【QAあり】ヌーラボ、通期業績予想を上方修正、オーガニック成長のため、積極的なマーケティング投資を実行

2024年3月期第2四半期決算説明

橋本正徳氏:みなさま、こんにちは。株式会社ヌーラボ代表取締役の橋本正徳です。本日は、当社2024年3月期の決算説明会にご参加いただき、誠にありがとうございます。

今回もできるだけ多くの投資家のみなさまにご参加いただけるように、各社の説明会が集中する日を避けての開催となりました。先週の決算発表からお待たせしてしまいましたが、本日も最後までよろしくお願いします。

目次

本日は、こちらの目次に沿ってご説明します。会社概要から成長戦略については、これまでの決算説明会でお話ししてきた内容と重複することも多いため、今回はメインの部分やアップデートが必要な部分にフォーカスしてお話しします。

当社のサービス内容などを詳しく知りたい方は、5月に実施した決算説明会の動画やその書き起こしのコンテンツを当社IRサイトで公開していますので、ご覧いただければ幸いです。

ブランドメッセージ

会社概要についてです。当社は、「“このチームで一緒に仕事できてよかった”を世界中に生み出していく。」というブランドメッセージの下、SaaS型のコラボレーションツールをサブスクリプションで提供している会社です。

会社概要

当社は福岡に本社を置き、国外にも子会社を持っています。グローバルで戦えるソフトウエアを、インターナショナルなチームで開発・運営しています。国内は東京と京都を合わせて3拠点、国外にはニューヨーク、シンガポール、アムステルダムに子会社があります。ただし、10月17日に公表したとおり、シンガポールの子会社は今後清算予定となっています。

主力サービス

当社のサービス内容についてです。主力サービスの「Backlog」は、チームでプロジェクトを管理するツールです。

課題の設定、進捗の共有、ファイルの管理、権限管理まで幅広く利用できるプロジェクト管理ツールです。プロジェクト管理に必要な機能がオールインワンで揃っているため、面倒な準備をすることなく、すぐにプロジェクトを開始することができます。

コミュニケーションを円滑にできるような工夫をしているため、マネジメントする側とされる側の摩擦を減らし、チームメンバーのコミュニケーションの質を向上させることができます。チームのみんなが「プロジェクトを進捗させること」を目標に、前向きに仕事を進めることができます。今回は、サービスの詳細についてのご説明は割愛します。

Cacoo

「Cacoo」は、クラウド上で共同編集可能なオンライン作図ツールです。豊富なテンプレートやバージョン管理機能でチームのコラボレーションを促進します。

例えば、「Backlog」のWikiに使用するような図を「Cacoo」で描くことにより、特別な編集ツールをインストールしていなくても、ブラウザさえあれば、誰でも簡単にわかりやすい図を共有することができます。無料ユーザーも合わせて、世界で300万人以上のお客さまにご利用いただいています。

Typetalk

「Typetalk」は、スライドに記載のとおり、2025年12月1日をもってサービスを終了する予定です。2014年の提供開始以降、多くの方にご利用いただいていますが、足元の状況を踏まえてサービスを終了することを判断しました。

Nulab Pass

「Nulab Pass」は、ヌーラボサービスを利用する組織のアカウントを一括して管理するためのツールです。シングルサインオンや、ユーザーの操作履歴を追うことができる「監査ログ」の機能も提供しています。今後も、セキュリティレベルを上げていくための機能を随時開発していきます。

【ご参考】2023年以降の主要サービス関連リリース

今年リリースした主要な新機能についてです。「Backlog」を中心にさまざまな機能の追加を進めています。

成長戦略①

当社の成長戦略について簡単にご説明します。主力サービスである「Backlog」は、ユーザー数に依存しない料金体系とともに、中小企業と大企業の両方において、製品がビジネスの成長をけん引する「プロダクトレッドグロース」でユーザー基盤を拡大していきます。

成長戦略②

成長戦略を時間軸で見ると、スライドの図のようになります。これまではリファラル中心の「Backlog」で、安定した成長基盤を作ってきました。足元では、大企業のお客さまに対して「Nulab Pass」にてアップセルを図っています。さらに、「Cacoo」へのクロスセルを行い、お客さまのワークフローをサポートして、提供価値を増やしていく方針です。

P/Lサマリー

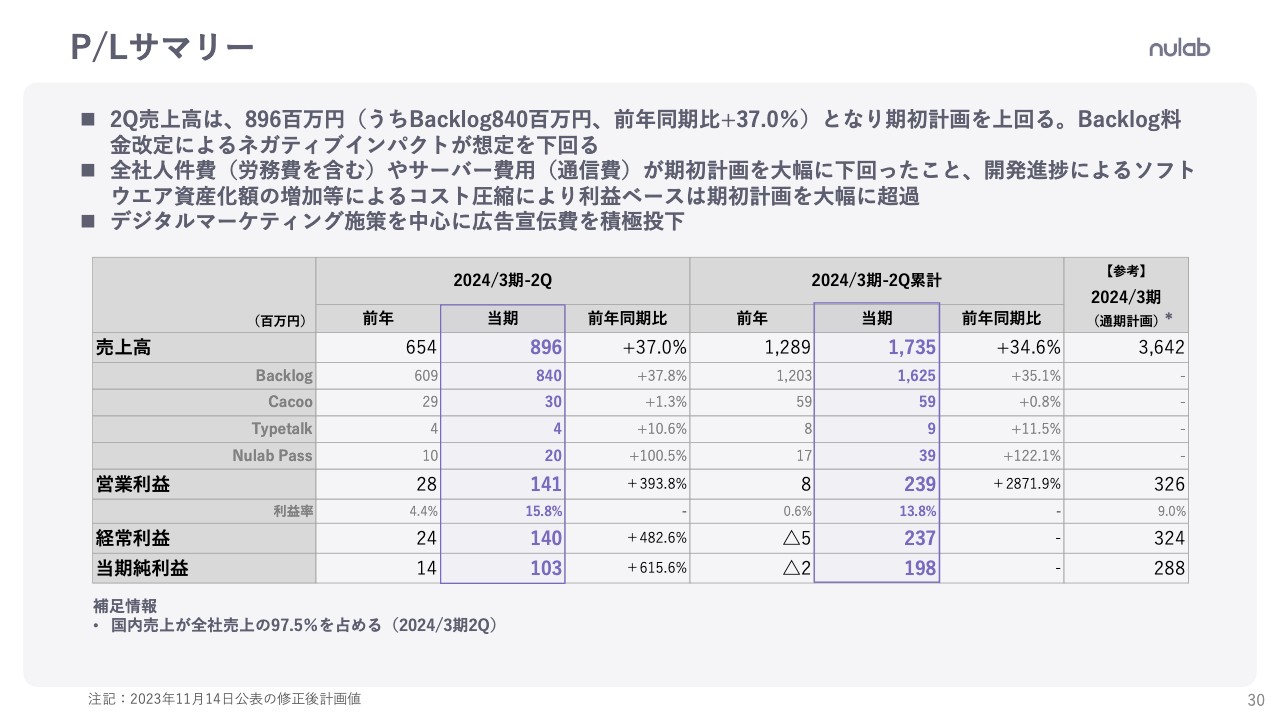

第2四半期の業績の状況についてご説明します。まず、P/Lのサマリーです。第2四半期の売上高は8億9,600万円、そのうち「Backlog」は前年同期比プラス37.8パーセントの8億4,000万円となりました。

営業利益は1億4,100万円で、前年同期の4倍弱となっています。経常利益は1億4,000万円で、前年同期の5倍弱となりました。当期純利益は1億300万円です。

第2四半期までの累計では、売上高は17億3,500万円、そのうち「Backlog」は前年同期比プラス35.1パーセントの16億2,500万円となりました。営業利益は2億3,900万円、経常利益は2億3,700万円、当期純利益は1億9,800万円で着地しています。

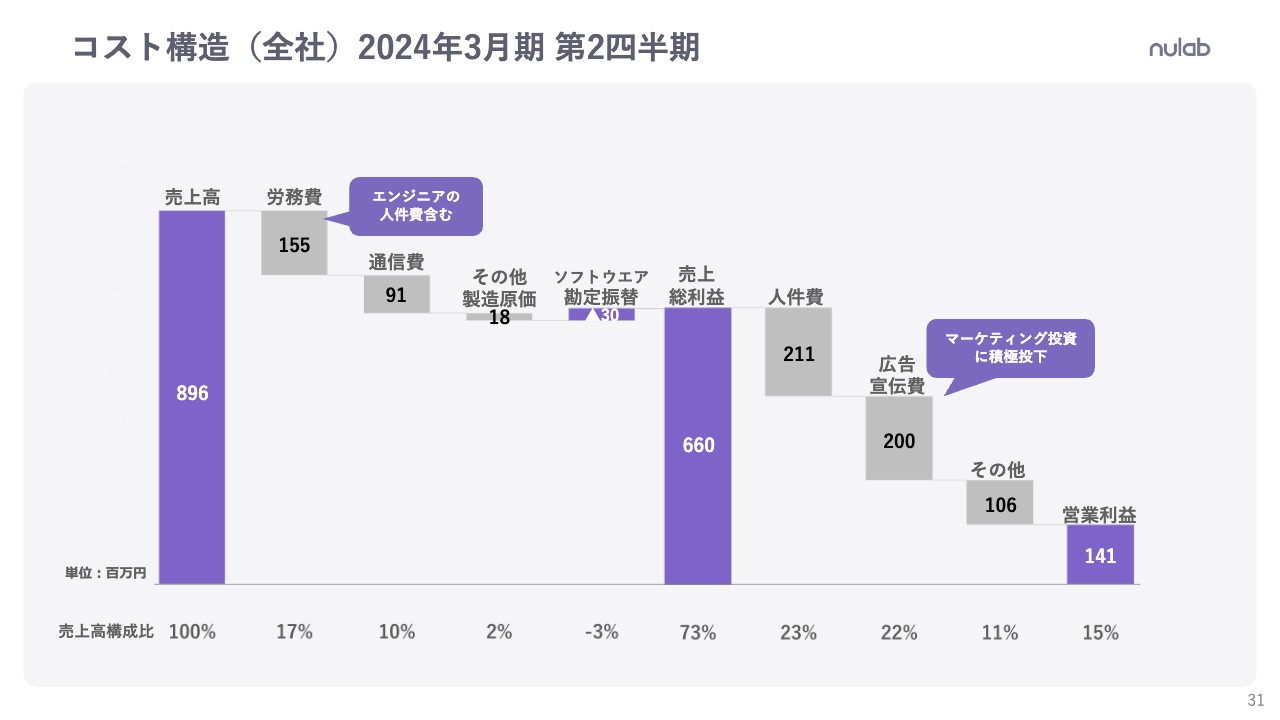

コスト構造(全社)2024年3月期 第2四半期

コスト構造についてです。労務費を含む人件費、通信費、広告宣伝費が大きな割合を占める傾向は変わりません。この四半期では積極的なマーケティング投資を行ったことにより、広告宣伝費のウエイトが大きくなっています。

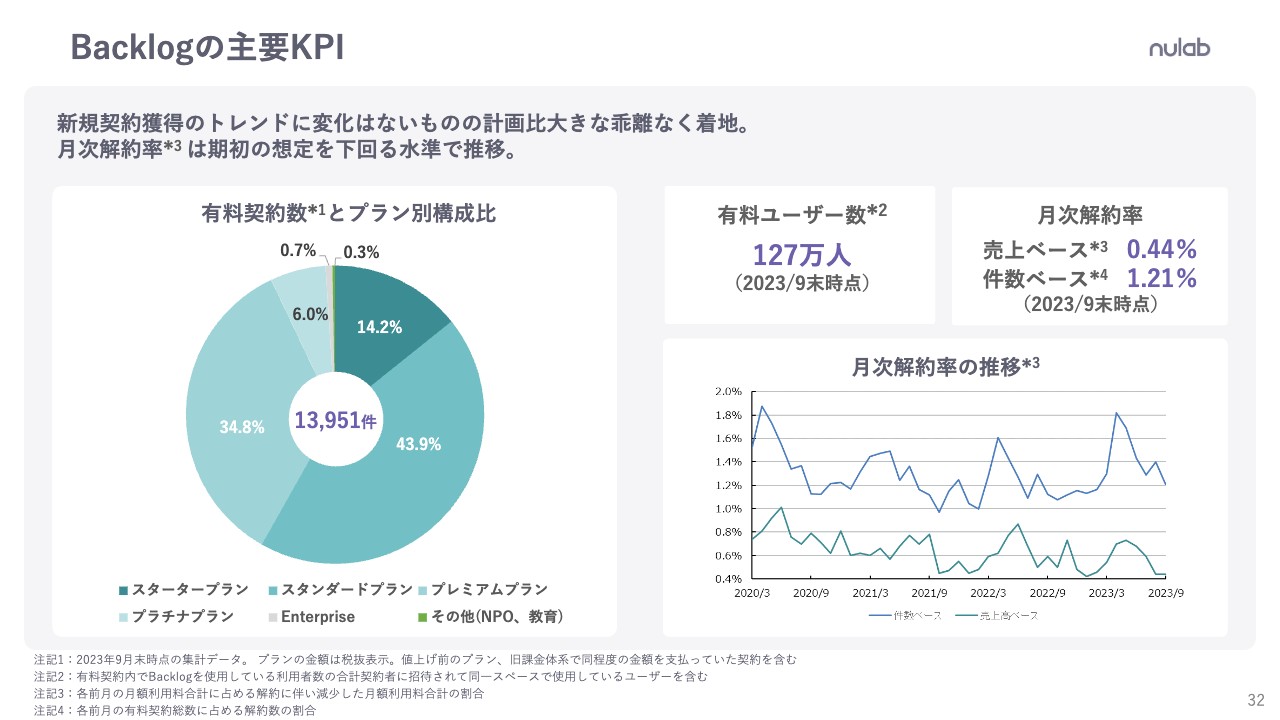

Backlogの主要KPI

「Backlog」の主要なKPIについてです。スライド左側の円グラフのとおり、有料契約数は9月末時点で1万3,951件となりました。季節的な解約が一段落していることから、有料契約数は着実に増加しており、おおむね想定どおりの進捗になっています。まだ納得のいく水準ではありませんが、下期はペースを上げられるようにがんばっていきたいと考えています。

有料ユーザー数は9月末時点で約127万人、解約率は売上ベースで0.44パーセント、件数ベースで1.21パーセントとなりました。

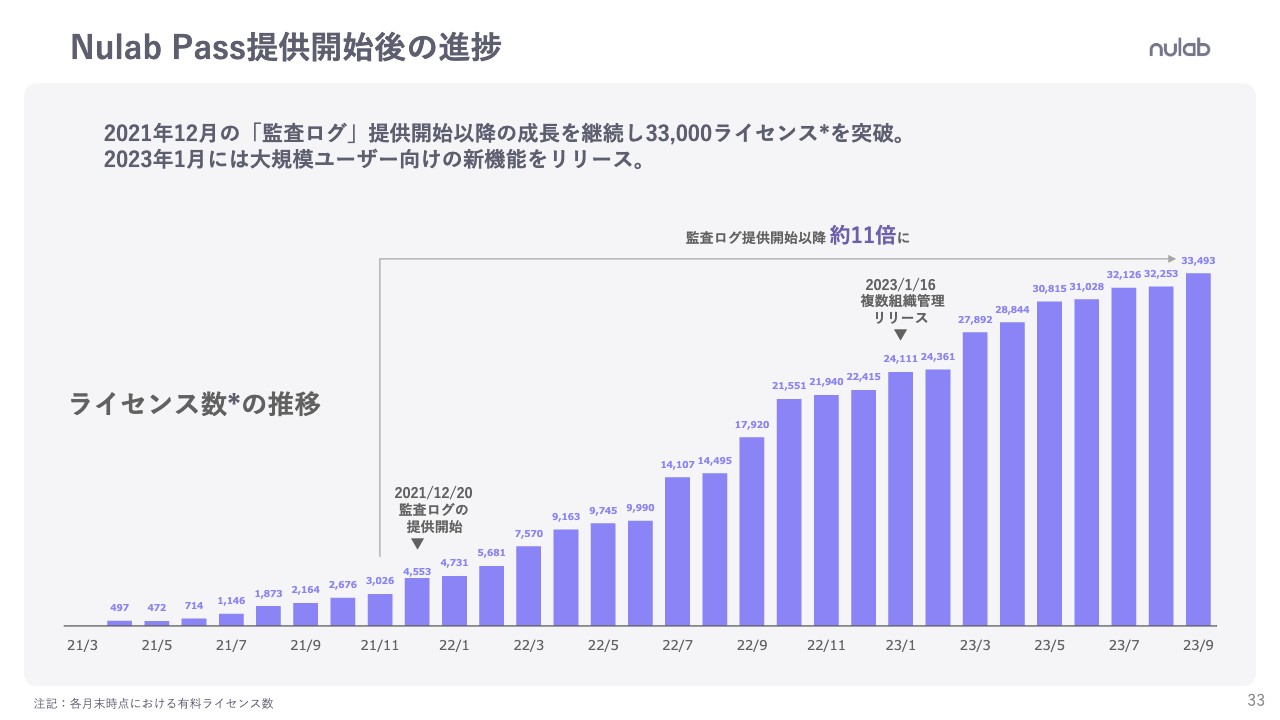

Nulab Pass提供開始後の進捗

「Nulab Pass」の状況です。引き続き順調にライセンス数を伸ばしており、3万3,000ライセンスを突破しました。成長率のペースがやや落ちていますが、着実にライセンス数を伸ばしています。

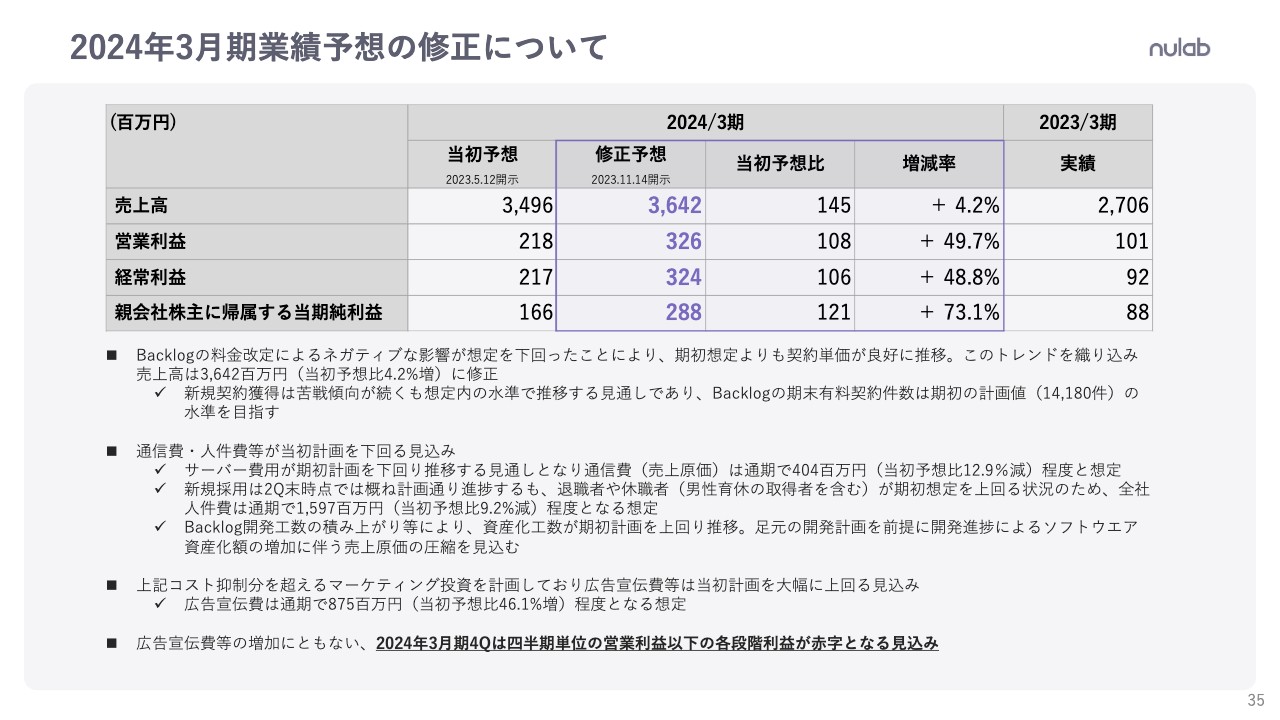

2024年3月期業績予想の修正について

決算発表と同時に公表した2024年3月期業績予想の修正についてご説明します。

2024年3月期の業績予想について、売上高は当初予想比プラス4.2パーセントの36億4,200万円、営業利益は当初予想比プラス49.7パーセントの3億2,600万円、経常利益は当初予想比プラス48.8パーセントの3億2,400万円、当期純利益は当初予想比プラス73.1パーセントの2億8,800万円と上方修正しました。

売上高は、解約率の上昇といった「Backlog」の料金改定によるネガティブな影響が想定を下回ったため、期初想定よりも契約単価が良好に推移しています。このトレンドを織り込んでの修正になります。

新規契約獲得の状況は、足元でもご期待に沿える結果が出せていませんが、良くも悪くも当初の予定から大きくずれてはおらず、「Backlog」の期末有料契約件数は5月に公表した1万4,180件の水準を目指していきます。

コスト面では、大きなところでは、通信費・人件費が当初の計画を下回る見込みとなりました。具体的には、サーバー費用が期初計画を下回り推移する見通しとなり、売上原価の通信費は通期で4億400万円、当初予想比マイナス12.9パーセント程度と想定しています。

また、退職者や育休取得者を含む休職者が期初想定を上回る状況のため、全社人件費は通期で15億9,700万円、当初予想比マイナス9.2パーセント程度となる想定です。

さらに、「Backlog」の資産化工数が期初計画を上回って推移しており、当初の計画から売上原価の圧縮を見込んでいます。

一方で、オーガニックな成長を追求するため、広告宣伝費をはじめとしたマーケティング投資を当初の計画から大幅に積み増す方針です。広告宣伝費は通期で8億7,500万円、当初予想比プラス46.1パーセント程度となる想定となっています。

特に、来年の初めに大型の広告投資を計画しています。第4四半期は、四半期単位での赤字となる見込みです。こちらはサプライズにならないように、あらかじめみなさまにアナウンスさせていただいています。

第2四半期の決算説明は以上となります。最後までご清聴いただき、ありがとうございました。

質疑応答:サービスサイトのランディングページや広告バナーなどの変更時期と変更後の広告効果、広告代理店の起用について

当社のサービスサイトのランディングページや広告バナーなどの変更時期、その後の広告効果の状況、また広告代理店の起用の状況について、ご質問をいただいています。

サービスサイトのランディングページや料金ページ・広告バナーなどは、ご利用を検討いただくにあたって非常に重要な位置づけだと思っていますので、日々さまざまな工夫をしながら更新を続けています。

中でも、「Backlog」のランディングページは今年3月に大幅に刷新を行っています。また、広告バナーは反応の状況を見ながら定期的に内容を組み替えています。

広告効果については細かな数値はお伝えできませんが、着実に良い方向に動いていると認識しています。今後も試行錯誤しながら工夫していきたいと思います。また、広告代理店は施策の内容に応じて複数社起用しており、常時、連携をとっています。

質疑応答:営業施策について

「問い合わせやトライアルの申込者に対して、営業からの電話アプローチを行うことで売上が伸びると思いますが、このような施策は行わないのでしょうか? さらに積極的に営業するべきではないでしょうか?」というご質問です。

主力サービスである「Backlog」は、新規ユーザーの流入経路の半数以上が「他のプロジェクトで利用した方」や「知人からの紹介」といったリファラルが中心となっています。契約数を伸ばしていくためにさまざまなマーケティング施策を進めており、現在のフェーズはその効果を測定しているところになります。

ご質問にある電話でのアプローチを含むアウトバウンドセールスについては、現時点では主力の営業チャネルと位置づけていないものの、将来的に強化していく選択肢の1つとしては認識しています。

質疑応答:「Backlog」のユーザー数無制限の範囲について

「『Backlog』の『スタンダード』以上のプランは、ユーザー数無制限でフリーランスや出入り業者にも使ってもらえることが1つの武器になっていると思います。例えば、従業員が数万人いる大企業では、1つの契約で社員全員が使えるのでしょうか? 子会社や複数店舗を持つ小売店や飲食店でも同様でしょうか?」というご質問です。

「Backlog」の大きな特徴として、ユーザー数無制限の料金体系があります。これが評価していただいている1つのポイントだと認識しています。

ご質問のとおり、1つの契約で大規模組織すべてを管理する使い方も契約上は可能です。ただし、システム管理者が管理するプロジェクト数やユーザー数、保存できるデータ容量の上限などから、利用する組織が大きすぎると運用が難しくなる面も出てくることがありうるのではと考えています。

ユーザーそれぞれの業務状況に応じて、一番活用できるかたちで当社サービスをご利用いただくことを願っています。

質疑応答:ソフトウエア業界以外への販売について

「エンジニア向けサービスとして始まり、現在はソフトウエア業界がメインとなっています。今後は他の業界にも広げていくとのことですが、他の業界への販売について、現状と未来感を時間軸を含めて教えてください」というご質問です。

こちらは「Backlog」に関してのご質問という前提で回答させていただきます。前回の決算説明会でお話ししたことと重複するところもありますが、当社が提供している「Backlog」について少しご説明します。

「Backlog」は、一般的な区分ではプロジェクト管理ツール・タスク管理ツールに属しています。プロジェクト管理ツールは、ソフトウエア開発の現場で生まれ、エンジニアから広まったと思っています。

しかし、「Backlog」はエンジニア以外の方でも使いやすく、親しみやすいサービスを目指して開発しています。実際に、非エンジニアの業種も含むオフィスワーカーのみなさまにも広くご利用いただいています。

2023年3月期通期決算説明資料の29ページに記載のとおり、「Backlog」の有料ユーザー数は2023年3月末で120万人です。それに対し、当社プロダクトがターゲットとしているオフィスワーカーの母数を考えると、まだ拡大余地があると考えています。

現段階では、特定の業界に絞ったマーケティング戦略は行っていません。しかし、例えばDXに関するオフライン展示会への出展により、これまで「Backlog」を知らなかった企業層への認知獲得を促進し、そこからトライアルを取っていくという活動に取り組んでいます。

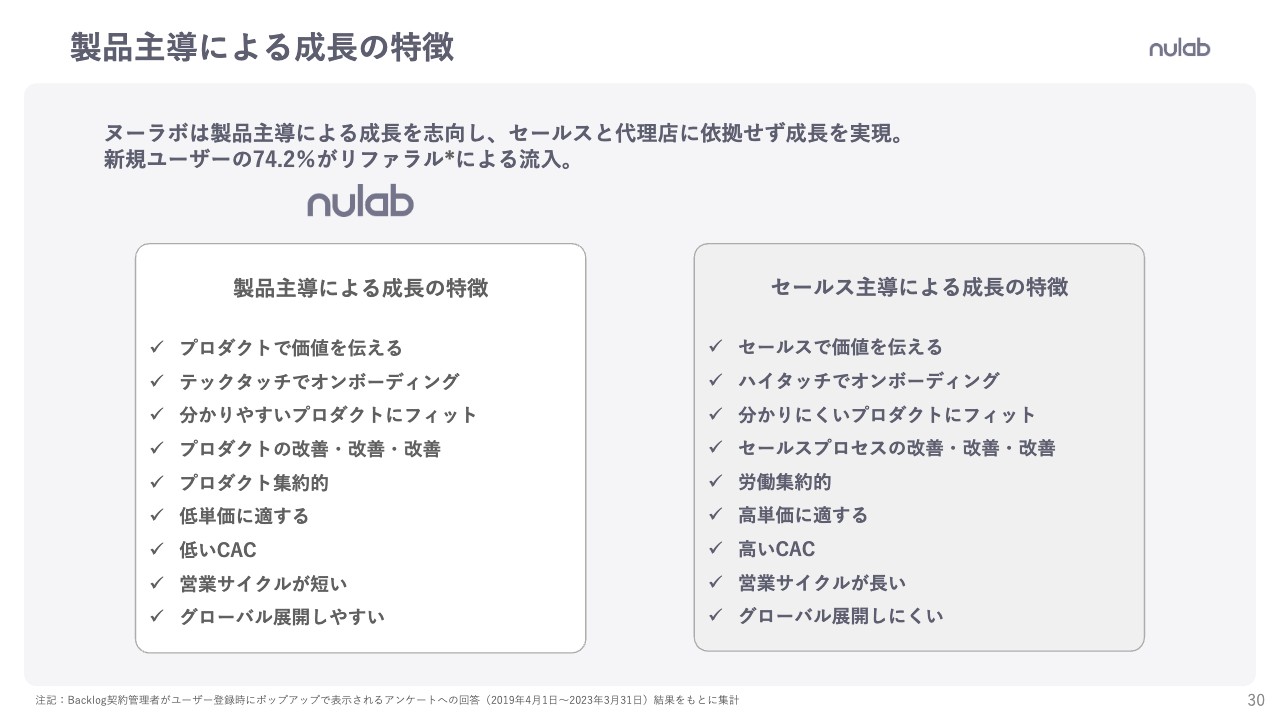

また、2023年3月期通期決算説明資料の30ページに記載のとおり、これまで進めてきたプロダクト主導の成長とセールス主導での成長を掛け合わせていくことが大事になってくると思っています。これからもユーザーが抱える課題感に寄り添いながら、サービスを広げていきます。

質疑応答:値上げの影響と今後の戦略について

「値上げによる効果と解約・新規営業獲得への影響に関する評価、今後の戦略について教えてください」というご質問です。

「2024年3月期業績予想の修正について」でもお話ししましたが、「Backlog」の料金改定によるネガティブの影響が期初の想定を下回ったことはプラスでした。ですが、新規契約の獲得状況は、期初想定から大きくずれてはいないとはいえ、足元でもみなさまのご期待に沿える結果が出せていない状況です。

今後、特に第4四半期がメインとなりますが、オーガニックな成長を追求するため、広告宣伝費をはじめとしたマーケティング投資を当初の計画から大幅に積み増す方針です。それらの投資により、来期に向けて手を打っていきたいと考えています。

質疑応答:為替影響と成長率・利益率のばらつきの理由について

「貴社のサービスは日本でのみ販売しているのでしょうか? 業績に為替の影響がないように見えます。また、貴社のビジネスモデルはSaaSストック型だと思いますが、毎年の成長率と利益率にばらつきがあるのはなぜでしょうか?」というご質問です。

当社のサービスは全世界で展開していますので、この機会に少しご紹介します。「Backlog」を始めとする各プロダクトのウェブサイトの下部をご覧いただくと、言語の切り替えができるようになっています。

ここで英語に切り替えていただくと、プロダクトページ全体が英語版に切り替わり、料金もドル建てで表示されます。英語圏ではこのページがトップページになります。

ただし、為替の影響がないように見える点については、P/Lサマリーの枠外に記載のとおり、当社サービスの直近の売上割合のうち97.5パーセントが国内売上で、為替の影響が比較的低くなっているためです。

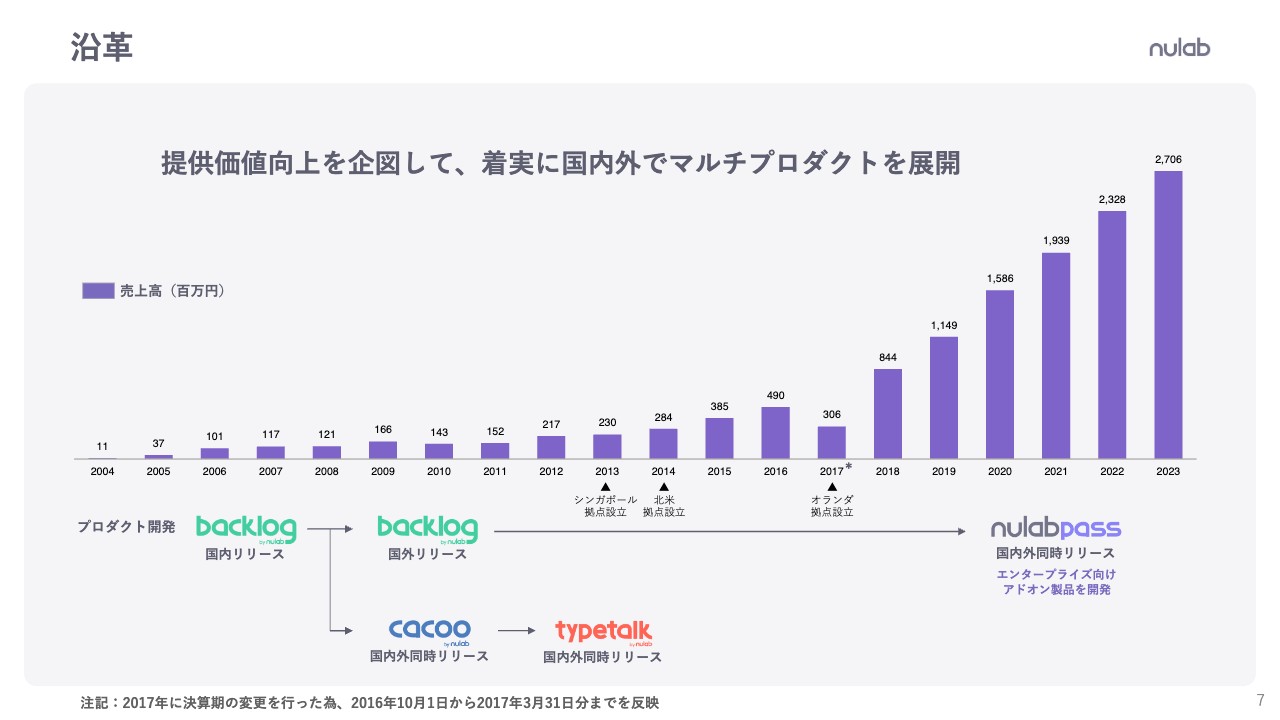

成長率については、2023年3月期の通期決算説明資料の7ページに記載のとおり、決算期変更を行った2017年を除けば、売上ベースで右肩上がりで成長していると言えるのではないかと考えています。

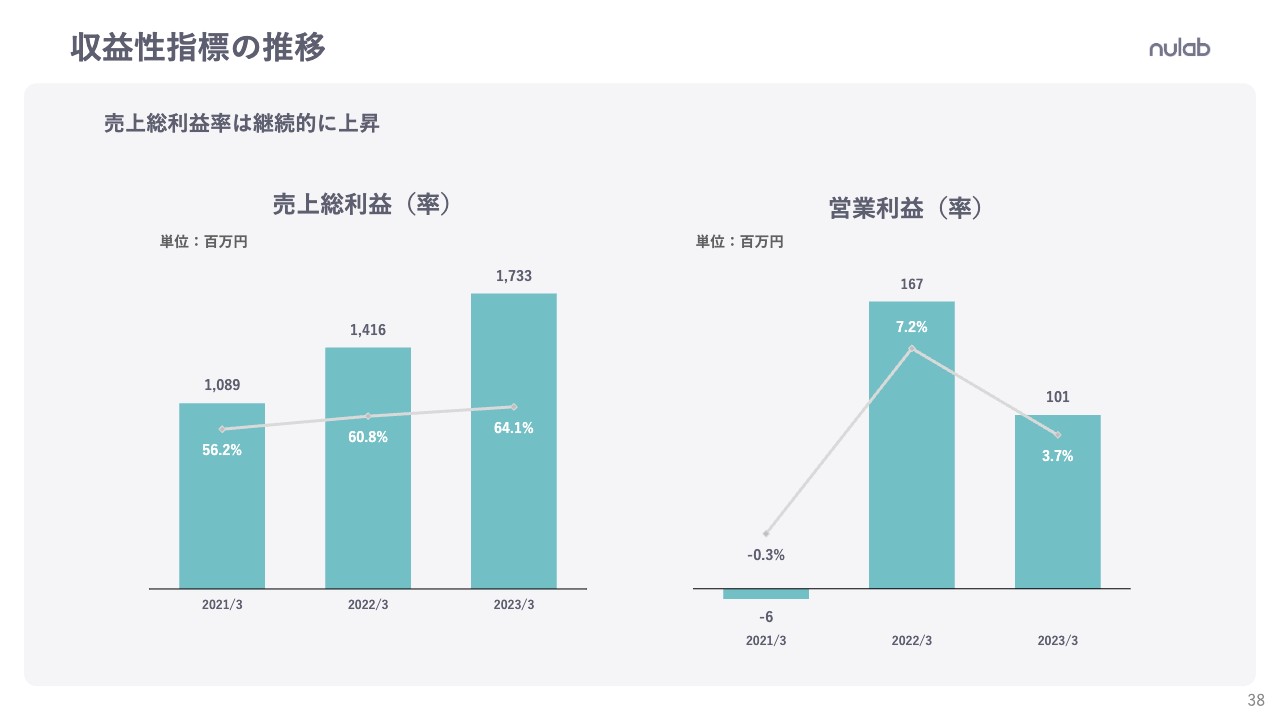

利益率についても、2023年3月期の通期決算説明資料の38ページに記載のとおり、粗利ベースでは数字をしっかり積み上げています。上場時の計画に沿ってマーケティング投資や採用強化に資金を充当したことにより、営業利益ベースでは上場直前期から下がってはいますが、計画どおりの動きとなっています。

質疑応答:デジタル広告強化の成果と成長率・利益率のバランスについて

「年初からデジタル広告の強化を進めてきましたが、その投資に見合う成果は得られたのでしょうか? また、それを踏まえて成長率と利益率のバランスについての考え方を教えてください」というご質問です。

新規契約の獲得状況という観点からは、以前より投資する金額を増やしているにもかかわらず、新規契約は思うように増えていないため、足元で大きな成果につながっていないと考えています。投資家のみなさまのご期待に応えられていない状況を真摯に受け止めており、費用対効果の改善も最重要経営課題の1つと捉えています。

成長率と利益率のバランスという面では、足元の件数ベースの伸び率は満足のいく水準から程遠い状況という認識です。少しでも多くのユーザーにご利用いただけるように、開発投資とマーケティング投資の両面で、惜しみなくコストをかけていきたいと考えています。

ただし、通期で赤字となったり、キャッシュフローがマイナスになるような動きは、今は考えていません。将来的に「ここはやらなければいけない」というものがあればありうると思いますが、全社ベースでは少なくとも現在の利益率を意識しながら投資していく方針です。

質疑応答:「Backlog」のさらなる価格見直しの余地について

「国内でインフレ機運が高まる中、『Backlog』のさらなる価格見直しの余地はありますか?」というご質問です。

料金改定は、お客さまへのサービスの提供価値の内容、コストの状況、競合サービスを含む市場の状況などを見ながら総合的に考慮していくものです。現時点で時期や手法などを含めて決定された方針はありません。

もちろん、「Backlog」のユーザー数に依存しない料金体系をこのまま変えない前提でいくと、提供価値の増大に応じて改定を実施することは事業者としての選択であり続けると考えています。

質疑応答:株主還元について

「配当や自社株買いなどの株主還元についての考えを教えてください」というご質問です。

現時点では、配当や自社株買いを実施するという具体的な予定はありません。当社は、一定のキャッシュフロー創出としっかりと利益を生んでいくこととのバランスを取りつつ、売上やライフタイムバリューの最大化を目指していきます。

そのために、お客さまへの提供価値を高めつつ、マーケティングの充実、販売強化のための成長投資をしっかりと行っていくことが重要と考えています。

ですので、かねてからマイナスのキャッシュフローや赤字となるほどの投資を行うことは考えておらず、今後も目先は現預金が積み上がる可能性が高いという方向性に変わりはありません。

ただし、これまでプロダクト主導で積み上げてきた成長から1段ギアを上げるためには、デジタルマーケティング等を中心とした新たな施策も必要だと考えており、今期末に向けて引き続き積極的な投資を行っていく計画です。

その過程でさらに良い施策があれば、この方針を転換する可能性がありますが、その時はキャッシュフローの状況も変わっていくかもしれません。

もちろん、長期的な視点ではしっかりとしたキャッシュフローを生み出すことがSaaSビジネスモデルの強みだとも思いますので、配当や自社株買いといった株主還元も選択肢として常に念頭に置いています。また将来、今取り組んでいる投資が成長につながらなかった場合は、安定の高配当銘柄を目指す選択肢もあると思っています。

ただし、前回の決算説明でもお伝えしましたが、目先は2023年1月の料金改定に伴って生み出されたキャッシュフローをサービス価値の向上に充てつつ、先ほどお話しした成長のギアを1段上げるための投資を行っていきたいと考えています。

質疑応答:決算短信等の開示の早期化について

「決算短信の開示は早いほうが好ましいと思います。東証も望ましいとしている30日後の開示など、もう少し早くできるのではないでしょうか?」というご質問です。

当社のこれまでの決算発表の開示タイミングは、決算期末からおおよそ45日頃となっており、いわゆる45日ルールに従った対応をとっています。一方で、東証が決算期末後30日以内の開示がより望ましいとしていることも承知しています。

当社としても、意思決定の迅速化のために決算早期化が有効である点は認識していますが、上場間もない今の時期は、品質をしっかり保った内容の開示を、決まった時期に実施することを優先しています。

将来的にはトップラインの成長のための投資とバランスを取りながら、管理部の強化、決算の早期化を図っていきたいと考えています。

質疑応答:今後の海外展開について

「シンガポール子会社の解散は業績への影響は軽微とありますが、今後の海外展開はどのように考えていますか? 熊本への半導体企業の誘致など、九州はアジア展開に有利な立地だと思いますが、アジア系企業に向けた普及などは考えていますか?」というご質問です。

将来的には海外比率を上げていくことも考えていますが、先ほど別のご質問でもお伝えしたとおり、2023年3月期の通期決算説明資料の29ページをご覧いただくと、国内でもまだ十分なマーケットがあると考えています。

多くのタスク管理ツールは海外発ということもあり、国産の「Backlog」は日本語にネイティブ対応している強みがあります。また「Backlog」は他のツールに比べて、エンジニアに限らず広く多くの方に使いやすいものとなっている強みを活かし、現段階では足元の国内を固めることに注力していきたいと考えています。

しかし、長い目で見て競争力を維持するためには、プロダクト作りの中でもグローバル化という視座が必ず必要になることは認識しています。毎月の経営会議でも、国別の売上動向を注視しています。売上が伸びている地域については原因分析を行うなど、将来に向けた情報収集は継続して行っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5033

|

739.0

(02/05)

|

+14.0

(+1.93%)

|

関連銘柄の最新ニュース

-

02/02 15:30

-

01/23 16:28

-

01/20 15:30

-

01/16 16:35

-

01/09 16:11

新着ニュース

新着ニュース一覧-

今日 01:06

-

今日 00:30

-

今日 00:11

注目!みんかぶ企業分析

みんかぶおすすめ