【QAあり】三菱マテリアル、全体の進捗は概ね期初計画通り 特殊要因を除いた純利益は前四半期を上回り着地

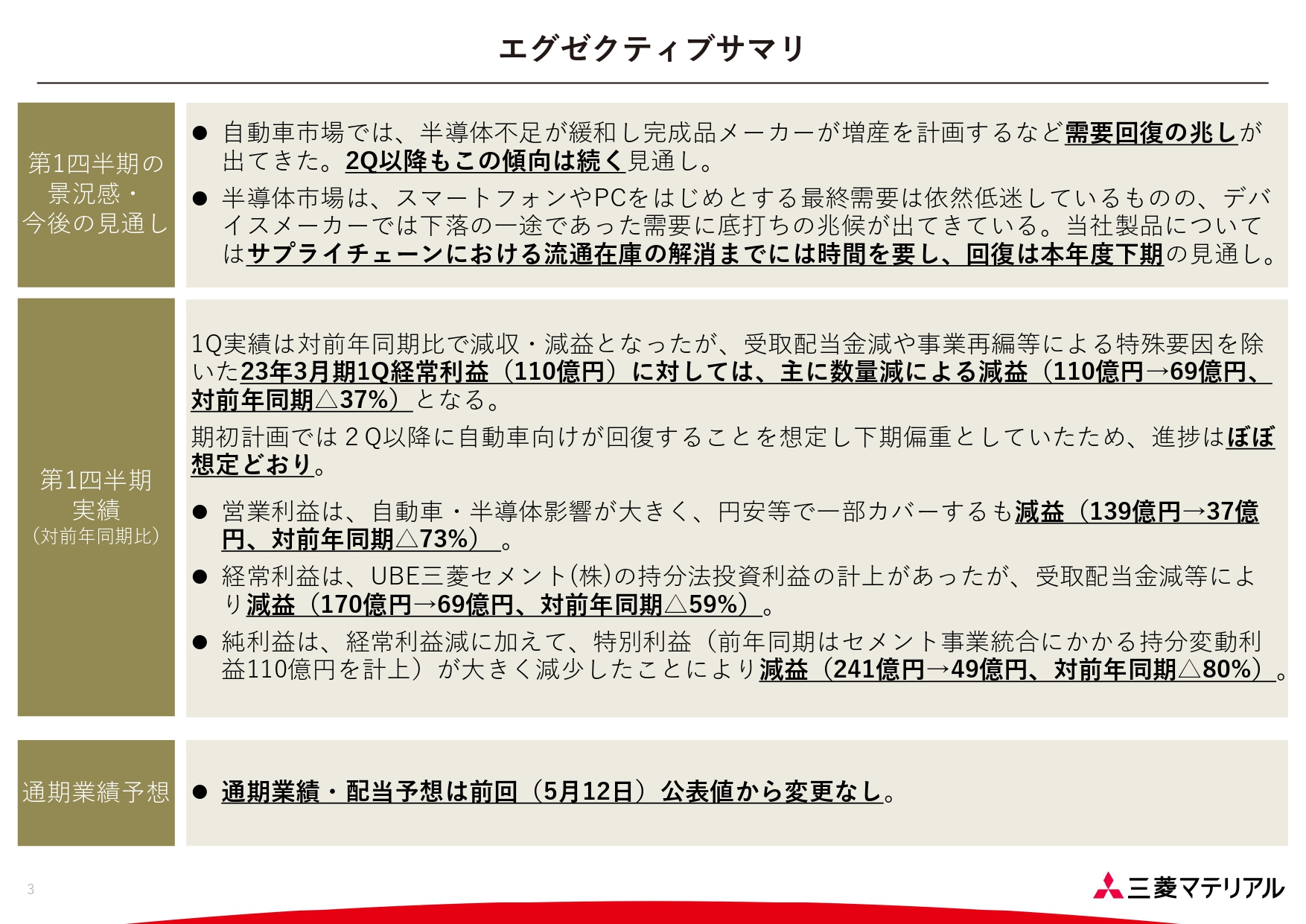

エグゼクティブサマリ

髙柳喜弘氏(以下、髙柳)執行役常務の髙柳でございます。本日は弊社決算説明会にご参加いただきまして誠にありがとうございます。それでは2024年3月期第1四半期決算概要および通期業績見通しについてご説明します。

第1四半期の景況感についてですが、自動車市場では半導体不足が緩和し、完成品メーカーが増産を計画するなど需要回復の兆しが出てきています。第2四半期以降も、この傾向は続くと見通しています。

一方で、半導体市場については、スマートフォンやPCをはじめとする最終需要は依然として低迷しています。デバイスメーカーでは下落の一途であった需要に底打ちの兆候が出てきているものの、当社製品についてはサプライチェーンにおける流通在庫の解消等にまだ時間を要すると考えており、回復は本年度下期以降の見通しとなっています。

第1四半期実績は、前年同期比で減収減益となっています。経常利益は、受取配当金減や事業再編等の特殊要因を除くと、主に減販による減益となっており、前年同期比でマイナス37パーセントの減益が実力値と考えています。

期初計画より、第2四半期以降に自動車向け需要が回復することを想定した下期偏重型の計画となっています。事業ごとに濃淡はあるものの、全体の進捗としてはほぼ想定どおりと考えています。

営業利益、経常利益、純利益についてはスライドに記載のとおりです。営業利益は一部特殊要因を含めて、前期の139億円に対し37億円となりました。

純利益に関しては、前期は特別利益としてセメントの事業統合にかかる持分変動利益110億円を計上していたことから、大きく減少となっています。

2024年3月期の通期業績・配当予想については、前回公表値から変更していません。

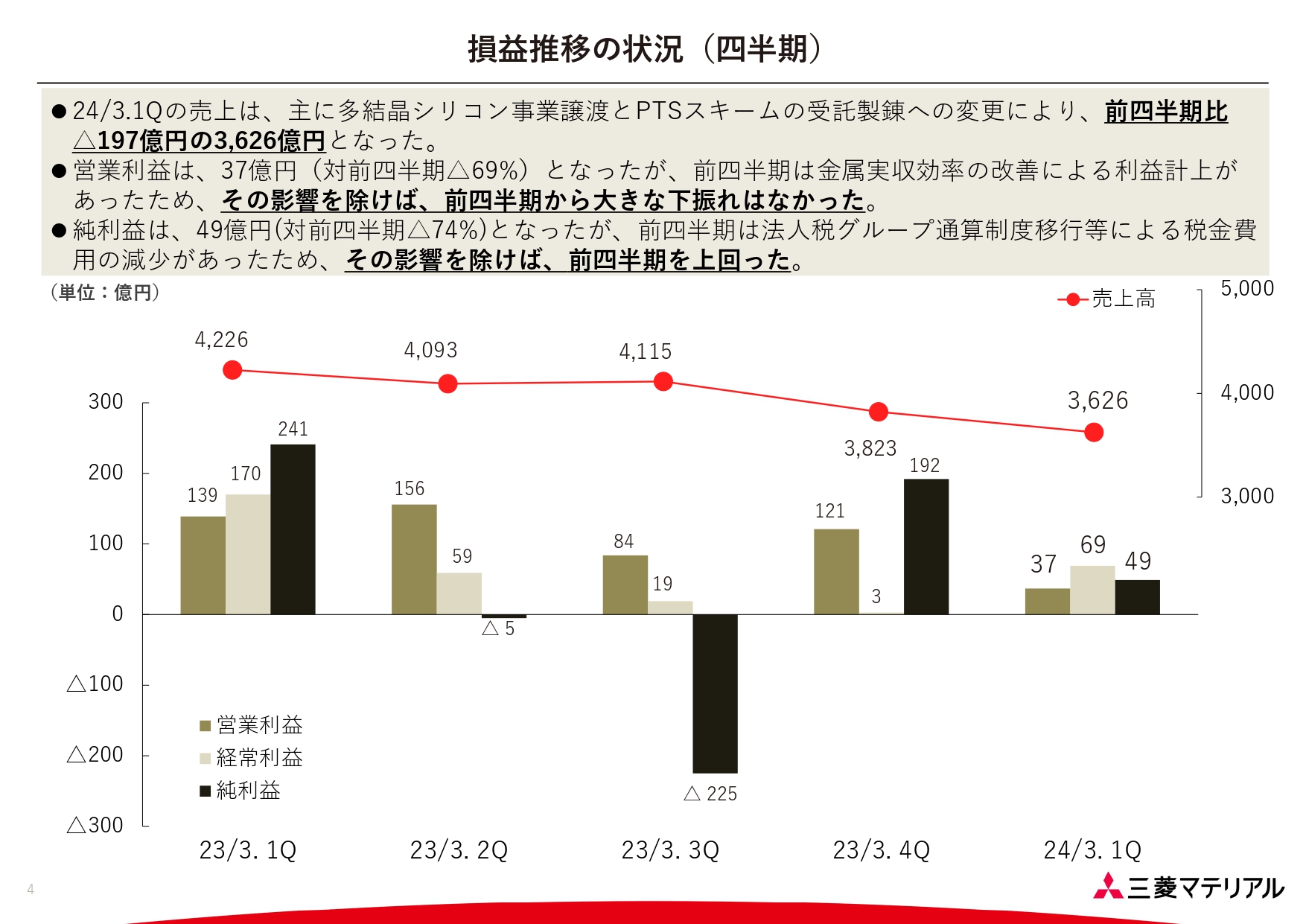

損益推移の状況(四半期)

2024年3月期第1四半期の売上高は、主に多結晶シリコンの事業譲渡とインドネシアのPTスメルティングの受託製錬へのスキーム変更により、前四半期と比較してマイナス197億円の3,626億円となっています。

営業利益は37億円ですが、前四半期は金属事業カンパニーにおいて金属実収効率の改善による利益計上という特殊要因がありました。そちらを除けば、前四半期から大きな下振れはなく、概ね横ばいとなっています。

純利益は49億円となりましたが、前四半期に関しては、法人税のグループ通算制度移行等による税金費用の減少がありましたので、この特殊要因を除くと挽回した結果となっています。

前年実績対比(連結損益計算書、為替、銅価格)

第1四半期の実績は、前年同期と比べても減収減益となっています。売上高については、円安効果によるプラス約170億円を、銅価下落の影響によるマイナス約200億円が打ち消しています。

これらに加えて、インドネシアのPTスメルティングの製錬方式を受託製錬に変更した影響が約500億円、多結晶シリコン事業譲渡の影響が78億円ありました。このような事業再編スキームの変更により、約600億円の減収となっています。

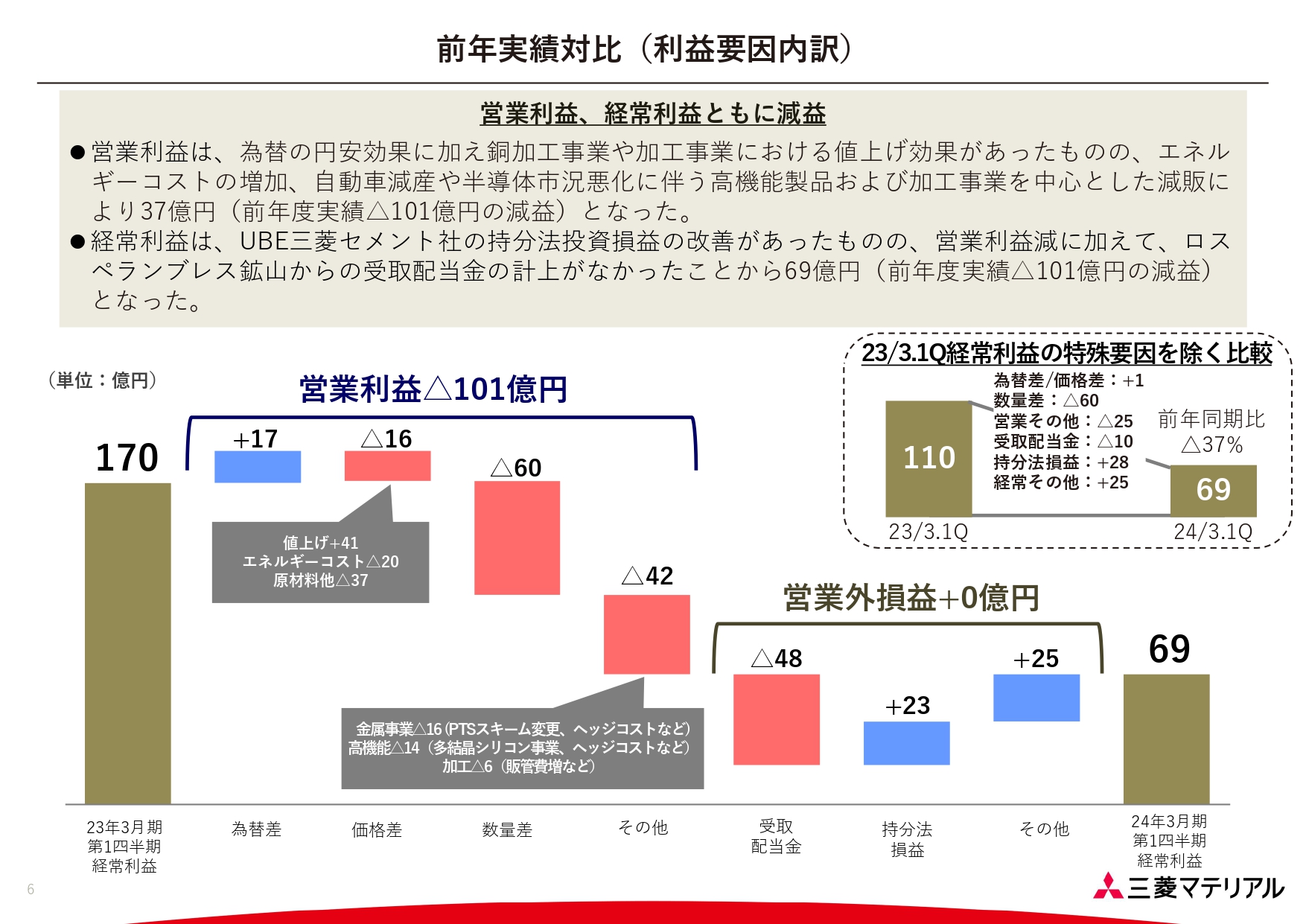

前年実績対比(利益要因内訳)

営業利益は為替の円安効果に加え、銅加工事業や加工事業における販売価格の値上げ効果がありました。一方で原材料とエネルギーコストの増加があったため、ほぼ相殺しています。また、市況低迷の影響による減販が60億円と大きく、それらを合わせて101億円の減益となっています。

営業外損益については、ロスペランブレス鉱山からの受取配当金の計上がなかったこと、UBE三菱セメント社の持分法投資損益の改善があったこと等により、増減は発生していません。

結果として、今年度第1四半期の経常利益は69億円となりました。エグゼクティブサマリに記載のとおり、特殊要因を除くと前年同期比で37パーセントの減益です。

また、対前年同期で見ると、自動車や半導体市場の影響による数量減が大きく数字に出たものの、当社としては第2四半期以降に自動車市場が回復することを想定しています。

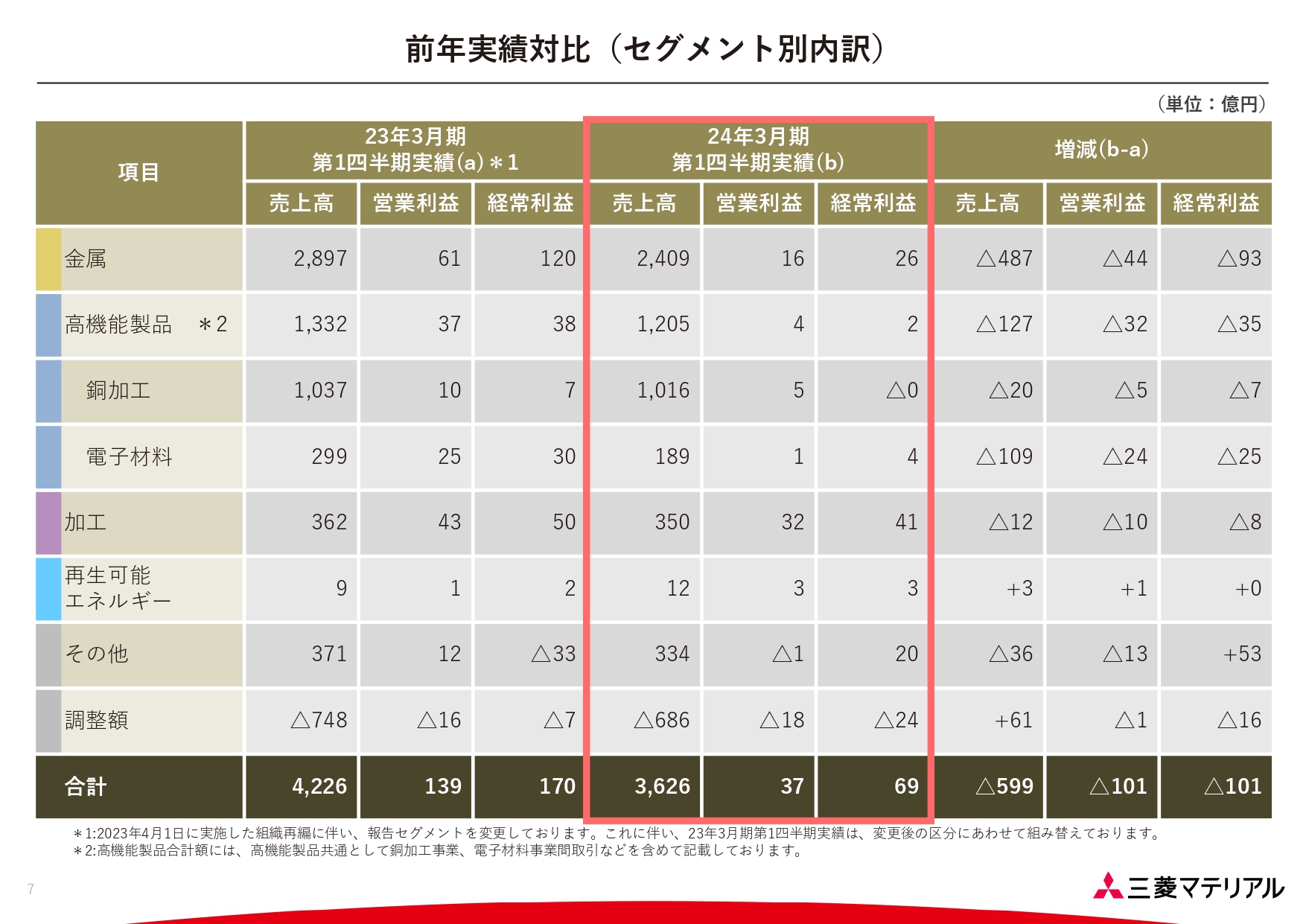

前年実績対比(セグメント別内訳)

セグメント別の対前年同期対比です。経常利益はセメントを含むその他事業が前年度から増益となった一方で、それ以外の事業は減益となっています。

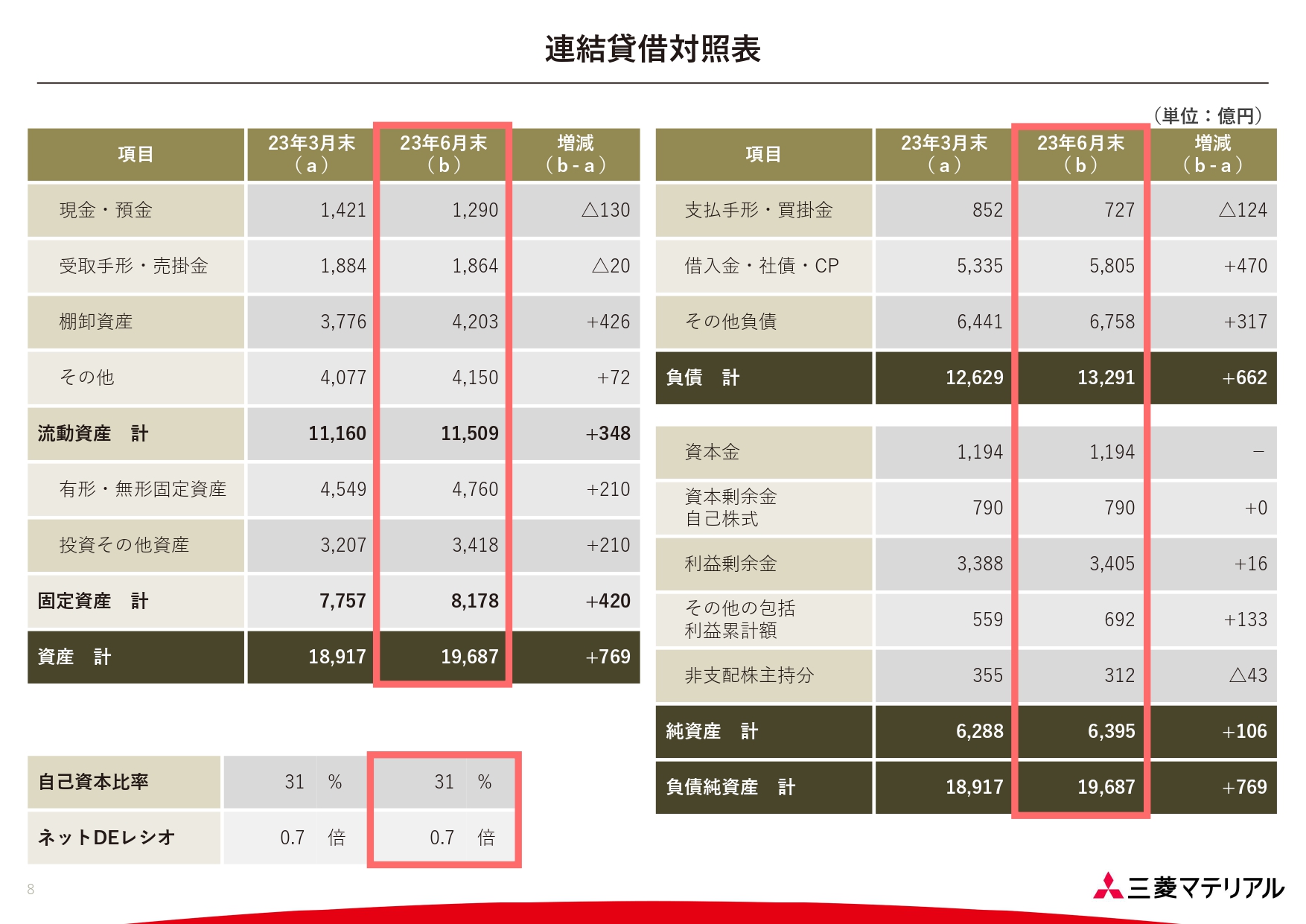

連結貸借対照表

2023年6月末時点の総資産は1兆9,687億円となり、3月末から769億円増加しています。前四半期に直島製錬所で実施した炉修の反動に伴う棚卸資産の増加と、マントベルデ鉱山の操業に伴う長期貸付金の増加が主な要因となっています。

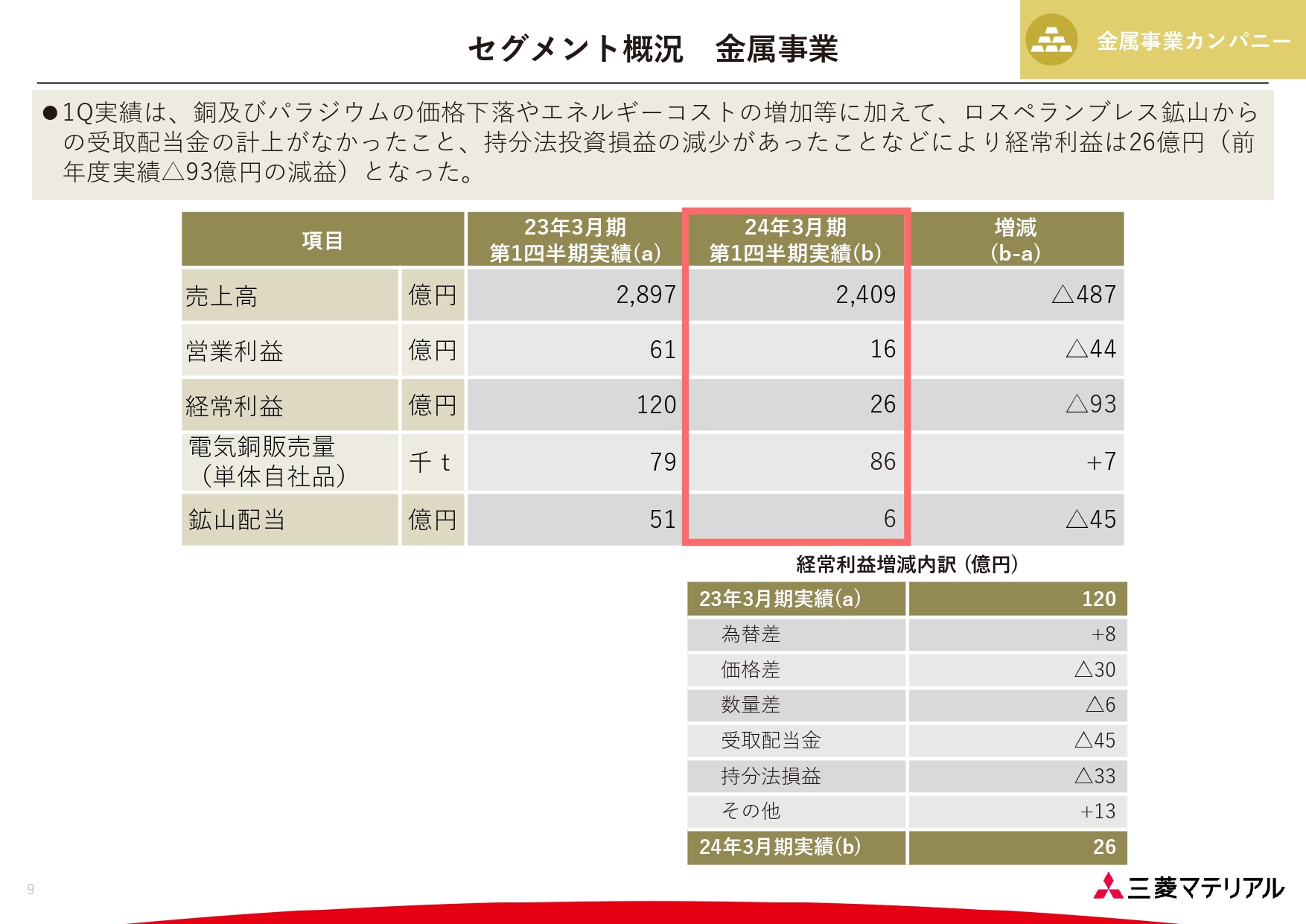

セグメント概況 金属事業

2024年3月期第1四半期の金属事業の概況です。経常利益は前年同期比で93億円の減益となりました。主な減益要因の内訳は、濃硫酸およびパラジウムの価格下落が約20億円、エネルギーコストの増加が約13億円、ロスペランブレス鉱山からの受取配当金の計上がなかったことが約38億円、持分法投資損益の減少が約33億円です。

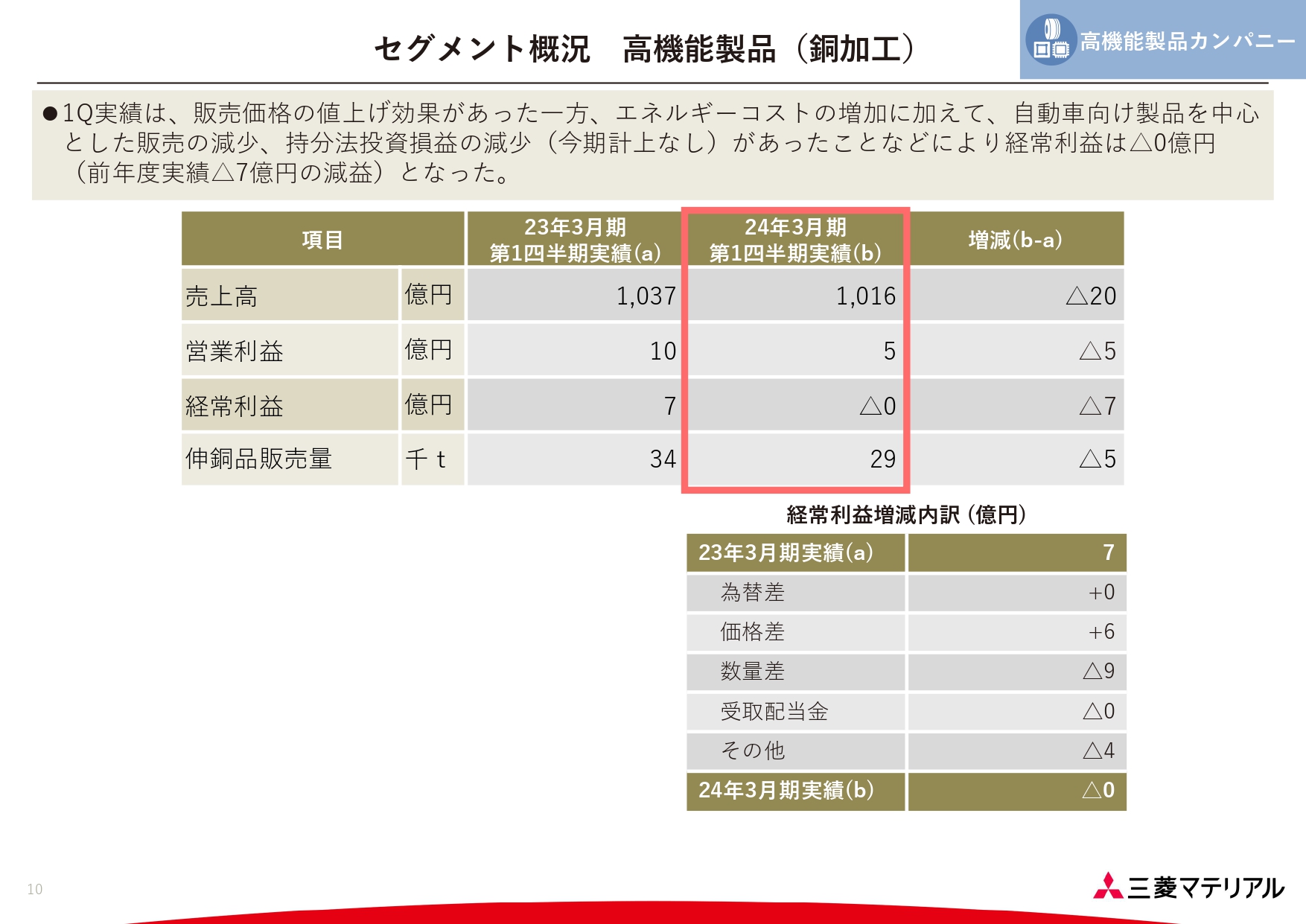

セグメント概況 高機能製品(銅加工)

銅加工事業です。経常利益は前年同期比で7億円の減益となりました。販売価格の値上げ効果があったものの、エネルギーコストの増加、自動車向け製品を中心とした販売の減少、持分法投資損益の減少などがありました。

銅加工事業については、2023年3月期第4四半期と比較すると、売上高は980億円から1,016億円に増収し、営業利益も2億円から5億円に改善しています。数字としては少し厳しいものになっていますが、前四半期からの流れでは、概ね底を打ったと見ています。

第2四半期以降の需要が回復し、我々の目論んでいる利益目標に向かって再び業績を上げていけるようにがんばっているところです。

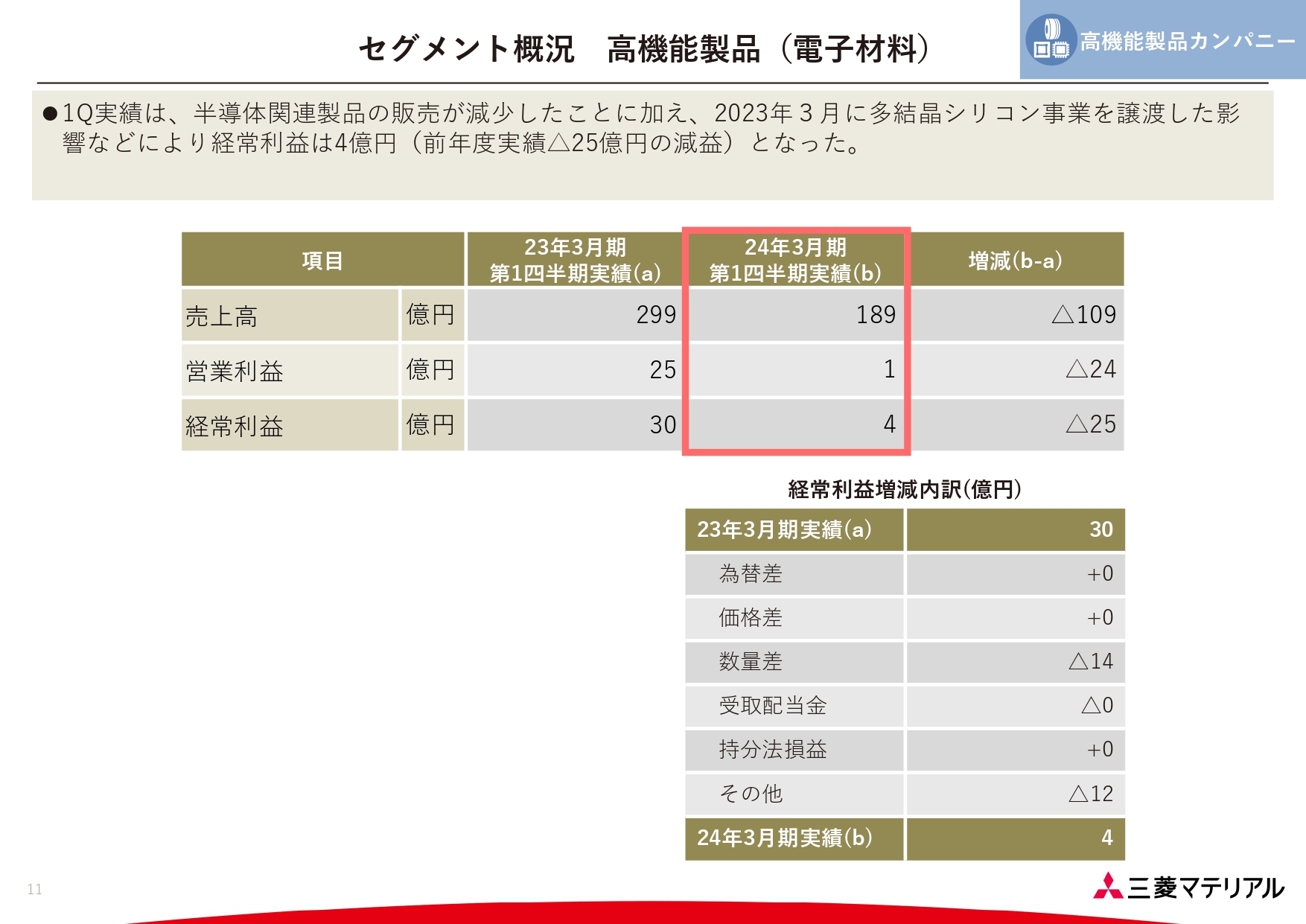

セグメント概況 高機能製品(電子材料)

電子材料事業です。経常利益は前年同期比で25億円の減益となりました。半導体関係の市況が悪化しているため、その影響を大きく受けています。当社においてはシリコン精密パーツ、精密実装ともにマイナスとなっています。

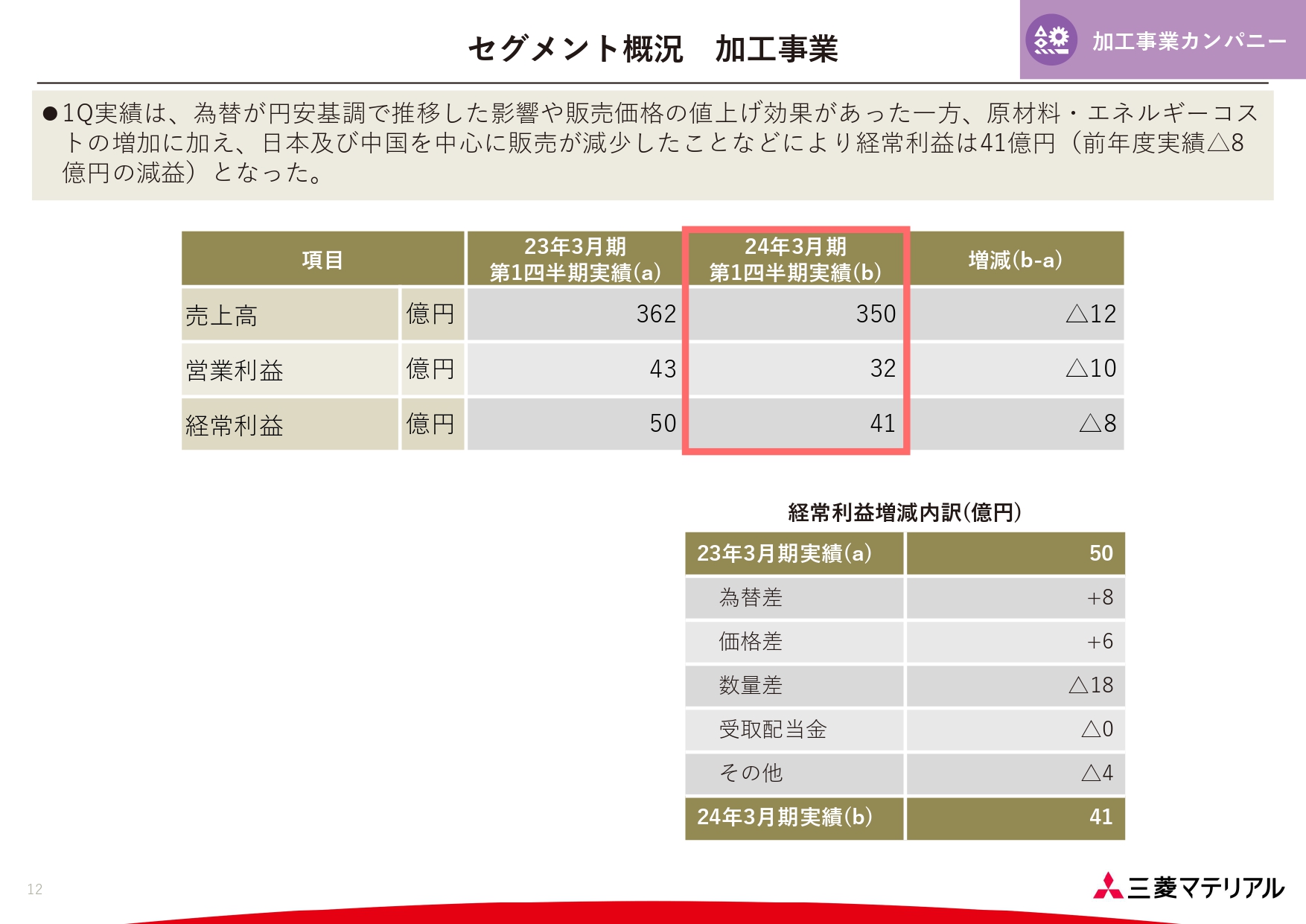

セグメント概況 加工事業

加工事業です。経常利益は前年同期比で8億円の減益となりました。為替の円安効果や販売価格の値上げ効果があったものの、日本や中国を中心とした販売の減少がありました。

加工事業については、2023年3月期第4四半期と比較すると、売上高は343億円から350億円に増収し、営業利益も27億円から32億円に改善していますが、日本、中国で市況が厳しい状況が続いています。

利益の下押しをしてはいるのですが、現在はだいぶ底堅く動いているため、ここからの立ち上げを期待しているところです。

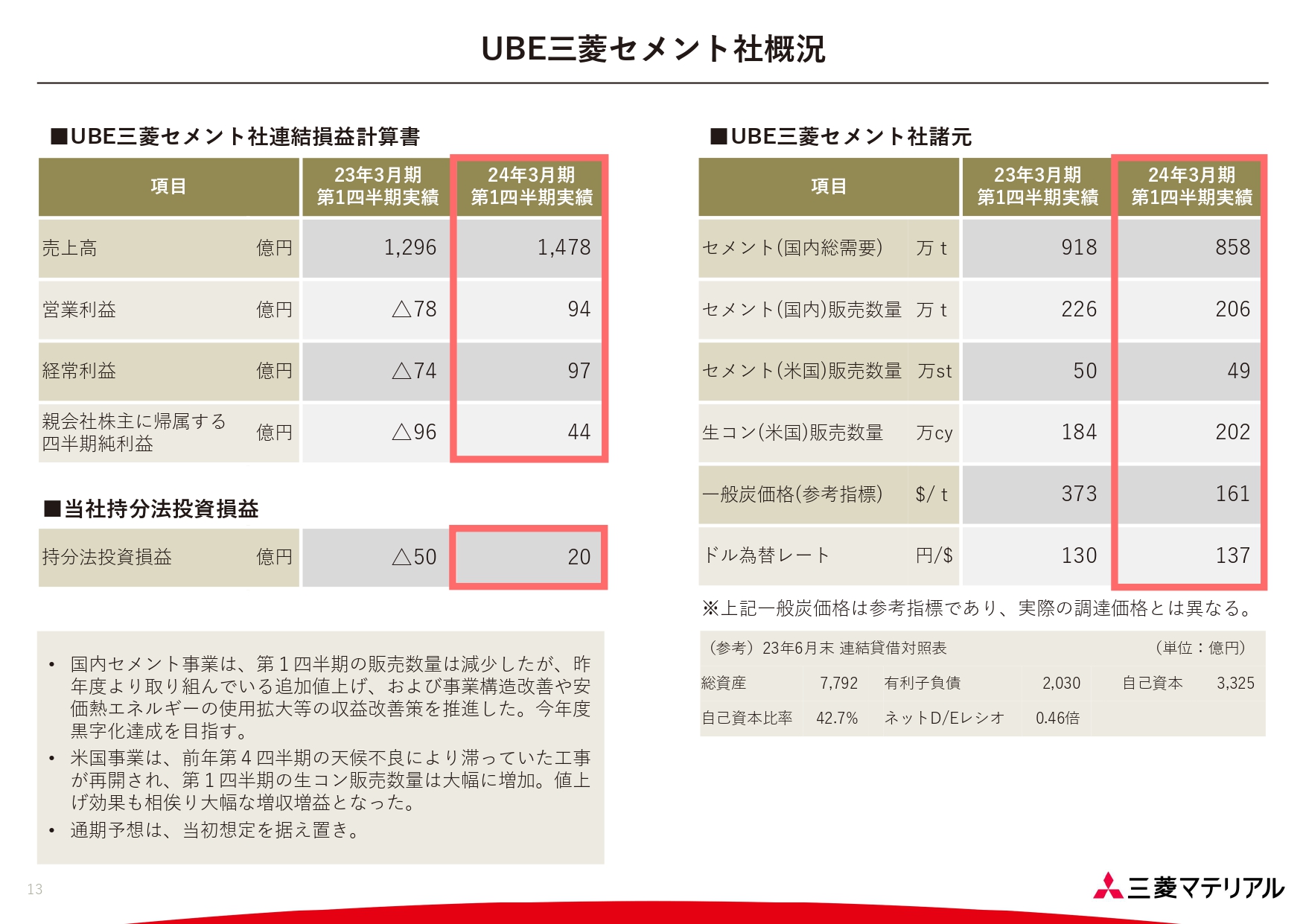

UBE三菱セメント社概況

UBE三菱セメント社の概況です。第1四半期の実績は、売上高が1,478億円、純利益が44億円となっています。

国内事業では、第1四半期の販売数量は減少したものの、昨年度より取り組んでいる追加値上げ、事業構造改革、安価熱エネルギーの使用拡大等の収益改善策により損益が大きく改善しており、今回は黒字を計上できています。

米国事業では、2023年3月期第4四半期の天候不良により滞っていた工事が再開され、第1四半期の生コン販売数量は大幅に増加しています。値上げも着実に行っており、増販プラス値上げ効果で大幅な増収増益となりました。持分法投資損益としては20億円となっています。

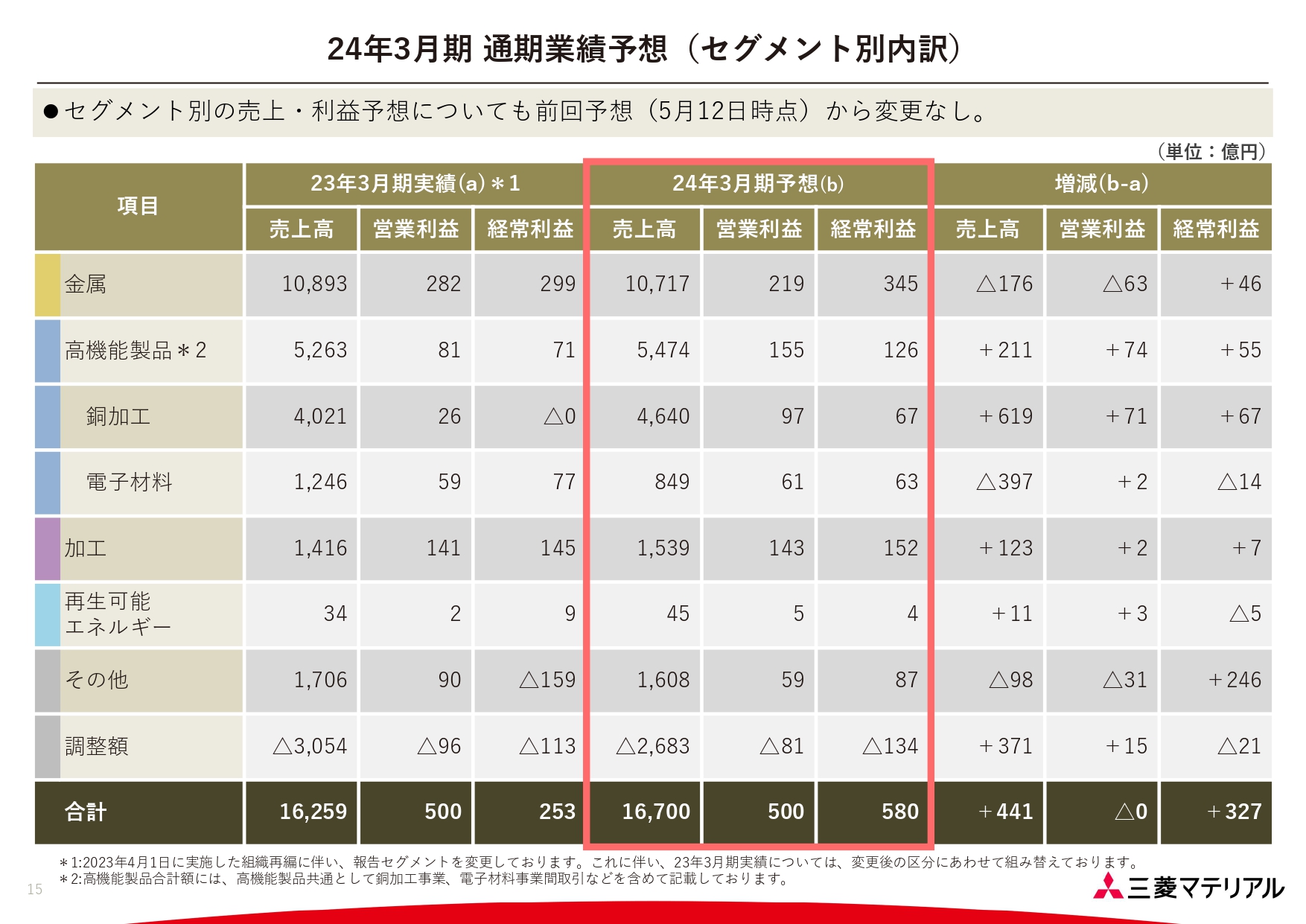

24年3月期 通期業績予想

2024年3月期の通期予想を示しています。第2四半期以降も半導体関係の市況は厳しい予想ですが、自動車市場は回復傾向にあります。

鉱山からの受取配当金は銅価格とその操業の状態によりますので、注視していきたいと思っています。UBE三菱セメント社の持分法投資損益は、第1四半期は好調に推移しているため、こちらの上振れについても期待しています。

これらをトータルで見ると、当初予想の範囲内となっているため、5月に発表した通期の業績予想から特に変更はありません。配当予想に関しても同様です。

24年3月期 通期業績予想(セグメント別内訳)

セグメント別の通期業績予想をお示ししています。

私からのご説明は以上です。

質疑応答(要旨):ロスペランブレス鉱山からの配当について

質問者:ロスペランブレス鉱山の操業について、ランプアップがやや遅れているという話があったが、ある程度影響が出るリスクを覚悟しておいたほうがよいか? また、配当の出方については第何四半期に出てくると想定しているか?

髙柳:ロスペランブレス鉱山については、先般、アントファガスタ社から四半期のプロダクションレポートが出ています。これによると、ロスペランブレス鉱山は、年初計画から、年間で3万トンから4万トンほど減産となる見込みとなっております。

この要因の1つは、淡水化プロジェクトによるものです。海水を利用するという淡水化プラントの立ち上げが少し遅れ、その結果、操業度を上げることができなかった影響が出ています。

この淡水化プロジェクトについては、1ヶ月遅れたものの、この8月中に当初から予定している400リットルパーセカンドの水の供給を達成する見込みだと聞いています。

配当へどれほど影響してくるのかについては、こういった操業の変化に加えて、銅価格、選鉱処理場の拡張計画なども含めて、キャッシュフローの精査を行っております。

我々としても当初見込んでいたレベルに近いところは期待しており、アントファガスタ社にもそのようなリクエストをしています。いつ業績に影響が出てくるか、タイミングも含めて、そちらのキャッシュフローの精査の結果を待っている段階だとご理解いただければと思います。

質疑応答(要旨):PTスメルティングのスキームを変更した影響について

質問者:インドネシアのPTスメルティングの製錬方式を受託製錬にスキームを変更した影響は何か出ているのか? 損益に影響が出ているかがわかる資料が特になかったため、質問した。

髙柳:PTスメルティングは、損益という意味では、我々が委託フィーをもらうようになりました。

実際、製錬所をフルで操業していた状況からはだいぶ変わってきています。いろいろな変動要因がなくなったことにより、安定した収入が得られるようになったことが一番大きなポイントだと言えます。

また、今までと金額的にはどのように異なるかというと、PTスメルティングのその時々の操業の影響によって見方が少し変わってくるため、一概に具体的な金額をお伝えするのは難しい状態です。ただ、今のところ昨年の第1四半期とは、前年同期比で10億円ほど下振れているところはあります。

最も大きな理由は実収差がなくなってきていることが挙げられます。

質疑応答(要旨):第2四半期以降の業績回復の兆しについて

質問者:第2四半期以降の業績で、リカバーを見込んでいるとのことだが、すでに第2四半期も半分弱が過ぎ、そのような兆候は見えているのか?

髙柳:第2四半期については、銅加工事業や電子材料事業は、少し厳しさが残っています。ただし、5月、6月と比較すると7月、8月の受注は、徐々に上振れてきています。

加工事業の受注については、景気の変動に対して若干タイムラグが発生するケースが多くあります。第1四半期には自動車の各セグメントにおいて、だいぶ上振れした数字が出ているため、第2四半期には上振れが来るか、若しくはもう少し後ろにずれる可能性があると思っています。

質疑応答(要旨):銅加工事業と電子材料事業の進捗と今後の予想について

質問者:通期の計画に対して、銅加工事業と電子材料事業の進捗がかなり小さいが、今後、どのようなものが良くなって、通期計画に届くのか? 数量だけなのか、それとも何か他にファクターがあるのかを教えていただきたい。

髙柳:銅加工事業と電子材料事業については、期初計画より、下期偏重型の計画としていますので、マーケットは回復してくることを見込んでいます。

ですが、足元、特に第1四半期のマーケットは、我々が想定していたよりもやや弱含みでありました。そのようなところをカバーすべく、コストダウンや下期の一層の拡販などの対策を講じているところです。

質疑応答(要旨):金属事業の現況と第2四半期以降の予想について

質問者:金属事業の、第1四半期の持分法投資損益が前年同期比でマイナス33億円となった理由を教えていただきたい。この状況は、第2四半期以降は回復する見込みなのか?

髙柳:金属事業の持分法投資損益は、主にカッパーマウンテン鉱山やマントベルデ鉱山によるものです。カッパーマウンテン鉱山については粗鉱品位の低下、実収率の低下などにより、予定よりもマイナスになっています。

マントベルデ鉱山については、コストが増加しているという情報が上がってきています。

このような状況が今後継続するかどうかについては、カッパーマウンテン鉱山、マントベルデ鉱山、それぞれのオペレーション会社であるハドベイ社およびキャップストーン社にて鋭意改善努力しているところですので、その努力に期待したいと思っています。

ただし、カッパーマウンテン鉱山の粗鉱品位の低下が、短期で回復するかどうかは気をつける必要があると思っています。我々の技術陣も、注視しているところです。

質疑応答(要旨):金属事業の営業利益について

質問者:金属事業の第1四半期の営業利益は、通期計画の219億円に対してかなり弱いと思うが、第2四半期以降は回復するのか? 通期計画の達成は可能かどうか教えていただきたい。

髙柳:第1四半期は金属実収効率による利益計上がない状況です。それにより、第2四半期以降で営業利益が回復するストーリーはあり得ると思っています。

硫酸の価格が、当初の想定よりも下振れているため苦戦しているところはありますが、全体としてはそのような流れになっています。

質疑応答(要旨):セメント事業について

質問者:セメント事業が当初想定に対し上振れ傾向となった要因として何が考えられるか? また、第2四半期以降の値上げや、コストの見通しについても教えていただきたい。

髙柳:要因の1つは、米国事業が当初の想定よりも数量面で上振れたことです。1月から3月の天候不順により滞っていた工事が回復しています。それにより、ロバートソン・レディ・ミックス社の生コンの販売量も増加しました。加えて、米国でも値上げをかなり積極的に行っているということが一番大きな要因だと考えています。

また、国内値上げは、ほぼすべての顧客と交渉を終了しつつあり、今のところ、ほぼ予想どおりに進行できる手応えを感じています。

質疑応答(要旨):営業利益の特殊要因について

質問者:前年度実績との比較で「特殊要因を除く比較」を示しているが、これは、ロスペランブレス鉱山からの配当やPTスメルティングのスキーム変更、多結晶シリコン事業の譲渡などを省いたという意味か?

髙柳:おっしゃるとおりです。「営業その他」のマイナス25億円とマイナス42億円の差は、PTスメルティングのスキーム変更の影響と多結晶シリコン事業を譲渡したことに伴う営業利益の減少によるものです。また、「受取配当金」の差については、ロスペランブレス鉱山によるものです。

質疑応答(要旨):金属事業の価格差について

質問者:金属事業の価格差の内訳について、パラジウムや濃硫酸などの副産物の価格変動が第1四半期に与える影響を教えていただきたい。また、足元の市況が下がっている影響が第2四半期以降の計画にどのように織り込まれているのか?

髙柳:「価格差」に記載しているマイナス30億円の内訳は、パラジウムと濃硫酸の影響が20億円ほどで、残りが電力になります。

パラジウムは価格が低いままですので、第2四半期以降への影響が少し心配なところではあります。

質疑応答(要旨):米国と日本におけるセメント事業の利益割合について

質問者:セメント事業について、営業利益が前年同期のマイナス78億円から94億円の黒字になった部分を米国と日本で分けると、どのような割合で増益し、変化したのか教えていただきたい。

髙柳:連結営業利益で前年同期より約180億円プラスになっています。そのうちの約120億円をセメント事業で挽回しています。そのうちの約70億円が米国、残りが国内によるものだとお考えください。

質疑応答(要旨):第2四半期以降の収益回復策について

質問者:銅加工事業では、歩留まりの改善や製品構成の良化によって、ROICを改善していくことを描いていたと思う。

まだあまり販売量が回復していない中で、このような収益回復策の効果は第2四半期以降どのように見ていけばよいか教えていただきたい。

髙柳:銅加工事業はROICの回復策が、収益回復策に直結します。販売は、前期第4四半期から今期第1四半期に関しては底を打ったと感じています。

数量が上がらなければ、歩留まりや製品構成差の改善にも効果的な手を打つことができません。今後、全体の操業度が上がっていく中で取り組む予定にしています。

髙柳氏からのご挨拶

髙柳:みなさま、本日は当社の四半期決算説明会にご参加いただき、誠にありがとうございました。

足元の市況はとても複雑に動いています。今後も、我々が市況に応じて対応している変化や打ち手等について、みなさまによりわかりやすくご説明していきたいと思っています。今後ともよろしくお願いいたします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5711

|

4,539.0

(15:30)

|

+44.0

(+0.97%)

|

関連銘柄の最新ニュース

-

02/05 07:15

-

02/05 05:30

-

02/04 05:30

新着ニュース

新着ニュース一覧-

-

今日 16:26

注目!みんかぶ企業分析

みんかぶおすすめ