【QAあり】チャーム・ケア・コーポレーション、介護の着実な成長に加え不動産の高成長により、8期連続の増収増益を達成

目次

下村隆彦氏(以下、下村):みなさま、こんにちは。本日はご多用の中、当社の決算説明会にご参加いただき誠にありがとうございます。

前回の説明会までは、会社の概要や特徴もご説明したのですが、みなさまには当社のことをおわかりいただいているため、今回は業績と今後の経営方針を中心にお話ししたいと思います。数字のご説明が多くなりますが、ご理解ください。

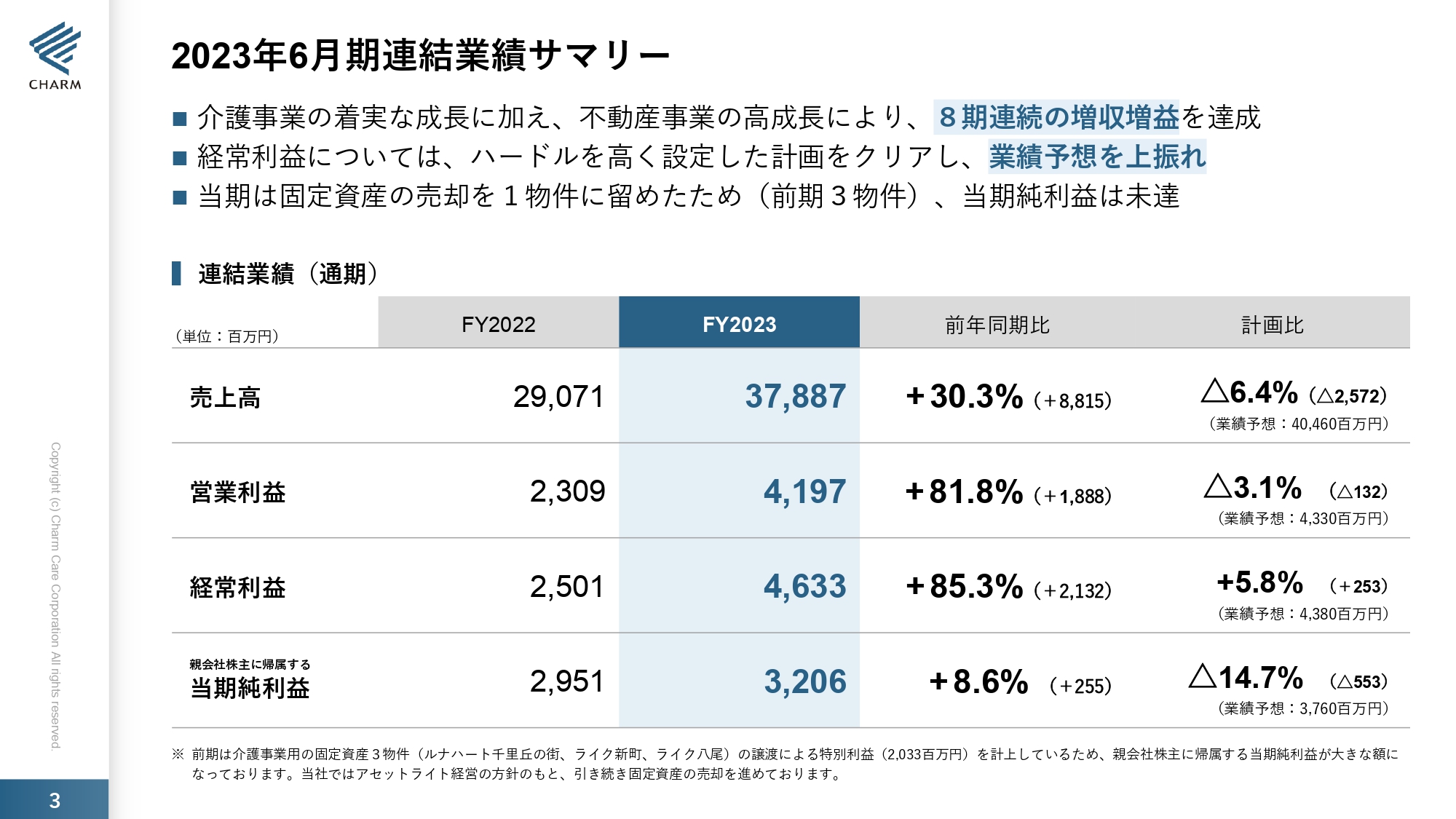

2023年6月期連結業績サマリー

2023年6月期の連結業績サマリーです。介護事業の着実な成長に加え、不動産事業の高成長により、8期連続の増収増益を達成しています。経常利益については、ハードルを高く設定した計画をクリアし、業績予想を上振れることができました。

2022年6月期は3物件だった固定資産の売却を当期は1物件に留めたため、親会社株主に帰属する当期純利益は計画未達となりました。こちらは、売却を予定していた当社の子会社であるライクの施設売却を見送ったためです。

売上高は前年同期比プラス30.3パーセントの378億8,700万円で、計画比マイナス6.4パーセントです。営業利益は前年同期比プラス81.8パーセントの41億9,700万円で、計画比マイナス3.1パーセントでした。

経常利益は前年同期比プラス85.3パーセントの46億3,300万円で、計画比プラス5.8パーセントです。当期純利益は前年同期比プラス8.6パーセントの32億600万円で、計画比マイナス14.7パーセントとなっています。2022年6月期は親会社株主に帰属する当期純利益が経常利益を上回ったため、当期は純利益率があまり上がっていないように見えますが、この3年間で上がってきていると評価しています。

毎回売上が計画比でマイナスになることに対する当社の考え方をお話しします。予算を組んだ時に100という数字が出た場合、対外公表数値を本当に達成可能な数字にする前に、100を95などに抑えれば必ず達成できます。しかし、私は「経営はチャレンジや」と思っています。100という数字が出たら105でいこうと思っているのです。このような背伸びした数字になっているため計画比はマイナスになりますが、前年同期比でどれだけ伸びているかを評価していただければ幸いです。

2023年6月期連結業績サマリー

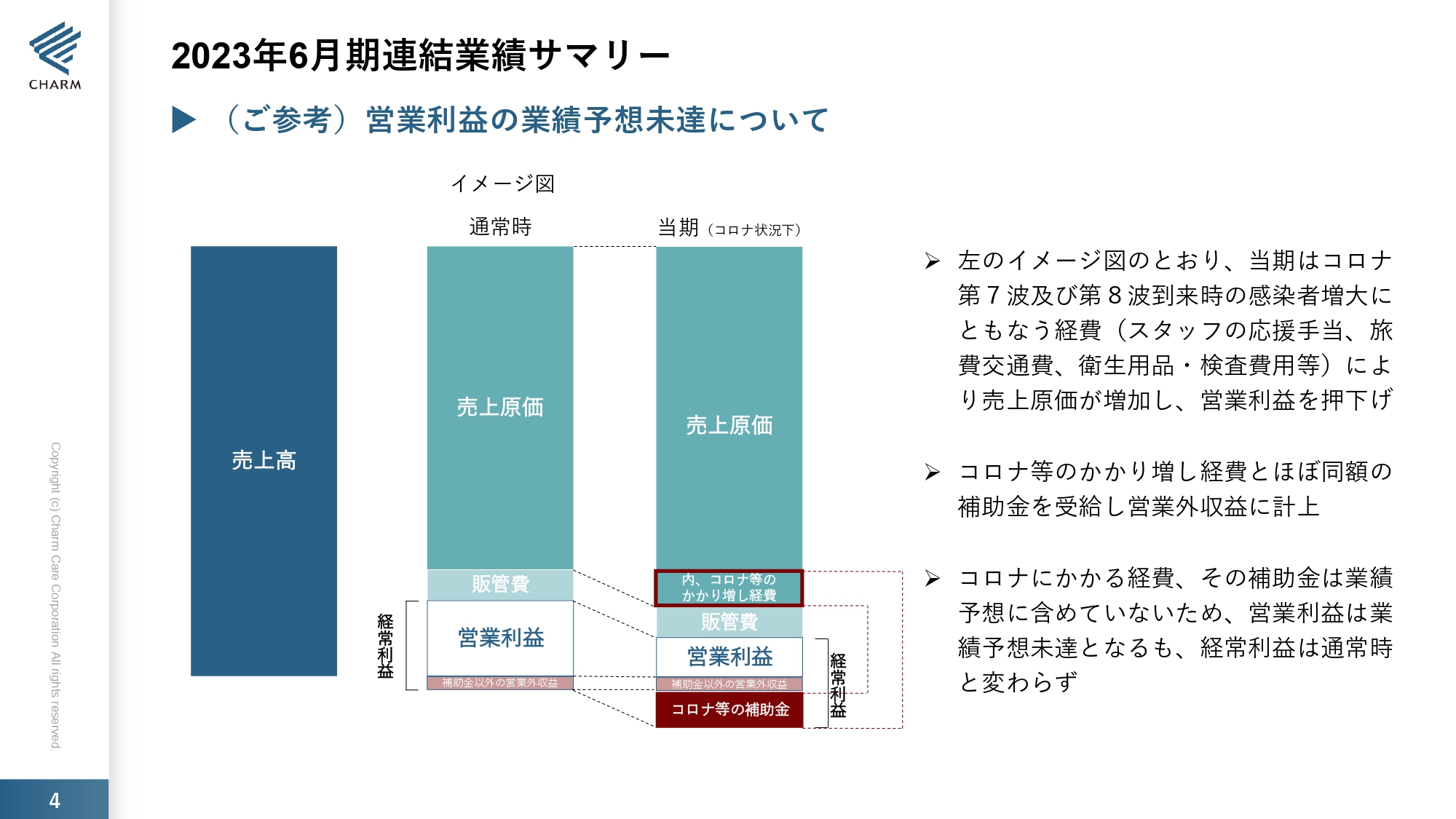

営業利益の業績予想未達についてです。スライド左側のイメージ図のように、当期は新型コロナウイルス感染症の第7波・第8波到来時の患者数の増大と、それに伴う経費により売上原価が増加し、営業利益が押し下げられています。経費の内訳はスタッフの応援手当、旅費交通費、衛生用品・検査用品等です。

新型コロナウイルス感染症関連等のかかり増し経費とほぼ同額の補助金を受給し、営業外収益に計上しています。コロナ禍でかかる経費とその補助金は業績予想に含めていないため、営業利益は業績予想未達ですが、経常利益は通常時と変わりません。

コロナ禍の費用は原価として営業費用もかかりますが、補助金は営業外収益として計上しているため、その分営業利益が減っているのです。また、補助金はそのまま利益に乗るのではなくかかり増し経費ですので、使った分しか請求できません。

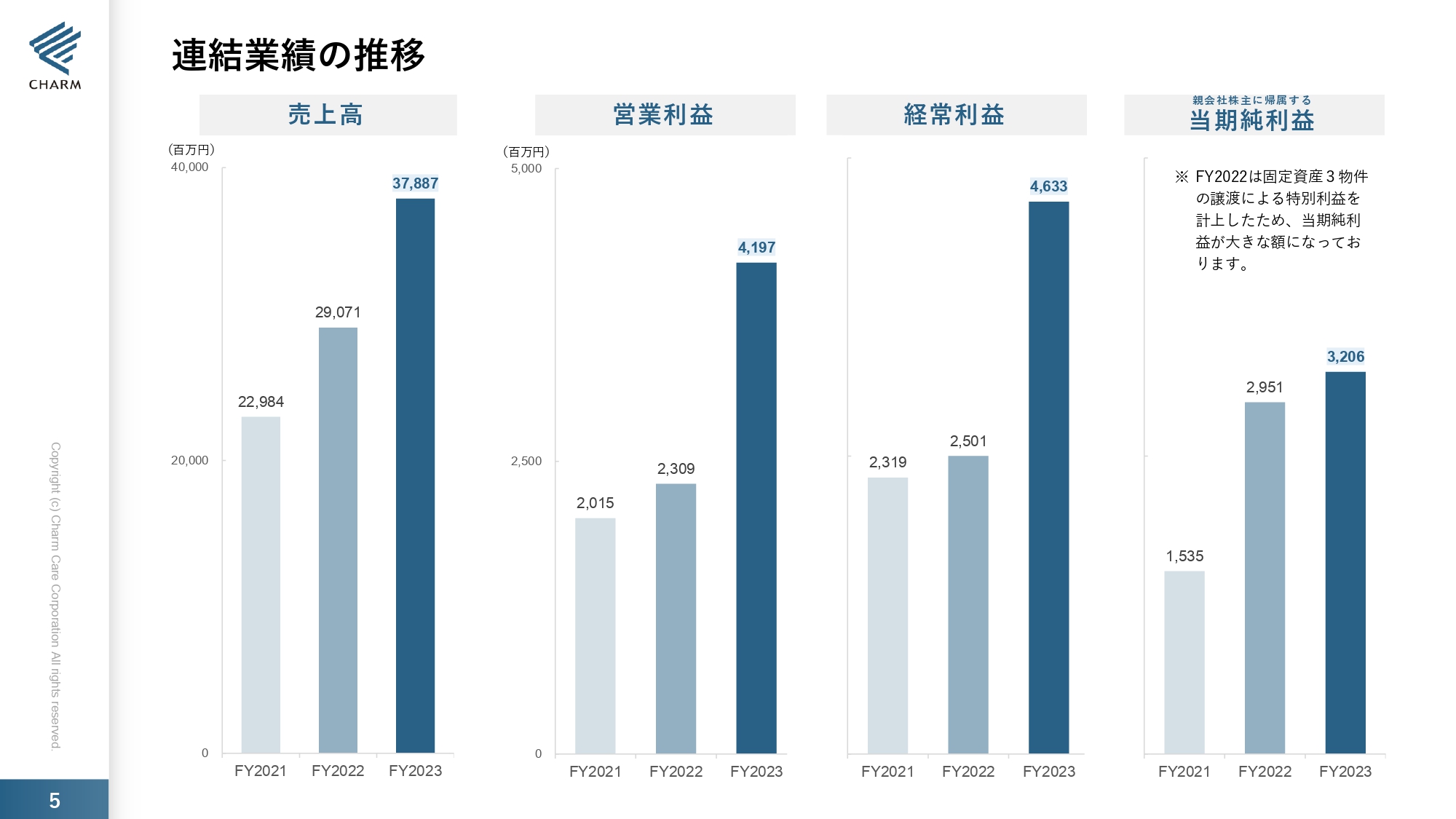

連結業績の推移

スライドのグラフを見ると、2023年6月期と2022年6月期は当期純利益が伸びていません。ただし、こちらは2021年6月期から2023年6月期までの3年間で約17億円伸びており、決して伸びが小さいわけではないと認識しています。

2023年6月期セグメント別業績

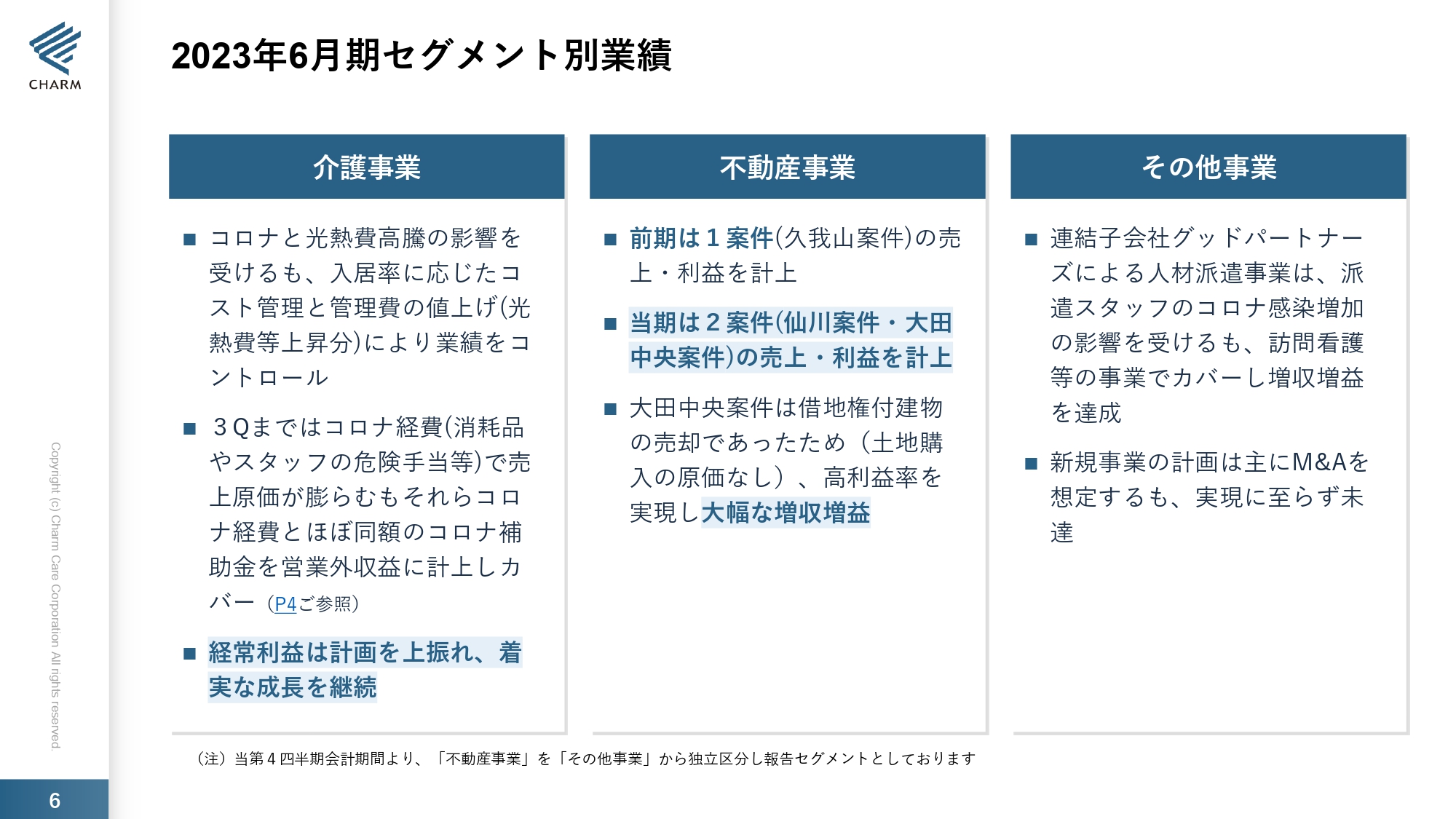

2023年6月期のセグメント別業績です。介護事業は、コロナ禍と光熱費高騰の影響を受けるも、入居率に応じたコスト管理と光熱費等上昇分の管理費の値上げにより、業績をコントロールしています。

第3四半期までは消耗品やスタッフの危険手当等、新型コロナウイルス感染症関連の経費で売上原価が膨らむものの、それとほぼ同額の補助金を営業外収益に計上してカバーしています。経常利益は計画を上回り、着実な成長を継続しています。

不動産事業は、2022年6月期は1案件の売却でしたが、2023年6月期は仙川案件と大田中央案件の売上・利益を計上しています。大田中央案件は借地権付建物の売却だったため土地の購入原価がなく、高利益率を実現し大幅な増収増益となっています。

また、子会社のグッドパートナーズにおいて、人材派遣事業の派遣スタッフが新型コロナウイルス感染症にかかった影響で減収でした。一方、訪問看護等の事業でカバーし、最終的には増収増益を達成しています。

新規事業の計画は主にM&Aを想定していましたが、実現には至りませんでした。15億円の売上と3,000万円の利益を予定しており、何件もM&Aの案件がきたのですが、なかなか良い案件がなく見送った結果です。

2023年6月期セグメント別業績

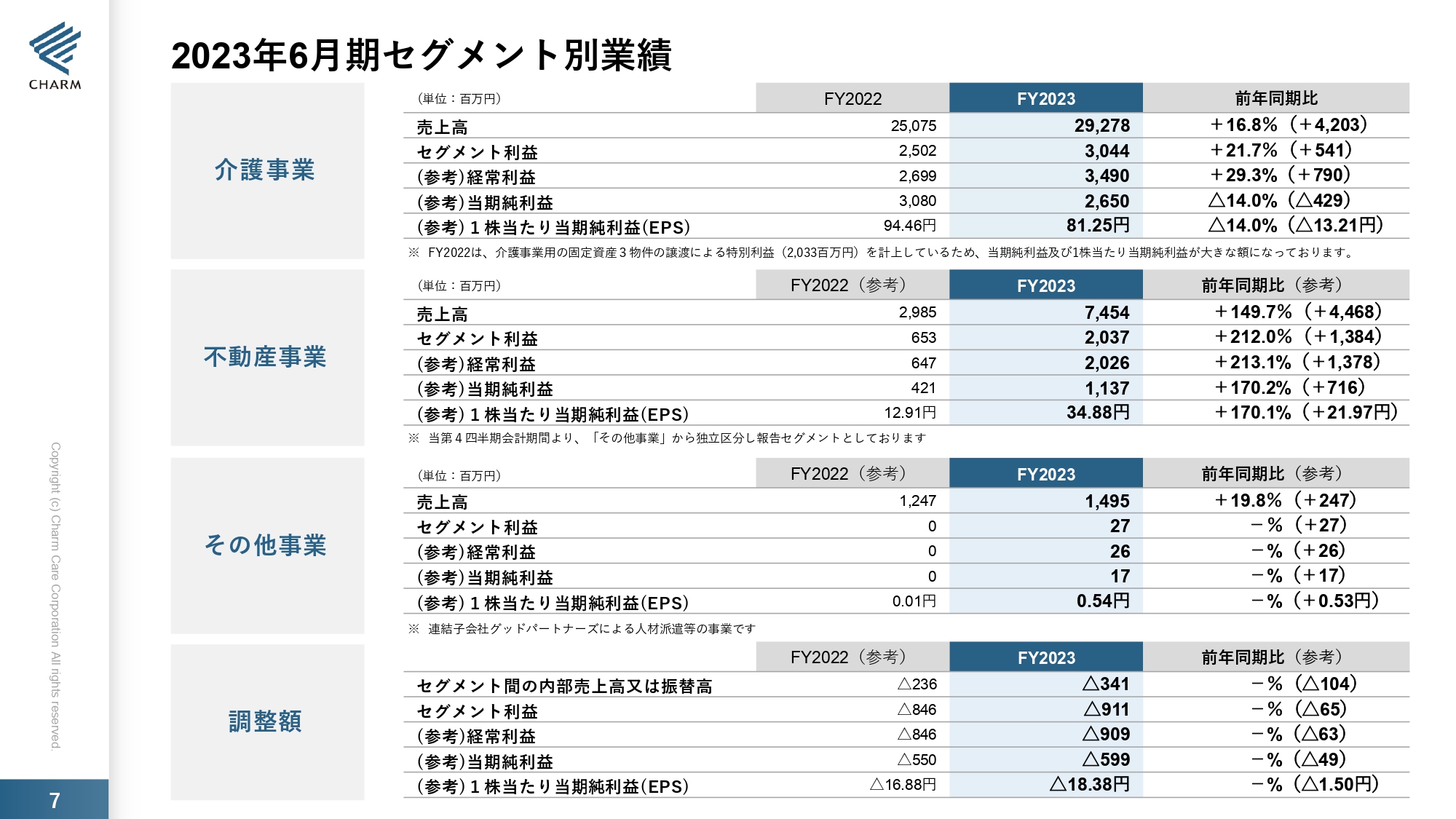

2023年6月期のセグメント別業績です。介護事業の売上高は前年同期比プラス16.8パーセントの292億7,800万円、セグメント利益は前年同期比プラス21.7パーセントの30億4,400万円でした。経常利益は前年同期比プラス29.3パーセントの34億9,000万円、当期純利益は前年同期比マイナス14パーセントの26億5,000万円となっています。

不動産事業の売上高は前年同期比プラス149.7パーセントの74億5,400万円、セグメント利益は前年同期比プラス212パーセントの20億3,700万円です。経常利益は前年同期比プラス213.1パーセントの20億2,600万円、当期純利益は前年同期比プラス170.2パーセントの11億3,700万円となっています。

その他事業はグッドパートナーズの売上高で、前年同期比プラス19.8パーセントの14億9,500万円です。セグメント利益は2,700万円、経常利益は2,600万円、当期純利益は1,700万円となっています。

調整額における「セグメント間の内部売上高又は振替高」とは、当社と子会社のグッドパートナーズ間の取引です。調整額のセグメント利益は、各報告セグメントに配分していない全社費用で、主に一般管理費となっています。

2023年6月期セグメント別計画達成率

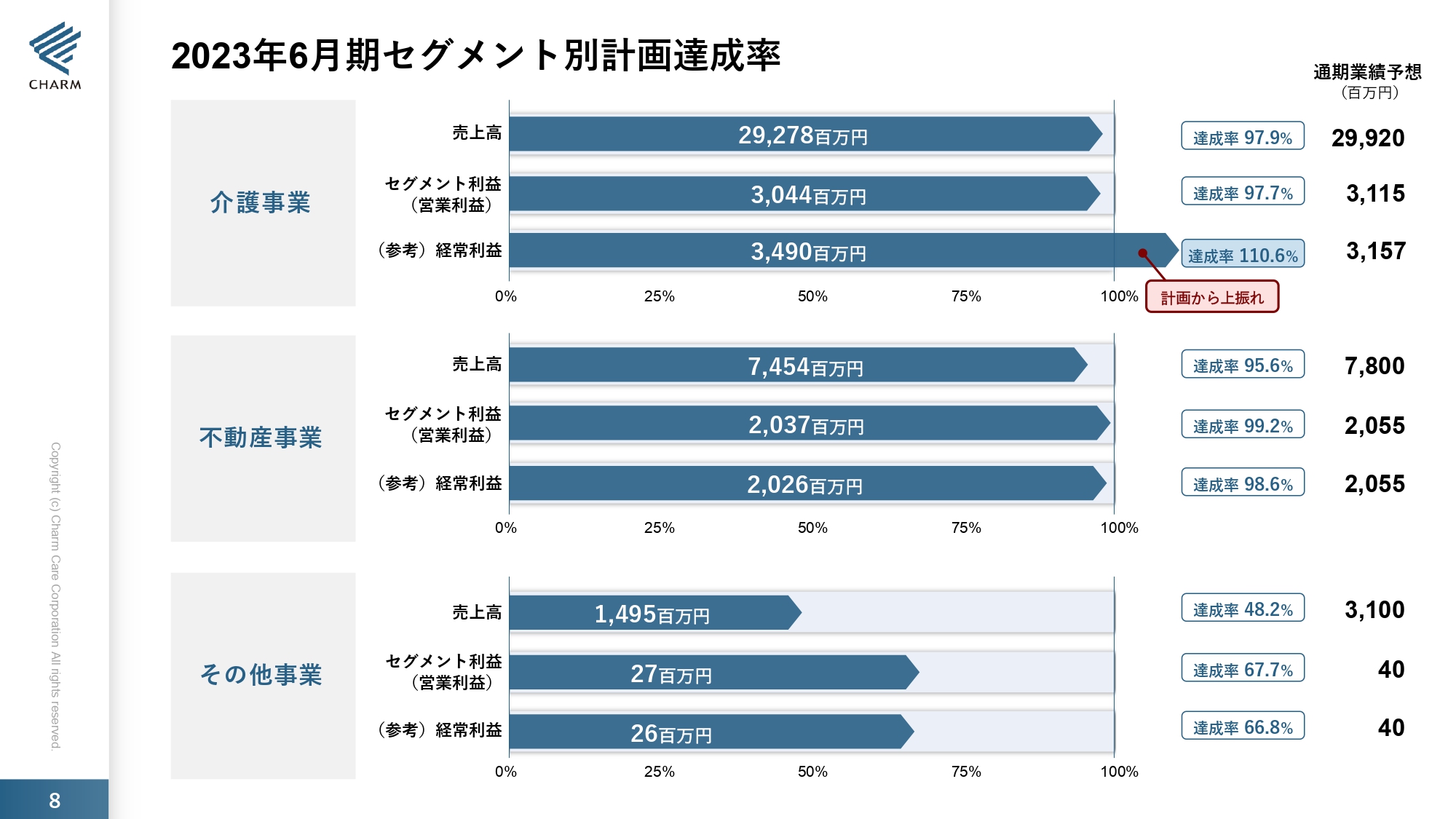

2023年6月期セグメント別計画達成率です。介護事業の業績における達成率は、売上高は97.9パーセント、セグメント利益は97.7パーセントです。経常利益は110.6パーセントで、計画から大きく上振れています。

不動産事業では、売上高は95.6パーセント、セグメント利益は99.2パーセント、経常利益は98.6パーセントの達成率となっています。

その他の事業の売上高は当初31億円を予定していたのですが、14億9,500万円しか上がっておらず達成率は48.2パーセントでした。こちらは、M&Aで15億円の売上を予定していたものが未達になったためです。セグメント利益は67.7パーセント、経常利益は66.8パーセントの達成率となっています。

四半期業績推移(3ヶ月毎の推移)

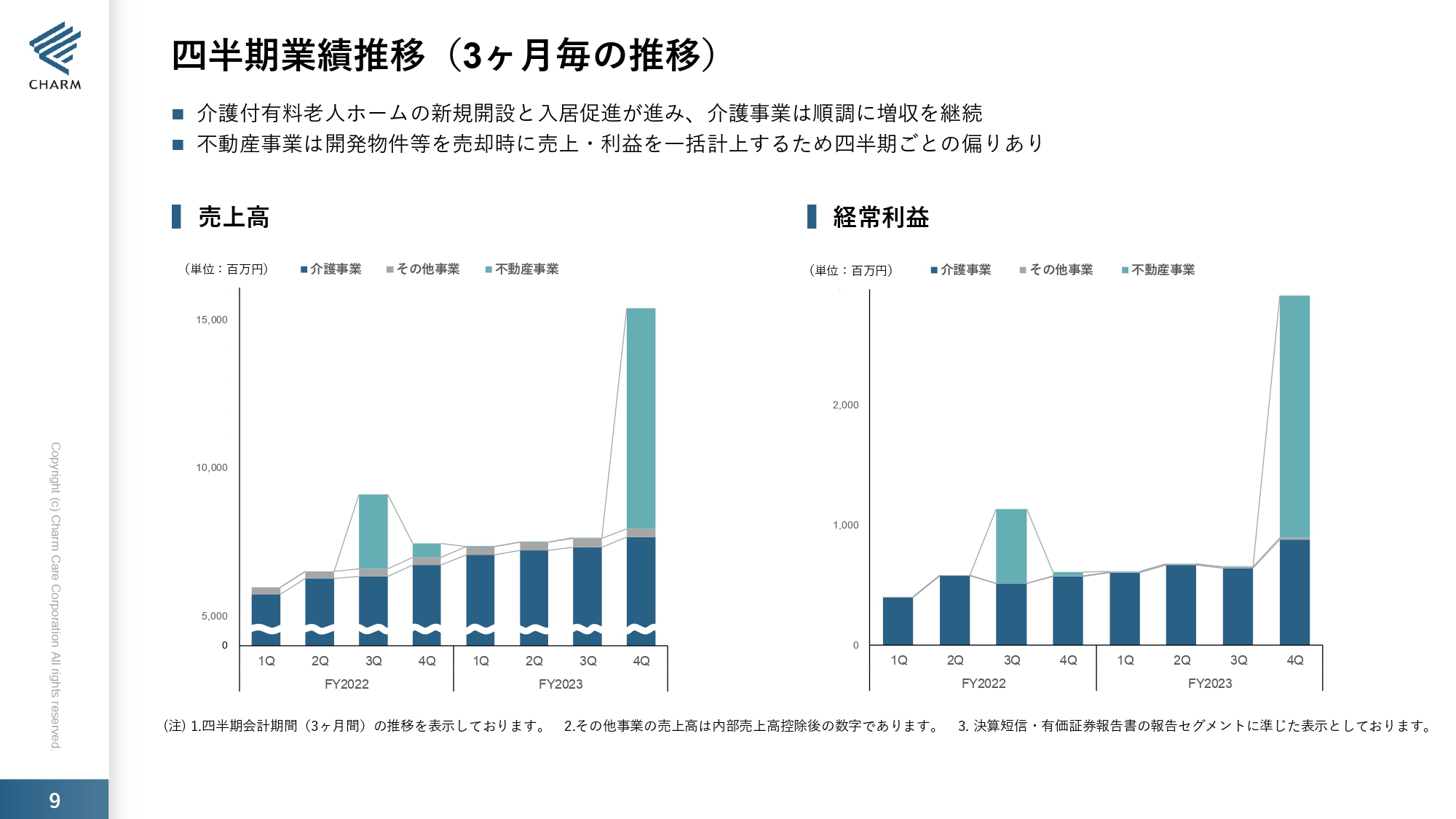

スライドのグラフは四半期業績の推移です。今まで不動産事業が第4四半期に集中していたため、売上高・営業利益ともに第4四半期に一気に上がっています。

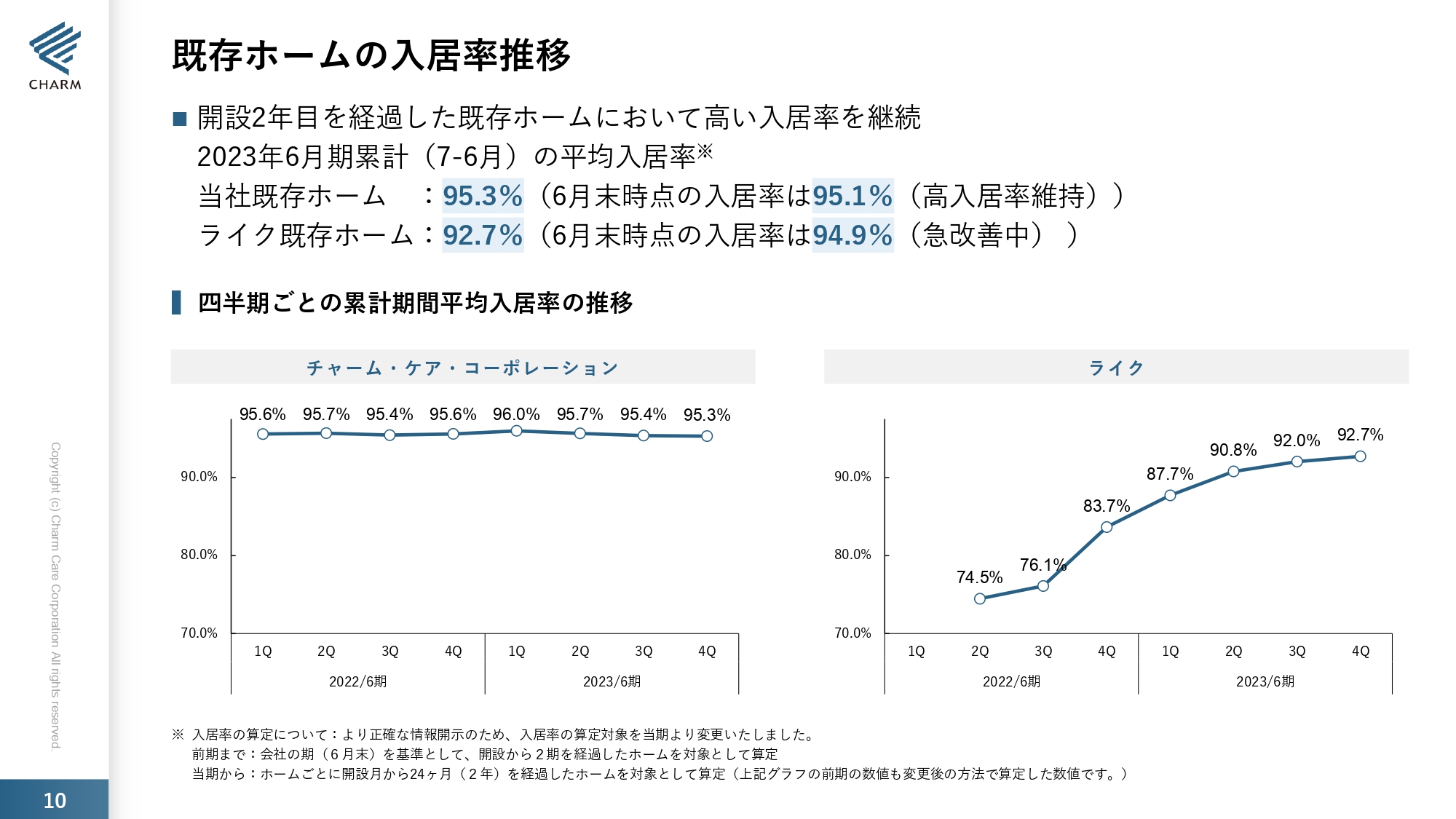

既存ホームの入居率推移

既存ホームの入居率の推移です。2023年6月期は95.3パーセントで着地しました。ライクの既存ホーム入居率は92.7パーセントとなっていますが、6月末時点で94.9パーセントと急激に改善しています。当社がM&Aを実施した時点では74.5パーセントだった入居率が約20パーセント向上していることになります。

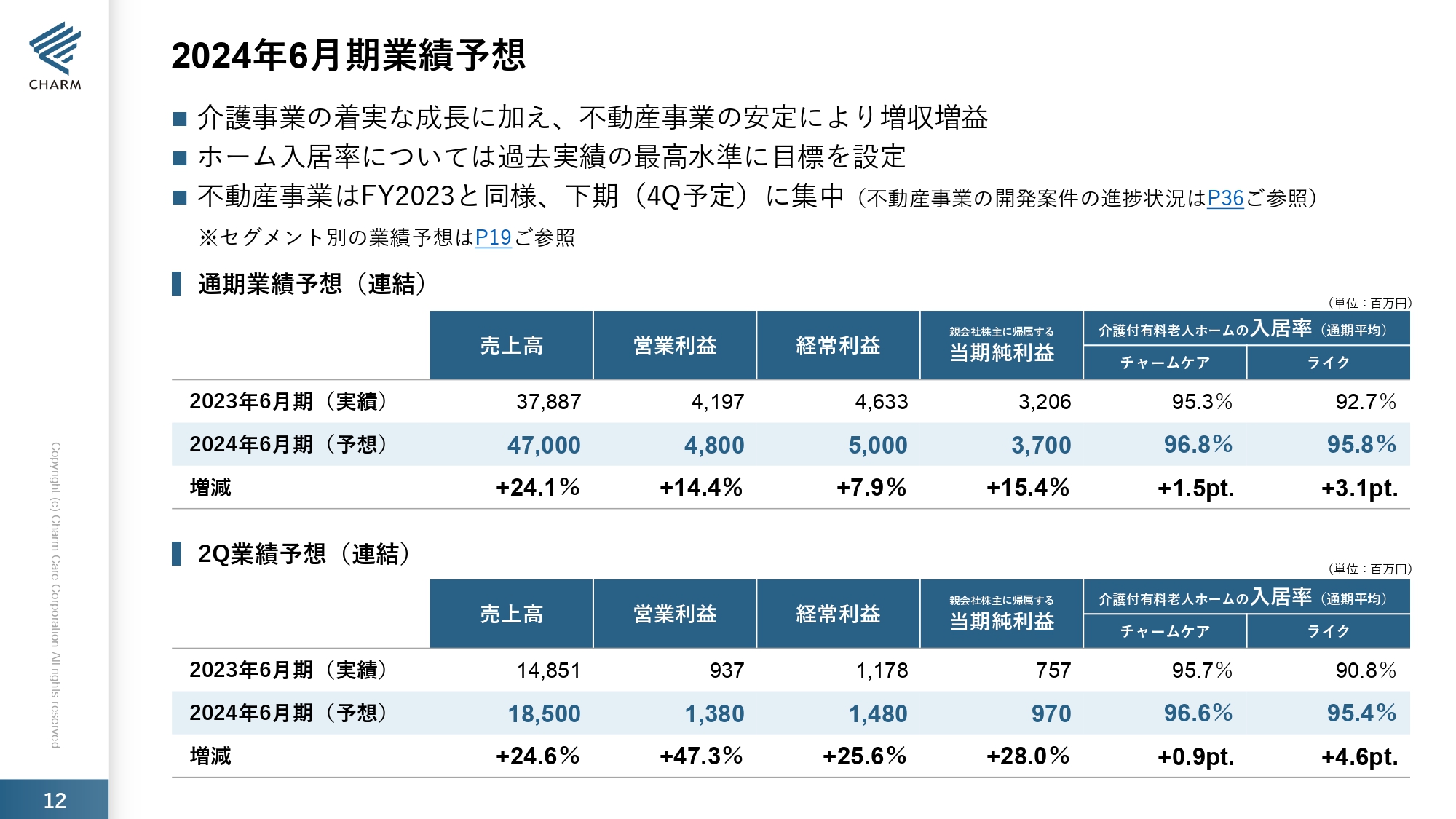

2024年6月期業績予想

2024年6月期の業績予想です。介護事業の着実な成長に加え、不動産事業の安定により増収増益を予定しています。ホームの入居率については、過去実績の最高水準を目標に設定しています。不動産事業は2023年6月期と同様、下期に売上等が集中する見込みです。

通期業績予想としては、売上高は前期比プラス24.1パーセントの470億円、営業利益は前期比プラス14.4パーセントの48億円、経常利益は前期比プラス7.9パーセントの50億円、親会社株主に帰属する当期純利益は前期比プラス15.4パーセントの37億円です。入居率の予想は前期比プラス1.5ポイントの96.8パーセント、ライクの入居率は前期比プラス3.1ポイントの95.8パーセントを予定しています。

第2四半期の業績予想としては、売上高は前年同期比プラス24.6パーセントの185億円、経常利益は前年同期比プラス47.3パーセントの13億8,000万円、経常利益は前年同期比プラス25.6パーセントの14億8,000万円、親会社株主に帰属する当期純利益は前年同期比プラス28パーセントの9億7,000万円です。入居率は前年同期比プラス0.9ポイントの96.6パーセント、ライクの入居率は前年同期比プラス4.6ポイントの95.4パーセントを予定しています。

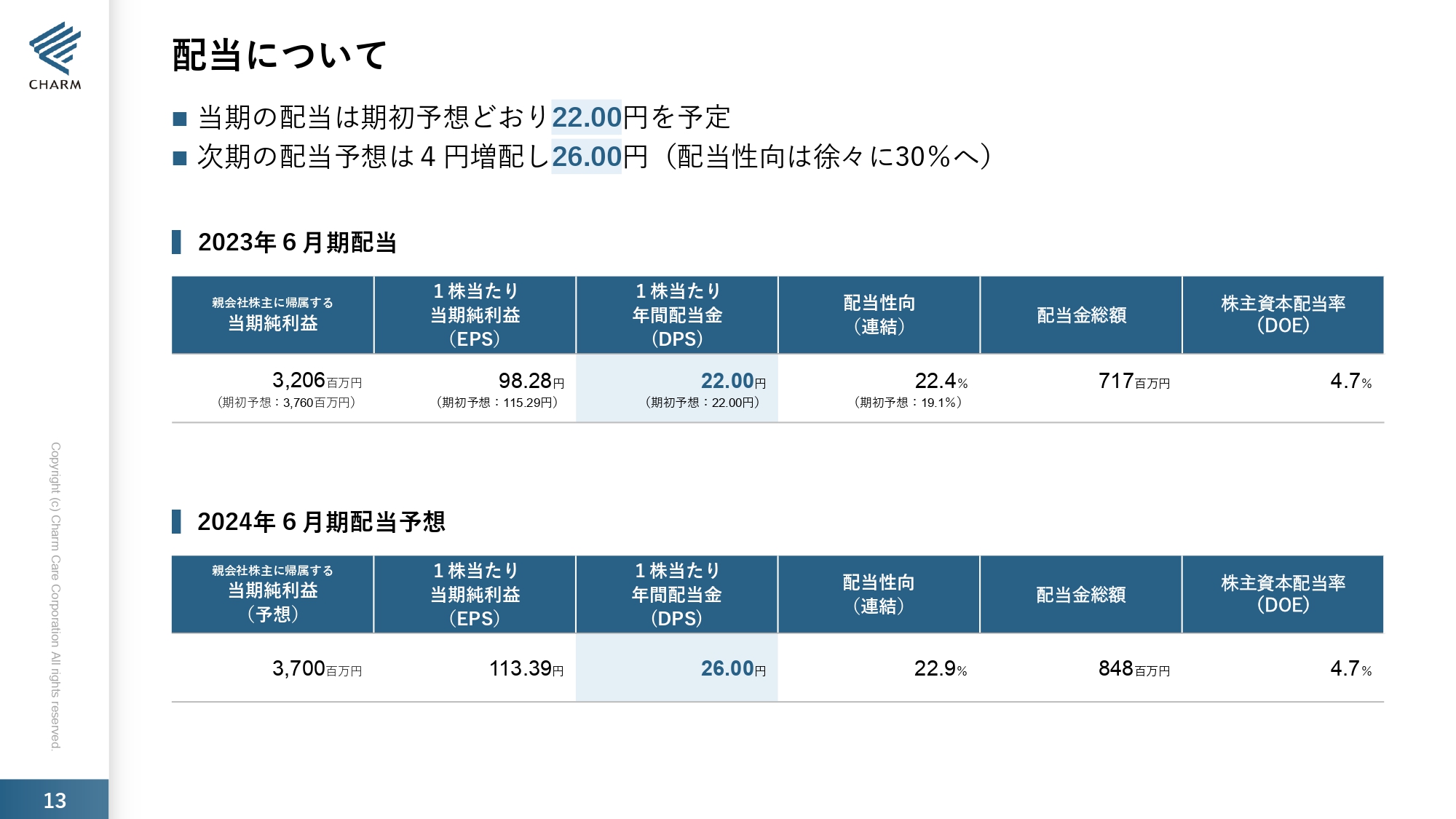

配当について

配当です。2023年6月期は1株当たり22円の予定です。2024年6月期は4円増配の26円で、配当性向は22.9パーセントを予定しています。私は以前から配当性向30パーセントを目指すと言っていますので、この実現に向けてがんばっていきたいと思います。

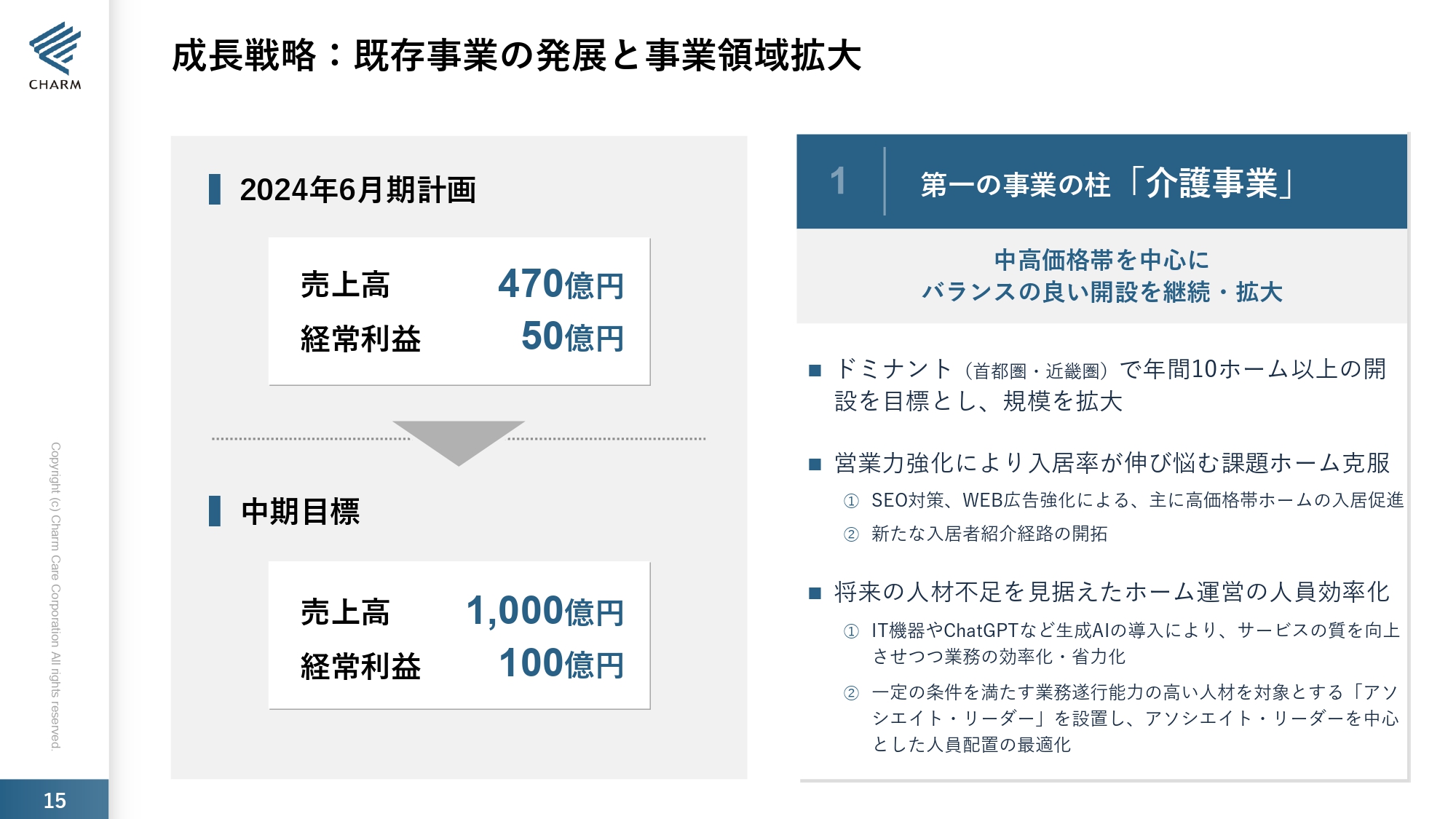

成長戦略:既存事業の発展と事業領域拡大

中期経営計画です。当社の成長戦略としては、2024年6月期に売上高470億円、経常利益50億円を計画しており、中期目標として売上高1,000億円、経常利益100億円を予定しています。

第1の事業の柱である介護事業は、中高価格帯を中心にバランスの良い開設を継続・拡大していきたいと思っています。ドミナントを重視しながら、年間10ホーム以上の開設を目標として、規模の拡大を図っていきます。また営業力の強化については、入居率が伸び悩んでいる課題ホームに注力していきたいと思っています。

そして、非常に新しい取り組みとして2023年6月期の途中から力を入れている、将来の人材不足を見据えたホーム運営の人員効率化についてです。現在人員の削減も含めて効率化を図っています。

介護業界における今後の最大の課題は、人員の確保とそれに伴う雇用コストの増大、および人件費の高騰です。これが利益を圧迫します。そして、これは年々増えていくと思います。

そのような中で、当社の介護事業が行っている有料老人ホームの収入は、国からいただく介護保険料と、お客さまからいただく月額利用料の2つしかありません。2024年4月に介護保険料が改定されますが、上がることはあまり期待できない状況です。したがって、月額利用料を上げていかなければならないのですが、こちらもなかなか簡単に上げられません。

そうするといかに人件費を削減するかが重要となり、今、さまざまなAI・IT・ロボットを駆使して業務の効率化・省力化を図っているところです。

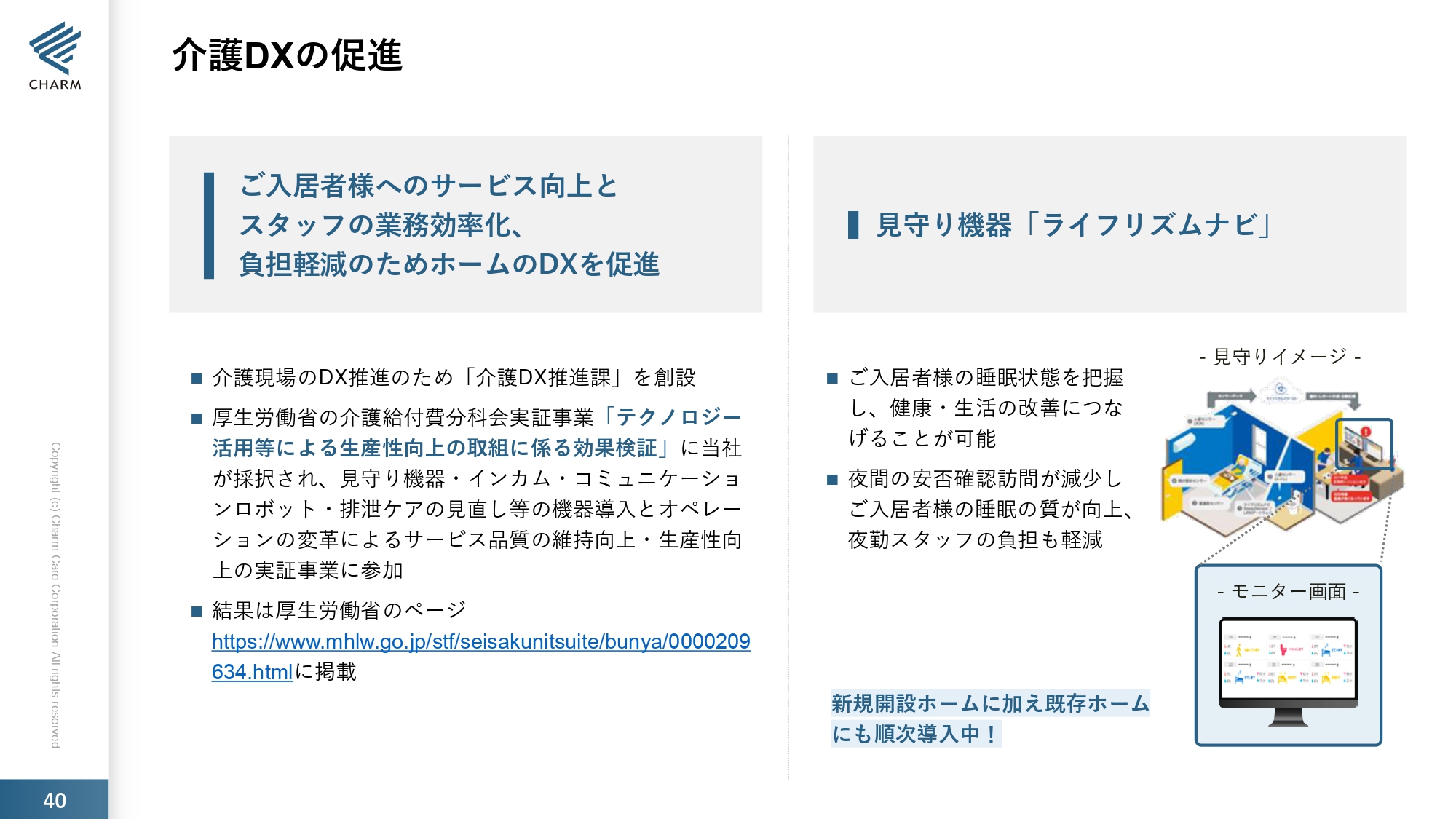

介護DXの促進

当社はご入居者さまへのサービスの向上とスタッフの業務効率化・負担軽減のため、ホームのDXを促進しています。介護現場のDX推進のため「介護DX推進課」を創設しました。

また、厚生労働省の介護給付費分科会実証事業で「テクノロジー活用等による生産性向上の取組に係る効果検証」に当社が採択されました。民間企業では当社とSOMPOケアさんの2社で、見守り機器・インカム・コミュニケーションロボット・排泄ケアの見直し等の機器導入とオペレーションの変革によるサービス品質の維持向上・生産性向上の実証事業に参加し、すでに報告済みです。

見守り機器として、当社は業界に先立って「ライフリズムナビ」を導入しています。こちらはベッドの下に「ライフリズムナビ」のセンサーマットを設置することで、入居者さまが居室の中で夜に熟睡されているのか、トイレに行っているのか、ベッドに腰掛けているのかといった動作がわかるものです。

その情報がスタッフのタブレットに表示されるようになっており、タブレットを見て就寝されていれば夜間の安否確認訪問が不要となり、夜勤スタッフの負担の軽減になっています。

介護DXの促進

インカムも全ホームに導入済みです。従来は、ナースコールが鳴った際に手が離せないと、特定のスタッフにPHSで連絡していました。しかし、そのスタッフもすぐには対応できないということがあります。しかし、インカムを導入したことで、全員に伝達できるようになり、コミュニケーション効率が劇的に改善されています。

その他、ご入居者さまの膀胱・直腸の状態を簡単に確認できるポータブルエコーを導入し、排泄ケアの質向上やオムツ交換の頻度減少を促進しています。

さらに、配膳ロボットによる食事提供業務も、いくつかのホームで実際に行っています。現在20台ほど購入予定で、順次進めています。

従来は、スタッフが配膳車を一つひとつ押してテーブルまで運ぶ必要がありましたが、配膳ロボットを導入することにより、配膳にかかる人員の削減ができています。例えば、テーブルAとテーブルBがある場合、スタッフがテーブルAへ、配膳ロボットがテーブルBへ向かうようにセットすれば、同時並行で食事を運ぶことができます。配膳ロボットは、スタッフが食事をテーブルに下ろしたあと、ボタンを押すと中央まで戻っていきます。

また、スライドには記載していませんが、「ChatGPT」を使ったケアプランの作成を実施しており、作業時間が半減しています。

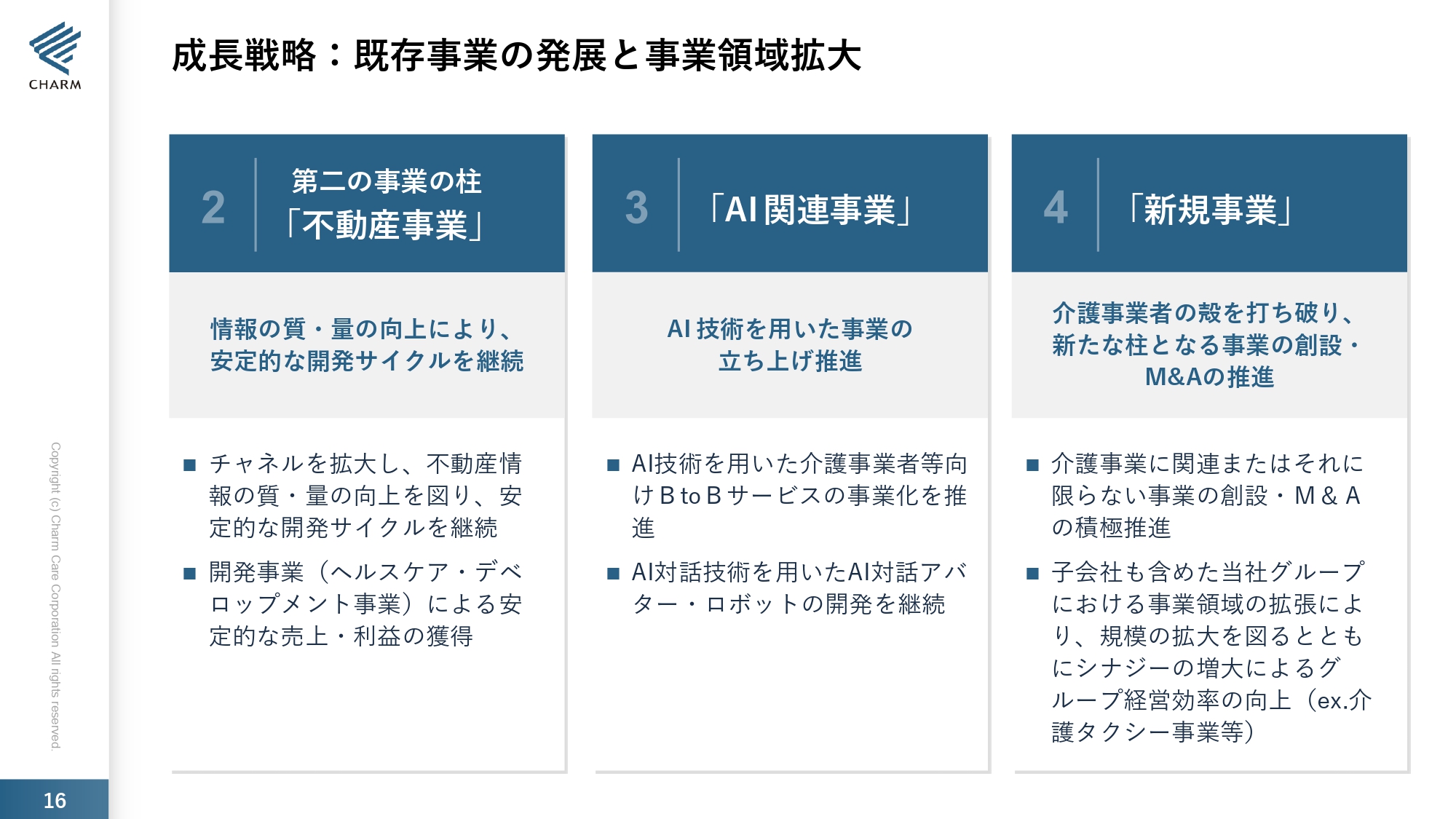

成長戦略:既存事業の発展と事業領域拡大

第二の事業の柱である不動産事業についてです。チャネルを拡大し、不動産情報の質・量の向上を図り、安定的な開発サイクルを継続しています。当社はこの開発事業、ヘルスケア・デベロップメント事業により安定的な売上・利益の獲得を目指しているところです。

AI関連事業は、前回お話ししましたウェルヴィル社との提携による、人と同じ程度に会話ができる対話ロボット・アバターの開発は、なかなか進んでいないのが実情です。そちらに代わり、今取り組んでいるのが、AI技術を用いた介護事業者向けBtoBサービスの事業化です。

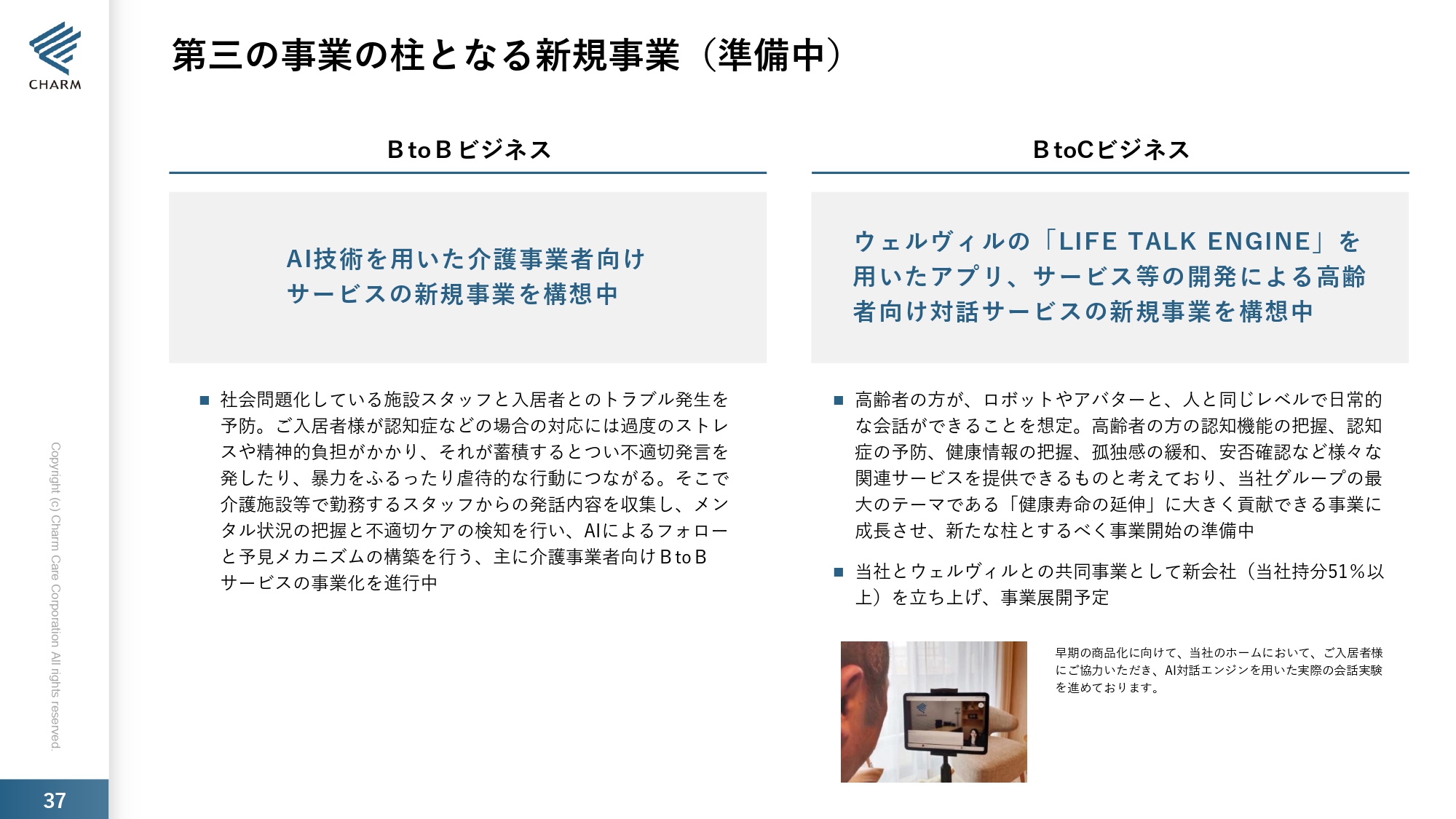

第三の事業の柱となる新規事業(準備中)

現在社会問題となっている虐待問題について、どのように防止していくかは、全介護事業者にとって大きな課題でもあります。こちらの事業では、スタッフとご入居者さまの会話を収集・収録し、不適切な言動がないかを予知し、未然に虐待を防止します。すでに開発に取りかかっているため、実現性の高い事業になると考えています。

成長戦略:既存事業の発展と事業領域拡大

AI関連事業は、今後は新規事業として積極的に進めていきたいと思っています。中期目標に売上高1,000億円を掲げたものの、既存の事業だけではやや達成が難しいと考えています。今までは既存事業の規模拡大や、その周辺事業を取り込むかたちが多く、M&Aには積極的ではありませんでした。今後は積極的に推進し、ある程度の大型案件を手がけていきたいと考えています。

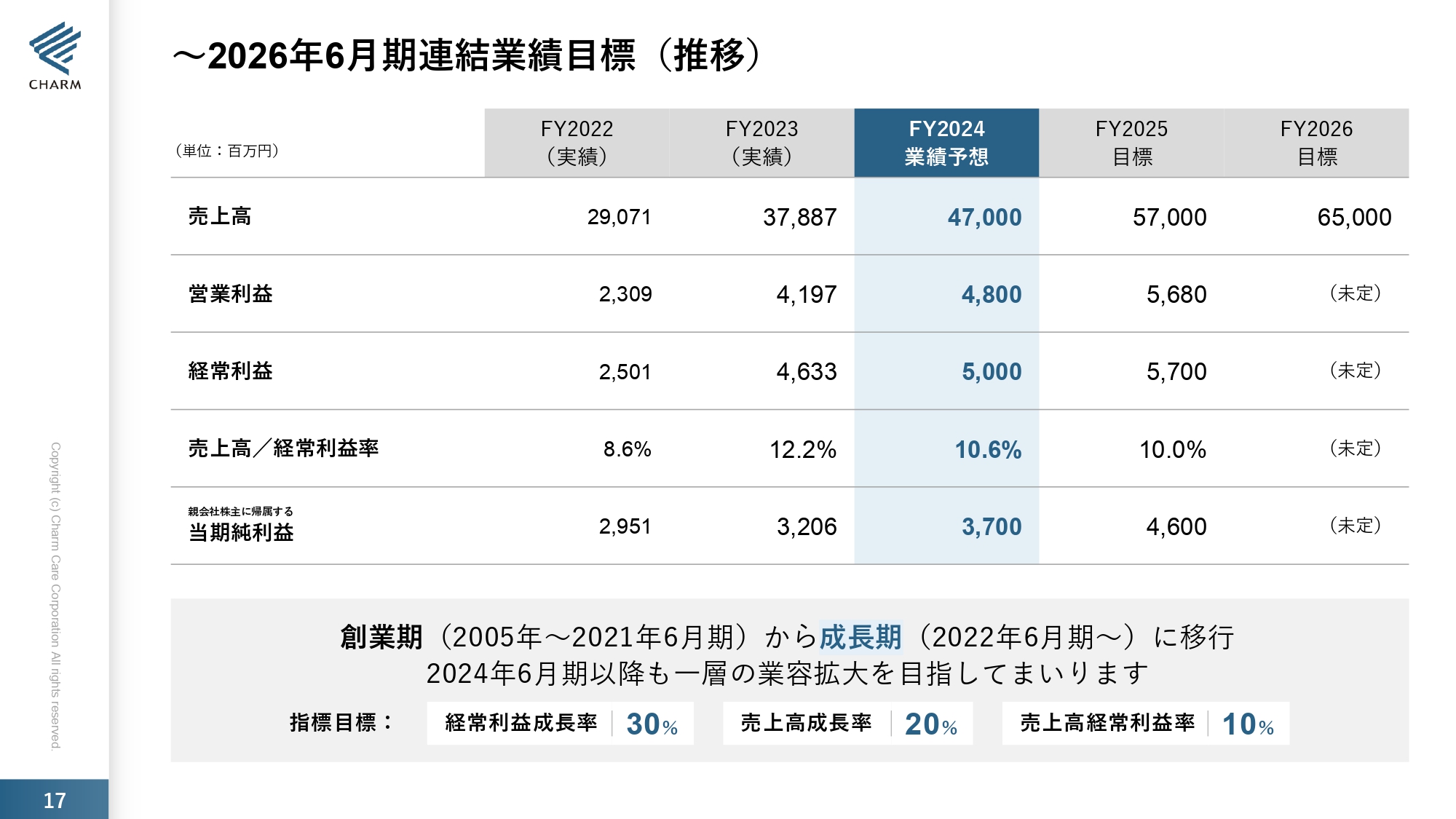

~2026年6月期連結業績目標(推移)

2024年6月期から2026年6月期までの連結業績目標です。

売上高は、2024年6月期が470億円、2025年6月期が570億円、2026年6月期が650億円です。営業利益は、2024年6月期が48億円、2025年6月期が56億8,000万円、経常利益は2024年6月期が50億円、2025年6月期が57億円です。売上高/経常利益率は、2024年6月期が10.6パーセント、2025年6月期が10パーセントです。親会社株主に帰属する当期純利益は、2024年6月期が37億円、2025年6月期が46億円の予定となっています。

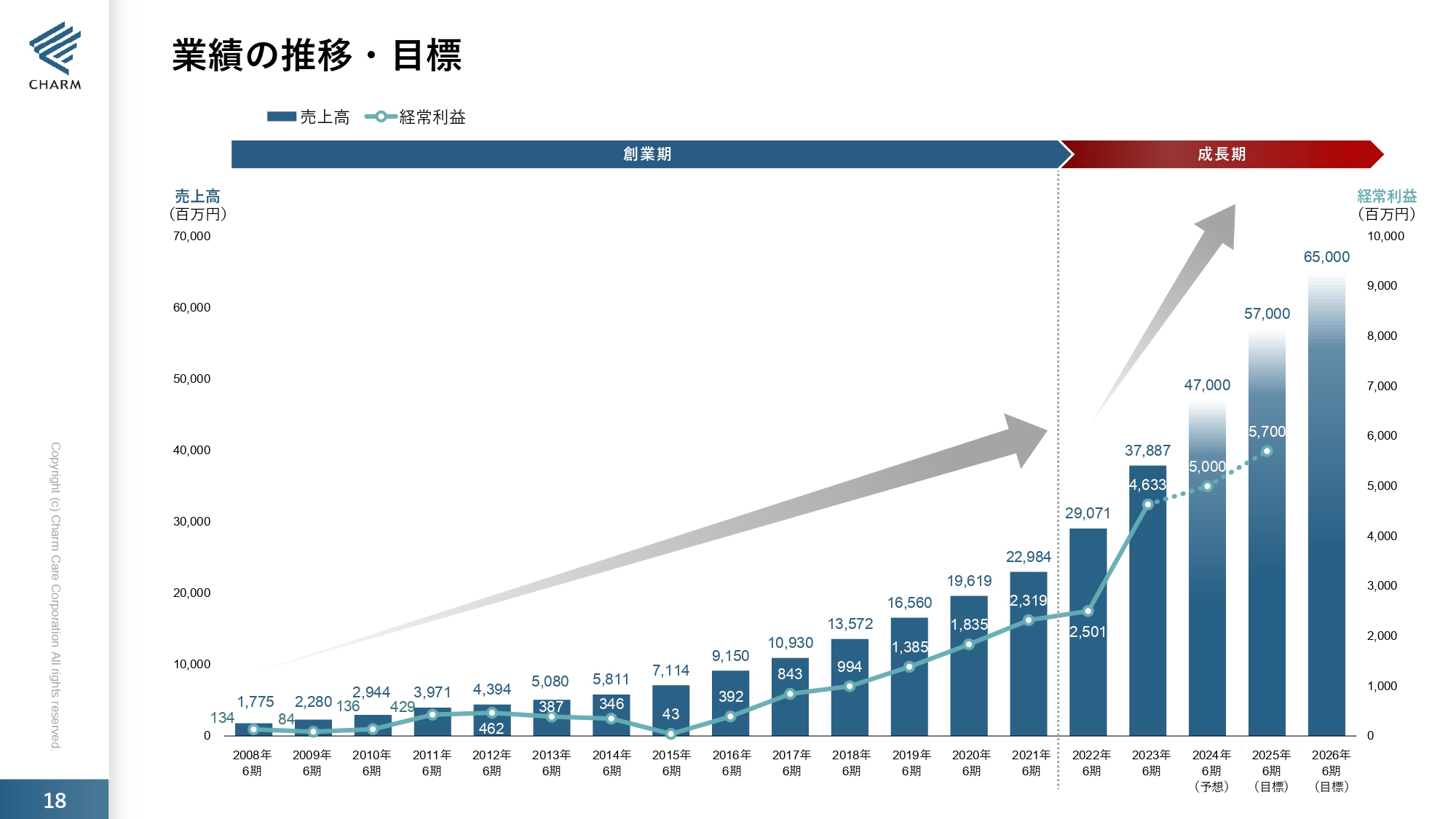

業績の推移・目標

業績の推移・目標を示したグラフです。2022年6月期から成長期に入ったことが、明確におわかりいただけると思います。

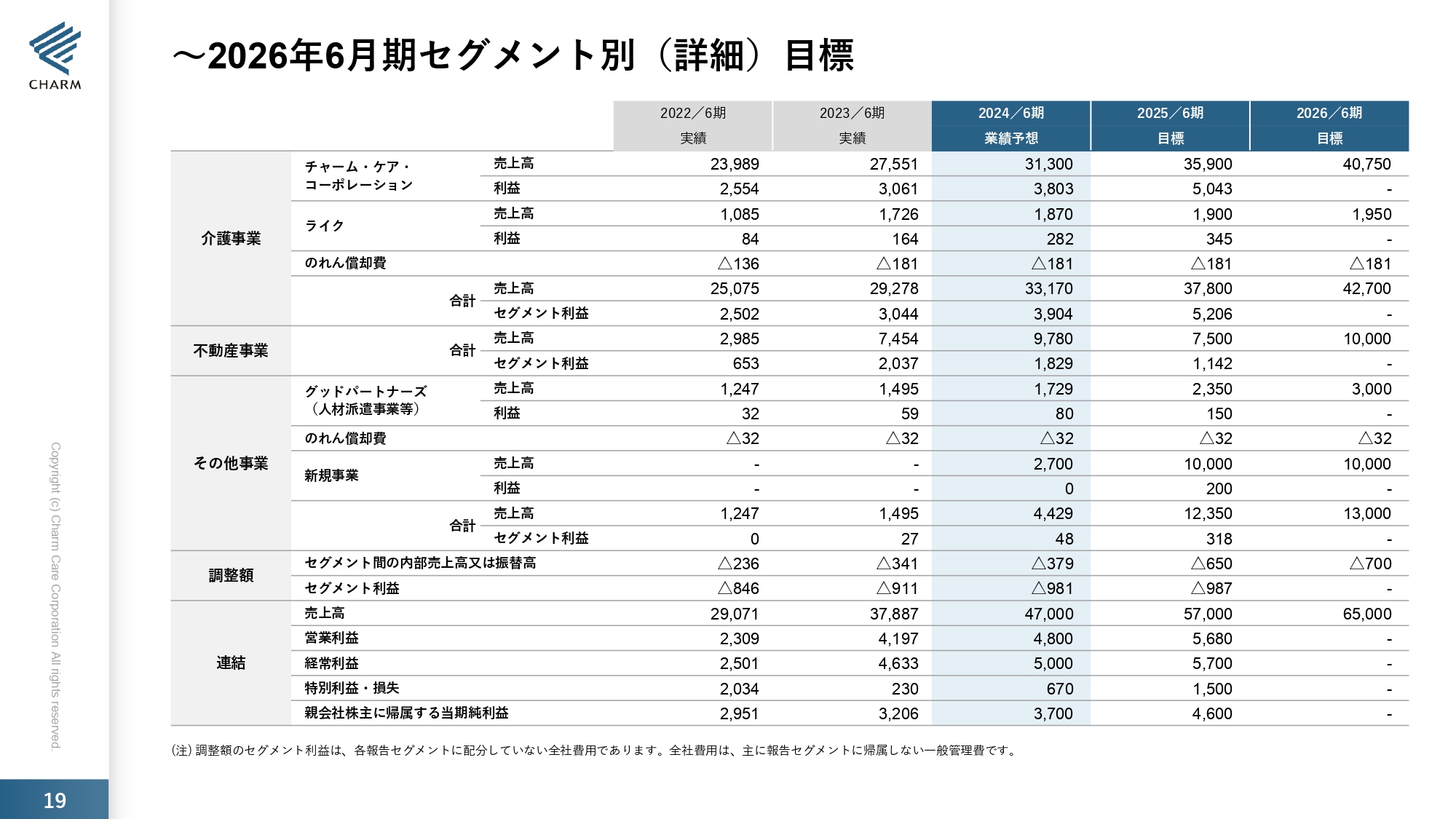

〜2026年6月期セグメント別(詳細)目標

今回は時間の関係上割愛させていただきます。後ほどぜひご覧いただければと思います。

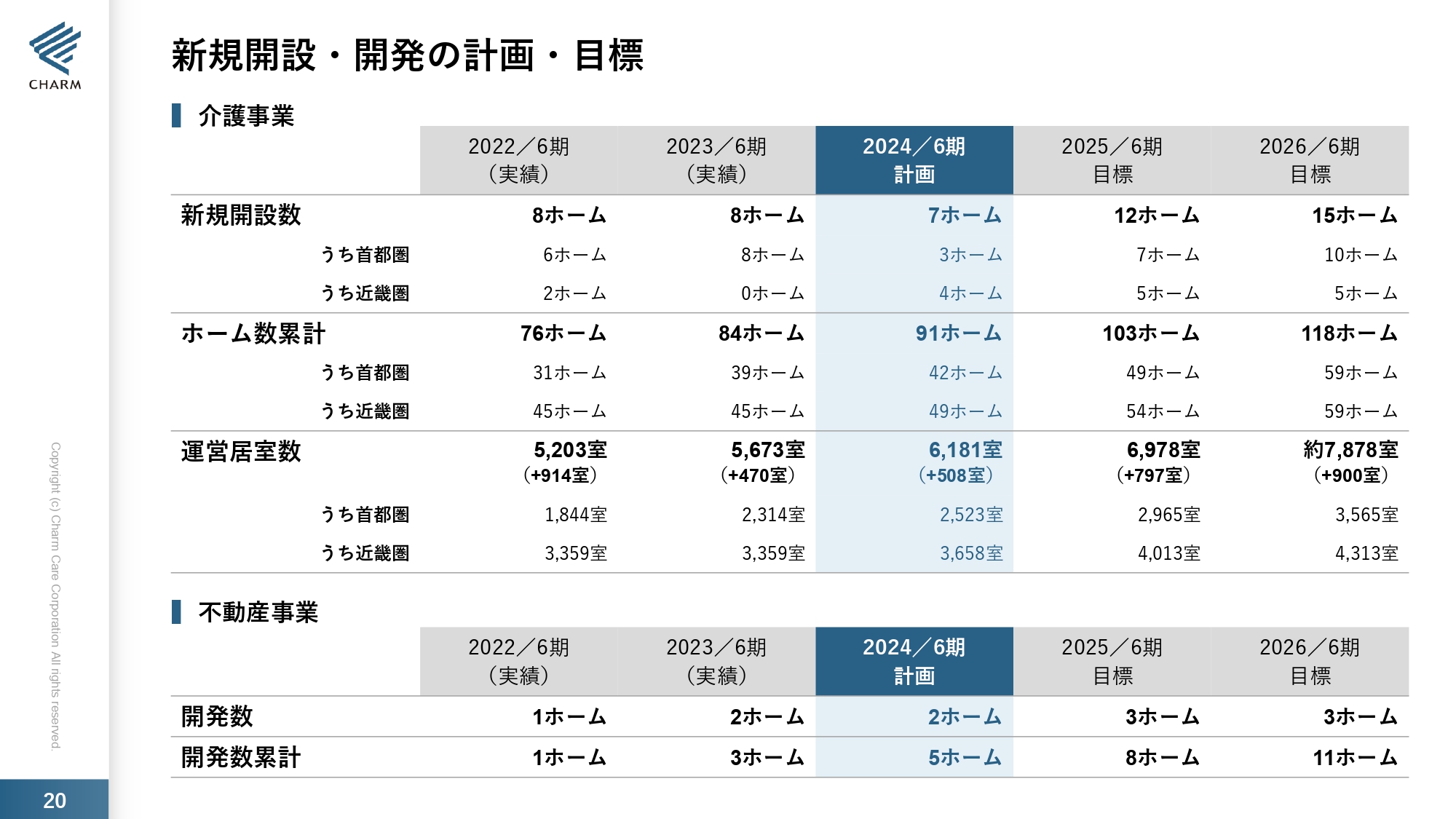

新規開設・開発の計画・目標

新規開設・開発の計画・目標についてです。2024年6月期は、新規開設数が7ホーム、ホーム数累計が91ホーム、運営居室数が6,181室です。2025年6月期は、新規開設数が12ホーム、ホーム数累計が103ホーム、運営居室数が6,978室です。2026年6月期は、新規開設数が15ホーム、ホーム数累計が118ホーム、運営居室数が7,878室の予定となっています。また、開発数は2024年6月期が2ホーム、2025年6月期・2026年6月期が3ホームを予定しています。

以前公表した数字と比べると、後退したように感じられるかもしれませんが、昨今の社会情勢、特に建設業における人手不足等の問題により、先送りになっています。案件がなくなったわけではありませんが、2024年6月期は新規開発数7ホームと開発数2ホーム、計9ホームの計画です。

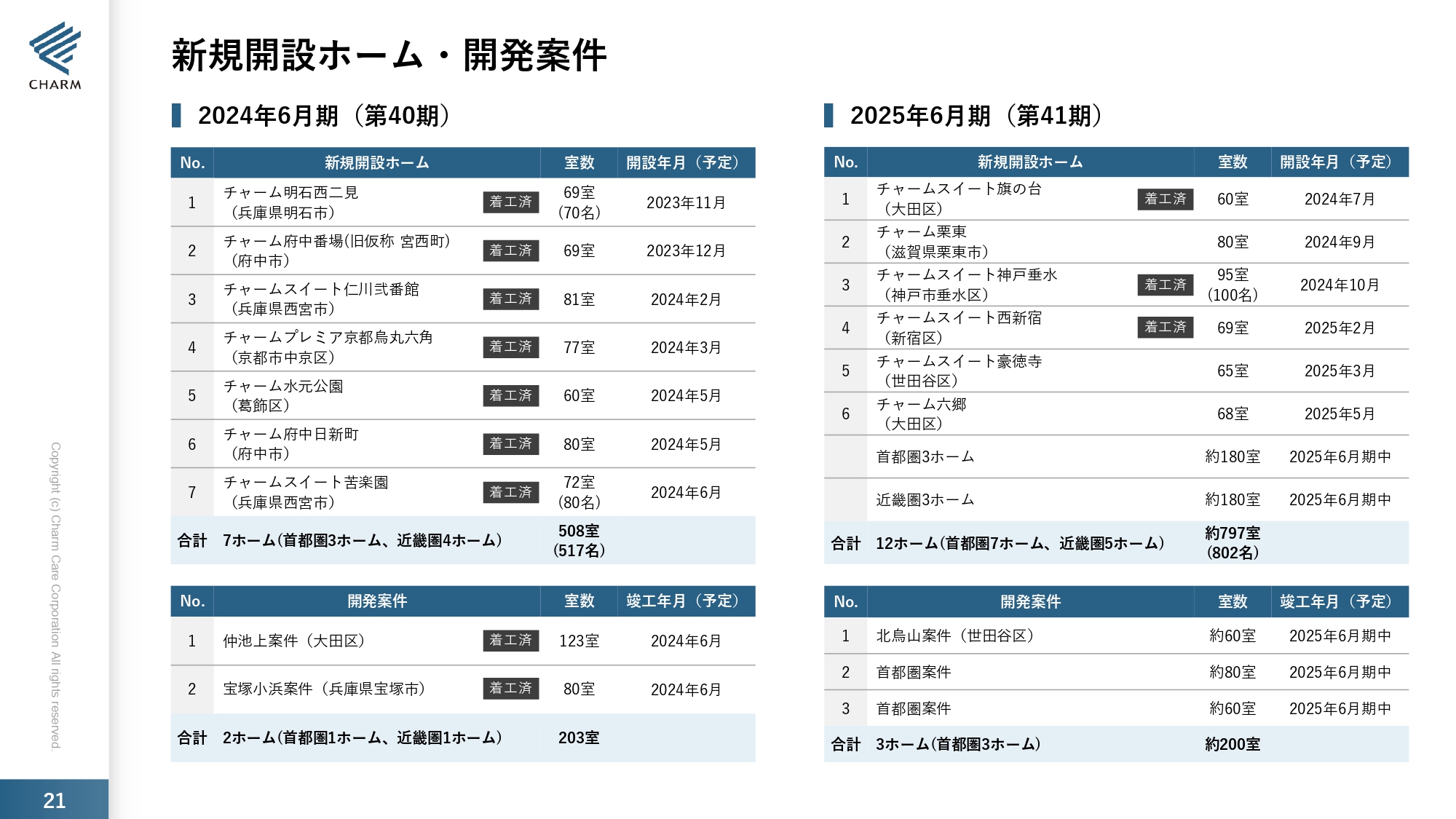

新規開設ホーム・開発案件

2024年6月期の開設・開発案件はすべて着工済みです。大型となる仲池上案件のほか、宝塚小浜案件もすでに着工しています。2025年6月期の案件については、現在3ヶ所が着工済みで、「チャーム栗東」も近々着工予定です。

ほかはまだ着工できていないものの、オープンは2025年6月末までのため、1年10ヶ月ほど余裕があります。スライドに記載のとおり、まだ名称は公開できませんが、首都圏3ホーム、近畿圏3ホームと、具体的に案件が出てきています。現在、開設・着工に向けて順次準備をしています。

開発案件は北烏山案件のみですが、首都圏にあと2ヶ所開発予定であり、こちらも計画を進めているところです。

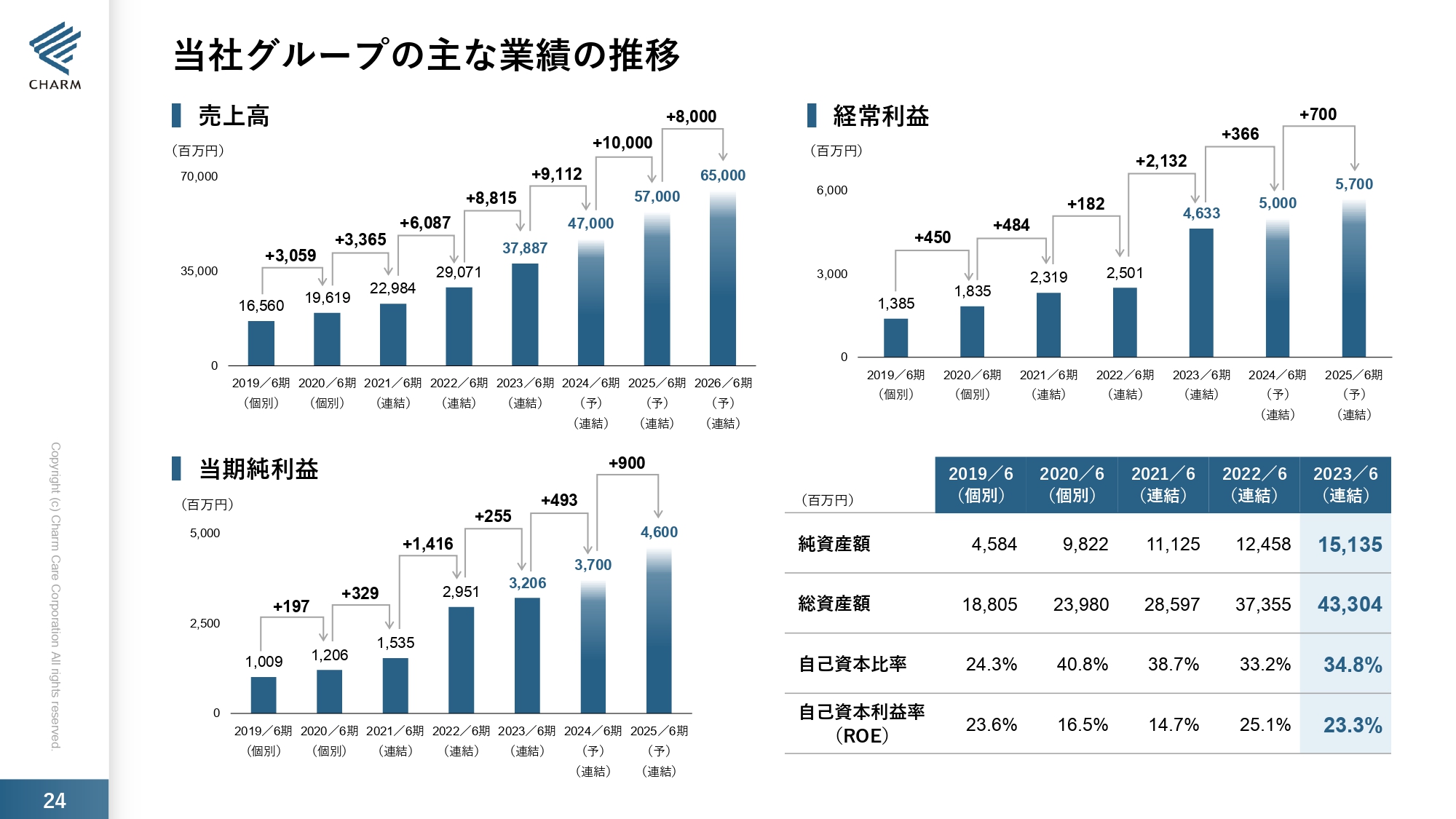

当社グループの主な業績の推移

当社の売上高、経常利益、当期純利益の伸びをそれぞれグラフにしています。売上高について、2019年6月期、2020年6月期、2021年6月期は30億円強しか伸びていなかったものが、2022年6月期以降は60億円、88億円と急激に成長しており、2024年6月期以降も91億円、100億円、80億円と伸びていく予定です。また、経常利益も大きく成長する予定です。当期純利益も同様です。

右下に記載のある当社の自己資本比率は現在34.8パーセント、自己資本利益率(ROE)は23.3パーセントです。高いほうではないかと思っています。

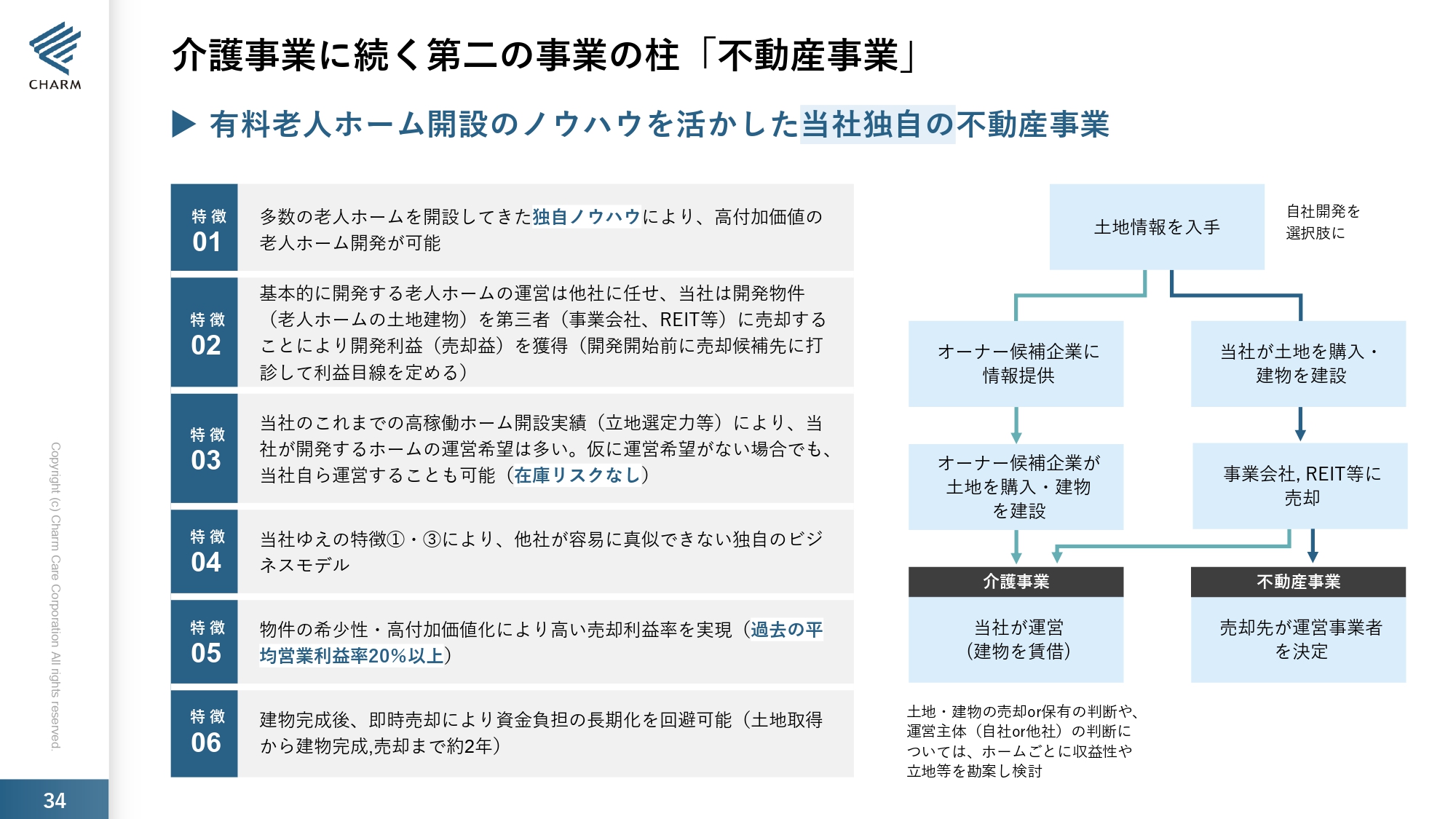

介護事業に続く第二の事業の柱「不動産事業」

介護事業に続く、第二の事業の柱、不動産事業についてです。当社は、自社で土地を購入し、介護施設を建設してから事業会社あるいはファンドREIT等に売却し、それを売上・利益に上げるヘルスケア・デベロップメント事業を行っています。

インターネット等を見ると、この不動産事業について少々誤解があるのではないかと思います。それは、不動産には浮き沈みがあり、不安定な事業だととらえられている点です。例えばマンションなどは、売れるかわからないというリスクがあります。

しかし、当社のヘルスケア・デベロップメント事業では、土地を購入する段階で、すでに入口と出口を決めています。具体的に言うと、土地の情報が入ると、当社のホームを開設するのに適切な場所なのかを精査します。

「この土地は良い」となれば、周辺のホームを調査し、当社であればどの程度の月額利用料のホームが開設できるかを計算します。そうすると売上が決まってくるため、介護保険料と月額料も予測できます。そこから家賃をどの程度出せるか計算します。

仮に家賃を年間1億円払うとして、これを5パーセントの利回りにする場合は20億円で購入していただくことになります。そこで、20億円という数字をもとに、これまで当社からホームを購入されたことのあるパートナーに対して「このような場所で、このようなものを展開し、家賃はこの程度です」と打診します。

オペレーターも、他社運営の場合も打診をします。「それは興味がある、買ってもいい」という感触を得てはじめてゴーサインを出すのですが、そこできちんと収益が上がるかどうかの検証も必要です。

土地代や建設費、設計費も含めた諸々の費用がいくらになるのか、これが20億円をオーバーしてはいけません。例えば16億円でおさまるのであれば、20億円で売却すると4億円、つまり2割の利益が出ます。そのようなことをすぐに精査し、確実性をしっかり担保して事業を行うため、一般の不動産とは違うとご理解いただきたいと思います。

また、スライドの「特徴05」に記載があるように、当社の場合、これまでに新規でヘルスケア・デベロップメントを行った際の平均営業利益率は20パーセント以上を確保しています。

介護事業に続く第二の事業の柱「不動産事業」

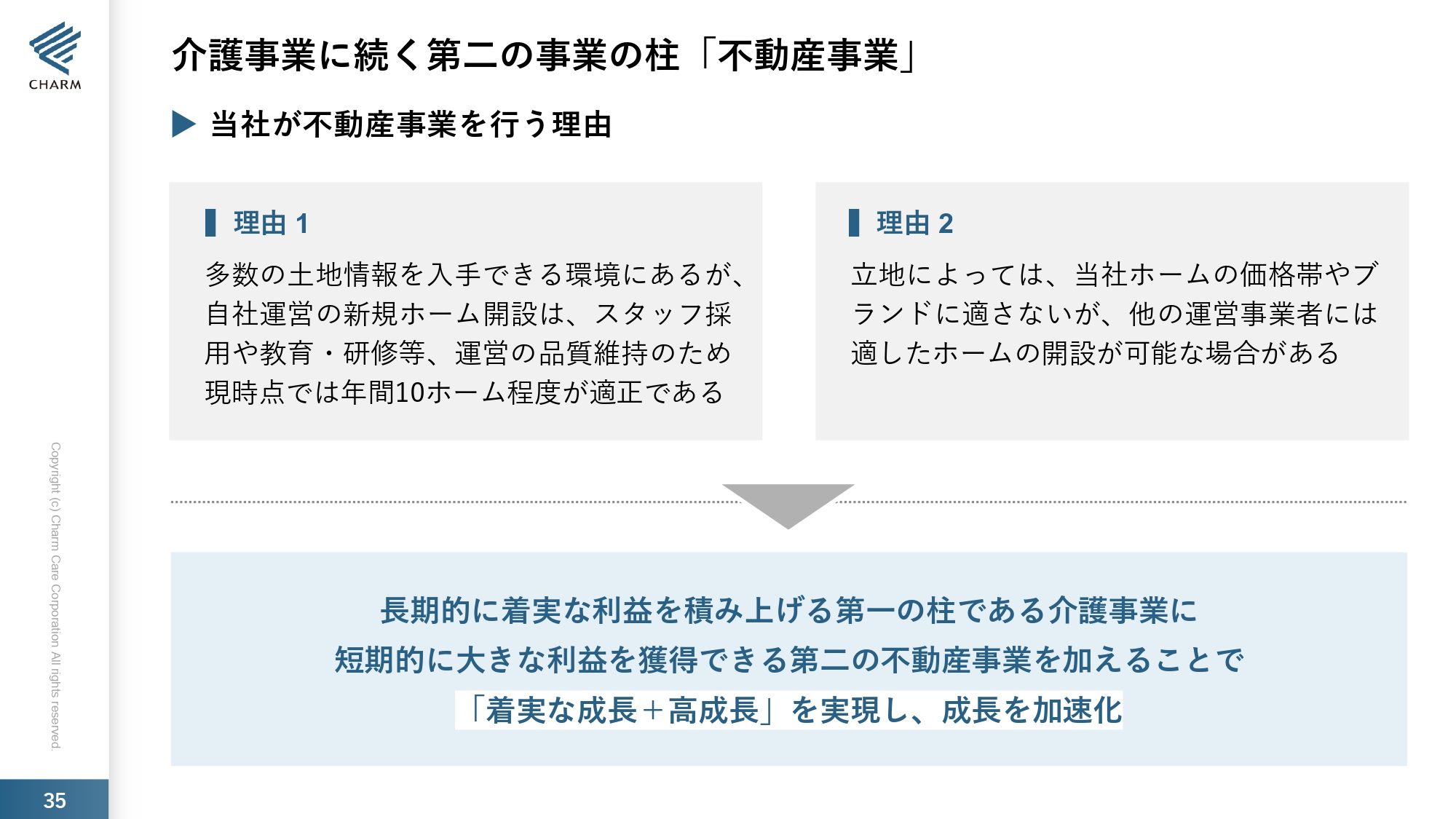

ヘルスケア・デベロップメント事業を展開する理由についてです。私はもともと建設業出身で不動産事業も展開していました。

当社は今まではオーナーが建てたものをお借りして家賃を払うかたちでした。この場合、オーナーは総事業費、これは先ほど言った土地代、建築費、設計費などの諸々のものに対する原価で家賃を計算しません。

不動産を売却した時にも利益が出るように、さらにきちんと利回りも出るようなかたちで、家賃設定をします。それならば自社で建てて売却すればその利益が出るということが、事業展開を決めた大きな理由です。

介護事業に続く第二の事業の柱「不動産事業」

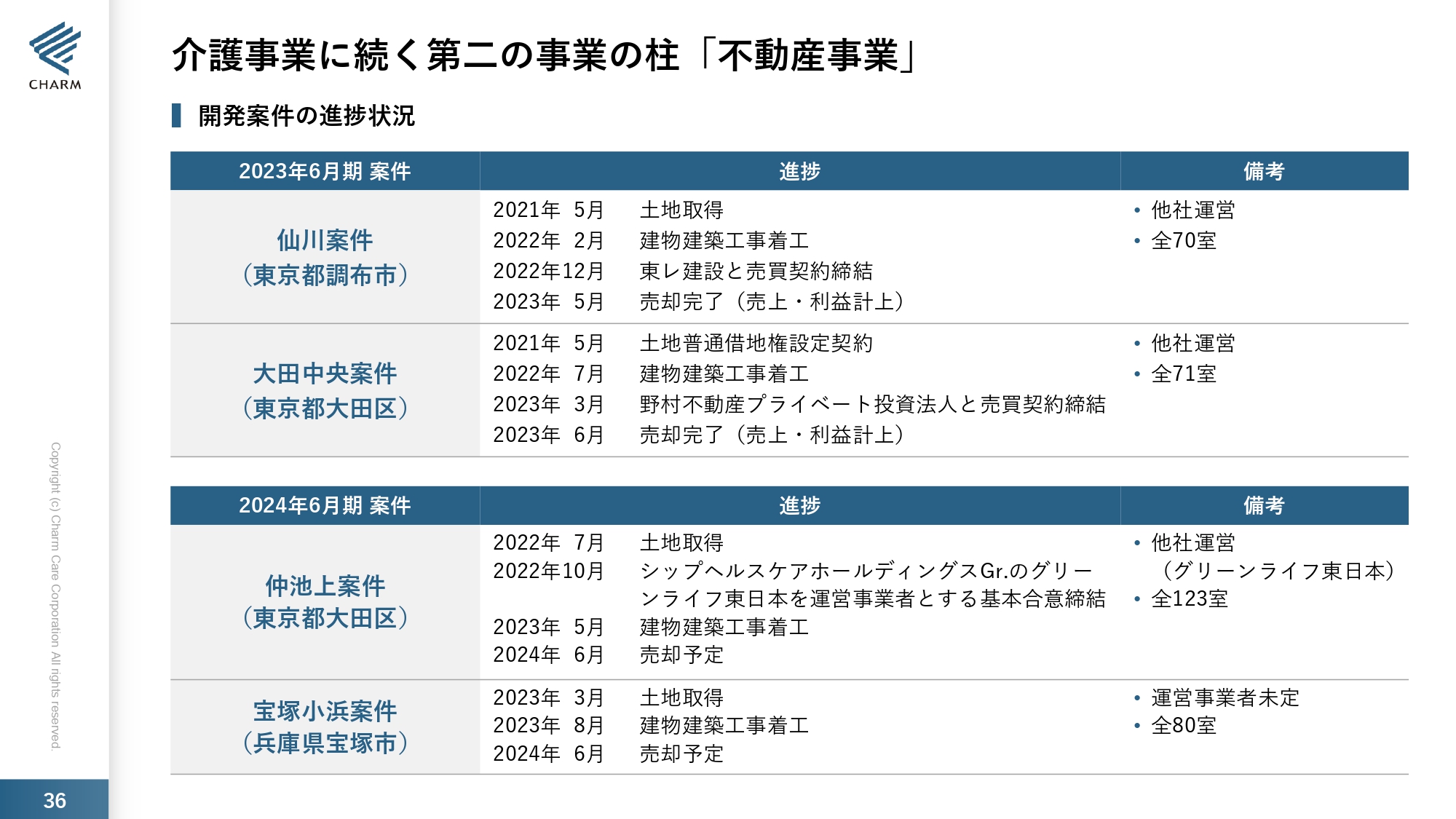

介護事業に続く、第二の事業の柱である不動産事業のヘルスケア・デベロップメントの案件についてお話しします。2023年6月期に記載のある仙川案件は、今年の5月に東レ建設に売却しました。大田中央案件は、土地が普通借でしたので、土地代はコストに計上せず、ある程度の利益が出た案件です。こちらは野村不動産プライベート投資法人に売却しています。

2024年6月期には、味の素の社宅跡地である東京大田区の仲池上案件があります。こちらはシップヘルスケアホールディングス傘下のグリーンライフ東日本が運営を行うことがすでに決定しています。建物の工事も着工済みで、来年の5月末に竣工する予定で進めています。お名前は出せませんが、すでに「購入を検討したい」というご相談をいただいています。

宝塚小浜案件は今後売却先を探すものの、先ほどお伝えしたように、ある程度の見通しを立てて着工しています。

サステナビリティの取組み

当社は現在、サステナビリティの取組みも積極的に行っています。

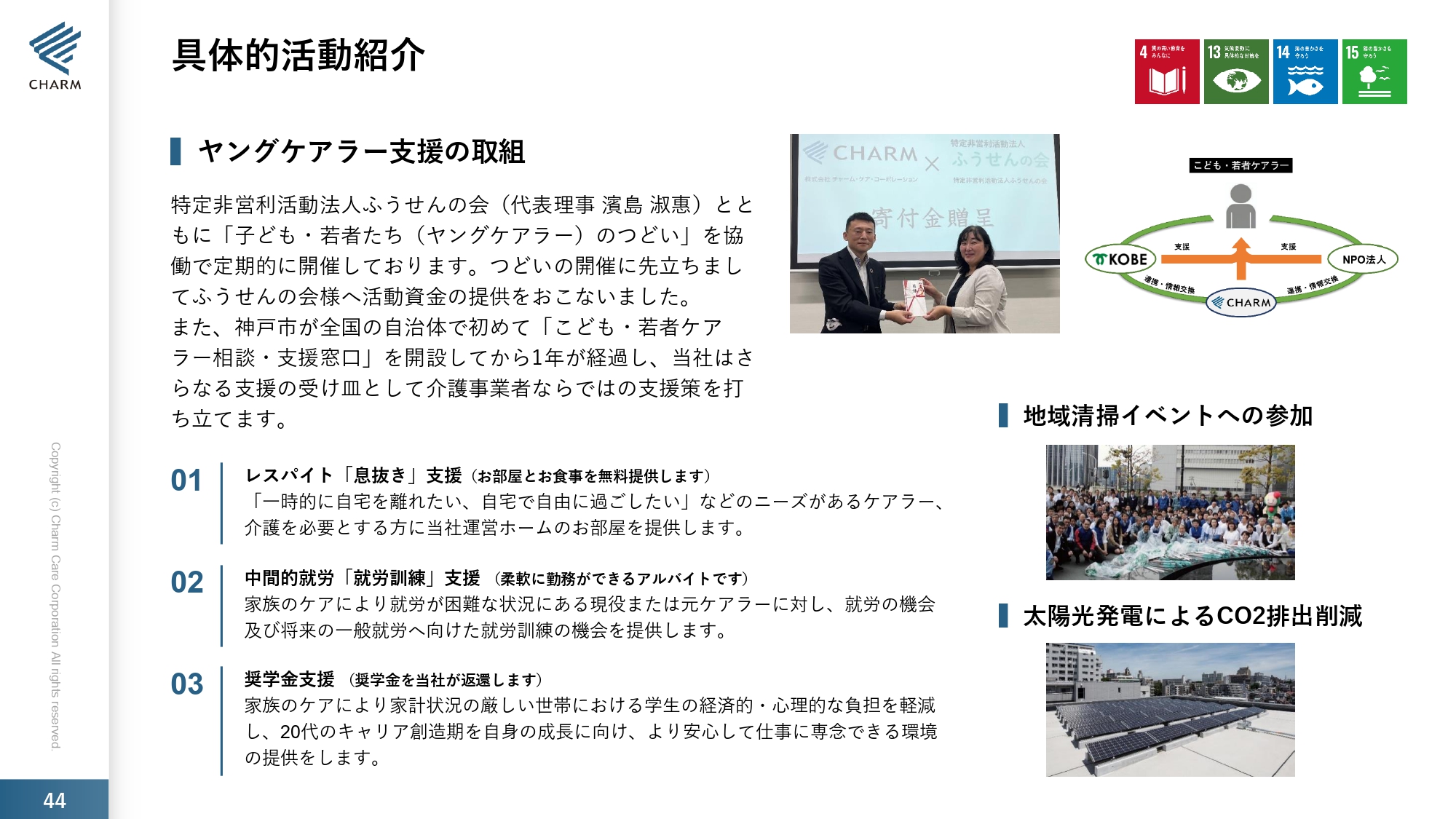

具体的活動紹介

サステナビリティの取組みの一環として、神戸市と提携しながら、ヤングケアラーの支援を行っています。

具体的活動紹介

アートギャラリーホームの活動も長く継続しています。2022年に引き続き、2023年も「This is MECENAT」の認定を受けています。

今秋、京都駅のすぐ横に京都市立芸術大学がオープンします。同大学の学生の絵を当社が購入し、建築中の京都烏丸の有料老人ホームに展示する活動を認められ、京都市からも表彰を受けています。

このように、介護以外にも社会貢献ができるように努力しています。以上で通期決算説明のご説明を終わらせていただきます。

質疑応答:事業におけるリスクファクターについて

質問者:介護市場自体は成長市場と理解しています。その中で御社は、土地の手当てを順調に行い、出口の売却もきちんと顧客をつけて利益を確定しながら進めていらっしゃいますが、事業における大きなリスクファクターとしては、どのようなものを想定していますか?

下村:現在行っている事業のリスクは、規模拡大に関して高い目標を掲げた場合、実現性が不透明になってしまうことです。しかし、企業規模に見合った、分相応な成長であれば、さほど大きなリスクは生じないと考えています。

ただし、建築費はこれからどんどん上がっていきます。建築費が上がれば、売上も上がりますが、問題はヘルスケア・デベロップメント事業です。こちらで以前と同じように利益を確保できるかどうかは、ある種のリスクです。

また、特に人材確保が厳しいこの介護業界で、人材の確保と人件費の高騰にどう対応していくかという問題もあります。首都圏で高額ホームを出店したことは、その問題に対する1つのリスクヘッジです。

当社の「チャーム」シリーズは、月額利用料が20万円くらいです。20万円くらいのホームに入っている方々は、料金が1割上がると経済的に苦しいと思います。

「チャーム」や「チャームスイート」の比較的リーズナブルな価格のホームの場合は、月額利用料を上げにくい傾向があります。一方で、高額ホームの「プレミア」「プレミアグラン」は50万円から100万円くらいの月額利用料です。こちらで、その部分を担保しようと考えたことが、高級・高額ホームを開設した理由の1つです。もちろんリスクはありますが、やり方次第だと考えています。

質疑応答:他社との差別化およびパイプライン確保について

質問者:おそらく他社も同じようなことを考えています。また、ある程度、高額水準の富裕層が暮らす土地や立地は限られてくると思います。土地の手当てのソーシング部分における他社との差別化やパイプライン確保に関して、御社の特徴があれば教えてください。

下村:介護事業において、いかに差別化を図るかは大きな課題です。他社も差別化を図っています。私が現在会社で推奨している差別化は、少数精鋭主義です。最小限の人数でも質を落とさず、しっかりとケアできる体制作りを進めています。また、1,000億円という売上目標を立てたこともあり、介護事業に限らず、世の中が求めるニーズに合った事業を積極的に取り上げていきたいと考えています。

手あたり次第ではなく、今後ニーズが出てくる事業に取組むという意味です。M&Aなども含め、いろいろとチャレンジしていきます。介護だけに限定していると、売上高1,000億円を達成するのは難しいと考えています。

時代はどんどん変わっていくため、時代に合った事業をいかに取り込むかが大切です。富士フイルムなどは、フイルム事業の行く末を見極め、医薬品やバイオなどへ転換し、現在も隆々とされています。

何年かあとに、「チャーム・ケア・コーポレーションという会社は、介護事業も立派だが、この事業もすごい」と言われるような複合企業を目指していきたいです。そうしないと、今後大きな成長は望めないと考えています。

私は「経営はチャレンジや」と思っています。新しいこともどんどん取り込んでチャレンジしていかなければなりません。現状維持だけを望んで変化を恐れれば、いずれは停滞してしまい、停滞は衰退につながります。そのため、機会あるごとに転換をして、チャレンジしていきたいと考えています。

質疑応答:固定資産の売却について

質問者:3ページに「固定資産の売却を1物件に留めた」とあり、もう1件は見送ったということですが、その背景について教えてください。

下村:固定資産の売却を見送ったのは、想定していた売却額に達成しなかったためです。固定資産の売却は、売上には計上できませんが、特別利益として計上できます。裏側を言えば、売却することによって家賃を払うため、そのホームの利益率は落ちます。これは裏腹な部分ですが、特別利益で一時的に利益は出るものの、やはり利益率が少し落ちます。

自社で所有している場合には、金利などいろいろな減価償却も下がってくるため、利益的には良くなります。しかし、売却して利益を出そうと考えると、家賃もかかるため、ホームの利益は圧迫されます。予定した売却金額に達しなかったため、あえて売却しなかったのです。逆に言えば、そのホームは、利益を減らすことなく担保されたというかたちになると思います。

質疑応答:苦楽園の見通しについて

質問者:第2四半期の資料には、不動産事業で苦楽園の案件が2024年の春に開設予定と出ていましたが、直近の資料には出ていないようです。こちらは、どのようなかたちで進める予定ですか?

下村:苦楽園の事業については、近隣との問題などもあり、工事の着工を含め、当初の予定よりも1年近く工期が延びています。現在ほとんど躯体は打ち上がってきたため、来年の4月あたりには竣工します。21ページの2024年6月期の新規開設ホームに記載があります。

7番目の「チャームスイート苦楽園」は、4月末あたりに竣工し、安全を考慮して6月1日にオープンとなっています。しかし、近隣との問題もあって遅れました。

今後エリア選定をしっかりしていかなければ、という1つの事例です。例えば兵庫県の西宮市は、非常に近隣住民とのトラブルが生じやすい場所です。理由はそれだけではありませんが、近隣との問題がいろいろとあれば、強引に着手もできず、また工事も非常に難しいエリアのため、丁寧にご説明しながら進めていった結果、当初の予定よりも工期がずれ込みました。

今後はそのような難しいエリアの場合には、あえて中止することも考えていかなければなりません。今回の資料には入れていませんが、自社で土地、建物を所有しているため、こちらもヘルスケア・デベロップメント事業で売却する予定です。

質問者:苦楽園に関しては、不動産事業の中で、近隣との問題がおさまってから売却していく予定であるという理解でよろしいですか?

下村:おっしゃるとおりです。

質問者:開発して、来年6月にオープンしてから、2年後くらいに売却予定というような流れでしょうか?

下村:もっと早い予定です。ヘルスケア・デベロップメント事業では、反対などがなければ、土地を買ってすぐに設計にとりかかり、普通の場所であれば1年くらいで竣工します。建築確認をとる間、半年くらい、1年から1年半、長くても2年です。大型案件の場合では、2年半か3年くらい開発にかかることもありますが、比較的短期間で資金の回収ができます。

資金回収をして、新しい事業に投資するという意味で、ヘルスケア・デベロップメント事業は、資金の回収面や収益、あるいは確実性の点において、他の不動産事業とは大きく異なると認識しています。

質疑応答:高級・高額ホーム案件の見通しについて

質問者:長期的な話ですが、資料に記載の2025年6月期開発案件を見ると、全体的に「プレミアグラン」など「プレミア」の物件があまりない印象を受けます。今後「プレミア」の比率を上げていくのでしょうか?

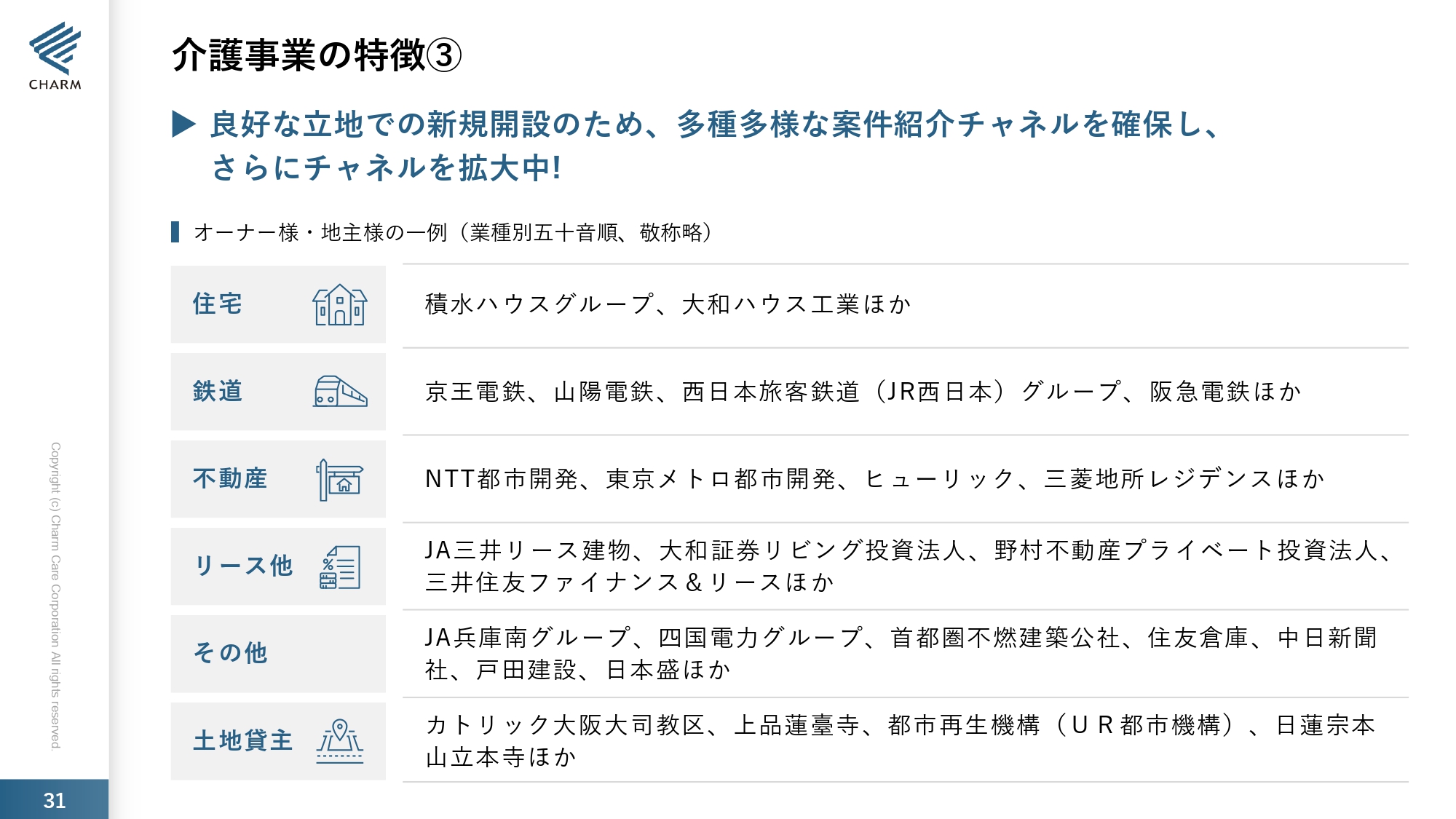

下村:案件については、私たち自身で土地を見つけることが難しいですが、私たちの案件紹介チャネルは多種多様であり、ハウスメーカー、鉄道関係、不動産会社など、いろいろなパートナーがいます。そのようにさまざまなところから案件情報が来るのです。

案件情報が入った時に、これは良い案件だと思ったらゴーサインを出します。そのような高級・高額ホームの案件が、現在たまたま来ていないということです。あえておさえているというわけでもありません。高級・高額ホームは、都心でも高級住宅地に限られてくるため、それほど案件はありません。

仮にあっても、土地が小さくて20戸しか開設できないのであれば、到底採算が合いません。たまたま今、案件がないわけですが、また出てくれば、そして良い案件であれば、開設する予定で進めています。

高級・高額ホームの1つの大きな要件は、富裕層の方々が「残された人生を終の住処(ついのすみか)として住んでみたい」と思える場所や立地であるかだと思っています。

例えば緑豊かで、閑静な住宅環境であるかどうかなどが選択肢となりますが、このような土地は、都心の中でも限られた高級住宅地です。そのため、案件が頻繁に転がっているわけではありませんが、これからまた出てくると思っています。採算がしっかり取れる事業であれば、積極的に展開していきたいと考えています。

31ページに一覧があるため、ご参照ください。先ほどもパイプラインのご質問がありましたが、このようなパートナーがパイプラインになっています。

おかげさまで、本当に数多くの案件情報が私たちに寄せられています。そのような意味で、今後も開設の余地は十分にあります。もし情報が来なければ、いくら当社が開設したいと思っていても実現はしません。そのため、このような情報が多く当社に寄せられていることは、本当にありがたいと思っています。

また、情報が来たら、すぐさまそれを検討し、相手に返していくことも重要だと思っています。そのような意味で、パートナーのみなさまとの良好な関係を今後もしっかりと継続していきたいと考えています。

質疑応答:「プレミア」および「プレミアグラン」の入居率について

質問者:チャネルが本当に多岐多様にあることが、御社の強みと考えています。「プレミア」に関しては、持ち込まれる案件によって変わってくることもわかりました。ただし、「プレミアグラン」は入居率がある程度いっぱいになるのが、2年ではなくて3年はかかるともうかがいました。例えば渋谷の松濤などは、中々に厳しかったと聞いていますが、現在はどのような入居率でしょうか?

下村:かなり改善してきています。3年目に入っているのですが、正直に言って、当初予定していたほどは、「プレミア」や「プレミアグラン」の入居は進んでいません。

収支にはボーダーラインがあり、これを超えると、一挙に利益率が上がります。例えば、料金が100万円のホームならば、介護保険として平均20万円が入ります。足して120万円です。つまり1人入ると、12ヶ月分で1,440万円の売上です。これは、ほぼイコール利益です。3人入れば、4,000数百万円の利益がいっぺんに入ってくるということです。

ただし、そこまでいっていない「プレミア」「プレミアグラン」もあり、正直なところ、足を引っ張られています。足を引っ張られていながら、いわゆる経常利益も、対予算を上振れてきています。

この「プレミア」は時間をかければ絶対に入居率が上がるのです。問題であった田園調布なども、今はもう安心できるようになってきました。苦戦したホームも時間をかければ、入居が進むため、このような高級・高額ホームが満室状態になれば、さらに利益を押し上げていく楽しみがあると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6062

|

1,456.0

(02/27)

|

+24.0

(+1.67%)

|

関連銘柄の最新ニュース

-

02/24 16:00

-

02/10 10:30

-

02/06 07:30

新着ニュース

新着ニュース一覧-

-

今日 14:33

-

今日 14:27

注目!みんかぶ企業分析

みんかぶおすすめ