出光興産、1Qは概ね計画通りの進捗 通期業績予想は据え置き

目次

酒井則明氏(以下、酒井):本日は決算説明会にご参加いただき誠にありがとうございます。また、日頃より当社グループの事業活動に多大なるご理解とご支援を賜りまして、この場をお借りして厚く御礼申し上げます。

それでは第1四半期の決算内容について、ご説明します。

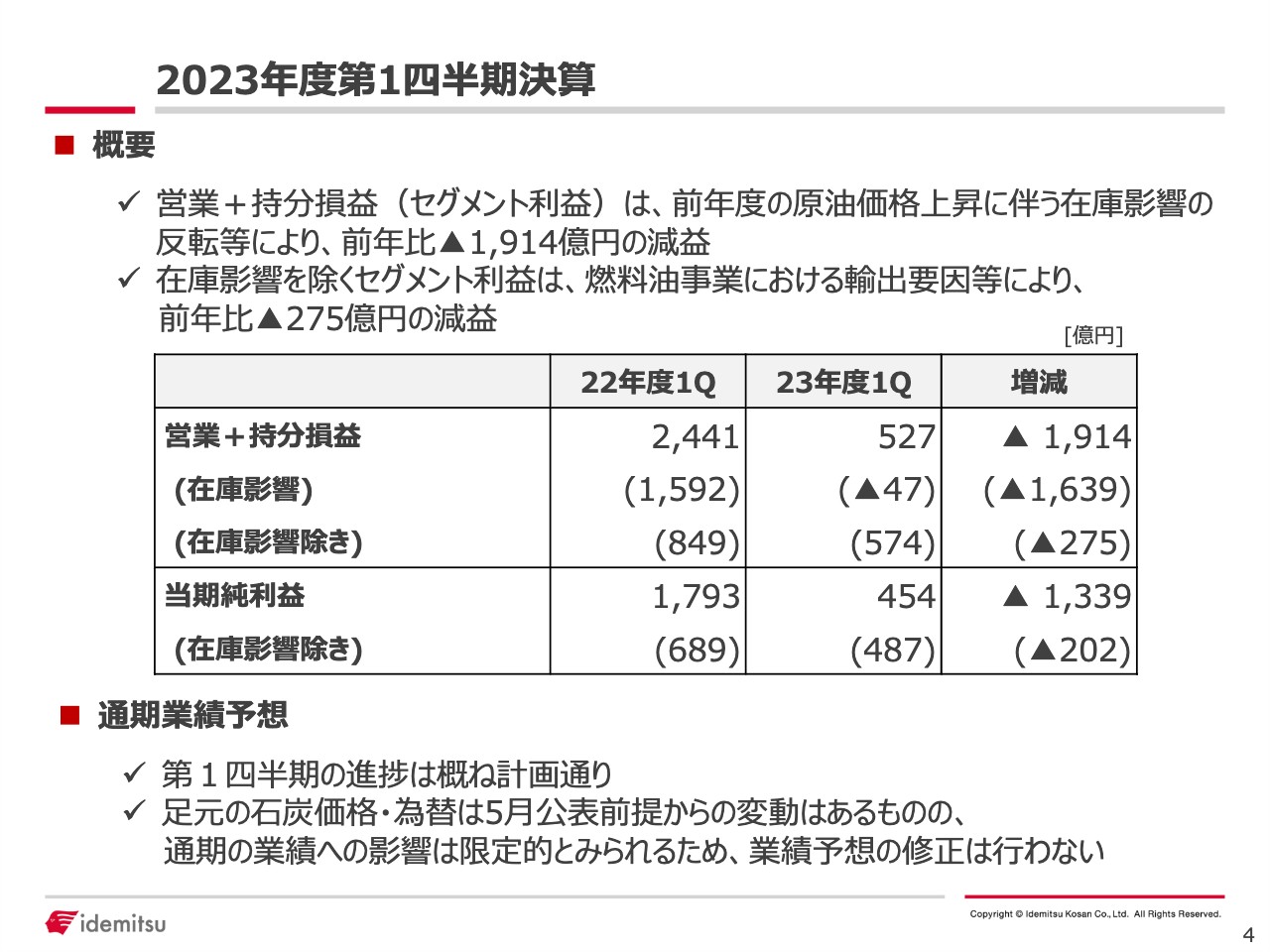

2023年度第1四半期決算

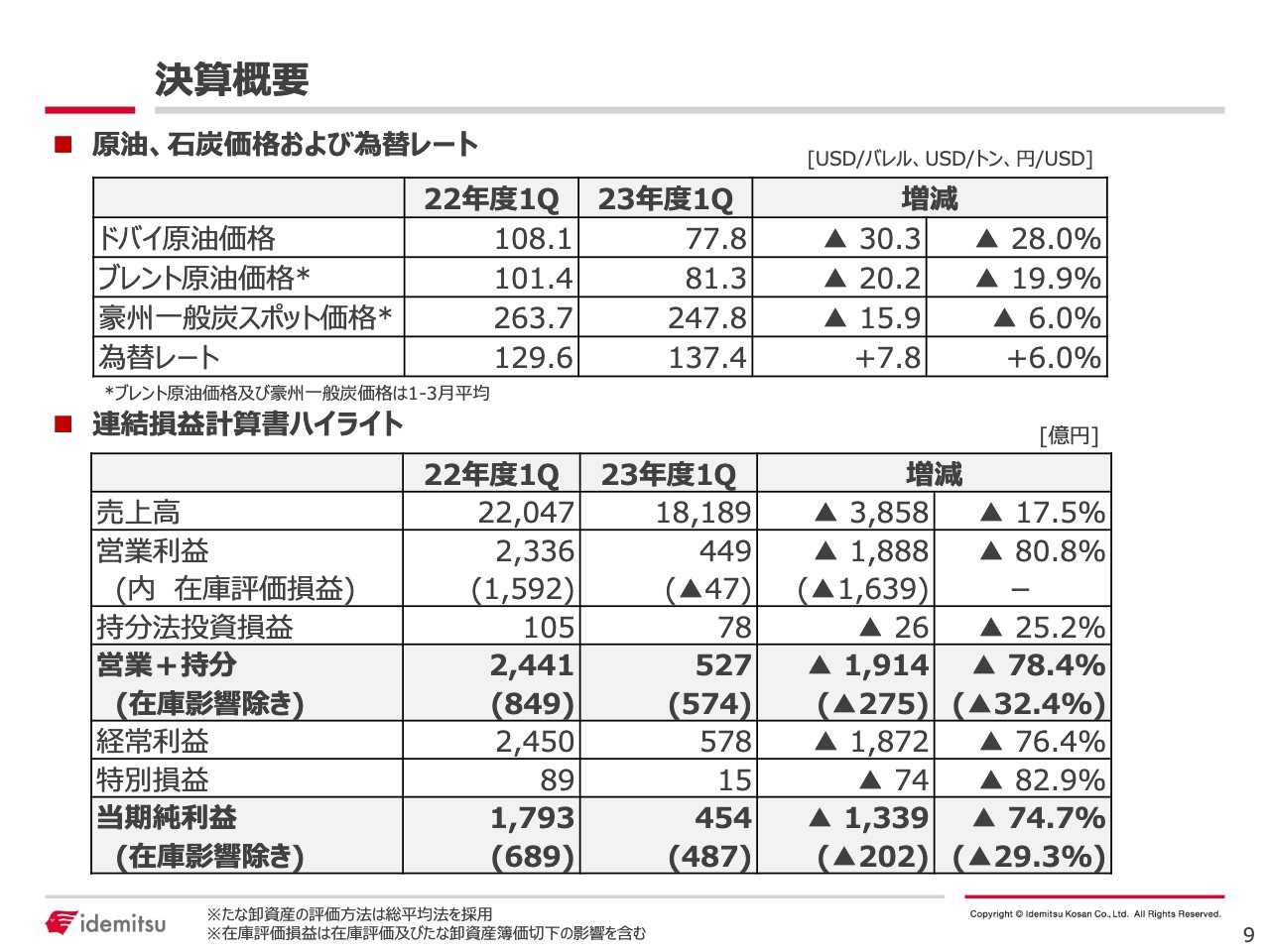

第1四半期決算の概要についてご説明します。スライドの表にお示ししているとおり、営業プラス持分損益は前年同期比でマイナス1,914億円の減益となりました。

前年は原油価格の上昇局面で、在庫影響のプラスが大きく出ましたが、今期は一転し若干のマイナスとなった結果、前年同期比で在庫影響の差が大きく生じています。また、在庫影響除きでも、前年同期比でマイナス275億円の減益となりました。

後ほどご説明しますが、この要因は、燃料油セグメントにおける輸出関連のマイナスです。当期純利益も前年同期比でマイナス1,339億円の減益、在庫影響除きでもマイナス202億円の減益となりました。

セグメント別の当初計画に対する進捗については、多少の凸凹はあるものの、全体を通して見ると概ね計画どおりです。したがって、通期の業績予想は据え置きとしています。

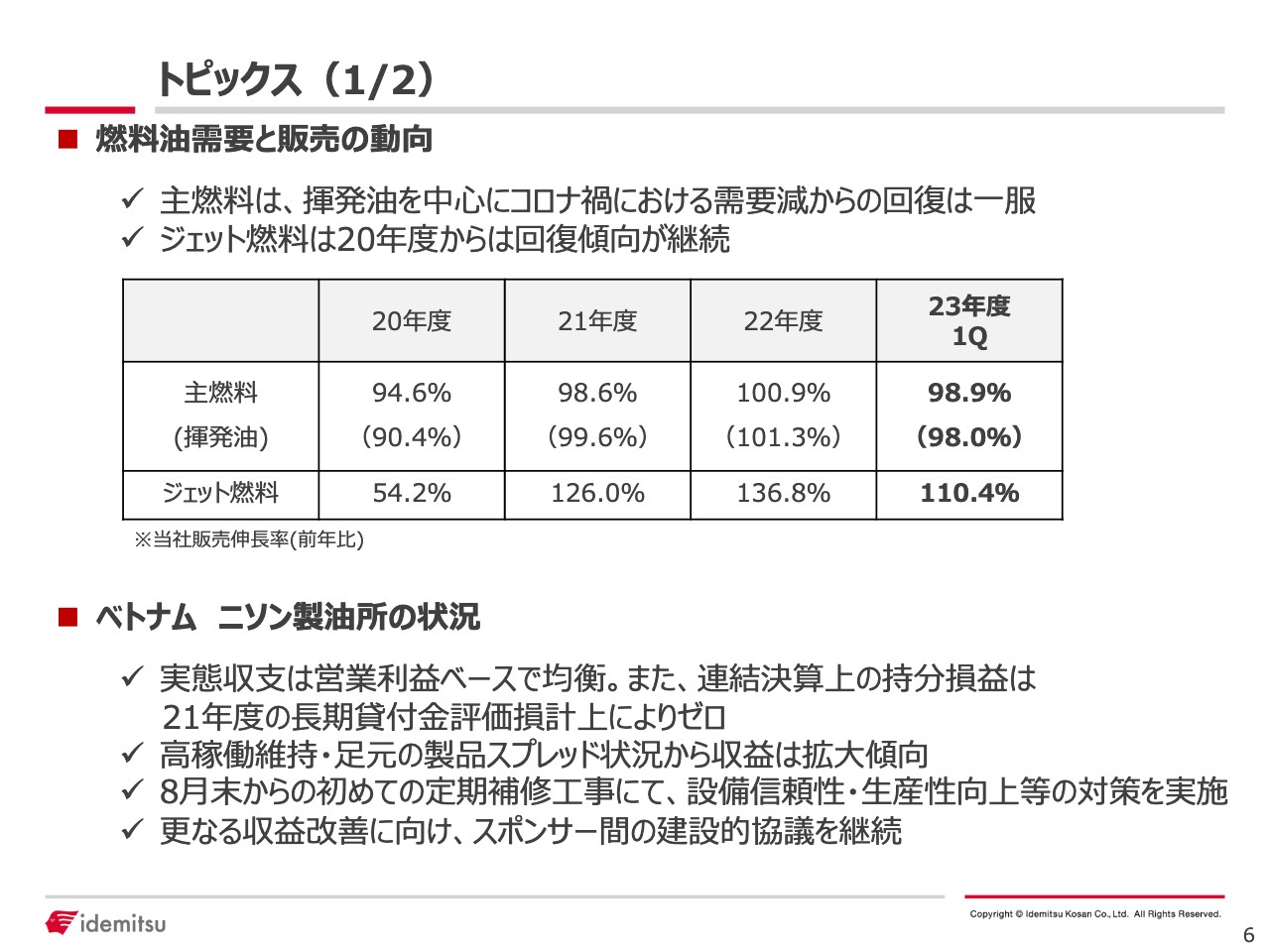

トピックス(1/2)

トピックスを3点ご用意しています。1点目は、燃料油需要と販売の動向です。スライドの表にお示ししたとおり、2023年度は主燃料であるガソリン・灯油・軽油・A重油の前年伸長率は98.9パーセントです。

2022年度はコロナ禍からの回復傾向の中で、2021年度を上回る数字になりました。2023年度第1四半期においては、そのような傾向が一服し、前年を若干下回るかたちになっています。また、括弧書きで記載している数値は、ガソリンのみを取り出した数字になります。

ジェット燃料は、2022年度、2021年度に引き続き100パーセントを大きく超える伸びを示していますが、2020年度の数字をご覧のとおり、コロナ禍の影響による落ち込みが激しかった部分もあります。そのため、需要という面では回復傾向が続いていますが、コロナ禍前の水準には戻っていません。このまま順調に推移すれば、2023年度、2024年度にかけても前年を上回る傾向が継続する可能性があります。

2点目はベトナムのニソン製油所です。記載のとおり、営業利益ベースでは収支は均衡した状態が続いています。

金融費用まで含めると、残念ながら赤字の状態が続いていますが、稼働率も高いレベルが維持できていること、製品スプレッドの状況も堅調で拡大傾向にあること等から、営業利益ベースでは収支均衡につながっています。連結決算上の持分損益は、2021年度に計上した長期貸付金評価損によりゼロとなっています。

また、ニソン製油所は8月末から55日間の定期補修を予定しています。定期補修後、収益力をさらに向上していけるよう、設備信頼性や生産性の向上に取り組みます。

併せて、従来取り組んでいる財務リストラクチャリングについても、収支改善に向け、スポンサー間はもちろんのこと、金融機関のみなさまからもさまざまな支援をいただきながら、経営改善に向けての協議を継続しています。

トピックス(2/2)

3点目は次世代電池向け固体電解質についてです。スライドには固体電解質事業のポイントを整理しています。

左上に当社の強みを記載していますが、当社は石油精製事業を行っており、副製品として原料の硫化水素を自前で生産しています。このようなことから、調達面やコスト競争力でも優位に立っており、特許に関しても全世界でトップクラスの状態を維持しています。

スライド下部には事業化に向けた取り組みを記載しています。固体電解質にはさまざまな用途がありますが、身近なところでは日本国内外の各自動車メーカーが、EV車を液体リチウム電池から全固体のリチウムイオン電池へ置き換えていくことが予想されています。そのような流れを受け、小規模実証設備を稼働させながら準備を整えてきましたが、今後は2027年度の量産化、大型パイロット装置の稼働に向け、取り組みを進めていきます。

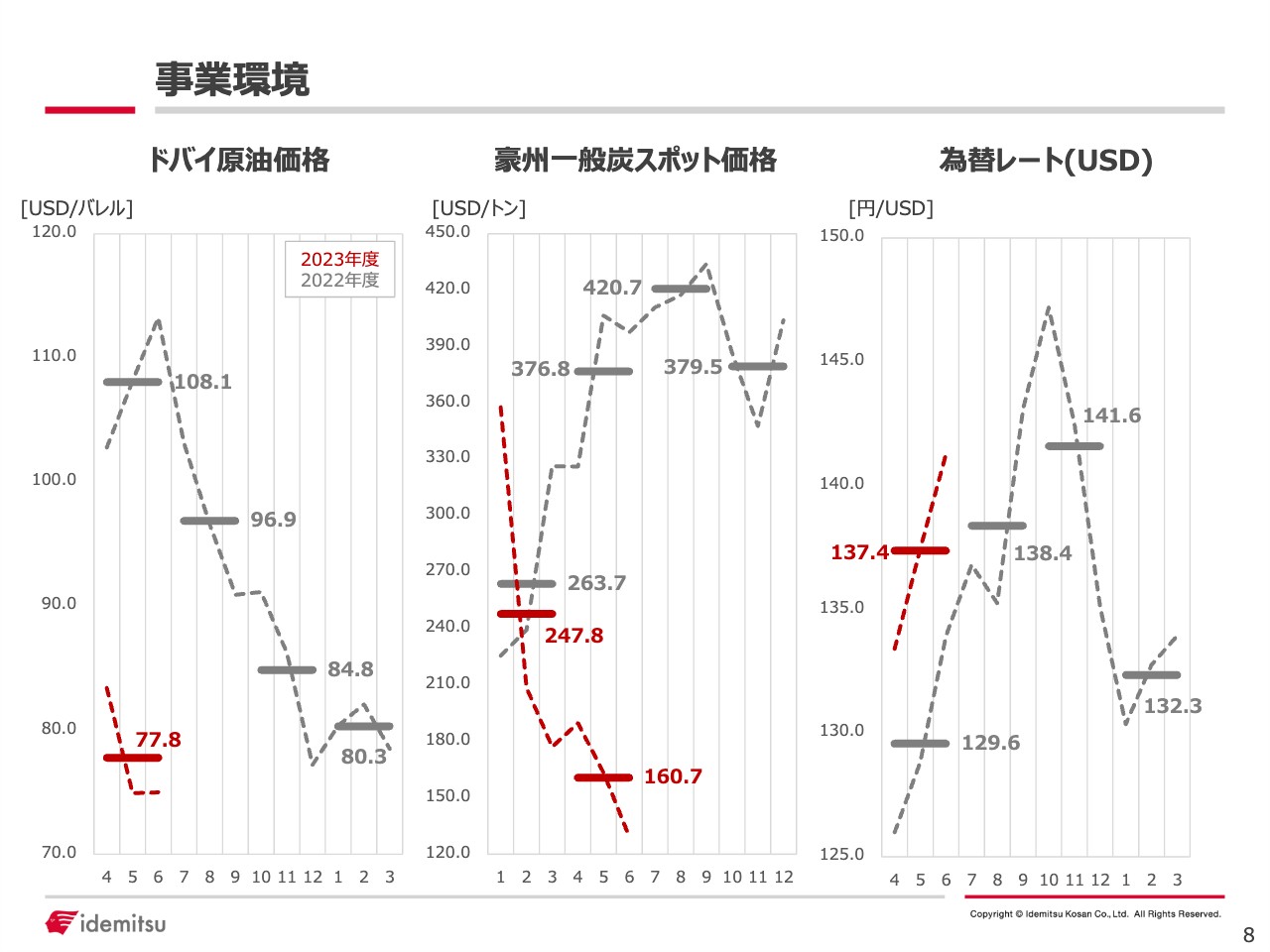

事業環境

スライドは原油・一般炭・為替の推移です。参考までにご覧ください。

決算概要

決算概要です。営業プラス持分損益、当期利益の概要については冒頭でご説明しています。

原油や一般炭、為替の第1四半期実績はスライドの表に記載のとおり、前年同期と比べて環境が大きく変わっています。したがって、P/Lを見てもおわかりのとおり、売上高もそのような状況を受け、前年から大きく減収となっています。

営業利益プラス持分損益および当期利益は、冒頭にご説明したとおりの数字です。持分法投資損益は、前年同期比26億円の減益です。これは、2022年度に北米のガス事業を一部売却したことによるもので、今期は利益が出ていないためです。

また、特別損益は前年同期比マイナス74億円となっていますが、前年同期で資産売却を積極的に推進してきたことによるプラスが一定程度ありました。しかし、今期はそれほどの売却益が出ていないため、その影響によるものとご理解ください。

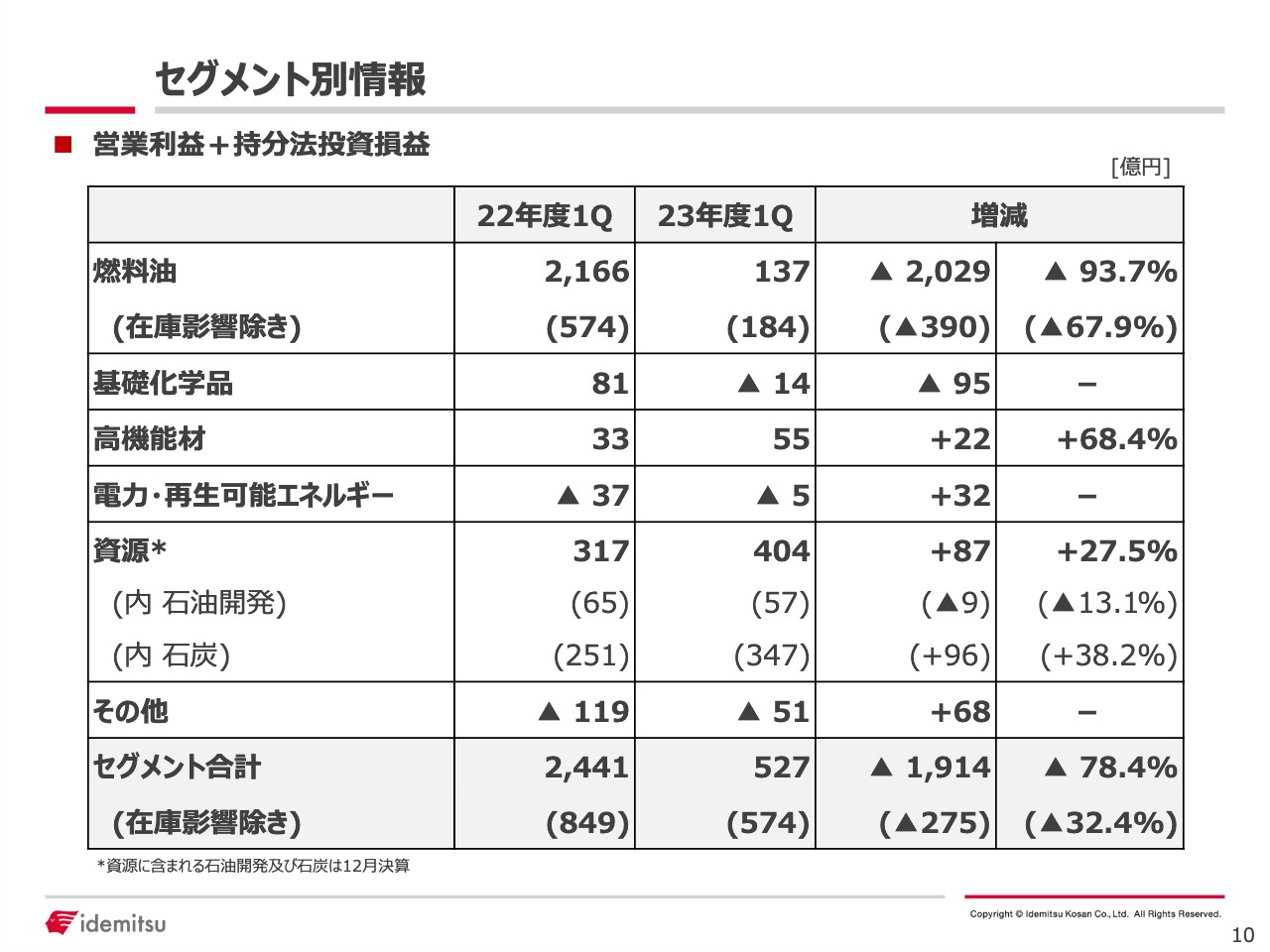

セグメント別情報

セグメント別の実績です。在庫影響の関係で、燃料油は前年比マイナス2,029億円の減益です。ただし、在庫影響除きでは390億円の減益です。こちらの数字も小さくはありませんが、内容については後ほどご説明します。

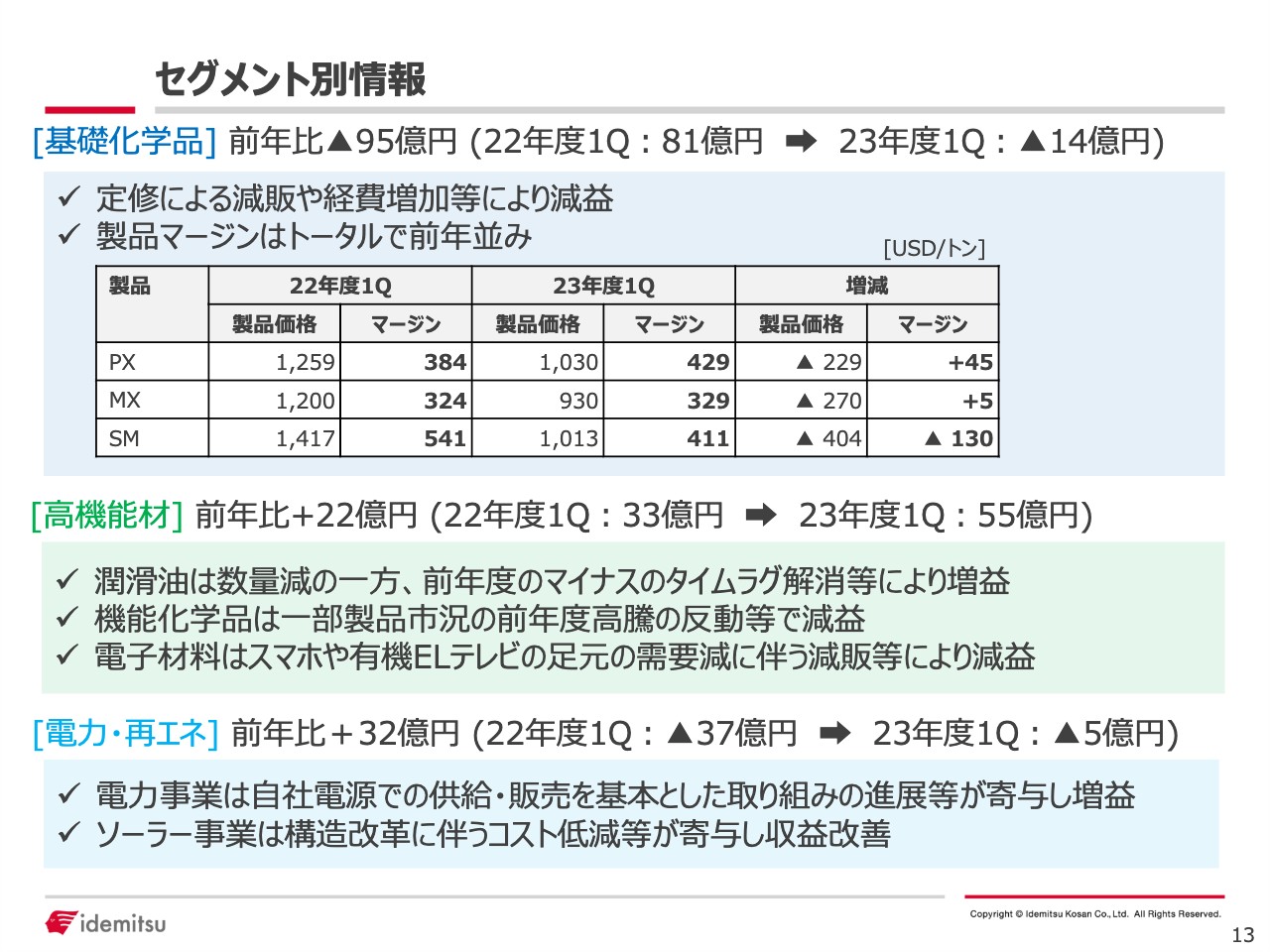

基礎化学品も前年と比べるとマイナスになっています。基礎化学品は第1四半期で減販しており、前年とは状況が変わっています。こちらの内容についても後ほどご説明します。

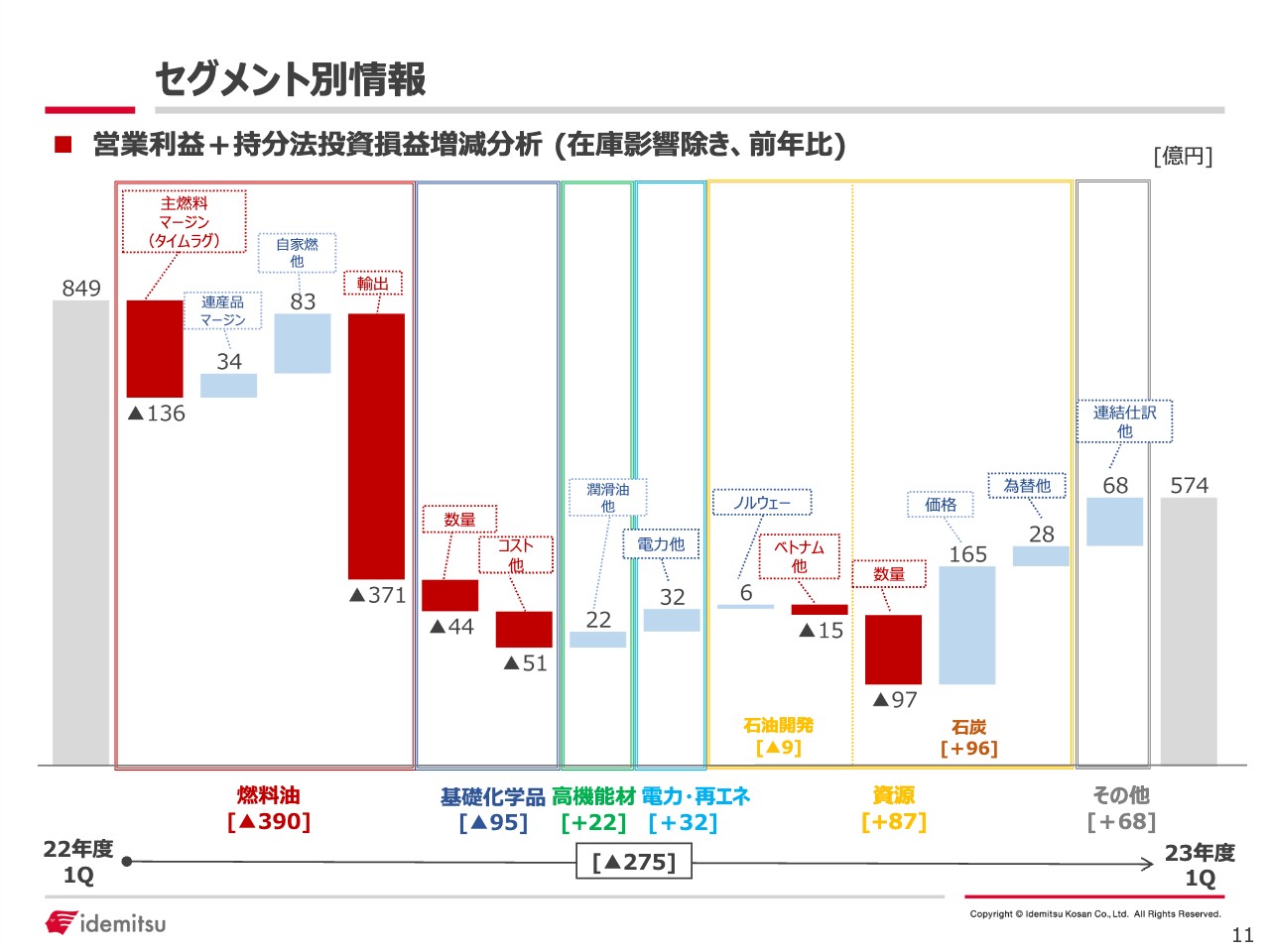

セグメント別情報

こちらはセグメント別のステップチャートです。こちらも参考までにご覧ください。

セグメント別情報

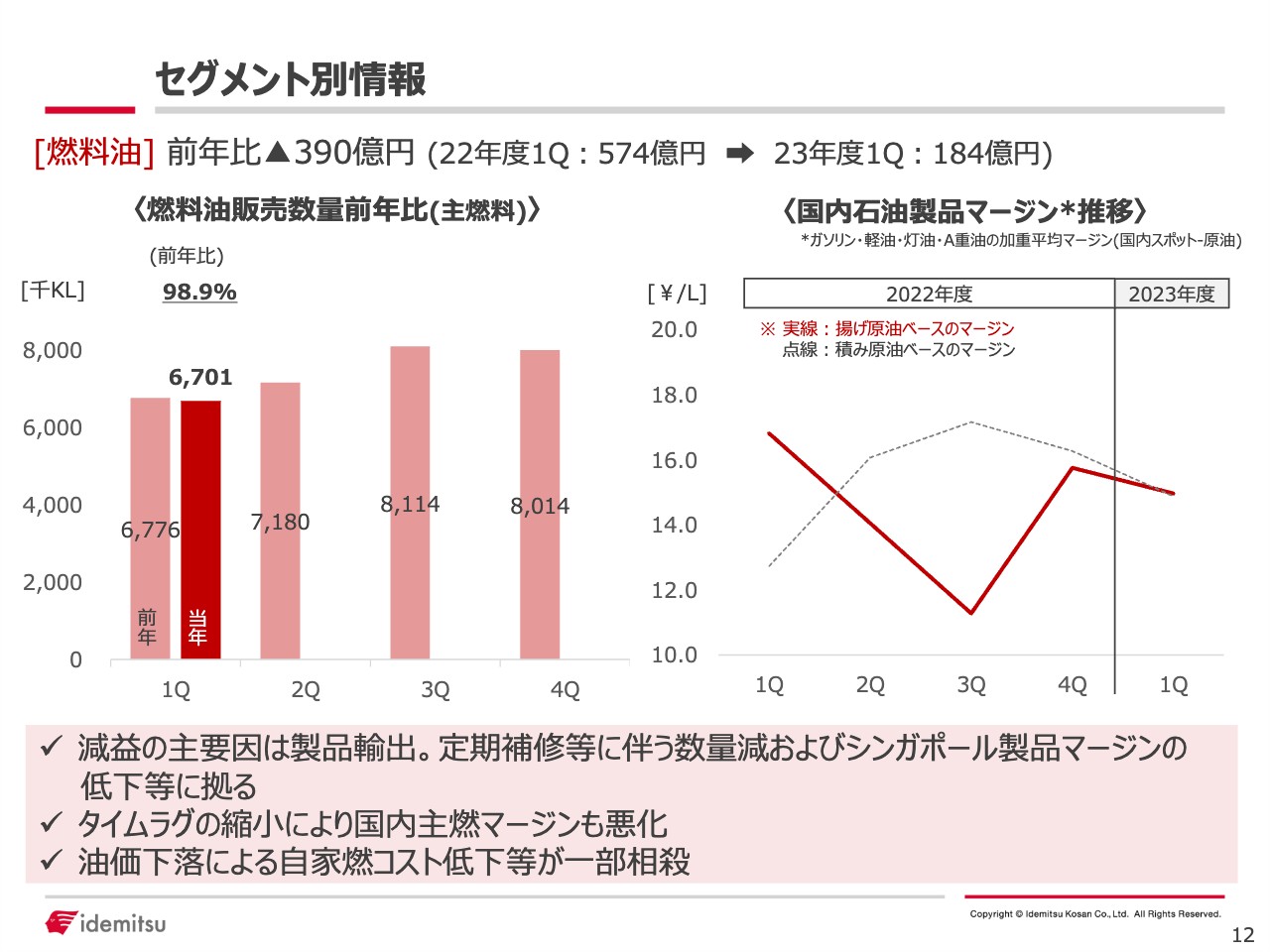

燃料油セグメントについてご説明します。スライド左側のグラフは、主燃料の国内販売数量を示しています。冒頭のトピックスでもお話ししたとおり、第1四半期は前年を若干下回りました。

スライド右側のグラフはマージンの推移です。実線部分が揚げ原油のベースのマージンです。こちらが決算に反映されているマージンの動きになりますが、原油と国内スポット市況との差をマージンという見方で並べています。

2022年第1四半期から見るとマージンは若干下がっている状況です。前年はタイムラグが大きく出ていましたので、その反動と認識しています。

当社決算に現れている数字を見ると、前年比では1リットルあたりマイナス1.9円です。ただし、2022年度は2023年度と比べてタイムラグが大きくなっています。タイムラグの差が1リットルあたりマイナス3.9円と、タイムラグの減少が非常に大きく作用しているということです。

燃料油セグメントの数字をお伝えします。マージンの減少による影響がマイナス136億円、うち、タイムラグ影響がマイナス267億円です。連産品のマージンはプラス34億円です。自家燃コストは原油価格が下落した影響から減少し、プラス68億円です。また、関係会社はプラス43億円です。ジェット燃料は数量が増えている影響でプラス10億円となりました。

一方で、左側のグラフで示しているとおり、主燃料は数量が減少しているためマイナス11億円です。その他、第1四半期は製造部門でのトラブルがあり、それに伴う影響等がマイナス27億円です。

冒頭でもお話ししたとおり、最も大きいのは輸出の影響です。輸出は前年と比べてマイナス371億円と、非常に大きなマイナスになりました。輸出数量が大きく減少したこと、海外マーケットが前年に比べ大きく下落したことによるもので、数量・価格要因あわせてマイナス371億円となりました。

セグメント別情報

次に基礎化学品です。前年比マイナス95億円とありますが、スライドに記載のとおり、主な影響は第1四半期の定修です。千葉事業所を含めた定修の影響で減販が見られます。加えて、経費増加等です。

主要製品のマージンは表に記載のとおりです。需給がタイトなパラキシレン、ミックスキシレンは前年よりもマージンが増えていますが、スチレンモノマーは前年にアジア圏で大型定修があり、タイトな状況が反転したことで今期はマージンが減少しています。結果、マージン影響はトータルでは前年並みとなりました。マイナス95億円の内訳としては、数量の影響でマイナス44億円、マージン影響でマイナス4億円、コスト要因でマイナス47億円です。

高機能材は前年比プラス22億円ですが、主な要因は潤滑油です。2022年度は原油価格の上昇局面で、非常に大きなマイナスのタイムラグが発生していました。それが解消したため、潤滑油は前年比で大幅な増益となりました。

一方で、機能化学品は「ビスフェノールA」の製品市況が前年非常に良く、その反動で今期は減益となりました。

電子材料についても、中国を含め世界的にコロナ禍からの景気回復が弱く、スマホや有機ELテレビなどの需要減に伴うマイナスで減益となりました。以上、高機能材は、潤滑油の大幅な収益改善によって前年を22億円上回る決算になりました。

電力・再エネは前年比プラス32億円です。今期も残念ながらマイナス5憶円と、セグメントとしては若干の赤字になりました。

電力事業はJEPXの価格高騰の影響を受けて大幅な赤字となっていましたが、販売内容を見直したことですでに黒字化を達成し、立て直すことができています。

ソーラー事業はいまだ赤字ですが、ソーラー事業・電力事業ともに、前年と比べ収益改善が見られます。

セグメント別情報

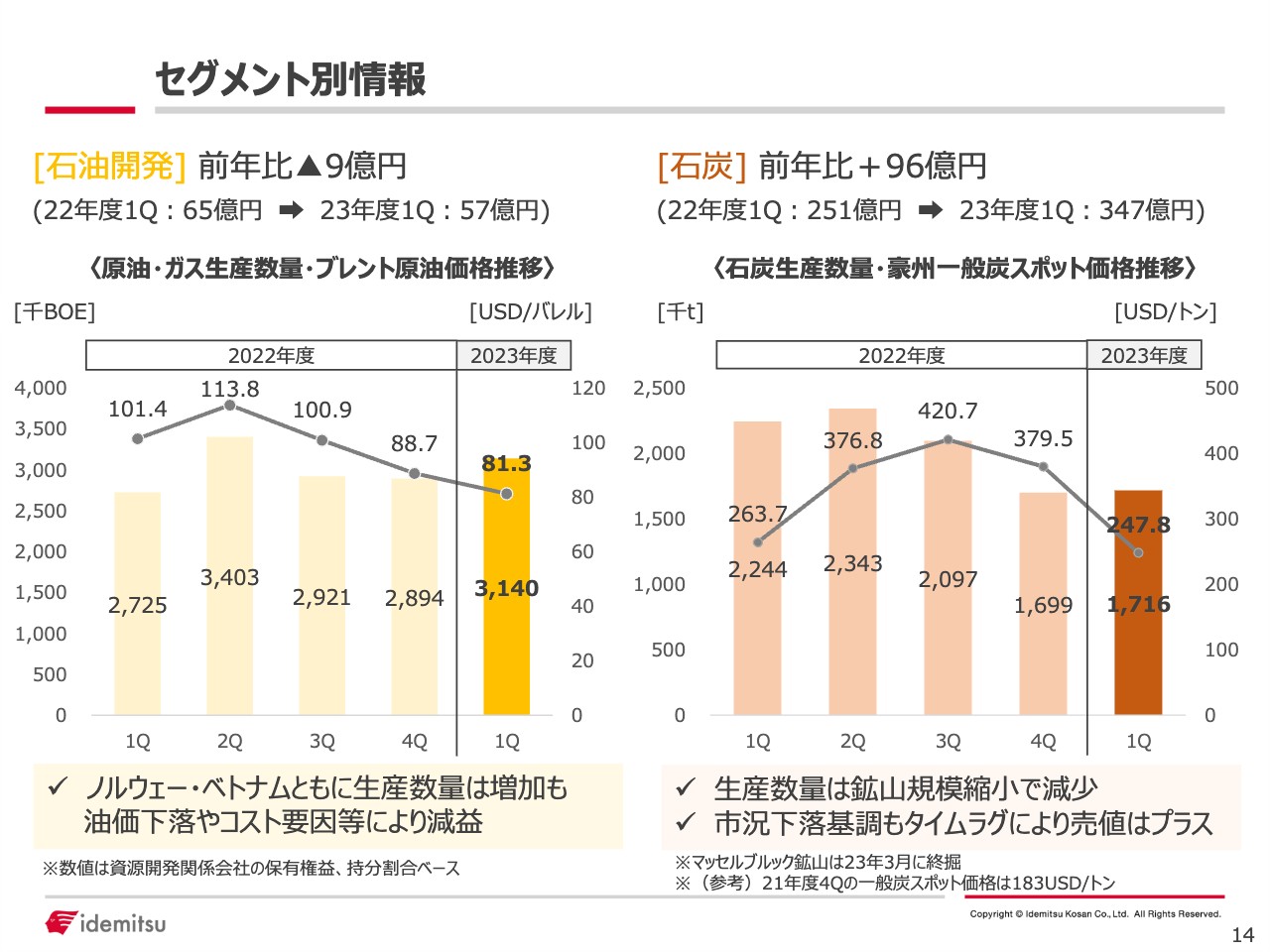

次に、資源についてです。スライド左側の図が石油開発、右側が石炭のグラフになっています。石油開発は前年比でマイナス9億円と、若干前年を下回る結果となったものの、生産数量はグラフ下に記載のとおり、北欧、ノルウェー、ベトナムともに伸びています。

ただし、内訳を見ると、ノルウェーに関してはプラス6億円と、若干のプラスです。原油価格は下がっているものの、為替の影響などもあり、プラスになっています。

一方で、ベトナムに関しては、数量は伸びているもののコスト面で特殊要因があったためにマイナス15億円という結果になっており、両方を合わせて前年同期比マイナス9億円となりました。

石炭は前年同期比プラス96億円ですが、数量は減少しています。鉱山の生産規模が縮小しており、数量減少に伴うマイナスとなっています。

一方で、石炭市況については冒頭でも表とグラフを載せましたが、この1年ほどを遡ると、一般炭の市況もかなり下落してきているものの、第1四半期の1月から3月までは、まだ市況も大変高い時期でした。

加えて、市況とその市況に応じた実際の販売価格を決定するフォーミュラーにもさまざまなものがあり、そのような要因から価格面はプラスが出ています。内訳をお伝えすると、数量ではマイナス97億円、価格要因はプラス165億円、為替ほかでプラス28億円、トータルでプラス96億円という結果になっています。

財務状況

財務状況のバランスシートです。総資産は4兆6,961億円で、前年度の期末から比べてマイナス1,693億円となりました。前期が3月末決算のため、季節要因を主とした運転資本の減少により、資産がマイナスとなっています。

純資産は、前期末に比べてプラス140億円です。有利子負債が約700億円程度減少し、ネットD/Eレシオがご覧のように若干改善し、自己資本比率についても同じくプラス1.5パーセントとなっています。

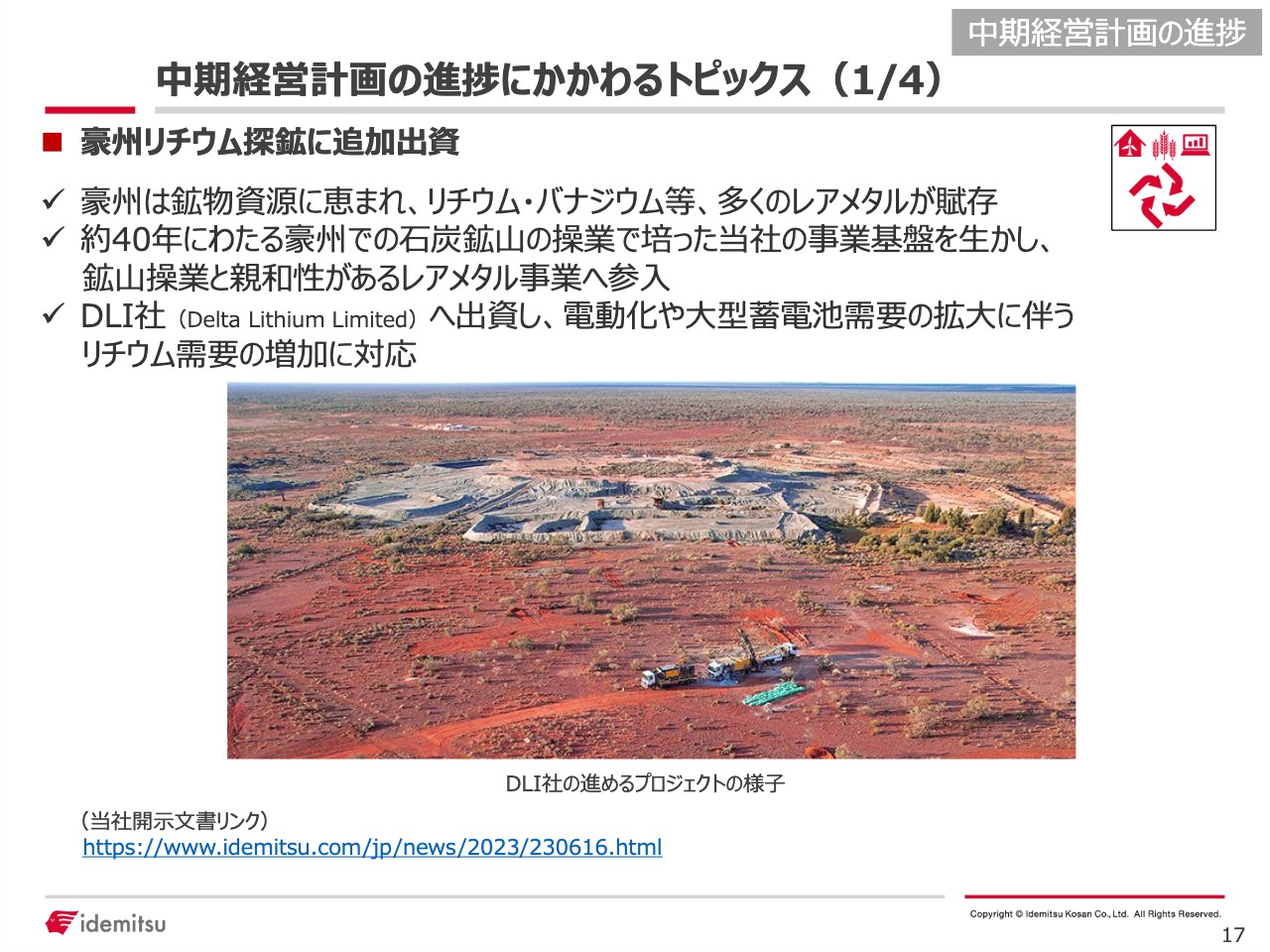

中期経営計画の進捗にかかわるトピックス(1/4)

中期経営計画の進捗状況にかかわるトピックスをいくつか記載していますので、簡単にご説明します。1つ目は豪州でのリチウム探鉱の現在における事業展開の状況です。

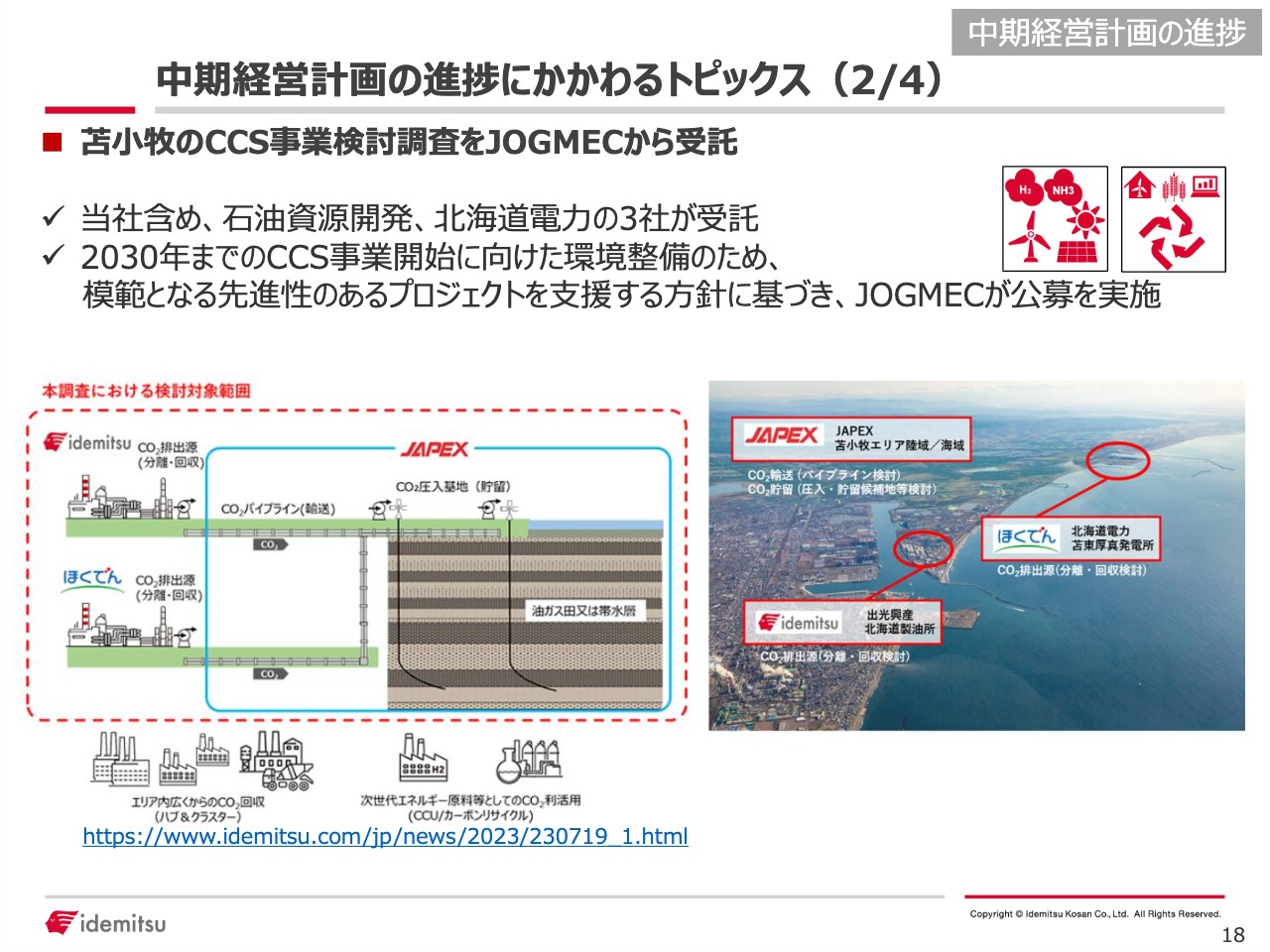

中期経営計画の進捗にかかわるトピックス(2/4)

2つ目が、苫小牧でのCCSです。先日リリースしましたが、石油資源開発、北海道電力とともに苫小牧でのCCS事業検討調査をJOGMECから受託しました。

中期経営計画の進捗にかかわるトピックス(3/4)

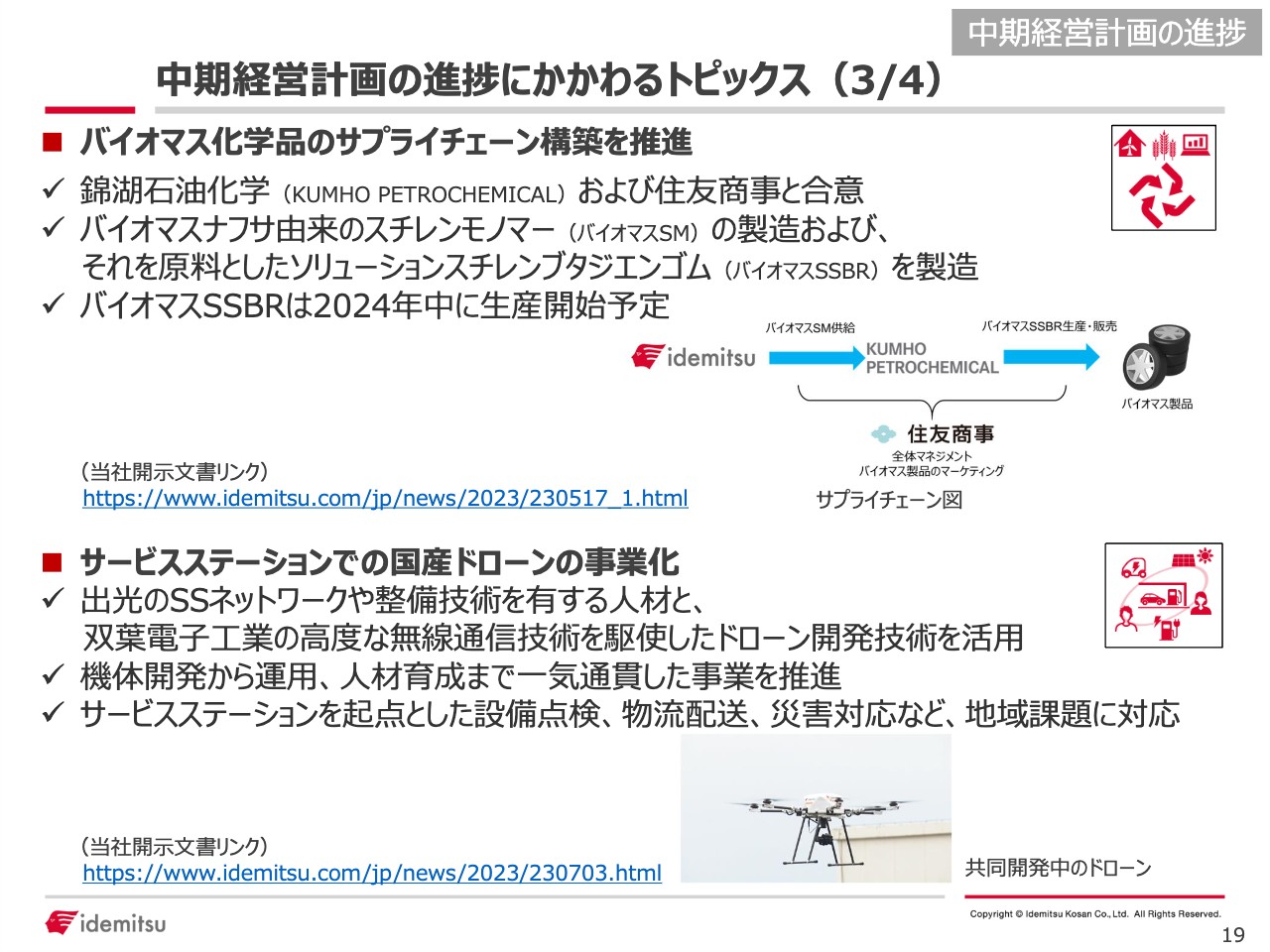

3つ目に、韓国最大の合成部門のメーカーである錦湖石油化学、さらに住友商事とも合意し、バイオマス化学品のサプライチェーンを一緒に構築していこうという取り組みを開始しています。

また、中期の事業カテゴリーの中ではスマートよろずやの領域になりますが、国産ドローンの事業化を、サービスステーションを起点として今後検討していきます。右下に小さな写真を記載していますが、1台で複数の機能を果たすことができる、多機能の用途を持つドローンを双葉電子工業とともに開発し、我々のサービスステーション網における新たなビジネス展開へつなげたいと考えています。

中期経営計画の進捗にかかわるトピックス(4/4)

4つ目に、先月サウジアラビアで行われた、サウジアラビア政府と日本政府におけるビジネスのラウンドテーブルですが、記載のとおり、サウジアラムコとENEOS、出光興産が共同でMOUを締結し、将来の合成燃料への取り組みに向けて新たにスタートを切ることになりました。

このようにさまざまな取り組みを通じて、中期経営計画に掲げた事業構造改革を、スピードを上げて取り組んでいきたいと思います。

私からのご説明は以上でございます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5019

|

1,404.0

(15:30)

|

+13.5

(+0.97%)

|

関連銘柄の最新ニュース

-

02/21 08:30

-

02/21 06:40

-

02/18 16:33

-

02/16 17:33

新着ニュース

新着ニュース一覧-

今日 21:10

-

今日 21:06

-

今日 20:54

-

今日 20:50

注目!みんかぶ企業分析

みんかぶおすすめ