アピリッツ、子会社・運営移管ゲームが業績に寄与 昨対で増益増収、業績予想比は計画通り

目次

永山亨氏(以下、永山):株式会社アピリッツ取締役CFOの永山と申します。本日はご視聴いただき誠にありがとうございます。初めての方もいらっしゃると思いますので、まず当社のコーポレートサマリーからご説明します。

次に、先週末に発表した第3四半期の決算業績のハイライトと、投資家の方が最も注目する今後の成長戦略についてご説明し、さらにAppendixで事業の深堀りにあたる内容をお話しします。

会社概要

永山:コーポレートサマリーです。先ほどご紹介いただいたとおり、当社のビジョンは「ザ・インターネットカンパニー」です。

我々は会社を始めた時からずっと、インターネットに関わる開発、サービス作りを行ってきました。「セカイに愛されるインターネットサービスをつくり続ける」というミッションを継続的に掲げ、事業を運営しています。

会社概要

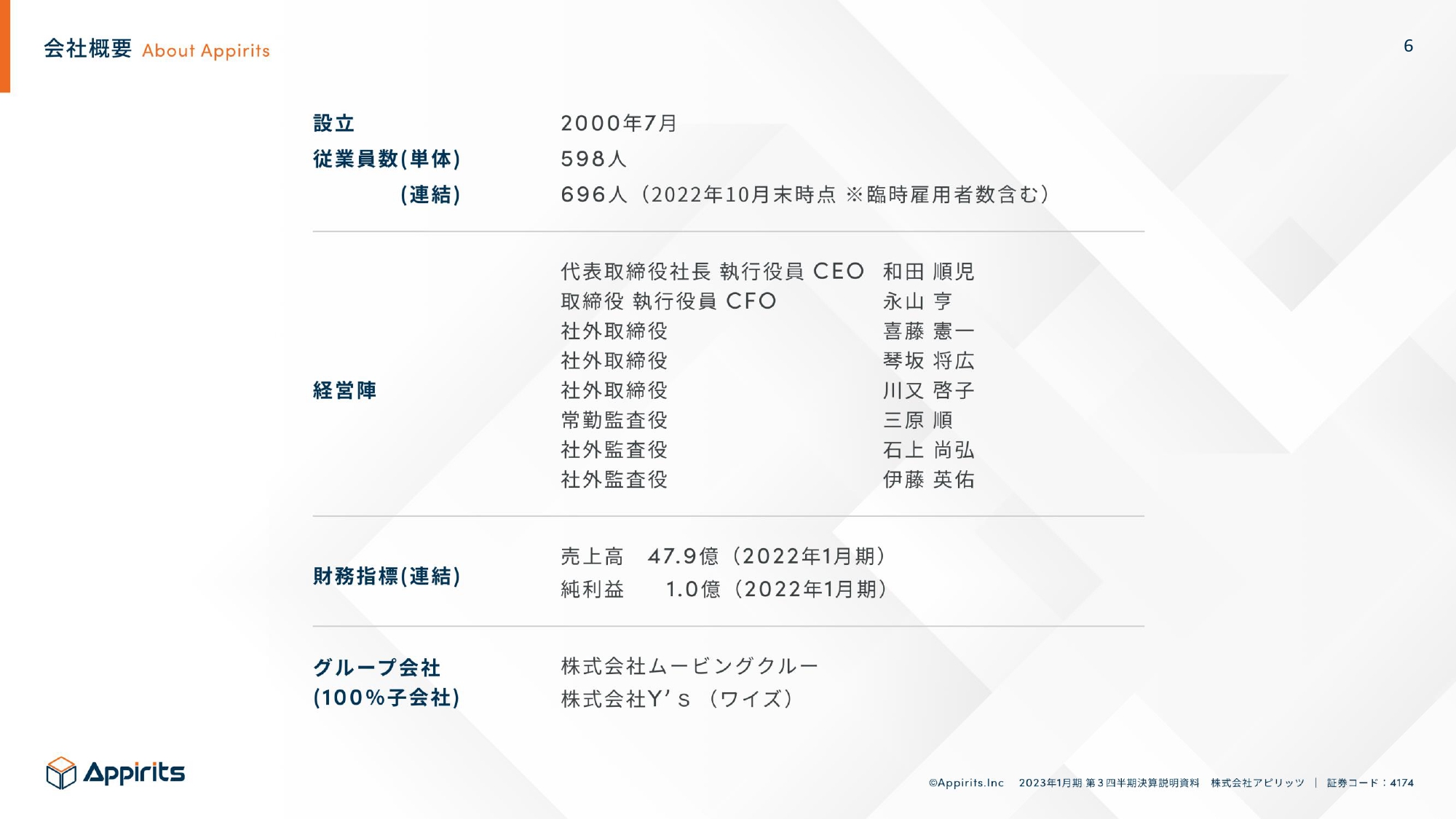

永山:当社は、2000年に慶應義塾大学の湘南藤沢キャンパス(SFC)の学生が集まって始めた会社で、設立から20年以上も経っています。

2022年10月末時点での従業員数は、単体で598名、連結では700名弱と、かなり大きな規模になってきています。また、子会社は2社あります。

会社概要

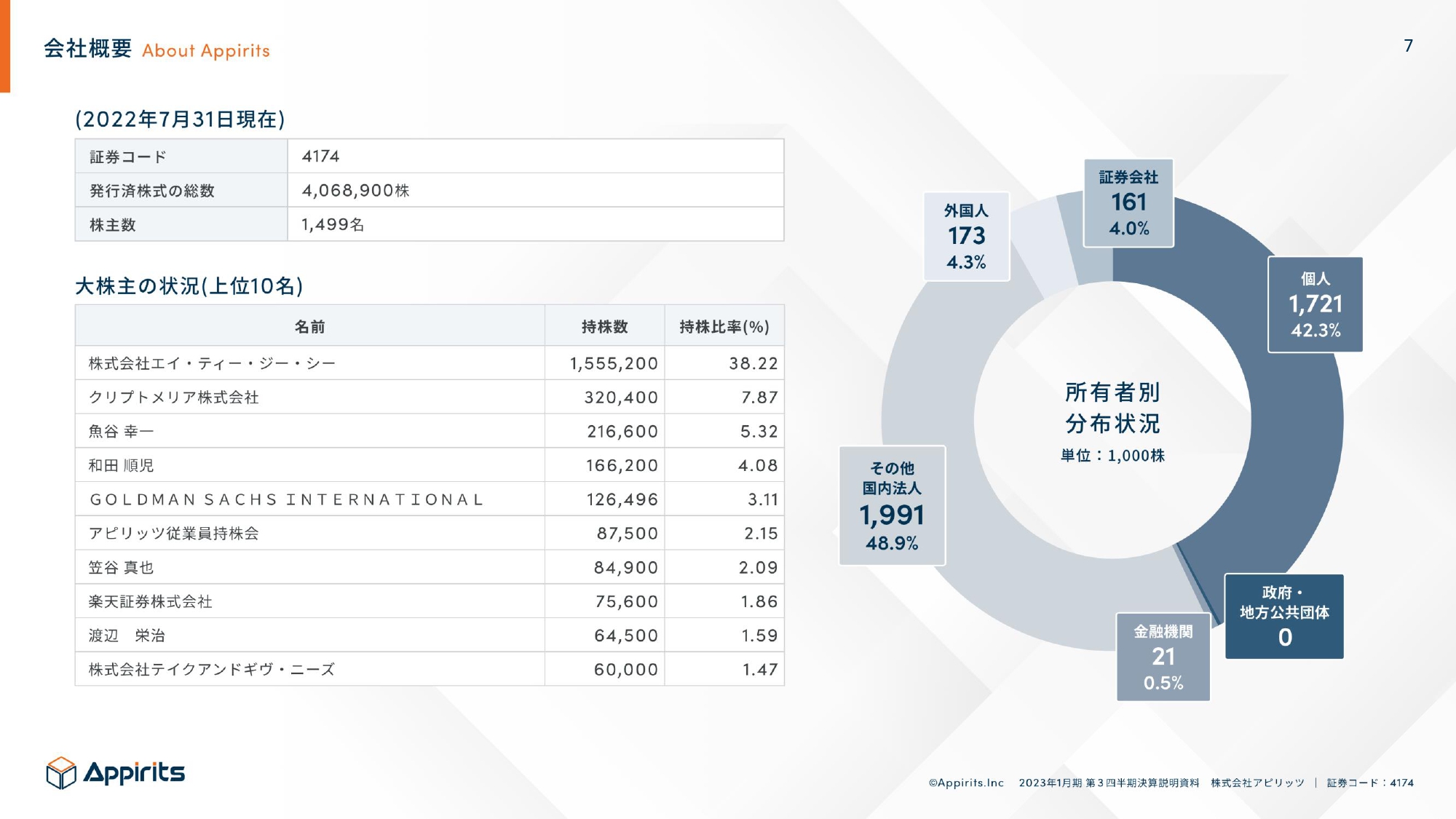

永山:株主構成です。2022年7月末時点で、約1,500名の株主がいます。スライド右側の円グラフの比率を見るとわかるように、まだ時価総額が小さい企業、つまり個人の方が多くなっています。

当社は大学生が集まって始めた会社のため、設立当時にエンジェル投資を行っていただいた恩師の方々が株主の1位、2位となっている点が特徴的です。一般的には、代表が半分以上の株を持っていることがよくありますが、そのような企業などとは少し状況が違います。

また、みなさまが気にされる出口戦略については、本当に純投資を行っているため、現時点では発行体に迷惑をかけるようなことはないと聞いています。なお、株主構成は前回から変わっていません。

会社概要

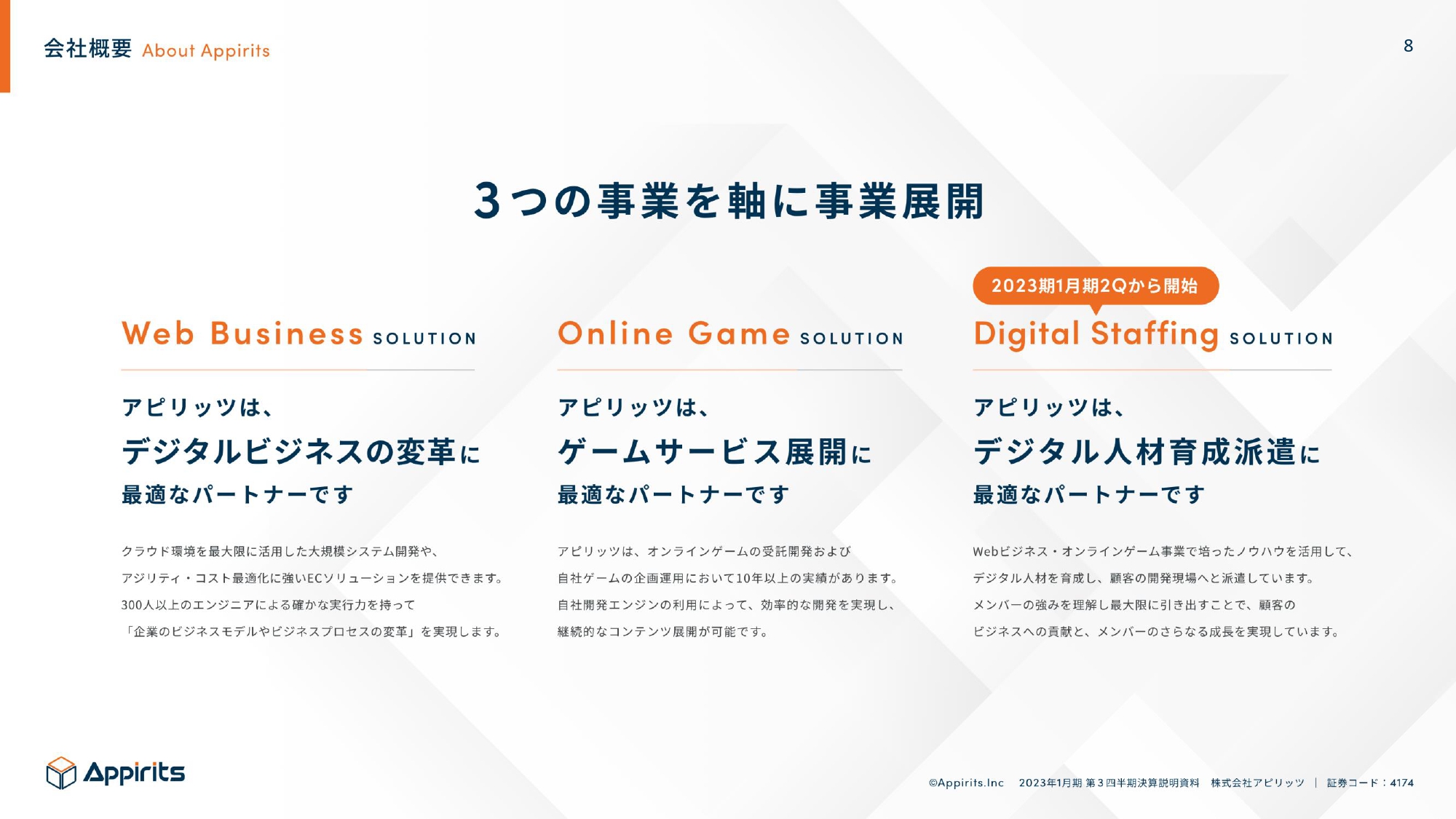

永山:3つの事業を軸に展開しています。Webビジネスソリューション、オンラインゲームソリューション、デジタル人材育成派遣というように、2023年1月期第2四半期からセグメントを分けました。

後段で詳しくご説明しますが、覚えていただきたいのは、3つの軸で事業を展開している点です。

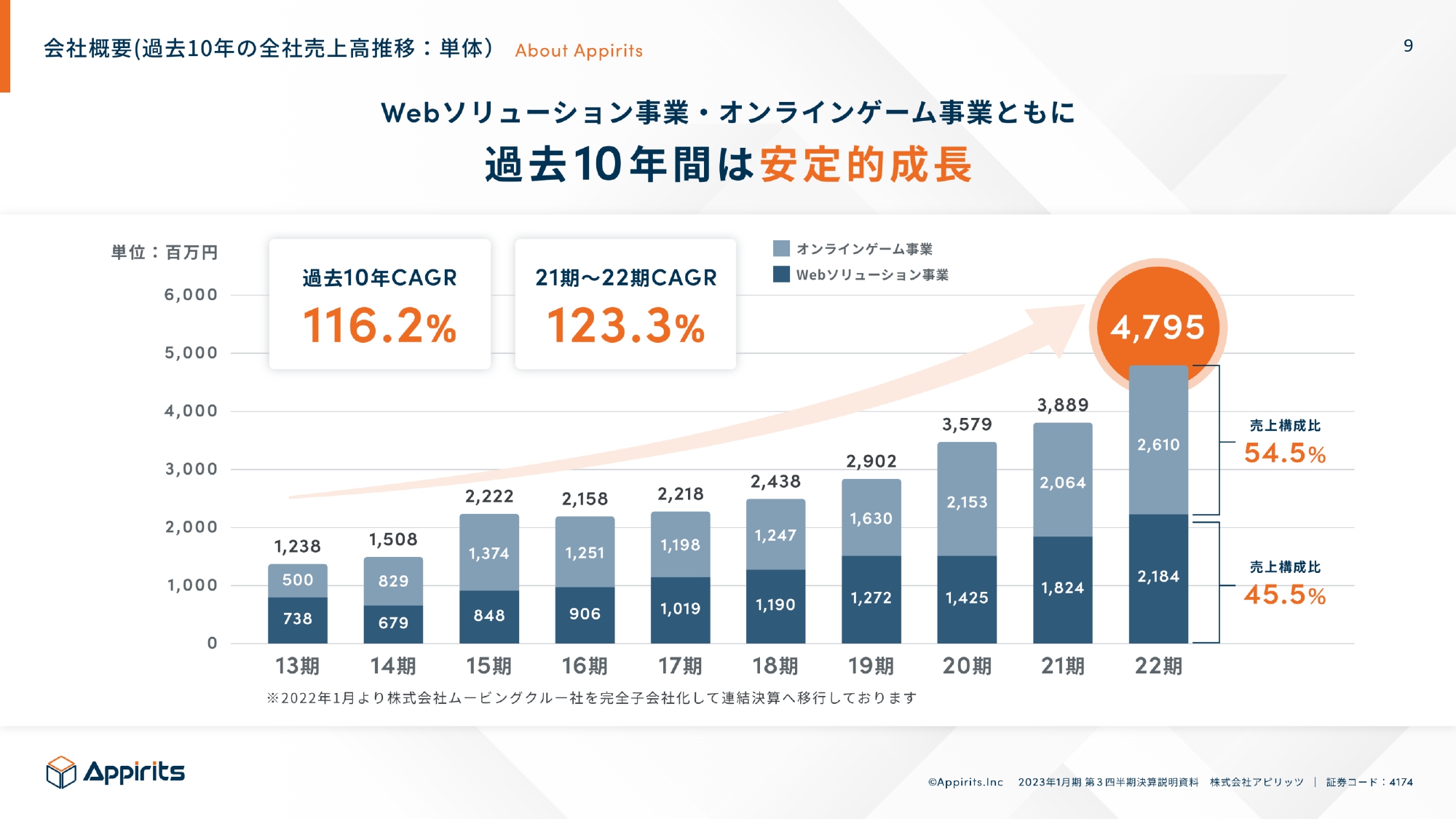

会社概要(過去10年の全社売上⾼推移:単体)

永山:先ほど第2四半期にセグメントを分けたと説明しましたが、過去10年間はずっと2事業で運営してきました。スライドのグラフの推移からわかるとおり、安定的に成長してきており、年平均成長率も過去10年で約116パーセントとなっています。

このように、2事業は爆発的に伸びているわけではありませんが、安定的に成長できていることをポイントとして覚えていただければと思います。

連結業績ハイライトサマリ

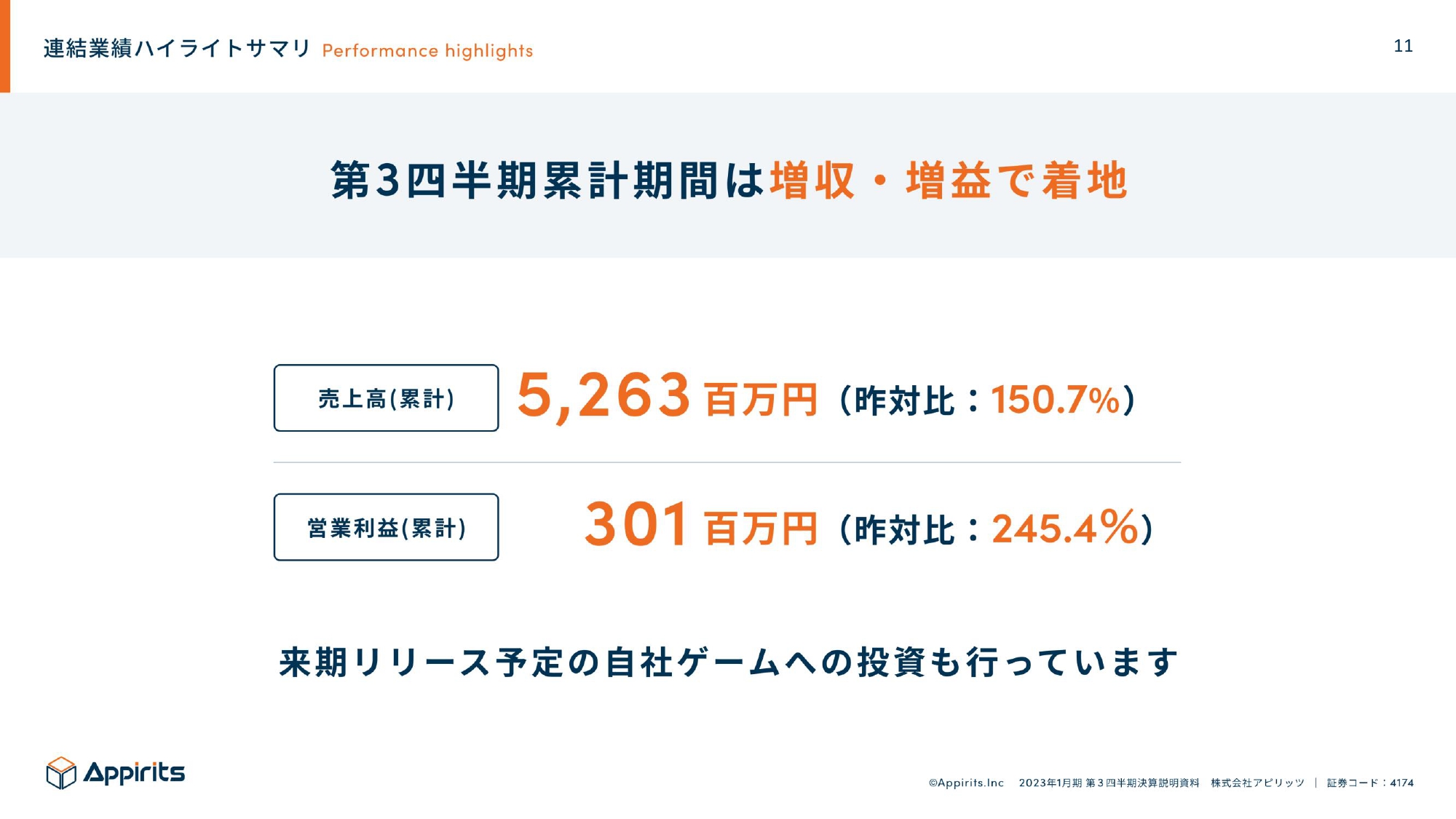

永山:第3四半期の業績ハイライトをご説明します。3事業を行いながら、第3四半期の累計期間においては増収増益で着地しました。

売上高は52億6,300万円で、昨対比150.7パーセントとなり、営業利益は3億100万円で、昨対比245.4パーセントとなっています。オンラインゲーム事業を抱えているため、来期にリリース予定の自社ゲームへの投資も行った結果、このような数字になりました。

また、業績は計画どおりで、かなり好調に推移しています。

連結業績ハイライト

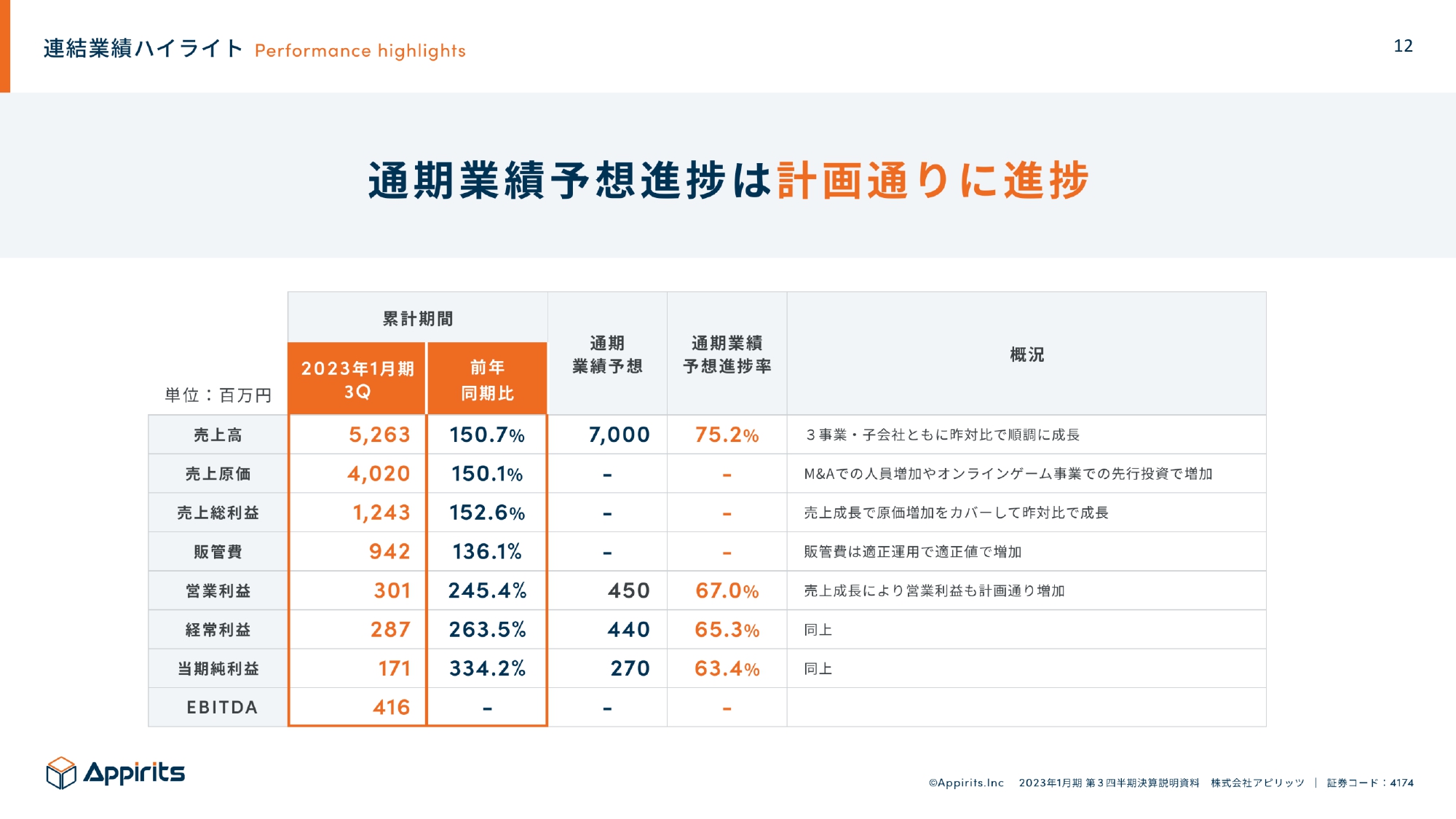

永山:通期業績予想の進捗はスライドのとおりです。売上高は70億円、営業利益は4.5億円を予想しています。

第3四半期終了時点での通期業績予想に対する進捗率は、売上高が75.2パーセント、営業利益が67パーセントとなっており、今のところ計画どおりに進んでいます。

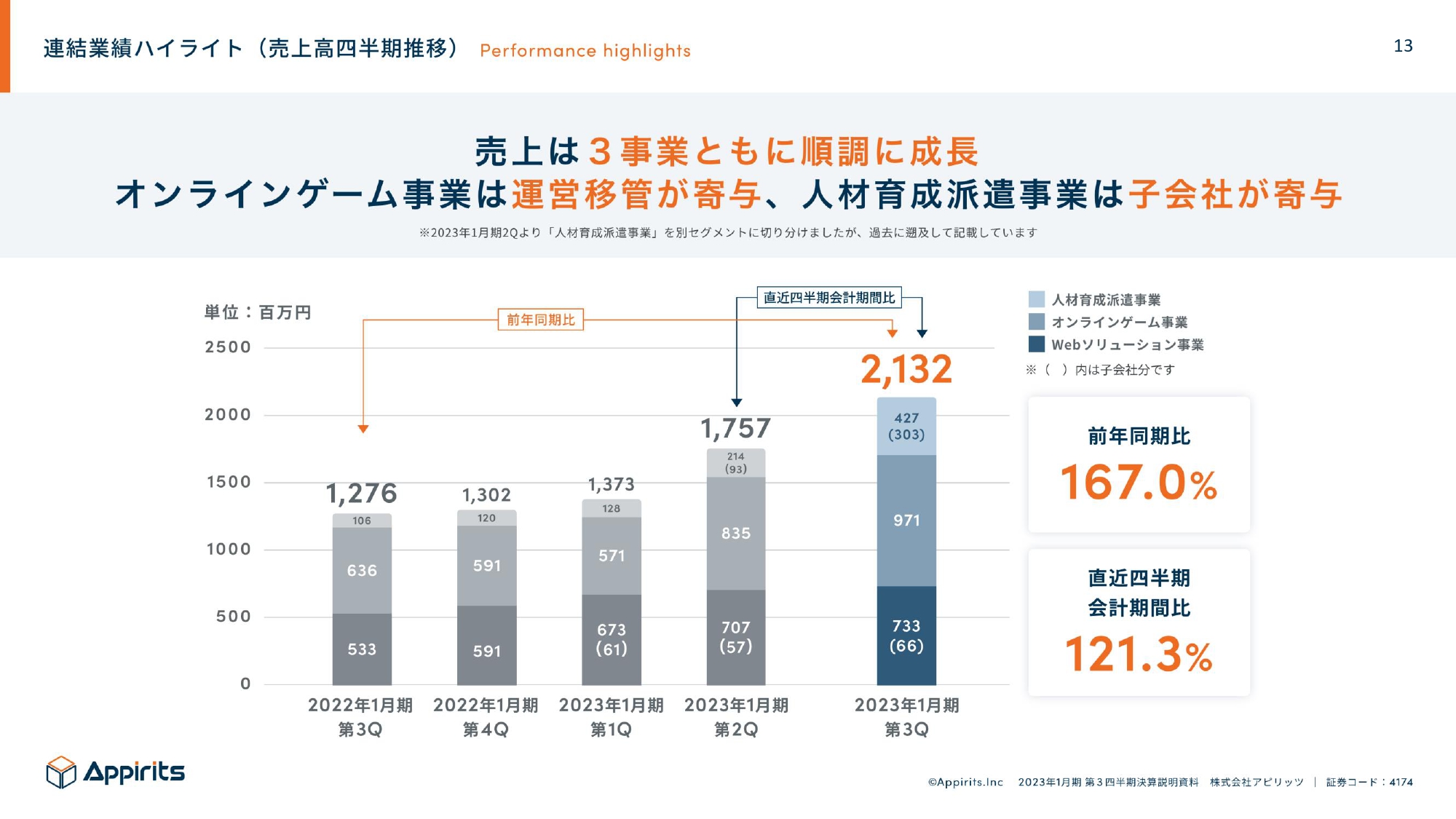

連結業績ハイライト(売上⾼四半期推移)

永山:四半期ごとの売上高推移です。売上は3事業とも順調に成長しています。オンラインゲーム事業は第2四半期に運営移管を行ったことにより、第3四半期に大きく寄与しています。

人材育成派遣事業もM&Aを6月に行ったため、子会社の売上が大きく寄与しています。

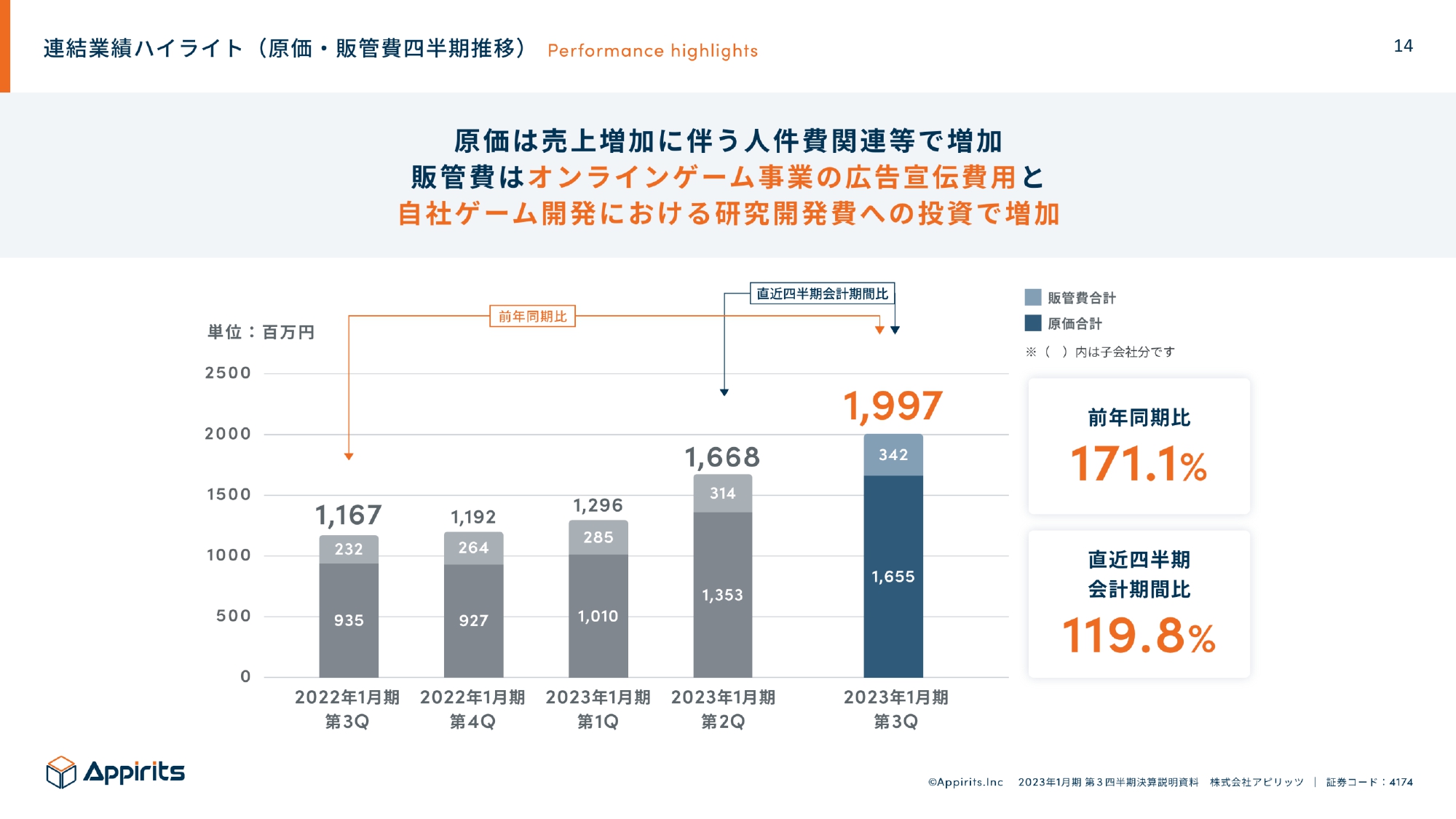

連結業績ハイライト(原価・販管費四半期推移)

永山:費用の内訳について、原価と販管費の四半期の推移を示しています。原価に関しては、売上高が伸びてきているため、人件費関連で増加しています。

販管費に関しては、オンラインゲーム事業の広告宣伝費用と自社ゲーム開発における研究開発に投資しているため、過去の四半期に比べると少し膨らんでいる状況です。

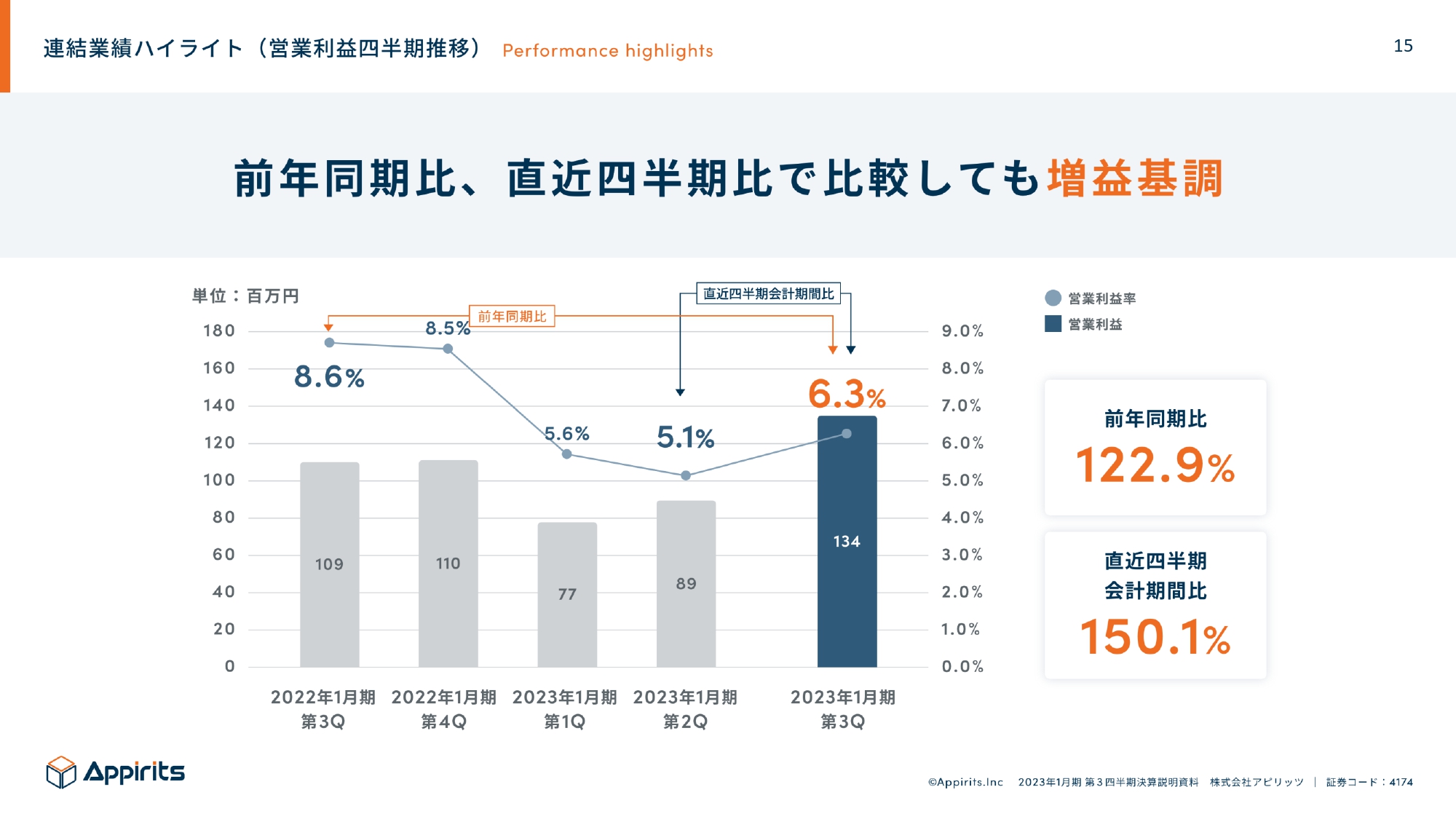

連結業績ハイライト(営業利益四半期推移)

永山:営業利益の推移です。前年同期比も、直近四半期比も増益基調で、第3四半期の営業利益は1億3,400万円となっています。

連結業績ハイライト(貸借対照表)

永山:B/Sです。当社は20年以上運営しているため、自己資本比率は高めです。

坂本:M&Aを実施されても、御社の自己資本比率はずっと高い水準を保っていますね。

永山:そうですね。実はM&Aを2社行っているほか、運営移管も実施しています。運営移管は、タイトルを譲り受けるという面ではM&Aと同じで、積極的な成長投資を行っている状況です。

このようなことを手元資金で行っていますが、今後の安定的な運転資金確保のために、今四半期は長期借入として3億円を借り入れ、固定負債が少し増加しています。

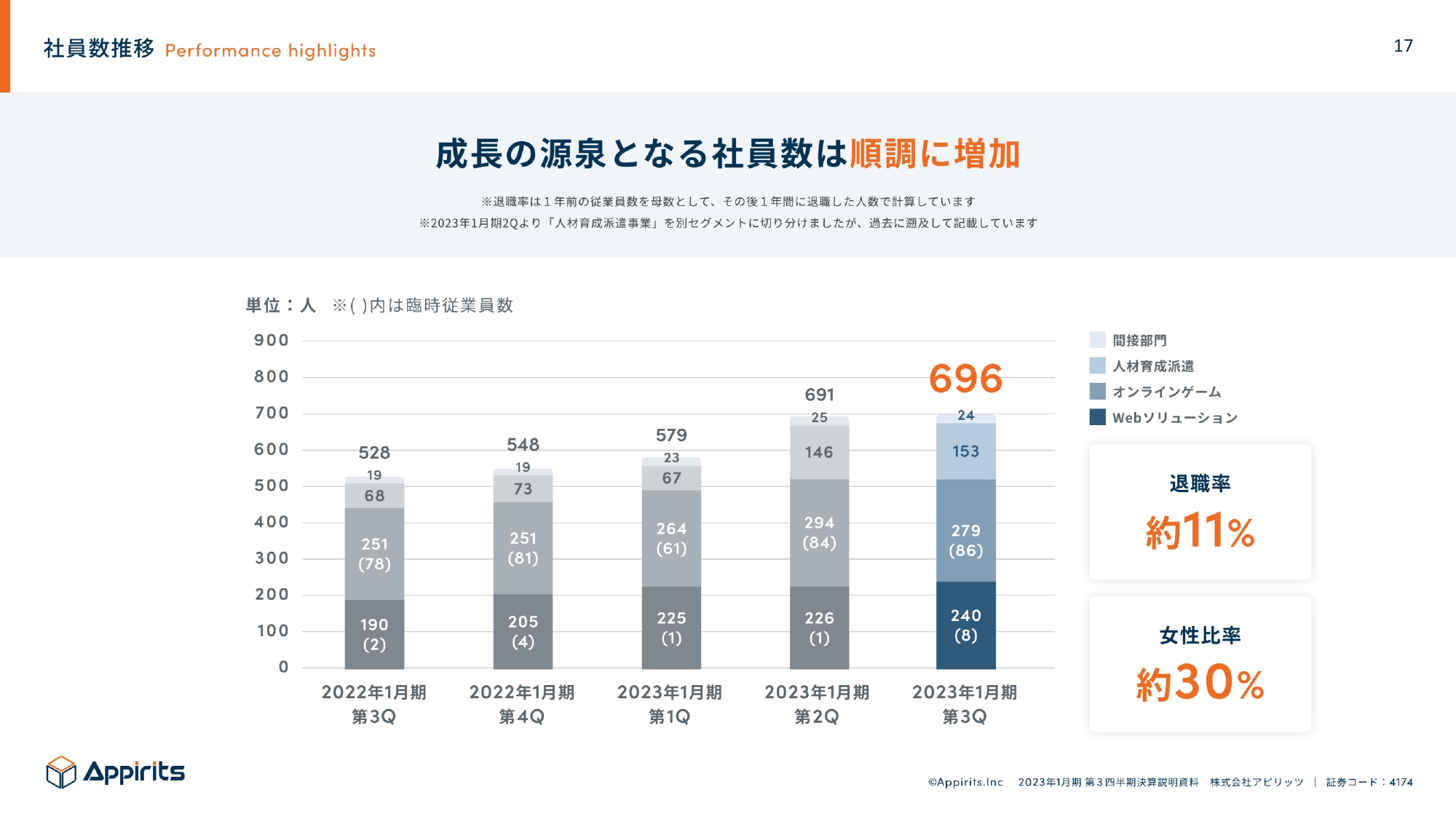

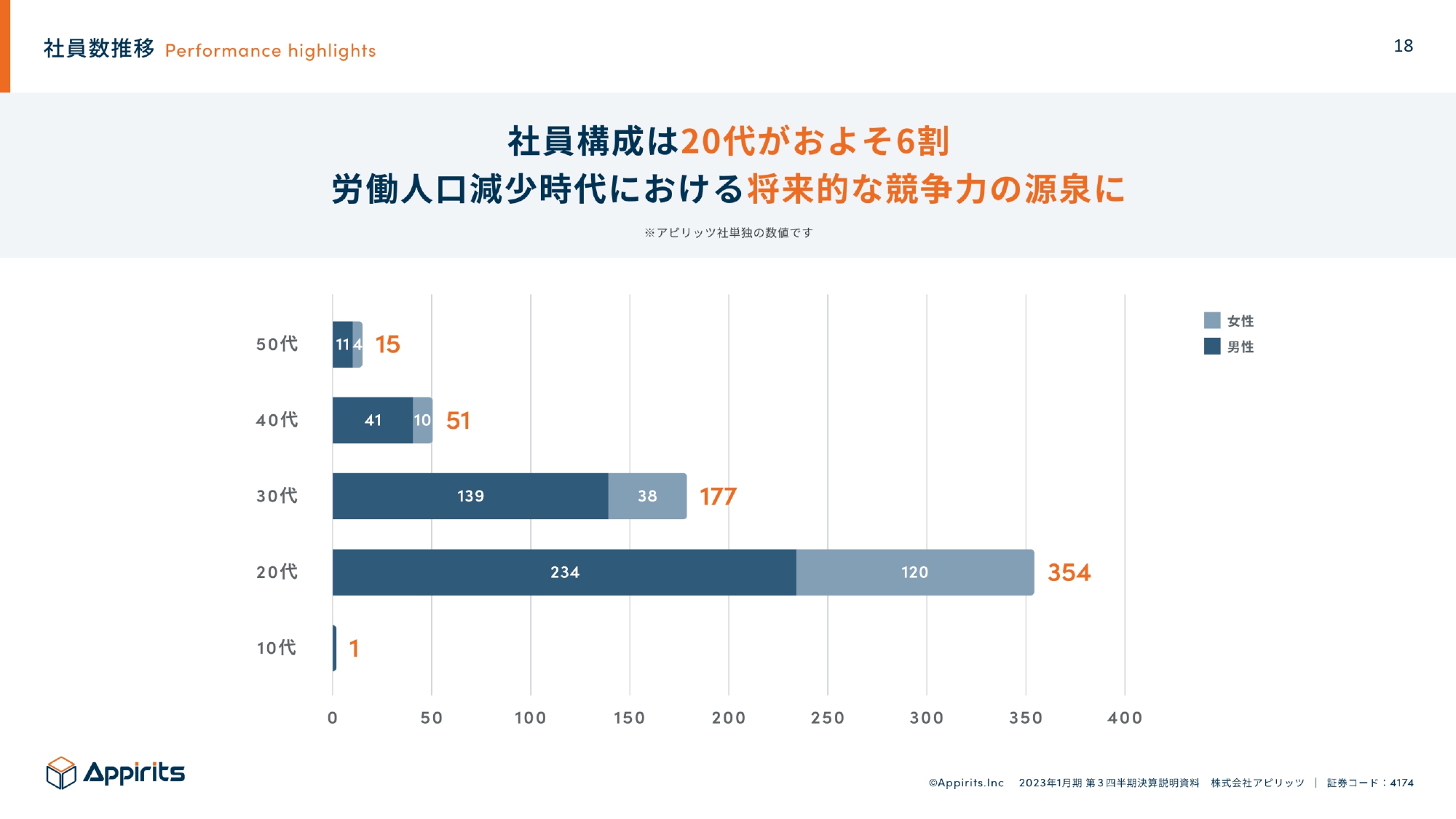

社員数推移

永山:当社はもの作りの会社で、サービスを開発したり、オンラインゲームを開発したり、デジタル人材を派遣してお客さまの会社で活躍してもらうという事業を行っています。そのため、成長の源泉となるのは社員数です。

この社員数が順調に伸びており、第3四半期終了時点で696名となっています。これは、M&Aにより第2四半期に子会社がジョインしたことも大きな要因です。また、退職率は約11パーセントで、それほど高い水準ではありません。

坂本:基準となる業界をゲーム業界にするのか、SEの業界にするのかで若干変わるかもしれませんが、御社の退職率は低いほうではないでしょうか?

永山:おっしゃるとおり、少なめに抑えられていると認識しています。

坂本:退職を少なくするための施策などを、なにか行っているのですか?

永山:はい。上場以降、「これからは従業員向けにも還元していこう」という方針で、評価制度を変えていくなど、教育制度をどんどん充実させています。

まだ発展途上で、取り組むべき課題はたくさんありますが、「我々の会社にいることによって成長できる」というところに対する投資は積極的に行っています。

そして、女性社員の比率は約3割です。後でご説明しますが、いろいろな事業を運営しているため、この比率は今後も上げていきたいと思っています。

社員数推移

永山:社員の構成について、20代がおよそ6割を占めています。この時代に、当社ではエンジニアやクリエイターをきちんと採用できており、人口ピラミッドも、日本の現状とは真逆のかたちで維持できています。

やはり人が競争の源泉となっていますが、当社ではそこが若手で構成されているため、この比率を今後も維持し続けることで、継続的な成長が担保できると思っています。

坂本:20代の若手社員が多いということでした。そのような社員の経験は薄いと思いますが、教育方針はどのようになっていますか?

永山:おっしゃるとおり、当社では新卒の採用を積極的に行っており、来年の内定者数は61名です。積極的に若手を採用しており、中途採用でも若手が多くなっています。

「どのように育てているのか?」というご質問の答えとして、当社には3つの事業がある中でいろいろなお客さまのサービスを開発し、さまざまなものを受託しているため、各プロジェクトにアサインすることによって若手社員のいろいろな経験値が上がるという特徴が挙げられます。

例えば、SaaSのプロダクトを開発しているような会社の場合、最初の開発には携われるものの、別のものに触れる機会はなかなかありません。

それに対し、当社ではいろいろなサービスを受託開発しているため、各プロジェクトへの参加により、いろいろな経験が積めます。そのため、若手社員の成長スピードは早いといえます。さらに、勉強会を開くようなことを積極的に行い、ナレッジの共有を図っています。

このように、当社は若い方々を成長させることが事業の成長につながるというモデルになっています。

坂本:2023年の新卒をかなり確保できているというお話でしたが、エンジニアの方がほとんどでしょうか?

永山:採用したのは大学生です。そのため、最初からエンジニアと呼べるかというと少し微妙で、エンジニア候補というかたちが近いです。

当社では3つの事業を運営しているため、入社後の選択肢が多様にあります。例えば、コンサルティングのチームに行く道やエンジニアリングする道があり、さらにはUI/UXのデザイナーになるという道もあります。

適正などを見て、本人の希望も聞きながら、それぞれに成長していただくという方針です。

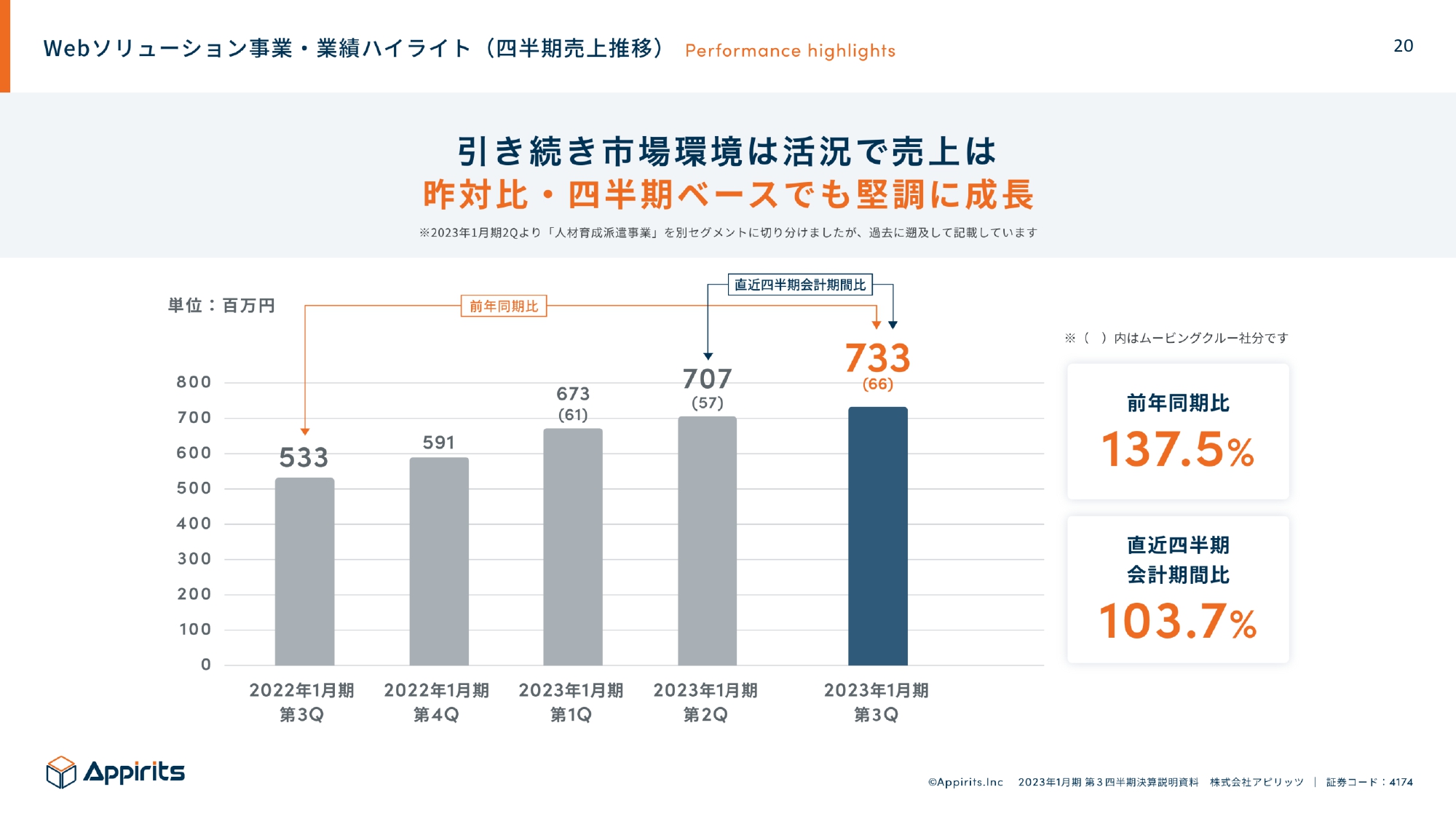

Webソリューション事業・業績ハイライト(四半期売上推移)

永山:3つある事業のうちの1つである、Webソリューション事業の売上高の業績推移です。スライドのグラフをご覧いただくとわかるように、四半期ベースで見ても順調に成長しており、昨対比・四半期ベースでも堅調に成長しています。

要因としては、今「DX」とよく言われるように、いろいろなサービスのデジタル化が急務になってきている背景があります。ですので、当社もみなさまのデジタル化を手伝い、伴走するというかたちで順調に成長していっている状態です。

また、市場環境は本当に活況で、おそらくこの先3年程度は同じ環境が続く見込みのため、大丈夫だろうと思っています。

坂本:「営業をあまり行わなくても、お客さまから仕事が来るような状況だ」というお話や、「予算をどのように使うのかで困っている人が多い」というお話がありました。

そのような市場環境が3年続くとなると、人を増やせるだけ増やして、仕事を取りにいってもよいのではないかという気もします。再度うかがいますが、御社としては、そこはある程度バランスを取る方針もあるのでしょうか?

永山:おっしゃるとおり、市場環境におけるリード獲得に関しては幸いなことに、当社からアプローチすることはほぼありません。案件の問い合わせが来て、それに通常どおり対応していくことで、このような成長につながってきているという状態です。

当社はもの作りの企業で、成長の源泉は人であるため、人がいなければ成長できません。ある程度のバランスは見つつも、M&Aを実施してエンジニアをもっと増やし、来年も含めて新卒採用で積極的に社員を増やしていくなど、堅調に成長できるように取り組んでいく方針もあります。

今は市場環境が活況のため、人さえきちんと採用することができれば、安定的に成長できると考えています。

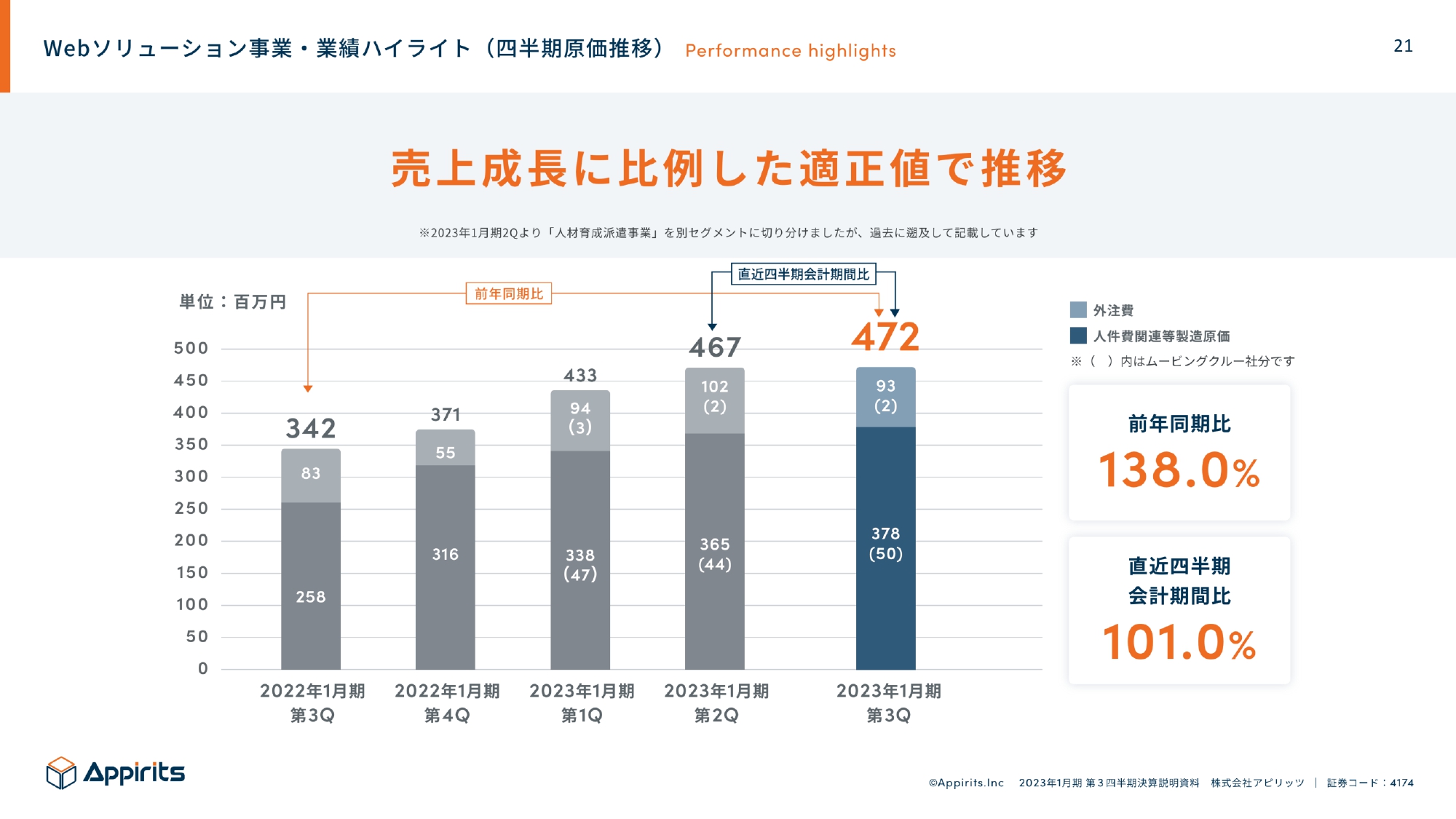

Webソリューション事業・業績ハイライト(四半期原価推移)

永山:原価については、売上成長に比例して適正値で推移しています。売上の伸びよりも原価を抑えられているため、利益が出てきています。

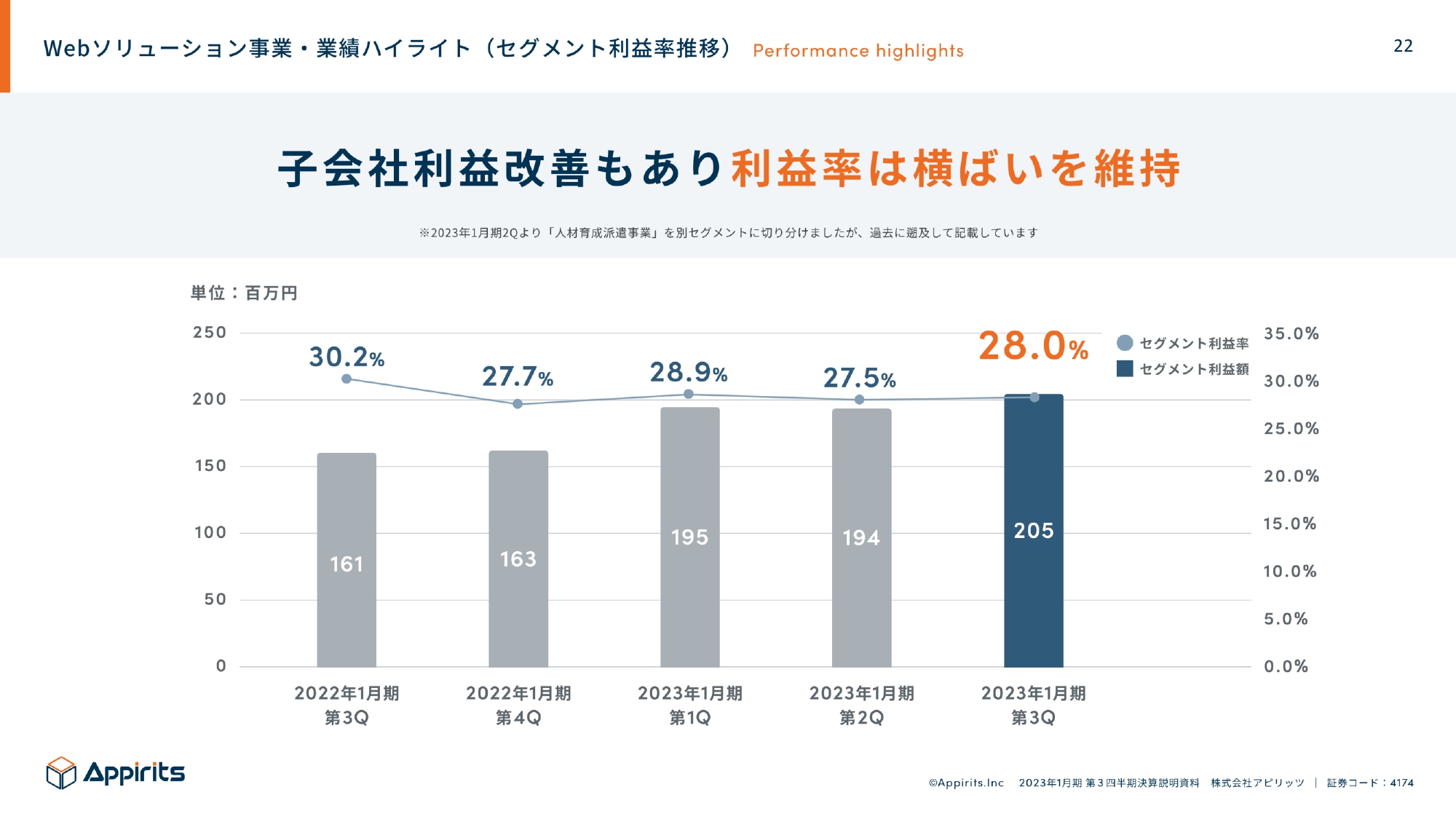

Webソリューション事業・業績ハイライト(セグメント利益率推移)

永山:昨年の12月に子会社のうち1社がWebソリューション事業にジョインし、セグメントを分けています。子会社の利益改善もあって、利益は第2四半期から少し上がり、横ばいを維持しています。

当社としては、セグメント利益率は30パーセント前後確保できていれば十分に高いと見ています。現状の水準の維持に向けて、お客さまに予算をもっと上げてもらうなど、単価を上げてもらうことによって利益率を高めています。

Webソリューション事業・業績ハイライト(平均単価推移)

永山:顧客の平均単価推移です。先ほどのお話に出た「単価はどのようになっているのか?」というところをご説明します。スライドのグラフのとおり、この四半期ごとに見ても、順調に単価が上がってきている状況です。

その要因として、本当にお客さまのデジタル化が急務で、案件自体が大型化していることと、お客さまがそこに投資されるため、予算を割いていただける傾向が非常に顕著であることが挙げられます。このような背景もあり、単価の水準が上がってきています。

ただ、ここから爆発的に単価が上がるのかというと、徐々には上がっていくがそれほど急には上がらないと見込んでいます。

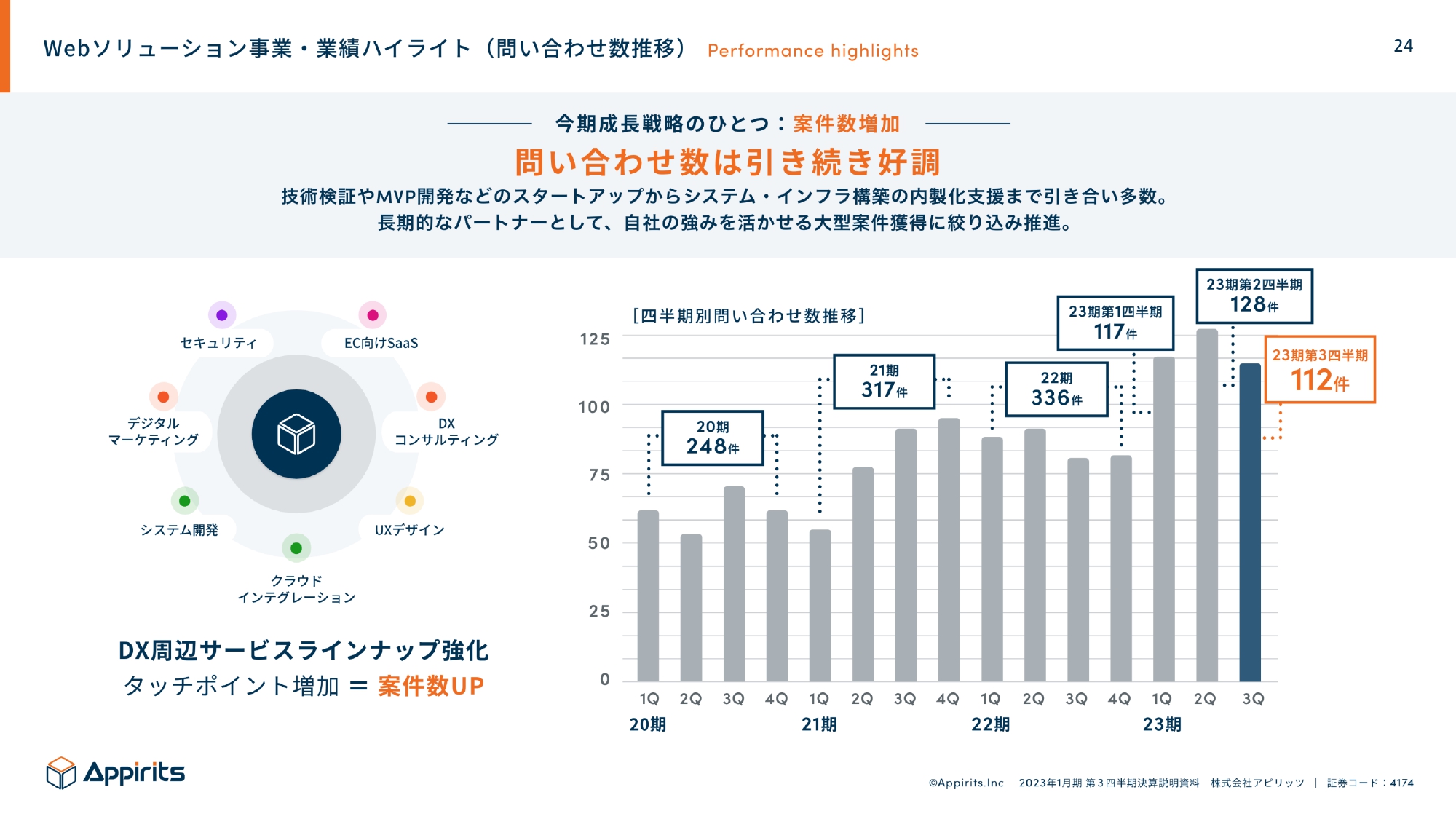

Webソリューション事業・業績ハイライト(問い合わせ数推移)

永山:先ほど少し触れた、リードの獲得についてお話しします。スライドでは問い合わせ数の推移を示していますが、引き続き好調です。数多くの問い合わせをいただき、うれしい状態となっています。

後段でご説明しますが、当社はいろいろなサービスを持っているため、問い合わせを受けて開発し、売上を上げる流れで、順調にリードも獲得できています。

23期トピックス

永山:開発については、少し想起しづらいと思います。そのため、特に投資家の方やふるさと納税などにご興味のあるみなさまに実態が伝わるように、今期のトピックスとして株式会社さとふるさまの事例を挙げました。

当社はアプリの開発も行っており、「さとふるアプリ」は当社がほぼ作っています。そのため、もしユーザビリティになにか改善の要望があれば、当社へお寄せください。

坂本:「意外と使いやすいな」と思って使っています。

永山:ありがとうございます。このように、お客さまのtoC向けサービスなどの大型の案件の受託開発を、どんどん行っています。上流のコンサルティングからも入るというお話については、後段で詳しくご説明します。

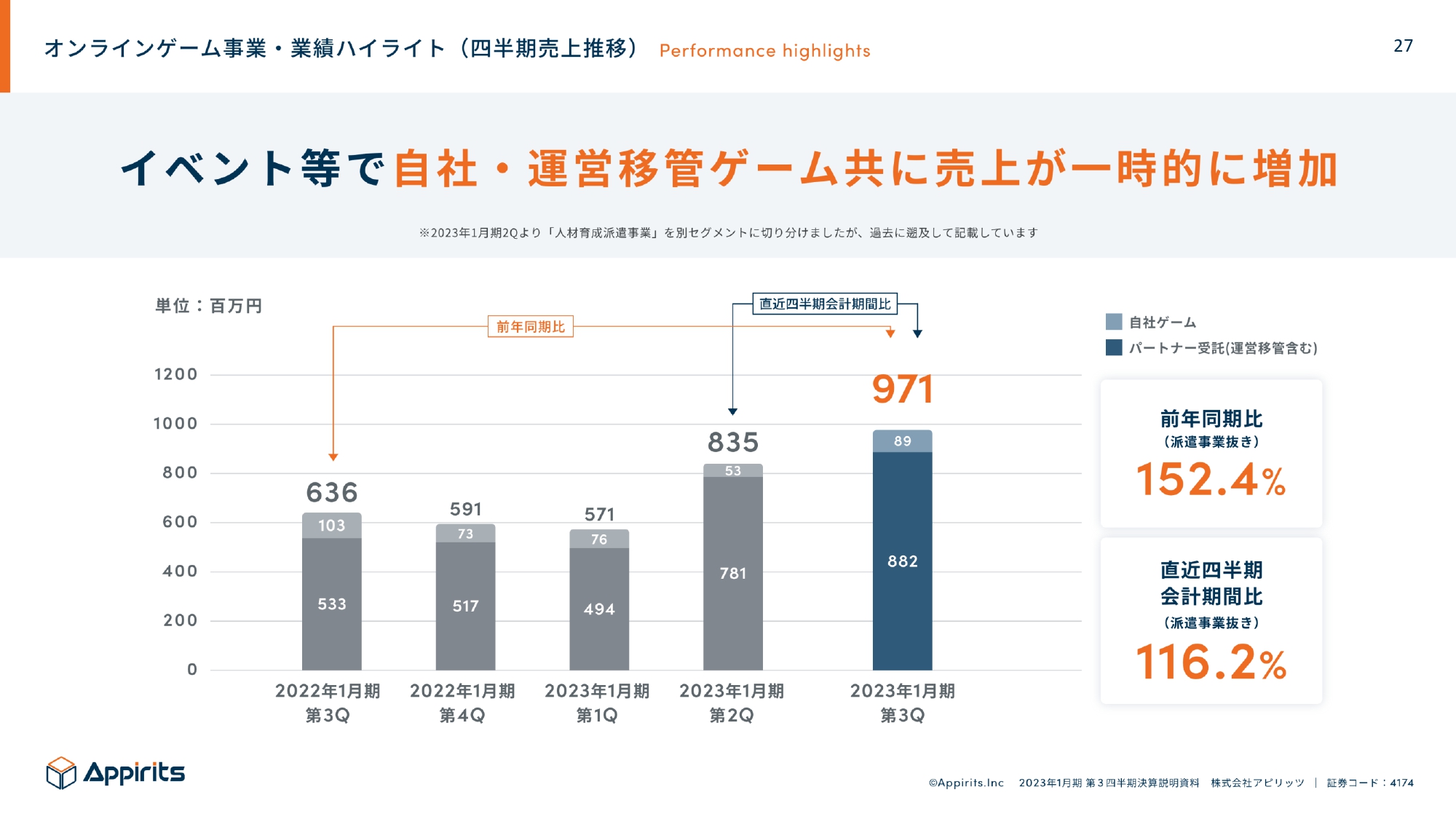

オンラインゲーム事業・業績ハイライト(四半期売上推移)

永山:オンラインゲーム事業についてです。第2四半期に「ユニゾンエアー」という音楽アプリのゲームの運営移管を行ったため、第3四半期で売上が大きく伸びています。

今回の第3四半期は、「ゲームを開始してから何周年です」という周年イベントが重なっていたため、他の四半期と比べると実績が一時的に突出して上がっています。

ただ、第4四半期などには周年イベントがいったんなくなるため、スライドにも記載のように、一時的な状況と見ています。この水準で上がり続けてはいかず、年末に少し上がります。

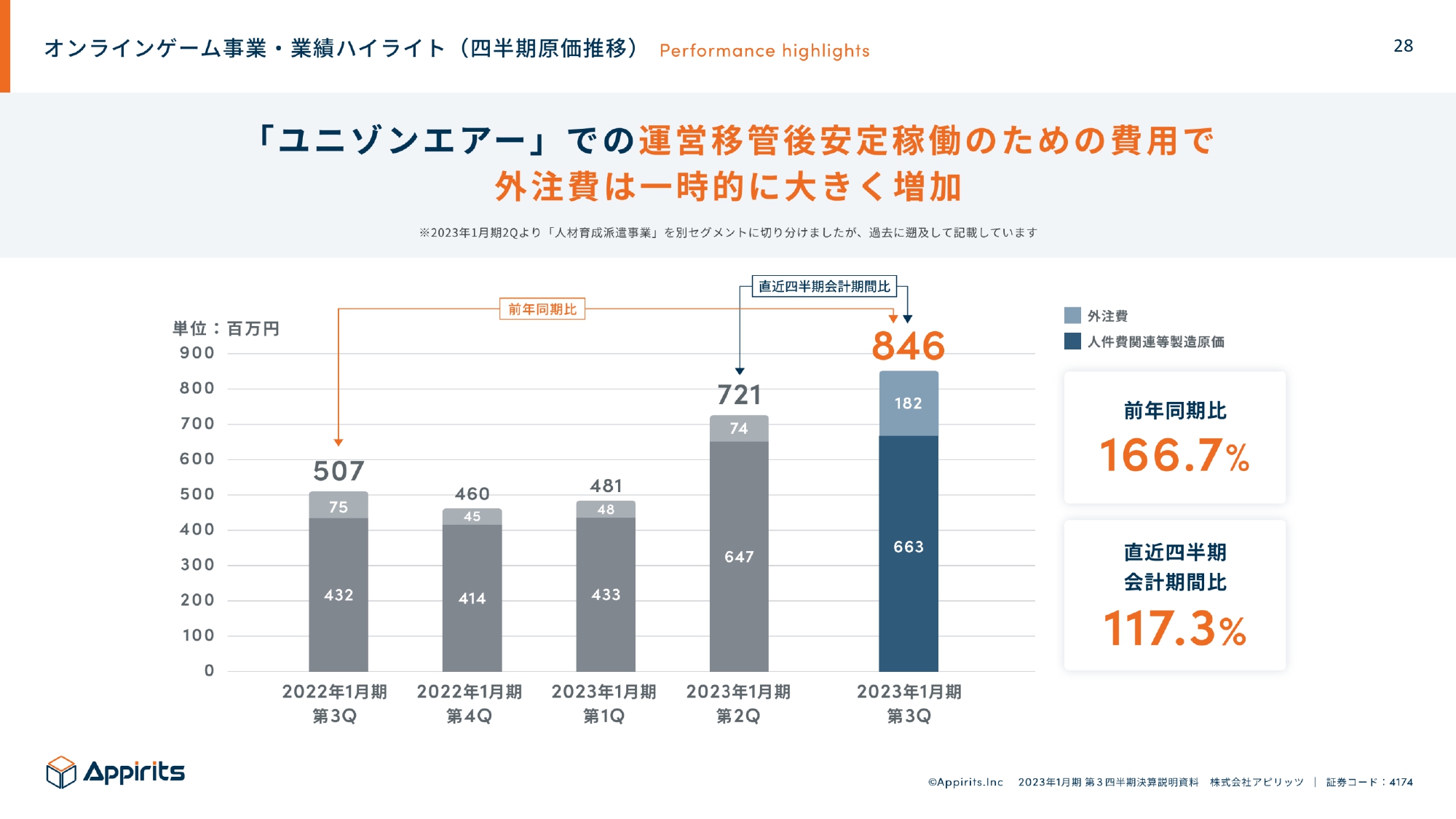

オンラインゲーム事業・業績ハイライト(四半期原価推移)

永山:「ユニゾンエアー」の運営移管後、安定稼働のために外注費が一時的に大きく増加しています。売上高は非常に伸びました。運営移管はけっこう難しいため、我々としても、外注費をどのように抑えるかが課題です。想定していたよりも慎重に運営移管を行っているため、外注費は第2四半期に比べて上がってしまっています。

ここを下げれば利益がさらに出るものの、バランスが難しいところです。やはりユーザーに向けて、きちんとしたサービスを提供しなければならないため、安易にどんどん削っていくことはなかなかできません。今後そのあたりの体制をどのようにしていくのか、そしてユーザーに愛されながらもいかに運営費を抑えていくのかが1つの課題であると認識しています。

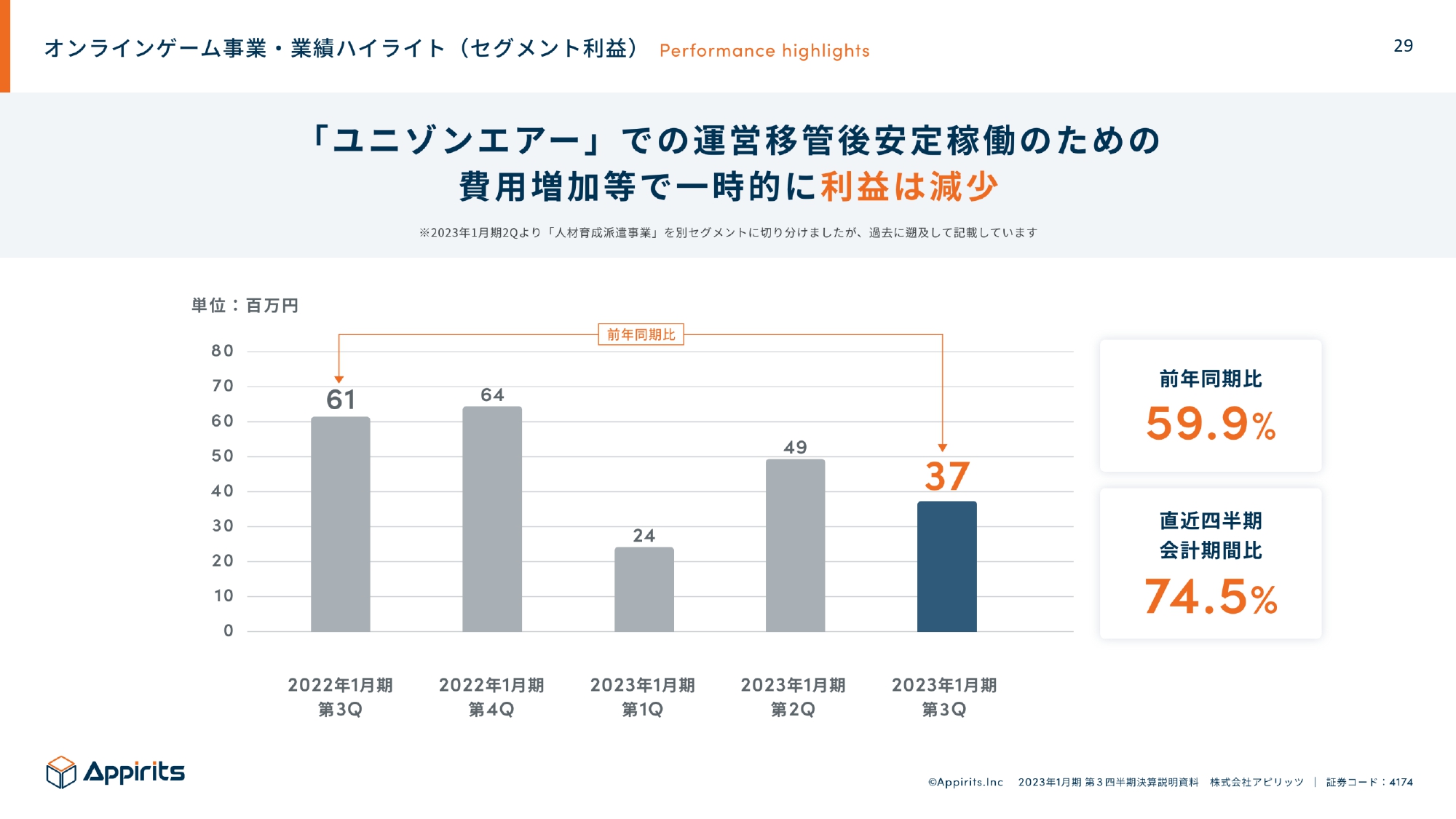

オンラインゲーム事業・業績ハイライト(セグメント利益)

永山:オンラインゲーム事業のセグメント利益は少し下がり、3,700万円です。先ほどお話ししたように、「ユニゾンエアー」を第2四半期に買い受けましたが、その後安定稼働させるために外注費をほかの四半期よりも投資しています。その結果、利益が少し下がっています。

坂本:「ユニゾンエアー」の運営移管の時に、気を遣っている部分はどのあたりですか?

永山:アカツキさまの運営体制から急に変わったため、方針や安定稼働させるためのエンジニアリングには気を遣っています。運営が変わっても、方針をすべて変えることはなかなかできないため、アカツキさまにもある程度手伝っていただきながら、緩やかにソフトランディングしているところです。

坂本:運営移管に時間がかかることによって、外注費が膨らんでくることについて、以前の「けものフレンズ3」ほどではないと思うのですが、いかがでしょうか? どのくらいの期間で低減していくとイメージされていますか?

永山:我々としては、早期に運営を安定稼働させ、外注費を削りたいと思っています。ただ、運営状態を見定めながら、かつユーザーの声を聞きながらの実施になるため、それが少なくとも第4四半期になるのか、あるいは来年の第1四半期になるのかといった目途までは言及できません。

緩やかに運営を安定させて、外注費を絞っていくため、おそらく今がピークになると予想しています。

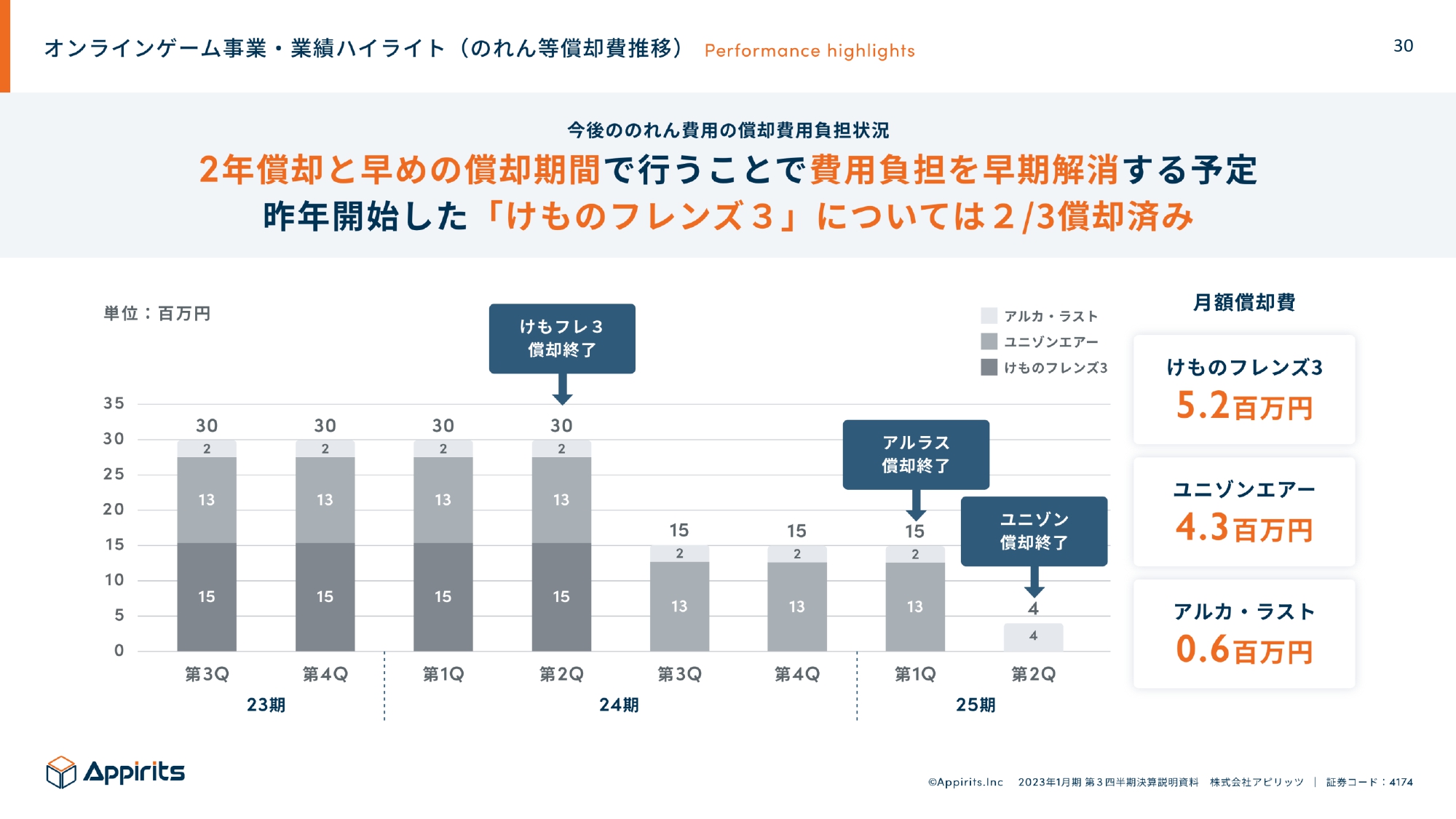

オンラインゲーム事業・業績ハイライト(のれん等償却費推移)

永山:オンラインゲームは、実は固定資産にあたります。償却期間が決まっており、当社では2年で償却していますが、これは意外と早いほうだと思います。

昨年開始した「けものフレンズ3」については3分の2を償却済みです。また、今年買い受けた「アルカ・ラスト」は償却費が少なくなっています。「ユニゾンエアー」もやはり2年で償却しています。

2年で減価償却費の償却負担が減るため、運営期間をきちんと長めに維持できれば、その後は償却負担がなく、利益がどんどん上がっていくということを、ここでお伝えしたいと思います。

「けものフレンズ3」に関しては、来年の第2四半期で償却が終わるため、償却費の負担がなくなる年度まできちんと運営できれば、さらに利益率が上がる見込みです。

ただ、減損リスクがゼロなのかと言われると、やはりそうではありません。売上が落ち、収益性を監査法人などに指摘されてしまうと、減損となるリスクがあります。

坂本:そのラインは、下のほうになるのではないでしょうか?

永山:そうですね。買い受けた時にデューデリジェンスを行いますが、収益性の見込みはきちんと保守的に見ています。

先ほどお話ししたように、運営移管した時にユーザーが離れないように安定的に力を入れているのは、ここで失敗してしまうと、一気に減損リスクが上がってしまうということも大きな理由です。

そのため、運営期間を2年以上継続させ、3年目以降で収益をさらに上げていくことが我々の目標となっています。

23期トピックス

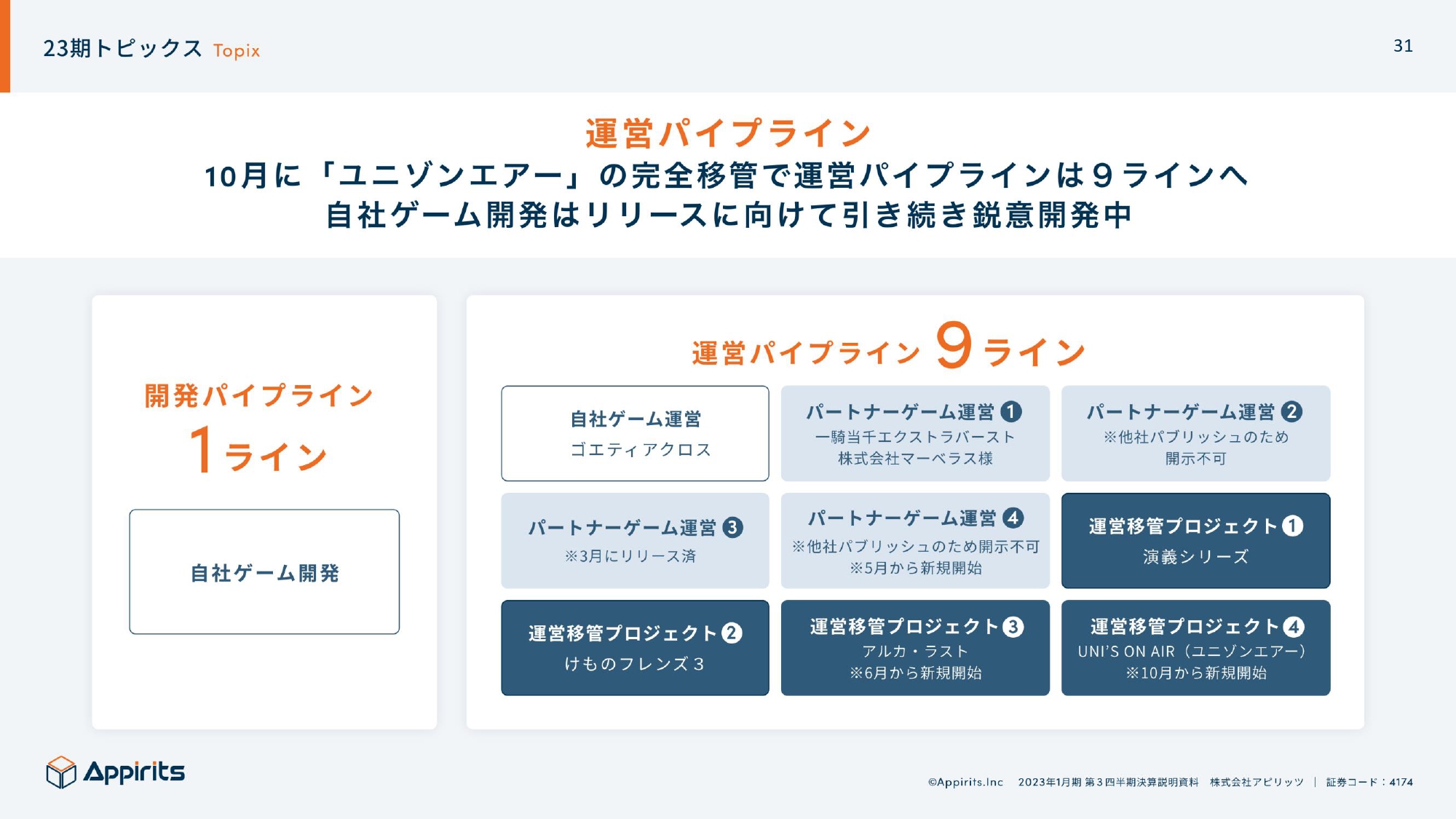

永山:オンラインゲームについて、自社ゲーム開発が1本あります。

運営パイプラインは9ラインあり、スライドでは運営移管したものを濃い青色で示しています。パブリッシュは他社ですが、パートナーゲームの運営も行っています。このような9ラインで進めています。

坂本:まだキャパシティはありますか?

永山:はい。キャパシティはまだ大丈夫です。

坂本:この背景については後ほど、おそらく派遣の部分などで教えていただけると思います。

23期トピックス

坂本:自社ゲームのリリース時期はいつになりますか?

永山:現在は自社ゲームを1つ運営していますが、売上や利益の比率があまり高くありませんでした。そのため、次の新作をずっと作っていました。

おっしゃるように「いつになるのか言及してほしい」とかなり言われていましたが、今回、ようやく時期を言及できます。来年度の秋にリリース予定で、開発を進めています。

坂本:どのようなゲームですか?

永山:ロールプレイングゲームです。カジュアルゲームのような万人受けするものを作るというよりは、我々が以前から運営していた自社タイトルの世界観を引き継ぎ、コアなユーザーに向けて開発を行っています。

ここでは爆発的な大ヒットで収益を上げるというよりは、R&Dの要素もあります。自社で開発しているため、ノウハウをため、R&Dの要素を持ちながら、きちんとその利益の中の一定水準で投資を行い、なるべく失敗しないように取り組んでいます。

投資家さまからはよく「ゲーム会社はボラティリティが高くて嫌だ」と言われますが、それに対するアンチテーゼとして行っています。

坂本:けっこう技術が必要なゲームだと思いますが、これを作ることによって技術者のレベルも上げていくということでしょうか?

永山:おっしゃるとおりです。企画と開発と運営を行うことによって、先ほど前ページでお話ししたような運営移管のように、他社から運営を委託されたり、さらに「開発もお願いします」と依頼されたりします。つまり、自分たちでノウハウをきちんとためているからこそ、できることがあります。

しかし、いろいろなところでよく、質疑応答の中で「じゃあ、これを辞めたらよいのではないか?」というご意見もいただきます。

坂本:普通の投資家の方にそのように言われるのですか?

永山:「もう全部辞めろ」と言われることもありますが、ご説明したような背景もあり、続けています。

坂本:投資家の方々も「長期投資」と言いながら、意外と短期で結果が欲しいと思っているからですね。

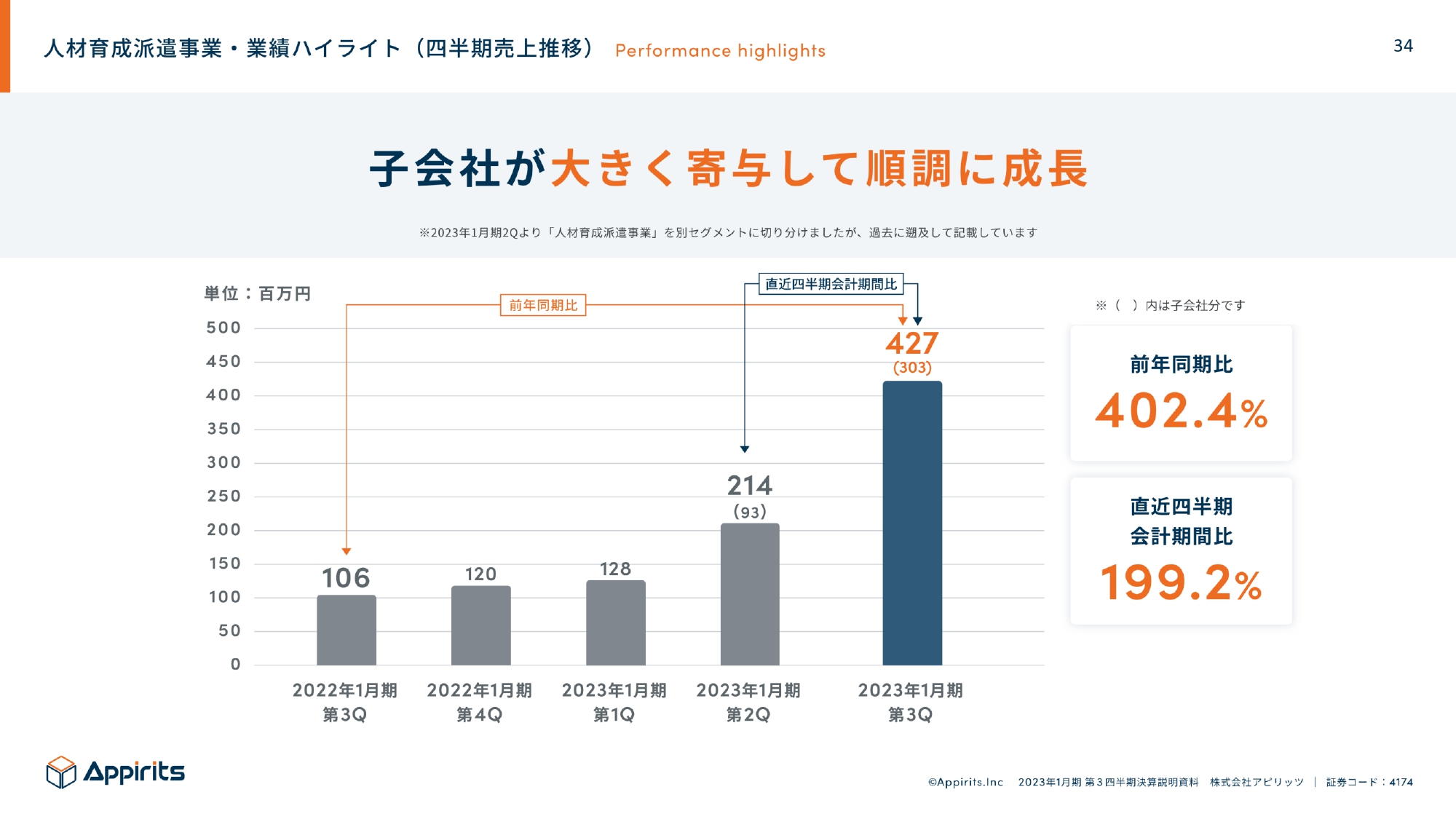

人材育成派遣事業・業績ハイライト(四半期売上推移)

永山:第2四半期からセグメントを分けた人材育成派遣事業です。実はこれまでも、Webソリューション事業やオンラインゲーム事業で派遣事業を行っていました。

受託開発や自社ゲームの開発を行う中では、どうしてもプロジェクト環境があるため、うまくタイミングが合わないと、人の稼働率が下がってしまいます。それに対するアンチテーゼとして、稼働率が下がった時に他社を手伝い、収益化しています。

つまり、非効率なところをなくし、本来であれば空き稼働になってしまうところを稼働し、収益化しているということです。社員本人からしても、その間に何も触れずに成長が鈍化するよりは、派遣されて、他社と一緒にエンジニアリングすれば、成長を止めることがありません。

このように、2事業で他社の知見を取り込んでいましたが、子会社がジョインしたことによって大規模になってきたため、セグメントを分けました。

ですので、人材の派遣事業は急に始めたわけでなく、こちらのノウハウに関しても我々は持ち得ています。スライドのグラフでいうと、第2四半期の最後の1ヶ月でジョインしたため、第3四半期内ではフルに貢献した結果、売上高が急に上がっています。

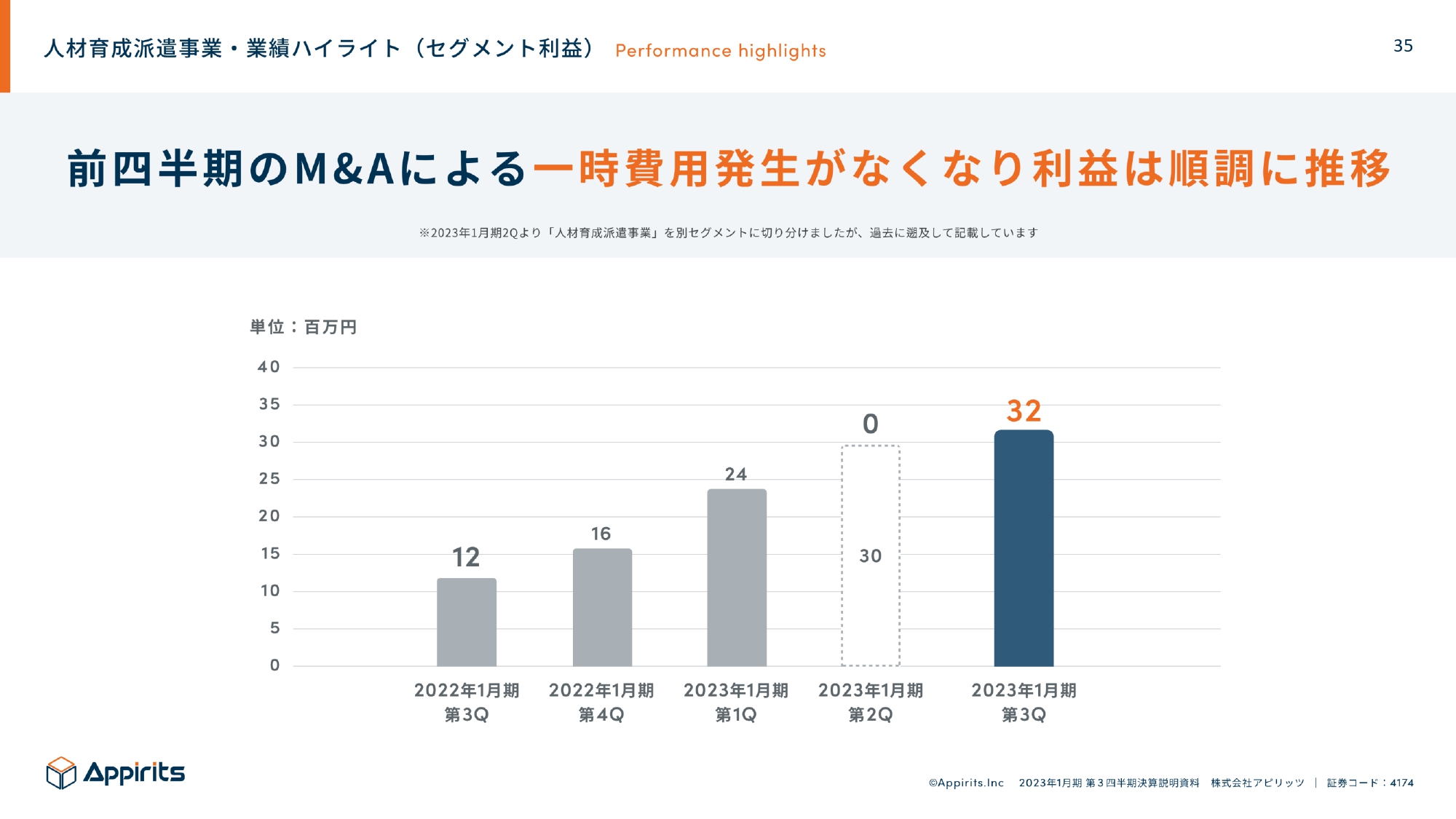

人材育成派遣事業・業績ハイライト(セグメント利益)

永山:実は、前四半期の人材育成派遣事業の利益はゼロでした。これはM&Aを行った時に買収の一時費用がかかっていたことによります。それがなくなると利益も上がるため、これを継続していきたいと思います。

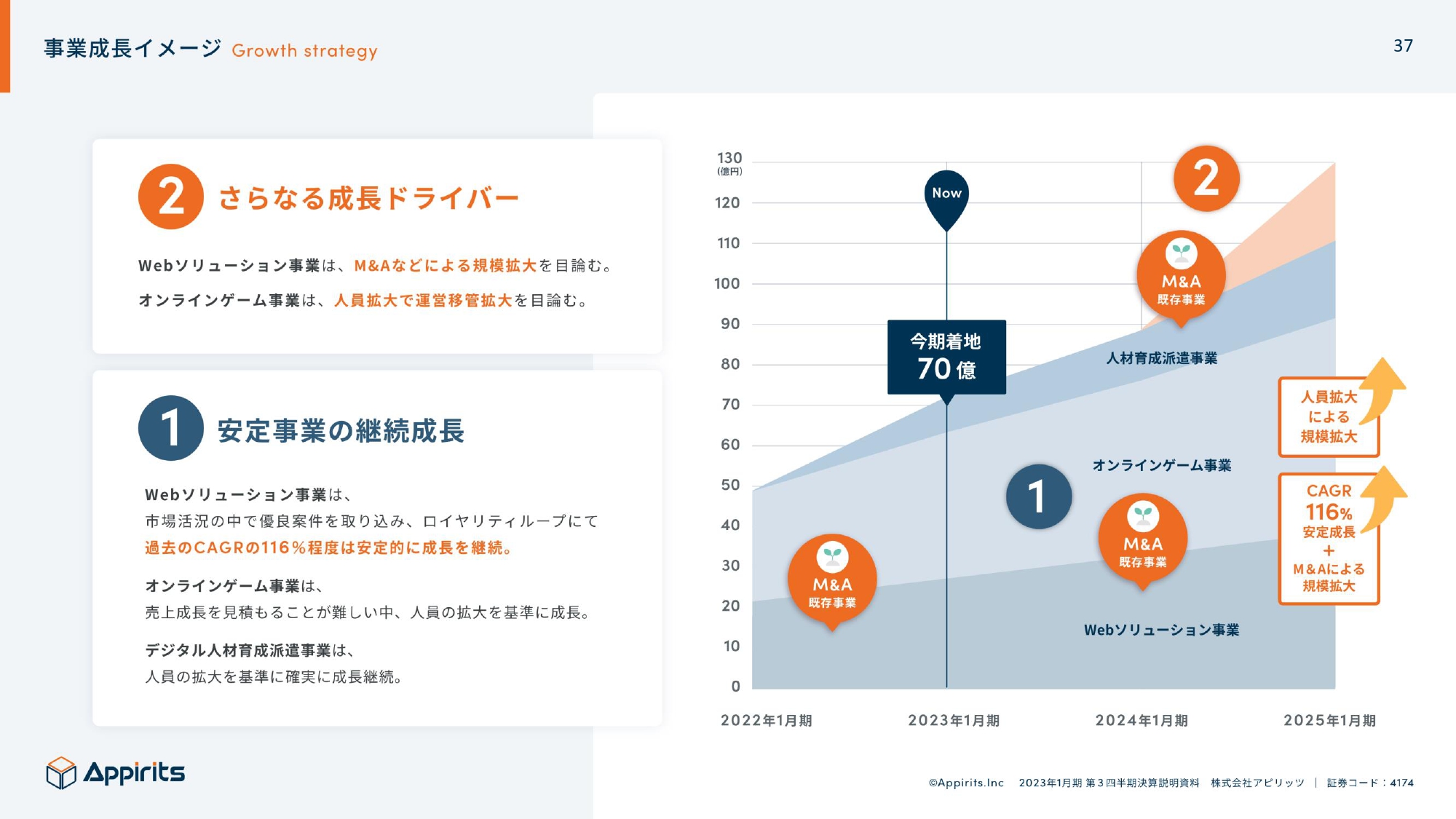

事業成長イメージ

永山:今後の成長戦略です。前段にあったとおり、安定的に成長できました。ただ、投資銘柄としていろいろなところを見ると、安定成長は好まれるものの、「成長ドライバーがないとこの先の差分が生まれない」とよく言われます。我々としては、安定的な成長を継続し、M&Aで事業の規模をさらに1桁上げて、成長ドライバーとすることを考えています。

坂本:毎度のお話になりますが、M&AはWebソリューション事業が中心だと思います。オンラインゲーム事業でいえば運営移管のお話が非常に近いと思いますが、Webソリューション事業のM&Aではどのような会社を買うのでしょうか?

デザインの会社や上流の工程から行える会社、技術者がたくさんいる会社など、いろいろな特徴があると思いますが、どのあたりを狙っているのでしょうか?

永山:我々は事業として、一気通貫で開発を行っています。これはいわゆる、みなさまが「SIer」と言う開発です。その上流の工程でコンサルティングも行っているほか、デザインも行っています。加えて、そのお客さまのサービスがリリースされた後も、マーケティングを支援し、運営保守も行っています。つまり、お客さまのサービスを全部請け負える事業を行っています。

坂本:すでに自社で全工程を実施できているということですね。

永山:そうですね。直近の方針では、我々が行っている既存のサービスと同等の会社について、M&Aを実施していくことになっています。

坂本:「どこでもよい」というと語弊がありますが、「よいところがあれば」ということでしょうか?

永山:おっしゃるとおりです。実際のところ、なぜ同じようなところに仕掛けているかというと、既存の事業を伸ばすためという理由もあります。また、M&Aを実施することによって、デジタル人材を一気に確保できるため、そのようなところにも寄与しています。

そして、M&Aでは買う・買わないは選択できますが、それよりも事業統合のフェーズが一番難しいといえます。人間に関するところで、文化が違うところを買収すると、従業員たちがうまく融合していくまでが難しいという現状があります。

そのため、まずは同じような会社を買い、中期的には我々が持ち得ていないサービスを買い受けるということも視野に入れています。

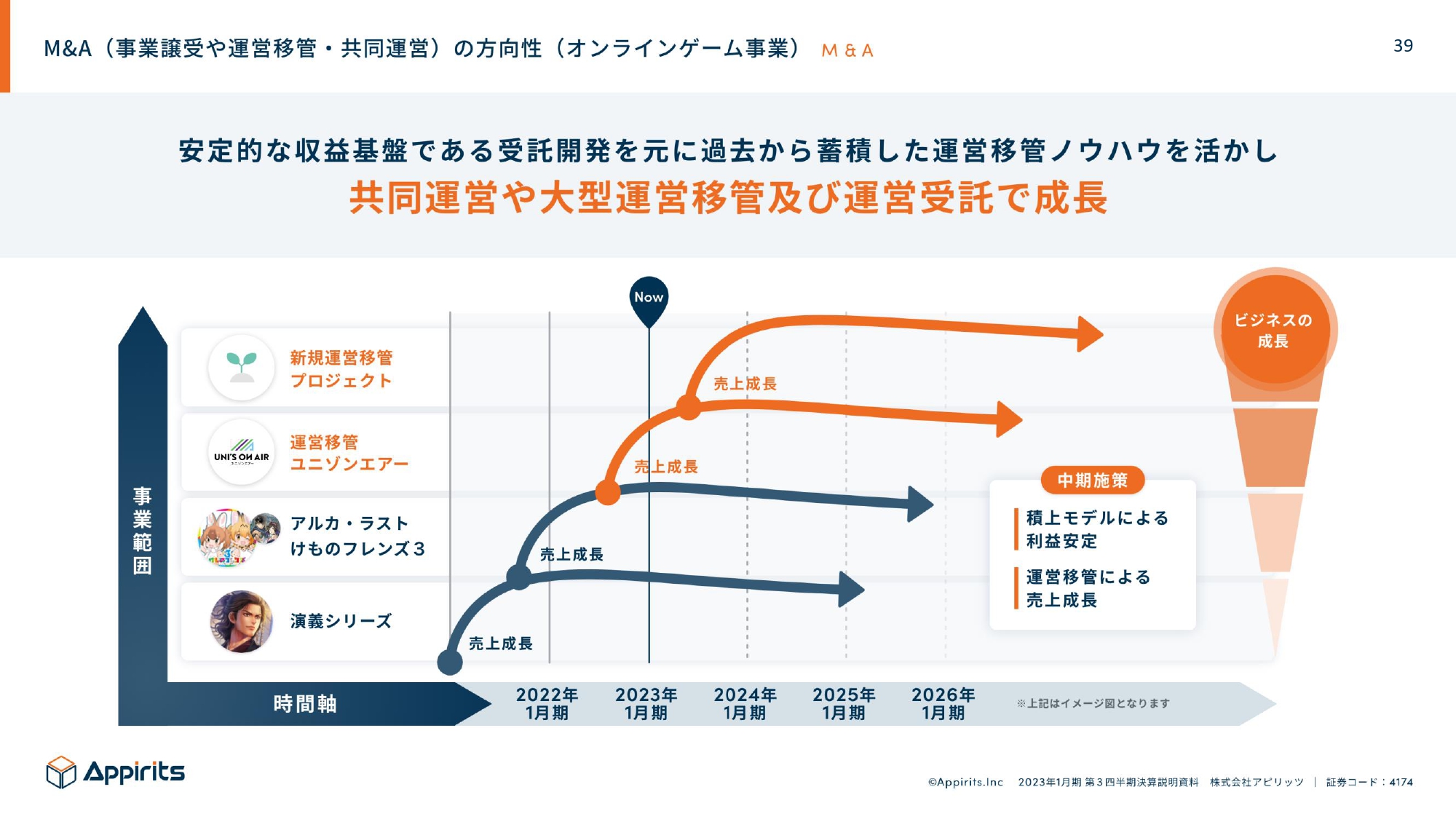

M&A(事業譲受や運営移管・共同運営)の方向性(オンラインゲーム事業)

永山:オンラインゲーム事業の運営移管についてです。スライドに記載のとおり、下のほうから、規模の小さいもの、中規模、大規模と、ノウハウをためながら移管し、そのノウハウを活かして売上規模を上げていくという方針になっています。

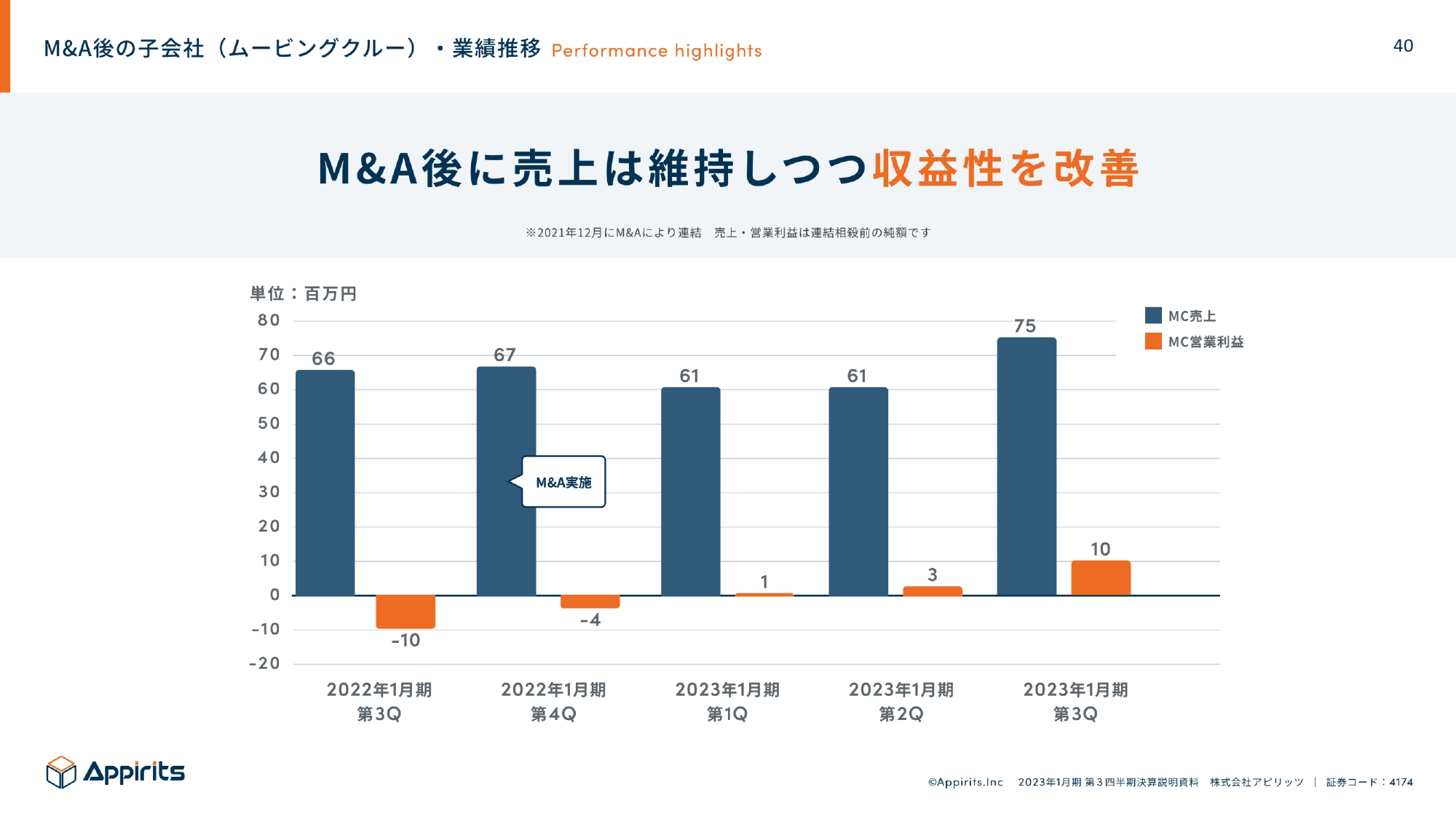

M&A後の子会社(ムービングクルー)・業績推移

永山:子会社に関するご質問をよく受けるため、このスライドではM&A後にどのようになっているかをご説明します。Webソリューション事業で買い上げたムービングクルー社に関しては、もちろん事業シナジーを生みたいと考えていますが、今期に優先しているのは、まず事業統合にきちんと取り組んでいくことです。

そのため、売上は横ばいに維持しつつ、どちらかというと我々と一緒になったことによって収益性を改善できています。M&Aを実施した効果が、ここで1つ出てきていると思います。

坂本:それは人件費のところでしょうか?

永山:そうですね。そのようなところの効果が徐々に出てきています。例えば、今までは自力で取り組んでいたことに、我々から人をアサインしているほか、我々の取引先と取引することによっても収益性を改善しています。

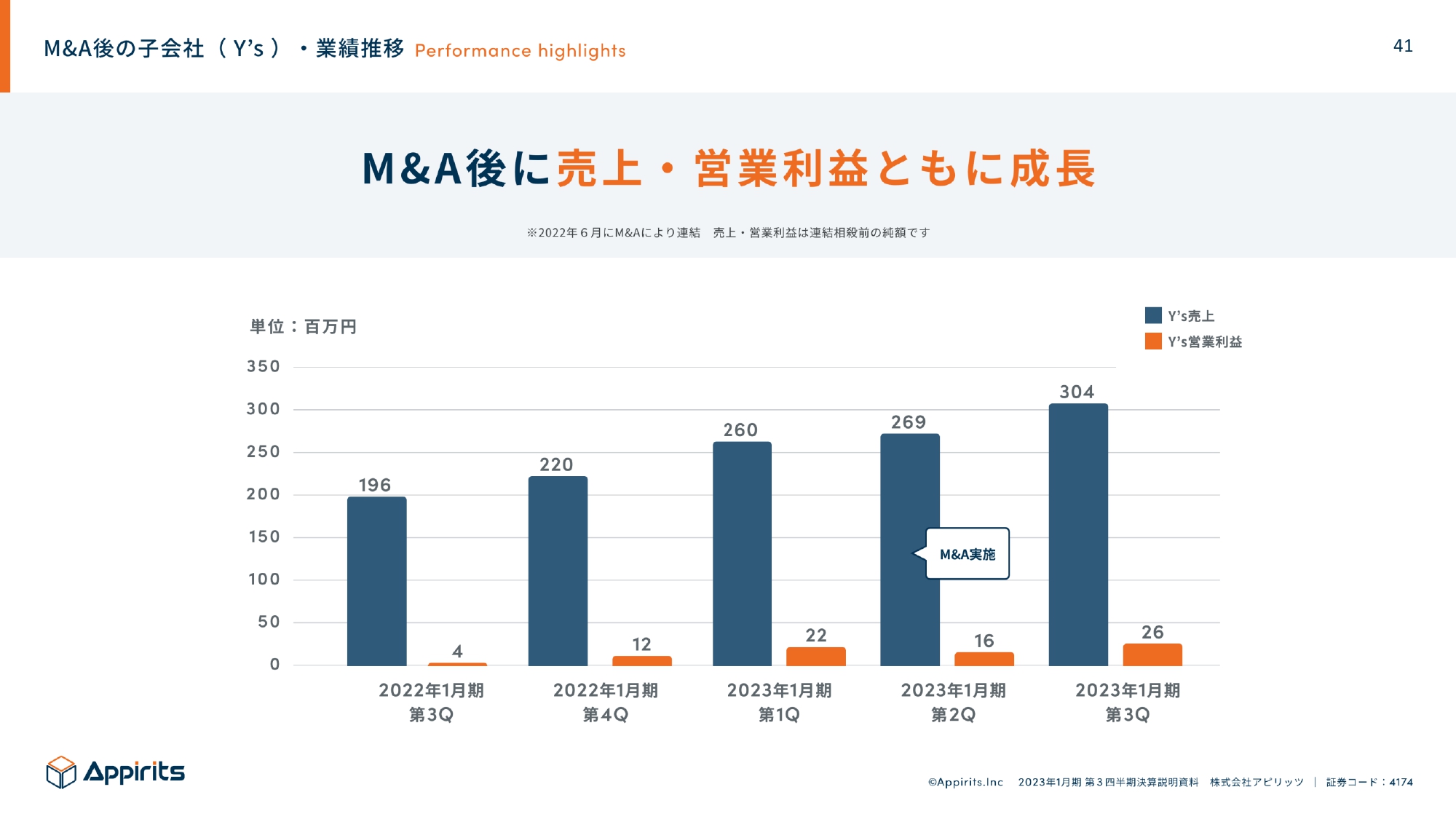

M&A後の子会社(Y’s)・業績推移

永山:今年の6月に、デジタル人材派遣の会社のM&Aも行いました。こちらは売上、営業利益ともに順調に伸びています。

デジタル人材は市場環境としても非常に不足しているため、このまま安定的に人材を採用できれば売上も利益も伸びていきます。つまり、この事業の課題の解決は、人をどれだけ採用できるかというところにかかっています。

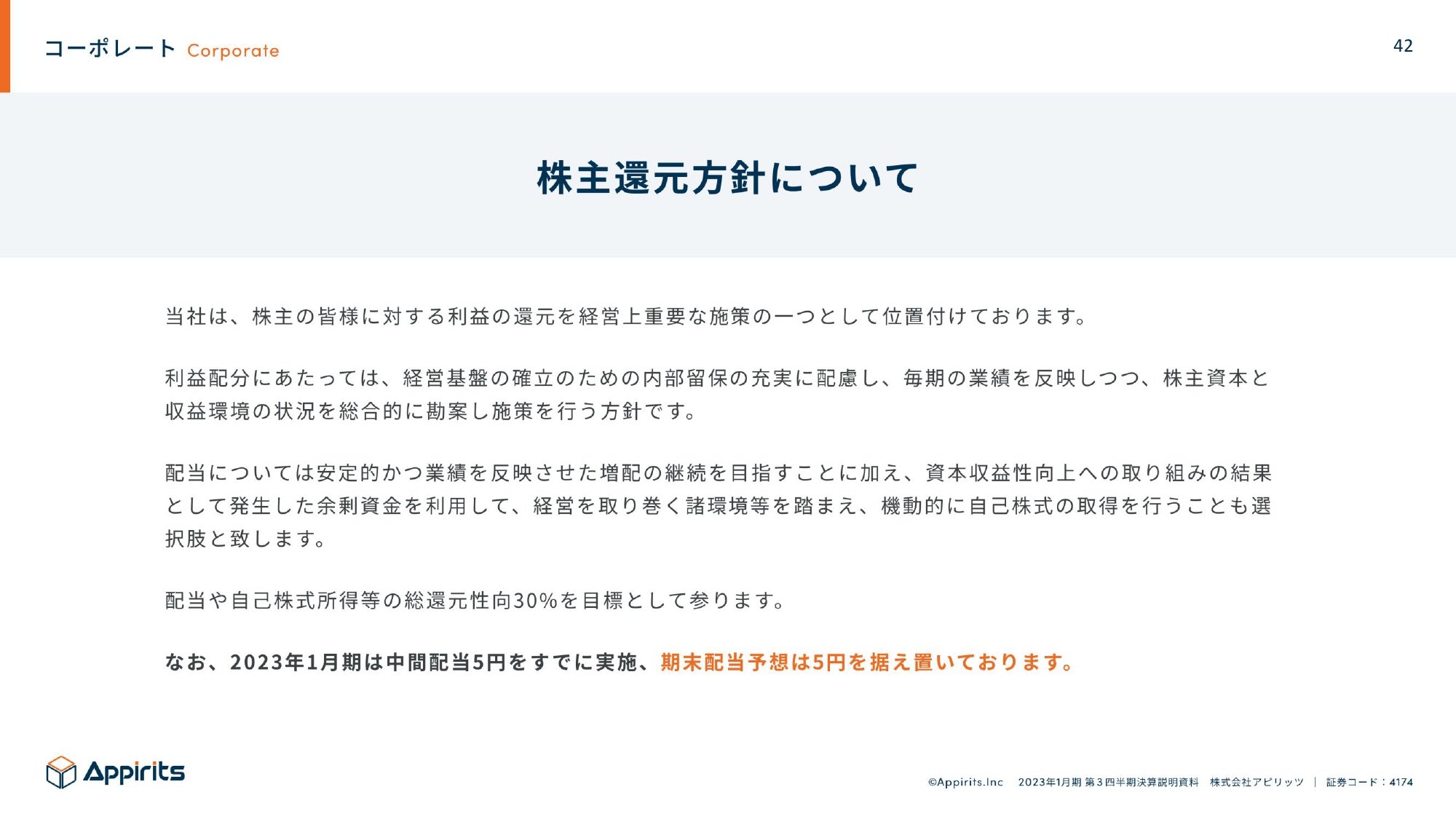

コーポレート

永山:株主還元方針についてです。我々は2021年2月に上場しましたが、昨年は通期で5円を配当しました。今期に関しては中間で5円、期末で5円を配当し、合計10円となります。現時点では、期末の配当予想は据え置き、5円を予定しています。安定的に上場できたため、小型株といえども、きちんと配当していく方針です。

また、この方針の中には、自己株式の取得も還元策の1つとして、視野に入れています。ですので、今後も安定的に還元できればと思っています。

コーポレート

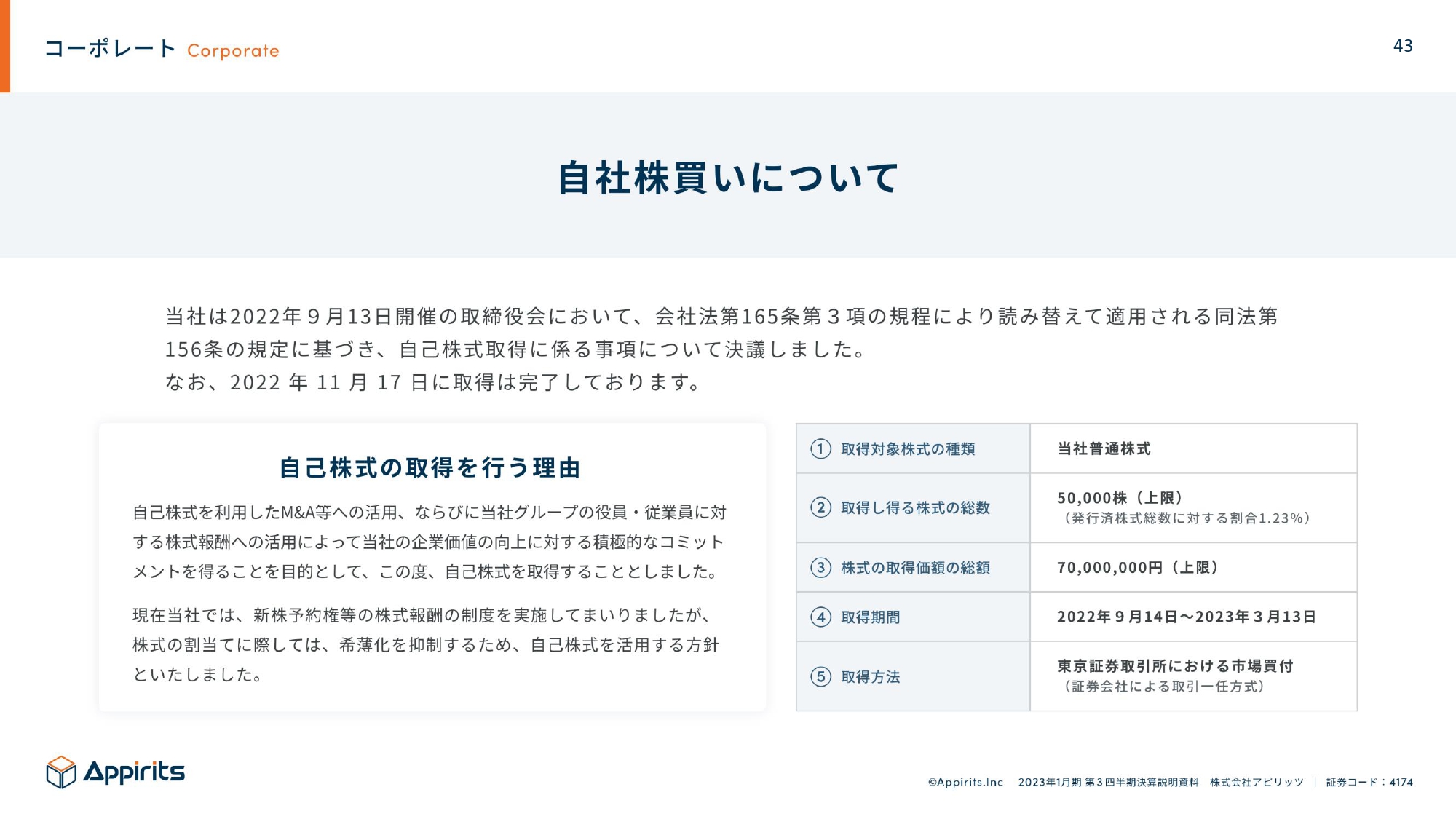

永山:自社株買いに関しては、すでに11月17日に完了しています。今後はどちらかというと、株主還元よりもM&Aを継続的に行う方針です。そのため、それに資するように、M&Aを実施したマネジメント層に株式を配ってコミットしてもらうため、自社株買いを行いました。

コーポレート

永山:ESGやコーポレートガバナンスコードへの対応についても、今は小さいものの、今後成長した際に、海外の機関投資家が入ってくるフェーズで振り落とされないように取り組んでいます。

当社には独立役員も半分以上いるほか、女性も就任しています。みなさまにはぜひ、当社のWebサイト上の「サスティナビリティ」のページを見ていただければと思います。

コーポレート

永山:個人投資家向けのIRの強化に関しては、かなり積極的に行っています。現在、当社の株式の流動性は高くなりつつあり、出来高の情勢もでき、業績もついてきているため、少しずつ着実に成長できています。

しかし、まだ機関投資家が気軽に入れるフェーズではないため、基本的に個人投資家向けの本日のようなセミナーを積極的に行っています。

「Twitter」を使用した情報配信なども行っており、DMでも質問をよくいただきますが、今のところ、すべてに返信しています。

坂本:開かれたIRですね。

永山:一度開いた以上は閉じられないため、ぜひ気軽にご質問ください。実名で「アピリッツ 永山亨」と入力すると出てくるため、検索していただければと思います。

Webソリューション事業・事業概要

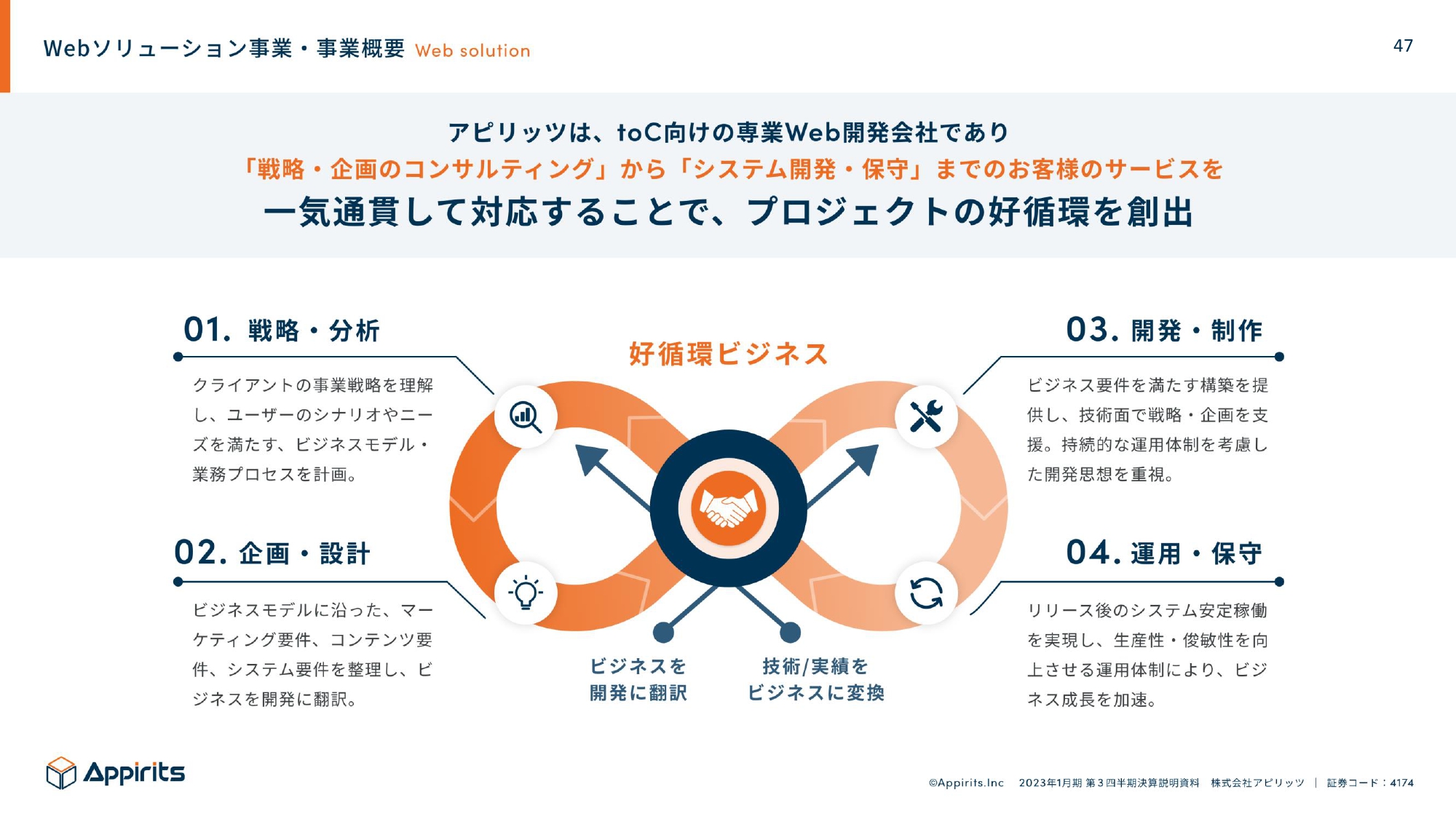

永山:最後に事業を少し掘り下げてご説明します。Webソリューション事業に関しては、先ほどご説明したとおり、「さとふる」のようなものを開発しています。しかし実は、言われたものを作るというよりは、コンサルティングを行い、企画・設計、開発、そして運用・保守も行っています。

みなさまがイメージするSIerは、スライドで「03」と示している部分になりますが、我々はその上流工程から入り、一気通貫で行うところが特徴です。

Webソリューション事業・事業概要

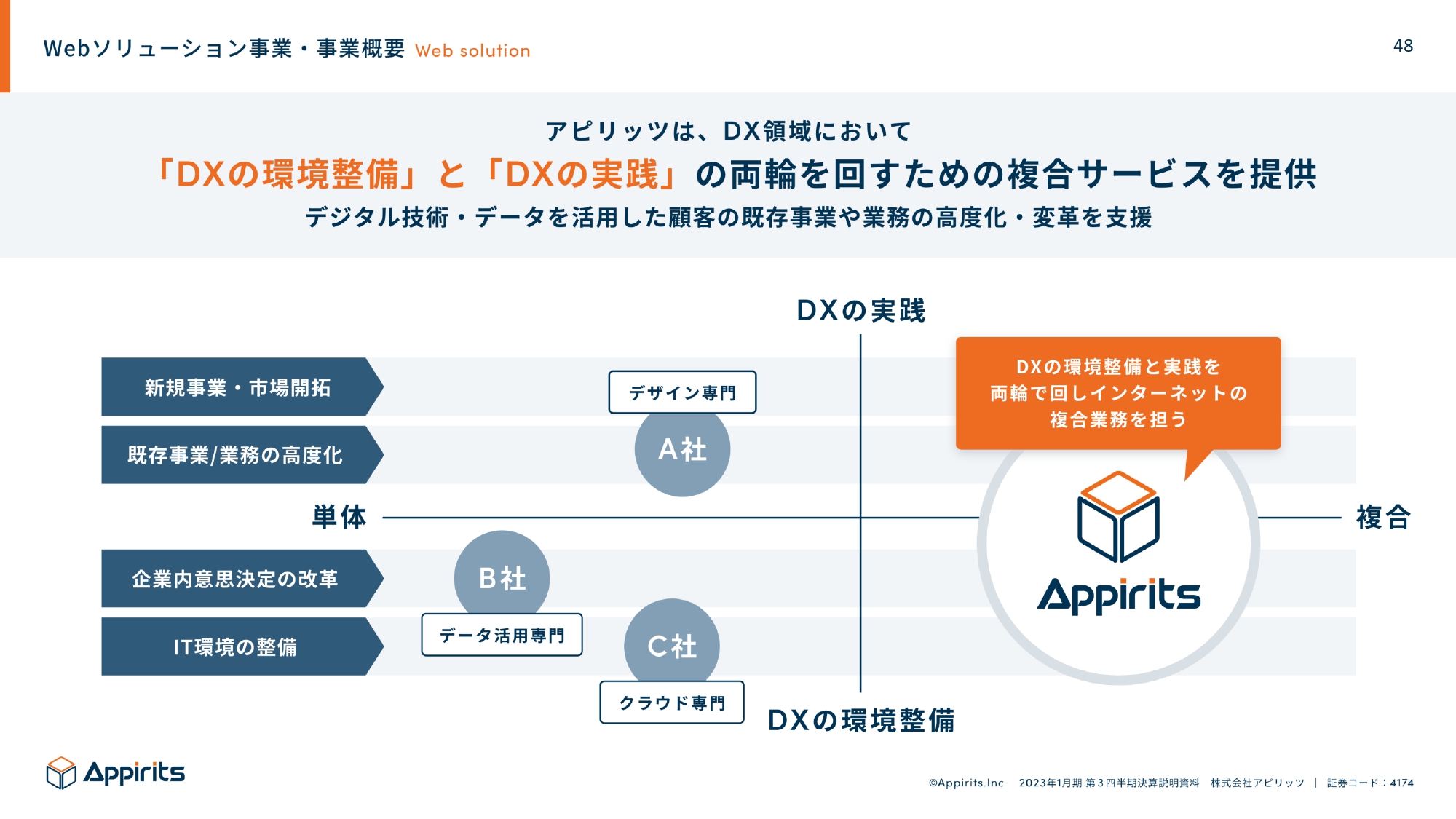

永山:DXに関して、例えばデザイン専門のグッドパッチさまや、データ活用専門の電通デジタルさま、クラウド専門のサーバーワークスさまなどは、それぞれに特化しています。しかし、我々は「一貫して全部できます」というサービスを提供しています。

Webソリューション事業・事業概要

永山:それによってどのような効果があるのかというと、どのようなことでも対応できるため、お客さまのフェーズに関わらず、どこのフェーズからでも入れるという効果があります。例えば、「ゼロイチを作ってほしい」「1を10にするために、このようなことを行ってください」などの要望にも応えることができます。

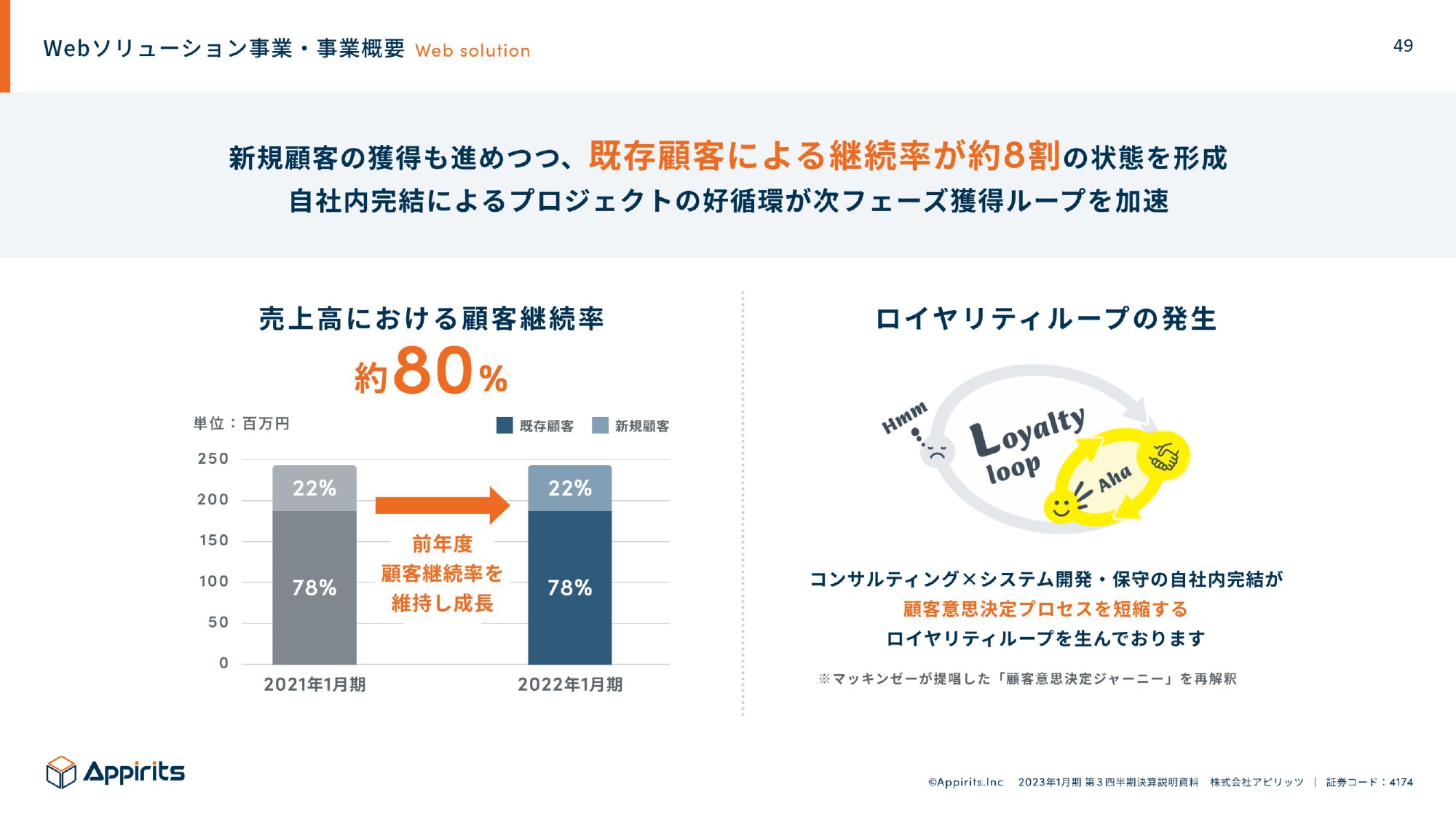

つまり、タッチポイントが多いため、実は売上高における顧客の継続率が高くなっています。その理由としては、一気通貫して請け負っているため、次のフェーズで開発しようと思った時に、お客さまがまた別のところに頼まなくてもよいという点が大きいと思います。

坂本:お客さまが御社に対してはじめは小さい仕事を依頼し、後から「もう少し大きい仕事をお願いします」ということも、けっこうあるのでしょうか?

永山:あります。最初の入口は小さいところから入り、「それでは全部お任せします」ということは往々にしてあります。すなわち、お客さまのサービス理解に上流工程から取り組むことによって、十分にキャッチできるということです。

定性的な情報ですが、お客さまももう一度はじめから他のベンダーさまに事業理解、サービス理解をお願いするとなると、相当の労力が必要になってきます。そのような意味でも、一気通貫で行っている効果が継続率に表れているのだと思います。

坂本:自社内完結ができるところは強みだと思いますが、仕事が増えてきた場合はある程度外注するのでしょうか?

永山:そうですね。基本は内製化していますが、お客さまの要望によっては、スケジュールなどの兼ね合いもあるため、引き続き一部外注しています。

坂本:なるほど。現状がよくわかりました。

Webソリューション事業・事業概要

永山:スピード感を持って開発することに加えて、お客さまに対して過剰にコストを請求することを防ぐために、すべてをゼロイチで作るのではなく、SaaSも自社で作っています。

このようなものを組み込むことによって、開発期間が短縮でき、かつコストがお客さまに跳ね返らないという点も、当社が選ばれる理由になっていると思います。

坂本:もともとSaaSのプロダクトをいくつか持っており、作ったシステムにアラカルトのように、つけたいものがあればつけていくことができるのですね。SaaSで月額課金を行うようなことだと思います。「このような機能がつけられます」というようなプロダクトのラインナップは、今後徐々に増えていくのでしょうか?

永山:当社はものづくりを行っているため、プロダクトを増やそうと思えば増やせます。しかし、現在のステージにおいては今あるものを進化させている状態です。

坂本:利用率の高いものをとりあえず残しているという感じでしょうか?

永山:おっしゃるとおりです。

Webソリューション事業・事業概要

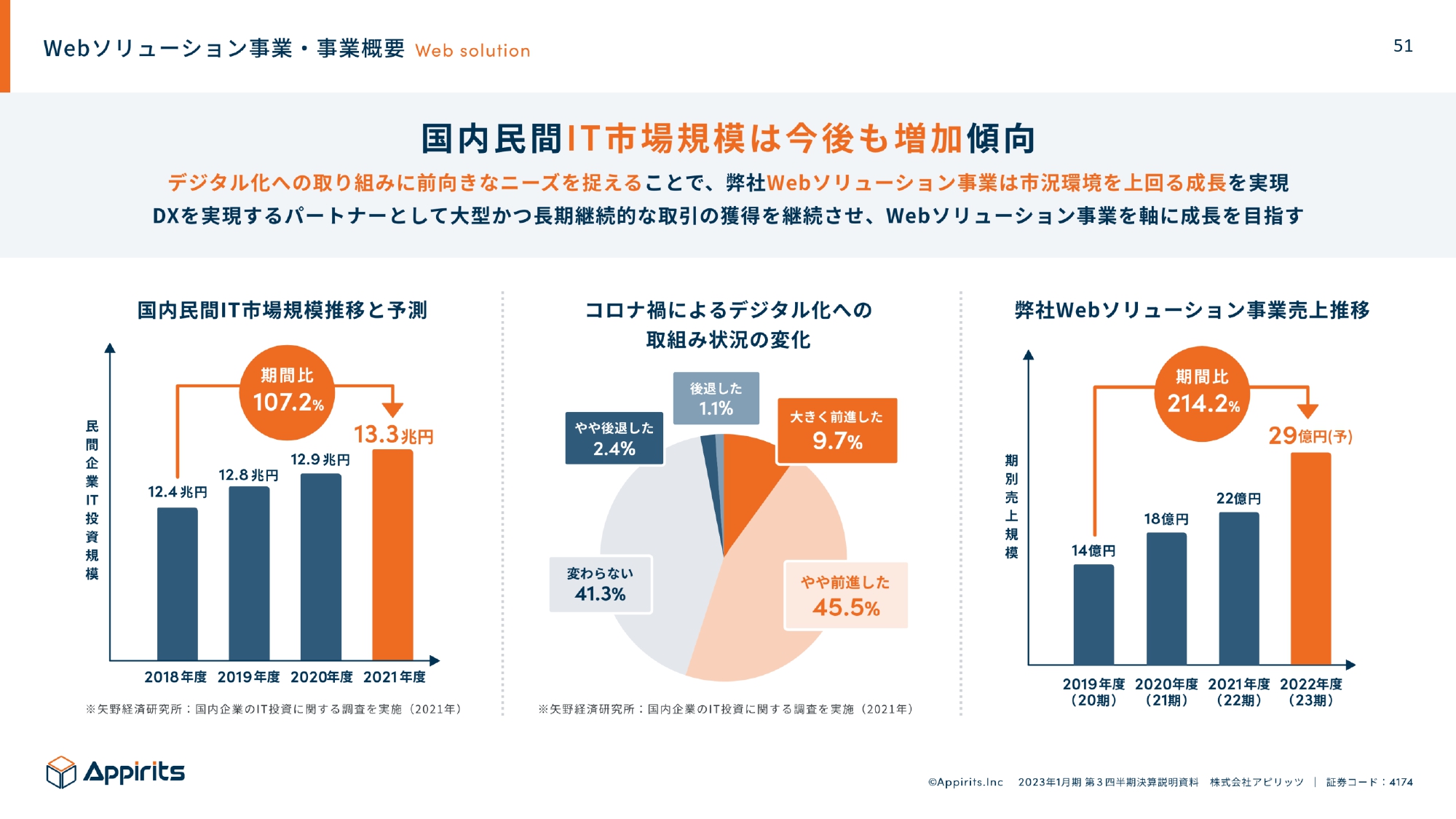

永山:このWebソリューションの市場環境が活況だということはご説明してきましたが、このスライドでも述べているように、IT市場の規模はますます拡大しています。そして、それに比例し、我々のWebソリューション事業も成長しています。

今後もデジタル化の波はしばらく止まらないと思っているため、このあたりは「泳いでいる海は広い」とご認識いただければと思います。

Webソリューション事業・事業概要

永山:そのような市場の中で、我々は継続率の高いロイヤリティループがあります。これは、タッチポイントの増加がお客さまの案件数の増加につながり、そこでの単価が上がることで平均単価も上げられるというものです。この掛け算によって、Webソリューション事業をどんどん成長させるという方針になっています。

オンラインゲーム事業・事業概要

永山:オンラインゲーム事業についてです。実はオンラインゲームはボラティリティが高いため、嫌われがちです。

坂本:そうは言っても、収益が出ていますからね。

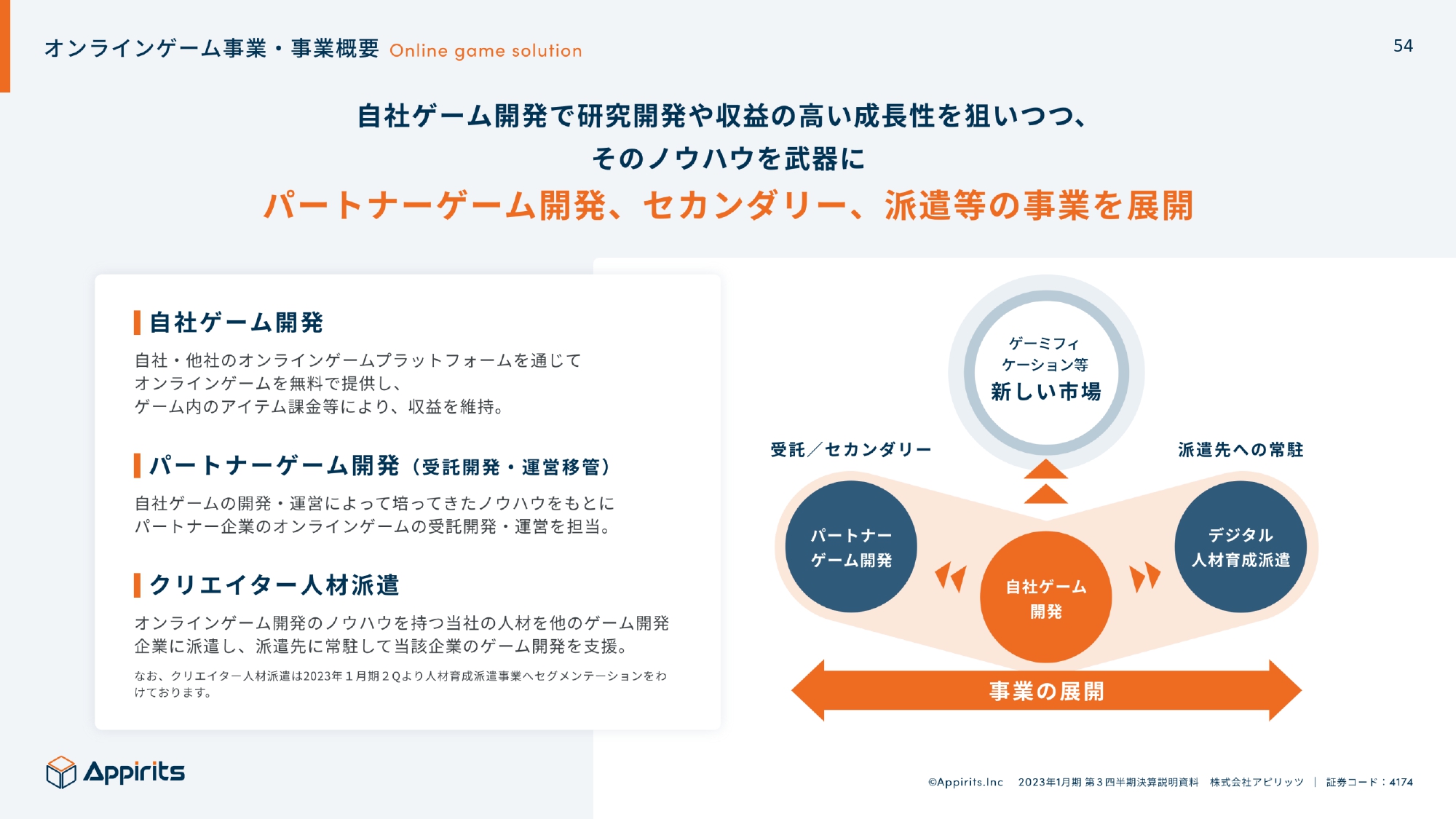

永山:我々は自社ゲーム開発のほか、先ほどのご説明にもあったように、パートナーゲーム開発も行っています。いわゆる、アカツキさまやマーベラスさまから「これを作ってください」「これを運営してください」とお願いされるもので、受託開発や運営移管を行っています。これが安定的な事業になっています。

なぜかというと「何億円でこれを作ってください」と言われると、そこからぶれることがないためです。また、運営移管に関しては、クリエイター人材を派遣することで、ノウハウをためながら行っています。

そのため、自社ゲームの売上高の比率がとても小さいにも関わらず、収益や売上をこれだけ上げることができています。実は、このボラティリティを抑える仕組みがセグメントの中にあるという点が、他の事業とは違うところです。

オンラインゲーム事業・事業概要

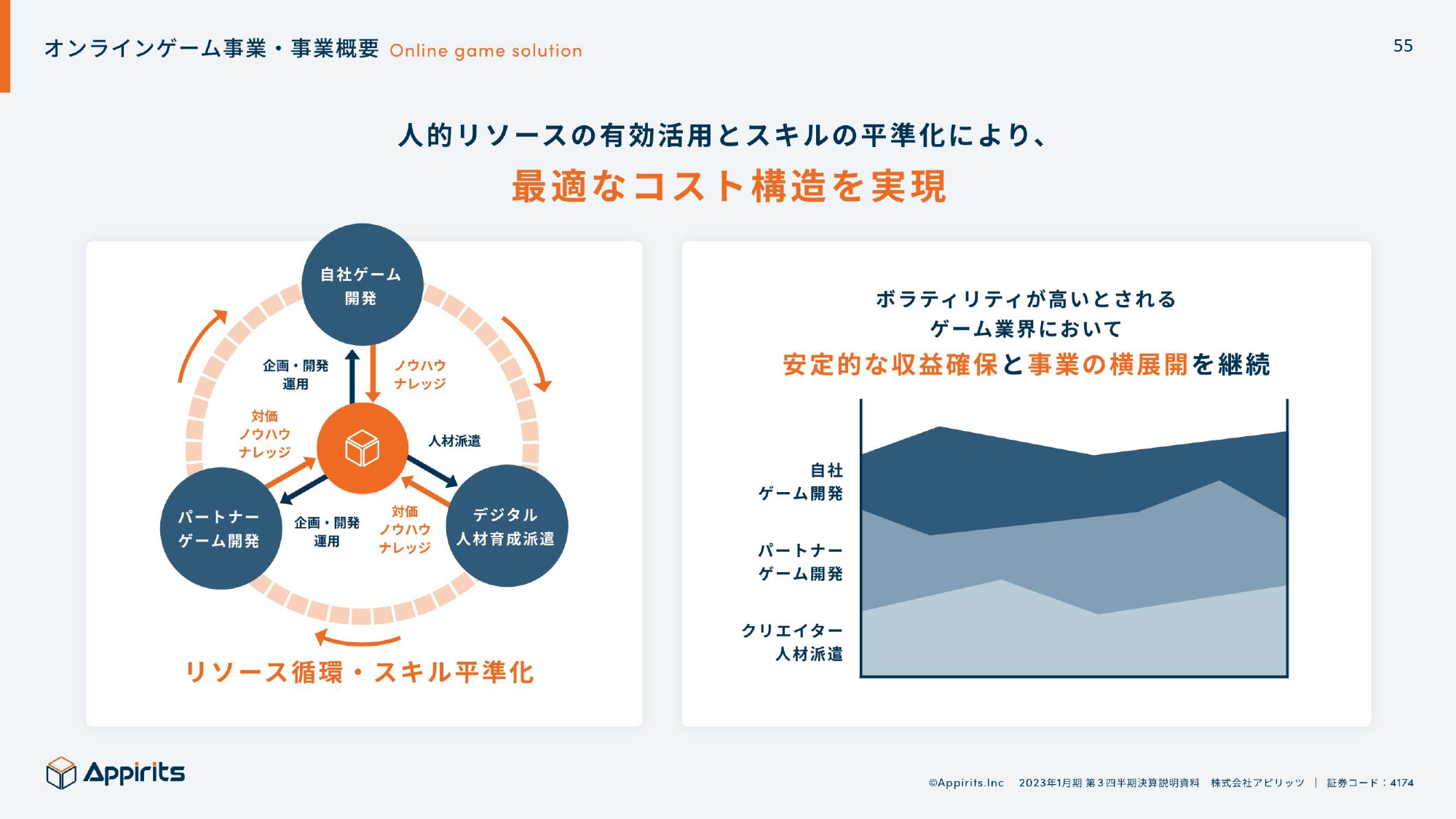

永山:このようなことによって、ボラティリティを抑えながら人の流動性も確保しています。

また、スライド右側のグラフにもあるように、どこかがへこめば、どこかで回復するように事業を展開しています。例えば、自社ゲームが売れていなければ、そこの体制は縮小し、社員に派遣として出てもらうことで収益を上げています。

つまり、自社ゲームが外れているからといって、全社の利益には影響しないというところが特徴です。

坂本:大きな仕事が入った時や自社案件を行う時には、社員を派遣先から戻すことができるからこそ、キャパシティがあるということですね。

永山:おっしゃるとおりです。そのようにセグメントの中でうまくコントロールすることができています。

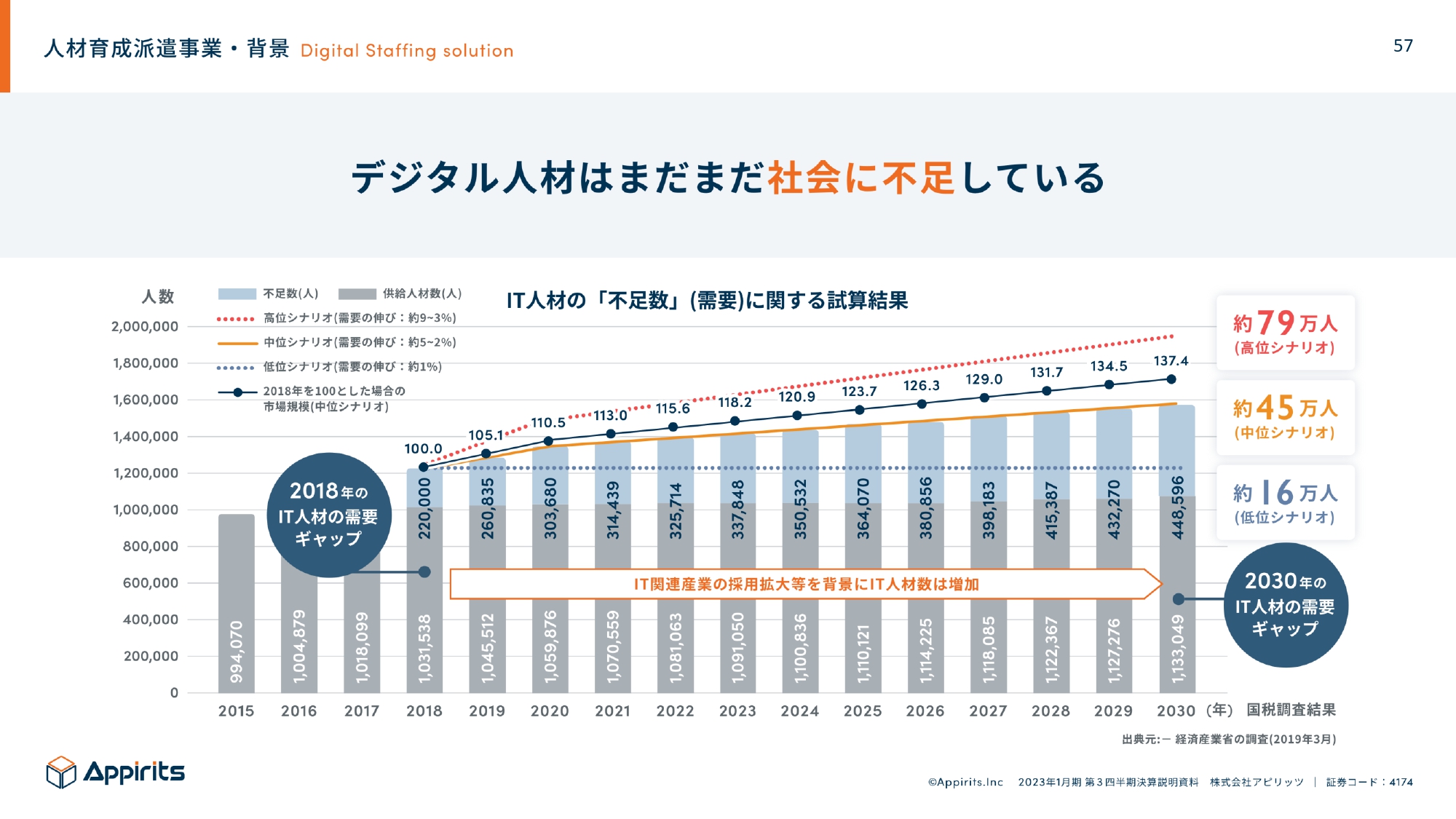

人材育成派遣事業・背景

永山:人材育成派遣事業についてです。市場環境はこのスライドの図にあるとおり、労働人口としては若手が減っており、デジタル人材に関してはエンジニアも減っているなど、かなり人材不足の状態です。

この傾向は止まらない見込みで、この市場に非常にチャンスがあると見ています。ですので、市場環境としては良いと認識していただければと思います。

人材育成派遣事業・背景

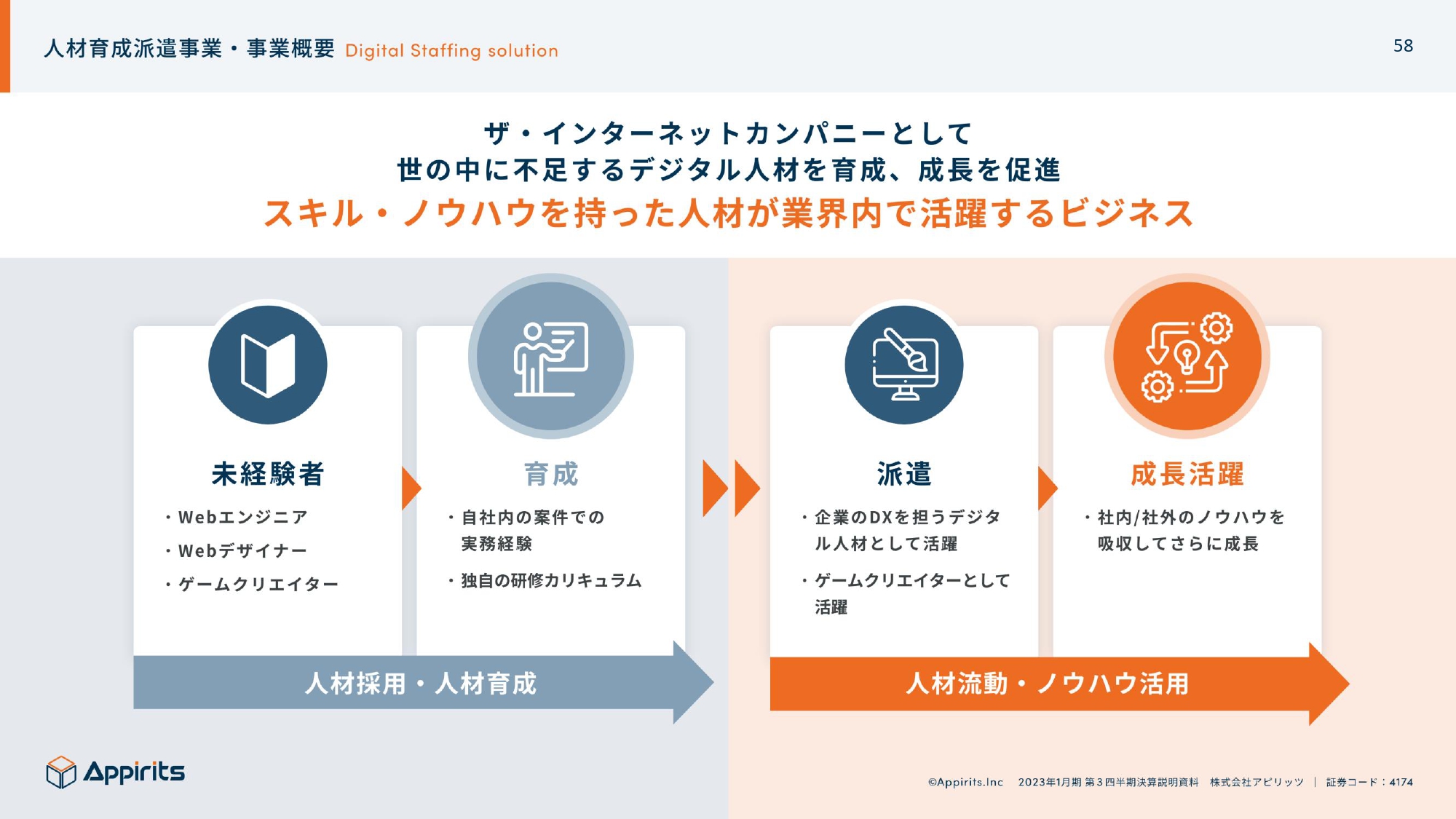

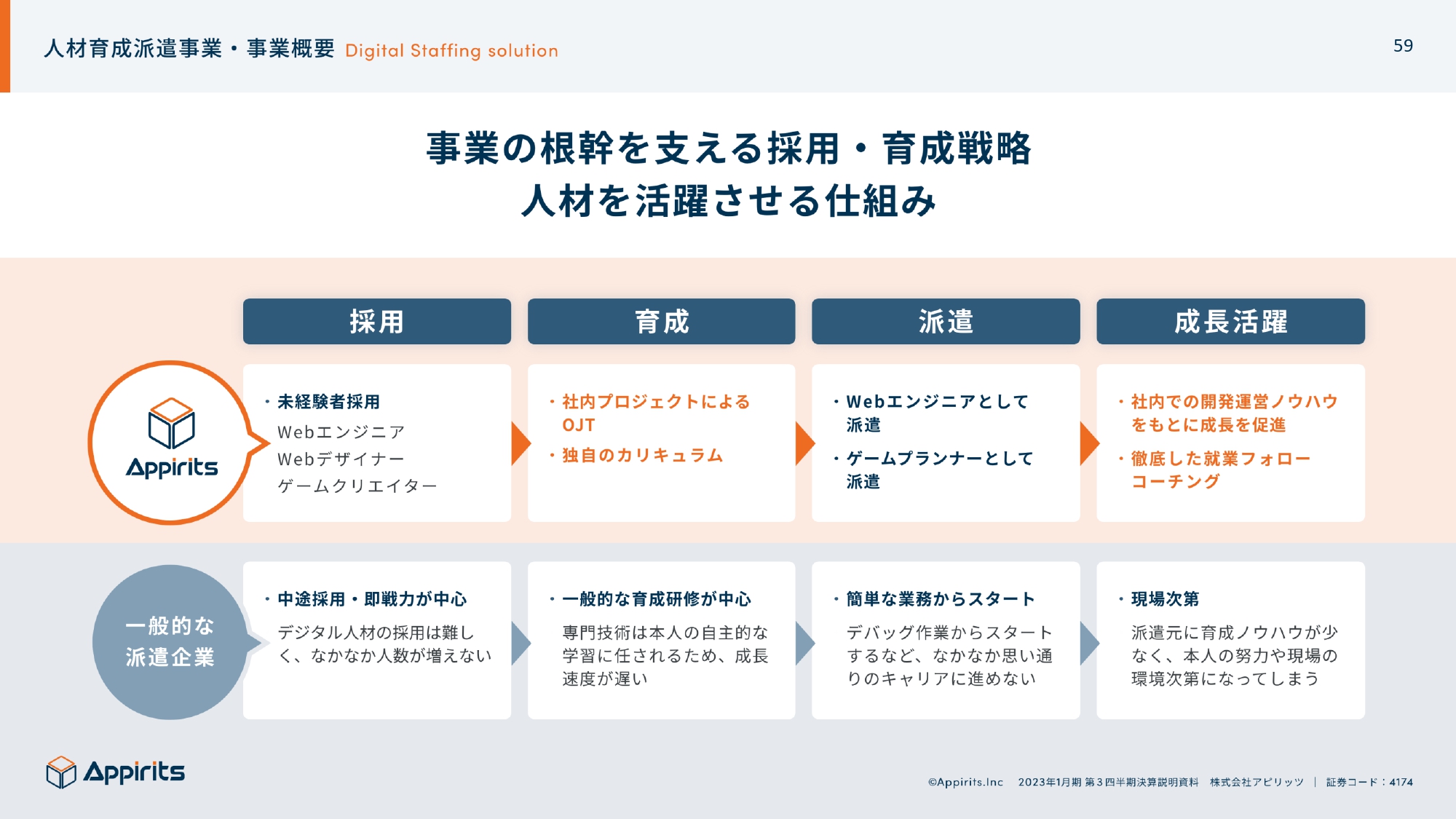

永山:当社の特徴として、人材は未経験者を採用しています。前段のご説明にもあったように、いろいろなプロジェクトがあるため、そこにアサインして育成することができます。あるいは、派遣することで成長し、活躍するという流れになります。

他の人材派遣会社さまは中途で採用していますが、実は中途で採用すると採用コストが大きく跳ね上がってしまいます。

坂本:エージェントに支払うお金が大きくなると聞いています。採用した人材の年収の3割ぐらいか、あるいはもう少し高い金額になるかもしれません。

人材育成派遣事業・背景

永山:おっしゃるとおりです。現状では年収の35パーセントをエージェントに支払わなければなりません。しかし、我々はそこにお金をかけることはしていません。

なぜなら、過去およそ10年分の「新卒を採用して育てる」というノウハウが蓄積されているため、未経験者を採用して育てたほうが、中途の方をエージェントフィーをかけて採用するよりも、人材を成長させることができます。このようなところが他とは違う特徴になります。

人材育成派遣事業・背景

永山:人材育成派遣事業のビジネスは単純で、きちんと採用し、人材を確保することができ、そして育成して活躍するようにできれば売上が上がっていきます。そのため、採用こそがこのビジネスの肝となります。

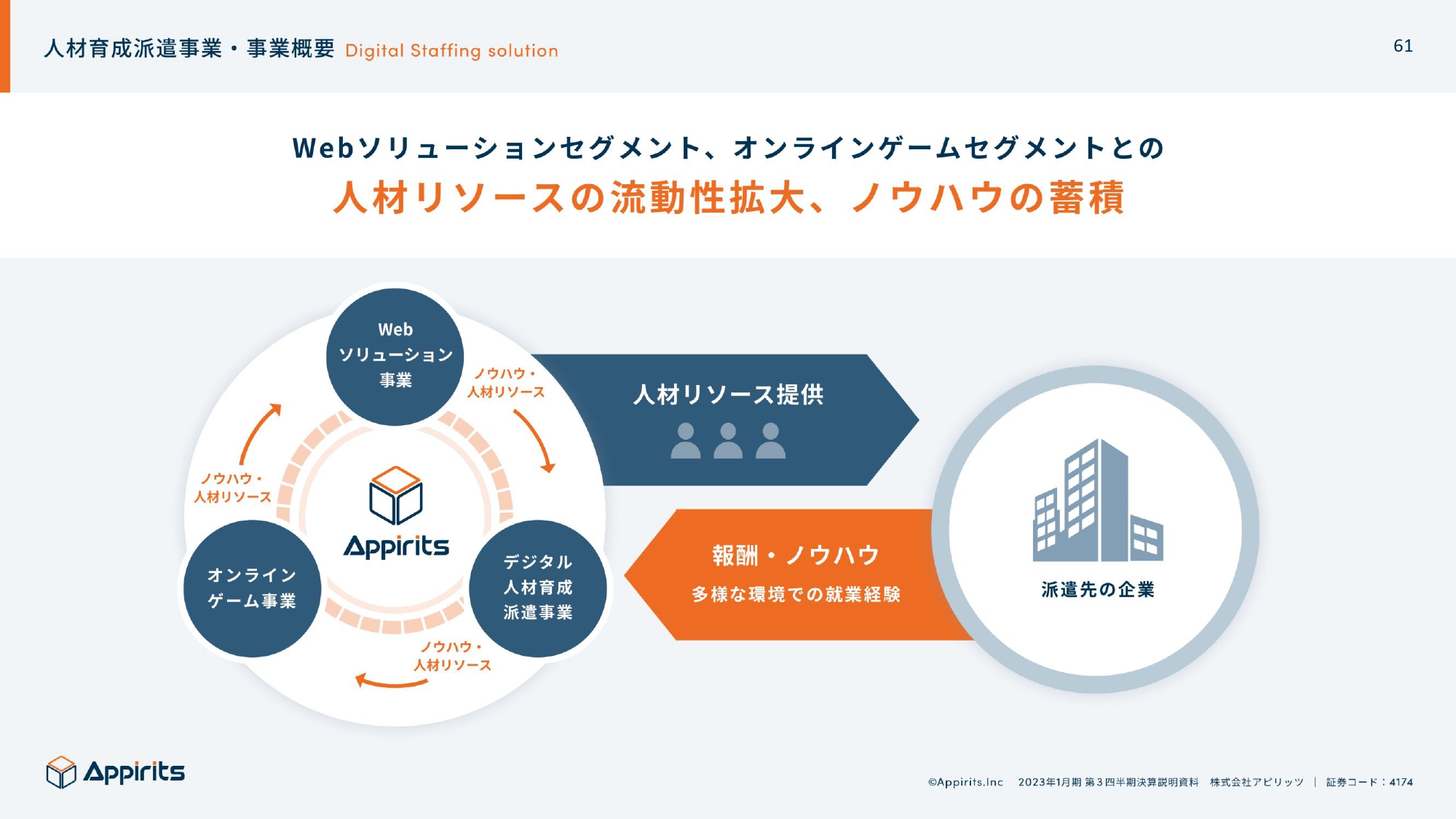

また、スライドの図にもあるように、採用した側が他社さまに人材を派遣するなど、3つの事業の中で循環することによって、人材が活躍できるようになっています。

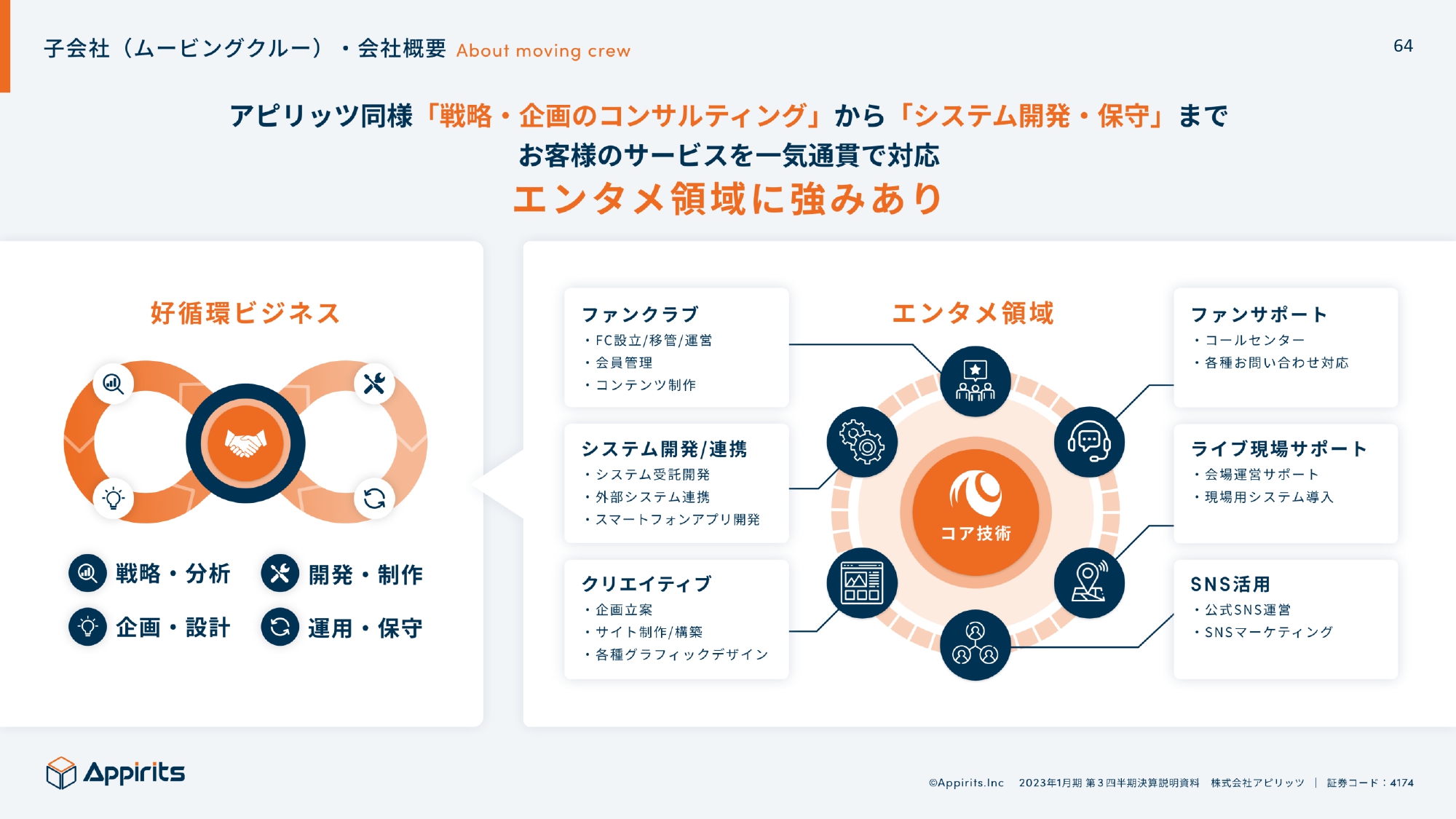

子会社(ムービングクルー)・会社概要

永山:子会社2社についてです。1つはムービングクルー社というWebソリューションと同じことを行っている会社で、一気通貫して企画・開発・コンサルティングを行っています。

子会社(ムービングクルー)・会社概要

永山:先ほどもご説明したM&Aの方針どおり、当社と同じ領域の会社を買っていますが、1つ違う点は、ムービングクルー社はエンタメ領域に強みがあることです。

同社は、ビルボードで上位にいた韓国グループのファンコミュニティの開発や運営を行っています。そのような点は、我々が顧客とのシナジーとして取り組んでいることと同じで、人材の行き来もできるというメリットがあります。

子会社(Y’s)・会社概要

永山:もう1つのY’s(ワイズ)社は、デジタル人材育成派遣事業を一緒に行っている会社になります。同社は「デザインの力でビジネスを加速させる」というミッションで、Webのコンサルティング事業も行っている会社です。

我々と同じくY’s社もデザインを行っていますが、比率が高いのは人材派遣事業となっています。そのため、我々との親和性が非常に高いといえます。

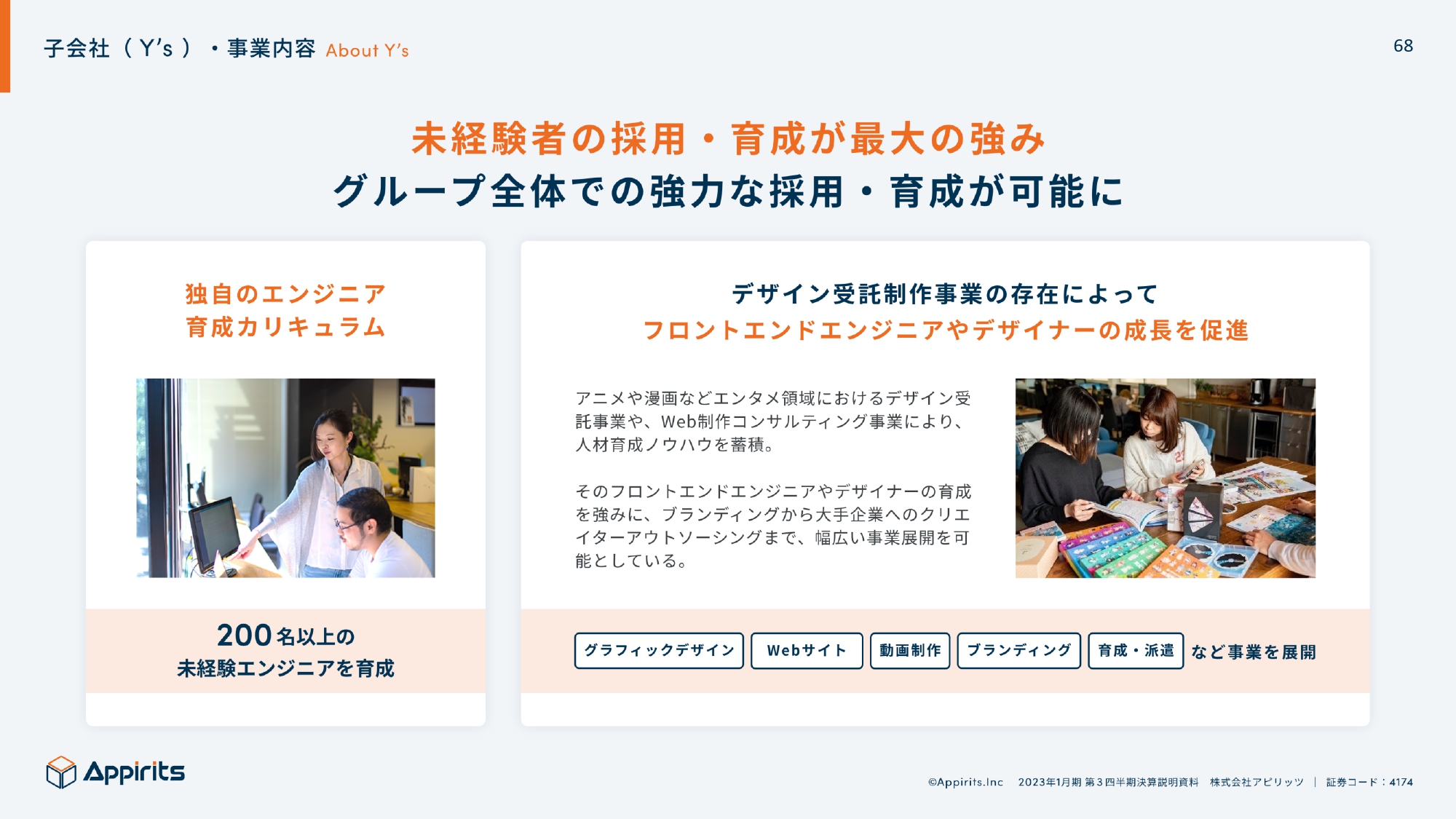

子会社(Y’s)・事業内容

永山:このY’s社は採用に非常に強みがあるという点が特徴的です。採用は「TikTok」や「Wantedly」を使用するなど、若者への訴求が上手で、本当にすごいと思っています。

そのように、今までの採用ツールや採用媒体ではなく、若者に刺さるコンテンツやツールを使って、積極的に採用に取り組んでいる点は、我々にはなかった部分です。ですので、今後はシナジー効果を生んで、いわゆる派遣事業の肝である採用活動の成功に、うまく寄与してもらえると思っています。

以上で事業の説明を終了します。

質疑応答:オンラインゲームの運営移管について

増井麻里子氏(以下、増井):「オンラインゲームの運営移管について、御社から営業をかけることはあるのでしょうか?」というご質問です。

永山:営業というよりも、日頃から各ゲーム会社さまと深いつながりを保っています。先ほどの事業説明にもあったとおり、受託開発や運営移管などにより、各ゲーム会社さまとの接点が多くなっています。

そのため、営業をかけるというよりは、普段の「実はこのような案件があって」といったやり取りが今の主流になっています。

もちろん、積極的にではありませんが、我々のほうから「仕事はありませんか?」という声掛けは行っています。しかし、どちらかというとゲーム業界はあまり広くないため、日々の我々の事業を評価していただき、我々に運営移管を依頼してもらう場合や、もともと我々が受託開発していたものをそのまま運営移管してもらうというお話を受けることもあります。

質疑応答:今後のM&Aの予定について

増井:「今後のM&Aの予定として、決定しているものは何件ありますか? また、来期以降の予定についても教えてください」というご質問です。お答えできる範囲で教えていただければと思います。

永山:M&Aの詳細に関しては言及できませんが、引き続きリストアップしてアタックしたり、いわゆる仲介業者に声を掛けてネタを集めたりといったことを積極的に行っていきたいと考えています。

ご縁もあるため、時期がいつになるかという点はなかなか伝えづらいですが、方針としては昨年や今年のように積極的に取り組んでいきたいと思っています。

坂本:仲介業者の案件で「これはけっこういいな」というものはありますか?

永山:実はY’s社とムービングクルー社は仲介業者の案件でした。我々がリストアップしてどこかに依頼することもありますが、この2社に関しては、我々の方針とタイミングが合ったおかげで助かりました。

質疑応答:新型コロナウイルスの影響について

増井:「新型コロナウイルスによる需要増はありましたか? もしあれば、その割合がどの程度だったかを教えてください」というご質問です。

永山:新型コロナウイルスの影響による需要増はありました。なぜかというと、質問者の方の想起していることと同じだと思いますが、新型コロナウイルスが原因で、リアルビジネスを行っている事業者さまが成り立たなくなり、「どうしよう」となった場合にデジタル化が出てきたことによります。

例えば、ECやデジタル配信などの実現が急務になったため、駆け込み需要が非常に多くありました。現状では、割合については伝えられませんが、そのようなこともあり活況を呈したところはあったと言えます。

百貨店さまからは「お客さまの来店がないため、どうすればよいか。昔、ECサイトは少しだけ作っていたけれど、本気では作っていなかったからこれでは補填にならない」などといった相談を受けました。

また、いわゆるエッセンシャルワーカーの方々からは「自前では急にそのようなことは実現できない」といって、我々に発注していただけるケースも非常に多くありました。

新型コロナウイルスは徐々に収束に向かっていると思いますが、世の中に「デジタル化は必須」という考え方が根付いた部分もあるため、先ほどもお話ししたように、市場環境はこれから3年程度は変わらないと見込んでいます。

増井:最初は百貨店さまも「新型コロナウイルスはすぐに終わるだろう」と思っていたかもしれませんが、「これは長引きそうだ」ということで依頼されることもありましたか?

永山:そうですね。やはり売上に影響が及んだことが大きく、「今までと同じかたちではどうにもならないため、マーケティングを指南してください」という相談もありました。

このように、新型コロナウイルスの影響でお客さまの事業が成り立たない事態になってきたがゆえに、急務を要したということがありました。

質疑応答:ムービングクルー社とY’s社の業績について

坂本:御社はM&Aを行ってきていますが、ムービングクルー社とY’s社の業績の良し悪しの判断基準を教えていただきたいです。

永山:ムービングクルー社に関しては、売上は横ばいですが、我々と一緒に取り組むことによって利益率をきちんと改善できています。Y’s社に関しては、売上が本当に順調で、利益も上がってきています。この2社に関しては、ジョインしたことがプラスとなっています。

その一方で、我々も助けられていると感じています。ですので、これからは売上成長を担保しつつ、お互いのシナジー効果をうまく使って、利益率を上げていく方針です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4174

|

644.0

(12:30)

|

-2.0

(-0.30%)

|

関連銘柄の最新ニュース

-

今日 11:32

-

12/23 15:32

-

12/22 15:30

新着ニュース

新着ニュース一覧-

今日 12:43

-

-

注目!みんかぶ企業分析

みんかぶおすすめ