Jトラスト、1Qは増収減益 今期は東南アジア金融の再建に注力し来期以降の業績改善を目指す

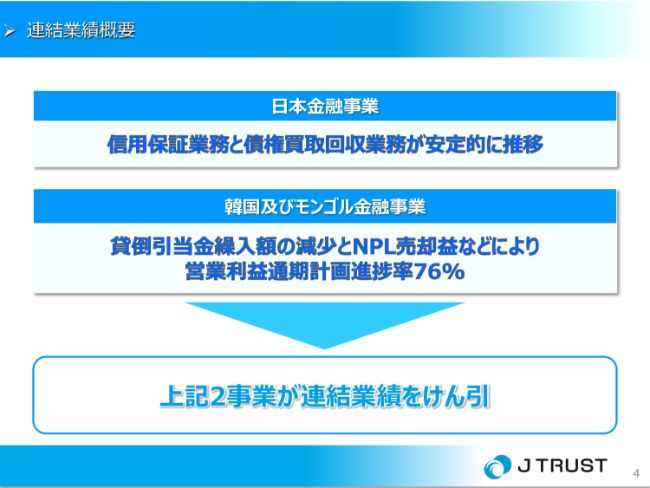

連結業績概要

島村圭一氏:みなさまおはようございます。Jトラストの島村でございます。本日はお忙しいなか弊社の決算説明会にお集まりいただきまして誠にありがとうございます。さっそくですが連結決算の概要につきまして説明させていただきます。

まず最初に本決算のポイントです。日本金融事業におきましては、信用保証業務と債権買取回収業務が安定的に推移しております。また韓国及びモンゴル金融事業におきましては、貸倒引当金繰入額の減少とNPL売却益などが寄与し、営業利益において通期計画に対する進捗率は76パーセントにまで達しております。

この2事業が連結業績をけん引している状況です。

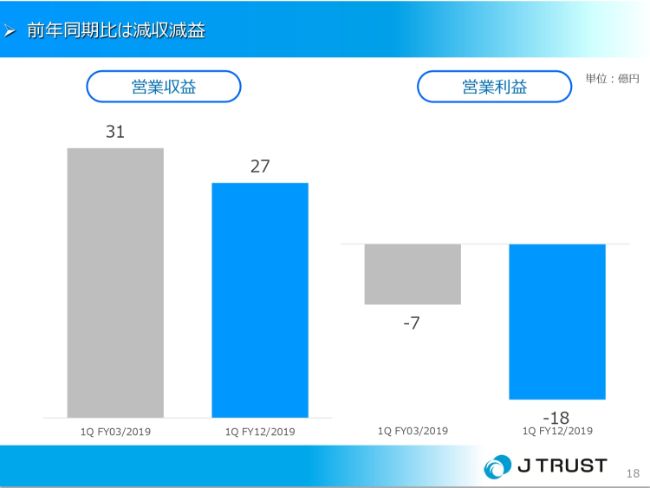

前年同期比は増収減益

連結の損益主要項目につきましては、前年同期比で増収減益となっております。営業収益は9億円増の182億円、営業利益は4億円減の4億円となりました。税引前利益は前年同期比で18億円の減少となっておりますが、前年同期では為替差益を約11億円計上していたのに対し、当四半期では逆に為替差益を約2億円計上していることなどが(増収減益の)主な要因となっております。

総合エンターテインメント事業のM&Aにより収益が増加

セグメント別営業収益(前年同期比較)です。営業収益におきましては、非金融事業の総合エンターテインメント事業で実施したM&Aが寄与した結果、前年同期比で9億円の増収となっております。

韓国及びモンゴル金融事業が東南アジア金融事業をカバー

続きまして、セグメント別営業利益(前年同期比較)です。日本金融事業と韓国及びモンゴル金融事業が堅調に推移した結果、東南アジア金融事業のマイナス分をカバーし、連結営業利益は4億円の黒字を確保しております。

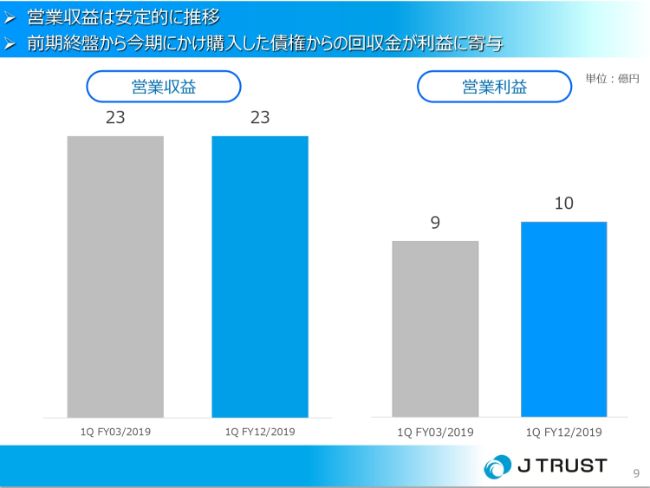

営業収益は安定的に推移 前期終盤から今期にかけ購入した債権からの回収金が利益に寄与

ここからはセグメント別にみていきたいと思います。日本金融事業の営業収益は23億円となり、営業利益は10億円と、安定した利益水準を維持しております。

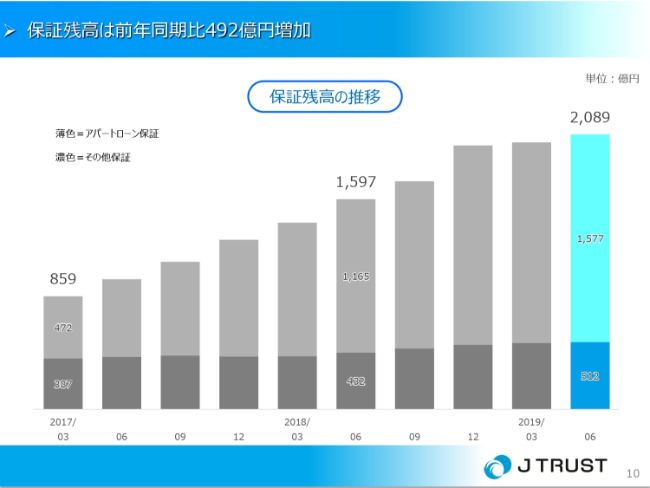

保証残高は前年同期比492億円増加

次は日本保証の保証残高です。前年同期比で492億円増加し2,089億円となっております。アパートローンの保証は減速しているものの、一方で海外不動産担保ローンの保証を開始するなど、保証商品の多角化を進めています。

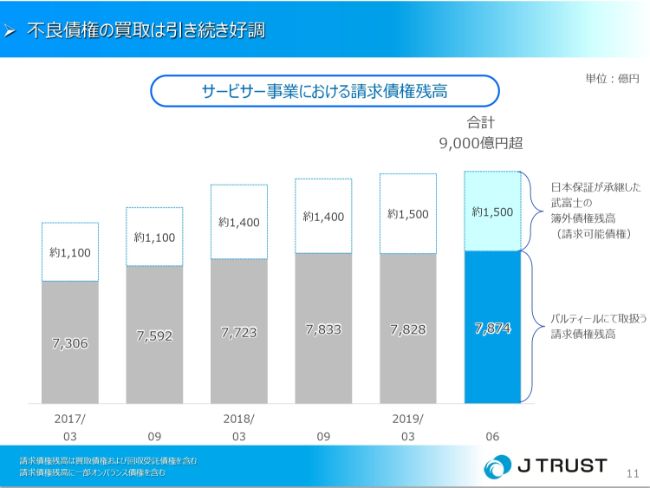

不良債権の買取は引き続き好調

11ページはサービサー事業における請求債権残高の推移です。不良債権も継続的に買取ができており、6月末時点で債権残高は合計9,000億円超となっております。

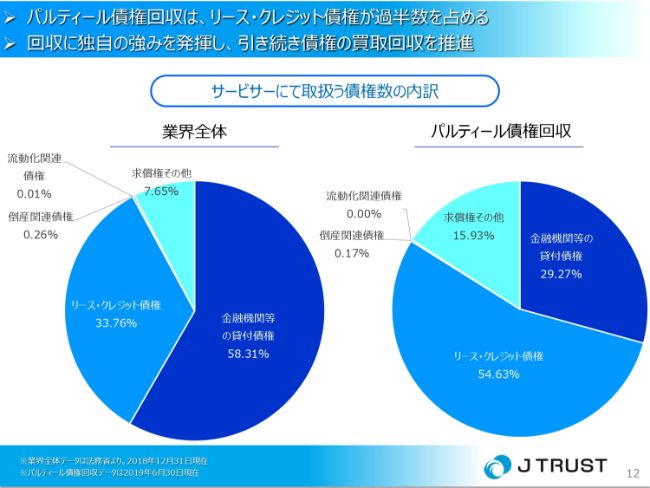

パルティール債権回収は、リース・クレジット債権が過半数を占める 回収に独自の強みを発揮し、引き続き債権の買取回収を推進

パルティール債権回収は業界平均と比較してリース・クレジット債権を多く取り扱うのが特色です。この分野での回収力にはとくに強みを持っているため、引き続き買取を進めていく予定です。

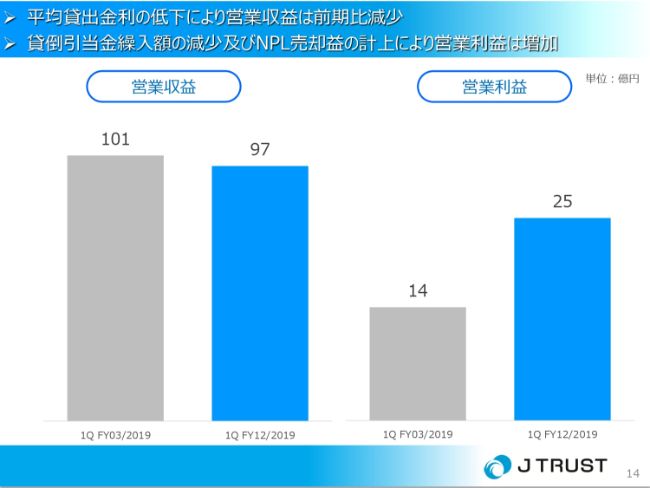

平均貸出金利の低下により営業収益は前期比減少 貸倒引当金繰入額の減少及びNPL売却益の計上により営業利益は増加

次に、韓国及びモンゴル金融事業です。営業収益は97億円、営業利益は25億円となっております。平均貸出金利の低下により営業収益は減少しておりますが、一方で貸倒利用の減少やNPL売却益が寄与して、営業利益は11億円の増加となっております。

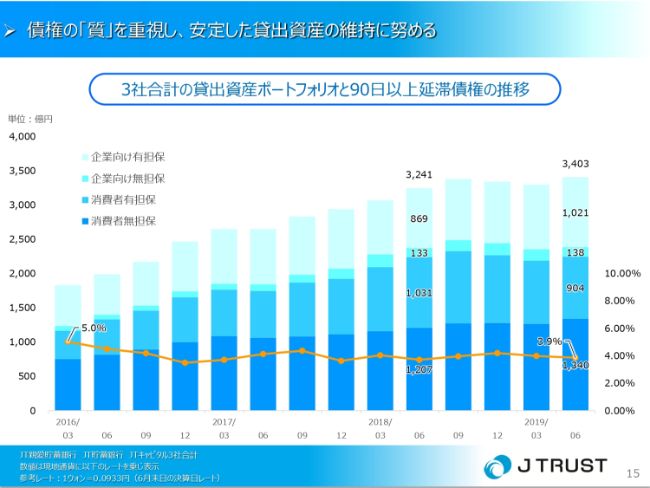

債権の「質」を重視し、安定した貸出資産の維持に努める

韓国貯蓄銀行2行とJTキャピタルの貸出資産ポートフォリオと延滞率の推移です。債権の質の向上を重視しているなかで、比較的安全性の高い企業向けの有担保貸付が増加しています。延滞率も低位で推移しております。

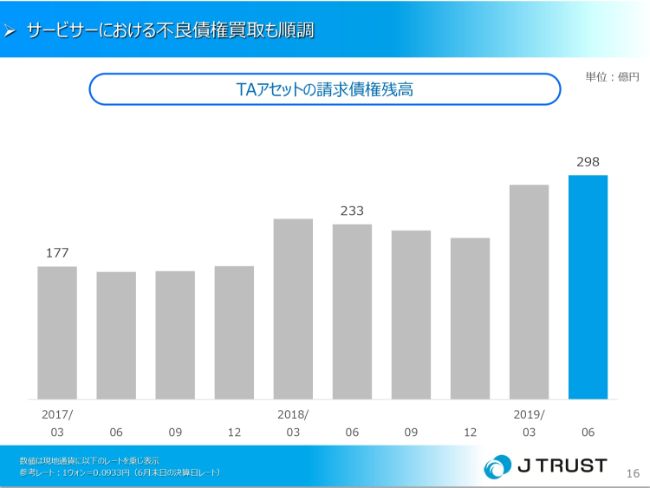

サービサーにおける不良債権買取も順調

韓国におけるサービサー事業です。不良債権を順調に買い取れており、6月末の債権残高は298億円となっております。今後も着実に収益に結びつく案件を厳選して買取を進めていく予定です。

前年同期比は減収減益

次に、東南アジア金融事業です。営業収益は27億円、営業損失が18億円となっております。東南アジア金融事業につきましては後ほど当社代表取締役専務千葉から説明させていただくため、ここでの説明は割愛させていただきます。

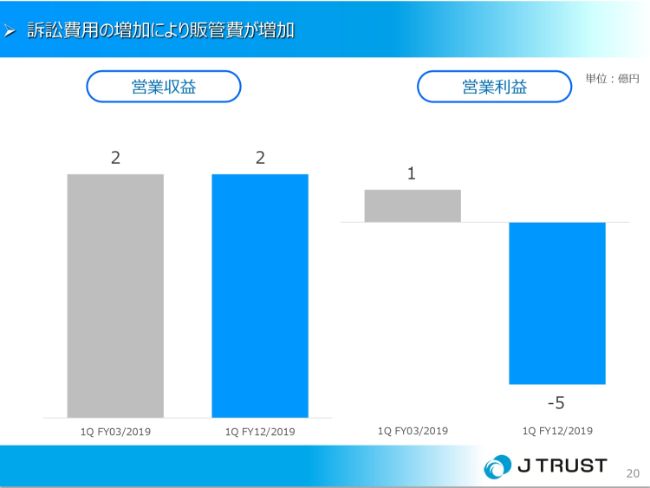

訴訟費用の増加により販管費が増加

投資事業においては、訴訟関連費用が増加したことにより5億円の営業損失となっております。

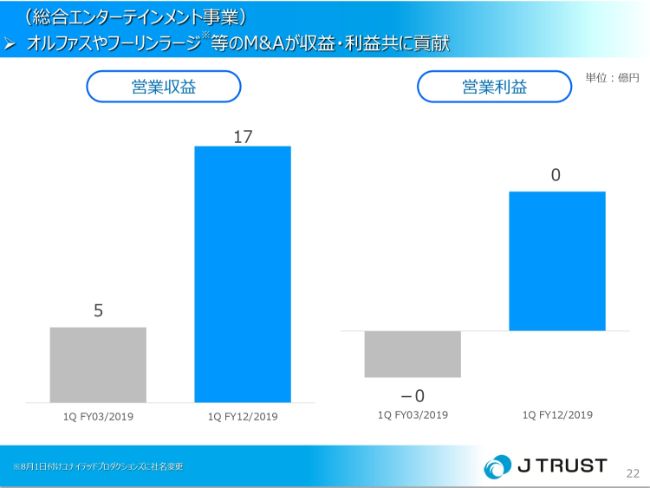

(総合エンターテインメント事業) オルファスやフーリンラージ等のM&Aが収益・利益共に貢献

続きまして、非金融事業の総合エンターテインメント事業と不動産事業です。総合エンターテインメント事業におきましてはM&Aが収益、利益ともに貢献した結果、営業収益が17億円、営業利益は4,000万円となりました。

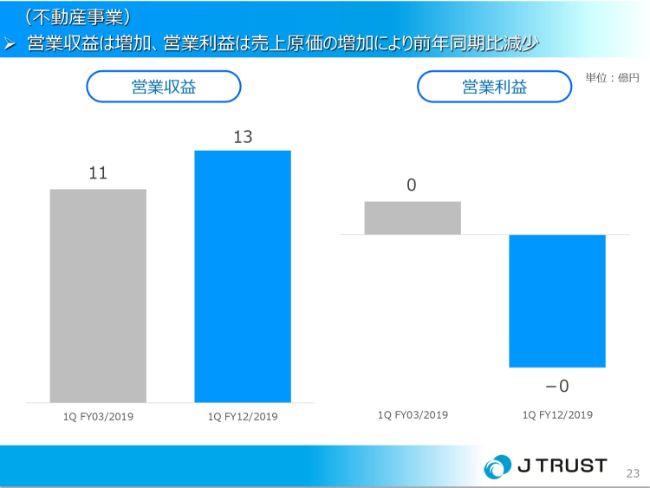

(不動産事業)営業収益は増加、営業利益は売上原価の増加により前年同期比減少

次に不動産事業です。売上は堅調に推移したものの、一方で売上原価が増加したことにより2,000万円の営業損失となりました。

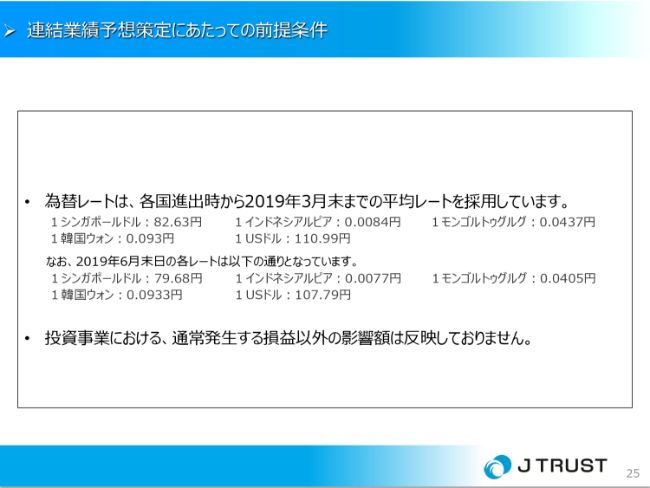

連結業績予想策定にあたっての前提条件

今期の連結業績予想です。連結業績予想策定にあたっての前提条件はご覧の通りです。投資事業におきましては、通常発生する損益以外の影響額は反映しておりません。

セグメント別業績予想及び進捗率

セグメント別の営業収益および営業利益の通期予想および進捗率はご覧の通りです。業績予想につきましては5月の決算発表時と変更はございません。

冒頭にご説明いたしましたが、日本金融事業と韓国及びモンゴル金融事業は堅調に推移しております。後ほど熱田から説明させていただきますが、カンボジアでの銀行買収も近日中に完了し、東南アジア金融事業の業績に寄与してくる予定であるため、引き続き通期計画の達成を目指してまいります。私からの説明は以上になります。

続きまして、当社代表取締役専務の千葉から東南アジア金融事業の現状と、今後の成長戦略につきまして説明させていただきます。

(以下社長からのビデオレター)

荒波に 感謝

千葉信育氏:千葉でございます。よろしくお願いいたします。毎日荒波に打たれて、毎日荒波を乗り越えて、少しずつですが、日々改善と成長の手応えを掴んでいる今日この頃でございます。

Jトラストのロゴマークは、激動の時代の荒波をまさに表現しておりまして、これを乗り切っていくぞという意思がこのマークに込められております。

今、インドネシア事業に臨んでいるメンバーにとっては、本当にマッチしたマークになっており、必ずや乗り切っていきたいと思っております。

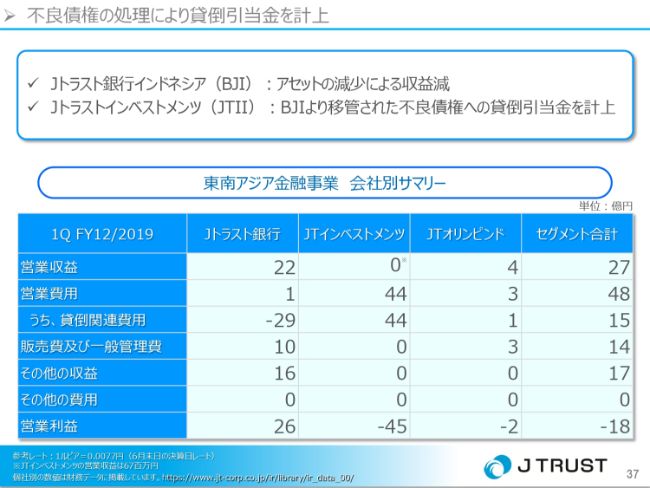

不良債権の処理により貸倒引当金を計上

それでは、インドネシア金融事業についての決算説明をさせていただきます。会社別に見るとスライドに記載の通りでございます。

一言で申しますと、Bank J Trustの不良債権をサービサーに移し、適切な引当金を積んだことでこのような結果になっております。

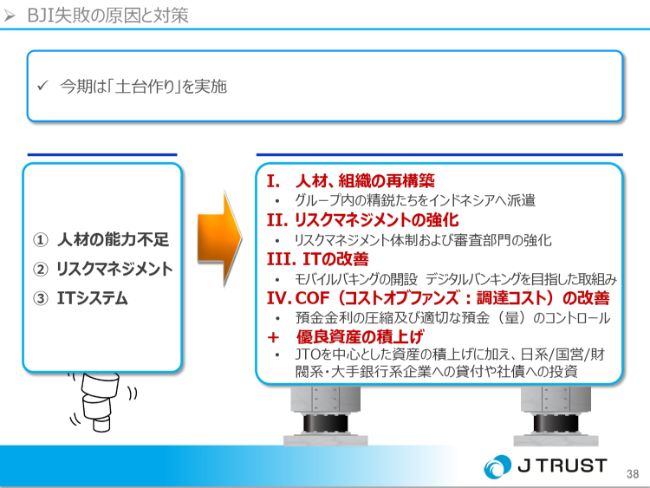

BJI失敗の原因と対策

続きまして、このインドネシア事業は約4年間に渡り非常に苦戦したわけですが、一体何が良くなかったのかを私は明確に把握いたしました。

人材の問題、リスクマネジメントの問題、ITシステムの問題について現在どのように改善し、(これから)どうなっていくのかを少し説明させていただきたいと思います。

1.人材・組織の再構築 / マネジメントの強化

人材の件につきましては、約7年前に韓国で潰れた銀行を再生させたメンバーをかなりインドネシアに集結させて立て直しを図っている状況でございます。

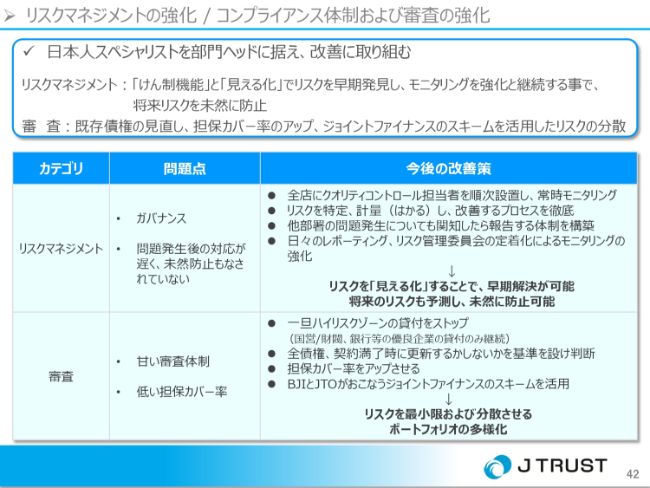

リスクマネジメントの強化 / コンプライアンス体制および審査の強化

さらに、失敗の大きな原因の1つであったリスクマネジメントの弱さと不良債権を作ってしまう元となる資産部門については、我々のグループでキャリアと経験を持った人間の配置が終了しています。

そして2つ目のリスクマネジメント部門については、編成機能が弱かったり問題点が見えなかったりする点、そして改善策を打っても継続できているかどうかのモニタリングが非常に弱かったという点が弱さの原因でした。現在は(リスクマネジメントの)仕組みを作って稼働を始めているところです。

審査もまだ多少債権が残っていますが、担保でカバーできている割合は非常に低いです。なので、この部分の割合を上げる努力(が必要です)。

回収や、他行へ借り換えなど、我々が共有できる担保カバー率をあげられる仕組みを徐々に動かしている状況でございます。

モバイルバンキングの導入

続きまして、ITの部分でございます。8月2日にようやくインドネシアの中央銀行からも個人向けのインターネットバンキング、モバイルバンキングの使用への承認がおりまして、8月からこれを一般の方にもプレオープンし、スタートするところでございます。

モバイルバンキングが可能になると、今まで我々の銀行を使っていただけなかった潜在的なお客さんが数多く我々の銀行に預金をしてくれるようになります。

さらに普通預金でたくさんの金額が集まるため、今まで高かったコストオブファンズも下げることができるなど、非常に良い効果が出る見込みです。

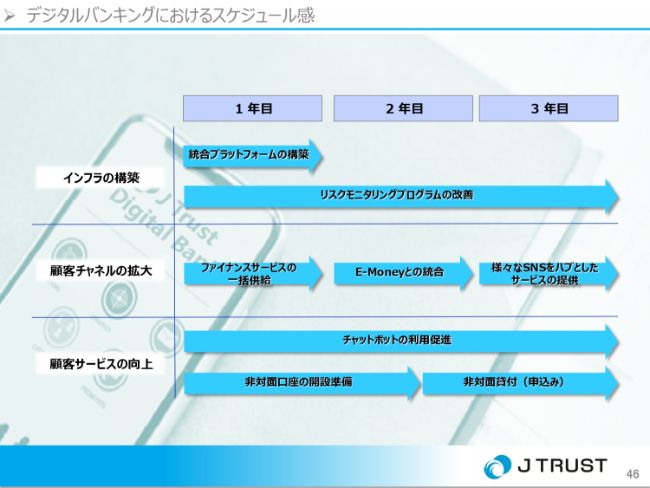

デジタルバンキング構想と取り組み (3ヵ年計画)

(以上は)2020年以降の話で、2019年は土台を作る年なのですが、もうすでにデジタルバンキングの構想を持って準備を始めています。

インドネシアのような広大な土地に日本の人口のおよそ3倍の人々が生活しており、モバイルを使ったサービスの提供などは非常に有効でございます。

そのために我々もグループで最高峰と言われるITの専門家を韓国から連れてきて、チームで着々と準備を進めている状況でございます。

デジタルバンキングにおけるスケジュール感

2019年は土台の立て直しをするのですが、すでに同時並行で準備を始めておりまして、2020年以降には非対面で口座を作れるようになったり、非対面でローンを貸付できるようになったりします。

さらに我々がグループで持っている「JT pay」をバンキングシステムと融合させたりなどが来年以降に始まるため、デジタルバンキング化も楽しみの1つでございます。

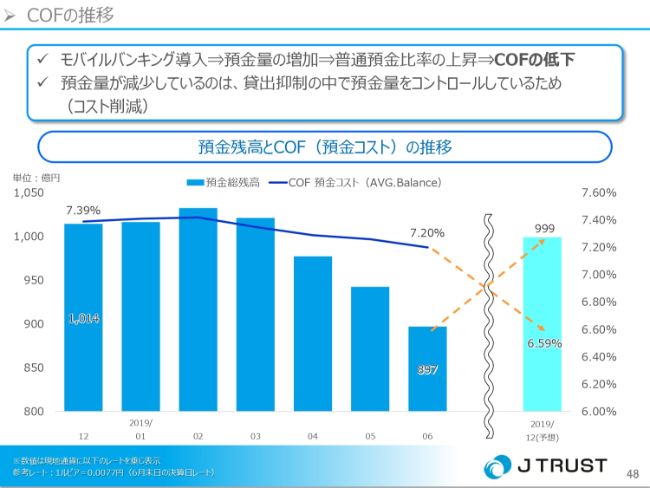

COFの推移

コスト削減という意味ではコストオブファンドの圧縮が非常に大きな課題ですが、先ほど申し上げましたように現在は不良債権もしくは不良債権予備軍までを回収や他行への借り換え等で圧縮しており、コスト管理のためにトータル的な預金も減らしている状況でございます。

しかしそれもかなり底を打ってきたので、年内中に増加に転じると思います。年末には約1,000億円程度の預金量に戻り、コストオブファンドも7パーセント台から6パーセント台まで下がる計画を立てている状況でございます。

JTOおよびJTIIのミッション

以上のような施策を打ちながら、銀行の改善と土台づくりをしております。インドネシアにはほかに2社がございまして、1つはJTOファイナンスでございます。

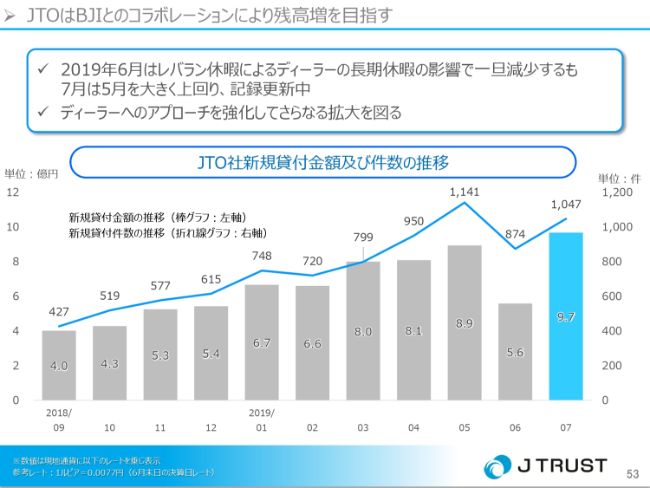

JTOはBJIとのコラボレーションにより残高増を目指す

こちらは2018年から我々のグループに加入し、ご覧の通り我々のグループに入って以降、着実に成長を遂げております。その資金をBank J Trustが出すことにより、この2つの会社がWIN-WINの状態で成長し始めている状況です。

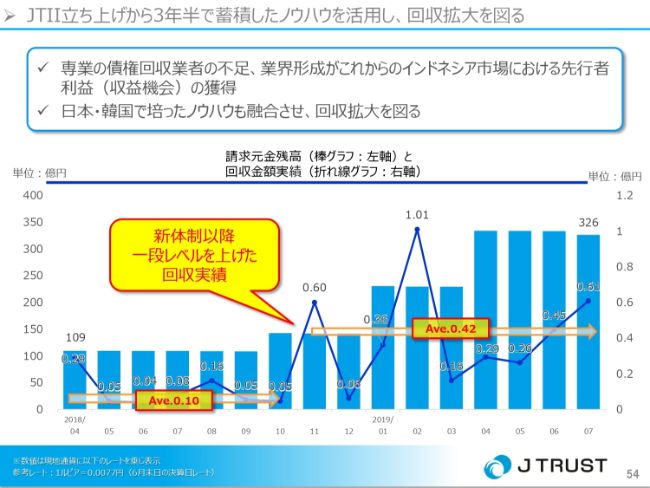

JTII立ち上げから3年半で蓄積したノウハウを活用し、回収拡大を図る

もう1つは、債権回収会社のJTIIでございます。2018年から体制を一新し、社員数も増やしました。現在は2018年までの回収実績から一段ランクアップするかたちで回収しているということです。

我々のグループで今1番利益を出している韓国事業と同じような体制がインドネシアでもできあがったため、この3社が三位一体となり、インドネシア事業の改善を図っていきたいと思っています。

インドネシア事業における「課題」

改善していくに当たってはこれからさまざまなチャレンジがあるかと思います。私が現在考えている課題は大きく3つございます。1つは、銀行業なので自己資本の拡充が必要だということです。

そのためにインドネシアで我々とWIN-WINになってくれるパートナーを一生懸命探しており、成長すればするほど資本を拡充しなければならないという1つの課題があります。

2つ目には、インドネシアにおいて我々の基準や審査にかなうお客さまがどのくらいいるか、この経済の発展状況から見ると、まだ不明確です。この点が2つ目のチャレンジになろうかと思います。

それから3つ目に、法的な安定性、外国人に対する規制、一貫性がない裁判の判決などというリスクもございます。

3つ目の部分につきましては、インドネシアという国が国としてどのように改善もしくは成長していくかが非常に大きなポイントになると思います。

以上の課題を持ちながら、私たちのグループは常に激動する荒波の上を走っている認識を持っております。お示ししてきたような施策を持って、必ずやインドネシア事業を再建させてみせたいと思っております。

引き続きステークホルダーのみなさまのご協力ご支援をよろしくお願い申し上げたいと思います。ありがとうございました。

(ビデオレターここまで)

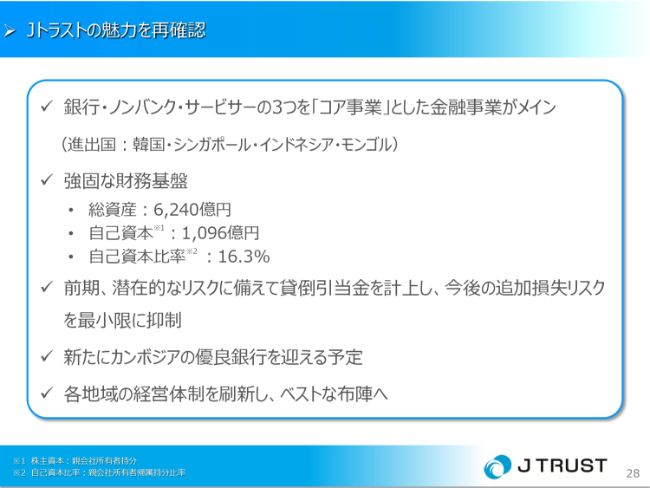

Jトラストの魅力を再確認

熱田龍一氏:こんにちは、財務部長の熱田でございます。2019年6月の組織改編で広報IRは財務の所管になったため、私が展望について述べさせていただきます。

みなさん、千葉からのビデオレターはいかがだったでしょうか。Jトラストの最重点セグメントの1つであるインドネシア事業の熱さが伝わってきたのではないかと思います。

千葉は韓国で破綻した銀行を買収し、2年半で黒字化させた実績を持っています。その韓国の銀行は今日に至るまで安定した収益を叩き出しております。

インドネシアでも非常に早いスピードで改革を進めております。我々国内組もできる限りのサポートをしておりますので、必ず再生できると信じております。

それでは、インドネシア以外の事業についてスライド資料に沿って説明させていただきます。まずはみなさんと一緒にJトラストの強みについて再確認してみたいと思います。

我々の主戦場は成長著しい東南アジアです。現在は韓国、シンガポール、インドネシア、モンゴルに進出しており、近日中にはカンボジアの銀行の買収が完了する予定です。韓国・インドネシアでは、銀行・ノンバンク・サービサーを持っており、三位一体のビジネスを推進しております。これにより、景気の良いときは銀行・ノンバンクは収益を、景気後退期にはサービサーが収益を上げるビジネスモデルとなっております。

また我々は非常に強固な財務基盤を持っております。総資産は6,240億円で、自己資本は1,096億円、自己資本比率は16.3パーセントです。それに加え、前期にインドネシアと投資事業で貸倒引当金を保守的に積み、今後の追加リスクをミニマムにしました。こちらは今後回収できましたら利益に計上されることとなります。

そして近日中にカンボジアの銀行買収は完了する予定です。これはJトラストグループにとって非常に重大かつ明るい材料でございますので、後ほど詳しく説明させていただきます。

カンボジアもインドネシアも、千葉が韓国からチームを率いて乗り込んでおります。各地域ともに非常に強力な布陣となっていると自負しております。

Jトラストグループの10年の成長を再確認

29ページは、2008年にTOBをしてJトラストが始まってからの成長の数字です。2008年と比べると、資産規模は121億円から6,240億円、従業員数は81人から3,443人、会社数は2社から35社、進出国は1ヶ国から、カンボジアを加えればもうすぐ6ヶ国になります。

11年でこれだけ早く成長しているため多少の成長痛はございますが、まだまだ成長していきたいと考えています。

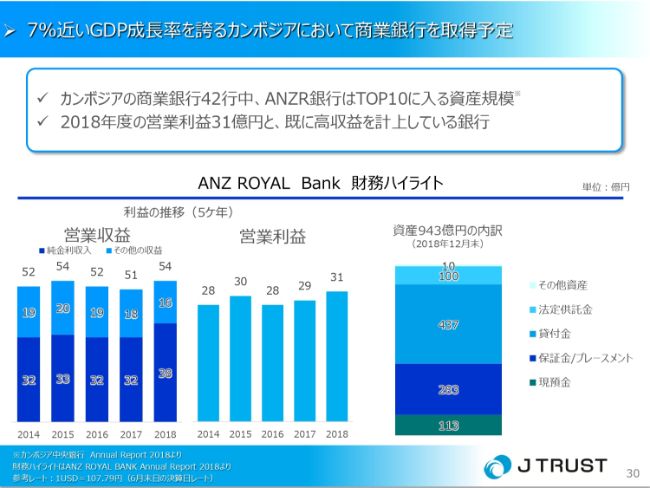

7%近いGDP成長率を誇るカンボジアにおいて商業銀行を取得予定

さて、ここからは今期の目玉の1つであるカンボジア事業についてです。買収するANZR銀行はグローバルバンクであるANZが55パーセント、カンボジアの最大財閥の1つであるROYALグループが45パーセントの株式を持っている優良銀行です。

ご覧のように毎年コンスタントに営業利益を積み重ねております。現在のANZR銀行は非常に保守的な運用をしており、カンボジアのTOP1パーセントの企業としか取引をしておりません。そのため当然不良債権もございません。我々はその法人取引を継承し、それに加え我々の強みであるリテールを加味していこうと思っております。

またインドネシアで成果を出している本邦の地方銀行さまとのコラボレーションを、カンボジアでも積極的に進めていきたいと思っております。他行を凌駕するジャパンデスクを作り、日経ビジネスを取り込んでいく予定です。地方銀行のみなさま、どうぞよろしくお願いいたします。

Jトラストより銀行経営のエキスパートを派遣

カンボジアでは前期までJトラストの経営陣にいた明珍と黑川が常駐し、合併のための陣頭指揮を取っています。おそらく現在はクローズの最終局面であり多忙を極めていると思います。

明珍は第一勧業銀行や新生銀行、黑川は三和銀行やソロモンブラザーズで活躍しておりました。この両名のほかにも現役バリバリの銀行員や証券マンが続々とカンボジアに乗り込んでおります。Jトラストロイヤル銀行、ぜひご期待ください。

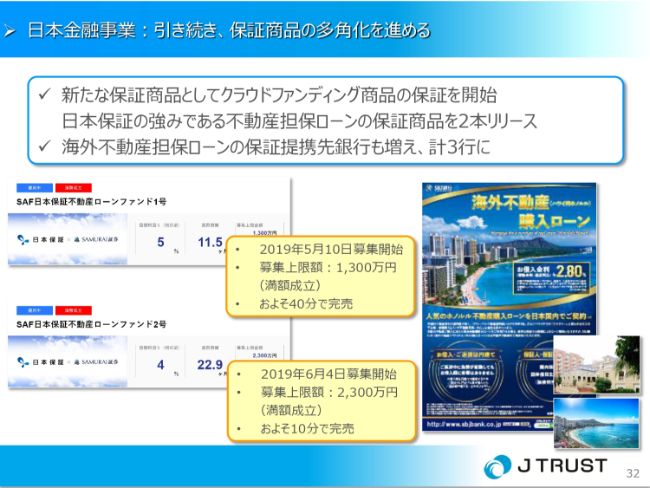

日本金融事業:引き続き、保証商品の多角化を進める

日本金融事業と韓国・モンゴル金融事業は非常に安定しております。良質なアセットが積み上がっており、今後も安定的に収益を計上していくものと思われます。

まず、日本金融事業です。今までの主力事業であったアパートローンの保証はこれからも続けていきます。ただ昨今の状況に鑑みると、今までのような高い成長は難しいと予想しております。

我々は東京、大阪、名古屋、福岡の主要都市に限定してアパートローンの保証をしてまいりました。その結果、今での入居率は95パーセントを超えておりますし、延滞もほとんどございません。

もちろんアパートローン以外の保証もいろいろと進めております。ハワイ・北米を中心とした海外不動産担保ローンの保証は、提携銀行も3行になり順調にアセットを積み上げております。

海外では馴染みのある、リバースモルゲージローンに対する保証も始めました。すでに小田急不動産さまや湘南信用金庫さまと協業し、地域活性化を目指しております。

また、新しいビジネスとしましては、SAMURAI&J PARTNERSと組んでクラウドファンディングの保証を始めました。こちらはすでに2本をローンチいたしましたが、1本は40分、もう1本はなんと10分で完売という人気商品となりました。

初めての試みだったため、募集金額は小さかったのですが、今後はより大きな案件も出していきたいと思っております。

韓国及びモンゴル金融事業:上限金利規制強化の中でも高い利益率を計上

次に韓国・モンゴル金融事業に関してです。先ほど島村より説明があったように、営業利益の年間進捗率がすでに76パーセントとなっております。CSS(自動集計自己学習機能)を導入し不良債権を防ぐなど、Fintechも十分に活用しております。CSSの詳細については、資料をご参照ください。

モンゴルでは中古車へのファイナンスをメインにしており、越境ECサイトを運営するビィ・フォアード社さまと提携し、残高を増やしております。

総合エンターテインメント事業:事業の整理により効率経営を進める

最後に総合エンターテインメント事業です。以前はゲームセンター事業がメインでしたが、その事業を2018年に売却し、その後たくさんの会社を買収してまいりました。

以前からある不動産事業に加え、広告代理店事業、芸能プロダクション事業、映像制作事業、ライブ・エンタメ事業をすでに始めております。

SKE48もそうですし、テレビ番組や映画制作等「KeyHolder」の手掛けるビジネスを調べると、「Jトラストグループはこんなこともやっているんだ」と楽しくなってきます。

余談ですが、先日我々の映画制作事業を担う現UNITED PRODUCTIONS社(旧フーリンラージ社)が制作した『こはく』という映画を観てきました。これは長崎を舞台にして、井浦新さんとアキラ100%の大橋彰さんが主役として出演する映画ですが、とても良かったです。機会がありましたらぜひご覧になってください。

以上、事業別の展望について説明させていただきましたが、いかがでしたでしょうか。高くジャンプするためには、深く屈まなければいけないと申します。2018年度に我々は少なからぬ償却をして、一度大きく屈みました。

しかし、それは高くジャンプするための準備だと思っています。私はメガバンクと外資系のグローバルバンクで30年仕事をしてまいりましたが、現在の仕事が1番エキサイティングで充実しております。

日本、韓国、モンゴル、シンガポール、インドネシア、そしてカンボジアの各地で仲間たちが同じようにいきいきと一生懸命仕事をしております。

今後もみなさんのお力をお借りしまして、成長してまいりたいと思います。どうぞJトラストをよろしくお願いいたします。ご清聴ありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

8508

|

445.0

(11:30)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

04/19 16:03

-

04/15 15:05

-

04/15 13:55

-

04/15 10:44

新着ニュース

新着ニュース一覧

みんかぶおすすめ