メイン・テーマが変化

先週号にも記載した通り、6月13-14日に開催された米FOMCを境に、マーケットを取り巻くメイン・テーマが「政治」から「各国中央銀行による金融政策」へと、明確に変化したと捉えてよさそうです。

当然、「政治」材料は突発的要素が多分にあるため、その予想は困難な側面はありますが、少なくとも足もとでは、マーケットの動意となり得る要素がやや薄まった感があります。

そんな中、各国中央銀行の金融政策の旗幟(=方向性)の違いが鮮明に現れたのが、6月26-28日にかけて開催されたECB年次フォーラム。

その会合において、まずはドラギECB(欧州中央銀行)総裁がタカ派寄りの発言(=量的金融緩和の出口戦略、つまり金融引き締めを示唆するような発言)をし、ユーロが主要通貨に対して強含みする動きとなりました。

その後、カーニーBOE(イングランド銀行、英中央銀行)総裁が、BOEの利上げ時期が近付いていることを示唆する発言をし、また、ポロズBOC(カナダ中央銀行)総裁も、BOCによる利上げを検討する可能性がある旨の発言を展開。これらを受け、英ポンドならびに加ドルも主要通貨に対して強含みする展開となっています。

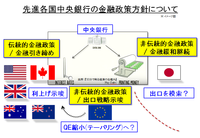

これら発言はまさに金融政策のレトリック変更、つまり“レジーム・チェンジ”が近い将来実施されることを如実に示しており、相対的評価である通貨のパワーバランスの変化が発生しつつあることは、大いに注目すべき動き材料と言えます。以下、先進各国中央銀行の金融政策方針イメージ図をご覧ください。

上記図はあくまで筆者イメージであり、決定された金融政策方針ごとで分けたものではありませんが、少なくとも「金融政策志向」ということで3つのグループ分けができそうです。

まずは、【伝統的金融政策/金融引き締め】グループ。ここには、6月に利上げを実施し、年内にもB/S縮小が予想されるFRB(米国)を筆頭に、先のECB年次フォーラムで金融引き締め(=利上げ)方針を示唆したBOE(英国)やBOC(カナダ)が入ります。

また、年内利上げの確率は低いものの、2018年以降に利上げが予想されるRBA(豪州)やRBNZ(NZ)も、そのグループ傘下と言えそうです。

そして、もう一方の【非伝統的金融政策/金融緩和継続】グループですが、その同じグループの中でも『出口戦略(=量的金融緩和の縮小[テーパリング])』を示唆しているECB(欧州)と『金融緩和継続』方針が想定されるBOJ(日銀/日本)とでは、その距離が開きつつあるというのが実際のところでしょう。

つまり、ここもとの先進各国中央銀行の金融政策方針は、<伝統的>or<非伝統的>の色分けではなく、事実上は<金融引き締め>or<金融緩和>の2つの立場に分かれると捉えてよさそうです。

ということは、<金融緩和>の立場で、その量的金融緩和の出口を模索している日銀は、言うなれば周回遅れとなっている状態とも言え、その政策がもたらす作用からも、日本円は【一弱通貨】と捉えていいのかもしれません。

これら構図関係を総合すると、今後の通貨マーケットでは、円を売って外貨を買う、いわゆる『円キャリー・トレード』がしばらく奏功すると想定しますが、どうなのでしょうか。

当然、「政治」材料は突発的要素が多分にあるため、その予想は困難な側面はありますが、少なくとも足もとでは、マーケットの動意となり得る要素がやや薄まった感があります。

そんな中、各国中央銀行の金融政策の旗幟(=方向性)の違いが鮮明に現れたのが、6月26-28日にかけて開催されたECB年次フォーラム。

その会合において、まずはドラギECB(欧州中央銀行)総裁がタカ派寄りの発言(=量的金融緩和の出口戦略、つまり金融引き締めを示唆するような発言)をし、ユーロが主要通貨に対して強含みする動きとなりました。

その後、カーニーBOE(イングランド銀行、英中央銀行)総裁が、BOEの利上げ時期が近付いていることを示唆する発言をし、また、ポロズBOC(カナダ中央銀行)総裁も、BOCによる利上げを検討する可能性がある旨の発言を展開。これらを受け、英ポンドならびに加ドルも主要通貨に対して強含みする展開となっています。

これら発言はまさに金融政策のレトリック変更、つまり“レジーム・チェンジ”が近い将来実施されることを如実に示しており、相対的評価である通貨のパワーバランスの変化が発生しつつあることは、大いに注目すべき動き材料と言えます。以下、先進各国中央銀行の金融政策方針イメージ図をご覧ください。

上記図はあくまで筆者イメージであり、決定された金融政策方針ごとで分けたものではありませんが、少なくとも「金融政策志向」ということで3つのグループ分けができそうです。

まずは、【伝統的金融政策/金融引き締め】グループ。ここには、6月に利上げを実施し、年内にもB/S縮小が予想されるFRB(米国)を筆頭に、先のECB年次フォーラムで金融引き締め(=利上げ)方針を示唆したBOE(英国)やBOC(カナダ)が入ります。

また、年内利上げの確率は低いものの、2018年以降に利上げが予想されるRBA(豪州)やRBNZ(NZ)も、そのグループ傘下と言えそうです。

そして、もう一方の【非伝統的金融政策/金融緩和継続】グループですが、その同じグループの中でも『出口戦略(=量的金融緩和の縮小[テーパリング])』を示唆しているECB(欧州)と『金融緩和継続』方針が想定されるBOJ(日銀/日本)とでは、その距離が開きつつあるというのが実際のところでしょう。

つまり、ここもとの先進各国中央銀行の金融政策方針は、<伝統的>or<非伝統的>の色分けではなく、事実上は<金融引き締め>or<金融緩和>の2つの立場に分かれると捉えてよさそうです。

ということは、<金融緩和>の立場で、その量的金融緩和の出口を模索している日銀は、言うなれば周回遅れとなっている状態とも言え、その政策がもたらす作用からも、日本円は【一弱通貨】と捉えていいのかもしれません。

これら構図関係を総合すると、今後の通貨マーケットでは、円を売って外貨を買う、いわゆる『円キャリー・トレード』がしばらく奏功すると想定しますが、どうなのでしょうか。