量的緩和の実質効果は5兆円規模でしかなかった

2016年1月29日金曜日、日本銀行黒田総裁は、1週間ほど前まで言い続けてきた「付利引き下げについて検討していない」(1月18日)、「現時点でマイナス金利を具体的に考えているということはない」(1月21日)といった前言を覆し、マイナス金利の導入を決定した。(施行は2月16日から)。

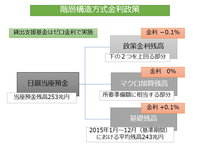

日銀のマイナス金利政策は、階層構造方式を呼ばれるもので、同様のものは既に、スイス、デンマーク、スウェーデンが採用している。具体的には右上の図のようなものだ。

これまでの日銀の量的緩和の大元は、日本国債を年間80兆円規模で市場から買い上げるというもので、市場での主な売り手は銀行だった。その銀行は、保有の国債を売って手にした現金の多くを日銀の当座預金に預けていた。日銀当座預金の残高は2014年末の178兆円から、2015年末の253兆円まで、75兆円増加している。つまり、量的緩和の実質効果は5兆円規模でしかなかったのだ。

銀行が手にした現金を日銀の当座預金に預けたのには理由がある。銀行の貸出しは、長期間にわたった純減から、ようやく純増に転じているが、貸出しの増加率以上に、銀行預金が増加し続けている。つまり、銀行は運用難から、例え0.1%でも金利の付く、日銀の当座預金に資金を預けたのだ。

日銀のマイナス金利政策階層構造方式では、2015年時点での当座預金残高については0.1%の金利を支払うとしている。所要準備額に関してはゼロに引き下げ、追加緩和としてなされた貸出支援基金からの借入もゼロ金利で行える。一方で、今後増える分に関しては0.1%の事実上の課徴金を課するというものだ。

では、銀行が増える現金をそのまま手元に置き、日銀に預けなければどうなるか? 日銀は銀行預金の増加分を把握している。その増加分を当座預金の+0.1%から-0.1%に引き下げることで、増加分を預けようが、手元に置こうが、0.1%の課徴金を支払わされることになるのだ。

これで、銀行はポートフォリオリバランスを強いられることになったが、これについては、別の機会に触れることにする。

日銀のマイナス金利政策は、階層構造方式を呼ばれるもので、同様のものは既に、スイス、デンマーク、スウェーデンが採用している。具体的には右上の図のようなものだ。

これまでの日銀の量的緩和の大元は、日本国債を年間80兆円規模で市場から買い上げるというもので、市場での主な売り手は銀行だった。その銀行は、保有の国債を売って手にした現金の多くを日銀の当座預金に預けていた。日銀当座預金の残高は2014年末の178兆円から、2015年末の253兆円まで、75兆円増加している。つまり、量的緩和の実質効果は5兆円規模でしかなかったのだ。

銀行が手にした現金を日銀の当座預金に預けたのには理由がある。銀行の貸出しは、長期間にわたった純減から、ようやく純増に転じているが、貸出しの増加率以上に、銀行預金が増加し続けている。つまり、銀行は運用難から、例え0.1%でも金利の付く、日銀の当座預金に資金を預けたのだ。

日銀のマイナス金利政策階層構造方式では、2015年時点での当座預金残高については0.1%の金利を支払うとしている。所要準備額に関してはゼロに引き下げ、追加緩和としてなされた貸出支援基金からの借入もゼロ金利で行える。一方で、今後増える分に関しては0.1%の事実上の課徴金を課するというものだ。

では、銀行が増える現金をそのまま手元に置き、日銀に預けなければどうなるか? 日銀は銀行預金の増加分を把握している。その増加分を当座預金の+0.1%から-0.1%に引き下げることで、増加分を預けようが、手元に置こうが、0.1%の課徴金を支払わされることになるのだ。

これで、銀行はポートフォリオリバランスを強いられることになったが、これについては、別の機会に触れることにする。