高IQ投資家()の方が、ZOZO株の分析をしていたのですが、

その内容が、あまりにもチープだったので・・・

([注目株分析] 高IQ投資家がZOZO株を分析

・・・謎の対抗意識で、ZOZO株を分析してみたw

______________________________

______________________________

______________________________

ちなみに、高IQ投資家()さんの評価は、

>正直ZOZOって、

>超優秀なんですよ。

>企業としての収益性はバツグンだし、

>グイグイ企業規模も伸びてる。

>同社のROAは約30%と、

>一般的な日本企業の、

>10倍くらいのペースで成長してます。

>アクルーアルがプラスなんで、

>PERやROAは、この数字が妥当か、

>個人的にはやや疑っておりますが、

>成長性が高いことには、

>変わりがないかと思います。

何というか、読む人を馬鹿にした文章で、

どうせ、読み手は何にも理解しちゃいないだろうという、

なめきった内容だと思った。

例えば、「ROAは約30%」と「10倍くらいのペースで成長」に

何の因果関係も見出せませんし、

そもそも、「10倍」という数値に何ら根拠がない。

>「アクルーアルがプラスなんで」

これなんて、本人が意味を分かっているのかすら不明。

accrualというと、会計用語だと「発生主義」の意味ととらえるのが一般的

だと思いますが、文脈が全然意味不明・・・と思ったら・・・

・・・その後、検索してみたら、・・・

アクルーアル(会計発生高)とは、決算上の利益と現金収支(キャッシュフロー)の差のことをいう。

現金収入を伴う質の高い利益かどうかを見極める指標で、

特別損益を除いた税引き後の利益から営業キャッシュフローを引いて算出、

マイナスとなる企業は、現金収入を伴った質の高い利益を産み出している企業とされる。野村證券 | アクルーアル(証券用語解説集)

と出てきた。

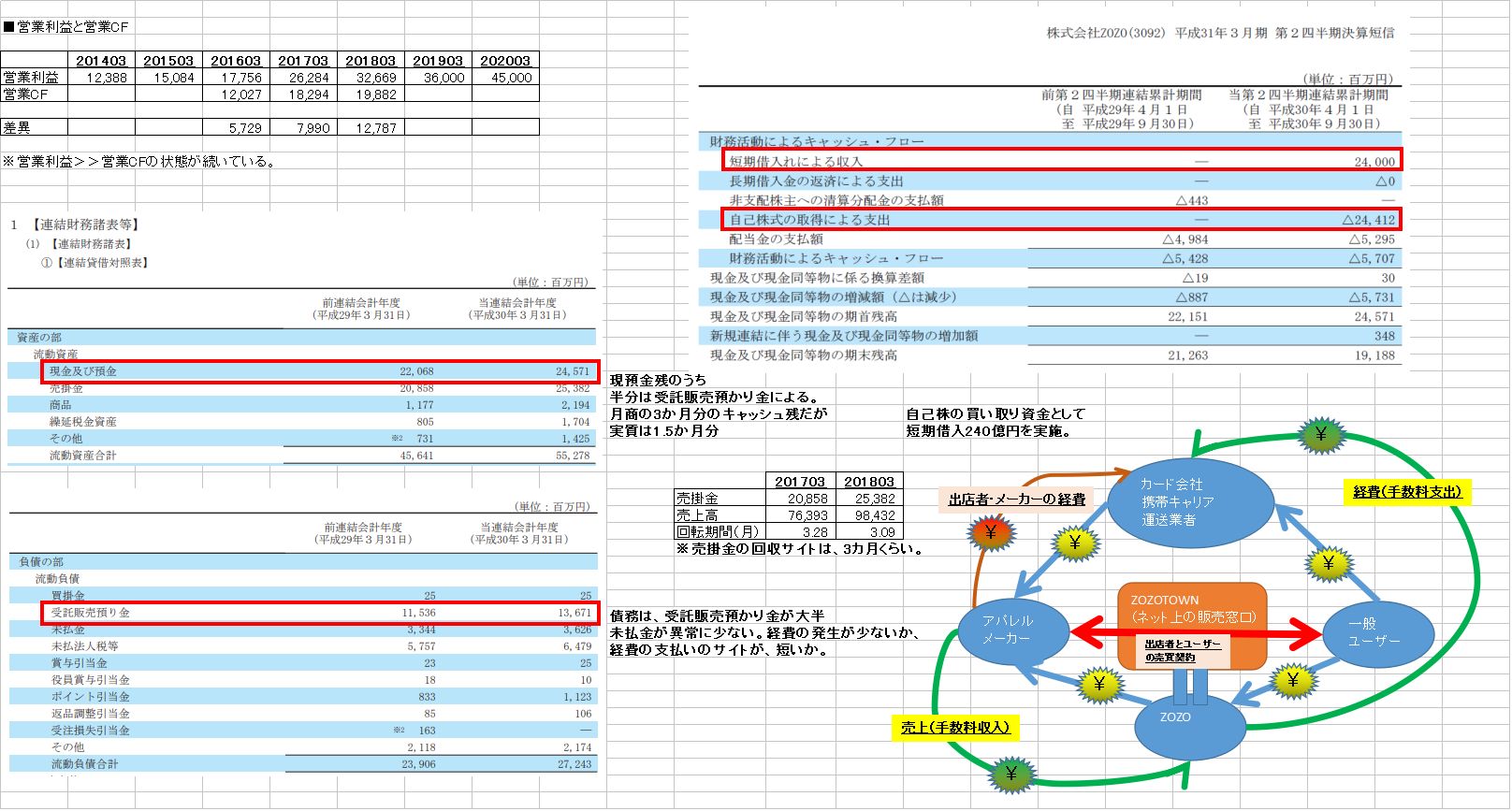

これは、後述するけど、営業利益>>営業CFが継続していることと整合する。

この点は良い指摘かもしれない(ちょっと反省した)

______________________________

______________________________

一応、専門家っぽく分析してみると

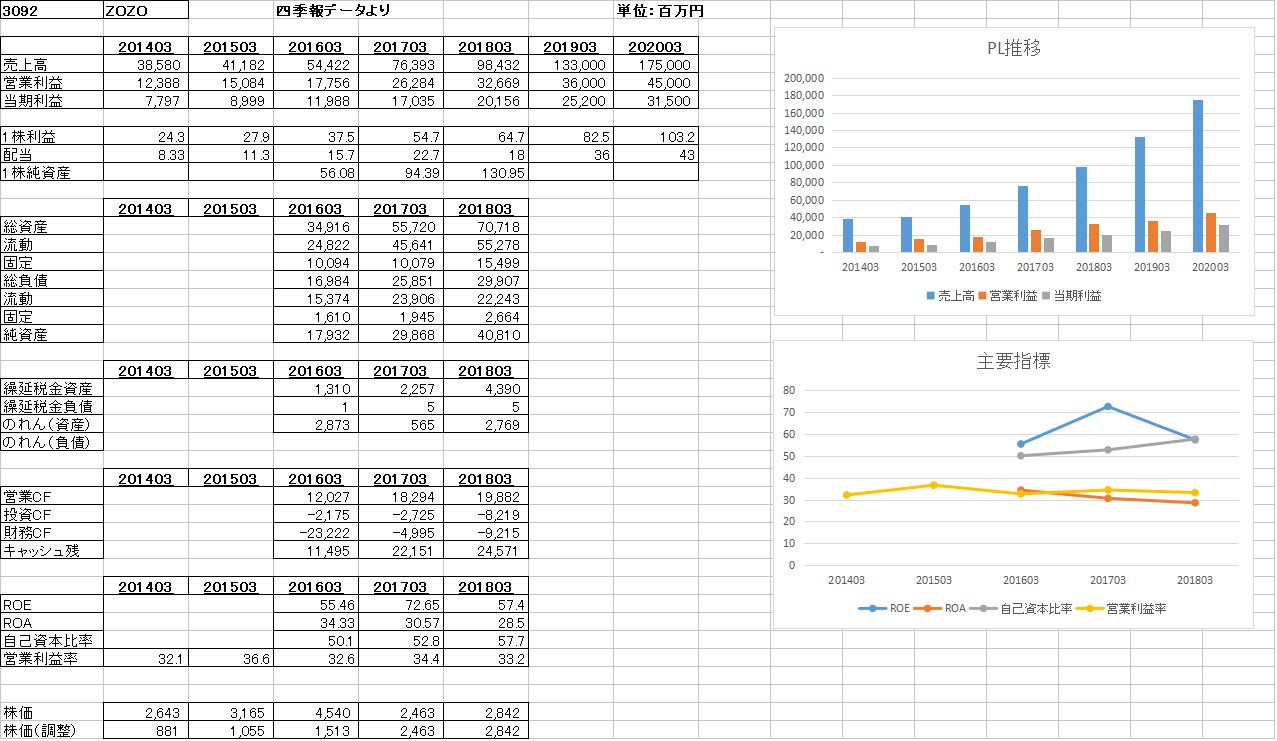

四季報からとれるデータを並べたのが、図1。

PLの数値は、急上昇をしています。

直近の2年で、売上・利益ともに倍増。

一株利益も倍増です。

財務も悪くないです。自己資本比率が50%を超えて、

無借金経営でした。

なお、自己株取得のため240億円の短期借り入れを実施していますが、

それ以外の借入のニーズは無いようです。

資金が少なくて良い理由は、資産を持たないビジネスモデルだから

と言えます。図2

このビジネスモデルは、単純化すれば、アパレルメーカーと一般消費者の仲介業です。

その仲介のやり方として、ネットを用いていることが特徴。。

というと、他にもまねすることができるのでは?

とか、いろいろ思惑はありますが、何か差別化できる要素があるのでしょう。

(ボク自身は、ここを使ってないので、魅力が良く分からない)

現預金残高は、どちらかと言えば少な目ですが、

自己株取得資金240億円を銀行から調達できるのですから

資金繰りには問題ないのでしょう。

売掛金の回収期間が3か月というのは、若干長めですが、気にするほどでもないです。

買掛債務が極端に少ないですが、手数料ビジネスなので、仕入れがほとんど発生しないからでしょう。

クレジットカード会社や携帯キャリアが、どれくらい手数料を取っているかも

気になるところですが、いまは、この会社に利益が残るようになっているようです。

______________________________

財務分析的には、あまり欠点がない感じです。

強いて言うなら、営業利益>>営業CFという状態が続いていることです。

これは、会計上のPLの営業利益ほどには、お金(営業CF)を稼いでいないことです。

減価償却費などの非現金支出費用がほとんどなく、

利益が毎年増える中で、税金の支払いが毎年増加しているから、

というのが、ポジティブに想定しうる理由かなと思いました。

______________________________

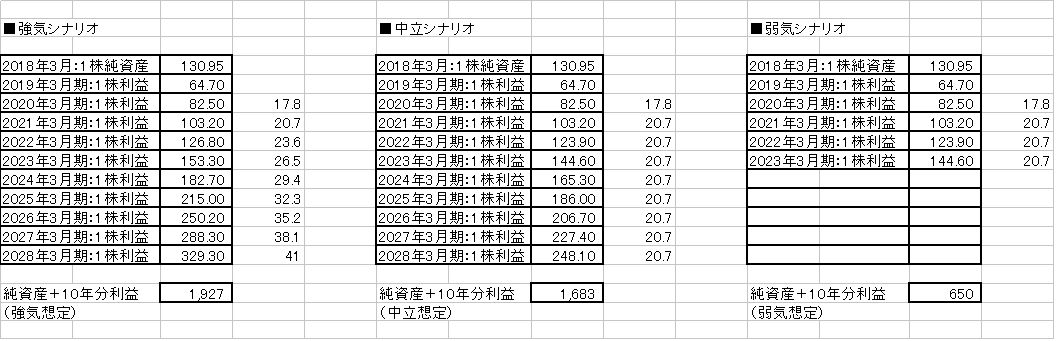

株価の評価ですが(図3)

強気、中立、弱きの3パターンを想定しましたが、

強気:1,927円(1株純資産+10年分の利益、現状の利益増加率が継続前提)

中立:1,683円(1株純資産+10年分の利益、現状の利益水準が継続する前提)

弱気:650円(1株純資産+5年分の利益、現状の利益水準で5年に抑える)

いずれにしても今の株価水準は、過大評価かもしれませんね。

高い成長率を、いつまで続けることができるか?

市場規模的にどうなんだろうか?

海外進出は、かなりの鬼門だと思いますが・・・