《独り言》

三井不動産が決算を公表しています。

インプレッションはポジティブ。

増収増益、増配基調について市場では特段サプライズはないのかもしれないが、

それでも堅調な業績と金融緩和状態でのポジティブな経営環境は評価できる。

チャート的にも下値リスクは小さいと判断。

十分投資対象になると判断。

-------------------------------------------

ポイントは以下の通り。

①決算は増収増益。

②業績予想も増収増益。

③配当も増配基調。

④セグメント別では

28/3月期において

・分譲は減収減益(個人向けが主因。投資家向けは増益)となったものの、

・賃貸(商業施設新規開業が寄与)

・マネジメント(管理受託件数の増加)

・三井ホーム(リフォーム・リニューアル事業で増収)

において増収増益となった。

29/3月期予想においては、

・賃貸では賃料の上昇や28/3月期新規開業施設の通期稼働により増収増益

・分譲では投資家向け分譲事業の増収増益を見込む。

結果、売上高は1820億円の増収、営業利益は175億円の増益を見込むということ。

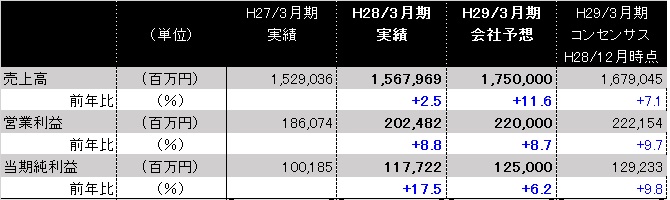

<決算概況>

別添え画像参照。

<株価推移>

6カ月株価推移

2年間株価推移

(注)投資判断はご自身でお願いします。