単刀直入に言うと、日本の金融政策や財政政策で株価が決まるというわけではないということである。現在の日経平均は、外国人が動かしているが、この主導権が日本人に戻ることは未来永劫ない訳であり、株価はドルベースで見なければならない。

ドルベースの日経平均では、既にリーマン以前の高値水準に達していることが分かる。

リーマン時にダウよりも日経が弱かった理由は、リスクオフの円高により、円ベースの日経平均に下落補正がかかったからであって、日銀の金融政策に原因を求めるのはナンセンスである。

日経平均は、

FRBの金融政策 > 日銀の金融政策

によって決定する。

では、具体的にアメリカの金融政策と為替と株の値動きについて見ていくことにする。

以下は、アメリカの金融政策の期間をダウ、日経、円相場に当てはめたチャートである。

NYダウ

日経平均

ドル円

いずれのチャートを見ても、日経平均やドル円は、日銀の異次元緩和発動以前に上昇が始まっているのであって、今の日経平均の上昇幅の大半は白川時代にもたらされたものであることが分かる。

ここで注目すべきは、QE3の発動時期と、日経平均の上昇時期が重なっていることである。

QE3はMBSの大量購入だったわけであるが、これはアメリカの不動産市場を活性化させるものである。基本的にアメリカ人はマイホームと自動車ローンをセットになって買うので、この政策は、アメリカでの自動車需要を引き上げる効果がある。

そこで、日本である。

北米での日本車の売上高上昇を見越して、日本株に買いが入ったわけだ。

(もちろんこれは、日本の金融政策とは無関係である。)

まあ、そんなわけで日経平均が上昇したわけだが、いよいよこれも分岐点に突入する。

FRBが緩和政策を見直そうとしているわけである。(テーパリング)

金融緩和が止まるとどうなるか?

これにはすでに前例が存在する。

上の3つのチャートは、QE1からQE3の期間を示したものだが、この政策の間には空白期間が存在している。

この空白期間を青い矢印で示しておいたが、チャートの青矢印のQE空白期間では、円高、株安が進行していることが分かる。

今後、この空白期間の突入にあたり、円安、株高が進行するというのなら、彼らはその根拠を提示すべきだ。少なくとも、私の知る前例では、すべてリスクオフの動きが出ている。

彼らの根拠の一つに、円安の進行による、円ベース日経平均の上昇がある。

現在は、為替は100円くらいであるが、これが120円くらいまで行けば、日経は、18000円程度までの上昇補正がかかるというのだ。

しかし、これが難しいことは、すでに実効為替レートの推移が示している。

これは、BISのホームページから入手した、実効為替レート(narrow)の推移を示したもので、円、ドル、フラン、ポンドのチャートをエクセルで入力して作成したものである。

長期で見ると、ドル・ポンド / フラン・円 は逆相関の関係があることが分かる。

リスクオンになると、フラン・円の売り、ドル・ポンド買いが進行し、リスクオフの場合はこれと反対になる。

円は、1985年に決まったプラザ合意の下値抵抗ラインにかなり接近している。

問題は、これが短期に急ピッチに進んだことだ。

これを克服するには、為替以上のスピードで、アメリカを上回るインフレを日本で起こさなければならないが、それは不可能であろう。(あり得るならば、それはハイパーインフレとなる。)

*********************************************

周期説について

先ほどのチャートで、ポンド・フラン、ドル円の逆相関関係を示したが、GBP/CHFとUSD/JPYの通貨ペアには相関関係があるのではないか?という仮説を立ててみる。

そこで、さっきの実効為替レートで、(GBP)-(CHF), (USD)-(JPY)の差をエクセル上で計算し、グラフにしてみると、それぞれの通貨ペアで相関関係らしきものが見られることが分かった。

リスクオフで、ポンドが売られ、フランが買われる構図は、ドル円にそっくりである。

世界経済を大局的に見た場合、長期のトレンドは同じであるが、日米と欧州の政策や個別経済状況により、短期では、ある程度乖離が進行している。

現在、ドル円が、ポンドフランに対して一方的に上昇している傾向にあるが、これは、個別政策変異が原因であって、大局的な世界経済を見る上では、参考にはならない。

いずれ、この乖離は是正が進むということもあるので、個人的には、乖離の収束過程が、CHF/JPY、GBP/USD に特異な変動要因となって出てくると考えている。

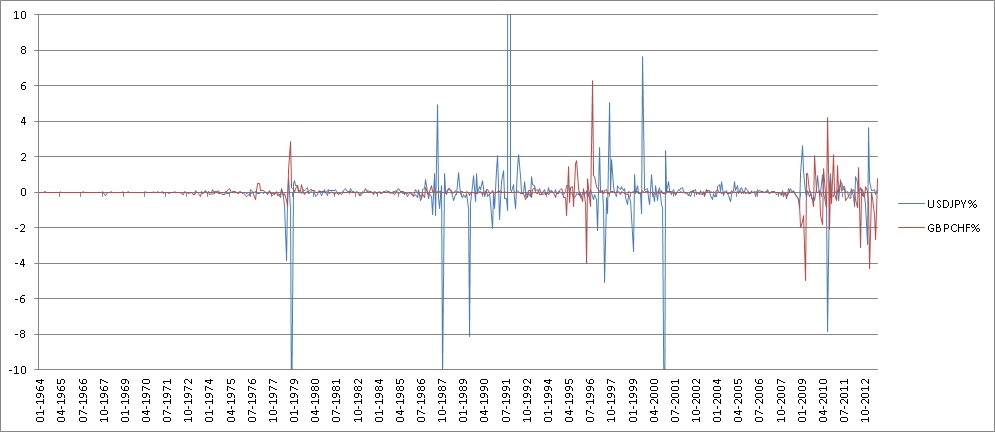

以下は、それぞれのUSD/JPY, GBP/CHF差のグラフのボラティリティをエクセルで計算したもの。

なんとなく見ていると地震計のメーターにそっくり。P波とS波だったか?

青線の振れが日米の政変が起こっているとき、赤色の振れが、欧州の政変の拡大を示している。

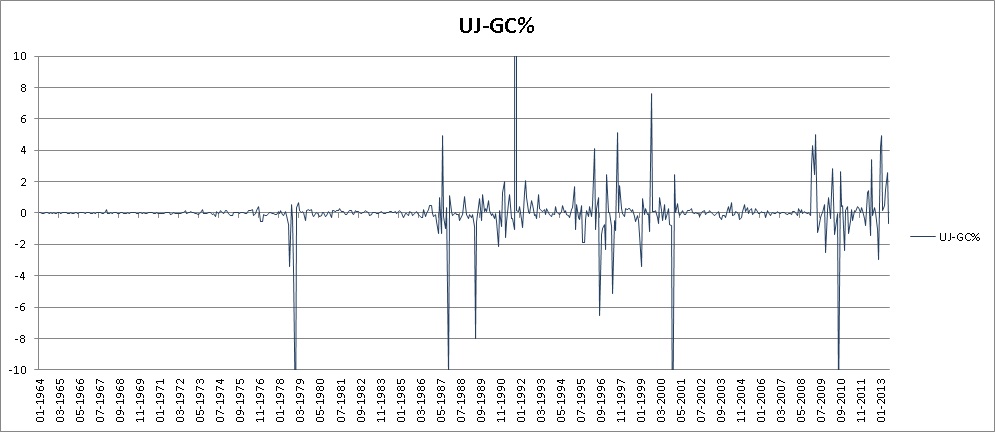

以下は、赤青それぞれの変動値の差を求めて一つにまとめたもの(USDJPY-GBPCHF%)

この場合、リスクオフの動きが出て、円とフランが同時に買われた場合、その動きは相殺されることになる。

(グラフの地震メーターが大きく振れることは、それぞれの地域の個別要因が関係していることが多いことになるのだが、ボラティリティの拡大では、お互いに打ち消しあうほど共鳴し合うことは稀であるので無視できる。)

上のグラフを大局的に見てやると、7年前後の安定した時期と、不安定な時期が周期を伴って繰り返されていることが分かる。

現在は、不安定期に入っていると思われるが、ここを抜け出せば、安定成長期が7年くらい続くと思われる。

まあ、少なくとも現在は、この安定期に入ったと断言すべき時期にはないだろう。

現在の相場は2004年当時と酷似しているって?

それは、誰が言ったのだか・・