ワイルダーが考案したボラティリティー(変動率)を計るテクニカル指標です。トゥルー・レンジを使うことでギャップ(窓)も考慮されている。

・計算式

まずトュルーレンジ(TR)を決める。

①当日高値と当日安値の差

②当日高値と前日終値の差

③当日安値と前日終値の差

上記①~③で最大の値幅のものをTRとする。

ATR=TR n日間のEMA

(nは14日、20日などが一般的)

・売買ポイント

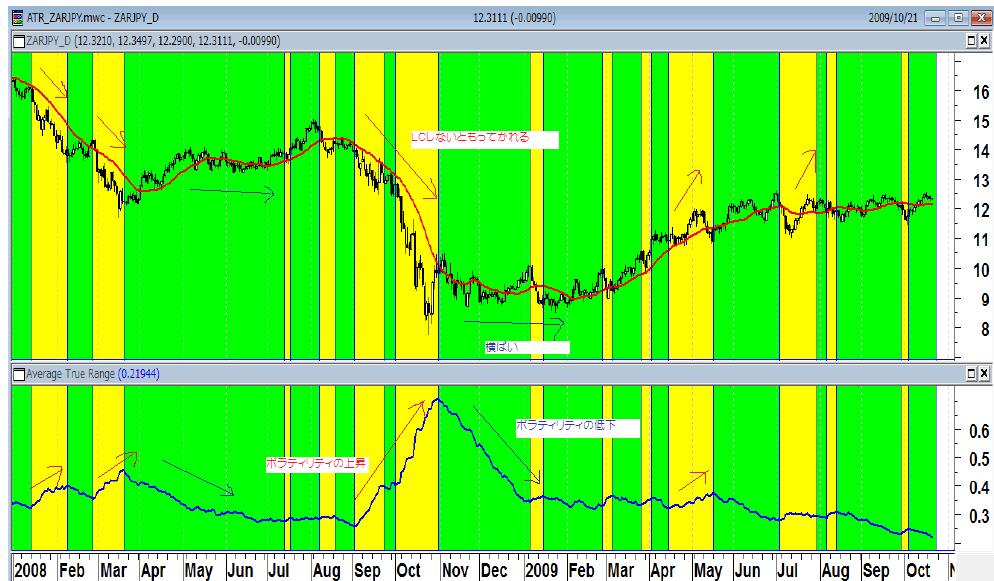

アベレージ・トゥルー・レンジ(ATR)は、ボラティリティー(変動率)なので売買ポイントは無く、相場の方向性とも無関係です。日々の変動率が拡大傾向の時はATRの数値は大きくなり、日々の変動率が縮小傾向の時はATRの数値は小さくなります。

だいたい相場が天井や底をつけに行く最終場面では、短期の値幅取りに、投げや踏み上げなども加わり、値動きが荒くなる傾向があります。従って、ATRをその目安にしたりすることができます。逆にATRの縮小傾向が長く続いた後は、そろそろ相場が上下どちらかに大きく動き出すのではと云う考え方もできます。

*ATRは出来高は考慮されていないので、薄商いの小型株で使っても意味はありません。

・ポジションの損切りに利用する 例)2ATRでLC

・図で言えば、黄色の部分がATRの上昇=ボラティリティの上昇なので、LCせずにもちこしているとひどく持ってかれる、、、