【QAあり】ジェコス、2024年4月にみずほリースと資本業務提携 既存事業および成長分野のさらなる拡大と企業価値最大化を目指す

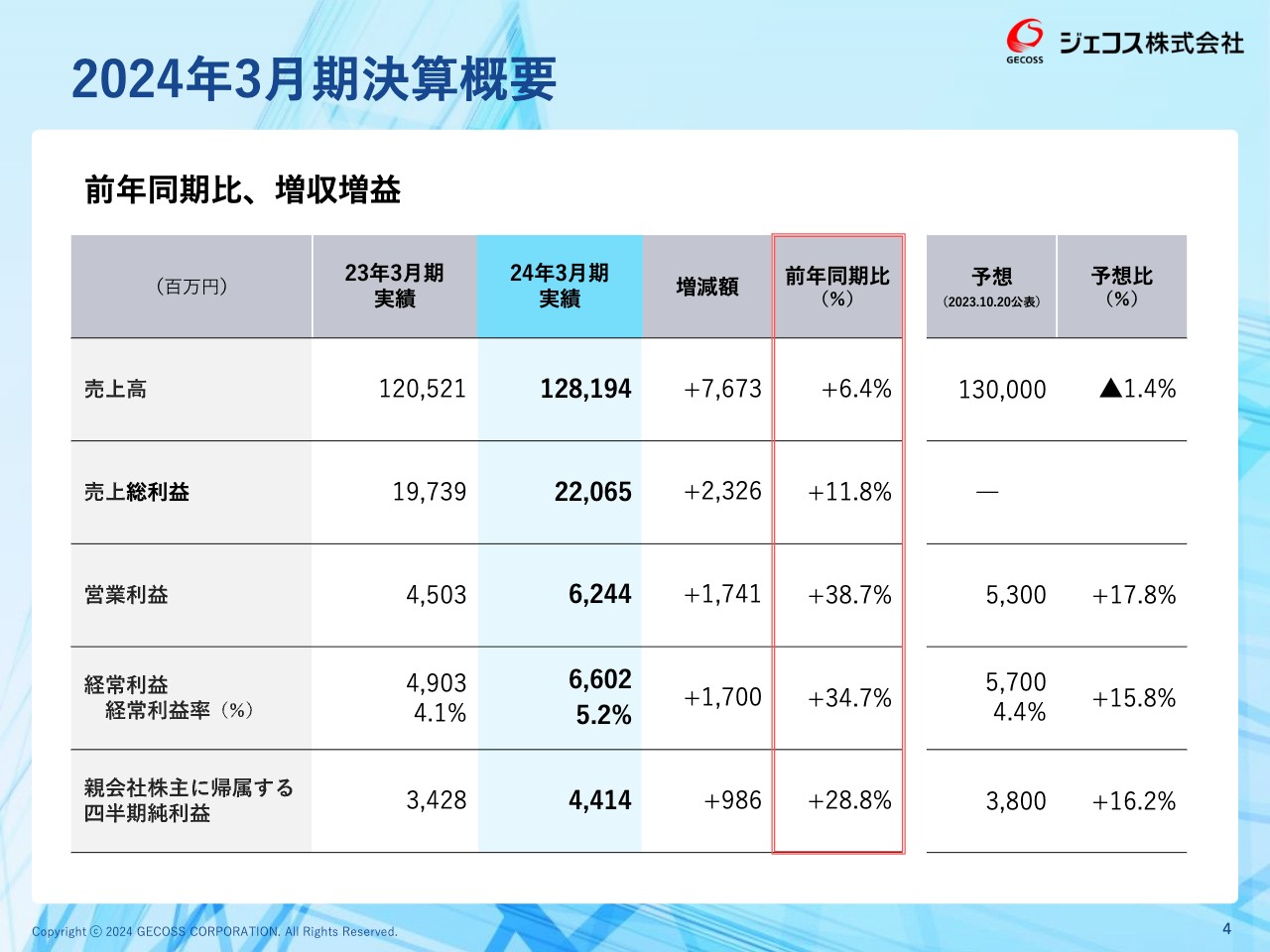

2024年3月期決算概要

野房喜幸氏(以下、野房):ジェコス代表取締役社長の野房です。本日は、ご参加いただき誠にありがとうございます。

2024年3月期決算概要、2025年3月期業績予想、現中期経営計画の進捗、企業価値向上への取り組みの順にご説明します。

2024年3月期の決算概要です。スライドに記載のとおり、売上高も利益面も大変好調な決算となりました。

経常利益については、2023年3月期の49億300万円に対して、2024年3月期は66億200万円となりました。前年同期比プラス34.7パーセントの大幅な増益となりました。

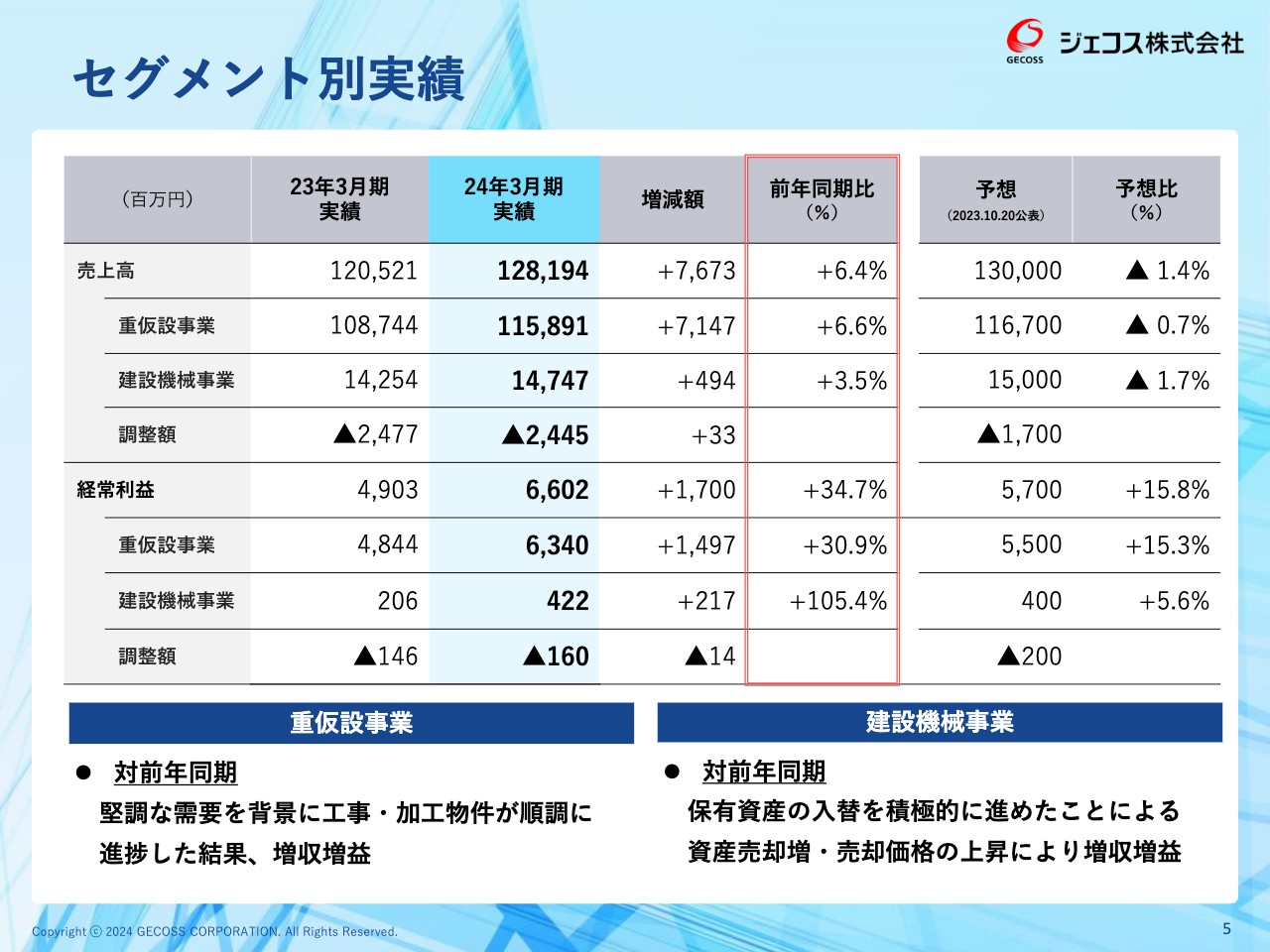

セグメント別実績

セグメント別実績です。重仮設事業・建設機械事業ともに増収増益となりました。特に、経常利益の伸び幅が非常に大きくなっています。

重仮設事業については、首都圏を中心とした堅調な需要を背景に、工事・加工物件が順調に進捗した結果、増収増益となりました。

建設機械事業については、統合効果の発現の一部だとも思っていますが、保有資産の積極的な入れ替えにより、資産売却が増加しました。加えて中古品の売却価格が上昇したことを主な要因として、増収増益となりました。

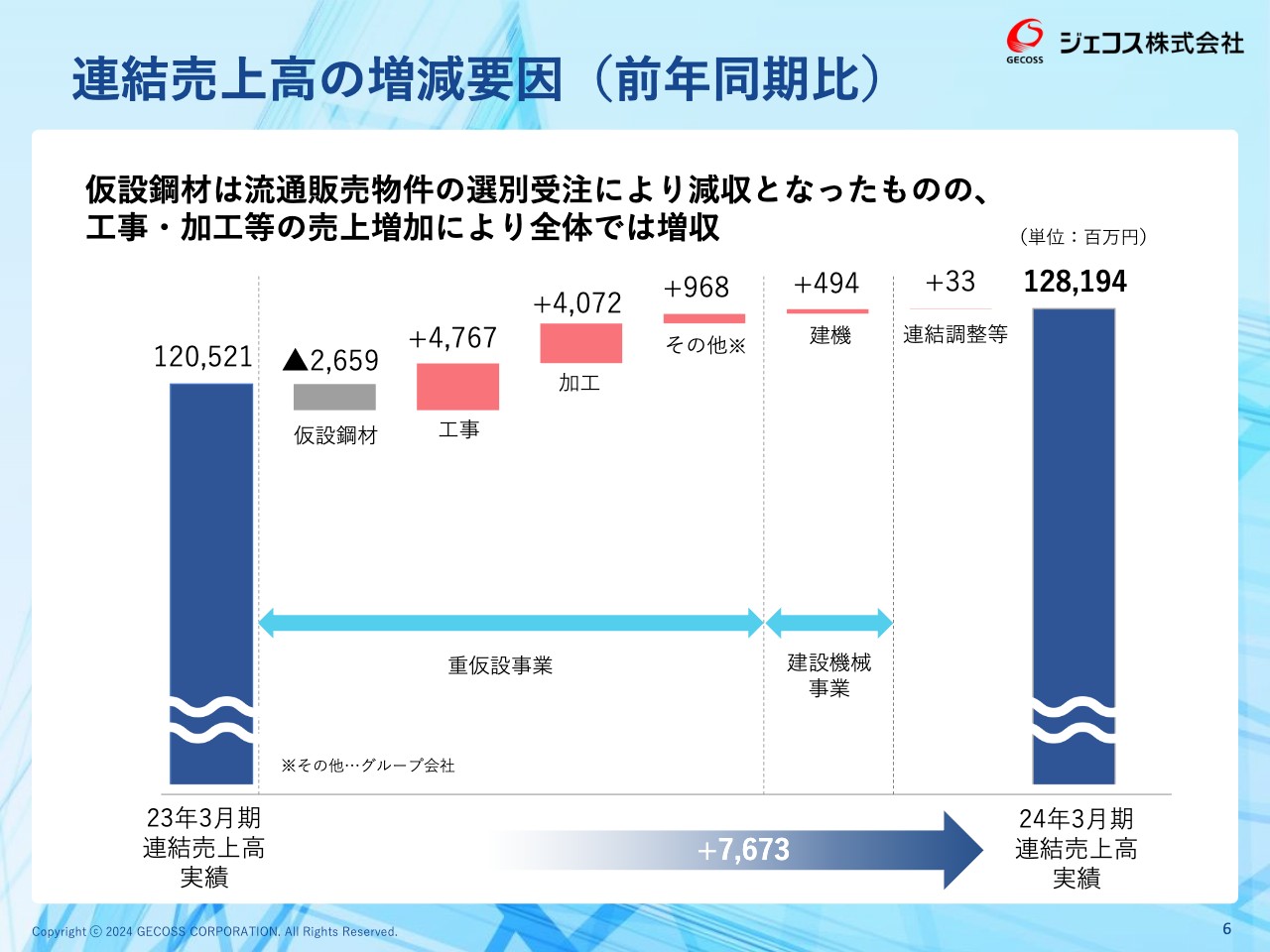

連結売上高の増減要因(前年同期比)

連結売上高の増減要因です。仮設鋼材は、流通販売物件の受注を抑制した結果、減収となっています。内訳については、賃貸部分では増収を確保しています。スライドに記載のとおり、特に工事・加工が大きな増収の要因となっています。

流通販売物件の抑制について、簡単にご説明します。流通販売物件は売上増に貢献しますが、コストを考慮すると、他と比べて利益率は比較的低い水準にあります。流通販売物件の受注による事務負荷や与信の問題等も考慮して、2024年3月期は積極的な受注を控えました。

このような背景により、スライド記載の数字となっています。

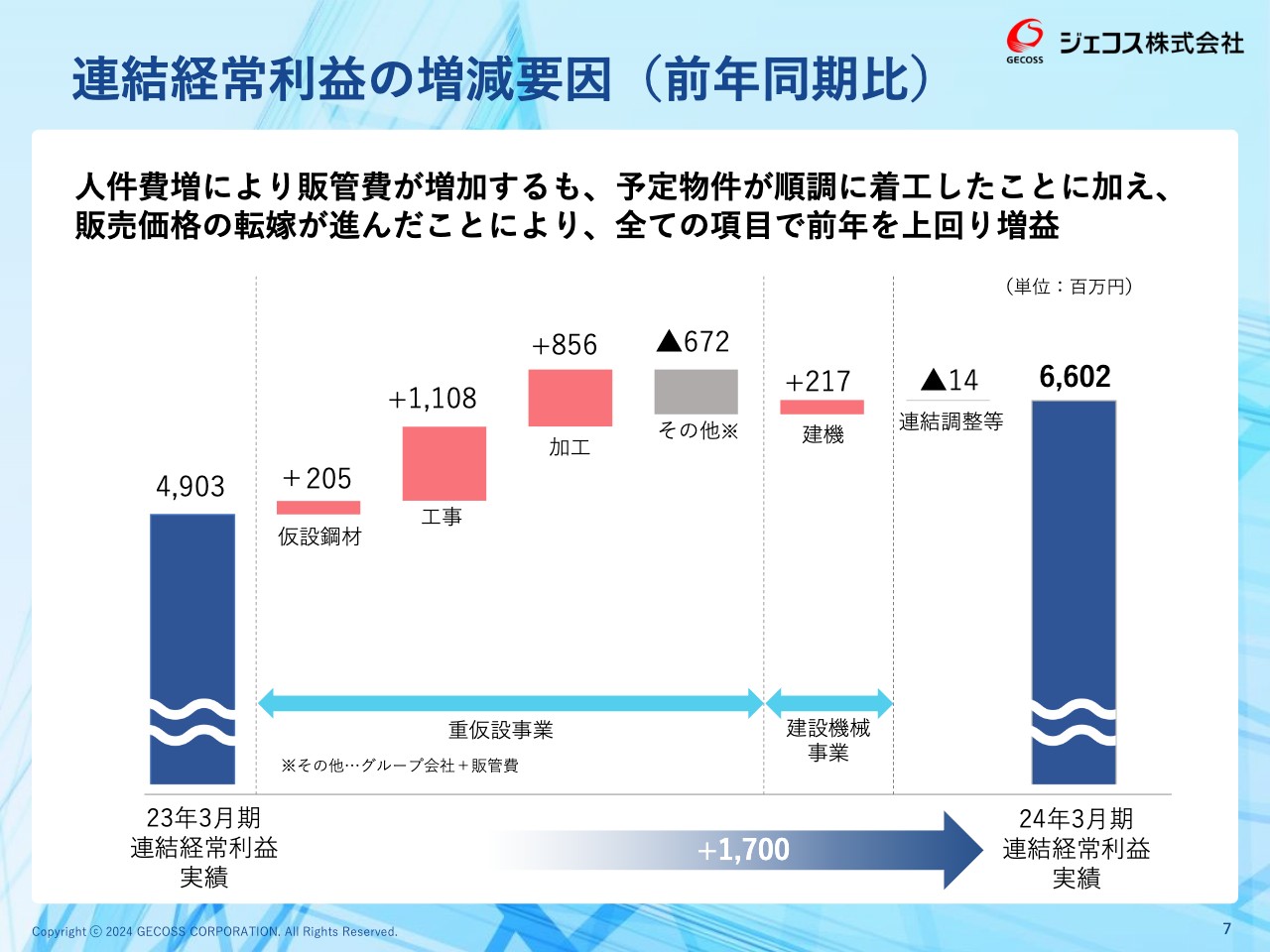

連結経常利益の増減要因(前年同期比)

連結経常利益の増減要因です。スライド中央に「その他」の増加とありますが、人件費の増、物価高騰等の影響から販管費増となっています。

一方で、予定物件が順調に着工したことに加え、販売価格の転嫁が進んだことにより、量と価格の両面でコストアップをカバーして、すべての項目で前年同期を上回り増益となりました。

注力してきた工事と加工が、特に大きく利益増に貢献しています。

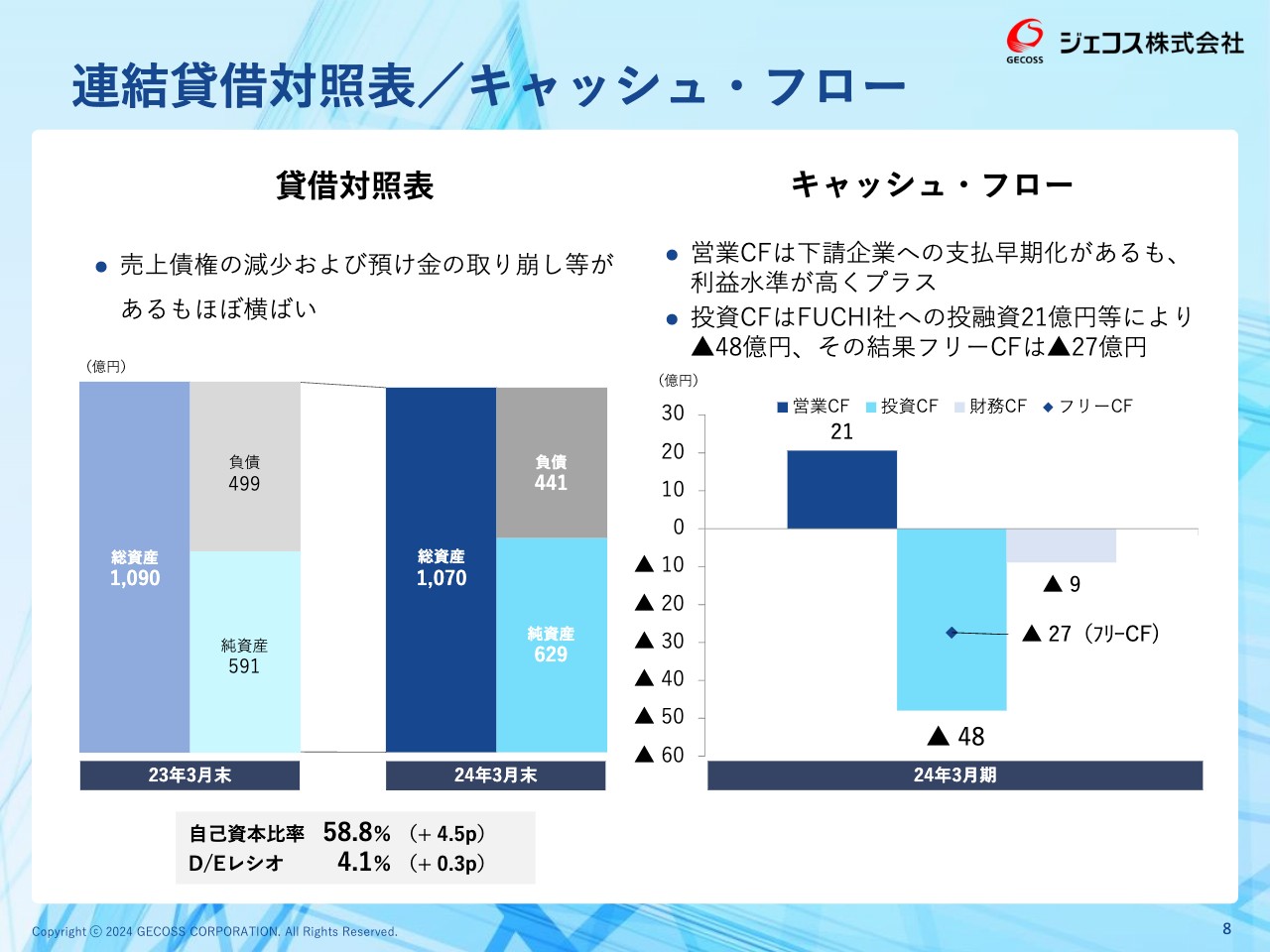

連結貸借対照表/キャッシュ・フロー

連結貸借対照表およびキャッシュ・フローです。大きな変更はなく、健全な財務体質を継続しています。

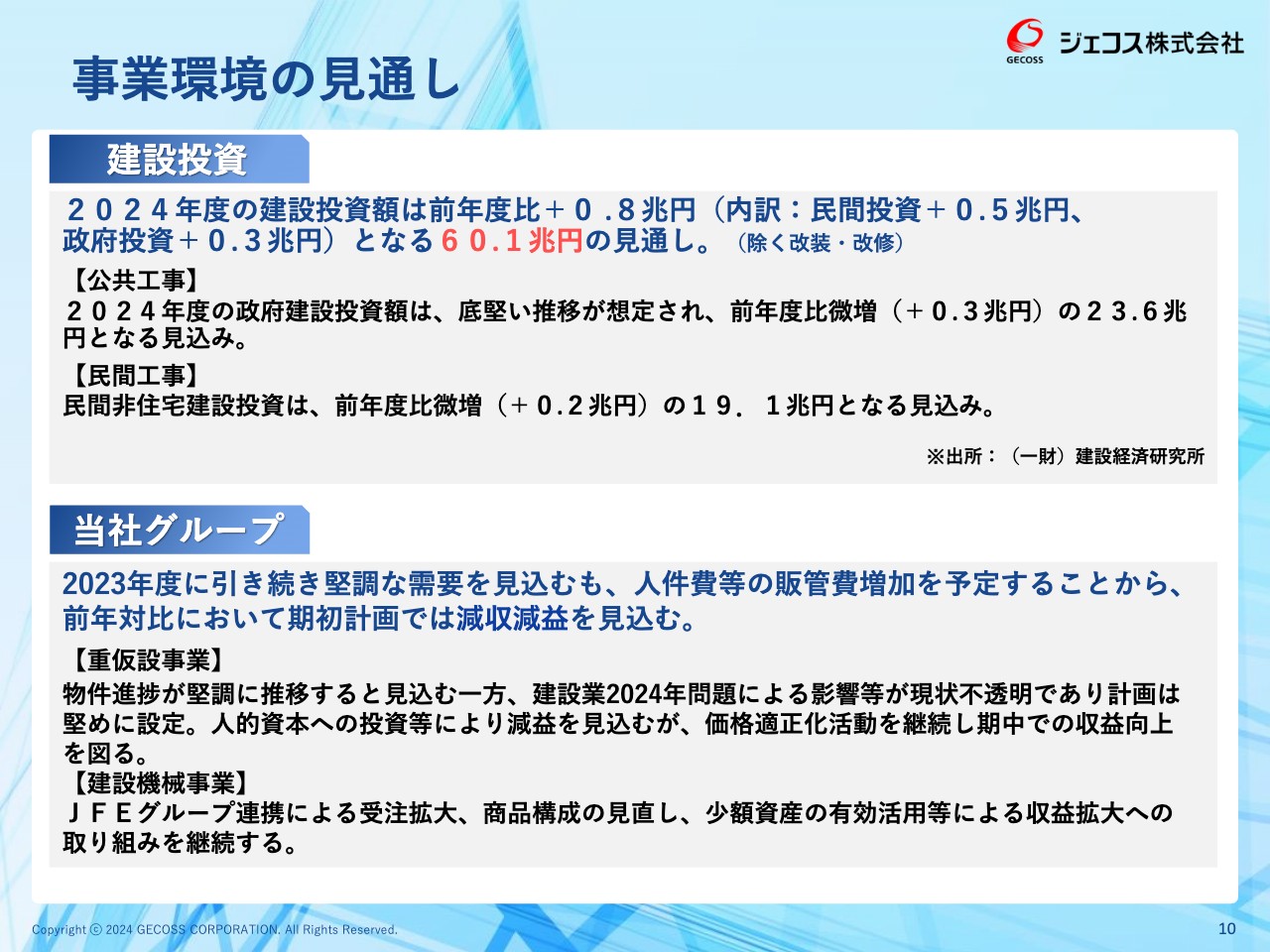

事業環境の見通し

2025年3月期の業績予想についてご説明します。事業環境の見通しについてです。建設投資額の見通しは、2023年度同様、公共工事、民間工事ともに引き続き堅調に推移すると予想しています。

そのような状況の中で、重仮設事業の物件進捗は堅調に推移すると見ています。しかしながら、建設業2024年問題による影響が不透明なため、計画は若干堅めに設定しています。

以前にもお話ししたことがありますが、重仮設業界の特徴としては、仕事の多くがプロジェクト開始の最初の段階で発生します。

よって、プロジェクト開始を見届けてから、計画を設定することはなかなかできません。そのため、期初について、物件の影響が読めない部分は少し堅めに設定しています。

逆に言いますと、引き続き足元の需要は堅調ですので、物件が順調に進捗し、現在取り組んでいる価格適正化活動がさらに進んでいけば、この部分の上積みは可能ではないかと考えています。

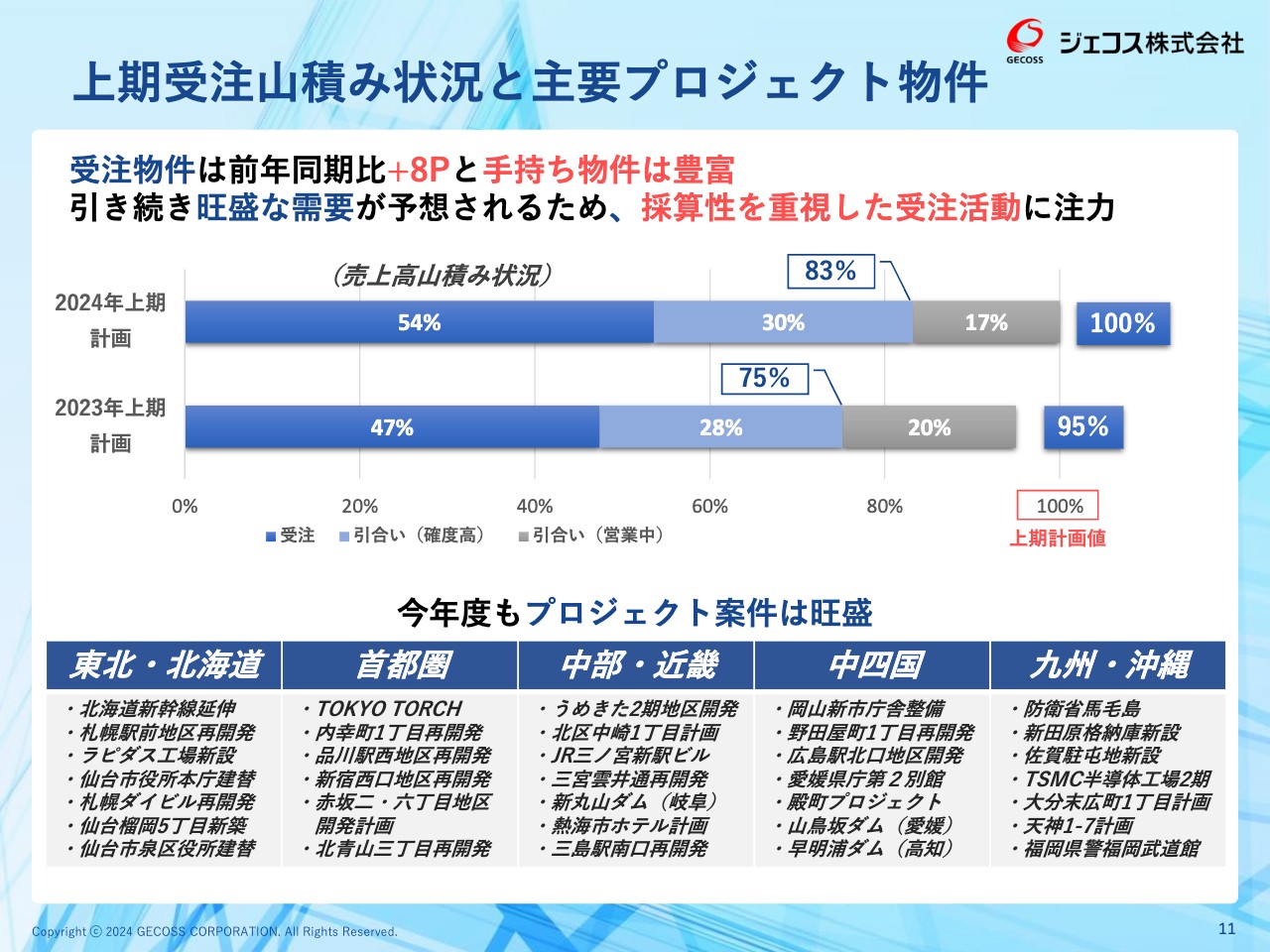

上期受注山積み状況と主要プロジェクト物件

上期受注山積み状況と主要プロジェクト物件です。スライド上段のグラフのとおり、2023年上期の受注山積み状況は、約75パーセントが受注あるいは受注確度が高いものでした。2024年上期は約83パーセントで、前年同期比8ポイント上昇しており、手持ち物件は非常に豊富にあると言えます。

スライド下部に、各地域のプロジェクト案件を掲載しています。各地域とも案件は旺盛で、特に首都圏、北海道、九州・沖縄エリアの需要は非常に高いと見ています。

今期に予定する首都圏主要案件

今期に予定する首都圏主要案件です。引き続き、当社の特に強いマーケットである首都圏の案件は、大規模な再開発プロジェクトを含めて非常に豊富です。

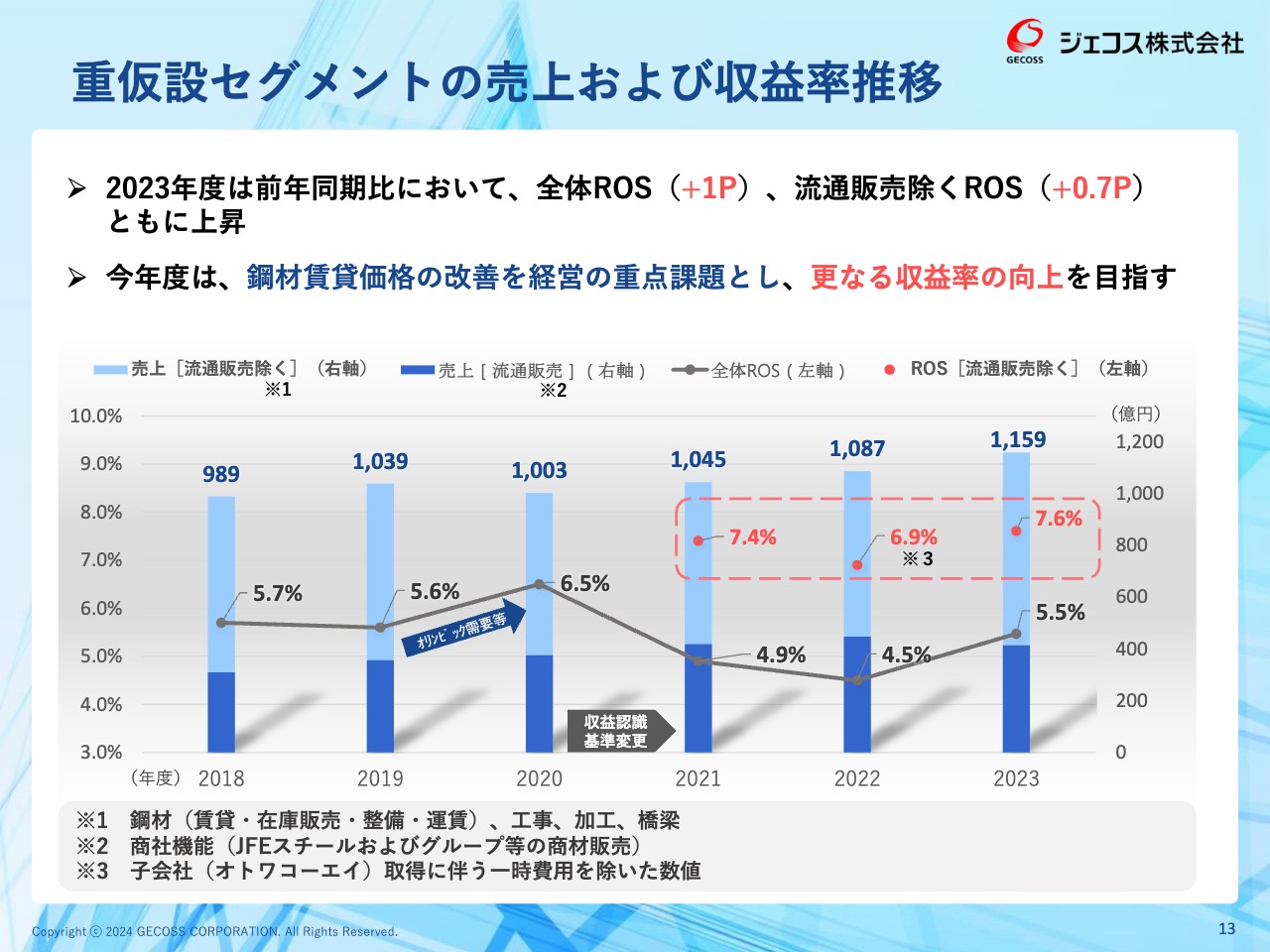

重仮設セグメントの売上および収益率推移

重仮設セグメントの売上および収益率推移です。こちらの数値は継続フォローして、今後もご報告したいと思っています。

全体ROSは、2022年度の4.5パーセントから2023年度は5.5パーセントと、前年同期比1ポイント改善しました。流通販売物件を除いた実質的な重仮設事業のROSは、2022年度の6.9パーセントから2023年度は7.6パーセントとなっており、利益率の改善もかなり進んでいます。

しかしながら、今年度については、まだまだ価格改善の余地があると思っています。重要な経営課題の1つとして賃貸価格改善を設定し、さらなる収益向上を目指していきます。

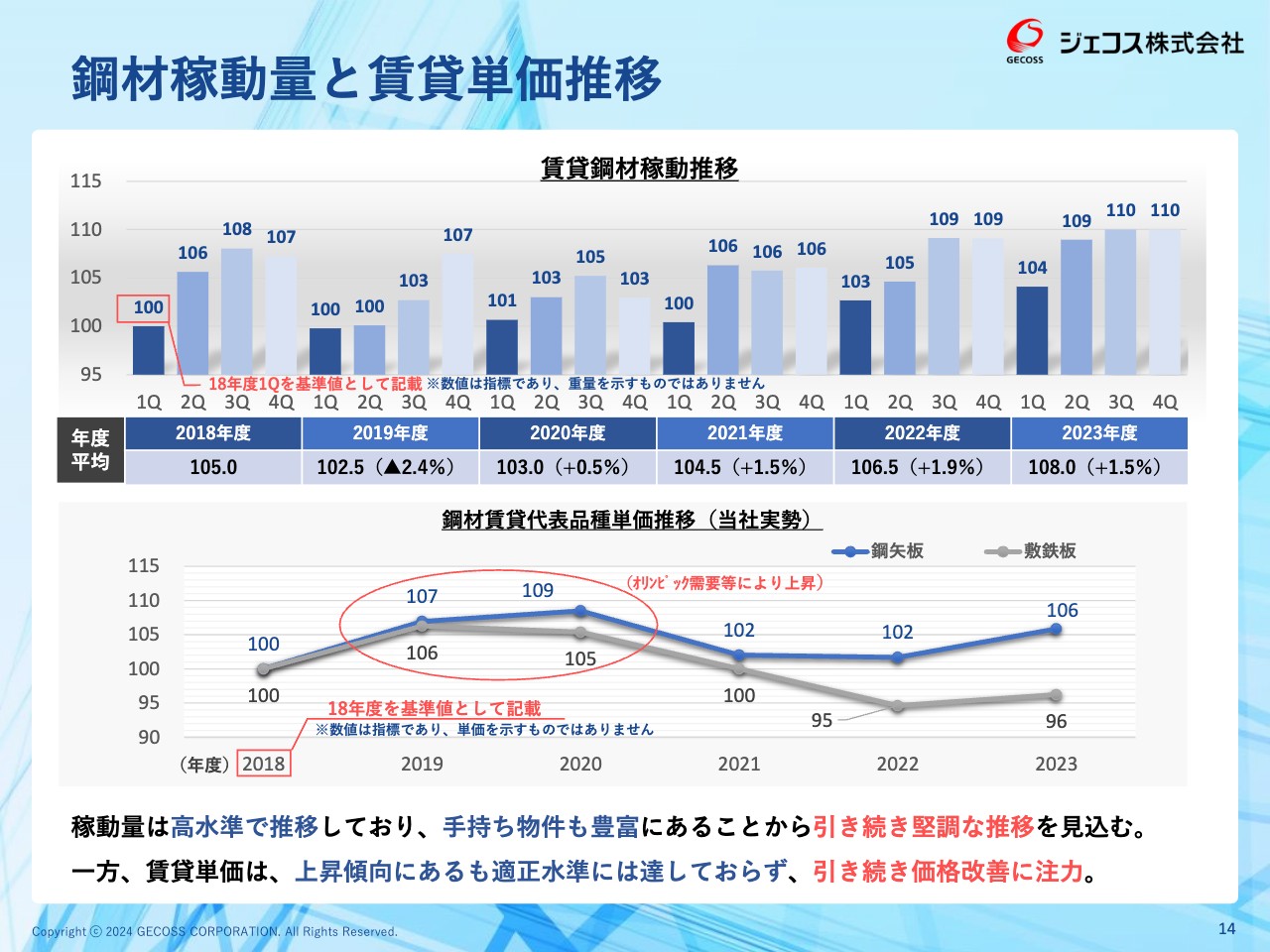

鋼材稼動量と賃貸単価推移

鋼材稼動量と賃貸単価推移です。スライド上段のグラフは、2018年度第1四半期の稼動量を基準値の100として数値化したものですが、高い水準で推移しています。手持ち物件も豊富にあることから、稼動量は今年度も引き続き堅調に推移し、収益に貢献すると考えています。

スライド下段のグラフは、賃貸単価の推移です。右肩上がりで、徐々に改善が進んでいますが、まだまだ長期のプロジェクトなどで旧契約単価が残っています。この部分については、改善の余地があると思っており、注力して利益改善に努めていきたいと考えています。

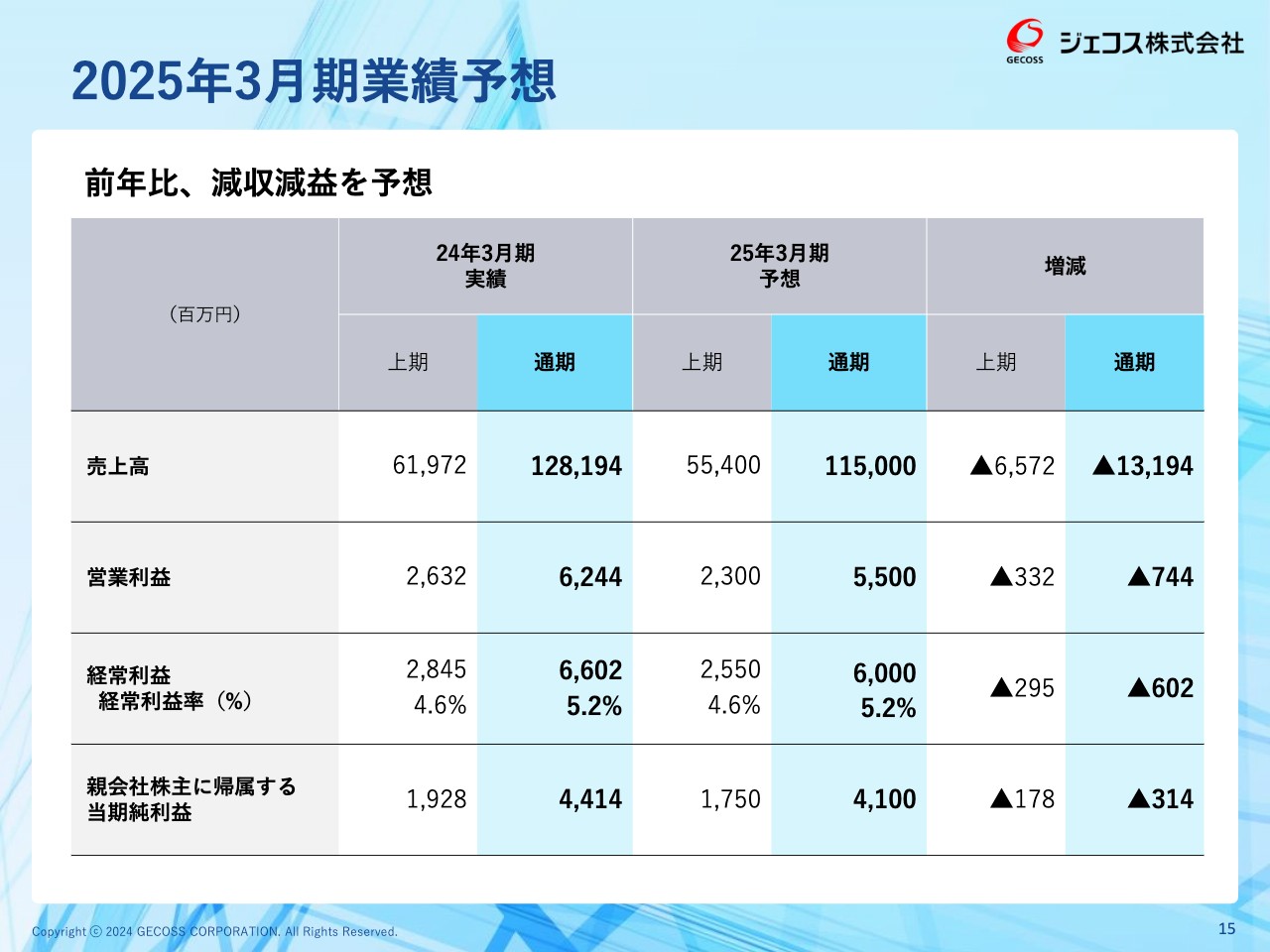

2025年3月期業績予想

ここまでお話しした前提も踏まえて、2025年3月期業績予想についてご説明します。売上高を堅めに見ている影響もあり、売上、利益ともに前年同期比減となっています。

セグメント別業績予想

セグメント別業績予想です。重仮設事業は、選別受注をしっかり行い、価格改善などにも取り組んだ結果、粗利ベースの収益率は確実に向上しています。また、コストも一定の部分はカバーできています。しかしながら、売上高を堅めに見た結果として、若干の減益になっています。

建設機械事業についても、2024年3月期は販売によってかなり利益を得ましたが、2025年3月期では少し抑えた予想にしています。

ただし、稼動率の向上などもあり、資産売却がなくなった中でも、売上高・経常利益ともに、ほぼ微減にとどまっており、収益性は改善していると見ています。

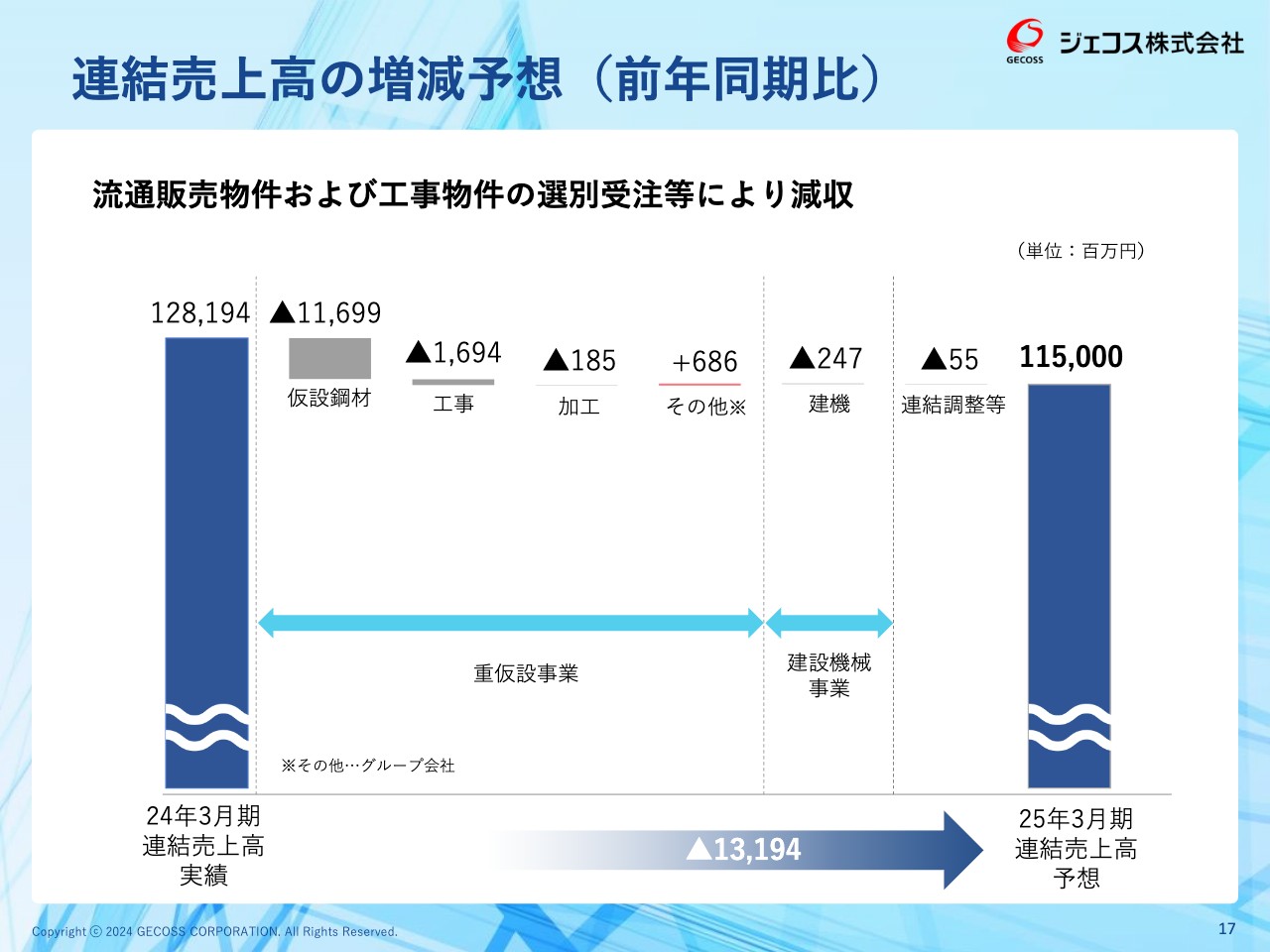

連結売上高の増減予想(前年同期比)

連結売上高の増減予想です。先ほどからお話ししている堅めの織り込み等によって、いったん減収となっています。

仮設鋼材がマイナス116億9,900万円と、大きく減少しています。流通販売物件や在庫・新品・中古販売がマイナスになっていますが、賃貸については価格や稼動率の改善などもあり、売上高は増加しています。

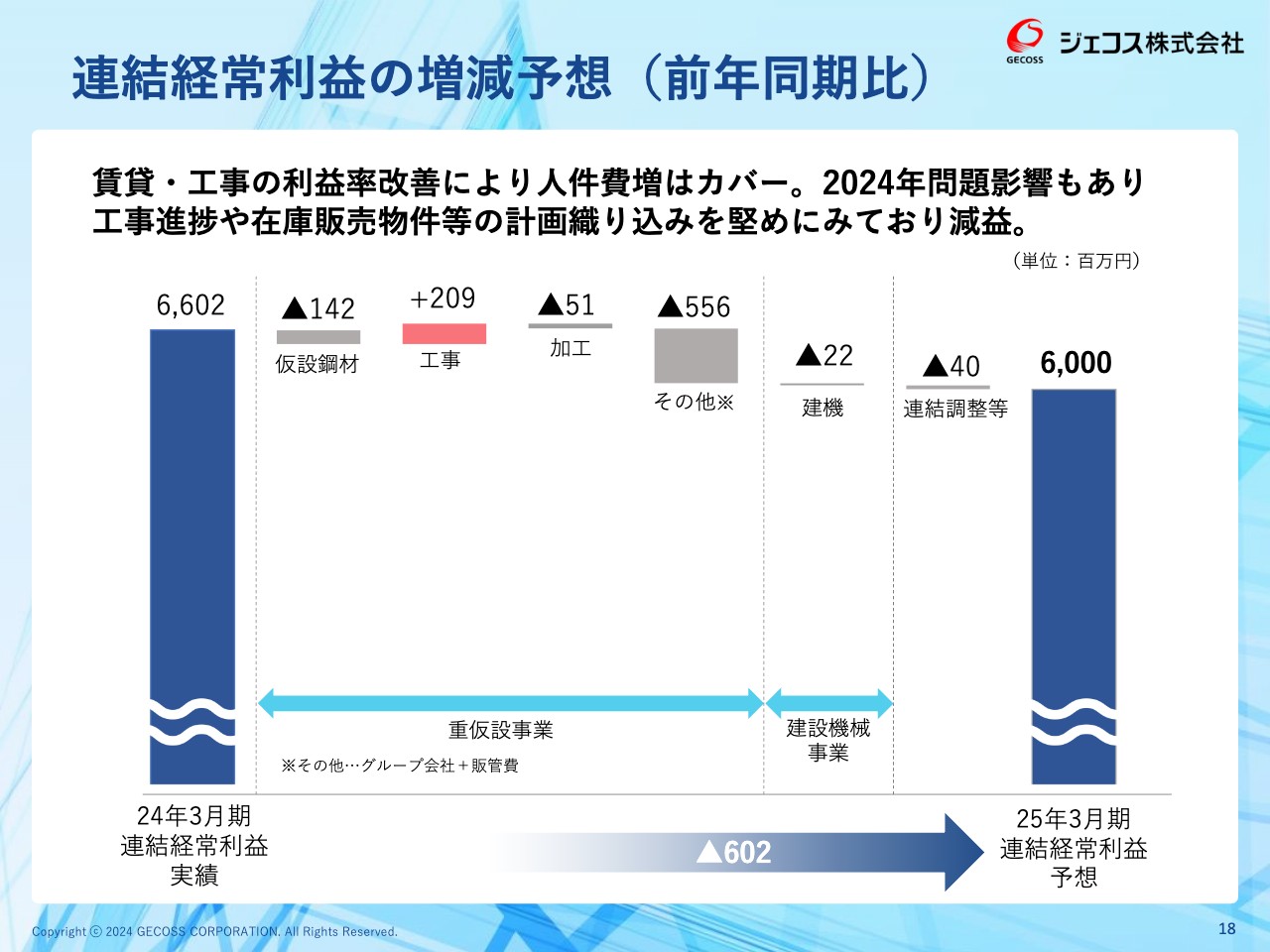

連結経常利益の増減予想(前年同期比)

連結経常利益の増減予想です。賃貸・工事の利益率改善によって、人件費増はほぼカバーできています。しかしながら、建設業2024年問題の影響もあり、工事進捗や在庫販売物件等の計画織り込みを堅めに見ており、減益となっています。前年同期比6億200万円のマイナスとなっています。

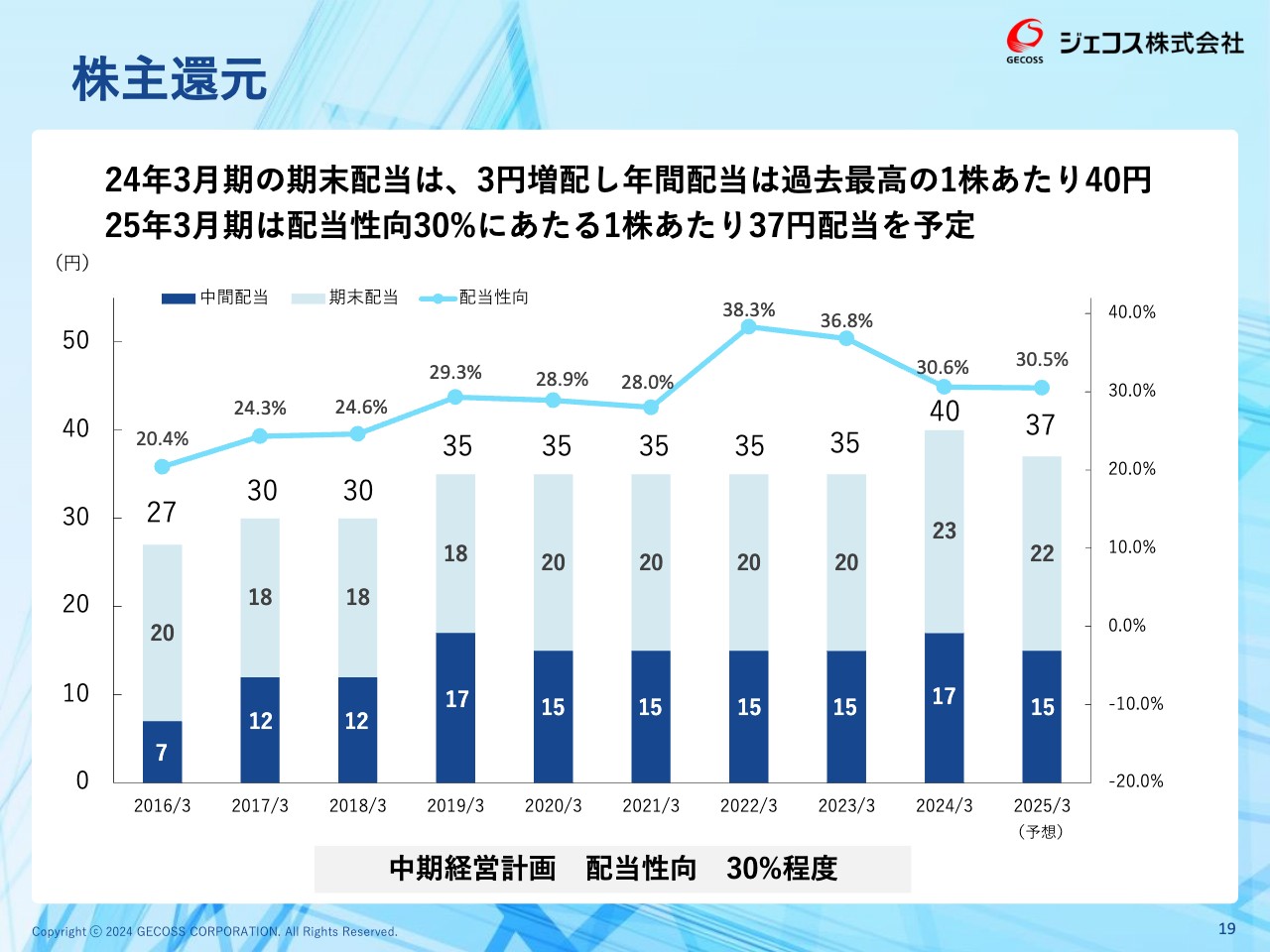

株主還元

株主還元についてです。2024年3月期の期末配当は中間で37円としていましたが、3円増配し、年間配当は過去最高の1株あたり40円となりました。

2025年3月期については、足元の利益をベースに、配当性向30パーセントにあたる37円配当を予定しています。2019年から2023年まで継続していた35円配当からはプラス2円ですが、前年同期比マイナス3円となっています。

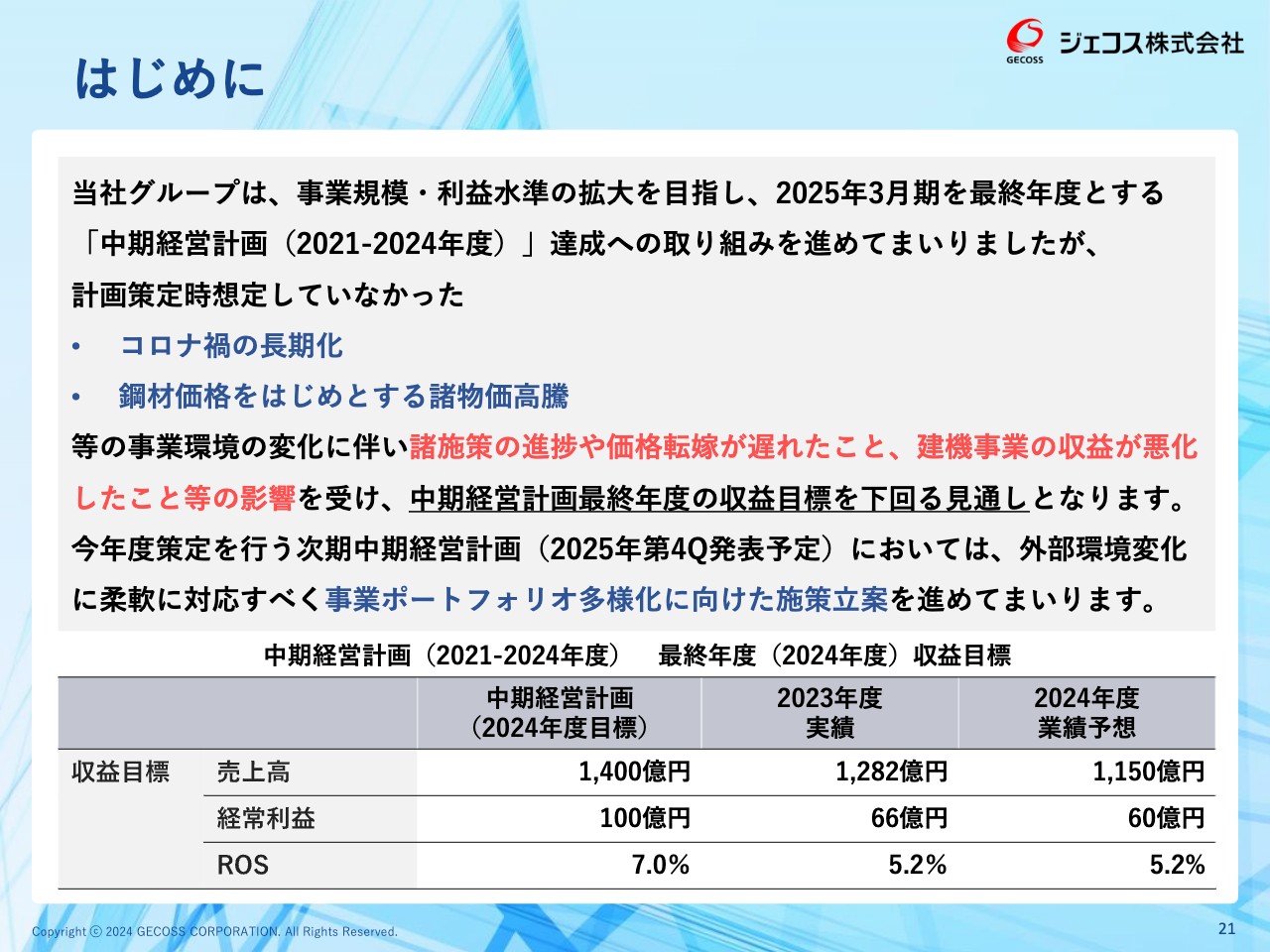

はじめに

2025年3月期は、4年間の中期経営計画の最終年度であるため、現中期経営計画の進捗についてご説明します。

2024年度の中期経営計画達成に向けて、2021年度から取り組みを進めてきましたが、計画策定時には想定していなかったコロナ禍の長期化、鋼材価格をはじめとした諸物価高騰などによる事業環境の変化がありました。

さまざまな施策をきちんと行ってはきたものの、諸施策の進捗や、価格転嫁が遅れました。

加えて、建設機械事業の収益が大きく悪化したことの影響を受け、中期経営計画最終年度の収益目標は、2023年度実績および2024年度業績予想を下回る見通しです。こちらについて、もう少し詳細をご説明します。

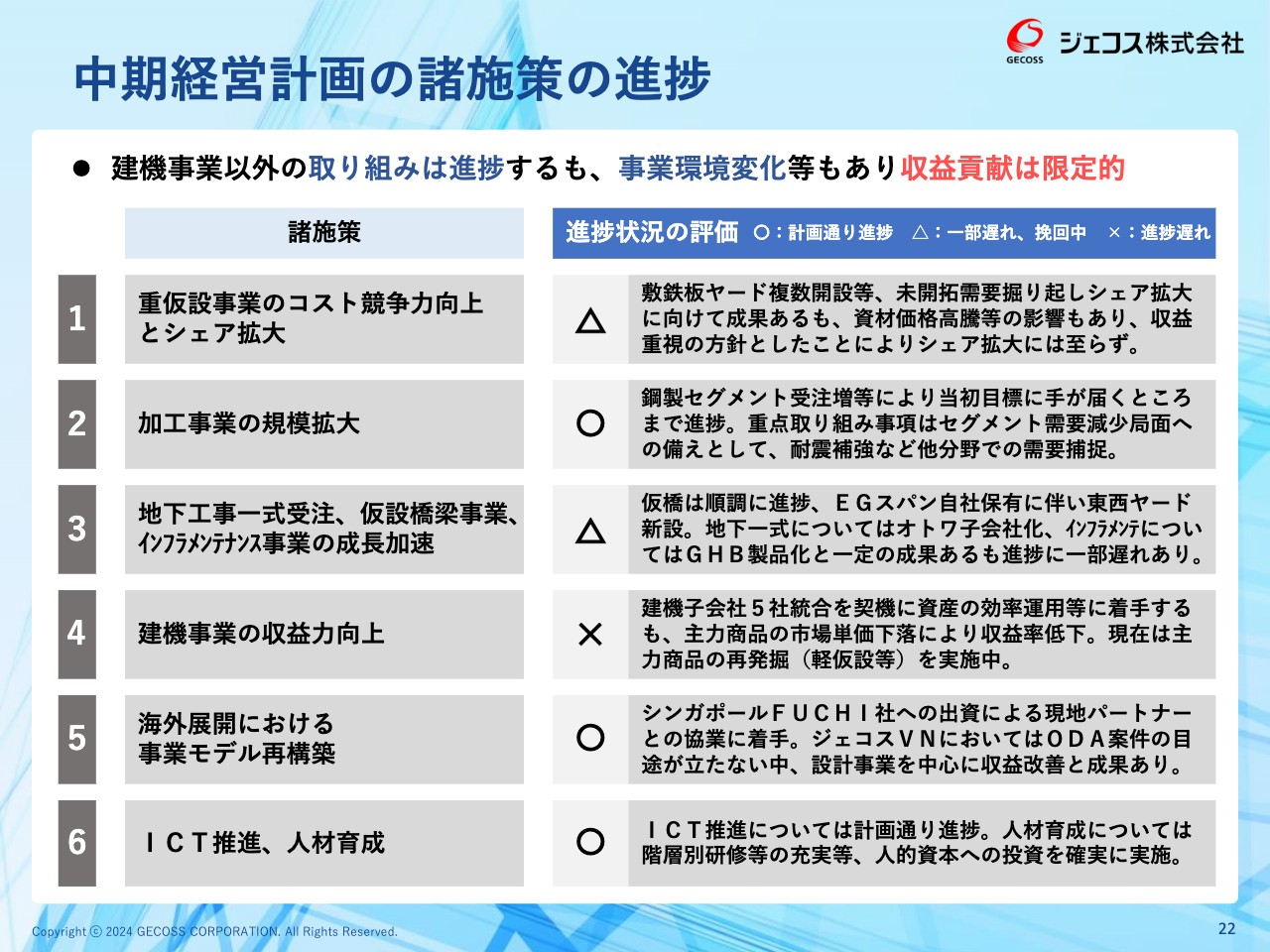

中期経営計画の諸施策の進捗

中期経営計画で掲げた施策の進捗状況です。スライドに「○」「△」「×」で表しています。

建設機械事業の収益は、大きく課題を残しました。特に、オリンピック需要収束後の競争がかなり厳しかったこともあり、当初の計画通り進まなかったと評価しています。しかし、加工事業の規模拡大、またシンガポールへの展開なども行い、3年間で中期課題にはしっかり対応できたと考えています。

先ほどお伝えした事業環境の変化などもあり、残念ながら、当初の収益目標までは届かなかったというのが、現時点での評価です。

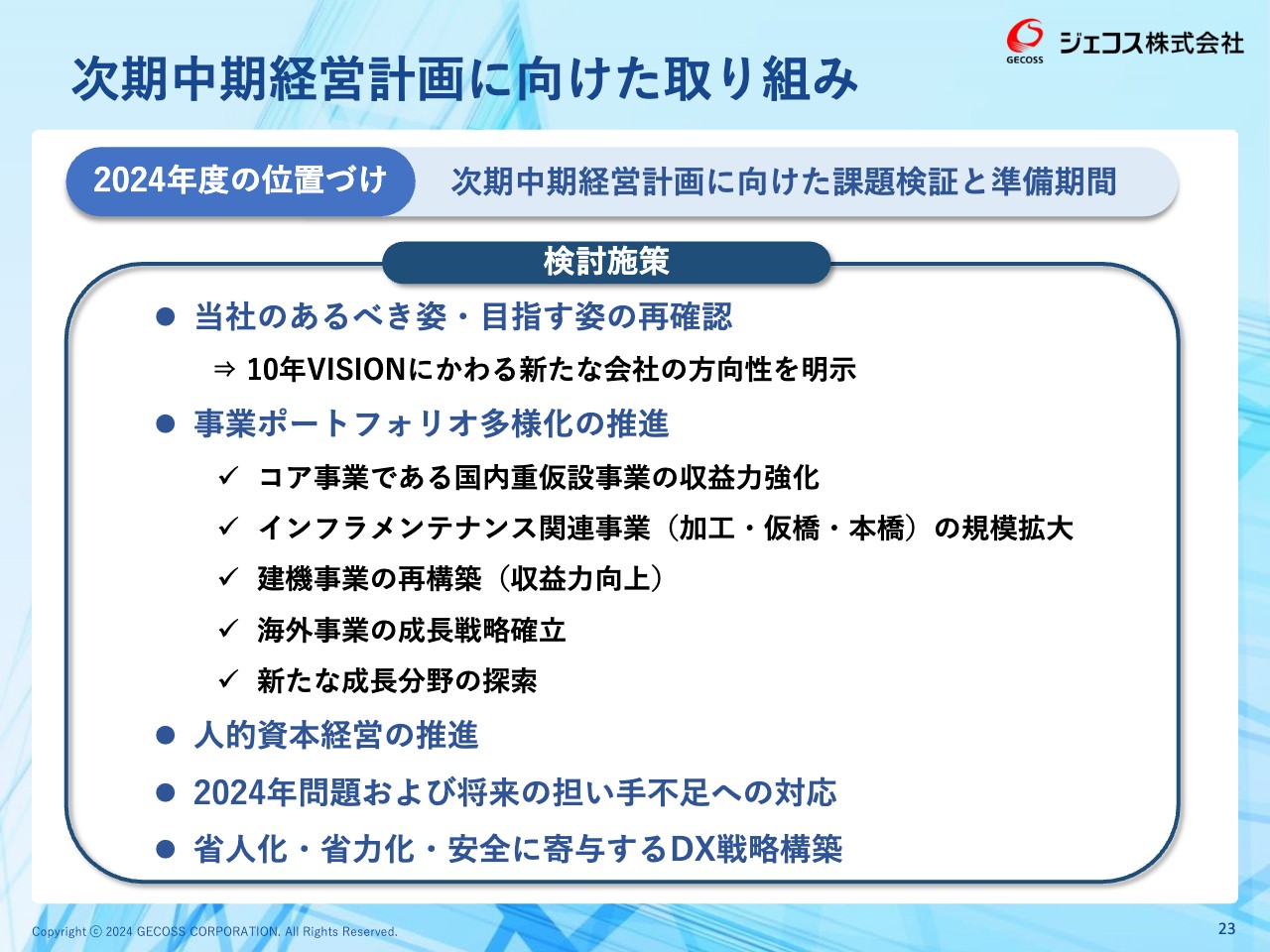

次期中期経営計画に向けた取り組み

次期中期経営計画に向けた取り組みです。2024年度は、2025年度から始まる次期中期経営計画に向けて、まず足元の課題をしっかりと検証し、準備を進めていく非常に重要な1年間だと認識しています。次期中期経営計画は、私が代表取締役社長になってから初めて策定するものになります。

当社は「10年VISION」というものを7年前に策定しています。すでに議論を進めていますが、10年後、20年後の当社のあるべき姿、目指していくところを、しっかりと社内で共有します。その上で、どのような状況でもしっかりと利益を稼げるよう、事業ポートフォリオの多様化をさらに進めていきたいと考えています。

コア事業である国内重仮設事業の収益力強化はもちろん必須ですが、3年間で進捗したインフラメンテナンス関連事業である、加工、仮橋、そして昨年参入した本橋については、今後も需要の増加が見込まれるため、規模を拡大していきます。

足元の最大の課題である建設機械事業の再構築については、しっかりと統合効果を出していきます。加えて、昨日発表したみずほリースとの業務提携の中でさまざまな施策を進め、収益力の向上、また新たな事業展開なども考えていきます。

海外事業の成長戦略として、2023年度にシンガポールのFUCHI社に出資しており、事業は順調に推移しています。当社は持分比率30パーセントのマイノリティですが、さらに当社主体の事業に変えていくべく、さまざまな検討を進めていきたいと思います。

みずほリースとの提携の1つの大きな眼目として、新たな成長分野を探索していきます。また、重要な経営課題と認識している人的資本経営をしっかりと進めていきます。建設業全体として言えることですが、担い手不足への対応などについても、さまざまな検討を進めていきます。

PBR、ROEの向上施策も含め、新たな収益目標、財務目標を2025年の1月から3月の段階でみなさまに示し、次なる成長に向けて進んでいきたいと考えています。

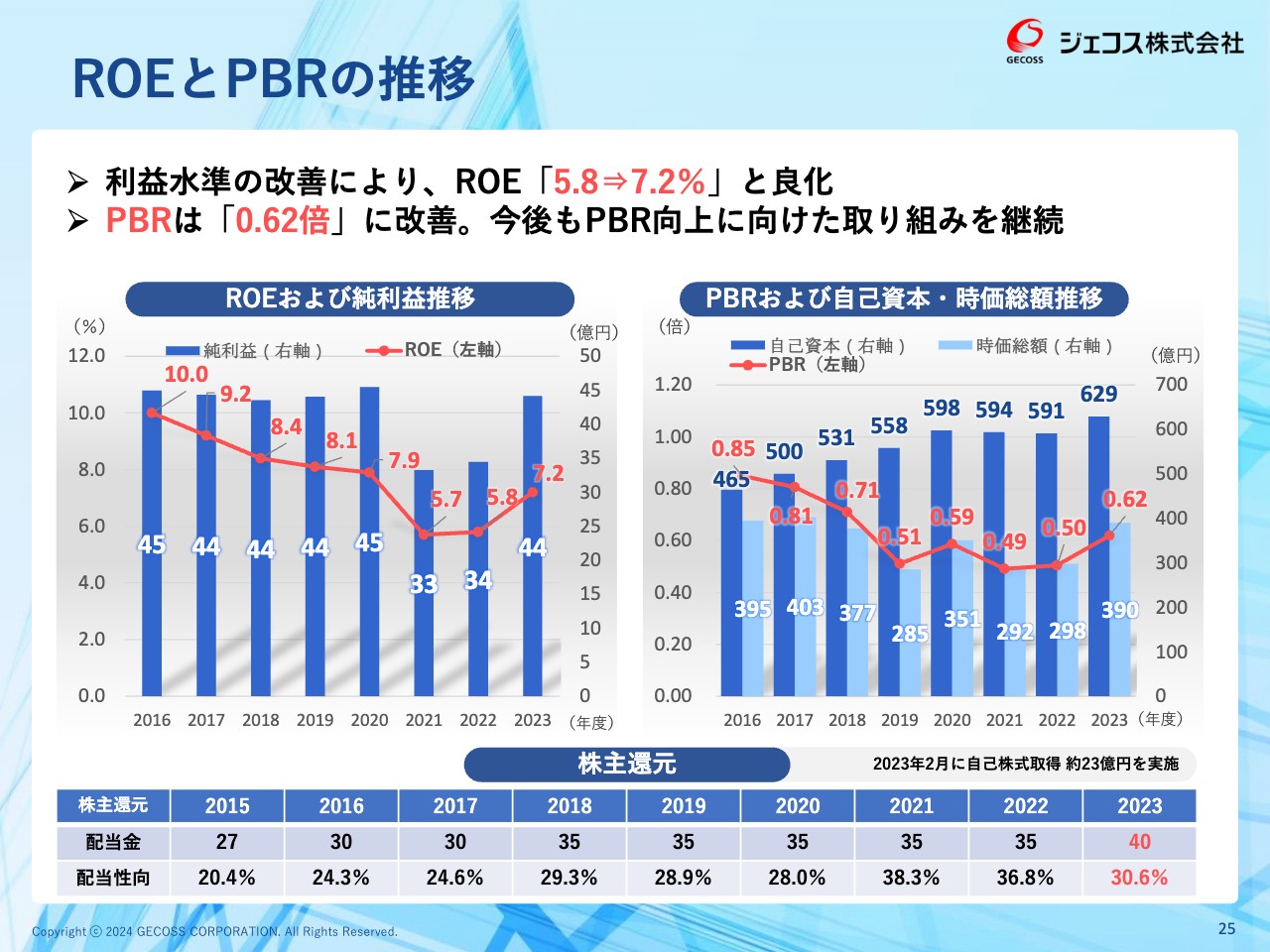

ROEとPBRの推移

最後に、企業価値向上への取り組みをご説明します。ROEとPBRの推移です。2023年度に利益水準が大幅に改善したことにより、ROEは5.8パーセントから、1つの目安と考えていた7パーセントを超え、7.2パーセントまで良化しています。

PBRについても、1倍にはまだ届いておりませんが、0.62倍まで改善しました。今後も、PBR向上に向けた取り組みを継続していきたいと考えています。

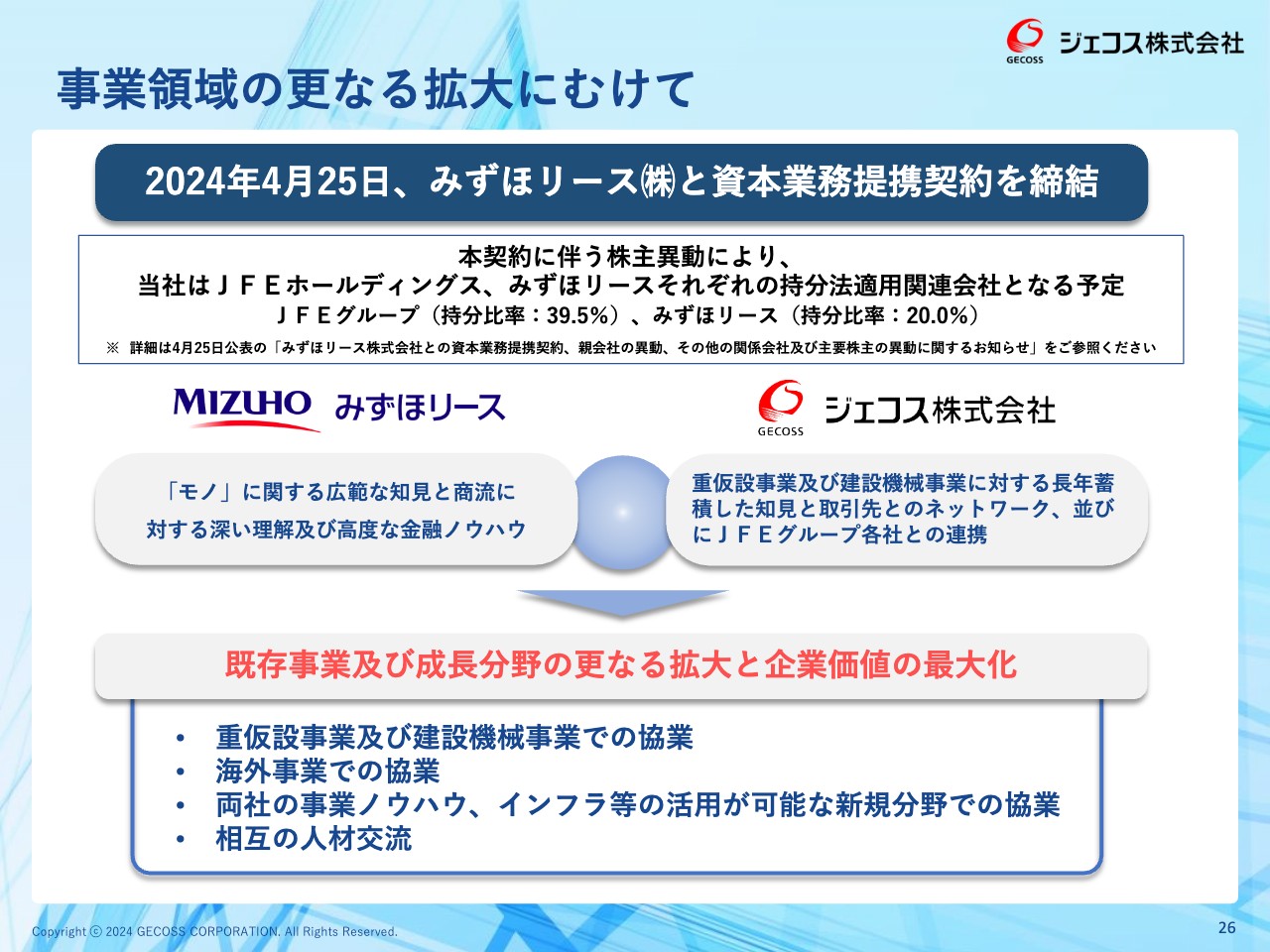

事業領域の更なる拡大にむけて

先ほどお伝えしたとおり、昨日みずほリースと資本業務提携契約を締結しました。2024年5月10日をもってクロージングの予定です。

株主異動により、当社は、JFEグループとみずほリースそれぞれの持分法適用関連会社となる予定です。JFEグループの持分比率は39.5パーセント、みずほリースの持分比率は20パーセントです。

JFEグループの筆頭株主としての位置づけには変わりありません。さまざまなことを協力しながら事業を進めていくというJFEとの関係には一切変化なく、今後もJFEとの関係は継続し強化していきたいと考えています。

当社と新たなパートナーであるみずほリースの事業は、非常に親和性が高いと思っています。また、みずほリースの「モノ」に関する広範な知見や高度な金融ノウハウは、当社の成長にも十分に寄与し、企業価値の最大化に向けて進めていけると考えています。

今後、みずほリースとしっかりと詳細を決めながら、順次公表していきますが、主に考えている分野としては、スライドに記載した4つがあります。

重仮設事業、特に建設機械事業については、さまざまな協業の余地があると思っています。また、みずほリースもアジアなどで事業を展開しているため、当社のシンガポール進出と絡めた海外事業での協業を考えています。

加えて、両社のノウハウなどを踏まえ、これまでになかった新規分野の開拓を図っていきたいと考えています。相互の人材交流なども含め、成長分野のさらなる拡大と企業価値最大化に向けて進めていきます。

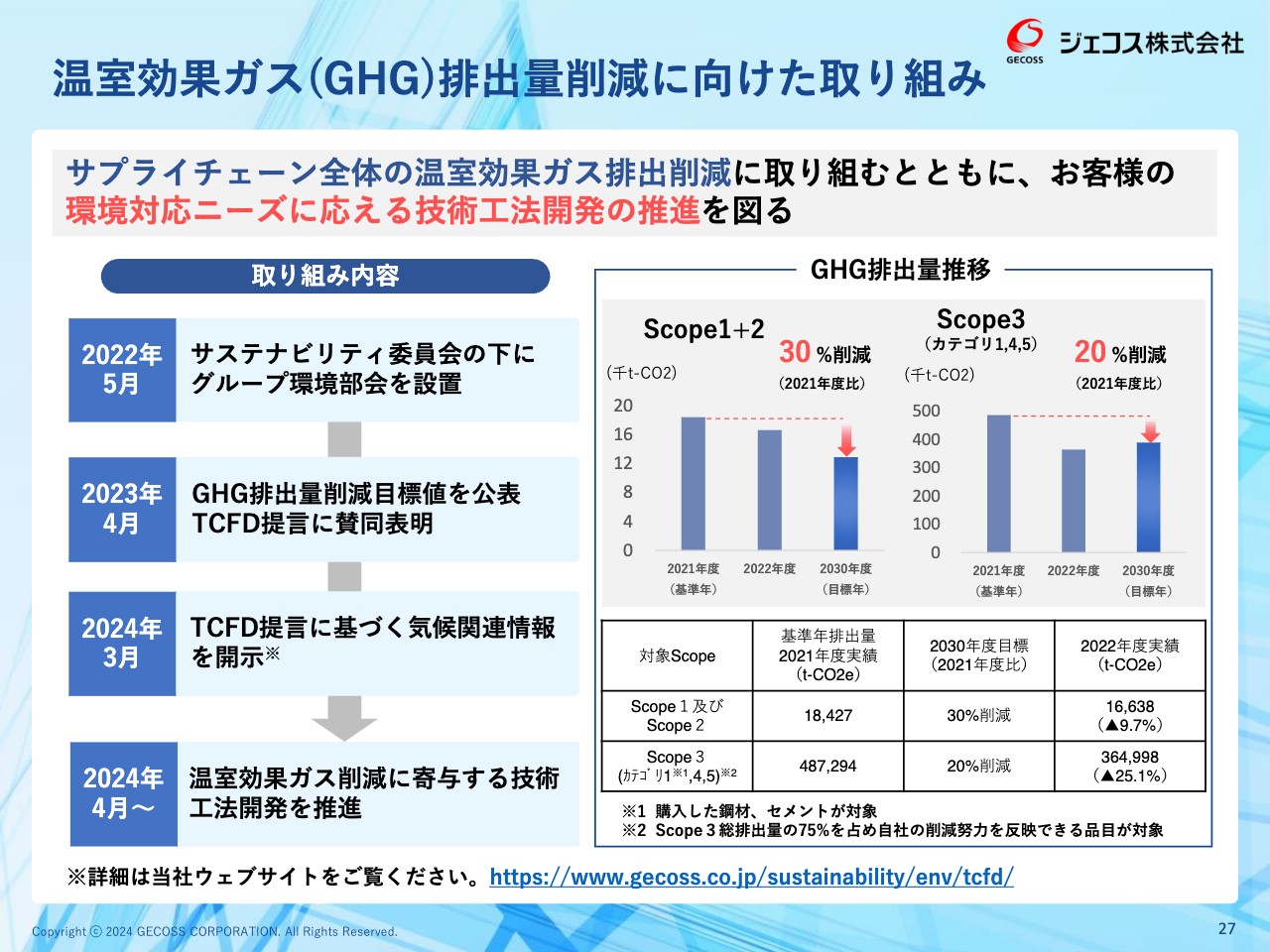

温室効果ガス(GHG)排出量削減に向けた取り組み

温室効果ガス排出量削減に向けた取り組みです。この分野については、当社は業界の中でも先駆けていると思っています。サプライチェーン全体の温室効果ガスの排出削減に取り組むことを経営の1つの課題として掲げ、お客さまの環境対応ニーズに応える技術・工法の拡充を、今後推進していきます。

2023年4月にTCFD提言への賛同を表明しましたが、2024年3月にTCFD提言に基づく気候関連情報の開示を行っています。今後、温室効果ガス削減に寄与する、いわゆる「Scope1」に大きく寄与するような技術工法開発を進めていきます。

スライド右側にGHG排出量推移を掲載していますが、「Scope1+2」の当社で対応できる部分は、2030年度に2021年度比30パーセント削減の目標に対し、2022年度ですでに約10パーセント削減できています。

「Scope3」については、2030年度に2021年度比20パーセント削減の目標に対し、足元の2022年度実績で25パーセント削減と、すでに目標に到達している状況です。

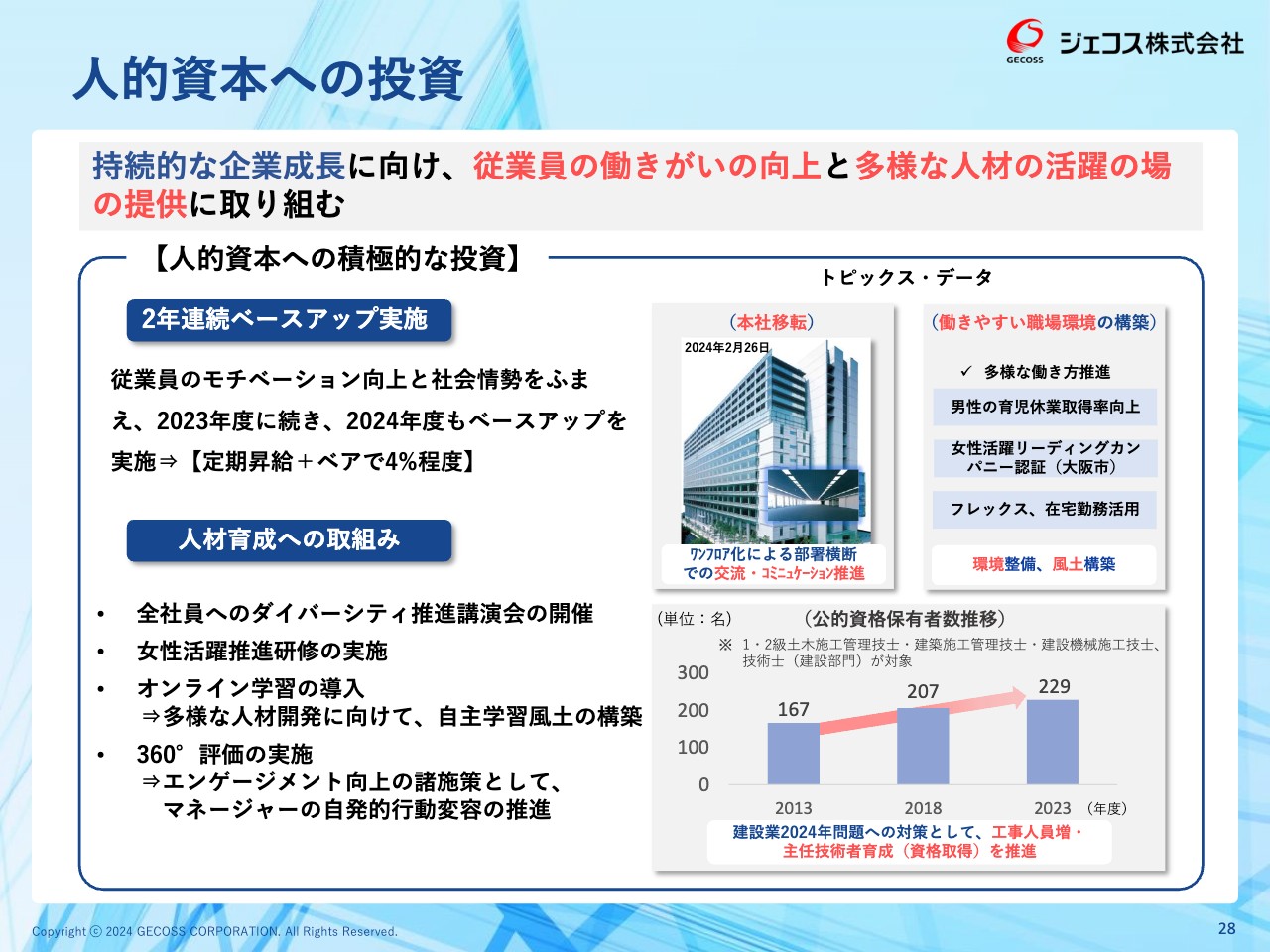

人的資本への投資

人的資本への投資です。持続的な成長に向け、従業員の働きがいの向上と多様な人材の活動の場の提供を非常に重要な経営課題とし、引き続き取り組んでいきます。

さまざまな企業で行われていますが、当社も2年連続のベースアップを実施しました。今年度で、定期昇給プラスベアで4パーセント程度です。

人材育成への取り組みはさまざま行っていますが、しっかり学び続けてもらうため、新たにオンライン学習の導入や、昨年導入した「360°評価」の実施、エンゲージメント調査なども行い、それらを会社の施策にしっかりと反映していきたいと思っています。

スライド右側にトピックスとして掲載していますが、2024年2月末に本社を移転しました。これにより、本社で働く従業員の環境が非常に向上したと思っています。本社のみならず、各地域でこのような取り組みを引き続き進めていきます。

働きやすい職場環境の構築にも取り組んでおり、男性の育児休業取得率は非常に向上してきました。

人材不足が進む中では、資格保有者を増やし、当社の対応能力を増やしていくことが非常に重要と考え、積極的に公的資格保有を後押ししています。スライド右下のグラフのとおり、2013年、2018年、2023年と、公的資格保有者数が増加しています。引き続き、力を入れて進めていきます。

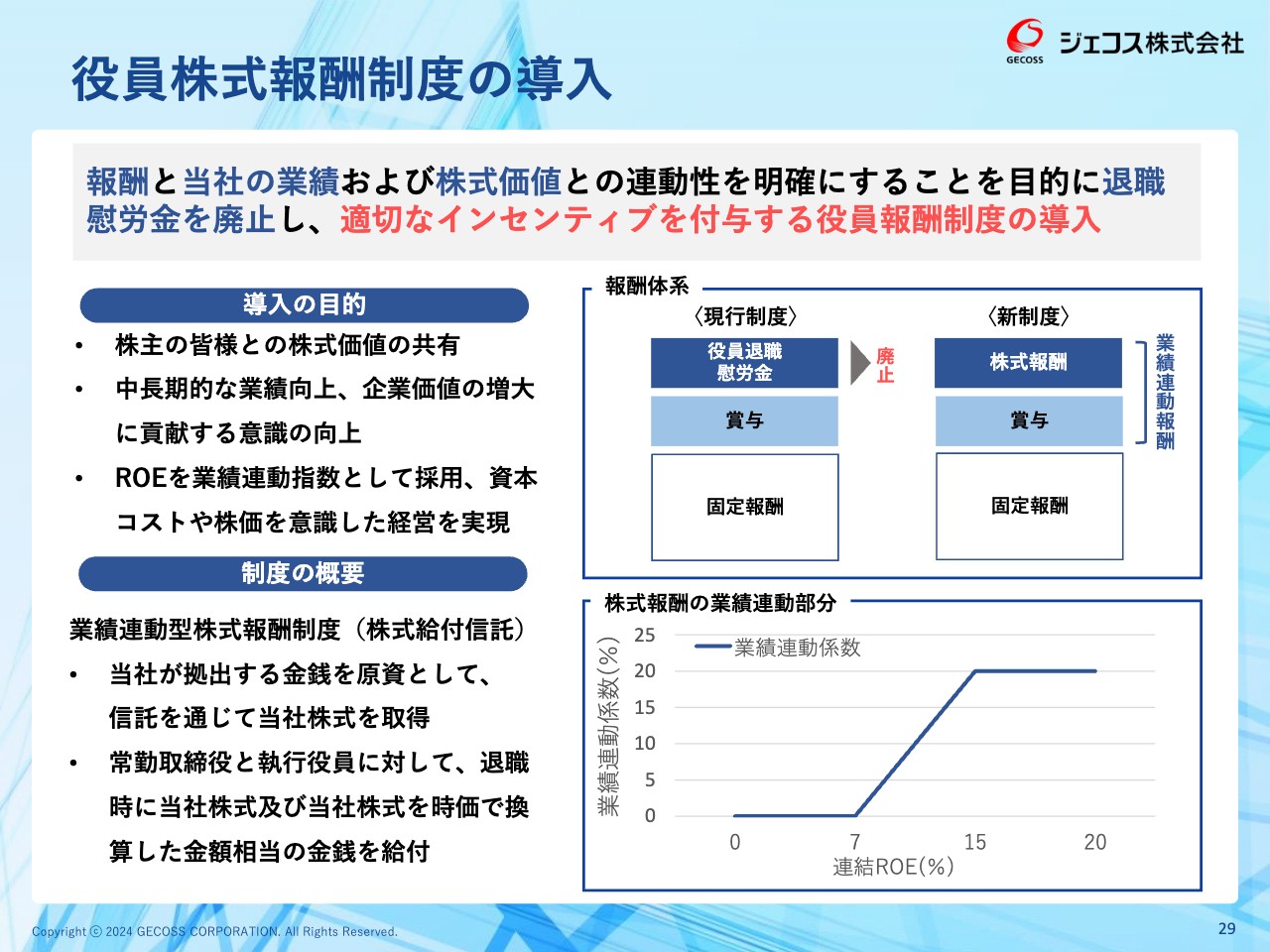

役員株式報酬制度の導入

役員株式報酬制度の導入についてです。現行の退職慰労金を廃止し、適切なインセンティブを付与するかたちで、役員報酬制度を導入することを決定しました。

株主のみなさまと役員との間で株式価値をしっかりと共有し、中長期的な業績向上、企業価値の増大に向けて、役員の意識をより高めていきます。ROEを業績連動指数として採用し、資本コストや株価を意識した経営の実現に向けて、取り組みを進めていきたいと考えています。

決算説明は以上です。ありがとうございました。

質疑応答:期中の収益上積みの可能性について

司会者:「2024年3月期に引き続き堅調な需要を見込んでいるとのことですが、前年同期比減益の予想となっています。期中での上積みの可能性はありますか?」というご質問です。

野房:先ほどのご説明と重複してしまいますが、ご指摘のとおり、足元では昨年度に続き、今年度も堅調な需要を見込んでいます。

重仮設事業では、プロジェクト開始の最初の段階で仕事が発生する特徴があります。そのため、物件のスタートを確認し、しっかりと計画に織り込むことがなかなか難しい状況です。そのような状況を見ながら、当初計画を策定するため、少し保守的になりやすい傾向があります。

ただし、足元では物件が大変豊富で、当社の手持ち案件も数多くあり、価格改善もしっかりと進んでいます。2025年3月期業績予想は少し減益となっていますが、2024年3月期と同様に、物件が順調に進捗すれば、十分な上積みが可能だと考えています。

質疑応答:建設現場の閉所日増加による売上への影響について

質問者:建設業2024年問題に向けた対策の中で、現場の閉所が増えていくかと思います。稼動日数にだけ売上が立つ場合、年間の売上計上可能日数が減るような契約になるのでしょうか? それとも、閉所日数の増加は売上にはあまり影響しないのでしょうか? 現在、どのような契約で進んでいるのかを教えてください。

野房:ご指摘のとおり、閉所日数は増え、稼動日数は減っていくと思います。しかし、基本的には、当社は工数を前提とした請負金額をベースに契約しています。そのため、閉所日数が増えることによって、収益に直接影響を及ぼすことはないと考えています。

質問者:「1日あたりどのくらいの金額になるのか」を念頭に置きながらも、工事単位で契約しているため、最終的にはあまり影響がないということですか?

野房:そのように考えています。閉所日数が増えていく中で、例えばゼネコンが「お客さまとの間に立って、工期をしっかりと維持しなければならない」という時に、当社で人員の配置を増やしたり、機械を多く投入したり、しっかりと仕事を遂行しなければならないことも全体としては想定されます。そのため、そのような影響については、今後どのようになるのかは多少懸念しています。

質疑応答:建設機械事業の減益要因について

司会者:「中期経営計画に対して建設機械事業が弱かったとのことですが、需要が弱かったのか、それとも価格競争が激しかったのか、要因はどこにあったのでしょうか?」というご質問です。

野房:オリンピックに向けた需要が高くなった中で、各社ともに、さまざまな機械を増やして対応しました。需要収束後に供給過多となり価格競争が激しくなったことが、減益の大きな要因ではないかと考えています。

質疑応答:JFEスチールおよびJFEグループとの取引関係について

司会者:「JFEスチールおよびJFEグループとの関係について、現在の取引関係などを整理して教えてもらえますか? また、その関係は今後も変わらないという理解でよろしいでしょうか?」というご質問です。

野房:先ほどご説明したとおり、JFEグループはいわゆる筆頭株主としての位置づけとなります。基本的な協力関係などについてはまったく変わりはなく、JFEスチールおよびJFEグループとしても、引き続き当社を重要なグループ会社の一員として見てくれている状態です。

直接の取引としては、JFEスチールが生産したH形鋼などの材料を、当社が調達しています。ただし、JFEスチールから100パーセント調達しているということではありません。必要な部分については、JFEスチールからの調達を継続していくため、特に大きな変化はないという理解でよいと考えています。

質疑応答:みずほリースとの協業で期待されるシナジーについて

司会者:「みずほリースとの協業によって期待されるシナジーがどこにあるのか教えてください」というご質問です。

野房:みずほリースとの協業により期待されるシナジーについては、これからきちんと細部を詰めていきます。当社も賃貸業を行っているため、みずほリースの行うリース業との親和性は高いと思っています。

重仮設事業をはじめ、特に建設機械事業の部分でも、みずほリースの持つ知見をもとに、さまざまな新しい商品の展開にもつなげていくことができると思っています。場合によっては、ファイナンスリースを商品に導入していくことも考えられます。

みずほリースはさまざまな海外展開を手がけています。現在、当社はFUCHI社にマイノリティの出資となっていますが、しっかりと育てていく中で、みずほリースの資金面やノウハウを用いて、協業を進めていく余地があると思います。

一方、みずほリースでも周辺事業への拡大に向けて模索しています。当社あるいはみずほリースがこれまで手がけることができなかったことも、両社の知見を合わせることで、新規分野の協業が実現できるのではないかと考えています。

具体的な部分についての協議を開始していますが、現在、十分にお伝えできるものはありません。これらをしっかりと進め、成果を出していきたいと考えています。

この銘柄の最新ニュース

ジェコスのニュース一覧- 今週の【上場来高値銘柄】マクドナルド、住友鉱、ニッコンHDなど134銘柄 2026/03/07

- 本日の【上場来高値更新】 マクドナルド、北川精機など62銘柄 2026/03/03

- 代表取締役の異動および役員人事ならびに組織変更に関するお知らせ 2026/02/26

- Notice Concerning Transition to a Company with an Audit & Supervisory Committee and Establishment of a Voluntary Nomination & Remuneration Committee 2026/02/26

- 監査等委員会設置会社への移行および任意の指名・報酬委員会設置に関するお知らせ 2026/02/26

マーケットニュース

おすすめ条件でスクリーニング

ジェコスの取引履歴を振り返りませんか?

ジェコスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ジェコスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ