日本管財、18年営業利益は昨対比4.5%増 料金改定を含む積極的な契約更改で収益性が改善

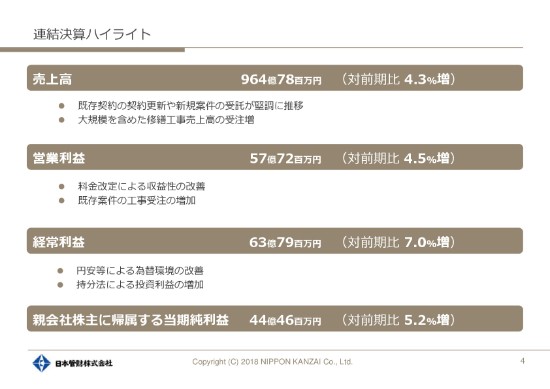

連結決算ハイライト

福田慎太郎氏(以下、福田):では私より説明させていただきます。

4ページの18年3月期連結決算ハイライトのページをご覧ください。

売上高、営業利益、経常利益について概略をご報告させていただきます。売上につきましては、前年対比4.3パーセント増の964億円になっております。売上増の要因といたしましては、いちばん大きな要因は1つ目にございます既存の契約先の契約更改、売上を積み重ねてきたことが利幅の確保につながりました。

それと、新規案件、新規受注が前期も順調に推移したことがあげられます。既存の契約先から出てくる大型の工事が、前期には、我々が想像していたよりもたくさん出てきたということが売上の増加につながりました。

営業利益は、前年対比4.5パーセント増の57億円になりました。これも今申し上げましたように、要因の1つ目といたしましては、契約の更改で利幅を広げることができたということが1つ目です。

2つ目は、既存の客先からの工事が想定したよりも多く、また大型工事もたくさんあったということであります。

経常利益におきましては、前年対比7パーセント増の63億円になりました。これは、円安などによる為替環境の改善、持分法適用の投資先の増加があげられます。

またいちばん最後に親会社株主に帰属する当期純利益は、5.2パーセント増の44億円になりました。

私からは以上です。

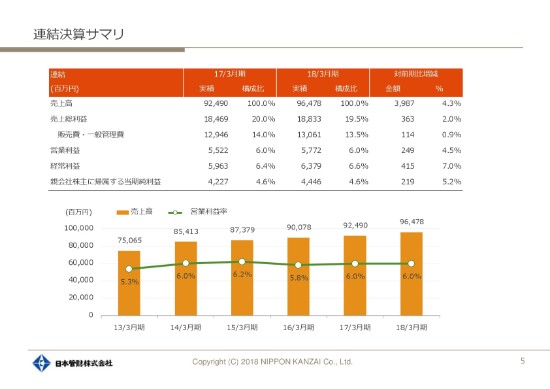

連結決算サマリ

原田康弘氏(以下、原田):統括本部の原田です。

私から2018年3月期の連結決算の概要概況と、2019年3月期の連結業績予想の見通しについてご説明させていただきたいと思います。

それではお手元の資料の5ページから始めさせていただきます。

まず売上高につきましては、従前と比べまして、新規契約が非常に苦戦した年でございますが、料金改定を含む契約更改が逆に非常に順調にいっています。それも一部の契約先で、全客先に料金の値上げにお応えいただいているという状況ではありませんけれども、数年前から比べると料金の改定が非常に進んだ年だったということです。

それに加え、大型工事の受注ということで、特需のような工事受注が受注できるということで、売上全体では前年対比4.3パーセント増の964億円で、今回計上することができている状況でございます。

次に売上総利益でございます。グループ各社において指標変更を含む料金改定をし、赤字の案件については積極的にこちらから解約を申し出、あいは料金改定に応じていただけなければ解約をするなど、契約の内容入れ替えということも含めてグループ会社全体で進めてまいりました。

そういう意味では粗利の原価率の改善ができました。一方で、工事の進捗非常に高かったという社長からのご説明がありましたけれども、通常の管理業務よりも、やはり工事の原価率というのは、やや高い傾向にございます。

工事売上というのは、だいたい年間100億円前後ぐらいの受注だったんですけども、終わった期については、130億円強の売上の受注があったということで、そのボリュームアップとともに原価率はやや上昇傾向にあったということでございます。

ご承知の通りの人手不足ということで、労務環境は非常に悪化している状況で、賃金関係の労務費は年々上がっていってる状況でございます。それを総合しますと、やはり前年度対比については2パーセント増で、売上の伸長率もやや低下しているのはそれが原因です。

それでも、前期の粗利率は20パーセントありましたけれども、今期は19.5パーセントで、約0.5パーセントがそういった要因で総合的に原価の上昇につながったということでございます。

次に販売費・一般管理費でございます。今回終わった期、前期については、日本管財グループ内でもいろいろと競合している関係にあった会社も業種によってはありました。グループの再編ということで、日本管財グループとしては大きな括り、建物管理運営事業と住宅事業、環境事業と、この大きな3つの柱にそってグループ会社をそれぞれ整理をさせていただいたということで、一時的でございますけれども、当社のグループ再編によるコストが増加したというところもあります。

そのほかは、いわゆる契約保険料の料金アップや、グループ再編と合併との部分が、全体を通すと1億円強増えてきたということです。通常の資産増となる管理原価は努力しながら抑えてはいたのですが、こういう一時コストが発生したということで、1億円強増えてきました。

その結果、営業利益につきましては、4.5パーセント増の57億円を計上することができたということで、管理費コストをできるだけ抑えたかたちで終わった期は進めてまいりましたので、営業利益については売上と同様に4.5パーセント程度の進捗率が確保できたということになります。

経常利益につきましては、海外を含みます持分法による投資利益が、前年と比較すると増加したこと、為替環境の改善により前期は為替差損で計上させていただいていたものが今年は為替差益で計上できたということで、経常利益につきましては、対前年度は7パーセントの伸長率、金額的には63億円確保できたということになります。

最終的には当期純利益につきましては、投資有価証券の売却を特別利益に計上させていただいたということもございますが、最終的には税金を差し引きました当期純利益については44億円確保し、前年対比は5.2パーセントの伸長率になってございます。

これが当期終わった期の、連結決算の状況でございます。

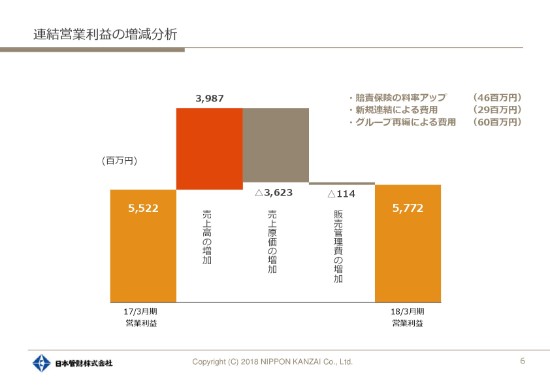

連結営業利益の増減分析

ページをめくっていただいて、6ページには営業利益の増益分析ということで、先ほどご説明した内容を区分ごとにまとめさせていただいてますので、ご参考にしていただけると思います。

連結貸借対照表の概要

7ページには、連結の貸借対照表の概要を掲載させていただいてございます。

とくに説明をさせていただくような注意を要する項目はございません。基本的には記載の資料の通りの状況に推移しています。

自己資金比率につきましても64.2パーセントと、前期と比べるとやや低下をしていますけども、ほぼ64パーセント台で推移させていただいている状況でございます。

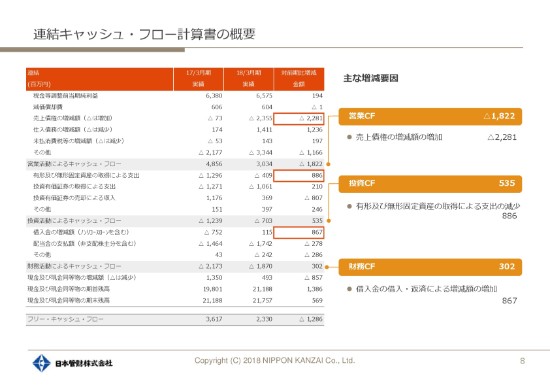

連結キャッシュ・フロー計算書の概要

8ページです。

連結キャッシュ・フローの計算書を記載させていただいております。

主な増減につきましては、記載の通りとなっております。2018年3月期の最終的なフリー・キャッシュ・フローについては、表に記載の通り23億3,000万円になってございます。

前年と比較しますと、約12億円ぐらい減少しているということでございますけども、この主な内容については資料記載の通りでございます。

売上債権が非常に増加したということで、期末付近で大型工場を含めて受注が非常に多く、売掛金が増えたということで、キャッシュ・フロー上は利益は減ったという状況に推移しています。

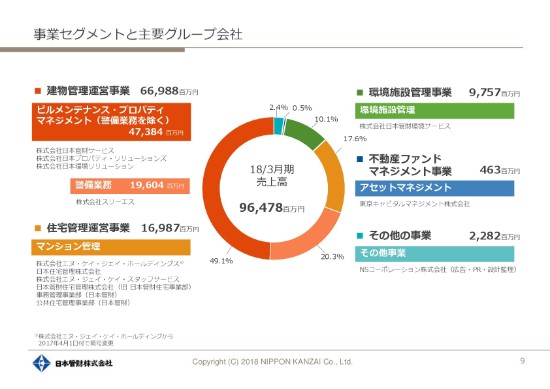

事業セグメントと主要グループ会社

9ページです。

事業セグメントと主要グループ会社ということで、グループ会社が、それぞれどういう事業に関わっているかというところも記載させていただいています。後ほどご参考にさせていただければと思っております。

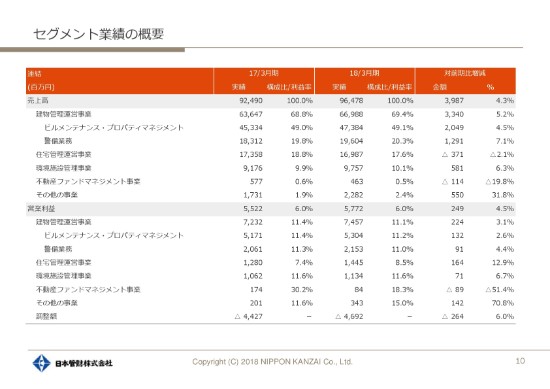

セグメント業績の概要

それでは、セグメントごとに、具体的な業績についてご報告します。資料については10ページに掲載させていただいております。

まず、主な事業としての建物管理運営事業でございます。

全体的には一部ということでございますけれども、料金改定を認めていただける客先が徐々に出始めたということで、収益の改善が大きく働いているほかに、工事の受注が順調であったということでございまして、その表に記載しておりますビルメンテナンス・プロパティマネジメント、および警備業務ともに非常に順調に推移したということでございます。建物管理運営事業については、全体的には売上・営業利益ともに前期と比較して上回った状況で終わっています。

次に、住宅管理運営事業でございます。

2018年3月期につきましてはグループの再編ということで、従来、日本管財の本体の中にあった住宅事業を、新たに日本管財住宅管理ということで分社独立をさせた経緯がございます。その中で、以前は住宅事業管理で管理していました駅前の再開発案件などの複合ビルでマンションとテナントが同居しているビルに関しては、従来までは住宅事業部が主幹の業務でございましたので住宅事業の中に含めていたんですけれども、分離独立という契機に際してメンテナンス部分については日本管財に残し、住宅の部分については日本住宅管理に分けました。年間5億円ぐらいの売上があり、その部分が今回計上されていなかったということでございますので、売上についてはやや前期と比べると減収となっているのは、そういった事情でございます。

受注がとくに遅れているということではございませんで、そういった内部の事情があった売上区分の組み換えということで、ご理解いただければと思います。

その一方、住宅事業の営業利益につきましては、対前年度と比較しましても増益となってございます。原価の改善あるいは抑制ということで、利益の確保はできている状況でございます。

次に、環境施設管理事業でございます。

施設管理事業については、契約更改による料金改定をはじめとして、新規契約工事の受注等々が非常に順調に受注できたこともございまして、売上・営業利益につきましても、対前年度を上回る業績で終了している状況でございます。

次に、不動産ファンドマネジメント事業でございます。

この事業については、波動性があると申し上げますか、非常に不動産の値動きによって収益が大きく変わることもあります。とくに前期においては、不動産ファンドマネジメント事業をしているファンド自体の運営資産が売却の時期を迎えたということで、約1億5,000万円程度の売却益を前期は計上することができたということでございます。2018年3月期については、そのような機会がなかったということで、売上・営業利益ともに前期を下回っている状況でございます。

その他事業については、2018年3月期は、新たな上場企業さんの株主総会の運営企画をご担当させていただけた他に、とくに資生堂さん関係の新製品の発表会やイベント業務が急増したことで、その他事業については売上・利益ともにそういった需要に乗っかって、非常に大きな伸びで計上できている状況でございます。

今までは資生堂さん関係の内部に対しての営業の積極的な活動をしていたんですけども、外部に向けてそれぞれに持っているノウハウも含めて売っていこうと打って出た2018年3月期でございますので、そういう意味では非常に効果があったと感じています。そういった状況で、増収増益で終わることができました。

以上が、セグメントごとの大まかな説明になります。

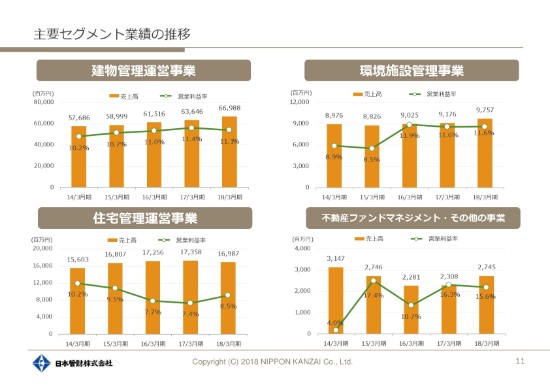

主要セグメント業績の推移

11ページについては、各主要なセグメント業績の推移です。

過去5年含めていかに売上が伸びて、営業利益率が変動してきたかを簡単にまとめてございますので、後ほどお手もとの資料としてご活用いただければと思います。

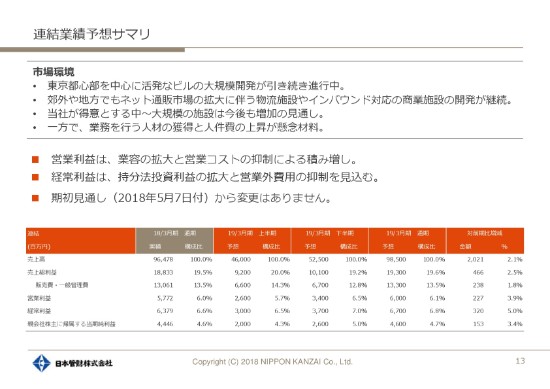

連結業績予想サマリ

資料13ページには、連結業績予想ということで掲載をさせていただいております。

通期での今回の目標としましては、売上高については985億円、営業利益につきましては60億円、経常利益については67億円、最終の当期純利益については46億円を見込んで、対前年比は増収増益という見通しを現在のところ立ててございます。

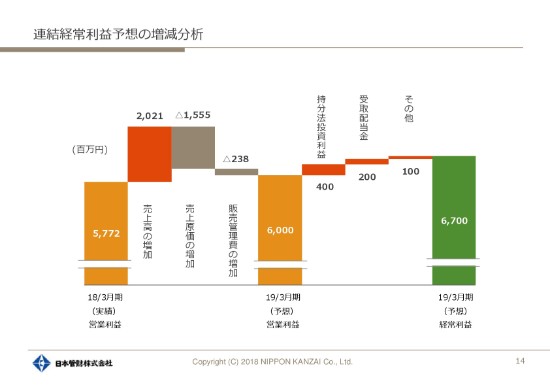

連結経常利益予想の増減分析

14ページにつきましては、連結の経常利益の予想の増減分析ということで、増減の内容、あるいは内訳について記載をさせていただいてございます。ご参考にしていただければと思います。

セグメント業績予想の概要

次の15ページは、セグメントごとに分解をした予想になってございます。これについても、この場での説明は省略させていただきまして、後ほどのお手もとの資料にしていただければと思います。

以上、簡単ではございますけれども、2018年3月期の業績、2019年3月期の連結の予想ということで、私からの説明を終わらせていただきたいと思います。ありがとうございました。

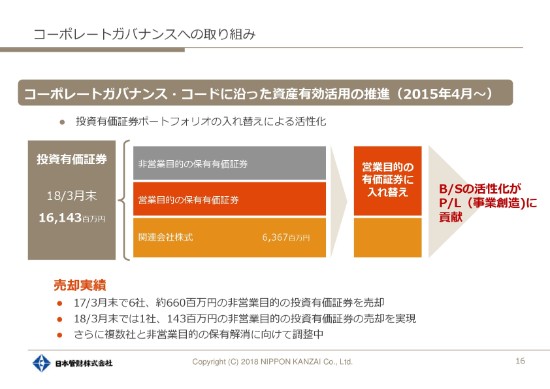

コーポレートガバナンスへの取り組み

福田慎太郎氏(以下、福田):では、私から、16ページについて説明させていただきます。

株式の持ち合いについての図です。これにつきましては、前回と方針は変わっておりません。非営利目的の持ち合いの解消という方向に向けて、粛々と進めております。

2018年3月期では、1億4,300万円の株式の売却をいたしました。今期におきましても、引き続きこれは進めていくつもりでおります。

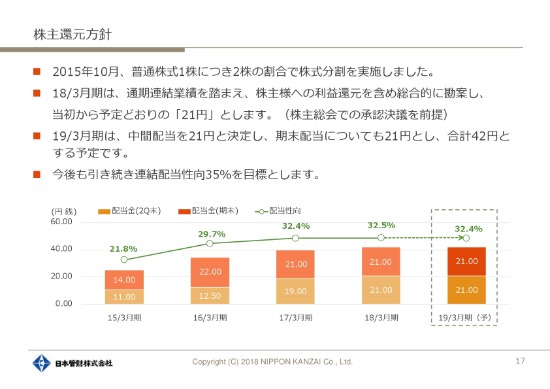

株主還元方針

17ページは、株主還元方針でございます。

引き続き中間配当を21円といたしまして、期末配当につきましても21円と、合計42円という金額で進めていくつもりでおります。

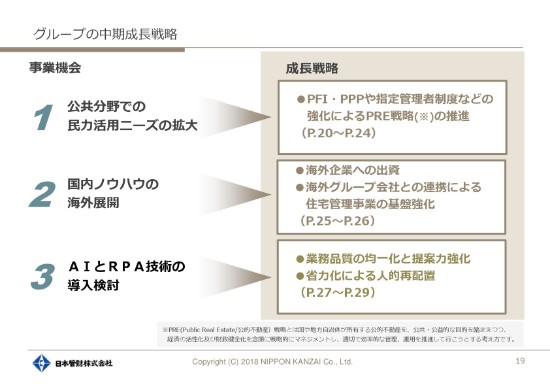

グループの中期成長戦略

では、19ページをご覧ください。

これは、当社の中期成長戦略でございます。1つ目は、公共分野での民間企業の役割の拡大、具体的に申しますと、PFIまたはPPPと指定管理者制度などの営業強化による売上の拡大でございます。

事業機会①:公共施設 包括管理

23ページは、公共施設の包括管理についてご説明をしております。

説明にありますように、地方自治体が持つ不動産施設について、民間企業がコンサルティングという観点で入り、資産の効率化を提案する、そしてそれを受注するという契約でございます。

今はこういう契約をしている自治体が、まだ日本国内で10にも満たない状況ではあります。その中で当社は先般、明石市の保有する施設の包括管理契約を受注いたしました。すでに、この明石市と日本管財の受注がニュースになりましたので、複数の自治体から今相談を受けているということで、今後こういったマーケットについてはどんどん拡大していくのではなかろうかと我々は考えております。こういったところで、当社の持ち味を発揮していきたいと考えております。

グループの中期成長戦略

19ページに戻っていただいて、2つ目としましては、海外に展開を図りたいということを進めております。海外の同業の企業に対する出資・投資を進めております。

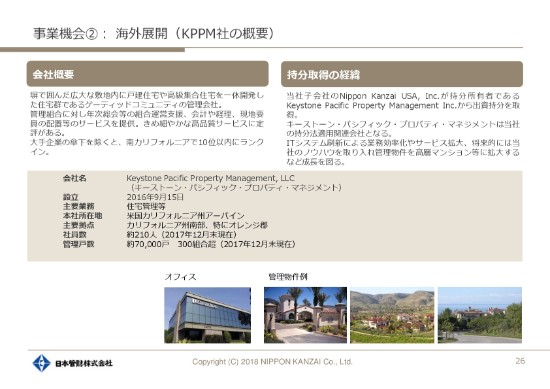

事業機会②: 海外展開(KPPM社の概要)

26ページをご覧ください。

前期は、カリフォルニアにありますKeystone社(を持ち分取得しました)。これも住宅の管理、どちらかと言いますと邸宅の管理会社であります。約7万戸の管理をし、300組合の管理をしています。

今後、カリフォルニアまたは西海岸でこういった投資先を探して、業容の拡大を図っていきたいと考えております。オーストラリアのPICA社に続き第2弾で、今後、ヨーロッパの大陸側、とくにドイツを中心としたところで、住居系の管理会社に投資を検討していきたいということを進めております。

グループの中期成長戦略

また19ページにお戻りください。3つ目の成長戦略といたしまして、AIとRPA技術の導入の検討を進めております。

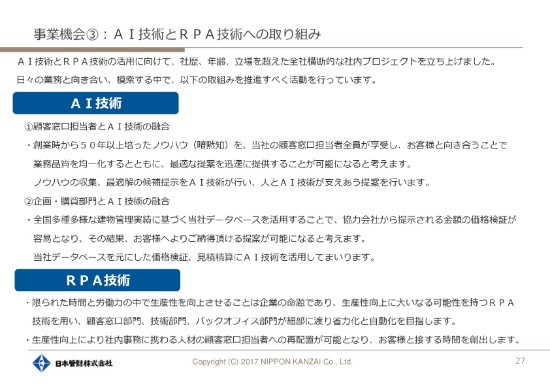

事業機会③:AI技術とRPA技術への取り組み

27ページをご覧ください。

まずRPAはバックオフィス側で、我々の日常の仕事の中にRPAというソフトを導入して、省力化を図れるものが多々あるのではなかろうかということで、作業を検証し、余った人材を他の部署、開発営業でありますとか、そういったところに再配置を進めていくことを検討しております。

また、AI・人工知能につきましては、当社の中でプロジェクトチームを立ち上げ検証を進めております。1つ目といたしましては、顧客の担当者、顧客の窓口の仕事とAI技術の融合が図れないか。2つ目といたしましては、購買部門や管理運営企画部門とAI技術の融合が図っていけないかということを、検証を始めております。

そういったところが、今当社では進めております中長期戦略となります。

以上でございます。

質疑応答:価格交渉を原因とする失注額

質問者1:本日はありがとうございました。資料の4ページに記載されています、売上高が964億7,800万円、対前期比で4.3パーセントとなっていまして、約40億円の売上増加ができたということでございますけれども、こういった環境下で非常にすごい数字を出されているなと思っている次第です。

2年くらい前から、適切な利益を取られるということで、お客さまと価格交渉を、かなり粘り強くやられているということで、プラスの数字で40億円という数字が出ていますけれども、どうしても折り合いがつかなくて失注したと言うか、消えていった売上は、実際ベースではどれくらいございますのでしょうか?

安田守氏(以下、安田):売上で、全体で40億円増えたんですけれども、先ほど工事で30億円増えたという話があったと思います。工事以外の臨時業務が10億円減りましたので、スポット業務という意味では、20億円増えました。それ以外で、固定売上で20億円増えたんですけれども、新規で25億円増えています。単純に見ますと、既存の契約でこちらから価格が合わない、原価が合わないということでお断りした、あるいは入札で、どうしても価格競争がありますので、それで負けたことの売上が5億円です。減少は5億円とご理解いただければと思います。

質問者1:ありがとうございました。

この銘柄の最新ニュース

日本管財のニュース一覧- 今週の【重要イベント】米消費者信頼、権利付き最終日、鉱工業生産 (3月27日~4月2日) 2023/03/26

- 来週の【重要イベント】米消費者信頼、権利付き最終日、鉱工業生産 (3月27日~4月2日) 2023/03/25

- 新任執行役員の選任に関するお知らせ 2023/03/16

- 子会社の異動(連結子会社の孫会社化)に関するお知らせ 2023/03/16

- 当社の親会社となる「日本管財ホールディングス株式会社」株式の貸借銘柄選定に関するお知らせ 2023/03/13

マーケットニュース

おすすめ条件でスクリーニング

日本管財の取引履歴を振り返りませんか?

日本管財の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネット証券比較

みんかぶおすすめ