【QAあり】Atlas Technologies、通期は概ね修正後の業績予想通り着地 中長期的な成長を見据えた人材採用や海外企業のM&A等を実施

目次

山本浩司氏(以下、山本):本日は、Atlas Technologies株式会社の説明会にご参加いただき、誠にありがとうございます。代表取締役の山本です。これより、2023年12月期第4四半期および通期の決算説明を開始します。

スライドの目次に沿ってご説明します。1点目は2023年12月期の通期エグゼクティブサマリ、2点目は2023年12月期第4四半期および通期業績、3点目は今後の事業の方向性および2024年12月期のアクションプランです。

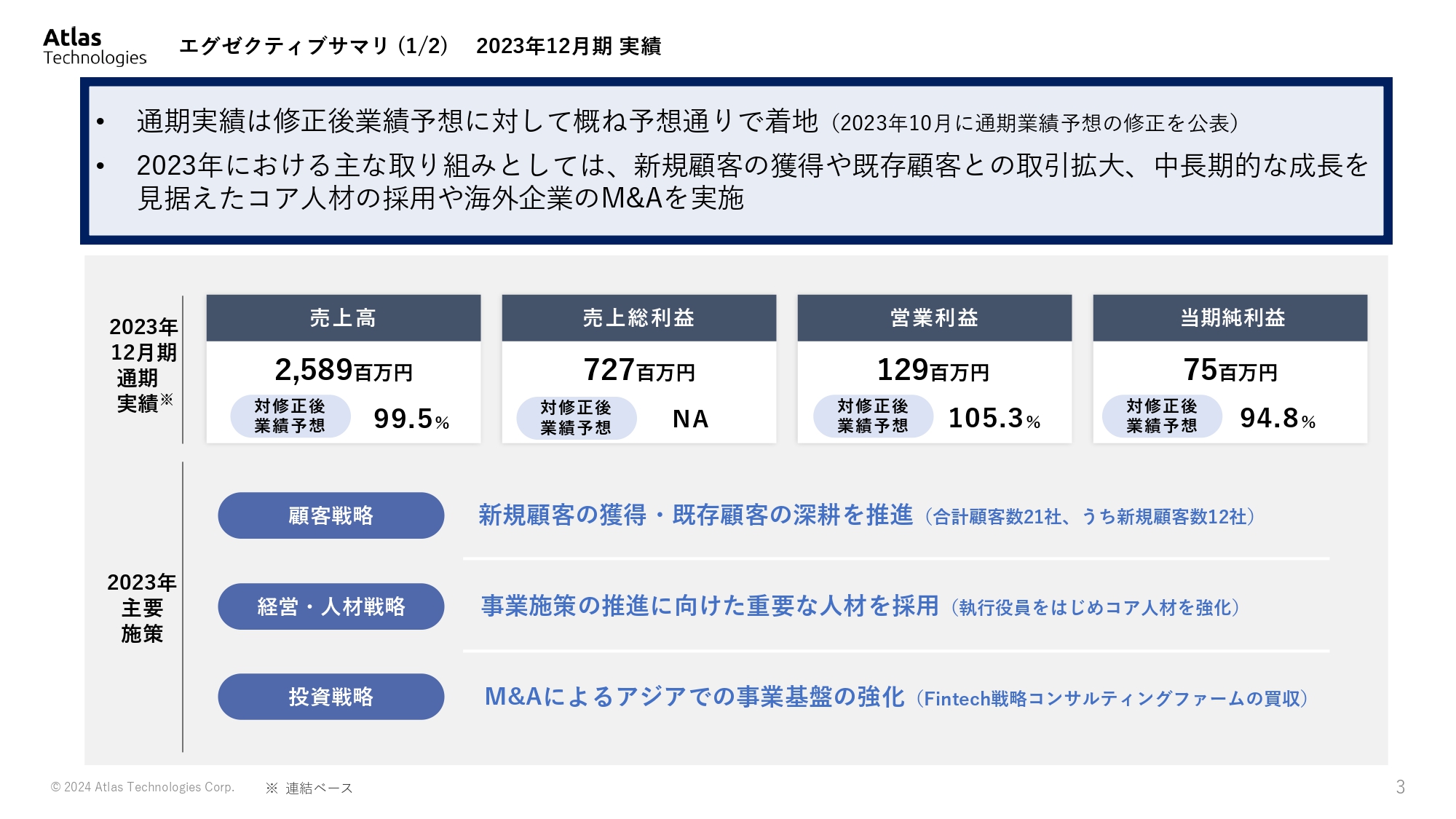

エグゼクティブサマリ (1/2) 2023年12月期 実績

2023年12月期の通期エグゼクティブサマリです。通期の実績としては、修正後の業績予想に対しておおむね予想どおりに着地しています。2023年における主な取り組みとしては、新規顧客の獲得、既存顧客との取引拡大、および中長期的な成長を見据えたコア人材の採用や海外企業のM&Aを実施しました。

2023年12月期は、2023年10月に通期業績予想の下方修正を行っています。修正の主な要因は、一部のプロジェクトの売上減少です。今回開示している通期の実績は、修正後の業績予想に対する数値となります。

2023年の主要施策については、顧客戦略として新規顧客の獲得や既存顧客との取引の拡大、経営・人材戦略として中長期的な成長を見据えたコア人材の採用、投資戦略としてアジアでの事業基盤の強化を目的とした海外企業のM&Aを行いました。

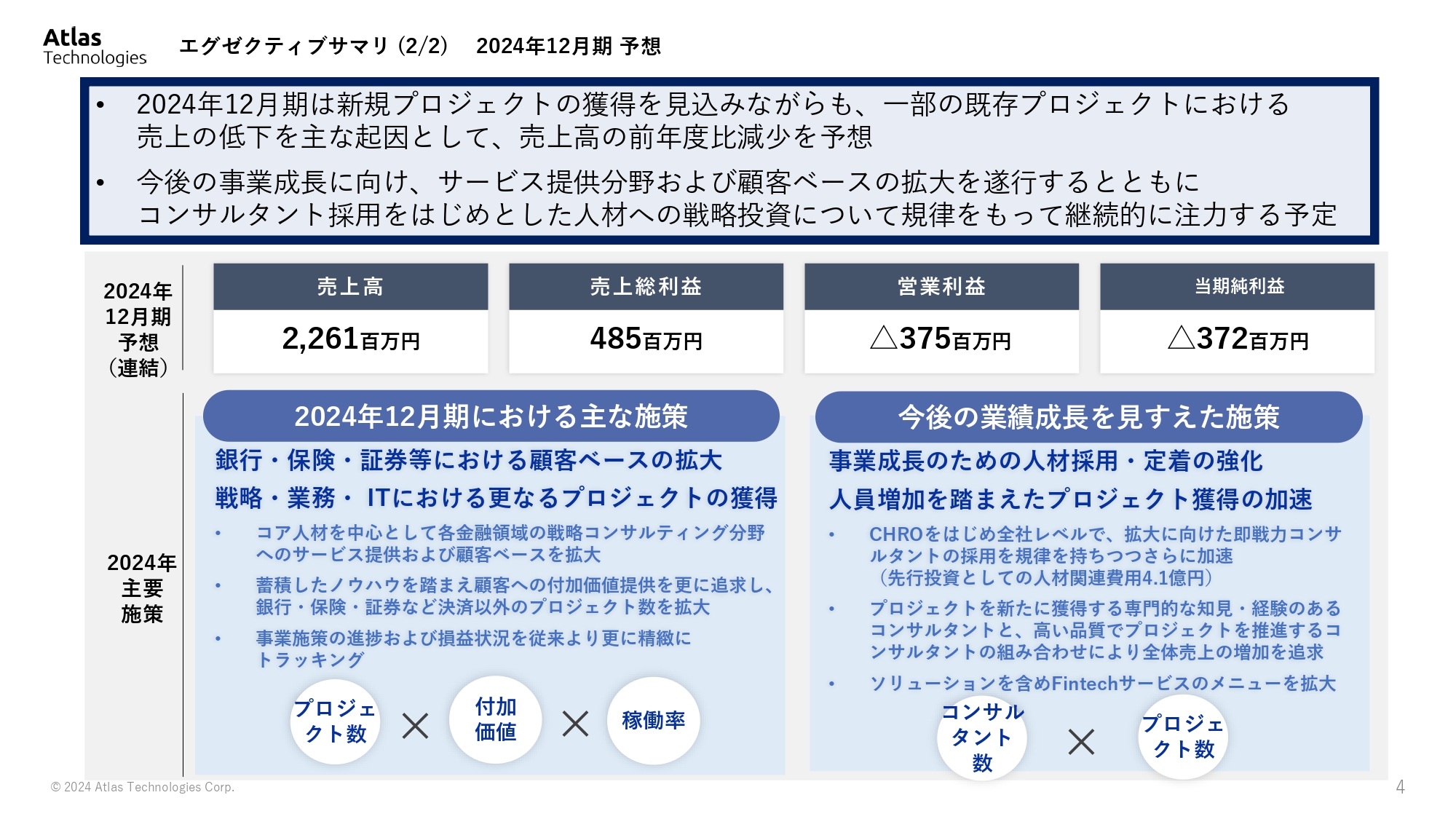

エグゼクティブサマリ (2/2) 2024年12月期 予想

2024年12月期の予想です。2024年12月期は新規のプロジェクトの獲得を見込んでいますが、一部の既存プロジェクトにおける売上の低下を主な要因として、売上高は前期比で減少を予想しています。

また、今後の事業成長に向け、サービス提供分野および顧客ベースの拡大を遂行するとともに、コンサルタント採用をはじめとした人材への投資戦略に規律をもって継続的に注力する予定です。

2024年12月期の売上高は22億6,100万円と予想しています。営業損益は3.75億円の赤字、当期純利益も3.72億円の赤字の予想です。

この赤字は、今期以降の売上ならびに利益成長を達成するためのコンサルタント採用のさらなる強化にかかる人件費、採用費等で約4.1億円の投資を計画していることが主な要因です。

2024年の主要施策としては、これまで主力としていた決済以外に、サービス提供分野として銀行・保険・証券等への拡大、および戦略・業務・IT・DXにおけるプロジェクトの積み上げを継続して推進していきます。新たなサービス分野として、今期から証券関連プロジェクトについても受注しています。

人材への投資をはじめとした事業の施策に関しては、2月に着任した人事の最高責任者CHROをはじめとして、全社レベルで推進しています。引き続き、人材関連の投資に規律をもって注力する予定です。

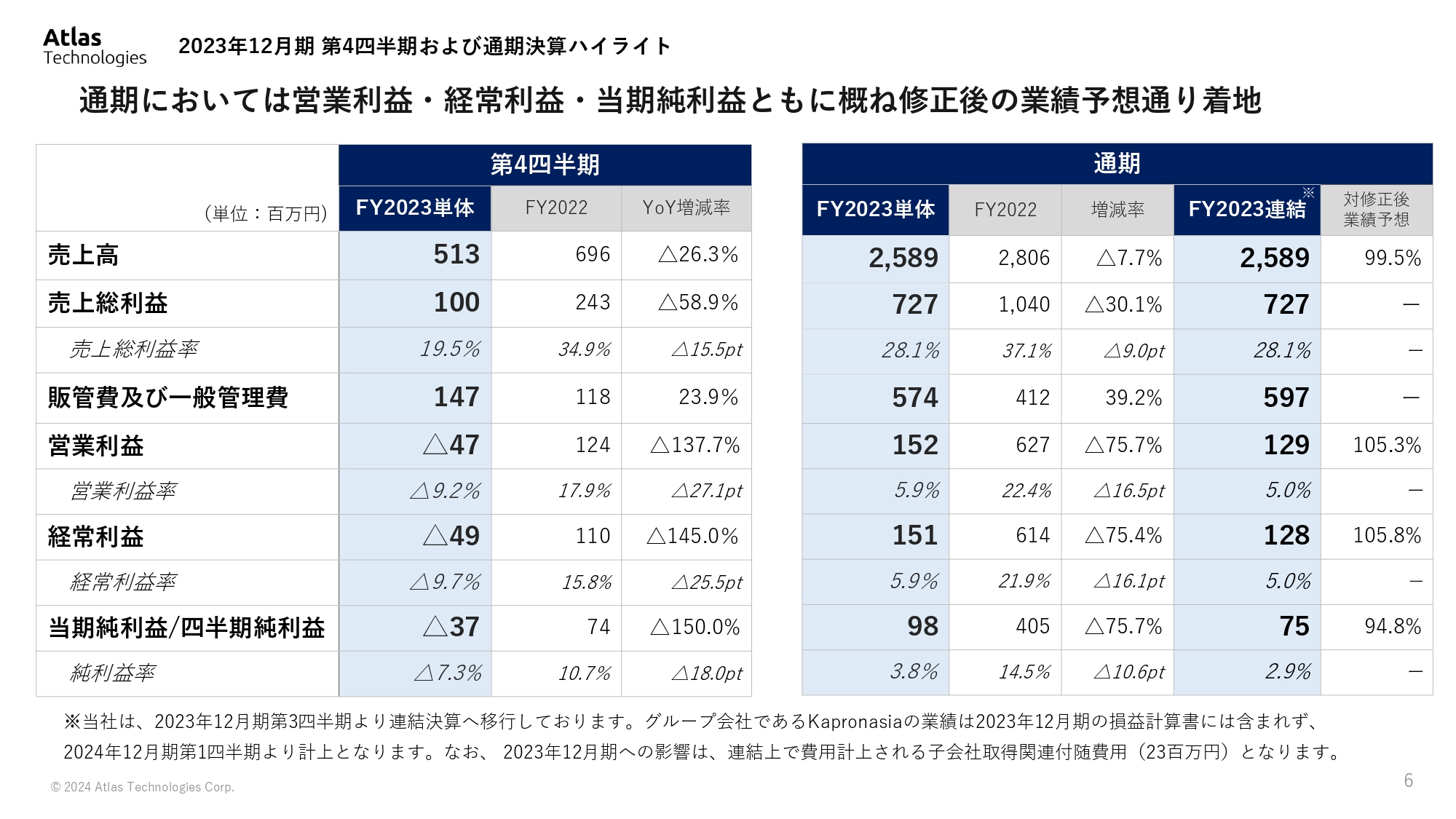

2023年12月期 第4四半期および通期決算ハイライト

今久保洋氏(以下、今久保):執行役員CFOの今久保です。2023年12月期第4四半期および通期業績についてご説明します。

まず、決算ハイライトです。単体ベースの第4四半期では、一部のプロジェクトの売上減少を主な要因とし、売上高は5億1,300万円、営業損益はマイナス4,700万円、当期純利益はマイナス3,700万円となりました。

連結ベースでの通期実績、および昨年10月に開示した修正見込みに対する達成率は、売上高は25億8,900万円で達成率99.5パーセント、売上総利益は7億2,700万円、営業利益は1億2,900万円で達成率105.3パーセント、当期純利益は7,500万円で達成率94.8パーセントとなりました。

なお、グループ会社であるKapronasia社の業績は2023年12月期の損益計算書には含まれておらず、2024年12月期より計上となります。

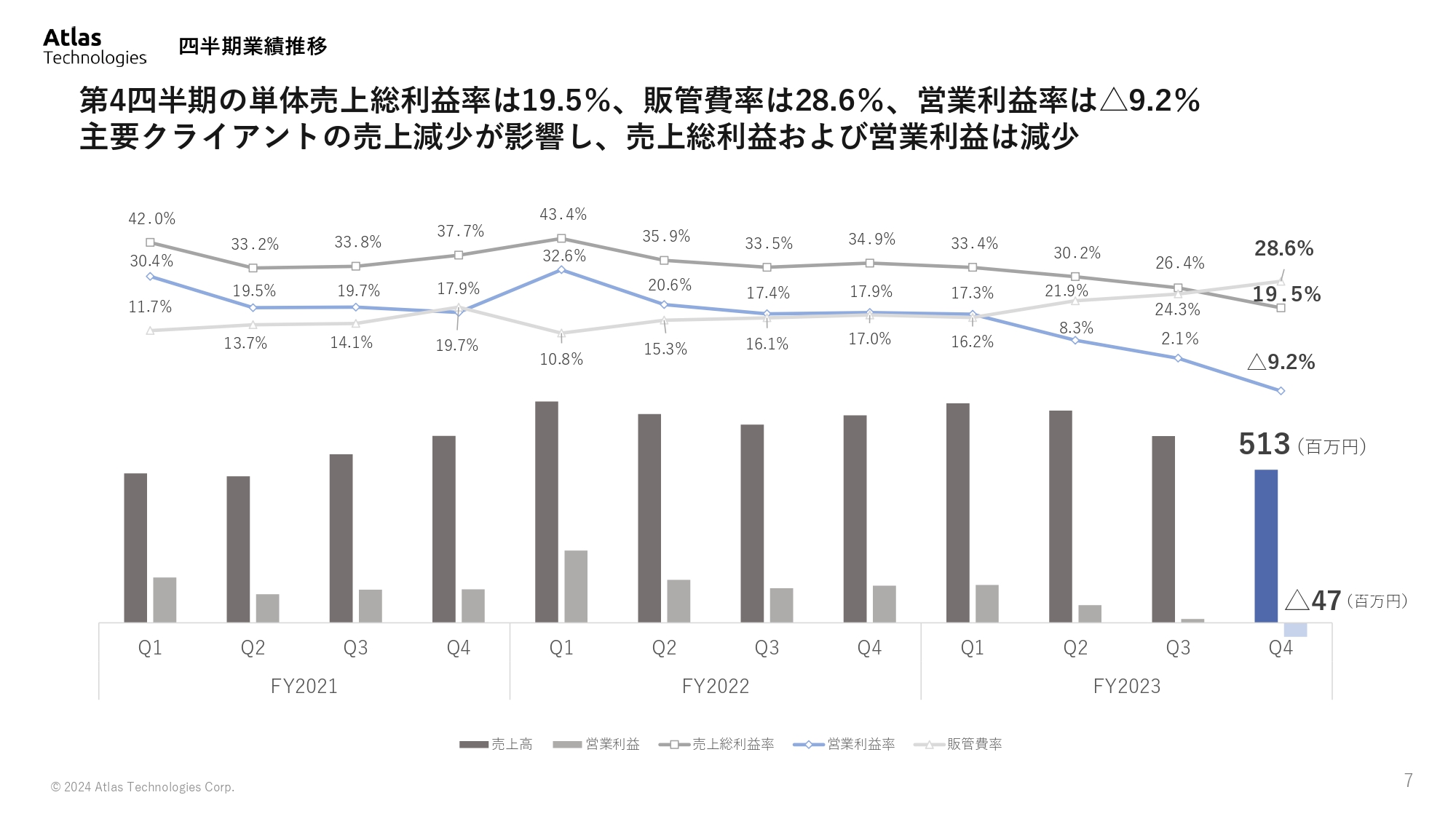

四半期業績推移

2023年12月期第4四半期の業績推移です。売上総利益率は19.5パーセント、販管費率は28.6パーセント、営業利益率はマイナス9.2パーセントとなりました。こちらは、主要クライアントの一部のプロジェクトの売上減少が主な要因です。

なお、利益率に関しては他の主要施策と同様に、今期に改善計画を推進しています。

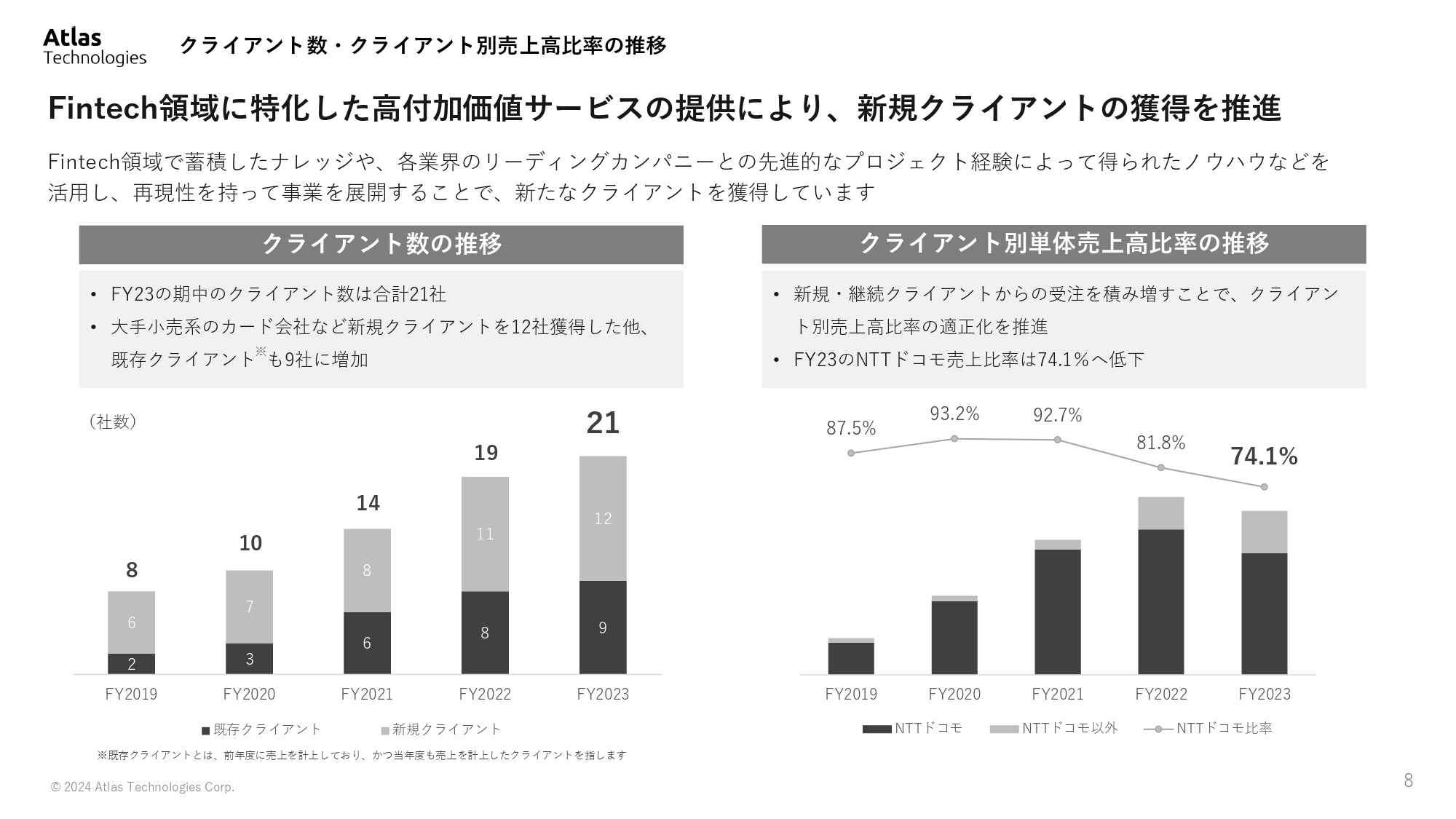

クライアント数・クライアント別売上高比率の推移

年度ごとのクライアント数、およびクライアント別売上高比率の推移です。2023年12月期中のクライアント総数は21社で、期中に獲得した新規クライアントは12社でした。

クライアント別の売上高比率としては、NTTドコモ売上比率が74.1パーセントです。主要クライアントへの提案やそれによる追加プロジェクトの獲得を目指しつつ、他方で比率の適正化を推進し、分散を進めていきます。

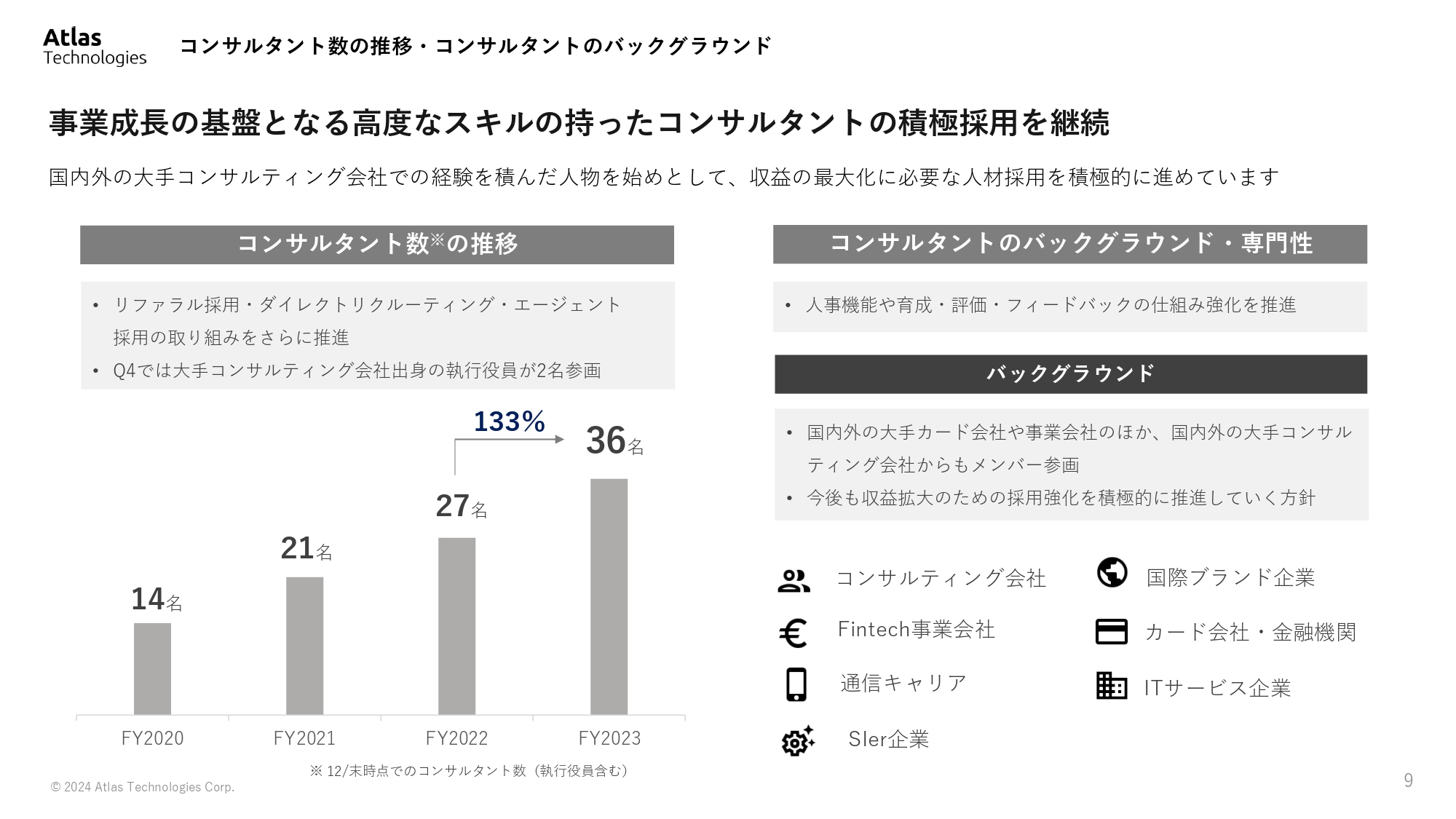

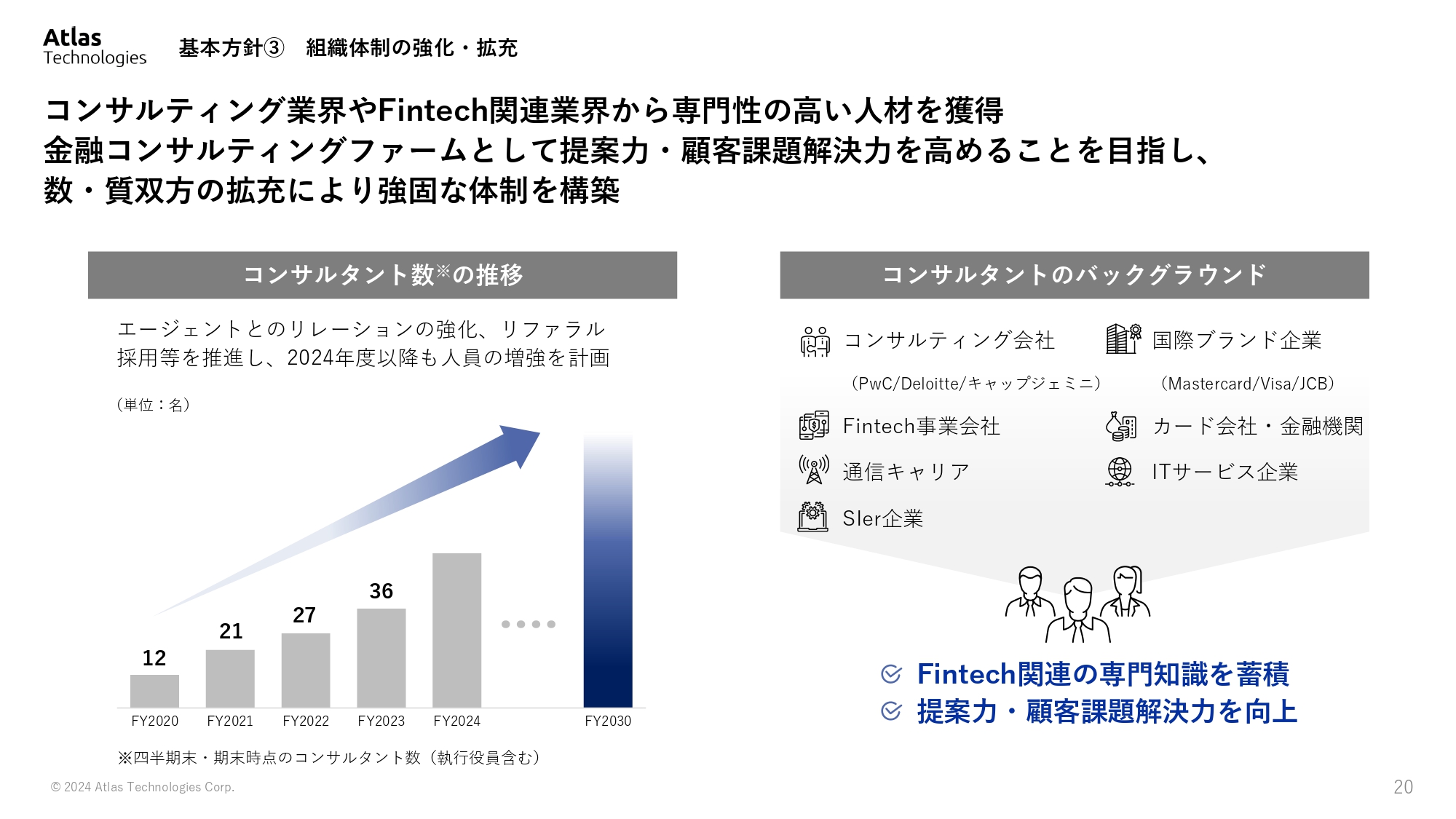

コンサルタント数の推移・コンサルタントのバックグラウンド

コンサルタント数の推移およびコンサルタントのバックグラウンドです。2023年度のコンサルタント数は36名で、昨年度より9名増加しました。第4四半期には、大手コンサルティング会社出身の執行役員2名が参画しています。

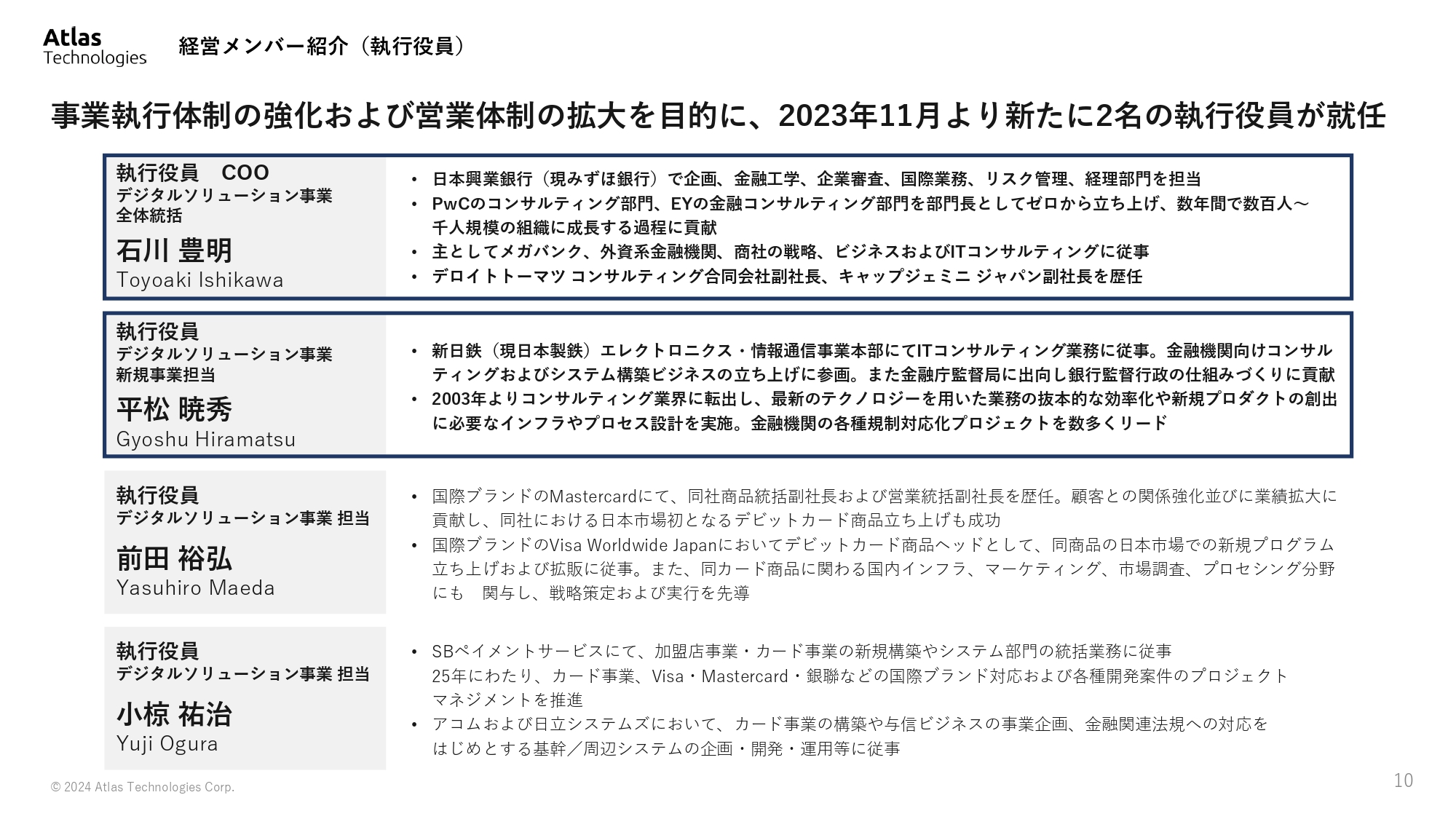

経営メンバー紹介(執行役員)

参画した執行役員のプロフィールです。執行役員COOの石川豊明は、複数の国内外の大手コンサルティング会社で社長や副社長を歴任し、金融コンサルティング部門を立ち上げたり、成長させたりした経験を複数持っています。また、事業会社やさまざまなコンサルタントとのリレーションも持っています。

平松暁秀は、金融機関向けのコンサルティングやシステム構築ビジネスの立ち上げ、および新規プロダクトの創出の経験を有しており、責任者を歴任しています。

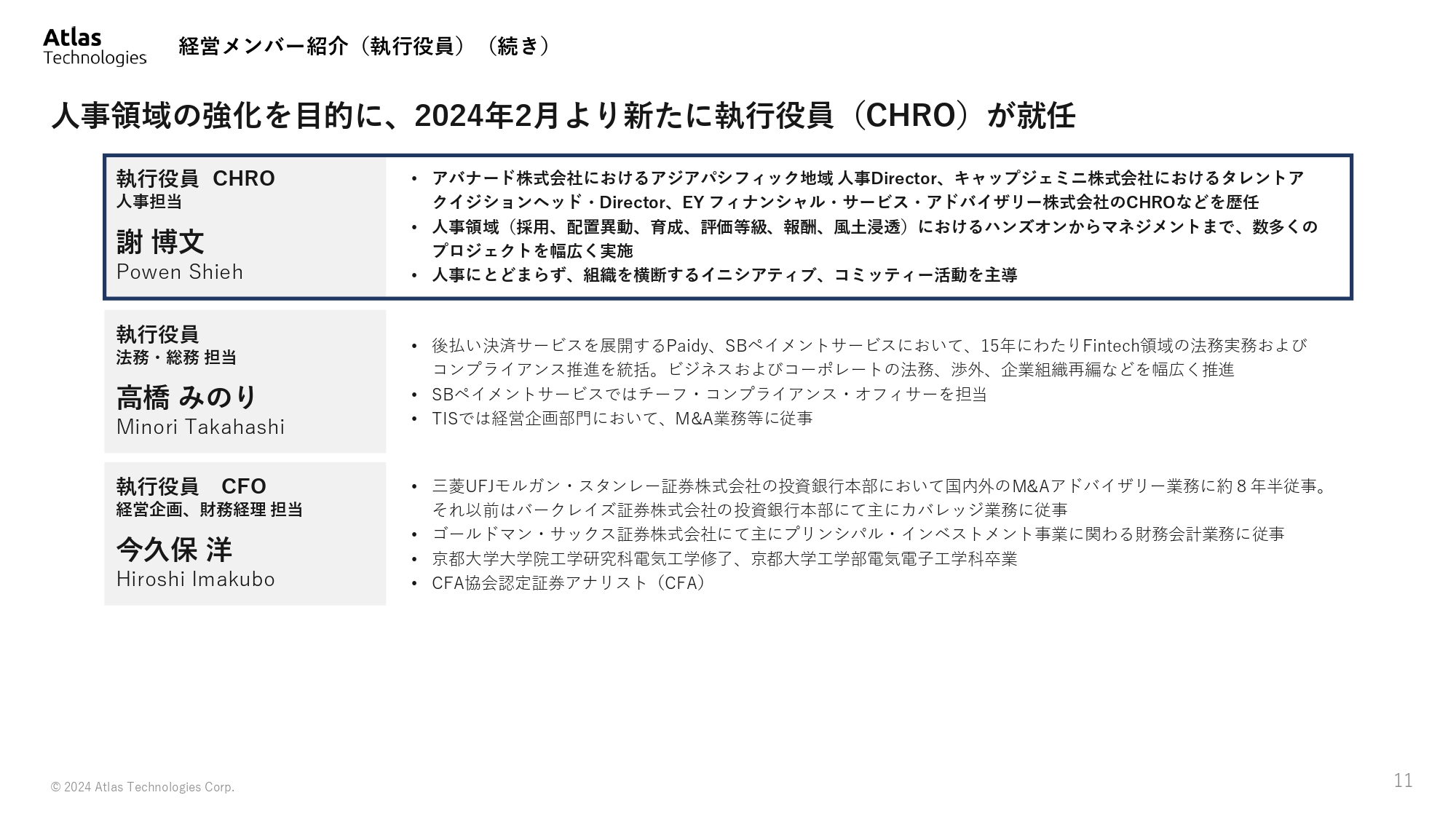

経営メンバー紹介(執行役員)(続き)

今年4月に人事の最高責任者CHROが就任しました。CHROの謝博文は、グローバル企業や大手コンサルティング企業において人事責任者を歴任し、採用から組織風土の浸透まで数多くのプロジェクトを推進してきました。

年間数百名規模の採用実績や採用数を拡大させた経験も複数あり、それらを踏まえて当社の採用を中心に人事領域の強化を推進しています。

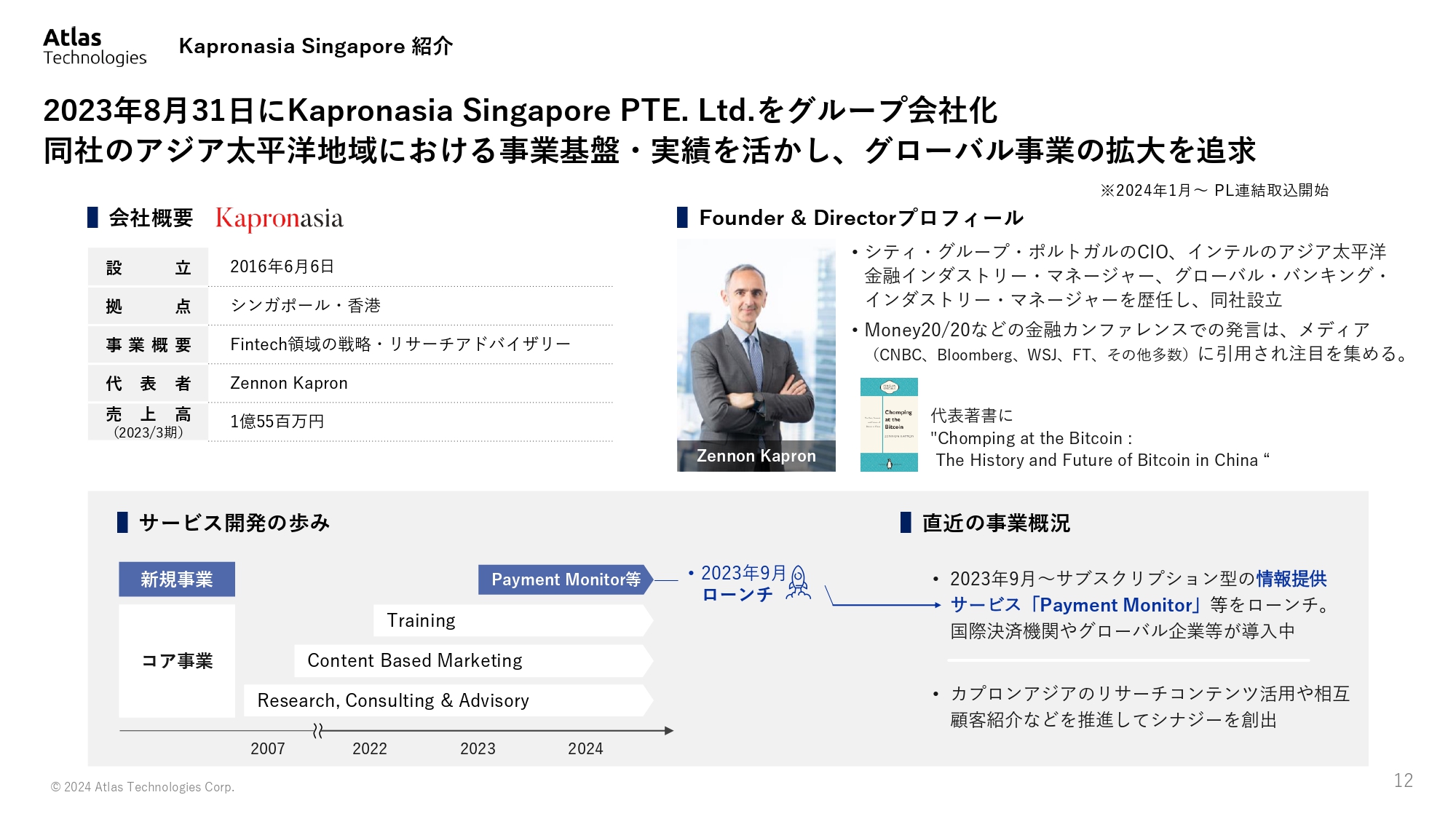

Kapronasia Singapore 紹介

昨年8月にグループ会社となったKapronasia社についてです。創業者であるZennon Kapronを中心に、APACでの知見や知名度をベースにしたFintech領域の戦略・リサーチアドバイザリーサービスの展開を引き続き行っています。

最近もFintech系のアジアおよび日本でのイベントへの登壇や、Forbesや日本経済新聞など各種媒体に記事を寄稿する活動も活発に続けています。

また、直近ではサブスクリプション型の情報提供サービスをソリューションとしてリリースしており、グローバルの決済機関やグローバル企業等が導入を進めています。それらの日本での展開も含め、当社の日本側との事業連携を引き続き進めている状況です。

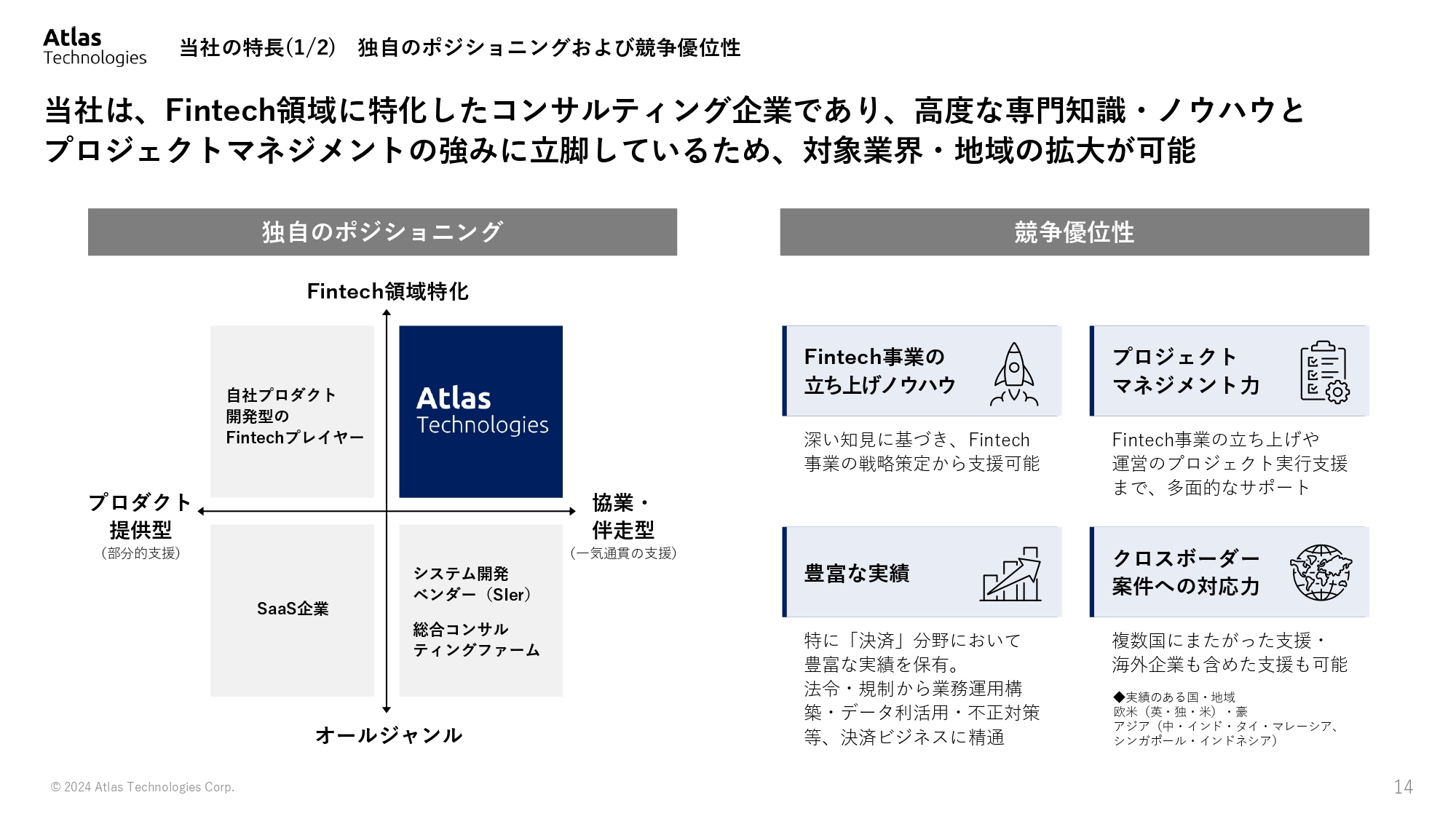

当社の特長(1/2) 独自のポジショニングおよび競争優位性

山本:今後の事業の方向性、および2024年12月期のアクションプランをご説明します。

まず、当社の特徴です。当社は、Fintech領域に特化したコンサルティング企業です。高度な専門知識やノウハウ、プロジェクトマネジメントの強みに立脚しているため、今後もクライアントの対象業界・地域の拡大が可能だと認識しています。

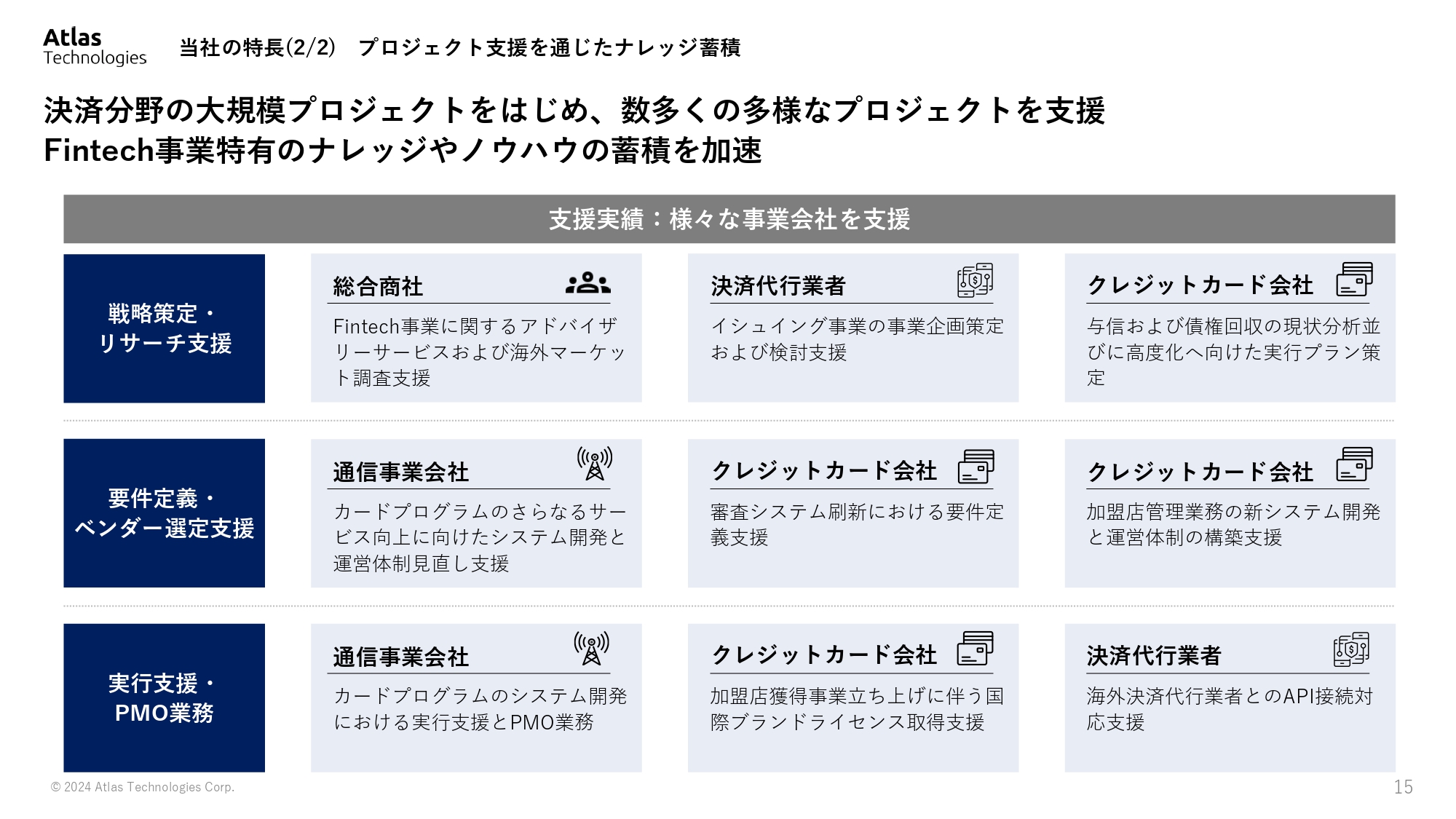

当社の特長(2/2) プロジェクト支援を通じたナレッジ蓄積

これまで、決済・ペイメント領域において大規模なプロジェクトを一気通貫で支援し、数多くの多様なプロジェクトをコンサルティングした実績を積み重ねています。2023年から現在にかけても、Fintech事業特有のナレッジやノウハウを蓄積しています。

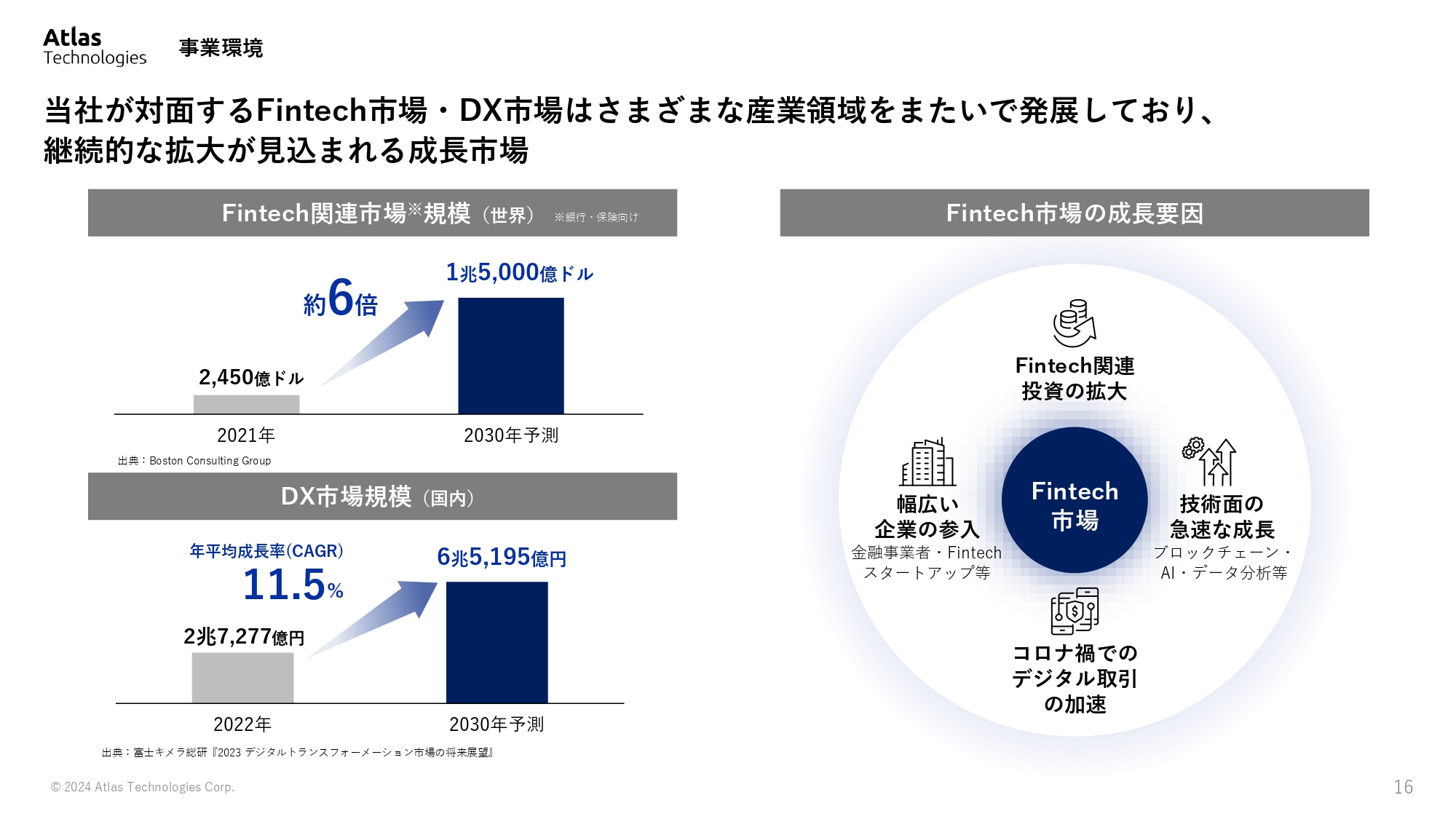

事業環境

事業環境についてご説明します。当社が対面するFintech市場・DX市場は、さまざまな産業領域をまたいで継続的に発展しており、引き続き成長の拡大が見込まれる市場です。

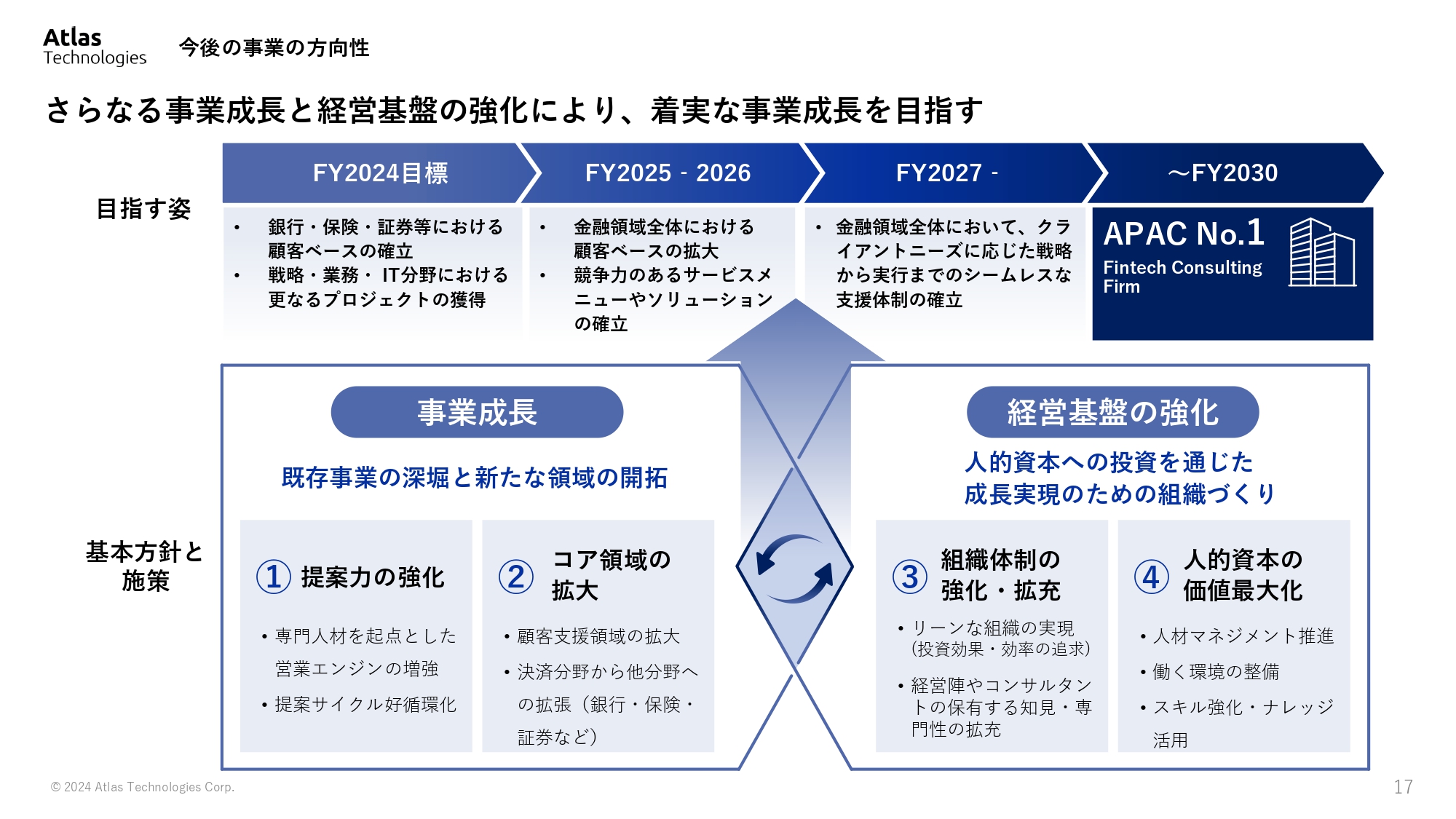

今後の事業の方向性

これまで述べてきた当社の特徴や事業環境をベースにした、今後の事業の方向性についてご説明します。

まず、基本方針と施策です。1つ目の「提案力の強化」としてコンサルティング提案を強化し、2つ目の「コア領域の拡大」によりさらなる事業成長を図っていきます。さらに、3つ目の「組織体制の強化・拡充」と、4つ目の「人的資本の価値最大化」により経営基盤の強化を図っていきます。

これらを両輪として回しながら、決済・ペイメントに限らず、金融領域全体においてクライアントニーズに応じた戦略から実行までのシームレスな支援体制を確立することで、着実な事業成長を目指します。

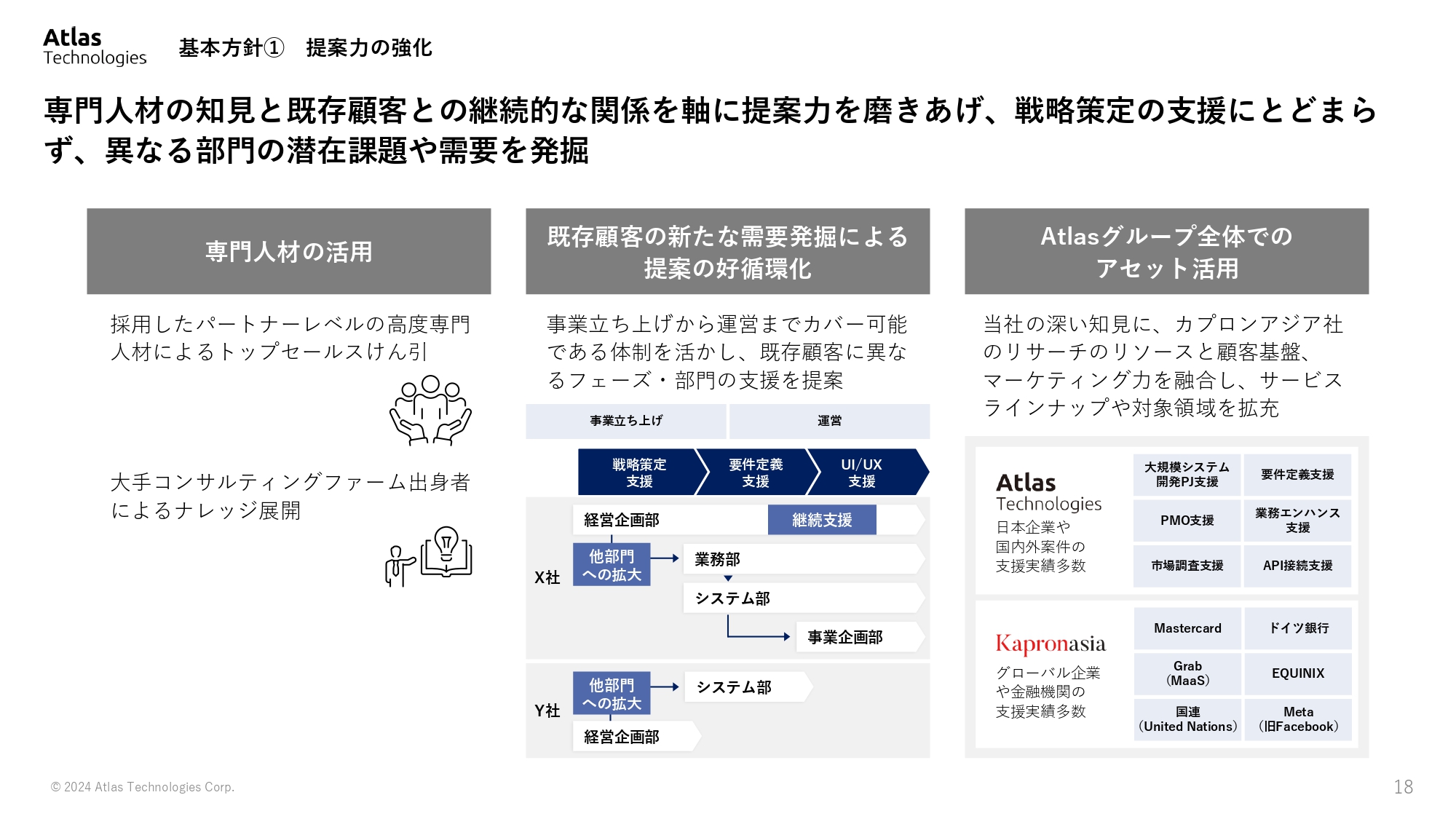

基本方針① 提案力の強化

基本方針を具体的にご説明します。まずは「提案力の強化」です。専門人材の知見と既存顧客との継続的な関係を軸に、当社の提案力を磨き上げながら、戦略策定の支援にとどまらず、異なる部門の潜在的な課題や需要を発掘していきます。

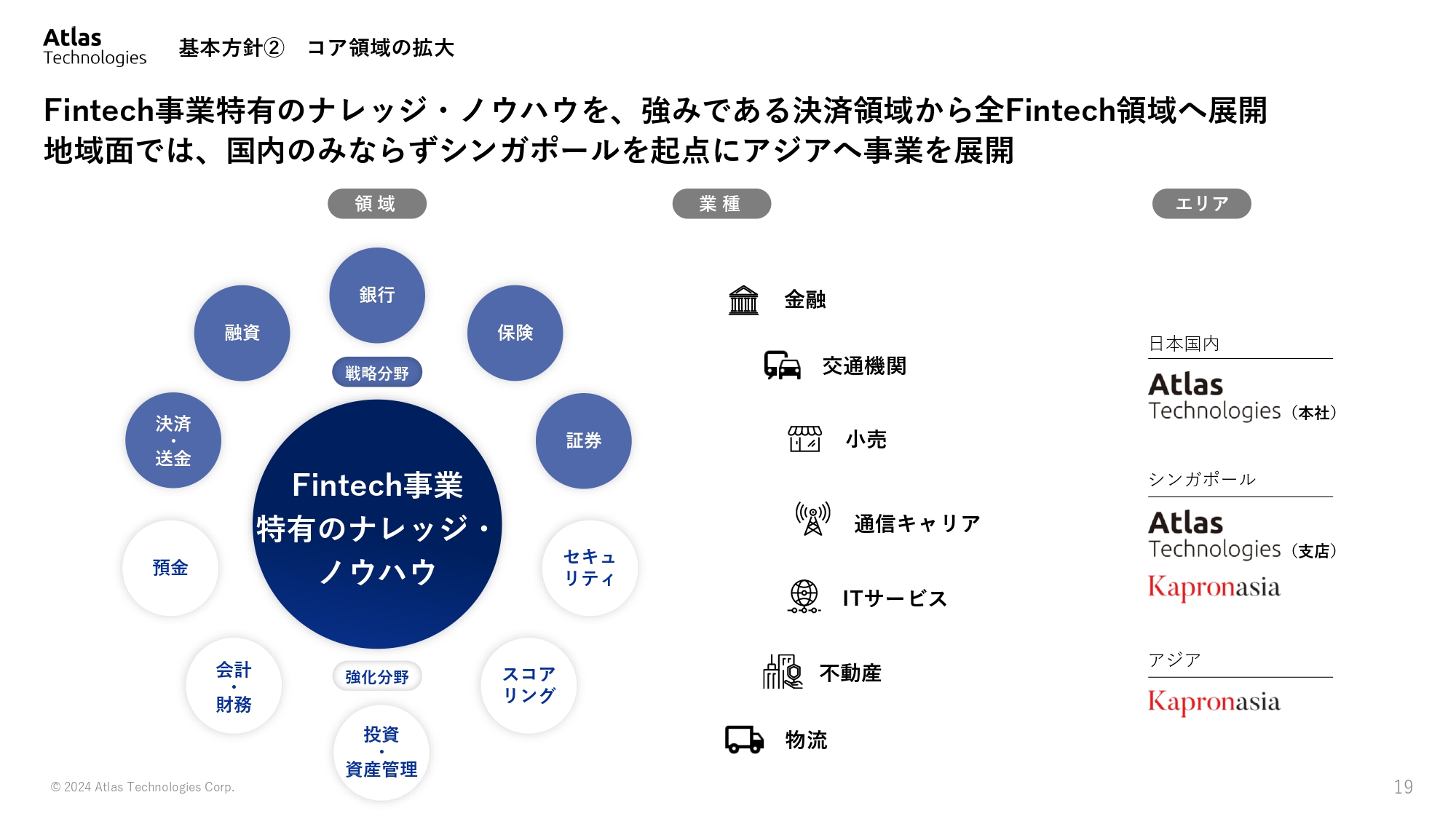

基本方針② コア領域の拡大

2つ目は「コア領域の拡大」です。これまで培ってきたFintech事業特有のナレッジ・ノウハウを、当社の強みである決済領域から他のコンサルティングニーズのある主要なFintech領域へ展開していきます。

また、昨年のKapronasia社買収により、アジア圏における事業の拡大を進めています。

基本方針③ 組織体制の強化・拡充

3つ目は「組織体制の強化・拡充」です。コンサルティング業界やFintech関連業界から専門性の高い人材を獲得しています。金融コンサルティングファームとして提案力・顧客課題解決能力を高めることを目指し、数・質ともに拡充することで、強固な体制を構築していきます。

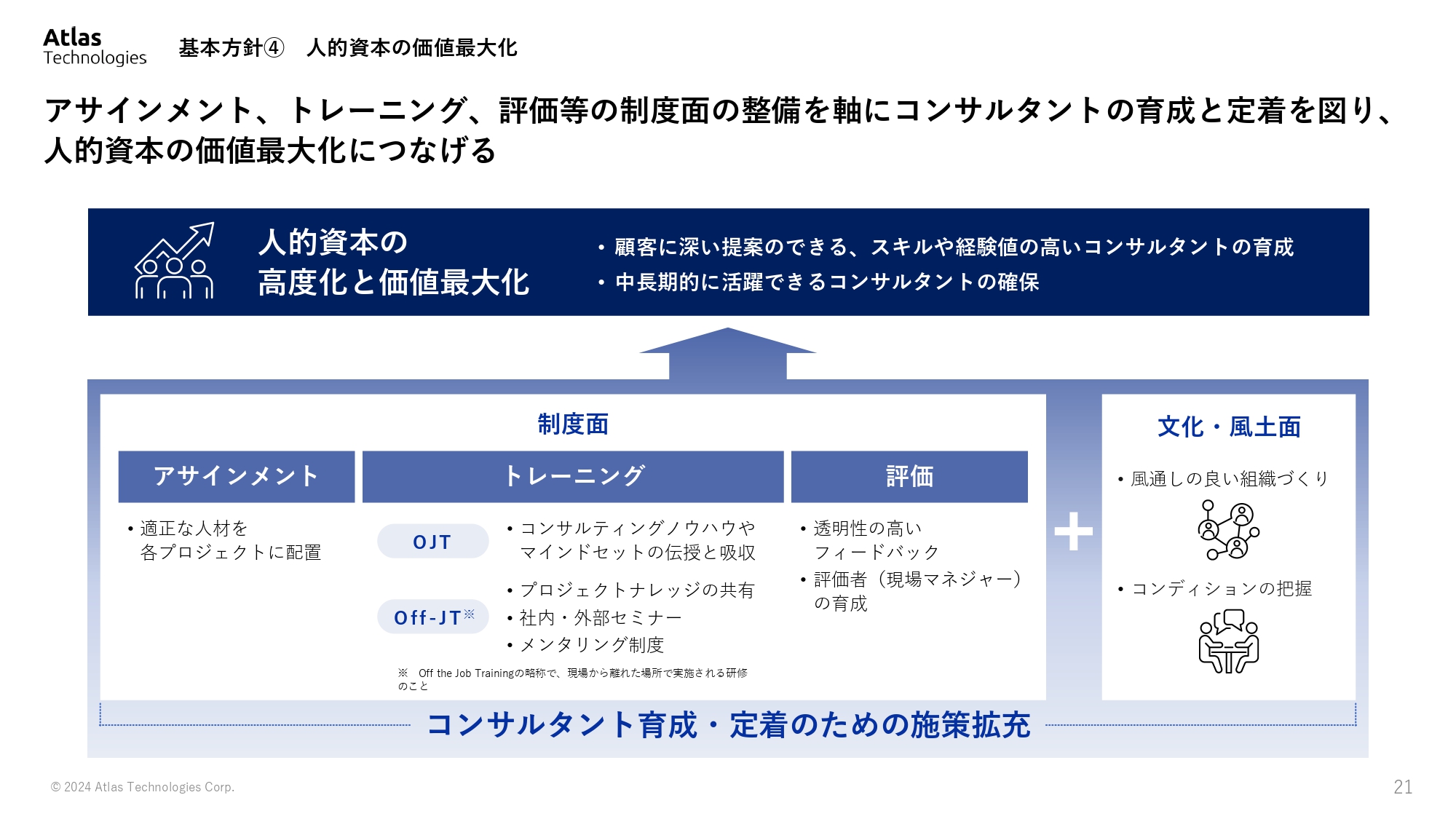

基本方針④ 人的資本の価値最大化

4つ目は「人的資本の価値最大化」です。コンサルタントをはじめとする人材に対して、アサインメントやトレーニング、評価等の制度面の整備強化を推進し、育成と定着を図ります。それにより、クライアントに対して高い付加価値が提供できるような人的資本の価値最大化につなげていきます。

これらの人的資本の施策は、事業成長のための重要な施策の1つと考えています。経営陣も、人事部門の採用や施策へ継続的に注力しています。

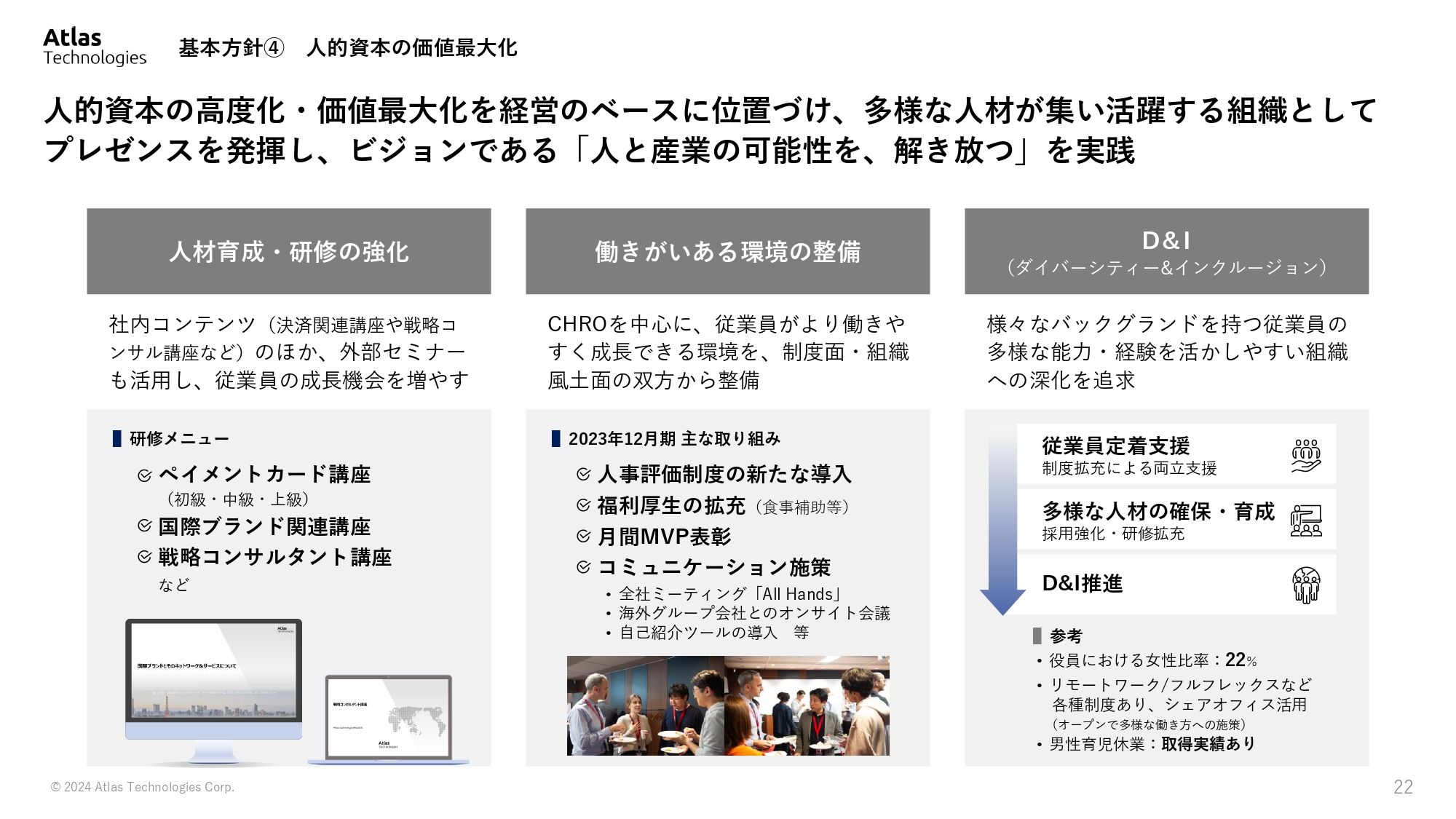

基本方針④ 人的資本の価値最大化

人的資本の高度化・価値最大化を経営のベースに位置づけ、多様な人材が集い活躍する組織としてプレゼンスを発揮し、当社のビジョン・ミッションの実現を推進していきます。

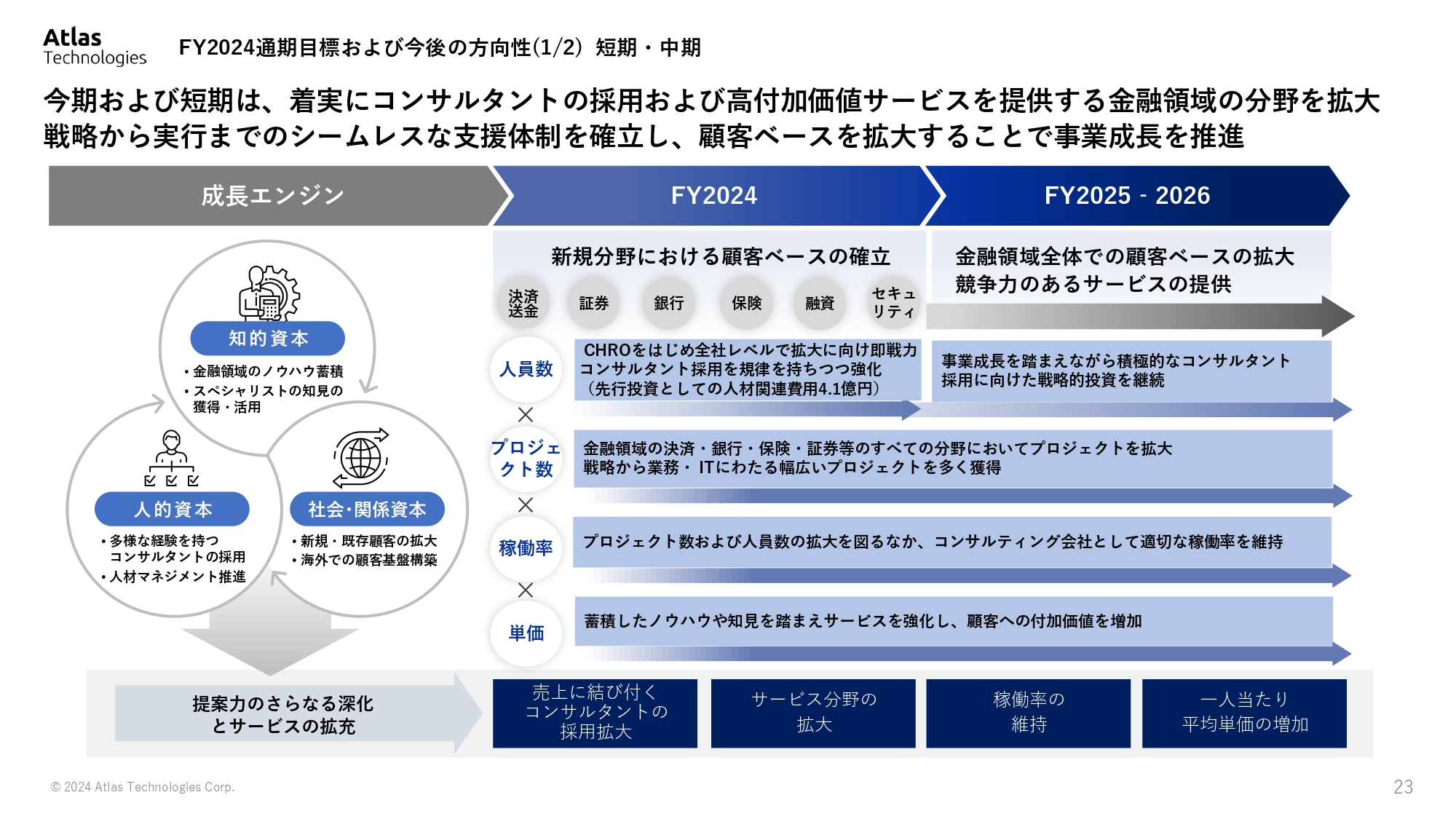

FY2024通期目標および今後の方向性(1/2) 短期・中期

2024年12月期の目標および今後の方向性についてご説明します。今期および短期的な目標として、金融領域全般でのノウハウの確立、新規・既存顧客の拡大による社会・関係資本の構築、多様な経験を持つコンサルタント採用の3つの成長エンジンをしっかりと回しながら、全社レベルで規律をもって着実に投資を行い、コンサルタントを採用していきます。

また、金融領域の決済をはじめとする銀行保険証券等の新規分野においても高付加価値のサービスを提供するとともに、これらのサービスを拡大していくことで売上成長および利益成長を達成したいと考えています。これらの施策を、事業観点・経営観点で着実に実行する予定です。

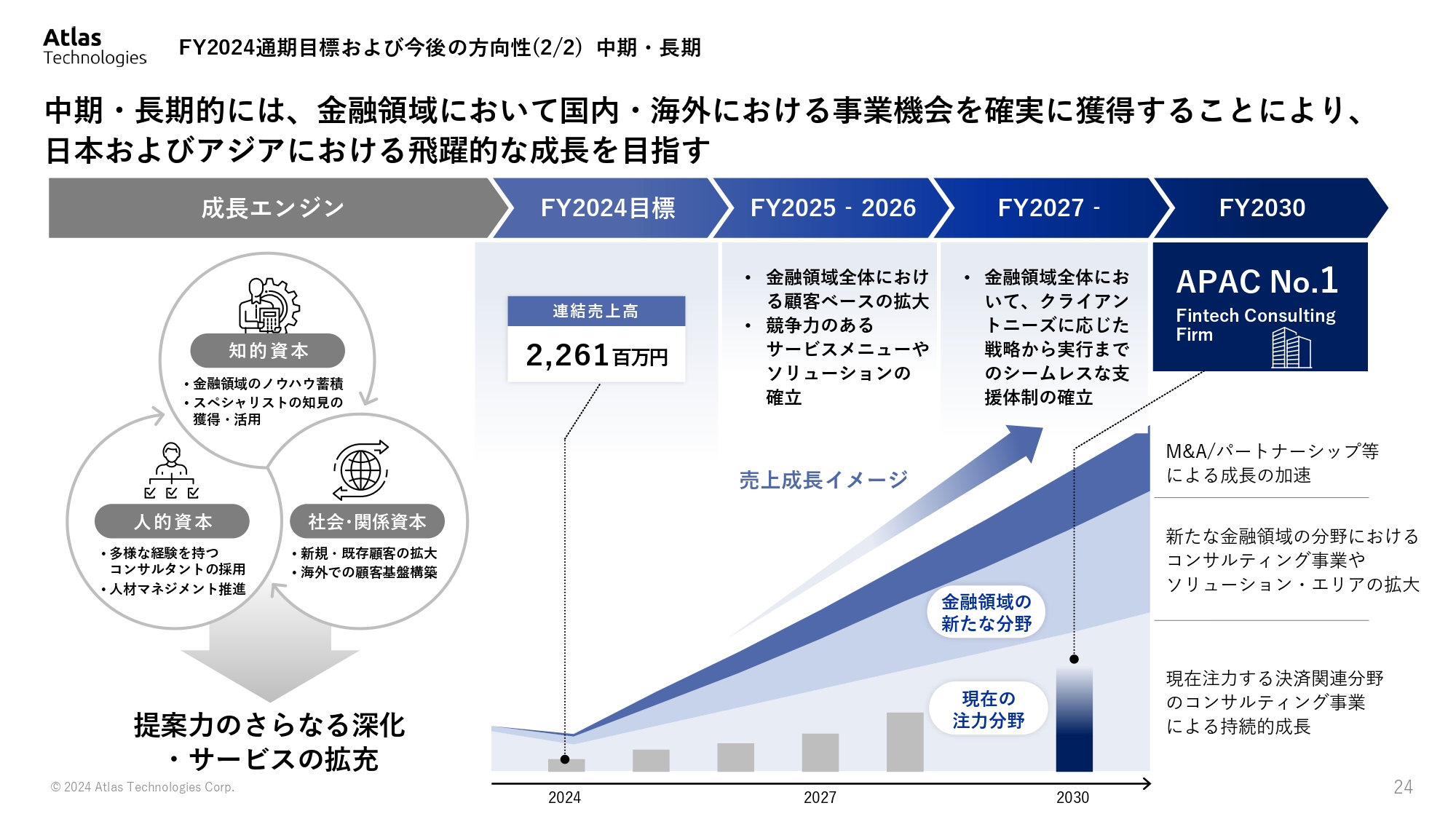

FY2024通期目標および今後の方向性(2/2) 中期・長期

中期・長期的な事業の方向性です。まず、金融領域全体における顧客ベースの拡大を進めながら、競争力のあるサービスメニューや、新たな取り組みであるソリューションの確立を強化します。

さらに、金融領域全体において、クライアントニーズに応じた戦略から実行までのシームレスな支援体制を確立することで、売上および利益成長を目指したいと考えています。

質疑応答:2024年12月期の業績計画について

司会者:「2024年12月期の業績計画の考え方を教えてください。顧客別売上高等の積み上げがあれば、そのイメージもお知らせください」というご質問です

今久保:2024年12月期については2つの要素があります。1つは、引き続き今のビジネスを堅実に続けていくことです。もう1つは、売上高や利益を伸ばしていくための新しい投資を含めた施策です。

前者については、主要なクライアントである通信業界の会社を中心に、足元でしっかりと提案を行っています。できるだけ成長しながら、昨年に伸ばしてきた新規の顧客や、既存のその他事業会社が手がける決済中心のプロジェクトを引き続き着実に行っていく考えです。

新しい領域に関しては、銀行や保険等の領域を模索して伸ばしていきます。新しく加わったコンサルタントの知見やリレーション、過去に行ってきた手法等も活用し、しっかりと報酬をいただきながら伸ばしていきたいと考えています。

顧客別売上高の積み上げに関しては、ベースにある通信会社や決済業界のプロジェクトで売上を維持し、伸ばしながら、規律をもって成長したい考えです。

質疑応答:2024年度の利益減について

司会者:「2024年度の業績予想について、営業利益と当期純利益の減少を見込む要因は何ですか?」というご質問です。

今久保:足元で一部のプロジェクトの売上が昨年に比べて減少し、2024年度の売上高が減少しています。また、大きな要因として、人材の採用を含めた将来の成長に対する先行投資4.1億円があります。こちらの内訳は、人件費・採用費とそれに付随する福利厚生費等です。

質疑応答:売上高の改善計画について

司会者:「売上高の減少に対する具体的な方策や改善計画はありますか?」というご質問です。

今久保:事業成長と経営基盤の強化により改善を進めています。決済領域においては、新しく加わったメンバーとともに、主要クライアントへの提案を増やして追加の受注につなげ、プロジェクトのフィー獲得を進めています。

決済以外の拡大領域に関しては、拡大加速のために人事部門の強化を行っています。足元では、他の業界の知見も持つコンサルタントを採用し、プロジェクトを獲得できている状況です。

これらの組み合わせで着実に成長・拡大し、売上を改善していければと考えています。

質疑応答:主要クライアントの売上・プロジェクトの今後について

司会者:「主要クライアントの売上・プロジェクトについて、今後の見込みを教えてください」というご質問です。

今久保:今後、プロジェクトに対する需要は数年にわたり継続する見込みで、引き続き収入が予想されます。ライフサイクル的にはピークを超えていますが、新しいプロジェクトを獲得できる可能性があると思っており、その中で売上を維持できればと考えています。

質疑応答:2024年12月期に重視する指標について

司会者:「2024年12月期において一番重要な指標は何ですか?」というご質問です。

今久保:2024年12月期は社内でいろいろな施策を打っていきますが、その中でも特に重要と考えているのがコンサルタント数です。今期は、しっかりと見極めながらコンサルタントを採用していきたいと思っています。

そのほか稼働率や単価、プロジェクト数等のモニターも強化しながら、総合的に売上を高めていきたい考えです。

質疑応答:採用計画について

司会者:「採用計画について教えてください。2023年度は9名ですが、今年度は何名程度の採用を見込んでいますか?」というご質問です。

今久保:現在はCHROの採用を含め、人事採用チームを強化しています。今年度末には100名程度の組織にしたいと考えています。

質疑応答:投資効果について

司会者:「先ほど4.1億円の投資という話がありましたが、主要施策を含め、それぞれの効果と効果の出るタイミングを教えてください」というご質問です。

今久保:主要な施策は、顧客ベースの拡大、人材採用・定着の強化、プロジェクトの獲得です。顧客ベースの拡大については、既存のクライアントや足元の実績を踏まえ、追加の提案もしっかりと行っていきます。

人材採用については、CHROおよび人事機能の強化を行っており、採用を増やしながら社内の人材定着に対しても丹念な計画を打っていきたい考えです。

プロジェクトの獲得については、実績のあるコンサルタントの提案力を活用しながら、提案量を増やしていきます。また、サービスの拡大も計画しています。例えば、協業した他社のソリューションをサービスとして提案しながらプロジェクトを獲得していくスキームなどを施策として進めているところです。

この銘柄の最新ニュース

アトラスTのニュース一覧- Atlas Technologies、前年比増収増益で通期黒字化達成 黒字トレンドを継続し安定した利益創出フェーズへ 2026/02/20

- 監査等委員会設置会社への移行および定款の一部変更関するお知らせ 2026/02/18

- 上場調達資金使途変更に関するお知らせ 2026/02/13

- アトラスT、今期経常は2.9倍増益へ 2026/02/13

- 2025年12月期 通期連結業績予想並びに前期個別業績実績値と当期実績値の差異に関するお知らせ 2026/02/13

マーケットニュース

- 鼓動高まる「再生医療」関連株、薬事承認接近で株高新局面へ突入<株探トップ特集> (03/02)

- 明日の株式相場に向けて=3月相場も「二日新甫」で波乱の出足 (03/02)

- NY各市場 4時台 ダウ平均は77ドル安 ナスダックもプラス圏での推移 (03/03)

- NY各市場 3時台 ダウ平均は小幅安 ナスダックはプラス圏での推移 (03/03)

おすすめ条件でスクリーニング

Atlas Technologiesの取引履歴を振り返りませんか?

Atlas Technologiesの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

Atlas Technologiesの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ