【QAあり】フルハシEPO、売上高・営業利益・経常利益は4期連続過去最高 中計期間中は連結配当性向35%を目標に累進配当を継続

主要トピックス

山口直彦氏(以下、山口):みなさま、こんにちは。フルハシEPO株式会社代表取締役社長の山口です。本日はお忙しい中、弊社の決算及び中期経営計画説明会にお越しいただき、誠にありがとうございます。みなさま方には、日頃よりフルハシEPOの経営に対してご指導、ご鞭撻を賜り、厚く御礼申し上げます。

2024年3月期の決算及び中期経営計画の主なトピックスについてご説明します。1つ目に、売上高・営業利益・経常利益いずれも4期連続で過去最高を達成することができました。ちなみに2025年3月期においても、過去最高と予想しています。

2つ目に、拠点展開の加速です。2024年10月には新規工場として、本社地区である愛知県一宮市に愛知第八工場が稼働します。前期には千葉県柏市において、資源循環事業の工場「柏リサイクルガーデン」を2023年8月に稼働しています。

3つ目に、安定的な株主還元を実施しています。2025年3月期においても、1株当たり2円の増配を予定しています。また、中期経営計画の中では累進配当を行っていく計画です。

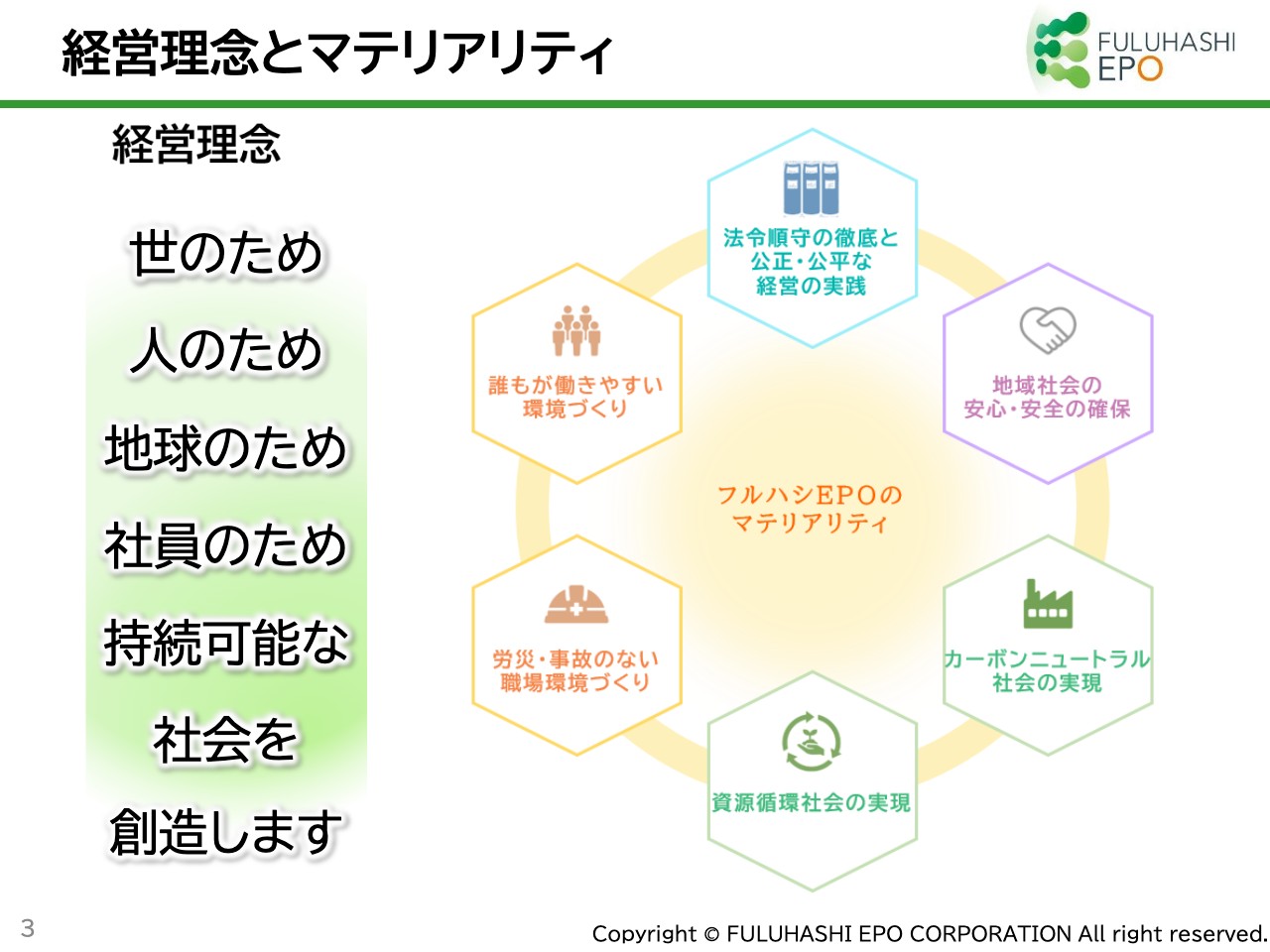

経営理念とマテリアリティ

経営理念とマテリアリティについてご説明します。当社は「世のため、人のため、地球のため、社員のため、持続可能な社会を創造します」を経営理念としています。この理念をもとにマテリアリティを特定し、中長期的な視点で、社会の持続可能な成長と企業価値の向上のため取り組みを推進しています。

目 次

本日はスライドをご覧のとおり、1つ目に2024年3月期の業績、2つ目に四半期ごとの業績、3つ目に2025年3月期の業績予想、4つ目に株主還元、5つ目に中期経営計画についてご説明します。

業績ハイライト

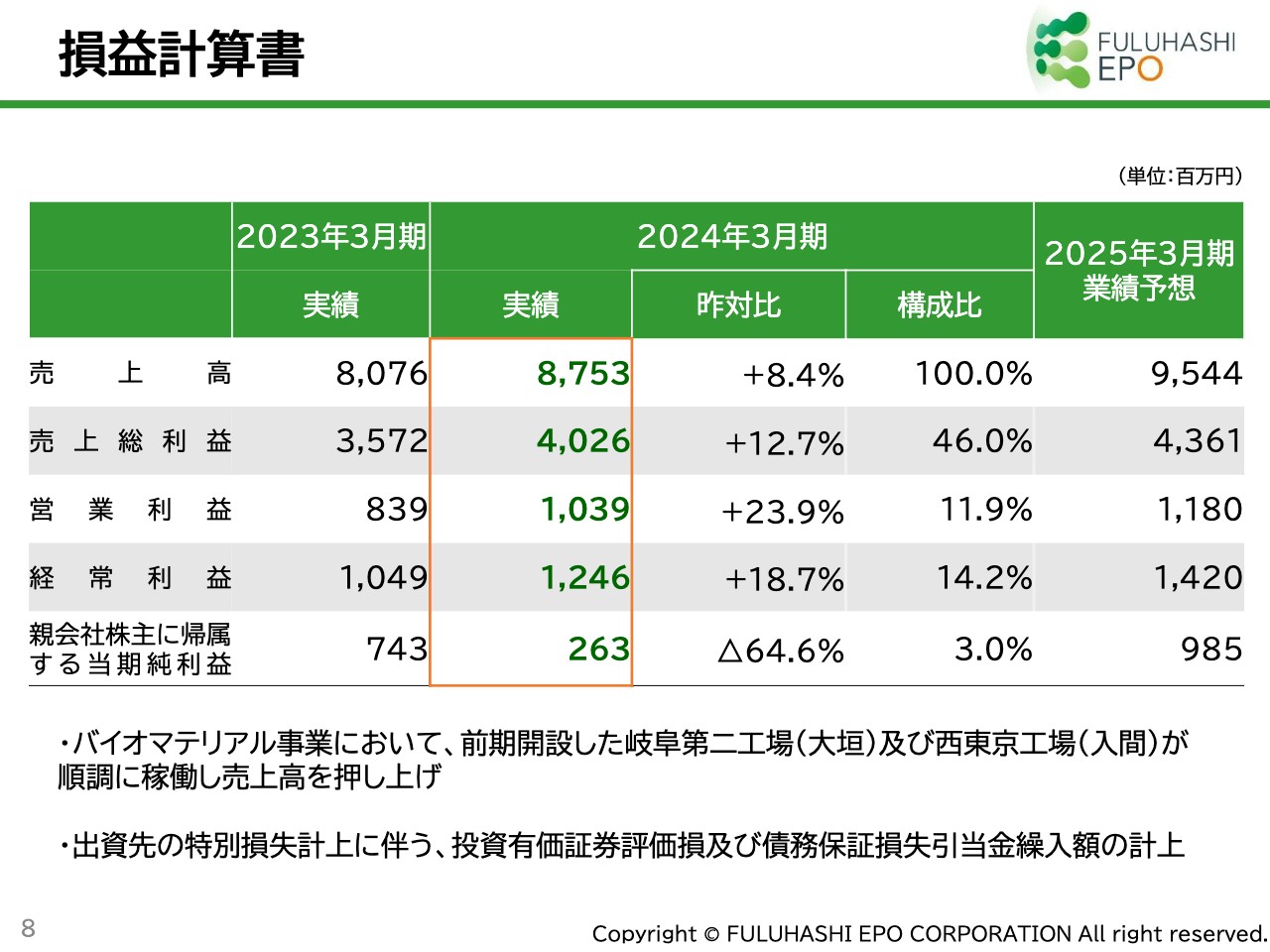

業績ハイライトです。2024年3月期は売上高87億5,300万円、営業利益10億3,900万円と、売上高・営業利益ともに過去最高を達成しています。当期純利益においては、特別損失を計上した関係上、前年同期比64.6パーセント減の2億6,300万円となっています。詳細については、後ほどご説明します。

事業構成(売上高)

売上高の事業構成です。最も中心になるのがバイオマテリアル事業です。こちらは木質廃棄物を再資源化する事業で、売上高の71パーセントを占めています。

資源循環事業は、特に多くの木材を利用している住宅建設現場を中心に排出される木材を再資源化するという視点から始まった事業です。こちらの事業は売上高の17.8パーセントを占めています。

この2つの事業を通じて、資源循環社会やサーキュラーエコノミーをさらに推進していくことが可能になると考え、展開を進めています。

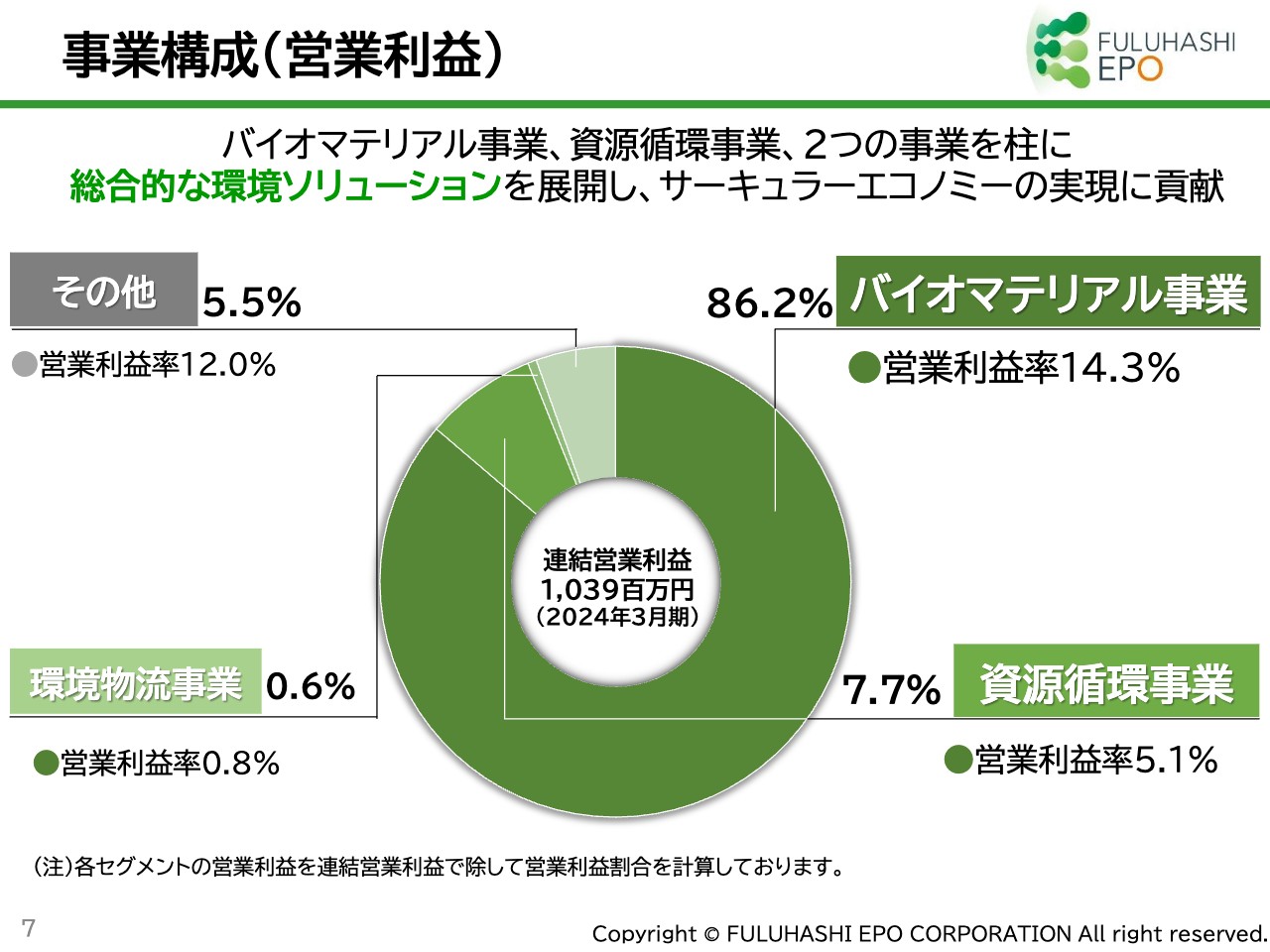

事業構成(営業利益)

営業利益の事業構成です。バイオマテリアル事業のビジネスモデルは、再資源化処理と、さらにそれを原料として販売するという、ビジネスの入口と出口で売上が計上されるダブルインカムとなっています。非常に利益率の高いシステムができており、このバイオマテリアル事業が営業利益の86.2パーセントを占めています。

資源循環事業は営業利益の7.7パーセントを計上しています。この2つの事業により、営業利益の90パーセント以上を達成しています。

損益計算書

2024年3月期決算の損益計算書です。売上高は87億5,300万円で、売上高・営業利益・経常利益は過去最高となりました。出資先の特別損失計上に伴い、親会社株主に帰属する当期純利益が前期比で減少しています。これは当社が出資しているCEPO半田バイオマス発電所の減損会計によるものです。

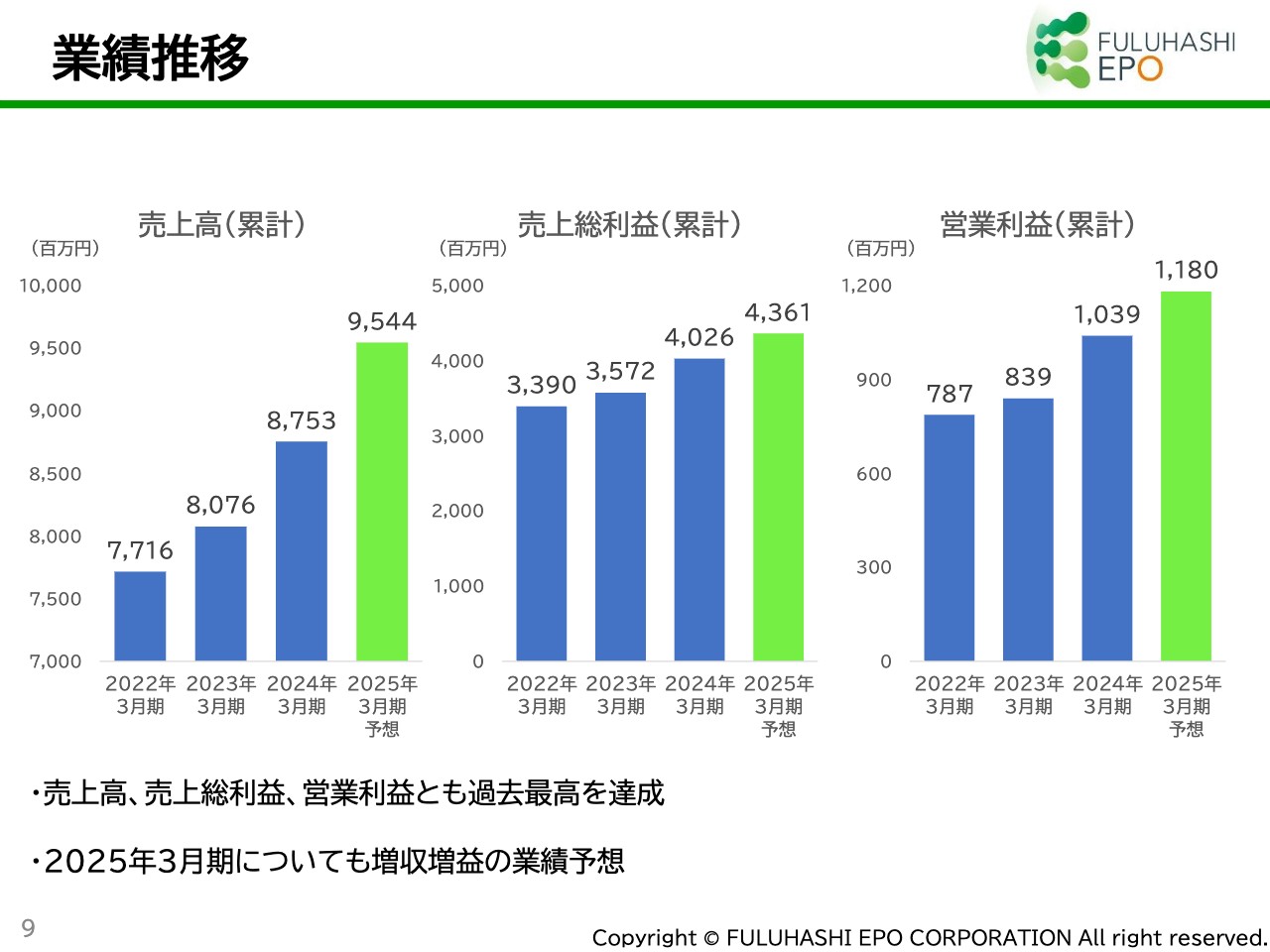

業績推移

業績推移です。スライドは、過去3年間の売上高・売上総利益・営業利益をグラフ化したものです。緑色の棒グラフは今期の予想となっています。すべての部門で右肩上がりとなっており、安定的に成長していることが当社の強みです。

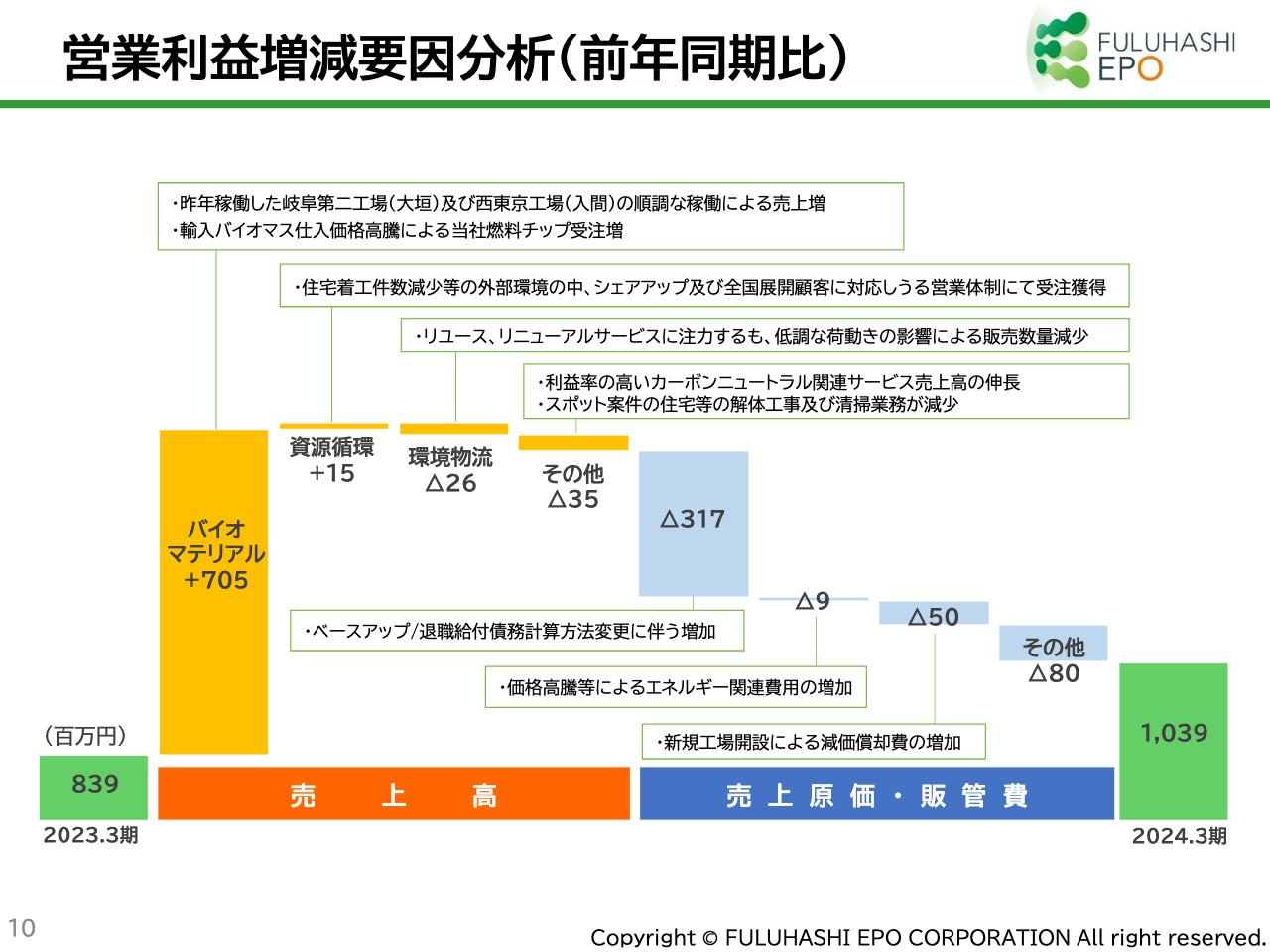

営業利益増減要因分析(前年同期比)

営業利益の増減要因です。バイオマテリアル事業の売上高が前期より7億500万円増加したことが、営業利益が増加した最も大きな要因です。

それに対して、売上原価・販管費のうち3億1,700万円増加した部分については、賃金のベースアップと、退職給付に関して従来の簡便法から原則法に変更して引当を行ったことにより発生した約1億1,200万円が含まれています。

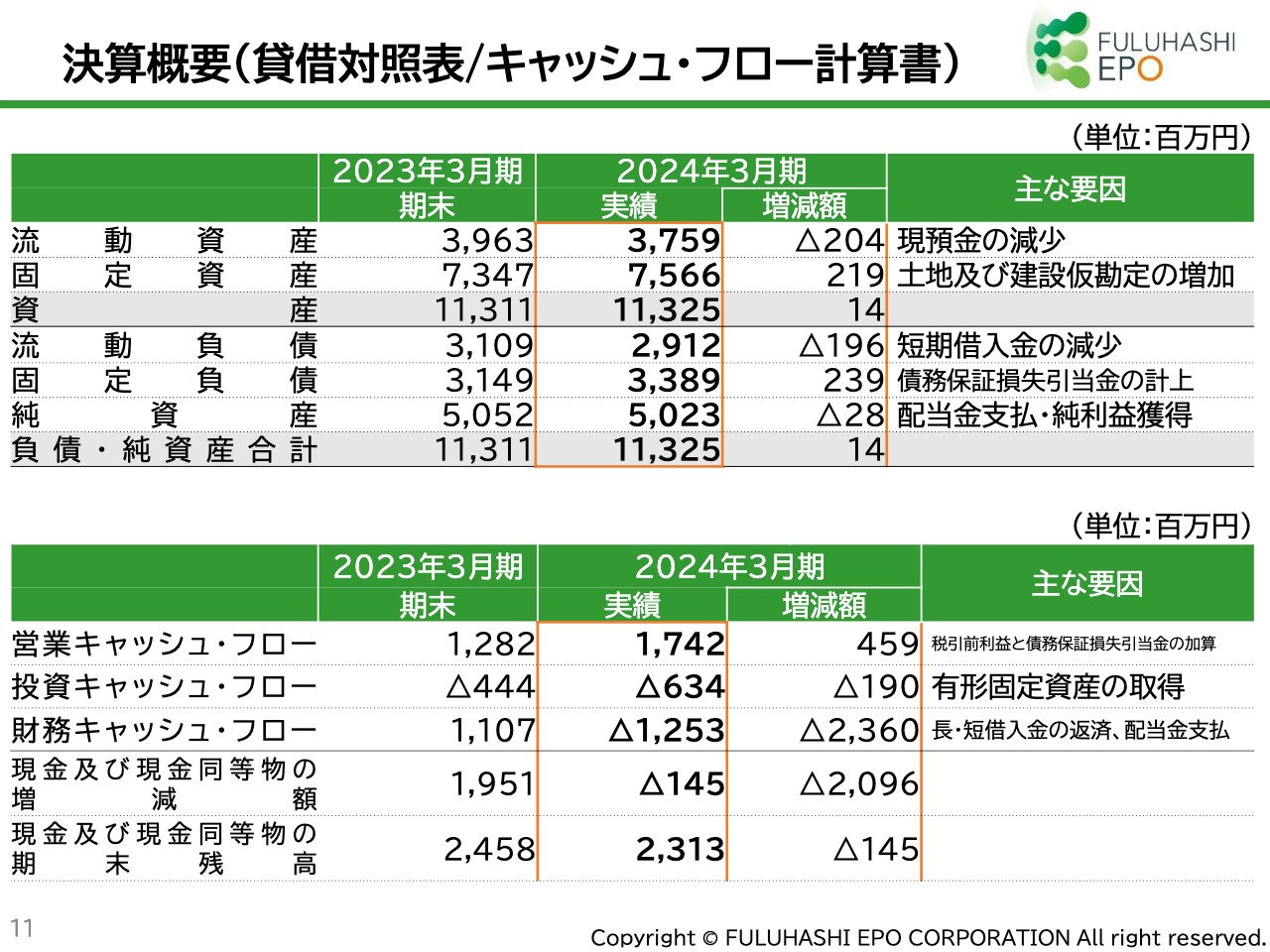

決算概要(貸借対照表/キャッシュ・フロー計算書)

決算概要です。2024年3月期決算の貸借対照表に関しては、土地及び建設仮勘定の増加により、固定資産が大きく増加しています。

キャッシュ・フロー計算書については、営業キャッシュ・フローが大幅に増えています。これは税引前利益と債務保証損失引当金の加算により、前期比で4億5,900万円増加したことによるものです。

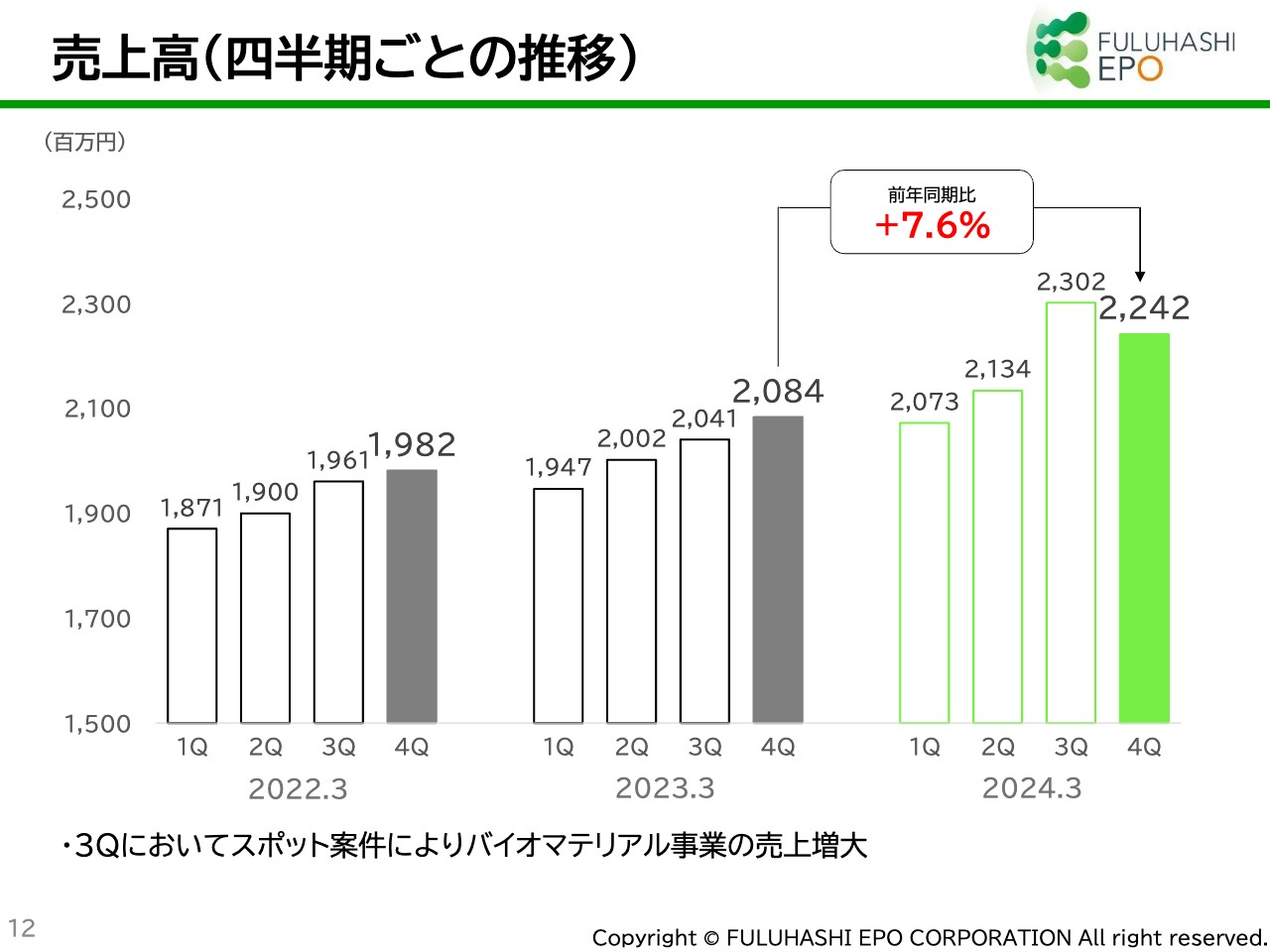

売上高(四半期ごとの推移)

売上高の四半期ごとの推移です。2022年3月期、2023年3月期、2024年3月期の過去3年間の推移はスライドのグラフのとおりです。第1四半期から第4四半期に向かって順調に売上高が増加しており、安定的な成長を示しています。

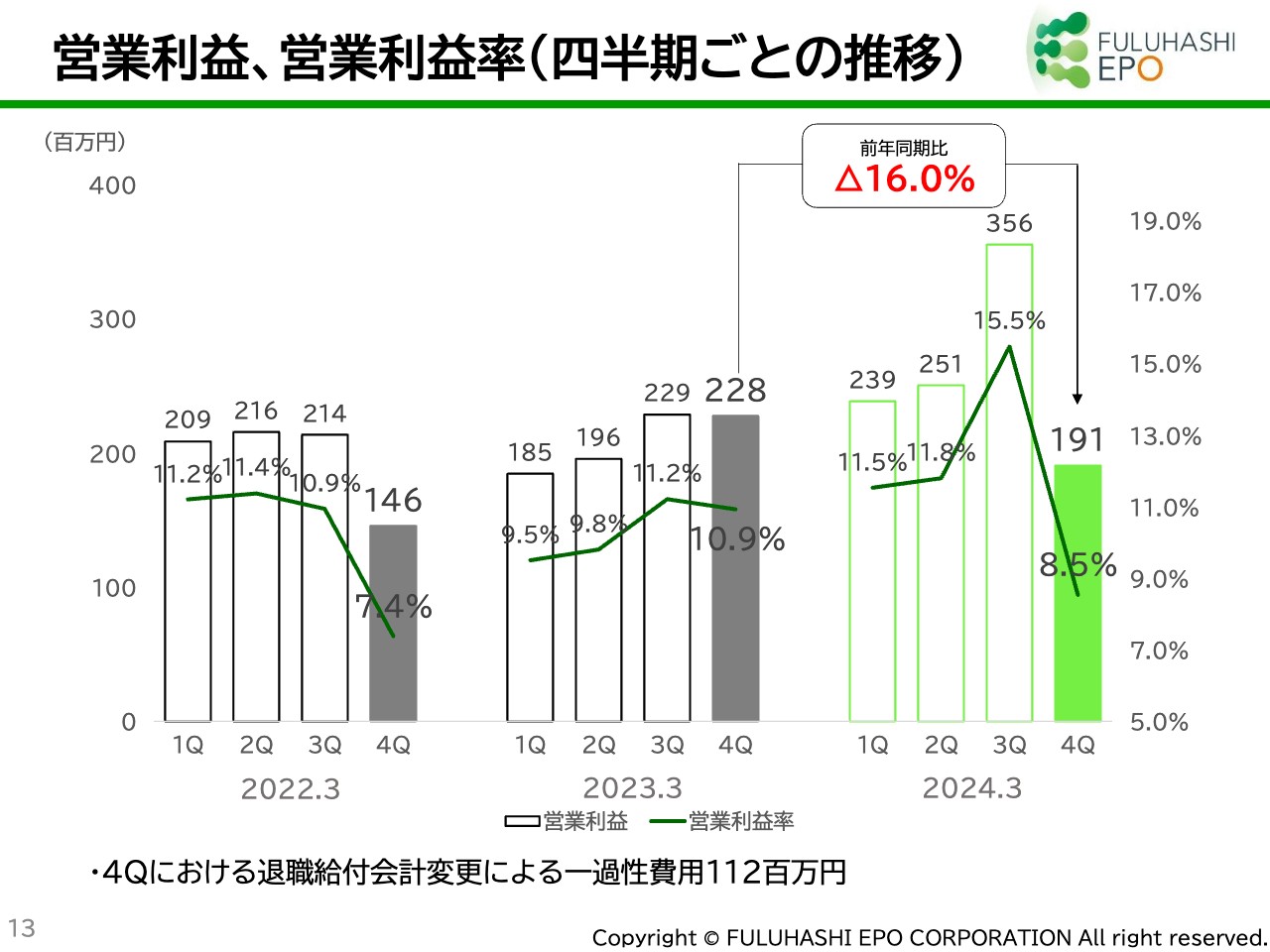

営業利益、営業利益率(四半期ごとの推移)

営業利益、営業利益率の四半期ごとの推移です。こちらも先ほどのグラフと同様に右肩上がりと言いたいところですが、過去3年とも、第4四半期の数字が少し落ちています。

先ほどもご説明したとおり、2024年3月期の第4四半期は退職給付引当金の算定方法の変更により、一過性の引当金1億1,200万円が発生しました。これは従業員が300名を越すと簡便法から原則法に変更することになり、引当金が増額となったためです。今後はこの一過性の引当金は発生しないとお考えください。

通期業績予想

2025年3月期の通期業績予想です。売上高は前期比9パーセント増の95億4,400万円、営業利益は前期比13.5パーセント増の11億8,000万円、経常利益は前期比14パーセント増の14億2,000万円、親会社株主に帰属する当期純利益は前期比約2.7倍となる9億8,500万円としています。

特にバイオマテリアル事業においては、冒頭のトピックスでお話ししたとおり、愛知第八工場が10月より稼働します。そして前々期に展開した埼玉県入間市の西東京工場や岐阜県大垣市の岐阜第二工場、千葉県柏市の柏リサイクルガーデンが本稼働に移っていくため、こちらも売上増の要因と見込んでいます。

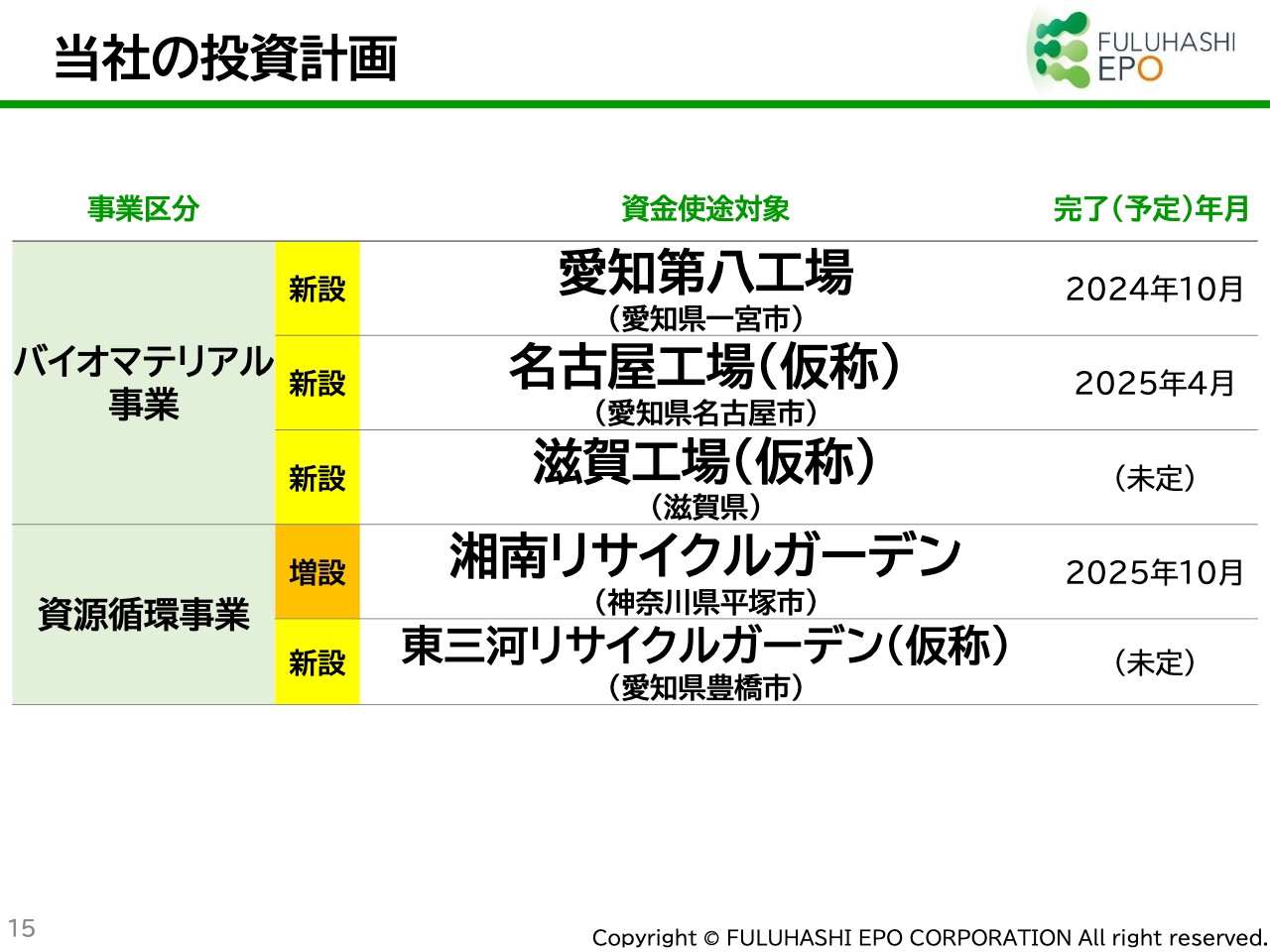

当社の投資計画

今期の投資計画です。バイオマテリアル事業では、冒頭のトピックスでご説明した愛知第八工場のほか、愛知県名古屋市の名古屋工場(仮称)、近畿では滋賀県に滋賀工場(仮称)の新設を計画しています。

資源循環事業においては、湘南リサイクルガーデンが2025年10月に稼働します。そして愛知県の東三河リサイクルガーデン(仮称)の計画も順調に進んでいます。

今後、計画が明確になり開示できる段階になり次第、順次開示していきます。

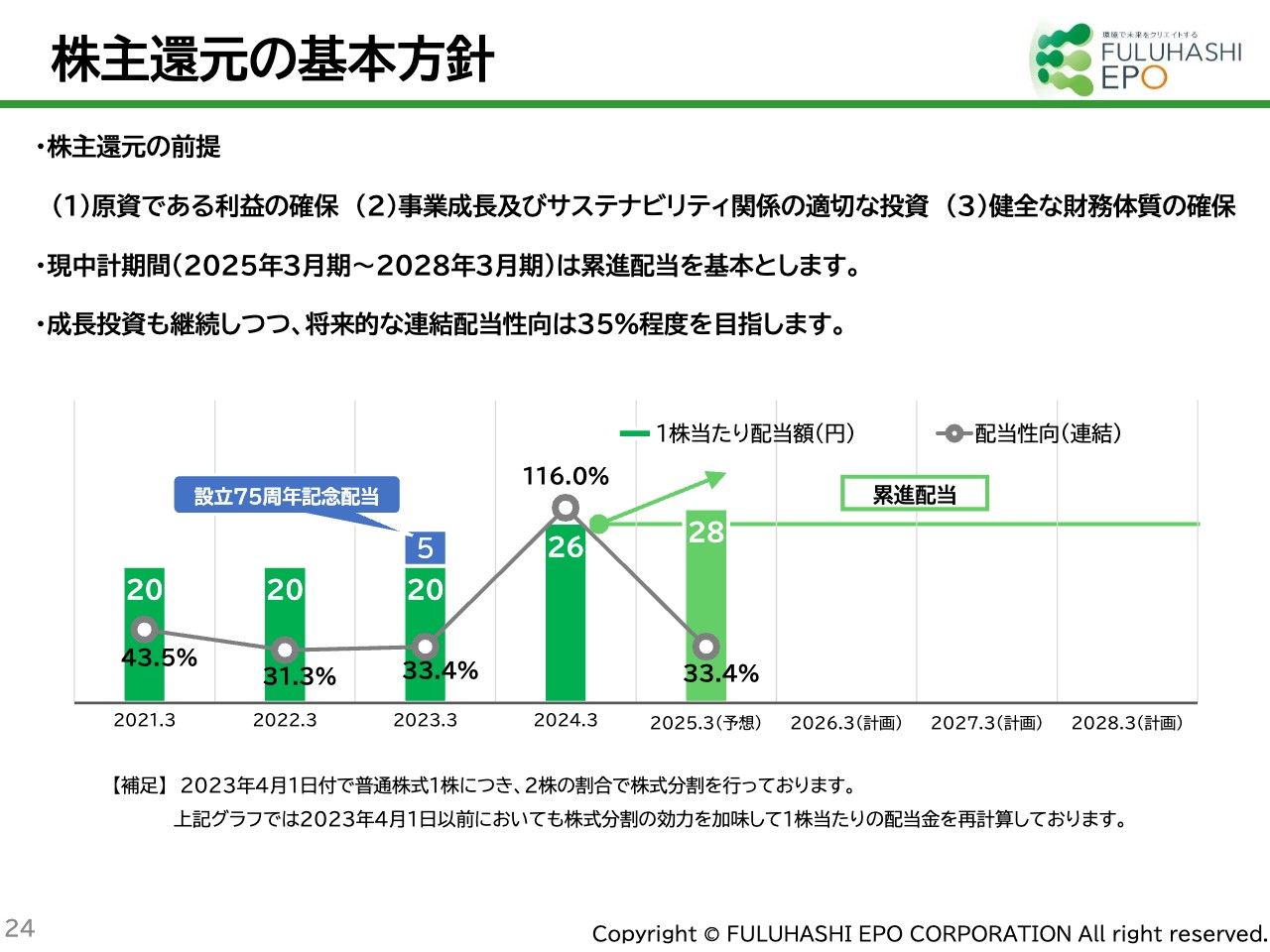

株主還元

株主還元です。当社の配当方針については、安定性と継続性といったサステナビリティを重視しています。2024年3月期の配当性向は116パーセントと、桁の大きい数字になっていますが、増配に関しては継続的に実施する予定です。また今期の配当計画として、28円配当を計画しています。

中期経営計画

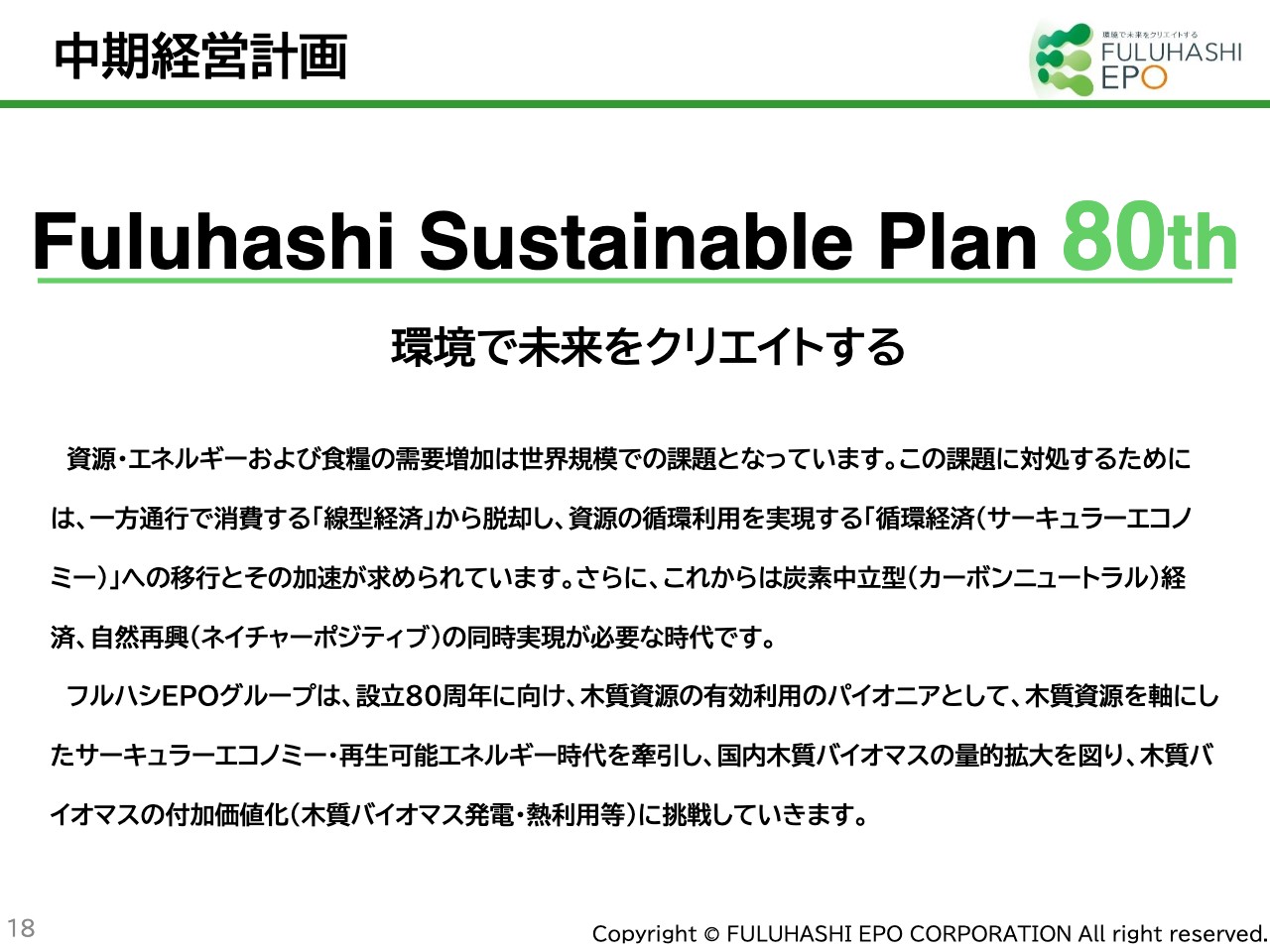

中期経営計画についてご説明します。中期経営計画には「Fuluhashi Sustainable Plan 80th」というタイトルをつけています。この中期経営計画は、今年度スタートの4ヶ年の計画です。

4年後が当社の設立80周年となることと、また当社の事業展開の中で、各拠点の展開における許可や土地の取得、許認可の取得、工場の設立といったものを含めると、2年、3年、場合によっては4年という時間がかかる関係もあり、4年間の中期経営計画としています。

当社は2022年4月に上場しました。設立80周年にターゲットを置いていますが、ベンチャースピリットを持って積極的に展開していきたいと考えています。

この「Fuluhashi Sustainable Plan 80th」では、「環境で未来をクリエイトする」という当社のミッションを基に展開していきます。

「日本は資源が少ない」とよく言われますが、私どもは木材に視点を置いています。日本は森林国です。森林を有効に活用し、再資源化することにより、日本が「資源国」と呼ばれるような位置に持っていきたいという夢を持って展開しています。

中期経営計画における経営方針

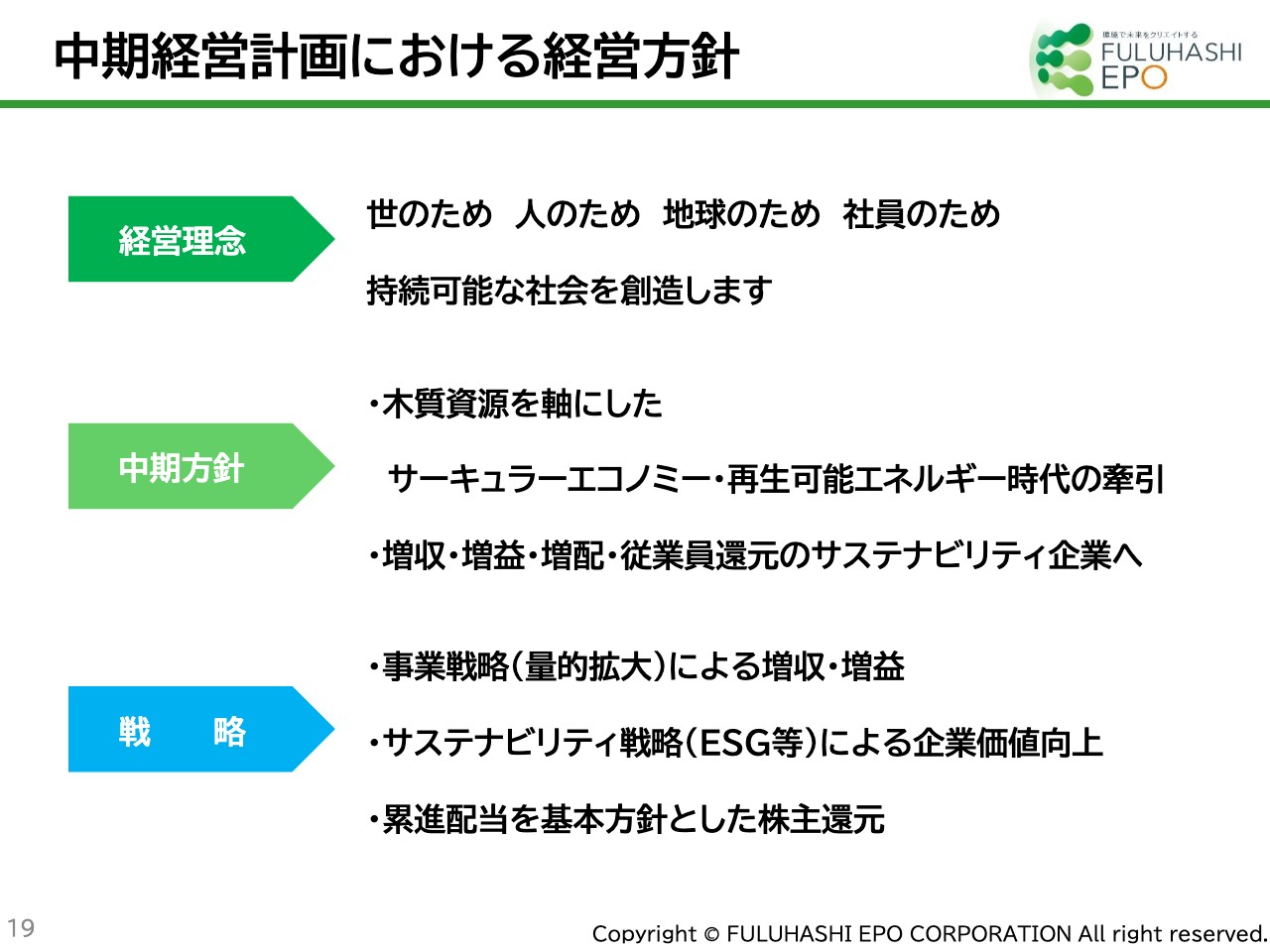

中期経営計画における経営方針です。経営理念は先ほどお話ししたとおりです。

中期方針としては、木質資源を軸にしたサーキュラーエコノミーと再生可能エネルギーの2つで時代を牽引していこうと考えています。また、増収・増益・増配・従業員還元のサステナビリティ企業へ進めていくという方針で展開していきます。

戦略としては3つを掲げています。1つ目に、事業戦略として量的拡大をこの4年間、積極的に進め、増収・増益を目指します。2つ目に、サステナビリティ戦略による企業価値の向上を目指します。3つ目に、累進配当を基本方針とした株主還元を行います。

フルハシEPOグループが重視する定量目標

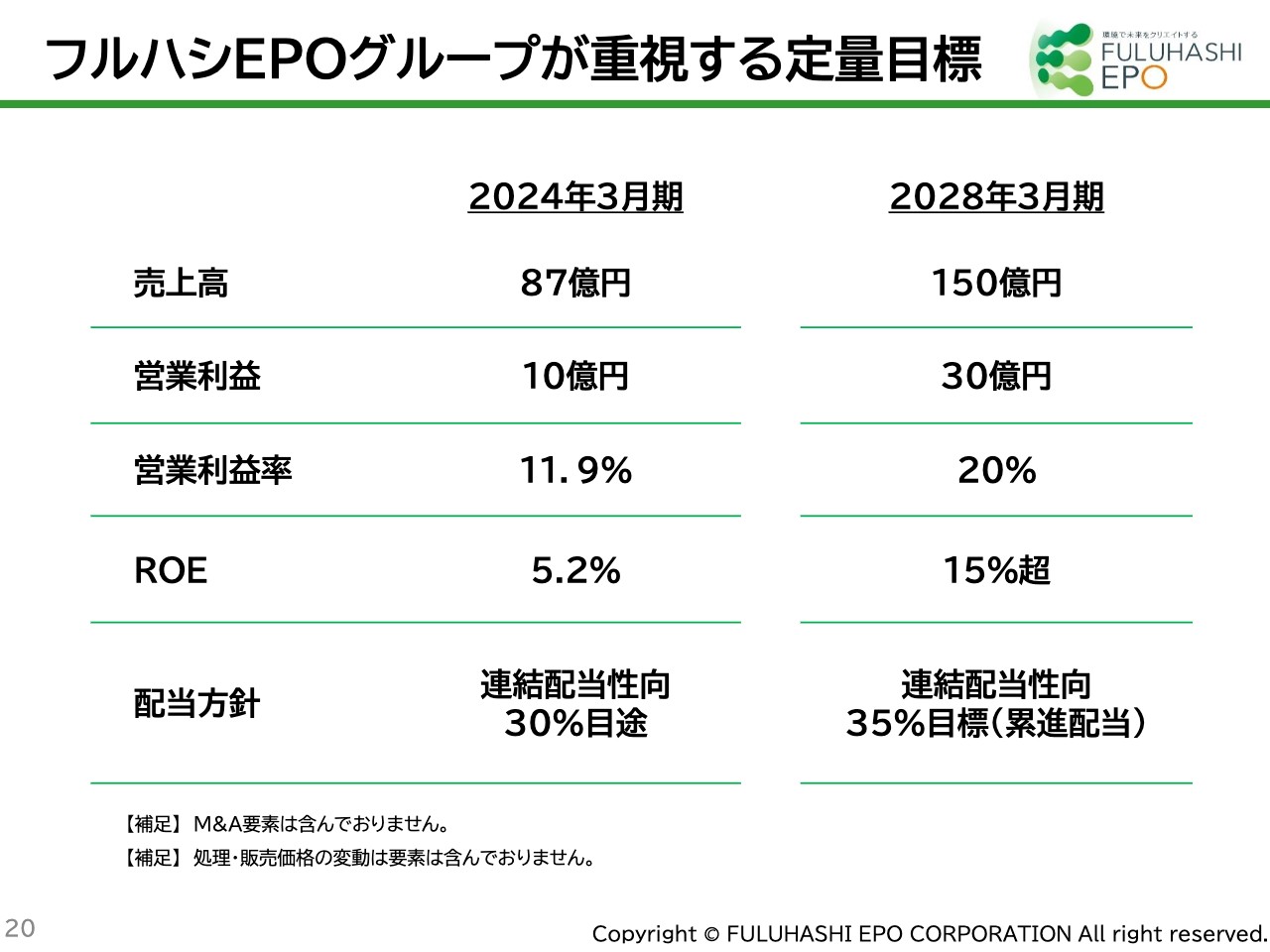

当社グループが重視する定量目標についてご説明します。2028年3月期に売上高150億円、営業利益30億円、営業利益率20パーセント、ROE15パーセント超を目指していきます。

先ほどお伝えしたように、配当方針は連結配当性向35パーセントを目標に、累進配当を継続します。

経営戦略(植林からエネルギー)

当社の経営戦略は「植林からエネルギー」と位置づけています。スライドの図は、木質資源の循環を表しています。植林、育林、伐採・加工を経て製材されたのち、建築物や住宅、梱包などに使用されます。

さらに、それらが当社工場に入ってきた段階で、エネルギー資源の原料となります。紙パルプ、建設ボードの原料というかたちに再資源化されて、その後燃料化されたものはバイオマス発電所の燃料となり、再生可能エネルギーとして供給されます。

再生可能エネルギーには太陽光、風力、地熱、そして木質バイオマスがあります。木質バイオマスは天候に左右されないという特徴があり、必要な時に必要なだけ供給できるベース電源になる点で、非常に有利な再生可能エネルギーであることをご理解いただきたいと思います。

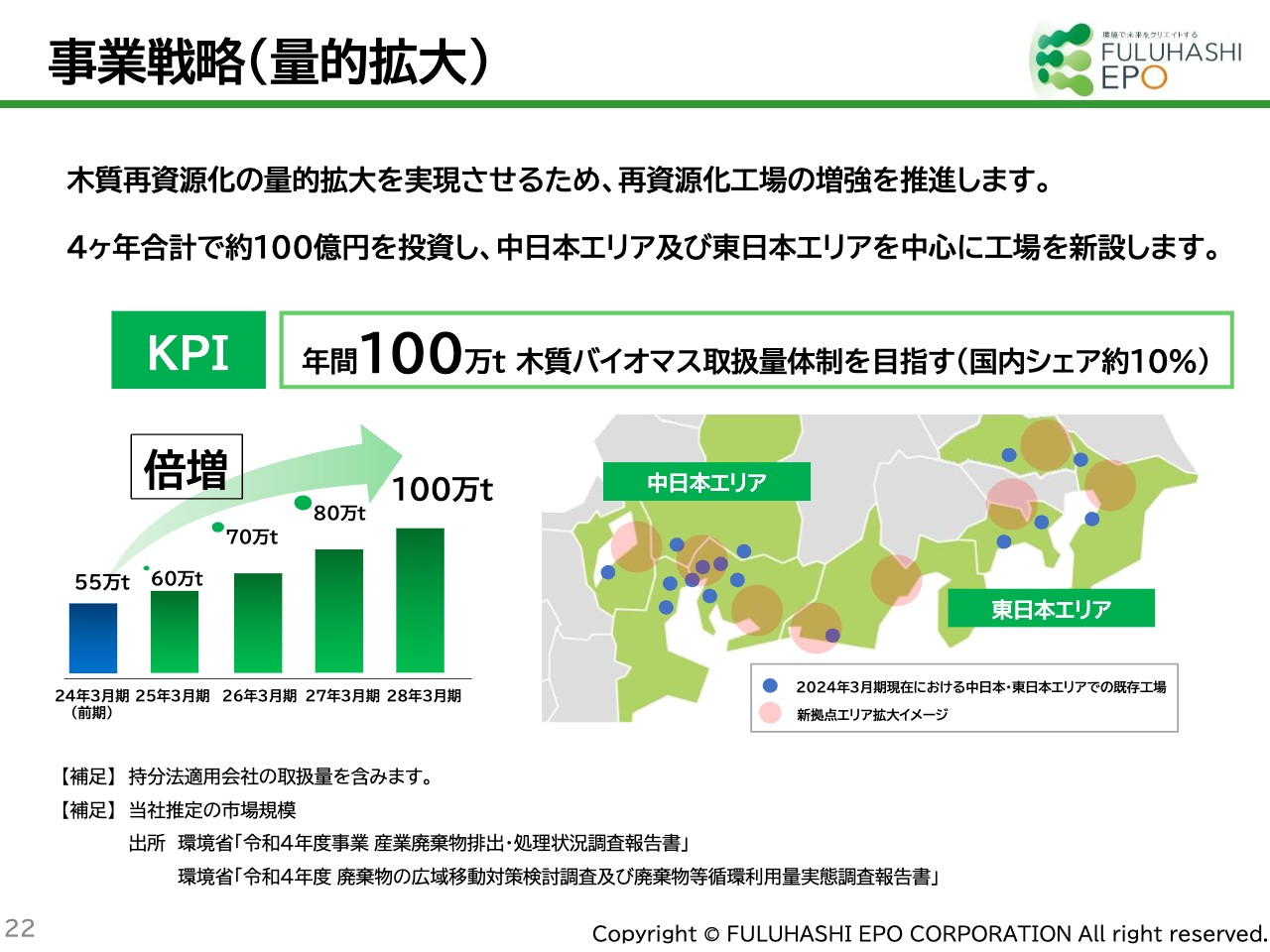

事業戦略(量的拡大)

事業戦略についてご説明します。現在の木質バイオマス取扱量は55万トンです。中期経営計画では年間100万トン、国内シェア約10パーセントを目指します。

その達成のために約100億円を投資し、中日本エリア及び東日本エリアを中心に16ヶ所以上の工場を新設します。具体化された案件から順次開示することとしており、現時点では7ヶ所を候補案件として進めています。

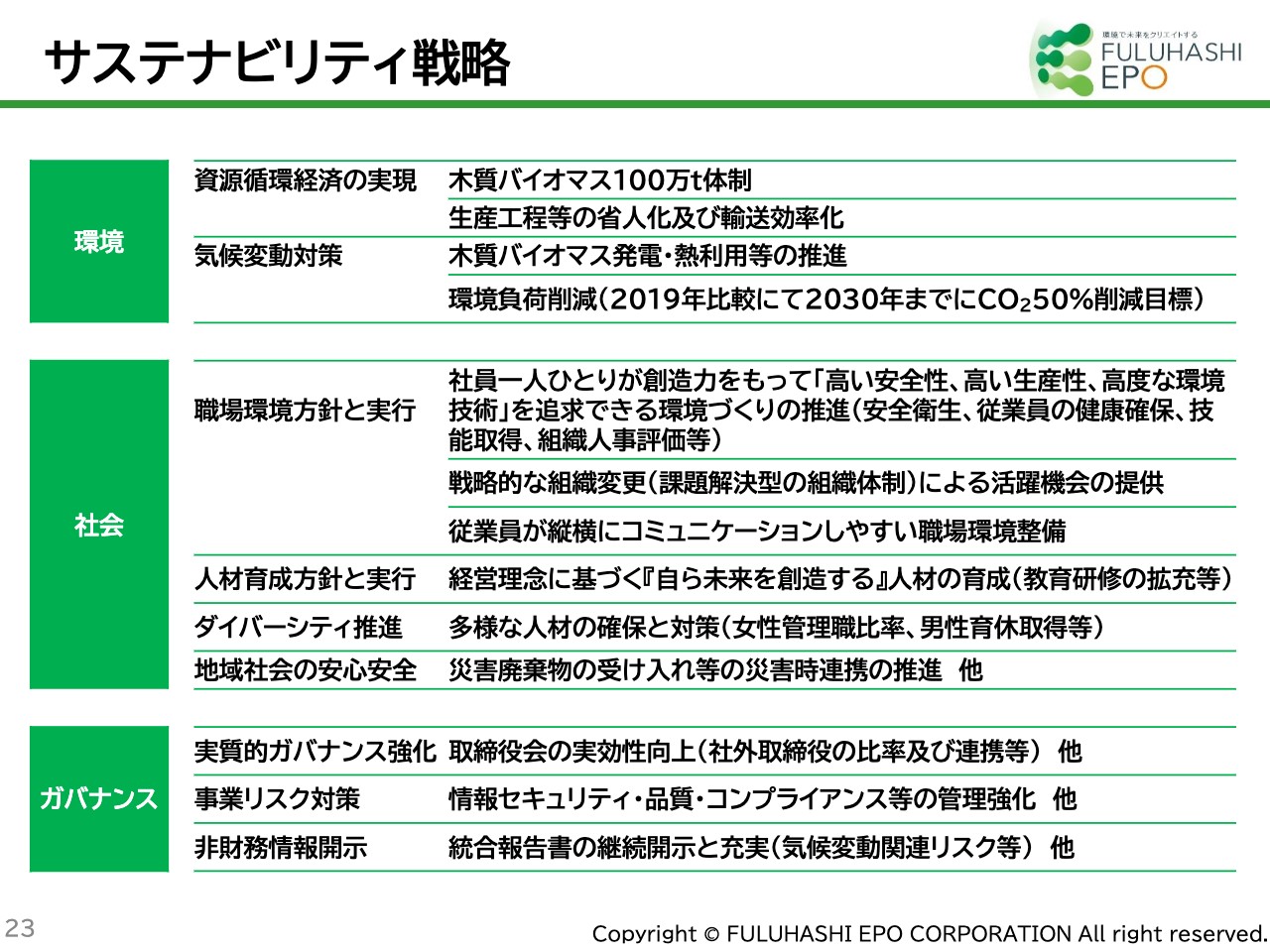

サステナビリティ戦略

「サステナビリティ戦略」とうたっていますが、循環経済(サーキュラーエコノミー)が求められる背景の中での当社の取り組みについてご説明します。

環境の観点では、資源循環経済の実現に向けて、木質バイオマス100万トン体制の構築と生産システムの省人化及び輸送の効率化を行います。

気候変動対策としては、木質バイオマス発電・熱利用等の推進及び環境負荷の削減を行います。環境負荷削減の設定目標は、CO2を2030年までに、2019年比50パーセント削減することです。

ソーシャルとガバナンスの観点は、スライドの表に記載しているとおりです。このようにESGの各項目を中期経営計画の中に盛り込み、達成していきます。

株主還元の基本方針

株主還元の基本方針です。先ほど「重視する定量目標」でお話ししたとおりですが、最終利益を確保し、財務体質の健全性を確保した上で、現中期経営計画期間の4年間は累進配当を行うことを基本方針としています。

また、これまで配当性向30パーセントを目処にしてきましたが、最終年度は35パーセントを目指します。

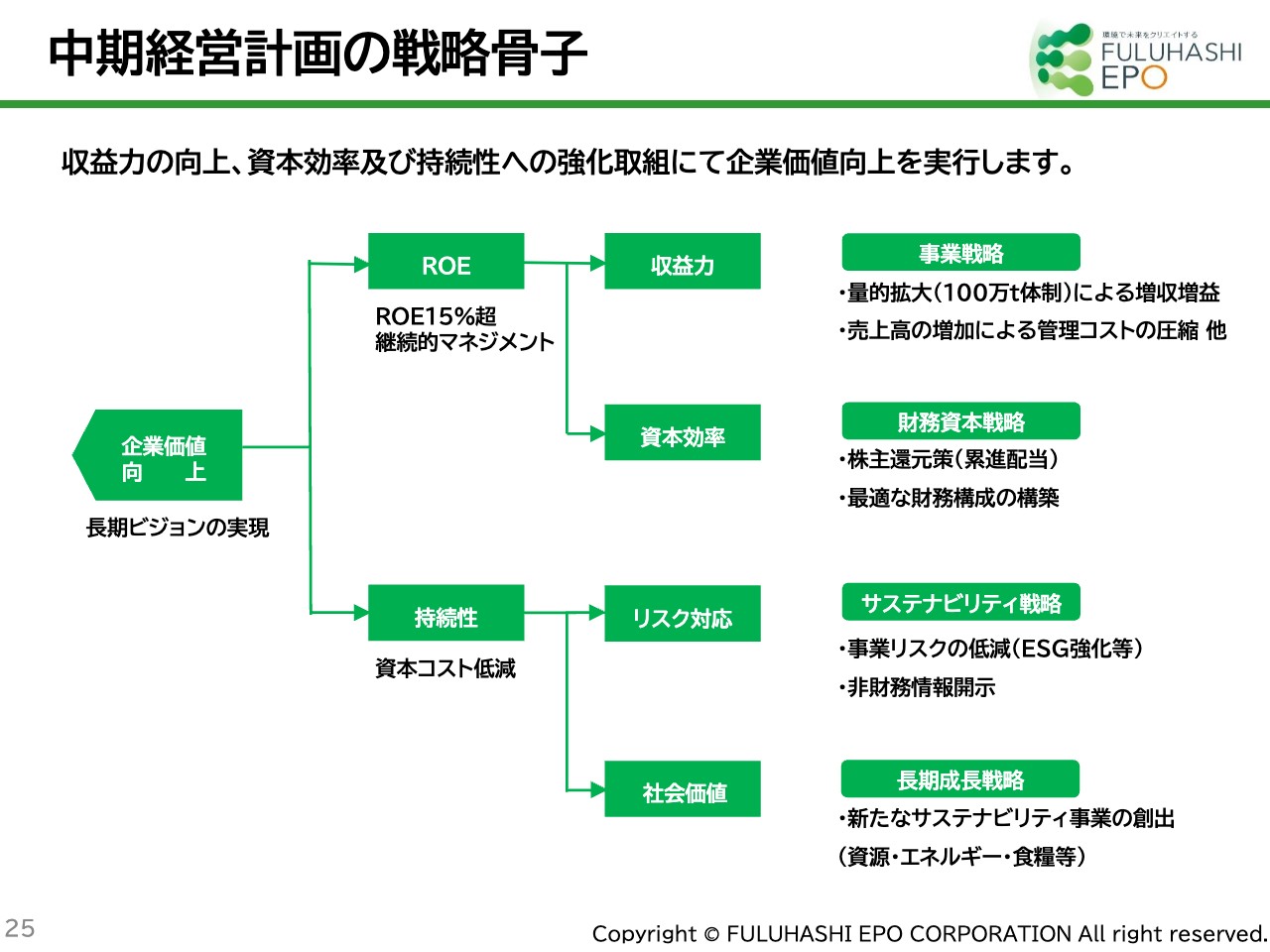

中期経営計画の戦略骨子

中期経営計画の戦略骨子についてご説明します。長期ビジョンの実現、さらには企業価値の向上を実行するため、収益力の向上と資本効率及び持続性強化に取り組みます。

収益力の向上については、ROE15パーセント超を目標に設定し、量的拡大と管理コストの圧縮を行います。量的拡大は営業利益増大に大きなプラスとなり、売上高増加による管理コストの圧縮は営業利益に直結します。

持続性については、リスク対応としてのESG強化と非財務諸表の開示を目標として展開していきます。また、企業の社会価値をさらに高めていく新たなサステナビリティ事業の創出を、資源・エネルギー・食糧など、社会に最も必要とされるものを中心として展開していく計画です。

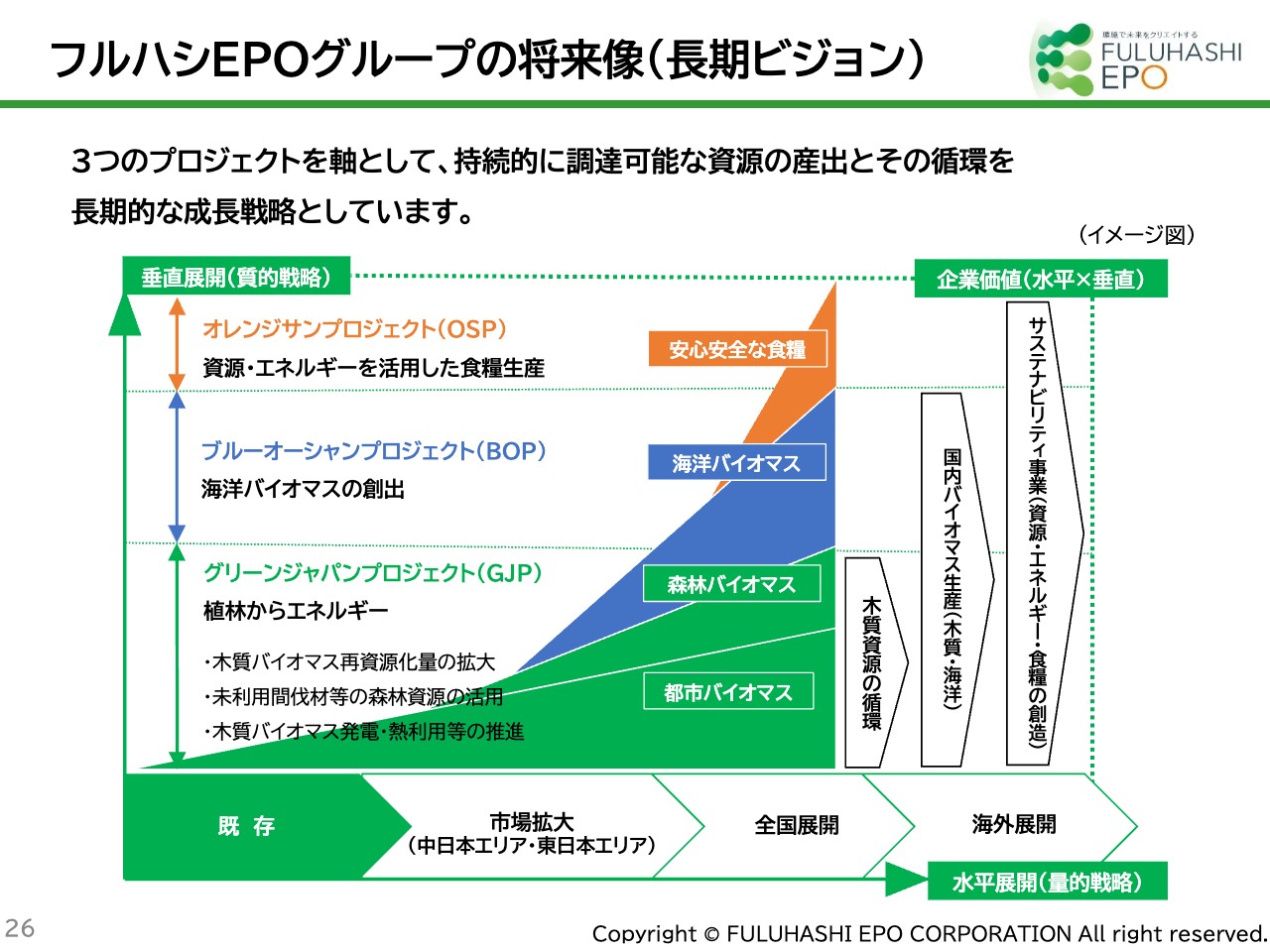

フルハシEPOグループの将来像(長期ビジョン)

当社の長期ビジョンです。3つのプロジェクトを軸として、持続的に調達可能な資源の産出とその循環を長期的な成長戦略としています。

1つ目は、グリーンジャパンプロジェクト(GJP)です。日本は年間8,500万立方メートルの木材を海外及び国内から調達しています。

これらを循環させることは、日本の資源を有効利用する意味で非常に有利であり、資源、富を海外流出させないという上で非常に有利な展開ができます。なおかつ、我々の生活を豊かにすることができます。

2つ目は、ブルーオーシャンプロジェクト(BOP)です。長期的には、陸上バイオマスから海洋バイオマス、具体的には藻類の資源化を展開していきたいと考えています。資源として、バイオアルコール、バイオエタノールを国内で産出することが可能になります。

3つ目は、オレンジサンプロジェクト(OSP)です。食料自給率を現在の40パーセント以下からさらに高めます。我々企業でできる部分は積極的に事業を展開していきます。

資源・エネルギー・食糧を3本柱として、中長期的な事業展開につなげていこうと考えています。以上、中期経営計画についてご説明しました。

質疑応答:木質資源調達のめどについて

質問者:中期経営計画も含めて積極投資の計画で、能力増強も非常に急ピッチに進められています。一方で、能力を上げていくと受け入れも確保していかなければなりません。このあたりについて、確保の見込みは十分見えているのでしょうか?

山口:「今後の木質バイオマスの調達は安定的にできるのか?」というご質問かと思います。私どもはこの事業を国内のパイオニアとして1980年代からスタートしました。現段階では南関東から中国地方の広島までカバーし、17ヶ所ほどの拠点をすでに展開しています。

その拠点を展開する上で、資源の調達に関しては発生度が高いところからマーケティングしています。また、過去の経験と人員を基に調達のための営業部門を展開していますが、こちらは当社の調達を安定的に行うという意味で非常に大きな強みとなっています。

現段階は、そのような実績と調達ノウハウから十分な受け入れを考えられるところに展開を考えているため、中計の100万トン計画は非常に現実的な裏づけを持った計画であるとご理解いただいてよいと思います。

質問者:入札かどうかはわかりませんが、木質資源の確保で競争が発生して受入手数料に費用を使うことになるなどという心配はしなくてよいのでしょうか?

山口:心配はゼロではありません。自由経済ですので、当然ながら競争はあります。しかし、再資源化の中では安定的に受け入れ、安定的に供給することが非常に重要です。

受け入れを不定期に止める、あるいは供給を止めることは事業としてもちろん成り立ちません。安定的に流通を行える仕組みがあるかないか、つまり、入口を持っていると同時に、出口を確実に持っているかという点がポイントです。

そのような点では、当社の受け入れ体制は、多くのお客さま及び自社の出資するバイオマス発電所などで大きな需要を持っているため、流れという言葉は抽象的ですが、入口を増やせば増やすほどお客さまに喜んでいただける市場の流れを作ることができています。

当社は、このような市場に30年、40年安定的に供給していることを強みとしています。入口・出口が安定していることが、持ち込み側、あるいは利用側にとって当社を活用していただくメリットになるのではないかと考えており、このような対応でカバーしていけると考えています。

質疑応答:累進配当の永続性について

質問者:累進配当を導入されて非常にポジティブだと思っているものの、「中期経営計画期間中」というお話もあり、その後はどうなるのかが非常に気になっています。このようなものに関して、一般的にマーケットの投資家は永続性を期待されると思うため、そのあたりをどのように考えているのか、教えてください。

山口:中計最終年度の営業利益は30億円を目標にしているため、最終利益はおそらく20億円で、配当性向35パーセントとすると、約7億円になります。現段階の当社株数でいきますとかなりの金額の配当になるものの、累進配当に関しては継続性を重視したいと考えています。

そのため、その期に一気に配当額を上げるということではなく、常に右肩上がりにする、右肩下がりには絶対にしないという考えで、内部留保を確保しつつ累進配当ができる仕組みに持っていけると確信しています。

現在は中計期間中としていますが、中計の後も継続していくという思いで取り組んでいます。

質疑応答:バイオエタノール及び食糧事業の詳細について

質問者:中計の長期ビジョンのご説明で、バイオエタノール及び食糧のお話がありました。バイオエタノールなどはすでに今の段階で事業としてかなり真剣に検討されているのでしょうか? 事業観について教えてください。また、食糧事業は具体的にどのようなものをイメージされているのか教えてほしいです。

山口:実は、こちらにはかなり以前から取り組んでおり、バイオエタノールは実験段階での生成は完了しているものの、現段階ではまだ経済性が伴っていません。

資源は非常に重要性が高く、継続的に安定供給が必要なものだという考えから、我々はエネルギー・資源・食糧の3つを事業の中に据えています。日本は周りを海に囲まれた国で、排他的経済水域(EEZ)は世界第6位という大きな海洋面積を持っています。

これを1つの資源として捉えてもっと活用すべきではないかということに当社は注目し、まずは藻類の資源化を次のテーマとして今後取り組みたいと考えています。

こちらに関しては、まだ開示するという段階ではないものの、すでにいろいろな国内各企業と連携をとっており、このような考えで進めていきます。

食糧事業に関して、食料自給率が低いのは1つの日本の弱点だと考えています。食料自給率30パーセント台というのは、先進7ヶ国の中で最も低い数字のため、もっと高める必要があるのではないかと感じています。私は個人的に「自国で腹八分目ぐらいは作れる国になるべき」と思っており、「腹八分目までは無理だとしても、腹六分目くらいまで作れれば飢え死にはしない」という考えを持っています。

農業の工業化、要するに工業ノウハウを持った農業法人を設立するかたちで、すでにいろいろな企業の取り組みがあります。当社も愛知県、三重県の耕作放棄地を耕作することを手掛けていました。

研究段階が終わったため、一時ストップしていますが、工業化する上で問題になる点はすでにクローズアップしています。現在の中計が終わった段階で取り組んでいきたいという思いです。

質疑応答:バイオマス発電の将来性について

質問者:積極投資で工場を新設する中で、販売先についてうかがいます。昨今、木質バイオマス発電所の撤退なども報道されているようですが、バイオマス発電の将来性について、御社としてはどのようにお考えになっていますか?

山口:バイオマス発電と一口に言っても、バイオマス発電の原料はいくつかあります。1つ目はマレーシアやインドネシアから輸入するPKSというアブラヤシの絞りかすを再利用して燃料化するものです。

2つ目は木質ペレットという、製材のおが粉のようなものを再成形してペレット化したものを燃料とするもので、こちらは北米から輸入します。3つ目は、国内で定期的に行われる森林の間伐によって生まれる間伐材を利用した木質燃料を使うもの、4つ目が、私どもが生産している国内のリサイクル燃料チップです。

このように大きく4種類があり、この中で現在苦境に陥っているのは、海外から入ってきているPKSです。これは、マレーシアとインドネシア現地で燃料自体の価格が約30パーセント上がっていることによります。

さらに、みなさまご承知のとおり、為替の問題があります。バイオマス発電所がスタートした当時は、ほとんどの企業がだいたい1ドル110円から120円で収支計算書を作っています。

現在は1ドル152円を上回る円安で、この50パーセントの円安と現地の燃料価格30パーセントの値上がりというダブルの要因で燃料価格が上昇しているため、輸入材料が主となるPKSバイオマス発電所は非常に厳しい状況に陥っているわけです。

もう1つ、木質ペレットに関しても、北米にある木質系のペレット製造会社がなかなか厳しい経営状況に置かれているために生産が止まっており、輸入ペレットの安定性が問題視されています。

3つ目の国内の間伐材についてです。間伐材を利用した発電所はかなりできており、それぞれがだいたい間伐材1トン当たり7,000円で計算して稼動をスタートしているものの、こちらもすでに8,000円以上の価格になっています。

間伐しやすいエリアからの木材はある程度一巡しており、今後はさらに森林の山の奥に入っていきます。その場合は搬出作業にコストが発生するということで、間伐材由来のバイオマス発電も原料価格が非常に上がっています。

当社が出資している川崎のバイオマス発電所は、全量リサイクル燃料を活用しており、安定的に収益を確保しています。他のPKSあるいはペレット、間伐材燃料の発電所とはまったく違った安定操業を継続しているわけです。

当社としては、バイオマス燃料をさらに増産することによって、苦境に陥っているバイオマス発電所のピンチを、事業展開の中でチャンスに変えることができるのではないかと考えています。

バイオマス発電に関しては、原料の由来によって将来性を危惧されるものがあるものの、為替が円高に振れれば一気に戻ってくることになります。輸入PKS由来の発電所に当社が燃料を供給することは可能ですが、それには設備の改修が必要であり、為替が円高に戻れば今度はまたPKSに戻る可能性があります。

当社が出資しているバイオマス発電所については、発電を継続していくことを確認しています。

質疑応答:ROE目標の数値設定の理由について

質問者:中計について、ROEの目標を15パーセント超に設定した理由を教えていただけますか? また、株主資本コストをどの程度想定しているのかも併せてお話しいただければ助かります。

山口:ROEは株主のみなさまが一番注目される点ですので、当社も経営の中で注目していきたいと考えています。

営業利益率を高め、最終利益を安定的に高めていくと同時に、株主資本を維持してROEを高めます。当社は中長期的には投資を呼び込むかたちになる可能性はあるものの、土台を作っていくことも必要ではないかと思っています。

中計における100億円の投資は、金融キャッシュフローと前回のセカンドファイナンスの資金を活用していきます。ここでは間接金融も一部活用していくため、ROEは自ずと高まっていくだろうと考えられますが、自ずとというよりも目標として15パーセント以上に持っていこうという具体的な計画を持って進めています。

株主資本コストに関して、現段階の試算時点では6パーセントと推定しています。ROEは、これを十分に上回ることを前提としています。今後の展開をぜひ見ていただきたいと考えています。

この銘柄の最新ニュース

フルハシEのニュース一覧- 今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 2026/02/21

- 本日の【上場来高値更新】 三井金属、日本マイクロなど83銘柄 2026/02/16

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

- フルハシEPO---3Qは増収・営業利益は2ケタ増益、バイオマテリアル事業・資源循環事業が増収に 2026/02/13

- 2026年3月期第3四半期決算短信[日本基準](連結) 2026/02/12

#配当 の最新ニュース

マーケットニュース

- <動意株・24日>(前引け)=指月電、キオクシア、アクセルHD (02/24)

- 日経平均24日前引け=反発、430円高の5万7256円 (02/24)

- ◎24日前場の主要ヘッドライン (02/24)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」5位にGENDA (02/24)

おすすめ条件でスクリーニング

フルハシEPOの取引履歴を振り返りませんか?

フルハシEPOの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

フルハシEPOの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ