ビーウィズ、売上高・営業利益ともに6期連続過去最高を更新 「Omnia LINK」外販は案件の増加で成長加速

1 ビーウィズグループについて

森本宏一氏(以下、森本):本日は、大変お暑い中お集まりいただきまして、誠にありがとうございます。また、オンラインでも多くの方にご参加いただきまして、誠にありがとうございます。それでは、最初に私から当社の事業概要について、おさらいも含めて簡単にお話しさせていただきます。

ビジネスモデル

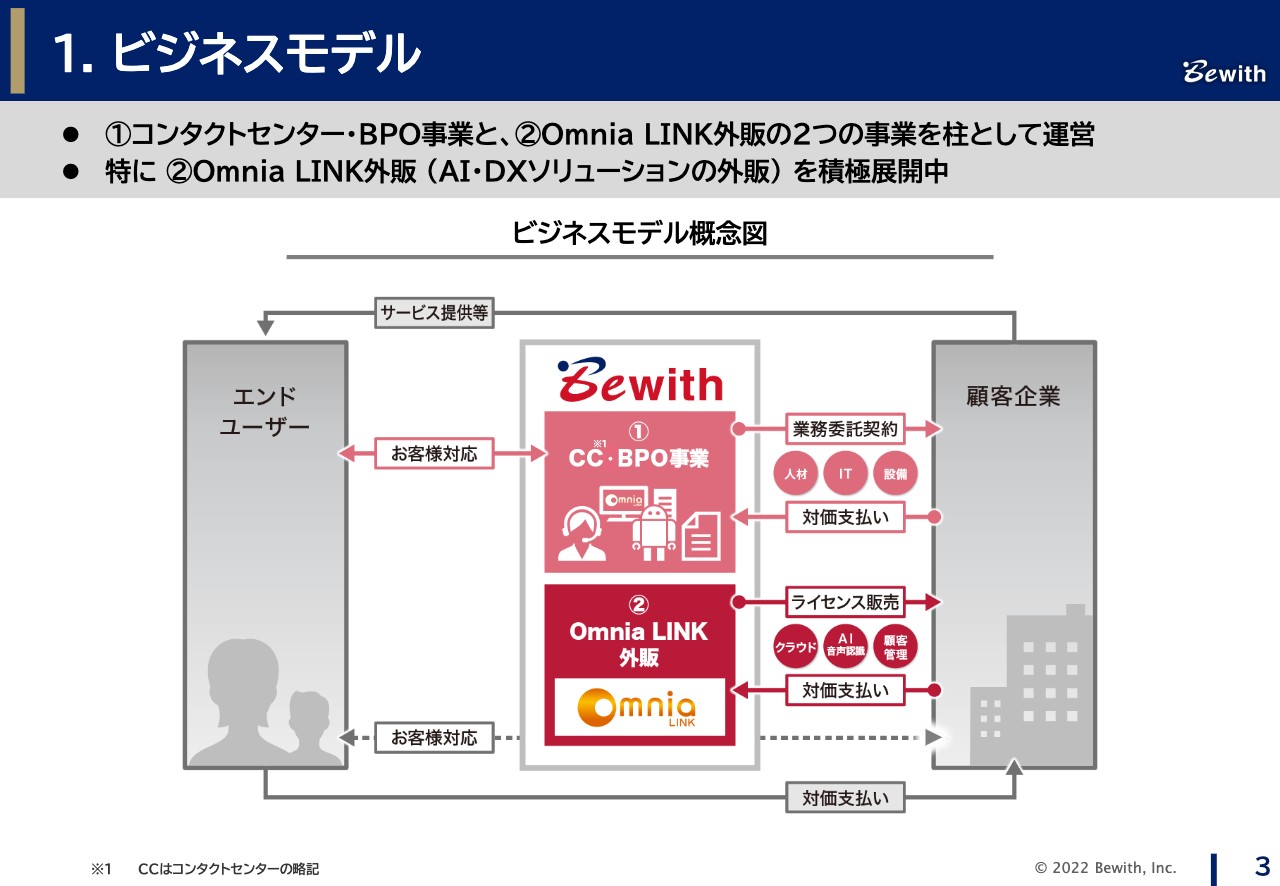

まずは、ビジネスモデルの概略をご説明します。当社は、コンタクトセンター・BPO事業と、「Omnia LINK(オムニアリンク)」外販(AI・DXソリューションの外販)の2つを事業の柱としています。

コンタクトセンター・BPO事業は、私どもが、人、運営ノウハウ、ファシリティ、PBXなどのシステム、設備をご用意し、業務の最適化を図りながら、顧客に代わってエンドユーザーの対応を行うモデルです。

顧客が当社に発注する目的は、エンドユーザーの満足度やロイヤリティ向上に貢献し、顧客エンゲージメントを高めることにあります。アウトソーシングリソースのうち、システムについては当社が内製化している「クラウドPBX Omnia LINK」を活用しています。このシステムの内製化は、業界の中でも唯一の展開で、当社の大きな特徴となっています。 「Omnia LINK」はクラウド型のPBXの製品群ですが、PBXとは「Private Branch Exchange」の略で、企業内にある「構内交換機」と呼ばれるもので、コールセンターには必須のシステムです。

内製で利用している「Omnia LINK」を近年では、外販も開始しています。それが「②のOmnia LINK外販」事業となっています。

DXの成功 「Omnia LINK」

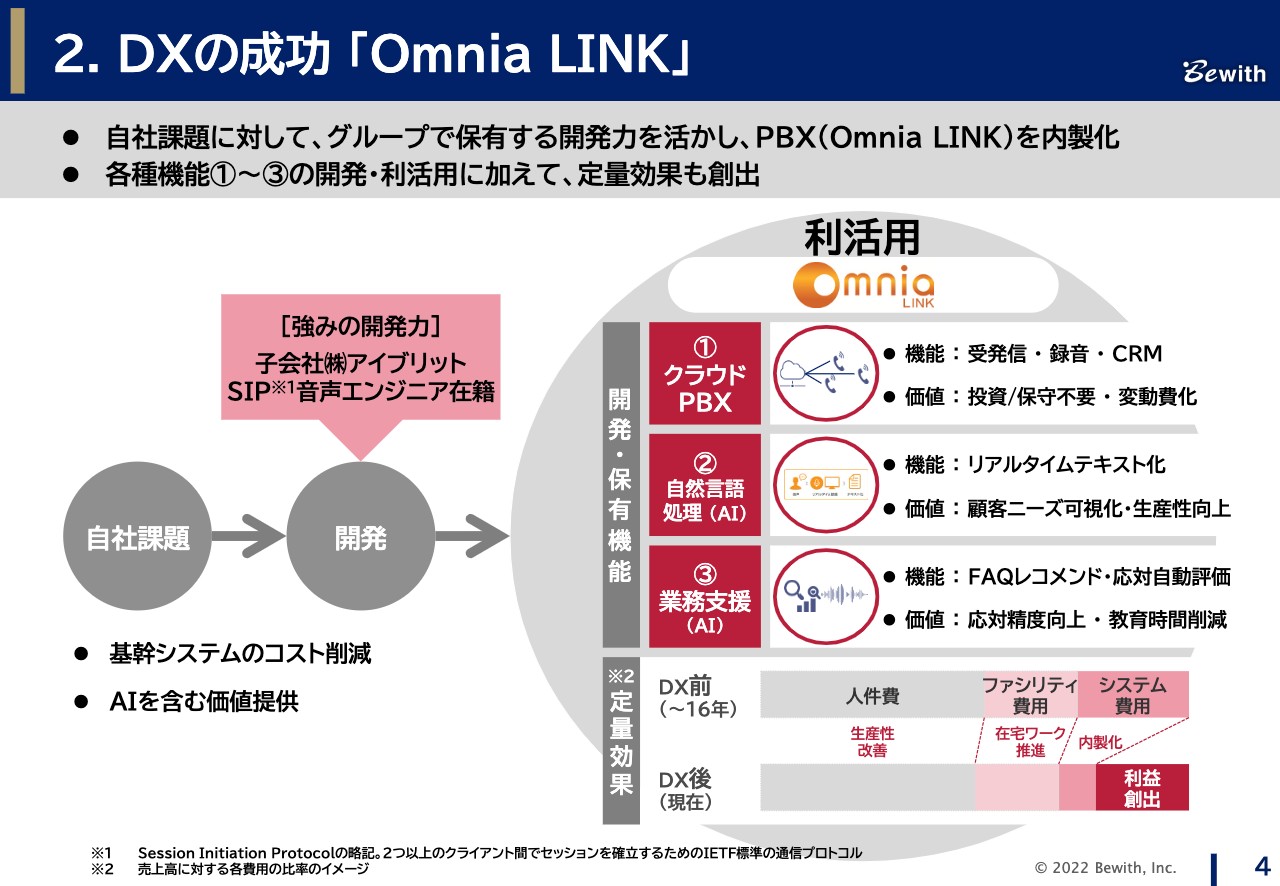

当社グループの強みとして、事業のDX化に成功した点が挙げられます。具体的には、「クラウドPBXシステム」を自社開発し、音声認識などの高付加価値機能も活用している点にあります。

自社開発の背景には、もともと当社の課題がありました。当時のPBXは米国製のオンプレミスシステムの寡占状況にあり、当社もある意味で、ベンダーにオンプレミスのシステムでロックインされていた状況下にありました。

オンプレミスのため、物理的な電話交換機やサーバーなどを多く必要とし、保守運用コストあるいはインテグレーションコストなどの、多くの固定費が重くのしかかっていました。

しかし、その課題解決のためにアイブリットを子会社化し、その技術力を活かして、米国製のPBXの機能を網羅したクラウドシステムを自社開発しました。そのシステムをアウトソーシング案件に活用できるようになり、現在は「Omnia LINK」を、社内2,500ライセンス以上で利活用しています。

オンプレミスからクラウドへ大きくシフトチェンジできたことで、大きな固定費から解放され、コストを最小化することができるようになりました。

PoC(概念実証)による機能高度化

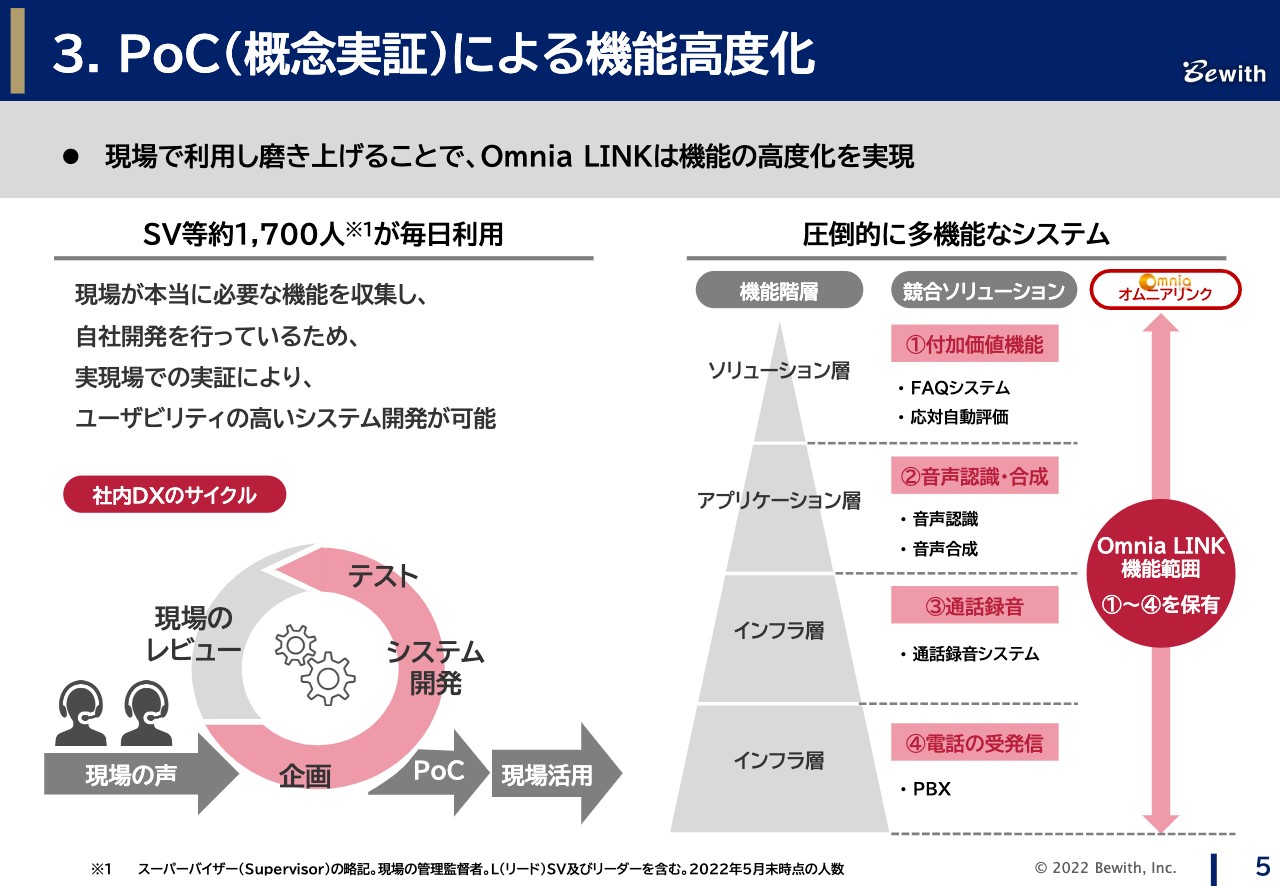

「Omnia LINK」の機能高度化の仕組みについてご説明します。当社は約1,700名のスーパーバイザーが在籍しており、「Omnia LINK」は自社のサービスの現場管理の中で「Omnia LINK」を内製で利用しています。これにより、実際にシステムを使っている現場の声を開発に届けることができ、それが「Omnia LINK」が進化した大事なポイントになっています。

スライド右の図には、コンタクトセンターに必要とされる機能を一覧化しています。下段から「電話の受発信」「通話録音」「音声認識・合成」「付加価値機能」等がありますが、他社製品はこれらの機能の一部の提供にとどまっています。

それに対して、「Omnia LINK」はPBXを基軸に、すべての機能を内包する統合型システムになっています。そのため、PBXや通話録音などの基本機能だけでなく、CRMや音声認識、自然言語処理などを取り入れ、問い合わせに対する回答のFAQリコメンデーションや応対の自動品質管理など、付加価値の高いオペレーションを実現可能にするソリューションを提供できています。

システムの外販においては、これだけの機能がついて、1ライセンスで月1万円から3万円程度で販売できており、他のシステムと比較してもコストメリットが非常に高いものと自負しています。

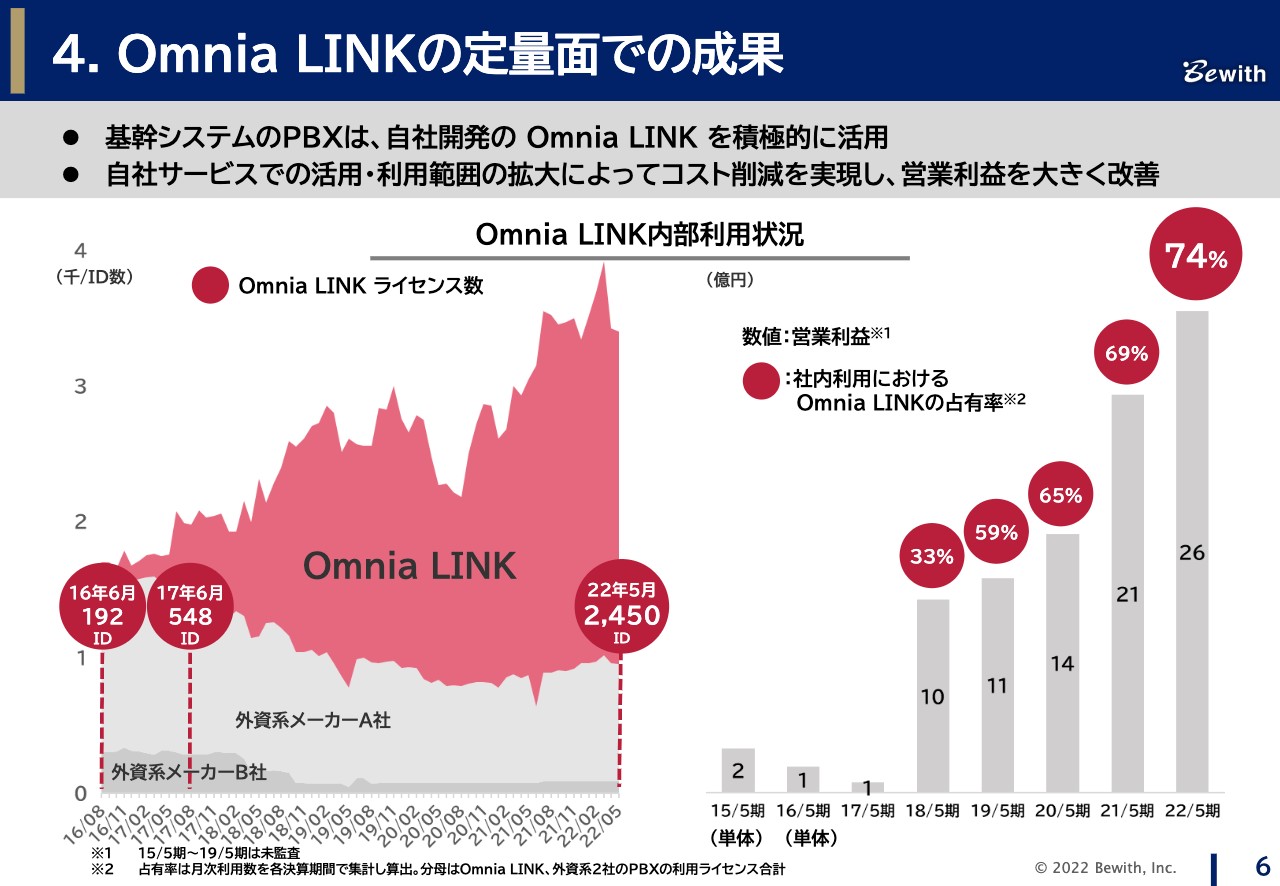

Omnia LINKの定量面での成果

自社サービスのコスト削減・サービスの高付加価値化を目的に自社開発した「Omnia LINK」の定量面の成果についてご説明します。スライド左側のグラフは、当社のサービス提供におけるPBXごとの利用数です。当社グループでは、新設する拠点はすべて「Omnia LINK」を標準としており、「Omnia LINK」の利用数は、年を追うごとに増加しています。

スライド右側は当社グループの営業利益で、数字は当社が使用しているPBXにおける、「Omnia LINK」の占有率です。「Omnia LINK」の占有率が高まるとともに、当社の営業利益が増加しているのがご確認いただけると思います。

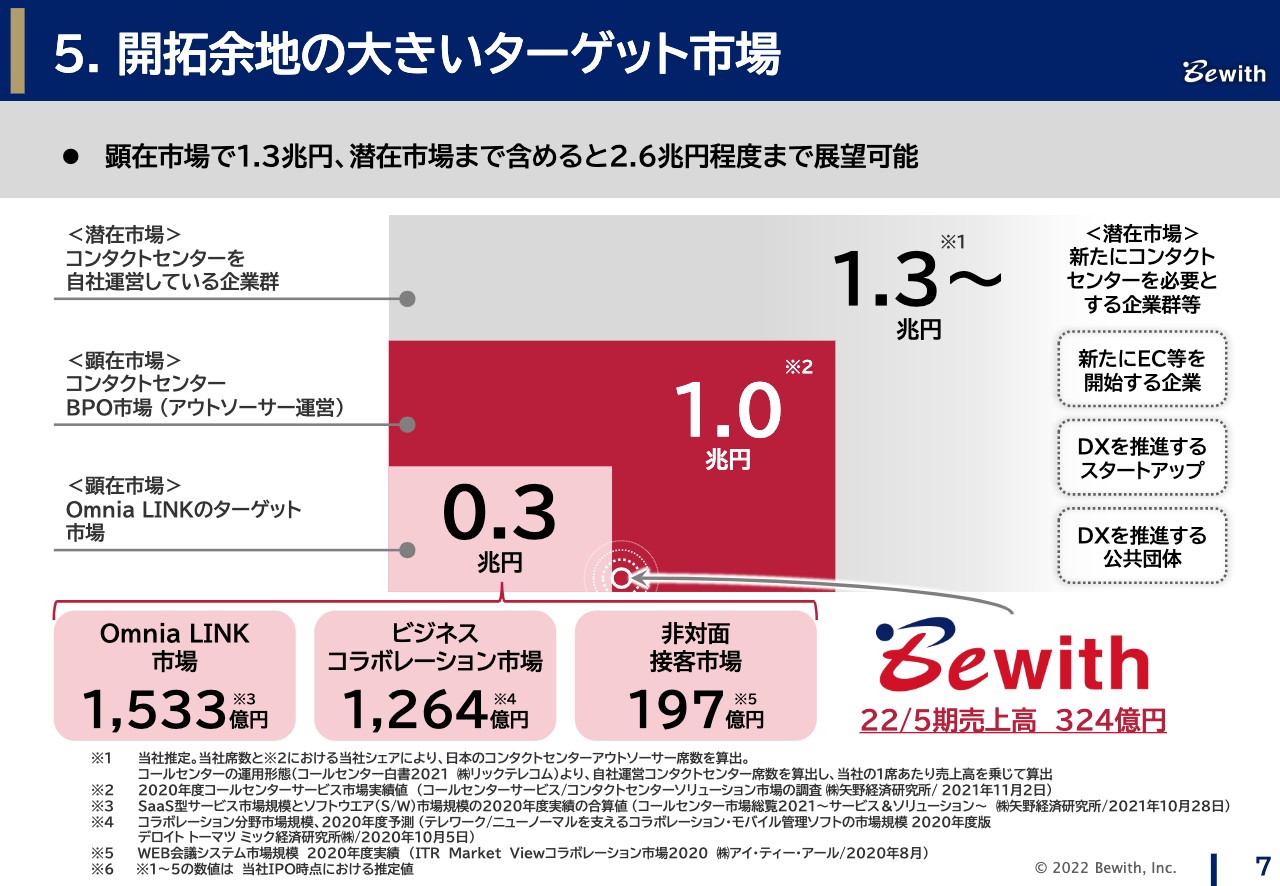

開拓余地の大きいターゲット市場

当社グループが見据えるターゲット市場は、潜在市場まで含めると全体で2.6兆円規模になります。現在、顕在市場は1兆円で、この数字は我々のようなアウトソーサーの売上高の総合計であり、これからさらにマーケットシェアを高めていく領域です。今後の「Omnia LINK」のターゲット市場は、0.3兆円規模と捉え、この市場をさらに「Omnia LINK」で深耕していきたいと考えています。

今後の大きな潜在市場として、インハウス型でコンタクトセンターを自社運営している企業は多数あります。これらの企業のコンタクトセンターが仮にアウトソーシングに置き換わった場合の市場規模は1.3兆円以上と、非常に大きな市場になると考えています。この市場は、「Omnia LINK」とコンタクトセンター・BPO事業の両面から攻略が可能と捉えています。以上が、当社の事業概要です。

2 2022年5月期 決算概況

それでは、2022年の決算状況について、副社長の飯島よりご説明させていただきます。

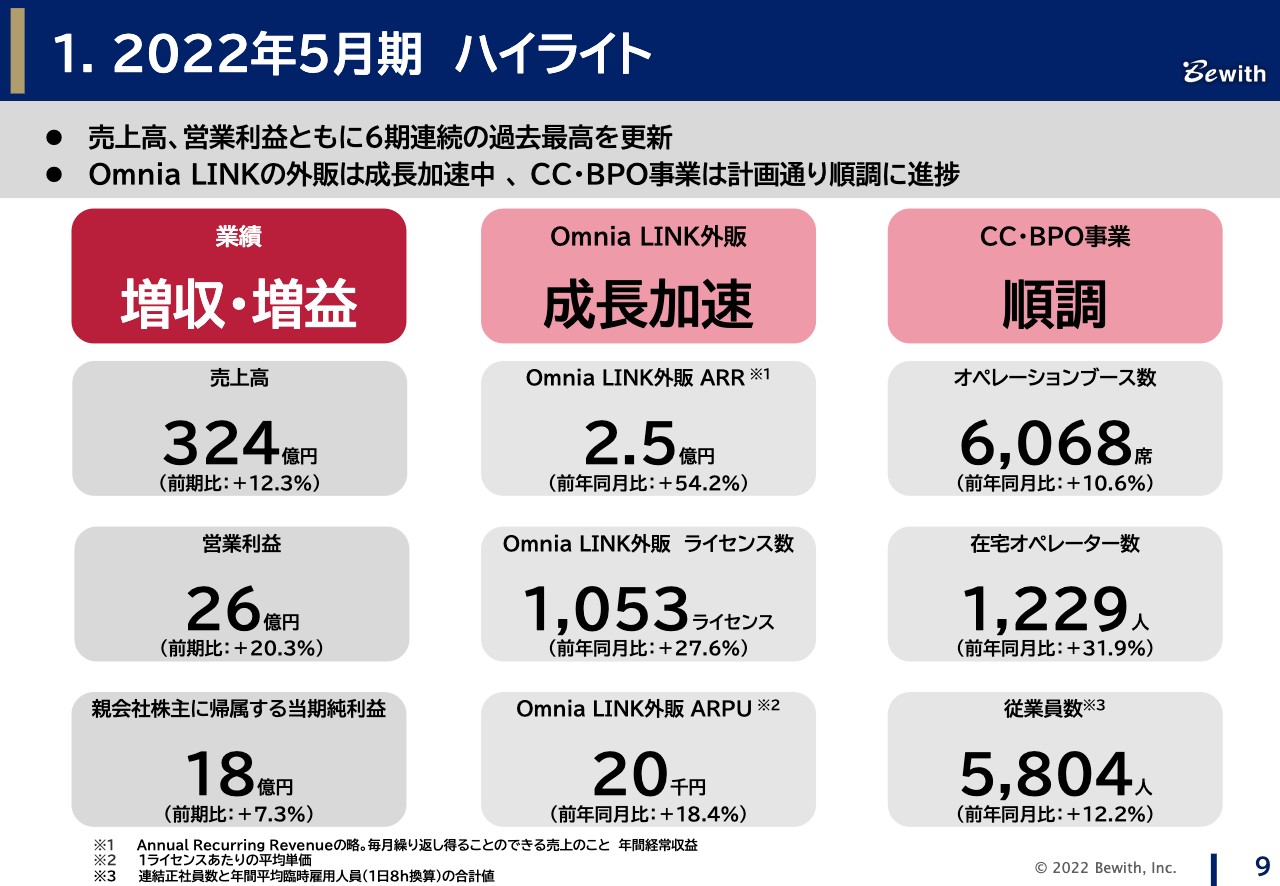

2022年5月期 ハイライト

飯島健二氏(以下、飯島):まずは、2022年5月期決算のハイライトについてです。業績は、6期連続の増収・増益となり、売上高は324億円、営業利益は26億円、当期純利益は18億円となりました。

当社事業の成長ドライバーである「Omnia LINK」外販は、営業案件の増加に伴い、成長が加速しています。コンタクトセンター・BPO事業は、高い成長率を維持し、計画に対して順調に進捗しました。追って詳細なKPIをご説明します。

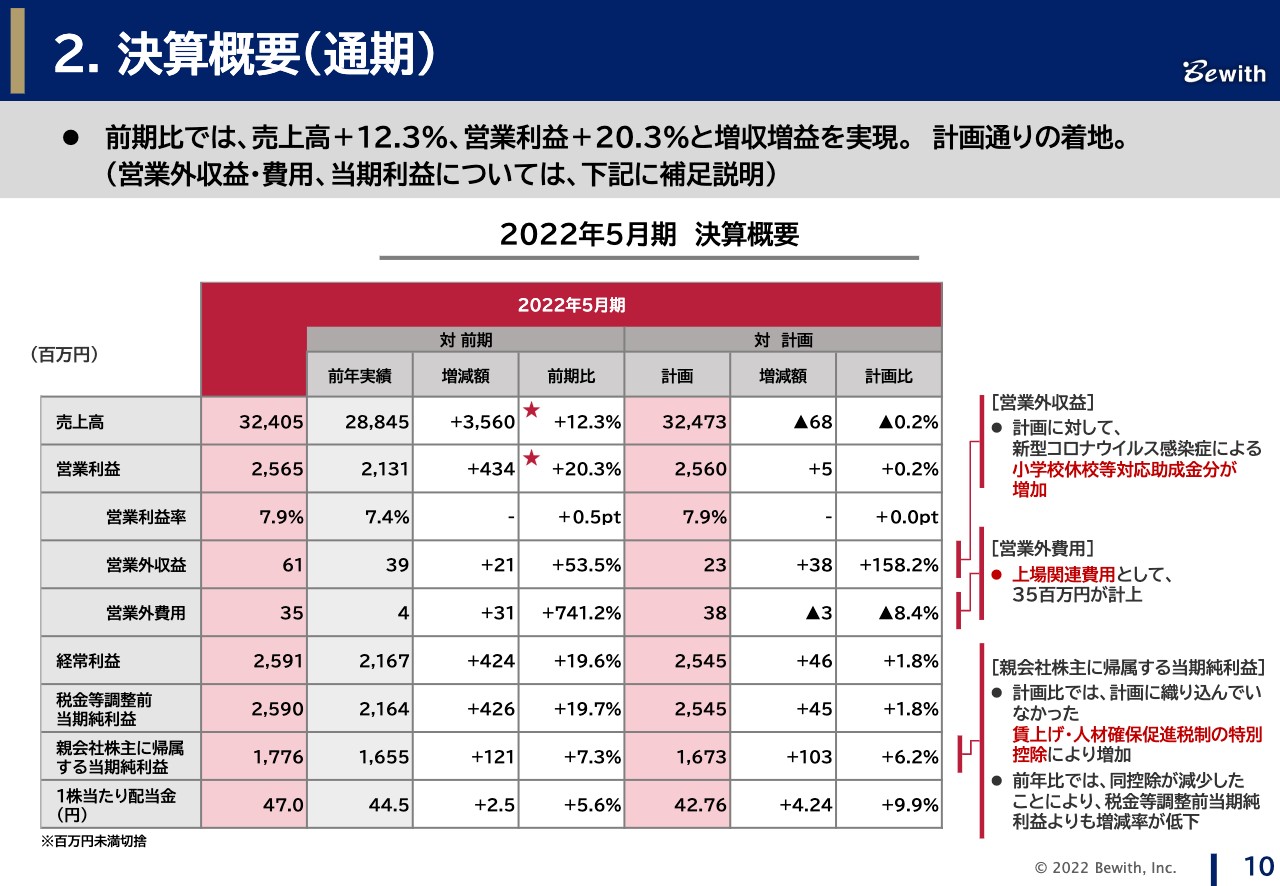

決算概要(通期)

決算概要についてご説明します。前期比で、売上高はプラス12.3パーセント、営業利益はプラス20.3パーセントの成長となっています。計画比では、売上高・営業利益ともに、計画どおりの着地となっています。

営業利益以下については、営業外収益が、新型コロナウイルス感染症による助成金で増加しました。営業外費用では、上場時の審査、手数料などの関連費用を計上しています。親会社株主に帰属する当期純利益のプラスは、法人税の実効税率の変更と特別控除によるものです。

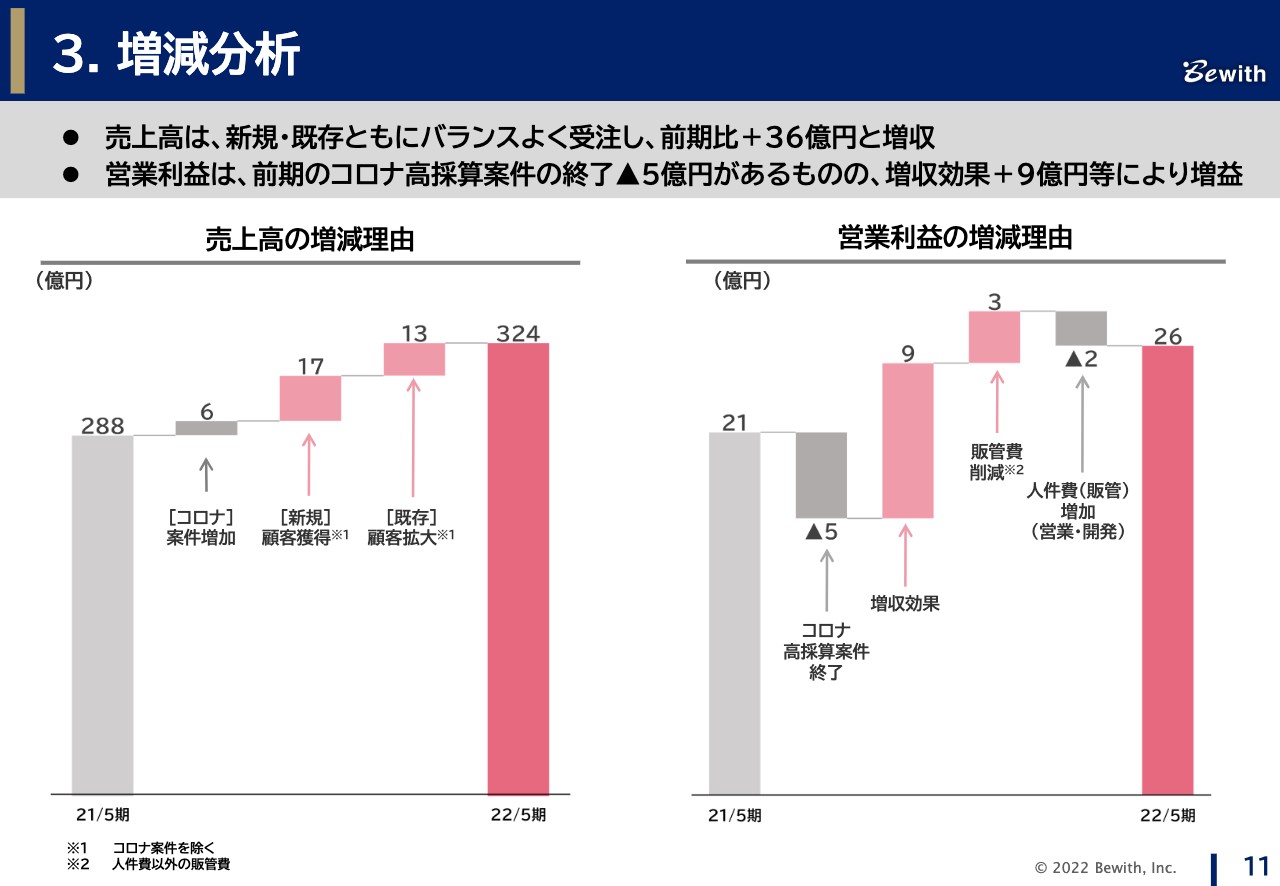

増減分析

増減分析についてご説明します。売上高は、コロナ案件により6億円の増加、コロナ関連以外の新規獲得で17億円の増加、既存で13億円の増加、この結果、バランスのよい積み上げとなり、36億円の増加で着地し、324億円となりました。

営業利益は、2021年5月期にあったコロナ高採算案件の終了に伴い、5億円の減少となりましたが、増収効果により9億円と大きく増加しています。販管費と人員の増減を踏まえた上で、結果として、前期比5億円増の26億円の着地となりました。

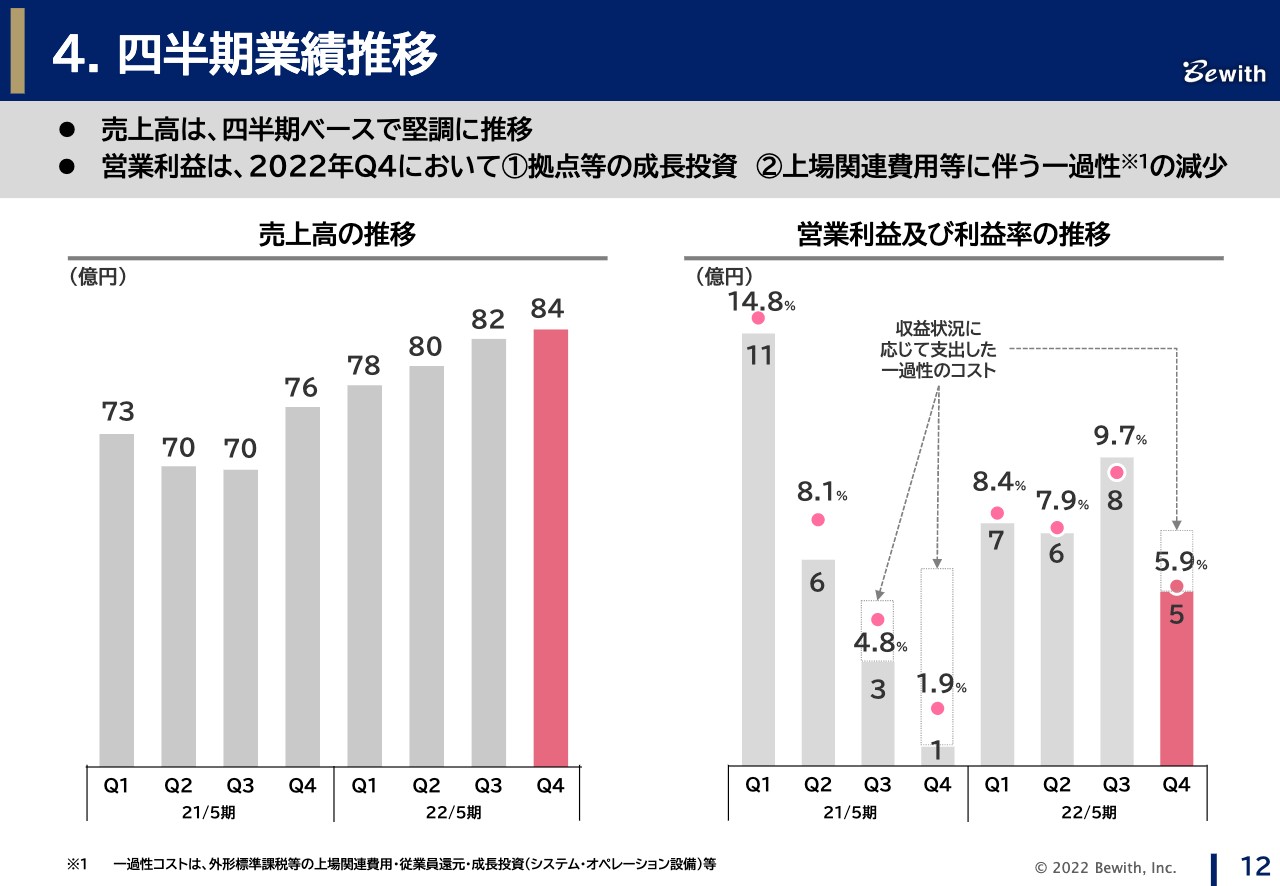

四半期業績推移

四半期業績推移として、2022年5月期の売上高は、第1四半期の78億円から始まり、右肩上がりに順調に推移しました。

営業利益は、一部業務の繁忙等により第3四半期に8億円と高収益になりましたが、第4四半期は5億円となっています。こちらは、営業利益が通常の収益性に戻ったことと合わせ、拠点の増強、システム開発、成長投資として1.5億円程度の一過性のコストを使っていることによるものです。

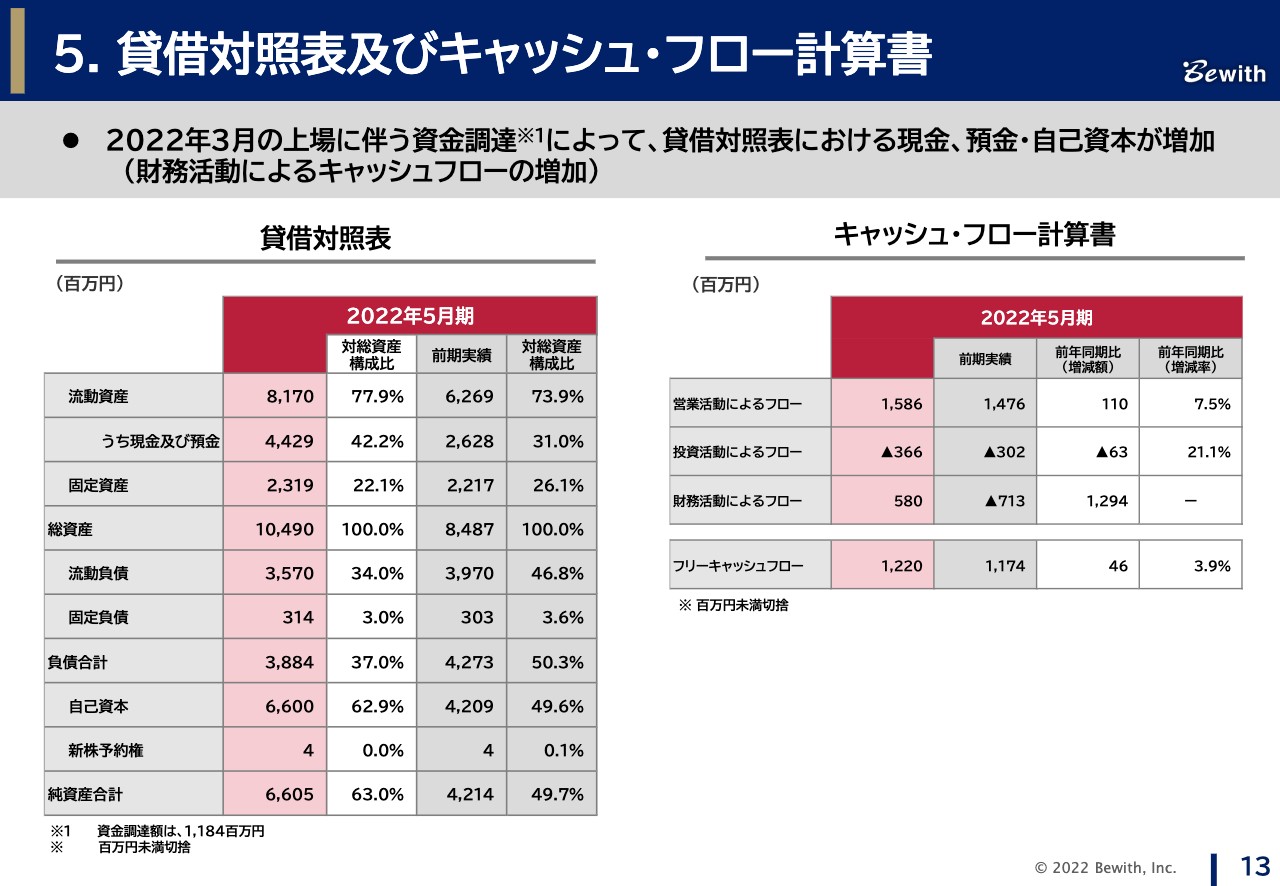

貸借対照表及びキャッシュ・フロー計算書

貸借対照表とキャッシュ・フロー計算書については、現金および預金と自己資本が、上場に伴う資金調達により増加しています。

3 KPI進捗状況 (Omnia LINK外販)

ここからは各KPIについてご説明します。

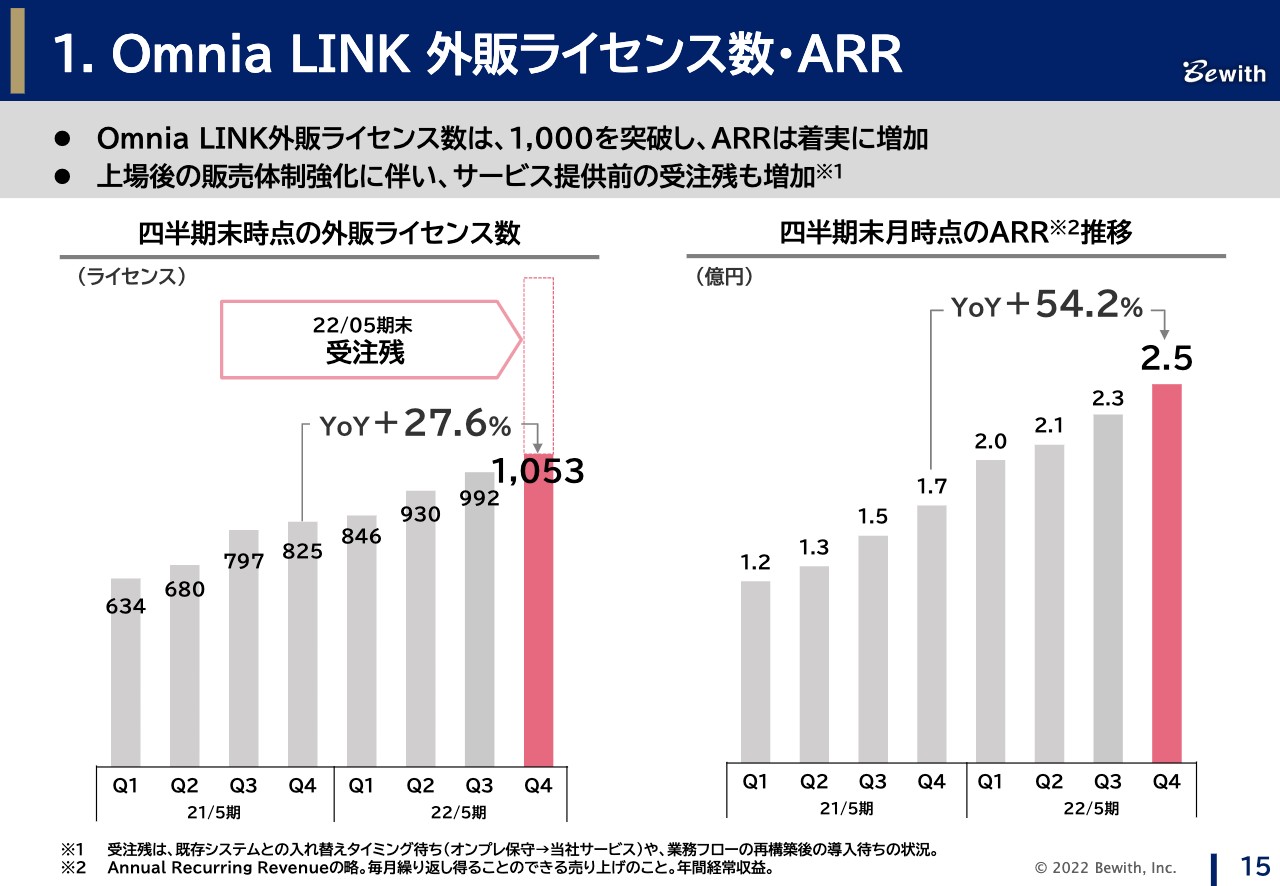

Omnia LINK 外販ライセンス数・ARR

まずは、「Omnia LINK」のKPIについて、「Omnia LINK」の外販ライセンス数は1,000ライセンスを突破し、2022年5月末で1,053ライセンスとなりました。今期の計画は後ほどご説明しますが、さらに1,000ライセンス程度を積み上げる計画で、すでに半分程度が内示となっています。

スライド右側は四半期末月時点のARR推移です。2022年5月末で2.5億円となっており、ライセンスの増加に伴い、ARRは着実に増加しています。

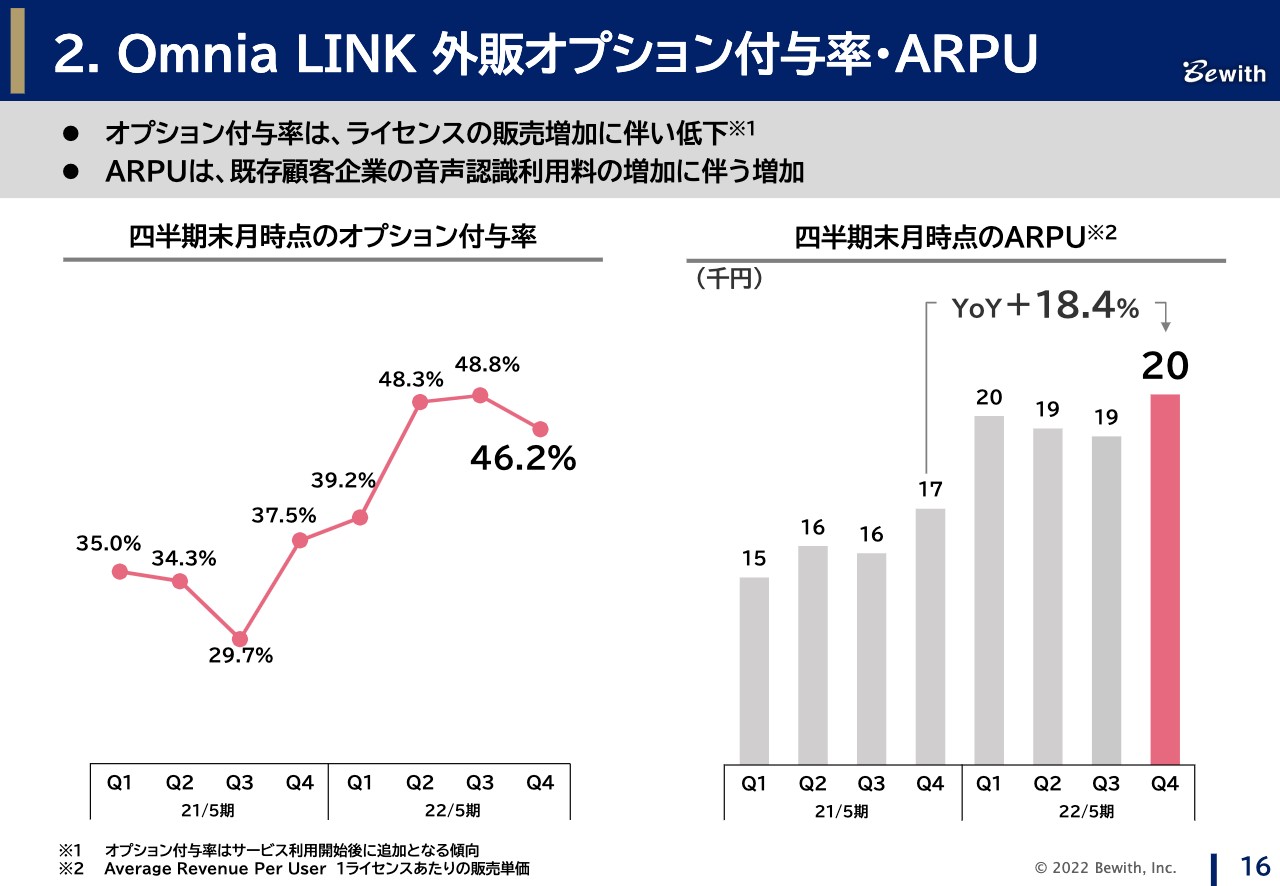

Omnia LINK 外販オプション付与率・ARPU

「Omnia LINK」は、音声認識などの高度機能がオプション提供となっていますが、四半期末月時点のオプション付与率は46.2パーセントになりました。新規に「Omnia LINK」をご契約いただくお客さまに関しては、一定期間ご利用いただいた後にオプションを追加される傾向にあるため、今回のライセンス増加に伴い、一時的に低下しています。

スライド右側は、1ライセンスあたりの販売単価である四半期末月時点のARPUの推移で、2022年5月末は2万円となっています。すでにオプションをご利用いただいているお客さまの音声認識の利用時間が増加したことにより、ARPUが増加していることが確認できます。

4 KPI進捗状況 (CC・BPO事業)

続いて、コンタクトセンター・BPO事業に関するKPIについてご説明させていただきます。

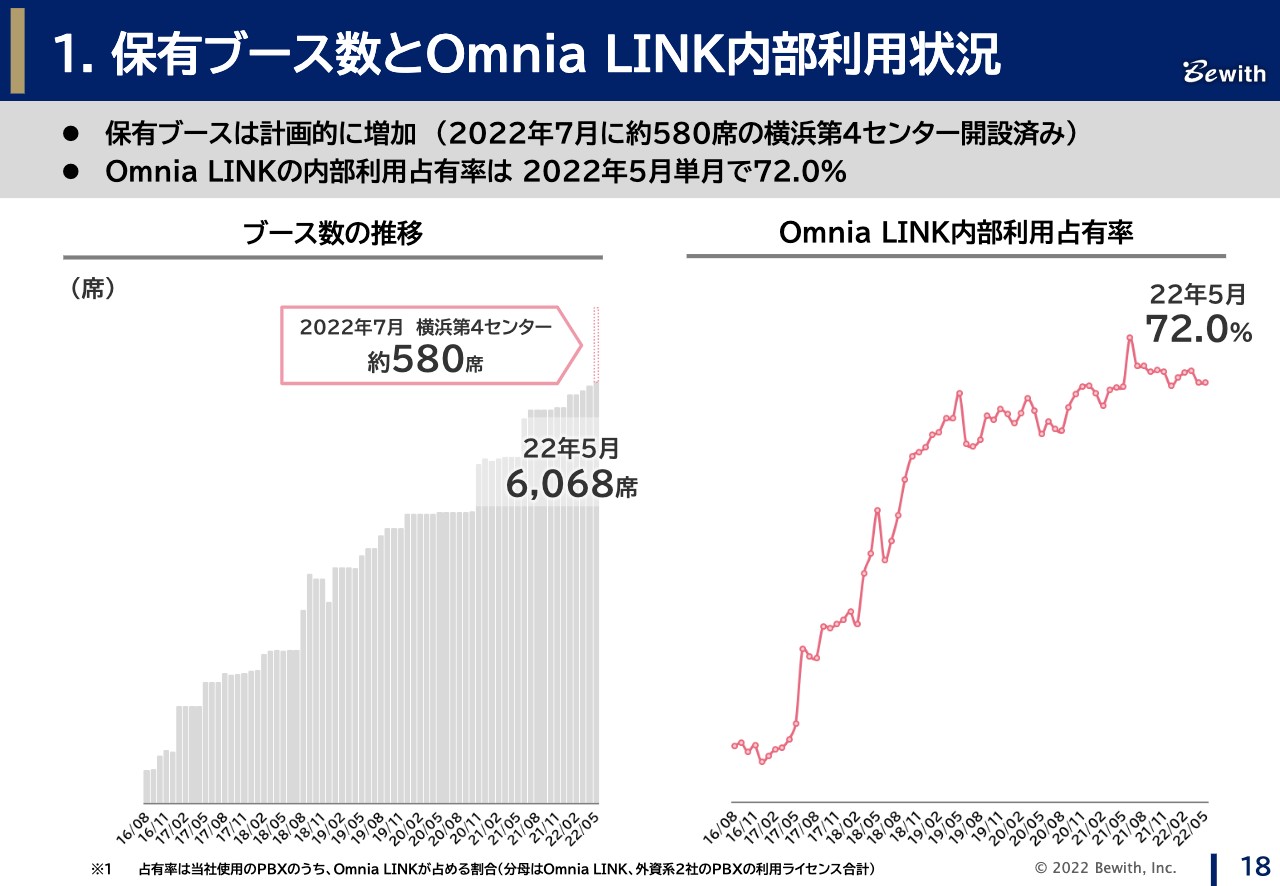

保有ブース数とOmnia LINK内部利用状況

コンタクトセンター・BPO事業のKPIの1つとしている、2022年5月末時点の当社保有ブース数は、6,068席となりました。また、昨今の旺盛な需要状況を踏まえて、7月1日付で、約580席の横浜第4センターを新設しています。今期は、さらに200席程度の増席を計画しています。

「Omnia LINK」内部利用占有率は72パーセントとなりました。今後の新規拠点は「Omnia LINK」にしていきますので、この数値はこれからも改善していくことになります。

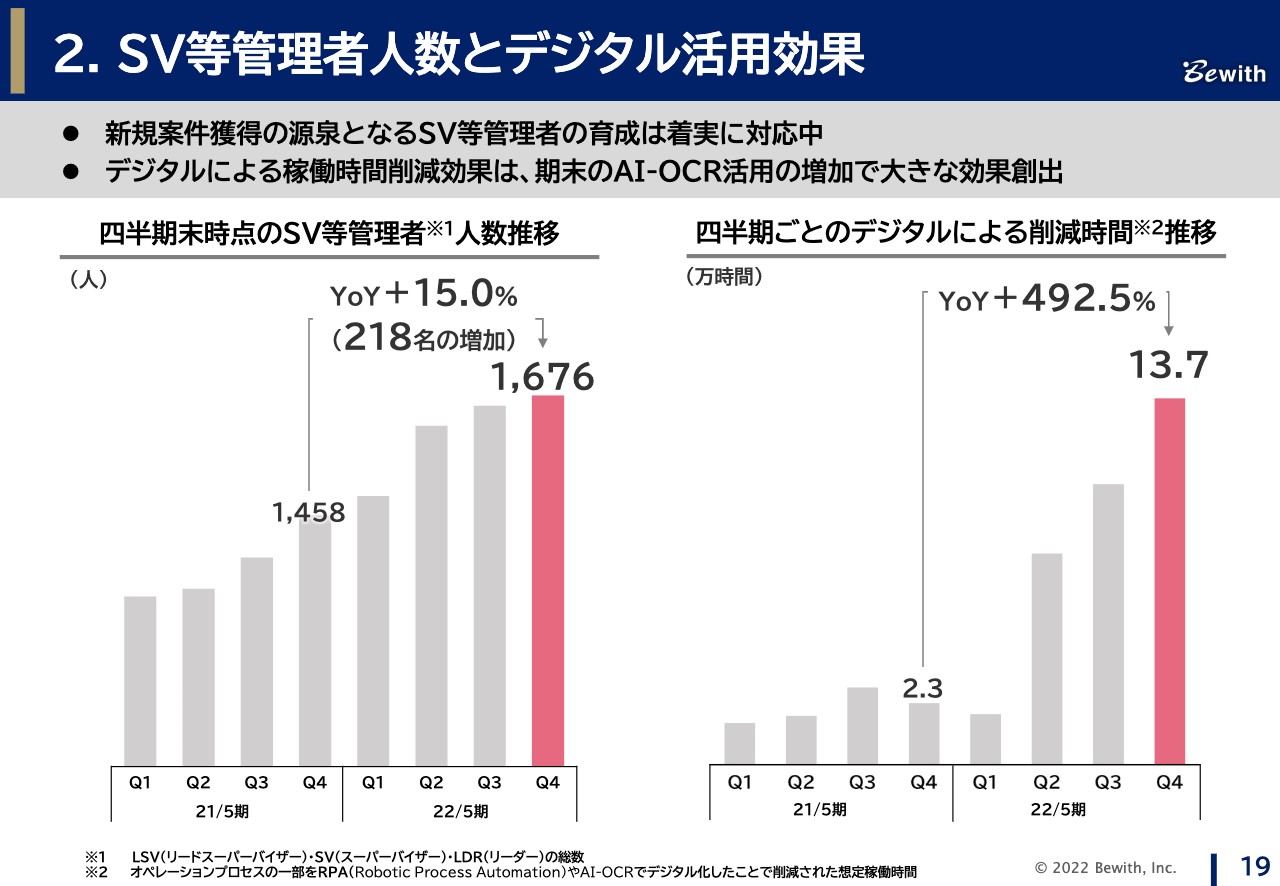

SV等管理者人数とデジタル活用効果

SV等管理者人数とデジタル活用効果として、2022年5月末のSV数は、前年比218名増加の1,676名となりました。RPAやAIによるデジタル効率化で、稼働削減時間は13万7,000時間となっています。

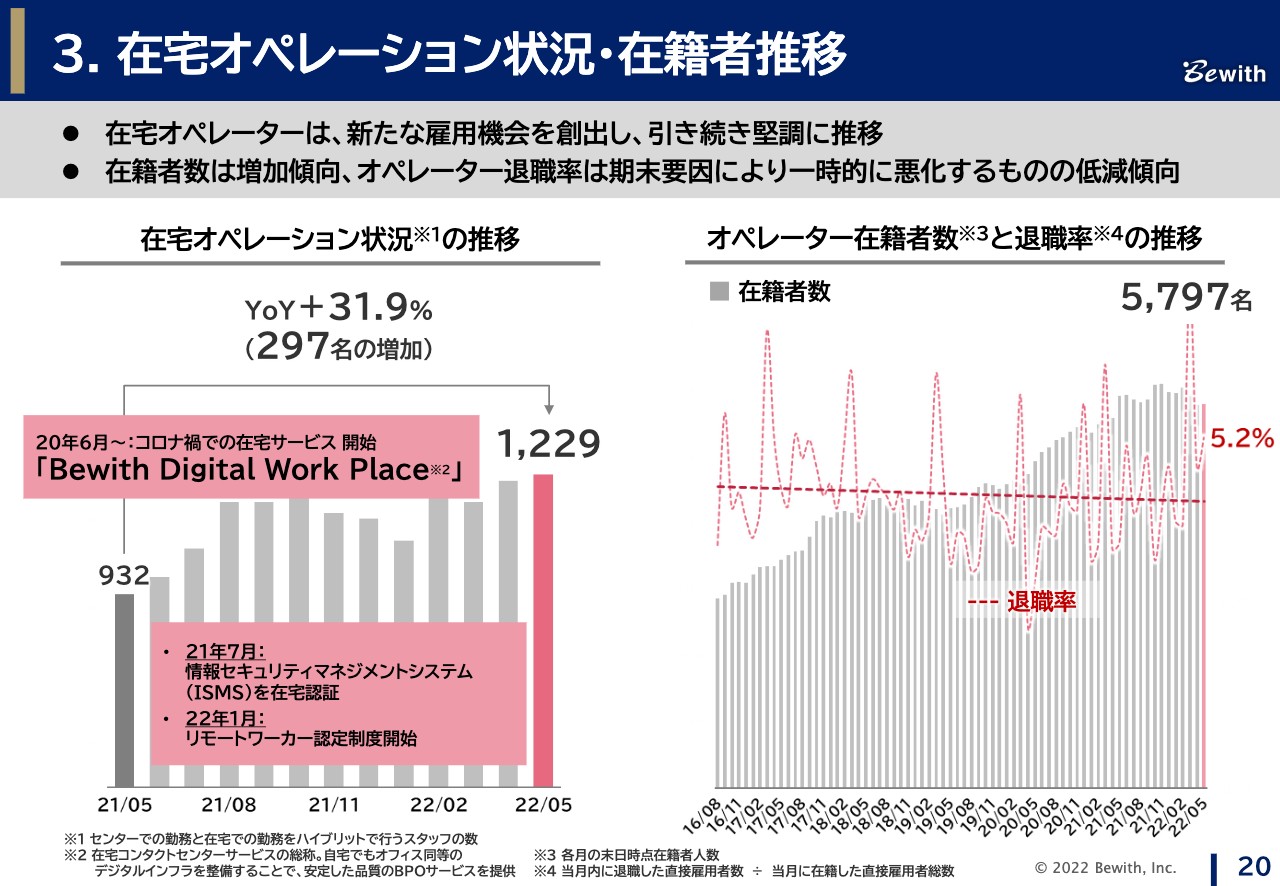

在宅オペレーション状況・在籍者推移

在宅オペレーションの人数は、前年比297名の増加で1,229名となりました。オペレーター在籍数は5,797名と、退職率は引き続き低減傾向にあります。

以上が、各種KPIの説明となります。

5 2022年5月期第4四半期トピックス

ここからは、第4四半期のトピックスを3つご紹介します。

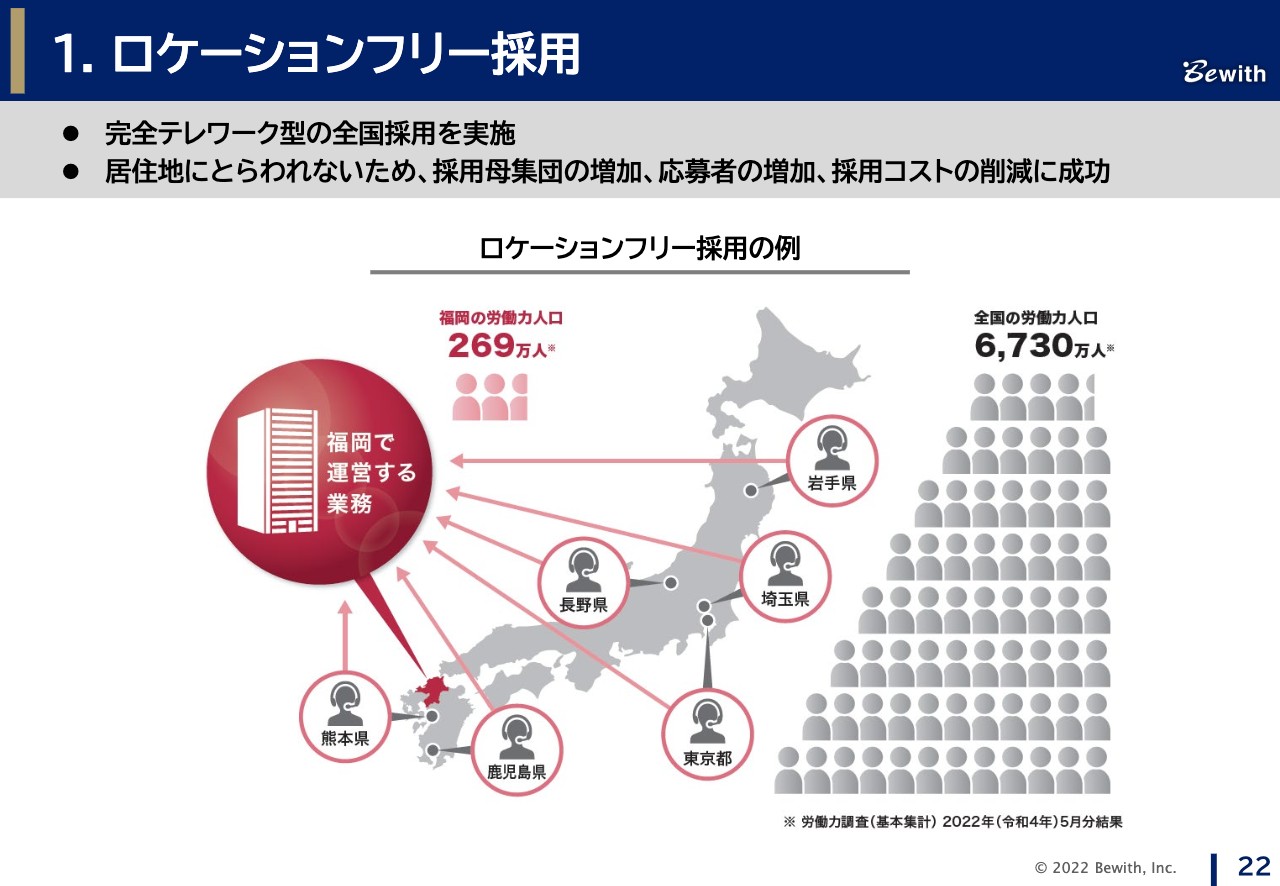

ロケーションフリー採用

1つ目が、ロケーションフリー採用です。

当社では、在宅でのみ勤務するスタッフの全国採用を行っています。居住地に制限のない採用により全国に母集団が広がることで、多くの方にご応募いただき、厳選した採用を行うことができています。その結果として、採用コストの削減につながっています。

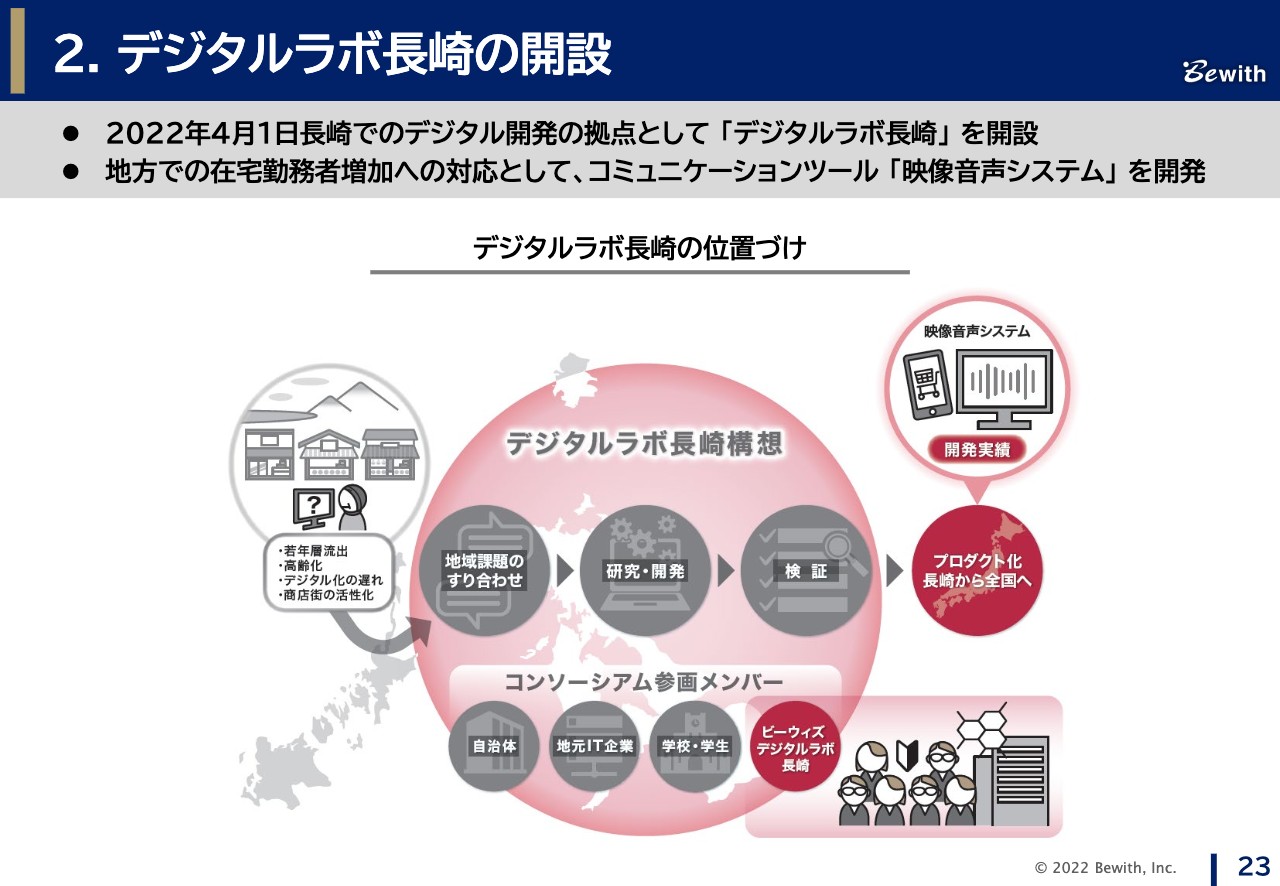

デジタルラボ長崎の開設

トピックスの2つ目は、4月1日付で開設した長崎デジタルラボについてです。こちらでは、自治体や地元のIT企業、地元の学校とコンソーシアムを組み、地域の課題解消に取り組んでいます。その成果として、テレワークにおけるコミュニケーション課題を解消するために、映像音声システムを開発しました。

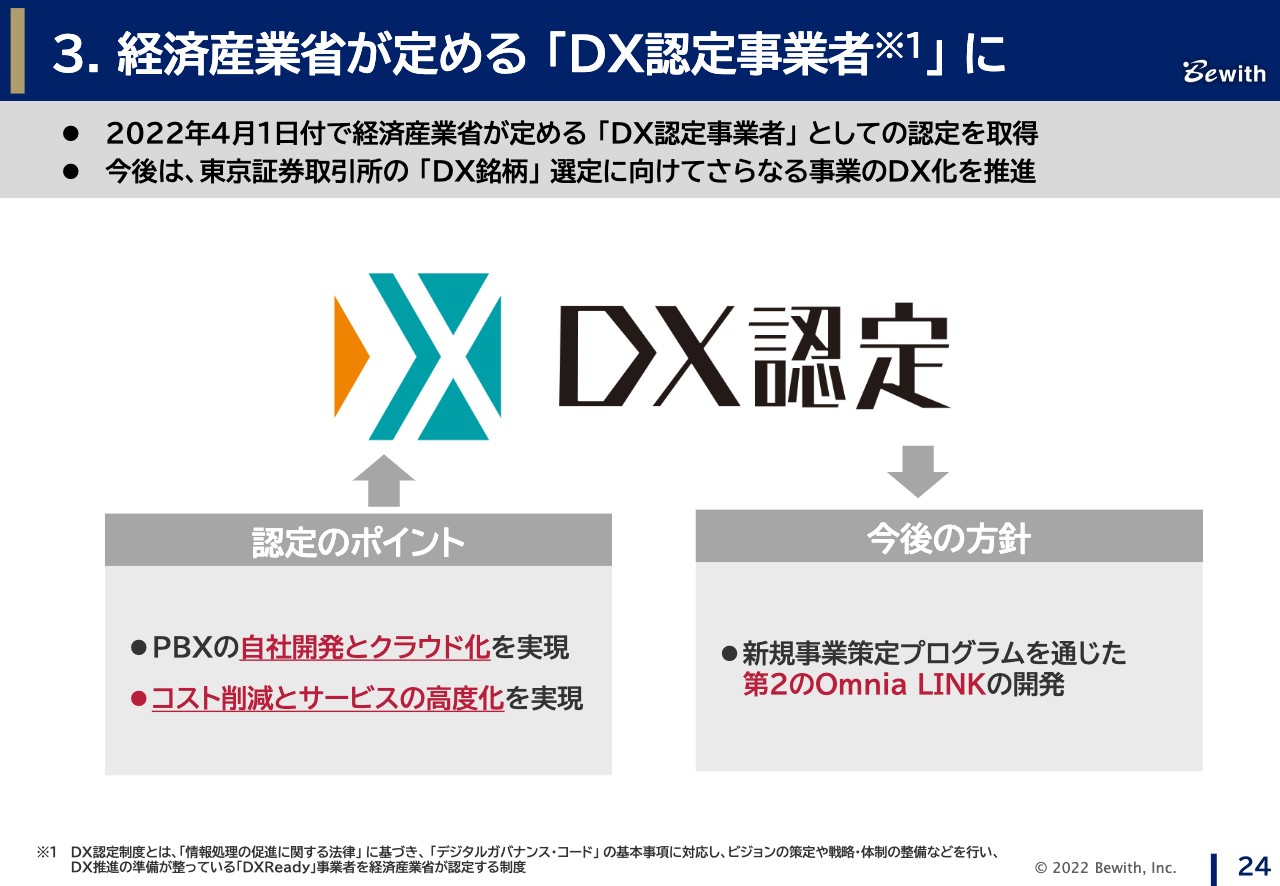

経済産業省が定める 「DX認定事業者※1」 に

3つ目のトピックスは、こちらも同じく4月1日付で、経済産業省が定める「DX認定事業者」 としての認定を取得しました。今後は東証の「DX銘柄」選定に向けて、引き続き事業に取り組んでいきたいと思います。

6 今期業績予想について

2023年5月期の業績予想についてご説明します。

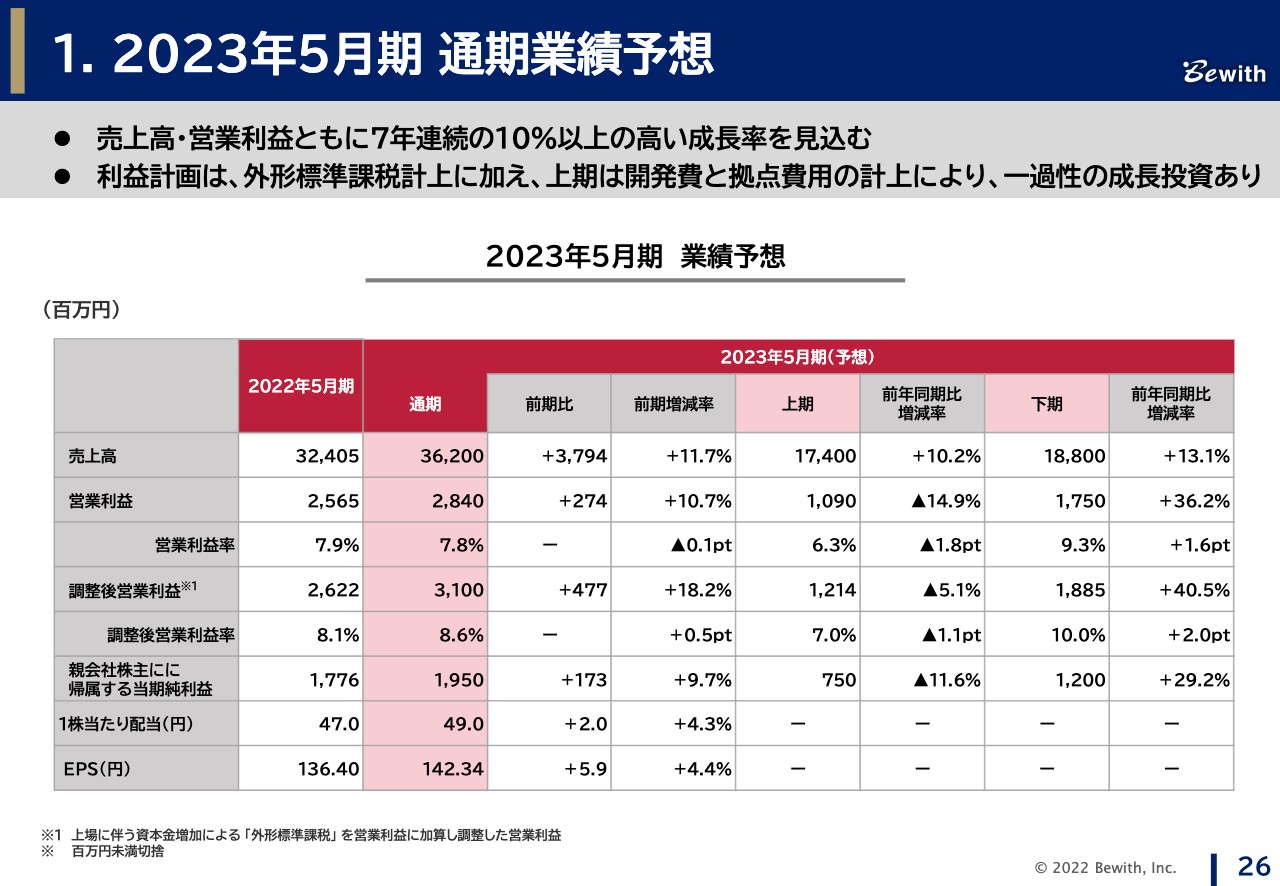

2023年5月期 通期業績予想

まず、売上高・営業利益ともに7年連続の2桁成長を見込んでいます。営業利益は、今期より通期で外形標準課税の影響があります。上場前は資本金が1億円であったため、外形標準課税は発生しておらず、上場に伴う資本金増加によって前期の第4四半期から計上されているものです。

この点で外形標準課税を戻して、本業で稼ぐ力をApple to Appleで前期比と比較できるよう、調整後営業利益の行を用意しています。本業で稼ぐ力は、引き続き高い計画としています。

上期・下期のバランスに関して補足すると、上期は一過性の成長投資を予定しており、一時的な減益を予定しています。下期は投資回収を進めて、通期では増益となる計画です。

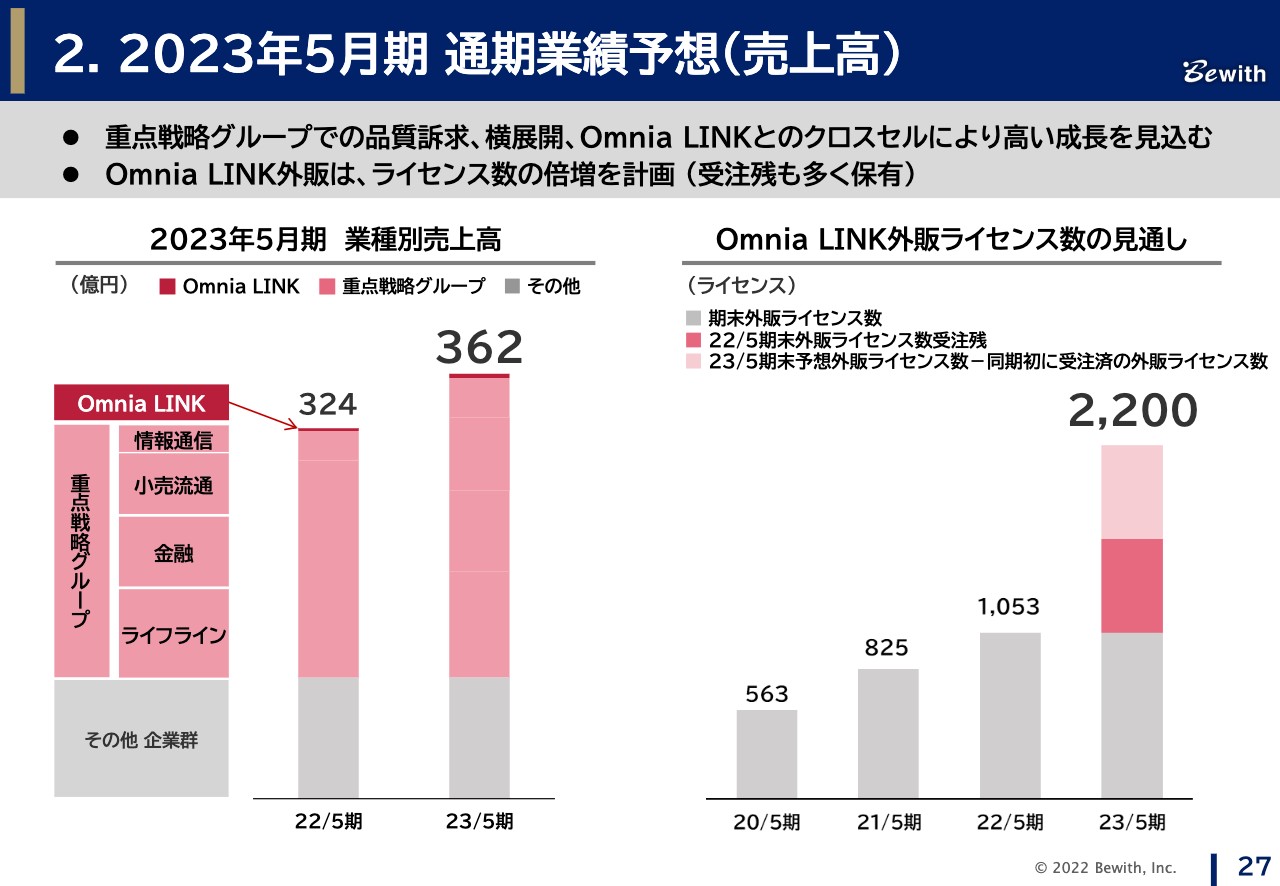

2023年5月期 通期業績予想(売上高)

業績予想の売上高について補足説明します。2023年5月期の売上高は、前期比38億円の増収となる362億円を計画しています。当社は、情報通信、小売流通、金融、ライフラインを重点戦略グループと定め、4つのグループでの増収を計画しています。それ以外の企業群は前年並みの想定としています。

また、362億円という数字に関して補足します。2021年5月期は288億円、2022年5月期は324億円で前期比36億円の増収、今期は324億円から362億円で前期比38億円の増収という計画ですが、売上高は無理のない計画水準としています。

スライド右側の「Omnia LINK」外販ライセンス数の見通しですが、2,200ライセンスを計画しています。現状より1,000ライセンス強を積み上げるため、2倍の成長を見込んでいます。2倍となるとハードルが高く感じられるかもしれませんが、すでに半数程度は内示となっているため、こちらも無理のない計画としています。

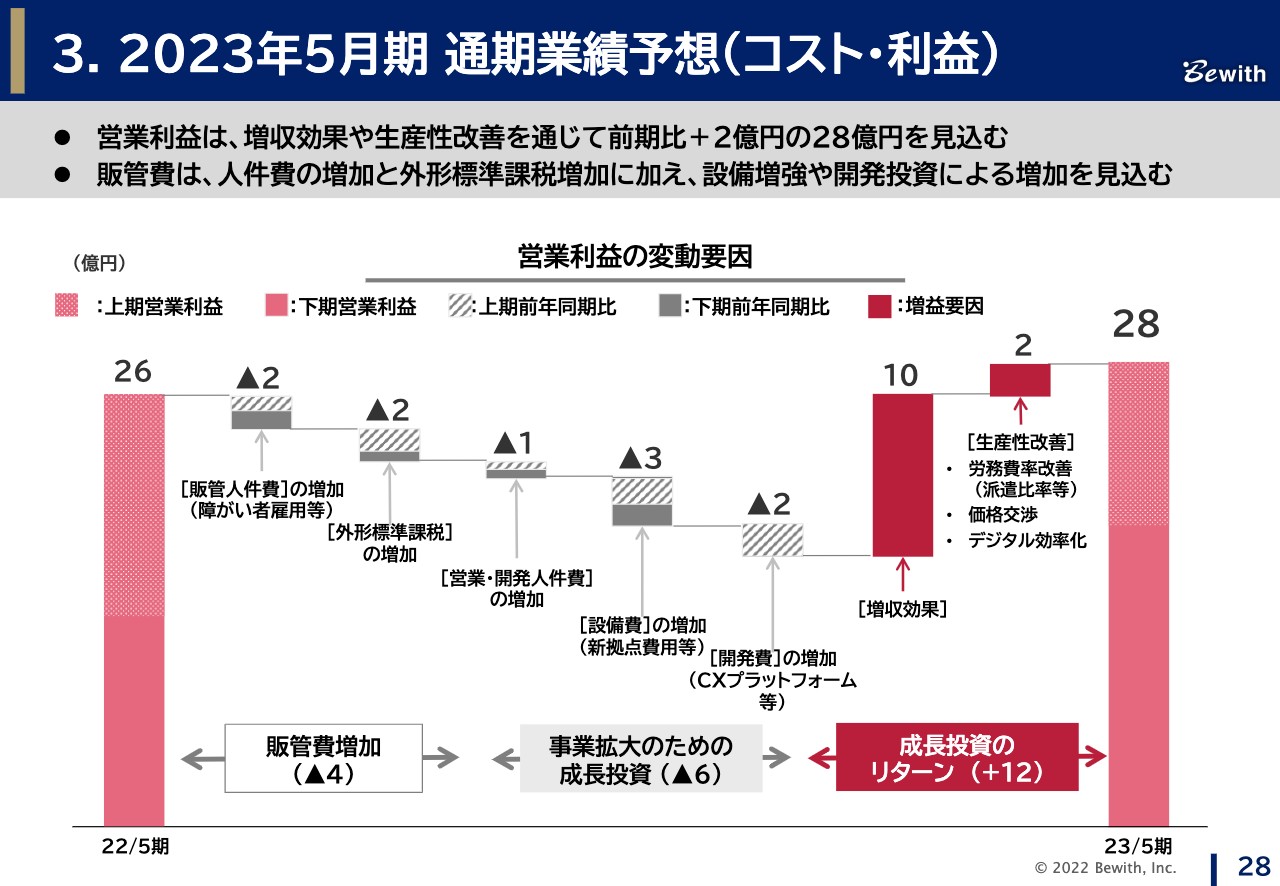

2023年5月期通期業績予想(コスト・利益)

2023年5月期通期業績予想の営業利益について、ご説明します。スライドに記載しているように、上期と下期で色分けをしていますので、ご覧ください。

2022年5月期から今期の着地に向けてということで、スライド左側から順を追ってご説明します。まず「障がい者雇用等の増加」、昨年度は第4四半期のみの計上となっている「外形標準課税の増加」に伴い、4億円の販管コストの増加を見込んでいます。

次に、事業成長や事業拡大のために「営業・開発人件費の増加」「設備費の増加」として、7月に開設する横浜第4センターをはじめとした拠点投資が、第1四半期に偏重して計上されています。さらに、「CXプラットフォーム等」としてスライドに記載していますが、「開発費の増加」もあり、こちらも概ね第1四半期に偏重している状況です。

これらの要因が、上期減収になる理由です。上期の中でも第1四半期と第2四半期で比較すると、第1四半期での成長投資の計上が多くなり、半期でも第2四半期偏重の利益計画となっております。

これらの「販管費の増加」「事業投資の拡大のための成長投資」がそれぞれ4億円、6億円で、成長投資のリターンとしてプラス12億円を見込んでいます。それをグラフの濃い赤の部分で増収効果として10億円と記載していますが、スライド11ページでお伝えしたように、前期の増収効果は9億円です。そのため、前期9億円と今期10億円の増収効果ということから、こちらも無理のない計画値としています。

また、「生産性改善」で2億円としています。昨今の人件費高騰により、社内でオーガニックに進める取り組みになりますが、労務改善や価格交渉、加えて、デジタル効率化によって2億円の増益を見込んでいます。

以上を総合して、2022年5月期の26億円から2023年5月期は28億円へと、通期で前年比プラス2億円を計画しています。

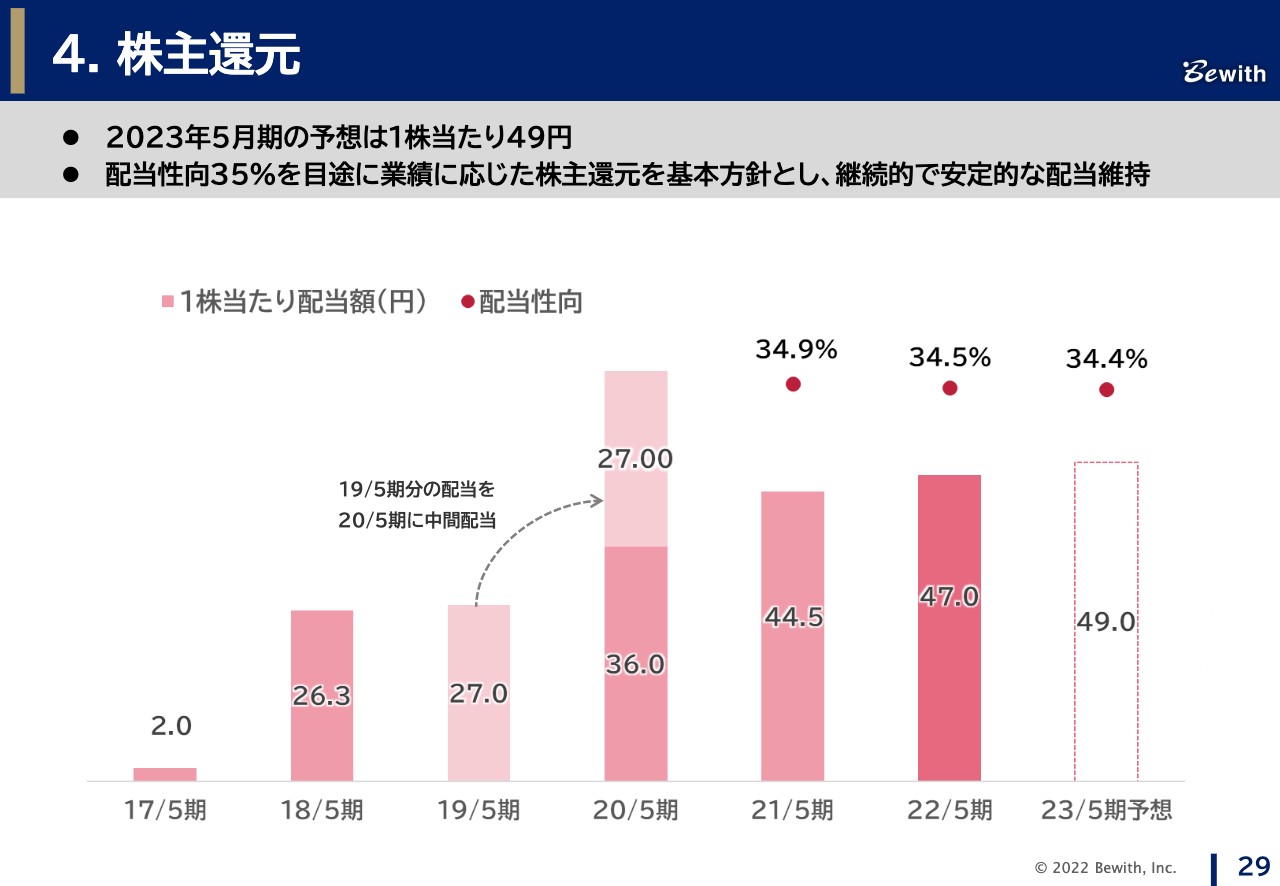

株主還元

株主還元についてです。当期利益の増加を踏まえ、2022年5月期は当初の42.76円よりも4円ほど高い、1株当たり47円を配当としました。2023年5月期は49円を予想しています。

7 今期の取り組みについて

今期の取り組みに関するトピックスをご説明します。

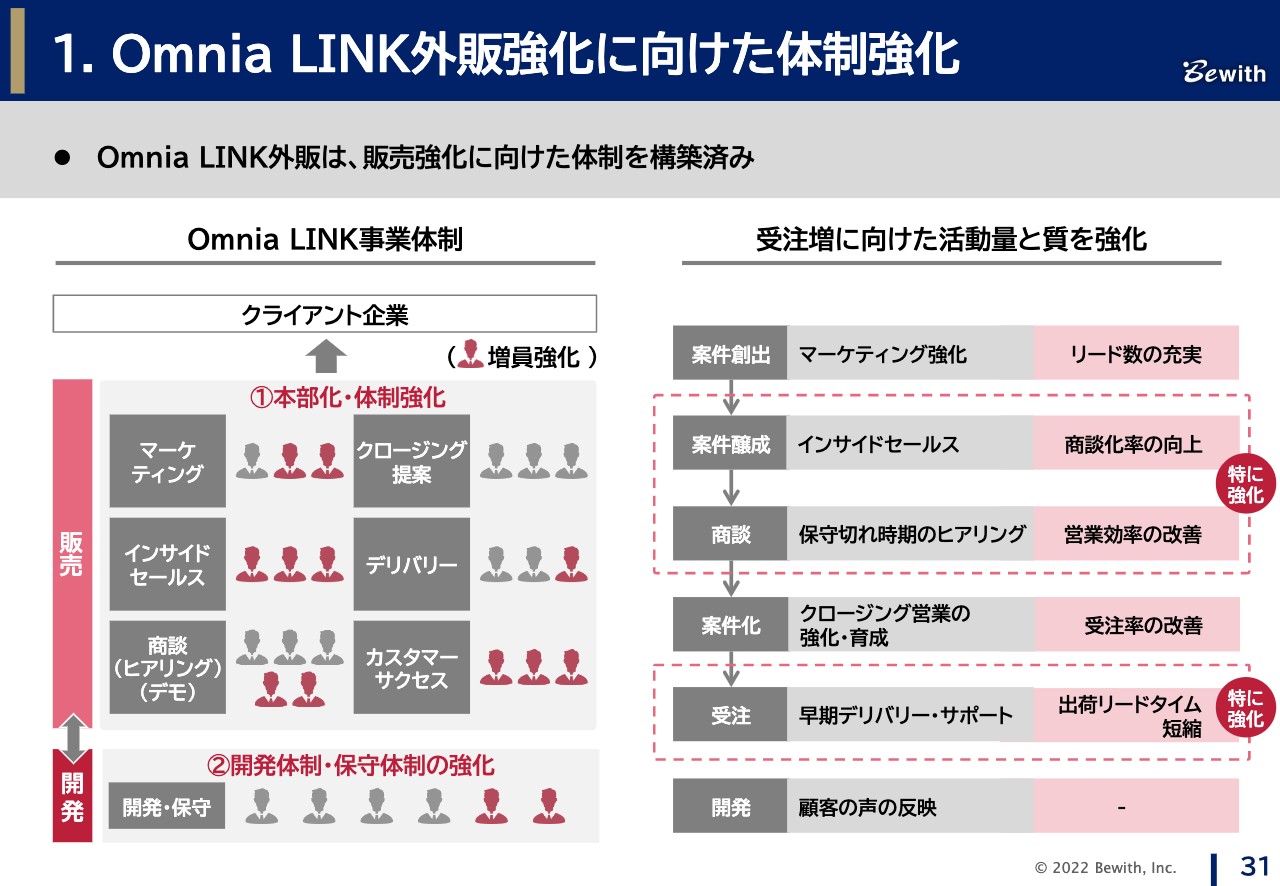

Omnia LINK外販強化に向けた体制強化

1つ目は「Omnia LINK」事業体制の強化を図っています。人員の増強に加えて特に強化している点は、保有リードからの商談化率の向上です。さらに、営業時のPBXや、オンプレミスを利用しているお客さまとの保守切れ時期ヒアリングを徹底しています。

これらを通じて、営業機会をきちんと把握することで、営業の効率化を目指しています。また、スライド右下に記載していますが、受注後の出荷リードタイムの短縮に向けて出荷部隊を強化しています。

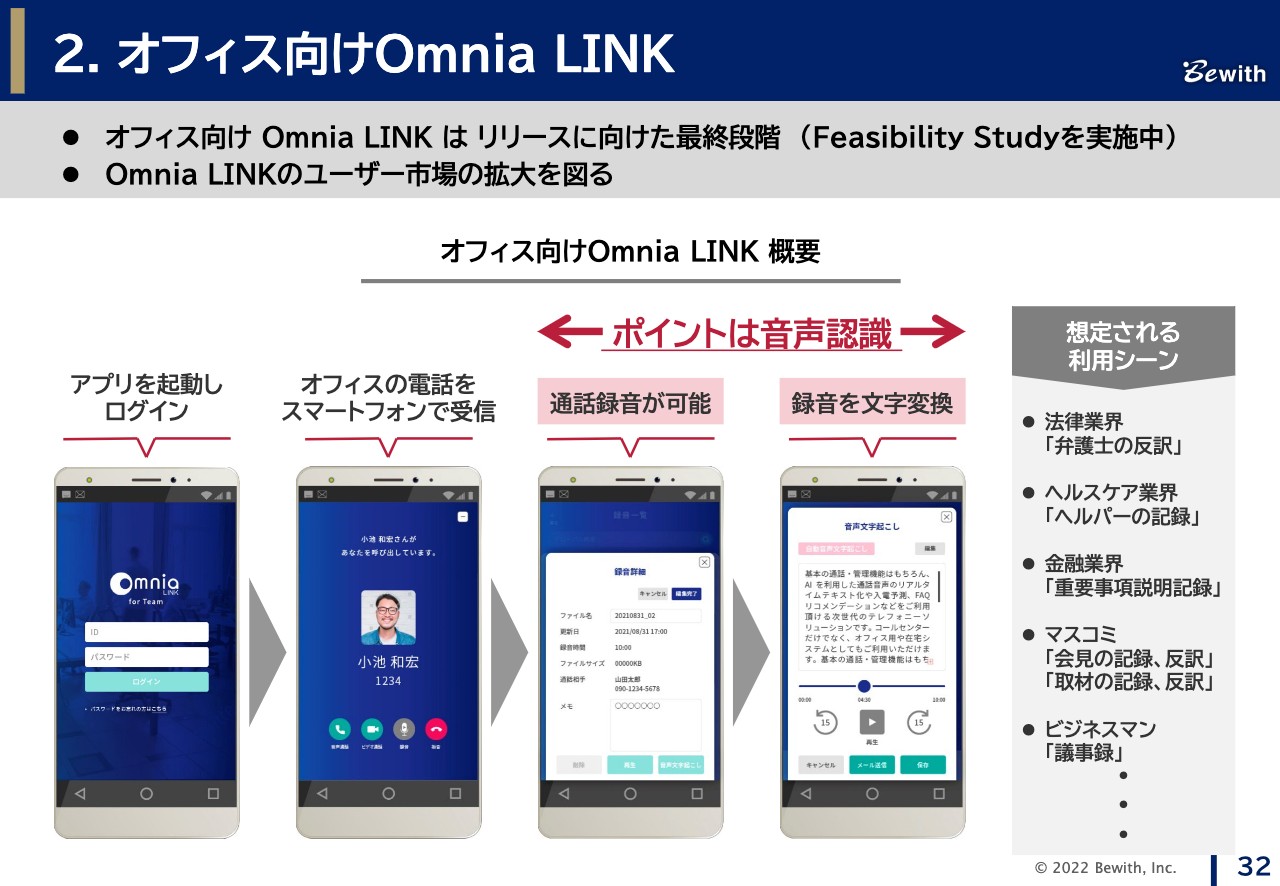

オフィス向けOmnia LINK

オフィス向けの「Omnia LINK」はリリースに向けた最終段階です。こちらはスマホ市場がターゲット市場ですので、慎重なFeasibility Studyを実施している状況です。

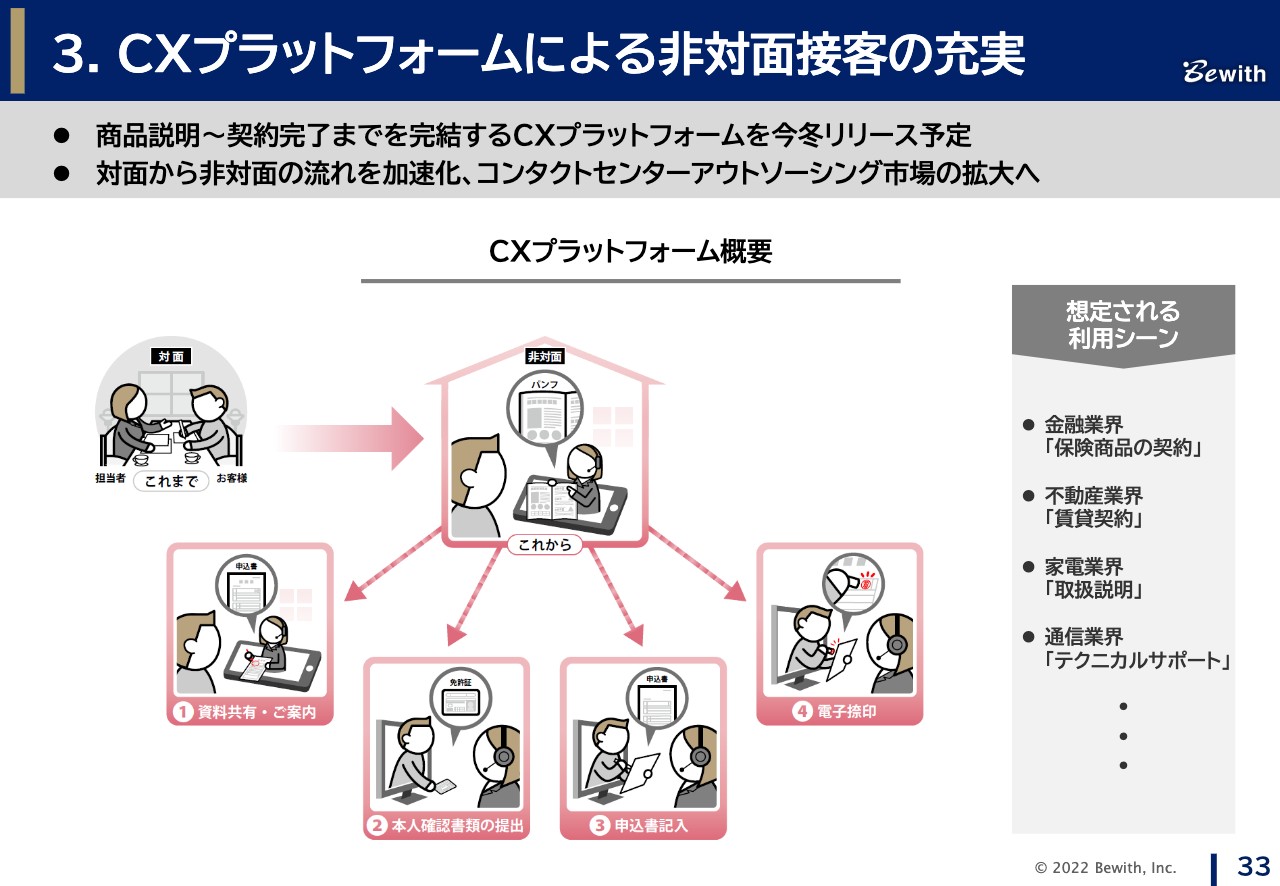

CXプラットフォームによる非対面接客の充実

同じく、新たなDXソリューション開発として、今冬のリリースに向けてCXプラットフォームを準備しています。従来は対面であった接客を非対面接客にシフトさせ、店舗がなく、また単なる商談や説明だけでなくても、本人確認や契約までを1つのプラットフォームで実現できるように進めています。

これらによって、新たなコンタクトセンター市場の開拓、そしてBPO市場の開拓を進めていきたいと考えています。

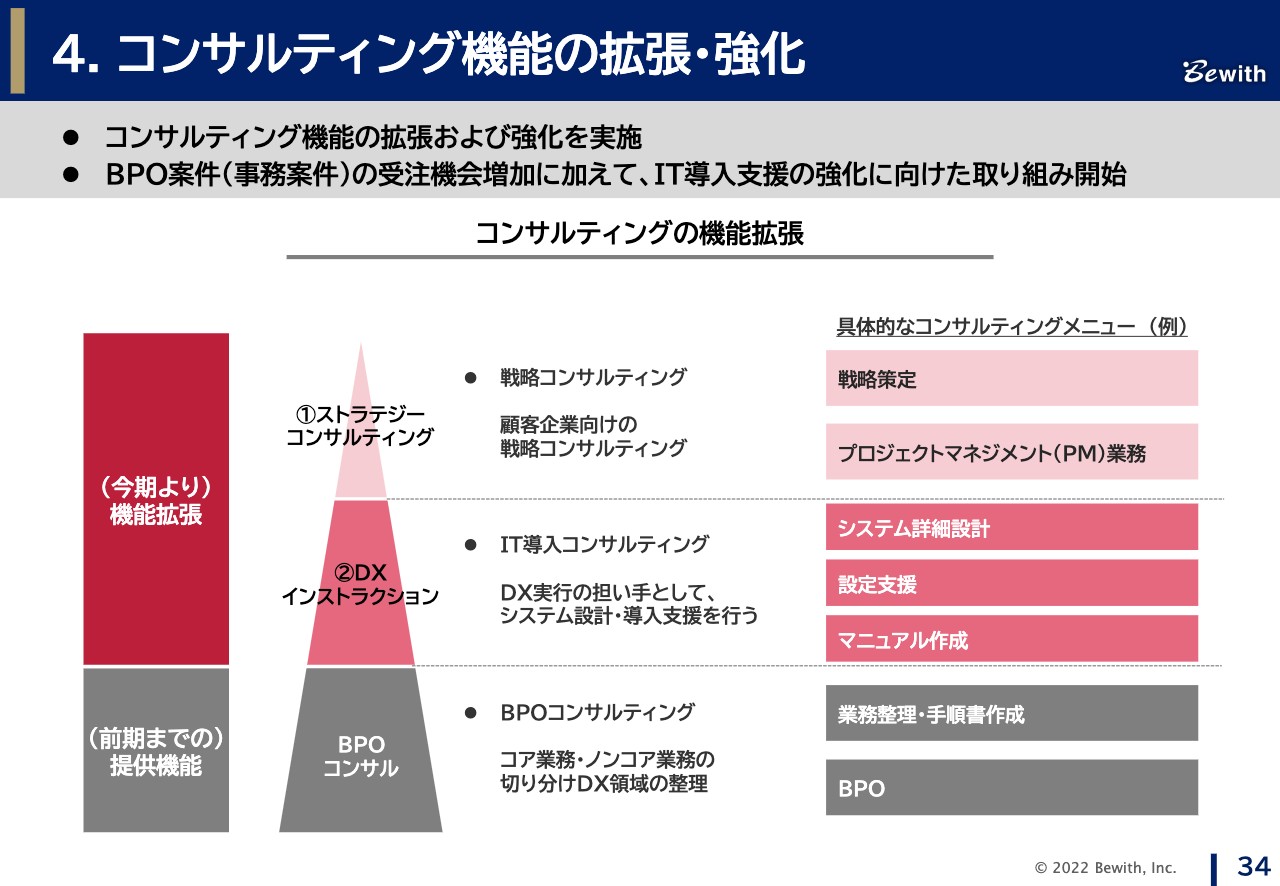

コンサルティング機能の拡張・強化

コンサルティング事業の機能の拡張・強化を図っていきます。従来は、スライド左側の三角形の下部にある、BPOへの出荷を前提としたコンサルティングのみを行っていました。今期より、IT導入支援を含む「DXインストラクション」コンサルティングを開始します。

また、ストラテジーコンサルティングとして、戦略分野コンサルティング事業にも対応します。コンタクトセンターよりもコンサルティングの売上は小粒になりますが、収益性が高いため、積極的に取り組んでいきたいと考えています。

以上が、2023年5月期業績予想にかかる定量面・定性面のご説明となります。

8 成長戦略について

今後の成長戦略については森本よりご説明します。

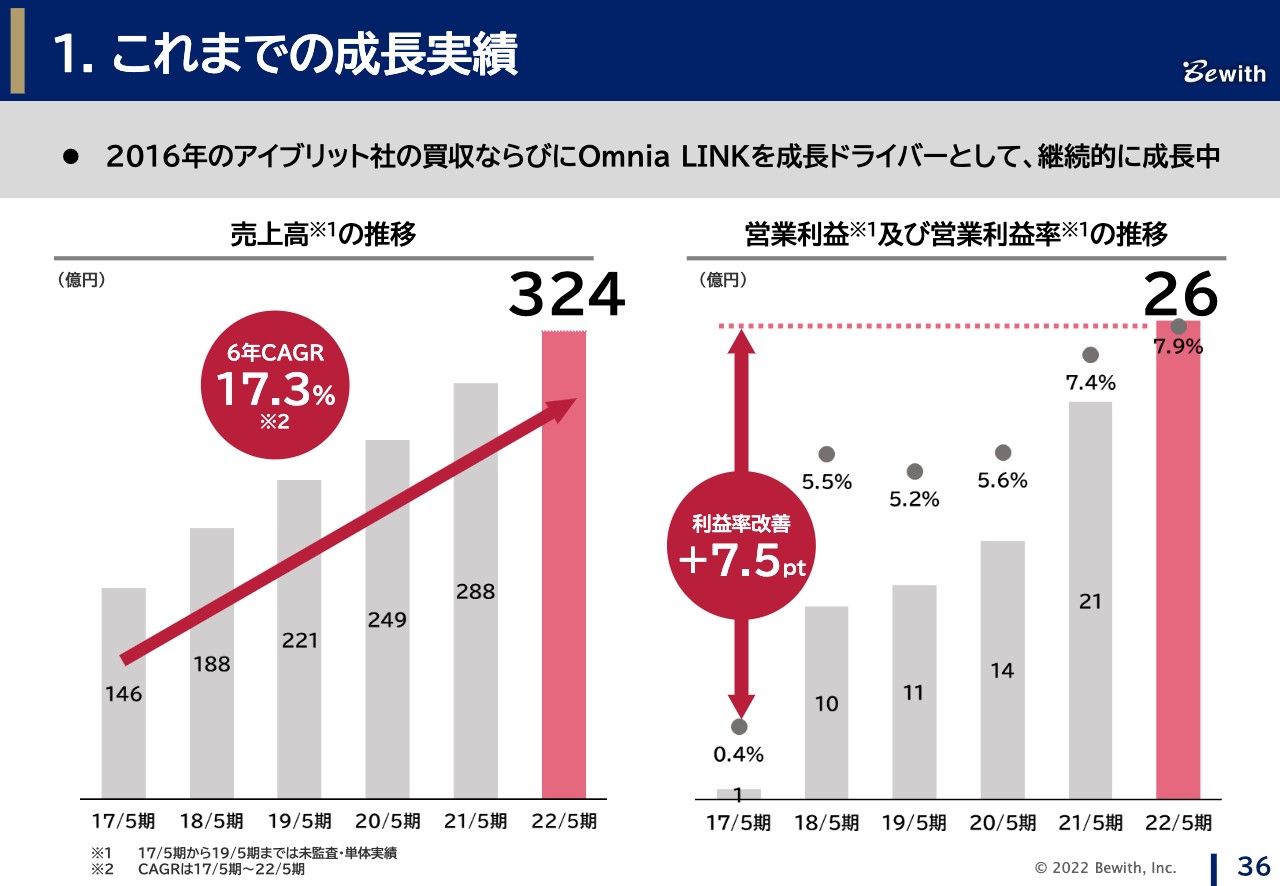

これまでの成長実績

森本:私から中期目線の成長戦略に触れたいと思います。スライドは過去の成長実績で、これまで高い成長と利益率の向上を実現してきました。

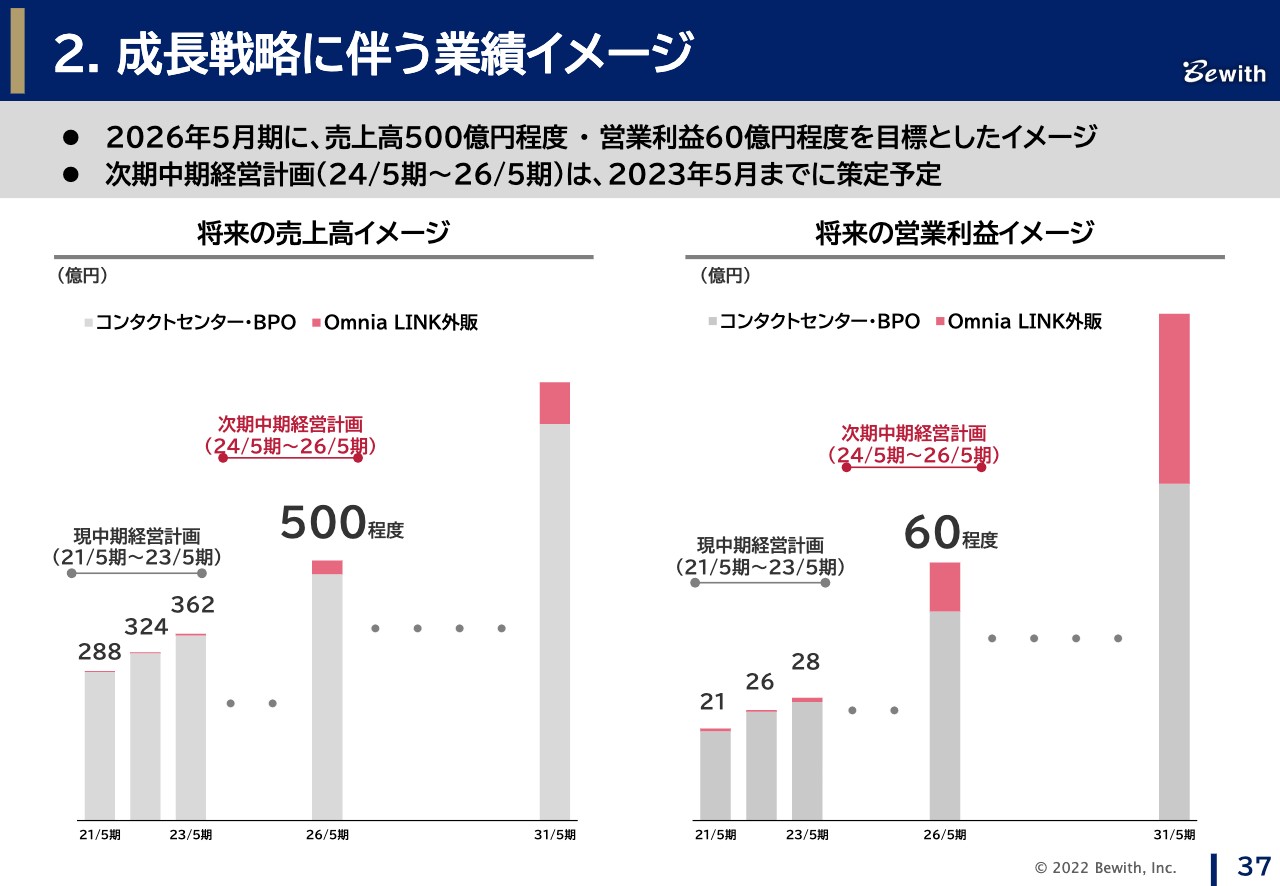

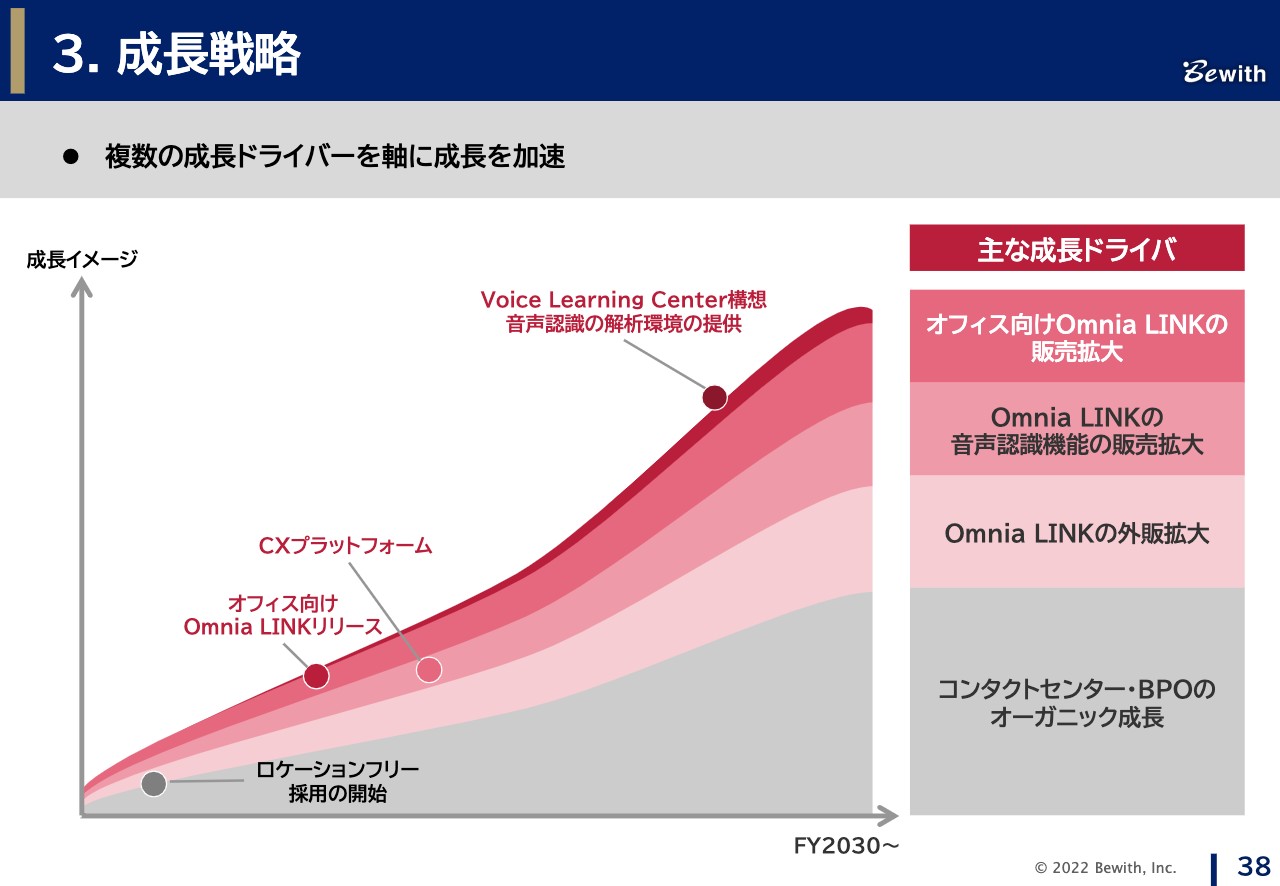

成長戦略に伴う業績イメージ

当社が今後目指すマイルストーンとして、2026年5月期に売上高500億円、営業利益60億円としています。グラフのピンク色の部分は「Omnia LINK」外販の数字を示しています。

売上高においては、「Omnia LINK」の割合は大きくありませんが、営業利益では、それなりの存在感を示しており、営業利益率の向上に「Omnia LINK」とその周辺サービスが大きく寄与すると考えています。

2023年5月までに、次期中期経営計画を策定する予定ですので、その中でさらに具体的にご説明できればと考えています。

成長戦略

成長戦略です。当社の成長ドライバーは、やはりコンタクトセンター・BPO事業と「Omnia LINK」外販の拡大です。これらを柱として成長を見込み、「Omnia LINK」の音声認識機能は今後もさらに伸びていくと考えています。オフィス向けの「Omnia LINK」の販売を拡大することで、さらに多くのお客さまに「Omnia LINK」をご利用いただけると考えています。

このような事業を中核に、今後も売上高・利益ともにしっかり成長させていきたいと考えています。当社の決算の概要の説明は以上になります。ご清聴いただき、ありがとうございます。

質疑応答:IPOによる効果と「Omnia LINK」外販の需要について

質問者:質問は2点です。1点目は、上場後、数ヶ月経ちましたが、上場の効果といいますか、販売面や営業面、あるいは人材獲得面で何かポジティブな影響が出ていますか?

2点目は「Omnia LINK」外販についてです。2023年5月期は外販ライセンスが倍増というお話がありました。販売体制を強化したということですが、どのような需要に基づいて、これだけの好調な受注残と販売増加が見込まれるのでしょうか?

現在の「Omnia LINK」の切換え需要で多いのか、あるいは顧客企業のDXの需要が旺盛で引き合いが多いのでしょうか? 「こんな業種にこんな事例がある」「ライセンスの販売が増加し、受注残も多いため、販売数の増加が見込まれる」というような背景があるのか、需要面について教えてください。

加えて、導入面でも体制を強化しているというお話がありましたが、倍増しているということは、受注残も含めてどのように導入していくかという点が懸念されます。それに対しては、体制強化により順調に導入が進んでいくという見方でよいでしょうか?

森本:まず、上場して数ヶ月経ってどのような効果があるかという点については、やはり単純に認知度が非常に高まったという印象があります。特にWeb上でアクセス数や引き合いがシンプルに増え、コンタクトセンター・BPO事業で営業を行わなくても、直接Web上でお問い合わせをいただいています。

また、「Omnia LINK」に関しても、IPO後はアクセス数が増え、お問合せが増えてきている状況です。それが昨今の「Omnia LINK」の受注にも多少つながってきていると思います。

採用面でも、エージェントが紹介しやすくなり、ご紹介の数も増えているという状況で、応募者の質も上がっているという印象です。非常にポジティブな影響が多いと捉えています。

飯島:「Omnia LINK」の旺盛な需要の背景として、我々としては、大きく3つの要因を捉えています。1つ目は、オンプレミスからクラウドへの時代的な流れです。2つ目は在宅というキーワードで引き合いをいただいているということです。3つ目はDXに近しいところかと思いますが、機能の高度化により音声認識の需要が拡大している点です。

受注や内示したものをどのように進めていくのかについては、出荷体制を強化しています。実際のところ、現在内示となっている大型のお客さまには100ライセンスを超える方も出てきています。そのようなお客さまには、コールセンターの業務フローを再設計したいというようなニーズがあります。

具体的には、「〇〇の方は1番」というような設計はよくあると思いますが、これ自体をもう1回見直すというお話もあります。このような見直しをされる場合、コールセンターの組織体制を含めた改革が必要となりますが、これらの業務設計をお客さまと一緒に再整理することで、出荷のリードタイムを短縮できる体制にするという支援を行っています。

質疑応答:「Omnia LINK」の内示状況および受注に関わる季節性について

質問者:「Omnia LINK」の内示は具体的にどのような状況なのでしょうか? 大型のお客さまが「実際にまとめて出すつもりです」と言っている場合に、実際にライセンス化する確率はそもそもどれくらいでしょうか?

また、1年前の第4四半期の外販ライセンス数は825ライセンスとなっていますが、当時は次の1年間で200ライセンス程度伸ばそうと考えていた場合に、やはり半分くらいは前期末に内示というかたちでいただくといったことが常態化しているのでしょうか? あらためて、内示の意味合いを教えてください。

飯島:今の「Omnia LINK」自体の内示については、10社ほど持っている状況です。1社当たり平均30ライセンスもしくは50ライセンスほどで、大型のお客さまであれば100ライセンスを超えています。これらのお客さまが実際にライセンスとして計上されるのかと言いますと、基本的には計上されるものです。

先ほどオンプレミスからクラウドへとお伝えしましたが、例えば今、保守契約期間が10月まで残っているとすると、10月までに我々の「Omnia LINK」を導入するとお客さまにとって二重コストになってしまいます。したがって、10月までは「Omnia LINK」のご利用が進まない状況で、受注残が生じています。

加えて、コールフローの再設計などにより、受注が少し延びてしまっているところがあります。

質問者:前期の第4四半期も同じようなかたちで、ここ1年間で200ライセンスほど増えましたが、その半分はやはり内示で上がっていたということですか?

飯島:おっしゃるとおりです。実は、積極的な外販を進めたのが上場以降ということもあり、我々としてはコールフローの再設計までは想定していませんでした。確かにオンプレミスからのクラウドの保守契約期間については、少々受注残が出るかと思っていましたが、やはり再設計まで入ると足が長くなり受注残が生じています。

質問者:今年の「Omnia LINK」の受注状況について、季節性のようなものはあるのでしょうか? コールセンターのため季節性はあまりないかと思いますが、お客さまのさまざまな予算のマインドや、保守契約が切れるタイミングがどの月に集中するかなどの事情で、四半期ごとのライセンスの積み上がり方がどのようになっていくのか教えてください。

飯島:「Omnia LINK」の季節性はないと認識しています。ただし、一部の大型のお客さまは、3月末までを保守契約期間にしているケースが比較的に多いかもしれません。まだ我々が本格的に営業を始めたばかりということもあり、こちらに関してお伝えするのは難しい状況です。

3月末に保守契約を結んでいるお客さまが多い傾向にあるなど、季節性が出るようであればあらためてご説明できればと思っています。

質疑応答:ライフラインの現状と今後、公共分野に注力しない理由、障がい者雇用について

質問者:昨今の電力需給の逼迫によって、お金の使い方がかなり変わってきたと思います。お客さま周りのライフラインに関して、現在どのようなことが起こっているか、ご説明をお願いします。

飯島:インバランス料金の導入や燃料費の高騰により、ライフライン関係および電力会社はおそらく業績に影響を受けていると思います。我々はカスタマーサポートや消費者設定周りで各電力会社と取引していますが、直近、電力会社から価格面や業務量の変動などマイナス面に関わるお話はありません。

1点、節電ポイント付与はもしかしたらプラスになるのではないかと期待しています。政府主導で実行しており正式な発表はこれからですが、今後は寄与してくる可能性があると考え、注視しています。

質問者:注力する4分野のお話がありましたが、公共は外れているように見えます。まずは注力しないという解釈が正しいということもありますが、あえて注力しないのであれば、理由を教えてください。

飯島: 先ほどのお話と重なるところもありますが、我々の重点戦略グループから公共を外しているのは、政府公共系のお客さまはどうしても業務がスポットであったり、波が多かったりするためです。

重点戦略グループと記載したとおり、戦略や戦術をもってスライドのピンクの部分を集中的に攻め、成長を伸ばしていこうとしています。公共分野についてはグレーで記載していますが、やはり波や一過性があるだろうという見込みのもと、我々の計画は横にスライドしています。

質問者:今期の損益分析に関して、費用として障がい者雇用が出ていますが、御社であれば実際に戦力としてコスト負担なく雇用することもできるのではないかと思います。この点についての考え方や見解を教えてください。

飯島:障がい者雇用について、スライド28ページにコストを2億円と記載していますが、この2億円すべてが障がい者雇用ではありません。1億円程度が障がい者雇用のコストです。

戦力にできるのではないかというお話もありましたが、実際に受注業務を行っていただくなど戦力にしている足元の実績があります。

前期から今期に向けてこの費用を入れているのは、前期の法定雇用率が一部未達だったためです。今期はしっかりと法定雇用率を達成するために、増加幅が例年より多くなってしまったという実態があります。

質疑応答:開発費の内訳、業界全体の反動減による「Omnia LINK」への影響について

質問者:今期の業績予想で上期に開発費を計上していますが、具体的にどのようなソフト開発なのか教えてください。また、計上のタイミングがずれる可能性、あるいは実際には使わないということが起こる可能性はないのでしょうか?

飯島:開発費2億円については、CXプラットフォームの開発費が大半です。資産計上も一部ありますが、今のところこの2億円はほぼCXプラットフォームの開発費となっています。

また、今の計画ではスケジュールどおり進んでおり、今冬リリース予定と記載のとおり上期中には開発がすべて終わるのではないかと思っています。

質問者:御社は公共向け事業をあまり行わないというお話でしたが、2年前に公共分野でいろいろな補助金などの特需が多くあり、そこで大きく伸ばしたと思います。これによる業界全体の反動減が、例えば御社の「Omnia LINK」の導入になんらかのかたちで影響してくるのか、業界全体の動向から読み取れることがあれば教えてください。

飯島:反動減のお話はよく耳にしているところであり、当社単体では、反動減がないようにスポット比率を10パーセント水準でコントロールしています。業界全体では、やはりコロナ禍の仕事により非常に多く稼働したため、おそらく反動減が生じるのではないかと思っています。

このような事情により、我々はスライド27ページにグレーで記載の「その他企業群」を横にスライドして、そのような反動を受けないようにコントロールしているところです。業界としては、コロナ禍による動きやマイナンバー制度など過去から続いている変動に、どこまで対応していけるのかと考えています。

業界として対応していくべきだと思うのですが、各社でそのあたりの方針や方向性が違うのではないかと理解しています。

質問者:「Omnia LINK」外販にあたって、それらが障害になったり追い風になったりすることはあり得ますか?

飯島:「Omnia LINK」について、受注のニーズ、すなわち引き合いのポイントはオンプレミスからクラウド、在宅、機能の高度化の3つです。業界全体が受ける影響が特別「Omnia LINK」に影響を与えるかと言いますと、そんなことはないのではないかと捉えています。

この銘柄の最新ニュース

ビーウィズのニュース一覧- ~オペレーターによる有人対応を64%削減~ビーウィズ AIエージェント 「Tetory」 販売開始 2024/11/18

- 前日に動いた銘柄 part1 サイネックス、THECOO、IDOMなど 2024/10/23

- 【↓】日経平均 大引け| 大幅続落、政局不安で先物主導の売り優勢 (10月22日) 2024/10/22

- 出来高変化率ランキング(10時台)~IDOM、ラクーンHDなどがランクイン 2024/10/22

- 2025年5月期第1四半期 決算説明会動画および書き起こし公開のお知らせ 2024/10/21

マーケットニュース

-

明日の株式相場に向けて=怒涛の中小型株「ビッグデータ関連」に照準

(12/19)

明日の株式相場に向けて=怒涛の中小型株「ビッグデータ関連」に照準

(12/19)

-

東京株式(大引け)=268円安、米株波乱を受けたリスクオフで5日続落

(12/19)

東京株式(大引け)=268円安、米株波乱を受けたリスクオフで5日続落

(12/19)

- ビースタイルの公開価格は2070円に決定、12月27日グロース市場に新規上場 (12/19)

- 19日香港・ハンセン指数=終値19752.51(-112.04) (12/19)

おすすめ条件でスクリーニング

ビーウィズの取引履歴を振り返りませんか?

ビーウィズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ビーウィズの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ