【QAあり】東陽テクニカ、新中計“TY2027”を発表 2027年に売上高450億円、営業利益45億円の達成を目指し、成長戦略を推進

第92回個人投資家向けIRセミナー

高野俊也氏(以下、高野):こんにちは。株式会社東陽テクニカ代表取締役社長の高野俊也です。本日はよろしくお願いします。

坂本慎太郎氏(以下、坂本):よろしくお願いします。

井上綾夏氏(以下、井上):それではプレゼンをお願いします。

高野:まずは自己紹介をします。私は1989年に当社に入社し、最初は営業を担当し、その後、事業部の運営、中国の子会社の立ち上げなどをいろいろと経験してきました。2020年末の株主総会にて社長に就任し、まもなく丸4年になります。

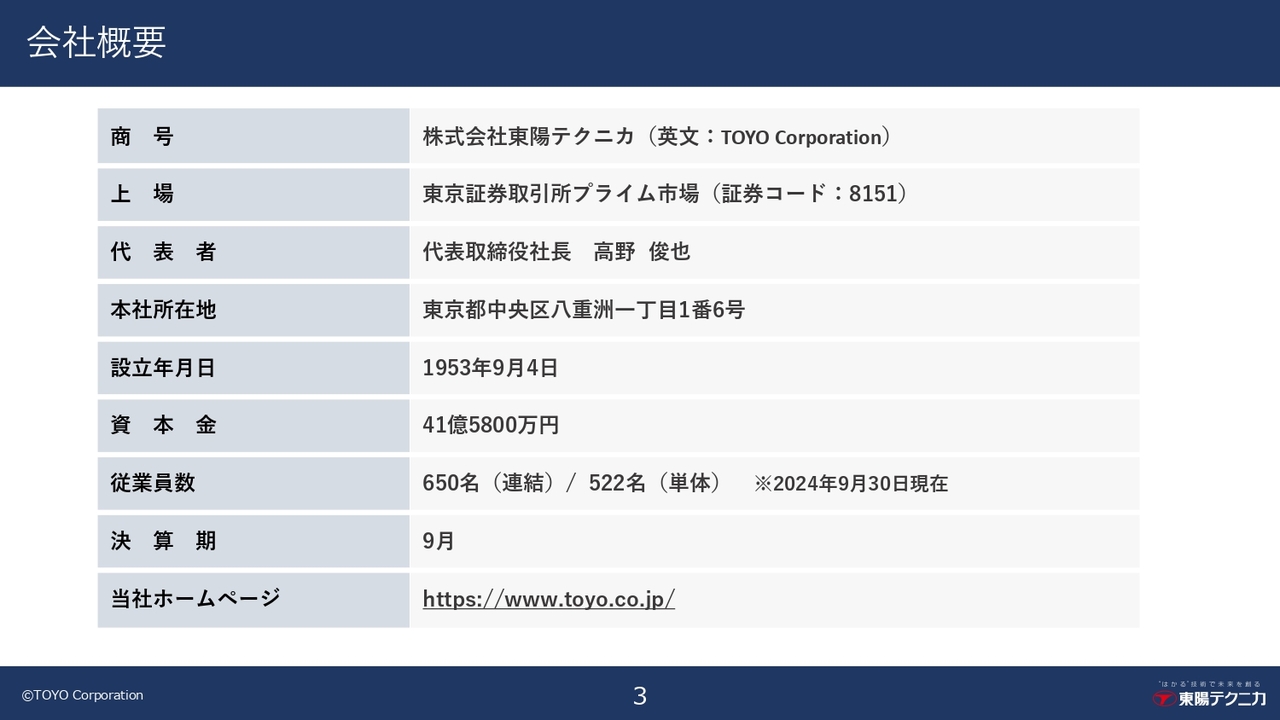

会社概要

高野:当社の会社概要をご説明します。当社は東証プライム市場に上場しており、資本金は約41億円、連結従業員数は650人という規模の企業です。決算期は9月になります。

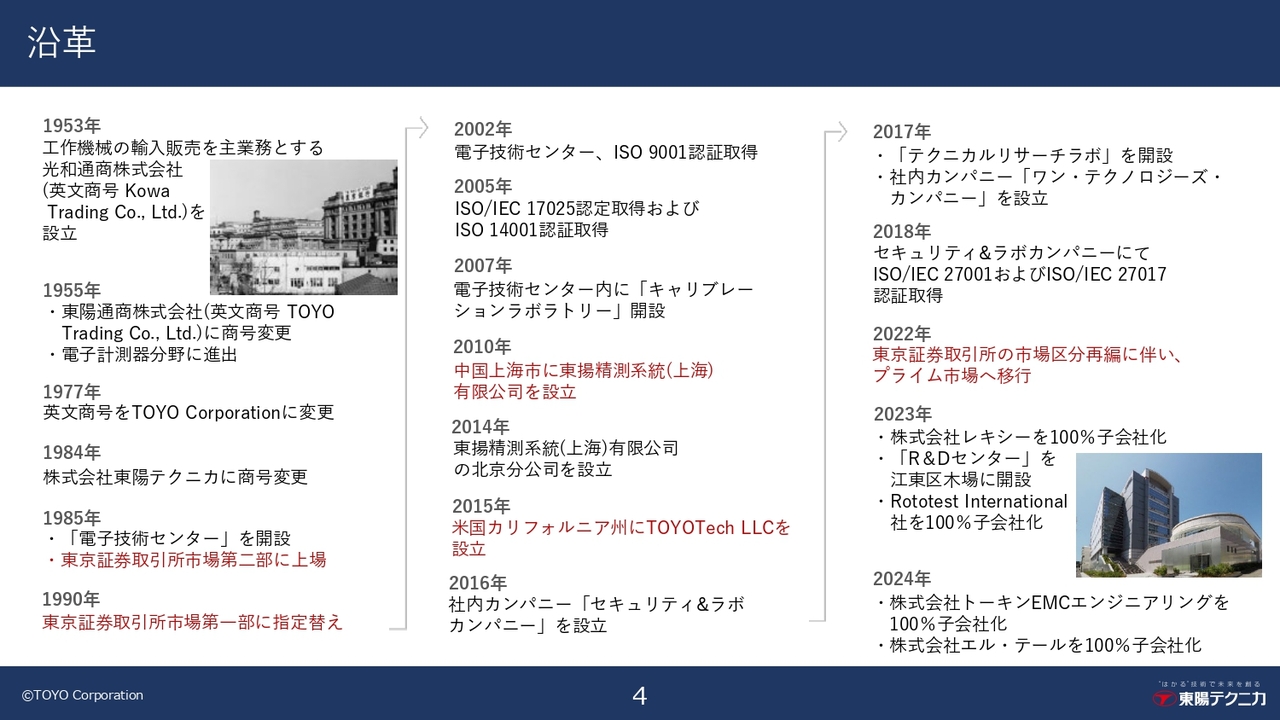

沿革

高野:沿革です。当社は1953年に工作機械の輸入商社として創業しました。その2年後に電子計測器分野に進出して以来、欧州や米国をはじめとする先進国の最先端の計測器を、日本国内のお客さまに販売しております。現在では、グローバルに、海外のお客さまにも積極的に販売して事業を拡大しています。

坂本:質問を挟み込みながら、お話をうかがっていきたいと思います。先ほど、沿革を簡単にご説明いただきました。御社では創業初期から計測機器の輸入販売を行われているということですが、その頃からの主力製品があれば教えてください。

高野:創業当時から、主力商品と位置づけているものは特にありません。当社では、最先端の技術に関するビジネスに取り組んでいますが、技術のトレンドは、時代とともに常に変わっていきます。

例えば1990年代は、「ナノ計測」という、非常に微細なものを計測する機器が主力でした。しかし、2000年になるとインターネットの黎明期に入り、その時はインターネット上のデータ、プロトコルを解析する装置が急激に売れ行きを伸ばしました。

その後、自動車関連では音・振動計測が主力になり、最近ではカーボンニュートラルに対応する脱炭素系のビジネスが最もトレンドとなっています。

坂本:その時々に需要が高い商品を販売されているということですね。非常によくわかりました。

数字で見る当社の特徴

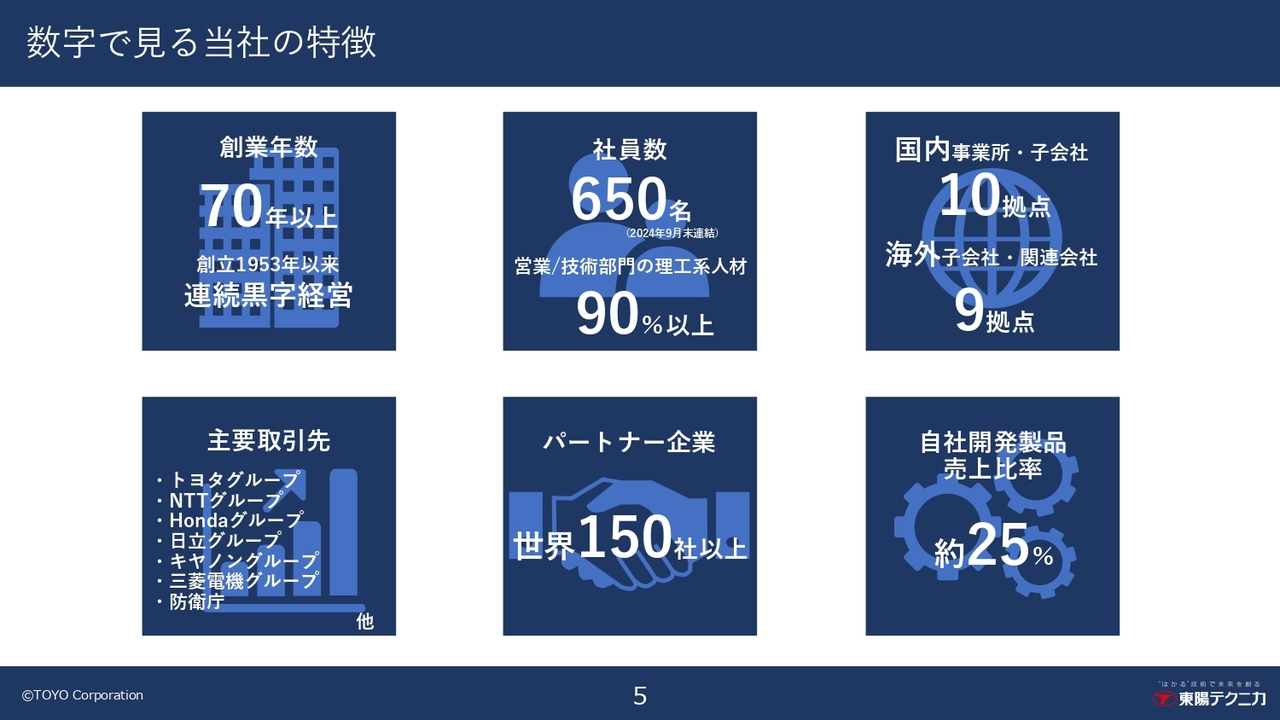

高野:当社の特徴をいくつか記載しました。当社は、創業から70年以上の歴史を誇る企業ですが、その70年間、一度も赤字はなく、黒字経営を継続しています。

そして、世界150社以上のパートナー企業からさまざまな製品を仕入れています。それらをシステムやソリューションに作り上げ、自動車メーカー、通信会社、電機メーカーなどの大手企業をはじめ、公官庁、研究開発機関、大学など、幅広いお客さまに販売しています。

一般的な技術商社と異なり、当社はメーカーとしての機能も備えており、売上の約25パーセントを自社開発製品が占めています。また、技術部門の社員のみならず、営業部門にも大学・大学院卒の理工系人材を採用しており、技術/営業社員の約90パーセントがそのような理系人材で構成されているところが、当社の大きな特徴となっています。

井上:営業部門でも理工系人材が90パーセント以上を占めているのはなぜですか?

高野:技術系商社の営業スタイルには御用聞き型と提案型がありますが、当社では提案型の営業を行っています。最先端の技術を導入する際に、御用聞き型の営業で「何が欲しいですか?」「今どのようなものを購入されたいですか?」と尋ねても、お客さまからの具体的な要望は少なく、むしろ相談ごとが多くなります。

やはり、最先端の技術開発に取り組まれているお客さまからは「どのような測定方法が適切か」「新しい技術や素材をどのように評価すればよいか」といった質問が多く寄せられます。そのようなお客さまの困りごとをしっかりと把握し、社内に持ち帰ってその解決に最適なソリューションを自社内でしっかりと作り上げて提案する、このような営業を実現するためには、理系卒の営業担当者が必要だと考えています。

井上:お客さまと目線を合わせるためにも、理工系の人材を採用されているということですね。

高野:おっしゃるとおりです。

当社の強み

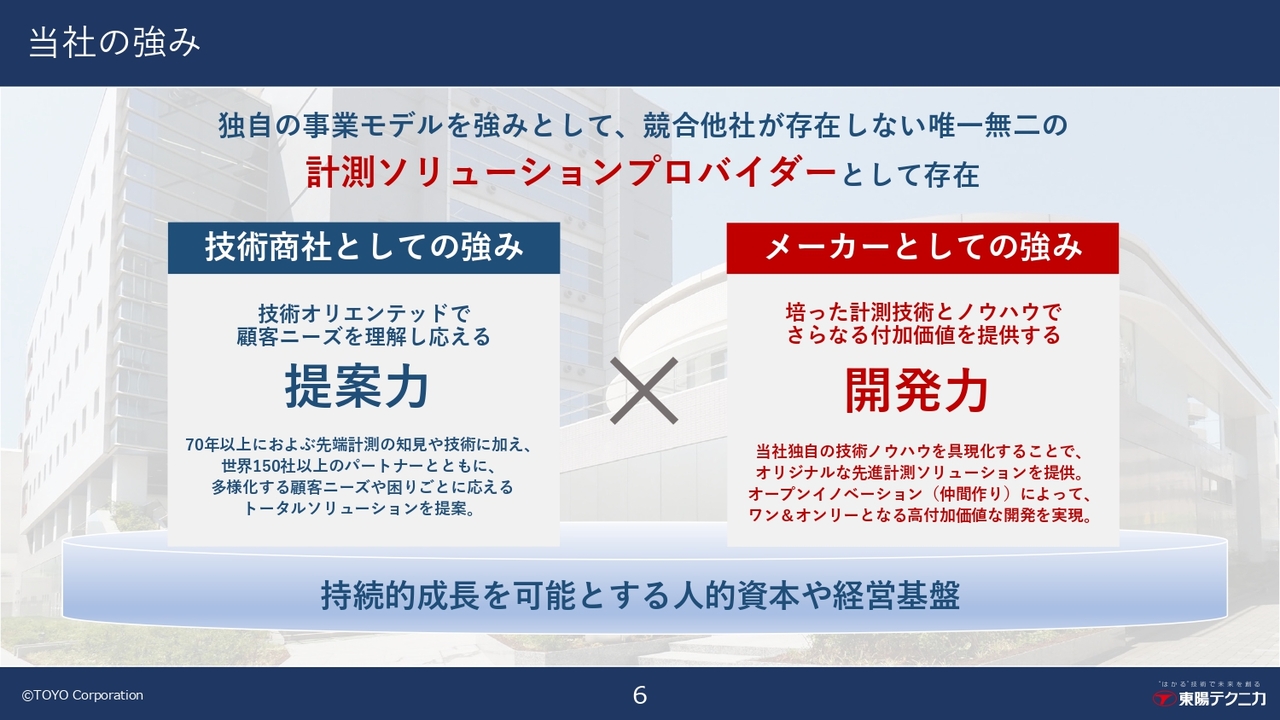

高野:当社の強みについてです。先ほどからご説明しているように、当社は技術商社としての提案力を持った企業であり、メーカーとしての開発力を持つ企業でもあります。この独自の事業モデルを強みとして、競合他社が存在しない唯一無二の、計測に特化したソリューションプロバイダーとして存在するユニークな企業となります。

70年以上に及ぶ最先端の計測の知見、技術によって、世界のパートナーとともに、多様化するお客さまのニーズや困りごとにトータルソリューションで応えています。

また同時に、自社の技術ノウハウによるオリジナルな先進計測ソリューションの提供や、オープンイノベーションのような、いわゆる仲間作りによって、さまざまな研究機関、大学、企業と一緒に、そのような技術を研究し、ワン&オンリーとなる非常に高付加価値な製品開発を実現しています。

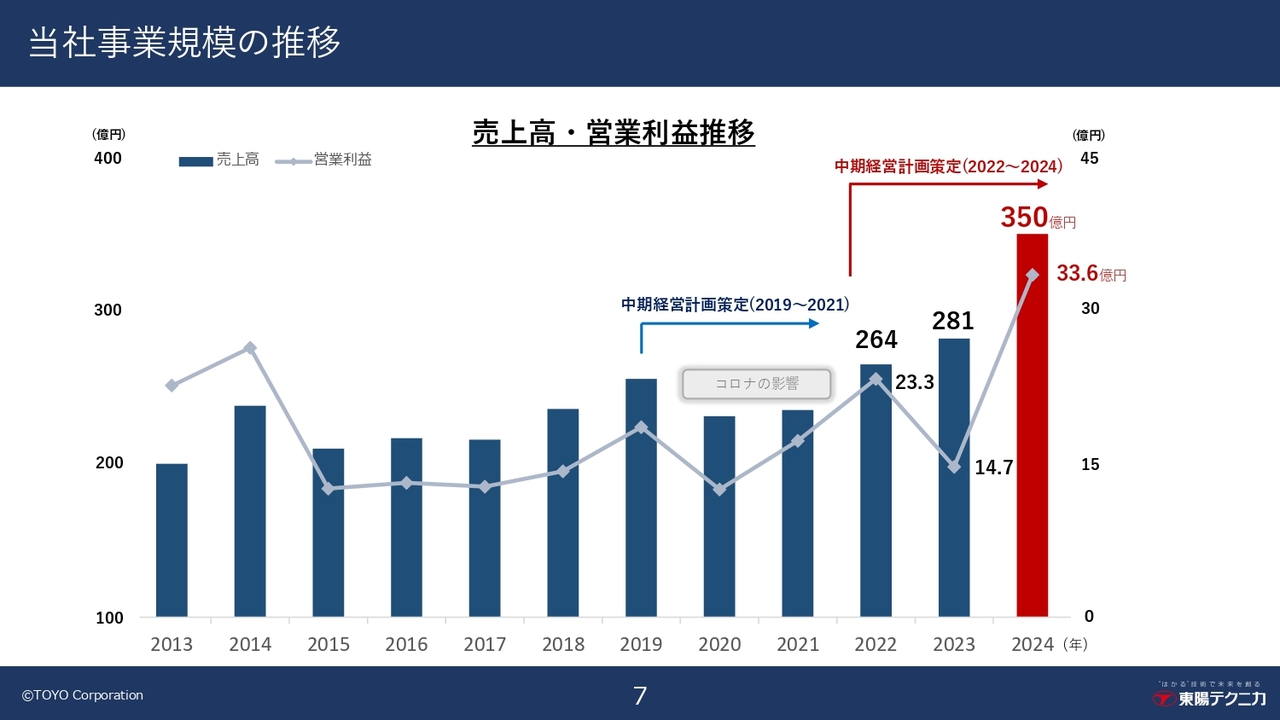

当社事業規模の推移

高野:ここで、当社の事業規模の推移をご説明します。こちらは過去11年間の売上と営業利益のグラフです。創業以来、黒字経営を継続してきた一方で、以前は会社の規模の拡大をあまり求めずに、わりと安定した売上規模が続いてきました。

しかし、コロナ禍の影響を受けた後、企業として、特に上場企業の責任として、成長を図らなければならないと考え、2022年からは積極的な成長戦略によって、企業成長を達成しています。

2024年9月期を最終年度とする前中期経営計画においては、M&Aなども積極的に行いました。それにより、売上高・利益ともに大きく成長させています。

坂本:今までは安定的な業績を長らく維持されていましたが、新型コロナの拡大を経て、株主のためにも成長に向けて舵を切られたということですね。

先ほどM&Aのお話が出ましたが、それ以外にこの業績伸長のトレンドに寄与した要因があれば、後ほどご説明されるかもしれませんが、ここで概要を簡単にお伝えいただければと思います。

高野:もちろんM&Aによって積み上げた数字もありますが、やはり技術的なトレンドとしてマーケットが拡大していく分野の影響もあります。そのようなところに資本を投資する、あるいはリソースを再配分して人員もそこに充てていくといった経営の判断を下し、積極的に取り組んだところが大きな要因になったと思っています。

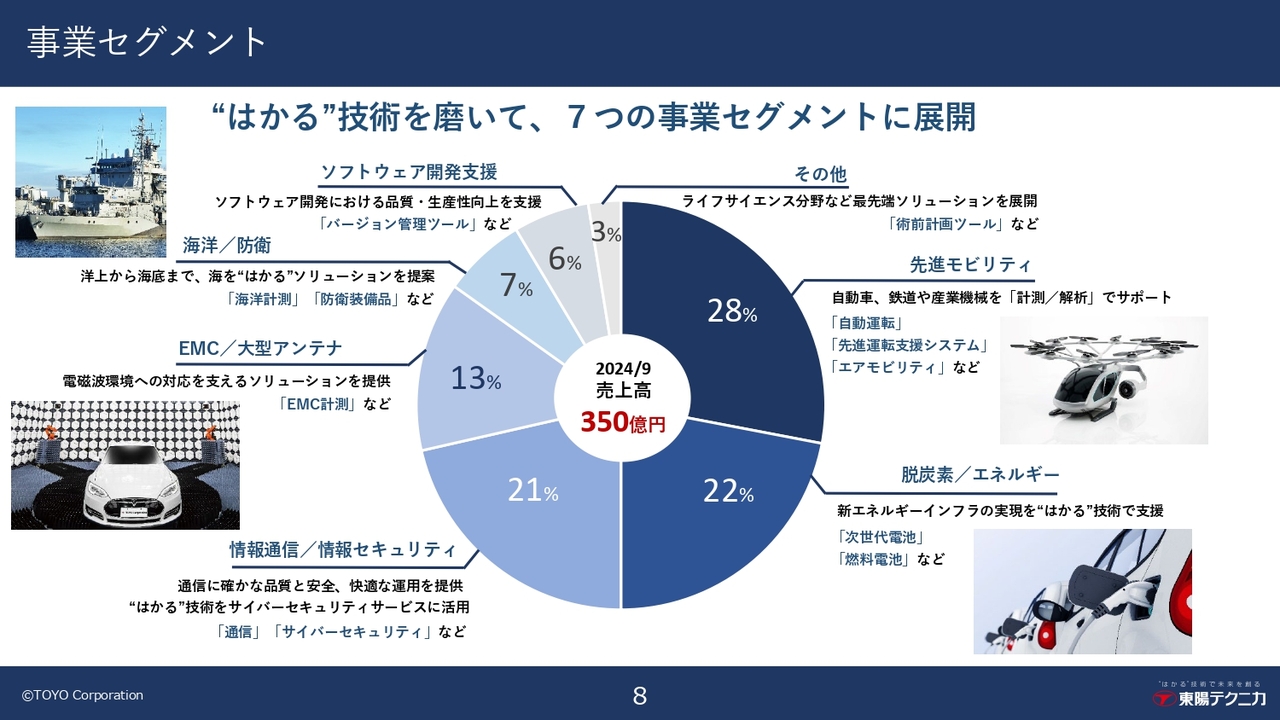

事業セグメント

高野:当社の事業セグメントについてご説明します。今期から新しい中計が始まることもあり、セグメントの変更を実施しました。こちらのグラフは新しいセグメントに置き換えた売上構成を表しています。

7つの事業セグメントにわかれており、最も売上比率が高い事業は先進モビリティ事業になります。この事業では、自動車の自動運転や先進運転支援システムと呼ばれる「AD/ADAS」に関する計測ソリューションのほか、「空飛ぶクルマ」といわれているエアモビリティの開発に関わる計測器などを取り扱っています。

次に大きなセグメントは、脱炭素/エネルギー事業です。こちらの事業は、現在、全固体電池といった次世代の電池開発や水素を使った燃料電池などの開発に関わる製品を取り扱っています。

3番目は情報通信/情報セキュリティ事業で、こちらはインターネットのパフォーマンスをはかるような計測機器や、サイバーセキュリティなどの対策となる製品・ソリューションを提供しています。

4番目はEMC/大型アンテナ事業です。こちらは主に「EMC」という電磁波関係の計測ソリューションを取り扱っており、電子機器や自動車が発生させたり、受けたりする電磁波が誤動作などの影響を及ぼすかどうかを判断する計測の分野になります。

そして、海に関する計測器や防衛装備品などを取り扱う海洋/防衛事業、ゲームの開発現場などで活用されるソフトウェアを販売するソフトウェア開発支援事業、ライフサイエンスなどの分野を含むその他事業で構成されています。

坂本:御社は、技術商社とメーカーという両方の機能を持ち、経営されています。先ほど、全体の25パーセントぐらいがメーカー部分で、いろいろな事業セグメントがあるとお話しされていました。最近になって、このセグメントに変化はありましたか? もし変化があった場合は、どのあたりが伸びているのかを簡単に教えていただけると、イメージが湧きやすくなると思います。

高野:まず、25パーセントという数字については、今後も自社開発製品を増やして伸ばしていきたいと思っています。やはり自社開発製品の場合は、利益率が高く取れるほか、競合のいないものを作り出すこともできるため、会社に寄与する部分が大きいと思っています。

事業セグメントの中で一番伸びているところは、先進モビリティです。自動車開発では、いろいろな最先端の技術を取り入れているため、そのようなお客さまの計測ニーズは今後も大きく伸びていくと想定しています。

もう1つは、やはり脱炭素/エネルギーのところです。地球温暖化は深刻な問題になってきているため、「二酸化炭素をいかに減らしていくか」というエネルギーの問題は、いろいろな新しい技術開発によって解決していくものだと思っています。ですので、そこに当社の事業が必ず寄与できると考えています。

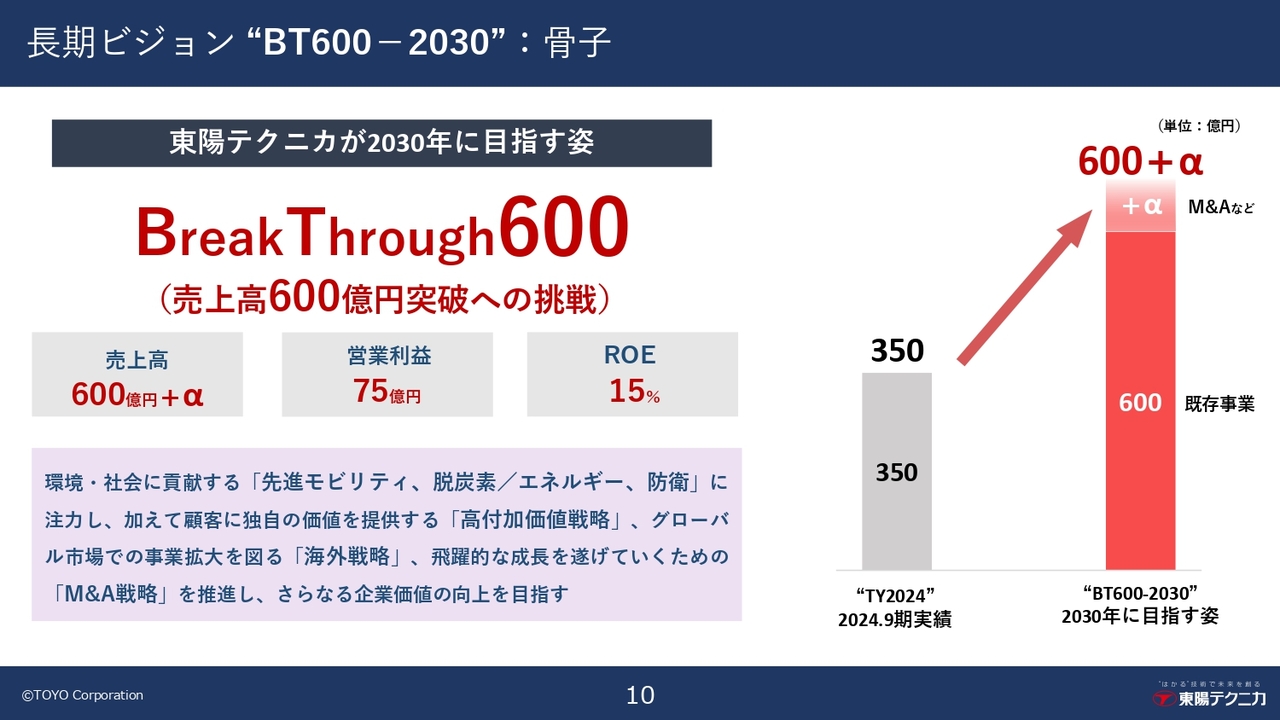

長期ビジョン “BT600-2030” :骨子

高野:新しい中期計画をご説明する前に、今回発表した、もう1つ先の長期ビジョンについてお話しします。長期ビジョンの名称は「BT600-2030」です。

当社は、2030年に目指す姿として「売上高600億円突破への挑戦」を掲げ、これを「Break Through 600」と名付けました。売上高は既存事業によって600億円を達成するとともに、M&Aなどによるプラスアルファを目指します。また、営業利益は75億円、ROEは15パーセントを達成したいと考えています。

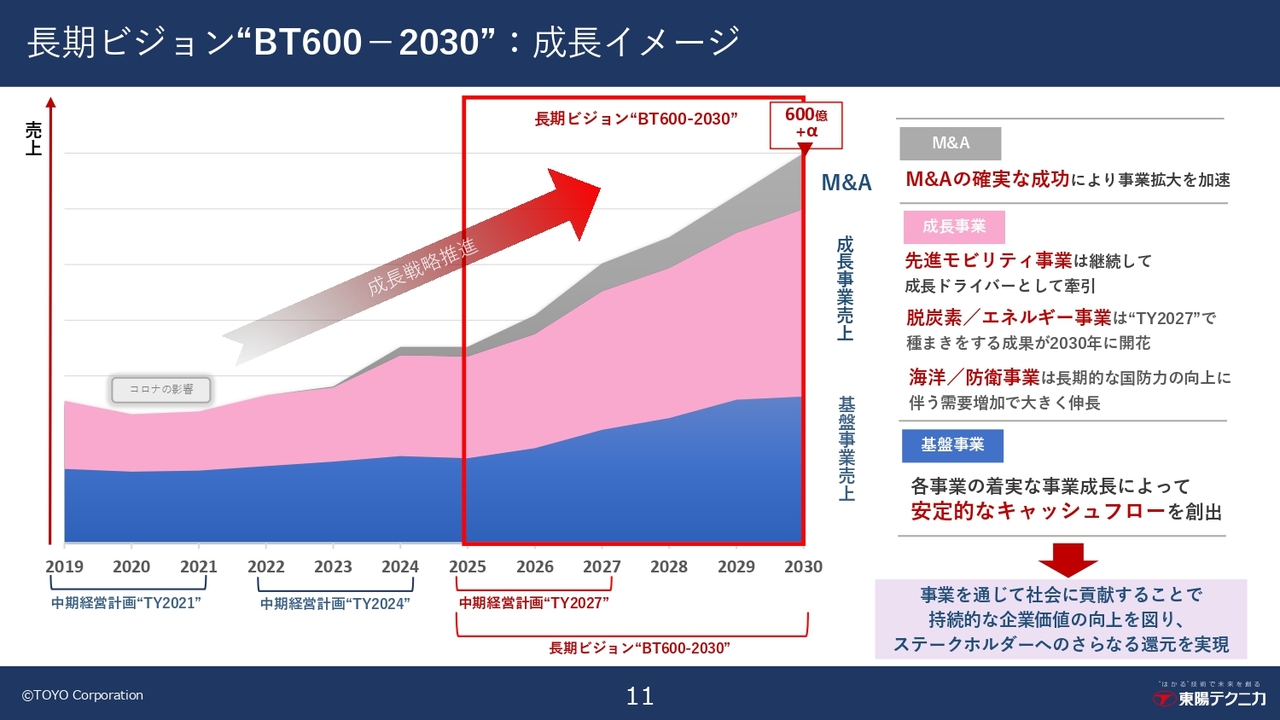

長期ビジョン “BT600-2030” :成長イメージ

高野:「BT600-2030」の成長イメージです。スライドのグラフでは、前々回の中計まで遡り、そこから2030年までの売上の推移を表しています。グラフは下から順に、青色が基盤事業の売上、ピンク色が成長事業の売上、グレーの部分がM&Aによる売上を表しています。

基盤事業は、業績をしっかりと下支えながら、着実な事業成長によって安定的なキャッシュフローを創出していくものです。

一方、成長事業は、市場自体がこれから大きく伸びていく分野だと考えています。ここには、先進モビリティ、脱炭素/エネルギー、海洋/防衛という3つの事業を選定しています。

M&Aにおいては、今後も積極的にチャレンジすることで事業の拡大を加速させていき、2030年の全体売上は600億円プラスアルファを狙います。

そして、当社では事業を通じて社会に貢献することで、持続的な企業価値の向上を図り、ステークホルダーのみなさまへのさらなる還元を実現していきたいと考えています。

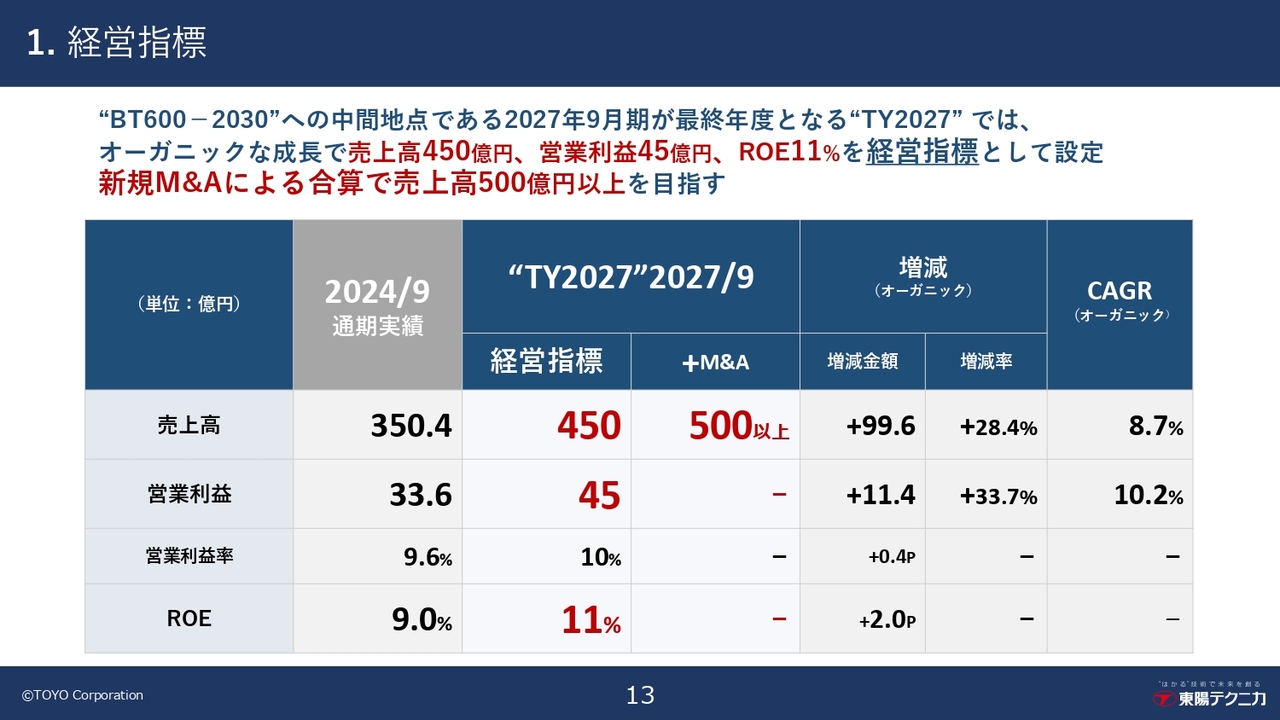

1. 経営指標

「BT600-2030」からのバックキャストを行い策定した、直近3年の新しい中期経営計画「TY2027」についてご説明します。この「TY2027」は、2025年9月から2027年9月期までの3年間の計画になります。

こちらはその経営指標です。2027年9月期が最終年度となるこの中期経営計画では、オーガニックな成長で売上高450億円、営業利益45億円、ROE11パーセントを経営指標として設定しています。

また、売上高については、新規M&Aの成功による合算で、当社としては500億円企業にチャレンジしていきたいと考えています。

2-0. 当社が事業を展開する主な市場と予想される事業環境

高野:こちらは、当社の事業を展開する上での主な市場と予想される事業環境です。ここでのご説明は割愛します。

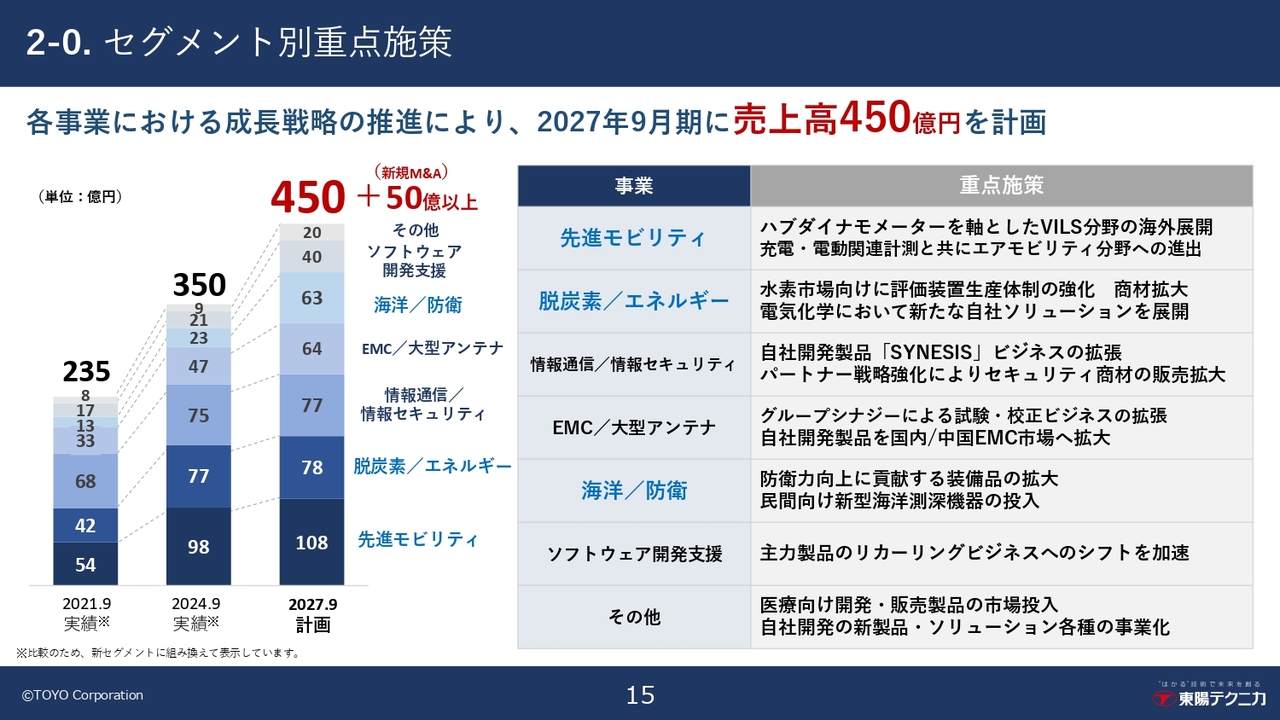

2-0. セグメント別重点施策

高野:「TY2027」を実現させるためのセグメント別の重点施策です。スライド左側にある3本のグラフは、前々回の2021年9月期、前回の2024年9月期、そして新しい2027年9月期の各中計におけるセグメント別の売上高を表しています。

セグメント別の重要施策は右側に記載のとおりです。注力すべき事業分野は、先ほどお伝えした先進モビリティ事業、脱炭素/エネルギー事業、海洋/防衛事業で、このあとそれぞれについてご説明します。

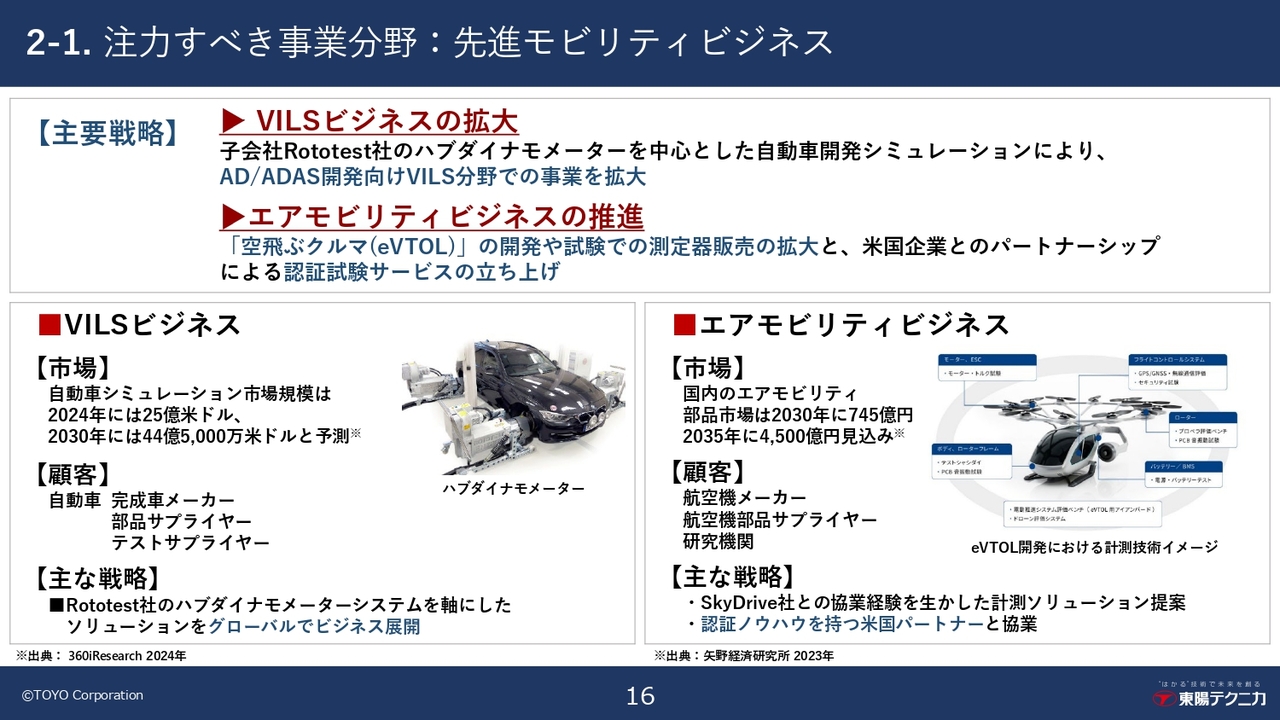

2-1. 注力すべき事業分野:先進モビリティビジネス

高野:1つ目の注力すべき事業分野は、先進モビリティです。主要戦略は、VILSビジネスの拡大とエアモビリティビジネスの推進になります。

VILSビジネスでは、昨年スウェーデンにあるRototestという会社を買収しました。こちらはハブダイナモメーターという製品を製造しており、こちらを中心とした先進自動車の開発シミュレーションを行っています。特にAD/ADAS開発向けとして、VILS分野でグローバルに事業を展開していくことを考えています。

もう1つのエアモビリティビジネスについては、来年、大阪万博などでこのような空飛ぶクルマを飛ばすことが話題になっていますが、これらを総称して「eVTOL」と呼んでいます。このような空飛ぶクルマの開発や試験向けのシステム販売を拡大し、米国企業とのパートナーシップなども行って認証試験サービスなども立ち上げていきたいと思っています。

坂本:ハブダイナモメーターがどのようなものなのかをもう少し教えてください。

高野:自動車の開発時には、いろいろな技術を盛り込んだ試作車のようなものを作ります。その試作車を実際に走らせる際に、いきなりテストコースや公道を走らせると何が起こるかわかりません。時には大きな事故につながる可能性もあり、ドライバーの安全の問題もあるため、まずは室内でシミュレーションのように、実際には車が移動しない状態で走らせます。

坂本:床のほうが回るということでしょうか?

高野:従来のダイナモメーターは、床下にローラーを埋め込むものでした。

坂本:それが私の持っているイメージでしたが、最近は違うのですか?

高野:最近でも、床の上でタイヤを回して走ることもあります。ただ、このローラーの場合は、例えばハンドルを切りたくても切ることはできません。あくまでも直進走行のみです。なおかつ、急発進や急ブレーキも、ローラーの慣性によって成立しません。

坂本:ブレーキを踏んでも、ローラーが回っているからですね。

高野:おっしゃるとおりです。急に停止することもできないため、試験範囲がかなり限られます。ところが、当社のこのハブダイナモメーターは、タイヤを取り外し、タイヤが付いている車軸、ハブと呼ばれる部分にこの装置を取り付けることで、実際に車が走っているかのように試験が行えるものになっています。

さらに、当社の装置は動くため、ハンドルを切り、タイヤの向きを変えたりすることもできます。また、4輪独立で違う環境設定を行うことも可能です。

坂本:雪道や荒れた道も走れるのですか?

高野:もちろん可能です。例えば右後輪が雪道、左後輪は雨、他は晴れなど、いろいろな道路の路面状況を作り出すことができる、非常に優れた製品になります。

坂本:今後、EV車が一般的になれば、タイヤごとにモーターが入るようなかたちになるかもしれません。そのあたりの試験などにも、かなり活用できそうですね。

高野:おっしゃるとおりです。今後は、4輪独立での評価が本当に重要になってくるかと思います。

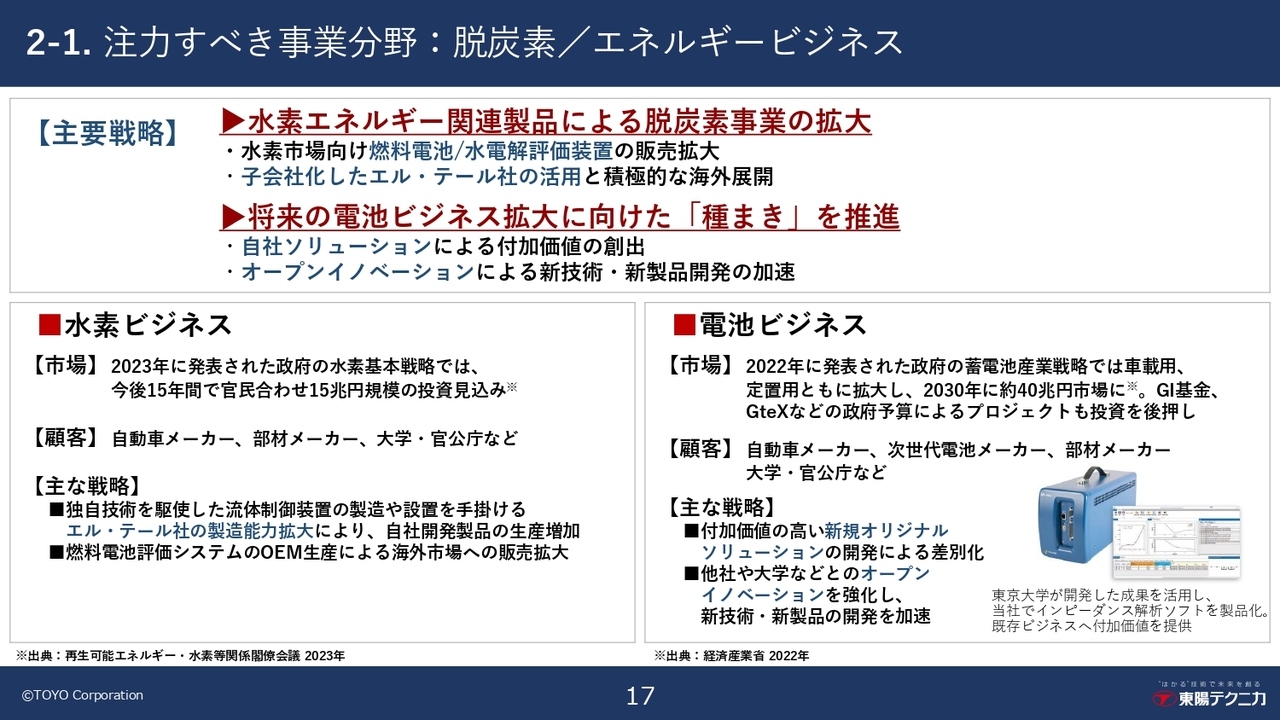

2-1. 注力すべき事業分野:脱炭素/エネルギービジネス

高野:脱炭素/エネルギー事業についてご説明します。当社は二次電池開発には長く関わってきており、今のトレンドは全固体電池ですが、その前のリチウムイオン電池においても、いろいろな開発に携わってきました。そして、なんといっても今は水素に関連するものに注目すべきだと考えています。

当社は、自社オリジナルの燃料電池評価装置や、水電解評価装置といったものも自社開発しており、そのようなものの販売拡大、特に最近は海外からの引き合いも非常に増えているため、海外市場への展開も考えています。

そして、電池ビジネスもまだまだ市場は大きいため、先ほどお伝えしたオープンイノベーションによって、さまざまな研究機関や大学等とともに、新たなソリューションやビジネスを作っていきたいと考えています。

坂本:この脱炭素/エネルギー事業は、今後3年間の売上がそんなに伸びる計画にはなっていません。この要因を教えください。

高野:脱炭素/エネルギー事業では、前期に国プロ(国家プロジェクト)として、国の予算がついたいろいろなプロジェクトが一気に売上につながり、予想以上に好調な結果となりました。そのため、今期はいったん売上が落ちる見込みですが、先ほどお伝えしたように、電池ビジネスの市場は今後も大きく拡大していくと思っています。

坂本:ベースの成長に加え、特需も多くあるということですね。

高野:おっしゃるとおりです。ベースの成長としては今後も伸びていくと考えています。

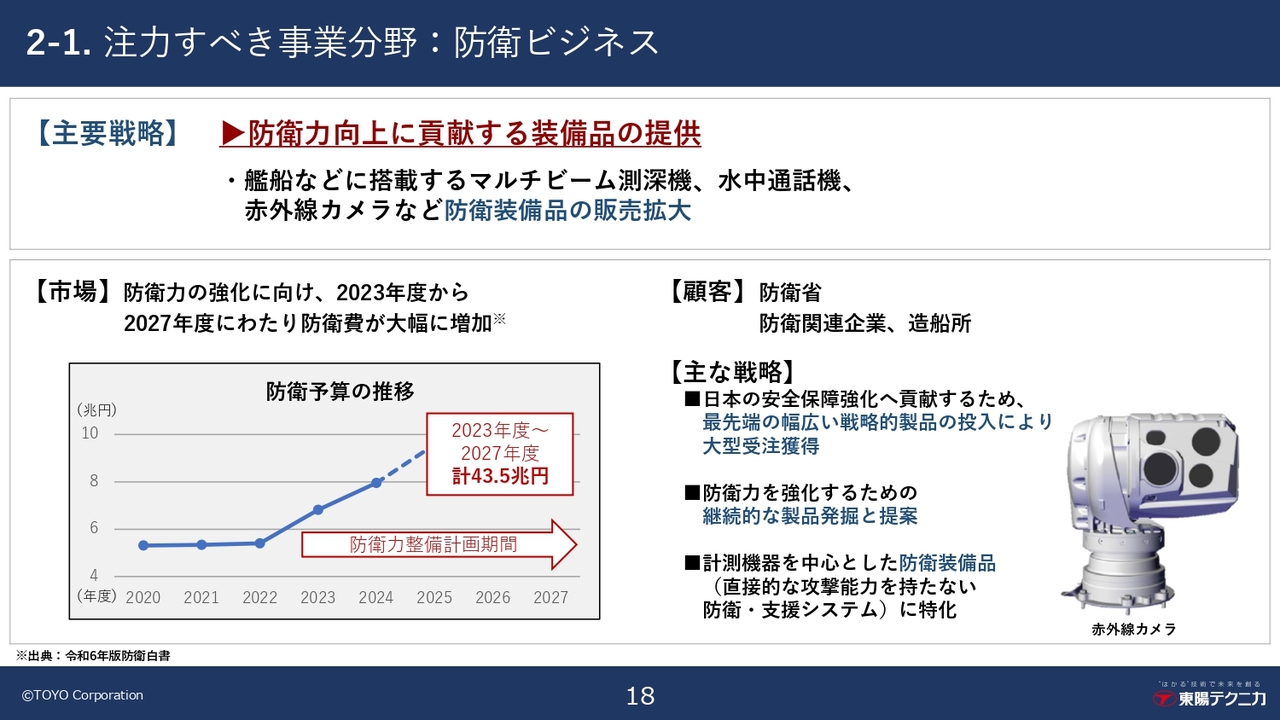

2-1. 注力すべき事業分野:防衛ビジネス

高野:防衛ビジネス事業についてです。みなさまもご存じのとおり、今後、防衛費が大幅に増加します。当社では以前から、安全保障強化に貢献する最先端の高度な技術を持った装備品の提供を行ってきましたが、今後はこれまで以上に積極的に貢献できるようにしていきたいと考えています。

ただ、当社の防衛ビジネスは、精密計測技術を主とした防衛装備品にこだわっているため、直接相手を攻撃するような装置などは提供しないというポリシーがあります。あくまでも防御、防衛するための技術に特化して行っていきたいと考えています。

坂本:この防衛予算の増加は数年で2倍となっており、今後も年々伸びていくかと思います。現状では、大きな会社に予算がいったん振り分けられ、後から増えていくイメージを持っていますが、足元の受注面に変化はありましたか?

高野:当社の主力商品は、欧米などの海外からの輸入品になります。以前は、防衛ビジネスも自前主義で、国産品の勢いが強かったと思います。

もちろん優れた技術は日本国内にたくさんありますが、防衛ビジネスについてはすべてにおいて日本が技術的に優れているとは言い難いと思います。

地政学的な観点でも、日本の防衛力強化が必要な状況ですから、そこを本当に優れた技術で能力をしっかりと上げていく、というニーズが当社にも来ています。

坂本:今後のイメージについて教えてください。御社では防衛に資する、守るための装置などを提供されるというお話がありました。今後、防衛予算のさらなる増加が見込まれる中で、御社の売上はどのように推移していくと予想されていますか? 全体の成長率を上回る伸びが期待できるのでしょうか?

高野:この防衛ビジネスは成長事業と捉えているため、会社全体の成長よりも大きく伸びていくと予想しています。

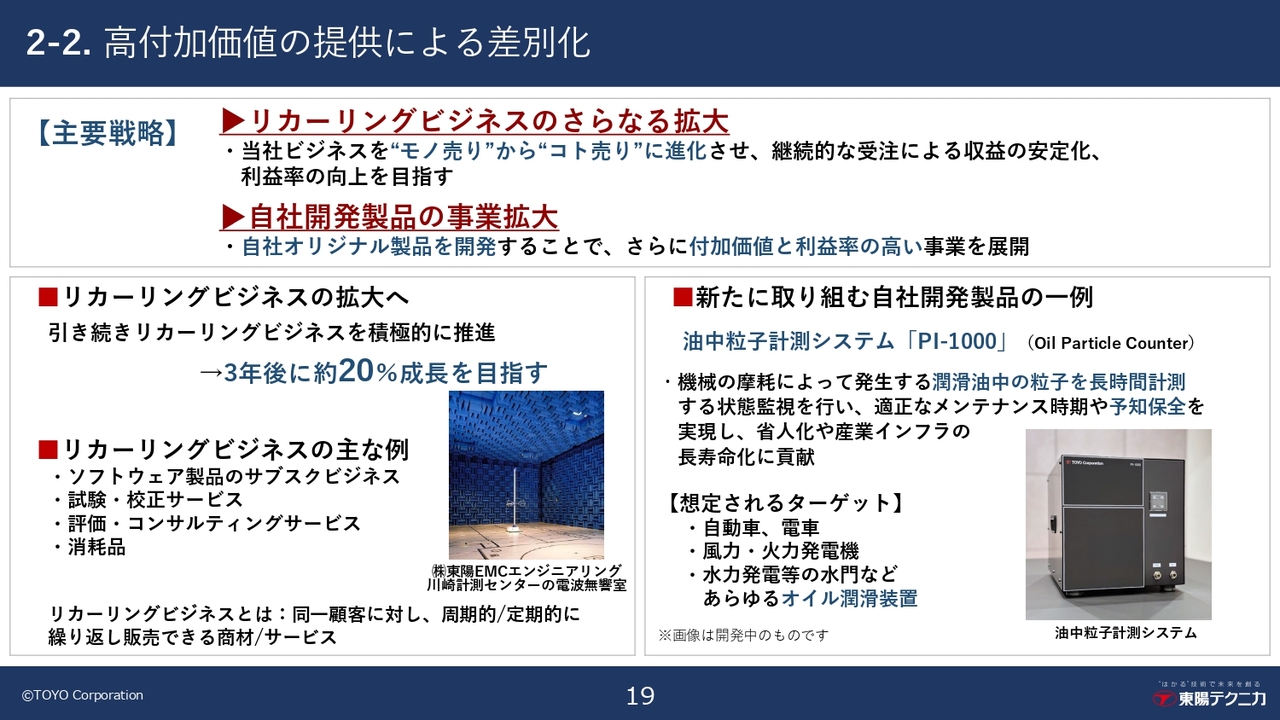

2-2. 高付加価値の提供による差別化

高野:事業戦略として高付加価値の提供による差別化についてご説明します。1つ目は、リカーリングビジネスの拡大です。リカーリングビジネスとは、「モノ売りからコト売りに」ということで、これまでは計測器を主体として販売してきましたが、今後はコト売りのほうも、ぜひビジネスとして伸ばしていきたいと思っています。

具体的には、ソフトウェアのサブスクリプション化を進めるとともに、計測器の販売のみでなく、キャリブレーション(校正)の提供、使用方法に関するトレーニングやコンサルティング、AIなどを活用した測定データの解析などのサービスを拡充していきたいと考えています。

2つ目は、自社開発製品の事業拡大です。自社オリジナル製品の開発により、さらに付加価値を加え、利益率の高い事業の展開を進めていきたいと考えています。

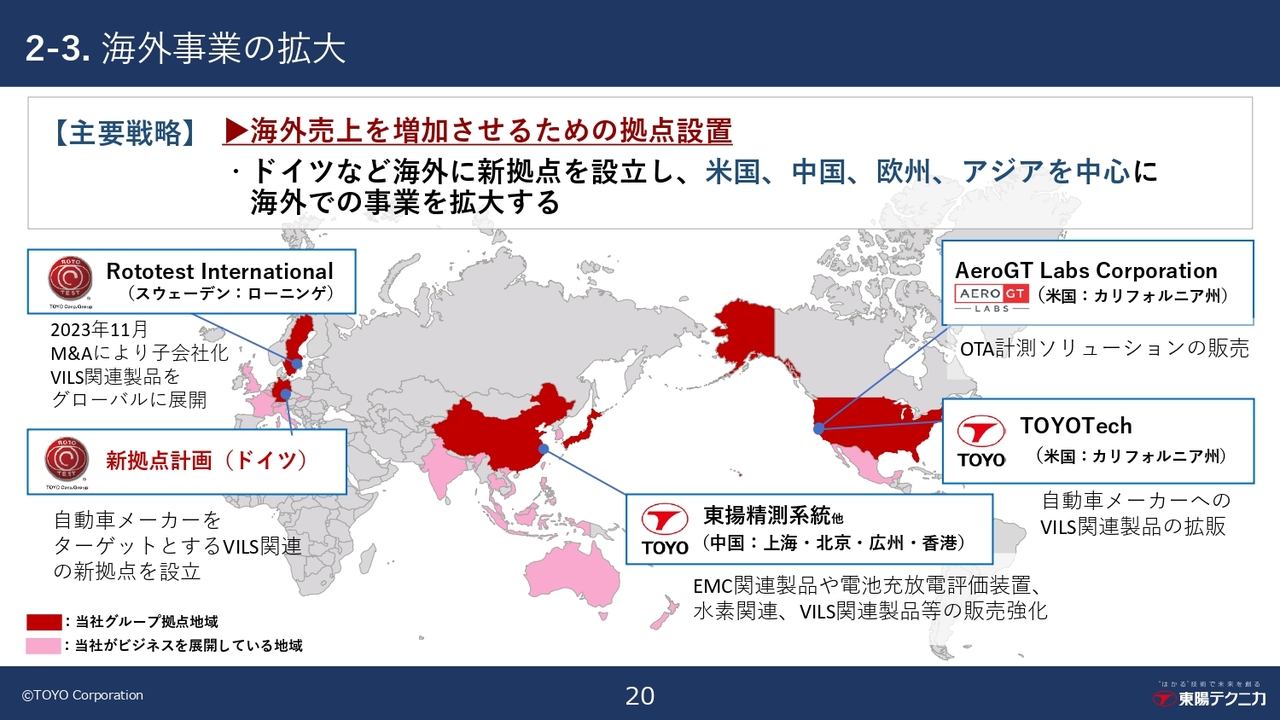

2-3. 海外事業の拡大

高野:海外事業の拡大についてです。当社は今、グループ会社として、海外では販売拠点として米国のカリフォルニア州のベイエリアに、TOYOTechとAeroGTの2社を持っています。

また、中国においては、上海を本社とし、北京・広州に拠点を持つTOYOChinaという子会社を持っています。こちらも販売会社になります。さらに、先ほどご紹介したように、昨年スウェーデンのRototestという会社を買収し、今は4拠点となっています。

新中計では、ドイツに欧州自動車メーカーをターゲットとした新たなVILS関連の新拠点を設立予定です。やはり「ヨーロッパを狙うのであればドイツに拠点を置かなければ」と考えています。

このように、米国、中国、欧州、アジアを中心に、今後も海外事業を拡大していく方針です。

井上:現在の海外売上の割合はどのくらいでしょうか? また、今後どのくらいまで、海外売上の拡大を目指されていますか?

高野:現地での売上はまだ少なく、10パーセント程度となります。実は、前中計でも海外事業の拡大を掲げたいと考えていましたが、ご存じのように新型コロナの影響があり、海外出張に行けない状況でした。

坂本:そのような状況では進まないですよね。

高野:この中計においては、コロナの影響はなくなったと見ていますので、今後は海外拠点を置いて事業をしっかりと伸ばしていき、可能であれば、将来的には50パーセントぐらいを目指していきたいと考えています。

井上:海外拠点のお話においては、為替も無視できない要素かと思います。現在の為替感応度はどのくらいでしょうか?

高野:為替感応度については明言が難しいところですが、為替の影響を受けないように、当社では為替予約を行ったり、事前にストックを取ったりするなどの為替ヘッジはいろいろと行っています。

ただし、最近のような急激に円高になったり、円安になったりという動きがあると事業としては難しくなってきます。海外の売上を増やすことで為替の影響は相殺されてきますので、そういうことも含めて、海外拠点を増やすことを考えています。

坂本:御社はおそらく輸入のほうが多いかと思います。現状、何も行わなければ、円安になったほうが収益は苦しくなるため、為替ヘッジを行われているのですね。

高野:おっしゃるとおりです。

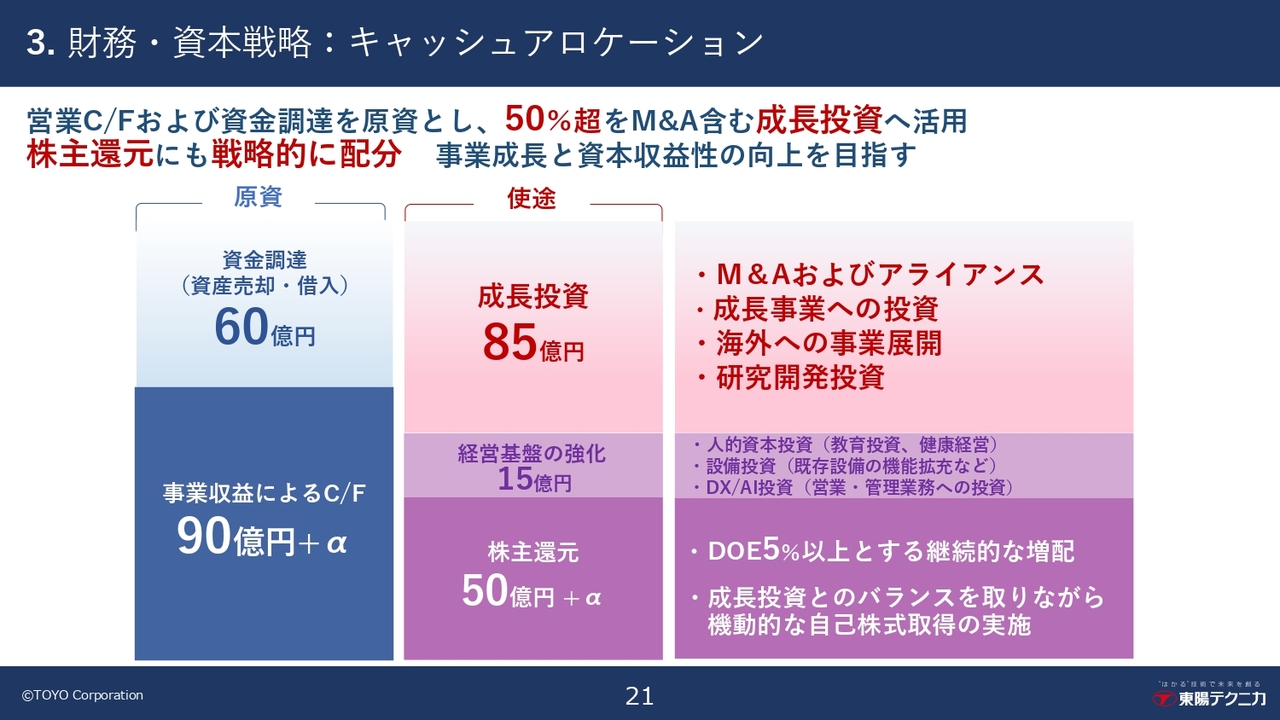

3. 財務・資本戦略:キャッシュアロケーション

高野:財務・資本戦略の中でのキャッシュアロケーションについてご説明します。新中計の期間においては、原資として営業キャッシュフローおよび資産売却や借入金なども含め、150億円プラスアルファを想定しています。

使途としては、50パーセント以上となる85億円を成長投資に充てる考えです。引き続き積極的なM&Aやアライアンス、成長事業への投資、海外事業への展開、さらに研究開発への投資などを実施していきます。

株主還元についてはDOE5パーセント以上という新しい配当方針を掲げ、継続的な増配を行っています。成長投資とのバランスを取りながら、機動的な自己株式の取得なども実施し、50億円プラスアルファを戦略的に配分したいと考えています。

そして、15億円を営業基盤の強化に充て、社員への教育投資や健康経営などの人的投資に加え、設備、DX/AIなどに投資していきます。

坂本:成長投資に85億円を充てる計画になっていますが、こちらは成長事業への投資、海外事業展開、研究開発に使われるというお話でした。この内訳が決まっていれば教えてください。逆に、柔軟に検討しているという回答でもかまいません。

高野:仮に85億円という数字を置いていますが、私自身としては、新たな成長投資の事案がいろいろと出てくれば、85億円に限定せず伸ばしていきたいと思っています。この配分についても、「何に対して、いくらまで投資する」といった考えは一切ありません。

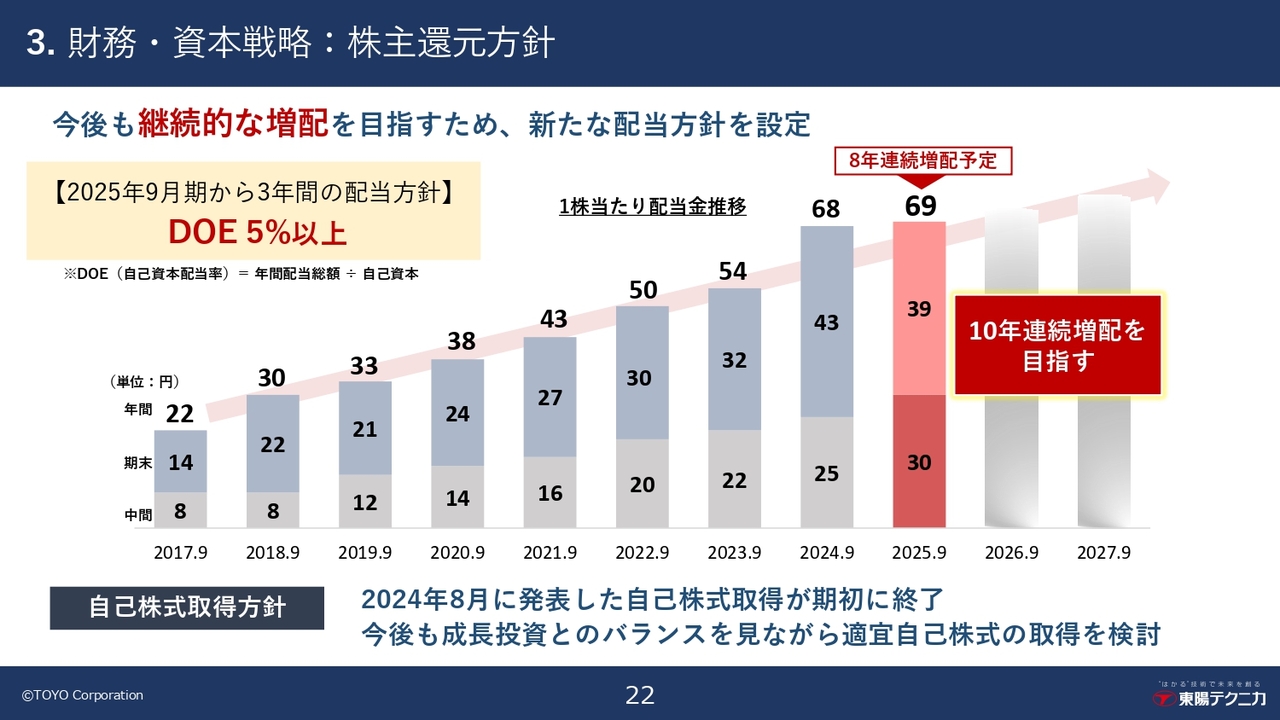

3. 財務・資本戦略:株主還元方針

高野:株主還元方針についてです。株主のみなさまへの利益還元として、毎年積極的に増配を実現しています。2024年9月期は、前期より14円増配し、過去最高額となる68円を配当する予定です。

2025年9月期からの新中計においては、DOE5パーセント以上という新たな配当方針を掲げ、今期は69円の配当になります。これにより、8年連続の増配となる見込みです。さらにこの中計を達成することで、10年連続の増配を目指していきたいと考えています。自己株式の取得についても、今後、成長投資等のバランスを見ながら、適宜検討していきます。

坂本:2025年9月期から3年間の配当方針について、DOE5パーセント以上というお話がありました。この5パーセントという数字の算定の根拠があれば、簡単にご説明いただければと思います。

高野:まず、私自身が社長になった時から、1つのこだわりとして「連続増配を続けていく」ということを考えていました。以前はDOE4パーセント、もしくは配当性向60パーセントのどちらか高いほうという配当方針でした。ただ昨今、当社の事業は大型案件が非常に増えてきました。そのような大型案件は納品までの期間が長期にわたります。

坂本:1期では終わらない案件が増えているのですね。

高野:おっしゃるとおりです。また、設置時にお客さま側の建屋の改修や設備増強、場合によっては新しい建屋を作ってそこに納入するようなケースも増えています。それによって、お客さま側の建設計画予定がずれることもあります。

坂本:その結果、御社の販売計画も期ずれすることになるため、ボラティリティが高くなってしまうということですね。

高野:そのとおりです。最近は、モノだけ納めれば売上が上がるという時代ではありません。会計基準が非常に厳しくなり、しっかりと最後まで納めるところまで行い、動作を確認して検収まで完了しなければ、売上が上がりません。それによって期ずれが起こり、営業利益がずれると、配当が変動してしまいます。

それでは株主のみなさまに多大な迷惑をかけてしまうため、配当性向による配当をやめ、DOEを4パーセントから5パーセント以上に上げることによって、今後もさらに増配を続けていける方針としました。

坂本:ここの意味合いをもう少しうかがわせてください。例えば、DOEは株の資本をもとに配当を出すため、配当が大きくぶれることは基本的には考えづらく、安定的な配当で少しずつ増配することができるのだと思います。

ただ、仮に何かのきっかけで大きく収益を伸ばすことがあった場合には、いきなり大幅な増配を出してしまうと、翌年以降に減配になる可能性もあるため、そのような場合は、スライドの下方に記載しているように、自社株買いによって還元していくというイメージで合っていますか?

高野:おっしゃるとおり、そのような時は、自社株買いで同様に還元していきたいと考えています。

坂本:よくわかりました。続いて、2025年9月期以降の3期が終わった後のイメージについて教えてください。特に配当政策に関して、この3年間はDOE5パーセント以上を掲げていますが、その後はどのように考えていますか?

高野:先ほどお話ししたように、私自身が社長である間は、可能な限りがんばっていきたいと思っています。

坂本:今後、DOEが5.5パーセントに引き上げられたり、たくさんの投資があった場合には、DOE5パーセントに加えて追加の還元策を検討したり、という可能性もあるということですね。

高野:おっしゃるとおりです。

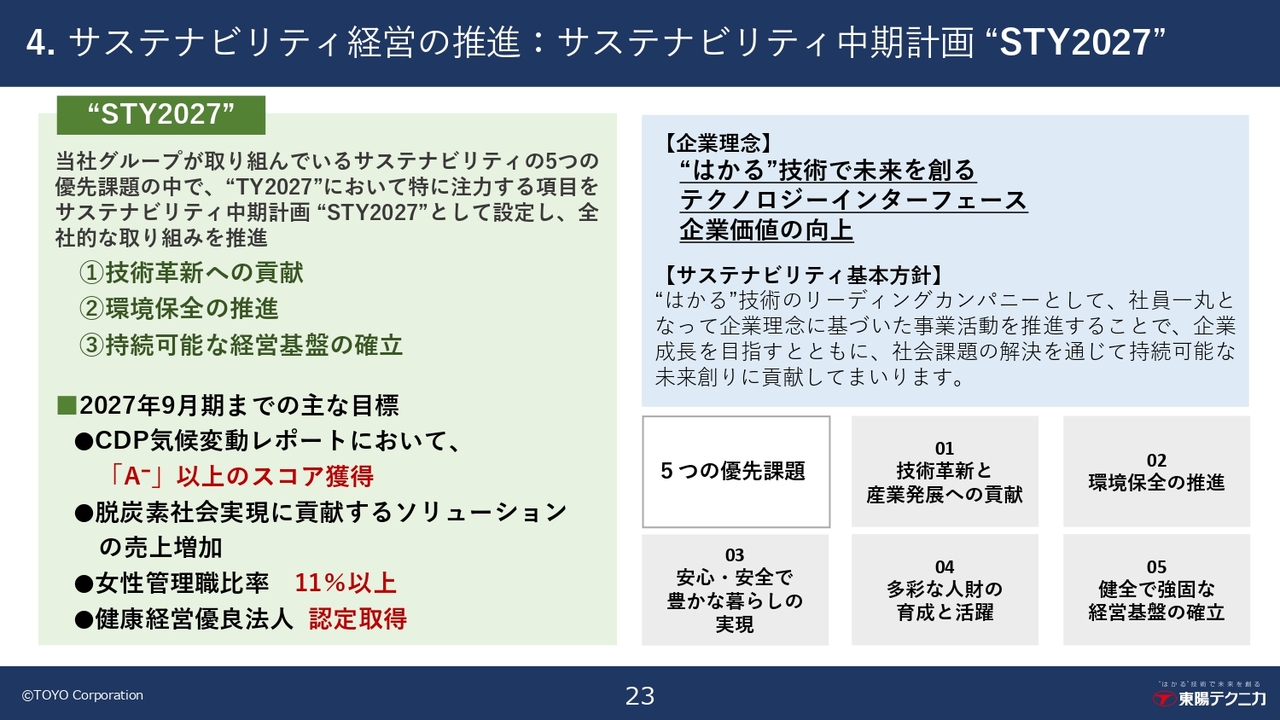

4. サステナビリティ経営の推進:サステナビリティ中期計画 “STY2027”

高野:サステナビリティ経営の推進についてです。サステナビリティに関しても、当社は非常に力を入れて活動しています。新しい中期経営計画に合わせ、サステナビリティの中期計画「STY2027」を策定し、目標を掲げています。

一例ですが、CDPの「気候変動レポート」において、現在、当社はB評価を受けています。こちらの評価は全部で8段階あり、A、Aマイナス、Bと続きますが、その中で上から3番目にあたるB評価を受けています。次の3年間で、これをもう1段上げたAマイナス、もしくは一番上のAを目指していきたいと思っています。

そして、脱炭素社会の実現に貢献するソリューションの売上増加、女性管理職比率を11パーセント以上にすること、さらには「健康経営優良法人」の認定取得などを掲げ、この3年間は取り組んでいきたいと考えています。

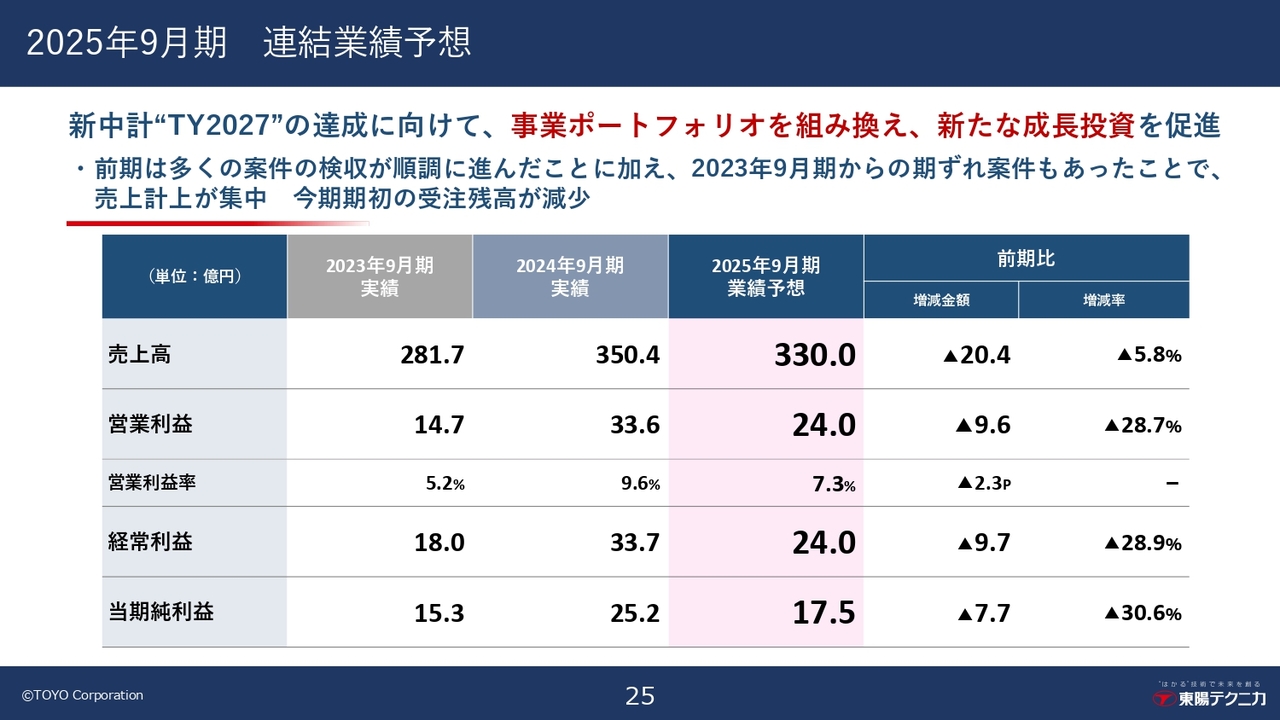

2025年9月期 連結業績予想

高野:2025年9月期の業績予想です。今期は、売上高330億円、営業利益24億円、経常利益24億円、当期純利益17億5,000万円と予想しています。前期は多くの案件の検収が順調に進み、売上高350億円を達成することができました。

その結果、受注残が減少していること、また新たな中計が始まる今期は、初年度ということもあり、ポートフォリオの組み換えを行い、一部の低利益な事業を整理しました。そのようなこともあり、今期の売上高は、前期に比べて20億円ほど減少すると予想しています。

これに伴い、営業利益も24億円と、前期より減少することになります。ただし、これはあくまでも短期的な1年間の対応です。当社としては、中計の3年間でしっかりと事業を成長させていこうと考えているため、ぜひご理解いただければと思います。

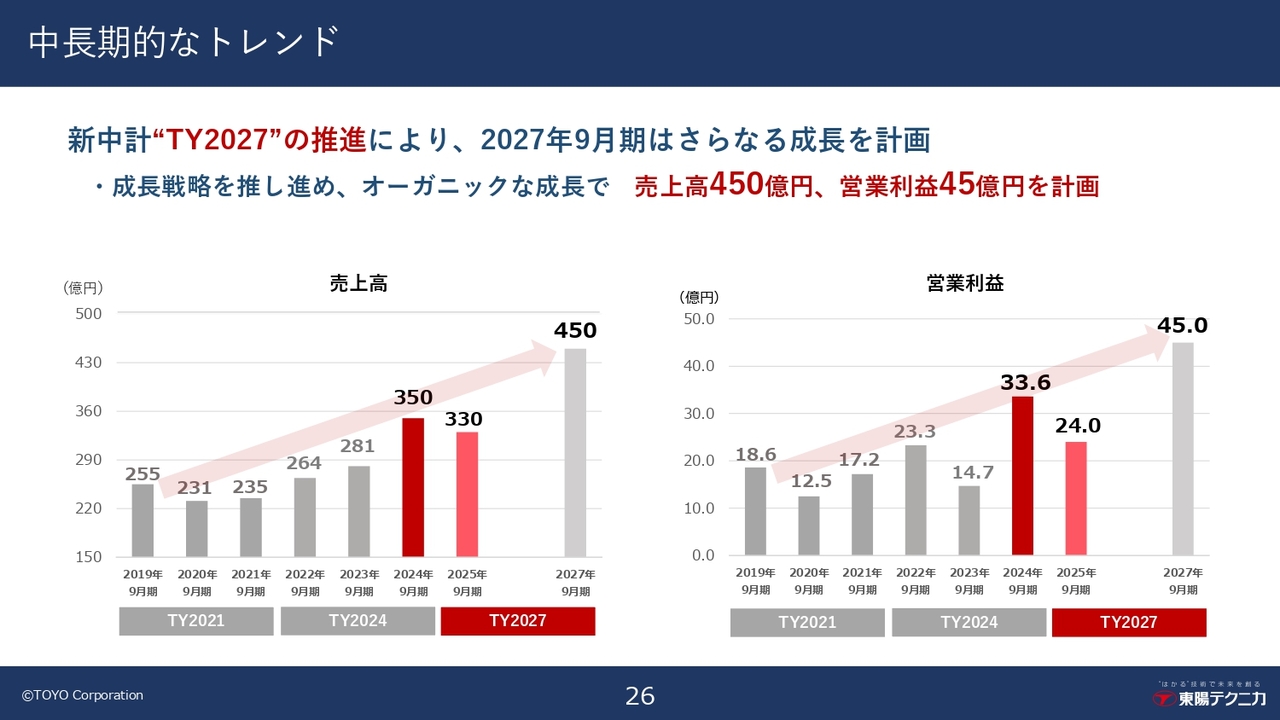

中長期的なトレンド

高野:中長期的なトレンドになります。記載したグラフは、過去の中計2回分と新しい中計を合わせた9期分です。左側のグラフは売上高、右側は営業利益になります。

1年ごとの上下は見られますが、全体的な成長トレンドは変わっていないと思います。3年後の450億円の達成、あるいは6年後の2030年の600億円達成などに向け、積極的に投資を実行していき、成長戦略によって持続的な企業価値の向上を図っていきたいと思っています。

私からの説明は以上です。ご清聴ありがとうございました。今後ともご支援をよろしくお願いします。

質疑応答:将来における商社機能とメーカー機能の比率について

坂本:「御社は、商社機能とメーカー機能があるというお話がありました。今は売上高の25パーセントがメーカー機能だとお話しされていましたが、将来的な比率のイメージがあれば教えてください」というご質問です。

高野:スライドの6ページに記載していますが、当社は、技術商社とメーカーの両方として経営しているところが強みだと思っています。

坂本:両方に取り組まれているということですね。

高野:最終的には50パーセントずつが理想ではないかと考えています。メーカーになってしまうと、機動力やフットワークが失われると思います。また、商社のみでも、独自の技術力や高い付加価値を持つ製品の開発が難しくなると思っています。

ですので、ちょうど半々という比率が当社の強みを一番活かせるビジネスモデルではないかと考えています。

質疑応答:リカーリングビジネスの拡大予定について

坂本:中計におけるリカーリングビジネスの拡大についてのお話がありました。こちらは今後どのくらいまで増やしていくのでしょうか? またリカーリングビジネスの中でも、どの部分に商機があるのか、今後伸ばすことが可能なのかを、もう少し教えてください。

高野:リカーリングについては、この3年間でさらに20パーセント程度引き上げたいと考えています。もちろん、それ以降も比率をさらに引き上げていきたいと思っています。

「どのようなビジネスで拡大するのか?」については、現状、当社事業のベースは計測器の販売になるため、社員の中にはまだどうしても箱物売りのような気持ちがあります。

そうではなく、お客さまとは一生お付き合いしていく感覚で、「1回売って終わり」にせずに、その後もさまざまなサービスを提供してつながっていく。そうすることで定期的に安定した注文をいただけるようなビジネスになる、という意識づけを行っているところです。拡大していくのは特定の分野というよりも、当社のビジネス全体で考えています。

坂本:現状、イメージできる事業は保守ぐらいかと思います。その他の仕事にも「アンテナを立てよう」ということですね。

高野:ソフトウェアも挙げられます。当社は自社開発でソフトウェアを作っており、極端な表現になりますが、以前は計測器の箱のおまけのようなソフトウェアを作っているケースもありました。しかし、現在はそのようなかたちではなく、ソフトウェアそのものを独立した商品として開発・販売しています。さらに、今後はデータ活用がビジネスの中心になっていくと考えています。測定したデータをどのように活かしていくかが重要となります。

坂本:分析の部分ですね。

高野:「測ってデータが取れれば終わり」ではなく、お客さまと一緒に、それをどのように活用していくかを含め、そういったこともリカーリングビジネスの中に入れていくことが可能だと思っています。

質疑応答:直販を行わず、商社とメーカーの両機能を持つことの価値について

坂本:「御社は商社とメーカーの両方の機能を持っているというお話がありましたが、商社機能のところでは、直販をあまり行わないのでしょうか?」というご質問をいただきました。

御社がビジネスの中で直販を行わないからこその価値が、おそらく商社とメーカーの両方の機能を持つところにあるのだと思います。そのあたりについて、最後にまとめてお話しいただきたいと思います。

高野:実は当社は、以前は直販オンリーでした。

坂本:そうなのですか。

高野:以前は計測器をお客さま、エンドユーザーにダイレクトに販売しており、商社は一切使っていませんでした。ただ、そこへのこだわりが強すぎたために、事業成長ができていなかった部分もありました。

どのような計測器も取り扱っている商社は日本にもありますが、そのような商社には販売しないことにしていたため、逆にそのような商社からは「付き合わないよ」と言われ、競合品をわざわざ当てられる状況もありました。それを5年ぐらい前にやめています。

坂本:最近なのですね。

高野:今では、商社ともしっかりと協力して製品を販売しています。それによって、売上を伸ばしていきたいと思っています。

坂本:つまり、直販がすべて良いというわけではなく、今は代理店をうまく使って商社機能とメーカー機能の両方を成長につなげているのですね。

高野:おっしゃるとおりです。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:顧客から見た場合に貴社からの商品購入は、設備投資費用になるのでしょうか? それとも研究開発費用になるのでしょうか?

回答:販売した製品、お客さまごとの計上方法により、設備投資費用、研究開発費用のどちらにもなりうると思われます。

<質問2>

質問:今後数年は自動車のモデルチェンジにより自動運転向けの部品が増えていくという話をメーカーサイドから聞いていますが、御社への影響はありますか?

回答:モデルチェンジにより研究開発活動が活発になりますので、当社取り扱い製品へのニーズも増えるものと見ております。

<質問3>

質問:今後のM&Aの考え方(業界、サイズ感など)をもう少し深掘りしてお話しいただくことができれば、お願いします。

回答:既存事業との親和性が高い企業はもちろん、新規分野の企業もターゲットとしています。50億円以上の売上高を目指すので、対象企業の規模はこれまでより大きくなります。

<質問4>

質問:今後M&A用途の資金調達は今後も自己資金や銀行借り入れで行う予定でしょうか? エクイティのリスクさえなければ高配当を貰いながら長期保有ができる優良銘柄だと思っています。

回答:自己資金や銀行借り入れが中心となりますが、自己株式の活用などを含め、案件ごとに最適な手法を検討してまいります。

この銘柄の最新ニュース

東陽テクのニュース一覧- 東陽EMCエンジニアリング、電波法に規定された高周波利用設備の設置申請代行サービスを提供開始 2026/01/30

- 東陽テクニカグループのRototestドイツ、自動車の性能評価試験サービスを提供するテストラボを開設 2026/01/29

- 前場に注目すべき3つのポイント~アドバンテストの動向がセンチメントを明るくさせる~ 2026/01/29

- 東陽テクニカ、ソニックガード株式会社を子会社化 2026/01/28

- 前場に注目すべき3つのポイント~防衛関連など高市銘柄の押し目狙い~ 2026/01/26

マーケットニュース

おすすめ条件でスクリーニング

東陽テクニカの取引履歴を振り返りませんか?

東陽テクニカの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

東陽テクニカの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ