【QAあり】第一実業、大幅増収増益で上半期過去最高を達成 リチウムイオン・バッテリー製造装置の好調が貢献

目次

宇野一郎氏(以下、宇野):みなさま、こんにちは。代表取締役 社長執行役員の宇野一郎です。平素より当社ならびに当社グループへご関心をお寄せいただき、また格別なご支援を賜り、心より御礼申し上げます。

本日は、まず取締役 常務執行役員CFOの府川より2025年3月期第2四半期決算概要、通期業績予想と株主還元をご説明し、私からセグメント別の通期業績予想についてご説明します。

その後、執行役員エレクトロニクス事業本部長の山本より、トピックとして物流自動化ソリューション「LOGITO」についてお話しします。

連結業績

府川治氏(以下、府川):当期の決算概要についてご説明します。

当期の連結業績です。スライドに記載のとおり増収増益となり、売上高、各段階利益ともに上半期としては過去最高となりました。

事業別に見ると、エナジーソリューションズ事業、海外エリアでは米州が業績に大きく貢献しました。

自動車事業は、中国での日系企業の投資が低迷し売上高はやや減少しましたが、営業利益は堅調に推移しました。

ヘルスケア事業も、アジアエリアでエンジニアリングを含む大型案件の売上計上があったことにより、営業利益を前年同期比で大幅に伸ばしました。

中間純利益の増減要因

中間純利益の増減要因についてご説明します。

売上総利益は、前年同期比プラス29.7パーセントで約41億円の増加となりました。

販管費は、前年同期比プラス約11億円となっています。主な要因は人件費です。エンジニアリング力の強化を主たる目的として採用を続けています。2024年9月末現在の連結従業員数は1,455名で、前年同期比プラス72名です。

その他の増減要因については、スライドに記載のとおりです。

海外売上高(仕向け先ベース)

当期の海外売上高は、前年同期比プラス34.7パーセントの約573億円となり、海外売上高比率(仕向け先ベース)は56.6パーセントとなりました。

米州エリアは、エナジーソリューションズ事業のリチウムイオン・バッテリー製造装置の売上計上が続き、前年同期比プラス169.6パーセントの約260億円となりました。

欧州エリアは、プラント・エネルギー事業で大型プラント案件の売上計上があったものの、リチウムイオン・バッテリー製造装置関連の売上が一服したため、前年同期比マイナス36.7パーセントの約31億円となりました。

アジアエリアは、ヘルスケア事業の大型案件やプラント・エネルギー事業が貢献し、前年同期比プラス7.1パーセントの約140億円となりました。

中国エリアは、自動車事業における日系企業向けの売上減少の影響が大きく、前年同期比マイナス4.4パーセントの約141億円となりました。

セグメント別業績(売上高・営業利益)

セグメント別の業績についてご説明します。

エレクトロニクス事業と自動車事業以外は増収増益で、全体として好業績でした。各セグメントについては、後ほど社長の宇野よりご説明します。

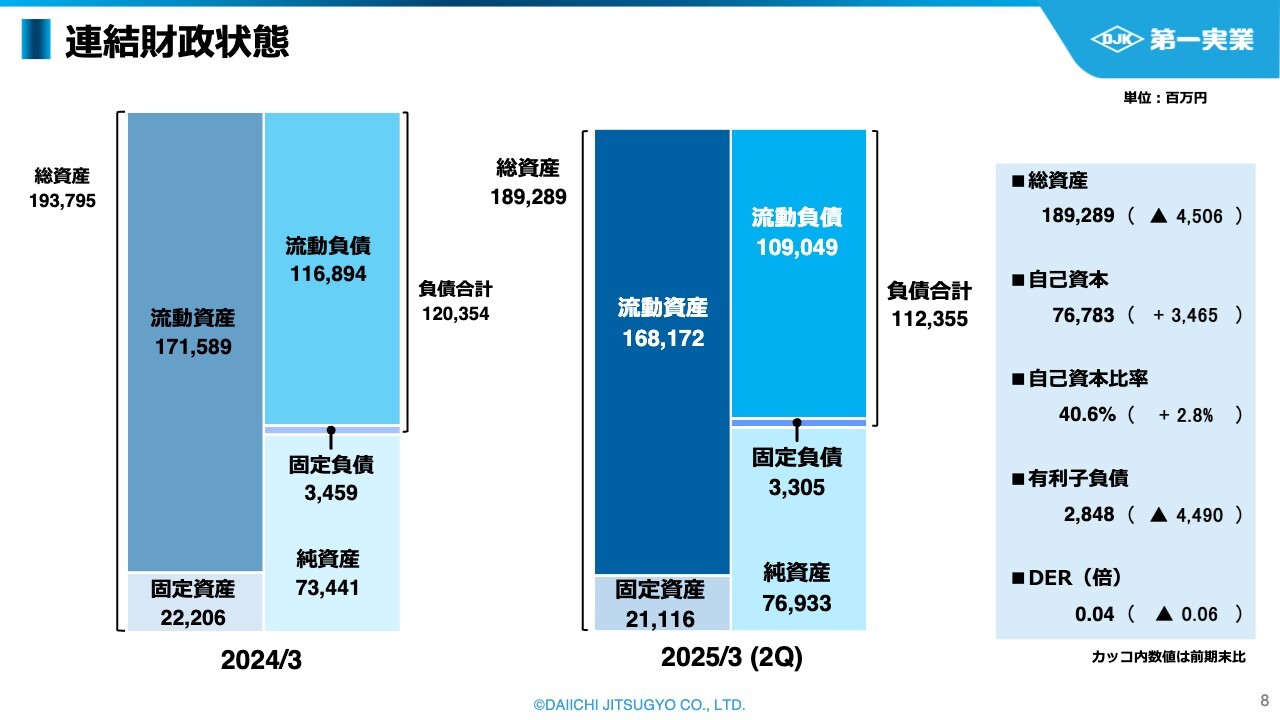

連結財政状態

連結財政状態についてご説明します。

当第2四半期末の総資産は、前期末比マイナス約45億円の約1,893億円となりました。これは、商品および製品の増加があったものの、受取手形、売掛金および契約資産の減少があったことによるものです。

負債合計は、前期末比マイナス約80億円の約1,124億円となりました。これは主に前受金の増加があったものの、支払手形および買掛金や短期借入金の減少があったことによるものです。

純資産合計は、前期末比プラス約35億円の約769億円となりました。これは主に配当金の支払いがあったものの、親会社株主に帰属する中間純利益43億円の計上や、為替換算調整勘定の増加があったことによるものです。

連結キャッシュ・フロー

連結キャッシュ・フローについてご説明します。

当期における現金および現金同等物の中間期末残高は、前年同期比プラス約17億円の約306億円となりました。

各キャッシュ・フローの状況は、スライドのとおりです。

営業活動によるキャッシュ・フローは、約64億円の収入となりました。これは仕入債務の減少などがあったものの、税金等調整前中間純利益の計上や、売上債権および契約資産の減少などによるものです。

投資活動によるキャッシュ・フローは、約11億円の支出となりました。主に定期預金の増加や、有形固定資産の取得による支出によるものです。

財務活動によるキャッシュ・フローは、約60億円の支出となりました。これは主に、短期借入金の返済や配当金の支払いがあったことなどによるものです。

通期業績予想

2025年3月期の通期業績予想は、スライドに記載のとおりです。

進捗率は高い水準ではありましたが、経済情勢の不確定要素や流動性を鑑み、2025年3月期の通期予想は据え置きとしています。

今後、変更点が生じた際には、速やかに発表します。

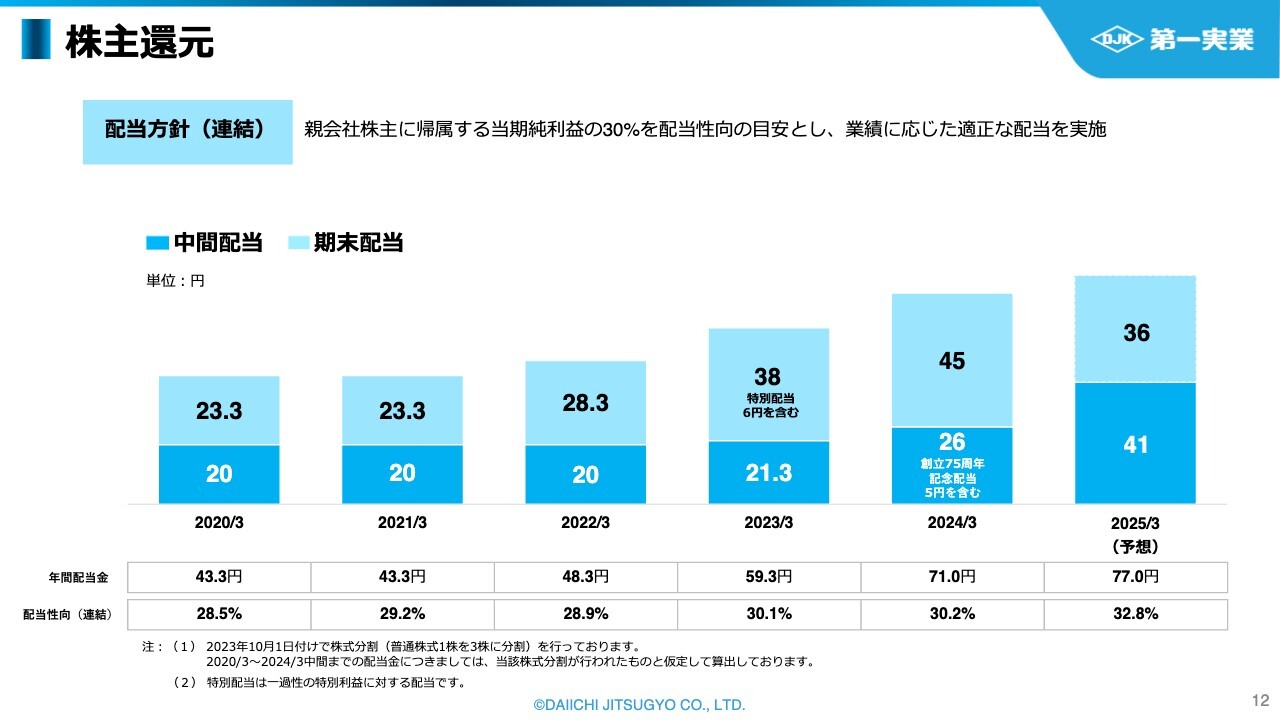

株主還元

株主還元についてご説明します。

当社は、株主に対する利益還元を経営の重要施策のひとつと位置づけています。2025年3月期第2四半期では、売上高に加えて各段階利益も上半期として過去最高となりました。

当社の株主還元方針と好業績を勘案した上で、株主のみなさまにより高い利益還元を行うこととし、当期の中間配当については、期首予想から5円増配し、1株あたり36円から41円としました。

期末配当の予想については、当社の方針に基づいてさらなる利益還元を行うなどの場合には、速やかに公表します。

セグメント別 通期業績予想

宇野:セグメントごとの通期見通しをご説明します。

スライドの一覧表は、7つのセグメント別の業績予想と進捗率です。ここから各セグメントの状況をひとつずつご説明していきます。

プラント・エネルギー事業

まずはじめに、スライドの見方をご説明します。

各事業とも同様の形式となっており、左上に売上高、営業利益、営業利益率の前年同期比と、通期業績予想に対する進捗率を示しています。

右上の棒グラフは、中期経営計画「MT2024」初年度から半期ごとの受注高と受注残高の推移となります。手前の濃い青が受注高で、奥の薄い青が受注残高となります。右下のカラーのグラフは、海外売上高の前年同期比です。

プラント・エネルギー事業についてご説明します。

海外向けの大型プラント設備の売上で増収増益となり業績が回復しました。

受注は前年同期比でほぼ横ばいですが、化学や再生可能エネルギー関連で大きな案件を受注しています。

下半期については、愛知県田原市のバイオマス発電所向け設備の売上や、地熱開発用掘削リグの売上計上を予定しています。

エナジーソリューションズ事業

エナジーソリューションズ事業についてご説明します。

米州向けのリチウムイオン・バッテリー製造装置などの売上を計上し、前年同期比で大幅な増収増益となりました。

受注については、2023年3月期から減少していますが、国内案件で多くの引き合いがあり、これらの確実な受注に努めていきます。

下半期については、引き続き海外向けで複数案件の売上計上を予定しているため、現場管理を徹底していきます。

産業機械事業

産業機械事業についてご説明します。

塗装関連設備など、前年同期のような大型案件は少なかったものの、国内外向けに医療機器製造用の自動組み立て装置や、食品関連向けで真空成形機の売上が増加し、増収増益となりました。

受注は国内外向けに成形機や自動機など各種組み立て装置、インドでは二輪関連や空調機関連が好調で、前年同期比で増加しました。

下半期は売上予定案件の確実な計上によって業績予想の達成を目指します。

エレクトロニクス事業

エレクトロニクス事業についてご説明します。

車載関連向けに実装機や自動組み立て装置の販売が堅調で、半導体関連の売上も予定どおり計上し増収となりました。営業利益は、中国向けの実装機案件の利益率低下により、減益となりました。

受注は実装機関連で苦戦していますが、車載関連や国内外向けの半導体関連装置の受注は好調でした。

下半期も半導体関連の売上計上とデバイス関連の投資回復に期待し、実装機などの受注を取り込み目標達成を目指します。

自動車事業

自動車事業についてご説明します。

中国の日系企業向けの案件が減少したものの、車載向けパワー半導体用検査装置や塗装関連の売上がありました。売上高はほぼ横ばいです。営業利益は、利益率の高い案件が多く増加しました。

受注はEV関連の開発鈍化により苦戦しましたが、駆動関連で大型案件を受注したことにより、前年同期比でほぼ横ばいとなりました。

下半期は引き続き、車載向けパワー半導体用検査装置や受注済み案件の確実な売上計上により、通期業績予想の達成を目指します。

ヘルスケア事業

ヘルスケア事業についてご説明します。

高度管理医療機器向けの製造装置や、包装機ラインの売上計上により増収となり、錠剤外観検査装置などの販売も好調で営業利益も増加しました。

受注は高度管理医療機器や包装機ラインなどエンジニアリングを伴う大型案件の獲得に成功しました。

下半期は錠剤外観検査機や錠剤印刷検査機、国内外のエンジニアリング案件などの売上計上を予定しています。

航空・インフラ事業

最後に、航空・インフラ事業についてご説明します。

航空機の貨物室にコンテナや、パレットを積み下ろしするカーゴハイローダー、パッセンジャーステップなどの航空機地上支援機材や各種関連設備の売上計上があり、増収増益となりました。

受注は、エアライン向けに航空機への氷の付着を防ぐデアイサーや、官公庁から特殊車両などの需要がありました。

下半期は滑走路用の除雪車やデアイサーなど、航空機地上支援機材や各種関連機材の売上を予定しています。

目次

山本慶二氏:エレクトロニクス事業本部 本部長の山本です。2021年に立ち上げた物流自動化ソリューション「LOGITO」について発表します。

スライドの内容に沿ってご説明します。

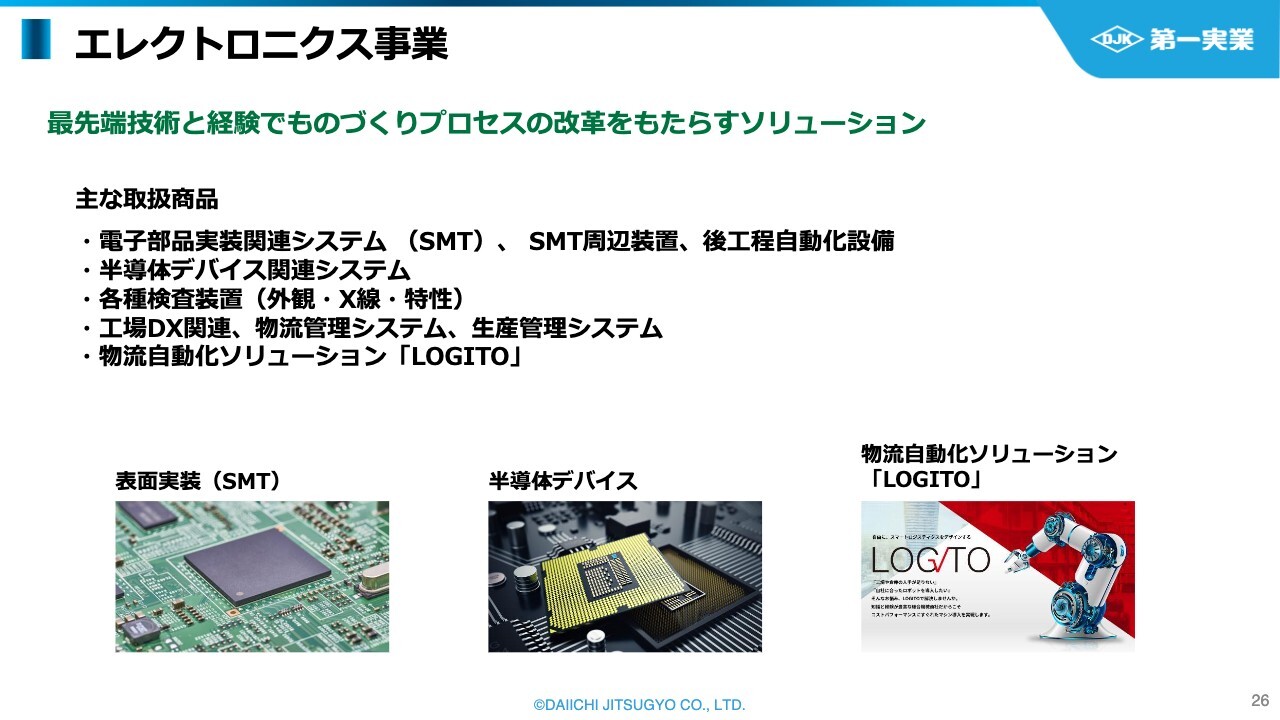

エレクトロニクス事業

エレクトロニクス事業の概況についてご説明します。

主に電子部品を回路基板上に実装するパナソニック製チップマウンターの販売を中心に、スマートフォン、PC、車載電装品など、電子基板を製造する国内外のお客さま向けに設備を販売しています。

他には、実装の前工程となる半導体デバイス関連の装置の販売や、生産現場には欠かすことができない搬送装置、各種検査装置、自動組立機を取り扱っています。

そのような中、新たな事業の柱を生み出すべく、実装機販売に加え物流の自動化に着目し、ビジネスを展開することとしました。それがスライドに記載している物流自動化ソリューション「LOGITO」です。

ここからは「LOGITO」ビジネスについての具体的な内容についてお話しします。

LOGITOのコンセプト

「LOGITO」は、製造業や倉庫業などのお客さま向けに、物流の自動化を推進するソリューションサービスです。

総合機械商社である当社が長年培ってきた経験やグローバルネットワークを駆使し、お客さまに対して「自由に、スマートロジスティクスをデザインする」をコンセプトに、生産性の効率化と業務品質の向上、製品品質の安定化を実現し、課題解決を目指しています。

LOGITO立ち上げの背景

エレクトロニクス事業が、物流自動化ソリューションを立ち上げた経緯についてご説明します。

製造現場では、主に4つの課題に直面しています。労働人口2030年問題に起因する生産現場のオペレーター不足、ベテランに依存している現場ノウハウの継承問題、品質の維持向上やコスト競争力、そして事業の継続です。

これらを解決するためには工場内の自動化の推進が必須ですが、実際の現場においては日々の作業に追われ、これらを専門に検討する部署や人材、リソースが不足しており、導入に踏み切れない事例が散見されました。

そこで、当社の経験と知識がお客さまの課題を解決できると考え、物流自動化ソリューション「LOGITO」というブランドを立ち上げ、ビジネスとすることにしました。

LOGITO 優位性

数多くある物流を専門とする会社と比較して、「LOGITO」の差別化と優位性についてご説明します。

当社は現場に強い商社だといわれています。製造現場には、当社のエンジニアだけでなく営業も入り込んでおり、お客さまの現場にある本当の課題をヒアリングすることができます。

また、これまで数多くの設備を納入してきた実績からあらゆる業界の製造現場に精通しています。

さらに、グローバルネットワークを駆使することで、国内だけでなく海外からも優れた設備を見つけて提案することが可能です。

これにより、現場の課題分析から、最適な設備提案、レイアウトの提案が可能となります。

多くの物流専門メーカーなどは自社の製品を中心とした提案となりますが、当社はよりお客さま目線で現場の改善提案をすることが可能です。そして、受注後の施工からアフターサービスまで責任を持って対応していくことで、継続して現場最適化に寄り添っていきます。

LOGITOの提供範囲

当社が想定している「LOGITO」の提供範囲です。

製造現場における構内物流はもちろんですが、物流倉庫への部材の受け入れから、製造現場への受け渡し、製品の出荷までワンストップで提案していきます。

LOGITOの導入実績

「LOGITO」の代表的な導入事例です。

物流倉庫では、棚搬送AGVを活用したGTP(Goods to Person)と呼ばれる、部材の入出庫の自動化を実現しています。当社が得意とする電子部品実装工程においても、電子部品の保管管理の自動化や現場への供給の自動化などを提案し、省人・省力化に貢献します。

エレクトロニクスラボ

「LOGITO」の拡大戦略についてご説明します。

次世代型エンジニアリング商社として、商材販売から新しい未来の技術・工法を提供する集団への飛躍を目的とし、さらに、お客さまが工場DXやスマートファクトリーについて考えるきっかけやアイデアを生み出す一助となるよう、商社としては珍しく、2023年6月に神奈川県横浜市にラボを設立しました。

現在、さまざまな開発テーマに取り組んでおり、新たな技術・プロセス・価値をお客さまに提供できるよう、日本や海外の優れたメーカーとタイアップしながら研究開発を進めています。

米国MODE社の概要

製造現場の工場DXを加速させることを目的とし、2024年3月に米国のスタートアップ企業であるMODE社へ出資を行いました。

MODE社は、IoTプラットフォーム「BizStack」を提供しています。このサービスは、あらゆる設備のセンサーからデータを集約し、製造現場や建設現場における、設備・ヒト・環境データをリアルタイムで可視化し、現場DXを加速させることが可能です。

設備稼働品質、稼働状況、生産量等の情報を収集・分析し、予知保全、O.E.E.(設備総合効率)指標の管理を行うことで、電力消費量・CO2排出量などの環境データも可視化できるため、カーボンニュートラル経営の実現にも貢献することが可能です。

米国MODE社への出資

当社は、2022年よりMODE社の「BizStack」をエレクトロニクス業界でのユースケースとすべく、神奈川県に設立したラボを活用し、電子部品実装工程への対応システムを共同開発してきました。

さらに、MODE社は「BizStack」と生成AIを融合した「BizStack Assistant」の開発を加速させています。この「BizStack Assistant」が当社のビジネス拡大と「LOGITO」ビジネスのグローバル展開に寄与すると判断したことが、MODE社に出資した理由です。

作業現場の状況をリアルタイムで報告する、生成AIの技術を融合させたAIアシスタント「BizStack Assistant」は、各種チャットツールに対応し、PCのない環境でもまるでアシスタントがいるような感覚で自然言語で現場の状況が把握できるサービスです。

最新の大規模言語モデル「GPT-4o」を実装することで、生成AIによる自然言語によるコミュニケーションや多言語対応といったメリットを活用し、グローバルなチーム間のコミュニケーションの円滑化と日常業務の効率化を実現し、新たな付加価値を創造します。

今後も、「BizStack Assistant」の実装を積極的に行い、「モノ売りから『モノ×コト』売り」「DX推進」を通じて、持続可能な社会の発展に貢献していきます。

LOGITO SMT

「LOGITO」で培ってきたノウハウを、当社が培ってきた電子部品実装ラインへさらに深く提案していくことを目的として立ち上げたのが「LOGITO SMT」です。

当社では、「ARCHE」という電子部品実装ラインに特化した、原材料の入庫から管理、現場への自動供給を可能とするシステムを独自に開発していました。

「LOGITO SMT」では、このシステムを実装後工程にも拡大し、実装済みの電子基板を次工程へ自動で搬送、組立、出荷までを管理し、工場すべての自動化を推進していくことを目指しています。

2030年までの数値目標および戦略

最後に、今後の数値目標についてご説明します。

2021年に「LOGITO」を立ち上げ、中期経営計画「MT2024」では、商材の拡充や人員の増強、事業拡大戦略に取り組み、体制を強化してきました。また、専門部署を立ち上げて営業活動を加速させています。

次期中期経営計画「MT2027」では、海外への進出をもくろみ、マーケティングや各エリアでの営業活動を本格化させていきます。

成長戦略「V2030」の最終年度には、現状の約3倍の売上となる130億円を目指します。これはエレクトロニクス事業の売上高の15パーセントを占める数字となります。そのためには、ラボを積極的に活用し、オリジナル商材を開発、販売していきます。

また、「MT2027」で強化した海外戦略を具体化させることで、「LOGITO」の売上の50パーセントを海外向けとし、「LOGITO」ビジネスをエレクトロニクス事業本部の枠を超えて当社の他事業本部へも横断的に展開することで、最終的には「LOGITO」事業として新たな事業本部を立ち上げたいと考えています。

以上で、エレクトロニクス事業が進める物流自動化ソリューション「LOGITO」の説明を終わります。

宇野氏からのご挨拶

宇野:ご清聴ありがとうございました。中期経営計画「MT2024」の最終年度の今期も、残すところあと数ヶ月となりました。期首に立てた計画値を確実に達成するため、全役職員一丸となってまい進しているところです。

さらに、現在、次期中期経営計画「MT2027」の策定を進めており、来年2025年5月の決算説明会にて発表する予定です。

世界的に地政学的リスクが高まっており、不確実性の高い状況ではありますが、当社は成長戦略「V2030」の達成に向け、「MT2027」の3年間で飛躍的な成長を遂げることを目指していきます。

多様化する社会課題やお客さまのニーズに対応する提案力と技術力を兼ね備えた、次世代型エンジニアリング商社としての信頼を高め、さらなる企業価値の向上に向けた経営に努めていきます。これからもステークホルダーのみなさまのご期待にお応えできるよう努力していきますので、引き続きご支援賜りますよう、何卒よろしくお願いします。

質疑応答:通期業績据え置きの背景について

司会者:「第2四半期の業績進捗は非常に好調ですが、通期業績を据え置いた背景について教えてください」というご質問です。

府川:受注高と売上高の進捗率は中間期で5割です。下半期の不確実性の要因として、低調気味の中国市場において、期中受注、期中売上の多いエレクトロニクス事業で、第3四半期にどれだけ受注を取り込めるかといったことがあります。

また、下半期には、エナジーソリューションズ事業における売上案件があり、大型の輸出案件が続いています。納期遅れ等があった時には、期末までずれ込む可能性があります。これらが通期業績を据え置いた大きな理由です。

宇野:エナジーソリューションズ事業において、受注残分の売上計上を3月に予定しており、4月にずれるかどうか微妙なところです。予定どおり計上できるよう取り組み、なんとしても今期計画を達成するつもりです。

質疑応答:エナジーソリューションズ事業の今後の見通しについて

質問者:エナジーソリューションズ事業について、北米向けのリチウムイオン・バッテリー製造設備の大口案件が好調とのお話がありました。EV市場が失速している中で、今後の反動や、トランプ政権発足後に悪影響がないのか、見通しを教えてください。

上野雅敏氏(以下、上野):北米向けビジネスに関しては、2022年度、2023年度に大型案件を受注しました。目先で抱えている受注残案件については、お客さまとしては予定どおり実行されると聞いています。その後の新規投資に関しては、トランプ政権の影響によるものと思いますが、一部延期される可能性があるという認識です。

受注に関しては2022年度から減ってきていますが、北米だけではなく国内におけるEVバッテリーの生産キャパシティ増強などの案件を複数抱えているため、このあたりのレベル感を維持できるように推移するのではないかという見立てです。

宇野:補足すると、電気自動車からプラグインハイブリッドなどへ移行するような話も出ていますが、当社としては今のところ、トランプ政権発足後の1月から3月の間で極端に変わるとは見ておらず、今期の売上案件についてはまったく影響はないと考えています。

ただし、4月以降にどのような影響が出るかについては、トランプ新政権になってみなければ読めない部分もあります。現在、リチウムイオン・バッテリー以外の全固体電池や蓄電関係の開発に注力しているため、国内需要もどんどん取り込んでいきたいと考えています。

質問者:では、上期の受注のレベルはボトムと見てよろしいのでしょうか?

宇野:北米の案件が非常に大きかったために、1年ほど前に比べて受注は落ち込んではいますが、国内需要のほうはまだ伸びてきています。この需要を確実に獲得し、上期を底として上昇するよう取り組んでいきます。

質疑応答:営業利益増加の理由について

司会者:「営業利益が大幅に増加している理由を教えてください」というご質問です。

府川:これまでのエンジニアリング案件での経験値が上がってきたことが利益率の向上につながっています。

さらに、エナジーソリューションズ事業では、第1四半期から受注残が堅調に売上計上されています。

ヘルスケア事業では、第1四半期は減収減益だったものの、第2四半期になって盛り返してきました。

過去の推移では本決算の期末集中型でしたが、堅調に営業利益を計上しています。

一方で、販管費については、人員増はありますが、前期の大阪支社、名古屋支社の移転に関連する一過性の経費が減少したことも要因です。

宇野:ただいま説明のあったとおり、従業員も非常に増えてきました。エンジニアリング関係の技術者などが多く採用され、入社しています。

このあたりの販管費ももちろん増えていますが、機械の単品販売から、エンジニアリングを駆使した複合的な案件にも数多く取り組み、当社の存在価値を認めていただき、利益の拡大に取り組んでいます。

さらなる営業利益拡大に努めていきたいと考えています。

質疑応答:下期の受注環境の見通しについて

司会者:「下期の受注環境をどのように見通しているのか教えてください」というご質問です。

上野:全社レベルで見ると、期首の計画としては、受注高2,100億円、売上高2,000億円を掲げていました。進捗も順調です。

受注は、お客さまの投資計画、経済環境、これから出てくるかもしれないトランプ政権の影響もあるため、当社だけでコントロールできるものではありませんが、今期に関しては比較的堅調ではないかと考えています。

上期も順調だった産業機械事業、自動車事業、ヘルスケア事業についても、社内のエンジニアリング機能の強化により、お客さまから当社に対する負託も増えています。特に海外案件では、海外向けロジスティクスへの対応も含め、お客さまに対する活動を高く評価していただいています。

その結果、当社がもともと提案していた生産ライン以外もまとめて取り扱ってほしいという声を、最近大手のお客さまからいただいています。

エンジニアリング機能強化の結果が着実に現れ始めており、受注に関しては今期全体で堅調に進むと見ています。

宇野:ただいま説明したとおり、上期に順調だった産業機械事業、自動車事業、ヘルスケア事業が、下期も継続的に受注していくものと思われます。また、プラント・エネルギー事業においては、地熱や再生可能エネルギーのテーマでの引き合いも大変多く来ています。

航空・インフラ事業においても、コロナ禍以降、非常に活発にお話をいただいており、こちらも急速に伸びる可能性を秘めています。

以上のことから、受注環境は下期もまだ大丈夫だと考えています。

この銘柄の最新ニュース

第一実のニュース一覧- 執行役員人事に関するお知らせ 2026/02/26

- 役員人事に関するお知らせ 2026/02/26

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

- 本日の【上場来高値更新】 石油資源、オープンHなど246銘柄 2026/02/12

- 本日の【上場来高値更新】 日比谷設、荏原実業など188銘柄 2026/02/10

マーケットニュース

- 明日の株式相場に向けて=中東情勢とスタグフレーションの足音 (03/10)

- 東京株式(大引け)=1519円高、トランプ発言契機にリスクオフの巻き戻し (03/10)

- 10日香港・ハンセン指数=終値25959.90(+551.44) (03/10)

- 欧米為替見通し: ドル・円は底堅いか、原油失速でドル売りも米物価指標を見極め (03/10)

おすすめ条件でスクリーニング

第一実業の取引履歴を振り返りませんか?

第一実業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

第一実業の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ