【QAあり】J-TEC、各事業で増収、営業損益が改善 再生医療関連の受託案件が好調、通期営業利益1億2,000万円を見込む

目次

畠賢一郎氏(以下、畠):みなさま、こんにちは。株式会社ジャパン・ティッシュエンジニアリング代表取締役社長執行役員の畠です。どうぞよろしくお願いします。

本日は大変ご多忙の中、当社2025年3月期中間決算説明会のライブ配信にご参加いただき、誠にありがとうございます。

本日の内容は、決算説明資料に沿った内容で構成しています。

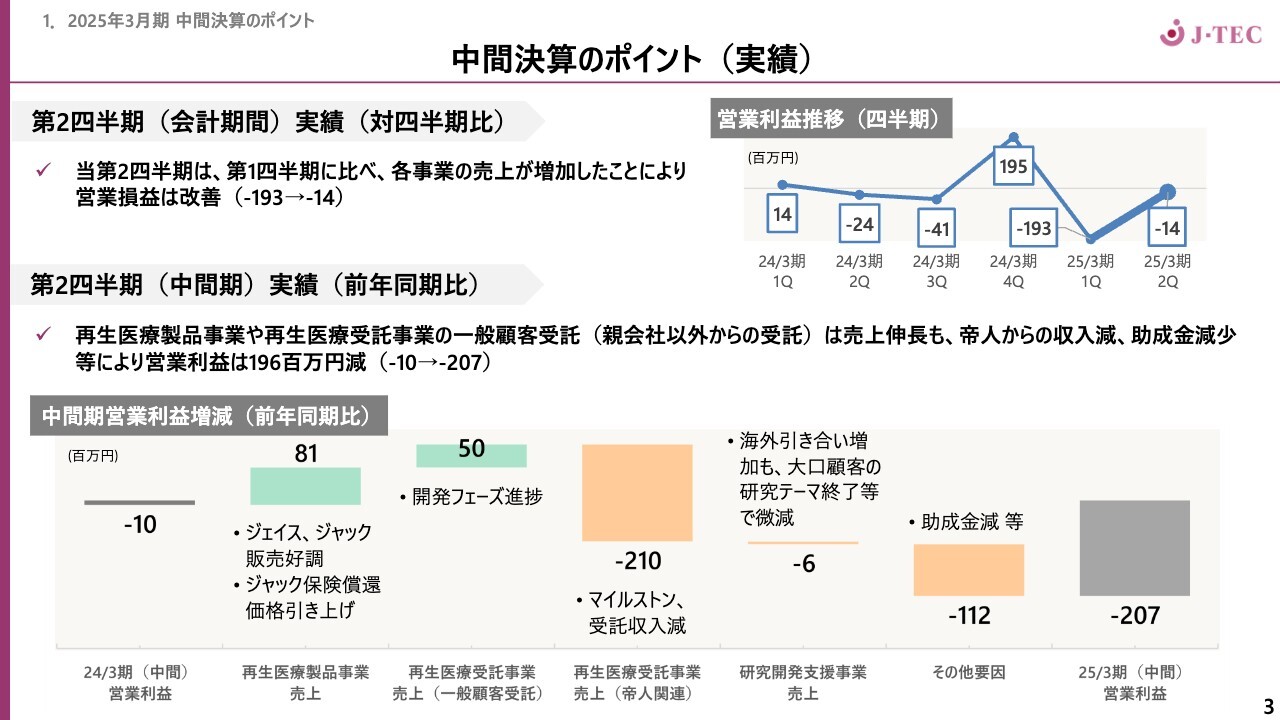

中間決算のポイント(実績)

2025年3月期中間決算のポイントです。スライド右上のグラフは、第2四半期会計期間の実績を対四半期で示したものです。第1四半期が終わった段階でご説明したように、第1四半期はマイナス1億9,300万円でしたが、第2四半期はマイナス1,400万円まで改善しています。

スライド下のグラフは、前年同期比の営業利益増減推移を示しています。前期はマイナス1,000万円、上期、再生医療製品事業では「ジェイス」「ジャック」の販売が好調でした。6月から「ジャック」の保険償還価格が引き上げられたことも要因となり、プラス8,100万円となりました。

再生医療受託事業は、開発フェーズの進捗が堅調に推移し、プラス5,000万円となりました。しかし、前期には帝人からのマイルストン収入や助成金等があったため、中間期ではマイナス2億700万円となりました。

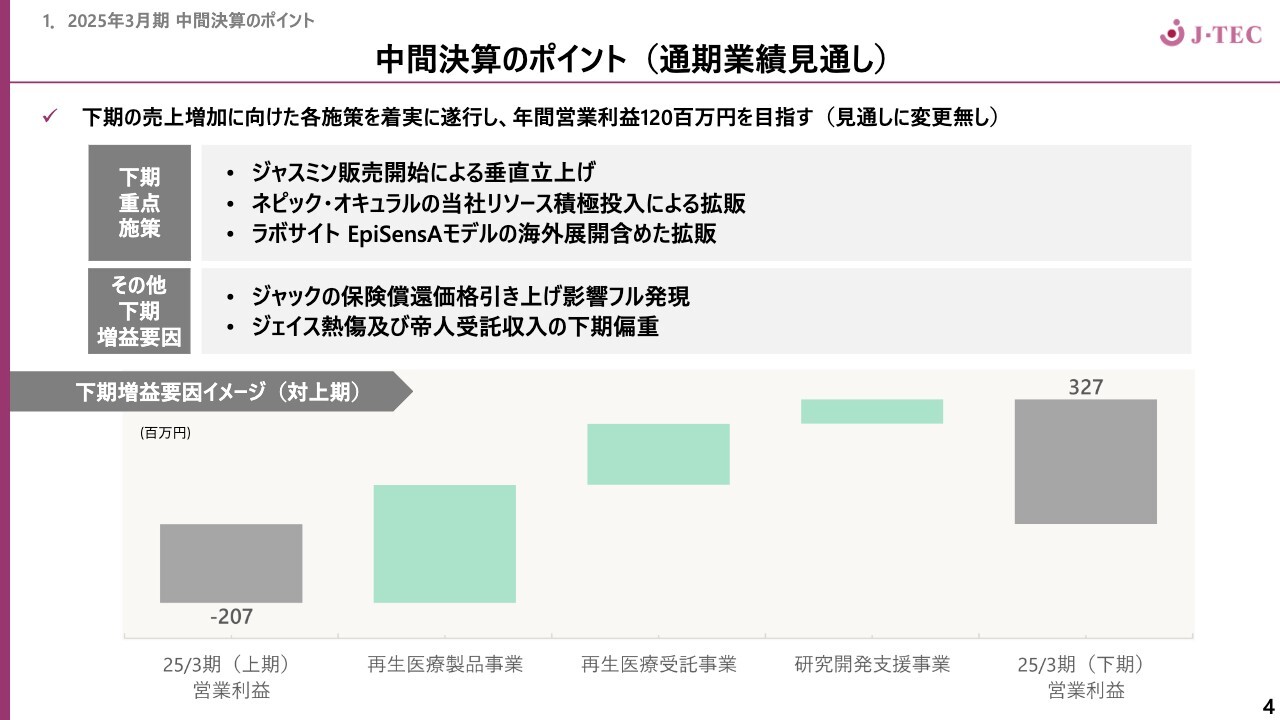

中間決算のポイント(通期業績見通し)

通期業績見通しです。スライド下のイメージ図は、上期に対する下期の増益要因イメージを表したものです。上期のマイナス2億700万円と、今期下期の営業利益3億2,700万円との差異は5億3,400万円です。その5億3,400万円をどのようにカバーしていくのか、下期重点施策を一覧にしました。

まず再生医療製品事業を大きく伸ばしたいと思っています。後ほどお話ししますが、10月から「ジャスミン」の販売開始による垂直立ち上げを目指しています。病院側の手続き等も含め、販売に注力していきます。「ネピック」「オキュラル」についても株式会社ニデックの営業活動に加えて当社リソースを積極投入することでさらなる拡販を図ります。研究開発支援事業「ラボサイト」も新たな試験法を用いて国内外の拡販を進めていきます。

さらに当社は従来より下期偏重の傾向があるため、ジェイス熱傷と帝人受託収入の下期売上を伸ばし、年間計画を達成したいと考えています。

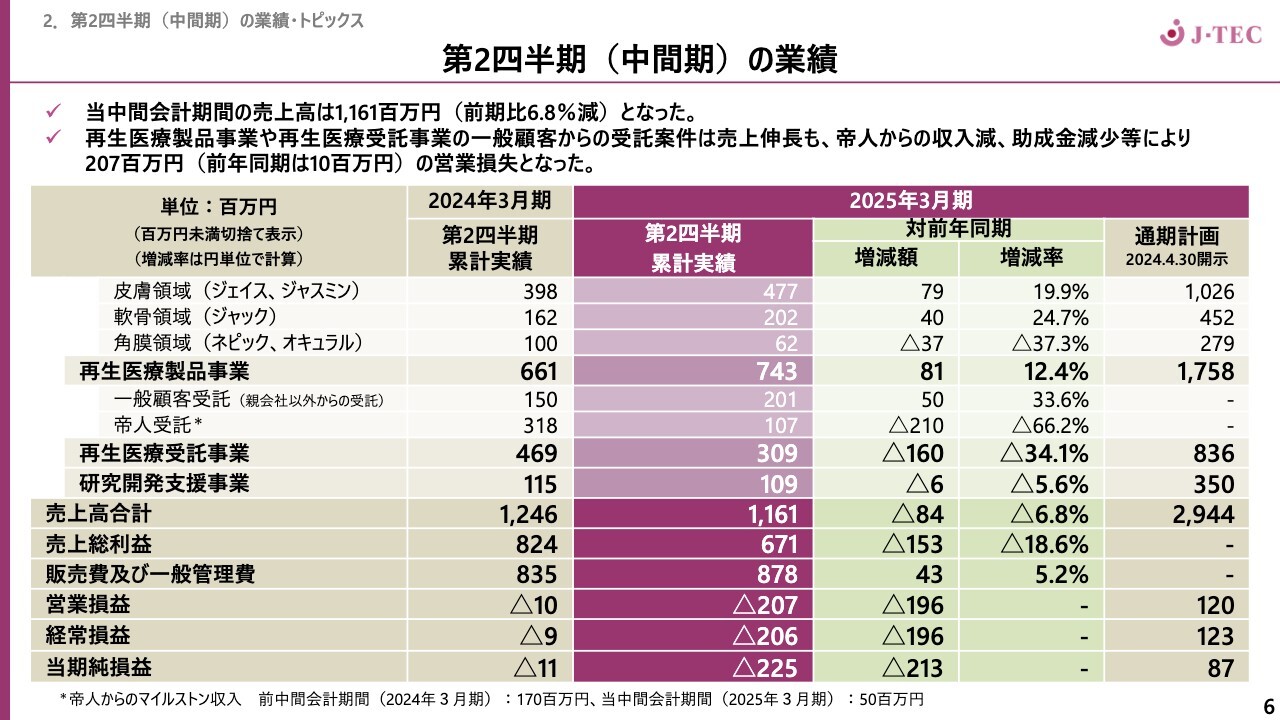

第2四半期(中間期)の業績

業績の詳細についてご説明します。スライドは、当中間会計期間の業績を示しています。当中間会計期間の売上高は11億6,100万円で、対前年同期比6.8パーセント減でした。再生医療製品事業は12.4パーセント増と比較的堅調に推移している一方で、「ネピック」「オキュラル」はややビハインドとなりました。再生医療受託事業に関しては、帝人受託が影響しています。

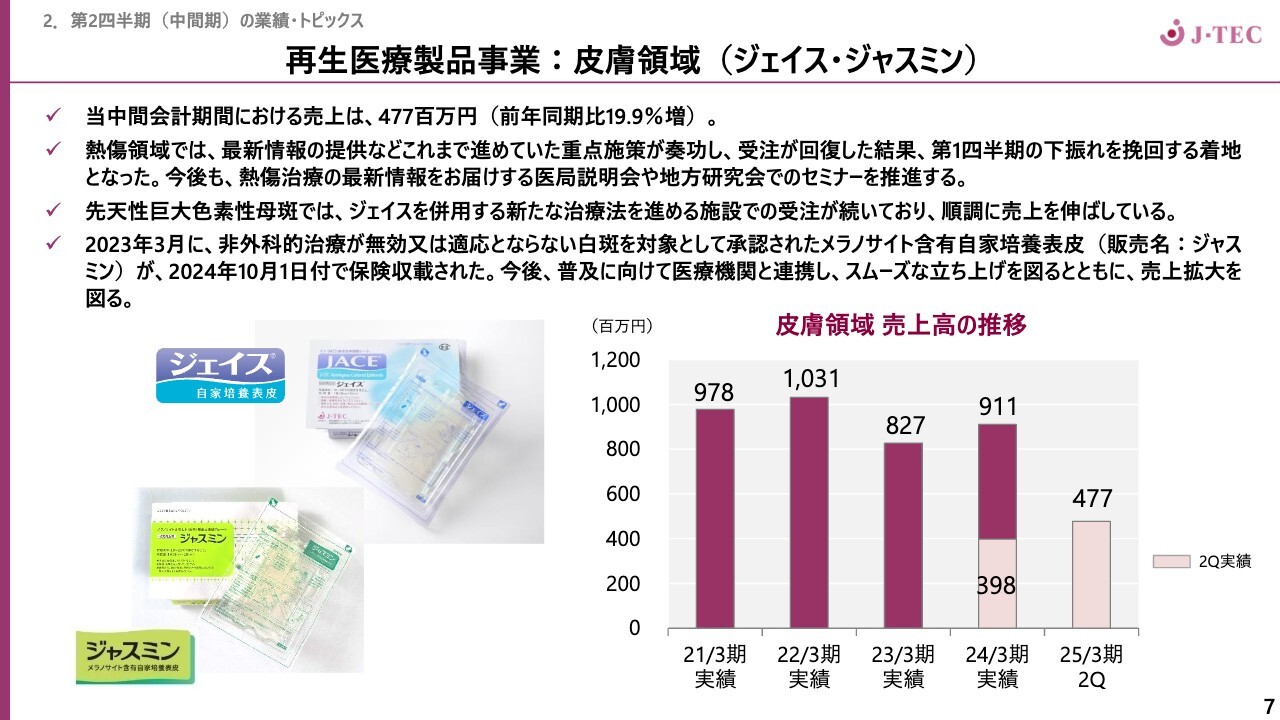

再生医療製品事業:皮膚領域(ジェイス・ジャスミン)

カテゴリ別にご説明します。皮膚領域です。「ジャスミン」は、下期からの販売となりました。「ジェイス」に関しては、当中間会計期間における売上は4億7,700万円、前年同期比19.9パーセント増でした。

熱傷領域では「ジェイス」が着実に医師に浸透し、あらためて営業活動を重点施策として進めたことで、受注が回復してきています。先天性巨大色素性母斑に関しては、使い慣れてきた医師がジェイスを用いた新たな治療方法を見出し受注が増え、堅調に推移しています。

白斑を対象としたメラノサイト含有自家培養表皮「ジャスミン」も保険収載され、これからスムーズな立ち上げを図っていきます。詳しくは後ほどお話しします。

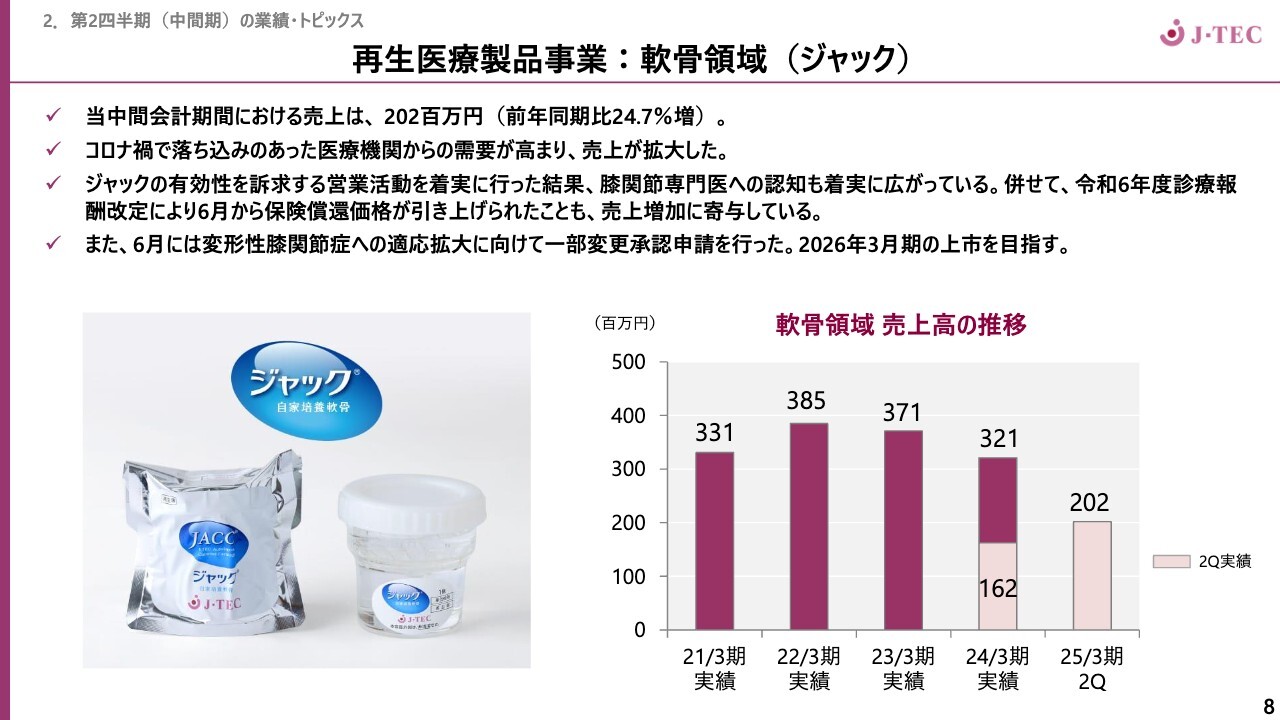

再生医療製品事業:軟骨領域(ジャック)

軟骨領域です。当中間会計期間における売上は2億200万円、前年同期比24.7パーセント増となりました。コロナ禍で落ち込みがあった医療機関からの需要が高まっている点と、6月の診療報酬改定による保険償還価格の引き上げも売上増加に大きく寄与していると考えています。

同じ6月には、変形性膝関節症への適応拡大に向けて一部変更承認申請を行いました。これまでの適応とは異なり、多くのメディカルニーズが期待されますので、計画どおり来期の上市を目指してまいります。

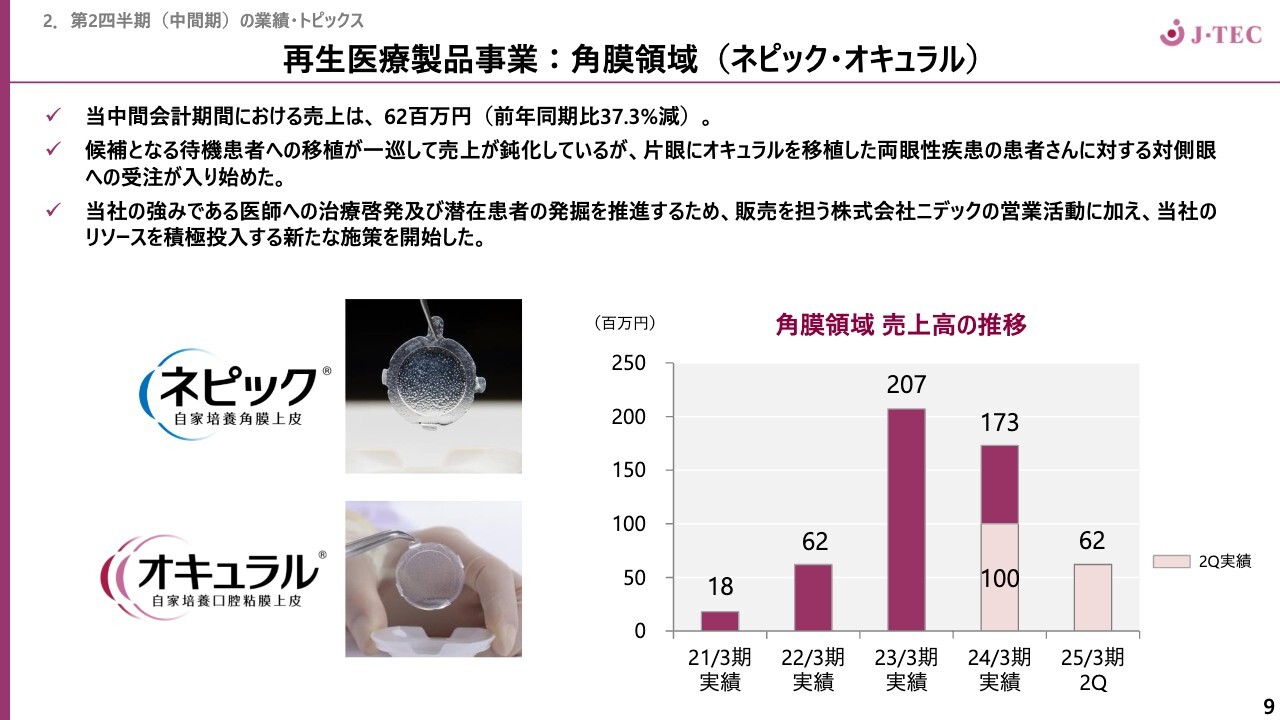

再生医療製品事業:角膜領域(ネピック・オキュラル)

角膜領域です。「ネピック」「オキュラル」の当中間会計期間における売上は6,200万円、前年同期比37.3パーセント減となっています。病院に通っている待機患者さんが一巡し、現在はフォローアップの段階と理解しています。

「オキュラル」は、両眼性疾患の患者さんが多いため、片眼に「オキュラル」を移植した患者さんに対する対側眼への受注が入り始めました。言い換えれば、片眼がうまく治療できたために両眼への移植になったということであり、プラスの要因と考えています。

一方で、治療を諦めてしまい、病院に行っていない患者さんをどのように発掘するかが課題となっています。治療を諦めた患者さんも、本当はこのような治療を求めているはずです。

当社は、医師への啓蒙活動や、潜在患者さんの発掘と集患を推進するため、営業を強化しています。株式会社ニデックの営業に加え、当社の営業リソースを積極的に投入する新たな施策を進めています。これまで培ってきた経験と人脈を最大限に活用し、この治療方法をより良いものにするべく、当社の営業メンバーが活躍しています。今後も、着実に売上を伸ばしていきたいと思っています。

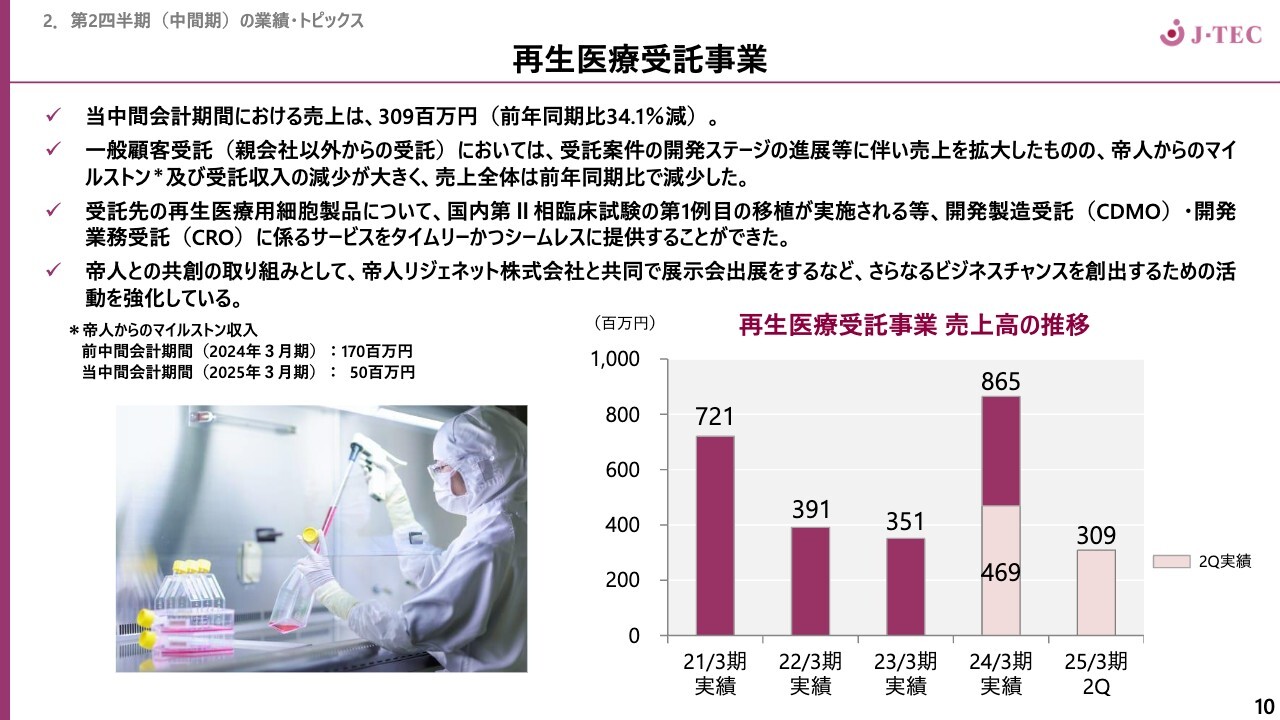

再生医療受託事業

再生医療受託事業についてご説明します。当中間会計期間における売上は3億900万円、前年同期比34.1パーセント減となりました。

本事業においては、冒頭でもお伝えしているように、帝人からの受託案件がマイナスになった点と、下期偏重の傾向が影響しているものの、事業としては良い進捗状況だと考えています。受託先の再生医療用細胞製品についても、国内第Ⅱ相臨床試験の第1例目の移植が実施されるなど、堅調に推移しています。

帝人との共創の取り組みとしては、帝人リジェネット株式会社と連携し、さらなるビジネスチャンスを創出するための活動を強化しています。

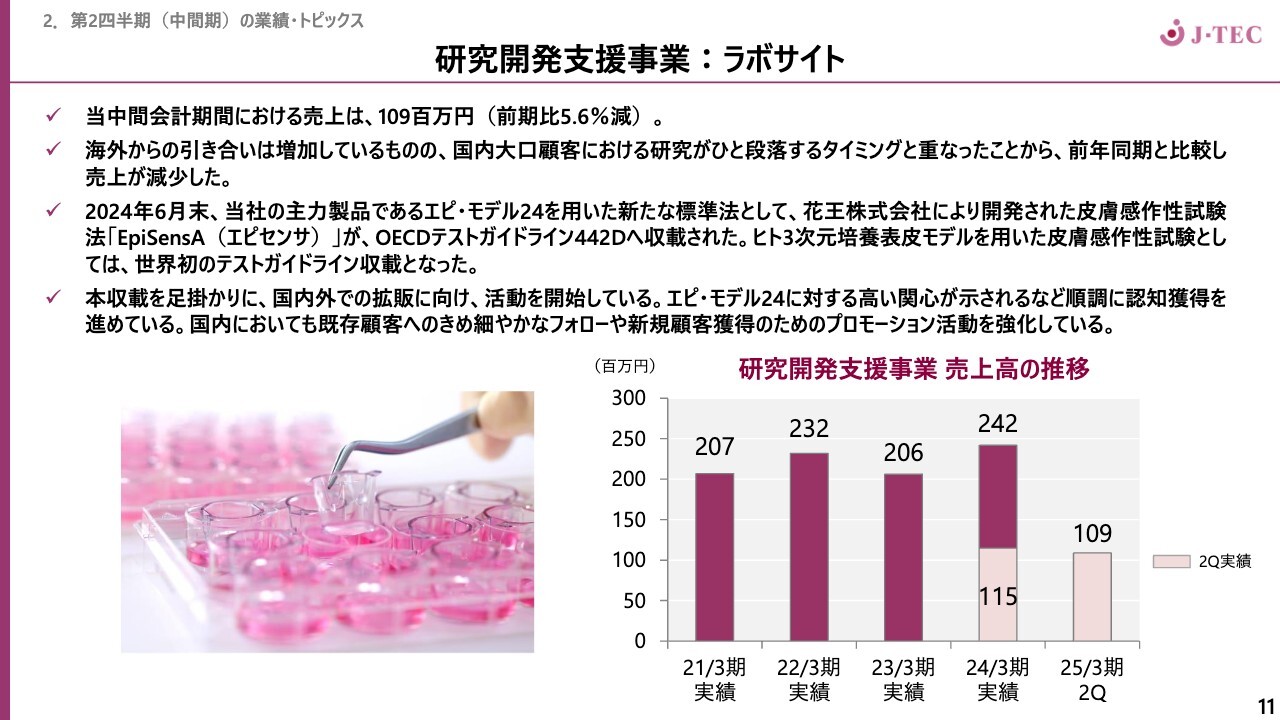

研究開発支援事業:ラボサイト

研究開発支援事業「ラボサイト」についてです。当中間会計期間における売上は1億900万円、前年同期比5.6パーセント減と、微減になっています。

本事業においては、海外からの引き合いが増加し始めています。後ほどトピックとしてお話ししますが、当社製品「ラボサイト」の新しい使用方法として、花王株式会社により開発された皮膚感作性試験法「EpiSensA(エピセンサ)」がOECDテストガイドライン442Dに収載されました。

ガイドライン収載により、海外からの引き合いが多くなっています。一方で、まだ試用期間中の評価段階であることから売上高は若干の減少となっています。ただし、下期で手応えを感じているため、国内外のプロモーション活動を強化していきたいと思っています。

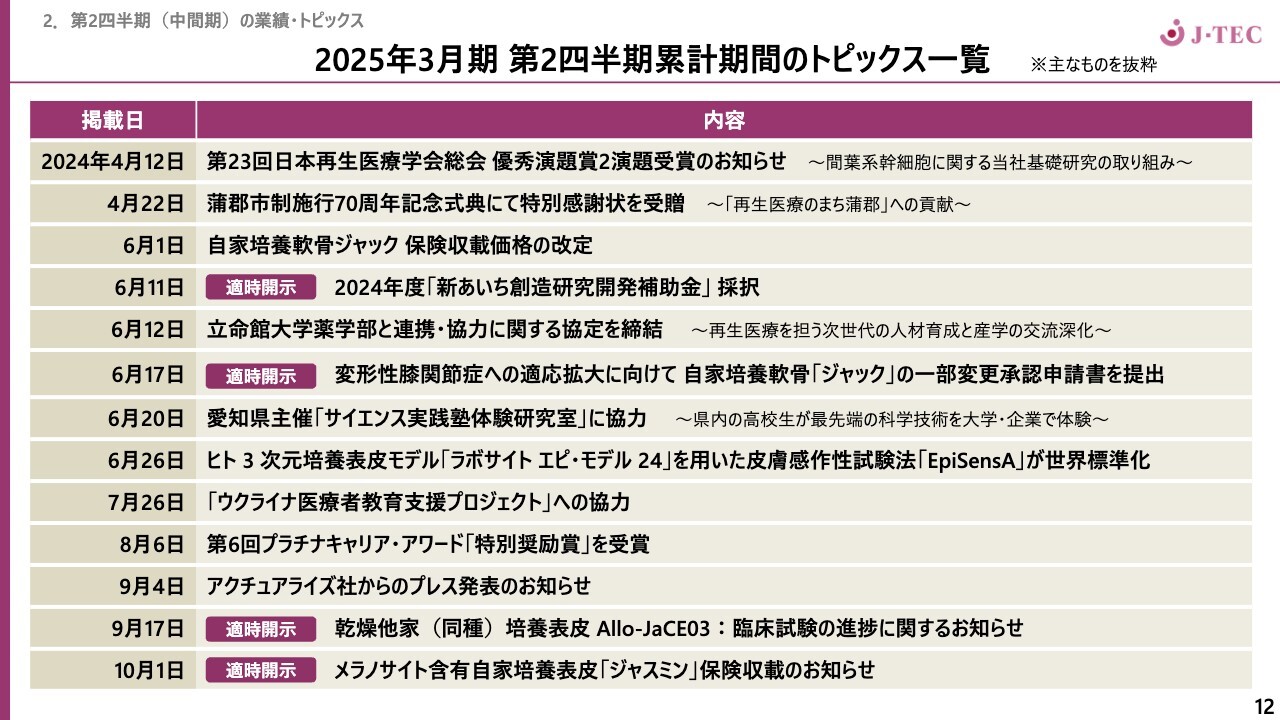

2025年3月期 第2四半期累計期間のトピックス一覧

当中間会計期間のトピックス一覧です。スライドに記載した以外にも多くありますが、主なもの13項目を抜粋しました。

6月1日掲載の『自家培養軟骨「ジャック」保険収載価格の改定』は、当社にとって大きなインパクトをもたらすものだと考えています。6月17日掲載のトピックスも「ジャック」の話題になりますが、こちらは変形性膝関節症への適応拡大に向けた一部変更承認申請書を提出したという内容です。

9月17日掲載の『乾燥他家(同種)培養表皮の臨床試験の進捗に関するお知らせ』、また下期の話題にはなりますが、10月1日掲載の『メラノサイト含有自家培養表皮「ジャスミン」保険収載のお知らせ』など、当中間期においてさまざまな取り組みを行いました。

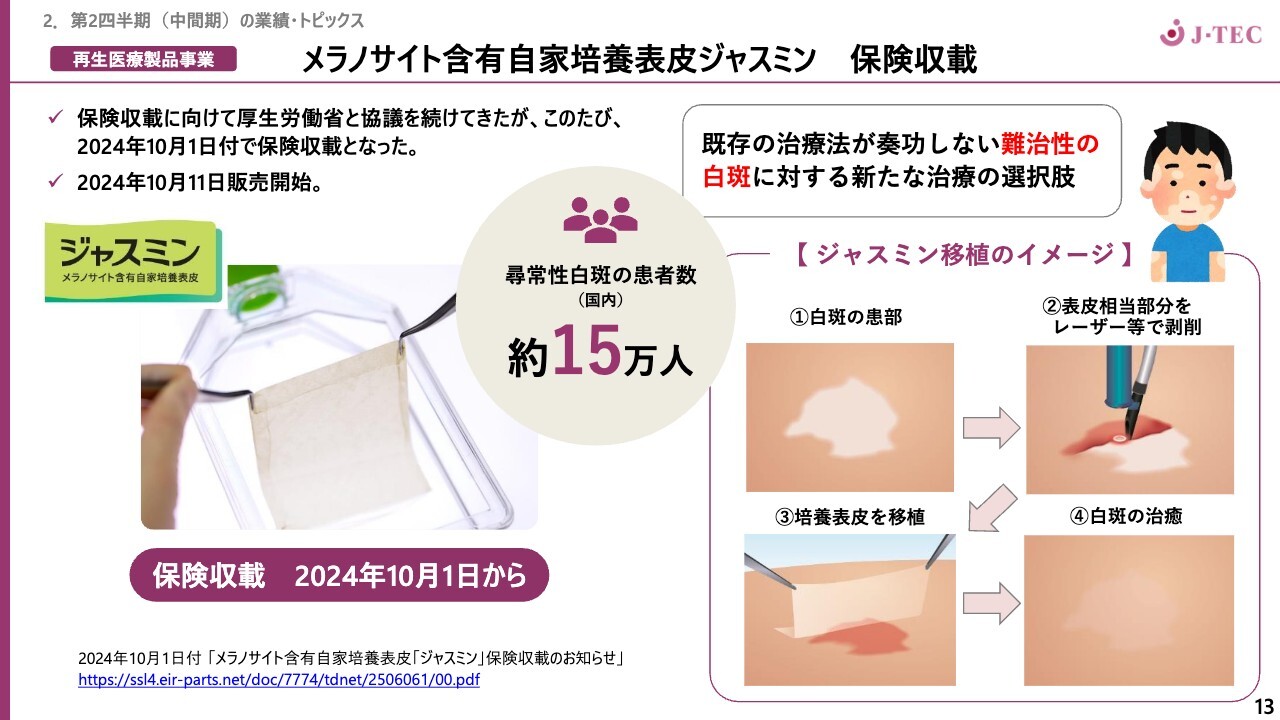

メラノサイト含有自家培養表皮ジャスミン 保険収載

トピックスのうち、メラノサイト含有自家培養表皮「ジャスミン」については、十分にご説明する必要があると思っています。

「ジャスミン」は2023年3月に承認され、2024年10月1日付で保険収載となり、10月11日に販売開始となりました。適応については、既存の治療方法が奏功しない難治性の白斑に対する新たな治療の選択肢とご理解いただければと思います。

通常の治療では、薬剤の塗布や光線治療、服薬が行われますが、それでも白斑が治癒しないことがあります。既存の外科的な治療法として、患者さん自身の色の付いた皮膚を取って白斑部に貼っていくような治療も行われますが、治癒が難しい病気です。

このような患者さんを対象に、当社の自家培養表皮を移植する治験を行い、この度、販売開始に至りました。移植のイメージはスライド右側に示したとおり、白斑の患部の皮膚一層をレーザーで剥削した状態で自家培養表皮を移植することにより、色素再生が期待されます。

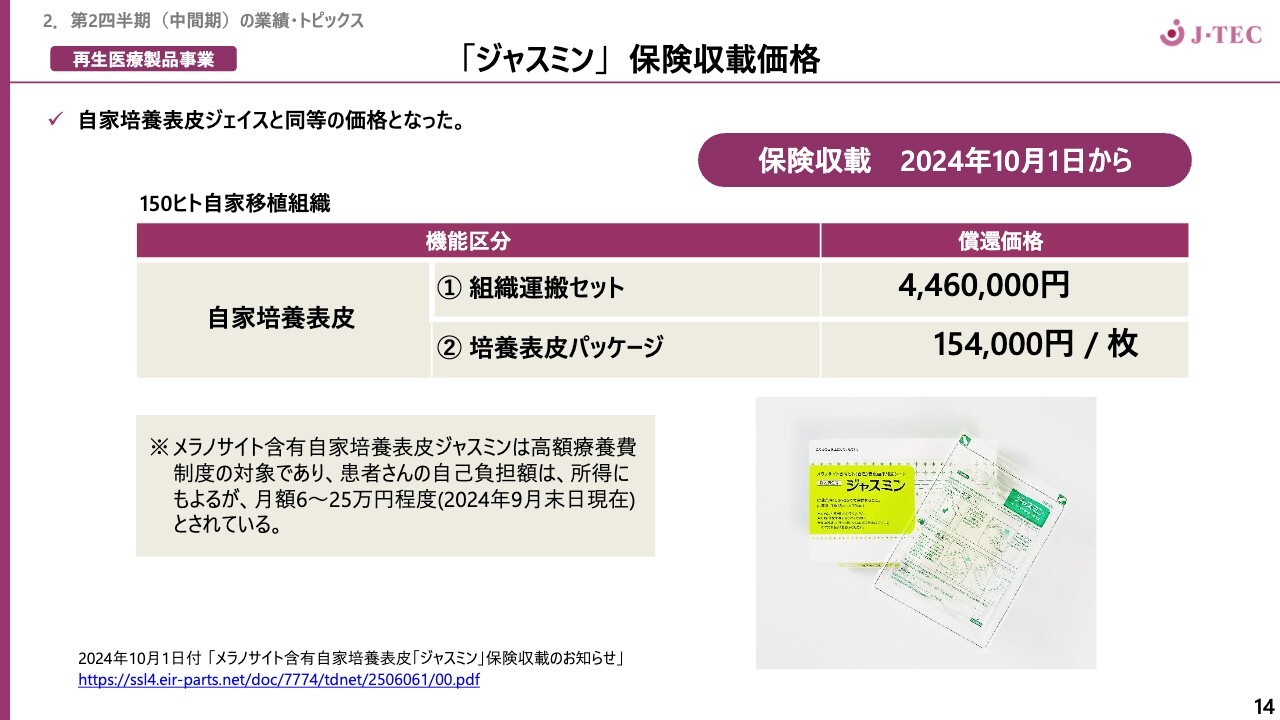

「ジャスミン」 保険収載価格

「ジャスミン」保険収載価格についてです。基本的には「ジェイス」と同等の価格となりました。スライドのとおり、組織運搬セットに相当する部分が446万円、単価は1枚当たり15万4,000円です。

メラノサイト含有自家培養表皮「ジャスミン」は、高額療養費制度の対象です。患者さんの自己負担額は、所得にもよりますが月額6万円から25万円程度になるかと思います。

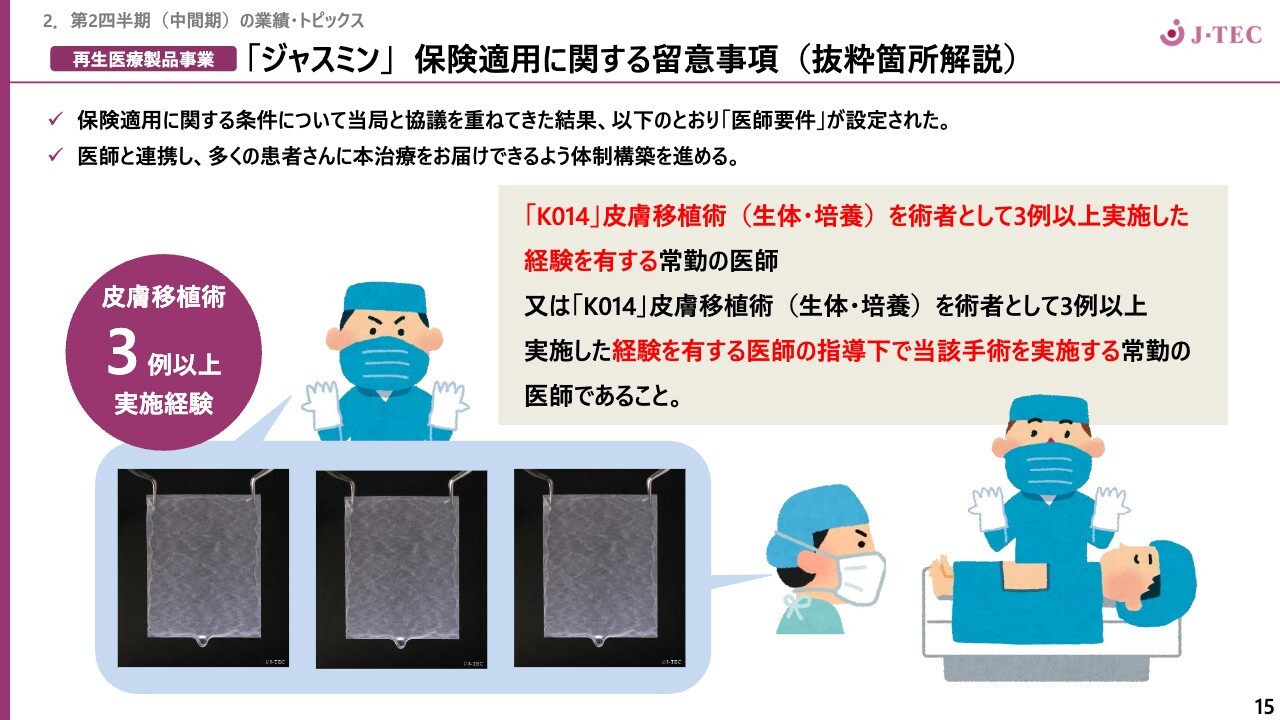

「ジャスミン」 保険適用に関する留意事項(抜粋箇所解説)

「ジャスミン」保険適用に関する留意事項を抜粋しています。保険適用に関する条件については、当局と協議を重ねた結果、スライドのとおり医師要件が設定されました。

要件は、「K014」皮膚移植術を術者として3例以上実施した経験を有する常勤医師であること、または「K014」皮膚移植術を術者として3例以上実施した経験を有する医師の指導下で、当該手術を実施する常勤医師であることです。

つまり「ジェイス」を3例以上経験した医師は「ジャスミン」を使うことができます。しかし、白斑治療を行う医師には皮膚科医が多く、熱傷や母斑などで「ジェイス」の使用経験がある医師とは専門性が異なるため、残念ながら、この医師要件に合致する医師は現状では限られます。

そのため、白斑の専門医に対して、「ジェイス」を移植した経験を持つ医師が指導できる体制を作りながら適切に使用するよう、保険適用に関する留意事項として記載されています。

「ジャスミン」を用いた治療は、レーザーで皮膚を削りながら移植していく治療であること、患者さんも本当にきれいになることを期待していることなどを考えると、専門医が適切に対応する必要があると考えています。

当社が培った営業力で医師と連携しながら、この治療を価値あるものにするべく、留意事項に沿って体制構築を進めていきたいと思っています。

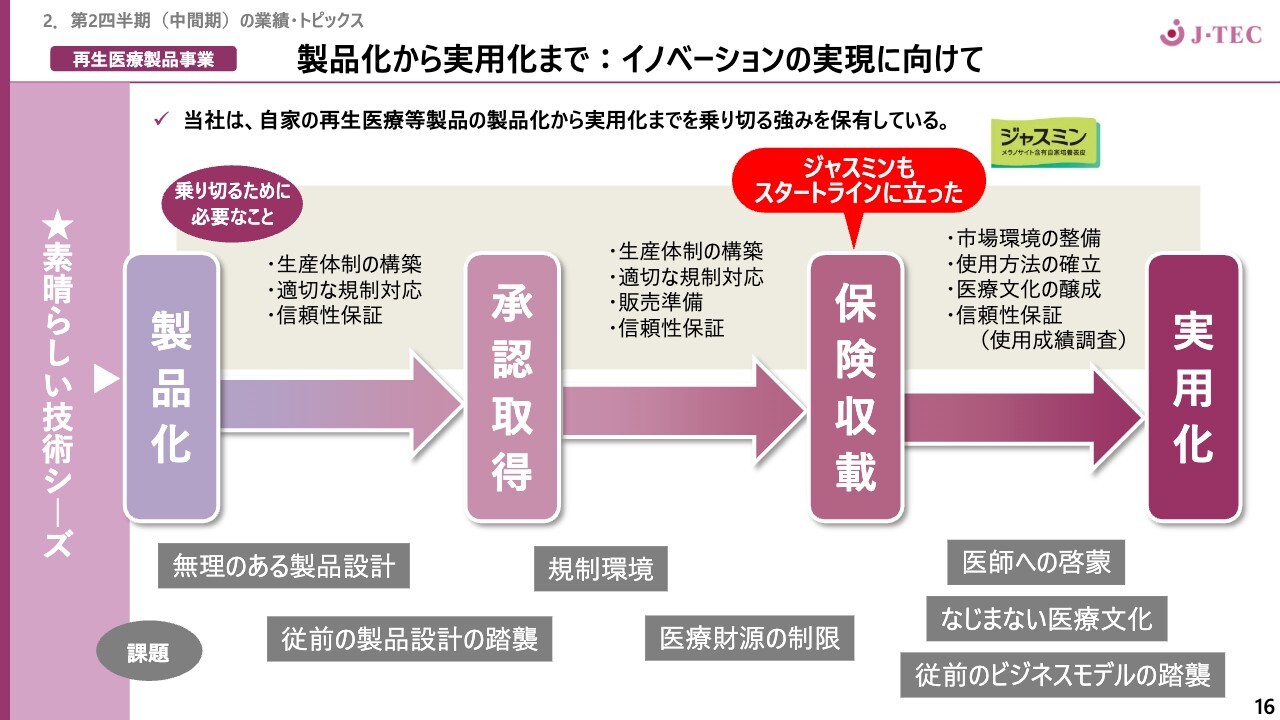

製品化から実用化まで:イノベーションの実現に向けて

ここからは、当社が考えていることについてご説明したいと思います。当社は、「ジャスミン」を含めて5品目の製造販売承認を受けてきました。「ジャスミン」も製品化、承認取得を経て、保険収載のスタートラインに立ち、ここから実用化に向けた活動に入っていきます。

再生医療等製品は、薬のように投与して、あとはフォローアップするというだけではなく、移植技術が必要です。また移植技術だけでなく術後管理も大変重要です。

スライドの下に課題として記載したように、製品化に関しては、無理のある製品設計や、「これが良いのではないか」という思い込みで承認取得が難しくなってしまう場合があります。当社は、それらを回避し、承認取得するノウハウを持っています。

また、医療財源の制限がある中で、規制当局の方々と協議を重ねて保険収載していくことも重要だと考えています。実用化に向けては、医師と体制をしっかり作り上げ、従来の皮膚・軟骨・角膜領域のすべてにおいて、当社は開発部門のみならず営業メンバーとしっかり議論できる体制を整えてきました。

「再生医療はここまで作り込むべき」という方針のもと、「ジャスミン」が確実にスタートラインに立った段階です。「ジャスミン」は、2023年3月に承認をいただき、2024年10月に保険収載されました。ここから、実用化に向けてしっかりと進めていきたいと思います。

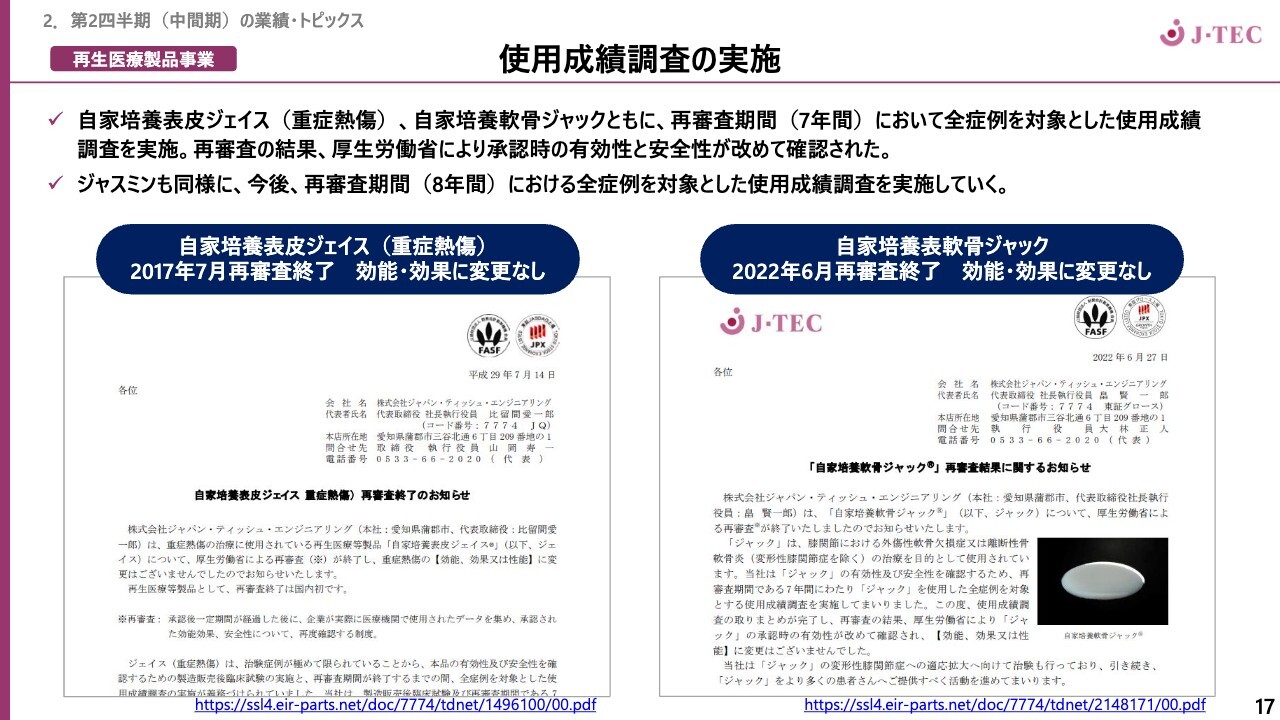

使用成績調査の実施

実用化の重要な活動として、全例の使用成績調査があります。自家培養表皮「ジェイス」は2017年7月に再審査が終了し、効能・効果に変更なしとして、当局から承認時の有効性と安全性が改めて確認されました。

自家培養軟骨「ジャック」も2022年6月に再審査が終了し、効能・効果に変更なしと認められています。「ジャスミン」も同様に、再審査期間8年間における全症例を対象とした使用成績調査を実施していきます。

角膜内皮の再生医療 早期事業化を支援

再生医療受託事業のトピックスです。アクチュアライズ社が開発を進め、当社が製造を受託している再生医療用細胞製品「AE101」の治験が実施されています。2024年9月、第1例目の被験者の経過観察により、第2例目以降の治験の継続に必要な安全性評価が得られました。

アクチュアライズ社からもこれまでの実績から信頼をいただいています。引き続き、角膜内皮の新たな治療法である再生医療等製品の候補として、早期実用化を支援していきます。

再生医療受託事業においては、開発して製品をしっかり作り込み、そこから新しい再生医療の価値を見出していくことが当社の役割と考えています。

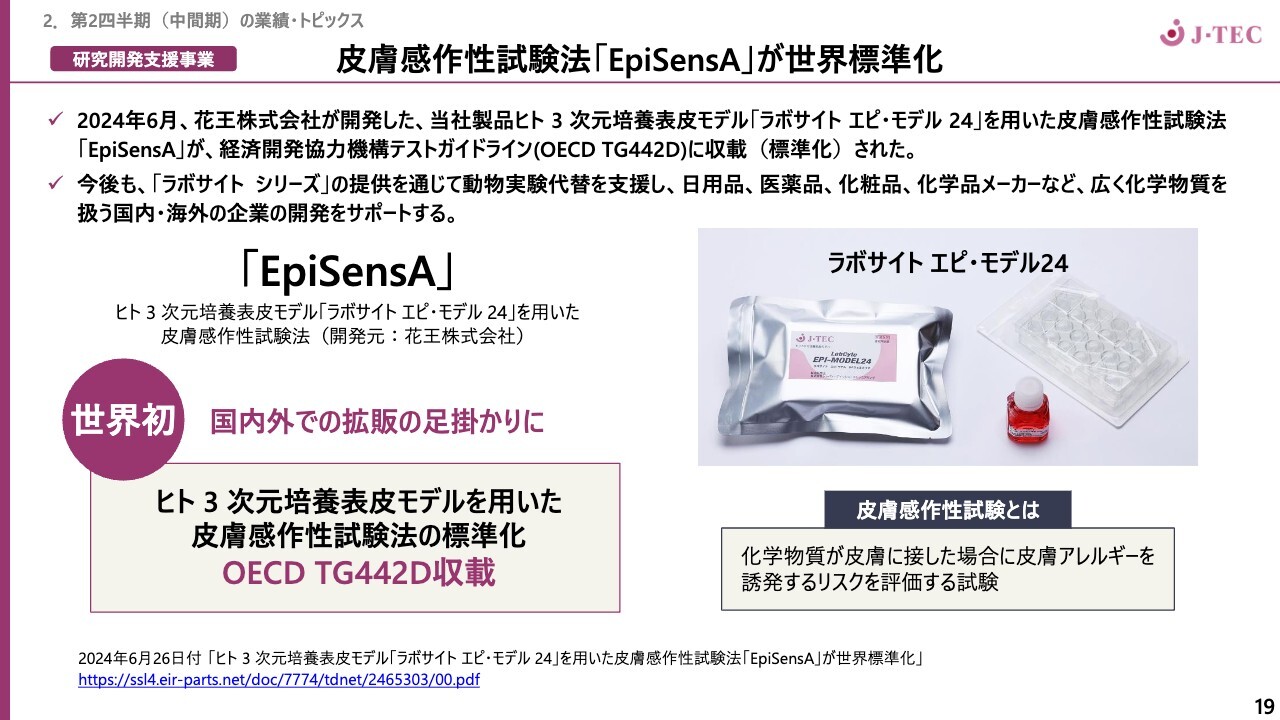

皮膚感作性試験法「EpiSensA」が世界標準化

研究開発支援事業のトピックスです。先ほど少しお伝えしましたが、花王株式会社が開発した皮膚感作性試験法「EpiSensA」が世界標準化されました。当社製品ヒト3次元培養表皮モデル「ラボサイト エピ・モデル24」を使って開発した、皮膚アレルギーのテストです。

「ラボサイト」に関しては、OECDテストガイドラインにおいて、皮膚の刺激性試験法と腐食性試験法が収載されていました。この度、新たに皮膚感作性試験法が収載されましたが、研究用ヒト培養組織を用いた感作性試験法のガイドライン収載は世界初です。他社製品に先駆けて収載されたこともあり、海外から引き合いが来ています。

今後、「ラボサイトシリーズ」の提供を通じて動物実験代替を支援し、日用品、医薬品、化粧品、化学品メーカーなど、広く化学物質を扱う国内・海外企業の開発をサポートしていきたいと思っています。

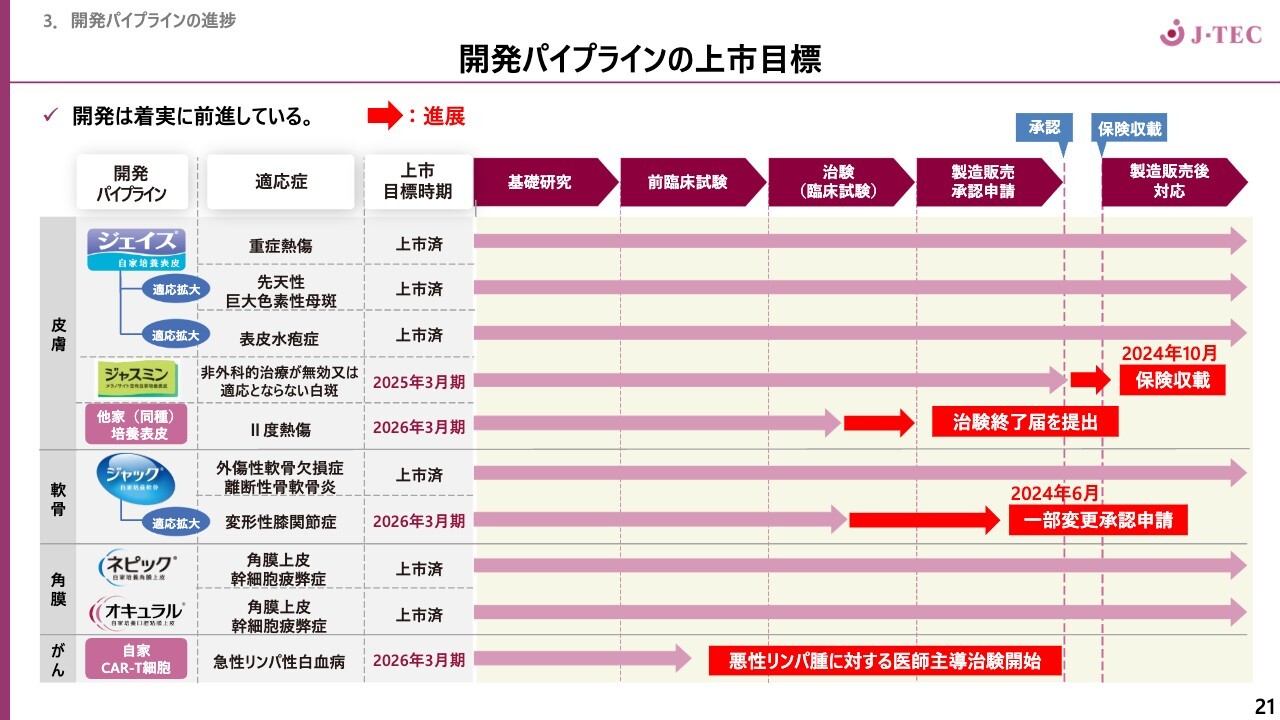

開発パイプラインの上市目標

開発パイプラインの上市目標のアップデートです。「ジャスミン」については、2024年10月に保険収載されました。今後は、製造販売後の対応を行っていきます。他家(同種)培養表皮に関しては、治験終了届を提出しました。

「ジャック」の適応拡大は、2024年6月に一部変更承認申請書を提出しました。自家CAR-T細胞治療については、名古屋大学での悪性リンパ腫に対する医師主導治験がスタートしました。

自家CAR-T細胞治療に関しては、すでに海外でもさまざまな製品が製造販売されています。当社の優位性としては、ウイルスベクターを使わないことにより、安価な治療法として提供できる点だと考えています。

一方で、いろいろな製品が上市されたことにより、良い部分と悪い部分がわかってきました。今後、当社製品を上市していく上で、さまざまな可能性を考え、事業モデルを検討しており、悪性リンパ腫に対する医師主導治験が良い経験になると捉えています。

より良く、合理的で現実性の高い医療として、自家細胞を用いたCAR-T細胞治療を着実に提供していきたいと考えています。

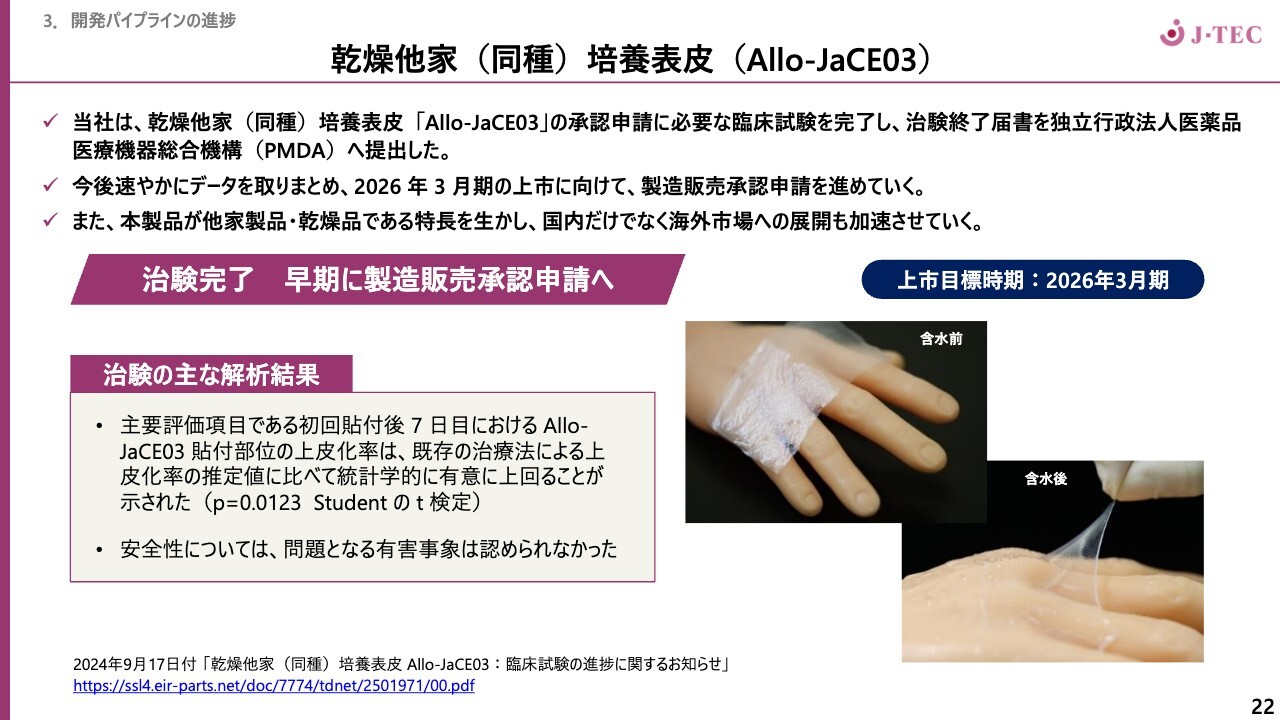

乾燥他家(同種)培養表皮(Allo-JaCE03)

乾燥他家(同種)培養表皮「Allo-JaCE03」です。すでに開示情報によってご存じだとは思いますが、必要な臨床試験を完了し、治験終了届をPMDAに提出しました。このデータをまとめて、来期の上市に向け製造販売承認申請を進めていく予定です。

主要評価項目である初回貼付後7日目における「Allo-JaCE03」貼付部位の上皮化率は、既存の治療法における上皮化率の推定値に比べ有意に上回る結果が示されました。安全性についても、問題となる有害事象は認められませんでした。

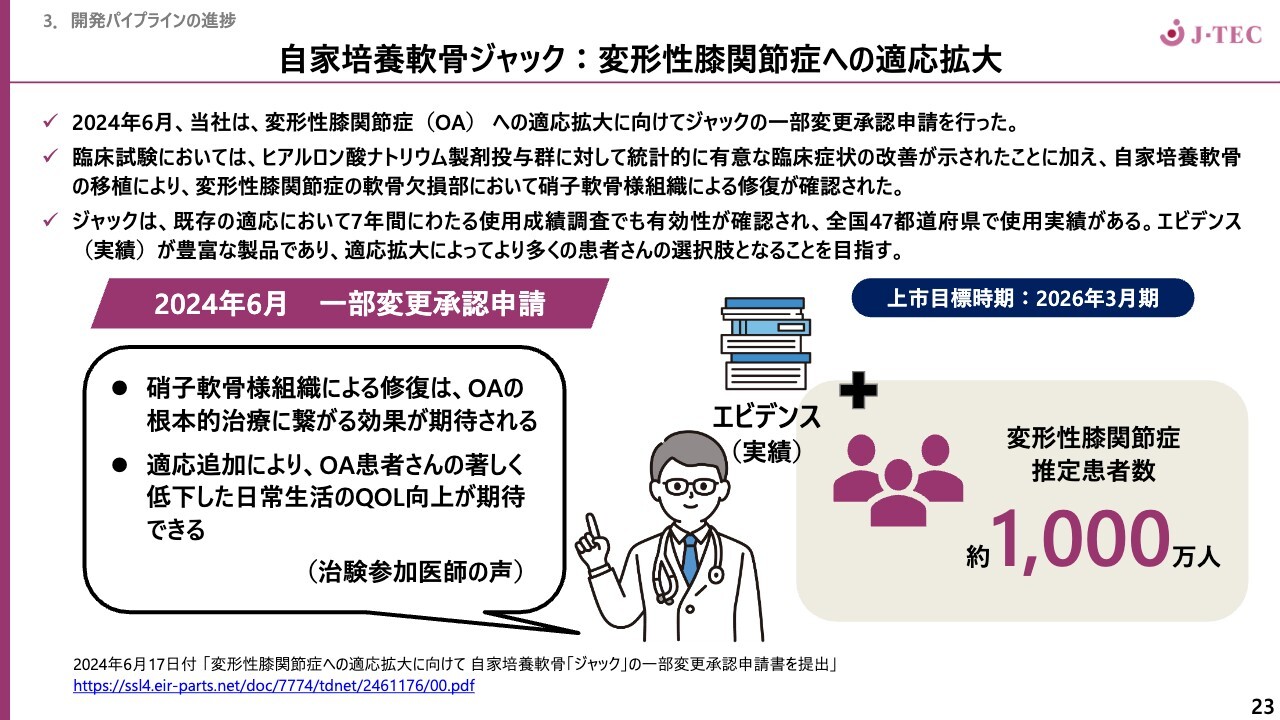

自家培養軟骨ジャック:変形性膝関節症への適応拡大

自家培養軟骨「ジャック」の変形性膝関節症への適応拡大に向け、2024年6月に一部変更承認申請を行いました。こちらは、本当に時間がかかってしまいましたが、ヒアルロン酸ナトリウム製剤投与群に対して統計的に有意に臨床症状の改善が示されたということです。

移植後の欠損部における生検、いわゆるバイオプシーにおいて、硝子軟骨様組織による修復が確認されました。このような本当の意味での組織再生による治療により、長期間にわたる効果が期待できるとして、医師からも高評価をいただいています。併せて、前述のとおり、7年間の使用成績調査もしっかりと行い、有効性をきちんと証明しました。

今回一部変更承認申請を行い、より多くの患者さんにお届けする仕組みと同時に、製造の仕組みも大きく改良し、「ジャック」をしっかりと提供していける状況になってきました。

サステナブルな企業をめざして

今もっとも重要な事項の1つとして、社員のキャリア形成を行っています。当社の取り組みが評価され、プラチナキャリア・アワード「特別奨励賞」を8月に受賞しました。また、立命館大学薬学部と連携・協力し、次世代の人材育成と産学の交流にも取り組んでいます。

地域の方々ともしっかりとスクラムを組んで進めていくため、蒲郡市、学校法人海陽学園と協定を結び、中高生に向け、再生医療、バイオテクノロジー全般における価値を伝える活動も進めています。

単に社員教育を行うのみならず、このような文化をきちんと作り上げていきます。また、将来医師になろうとしている方々に再生医療の価値を理解してもらうため、当社は積極的に発信していきます。

最後になりますが、再生医療の価値をいかに海外の患者さんに提供していくかも検討しています。こちらは、昨年度、経済産業省の補助金事業で行った取り組みの中にある医療インバウンドでも言及されています。このような再生医療の仕組みを日本はきちんと作り上げています。蒲郡市とも連携しながら、インバウンド需要にも対応していきたいと思っています。

当社の価値をより表現していくために、今後は当社製品に対してより広い適応をいただき、まずは着実に再生医療等製品をお届けすることが重要です。引き続き、ご支援、ご指導の程よろしくお願い申し上げます。

質疑応答:第3四半期・第4四半期の営業利益の見通しについて

質問者:営業利益が上期のマイナス2億700万円から、下期の3億2700万円まで到達するとのことですが、第3四半期、第4四半期はどのように上昇していく想定なのか教えてください。第3四半期から強く黒字が見えてくるイメージなのか、やはり第4四半期に偏っていくかたちなのでしょうか?

あまり本質的ではないかとは思いますが、第3四半期、第4四半期の入り繰りも、もしイメージがあれば教えてください。

畠:四半期毎には予算を開示していません。具体的な回答を差し控える部分もありますが、再生医療製品事業に関しては、やはり「ジャスミン」の立ち上げが非常に大事になってくると考えています。通常、保険収載されてから病院との契約などに数ヶ月と、若干の時間を要します。そのため、10月からの第3四半期に影響する部分は、第4四半期に比べ若干限定的になると思っています。

一方で、先日もある地方紙に医師のインタビューが掲載されましたが、このような再生医療等製品を待っている待機患者さんは多くいるため、できる限り早くそのような患者さんに治療を提供していきたいと考えています。

また、熱傷の治療もこれから寒くなって増加することが見込まれるため、「ジェイス」熱傷の下期偏重があるかと思います。

再生医療受託事業に関しては、例年の傾向から、年度末に近づくにしたがって、仕上がってくるパターンが多いため、第4四半期に偏重するイメージを持っています。これ以上の詳細に関しては回答を差し控えさせていただきますが、一般的なイメージでご回答しました。

質疑応答:「ジャスミン」の医師要件の難度について

質問者:「ジャスミン」の医師要件について、3例以上の実施経験を有する医師、もしくはその指導下というお話でしたが、今回の「3例以上の実施経験」というのは、「ジャック」や「ジェイス」の時の医師要件と比べてどのように感じますか? ハードルとしては低いのではと思うのですが、このあたりの感触を教えてください。

畠:これはいろいろな見方があります。正直にお伝えして、「ジェイス」の最初の承認をいただいた時の保険収載条件はとてつもなく厳しいものでした。それと比べたら、かなり縛りは少ないだろうと思っています。

一方で、皮膚科の医師、特に白斑を専門としている医師が「ジェイス」を移植したことがない中でスタートするということになります。この条件を今後クリアする医師はどんどん増えていくと思います。ただ、立ち上げに関しては、指導する医師がきちんといるという環境を当社がフォローしながら整えていくため、かなり限定的な医療機関での実施にならざるを得ないと思っています。

白斑自体の患者さんは多く、それに対応している医師も多いです。浸透することに対する妨げに関しては、皮膚科医で白斑の専門医で、かつ「ジェイス」を移植したことのない医師に使用方法をご説明するということに少しだけ時間を要する可能性があると思っています。

「ジェイス」使用経験のないまま「ジャスミン」を使用したいという医師に対して、当社がリスクを背負うことがないという点では、このルールは大変合理的だと思っています。立ち上げに関しては、しっかりと戦略を立案しながら、場合によっては患者さんを使用経験のある医療機関にお呼びして、しっかりと治療していくことになるのではないかと思っています。

質問者:もし可能であれば、国内でターゲットになり得る施設、あるいは医師の数を教えてください。短期、中長期的な定量目標はあるのでしょうか?

畠:3例以上経験した医師で、皮膚科医で白斑の専門となると、治験を行ってくださった施設は該当するかと思います。日本白斑学会に所属する医師の指導を仰ぎながら進めていきますが、日本白斑学会の医師の数はそこまで多くありません。

通常の皮膚科の患者さんは皮膚科に行き、白斑の診断を受け、一般的な薬剤を投与されます。それではなかなか治らないとなると、別の専門の医療機関に行くことになります。その専門医の中でも、手術ができる医師はさらに限定的になるため、「ジャスミン」を使う医師というのは比較的限られてくると思われます。

日本白斑学会の医師数について、はっきりとしたデータは持っていませんが、数百くらいの医師が学会の会員であり、その医師の所属する病院が最終的な治療場所になると思います。まずは、数施設で着実に患者さんを集めながら進めていくことになるかと思います。

質疑応答:角膜領域へのリソース投入について

質問者:再生医療製品事業について、角膜領域は計画に対して若干ビハインドしているように見えます。いろいろ要因があるとして、御社のリソースを投入するというコメントがありましたが、その詳細について教えてください。販管費を増やすのか、例えば他製品へと過剰に投下していたリソースを振り直すようなかたちなのでしょうか?

畠:角膜の製品につきましては、主に株式会社ニデック(以降、ニデック)が営業を担っており、当社もニデックとのやり取りの中で営業リソースを使っています。当社の営業リソースはこれまで、ニデック主体で進めてきました。

一般の開業医へのアプローチや、医療機器を販売する営業活動についてはニデックに多くの経験がありますが、そのような医療機関での待機患者に対する治療がひととおり終わったため、新しい営業活動を開始しています。

当社は研究志向の強い医師と連携し、治療方法を改善し、質を上げていく活動を実施しています。医師からも大きな期待をいただいています。最近、「リバーストランスレーショナルリサーチ」という言葉を耳にするようになりましたが、そのような営業活動をさらに進展させ、より良い方法をどのように作り上げていくかが大切です。

これについては当社の開発メンバーも重要ですので、医師の期待に応えて開発メンバーも一緒に営業活動をしていきます。これまでは治る見込みがなかったような患者さんにまで、しっかり製品を提供できるようにしていきたいと考えています。過去の「ジェイス」での経験もしっかり活かしていきます。コストの部分についてはコメントを控えますが、それをある程度使いながらニデックとも合意形成の上、進めていくといったイメージです。

また、角膜の再生医療は次のステージに入っており、それを着実に進めていく段階に入っています。

質疑応答:再生医療等製品の開発・案件について

質問者:再生医療受託事業について教えてください。一般顧客受託と帝人受託とで分けて業績を示されていますが、一般顧客は前年同期比で増えているように見えます。具体的にはどのようなテーマの再生医療等製品の開発や案件が増えてきているのか教えてください。

畠:開示情報以外は、お話しできる内容は限られますが、私が俯瞰したイメージとして、患者さん自身の細胞を使った再生医療を開発されている方々には、当社の価値を高く評価していただいています。

みなさまもよくご存じだと思いますが、自家細胞を使った製品というのは、ビジネスモデルを構築しづらく、このような少量多品種のものをどのように作り上げていくかが重要になります。他社製品と比較してリーズナブルな価格で製品を提供している実績を踏まえ、開発を当社に委託したいという希望が増えています。

再生医療受託事業における新しい流れとして、単に治験で開発の承認を取るだけでなく、いかに社会実装するかまでを踏まえたお考えをお持ちのお客さまが増えています。この傾向は、当社にとって大変よいことだと思っていますが、逆に言えば、当社が持っている移植型の自家細胞製品のようなものについては、やはり当社が強いといったご意見でもあります。

細胞を安定的に培養できる点を評価くださる顧客も増えてきており、治験の安定的な実施も評価されています。代表としてアクチュアライズ社を挙げましたが、開発のレイトステージに入ってきた案件もご相談いただくようになり、日本の再生医療の発展にとってもよい傾向ではないかと思っています。

質疑応答:下期以降の帝人受託の見通しについて

質問者:マイルストンの入り繰りもあると思いますが、帝人受託は前年同期比で減収しています。下期あるいは来期以降の考え方として、1億円程度が持続すると考えておけばよいでしょうか?

畠:昨年のマイルストン収入について、帝人も当社と共同で人材育成をしたり、ノウハウを共有したりすることでコストヘッジし、帝人教育をどんどん進めていた時期が昨年でした。現在は、徐々に落ち着きつつあります。

今後、帝人がお客さまを得て、帝人自身がしっかり稼ぎ、当社は一定のマイルストンをいただくかたちになっていきます。現在は、谷に近い状態だと思っています。帝人の開示情報をご覧いただきたいのですが、売上計画に基づき、当社が帝人のフォローアップをすることで収入を得るかたちになりますので、現在は過渡期であると捉えています。

質疑応答:業績の手応えについて

質問者:下期には3億2700万円の営業利益が出るということでしたが、第2四半期までの着地を見ると、対計画でビハインドしているように見えます。第2四半期の実績は御社の社内計画では、ある程度オントラックなのでしょうか? 新しい施策で下期をカバーできる感触を得られているのを教えてください。

畠:第1四半期の資料でご説明した内容ですが、やはり熱傷等の「ジェイス」の売上が第1四半期に下振れしたものの、第2四半期である程度カバーできました。このようなアクシデンタルに起こるものの影響を受けざるを得ないという前提のため、より広い適応で、より安定的に供給することが大切だと考えています。第1四半期は、再生医療製品事業でもかなり厳しいものがありました。

これをどのように評価するかについては、いろいろなご意見があると思いますが、やはり「ジャスミン」の保険収載が承認から1年6ヶ月かかった影響が大きくありました。「ジャスミン」については、かなり早い段階から患者さんが待っているということが分かっていますので、下期で挽回できると思います。上期に関しては、この部分が若干ビハインドの影響になったとお伝えする必要があるかと思います。

それらを含め、再生医療製品事業、再生医療受託事業については第1四半期の影響、「ジャスミン」の影響を受けているので、下期にどのように進めていくかが課題となります。

再生医療受託事業はどうしても下期偏重になりがちです。熱傷の観点では、通常熱傷は冬に増えます。この部分はアクシデンタルに任せざるを得ないこともあり、今後しっかりと営業活動を行っていきますが、一定のリスク要因として考えざるを得ないと思っています。

質疑応答:「ジャック」の市場におけるポジショニングについて

質問者:まだ時期は早いかもしれませんが、「ジャック」のOAへの適応拡大、またポジショニングについて教えてください。一部変更承認申請を出したことについて、私は非常に大きな一歩だと思っていますが、治験はあくまでもヒアルロン酸との対比であり、結局のところ高位脛骨骨切り術の成績がよいのだと思います。

これが侵襲性の高い手術で「ジャック」を入れ、骨切りにならずにいるならば、この手術のメリットはあると思います。一方で、骨切りになってしまうと、臨床医は使わないのではないかといった懸念もあります。

データをどのように取っていくか、また、市場でどのようなポジショニングを狙っていくのでしょうか? 患者数が多いため、保険収載のロジックをどのように取るかについて、言える範囲で教えてください。

畠:まず事実関係をお伝えすると、ここ最近、骨を切って変形を戻す手術はかなり普及しています。ただ、軟骨を修復せずに骨切りをすると、また変形が戻ってしまうリスクを指摘している医師も数多くいらっしゃいます。当社も、マーケティングと同時に医師にヒアリングをしていますが、骨切りと併用するのもありではないかと考えています。

つまり骨を切り、アライメントをしっかり治し、軟骨の欠損があるところに「ジャック」を使って軟骨を治すと、軟骨が減り、変形していくのを回避できるのではないかという医師も比較的多くいらっしゃいます。

そこでなぜ骨切りになったのかと言いますと、その軟骨が欠損し、動いて変形していくため、軟骨がそのままだと変形がさらに助長されるという理屈はあると思います。実は、骨切りとの併用に期待されている医師もかなりいらっしゃいます。

したがって、「骨切りがどうだ」というよりは、むしろ共存する手術ではないかと考えています。骨切りは、骨を大きく切りますので、外科的な手法でもあります。そのような意味で「ジャック」を併用していく考えもあると思います。今の対骨切りという観点からでは、そのあたりが長期的な治療効果として出てくる可能性があると考えています。

「ジャック」を使いたいと思っている医師の中でも、変形性膝関節症では「ジャック」を使えないと躊躇しているケースがある一方で、ぜひ併用したいというご意見もあります。

保険収載については、保険財源の問題がある中で、必ずしも実現可能とは言えません。一方で、比較試験を実施し、さらに硝子軟骨様組織による修復が確認されました。さらに「ジャック」には長期間のフォローアップ実績があり、問題なく経過していることについては、規制当局からも評価をいただいています。

再生医療を発展させることは国の骨太の方針の中にも記載がありますが、まずは当社製品を提供し、将来的には海外からインバウンド需要を喚起してキャッシュフローを作ったり、海外に出て行ったりすることも考えています。

日本の国益につながるかどうかは、税金等の話もありますが、それ以上に日本の医療産業自体の活性化につながりますので、私もいろいろな立場でお話をしています。ただし、医療財源の問題については楽観的な状況ではないため、ご指摘は的を射たものだと思います。今後も、しっかりと注視していきたいと思っています。

質問者: 骨切りとの併用は理解できましたが、今回これは適応を取れるのでしょうか? 競合は、治験でヒアルロン酸と骨切り併用で行っていたかと思いますが、骨切りとの併用が取れると考えてよいのでしょうか?

畠:その議論については当社も想定しています。一方で、骨切りとの併用例で試験をしてしまうと、どちらの効果かわからなくなって複雑になります。

医薬品については、できる限りシンプルなかたちの治療効果を持ち、かつ想定できる範囲の治療方法というのが大切ですので、通常の医薬も含めてシンプルに治験を行いました。その結果、しっかりと軟骨ができたというところで、なんとか併用を勝ち取りたいと思っています。

質疑応答:CAR-Tの医師主導治験について

質問者:CAR-Tの医師主導治験について、jRCTの登録番号等の詳細を見られるものはありますでしょうか? また、いつから始まったのかを教えてください。

畠:jRCTに情報掲載されており、登録番号は、「jRCT2043240071」です。

質疑応答:今後の開発について

質問者:開発パイプラインの表を見ていると、CAR-Tを除き、これまで開発されてきた製品はかなり完成してきている印象があります。今後、どのような開発をされていくのか、また我々はどこに期待できるのかを教えてください。また、今後のパイプラインで考えていることや方針などはありますでしょうか?

畠:前提条件として、再生医療の製品というのは承認を取り、上市したらゴールというわけではありません。会社全体の活動として、例えば「ジャック」などはかなりの工数になります。自動化、コストの削減、営業活動云々として、まさに適切に提供していく仕組み作りが必要です。リバーストランスレーショナルリサーチのようなものがあるため、ここにも会社リソースをかけて注力していく必要があります。

開発について、当社は詳細な開示はしていませんが、間葉系幹細胞も豊富な基礎的データを持っています。例えば、当社の細胞培養の技術をより高度化するという点も含め、いろいろな基礎的な研究についても、経済産業省の委託事業などでは特に、細胞の安定供給事業の中で表現しています。

進みたい方向について、なかなかお話しすることは難しいですが、基礎研究的にはいくつかのネタがあります。細胞培養技術がある程度高度化してきているため、それをうまく活用していくことができます。

間葉系幹細胞を1つ取り上げてみても、どのような疾患に提供するか、どのような細胞を持っているかがポイントですので、そのような観点から開発を考えていきます。

再生医療受託事業のいくつかは、当社が対応したいというニーズも、対応をお願いしたいという依頼者のニーズもあります。引き続き、CDMOから派生するものを当社が供給することも考えられますが、詳細については控えさせていただきます。

「ジャスミン」も軟骨もそうですが、いかに大量に安定供給するかという仕組み作りも、当社の開発案件として大変重要だと思っており、そこにリソースをかけたいと思っています。

質問者:製品を上市したら終わりではないというのは、これまでも聞かせていただきました。再審査への対応や安定供給を含め、既存の製品を最大化することに、ある程度リソースを割くとのことでしたが、その裏で非開示のネタも仕込んでいるということですね?

畠:そのとおりです。国のお金をいただいて研究しているものについては開示していますが、そのような組み合わせから、いろいろなものが想定できると思っています。

この銘柄の最新ニュース

J・TECのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … アコム、住石HD、Gセキュリ (1月30日発表分) 2026/02/02

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … アコム、住石HD、Gセキュリ (1月30日発表分) 2026/02/02

- J・TEC、今期経常を5億4000万円の赤字に下方修正 2026/01/30

- 業績予想の修正に関するお知らせ 2026/01/30

- 2026年3月期 第3四半期決算説明資料 2026/01/30

マーケットニュース

- 13時の日経平均は546円安の5万6260円、SBGが243.07円押し下げ (02/17)

- 東京株式(後場寄り付き)=日経平均株価は前場終値比で下げ幅広げる (02/17)

- 日経平均は457円安、ダウ平均先物軟調で東京市場の重しに (02/17)

- 米国株見通し:底堅いか、経済指標で景況感を注視 (02/17)

おすすめ条件でスクリーニング

ジャパン・ティッシュエンジニアリングの取引履歴を振り返りませんか?

ジャパン・ティッシュエンジニアリングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ジャパン・ティッシュエンジニアリングの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ