【QAあり】大真空、上期は車載・民生向けが堅調 下期はTCXOの増産対応によりGPSモジュール向けを中心に売上増加を見込む

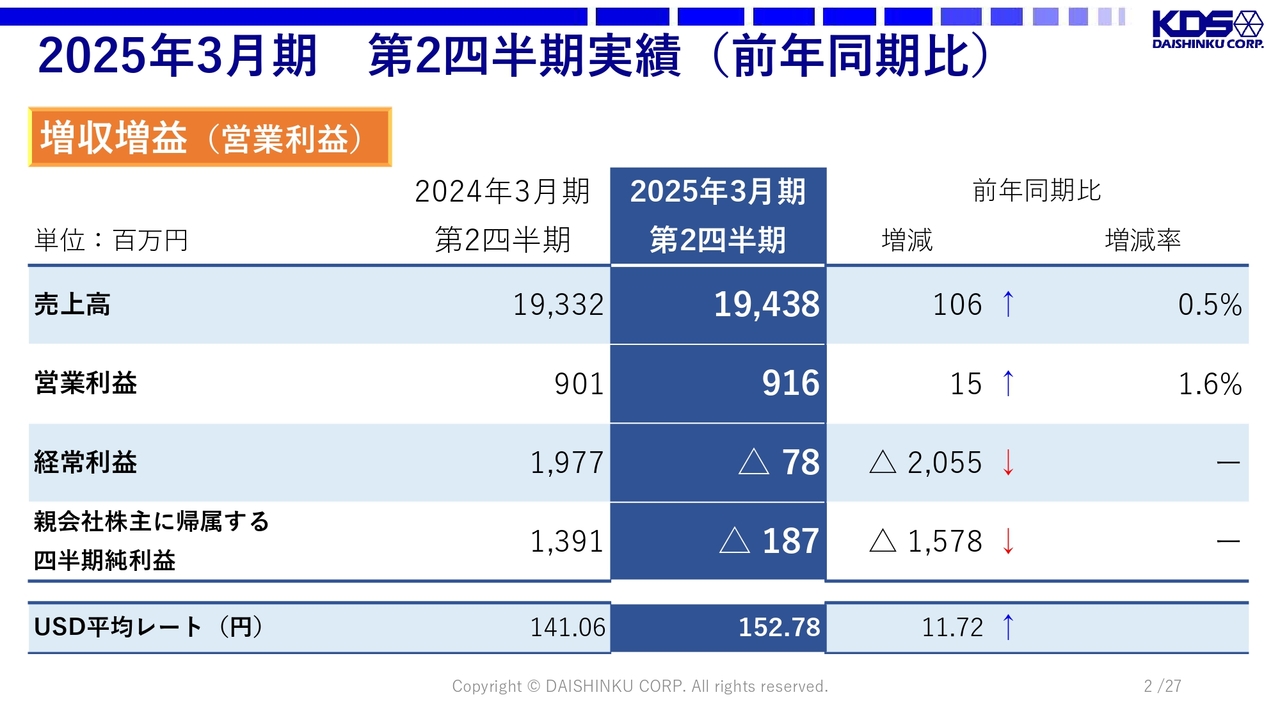

2025年3月期 第2四半期実績(前年同期比)

長谷川晋平氏(以下、長谷川):常務取締役 事業統括 営業本部長の長谷川です。みなさま本日は大変お忙しいところ、当社の決算説明会にご参加いただき、誠にありがとうございます。それではさっそくですが、説明に移ります。

2025年3月期第2四半期の実績です。売上高は194億3,800万円、営業利益は9億1,600万円、経常利益はマイナス7,800万円、親会社株主に帰属する四半期純利益はマイナス1億8,700万円と、前年同期比で増収増益(営業利益ベース)となっています。

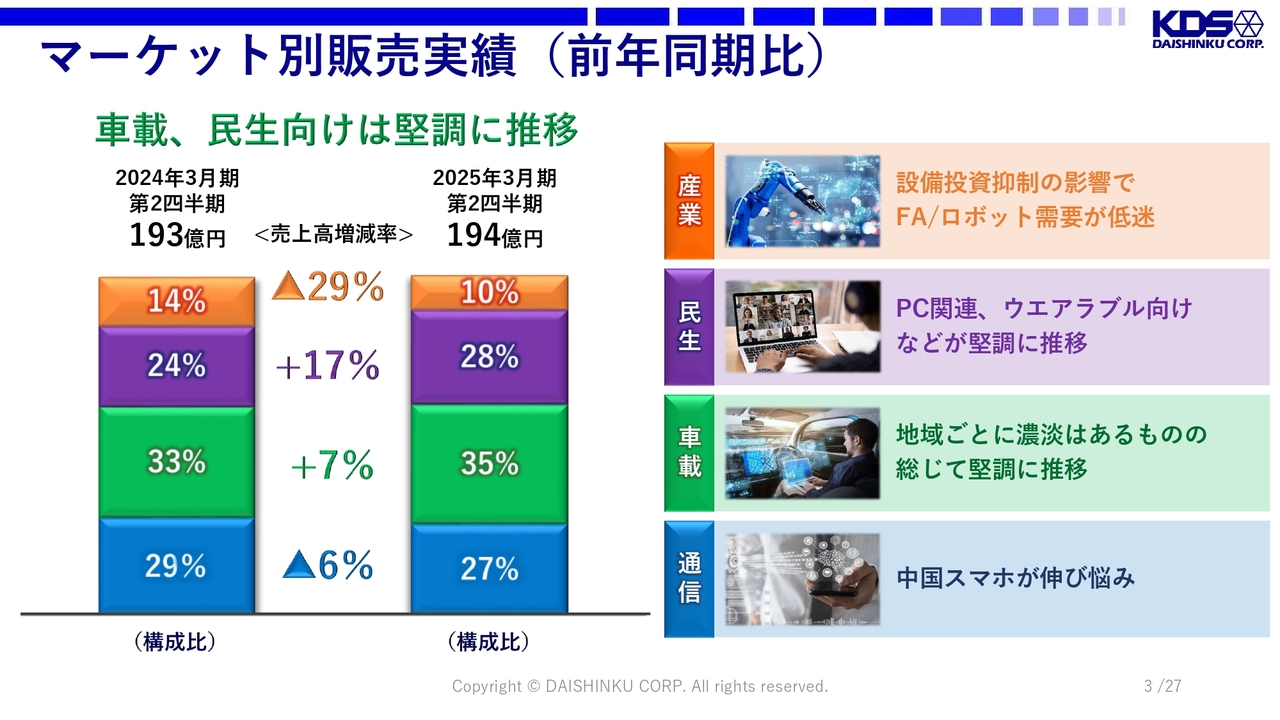

マーケット別販売実績(前年同期比)

マーケット別の販売実績です。前年同期比の売上高増減率は、通信市場が6パーセントの減少、車載市場が7パーセントの増加、民生市場が17パーセントの増加、産業市場が29パーセントの減少となっています。

通信市場については、主に中国のスマートフォン向けが伸び悩みました。スマートフォンには主にQ社とM社のチップが採用されていますが、今期はQ社向けの搭載比率が減少しました。一方で、M社の搭載比率は増加したのですが、このM社のチップが主に採用されているミドルエンドからローエンドにかけては、年々ODM化が進んでいます。

EMSメーカーでは中国競合他社の製品採用が進んでおり、年々価格競争が厳しくなっています。そのため、当社としてはこの市場は深追いすべきではないと考えています。

車載市場については、地域ごとに濃淡はあるものの総じて堅調に推移しました。特に米国市場が堅調でした。

民生市場については、PC関連、ウエアラブル向けなどが堅調に推移しました。

また、産業市場については設備投資抑制の影響でFA/ロボットの需要が低迷しました。特に中国向けに輸出しているお客さまの販売が低迷し、お客さまの抱えている在庫の調整が当初の想定よりも長引きました。

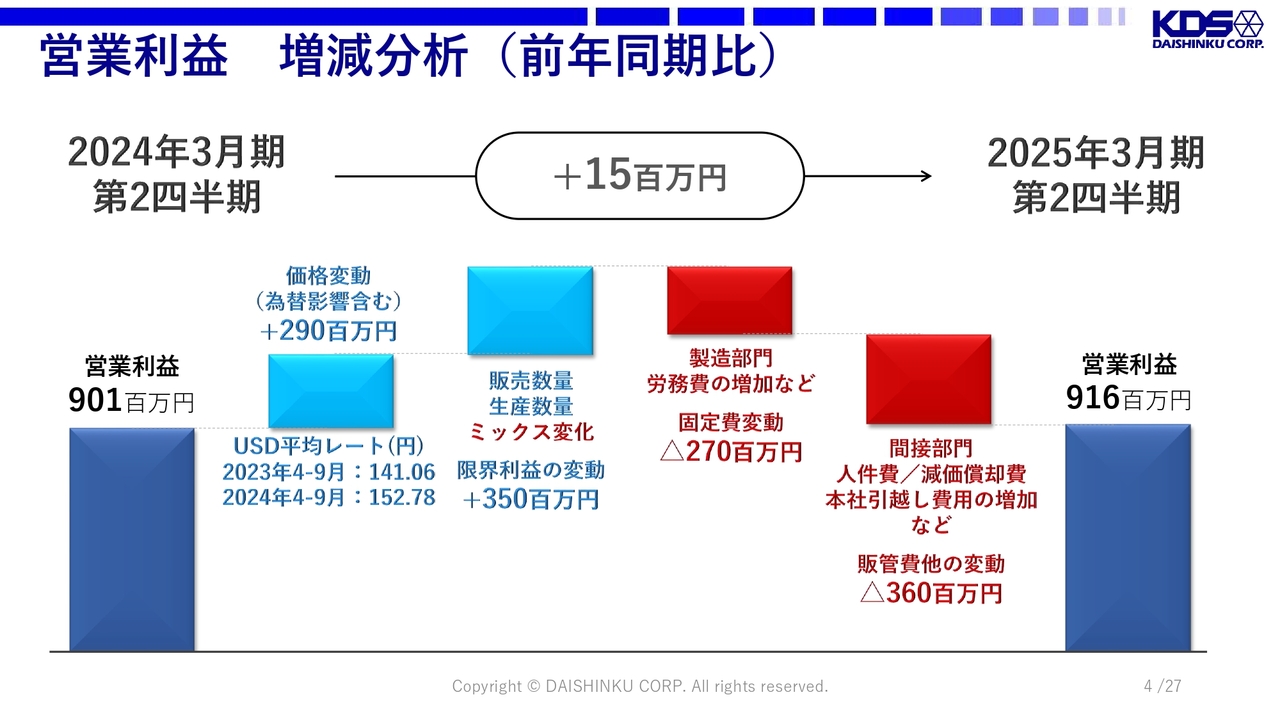

営業利益 増減分析(前年同期比)

前年同期比の営業利益の増減分析です。2024年3月期第2四半期の営業利益9億100万円から、為替影響を含む価格変動で2億9,000万円の増加、販売数量・生産数量の増加による限界利益の変動で3億5,000万円の増加、労務費の増加などによる固定費の変動で2億7,000万円の減少となっています。

加えて、人件費/減価償却費の増加、また今年については本社の引越し費用があったため、これらの影響から販管費他の変動で3億6,000万円の減少となりました。

結果として、2025年3月期第2四半期の営業利益は9億1,600万円と、前年同期比で1,500万円の増加となりました。

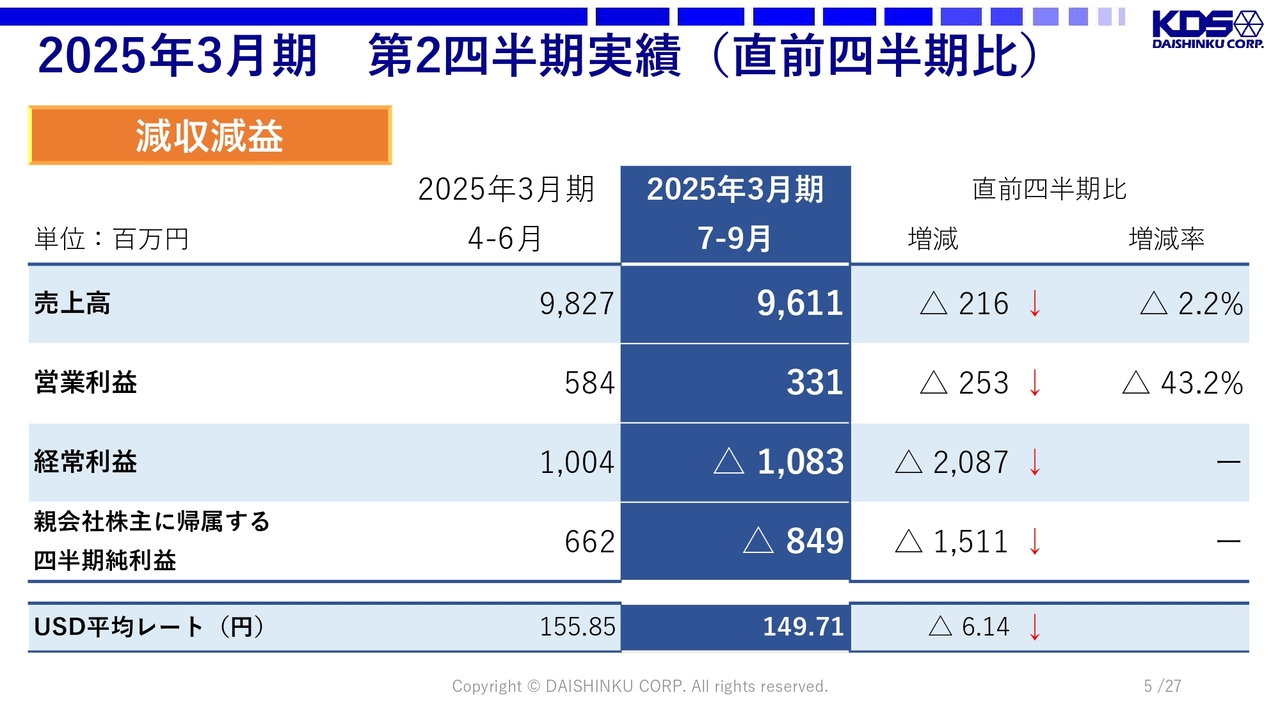

2025年3月期 第2四半期実績(直前四半期比)

第2四半期の実績です。売上高は96億1,100万円、営業利益は3億3,100万円、経常利益はマイナス10億8,300万円、親会社株主に帰属する四半期純利益はマイナス8億4,900万円と、直前四半期比で減収減益となっています。

マーケット別販売実績(直前四半期比)

マーケット別の販売実績です。直前四半期比の売上高増減率が、通信市場は7パーセントの減少、車載市場は1パーセントの減少、民生市場は3パーセントの増加、産業市場は9パーセントの減少となっています。

通信市場については、第1四半期に引き続き中国のスマートフォン向けが伸び悩みました。その一方で、通信モジュール用途等のTCXOの需要は非常に旺盛ではあったのですが、生産能力が追いつかず、結果として通信市場全体の売上としては伸び悩みました。

車載市場については、特に欧州の新車販売の低迷などにより横ばい圏で推移しました。

民生市場についてはPC関連が第1四半期と比べると少し伸び悩みましたが、ゲーム向けなどが堅調に推移しました。

産業市場については、設備投資の抑制、部品在庫の調整が継続しています。特に第1四半期については、前年の第4四半期から後ろ倒しになっていた受注の出荷があったため、その反動もあり、直前四半期比ではさらにマイナスとなりました。

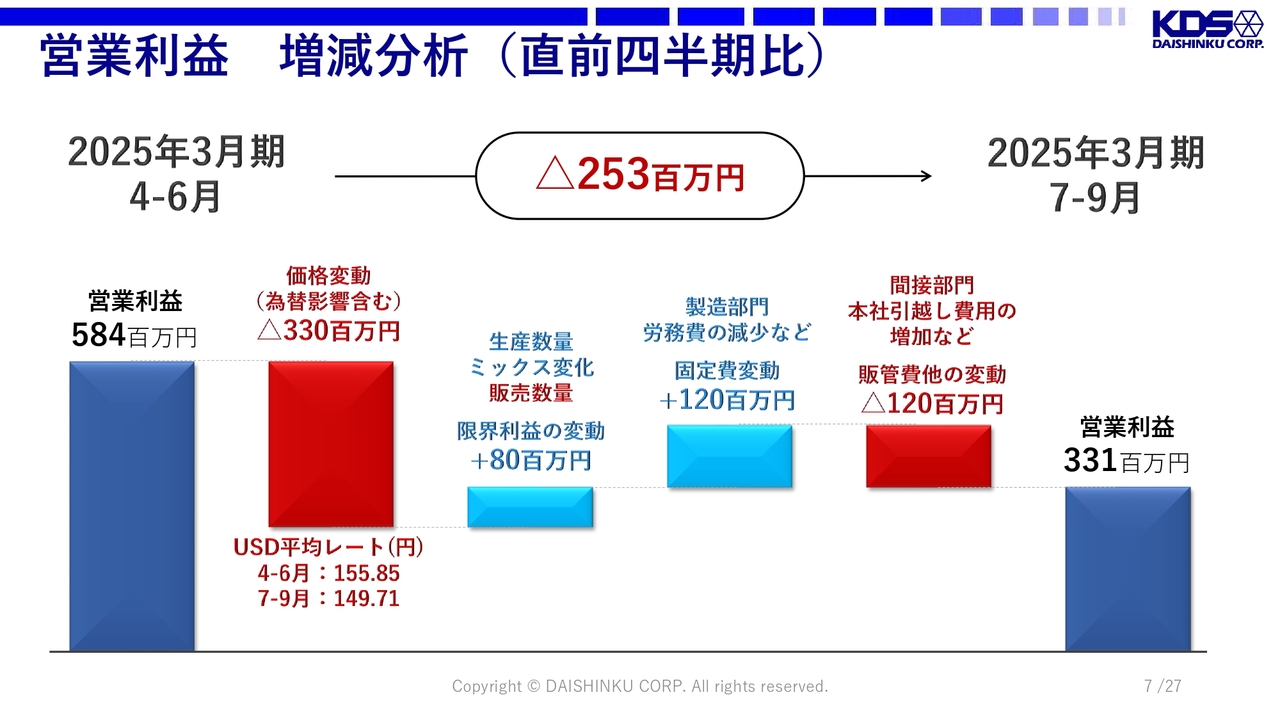

営業利益 増減分析(直前四半期比)

直前四半期比の営業利益の増減分析です。2024年4月から6月の営業利益5億8,400万円に対し、為替影響を含む価格変動でマイナス3億3,000万円、生産数量・ミックス変化の影響による限界利益の変動で8,000万円の増加、労務費の減少などによる固定費の変動で1億2,000万円の増加、そして本社引越し費用の増加などによる販管費他の変動で1億2,000万円の減少となっています。

結果として、2024年7月から9月の営業利益は3億3,100万円と、直前四半期比で2億5,300万円の減少となっています。

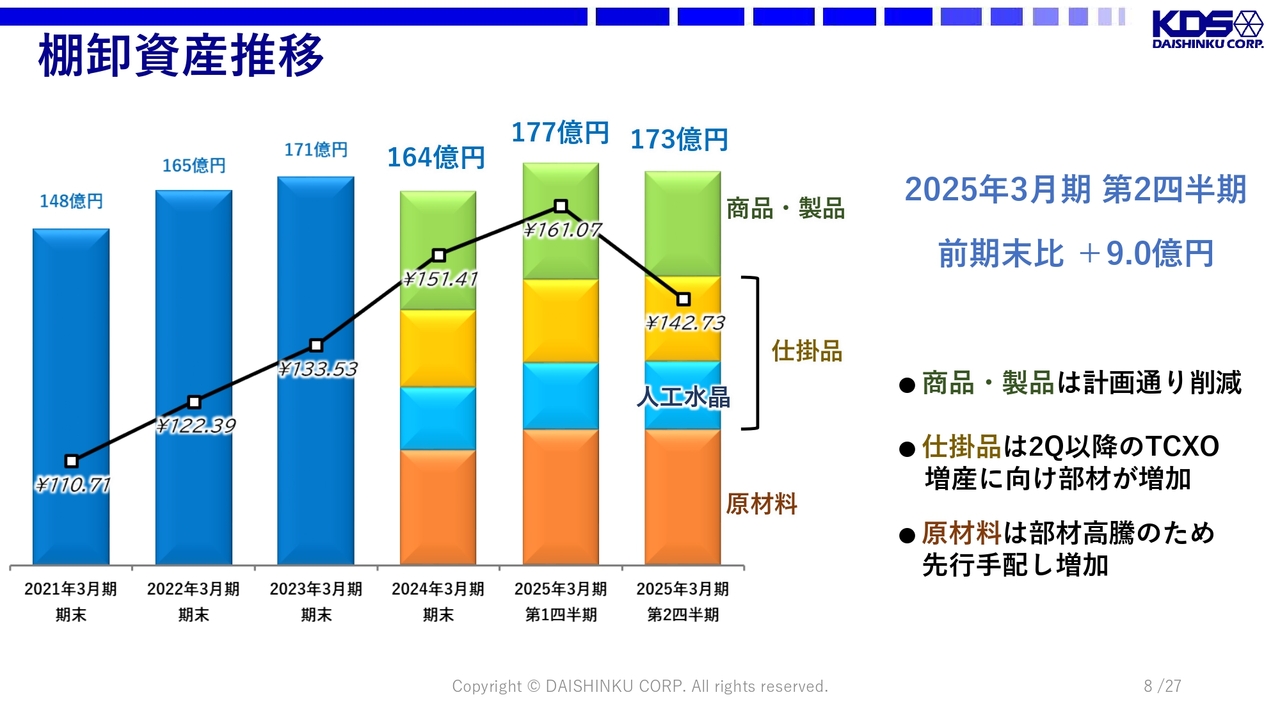

棚卸資産推移

棚卸資産の推移です。2025年3月期第2四半期の棚卸資産は173億円と、2024年3月期末比で9億円の増加となっています。

商品・製品については、計画どおり削減できましたが、仕掛品については、第2四半期以降のTCXOの増産に向けて部材が増加しています。

また、原材料については部材の高騰で先行手配を行ったため、こちらも増加しています。

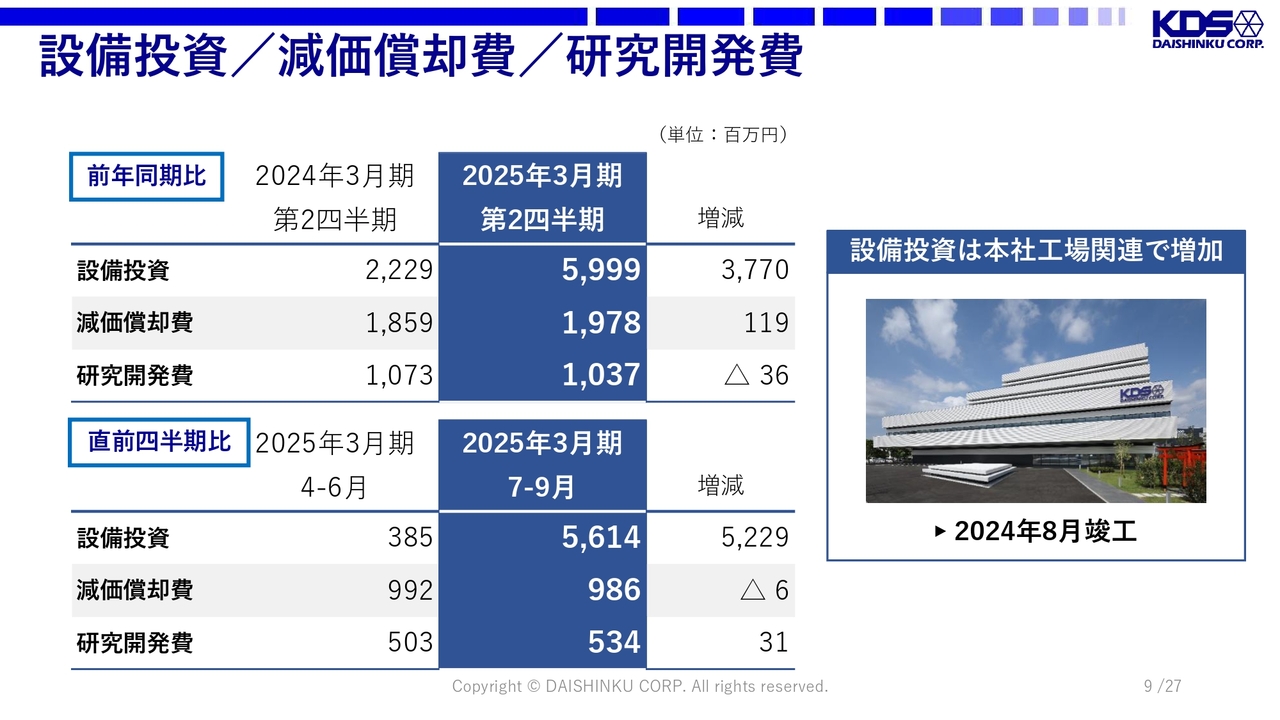

設備投資/減価償却費/研究開発費

第2四半期の設備投資は59億9,900万円と前年同期比で37億7,000万円増加しています。減価償却費は19億7,800万円と前年同期比で1億1,900万円の増加、研究開発費は10億3,700万円と前年同期比で3,600万円の減少となっています。

直前四半期比では、第2四半期の7月から9月の設備投資が56億1,400万円で、52億2,900万円の増加となっています。この増加のほとんどが、今年8月に竣工した新本社工場関連によるものです。減価償却費は9億8,600万円と直前四半期比で600万円の減少、研究開発費は5億3,400万円と直前四半期比で3,100万円の増加となっています。

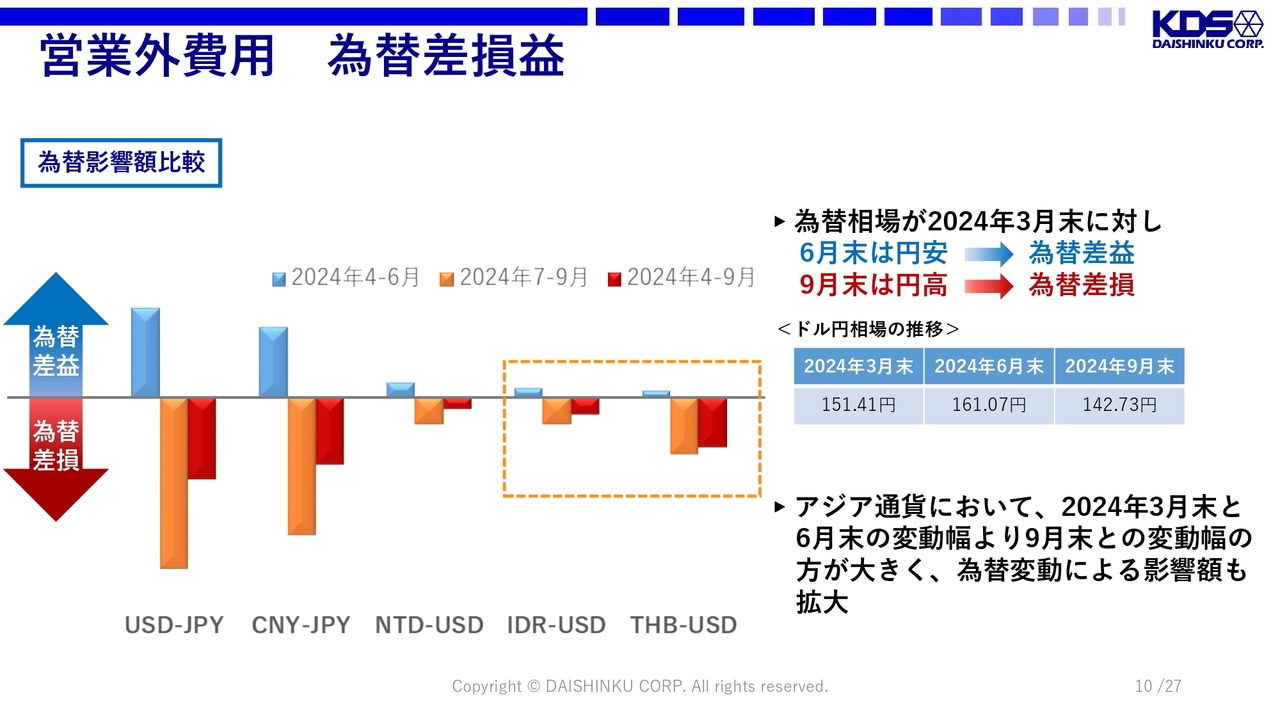

営業外費用 為替差損益

今期は営業外費用で為替差損が発生しました。第1四半期には円安の影響があり為替差益が発生したのですが、第2四半期には第1四半期の為替差益を上回る差損が発生しました。

特にアジア通貨においては、2024年3月末と6月末の変動幅よりも9月末との変動幅のほうが大きく、為替変動による影響額が拡大しました。

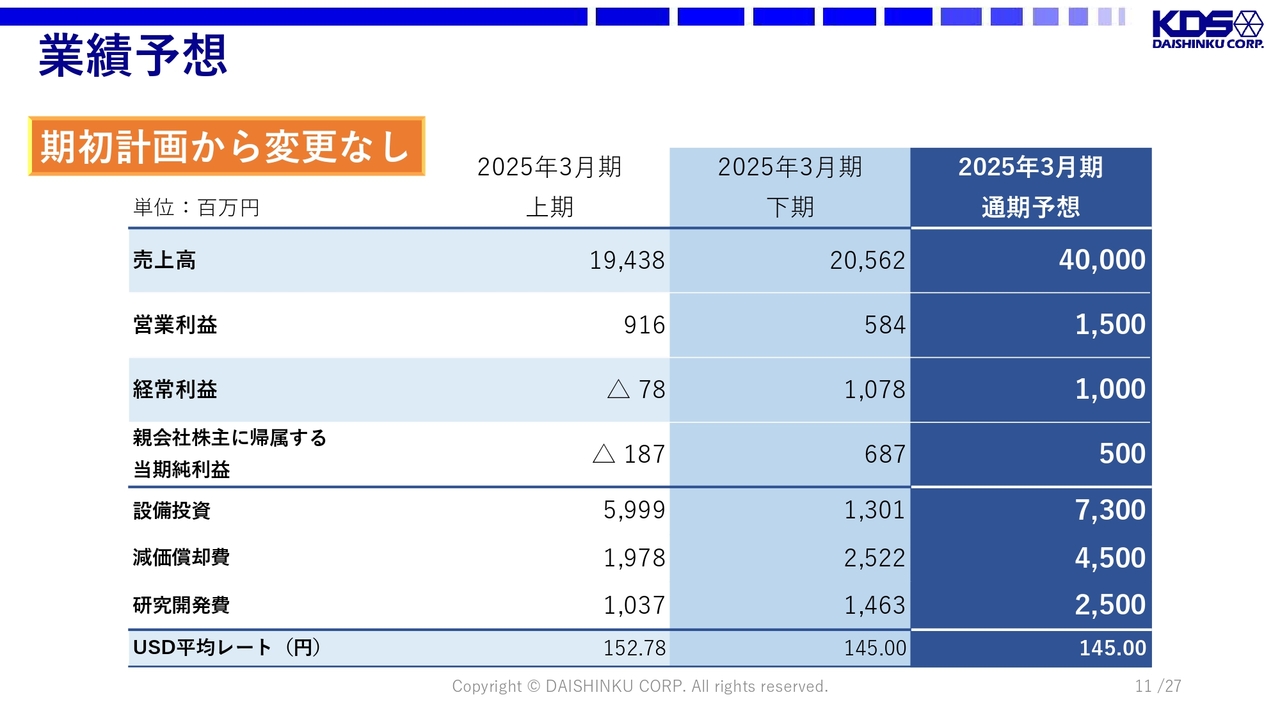

業績予想

通期の業績予想です。通期売上高は400億円、営業利益は15億円、経常利益は10億円、親会社株主に帰属する当期純利益は5億円と、期初の計画から変更はありません。

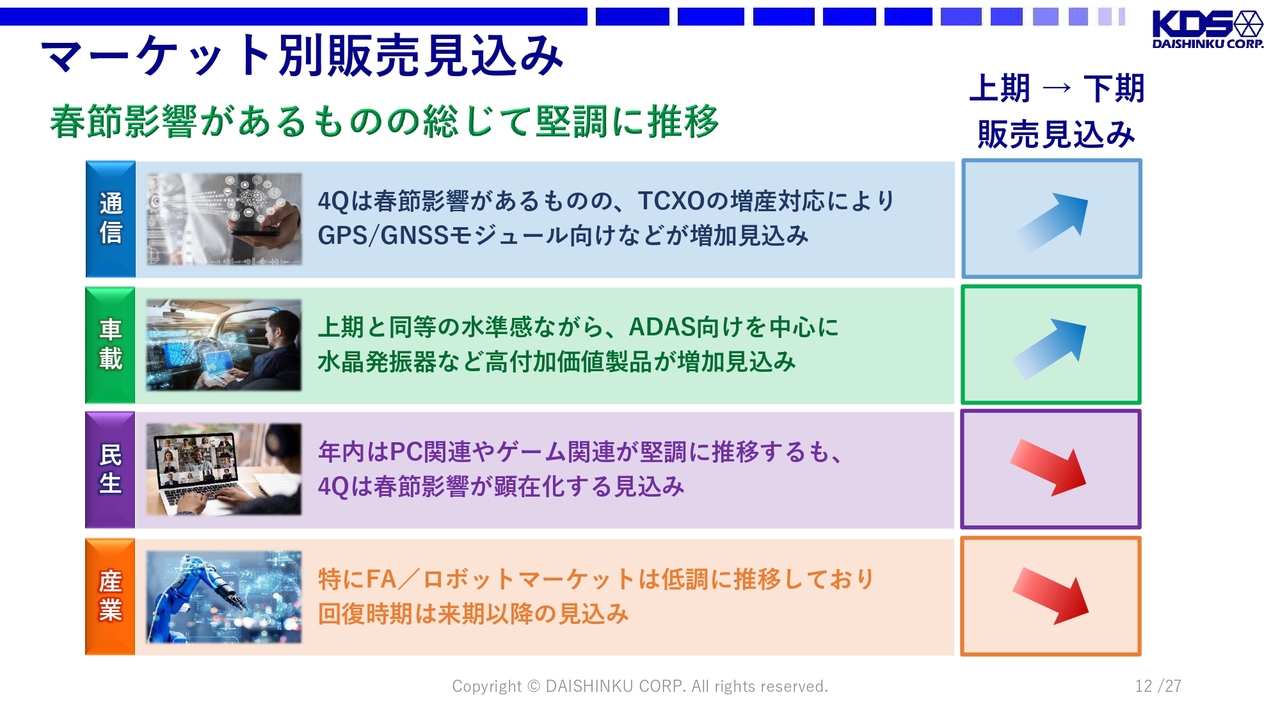

マーケット別販売見込み

下期に向けたマーケット別の販売見込みです。

通信市場については、第4四半期には例年どおり春節の影響はありますが、この下期からTCXOを増産するため、GPSモジュール向けなどが増加する見込みです。

車載市場については、上期と同等の水準感なのですが、ADAS向けを中心に水晶発振器など高付加価値製品が増加する見込みです。

民生市場については、年内はPC関連およびゲーム関連が堅調に推移しますが、第4四半期には例年どおり春節の影響が顕在化する見込みです。

産業市場については、特にFA/ロボットマーケットが低調に推移しており、回復時期は来期以降になる見込みです。

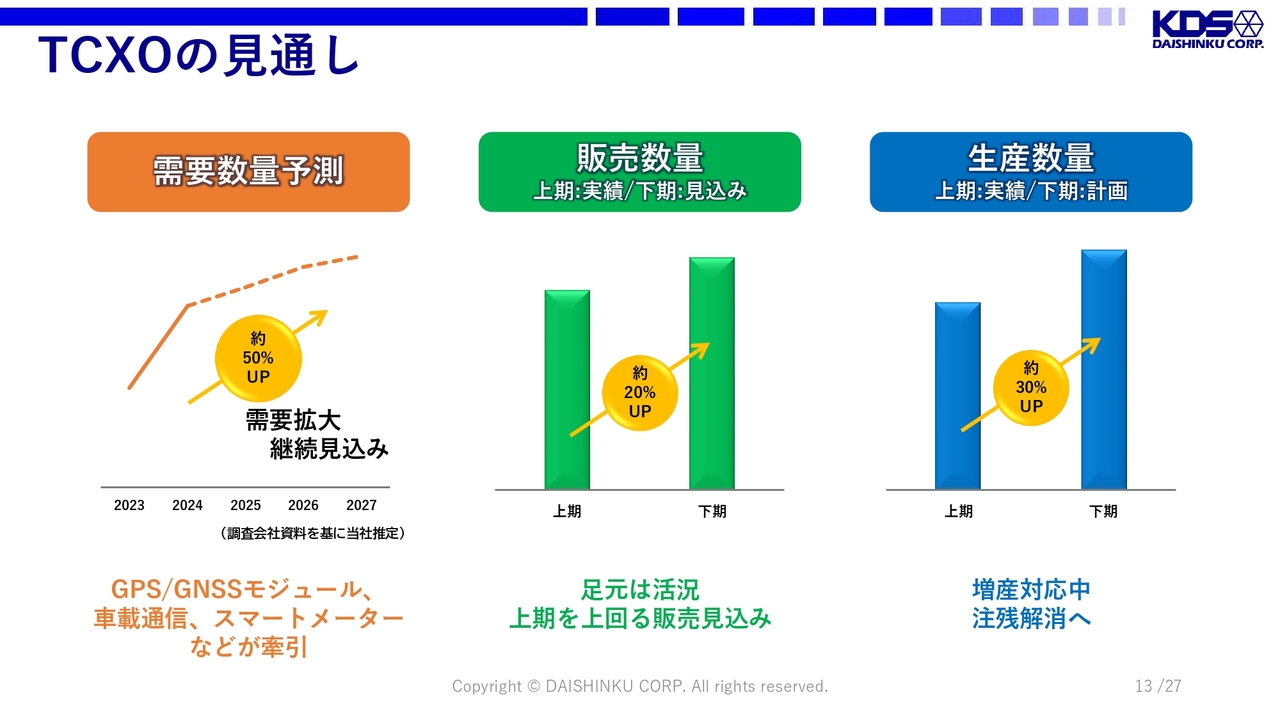

TCXOの見通し

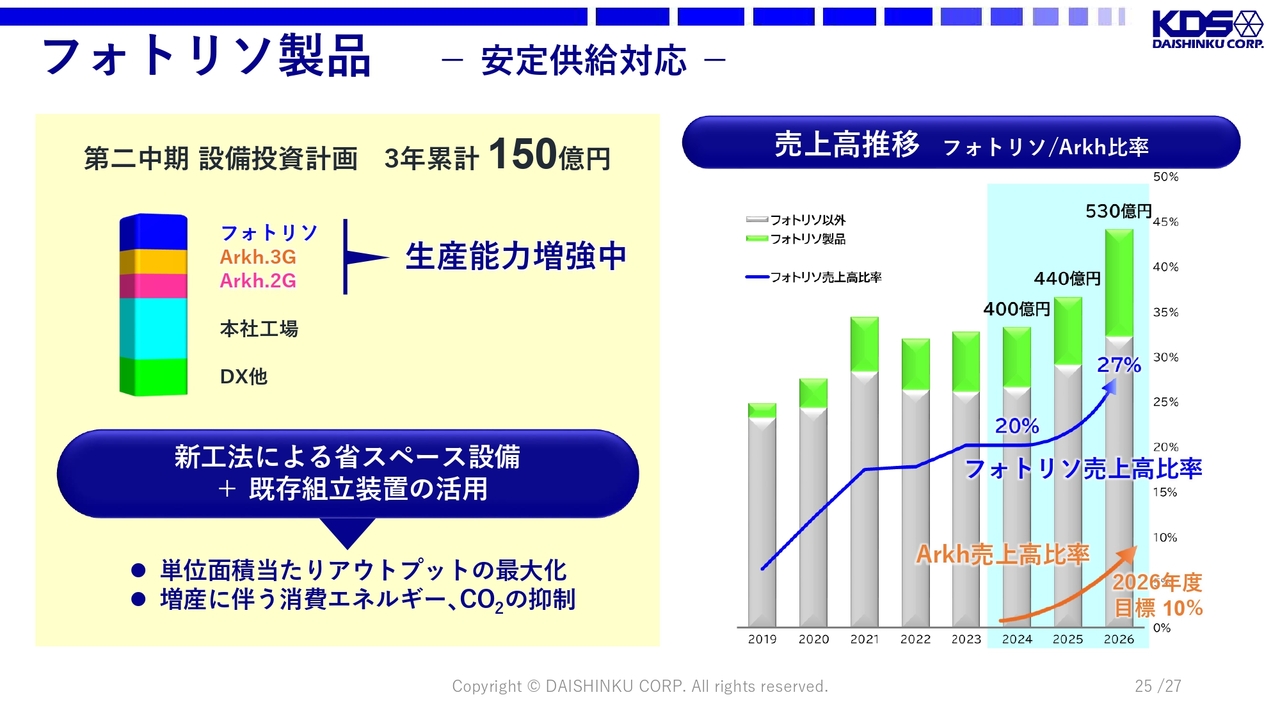

TCXOの見通しです。TCXOは今後も需要が継続して拡大していくものと見込んでいます。2023年度と比較すると、2027年度には約50パーセント需要が増加する見込みです。特にGPSモジュールや車載通信、スマートメーターなどの市場が牽引すると考えています。

足元の状況ですが、上期はTCXOの需要が非常に活況でした。しかし生産能力が不足しており、残念ながらこの上期には多くの注残を抱えることとなりました。下期には、上期と比較して生産能力を約30パーセント増やすため、販売数量についても、上期と比較して約20パーセント増やせると考えています。

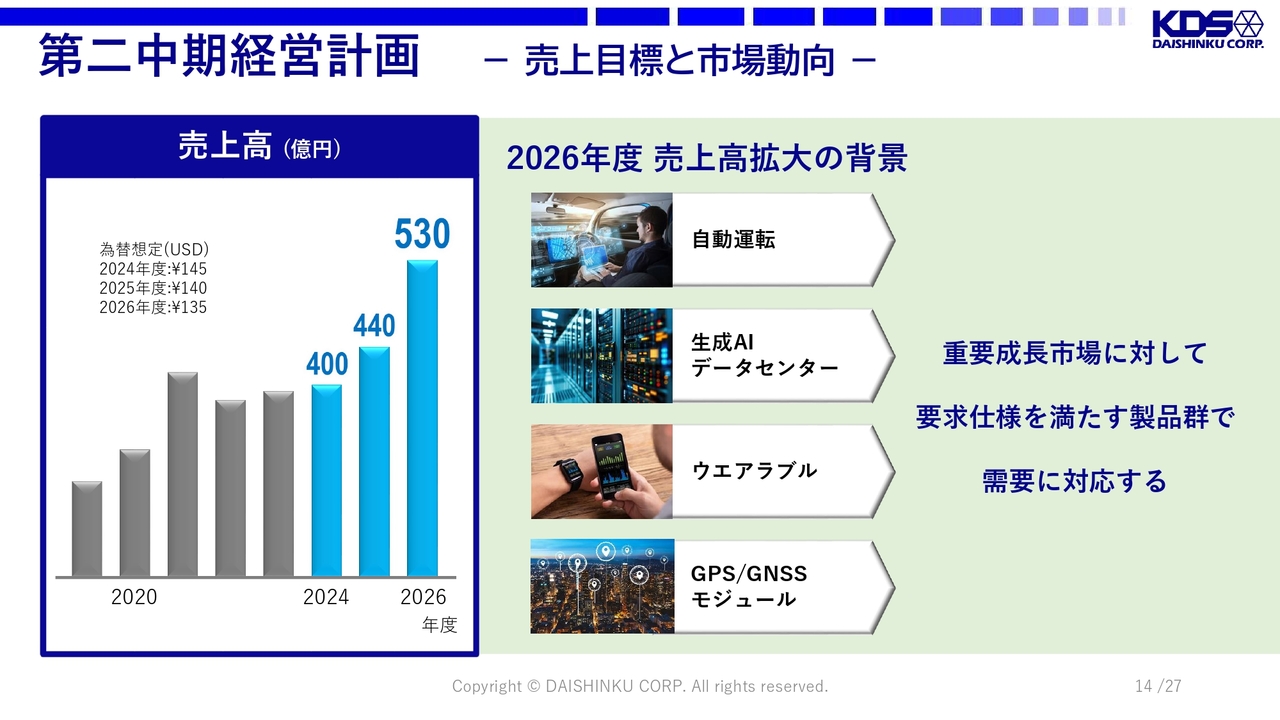

第二中期経営計画 −売上目標と市場動向−

第二中期経営計画です。売上高は今期が400億円、来期が440億円、そして第二中期経営計画最終年度の2026年度には530億円まで伸ばす計画です。

2026年度に売上高が拡大する背景として、自動運転、生成AI、ウエアラブル、GPSモジュールなどの市場の成長が牽引すると考えています。

これらの重要成長市場に対して、要求される仕様を満たす製品群をしっかりと用意することで、シェアも拡大したいと考えています。

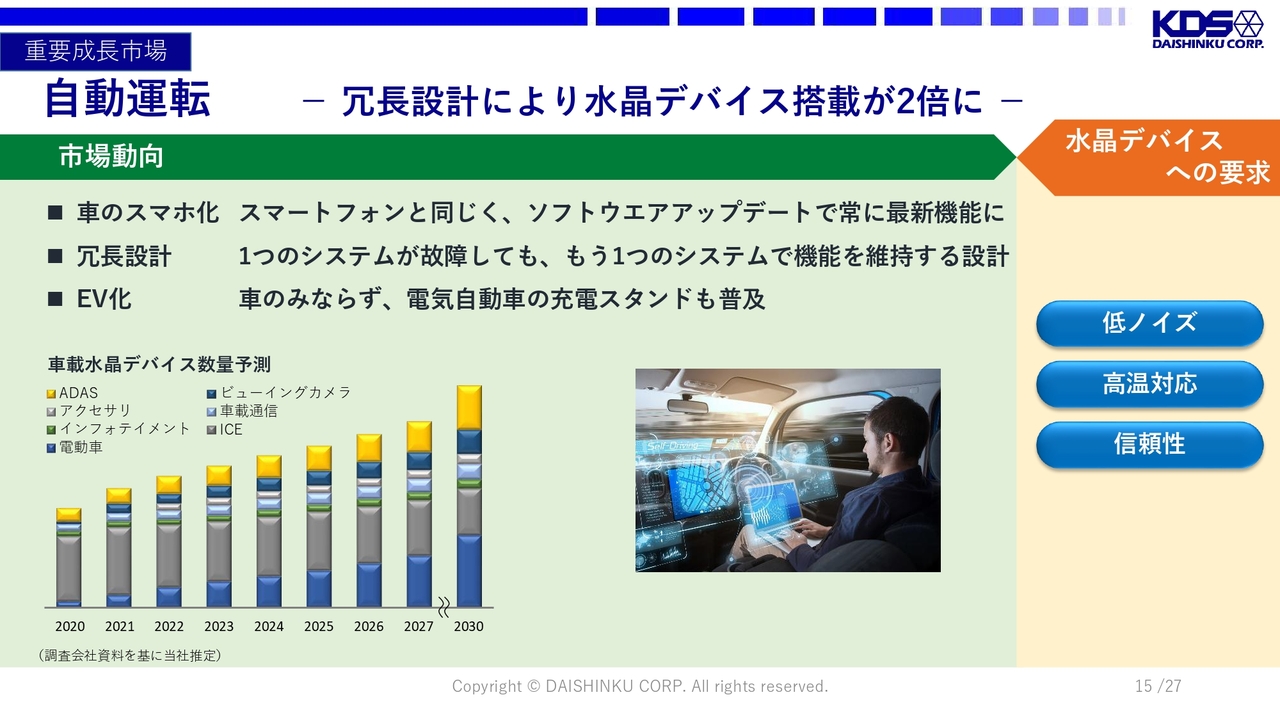

自動運転 −冗長設計により水晶デバイス搭載が2倍に−

車載市場ですが、今後車のスマホ化がさらに進みます。スマートフォンと同じように、外部からの通信でソフトウェアをアップデートし、常に車の機能を最新に保つ仕組みが、今後より一層進みます。そうなると車に通信機能が増えるため、通信機能に使われる水晶デバイスが増加します。

また、ADASや自動運転については冗長設計が進んでいます。1つのシステムが故障しても、もう1つのシステムで機能を維持する設計ですが、そうなると水晶デバイスの搭載は2倍になります。さらに、EV化が進むことで、車だけではなく、電気自動車の充電スタンドなどにも水晶デバイスが入るため、このような分野でも水晶デバイスの需要が増加します。

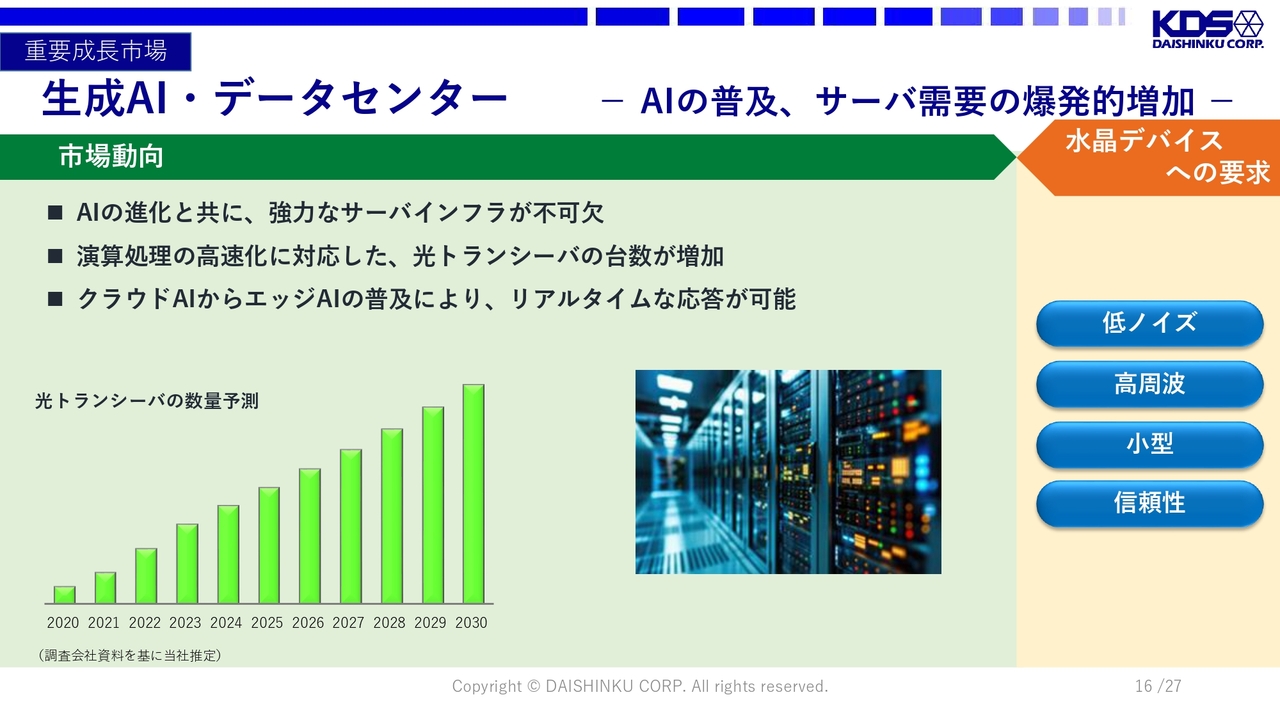

生成AI・データセンター −AIの普及、サーバ需要の爆発的増加−

AIの進化とともに強力なサーバーインフラが不可欠となり、演算処理の高速化に対応した光トランシーバの台数も増加します。

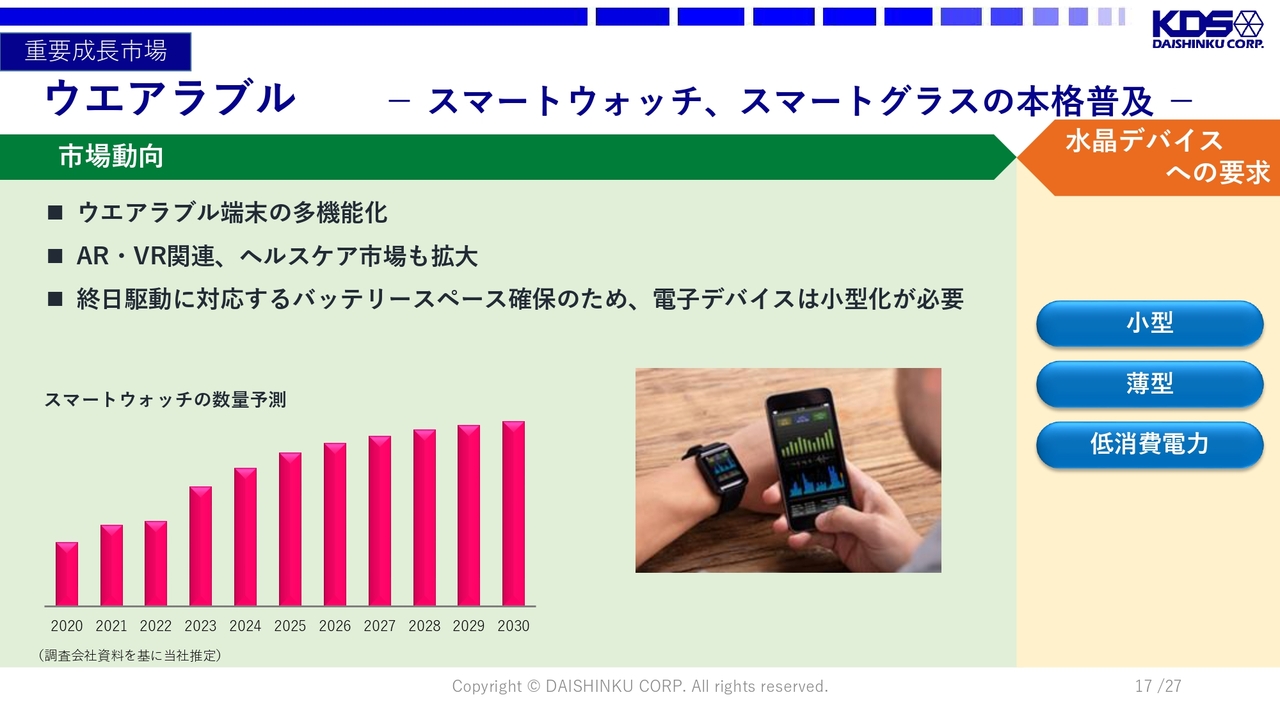

ウエアラブル −スマートウォッチ、スマートグラスの本格普及−

ウエアラブル市場については、端末の多機能化が進んでいます。AR・VR関連だけではなく、ヘルスケア市場も拡大しています。

終日駆動に対応するバッテリーのスペースを確保するため、電子デバイスには今後ますます小型化が要求されます。それにより、当社の得意としている小型・薄型の需要が増加します。

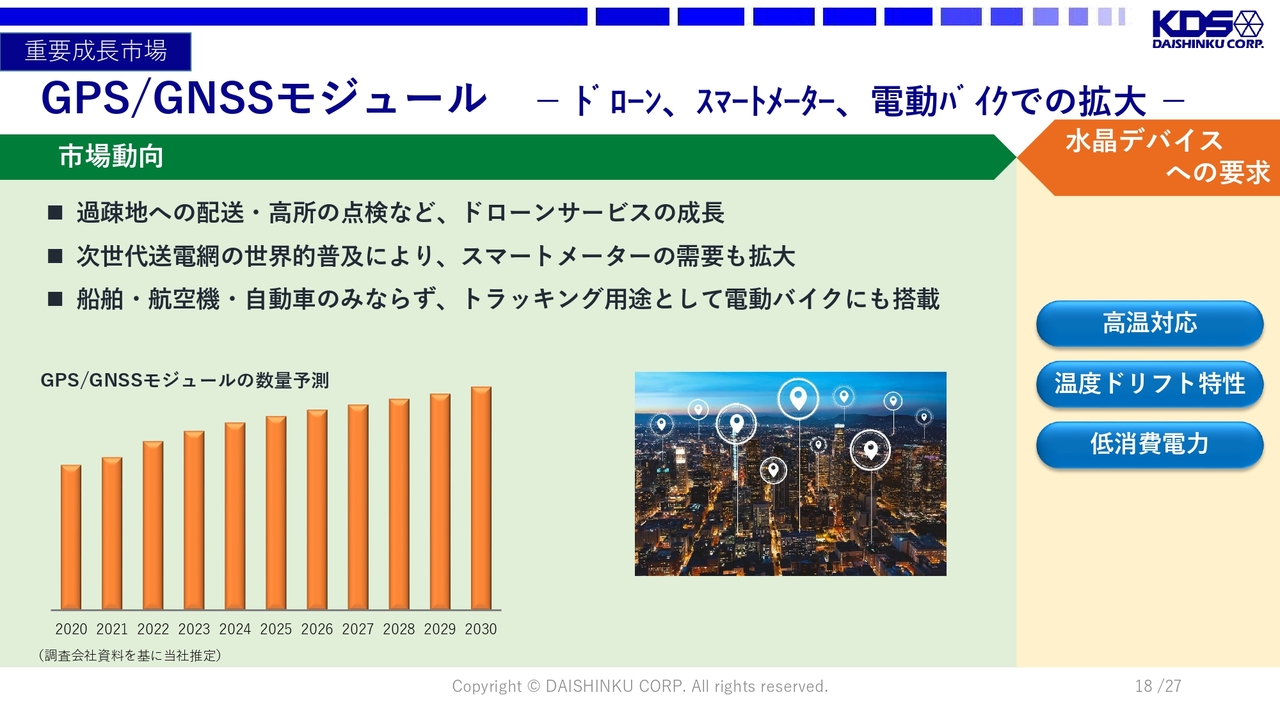

GPS/GNSSモジュール −ドローン、スマートメーター、電動バイクでの拡大−

GPS/GNSSモジュール市場についてです。過疎地への配送・高所の点検など、ドローンサービスは成長しています。そして、次世代送電網の世界的な普及により、スマートメーターの需要も拡大しています。また、船舶・航空機・自動車のみならず、トラッキング用途として今後電動バイクにもGPSモジュールが使われます。

これらの要因から、今後TCXOの需要はさらに増えると考えています。

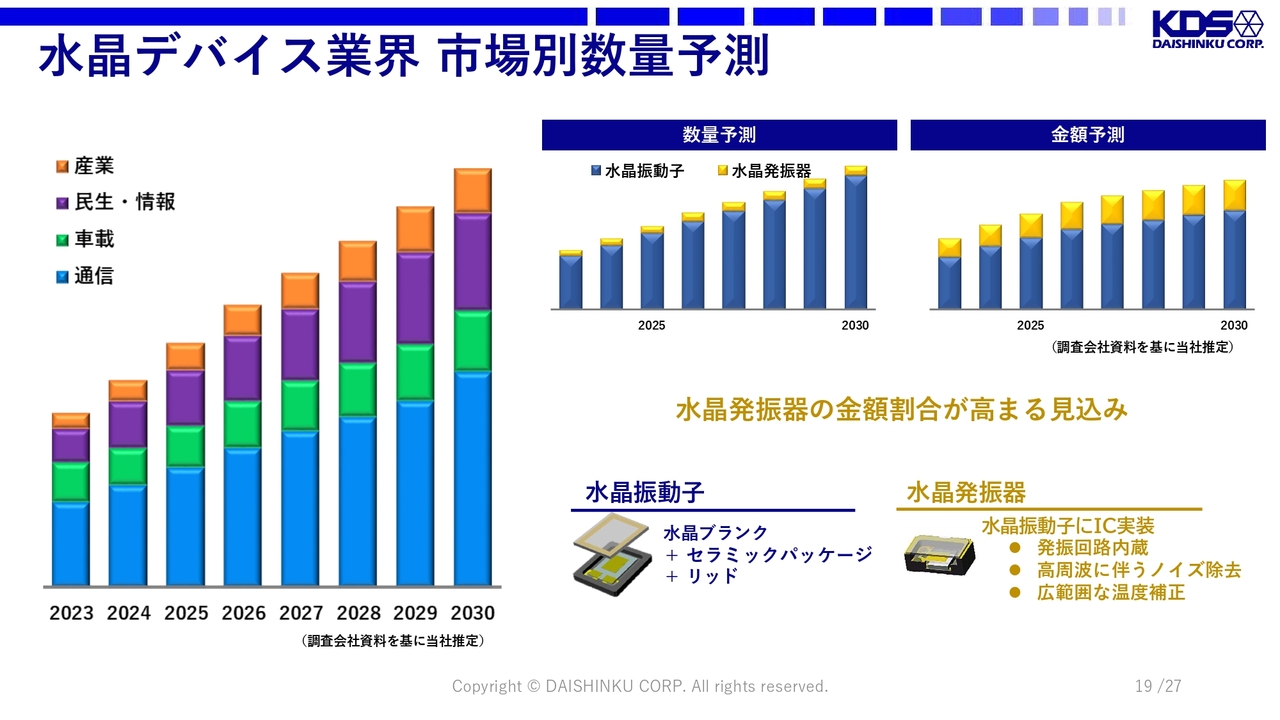

水晶デバイス業界 市場別数量予測

これらの市場が成長することにより、水晶デバイスのトータルの市場規模も右肩上がりになると考えています。

その中でも特に、水晶発振器の金額割合が高まる見込みのため、当社としては水晶発振器に注力します。

市場要求に対する製品群

先ほど少しご説明したような成長市場で、今後求められる特性としては、高周波、信頼性、高温対応、小型、薄型などがあります。成長市場の求めるこれらの性能にしっかりと応えられるような製品として、当社としては「Arkh」シリーズを中心に準備します。

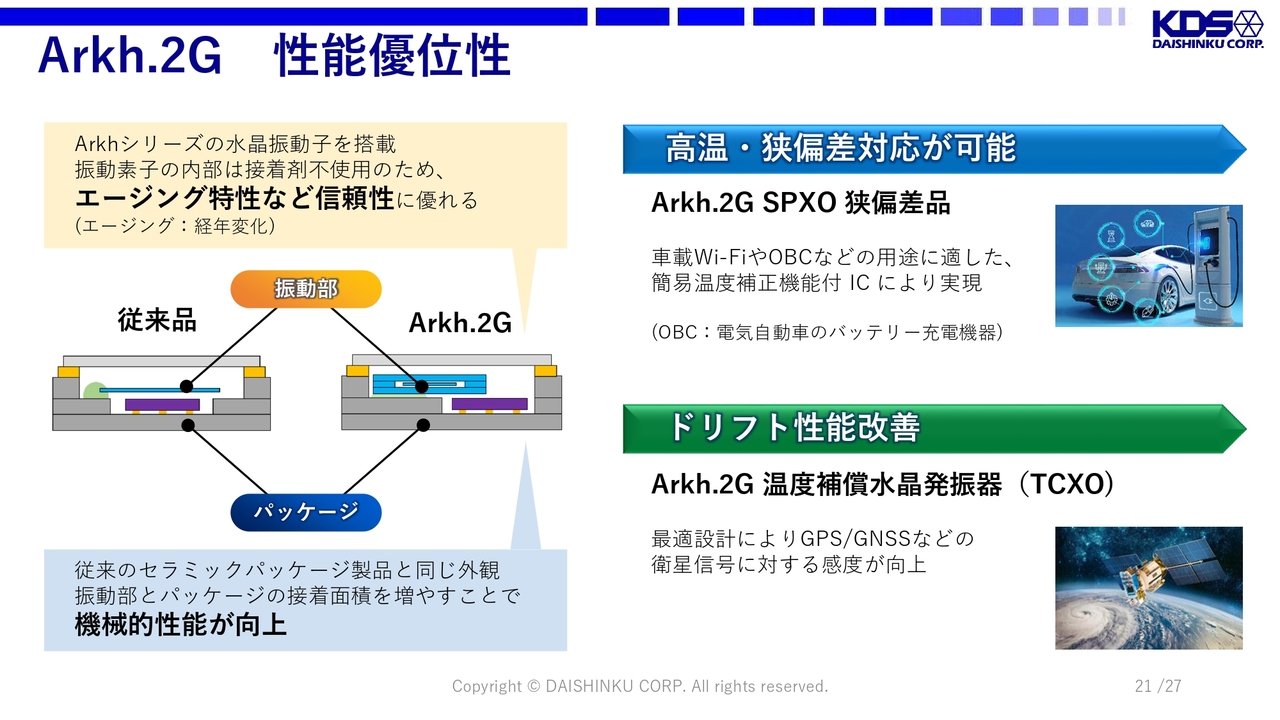

Arkh.2G 性能優位性

第二期中期経営計画については、「Arkh」シリーズの中でも特に、「Arkh.2G」というセラミックパッケージに「Arkh.3G」という完成した振動子を搭載する発振器に注力します。

「Arkh.2G」であれば、従来のパッケージの内部に水晶片を搭載する発振器と異なり、振動素子の内部に接着剤を使っていないため、エージング特性など信頼性に優れています。

スライド左側の図に示しているとおり、振動部分が第2層目になります。ここがセラミックパッケージと直接接触していないため、接着剤の面積を増やすことができます。そのため、機械的な性能が向上します。

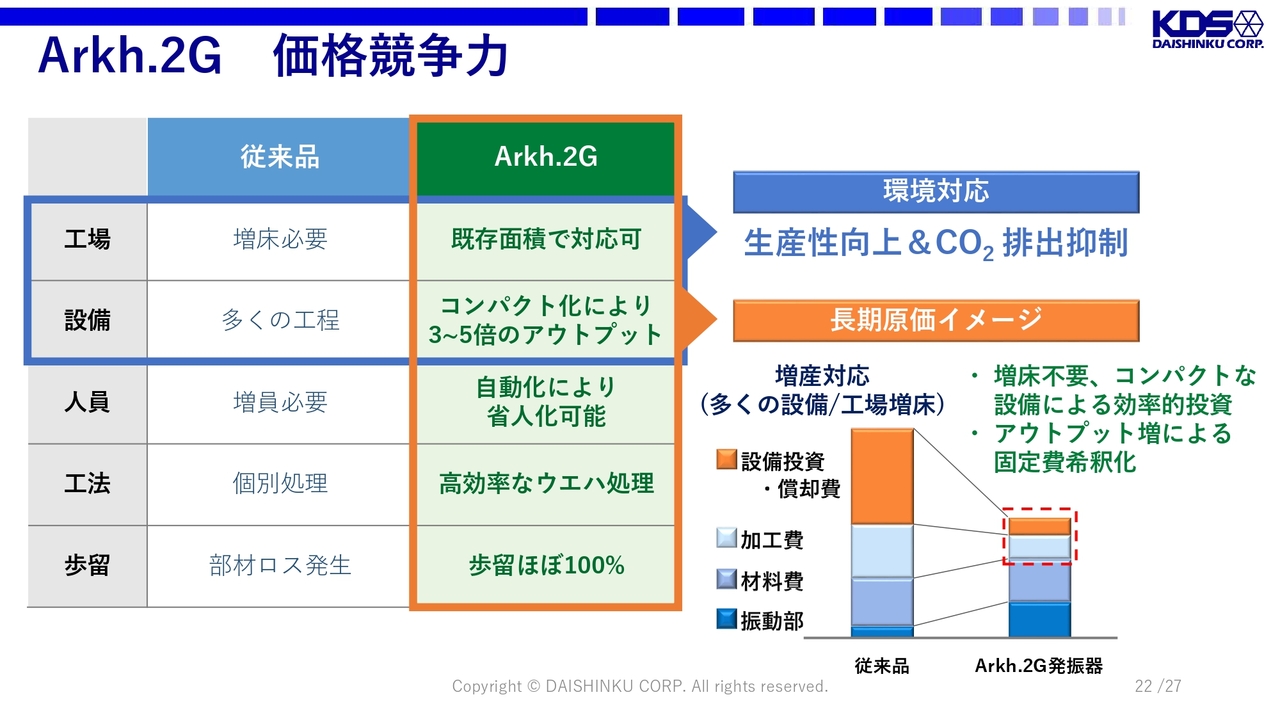

Arkh.2G 価格競争力

この製品の一番の特徴は、価格競争力に優れている点です。

今後、右肩上がりに水晶発振器の需要が増えますが、従来の製品であれば非常に工程が多いため、それぞれの工程に設備を入れなければなりません。そうなると現在の工場には入らないため、工場を増床しなければなりません。また、多くの設備を入れることになりますので、それぞれの設備を稼働させるための人員も増やさなければなりません。

それに対して、「Arkh.2G」であれば、内部の振動部に生産効率の高い「Arkh.3G」を使っているため、今までと同じ面積で3倍から5倍のアウトプットが可能になります。

また、こちらについては、ウエハレベルで生産するため、多くの工程で自動化が可能になります。そうすると省人化も可能になります。従来製品での増産投資と比較すると、設備の投資、工場の増床などの設備投資や減価償却費を圧縮することができます。

また、今までと同じ面積で、より多くの製品をアウトプットできると、固定費が希釈化されるため、従来製品の投資と「Arkh.2G」の投資を比較すると、スライド右のグラフで示したように、原価を下げることができます。さらに、同じ面積で多くのアウトプットを出すということは、生産性の向上だけでなく、製品1個当たりのCO2の削減、抑制にもつながると考えています。

Arkh.2G BCP対応

近年、ますます地政学リスクが高まっており、BCPの必要性はより際立っています。この「Arkh.2G」であれば、完成した振動子とICをセラミックパッケージに搭載するだけという、非常にシンプルな設計となっています。よって、全世界のどの拠点でも既存の設備を使用し、組み立てが可能です。当社は全世界に8拠点、日本、ASEAN、中国のエリアに生産拠点があるため、お客さまの望むエリアでの生産が可能になります。

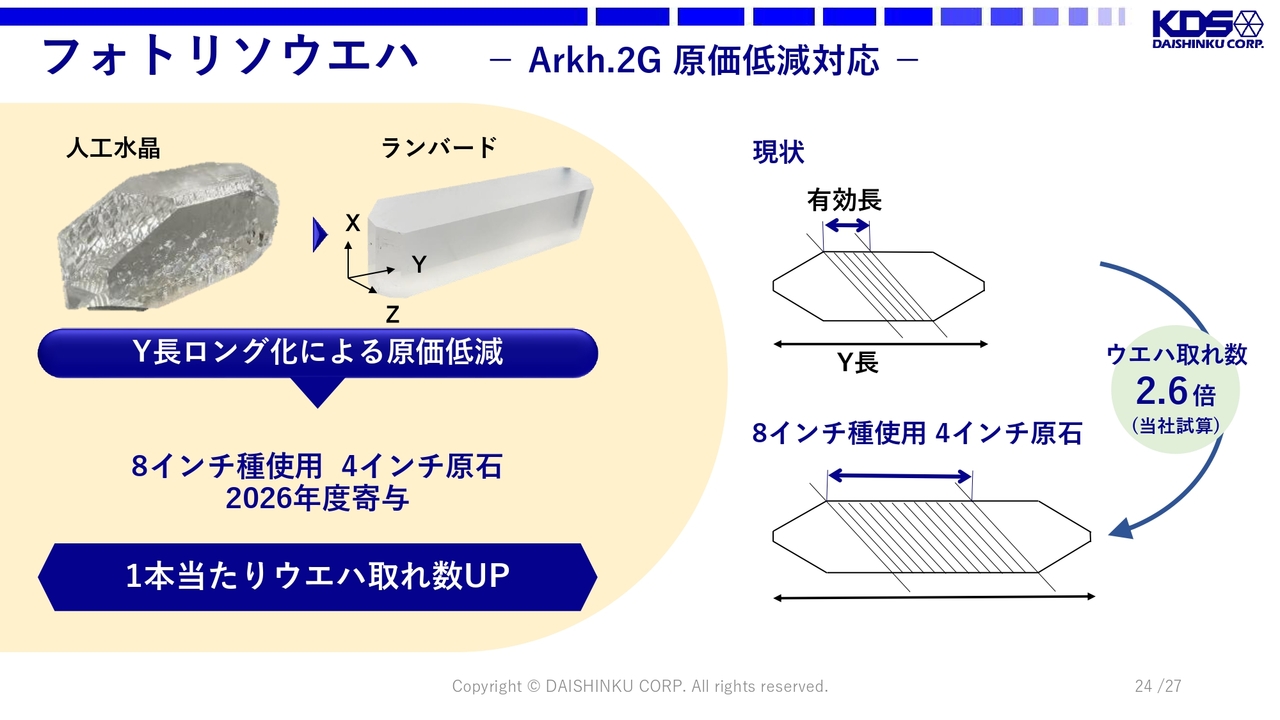

フォトリソウエハ -Arkh.2G 原価低減対応-

「Arkh」シリーズを含む、フォトリソ製品全体の原価低減の対応にも取り組んでいます。スライド左側が実際の人工水晶の写真なのですが、人工水晶はこのように六角形の形をしています。この斜めの部分は、同じサイズのウエハを作ろうとすると、サイズが異なり使えません。

このエリアに対し、まっすぐ切断できれば一番効率がよいのですが、最適な温度特性を実現するためには、切断する角度が決まっています。すると、有効長と呼ばれる、実際にウエハを切断できる部分は、1本の水晶原石の中で非常に限られたエリアになってしまいます。

そこで、当社は現在育成している8インチ用の原石の種を使用し、4インチ原石を作ることで、1本の原石から、より多くのウエハを取ることに取り組んでいます。現在は8インチのウエハを作るために種を育成しているのですが、すでにY長という、横の長さは十分確保できています。

縦方向は、現在育成途中で、まだ8インチのサイズを作れるところまで育成が終わっていません。しかし、この4インチサイズであれば育成することが可能なため、この8インチの種を使用し、4インチ原石を作ることで、1本当たりの人工水晶からウエハの取れ数を2.6倍に増やすことに取り組んでいます。

フォトリソ製品 -安定供給対応-

当社は今後も、フォトリソ製品の売上高比率を高めます。第二中期経営計画の最終年度である2026年度には、売上高に対するフォトリソ製品の売上高比率27パーセントを目標としています。

「Arkh」シリーズも、2026年度には10パーセントの売上高比率を目標としています。現在、この目標を達成するため、着々と生産能力を増やしている状況です。

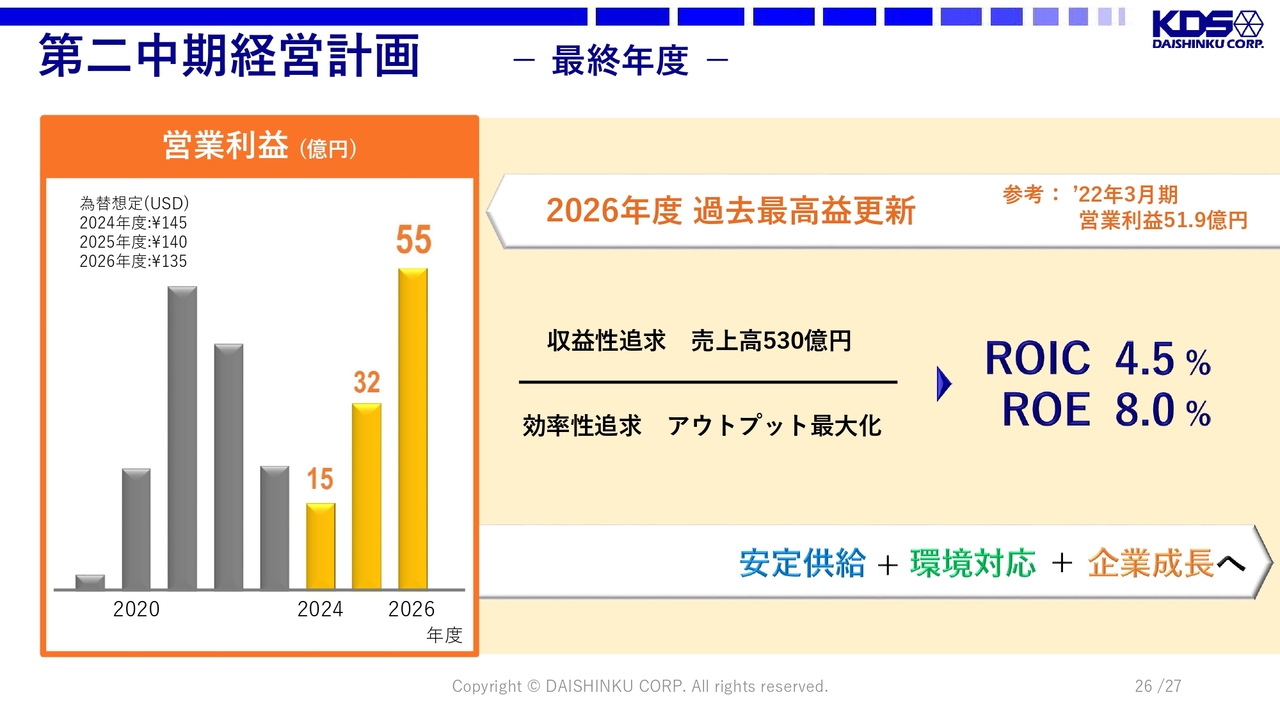

第二中期経営計画 −最終年度−

第二中期経営計画の営業利益については、今期2024年度は15億円、来期は32億円、最終年度の2026年度には55億円を目標とし、最終年度には過去最高益を更新したいと考えています。

今後とも効率性と収益性を追求し、ROICを最大化することで、安定供給と環境対応を両立させ、企業としても成長してまいります。ご清聴ありがとうございました。

質疑応答:グラフ内の赤字表記について

質問者:資料の4ページ目と7ページ目のグラフについておうかがいします。4ページの「限界利益の変動プラス3億5,000万円」のうち、ミックス変化が赤色の字になっています。これはおそらくマイナスという意味だと思いますが、何がマイナスだったのでしょうか?

同様に、7ページの「限界利益の変動」のところでは、販売数量が赤字になっています。プラス要因の中の赤字について、何が起こったのか教えてください。

長谷川:まず、前年同期比のミックス変化の部分について、最も大きなところでは、通信市場で少しご説明した、Q社の搭載比率が下がり、76.8メガヘルツのサーミスタ付き振動子の比率が減少したことです。すると、同じ機種の中でも単価の高い製品が減少し、単価の安い製品が増えることになるため、ミックス変化が減少となっています。

直前四半期比での販売数量の減少については、特に、音叉型の水晶振動子で一時的な設備のトラブルがあり、数量が第2四半期に少し減少しています。

質疑応答:業績予想の据え置きについて

質問者:今回の業績の据え置きについておうかがいします。上半期の進捗が非常によいのではないかとお見受けしました。つきましては、上期の計画に対し、どの程度上期でアドバンテージがあったのか、そして通期を据え置いたということは下期を慎重にご覧になっているという意味だと思いますので、そのあたりの背景について教えてください。

長谷川:通期を据え置きとした背景ですが、この下期に、8月に竣工した新本社の償却と、新しくタイで稼働が始まる第2工場などの償却が、費用として増えていることが挙げられます。加えて、単純に為替は下期145円で見ており、そのような部分を含め、少し慎重に見ています。

質問者:上期の着地と計画との対比という意味ではいかがですか?

長谷川:上期の計画については、実際のところ、為替の影響で利益面では少しプラスが出ていますが、先ほど少しお話ししたようなトラブルや、市場の変化で、売上については、同じ計画レートであれば、実際は少し減少しています。

質疑応答:「Arkh.2G」の進捗について

質問者:「Arkh.2G」について、さまざまな進捗があるのではないかと想像しています。自動車向けに力を入れるということですが、おそらく自動車業界相手だと、3年から5年先がある程度見えてきているのではないかと思いますので、そのあたりの感触をお聞かせください。

また、前回の説明会で、通信向けも引き合いがあるようなお話でしたので、その先々のご商売について教えてください。

長谷川:「Arkh.2G」については、自動車メーカーへの拡販は続けていますが、先ほどおっしゃったとおり、確かに自動車メーカーの採用期間は長いのが実情です。そのため、この第二中期経営計画中に、一部売上が立つとは見込んでいますが、自動車メーカー向けの売上が本格的に始まるのは、この第二中期経営計画以降と考えています。

また、「Arkh」シリーズの販売比率は10パーセントを目標としていますが、この第二中期経営計画では、TCXOの「Arkh.2G」が売上に貢献できるのではないかと考えています。

TCXOの市場自体は右肩上がりで、足元も非常に活況です。当社としても、今期は生産能力が不足していた状況の中で、「Arkh.2G」であれば投資効率が高く、数量を増やすことができ、しかもTCXOであれば自動車メーカー向けと違い、比較的短期間での拡販が可能になります。こちらをこの第二中期経営計画では伸ばしたいと考えています。

通信向けの「Arkh.3G」は、現在さまざまな引き合いをいただいています。すべてがものになっているわけではなく、いただいた引き合いの中には、最終的に使われないというものもありますが、今、いろいろと入れ替わり、引き合いが増えてきているため、こちらも第二中期経営計画中には、売上を見込んでいます。

質問者:TCXOの「Arkh.2G」が、短期間で決まるかもしれないというのは、GPSモジュール経由の自動車などについてのお話でしょうか?

長谷川:そのとおりです。

質疑応答:「Arkh.3G」シリーズの売上獲得の進捗状況について

質問者:「Arkh.3G」のシリーズのところで、ICのパッケージの中に埋め込むアプリケーションを狙っており、高速化の中で、引き合いが増えてきているというお話があったと思います。今日は、そのあたりのコメントがなかったのですが、進捗はいかがでしょうか?

そちらも含め、「Arkh.3G」シリーズの、現状の売上獲得に向けた進捗状況を、おさらいしていただけないでしょうか?

長谷川:今、お話しいただいたとおり、IC内蔵というのが、この「Arkh.3G」の最終ゴールであることに変わりはありません。

以前もお話ししたとおり、引き合いはあります。しかし、採用時期が少し遅れており、この第二中期経営計画中のIC内蔵の採用は、少し遅れそうですので、今回の説明からは省かせていただいています。ただ、そのような引き合いがなくなったということではなく、時期が少し遅れたという状況です。

「Arkh」シリーズ全体の状況として、かなり前から拡販を始めていますが、今までの製品とまったく形も違うもののため、簡単には市場に入れていないというのが現状です。

ただ、ここにきて、新しい引き合いが増えてきています。そのような背景として、この「Arkh」シリーズは非常に小型で、周波数も高いところを得意としており、市場の要求と当社の製品の性能がようやくマッチし始めてきたということは感じています。

「Arkh.2G」は、外から見ると、今までの既存の製品とまったく同じであるため、お客さまにとっても非常に使いやすいというところがあります。この「Arkh.2G」で、しっかりと市場実績を積み、最終ゴールとして「Arkh.3G」単体でIC内蔵を目指したいと考えています。

質問者:遅れてプッシュバックになっている理由は何なのでしょうか? パッケージが異なるため、使う側からすると勇気が必要で、その評価に時間がかかっているということが主要因なのでしょうか? それとも他に何か理由はありますか?

併せて、最近引き合いが増えてきている理由も教えてください。おそらく、周波数レベルで要求されるものが上がっていく中で、基本波が高いというところが、おそらく使う側からすると良いという評価が増える要因なのではないかと思いますが、そのあたりはいかがでしょうか?

長谷川:まず、増えてきている理由については、小型化の要求が単純に増えてきているということと、小型化の中でお客さまの使われる周波数が高くなってきたということで、ようやく当社の用意している製品と、お客さまの要求がマッチしてきたことが大きいと思います。

お客さまが小型の製品をどんどん使うようになってくると、当社としても、チャンス自体が増え、引き合いが増えています。

「IC内蔵はなぜ遅れているのか?」というご質問については、お客さまが使うのをやめたなどではなく、お客さま側のICの開発が遅れているためです。

質疑応答:TCXO増産について

質問者:TCXOに対するスタンスですが、以前は「中国メーカーとの競争環境などもあり、どこまで踏み込むのか、なかなか難しいところだった」ということでした。前期もおそらく投資しきれなくて、このような状況になっているのだと思います。

今回はわりと明確に「需要は増えるし、能力も付ける」とおっしゃったので、そのような意味では方針転換のように見えます。そこは先ほどの「『Arkh』のTCXOでいける」ということで変わったということですか? 今回、TCXOについてもう1回アクセルを踏む際のリスクはないのでしょうか?

長谷川:今期の下期に増産することについては、設備を新規で購入して増産するということではなくて、既存の設備を流用して増産しています。「なぜ前期、増産をせずに今期遅れてしまったのか」というご指摘ですが、こちらについては、本当に市場の見通しが甘かったという1点に尽きます。

昨年、この場で「衛星通信用TCXOが非常に増えています」というお話をしました。その時点では、「衛星通信用のTCXOは一時的なものではないか」もしくは「中国メーカーが後からどんどん増産してきて、設備が余ってしまうのではないか」と見ていました。

ところが、今期に入ってから中国で、自転車にバッテリーを積んだような電動バイクのバッテリーで火災が起こり、それが1つの原因となって、電動バイクにGPSモジュールの搭載が義務化される話もあります。

このような背景もあり、我々が予想していたスピードよりも急激に、GPSモジュールの需要が増えてきました。そこが今回の増産対応が間に合わなかった理由の1つです。

今後も、このトラッキング用途のGPSモジュールは右肩上がりで増えてくるものと考えています。先ほどご紹介したような用途だけではなく、将来的には「配送する荷物にもGPSのトラッカーが付くのではないか」というような話もありますので、このトラッキング用途のGPSモジュールは増えると見ています。

その際に、増える分は「Arkh.2G」で対応すれば、投資効率が非常に良く、原価も落とせると考えています。

質疑応答:産業機器向けの売上見込みについて

質問者:下期のご計画の中で、産業向けの売上の矢印が下を向いていましたが、上期も下を向いており、ずっと下がり続けるような前提になっています。

他の部品メーカーも良くはないですが、多少下げ止まりになってきているイメージがあります。御社の産業機器は、まだけっこうお客さま側での在庫が残っていて、歯止めがかかっていないということなのでしょうか?

長谷川:このスライドの表現が悪かったのかもしれませんが、会社全体で見ると、販売金額としては第3四半期でピークを迎える予定です。

民生市場については、上期が非常に良かったものですから、上期・下期を比較してしまうと下期は下がります。この民生市場向けの売上は大半が中国・台湾エリアですので、例年、春節の影響を受けて、下期にはどうしても下がってしまうため、スライドのような表現になっています。

産業については、マイナスが今期いっぱい続くものと見込んでいます。

質疑応答:マーケット別販売見込みについて

質問者:先ほどの質問と重なる部分がありますが、上期比で下期は、円高145円前提でも11億円増収と見込まれています。先ほどの矢印を見ていると、通信の上振れ分がけっこう牽引してくれるというイメージを持ちます。その認識で合っているのでしょうか?

また、春節の影響で第4四半期の民生はかなり落ち込むと思っています。それを補って余りある通信の増収を我々は期待してよいのでしょうか?

長谷川:通信市場については、おっしゃるとおり、TCXO増産が一番効きます。

上期よりも下期の市場が活況になるというよりは、上期に注残を積み残してしまいましたので、これを下期にしっかりと生産していくことで、通信については上期から下期にかけて増加を見込んでいます。

また、例年、スマートフォンの販売のピークは第3四半期ですので、このようなところも下期として見ると影響します。

民生については、矢印のイメージが悪影響を及ぼしていますが、第3四半期までは、PC関連やゲームは堅調です。

当社の中では、通信・車載の販売ウエイトが大きいので、この2つの市場がプラスになるほうが、民生・産業のマイナスよりも大きくなります。

質問者:車載は、「上期と同等の水準感」と記載されているのは、横ばいと捉えてしまいますが、ミックスが良くなるというのを含めて、売上のトータル自体も増えると見てよいのでしょうか?

長谷川:車載についても例年の季節的な要因もありますが、欧米のお客さまは第3四半期で少し落ち込み、第4四半期は立ち上がります。

また、おっしゃるとおり、水晶発振器の販売比率が増えますので、ミックス変化も影響します。

質疑応答:TCXO市場の成長予測について

質問者:グラフをお出しいただいたTCXOのマーケットについてです。スライド一番左の需要予測の折れ線グラフを見ると、2023年から2024年にかけて相当伸びたイメージがあって、これ以降も順調に伸びていくと見られていると思います。これに対し、その市場全体の足元の雰囲気について、例えば競合の状況も含めて、もう少し詳しく教えてください。

また、この需要が拡大して、さらに伸びる背景に対する御社の対応を、付いていくのか、付いていかないのかも含めて、もう少し詳しく教えていただければと思います。

長谷川:TCXOについては、前期から今期にかけて大きく伸びています。こちらについては、GPSモジュールでの伸びが中心です。

GPSモジュールが今後もこれだけのペースで増えていくのかというと、それだけではありません。例えば、車載通信やUWB用途などに、今はサーミスタ付きの振動子がメインで使われていますが、一部のチップセットメーカーはTCXOを使います。そこに我々の製品を採用していただいているというのも理由の1つです。

もう1つはスマートフォンです。こちらについても、一時はTCXOからサーミスタに移りましたが、GNSS/GPSの精度アップのために、TCXOの搭載率が増えています。GPSに加え、新たな用途が来期以降は増えるため、拡大を見込んでいます。

質疑応答:中長期の業績予想について

質問者:中長期的な業績予想についてです。中期経営計画の中で示しているように、今期が売上400億円だとすると、来期は前年比で10パーセント増収して、プラス為替があるのでもう少しプラスアルファだと思いますが、ここを牽引するのは先ほどおっしゃっていただいたTCXOも含めてだと思います。

この次の年は、具体的にどのような用途や製品の寄与が大きいと見込まれているのでしょうか?

長谷川:今期から来期に向けての伸びで大きいのは、今期発生したマイナス要因の解消だと考えています。

今期については、「Q社の搭載比率の変化で高周波のサーミスタ付き振動子が減少した」「産業市場が前期からさらにマイナス」というお話をしましたが、来期にはそのあたりが解消すると見込んでいます。そのようなところが戻ってくるため、増収を考えています。そこに加えて、TCXOの増加など新たな需要を見込んでいます。

車載市場については、ここ数年継続的に右肩上がりで来ており、市場の成長だけではなくシェアも伸ばせると見込んでいます。

質問者:Q社のチップセットの採用比率が下がっていますが、来年にかけて回復してくるという背景について教えてください。

長谷川:上半期で、「Q社の搭載比率が減少した」とお話ししましたが、上期・下期で見ると、下期にはQ社の搭載比率がある程度、回復してくる見込みがあります。

来期は、極端にQ社の搭載比率が増えるというわけではなく、例年ぐらいまでは戻るだろうと見込んでいます。

質疑応答:為替差損について

質問者:為替についておうかがいします。為替差損については、過去の決算をさかのぼって見ても、今回の影響は非常に大きかったと認識しています。8月の急落の影響ももちろんあると思いますが、一過性のものという認識でよいのでしょうか?

長谷川:為替については、現状のドル円のレートをご覧いただければ、このような差損はすでに解消しているというイメージは持っていただけるかと思います。また、アジア通貨の円高がドル円と比較しても特異な動きをしていたことも理由の1つと考えています。こちらについては、財務本部の林より補足します。

林邦春氏:「一過性と考えてよいのか?」ということに対しては、一過性です。9月末の1日の為替レートによる外貨の資産・負債の評価替えによる為替差損ですので、一過性によるものと考えていただいてけっこうです。

この銘柄の最新ニュース

大真空のニュース一覧- 大真空、4-12月期(3Q累計)経常は5%増益・通期計画を超過 2026/02/10

- [Summary] Financial Results for the First Three Quarters Ended December 31, 2025 2026/02/10

- 2026年3月期第3四半期決算短信〔日本基準〕(連結) 2026/02/10

- コーポレート・ガバナンスに関する報告書 2025/12/15 2025/12/15

- 【QAあり】大真空、通信・民生向けは直前四半期比で2桁増収 材料価格高騰の影響継続を鑑み、通期業績予想を修正 2025/12/02

マーケットニュース

おすすめ条件でスクリーニング

大真空の取引履歴を振り返りませんか?

大真空の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

大真空の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ