【QAあり】QDレーザ、新代表に長尾氏が就任 複数業界での経営知見を発揮し、損益分岐点25億円を視野に成長加速へ

第18期 定時株主総会

菅原充氏(以下、菅原):おはようございます。代表取締役社長の菅原充でございます。本日はご多用のところ、第18期定時株主総会にご出席いただき、誠にありがとうございます。定款第16条の定めにより、私が本総会の議長を務めさせていただきます。どうぞよろしくお願いいたします。

それでは、ただいまより株式会社QDレーザ第18期定時株主総会を開会します。本日の株主総会の目的事項は、議決権数の報告、監査等委員会の監査報告、報告事項、本日の決議事項の上程です。ご審議は、決議事項のご説明の後にお願いしたいと思います。株主さまのご発言は、報告事項及び決議事項のご説明がすべて終わった後、一括してお受けします。ご理解とご協力のほど、よろしくお願いします。

株主総会 定足数のご報告

菅原:本総会におけるご出席株主数並びにその議決権数等を事務局よりご報告します。

事務局:本総会において、議決権を行使できる株主数は4万4,107名、その議決権の数は41万6,972個です。本日ご出席の株主さまは、議決権行使書またはインターネット等によって議決権を行使いただいた株主さまを含め1万8,942名、その議決権の数は18万4,282個です。

菅原:ただいまご報告のとおり、本総会の議案を審議するために必要な定足数を満たしていることをご報告します。

監査等委員会の監査結果報告

事業報告並びに各議案の審議に先立ち、監査等委員より監査報告をします。

内田悟氏:常勤監査等委員の内田悟でございます。当社の監査等委員会は、第18期事業年度における取締役の職務の遂行に関する監査の結果、監査等委員会監査報告書を作成しました。監査報告書の謄本は、当社Webサイトにある招集ご通知の52ページに掲載しています。

監査の結果、1、事業報告は、法令・定款に従い、会社の状況を正しく記載していると認めます。

2、取締役の職務の執行に関しては、不正な行為、または法令・定款に違反する重大な事実は認められません。

3、計算書類に関する会計監査人、みおぎ監査法人の監査結果は、当社Webサイト掲載の招集ご通知50ページの独立監査人の監査報告書のとおり、当社の財産及び損益の状況をすべての重要な点において適正に表示しているとの報告を受けています。

4、監査等委員会は会計監査人との連携を密接にし、監査計画・監査方法と内容及び結果について会計監査人から説明を受け、双方で意見交換を行いました。監査等委員会は、会計監査人の監査の方法と結果は相当であると認めます。

5、各監査等委員は、本日の株主総会に提出した議案及び書類について調査しました。いずれも法令及び定款に適合しており、その内容についても不当な事実は認められません。

事業の経過及びその成果

菅原:報告事項についてご報告します。第18期の事業報告及び計算書類の内容については、当社Webサイト掲載の招集ご通知の11ページから35ページに記載のとおりです。概要をスライドにてご説明します。

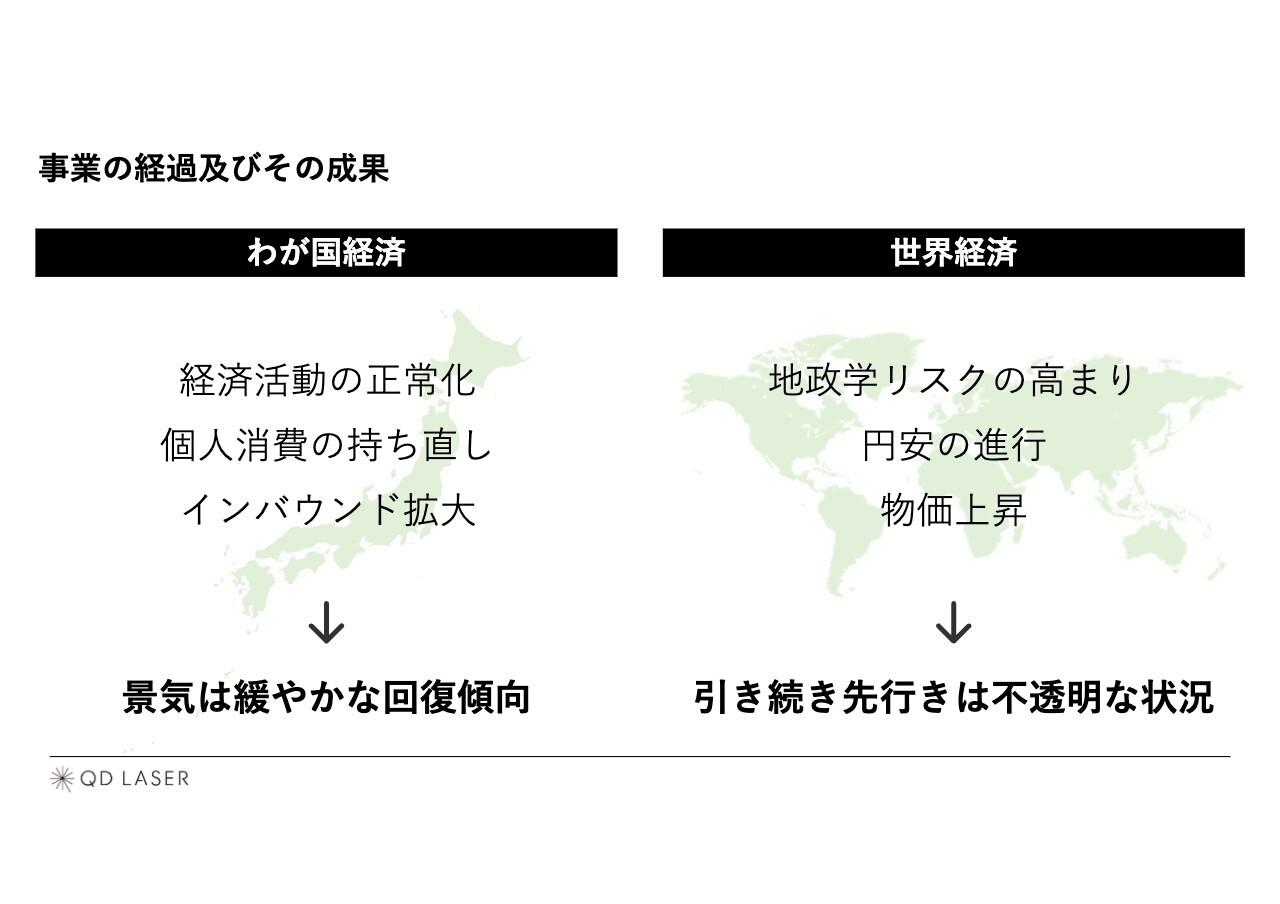

ナレーション:当事業年度におけるわが国経済は、新型コロナウイルス感染症の感染症法の位置づけの5類移行に伴う経済活動の正常化や、賃金の上昇による個人消費の持ち直しの動き、インバウンド拡大により、景気は緩やかな回復傾向が見られました。

一方、世界経済は、ロシアのウクライナ侵攻の長期化に加えて、イスラエル、パレスチナの軍事衝突による地政学リスクの高まりや、円安の進行及び物価上昇により、引き続き先行きは不透明な状況となっています。

事業の経過及びその成果

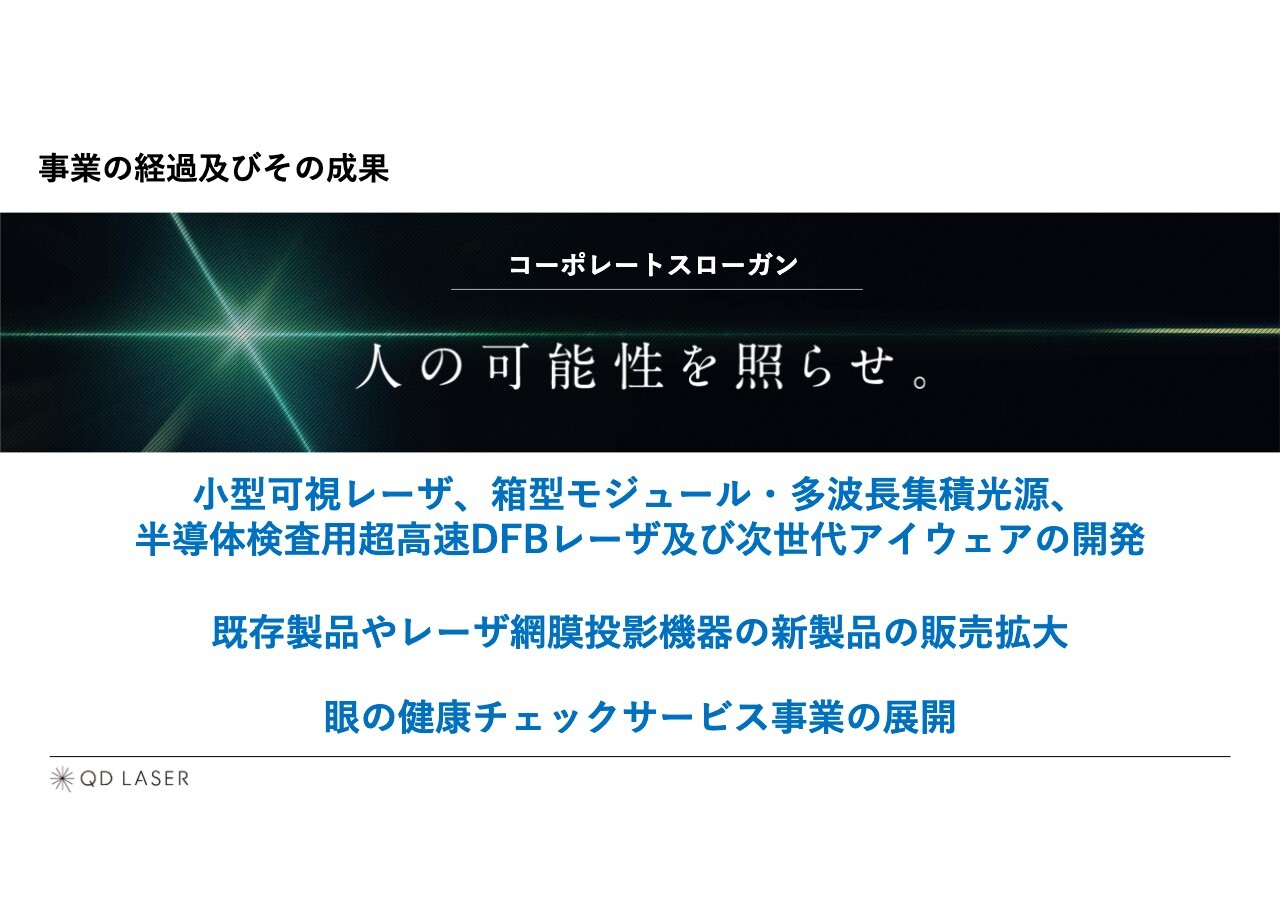

このような状況の中、当社では「人の可能性を照らせ。」のコーポレートスローガンのもと、新波長の小型可視レーザや箱型モジュール・多波長集積光源、半導体検査用超高速DFBレーザ及び次世代アイウェアの開発、既存製品やレーザ網膜投影機器の新製品の販売拡大ならびに眼の健康チェックサービス事業の展開を進めてきました。

事業の経過及びその成果

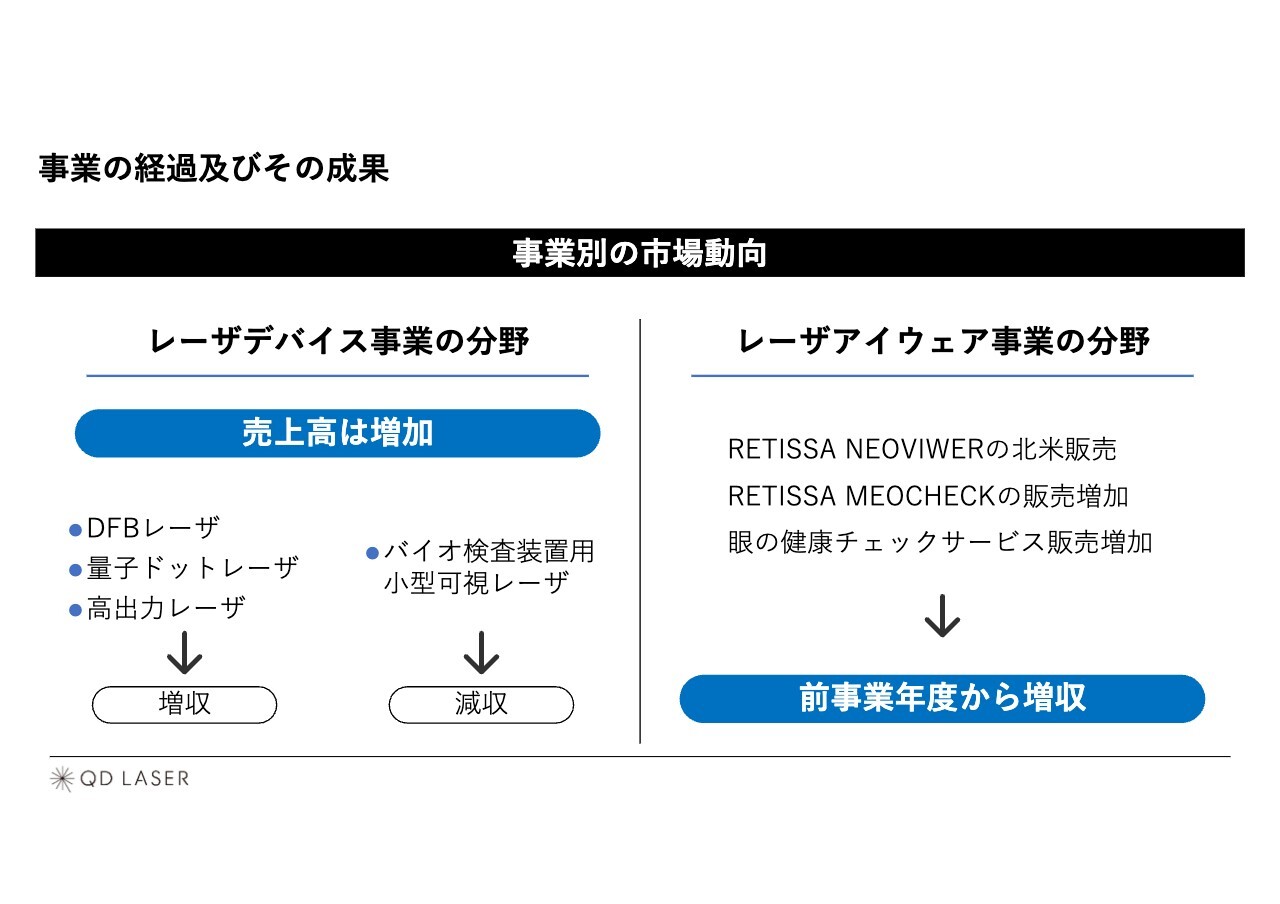

事業別の市場動向です。レーザデバイス事業の分野においては、売上高は前事業年度から増加しました。製品別では、精密加工用DFBレーザ、通信用量子ドットレーザ、センサ用高出力レーザが増収となりましたが、小型可視レーザが減収となりました。

レーザアイウェア事業の分野においては、網膜投影式ビューファインダーである「RETISSA NEOVIEWER」の北米販売、眼の健康チェックツールである「RETISSA MEOCHECK」の販売増加、眼の健康チェックサービス販売増加等により、前事業年度から増収となりました。

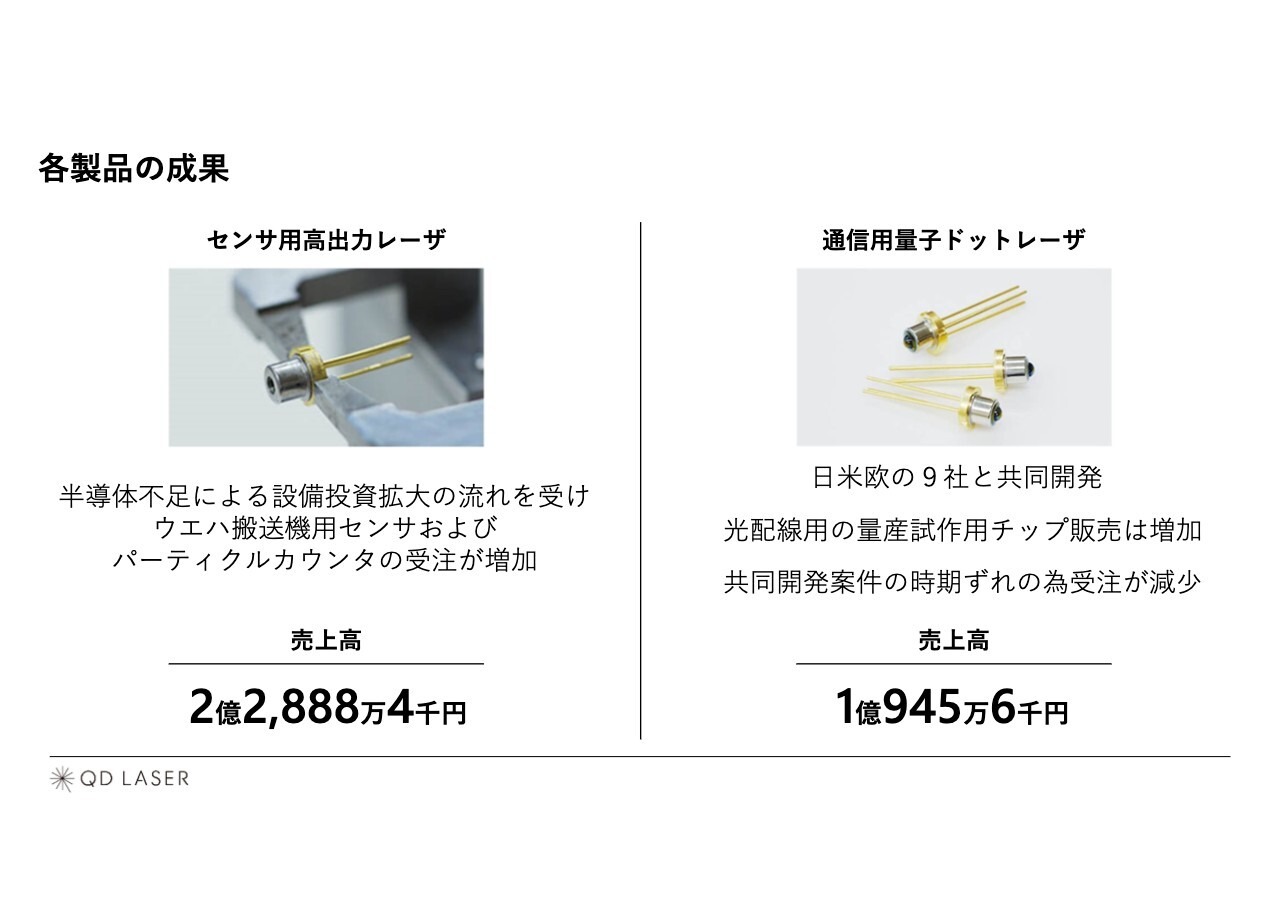

各製品の成果

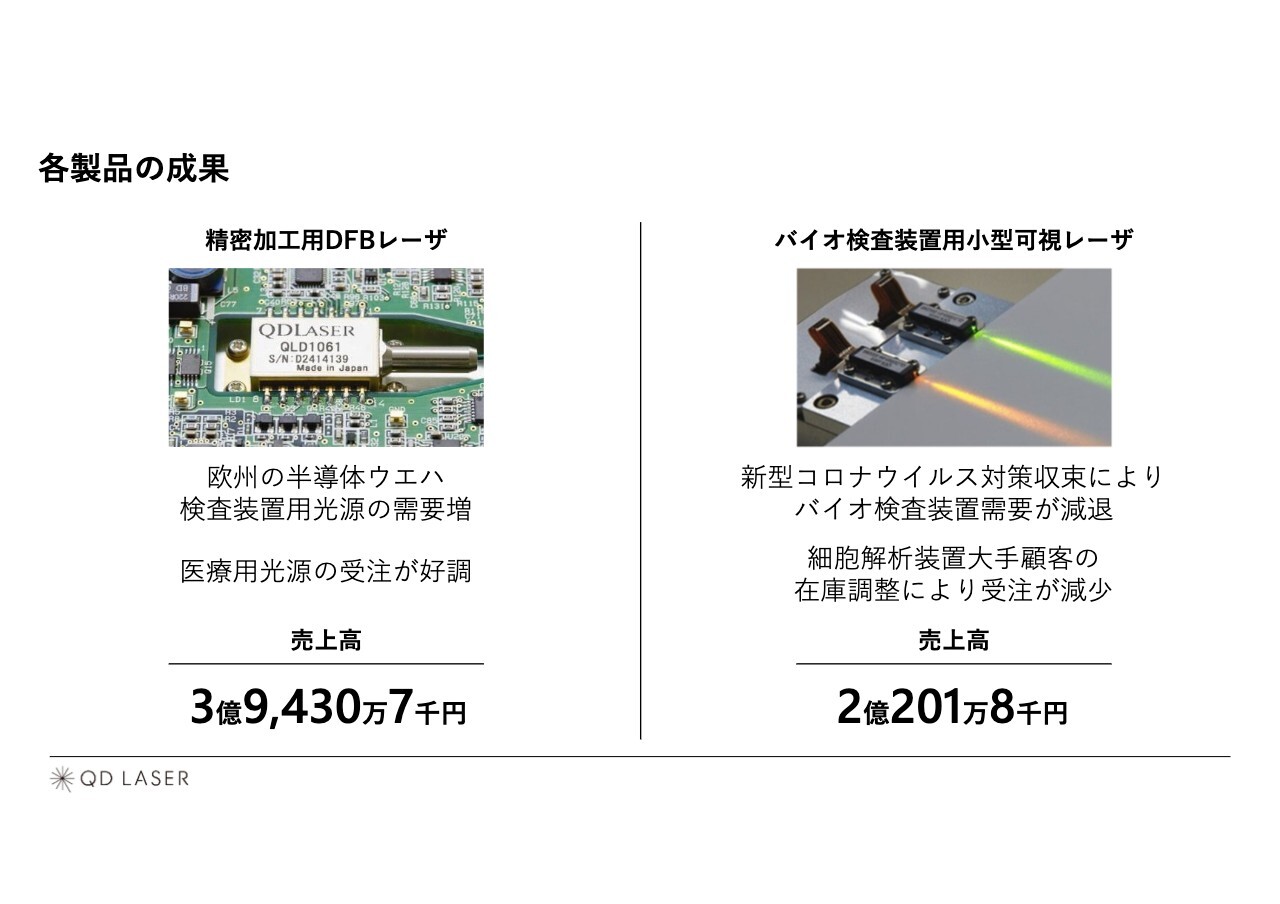

各製品別の状況についてご説明します。精密加工用DFBレーザにおいては、欧州の半導体ウエハ検査装置用光源の需要が増加したこと、医療用光源の受注が好調であったことにより、受注が増加しました。本製品の売上高は3億9,430万7,000円となりました。

バイオ検査装置用小型可視レーザにおいては、新型コロナウイルス対策収束により、バイオ検査装置需要が減退し、細胞解析装置大手顧客の在庫調整により受注が減少しました。本製品の売上高は2億201万8,000円となりました。

各製品の成果

センサ用高出力レーザにおいては、最近の半導体不足による設備投資拡大の流れを受け、半導体工場で使用されるウエハ搬送機用センサ及びパーティクルカウンタの受注が増加しました。本製品の売上高は2億2,888万4,000円となりました。

通信用量子ドットレーザにおいては、シリコンフォトニクス用光源として、日米欧の9社と光コネクタ、チップ間通信、LiDAR用途等で共同開発を行っています。光配線用の量産試作用チップ販売は増加し、量産用チップの受注も始まった一方で、顧客の共同開発案件の時期ズレのために受注が減少しました。本製品の売上高は1億945万6,000円となりました。

各製品の成果

レーザアイウェア事業においては、ソニー製コンパクトデジタルスチルカメラとのバンドルにより、網膜投影カメラキット「DSC-HX99 RNV kit」として販売しているデジタルカメラ用網膜投影ビューファインダー「RETISSA NEOVIEWER」を全国5店舗のソニーストアに加え、米国でも発売しました。

眼の健康チェック機器「RETISSA MEOCHECK」については、眼科医療機器のディーラーを代理店として拡販を進めています。また、タクシー、トラックなど自動車運送事業者を主な対象とする、眼の健康チェックサービスも継続して提供を拡大しています。

さらに、スマートグラスとなる次世代網膜投影型アイウェアに向けた各種要素技術の開発受託も拡大し、売上高は3億1,281万6,000円となりました。

各製品の成果

網膜投影カメラキット「DSC-HX99 RNV kit」については、製品及び取り組みに高い評価をいただき、2023年度グッドデザイン賞「グッドデザイン・ベスト100」、オーディオビジュアルアワード VGP2023 Summer「ユニバーサル賞」を受賞したほか、2023年の「日本の歴史的カメラ」の1つに選出されました。

グッドデザイン賞については、審査員セレクション「私の選んだー品」にも選ばれています。

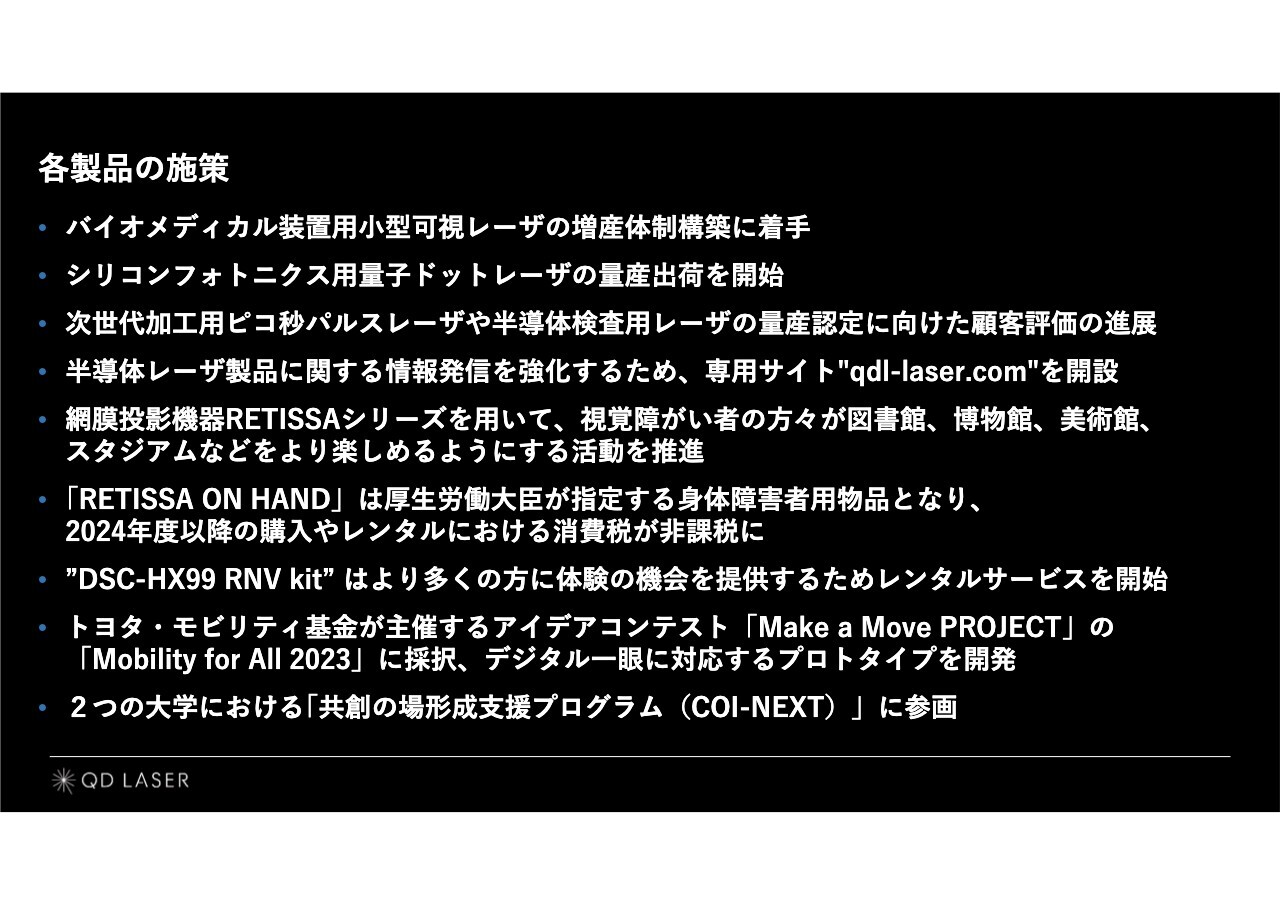

各製品の施策

当事業年度においては事業の発展に合わせ、スライドに記載した施策を行いました。招集ご通知12ページにも記載していますので、ご参照ください。

事業の経過及びその成果

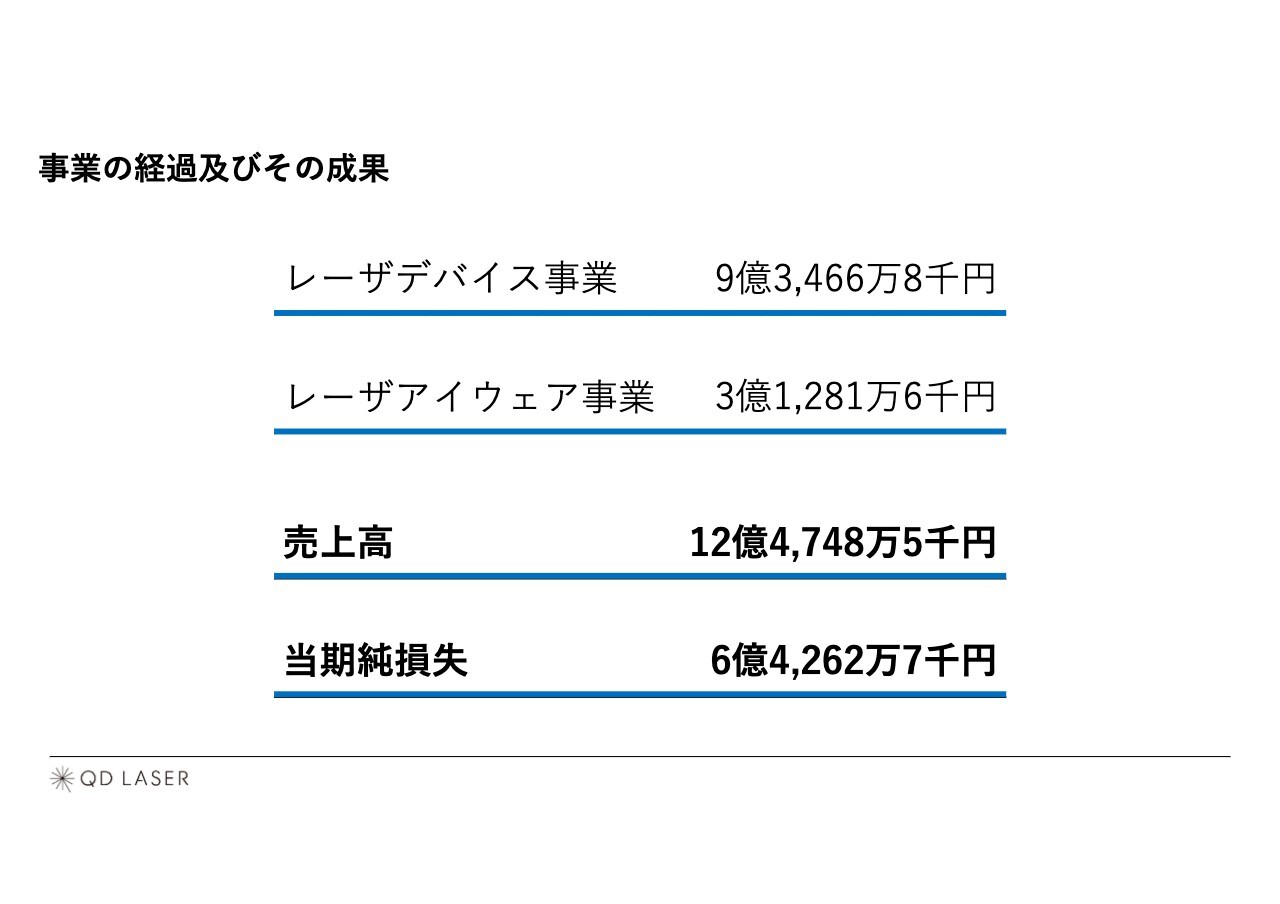

これらの施策の結果、当事業年度の事業別売上高は、レーザデバイス事業で9億3,466万8,000円、レーザアイウェア事業で3億1,281万6,000円となり、レーザデバイス事業では継続して営業黒字となりました。全社における当事業年度の売上高は12億4,748万5,000円、当期純損失は6億4,262万7,000円となりました。

株式会社の現況に関する事項

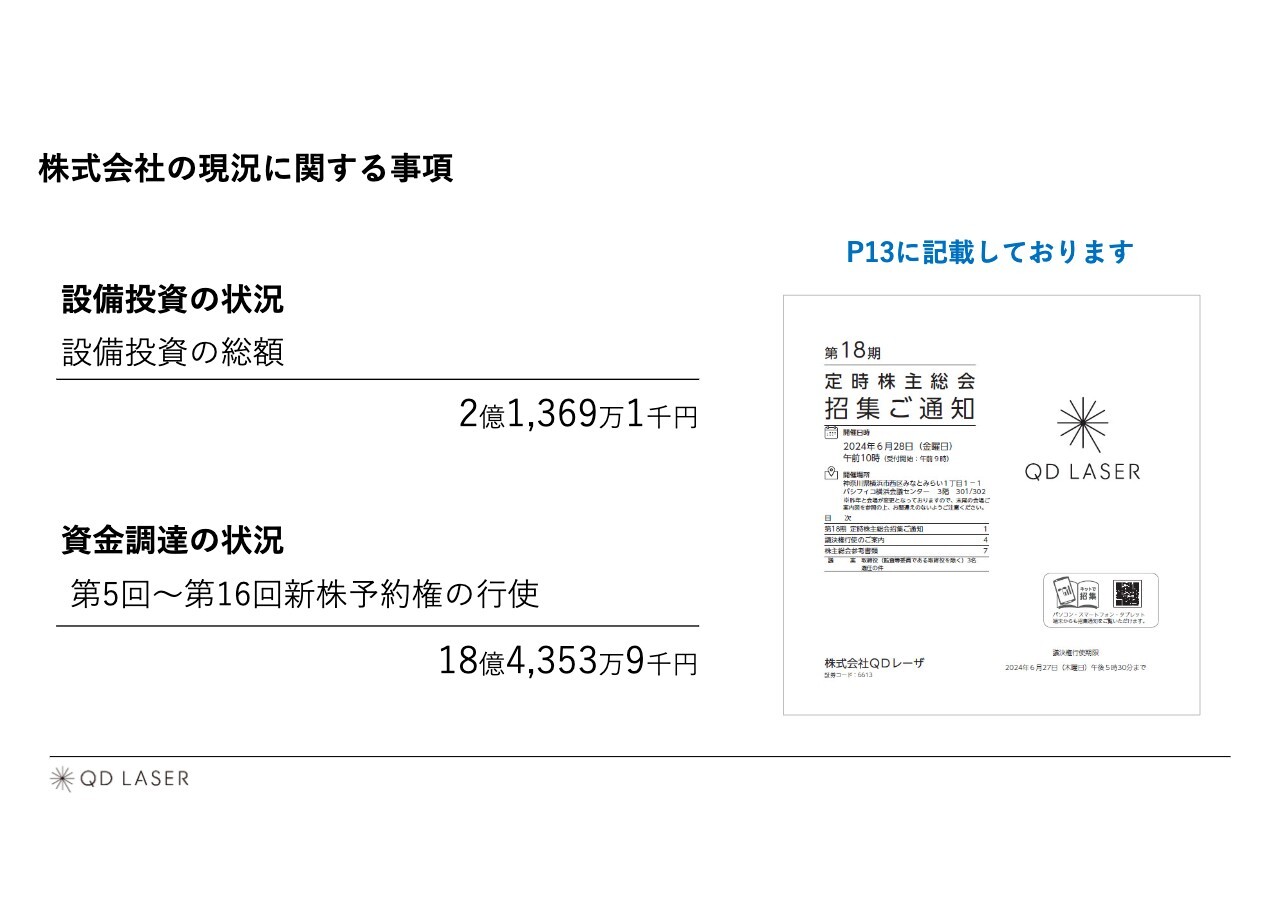

設備投資及び資金調達の状況については、招集ご通知13ページをご参照ください。

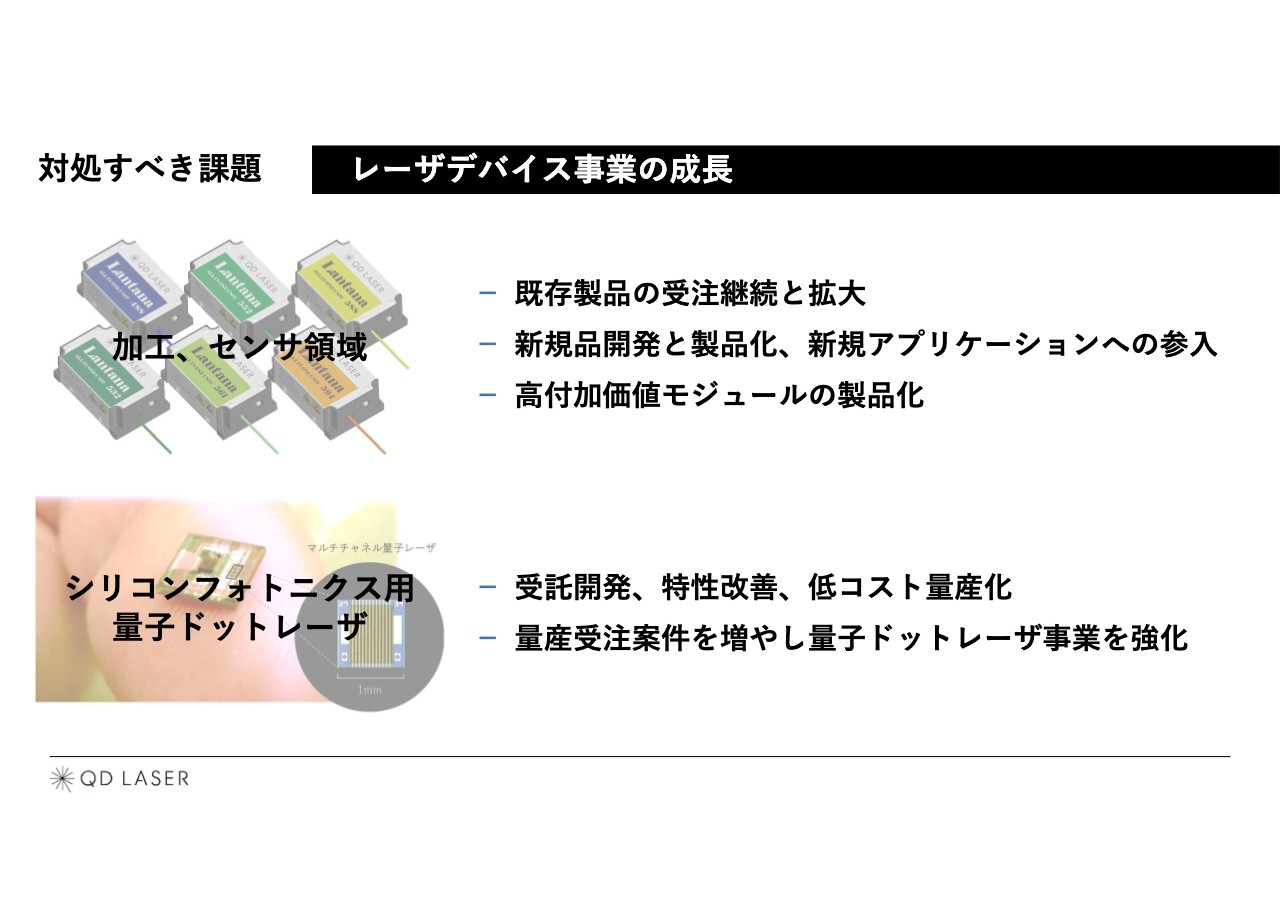

対処すべき課題 レーザデバイス事業の成⻑

対処すべき課題についてご説明します。1点目は、レーザデバイス事業の成長です。加工、センサ領域では、既存製品の受注継続と拡大、新規品開発と製品化、新規アプリケーションへの参入、高付加価値モジュールの製品化を進め、安定的な事業成長を図っていきます。

シリコンフォトニクス用量子ドットレーザについては、国内外の顧客からの受託開発、特性改善、低コスト量産化を進め、量産受注案件を増やすことで事業を強化します。

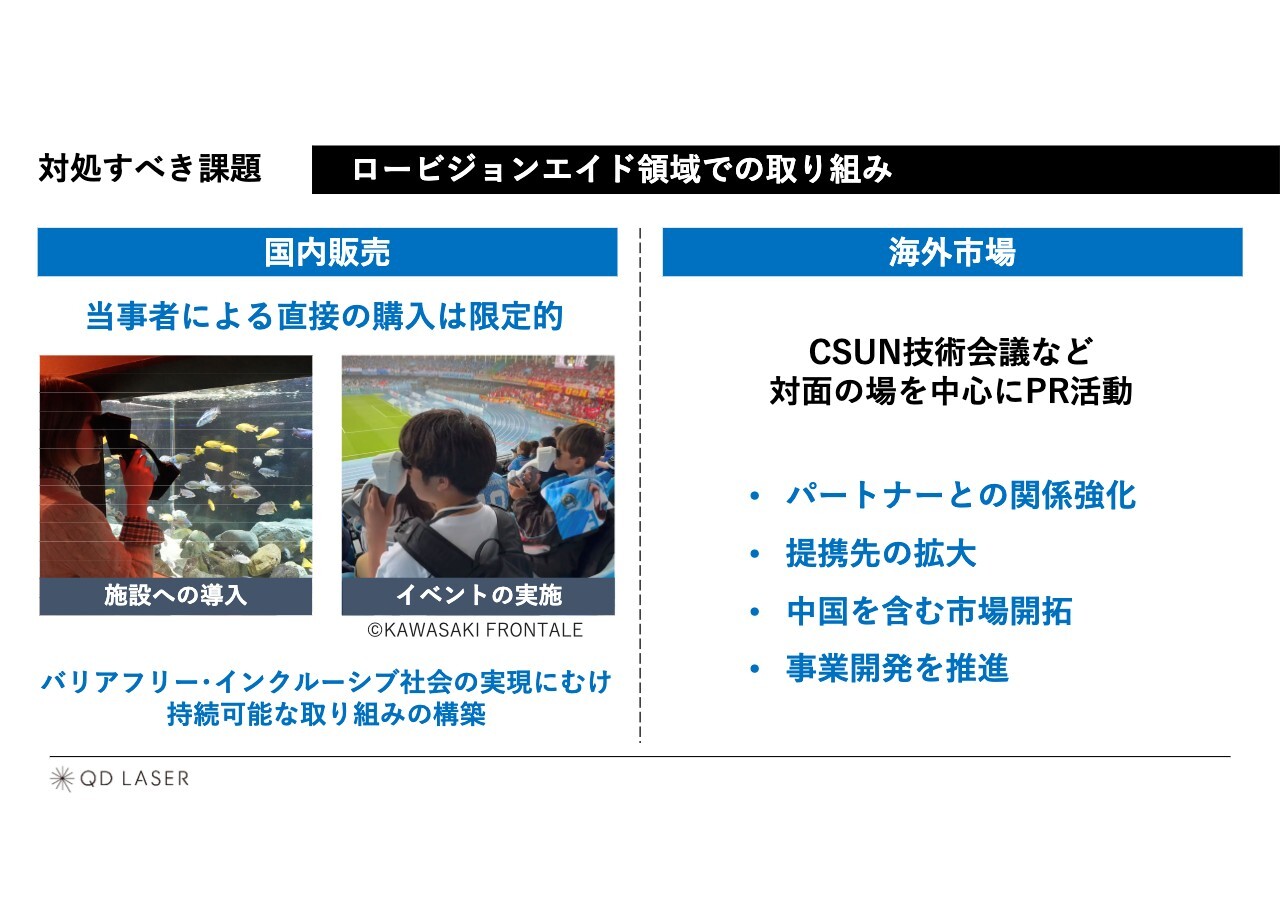

対処すべき課題 ロービジョンエイド領域での取り組み

2点目は、ロービジョンエイド領域での取り組みです。レーザアイウェア事業のうち視覚支援領域においては、販売拡大が継続的な課題となっています。

国内販売については、ロービジョン当事者による直接のご購入は限定的であることから、施設への導入やイベントの実施などを通じたバリアフリー・インクルーシブ社会の実現を目指し、持続可能な取り組みの構築を進めていきます。

海外市場においては、医療機器と誤認されるリスクを避けるために、CSUN技術会議など対面の場におけるPR活動を中心に行っています。認知の浸透には相応の時間と費用がかかると考えられますが、パートナーとの関係強化、提携先の拡大、中国を含む市場開拓、事業開発を進めていきます。

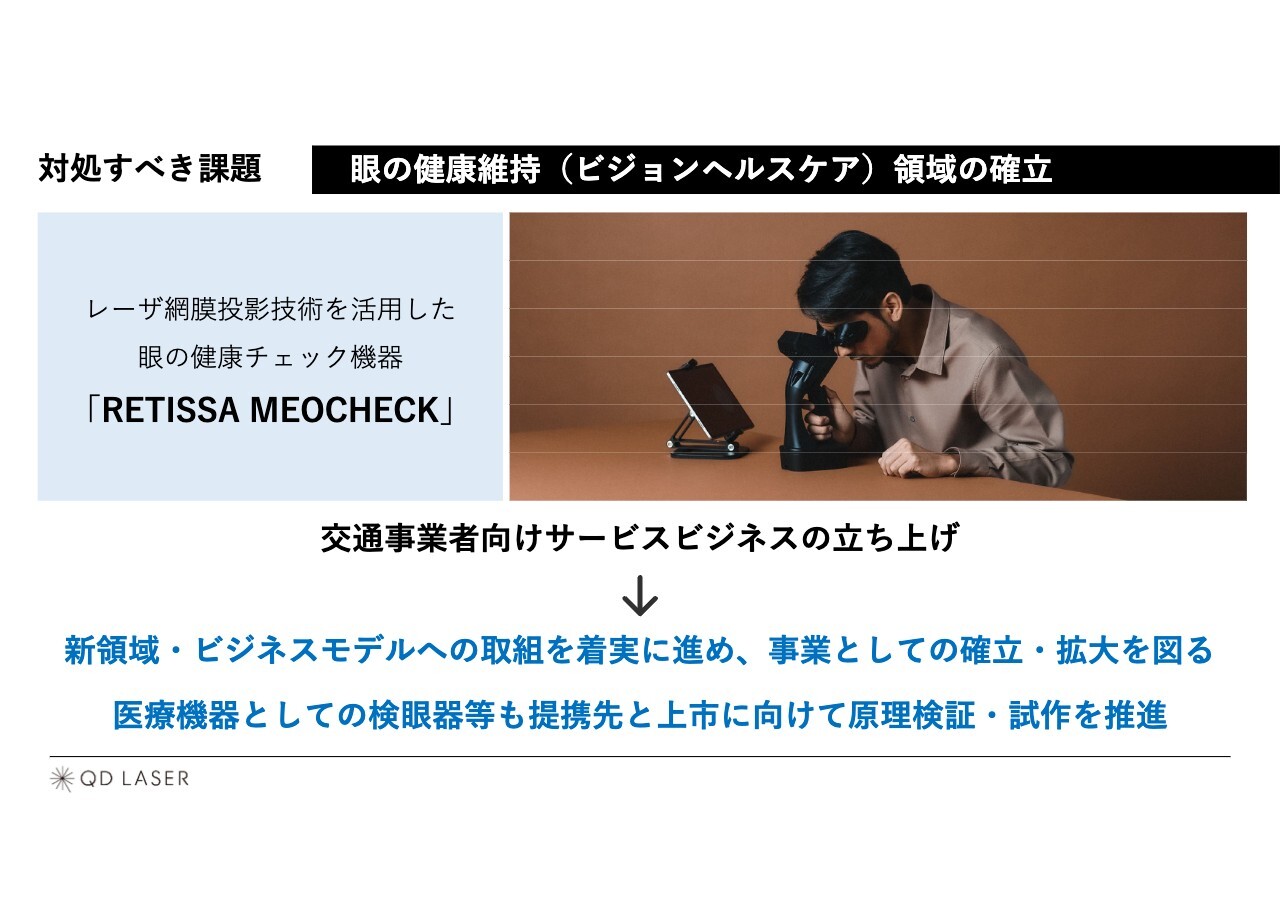

対処すべき課題 眼の健康維持(ビジョンヘルスケア)領域の確立

3点目は、眼の健康維持のためのビジョンヘルスケア領域の確立です。レーザ網膜投影技術を活用した眼の健康チェック機器「RETISSA MEOCHECK」の発売に加え、交通事業者向けのサービスビジネスを立ち上げています。この新たな領域、ビジネスモデルへの取り組みを着実に進め、事業の確立・拡大を図っていきます。

また、医療機器としての検眼器等についても、提携先と上市に向けて引き続き原理検証と試作を進め、事業化の道筋を明確にしていきます。

対処すべき課題 スマートグラス実現に向けた取り組みの継続・拡大

4点目は、スマートグラス実現に向けた取り組みの継続・拡大です。レーザアイウェア事業の飛躍的成長を実現するためには、多くの方が日常的に使うスマートグラスへの技術採用が欠かせない要素です。

パートナー企業とともに、眼球の動きにレーザが追随するアイトラッキング機能の開発、低消費電力化、小型化、高精細化といった要素技術の成熟に向けて取り組むとともに、これまで蓄積した知財・ノウハウの収益化を目指していきます。

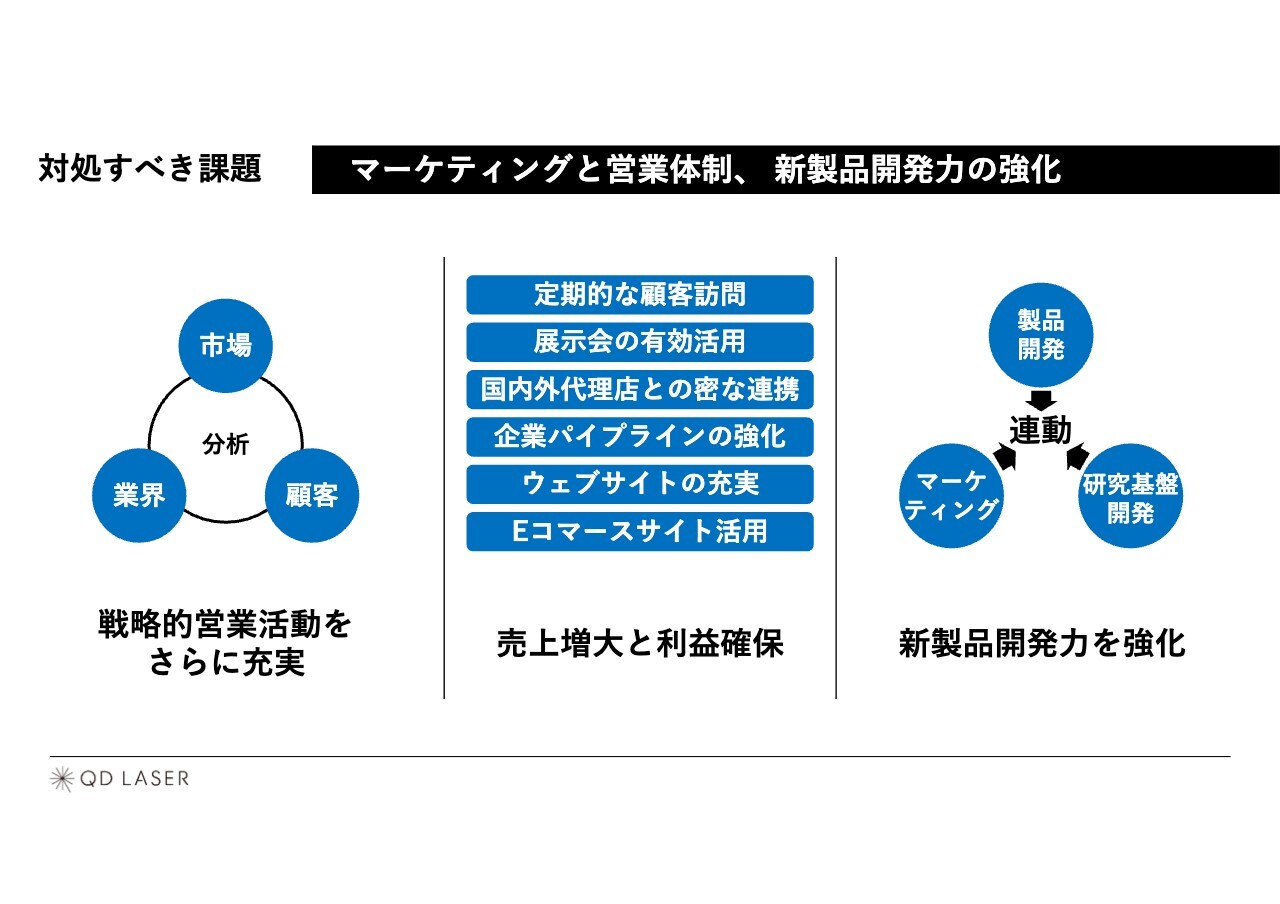

対処すべき課題 マーケティングと営業体制、新製品開発力の強化

5点目はマーケティングと営業体制、新製品開発力の強化です。市場・業界・顧客分析及び分析に基づく戦略的営業活動をさらに充実させるとともに、従来の活動を継続して、売上増大と利益確保を図っていきます。また、製品開発、研究開発基盤とマーケティングを連動させ、新製品開発力を強化します。

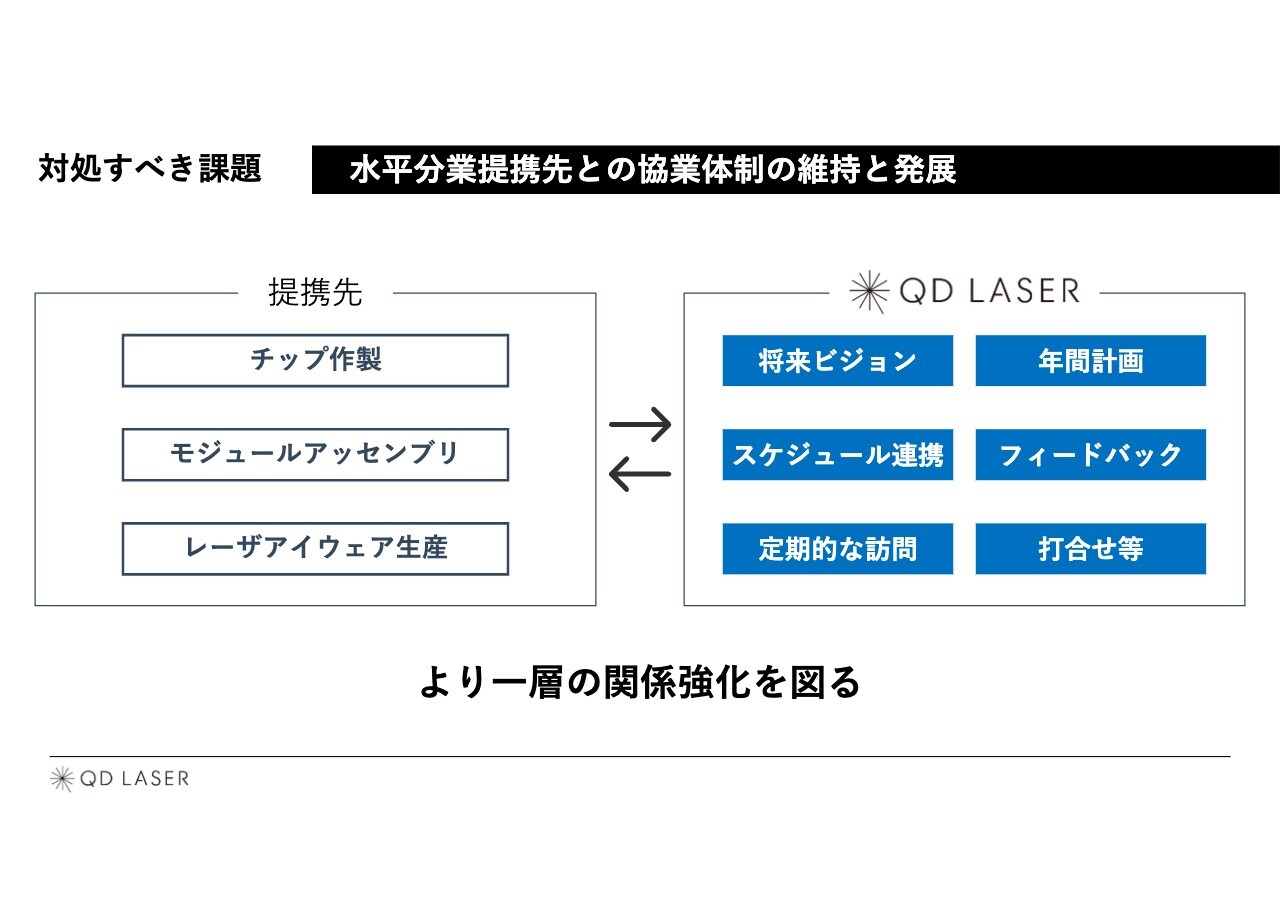

対処すべき課題 水平分業提携先との協業体制の維持と発展

6点目は、水平分業提携先との協業体制の維持と発展です。各生産提携先と、将来ビジョン、年間計画、スケジュール連携、結果のフィードバック、定期的な訪問、打合せ等を行い、より一層の関係強化を図っていきます。

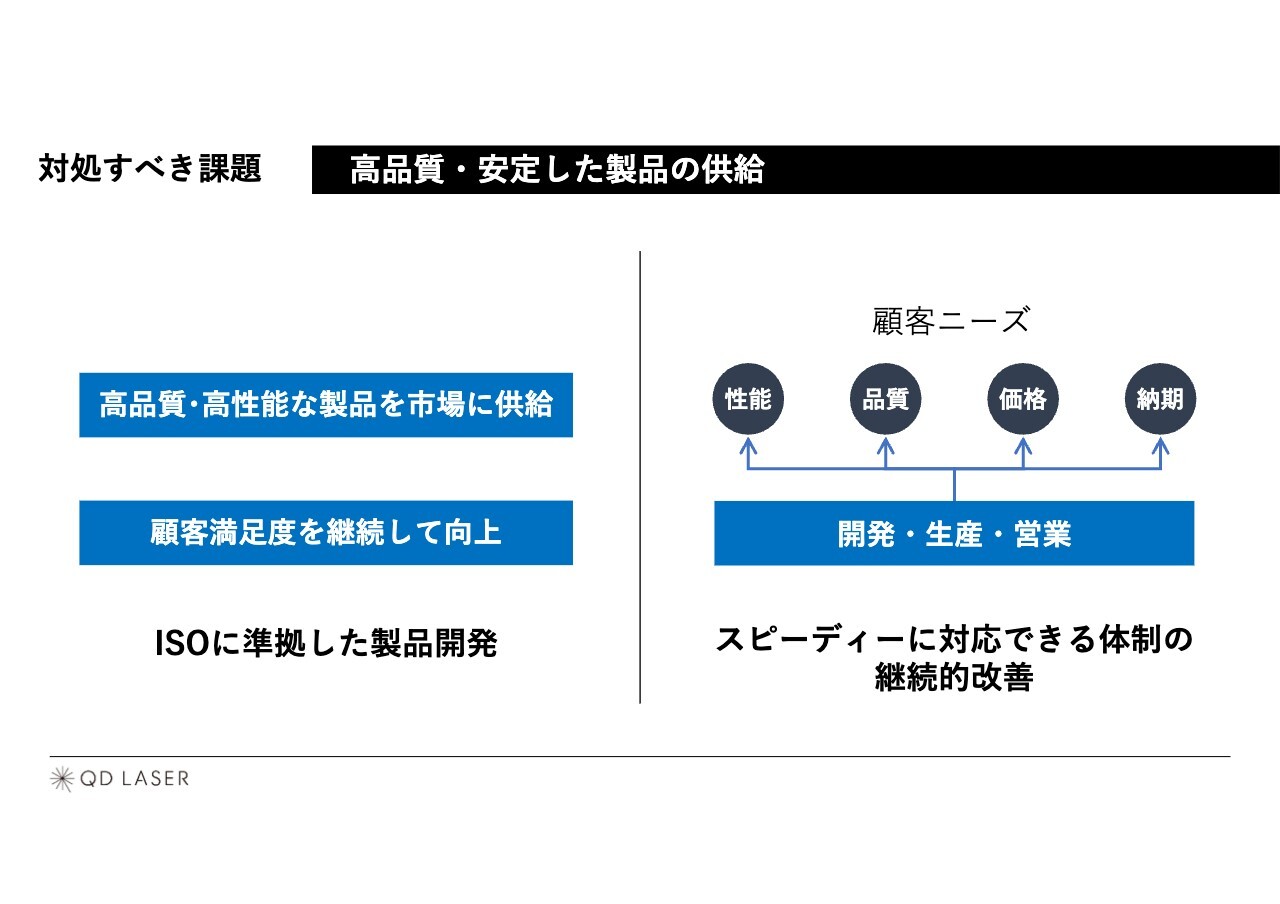

対処すべき課題 高品質・安定した製品の供給

7点目は、高品質・安定した製品の供給です。高品質・高性能な製品を市場に供給し、顧客満足度を継続して向上できるよう、ISOに準拠した製品開発を行っていきます。また、顧客の性能・品質・価格・納期への要求に常に耳を傾け、開発・生産・営業が一体となりスピーディーに対応できるよう、体制の継続的改善を行っていきます。

対処すべき課題 MBE装置の維持管理

8点目は、MBE装置の維持管理です。当社の技術を支えるMBE装置は、事業部の移転に合わせて2026年4月に新拠点に移設する予定です。本装置は繊細な管理を必要とするため、移設時及び日々の保守や修繕において、安定的な運用ができるよう、体制構築・維持を図っていきます。

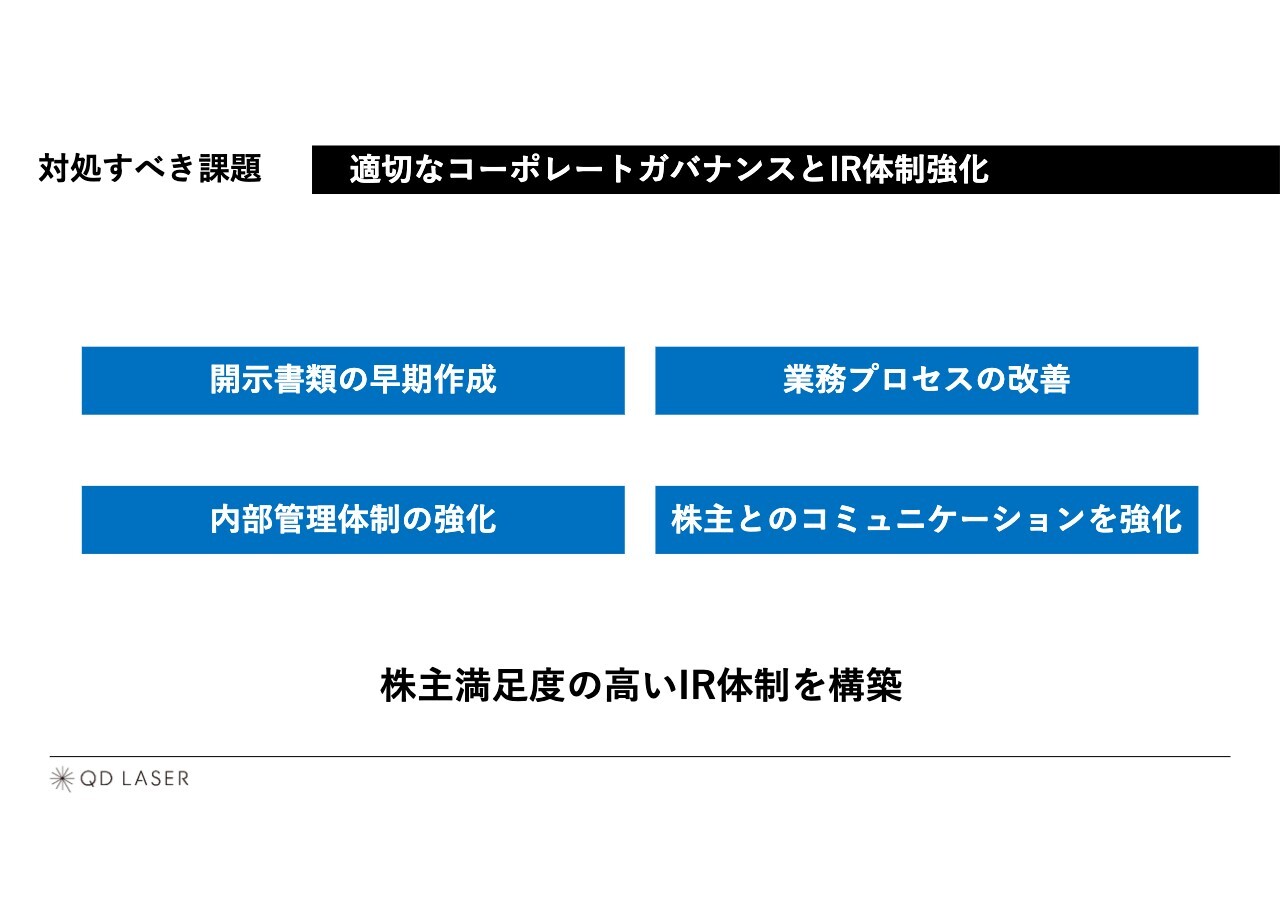

対処すべき課題 適切なコーポレートガバナンスとIR体制強化

9点目は、適切なコーポレートガバナンスとIR体制強化です。開示書類の早期作成、業務プロセスの改善、内部管理体制の強化を継続的に推進するとともに、株主のみなさまとのコミュニケーションを強化し、株主満足度の高いIR体制を構築していきます。

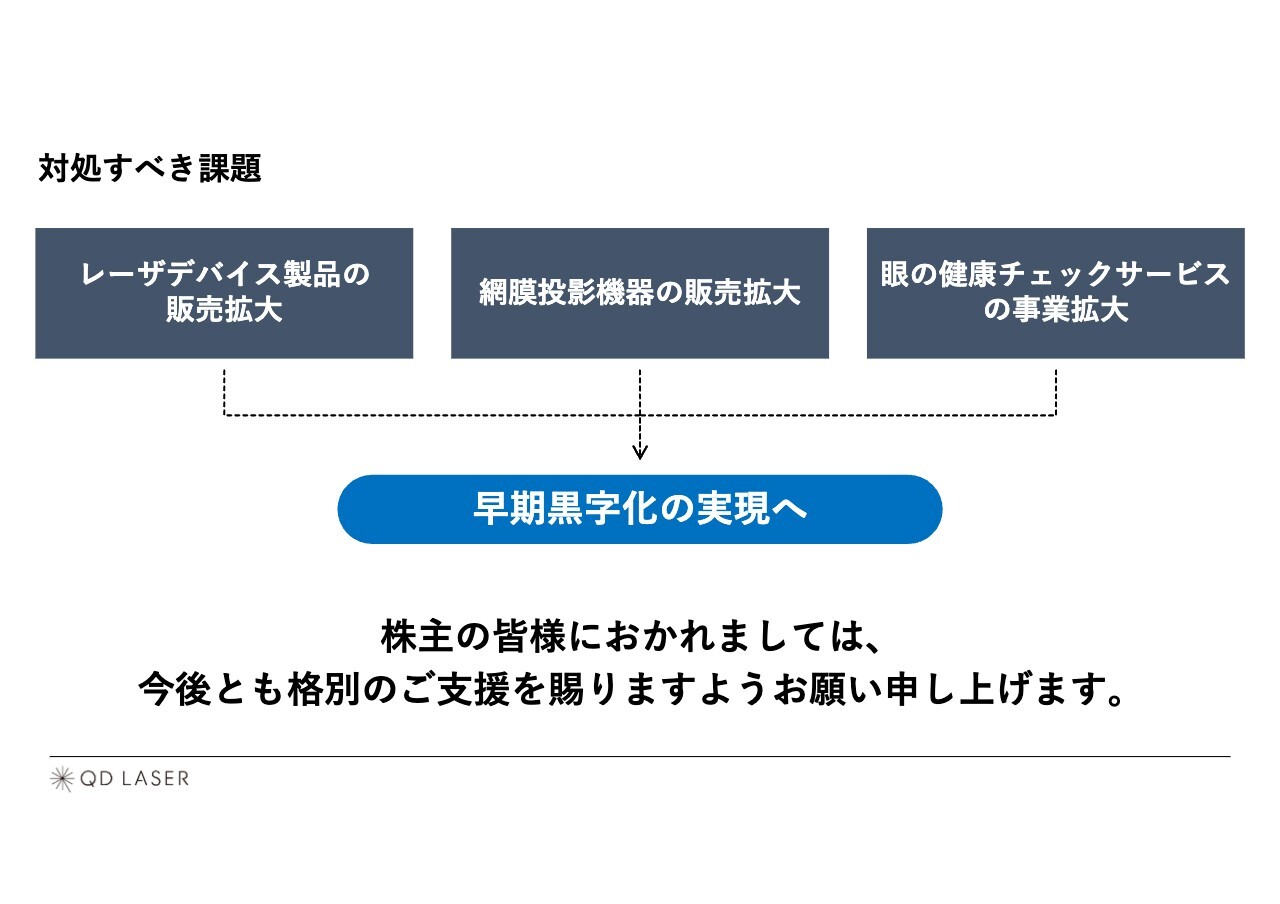

対処すべき課題

当事業年度の営業損失は6億401万4,000円となりましたが、レーザデバイス製品の販売拡大と網膜投影機器の販売拡大及び眼の健康チェックサービスの事業拡大によって、長期安定的な経営へつなげ、早期黒字化の実現に向けて事業を行っていきます。今後とも格別のご支援を賜りますよう、お願いいたします。

株式会社の現況に関する事項

株式会社の現況に関する事項については、招集ご通知15ページから16ページに記載していますので、ご参照ください。

事業報告

スライドのその他の事項については、招集ご通知17ページから31ページに記載していますので、ご参照ください。

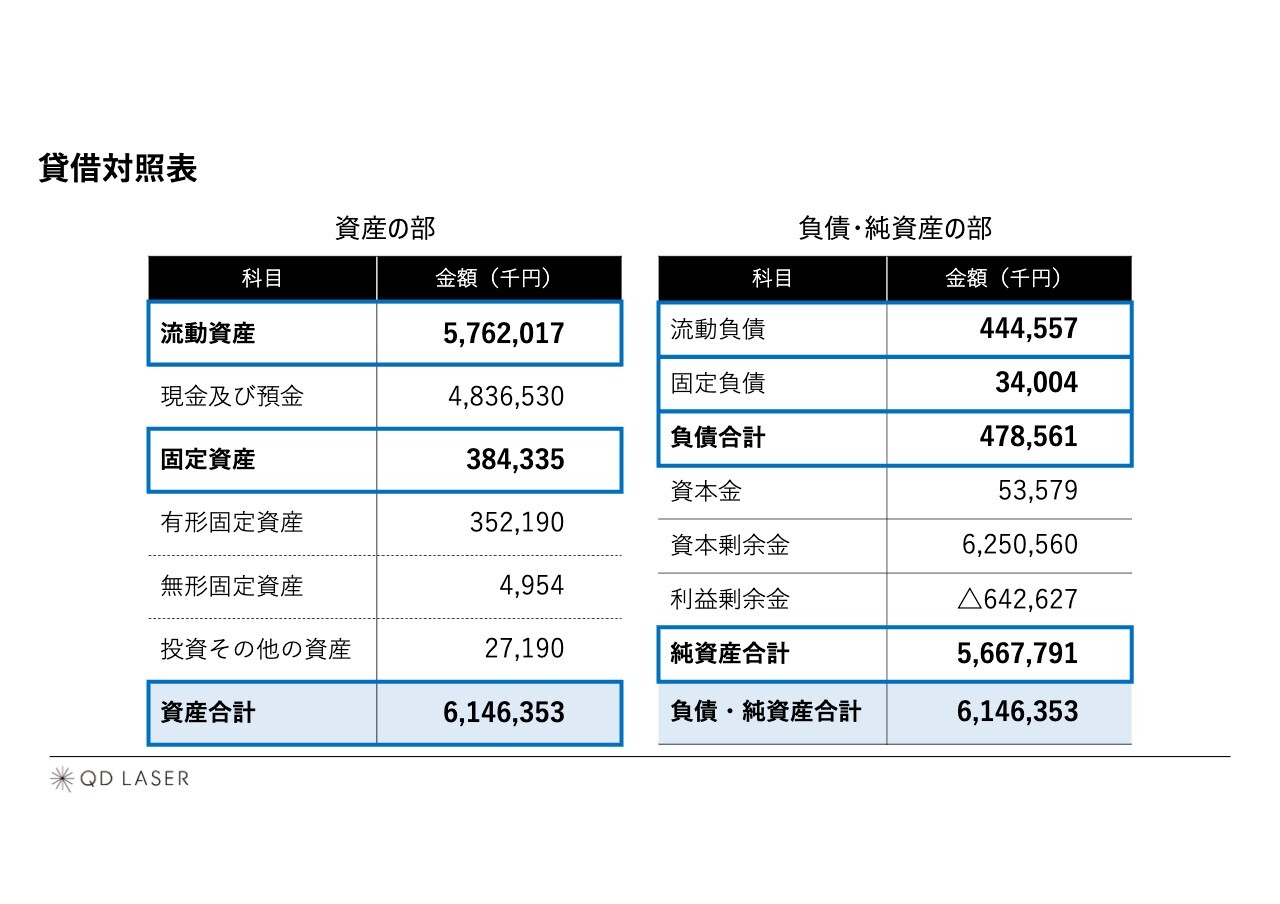

貸借対照表

計算書類についてご説明します。まずは貸借対照表についてです。2024年3月末の資産合計は61億4,635万3,000円となりました。このうち流動資産は57億6,201万7,000円、固定資産は3億8,433万5,000円となりました。負債合計は4億7,856万1,000円となりました。このうち流動負債は4億4,455万7,000円、固定負債は3,400万4,000円となりました。純資産合計は56億6,779万1,000円となりました。

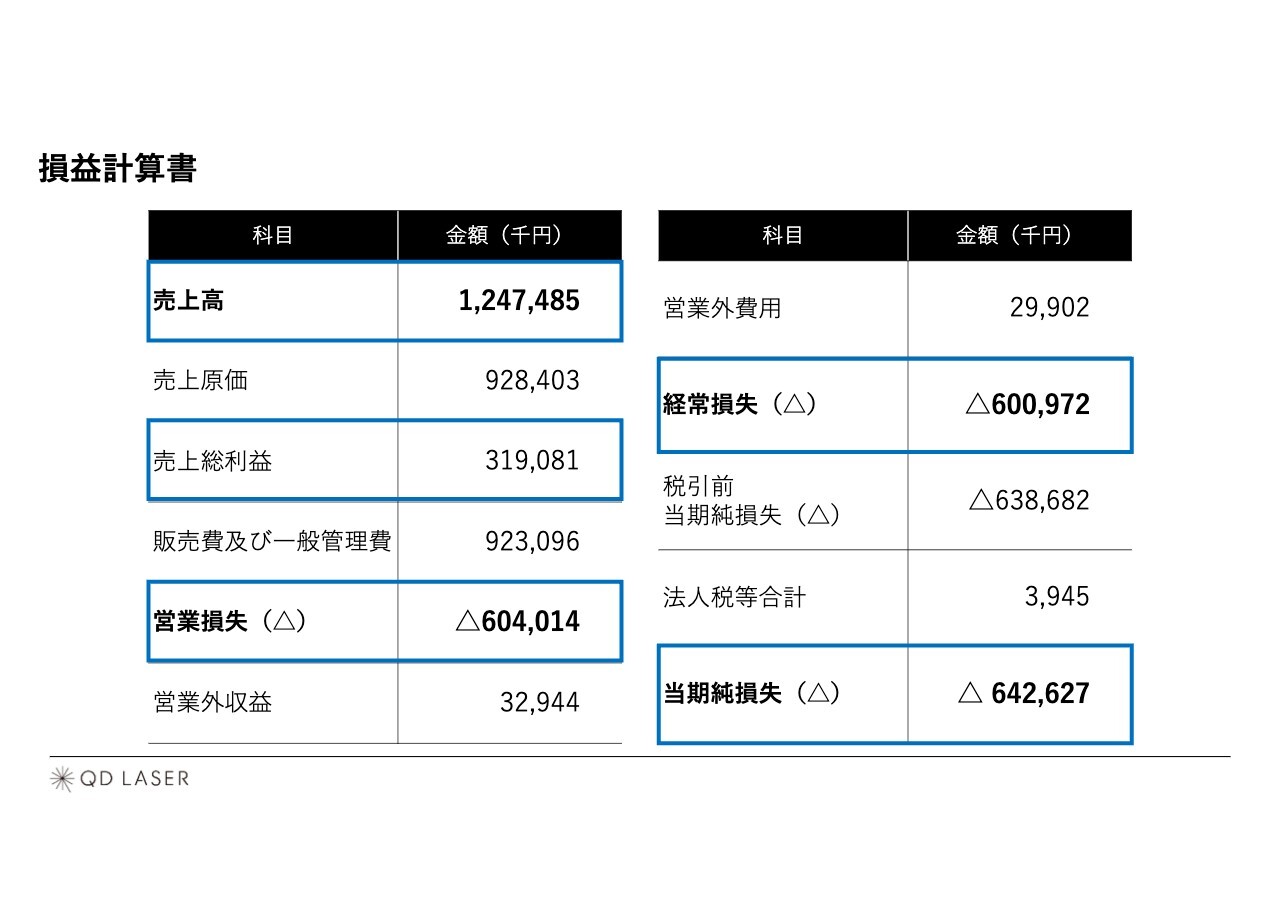

損益計算書

損益計算書について、2024年3月期の売上高は12億4,748万5,000円、売上総利益は3億1,908万1,000円、営業損失は6億401万4,000円、経常損失は6億97万2,000円、当期純損失は6億4,262万7,000円となりました。

議案

本日の決議事項である議案についてここで上程し、その内容についてご説明します。

議案は、監査等委員である取締役を除く取締役3名選任の件です。監査等委員である取締役を除く取締役4名は、本総会終結の時をもって任期満了となります。つきましては、3名の選任を一括してお願いするものです。取締役候補者は3名で、長尾收、吉田勉、波多野薫です。

各候補者の略歴、推薦の理由等については、当社Webサイト掲載の招集ご通知の株主総会参考書類7ページから9ページに詳細を記載していますので、ご参照ください。

それでは、報告事項の他、当社Webサイト掲載の招集ご通知に記載の決議事項について、ご出席の株主さまからのご質問ならびに動議を含めた審議に関する一切のご発言を受けて、その後に決議事項の採決をしたいと考えています。ご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。過半数の賛成と認めますので、この方式で行います。それでは報告事項及び決議事項について、ご質問をお願いします。

質疑応答:「IOWN構想」への参加について

質問者:NTTが開発中の「IOWN」において、御社は部品提供をされているのでしょうか? あるいは、今後予定があるのかについて教えてください。

菅原:「IOWN構想」では、5Gから6Gに向け、テラビットやペタビットといった従来の1,000倍の大容量光通信を2030年に実現することを目指しています。同時に、AIのエンジンも含めたコンピュータのキャパシティを、いかに上げるかを目指す開発だと理解しています。

我々の量子ドットレーザは、シリコンに搭載することで、コンピュータの中の情報処理速度を飛躍的に上げるという目標を掲げています。現在、世界9社のお客さまに我々のレーザチップあるいはウエハを供給しています。そして、お客さま自身がシリコンに張り合わせたり、付け加えたりすることで、量子ドットレーザの光を入れる非常に小さなチップを作っています。

そのように作られたチップが「IOWN」で使用されるかどうかについては、我々の9社のお客さまと「IOWN構想」との関係により決まります。一部のお客さまは、「IOWN構想」に入っていると公表資料に記載されていることもあります。しかし、我々のチップがどのように評価され、動作しているかについて、詳しい情報を持っていません。

ただし、「IOWN構想」と我々の方向性は非常に近いです。大容量通信において、コンピュータの情報処理能力をいかに上げ、AIエンジンを飛躍的に加速させるかという点において、目標はまったく一緒です。そのような意味で、我々の製品が使われる可能性は十分にあると思っています。

質疑応答:退任の経緯と今後について

質問者:取締役退任に至った経緯、今後の関わり方について教えてください。経営から離れ、今後はどのようなところに注力していくのでしょうか?

菅原:昨年度に会社のフェーズがついに変わったことを機に、私は社長を退いて、より経営ができるプロの方が担うべきだと自ら発案しました。いろいろな方にお会いした上で決めて、指名諮問委員会に上程し、社内で納得いただいたというかたちです。

フェーズが変わったというのは、成長の種が揃ったということです。通信用量子ドットレーザ、バイオ用小型可視レーザ、先進医療用DFBレーザ、網膜投影を使ったスマートグラス、眼の健康チェックサービス、ロービジョンエイドなどがいよいよ事業化という段階では、営業マーケティングをさらに強化することが必要です。

グローバルなビジネスアライアンスをさらに作り上げることが必要になります。例えば、GAFAなどがスマホに代わるスマートグラスを作ろうとした場合、一緒に製品化する人が必要です。加えて、当社が経験したことのないサービスビジネスが始まっており、新しいサービスのプラットフォームを作っていかなくてはなりません。

また、バリューチェーンを下ることが重要です。小型可視レーザのモジュールは、電子回路を入れることにより、より広い層のお客さまに使っていただけます。電子回路を組み込むと大きくなってしまうことがありますが、コンパクトなマッチ箱型にしてお客さまの装置を小さくするソリューションとして作ったものです。

バリューチェーンを下るということは、非常に勝ち味があります。今の業界はチップを作るとあまり儲からず、パッケージを作ると儲かります。ソリューションを作ると、さらに儲かります。そのようにバリューチェーンを下っていく必要があり、こちらの領域は経営の世界だと思います。

そのようなプラットフォーム、エコシステム、グローバルアライアンス、バリューチェーンを下ることに精通する方を連れてくるべきだと考えたのが昨年です。私が主導し、内部でご納得いただいたことであり人選は間違いないと思っています。

後ほどご挨拶させていただく長尾氏は、アメリカの弁護士資格を持っており、ベンチャーキャピタリストでもあります。企業間プラットフォーマーであるインフォマートの代表取締役社長、取締役会長も歴任され、当社の発起人でもあります。最善の方に来ていただくことになり、成功裏に委譲ができたと思っています。

アライアンスやエコシステムの構築には、バックグラウンドの技術が必要です。耳学問ではなく原理原則から語れる人間が必要であるため、私は今後そちらを進めていきます。当社のさまざまな分野において、バリューチェーンを下ったり、エコシステムやアライアンスを作ったりする中で、必要になる能力だと思っていますので、長尾社長をアシストしていきたいと思っています。

世界中のベンチャー起業家が何に注目し、何を興そうと思っているかを、これまで以上にしっかりと知る必要があると思っています。5年後、10年後、20年後の当社に必ず役に立つことです。

光の分野に特化すると、どのようなタイムラインで、どのようなロードマップで、どの業界がAIコンピュータにどのように入れるかなどを、さまざまな人たちと会話をすることで把握し、チャンスをつかみたいと思っています。

今までのサイエンティストとスタートアップ社長という2つの経験を活かし、グローバルあるいは未来に向けた新しいものをつかんでいきたいと思っています。

質疑応答:今後の量産について

質問者:ホームページに掲載されていた求人情報に「いよいよ光配線用量子ドットレーザにおいて、数十万台規模の量産が始まった」との記載がありました。数十万台規模の量産が始まったことにより求人に至ったのだろうと期待していますが、今後の事業にどの程度反映されるのでしょうか? 求人情報に記載されていたことの真偽を明確にしていただきたいと思います。

菅原:現在、6万台までの量産を受注しています。お客さまはアイオーコアという、NECからスピンオフされた企業です。正確にお伝えすると、10万台規模の受注はまだいただいておらず、そのような意味でミスリードを招いたと反省しているところです。したがって、その部分については書き直す必要があるかと思います。

実際のところ、アイオーコアの事業が次のステップに行く時には、10万台規模ではなく、数十万台、100万台規模は立ち上がってくるという予想があります。「始まった」という意味では、現在は6万台規模の受注が始まったとするのが正しいと思います。内部で記述を見直した上で、必要があれば訂正したいと思います。

質疑応答:黒字化への見通しについて

質問者:一刻も早く黒字化を達成してほしいと思っている中、損益分岐点は25億円と理解しています。2023年度の売上高は約12億4,700万円ですので、倍増しなければ黒字化しないという理屈になります。もし、積極的にポジティブな見通しがあれば教えてください。

また、受注が倍増を達成した時に、製造の即納能力があるのかも気がかりです。社内に製造ラインを持っているのか、あるいは外注なのでしょうか?

菅原:損益分岐点が25億円ということについては、個人投資家説明会などでご説明しているとおりです。水平分業は、固定費が10億円くらいでほとんど変わらず、社内に持っている一部の製造ラインも含んでいます。

その上で、25億円に40パーセントの粗利をかけた10億円が我々の固定費となっており、それを超えることが1つの目標です。後ほど公開する成長可能性資料では、3年後から4年後に超える目標を持って進んでいる旨をご説明しています。

ただし、これから新しい社長、経営陣のもとで、事業計画を組み直しつつ、基礎をより固め、確かな数字で中期経営計画を出していきます。詳細な計画は今年中の早めに開示したいと思っています。成長可能性資料には、黒字化と収益安定化という成長の道筋を記載しております。

受注が増えた場合のキャパシティは、まったく問題ありません。半導体のチップを作る際には3インチから4インチのウエハを作るのですが、そこから数千個、数万個取れるため、我々の販売している台数に対しては十分なキャパシティを持っています。

製造ラインについては、小型可視レーザに限っては自前の製造ラインを他のメーカーの工場内に持っています。チップだけではなく、パッケージやソリューションを作ることに勝ち味があり、収益や付加価値が上がると先ほどご説明しました。自分たちでチップを作り、パッケージで組み立てることを自前で行うことで、非常に高い付加価値を得られています。

今は水平分業とお伝えしましたが、ある部分ではバリューチェーンを下っており、自前で製造ラインを作っていく手も成長のためには必要と考えています。その点については、新しい経営陣と私とで、一緒にディスカッションしながら考えていきたいと思います。

数年後に損益分岐点25億円の到達を実現し、それに向けた中期経営計画も開示する予定です。製造キャパシティは、定常的に安定的に稼働するのが条件ですが、余裕を持って倍の数は出せる条件で考えています。

製造業的に付加価値の上がる製造ラインに特化し、水平分業のかたちを少しモディファイすることもあり得るだろうと考えています。ここまでは私が進めてきたため、今後は新しい経営陣がさらに積み上げてくれると思っています。

質疑応答:共同開発の営業活動について

質問者:日米欧9社との共同開発を進めているということでしたが、数年前は7社だったと思います。その時点からは2社増えていますが、長い間9社から増えていない状況が続いています。増やすための営業活動はされているのでしょうか?

菅原:シリコンフォトニクスに関してご説明すると、日本が2社、アメリカが数社、日米欧で9社です。シリコンフォトニクスは簡単なものではなく、スタートアップが一生懸命に取り組むか、巨大な資本を持った大企業が行っているかのどちらかであり、いずれもコンピュータの中に光を入れるという意味では数年かかると思っています。

今までのお客さまは、我々の学会発表や展示会などの広報活動を通じて、「使ってみたい」と集まっていただいた方がほとんどです。一方で、先ほどもグローバルな活動が必要だとお伝えしたように、コンピュータの高速化を必要とする方々に我々が直接会いにいき、我々のテクノロジーをご説明した上でのプロモーションやマーケティングが非常に大事なフェーズに差し掛かっていると思います。

今後は、私も少し時間が取れますので、アメリカに行って現地のいろいろな企業の方に会い、我々の価値を認めていただき、お客さまを増やしていきたいと思っています。

質疑応答:⻑尾氏の所有株式数について

質問者:今回の人事案件に際し、⻑尾收氏の経歴と所有株式数の記載がありました。所有株式数が5,000株と非常に少なく、今の株価で計算すると225万円くらいであり、代表をされる方がその程度でよいのかと思いました。

議案資料に「将来にわたる当社の企業価値向上に寄与することが期待できるため、取締役に選任した」という評価が記載されています。適正な株式数は申し上げにくいのですが、御社に期待する一般株主から見ても、何があってもQDレーザを向上させていく、立ち上げていくという意気込みを持つには、相当の所有株式数があってしかるべきと考えます。

今の状態ではあまりにも心もとなく、一般株主と痛みを分かち合うぐらいの思いで仕切っていただくべきではないかと思っています。

菅原:ありがとうございます。貴重なご指摘をいただきました。長尾氏が所有する5,000株は、今回の社長人事の話がある前に、個人的にQDレーザを気にかけ、買ってくださって所有していた5,000株です。

昨年度から、役員報酬もある程度上げて、その上で昨年の総会で上程してご承認いただき、株式報酬を準備しています。

おっしゃるとおり、金銭的なインセンティブは非常に大事だと思っています。会社として、きちんと提示することで、目標を達成すれば受け取っていただけるかたちで、取締役社長にふさわしい報酬にしていきたいと思っています。

業績連動型の株式報酬をもって、長尾氏の参加に応えたいと思っています。今後は、新しい取締役社長が今のご提案を考慮し、それに沿ったかたちで仕組みを作っていくことになると思います。

質疑応答:メディカル分野での共同研究について

質問者:医療や工学の研究関係と連携する部分があると思いますが、医療系や工業系の大学や研究所などで連携しているところはあるのでしょうか?

菅原:我々は、医療機器製造販売業者でもあります。レーザアイウェアをかけると視力が上がることを認めていただいて、網膜投影装置として医療機器にしました。現在、ヘルスケアに注力していますが、ヘルスケア分野は医療機器と同等のエビデンスがないと信用されません。しかし、医療機器のように保険点数が付かないため、なかなかユーザー側にインセンティブが働きにくく、難しい分野となっています。

ビジネスの観点から言うと、安くて手軽でどこでもできて、悩みが解決するというサービスの基本をきちんと行うのが1つの勝ち味であるとともに、医療機器同等の信頼性を取得することがもう1つの勝ち味です。

現在、共同研究費用として年間1,000万円程度の予算をかけて、約10ヶ所と共同研究をしています。筆頭として、COI-NEXTという文部科学省の10年間プロジェクトを昨年度受託した東北大学の眼科学教室があります。

緑内障研究の権威である中澤先生のもとで、日本交通でも展開している視野検査装置「RETISSA MEOCHECK」の臨床研究がすでに始まっています。そして、白内障の検出ができるエビデンスが論文で投稿されています。

また、今年9月の緑内障学会では、緑内障の検出が4段階でできるという堅いエビデンスも発表される予定です。特に医療機器としての信頼性を高める分野で、1,000万円程度の予算をかけて、約10ヶ所の大学病院と共同研究しています。

ロービジョンエイド領域については、ロービジョンエイドによって視力がどれぐらい上がるかについて、医学系の臨床研究ですべて実証しました。今は、網膜に直接映像を投影する網膜投影により、視力や見え方がどれくらい変わり、QOLがどれくらい上がるかを科学的に調査する研究が始まっています。

医療機器ではありませんが、そのような研究をきちんと行いながら、医療機器と同等の信頼性と科学的エビデンスを取ることで、競争力をさらに高めようと進めているところです。

質疑応答:損益分岐点である25億円を目指すための課題や改善目標について

質問者:販売費及び一般管理費と売上原価は、売上高に対して非常に高い割合を示しています。黒字化する上での損益分岐点は25億円というお話が先ほどもありましたが、このあたりの費用について、どのような点を大きな課題とされているのでしょうか? また、そのための改善目標をどのように立てられたのかを具体的に教えてください。

菅原:各事業に分けてご説明します。レーザデバイス事業は、今年10億円を目指していましたが、販管費が少し増えてしまったこともあり、残念ながら800万円程度の営業利益となりました。

開発投資はもちろん行いますが、必要な人員はだいたい揃ってきていることもあり、販管費は水平分業のかたちで、人件費はそれほど大きく増えません。そのような中で、固定費を4億円前後に増額していきます。

本社の費用が3億円ぐらいあり、レーザデバイス事業の固定費が3億円から4億円ですので、4億円として合わせて7億円です。実は、それをカバーできるような売上が立つという算段ができています。

今77社のお客さまがいて、その売上がこのようなかたちで伸びて、さらに新しいモジュールによって付加価値が上がっていくという利益構造だとすると、今の10億円から16億円か17億円ぐらいの売上になり、レーザデバイス事業の販管費4億円と、会社全体の管理費3億円の計7億円をカバーできるところまでいくと思っています。

これから3年間のうち、遅くとも2027年までには実現するということは、ほぼ確実なところまで来ています。問題は、網膜投影です。今、集中しているのは、ロービジョンエイド、ビジョンヘルスケアサービス、スマートグラスです。

正直なところ、レーザアイウェア事業は約9億円の売上を目標にして、事業部単体で黒字と考えています。したがって、先ほどの16億円と足して25億円ぐらいというところです。しかし、今年は2億3,000万円ですので、さらに3倍か4倍ぐらいの売上が必要です。

そのような中で、少し活路を見出しつつあるのは、文化施設に物を入れていくことでご購入いただくBtoBのようなかたちです。日本の文化施設で言えば、図書館は3,000館、美術館も数千館あります。

そのようなところに、ヘッドフォンによる音声ガイドと同じようなかたちで網膜投影機器を使っていただくことが、1つの勝ち味だと思っています。適合できる装置を作り、すぐ使える、落としても壊れない、誰でも使えるものに仕上げていくことで、より収益が上がっていくと思っています。

ただし、それには2年から3年の時間がかかりますので、より早い黒字化という意味では、先ほど申し上げた医学界のエビデンスをきちんと使ったヘルスケアサービスである眼の健康チェックサービスが立ち上がっていくことが、必須条件だと思っています。

日本交通をはじめ、タクシー業界、トラック協会に受け入れていただき、約7,000人から、1人につき年間何千円といった料金をいただくかたちで始まっています。タクシードライバーで30万人、全部のドライバーを入れると128万人の市場があります。国土交通省による「視野障がい対策を必ずせよ」という強い指導が追い風になり、非常に大きく伸びていくと思っています。

損益分岐点を超えるのがいつ頃になるかということは、成長可能性資料を見ていただければご理解いただけると思っています。本日までの経営者としては、3年後には実現したいと思っています。

TDKと一緒に行っているスマートグラスが、いよいよ小型化、低電力化、高画質化され、さらにアイトラッキングという技術が公開される予定です。それに基づいたスマートグラスのエコシステムを作りながら、事業も立ち上げていくのが2027年か2028年ぐらいになると考えています。

黒字化という1つのポイントで考えると、レーザデバイス事業は、本社の費用も合わせて、非常に近くに見えてきています。早期の黒字化のための1つのアイテムは、医療機器のエビデンスをきちんと持ったヘルスケア事業が立ち上がることがポイントだと思っています。

ロービジョンエイドもそれをサポートしながら、その後のスマートグラスによる新しい小型の網膜投影技術がこれから立ち上がってきますので、さらに上の収益を支えていくものになると思っています。

今の段階ではまだ、網膜投影は大きなお客さまをつかんで確実に売れ筋になるというとこまでは行っていませんが、事業の芽がいよいよ立ち上がることもあって、もう少しお待ちいただければと思っています。

本日、私が説明できるのはここまでで、成長可能性資料にはそのようなことが記載されています。その上で、新しい経営陣が数字としてみなさまに公開できるのではと思っています。

質疑応答:網膜投影技術の緑内障への有効性について

質問者:緑内障の人も、ロービジョンエイド、網膜投影を使って、見え方を改善できるのでしょうか?

菅原:緑内障が一番難しいです。前眼部のレンズが歪んでいるか、あるいはレンズがない方は、ロービジョンの方のうち10パーセントぐらいいるのですが、そのような方はほとんど視力を上げることができます。

「RETISSA ON HAND」「RETISSA NEOVIEWER」は、特に網膜症の方、黄斑変性という真ん中が見えない方には、非常に強力なツールです。網膜の眼球の外側までピントが合い、外側を使って、くっきりはっきり明るく見えます。今まで真ん中が見えず、人の顔が見えなかったのに、「あなたはこんな顔をしていたの」ということが網膜症の方の3割か4割ぐらいで起こります。

対して、緑内障は前眼部の疾患でも、網膜の疾患でもなく、視神経の疾患です。情報が届かないため、ある部分が完全に見えず、真っ暗になってしまいます。あるいは、人によってまだらな緑内障もありますので、どこが欠損しているかによって、かなり差があります。

網膜投影が対応できる周辺や、真ん中が残っている方には大きなメリットがありますが、緑内障の多くの場合は非常に厳しいというのが正直なところです。

「誰にも後悔させないヘルスケアシステムを作ろう」をモットーとして「RETISSA MEOCHECK」を行っています。緑内障は、早く発見すれば進行を遅らせることができ、100年間生きることができる病気でもありますので、早く見つけることを習慣にしたいと考えています。

採決

それでは、これをもって質疑応答を終了し、議案の採決に移ります。議案、監査等委員である取締役を除く取締役3名選任の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は承認可決されました。

以上をもちまして本日の目的事項はすべて終了しましたので、本総会は閉会とします。

それでは、本日選任された取締役をご紹介します。長尾收、吉田勉、波多野薫です。本総会後の取締役会での承認を得て、新たに代表取締役社長となる長尾より一言ご挨拶します。

長尾收氏:長尾です。本日は、取締役に選任いただき、ありがとうございます。また、熱心なご質問をいただきまして、それらについては真正面から受け止めたいと思います。

ご承知かと思いますが、QDレーザは自分にとっても非常に思い入れの深い会社です。設立時に私自身も発起人となり、初代の取締役になったという経緯もあります。私はキャリアにおいて、キャピタルゲイン狙いの投資事業を長く行っていました。私自身はあまり直感に頼るほうではありませんが、話を聞いた瞬間に、「やるしかないな」と思えたことが、3件か4件ぐらいあり、そのうちの1つがQDレーザでした。

そのように思えた案件は、みな比較的成功したのですが、QDレーザは結果が出たのが一番遅く、3年前にIPOをした時には非常にうれしく思って個人的に5,000株購入しました。5,000株という株式数が、代表取締役社長として決して多くないということは存じ上げていますが、自分が社長になるという話が出た時点で、非公開情報ですのでインサイダートレーディングの問題が出て、買えなくなってしまったという事情がありました。

「どれほど株を交えた報酬をいただくのが適切であるか」ということについては、当社は報酬諮問委員会もありますので、社外取締役の方々とも相談しながら、株主のみなさまに納得いただけるような報酬体系を立てて、それに服していきたいと考えています。

私は、直近インフォマートの代表取締役社長、取締役会長を務め、現在も取締役です。したがって、QDレーザの社長を片手間にやるかのような印象を与えるかもしれませんが、インフォマートの方は非常勤になることで整理がついています。

インフォマートでは、今週最後の経営会議に出て区切りの挨拶をし、今後は経営会議にも出席しません。ただし、インフォマートの取締役は続けますので、月1回の取締役会には出席します。

また、インフォマートで最近行った買収案件で、私自身が大きな役割を果たしたため、その子会社の取締役になっていまして、そちらは当面続けます。しかし、それら以外については、QDレーザにすべての時間を使います。

私は、今年1月に島根県の松江に引っ越して、リモートでインフォマートの取締役を務めていたのですが、今回の社長就任のため、浜川崎に勤めるということで、5月に鶴見に引っ越してきました。島根県松江市に住んだのは非常に短期間となり、よい所でしたので残念ではあったのですが、まさかリモートでQDレーザの社長を務めるわけにはいきません。このように、個人的にも近くに引っ越して、QDレーザのために全力を尽くす体制をととのえています。

1ヶ月半ほど前から、毎日QDレーザに通って社員の話を聞くことを始めています。ただ、これまでは、まだドライバーズシートには座っておらず、助手席か後ろの席に座って見ているという色合いでした。

社長業というのは、実際責任を持った立場に立ってみると、また違う景色が見えてくるということもわかっていますので、まだ確たることは申し上げにくいのではありますが、QDレーザがおもしろい会社であるということは、言えると思います。強みとして、プロフェッショナルな人材が揃っている点があります。開発・設計・生産・営業活動、それぞれの専門領域において知識・経験の深い、エクスパティーズに誇りをもった人材が揃っていると感じています。

現在の業績や株価については、株主のみなさまには必ずしも完全なご満足はいただいていないだろうと思いますが、当社の持つ人材の力を集約し、結果につなげていきたいと思っています。

私自身がこの業界の専門家ではないことは、経歴を見ればおわかりかと思います。反対に、私の良いところは、いろいろな業界において、経営や投資、買収を行ってきたというところにあると思っています。

QDレーザのプロフェッショナル人材という強みはすでにありますので、それを業績や株価に結びつけるべく、コミットメントを持って進めていきたいと思っています。引き続き、みなさまのご支援を賜りたいと存じます。本日はありがとうございました。

菅原:株主のみなさまにおかれましては、熱心にご審議いただき、誠にありがとうございました。引き続き変わらぬご支援を賜りますよう、よろしくお願い申し上げます。

この銘柄の最新ニュース

QDレーザのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … トヨコー、フリー、エクサWiz (2月12日発表分) 2026/02/13

- 2026年3月期 第3四半期決算短信〔日本基準〕(非連結) 2026/02/12

- 2026年3月期 第3四半期決算説明資料 2026/02/12

- [Summary]Non-consolidated Financial Results for the Nine Months Ended December 31, 2025 (Under Japanese GAAP) 2026/02/12

- QDレーザ、4-12月期(3Q累計)経常が赤字縮小で着地・10-12月期は赤字拡大 2026/02/12

マーケットニュース

おすすめ条件でスクリーニング

QDレーザの取引履歴を振り返りませんか?

QDレーザの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

QDレーザの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ