【QAあり】マックス、欧米での鉄筋結束機の新製品発売・拡販や為替影響等により、売上高・各利益は1Qの過去最高を更新

2025年3月期第1四半期 決算サマリ

角芳尋氏(以下、角):マックス専務取締役上席執行役員の角です。それでは、決算説明会資料に基づいてご説明します。

まずは、2025年3月期第1四半期の決算概要です。第1四半期として売上高、各利益ともに過去最高を更新しました。過去最高を更新できた主な要因として、欧米での鉄筋結束機の新製品発売・拡販や、円安に推移した為替の影響等により、海外機工品事業が業績を牽引したことが挙げられます。

足元の業績などを踏まえ、2025年3月期上期及び通期連結業績予想を上方修正しています。

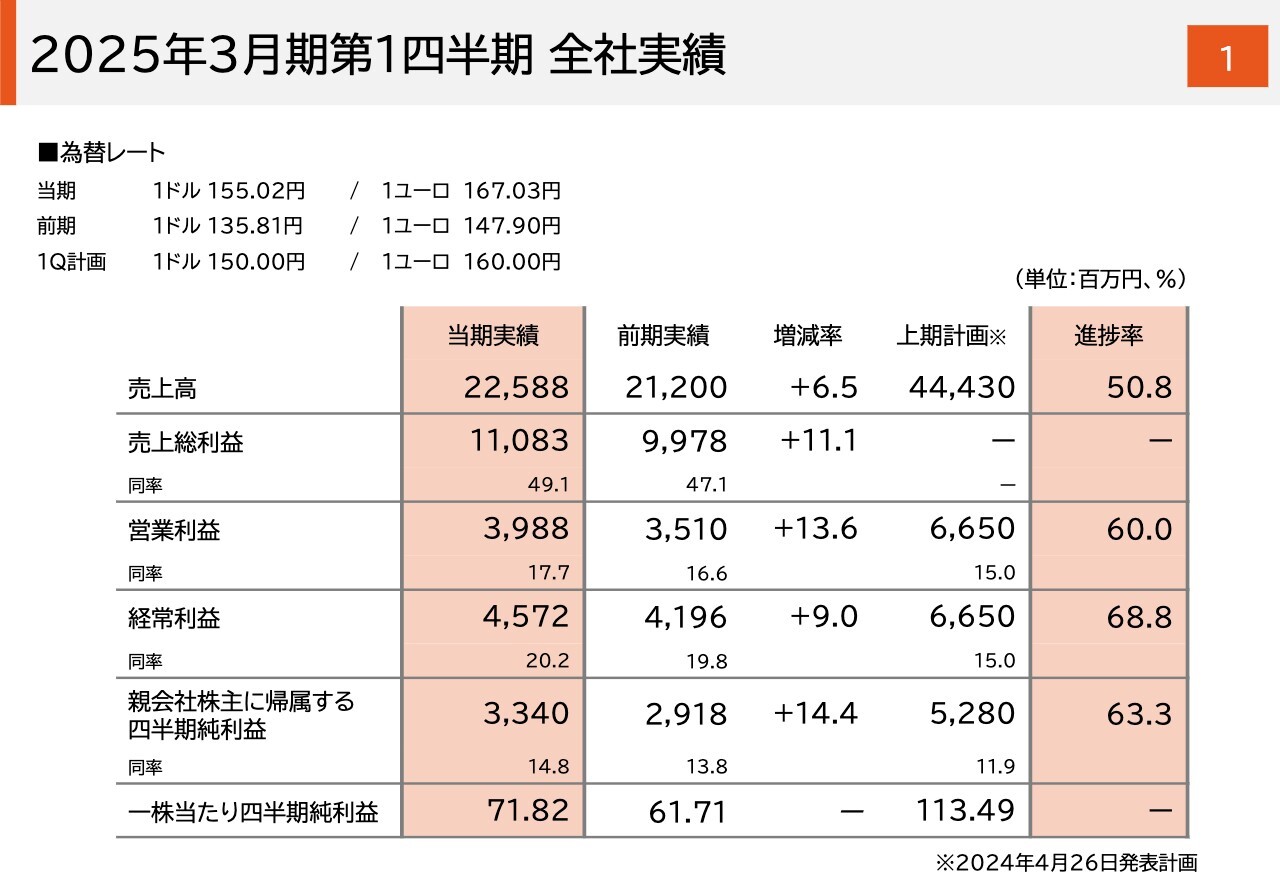

2025年3月期第1四半期 全社実績

第1四半期の全社実績です。売上高は前年同期比プラス6.5パーセントの225億8,800万円、営業利益は前年同期比プラス13.6パーセントの39億8,800万円となりました。営業利益率は前期も高かったのですが、今期も17.7パーセントと高水準です。

経常利益は前年同期比プラス9パーセントの45億7,200万円、親会社株主に帰属する四半期純利益は前年同期比プラス14.4パーセントの33億4,000万円となりました。

2021~25年3月期第1四半期 全社実績推移

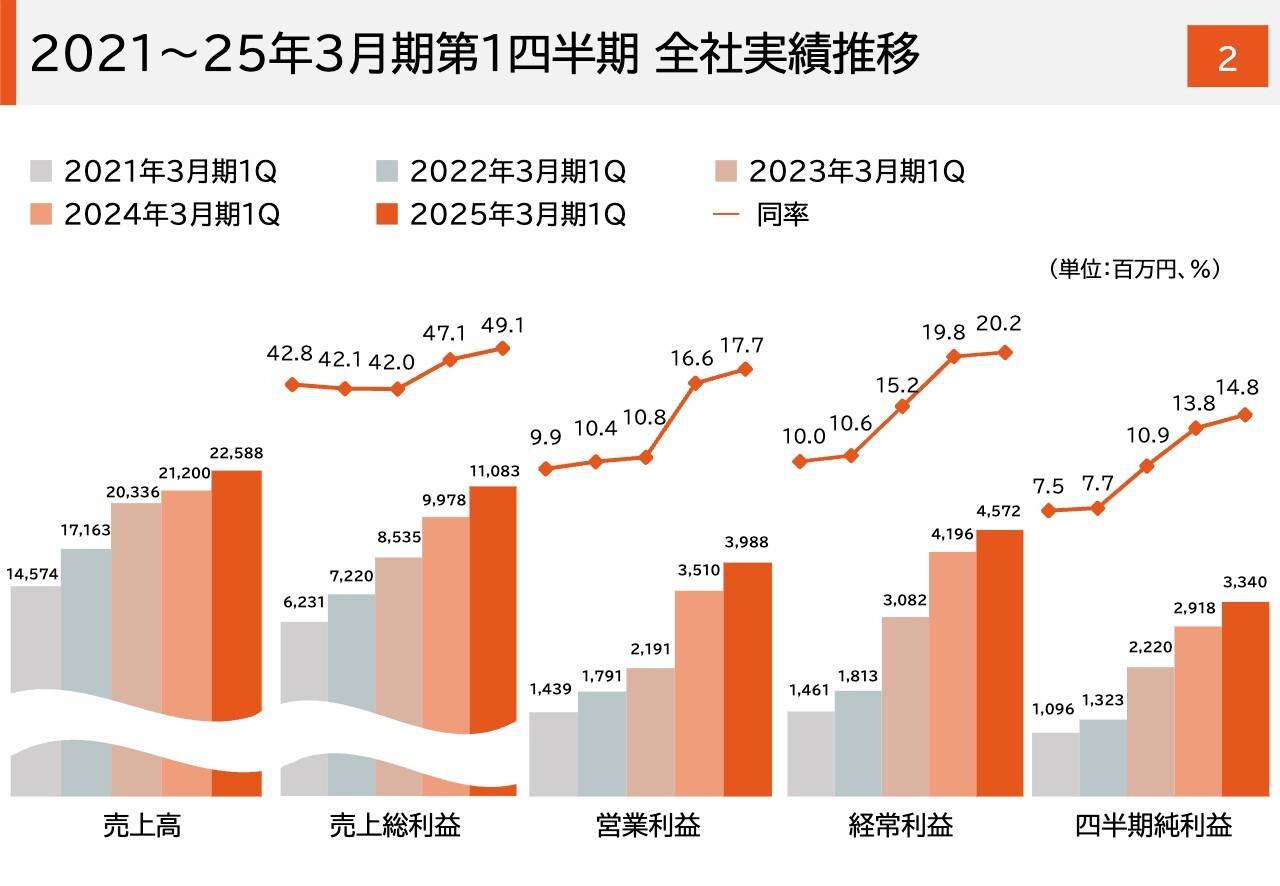

過去5年間における第1四半期の損益推移について、棒グラフと折れ線グラフで示しています。注目すべきは、売上総利益率が49.1パーセントと、前期よりも2ポイント上昇している点です。これにはいくつかの要因がありますが、主力の鉄筋結束機事業の拡販が進んだことに加え、オートステープラ事業の収益が想定よりも上がったことが挙げられます。

また、ここ2年半ほどは原価上昇が続いていましたが、今回は原価の上昇が収まったことも、売上総利益率の上昇に寄与しています。

営業利益・経常利益は、売上総利益率のアップに準ずるかたちで上昇しています。売上総利益率の上昇に加えて、特別利益を1億9,900万円計上したことで、四半期純利益、四半期純利益率も上昇しています。

四半期別売上高推移

四半期別売上高推移は、スライドのとおりです。

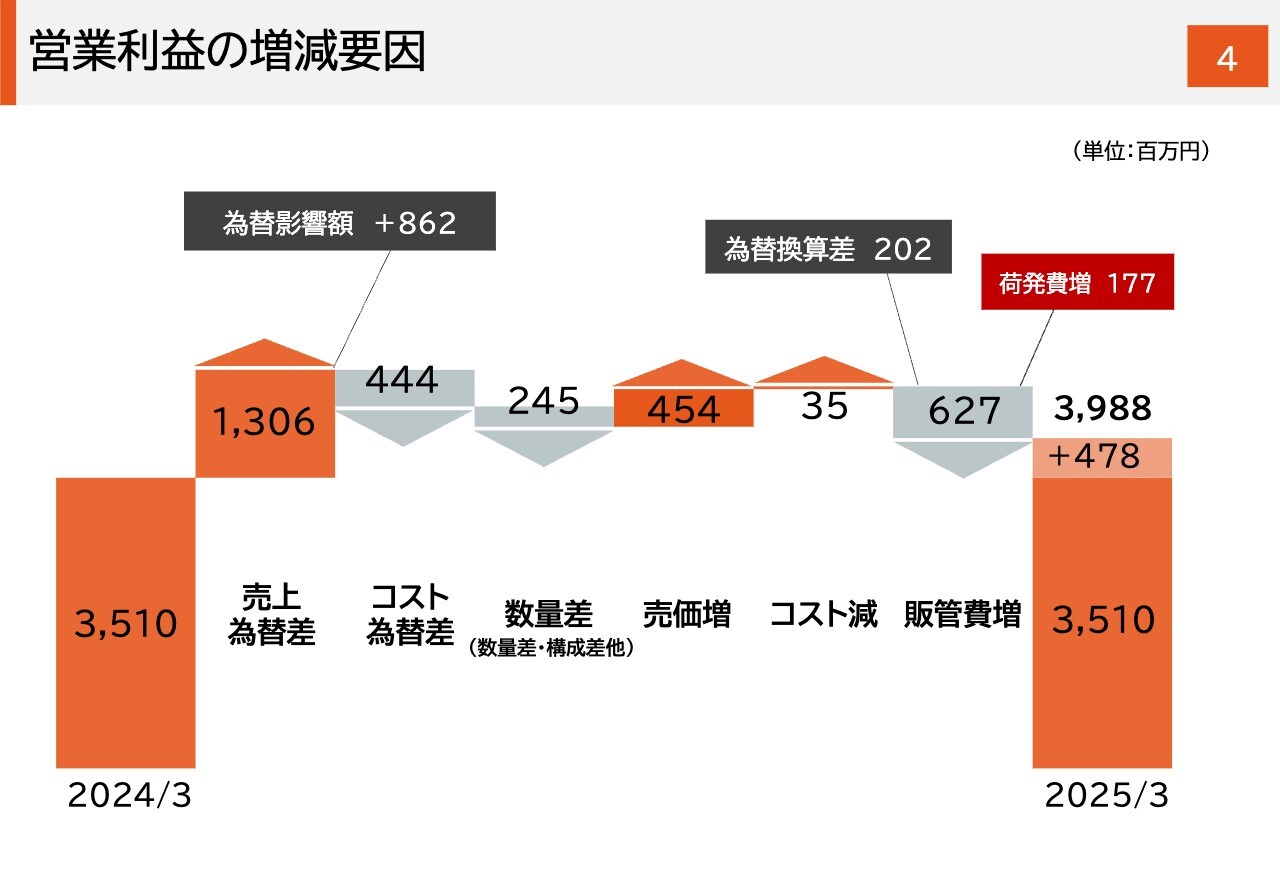

営業利益の増減要因

営業利益の増減要因です。スライド左側をご覧ください。為替による影響がかなり出ており、売上為替差でプラス13億600万円、逆にコスト為替差でマイナス4億4,400万円、為替影響額はプラス8億6,200万円となりました。

右側の販管費に含まれる為替換算差の増加による2億200万円を差し引いても、最終的に営業利益には為替によるプラス効果が6億6,000万円ありました。数量差については、主にASEANのビジネスの回復遅れにより、マイナスとなっています。

売価とコストに関してです。売価増は4億5,400万円となりました。これは今期の第1四半期で上げたというよりも、前期の第2四半期以後の価格改定が価格アップ効果として表れています。

コストはFCベースで、利益側に3,500万円のプラスです。コストアップ側には働いていないため、売価とコストの兼ね合いで利益に貢献しています。販管費は為替換算差の2億200万円に加え、スエズ運河迂回等の影響により荷造発送費が若干上がっており、それらを含めて6億2,700万円の販管費増となりました。

最終的に、営業利益は前年同期比プラス4億7,800万円の39億8,800万円となりました。

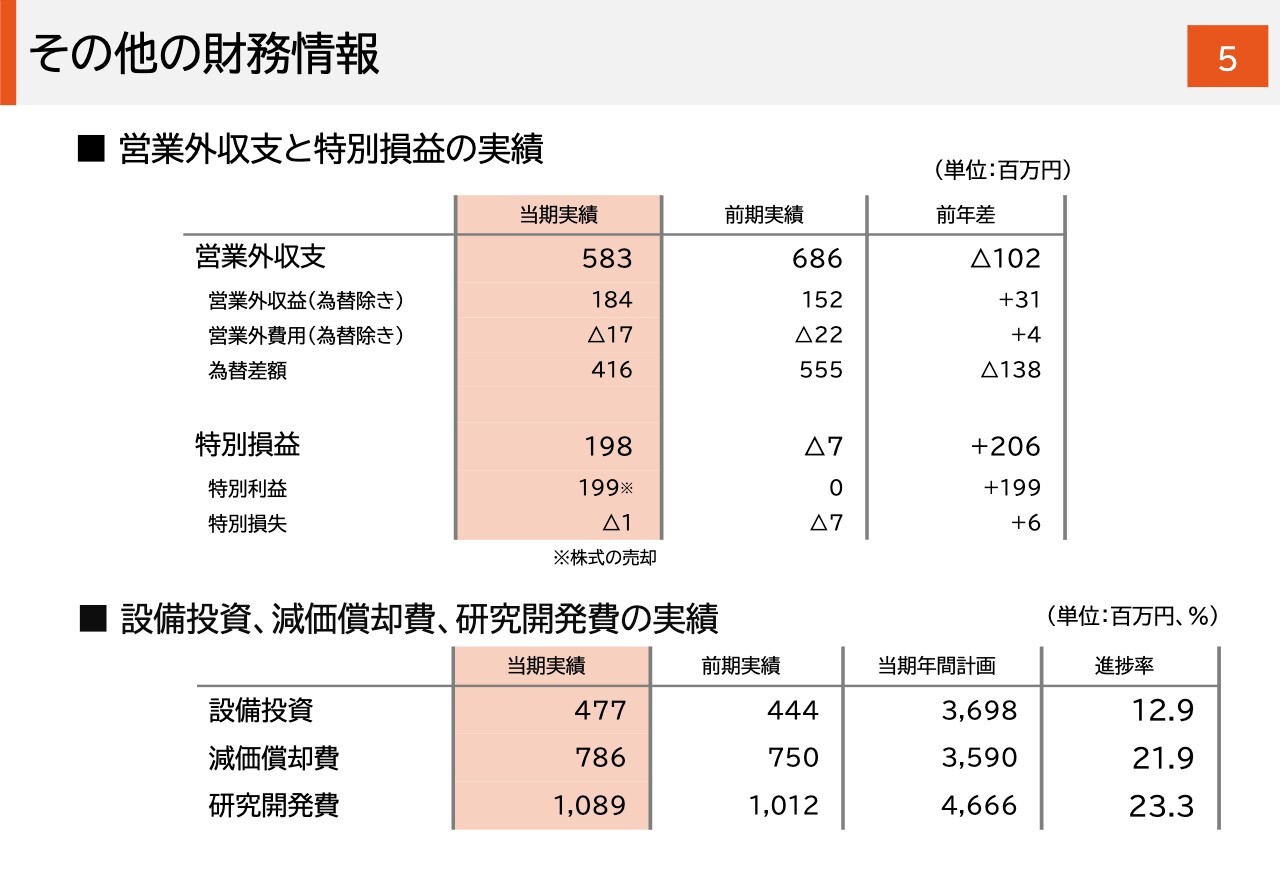

その他の財務情報

その他の財務情報です。特別利益として、政策保有から純投資に切り替えた株式の売却益1億9,900万円を計上しています。政策保有ならびに純投資で持っている株式については今後も基本的には縮減する方向で、そこで得た資金は成長投資に振り向けていきたいと考えています。政策保有株式の純資産に占める比率は、足元では6パーセント程度です。

経済指標

経済指標はご覧のとおりです。

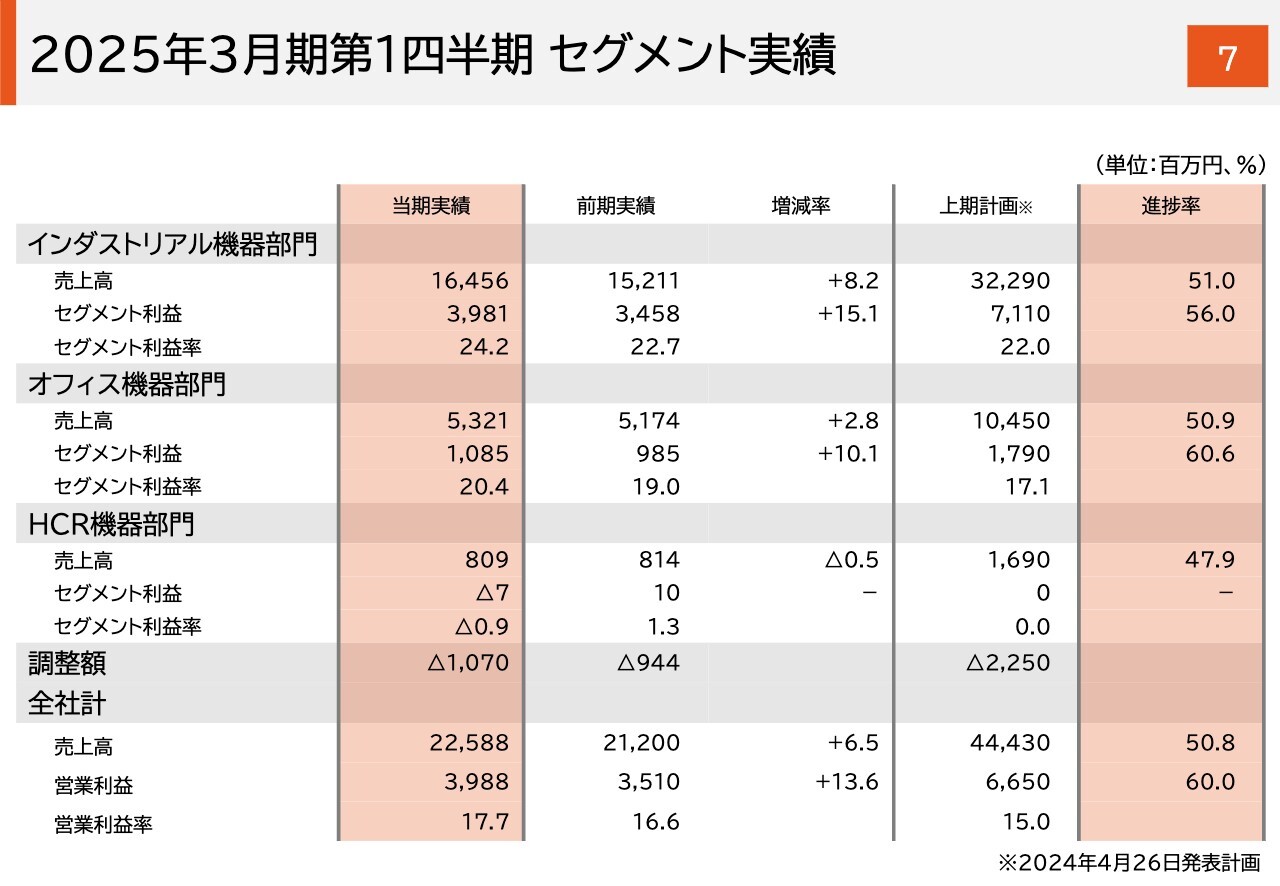

2025年3月期第1四半期 セグメント実績

セグメント実績です。インダストリアル機器部門の売上高は、前年同期比プラス8.2パーセントの164億5,600万円、セグメント利益は、前年同期比プラス15.1パーセントの39億8,100万円となりました。

セグメント利益率は、高水準であった前期の22.7パーセントから今期は24.2パーセントと一段と高くなっています。全社の営業利益に貢献している鉄筋結束機事業の伸長や円安の効果が、オフィス機器部門よりもインダストリアル機器部門に顕著に表れたことで、このような高い利益率となっています。

オフィス機器部門の売上高は前年同期比プラス2.8パーセントの53億2,100万円、セグメント利益は前年同期比プラス10.1パーセントの10億8,500万円、セグメント利益率は20.4パーセントとなりました。

オフィス機器部門は、海外オフィスが振るわなかったものの、国内オフィスにおける文字表示機器の拡販が進んだことに加え、第1四半期はオートステープラ事業が想定以上に回復したことにより利益率が上がっています。

HCR機器部門の売上高は8億900万円と前年同期比で微減です。セグメント利益もマイナス700万円と若干の赤字となりました。

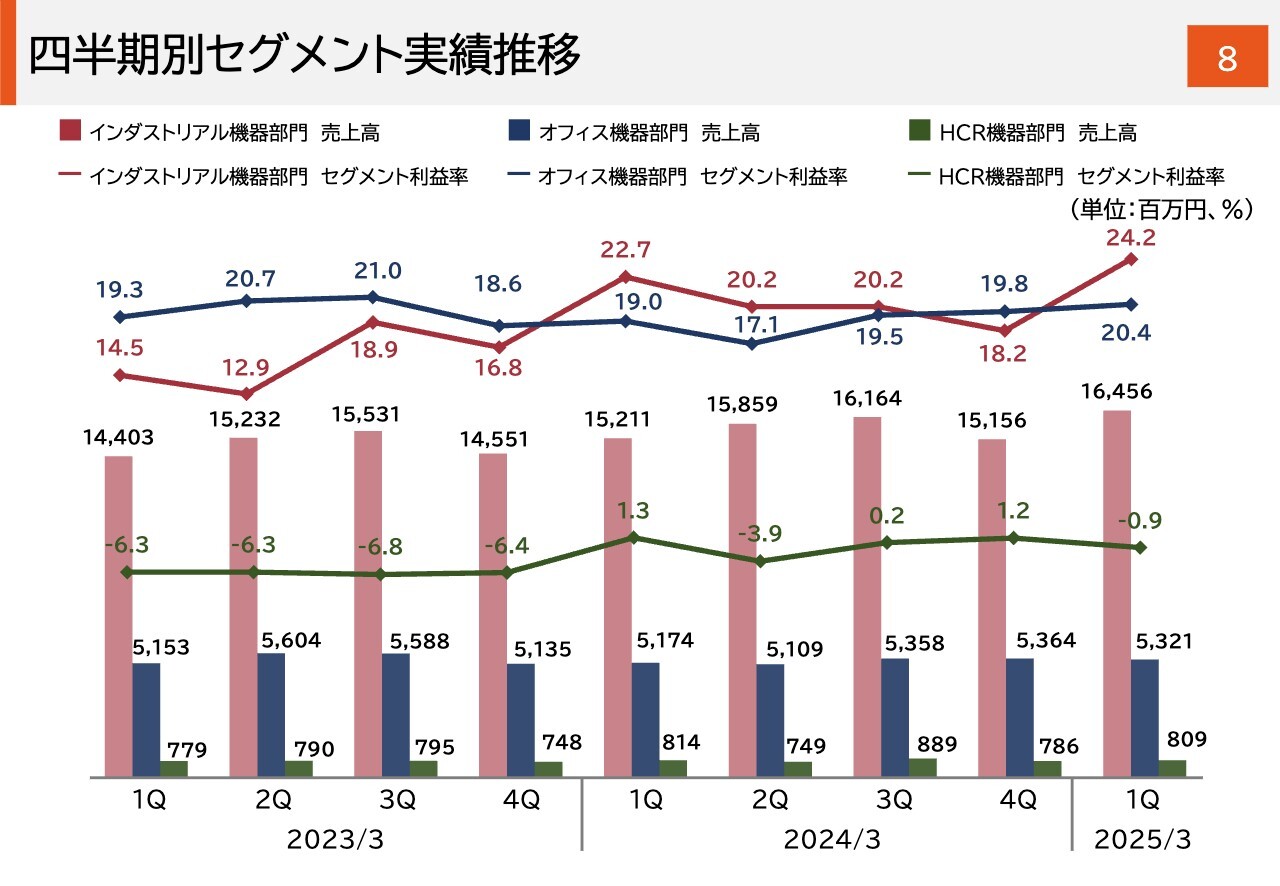

四半期別セグメント実績推移

四半期別セグメント実績推移です。

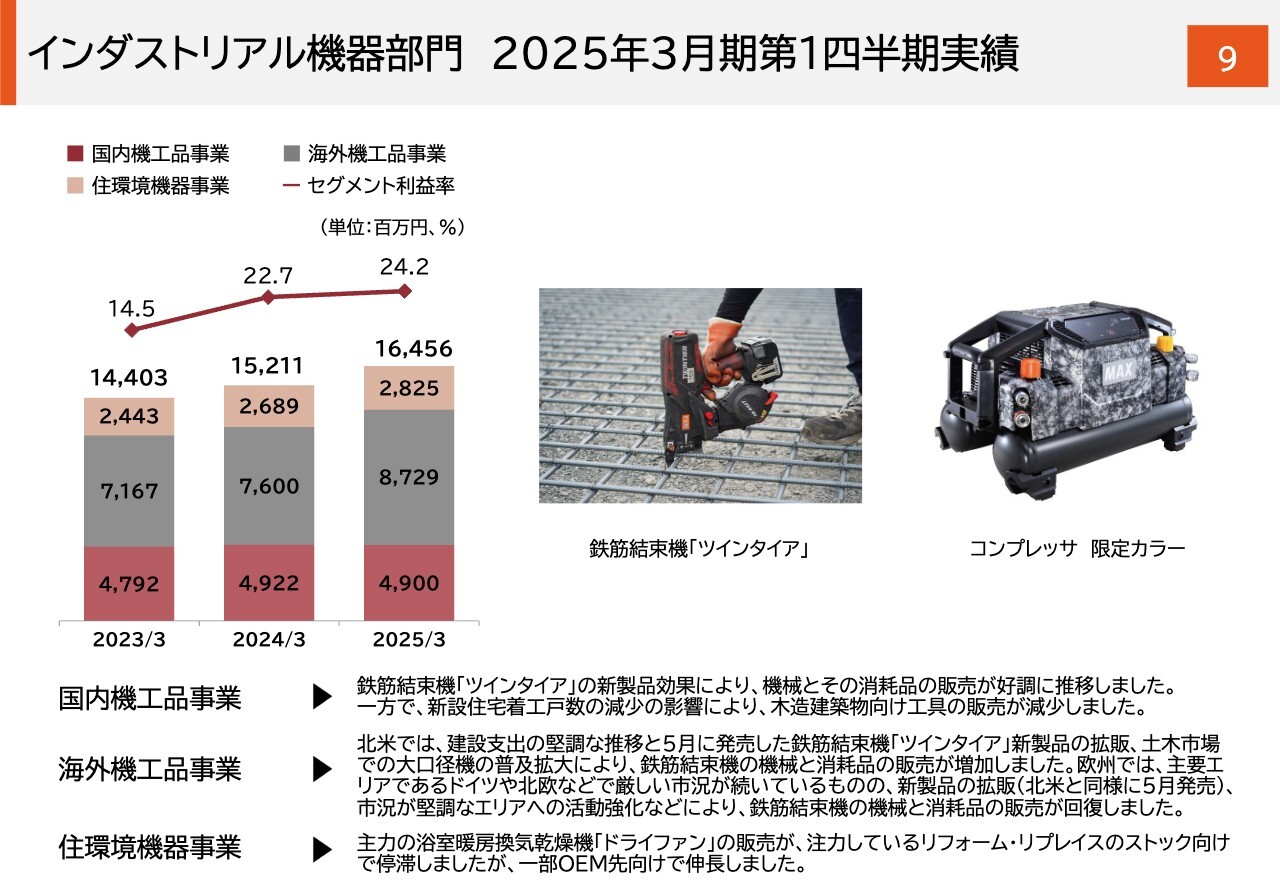

インダストリアル機器部門 2025年3月期第1四半期実績

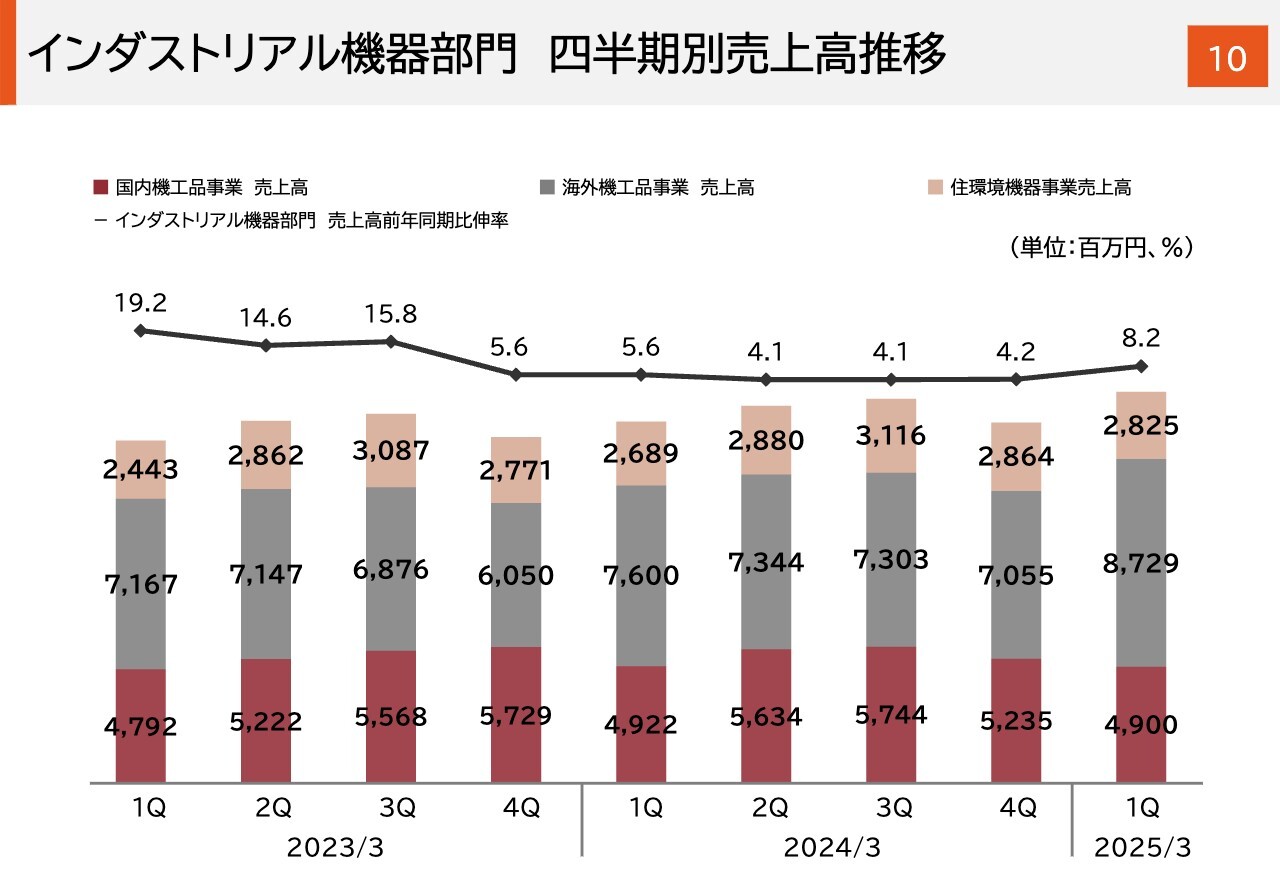

インダストリアル機器部門の第1四半期の実績です。国内機工品事業は前年同期比で微減となりました。国内機工品の重点事業である鉄筋結束機の機械とその消耗品は、計画どおり好調に推移しています。一方で、国内の新設住宅着工戸数の減少により、木造建築物向け工具の販売がやや振るわなかったことが、微減の主な要因です。

海外機工品事業は成長を牽引しており、前年同期比14.9パーセントの増収です。北米では、建設支出の堅調な推移と5月に発売した「ツインタイア」新製品の拡販、土木市場を中心とした大口径機の普及拡大等により、鉄筋結束機の機械と消耗品の販売が増加しています。

欧州は、昨年1年間は厳しい環境にありました。第1四半期も、ドイツ・北欧で厳しい市況が続いているものの、北米同様、5月に発売した新製品の拡販、また市況が堅調なエリアへの活動強化により、鉄筋結束機の機械と消耗品の販売が回復しました。

住環境機器事業の主力である浴室暖房換気乾燥機は、ストック向けのビジネスがやや停滞したものの、OEM先向けで伸長しました。戦略として、引き続きストック向けに傾注して活動していく方針に変わりありません。

インダストリアル機器部門 四半期別売上高推移

インダストリアル機器部門の四半期別売上高推移です。

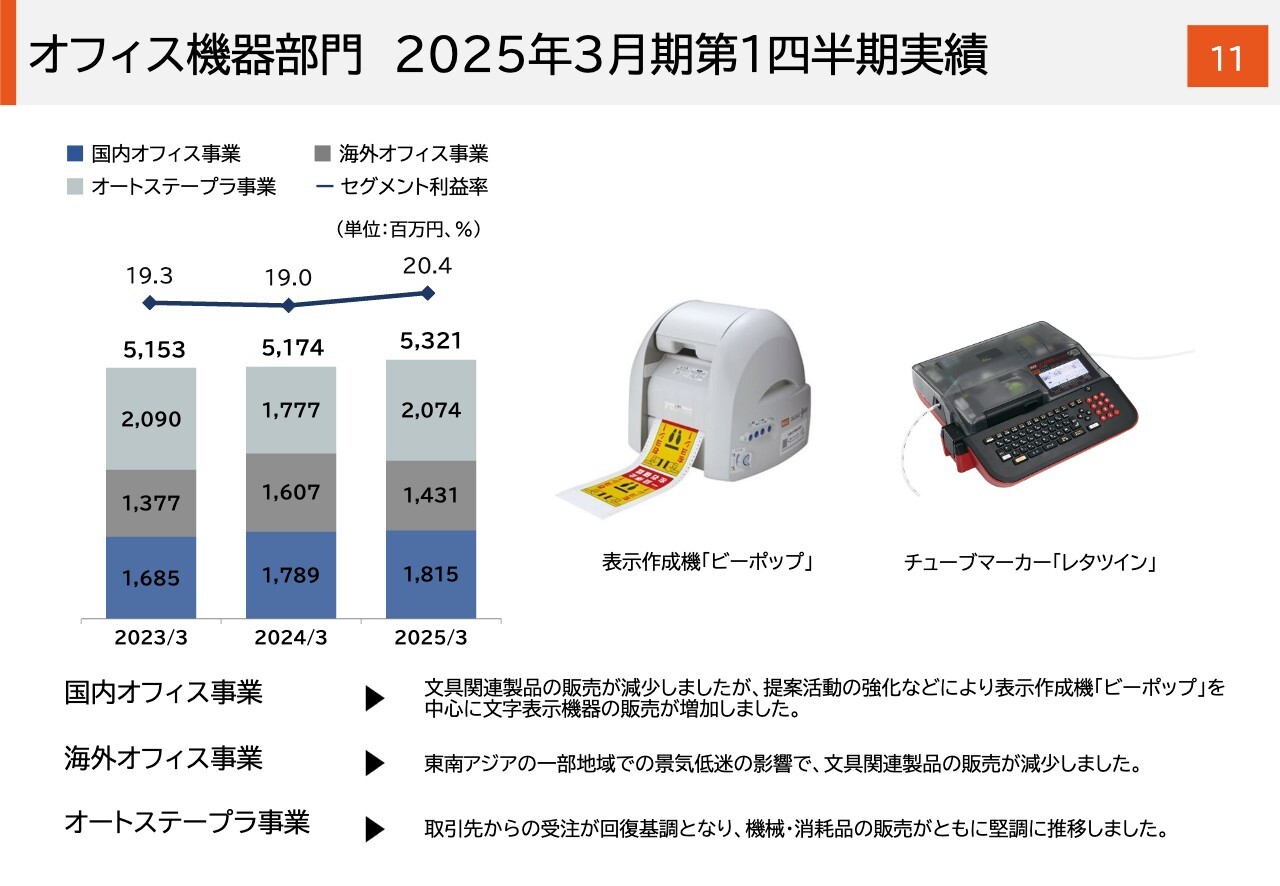

オフィス機器部門 2025年3月期第1四半期実績

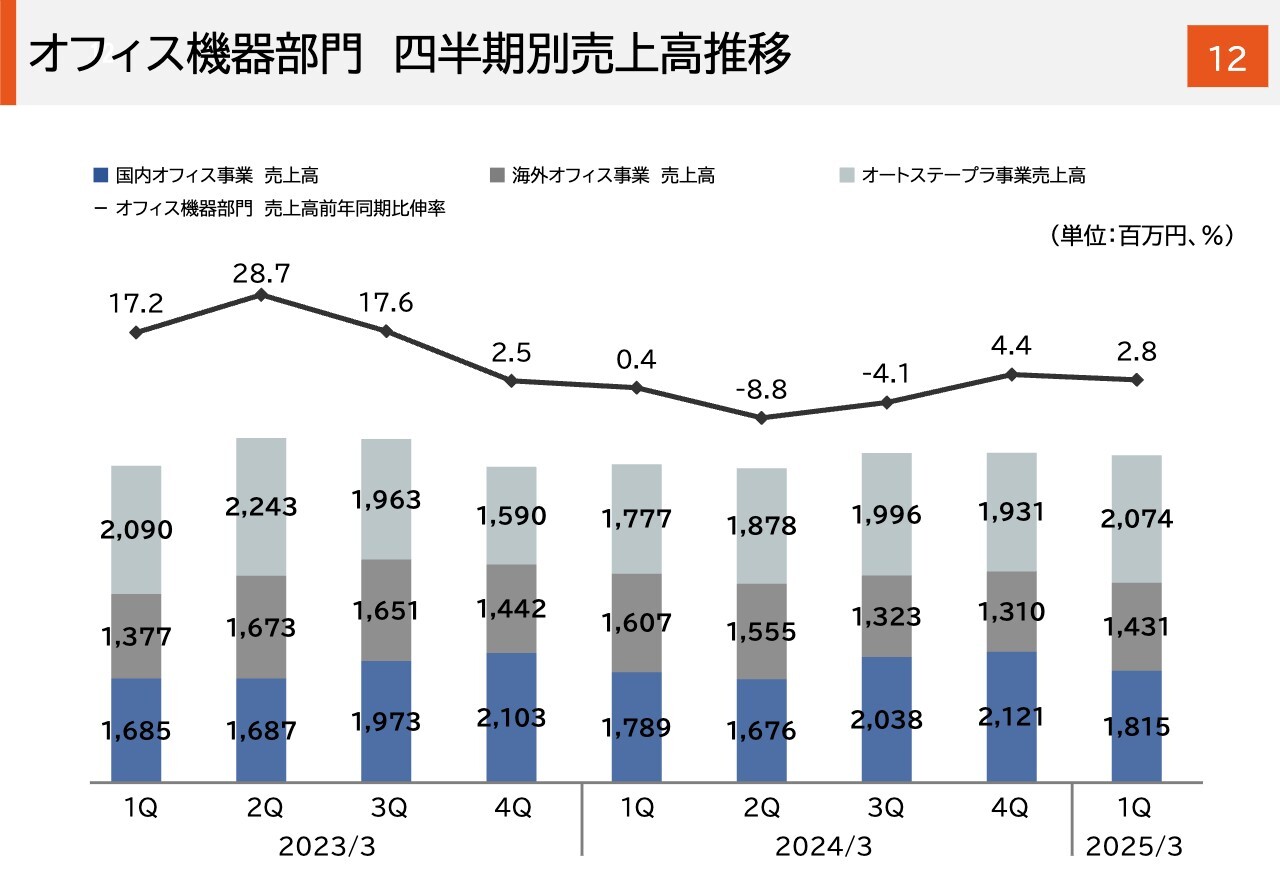

オフィス機器部門の第1四半期の実績です。国内オフィス事業は文具関連製品の販売が減少していますが、これは想定内です。提案活動を強化している文字表示機器の販売は増加しており、若干の増収となりました。

海外オフィス事業は、欧州の文字表示機器が引き続き堅調に推移しているものの、ASEANでの文具関連製品の回復が遅れており、その影響で減収となりました。

オートステープラ事業の売上高は、前年同期比プラス16.7パーセントの20億7,400万円となりました。取引先からの受注が回復基調となり、機械・消耗品ともに堅調に推移しています。ただし、今後も回復が継続していくとは考えにくく、ペーパーレス化等の影響により、中長期的には少しずつシュリンクしていく想定のもとに、今後の経営を考えていきます。

オフィス機器部門 四半期別売上高推移

オフィス機器部門の四半期別売上高推移です。

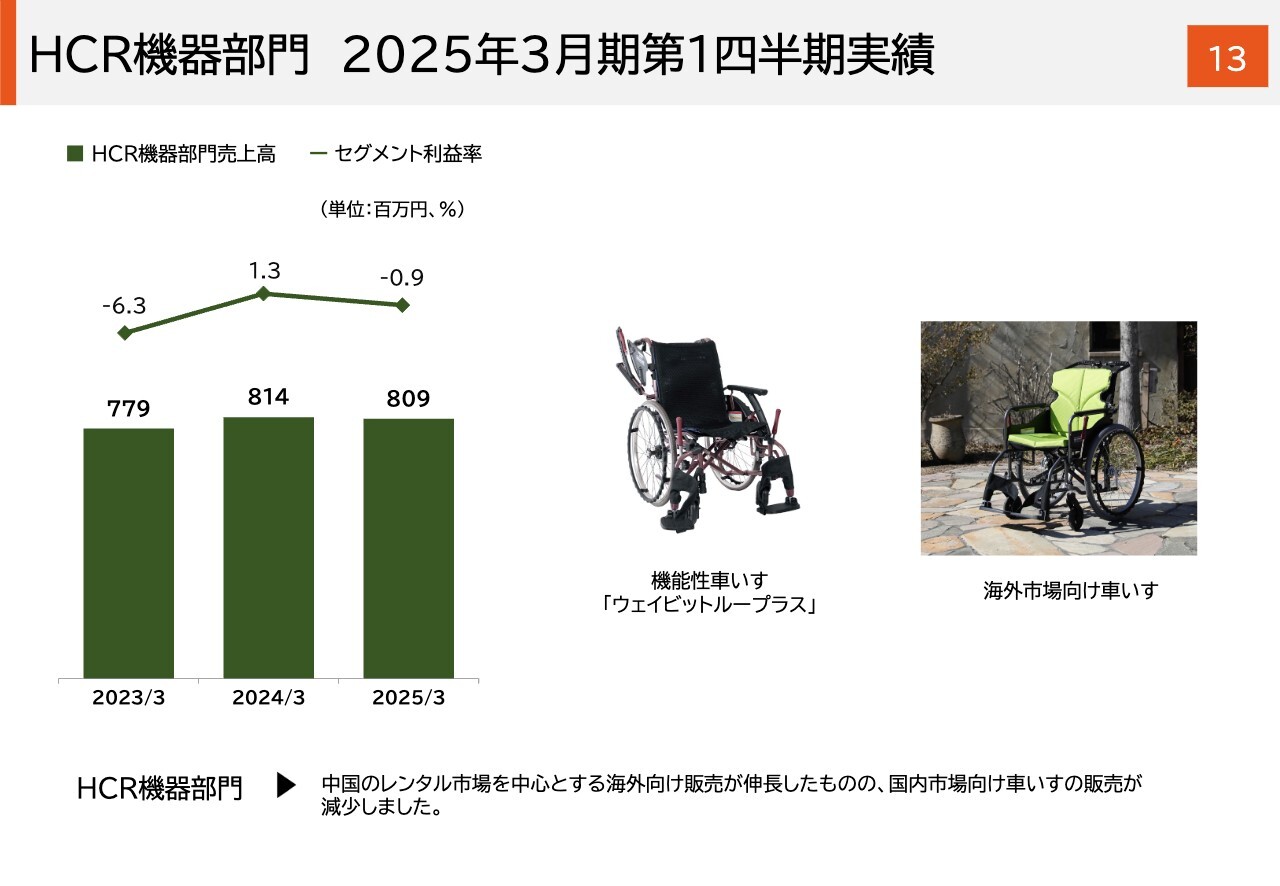

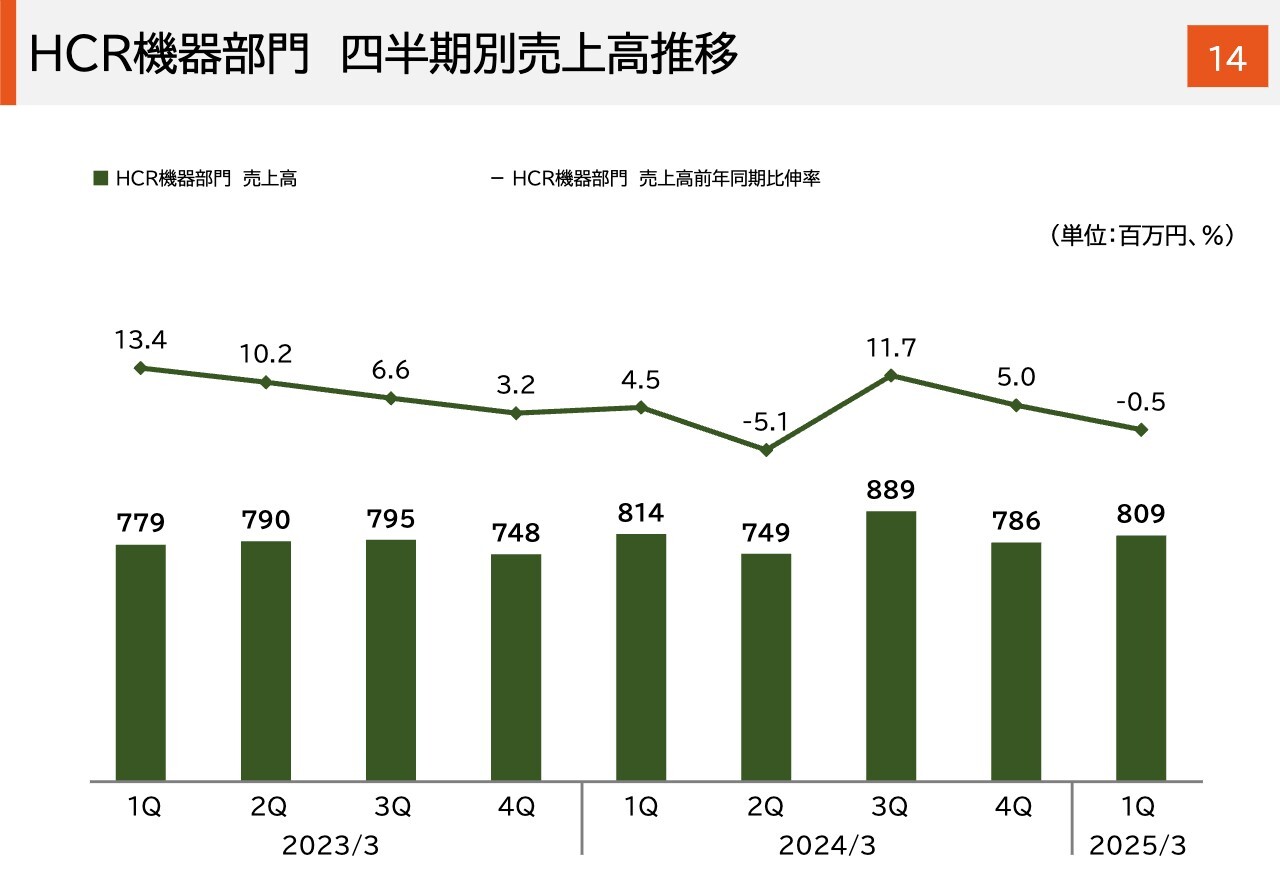

HCR機器部門 2025年3月期第1四半期実績

HCR機器部門の第1四半期の実績です。売上高は8億900万円、セグメント利益は700万円の赤字となりました。

昨年から為替レートが損益にマイナス影響を与えており、収益改善を進めています。第1四半期は、為替影響により4,000万円から5,000万円ほどの原価アップというバックスピンがあり、赤字がやや残っているかたちです。

ただし、追加の収益改善策を考えており、それを第2四半期以降に実施することによって、通期ではなんとか黒字まで持っていきたいと考えています。

HCR機器部門 四半期別売上高推移

HCR機器部門の四半期別売上高推移です。

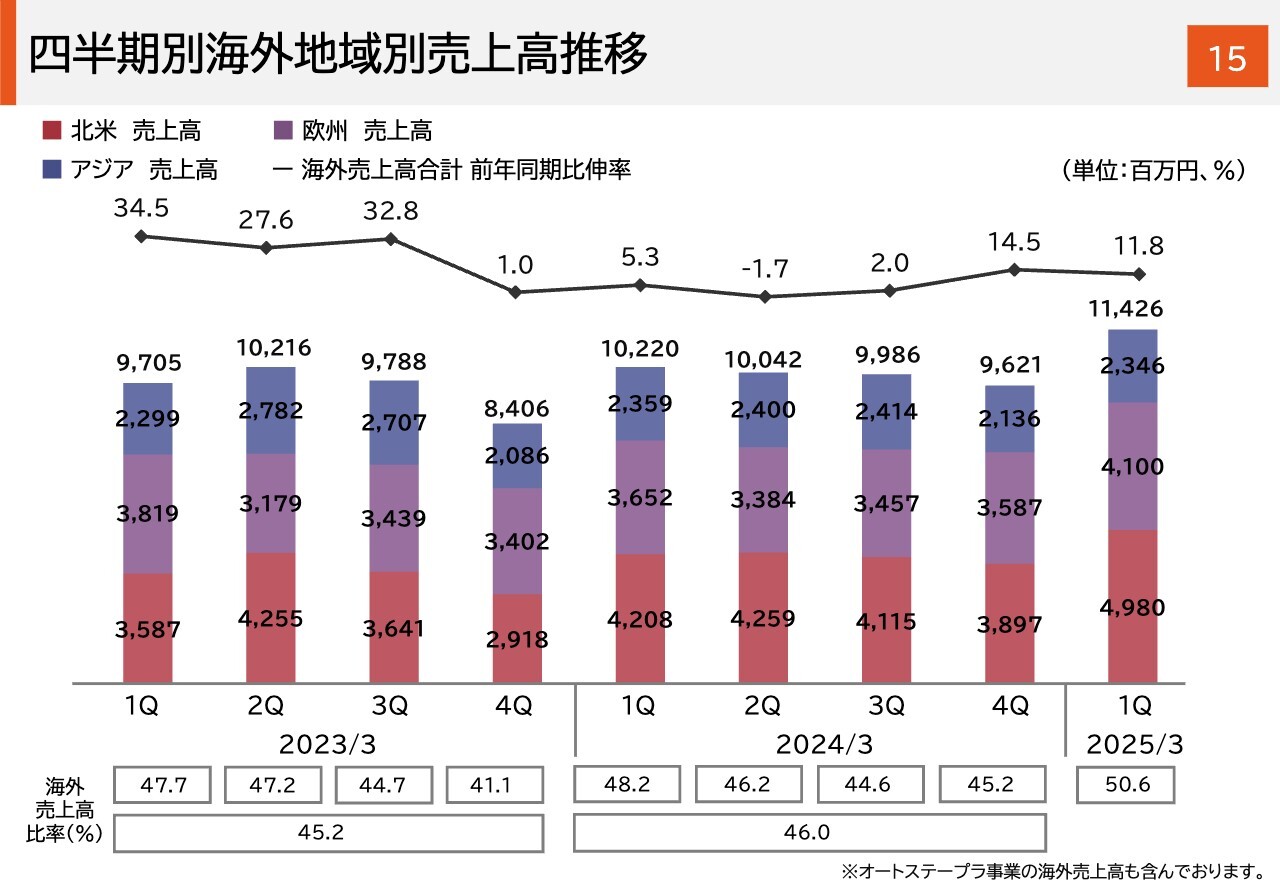

四半期別海外地域別売上高推移

四半期別海外地域別売上高推移です。ポイントは、スライド右端の第1四半期の売上高です。為替によるかさ上げが若干あるものの114億2,600万円となり、全社の売上高に占める割合は50.6パーセントとなりました。海外の売上高が5割を超えたのは、おそらく初めてだと思います。

みなさまもご存じのように、4月に発表した中期経営計画における事業戦略の重点課題は「海外事業の更なる成長」です。こちらは確実に進捗していると認識しています。

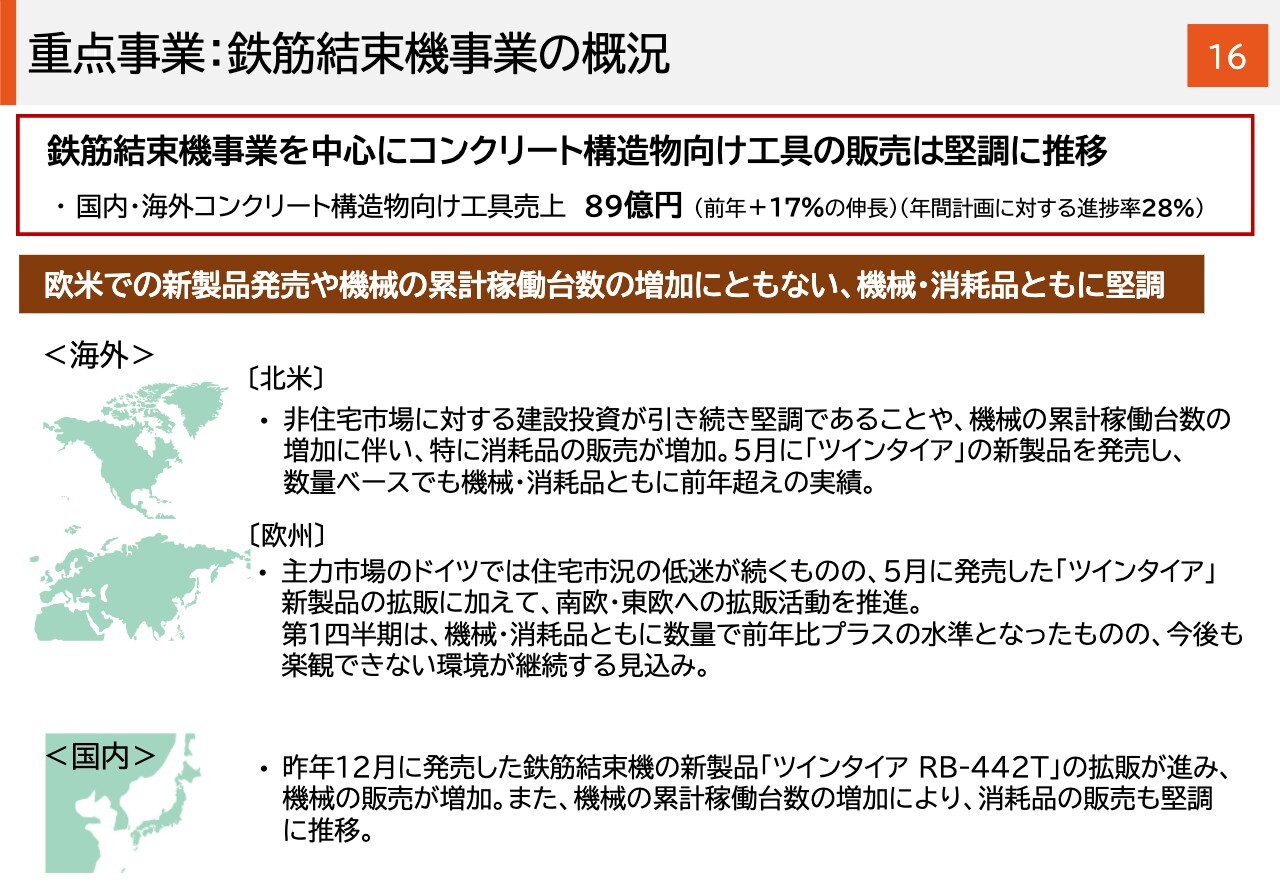

重点事業:鉄筋結束機事業の概況

重点事業である鉄筋結束機事業の概況です。国内・海外コンクリート構造物向け工具の第1四半期の売上高は前年同期比プラス17パーセントの89億円となりました。通期計画に対する進捗率は28パーセントの進捗です。

先ほどもお伝えしましたが、欧米での新製品の発売・拡販や機械の累計稼働台数の増加に伴い、機械・消耗品とも堅調に推移しました。エリア別にそれぞれご説明します。

北米については、住宅市場は厳しいものの、非住宅市場に対する建設投資が引き続き堅調であることや、機械の累計稼働台数の増加に伴う消耗品の販売の増加、さらに「ツインタイア」新製品を発売・拡販したことで、数量ベースでも機械・消耗品ともに前年超えの実績となりました。

欧州については、主力のドイツ・北欧市場は低迷が続くものの、新製品の拡販に加え、前期から進めている、比較的堅調で開拓の可能性が大きい市場である南欧・東欧などへの拡販活動を推進しています。

そのような効果が着実に出て、第1四半期は機械・消耗品ともに、数量ベースで前年同期比プラスの水準となっています。ただし、もともとの主力であるドイツ・北欧市場はまだ回復とは言えないため、楽観視できません。

実は先週、私はヨーロッパに出張してきました。その時に、駐在社員や現地セールスとコミュニケーションを取ってきました。

現地の人たちも今私がお伝えしたのと概ね同じで、ドイツ・北欧は良くなってきたとは言えないものの、やや底打ち感があるといった感覚を持っています。以前から進めている活動が確実に成果に結びついているため、エリア拡大の良いチャンスと捉え、引き続き活動を進めていきます。

国内については、昨年12月に発売した鉄筋結束機の新製品の拡販が進み、機械の販売が増加し、それに伴い消耗品の販売も堅調に推移しています。

以上が、重点事業である鉄筋結束機事業の概況です。

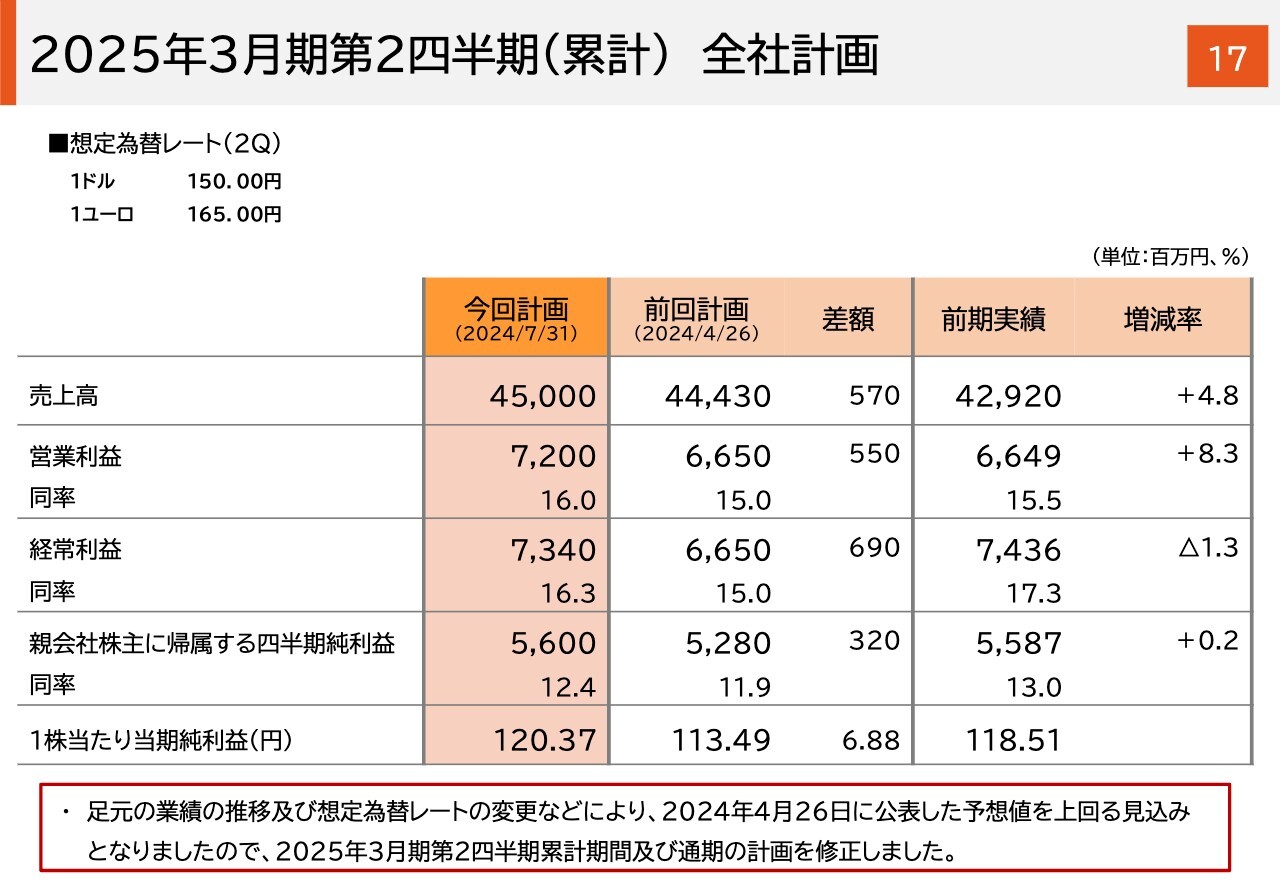

2025年3月期第2四半期(累計) 全社計画

第1四半期の業績ならびに為替の状況を踏まえ、早々ではありますが、今回2025年3月期の業績予想を修正しています。

上半期の全社修正計画です。売上高は4月公表の前回計画より5億7,000万円プラスの450億円、営業利益は前回計画より5億5,000万円のプラスの72億円、経常利益は前回計画より6億9,000万円のプラスの73億4,000万円、親会社株主に帰属する四半期純利益は前回計画より3億2,000万円プラスの56億円に上方修正しました。

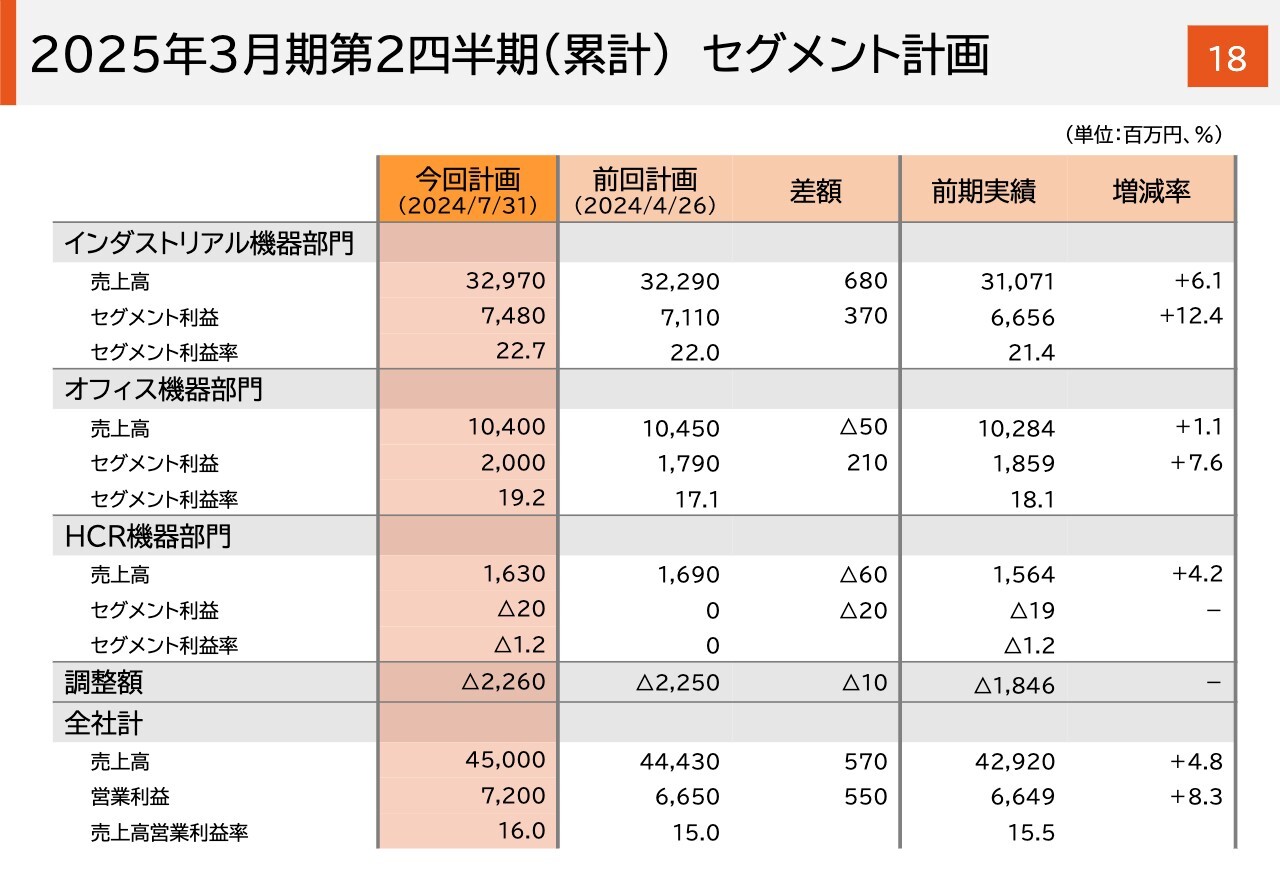

2025年3月期第2四半期(累計) セグメント計画

上半期のセグメント計画です。現状を踏まえ微修正しています。詳細はご覧ください。

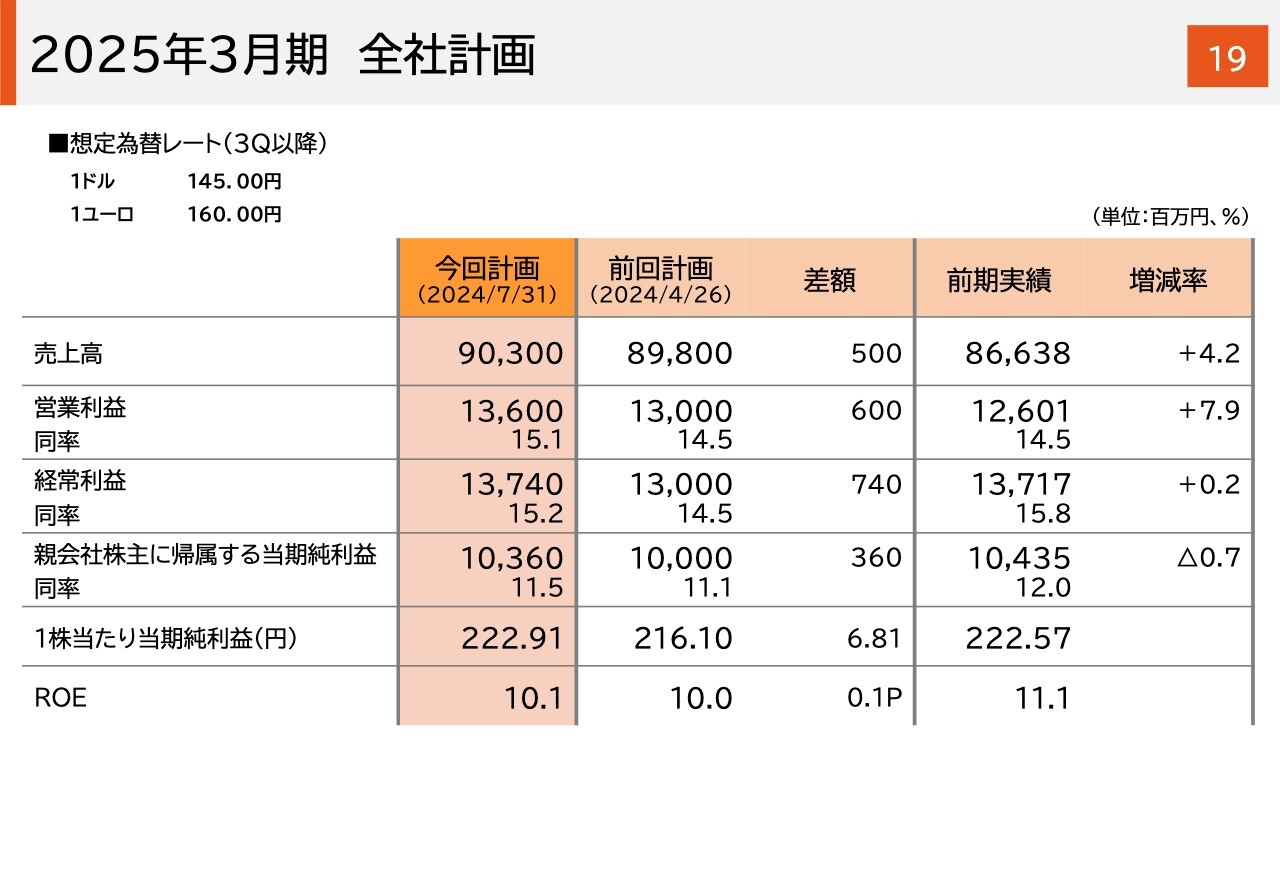

2025年3月期 全社計画

通期の全社修正計画です。売上高は前回計画より5億円プラスの903億円、営業利益は前回計画より6億円プラスの136億円、経常利益は前回計画より7億4,000万円プラスの137億4,000万円、親会社株主に帰属する当期純利益は前回計画より3億6,000万円プラスの103億6,000万円に修正しています。

親会社株主に帰属する当期純利益の若干のプラスに伴い、ROEは、前回計画の10.0パーセントから10.1パーセントとなる見通しです。

現状、当期純利益だけが前年比微減益となっている部分が課題で、こちらも、実績ベースで増益に持っていきたいと考えています。

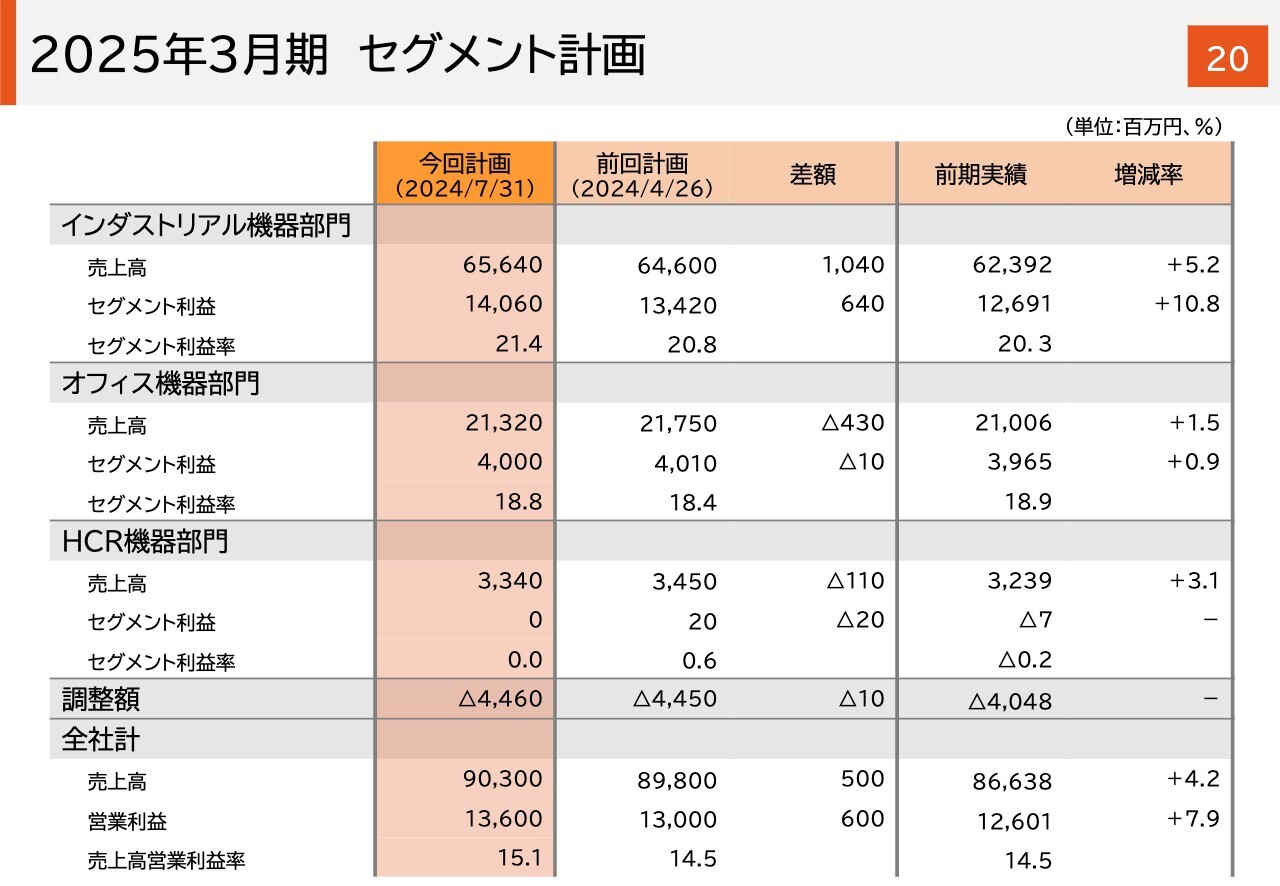

2025年3月期 セグメント計画

通期のセグメント別修正計画です。

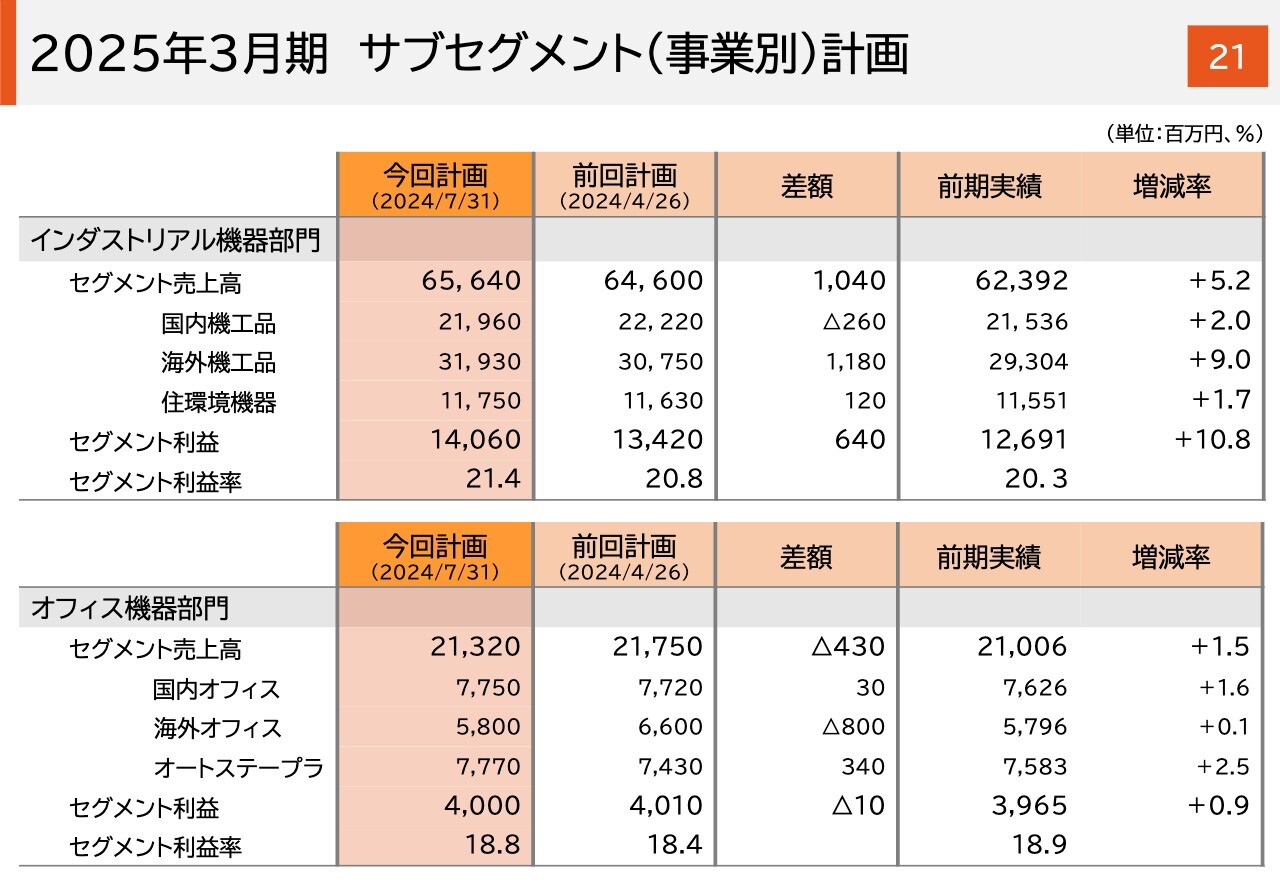

2025年3月期 サブセグメント(事業別)計画

通期のサブセグメント別修正計画です。差額についてご説明します。マイナス要素として、回復が遅れている海外オフィス事業は、前回計画からマイナス8億円と、リスクを見込んでいます。

一方、為替ならびに事業の進捗から海外機工品事業等でプラス修正しており、トータルではご覧のとおりの修正となっています。

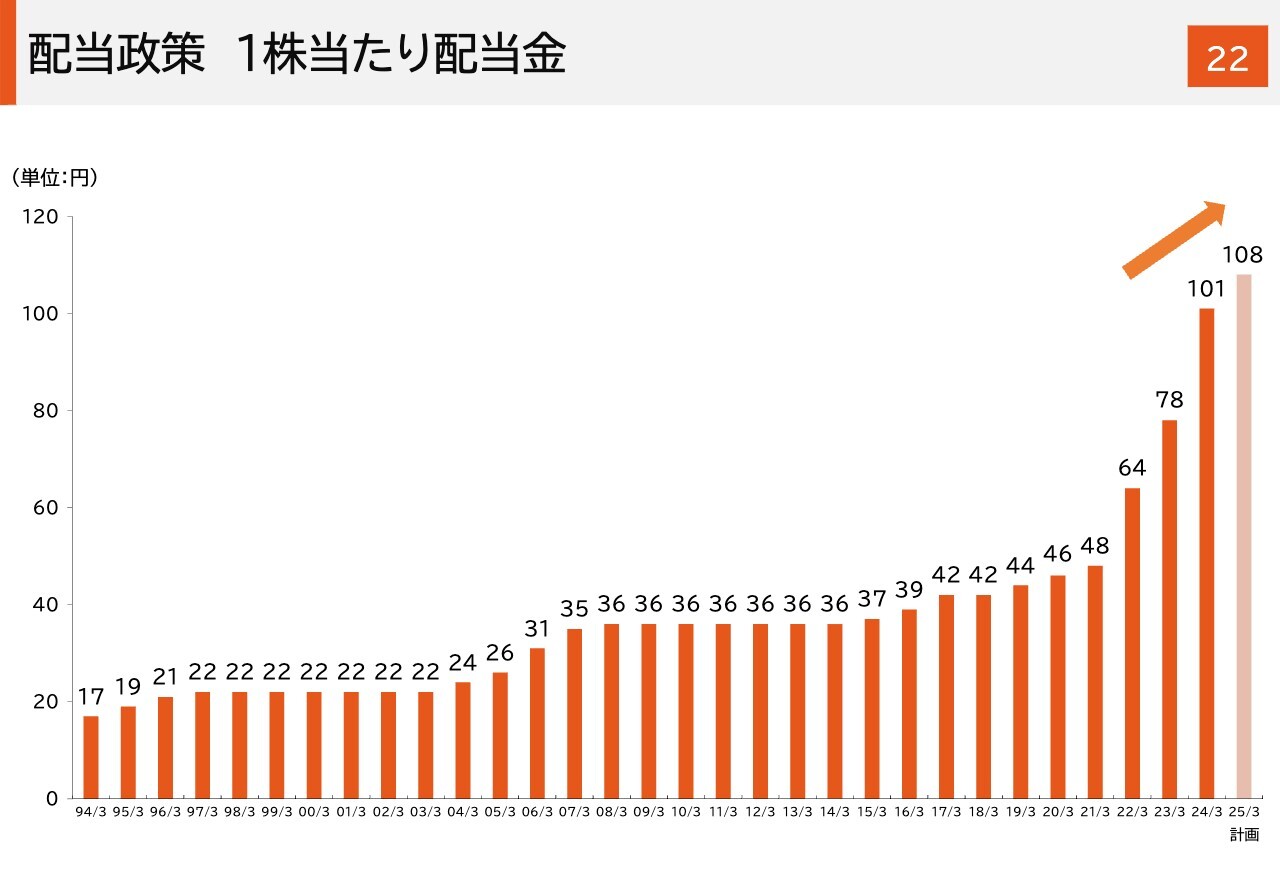

配当政策 1株当たり配当金

配当政策についてです。1株当たり配当金は、現段階では変更なく108円の予定です。

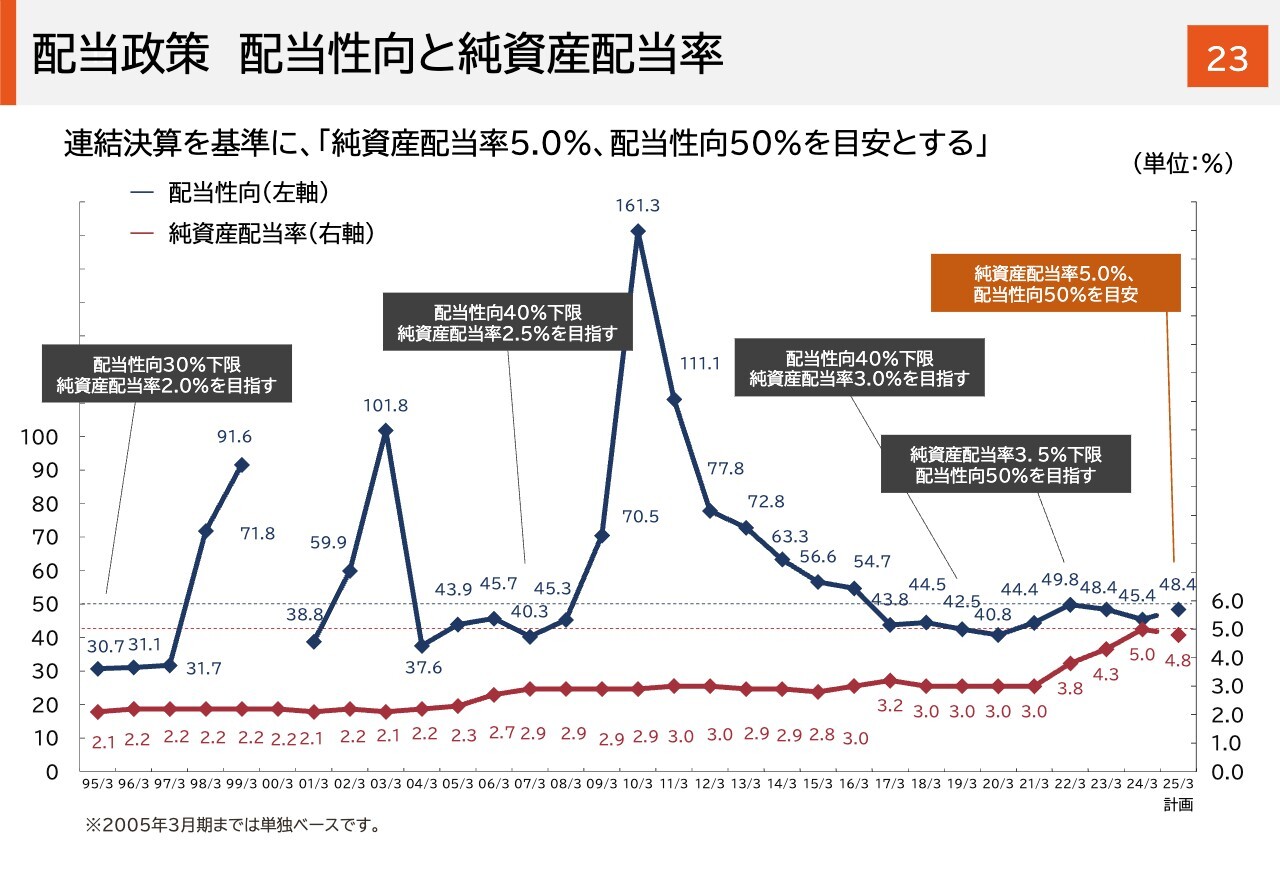

配当政策 配当性向と純資産配当率

今期から新たな配当政策として、純資産配当率(DOE)5.0パーセント、配当性向50パーセントを目安としており、これに基づいて配当を実行していきます。

ここから先は参考資料ですが、今回1つだけ新たな資料があるため、補足してご説明します。

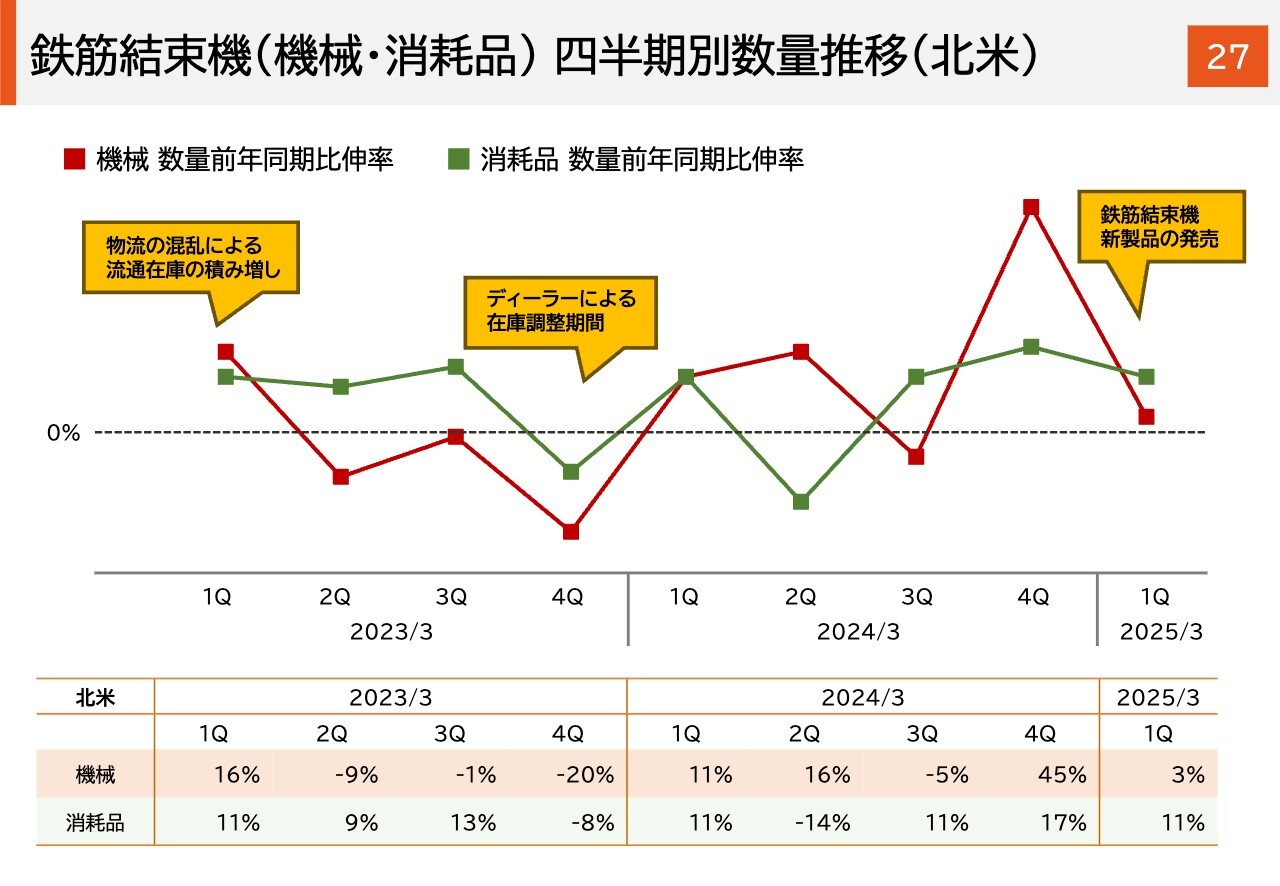

鉄筋結束機(機械・消耗品) 四半期別数量推移(北米)

鉄筋結束機事業の四半期別エリア別の推移について、数量単位での増減を数値ならびに折れ線グラフで表しています。

前年同期比ですのでややばらつきがありますが、北米の第1四半期は、機械が3パーセント、消耗品が11パーセントの数量増となりました。

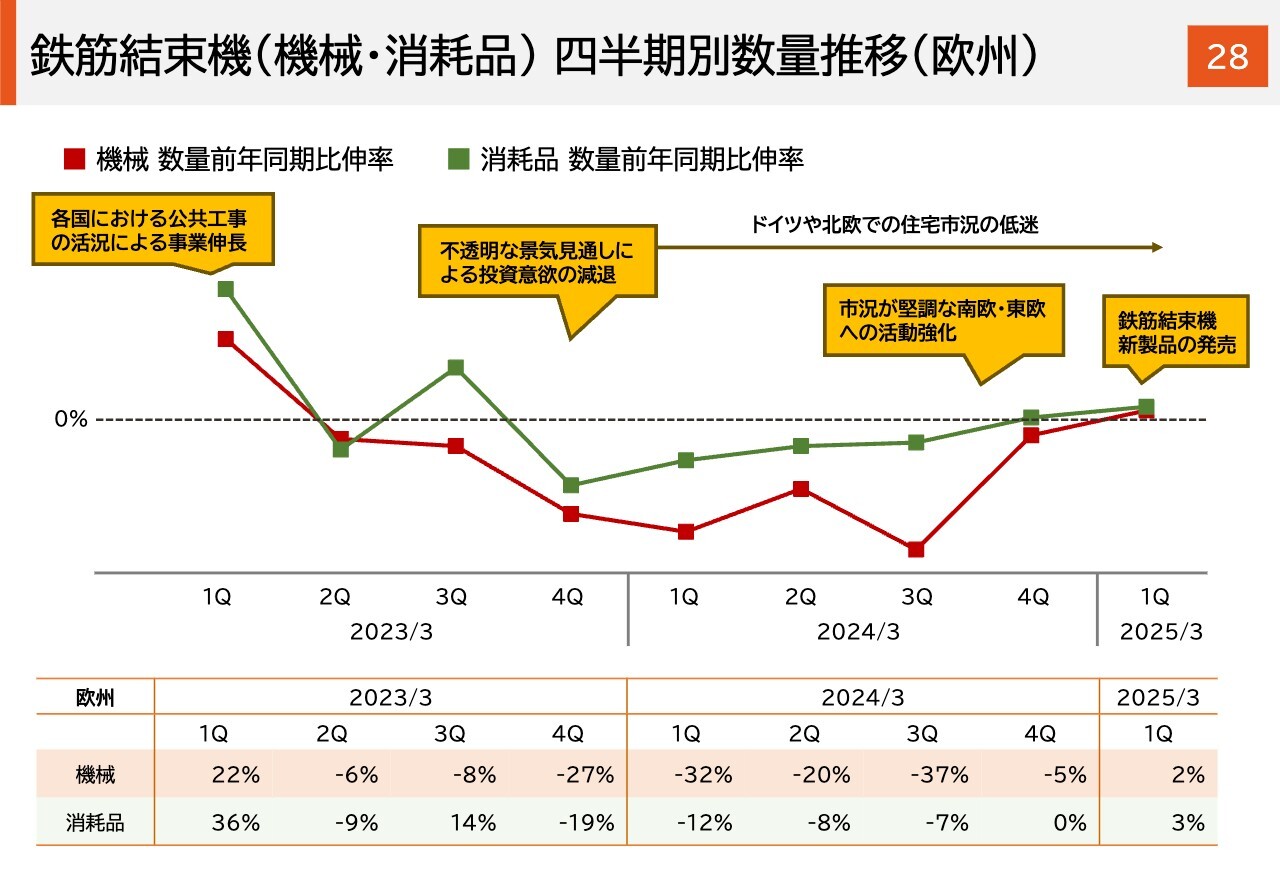

鉄筋結束機(機械・消耗品) 四半期別数量推移(欧州)

欧州は前年が悪かったこともありますが、第1四半期は、機械が2パーセント、消耗品が3パーセントの数量増と、底を打っているのがこの数字から見て取れます。

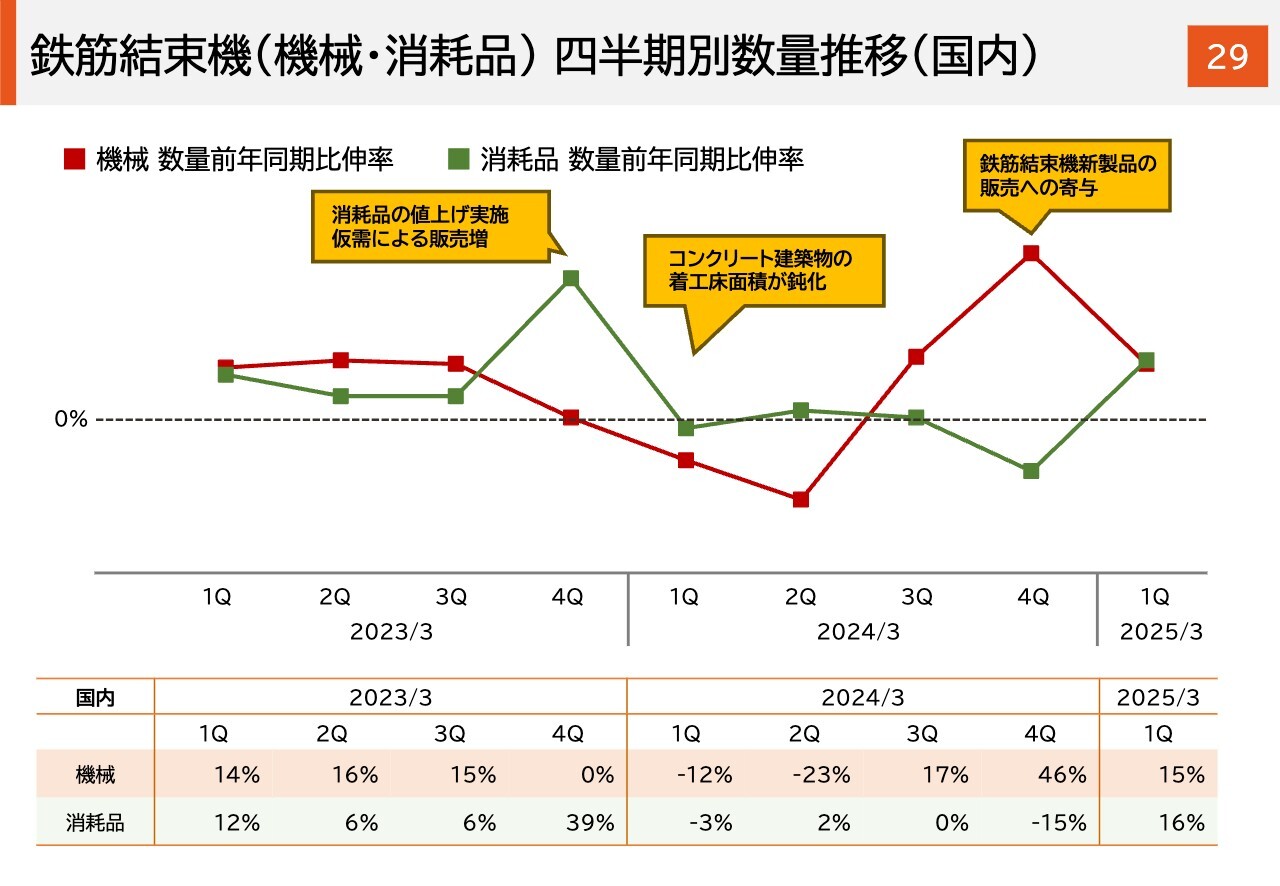

鉄筋結束機(機械・消耗品) 四半期別数量推移(国内)

国内の第1四半期は、機械・消耗品ともに15パーセント、16パーセントの数量増です。

今お伝えしたように、第1四半期は事業別に多少のばらつきはありましたが、全社トータルでは計画に沿って推移しています。加えて、為替レートが想定よりも円安に推移し、良い業績を残すことができました。

鉄筋結束機をはじめとする重点製品の拡販、ならびにASEANにおけるビジネス対応等を含め、さまざまな施策を打つことにより、引き続き、持続的な成長のための事業活動を推進していきます。

質疑応答:鉄筋結束機(新製品)の欧米での販売状況について

質問者:鉄筋結束機についてです。欧米での新製品の販売が始まりましたが、欧米においてある程度のインパクトがあるのでしょうか? それとも、旧来品とあまり変わらず、キャンペーンにより販売が好調なのか、欧米での新製品の販売状況について教えてください。

角:5月に発売を開始したため、まだ最終的な評価に至っていません。ただし、今回の新製品は旧製品から極端に変わったわけではないですが、実質1.4倍程度の結束スピードになった点について評価を得ており、確実にプラスの要素になっていると考えています。

第1四半期は旧製品の在庫が若干残っており、新製品がフルに販売できているわけではないため、今後の拡販も含めて新製品の評価を行います。

現在、米国・欧州ともに、市場在庫を含めほぼ新製品に切り替わっているため、より一層拡販を進めていきます。

質疑応答:鉄筋結束機(新製品)の国内での販売状況について

質問者:昨年12月から先行して販売している鉄筋結束機の国内の状況についてです。台数の伸び率は一巡していますが、今後の販売状況について、現場の肌感覚としては鈍化していくと考えられていますか? ユーザーも人手不足の課題がありますので、リプレイスも兼ねて入れ替えているのでしょうか?

角:おっしゃるとおり、国内に関しては、海外に先んじて発売しており、お客さまの評判もよく、それが数値にも表れてきています。

購入形態として新規、あるいは買い替えの両方の需要があると認識しており、当社では、国内機工品事業の木造建築物向け工具よりも鉄筋結束機に営業工数をかけて顧客への提案活動等を行っていますので、そのような営業の効果も含めて、しばらく増収効果は続くと考えています。

質疑応答:業績予想の修正要因について

質問者:業績予想の修正についてです。おそらく保守的な部分があるとは思いますが、第2四半期の季節性について教えてください。

第2四半期の売上高は、第1四半期とほぼ同様の224億円の想定ですが、営業利益は32億円と、第1四半期から約8億円減少する見通しです。第1四半期は売上総利益率が良かったこともあると思いますが、季節性の要因等、第2四半期の営業利益が減少する他の要因はありますか?

角:業績予想は保守的かもしれませんが、減少計画にはいくつか要因があります。要因の1つは為替レートです。第1四半期の1ドル155円、1ユーロ167円から、第2四半期は1ドル150円、1ユーロ165円で設定しています。このように、為替レートの設定により売上高・営業利益が差分として減少する計画です。

ただし、為替レート次第です。現在やや設定レートに近づいてきてはいるものの、この設定レートよりは円安ですので、現状の為替レートで推移するならば、実績ベースとして売上・利益に貢献すると考えています。

季節性については、第1四半期と大きな違いはありません。特に海外の鉄筋結束機は、春から夏にかけて需要期となるため、引き続き、拡販していける環境にあります。

また、第1四半期はインダストリアル機器部門の利益率がよかったのですが、当初予定していた販売管理費で未執行のものがありましたので、将来のために使うべきものはしっかりと使っていきます。これらの要素を踏まえて、計画を立てています。

質疑応答:欧州における鉄筋結束機の回復要因について

質問者:スライド28ページの欧州における鉄筋結束機(機械・消耗品)四半期別数量推移についてです。第1四半期の数量の回復要因は、市況要因、あるいは新製品効果によるものでしょうか?

角:これまで主力の市場としていたドイツ・北欧の第1四半期の市況は、停滞したままです。

どちらかといえば、新製品の拡販効果、ならびに前期から進めてきた南欧・東欧エリアへの活動効果が大きいと考えています。

質問者:南欧等への活動と新製品効果を比べると、どちらの影響のほうが大きいですか?

角:新製品の拡販は南欧・東欧に限らず、全欧州への拡販効果ということになりますが、どちらもそれなりにあります。エリアと新製品の拡販は同一ではありませんが、その2つの自助努力が相まって、ドイツ・北欧が回復していない中でも、微増にできたと認識しています。

質問者:ドイツ・北欧の市況は、すでに底を打っているという認識でよいですか?

角:すべてを把握できているわけではありませんが、市場分析や現地からの情報をふまえると、底を打ちつつあると感じています。

質疑応答:為替感応度について

質問者:ドル・ユーロにおける為替感応度について教えてください。

角:スライド6ページの右側に年間の為替感応度を記載しています。アジア通貨は米ドル連動を前提として、米ドルに換算し、年間で売上高に対してドルは2億円/円、ユーロは8,000万円/円の影響となります。営業利益の為替感応度は、米ドル5,000万円/円、ユーロはほぼ仕入れがないため売上高と同様の8,000万円/円となります。

質疑応答:インダストリアル機器部門における鉄筋結束機の新製品の収益性について

質問者:インダストリアル機器部門における鉄筋結束機の新製品の収益性についてです。実際に工場でオペレーションしてみて、収益性は旧製品とあまり変わらないのか、値上げしているためその分良くなっているのでしょうか? あるいは金型が新しいため、逆に悪くなっていますか?

角:基本的には、旧製品から収益性は大きく変わっていません。

質問者:海外の価格も引き上げていますか?

角:為替によりますが国内外の価格差もあるため、大幅な値上げではないものの、若干引き上げています。

質疑応答:株式売却について

質問者:第1四半期に行った株式売却についてです。政策保有株を純投資に切り替え、売却されましたが、今後も継続的に行われるのでしょうか? また、今回のタイミングは、先方との持ち合いによる変化が関係していますか?

角:今回の売却は、少し前に持ち合いを解消して政策保有株から純投資に切り替えたものを、第1四半期に売却したかたちです。

今後に関しては、政策保有株式は、基本的に縮減していく方針です。

質問者:御社の株主には損害保険会社はおらず、歴史的な背景もあり、生命保険会社が株式を保有しています。先方が持っているかたちだと思いますが、今後はどのようになりますか?

角:先方がいることですので、具体的なことはわからない部分もありますが、大株主の中には、公表している中期経営計画などで保有株式の縮減に具体的に触れているところもあり、当社にも影響があると考えています。

この銘柄の最新ニュース

マックスのニュース一覧- マックス、全指標で上方修正後の計画を上回る進捗 流動性向上および投資家層のさらなる拡大を目指し、株式分割を決議 2026/02/05

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … レーザーテク、三井住友FG、野村 (1月30日発表分) 2026/02/02

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … レーザーテク、野村、ZOZO (1月30日発表分) 2026/02/02

- 前場に注目すべき3つのポイント~輸出関連株の買い戻しが意識されやすい~ 2026/02/02

- 本日の【株式分割】銘柄 (30日大引け後 発表分) 2026/01/30

マーケットニュース

おすすめ条件でスクリーニング

マックスの取引履歴を振り返りませんか?

マックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

マックスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ