【QAあり】新日本電工、初の個人株主向け説明会を開催 事業説明に加えて損益の安定化策や成長戦略、新しい株主還元方針を説明

AGENDA

青木泰氏(以下、青木):代表取締役社長の青木です。IR活動をより充実させていくため、初めて個人株主向けの説明会を開催することになりました。本日は多数のご参集をいただき、誠にありがとうございます。

本日は会社概況をご紹介した後、これまでに取り組んできたさまざまな構造改革の進捗状況と、これからの成長に向けたいろいろな考え方についてご説明します。

スライドに記載はありませんが、多くの方々から株価に関するお問い合わせをいただいているため、当社の株価向上に対する考え方もご説明します。

最後に本日のメインテーマでもある、株主還元の強化について詳細にご説明します。

経営理念と5つの事業 Build the Future

経営理念は、「特徴ある製品・技術・サービスを開発・提供し、持続的な成長を通じて、豊かな未来の創造に貢献する。」と掲げています。「Build the Future」を合言葉に、5つの事業を展開しています。

事業を大きく分けると、素材と環境となります。素材の中で一番大きいのは、合金鉄事業です。

高級な鉄を作るのには絶対に欠かせない、マンガン系合金鉄を提供しています。日本においてのトップサプライヤーで、世界的にも競争力が非常に高いポジションを取っています。

みなさまが乗っている自動車や、橋などのインフラに必ず使われています。合金鉄事業は海外でも展開しており、合金鉄の原料であるマンガン鉱石にも投資しています。

機能材料事業は、非常に特徴のある製品ばかりです。酸化ジルコニウムや酸化ほう素、フェロボロンなど、日本で数少ないサプライヤーの1社あるいはオンリーワンのサプライヤーというポジションです。世の中のカーボンニュートラルや、デジタル化を支える材料を提供しています。

環境には、焼却灰資源化事業があります。

みなさまのご家庭から出てくるごみが各自治体で回収され、焼却されると灰になります。灰になったものを有償で受け、電気炉技術を使いもう一度溶かします。溶かすことによって、貴金属を抜き出し、残ったものはスラグとなり路盤材として再利用します。いわゆるパーフェクトリサイクルのビジネスモデルを体現しています。

アクアソリューション事業は、50年ほど前からイオン交換樹脂による、排水浄化装置を提供しています。こちらを進化させ、水素社会の中で水素を作るために絶対に必要である、純水を作る装置も並行して提供しています。

電力事業では、北海道日高町にある水力発電のダムを持っています。地域のコミュニティに電気を提供しており、おそらく電力会社以外では、当社が日本で最大の民間のダムのオーナーです。

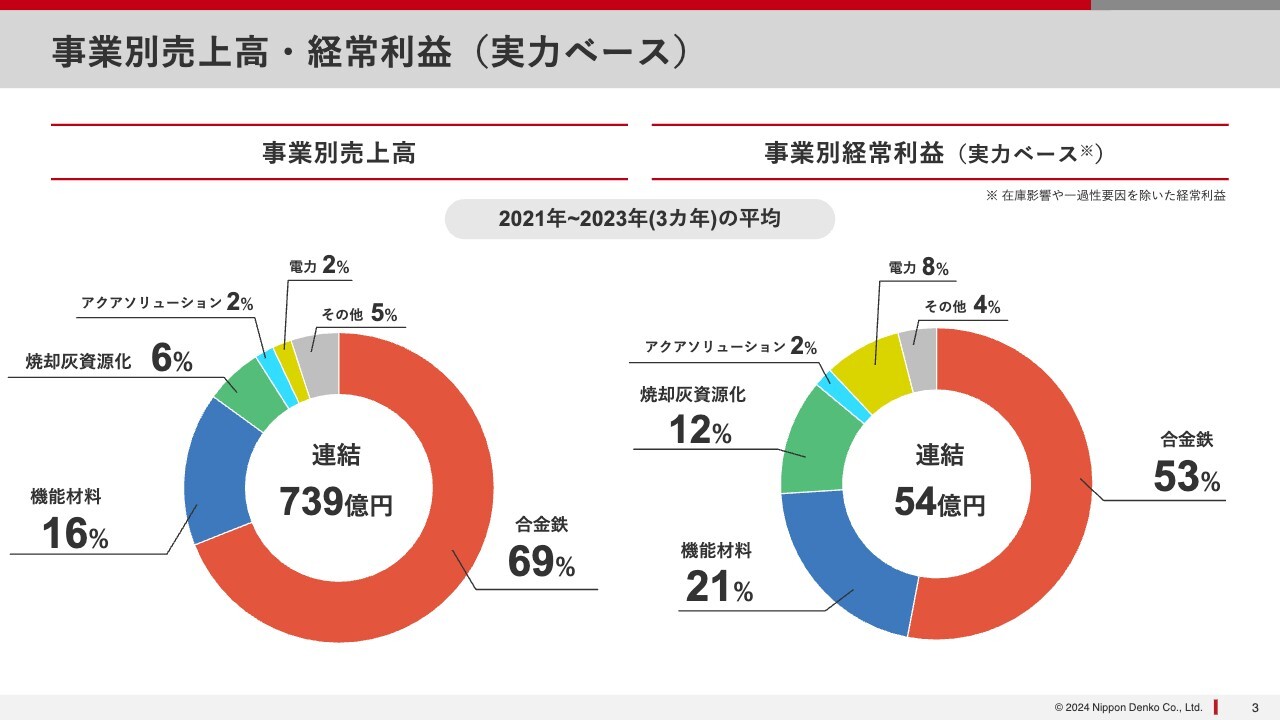

事業別売上高・経常利益(実力ベース)

過去3年分を平均した事業別売上高・実力ベース経常利益です。売上高は合金鉄事業が全体の約7割を占め、残りの約3割が合金鉄事業以外です。経常利益は、約半分が合金鉄事業で、残りの約半分が合金鉄以外です。

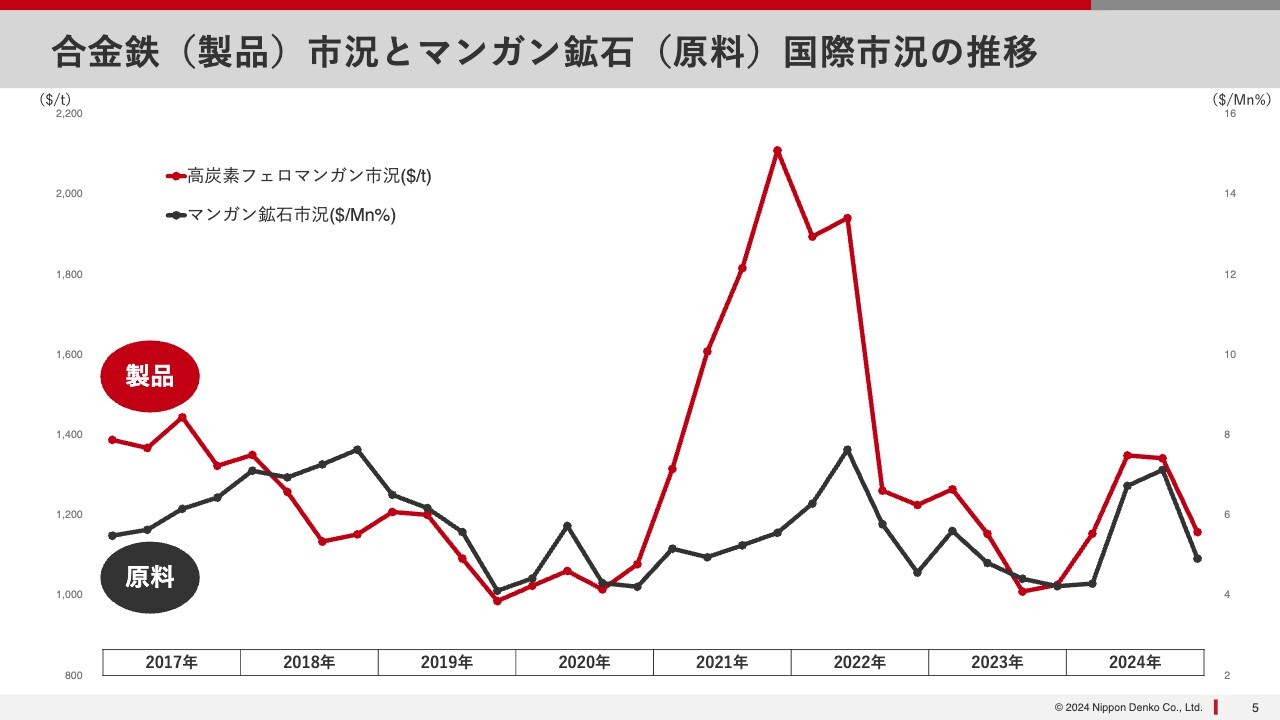

合金鉄(製品)市況とマンガン鉱石(原料)国際市況の推移

主力の合金鉄は、国際市況の影響を大きく受けるコモディティです。スライドに掲載しているグラフは、2017年から足元までの推移です。黒いグラフが原料のマンガン鉱石市況を、赤いグラフが当社の主力製品である高炭素フェロマンガンという合金鉄の市況を示しています。

製品と原料の間のギャップが大きいと、当社にとってプラスです。2021年から2022年にかけては、非常に利益が大きくなりました。

一方、逆の場合は利益的には厳しくなります。どうしても市況の変動という外部環境からは逃れられませんが、損益の変動を小さくする施策を行ってきました。

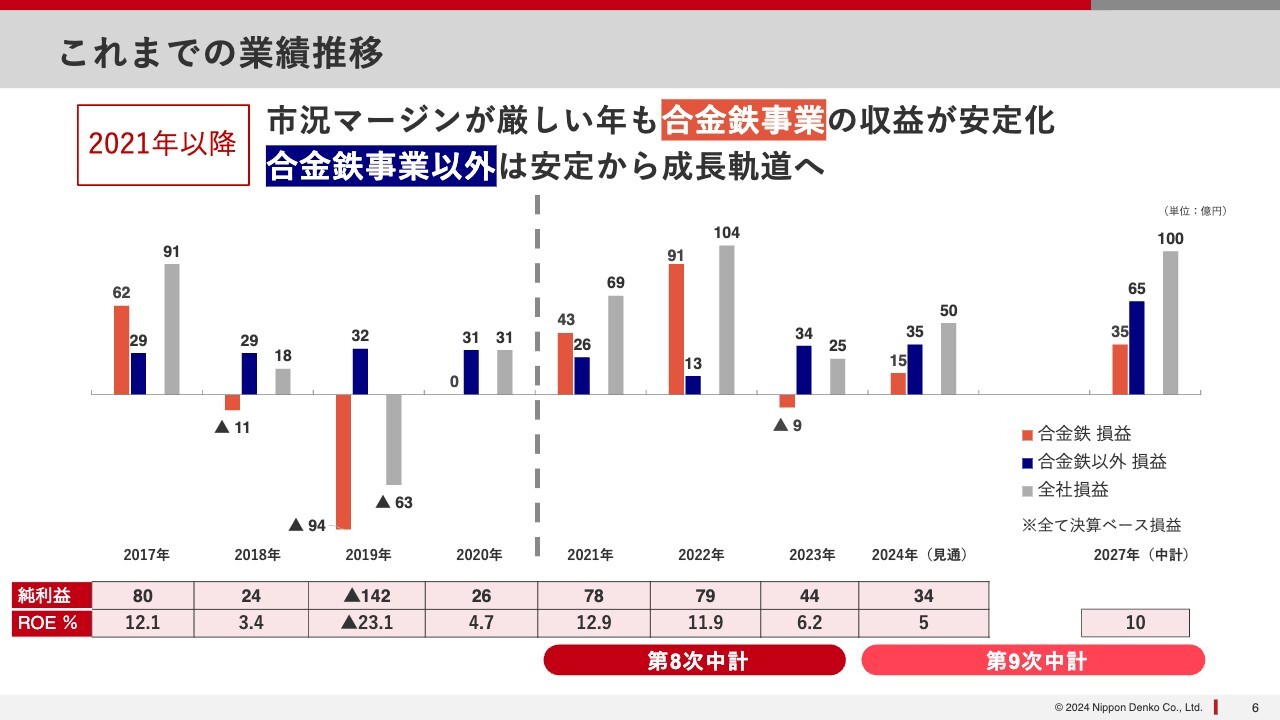

これまでの業績推移

2017年や2022年は、合金鉄事業が非常に伸びており、当社にとって市況が良い時でした。逆に言うと、市況が悪い時は合金鉄事業がどかんと赤字になり、結果として会社全体の収益も非常に悪くなります。これの繰り返しでした。

合金鉄は、どうしても国際市況の影響を受けてしまうコモディティで、そちらに引きずられて会社全体の収益が大きく変化してきました。一方で、合金鉄事業以外を見ていただくと、これまでほぼ横ばいで、極めて安定していました。

2022年は電力価格が急騰し、価格転嫁が追いつかなかったことがありましたが、そちらを除けば基本的にはほぼ横ばいで少しずつ成長しています。

当社としては、2021年から合金鉄事業の収益を安定化させるとともに、合金鉄事業以外の収益を伸ばし、成長を図っていく取り組みを始めました。

スライドに第8次中期計画を示しています。こちらの成果をもとに、現在第9次中期計画や2030年のあるべき姿に向けて、積極的に活動を進めているところです。

2021年以降の取り組み

具体的な取り組みについてご説明します。2021年以降、構造改革による収益の安定化を進めてきました。3つのポイントがあります。

1つ目は、国内の合金鉄生産体制の最適化です。2つ目は、大手需要家との間での価格決定方式の見直しです。3つ目は、実力的な経常利益を明確にする上で、在庫影響など一過性要因を除いた経常利益をベースにした収益管理です。こちらの3点で、収益の安定化を図っていきます。

一方で、例えば電池材料・電子部品分野など、合金鉄以外の分野が主体となる成長分野への積極的な投資をしてきました。また、循環型社会への対応として、能力や事業の拡大に取り組んでいます。

社会の要請を受け、サステナビリティへの取り組みも強化しました。当社の経営理念にもある「特徴ある製品・技術・サービス」をさらに増やしていこうと、新製品や新技術開発への取り組みも強化しています。

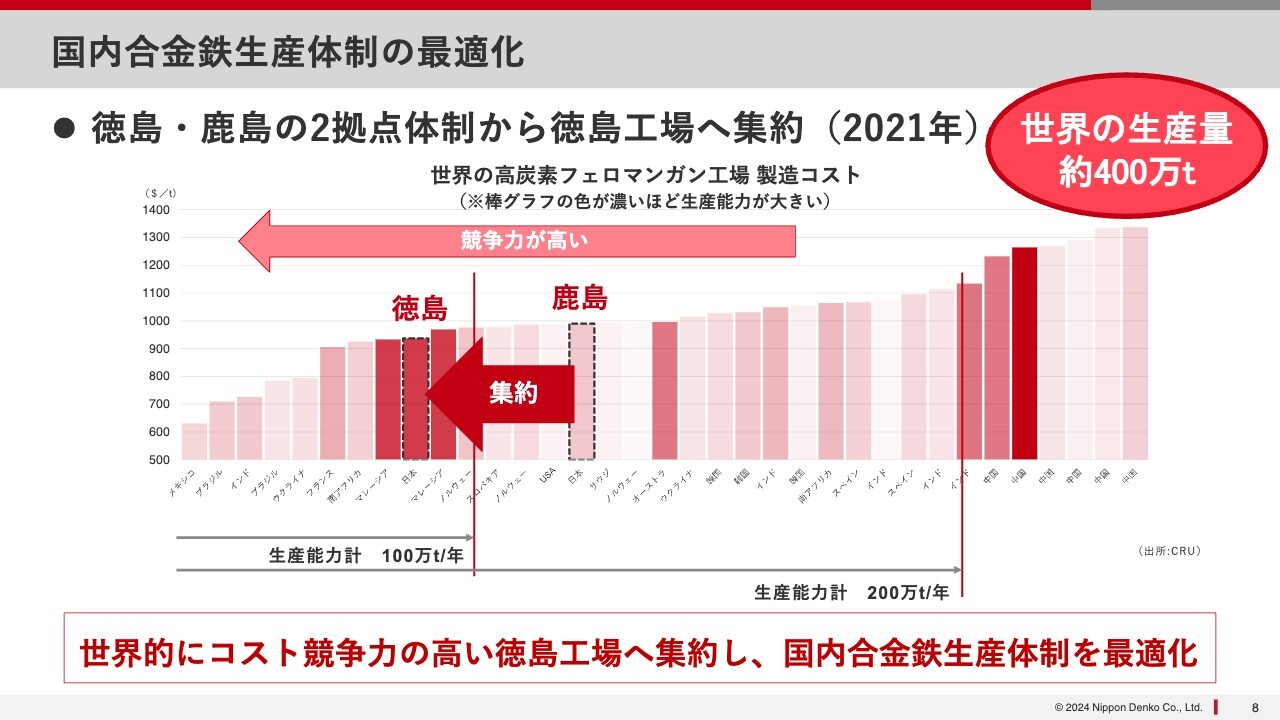

国内合金鉄生産体制の最適化

構造改革について、詳しくご説明します。まず、国内合金鉄生産体制の最適化です。2020年までは、鹿島工場と徳島工場の2拠点で合金鉄の生産を行っていました。

しかし、将来的にマンガン合金鉄は鉄鋼にリンクして需要が変わっていきます。日本社会の成熟化や少子高齢化の中で、国内では鉄の需要そのものがどんどん減ってきています。そのような中で鹿島工場の稼働率が落ち始めたため、2021年に徳島工場に生産を集約しました。

高炭素フェロマンガンは、世界で約400万トン生産されています。スライドに掲載しているグラフでは、左にいけばいくほど競争力が高い分野となります。約400万トンの中のトップ25パーセントに徳島工場があります。競争力があるグループの中で、規模的には最大です。

足元では18万トン、今後は20万トンまで生産能力を上げていこうと取り組んでいます。マレーシアに同じような規模の会社が2つあり、こちらが世界の最大手です。

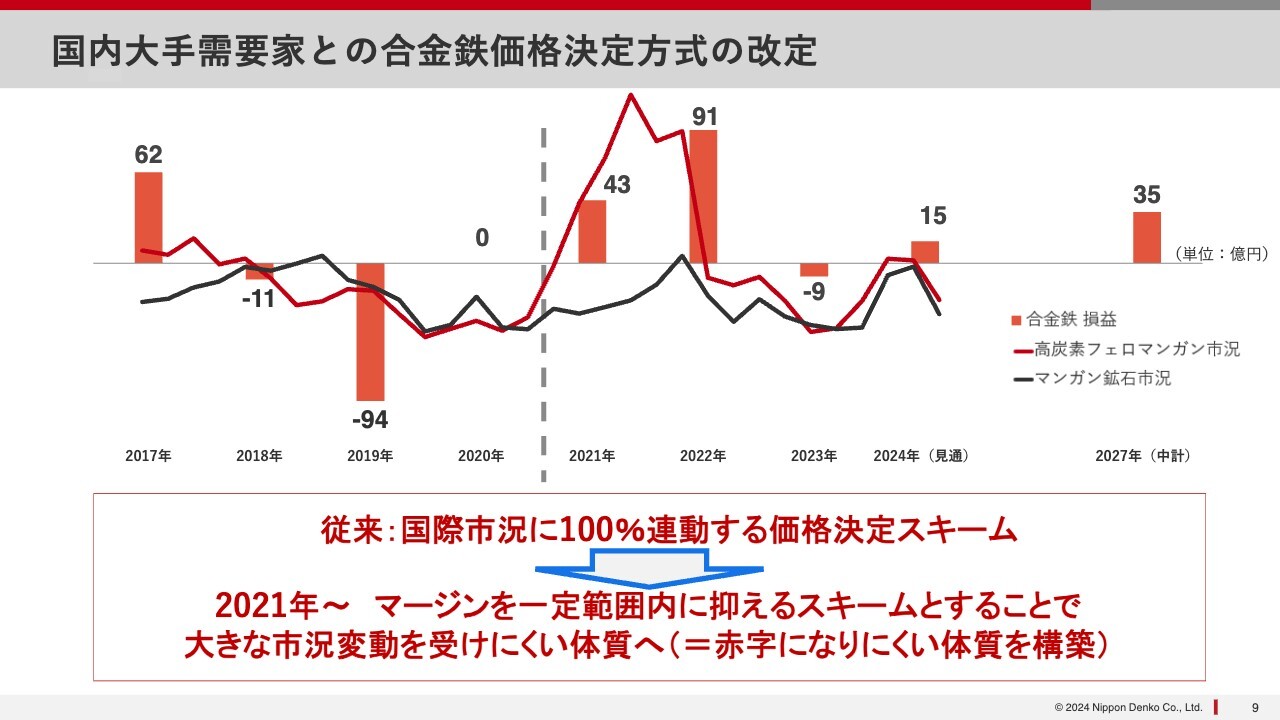

国内大手需要家との合金鉄価格決定方式の改定

国内大手需要家との合金鉄価格決定方式の改定についてご説明します。マンガン合金鉄の市況の変化によって、マンガン事業の赤字・黒字が非常に大きく変わってきます。2017年や2022年は市況が良かったため儲かりましたが、2019年あたりは非常に厳しい状況でした。

2020年くらいまでは、合金鉄の値段の決め方は100パーセント国際市況にリンクしていました。リンクするということは、2019年のような赤字が起きる可能性があるということです。

そのリスクを回避するため、大手需要家との間で、原料価格や製品価格を見て、マージンが一定の範囲内に収まるようなスキームに変更しました。詳細は申し上げられませんが、マージンを一定の範囲内に収めるというコンセプトです。

このようなスキームに変えることにより、赤字になりにくい、あるいは市況が大きく変動してもあまり影響を受けないスキームになったことが大きなポイントです。

例えば、2024年には約15億円の黒字を想定していますが、マーケット環境はおそらく2018年と同じような状態だと考えています。何もしていなければ今年もまた赤字だった可能性がありましたが、新しいスキームにすることにより、赤字になっていない状況だとご理解ください。

2023年は赤字だというご指摘があると思いますが、別の要因があります。在庫影響で赤字になっている部分があります。在庫影響は、原料が上がった時にプラスの影響があり、下がる時にマイナスの影響があります。

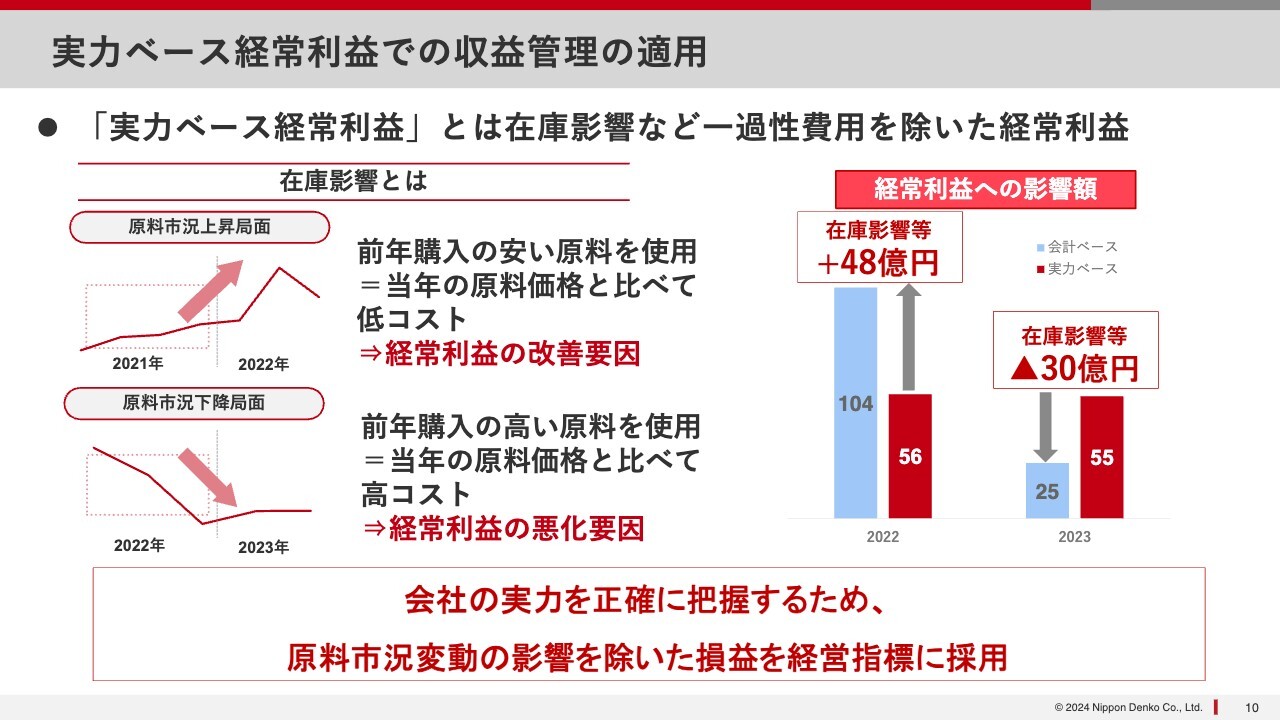

実力ベース経常利益での収益管理の適用

こちらのスライドでは、在庫影響について記載しています。原料のマンガン鉱石は、ほとんどがアフリカ方面から来るため、運ぶ時間や在庫期間などがあり、実際に使用するのは1年近く後になります。

したがって、今作って今の値段で売るために使う原料は、1年ほど前のものです。今の値段が高ければ、安い原料で作れるため儲けが大きくなります。要するに、下駄を履いた利益になるということです。

2022年はそのようなフェーズがあり、当社が始まって以来の最高益である104億円を達成しました。こちらのうち、在庫影響などは48億円あったと試算しています。

一方、翌年は市況が急落しました。急落したことによって、合金鉄事業はマイナス9億円になっています。このような時は、高い原料を使って足元の安い値段で売らなければいけません。このように、マイナスの影響は大きく出ます。

2023年で計算すると、約30億円となっています。したがって、2022年から2023年まで約79億円の経常利益のマイナスがありましたが、在庫影響が78億円あり、実力的にはほとんど変わっていません。

当社は、在庫影響など一過性要因を除いたものを実力ベースの経常利益と称して定義付けました。こちらをベースにした収益管理を行うことで、会社の実力を正確に把握することができます。

市況が良い時と悪い時で利益が上下することがないよう、当社の実力を客観的に正確に測っていく収益管理に移行しています。合金鉄事業だけで2022年から2023年で約100億円悪くなりましたが、70億円以上が在庫影響だったため、本当はもう少し良かったということになります。

合金鉄事業を中心に生産体制を最適化しコスト競争力を高めたことや、値段の決め方を国際市況100パーセント連動からマージンを一定の範囲内にして業績の大幅な変動を抑制したこと、新たに在庫影響などの一過性要因を排除した実力ベースの経常利益を収益管理に適用したことで全体として収益の安定化を図ったのが、大きな3つのポイントです。

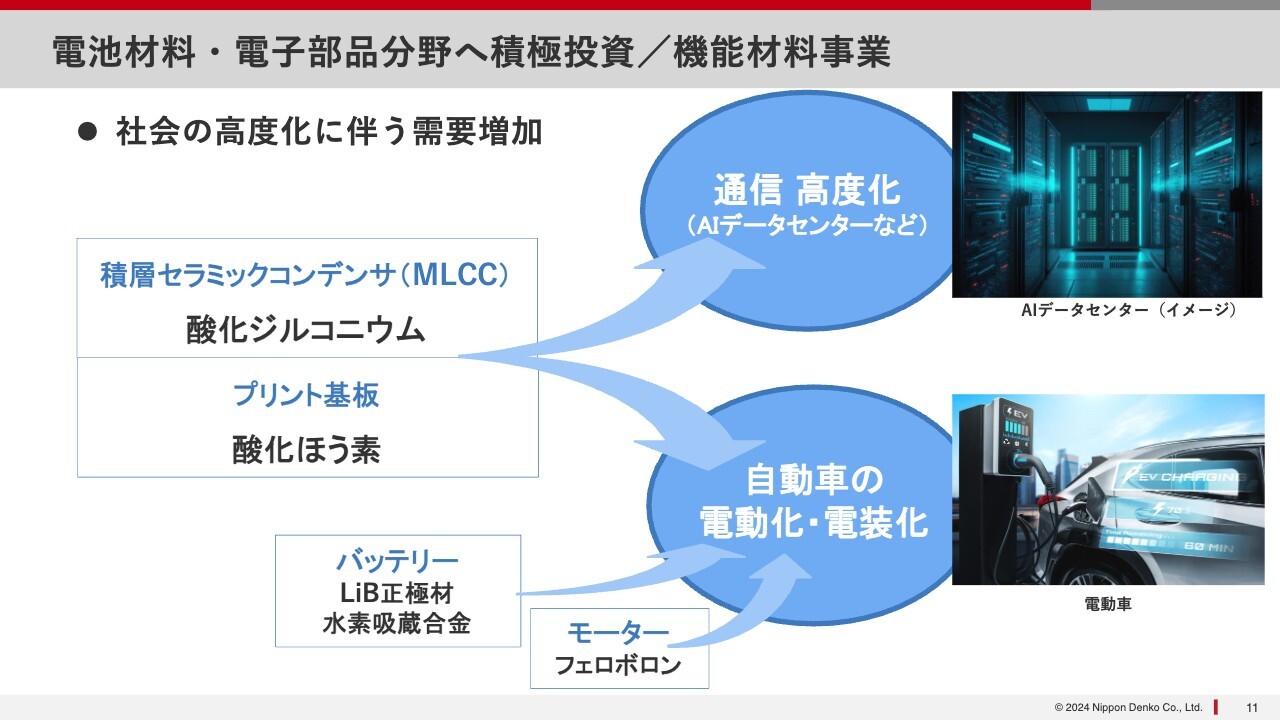

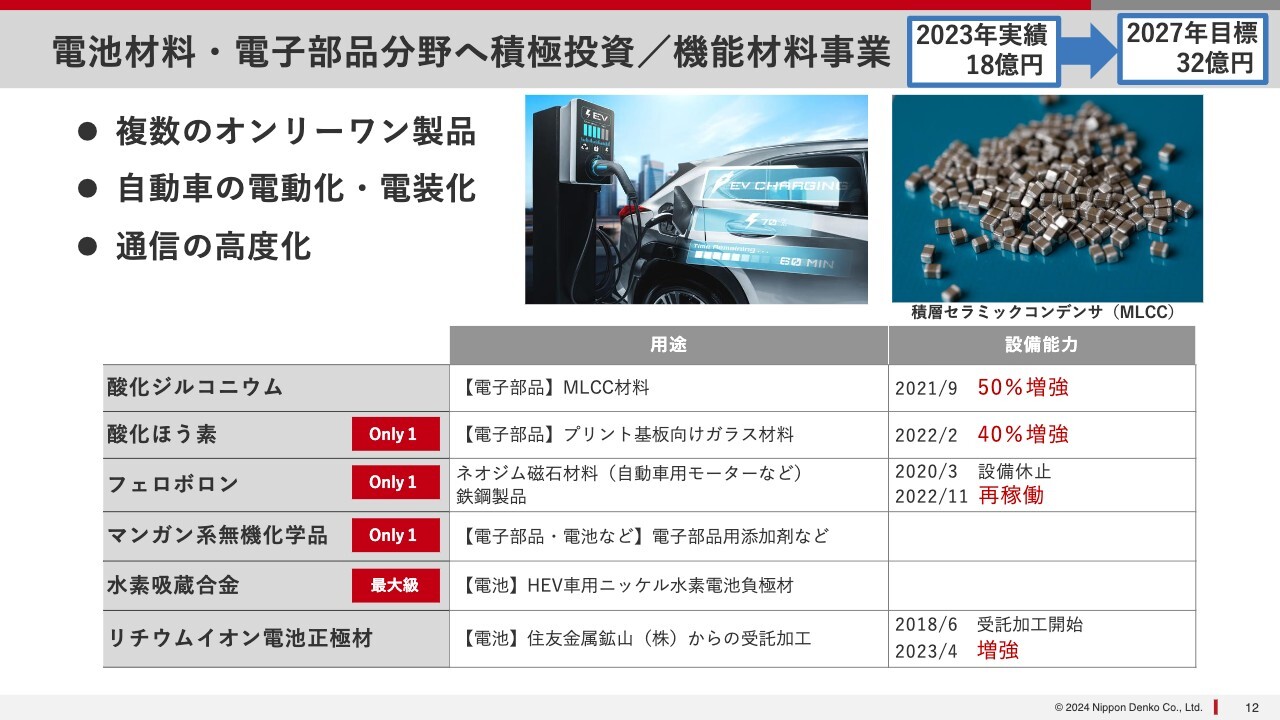

電池材料・電子部品分野へ積極投資/機能材料事業

成長分野への投資についてご説明します。世の中には、データセンターなどがこれから相当出てくると想定されます。ChatGPTなどAIが世の中に普及すると、データセンターが非常に増えてきます。

足元ではスローダウンしていますが、電気自動車が世の中の大きなトレンドとなっています。当社はそこに、酸化ジルコニウムや酸化ほう素を提供しています。

酸化ジルコニウムは、積層セラミックコンデンサの重要な原料で、データセンターの通信の高度化や自動車の電動化などに貢献します。酸化ほう素は、日本で唯一のサプライヤーです。こちらは、プリント基板のためのグラスファイバーに使われる材料です。5Gや6Gになると、純度の高い高級な酸化ほう素に対する需要が高まってきます。

電気自動車には、酸化ジルコニウムや酸化ほう素以外にもバッテリー材料を提供しています。また、20年以上前から水素吸蔵合金をハイブリッド車のニッケル水素電池の材料として提供しています。

フェロボロンは日本で唯一のサプライヤーですが、いろいろな用途の中の1つとしてモーターに使われます。このようなものは、EV化の中で間違いなく需要が高まります。

電池材料・電子部品分野へ積極投資/機能材料事業

当社は酸化ジルコニウムや酸化ほう素、フェロボロン、マンガン系無機化学品などを持っていますが、過去3年間にいろいろな分野に多くの投資をし、能力の増強をしました。

酸化ほう素やフェロボロン、マンガン系無機化学品においては日本で唯一のサプライヤーで、水素吸蔵合金においては最大級のサプライヤーであることを自負しています。

2023年の機能材料事業の実力ベース経常利益は約18億円でしたが、強みを活かして設備能力を増強し、能力の増強を実現し、2027年には32億円とほぼ倍増を目指しています。

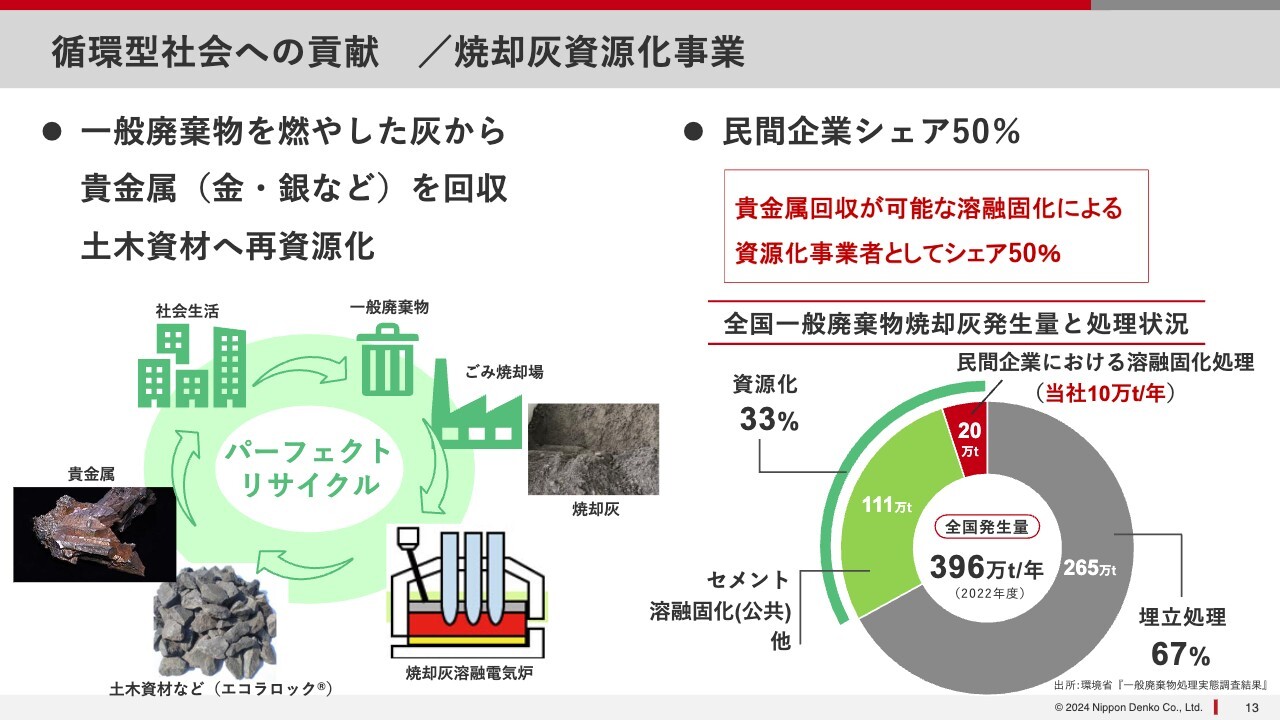

循環型社会への貢献/焼却灰資源化事業

循環型社会への貢献として、焼却灰資源化事業についてご説明します。みなさまのご家庭から出てくるごみは一般廃棄物と呼ばれており、各地方自治体で収集されます。収集された後はごみ焼却場で灰になります。

当社はこちらの灰を有償で受け入れ、非常にレベルの高い電気炉技術で溶かしています。灰を溶かすと、中に金や銀、プラチナが混ざっていることが多く、浮き出てきます。こちらを再利用しています。

貴金属以外には、石にもなり、「エコラロック」という商品として販売しています。道路の基盤を作るための石や、ケーシングと称して高波などに対する堤防のようなものを提供しています。

ごみの焼却灰は、スライドに掲載しているグラフのとおり、全国で400万トンほど出ますが、3分の2は埋立処理されています。残りの3分の1の多くはセメントの原料になっています。

当社のような民間企業が、資源化のうち20万トンほどを溶融固化処理と呼ばれる方法でリサイクルしています。当社は現在10万トンほどの焼却灰を処理しており、当該分野ではシェアが半分というポジションです。

日本ではセメントも非常に大きな産業で、これまでは輸出もしていました。以前は日本の周辺諸国は全部発展途上国でしたが、先進国の仲間入りをしたことにより自国でセメントを作るようになり、日本からの輸出が非常に少なくなりました。

日本では成熟化の中で需要が減り、鉄鋼と非常に似た状況になっているため、セメントで処理される焼却灰は現状以上は伸びないと見ています。

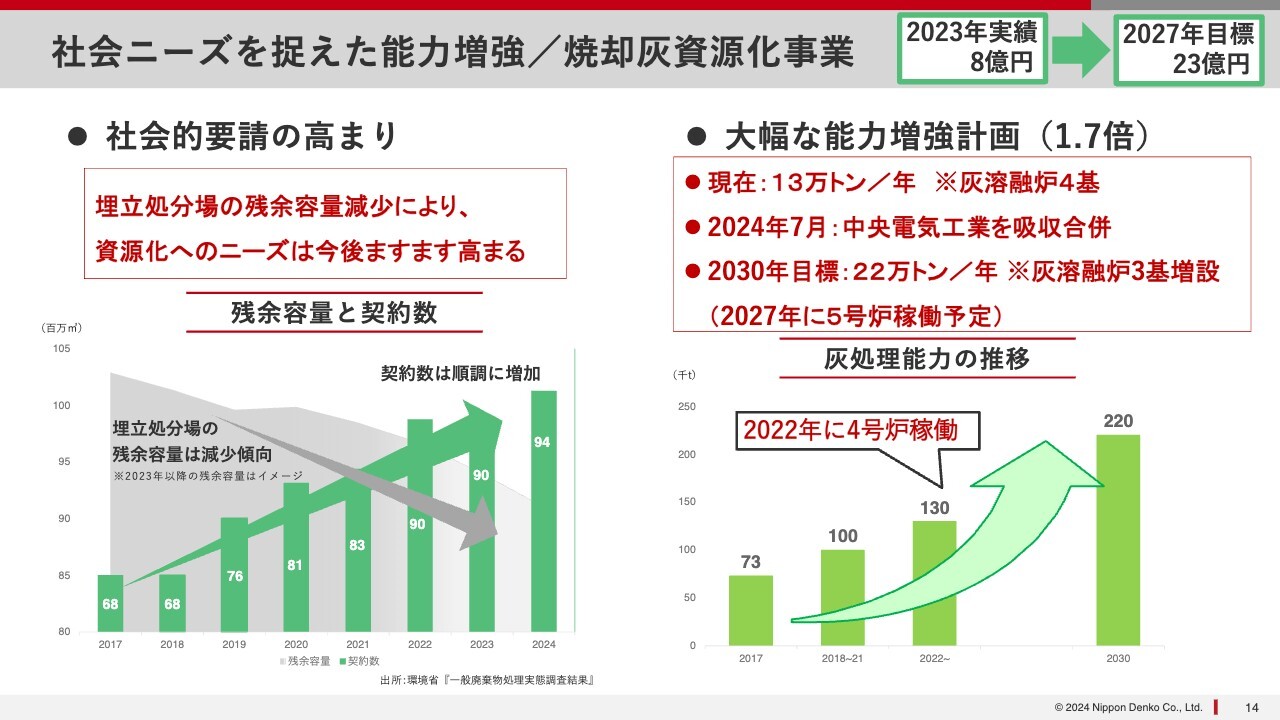

社会ニーズを捉えた能力増強/焼却灰資源化事業

スライドの左側に掲載しているグラフのとおり、埋立処分場はどんどん容量が減っています。東京都が持っている東京湾の埋立施設は、あと何年かすると残余容量がなくなってしまう大変な状況です。したがって家庭のごみを減らさなければいけません。

そのような中で、各地方自治体はどのように処理をしていくか非常に悩んでおり、ごみを資源化するニーズが非常に高まってきています。スライドに掲載している棒グラフは、取引先の地方自治体の数を表しています。2017年や2018年から約5年間で1.5倍程度増え、現在約90件の取引先があります。こちらは、今後も伸びていくだろうと見ています。

当社の鹿島工場で事業展開しており、3基の灰溶融炉で能力10万トンほどだったものを、2022年に新しい炉を増設し、能力を13万トンに拡大しました。そしておそらく、これからさらに増えていくだろうと考えています。

この焼却灰資源化事業については、今年6月までは当社の100パーセント子会社の中央電気工業で事業を展開していました。事業が大きくなったため、親会社自らが直接コミットして展開するべきであるいう経営判断に立ち、中央電気工業を吸収合併しました。

現在この焼却灰資源化事業は当社の直営となっています。

このような新しい体制の中で、2027年までには次の新しい炉を作ろうと、着々と準備を進めているところです。

これらを含めて、2023年には8億円だった実力ベース経常利益を、2027年には約3倍となる23億円を目指し、現在取り組んでいます。将来的には今の13万トンの倍近い1.7倍の規模とするべく、いろいろなワークを並行して行っています。

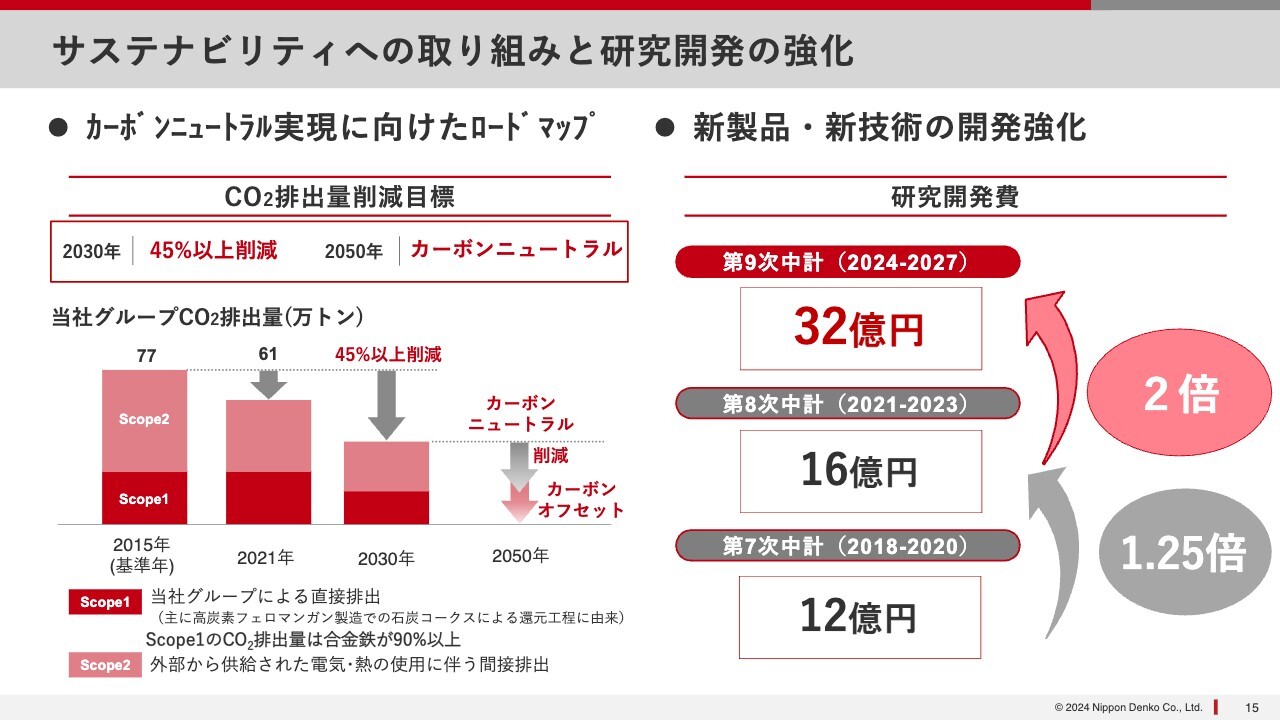

サステナビリティへの取り組みと研究開発の強化

サステナビリティについても積極的に取り組んでいます。カーボンニュートラルの実現については社会的な使命であると受け止めており、2015年から2030年までの間に45パーセント以上のCO2の削減に努めます。

例えば石炭コークスではなく木質コークスを使用したり、操業の歩留まりなどエネルギー原単位を少なくするなど、さまざまな技術や努力の積み重ねにより取り組んでいきます。

さらにその先の2050年に向けて、カーボンオフセットとして、完全カーボンニュートラルを目指そうと考えています。

そのためには、新しい技術や新しい生産プロセスなどについても考えていかなければいけません。現在は主に当社のCO2排出量の大部分を占める合金鉄事業において、具体的な計画を作り、それに沿って進めているところです。

当社の経営理念である「特徴ある製品・技術・サービスを開発・提供すること」をさらに強化していく上で、この数年間で研究開発費を大きく拡大させてきています。

いろいろな新しいテーマに取り組み、外部のさまざまな大学や研究機関との連携によって、研究のスピードアップを図っています。

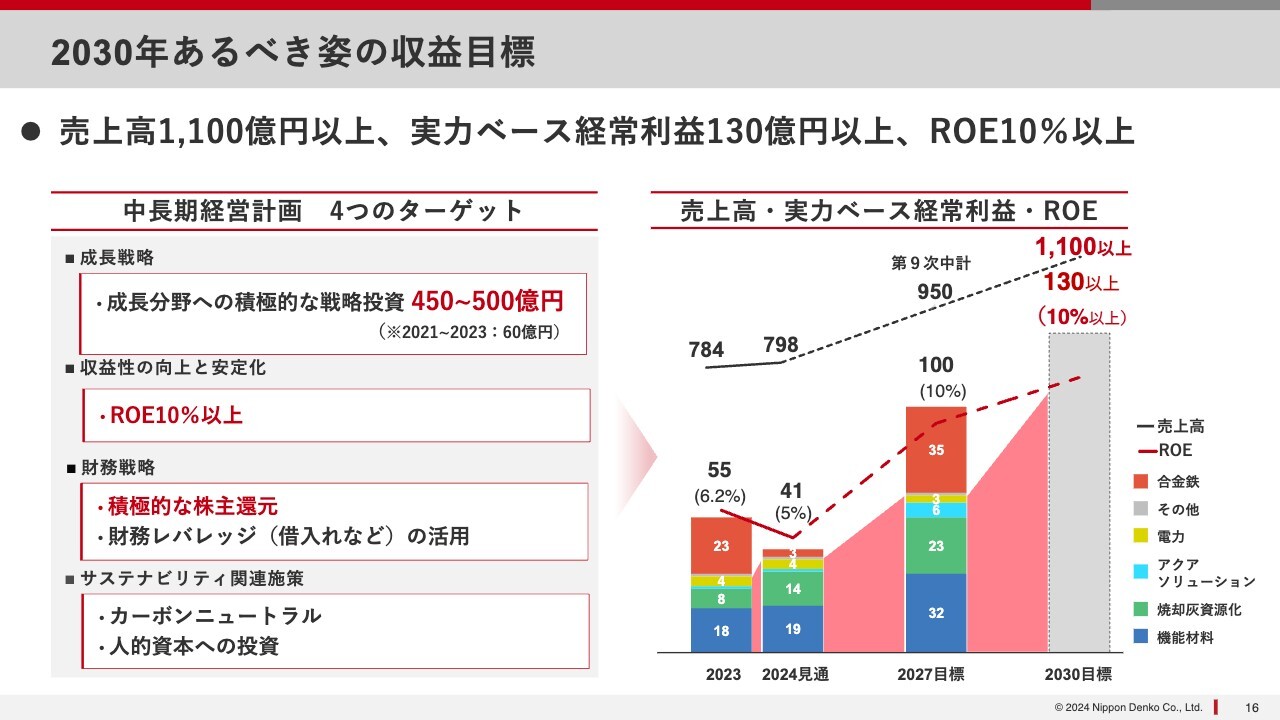

2030年あるべき姿の収益目標

そのようなさまざまな取り組みをすべてまとめたものが、2023年11月に発表した「2030年あるべき姿」です。売上高1,100億円以上、実力ベース経常利益130億円以上、ROE10パーセント以上と、大きく狙いを定めています。

ただし、2023年に目標を掲げて2030年では先になりすぎるため、中間地点として2027年をターゲットにした具体的な計画を積み上げ、それに沿って事業を進めています。

2027年は売上高950億円、実力ベース経常利益100億円、ROE10パーセントを目標にしています。

これを実現するために、成長分野を中心に450億円から500億円規模の積極的な戦略投資を計画に織り込んでいます。これによりROEは、2030年には10パーセント以上になると考えています。

合わせて、株主還元についてもさらに積極的に取り組んでいきます。バランスシートのところでもご説明しますが、当社は借入金が非常に少ない会社のため、銀行との間での財務レバレッジを強めて借り入れを増やしていくことも考えています。

サステナビリティについても、いろいろな取り組みを進めていきます。

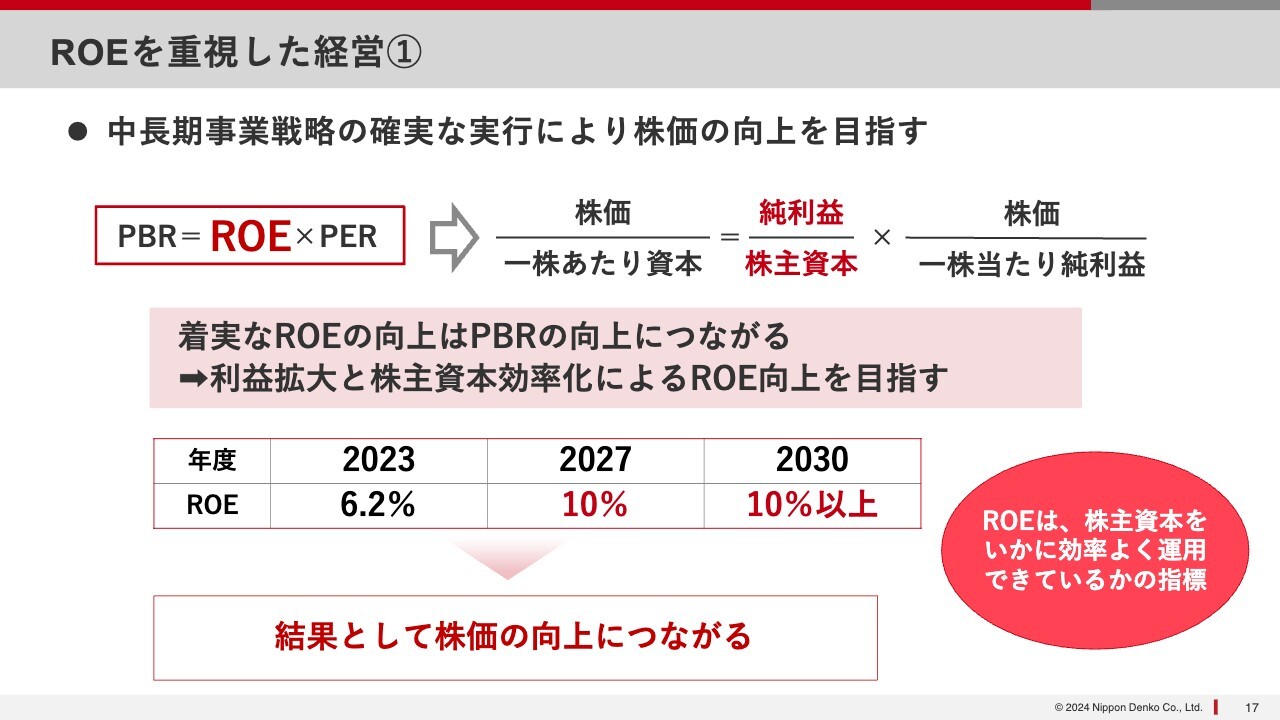

ROEを重視した経営①

ROE10パーセントについて、我々は株価とROEは非常に深く連動していると思っています。株価自体は国際情勢や政治情勢などのいろいろな外部ファクターにより変化するものですが、スライドの計算式のとおり、世の中では株価の指標としてPBR(1株あたり資本に対する株価)を1倍にすることが必要と言われています。

PBRをブレークダウンすると「ROE×PER」となります。PBRは株価を1株当たりの純利益を分母として割ったものです。

ROEは、株主のみなさまからお預かりしている資本を分母、利益を分子とし、これを10パーセント、ないしはそれ以上にするものです。端的に言うと、純利益を増やして分子を大きくし、株主資本の効率化を図って分母を小さくするとROEは上がります。

これは自分たちの自助努力でできると考えています。これに積極的に取り組むことにより、結果として株価を上昇させることができると考えています。

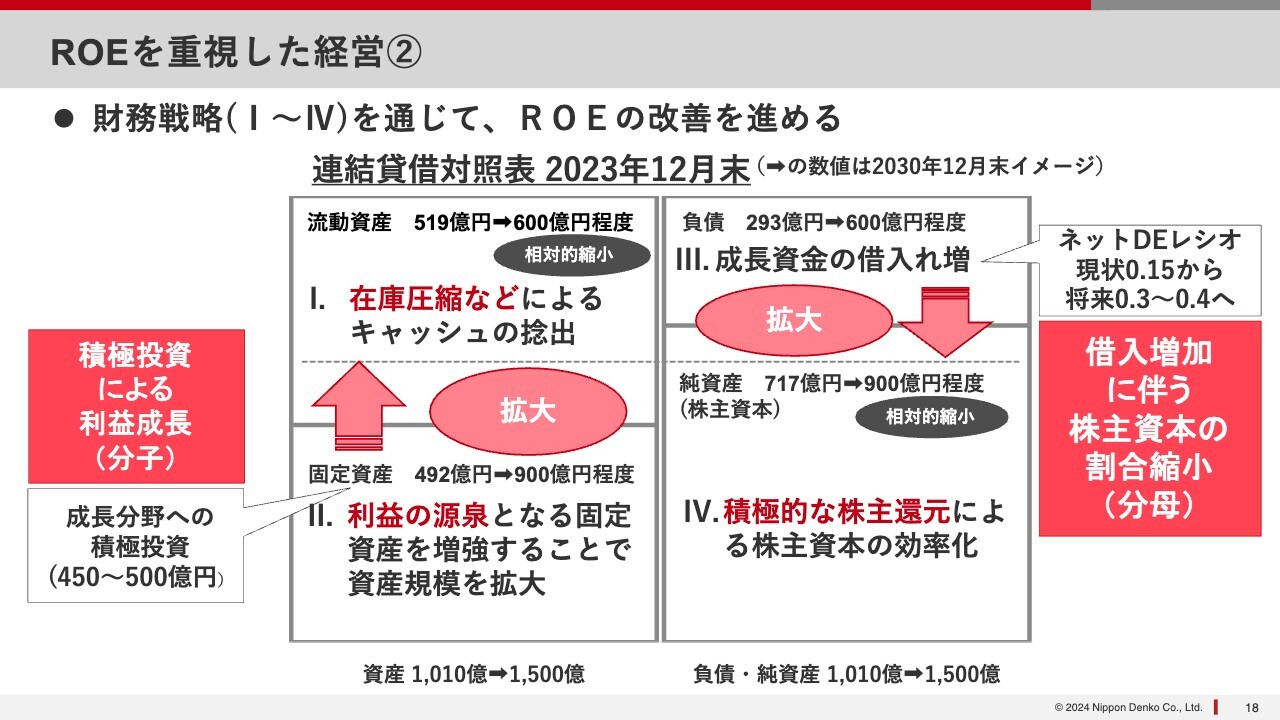

ROEを重視した経営②

純利益をどう増やしていくかについては、積極的な戦略投資により目標を達成しようと考えています。

株主資本についてご説明します。スライドの表は当社の連結貸借対照表を示したものです。固定資産は足元で約500億円、流動資産も約500億円で、資産規模としてはおよそ1,000億円の会社です。

負債が約300億円で、いわゆる株主資本といわれる純資産が約700億円です。つまり純資産倍率でいくと約7割です。

ROEを高めるためには、まず成長しなければなりません。成長するために約400億円から500億円程度の投資を行い、それが利益の源泉になると考えています。

固定資産を約400億円から500億円かけて増強し、現在約500億円ぐらいの固定資産が、約900億円になるのではないかと想定しています。

一方で、流動資産は増大しません。いろいろな事業が拡大すると売掛金が増えていきますが、むしろこれからは、在庫を圧縮してキャッシュを生み出すということも考えていきたいと思っています。

固定資産の増加に比べて相対的に流動資産を増やさないことによって、固定資産約900億円、流動資産約600億円で、1,500億円ほどの規模の会社になります。

この戦略投資を行うためには、在庫圧縮でキャッシュを捻出して回しますが、足りない部分は銀行からの借り入れになります。この借り入れにより、現在の負債約300億円を約600億円にします。

当社のネットDEレシオ、つまり資本に対する借入金の比率は、0.15と非常に低い水準にあると認識しています。これは普通の企業が0.3から0.4ということを考えても、十分このような金額で賄うことができるということです。

したがって1,500億円のうち、負債が600億円になると残り900億円が株主資本になります。こちらは会社全体の規模から見ると、従来約70パーセントだったものが約60パーセントに落ちるということです。

その過程で非常に重要なポイントは、株主還元をさらに行うことで、資本の部が効率化されることです。戦略投資を通じた事業成長により純利益を増やし、株主資本を効率化することによりROEを向上させ、PBRが良くなるという考えで取り組んでいます。

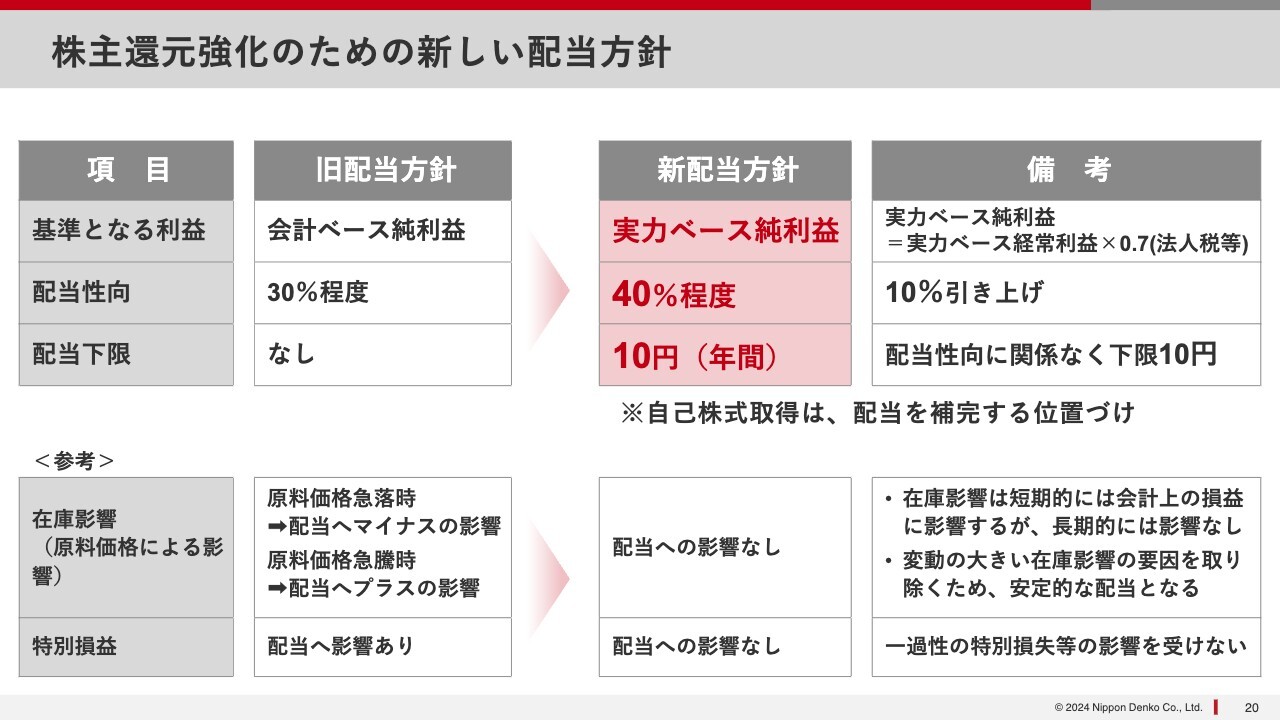

株主還元強化のための新しい配当方針

株主還元についてご説明します。スライドは新しい株主還元の配当方針です。これまでの方針は、いわゆる会計ベース純利益を前提に、配当性向30パーセントとしていました。

今回は、実力ベース純利益を基準としています。先ほど、在庫影響などを除いた実力ベース経常利益を収益管理に適用するとお話ししました。それを株主還元にも適用し、実力ベース経常利益に法人税の0.7を掛けたものを実力ベース純利益と計算し、これを配当の基準となる利益とします。

従来の会計ベース純利益では原料市況に影響を受ける在庫影響によって、純利益が変わりますが、そのような影響をなくすことができます。

また従来の会計ベース純利益では、特損が出た場合に配当にも影響しました。しかし、純粋に実力ベース経常利益に法人税率0.7を掛けたものは実力ベースのため、いわゆる在庫影響は含まれず、特損などは入らないという違いがあるとご理解ください。

それをベースに、配当性向を40パーセントとしました。

これは前回の30パーセントに比べて10パーセントの引き上げです。さらに、配当の下限を10円と設定し、コミットしました。どのような利益水準となっても10円です。

自己株式の取得について、当社としては株主還元策は配当を基本としており、自己株式取得を行わないとは言わないものの、あくまでも配当を補完する位置付けと考えています。

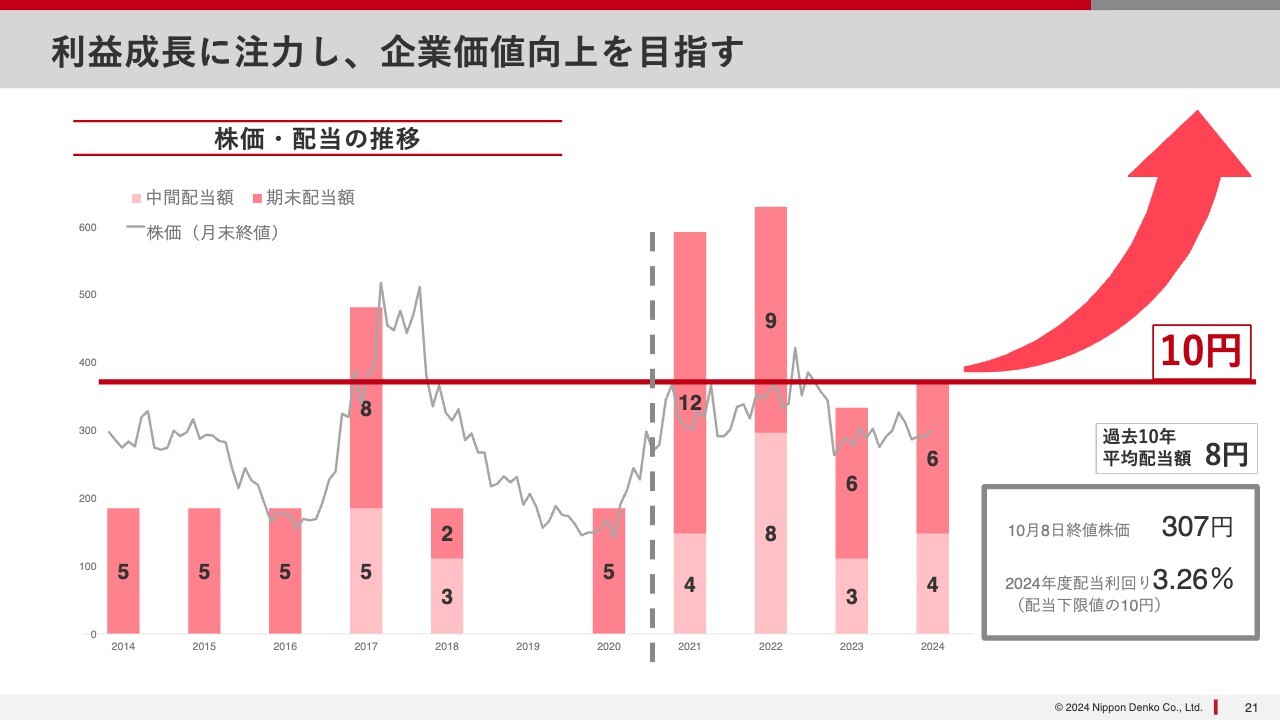

利益成長に注力し、企業価値向上を目指す

配当のレベルについてご説明します。

スライドのグラフは、2014年に新日本電工となってから10年間の配当額の推移です。平均すると8円ですが、その間に前後した時もありました。今回、これを10円にするとコミットしています。

もちろん利益が増えれば、配当性向40パーセントという考え方に基づき配当額は高くなります。

ご参考までに、配当10円を前提に、昨日の株価で配当利回りを見ると、およそ3.26パーセント水準の配当利回りになります。

以上、会社概要までの構造改革の取り組みと成果、そして今後の成長投資、ROEに関わる株価への対応、さらに株主還元の強化について、私からご説明しました。

ご清聴ありがとうございました。

質疑応答:海底のマンガン団塊について

質問者:海底のマンガン団塊について、会社として何か取り組みを考えているかお聞かせください。

青木:そのような資源が存在していることは十分承知していますが、まだ商業化には少し距離があります。資源の存在を認識しつつ、情報を積極的にフォローしている状況です。

質疑応答:研究開発の方向性について

質問者:さまざまな研究開発に取り組むとのことでしたが、具体的にはどのような方向を目指して研究されるのかお聞かせください。

青木:研究開発は、当社の手掛けている事業に関わる分野で行います。ひとつは、カーボンニュートラルに関する分野です。

また、通信や自動車の電動化・電装化などいろいろなものが高度化しているため、その先の需要をとらえるような材料を開発し、その時の世の中の役に立てるようにしていくのが大きな目標です。最先端の素材分野にはいろいろな大学や研究機関があるため、積極的に連携しながら進めています。

質疑応答:合金鉄価格決定方式について

質問者:合金鉄価格決定方式を改定されたとのお話でした。こちらの目的は、年々の上振れ下振れを抑制したいという目的かと思われますが、結果的にこの方式を改定したことによって、コスト自体は割高になるのでしょうか?

青木:価格決定方式の改定によるコストの変動はありません。需要家にとっては、製品市況が低い時には、場合によっては割高になる可能性があります。しかし、製品市況が高い時には、市況価格以下で買うことができるという関係にあります。

質疑応答:素材事業の原料調達について

質問者:御社が扱っている高炭素フェロマンガンや酸化ジルコニウムなどの資源は、半永久的に手に入れられるのでしょうか? それとも年数を重ねていくと、次第になくなってしまうものなのでしょうか?

青木:高炭素フェロマンガンや酸化ジルコニウムの資源が世界中であと何年分残っているかについての明確な数値情報はありませんが、向こう30年、40年の間になくなるという情報は一切ありません。それぞれの地域に集中してしまうところはあるかもしれませんが、今すぐになくなることはないと考えています。

質疑応答:アメリカへの進出について

質問者:その他の関係会社である日本製鉄がアメリカに進出していった場合に、御社も一緒に進出する可能性はありますか。

青木:万が一、日本製鉄のアメリカ進出が計画どおりとなった場合、どのような対応を行うかを検討することがあるかもしれませんが、まだお話しできる段階にありません。

質疑応答:2027年度の業績や配当の見込みについて

質問者:2027年度の中計の最終年度の数値はどのくらいを見込んでいますか? また、配当についてもどのぐらいをお考えでしょうか?

青木:資料に記載のとおり、売上高950億円、経常利益100億円以上を目指しています。

質疑応答:2027年度に向けたROEの考え方について

質問者:2027年度に向けてROE10パーセントを目指し、その狙いとして最終的にPBRを1倍にするとのことですが、現在0.5程度と割安なPBRを倍ほどにするために、2027年度までにROEを10パーセントにすることで、株価も上がり、PBRも1倍を超えるという意思表示と受け止めてよろしいでしょうか?

青木: ROEを大きくすることで、良い影響は間違いなく出てくるはずだと考えています。また、10パーセントのROEを出せば理論的にPBR1倍に近づくだろうと考えています。

質問者:今の株価が300円程度ですが、御社としてはROEを10パーセントにした時に、どれぐらいになるという想定をされているのでしょうか?

三宅康秀(以下、三宅):株価そのものについていくらになるという明確なところはお答えしづらいのですが、2027年度の目標は経常利益100億円です。配当の考え方からすると、いわゆる実力ベースの純利益が70億円となり、その40パーセントの配当を目指しています。

また、2027年の純資産の前提を900億円としています。純資産900億円の前提でのROEや、足元の株価300円と予想配当額との関連からも株価を引き上げてゆくことが可能であると考えています。

質疑応答:今後の株価成長や投資家目線での魅力について

司会者:PBRについてのご質問はWebからも寄せられています。

「今後の株価成長の施策、もしくは配当施策について、投資家目線で魅力があると思われる点をご説明お願いします。」というご質問です。

青木:まず成長し、実績を世の中に示すことが第一です。足元では、外部環境が悪化している影響で落ち込んでいますが、他のところでも着実に収益を積み上げることにより成長を遂げていきます。

その拡大の中で配当性向40パーセントを目指し、在庫影響がないところで計算した利益によって、間違いなく成果を生み出していきます。このようなところが、みなさまにとって魅力になればと思っています。

さらに、どうしてもボラティリティにさらされてしまう部分はありますが、年間配当を年間最低10円と設定することで、魅力につながればと考えています。

質疑応答:株主還元方針変更の背景について

司会者:「株主還元方針を今のタイミングで変更した背景を教えてください」というご質問です。

青木:当社は2021年から合金鉄事業の収益の安定化と合金鉄以外の事業での利益成長を目指しています。1つの目処が立ったことが、変更の一番大きな背景です。

合金鉄については、生産体制の最適化(徳島工場への集約)を行いました。また、大手需要家との価格の決め方を市況変動を受けにくい方法に変更しました。さらに、在庫影響などを除いた利益(実力ベース経常利益)での収益管理を適用しました。

また、合金鉄以外の事業についても自信を持って「これから間違いなく成長軌道を描いていくはずだ」と言えるようになっています。そのため、新たな株主還元策を導入しました。

質疑応答:一般廃棄物処理の今後の見通しについて

質問者:スライド右側に「全国一般廃棄物焼却灰発生量と処理状況」という円グラフがあります。

2022年度は3分の2が埋め立てになっており、3分の1が資源化されているのだと思います。この割合は将来的に大きく変わっていくとお考えでしょうか? 大きく資源化が進むのであれば、御社の事業も大きく進むのではないかと思います。

青木:焼却灰の発生量自体は、日本の人口が減っていく過程でどのようになっていくかを考えなければなりません。また、国民一人ひとりのライフスタイルの変化がどのような影響を与えるのか、なかなか正確に読みづらい部分があります。

ただはっきりしていることは、現在は全体の3分の1を資源化、3分の2を埋め立てしている中で、埋立処分場がどんどん減っていることです。これは間違いなく、当社にとっては成長チャンスだとみています。

また、セメント溶融固化はなかなか大きく伸びません。むしろ最近は、セメント溶融固化の工場が閉鎖されるため、当社で面倒をみてくれないかというお話もいただいており、ここもチャンスだと考えています。

また、本日は触れませんでしたが、実は当社が溶融処理で使用している、溶かしてリサイクルする設備は自治体で持っているところもあります。ただしその場合、老朽化してまた新しく作ることになれば、ものすごい投資になってしまうため、そこに税金を投入することは難しい場合もあります。

そのようなところから、当社に対する問い合わせが増えている状況です。

質疑応答:金利上昇下での借入増と自己株式取得への考え方について

質問者:2点質問します。

1点目は、成長資金の借入増についてです。今の293億円の負債から600億円程度へ、300億円ほど増やすということでした。今までの金利が低かった状態から、今年からは金利が上昇する局面に入りました。この状態で借入を増やすということは、相当自信があると思います。

焼却灰の炉を増やすことなどに使われると思いますが、これから金利がどこまで上昇するかはわかりません。

銀行や金利の状況と、ある程度相談しながら増やしていく予定なのでしょうか? あるいは、すでに決まっていて、600億円程度まで増やす予定になっているのでしょうか?

2点目は、株主還元強化のための新しい配当方針についてです。資料には「自己株式取得は、配当を補完する位置づけ」と書いてあります。私の感覚では、自己株式取得は配当を補完する位置づけではなく、フレキシブルに、相場と並行して行うものだと思います。

アメリカのFRBなどは相場と対話が上手だと言われる一方、「日銀は下手だ」などと言われ、今回も金利を上げて株価が急落してしまうような局面があります。

例えば株価があまりにも低いところにあるため、例えば相場を見ながら自己株式取得などをぶつけていくのも1つの手ではないかと思います。そのような点についての考えをお聞かせください。

青木:1つ目が金利上昇に対する対応と、2つ目は自己株式の取得についてのご質問でした。私からは、まず自己株式取得についてお答えします。

自己株式取得は、有効な株主還元策の1つですが、当社は全体の40パーセントが個人株主です。そのような方々に対して安定した配当と株主還元を行うことにプライオリティを置きたいと考えています。

しかし、それは自己株式の取得を完全に否定して「絶対にやらない」と考えているわけではありません。タイミングを見て、実施すべきだという判断のタイミングが来れば、その時に決断して対応したいと思っています。

三宅:今後借入を増やしていくにあたり、あらかじめ決まっているものがあるのかというご質問でした。

これに関しては、まだ具体的に決まっているものはありません。一方で、2023年11月に中期経営計画を発表した時点から、金融機関といろいろな話をしています。

今後も将来的に負債を増やしていくことも視野に入れながら、調達方法の多様化、資産の有効活用なども含め、金融機関と話を進めていきたいと考えています。

この銘柄の最新ニュース

新日本電工のニュース一覧- 2025年12月期 決算説明会 アーカイブ動画配信のお知らせ 2026/02/17

- 2025年12月期 決算説明資料 2026/02/12

- 2025年12月期 決算短信〔日本基準〕(連結) 2026/02/12

- 新日本電工、今期経常は2.2倍増益、1円増配へ 2026/02/12

- 営業所新設に関するお知らせ 2026/02/10

マーケットニュース

おすすめ条件でスクリーニング

新日本電工の取引履歴を振り返りませんか?

新日本電工の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

新日本電工の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ