ELEMENTS、通期売上高は前年比+53%と大幅増を達成 コスト構造改革により黒字化基盤を構築

ハイライト

長谷川敬起氏:みなさま、こんにちは。株式会社ELEMENTS代表取締役社長の長谷川です。本日はお忙しい中、当社の決算発表にお越しいただき、誠にありがとうございます。これより、株式会社ELEMENTSの2025年11月期第4四半期および通期決算説明を開始します。

本四半期および通期のハイライトです。まず、財務ハイライトについてお話しします。2025年第4四半期の業績は、ポラリファイ社連結化効果もあり、売上高が前年同期比70パーセント増の11億7,300万円となり、過去最高の四半期売上を更新しました。

営業利益はポラリファイ社の影響により7,800万円の赤字となりましたが、EBITDAは5,100万円と黒字での着地となりました。

つぎに、通期の業績についてです。売上はポラリファイ社連結化および「LIQUID eKYC」の好調により、中期目標のCAGR30パーセントの増収ペースを大幅に上回る、前期比53パーセント増の38億9,500万円を記録しました。

一方で、ポラリファイ社連結化に伴い費用が増加した結果、営業利益は2億1,500万円の赤字となりました。ただし、ポラリファイ社M&A関連費用や一過性費用、株式報酬費用の増加などの特殊要因を除いた場合、営業利益は3,400万円の黒字となり、前期とほぼ同水準です。

また、ポラリファイ社のPMIは引き続き順調に推移しており、10月にはポラリファイ社創業以来初となる単月の営業利益黒字化を達成しました。

親会社に帰属する当期純損益は、アドメディカ社に係る特別損失の発生により7億円の赤字となっています。

続いて、各種トピックです。1点目はポラリファイのPMI進捗と今後の営業利益推移イメージ、2点目は経済産業省傘下の産業技術総合研究所(通称:産総研)との共同プロジェクト、3点目はアドメディカ社の解散に係る株主資本への影響、4点目は2026年11月期通期業績予想の開示です。この4点をハイライトとして記載しています。これらの内容については後ほどご説明します。

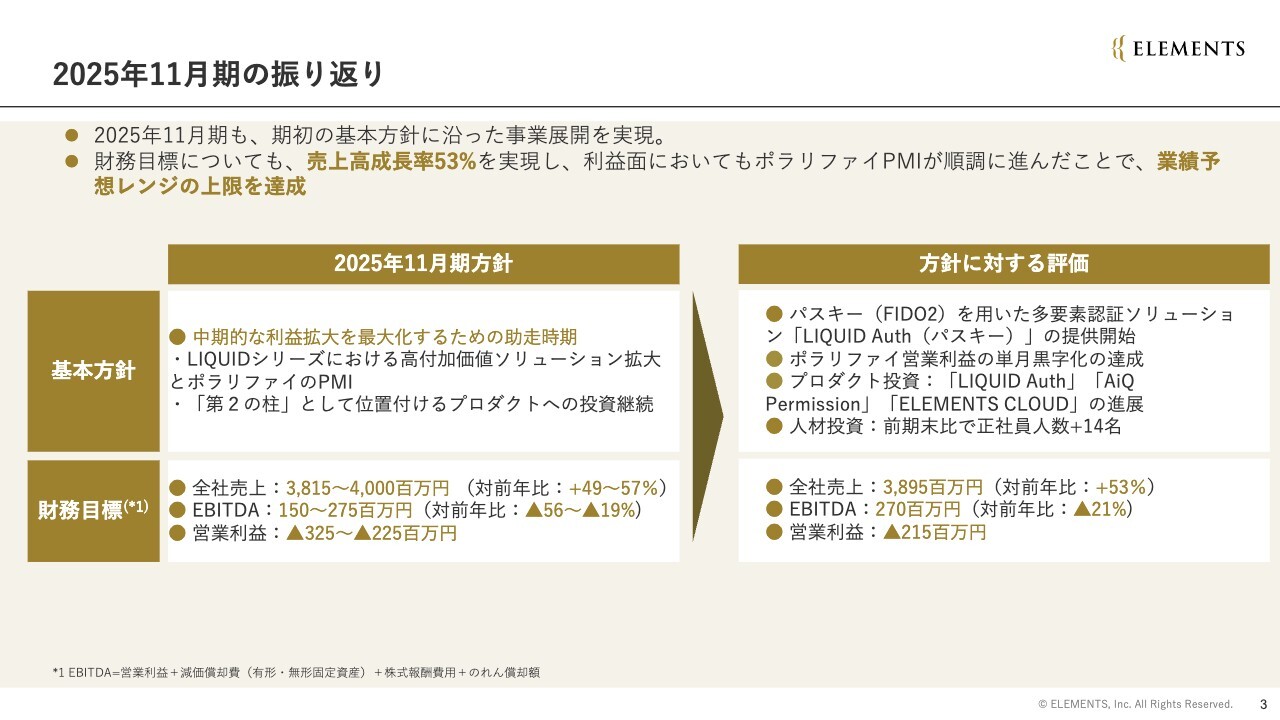

2025年11月期の振り返り

2025年11月期の振り返りです。2025年11月期は期初に掲げた基本方針に沿った事業展開を実現しました。

まず、「LIQUIDシリーズ」における高付加価値ソリューション拡大とポラリファイ社のPMIについてです。

ポラリファイ社におけるジョイントベンチャーの出資元の1つに、アイルランドのDaon社がございます。ポラリファイ社のM&Aを実現する際に、Daon社が所有する持分を当社が全株買い取りました。その後、Daon社と業務提携を行い、同社が保有するパスキーソリューションを、当社の認証サービス「LIQUID Auth」の1つのソリューションパーツとして取り込むことに合意しました。

この「LIQUID Auth」(パスキー)というDaon社との連携サービスは、2025年度にローンチしています。

もともとポラリファイ社を買収した際に、同時にその業務提携の締結が行われていましたが、偶然にも2025年4月から5月にかけて、証券業界を中心とする「なりすまし被害」が日本国内で大きな問題となりました。

日本国内全体で約6,000億円の被害が発生し、この被害を契機に、まずは日本証券協会が先導するかたちで証券業界各社へのパスキー導入が推奨されるようになりました。

この流れを受け、「LIQUID Auth」の商品も多くの会社から引き合いをいただいており、すでに導入を進め、リリースしている会社も現れ始めています。

結果的に、「LIQUID Auth」の売上見込みや契約締結状況は堅調に推移し、「LIQUIDシリーズ」が「eKYC」だけでなく、個人認証サービスである「Auth」においても、これまで投資してきたプロダクトの回収が順調に進んでいる状況となっています。

また、ポラリファイ社のPMIに関しては、営業利益の単月黒字化を達成しました。後ほど詳細をご説明します。

続いて、2025年度基本方針の第2の柱として位置付けたプロダクト投資継続についてご説明します。1点目は認証サービスである「LIQUID Auth」です。今期は特にパスキー部分への投資を実施しました。

2点目は「AiQ Permission」です。認証セキュリティ分野における新たなプロダクト展開として、ガソリンスタンドの給油行為に関する取り組みを進めています。

現状では、消防法の省令により、セルフ給油スタンドであっても専任の人間が給油許可をボタン操作で行う必要がありました。この省令改正を目指し、2018年頃から継続的に投資を行っていましたが、2025年12月にパブリックコメントが発表され、省令改正が確定的となりました。これに備え「AiQ Permission」と呼ばれる給油のAI化によるソリューションのプロダクト投資を進めており、こちらも順調に進展しています。

3点目は、GPUを活用したクラウドデータセンター事業である「ELEMENTS CLOUD」です。こちらもプロダクト投資を進めています。

人材投資については、前期末比で正社員が14名増加しています。人員増加により売上の増加がさらに拡大しています。

財務目標についても、売上面では売上高成長率が53パーセントを実現し、業績予想レンジのほぼ中央で着地しました。利益面においても、ポラリファイ社のPMIが順調に進んだことで、業績予想レンジの上限を達成しています。

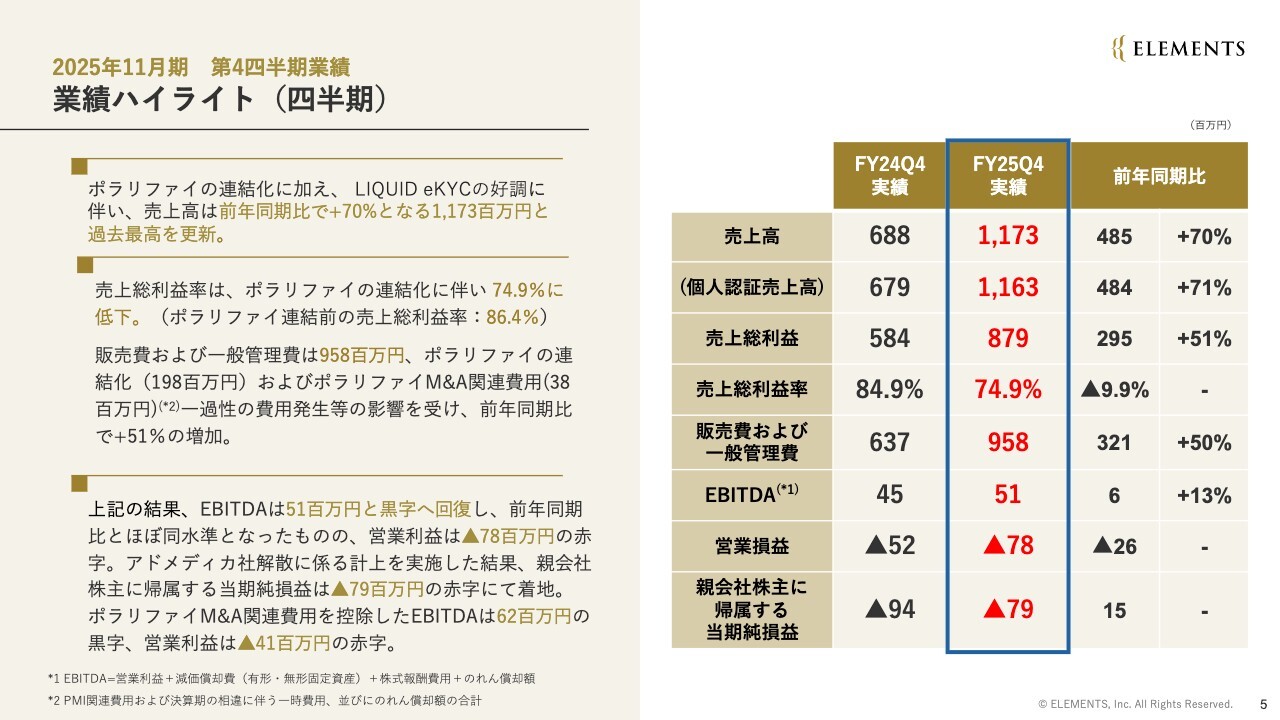

業績ハイライト(四半期)

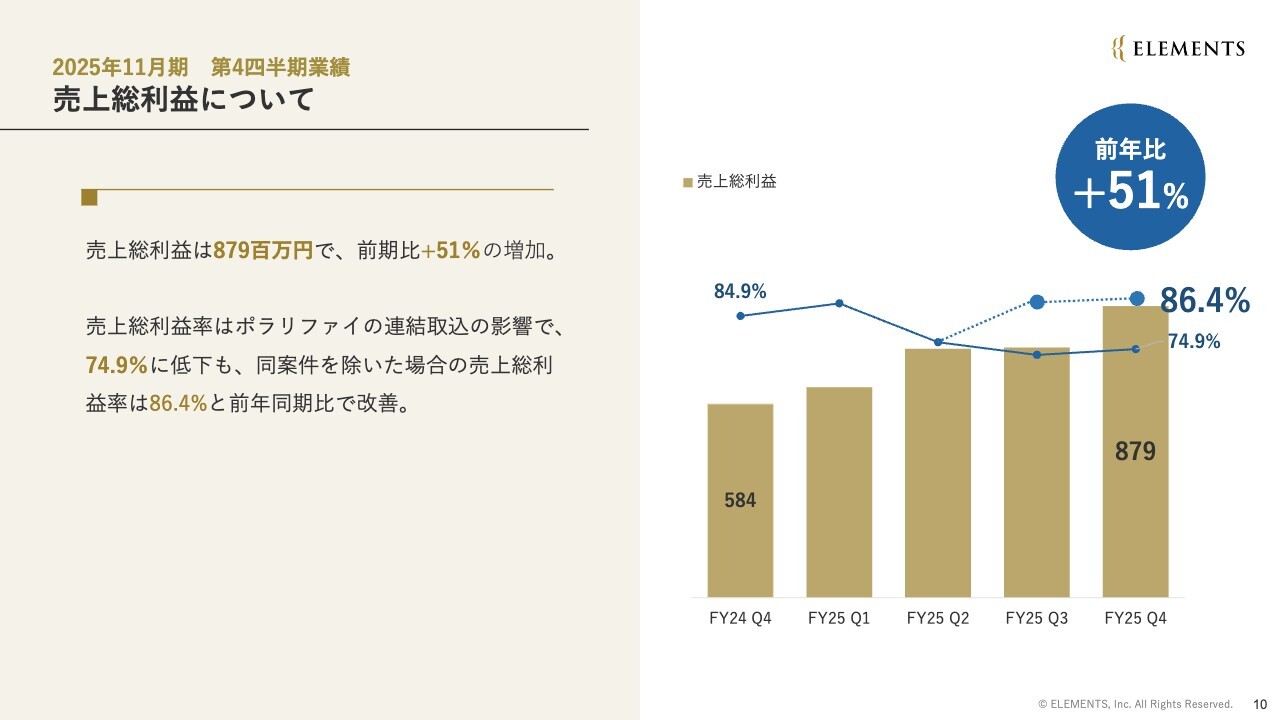

業績ハイライトについてご説明します。まず、第4四半期の財務数値の詳細についてです。売上高は、ポラリファイ社の連結開始効果もあり、11億7,300万円で前年同期比70パーセント増となっています。

売上総利益率は、同じくポラリファイ社の連結開始の影響により74.9パーセントと低下しましたが、同要因を排除した場合は86.4パーセントで着地しており、粗利率をキープできています。

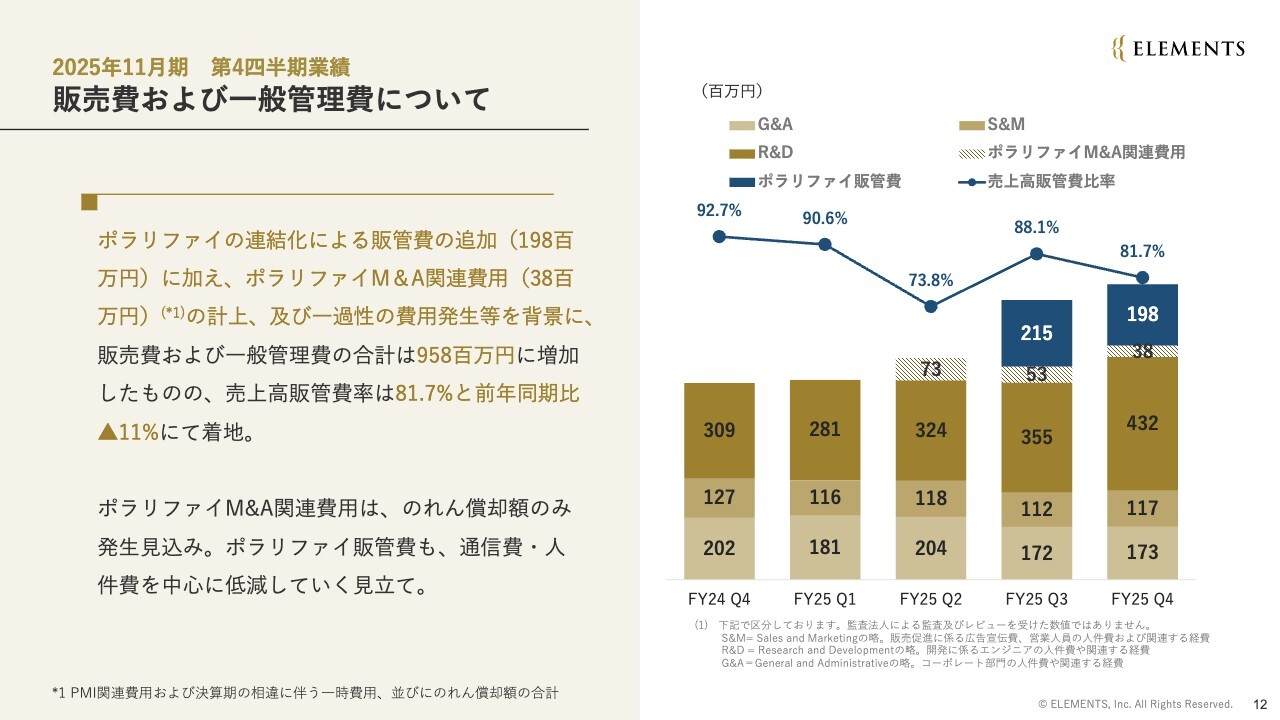

販売費および一般管理費は9億5,800万円で、このうちポラリファイ社連結化に伴う費用増が1億9,800万円、ポラリファイ社M&A関連費用が3,800万円発生しています。

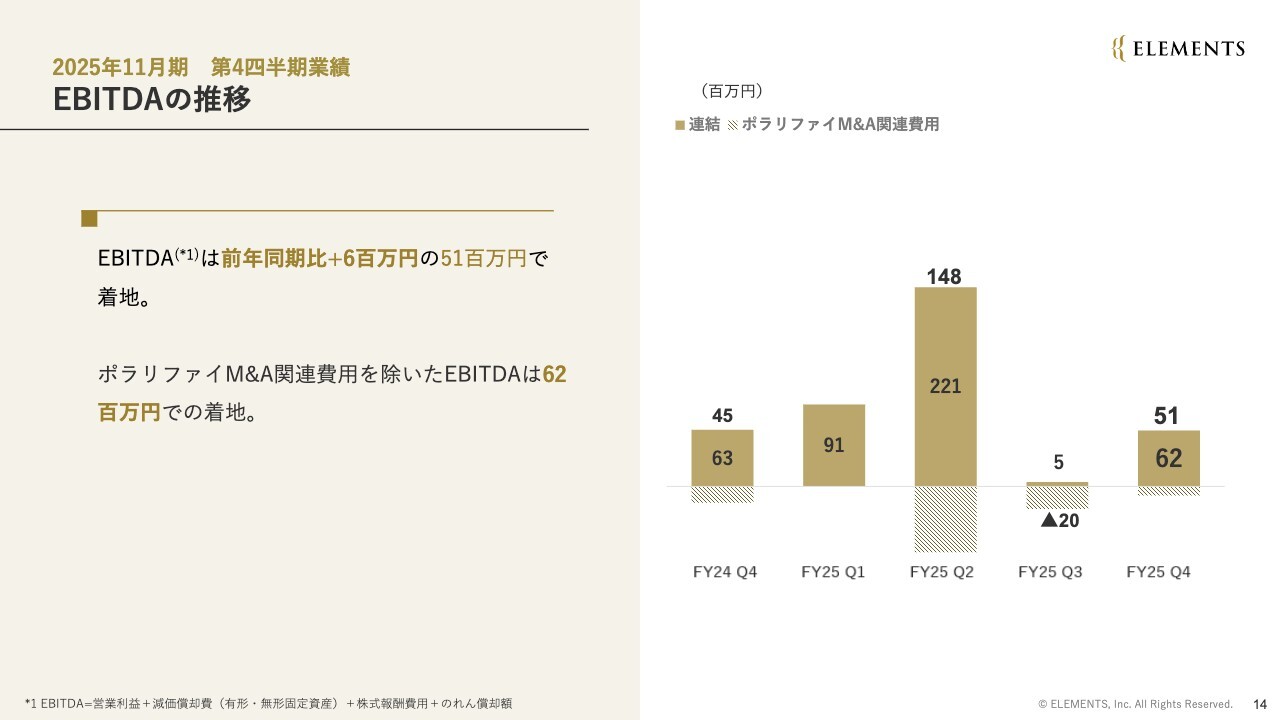

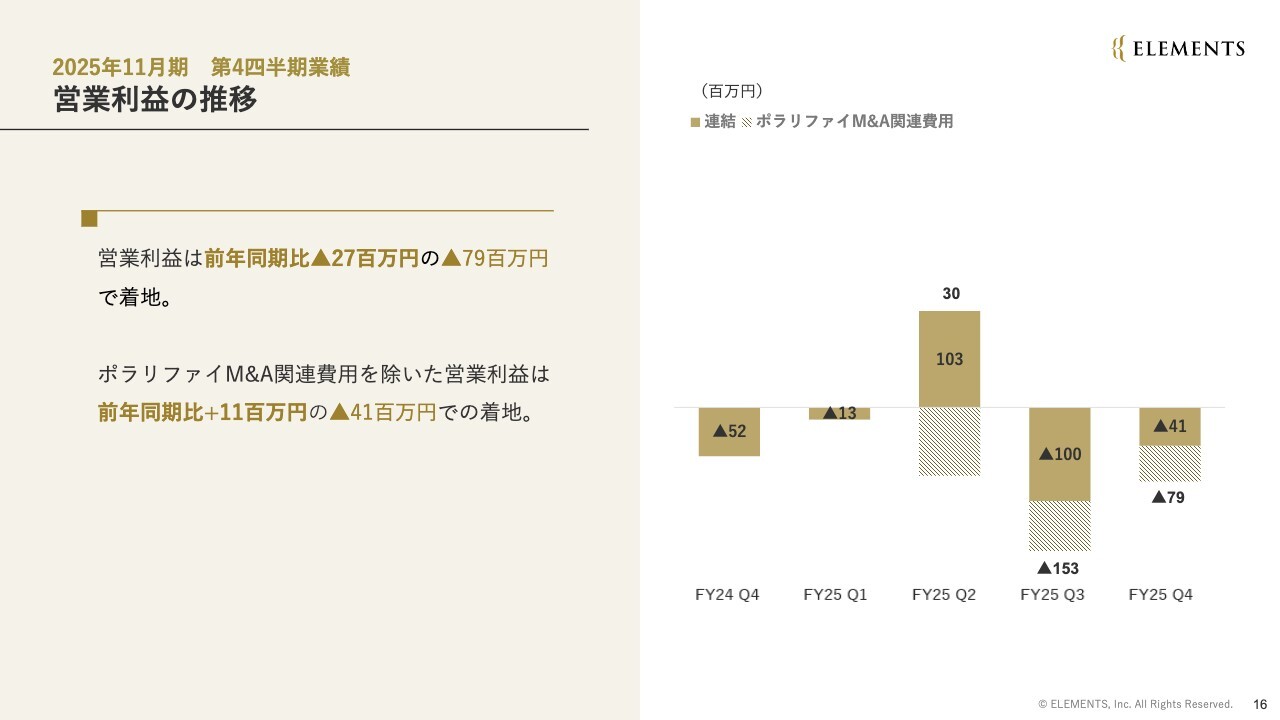

その結果、EBITDAは5,100万円でプラスに着地しましたが、営業損益は7,800万円の赤字となりました。また、ポラリファイ社M&A関連費用を除外した場合、EBITDAは6,200万円のプラス、営業利益は4,100万円の赤字となります。

親会社株主に帰属する当期純損益は、アドメディカ社解散に係る影響により、7,900万円の赤字で着地しました。

業績ハイライト(通期)

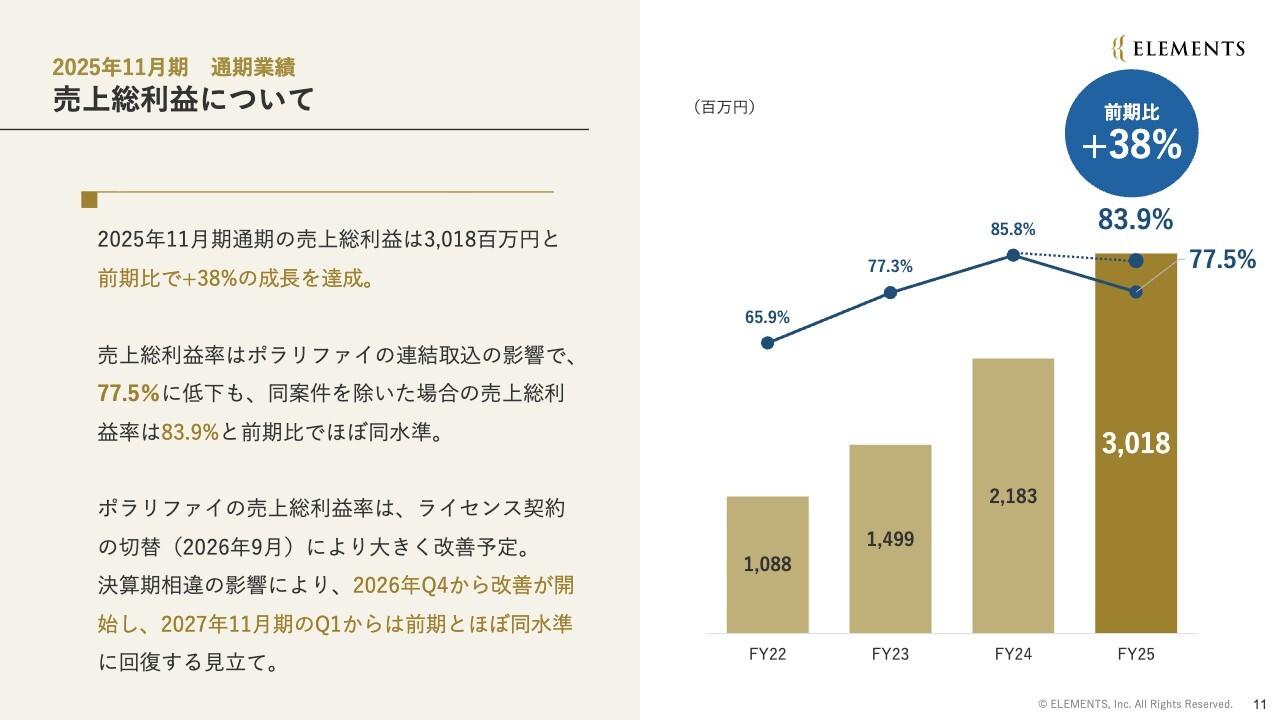

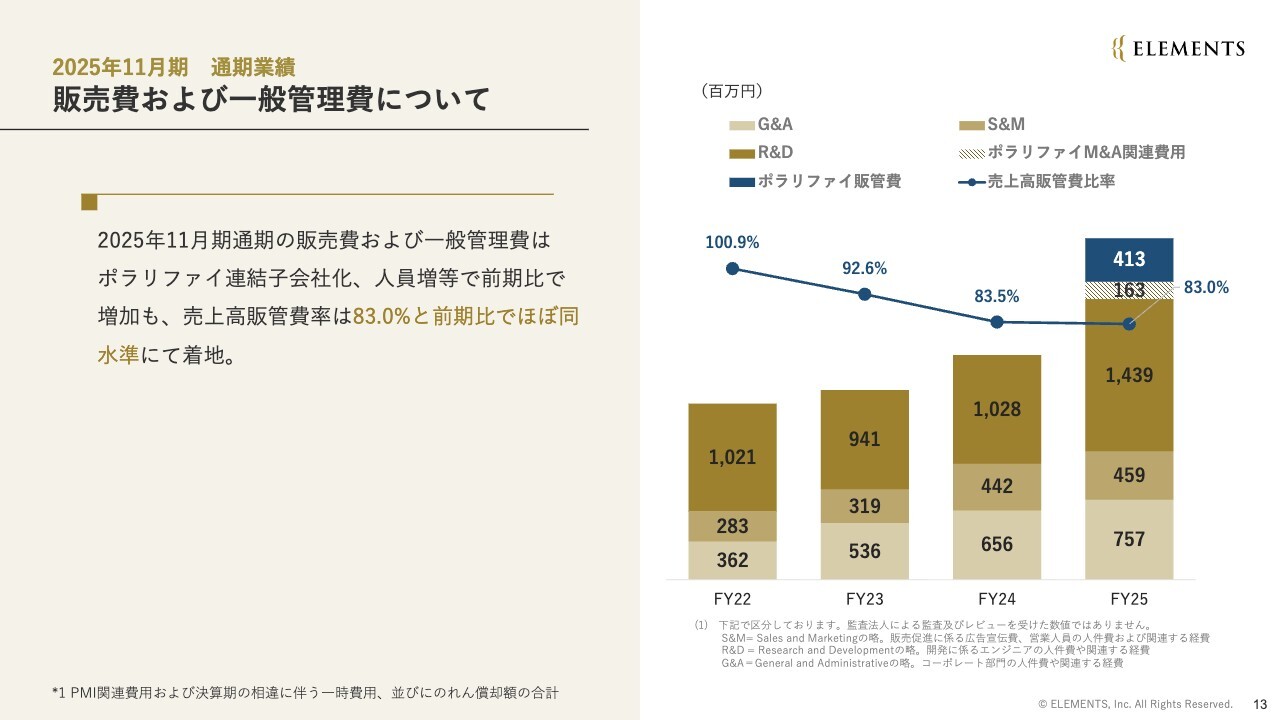

通期の業績ハイライトです。全社売上は「LIQUID eKYC」の好調やポラリファイ社の連結開始による効果もあり、38億9,500万円で前期比プラス53パーセントの増収となりました。通期の売上総利益率は、同じくポラリファイ社の連結開始の影響を受け、77.5パーセントとなっています。

販売費および一般管理費は32億3,300万円となりました。これはポラリファイ社の連結子会社化、一過性費用、および株式報酬費用の増加などの影響を受け、前期比で11億円増加しています。

これらの影響を受けつつも、売上高販管費比率は前期の83.5パーセントとほぼ同水準の83.0パーセントを維持しています。ポラリファイ社のPMI進展により、今後収益性がさらに改善すると見込んでいます。

この結果、EBITDAは2億7,000万円の黒字で着地したものの、営業利益は2億1,500万円の赤字に終わりました。ただし、ポラリファイ社のM&A関連費用や株式報酬費用の増加、一過性費用といった特殊要因を除いた場合、営業利益は前期とほぼ同水準の3,400万円となっています。

親会社株主に帰属する当期純損益は、アドメディカ社に係る特別損失の計上により7億円の赤字となっています。

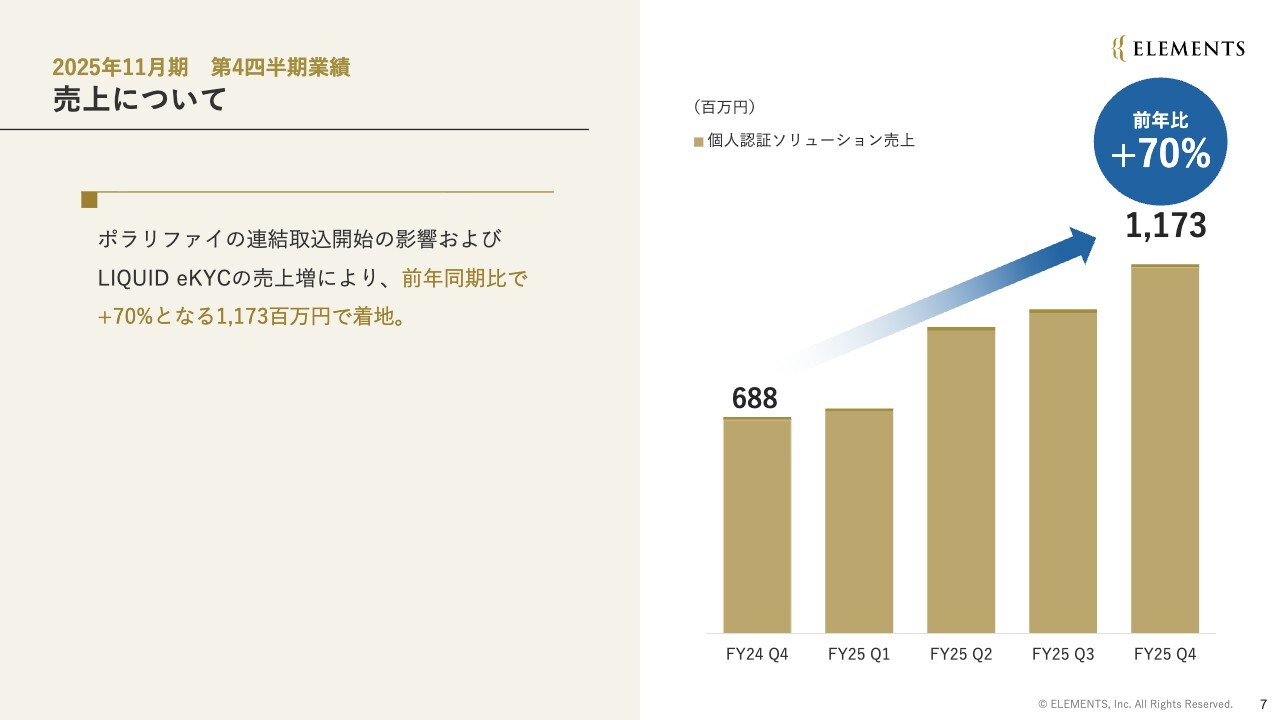

売上について

四半期ごとの売上です。こちらは、前年同期比でプラス70パーセントの11億7,300万円となります。

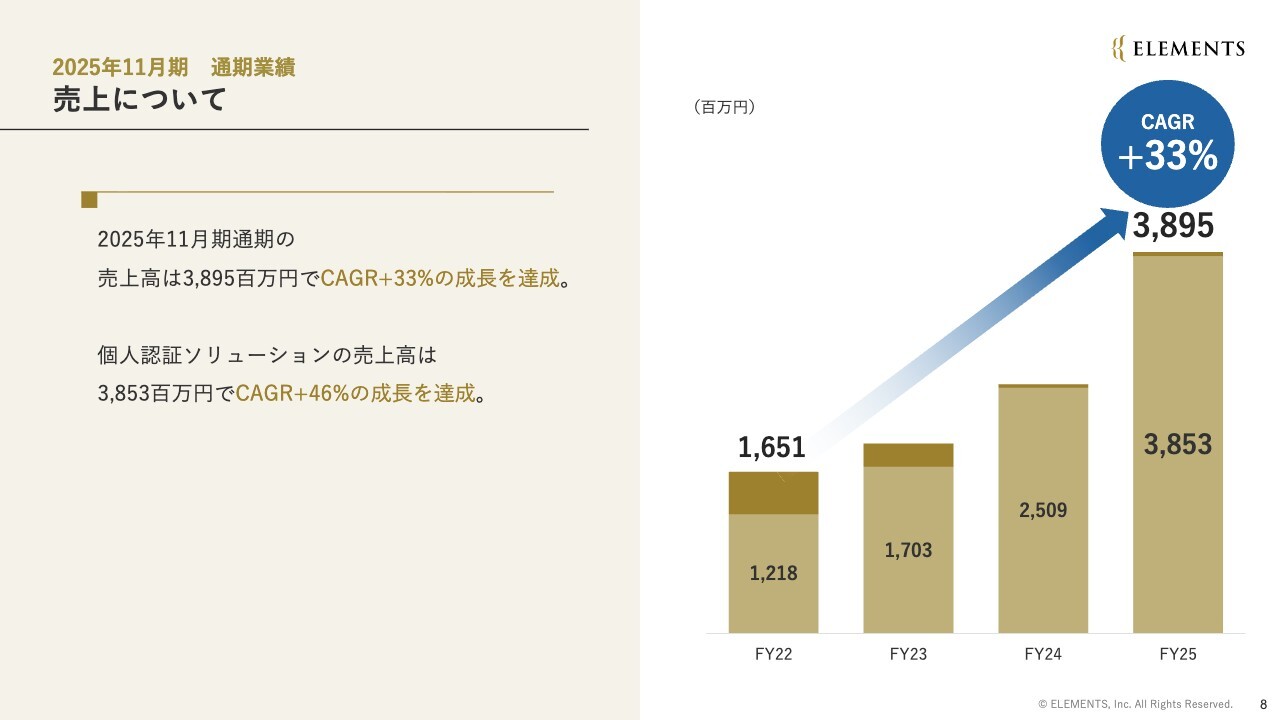

売上について

通期の売上です。2025年11月期通期の売上は38億9,500万円で、CAGRはプラス33パーセントの成長を達成しました。

個人認証ソリューションの売上高は38億5,300万円で、CAGRはプラス46パーセントの成長を達成しています。

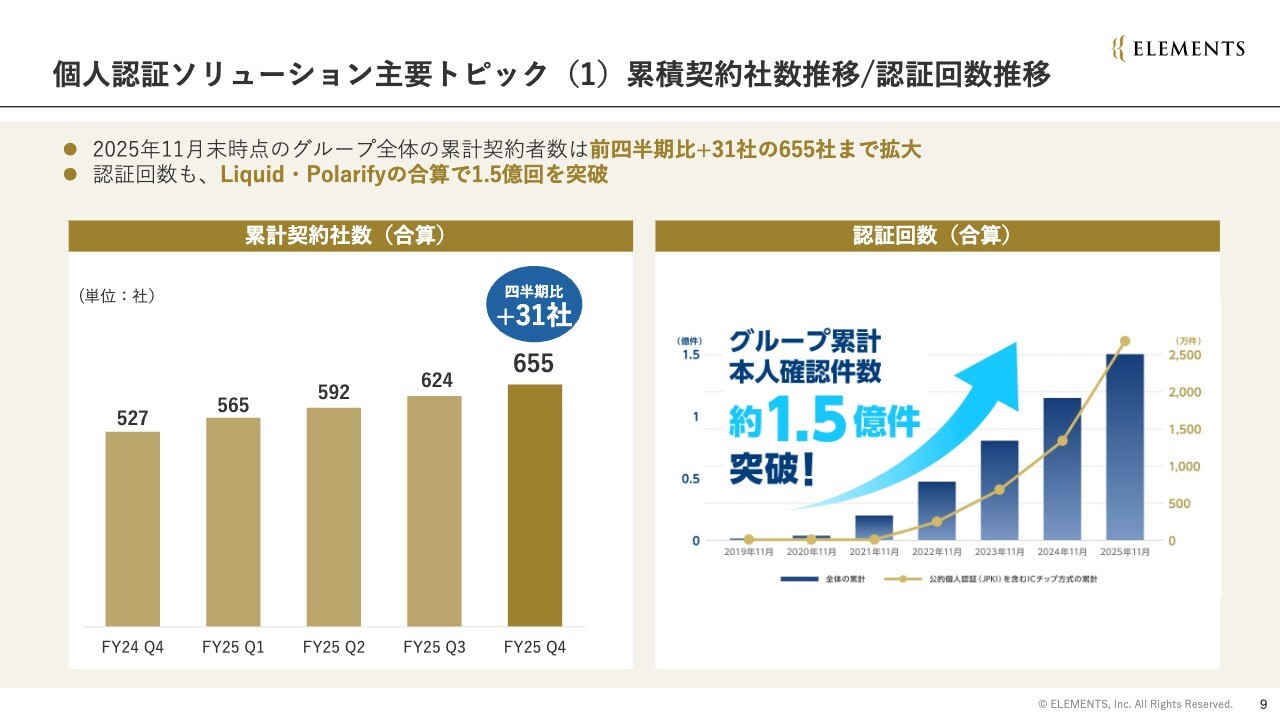

個人認証ソリューション主要トピック(1)累積契約社数推移/認証回数推移

第4四半期における個人認証分野の各種トピックについてご説明します。まず、契約社数です。

前四半期から31社増加して655社となり、堅調に増加しています。また、認証回数もLiquid社とポラリファイ社の合算で1億5,000万回を突破し、堅調に推移しています。

売上総利益について

四半期ごとの売上総利益です。売上総利益率は74.9パーセントと前年同期比10パーセント程度低下しています。主にポラリファイ社の連結開始が原因となっていますが、その影響を除いたApple to Apple(同一条件での比較)では86.4パーセントと、前年同期比でわずかながら改善しています。

売上総利益について

通期の売上総利益です。売上総利益率は、ポラリファイ社の連結取り込み影響により77.5パーセントに低下しましたが、その影響を除いた場合の売上総利益率は83.9パーセントと、前期比でほぼ同水準となっています。

ポラリファイ社の売上総利益は、2026年9月にライセンス契約の切替実施が決定しており、これ以降さらなる大きな改善が見込まれています。

決算期相違の影響により、連結業績としては2026年第4四半期から改善が始まり、2027年11月期第1四半期には前期とほぼ同水準に回復する見通しです。

詳細については各種トピックにてご説明します。簡潔に申し上げると、売上総利益率83パーセントから5パーセント程度の推移については、ポラリファイ社の連結取り込み影響はありますが、2026年第4四半期以降にはほぼ同水準に回復する見込みです。この点について、ご理解いただけると幸いです。

販売費および一般管理費について

四半期ごとの販管費および一般管理費です。前四半期比5,100万円増加し、9億5,800万円で着地しました。ここでは、ポラリファイ社の影響の有無についても併せてお話しします。

まず、ポラリファイ社を除いた費用に関しては、一過性費用の発生に伴うR&D(研究開発)コストの増加などの影響を受け、8,200万円増加し7億2,200万円程度となりました。また、ポラリファイ社連結化による販管費の増加分が1億9,800万円、さらにポラリファイ社M&A関連費用が3,800万円発生しています。

今後は、ポラリファイ社M&A関連費用としては、のれん償却額のみが発生する見込みです。ポラリファイ社販管費も、PMIの進展に伴い通信費や人件費を中心に低減していく見通しです。

販売費および一般管理費について

通期の販管費および一般管理費は32億3,300万円となりました。ポラリファイ社連結化に伴う一過性費用や株式報酬費用の増加などの影響を受け、前期比で11億円増加しています。

このような影響を受けつつも、売上高販管費比率は前期の83.5パーセントからほぼ同水準の83.0パーセントを維持しています。ポラリファイ社のPMI進展により、今後は収益性が改善していくと見込んでいます。

EBITDAの推移

四半期ごとのEBITDAです。前年同期比で600万円増加し、5,100万円の黒字となっています。ポラリファイ社M&A関連費用を除いたEBITDAは6,200万円で、前年同期と同水準を維持しています。

EBITDAの推移

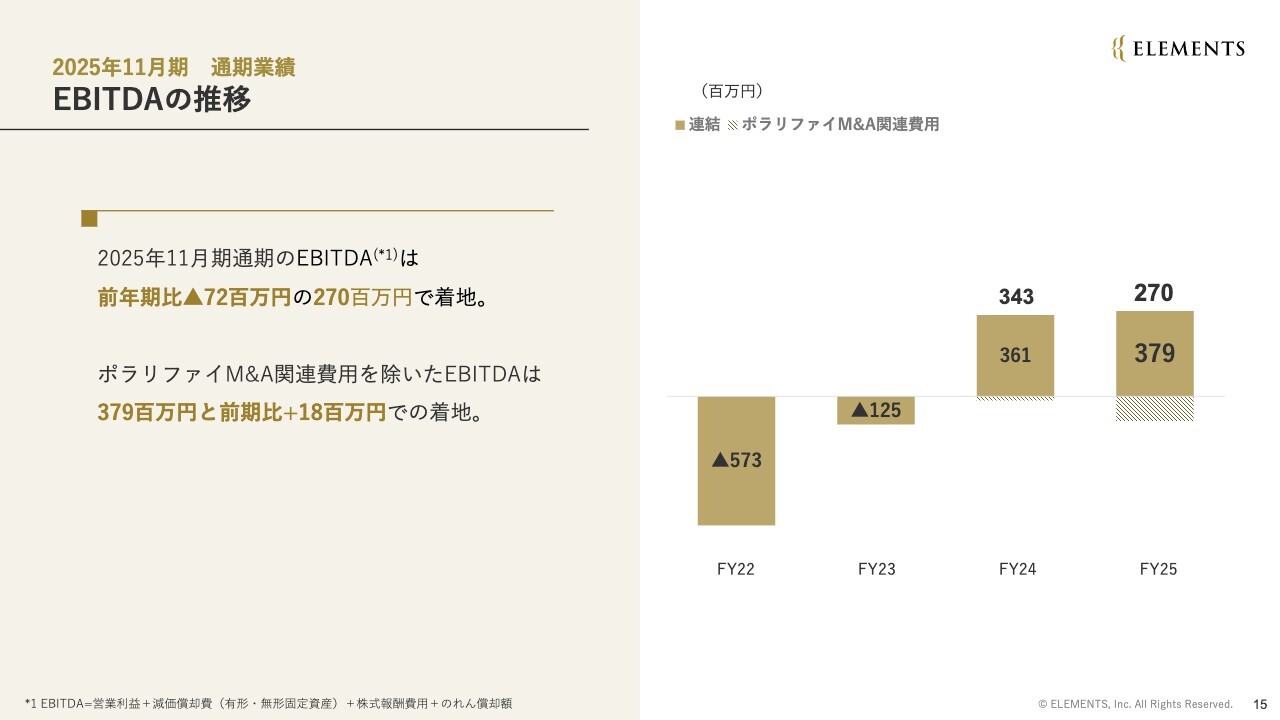

通期のEBITDAです。前期比で7,200万円減少し、2億7,000万円となりました。ただし、ポラリファイ社のM&A関連費用を除いた場合のEBITDAは3億7,900万円で、前期と同水準を維持しています。

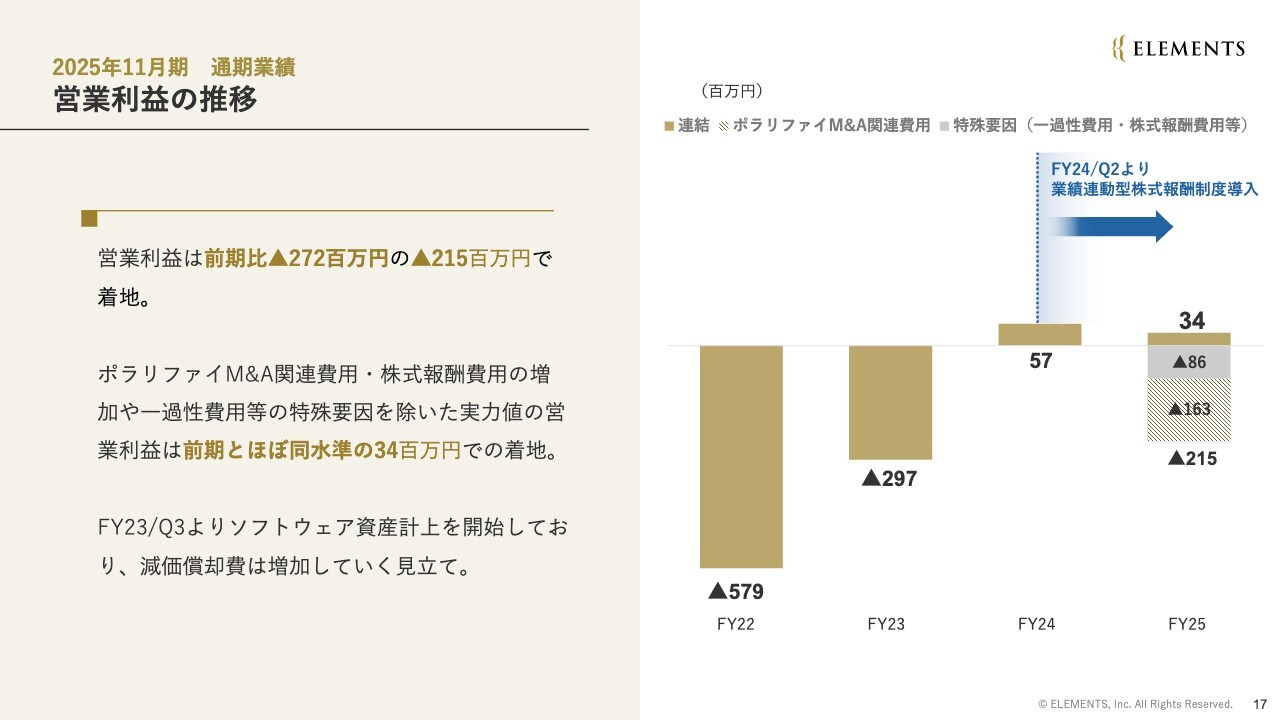

営業利益の推移

四半期ごとの営業利益です。7,900万円の赤字で着地しましたが、ポラリファイ社M&A関連費用を除いた数値では4,100万円の赤字となり、前年同期比でほぼ同水準です。

営業利益の推移

通期の営業利益は2億1,500万円の赤字で終えています。しかし、ポラリファイ社M&A費用や株式報酬費用の増加、一過性費用の特殊要因を除いた実力値では、前期とほぼ同水準の3,400万円となっています。

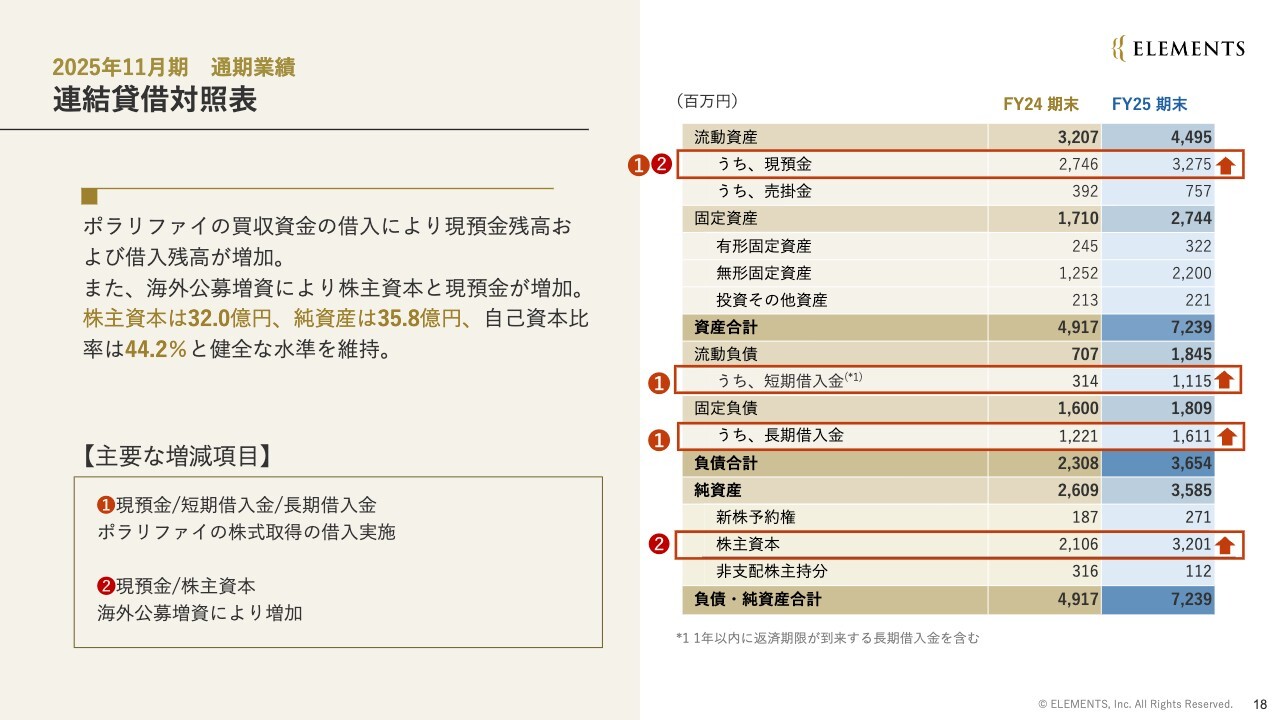

連結貸借対照表

連結貸借対照表です。詳細は本スライドをご覧ください。今期末の株主資本は約32億100万円、純資産は35億8,500万円、自己資本比率は44.2パーセントと、健全な水準を維持しています。

ポラリファイのPMI進捗・今後の営業利益推移イメージ

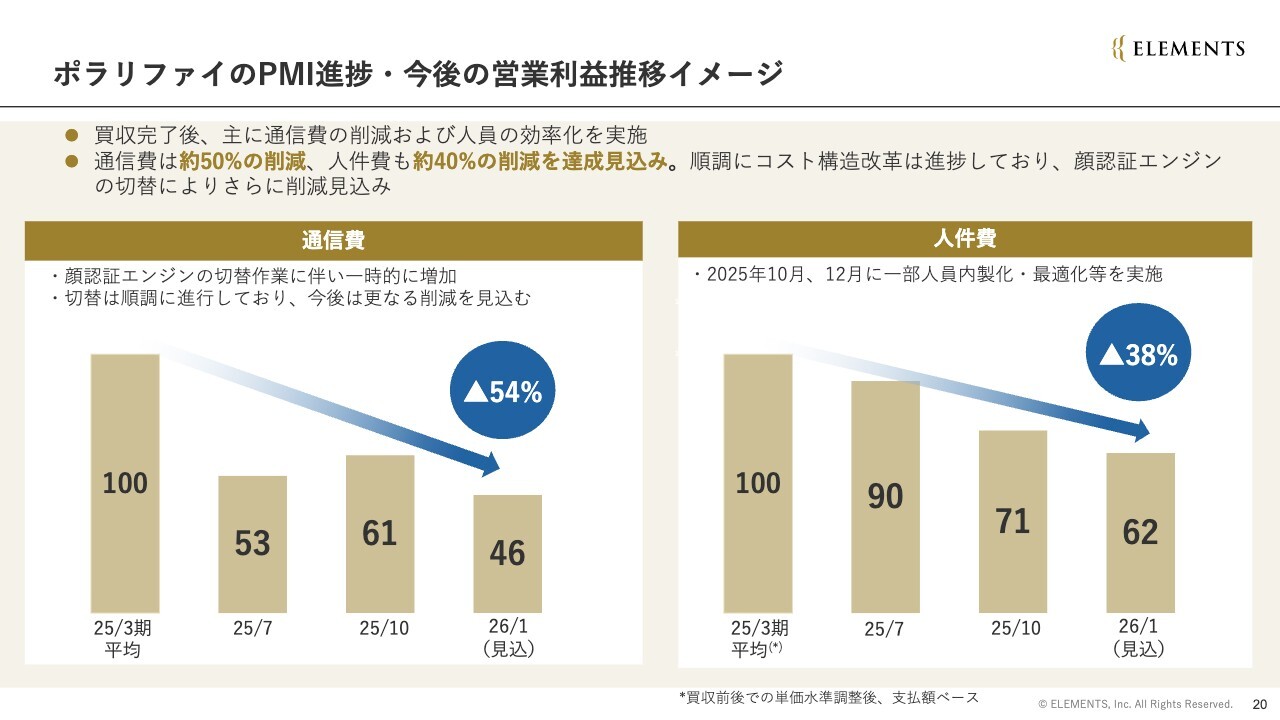

各種トピックについてご説明します。まず、ポラリファイ社のPMIの進捗状況と今後の営業推移イメージについてです。

ポラリファイ社のPMIは想定を上回るペースで進捗しています。これまでに開示してきたとおり、買収後は主に通信費および人件費の最適化に取り組んできました。

通信費は、買収前の通期平均と比較して、すでに50パーセントの削減を実現しています。また、顔認証エンジンの切り替えも順調に進んでおり、さらなる削減が見込まれます。

人件費も、10月および12月に段階的な引き継ぎを進め、今後もさらなる最適化を図っていく予定です。

ポラリファイのPMI進捗・今後の営業利益推移イメージ

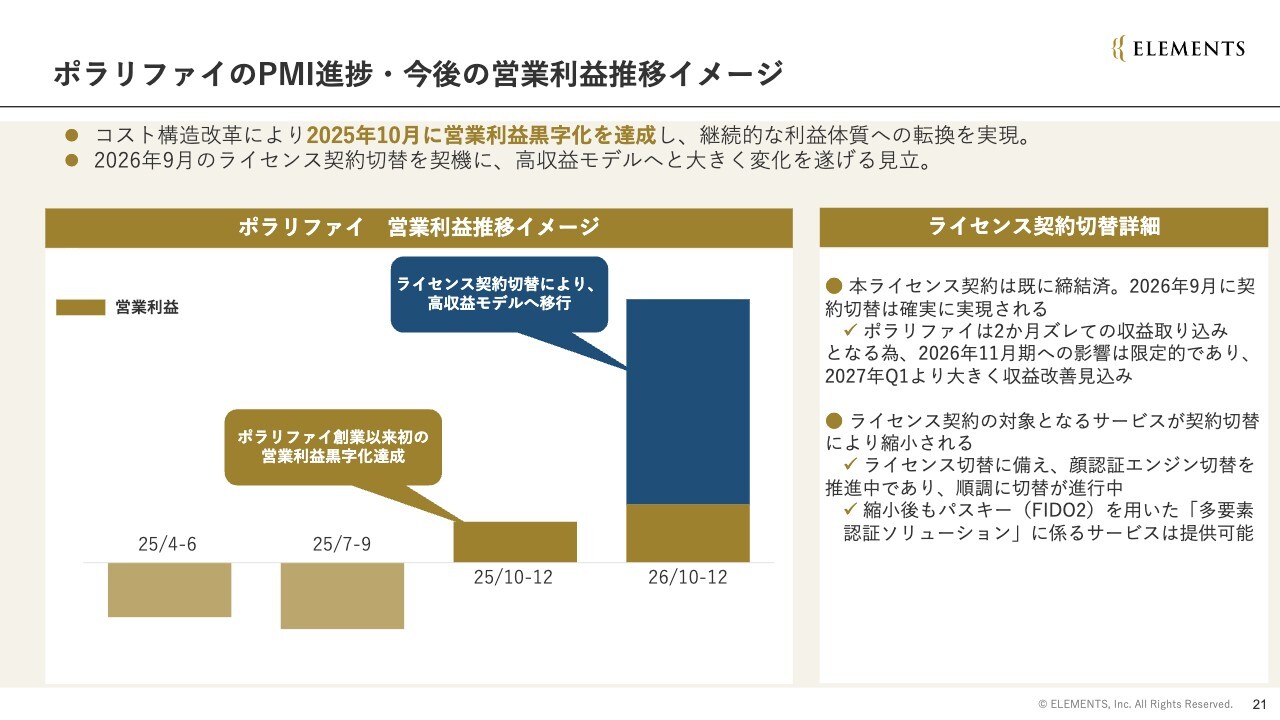

ポラリファイ社の営業利益推移についてご説明します。

ポラリファイ社のPMIおよびコスト構造改革は順調に進んでおり、2025年10月にポラリファイ社創業以来初となる単月営業黒字化を達成しました。

また、ポラリファイ社の売上総利益率を圧迫している大きな要因として、Daon社とのライセンス契約があります。このライセンス契約は、2026年9月に契約切り替えが決定しています。これにより、コストが大幅に削減され、高収益モデルへの転換が見込まれています。

この切り替えは、「Polarify eKYC」の顔認証エンジンを、Daon社からLIQUID社の「LIQUID eKYC」へ変更することで実現します。

一方、「LIQUID Auth」におけるDaon社のパスキー利用については、引き続きDaon社との業務提携を継続します。そのため、2026年9月に「eKYC」における顔認証エンジンの契約が終了した後も、パスキーのサービス提供は継続可能です。

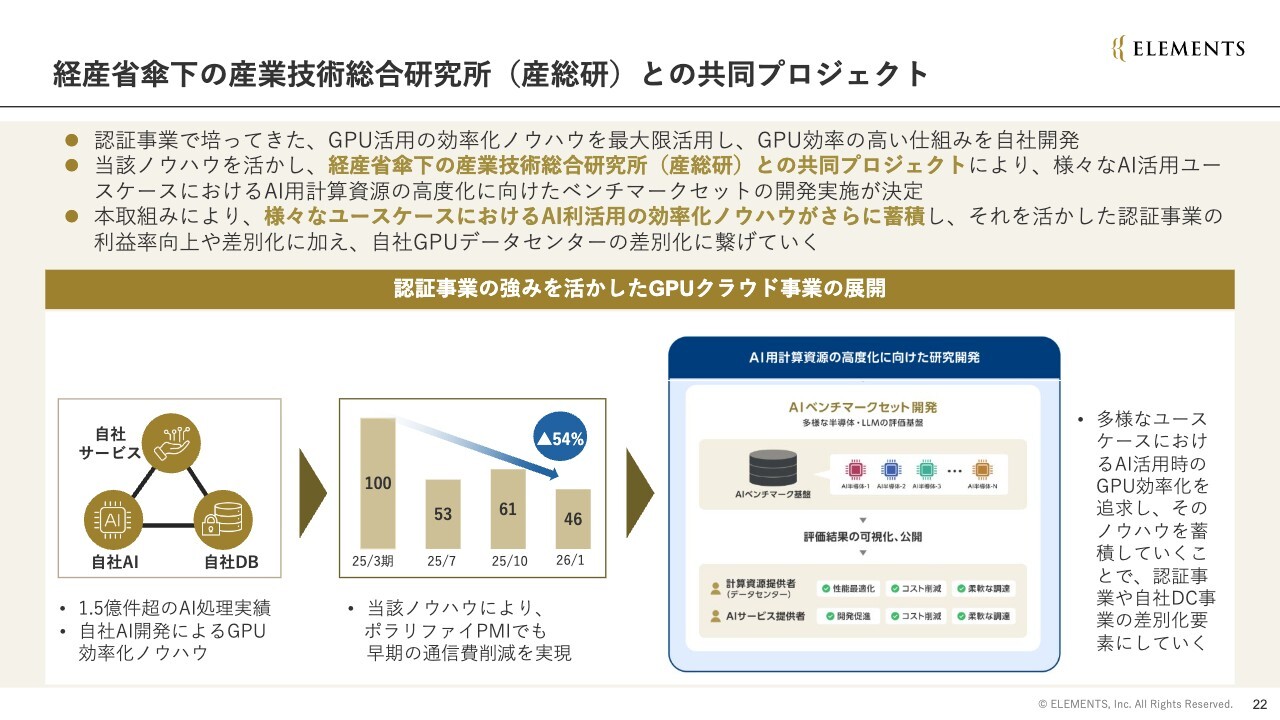

経産省傘下の産業技術総合研究所(産総研)との共同プロジェクト

ポラリファイ社のPMIに関する内容でお伝えした通信費削減について、当社の強みを今後どのようにAIマーケットで活かしていくかをお話しします。

これまで当社は、「eKYC」を中心とした認証事業において、さまざまなAIの活用を行ってきました。1億5,000万件を超えるAI処理を実施し、その中で自社AIを開発するとともに自社AIエンジンを用いながら、通信費をいかに抑制するか、GPU(画像処理に特化したプロセッサ)を効率的に活用するかに尽力してきました。

そこで蓄積されたノウハウは、「eKYC」や認証事業そのものにとどまらず、より汎用的なものだと自負しています。

このノウハウを活用し、経済産業省の傘下である産業技術総合研究所(産総研)との共同プロジェクトを進めることが決定しました。

このプロジェクトでは、日本国内における生成AIを含むさまざまなAIの活用に関するユースケース(利用シーン)を検討します。例えば、金融業界やEC業界など、あらゆる業界で現在AIが幅広く活用されていますが、その活用に必要なGPUの計算資源が非常に高コストであるという課題が、業界構造全体として挙げられています。

当社はGPUをより効率的に活用するためのノウハウを蓄積しており、このノウハウを基に、さまざまなユースケースでの効率的な活用が実現するようなベンチマークセットの開発を進めていきたいと考えています。

多様な半導体やLLMのモデルと組み合わせてベンチマークセットを開発し、各ユースケースにおけるパフォーマンスを評価することで、どのユースケースでどのようなチップセットとモデルの組み合わせがGPUの効率向上と高いパフォーマンス発揮に最適であるかを明らかにする取り組みです。このプロセスを通じて、さらなるノウハウの蓄積も期待されます。

この取り組みで得られた成果は、産総研を通じて日本全体に有益な情報として公開されます。また、結果だけでなく、プロセスで得られたノウハウも重要な資産となり、このノウハウを活かして自社の認証事業へフィードバックを行うことで、利益率の向上や差別化にもつなげていきます。

さらに、自社のGPUデータセンター「ELEMENTS CLOUD」の差別化にもこのノウハウを活用したいと考えています。

当社はハードやインフラそのもので競争するのではなく、自社AIエンジンの開発やデータベースの構築、学習への活用などを繰り返してきた企業です。そこで培ったGPUの効率的な活用のノウハウをさらに高めながら、産総研との共同プロジェクトを通じてユースケースの拡大を進めることで、自社データセンターや認証事業のさらなる成長に貢献することを目指しています。

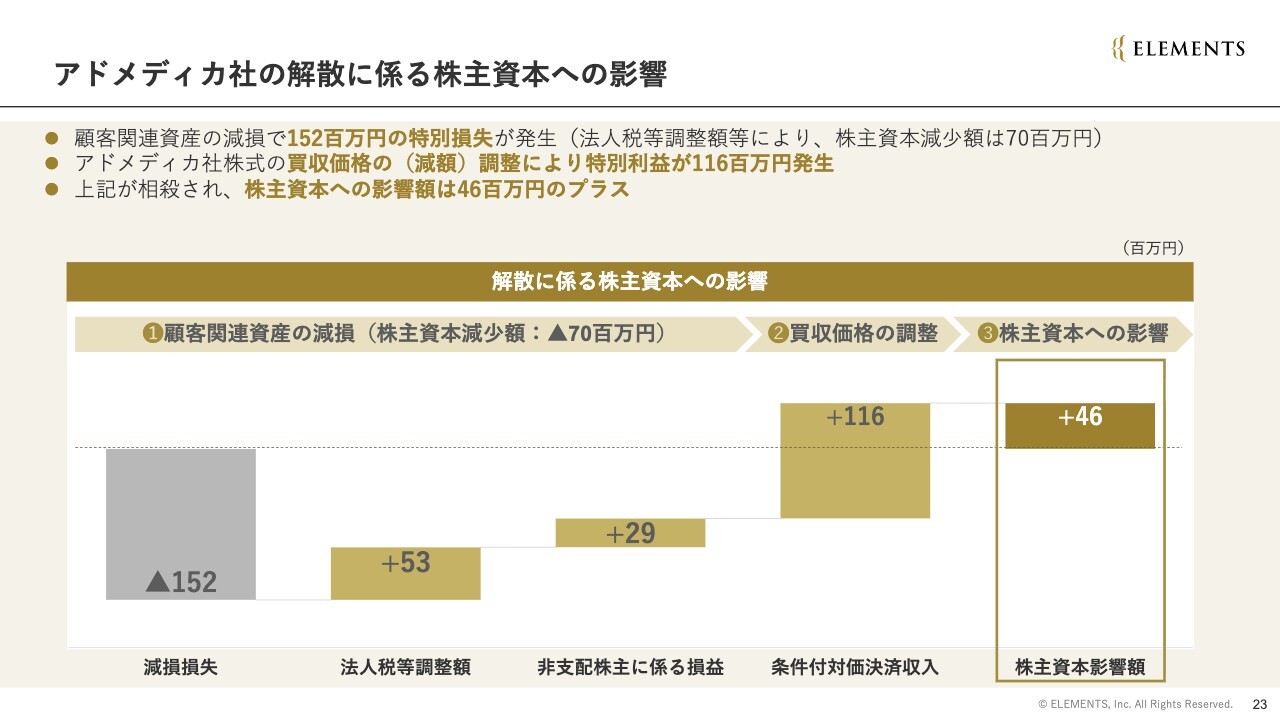

アドメディカ社の解散に係る株主資本への影響

アドメディカ社の解散に係る減損損失の影響についてご説明します。

2025年11月20日に開示したとおり、アドメディカ社を巡る市場動向や事業環境の悪化に加え、好調な個人認証事業の事業環境などを踏まえた「選択と集中」の観点から、グループ全体でのリソースの再配分およびアドメディカ社の位置づけを慎重に精査した結果、解散および清算を決定しました。

本決定に伴う株主資本への影響として、顧客関連資産の減損により1億5,200万円の特別損失が発生しました。また、一方でアドメディカ社株式の買収価格の減額調整により、特別利益が1億1,600万円発生しました。

これらが相殺された結果、株主資本への影響額は最終的に4,600万円のプラスとして着地しています。

詳細はスライドに記載されているとおりですが、法人税の調整なども含めた最終的な結論として、株主資本には4,600万円のプラスの影響があったことをあらためてお伝えします。

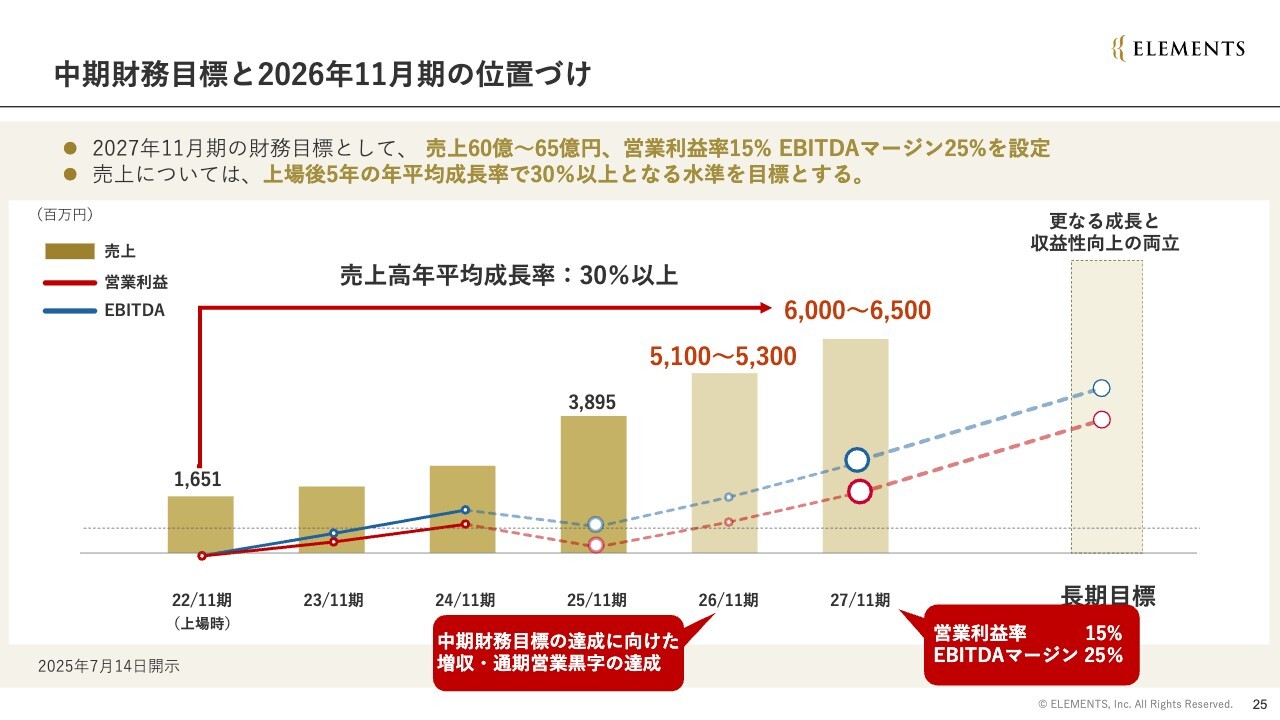

中期財務目標と2026年11月期の位置づけ

最後に、2026年11月期の事業方針についてご説明します。当社は2027年11月期の財務目標として、売上高を60億円から65億円、営業利益率を15パーセント、EBITDAマージンを25パーセントと掲げています。

売上高は、上場後5年間の年平均成長率で30パーセント以上を目標としています。スライドは、昨年度の成長可能性資料で発表した内容です。2025年11月期の着地点は38億9,500万円で、営業利益水準も計画の上限値に到達しています。

2026年度については、中期財務目標に対して着実な進捗が実現可能な業績予想を開示できる状況となってきています。この後の業績予想の部分で詳しくお話しします。

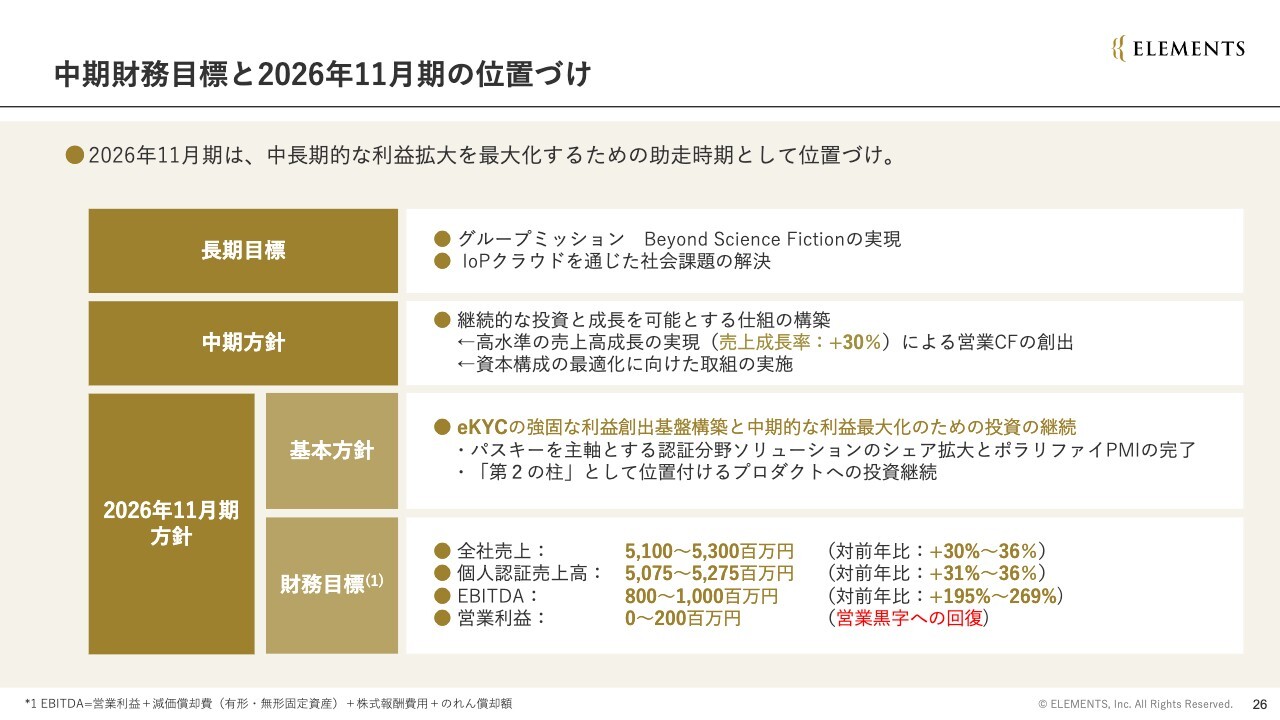

中期財務目標と2026年11月期の位置づけ

業績予想の開示に先立ち、2026年11月期の位置づけについてお話しします。

引き続き、今期は中長期的な利益拡大を最大化するための助走期間として位置づけています。

2026年11月の基本方針としては、「LIQUIDシリーズ」における高付加価値ソリューションの拡大、およびポラリファイ社のPMI完了を掲げています。

ポラリファイ社のPMI完了については、2026年9月期にDaon社の顔認証エンジンのライセンス契約が完了します。その後、LIQUIDエンジンへの切り替えを行います。この切り替えにより、大幅な粗利率の改善が見込まれ、結果的に営業利益の向上が図られます。

ポラリファイ社の営業利益は、すでに今期に単月での黒字化を実現していますが、さらに利益が安定して生み出される体制へと移行していきます。これにより、「eKYC」を中心としたプロダクトの利益創出基盤がより盤石なものとして構築されていくことが、2026年度の基本方針の重要な1つ目の要素となります。

加えて、高付加価値ソリューションの拡大については、2026年から2028年の3ヶ年で「LIQUID Auth」による個人認証ソリューションの拡大を見込んでおり、この期間に認証事業のさらなる発展を図ることができると考えています。

また、「第2の柱」として位置付けているプロダクトへの投資も2025年度と同様の体制で継続して進める計画です。

特に、消防庁の省令改正が確定した「給油の自動化」については、セキュリティの観点からのプロダクトとなりますが、給油という安全性が非常に重視される領域における人手不足を改善するため、省令改正に沿ったAIソリューションの提供を行います。このプロダクトに対してしっかりと投資を進め、今年度から売上が立ち始めることを想定しています。

さらに、産総研との取り組みの中で触れたGPUクラウドデータセンターへのプロダクト投資についても、継続して進めていく考えです。これまでAIの自社エンジン開発で培ってきたノウハウを活かし、差別化を図れるデータセンターを構築していきたいと考えています。

財務目標は、全社売上高を51億円から53億円、個人認証売上高を50億7,500万円から52億7,500万円、EBITDAを8億円から10億円と見込んでいます。

営業利益は、黒字化必達を目標とし、ゼロから2億円の範囲で業績予想を立てています。詳細は、次のページに掲載しています。

2026年11月期通期業績予想

スライドの表は左側に2025年度の着地の数値を記載し、右側に2026年度の通期業績予想を記載しています。

売上高の成長率は前期比で30パーセントから36パーセントを見込んでいます。販売費および一般管理費の増加は20パーセント以下に抑える予定です。EBITDAは約200パーセントの増益を予定しています。営業利益は2026年度の黒字化必達をお約束します。上限は2億円です。

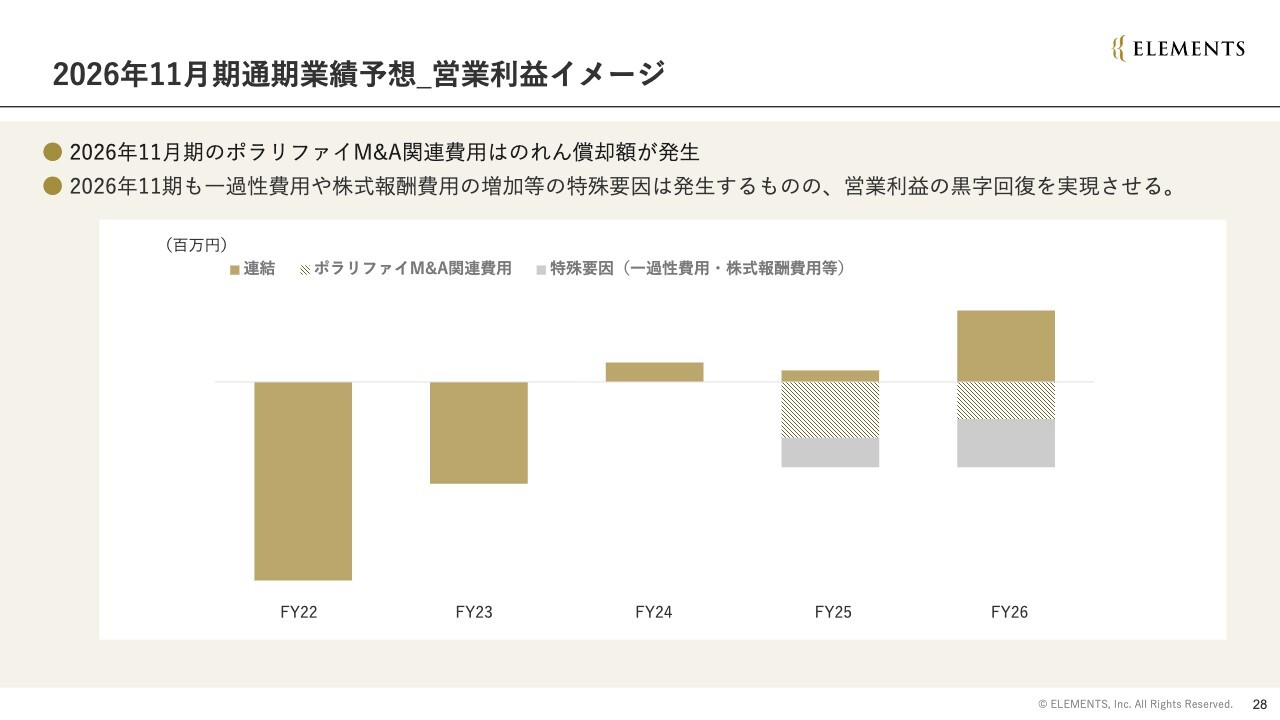

2026年11月期通期業績予想_営業利益イメージ

通期業績予想に関する営業利益のイメージについてです。

もともと上場した2022年度は大きな赤字での上場でしたが、2022年度から2024年度までは「eKYC」の伸びとともに利益率を大きく改善してきました。2024年度には黒字化しましたが、2025年度はポラリファイ社の買収により一時的に赤字に転じるかたちとなっています。

スライドのグラフの斜線部分でお示ししたように、2026年11月期もポラリファイ社M&A関連費用として、のれん償却額が発生します。その他にも一過性費用や株式報酬費用などの特殊要因も発生します。一過性費用は2025年度と比較してさらに大きくなる見込みですが、それを含めても、2026年度の最終的な連結営業利益は、必ず黒字化を達成することをお約束します。

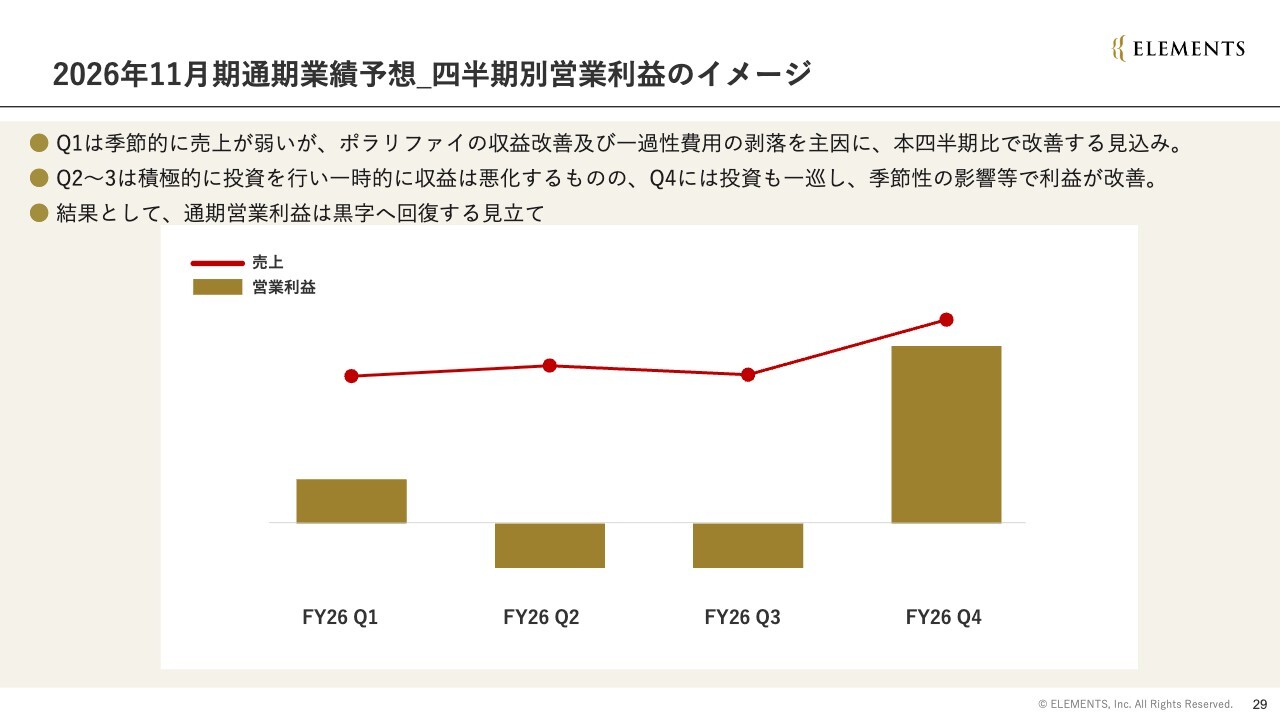

2026年11月期通期業績予想_四半期別営業利益のイメージ

四半期別営業利益のイメージについてです。

2026年11月期の営業利益は黒字化を目指してゼロから2億円という幅の業績予想を出しましたが、2026年第1四半期は、シーズナリティ(季節性)の影響で売上規模が大きくないものの、ポラリファイ社の収益改善や一過性費用の剥落が主因となり、前四半期比で改善する見込みです。

このペースで進めば、さらに利益を出せると考えていますが、第2四半期と第3四半期では積極的な投資を行う予定のため、一時的に収益の悪化が予測されます。ただし、第4四半期には投資が一巡するため、シーズナリティの影響や売上増加も加味すると、利益が大幅に改善する見込みです。

結果として、通期では必ず黒字化を実現し、上限2億円程度の幅になると考えています。

今期は第1四半期で多少の利益を計上し、第2四半期と第3四半期では投資がやや大きくなる一方、第4四半期で大きく利益を創出するという四半期の推移を想定しています。

2026年度の売上高は、前年比で30パーセント成長し、50億円を超えると予測しています。

昨年開示した「事業計画及び成長可能性に関する事項」の中間財務目標である2027年度売上目標(60億円から65億円)に対しても、順調に進捗していると考えており、利益についても同様に安定して伸びていく計画です。

通期の営業利益もゼロから2億円の範囲で着地する見通しであり、そのようにご理解いただければと思います。

以上をもちまして、株式会社ELEMENTSの2025年11月期第4四半期および通期決算説明を終了します。ご清聴ありがとうございました。

この銘柄の最新ニュース

エレメンツのニュース一覧- 独立役員届出書 2026/02/10

- 第12期定時株主総会招集ご通知 2026/02/04

- 代表取締役の異動に関するお知らせ 2026/02/03

- 東証グロース(大引け)=値下がり優勢、ククレブ、イメージ情報がS高 2026/02/02

- 前週末23日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/26

マーケットニュース

おすすめ条件でスクリーニング

ELEMENTSの取引履歴を振り返りませんか?

ELEMENTSの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ELEMENTSの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ