【QAあり】Link-Uグループ、売上収益は前年比+72.5%の高成長 ファン共創型マーケティング、コンテンツ制作が躍進

2025年7月期第2四半期決算説明

藤田貴弘氏:ただいまより、Link-Uグループ株式会社、2025年7月期第2四半期の決算説明会を開始します。

本日は、代表取締役グループCEOの松原よりご説明させていただく予定でしたが、体調不良により欠席のため、取締役グループ管理統括の藤田が代わってご説明します。どうぞよろしくお願いいたします。

2025年7月期第2四半期決算概要についてご説明します。その後、Q&Aにてみなさまにご質問いただいた内容についてご回答します。

エグゼクティブサマリ

2025年7月期第2四半期の連結業績についてご説明します。売上収益は13億4,400万円、営業利益は1億7,500万円となりました。売上収益は前年同期比172.5パーセント、営業利益は前年同期比121.7パーセントと大幅な増収増益を達成することができました。

目次

直近の状況について、3つのパートに分けてご説明します。グループパーパスとその達成に向けた事業戦略の概要、今四半期の業績、最後に今四半期のサービス別の具体的な取り組みの内容についてご説明します。

グループパーパス

1つ目のパートです。当社は「あらゆる価値を解放し、ココロ震える体験を世界に。」というパーパスを掲げ、日々事業運営を行っています。あらゆるものの価値を信じ、そこに対してクリエイティビティを加えて、新しい体験をグローバルに届けていきたいという思いで、このパーパスを設定しています。

パーパス達成プロセス

パーパスの達成に向けての社会的インパクトについてご説明します。中期経営計画でも定めていますが、コンテンツをより楽しめる社会の実現のために、グローバルコンテンツビジネスの基盤を構築するという目標を掲げています。それに合わせた財務インパクトとして、売上収益60億円、営業利益12億円というターゲットを定めています。

パーパスの達成に向けた中核事業戦略として、国内マンガサービスの開発・運営にとどまらず、グローバルプラットフォームの構築や、マンガやWebtoonなどのコンテンツ制作、マンガサービスやゲームのマーケティングなどに取り組んでいます。

四半期業績概要

四半期業績の内訳についてご説明します。全体の売上はご説明したとおりで、ここでは部門別にご説明します。

マンガサービスです。前四半期ではレベニューシェア案件に苦戦しているとお伝えしましたが、足元では回復傾向にあります。昨年第4四半期から連結子会社となったビューンについても、しっかりとシナジーを創出しながら売上を拡大しています。引き続き、魅力的なコンテンツを読者に届けるためのサービス開発・運営を行っていきます。

マーケティングです。ファン共創型マーケティング、ライフサイクルマーケティングともに、取引基盤が拡大して順調に推移しています。売上収益は前年同期比約251パーセントと非常に好調に推移しています。

制作部門に関しては、スポット開発が下半期に偏重しています。その中で、一部計上となったマンガサービスの開発案件があったほか、コンテンツ制作が引き続き好調に推移していることから、前年同期比約168パーセントとなっています。

四半期営業利益分析

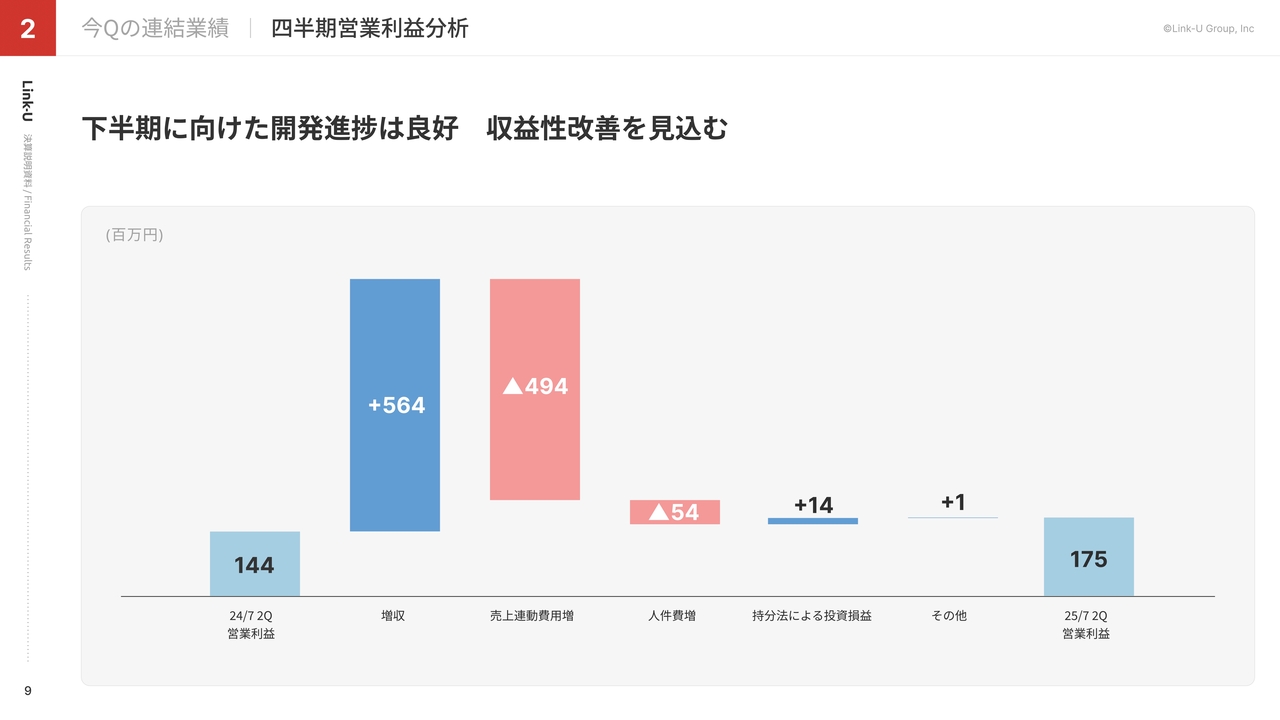

営業利益の分析についてご説明します。着地としては、前年同期比121パーセントとなりました。

スライドのグラフに記載した増収部分と売上連動費用についてご説明します。増収については、昨年第4四半期に連結子会社となったビューンやRomanzの影響に加え、スポット開発案件のリリース、地震予測アプリ「ゆれしる」を始めとしたライフサイクルマーケティングの伸長、マンガ制作が好調なことなどが要因となっています。

売上連動費用については、現在の売上に対する費用と今期中にリリースしていく案件の費用も入っています。新サービスのリリースに向けた準備やエンジニアを中心とした人員増強などの投資を行いながら、しっかりと収益を拡大できたと評価しています。

マンガサービス業績

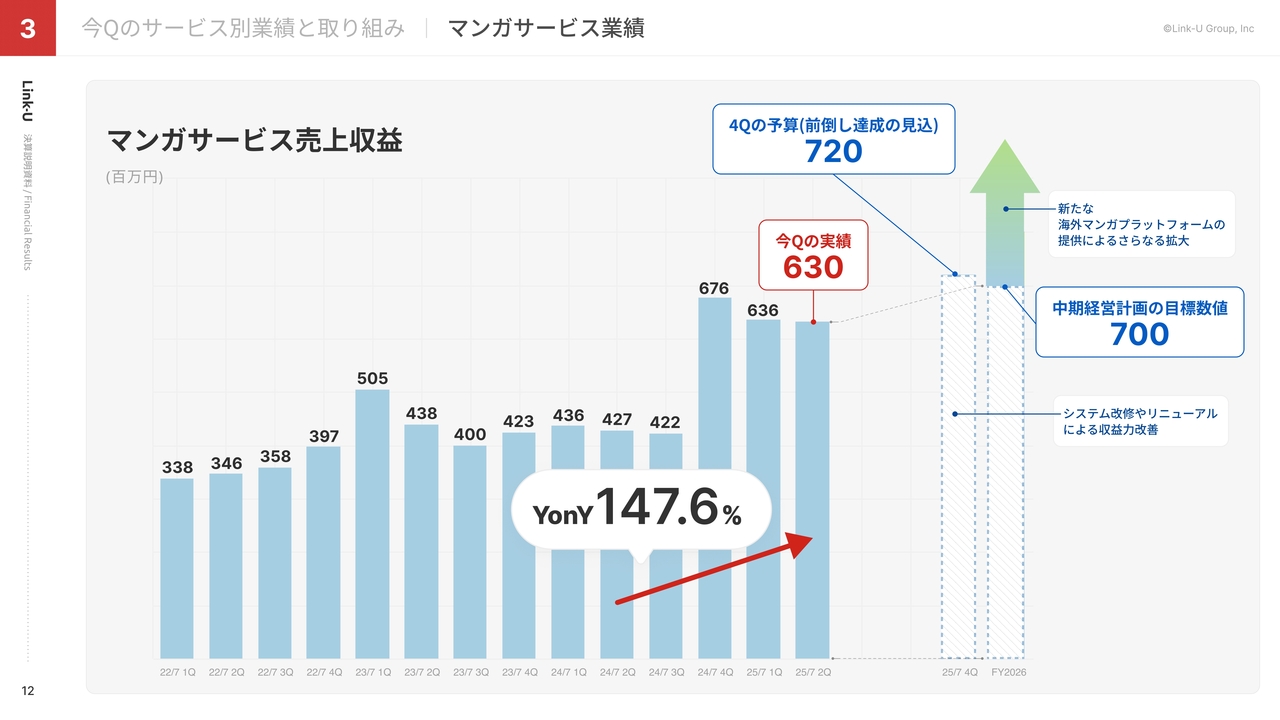

マンガサービスの売上収益の推移です。今四半期は前年同期比約148パーセントの6億3,000万円となりました。国内サービスについては、競争激化により新規獲得に苦戦するサービスもありますが、UI・UXの改善やコンテンツの強化などにより、足元では下げ止まっている状況です。

引き続き、国内マンガサービスの収益を海外マンガサービスへの取り組みに投資し、大きな成長を目指していきます。

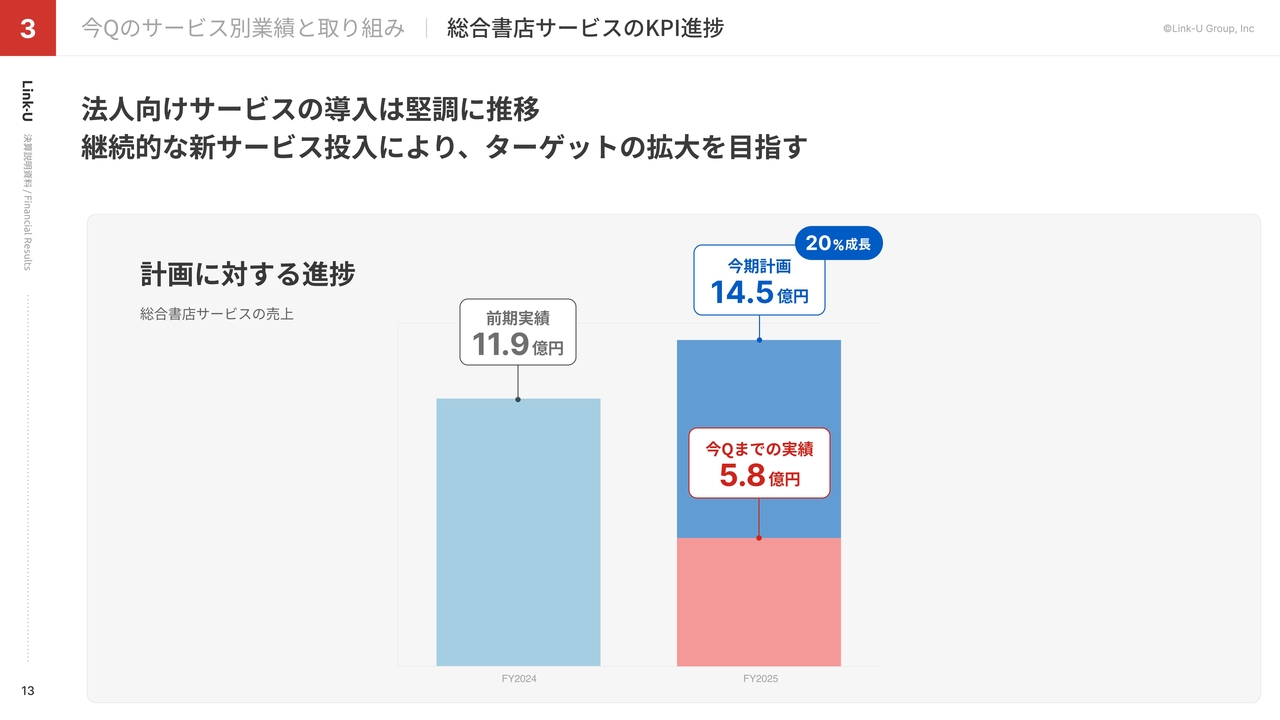

総合書店サービスのKPI進捗

総合書店サービスでの売上を20パーセント成長させる計画で、第2四半期までの進捗は5億8,000万円という状況です。競争の激化により、規模拡大に苦戦しているサービスがある一方で、法人向けのサブスクのサービスについては堅調に推移しています。今後、新サービスを導入し、ターゲットの拡大による収益拡大を目指していきます。

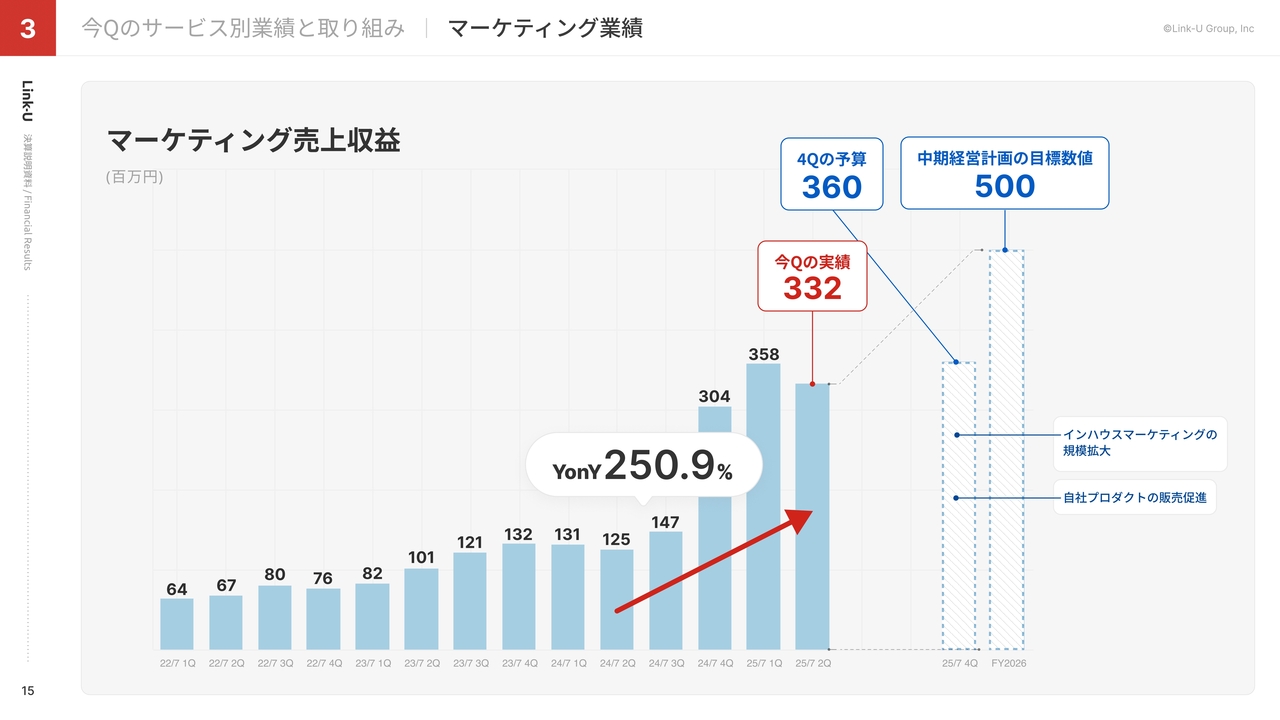

マーケティング業績

マーケティングの売上収益の推移です。今四半期は、前年同期比約251パーセントの約3億3,000万円となりました。Webマーケティング、ファン共創型マーケティング、インハウスマーケティング、いずれの領域についても、規模拡大の余地が十分にあると考えています。

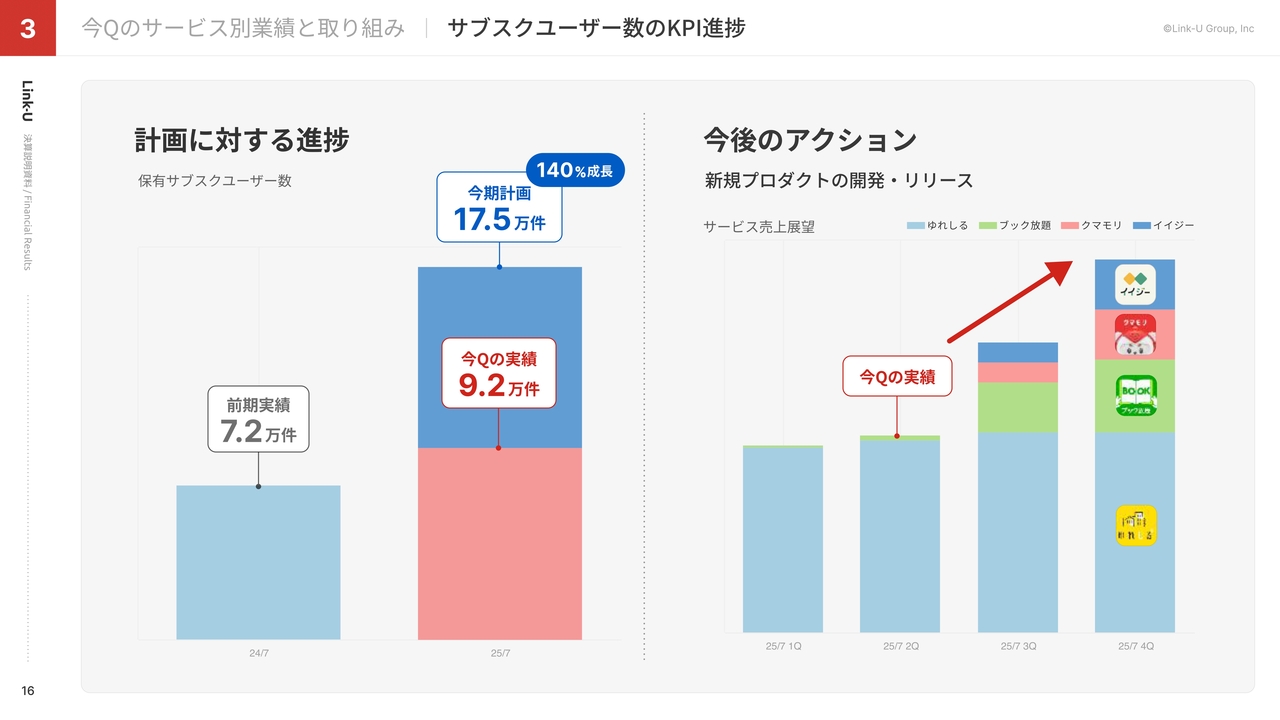

サブスクユーザー数のKPI進捗

今期、ライフサイクルマーケティングのサブスクユーザー数を140パーセント成長させる計画で、第2四半期は9万2,000件という状況です。12月に「クマモリ」、1月に「イイジー」をリリースしました。市場への導入はまだ進んでいませんが、今後垂直立ち上げをしっかり行うことで、計画達成を目指していきます。

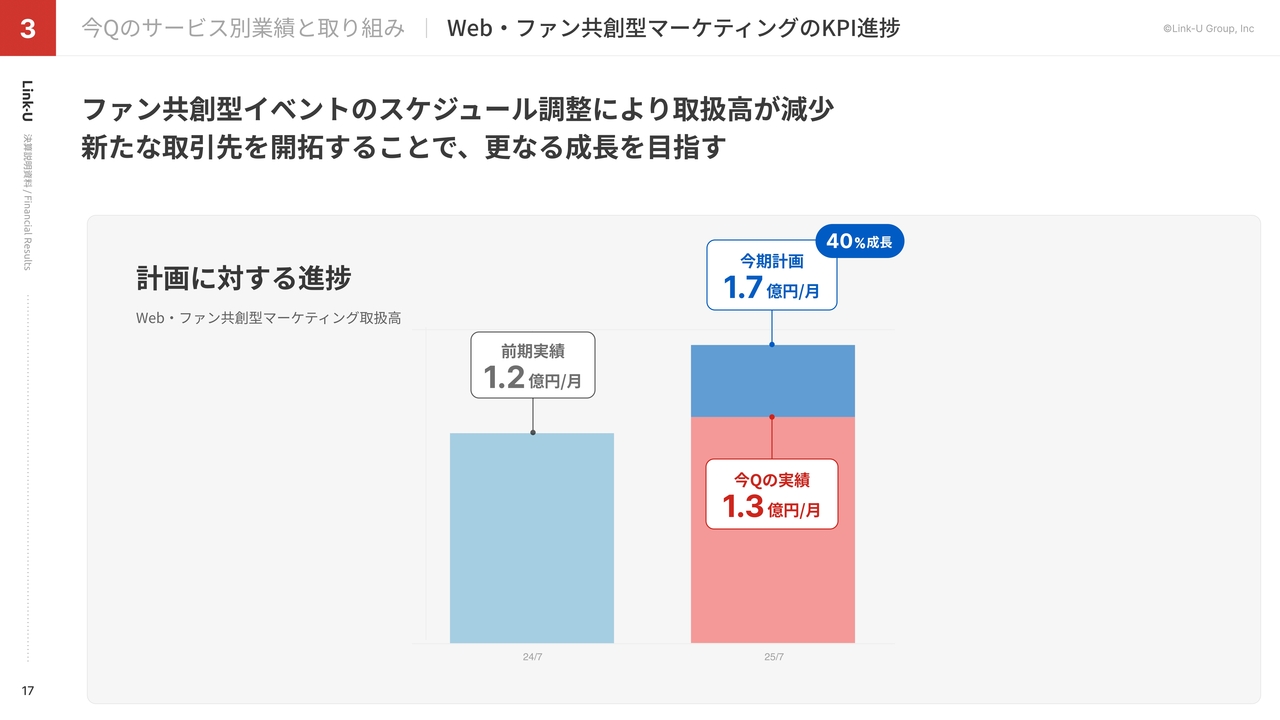

Web・ファン共創型マーケティングのKPI進捗

今期、Webマーケティングおよびファン共創型マーケティングの取扱高を40パーセント成長させる計画で、第2四半期は1億3,000万円となりました。イベントのスケジュールとの兼ね合いでこのような数字になっていますが、パイプラインの管理に加え、新規取引の獲得などを通じて、引き続き計画達成に向けて取り組んでいきます。

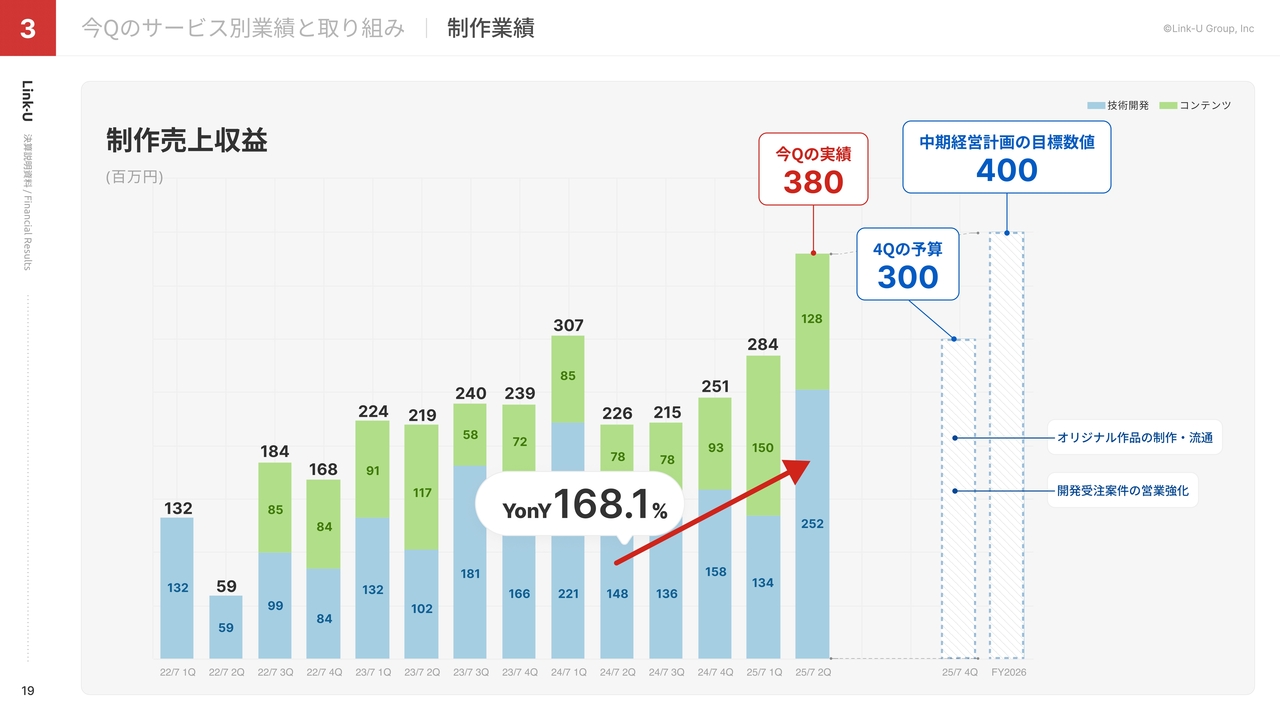

制作業績

システム制作およびコンテンツ制作の売上収益の推移です。今四半期は前年同期比約168パーセントの3億8,000万円と、期末での目標を大幅に上回る結果となりました。スポットの開発案件のリリースがあったことが主な増収の要因となっています。

コンテンツ制作についても、既存作品の好調が継続しています。今後も新作のリリースを控えていますので、さらに収益拡大が目指せると考えています。

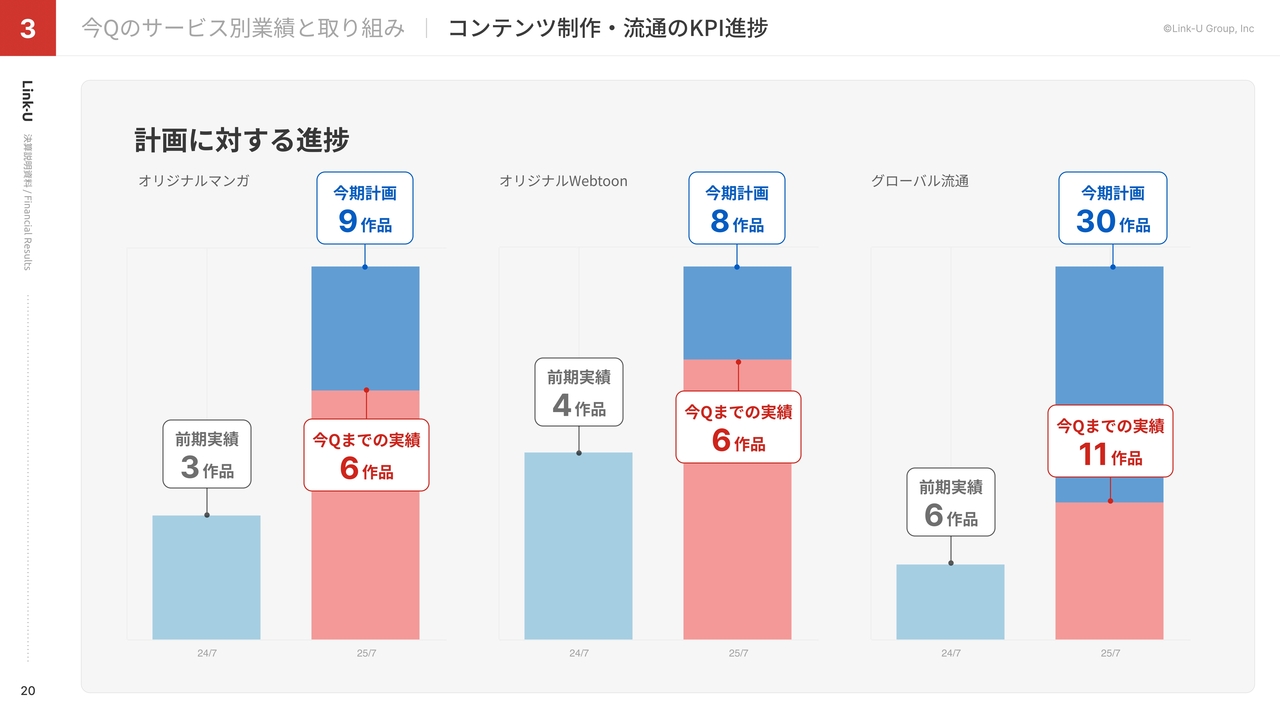

コンテンツ制作・流通のKPI進捗

コンテンツ制作および流通の具体的なKPIの進捗です。作品数を主なKPIとしており、どれも順調に推移しています。コンテンツについては、いかにヒット率を高く維持しつつ、作品を出していくかが重要になってくると考えています。

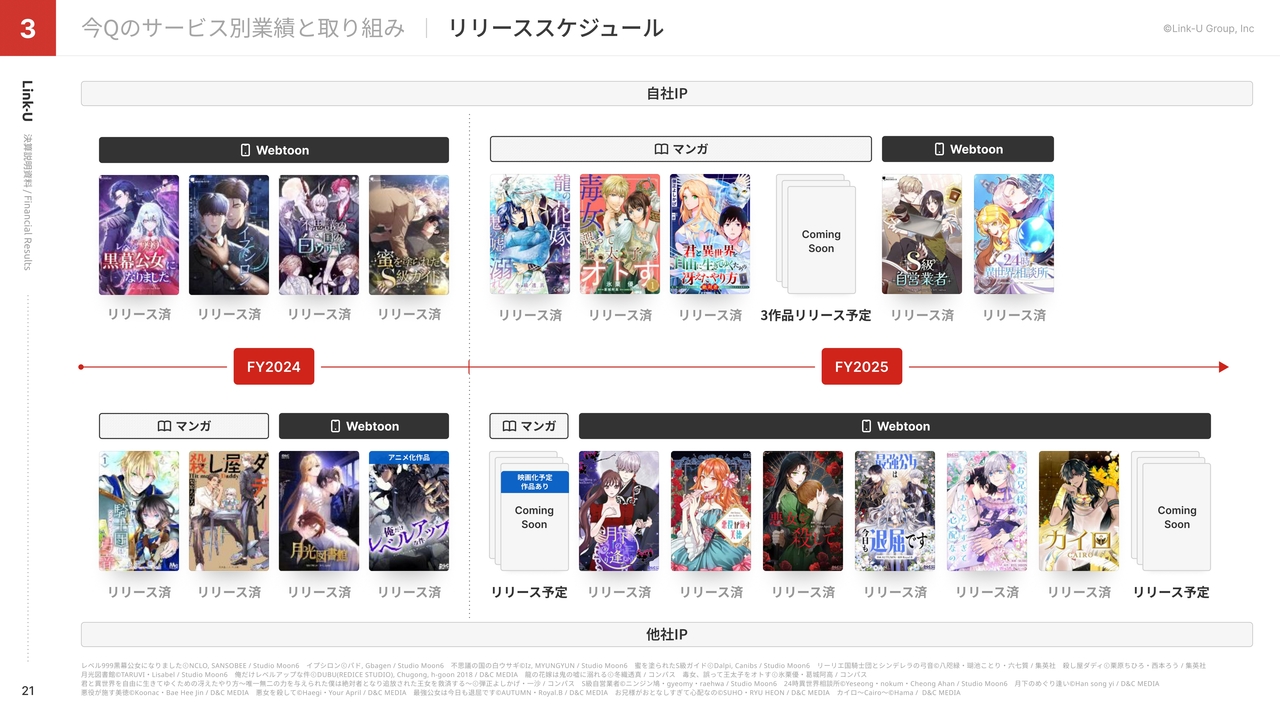

リリーススケジュール

今後のリリーススケジュールについてです。継続的にリリースの予定がありますので、作品数をしっかりと増やしていくことで、特に来期は話数が積み上がって収益に貢献してくる想定となっています。

おわりに

決算概要については以上となります。引き続き、今期にできることをしっかりと実施して、普段ご支援いただいているみなさまに、きちんとお応えしていきたいと考えています。ぜひ、今後もご支援をよろしくお願いいたします。

質疑応答:大幅増収の要因について

「大幅な増収の要因は何ですか?」というご質問です。

マンガサービスとマーケティングが大きく成長したことに加え、子会社化したビューンなども寄与したことで、大幅な増収につながっています。

質疑応答:営業利益の増益率が売上収益の増収率を下回っている要因について

「営業利益の増益率が売上収益の増収率を下回っているのはなぜですか?」というご質問です。

海外プラットフォームの準備にあたり、開発費を中心とした先行投資を行っていることと、収益基盤の拡大に向けて人員を増加していることなどが要因となっています。

質疑応答:株価対策について

「株価対策として、具体的にどのような施策を検討していますか?」というご質問です。

短期的な株価操作ではなく、しっかりと成長ストーリーをお示ししつつ、業績を積み上げていくことで、株価向上を目指していきたいと考えています。今後、新たなサービスのリリース、資本提携や業務提携などといった企業価値向上に向けた具体的なアクションを準備していますので、みなさまに発表できるタイミングでリリースしていく予定です。

質疑応答:海外展開の計画について

「海外展開の具体的な計画とスケジュールを教えてください」というご質問です。

北米向けに新たなプラットフォームの公開を計画しています。かなり大きな計画となっており、次の中期経営計画で本格的に収益貢献が見込まれています。こちらのサービスの提供開始については、本年度中にお知らせしたいと思っていますので、正式な発表を楽しみにお待ちいただければと思います。

質疑応答:プライム市場残留のための施策について

「1日平均売買代金についても、プライム市場の維持基準を下回ったとの開示がありましたが、プライム市場に残るという意向は変わらないのでしょうか? もし、プライム市場残留を目指す場合、具体的に何をしていく予定でしょうか?」というご質問です。

プライム市場への残留を目指すという意向は変わっていません。ご質問にあるとおり、2024年12月までの1日平均売買代金が1,300万円と、維持基準の2,000万円を下回っている状況です。

売買代金が下がっている要因としては、株価が低迷していることであると考えています。そのため、流通株式時価総額と同様に、企業価値の向上と株式市場で適正な評価を得ることが課題であると認識しています。

したがって、魅力的な新サービスの提供や、資本提携、業務提携といった企業価値を向上させるためのアクションに、継続的に取り組んでいきたいと考えています。

質疑応答:純利益における前期比大幅減の原因について

「今期、純利益だけ前期比40パーセント減となっていますが、原因は何でしょうか?」というご質問です。

連結子会社以外の部分で、一部収益が芳しくない会社があり、そちらの減損を計上したためです。

質疑応答:「ブック放題」の拡販状況について

「第1四半期時に想定していた『ブック放題』の第2四半期での想定売上が、実績ベースだとあまり伸びていないように見えます。『ブック放題』の拡販が思ったよりうまくいっていないのでしょうか?」というご質問です。

拡販については、計画を上回るペースで進捗しています。一方で、サービス規模が大きくなってくると、獲得数と解約数が一定のところでバランスしてくるタイミングが来ます。「ゆれしる」だけを伸ばすつもりではなく、今後も同様のプロダクトを継続的にリリースすることで、収益をミルフィーユ状に重ねていく計画で進めています。

質疑応答:マンガサービス売上の海外比率の提示について

「マンガサービスの海外への伸びに着目しているため、マンガサービスの売上で、海外での売上比率を提示してほしいのですが、いつごろからIRに載せられるようになるのでしょうか? 『MANGA Plus by SHUEISHA』など、すでに海外で配信しているアプリもあるため、可能であればIR提示できるようにしてほしいと思います」というご質問です。

出版社とのサービス運営となっているため、現時点では個別に開示できる数字はありません。ご了承いただきたいと思います。

質疑応答:資本業務提携の進捗について

「KPIの1つに資本業務提携がありましたが、どのように進捗していますか?」というご質問です。

直近でも、複数の提携が動いているところではありますが、今四半期だけで見ると、お伝えできるものがない状況です。下半期には、大きな動きをお示しできるかと思っていますので、そちらのリリースをお待ちいただければと思います。

質疑応答:ファン共創型マーケティングについて

「ファン共創型マーケティングが好調なことを頼もしく思います」というご意見です。

ご意見ありがとうございます。当社としても重要な事業だと思っていますので、引き続き好調に推移するように取り組んでいきます。

質疑応答:ヒット作連載終了に伴う業績への影響について

「『俺だけレベルアップな件』のアニメ第2期は好評ですが、『呪術廻戦』の連載は終了しました。業績への影響はいかがですか?」というご質問です。

有力なコンテンツが終わるタイミングで下がることは、事実としてあります。しかし、次のヒット作がありますので、業績への影響は特に心配していません。

質疑応答:Comikeyの連結化について

「Comikeyの連結化はいつでしょうか?」というご質問です。

今のところ、お答えできる状況にはありません。検討は続けていきますが、発表できるタイミングになりましたらリリースしたいと思っています。

藤田氏からのご挨拶

本日はお忙しい中、ご清聴いただき誠にありがとうございました。今後も、しっかりと企業価値最大化のために取り組んでいきますので、引き続きLink-Uグループへのご支援を賜りますよう、よろしくお願い申し上げます。

この銘柄の最新ニュース

リンクユーGのニュース一覧- 前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 2026/02/24

- 前日に動いた銘柄 part2 ニチアス、スマレジ、アーキテクツSJなど 2026/02/21

- 【↓】日経平均 大引け| 3日ぶり反落、イラン情勢の緊迫化で売り優勢 (2月20日) 2026/02/20

- 前日に動いた銘柄 part1 リガク・ホールディングス、Link-U グループ、ブックオフなど 2026/02/20

- 前日に「買われた株!」総ザライ (1) ―本日につながる期待株は?― 2026/02/20

マーケットニュース

おすすめ条件でスクリーニング

Link-Uグループの取引履歴を振り返りませんか?

Link-Uグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

Link-Uグループの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ