ユミルリンク、通期売上高・営業利益は過去最高を計上 2023年12月期は前年比2桁成長を見込む

目次

清水亘氏:みなさま、こんにちは。ユミルリンク株式会社代表取締役社長の清水でございます。本日はご参加いただきましてありがとうございます。これより2022年12月期の決算について、資料に沿ってご報告いたします。

決算説明資料には「ESGに関する取組み」「会社概要」も載せていますが、本日の決算説明会では、「2022年12月期通期決算」「2023年12月期業績予想」に焦点を絞ってご説明します。

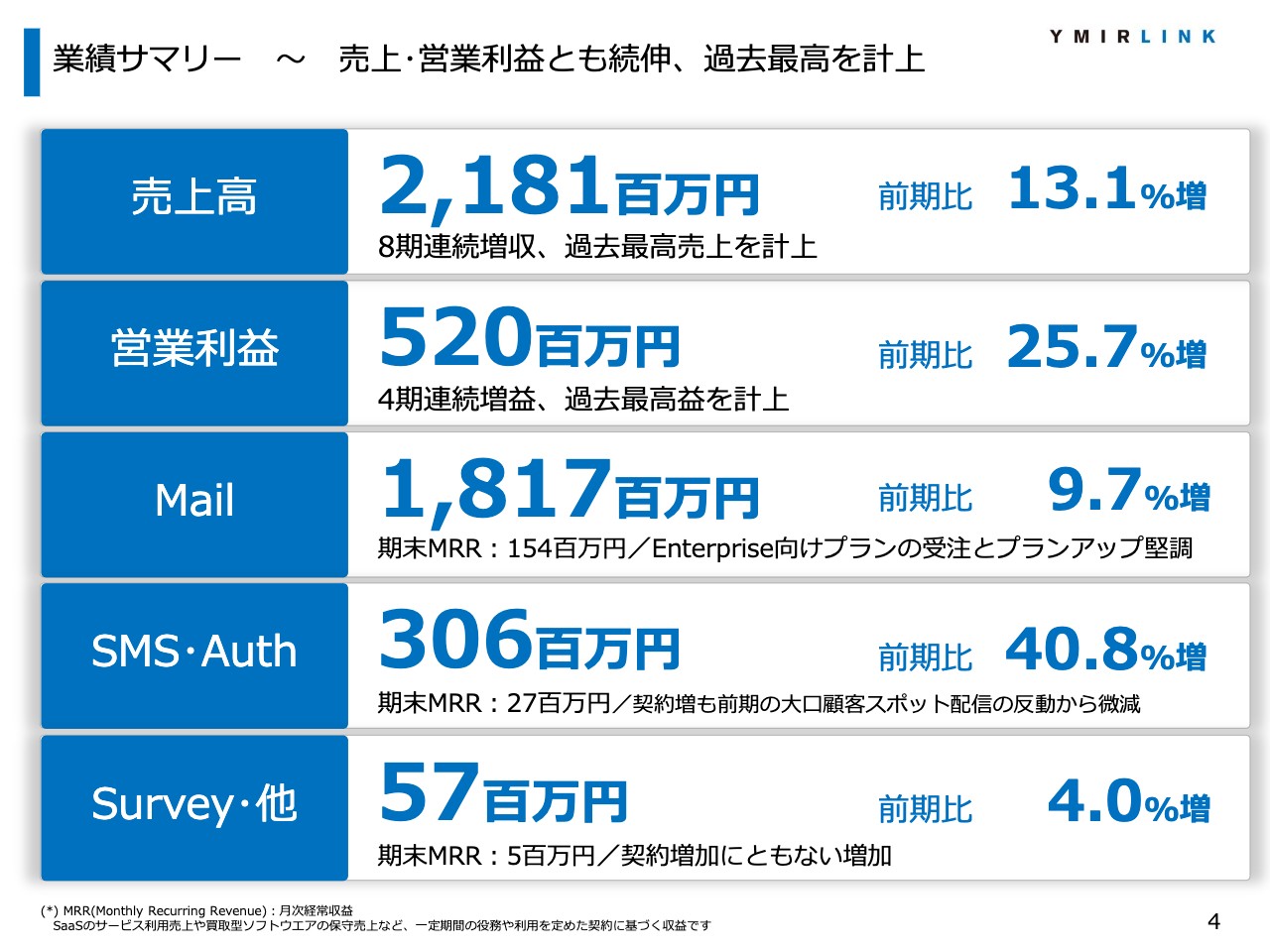

業績サマリー ~ 売上・営業利益とも続伸、過去最高を計上

まず、2022年12月期の通期決算について、業績のサマリーをご説明します。売上高は前期比13.1パーセント増収の21億8,100万円、営業利益は前期比25.7パーセント増益の5億2,000万円となりました。

各サービス別の売上指標について、メールサービスの売上高は前期比9.7パーセント増収の18億1,700万円、期末MRRは1億5,400万円です。SMSサービスの売上高は前期比40.8パーセント増収の3億600万円、期末MRRは2,700万円となりました。サーベイ・その他の売上高は、前期比4パーセント増収の5,700万円です。

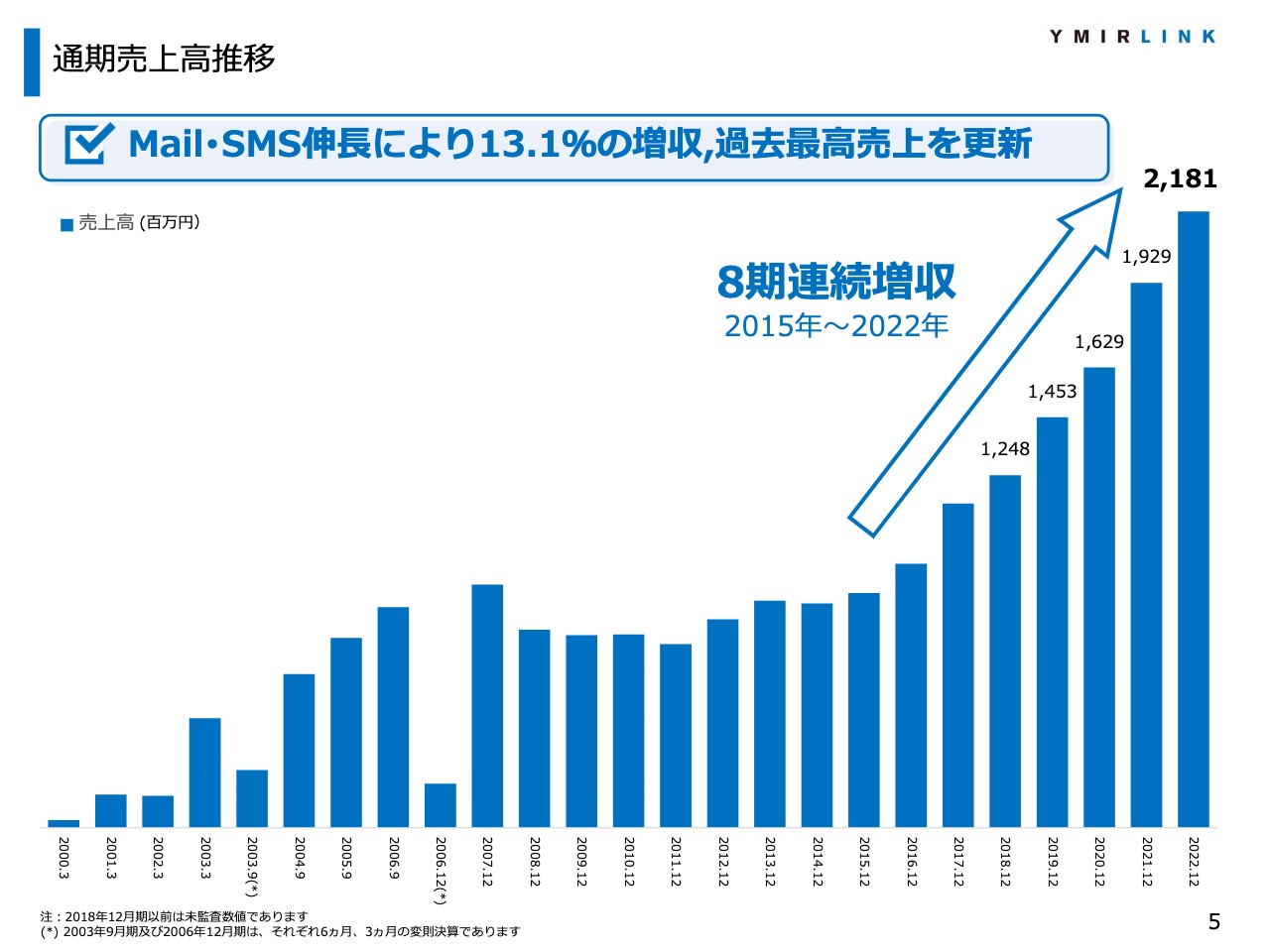

通期売上高推移

売上高の推移です。メールサービス、SMSサービスの売上が伸長したことに伴い、2015年以降、8期連続の増収となりました。

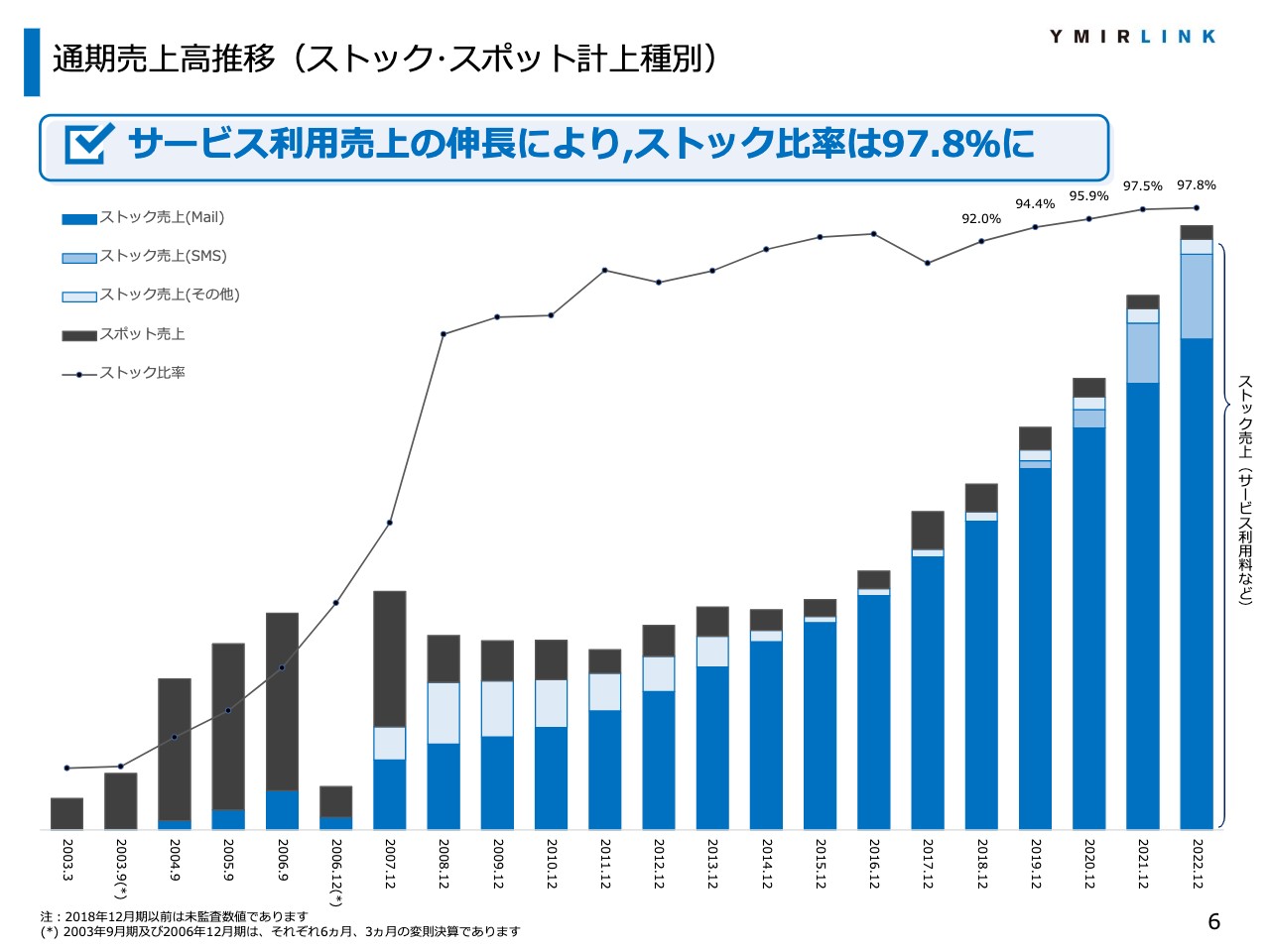

通期売上高推移(ストック・スポット計上種別)

売上高について、計上種別の推移です。黒色の棒グラフがスポット型、青系の棒グラフがストック型の売上です。メールサービス、SMSサービスともにストック型である月次のサービス利用売上が伸びており、当期のストック比率は97.8パーセントと高い水準となりました。

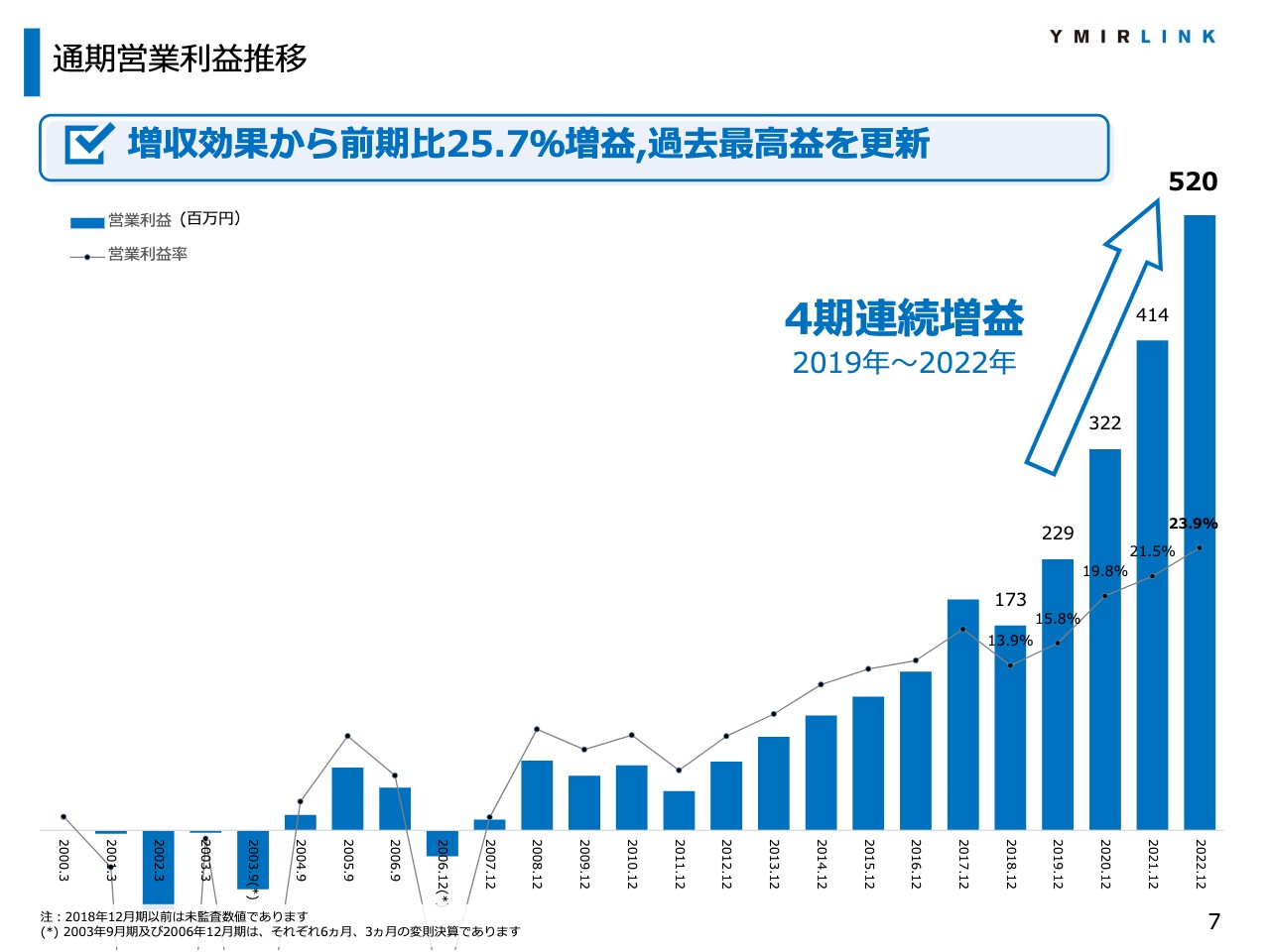

通期営業利益推移

営業利益の推移です。増収効果により、営業利益をはじめ各段階利益についても前期比で伸びています。2019年以降、4期連続の増益を遂げることができました。営業利益率も23.9パーセントと過去最高となっています。

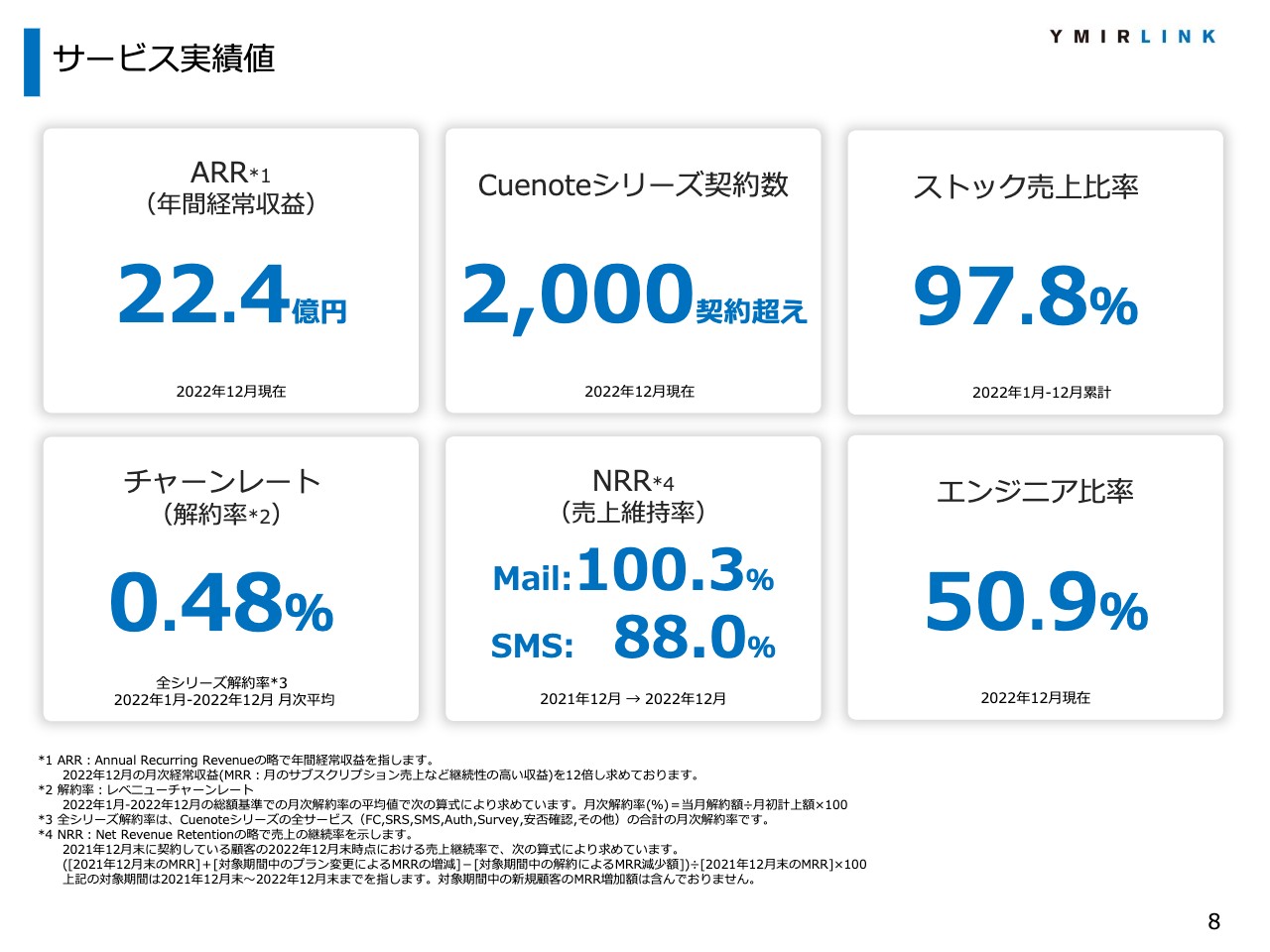

サービス実績値

サービスの実績値です。12月末時点でのARR(年間経常収益)は22億4,000万円、Cuenoteシリーズ契約数は2,000契約を超えています。全サービスの合計解約率(チャーンレート)は、月平均0.48パーセントと低位で推移しています。

主要サービスハイライト

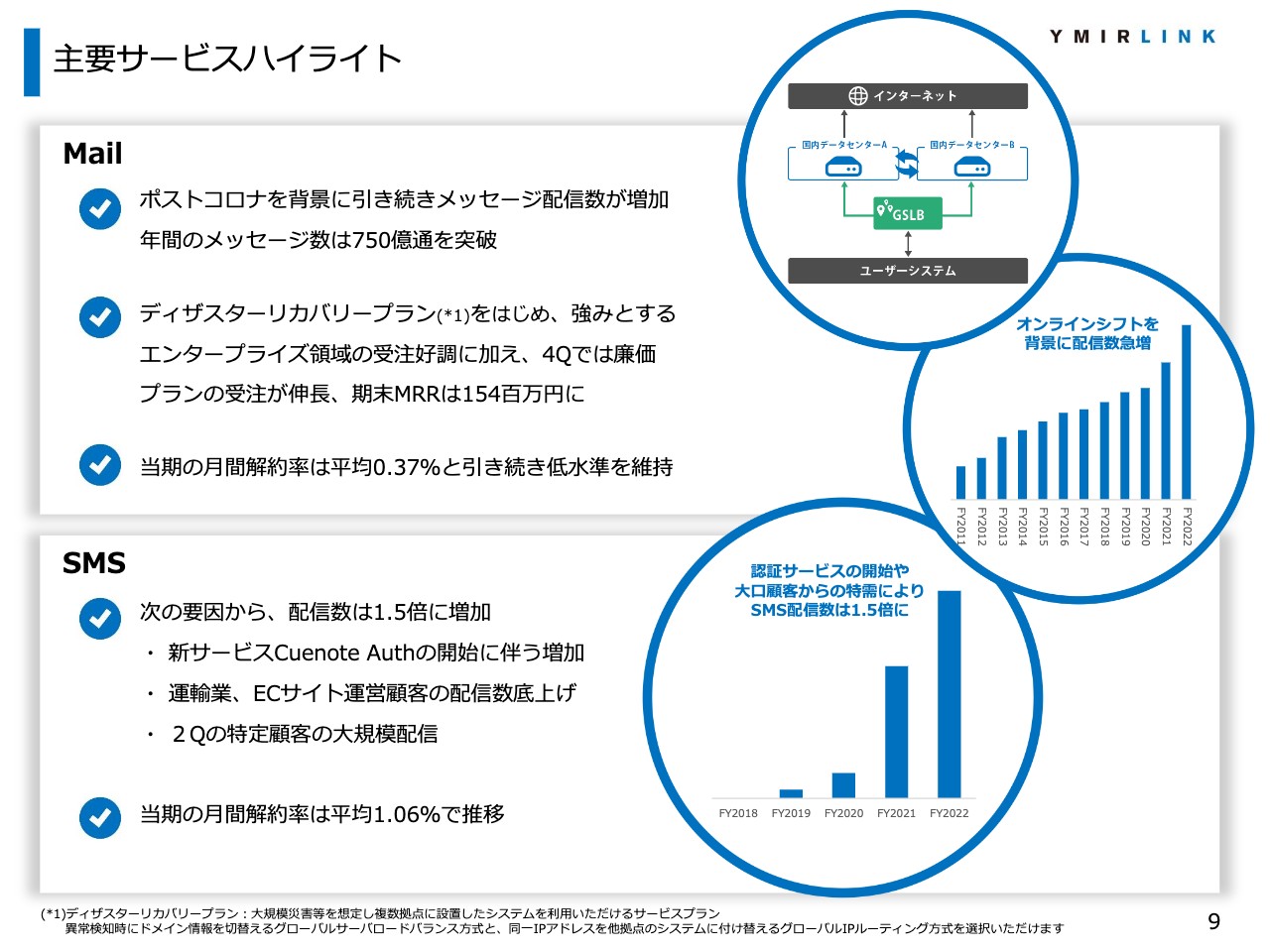

主要サービスのハイライトです。メールサービスはEC市場の拡大やスマートフォンの普及に伴い、これまでもメッセージの配信数が増加してきましたが、近年、特に一昨年以降は、DX、ポストコロナなどを背景にますます増加しています。昨年度の年間のメッセージ送信数は750億通を超えています。

SMSサービスについても配信数が増加しており、前期比1.5倍となりました。昨年度より開始した新サービス「Cuenote Auth」や、運輸業・小売業のお客さまによる日常的な配信数の増加、昨年の第2四半期における特定のお客さまの大規模配信などを背景に、配信数が急増しています。

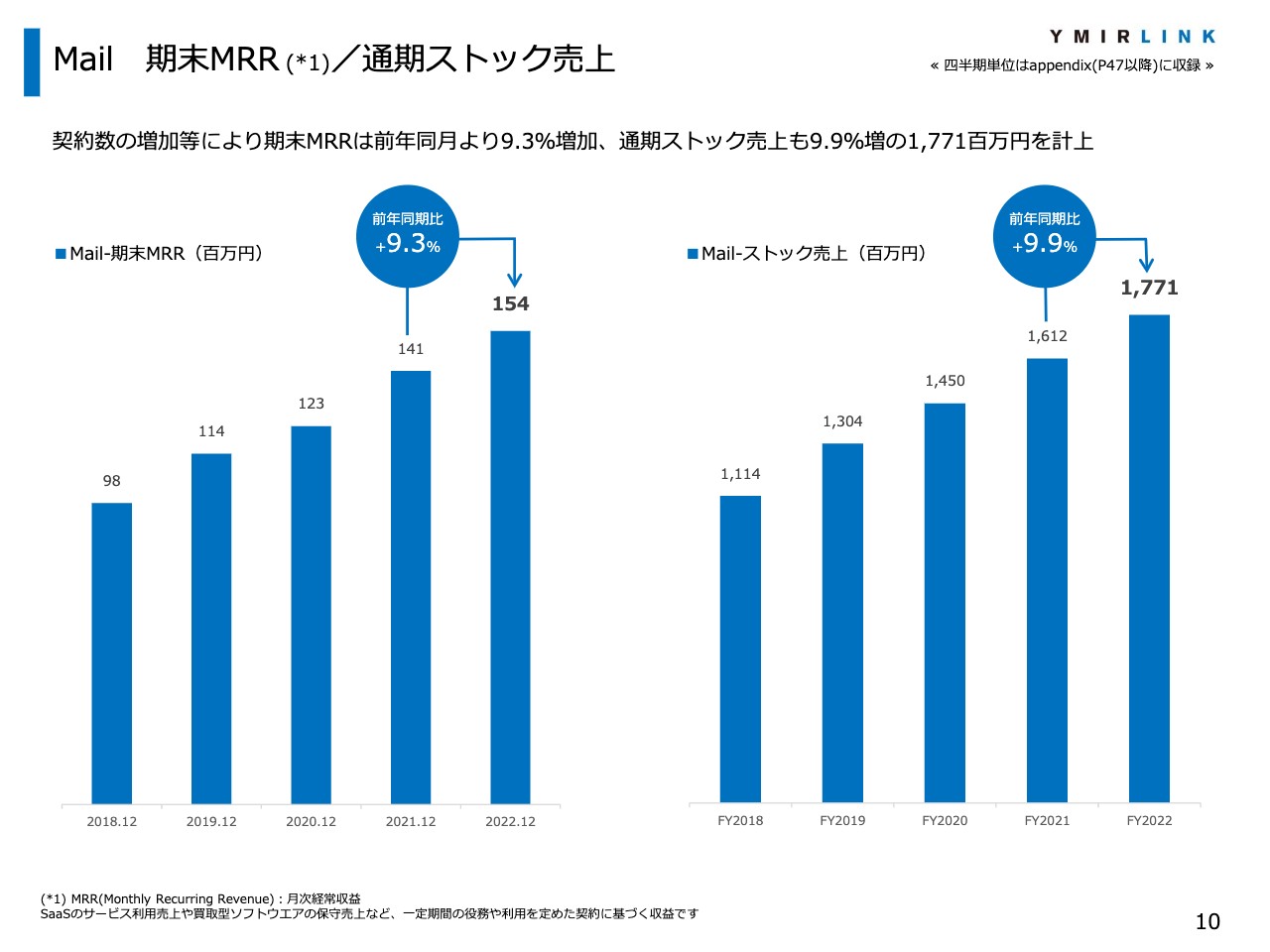

Mail 期末MRR/通期ストック売上

メールサービスのストック売上指標です。スライド左側の棒グラフは、12月の期末時点でのMRR(月次経常収益)の推移を示しています。2022年12月は、前年同期比9.3パーセント増加の1億5,400万円となりました。

スライド右側の棒グラフは、通期のストック売上の推移を示しています。MRRが堅調に積み上がっていることに伴い、2022年のストック売上は前年より9.9パーセント増の17億7,100万円となりました。

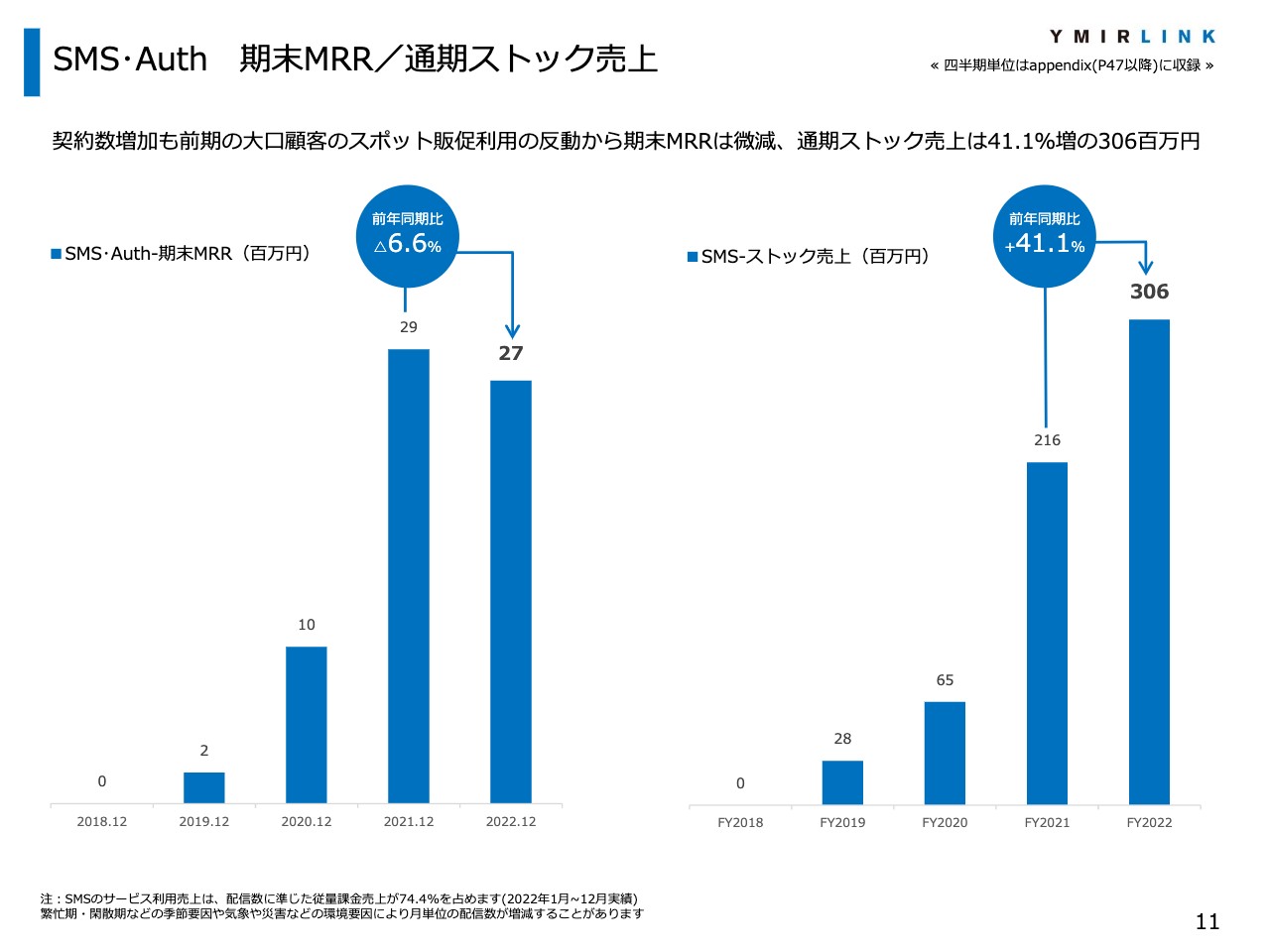

SMS・Auth 期末MRR/通期ストック売上

SMSサービスのストック売上指標です。スライド左側の棒グラフは、MRRの推移を示しています。顧客数は増加しましたが、2021年度において大口顧客のスポット配信が多くあった反動で、前期比で微減となっています。

スライド右側の棒グラフは、通期のストック売上の推移を示しています。先ほどお伝えしたとおり、配信数が前期比で大幅に伸びており、前期比41.1パーセント増の3億600万円となりました。こちらは年間の数値ですが、四半期ごとの数値については後ほどご説明します。

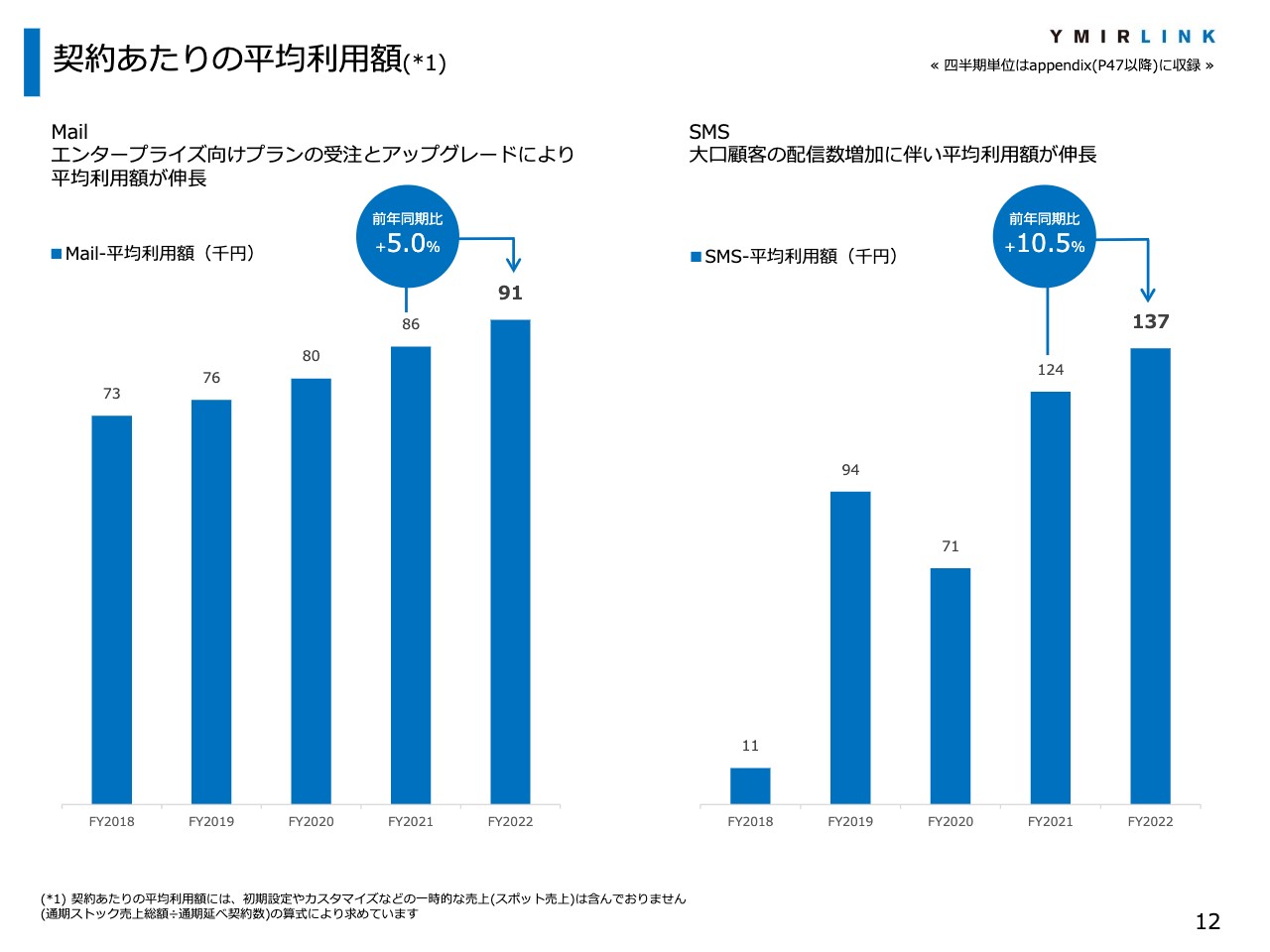

契約あたりの平均利用額

サービス別の平均利用額の推移です。スライド左側の棒グラフは、メールサービスの平均利用額の推移を示しています。高価格帯プラン「ディザスターリカバリープラン」等が引き続き好調で、また、配信数増加に伴うアップセルを背景に、前年同期比5パーセントの増となっています。

スライド右側の棒グラフは、SMSサービスの平均利用額の推移を示しています。大口顧客の特需もあり、前年同期比10.5パーセント増となっています。

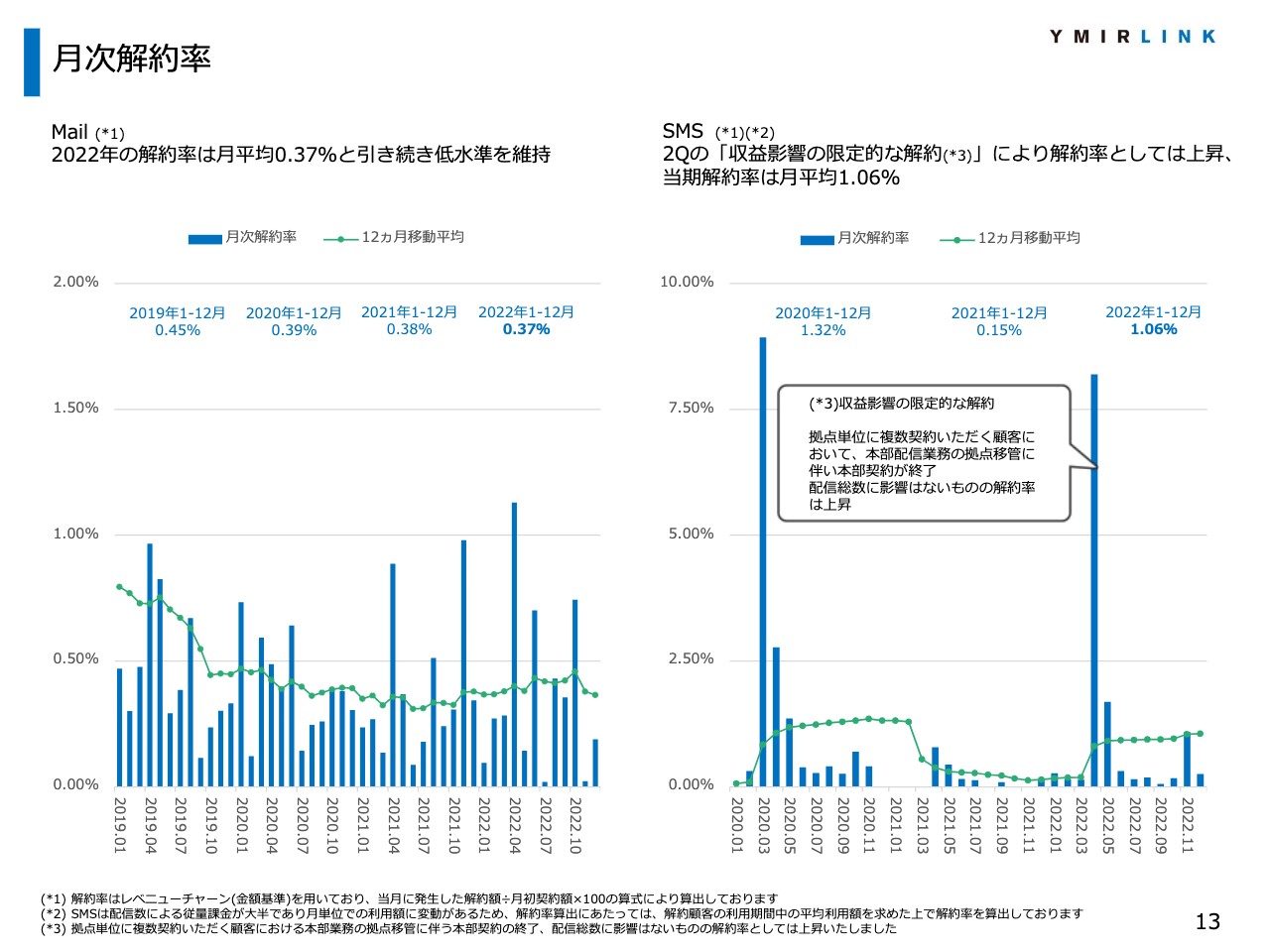

月次解約率

月次解約率です。スライド左側のグラフは、メールサービスの解約率の推移を示しています。ご覧のとおり、メールサービスの解約率は月平均0.37パーセントと、引き続き低い水準を維持しています。

スライド右側の棒グラフは、SMSサービスの解約率の推移を示しています。第2四半期において「収益影響の限定的な解約」が発生したことにより、月平均1.06パーセントとなりました。「収益影響の限定的な解約」とは、拠点単位に複数契約いただく特定企業における、本部配信業務の拠点移管に伴い、本部契約が終了するというものです。

これまで本部で一括配信していた業務を各支店に業務配分するものですので、配信数そのものは変わりませんが、本部で配信されていた売上額が解約額として算入されるため、解約率は上昇しています。

なお、当該顧客の解約額を算入しない場合の解約率は、約0.61パーセントとなります。

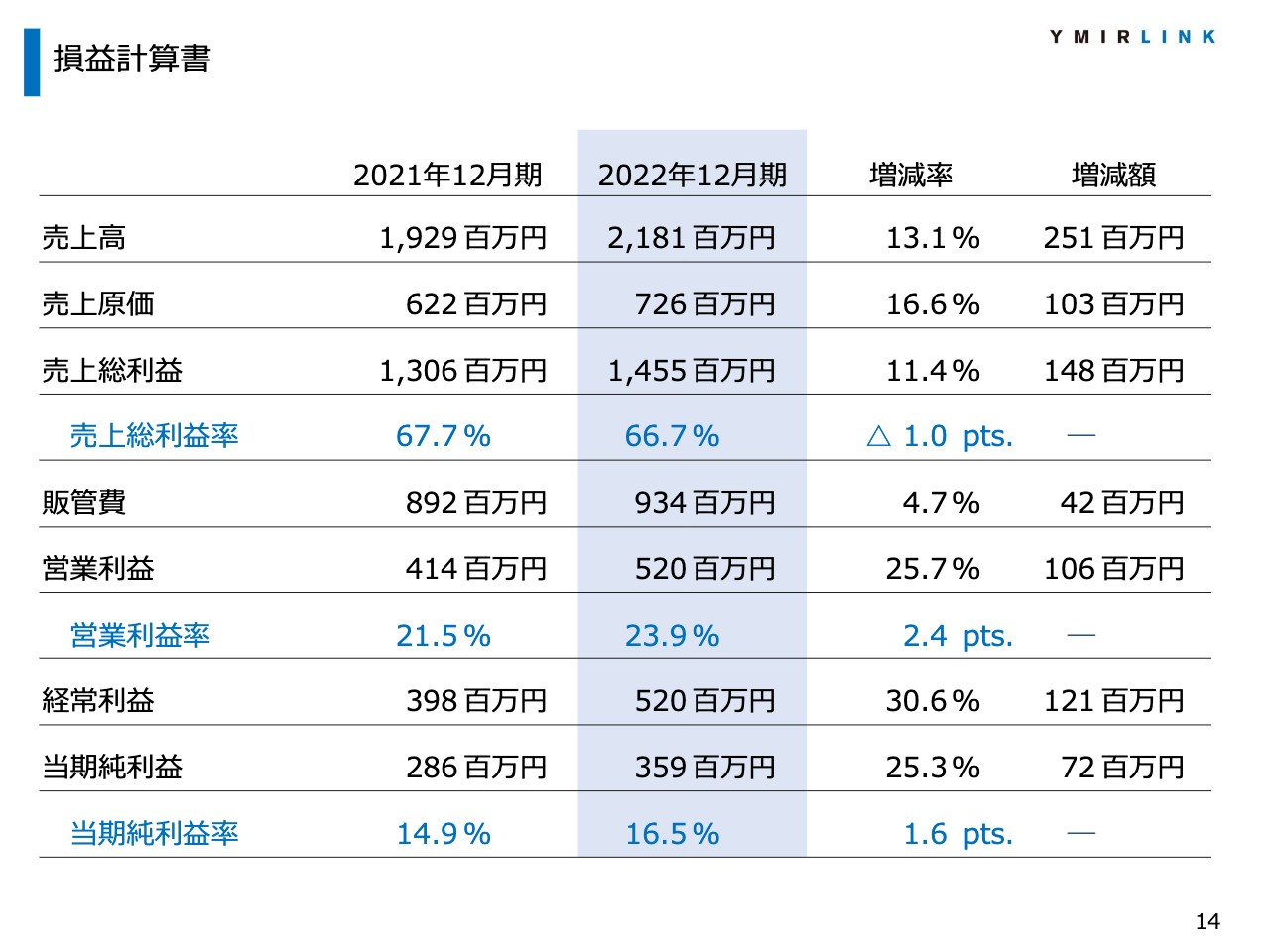

損益計算書

損益計算書です。売上高21億8,100万円、売上原価は7億2,600万円、売上総利益は前期比11.4パーセント増の14億5,500万円となりました。販売管理費は、前期比4.7パーセント増の9億3,400万円となっています。

この結果、営業利益は前期比25.7パーセント増益の5億2,000万円、経常利益も前期比30.6パーセント増益の5億2,000万円、当期純利益は25.3パーセント増益の3億5,900万円となっています。

営業利益に対して経常利益の増加率が高くなっているのは、前期において上場審査関連費用を計上していたことが要因です。

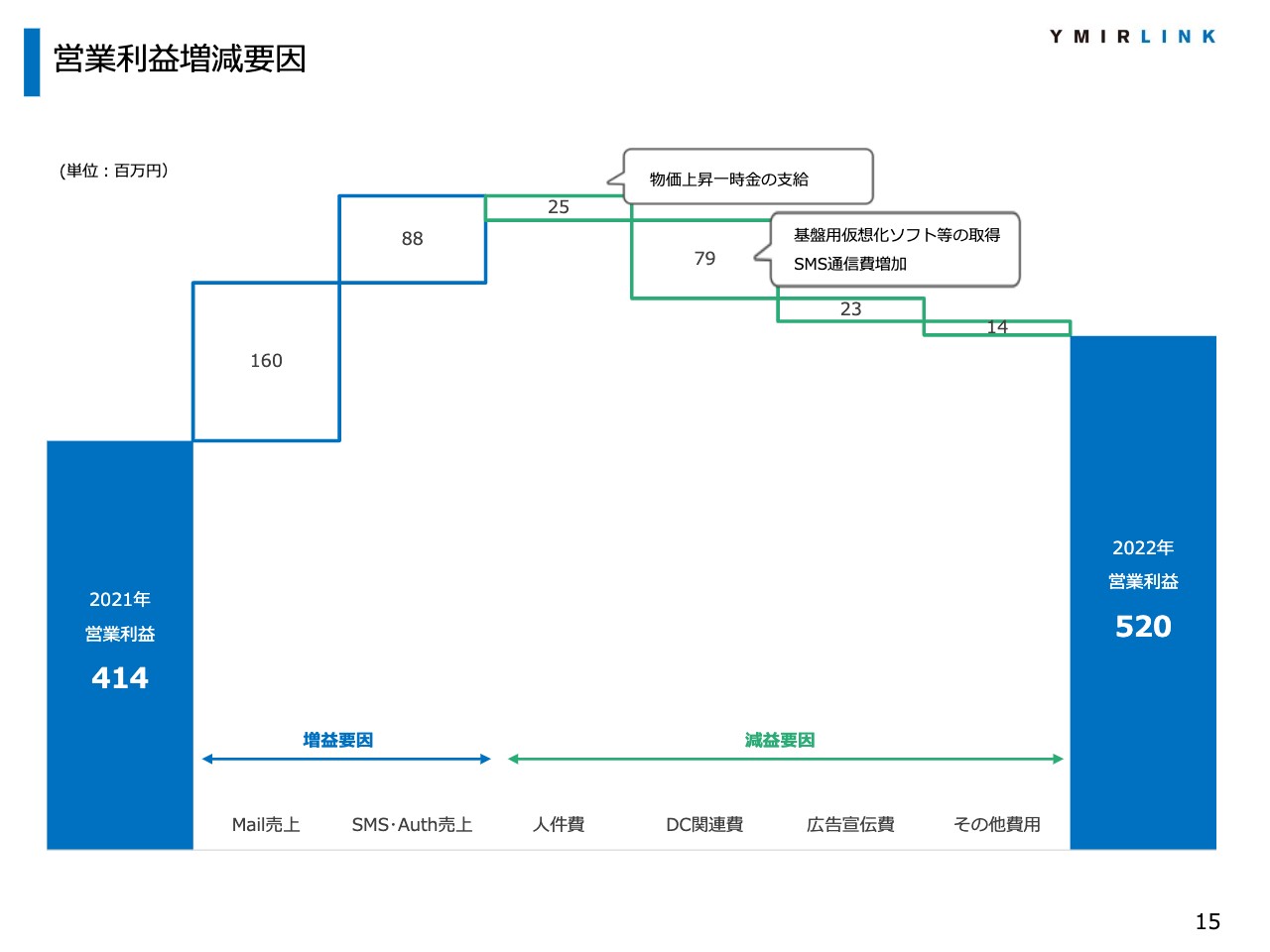

営業利益増減要因

営業利益の前期比増減要因です。増益要因はメールサービス、SMSサービスの売上増収によるものです。

減益要因は、主に物価上昇に伴う一時金の支給による人件費の増加が約2,500万円、サービス用基盤ソフトウェアの取得ならびにSMS配信数増加に伴うデータセンター関連費用の増加が約7,900万円、広告宣伝費が約2,300万円、その他費用が約1,400万円です。

結果的として、増収に伴い営業利益は前期比1億600万円の増益となりました。

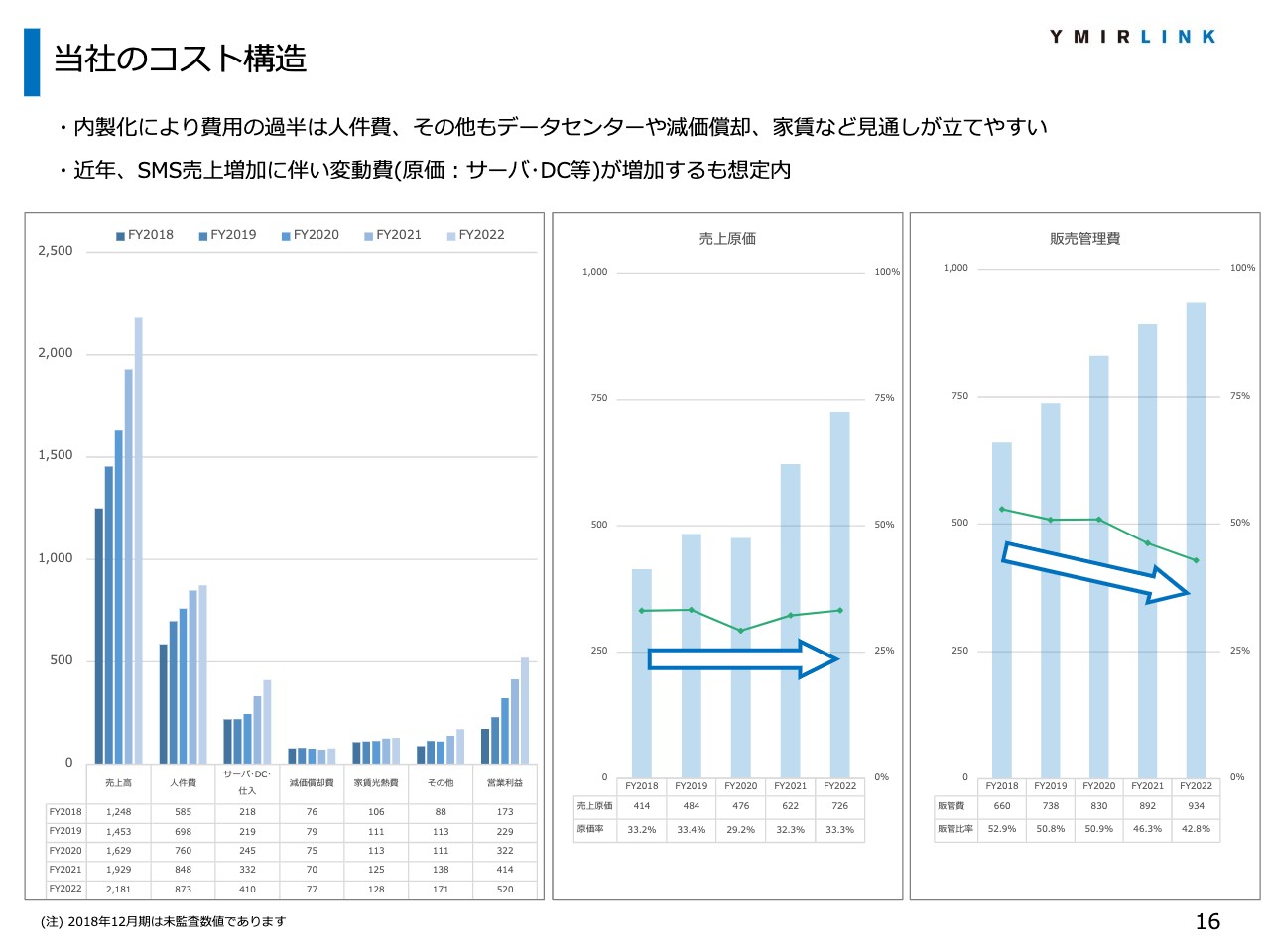

当社のコスト構造

当社のコスト構造です。スライド左側の棒グラフをご覧ください。左端が売上高、中段あたりが営業費用、右端が営業利益で、それぞれ年度単位で示しています。営業費用は内製化を進めていることもあり、人件費が過半を占めている状態で、続いて、サーバ・DC・仕入、減価償却費、家賃光熱費の順になっています。いずれも月・四半期単位での変動は少なく、比較的見通しが立てやすい費用となっています。

スライド中央の棒グラフは、売上原価と原価率の推移を示しています。SMSサービスの開始ならびに売上の増加に伴い売上原価も増加していますが、原価率は概ね横ばいとコントロールできている状況です。

スライド右側の棒グラフは、販売管理費と販管比率の推移を示しています。増収効果が大きく、販管比率は年々低下傾向にあります。

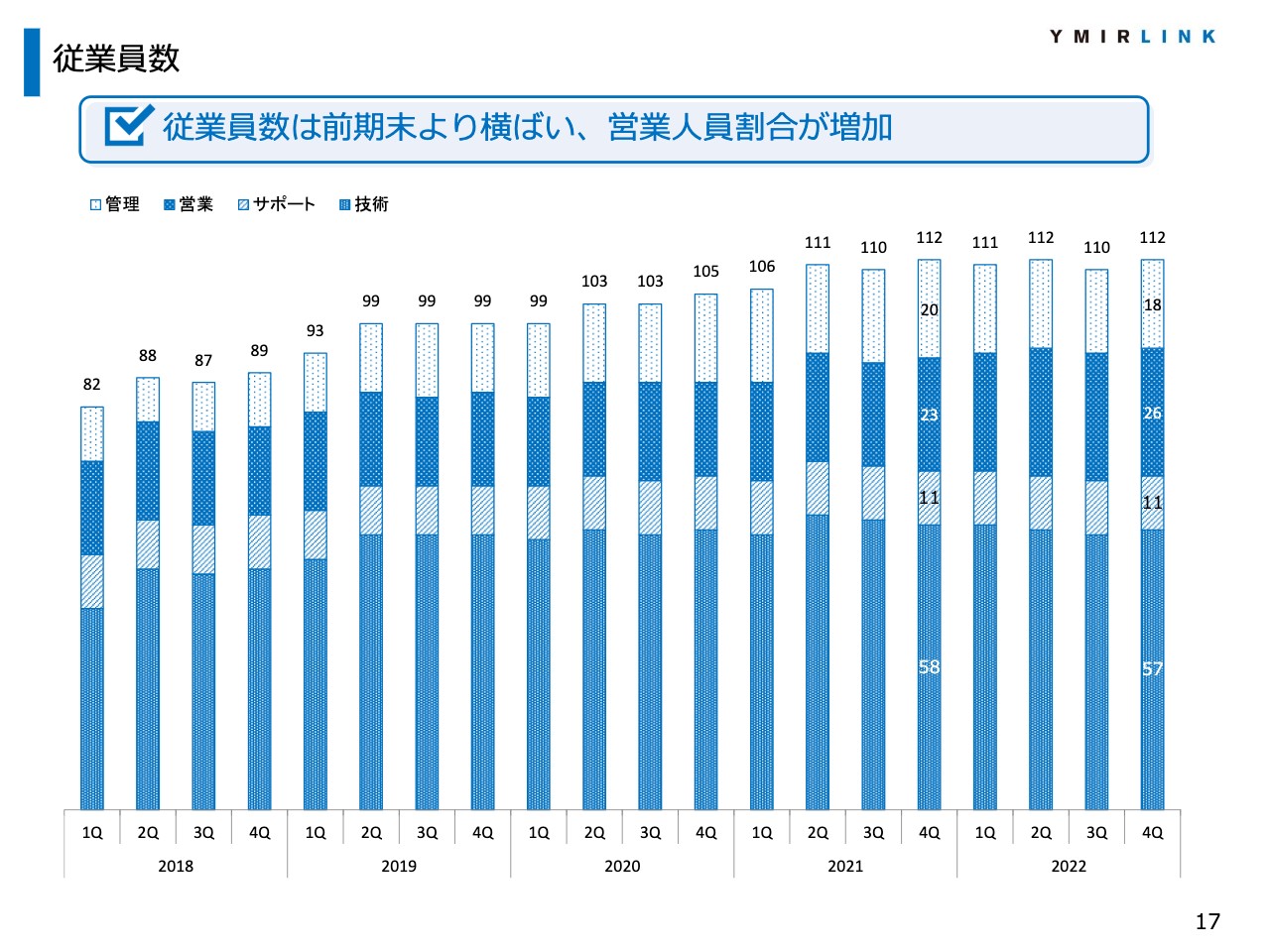

従業員数

従業員数の推移です。期末の従業員数は、前期末と同数の112名となりました。人員数は同数ではありますが、内訳を比較すると管理人員が減少し、営業人員割合が増加して比率が高まっています。

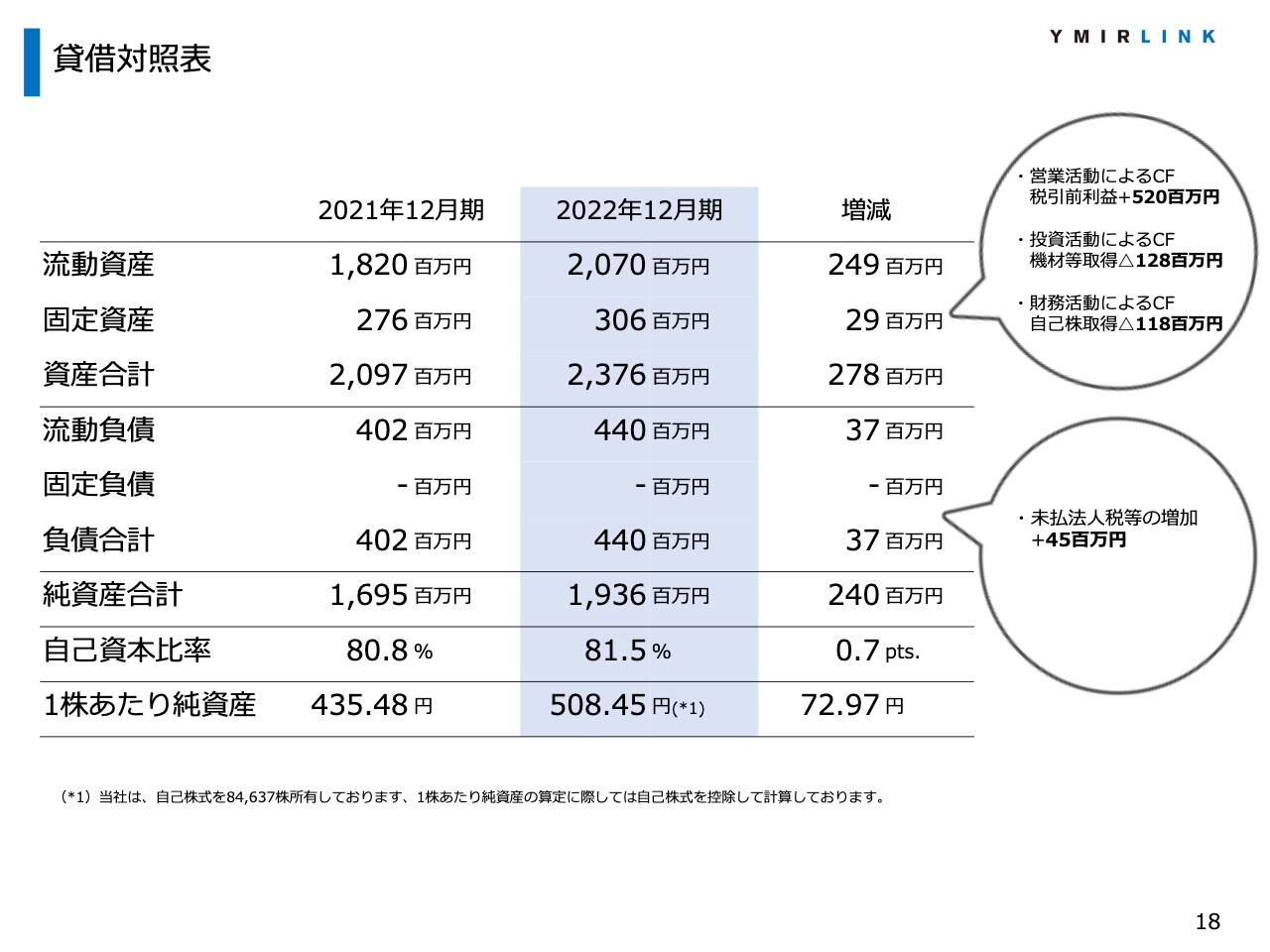

貸借対照表

貸借対照表です。資産合計は、当期純利益の計上ならびにサービス用機材、社内のWeb商談ブースなどの固定資産の取得ならびに自社株式の取得に伴う支出などにより、前期末比で2億7,800万円増加の23億7,600万円となりました。

負債合計は、主に当年度の未払い法人税の増加により、前期末比で3,700万円増加の4億4,000万円となりました。

これらの結果から、純資産は前期末比で2億4,000万円増加の19億3,600万円となっています。

ここまでが2022年12月期通期業績のご報告です。

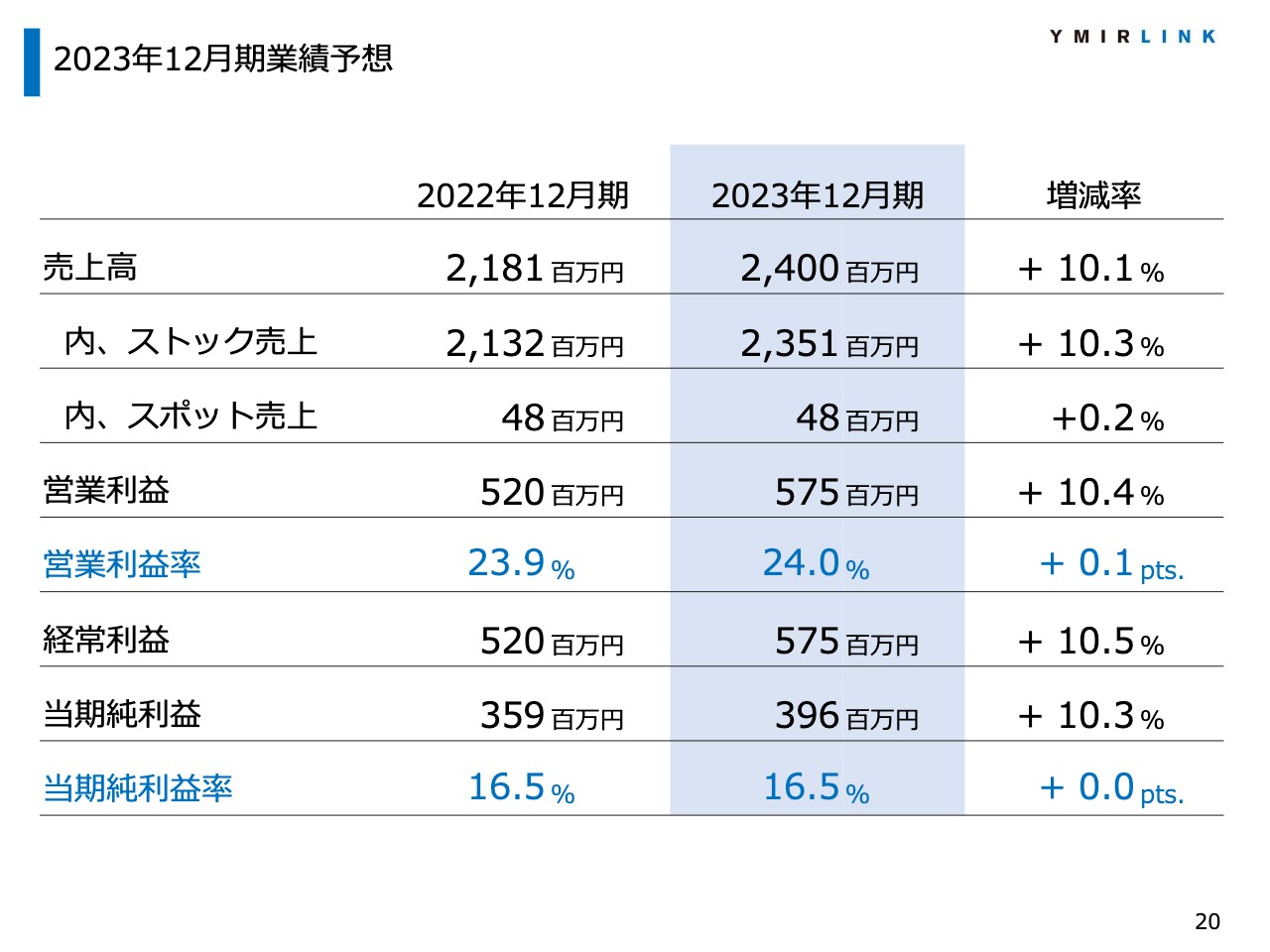

2023年12月期業績予想

2023年12月期の業績予想です。売上高は前期比10.1パーセント増収の24億円、営業利益は、前期比10.4パーセント増益の5億7,500万円、当期純利益は前期比10.3パーセント増益の3億9,600万円を見込んでいます。

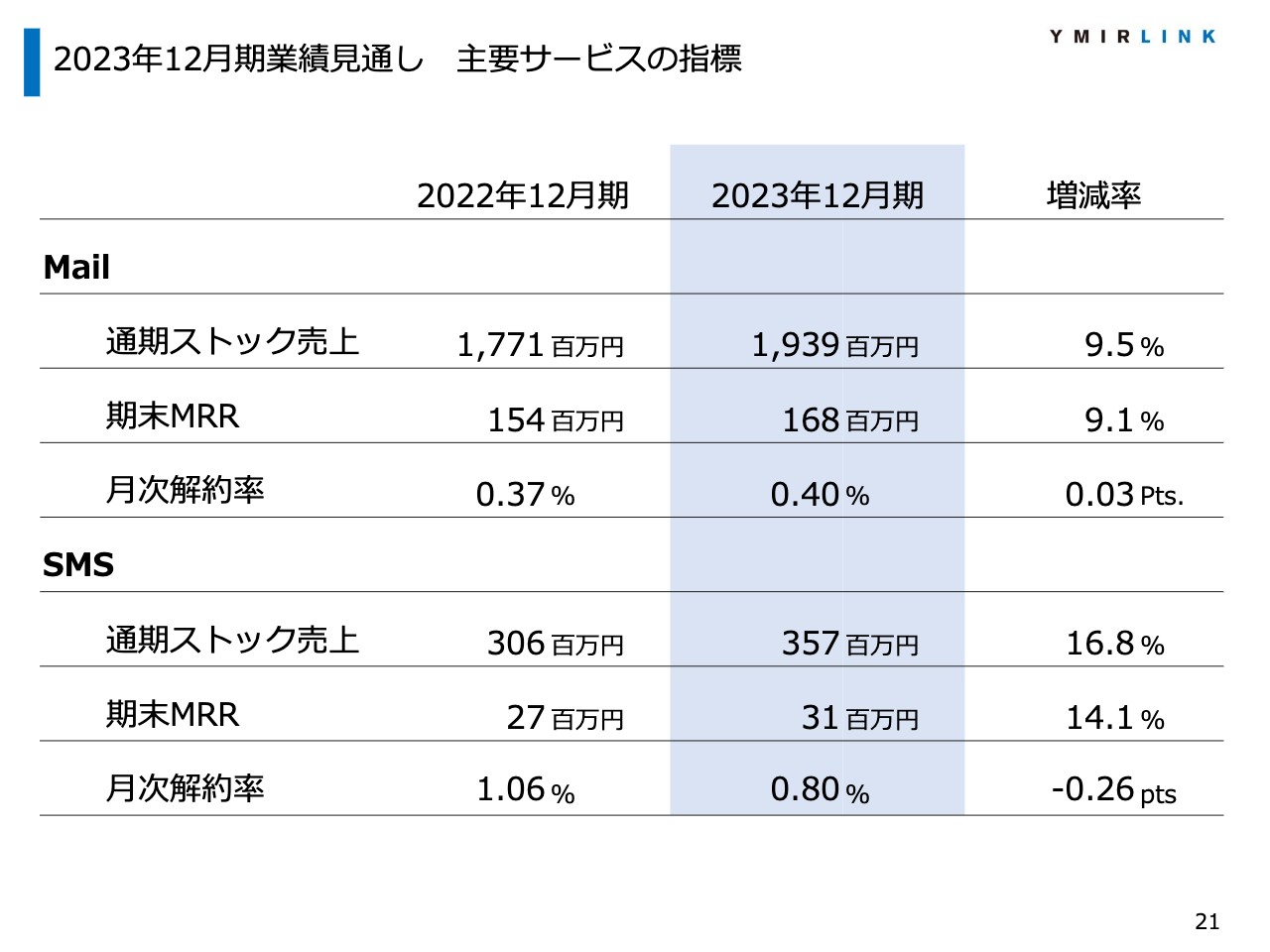

2023年12月期業績見通し 主要サービスの指標

主要サービス別の指標です。メールサービスは、通期ストック売上が前期比9.5パーセント増収の19億3,900万円、SMSサービスは、通期ストック売上が前期比16.8パーセント増収の3億5,700万円を見込んでいます。

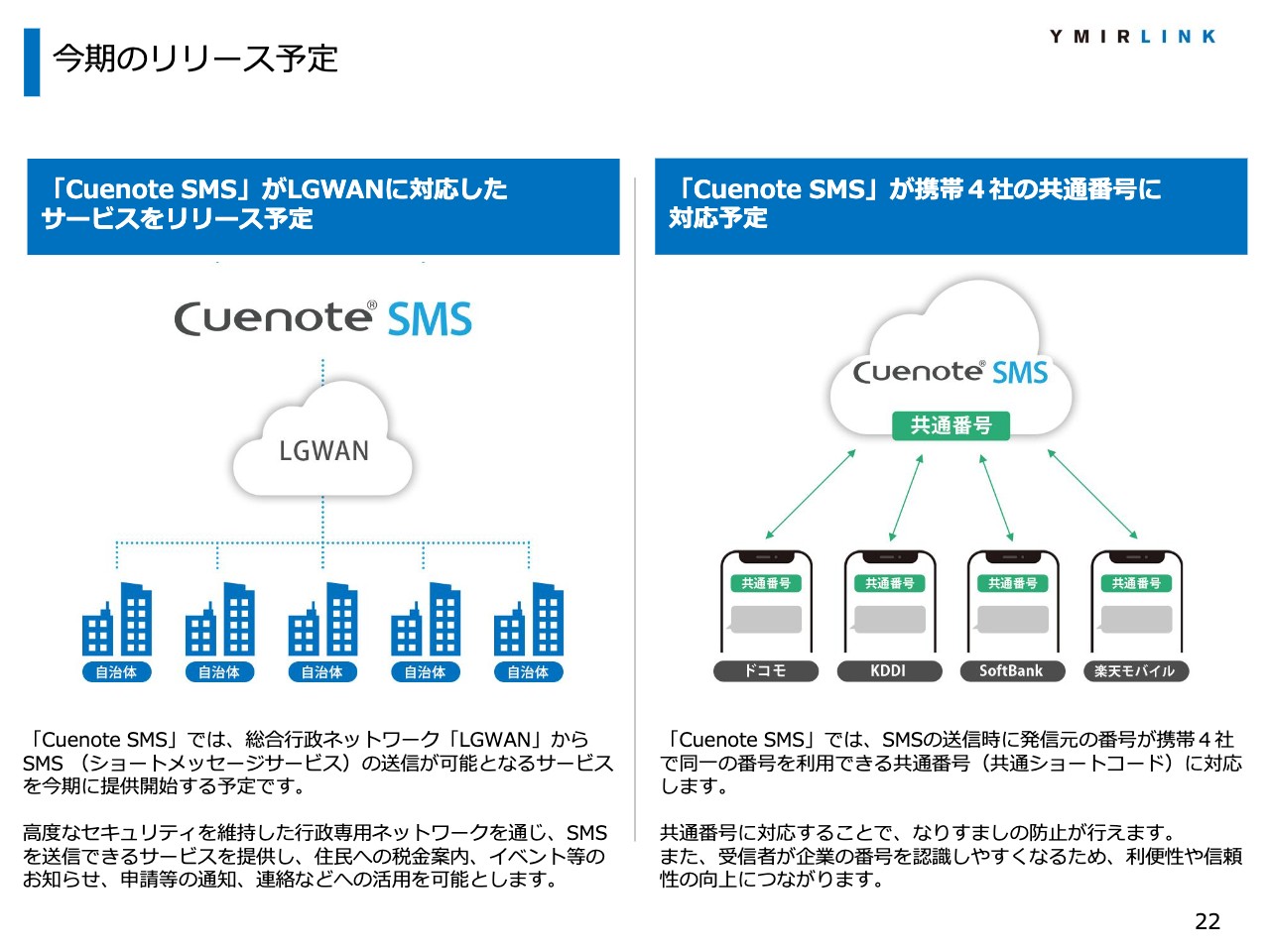

今期のリリース予定

当期のSMSサービスのリリース計画です。1点目に、この春から総合行政ネットワーク「LGWAN」において、サービス提供を開始します。こちらは地方自治体が活用する行政専用のネットワークで、自治体がそのネットワークを用いて当社のSaaSサービスに接続し、SMS配信を行うサービスです。

2点目に、今期の上期中にSMS発信者番号の4キャリア共通化を実施します。近年、ショートメッセージの利用シーンが増えており、残念ながらフィッシング等の詐欺が増加している傾向です。受信者が発信者をより識別できるようになるには、番号の共通化が有効であろうということから機能化する予定です。

以上が2023年12月期の業績予想ならびに取り組みです。

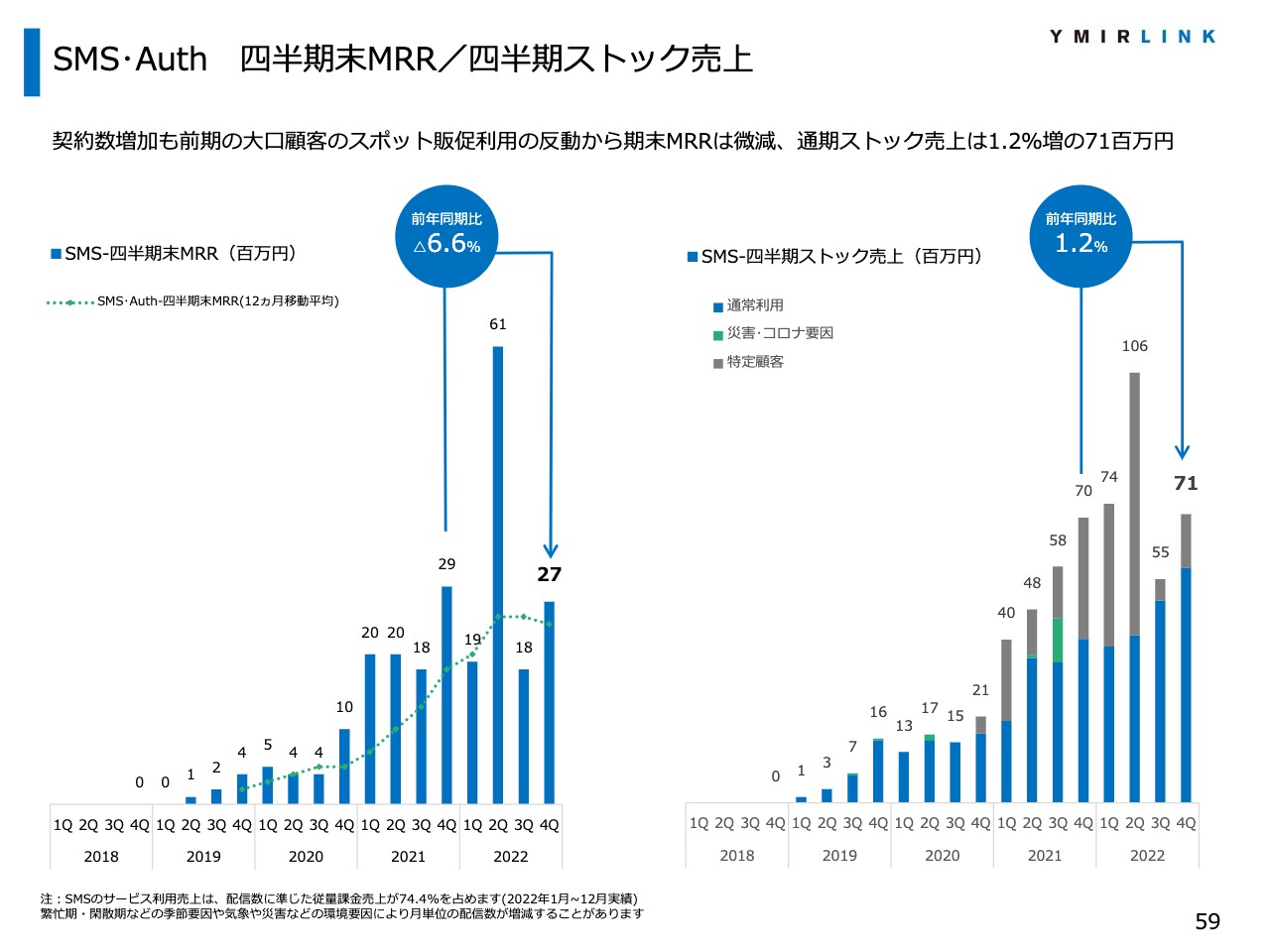

SMS・Auth 四半期末MRR/四半期ストック売上

スライドは、先ほど11ページでご説明したSMSサービスのMRR、ストック売上の推移を四半期ごとに示しています。右側の棒グラフは四半期ごとの売上です。青色、灰色、緑色で色分けをしていますが、青色部分は通常利用で、若干の増減はあるものの平均的にご利用いただく売上の積み上げとなっています。

緑色部分は災害・コロナ要因で、台風などの気象状況や新型コロナウイルスなどの外部要因による特需を示しています。

灰色部分は特定顧客で、プロモーション利用ならびに大規模な通知の利用を示しています。

先ほど、期末MRRは微減とお伝えしました。契約数や一般の配信数は増加しているものの、特定顧客におけるプロモーションなどが減少したことが要因です。

その他の資料には、メールサービスの四半期ごとの数値も記載していますので、ご確認ください。

以上をもちまして、私からのご報告を終了させていただきます。

清水氏からのご挨拶

みなさま、本日はご多忙の中、ご参加賜りありがとうございます。引き続き、従業員一同で業績を伸ばしていきたいと考えておりますので、ご指導・ご支援のほど、よろしくお願いいたします。

この銘柄の最新ニュース

ユミルリンクのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … 情報戦略テク、インフ、エニマインド (2月13日発表分) 2026/02/16

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … 岡本硝子、フルッタ、ブルーイノベ (2月13日発表分) 2026/02/16

- 週間ランキング【値下がり率】 (2月13日) 2026/02/14

- 週間ランキング【約定回数 増加率】 (2月13日) 2026/02/14

- 東証グロース(大引け)=値下がり優勢、トライアル、アーキテクツがS高 2026/02/13

マーケットニュース

- シカゴ日経平均先物 プレジデントデーのため休場 (2月16日) (02/17)

- 「系統用蓄電池」関連に熱視線、ダブルの追い風で成長エリアばく進へ <株探トップ特集> (02/16)

- 明日の為替相場見通し=米プレジデントデーで様子見も (02/16)

- 明日の株式相場に向けて=高市政策テーマで舞い踊る投資マネー (02/16)

おすすめ条件でスクリーニング

ユミルリンクの取引履歴を振り返りませんか?

ユミルリンクの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ユミルリンクの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ