【QAあり】日本化薬、売上高・各利益ともに通期業績予想を上方修正 累進配当を継続、15円増配(年間60円)を予定

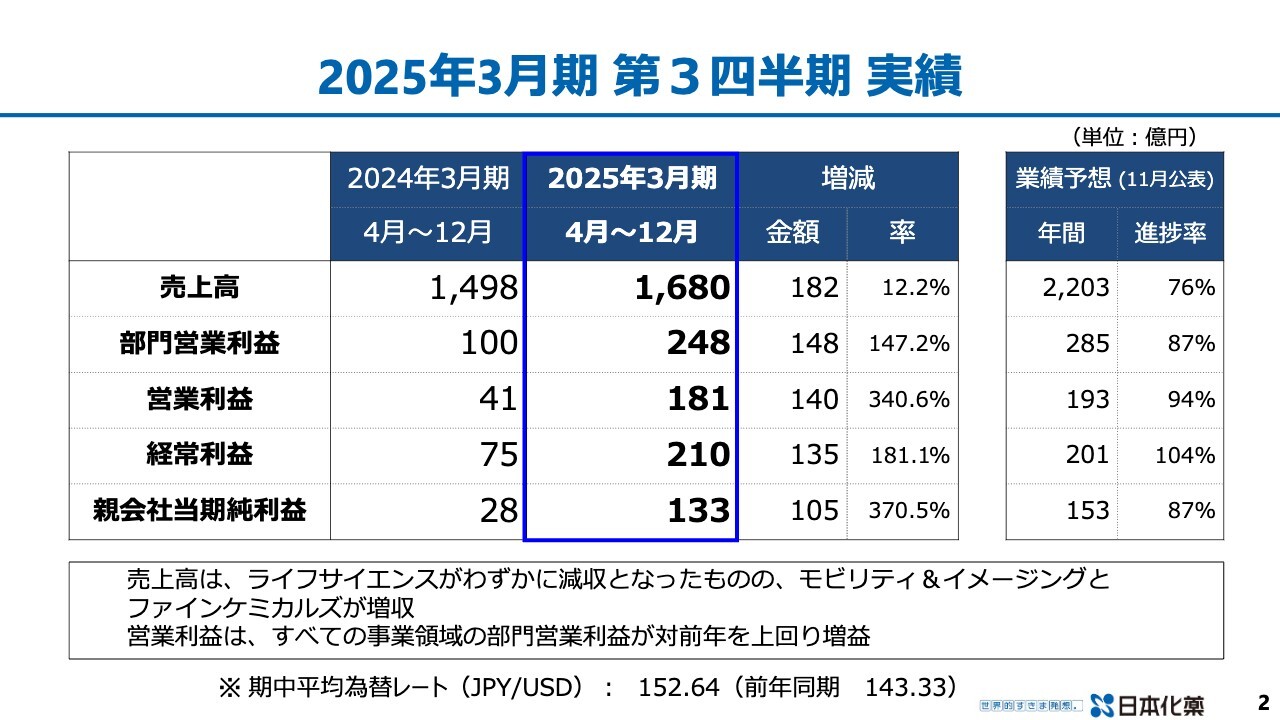

2025年3月期 第3四半期実績

石田由次氏(以下、石田):代表取締役副社長の石田です。2025年3月期第3四半期の決算ならびに状況についてご説明します。

まず、2025年3月期第3四半期の実績です。売上高1,680億円、営業利益181億円、当期純利益133億円となっています。

11月に公表した予想に対する進捗率は、売上高が76パーセント、営業利益が94パーセント、経常利益が104パーセント、当期純利益が87パーセントです。

売上高においては、ライフサイエンス事業領域がわずかに減収となりましたが、モビリティ&イメージング事業領域とファインケミカルズ事業領域が増収となりました。営業利益はすべての事業領域の部門営業利益が対前年を上回り、増益となっています。

なお、為替レートについて、期中平均レート1USドル152円64銭を使用しています。

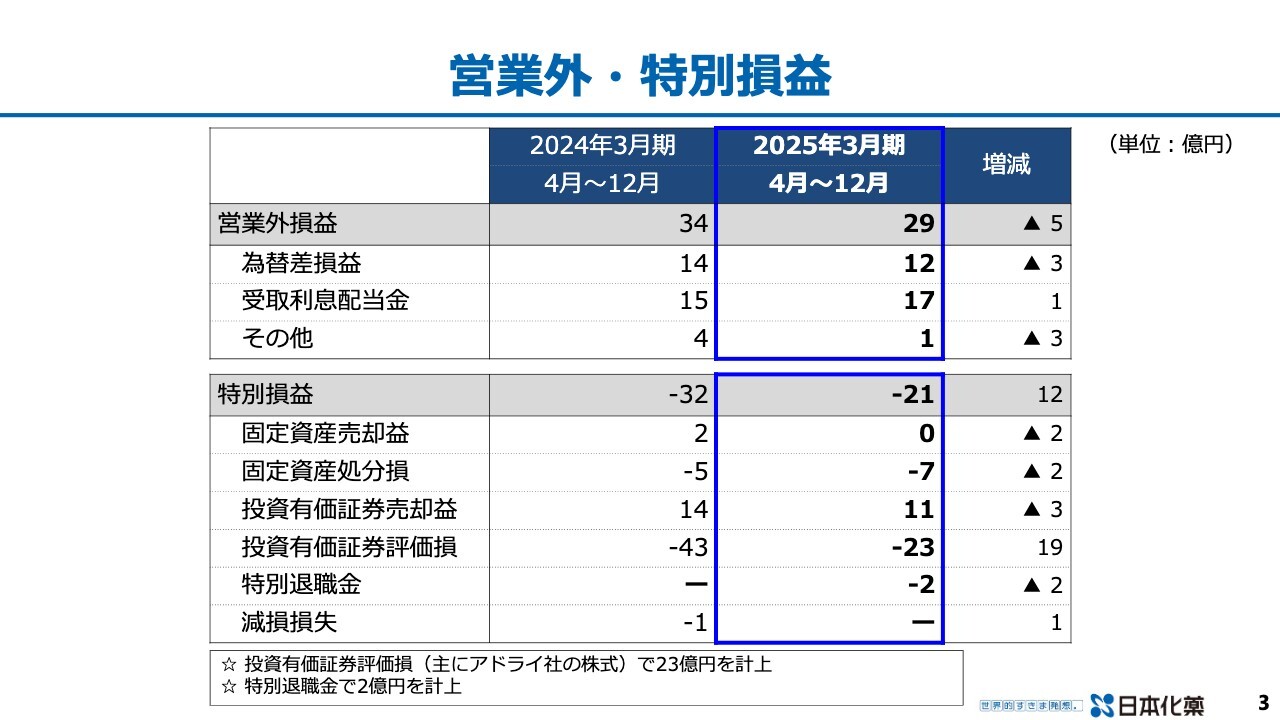

営業外・特別損益

営業外・特別損益についてご説明します。営業外損益のうち、為替差損益は累計12億円でした。第2四半期までは8億円の損でしたので、第3四半期で約20億円の為替差益が出ています。こちらが経常利益の段階で見込みと差が出た原因の1つとなっています。

投資有価証券売却益については、第2四半期までは0円でしたが、第3四半期期中において、政策保有株の売却により11億円の売却益が発生しています。

また、特別退職金として2億円の損失を計上しています。こちらはポラテクノ事業再構築のため、株式会社ポラテクノの一部従業員を対象に希望退職の募集を行ったことによるものです。12月末時点での応募者分の割増特別退職金等を引き当てた金額です。

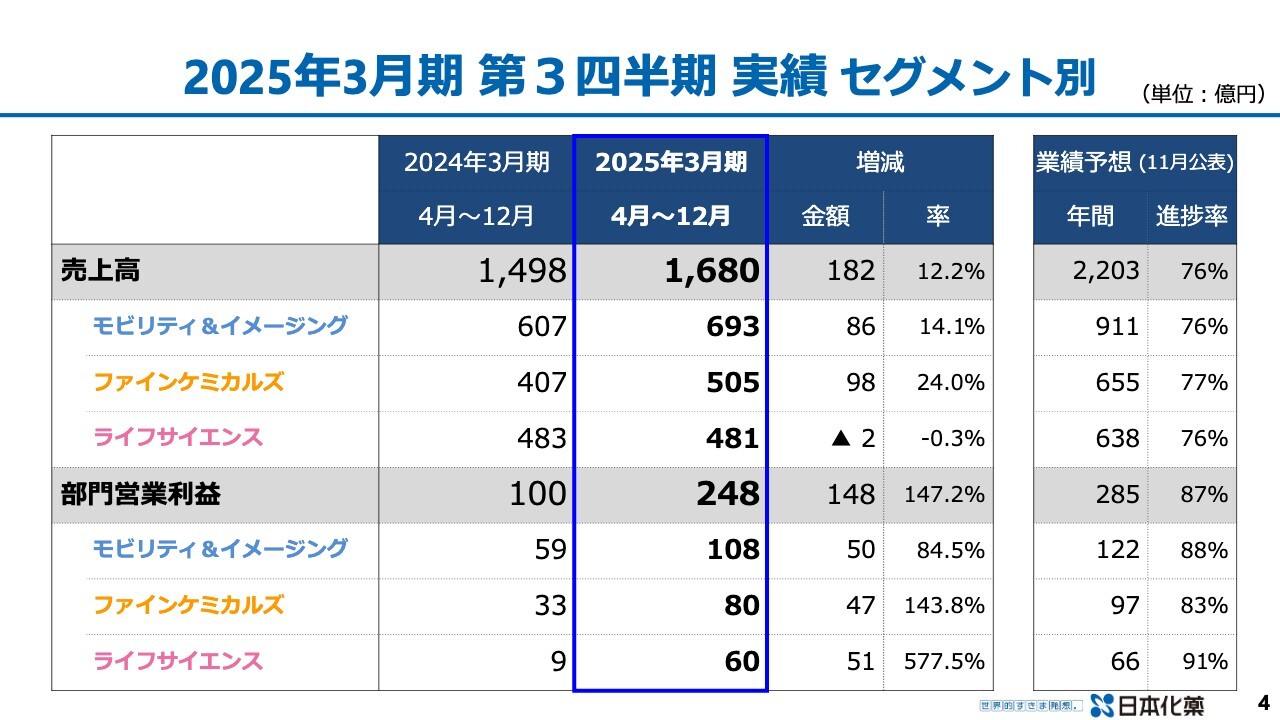

2025年3月期 第3四半期 実績 セグメント別

セグメント別の実績です。モビリティ&イメージング事業領域の売上高が693億円、ファインケミカルズ事業領域が505億円、ライフサイエンス事業領域が481億円となりました。11月公表の業績見込みに対し、それぞれ76パーセントから77パーセントの進捗です。

また、部門営業利益については、モビリティ&イメージング事業領域が108億円、ファインケミカルズ事業領域が80億円、ライフサイエンス事業領域が60億円となりました。それぞれの見込みに対し80パーセント超の進捗となり、特にライフサイエンス事業領域は91パーセントの進捗です。

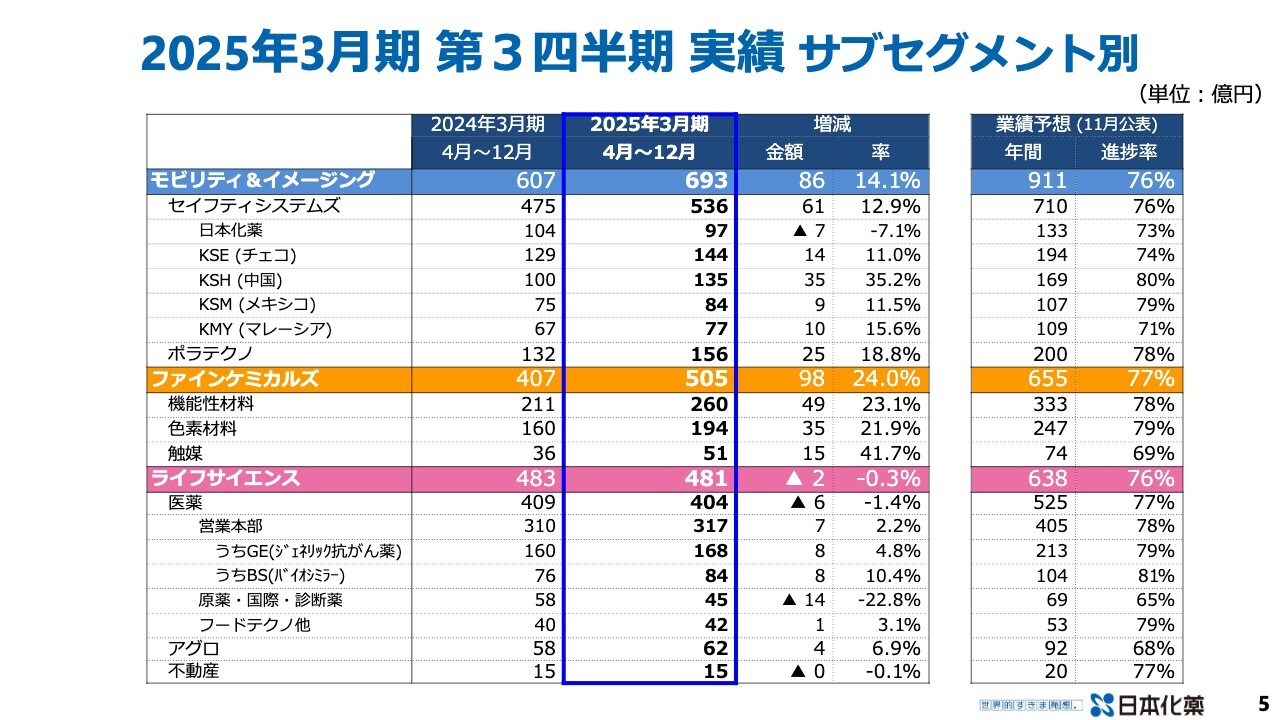

2025年3月期 第3四半期 実績 サブセグメント別

サブセグメント別の売上高の状況です。モビリティ&イメージング事業領域のセイフティシステムズ事業の日本化薬は国内事業です。こちらは自動車会社の型式認証の問題が回復しつつあるものの、回復が穏やかだったことが影響し減収となりました。

一方で、KSH(中国)は、前期比35.2パーセントの増加と、好調に推移しているところです。

ファインケミカルズ事業領域については、機能性材料事業、色素材料事業がそれぞれ前期比で20パーセント超の増収となっています。触媒事業についても51億円、41.7パーセントの増収となりました。

ライフサイエンス事業領域については、医薬事業合計では6億円の減収ですが、営業本部については317億円、7億円の増収です。原薬・国際・診断薬は受託ビジネスも含まれ、需要の波があるため、前期比14億円の減収となりました。

11月公表のサブセグメント別の業績見込みに対しての進捗は、モビリティ&イメージング事業領域で76パーセントです。ファインケミカルズ事業領域は77パーセントと、触媒事業においては70パーセントをわずかに切りましたが、機能性材料事業は78パーセント、色素材料事業は79パーセントの進捗状況です。ライフサイエンス事業領域の医薬事業も77パーセントという進捗です。

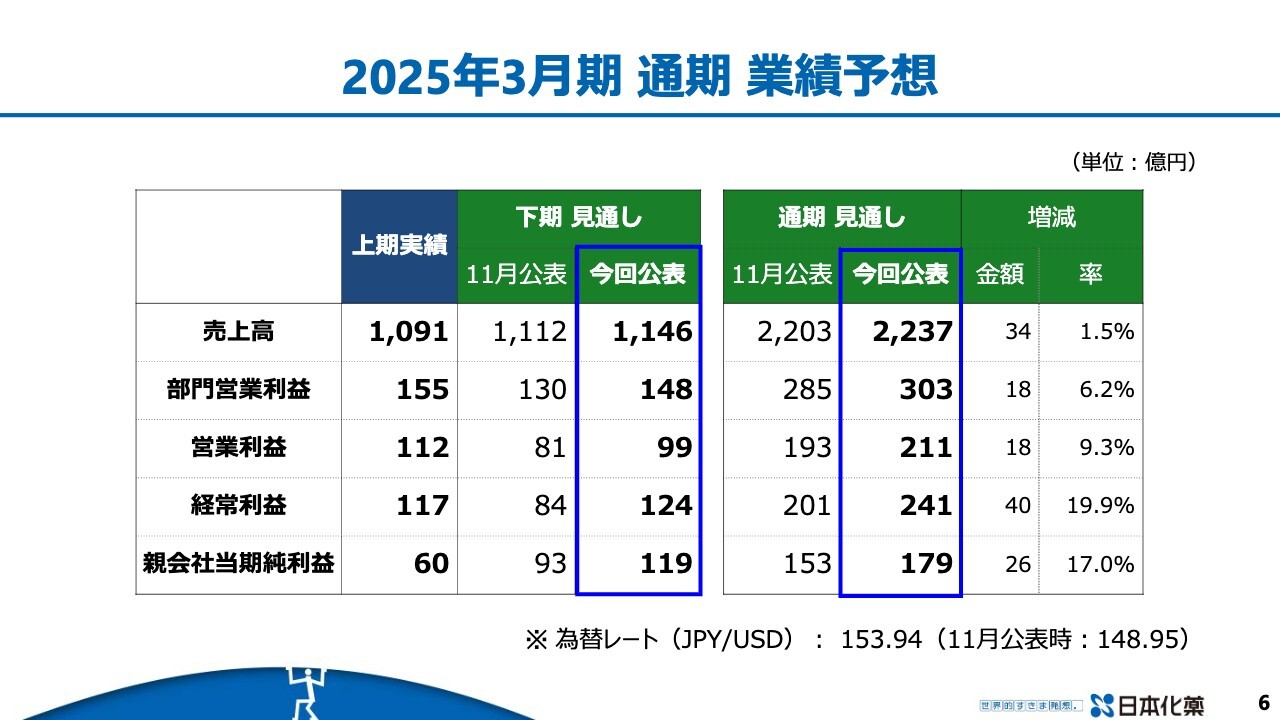

2025年3月期 通期 業績予想

通期の業績予想です。売上高は2,237億円、11月公表の見込みに対し34億円増、1.5パーセント増です。営業利益については211億円、11月公表値から18億円の増です。

経常利益は241億円、11月公表値から40億円増です。当期純利益は179億円、11月公表値から26億円増となっています。為替レートは1USドル153円94銭を使用しています。

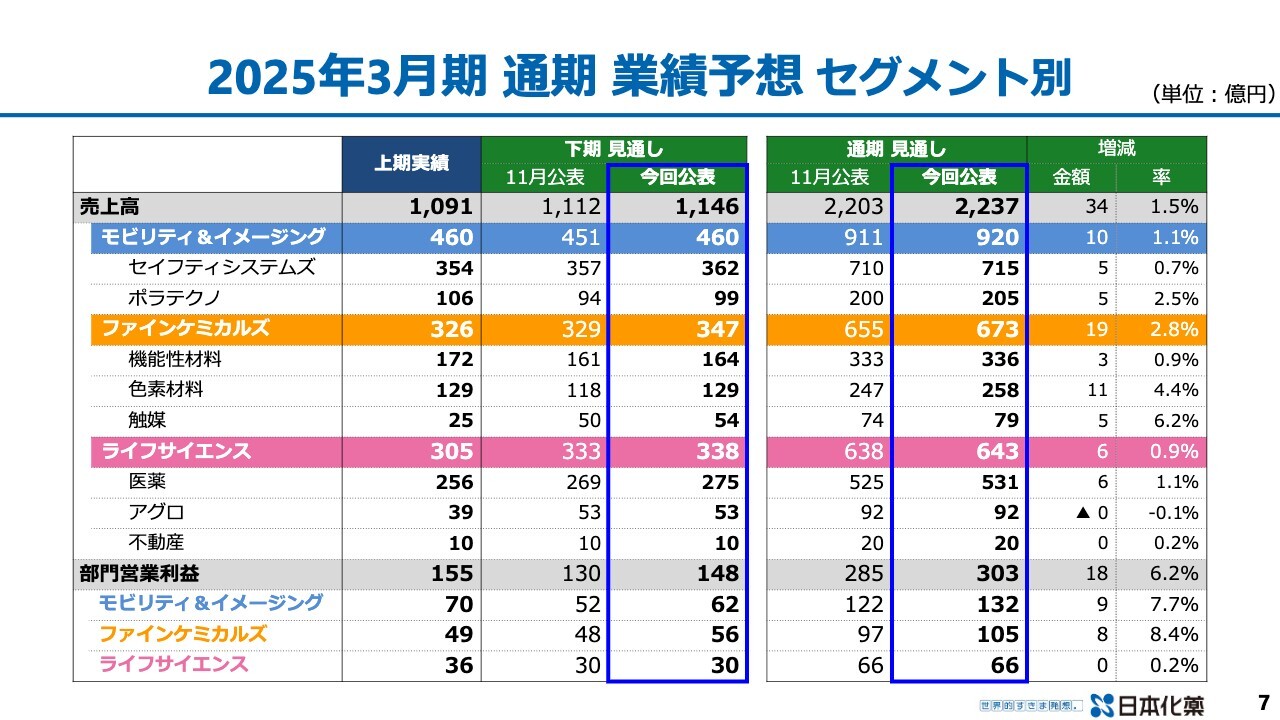

2025年3月期 通期 業績予想 セグメント別

セグメント別の業績予想です。モビリティ&イメージング事業領域920億円のうち、セイフティシステムズ事業が715億円、ポラテクノ事業が205億円と、それぞれ前回の見込みに対し5億円ずつの増収となっています。

ファインケミカルズ事業領域については、機能性材料事業が336億円、色素材料事業が258億円、触媒事業が79億円と、それぞれ3億円、11億円、5億円の増収となっています。

ライフサイエンス事業領域については、医薬事業が531億円、アグロ事業が92億円、不動産事業が20億円と、医薬事業において6億円の増収となっています。

モビリティ&イメージング事業領域

モビリティ&イメージング事業領域についてご説明します。今年度の第3四半期までの売上高累計は693億円と、前期比で14パーセントの増収となりました。第4四半期においては売上高228億円を見込んでいます。

部門営業利益は108億円で前期比85パーセントの増益となり、第4四半期は24億円を見込んでいます。

国内事業は型式認証不正問題により、やや台数減となっていました。ASEAN地域についても自動車ローンの審査厳格化等により、やや低迷しています。

一方、中国では補助金やインセンティブ等により好調です。ただし、自動車メーカーにより好不調の2極化が進んでいます。そのような中、当社は中国ローカル向けが好調に推移し、日系向けの減を補ったかたちとなっています。

ポラテクノ事業については、X線用部材は堅調に推移しています。ヘッドアップディスプレイ向けが拡大し、この製品で増収となっています。

部門営業利益については、主としてセイフティシステムズ事業における売上高増加により、利益額が増加しています。

また、ポラテクノ事業については、一部製品の価格改定の効果により増益となっています。第4四半期以降の全体としては、春節の影響で第4四半期は減となりますが、製品全般は堅調で、総じて中国は堅調と判断しています。

また、この事業はヘッドアップディスプレイ向けについては堅調に推移するものの、パッシブで苦戦しています。精密部品の中でも、特にX線部品については客先からの発注が上期に偏ったため、下期ではその部分の戻しが若干あるという要素があります。

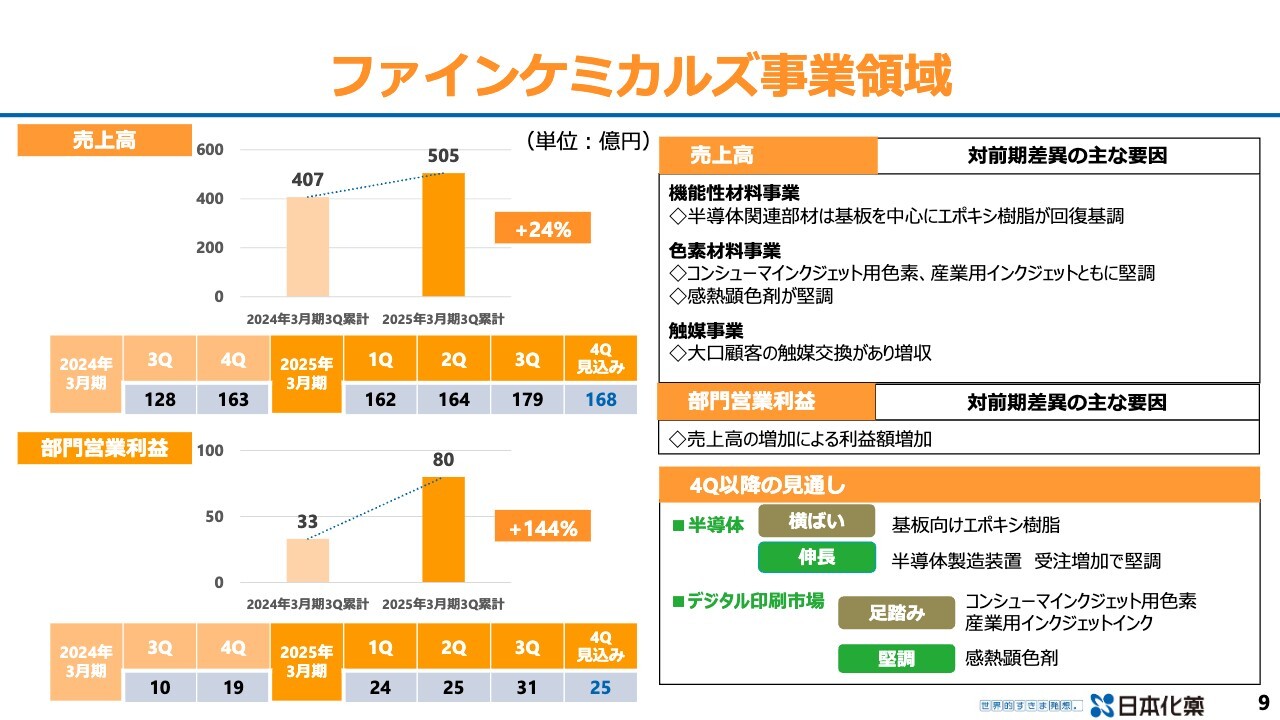

ファインケミカルズ事業領域

ファインケミカルズ事業領域です。売上高は505億円、前期比で24パーセントの増、第4四半期は168億円を見込んでいます。部門営業利益は80億円、前期比で144パーセントの増、第4四半期は25億円を見込んでいます。

機能性材料事業について、半導体関連部材は基板を中心に回復基調です。また、色素材料事業はコンシューマインクジェット用色素、産業用インクジェットとともに堅調に推移しています。さらに、感熱顕色材もビスフェノールAの規制に伴い堅調です。触媒事業は大口顧客の触媒交換があり、増収となっています。

第4四半期以降の見通しとして、半導体関係の基板向けエポキシ樹脂は横ばいとする一方、テイコクテーピング社の半導体製造装置は受注増加により堅調に推移しています。

また、デジタル印刷市場では、コンシューマインクジェット用色素がやや足踏み、産業用インクジェットがやや堅調と見ています。また、感熱顕色剤も堅調です。

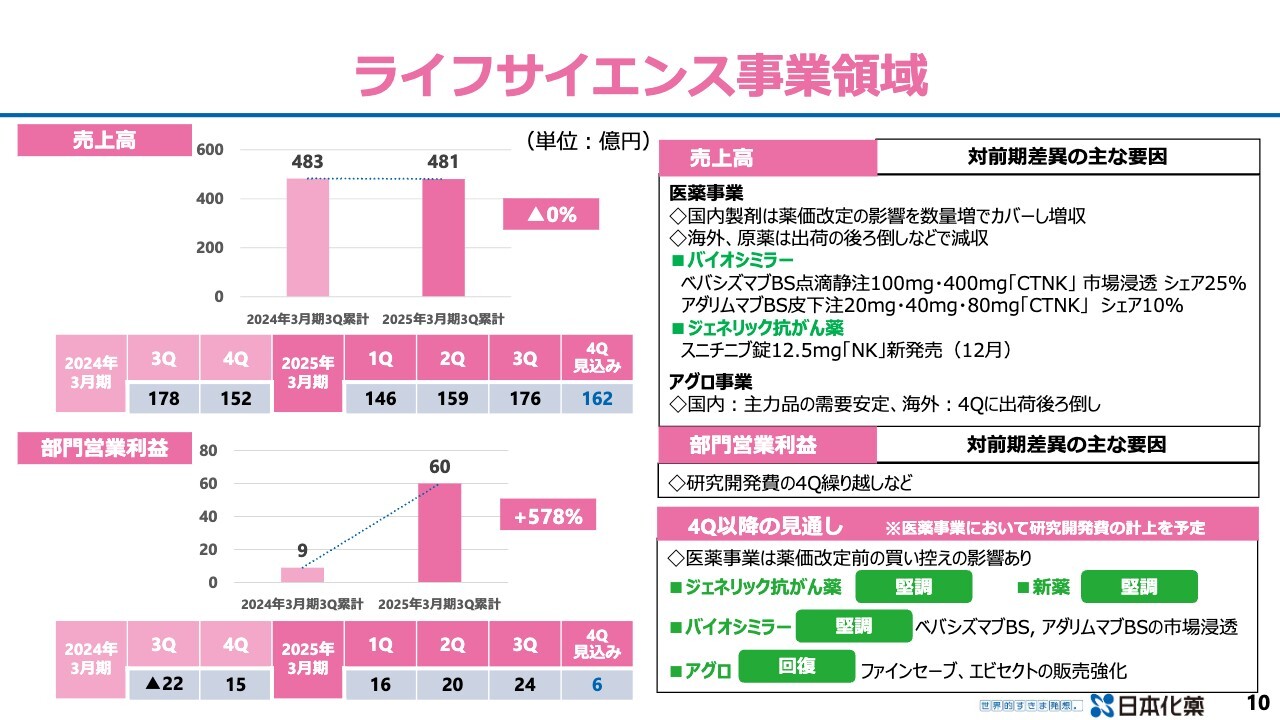

ライフサイエンス事業領域

ライフサイエンス事業領域は、売上高481億円とほぼ昨年と同額でした。第4四半期は162億円を見込んでいます。

部門営業利益は60億円と、前期比でプラス578パーセントです。昨年度は60億円の新薬導入に伴う費用が発生しましたが、その分が回復しています。

第4四半期には6億円の部門営業利益を見込んでいます。研究開発費が上期からずれ込み、第4四半期に発生することが影響しています。

医薬事業における国内製剤は、薬価改定の影響を数量増でカバーし、増収です。ただし、海外、原薬は出荷の後ろ倒しなどで減収となっています。

バイオシミラーの「ベバシズマブBS」「アダリムマブBS」等は、市場への浸透を強く進めています。12月に発売を開始した「スニチニブ錠」も、現在順調に市場に浸透しています。

アグロ事業については、海外がやや後ろ倒しになっていますが、その分を国内でカバーしている状況です。ジェネリック抗がん薬、新薬、バイオシミラー、それぞれ堅調に推移しています。アグロ事業についても、現在回復の途中であると判断しています。

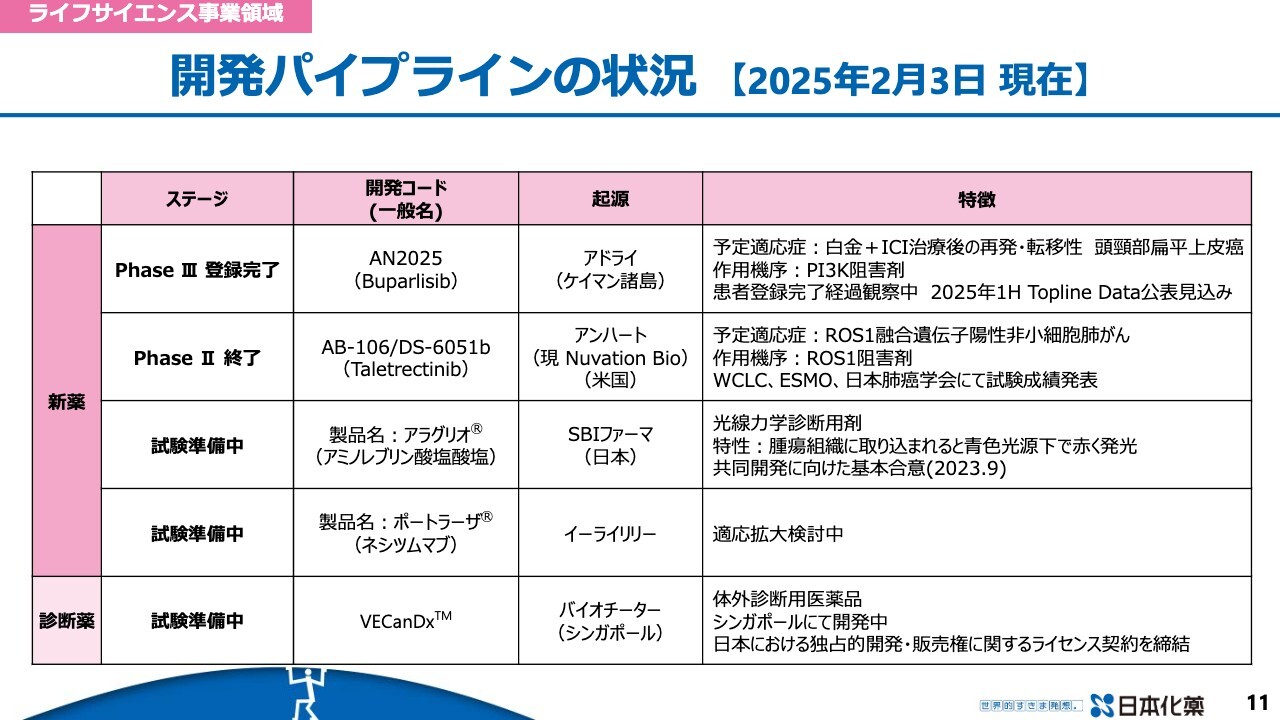

開発パイプラインの状況【2025年2月3日 現在】

医薬事業の開発パイプラインの状況です。「Buparlisib(ブパルリシブ)」についてはフェーズⅢ登録を完了し、2025年上半期にトップラインのデータが公表される見込みです。「Taletrectinib(タレトレクチニブ)」については、すでに肺がん学会等において成績発表が進んでいる状況です。

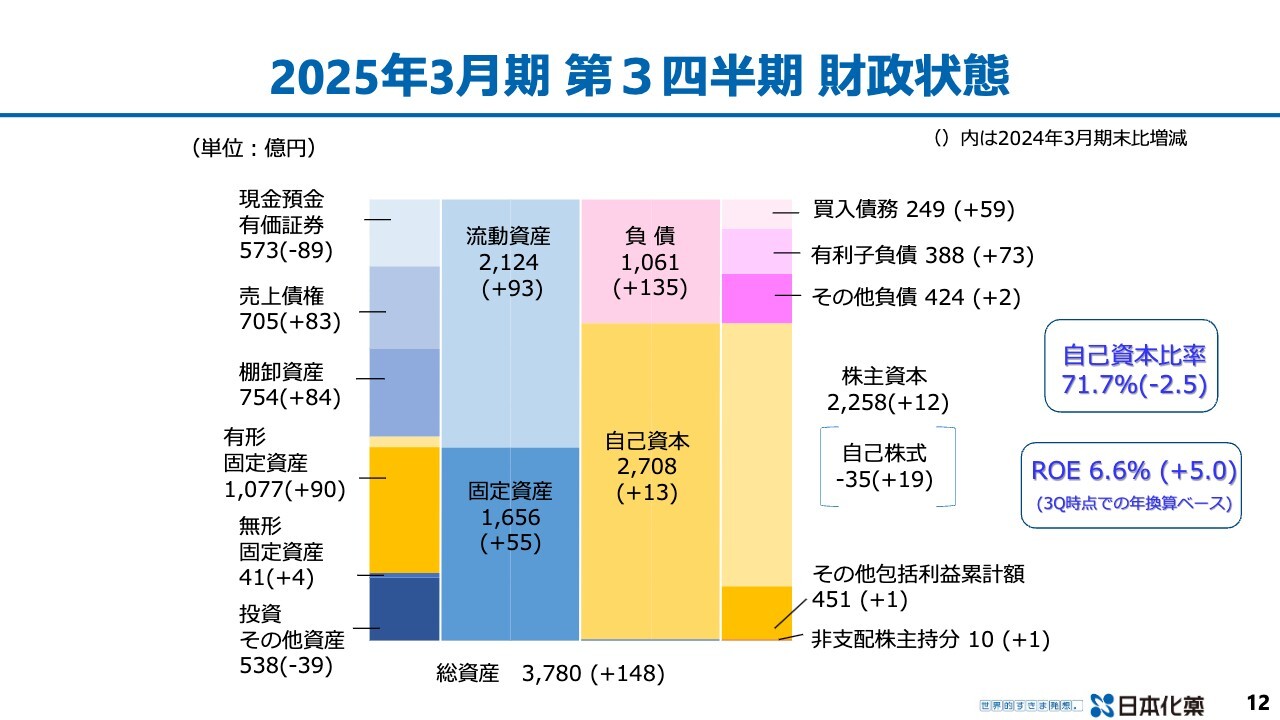

2025年3月期 第3四半期 財政状態

バランスシートの状況です。総資産が3,780億円ということで、148億円ほど膨らんでいます。

また、売上の拡大により売上債権が増えています。棚卸資産の削減に努めていますが、医薬事業におけるジェネリック医薬品の安定供給の確保や、機能性材料事業におけるエポキシ樹脂新工場の立ち上げ前の製品確保等により、棚卸資産が膨らんでいます。

積極的な設備投資により有形固定資産も増加しています。一方で、投資その他資産については、有価証券の売却等も進めており、減少している状況です。

自己資本比率については71.7パーセントと、約2.5パーセント減少しています。ROEについては第3四半期時点の年換算ベースで6.6パーセントとなっています。

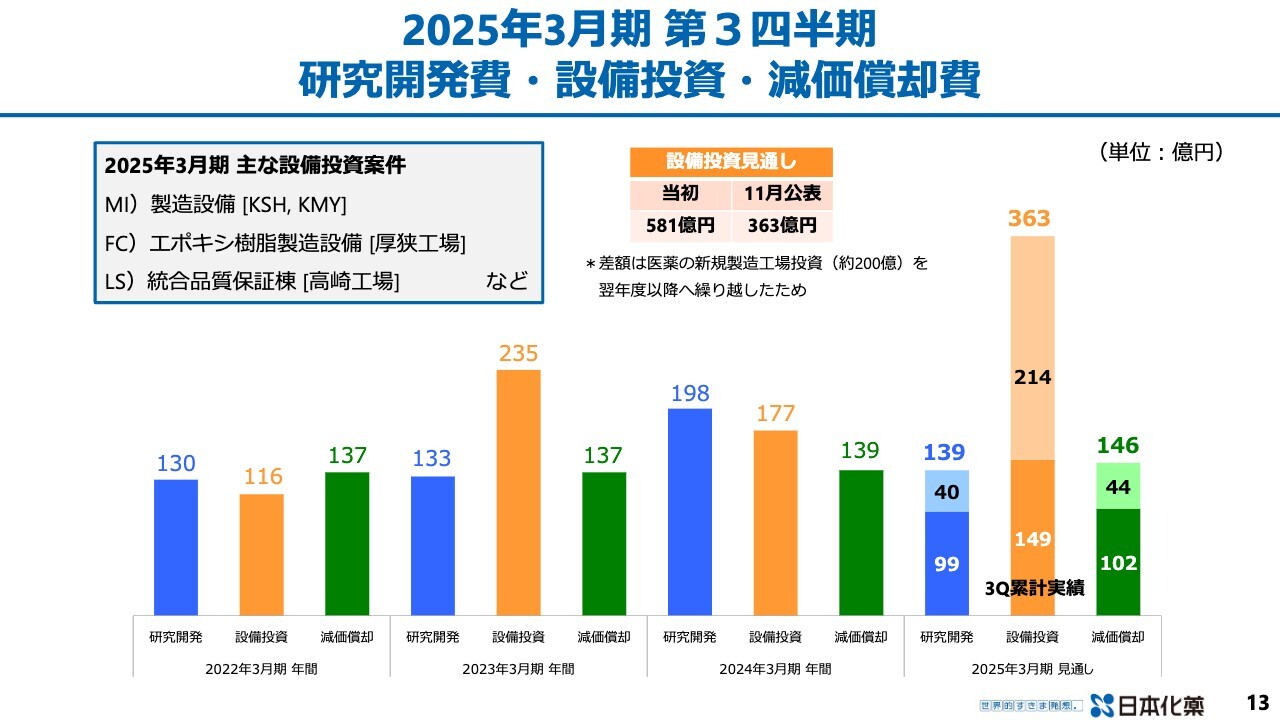

2025年3月期 第3四半期 研究開発費・設備投資・減価償却費

研究開発費・設備投資・減価償却費の見通しです。2025年3月期の研究開発費の見通しは、139億円です。昨年度の研究開発費の198億円のうち、医薬事業の新製品に関わる費用の60億円を除くと138億円となり、ほぼ昨年並みと言えます。

また、設備投資については363億円を見込んでいます。減価償却費は少し増えて146億円を予定しています。

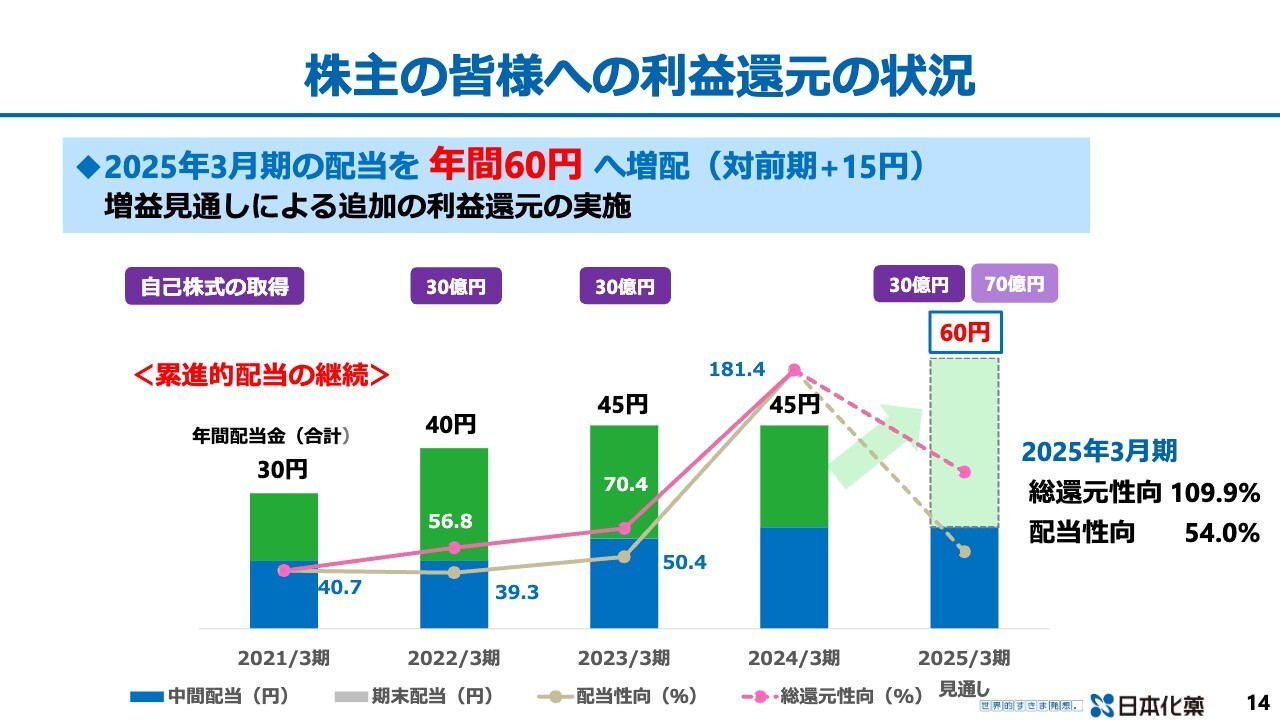

株主の皆様への利益還元の状況

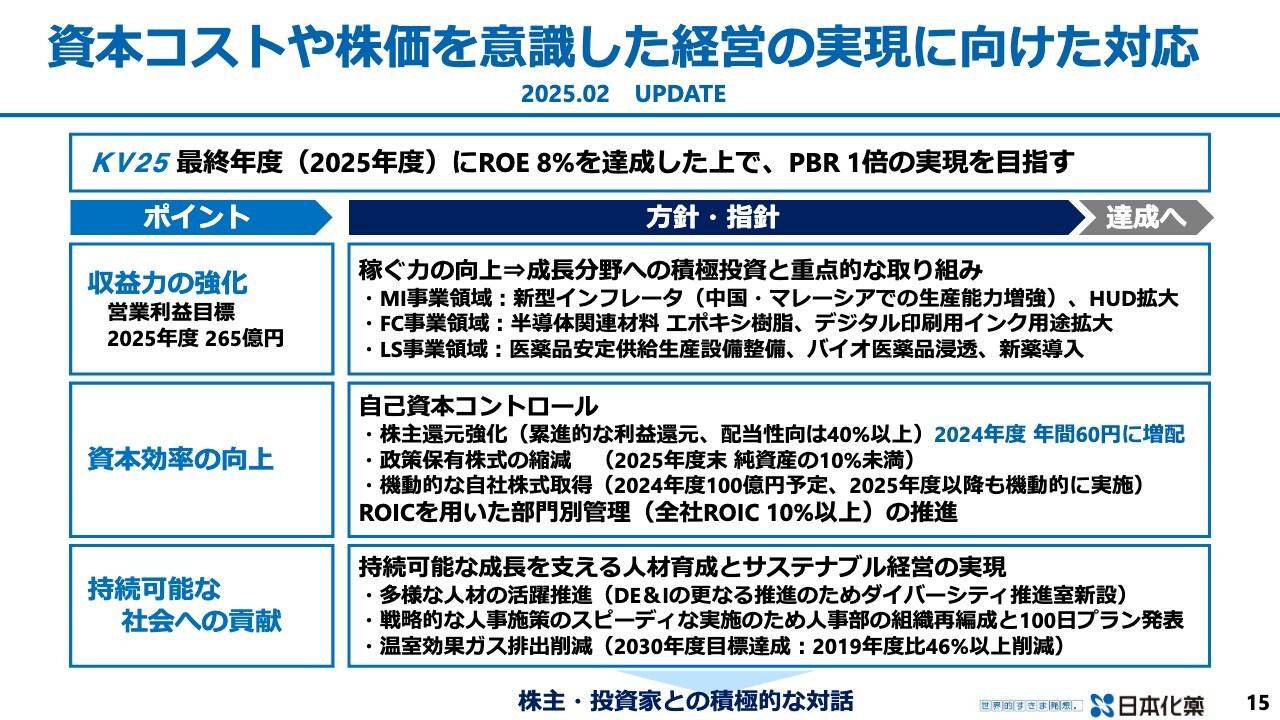

株主のみなさまへの利益還元の状況についてご説明します。今年度の年間配当は、対前期で15円増配して60円とします。今年度は100億円の自己株式取得を実施しているため、配当性向は54パーセント、総還元性向は約110パーセントとなる見込みです。

ROE8パーセントに向けて純資産額の増加を抑えるという方針のもと、今年度は自己株式取得および増配をしています。

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応については、大きな変更はありません。

スライドの「資本効率の向上」の項目にあるように、株主還元強化として累進的な利益還元、配当性向は40パーセント以上という方針のもと、今年度の配当を年間60円に増配しています。

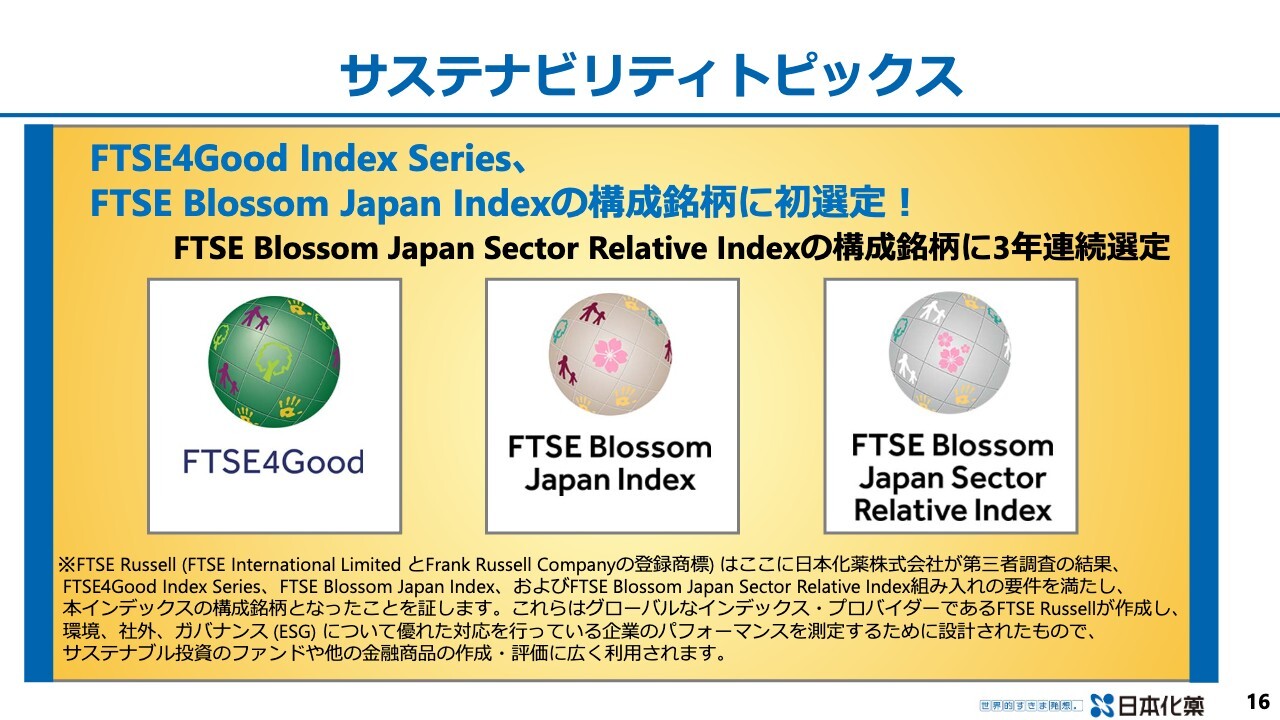

サステナビリティ トピックス

サステナビリティ関連のトピックスです。「FTSE4Good Index Series」において、以前から「FTSE Blossom Japan Sector Relative Index」の構成銘柄に選定されていましたが、今年度は「FTSE Blossom Japan Index」の構成銘柄にも選定されました。

サステナビリティについてはいろいろな指標がありますが、FTSEやMSCIをサステナビリティの度合いを測る重要な指標と考え、向上に向けて努力しているところです。

私からのご説明は以上です。

質疑応答:部門営業利益見通し増額の背景について

質問者:通期の上方修正の中身について、部門営業利益において今回公表の通期見通しでは、モビリティ&イメージング事業領域が9億円増、ファインケミカルズ事業領域8億円増ということですが、この要因を簡単におうかがいできますか?

前田繁氏(以下、前田):モビリティ&イメージング事業領域企画部長の前田です。通期での部門営業利益の増額の理由は、一番大きなところはセイフティシステムズ事業関係で中国が好調だったことです。

中国は新自動車、エネルギー自動車分野の補助金が出ています。これにより需要が堅調に進み、第3四半期でも非常に好調でした。それにより約5億の増額です。また、ポラテクノ事業に関しては、プロジェクター関係を値上げした効果が継続しています。その影響で第3四半期が好調でした。それから、ヘッドアップディスプレイ関係も、前年と比べて倍増する流れの中で好調です。そのあたりを合わせて、こちらも約5億円増額と見ています。

江田憲一氏(以下、江田):ファインケミカルズ事業領域企画部長の江田です。全体的に売上増加による利益の増にはなりますが、主要因としてはインクジェットプリンタ関連製品のコンシューマ用向けが好調であることや、半導体関連部材の基板関係でAIサーバー、ハイエンドサーバー向けが引き続き好調であること、また、感熱顕色剤が切り替えの関係で好調といったところです。

質疑応答:モビリティ&イメージング事業領域の部門営業利益見通しについて

質問者:モビリティ&イメージング事業領域の第3四半期から第4四半期の動きをおうかがいします。部門営業利益は第3四半期が38億円で、第4四半期が24億円の見込みですので14億の減益となります。売上高は5億円の減収ですので、かなり利益が下がる予想ですが、こちらについて解説をお願いします。

前田:一番大きな要因は、やはり売上高減少による限界利益の減です。中国の場合は第4四半期に春節があり、その間は稼働が止まるため総額が減るというところです。

加えて、一部のお客さまが1月に出す製品を前倒しで12月に注文されたことも大きな要因として挙げられます。これらの要因により、部門営業利益が第3四半期は増え、第4四半期は減るという認識です。

質疑応答:ヘッドアップディスプレイの寄与度について

質問者:ヘッドアップディスプレイが倍増というお話でしたが、今期の見通しや業績への寄与度について補足していただけますか?

前田:ヘッドアップディスプレイに関してはほぼ倍増というところで、今期の寄与度を具体的に言うのは差し控えたいのですが、計画としては数年のうちに年間数十億円を目指しています。

質疑応答:ファインケミカルズ事業領域の第4四半期の見通しについて

質問者:ファインケミカルズ事業領域も、第3四半期と第4四半期を比較すると減益ですが、要因を教えていただけますか?

江田:ファインケミカルズ事業領域における第4四半期の売上高は、第3四半期と比べて11億円落としています。これによる減益見通しということになりますが、主要因としては、1つは先ほど好調とお伝えしたコンシューマインクジェットが、第3四半期まではお客さま方が昨年に在庫調整をされた影響で、在庫を積み増していました。しかし、第4四半期になると実需に戻るため、落ち込みます。

もう1つは、機能性材料事業における基板関係のエポキシ樹脂のお客さまが第4四半期に在庫調整を行うことです。それらが相まって売上が減少することによって、利益が落ちるかたちになっています。

質疑応答:ライフサイエンス事業領域の第4四半期における減益要因について

質問者:ライフサイエンス事業領域の利益は第4四半期で6億円ですが、ここは前年比でも減益になっています。その要因をご説明いただけますか? 研究開発費増加があるというお話ですが、薬価改定の影響も含めて、第4四半期に利益がかなり下がる要因を教えていただけますか?

寳積祥令氏:ライフサイエンス事業領域企画部長の寳積です。ご指摘のとおり、研究開発費を第4四半期に見込んでいます。これは前回の決算発表でもお話ししたとおり、下期に研究開発費や支払いの時期などを考えているためで、それが第4四半期にあたるということから利益が少ないということです。

また、薬価改定についても、今回また中間期改定が予定されています。薬価改定前は、市場や医療機関の買い控えなどが必ず発生するため、売上に関しても、第4四半期を少し厳しめに見ています。この2つの要因で、どうしても第4四半期は利益が下がるという見通しをご報告しています。

質疑応答:円安の影響と為替感応度について

質問者:円安の影響についておうかがいします。全体として為替の効果はどの程度あったでしょうか? また、為替の感応度についても教えてください。

石田:第3四半期までの累計では、全体の利益ベースで約24億円の有利差異となっています。為替の感応度については、多様な通貨がクロスになっているため一概に申し上げづらいところがあります。

あえて言うと、ドルで1円動いた場合は、売上高で約5億円、営業利益で2億円と計算しています。しかし、これ1つだけでは言い切れないところをご理解いただけるとありがたいです。

質疑応答:セイフティシステムズ事業の2025年の見通しについて

質問者:セイフティシステムズ事業について、2024年は非常に好調に推移していますが、2025年の考え方について教えていただきたいです。

まず中国は、メーカーや車種により異なるということでしたが、例えばプラグインハイブリッド車はローカルメーカーもかなり伸びていると思います。そのようなところが取れているのかどうかと、2025年に伸びるのかどうか、教えてください。

また、日本や東南アジア市場が良くないとのことですが、今後の改善が期待できるのでしょうか? また、メキシコに関しては今回関税の話が出ていますが、御社としてどのような見方をされているのかを教えてください。

前田:弊社の中国拠点では、中国資本のお客さまに対してもかなり食い込んでいると思っています。そのお客さまがプラグインハイブリッドなのか単なるEVなのかというところまでは、今詳細をお答えできないのですが、当然プラグインハイブリッドも含めて浸透できていると思っています。

また、日本と東南アジアで低迷している状況が今後どうなるのかというご質問については、ASEAN関係は、タイの自動車ローンの審査厳格化が影響して、需要が低迷している認識です。そのような流れのため、今後しばらくはこの傾向が続くのではないかと見ています。

日本に関しては、今期の第1四半期に起こったOEMの認証不正の問題が大きく響いていますが、現在はそこからの回復傾向だと考えています。もっと早く回復するかと思っていましたが、まだ多少影響が残っている状況です。したがって、今後は緩やかだと思いますが、回復していくと考えています。

メキシコへの関税に関する影響は、弊社のメキシコの拠点といろいろ確認をとっています。関税の影響をどれぐらい受けるのかということですが、弊社とお客さまの間で取り決めている売買契約の中身を見ると、アメリカ向けとなるお客さまはほとんどの場合、関税の部分はお客さま持ちになっているため、短期的には弊社に対する直接の影響は少ないと思っています。

しかし、長期的に見るとお客さまから見れば調達コストが上がるため、メキシコからの輸入ではなくて、例えばアメリカ国内のサプライヤーに切り替えるなどのリスクがあると考えています。ただし、切り替えるにしても時間がかかるだろうと考えています。

質疑応答:エポキシ樹脂の市場動向と今後の見通しについて

質問者:ファインケミカルズ事業領域についておうかがいです。エポキシ樹脂の数量は、第1四半期から第3四半期にかけて順調に伸びてきたものが、第4四半期に関しては踊り場になるという認識でよいでしょうか?

また、来年度については、生成AIの基板などに使われているものもあり、かなり伸びは期待できると考えています。そのような見方でよろしいでしょうか?

江田:エポキシ樹脂については、間違いなく昨年度からは回復しています。ただし、大きく回復しているかというと、領域により濃淡があります。特にAIサーバーやハイエンドサーバー向けのエポキシ樹脂関係は、数量ベースでも伸びています。第4四半期に関しては、お客さまの在庫調整の影響が出ているだけで、実需が減っているというわけではありません。

2025年度の見通しについては、基板向け需要は引き続き堅調に推移すると見ています。一方で、封止材用途としての自動車向けエポキシ樹脂については、状況が若干不透明だと思っています。

質疑応答:中期経営計画の営業利益目標達成に向けての意気込みについて

質問者:中期経営計画の数字に対して、今年度は3年目でありながらかなり近い水準まで達していると思います。最終年となる来年度の265億円という営業利益目標に向けた、来年度における意気込みをお聞かせください。

石田:中期経営計画の営業利益目標265億円の達成は、なかなか高いハードルであることは間違いないと思っています。ただし、昨年と比べると今期の見込みはかなり近づいてきています。少しでも265億円に近づけるように、来年度も進めていきたいと考えているところです。

質疑応答:セイフティシステムズ事業における長期的な拠点戦略について

質問者:モビリティ&イメージング事業領域のセイフティシステムズ事業において、メキシコの関税については短期的には影響がないとお答えいただきました。今後、長期的なスパンで見た場合、拠点政策のバックアッププランとして多拠点で生産を行ってアメリカに供給するなどのお考えはありますか?

前田:おっしゃるとおり、長期的に見ると、アメリカ国内のサプライヤーに変えたいというお客さまの要望が強まると見ています。弊社はグローバルで事業を行っていますので、メキシコからの関税が仮に25パーセントの場合は、それよりも低い関税の地域から供給するなど、グローバルでのバランスを取り直すことは考える必要があると見ています。

質問者:例えばマレーシアは現在やや低調とのことですが、現状は製造設備を増強中でもあり余力があるようなイメージでしょうか?

前田:現在マレーシアはあまりよくない状況ですが、生産キャパシティが余っているところまでは行っていません。そのあたりはグローバルでの入り繰りを考える必要があると思います。

質疑応答:ポラテクノ事業におけるANSeeN社との協業と収益貢献の見通しについて

質問者:モビリティ&イメージング事業領域のポラテクノ事業についておうかがいします。先般、ANSeeN社と協業を発表されましたが、今までの協業先と比べて比較的設立年度が早い会社だと思います。この協業は比較的早く収益に貢献する見込みなのでしょうか?

前田:ANSeeN社はベンチャー的な会社です。X線関係で協業を図れないかといろいろ模索しています。

Moxtek社にX線源となる製品があり、ANSeeN社の強みはイメージセンサです。このあたりがお互い補完できる関係にあると考えていますので、そこを具体化するのが今後の課題になってきます。

ただし、すぐ利益に寄与できるとは考えていません。2030年あたりを目指して行っていくイメージです。

質疑応答:ファインケミカルズ事業領域における関税の影響と対応策について

質問者:ファインケミカルズ事業領域についておうかがいします。各国で関税合戦のようなことになった場合、アメリカ製のMEMS用レジストなどがアジア向けに販売しづらくなったりするのでしょうか? そのあたりの見通しをお聞かせください。

江田:まだ精査が必要になると思いますが、アメリカ製のMEMS用レジストの販売は難しくなる可能性があります。ただし、コストも含めてしっかりと吸収していきながら対応していきたいとは思っています。まだ先行きについては精査が必要だと思います。

質疑応答:色素材料の産業用インクジェット増産と市場展望について

質問者:先日、色素材料の産業用インクジェット製造設備を大幅増強されたと思います。需要を含めた当面の展望はどのようなイメージでしょうか?

江田:基本的に戦略などは変わっていません。まずデジタルプレス関係については、現在お客さまからの引き合いが極めて好調ですし、こちらは引き続き能力増強設備で対応できるように、現在拡販を進めている最中です。

ただ、産業用の中に繊維用のインクジェットがあります。こちらについては、現在価格も含めて市場がかなり厳しい状況になっています。したがって、こちらについてはデジタルプレスでしっかりとカバーをしていこうという戦略です。

質疑応答:感熱顕色剤市場の動向とノンフェノール系の展望について

質問者:感熱顕色剤についておうかがいします。ノンフェノール系が良くて、これからも牽引していくという認識でよいのでしょうか?

江田:おっしゃるとおり、ノンフェノールの顕色剤については引き続き堅調です。直近のところでは、ビスフェノールS(BPS)の規制について、まだアメリカの対応が判明していませんが、やはりこちらの影響により各社の対応がさまざまです。

具体的には、BPSからノンフェノールに変換するお客さまと、BPSから我々のフェノール系感熱顕色剤「TG-SH」を経てノンフェノールに行くお客さまとの2通りがあります。直近のところではノンフェノール系顕色剤「TG-MD」は好調でありますし、「TG-SH」のほうも引き合いが多くなっています。

質疑応答:5G市場におけるマレイミド樹脂の成長時期について

質問者:機能性材料事業についてです。5G市場においてマレイミド樹脂が目に見えて伸びてくるタイミングはまだ先になるのでしょうか?

江田:我々のマレイミド樹脂は、徐々にではありますが伸長しています。ただ、当初期待したよりは若干緩やかです。こちらについては現在お客さまに確認している最中ですが、もう少し時間がかかるという印象です。

質疑応答:封止材用途のエポキシ樹脂の需要回復時期と用途別比率について

質問者:封止材用途のエポキシ樹脂の需要回復は、いつごろと想定していますか?

江田:現在確認をしている最中ですが、直近は自動車の影響が大きいため、自動車の動向次第というところです。ASEANは回復までにもう少し時間がかかる見込みです。日本については回復基調です。中国は引き続き堅調です。そのため、ASEANの回復を注視している状況です。

質問者:エポキシ樹脂の封止材用途について、自動車や半導体向けなどがあると思います。貴社のエポキシ樹脂の供給比率としては、自動車向けが多いのでしょうか?

江田:自動車の比率は高いです。

質問者:半導体用途よりもかなり大きいというイメージでよろしいですか?

石田:私どものエポキシ樹脂は、半導体の封止材に使用されていますので、半導体の使用用途がさまざまということになります。その中の一部に車載に使われる半導体があり、耐久性が評価されて多く採用されている状況です。

質疑応答:セイフティシステムズ事業の製品別成長動向と価格交渉、来期の展望について

質問者:モビリティ&イメージング事業領域において、セイフティシステムズ事業は第2四半期から第3四半期にかけて好調だったとのことですが、具体的にインフレータ、マイクロガスジェネレータ、スクイブといった各製品の成長には差があったのでしょうか? それとも、3製品すべてが均等に伸びたのでしょうか?

前田:基本的には全般的に成長している状況ですが、トピックスとしてお伝えすると、韓国では最近、リア席などにプリテンショナーが付くケースが増えています。そのようなところで、計画外に需要が増えました。

質問者:加えて、中国のローカルメーカー向けも伸びているとのことですが、価格面でのプレッシャーはないのでしょうか? セイフティシステムズ事業の3製品について、足元の価格の交渉動向はいかがでしょうか?

前田:中国に関してグローバルで見ても、特に価格が安いということはありません。

質問者:来期に向けて、数量が増えてくる効果が増益に寄与してくるというイメージでよろしいですか?

前田:おっしゃるとおりです。

質疑応答:ポラテクノ事業におけるパッシブの意味と市場動向について

質問者:スライド右下の「ポラテクノ 光学」のところに「HUDは堅調もパッシブで苦戦」と記載されていますが、このパッシブの意味を教えていただきたいです。

前田:古い車の距離計に液晶が使われていると思いますが、それに使う偏光板を総じてパッシブと呼んでいます。

それに対して、新しい車ではTFTディスプレイに置き換わっている影響で、パッシブが弱くなっています。

石田氏からのご挨拶

石田:本日は決算説明会のため、弊社の事業について詳しくはご説明しきれなかったところがあります。また機会をいただき、弊社の事業についてさらに詳しくご説明させていただき、投資家のみなさまとのコミュニケーションをさらに図っていきたいと考えています。今後ともどうぞよろしくお願いします。本日はどうもありがとうございました。

この銘柄の最新ニュース

日化薬のニュース一覧- 本日の【上場来高値更新】 浜ゴム、IMVなど122銘柄 2026/02/19

- 本日の【上場来高値更新】 ミクロン、第一生命HDなど99銘柄 2026/02/18

- フロンテオはしっかり、日化薬と共創プロジェクト開始◇ 2026/02/18

- 本日の【上場来高値更新】 双日、平山など67銘柄 2026/02/17

- [Updated]Summary of Consolidated Financial Results [Japanese GAAP] For the Third Quarter of the Fiscal Year Ending March 31, 2026 2026/02/06

#配当 の最新ニュース

マーケットニュース

- 19日の米株式市場の概況、NYダウ267ドル安 イラン情勢の懸念が重荷 (02/20)

- シカゴ日経平均先物 大取終値比 530円安 (2月19日) (02/20)

- NYの視点:米貿易赤字、2025年度の改善は小幅にとどまる、関税の影響はまだ限定的 (02/20)

- 東証グロース市場250指数先物見通し:利益確定売りが優勢か (02/20)

おすすめ条件でスクリーニング

日本化薬の取引履歴を振り返りませんか?

日本化薬の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

日本化薬の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ