ココナラ、3Qの営業収益は前年比+63%と2Qに引き続き高成長 通期業績予想も11.7%上方修正

ココナラのビジョンと事業内容

鈴木歩氏(以下、鈴木):みなさま、お集まりいただきましてありがとうございます。ココナラ代表取締役社長の鈴木でございます。それでは、さっそく会社概要から順番にご説明していきたいと思います。

1つ目はココナラのビジョンと事業内容ですが、我々が掲げているビジョンは「一人ひとりが『自分のストーリー』を生きていく世の中をつくる」です。事業内容としては、知識・スキル・経験のマッチングプラットフォームを運営しています。

社外の方からよく注目されるポイントは、働き方など出品者サイドです。我々はマーケットプレイスを運営しており、そこには出品者も購入者もいらっしゃいます。働き方ということでは、我々の価値である「生き方のサポート」の提供を狭めたくないと思っています。

出品する方にも購入する方にもそれぞれにストーリーがあって、「世の中となにかつながっていきたいな」「社会とつながりたいな」「自分の価値を活かしたいな」「誰かの手を借りたいな」と思った時にその打席が用意されている、バッターボックスがあるという状態が特に大事だと思っています。

我々はプラットフォームとして、誰かの機会を創出していくための打席を提供し続ける会社でありたいと思っています。

もちろん打席に立ったとしても、成功や失敗などいろいろなパターンがあるとは思いますが、人が生きていくにあたって自分らしさを出していくにはまず打席に立つことだと思いますので、そのための価値創出においては、我々ができることをあらゆる角度から提供していきたいと考えているということが前段です。

ココナラとは

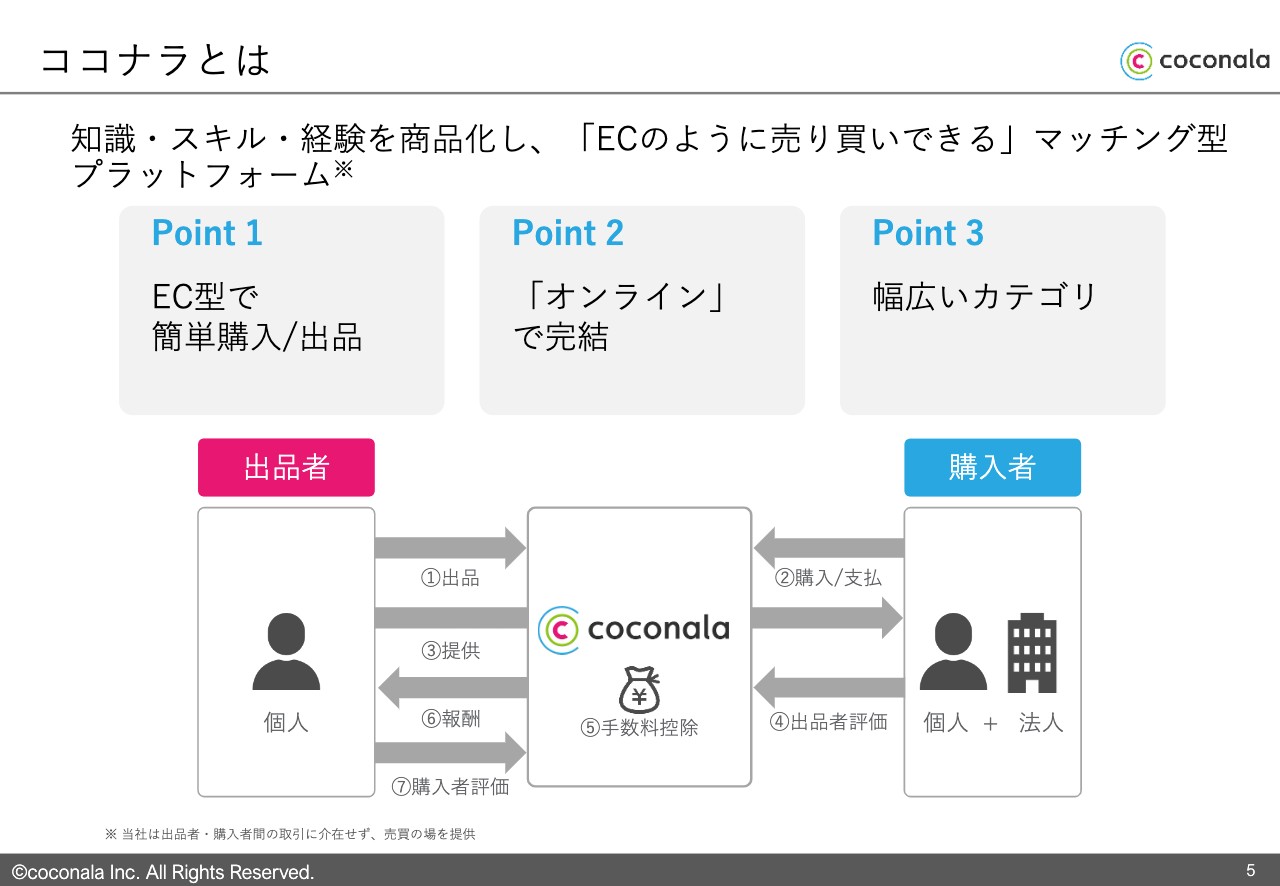

プロダクトの特徴を3つご紹介します。お話ししているとおり、マッチング型のプラットフォームを運営していますが、1つ目の特徴はEC型であることです。出品者に先にサービスを出品していただき、購入者はたくさんあるサービスを比較検討しながら購入していきます。

「物を買う」ということに非常に似た体験でスキルを買うことができるという意味で、UI上もUX上も非常に平易でわかりやすく、簡単であることが特徴です。

2つ目は、「オンライン」で完結するということです。我々はプラットフォーマーとして取引の成立やサービスを見つけるところまでではなく、その先の納品に至るまで、すべてのコミュニケーションを「ココナラ」の中で完結できる仕組みを提供しています。

3つ目は、幅広いカテゴリです。サービス立ち上げの9年前からずっとホリゾンタルに、相談系から制作系、プライベート系からビジネス系まであらゆるマッチングが実現できるようにカテゴリを提供しています。

ココナラの収益構造

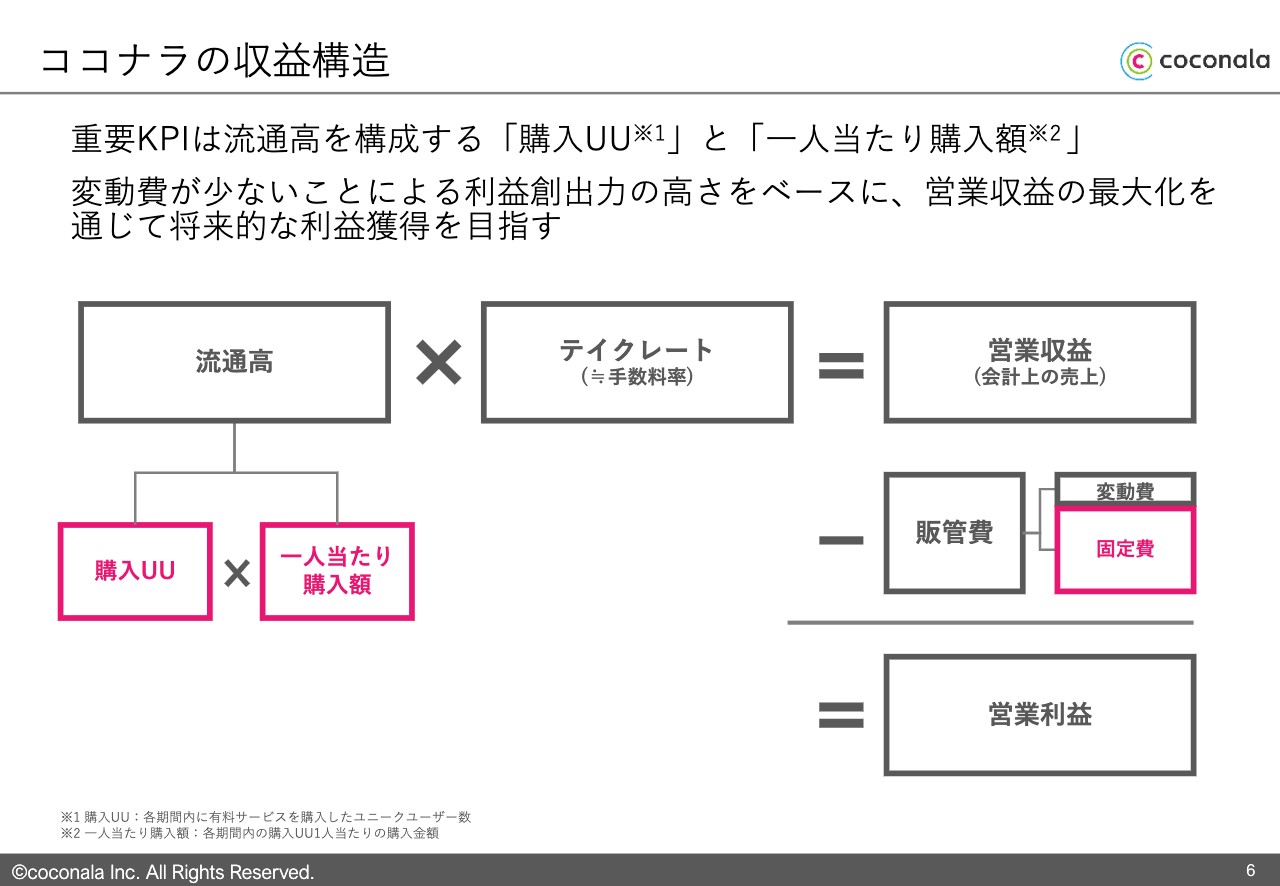

ココナラの収益構造です。まず、ユーザーが購入した金額がすべて流通高というかたちで計上されますが、そちらを構成する要素として「購入UU」と「1人当たり購入額」があります。

この2つが主要なKPIと考えていますが、短期でどちらをより重視するかをあえて言いますと、プラットフォームにおいての賑わいだと考えているため、購入ユーザー数を増やしていくことにさらに注力していきたいと思います。

流通高に手数料率を掛けたものが我々の営業収益となりますが、原価という概念がありませんので、我々の営業収益は売上総利益に近い概念だとご理解いただければと思います。

その上で営業利益を出すための販管費ですが、我々は変動費の割合が非常に少ないです。ですので、今後もトップラインの成長をどんどん意識していけば利益が創出しやすいビジネスモデルであるとご理解いただければと考えています。

今後1-2年のプロダクト展開

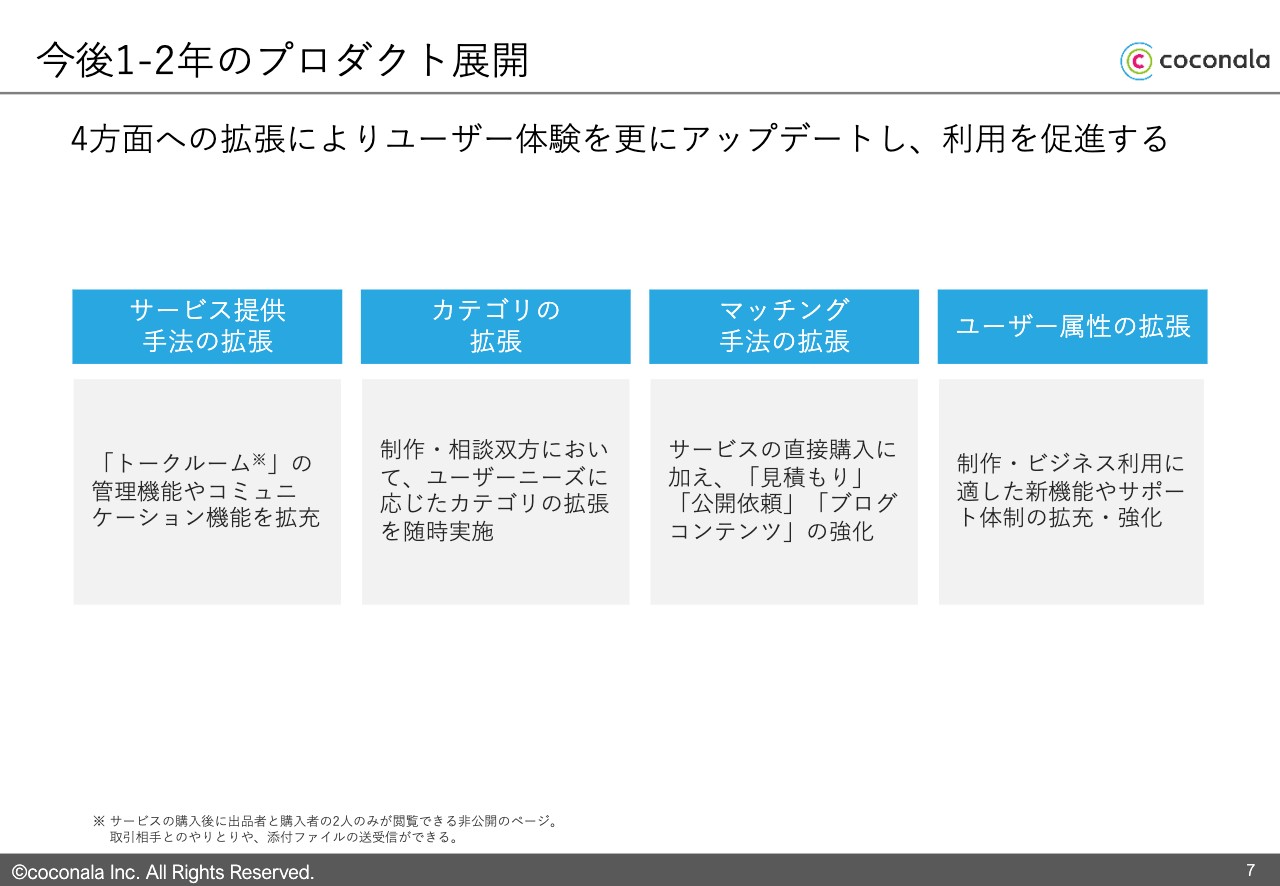

今後のプロダクト展開ということで、拡張の仕方を4つ挙げています。1つ目は、サービス提供手法の拡張です。出品ユーザーが購入ユーザーとやり取りする時の仕組みとして、「トークルーム」と呼ばれる機能を持っています。これはテキストチャットの機能です。

ご利用いただく時間が一番長い機能になりますので、こちらを大幅に拡張し、強化していくことで、ユーザーのリテンションを図っていきたいと思っています。

2つ目は、カテゴリの拡張です。この後のスライドでも詳しくご説明しますが、制作と相談のどちらにおいても、ユーザーニーズに応じてとにかくフレキシブルにカテゴリを拡張していくことを実施していきたいと考えています。

3つ目は、マッチング手法の拡張です。我々はEC型だとお伝えしましたが、サービスを直接購入するだけではなく、事前に見積もりを取ったり、購入者から先に公開依頼したり、ブログを販売・購入することもできます。すでにあらゆるマッチング機能がありますが、使い勝手を強化していきたいと考えています。

4つ目が「ユーザー属性の拡張」です。後ほどご説明しますが、近年、制作・ビジネス系の領域が非常に伸びていますので、こちらに対する新機能やサポート体制を強化していきたいと考えています。

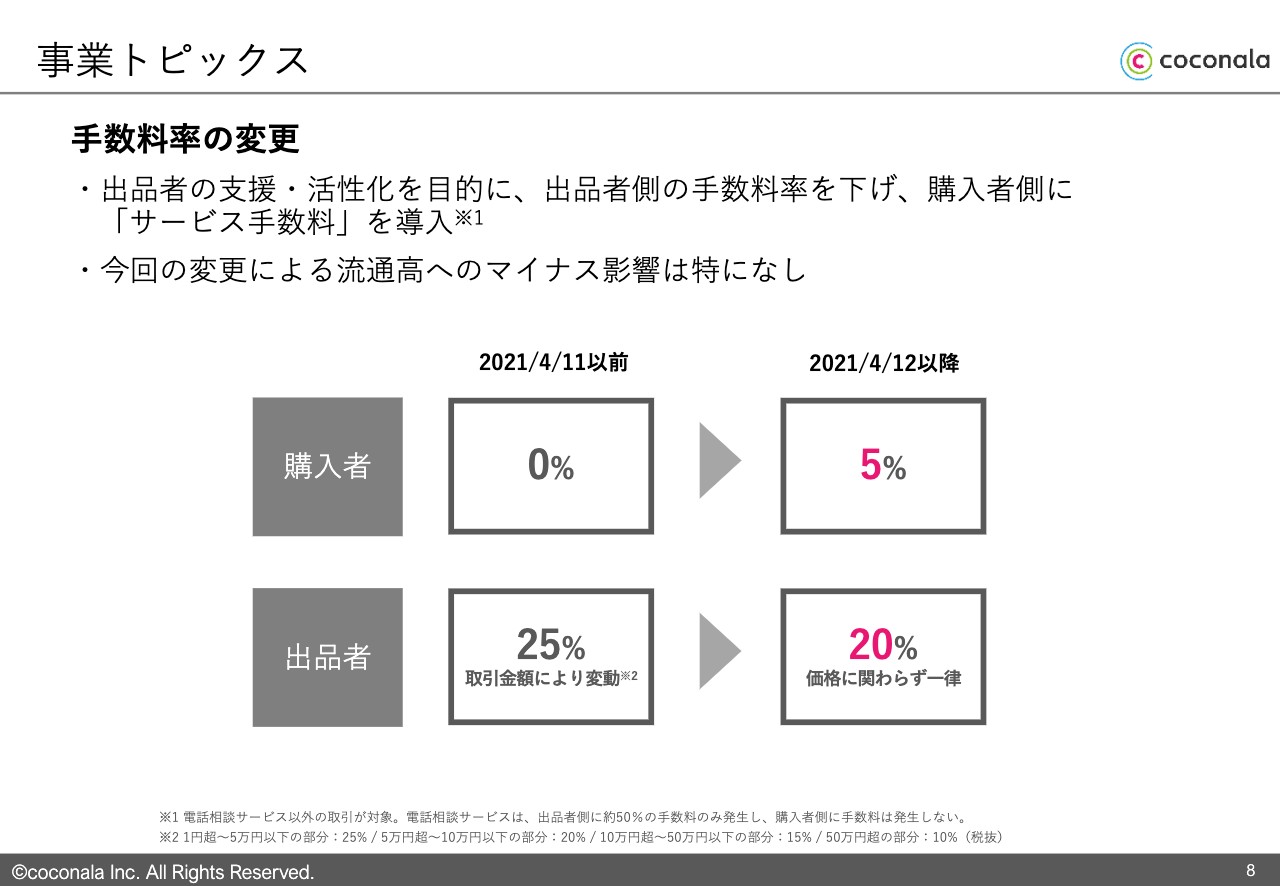

事業トピックス①

直近でリリースしたトピックスを3つご説明したいと思います。1つ目が、4月半ばにモデル変更をした手数料率です。

以前は、取引が成立し、正式に納品された場合に、出品者サイドから25パーセントの手数料をいただくというモデルでしたが、こちらを大きく変更しました。今後は、総額は変わらないかたちで、出品者からは20パーセント、購入者からは5パーセントの手数料をいただき、一部を購入者側に振り分けます。

これまで出品者サイドの手数料については、金額に応じて段階的に手数料を下げていましたが、今回のタイミングで一律20パーセントにしました。厳密に言いますと、4月12日以降のほうが確実に25パーセントの手数料をいただけるという意味において、収益率が良化しています。

後ほど財務でも共有しますが、トップラインの伸び、影響に対して、マイナス影響はいっさい出ておらず、施策として成功したものと考えています。

事業トピックス②

2つ目は、ユーザーの目的に応じた表示切り替え機能についてです。すでにユーザーが200万人超えに迫る中で、我々はツーサイデッド(two-sided)でマーケットプレイスを行っています。購入する場合も出品する場合も、またその両方を行う場合も、それぞれの機能をますます使い勝手よく細やかに機能拡張しています。

すべてを同じ画面で行ってしまうと、要素が多く多機能であるために、逆に使い勝手の悪さが目立ってしまいます。そのため、今後よりユーザーが増えても、また購入・出品両方を行っていただくユーザーを増やすためにも、1クリックでモードを切り替えられ、属性に応じた使い勝手のよい機能へのショートカットアクセスを実現しました。

事業トピックス③

3つ目に、「カテゴリの拡張をしていきます」と先ほどお伝えしましたが、ユーザーのニーズに応じたカテゴリの数を増やすことは、ビジネスにおける肝だと思っています。

これまで「大カテゴリ」「小カテゴリ」と呼ばれる2階層で212個のカテゴリ展開だったものを、6月末に3階層で倍の456個のカテゴリに変更しました。

リリース直後から、サービスの絞り込みのために非常に多くのユーザーにご利用いただいており、使い勝手が向上したものと実感しています。

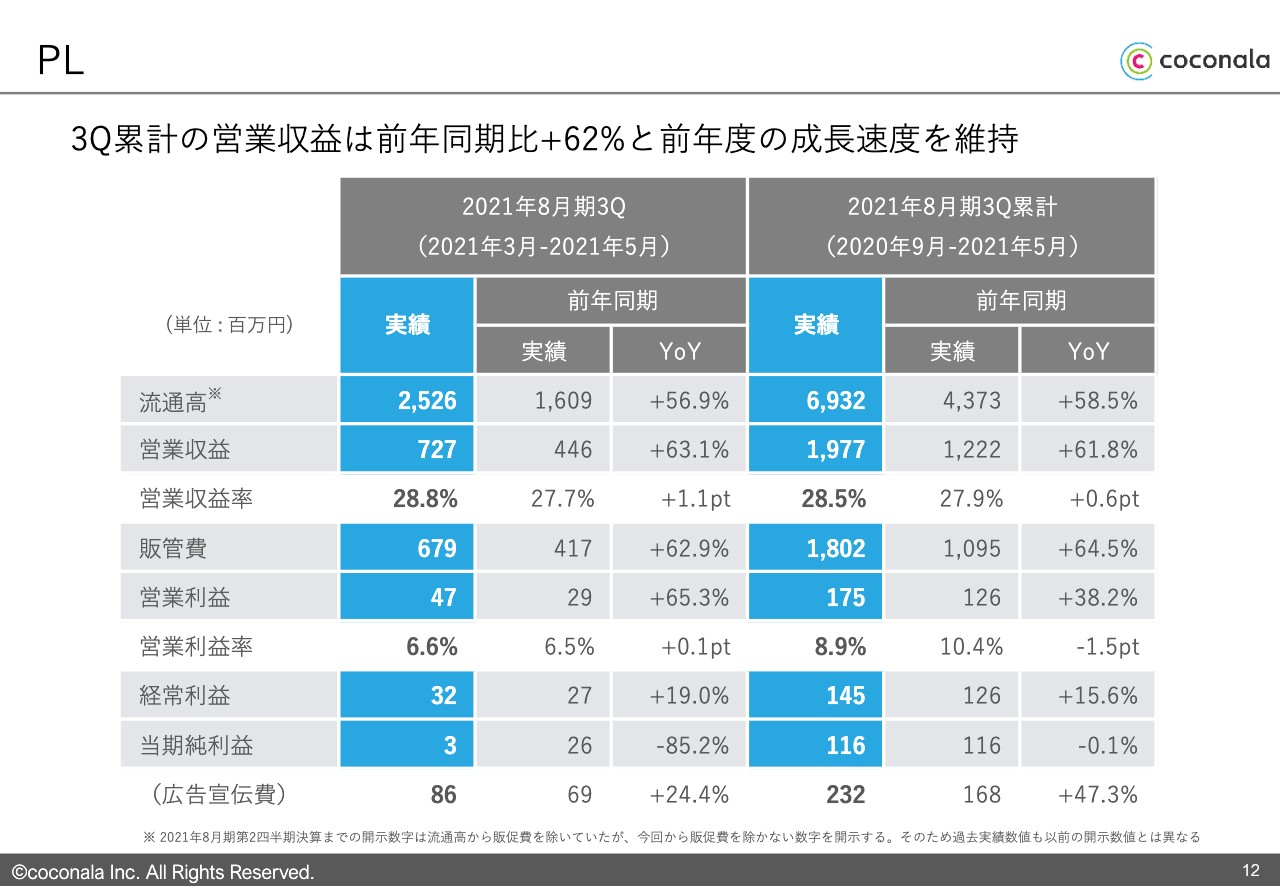

PL

12ページからは財務実績と主要指標です。最初に、P/Lのサマリーについてご説明します。第3四半期、累計ともにyear-on-yearで非常に力強く伸びており、流通高で55パーセント超、営業収益では60パーセント超の成長となっています。

営業利益以下に関しても、順調に積み上げている状態で、第4四半期と来期の考え方については追って詳細をご説明したいと思います。

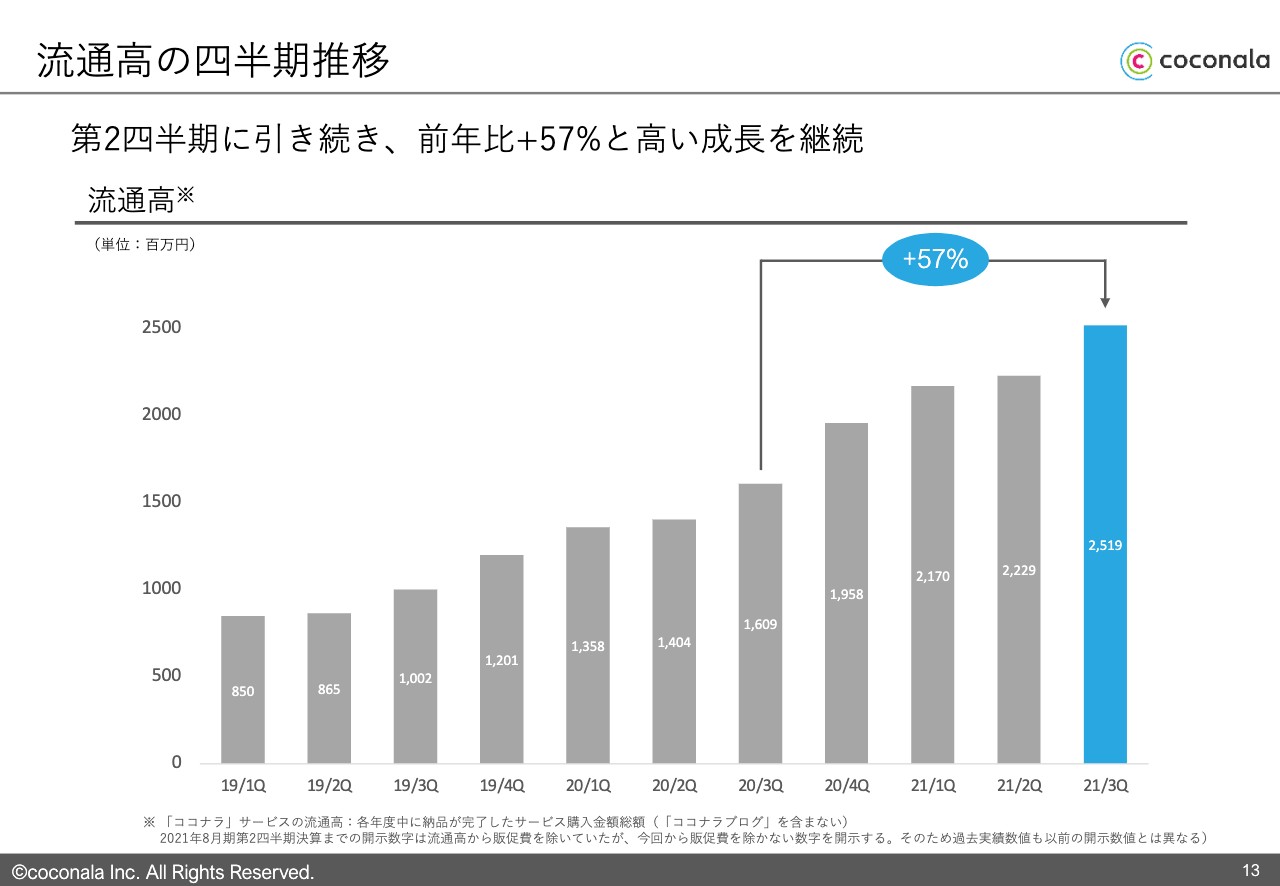

流通高の四半期推移

スライドは、流通高の四半期推移についてです。第3四半期は25億円を超え、year-on-yearで57パーセントと大きく成長しました。緊急事態宣言の発出などウィズコロナの状況にも関係なく、非対面の取引が加速し堅調に伸びています。

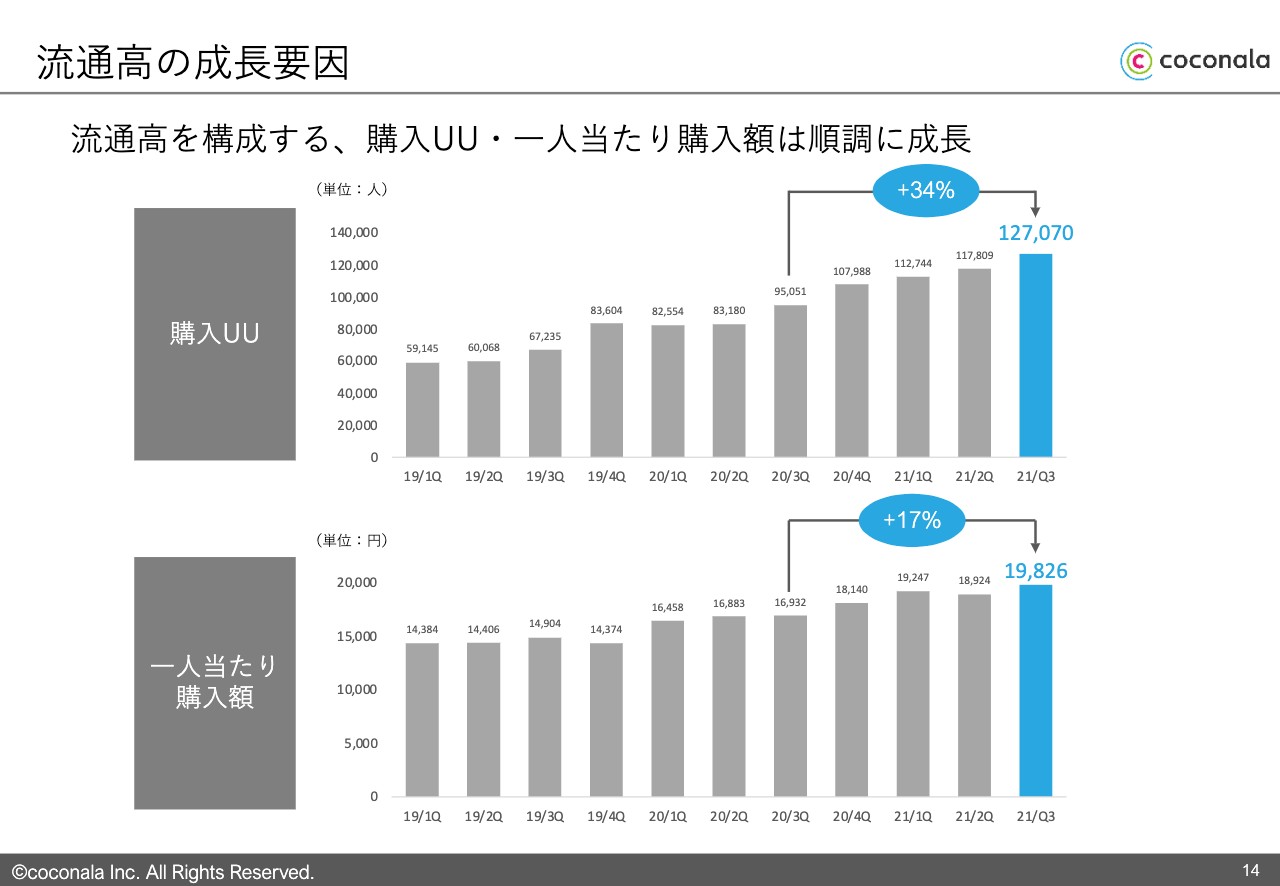

流通高の成⻑要因

流通高を、購入ユーザーと1人当たり購入額に分けて見た場合、どちらも伸びています。特に購入ユーザー数が、非対面・非接触でも多くご利用いただけていることがポイントかと思います。このあとお伝えしますが、ビジネス利用が加速している中で1人当たりの購入額も伸びているという状態です。

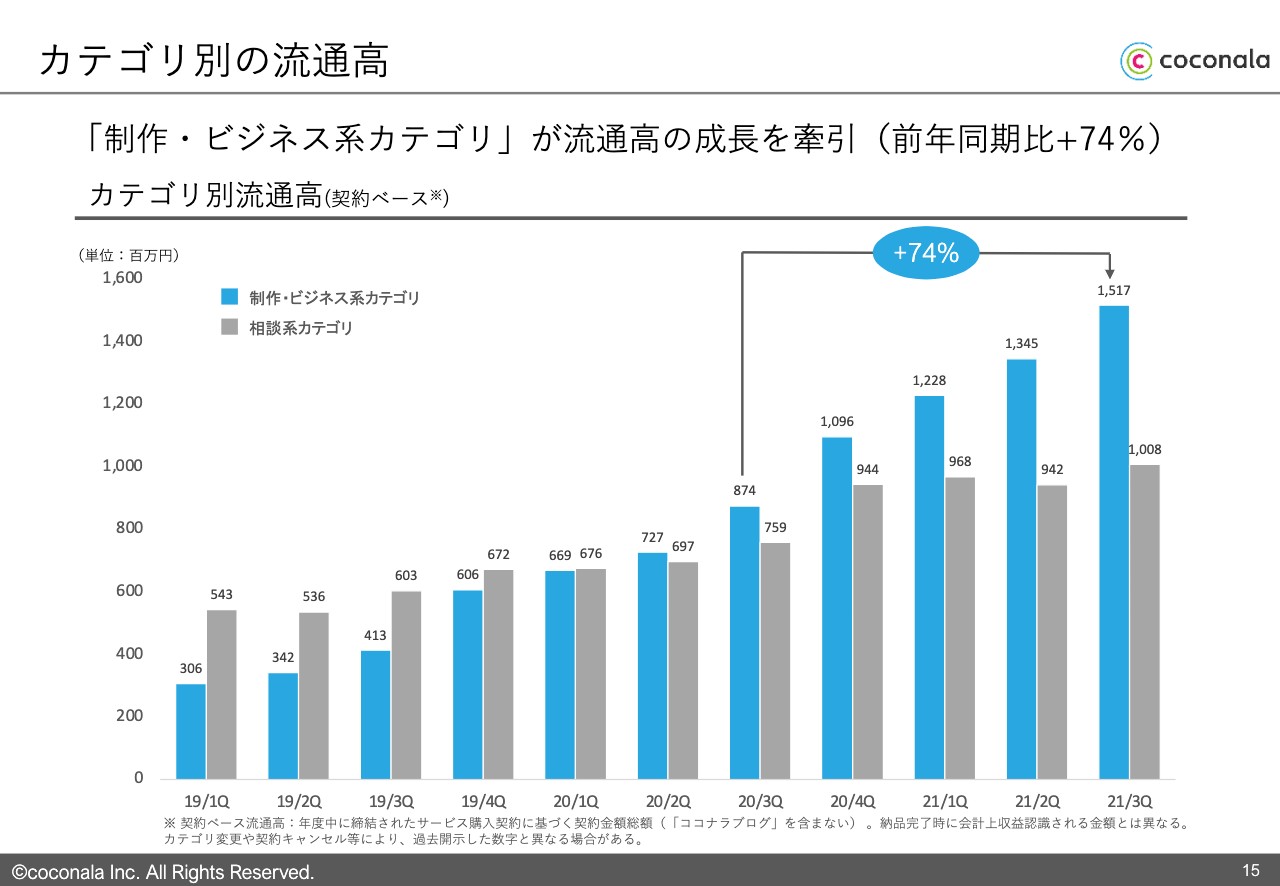

カテゴリ別の流通高

「制作・ビジネス系カテゴリ」は、ご覧のとおり第3四半期がyear-on-yearで74パーセントと、非常に力強く伸びています。内訳としては、デザイン・Webサイト制作、Webマーケティングなど、どこか1つに偏ってではなく、あらゆる制作・ビジネス系で全般的に伸びている状態です。

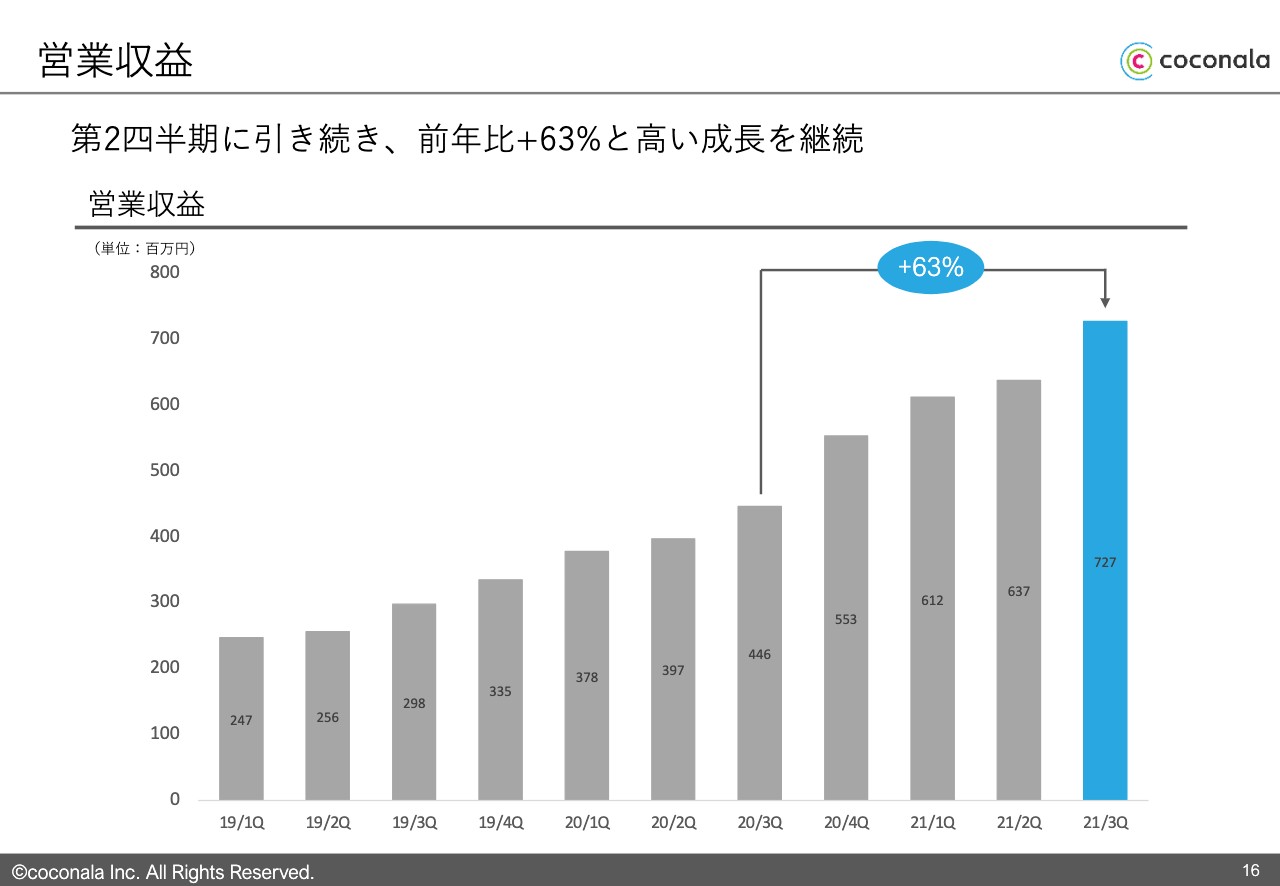

営業収益

営業収益です。前段でご説明したとおり、流通高に対して手数料率を掛けたものが営業収益になりますので、流通高と連動してほぼ同水準の伸び方となっています。前年比プラス63パーセントということで、高い成長を継続しています。

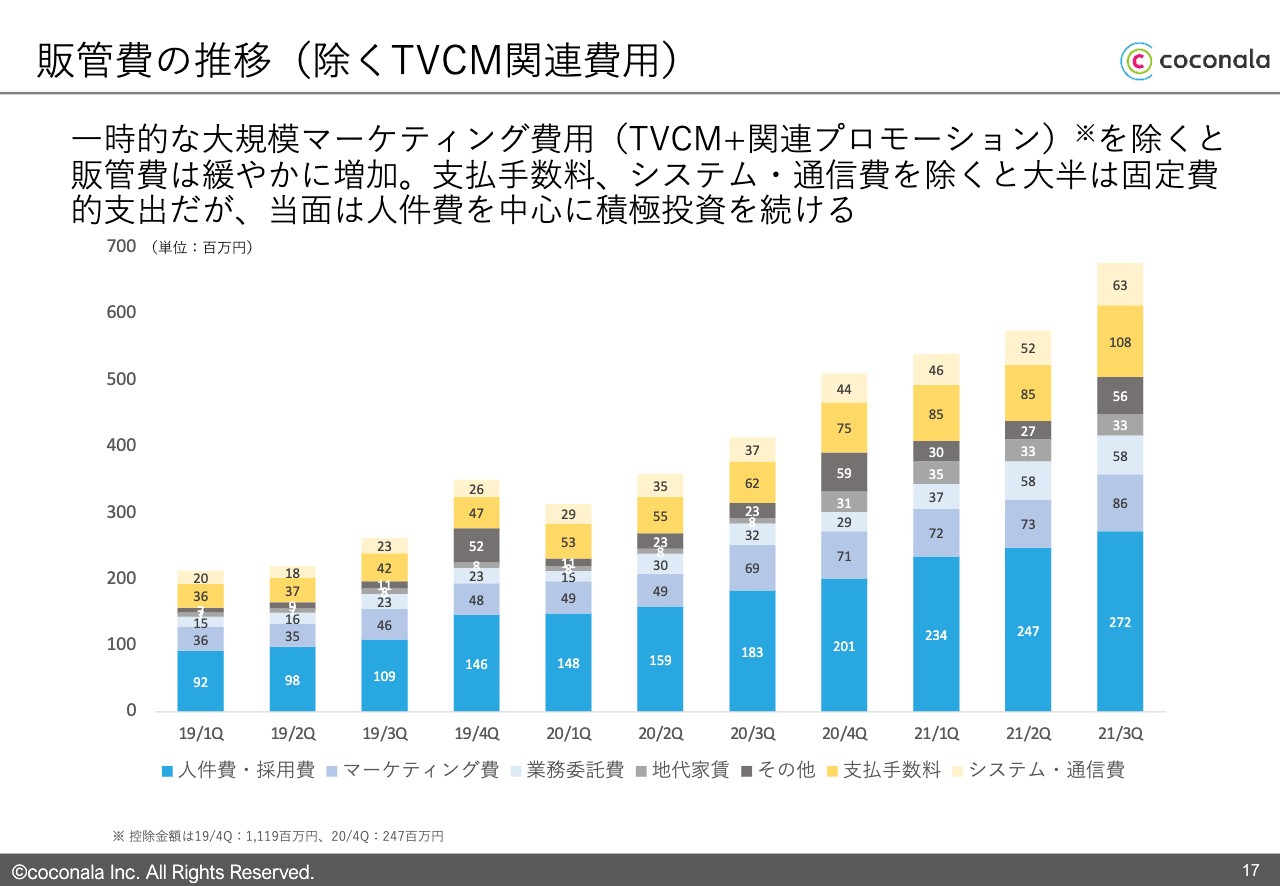

販管費の推移(除くTVCM関連費用)

販管費について、スライドには2019年第1四半期から掲載しています。大規模なマーケティング費用であるTVCMとそれに関連するクリエイティブやWeb広告を除くと、緩やかに増加しています。

前段でご説明したとおり、変動費が全体に占める割合はそこまで大きくなく、固定費が大部分です。当面はプロダクトの磨き込みのために人件費を中心に積極投資を継続していきますので、固定費もしばらくは増えていく見込みになっています。

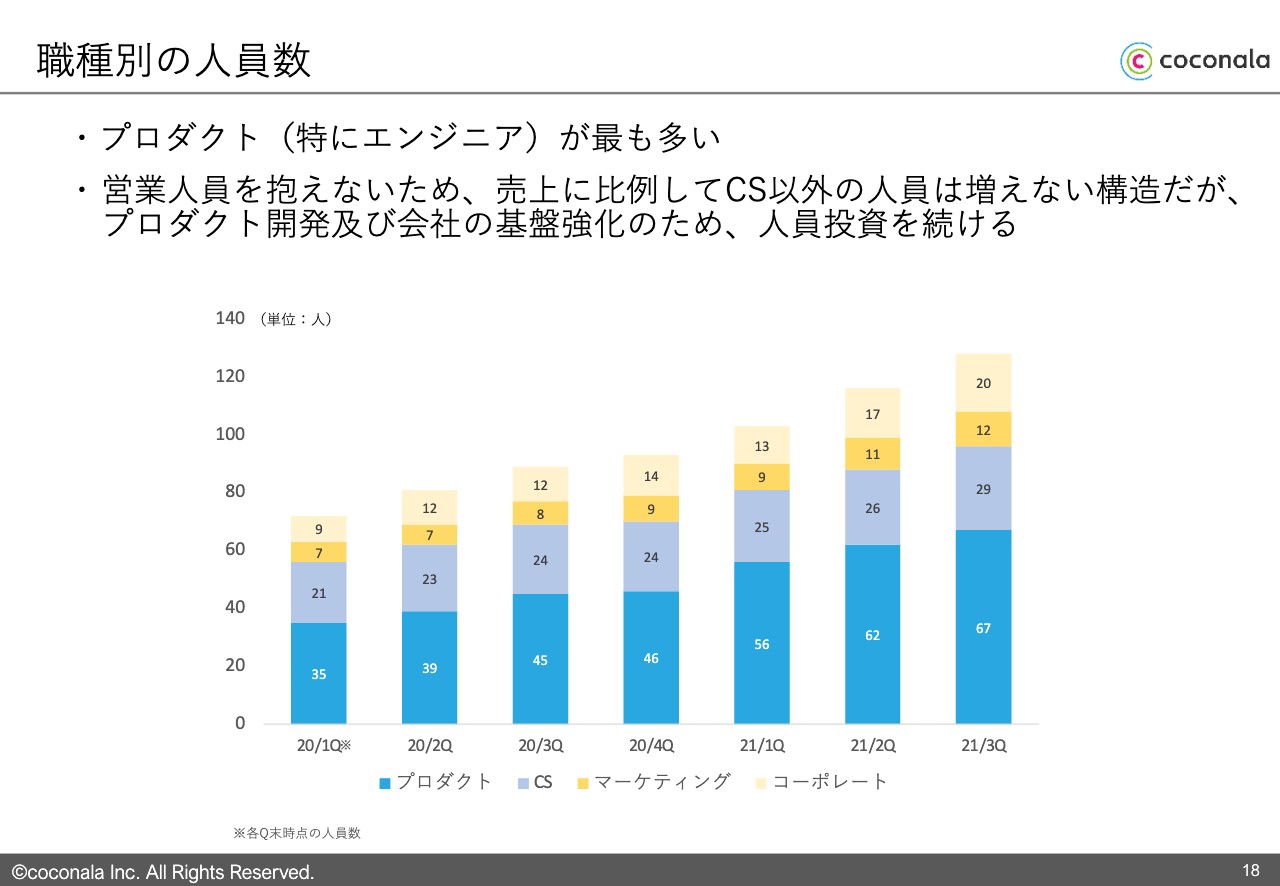

職種別の人員数

職種別の人員数です。今はプロダクトの使い勝手を起点としてユーザーが増えており、ここは攻めどころだと考えています。

弊社の特徴として、PCだけではなく、スマホのブラウザやアプリなどマルチデバイスに対応していますので、それらの使い勝手を向上していくためにも、プロダクトの中で特にエンジニアの採用を加速させています。

ココナラは営業という人員がいませんので、すべてオンライン、もしくはTVCMのマーケティングに頼っています。唯一変動費に近いところとしてCSの人員がありますが、こちらもそこまで急激な増加ではなく、一定の推移の中で安定して伸びているという状態です。

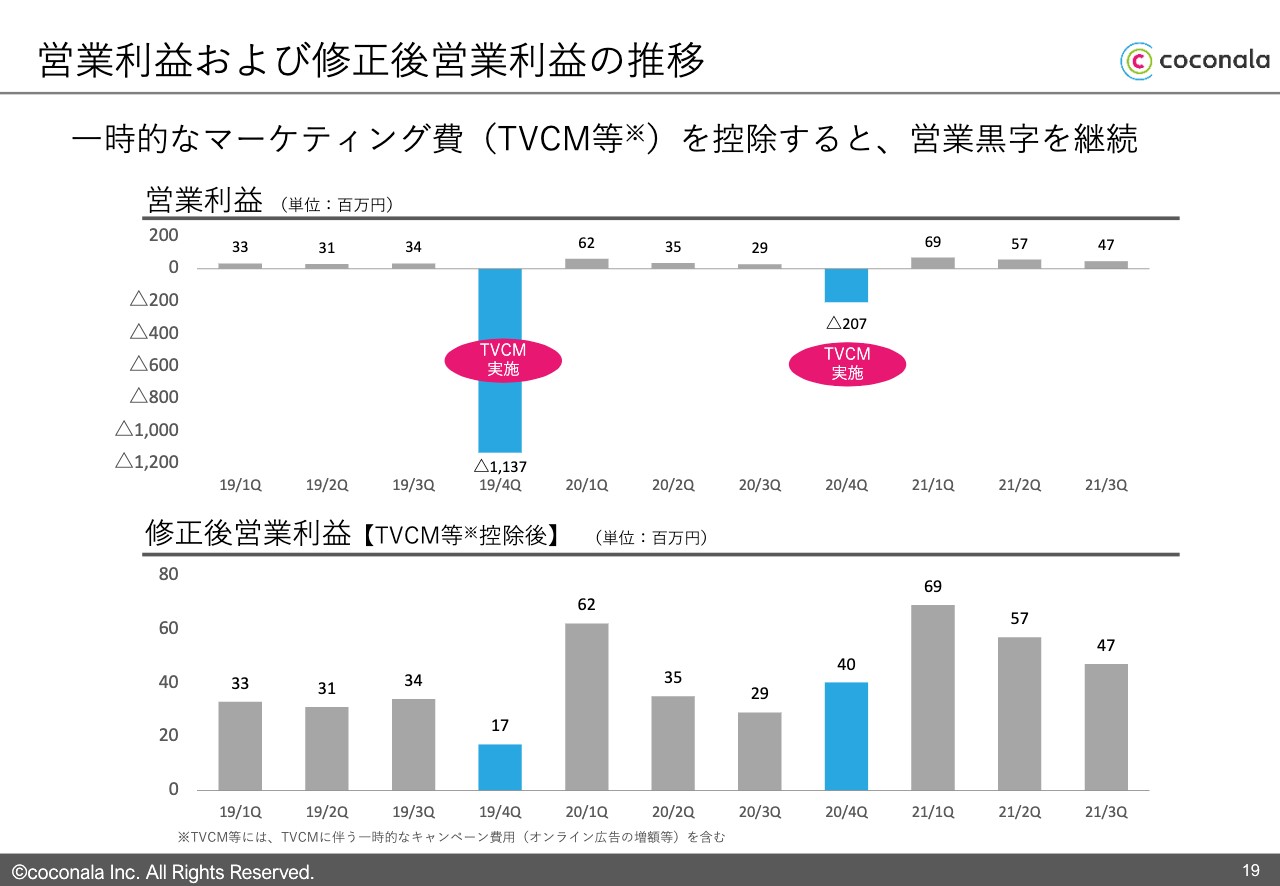

営業利益および修正後営業利益の推移

営業利益および修正後営業利益の推移です。2019年第4四半期、2020年第4四半期に大型のTVCMを放映しており、こちらの一時費用を控除すると、修正後営業利益で数年近く黒字をキープできている現状です。

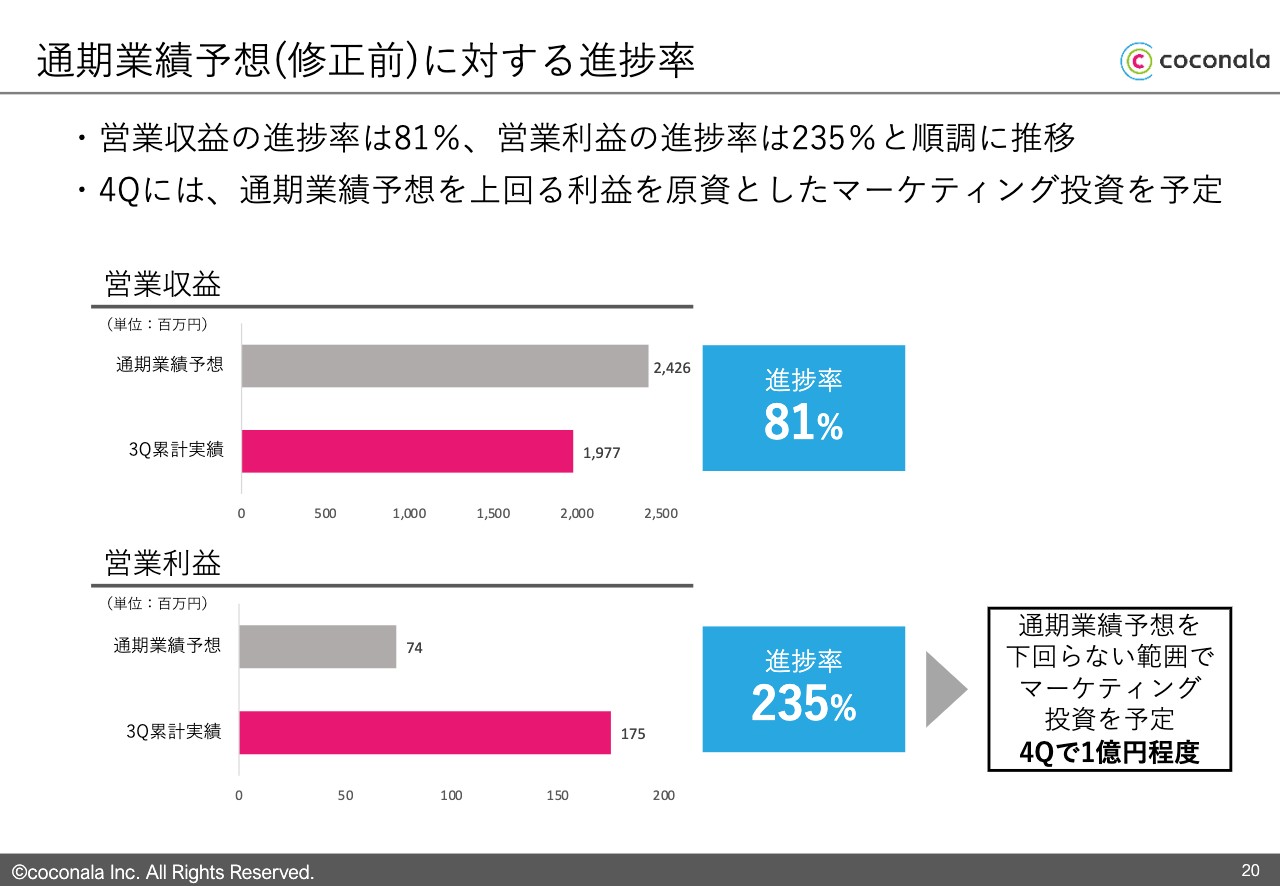

通期業績予想(修正前)に対する進捗率

通期業績予想に対する進捗率になりますが、営業収益が第3四半期時点で81パーセントを上回っており、非常に順調です。営業利益についてもすでに大幅に超過しており、こちらについては開示している予想を下回らない範囲で、マーケティング投資に回していきたいと考えています。詳細はこの後にご説明します。

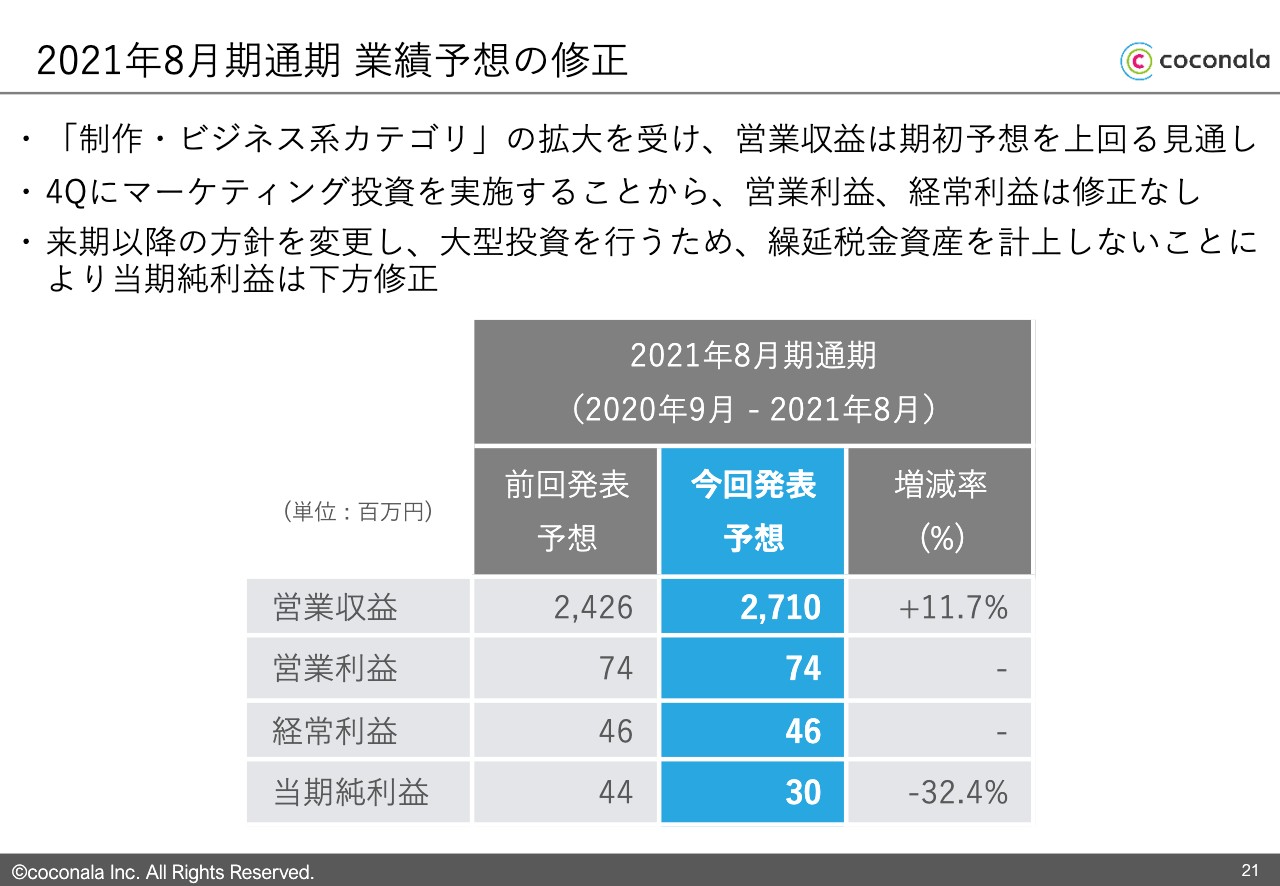

2021年8月期通期 業績予想の修正

今期、2021年8月期の通期業績予想の修正がありますのでご説明します。営業収益に関しては非常に順調に推移しており、この度、期初予想を10パーセント以上上回る見通しとなりましたので、上方修正となります。

こちらと連動するかたちで、営業利益、経常利益がついてくるため業績予想は変わりません。超過している営業利益についてはマーケティング投資に充てるため、本来の見通しとほぼ同様の水準になる予定です。

一方で、当期純利益についてはこの後ご説明しますが、来期に大型投資を行うことに方針変更したため、繰延税金資産を計上しないことで、下方修正となっています。

短期はあくまでトップラインの営業収益、営業利益くらいまでをビジネス上の重要な指標として捉えて、コントロールしていきたいと考えています。

投資及び財務方針

投資および財務方針です。今後の投資領域になります。この第4四半期や来期も同様に、マーケティング投資としてWeb広告に加え、TVCMを積極的に実施していきたいと考えています。

また、繰り返しになりますが、プロダクト開発の人材を中心に、社員数を積極的に増やしていく計画です。

弊社のポリシーとして、あくまでも修正後営業利益の黒字を維持するという方針があります。特にTVCMなど単発要因のものは、「やめるといつでも黒字にできる」という状態ですので、修正後営業利益の黒字を維持することが重要になります。一方で、定常のマーケティング費用や人員の給与などは赤字にしない方針になっています。

この修正後営業利益については、放っておくとますます拡大していくフェーズにありますが、短期においての拡大までは追わずに、一定の黒字の維持さえできれば、マーケティングと人に投資するという考え方で行っていきます。

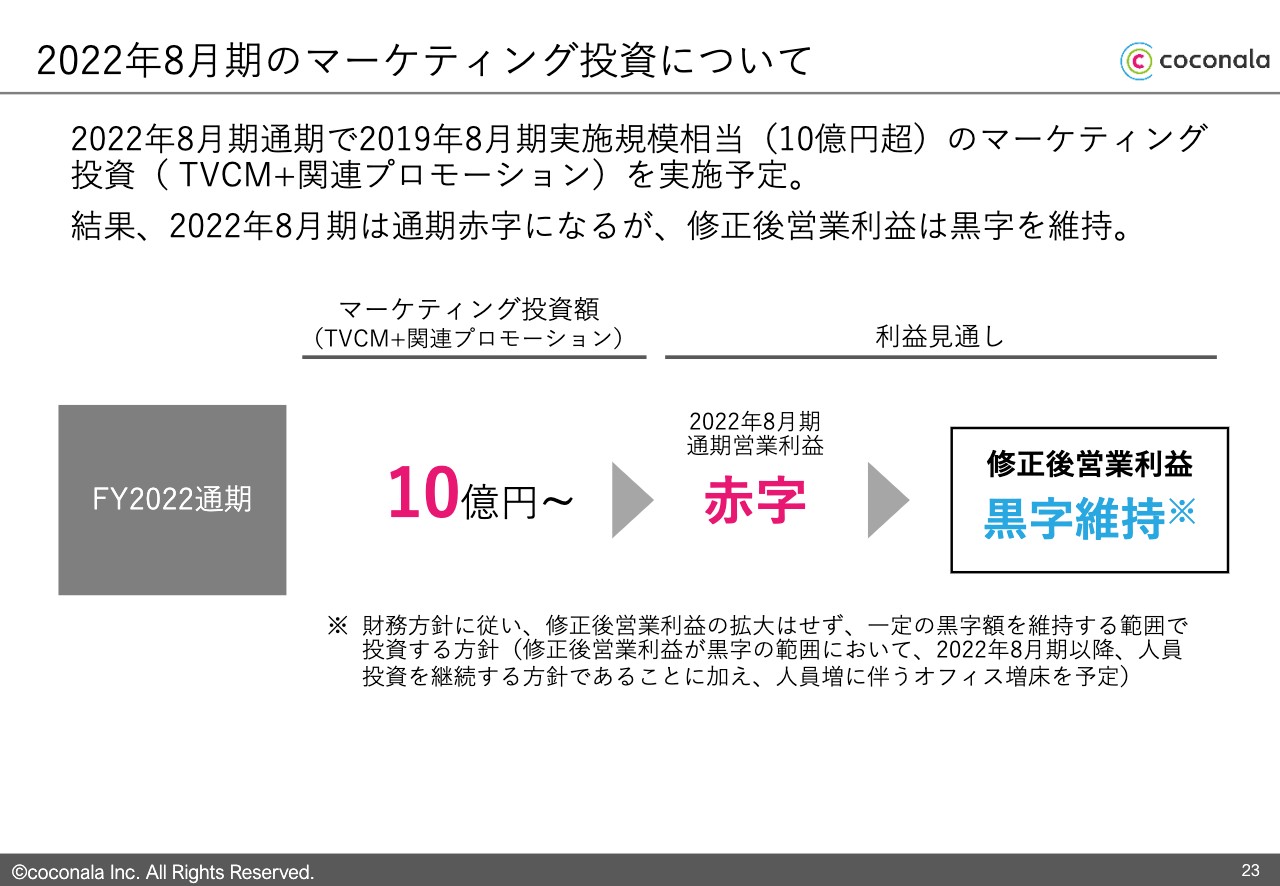

2022年8月期のマーケティング投資について

続いて、来期2022年8月期のマーケティング投資についてアナウンスしたいと思います。来期には、2019年に実施したTVCMと同等、もしくはそれを上回る規模でマーケティング投資を行っていきたいと考えています。この方針に伴い、来期の通期営業利益の見立ては赤字であることをみなさまにご理解いただければと思います。

一方で、TVCMや関連プロモーション費用などの一時費用を除いた場合、修正後営業利益で黒字にするということは、我々のポリシーとして必ず実現していきたいと思います。

当社マーケティングの特徴

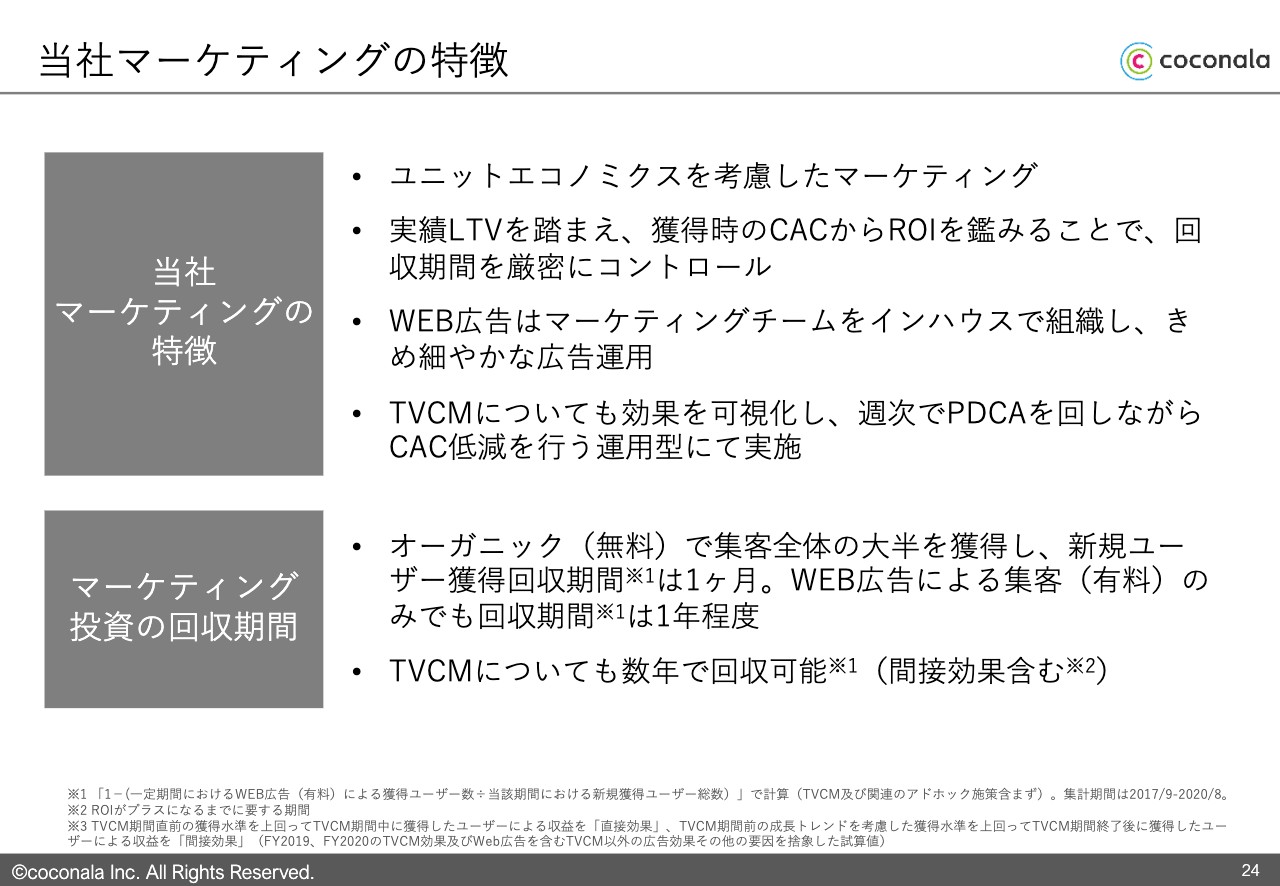

最後に、ここまで「大型のTVCM、マーケティング投資を行っていきます」とお伝えしてきましたが、背景を含めてなぜ実施するのかということをご説明します。

当社のマーケティングの特徴として、最初になにかしら投資をする時は、ユニットエコノミクスを考慮・配慮してマーケティングを行っています。毎月ユーザーによるLTVを試算し直して、最新化し、そのLTVにどのようなユーザー獲得コストであればよいのか調べます。例えば1ヶ月、3ヶ月、半年、1年という中のROIを見ながら、どのくらいの回収期間で行っていけるのかを非常に細かく、緻密に可視化しコントロールしています。

Web広告についても、代理店に発注することなく、すべての専門家をマーケティングチームとしてインハウスで組織し、きめ細やかに運用することにより非常に短期間での回収を可能としています。

TVCMに関しては、ブランディング投資だという考え方ではなく、あくまでも「ユーザーをしっかりと獲得していくために」ということで実施しています。テクニカルな方法を使って、TVCMの効果を可視化する手法を弊社独自で確立しています。

それに伴い、週次でクリエイティブやバイイングのPDCAを回しながら、ユーザー獲得コストを低減していくTVCMの運用型で実施をしているという特徴があります。

また、過去実績を含めたマーケティング投資の回収期間については、例えばオーガニックやWeb広告などすべてのマーケティングにおいて、すべて単月で回収できています。一方で、Web広告単体で見ても1年程度で回収できています。

TVCMでは多少効率は悪化しますが、回収期間をしっかりと設けて、その範囲内で行っていくというルールを定めています。「なんだかよくわからないけど、とりあえず大きな金額を突っ込もう」という運用にはなっていないことをお伝えしておきます。

今回の私からのプレゼンは以上になります。ありがとうございました。

中川修平氏(以下、中川):CFOの中川でございます。ご質問の回答に移る前に、今回、流通高の開示をさせていただいている中で、定義の修正がありますので、その点について補足説明させていただきます。

流通高は会計上の数字ではないため、私どもで開示しているものにはなりますが、従来流通高から販促費用、つまりクーポンやポイントのようなものを配布した部分は減額するようなかたちで行ってきました。しかし、今回より流通高から減額せずに開示しています。

一方でご案内のとおり、営業収益からは今お伝えしたクーポンやポイントに関する販促費は売上を減額するかたちでマイナスにしています。その点は以前も今後も変わらず、会計上減額した上で開示しているということを1点補足させていただきます。

過去からの連続性で言いますと、今後はすべて過去に遡って流通高を減額していないかたちのものを開示しますので、そちらで連続性の比較をしていただければと思います。

質疑応答:手数料率変更による収益への影響について

質問1:今回の手数料率変更によるGMVへの影響はないとのことですが、この点について営業収益への影響はありますか?

中川:手数料率の改定について説明した中で、一部手数料率が変わっている部分があるため、そのようなところで営業収益率は微妙に変化していますが、業績に大きな影響があるような変化はありません。

実際、営業収益率としてわずかにプラスですが、全体としては大きく影響はありません。また、手数料率が50パーセントである電話相談サービスの比率や、法律相談がどのようになるかといった影響もありますが、全体として基本的に大きな影響はなく、今回も微増で変動しています。

質疑応答:営業収益の「その他」の数値について

質問2:(目論見書過去分で開示した数値について、)営業収益を分解している中で、「ココナラ」と「その他」という項目がありますが、「その他」の数値をご説明ください。

中川:こちらについては申し訳ありませんが、現時点では開示していないため具体的な数値をお答えすることができません。ただ、基本的な比率として大きく変わっているところはありません。全体の比率に占める「その他」の割合が、少し増えているところは見受けられますが、大きな影響があるような変化ではありません。

質疑応答:広告費の使い方について

質問3:第4四半期および来期の広告費の使い方について、TVCMおよびマーケティング費用の内訳・タイミングの詳細をご説明いただけますか?

中川:まだ開示していないところもありますので具体的なご回答はできませんが、考え方については、社長の鈴木からご説明させていただきます。

鈴木:TVCMとその他マーケティングの内訳ですが、具体的に何パーセントがWeb広告で、何パーセントがTVCMということは、現時点でお伝えできません。

途中ご説明したとおり、施策ごとのROIと回収期間をすべて細やかにモニタリングしていますので、我々が定めたルールの回収期間の中で、できる範囲で投資していきたいと考えています。

タイミングについては、余った営業利益をマーケティングに投資するという意味では、この第4四半期に一部実施します。また、来期分に関しては、特定の期間に一気にというよりは、通年の中で適切に効果が高いところで行っていきたいと思います。

質疑応答:第4四半期の流通高と成長率について

質問4:修正後計画に関して、第4四半期の売上高から試算した流通高の前提について教えてください。また、第3四半期の実績と第4四半期も含めた業績予想の差分のところで、第4四半期の成長率が鈍化しているように映りますが、こちらについての考えをご説明ください。

鈴木:スライド13ページをご覧いただきながら説明しますが、year-on-yearの成長という意味では、多少鈍化する可能性があります。

昨年度の第3四半期から第4四半期にかけて、新型コロナウイルスによる特需の追い風を受け、成長が一段加速しています。ほかの会社のように、一時的に上がって落ちるということはなかったのですが、特需としての上がり方が落ち着いた後はまた一定の成長率で、2020年の第4四半期から、2021年の第1四半期、第2四半期、第3四半期と成長しているとご理解いただければと思います。

第3四半期までは、昨年の第3四半期から第4四半期の特需による伸びがない状態でのyear-on-yearの比較だったため、かなり高めに出ていました。第4四半期は、昨年度の第4四半期にグッと伸びたところとの対比になるため、year-on-yearで落ちたように見えますが、実際の成長速度が減速しているわけではないとご理解いただければと思います。

質疑応答:大型マーケティング投資決定の背景について

質問5:マーケティング投資についてですが、今回再び大型のマーケティング投資を行うことを決定した背景はどのようなものでしょうか?

鈴木:今期についてはマーケティング投資をせずに、プロダクトの磨き込みをずっと行ってきました。その中でも、出品ユーザーの出品もそうですし、購入ユーザーの購入もそうですが、非常にご支持をいただく中で各種KPIが上がってきています。

こちらに加えて、我々のビジネスモデルとして、変動費より固定費が圧倒的に多いため、トップラインを伸ばせば、将来的に営業利益額・率ともに非常に大きく上げていけるポテンシャルがあると考えています。

現在はユーザーにご支持いただけていますが、会員数ではまだまだ200万人超えたところです。これを1,000万人、2,000万人の方にご利用いただけるようにマーケティング投資していくほうが、これから3年、5年というスパンでは、利益創出にも大きく貢献できると考えています。そのためにマーケティング投資、TVCMを行っていきたいと考えています。

質疑応答:認知度とTVCMへの投資の考え方について

質問6:マーケティングに関連しての質問です。現在の「ココナラ」の認知度はどのくらいあるのでしょうか? また、ある程度の認知が取れればTVCMは必要なくなってくるのでしょうか? この認知度とTVCMへの投資の考え方について教えてください。

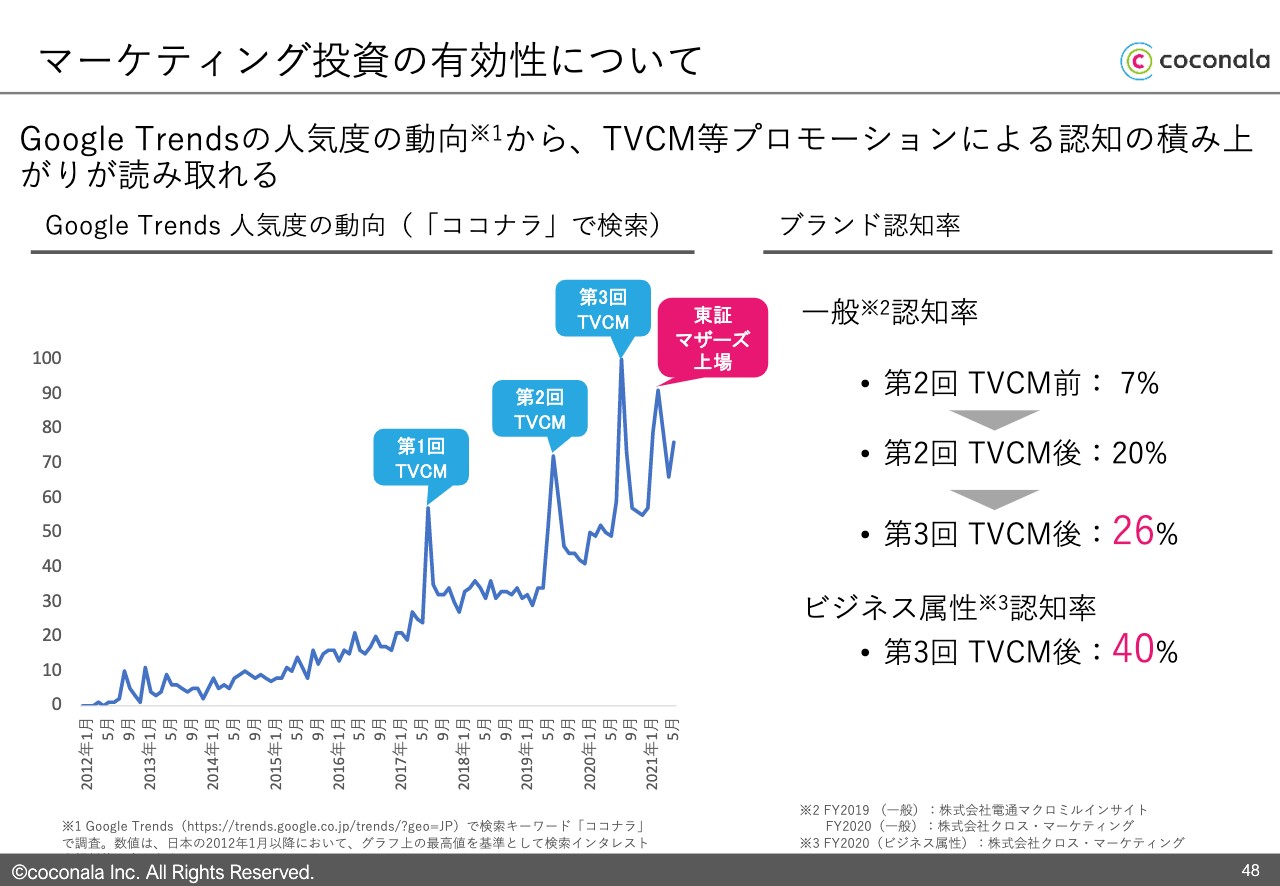

鈴木:スライド48ページの右側をご覧ください。ブランド認知として、一般認知とビジネス属性認知に分けて掲載しています。一般認知は、とにかくあらゆる属性のユーザーを対象にアンケートを実施し、ウェイトバックして出している比率になっています。こちらは認知率26パーセントです。

ビジネス属性は、セグメントに分けて就労している方に調査した結果、認知率40パーセントとなっています。こちらはTVCMを行うごとに上がっていますので、あまり非効率にならずに認知率80パーセント程度まで向上できると考えています。

目先のターゲットとして認知率80パーセント程度までは、TVCMもしくはマーケティング投資を積極的に実施してもよいのではないかと考えています。

質疑応答:テイクレートの増減について

質問7:テイクレートに関連しての質問です。今回の第3四半期のテイクレートが第2四半期対比でやや上昇しているように見えること、そして、第1四半期対比で減少しているように見えることについて教えてください。

中川:まずテイクレートの考え方として、どのような要因があるのか、足元で起きていることについて私からご説明します。冒頭でお伝えしたとおり、考え方として難しいところは、流通高の定義が前回と今回で変わっていることです。第3四半期以降に開示している分母が少し大きくなっています。

第2四半期まで開示していた営業収益率は、分母である流通高をから先ほどお伝えした販促費を引いた小さい分母で計算していたため、前回と同じ資料で比較するとその部分だけ営業収益率が低くなって見えます。こちらは計算のあやといったところによるものです。その点をまず補足します。

その上で、事業上どのようなことが起きているのかをご説明します。まず上げ要因としては、先ほどご説明したとおり手数料率の改定があり、こちらでコンマ数ポイントの上昇がありました。

もう1つ上げ要因があるとすると、まさに先ほどもお伝えした「ココナラ法律相談」です。「ココナラ法律相談」は流通高には計上されず、営業収益から広告掲載料収入が計上されますので、その分でこの比率が増えて、上昇要因になっています。

一方で、下げ要因もあります。先ほども少しご説明しましたが、テイクレートが50パーセントである電話サービスの比率が落ちていった場合は下げ要因となります。現状ではビジネス関連の取引が非常に活発化して増えており、「ココナラ」本体における電話サービスの比率が下がっているため、営業収益率の下げ要因になっています。

このようなことから、いくつかの上げ要因と下げ要因はあります。基本的にはそれらの複合的要因での微増、微減が発生すると思いますが、マネジメントとしてはどちらかの方向に大きく動いていくというビューを持たずに、ほぼ横ばいで推移していく中でのボラティリティが一定程度あると見ています。

質疑応答:カテゴリ別のGMVについて

質問8:単価の高いビジネス系カテゴリが成長ドライバの1つであると認識しています。カテゴリ別のGMV構成比と、GMV成長率を教えてください。

中川:詳細な数字ではありませんが、金額に関してはスライドの15ページに出ています。カテゴリの現状、今後の事業上の取り組みや見通しについては社長の鈴木から少しご説明します。

鈴木:細かいカテゴリ単位では開示していないため、具体的な数字はお伝えできませんが、満遍なく伸びています。

我々は随時カテゴリの統廃合を行っており、成長が高いものは残し、成長がそこまで高くないものは統合・廃止することを繰り返しています。今残っている制作系のカテゴリは、スライドの30ページに記載しています。

青色で記載の「デザイン」「イラスト・漫画」から始まって、「Webマーケティング・集客」までありますが、こちらに残っているものは売上が一定の成長速度で上がっているものになります。

非対面・非接触の中では、例えば、これまで対面型で制作会社やコンサルティング会社にお願いしていたものを、オンラインで何十万人という中から比較・検討して選んだほうが、非常にニッチなものも含めて、自分が欲しいものがピンポイントで見つかります。

また、リーズナブルに購入できるということで、満遍ないカテゴリでビジネスの利用が加速していると実感しています。

質疑応答:流通高の定義を変更した背景について

質問9:流通高の定義を変更した背景を教えてください。

中川:特別な事業上の意図があると言うよりも、過去に開示していた流通高のありようが、「あまり一般的な開示の仕方ではないのでは?」ということに至り、開示の仕方を変えています。

基本的には、「どのような購入者から需要があり、その中でどのくらいの取引の規模感があったのか」をグロスでお見せします。一方で売上値引きは「ココナラ」が行っていますので、そちらは売上から差し引く考え方が一般的、かつ売上は基準に沿っているということです。

もともとは、売上に沿って全部差し引いて計算した数字を社内的な考え方としてそのままお出ししていたところもありますが、そのような一般的な考え方に沿っていきたいということで改定しています。

質疑応答:競争環境の変化について

質問10:バーティカルの専門型スキルシェアサービス、あるいはクラウドソーシングを含む業界の競争環境の変化について教えてください。また、アメリカの「Fiverr」が日本市場に参入した場合の影響も含めてお願いします。

鈴木:ここ数年において、競争変化は特段認められないと考えています。もちろんバーティカルのスキルシェアサービスはどんどん立ち上がっています。

この1年から2年では、ホリゾンタルで我々にかなり似ており、かつ手数料が無料のマーケットプレイスが複数立ち上がってきてはいますが、我々の業績にはなんら影響を与えていない状態です。

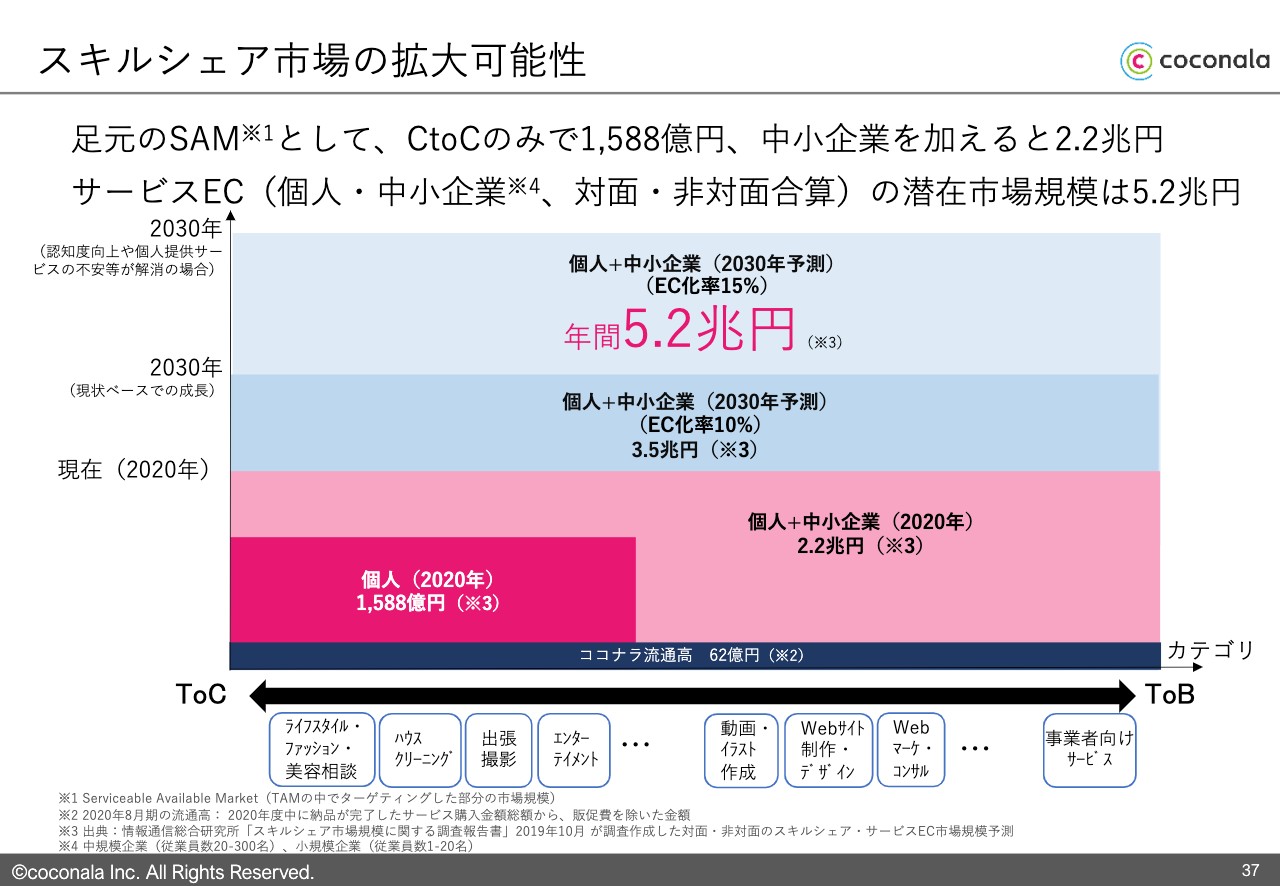

スライド37ページにTAMの見立てを掲載しています。オフラインで行われている何十兆円というあらゆる取引が少しずつオンラインに流れていますが、シェアNo.1を築いていくという戦略の中では、今の我々の流通高はほんのごく一部でしかありません。

いろいろなバーティカルの会社やクラウドソーシングの会社は、オフラインの取引を非対面型、オンライン型にもっていくという意味での仲間と言いますか、一緒に市場を作っていく人たちだと考えています。

ですので、完全にブルーオーシャンに近い状態です。今のところ競合を意識する必要もないですし、そこによって我々がマイナス影響を受けることも起こりづらいと考えています。

また、クラウドソーシングについては我々のビジネスモデルとは逆です。我々は先に出品者が出品したサービスを購入者が購入しますが、クラウドソーシングの場合は先に購入者が「このようなことをやってほしい」と投げて、それに対して出品者が提案するかたちのため、まったく違うモデルです。もちろん使い勝手はユーザーによってどちらのほうがよいというのは分かれるものだと思っています。

ただ少なくとも、現時点においては我々のかたちのほうが物を買う体験に非常に近く、EC型で取引を行うことができますので、例えば、大規模なマーケティング投資やユーザーの獲得には向いていると考えます。つまり、訪れた瞬間から直感的に使えるという意味ではユーザーを獲得しやすく、伸ばしていきやすいモデルだと考えています。

「Fiverr」が参入した場合ですが、確かに全世界的に見てもビジネスモデルや扱っているカテゴリは我々に一番近いと思っています。ただし、彼らのマッチングの仕組みは欧米の方々が発注して、アジアを含めいろいろな国の方々がスキルを提供するというモデルになっています。

基本的に英語を中心としている中において、きちんと日本語に対応して入ってきたとしても、日本語ができる出品ユーザー、SKUを蓄えていくにはゼロから立ち上げていく必要があります。

そこに対して我々はすでに40万サービス、300万に迫るレビューを獲得していますので、なんら脅威にはならないと思っています。そもそも購入者からすればすでに出品サービス数、レビュー数がある「ココナラ」以外を利用する理由があまりないと考えています。

質疑応答:ユーザー属性の変化と今後の営業組織の強化について

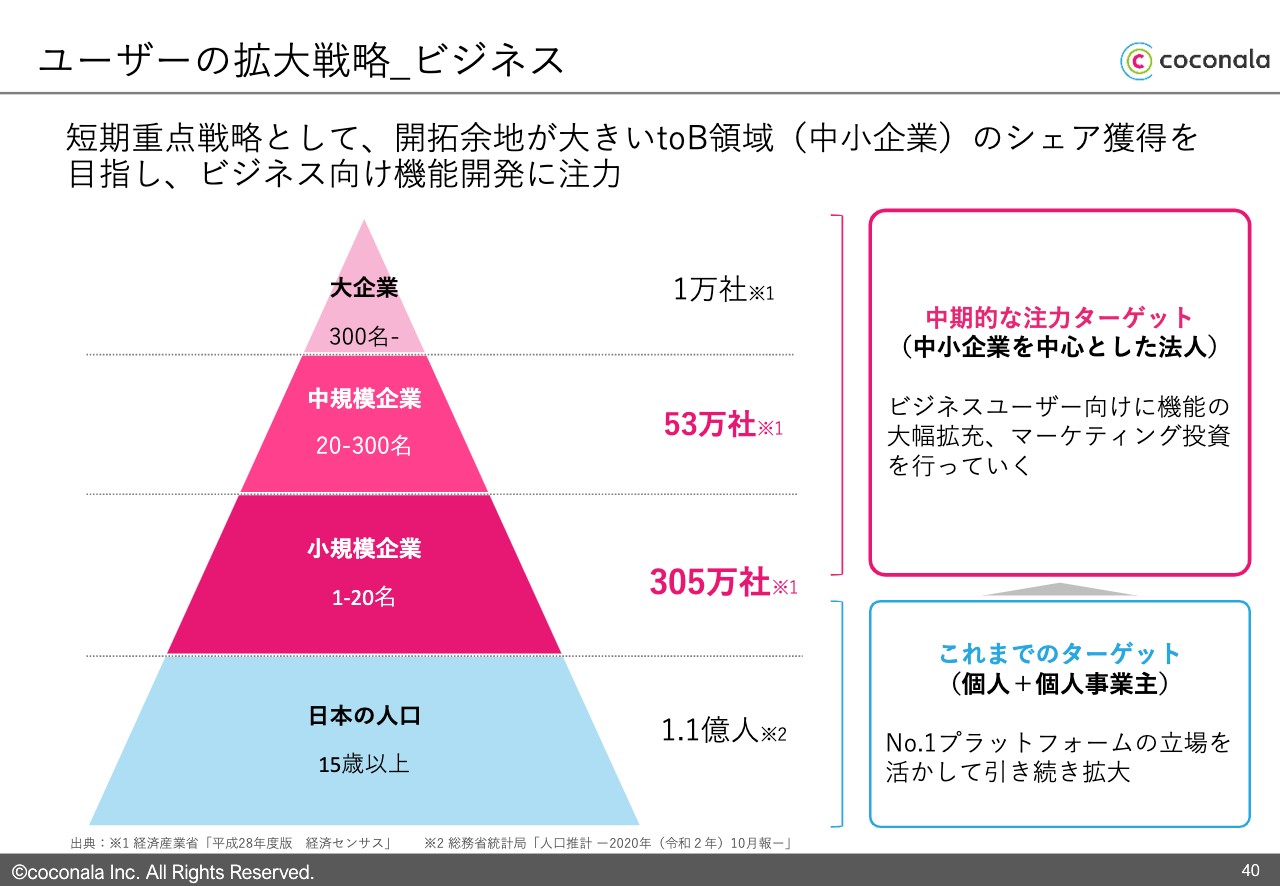

質問11:今後、toB領域の開拓、法人利用の拡大を目指していくとなると、マーケティングだけではなく自社での営業の強化や組織化が必要になってくるのではないでしょうか? また、利用ユーザーの属性はどのような比率になっていくのかを教えてください。

鈴木:現時点でビジネス利用を加速していますが、主立ってご利用いただいている属性は個人事業主、小規模企業、中規模企業くらいまでになっています。

ですので、スライド40ページに記載の350万社をターゲットとしており、これまでも、そしてこれからもオンラインでのマーケティングやTVCMでのリーチにより、十分に獲得していけると思っています。

もちろんサイトに訪れた際に、特別なカスタマーサポートなどを行っていく必要はあるかもしれませんが、カスタマーサポート組織を大幅に増員する必要はなく、今のオペレーションの中で回せます。ユーザーの獲得という意味では、ご質問の営業組織の組成や強化は今のところ一切考えていません。

大企業については、今は営業しなくても利用事例がけっこう増えています。繰り返しになりますが、我々の特徴としては「最高に使い勝手がよいプロダクト」「直感的に利用できるプロダクト」を目指して、営業を使わずにマーケティングで獲得するというモデルで引き続き行っていきたいと思っています。

短期的にはビジネス利用の拡充に注力していますので、今後の利用ユーザーの属性は、ビジネス・制作系の割合が増えていくのではないのかと思っています。

一方で、あらゆるユーザーに機会を提供し、「生き方のサポート」を行うという意味においては、今後相談系の機能を強化していくアイデアも十分に溜まっていますので、中長期で見ればどちらかに偏るということはないと考えています。

質疑応答:サブスクリプション機能や総作業時間課金機能の導入について

質問12:上場時のご説明の中で、サブスクリプション機能や総作業時間課金機能を導入するというお話もありましたが、進捗があればご説明をお願いします。また、期待される効果についても教えてください。

鈴木:施策の候補は引き続きリストに挙げているため、今後、長いスパンで見た場合には実施していきたいと考えています。一方で、我々はプロダクトのロードマップを厳密に管理しており、随時300近い施策をリスト化しています。

マーケットの環境やユーザーからのニーズ、そして我々が見立てるポテンシャルなどを総合的に勘案して、優先順位をフレキシブルに変更していますので、どのタイミングでどれだけ早く実施できるとかということはお約束できないと考えています。

仮にこれらの機能の導入が遅れる場合は、それらを導入するよりもKPIが高まると想定されるものを先に着手しているというだけのことですので、マイナス影響があるということではありません。

総作業時間などについては割愛しますが、サブスクリプションなどを導入すると、今ご利用いただいているカテゴリにおいての利便性が高まると思っています。例えば、毎月行うWebバナーの作成、LPの作成、コンサルティングなどは定常的に出品者と購入者がつながるサービス形態です。このようなところの需要がより高まると考えています。

ただし、我々の戦略としては、多方向な拡張やプロダクト強化を考えていますので、サブスクリプションや総作業時間を入れたからどのように変わるという世界観ではないとは思っています。こちらも何百とある施策のうちの1つです。

質疑応答:手数料の購入者負担について

質問13:手数料を一部の購入者にも負担していただくことに決めた背景を教えてください。

鈴木:2つの観点があります。まず、そもそもこのような手数料を受け入れていただけるのかという点です。世界中のプロダクトをリサーチした中で、例えば前述の「Fiverr」は、出品者が20パーセント、購入者が5パーセントの負担で、我々の4月12日以降とまったく同じモデルを適用しています。

また、旅行系の「Airbnb」や国内の会社も含めて、出品者と購入者の双方から手数料をいただくビジネスモデルはある程度一般化してきていると考えています。そのため「これはご支持いただける」「購入者の購入意欲が低くなるようなネガティブインパクトはないのではないか」と考えました。

次に、我々はプラットフォーム事業を運営していく中で、とにかくフェアな取引、「フェアネス」を非常に重視しています。出品者にはあらゆる出品の機能や、集客代行、カスタマーサポートを提供していますが、購入者に対しても、例えば利便性の高いあらゆる決済手段の提供や、同じくカスタマーサポートの提供を行っています。

その中で、「我々が各ユーザーに価値提供しているものに対してフィーを頂戴する」という考え方であるといった場合に、出品者からのみ手数料を頂戴するのは違うと考え、我々が提供している価値に見合うであろう手数料を、双方のお客さまから頂戴するというかたちに変更しています。

質疑応答:出品者の成長のボトルネックについて

質問14:出品者サイドの成長に関してです。誰もがスキルを提供できる場であることについて納得感がある一方で、そうは言いましても、出品者の成長が頭打ちになってきたり、成長のボトルネックになってくる可能性もあるのではないでしょうか? そちらに対しての施策や考え方を教えてください。

鈴木:まず、実績ベースでお伝えすると、これまで一度も出品ユーザーの獲得に困ったことがありません。過去にご説明したことがありますが、出品ユーザーを獲得するために一度もマーケティング投資を行ったことがない状態です。

今年1月以降に関しても、ありがたいことに出品いただく方の数が加速度的に増えており、少なくともこれから5年というスパンにおいて、供給サイドに対して我々が何か課題を感じることはないと思っています。

また、物と違ってサービスは「売り切れ」という概念がありません。一度サービスを出品すれば何度でも売れますし、かつ、1回実績が付くとそのプラットフォームで活躍しやすいため、売れた方ほど継続的に「ココナラ」をご利用いただけるビジネスモデルになっています。

ですので、今後も出品者が頭打ちになることは基本的にないと思います。むしろ、先行して出品数が非常に増えすぎており、購入いただける方をより多くプラットフォームに送り込まなければいけないことに課題を感じているくらいですので、今後も問題ないと考えています。

質疑応答:ビジネス利用における取引について

質問15:今後ビジネス利用を拡大する計画であるため、結果的に定常的な取引が増えることも想定されますが、仮にそうなった場合に「ココナラ」のプラットフォーム外で契約してしまうリスクはありますか? また、それに対する予防策はどのようにしていますか?

鈴木:まずは、それができないプロダクトとしての仕組みをご提供する、という意味において、冒頭にご説明したとおり、我々はあらゆる機能をオンラインで「ココナラ」の中で完結しご提供しています。

そのため、取引が成立した後も、購入者と出品者のすべてのやり取りをテキストチャット・ビデオチャット・電話と3つの手段で、「ココナラ」が内製化しているツールを経由してやり取りしていただくようにルール化したオペレーションで行っています。

その中で、健全化チームも対応しますし、機械学習等も用いて一定の悪意がある外部誘導するようなコミュニケーションについては検知して注意を促す、もしくは、悪質だった場合は即刻アカウントを停止するという厳密なオペレーションもあります。

この点は、現在ご利用いただいている出品者、購入者にも非常に広く周知されています。前提としてしっかり防いでいること、そして、プラスのポジティブな理由として「ココナラのほうがいいよね」という価値をご提供していくことがポイントと考えています。

今後詳しくプレスリリース等も打っていくつもりですが、ビジネス利用に適した便利なコミュニケーション機能や、取引成立の機能を設けることで、手数料云々というよりも「ココナラ」の中で行うことのメリットが上回るという状態を作りたいと考えています。

質疑応答:「ココナラミーツ」について

質問16:「ココナラミーツ」については、コロナ禍でまだ立ち上がっていないという理解でよろしいですか? 今後ココナラミーツ取引が拡大した場合、直接会うことによるトラブルなどのリスクがあると思いますが、そちらについてどのようにお考えですか?

鈴木:「ココナラミーツ」については、これまでのオンライン完結というモデルに対して、オフライン含めて行っていくことができるかどうかの価値検証をしているフェーズです。

そのため、特段トップラインの伸びにコミットするフェーズではないですし、その検証次第で今後についてあらためて判断するという状態です。また、ココナラが開示しているKPIに「ココナラミーツ」が大きく影響を与えるような状態にはなっていないため、今後どのような状況になったとしても影響は軽微かと思います。

質疑応答:業績予想における第4四半期の成長見込みについて

質問17:今開示した業績予想と実績を踏まえた時に、この先の成長が鈍化するように映っているところや、第4四半期あたりの成長見込みを前回予想と今回で、どのように見ているのでしょうか?

中川:詳細に数字でお答えするのは控えさせていただきますが、特にマネジメントとしてネガティブなことや、大きなマイナス要因と見ているものは一切ありません。

そのような中でも引き続きマーケットが不確実であるということや、一方で、実は現在プロダクトの改定により、冒頭に鈴木からご説明したようにカテゴリの3階層化などによるプラスの影響は起きています。

ただ、そのようなものがどれほど持続的なのかということも、よく見極めたいと思っていますし、現状では、みなさまからすると「もっといけるんじゃないか」というお声もいただきます。マネジメントとしては定性的には「非常に強くいける」と思っている一方で、数字としてお見せするものは、この開示した内容でみなさまにご説明していきたいと考えております。

この銘柄の最新ニュース

ココナラのニュース一覧- 譲渡制限付株式報酬としての新株式発行の払込完了に関するお知らせ 2024/12/19

- <12月17日の陽線包み足達成銘柄(買いシグナル)> 2024/12/18

- コーポレート・ガバナンスに関する報告書 2024/12/13 2024/12/13

- <12月12日の陽線包み足達成銘柄(買いシグナル)> 2024/12/13

- <12月10日の十字足示現銘柄(売りシグナル)> 2024/12/11

マーケットニュース

おすすめ条件でスクリーニング

ココナラの取引履歴を振り返りませんか?

ココナラの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ココナラの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ