【QAあり】プラスアルファコンサル、売上高YoY+26.5%、営業利益+28.9%で増収増益 マーケティング費用の最適化が奏功

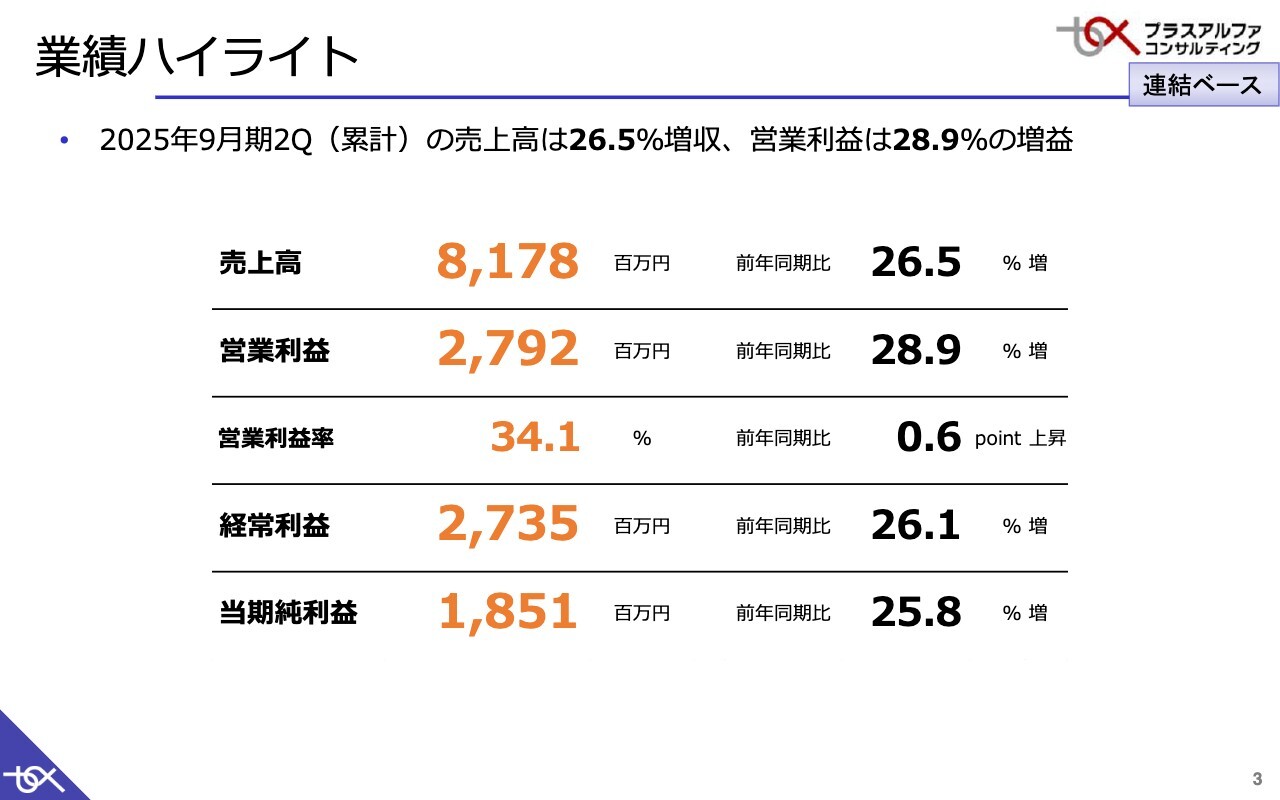

業績ハイライト

三室克哉氏(以下、三室):株式会社プラスアルファ・コンサルティング代表取締役社長の三室です。本日はお忙しい中、ご参加いただき誠にありがとうございます。さっそくですが、2025年9月期第2四半期の決算をご報告します。

売上高は前年同期比26.5パーセント増の81億7,800万円、営業利益は前年同期比28.9パーセント増の27億9,200万円となりました。営業利益率は34.1パーセントと、全体的には非常に良い実績を残せたかと思っています。

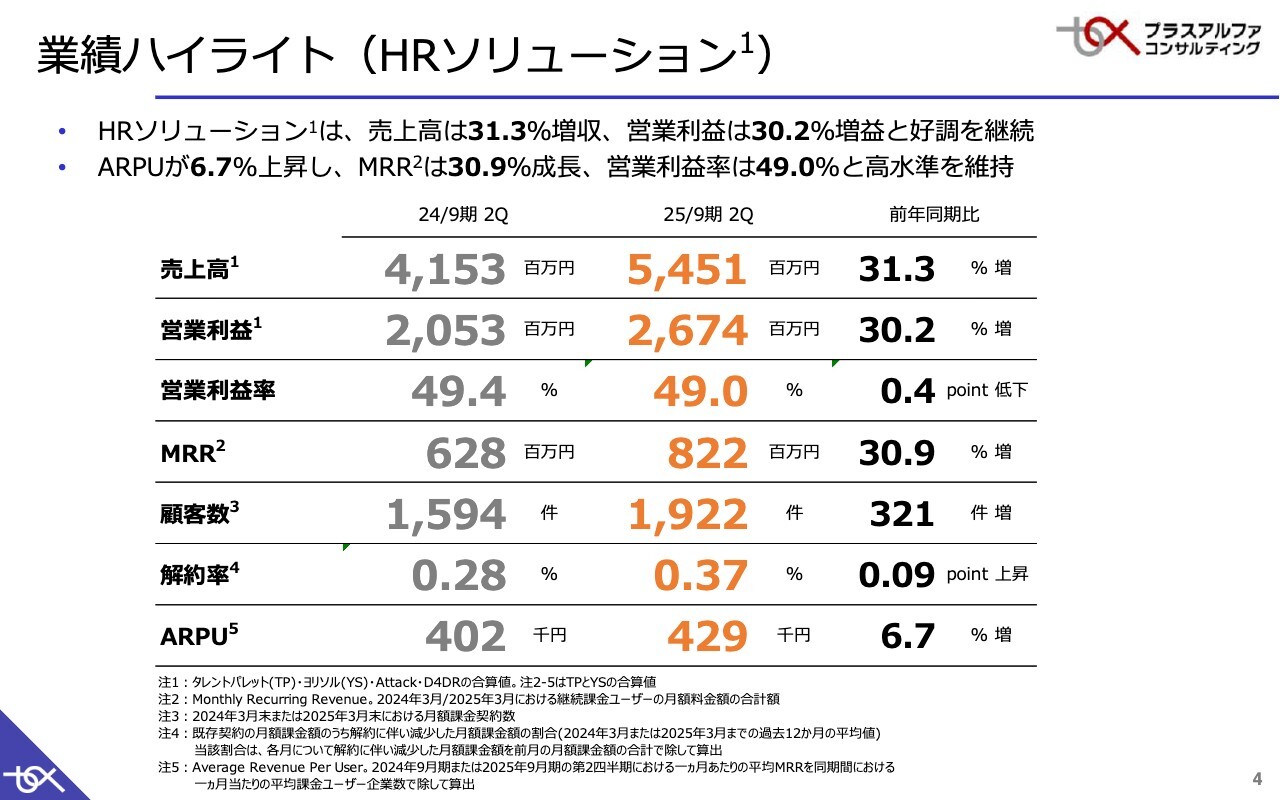

業績ハイライト(HRソリューション)

メイン事業であるHRソリューションですが、主力の「タレントパレット」「ヨリソル」、付加的なサービスを提供しているAttack社、D4DR社を合算したものになります。

売上高は前年同期比31.3パーセント増の54億5,100万円、営業利益は前年同期比30.2パーセント増の26億7,400万円、営業利益率は49パーセントと非常に高い水準となりました。

安定収益基盤であるリカーリングの月額収入であるMRRは、前年同期比30.9パーセント増と順調に伸びています。

解約率は0.37パーセントと若干上昇しているものの、顧客1件当たりの月額単価を示すARPUは42万9,000円とかなり高く、前年同期比6.7パーセント増となりました。後ほど要因等をご説明しますが、全体的に非常に良い結果になったと思っています。

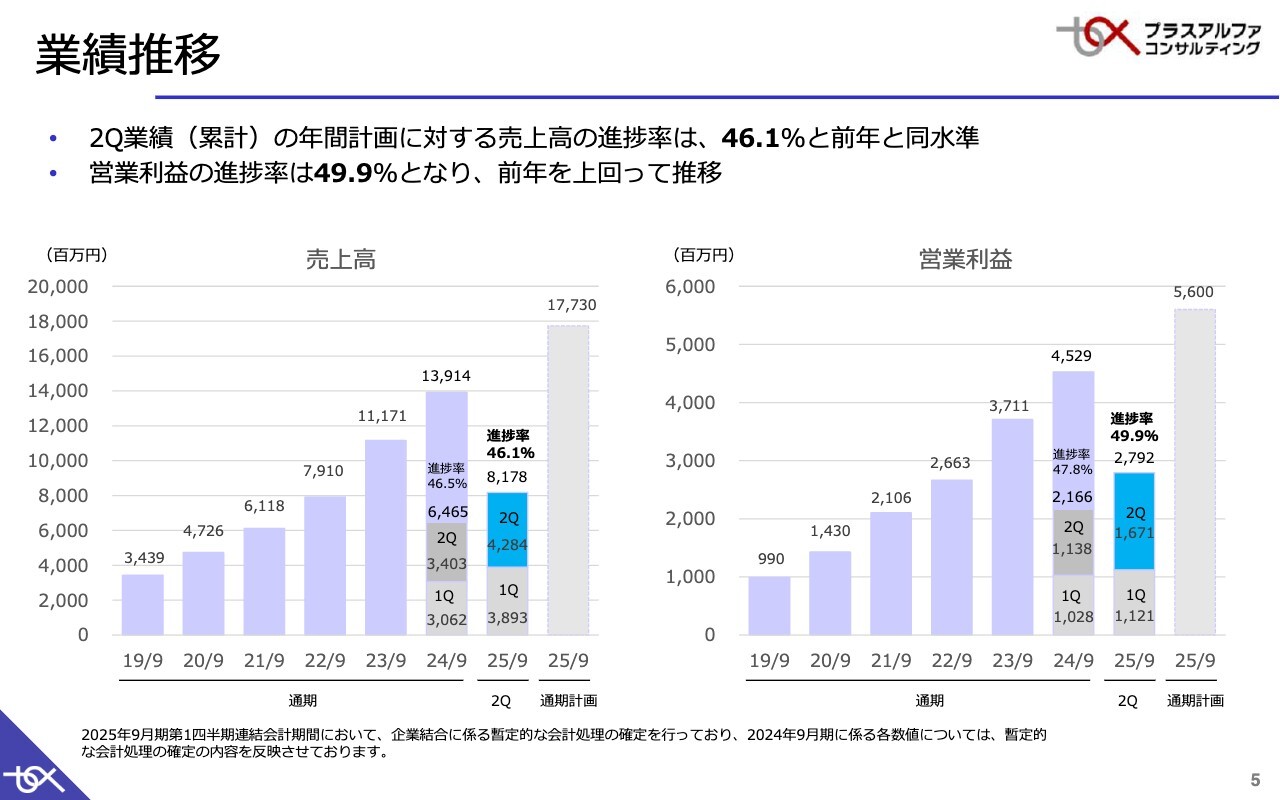

業績推移

第2四半期累計の進捗です。スライド左側に示している売上高は進捗率が46.1パーセントと、前年と同水準となっています。

一方で、スライド右側に示している営業利益は進捗率が49.9パーセントと、5割ほどの進捗であり前年よりも高い進捗率となっています。ビジネス構造として利益は下期が大きいため、上期の利益進捗は非常に順調となっています。

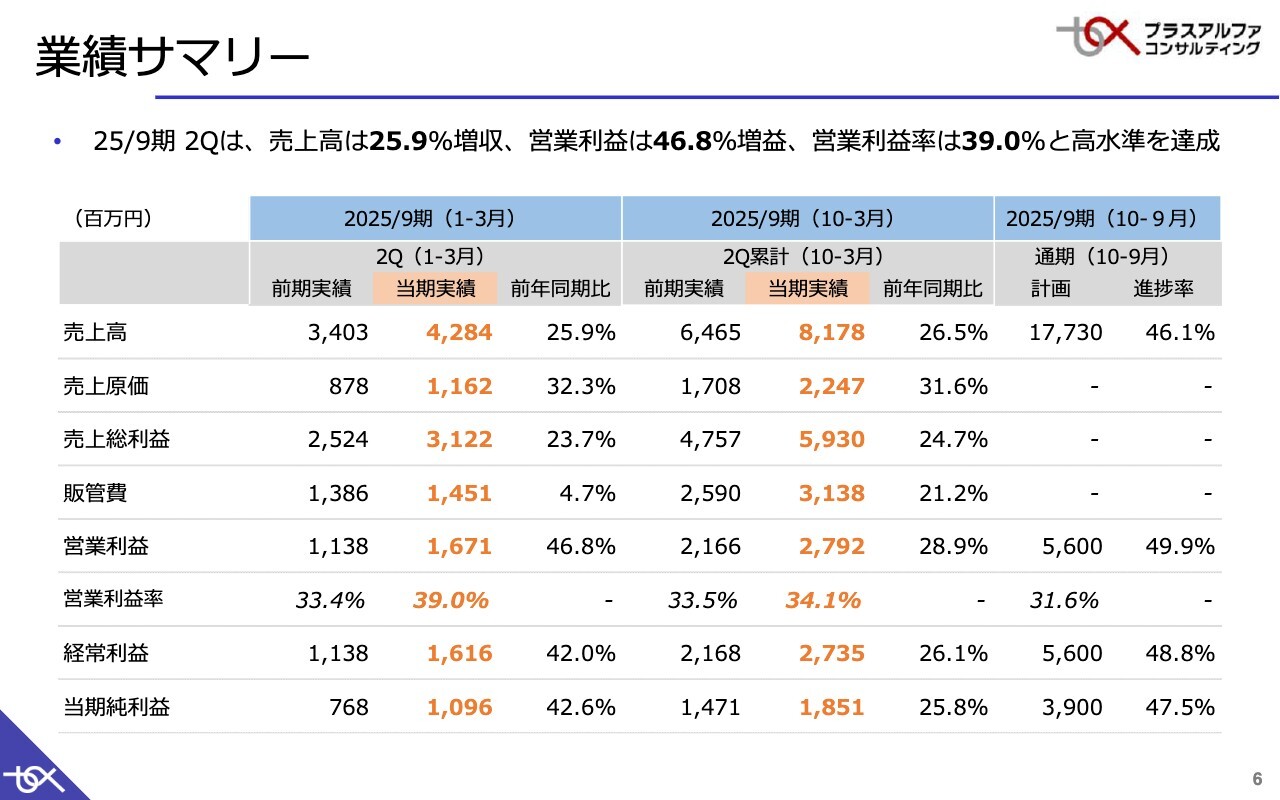

業績サマリー

スライド左側に、1月から3月の第2四半期単体の業績を示しています。売上高は前年同期比25.9パーセント増となりました。注目していただきたいのは販管費で、前年同期比4.7パーセント増と、売上高の伸びに比べ、かなりの効率化・最適化を実施できたかと思っています。こちらも後ほど詳しくご説明します。

営業利益は前年同期比46.8パーセント増となりました。第1四半期は、前年のマーケティング費が少ないという季節性に加え、まだマーケティング費用が最適化されていない期間であり増益率は小さかったですが、第2四半期からはそのあたりの改善が図られ、大幅な増益を達成しました。

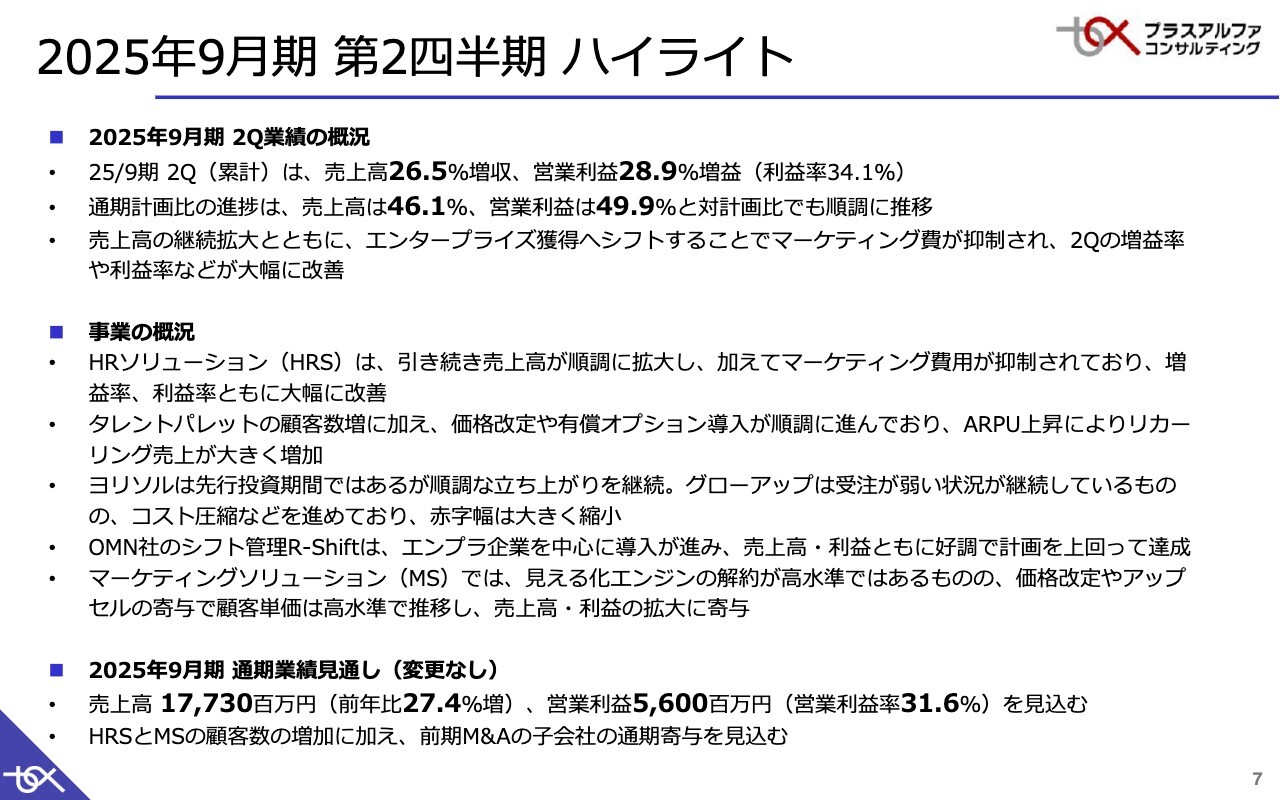

2025年9月期 第2四半期 ハイライト

あらためて全体的なハイライトをご説明します。第2四半期累計の業績概況については、売上高は前年同期比26.5パーセントの増収、営業利益は前年同期比28.9パーセントの増益、営業利益率は34.1パーセントです。通期計画に対する進捗率は、売上高が46.1パーセント、営業利益は50パーセント近くとなりました。

売上高の継続拡大とともに、今期はエンタープライズ規模の大手企業に注力していく戦略にシフトしています。リード獲得マーケティングを見直し、一つひとつ精査しながら、エンタープライズ企業からのリード獲得に注力し、マーケティング費用を少し抑えました。この結果、利益が大幅に改善できたと思っています。

事業別の概況です。HRソリューションは売上高が順調に拡大し、今お話ししたマーケティング費用のコントロールができています。

「タレントパレット」は顧客数が増えており、ARPUも順調に上昇しています。要因としては、価格改定と有償オプションの導入に加え、価格競争を避け丁寧な提案でエンタープライズ企業への導入を進めたことによるものだと考えています。

「ヨリソル」は新規事業で、まだ投資の期間ではありますが、順調に立ち上がっています。

グローアップ社は前年から伸び悩んでおり、今期も受注がやや弱い状況が継続しています。ただし、コストについてはある程度コントロールできており、コスト圧縮を実行し、赤字幅は縮小できています。

オーエムネットワーク社は、前年の第4四半期から連結対象になったグループ会社です。シフト管理の自動作成等を行うSaaSのビジネスで、エンタープライズ企業を中心に導入が進んでいます。売上高、利益ともに、計画よりも上振れて順調に推移している状態です。

マーケティングソリューションでは、「見える化エンジン」の解約がやや増えてきていますが、アップセルなどエンタープライズ企業向けのサービス強化を図ることで単価が上昇し、売上高、利益は拡大しています。

通期業績見通しについては期初の計画から変わらず、売上高は177億3,000万円、営業利益は56億円、営業利益率は31.6パーセントを見込んでいます。

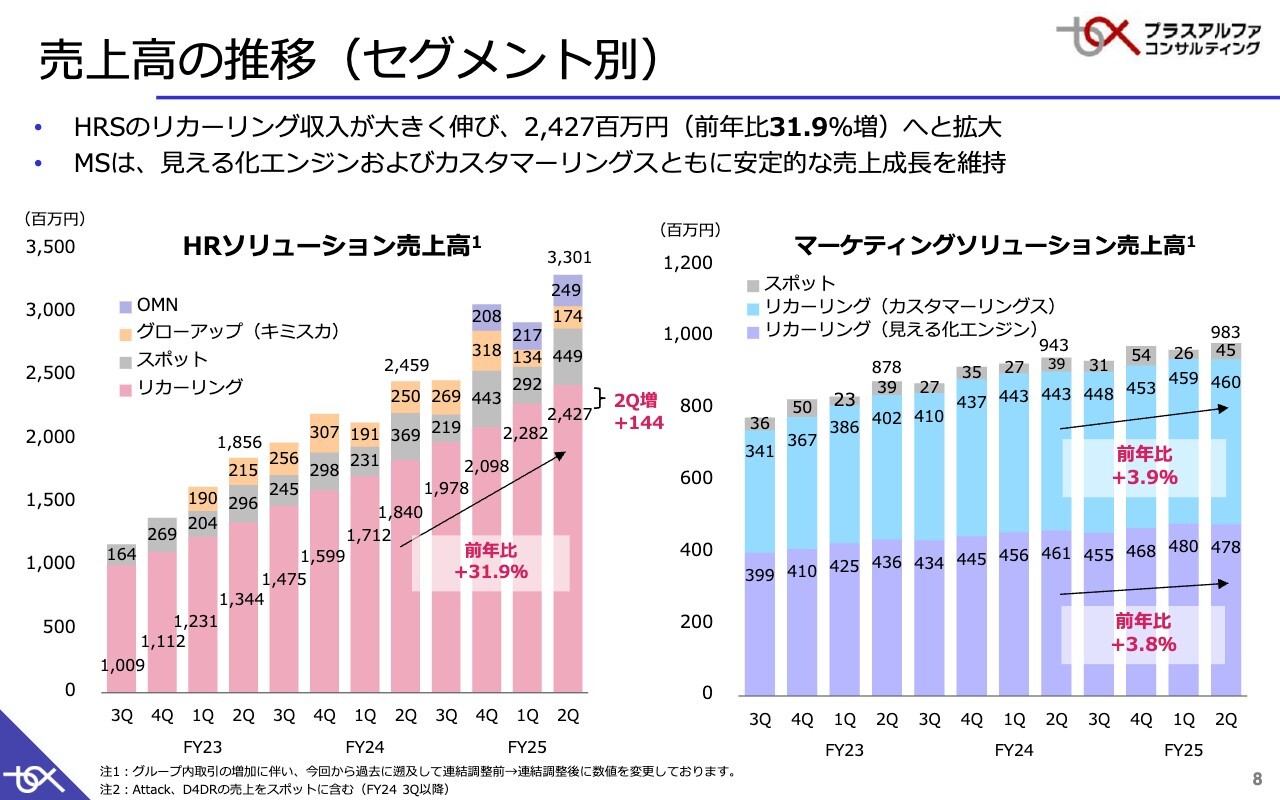

売上高の推移(セグメント別)

セグメント別の売上高推移を少し詳しくご報告します。スライド左側に示しているグラフは、HRソリューションの売上高です。この第2四半期は、ピンクで示しているリカーリングの月額売上が前年同期比31.9パーセント増と順調に伸びています。

グレーで示しているスポットについては、エンタープライズ企業向けの上流コンサルといった付加価値の高いサービスを開始しており、その部分が少しずつ増えてきて、売上に貢献できるような状況になりつつあります。

オレンジ色で示しているグローアップ社は売上がやや弱いですが、紫で示しているオーエムネットワーク社がそれをカバーできる程度に売上が伸びてきています。

スライド右側に示しているグラフは、マーケティングソリューションの売上高です。「見える化エンジン」「カスタマーリングス」ともに、前年同期比4パーセント弱の成長率となりました。安定的な売上成長を維持できているかと思います。

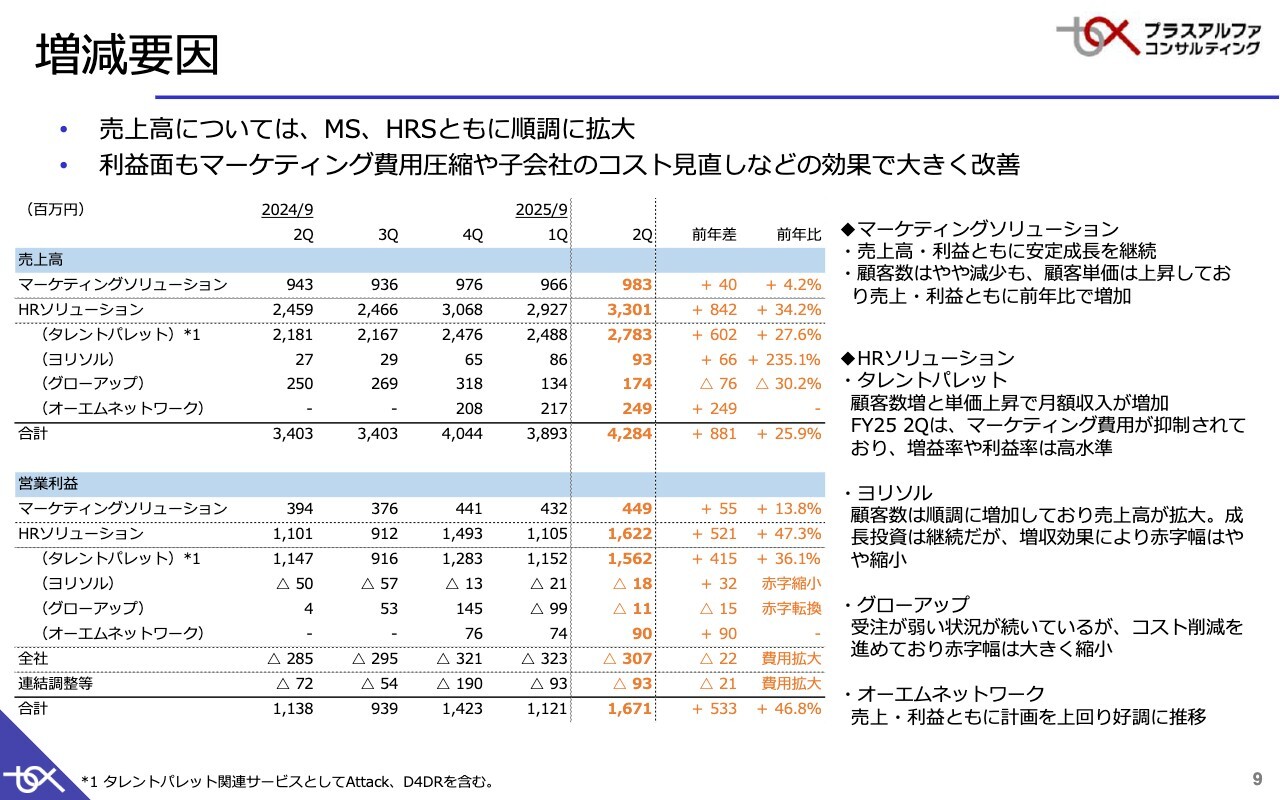

増減要因

ソリューションおよびグループ会社別の売上高と営業利益です。「ヨリソル」の売上高は、前年同期比235.1パーセント増となりました。金額は大きくありませんが、伸び率としては非常に大きく、新規事業らしく伸びているかと思います。

営業利益は、グローアップ社がまだ赤字ではありますが、第1四半期に比べて第2四半期は赤字幅が小さくなりました。特にマーケティング等のコストをコントロールできており、赤字は縮小傾向にあります。

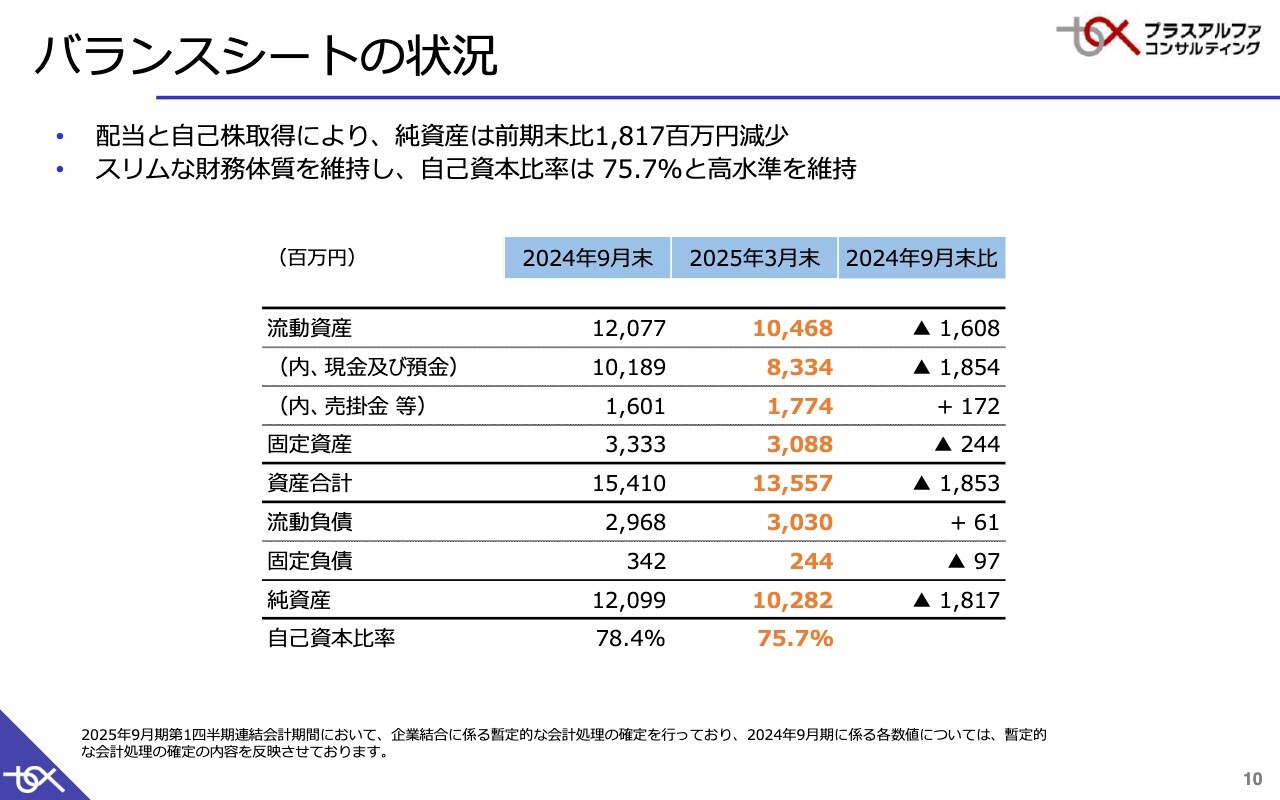

バランスシートの状況

バランスシートの状況です。非常にシンプルな状態ではありますが、上期に配当と自己株取得を行いましたので、その分の純資産は減少しているものの、自己資本比率は75.7パーセントと、非常に高い水準を維持できているかと思います。

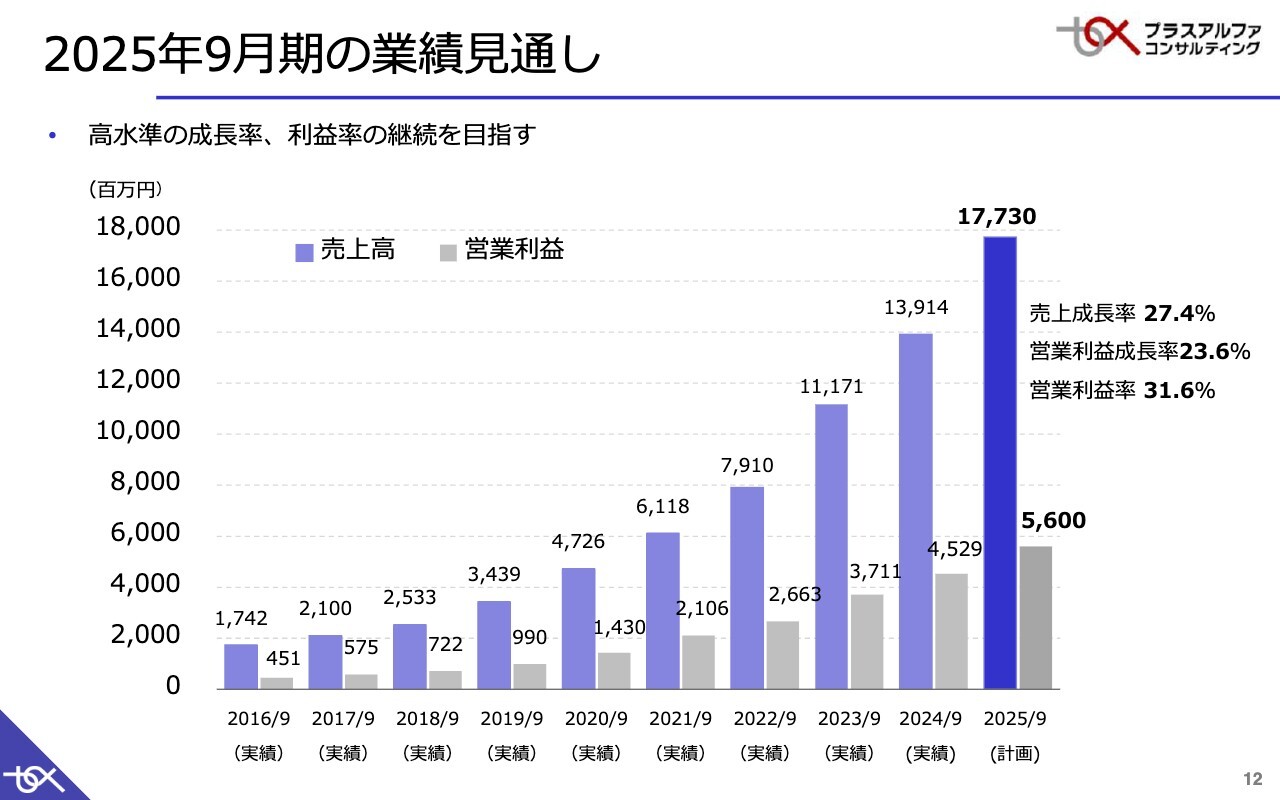

2025年9月期の業績見通し

今後の見通しです。期初の計画から変わらず、売上高は177億3,000万円、売上成長率は27.4パーセント、営業利益は56億円、営業利益成長率は23.6パーセント、営業利益率は31.6パーセントを目指しています。

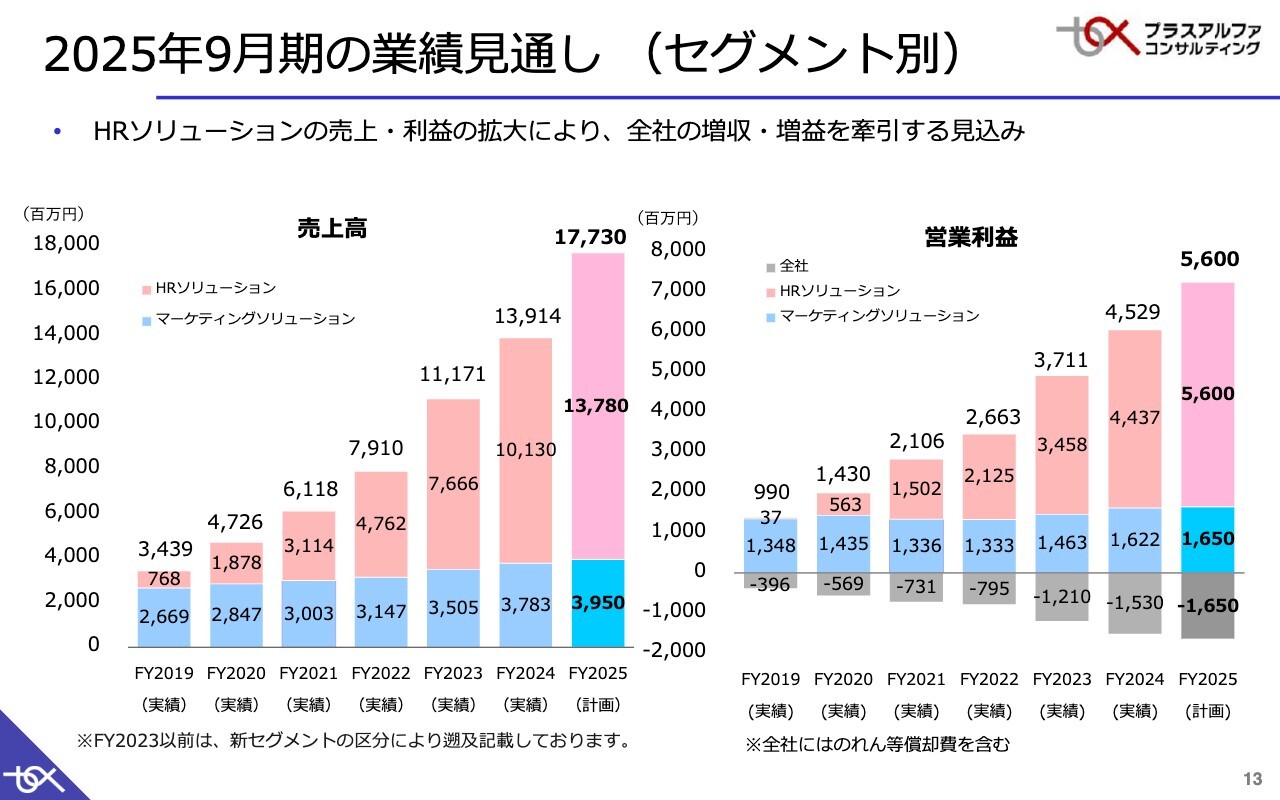

2025年9月期の業績見通し(セグメント別)

セグメント別の業績見通しです。スライドに示している棒グラフにおいて、ピンク色のHRソリューションのところが大きくなっています。HRソリューションの売上高、利益を拡大することで、全社的な貢献度を高めていきます。

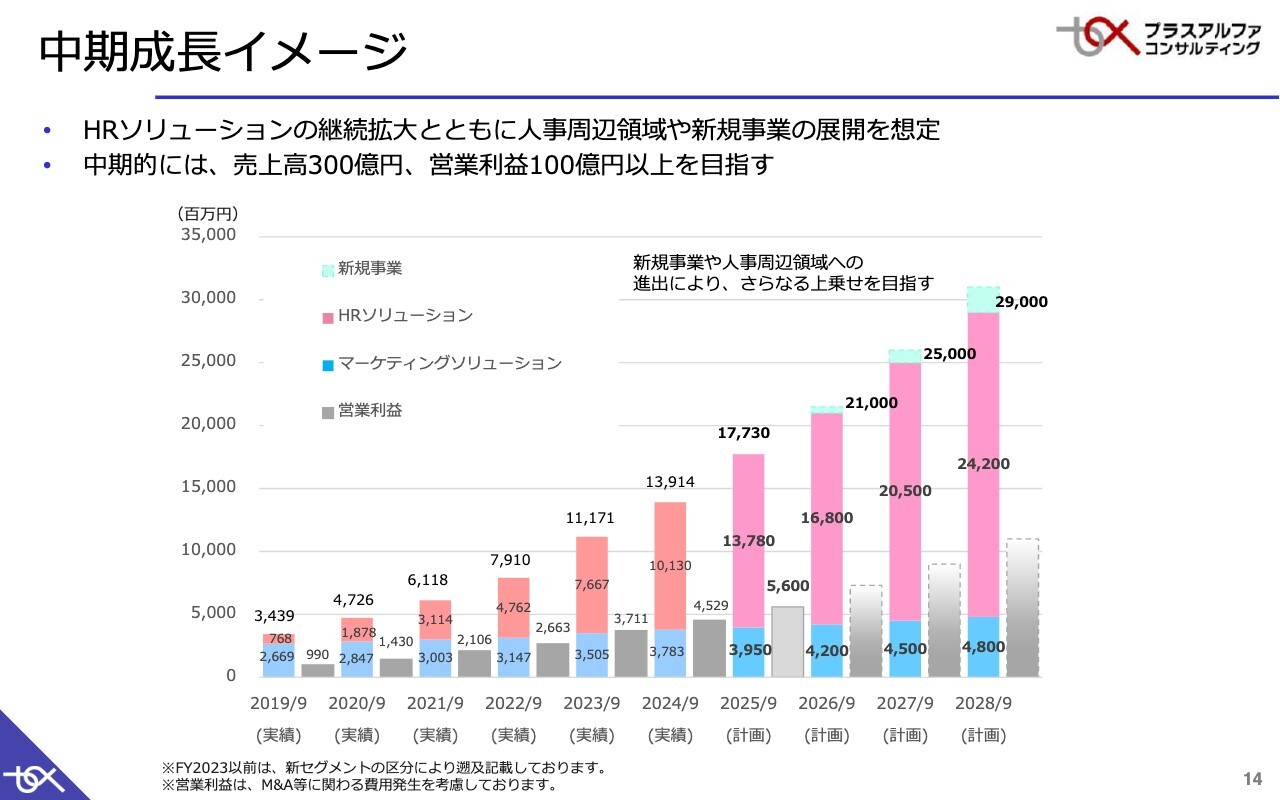

中期成長イメージ

中長期の成長イメージです。こちらも変更はありません。毎年、通期の決算時にアップデートしていますが、現状では2028年9月期に売上高300億円、営業利益100億円以上を目指しています。

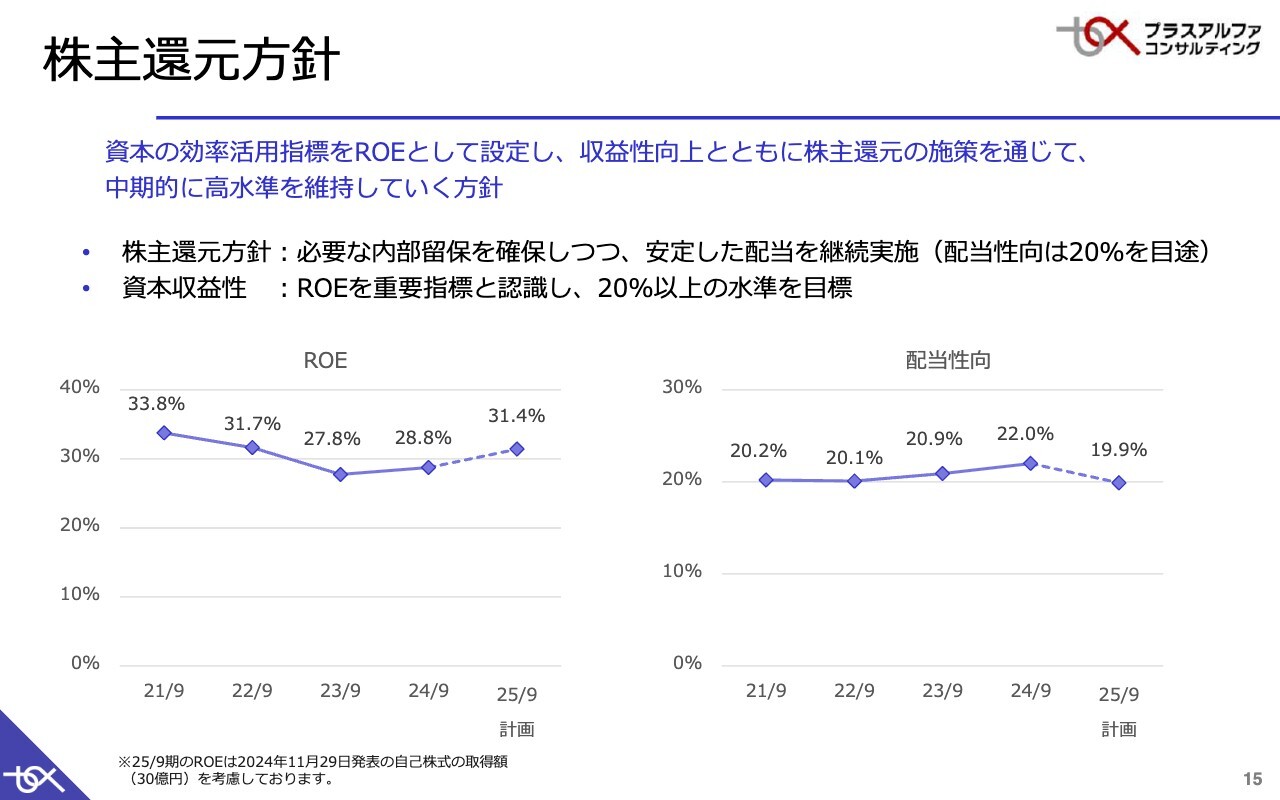

株主還元方針

株主還元方針です。基本的にはまだ成長を目指すということで、新規事業への投資、M&A等に必要な内部留保を確保しつつ、配当性向20パーセント程度を目途に、安定した配当を継続していきます。

指標としては、ROEと配当性向を見ています。現在、ROEは30パーセント前後ですが、20パーセント以上は最低限確保していきたい考えです。

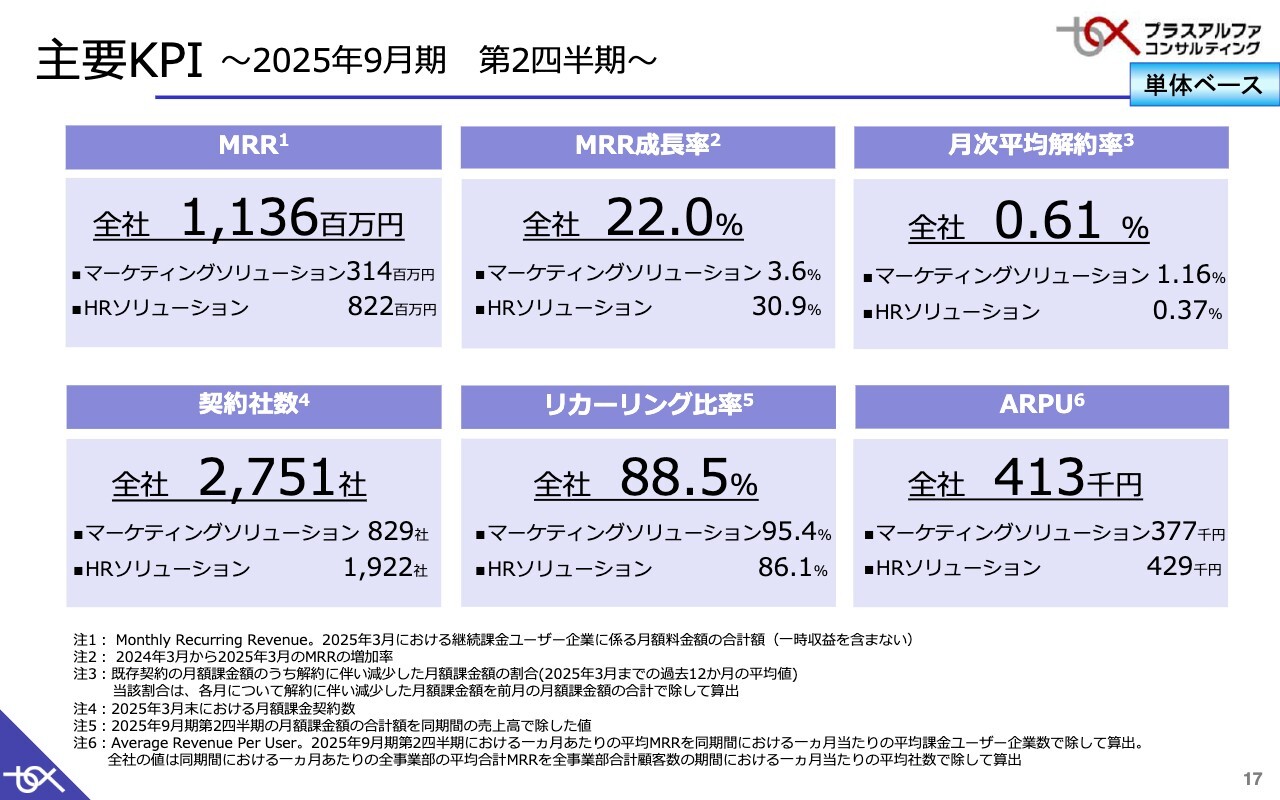

主要KPI ~2025年9月期 第2四半期~

全社ベースでの主要KPIですが、特徴としては解約率が0.61パーセントとかなり低い水準となっています。リカーリング比率は90パーセント近い数字となり、安定的な収益を確保できています。

特に特徴的なのは、ARPUです。41万3,000円とSaaS企業の平均値を比較するとかなり高い数字ですので、付加価値の高いサービス提供が実現できていると考えています。

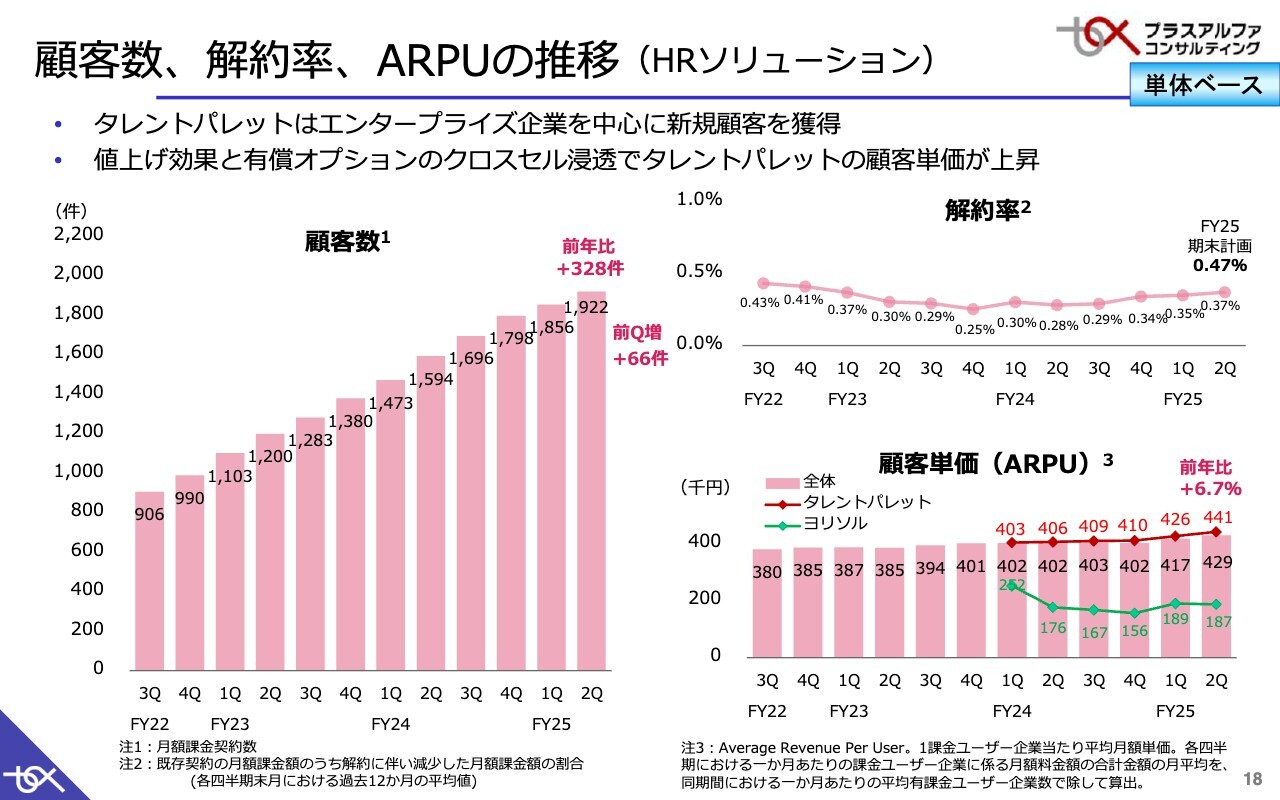

顧客数、解約率、ARPUの推移(HRソリューション)

HRソリューションのKPIについて、顧客数、解約率、ARPUの推移を示しています。顧客数は、前四半期から66件、前年同期比で328件の増加となりました。これまで少し規模が小さな企業の導入を進めていた際には、前四半期比で100社前後の増加でしたが、現在はエンタープライズ企業を中心に、高単価案件の獲得に注力しているため、このくらいの水準で十分かと考えています。

解約率はやや上昇傾向にありますが、全体的な水準としては非常に低い状態でとどまっています。期末計画は0.47パーセントですので、それに対しては低い水準を維持できています。解約してしまう会社は規模が小さい企業が多いため、金額ベースでの解約率は低く維持できていると思います。

注目していただきたいのは、ARPUの推移です。赤の折れ線グラフが「タレントパレット」を示しています。これまでは40万円程度の横ばいでしたが、この2四半期で42万6,000円、44万1,000円と、上昇傾向になってきました。

先ほど少しお話ししましたが、要因はいくつかあります。

1つは価格改定です。既存顧客の契約更新の際に値上げ価格を適用しています。解約も一部発生しましたが、単価上昇は、当初想定を上回る結果を得られています。

2つ目は、有償オプションの追加導入です。既存顧客に対し、研修、採用、ヘルスケアなどのオプションサービスを導入することにより、活用の幅を広げARPUが上昇しています。

3つ目は、価格競争案件を少なくしたことです。差別化が難しい小規模案件に対して、これまで実施していた値引きを抑制したことが、ARPUの上昇につながったと考えています。

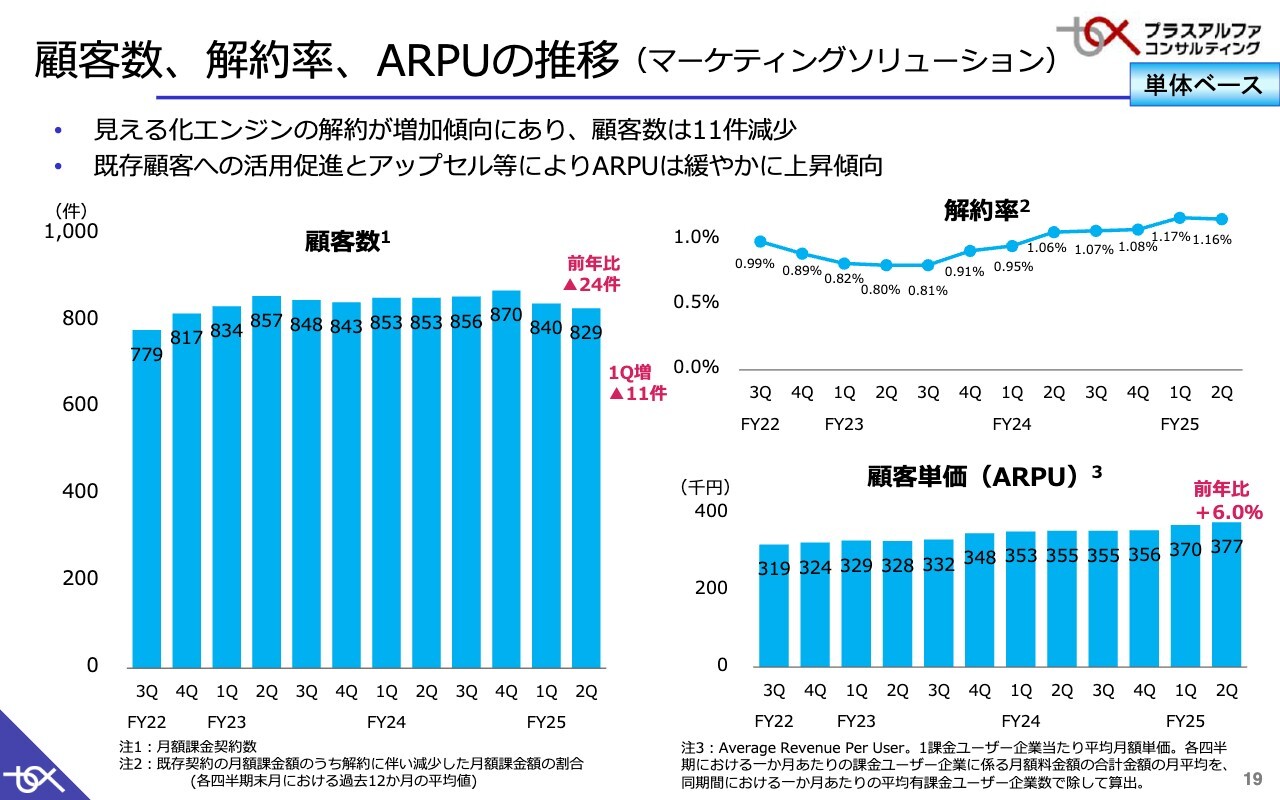

顧客数、解約率、ARPUの推移(マーケティングソリューション)

マーケティングソリューションのKPIです。残念ながら、顧客数は前四半期比で11件減少しました。前年同期比でも24件減少し、新規獲得よりも解約が多い状態となりました。解約率も1パーセントを超えた状態が続いています。規模が大きな企業には、解約防止施策を手厚く行っていますので、挽回していきたいと思っています。

現在「見える化エンジン」の生成AI機能の販売戦略の移行に注力しており、従来のソーシャルメディア分析を目的とする比較的規模が小さい顧客において一部解約が発生しています。ARPUは上昇傾向ですが、解約社数は増加しています。

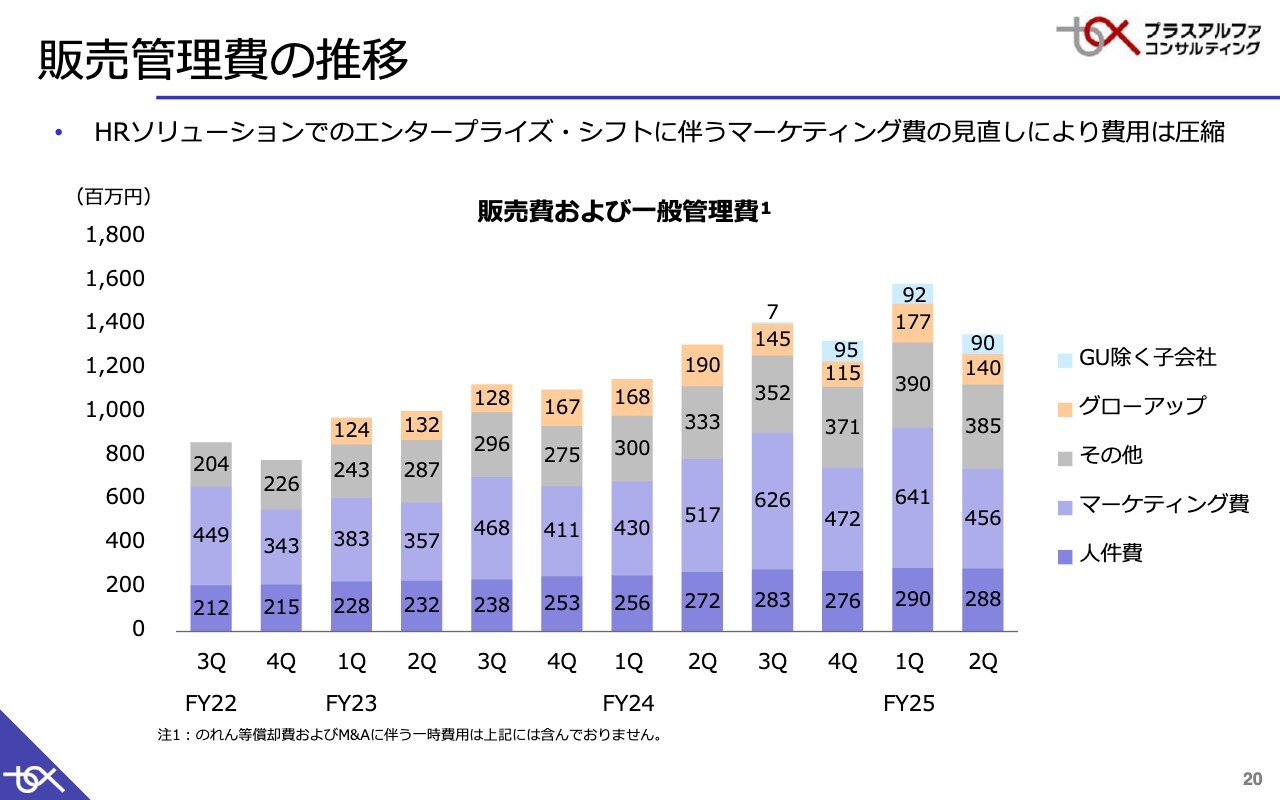

販売管理費の推移

販売管理費の推移です。スライドの棒グラフは、下から順に単体の人件費、マーケティング費、その他費用、グローアップ社の販管費、その他子会社の販管費を示しています。第2四半期は、特にマーケティング費用を圧縮できました。

前年は、タレントパレットのライト版の提供で認知向上とリード獲得の拡大を図ってきましたが、今期は、エンタープライズ企業の獲得にフォーカスし、リード獲得効率を高めるため、各チャネルの受注確度を精査しています。費用対効果の高いチャネルには積極的に投資を行い、そうではないチャネルへの費用は抑制していきます。

その結果、四半期ごとに4億円から5億円程度のマーケティング費用で十分な売上成長を見込める状態となっています。したがって、マーケティング費の圧縮は、今期だけの一過性の現象ではなく、第3四半期以降も大幅に費用を増加させることなく、現状水準で維持できると考えています。

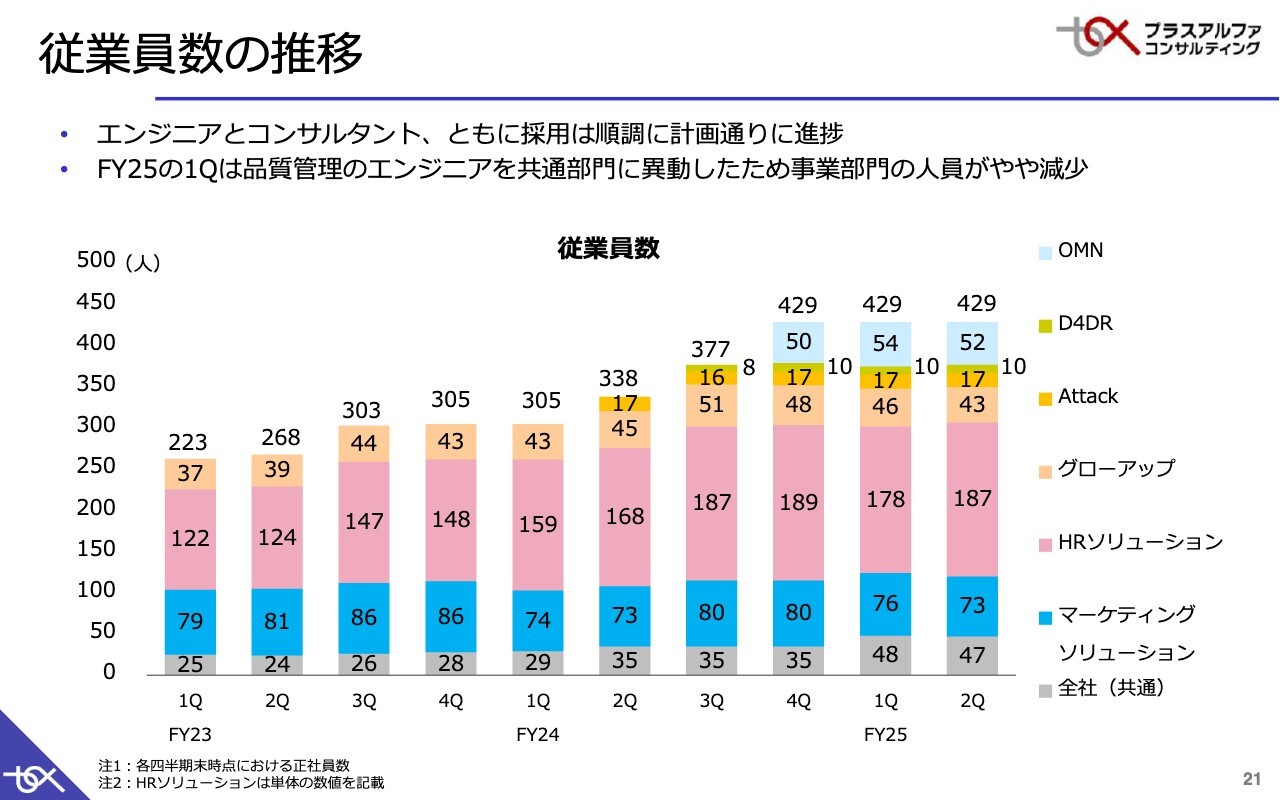

従業員数の推移

従業員数の推移です。グループ会社を含めて429名と横ばいで推移しています。ただし、HRソリューションがやや増加し、品質管理系のエンジニアを共通の部門に異動するなどの入り繰りはありました。

第3四半期となる4月には、新卒と中途の社員の入社があり、社員数が増える予定です。エンジニア、コンサルタントともに採用は順調に進捗していると思っています。

最新のトピックス

ここからは定性的な部分のトピックスになります。いくつかありますのでご説明します。

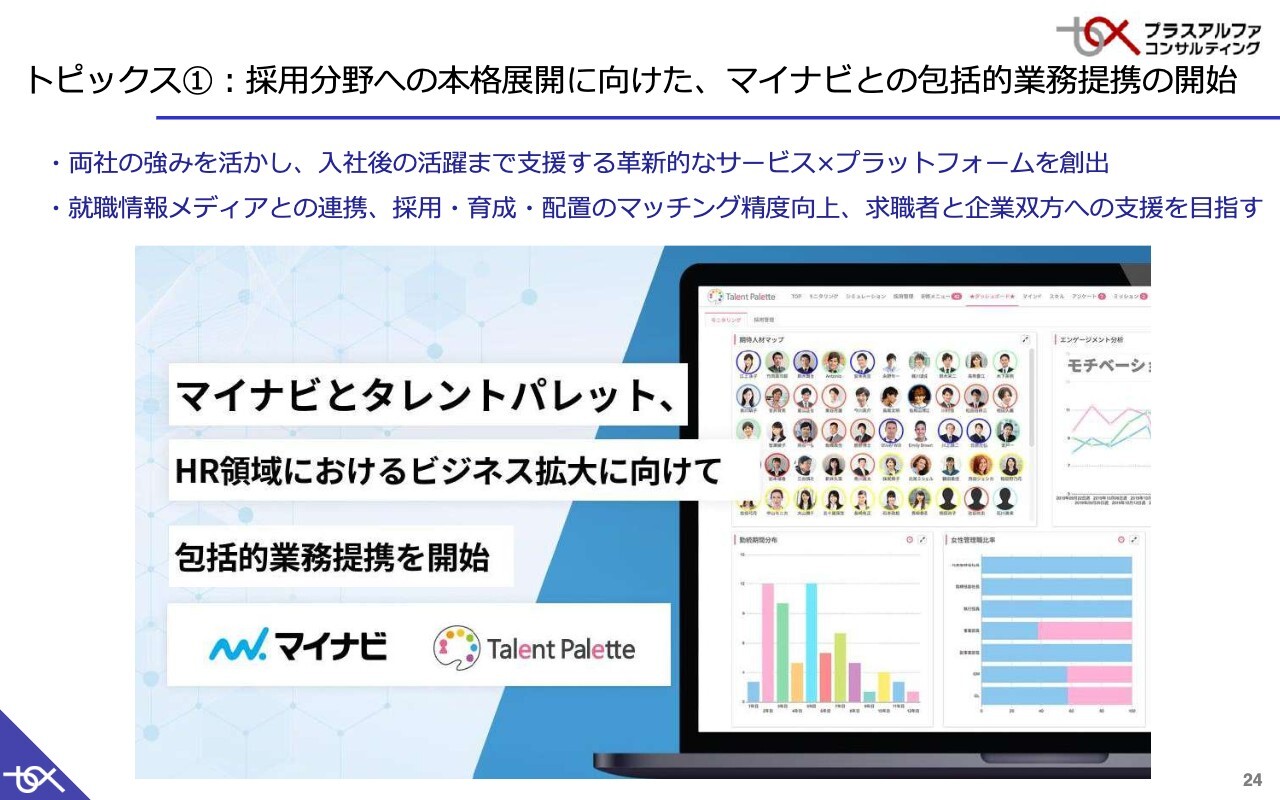

トピックス①:採用分野への本格展開に向けた、マイナビとの包括的業務提携の開始

1つ目は、非常に大きなトピックスであるマイナビ社との包括的業務提携の開始です。マイナビ社は採用分野のリーディングカンパニーであり、知名度も高く、幅広いサービスを提供しています。両社の強みを活かし、社員の採用段階から入社後の活躍といった一連の流れを支援する「サービス×プラットフォーム」を一緒に作っていきます。

現段階では未定ではありますが、最初はマイナビ社の就職情報メディアとのデータ連携を進めた上で、同社の研修サービスとの連携を図っていき、最終的には「どのようなスキルを持つ人がどの会社で活躍できるか」「入社後の配属先はどこが最適か」といったマッチングの精度向上も目指していきたいと考えています。

また、マイナビ社は取引クライアントが全国に数万社ありますので、「タレントパレット」の拡販も期待できるのでは、と期待しています。

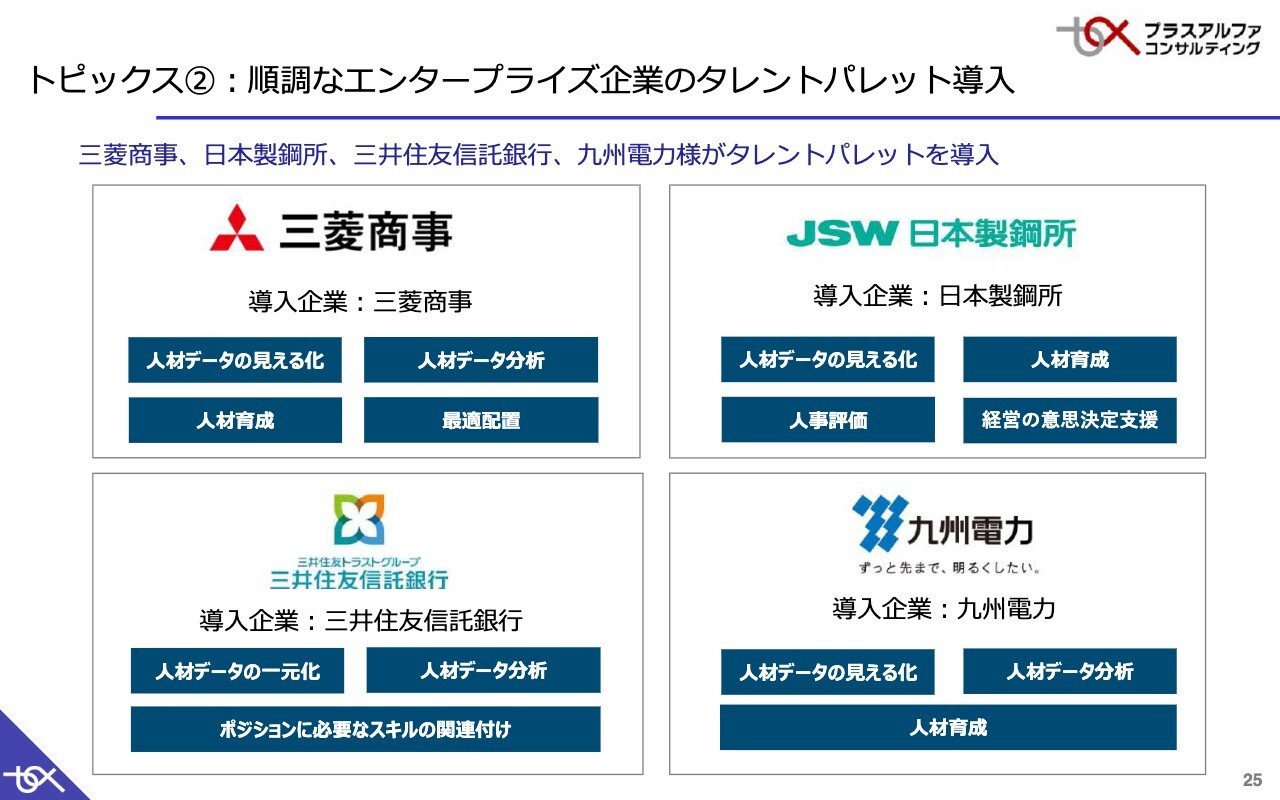

トピックス②:順調なエンタープライズ企業のタレントパレット導入

2つ目のトピックスは、エンタープライズ企業への「タレントパレット」導入が好調なことです。特に、社員数が数千名、数万名の企業に「タレントパレット」を採用いただいていますが、特徴的なのは、利用目的が、単なる人材のデータベース構築や、人事評価の電子化にとどまらないということです。

スキルを含む多様な社員情報を蓄積した上で、「どのポジションにどのようなスキルを持つ人材を配置するべきか」「そのためにどのような育成を行うべきか」といったジョブ型人事への移行に不可欠なポジション管理など、高度な人事施策を実現するために「タレントパレット」が活用されるケースが多いと思っています。

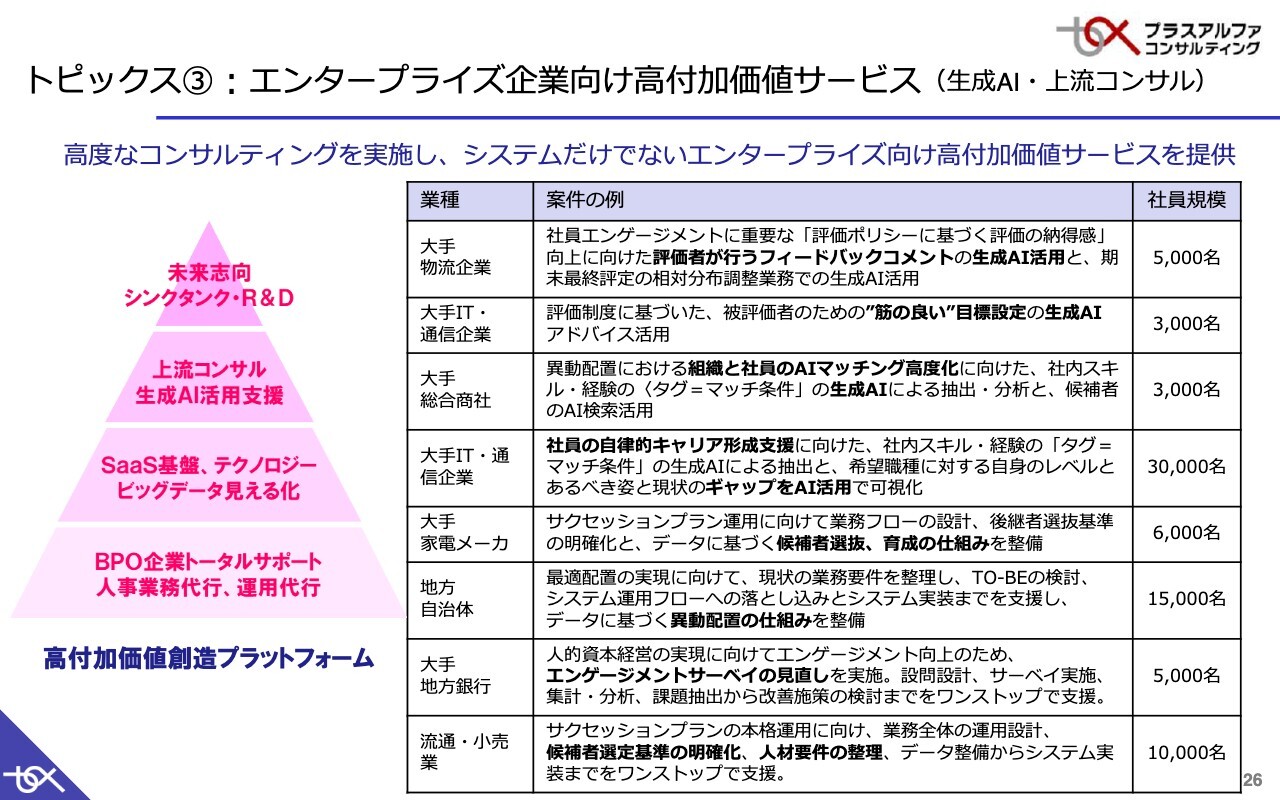

トピックス③:エンタープライズ企業向け高付加価値サービス(生成AI・上流コンサル)

3つ目のトピックスは、今期、特にエンタープライズ企業への強化として、SaaSのシステム提供に加えて、付加価値の高いサービス提供を進めているという内容となります。スライド左側の図に示している上流コンサル生成AI活用支援、未来志向シンクタンク・R&Dにも注力しています。

スライド右側の表の上半分は、規模の大きな企業に対して実施した、生成AIを人事業務に活用するためのコンサルティング事例です。

生成AIの使い方としては大きく分けて2つあります。1つは、人事評価の質を向上させる使い方です。現場のマネージャーが部下の人事評価を行った後にフィードバックを行うことになりますが、「会社がどのような基準で評価するか」「どのような基準でフィードバックすべきか」などを浸透させる際に、生成AIを活用してアドバイスのようなことを行います。

もう1つは、先ほどお話しした、ジョブ型に移行する時のポジション管理としての使い方です。「どのようなスキル・経験を持っている社員が、どのポジションにマッチするか」といった配置に関することや、キャリア形成におけるマッチング精度を上げるために使われるケースが多くなっています。

表の下半分の4つの事例は、以前から多くあるものですが、サクセッションプラン、異動・配置の仕組み、エンゲージメントサーベイ等のサービスです。機能提供だけでなく、運用・業務フローの設計から入り、そのために必要な機能を検討し、タレントパレットで機能化して提供することを含めたコンサルティングが多いと思います。

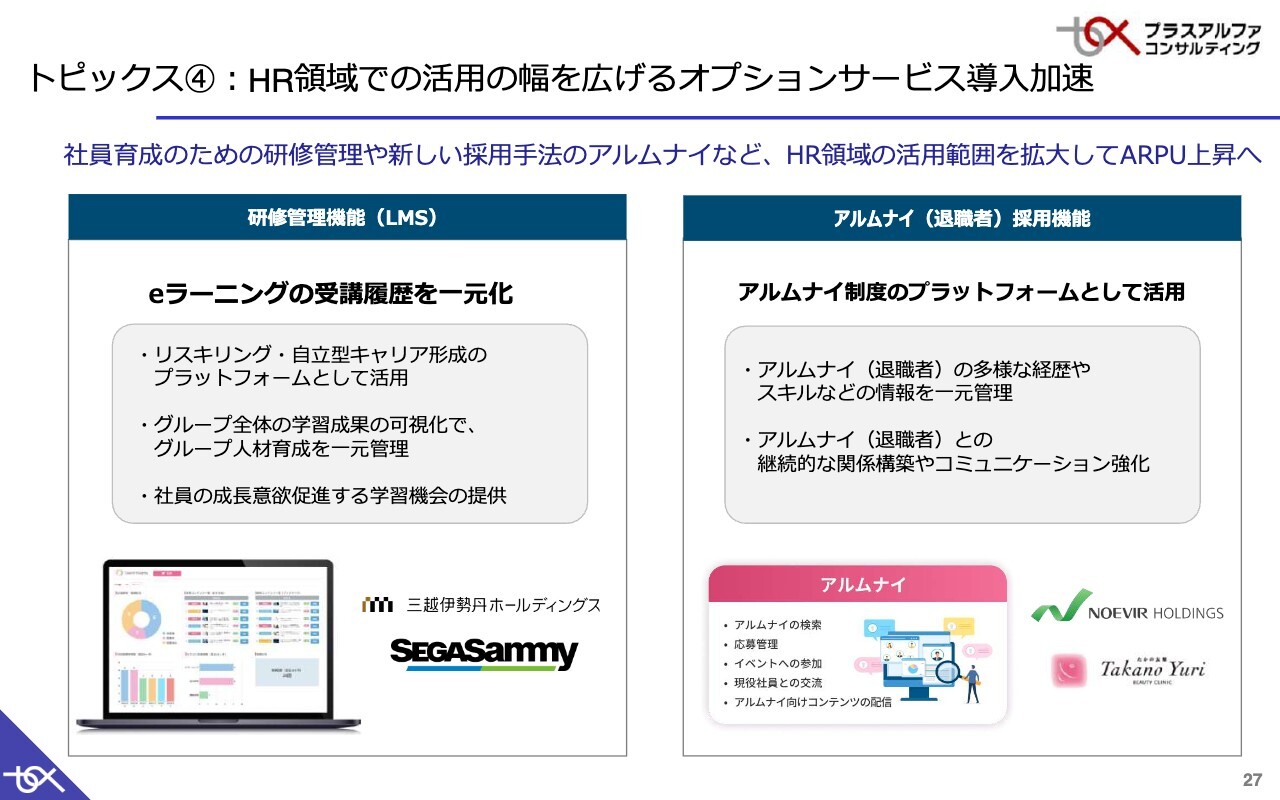

トピックス④:HR領域での活用の幅を広げるオプションサービス導入加速

4つ目は、ARPUの上昇につながるオプションサービス導入の加速です。スライド左側に「研修管理機能(LMS)」について記載しています。

タレントマネジメントでは、スキルの管理が非常に重要で、スキル向上と研修を密接に連携することが必要です。具体的には、「このスキルを伸ばすにはこの研修が有効」「研修によってスキルが向上したか」「スキル向上に基づいた適材適所な異動」といった一連の流れを提供できる研修管理オプションが高く評価されています。

スライド右側には、「アルムナイ(退職者)採用機能」について記載しています。採用手法が多様化する中、近年非常に注目されているのが、アルムナイと継続的なコミュニケーションを図り、場合によっては再び採用して活躍してもらうという動きが活発化しています。これは、そのための活動に必要となるオプション機能となります。

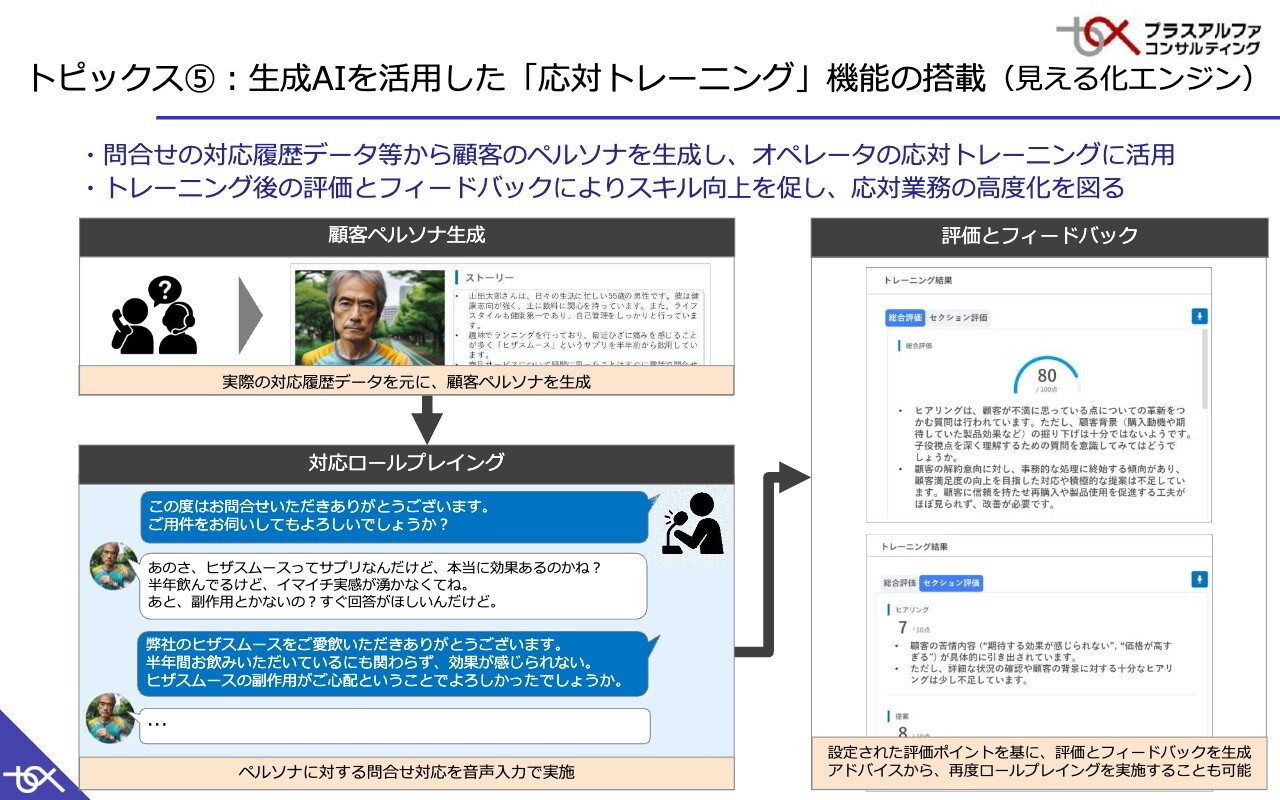

トピックス⑤:生成AIを活用した「応対トレーニング」機能の搭載(見える化エンジン)

5つ目のトピックスは、生成AIを活用した「見える化エンジン」の「応対トレーニング」機能です。こちらは生成AIらしいユニークなサービスであり、「見える化エンジン」のコールセンターのお客さまにニーズの高いものです。各社は、オペレーターへの研修を実施しますが、そのトレーニング役を担う生成AIの機能となります。

コールセンターにはさまざまなお客さまとの応対履歴がデータとして蓄積されています。これらのデータを生成AIに学習させることで、まるで実際のお客さまのように生成AIが質問したり、オペレーターの回答に対して反応したりします。これらを繰り返して、最終的に応対の「良かった点、悪かった点」を明確にし、「どのように改善すべきか」といったフィードバックを生成AIが行います。

トピックス⑥:プロゴルファー臼井麗香選手アンバサダーとして起用

最後は毛色が違うものですが、こちらもエンタープライズ企業向けの強化の一環として、プロゴルファーの臼井麗香選手と所属契約を結びました。「タレントパレット」の認知度向上を目的に、エンタープライズ企業をターゲットとした施策として親和性の高いゴルフに着目し、始めたものです。

質疑応答:広告宣伝費について

質問者:広告宣伝費の第2四半期の実績について、金額は第1四半期より少なくなっていますが、エンタープライズ顧客の獲得率や受注率を確認し営業効率化を進めてきた成果が、第1四半期から第2四半期にかけてより顕著になり、広告宣伝費の減少につながったと考えればいいでしょうか?

もし、成果が以前から出ていたとしたら、なぜ第1四半期で広告宣伝費が一時的に6億4,000万円もの金額に膨らんだのでしょうか?

三室:例えばリスティング広告においては、「人事管理」や「人事評価」といった多様なワードに対してリスティング費用を投下するのですが、効果測定の結果、受注に繋がりにくい、あるいはエンタープライズからのリード獲得への貢献が低いワードへの投資は削減しています。

また、認知度向上を目的としたマス的な広告についても、「YouTube」や「TVer」といった媒体効果を検証し、費用対効果の低いものから見直しています。

これらの広告戦略の見直しは、第1四半期から施策として始めたものですが、すぐに変更可能なものとそうでないものがあり、第1四半期においては依然として広告宣伝費が膨らんだままになっていました。第1四半期の途中からこの取り組みを始め、大きな削減効果があらわれたのは第2四半期からとなります。

質疑応答:グローアップ社の販管費について

質問者:スライド20ページにあるグローアップ社の販管費について、金額は小さいものの、やはりこちらも第1四半期比で思ったよりも減少しています。費用コントロールについては今後も自信がおありという印象を受けましたので、何を行ったのか、なぜ前期比で減っているのかについて教えていただけないでしょうか?

三室:グローアップ社のマーケティング費をコントロールしています。減少要因ついては大きく2つあり、1つは単純に投資対効果が低いところを削減していったことと、もう1つは、新卒採用のタイミングが早まっていることで、費用投入のタイミングを見直したことです。

後者についてですが、例えば現時点のサービス販売は、来年4月に入社する2026年卒向けのサービスプランと、その1年先となる2027年卒プランに分かれていますが、このタイミングでは、2026年卒のプランの伸びが大きいと考えていたところ、企業の方たちの目線はすでに2027年卒のほうに向いている状況でした。

それならば販売注力を2026年卒向けから2027年卒向けにシフトしようということで、2026年卒向けのマーケティング費を削減したことも、このコントロールの成果に含まれています。したがって約半分は通常のコスト削減、残りの半分は採用活動の季節要因による変動という感じです。

質疑応答:ARPUの上昇見込みについて

質問者:今期のARPUの上昇や販管費の減少、進捗率などを拝見して、現在、順調に推移していると考えています。

今後の成長ストーリーについてうかがいます。現在、御社の方針として、エンタープライズ企業を中心に営業を進めていかれるというお話でした。しかし企業の絶対数で考えると、エンタープライズ企業の数は限られると思います。

その中で、スライド14ページの中長期の成長イメージを達成していくにあたり、ARPUの上昇でカバーしていくと考えていますが、これを達成する時のARPUはどの程度まで上がっているという想定でしょうか?

三室:まず定性的なご説明をします。現在、日本国内で社員数1,000名を超えるエンタープライズ企業は3,500社から4,000社とされています。弊社の現在の契約ペースは年間約300社であり、そのうちエンタープライズ企業は年間150社程度です。

現状、国内の社員数1,000名を超える3,500社から4,000社の企業において何らかのタレントマネジメントツールを利用している浸透率は40パーセントから50パーセント程度と思っています。エンタープライズ市場における「タレントパレット」の導入シェアは約4分の1であり、残りは競合他社のツールが利用されていると見ています。

このように、エンタープライズ企業はまだホワイトスペースで、現在の導入ペースを維持できれば十分この成長は見込めると思っています。ただし、それだけでは足りないため、研修管理や採用管理といった有償オプションや、今回のマイナビ社との協業による付加的なサービス、そして上流コンサルティングも増やしていくことで、顧客単価を引き上げ、さらなる収益成長を目指していこうと考えています。

野口祥吾氏:取締役執行役員の野口です。金額については、私から回答します。現在、年間で顧客増加ペースはおよそ300社で推移しています。顧客数が約2,000社に達している点を鑑みると、数量ベースでの成長は15パーセントくらいの目線になってくるかと思います。

中期の売上成長としては約20パーセントを想定しているため、残りの約5パーセントはARPUの単価上昇という目線となります。

質疑応答:HRソリューションの解約率について

質問者:HRソリューションの解約率について、今期の期末の計画が0.47パーセントとなっています。第1四半期は0.35パーセント、第2四半期は0.37パーセントという低い水準で推移しているため、むしろ0.47パーセントまで上がるという想定はせずに、この水準で推移していくのではないかと期待しています。こちらの見通しはいかがでしょうか?

三室:解約率が0.47パーセントまで上昇するとは見ていませんが、若干増加傾向にある現状を踏まえると、それに近い水準になってもしかたないとは考えています。

以前は規模が小さい企業も含む幅広い顧客層に導入いただいており、一部で解約が発生しても解約率全体への影響は小さかったのですが、「タレントパレット」の展開期間が長期化するにつれて、導入後3年から5年程度が経過し、見直しを検討する顧客の母数は増えてくると考えると、0.4パーセントから0.5パーセント程度が適正かとは思っています。

質疑応答:ARPU上昇の要因について

質問者:ARPU上昇の要因について3つご説明いただきましたが、第1四半期から第2四半期にかけて約42万円から約44万円に上がったことについて、この3つの要因のうちのどこが大きかったのかを教えていただけますか?

三室:一番大きいのは価格改定かと思います。感覚的には上昇要因の半分くらいが価格改定の影響かと思います。オプションの影響もある程度はありますが、感覚的なので正確ではないですが、まだ1割から2割くらいというところです。残りは値引きの抑制やエンタープライズの案件の割合が増えている効果かと思っています。

質問者:値上げの効果については、現在までの浸透率と、値上げ効果が今度どの程度継続するか教えてください。

三室:まず値上げ幅は10パーセントでしたが、これは「基本プラン」の10パーセント値上げでして、基本プランのARPUに占める割合が全体の70パーセント程度であるため、すべて値上げが浸透すると最終的に7パーセントの価格上昇になります。

一部で値上げ幅がそこまで大きくならないケースや、半年後や1年後などに値上げ時期がズレたりするものが含まれていますので、全体的には5パーセントから5.5パーセントくらいのARPU上昇という感じです。ARPUは第3四半期では引き続き上昇すると思いますが、第4四半期頃から上昇幅は少しなだらかになってくるのではないかと思います。

質疑応答:マーケティング費用減少の影響について

質問者:販管費についてうかがいます。マーケティング費用は、4億円から5億円でのコントロールで十分成長ができるようになったと受け止めています。こちらについては、マーケティング費用を削減しても重要なエンタープライズのリード数は変わっていないということでしょうか?

三室:おっしゃるとおりです。エンタープライズのリード獲得は以前からマーケティング費用を投入すれば増えるというものでもなく、削減したことによるリード減少はみられていません。

エンタープライズのリードを増やすためには、広告戦略よりもパートナー戦略の強化や、営業体制でもエンタープライズに提案するための人材採用や育成などに投資したほうが良いと考えています。

あとはコミュニティの活性化です。エンタープライズの人事部門では横のつながりもあるため、人事役員の方からの紹介や、グループ会社への展開といった活動に投資していこうと考えています。

質疑応答:展示会出展のマーケティング費用への影響について

質問者:マーケティング費用についてうかがいます。例年、第3四半期が高い理由について、展示会への出展が多いからと理解しています。

先ほど、エンタープライズに向けては特にパートナー戦略に注力されるということで、今後は展示会のコストも減少し、その結果、第3四半期のマーケティング費用も抑制されるという見解でしょうか?

三室:第3四半期にはある程度の規模の展示会があるため、前年の第4四半期や今期の第2四半期と比較すると多少マーケティング費用は上がるかと思います。しかし、先ほどのWeb施策やマス広告といった他のマーケティング活動の費用は削減できているため、全体としては少し上がるくらいの感じかと思います。

質疑応答:解約率増加への対策について

質問者:マーケティングソリューションの解約率が増加しているとのことで、その状況を改善するために、マーケティング費用が増えてくる見立てはあるのでしょうか?

三室:マーケティングソリューションは、「見える化エンジン」から、生成AIの分析ツールへとリブランディングを進めており、現在そのための準備を進めています。

そのために必要な機能も多数実装していますが、ある機能の受けはよいが、別の機能はあまりニーズに当たっていないというように、今は試行錯誤をしている段階です。もう少し時間が経過して、「これがいける」という確信を得られたときには、従来のマーケティングソリューションのターゲットではないところへのマーケティング費用の使い方はあり得るかと思っています。

ただし、直近の第3四半期・第4四半期で、すぐそれを展開するかというと、そこまでではないと思います。

質疑応答:グローアップ社との採用ビジネスについて

質問者:グローアップ社のビジネスを御社が手掛けている背景についてうかがいます。そもそも、御社の「タレントパレット」といった人材ビジネスと採用のクロスセルのようなものが中長期的な狙いとしてあると理解しています。

もし、今回のマイナビ社のように既存のプレゼンスのある企業とうまくクロスセルできるのであれば、そちらのほうが効率は良さそうにも見えます。それでも自前で採用ビジネスを育てていく必要性について、改めてうかがえますでしょうか?

三室:もともとグローアップ社をグループ化した狙いは、「キミスカ」のサービスをタレントパレットと連携し、人材採用の部分での事業領域を広げていこうというものです。

またグローアップ社のサービスは採用の中でも新卒のダイレクトリクルーティングという限定的なものでありながらも、採用のマッチングの精度を上げるという点で、非常に有効かと思って取り組んできました。

これ自体はうまくいっている部分もありましたが、一方で採用の領域というのは多様な採用手段と変化も激しく、なかなか難しいこともあり、今後も自分たちだけで展開していくのは困難だと思っていたところです。

その中でマイナビ社とのご縁もあって一緒に展開できることになり、その中でグローアップ社の「キミスカ」のサービスで得た知見も活かせるところもあり、これからいろいろな連携を行っていこうと意思決定したということです。

したがって、このサービス自体をどのようにしていくかについては、現在、検討しているところですが、グローアップ社のメンバーに関しては、新卒のダイレクトリクルーティングだけでなく、人材紹介、採用全般のコンサルティングやRPOなど、採用のサービスの幅を広げるようなかたちにシフトしながら、この部分はマイナビ社と一緒に展開していこうと考えています。

質疑応答:関税影響について

質問者:関税影響の考え方についておうかがいします。御社は「タレントパレット」について、製造業のエンタープライズの顧客が多いと思います。そのため関税の影響をダイレクトに受けやすい顧客もいるとは思いますが、現状、御社のサービスを見直すようなお話などは、出ていますでしょうか?

三室:私もそのような影響がないか日々気にしながら見ていますが、現時点ではほぼないと言っていい状態です。

新型コロナウイルスなど、かなり大きな影響がありそうな時でもそうでしたが、やはり人事の部分で使うお金というのは、削減される中でもかなり後のほうになるということもあります。中長期的に見ても人材活用への投資は必要であるため、何か瞬間のイベントに対していきなり検討が止まることは、あまりないと思っています。

質問者:解約率が上昇しているのは、関税影響というよりは小さいお客さまが離脱しているといったところが主な要因ということでよろしいでしょうか?

三室:解約率の絶対値が低いのは、規模が小さい会社が解約していく、あるいは新規顧客との入れ替わりがあるということです。上昇傾向にあるのは、長く使っている顧客が見直しを検討されるケースも少し出てきて、若干上昇しているというところです。

この銘柄の最新ニュース

PAコンサルのニュース一覧- 前週末6日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/03/09

- PAコンサルは一段高、タレントパレットとNewsPicksの協業開始 2026/03/06

- プラスアルファ・コンサルティング、「JPXスタートアップ急成長100指数」の構成銘柄に選定 2026/02/17

- 前場に注目すべき3つのポイント~高市トレードへの思惑から関連銘柄の循環物色~ 2026/02/16

- 高市トレードへの思惑から関連銘柄の循環物色 2026/02/16

マーケットニュース

- ダウ平均は小幅安 ホルムズ海峡のタンカー巡るニュースに右往左往=米国株概況 (03/11)

- NY各市場 4時台 ダウ平均は113ドル高 シカゴ日経平均先物は5万4920円 (03/11)

- NY各市場 3時台 ダウ平均は330ドル高 原油は81ドル台 (03/11)

- NY各市場 2時台 ダウ平均は345ドル高 原油が一時80ドル割れ (03/11)

おすすめ条件でスクリーニング

プラスアルファ・コンサルティングの取引履歴を振り返りませんか?

プラスアルファ・コンサルティングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

プラスアルファ・コンサルティングの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ