【QAあり】GLM、過去最高の通期業績予想達成に向け計画通りの進捗 非レジデンス新規事業が寄与、4Qにかけ売上・利益が積み上がる想定

Mission/Vision/Value

金大仲氏(以下、金):株式会社グローバル・リンク・マネジメント代表取締役社長の金大仲です。2024年12月期第2四半期の決算をご報告をします。

私どものミッション、ビジョン、バリューはスライドに記載のとおりです。ミッションとしては「不動産を通じて豊かな社会を実現する」を掲げています。不動産事業を通して環境問題や社会課題の解決に積極的に取り組み、お客さま・従業員・すべてのステークホルダーのみなさまの豊かさに貢献することで、不動産業界のリーディングカンパニーとなることを目指しています。

GLM VISION 2030 長期構想・方針

長期構想「GLM VISION 2030」として、「不動産×環境×DXによりサステナブルな不動産開発・運用No.1」の企業を目指していきます。

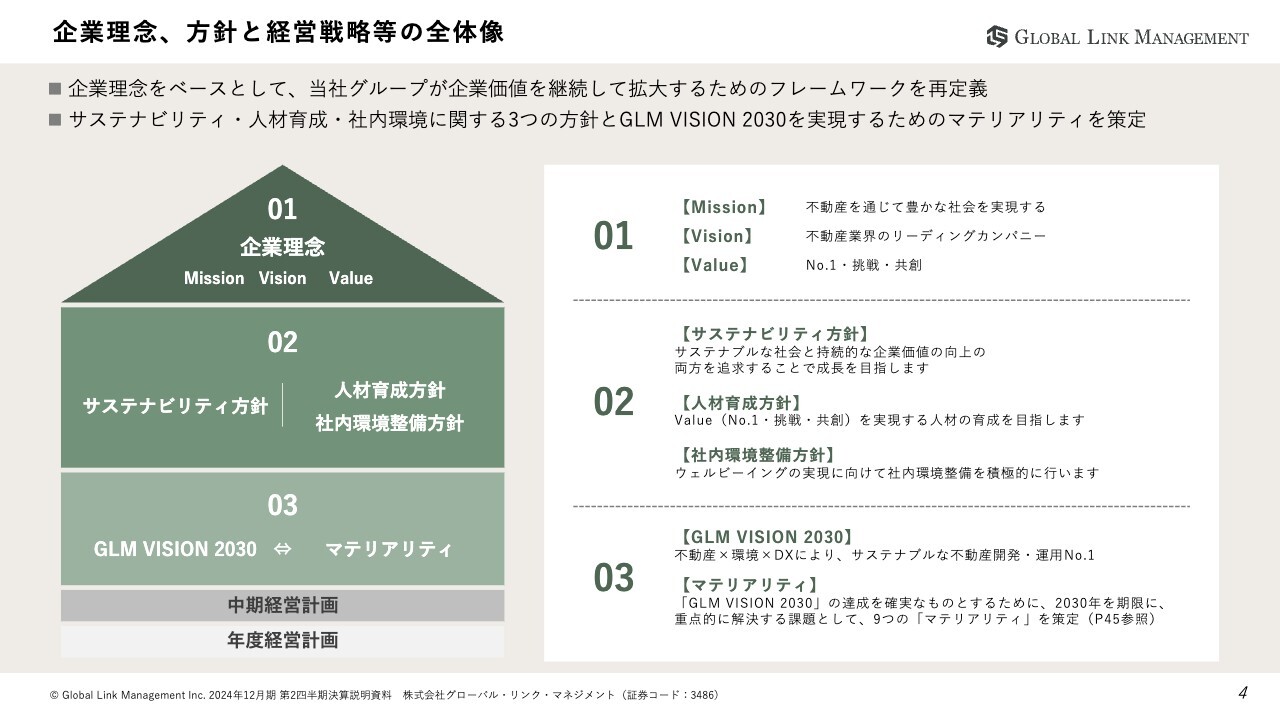

企業理念、方針と経営戦略等の全体像

こちらのスライドには、企業理念の体系図を示しています。企業理念であるミッション、ビジョン、バリューに加え、サステナビリティ方針、人材育成方針、社内環境整備方針という3つの方針も制定しています。また「GLM VISION 2030」を実現するために、9つのマテリアリティを策定し、経営を進めています。

この企業理念をベースとしたフレームワークを推進し、持続可能な企業として、企業価値を高めていきたいと考えています。

2024年12月期 第2四半期決算ハイライト

2024年12月期第2四半期の決算ハイライトについてご説明します。不動産事業における売上高は179億8,000万円、経常利益は9億2,500万円となり、おおむね社内計画どおりでした。

レジデンス販売戸数については、上期累計で決済を完了した戸数が437戸と、計画の1,300戸に対し33.6パーセントの進捗率でしたが、7月末時点では累計906戸の販売に関する売買契約を締結済みです。

こちらは計画に対し約70パーセントの進捗となっており、残りの物件についても契約締結に向けた商談を進めていますので、業績予想の達成に向けて順調に推移していると考えています。

非レジデンス領域である用地仕入事業・ビルディング事業の展開については、仕入れやバリューアップの取り組みが社内計画に対し順調に進捗しています。

土地およびオフィスビルの売買割合が増える見込みを踏まえ、第1四半期からはレジデンスの販売戸数に加えて、土地の販売件数およびオフィスビルの販売棟数も開示しています。

また、DX事業への先行投資により費用が1億円程度先行し、上期の連結経常利益に影響しましたが、通期では投資費用の回収を見込んでおり、通期の業績達成には影響しないと考えています。

上期累計のレジデンス仕入れ件数は741戸と堅調に推移しており、2025年以降も販売を積み上げるためのパイプライン構築を進めています。不動産×環境×DXの取り組みを含む、新たな中期経営計画の方向性については後ほどご説明します。

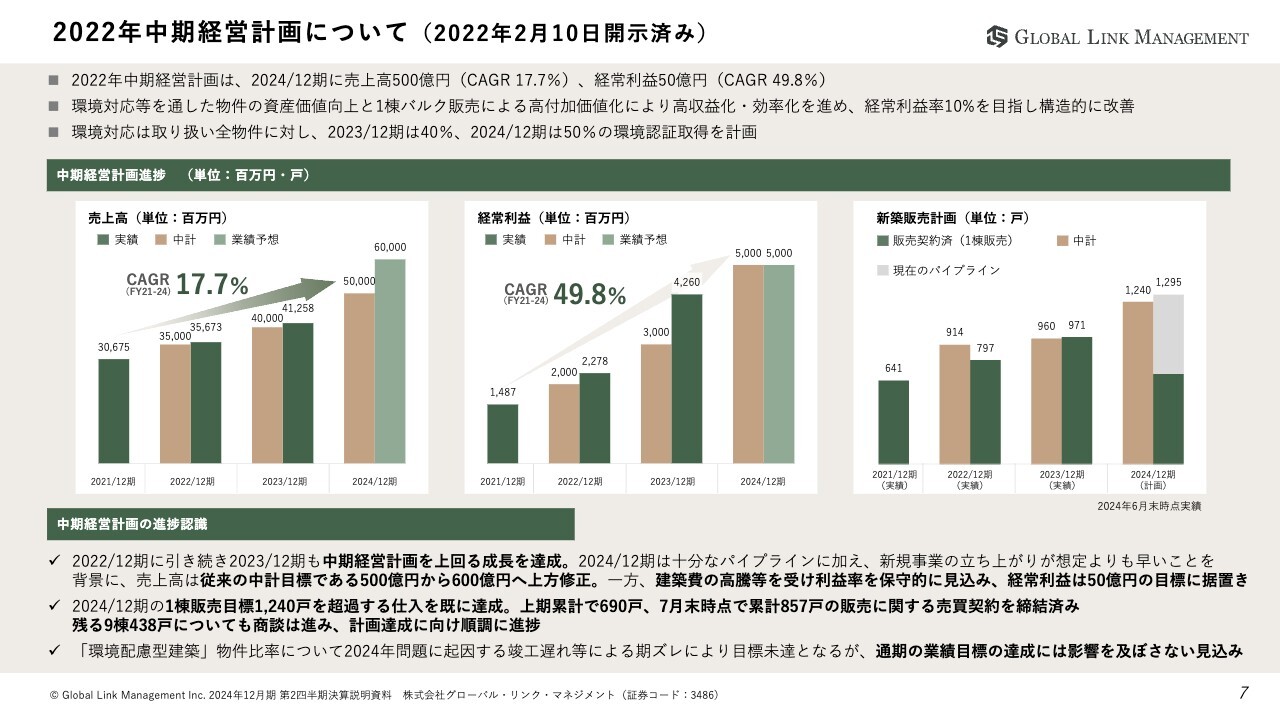

2022年中期経営計画について(2022年2月10日開示済み)

2022年中期経営計画の進捗状況です。2024年12月期に売上高500億円(CAGR17.7パーセント)、経常利益50億円(CAGR49.8パーセント)を計画しています。2022年12月期と2023年12月期は、中期経営計画を上回る成長を達成しました。

2024年12月期の売上高は、1棟販売と新規事業により、中期経営計画を上回る見込みです。一方で、利益率を保守的に見込み、経常利益は中期経営計画の目標50億円に据え置きとしています。

スライド右端のグラフをご覧ください。2024年12月期における新築販売計画は、1棟販売の計画値である1,240戸を超過する仕入れを完了しており、販売に関する売買契約の締結に向けた商談も進めています。上期累計で690戸、7月末時点では累計857戸の売買契約を締結しています。残る9棟438戸についても、契約に向け商談を進めている状況です。

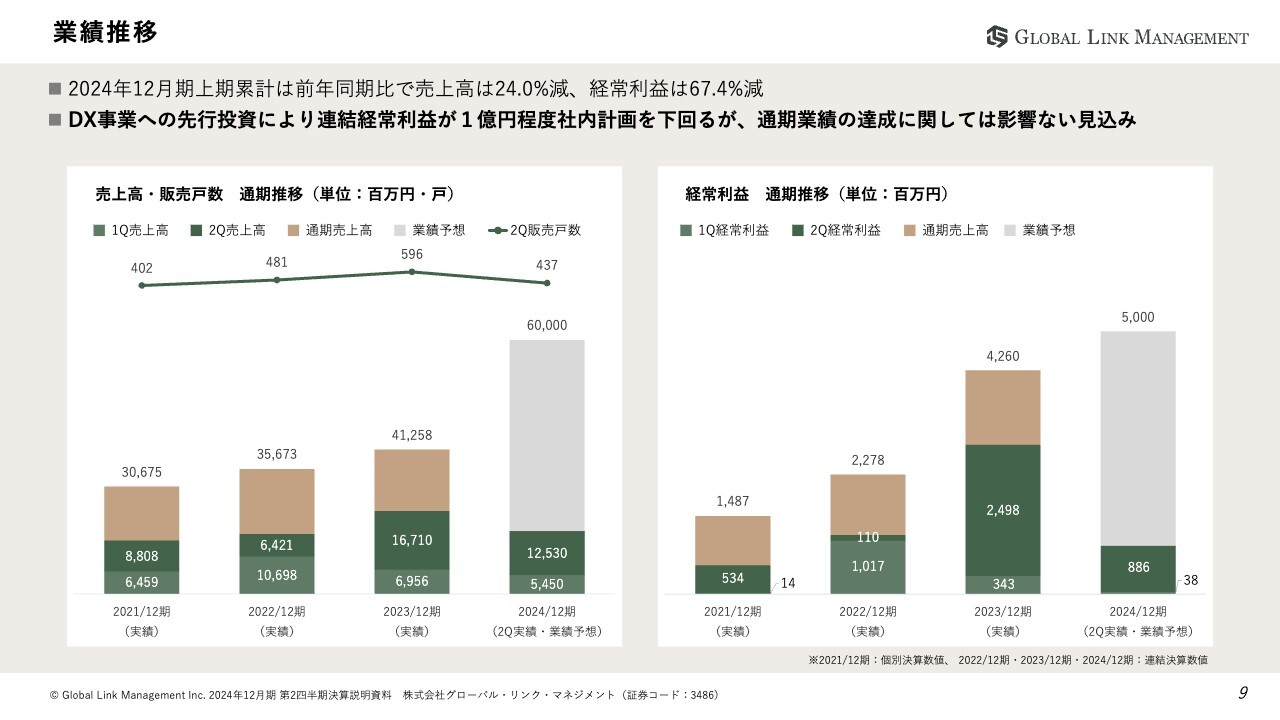

業績推移

2024年12月期第2四半期の決算状況についてご説明します。まず業績推移です。決算ハイライトでお伝えしたとおり、売上高は179億8,000万円、経常利益は9億2,500万円となりました。前年同期比で減収減益となりましたが、社内計画に対してはおおむね計画どおりに着地しています。

販売戸数について、上期累計で販売に関する決済が完了したレジデンスは437戸です。ただし、1棟販売・区分販売を合わせて7月末時点で累計906戸の売買契約を締結しており、通期の販売計画戸数1,300戸に対し、約70パーセントの進捗となっています。

今期業績達成および中期経営計画の達成に向け、残りの物件についても商談を進めています。こちらは契約を締結次第、速やかに開示します。

経常利益については、AtPeak社への先行投資を実施した結果、第2四半期の連結経常利益は社内計画に対して1億円程度低い着地となりましたが、通期の業績達成には影響がない見込みです。

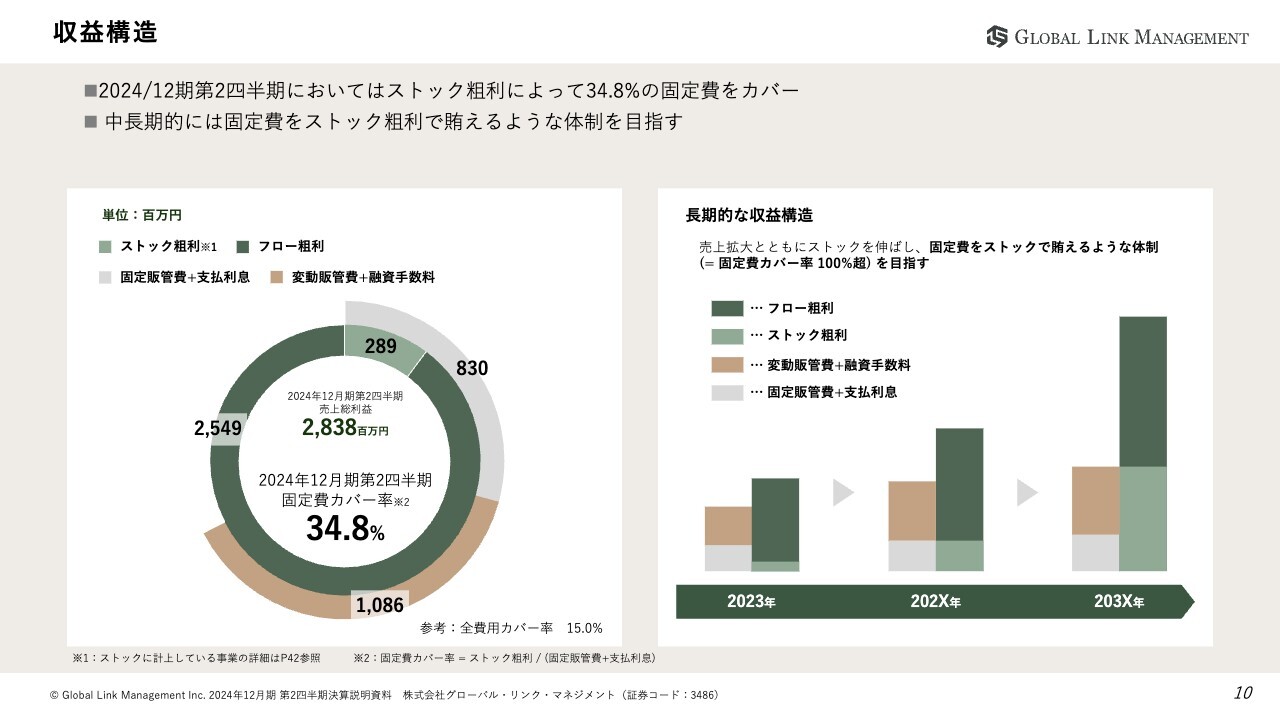

収益構造

収益構造についてです。2024年12月期第2四半期において、固定費の34.8パーセントをストック粗利によってカバーしています。長期的にはストック粗利から固定費をカバーしたいと考えています。

このストック・フローによる収益構造の改善は、当社のマテリアリティにも設定しています。業績拡大によるフロー収益の増強とストック収益の比率向上により、安定した経営を実現するために最適な収益構造を目指していきます。

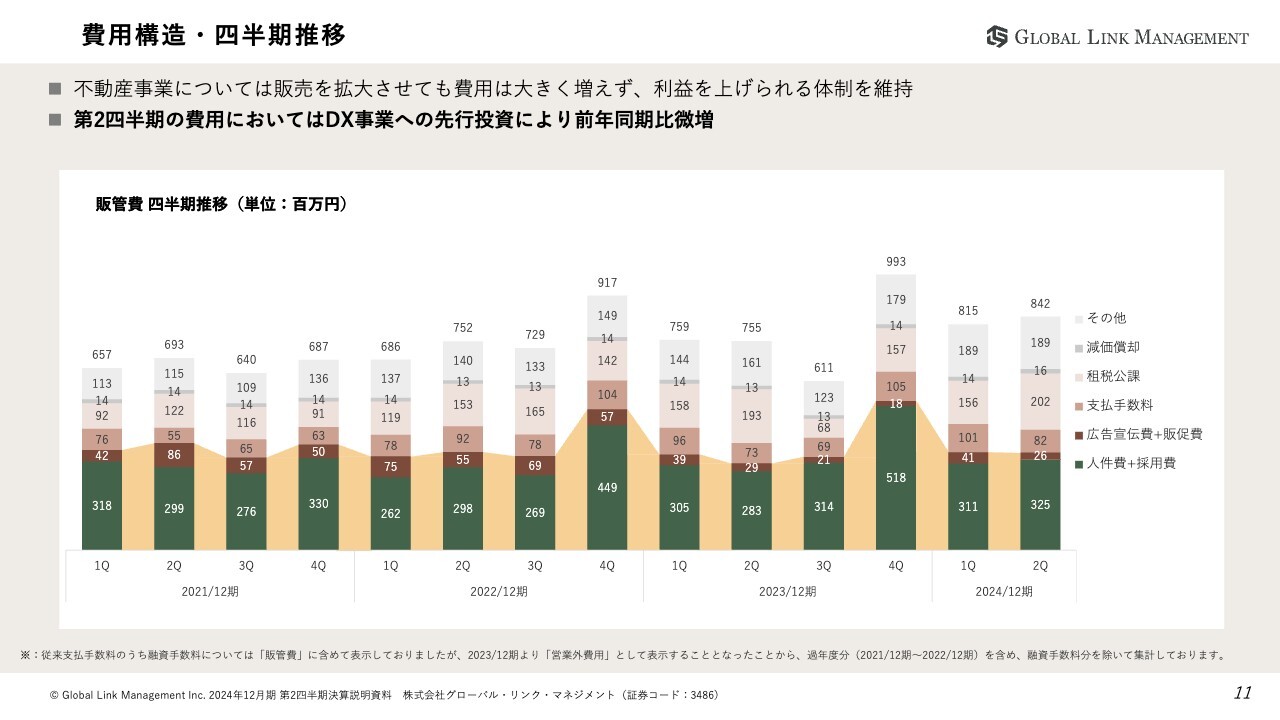

費用構造・四半期推移

費用構造です。不動産事業は第1四半期に比べて販売を拡大させましたが、費用は大きく増えず、今後も利益を上げられる体制を維持しています。

子会社のAtPeak社への先行投資に伴い、第2四半期の販管費は前年同期比で微増となりました。通期では引き続き、売上高の成長に対して販管費の増加を抑制する方針です。

第2四半期の取り組み・「環境配慮型建築」物件の資産価値向上

「環境配慮型建築」の取り組みについての詳細です。ZEH・BELSは、一次エネルギー消費量が削減できる建築認証になります。2024年12月期第2四半期までに35棟、第2四半期では新たに6棟の環境認証を取得しました。すでに認証を取得した3棟が第2四半期に竣工しています。

当社が開発する物件については、引き続き環境認証を100パーセント取得する見通しです。今後も「環境配慮型建築」を推し進めることで、資産価値の向上およびサステナブルな社会の実現を目指し、経営計画の達成、企業理念の実現に取り組んでいきます。

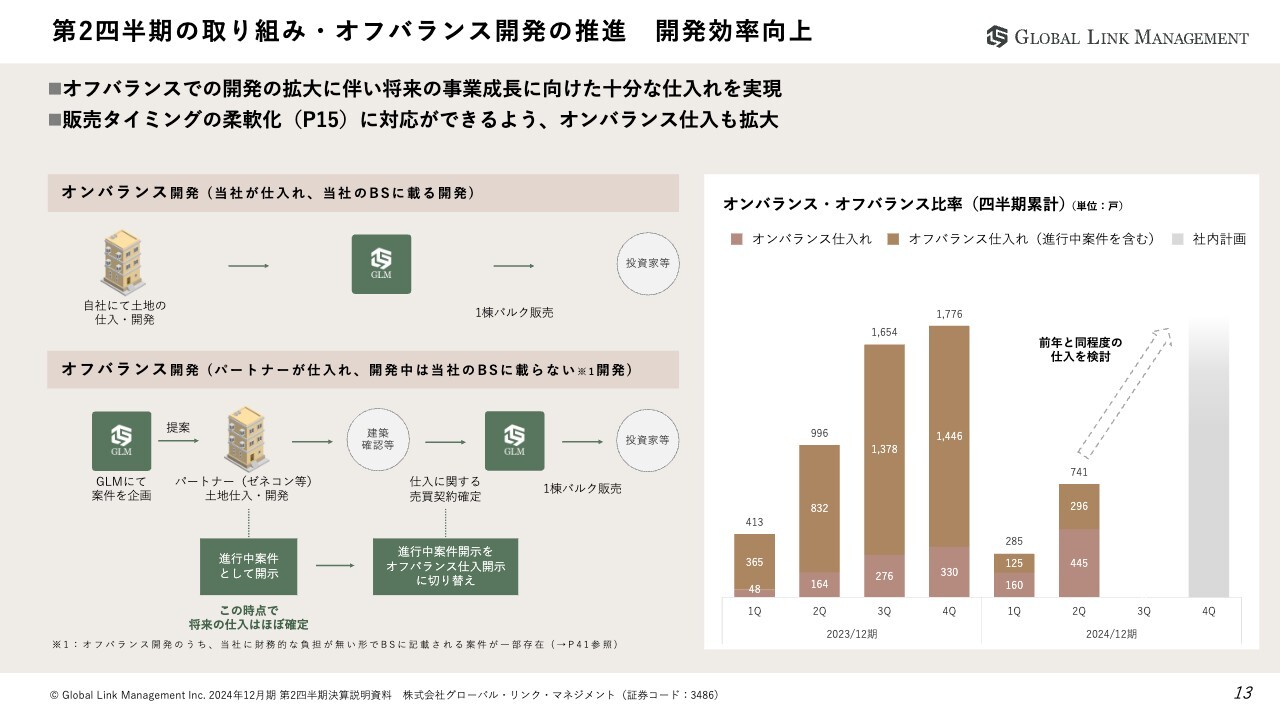

第2四半期の取り組み・オフバランス開発の推進 開発効率向上

オフバランス開発の進捗についてです。仕入れ活動は順調に進捗し、2024年12月期上期累計の仕入れ戸数は741戸となりました。そのうち約40パーセントは、パートナーとともにオフバランス開発を進めており、開発効率の向上に貢献しています。

販売するタイミングの柔軟化にも対応できるよう、オンバランス仕入の拡大も進めています。中期経営計画の必達、来期以降のさらなる成長に向けて、引き続き仕入戸数を積み上げていきます。

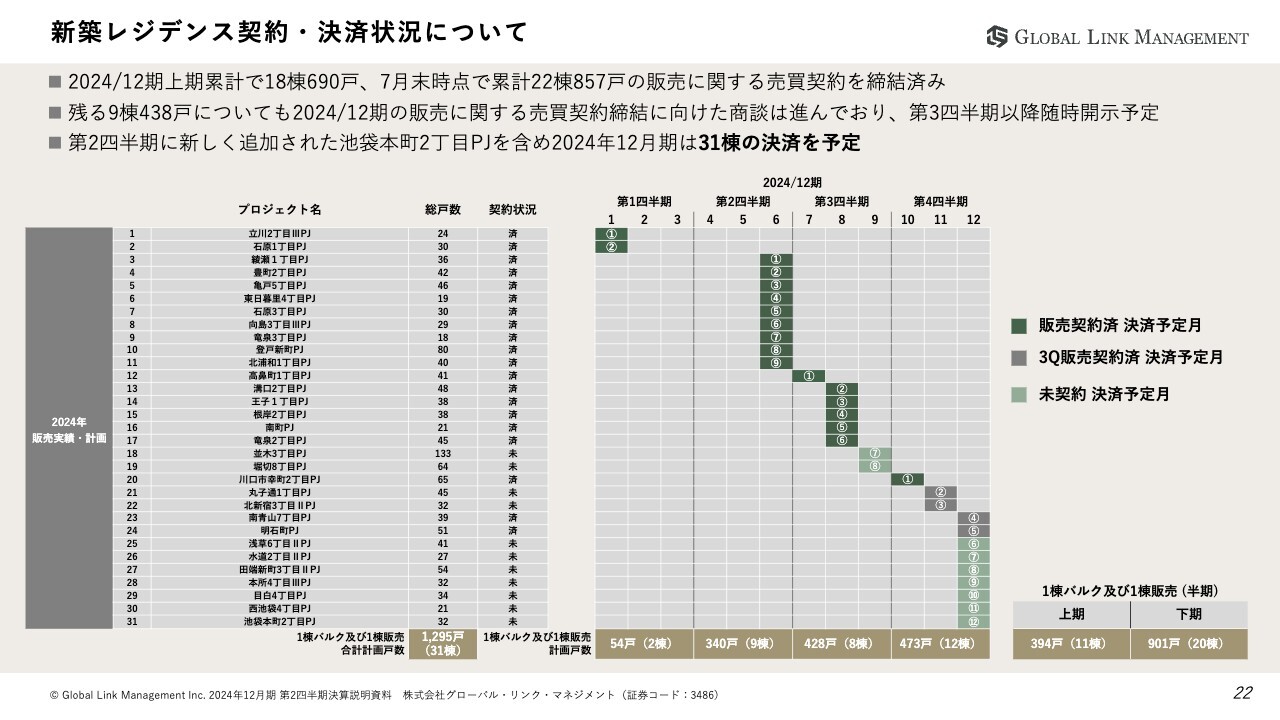

仕入・販売状況 (新築レジデンスパイプライン)

新築レジデンスパイプライン、仕入および販売状況についてです。毎四半期ごとに更新しており、赤字は前回の開示から新規追加された物件を示しています。濃い緑色は、第2四半期までに、販売に関する売買契約締結済みの物件で、薄い緑色の背景は、第3四半期に契約を締結した物件です。

グレーの背景は、第3四半期に土地での売却を行ったプロジェクトですので、第3四半期決算説明資料ではパイプラインから削除する予定です。

今期販売を予定している新築レジデンスパイプラインの仕入戸数ですが、中期経営計画で掲げている2024年12月期の新築レジデンス販売計画1,240戸に対して1,295戸と、計画達成に向けた仕入は十分だと認識しています。

2024年12月期の新築レジデンスパイプラインの販売状況についてです。上期累計で18棟690戸、7月末時点での累計は22棟857戸の契約を締結しています。残る9棟438戸についても、主に1棟バルク販売にて契約締結に向けた商談が進んでおり、随時開示する予定です。

スライドは、仕入・販売状況および環境認証への対応状況が一目でわかるようになっているため、引き続き注目してご覧いただければと思います。

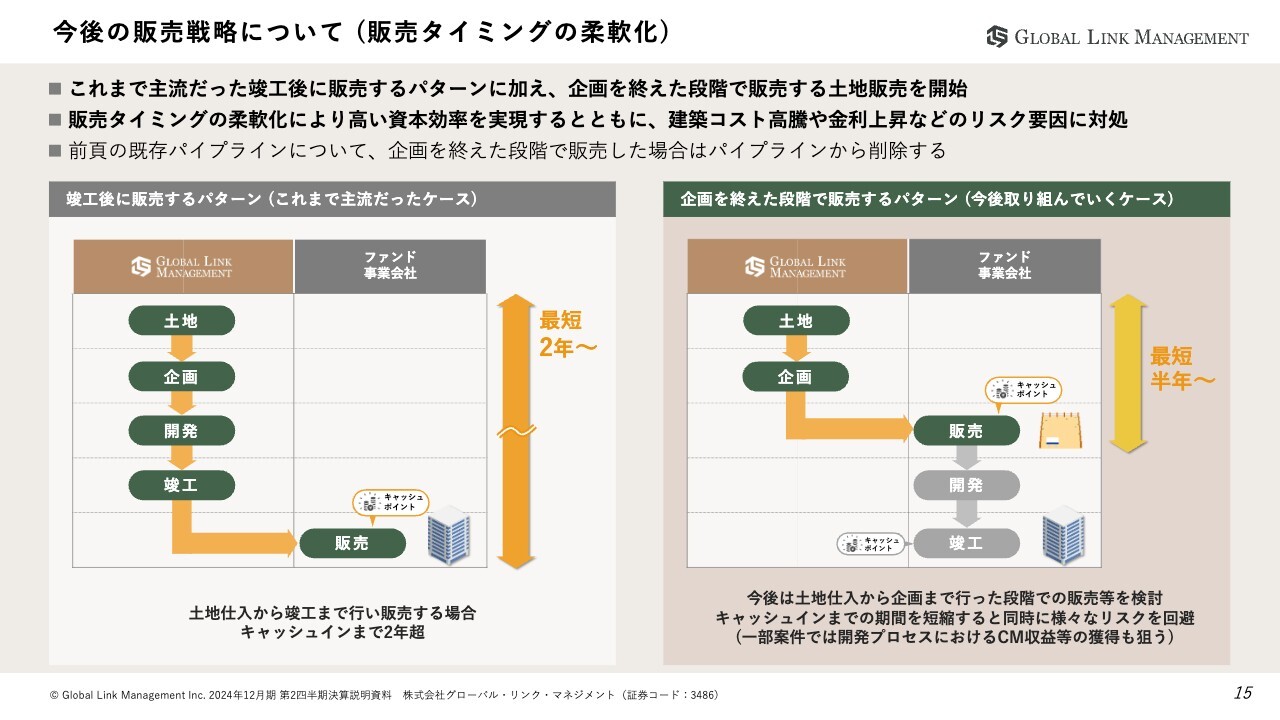

今後の販売戦略について (販売タイミングの柔軟化)

今後の販売戦略についてです。2023年12月期より、これまで主流だった竣工後に販売するパターンに加え、企画を終えた段階で販売するパターンも開始しました。販売のタイミングの柔軟化により、高い資本効率を実現するとともに、建築コストの高騰や金利上昇などのリスク要因に対処していきたいと考えています。

竣工前に土地の企画段階で販売を行った場合は、1つ前のスライドのパイプラインから物件を削除しています。

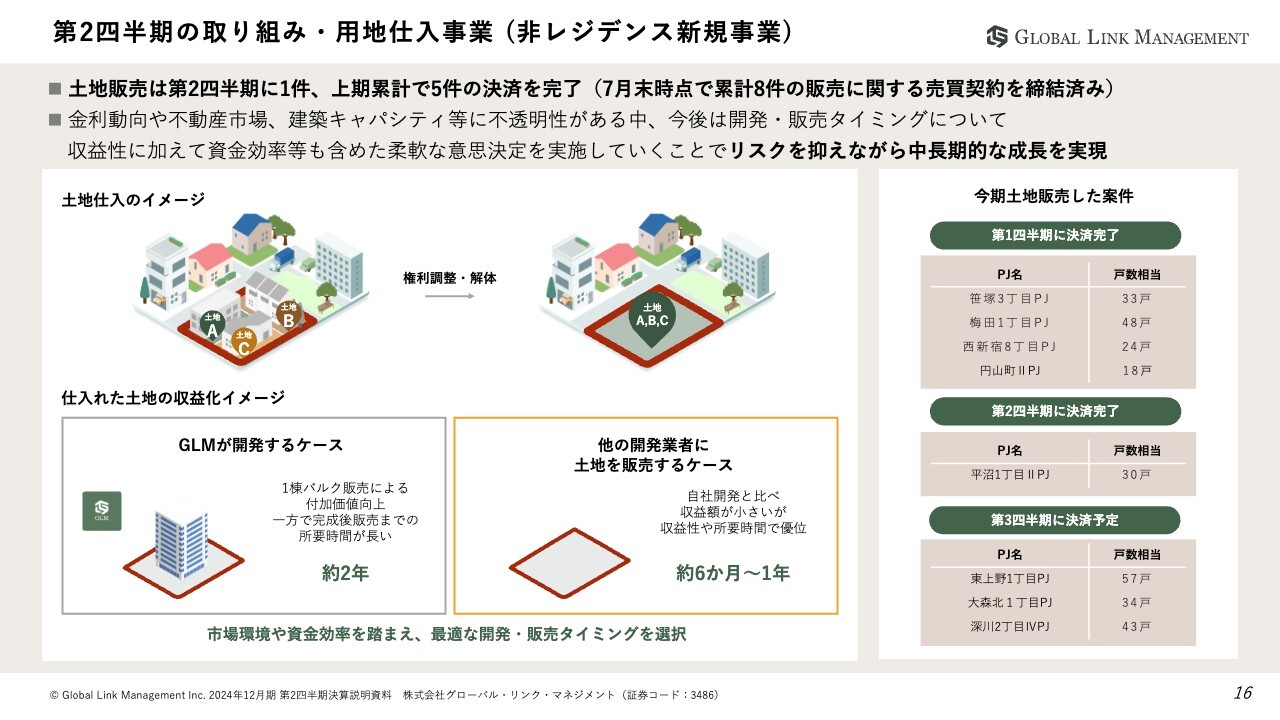

第2四半期の取り組み・用地仕入事業 (非レジデンス新規事業)

非レジデンス新規事業における用地仕入事業についてです。土地の企画段階で販売した案件として第2四半期に1件、上期累計で5件の決済を完了し、7月末時点では累計8件の販売に関する売買契約を締結しています。

今後の販売戦略についても、収益性に加えて資本効率等も含め、柔軟に販売の意思決定を実施していくことで、建築コストおよび金利上昇リスクを低減しながら中長期的に成長したいと考えています。

第2四半期の取り組み・ビルディング事業 (非レジデンス新規事業)

非レジデンス新規事業であるビルディング事業についてです。市場で流通している既存のオフィスビルを仕入れ、環境対応・労働環境改善等のバリューアップを行った後、仕入値を大きく超える価格での販売を目指しています。バリューアップ期間における賃料はストック収益として貢献しています。

2024年12月期は上期累計で4棟の仕入れに関する売買契約を締結しています。今後も物件の仕入れを進め、今期仕入れた物件の中から期中に3棟の販売を計画し、今期以降の収益貢献を見込んでいます。

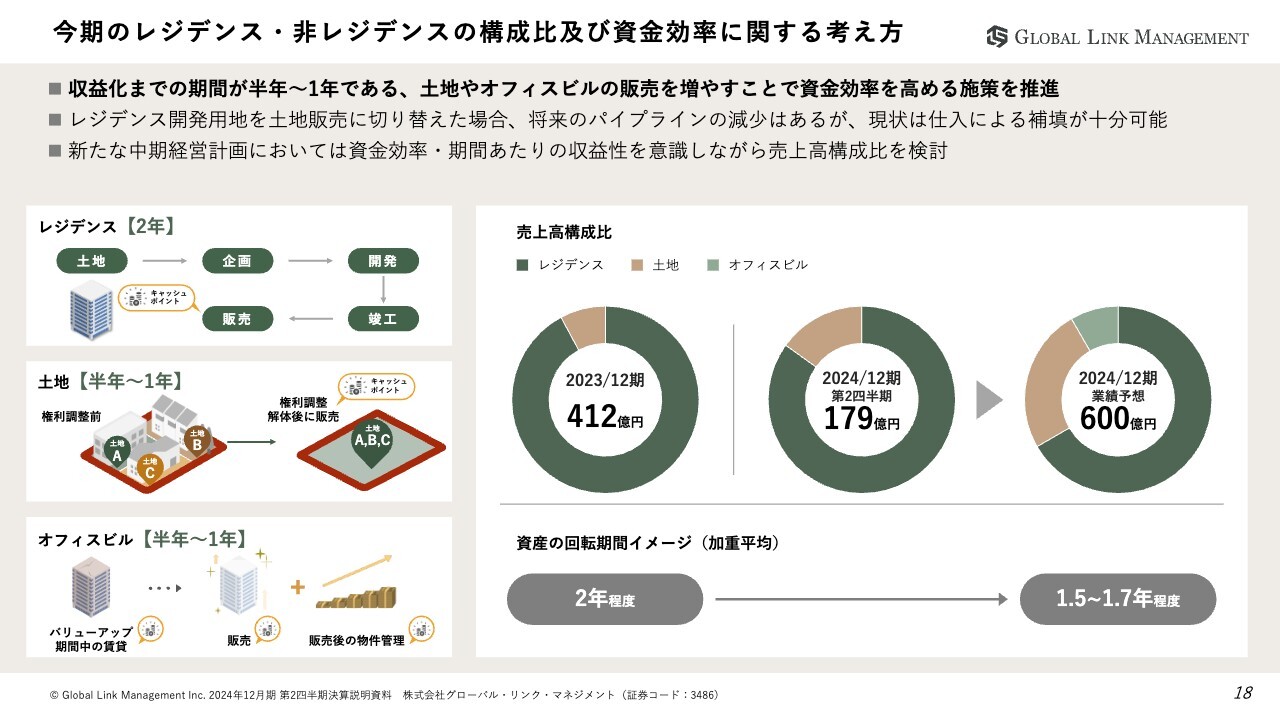

今期のレジデンス・非レジデンスの構成比及び資金効率に関する考え方

こちらのスライドは、今期のレジデンス・非レジデンスの構成比、および資金効率に関する考え方についてです。2024年12月期は、収益化までの期間が半年から1年である、土地やオフィスビルの販売を増やすことで資金効率を高める施策を推進しています。

レジデンス開発用地を企画段階で土地販売に切り替えた場合、将来のパイプラインが減少する可能性がありますが、現状は仕入による補填が可能であるという認識です。新たな中期経営計画においては資金効率や期間あたりの収益性を意識しながら、売上高構成比を検討していく想定です。

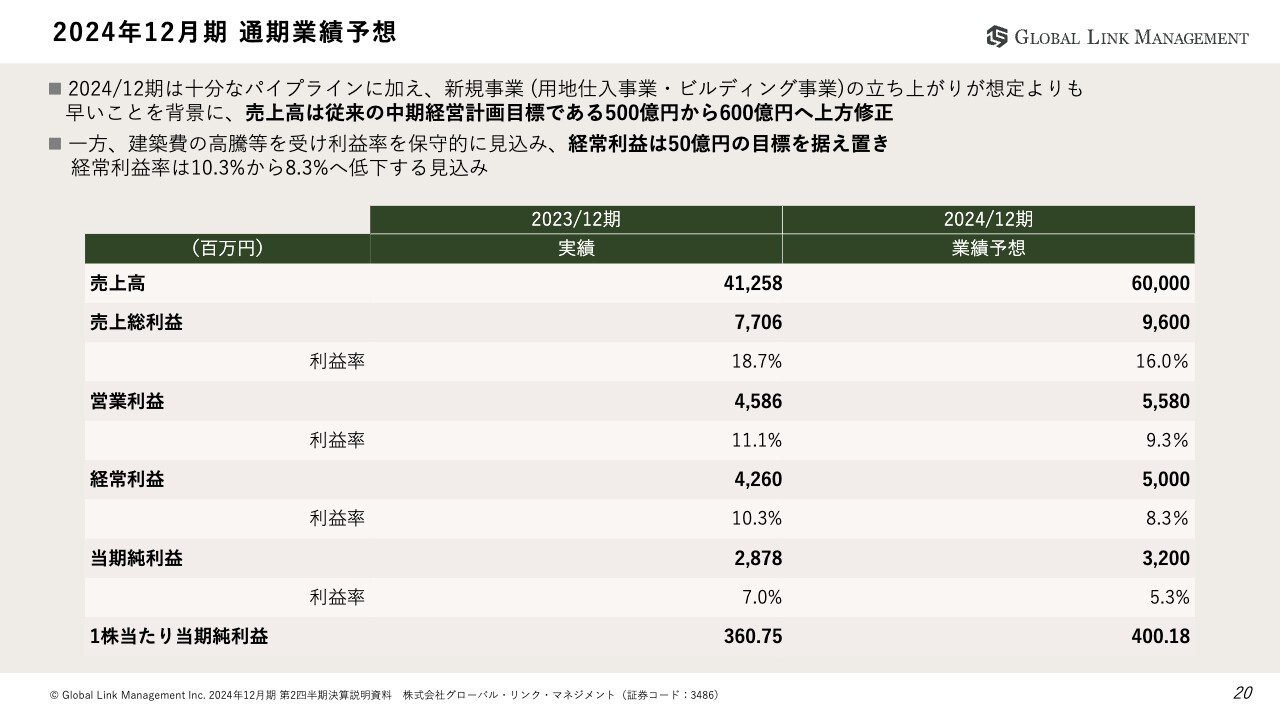

2024年12月期 通期業績予想

今後の見通しについてご説明します。2024年12月期の通期業績予想です。業績予想の変更はなく、2023年12月期と比較し、売上高は412億円から600億円、売上総利益は77億円から96億円への成長を見込んでいます。

今期の業績予想は、中期経営計画策定時点では見込んでいなかった非レジデンス領域の新規事業の貢献により、売上高を500億円から600億円、売上総利益を90億円から96億円へと上方修正しています。

一方で、建築費高騰などのリスクの要因を踏まえ、利益率を保守的に見込み、経常利益は当初の計画どおり50億円に据え置いています。

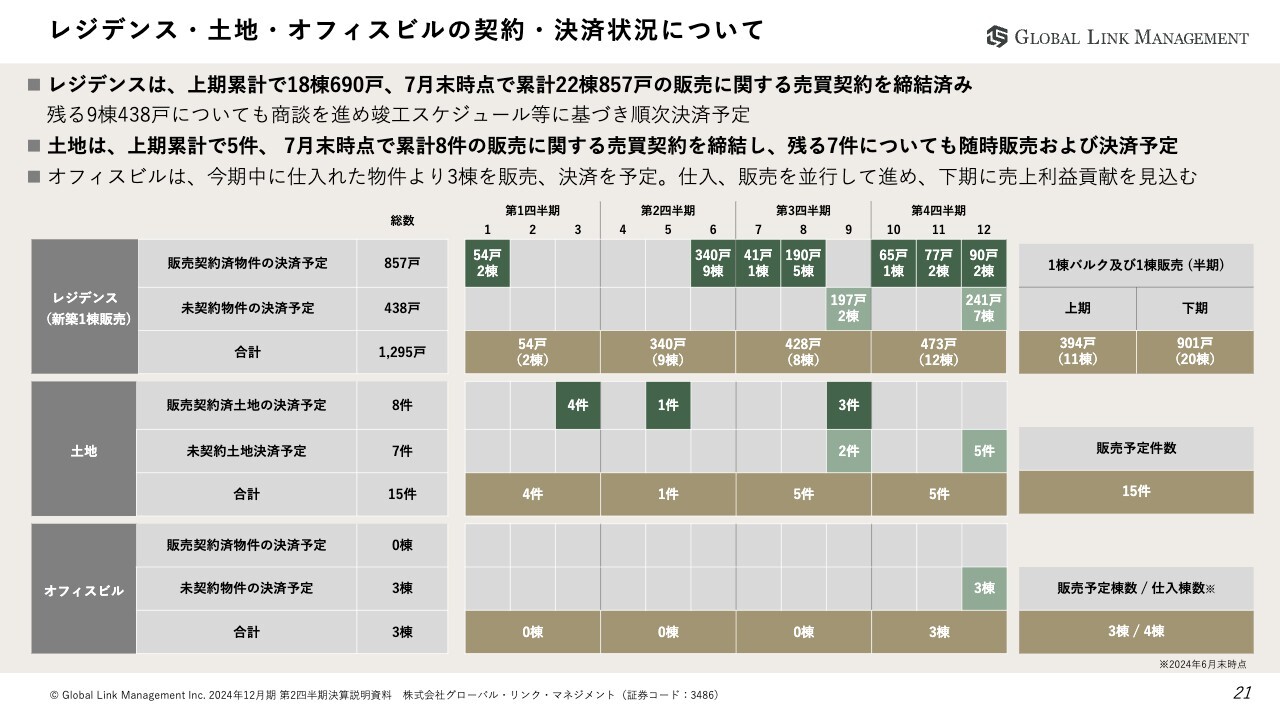

レジデンス・土地・オフィスビルの契約・決済状況について

レジデンス・土地・オフィスビルの契約・決済状況です。新築のレジデンスにおいては、通期で31棟1,295戸の販売を計画しています。

上期累計では18棟690戸、7月末時点での累計22棟857戸の販売に関する売買契約を締結済みです。残る9棟438戸についても、契約締結に向けて商談を進めています。

土地については、通期で15件の販売を見込んでいます。上期累計で5件、7月末時点で累計8件の契約を締結済みです。今期は、その他に7件の土地販売を見込んでいます。

オフィスビルについては、通期で3棟を販売予定です。上期累計の仕入棟数は4棟で、今期仕入れた物件の中から下期に販売を行う想定です。

売上計上される「決済予定時期」に表しているとおり、いずれの事業も決済予定時期は下期に偏重しており、特に第4四半期にかけて売上・利益が積み上がる想定です。

新築レジデンス契約・決済状況について

新築レジデンスの契約・決済状況についてです。決済予定月については、竣工スケジュールに基づいて計画しています。今期は31棟1,295戸の販売を想定しており、上期累計で18棟690戸の売買契約を締結し、うち11棟394戸の決済を完了しました。

また、7月末時点での累計22棟857戸の売買契約を締結しており、うち12棟435戸の決済を完了していることをご確認いただければと思います。

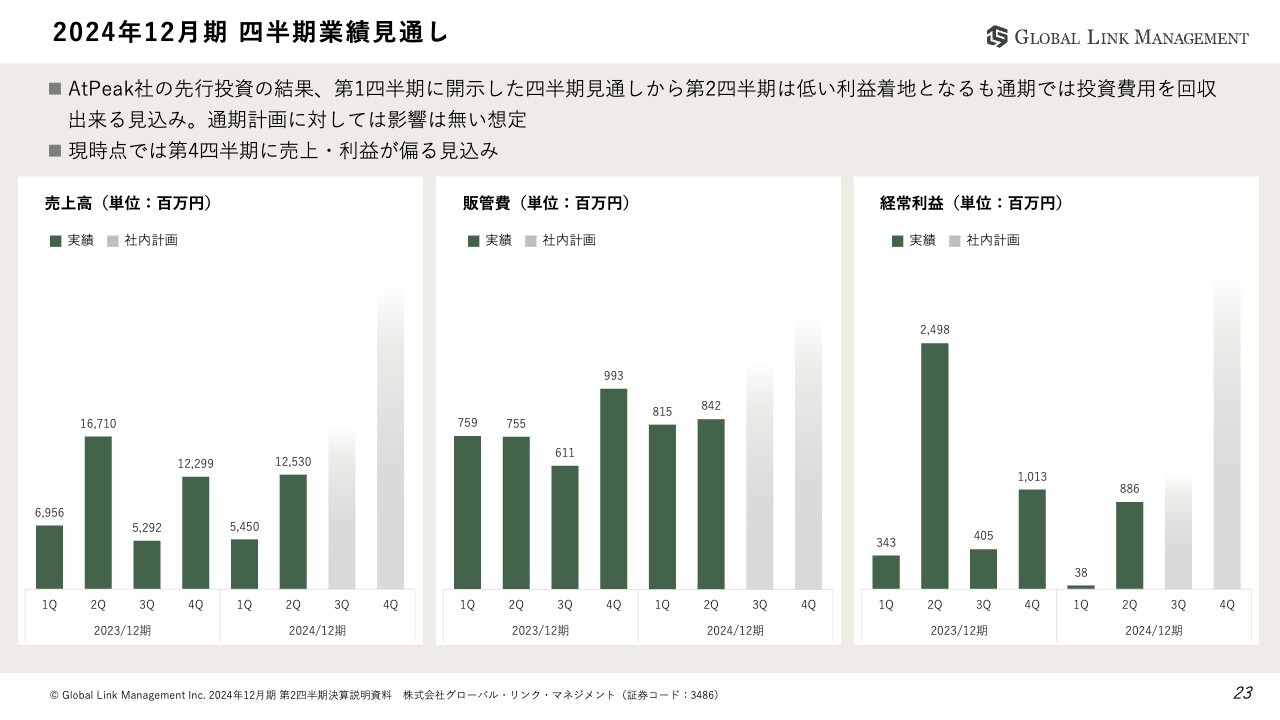

2024年12月期 四半期業績見通し

今期における各四半期の業績見通しです。四半期ごとの売上・販管費・経常利益をグラフで示しています。

AtPeak社への先行投資を実施した結果、第2四半期の連結経常利益は第1四半期に開示した四半期見通しよりも若干低い着地となりましたが、通期では投資費用を回収できる見込みです。そのため、通期の業績達成に対しては影響はない想定です。

また、業績に連動する賞与の計上を見込み、販管費は第4四半期に大きくなる想定ですが、新規事業の貢献により、売上・利益も同じく第4四半期に偏重する見込みです。

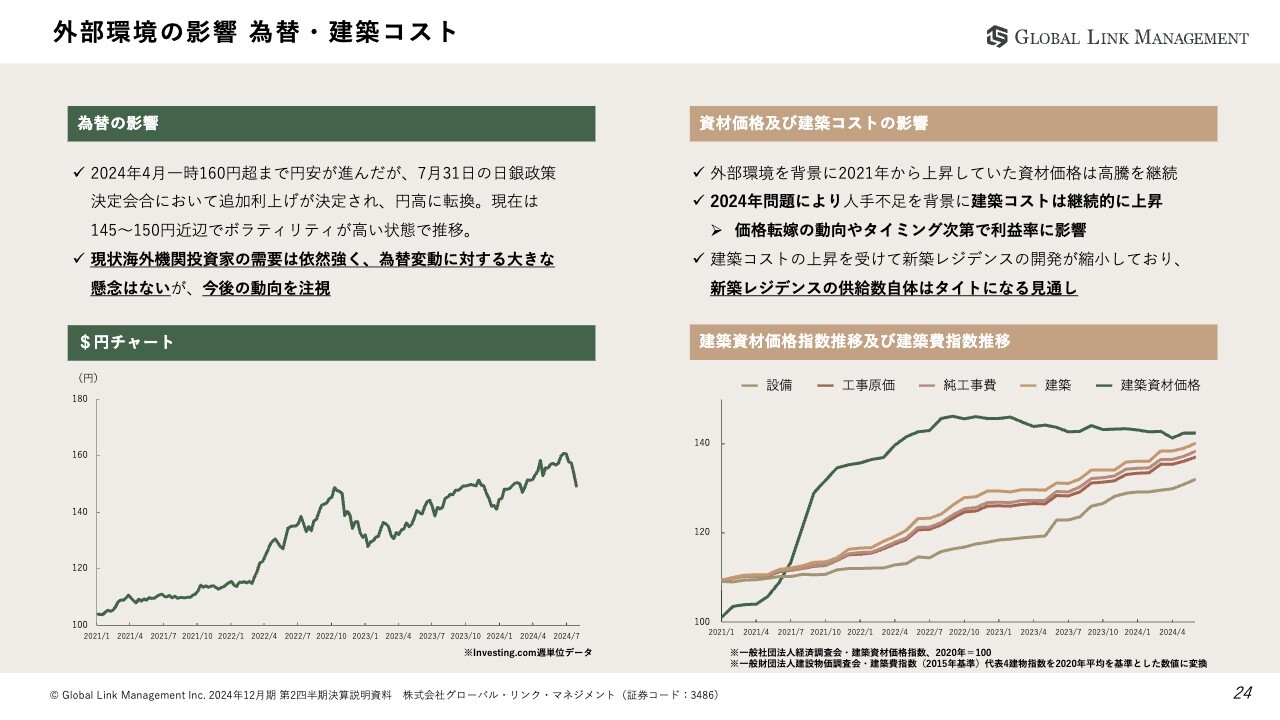

外部環境の影響 為替・建築コスト

外部環境の影響についてです。1つ目は為替の影響です。2024年4月に一時160円まで円安が進みましたが、7月31日の日銀金融政策決定会合において追加利上げが決定され、円高に転換しています。現在は145円から150円近辺でボラティリティが高い状況で推移しています。

円高に振れた現在においても、海外の機関投資家からの需要は依然強く、為替変動に対する大きな懸念はありませんが、今後の動向は引き続き注視します。

2つ目は資材価格及び建築コストの影響です。外部環境を背景に2021年から上昇していた資材価格は高騰を継続しています。

「2024年問題」による人手不足を背景に建築費が継続的に上昇しているため、価格転嫁の動向や建築のタイミング次第で利益率に影響を及ぼす見込みです。

建築コストの上昇を受け一部で建築を遅らせる動きは継続しており、新築レジデンスの供給数自体は非常にタイトになる見通しです。

需要に対して供給がタイトになった場合は、当社のプレゼンスが上昇するといったポジティブな側面もあります。

外部環境の影響 金利動向について

金利動向についてです。7月31日の日銀金融政策決定会合において、3月に引き続き短期金利を0.25パーセントへ引き上げることが発表されました。

月6兆円の国債購入については2025年度末までの減額計画が策定され、2026年の1月から3月につき3兆円程度にまで半減させるとの見通しです。発表後は大きな変動はなく、長期金利は現在、0.9パーセント程度で推移しています。

これらが市場に与える影響として、金利上昇は不動産価格に対しネガティブな側面もある一方で、金利上昇背景の1つであるインフレは不動産価格に対してポジティブな影響もあるため、中立的な印象です。

現状として不動産市況・機関投資家は一定の利上げを織り込んだ印象で、引き続き金利動向を注視しています。しかし、諸外国と比べ金利も低い中、投資対象として日本の不動産の魅力は依然健在だという認識です。

当社における対応方針は、短期的・中期的には不動産の環境対応や1棟バルク販売などを通して差別化・高付加価値化を図り、投資家にとっての魅力を最大化していきます。販売タイミングの柔軟化による金利上昇リスクの低減も図りたいと考えています。

長期的な対応としては、ストック収益を積み上げることにより固定費をカバーできる体制を目指し、景気変動等の外部環境の変化に対応可能なビジネスモデルの構築に取り組む方針です。今期の業績は直近の状況を踏まえて計画していますが、引き続き状況を注視し必要に応じて見直していきたいと考えています。

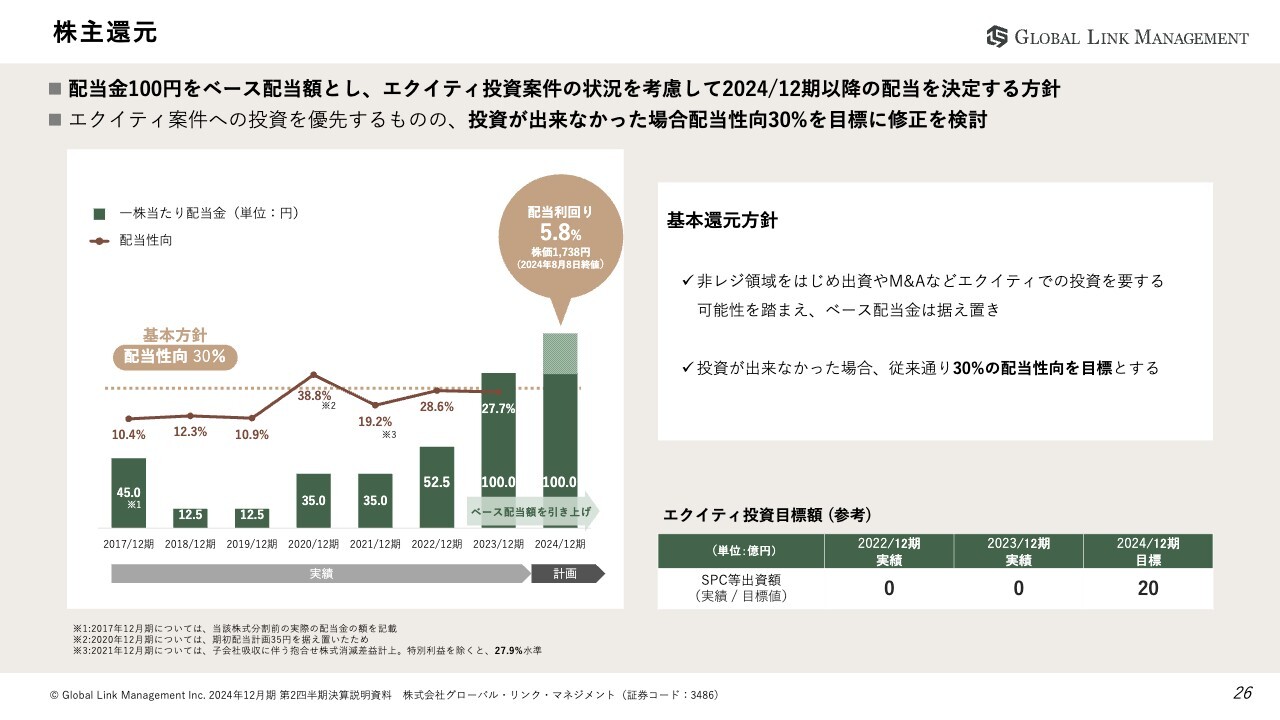

株主還元

株主還元についてです。2024年12月期以降の配当金については、100円をベースの配当額とさせていただいています。基本方針に関しては従来どおり配当性向30パーセントを目標にしています。

昨年度と同様、非レジデンス領域をはじめ、出資やM&Aなどエクイティでの投資の可能性を踏まえベースの配当額は据え置きとし、計画以上のエクイティ投資を行わなかった場合には、配当性向30パーセントを目標として、配当やその他の還元に充当させていただきたいと考えています。

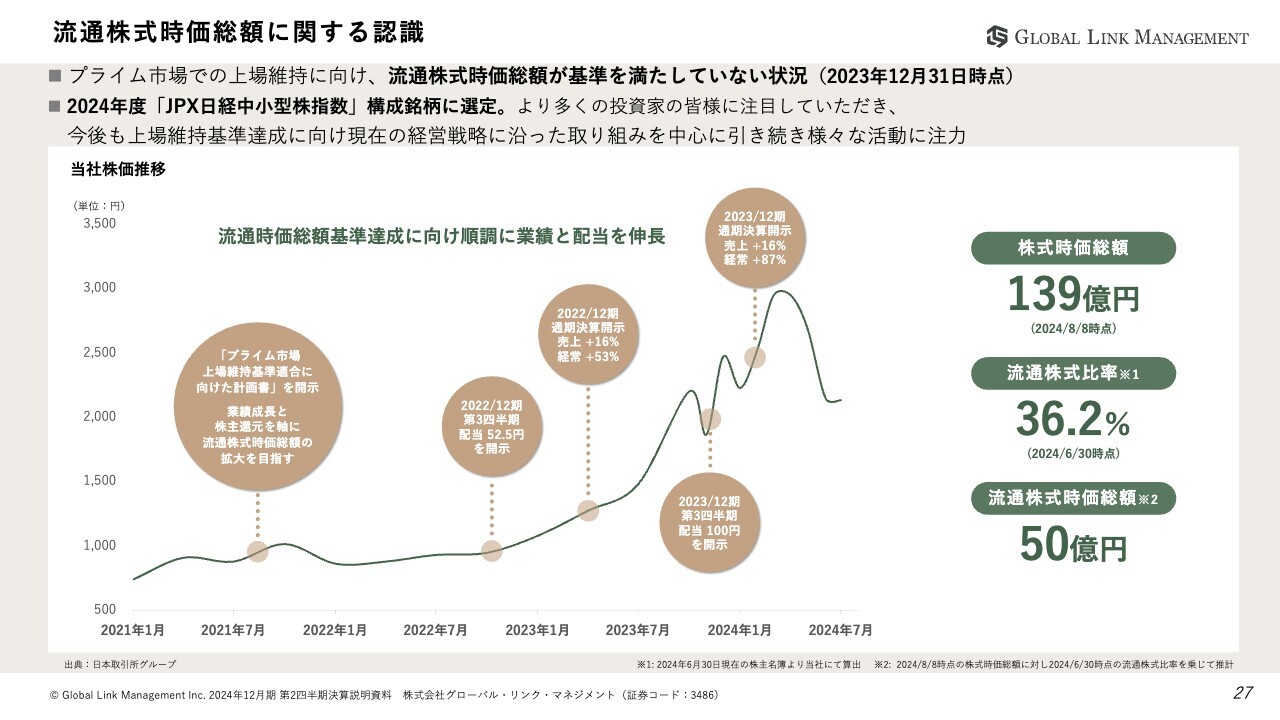

流通株式時価総額に関する認識

流通株式時価総額についてです。当社はプライム市場を選択していますが、現状、流通株式時価総額が上場維持基準に達していません。ただし、基準達成に向けた取り組みは、着実に結果につながっていると実感しています。

8月7日に東証よりリリースがあったとおり、当社は2024年度「JPX日経中小型株指数」の構成銘柄に選定されました。これにより、いっそう多くの投資家の方々に注目いただけると考えています。

今期の業績および中期経営計画を達成し、IR活動の充実など、さまざまな活動に注力することで、プライム市場上場維持基準をいち早くクリアし、10年、20年と継続的な成長を実現していきたいと考えています。

DX事業及びAtPeak社の概要

AtPeak社および新たな中期経営計画の方向性についてご説明します。

DX事業およびAtPeak社の概要です。2024年8月1日より、IT企業各社で大手顧客のDXに携わった藤田氏を取締役兼副社長執行役員に迎え、AtPeak社におけるDX事業の展開を開始しました。

AI/ITの受託開発を通じて収益を確保しながら、AI/IoTプロダクトの開発・販売に取り組む方針です。

AtPeak社におけるAIプロダクト例 不動産開発用ツール

AtPeak社におけるAIプロダクトの一例です。地価、賃料データ、売買データ、建築に関する法律・条例など、不動産開発におけるさまざまな外部データを活用し、レジデンスに限らない領域でも応用できるシステム開発を行っていきます。

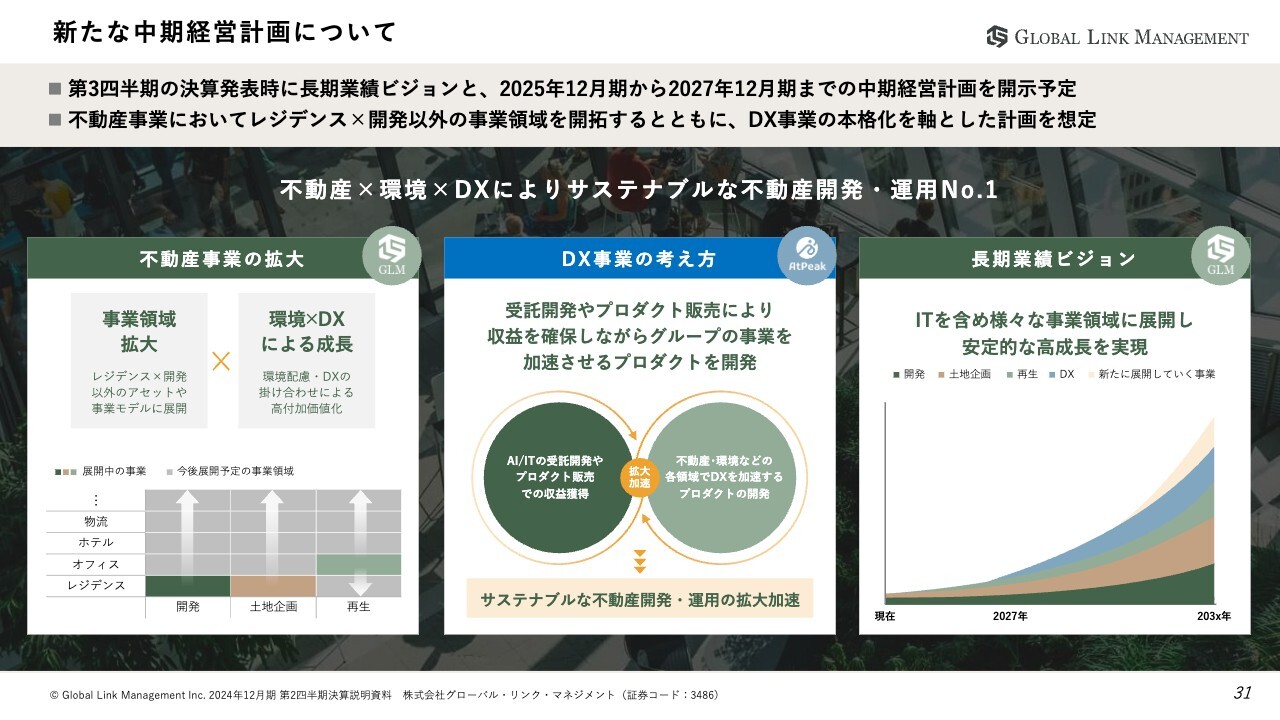

新たな中期経営計画について

新たな中期経営計画についてです。第3四半期の決算発表時に、長期的な業績のビジョンと2025年12月期から2027年12月期までの中期経営計画を開示予定です。

不動産事業において、レジデンス×開発以外の事業領域を開拓するとともに、DX事業の本格化を軸とした計画を想定しています。詳細については、第3四半期の決算説明と合わせ、2024年11月にご説明させていただく予定です。

以上で、2024年12月期第2四半期決算説明とします。ご清聴ありがとうございました。

質疑応答:業績予想の上方修正発表のタイミングについて

司会者:「先日、固定資産売却の適時開示を出されました。そのタイミングで特別利益による業績予想の上方修正を出されなかった理由をお聞きしたいです。売却による影響値を精査しきれていないのか、あるいは、今期の従来の業績がまだ固まりきっていなかったことが要因ですか?」とのご質問です。

金:私どもは今期、第4四半期に売上・利益が大きく積み上がる想定です。昨年も同様でしたが、契約・決済・物件の竣工・引き渡し含め最終的に確定するのが、第3四半期の開示のタイミングです。

11月の半ばに数値が固まるため、そのタイミングで正確な年内の着地を開示したいと思っています。したがって、年内の着地に関しては、それまで開示しない想定です。

第3四半期の業績開示のタイミングにあわせて、年内の着地も精査し開示させていただきたいと考えています。

質疑応答:販売契約の進捗について

司会者:「レジデンスやマンションの販売状況はいかがでしょうか? 昨年に比べて、販売契約済み物件の割合が少ないかと思います。昨年と契約期限が変わったのでしょうか?」というご質問です。

金:昨年のこのタイミングには、年間の契約がすべて完了している状況でした。昨年に関しては、800室から900室の規模で購入する機関投資家や海外機関投資家が非常に多く、そのような方々にまとめて売却していました。

しかし、昨年末から今年にかけては、たくさんの物件をまとめてというよりは、「我々のすべての物件からピックアップして数棟を購入したい」というファンドや機関投資家、事業会社が非常に多くなってきています。

そのため、大きなバルク販売だけでなく少量のバルク販売としてまとめて3棟から5棟、あるいは1棟、2棟だけを高く購入したいという投資家に優先して売却できるように、コミュニケーションをたくさん、かつ細かくとりながら、収益の最大化を図るスキームに変更しています。

販売予定の物件がすべて契約「販売が順調ではないのではないか?」というご質問やご心配の声をたくさんいただいています。一番収益性が深くなるようにコミュニケーションを丁寧にとりながら、タイミングを見て契約を進めていますので、ご安心ください。

今後も売買契約がどんどん上がってくる予定ですので、そちらの推移を見ながら、通期の計画をしっかり達成できるような契約上のコミュニケーションは順調に進んでいるとご理解いただければと思います。

質疑応答:株式売り出しの可能性について

司会者:「プライム市場の上場維持のため、株式売り出しの確率はどれぐらいある見込みでしょうか?」というご質問です。

金:基本的には、私の株を売り出すことによって流通株式比率を上げるということを、2021年12月に東証に計画を提出した際にもお伝えしています。しかし、この6月末時点で流通株式比率は35パーセントを超えていますので、売り出しをせずとも流通株式比率の上場維持基準をクリアしている状況です。

今期の業績を達成することにより、株価が上昇してくれれば、流通時価総額もクリアすると見ています。そのため、流通株式比率36.2パーセントという現段階では、売り出しをする必要性はないと考えています。

しかし、来期の10月までに流通時価総額が100億円を超えなかった場合には、さまざまな対応をしながら、プライム市場の上場維持基準をクリアしていきたいと考えています。

ただし、今のところは売り出しによって流通株式比率を上げることは考えていません。

質疑応答:IR活動の取り組みについて

司会者:「JPX日経中小型株指数に選定されたとのことですが、投資家認知を向上させるためのIR活動の取り組みについて教えてください」というご質問です。

金:先日、JPX日経中小型株の構成銘柄の認定をいただきました。非常に光栄だと思っています。

上場企業の社長の役割は、業績を上げることはもちろん、4,000社近くある上場企業から我々の会社を探してもらって投資してもらうこと、つまりIRによって投資家の方としっかりコミュニケーションをとることが私の役割だと思っています。

そのため個人株主や個人投資家のみなさま、あるいは機関投資家の方々とも積極的に面談をしていきたいです。そして、セミナー等にも私自身が登壇することで、当社のことをどんどんPRしていきたいと考えています。

質疑応答:DX事業への先行投資の内訳について

司会者:「今回のDX事業への先行投資の内訳を教えてください。人件費や採用費など、可能な範囲で開示いただけると幸いです」というご質問です。

金:今回、事業拡大対応のため新たにオフィスを増床しています。そのオフィスの増床と人の採用が先行投資の主な内容です。細かな内訳や、比率等はまだ出していませんので、人件費と増床したオフィスの先行投資とご理解いただければ幸いです。

質疑応答:DX事業の取り組みと貢献する時期について

司会者:「DX事業では、具体的にどのようなことを行いますか? 業績への貢献はいつ頃から想定していますか?」というご質問です。

金:DX事業をいよいよ本格的に始動しました。DX事業では主に2つの取り組みを考えています。1つはAI/ITの受託開発事業、もう1つはAI/IoTのプロダクトの開発・販売事業です。来期から業績に大きく貢献していく計画を立てています。

11月に発表する中期経営計画の中で、DX事業の成長戦略、成長計画、数値計画もしっかりと開示していきたいと思いますので、ぜひご期待ください。

質疑応答:株主還元の方針について

司会者:「配当をはじめ、株主還元についてどのように考えていますか? 増配することもあり得るのでしょうか?」というご質問です。

金:株主還元のスライドにも記載のとおり、私どもは原則として配当性向30パーセントの配当を考えています。今期に関しては、前期の実績から30パーセントで100円を据え置いています。

今期のエクイティ投資目標額は20億円ですが、11月の第3四半期の決算開示のタイミングで、今期の利益がしっかり確定した段階で20億円を超えていなかった場合は、30パーセントの配当性向まで引き上げたいと思っています。

また、今期の業績目標を達成する場合は、増配で還元したいと考えています。今期どのような着地になるかについては、11月の第3四半期の開示の段階で明らかになっていると思いますので、その時にしっかりとアナウンスさせていただきたいと思います。どうぞご期待ください。

質疑応答:株式の時価総額について

司会者:「現在の時価総額についての認識は、かなり割安な水準かと思います。対策や目標時価総額を示していただけたら幸いです」というご質問です。

金:かなり割安な水準だと私も思っています。今の目標時価総額についてコメントするのはなかなか難しいですが、当初から今期の中期経営計画をもって流通株式時価総額を超える計画を東証に提出しております。

その株価目線が4,000円と当初からお伝えしていますので、まずは今期の業績をしっかり達成していきます。そして、11月に開示する中期経営計画の中で、我々の3ヶ年の業務計画、数値計画もしっかり開示し、目標とする時価総額も中期経営計画の中に織り込んでいきたいと思っています。会社としてどこまで成長していくことを目指しているのかは、次の中期経営計画の開示の時にお伝えできるのではないかと思っています。

質疑応答:短期金利上昇が及ぼす影響について

司会者:「今期の業績に、短期金利の上昇が及ぼす影響についてどのように認識すればよいでしょうか?」というご質問です。

金:7月31日に、金利0.25パーセントの上昇が告知されました。日銀の植田氏からは、これから金利を上げ、積極的にインフレ対応していくお話もありましたが、マーケットの状況から、すぐに金利は上げられないだろうといった話も出ています。しかし、インフレを抑制するため金利の上昇が想定されるため、そのような部分をしっかりと注視していきたいと思います。

金利の上昇は、強いインフレとセットのため、それが起きた場合、我々が扱っている東京都心部におけるレジデンスとESGレジデンスも実物資産としてインフレの恩恵を受け、価格が上昇します。

そのため、金利が上昇する、つまりインフレが加速しているタイミングで、事業的には中立、もしくはポジティブな状況になるのではないかと考えています。

常にそのような認識で我々と交渉している機関投資家が存在していることも、その裏付けになると思っています。

質疑応答:建築費の高騰について

司会者:「建築費の高騰について、今期の業績に織り込んでいますか?」というご質問です。

金:金利の上昇と同じく、我々の業界で最も重要なポイントは、建築費の高騰とコストの上昇です。2024年問題も含め、まだ建築費は上昇しています。今期については、建築費の上昇をしっかり見据えた上で固めに計画を出しているため、大きな影響はないと考えています。

しかし来期以降については、この建築費の上昇分を吸収できるくらいの高付加価値化、もしくは売却タイミングの早期化、柔軟化することで対応したいと考えており、新規事業として、6ヶ月から1年でマネタイズできるビジネスモデルの構築を急いでいます。

今後も、建築費の上昇を注視し、柔軟に対応したいと考えています。

質疑応答:竣工が遅れそうな物件について

司会者:「2024年問題の影響により、今期販売予定でありながら竣工遅れになりそうな物件はありますか?」というご質問です。

金:現時点では、年内の販売計画について竣工遅れになるものはないと認識していますが、第4四半期に竣工する物件等は複数あるため、そちらに竣工遅れがあることがわかった段階で、早急に開示したいと考えています。

また、業績に影響があれば、すみやかに開示しますが、現時点でそのようなことはありません。

質疑応答:四半期業績平準化の認識について

司会者:「他の不動産会社の業績でも、四半期ごとの業績平準化は難しいと思いますが、現在の株価低迷は、第1四半期における業績の低進捗にあるように感じます。四半期業績平準化についての認識をお聞かせください」というご質問です。

金:昨年の業績と今期の成長率からしても、この株価の低迷は私も不本意であります。投資家の方には、下期偏重であることでご不安にさせてしまっていると思います。これは経営における今期の非常に重要な課題であると考えています。

今後はできるだけ平準化し、可能であれば前半の早い段階で業績を積み上げることのできる体制を構築したいと思います。

現在は、竣工したらすぐに売却するといった戦略で、これまでできるだけトップラインを上げる戦略を取ってきましたが、今後はトップライン、利益を積み上げながらも、四半期ごとに平準化できるように、それができる体制と戦略を構築しようと準備しているところです。

来期以降はできるだけボラティリティがなく、もしあったとしても前半に通期の業績の進捗をカバーできる戦略の準備を進めていきます。

この銘柄の最新ニュース

グロバルLMのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一生命HD、三井金属 (2月13日~19日発表分) 2026/02/21

- 販売用不動産の仕入に関するお知らせ-東京都荒川区 2026/02/20

- 販売用不動産の開発用地の仕入に関するお知らせ-東京都台東区 2026/02/20

- GLM、過去最高益を更新し中計「GLM100」達成確度が一段上昇 SPC活用により次の成長フェーズへ 2026/02/18

- 販売用不動産の仕入に関するお知らせ-東京都荒川区 2026/02/17

マーケットニュース

おすすめ条件でスクリーニング

グローバル・リンク・マネジメントの取引履歴を振り返りませんか?

グローバル・リンク・マネジメントの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

グローバル・リンク・マネジメントの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ