【QAあり】J-オイルミルズ、販売価格の適正化と継続的なコストダウンが奏功し、増収増益 通期利益予想を上方修正

Agenda

佐藤達也氏(以下、佐藤):みなさま、こんにちは。本日は大変お忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。みなさまには日頃より大変お世話になっており、本日も貴重なお時間を頂戴したことを、この場を借りて心より御礼申し上げます。

本日は2023年度上期決算概況、業績予想および今後の取り組みについて、ご説明します。

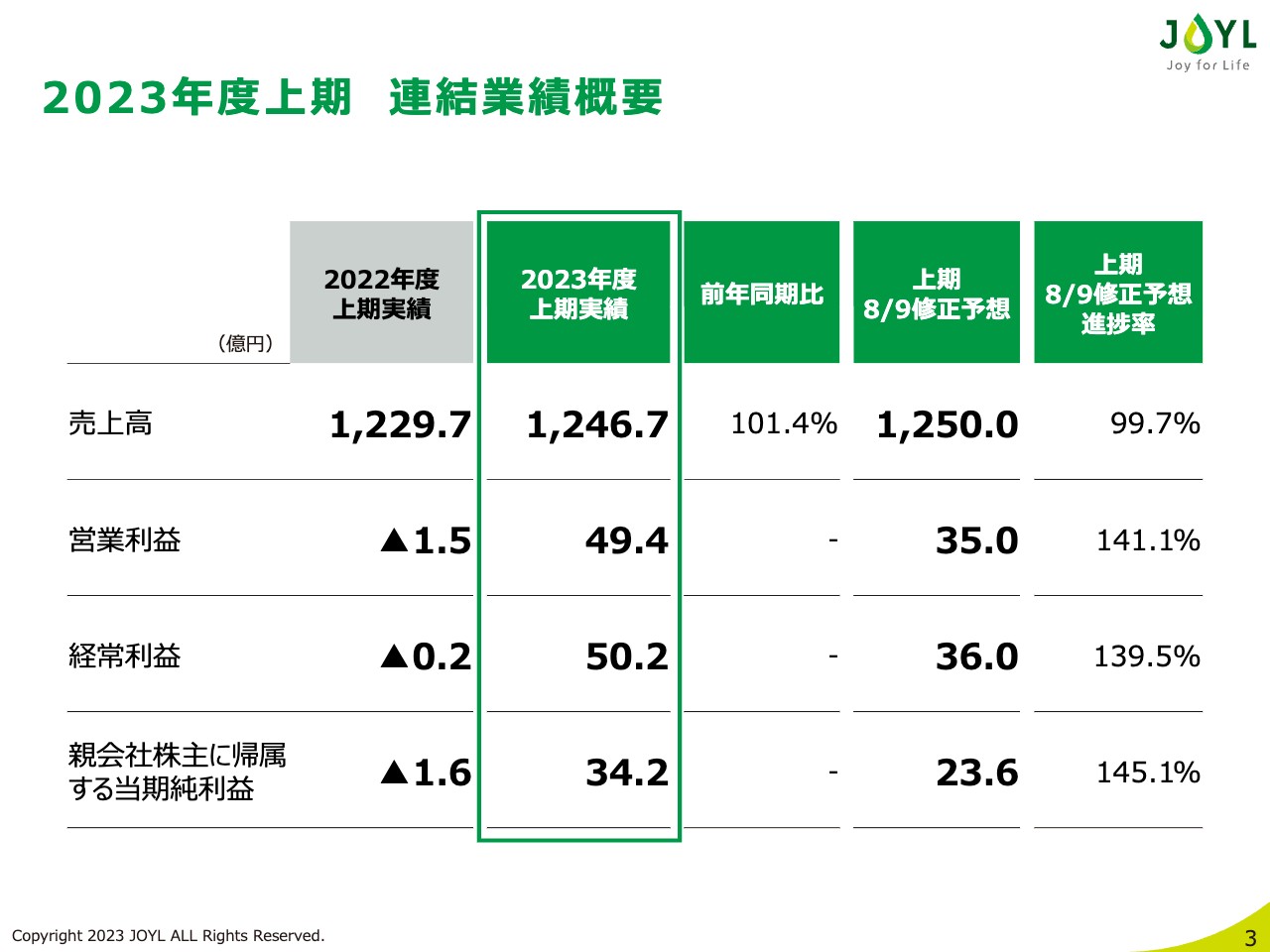

2023年度上期 連結業績概要

2023年度上期連結業績について、ご説明します。売上高は1,246.7億円、営業利益は49.4億円、経常利益は50.2億円、当期純利益は34.2億円と、前年同期比で増収増益となりました。

売上高はほぼ予想どおりです。営業利益以下の利益については、原材料コストの良化や継続的なコストダウン、広告費など経費の期ズレの影響により、8月修正予想から大きく上回る結果となりました。

また、後ほどご説明しますが、本結果を受け、2023年度通期業績予想を上方修正することとしました。

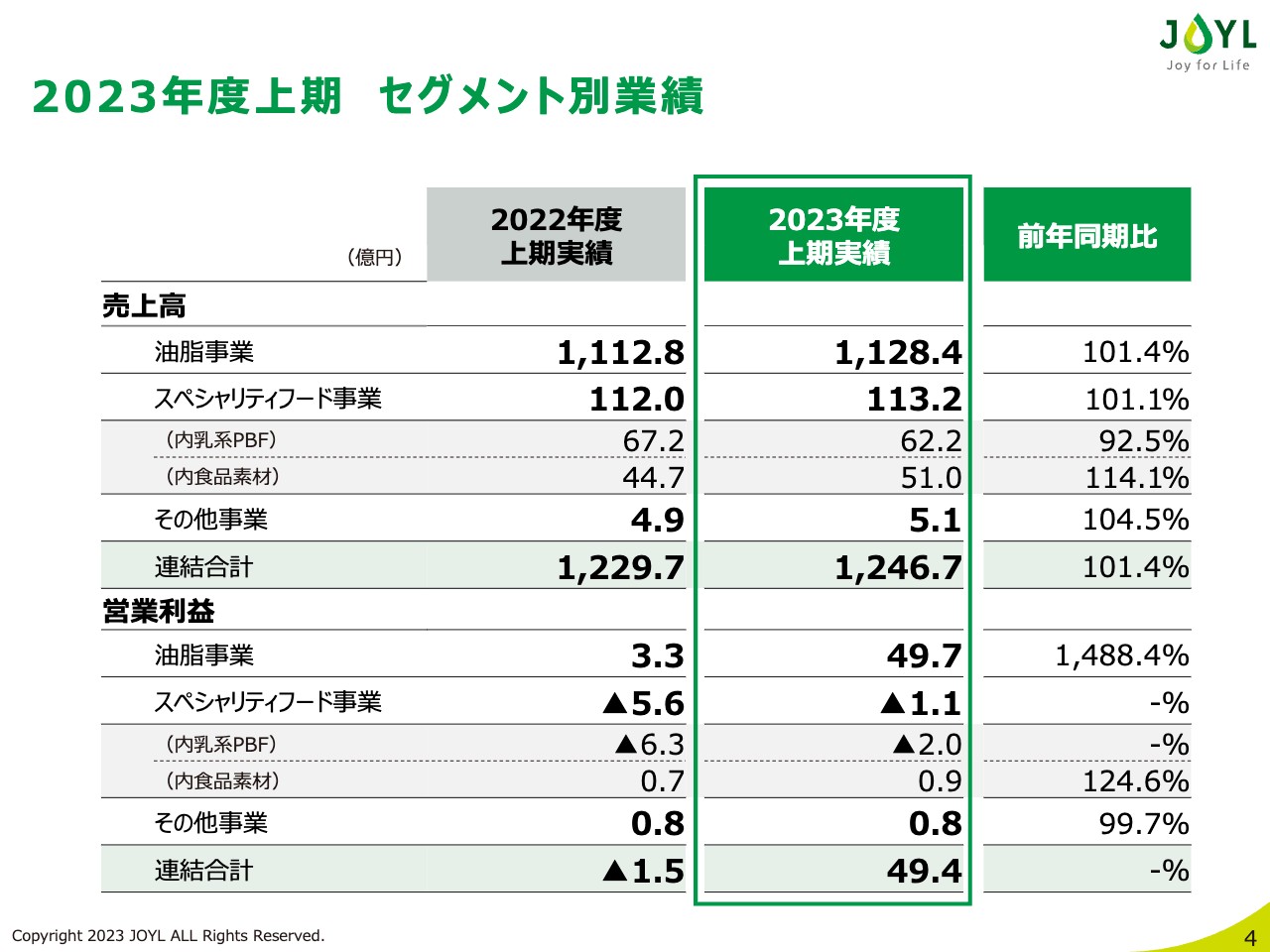

2023年度上期 セグメント別業績

セグメント別の業績です。両セグメントとも昨年度より段階的に販売価格の改定を実施した結果、売上高は前年同期比で増収となりました。一方、乳系PBF(プラントベースフード)について、販売価格の改定は浸透しているものの、構造改革に伴うSKU数の削減や市場縮小の影響により、販売重量が前年同期比で下回り、減収となりました。

営業利益についてです。油脂事業は増益となり、スペシャリティフード事業は前年同期から赤字幅が縮小しています。

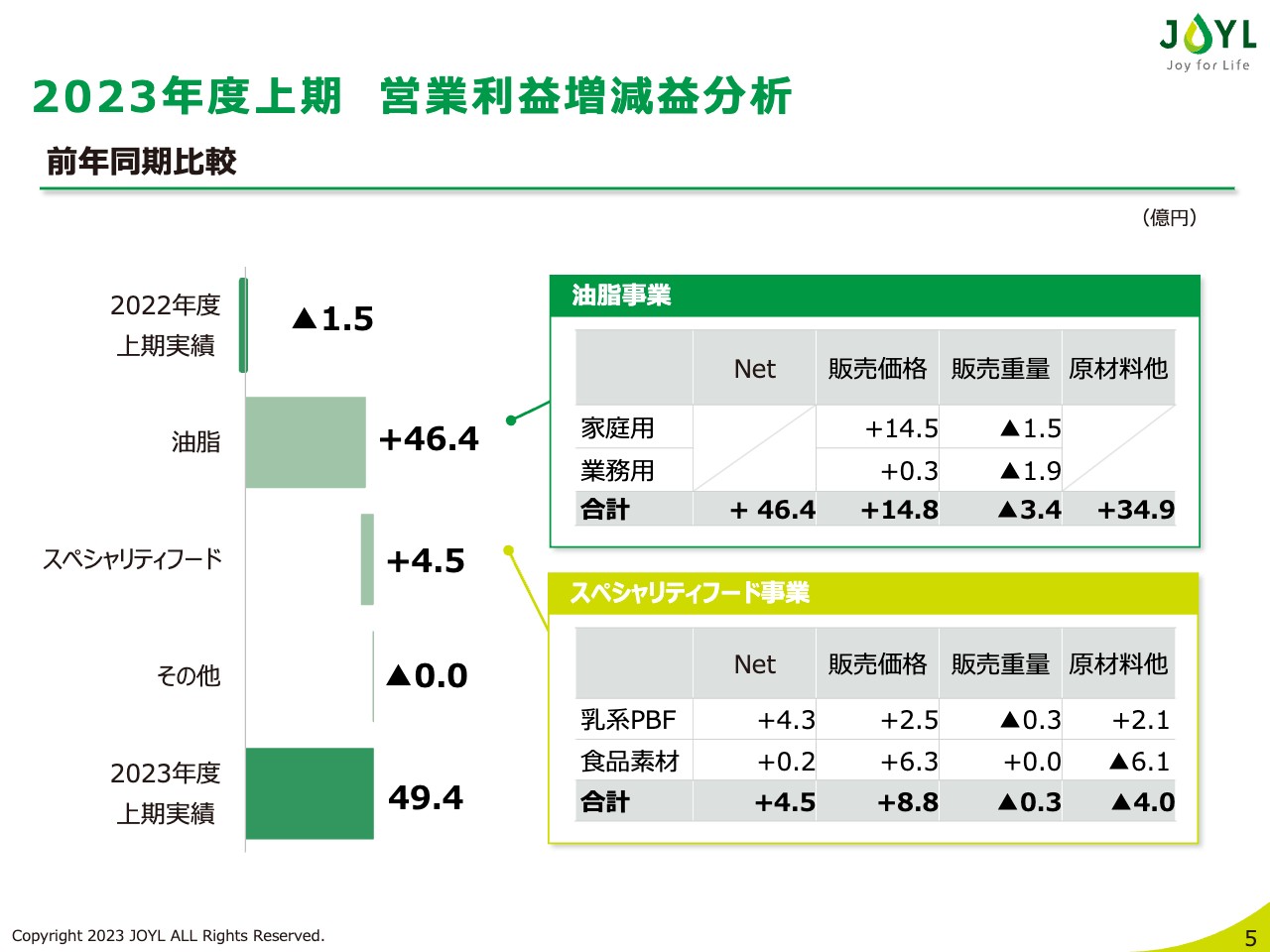

2023年度上期 営業利益増減益分析

セグメント別営業利益の増減の詳細です。前年同期の連結営業利益マイナス1.5億円から、2023年度上期は49.4億円と、50億円以上の増益となりました。

油脂事業は、原材料等の良化および適正価格での販売に努めた結果、全体で46.4億円の増益となりました。

家庭用油脂は、販売価格については、第1四半期と同様、主に価格が高騰しているオリーブオイルなど、プレミアムオイルの価格改定効果により、前年同期比14.5億円の増益となりました。一方、販売重量は、価格が高騰しているオリーブオイルを中心に減少し、前年同期比1.5億円の減益となりました。

業務用油脂は、原料相場の良化に伴い、第2四半期は販売価格がやや低下しましたが、適正価格での販売に努め、上期は0.3億円の増益貢献となりました。

販売重量は、上期累計で1.9億円のマイナスインパクトです。第1四半期は、油脂の価格高騰によるお客さまのフライ油使用日数の延長やフライメニューの減少、生活者の節約志向の高まりを受け、販売重量が減少しました。

しかし、足元では9月以降、各種イベントの実施や国内旅行、インバウンド需要の増加により、外食・中食市場を中心に回復傾向にあります。

スペシャリティフード事業のうち、乳系PBFは販売重量の減少があったものの、家庭用マーガリン類の価格改定や原料相場の良化、また事業構造改革の効果により、昨年度から4.3億円の増益となりました。

食品素材はスターチの原料となるトウモロコシ価格の高騰を価格改定で対応した結果、ネットでは0.2億円の増益となり、スペシャリティフード事業全体で4.5億円の増益となりました。

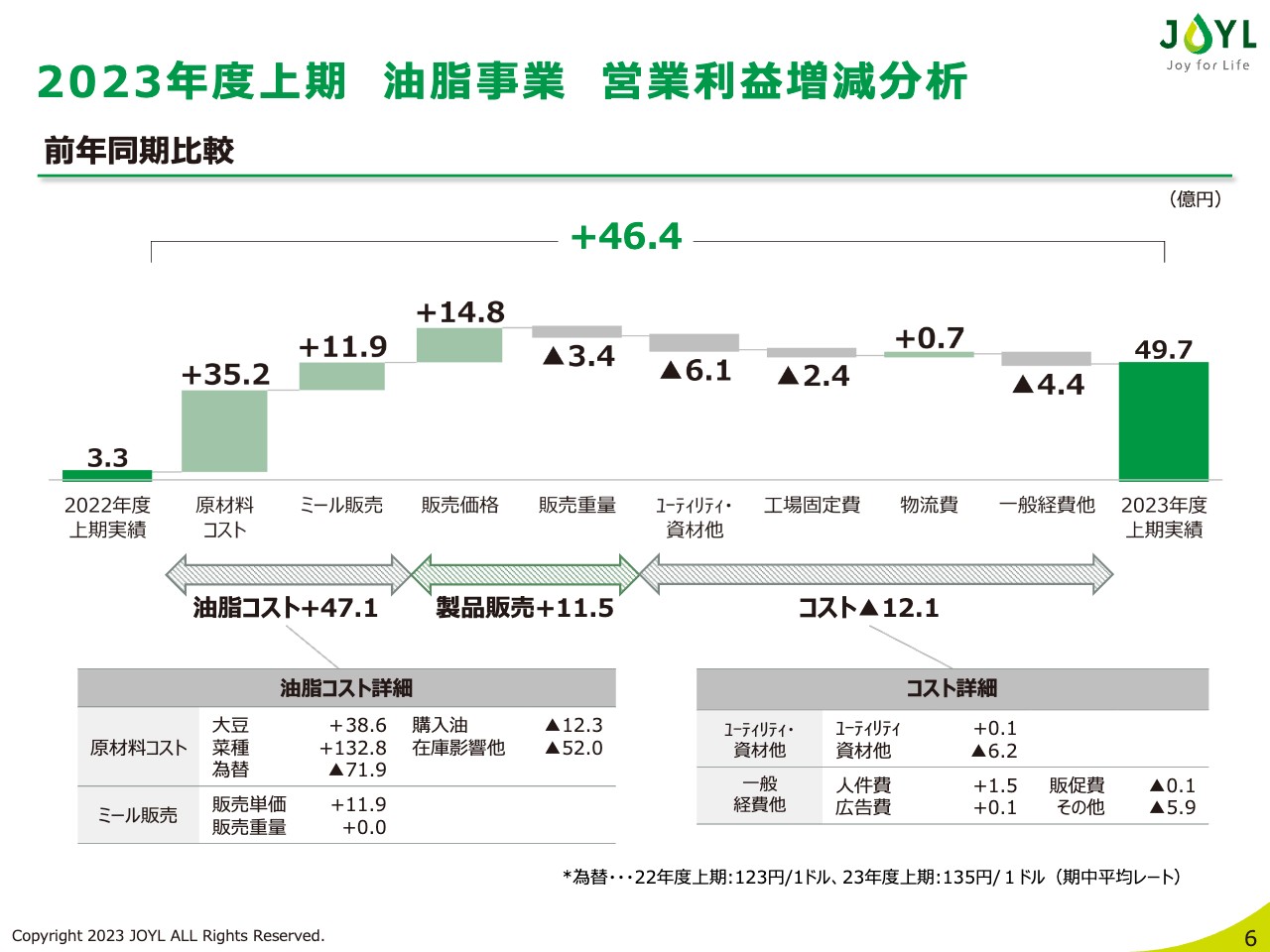

2023年度上期 油脂事業 営業利益増減分析

油脂事業の営業利益の増減分析です。こちらでは、主にコストについてご説明します。

オリーブオイル相場の高騰や円安進行による為替の影響はあったものの、大豆や菜種などの原料相場の良化により、原材料コストとしては前年同期から35.2億円の良化となりました。ミール販売も販売単価の増により、油脂コスト全体では47.1億円の良化となりました。

その他コストについては、一部広告費などの下期への期ズレもありますが、資材価格の高騰や工場固定費の増加等により、前年同期比で12.1億円のコスト増となりました。

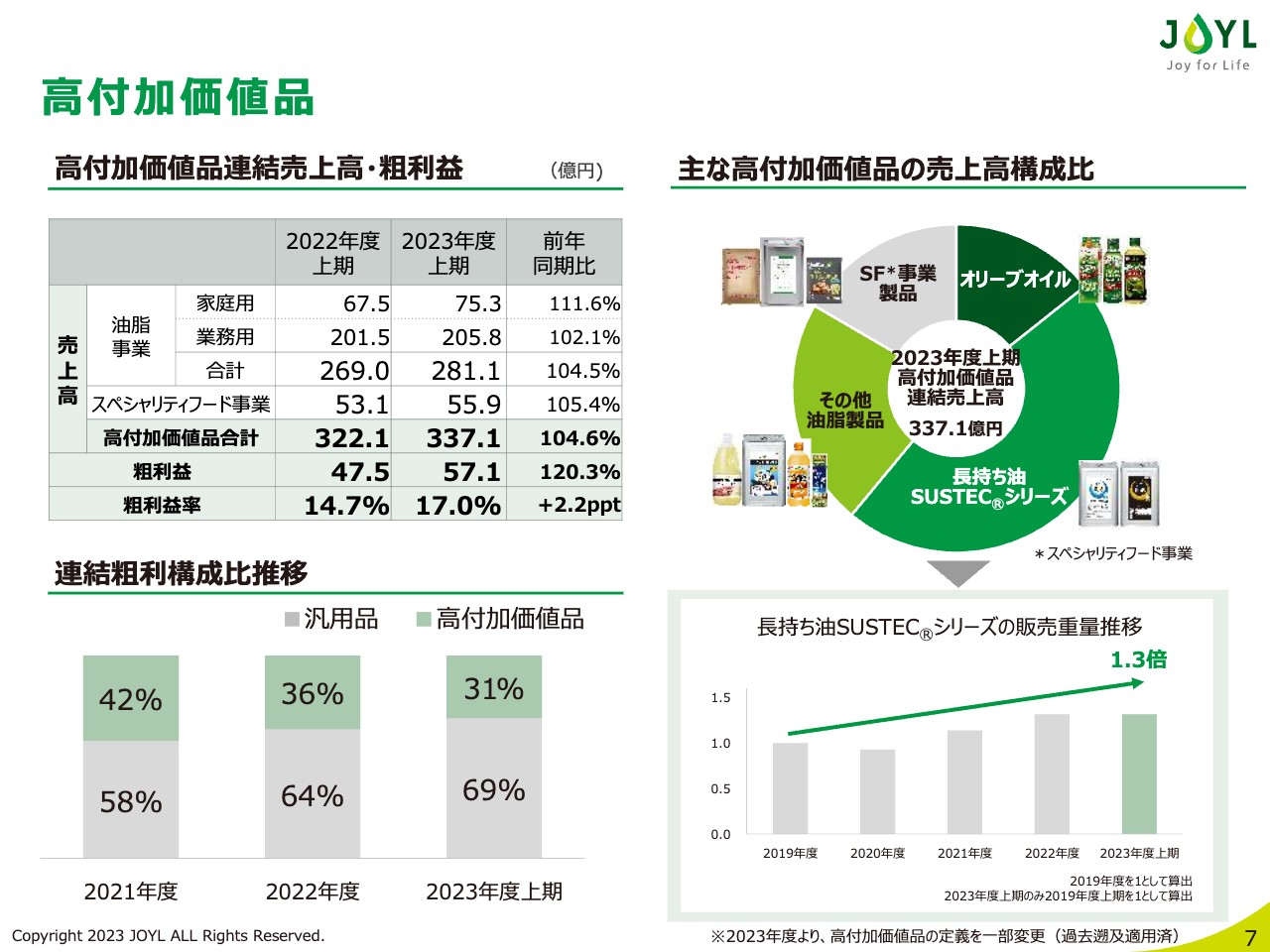

高付加価値品

高付加価値品の状況についてご報告します。売上高は、販売重量の増加や販売価格の改定に伴い、両セグメントともに前年から伸長しています。

粗利益については、オリーブオイルなど、急激に相場が高騰している油種の影響はあるものの、業務用の長持ち油「SUSTEC」の価値に見合った価格の実現が進んだ結果、前年同期を上回りました。

なお、相場高騰が続くオリーブオイルについては、風味を損なわないように、当社独自の製法で他の油種とブレンドした製品の販売強化を行っています。また、少量サイズの配荷を増やした、生活者が手に取りやすい価格帯での販売強化に努めています。

粗利益率は改善傾向にあるものの、17.0パーセントとなっており、当社が考える高付加価値品の水準を下回っていると考えています。

お客さまにとって、一層価値ある製品を開発し、お届けしていくことにより、粗利益率の改善に努めていきます。

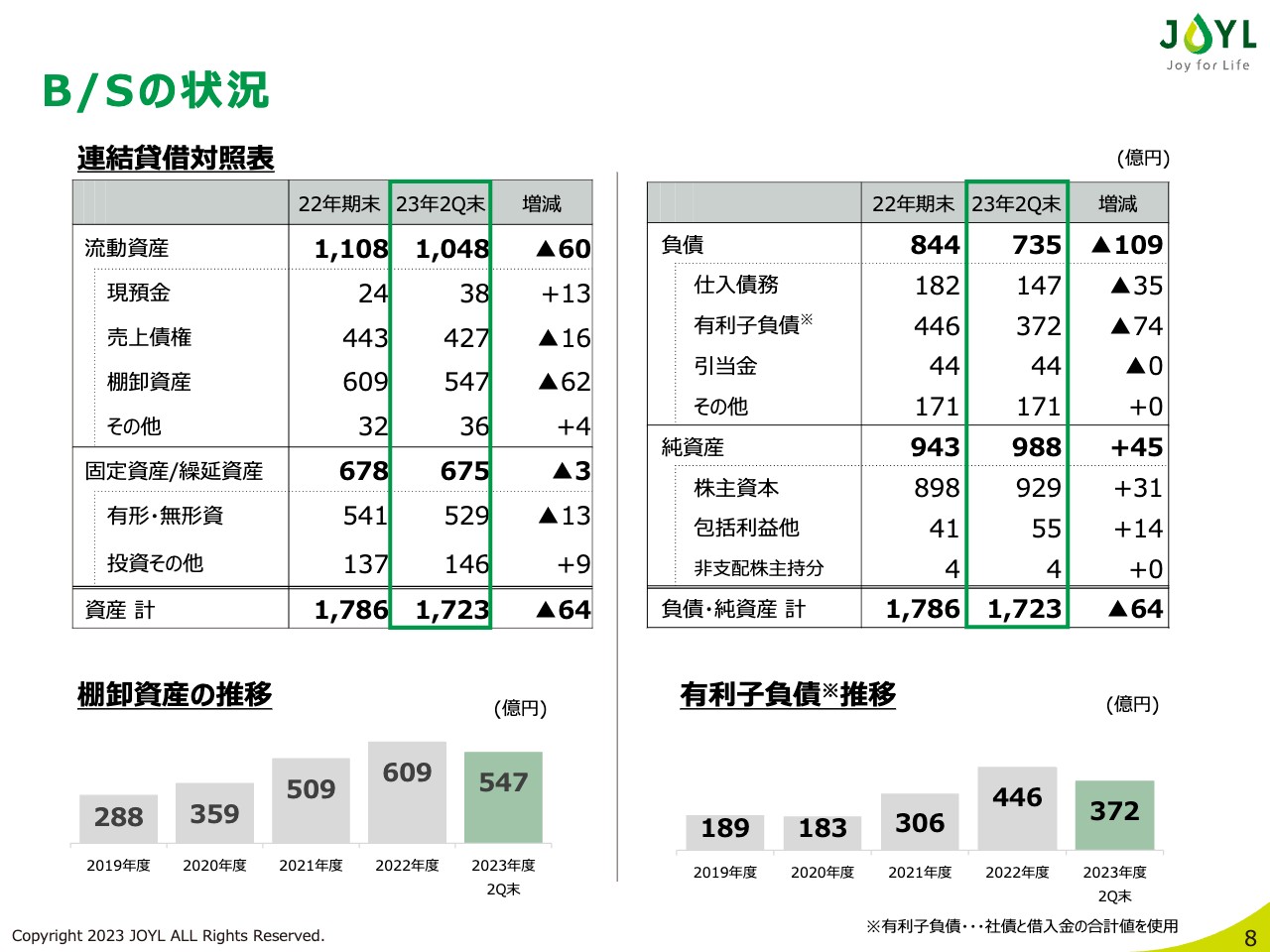

B/Sの状況

財務状況についてご説明します。2023年度第2四半期末の資産は、売上債権と棚卸資産の減少により、前年度の期末から64億円減少し、1,723億円となりました。負債は前年度の期末から109億円減少し、735億円となりました。

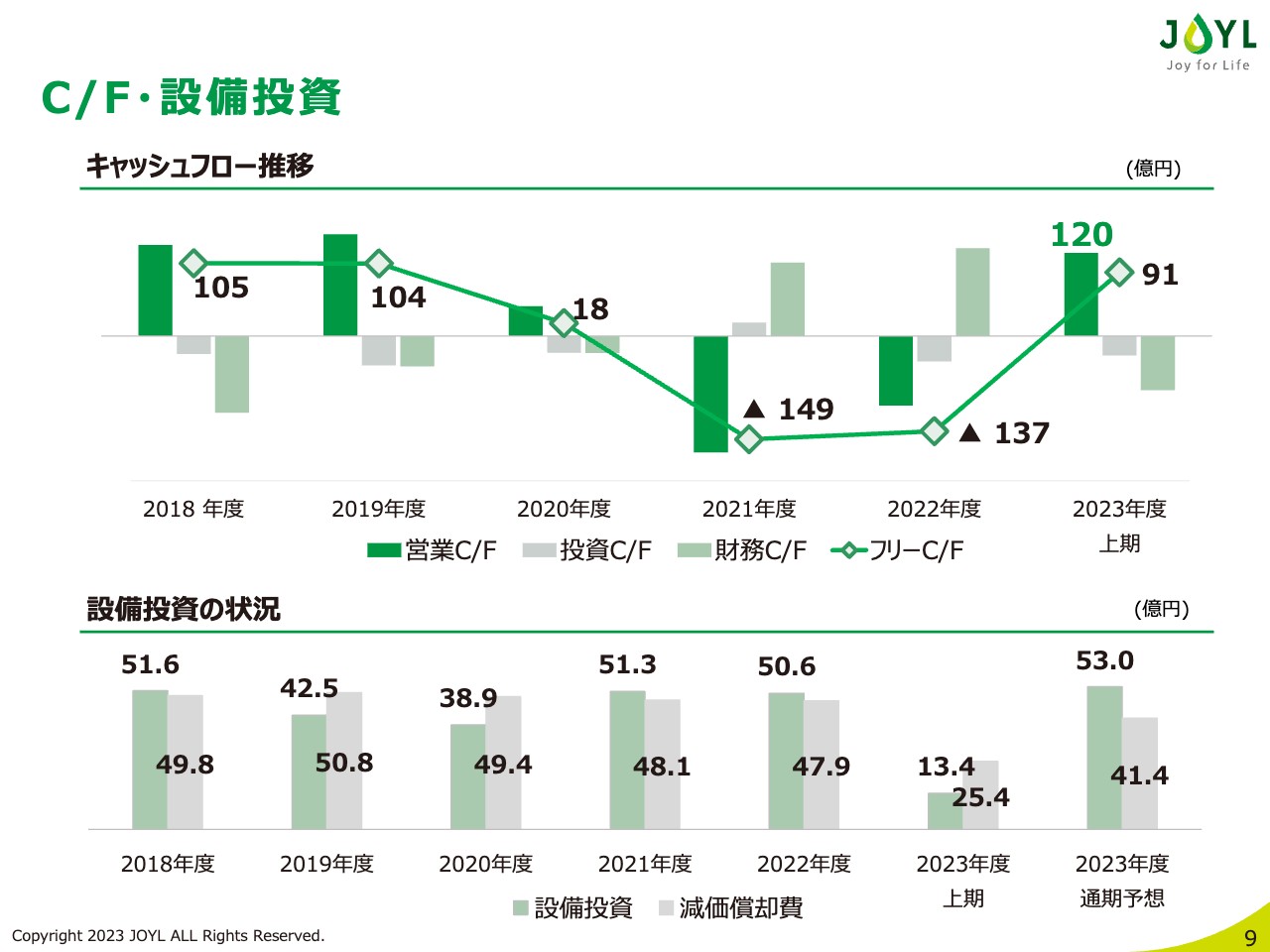

C/F・設備投資

キャッシュフローについては、2021年度から原料価格などのコストが急激に上昇したことにより、営業キャッシュフローが悪化していました。しかし、2023年度は業績回復に伴いプラスに転じています。

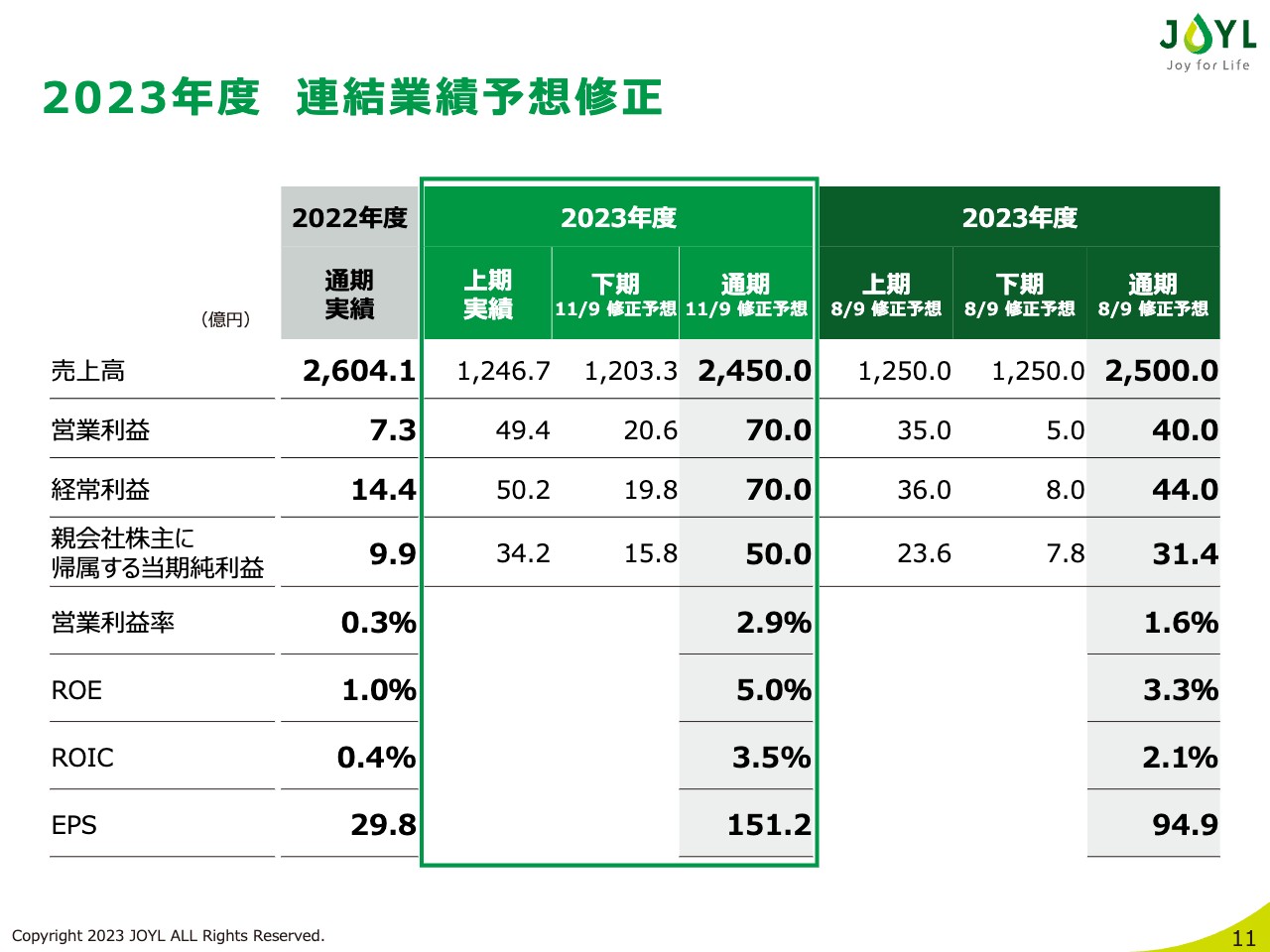

2023年度 連結業績予想修正

2023年度の通期業績予想および今後の取り組みについてご説明します。

先ほどご説明した上期決算および販売動向、今後の相場や為替の状況を鑑み、2023年度通期の業績予想を修正することとしました。

売上高については、物価高騰による節約志向の高まりなどから需要が減少していることに加え、原料コストの良化に伴う市場価格の低下を織り込んだ結果、2,500億円から2,450億円に下方修正しました。

営業利益は上期の実績を反映します。あわせて、エネルギーコストなどが前回公表時の想定より軟化していることや、原料動向に応じた適正価格での販売に取り組むことにより、通期で営業利益70億円、営業利益率2.9パーセントの予想に変更します。

同様に、営業利益以下の利益も前回予想から上方修正し、ROE、ROIC、EPSなどの財務指標も改善する計画です。

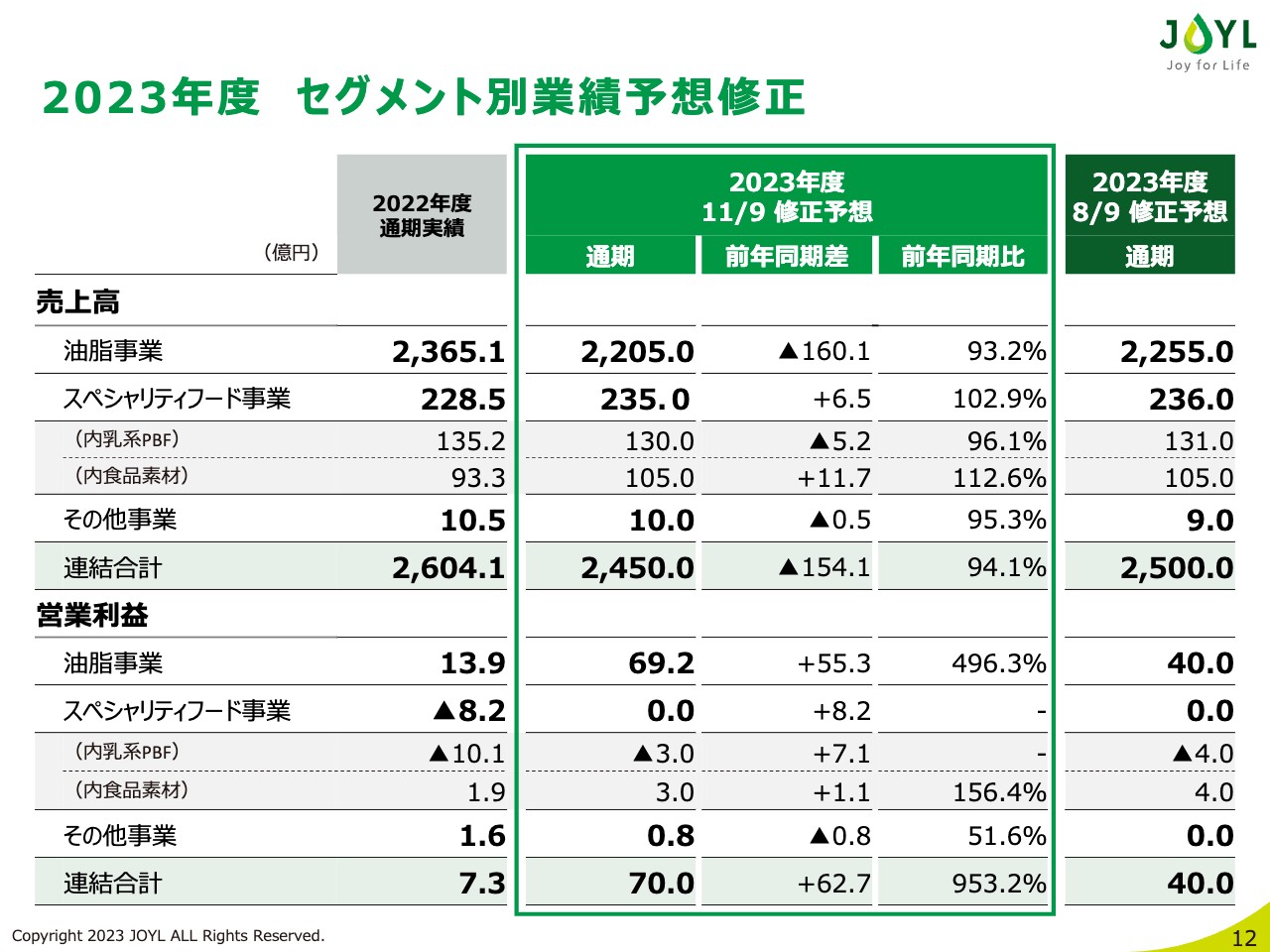

2023年度 セグメント別業績予想修正

セグメント別の業績予想です。スライドに記載のとおり、売上高は、油脂事業、スペシャリティフード事業ともに下方修正しました。

営業利益は、油脂事業のみ前回予想の40億円から69.2億円へ上方修正します。スペシャリティフード事業は前回予想のブレークイーブンから変更ありません。

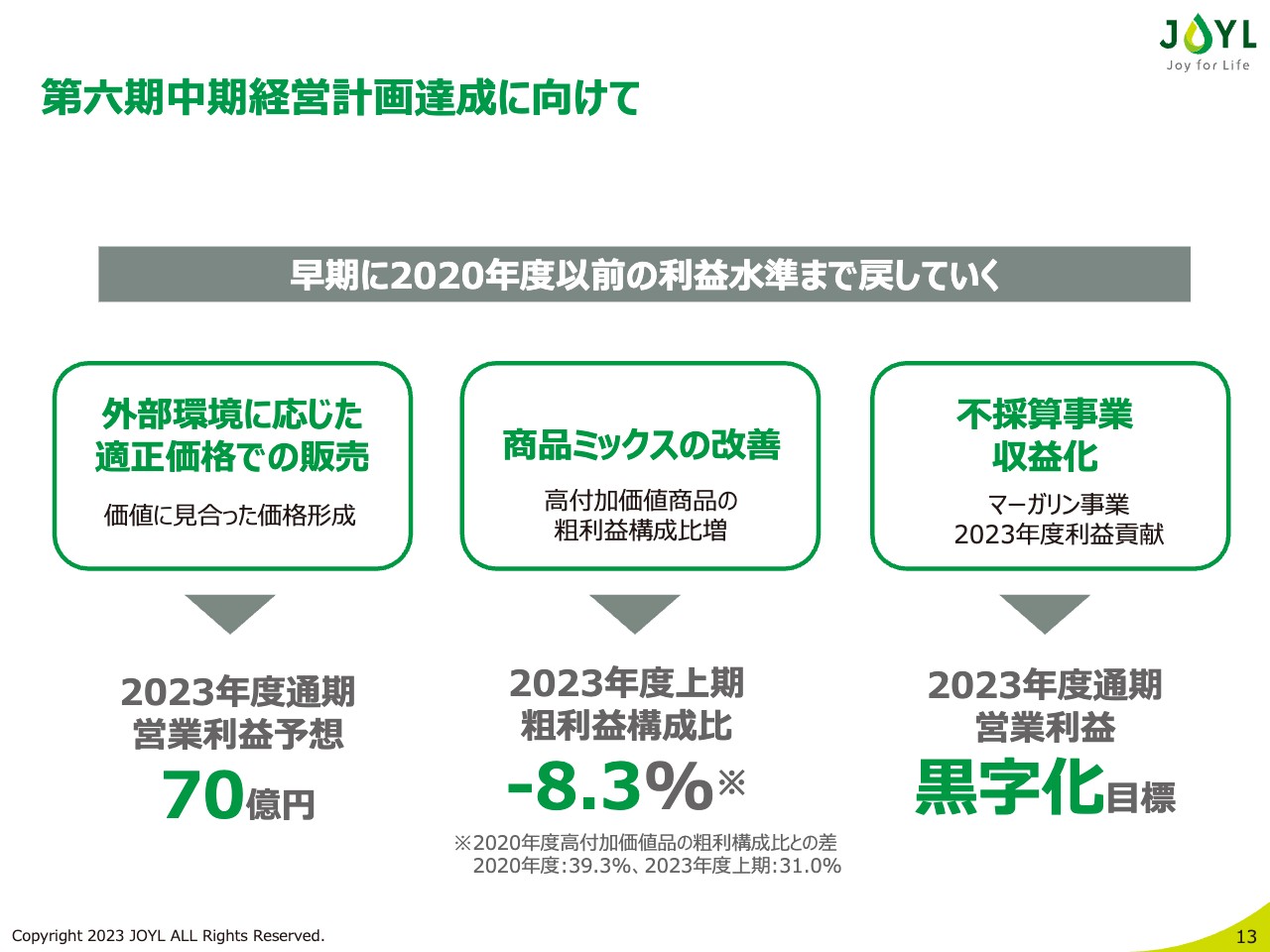

第六期中期経営計画達成に向けて

第六期中期経営計画に対する進捗について、ご報告します。昨年11月に中期経営計画の見直しを公表しましたが、その際、早期に2020年度以前の営業利益水準まで回復させていくこと、また、そのための重点取り組み3点をご説明しました。

「外部環境に応じた適正価格での販売」については、市況の好転による追い風もありますが、量とのバランスを鑑みながら、油の価値に見合った適切な価格での販売に注力してきた成果が、2023年度通期業績に反映されています。

「商品ミックスの改善」については、オリーブオイルなど、高付加価値品の中でも粗利益構成比が高かった製品の原料価格が高騰するなど、目標達成に向けて課題が残ります。

しかしながら、2020年度から高付加価値品の販売重量は着実に増加し、生活者のニーズに合った新製品を上市するスピードを強化するなど、目標達成に向けて着実に取り組んでいます。

「不採算事業収益化」について、過去4年間赤字だったマーガリン事業は、構造改革や適正価格での販売に努めた結果、2023年度通期での営業利益黒字化を達成できる見込みです。

ご説明した以外にも、製造や物流工程の効率化、製品在庫の適正化などによる物流費の削減や歩留まりの改善など、多方面での効率化やコストダウンといった、全社レベルでの改善の結果が2023年度の通期営業利益に結びついています。

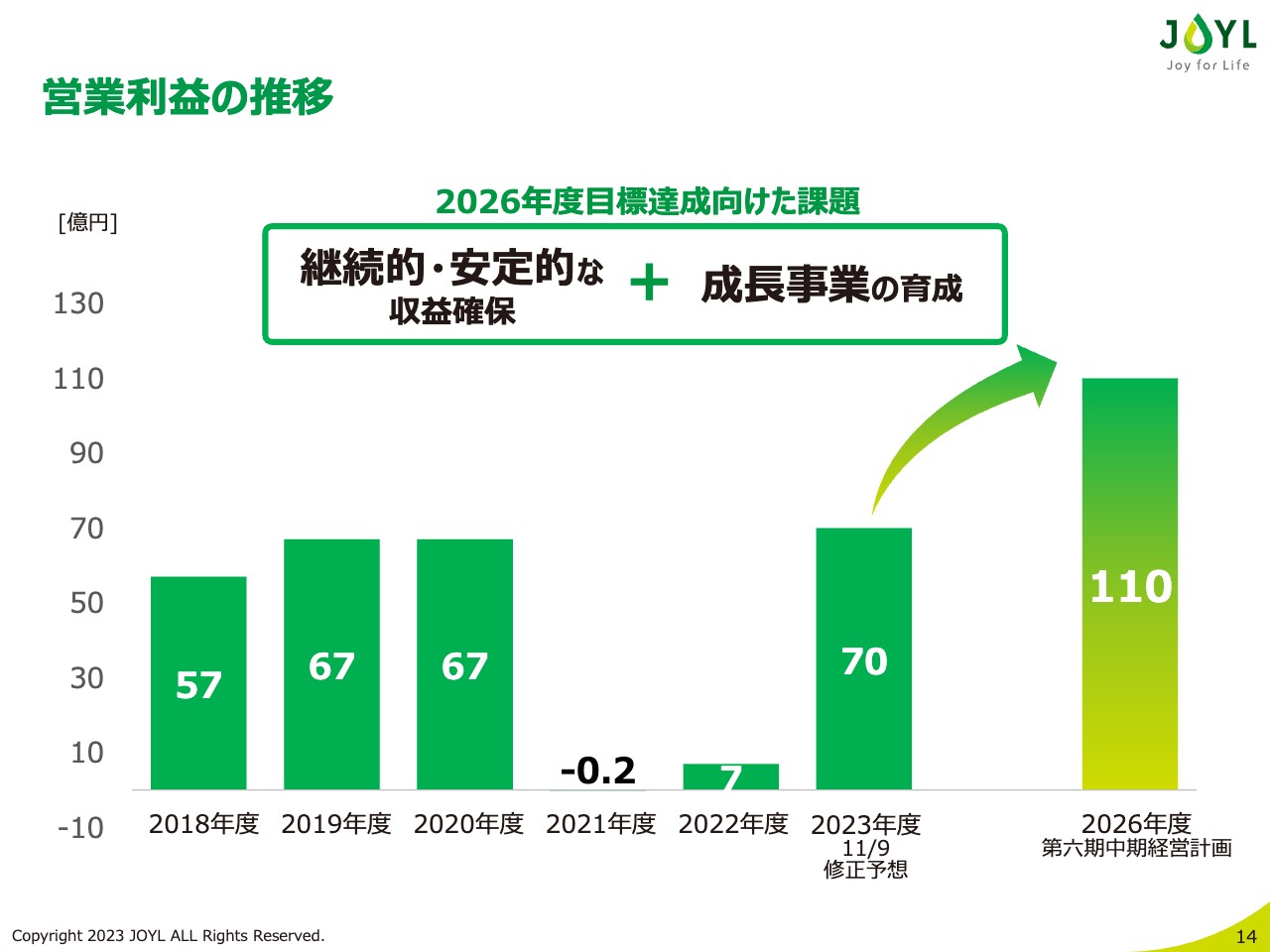

営業利益の推移

先ほどもお話ししたとおり、さまざまな取り組みを行った結果、2023年度通期業績予想では従来の営業利益水準まで回復することを見込んでいます。

しかし、2026年度を最終年度とする中期経営計画の達成に向けては、引き続き構造改革の着実な実行や、製品価値に見合った適切な価格での販売を継続していくことが必要だと考えています。加えて、当社の成長を牽引していく、新たな成長事業の育成が急務であると認識しています。

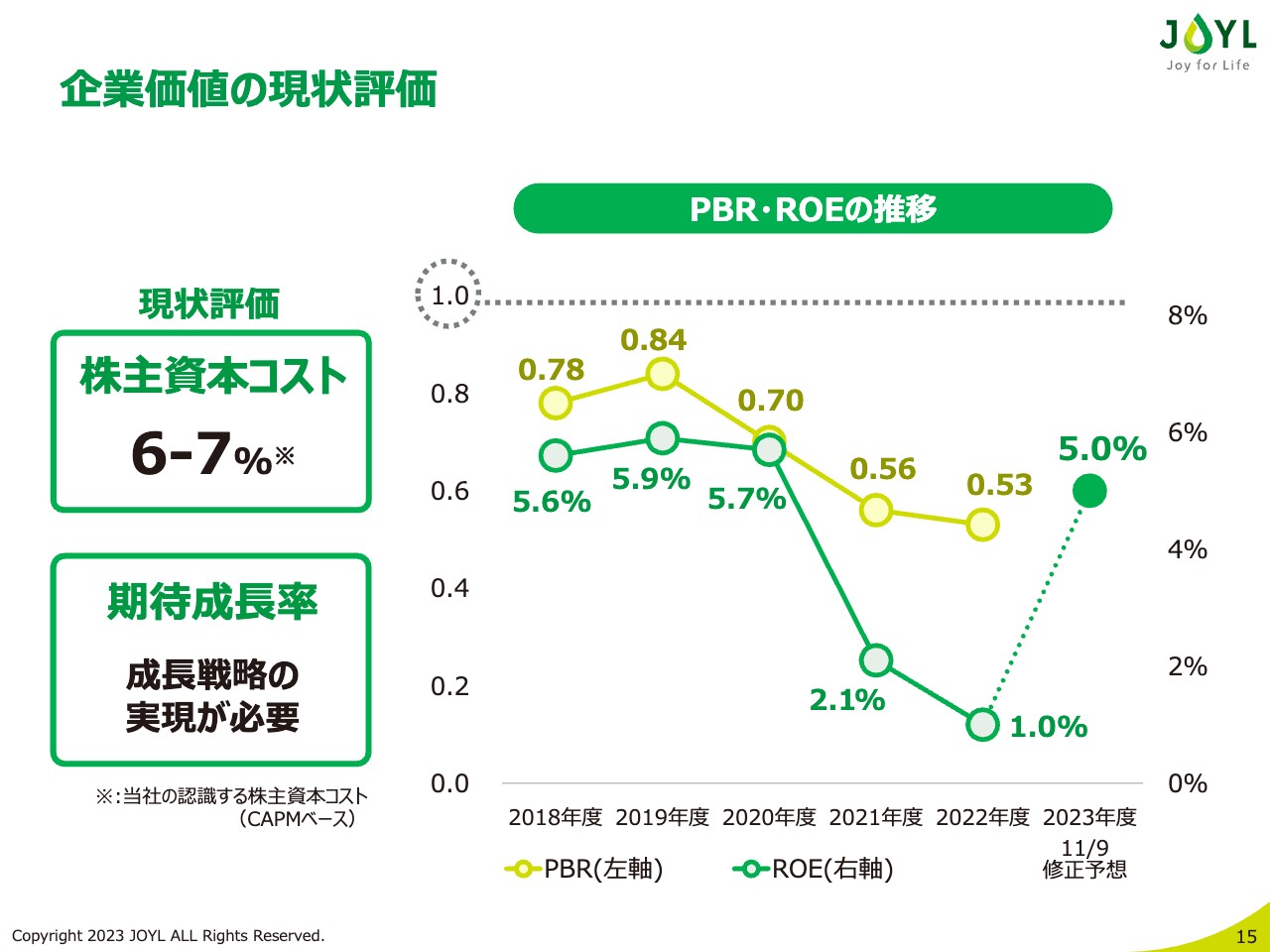

企業価値の現状評価

当社の企業価値の評価についてです。ROEの水準が株主資本コストの6パーセントから7パーセントを長年下回っており、PBRも1倍割れが続いています。要因として、直近では原材料価格高騰に伴う業績悪化が挙げられます。

しかしながら、当社の主力事業である国内油脂事業のボラティリティが高いことや、長期的な内需減少に対して、将来の成長戦略を支える新しい一手が必要であることが、それ以上の大きな要因だと認識しています。

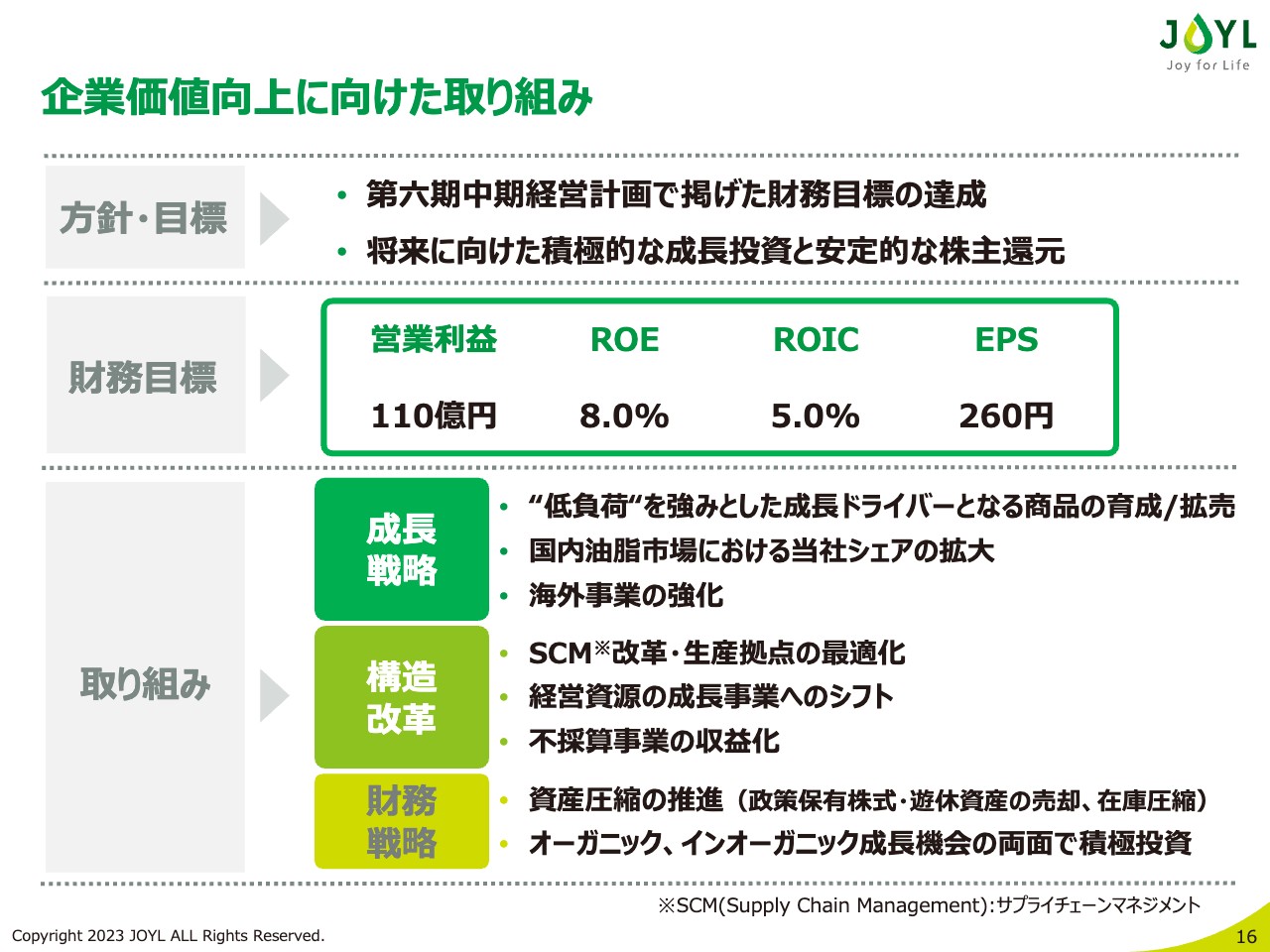

企業価値向上に向けた取り組み

当社の企業価値向上に向けて、まずは成長事業の早期立ち上げと、安定的な収益基盤の確立が必要であると考えています。したがって、スライドに記載のとおり、第六期中期経営計画で掲げている戦略の実行と財務目標の達成を目指して取り組んでいきます。

中期経営計画の内容については、昨年11月に発表した見直しの内容から大きな変更はありませんが、キャッシュポジションの良化に伴い、成長への取り組みを強化していきます。

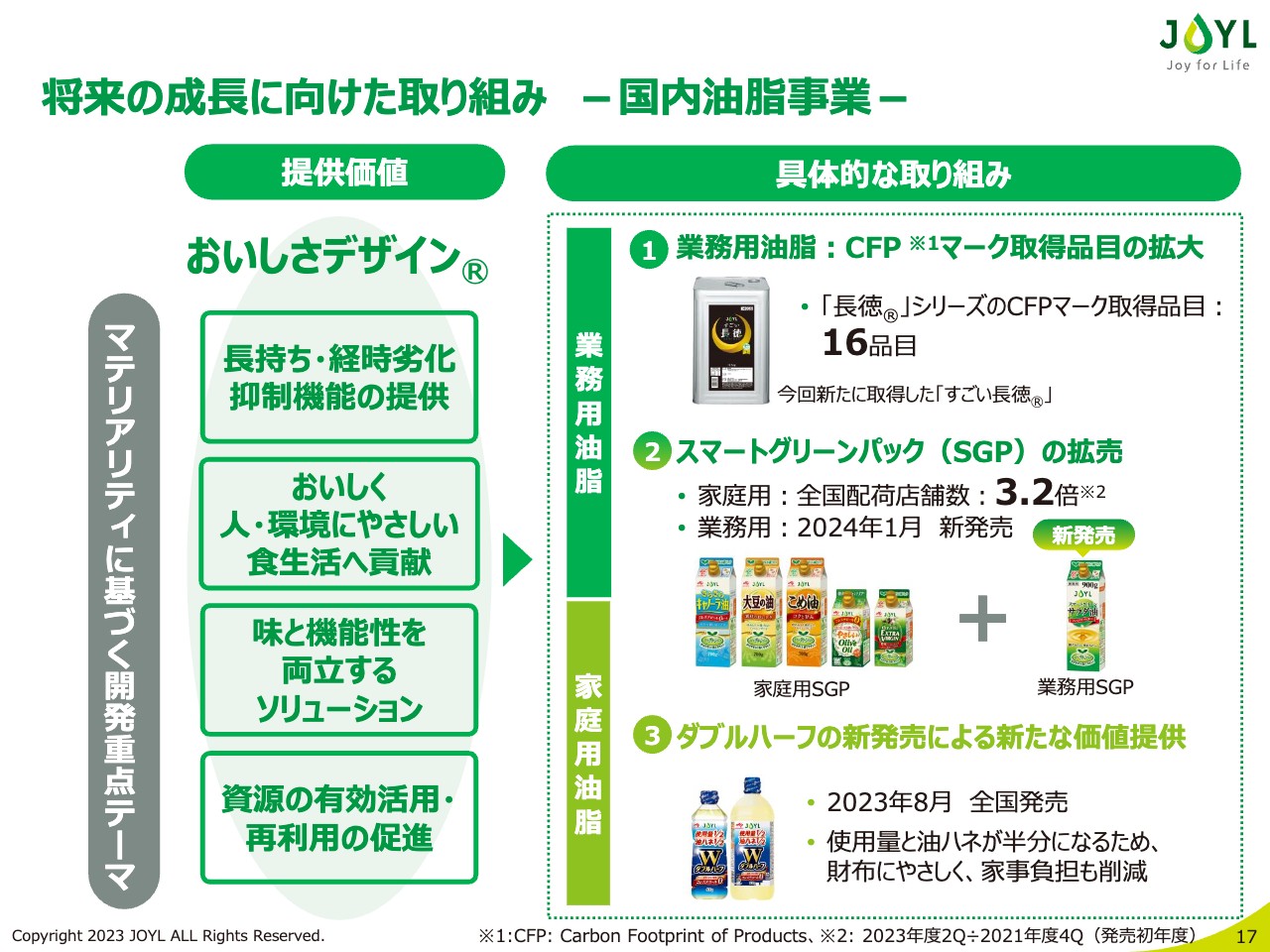

将来の成長に向けた取り組み −国内油脂事業−

将来の成長に向けた直近の取り組みについて、補足でご説明します。第六期中期経営計画では、高付加価値品の拡大を成長戦略の1つとして掲げています。

当社は「おいしさデザイン」企業として、これまで培ってきた知見やノウハウをもとに、お客さまの課題解決につながる付加価値のある製品の開発、上市に向けて日々取り組んでいます。直近では、環境を意識したお客さまのニーズに対応すべく、業務用油脂においてCFPマーク取得品目を拡大しました。

また、家庭用油脂において成長している、紙パックを使用した「スマートグリーンパック(SGP)」と同様の技術を用いて、業務用の油脂でも来年1月から新製品を発売するなど、低負荷で環境に優しい製品の横展開を図っていきます。

家庭用油脂においては、本年8月には、今までになかった、油の使用量と油ハネを同時に半分にする「ダブルハーフ」という、新たな価値を提供する新製品を発売しています。お客さまの課題解決を一つひとつ積み重ねていくために、イノベーションを作り出すことで、主力事業の成長を牽引していきます。

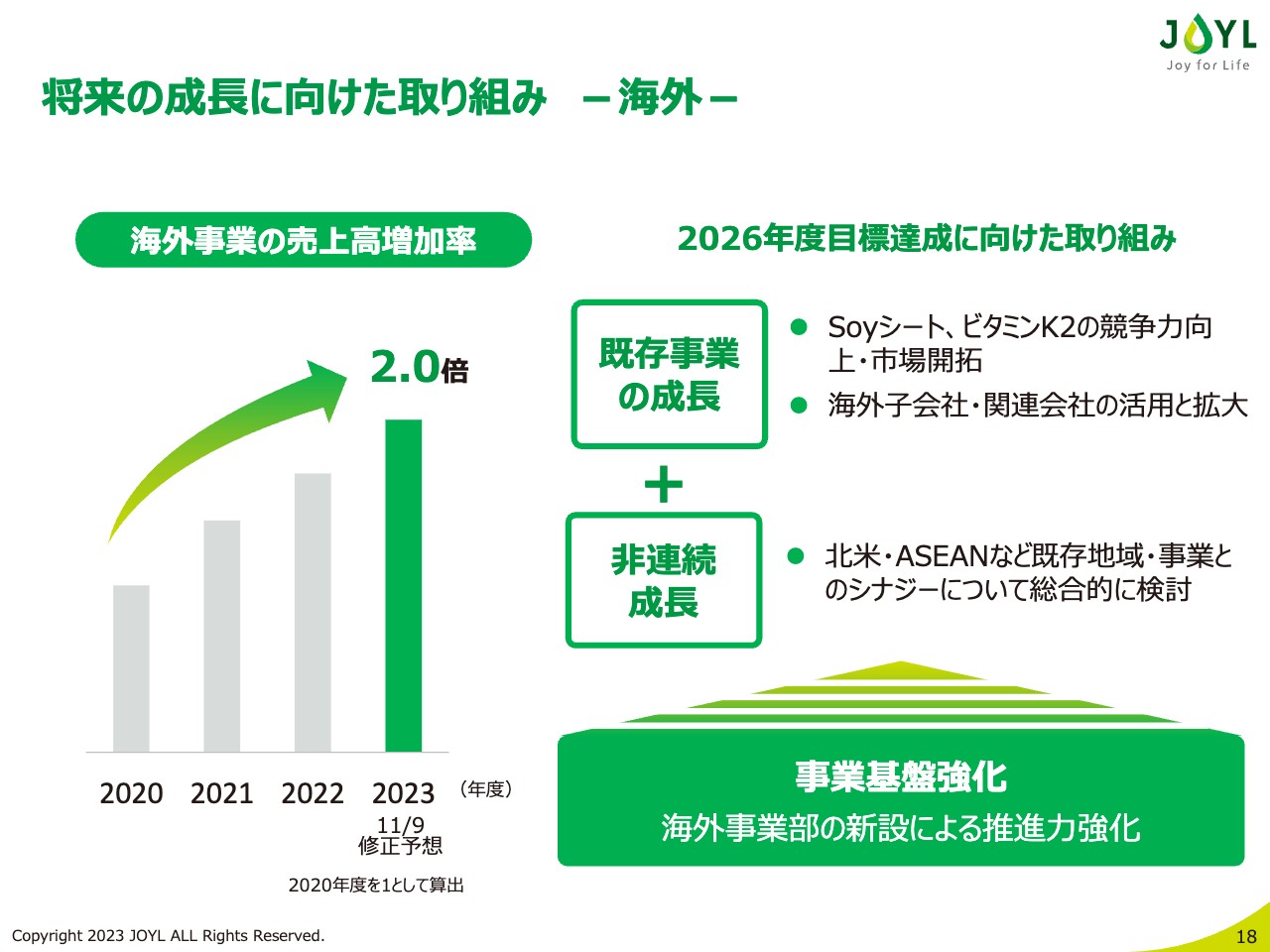

将来の成長に向けた取り組み −海外−

当社にとって長年の課題となっている海外事業の展開についてですが、本年7月より新たに専任の組織を設置し、海外事業を推進する体制を強化しています。まだ発足してから4ヶ月ほどですが、各活動の推進力や意思決定のスピードが上がったと実感しています。

海外事業の売上高はまだそれほど大きくありませんが、着実に伸ばしてきており、第六期中期経営計画で掲げている目標達成に向け、まずは既存の海外事業の成長に向けて着実に取り組んでいきます。加えて、北米・ASEANなど、既存地域・事業とのシナジーについて総合的に検討し、非連続の成長についても実行していきます。

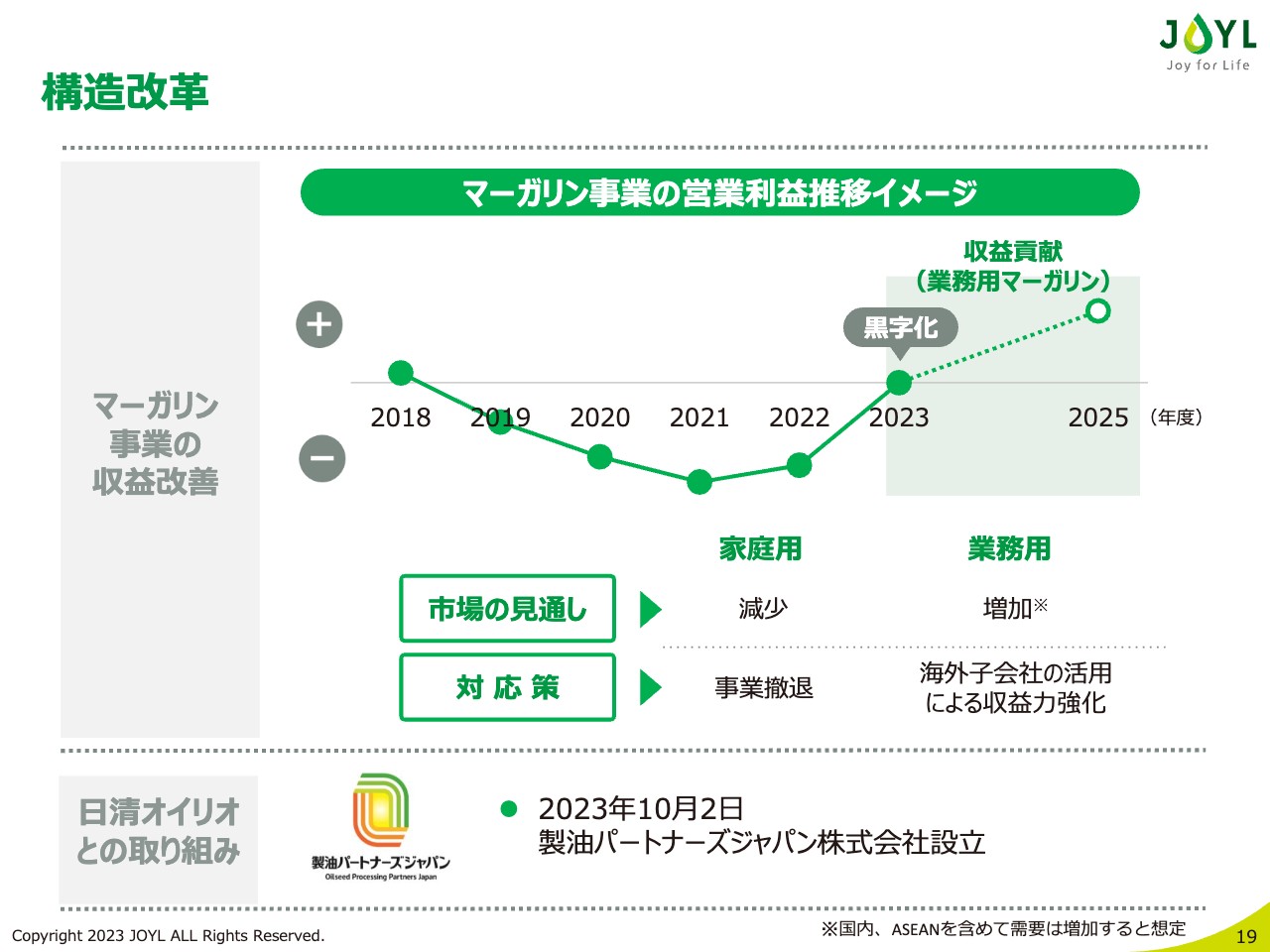

構造改革

構造改革についてです。2019年度から赤字が続いたマーガリン事業については、2021年度から抜本的な構造改革を実施してきました。中でも、業務用マーガリン事業の収益構造が大幅に改善したことで、2023年度の通期黒字化は達成できる見込みです。

一方、家庭用マーガリン事業についても、構造改革や適正価格での販売に努め、2023年度上期時点においては黒字に転換しました。しかし、先日公表したとおり、今後の市場や消費者動向、および製造設備の老朽化を鑑み、家庭用マーガリン事業を2024年3月末で終了することを決定しました。

業務用マーガリン事業については、収益構造が大幅に改善していることや、今後も日本・ASEAN地域を合わせて需要が見込まれることから、従来どおり事業を継続します。また、今後はマレーシアのグループ会社の生産設備を利用し、日本向け製品の製造・輸出を強化するなど、コスト競争力を高め、収益力を強化していきます。

また、本年10月2日をもって日清オイリオグループ社とともに、共同新設分割により搾油合弁会社、製油パートナーズジャパン株式会社を設立し、この新会社に日清オイリオグループの水島工場および当社の倉敷工場における搾油工程を継承しました。

この取り組みにより、将来に向けた搾油の安定供給の構築を目指すとともに、スマートファクトリー化や脱炭素社会への取り組みなど、環境や社会課題への解決にもつながる次世代型搾油工場の体制に向けた取り組みも推進していきます。

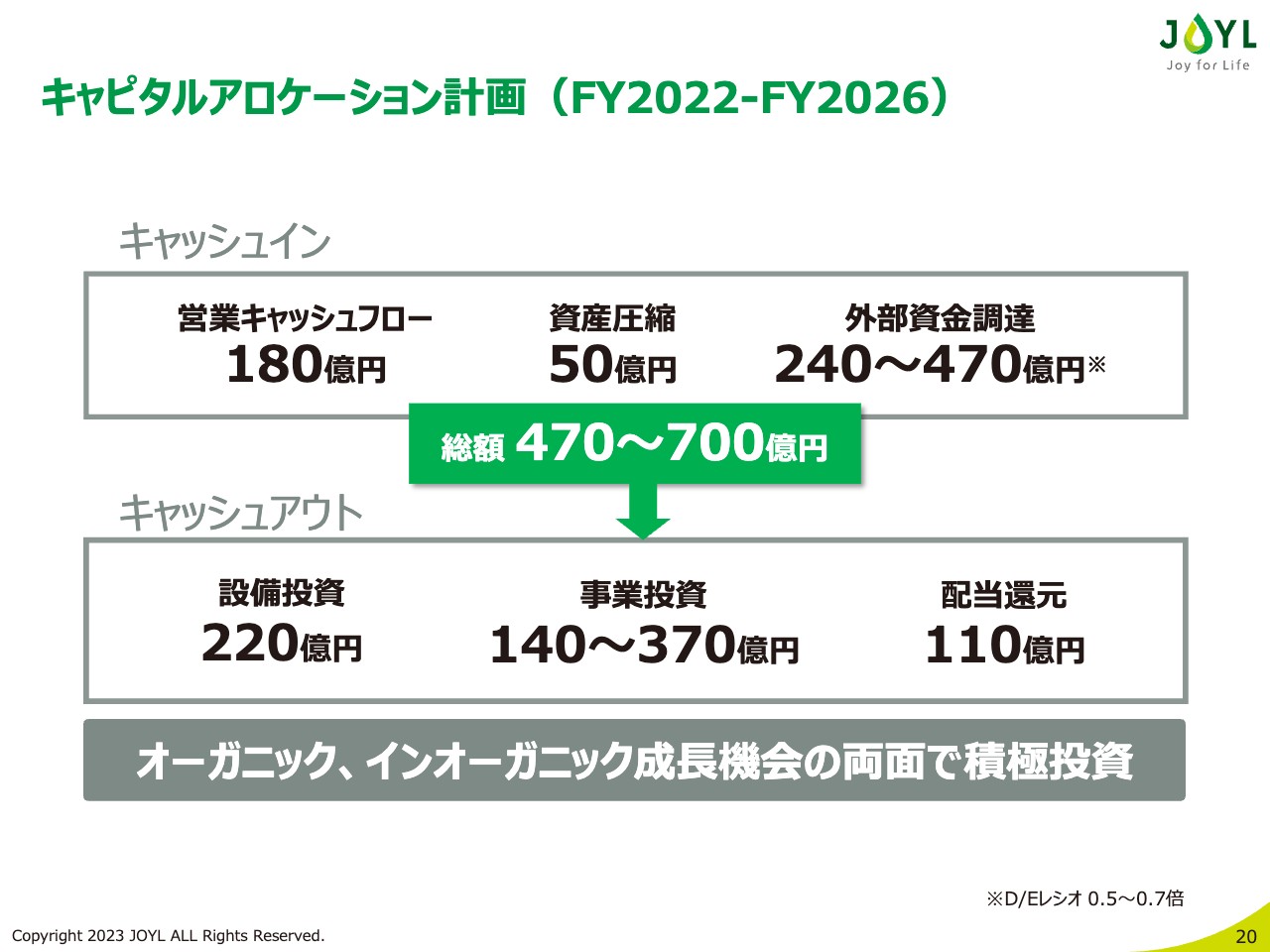

キャピタルアロケーション計画(FY2022-FY2026)

キャピタルアロケーションについて、基本方針は中期経営計画で掲げたものから変更はありません。利益還元と成長投資のバランスを重視した基本配分とする計画です。

業績の回復に伴う営業キャッシュフローの改善に加え、政策保有株式の売却など、資産圧縮を計画的に進め、成長への投資につなげていきます。

非連続成長に関しては、投資金額によっては新たな外部資金調達が必要になることから、当社戦略上のシナジー、投資によるリターン金額と回収時期等を総合的に検討し、厳選して実施していきます。

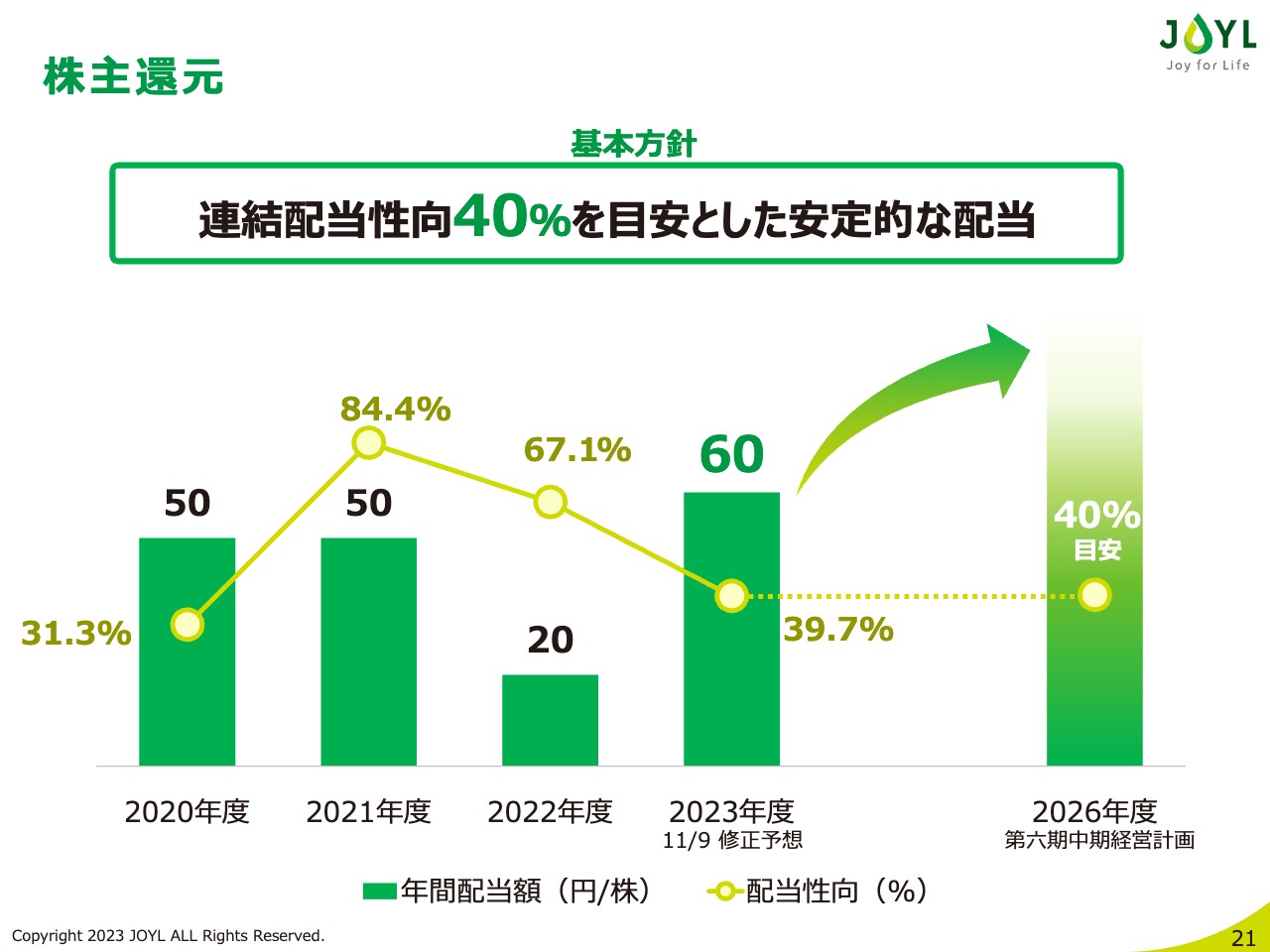

株主還元

最後に、株主還元についてご説明します。通期業績予想の修正に伴い、2023年度の1株あたりの配当を年間35円から60円へ増配することとしました。こちらは、当社が上場して以来の高い水準での配当となります。

引き続き、連結配当性向40パーセントの安定的な還元を目標とし、企業価値向上に向けた積極的な投資による利益成長と資本効率の向上による成果を、株主のみなさまへ還元していく計画です。

なお当社は、現時点においては株式の流動性等も考慮し、自社株買いを実施する予定はありません。以上が、本日の説明になります。

本日は、当社の決算説明会にご参加いただき、誠にありがとうございました。みなさまとの対話、コミュニケーションを通じて、企業価値向上に経営として努めていきますので、引き続きご指導ご支援賜りたく、よろしくお願いします。

質疑応答:下期の営業利益が20億円となる理由について

質問者:上期に50億円近くの営業利益が出ていますが、下期が20億円となる理由について教えてください。

佐藤:上期に大きく利益が出た要因について、当社は過去2年間、原料価格の上昇に伴い価格改定を行ってきました。その効果の発現には、実はタイムラグが生じます。

昨年度、第3四半期をピークに原料相場がやや良化傾向にある中で、特に今年度上期の第1四半期については、そのタイムラグの影響がプラスに働いたことが、理由として挙げられます。

もう1つ、下期以降はこの期ズレの影響が平準化していくことに加え、マーケティング費用や、その他の経費が上期から下期へずれ込んでいることも挙げられます。これらの影響により上期と下期の利益に差が出ることが理由となります。

質疑応答:来期の業績について

質問者:営業利益が下期20億円と、利益が尻すぼみしていますが、来期の業績についてはどのように考えていらっしゃるのか教えてください。

佐藤:来期以降の計画については、まだ確かなことはお答えできない状況です。

原料や為替の動向が不安定であるものの、そのような中で相場の見通しに応じた適切な価格での販売を行っていこうと計画しています。加えて、継続的なコストダウンや、資本効率の向上に向けた取り組みも行っていきます。また、短期的な業績には寄与しませんが、キャッシュポジションが改善してきたことも鑑み、高付加価値品の拡売や非連続成長機会の追求を含めた成長投資を実施していく計画です。

質疑応答:販売価格について

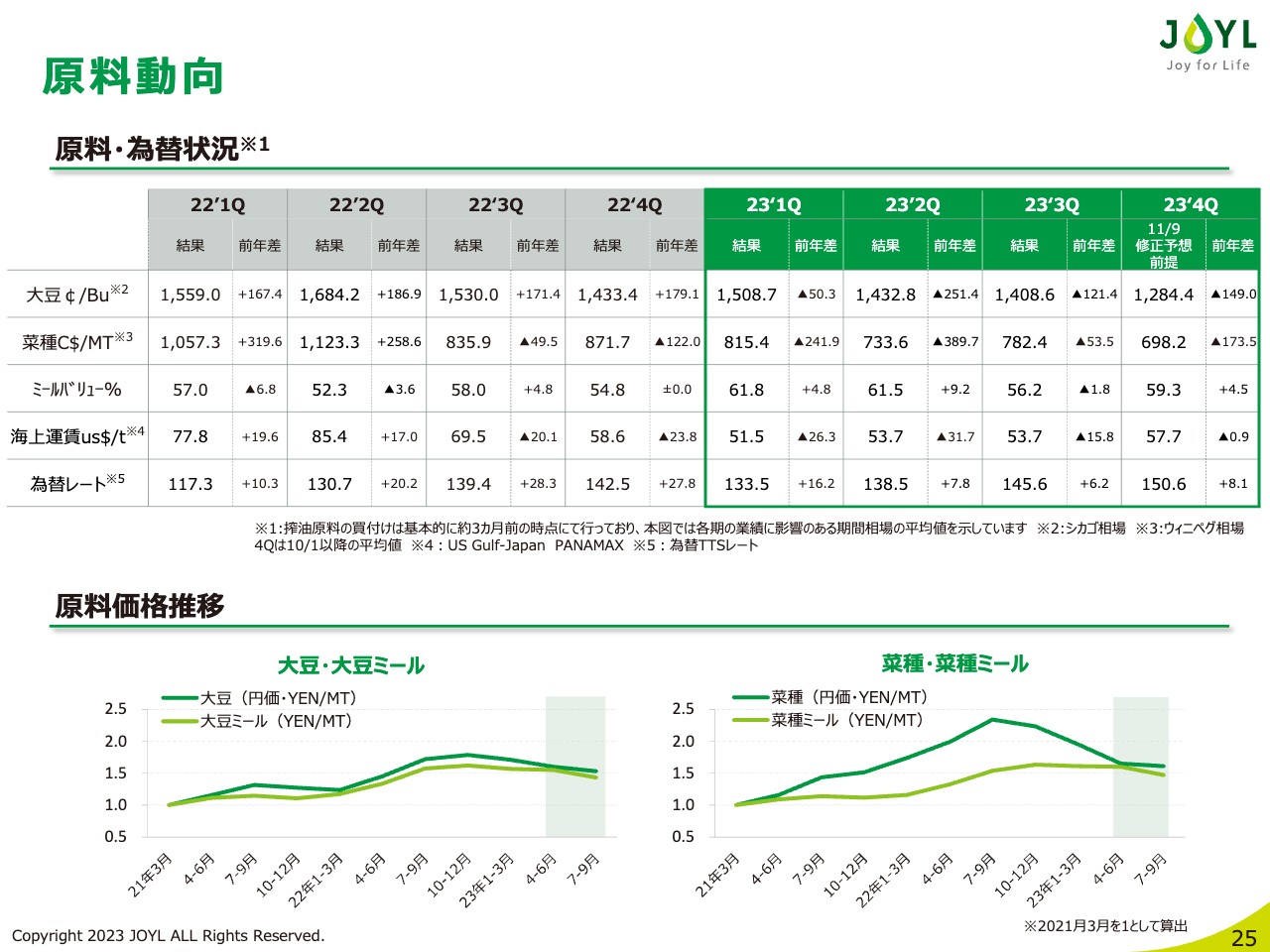

質問者:下期予想の前提として原料価格については、概ね決算説明会のスライド 25 ページ目のとおりだと思いますが、販売価格については、現状の価格を横ばいとみて良いのでしょうか? あるいは実際に下げ止まっているのでしょうか?

上垣内猛氏(以下、上垣内):業務用は、現時点で第3四半期までは、ほぼ価格が決まっており、お客様のご理解のもと、価格はある程度、維持できています。第4四半期の販売価格については、これからの交渉となりますが、価値に見合った利益スプレッド(原料コストと販売価格の差)は維持していく計画です。

家庭用、特にオリーブオイルについては、今年度、価格改定を実施していますが、今後も原料高が継続する見通しのため、販売重量とのバランスを勘案しながら、適正価格での販売を行っていきます。

キャノーラ油やサラダ油などの汎用油については、原材料価格の良化にともない、やや価格は低下傾向にあるものの、ダウンサイジング等、生活者にお買い求めいただきやすい価格帯の製品へシフトするなど、当社施策も奏功し、容量単価については、ほぼ想定通り推移しています。

質疑応答:原料価格の上昇と価格改定に関するリスクについて

質問者:為替含め、今の水準から原材料価格が上がってきた場合、さらなる値上げをしていくのでしょうか。上期は、原材料価格が良化して利益が出たことは良いことですが、今後、原料相場の上昇局面で、過去と同様になるリスクがあるのではと懸念しています。原材料価格があがった場合の備えとして、前回の反省を踏まえ、どのような対策を打つつもりなのでしょうか?

上垣内:原料価格の高騰と価格改定の効果発現時期についてタイムラグが生じるのは課題であるものの、販売の状況や原料調達のタイミングにより在槽・在庫が常に変化するため、売価と原料コストの反映には、やはり一定のタイムラグが生じることはご理解いただきたいと考えています。

しかしながら、2021 年度以降に続いた価格改定の時の反省を活かし、従来と比べ、相場に応じてコントロールできる体制は徐々にできてきていると考えています。

足元の原料相場および為替の動向については、注視が必要だと考えていますが、現時点においては、価格改定は戦略的に考えておりません。

質疑応答:家庭用マーガリン撤退による来期への効果と「Violife(ビオライフ)」の黒字化の計画について

質問者:家庭用マーガリンの撤退について、人員はそのままだと思いますが、来期に向けてどんな効果があるのか具体的に教えてください。また、ビオライフの利益貢献時期についても教えてください。

佐藤:家庭用マーガリンの人員については、雇用を維持していきます。家庭用マーガリン事業に従事している従業員数は限定的であり、他部門への再配置を行う計画であるため、業績への大きな影響はありません。

マーガリン事業の来期の見通しとして、家庭用については、上期時点においては黒字化しているものの、市場の縮小や事業構造が大きく変わらない中での一時的な業績回復と見ています。一方、業務用マーガリン事業は、収益構造が大幅に改善しているため、来年度以降、収益貢献していくと考えています。

ビオライフについて、現在は、植物性チーズ市場の拡大とビオライフの浸透に注力している段階のため、利益貢献にはしばらく時間を要すると考えています。

質疑応答:ビオライフの差別化ポイントと今後の戦略について

質問者:植物性チーズビオライフと比べて、価格帯の安い競合品がありますが、棲み分けはできているのでしょうか。今後の戦略含め教えてください。

上垣内:ビオライフは、ココナッツオイルを使用し、味にもこだわった製品のため、他の植物性チーズと比べると高いポジションでお客さまに提供しています。しかし、生活者のみなさまがお求めやすい価格となるよう、容量などを工夫して提供しており、さまざまな方にお手に取っていただきたいと考えています。

足元では、チーズ(乳製品)の価格が断続的に高騰する中、植物性チーズ市場はまだ規模は小さいものの、拡大しています。その中でもビオライフは、金額シェア20パーセント台を維持しています。ビオライフブランドもそうですが、プラントベースフード(PBF)自体の認知率も未だ低いため、当社は現在、PBFの認知を拡大していくための取り組みも行っています。

今年、「定期的に動物性の食生活を植物性に切り替えて、カラダにも環境にもサスティナブルな食生活」を目指した「食べるサス活」プロジェクトを立ち上げましたが、引き続き、ビオライフの浸透を促進すべく、「食べるサス活」を通じた情報発信に注力していく予定です。

質疑応答:第六期中期経営計画の営業利益110億円達成への取り組みについて

質問者:第六期中期経営計画の営業利益110億円を目指すにあたり、取り組みについて教えてください。

佐藤:2026年度を最終年度とする第六期中期経営計画の目標110億円に対し、今期の見込みが70億円と、まだ道のりは長いと認識しています。

不採算事業や今後の成長にブレーキを掛けている事業については、構造改革をしていかなければならないと考えています。

一方で、将来の成長に向けた新規事業を育てていかないといけません。

具体的な内容については、現時点では、お答えできませんが、ひとつ社内で明確に掲げているのは、海外事業の拡大です。

この銘柄の最新ニュース

Jオイルのニュース一覧- 法定事前開示書類(合併)(株式会社J-若松サービス) 2026/02/10

- J-オイルミルズ---3Qは外部環境の影響で減収も、構造改革の進展を中心としたスペシャリティフード事業の収益改善が進む 2026/02/09

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … TOWA、SUBARU、王子HD (2月6日発表分) 2026/02/09

- Consolidated Financial Results for the Nine Months Ended December 31, 2025 [Under Japanese GAAP] 2026/02/06

- Jオイル、4-12月期(3Q累計)経常が52%減益で着地・10-12月期も55%減益 2026/02/06

マーケットニュース

おすすめ条件でスクリーニング

J-オイルミルズの取引履歴を振り返りませんか?

J-オイルミルズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

J-オイルミルズの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ