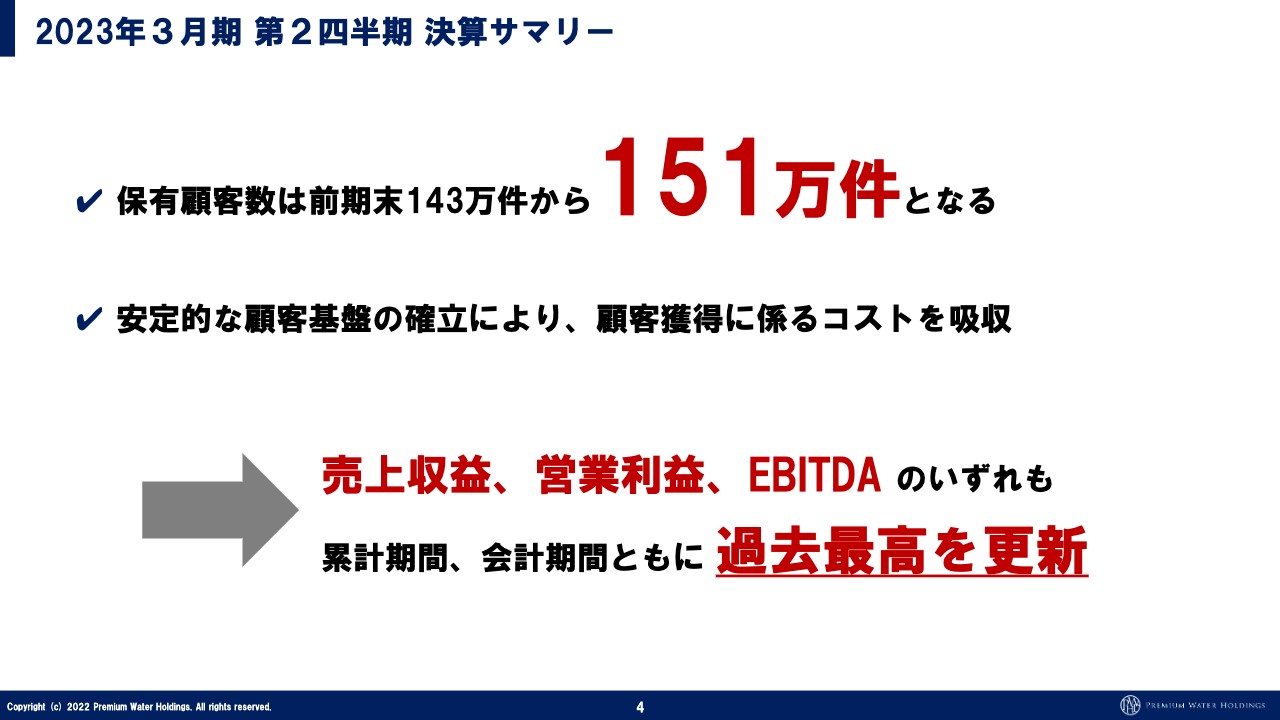

PWHD、保有顧客数は151万件と順調に成長 保有顧客数の積み上げにより創業以来16期連続増収

目次

萩尾陽平氏(以下、萩尾):みなさま、こんにちは。本日はお時間をいただきありがとうございます。それでは、2023年3月期第2四半期決算説明会を行いたいと思います。よろしくお願いいたします。トピックスは大きく4つになります。

2023年3月期 第2四半期 決算サマリー

第1のトピックスである決算ハイライトについてです。保有顧客数は151万件と順調に成長しています。売上収益、営業利益、EBITDA、いずれも過去最高を更新というかたちになっています。売上、営業利益ともに、今期業績予想に対しての進捗としてはすべて50パーセントを超えていますので、非常に順調だと言えると思います。

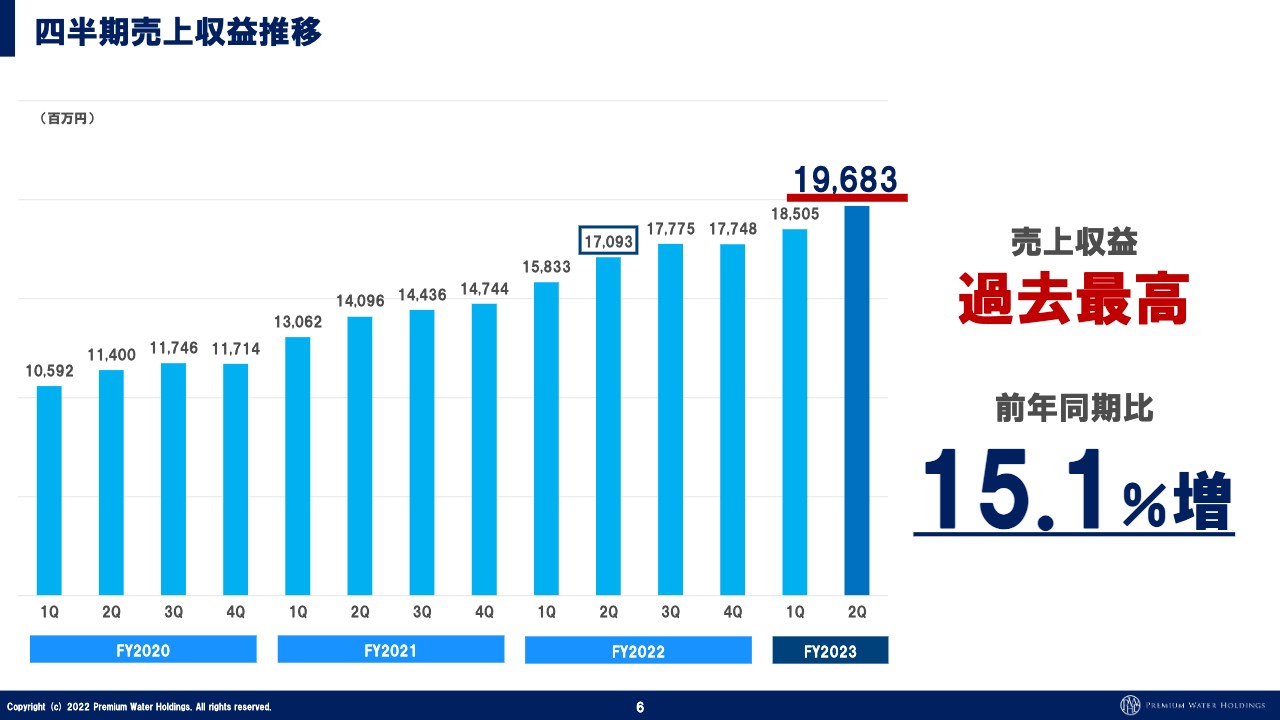

四半期売上収益推移

四半期ごとの売上も過去最高になっており、200億円に近づいてきています。売上1,000億円と営業利益100億円というのを直近の目標にしていますので、その意味では順調に成長していると思います。

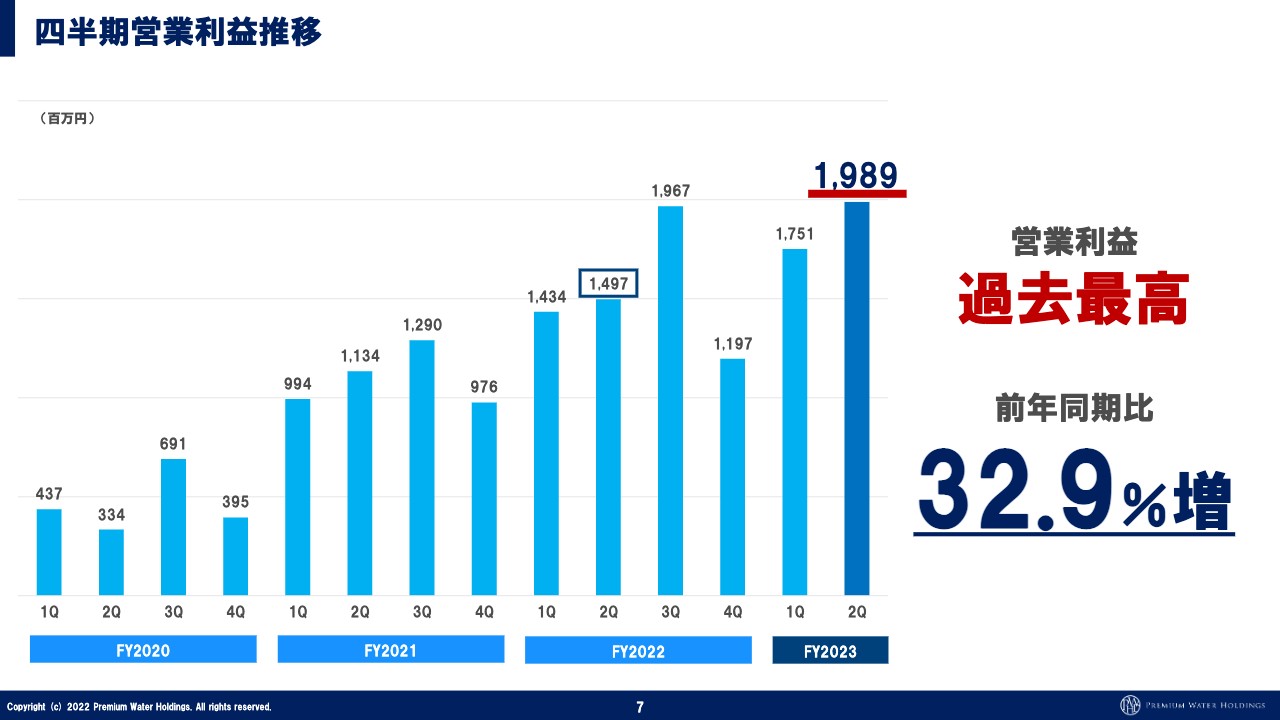

四半期営業利益推移

営業利益の推移です。基本的には、毎年第3四半期に営業利益が一番多く出るのですが、第2四半期の時点で前年の第3四半期の数字を超えていますので、今のまま順調にいけば、今期も第3四半期が非常に良い数字になると思います。前年同期比約32.9パーセント増です。

四半期EBITDA推移

EBITDAも約43億円、前年同期比22.4パーセント増で非常に順調です。

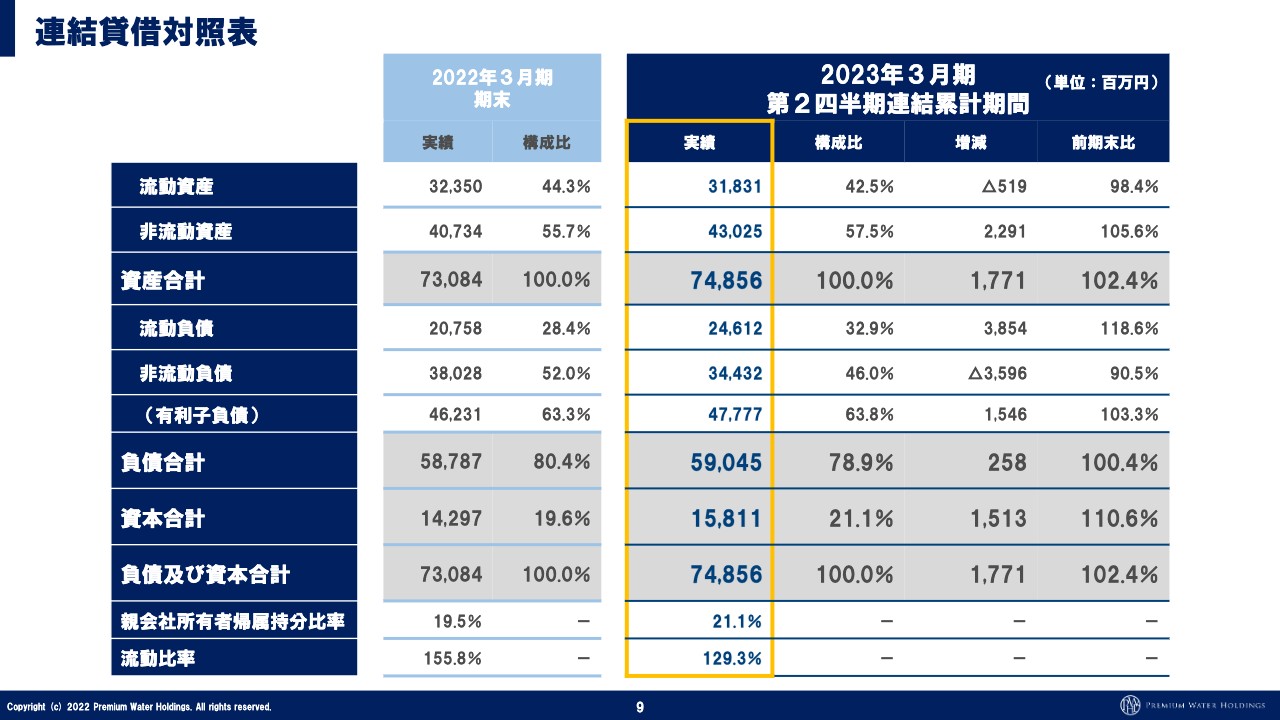

連結貸借対照表

連結貸借対照表です。自己資本比率については前年19.5パーセントから21.1パーセントとあがっております。配当を出し始めており、配当を出しても自己資本比率は順調に上がっているというかたちですので、良い兆候だと思います。

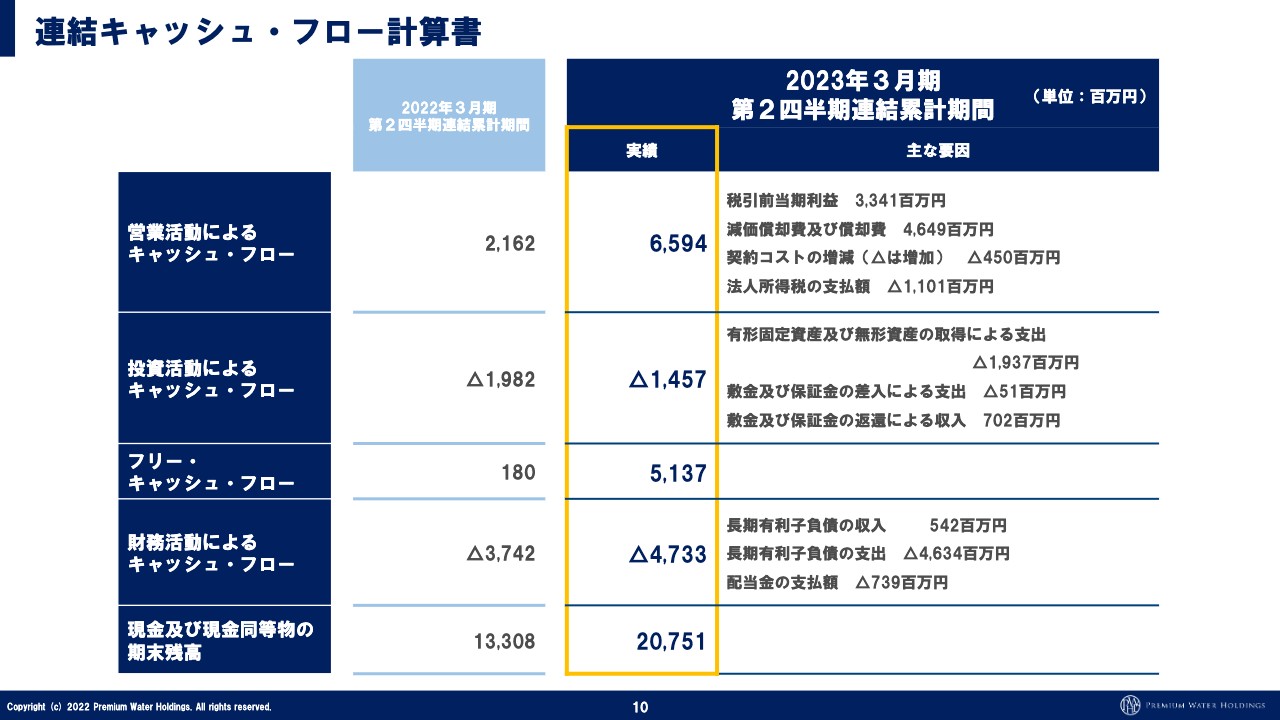

連結キャッシュ・フロー計算書

営業活動によるキャッシュフローも約65億円と、非常に良い数字になってきています。すべての数字が良化してきていますので、今のところご心配をかけるところはないと思います。

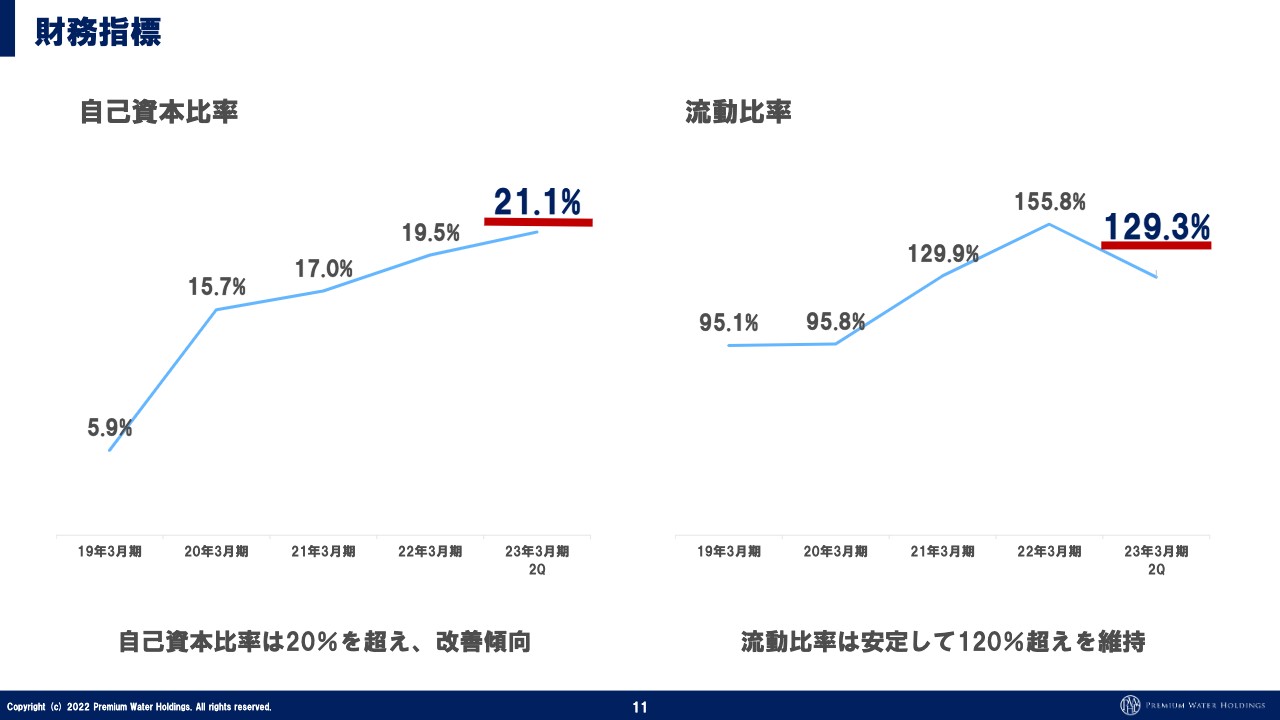

財務指標

先ほどから出ている数字ではありますが、今後スライドに掲載しているデータを推移としてみなさまに出していきたいと思っていますので、確認しておいていただければと思います。

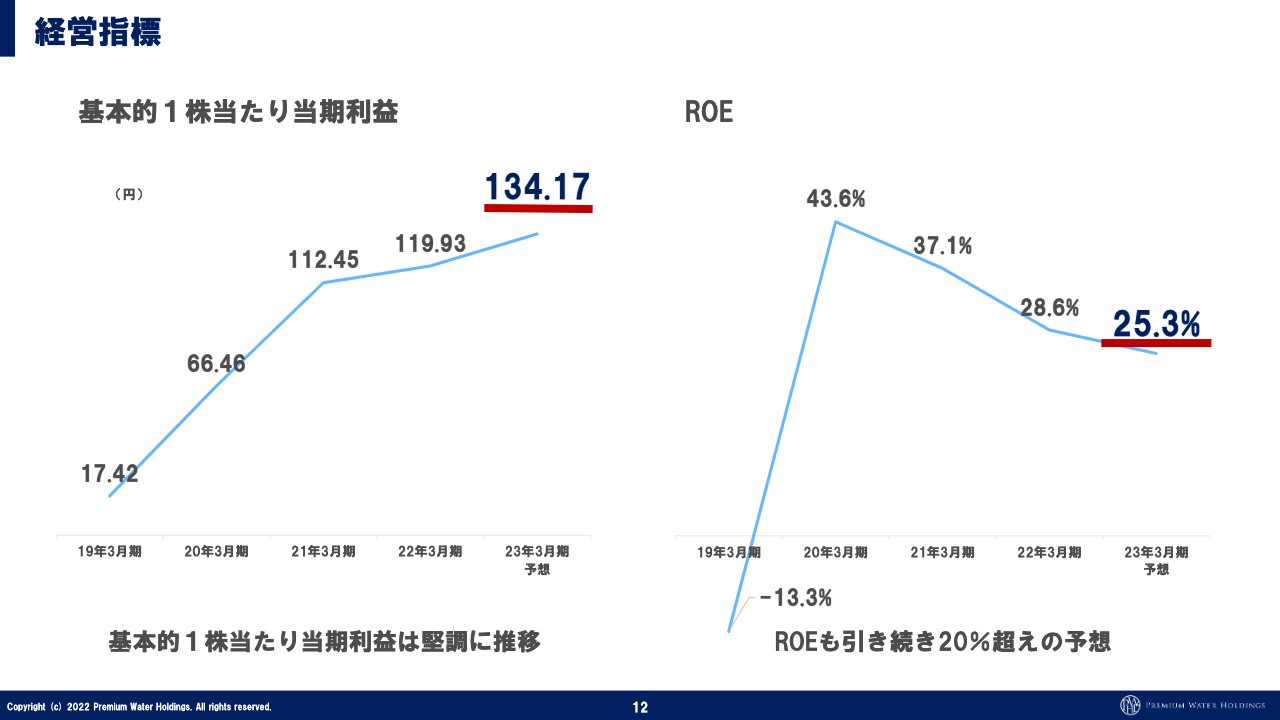

経営指標

こちらのスライドも同様です。

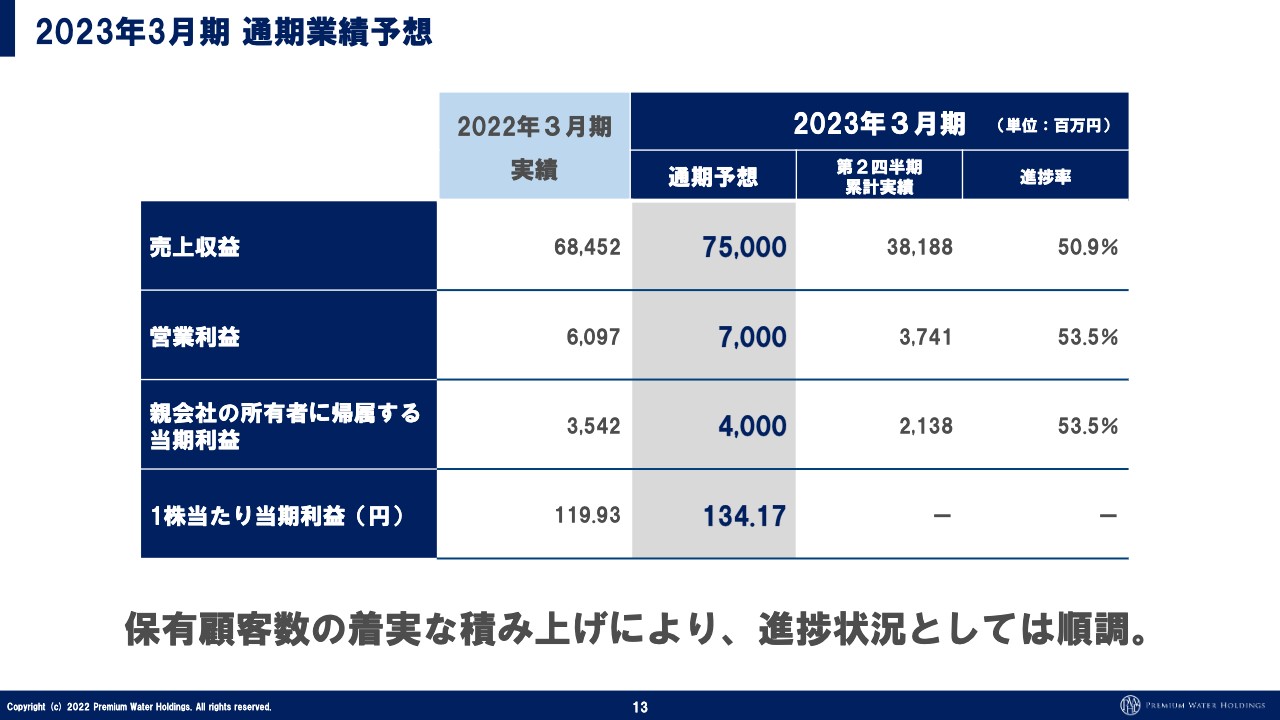

2023年3月期 通期業績予想

通期予想に対する進捗率は、スライドの一番右側に記載していますが、すべての数字で50パーセントを超えています。非常に順調であり、毎回期初に出す時に、上振れさせていきたい数字だとお伝えしていると思いますが、今回も間違いなく上振れで発表できると思っています。最後まで楽しみに待っていただければと思います。

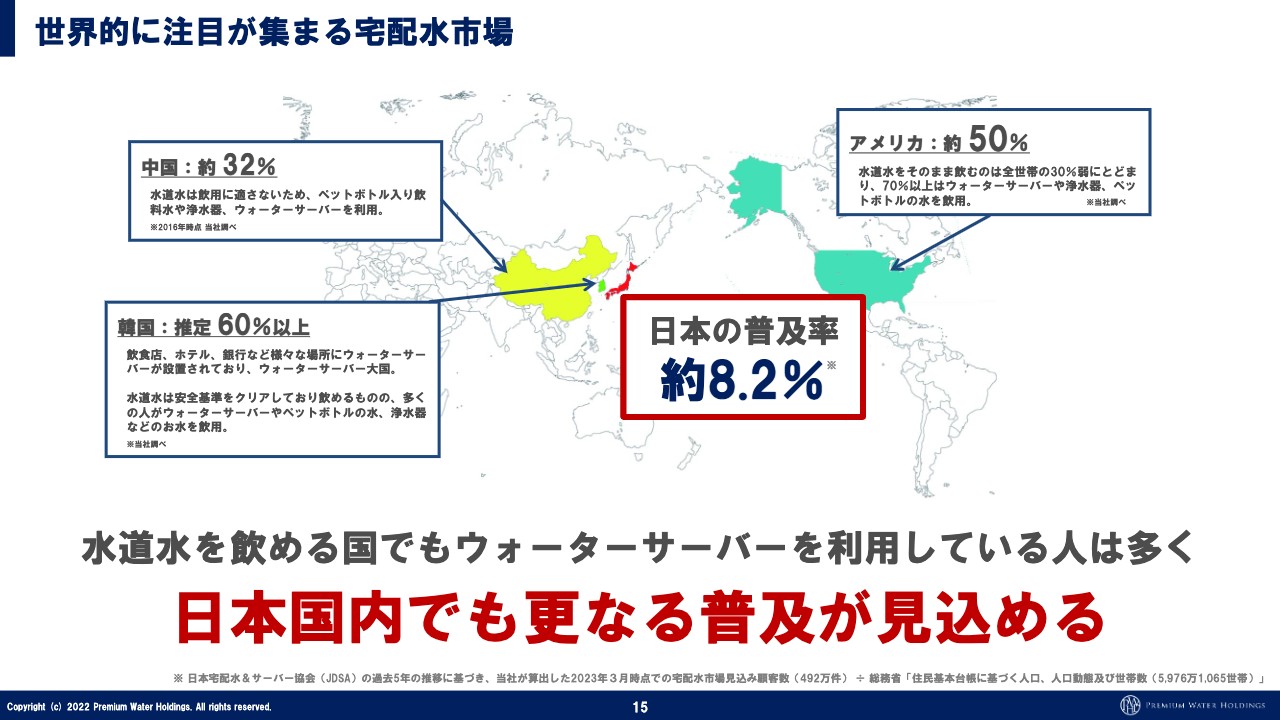

世界的に注目が集まる宅配水市場

こちらは毎回ご説明していますが、重要なポイントだと思っていますので、一応おさらいとして聞いていただければと思います。普及率は約8パーセントということで、諸外国と比べるとまだぜんぜん普及していません。都心などでは、ウォーターサーバーが家にあるという方が増えてきている実感はあると思いますが、データとしてはこちらのとおりです。

世帯数に対する普及率は、まだ10パーセントにもなっていませんので、これをどこまで伸ばしていけるかチャレンジしていきたいと思っています。日本は水道水がきれいな国ですので、同じような数字が出るとは思っていませんが、普及率20パーセントぐらい、1,000万ユーザーぐらいまでがターゲットになるのではないかと考えています。

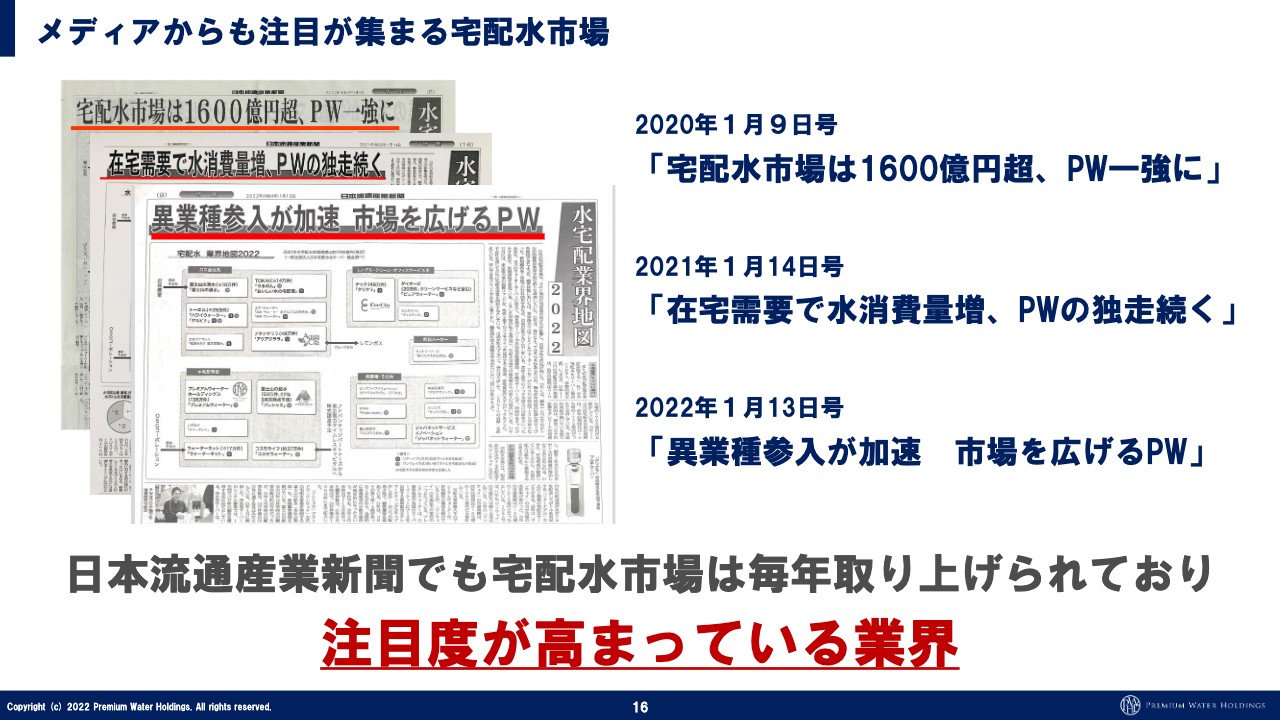

メディアからも注目が集まる宅配水市場

毎年1月に、新聞で業界地図を取り上げていただき、3年連続でプレミアムウォーターが1位だということと、業績を伸ばしていることを記事にしていただいています。近日中に取材があり、今の状況をお伝えしますので、来年の1月にも同じような記事を出していただけるのではないかと思います。記事にしていただける内容を非常に楽しみにしています。

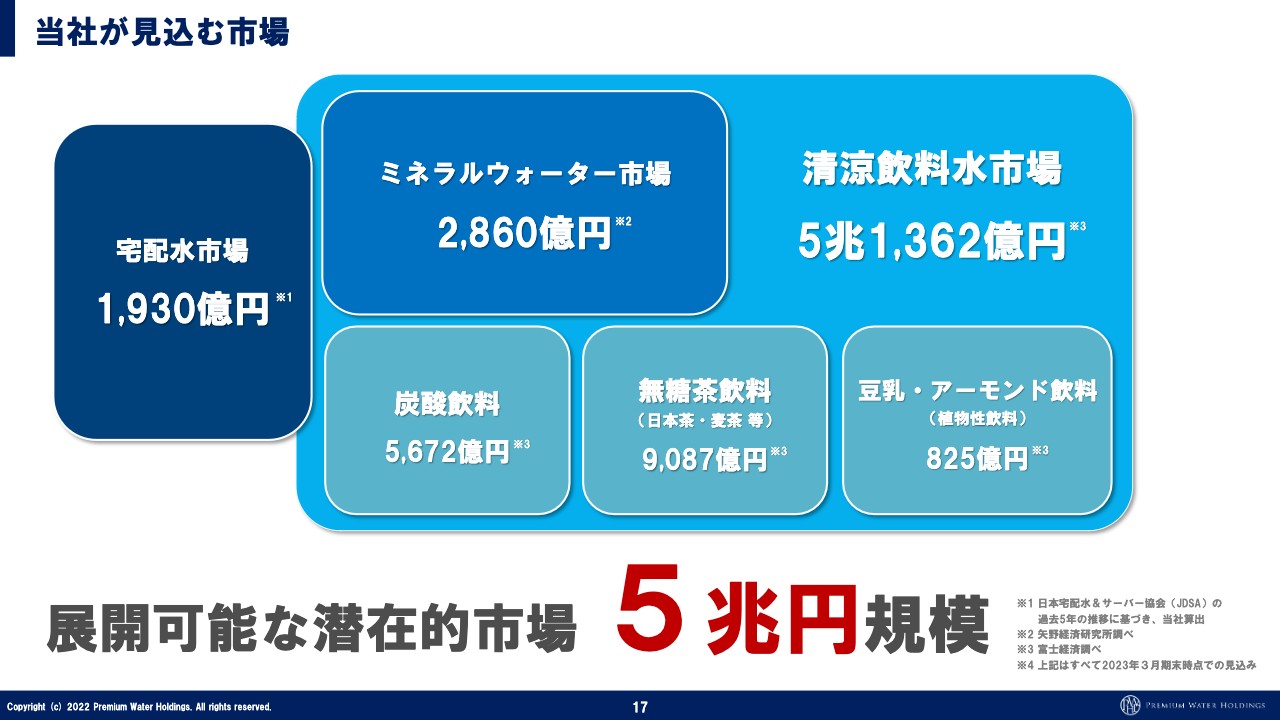

当社が見込む市場

当社がどこの市場を目指していくのか、またどれぐらい市場に拡張性があるのかというところですが、清涼飲料水の市場は5兆円あると考えています。その中からどこを取りに行くかという点ですが、コンセプトとしてはウォーターサーバーが家にある井戸のような役割をして、その井戸からお水を飲み、生活に必要な飲み物や料理に使ってもらうというイメージになります。

そのため、その井戸から取った水を、例えばお茶を作るなどすべてのことに使っていただくように取り組んでいます。また、SDGsでペットボトルを減らしていこうという活動もあるため、我々の井戸から水を充填して外に持ち運んでもらうような生活スタイルの確立を目指しています。そうすることで、この5兆円をどこまで取りに行くかというチャレンジをしていきたいです。

我々は宅配水市場に属していますが、今は天然水しか扱っていません。ミネラルウォーター市場に入っても、上位に入る数字が出てきていますので、なんとかミネラルウォーターの流通量で日本一というところも目指していきたいと思っています。

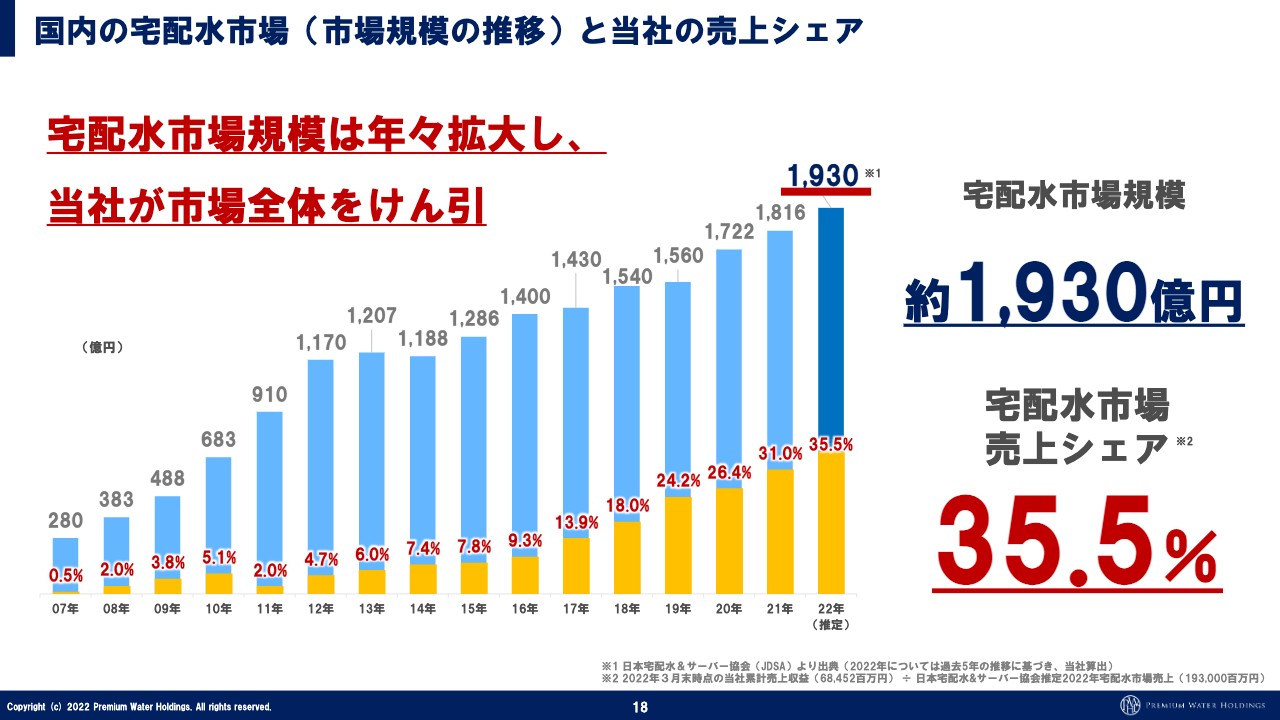

国内の宅配水市場(市場規模の推移)と当社の売上シェア

宅配水の市場と売上についてです。今、宅配水市場規模が1,930億円のところまできています。今期の状況でいくと売上シェアが35.5パーセントです。今期は売上収益の予想を750億円と発表していますので、それをしっかり達成できればもう少しこの数字も上がってくると思います。

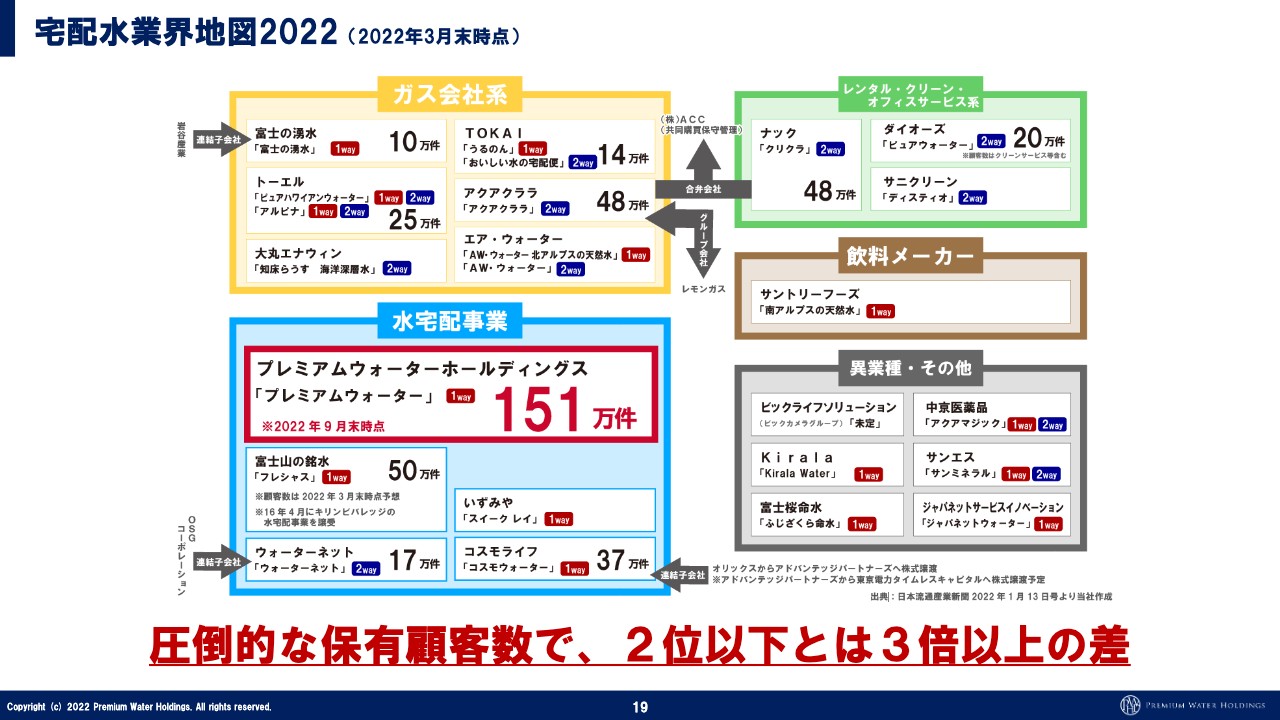

宅配水業界地図2022(2022年3月末時点)

こちらの内容の詳しいご説明は割愛しますが、2位以下と3倍以上の差がついています。他社はどちらかというと50万ユーザーぐらいで止まっている状況で、後ほどご説明しますがユーザーが増えていないため水源を開拓できません。ユーザーが増えていないのに、いろいろなエリアに工場を造るのは基本的に難しいという事情もあり、最近は浄水器型サーバーを伸ばしている会社が多いという印象です。

物流戦略を組めないため、水を運ぶ必要のない浄水器型サーバーを伸ばすというのはすごく理解できますが、世界的に見るとやはり天然水の市場以外はあまり確立されていないため、我々は天然水の市場をしっかり伸ばしながら、市場のニーズに合わせて浄水器型サーバーをどのように取り扱っていくかも今後考えていかなければいけないと思っています。

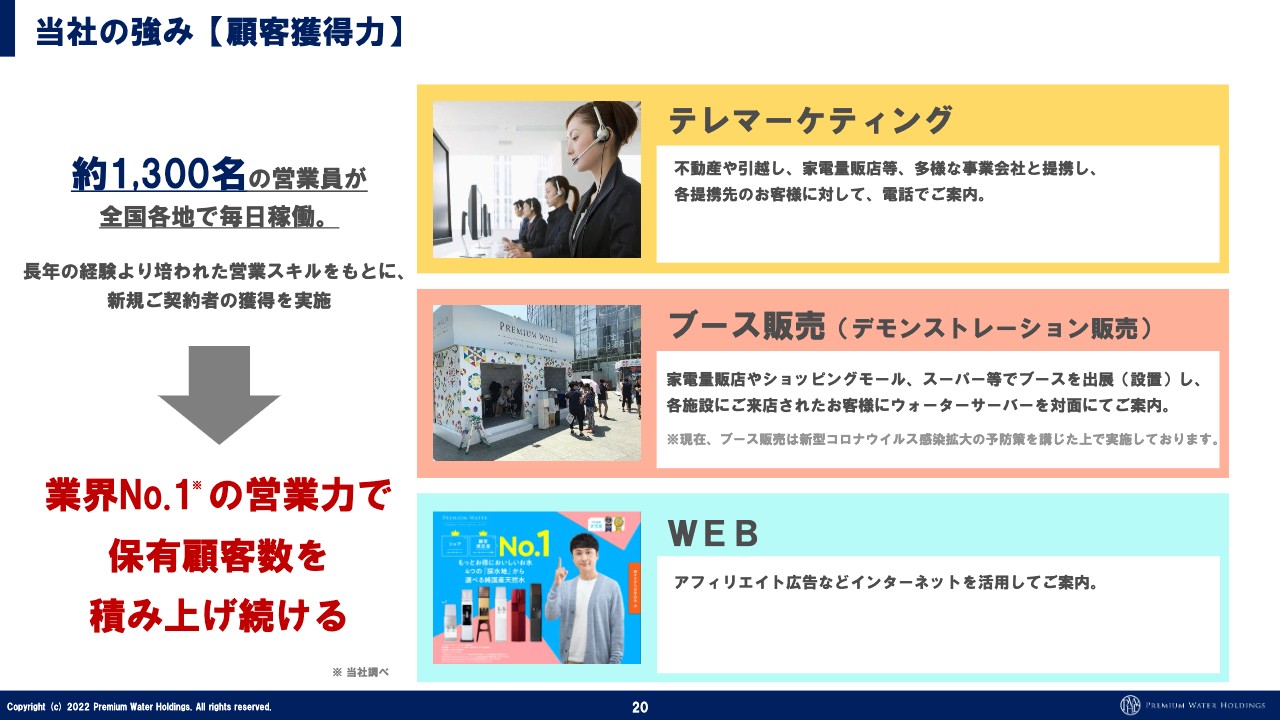

当社の強み【顧客獲得力】

当社の強み、他社との圧倒的な差は約1,300名の営業マンが毎日稼働していることです。営業マンをいきなり1,000人以上採用し、教育期間のコストや、不採算の時期のコストなどを補おうとすると、おそらく年間100億円ぐらいの赤字が出ますので、それを立ち上げられる会社はなかなかありません。

教育もできず、コスト面の問題もあるため、他社が我々に追いつくのは難しいというのが一番のポイントだと思っていますので、引き続きこの営業力の拡大は続けていくことを考えています。

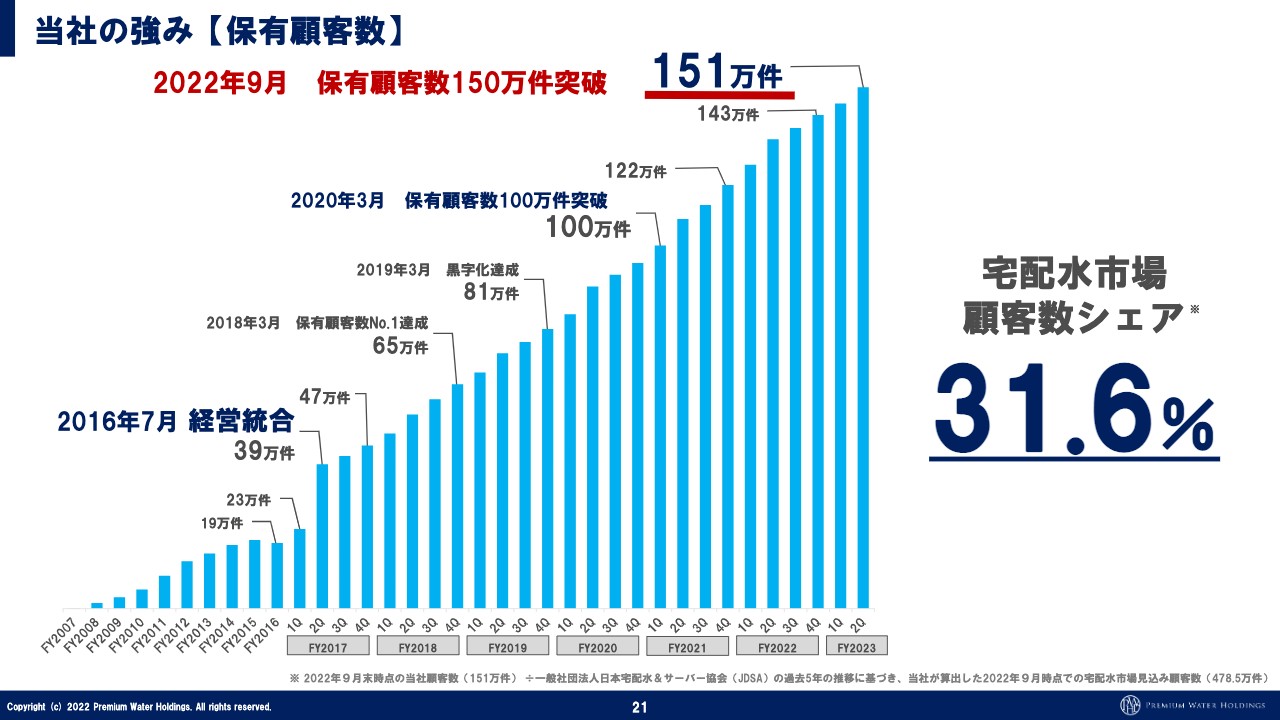

当社の強み【保有顧客数】

経営統合してからの保有顧客数の推移です。きれいに右肩上がりになっており、これをしっかり継続していくことが私の一番重要な仕事だと思っています。経営統合した時は39万ユーザーで、今は151万ユーザーです。業界では基本的に50万ユーザーぐらいで止まると言われていますので、それを抜けてここまで伸ばせたことは素晴らしいと思っています。

先ほどのスライドで売上シェアが約35パーセントと出ていましたが、顧客数シェアで約31パーセントということで、数字が合っていないように見えるかと思われます。顧客数は各社が発表している数字で、例えばサーバーだけ置いていて水の配送を行っていない顧客をカウントしている会社もあります。また、我々が扱っているのは天然水ですので、売上単価が高いなどの理由でも売上シェアの方が高くなっています。

売上収益推移

保有顧客数を積み上げましたので、今は安定的に売上が伸びています。なお、顧客数を伸ばし続けていますので、翌年の売上も増えていくという非常に良い流れが作れていると思っています。

当社の強み【水源開拓】

私が代表取締役社長に就任した6年前は、水源は山梨県富士吉田市の1つのみでした。しかし、ユーザーが39万件から151万件に増える中で、ユーザーの分布は各エリア拡大しました。ユーザーが増えたところに水源を作るという戦略をとっており、今後も継続していきたいと考えています。

配送先の近くに水源を確保し、近隣に住む顧客に天然水を運ぶことは、物流戦略につながります。これは他社ができていない戦略で、売上に圧倒的な差が出ていると思います。

この水源が当社の資産となり、最終的には日本の資産になっていくと思っています。今、日本はアジアから土地を買われ、水源を押さえられているという話はみなさまも聞いたことがあるのではないかと思います。

我々は日本のウォーターサーバーにおけるナンバーワン企業として、良い水源を十分に確保し、そのお水を日本の方に飲んでいただきたいと思っています。また、世界の方に我々のことを知っていただくため、まず、ユーザー件数を伸ばすことが必須だと考えています。

ユーザーが増加すると、そのエリアに水源の開拓ができ、工場の稼働率が高まれば、原価が下がります。これを継続することが、ミッションだと思っています。

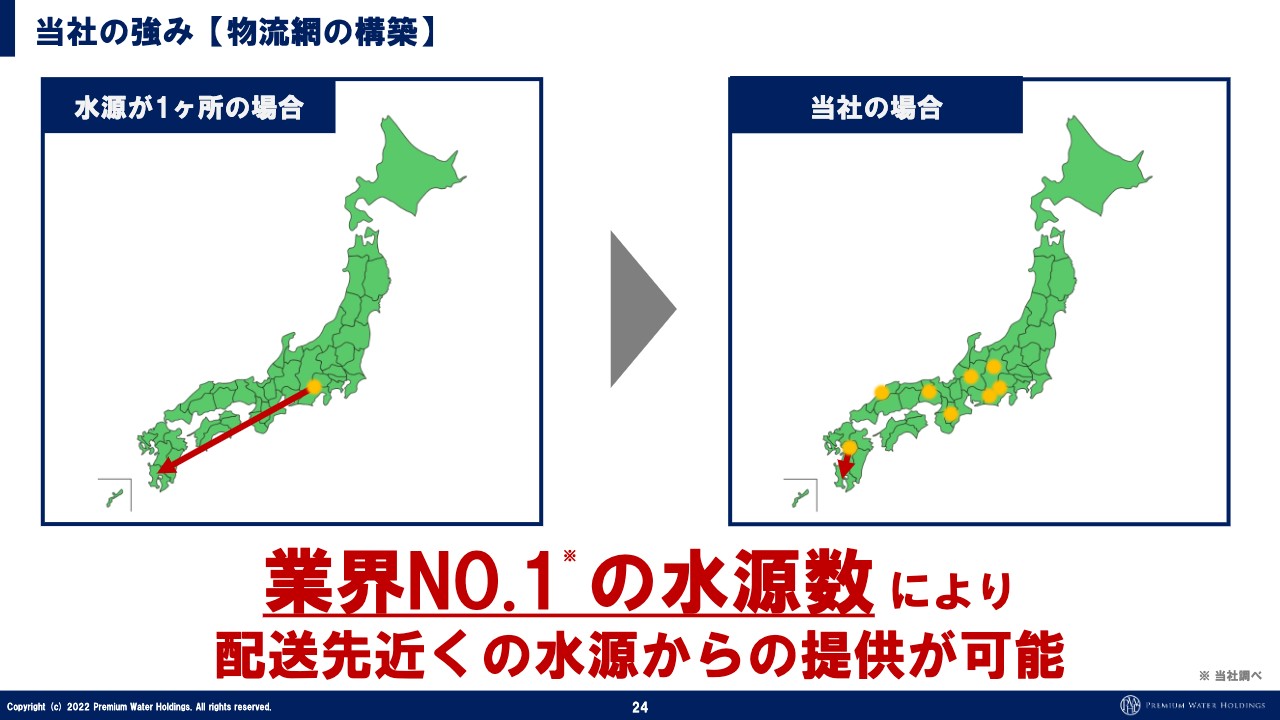

当社の強み【物流網の構築】

先ほどご説明したとおりユーザー数が増加したエリアに物流の工場を作ります。九州では熊本県の南阿蘇に工場があり、そこから福岡県をはじめとする九州全土のお客さまにお水を運んでいます。南阿蘇に工場がなかった時は、山梨県の富士吉田市から運んでいました。

しかし、富士吉田市から全国にお水を運ぶと、採算がとれないエリアが必ず出てきます。他社さまはそれでも配送を行っている状況ですが、この運用では効率が悪く、浄水器型サーバーを普及させている会社が増えていると感じています。

当社の強み【物流網の構築】

自社物流網の構築についてです。これまでは、佐川急便とヤマト運輸を中心に、配送は大手物流会社にお願いしていました。

しかし、自社で計画的な物流戦略を組むため、両社にご理解いただきながら、この数年で少しずつ自社物流網のネットワークを拡大しています。

自社物流を開始して3年になりますが、我々はお水を専用で運ぶトラックを契約をし、全配送の42パーセントを自社物流網で行っています。

これによりコストは大幅に削減できました。すべて自社物流で配送するのは難しいのですが、大手物流会社と協力しながら、コストが上がらないようにキープすることが重要だと考えています。

新工場の稼働

2022年2月より岐阜県の北方工場も稼働しています。約90億円を投資した工場ですが、順調にいけば数年でコストが回収できます。製造原価に対してスケールメリットが出せる、生産能力の高い工場です。

ユーザー件数も順調に伸びていますので、ユーザー件数の増加が続くことで、回収を早めることができると思っています。1年でも2年でも早い回収ができるよう、努力していきます。

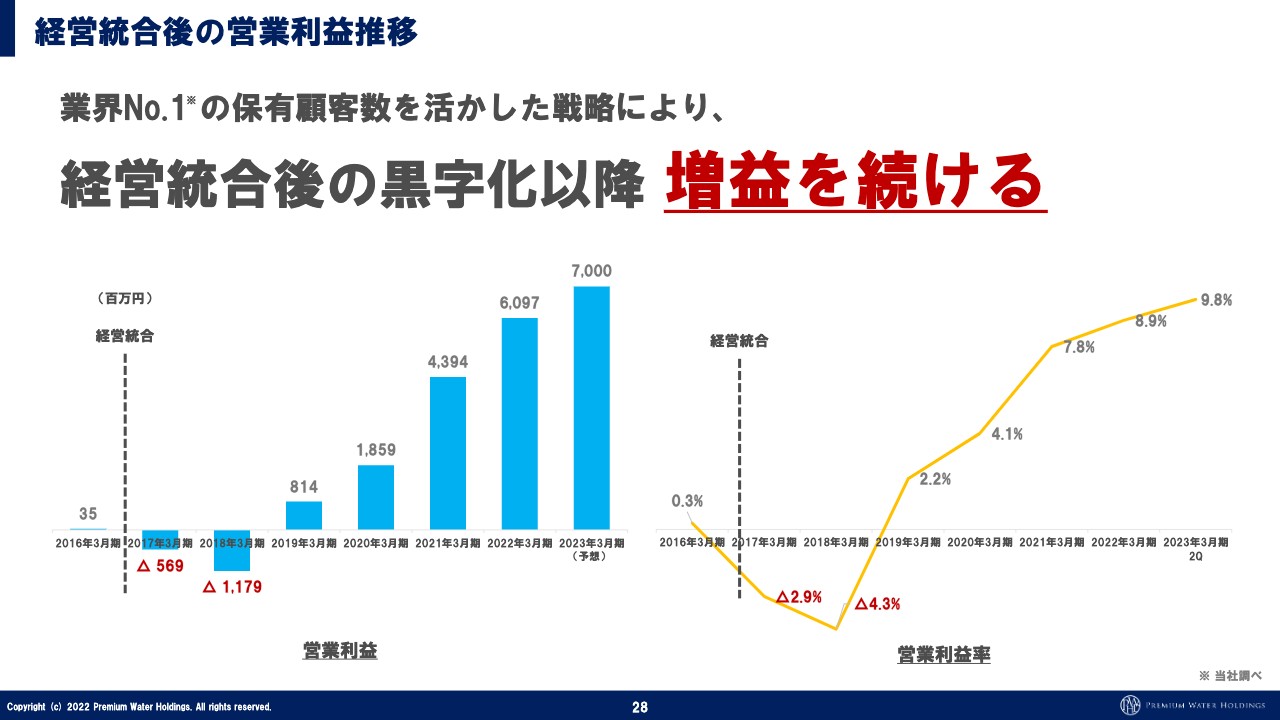

経営統合後の営業利益推移

スライドの右のグラフが経営統合後の営業利益率の推移です。基本的に、管理コストはユーザーが増えて上がるものではないので、売上が伸びているということは、ユーザーが増えたということになります。先ほど岐阜県の北方工場に投資したお話しをしましたが、ユーザー数が増えることで工場の稼働率が高まり、スケールメリットが出始めていると考えています。その結果、営業利益率が上がりますので、これから少しずつ右肩上がりになると思っています。

プレミアムウォーターホールディングス SDGs宣言

SDGsの取り組みに関しての詳しいご説明は、割愛したいと思います。お水は差別化するのが非常に難しい商品です。お水をユーザー目線で選ぶ時に非常に重要となるポイントは、その商品を作っている企業が、世の中のためになることをどのように行っているかだと思っています。

SDGs重点テーマ

資料は後ほどHP内にアップしますので、そちらを見ていただきたいと思います。スライドに記載していることを行っているからそれで良いというものではありません。いろいろな分野において、できることを多岐にわたって取り組んでいこうと思っています。

最終的に「あれだけ社会に貢献する取り組みを行っている会社だから、お水を飲むのであればプレミアムウォーターホールディングスのものを飲もう」とみなさまに言っていただけるようなSDGsの取り組みを、これからも十分に行っていくことを宣言させていただきます。

最後に当社の事業説明動画を放映します。ぜひご覧ください。

質疑応答:財務戦略、資本戦略、目標のROEについて

司会者:「業績が好調で財務状況が改善し、自己資本比率が向上しているのは大変喜ばしいことです。一方で、業績が好調なのにもかかわらず、ROEが低下しており、株価がピークから見ると低迷しています。この状況を御社はどのように捉えられていますか? 今後の財務戦略、資本戦略、目標のROEの考え方を教えてください」というご質問です。

萩尾:ROEについては、自己資本比率がもともと低すぎたものが改善しているところです。ここに関しては低下しているのではなく、普通の状態に戻っているという考え方でよいと思います。上場企業のROEは平均9パーセントくらいということですので、そこまで悪い数字でもないと思います。

株価については、もちろん高ければ高いほどよいとは思っています。発表はしていませんが、ストックとしてたまる利益はずっと増え続けていますので、我々は地道にユーザー数をしっかりと伸ばし、数年以内の営業利益と売上高を増やしていくために、今はコストをかけて、さらに営業を拡大しています。

そのため、営業を止めた瞬間に、営業利益がかなり出ることになりますが、それがどれくらいあるのかについては発表していない状況です。ユーザーが増えて売上があがっており、内包しているストック利益が増えている状況とご理解いただきたいと思っています。

株価はコントロールが難しいため、これから営業利益が伸び続けていく中で、基本的には自己資本比率20パーセントくらいをキープしながら、株主還元として配当は厚みをもって、しっかりと出していきたいと思っています。株主のみなさまには会社の成長、将来性を感じていただき、株を買っていただけるような訴求をしっかりと行っていきます。

株価が上がらなかったため仕方がないというお話ではありませんが、我々としては本業をしっかりと伸ばし、内包しているストック利益をしっかりと伸ばしてはいます。株主還元を増やし、自己資本比率20パーセントほどをキープして増やしていくことで、株主のみなさまにはどこかで買っていただけるのではないかと思いますので、もう少しお待ちいただければと思います。

質疑応答:インフレの影響および値上げの予定について

司会者:「容器費用、配送費用、人件費などにおいて、インフレの影響はありますか? 仮に影響が大きい場合、値上げなどの予定はありますでしょうか?」というご質問です。

萩尾:みなさまが想像されているとおりで、どの企業でも同じだと思いますが、我々の企業もまったく同じ状況であり、容器費用も配送費用も、基本的にはすべてインフレの影響を受けています。その場合に値上げを実施するのかについては、業績が非常に順調で営業利益は過去最高の状況と発表しておきながら「コストが上がるため値上げを行う」ことは、正直なところ、ユーザーのみなさまにはなかなか受け入れられないのではと思っています。

また、我々は業界ナンバー1の会社であるため、他社のほうが苦しい状況であると想像できます。過去最高の営業利益を出しさらに成長しているという中で、コストが少し上がっているため値上げを実施するということは、今のところは考えていない状況です。

また、我々が値上げしないことで、競合他社が値上げしたくても上げられないといった、いろいろな理由もあります。

もちろんコストは上がっていますが、今の会社のスタンスとして、我々は自社においてもう少し企業努力を行い、コストの上昇を飲み込みながら、まずは利益をしっかりと出していくことに徹していきたいと思います。

質疑応答:設備投資および社債発行の計画について

司会者:「今期と来期の設備投資と、減価償却費の計画について、コメントをお願いします。また、今回の社債を70億円発行する予定とのことですが、今後3年程度の社債発行の計画についての考えをお聞かせください」というご質問です。

清水利昭氏(以下、清水):お客さまのところに設置しているウォーターサーバーも、当社としては設備投資の1つと考えています。ウォーターサーバーについては今期、来期の設備投資として約100億円程度使っていきたいと考えています。

工場に関しては、今期で約20億円、来期で約50億円を使い、岐阜工場を新設していきたいと考えています。資金については、以前発表したシンジケートローンで調達できている状況になっています。

また、今回の70億円の社債については、基本的にウォーターサーバーの支払いにあてていきたいと考えていますので、3年以降に金額が少し増えてくると思いますが、年間100億円程度発行していきたいと考えています。

質疑応答:プライム市場への移行予定について

司会者:「東証のスタンダード市場から、プライム市場への移行の方針はありますか?」というご質問です。

萩尾:スタンダード市場からプライム市場への移行に関する方針としては、できるにこしたことはないと思うのですが、我々の今の状況において流動性も考えると、物理的に難しい状況です。そこがなかなか動かせないポイントの1つだとは思っているため、もちろんタイミングを見て実施したいと思っていますが、直近で行うことは難しいという判断になります。

業績を伸ばすために必要なことで実施する場合はわかりますが、市場を変更するためだけである場合、プライム市場に移行するだけのために、流動性を高めて今の株主構成を変える必要はないという経営判断になります。

業績を伸ばし、流動性を高めるような資金調達などが必要になるタイミングで選択したいと思っています。もちろん、いずれはプライム市場に移行したいという気持ちはあります。

質疑応答:目標とする格付水準について

司会者:「現在R&Iの格付けはBBBですが、目標とする格付水準はありますか?」というご質問です。

清水:格付水準について、今はBBBフラットですが、やはりA格を狙っていきたいと思っています。我々のビジネスの顧客基盤として現在150万ユーザーを抱えており、そこから収益が上がってくるという非常に固いビジネスだと思っていますが、ビジネス特性の固さと、先ほどもお話があったROEが下がるエクイティの部分において、自己資本が少ないためたまってくるとROEが下がるという状況になります。

そのため、自己資本を上げ、財務体質を固くし、ビジネスも固いというところでA格を狙っていきたいと考えています。

質疑応答:SDGsの取り組みについて

司会者:「SDGsの取り組みについて、簡単にご紹介いただけないでしょうか?」というご質問です。

清水:SDGsについては、さまざまなことに取り組んでいる状況ですが、やはりCO2に関して、工場やペットボトルの問題など、取り組むべき目標を設定していきたいと思っています。ペットボトルについては、使用量を減らすことが1つの対策となりますが、使用後はリサイクルなどで、いかに上手く回せるかについて考えて使っています。

アンケートなどでユーザーより「どのように処理していますか?」と確認し、基本的には資源ごみに出していただければリサイクルの機会に乗るということの啓蒙を行っています。

ペットボトルは確実にリサイクルできる素材であるため、リサイクル率を上げていければと思います。また、2023年中を目指して新しく作っている岐阜工場において、カーボンフリー工場を掲げ、再生エネルギーを使う、冷却水でエアコンを使用するといったところも含めて、いかにCO2を出さない工場にできるかについても考えています。

また、各地において水を扱っていますので、さまざまなイベント等で還元できるところがある際は、参加していきたいと考えています。

この銘柄の最新ニュース

プレミアムWのニュース一覧- プレミアムウォーターが『ママリ口コミ大賞2025』ウォーターサーバー部門 大賞を受賞! 2024/12/17

- 2025年3月期第2四半期決算説明会動画及び書き起こし公開のお知らせ 2024/12/16

- 【QAあり】PWHD、上期は営業利益において過去最高益達成、167万件の顧客基盤を構築 物流コスト抑制・製造コスト大幅削減を達成 2024/12/11

- 出来高変化率ランキング(14時台)~新都HD、学情などがランクイン 2024/12/10

- 出来高変化率ランキング(10時台)~新都HD、シンワワイズなどがランクイン 2024/12/10

マーケットニュース

おすすめ条件でスクリーニング

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

プレミアムウォーターホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ