日本プロセス、中間期において売上高・営業利益ともに上場来最高を更新 年間配当は7期連続増配を予定

Contents

東智氏(以下、東):日本プロセス株式会社代表取締役社長の東です。本日はよろしくお願いします。最初に2026年5月期の第2四半期連結決算について、次に中期経営計画の取り組みについて、最後に2026年5月期の見通しについてご説明します。

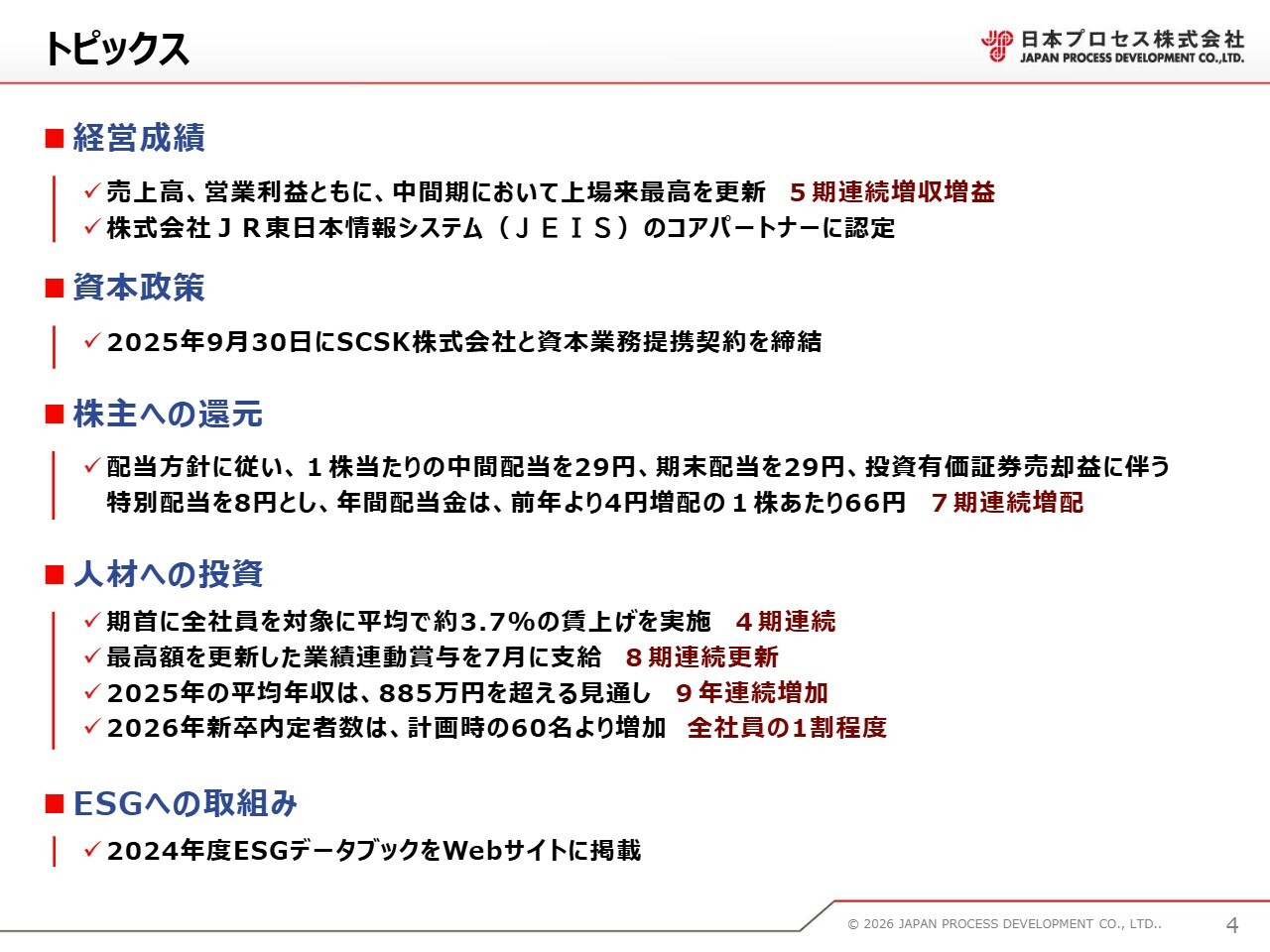

トピックス

2026年5月期の第2四半期連結決算についてご説明します。

まず、トピックスです。経営成績は、売上高、営業利益ともに、中間期において5期連続で上場来最高を更新しました。また、昨年11月に株式会社JR東日本情報システム(JEIS)のコアパートナーに認定されました。

資本政策については、2025年9月30日にSCSK株式会社と資本業務提携契約を締結しました。内容については後ほどご説明します。

株主への還元ですが、当期は1株当たり中間配当を29円、期末配当を29円、投資有価証券売却益に伴う特別配当を8円とする予定です。年間配当金は、前年より4円増配の1株当たり66円とします。なお、増配は7期連続となります。

人材への投資ですが、期首に全社員を対象として4期連続となる賃上げを実施しました。また、8期連続で最高額を更新した業績連動賞与の支給により、2025年の平均年収は885万円を超える見通しとなりました。また2026年の新卒内定者数は計画を上回り、全社員の1割程度となりました。

ESGへの取り組みについては、2024年度のESGデータブックを弊社Webサイトに掲載しました。

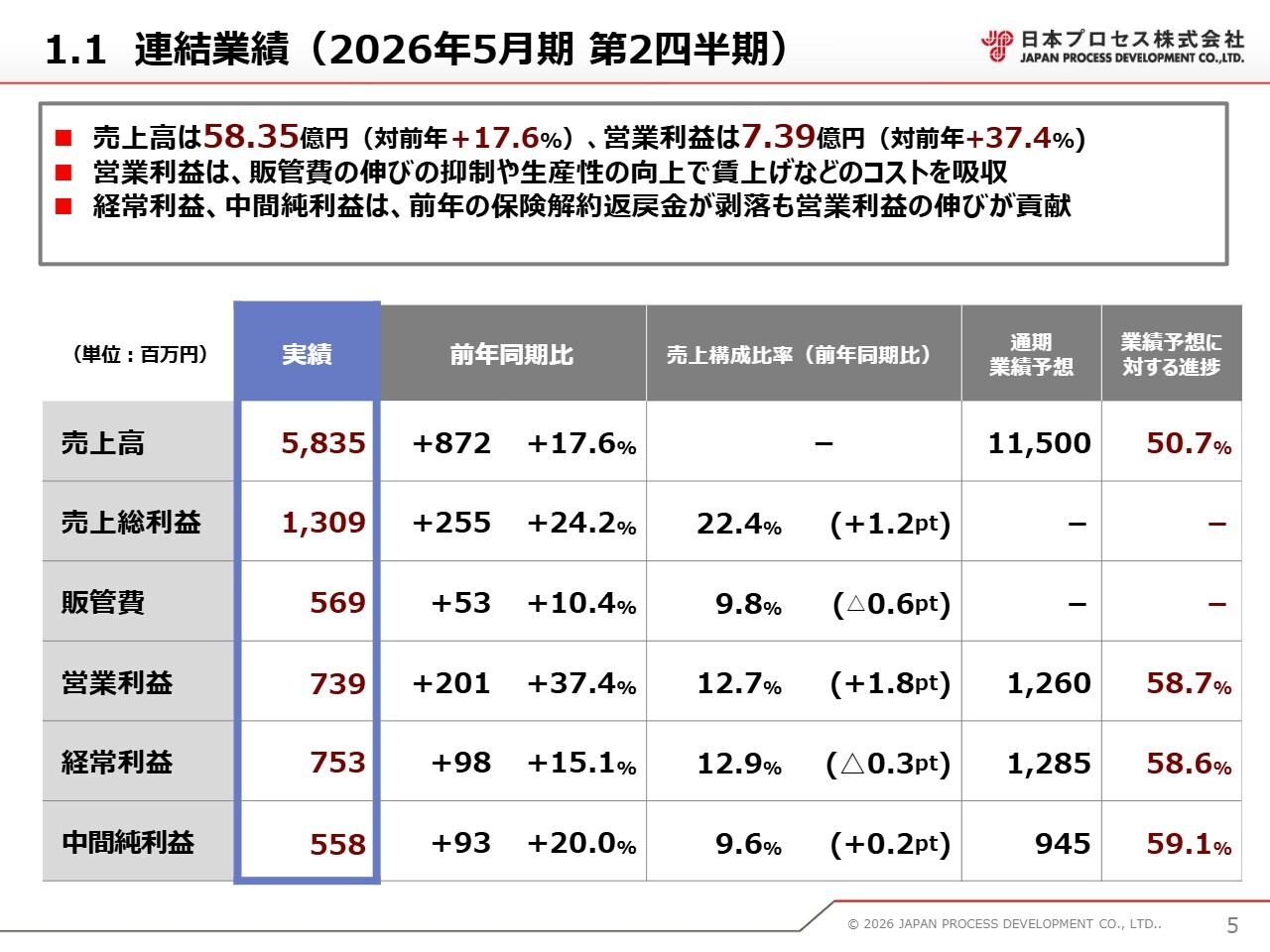

1.1 連結業績(2026年5月期 第2四半期)

連結業績です。売上高は58億3,500万円、営業利益は7億3,900万円で着地しました。

売上高は、期首に計画した案件を着実に受注することで、受注量が増加しました。営業利益は、販売管理費の伸びを抑えるとともに、生産性の向上により賃上げなどのコストを吸収しました。

経常利益および中間純利益は、前年の保険解約返戻金が剥落したものの、営業利益の増加により拡大することができました。

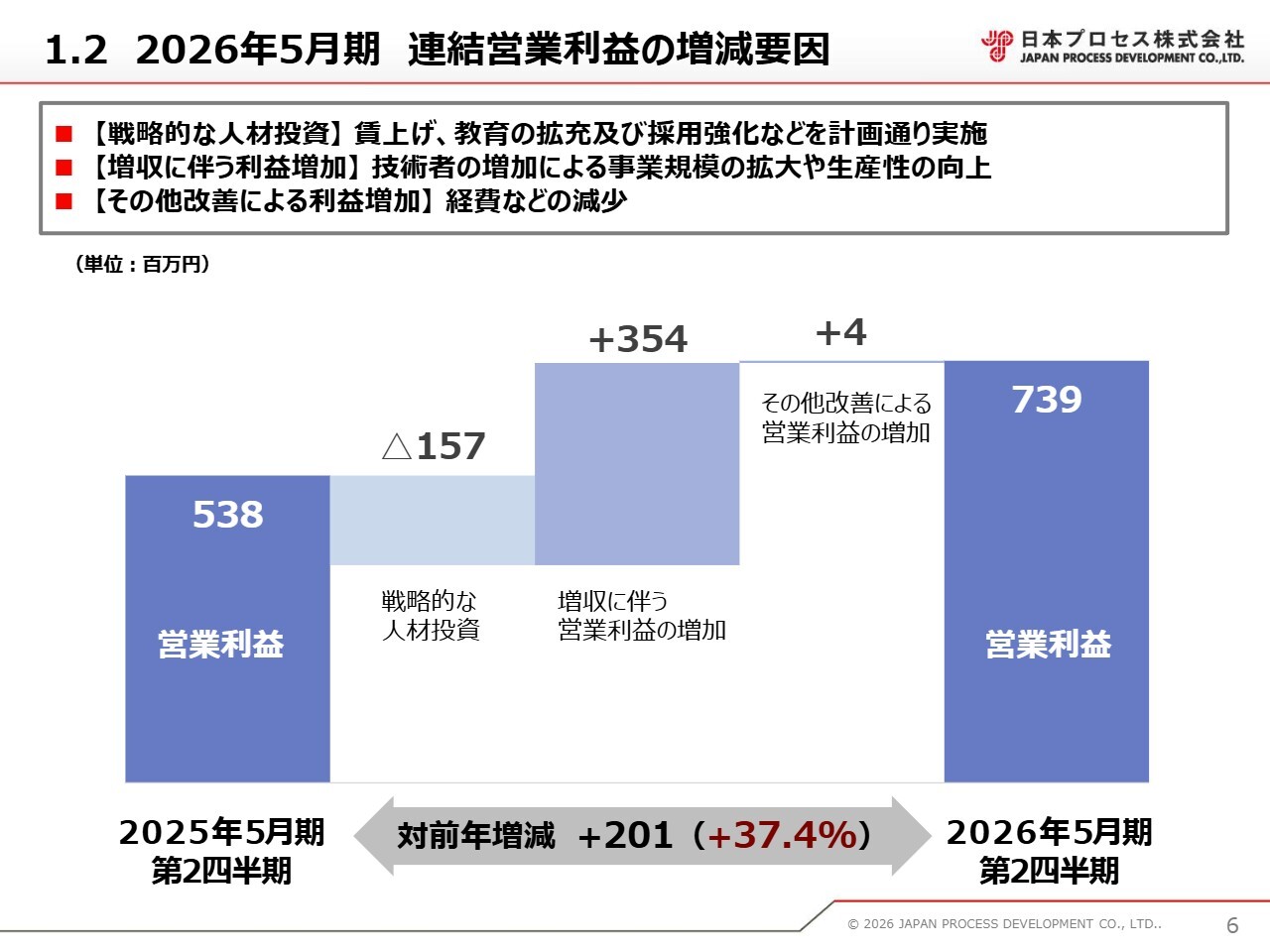

1.2 2026年5月期 連結営業利益の増減要因

連結営業利益の増減要因です。戦略的な人材投資として、賃上げや教育の拡充、採用強化などを計画どおりに実施した結果、費用が1億5,700万円増加しました。

一方、技術者の増加に伴う事業規模の拡大や生産性の向上などで、3億5,400万円の利益が増加しました。また、経費の見直しなどで400万円利益が増加しました。これらの結果、営業利益は対前年で2億100万円増加しました。

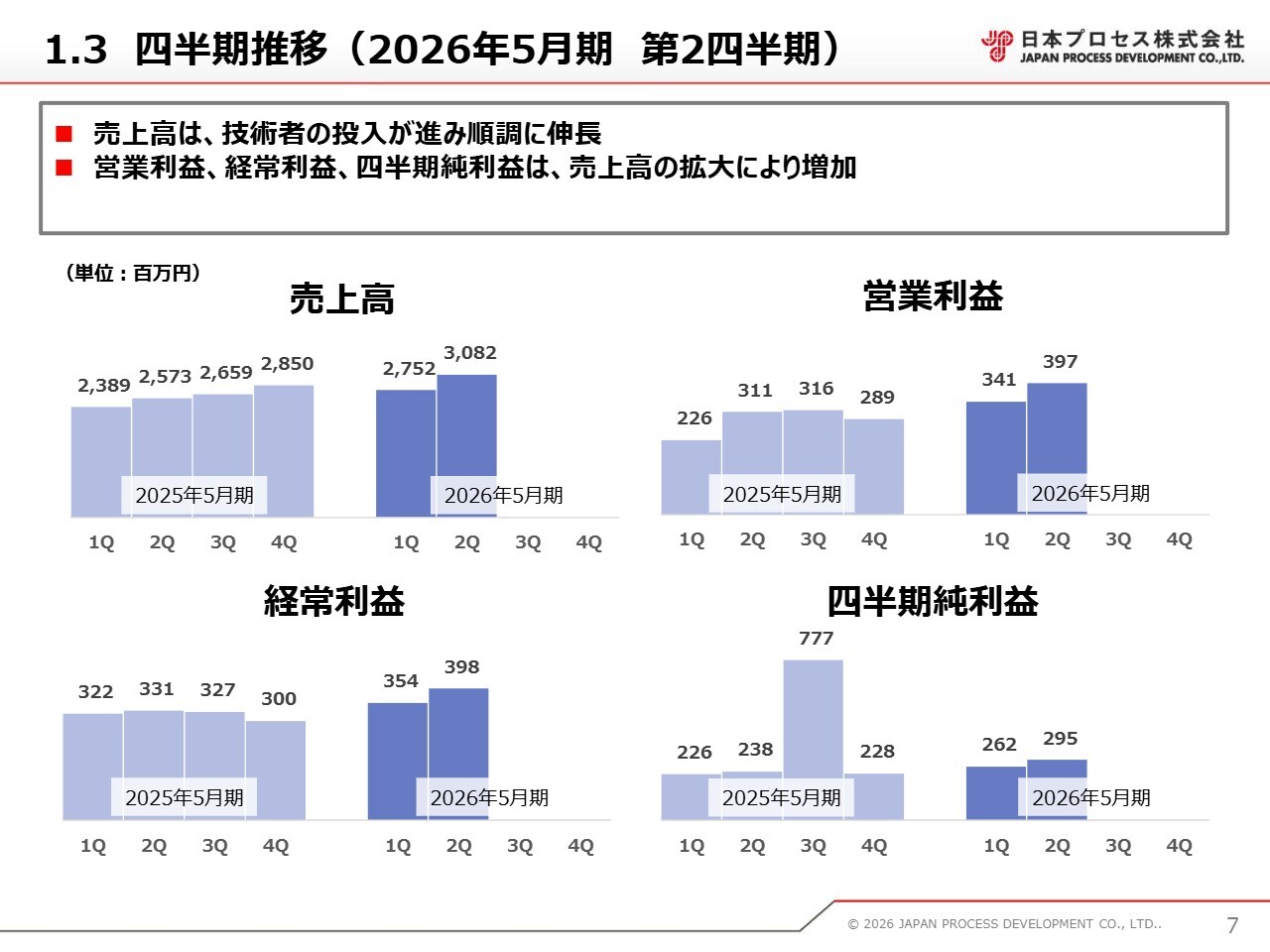

1.3 四半期推移(2026年5月期 第2四半期)

四半期推移です。売上高は、春に入社した57名の新人や中途採用した技術者の投入が進んだことにより、順調に伸長しました。利益は、売上高の拡大によって増加しました。

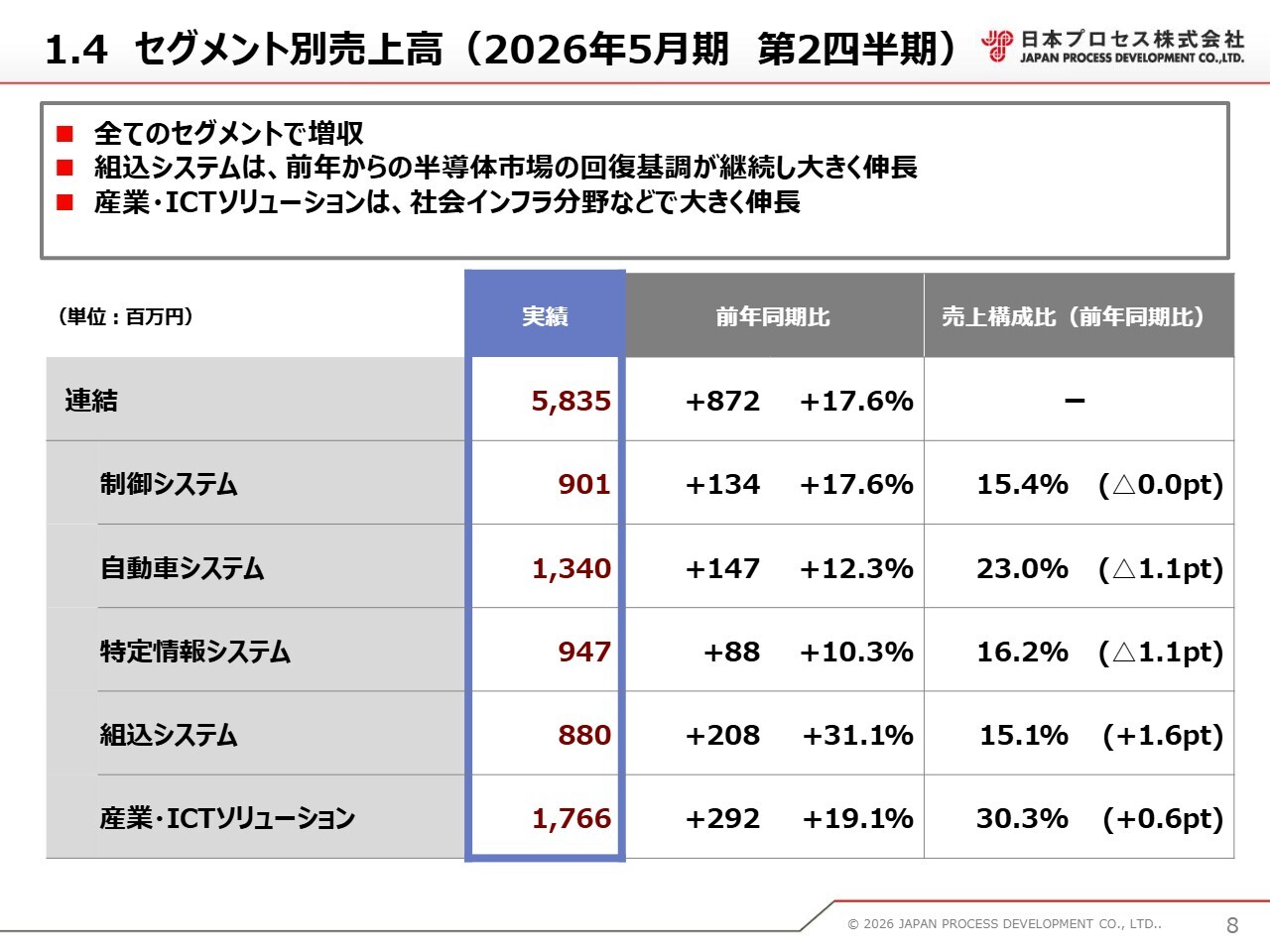

1.4 セグメント別売上高(2026年5月期 第2四半期)

セグメント別の売上高です。

すべてのセグメントで増収となりました。特に、組込システムでは、前年からの半導体市場の回復基調が継続し、産業・ICTソリューションでは、社会インフラ分野などが伸長しました。

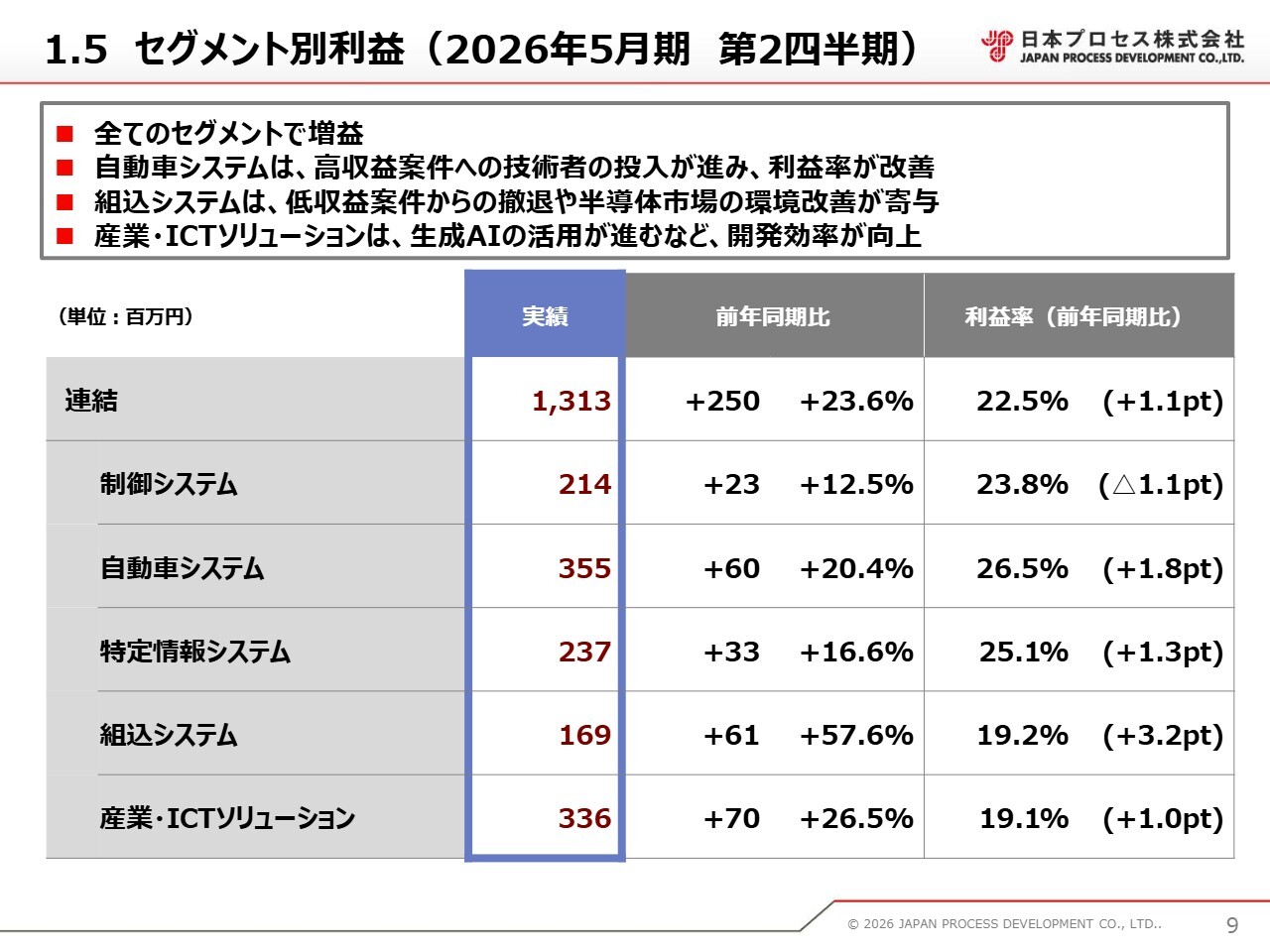

1.5 セグメント別利益(2026年5月期 第2四半期)

セグメント別利益です。すべてのセグメントで増益となりました。

制御システムは、一部開発案件の端境期で利益率が下がりました。自動車システムは、高収益案件への技術者の投入が進み、利益率が改善されました。

組込システムは、低収益案件からの撤退や半導体市場の環境改善が寄与しました。産業・ICTソリューションでは、生成AIの活用が進むなど、開発効率が向上しました。

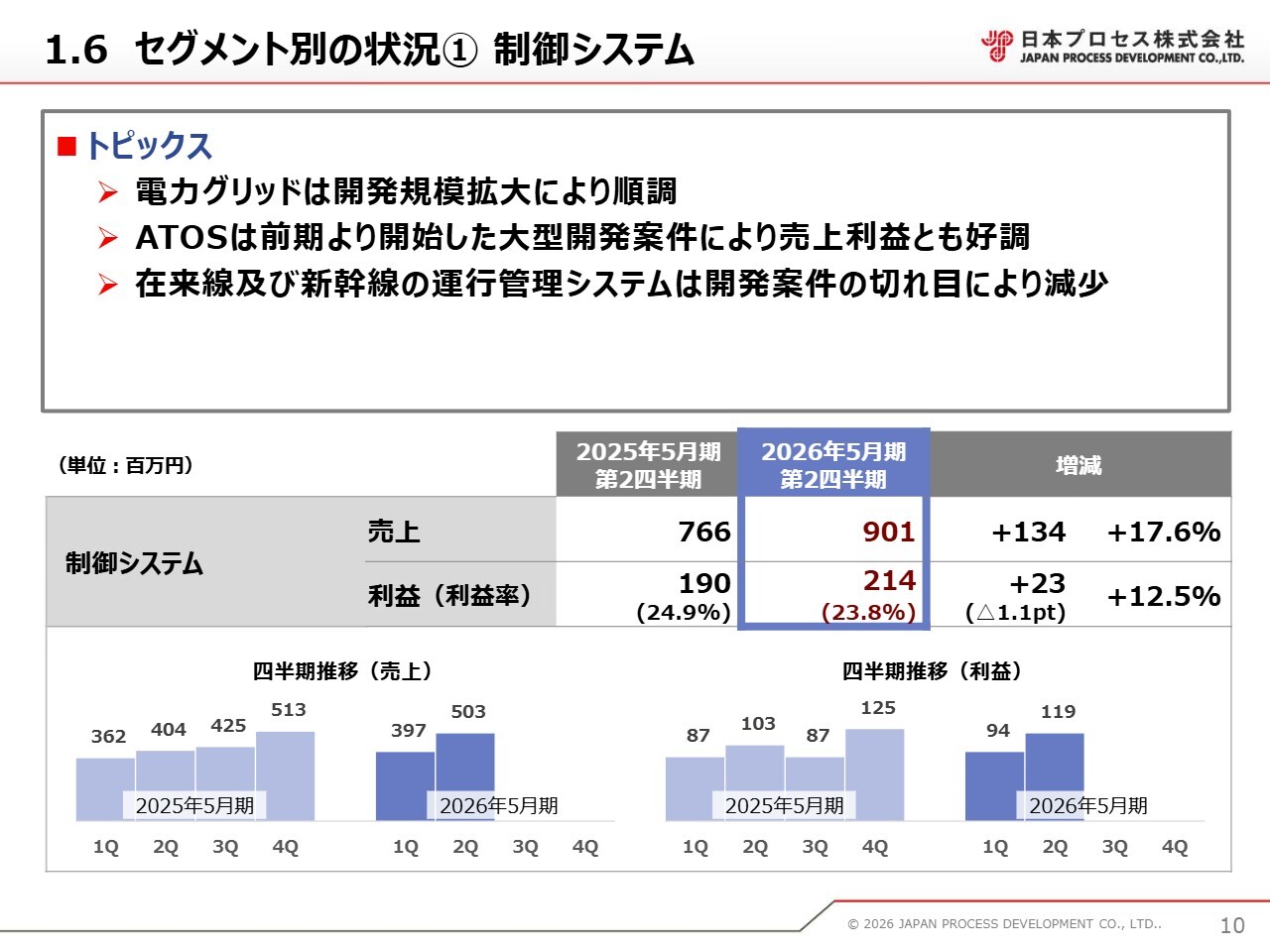

1.6 セグメント別の状況① 制御システム

セグメント別の状況についてご説明します。まず、制御システムについてです。電力グリッドは開発規模の拡大により順調に推移しました。「ATOS」はJR東日本の東京圏輸送管理システムのことですが、前期から開始した大型開発案件により、売上利益とも好調でした。

一方で、在来線および新幹線の運行管理システムは、開発案件の切れ目による影響で減少しました。

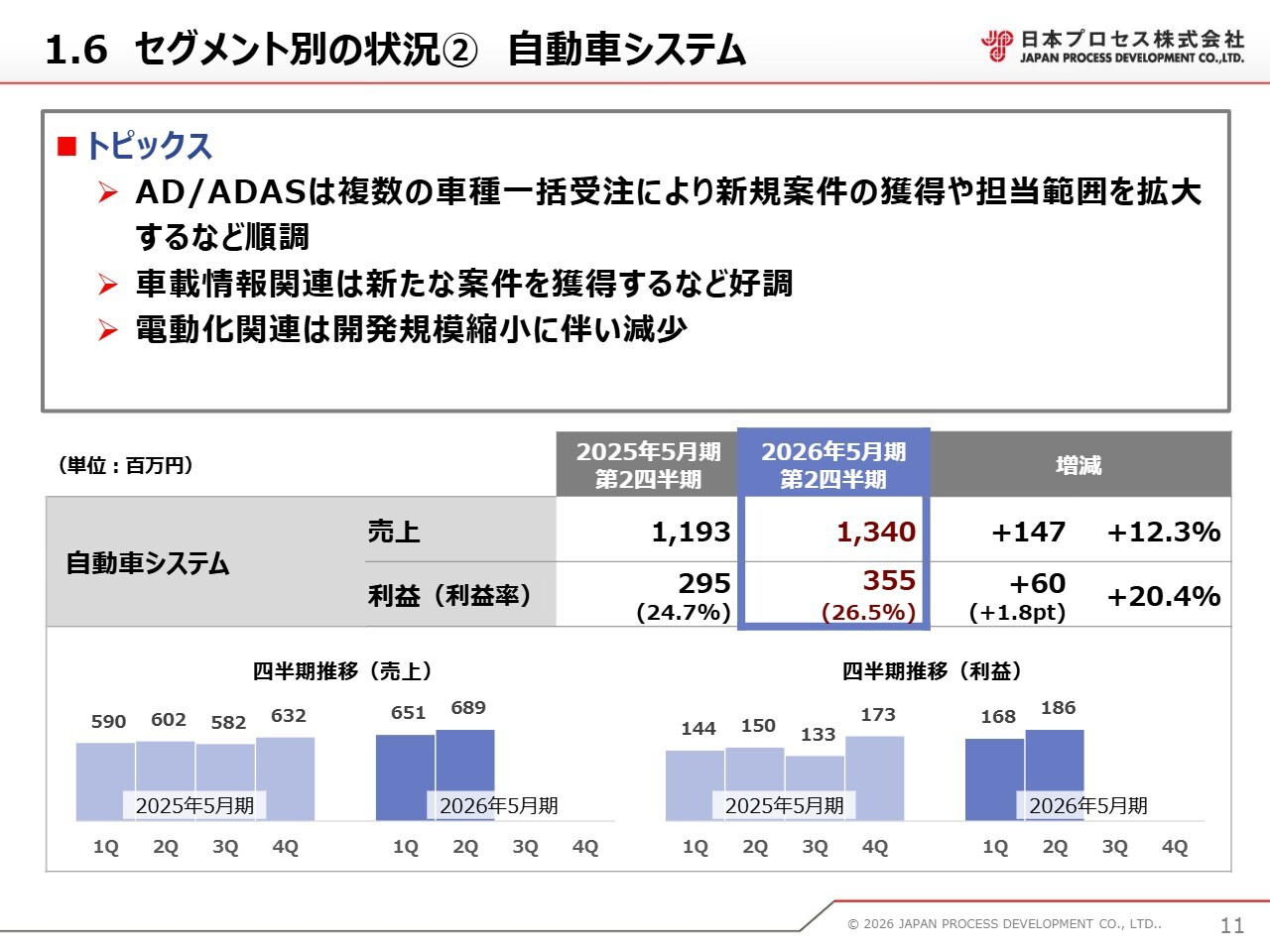

1.6 セグメント別の状況② 自動車システム

自動車システムです。AD/ADASは、複数の車種一括受注により、新規案件の獲得や担当範囲拡大など、順調でした。

車載情報関連は、新たな案件を獲得するなど好調でした。一方で電動化関連は、開発規模の縮小に伴い、減少しました。

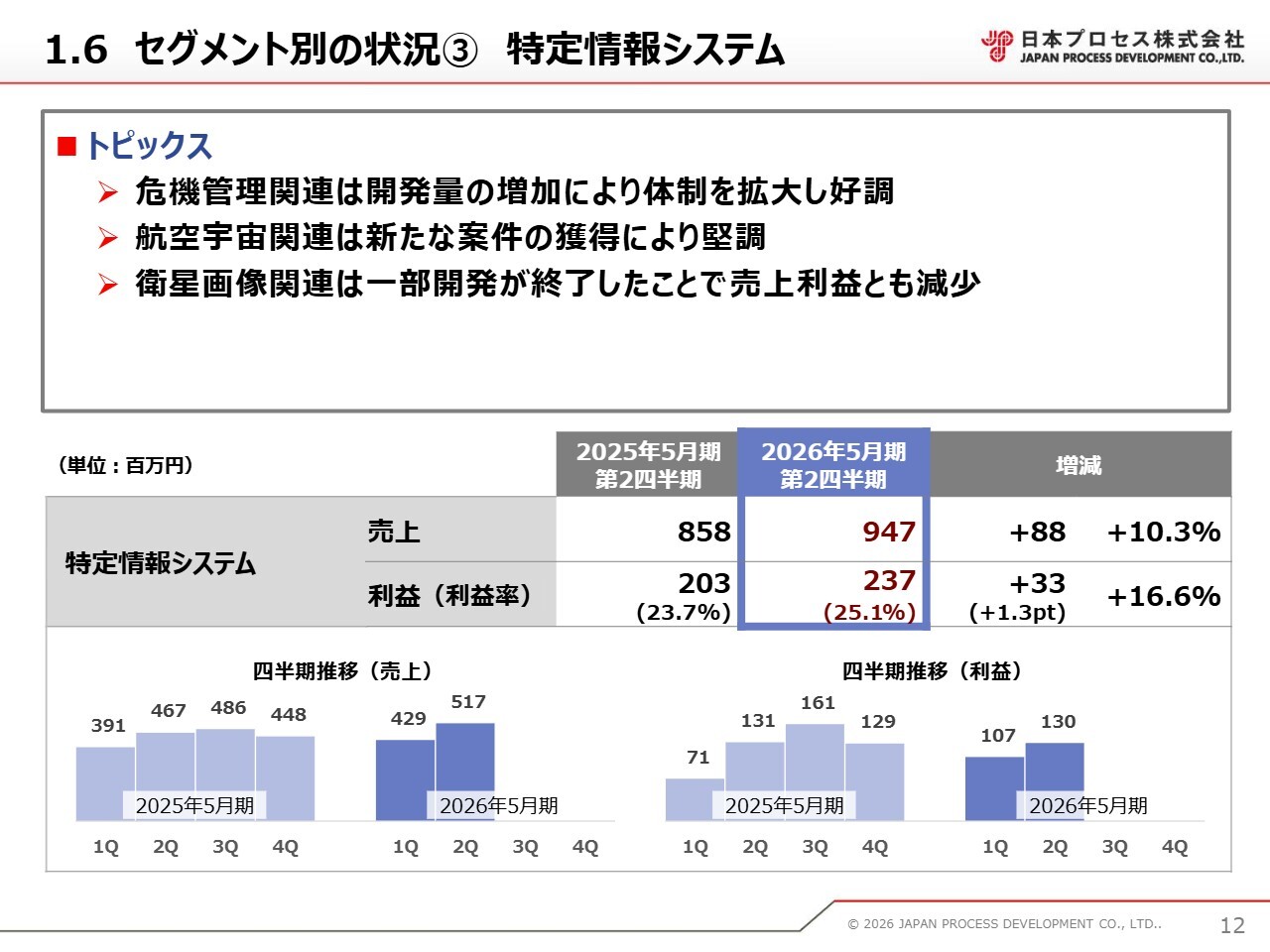

1.6 セグメント別の状況③ 特定情報システム

特定情報システムです。危機管理関連は、開発費の増加により、体制を拡大しました。航空宇宙関連は、新たな案件の獲得により、堅調でした。衛星画像関連は、一部開発の終了により売上・利益ともに減少しました。

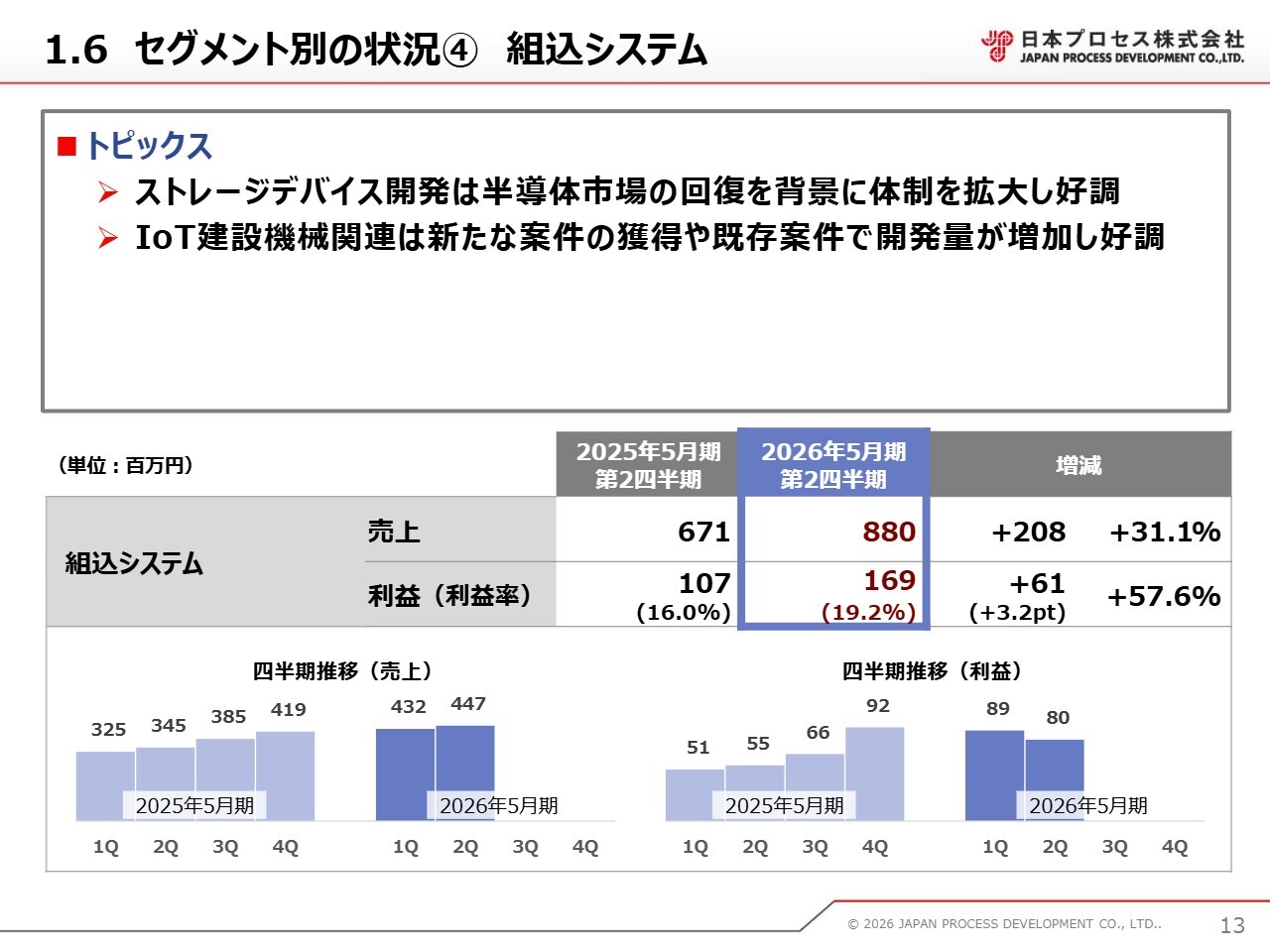

1.6 セグメント別の状況④ 組込システム

組込システムです。ストレージデバイス開発は、半導体市場の回復を背景に体制を拡大し、好調でした。IoT建設機械関連は、新たな案件の獲得や既存案件で開発量の増加により、好調でした。

1.6 セグメント別の状況⑤ 産業・ICTソリューション

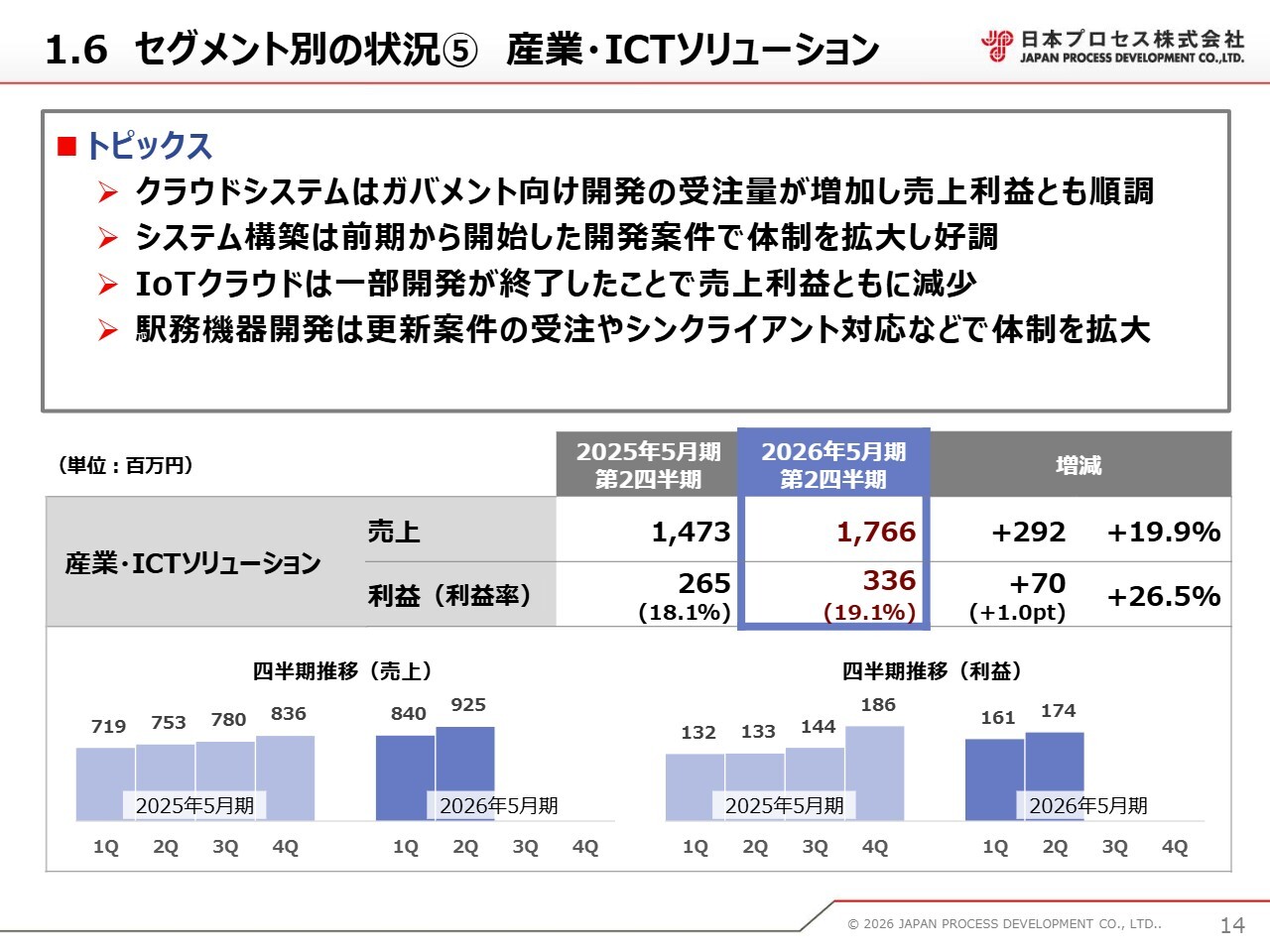

産業・ICTソリューションです。クラウドシステムは、ガバメント向け開発の受注量が増加したことで、売上・利益ともに順調でした。システム構築は、前期から開始した開発案件で体制を拡大したことにより好調でした。IoTクラウドは、一部開発の終了に伴い、売上・利益ともに減少しました。

社会インフラ関連の駅務機器開発は、更新案件の受注やシンクライアント対応などで体制を拡大したことで順調でした。

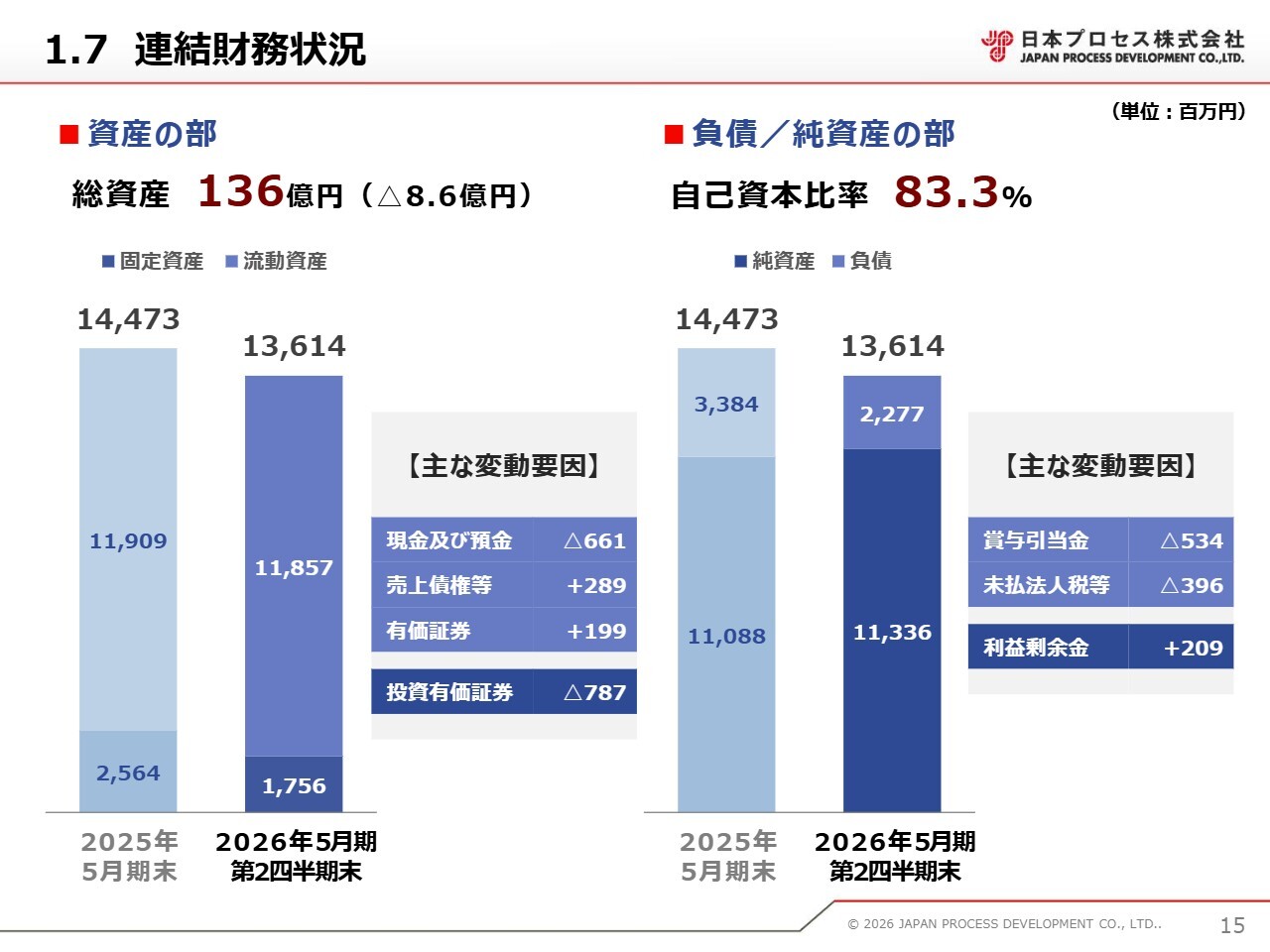

1.7 連結財務状況

連結財務状況です。総資産は136億円、自己資本比率は83.3パーセントとなりました。資産の部では、流動資産については、賞与支給および法人税等の支払いに伴い、現金および預金が減少しました。固定資産については、投資有価証券が減少しました。

負債および純資産の部ですが、負債については、賞与引当金や未払法人税等が減少しました。

純資産については、利益剰余金が増加しました。

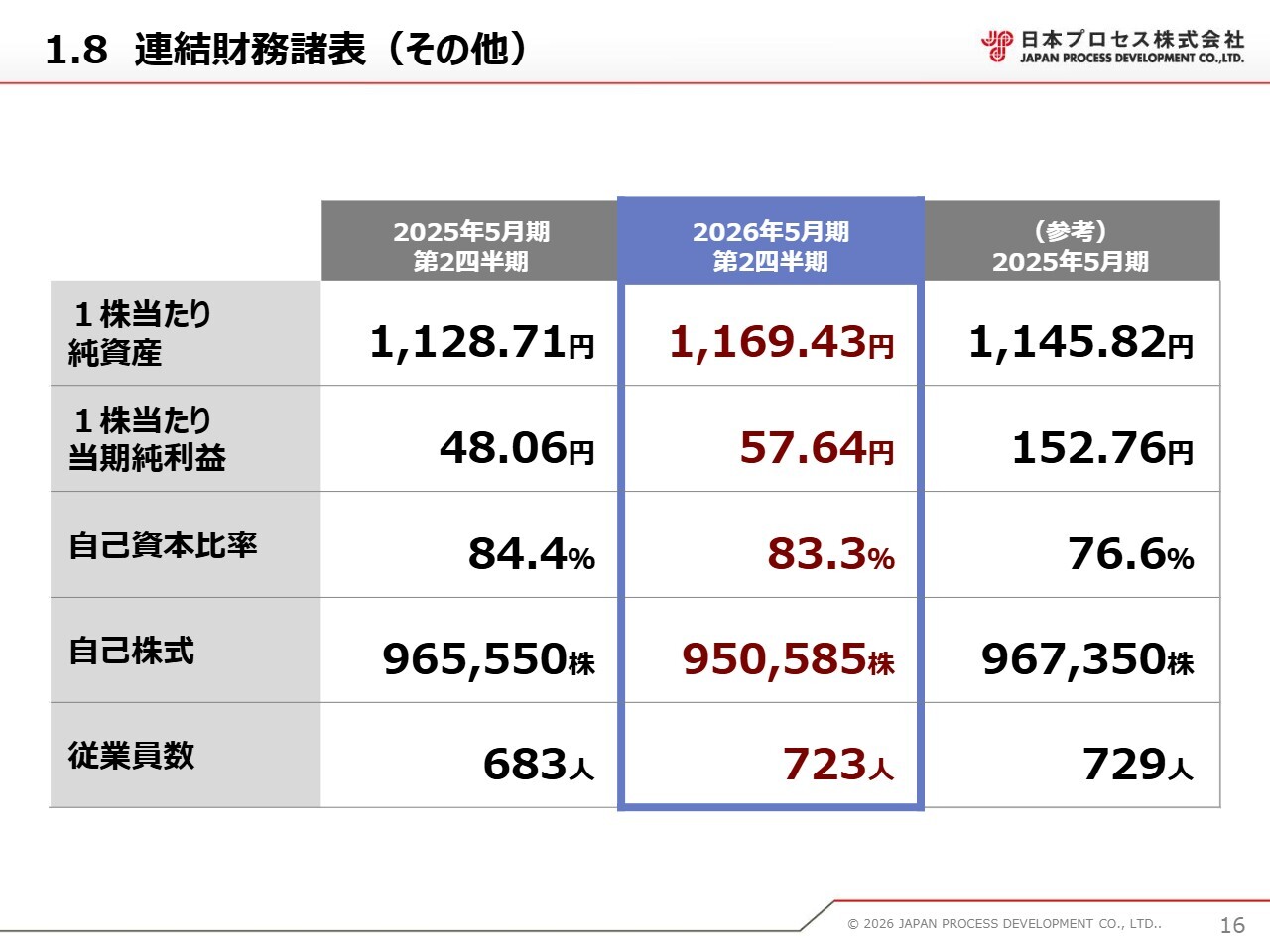

1.8 連結財務諸表(その他)

1株当たりの情報や自己資本比率などについては、スライドのとおりとなります。

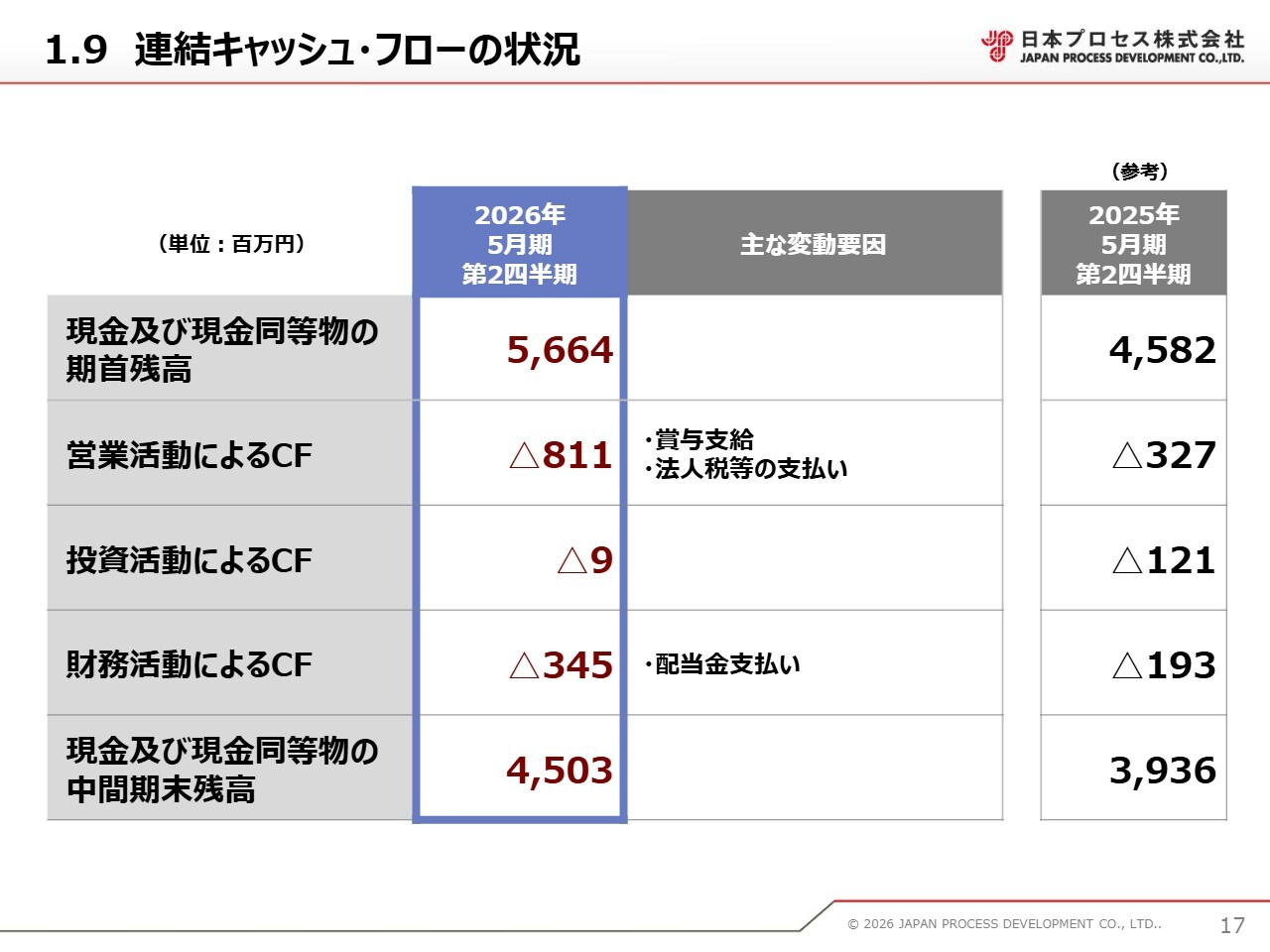

1.9 連結キャッシュ・フローの状況

連結キャッシュ・フローの状況はスライドのとおりです。現金および現金同等物の中間期末残高は、前年度末より11億円程度減少し、45億300万円となりました。

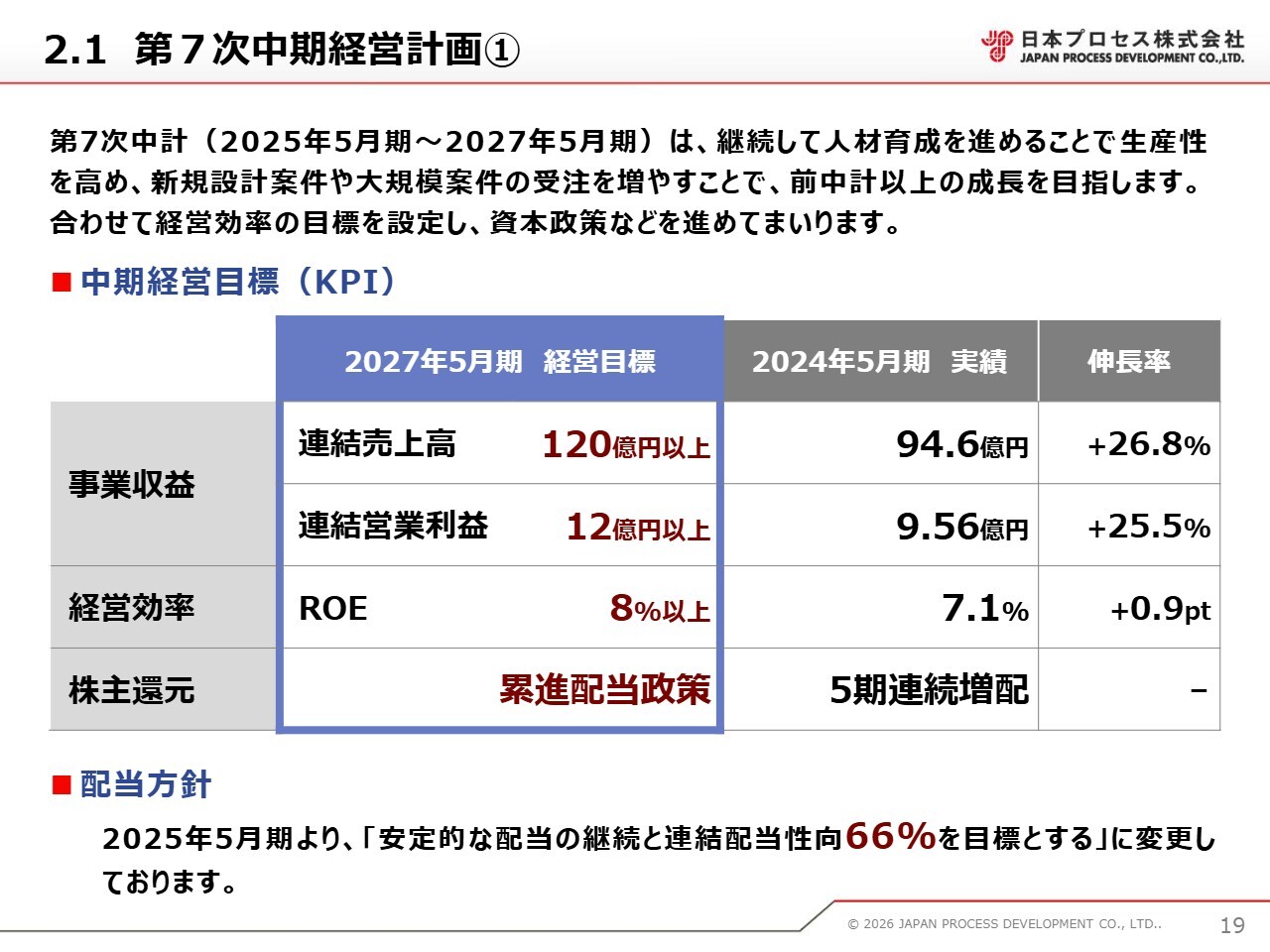

2.1 第7次中期経営計画①

続いて、中計の取組についてご説明します。

第7次中期経営計画は、継続して人材育成を進めることで生産性を高め、新規設計案件や大規模案件の受注を増やすことで、前中期経営計画を上回る成長を目指します。

あわせて、経営効率の目標を設定し、資本政策などを進めていきます。

中期経営目標(KPI)ですが、事業収益については、連結売上高120億円以上、連結営業利益12億円以上を目指します。これは、前中計の伸長率を上回る目標です。

経営効率については、ROE8パーセントを着実に達成したいと考えています。

また、株主還元については、これまでも連続して増配してきましたが、あらためて累進配当政策とします。なお、配当方針については、2025年5月期より連結配当性向を66パーセントに高めています。

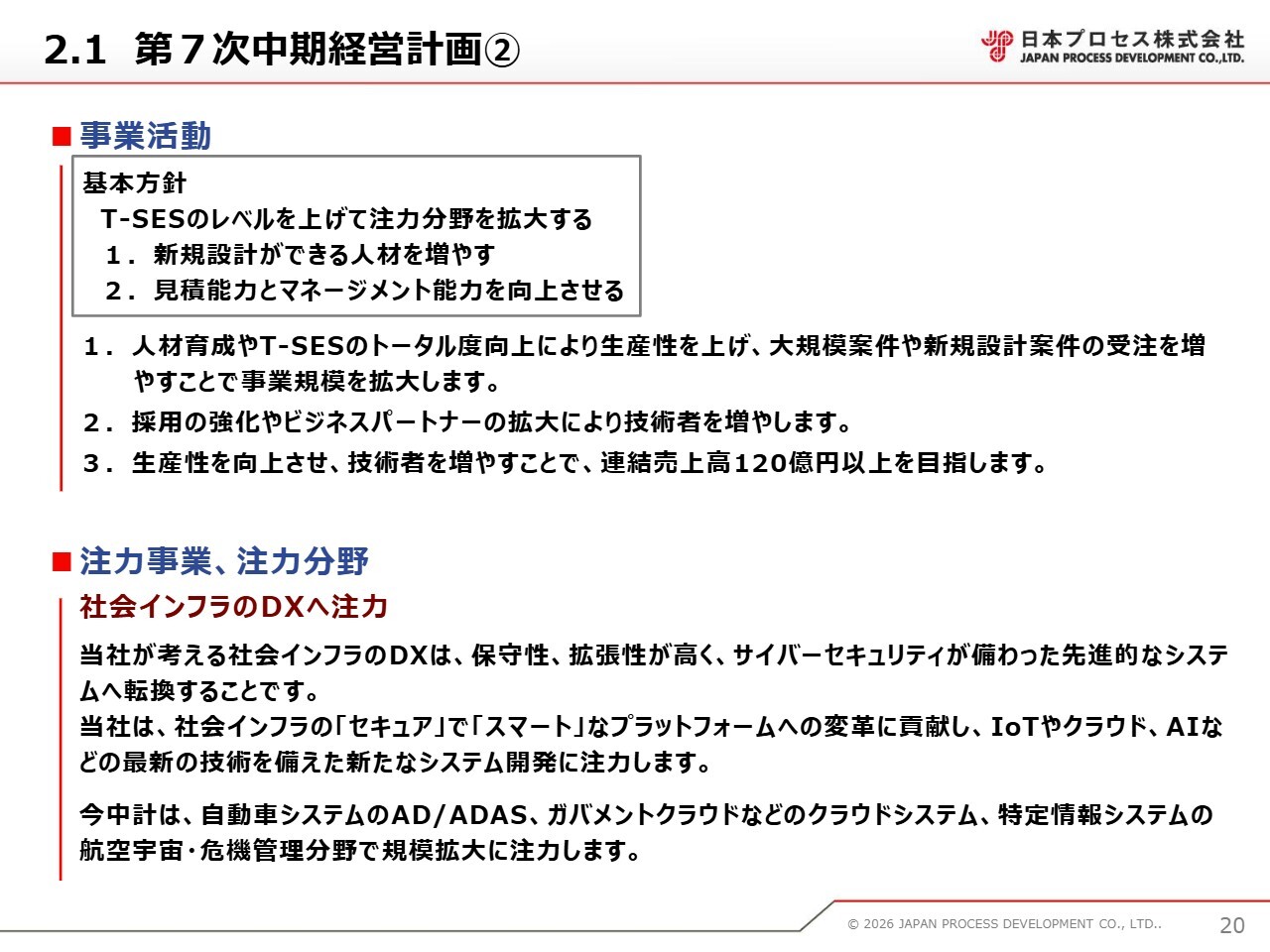

2.1 第7次中期経営計画②

事業活動については、基本方針として「トータル・ソフトウェア・エンジニアリング・サービス(T-SES)のレベルを上げて、注力分野を拡大する」と定めました。

人材育成やT-SESのトータル度向上により生産性を高め、大規模案件や新規設計案件の受注を増やすことで事業規模の拡大を図ります。技術者の確保については、採用の強化およびビジネスパートナーの拡大に取り組みます。これらを通じて、連結売上高120億円以上を目指します。

注力事業・注力分野についてですが、今中計においては社会インフラのDXに注力します。特に、自動車システムのAD/ADAS、ガバメントクラウドなどのクラウドシステム、特定情報システムの航空宇宙・危機管理分野で規模拡大を狙います。

2.2 第7次中期経営計画の進捗状況

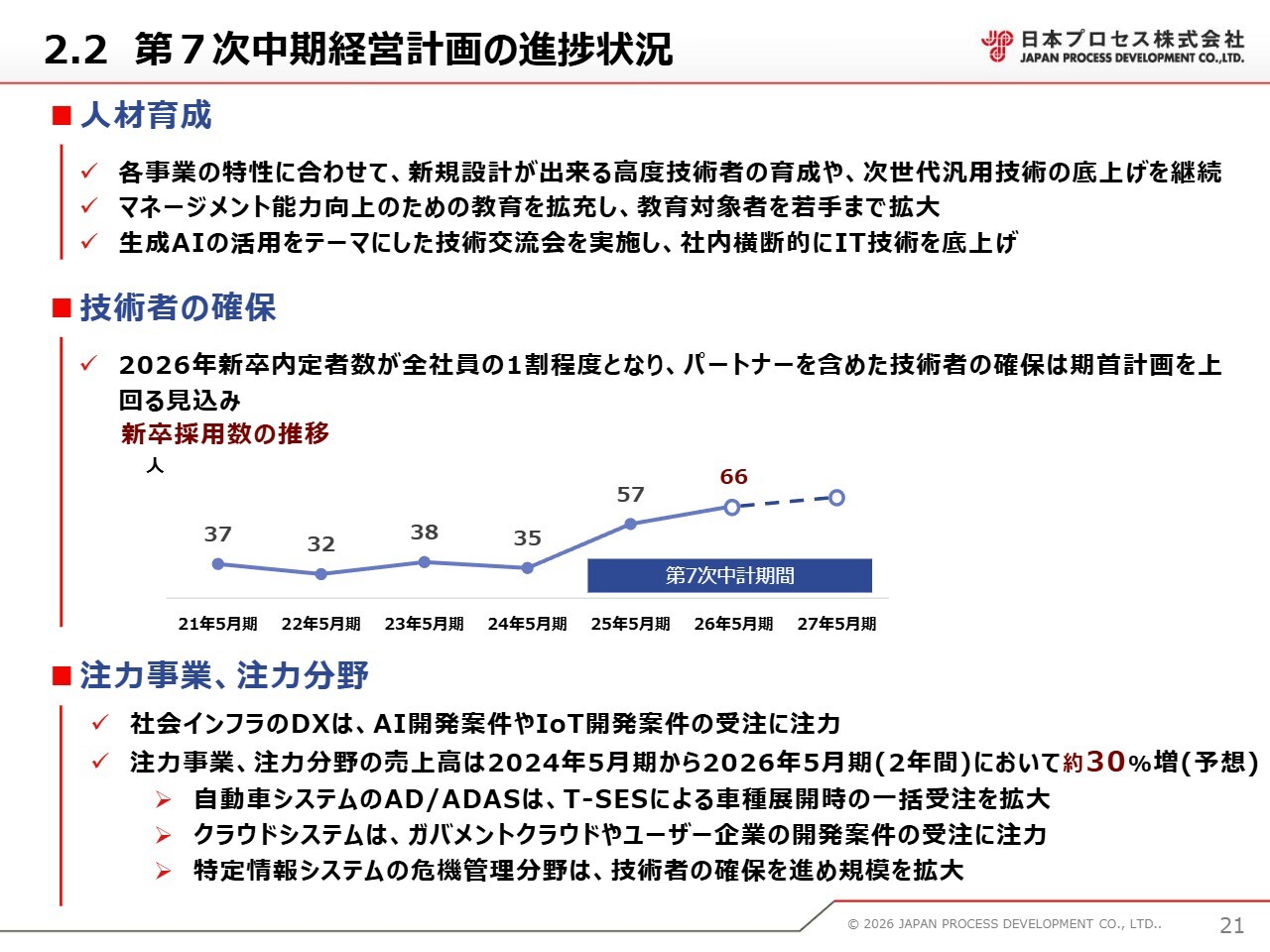

人材育成については、各事業の特性に合わせて新規設計ができる高度技術者の育成や、次世代汎用技術の底上げを開始しました。また、マネージメント能力向上のための教育を拡充し、対象者を若手社員まで拡大しました。

さらに、生成AIの活用をテーマにした技術交流会を複数回開催し、社内横断的にIT技術の底上げを図っています。

技術者の確保については、エージェントとの連携強化が功を奏し、新卒内定者数が昨年に続き2026年も全社員の1割程度となりました。パートナーを含めた技術者の確保は、期首計画を上回る見込みです。

来年度以降も採用活動を強化し、今年度以上の技術者の確保を目指します。

注力事業・注力分野の状況についてです。社会インフラのDXに関しては、AIやIoT開発案件の受注に注力しました。

自動車システムのAD/ADAS分野においては、T-SESによる車種展開時の一括受注を拡大しました。クラウドシステムでは、ガバメントクラウドやユーザー企業向けの開発案件の受注に注力しました。特定情報システムの危機管理分野では、技術者の確保を進め、規模を拡大しました。

これらの結果、2024年5月期から2026年5月期の2年間で、注力事業・注力分野の売上高は約30パーセント増と予想しています。

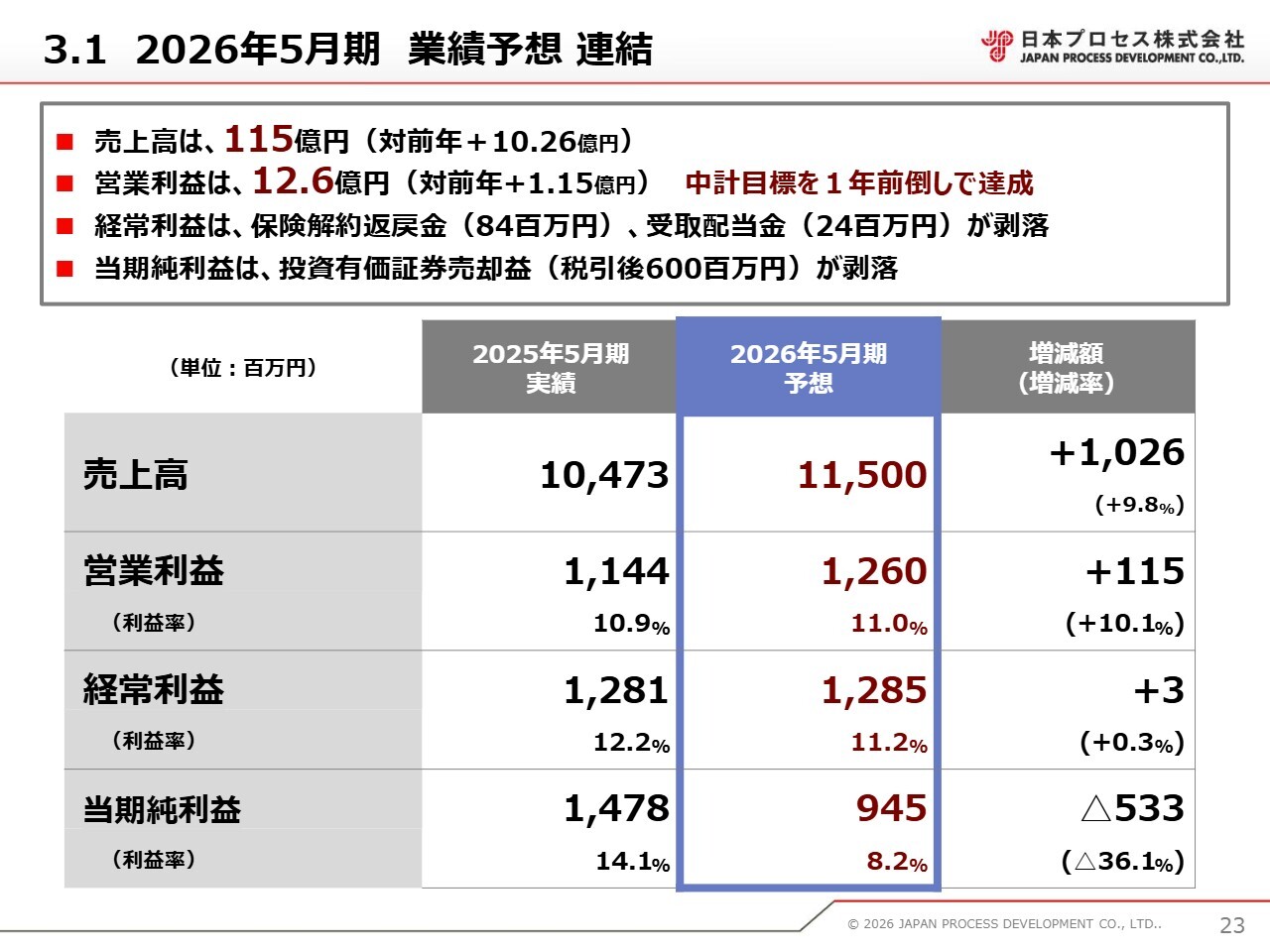

3.1 2026年5月期 業績予想 連結

2026年5月期の見通しについて、ご説明します。まず、連結業績の予想は、売上高が115億円、営業利益が12億6,000万円としています。営業利益は、中期経営計画の目標を1年前倒しで達成する予想です。

3.2 2026年5月期 通期見通し①

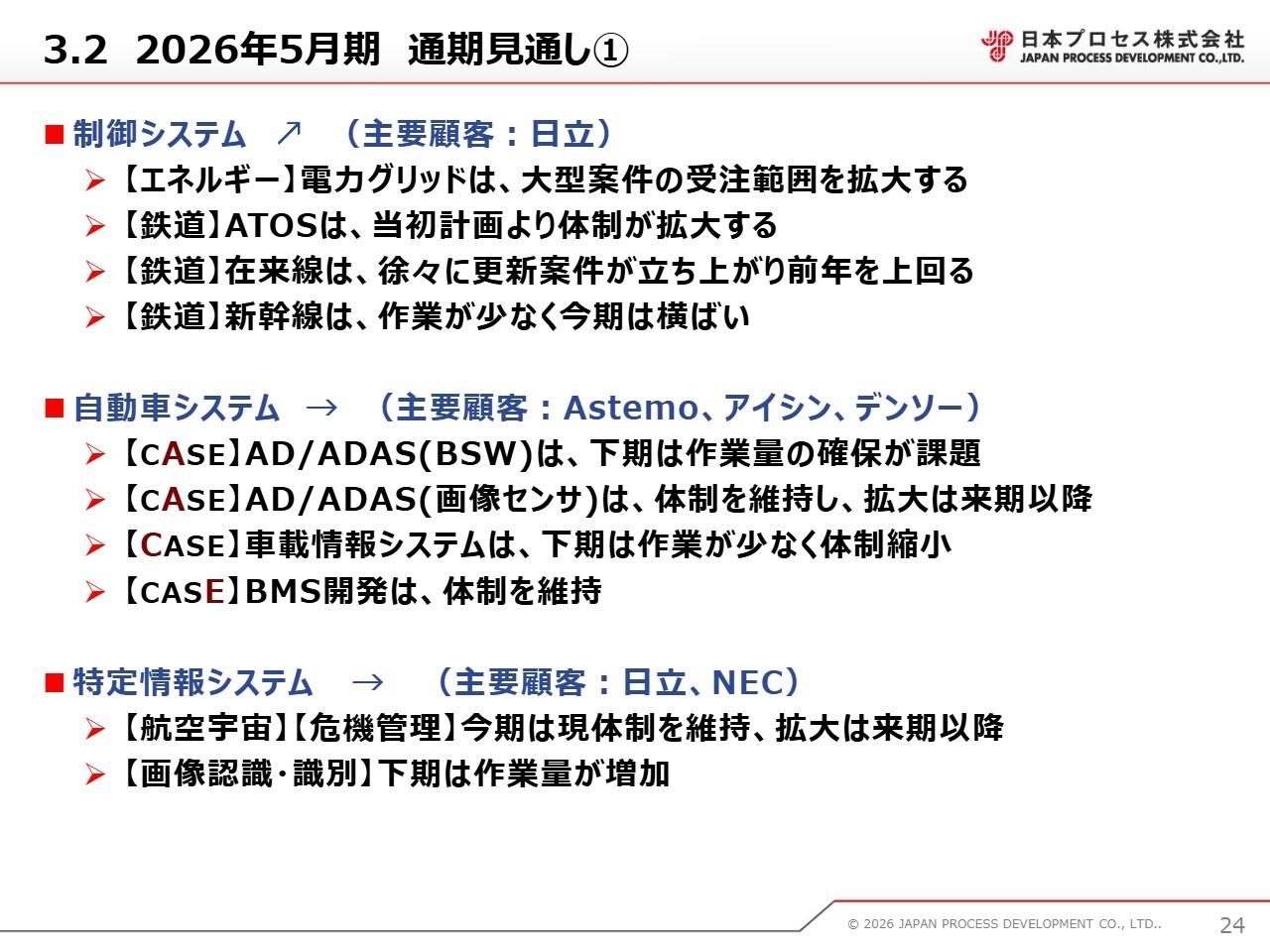

各セグメントの通期見通しについてご説明します。

まず、制御システムです。エネルギー分野では、電力グリッドにおいて大型案件の受注範囲を拡大します。

鉄道分野について、「ATOS」は当初計画より体制を拡大します。在来線については、徐々に更新案件が立ち上がり、前年を上回ります。新幹線は作業が少なく、今期は横ばいの見込みです。

次に、自動車システムです。CASE分野では、AD/ADAS(BSW)の下期における作業量の確保が課題となります。

AD/ADAS(画像センサ)は体制を維持し、拡大は来期以降となります。車載情報システムについては、下期の作業量が少なく、体制を縮小します。BMS開発は体制を維持します。

続いて、特定情報システムです。航空宇宙分野と危機管理分野は、今期は現状の体制を維持し、拡大は来期以降となります。画像認識・識別分野では、下期に作業量が増加する見込みです。

3.2 2026年5月期 通期見通し②

組込システムです。ストレージ分野では、下期も体制の拡大を目指しますが、技術者の育成が課題となります。IoT建設機械については、下期は体制を維持します。

続いて、産業・ICTソリューションです。クラウド分野では、クラウドシステム開発やシステム構築において現状の体制を維持します。IoTクラウドは体制拡大を狙います。

社会インフラ分野では、駅務機器の開発においてシンクライアント対応などで、体制を拡大します。また、道路設備関連は作業が少なく、今期は横ばいとなる見込みです。

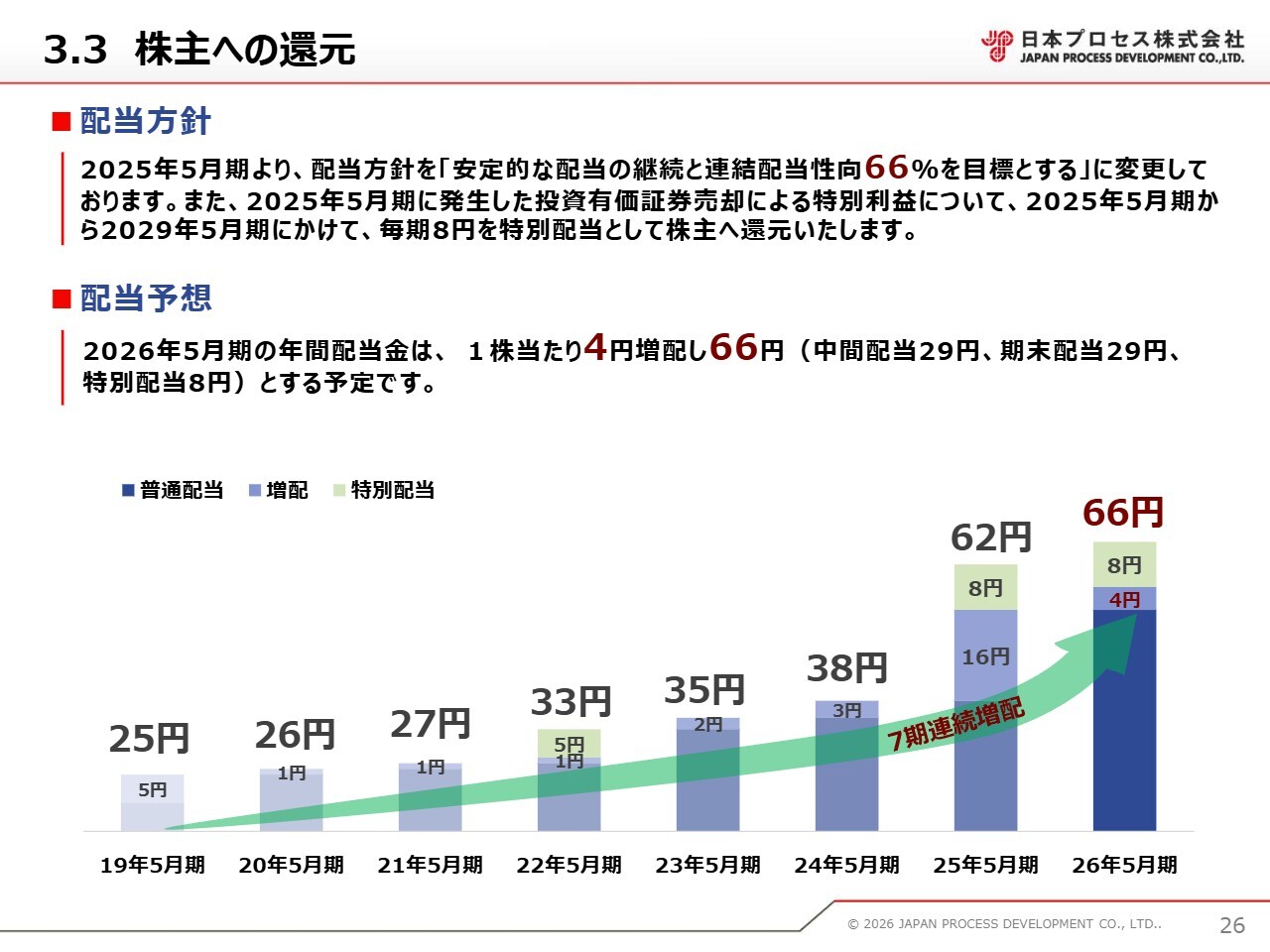

3.3 株主への還元

株主への還元については、2025年5月期より配当方針を変更し、連結配当性向を66パーセントに引き上げています。

また、投資有価証券売却による特別利益については、2025年5月期から2029年5月期にかけて、毎期8円を特別配慮として株主に還元します。

2026年5月期の年間配当金は、1株当たり4円増配し、66円とする予定です。

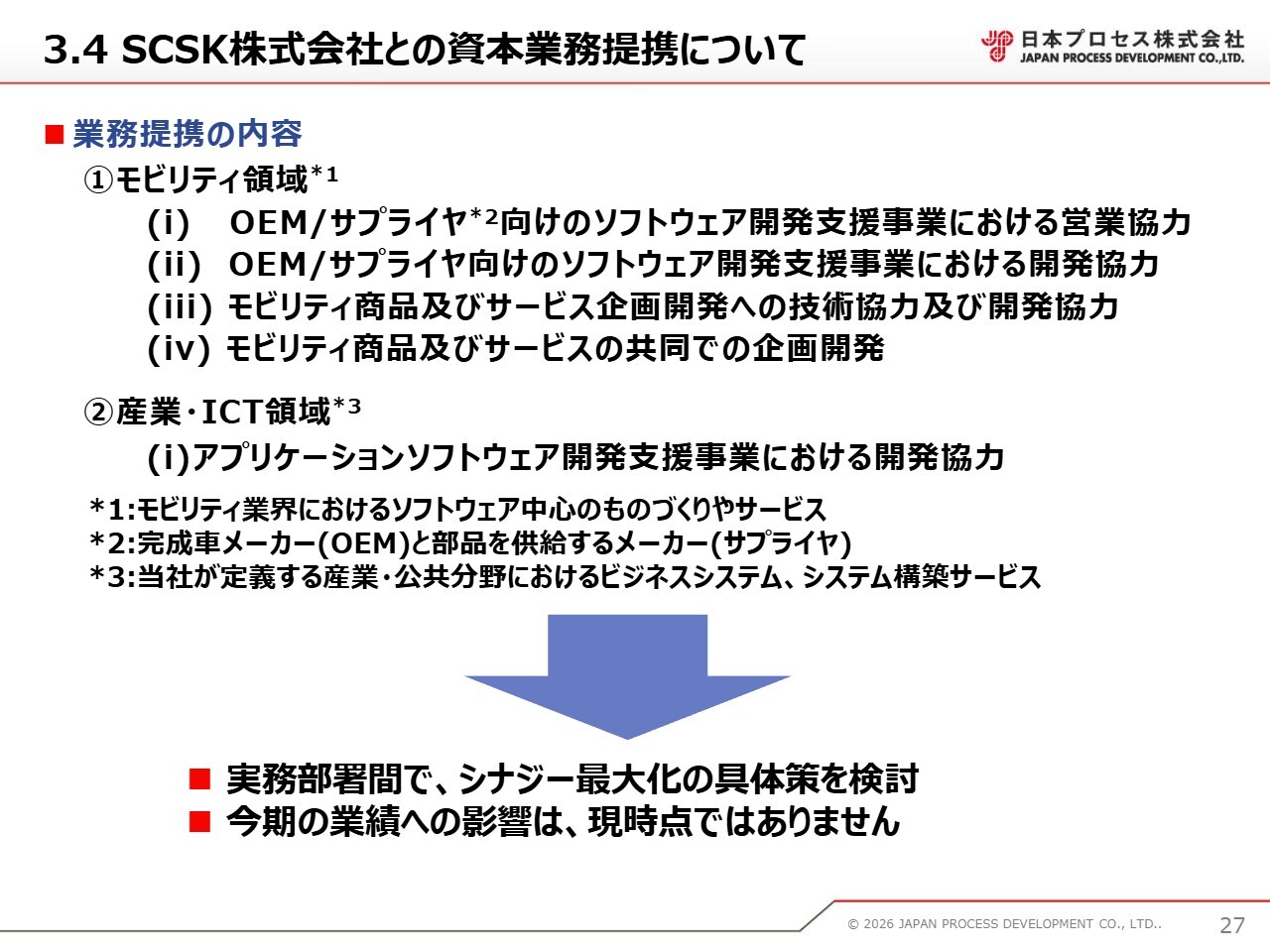

3.4 SCSK株式会社との資本業務提携について

SCSK株式会社との基本業務提携についてご説明します。2025年9月30日に、SCSK株式会社と資本業務提携契約を締結しました。

業務提携については、モビリティ領域(弊社における自動車システム)について、OEMおよびサプライヤ向けの営業協力や開発協力、共同でのサービス企画開発を行います。産業・ICT領域では、業務アプリケーション開発における開発協力を行います。

現在、各事業領域の実務部署間で、シナジー最大化に向けた具体策の検討を進めています。

質疑応答:セグメントごとの成長見通しについて

質問者:スライド9ページのセグメント別利益から、5つのセグメントはそれほど大きく偏らず、バランスが取れているように見受けられます。

今後、3期間から4期間程度の中期的な展開の中で、セグメントごとの中期的な見通しに関して、現状でのお考えをお聞きしたいです。

東:基本的に、全セグメントで拡大を目指しています。成長率は、最近では10パーセントを達成しており、今回の目標においても全セグメントで10パーセント以上の成長を目指しています。

現中期経営計画において特に注力しているのは、社会インフラのDX、自動運転、クラウド、そして危機管理分野です。今年度は目立たないものの、昨年度は特定情報システムの危機管理関連や航空宇宙関連において大きく成長を遂げました。

現中期経営計画では、危機管理関連や航空宇宙関連が特に成長すると見込んでいます。また、自動運転分野についても、多くの自動車メーカーのみなさまが投資していることもあり、注力しようとしています。

ただし、報道にもあるように、一部自動車メーカーは厳しい状況にあるのも事実です。

幸い、現時点で弊社の自動車関連事業は、大きな影響を受けておらず、引き続き成長を維持しています。そのため、現中期経営計画では自動車分野における事業も大きく伸ばしていきたいと考えています。

中期経営計画の開示時期と現状で異なる状況となっているのは半導体です。中期経営計画を作成した時点では、半導体の市況が厳しく、弊社の組込システムにおける業務の半分以上が半導体関連であるため、逆風下にありました。

しかし、1年半ほど前から半導体市場は急速に改善し、現在の第2四半期時点で、組込システムはおよそ57パーセントの成長を記録しています。この成長は当初の計画とは異なるものの、それ以外の事業はおおむね計画どおりに進んでいます。

質疑応答:産業・ICTソリューションの展望について

質問者:セグメント別の状況を見ると、今後の3年から5年程度の時間軸で、産業・ICTソリューション分野においてはクラウドシステムやIoTが売上・利益を牽引していくような印象を持ちます。

この点について、お考えをお聞きしたいです。

東:弊社は創業59年目を迎えますが、もともと制御および組込系の仕事を長年手がけてきました。現在の産業・ICTソリューションは、比較的新しい取り組みです。

その理由として、弊社は基本的になんでも手がける会社ではなく、事業を慎重に選んでいます。例えば、電力や鉄道の制御分野はプレイヤーが非常に限られているため、その業界のNo.1のお客さまと共に、No.1のIT企業を目指すというのが弊社の考えです。

近年ではクラウドの普及により、ハードウェアシステムを管理しているお客さまと連携しなくても、弊社単独で業務を遂行できる可能性が見込めるようになりました。そのため、数年前から産業・ICTソリューション事業の拡大に取り組んでいます。

このような事業は、弊社が直接受注する機会も十分にあり得ますので、今後はさらに成長させていきたいと考えています。

技術教育については、近年かなり力を入れて取り組んでおり、クラウドやWeb系の技術に関する教育を強化したことで、大きな成果を上げることができました。

今後は、これら教育の成果を最大限に活かし、この分野でさらに飛躍すると私も予想しています。

質疑応答:SCSK社との提携効果について

質問者:貴社はSCSK社との提携を、中間期の途中で締結しています。2026年5月期の業績予想には、この提携効果が織り込まれているのでしょうか?

東:先ほど私がご説明したように、どのようにシナジーを出すか、来期以降どのように協業するか検討している段階です。そのため、今期の業績には影響はありません。

質疑応答:SCSK社との提携による経営判断プロセスへの影響について

質問者:議決権の比率が20.68パーセントでSCSK社が筆頭株主になっていると思いますが、現時点で経営判断のプロセスに変更はあるのかお聞きしたいです。

東:現時点ではありません。役員も現在派遣されていません。

質疑応答:SCSK社との提携による営業利益率への影響について

質問者:SCSK社が株式を取得した後、自動車関連の事業でさらにボリュームが増えると考えられます。

この際、貴社の営業利益率については、自動車関連事業ということで少し下がる可能性も想定しておくべきなのかどうか、お聞きしたいです。

東:SCSK社は自動車領域に注力しています。弊社と資本業務提携を行う目的の1つも、自動車分野での協業にあります。ただし、この協業によって弊社の利益率が下がることはないと考えています。

現状、弊社はTier1のサプライヤーとして、株式会社デンソー、Astemo株式会社、株式会社アイシンなどと取引しています。

弊社がSCSK社の下請けとなり、既存顧客から技術者を異動する計画は、現時点ではございません。弊社の既存事業よりも将来性があり、技術力や利益率の向上につながるような案件があれば、もちろん積極的に協業します。

SCSK社も同様のお考えで、弊社とWin-Winになるように計画されていますので、弊社の利益率を下げるかたちで弊社を活用するという考えはないとうかがっています。

質疑応答:AIロボティクスについて

質問者:AIロボティクスについて、貴社ではどのような特徴を持ち、他社との差別化を図っているかお聞きしたいです。

産業・ICTソリューションの中で産業ロボティクスやAIロボティクスという言葉が出てきています。AIロボティクスは将来的に成長していく可能性はあると思いますが、貴社においてこの分野にはどのような特徴があるのか、5年後には大きく成長する分野として考えられているのでしょうか?

東:弊社では産業・ICTソリューションの中で「AI」および「ロボティクス」にそれぞれ関与していますが、現時点において「AIロボティクス」という特定の事業には取り組んでいません。

また、ロボティクスに関しては、現状では規模が小さいため、少なくとも現行の中期経営計画においては、弊社が重点的に拡大する事業には含まれていません。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9651

|

1,811.0

(03/10)

|

+27.0

(+1.51%)

|

関連銘柄の最新ニュース

-

01/28 15:30

-

01/16 16:30

-

01/13 16:33

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

-

今日 08:14

-

今日 08:13

-

今日 08:12

注目!みんかぶ企業分析

みんかぶおすすめ