【QAあり】FUJI、通期予想を下方修正も下期は中国を中心に受注が回復基調

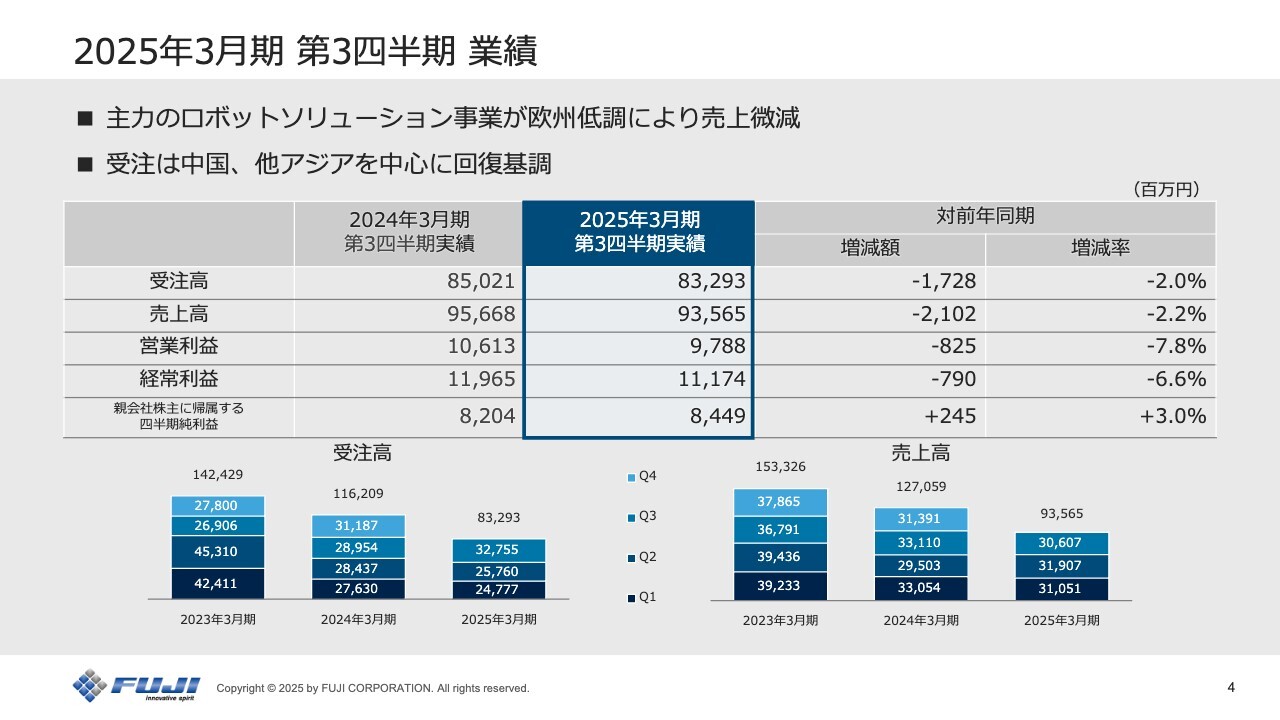

2025年3月期 第3四半期 業績

五十棲丈二氏(以下、五十棲):本日は弊社決算説明会にご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。それでは、2025年3月期第3四半期決算について、決算概要、通期業績予想の順でご説明します。

まずは決算概要です。スライドの表の青枠からご説明します。第3四半期は前年同期と比較し、減収減益となりました。

売上高は935億6,500万円で前年比2.2パーセント減、営業利益は97億8,800万円、経常利益は111億7,400万円、四半期純利益は84億4,900万円となりました。なお、四半期純利益の増加は、投資有価証券売却益の増加によるものです。

受注高は832億9,300万円で前年同期比2パーセント減となりましたが、中国、他アジアを中心に回復の兆しが見られ、第2四半期の257億円に対し、第3四半期は327億円と、27パーセント増加しました。第4四半期はさらなる増加傾向にあります。

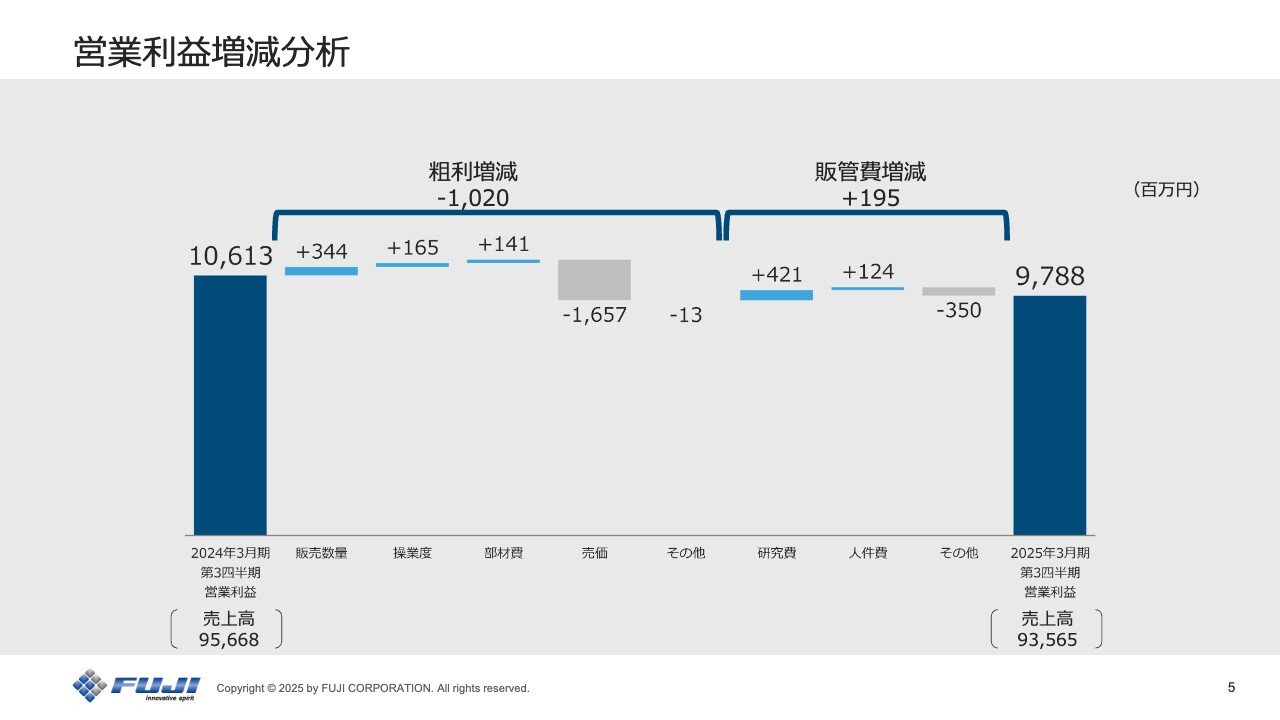

営業利益増減分析

営業利益の増減分析です。前年同期の営業利益106億1,300万円に対し、スライド左側から順にご説明していきます。

粗利のプラス要因として、販売数量の増加によりプラス3億4,400万円です。生産数量増加に伴う操業度によってプラス1億6,500万円、また部材費の影響によりプラス1億4,100万円となりました。これは「NXTⅢ」の出荷数が増加したことによるものです。

粗利のマイナス要因としては、売価によるものでマイナス16億5,700万円です。これは比較的売価の高い日本、欧米が少なく、中国、他アジアの売上高が増えたことによるものです。

販管費のプラス要因としては、新機種開発に一定のめどがついたことから、研究費でプラス4億2,100万円の影響がありました。また、人件費による影響がプラス1億2,400万円となりました。これは欧米における市況悪化を受け、人員の再配置等を行ったことによるものです。

販管費のマイナス要因としては、その他でマイナス3億5,000万円です。これは展示会出展費用や販売手数料が増加したことによります。その結果、今期の営業利益は97億8,800万円となりました。

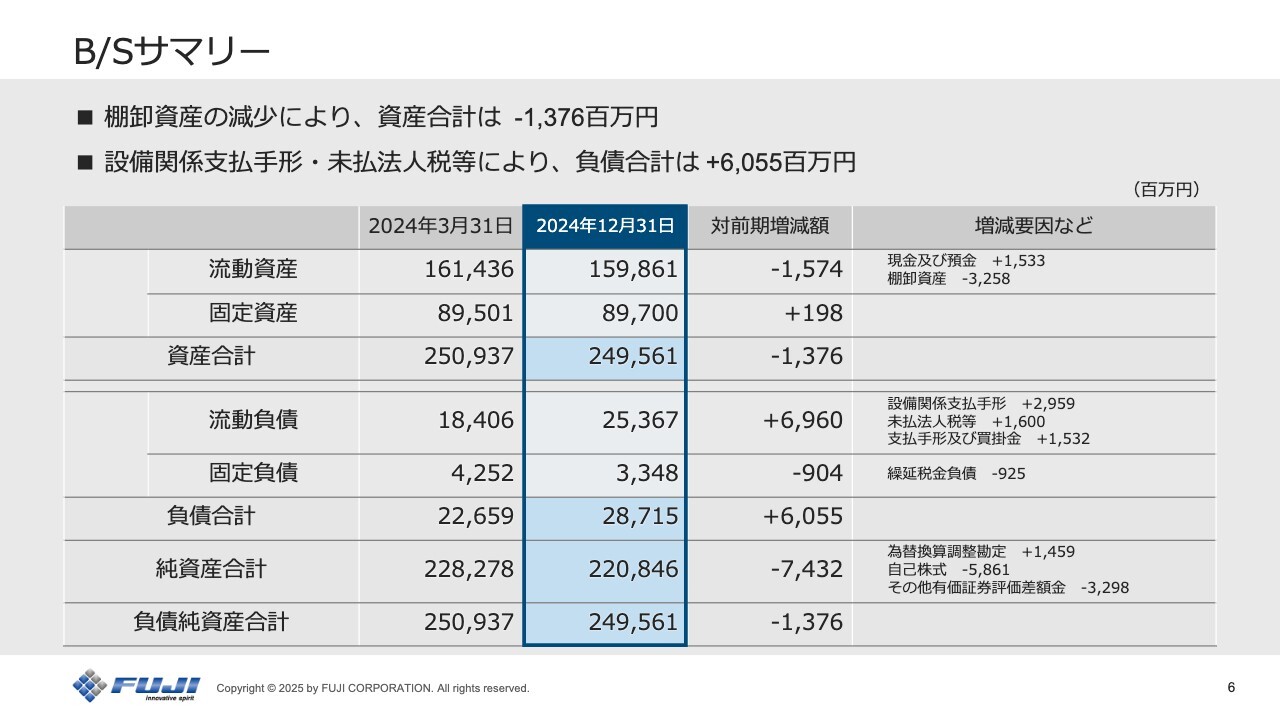

B/Sサマリー

B/Sサマリーです。資産合計は前期比で13億7,600万円減少しています。これは棚卸資産の減少が主な要因です。

負債合計は前期比で60億5,500万円増加しました。これは岡崎工場の建替完成に伴う、設備関係支払手形、未払法人税等の増加が主な要因です。

純資産は前期比で74億3,200万円減少していますが、これは自己株式の取得およびその他有価証券評価差額金の減少が主な要因です。なお、8月から実施している自己株式取得については、2025年1月末時点において272万株、62億円と、予定どおり進行しています。

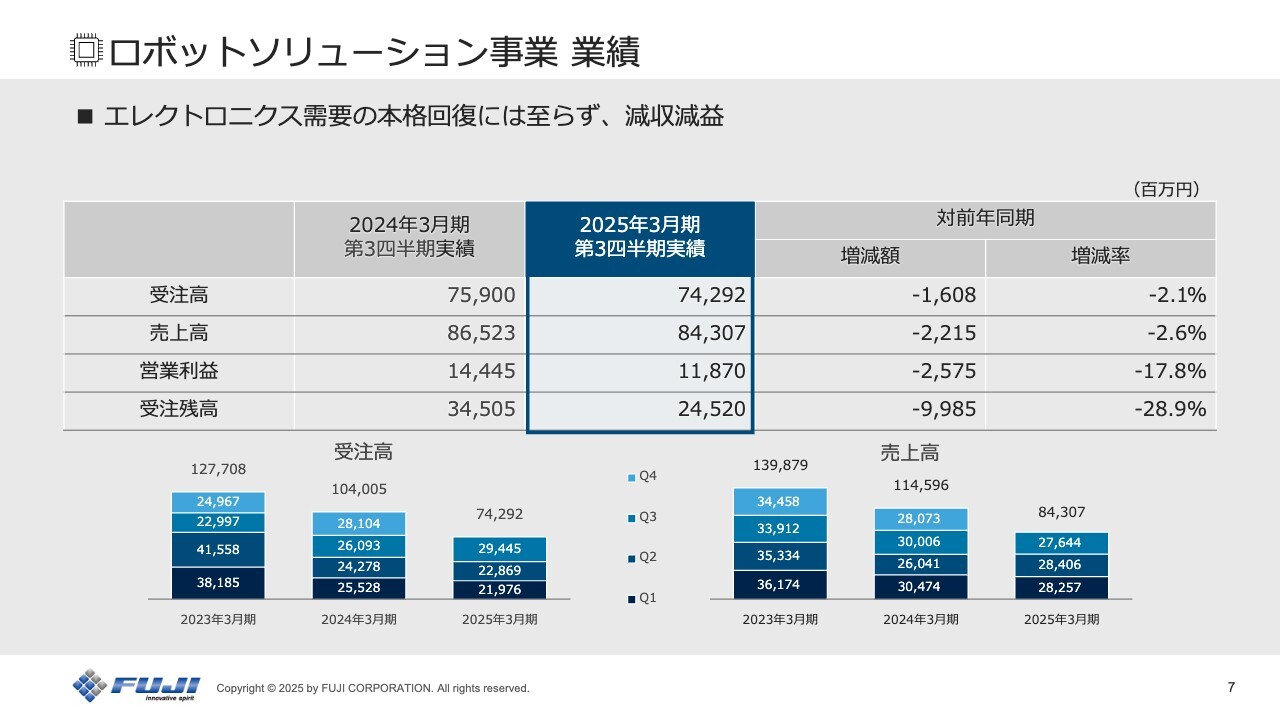

ロボットソリューション事業 業績

セグメント別の業績をご説明します。まずはロボットソリューション事業についてです。青枠の中をご覧ください。受注高742億,9200万円、売上高843億700万円、営業利益118億7,000万円、受注残高245億2,000万円となりました。

いまだエレクトロニクス需要の本格回復には至っておらず、前年同期比では減収減益となりました。主要因として、メモリー向けのダイボンダ事業が低調であったことが挙げられます。一方、マウンターについては設備投資の回復が見られ、受注高・売上高ともに第2四半期より増加しています。

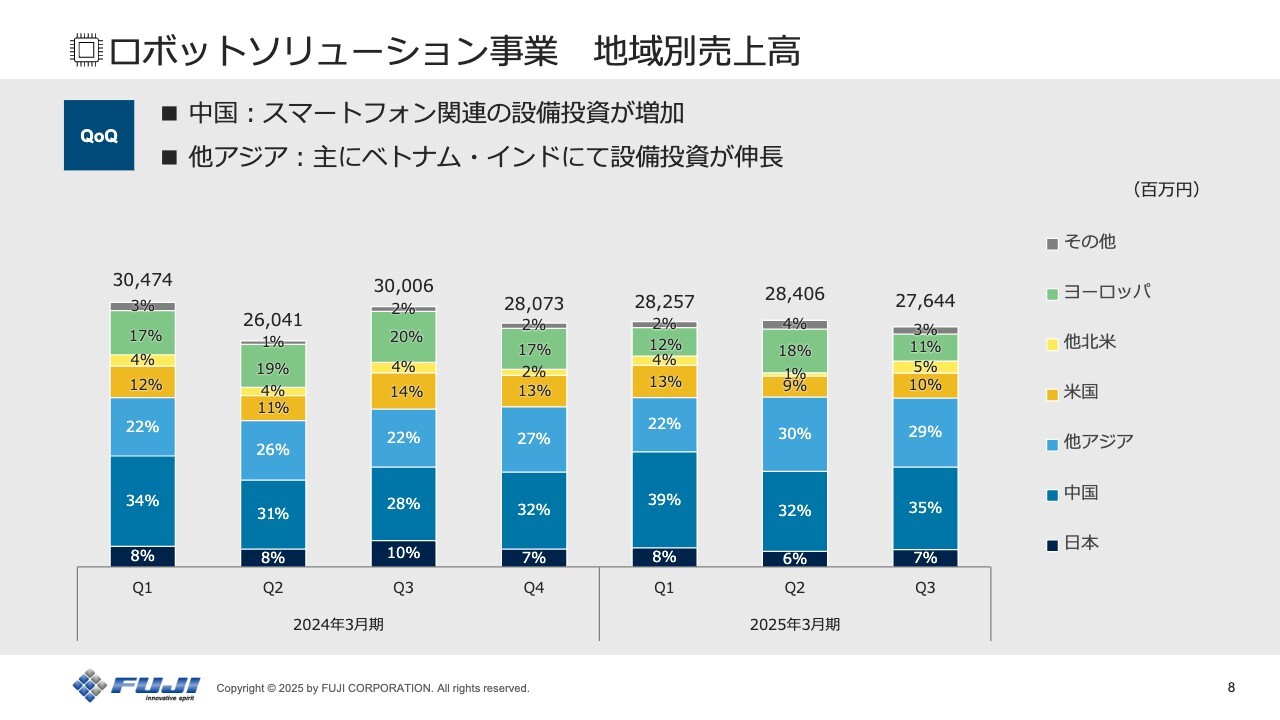

ロボットソリューション事業 地域別売上高

地域別の第2四半期との比較です。中国については、経済全体の低迷はいまだに続いていますが、スマートフォンおよびスマートフォン関連部品にて複数の設備投資がありました。他アジアでは、主にベトナム、インドにて設備投資が伸長しました。

米国、他北米では、車載等において若干の回復の兆しはあります。メキシコにおいては、電子タグ等の設備投資がありました。ヨーロッパはいまだ低調です。

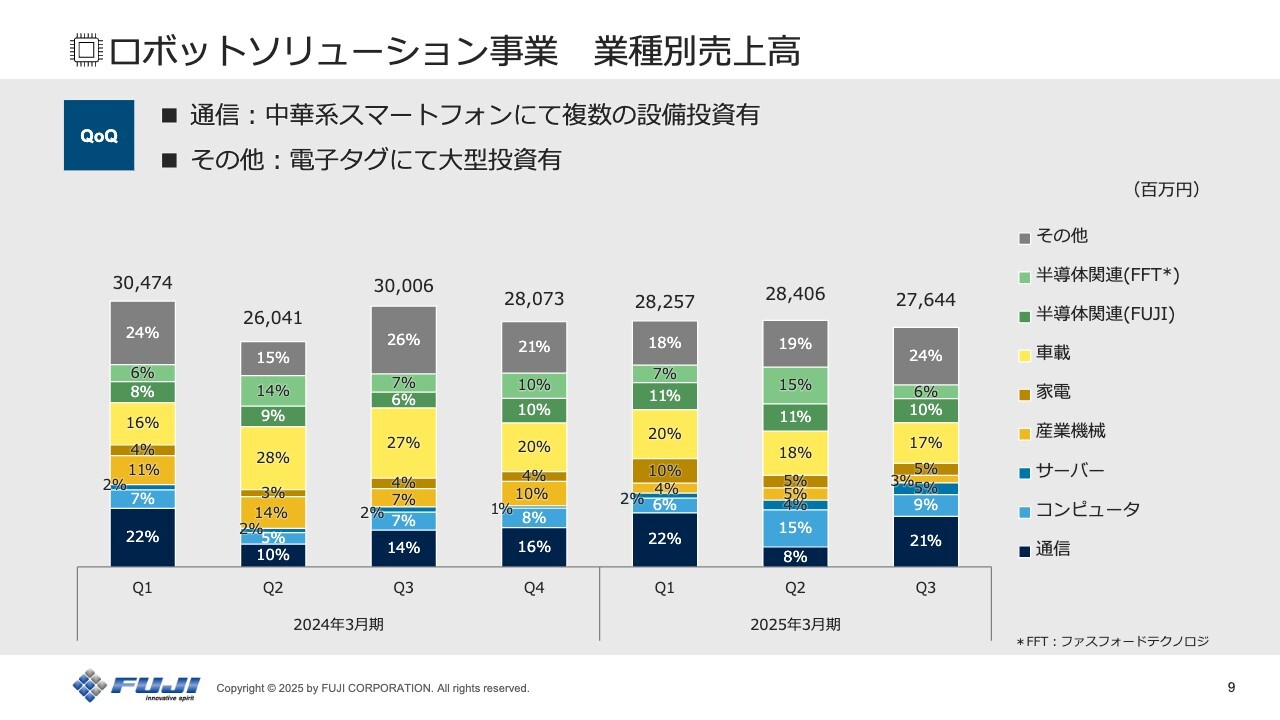

ロボットソリューション事業 業種別売上高

業種別の第2四半期との比較です。通信については、中華系スマートフォンの設備投資が中国、インドなどで複数ありました。内訳としては、スマートフォンが85パーセントを占めています。

コンピュータ、サーバーについては、ベトナム、中国、台湾にて投資が進みました。産業機械、家電は低調です。

車載は欧州を除き、底堅く横ばいの需要があります。BEV・HEVの動向に依存しないインフォテインメントや、スマートバックミラー等の需要がありました。

半導体関連では、FUJIのマウンタービジネスにおいて中国向けに複数設備投資が伸長しました。一方、FFT(ファスフォードテクノロジ)は、メモリー市場の低迷により減少しています。

その他については、電子タグ等の投資がベトナム、メキシコ等で複数ありました。また、AIサーバー向けの電源等の設備投資もありました。

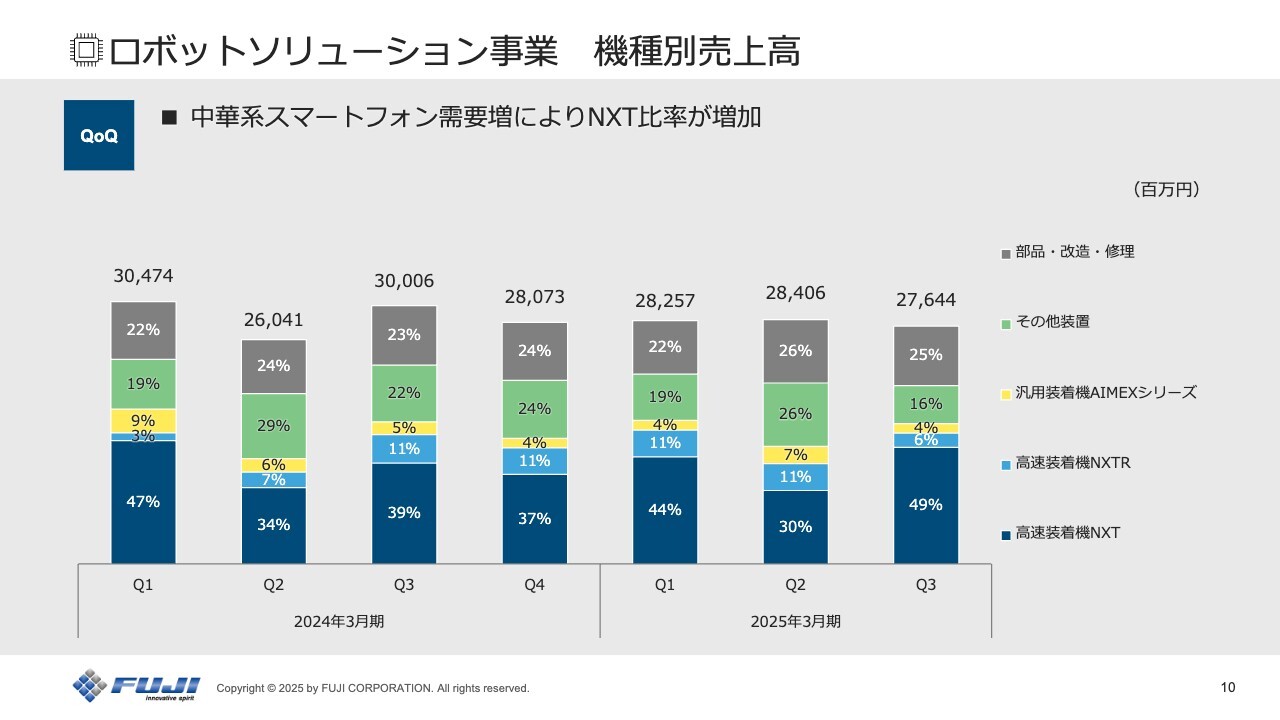

ロボットソリューション事業 機種別売上高

機種別の第2四半期との比較です。「NXT」は、中華系スマートフォン関連の需要急増により増加しました。「NXTR」の設備導入の評価認証は、スマートフォン関連や半導体、SiP関連にて進んでいたものの、それを上回る広範囲な短納期の需要増により、比率としては「NXT」が伸長しました。その他においては、ファスフォードテクノロジのダイボンダ事業が減少しています。

マシンツール事業 業績

マシンツール事業についてです。受注高は72億7,300万円で前年同期比7.1パーセント減、売上高は76億4,100万円で前年同期比1.9パーセント減となりましたが、実行中の構造改革が成果を出し、営業利益は3億3,900万円の黒字となっています。

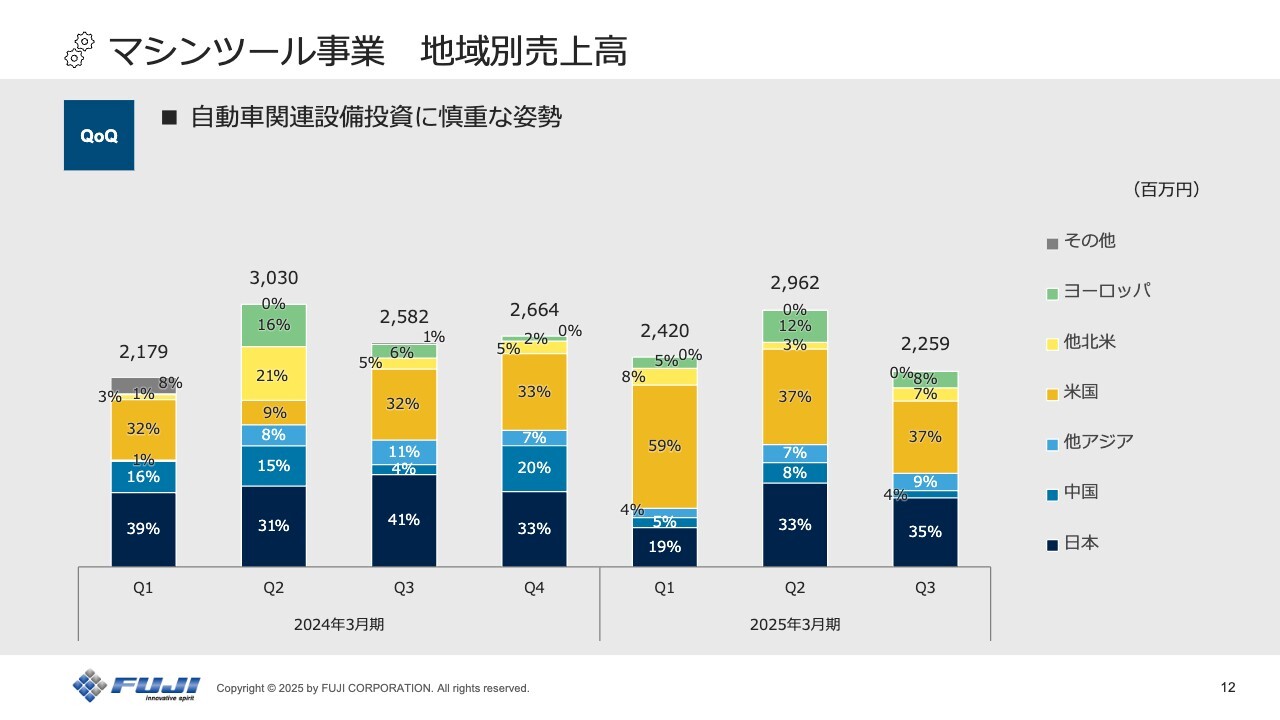

マシンツール事業 地域別売上高

地域別については、主要顧客である自動車市場において、EVから内燃機関およびハイブリッドへのシフトを見極めるために、設備投資にやや慎重な姿勢が見られましたが、米国、日本ともに設備計画自体はあります。

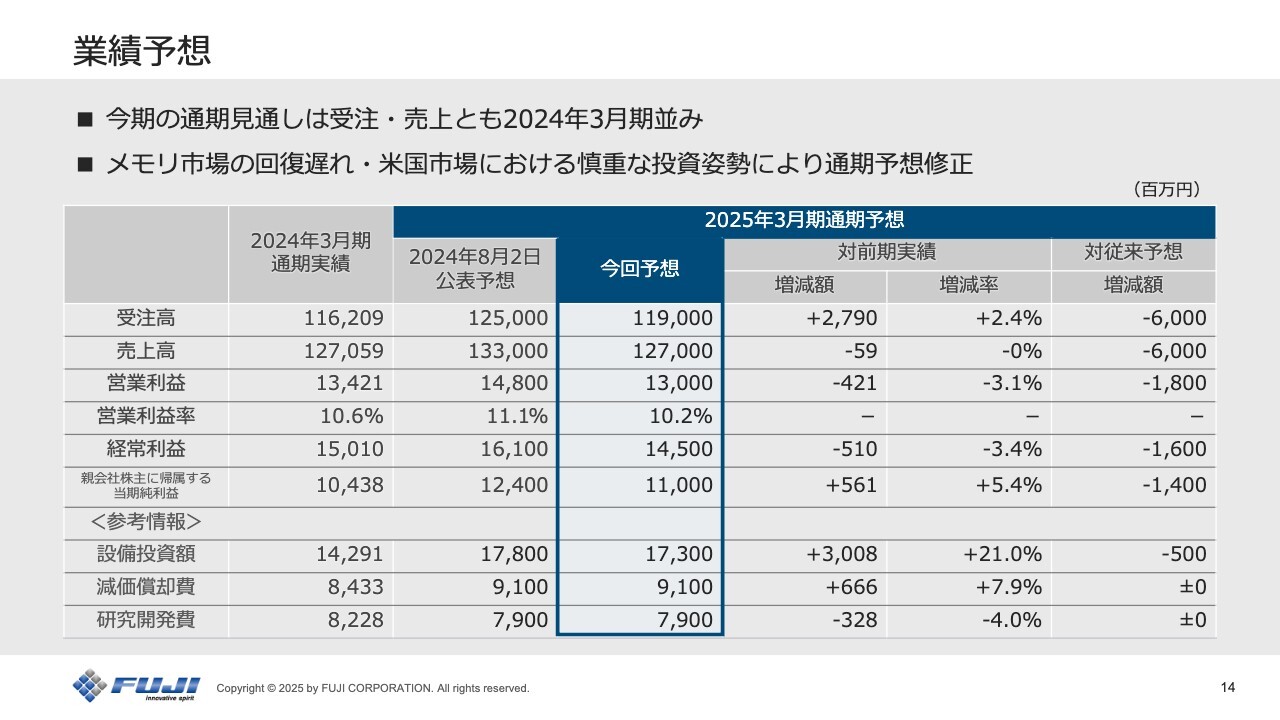

業績予想

通期の業績予想です。今回、8月2日公表の連結業績予想値から変更します。

中国、東南アジアにおいては、第3四半期後半から現在にかけて需要回復の兆しが見られるものの、8月公表値で示したほどの回復には至らないため、受注高・売上高ともに従来予想から60億円の下方修正としました。

営業利益については18億円の下方修正とします。この修正により、2025年3月期の通期見通しは、受注高・売上高ともに前期並みとなる見込みです。

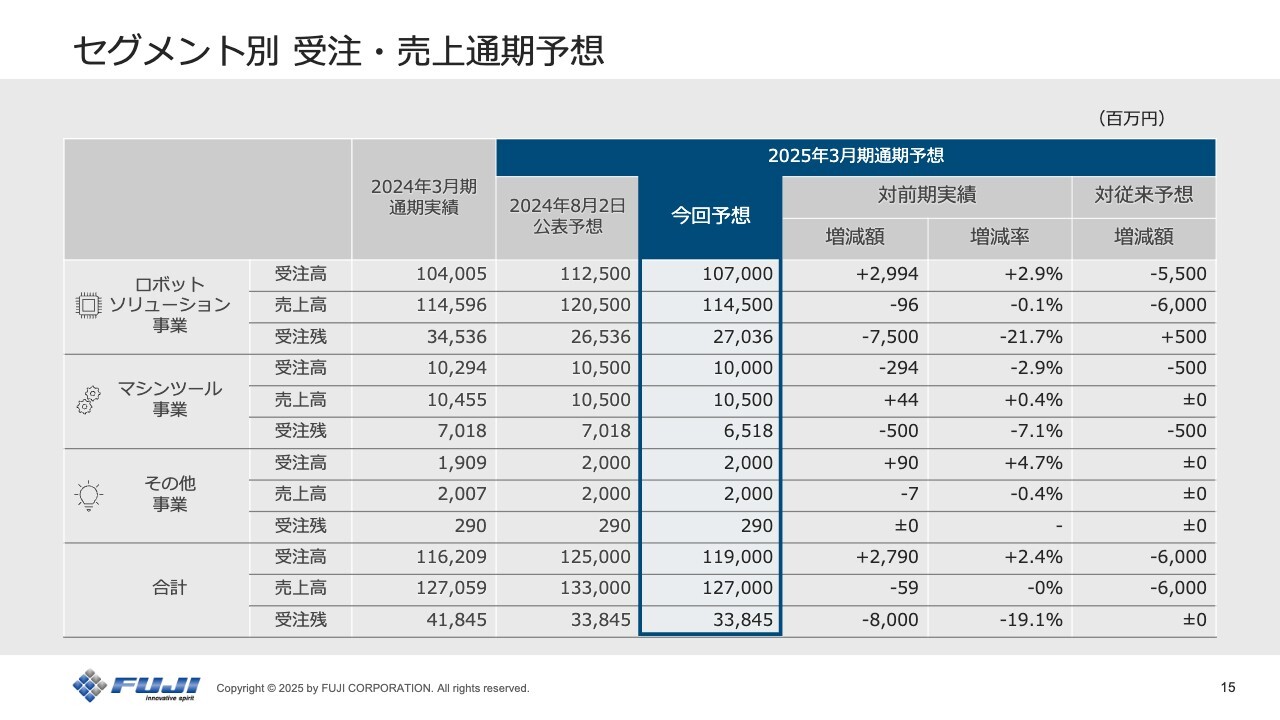

セグメント別 受注・売上通期予想

セグメント別の通期予想です。ロボットソリューション事業については、受注高を55億円の下方修正とします。最大の要因は、ファスフォードテクノロジのメモリー市場の回復が遅れていることです。

中国、他アジア市場は回復基調にあるものの、米国市場における慎重な投資姿勢が続いており、売上高は60億円の下方修正とします。

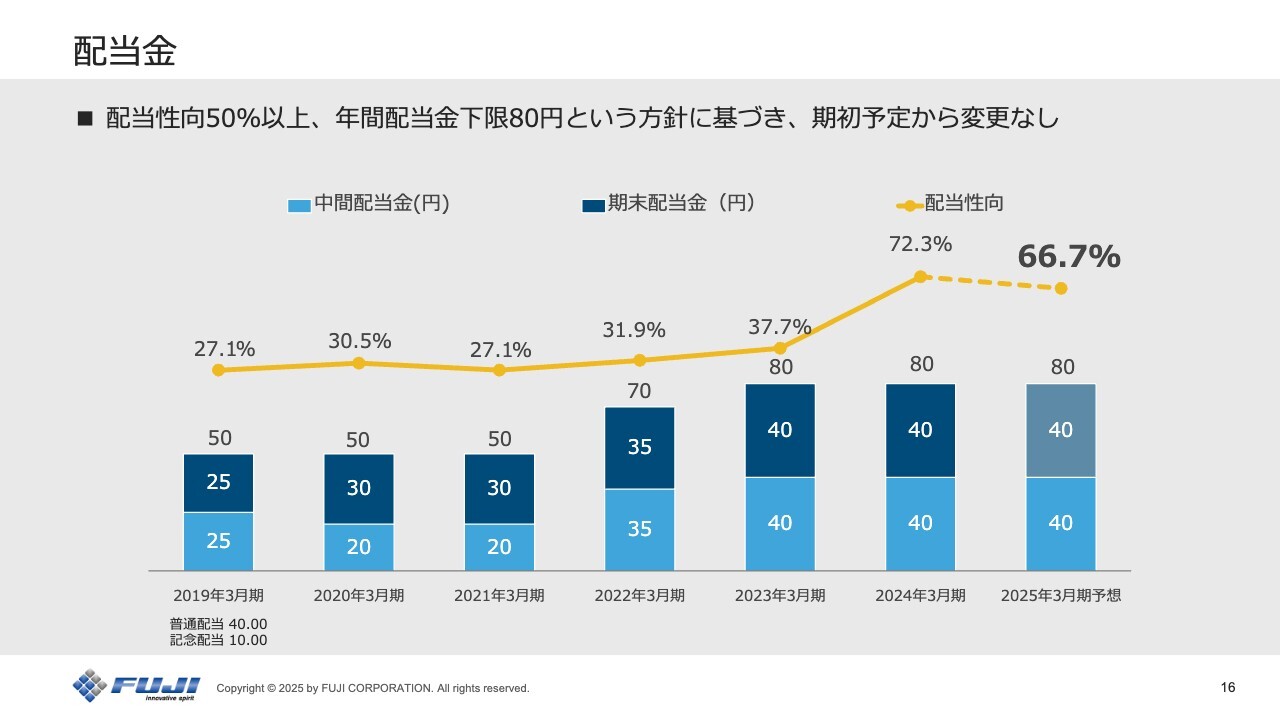

配当金

今年度の配当です。通期で80円の予定から変更はありません。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:第3四半期の社内評価について

質問者:今回の第3四半期の着地について、当初の計画と比べて良かった点、悪かった点について、社内での評価を教えてください。

五十棲:第3四半期については、ファスフォードテクノロジの低迷はありましたが、マウンター事業においては、受注高・売上高ともに第2四半期と比較して増加しています。およそ3割から4割くらいの受注の増加が見られましたので、マウンター需要の一定の回復はあるかと思います。

質問者:御社の社内計画に対して、ファスフォードテクノロジ以外のマウンター事業は上振れて着地したということでしょうか?

五十棲:マウンターの計画値に対しては、ある程度の回復は見込んでいましたので、想定どおりというのが正しい表現かと思います。

質疑応答:部材費の見通しについて

質問者:営業利益の増減分析を見ると、部材費は前期の部品高の反動減になっているかと思います。この部材費の変動は正常化してくるのでしょうか? また、固定費もかなりコントロールされていますが、この傾向は第4四半期も続くのでしょうか?

五十棲:部材費については、第3四半期における急激な需要増加によって、すでにユーザー先で認証が取れている「NXTⅢ」の出荷数が増加しました。この「NXTⅢ」はコストダウンが進んでいるため、利益に対してプラス要因となりました。

質疑応答:「NXTR」の出荷比率について

質問者:出荷に占める「NXTR」の割合を教えてください。

五十棲:第4四半期の予想としては、全体の18パーセントくらいを見込んでいます。補足になりますが、第3四半期までに大型のスマートフォンやSiP関連においては、認証が通っています。そのため、次回のオーダーからは「NXTR」に切り替えるお客さまも非常に多いと見込んでいます。

しかし、さまざまな市場においての急激な需要増加がまだまだありますので、随時「NXTR」への認証切り替えを進めているところです。この認証が進むにつれて「NXTR」の割合は上がってくると予想しています。

質問者:先ほど「第4四半期は18パーセント」とのお話がありましたが、これは認証がだいぶ進んだ前提での見込みでしょうか?

五十棲:いえ、次年度に向けて増加の余地があると見ています。現在は「NXTⅢ」が急激に増えたために「NXTR」は低下していますが、第4四半期で18パーセントに戻り、そこからまたさらに上がっていくと予想しています。

質問者:以前のご説明で、「今年度中に、NXTシリーズにおけるNXTRの比率を5割に引き上げることを目標とする」とうかがいましたが、その計画を達成する時期の見通しはありますか?

五十棲:来期の前半の予定です。

質疑応答:ファスフォードテクノロジの業績について

質問者:ファスフォードテクノロジの第3四半期の受注高・売上高と、通期計画の変更について教えてください。

加納淳一氏(以下、加納):取締役専務執行役員 コーポレート本部本部長の加納です。ファスフォードテクノロジの第3四半期の受注高は11億円、売上高は16億円でした。第4四半期の計画値は受注高14億円、売上高16億円を見込んでいます。

質疑応答:ファスフォードテクノロジの現状と見通しについて

質問者:今回の下方修正の主な理由は、ファスフォードテクノロジのメモリー関連の設備投資が弱いためだと見ています。第4四半期も回復の見通しは立っておらず、営業赤字になると考えられます。いつごろ回復してくるのか、需要の現状と見通しについて教えてください。

加納:ファスフォードテクノロジのメモリー関連は非常に厳しい状況にあります。我々の見立てとしては、2025年度の前半までは厳しく、後半から回復するのではないかと考えています。

質問者:受注残高がかなり残っていると思いますが、第3四半期、第4四半期と赤字になっているのはなぜでしょうか? 2025年度上期は事業環境が弱いですが、営業利益の考え方についても教えてください。

加納:2025年度の第1四半期、第2四半期の個別の売上額までは予想していません。現状では、受注したものがキャンセルになってはいません。お客さまの急な要望により、出荷を遅らせているものがほとんどです。それが今期の売上が落ちている一番大きな要因です。

営業利益については、来年度に出荷できるようになったタイミングで、どのくらい上積みできるかによります。その売上規模によっては黒字化が見えてくると思います。

質疑応答:中国、その他アジアの現状と見通しについて

質問者:中国、その他アジアの需要回復について、現状と第4四半期の見通しを教えてください。回復傾向が続いていることには安心感を持っていますが、春節前の電子関係の設備投資意欲の状況変化や、米国大統領選による中国の状況変化が出てきています。顧客の投資マインドの変調など、アップデートがあれば教えてください。

五十棲:中国の内需向けについては先ほどお話ししたとおりです。やはりスマートフォンの調子が非常に良く、ローカルメーカーは堅調です。当然、AIサーバーや車載関連など、さまざまな分野においても、中国における投資が進んでいます。

ご質問の中に「米国大統領選」というキーワードがありました。関税等の規制について、はっきりしないところはありますが、「脱中国」が進むであろうと捉えられるベトナム、タイ、マレーシア、インドネシアでは設備投資を進めており、いつでも仕事が取れる状態となったお客さまが多数います。そのため、中国内需の好調な部分、そして「脱中国」もにらんだ近隣国によって、中国および周辺アジアの設備投資が進んでいます。

昨年末の時点では、春節等の一過性需要なのではないかと見ていましたが、それなりの台数の大型の引き合いが現在も続いています。数年ぶりに見るような受注のボリュームとなっていますので、一過性と言える範囲を超えて、市場の回復が継続すると捉えています。

質疑応答:電子タグの今後について

質問者:電子タグ関連について、今はどのくらいの規模感でしょうか? 将来的には、おもしろいアプリケーションになりそうですか?

五十棲:確かに、電子タグは目新しい最終製品です。これは勝手なイメージかもしれませんが、そこまで大きなボリュームの市場だとは思っていなかったところ、それなりの設備投資がありました。メキシコやベトナムにおいて、1件で数億円単位の設備投資もあるため、電子タグの需要はそれなりに伸長していると捉えています。

質問者:スーパーのレジの値づけといったお話を聞いたことがありますが、どの地域で広がっているのか、エンドユーザーについて教えてください。

五十棲:メキシコでの生産、あるいはベトナムでの生産といったかたちで、生産国は複数あります。その仕向け地について、メキシコでは当然ながら米系の小売店で、棚に配置するタグに電子タグを仕込む用途があります。ベトナムにおいても、このような用途が各地にありますので、特定の場所に限定されるわけではなく、多くの地域に広がると予想しています。

質問者:素人考えでは、車の自動運転システムやインフォテインメントのように、将来的におもしろいことになるかと思いましたが、いかがでしょうか?

五十棲:現在、一定の広がりを見せている技術かと思いますので、我々としては普及期と捉えています。これが第一次としてどこまで行き渡るか、また、技術の進歩によって買い替え需要や増産がどこまで起きるかについて非常に注視している市場です。

質疑応答:PBR1倍割れの現状と社内での議論について

質問者:アセットアロケーションやキャピタルアロケーションについての質問です。自己資本比率はいまだに8割以上あり、キャッシュもそれなりにあります。一方で、自己株式を取得していることは重々わかっていますが、PBRが1倍を割っています。

アクティビストのいろいろな動きが出てきている中で、TOBを宣言されてからでは間に合わないため、危機感を持つべきだと考えています。このような議論は社内でどの程度行われていますか?

加納:今お話しされたことについては、我々も非常に重く見ており、取締役会等で毎回のように議論しています。具体的なアクションとして、現在は株主還元に回っているのが実情です。我々はビジネスを大きくしていく中で、成長投資などにも資本を投下していく考えです。

設備投資だけに限らず、M&Aや研究開発など、いろいろあるかと思います。このような取り組みがある程度かたちになれば、みなさまにご説明いたします。

質疑応答:AI関連による市場拡大について

質問者:エッジAIチップやエッジAIデバイスの今後の成長は、マーケットからも期待されていると思います。PCやスマートフォンのAIデバイスに関する投資の動き、また、将来のテクノロジーである人型ロボットなど、AI関連のユーザーの設備投資があれば教えてください。

五十棲:AI関連では、先に進んで拡大しているのはサーバー系です。サーバーは熱との戦いでいかに能力を上げるかがカギですので、冷却系の電源などは我々の事業に影響があります。しかし、AIサーバー自体は、競合他社に対して出遅れています。大型のサーバー基板に対応するマシンの投入が遅れたため、これからシェアを奪還していくところです。

AI関連需要がPCやスマートフォンに拡大すれば、我々の得意な領域ですので良い影響が出ます。現状ではチップメーカーからAIサーバーの稼働に適したものが出たり、オープンソースのアーキテクチャが出たりと業界は活性化していますが、基板製造に直結するまでには至っていません。

ただし、我々がすべてを把握できているかというと、そうではありません。基板製造において、実はAI向けのチップが搭載されているケースはあるかと思います。AIだからといって、顕著に設備投資に表れるものはそこまで多くないのが現状です。

質問者:サーバーの冷却電源用の機械は、どちらに向けて出したのですか?

五十棲:ベトナムなど複数ありますが、アジアです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6134

|

3,912.0

(02/06)

|

+34.0

(+0.87%)

|

関連銘柄の最新ニュース

-

2025/12/13

-

2025/12/06

-

2025/11/17

-

2025/11/17

-

2025/11/14

新着ニュース

新着ニュース一覧-

今日 06:50

-

今日 05:30

-

今日 05:20

注目!みんかぶ企業分析

みんかぶおすすめ