【QAあり】エラン、売上高は前年比14.7%増で着地 「CSセット」の新規契約施設数の増加、価格転嫁の進展等が業績に寄与

目次

峯崎友宏氏(以下、峯崎):代表取締役社長COOの峯崎です。本日は目次に記載のとおり、はじめに2024年12月期の通期決算について、次に2025年12月期の業績予想についてご説明します。

また、説明資料の後半には参考資料を掲載していますので、後ほどご確認いただければと思います。それでは、2024年12月期決算についてご説明します。

2024年 ハイライト

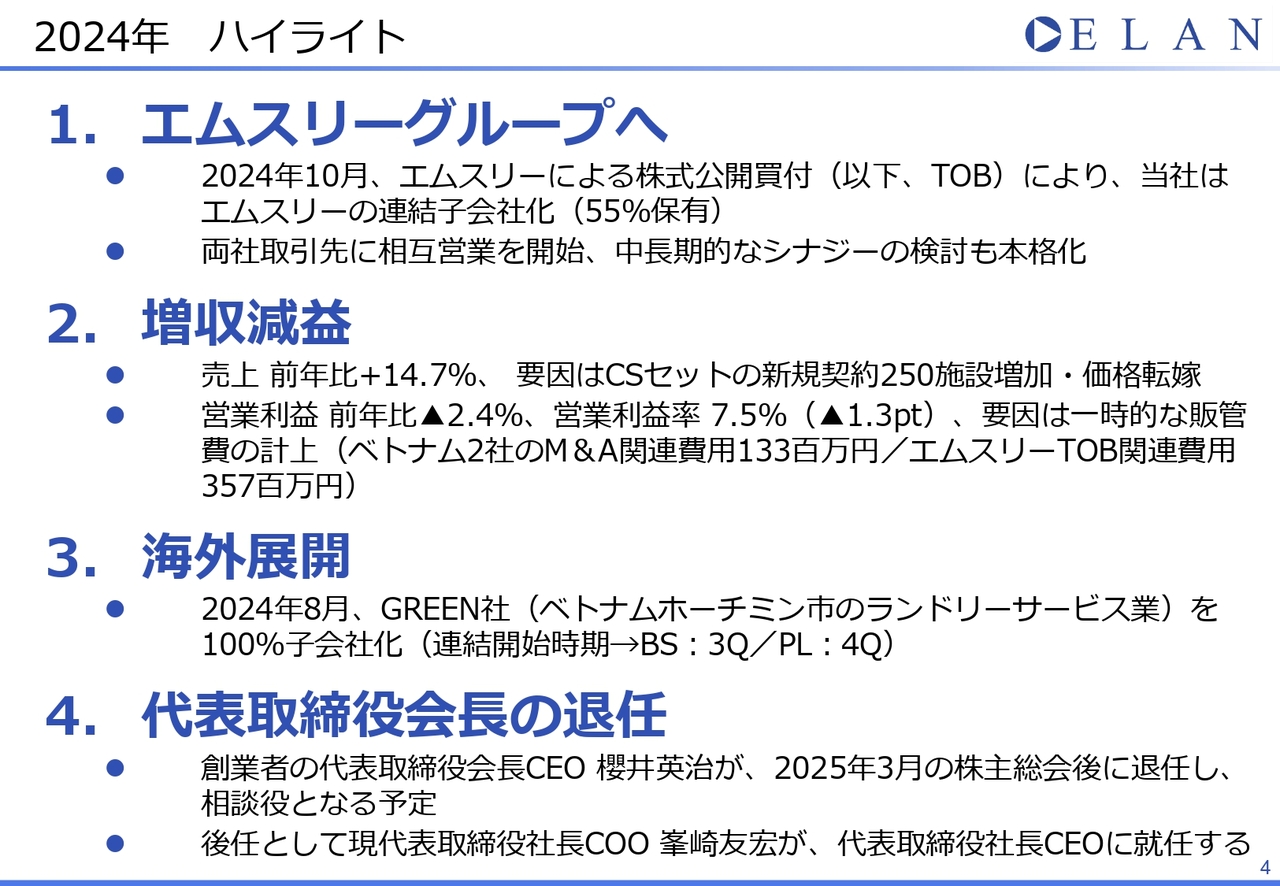

2024年のハイライトです。まずは4つの大きな出来事をご紹介します。1つ目は、エムスリーグループの一員になったことです。2024年10月にTOBが実施され、エムスリーが当社株式の55パーセントを保有したため、当社はエムスリーの連結子会社となりました。

また、両社取引先病院・施設に対して相互に営業を開始し、両社ともに複数の内定が出ています。中長期的なシナジーの検討も本格化していますが、詳細については、後ほどお伝えします。

2つ目は、増収減益です。売上は前年比で14.7パーセント増加しました。その要因として「CSセット」の新規契約が250施設増加したこと、さらに2023年から仕入れ価格高騰に伴い価格転嫁を進めてきたことなどが挙げられます。

一方で、営業利益は前年から2.4パーセント減少し、営業利益率は7.5パーセントとなりました。その要因は、オリジナル患者衣「lifte」の200施設導入による原価計上が約8億円、ベトナム2社のM&A関連費用約1億3,000万円、エムスリーによるTOB関連費用として約3億6,000万円があります。

3つ目は、海外展開です。ベトナム、ホーチミン市の病院向けランドリーサービスでシェア1位のGREEN社を買収しました。第3四半期からB/Sを連結し、第4四半期からP/Lを連結しています。

また、同国ハノイ市のシェア1位のランドリーサービス会社であるTMC社のM&Aが完了し、今期第1四半期から連結開始予定です。海外の収益については、後ほど詳しくご説明します。

4つ目は、代表取締役会長の退任です。創業者である会長兼CEOの櫻井が、3月の株主総会後に引退する予定です。後任として、私、峯崎が社長兼CEOに就任します。これまでは海外と新規事業は櫻井が、「CSセット」は私が担当していましたが、今後は海外と新規事業についても私が担当します。なお、櫻井は退任後に当社の相談役となります。

2024年12月期 連結決算概要(損益計算書)

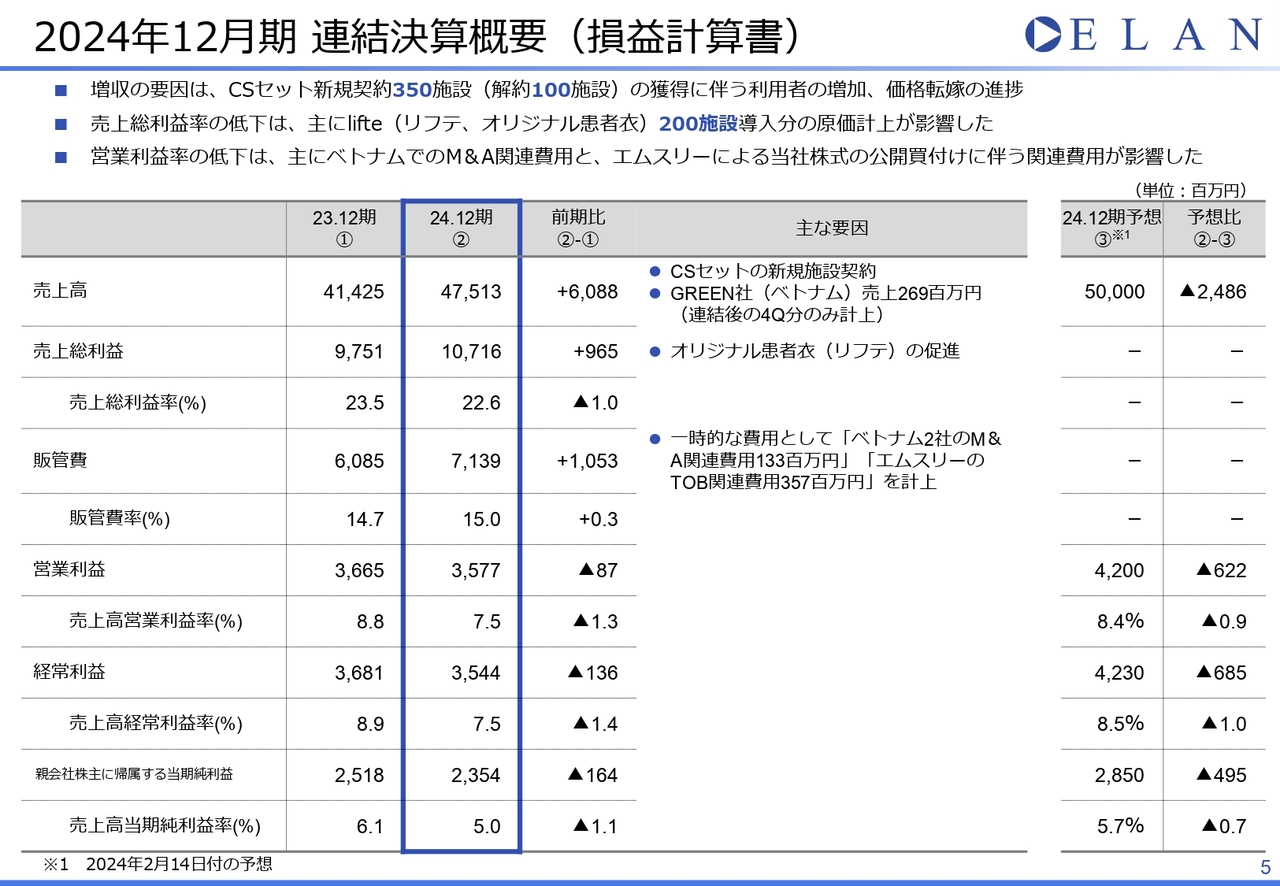

連結損益計算書です。増収と減益の理由は、先ほどお伝えしたとおりです。影響の大きいものとして、オリジナル患者衣「lifte」が当初の目標だった200施設に導入でき、その影響で売上総利益が押し下げられました。「lifte」の導入は、第3四半期までは目標を下回るペースであったものの、徐々に病院を中心に認知度が向上し、第4四半期で92施設に導入できました。「lifte」の原価計上は約8億円です。

「lifte」は、弊社に寄せられる患者さまやご家族さまからの、「入院中も着心地の良い寝巻きを着たい」という多くの声から開発を開始しました。高熱の工業洗濯に耐え得る寝巻きの開発に数年の歳月をかけましたが、ご利用いただいたお客さまからは、デザインや着心地について大変ご好評をいただいています。また、お客さまだけではなく病院の職員さまからも、「院内の雰囲気が明るくなった」といったお声を頂戴しています。今後もお客さま満足度向上のため、「lifte」の導入を進めていきます。

販管費については先ほどお伝えしたとおり、M&AやTOBの一時的な費用が計上されたことで、営業利益以下は昨年対比で減益となっています。

セグメント別(国内/海外)

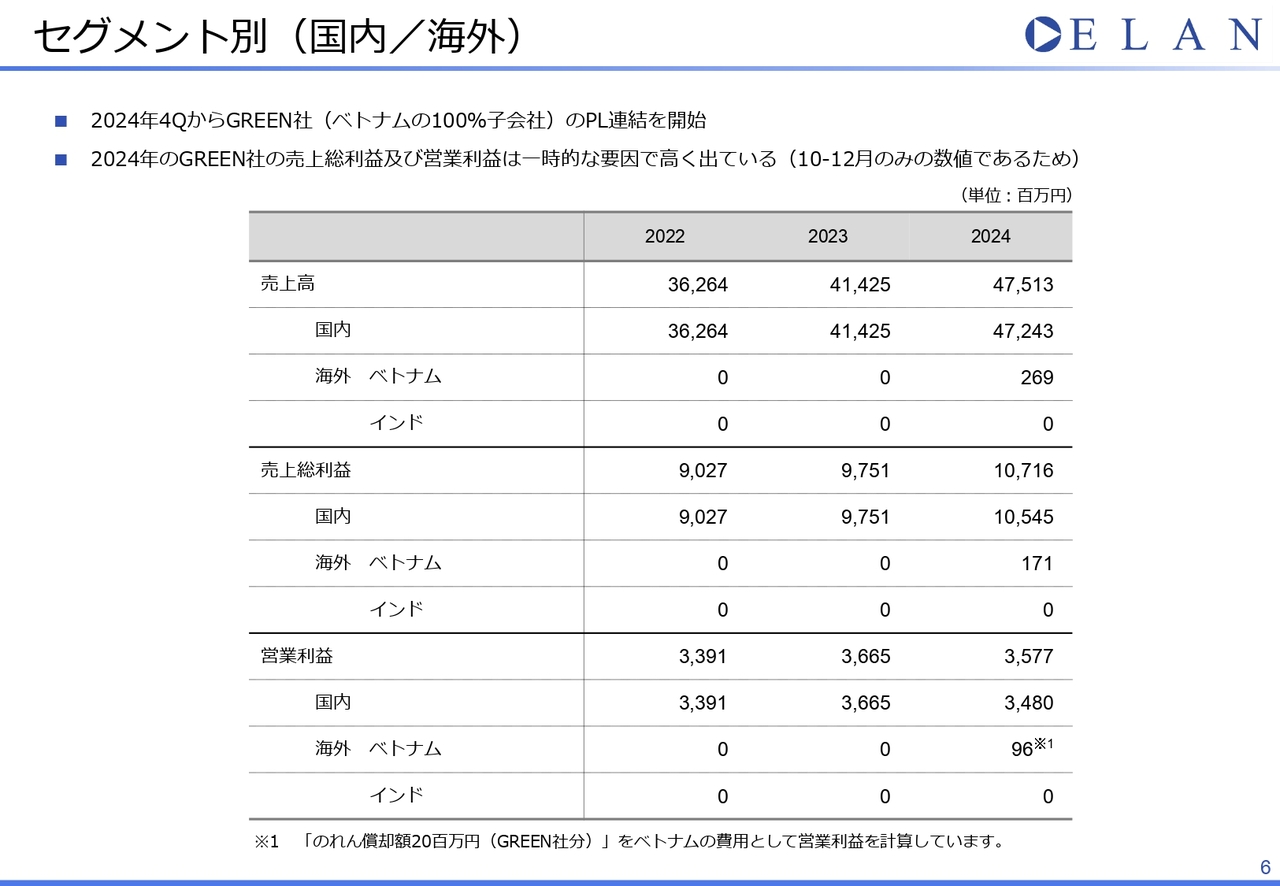

セグメント別の売上と利益です。今回から国内と海外に分けて、売上と利益をお伝えします。ベトナムの欄に記載している数値はGREEN社1社分で、2024年第4四半期だけの数字となっています。なお、のれん償却費2,000万円をベトナムの費用として計算しています。

GREEN社の利益率が高い理由は、連結を開始した10月から12月のみの数値であり、それ以前の費用が加味されていないためです。通年の営業利益率の見込みは、11パーセントほどとなっています。

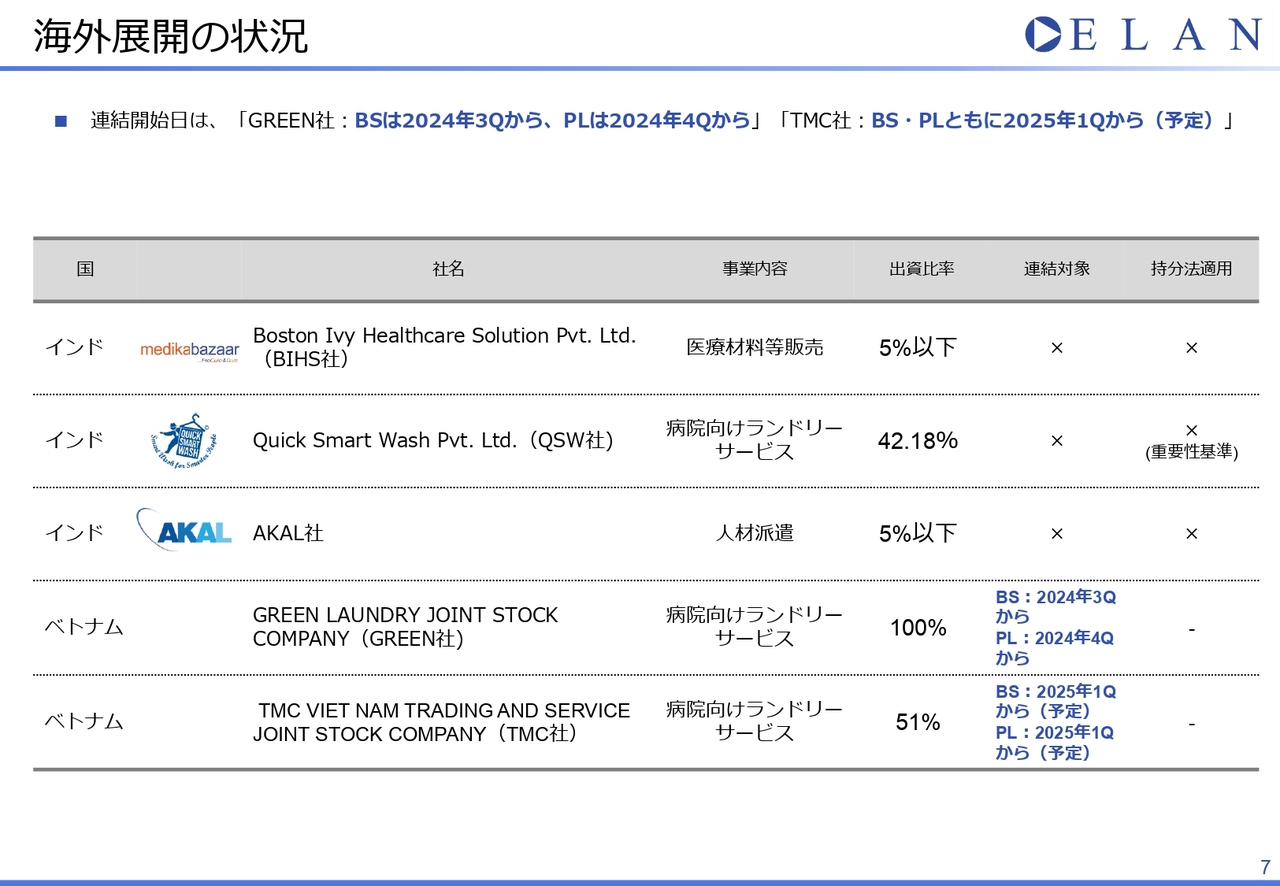

海外展開の状況

海外展開の状況です。現在の連結対象はベトナムの2社で、出資比率はGREEN社が100パーセント、TMC社は51パーセントとなっています。連結開始時期については記載のとおりです。今後もインドやベトナム、主に東南アジアを中心に展開を考えています。

2024年12月期 連結決算概要(貸借対照表)

連結貸借対照表についてです。前期からの変化として、貯蔵品が約2億円増加していますが、これは「lifte」促進のための自社在庫分です。また、GREEN社の買収により、のれんが約8億円計上されました。のれん償却期間は10年で、2024年第4四半期から償却を開始しています。

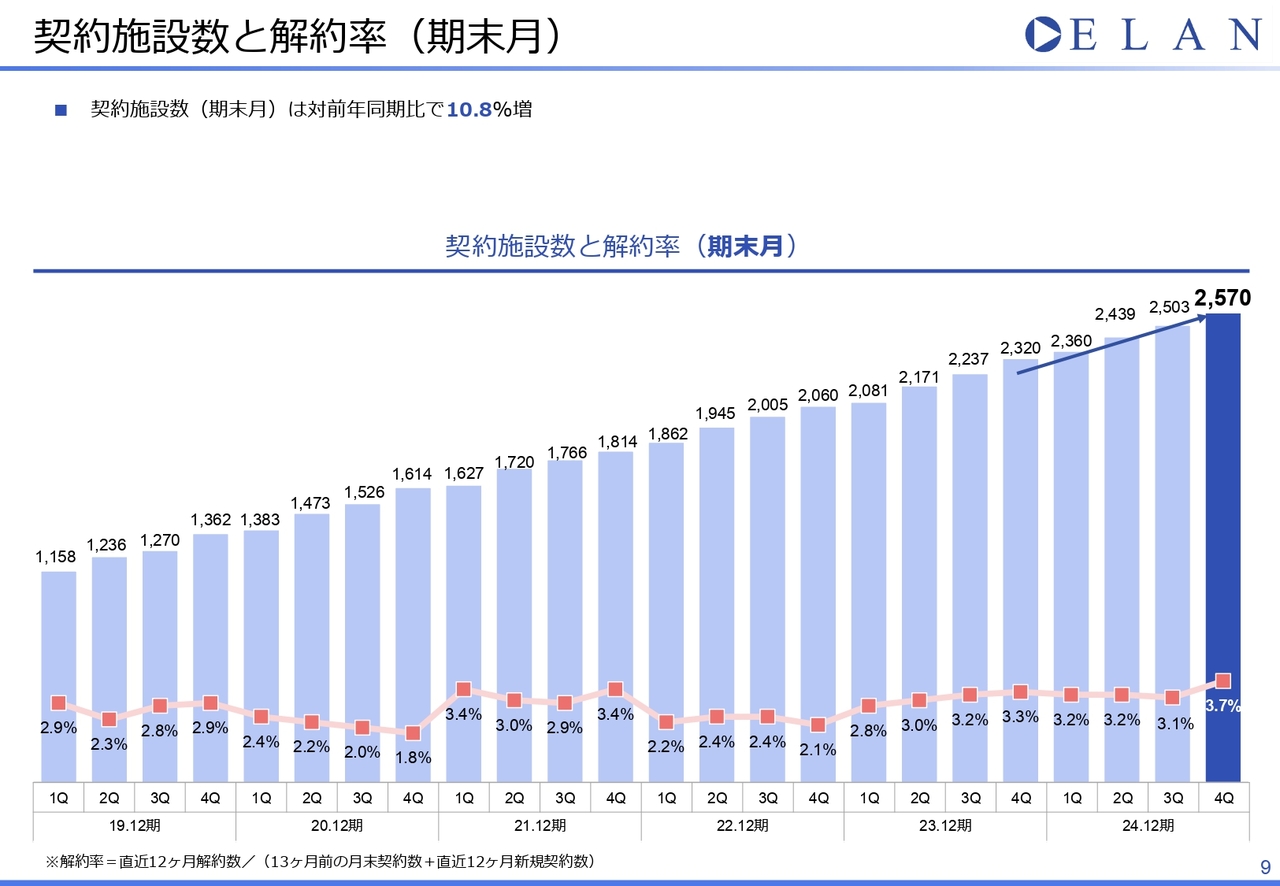

契約施設数と解約率(期末月)

こちらは契約施設数と解約率の推移です。契約施設数は2,570施設となり、前年同期比で10.8パーセント増加しました。

解約数は100施設、解約率は3.7パーセントと上昇しました。解約の内訳は74件が他社への流出で、病院の閉院や統合によるものが19件、入院セット廃止などその他が7件となっています。病院の閉院や統合については、今後も増えることが予測されています。

入院セット市場が活性化する中、年々増加する他社への流出対策として、既存施設への「lifte」「CSセットR」「CSセットLC」など差別化を図る自社サービスの追加導入や、エムスリーグループ各社の持つ患者さま、病院向けサービスを活用し、両者の満足度をさらに促進していきたいと考えています。

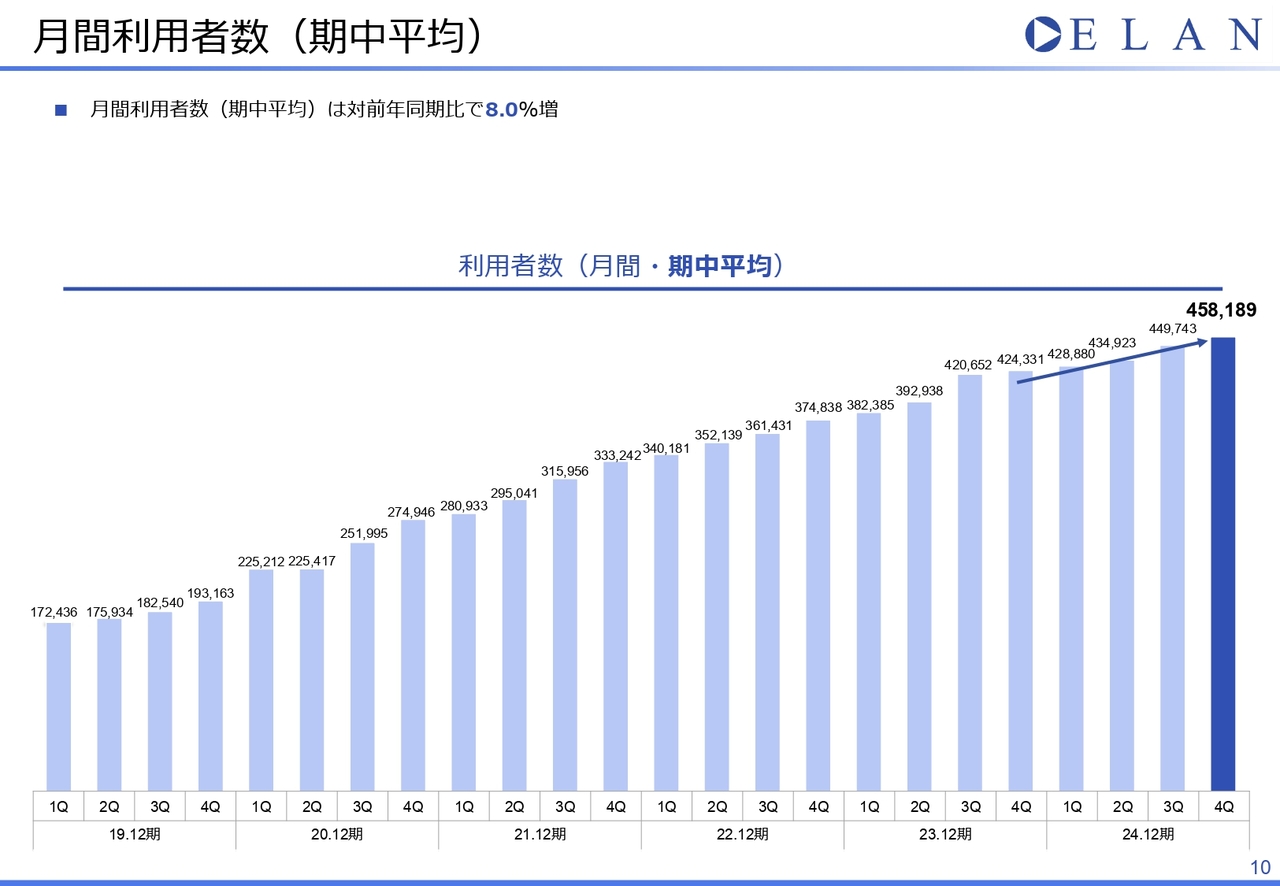

月間利用者数(期中平均)

月間利用者数の推移です。月間利用者数は45万8,189人で、前年同期比8パーセントの増加となりました。月間利用者数の増加率が施設増加率に比べて低い主な理由は、施設内でのCSセットの利用率が高止まりしていることと、新規契約施設が小規模化傾向にあることが挙げられます。

これまで50床以上の病院や介護施設を主な営業先としていましたが、エリアの状況によってはサービス付き高齢者住宅や有料老人ホームなど、小規模な介護施設への営業も積極的に行っています。小規模な介護施設は文字どおり規模が小さいものの、今後の日本においては重要な市場であることと、お客さまの施設利用期間が長期になるため、「CSセット」の利用期間も長くなることが多く、1ベッド当たりにかかる請求コストが少なくなるのが特徴です。詳細は、後ほどお伝えします。

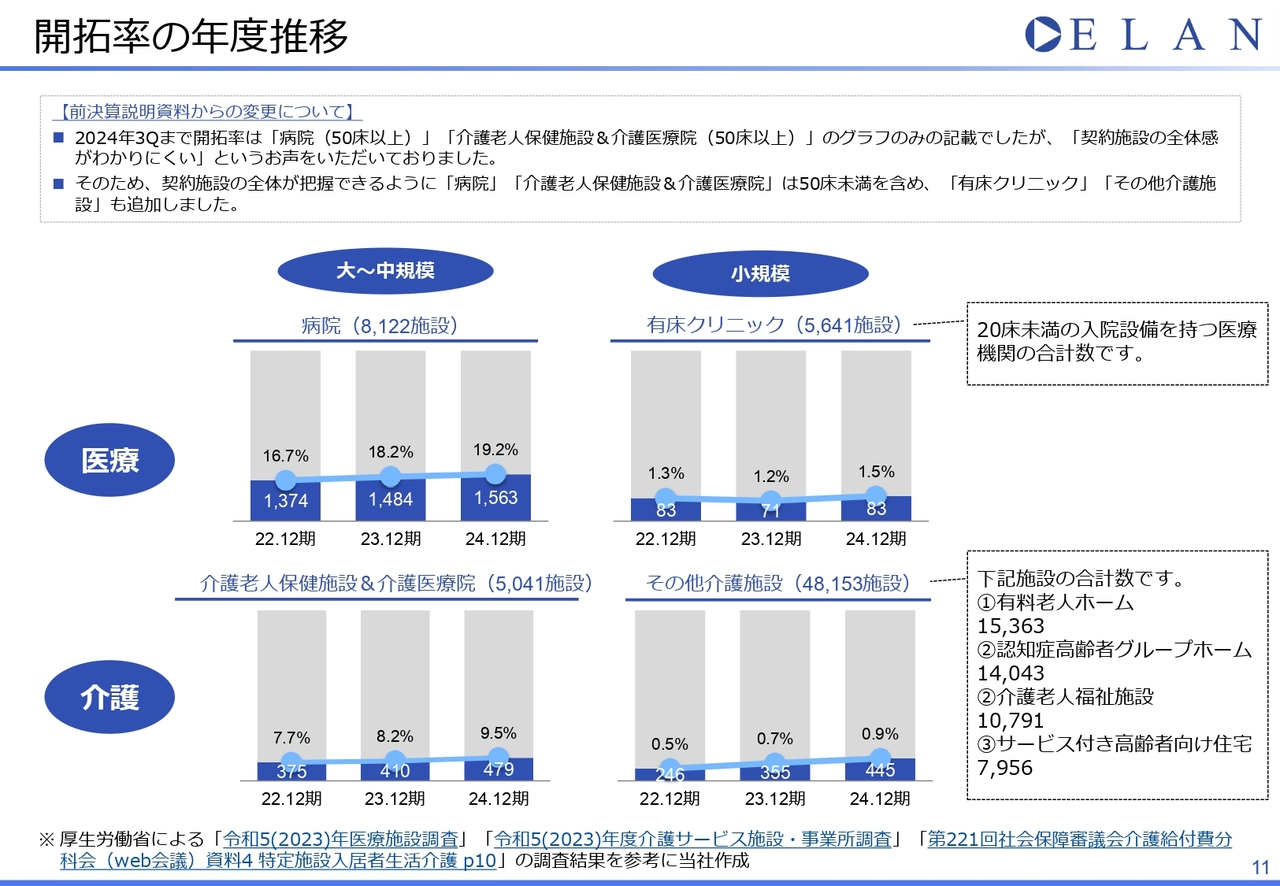

開拓率の年度推移

開拓率の年度推移です。これまでは50床以上の病院と介護施設のみを集計していましたが、分類を見直しました。グラフの上の段が医療施設で、下の段が介護施設となっています。また、左側が大規模、中規模の施設で、右側が比較的小規模な施設となっています。病院、介護老人保健施設と介護医療院では、50床未満の施設も含めることにし、有床クリニックとその他の介護施設も含めることで、すべての既存施設を見えるようにしました。

50床以上の比較的規模の大きな病院や介護老人保健施設が、引き続き営業の優先度は高いですが、小規模施設の既存数が増えてきたため、今後は全体が見える開示をします。また、その他の介護施設については補足で説明します。

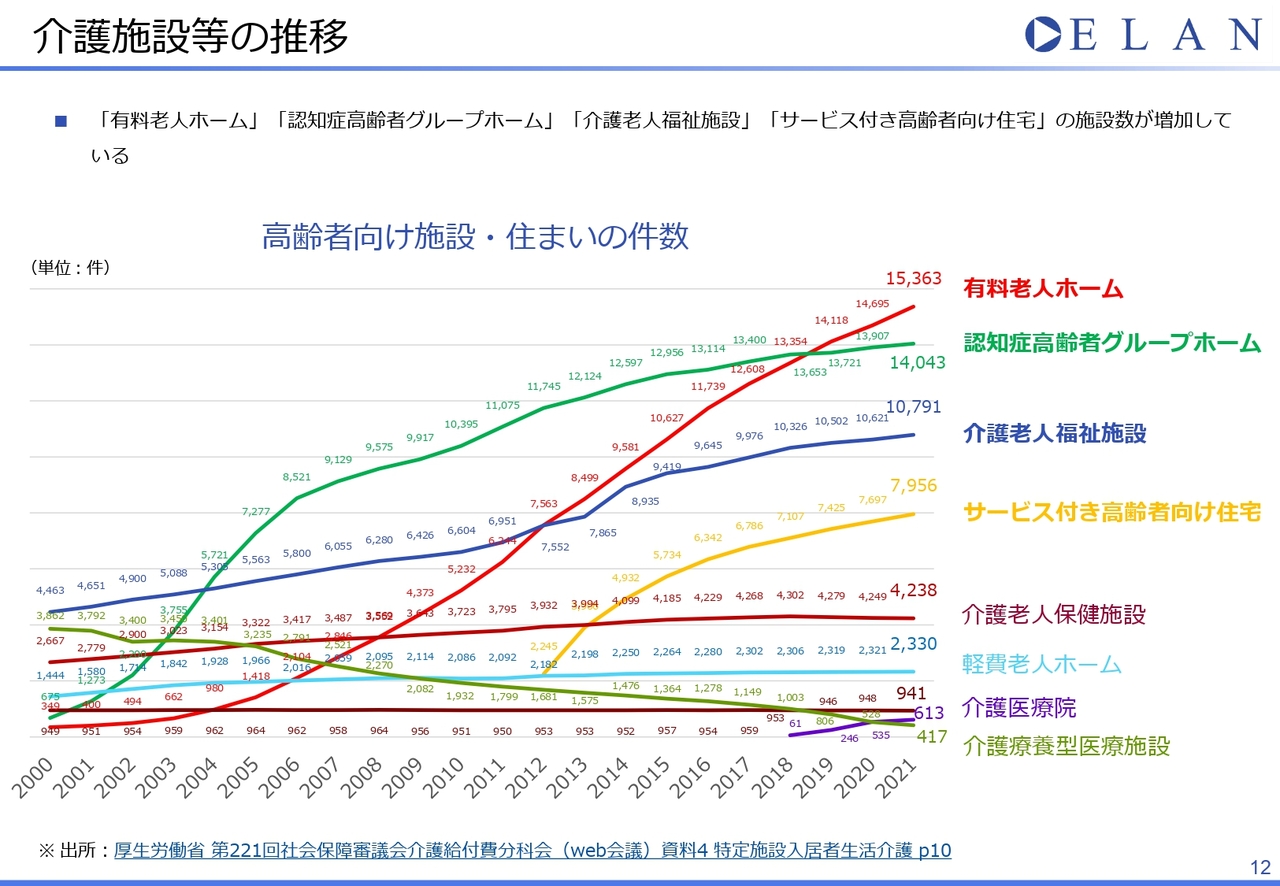

介護施設等の推移

在宅療養化の流れにより、有料老人ホーム、認知症高齢者グループホーム、介護老人福祉施設、サービス付き高齢者向け住宅など、いわゆる終の棲家と言われる施設が増加しており、

11ページ右下のグラフで示したように、当社の契約施設においても増加しています。このような介護施設でのニーズは基本的に病院と変わらないものと捉えていますが、家に近い施設であるため、例えば私服に近い衣類のニーズなどに応える必要があると考えています。

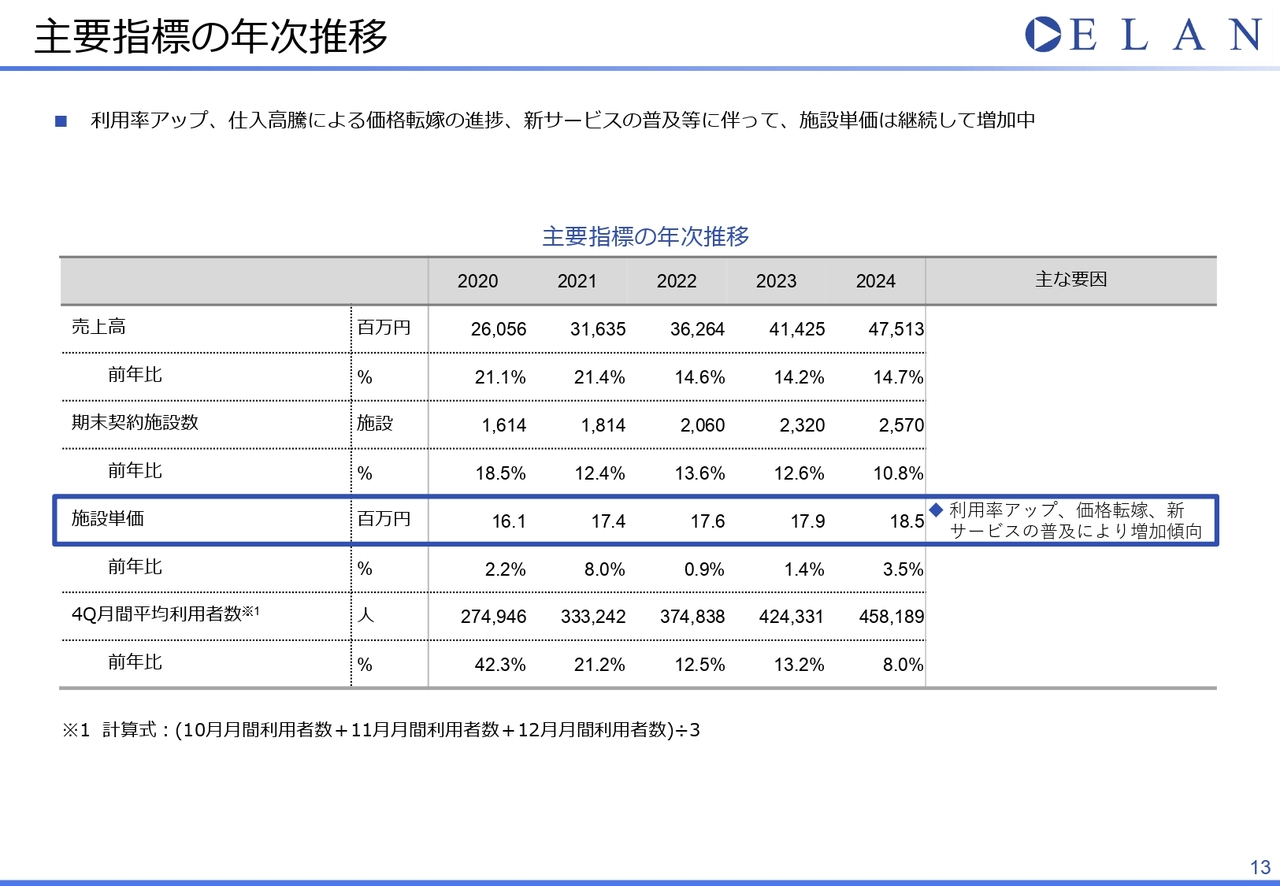

主要指標の年次推移

こちらは、主に売上に関わる指標として、第3四半期から追加したスライドです。これまでは期末契約数と月間利用者数の伸び率に着目していましたが、エリアによっては既存施設でのアップセルに力を入れている状況もあり、新しく施設単価を指標として追加しました。

一番下の第4四半期月間平均利用者の前年比を見ていただくと、2020年や2021年はコロナ禍により既存施設内で利用率が向上し、その影響が大きく出たことがわかります。一方、2022年以降は、利用者数の伸び率が低下しています。これは、施設内での利用率が高止まりしていることと、新規契約施設の小規模化の影響によるものです。しかしながら、1施設当たりの売上と施設単価は増加しています。

この要因として、2024年度は価格転嫁や病床稼働率が回復した影響が強いのですが、中期的には「CSセットR」「CSセットLC」といった新サービスの普及率が上がっていることが要因です。

新サービス&新商品導入率の年次推移

新サービスと新商品の導入率の年次推移です。徐々にではありますが、「CSセットR」や「CSセットLC」の普及率が上がっています。「lifte」は、2024年に一気に10パーセント近くまで上昇しました。

このように、「CSセット」の付加価値を上げる施策が少しずつ施設単価に寄与しています。他にも既存施設の売上に貢献する商品やサービスが現在動いていますので、まとまった数字になった際には、この表に追記していきます。

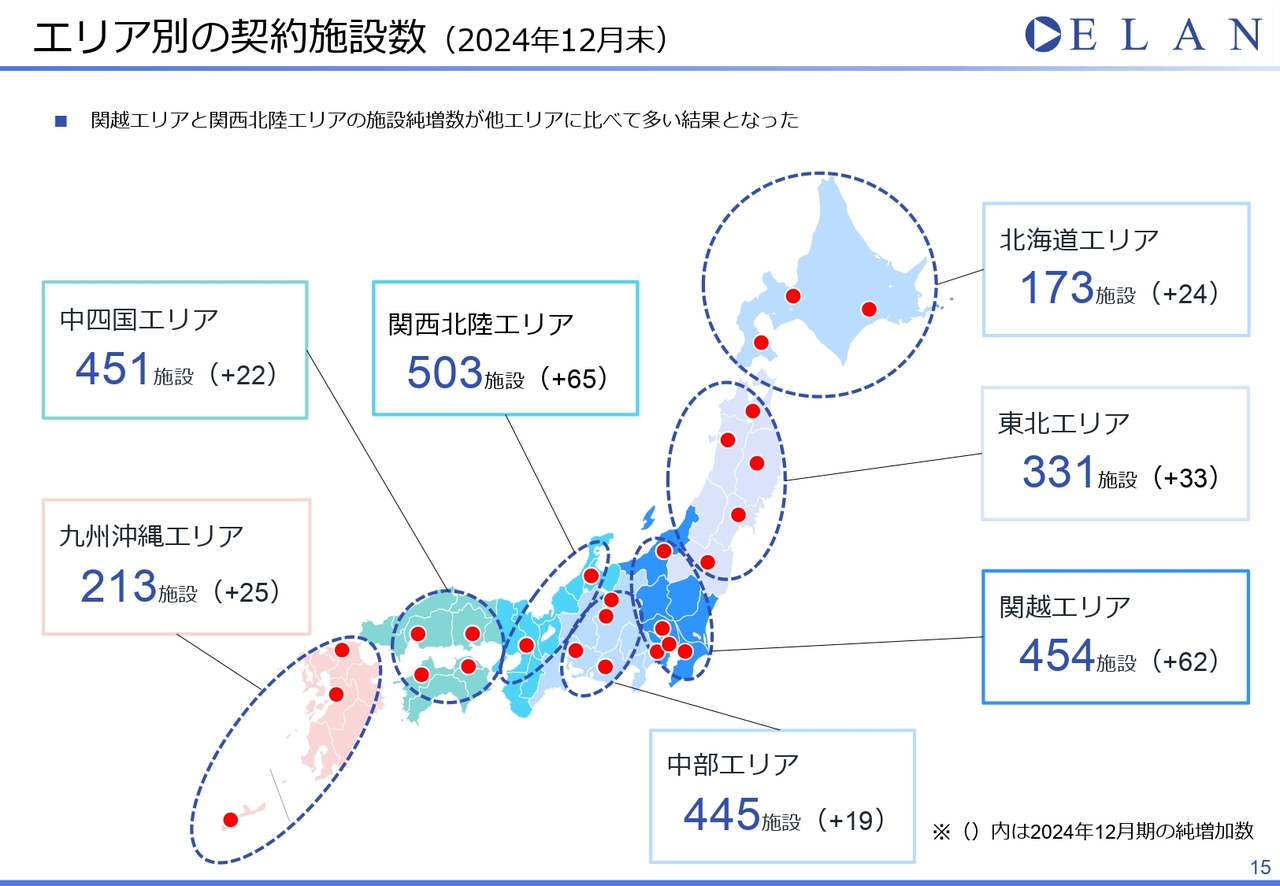

エリア別の契約施設数(2024年12月末)

エリア別の契約施設数の推移です。関越エリアと関西北陸エリアの純増数が、若干多い状況です。

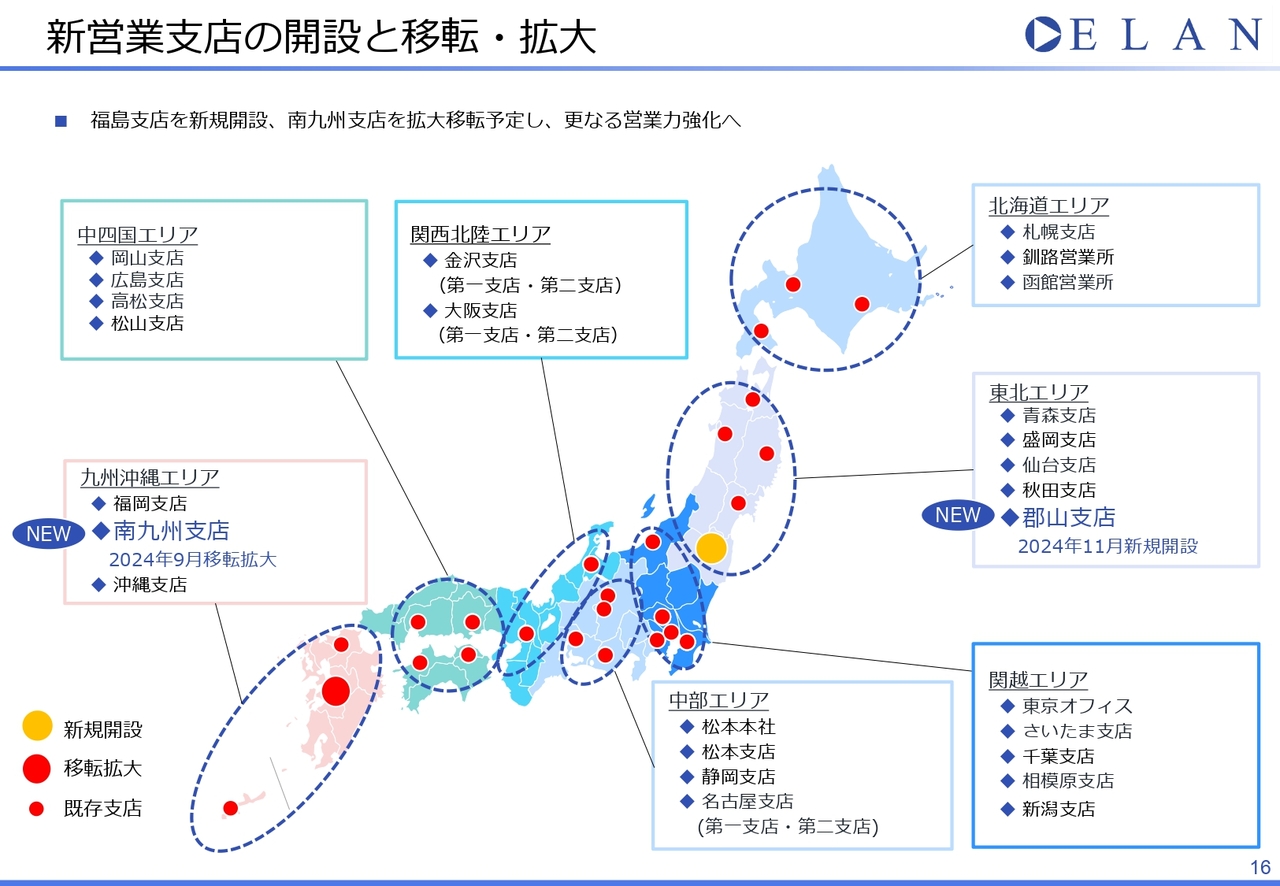

新営業支店の開設と移転・拡大

新営業支店の開設と移転・拡大についてです。昨年11月に郡山支店を開設し、周辺の新規営業や既存フォロー体制を整えました。また、9月には南九州支店を移転拡大しました。こちらは既存施設数の増加に伴い人員を増やしたため、広いオフィスに引っ越しました。

今年は、関西の南エリアに新支店を開設する予定となっています。

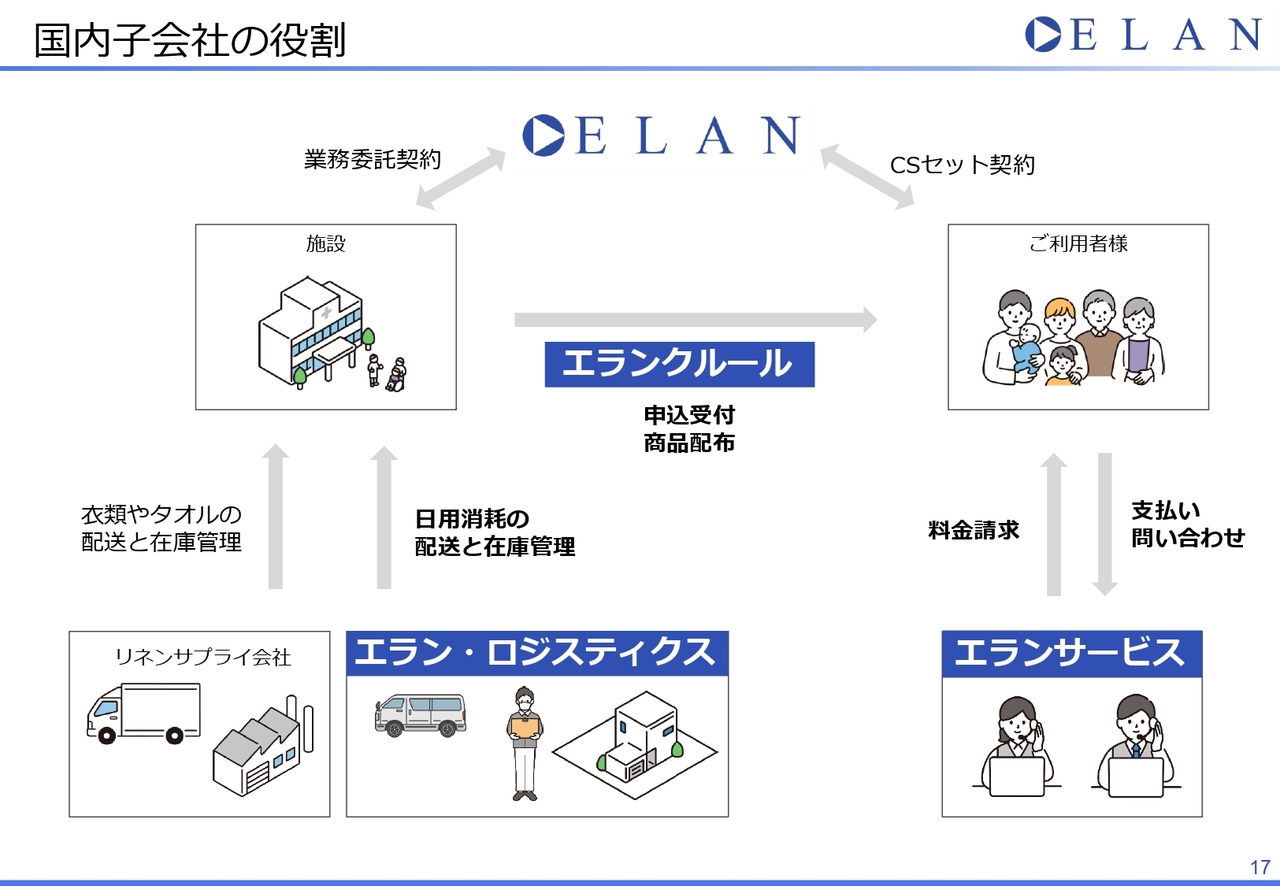

国内子会社の役割

国内子会社の役割についてです。エランサービスは「CSセット」のご利用者さまへの料金請求や問い合わせ対応を、エラン・ロジスティクスは「CSセット」の日用消耗品の配送と施設内の在庫管理業務を、エランクルールは施設内で「CSセット」の申し込み受付や商品配布業務を行っています。

どの会社も、エラン本体の1部門を切り離し、別会社化したものです。まだエラン本体との取引が売上の大部分を占めていますが、今後、外販を拡大していく狙いです。

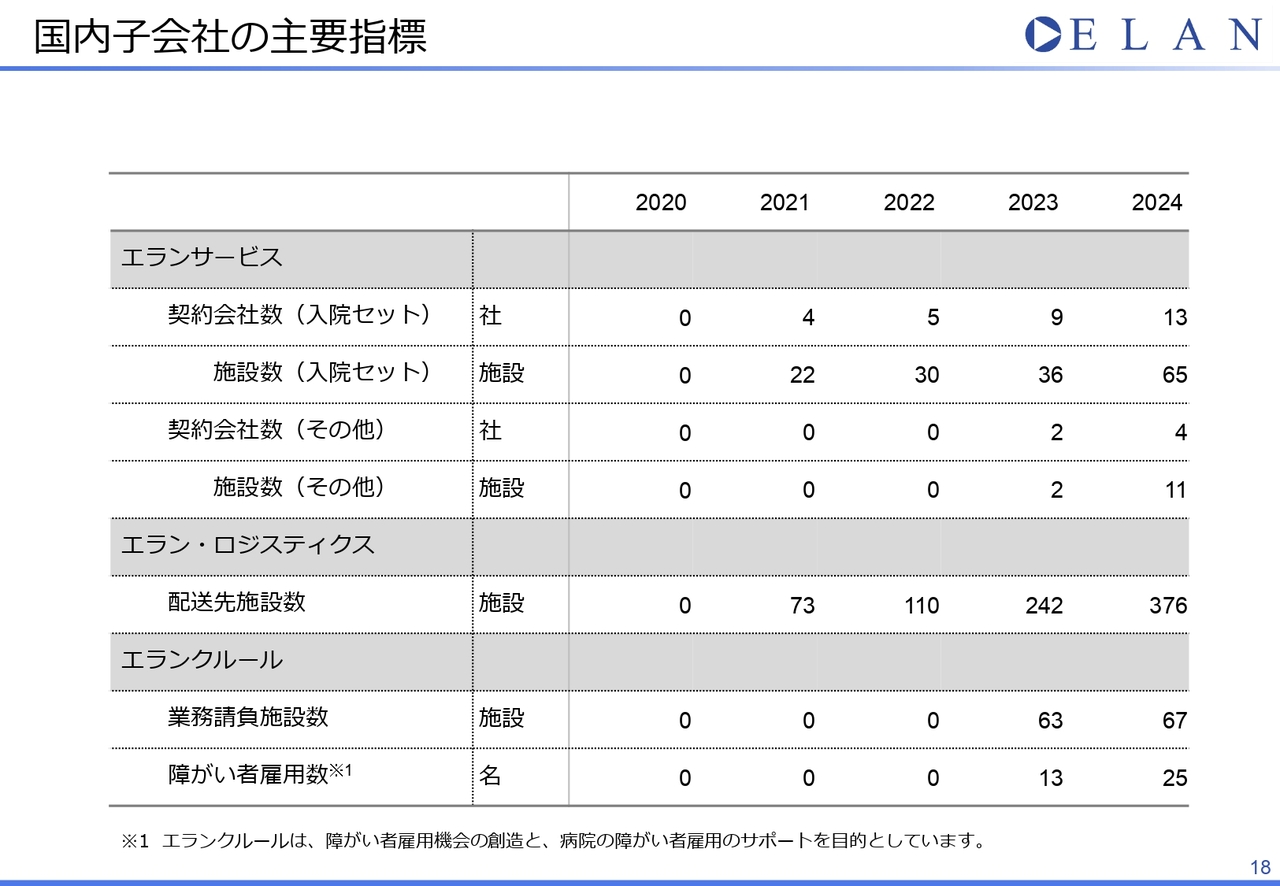

国内子会社の主要指標

国内子会社の主要指標です。エランサービスは入院セット運営会社との契約が13社となり、65施設の請求やお客さまからの問い合わせ業務を請け負っています。

エラン・ロジスティクスの配送先施設は376施設となりました。2025年末には450施設を目標としています。エランクルールの業務請負施設数は67施設、障がい者雇用数は25名となりました。

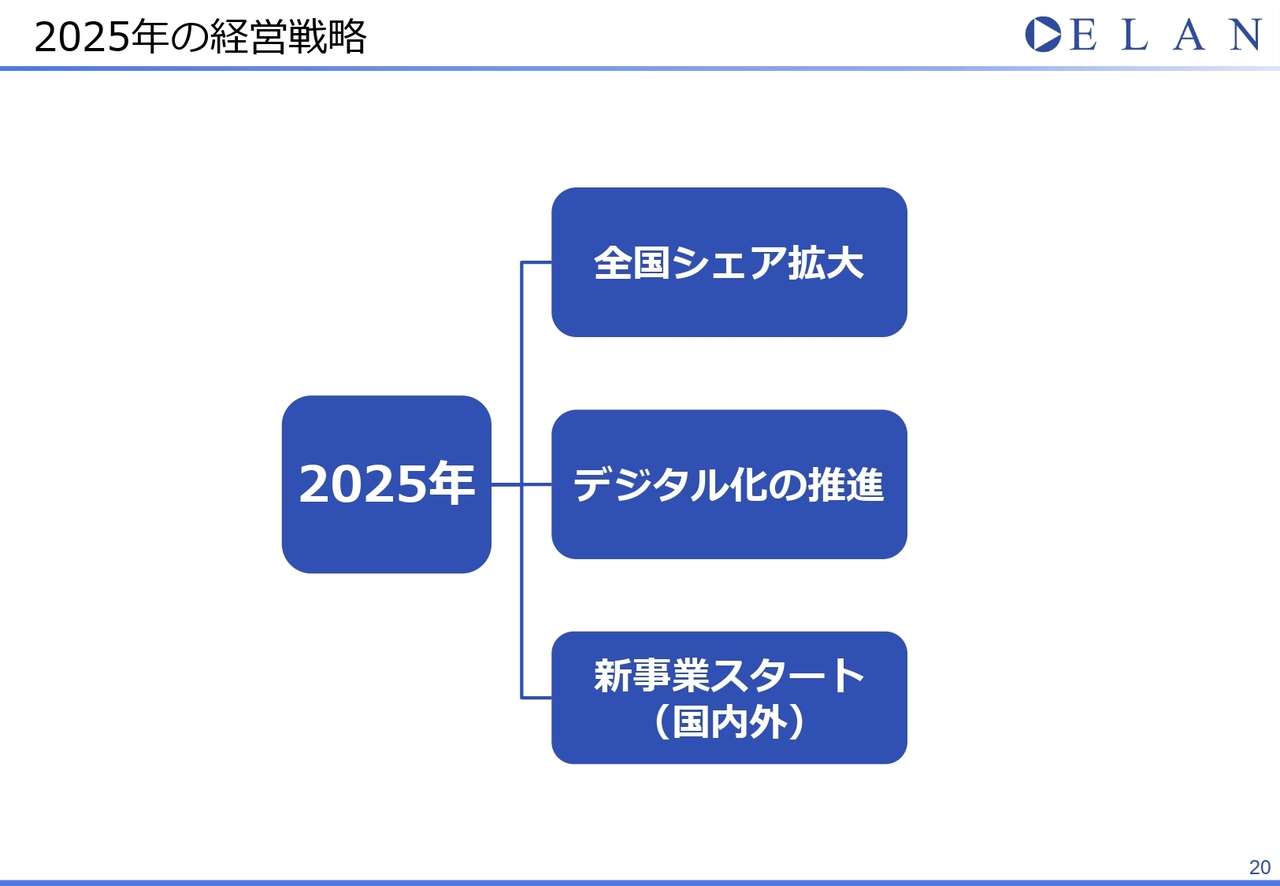

2025年の経営戦略

2025年12月期の業績予想についてです。2025年の経営戦略としては、「全国シェア拡大」「デジタル化の推進」「新事業スタート(国内外)」の3つの柱を継続します。

2025年度は、全国シェア拡大のために、関西南エリアに新支店を立ち上げる予定です。そして、全国での新規施設獲得と解約防止のために、エムスリーとのシナジーを活かしていきます。

また、4月には新卒40名が入社予定です。そのほとんどは営業部に配属され、既存対応や新規獲得の戦力として育成します。

デジタル化の推進では、これまでの取り組みで、ほぼすべての既存施設で請求関連のデジタル化が完了しています。今後は、物流部門でのシステム化を強化するとともに、新規営業の効率化や既存施設へのフォローでもデジタルを活用していきたいと考えています。

新事業スタートでは、先ほどお伝えした終の棲家である介護施設へも、在宅市場として捉え、積極的に展開していきます。また、海外ではインド、ベトナムでの事業拡大を狙います。

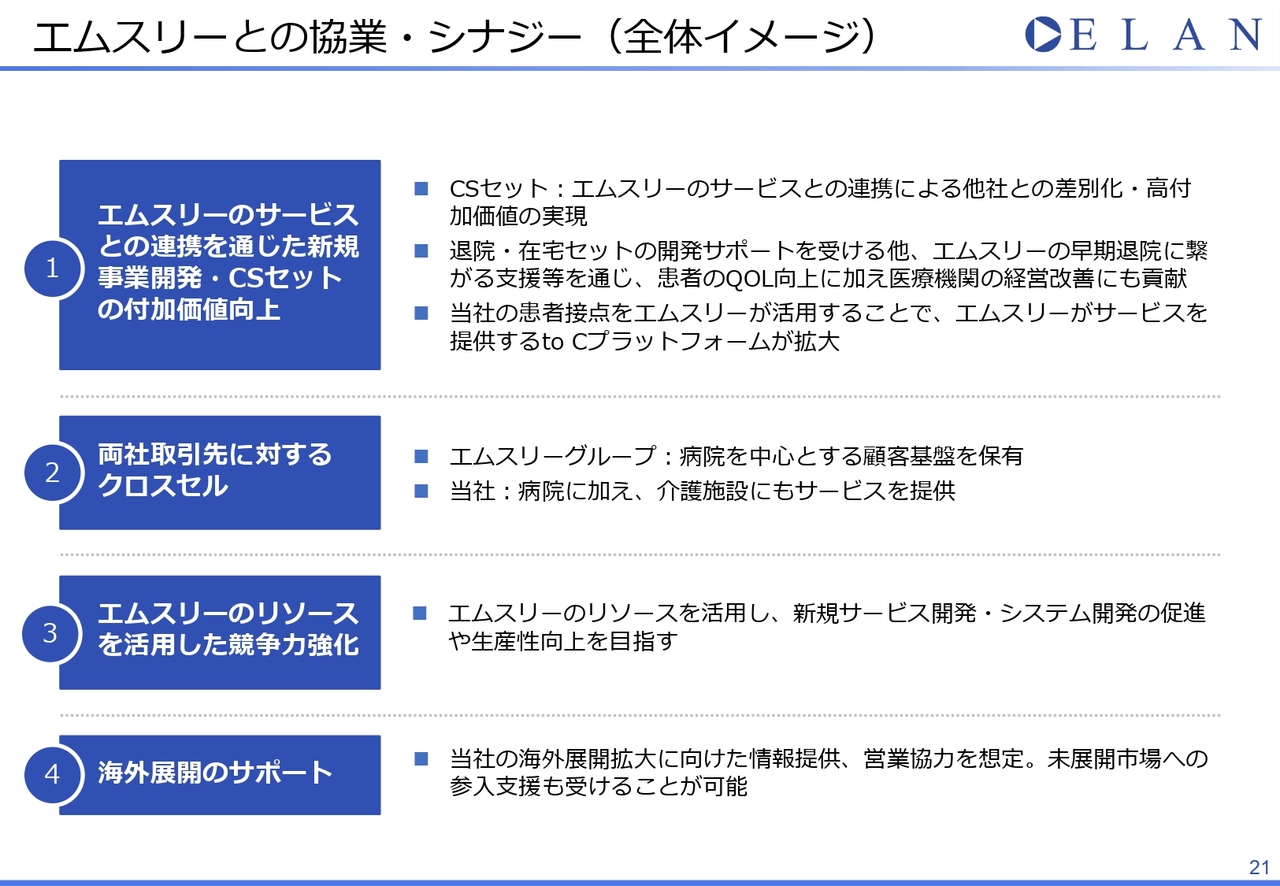

エムスリーとの協業・シナジー(全体イメージ)

エムスリーとの協業、シナジーのイメージです。エムスリーとの協業については、大きく4つの施策を進めていきます。

1つ目は、エムスリーグループ各社のサービスとの連携を通じた新規事業開発、「CSセット」の付加価値向上です。エムスリーグループ各社の持つ病院施設向けサービスとの連携により活性化する入院セット市場で他社との差別化を図り、「CSセット」の付加価値をさらに高めていきます。

そして、現在進めている退院・在宅セットの開発サポートを受ける他、患者さまの早期退院につながる支援サービスを通じ、医療機関の経営課題改善にも貢献していきます。

また、当社のお客さまとの接点をエムスリーが活用することで、エムスリーがサービスを提供するto Cプラットフォームの拡大を狙っていきます。

2つ目は、両社取引先に対するクロスセルです。弊社およびエムスリーグループ各社が多数保有する病院との接点を活かし、「CSセット」の新規導入数、導入施設満足度の向上、エムスリーグループ各社のサービスの拡大を狙っていきます。クロスセルについては、次のスライドでもう少し補足します。

3つ目は、エムスリーのリソースを活用した競争力の強化です。エムスリーのITリソースを活用し、新規サービス開発・システム開発の促進や生産性の向上、さらなる効率化を目指していきます。また、これとは別に、グループでの共同購買などを通して、コストの削減も目指していきます。

4つ目は、弊社海外展開のサポートです。こちらは海外事業拡大に向けた情報提供、営業協力を想定しています。現在、エムスリーグループは、世界17カ国で事業を展開しています。

インド、ベトナムでの連携だけでなく、今後は未展開市場への参入支援も視野に、両社の事業拡大を目指していきます。

当社のBtoCのビジネスモデルとエムスリーグループのBtoBのビジネスモデルを掛け合わせながら、いまだにさまざまあるヘルスケア業界の「困った」を解決していきます。

両社取引先に対するクロスセル

両社取引先に対するクロスセルについての補足です。エムスリーグループの顧客である約6,000病院に対して、アクセスが可能となりました。両社の営業リソースを活用することで、顧客基盤を拡大していきます。

2025年12月期 連結業績予想

2025年12月期の連結業績予想です。通期では売上高590億円、前年比24.2パーセントの成長を目指します。利益は、2024年に計上したM&AやTOBなどの一時的な費用がなくなるため、増加率が大きくなります。

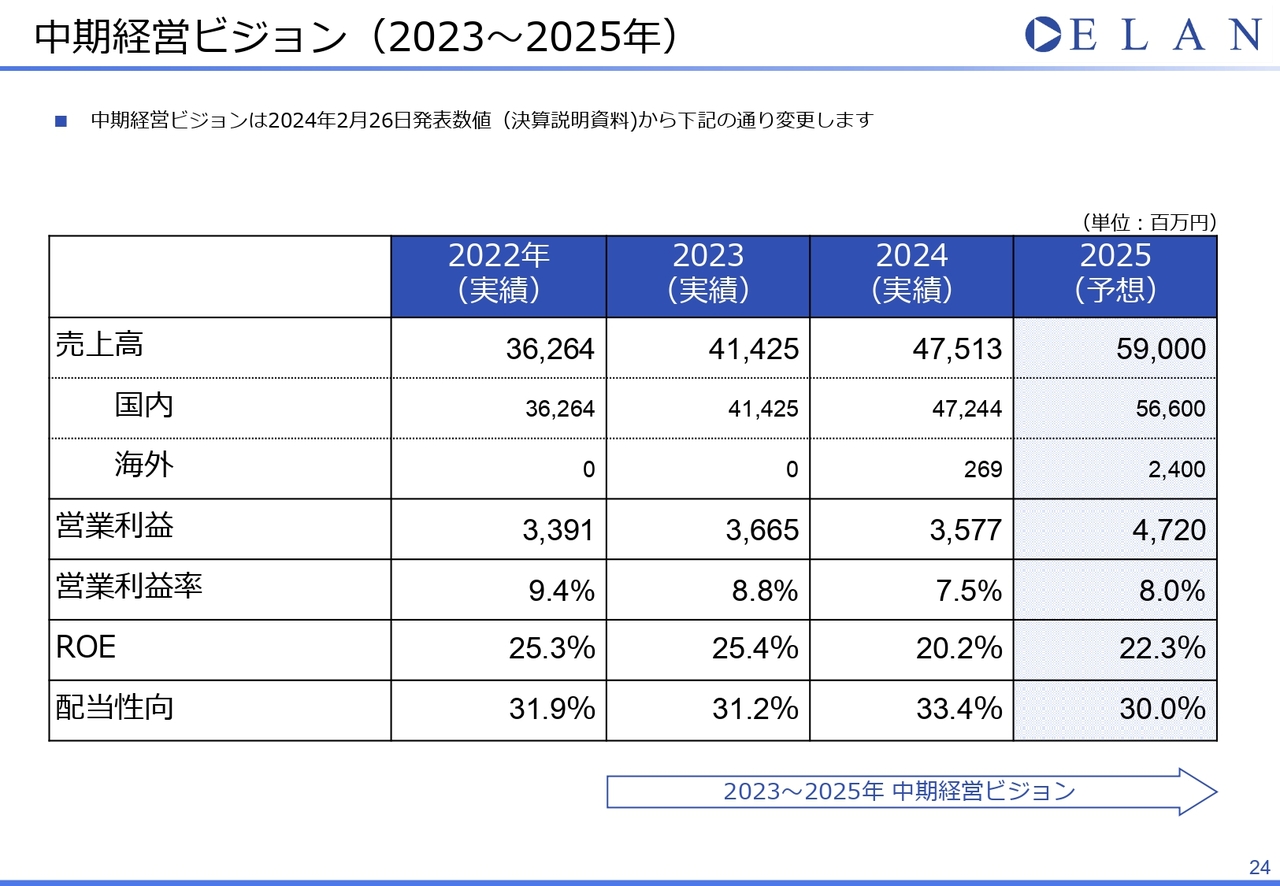

中期経営ビジョン(2023~2025年)

中期経営ビジョンです。2024年の実績を基に、本中期経営計画最終年である2025年の目標を改めました。

また、前回までは売上目標を「CSセット」とそれ以外、海外と新規事業で分けてお伝えしていましたが、今回から国内と海外に分けています。

国内売上は、2024年は前年比で約14パーセント成長しました。2025年は、前年比で約20パーセント成長させることを目標にします。

「CSセット」は引き続き日本全国で新規開拓営業しながら、エムスリーグループ各社とのシナジーを活かして新規獲得件数を増加させ、他社への流出による解約を減少させていきます。

他に、在宅セットや電子カルテなどの新規事業や国内子会社の外販売上を見込んでいます。また、これまで市場開拓率の目標もお伝えしていましたが、ターゲットの規模や分類を見直したことで、今回からいったん取り下げています。

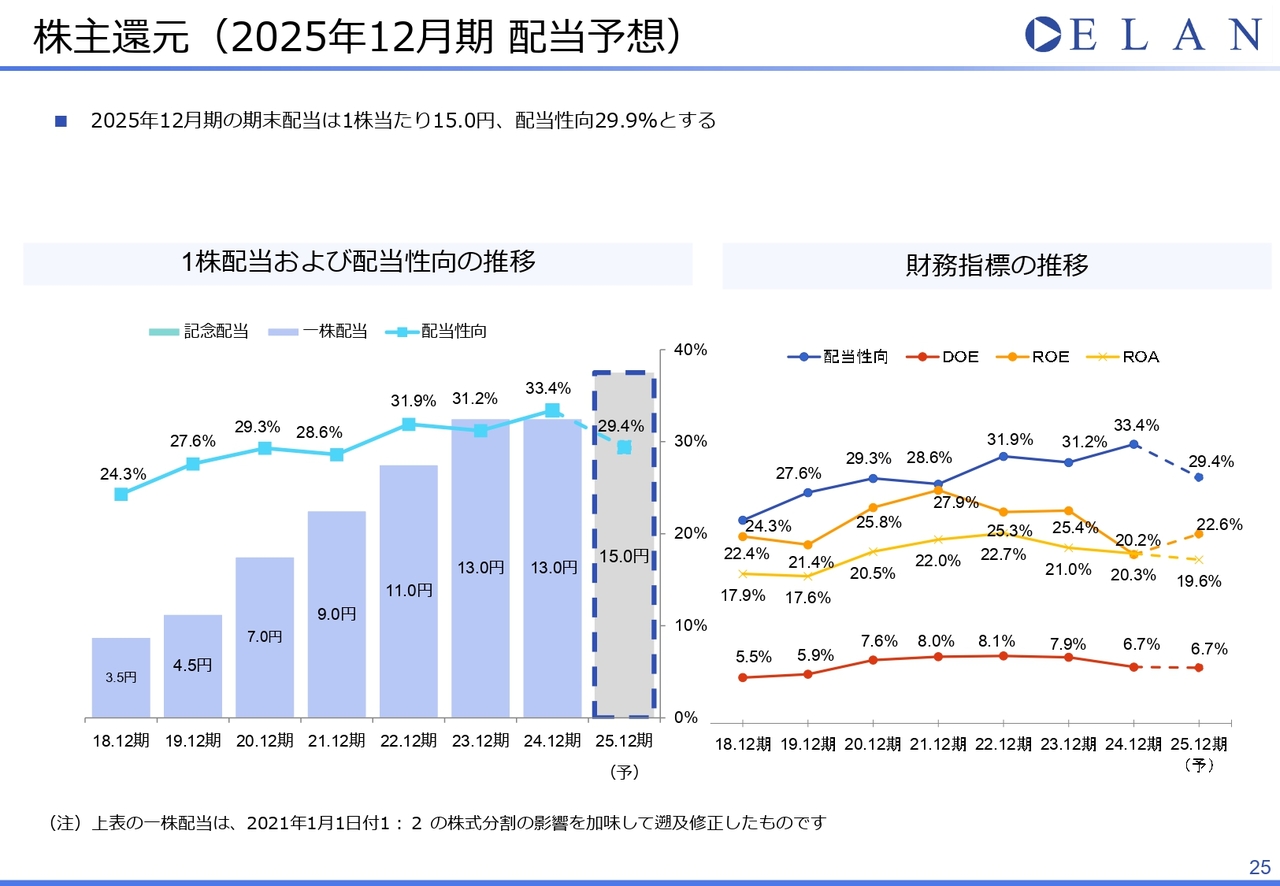

株主還元(2025年12月期配当予想)

株主還元についてです。配当性向の方針として30パーセントを目安にしているため、2024年の配当を1株あたり13円としました。2025年は15円の予定です。海外や新規事業が立ち上がってきた際には、段階的に配当性向を上げていきたいと考えています。

最後になりますが、弊社はこの22年間、「CSセット」事業を社員とサプライヤーのみなさまと共に磨き上げ、患者さまやそのご家族さま、病院施設の「困った」を解決し、お客さまの心豊かな生活環境の実現に貢献してきました。

先ほどお話ししたとおり、今回、櫻井が退任しますが、創業からのその思いをしっかりと引き継ぎ、これからも世の中になくてはならないサービスを提供し続けていきます。

そのために、今後はさらにデジタル化の推進やエムスリーグループの知恵・技術を取り込むことでより事業の効率化を図りつつ、新たな価値を生み出していくチャレンジが必要であると考えています。

私たちは、入院セットのリーディングカンパニーとしてその責任を果たすため、さらにお客さまのニーズに寄り添いながら、今以上に「CSセット」の普及、そしてお客さまや既存施設の満足度向上に力を入れていきます。

そして、「CSセット」だけではなく、将来の利益を生み出す新規海外事業を推進し、環境変化に左右されない事業基盤を作っていきます。

今はまだ「CSセットのエラン」と言われていますが、今後は「ヘルスケアのエラン」と言われるように、これを目指して挑戦し続けていきます。どうぞこれからもご支援、ご指導のほどよろしくお願いします。

以上で、2024年12月期決算と2025年12月期業績予想についてのご説明を終了します。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございました。

質疑応答:「lifte」の導入施設の計画について

司会者:「2025年12月期の『lifte』の導入施設の計画について教えてください」というご質問です。

峯崎:2025年も、昨年同様の数字を取引目標値として設定しています。

質疑応答:退院セットの現状と今後の見通しについて

司会者:「退院セットの現状と今後の見通しについて教えてください」というご質問です。

峯崎:退院セットに関しては、現在、実証実験を行っています。

在宅セットに関しては複数施設で導入がスタートしています。こちらのほうをしっかり伸ばし、退院セットと在宅セットの連携が取れるようなかたちに整えていきたいと考えています。

質疑応答:エムスリーとのシナジー効果が出る時期について

司会者:「エムスリーとのシナジーはどのくらいのスパンで出てくると考えればよいでしょうか?」というご質問です。

峯崎:エムスリーとの協業に関してはいくつかの策があり、先ほどお伝えしたとおり、すでに成果が上がりつつあるものもあります。また、中長期的に考えている施策については、内容が固まり次第ご説明したいと考えています。したがって、今年から成果が上がるものがあるとご理解いただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6099

|

762.0

(10:45)

|

+20.0

(+2.69%)

|

関連銘柄の最新ニュース

-

02/19 15:30

-

02/10 08:00

-

02/06 07:30

-

02/06 05:30

新着ニュース

新着ニュース一覧-

今日 11:06

-

今日 11:03

注目!みんかぶ企業分析

みんかぶおすすめ