【質疑応答】株式会社技術承継機構(319A) 新規上場記者会見

株式会社技術承継機構

設立:2018年7月

事業内容:製造業および製造関連企業の連続的な譲受及び譲受企業の経営支援(譲受後の譲渡は想定せず)

IPO情報

■吸収金額 33.4億円

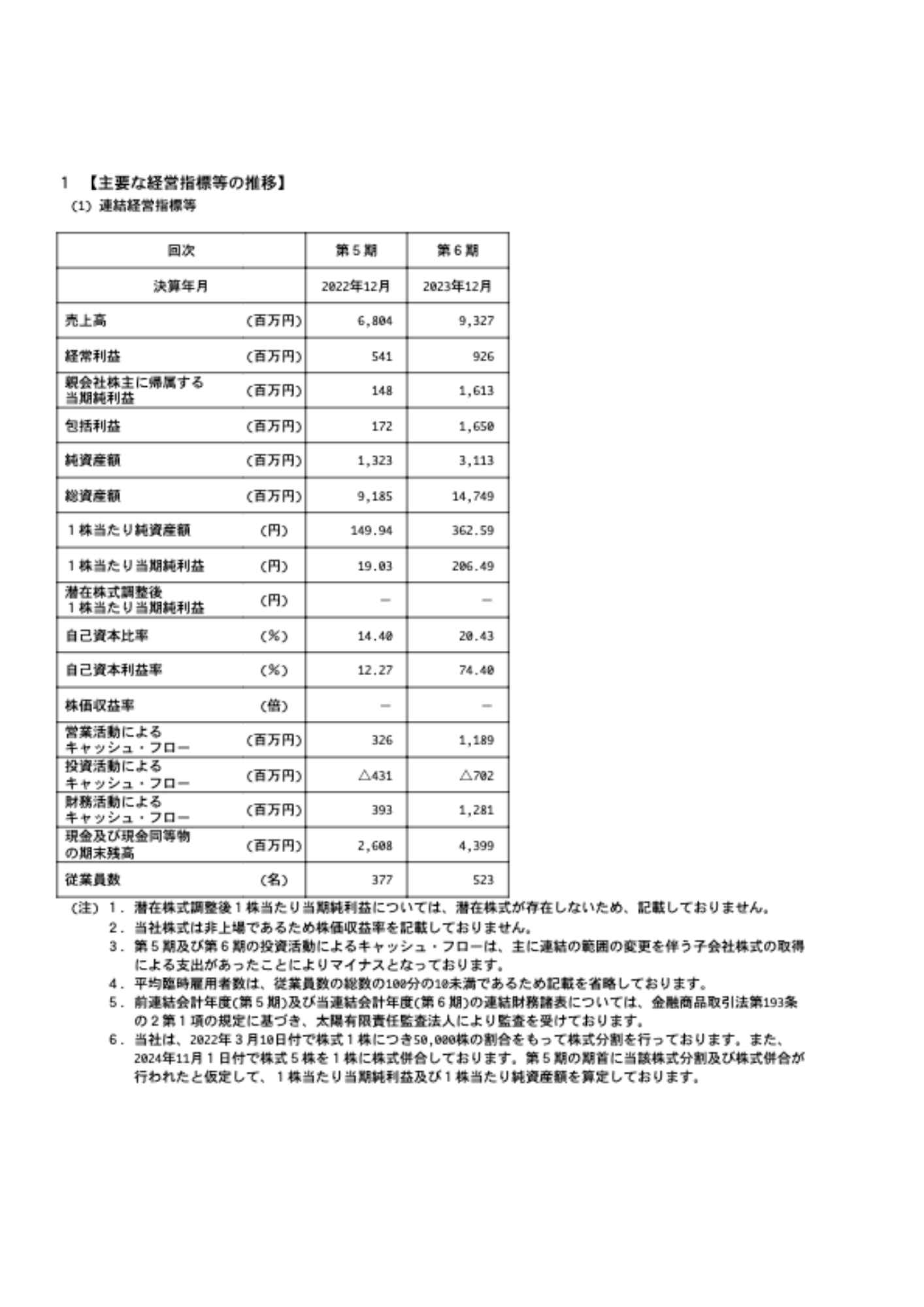

■業績の伸びの推移

出典:EDINET閲覧(提出)サイト (https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100V17I.pdf)

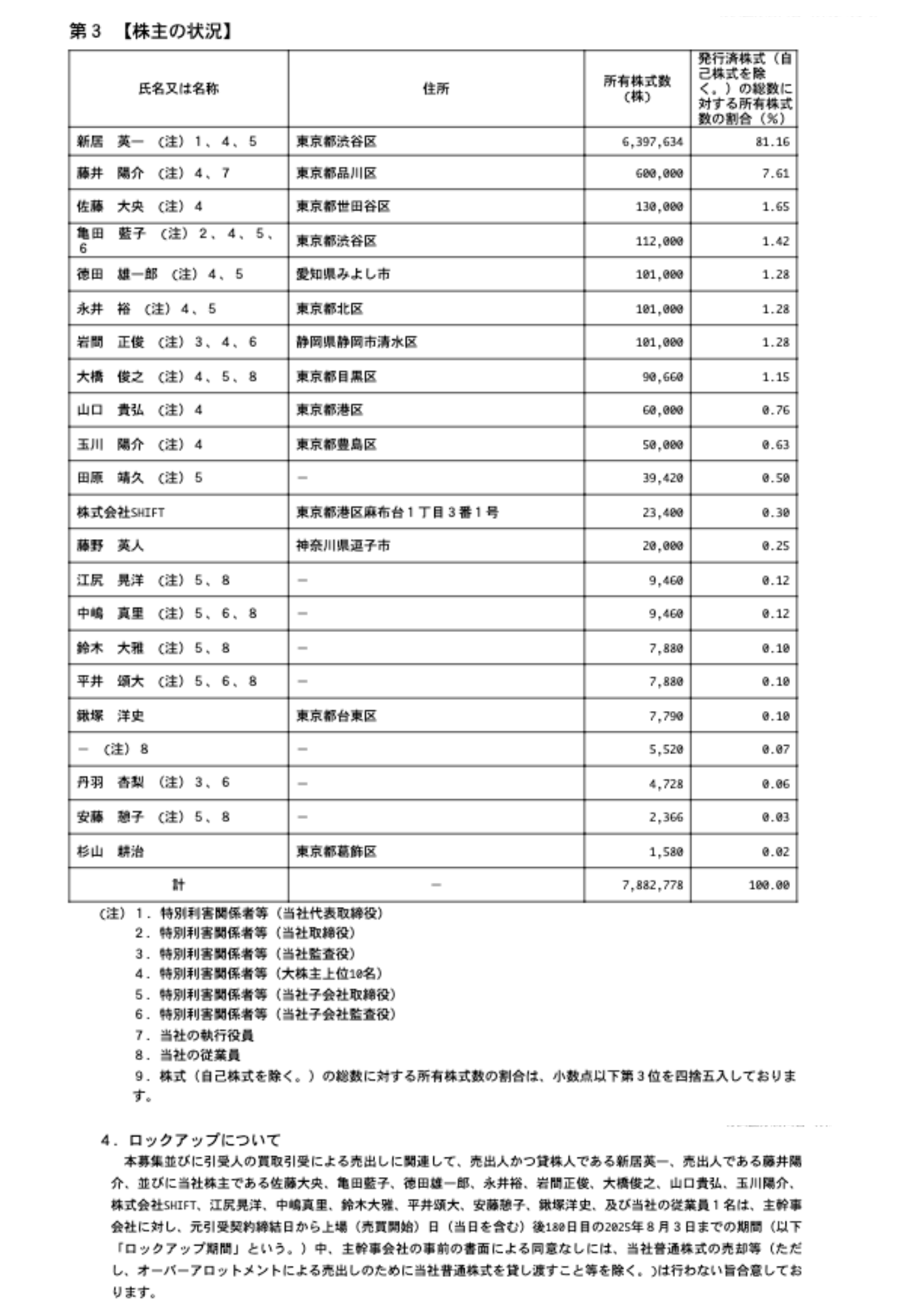

■株主構成およびロックアップ

EDINET閲覧(提出)サイト(https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100V17I.pdf)より抜粋して作成

EDINET閲覧(提出)サイト(https://disclosure2dl.edinet-fsa.go.jp/searchdocument/pdf/S100V17I.pdf)より抜粋して作成

質疑応答:上場にあたり特に注力したことについて

質問者:上場するにあたって、特に注力したことがあれば教えてください。

新居英一氏(以下、新居):2つあります。上場企業には、継続した成長が求められると考えており、我々の成長の根源は、しっかりとM&Aをやっていくことです。上場に備えて、今後の成長をお示しできるように、M&Aをしっかりやってきたと考えています。

2つ目は、管理の体制を整えてきたところです。上場企業になるということは、公的な会社になるということです。

タイムリーに数字を出していくこと、あとはコンプライアンスの違反があってはいけないと考えているので、そこの体制を整えること。この2点に注力してきました。

質疑応答:創業のきっかけについて

質問者:社長のご経歴は、証券会社や産業革新機構となっていますが、このビジネスにたどり着いたきっかけはどんなところにあるのでしょうか。

新居:私の創業の経緯から申し上げると、まず大学の時から、会社を自分で作ろうと思っていました。何をやるかはよくわからなかったのですが、とにかく自分でやろうと思っていました。

その前に10年間修行をしたほうがいいのではないかと考えました。当時からプライベートエクイティに行こうと思っていたのですが、新卒で採っていなかったので、みずほ証券(8606)に入りました。そこで3年間、負債の中でもリスクの高い分野への投資、メザニン投資をやったあと、産業革新機構ができるというのを2009年7月に見て、非常におもしろそうな会社だなと思って入ったのが2009年12月のことです。

そこで、プライベートエクイティへの投資を7年間ぐらいやっている中で、2つ転機がありました。1つは、2010年頃にDanaher社を知ったことです。製造業をM&Aして大きくなる事業体があるんだと学びました。

もう1つは、ヨシムラ・フード・ホールディングス(2884)ですね。私の隣に座っていた人が、ヨシムラ・フード・ホールディングスに出資していたことです。日本でも業界は違えど、食品製造でM&Aを遂行して上場するというモデルが成立するんだなと非常に勉強になりました。

ということで、産業革新機構にいた時に、この技術承継機構のモデルはワークするだろうと考えていました。そのあと、2016年12月から1年半、世界一周に行っていました。ぐるっと回る中で、日本が尊敬されているものは、マンガ・ゲーム・アニメと、ものづくりだなと思ったので、ものづくりで何かやりたいと思いました。日本に閉じた事業は作りたくない、グローバルに勝負したいという思いがあったんですね。ものづくりは輸出もできるし、海外でM&Aに成功されている会社は多いので、将来的に海外でアクイジションをやる機会もあるだろうと思いました。

そういうふうに捉えて、2018年6月に帰国して、2018年7月に創業したのが、創業の経緯です。

質疑応答:世界一周をした経緯について

質問者:世界一周をしたのには、どんな経緯があったんですか。

新居:ある程度お金を得て落ち着いたので一周してきたというのが正直なところですが、私は世界経済に興味があったので、おもしろい国があったら投資したいなと思って、各国のマクロ環境をかなり分析していました。

現地現物を見て、人々がどういう生活をされていて、どういう経済状況になっているのかを知るのがやはり投資にとって1番いいと思っているので、世界一周しながら、おもしろい国だったり、政治や経済の状況を見ていました。その中でやはりものづくりがいいなと思ったということです。

質疑応答:参考にしている企業について

質問者:珍しいビジネスモデルだと思いますが、何か参考にされている企業があれば教えてください。

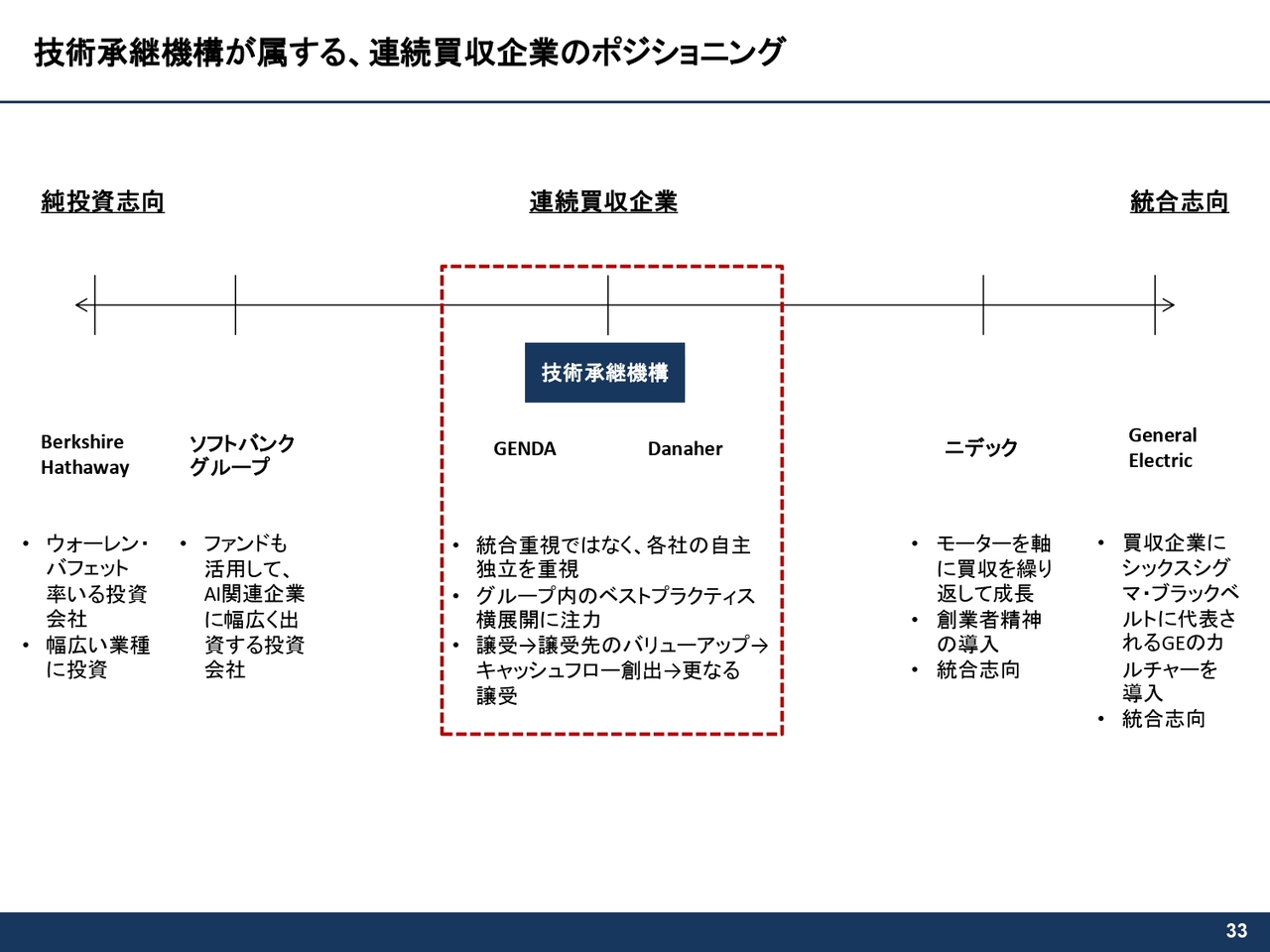

新居:我々は自分たちを連続買収企業、Serial Acquirerと位置付けていますが、どういう事業体なのかという点で、M&Aばかりやっている会社をこちらの資料に並べています。

左側の純投資志向のBerkshire Hathawayやソフトバンクグループといった事業体は、基本的に純投資で物事を考えていらっしゃいます。反対側は、統合・インテグレーション志向のGEや、ニデック(6594)といった企業です。

我々はどちらのスタイルでもなく、自主独立は重んじるけれども、管理改善はしっかりやるというかたちにしてます。ヨシムラフード、GENDA(9166)、USのDanaherといった会社をベンチマークにしています。

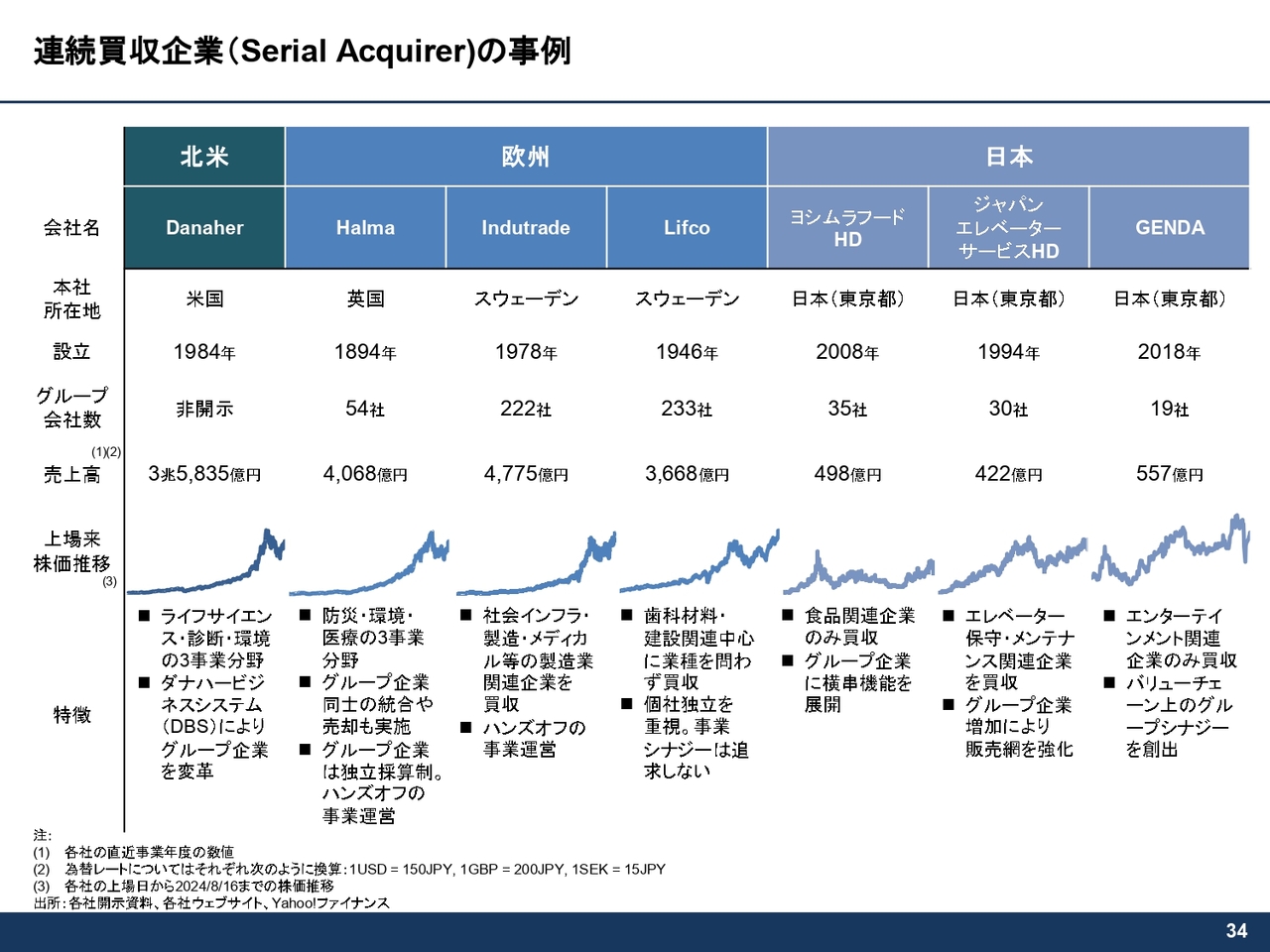

その下に目を移していただくと、北米と欧州にはこのような事業体が多くあります。製造業でM&A繰り返している会社で特におもしろいのが、スウェーデンのIndutrade社です。創業から220回、製造業の会社をM&Aしています。時価総額は1.5兆円です。

Lifcoも似たような事業体で、今まで200回以上のM&Aしています。これも製造業ですね。1兆円以上のバリエーションがあります。HalmaはUKの会社ですが、比較的大きな会社M&Aしていて、時価総額は2兆円近くです。Danaherは、20兆円以上あります。成熟した国でこういうモデルがワークするのであれば、もちちん日本でもワークすると私は考えています。

日本だと、確たるダイレクトの競合はいないのですが、ほかの業種だと、先ほどお話ししたようにヨシムラフードだったり、GENDAだったり、ジャパンエレベーターサービス(6544)などを参考にさせていただいています。ヨシムラフードとGENDAは、非常に親しくしている会社でもあります。

質疑応答:技術承継機構社が持つノウハウについて

質問者:今、自主独立は重んじつつ管理をしっかりやるという話がありました。確かに非常に美しい言葉だと思いますが、実際はそれは難しいんじゃないかなと思っています。御社にはどういうノウハウがあるのでしょうか?

新居:管理の手法としては、まず2つあります。

1つは、上場企業になるというところで、きっちりタイムリーに数値を出さなきゃいけないということと、コンプライアンスでガバナンスをしっかり構築しているというのが我々の特徴です。

全部の会社の100パーセント持つ中で、取締役会のマジョリティを取っているというところで、銀行の送金権限も基本的には抑えていて、不正が起きない体制がお互いにとって非常に望ましいと考えていますので、そのための体制を強固に構築しています。

一方で、日々のオペレーションに関しては、箸の上げ下げにごちゃごちゃ言うのではなく、それぞれの会社の社長にお任せしようと思っています。社長ときっちりコミュニケーション取って、社長がいい方向に行くように一緒に議論しながら進めています。

必要に応じて我々も現場にこの格好で行っていて、現場の人と話すことで、実際どうなっているのかを理解して、我々なりの視点を社長にご提供するというかたちでやらせていただいています。

その上で、うまくいった事例を横展開しています。ここが非常に大事で、各社の取り組みもそうですし、我々の社長とのコミュニケーションも同じです。

例えば60代のこういう社長には、こういうコミュニケーションの取り方がいいと。後継者を育てることが大事で、こういうふうに一緒に育てるのがうまくいっているね。じゃあ、ほかの会社でも同じことやろうか、みたいな、そういうノウハウをマニュアル化して、全社員誰でも見られるように、再現性がある取り組みをしているとご理解をいただければと思います。

質疑応答:製造業における課題について

質問者:製造業における課題はさまざまあるとは思いますが、現場も回られる中で、1番課題感として重い事例と、そこに対する御社の強みを教えていたただきたいです。

新居:各社における大きな課題はなんだと思いますか?

質問者:人手不足?

新居:おっしゃるとおりです。もう本当にそのとおりで、やはり人なんですね。人手不足が各社の最大の課題です。現場の人も、管理の人も採るのが難しくなっているし、後継者をどうするんだよというのがみなさまの悩みなわけなのですが、正直に言うと、現業が忙しくて採用に手が回っていない会社が多いです。

例えば、そのハローワークに求人票を出してそれっきりで、ハローワークの向こうを向いて祈っていますと。祈りは通じないので、きっちりハローワークの人とコミュニケーション取ったり、高校に連絡をしたり、いろいろな媒体に出したりする。例えば、媒体の課金がプラスになったならきっちりとミニマムに課金する。そういったノウハウを各社で転用することで、もちろん濃淡ありますが、我々の採用はけっこううまくいっているんじゃないかなと思っています。

質疑応答:今後の展望について

質問者:幅広くいろいろなものを見て見てこられた中で、今、製造業に特化されていますが、今後の展望として、製造業と密接に関係がある他業種に対しての事業展開は考えていらっしゃるのかをお聞かせください。

新居:まず製造業のところで付言させていただくと、製造業の中で分野分散することを非常に意識しています。製造業の中で、例えば半導体に特化しますとか、そういった考えを置きがちですが、それは非常に危険だと考えています。

やはり、マクロエコノミーのダウンターンが必ず来ると考えているので、我々としては、半導体だったり、自動車だったり、化学だったり、機械だったり、さまざまなリスクを取ることで、不況に強い体制を作ることを非常に意識しています。

今後、製造業以外取り組むかというと、あまり考えていませんが、製造業に関連する商社だったり、メンテナンスメインでやられるところは常に検討しています。

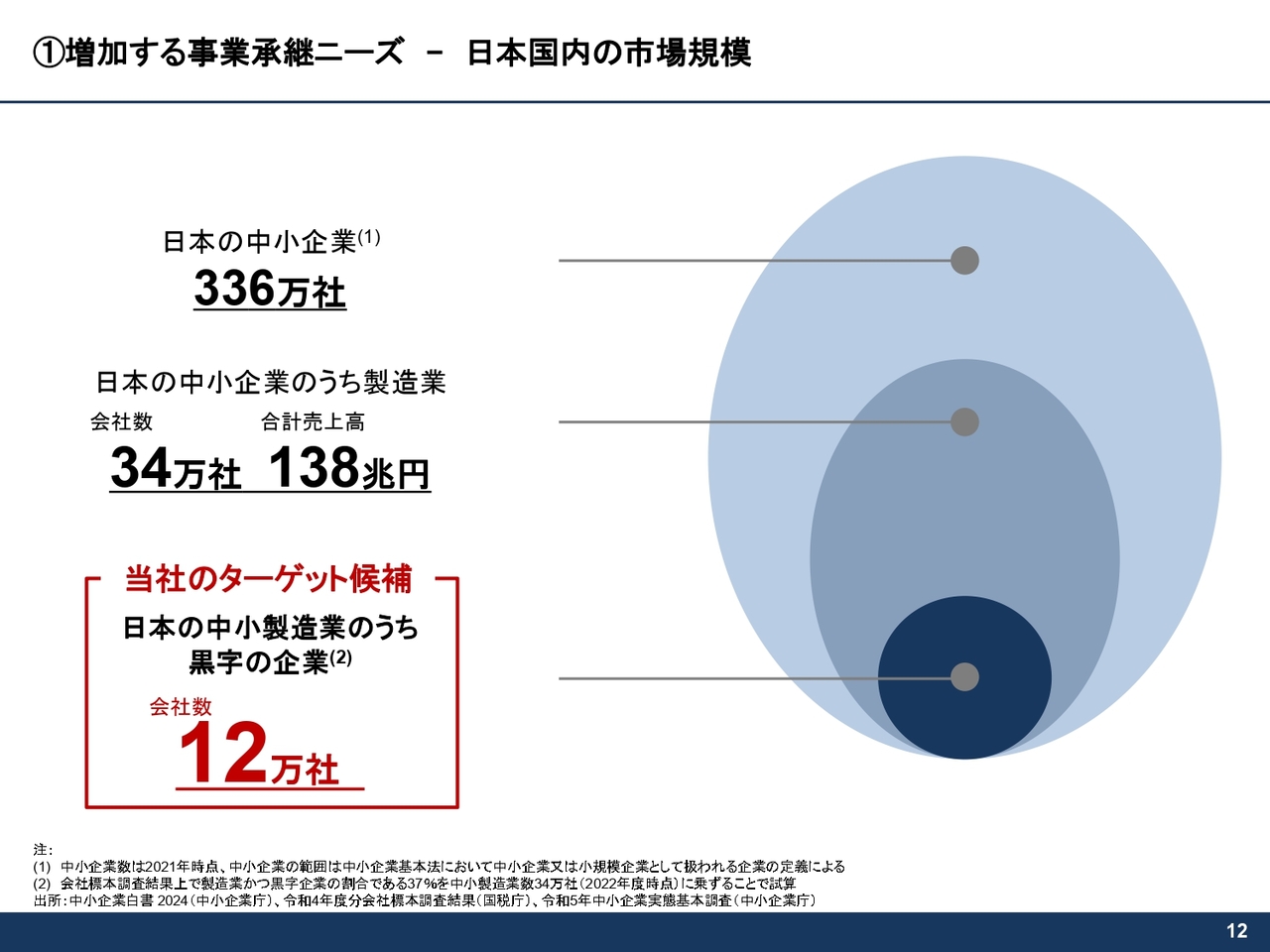

製造業以外の業種に無理に拡大する必要がないと思っていて、これだけフィールドは広いですしターゲットとしている会社だけで12万社もあるんですね。非常に広大なところで我々はやらせていただいているので、あえて製造業以外に無理に手を広げる必要はないと思っています。

スウェーデンの会社の成功事例を見ても、製造業および製造業関連業種に特化して、200社ぐらいM&Aされているので、そういった会社の軌跡を我々も追わせていただくと考えている次第です。

質疑応答:M&Aした会社の売上高比率について

質問者:今M&Aした会社の売上高の比率は国内向けが多いのでしょうか?

新居:今までの傾向として、だいたい15パーセントから20パーセントぐらいが海外の売上になっていて、そのお客さまの最終的な売り地は海外というケースがやはり多いです。

例えば、日本の半導体製造装置向けに部品を出していますが、その後ろは誰ですかというと、やはりTSMCだったりサムスンだったりするわけです。そういう面を考えると、最終的に取っている海外のエクスポージャーという意味では、半分ぐらいじゃないかなと整理をしています。

質問者:今まで投資家から、この比率をもっと上げてほしいとか、そういう意見はあるんですか?

新居:いや、特になかったですね。

質疑応答:売却に対する考え方について

質問者:基本的には売却しないと理解していますが、やってみたらあまりうまくいかなかったとか、あるいは経営者を変えなければいけないとか、結果的に売却せざるを得ないとか、そういうことは今までなかったのでしょうか? 今後はあり得るのでしょうか?

新居:もちろん事業なので、10社を譲り受けて10社すべてが絶好調ですというのはないと考えています。正直に言うと、少し厳しい状況に陥っている会社はありますが、全体として、しっかりとEBITDAを出させていただいているというのは先ほどご紹介したとおりです。

その苦しい会社に対しても、我々は支えるという方針で考えていて、もともと長い目線で、この技術だったらもしかしたらでこぼこはあるかもしれないけれど、最終的にはもっと伸びるよねと思ってやらせていただいているので、しっかり支えてご一緒するという方針です。

いずれ、売却するかしないかという議論が出るかもしれませんが、現状は考えていません。やはり我々はレピュテーションが大事だと考えているので、今儲かるから売りますとか、厳しいから売りますというのでは、言ってることとやっていることが違ってくると思っています。

そこの言行不一致は非常に良くないと考えているので、あくまで譲り受けた会社をご支援していきたいと考えています。苦しい状況だったけれども今はきちんと黒字出している会社も実例としてあるので、そこは自信を持ってやらせていただいています。

質疑応答:株主の意見について

質問者:株主によっては、短期志向な意見を出してくることもあると思いますが、投資家周りから意見として出たことはありますか?

新居:もちろん投資家の属性によって、おっしゃることは変わると思いますが、みなさまから1番多くいただいたのは、やはりマクロ環境がもうとにかくプラスになってるよねというお声だと思っています。

先ほど申し上げた日本の少子高齢化、それに伴う後継者不足。2つ目は、日本の低金利を非常に活かしたビジネスモデルだということ。その点において、マクロの観点で我々は非常にご評価をいただいてるかなと思っています。それ以外の、バリエーションどう考えるかは、投資家ご自身のご判断なのかなと考えています。

質疑応答:利益の予測について

質問者:業種体の特徴から、利益の予測がちょっとしにくいところがあるような気がしています。先ほどちらっとおっしゃった、その調整後EBITDAである程度はわかるものなのでしょうか? それとも、多少この振れ幅を伴うのは当たり前なのでしょうか?

新居:非常にいいご指摘ですね。2月に2024年12月期の成績と2025年12月期の着地見込みも出そうと考えていますが、そこには今後のM&Aの数値は入れない予定です。

一方で、我々はM&Aが本業なので、今後はM&Aをしていくたびに、基本的には上方修正させていただくという、コミュニケーションを取らせていただいています。単年度で見ると、例えば初期に費用がかかったりなどが起きがちで、数値がよく見えにくいところもあるかなと考えています。

その場合は、2026年12月期、2027年12月期も含めてフルイヤーでM&Aが寄与すると、こういうEBITDAになりますよというのを開示して、コミュニケーション取らせていただこうと思っています。GENDAもそんなやり方をしていますが、そういったことを考えている次第です。

おっしゃったとおり、外から見ると数字が非常に見にくいところがあると思いますので、きちんと開示しながら、マーケットのみなさまと対話させていただく中で、どれが1番望ましいかを考えていきたいと考えています。

質疑応答:買収企業の選定について

質問者:冒頭の説明で、上場企業のTOBも考えているとおっしゃっていましたが、買収する層はわりと儲かっている会社だと思っています。一方で上場企業を買収するとなると、PBRが1倍割れている会社もターゲットになるのかなと思いますが、そのあたりのイメージはありますか?

新居:上場企業で、EBITDAで考えるとかなり割安になられている会社もあります。収益は出ているけれどもバリエーションが割安ですという会社もあるので、そういった会社とご一緒したいなと考えています。

質問者:PBRが1倍を上回っていても買収の対象になるということですか?

新居:PBRはあまり見ていないですね。ブックバリューよりキャッシュフローのほうが大事です。

質疑応答:社名の由来について

質問者:技術承継機構という社名について教えてください。とてもわかりやすい一方で、今時のベンチャー企業らしくなく、政府系機関みたいな名前だと思いますが、この社名に込めた思いはどんなものなのでしょうか?

新居:3つでありまして、1つは非常にわかりやすい、我々がやっていることをそのまま表しているというところです。

2つ目ですが、産業革新機構にいた時に、やはり大義があるビジネスは非常にやりやすいなと思いました。もちろんみなさん、産業革新機構の良いところ、悪いところをよくご存じだと思いますが、やはり大義というものは、ビジネスを行うにおいては非常に必要だなと思ったので、この名前をつけました。

3つ目はそれと関連しますが、我々も上場企業なのでボランティア活動ではありませんが、パブリックマインドを持っているという思いも込めて、この名前にしました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

319A

|

13,990.0

(09:10)

|

+1,100.0

(+8.53%)

|

関連銘柄の最新ニュース

-

03/08 08:00

-

03/08 08:00

-

03/06 16:00

-

03/06 16:00

-

03/06 16:00

#IPO の最新ニュース

新着ニュース

新着ニュース一覧-

今日 09:31

-

今日 09:25

-

注目!みんかぶ企業分析

みんかぶおすすめ