【QAあり】マックス、3Q累計売上高・各利益ともに過去最高を更新 堅調な推移を踏まえ通期計画・配当予想を上方修正

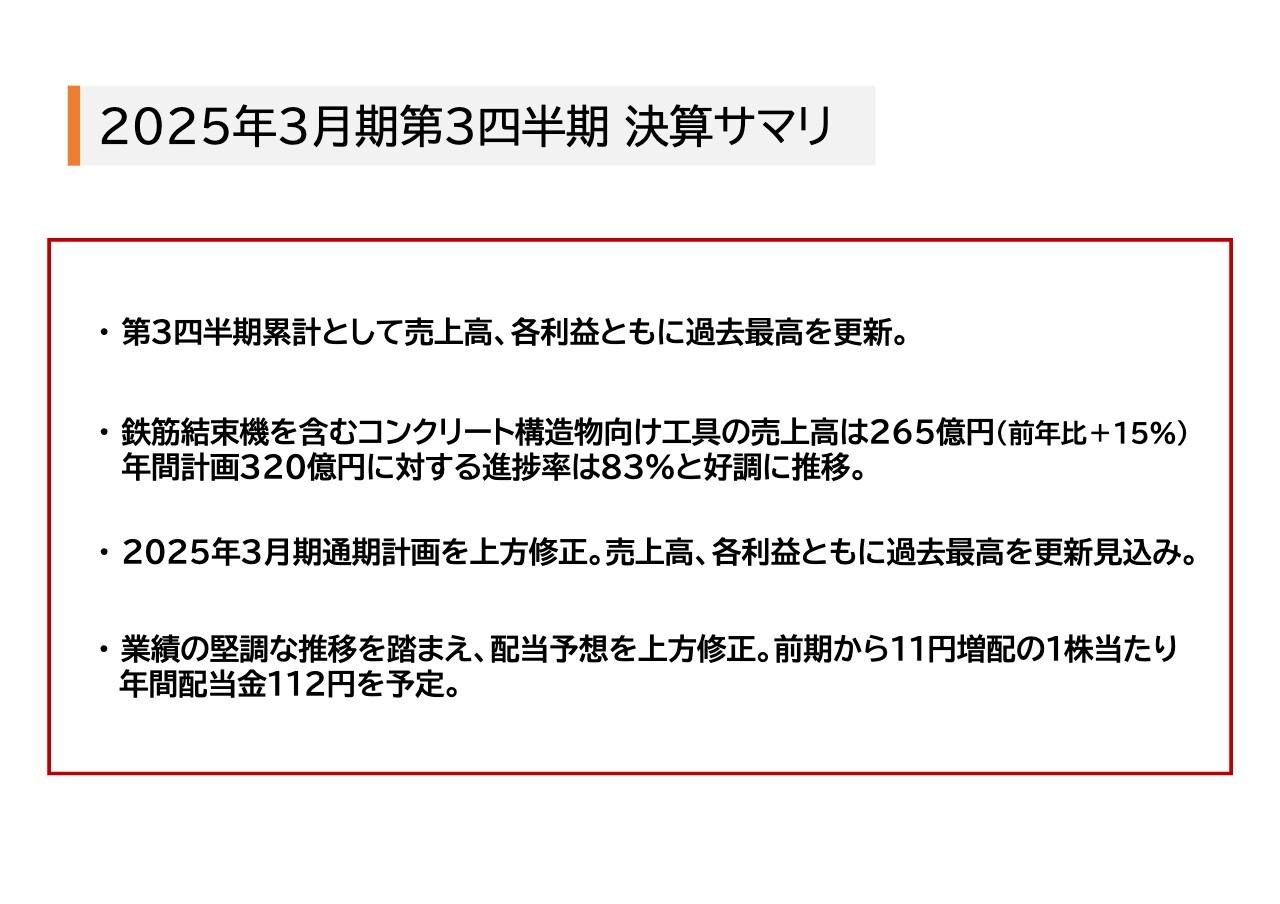

2025年3月期第3四半期 決算サマリ

角芳尋氏(以下、角):専務取締役上席執行役員の角芳尋です。本日はマックスの決算説明会にご参加いただき、誠にありがとうございます。それではさっそく、スライドの決算説明会資料に基づきご説明します。

決算サマリです。第3四半期累計として売上高、各利益ともに過去最高の業績を更新しました。最重要事業である鉄筋結束機を含むコンクリート構造物向け工具の売上高は前年比15パーセント増の265億円となり、年間計画320億円に対する進捗率は83パーセントと好調に推移しています。

このような足元の業績から通期計画を上方修正し、通期の業績においても過去最高を更新する見通しです。

また、業績の堅調な推移と今後の見通しを踏まえ、配当予想を上方修正し、前期から11円増配の1株当たり年間配当金112円を予定しています。

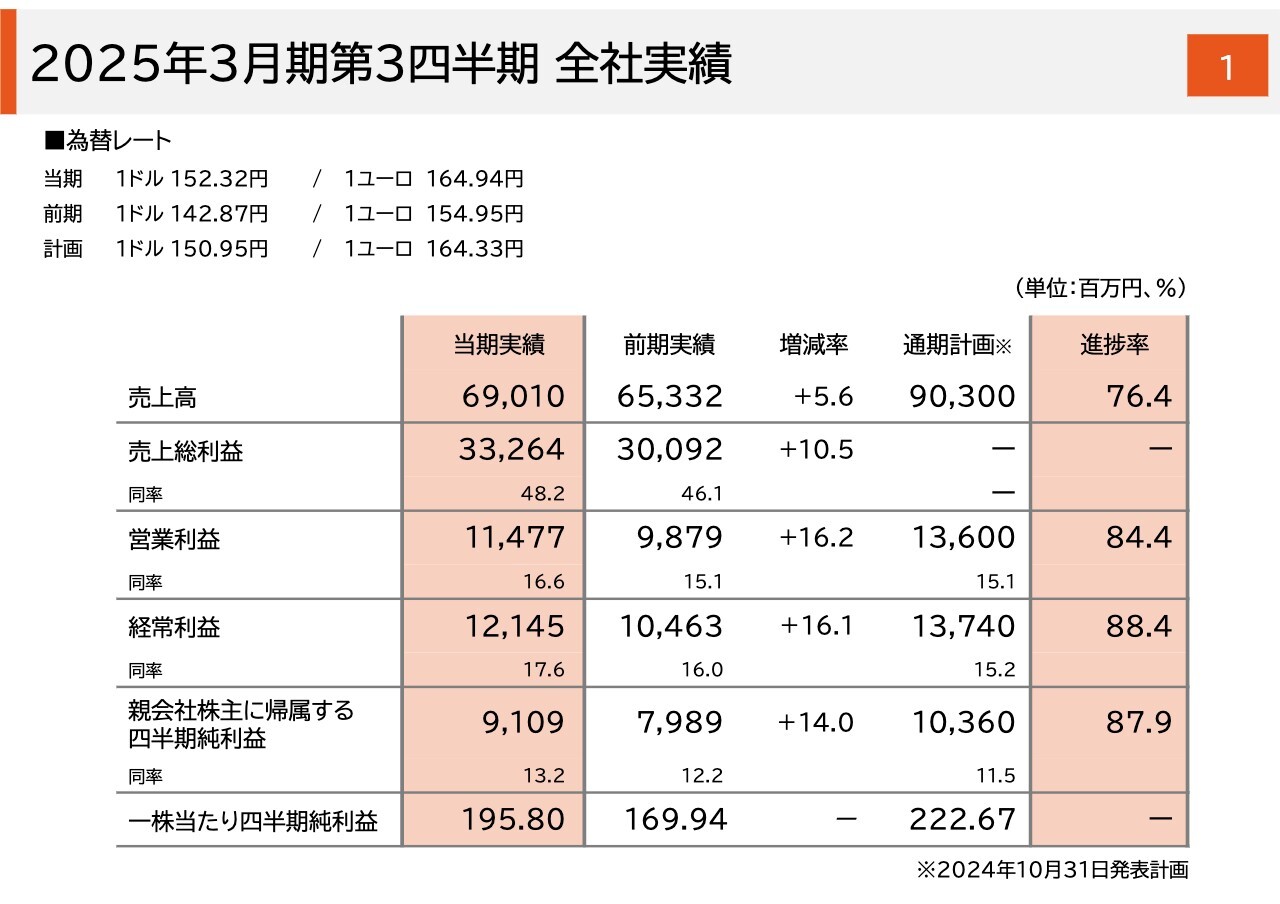

2025年3月期第3四半期 全社実績

2025年3月期第3四半期の全社実績についてご説明します。スライドに、第3四半期累計の全社の連結損益の実績をお示ししています。

売上高は690億1,000万円で前年比5.6パーセントの増収、営業利益は114億7,700万円で前年比16.2パーセントの増益、経常利益は121億4,500万円で前年比16.1パーセントの増益、親会社株主に帰属する四半期純利益は91億900万円で前年比14.0パーセントの増益になりました。

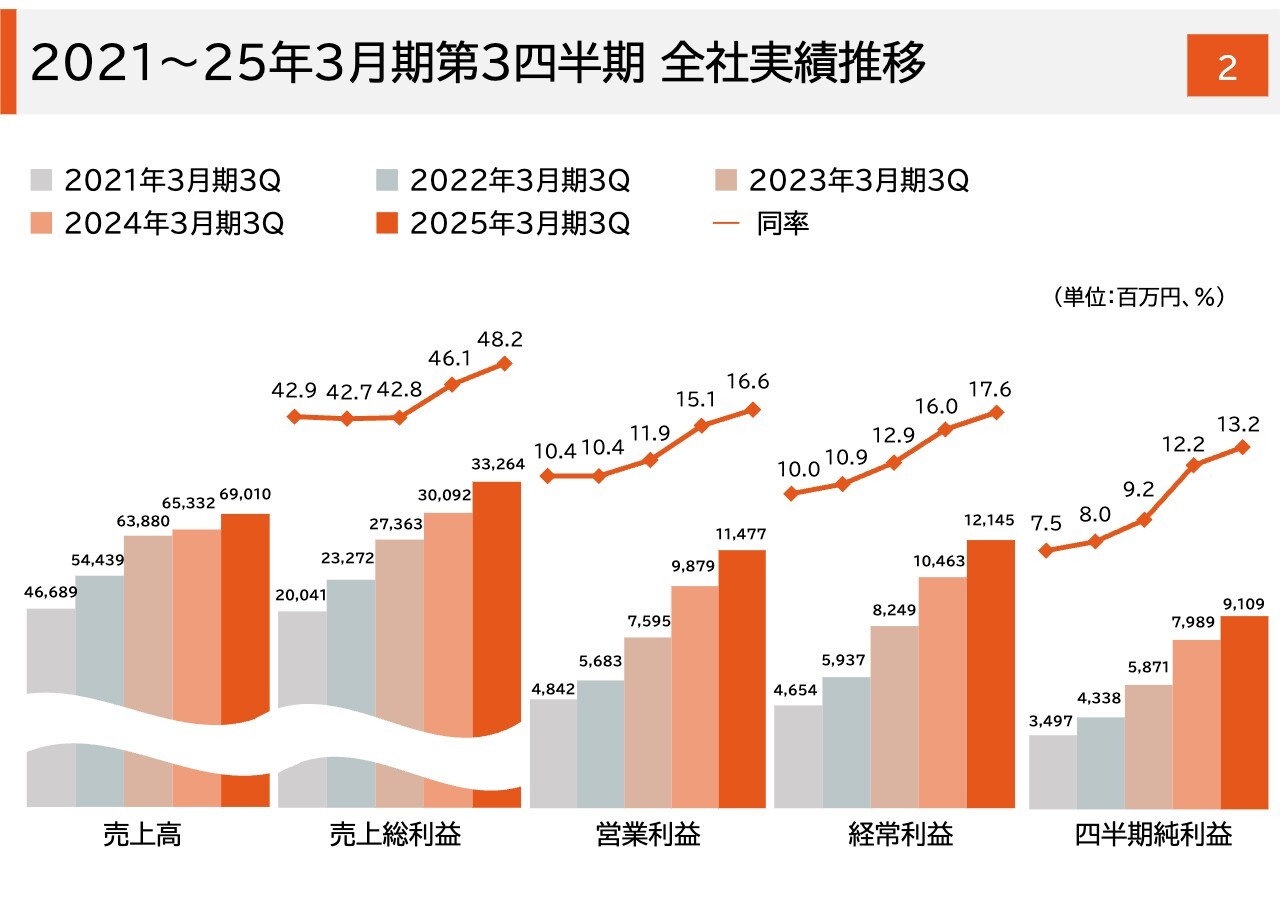

2021~25年3月期第3四半期 全社実績推移

スライドに、第3四半期累計の過去5期間の損益の主要項目の推移をお示ししています。左側の売上高の増加とともに、各利益の水準は確実に高まってきています。

少し振り返ると、この数年間は原材料価格の高騰、為替変動による仕入れコストの上昇などの損益リスク要因が顕在化しました。

しかし、それらの要因に対して、主力事業である鉄筋結束機の拡販はもちろんのこと、全社的な価格転嫁の実施、収益性の高い事業へのシフトによるポートフォリオの適正化などを通じて、グラフが示すとおりに収益力を確実に高めてきました。

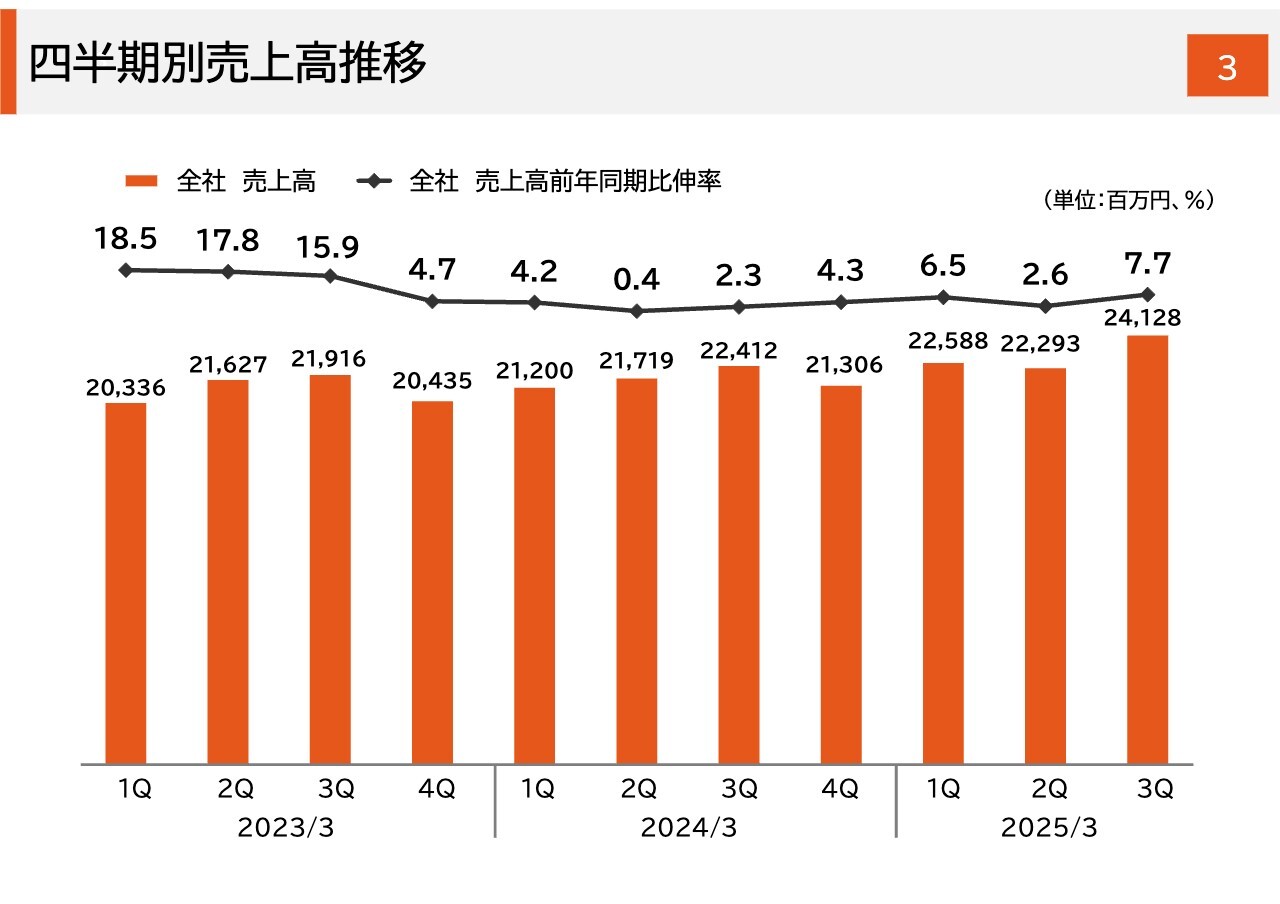

四半期別売上高推移

四半期別の売上高の推移です。スライドの一番右側にお示しした足元の第3四半期の241億2,800万円という数値は、四半期ベースで過去最高の売上高になります。

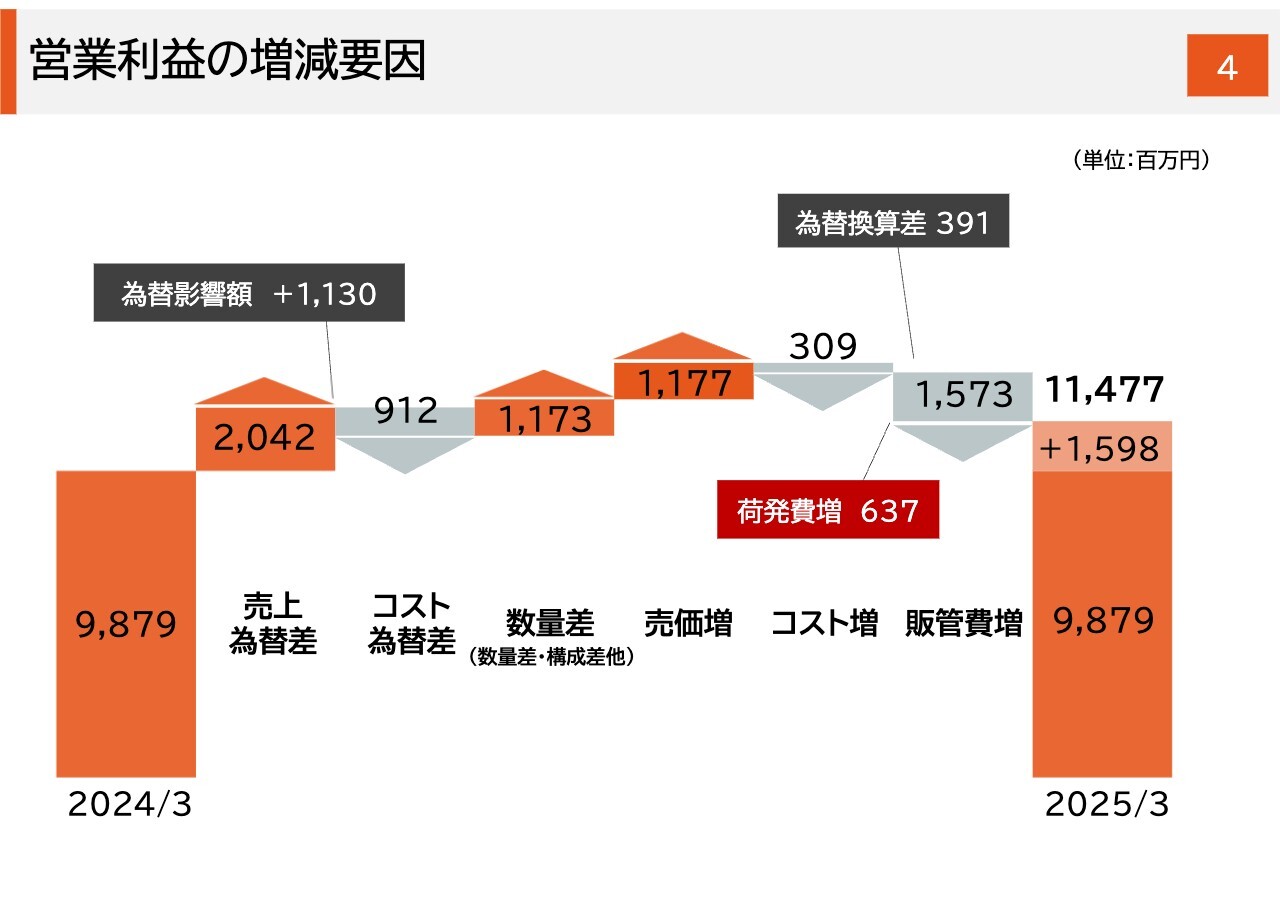

営業利益の増減要因

営業利益の増減要因です。スライド左側からご説明します。為替は、売上側で20億4,200万円の増益要因、コスト側で9億1,200万円の減益要因となり、為替要因全体では差し引き11億3,000万円の増益要因となりました。

構成差を含む数量差は、商品ミックスの改善と鉄筋結束機をはじめとする重点商品の拡販により、11億7,300万円の増益要因となっています。

その右側の売価とコストの関係に移ります。コストは3億900万円のコストアップ要因になりましたが、それを上回る売価増の11億7,700万円で吸収し、こちらも増益要因となっています。

販管費については、15億7,300万円のコストアップ要因になりました。スライドに記載しているとおり、その中には為替換算差の3億9,100万円と荷発費増の6億3,700万円も含まれています。したがって、いわゆる販売促進費や人件費など、今後の事業拡大に向けた販売管理費の投入は、5億4,500万円水準の増加になっています。

以上のように、為替影響によるプラスという外的要因だけではなく、コストアップを上回る売価増、そして何よりも販売数量の増大という自助的かつ内部的な活動の成果により、15億9,800万円の増益が達成できたと認識しています。

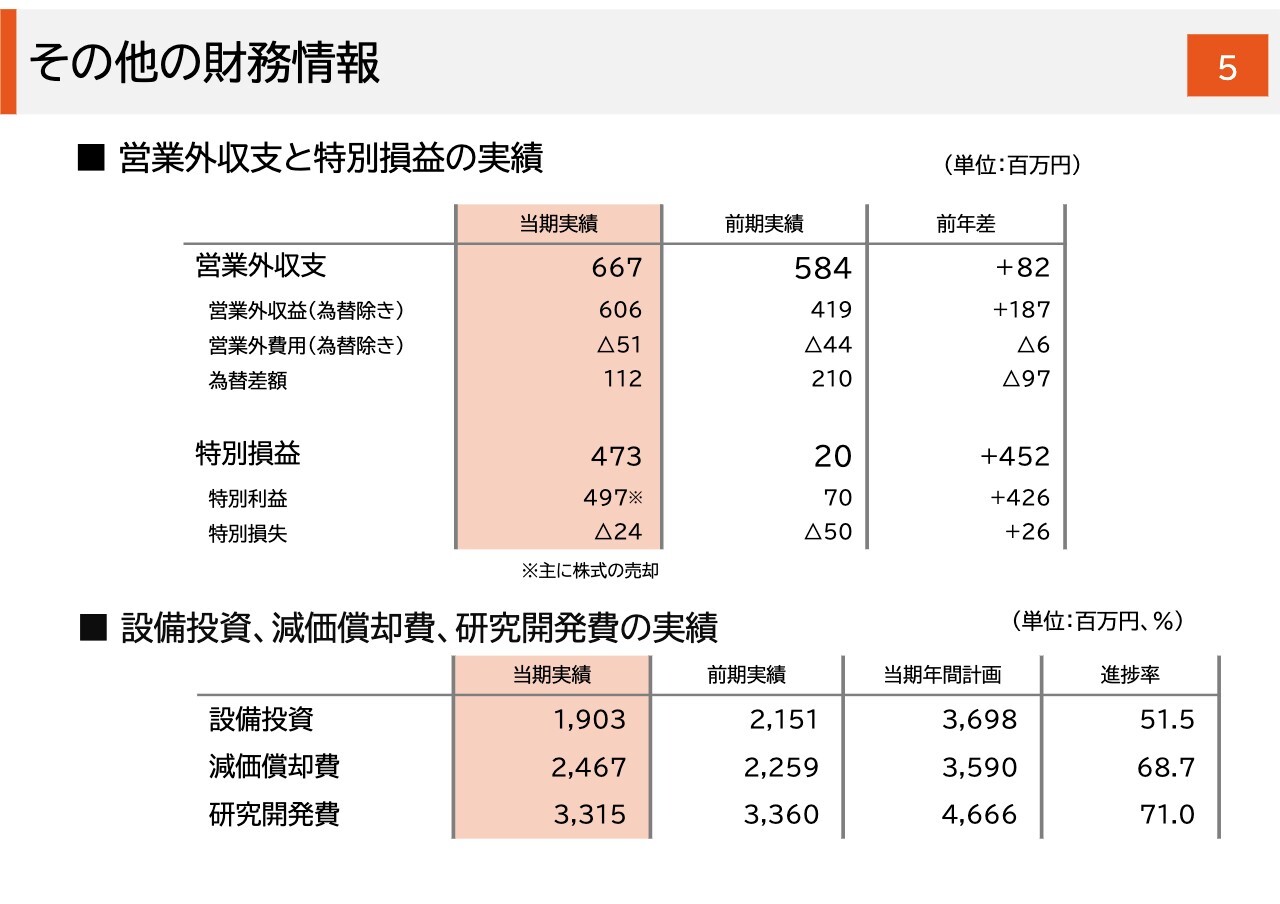

その他の財務情報

その他の財務情報です。特別損益について、当期は特別利益として4億9,700万円を計上しています。これは過去に政策保有株式として取得した株式を純投資に切り替え、売却したことによるものです。

私どもの純資産に占める政策保有株式の割合は、株式の時価にもよりますが、おおむね5パーセントから6パーセントになります。今後の方向性としても、政策保有株式は縮減させていき、そこから得られるキャッシュを成長投資と株主還元に充てていきたいと考えています。

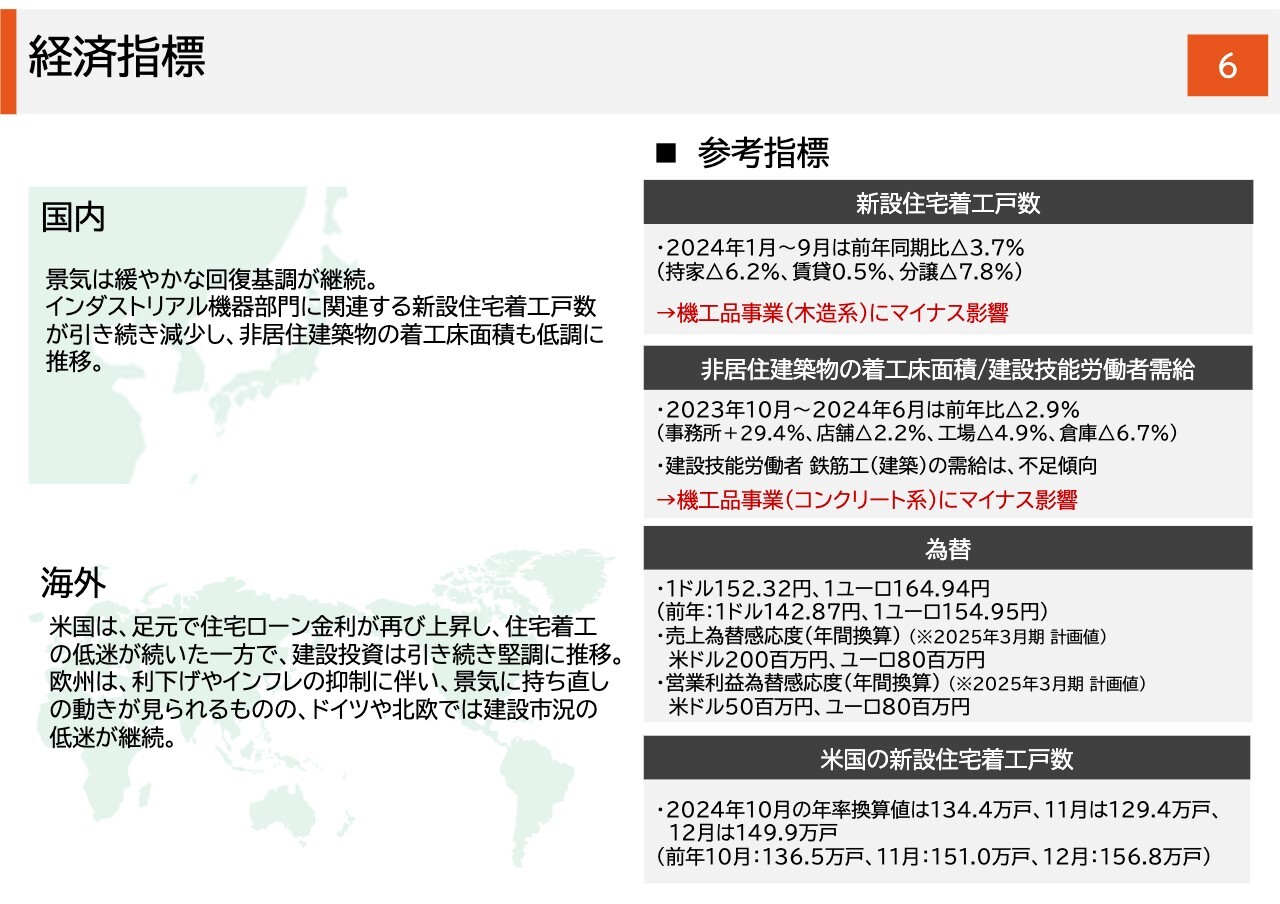

経済指標

スライド右側の為替の欄に記載したように、売上為替感応度は米ドルが2億円、ユーロが8,000万円、営業利益為替感応度は米ドルが5,000万円、ユーロが売上為替感応度と同等の8,000万円となります。

2025年3月期第3四半期 セグメント実績

セグメント別の実績です。インダストリアル機器部門は、売上高が501億3,400万円で前年比6.1パーセントの増収、セグメント利益が115億6,300万円で前年比16.5パーセントの増益、セグメント利益率が23.1パーセントです。

オフィス機器部門は、売上高が163億6,300万円で前年比4.6パーセントの増収、セグメント利益が32億9,700万円で前年比13.6パーセントの増益、セグメント利益率が20.2パーセントです。

HCR機器部門は、売上高が25億1,100万円で前年比2.4パーセントの増収、セグメント利益が6,700万円の損失となりました。

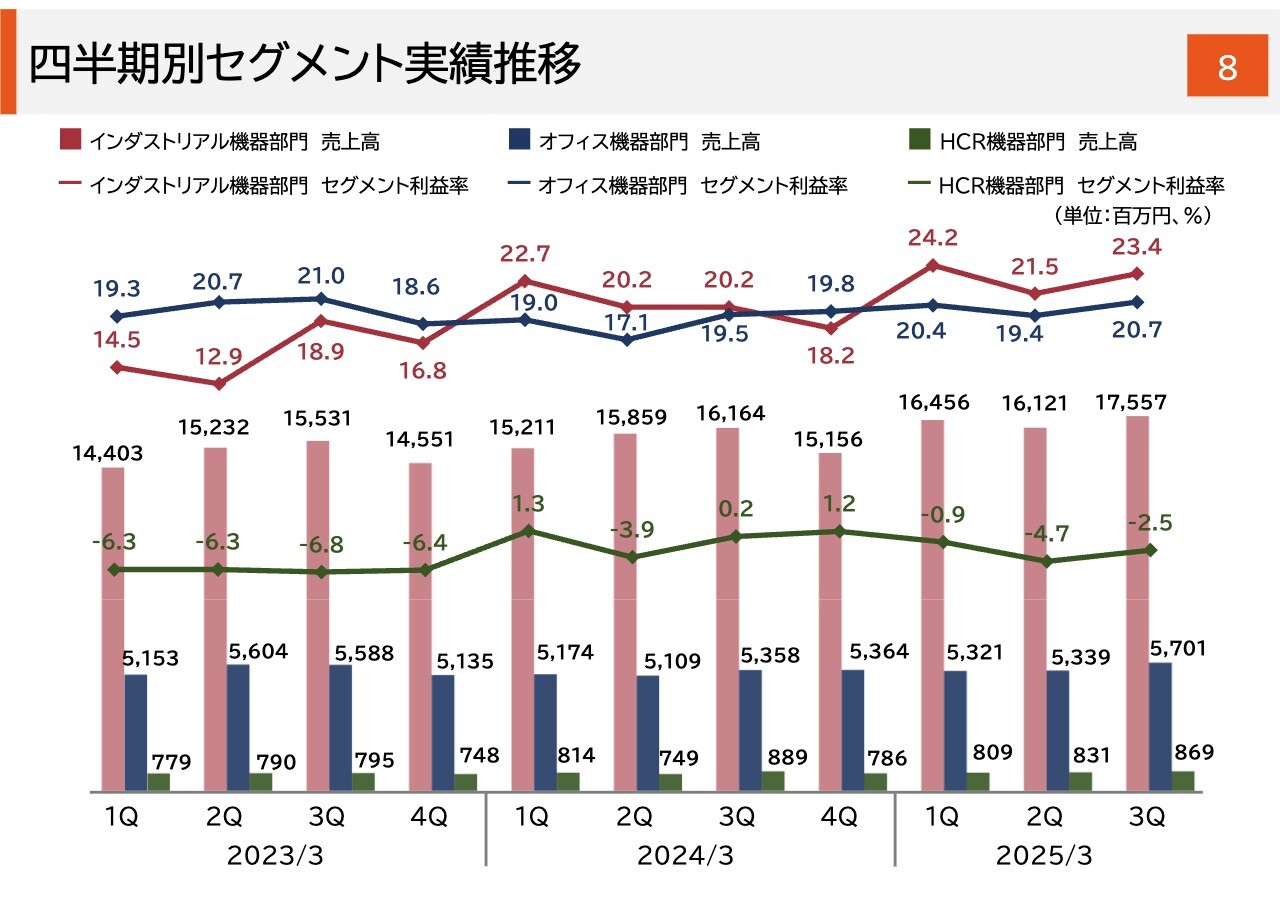

四半期別セグメント実績推移

四半期別のセグメント別実績です。後ほどご覧いただければと思います。

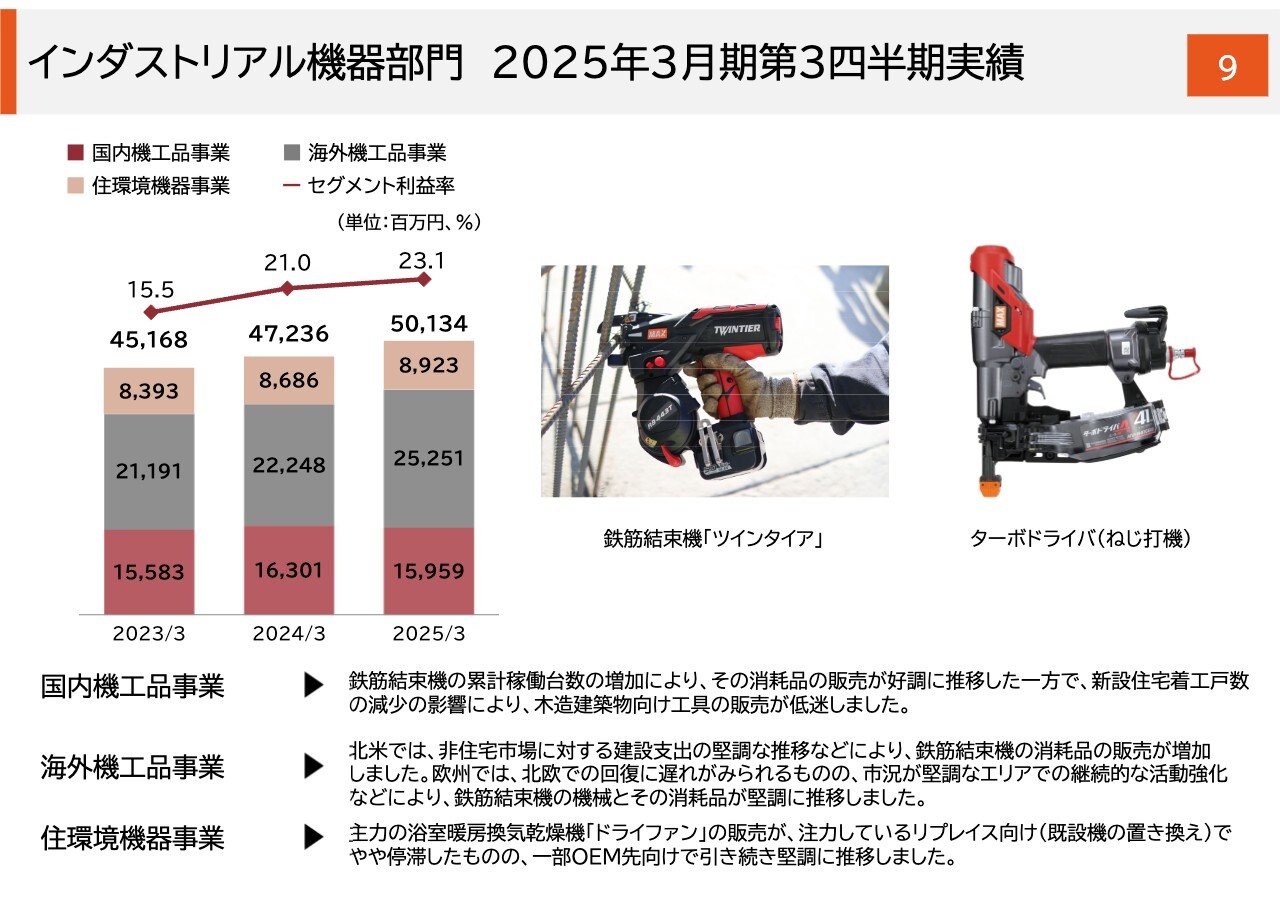

インダストリアル機器部門 2025年3月期第3四半期実績

セグメント別に状況をご説明します。

まず、インダストリアル機器部門の2025年3月期第3四半期実績です。国内機工品事業については、重点とする鉄筋結束機事業は順調に推移していますが、新設住宅着工戸数減少の影響を受け、木造建築物向けのエア工具の販売がやや低迷しました。

国内機工品事業については、今後も鉄筋結束機を重点とする方向性に変更はありません。エア工具についても、国内でのブランド力を活かした新製品の投入により、ベースとなる事業規模を確保することで、国内機工品事業全体の収益性および収益構造をより強固にしていきたいと考えています。

海外機工品事業については、北米では堅調な販売を継続しています。欧州では、北欧の回復に遅れが見られるものの、ドイツでの回復傾向ならびに重点としてきている南欧・東欧エリアでの拡販などにより、欧州エリア全体として回復し、さらに伸長させることができています。

住環境機器事業は、事業全体として堅調に推移しています。

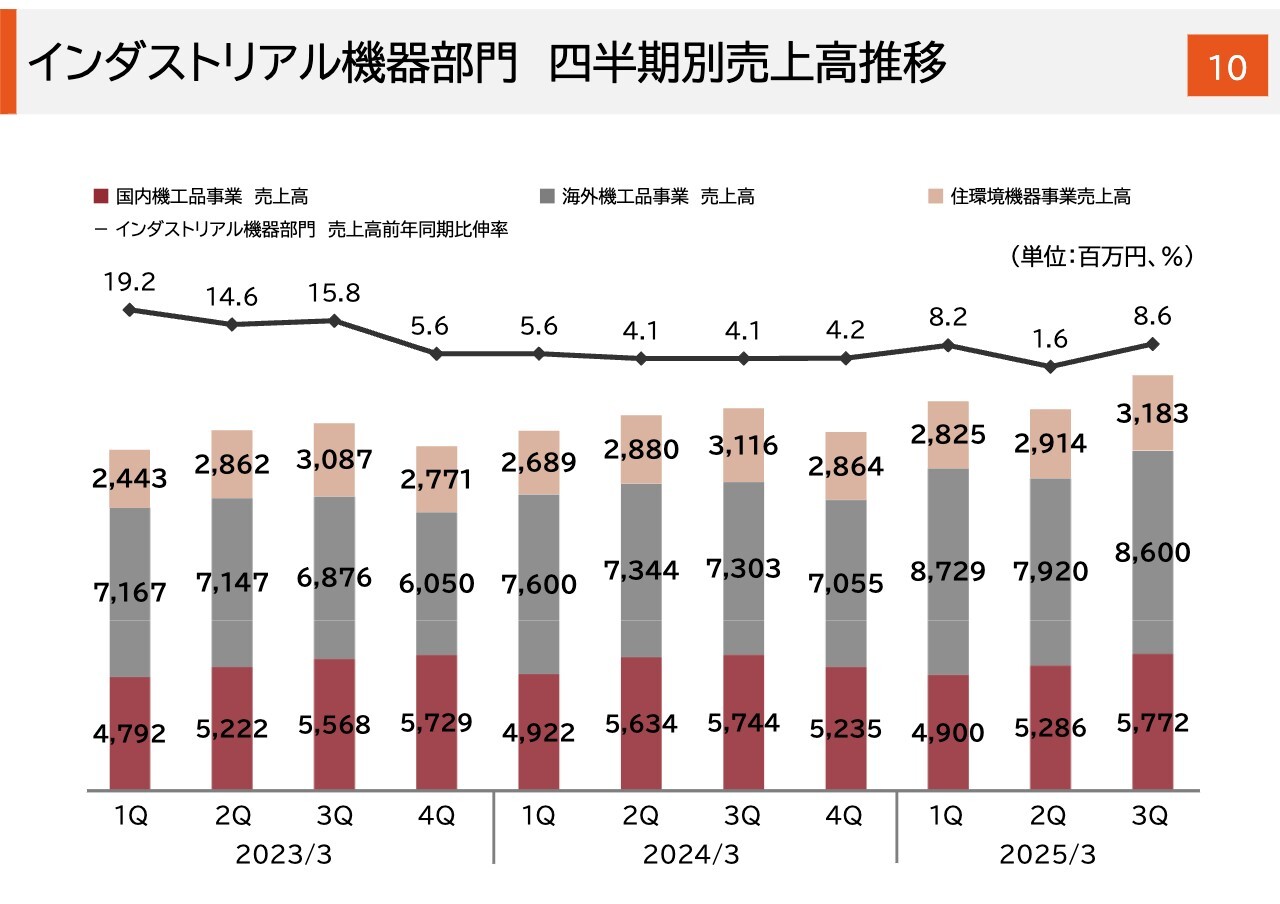

インダストリアル機器部門 四半期別売上高推移

インダストリアル機器部門の四半期別売上高推移です。後ほどご覧いただければと思います。

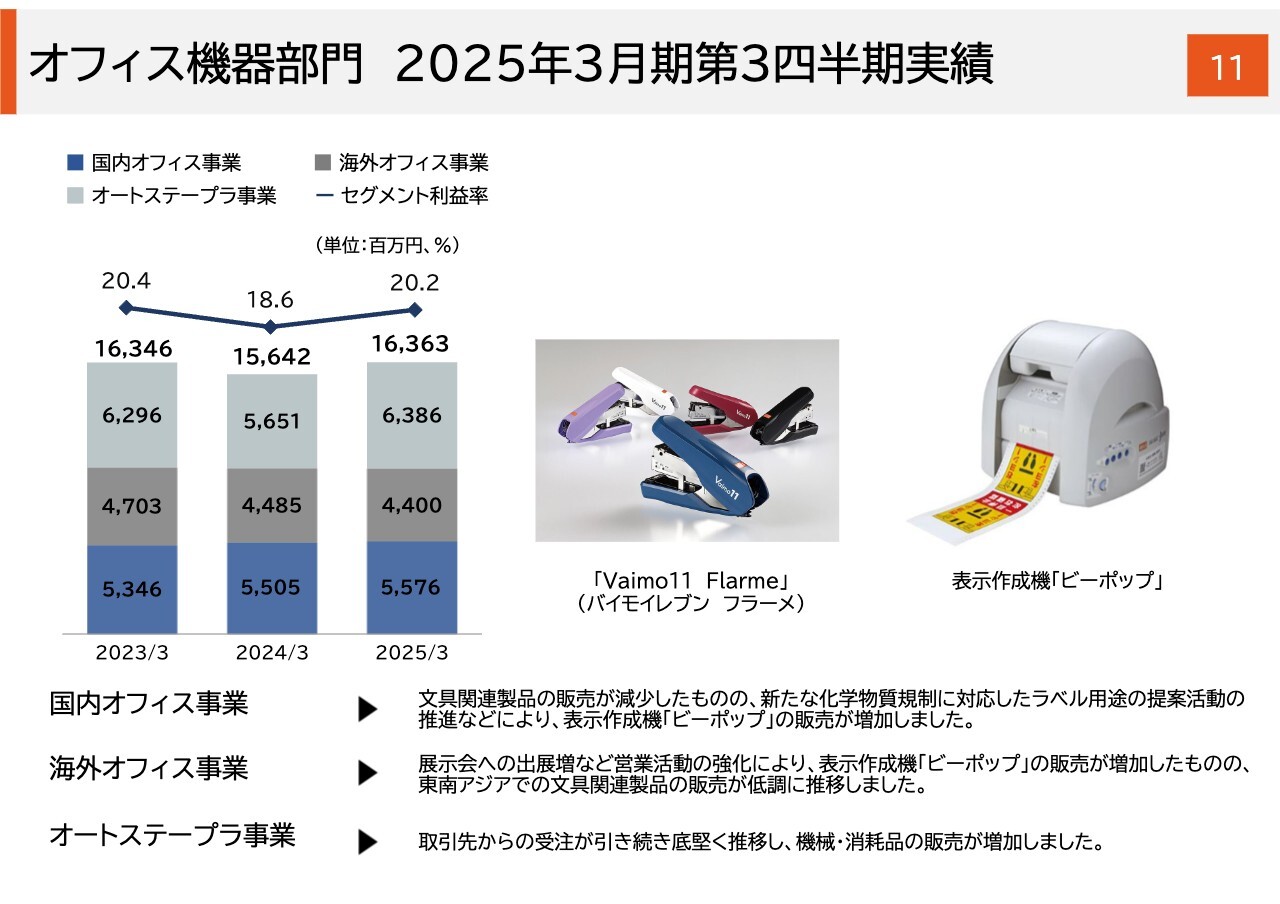

オフィス機器部門 2025年3月期第3四半期実績

オフィス機器部門の2025年3月期第3四半期実績です。国内オフィス事業は、文具関連製品の販売は減少していますが、これは想定内です。注力する文字表示機器事業、商品で言えば表示作成機「ビーポップ」などの販売が増加し、事業全体として微増収となっています。

海外オフィス事業は、国内と同様に文字表示機器事業は堅調に伸長していますが、ASEAN市場での文具関連製品の販売が減少しています。ただし、ASEAN市場での文具関連製品に関しては、徐々に回復傾向にあり、今期末から来期にかけて回復していくものと考えています。

オートステープラ事業は、取引先のコピー機メーカーからの受注が堅調に推移しており、機械・消耗品ともに販売が増加しています。

当期のオートステープラ事業の回復と販売増加は私どもの想定を上回っていますが、来期以降も継続するとは考えていません。販売の漸減を前提として、この事業での収益性の維持・確保、ならびに全社での収益構造を検討していく必要があると考えています。

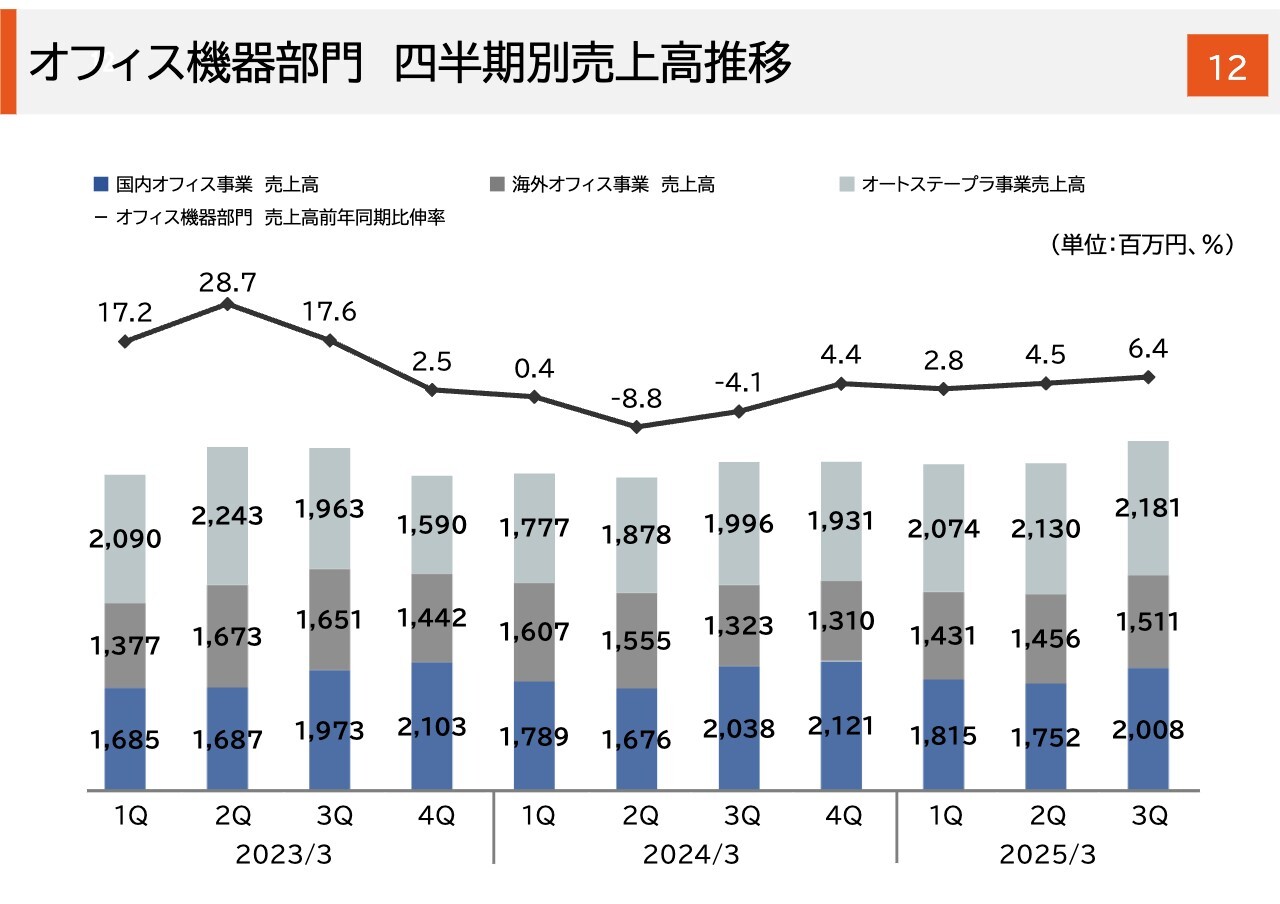

オフィス機器部門 四半期別売上高推移

オフィス機器部門の四半期別売上高推移です。後ほどご覧いただければと思います。

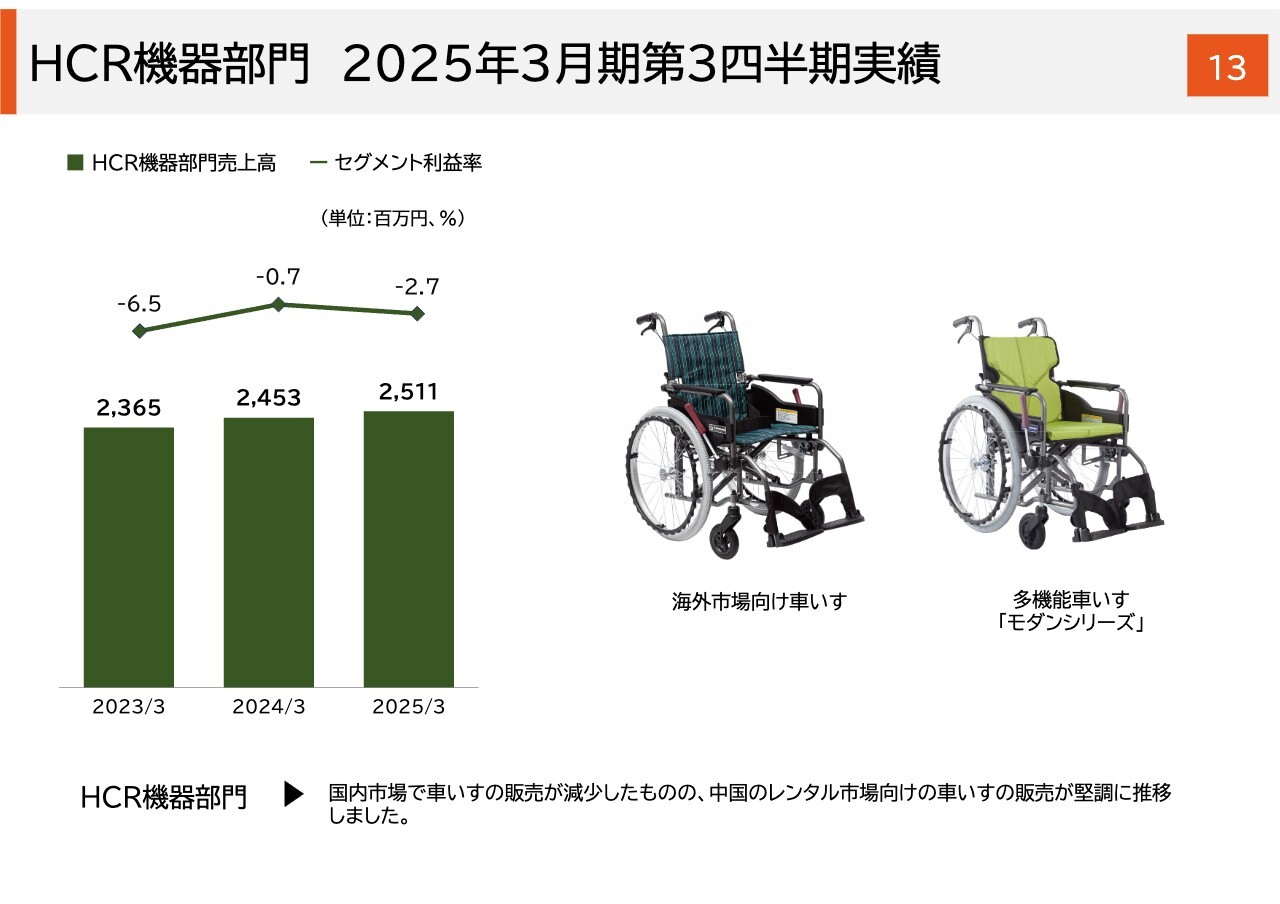

HCR機器部門 2025年3月期第3四半期実績

HCR機器部門の2025年3月期第3四半期実績です。売上高は増収となりましたが、先ほどもお伝えしたように、セグメント利益は若干の損失となっています。これは主に、為替レートが円安で推移したことに伴う仕入れ原価の高騰によるものです。

このような事業環境に対して、前期末あたりから従来難しいと言われてきた価格転嫁の実行をはじめとする収益改善策を実行しており、事業の中身は確実に良くなっています。今後もその他の追加施策も含め、さらに収益改善を進めていきます。

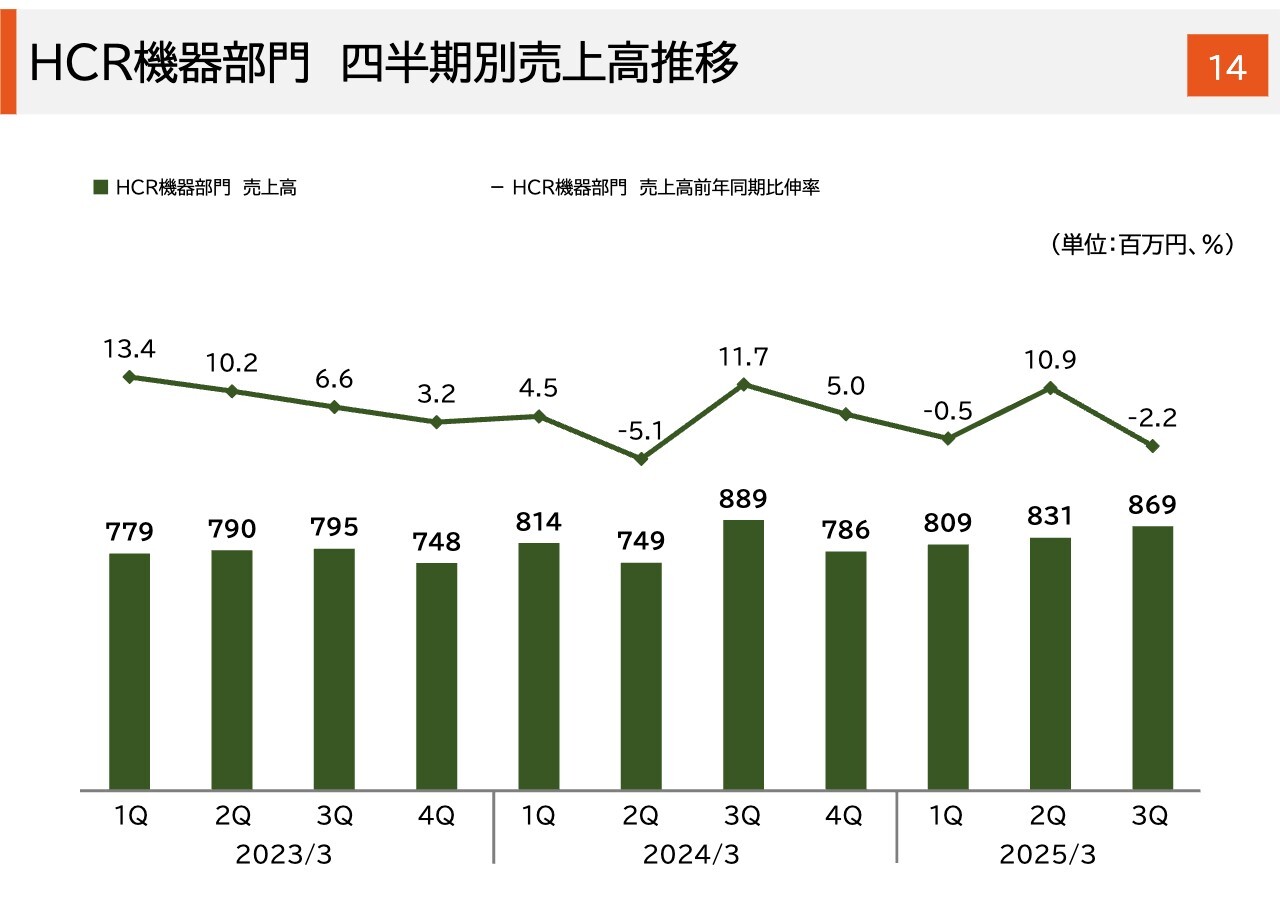

HCR機器部門 四半期別売上高推移

HCR機器部門の四半期別売上高推移です。後ほどご覧いただければと思います。

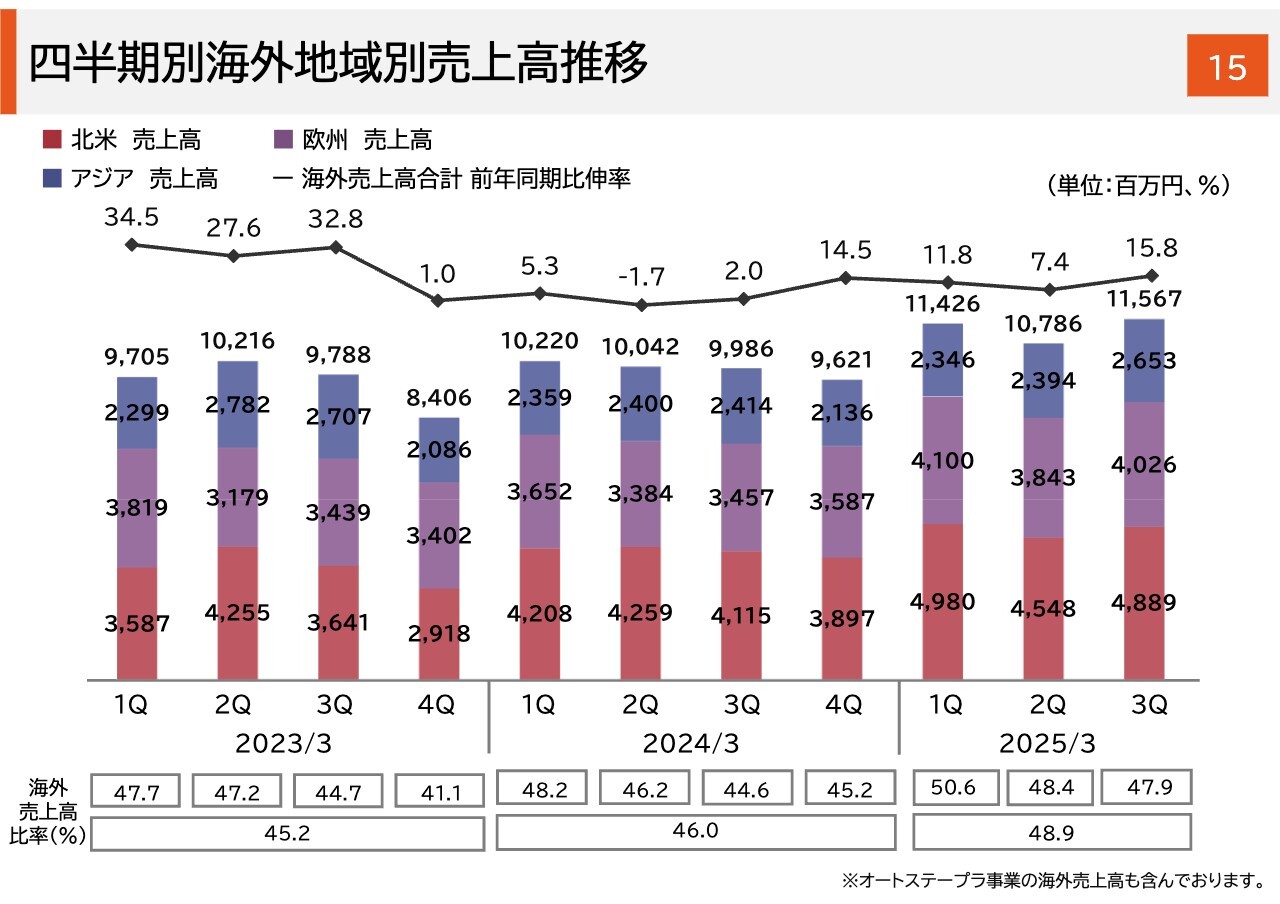

四半期別海外地域別売上高推移

私どもが重点とする海外売上高の四半期別・地域別推移をスライドにお示ししています。当期累計での海外売上高比率は48.9パーセントまで高まってきました。今後も鉄筋結束機事業を中心として海外での事業拡大を進めていくことで、2027年3月期中期経営計画のKPIである海外売上高比率50パーセントをより早期に超えていきたいと考えています。

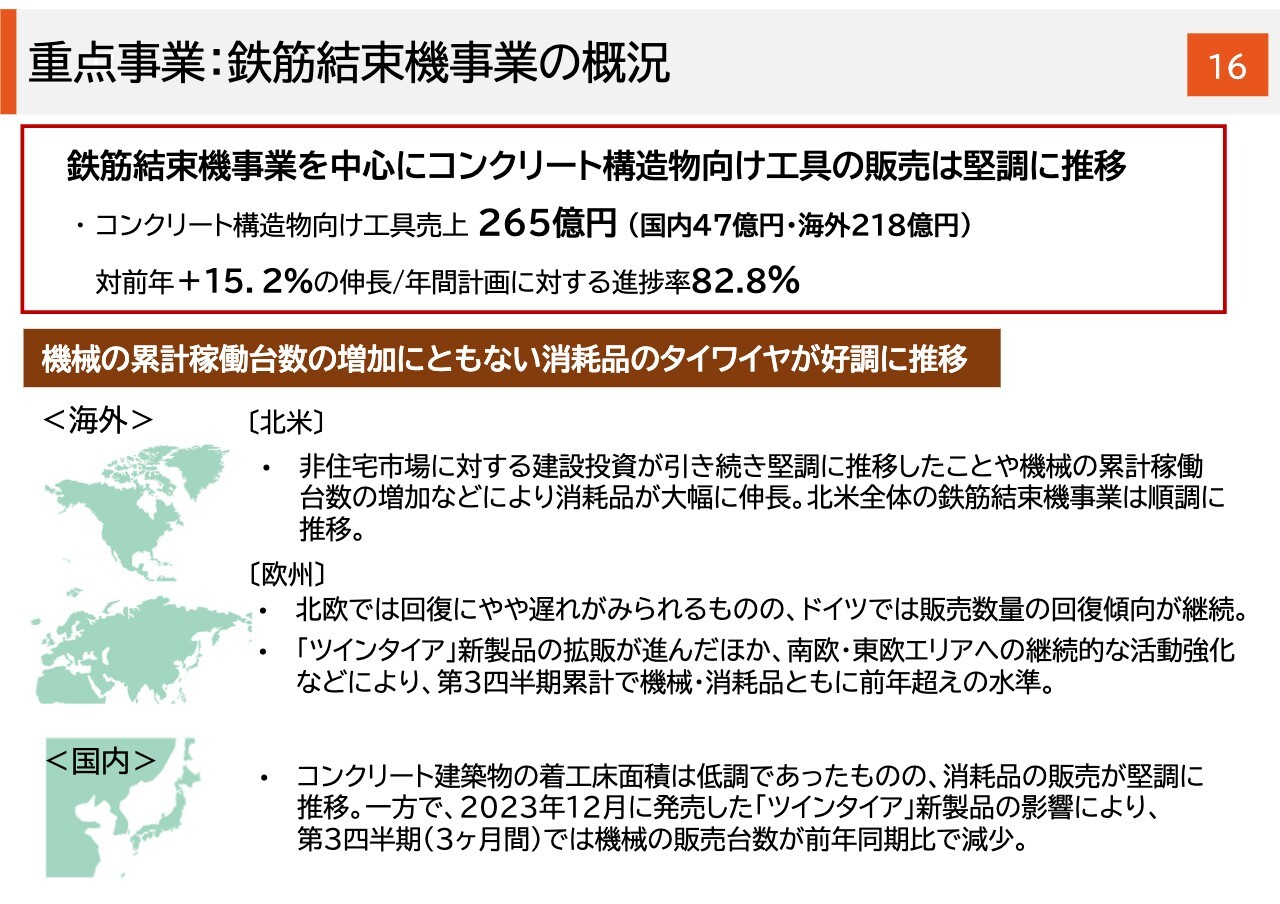

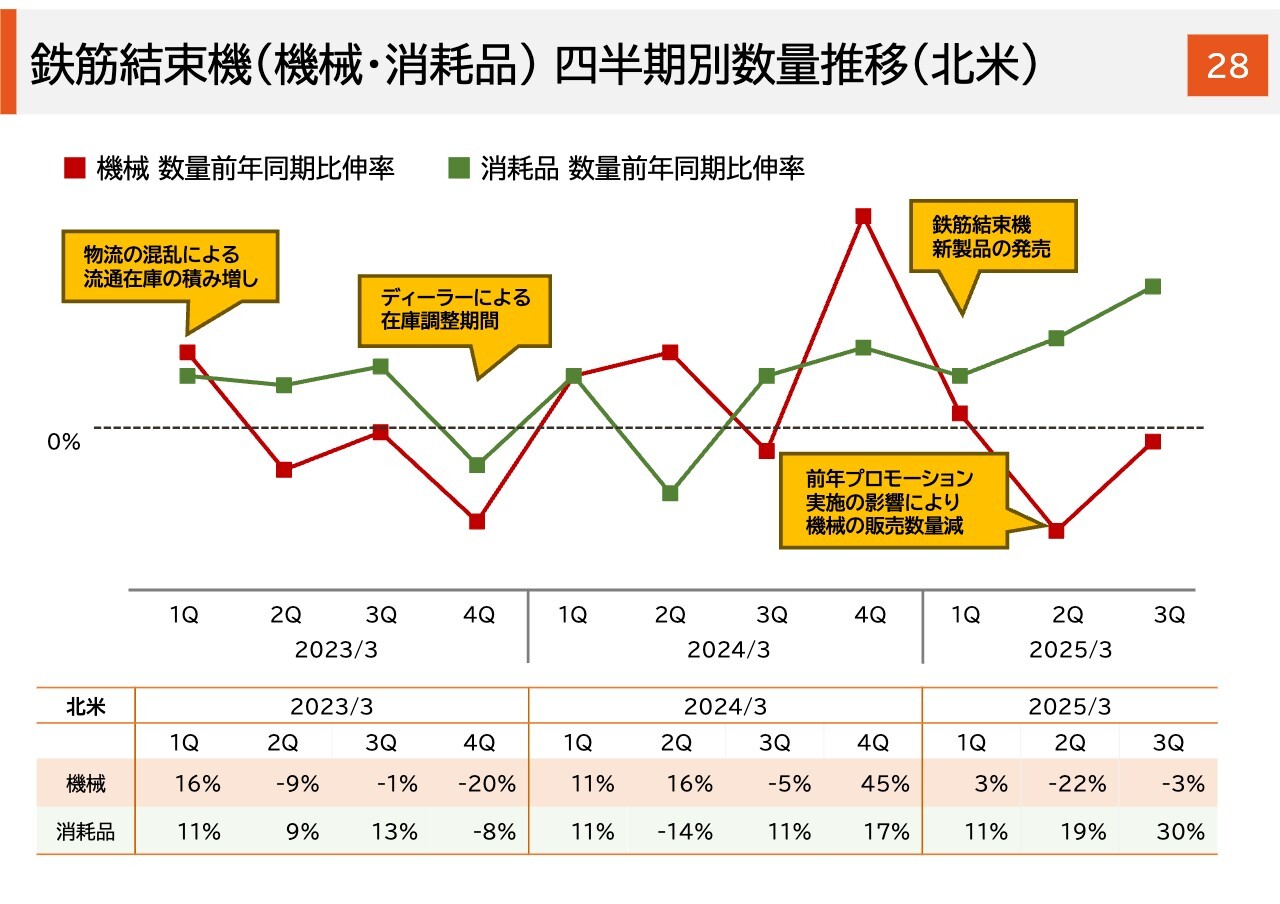

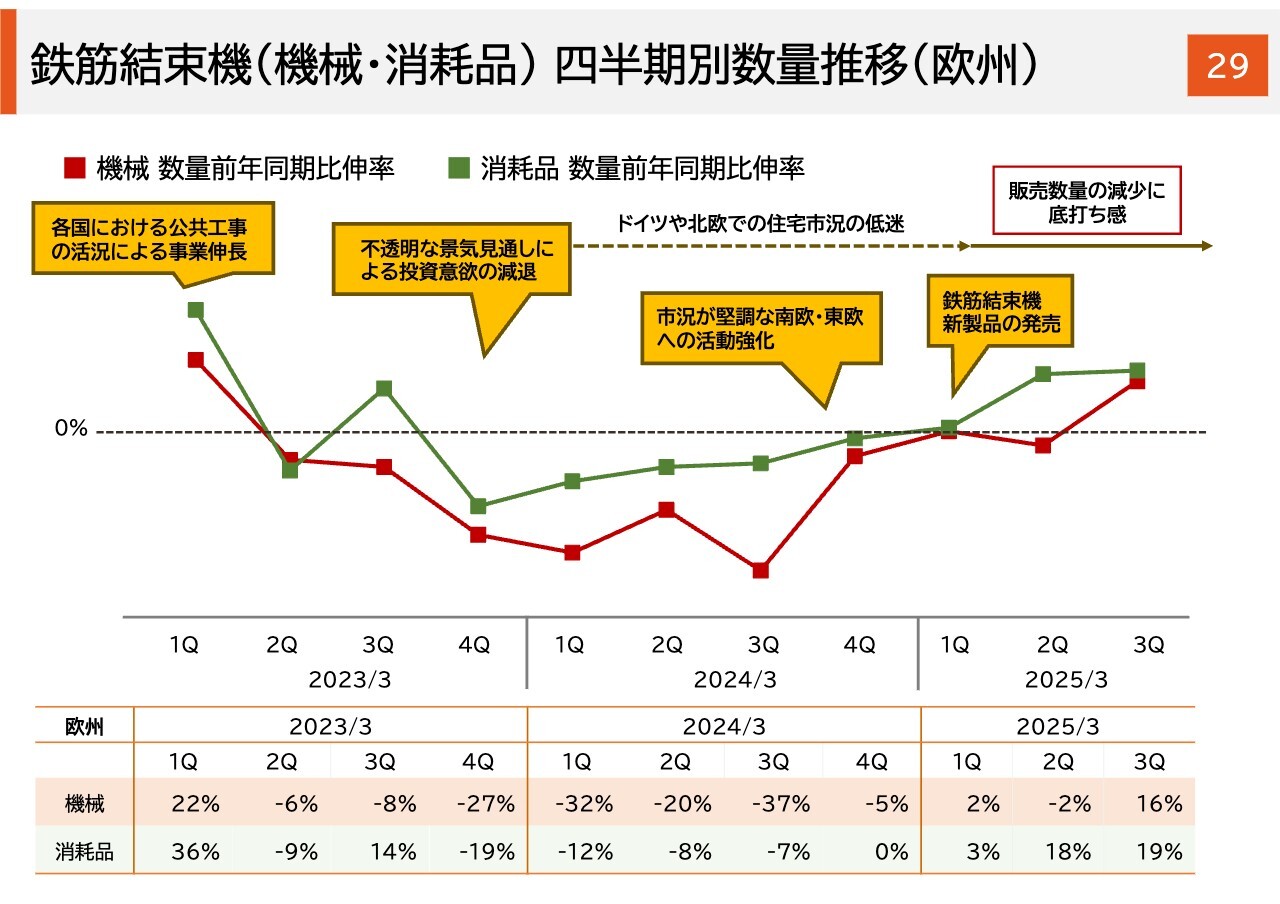

重点事業:鉄筋結束機事業の概況

重点事業である鉄筋結束機事業の概況です。冒頭の決算サマリでもお伝えしたように、販売は堅調に推移しています。コンクリート構造物向け工具の売上高は265億円となりました。前年比で15.2パーセント伸長し、年間計画に対する進捗率は82.8パーセントになります。

各エリアでの概況は、先ほどのインダストリアル機器部門でのご説明と重なる部分があるため詳細は省き、それぞれ一言でお伝えします。

北米では四半期の凸凹は多少あるものの、基本的には堅調に推移しています。

昨年は厳しい状況にあった欧州では、ドイツの回復傾向と、従来進めてきた南欧と東欧での拡販により、前年を超える水準にまで回復し、伸長してきました。

国内では、機械の新製品効果が一巡したものの、事業全体は伸長を継続しています。引き続き鉄筋結束機事業を最重要事業として、マーケティング活動を進めていきます。

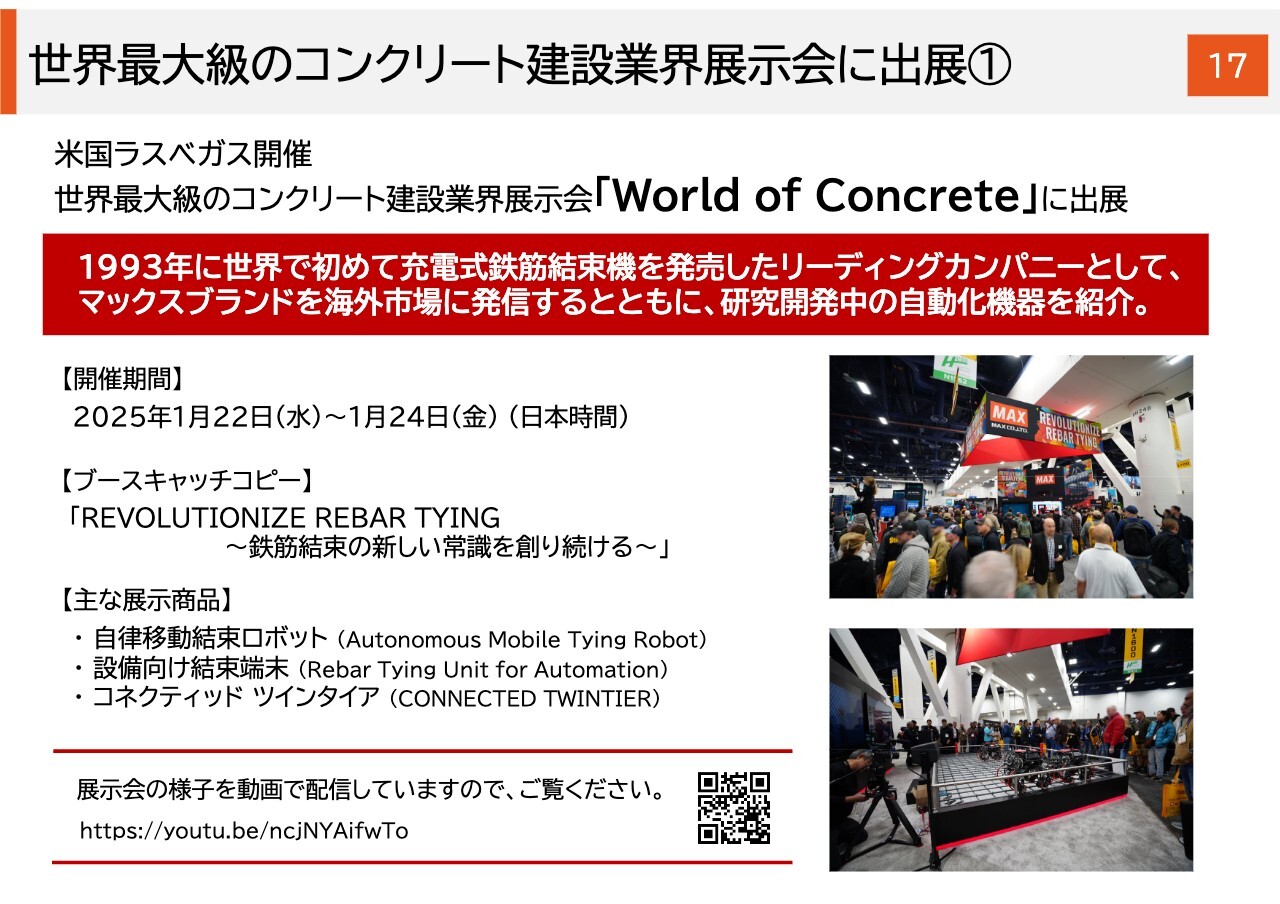

世界最大級のコンクリート建設業界展示会に出展①

最重要事業である鉄筋結束機事業と関連する、コンクリート建設業界における世界最大級の展示会「World of Concrete(WOC)」への出展について、スライド17ページと18ページにお知らせを記載しています。

「WOC」には、私が海外営業部長であった10年前はもちろん、鉄筋結束機がまだ黎明時代であった20年以上前から、北米の現地法人MAX USA CORP.が継続的に出展しています。

従来はどちらかと言うと、製品のPRと見込みユーザーの獲得という面が強くありました。今回はそれに加えて、鉄筋結束機のリーディングカンパニーとして、またマックスブランドを海外市場に発信し、研究開発中の自動化機器を紹介する場として、これまでとは違うレベルで力を入れて出展を行いました。

残念ながら私は留守番部隊で現地に行けませんでしたが、私どものブースは「常に盛況だった」と報告を受けており、鉄筋結束機市場でのブランド力、プレゼンスを高める良い場になったと考えています。

「WOC」の展示会の様子は動画で配信しています。スライドにURL、QRコードを記載していますので、お時間のある時にご覧いただければと思います。

世界最大級のコンクリート建設業界展示会に出展②

「WOC」に展示した、研究開発中・今後発売予定の新商品のご紹介になります。研究開発中の自動化機器として「自律移動結束ロボット」「設備向け結束端末」、またこの春に北米で発売予定の「コネクティッド ツインタイア」などを出品、展示、デモンストレーションしました。

さらに、ここには写真はありませんが、今年から来年にかけて発売予定の新製品として、より大口径の鉄筋を結束できる鉄筋結束機、また鉄筋結束の一連の作業をカバーする鉄筋カッター(鉄筋を切る機械)を出品・展示しました。

これらの積極的な出品により、人手不足などの社会課題解決や現場作業の効率化に貢献するとともに、鉄筋結束におけるさまざまな用途・ニーズをつかみ、リーディングカンパニーとして事業展開していくことを訴求できたと考えています。

資本政策の実践

鉄筋結束機を重点として持続的な収益力向上に向けた事業活動を実践するとともに、すでに開示しているとおり、当期は資本政策を実践しています。ここまでにお話ししてきましたが、鉄筋結束機を中心とした事業拡大、国内事業の事業ポートフォリオの適正化などの実践により、事業収益力を大きく向上させることができました。

それとともに、前中期経営計画の3年間において、株価と時価総額は約2倍、PBRは約1.5倍となり、足元では時価総額・PBRともさらに向上しています。投資家のみなさま、市場からも一定の評価をいただいていると認識しています。

一方、当期から始まっている中期経営計画を検討・立案した過程において、社内外の環境を踏まえたこれからの株主構成のあり方、株式市場における株式流動性の向上などの課題があることを、経営として共通認識しました。

このような環境と認識を踏まえて、能動的な資本構成の再構築、株式流動性・資本効率の向上などを目的として、今回、「株式の売出し」「自己株式の取得」「自己株式の消却」を1つの資本政策パッケージとして実行しました。内容については、スライドに記載しているとおりです。

株式の売出しと消却はすでに完了しており、自己株式の取得を1月から4月にかけて行っている最中です。

今後も企業価値向上を目指して、事業活動の推進による事業収益力の強化・向上とともに、適時適切な資本政策を検討、実践していきたいと考えています。

以上、2025年3月期第3四半期の業績、事業活動、資本政策についてご説明しました。

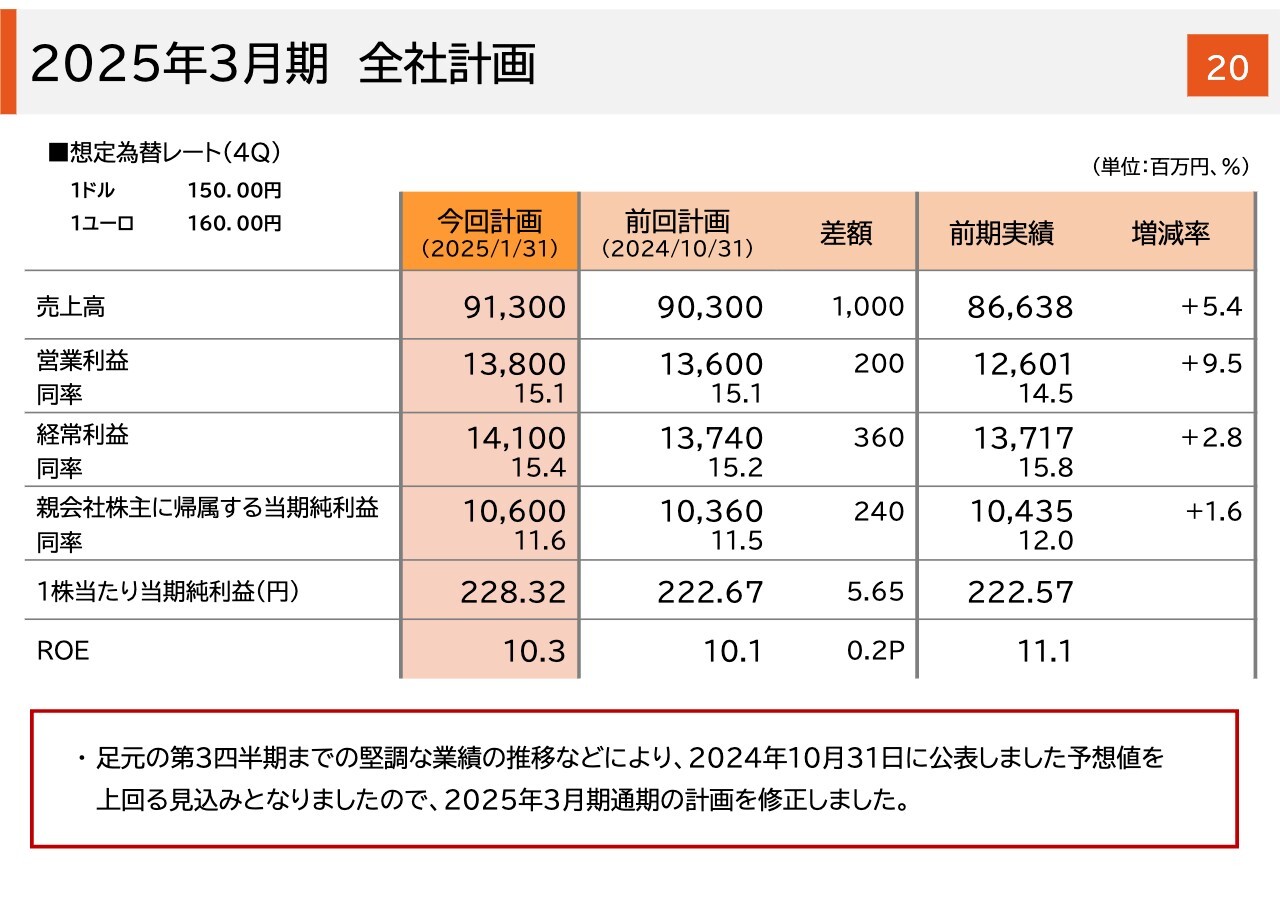

2025年3月期 全社計画

続いて、通期の業績見通しになります。堅調な業績を踏まえて上方修正しています。前回の計画から、売上高は10億円増の913億円、営業利益は2億円増の138億円、経常利益は3億6,000万円増の141億円、当期純利益は2億4,000万円増の106億円になります。ROEは、今のところ10.3パーセントとなる見込みです。

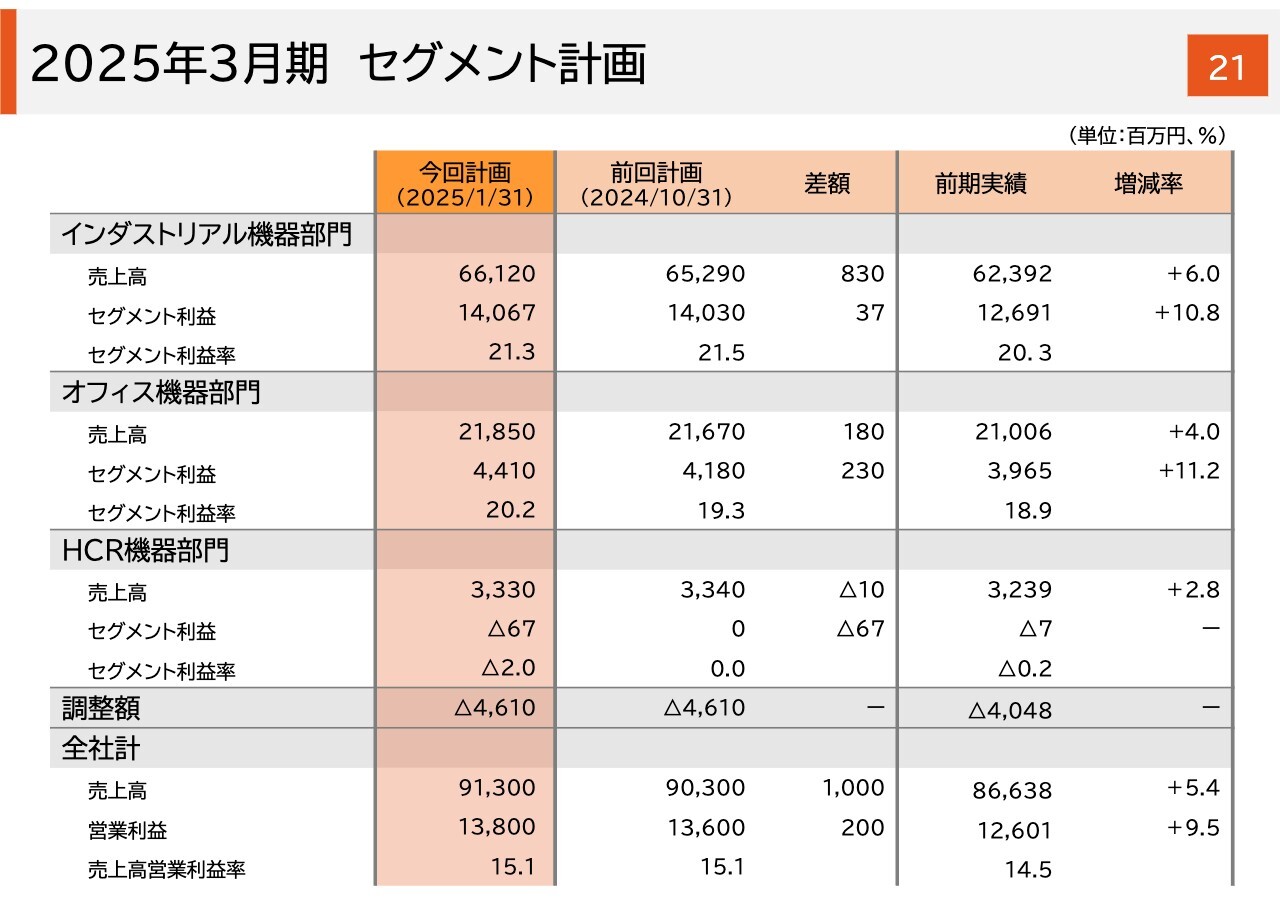

2025年3月期 セグメント計画

セグメント別の見通しとなります。後ほどご覧いただければと思います。

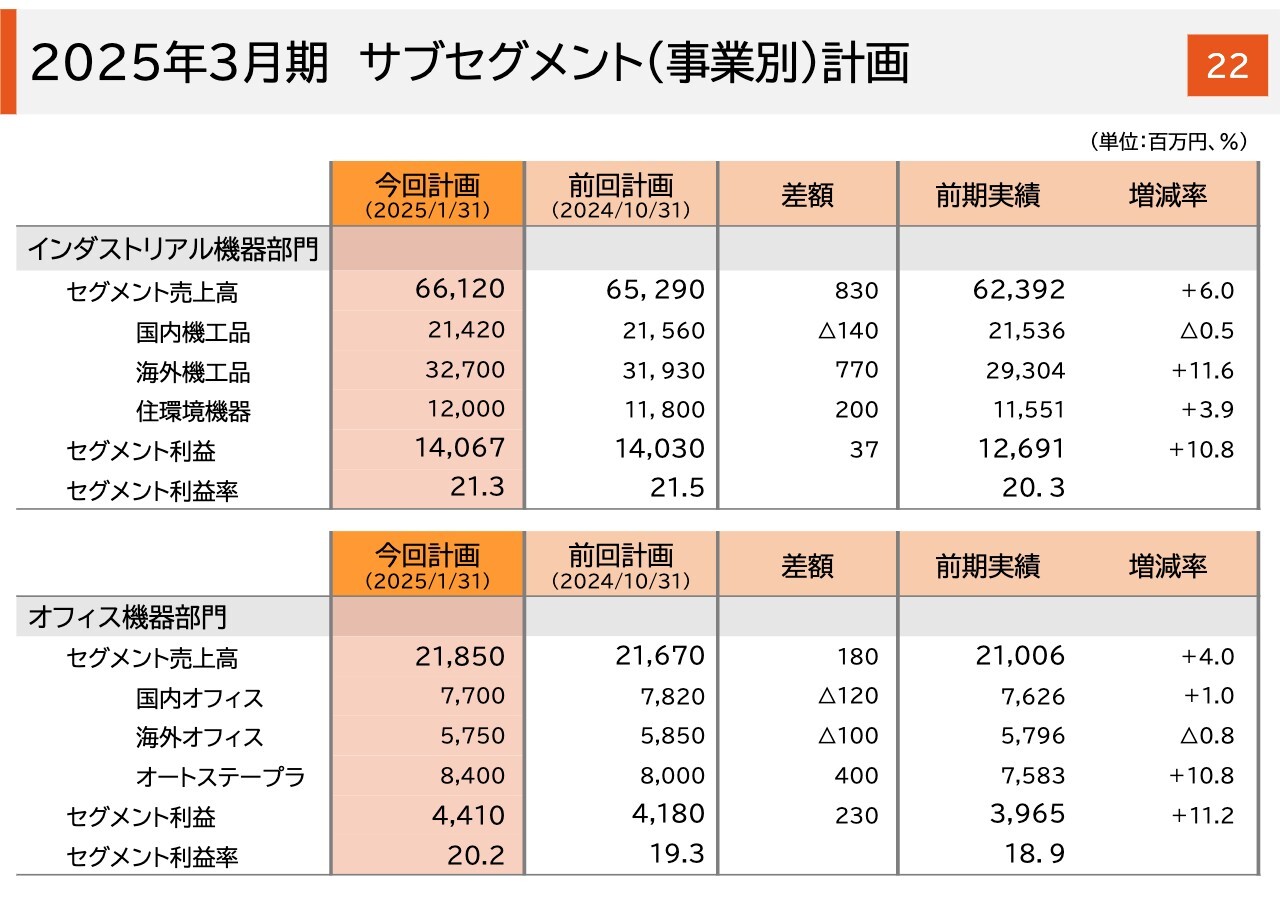

2025年3月期 サブセグメント(事業別)計画

サブセグメント別の見通しになります。

全社損益ならびにセグメント損益の見通しについて、第3四半期までの累計の実績と通期の見通しからすると、第4四半期の損益、特に利益がやや低めになっています。

これにはいくつかの要因がありますが、主に為替レートを1ドル150円、1ユーロ160円と、期末にかけて円高になることを想定しています。さらに、計画している販管費の執行が遅れているものがあります。それらも含め、これからの拡大に向け、第4四半期の販管費が高めになっていることなどが挙げられます。

これらの要因が主にインダストリアル機器部門に影響することから、インダストリアル機器部門の利益が低めになっていますが、事業自体は堅調に推移すると考えています。

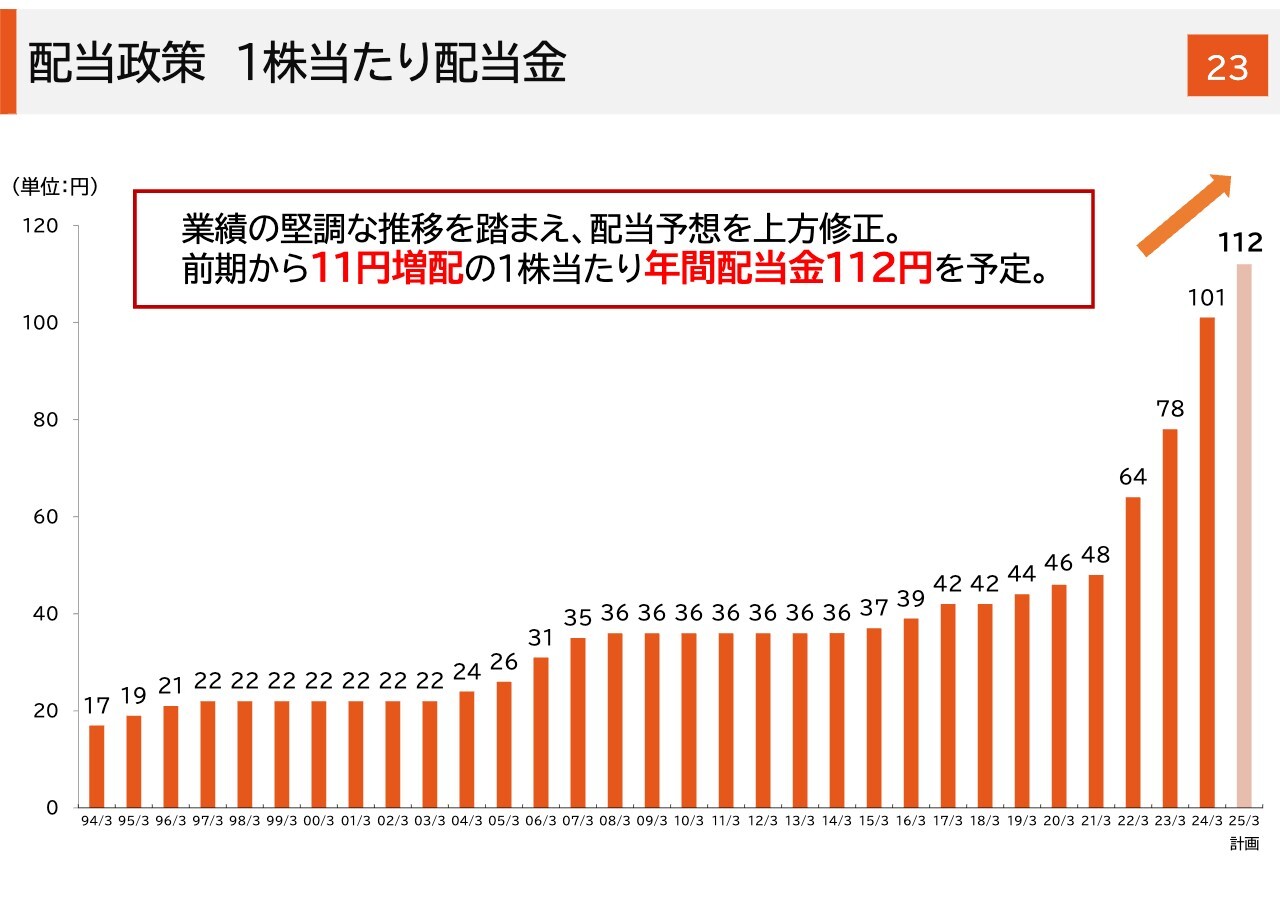

配当政策 1株当たり配当金

1株当たりの配当金についてです。冒頭のサマリでお伝えしたとおり、業績の堅調な推移と配当政策を踏まえて、前回計画の108円から4円プラス、前期から11円増配の112円の配当予定に上方修正しました。

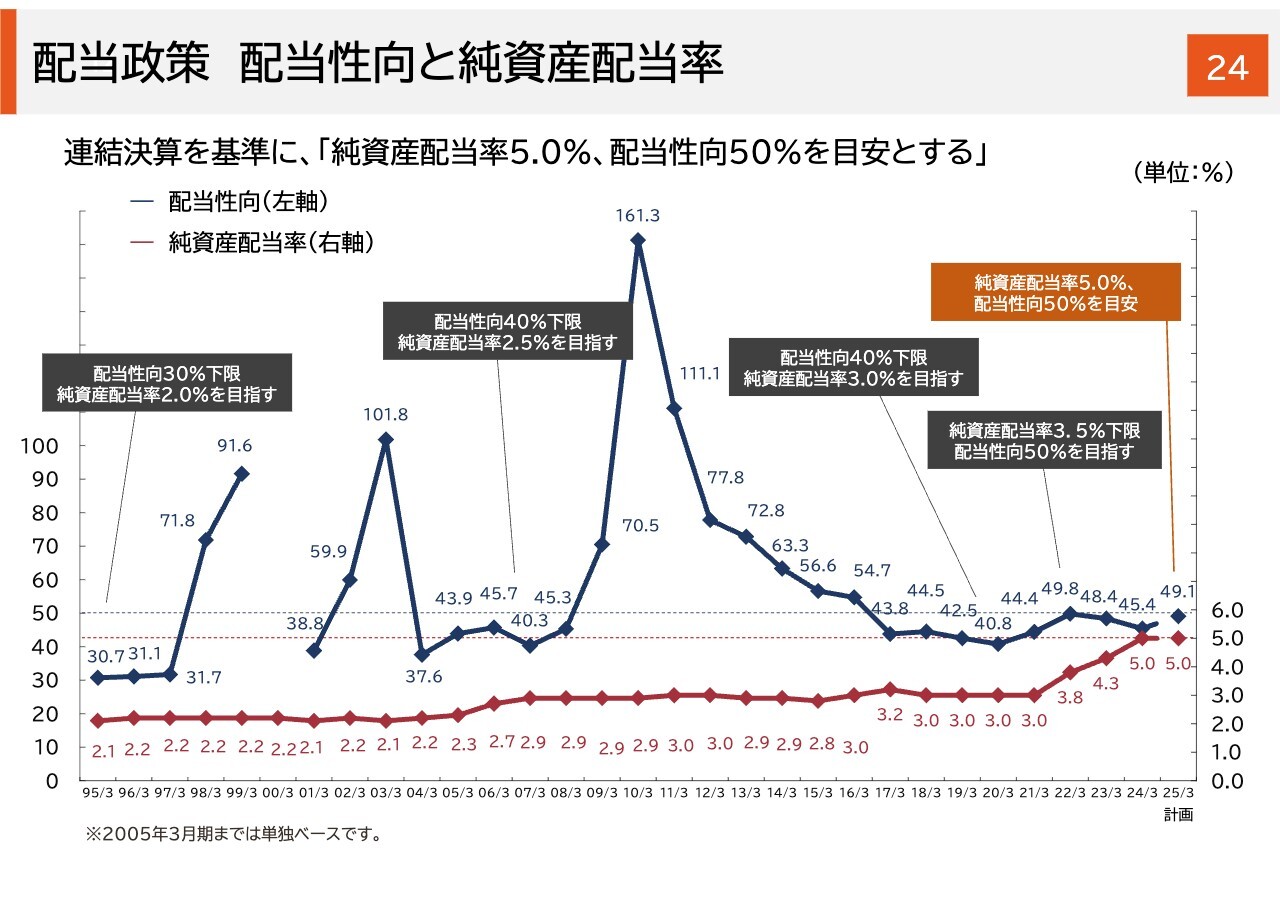

配当政策 配当性向と純資産配当率

配当性向と純資産配当率の推移になります。以降のスライドは参考資料になりますので、後ほどご覧いただければと思います。

以上、当期の業績、事業活動の状況、資本政策ならびに見通しについてご説明しました。当社の事業としての稼ぐ力は確実に向上してきたと認識しています。今後も持続的に事業収益力と資本収益力を向上させることで、企業価値をさらに高めていきたいと考えています。

質疑応答:北米の鉄筋結束機の販売状況について

質問者:北米の鉄筋結束機、特に機械の販売数量の状況についてです。「第2四半期は新製品と旧製品の入れ替えで落ち込みがあった」と以前うかがいました。新製品への切り替えは、第3四半期ですでに完了したと考えてよろしいでしょうか?

角:おっしゃるとおりです。夏頃までは新製品と旧製品を併売していた期間もありましたが、秋以降については、新製品の販売にほぼ切り替わっています。

質問者:第3四半期(3ヶ月間)は前年比でほぼ横ばいのように見えますが、新製品の効果は数量面では効いていないということでしょうか?

角:数量については前年比で示しているため、例えば前年にプロモーションを行っているかどうかで大きく変わる部分があります。2024年5月発売の新製品は、結束スピードが速くなった部分を評価いただいています。以前のシングルワイヤがツインタイアになった時ほどの大きな効果はありませんが、機械の販売は堅調であると認識しています。

質疑応答:「WOC」の費用について

質問者:今回の「WOC」は比較的大規模で行われていますが、出展コストはかなり上がっているのでしょうか? それとも、こちらの費用はコスト面での変動要因にならないのでしょうか?

角:お伝えしたとおり、これまでは現地法人のみが出展し、製品PRや見込みユーザーの獲得が主な目的でした。今回はそれに加えて東京本社側からも出展し、自動化機器やこれから発売予定の商品などを積極的に展示したため、これからのためにそれなりの費用を投下しています。

1月開催のため、費用については第3四半期の実績には基本的には入っておらず、第4四半期に計上されるかたちです。

質問者:投下費用に関しては、期初の段階から織り込んでいたのでしょうか?

角:今期の事業計画を立てる段階で、今回の「WOC」については積極的に費用を投下し、鉄筋結束機市場における私どものプレゼンスならびにブランド力を高めていこうと計画していました。したがって、計画どおりの投下を第4四半期に計上するかたちになります。

質疑応答:事業ポートフォリオの適正化について

質問者:今回のプレゼンの中で「事業ポートフォリオを見直している」というお話がありました。鉄筋結束機事業が好調の一方で、オートステープラ事業については「今後マーケットは縮小していく」とご説明がありました。HCR機器部門についても、価格転嫁を始めたものの、なかなか進んでいないところもあると思います。

ポートフォリオの適正化といった場合に、伸ばすところはわかりますが、コストをコントロールする部分については、何をどのようなかたちで進めているのでしょうか?

角:わかりにくい表現ですが、事業ポートフォリオの適正化は「それぞれの事業の中でのポートフォリオを適正化する」という意味で使っています。

例えば、先ほど少しお伝えしましたが、国内オフィス事業については、文具関連製品事業から文字表示機器事業にシフトしていき、収益構造を改善していきます。

国内機工品事業については、長い目で見て事業内容を鉄筋結束機にシフトしていきます。また、収益性の低い製品群を少しずつ縮減していきます。このように、それぞれの事業の中で事業構造を改善していくという意味で、ポートフォリオの適正化を掲げています。

質問者:そのような意味では、事業ごとのポートフォリオの適正化の議論は、マネジメントの中でどのような位置づけになっていますか?

角:もう1つ上の段階のポートフォリオの適正化という趣旨のご質問だと思いますが、もちろん対応しています。みなさまもご存じのとおり、私どもは複数の事業を展開しています。

その中で、バランスを取りながら全体の構成を組み立てるということで、常に議論を交わしています。弊社全体の方向性としては、鉄筋結束機事業に社内のリソースを重点的に投入しながら、その他の事業については、適正な固定費管理を行う考えです。

質疑応答:コンクリート構造物向け工具の今期の売上目標について

質問者:コンクリート構造物向け工具の今期の売上目標は、前回と変わらず320億円という認識でよろしいのでしょうか?

角:冒頭でお伝えしたように、現在の進捗率は計画の82.8パーセントで、標榜している計画は変えていませんが、実績ベースでは上回ると捉えています。

質問者:「ツインタイア」の売上が堅調なため、第4四半期に急に落ち込むことはないということでしょうか?

角:そのとおりです。鉄筋結束機事業は、堅調に推移すると考えています。

質疑応答:北米の消耗品の数量前年同期比伸率と米政権の関連性について

質問者:北米の鉄筋結束機の消耗品において、第3四半期(3ヶ月間)の数量前年同期比伸率が30パーセントと大幅に増えています。これはトランプ大統領の就任前に、関税を警戒して前もった在庫確保のような動きがあったためということでしょうか?

角:細かいところまではわかりかねますが、少なくとも前もっての大掛かりな買い込みはないと認識しています。一部ではあったかもしれませんが、私にはそのような情報は入ってきていませんので、そのようなことはないと思います。通常の販売活動による実績であると捉えています。

質疑応答:鉄筋結束機事業における欧州の状況について

質問者:鉄筋結束機の欧州の状況についてです。第3四半期から大きく機械・消耗品ともに回復していますが、こちらは拡販による影響が大きいのでしょうか? それともドイツでの回復の影響が大きいのでしょうか?

角:回復した理由は2つあります。1つ目は、私どものメインであるドイツの市場が回復し、売上が前年水準まで戻ったことです。2つ目は、私どもの自助努力として、南欧・東欧への活動を強化したことにより、プラスになってきていることです。これらを併せて、欧州全体として前年度より伸長できたということになります。

質疑応答:執行が遅れている予算の用途について

質問者:第4四半期について、利益面では弱い見通しとなっており、予算の執行が遅れていることが要因となっています。執行が遅れている予算の用途としては、どのようなものが挙げられますか?

角:1つは、先ほどご質問にもありましたが、「WOC」の出展用途になります。その他には、例えばDX系への投資など、今後のためのさまざまな投資を組んでいます。計画上では、DXの投資、ブランド系の投資など、それぞれ細目があります。このようなことを第4四半期に執行していきたいということで、予算を織り込んでいます。

質問者:DX系への投資と「WOC」の出展費用では、どちらのほうが規模感や割合が大きいですか?

角:DX系の投資を含めた今後に向けたその他投資のほうが割合的には大きいです。

質疑応答:業績予想の修正について

質問者:2027年3月期までの中期経営計画についてです。為替の前提もですが、やや保守的になってきている印象を受けます。いたずらに修正する必要はないのかもしれませんが、最近は毎年ロールして修正しているのでしょうか? 少なくとも為替の前提がだいぶずれてしまっていることも要因になっていると思います。

角:おっしゃるとおり、今始まった中期経営計画は、もともと1ドル140円、1ユーロ150円を前提としていますので、足元のレートはだいぶ異なってきています。事業活動の状況等も含めて、来期ならびに再来期の計画をもう一度作っている最中です。そのような内容を踏まえて、今後の中期経営計画を進めていきたいと考えています。

質疑応答:株式の売出しについて

質問者:御社は非常に営業利益が出る会社だったにもかかわらず、売買代金が非常に薄かったことが1つの課題だったかと思います。今回の売出し後、売買代金は2倍ほどになっており、投資家目線では非常に良いことかと思います。今後も継続して定期的に売り出すというわけにはいかないと思いますが、そのような努力は長期的に行っていくのでしょうか?

角:現時点で機関決定しているものはなく、相手先もありますので明確にお伝えできない部分もあります。しかし、資本政策、資本構造、株主構造をどのようにしていくかについては、私どもの中長期的な大きな課題だと思っています。したがって、来期以降も適時適切に検討して実行していきたいと思っています。

質疑応答:長期的な見通しについて

質問者:私からのお願いになります。御社の資料は毎回充実度が増しており、非常に良いと思っています。夢ばかりを語る企業は長期的な話が多く、短期業績をしっかり語ってくれないイメージがあります。反対に、御社は短期業績をしっかり語ってくれていますので、もっと長期的な部分の話に触れてもよいという気がします。

特に鉄筋結束機事業は、足元のインフレだけでなく人口動態を考えても非常に伸びていくと思います。したがって、各地域でのペネトレーションや1人あたりのGDPなどを見ながら、大胆に10年、20年ほどのスパンで語ってみてもよいのではないかと思います。次は本決算の説明会ということで、期待しています。

角:ありがとうございます。

質疑応答:「WOC」の主な展示商品について

質問者:今回の「WOC」の主な展示商品についてです。研究開発中の「自律移動結束ロボット」と「設備向け結束端末」について、商品化のための期間はどの程度で見ていますか?

また、新製品として、2025年から2026年にかけて発売予定の特大口径モデルは、従来のマーケットに対しておそらく市場規模が広がる話だと思っています。しかし、特大口径向けマーケットがどのようなものかというイメージがつかないため、教えていただけたらと思います。

角:まず「自律移動結束ロボット」と「設備向けの結束端末」についてですが、今回は研究開発中の機械という位置づけで出展しています。

今後、実用化して市場に出すためには、例えば耐候性や耐久性の部分でクリアしなければならない課題があるため、このような課題を踏まえ、適切なタイミングで市場に出していきたいと思っています。したがって、具体的な時期をお伝えできる段階ではありません。

次に、特大口径モデルならびに、用途は少し異なりますが、鉄筋カッターについてです。現在の販売活動を強化する上で、今期から来期にかけての近い将来、日・欧・米それぞれにおいて販売を開始していく予定です。

特大口径モデルを出すと、鉄筋を結束するという作業・用途の大部分を私どもの機械でカバーできるようになるのではないかと思っています。それにより市場規模感も変わってくると思いますので、新たな市場規模感も割り出しながら、拡販活動を進めていきたいと考えています。

質問者:特大口径モデルについてマーケットの試算を行っていると思いますが、発売した時の規模感など、教えていただけますか?

角:申し訳ありませんが、具体的な数字は控えさせていただきます。しかし、ニーズがあることは明確ですので、十分に販売していけると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6454

|

6,820.0

(03/05)

|

+180.0

(+2.71%)

|

関連銘柄の最新ニュース

-

02/05 08:00

-

02/02 08:38

-

01/30 18:50

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 02:56

-

今日 02:39

-

今日 02:32

注目!みんかぶ企業分析

みんかぶおすすめ