【QAあり】SUMINOE(旧 住江織物)、減収減益も的確な需要への対応継続 事業環境や経済情勢を踏まえ通期予想は据え置き

SUMINOE株式会社へ社名変更

永田鉄平氏(以下、永田):SUMINOE株式会社代表取締役社長の永田です。よろしくお願いします。

すでに開示していますが、我々は2024年12月より社名を漢字の「住江織物株式会社」から、アルファベットの「SUMINOE株式会社」に変更しました。

織物の技術は伝統技術も含めて大切にしながら、非繊維の部分を拡大していきます。さらに、自動車内装事業を軸にグローバル展開を加速していくという意味を込め、アルファベットで「SUMINOE株式会社」としました。

現在、繊維系の売上が約65パーセント、非繊維が約35パーセントとなっています。今後は、合成皮革などを中心として、非繊維の領域を伸ばしていきたいと思っています。

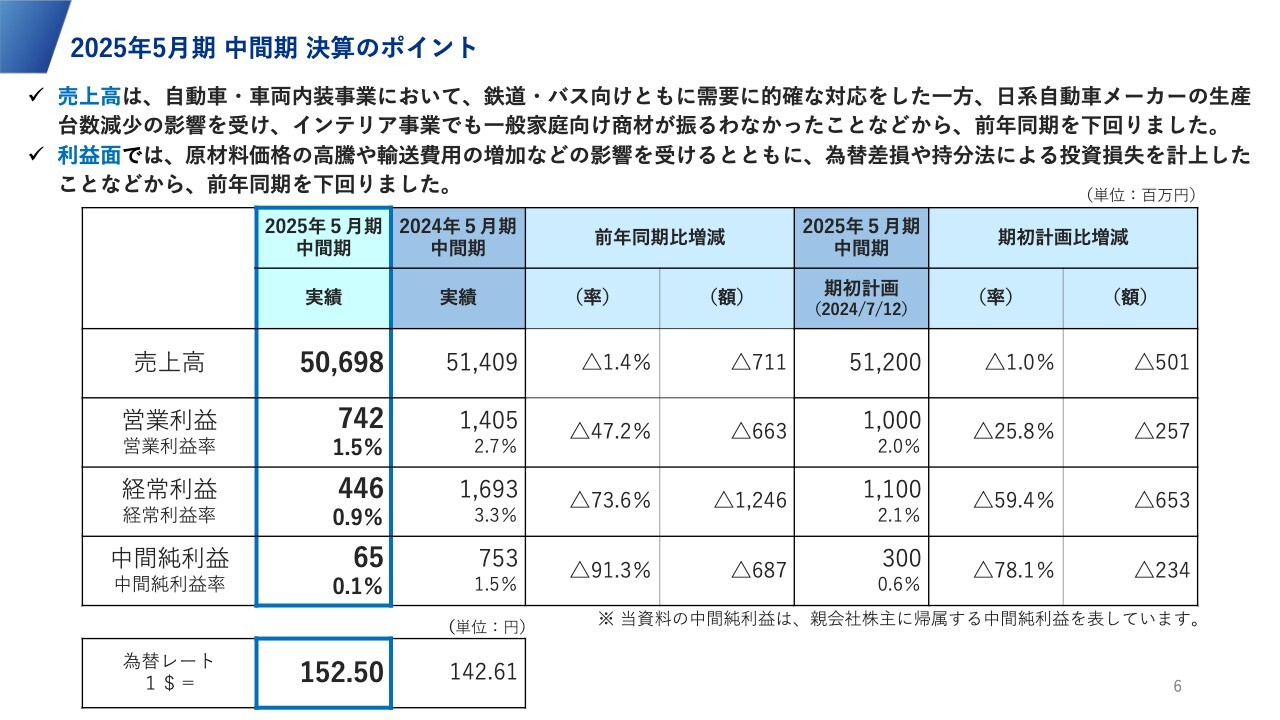

2025年5月期 中間期 決算のポイント

決算の概況です。2025年5月期中間期の売上高は506億9,800万円で、前年同期比で約7億円減、期初計画比で約5億円減で着地しました。営業利益は7億4,200万円で、前年同期比で47パーセント減の約6億6,000万円減、期初計画比で約2億5,000万円減と、大幅な減益となっています。

経常利益は4億4,600万円で、こちらも前年同期比で12億4,600万円減、期初計画比で約6億5,000万円減となりました。親会社株主に帰属する中間純利益は6,500万円で、前年同期比で6億8,700万円減、期初計画比で2億3,400万円減となり、非常に良くない結果で終わっています。

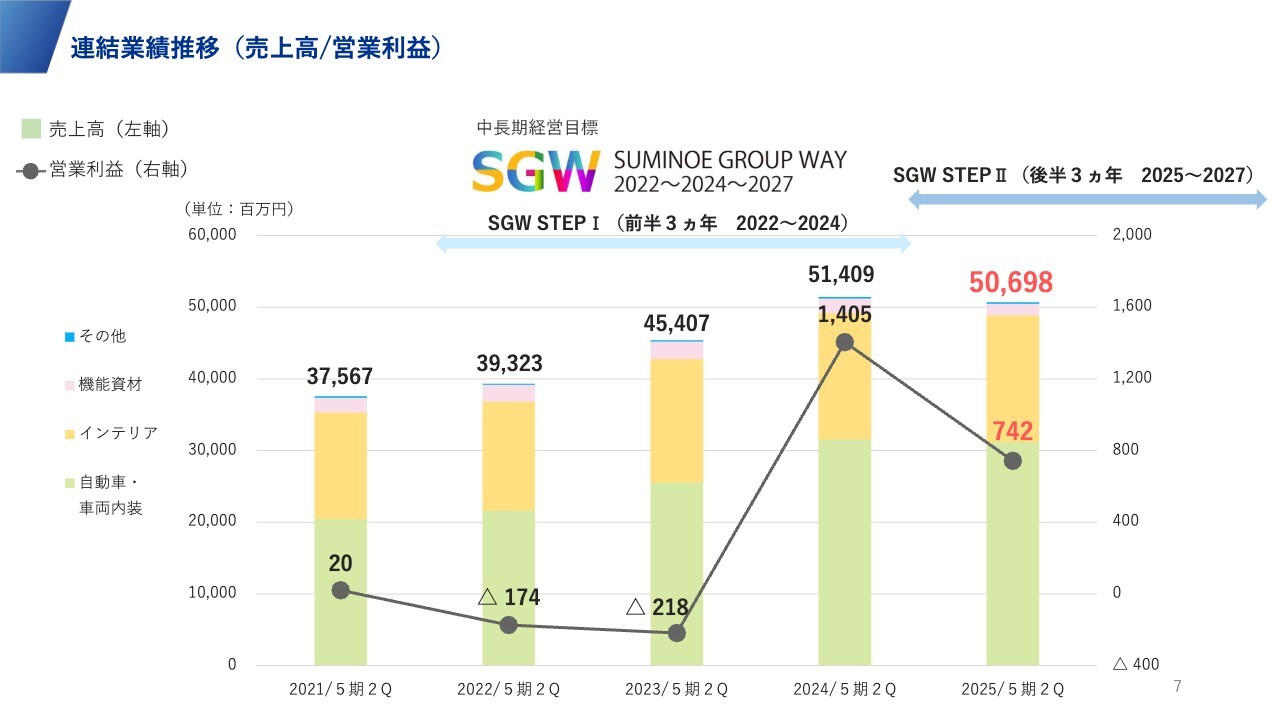

連結業績推移(売上高/営業利益)

連結の業績推移です。売上高は、まだ新型コロナウイルスの影響があった2021年から段階的に伸ばしてきました。2024年5月期第2四半期は514億円でしたが、当期は506億円となり、少し落としています。

2024年5月期第2四半期の営業利益は、14億円でした。しかし、当期は約半分の7億4,000万円となりました。

セグメント別内訳

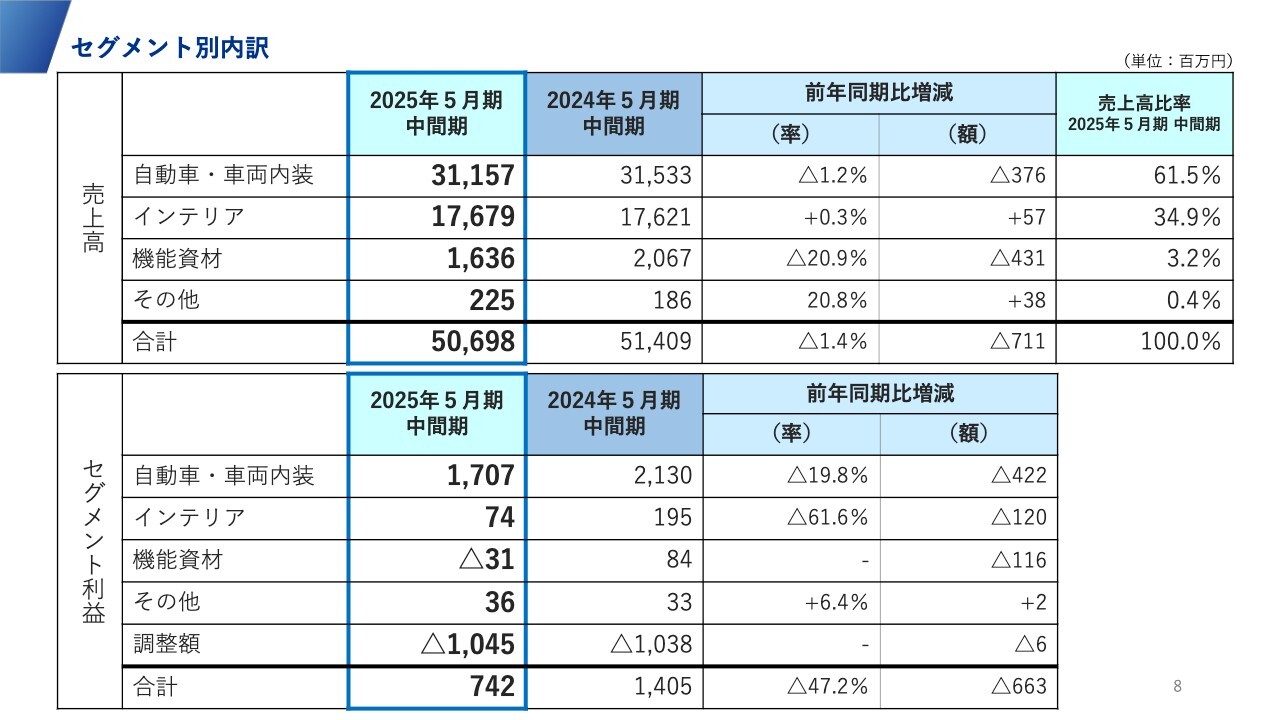

セグメント別の内訳です。売上高について、自動車・車両内装事業は311億5,700万円で、前年同期比で3億7,600万円減、インテリア事業は176億7,900万円で、前年同期比で5,700万円の微増となっています。

機能資材事業については、後ほどご説明しますが、繊維系暖房商材の受注数減少を受けて16億3,600万円となり、前年同期比で4億3,100万円減、その他事業は2億2,500万円となりました。

セグメント利益は、自動車・車両内装事業が17億700万円で、前年同期比で4億2,200万円減、インテリア事業は7,400万円で、前年同期比で1億2,000万円減でした。機能資材事業はマイナス3,100万円で、前年同期比で1億1,600万円減、その他事業は3,600万円となっています。

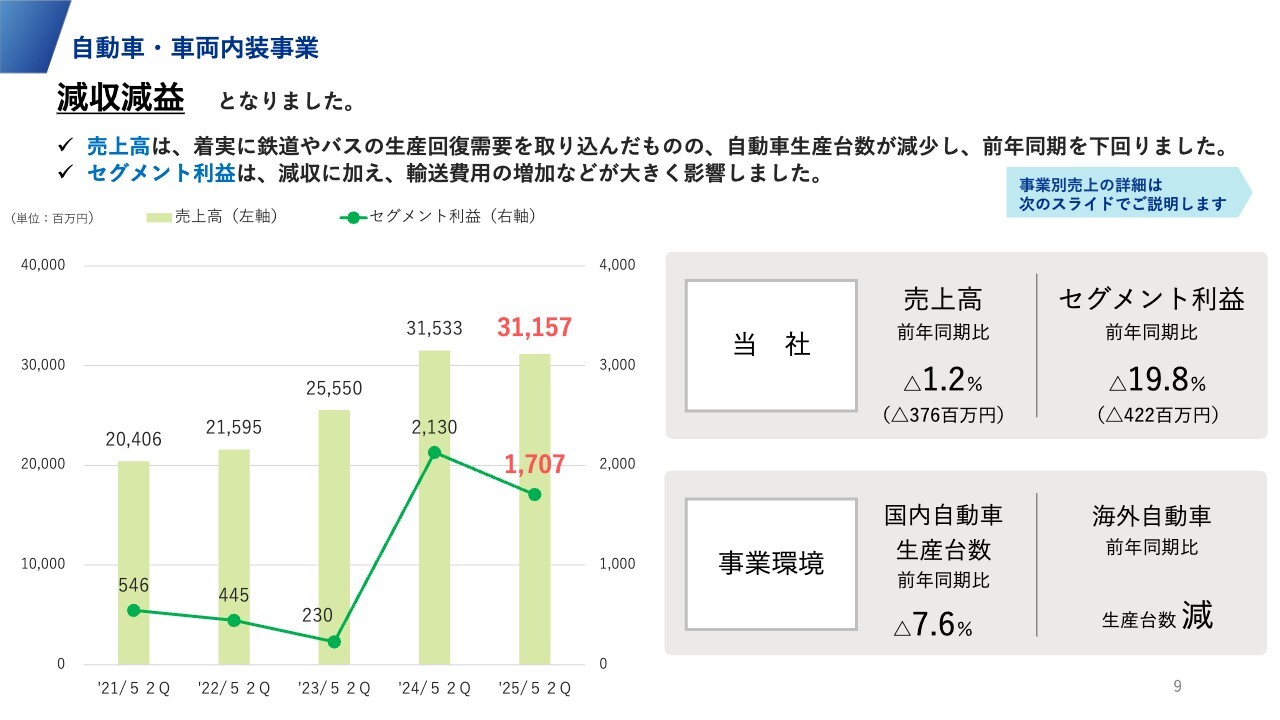

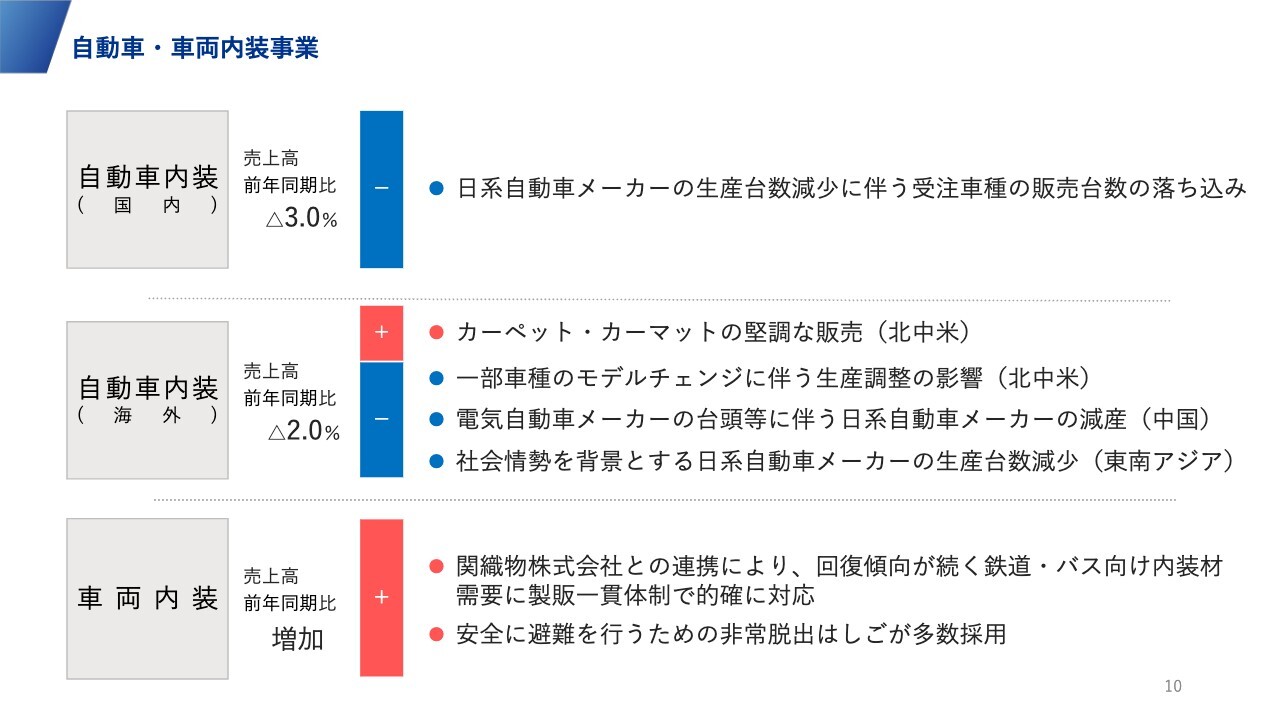

自動車・車両内装事業

自動車・車両内装事業は減収減益となりました。車両内装事業は、鉄道車両・バス向けともに堅調に推移したものの、主力である自動車内装事業は、自動車の生産台数が減少したことなどから、前年同期の売上高を下回りました。

売上高は311億5,700万円で、セグメント利益は17億700万円です。スライド右側に記載のとおり、国内の自動車生産台数が前年同期比で7.6パーセント減少し、海外の自動車生産台数も減少した影響を受けています。

自動車・車両内装事業

国内の自動車内装事業の売上高は、前年同期比で3パーセント減となりました。これは、日系自動車メーカーの生産台数減少による影響を受けた結果です。

海外の自動車内装事業の売上高は、前年同期比で2パーセント減となっています。北中米においてはカーペット・カーマットが堅調に伸びたことがプラス要素となりましたが、一部の車種での生産調整等により減少した部分もありました。また、アジア、特に中国とタイにおいては、それぞれ日系自動車メーカーが苦戦している部分がマイナス要素として反映されました。

車両内装事業の売上高としては、前年同期比で増加しています。M&Aを行った関織物株式会社との連携で、鉄道・バス向け内装材の生産・販売を一貫体制で対応したことによる相乗効果が出てきています。また、安全に避難を行うための非常脱出はしごが多数採用されました。

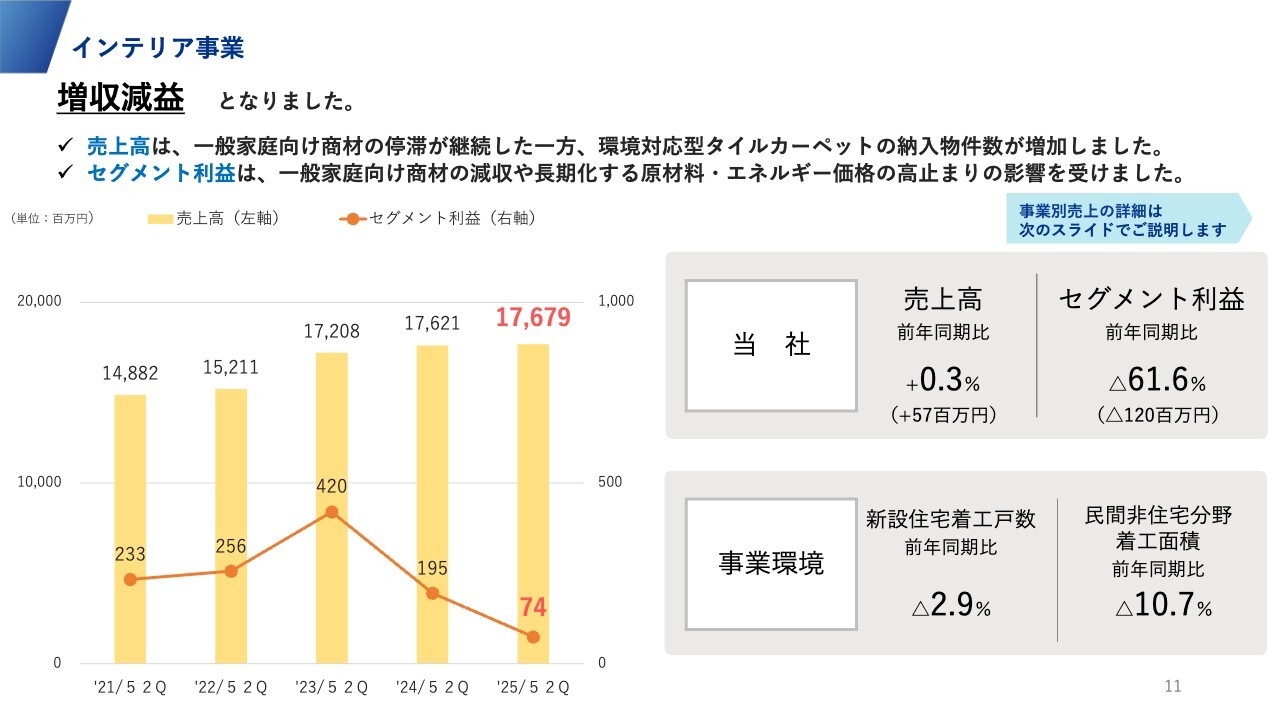

インテリア事業

インテリア事業は増収減益となりました。売上高は、一般家庭向け商材が引き続き停滞した一方で、コントラクト分野で環境にやさしい水平循環型リサイクルタイルカーペット「ECOS(エコス)」の納入が増加した影響を受けています。

セグメント利益は7,400万円でした。これは、利益の幅がある一般家庭向け商材の減少と、原材料・エネルギー価格の高止まりの影響によるものです。後ほどご説明しますが、原材料の値上げを我々は12月から実行したため、11月末の中間期には反映されていない部分があり、その影響を受けています。

事業環境としては、新設住宅着工戸数が前年同期比マイナス2.9パーセント、民間非住宅分野着工面積が前年同期比マイナス10.7パーセントとなりました。

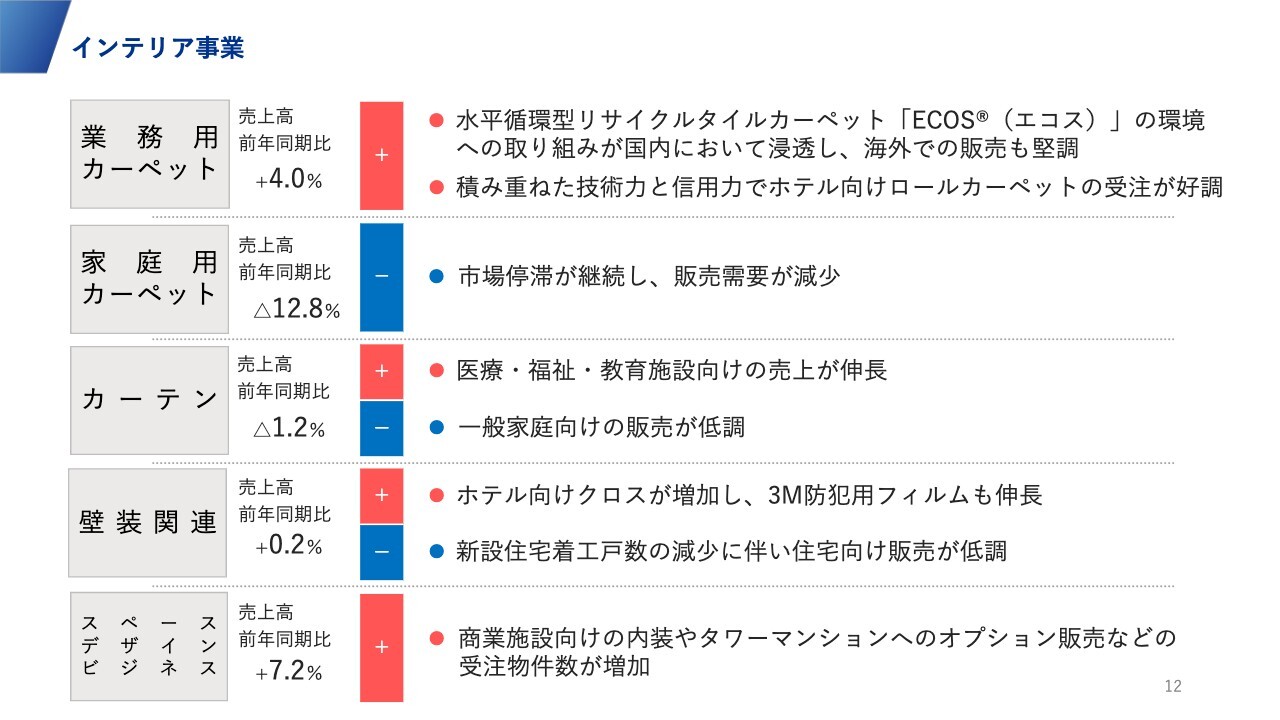

インテリア事業

業務用カーペットの売上高は、タイルカーペットの好調によって前年同期比4パーセント増となりました。

家庭用カーペットの売上高は、なかなか需要が戻らず、前年同期比12.8パーセント減でした。

カーテンの売上高は、比較的好調な部分もありましたが、前年同期比1.2パーセント減となりました。医療・福祉・教育施設向けの売上が伸びた一方で、一般家庭向けの販売が低調だったことが影響しています。

壁装関連の売上高は、前年同期比0.2パーセント増でした。ホテル向けクロスが増加し、防犯用のフィルム等も伸びましたが、新設住宅着工戸数の減少に伴い、住宅向け販売が低調となった影響を受け、微増となっています。

スペース デザイン ビジネスの売上高は前年同期比7.2パーセント増でした。商業施設向けの内装や、タワーマンション向けのオプション販売などの伸長により、売上高を伸ばすことができました。

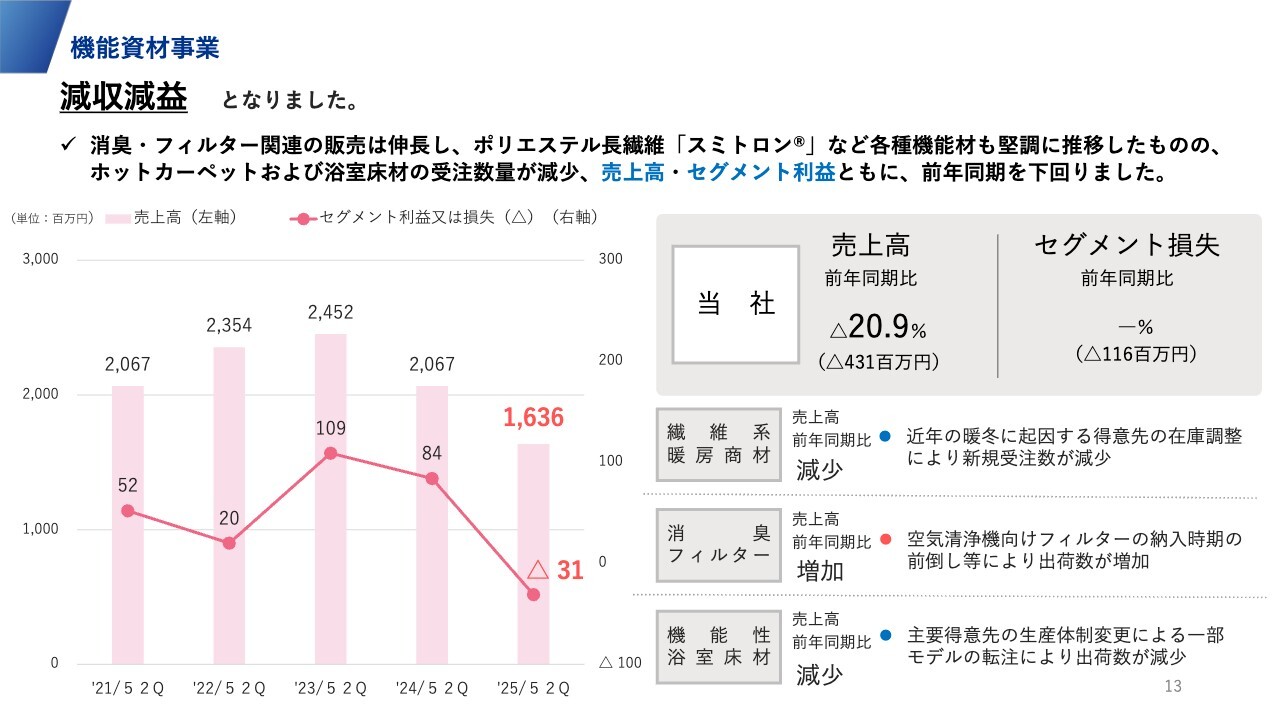

機能資材事業

機能資材事業は減収減益となりました。消臭・フィルター関連の販売は伸長し、ポリエステル長繊維「スミトロン」も伸びたものの、繊維系暖房商材については、近年暖冬の傾向が続いているため、想定以上に受注量が減少しています。その結果、売上高、セグメント利益とも前年同期を大きく下回りました。

スライド左側のグラフのとおり、2023年5月期第2四半期に24億5,200万円あった売上高が、当期は16億3,600万円となり、セグメント利益もマイナス3,100万円まで落ち込んでいます。

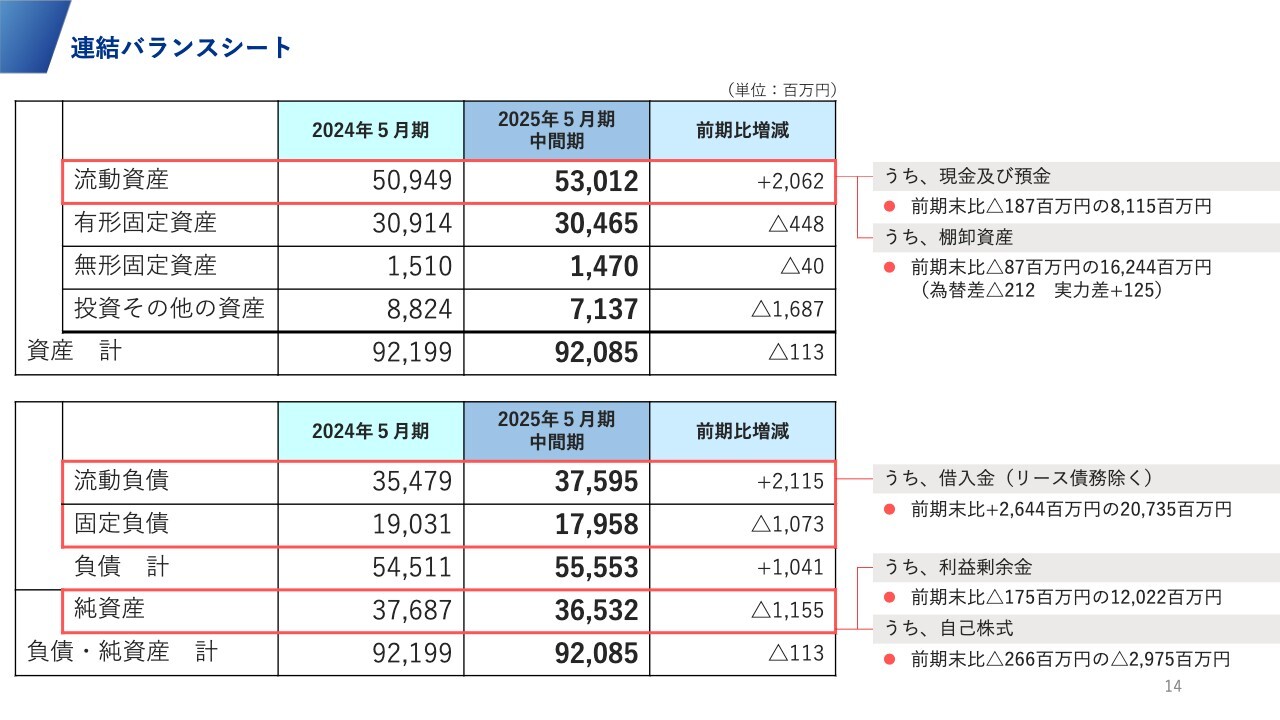

連結バランスシート

連結バランスシートです。総資産は920億8,500万円で、前期末比で約1億1,300万円減少しています。そのうち、流動資産は530億円で、前期末比で約20億円の増加となりました。現金は約81億円、棚卸資産は162億4,400万円で、前期末比で若干減少しています。

負債・純資産は、流動負債のうち借入金について、今メキシコを中心に投資を続けているため、207億3,500万円となっており、前期末比で26億円ほど増加しています。利益剰余金は、配当を実施した結果、120億2,200万円となり、前期末比で少し減少しています。

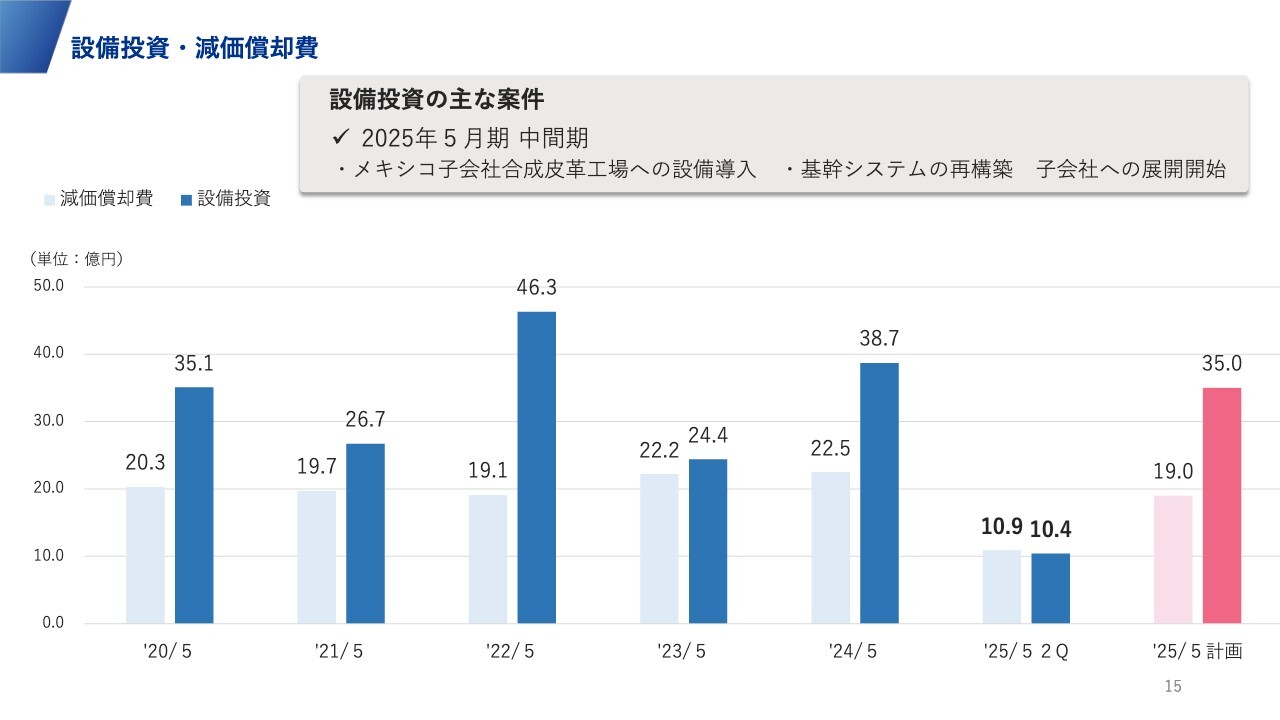

設備投資・減価償却費

設備投資・減価償却費です。2025年5月期第2四半期については、スライドのグラフに記載のとおり、設備投資は10億4,000万円です。通期では計画上は35億円を予定していますが、これを若干下回る可能性があります。

通期は、減価償却費が20億円前後、それに対して設備投資が20数億円から30億円ぐらいでしたが、この2年、3年の間は積極的な投資によって設備投資が大きくなっています。

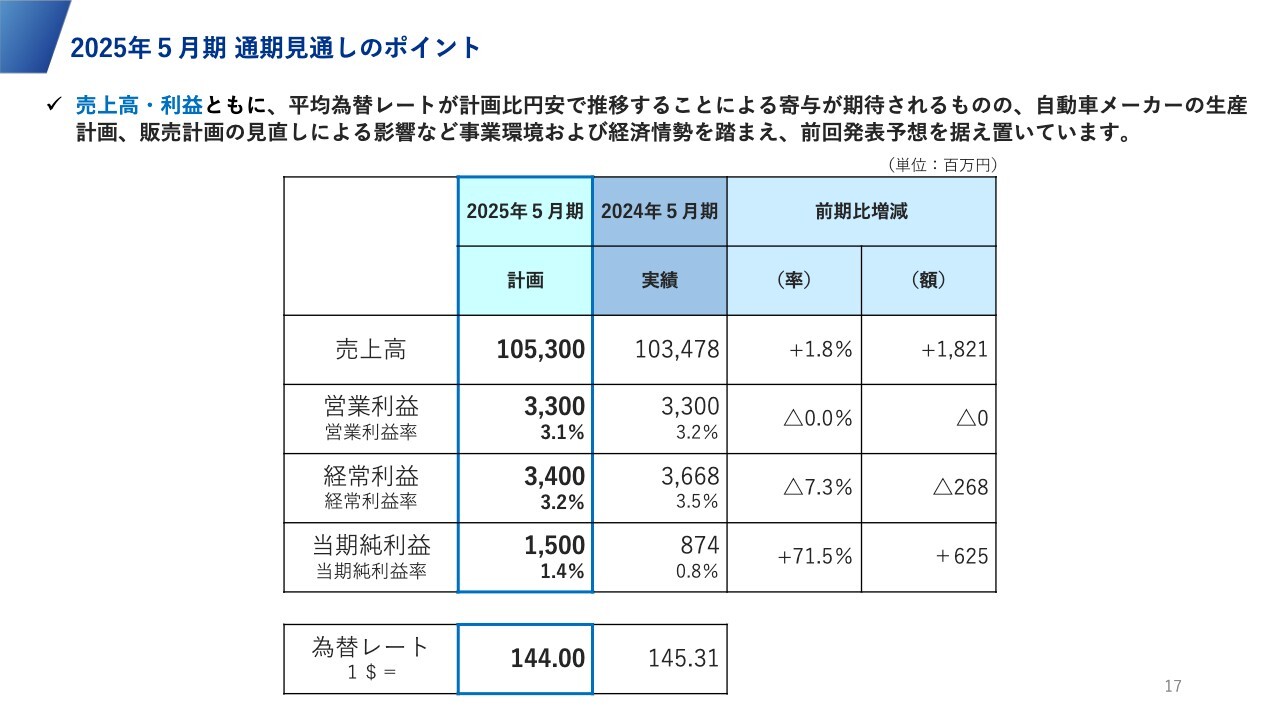

2025年5月期 通期見通しのポイント

2025年5月期の通期見通しについては、従来発表している数値から変更はなく、据え置きとしています。売上高は1,053億円、営業利益は33億円、経常利益は34億円、親会社株主に帰属する当期純利益は15億円を見込んでいます。

前期比では経常利益が減少しているものの、それ以外は同水準を維持する見通しです。親会社株主に帰属する当期純利益は、前期が悪かったため大きく伸びています。

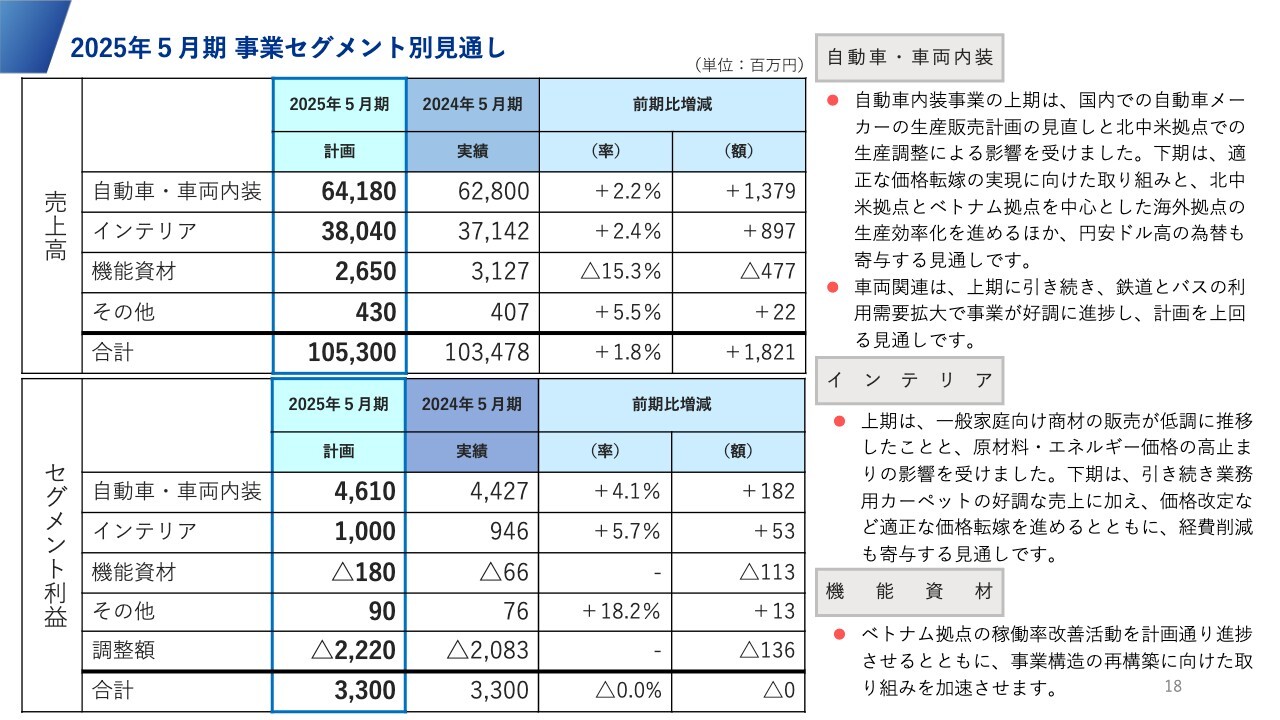

2025年5月期 事業セグメント別見通し

セグメント別の通期の見通しをご説明します。売上高は、自動車・車両内装事業が641億8,000万円で、前期比13億7,900万円増、インテリア事業が380億4,000万円で、前期比8億9,700万円増、機能資材事業は26億5,000万円で、前期比4億7,700万円減、その他事業は4億3,000万円です。

セグメント利益は、自動車・車両内装事業が46億1,000万円で、前期比1億8,200万円増、インテリア事業が10億円で前期比5,300万円増、機能資材事業はマイナス1億8,000万円で、前期比1億1,300万円減、その他事業が9,000万円で、合計では33億円を見込んでいます。

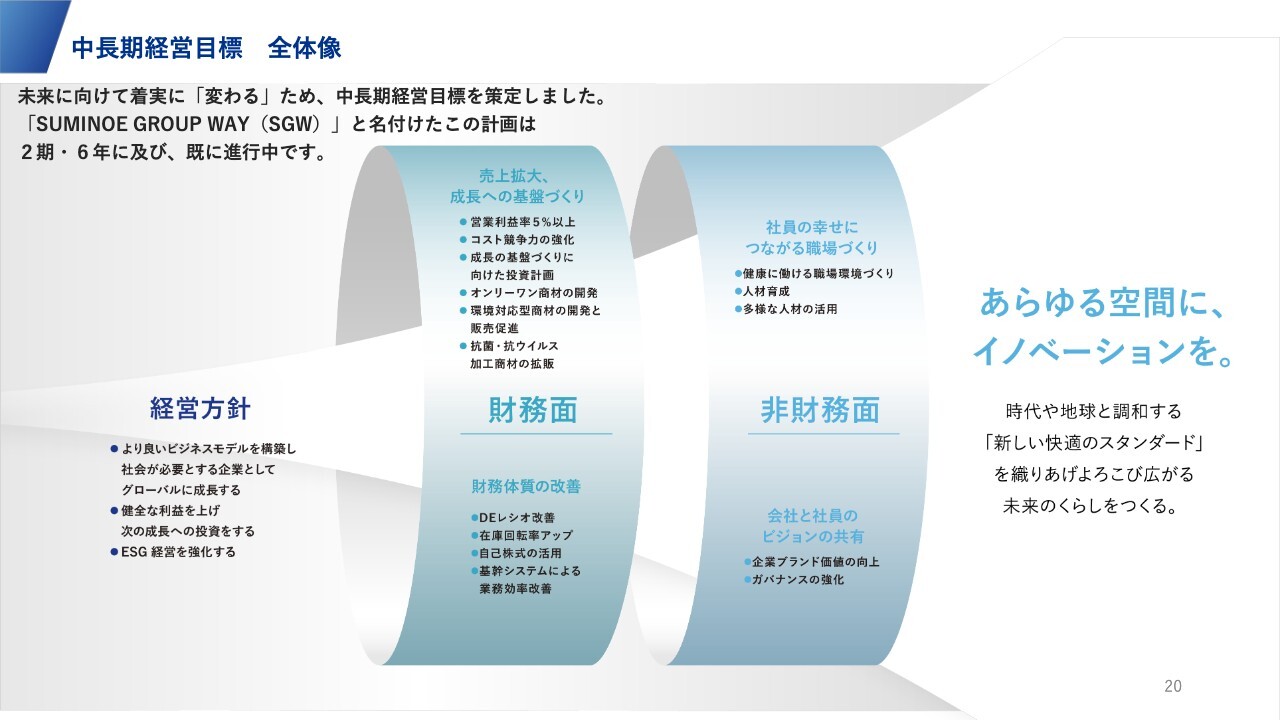

中長期経営目標 全体像

中長期経営目標は、従来ご説明している内容から変更していません。財務面では、「売上拡大、成長への基盤づくり」として、営業利益率5パーセント以上を目標として各種施策を推進しています。そのために、積極的な設備投資を行いながら、オンリーワン商材の開発、環境対応型の商材の開発と販売促進に取り組んでいます。

「財務体質の改善」としては、DEレシオの改善について、純資産の0.5倍ぐらいを目標に考えていますが、現在は借入が若干膨らんでいる状況です。ただし、それでもDEレシオは0.6倍から0.7倍あたりを維持しています。今後、中期的には0.5倍になるように取り組みたいと思っています。

非財務面では、「社員の幸せにつながる職場づくり」、それから「会社と社員のビジョンの共有」として、企業ブランド価値の向上を目指しています。

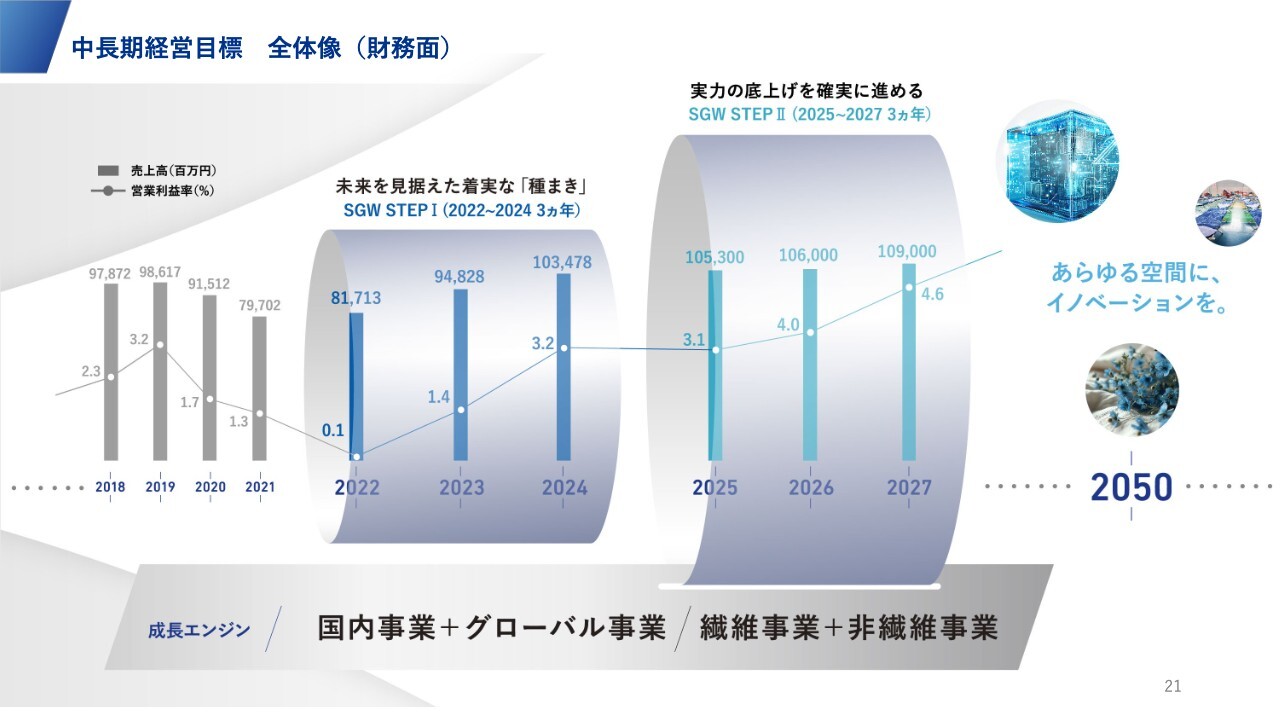

中長期経営目標 全体像(財務面)

中長期経営目標の数値については、前回ご説明したとおりです。中長期経営目標の後半3年間において、初年度となる2025年5月期の売上高は1,053億円を見込んでいます。続く2026年5月期は売上高1,060億円、2027年5月期は売上高1,090億円、営業利益率5パーセントの達成を目指しています。具体的な数値として営業利益50億円を目標に設定していますが、これは営業利益率4.6パーセントに相当します。

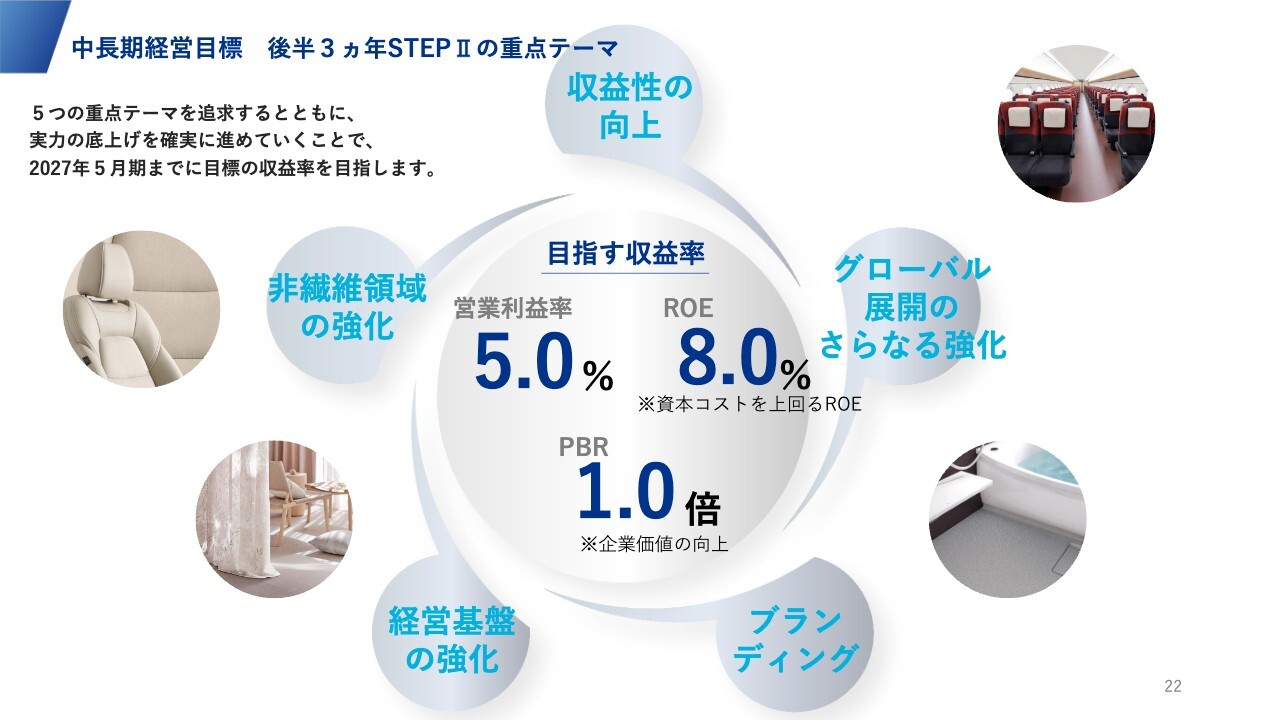

中長期経営目標 後半3ヵ年STEPIIの重点テーマ

これまでご説明したとおり、目指す収益率として営業利益率5パーセント、ROE8パーセント、PBR1倍を掲げています。現在、PBRは0.5倍程度のため、企業価値の大幅な向上を図っていきます。

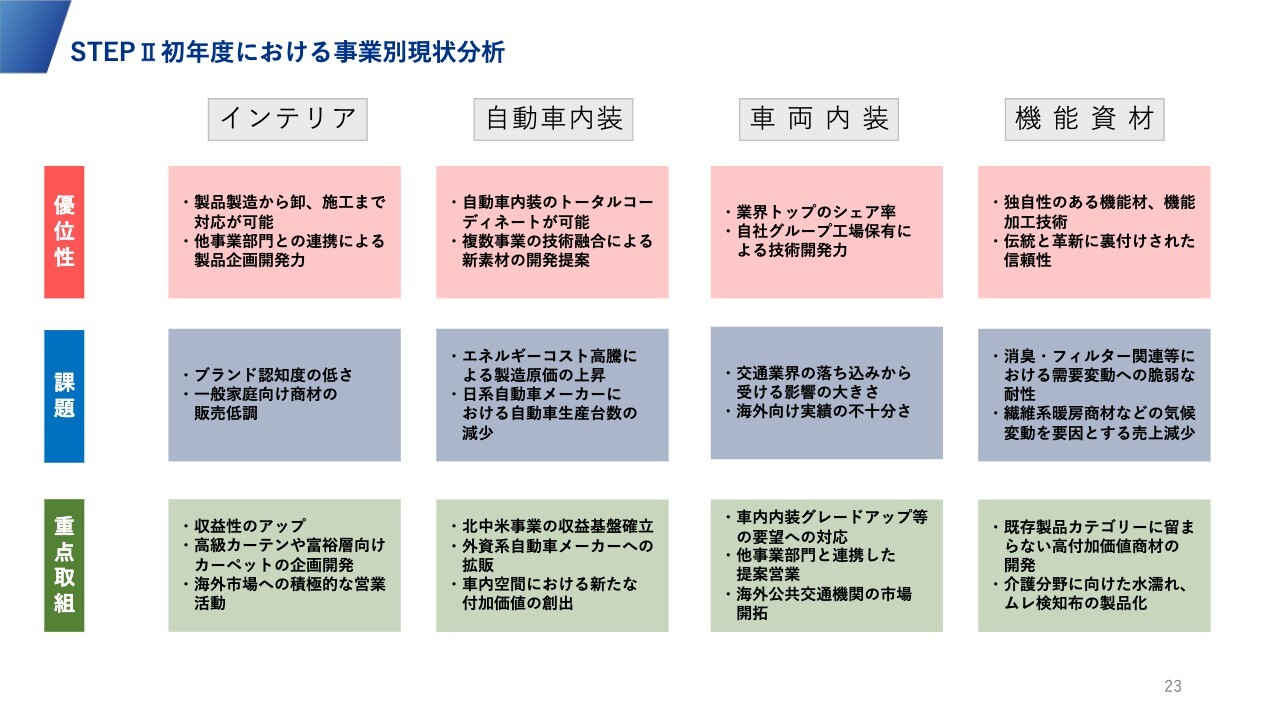

STEPII初年度における事業別現状分析

事業別の現状分析です。インテリア事業の優位性は、我々がメーカーかつ商社であること、そして製品製造から卸、施工まで対応できる特殊な体制であることです。業界の中では唯一であり、強みです。

課題としては、いまだアルファベットの「SUMINOE」の認知度が低いことと、一般家庭向けの商材が長らく低迷していることが挙げられます。このあたりは、当期でほぼ底を打つ想定です。重点取組としては、収益性のアップに向け、富裕層向けの中高級ゾーンの商材開発等を現在進めています。

自動車内装事業は、天井材、シート、フロアカーペット、カーマットとすべてを受注・納品できる、世界でも稀有な存在である点が我々の強みです。また、インテリア、車両分野、機能資材と複数の事業があるため、技術融合によって新素材の開発提案ができることも強みです。

課題は、エネルギーコスト高騰による製造原価の上昇です。適宜、価格転嫁していますが、タイムラグが出る場合があります。さらに現在、日系自動車メーカーにおける自動車生産台数の減少により若干苦戦しています。重点取組としては、繰り返しになりますが、北中米事業の拡大と外資系自動車メーカーへの拡販に取り組んでいきます。

車両内装事業では業界トップのシェアを誇っており、特に鉄道用の内装材については約80パーセントのシェアを占めています。この強みを活かして事業を推進しています。課題としては、新型コロナウイルスの影響による乗客の減少等がありましたが、現在は立ち直りつつあります。こちらが解消されてきている中、事業を着実に伸ばしているところです。

機能資材事業は、独自性のある商材、機能をもとにした加工技術等が強みですが、現在は繊維系暖房商材が非常に苦戦しています。そのため、主生産拠点であるベトナム工場では、半分を自動車用のカーペット、カーマットの製造に振り分け、収益の改善に取り組んでいるところです。また、繊維系暖房商材や冬物商材のほか、通年あるいは夏物の開発も行っており、徐々にそちらにシフトしていく過程にあります。

Topics① 社名変更に伴うPR

社名変更にあたり、新聞各紙に広告を載せました。さらに、各JR・地下鉄等の駅で、住江織物株式会社がSUMINOE株式会社になったことをサイネージ動画で紹介しています。現在も、虎ノ門二丁目交差点の上にある大画面で、サイネージ動画を流しています。

Topics② 企業の枠を越えた持続可能な社会への取り組み

持続可能な社会への取り組みについてです。ペットボトルから作ったポリエステル繊維「スミトロン」でシートを作り、トヨタ自動車の「ランドクルーザー“250”」に納入しています。このポリエステル繊維は、トヨタ自動車のオフィスや工場などから回収したペットボトルで作っており、自動車業界としては世界で初めての取り組みです。

インテリア事業では、タイルカーペットの水平循環リサイクルを構築しました。1つは、サッポロ不動産開発が所有する「恵比寿ガーデンプレイス」での水平循環リサイクルです。ここに敷かれていた我々のタイルカーペットを、鹿島建設経由でリファインバースグループが回収・再生します。そして、我々がそのリサイクルチップを使ってタイルカーペットを製造して納めるという水平循環を実施しています。

また、過日完成した「麻布台ヒルズ 森JPタワー」に関しても、我々が約23万平米分のタイルカーペットを納めました。こちらも同様に、我々が回収して循環していく取り組みを実施しています。

Topics③-1 海外拠点における自動車内装材の拡大強化

海外拠点については、現在メキシコ工場で合成皮革の生産を開始しています。半年ほど遅れましたが、今、我々が受注しているものをメキシコ工場の生産に置き換えるとともに、新たに提案しているものに対する施策等を実施しています。今後、大きく稼働していく予定です。

また、外資系自動車メーカー向けのフロアカーペットを大量に受注しました。1ヵ月あたり50万平米から60万平米という生産体制で納入を開始します。

今後はメキシコを中心とした北中米のビジネスを拡大していきます。その一環として、2025年4月に北米の子会社Bondtexのメキシコ工場を立ち上げる予定です。この工場では、自動車内装材のラミネート加工を行います。

Topics③-2 海外拠点における自動車内装材の拡大強化

先ほどもお伝えしたとおり、自動車メーカー各社に対しては、インテリア事業で培ったデザイン性などを含む、自動車内装材全体のプレゼンテーションを実施しています。

現在、まだ拠点がないヨーロッパに関しては、フランスのTESCA groupと業務提携を締結し、我々が受注しているものを同社を通じてヨーロッパに供給します。一方で、TESCA groupが拠点を持たない地域での生産を我々が担っています。

また、モノマテリアル化したシート表皮材などの環境対応型商材についても、引き続き進めているところです。

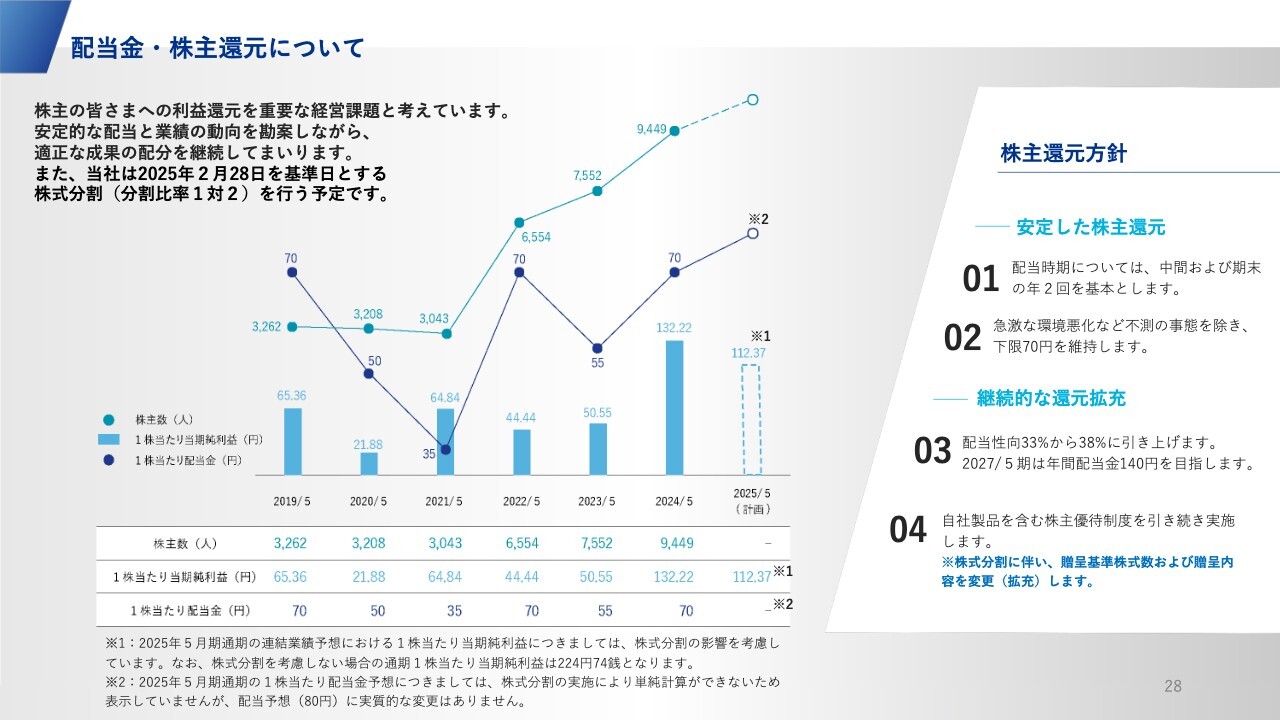

配当金・株主還元について

配当金・株主還元についてです。従来は1株当たり70円を基本とし、コロナ禍には配当を下げることもありましたが、2024年5月期は70円、この中間期は40円の配当を予定しています。

なお、先日開示したとおり、2025年2月28日を基準日として株式分割を行う予定です。これにより、1株当たりの期末配当金は40円から20円となりますが、実質的な配当額に変更はありません。

質疑応答:BtoCにおけるブランド認知度向上施策について

質問者:2024年12月に社名を変更されましたが、名門企業で伝統ある「住江織物」がアルファベットの「SUMINOE」に変えたことに驚きました。ただ、これまでも海外では「Suminoe Textile」という社名でずっと活動されているため、国内向けのアピールが大きいという見方をしています。

また、自動車事業が御社の根幹ではありますが、今後は一般家庭向けおよび富裕層向けのBtoCビジネスに注力する必要があるかと思います。そのためには、SUMINOE株式会社への社名変更を、どのようにアピールしていくのかが重要だと考えています。

一般家庭向けの商材について、例えば設計事務所や工務店経由で営業されているのか、それとも御社が直接個人マーケットにアクセスしているのかを教えてください。

永田:流通経路は非常に複雑です。壁紙などのビルトイン製品は工務店経由での販売が中心です。カーペットが敷き込まれることは少なくなりましたが、カーテンやカーペット・ラグについては、インテリアの小売店、ホームセンター、GMS(ゼネラルマーチャンダイズストア)、ネット販売など、多様な流通チャネルがあります。

我々は自社のネット販売サイトや小売部門も持っているため、これらのチャネルを通じた販売も行っています。

質問者:先ほど「ブランド認知度を向上させたい」というお話がありました。工務店経由の流通もあるということですが、やはり個人マーケットへの直接的なアクセスがより重要だと思います。

また、今回1対2の株式分割が実施されることで、株式市場での個人投資家へのアクセスも非常に重要となります。ROEとPBRの倍増も必要ですが、本業での個人マーケットと株式市場での個人投資家へのアクセスを効果的に組み合わせた資本施策もおもしろいのではないかと思います。

1対2の株式分割により株価は1割上がっていますが、2017年の株式併合で発行済みの株式数が減っていることを考えると、今回の分割で適正な規模になると思われます。今後はWebマーケティングなども活用しながら、株式市場でのアクセスと個人マーケットの両方を拡大していくことが望ましいと思いますが、この点について御社ではどのように考えられていますか?

永田:インテリア事業では、5年ほど前からプライスタグや縫い付けタイプの社名タグなどを「SUMINOE」に統一していく取り組みを行ってきました。その結果、現在店頭に並んでいる商品に関しては、ほとんどが「SUMINOE」表記に変わっています。

社名をSUMINOE株式会社に変更したことにより、店頭にある「SUMINOE」と当社の社名、そして株式市場での認知が一貫したものになっていくと思います。また、我々はネット販売サイトを複数運営しており、そこでは「SUMINOE」というブランドを展開しているため、相乗効果を生み出していきたいと考えています。

質疑応答:各種施策の効果が出始める事業と時期について

質問者:御社では、さまざまな施策に取り組まれていますが、その効果は今年よりも来年以降に出てくるのではないかと思います。社長のご認識として、どのようなところを中心に変化が現れると考えていますか?

社名が変わり、投資等を実行されており、現在は種まきの段階かと思います。外から見て、具体的にどの時期に、どのようなかたちで「変化した」と感じるところが出てくると期待してよいのかを教えてください。

永田:我々がどのように成長していくのかについては、これまでお話ししてきたとおりです。中長期経営目標の最終年である2027年5月期をすべてのターゲットとしています。円安の影響もあり、売上高はすでに一千数十億円に達していますが、営業利益は2024年5月期が33億円強であり、当期も前期並みの計画をしています。

まずはここを50億円程度に伸ばしていくために、いろいろな投資を行い、施策を打っているところです。したがって、2027年5月期に向けて段階的に上がっていくと考えています。その最大の要素は、北中米拠点での自動車向けの売上・利益の拡大になります。

繰り返しになりますが、北米の拠点については長らく赤字を出していましたが、前期で黒字に浮上しており、当期からは段階的に利益を大きく伸ばしていこうと考えています。マイナスの業績で足を引っ張っていたエリアが、今後は大きく収益を上げるエリアになろうとしています。現在はそのための投資を行っているところです。

合成皮革の生産については、半年ほどずれた影響で若干の遅れはあるものの、今のところ新たな顧客の獲得等への動きも順調に進んでいます。そのため、2027年5月期の段階では業績に寄与すると考えています。

また、日系以外の自動車メーカーへの販促活動が、フロアカーペットの大規模受注により花開きました。

合皮についても今後、日系以外の自動車メーカーに入っていくことに関しては大きな手応えを感じています。また、合皮ほどの売上にはなりませんが、我々の得意分野である加飾材も今後伸びていく見込みで、2027年5月期には一定の効果が出てくると思っています。

インテリア事業については、ようやく営業利益率を3パーセント程度まで戻したものの、ここからさらに伸ばしていくためには、「SUMINOE」らしい付加価値品、富裕層向けのブランド力のある良い商品を供給していく路線を着実に根づかせたいと思っています。したがって、今後はそのあたりの取り組みが中心になると思います。

機能資材事業については、当期は1億8,000万円ほどの大幅な赤字を出しますが、来期に向けては赤字を脱し、黒字に浮上する施策を実行しています。具体的には、工場の半分で自動車の製品を生産することによって工場を立ち直らせ、さらに繊維系暖房商材に留まらない製品開発・拡販を含めた再編によって、事業を拡大していきます。

それにより、マイナスの要素は消えるため、2027年5月期に向けて段階的に成長できるだろうと思っています。

質疑応答:今後の自動車業界の変化による影響について

質問者:御社に限らず業界全般の流れとして、大手のアセットメーカーが合併する動きが出てきています。また、EV系によって世界の勢力図が切り替わるという見方もあるかと思います。

部品メーカーとして、御社が直接関係しているかというと、そこまでではないことは理解していますが、自動車業界の5年、10年先の変化をどのようなシナリオで見据えているのか、それによって御社にどのような影響が出てくるのか、御社の考えを教えてください。

永田:日系自動車メーカーの動きに関しては、現状、伸びていく環境にあるとは思っていません。中国、タイに関しては日系の自動車が非常に苦戦しているため、その影響は出てくると思います。

自動車産業は100年に一度の転換期を迎えたとされていますが、我々はそのなかでも市場シェアを拡大しながら成長を続けており、さらに従来参入していなかった日系以外の自動車メーカーの分野にも進出を始めています。これらの新規市場でカバーすることで、トータルでは伸びていくことができるというイメージを持っています。

その中で、2025年2月1日にトランプ大統領が「メキシコとカナダに25パーセントの関税を課す」と発言しています。これが本当に実施されるかは不透明ですが、実施された場合の市場への影響は極めて大きいといえます。

我々はメキシコで生産し、メキシコ国内で販売する商売が中心ですが、北米に販売する製品も当然あるため、関税措置が実施されると段階的に影響がおよぶ可能性はあります。ただし、現時点では具体的な影響度を見極めることは困難です。

質問者:トランプ政権になって政策が変わることについて、御社の現中期経営計画にはどの程度織り込んでいますか?

永田:トランプ大統領の影響は一切織り込んでいません。

質疑応答:機能資材事業の展望について

質問者:各セグメントのバランスについてです。私も期待して見ていましたが、機能資材事業の業績がなかなか上がってきません。一部、合皮製品を取り扱うことによって赤字を脱却したというお話がありましたが、これを収益を上げられる事業セグメントに成長させていくための方策があれば教えてください。

場合によっては「売ったほうがよいのではないか?」と思うこともありますが、「いや、これは成長の見込みがあるから続けていくのだ」というご説明があればお願いします。

永田:機能資材事業について、直近10年ぐらいは離れていましたが、実は私は過去に30年程度携わっています。この事業は「SUMINOE」が持つ加工技術などを中心に、他業種の方々に対してOEM商材を供給するビジネスが中心です。

その中で繊維系暖房商材が売上の半分ぐらいになってしまっており、その残り半分の部分をなかなか大きく伸ばせていない状態が続き、繊維系暖房商材が縮小していったという現状があります。

繊維系暖房商材や小物家電の分野についてはお伝えしたとおり、冬物以外を伸ばしていくことによって補填していくことが考えられます。また、まだ大きな実りはありませんが、水濡れ検知繊維の開発を数年前から行っています。

これは繊維の中に導電糸を組み込み、繊維間に水が入ると通電し、水があることを検知し、もともとあった水がなくなると通電が止まり、水がないことを検知するというものです。

現在、そのようなものを応用した例えば介護分野のものや、コンクリートの乾燥状態を確認するためにゼネコン等が活用する用途などを開発しており、ビジネスとして成立する直前の段階まで進捗しています。

今後は、我々の持つそのような技術をOEM供給にどのように活かしていくかが重要です。したがって、時間は要するものの、今は20数億円までいったん落ちてしまったこの事業を、50億円規模まで早期に回復させたいと思っています。

質疑応答:為替レートについて

質問者:為替レートを144円で見られていますが、155円などになった場合にはどのようになるのでしょうか? 具体的な数字があり、それが開示可能であれば教えてください。

永田:当社の場合、為替レート1円の変動につき、売上高で約2億円、営業利益で約2,000万円の影響が出ると見込んでいます。この中間期の為替レートは約152円で推移し、その結果を反映した数字となっています。今はまだ円安の影響によりプラスの効果が出ている状況です。通期については、トランプ大統領の政策による影響も含めた環境を見極めながら、数値を精査していきたいと思っています。

質問者:念のための確認ですが、為替レートが1円上がると、売上高が2億円減るということでしょうか?

永田:円安によって増えます。つまり、為替で少し下駄を履いている状態です。

質疑応答:競合他社の合皮事業との背景の違いについて

質問者:決算期はずれますが、セーレンの中間決算を見ると、合皮等、自動車のシートは日本国内では生産台数の影響を確かに受けているものの、北米・アジア・中国ともに比較的堅調だったと理解しています。

これから非日系の自動車メーカーに入り込んでいくという現状について、そのような戦略のフェーズの違いが問題となっているのか、それとも、PUとPVCという材質の違いでニーズに違いが出てきているのでしょうか? 背景をご説明ください。

永田:我々の合皮事業は約100億円の売上規模で、現在はPUとPVCの両方を取り扱っており、メキシコの工場も両方を製造できる工場として稼働していますが、まだ1ラインしか入っていません。ですので、どちらかというとPVCを中心に展開していこうと思っています。

「ハイブリッドPVC」がメインになり、表面はPUで中身がPVCのため、感触はほぼPUで、価格はPUよりも廉価であるという商材を中心に販促活動と開発を進めています。

セーレンの場合はPUが中心で、PVCと比べ売価が高いものを取り扱っており、早い時期から中国を含めた外資系自動車メーカーへと展開されています。そのような部分での増収効果によってマイナス部分を補いながら伸ばしているのだと推察しています。

我々も工場を増設し、いずれPUのラインを入れることになると思います。今のラインでも両方製造できますが、切り替えながらの生産はなかなか大変です。したがって、まずはPVCを中心に製造し、将来的にもう1ライン増設した際には、PUとPVCの両方を提案できるかたちで進めていきたいと思っています。

質疑応答:2026年5月期の増益ドライバーについて

司会者:「2026年5月期の増益のドライバーについて教えてください。自動車内装事業の北中米拠点の収益拡大ならびにインテリア事業の採算改善がその役割を果たすと考えてよいのでしょうか? また、自動車内装事業については米国政権の動向が予測しづらい状況ですが、収益拡大の蓋然性についてどのように考えていますか?」というご質問です。

永田:まさにご指摘のとおりです。自動車内装事業に関しては北中米拠点での拡大が2026年5月期のプラス要素になっていきます。外資系からのカーペットの受注は、当期に3ヵ月ほど入っていますが、来年は通年1年間が入ってくるため、数十億円規模のプラスアルファが出ます。また、合成皮革の生産等が出てくることで、そのあたりもプラスになります。

インテリア事業については、M&Aの手は打ち尽くしたため、来期に出てくるものは採算改善による利益の増加だと思います。

質疑応答:株式分割の意図について

司会者:「2025年1月14日に株式分割を発表されていますが、その意図を教えてください」というご質問です。

永田:株式分割は、流通株式時価総額が100億円を下回る状態が長く続いていたことが主な要因です。今も100億円を下回っていますが、TOPIXから除外されることで機関投資家の保有株式数がだんだんと減少する一方、個人投資家の保有株式数が増えてきています。

また、現在1万人ほどの株主がいますが、我々としては株式の売買単価をより購入しやすい価格帯に設定し、個人株主を増やしていきたいと考えています。

質疑応答:下期に当初計画を達成する可能性について

司会者:「上期を下方修正していますが、下期に挽回して当初計画を達成する可能性はどれくらいあると想定されていますか?」というご質問です。

永田:通期見通しについては変動要素が多いですが、事業環境および経済情勢を踏まえ、前回発表予想を据え置いています。上期はインテリア事業において価格改定を実行できていませんでしたが、12月からの改定実施により、概ね計画どおりに着地するものと見込んでいます。

自動車内装事業についてはまだ先が非常に見通しづらいため、もう少し市場環境を精査していきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3501

|

1,368.0

(15:30)

|

+13.0

(+0.95%)

|

関連銘柄の最新ニュース

-

03/02 11:00

-

02/28 08:30

-

02/19 13:00

新着ニュース

新着ニュース一覧-

今日 20:24

-

今日 20:10

-

今日 20:10

-

今日 20:02

注目!みんかぶ企業分析

みんかぶおすすめ