【QAあり】ファーマライズHD、売上高は調剤・物販事業ともに前期比増収 M&A後の統合効果により来期は利益改善へ

令和7年5月期 第2四半期 決算説明資料

秋山昌之氏(以下、秋山):ファーマライズホールディングス株式会社代表取締役社長の秋山です。よろしくお願いします。本日のご説明は3部構成となっています。

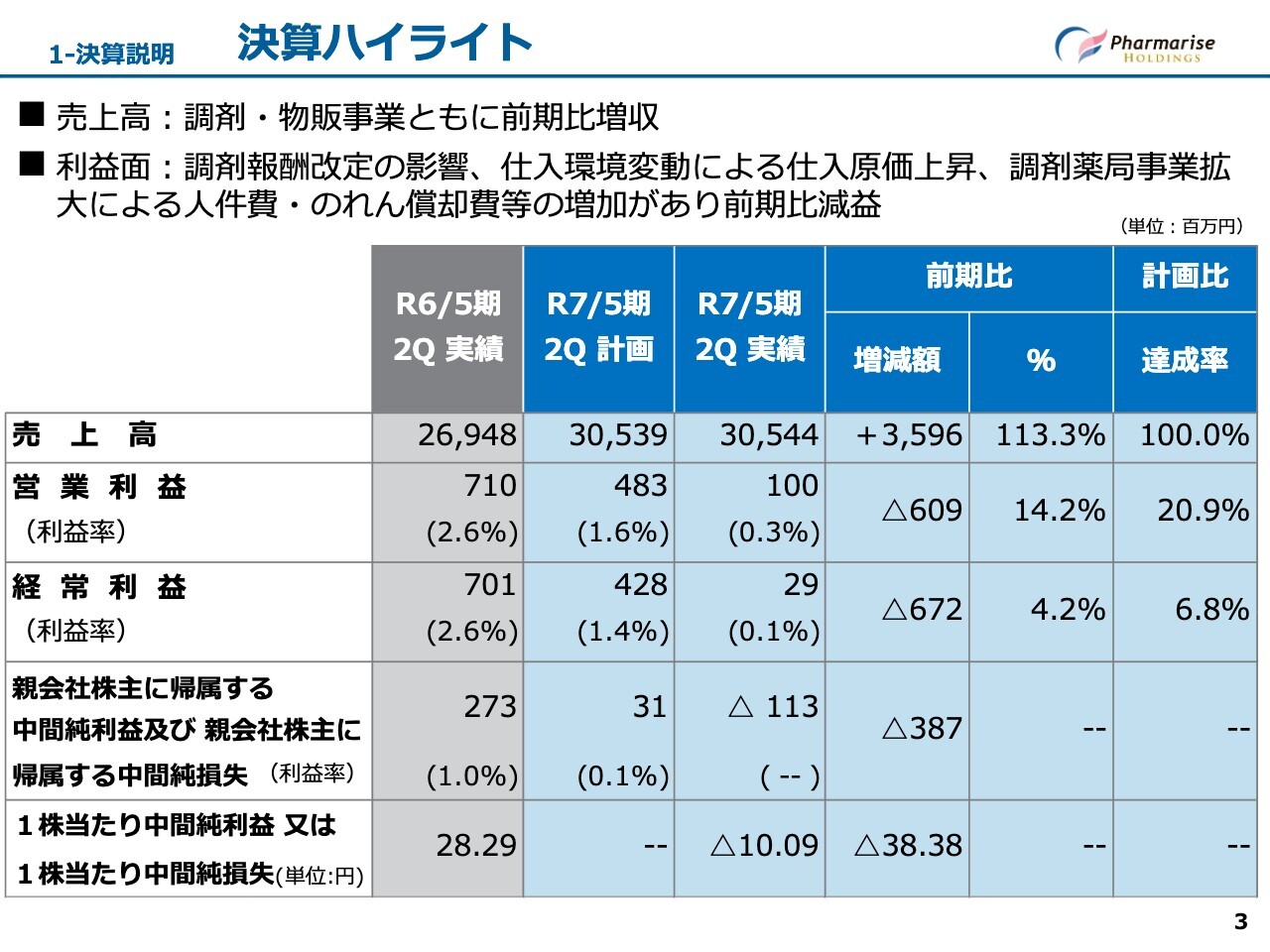

1-決算説明 決算ハイライト

決算ハイライトについてご説明します。

売上高は305億4,400万円、前期比35億9,600万円の増収となりました。調剤薬局事業における調剤報酬・薬価改定の影響があったものの、処方せん応需枚数の増加、およびGOOD AIDグループをM&Aしたことによる店舗数拡大に伴う調剤売上高の増加、コンビニエンスストア部門等が好調に推移したためです。

利益面においては、営業利益は前期比マイナス6億900万円の1億円となりました。減益となった理由は、調剤薬局事業において、昨年4月より、300店舗以上のチェーングループを対象とする調剤基本料の見直しに該当し、それに伴う地域支援体制加算等の調剤報酬減少によるものです。

加えて、仕入環境の変動による仕入原価の上昇、給与水準の引き上げによる人件費の上昇、および前期に実施したM&Aに伴う連結のれん償却費の増加等も要因となっています。営業利益の減少に伴い、経常利益は前期比マイナス6億7,200万円の2,900万円、親会社株主に帰属する中間純利益は前期比マイナス3億8,700万円の1億1,300万円の損失となりました。

計画比においては、売上高はおおむね達成できたものの、利益面では大きく未達となっています。主な理由は、売上高は物販事業が好調であったことです。また、調剤薬局事業において、処方せん1枚当たりの単価が計画を上回ったことにより達成できました。利益面では、調剤薬局事業において、想定していた処方せん応需枚数の未達、仕入環境の変動による仕入原価の上昇により未達となりました。

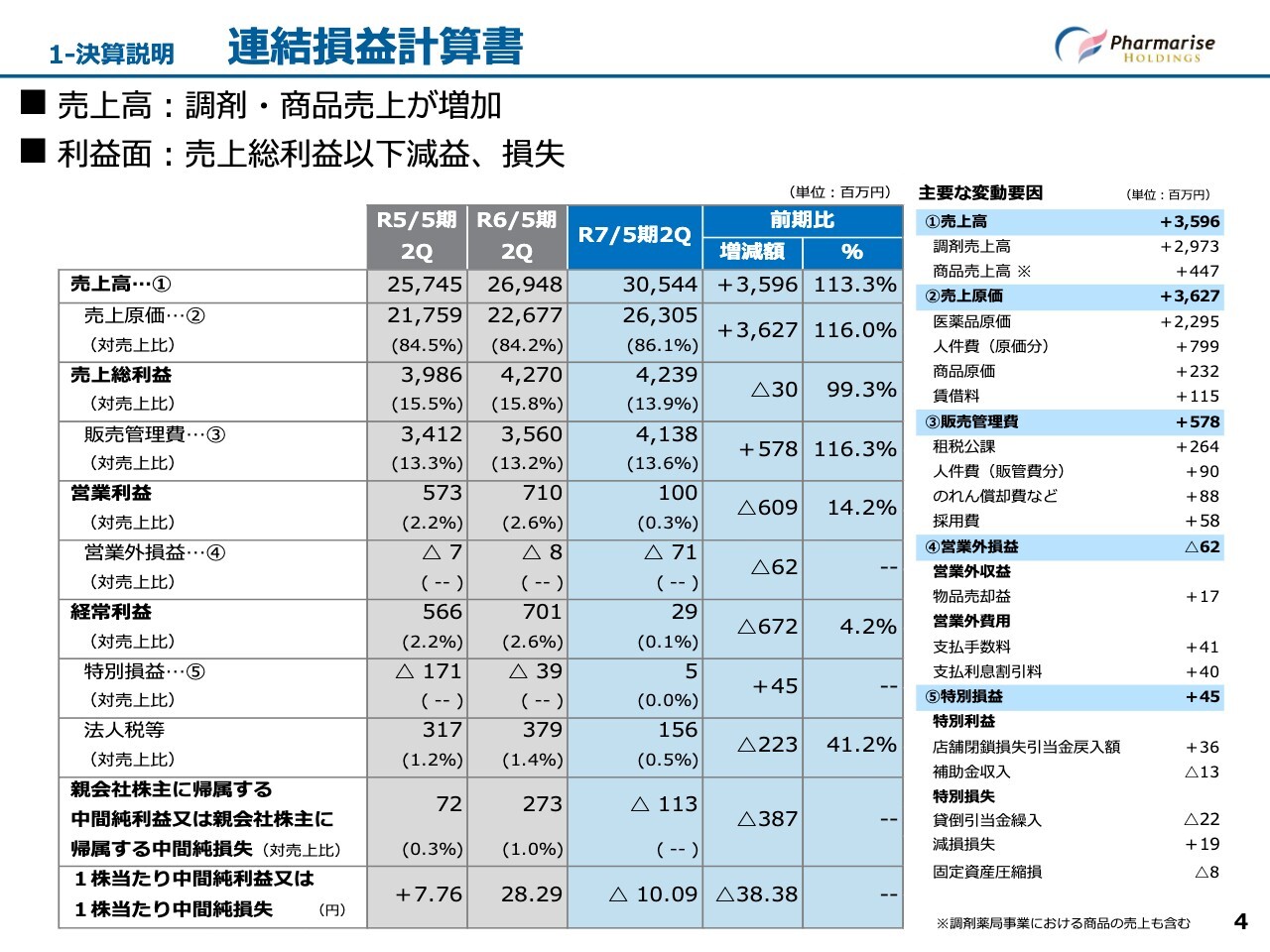

1-決算説明 連結損益計算書

連結損益計算書についてご説明します。スライドの表は、令和7年5月期を含む直近3期分を示しており、前期比での主な増減要因を右側の一覧に示しています。売上高は前期比13.3パーセントの増収となっています。主な内訳としては、調剤売上高がプラス29億7,300万円、商品売上高がプラス4億4,700万円となっています。

売上総利益は42億3,900万円で、前期比3,000万円の減益となりました。物販セグメントは大きく改善しましたが、調剤薬局セグメントにおいて、300店舗以上のチェーングループ該当による調剤報酬の低下、仕入環境の変動による仕入原価上昇により、売上原価率が上昇し、M&A等による店舗数拡大によって生じた人件費、その他費用を吸収しきれなかったことが減益となった要因です。

売上総利益の減益に伴って、営業利益、経常利益、親会社株主に帰属する中間純利益も減益となっています。営業利益は、前期比6億900万円減の1億円となりました。販売管理費が前期比で5億7,800万円増加したことによるものです。

主な要因は、M&Aによる調剤薬局の店舗数ならびに売上高の増加に伴い、租税公課が2億6,400万円、人件費が9,000万円、連結のれん償却費等が8,800万円、コンビニ本部フィー費が5,100万円、人的資本投資強化の観点から研修費が3,600万円増加したことによるものです。

経常利益は、前期比マイナス6億7,200万円の2,900万円となりました。主に営業外費用として、昨年12月の寛一商店株式会社とその関連会社(以下、旧なぎさグループ)からの調剤薬局事業の譲り受けに伴う、資金調達に関わる金融費用および金利上昇に伴う利払いが増加したことが要因です。

親会社株主に帰属する中間純利益は、法人税等が前期比2億2,300万円減少の1億5,600万円となったことから、前期比マイナス3億8,700万円の1億1,300万円の損失となりました。

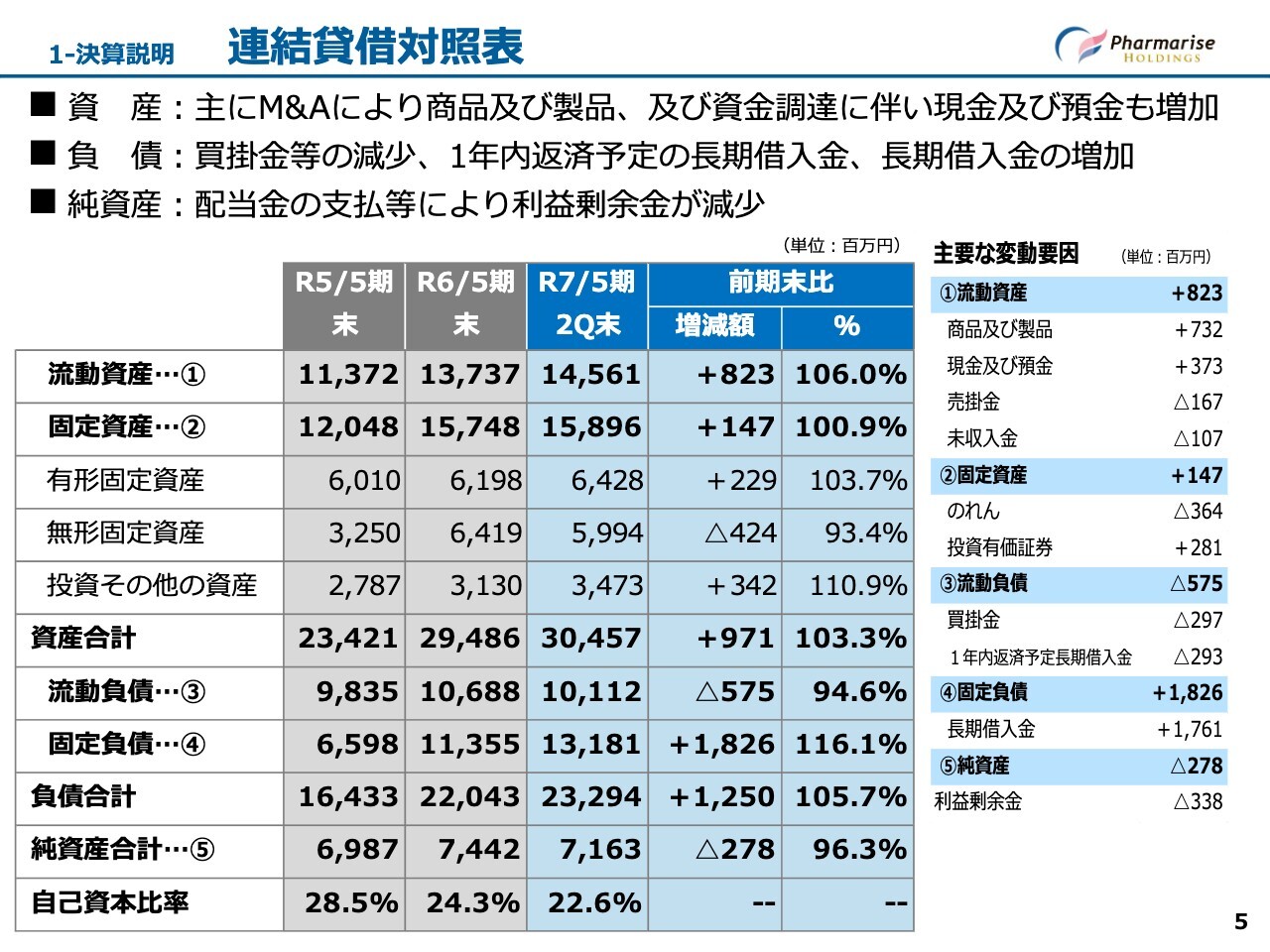

1-決算説明 連結貸借対照表

連結貸借対照表についてご説明します。第2四半期末における資産合計は、前期末比で9億7,100万円増の304億5,700万円となりました。内訳としては、流動資産が8億2,300万円増加、固定資産が1億4,700万円増加したことによるものです。

流動資産の主な変動要因についてご説明します。

1つ目の変動要因として、商品および製品が7億3,200万円の増加となっています。前第4四半期にグループ会社化したGOOD AID社の決算期は当社と2ヶ月のズレがあります。そのため、2ヶ月分の仕入額6億7,400万円が連結調整上に計上されており、実質的な前期末からの増加額は4,400万円となっています。

2つ目の変動要因として、現金および預金が3億7,300万円の増加となっています。営業キャッシュ・フローは約2億円、投資キャッシュ・フローは約5億円のマイナスとなりました。一方、昨年12月に旧なぎさグループからの一部の事業譲り受けを実行するために必要な資金調達を実行したことにより、財務キャッシュ・フローが約11億円のプラスとなっていることによるものです。

固定資産についてご説明します。有形固定資産は、主にグループ店舗の通信ネットワーク強化に関わるリース資産および電子処方せん対応のため、機器等の購入を主な要因として2億2,900万円増加しました。無形固定資産は、のれんの減少を主な要因として4億2,400万円減少したため、固定資産全体では1億4,700万円の増加となりました。

投資等その他の資産は、グループ内で新会社を設立したことを主な要因として、3億4,200万円の増加となりました。

次に負債合計についてです。負債合計は、前期末比12億5,000万円増加の232億9,400万円となりました。流動負債は、一部子会社の買掛金のサイトを当社グループに合わせたことにより、3億3,500万円減少したため買掛金が2億9,700万円減少し、また、1年以内に返済予定の長期借入金が2億9,300万円減少したことにより、合計で5億7,500万円の減少となりました。

固定負債は、18億2,600万円の増加となっています。旧なぎさグループからの事業譲り受けに伴う資金調達により、長期借入金が17億6,100万円増加したことによるものです。

最後に純資産合計についてご説明します。純資産合計は、2億7,800万円減少の71億6,300万円となりました。主な要因は、親会社株主に帰属する中間純利益が1億1,300万円の損失となったことと、配当金が2億2,400万円を支出した反面、譲渡制限付株式の割り当てに自己株式を用いたことで、自己株式が7,900万円減少したことによるものです。

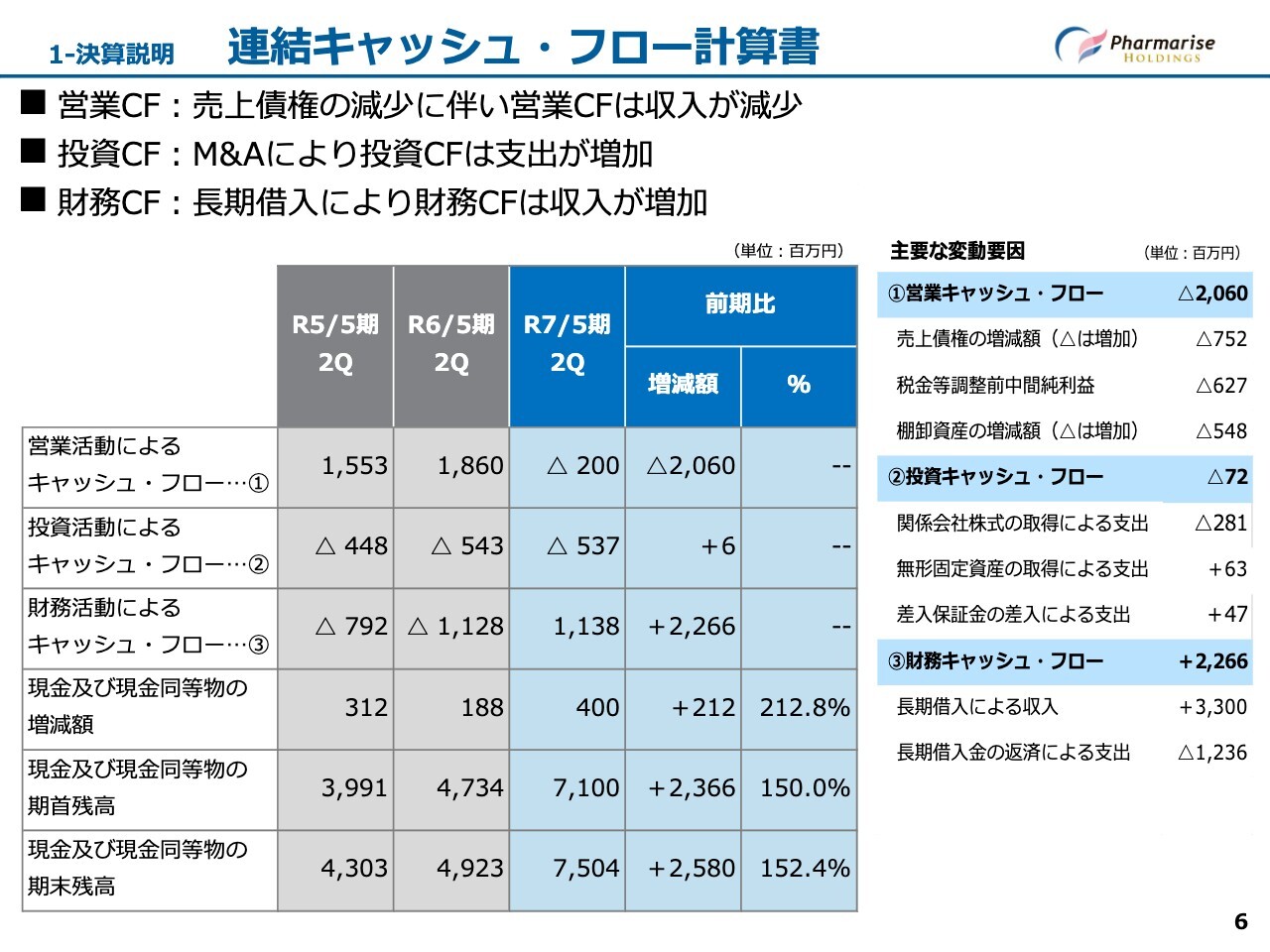

1-決算説明 連結キャッシュ・フロー計算書

キャッシュ・フロー計算書についてご説明します。営業活動によるキャッシュ・フローは、収入が前期末比20億6,000万円減少し、マイナス2億円となりました。

主な要因について、マイナス要因は、営業利益に減価償却費とのれん償却費を加えたEBITDAが前期比で4億7,600万円の減少、期初からの売上債権の流動化増加額が前期比マイナス8億7,600万円となったことにより売上債権の期初からの増加額が前期比7億5,200万円増加したこと、棚卸資産の期初からの増加額がテクニカルな要因で前期比5億4,800万円増加したこと、また、買掛金の増加額が一部子会社のサイト短縮により前期比マイナス3億9,000万円となったことです。

プラス要因は、法人税等の支払額が2億1,100万円減少したことによるものです。

投資キャッシュ・フローは、支出が前期比プラス600万円とほぼ横ばいで、マイナス5億3,700万円となりました。主な変動要因および支出が大きかったものは、新会社設立に伴う関係会社株式の取得による支出が2億8,100万円、変動幅が大きくないためスライドの表には記載していませんが、新規開局等に伴う有形固定資産による支出が3億3,900万円あり、最も支出額が大きい項目となっています。

財務キャッシュ・フローは、収入が前期比22億6,600万円増加し、プラス11億3,800万円となりました。主な変動要因は、長期借入金を25億3,200万円返済したことにより、支出が12億3,600万円増加したこと、40周年記念配の実施により配当金の支払額が9,600万円増加した一方で、旧なぎさグループからの一部の事業譲り受けに伴い40億円を調達したため、長期借入による収入が33億円増加したことによるものです。

以上の結果、当中間期の現金および現金同等物は前期末比で4億円の増加となり、キャッシュ・フローは前年同期間比で2億1,200万円の増加となりました。

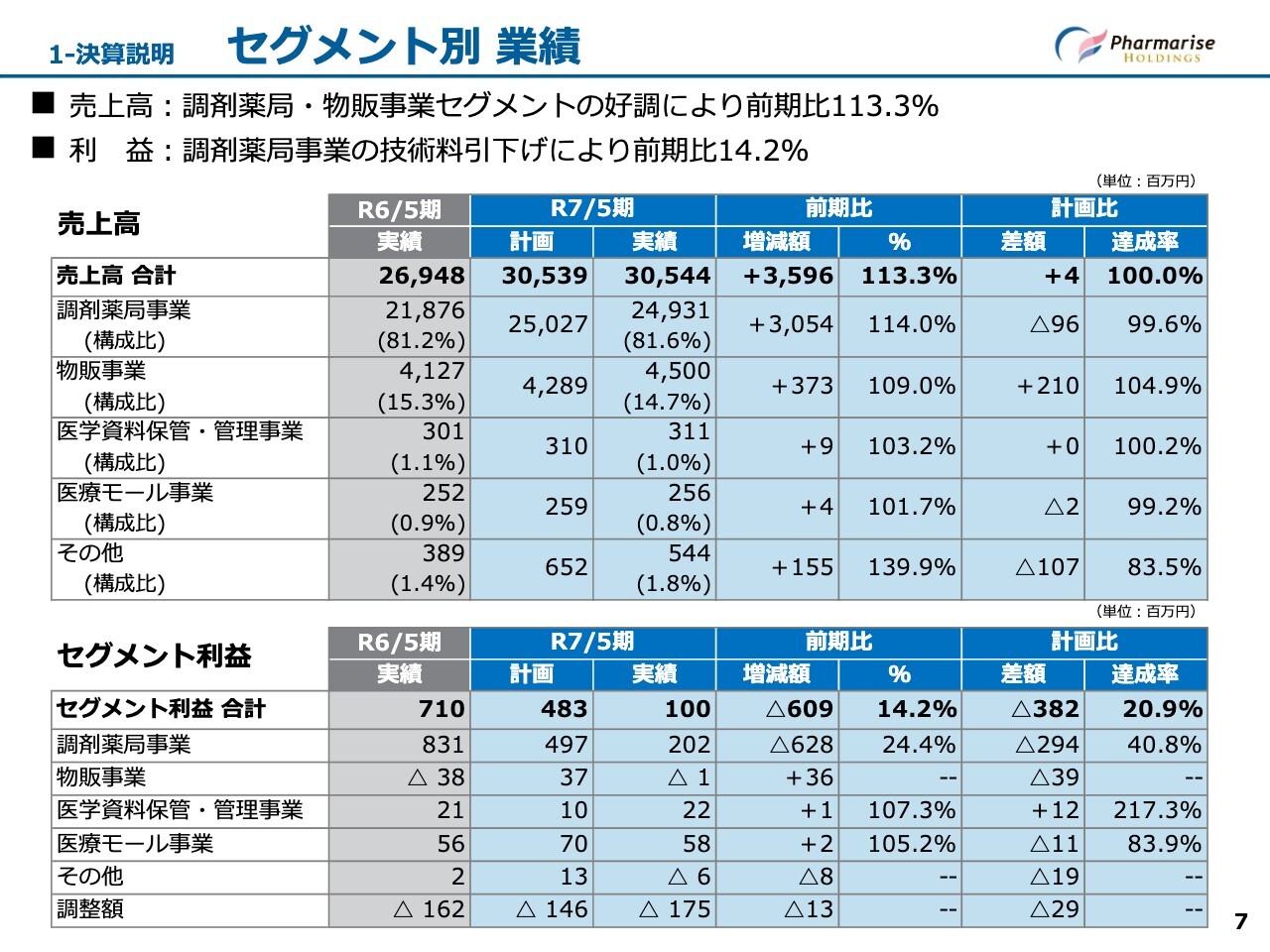

1-決算説明 セグメント別 業績

セグメント別の業績についてご説明します。スライド上段の表がセグメント別の売上高、下段の表はセグメント利益です。主に、調剤薬局事業および物販事業セグメントの売上高の動向についてご説明します。

まずは調剤薬局事業です。セグメント売上高は、前期比でプラス30億5,400万円、14パーセントの増収となりました。主な要因は、前期にM&Aで取得した店舗数増加によるものです。処方せん応需枚数は前期比プラス29万3,000枚、13.4パーセント増加で、平均処方せん単価は0.3パーセントとわずかに増加しました。

計画比では、セグメント売上はマイナス9,600万円の未達となりました。平均処方せん単価は計画を2.8パーセント上回りましたが、処方せん応需枚数については、計画比マイナス7万2,000枚、2.8パーセントの未達となりました。処方せん応需枚数の未達分を、処方せん単価上昇分でリカバーすることができませんでした。

次に物販事業です。セグメント売上高は、前期比で3億7,300万円、9パーセントの増収であり、コンビニエンスストア部門では、プラス3億3,000万円、14パーセントの増収、ドラッグストア部門では、マイナス1,600万円、1パーセントの減収となりました。

増収の主な要因は、ファミリーマート千代田店および鍋横店を新規オープンしたことによる来店顧客数の増加です。計画比では、セグメント売上高はプラス2億1,000万円、4.9パーセントの予算超過となりました。

2つのセグメント以外の事業の合計売上高は、前期比で1億6,924万円の増収、計画比で1億944万円の未達となっています。計画比未達の主な要因は、その他のセグメントに含まれている医療機関、医療器関連ITソリューション事業におけるシステム開発受注の延期です。

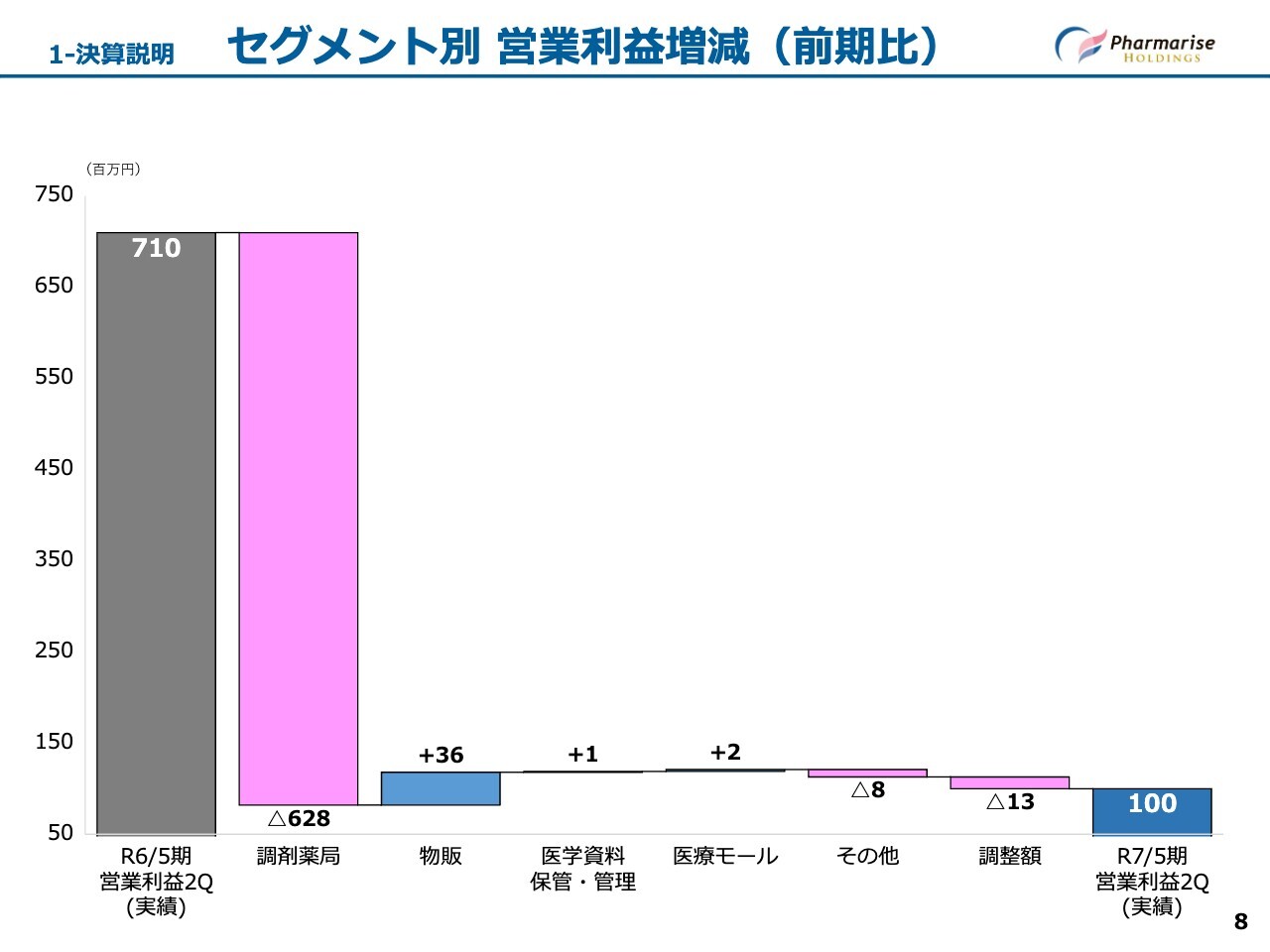

1-決算説明 セグメント別 営業利益増減(前期比)

スライドのグラフは、セグメント別営業利益の前期差異の増減を表しています。左端が前期の実績営業利益7億1,000万円です。右隣から各セグメントの営業利益増減の結果を示しており、右端が当期の実績営業利益1億円となっています。

調剤薬局事業および物販事業のセグメント利益の差異の要因についてご説明します。

調剤薬局事業においては、売上高が前期比30億5,400万円増加したものの、売上原価が31億5,500万円増加し、販売管理費が5億2,600万円増加したことを主な要因として、セグメント利益が6億2,800万円減少しました。これは、前期M&A等による店舗数の増加によって処方せん枚数が大幅に増加したものの、300店舗以上のチェーングループに該当したことによって、調剤報酬の引き下げがあり、仕入原価率が上昇しました。そのため、事業拡大による売上原価および販売管理費の増加を売上高の増加で吸収することができなかったことが主な要因です。

マイナス6億2,800万円の内訳をご説明します。300店舗以上のチェーングループに該当した影響がマイナス2億6,000万円、仕入原価上昇による影響がマイナス1億2,000万円、M&Aで取得したGOOD AIDグループののれん償却等によるものがマイナス1億8,000万円、その他費用の増加によるものがマイナス7,000万円、合計でマイナス6億2,800万円となっています。

物販事業においては、売上高が前期比3億7,300万円増加し、売上原価が2億9,900万円、販売管理費が3,700万円増加したものの、セグメント利益は3,600万円の増加となりました。新規出店の収益が堅調に推移していることが主な要因です。

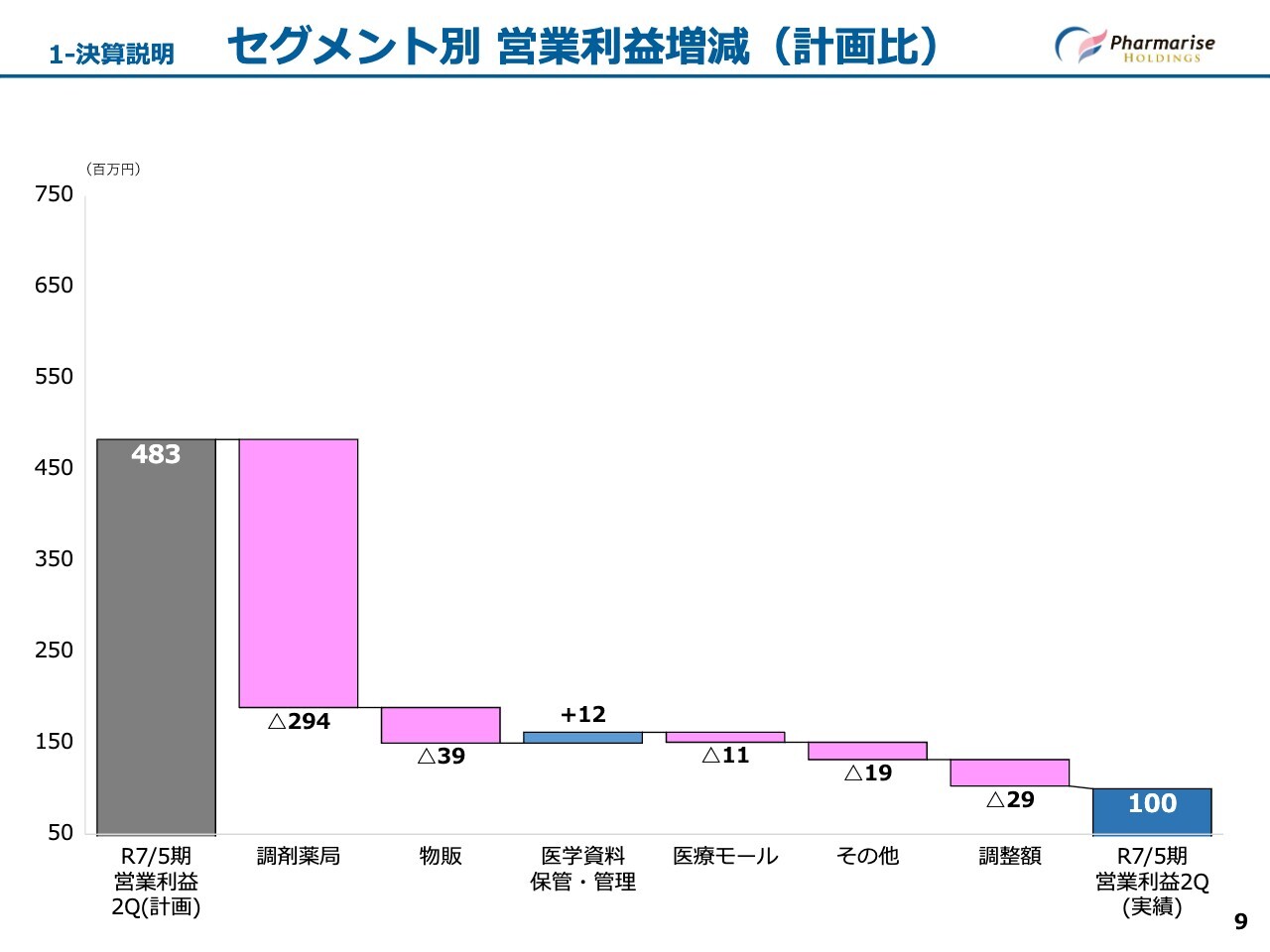

1-決算説明 セグメント別 営業利益増減(計画比)

スライドのグラフは、セグメント別営業利益の計画差異を表しています。調剤薬局事業においては、売上高は計画比9,600万円の未達となり、売上原価は1億5,300万円、販売管理費は4,400万円超過し、セグメント利益は2億9,400万円の未達となりました。

先ほどご説明したとおり、処方せん1枚当たりの単価は想定を上回ったものの、処方せん応需枚数は想定より少なかったこと、仕入原価が上昇したことを主な要因として、セグメント利益は未達となりました。

営業利益減少の内訳としては、M&Aで取得したGOOD AIDグループにおける収益改善の遅れによるものがマイナス1億円、処方せん応需枚数未達による影響がマイナス8,500万円、仕入原価上昇による影響がマイナス1億2,000万円となっています。

物販事業においては、売上高が計画比2億1,000万円超過したものの、売上原価が2億1,200万円、販売管理費が3,700万円超過し、セグメント利益は3,900万円の未達となりました。新規出店の収益が堅調に推移しているものの、計画には届かない結果となりましたが、足元が好調であることから通期計画は達成できると考えています。

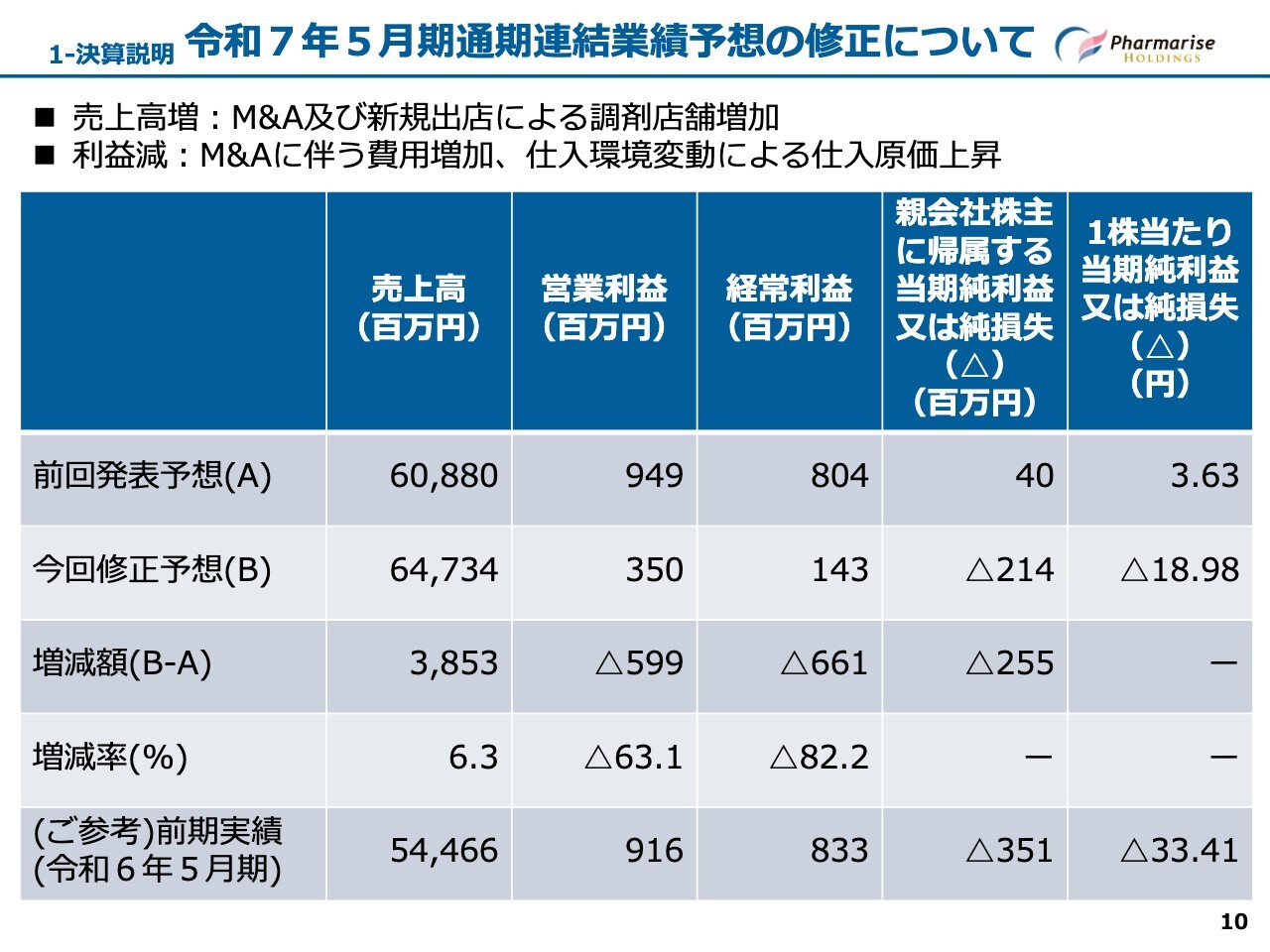

1-決算説明 令和7年5月期通期連結業績予想の修正について

昨年12月25日に開示した、今期の通期連結業績予想の修正についてご説明します。第2四半期決算内容についてはご説明したとおりで、その結果を受けて下半期の見込みから通期の予想をしています。

主たる事業である調剤薬局事業における見直しによるものです。売上高は12月2日に事業譲り受けをした、年間売上高71億円規模の旧なぎさグループの寄与により、前回予想を上回るものとしました。利益面においては、上半期にも影響している仕入環境の変動による仕入原価の上昇およびM&Aに伴う費用によって減少する予想です。

前回予想と比較して、上半期の実績差異による利益未達分が約4億円、下半期においては、M&Aに関わる支払手数料およびのれん償却費が約1億円の増加、仕入環境の変動により仕入原価が約1億円の増加となります。

これらを主な要因として、営業利益は前回予想を約6億円下回る水準となりました。連動して経常利益、親会社株主に帰属する当期純利益も計画を下回る予想です。今回の修正予想としては、売上高は647億3,400万円、営業利益は3億5,000万円、経常利益は1億4,300万円、親会社株主に帰属する当期純利益はマイナス2億1,400万円としました。

今期下半期の調剤薬局事業においては、処方せん応需枚数の見直しをしたものの、上半期から取り組んでいる施設基準に関わる調剤技術料の算定強化により処方せん単価を増加させることが可能で、上半期よりも利益を改善させる見通しとなっています。

また、今期上半期の利益減少の原因となっている、GOOD AIDグループの収益改善が見えてきており、今期下半期には黒字化する見通しです。前期および今期にM&Aによって取得した調剤薬局事業についても、売上高増加に伴い利益増化につながると思われ、今期減少した利益分は取り戻せると考えています。

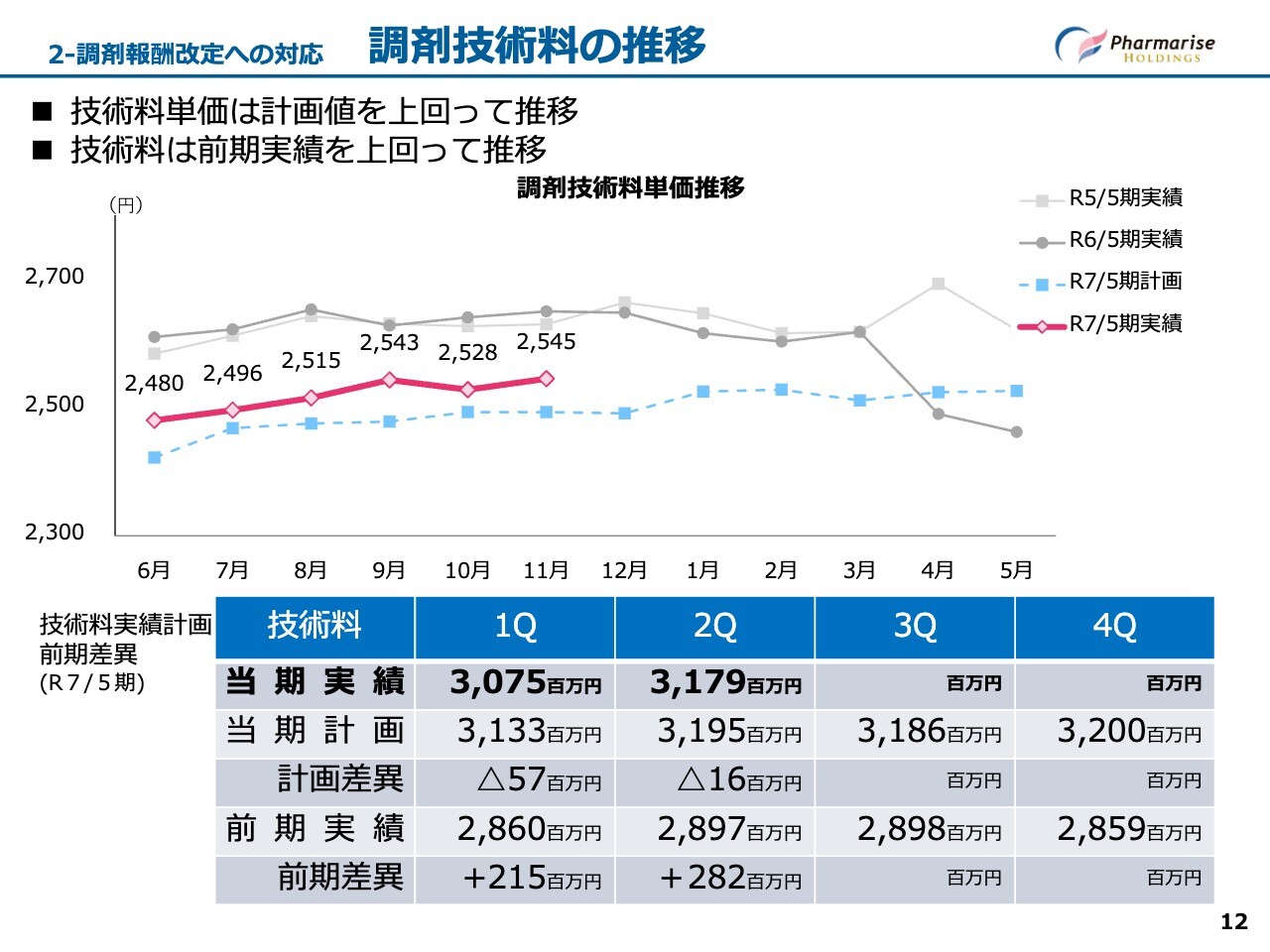

2-調剤報酬改定への対応 調剤技術料の推移

調剤報酬改定への対応についてご説明します。スライド上段のグラフは、直近2年間の技術料単価の推移と、令和7年5月期の計画値および実績値を示したものです。

施設基準の技術料算定計画の進捗が良く、技術料の高い在宅・施設調剤の増加を要因として、技術料単価は計画値を上回って推移しています。今後、第3四半期、第4四半期に向けてさらに上昇する見込みで、期末までに技術料単価は2,600円台になる予想です。

スライド下段の表は調剤技術料です。第2四半期の前期差異は、M&A等による処方せん枚数増加によって2億8,200万円の増加となったものの、計画差異は処方せん応需枚数が想定を下回ったため1,600万円の減少となりました。

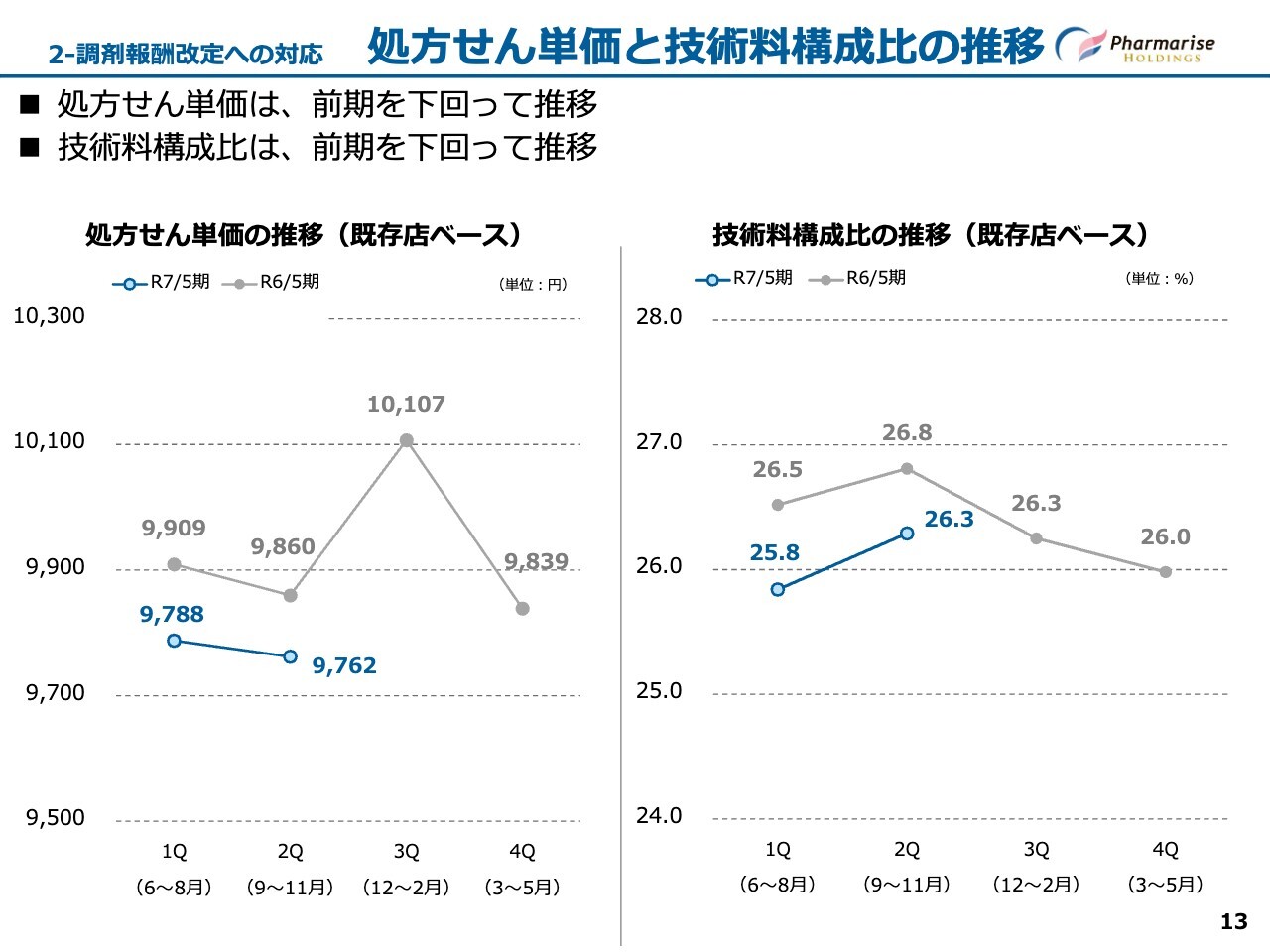

2-調剤報酬改定への対応 処方せん単価と技術料構成比の推移

スライド左側のグラフは既存店ベースでの処方せん単価、右側は技術料構成比について、令和6年5月期と令和7年5月期の四半期ごとの推移を示しています。処方せん単価は前期第2四半期を下回り、9,762円となっています。技術料構成比は26.3パーセントで、同じく前期第2四半期を下回っています。

処方せん単価の減少要因は大きく分けて2点あります。1点目は、薬価改定に伴い、薬剤料単価が前期第2四半期と比較して0.3パーセント減少したことです。金額としては21円になります。

2点目は、300店舗以上のチェーングループに該当したことにより、技術料単価が前期第2四半期と比較して2.9パーセント減少したことです。金額としては77円の減少となります。薬剤料単価に比べ技術料単価の減少幅が大きかったため、技術料構成比が前期を下回って推移しています。

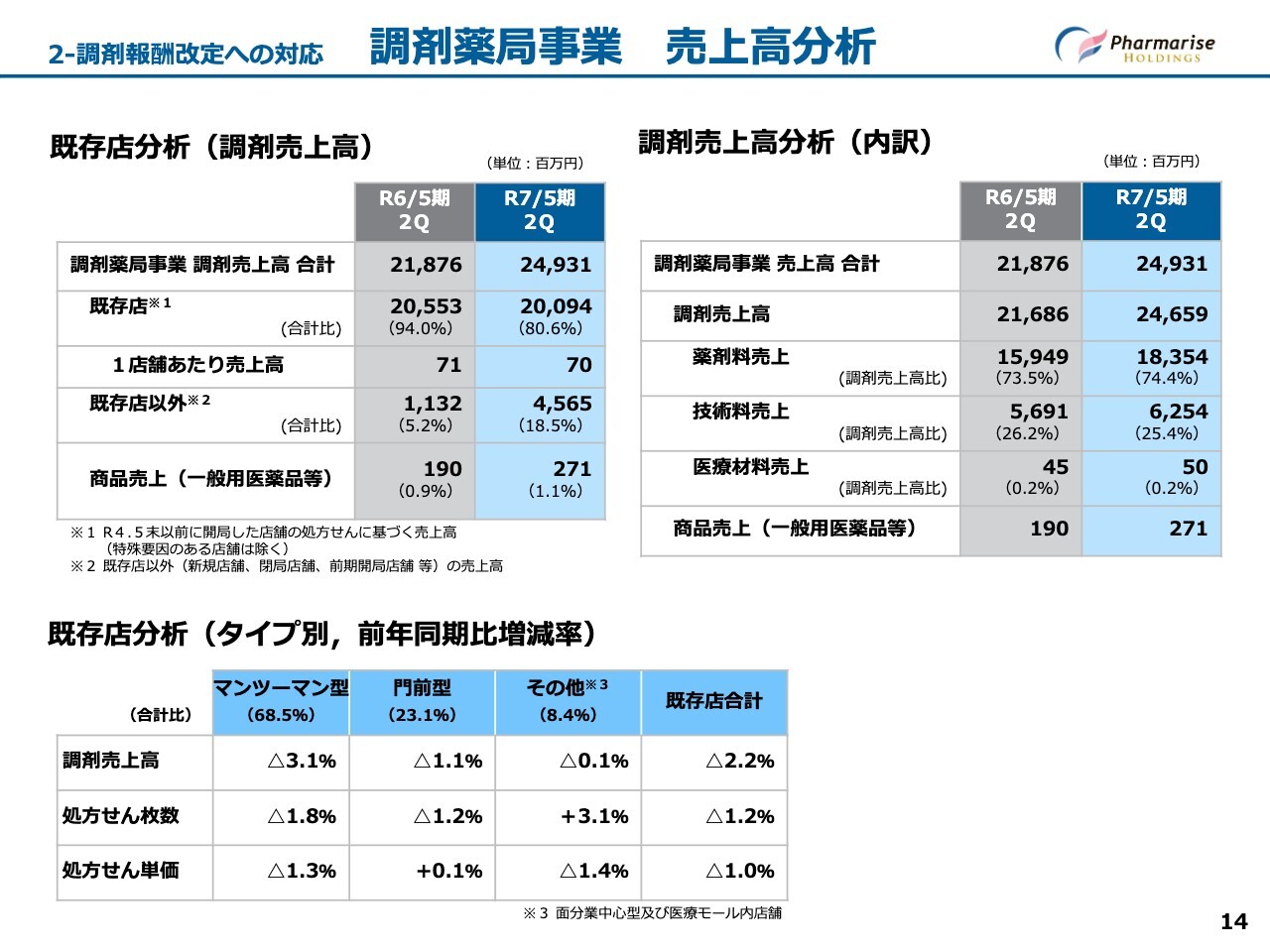

2-調剤報酬改定への対応 調剤薬局事業 売上高分析

スライドは、調剤薬局事業における売上高分析の表です。左上の表は、調剤薬局事業を既存店とそれ以外の新店等に分け、前期と今期の第2四半期を比較しています。右上の表は、全店舗の調剤売上高を薬剤料売上、技術料売上等の項目に分け、前期と今期の第2四半期を比較したものです。

既存店の調剤売上高は200億9,400万円となり、前期第2四半期の205億5,300万円から2.2パーセント減少しています。既存店以外の新規出店・取得店舗等の調剤売上高は45億6,500万円となり、前期第2四半期の11億3,200万円から300.3パーセント増加しています。商品売上高は2億7,100万円となり、前期第2四半期の1億9,000万円から42.5パーセント増加しています。

調剤売上高における薬剤料売上は183億5,400万円となり、前期第2四半期の159億4,900万円から15.1パーセント増加しています。また、技術料売上に関しても62億5,400万円となり、前期第2四半期の56億9,100万円から9.9パーセント増加しています。

スライド下の表は、既存店におけるタイプ別の前年同期比増減率です。既存店全体としては、調剤売上高が2.2パーセント減少しています。処方せん枚数が1.2パーセント減少したことと、処方せん単価が1パーセント減少したためです。

既存店の処方せん枚数の傾向については、マンツーマン型、門前型で減少傾向にある一方、面展開の店舗においては増加傾向となっています。

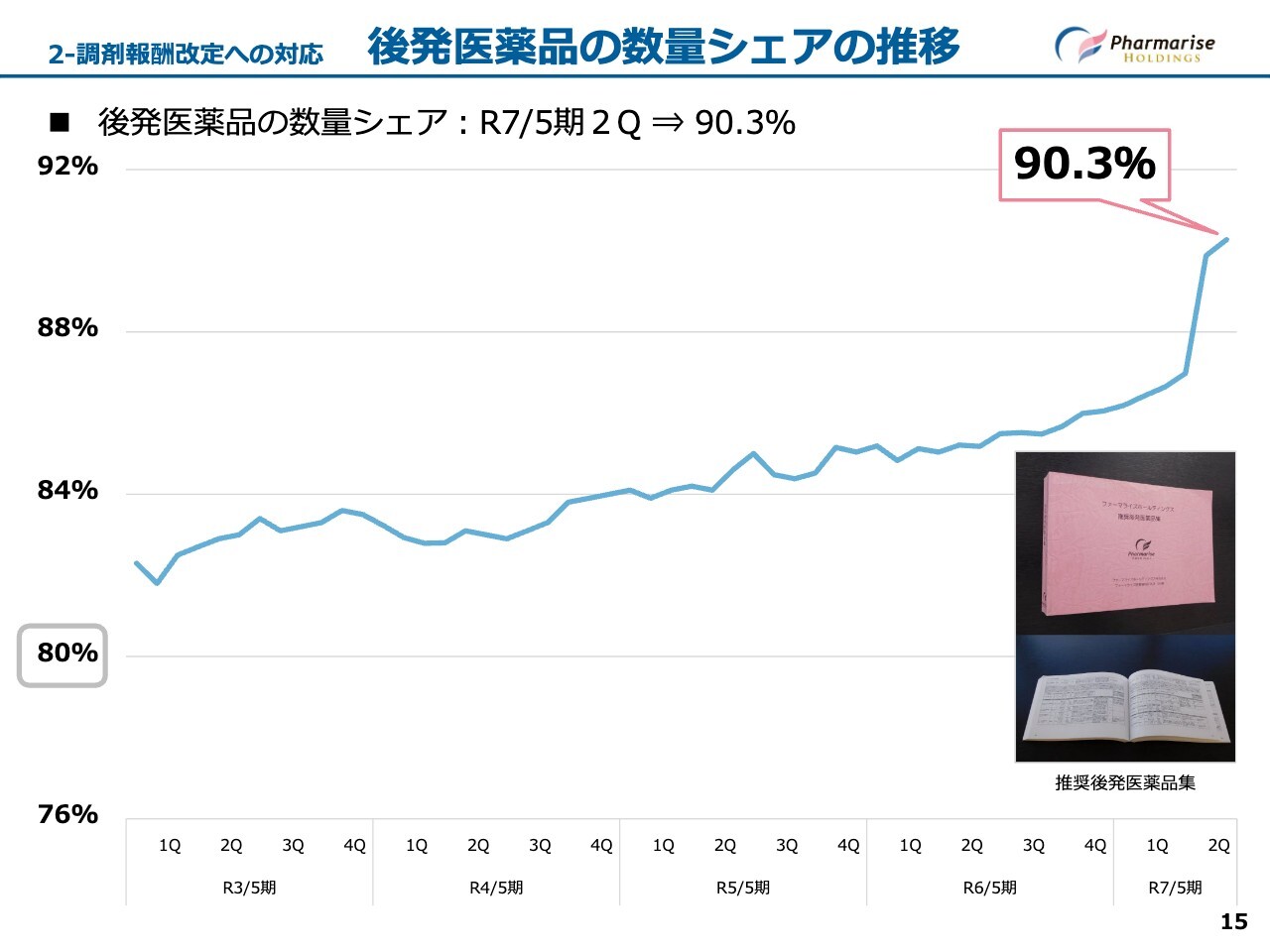

2-調剤報酬改定への対応 後発医薬品の数量シェアの推移

スライドは、当社における後発医薬品の数量シェアの推移を表しています。今期第2四半期時点での後発医薬品の数量シェアは90パーセントを突破し、90.3パーセントまで伸びてきています。急激に伸びた要因としては、10月から導入された長期収載品を先発医薬品で調剤した際に、患者側で一部自費となる選定療養費制度が始まったことが大きいと考えています。

後ほどご説明しますが、昨年12月にサステナビリティ経営に関するマテリアリティの21の課題に対するKPIを設定しました。その中で「社会保障制度や財政の持続可能性への貢献」として「ジェネリック医薬品比率のグループ平均90パーセント以上」をKPIとしています。

現段階で達成に至ったことをお伝えし、引き続き数値を維持できるように取り組んでいきます。

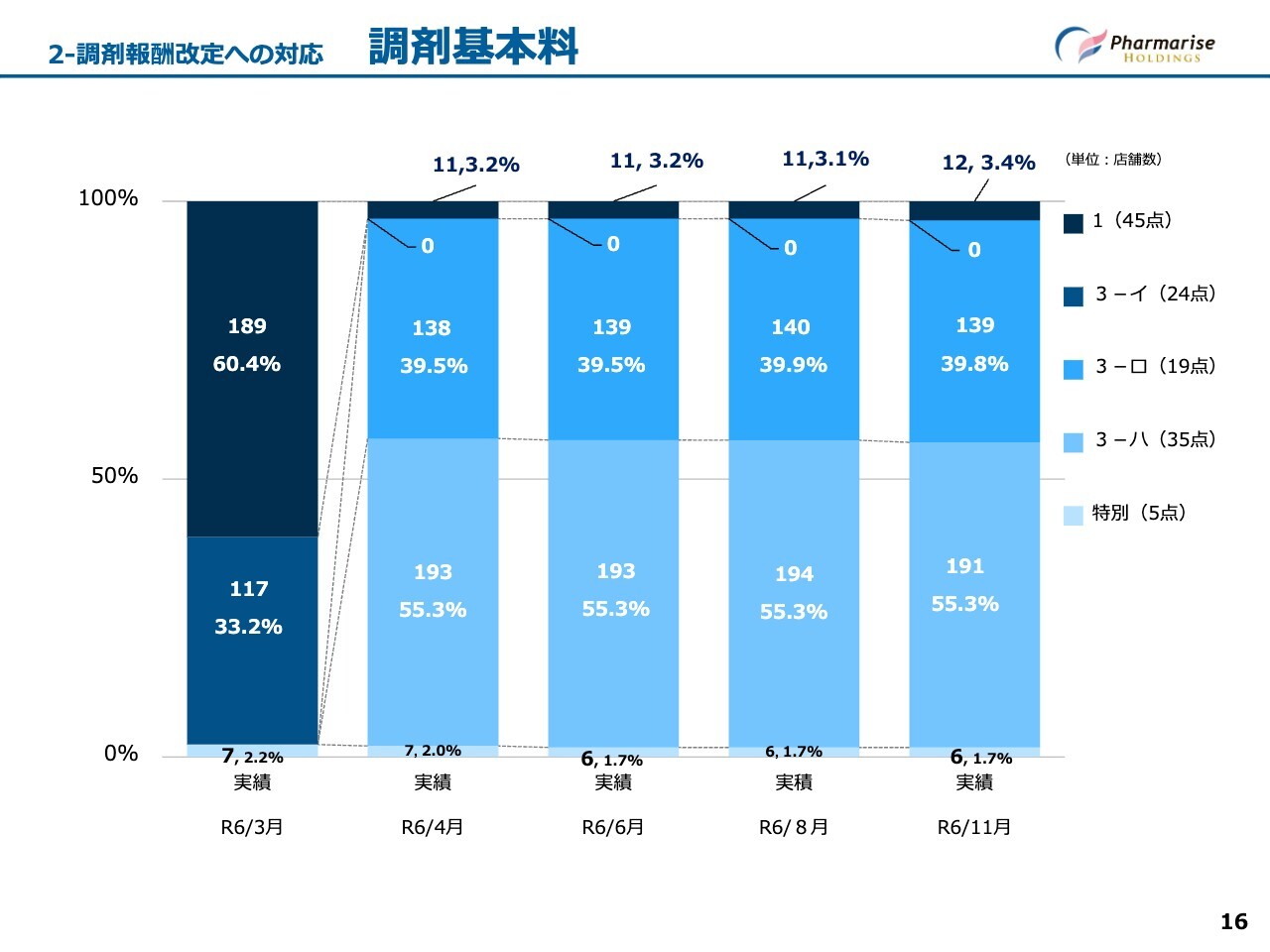

2-調剤報酬改定への対応 調剤基本料

調剤基本料についてご説明します。スライドのグラフは左から令和6年3月、4月、6月、8月、11月の実績を示しています。前年度において、グループ300店舗を超えたため、本年4月に調剤基本料の区分変更がなされました。調剤基本料「1」の店舗は「3-ハ」へ、調剤基本料「3-イ」の店舗は「3-ロ」へ変更となり、グラフの分布が大きく変わっています。

このタイミングで、全体的に調剤基本料の引き下げが起きました。その後、本年6月に調剤報酬改定が行われましたが、このタイミングにおいては区分変更がほとんどありませんでした。11月時点では、新規開局・閉局により微増減がありますが、大きな変動はありません。

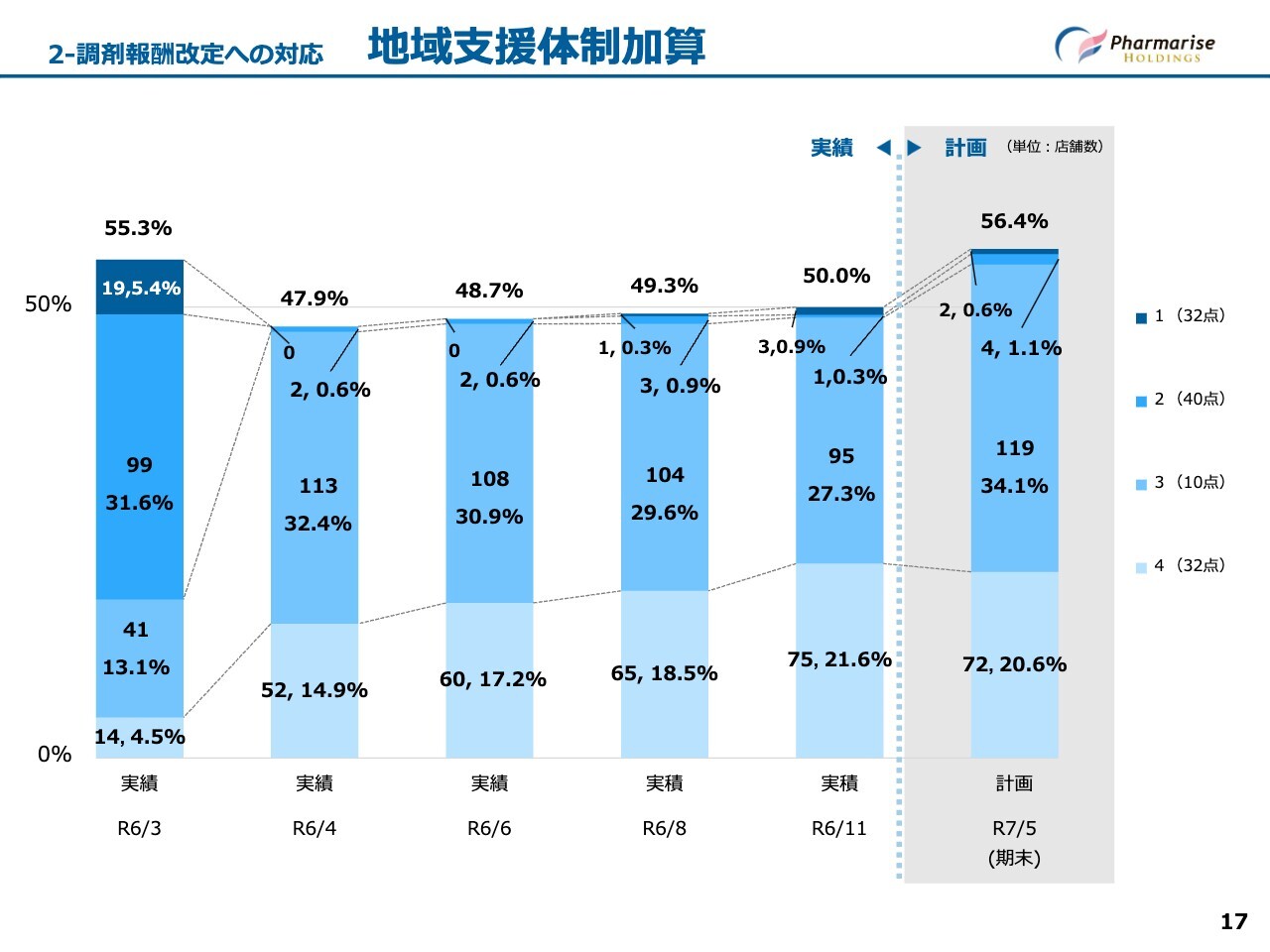

2-調剤報酬改定への対応 地域支援体制加算

地域支援体制加算についてです。スライドは左から令和6年3月、4月と順に実績を表しており、右端が令和7年5月の計画です。

地域支援体制加算は調剤基本料の算定区分に影響を受けます。本年4月にグループ300店舗越えによる区分変更が起こり、加算「1」「2」が大きく減少し、加算「3」「4」が中心となりました。その結果、算定点数が大きく減少しています。

算定店舗数も3月の55.3パーセントから4月には47.9パーセントへ一時減少しましたが、11月時点では174店舗、50パーセントまで回復してきています。今後、加算「3」の新規算定、加算「3」から「4」へのランクアップを進めていき、今期末においては算定店舗を56.4パーセントまで伸ばしていく計画です。

算定基準がもっとも厳しく設定されている加算「4」については、すでに今期計画の72店舗を越え、全体の21.6パーセントの店舗で算定しています。

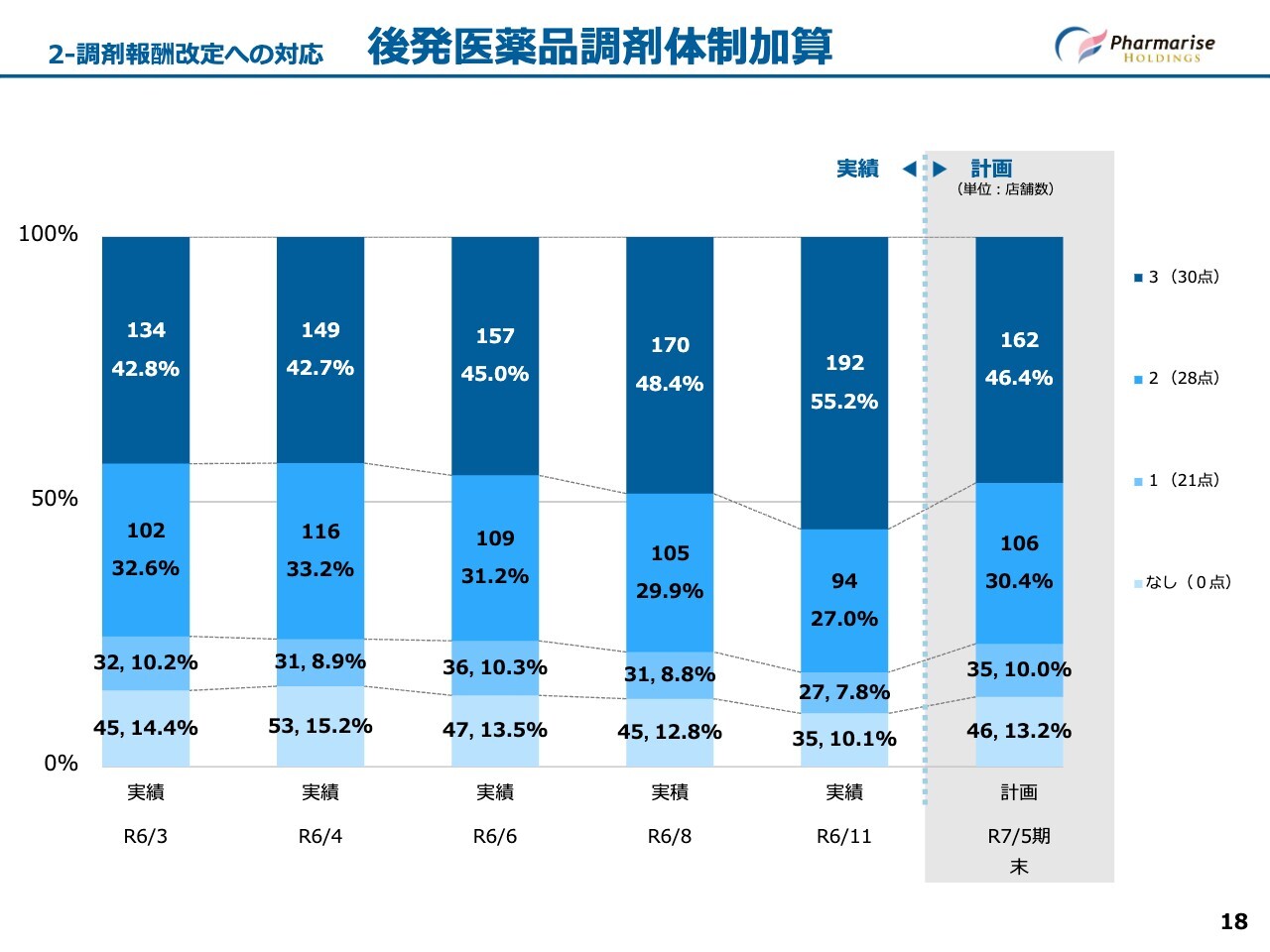

2-調剤報酬改定への対応 後発医薬品調剤体制加算

後発医薬品調剤体制加算の状況です。後発医薬品調剤体制加算については、調剤報酬改定においても要件変更がなかったため、同条件での推移となっています。

算定区分のランクアップが順調に進み、全区分合計の算定店舗数は今期末計画をすでに上回り、特に算定区分「3」は今期末計画を大きく上回っています。11月時点における算定店舗は313店舗、90パーセントとなりました。

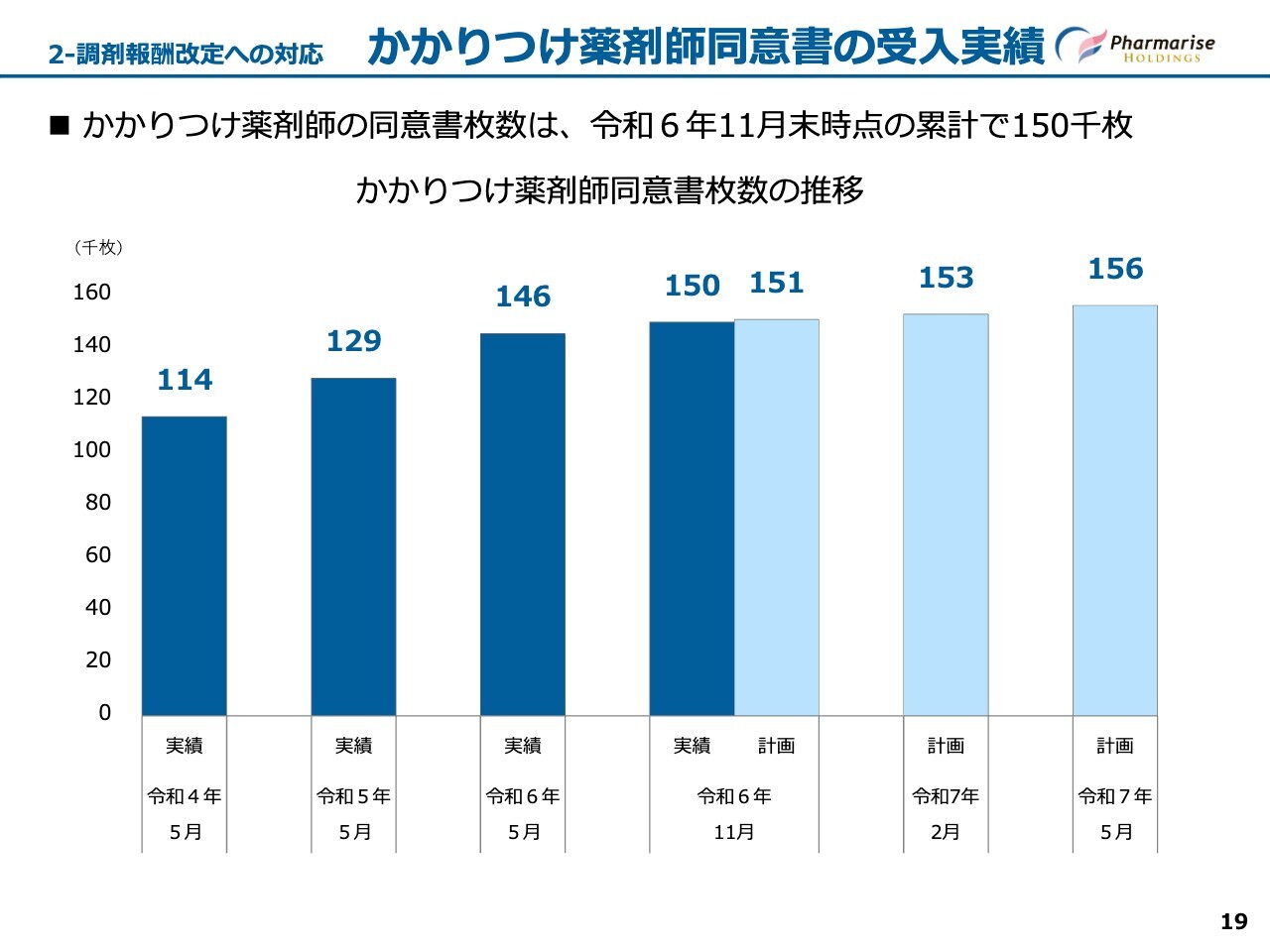

2-調剤報酬改定への対応 かかりつけ薬剤師同意書の受入実績

かかりつけ薬剤師同意書の受入実績です。今期は新規かかりつけ患者が約1万人増加する見込みです。令和6年11月末時点における同意書枚数累計は15万枚で、ほぼ計画どおり推移しています。令和7年5月末時点では15万6,000枚の計画です。引き続き、当社の薬局・薬剤師をかかりつけに選んでいただけるよう取り組んでいきます。

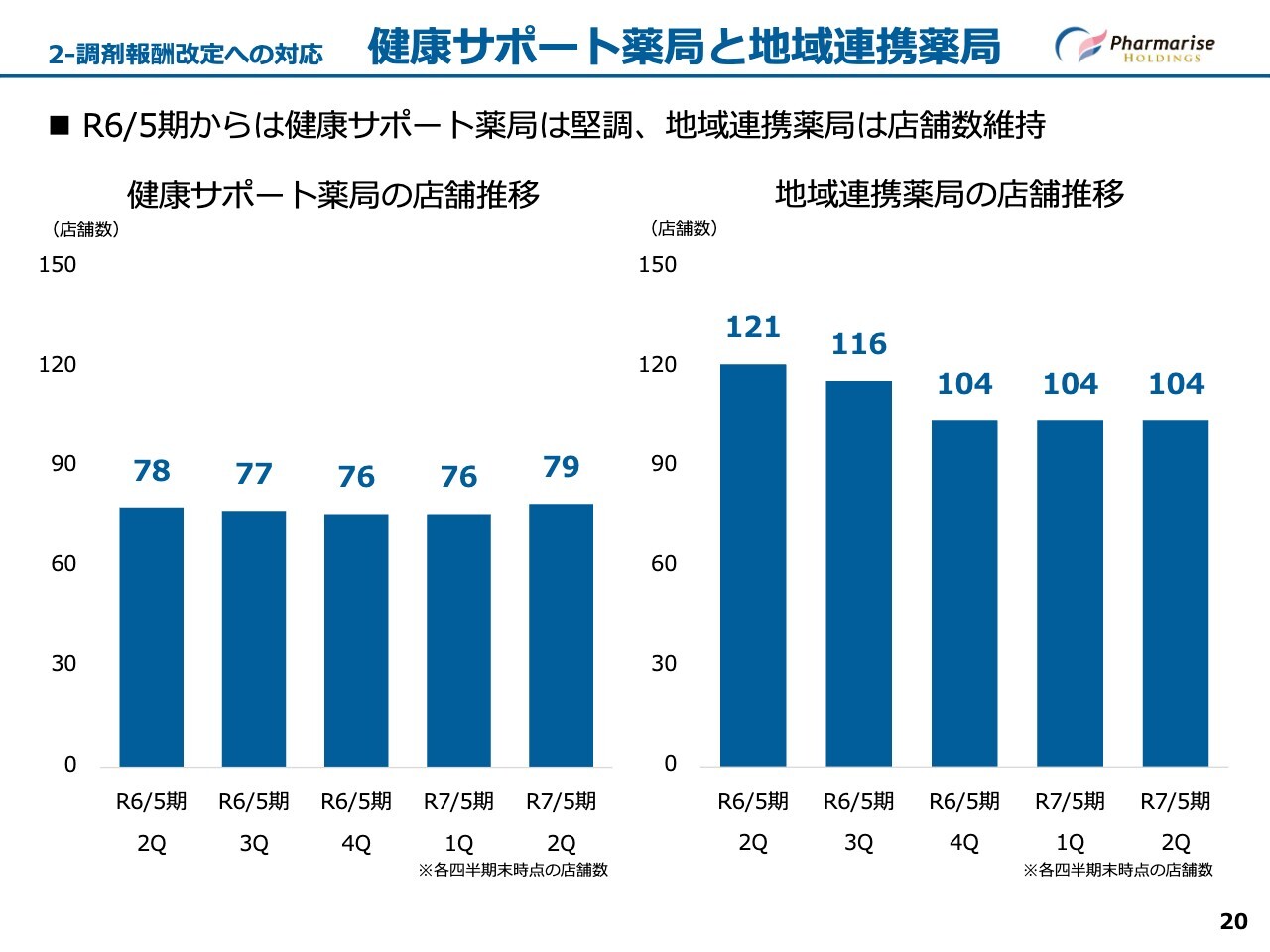

2-調剤報酬改定への対応 健康サポート薬局と地域連携薬局

健康サポート薬局と地域連携薬局についてです。健康サポート薬局の基準適合および地域連携薬局の認定にも引き続き力を入れています。

令和6年11月時点での健康サポート薬局は79店舗で、地域連携薬局は104店舗となっています。厚生労働省で発表されている地域連携薬局の認定数は、直近では頭打ち傾向で、月の推移では減少している時もあるようです。当社グループにおいても同様の傾向が見られます。

この背景として、所属する薬剤師の要件においては退職や異動によって条件を満たさなくなることがあり、辞退するケースがあります。当社グループにおいては、店舗数を維持しながら少しずつ増加させています。スライドには示していませんが、専門医療機関連携薬局は4店舗となっており、引き続き新規の認定を目指して取り組んでいます。

後ほど説明しますが、健康サポート薬局および認定薬局については、サステナビリティ経営に関するマテリアリティのKPIに設定しており、目標店舗数達成に向けて取り組んでいきます。

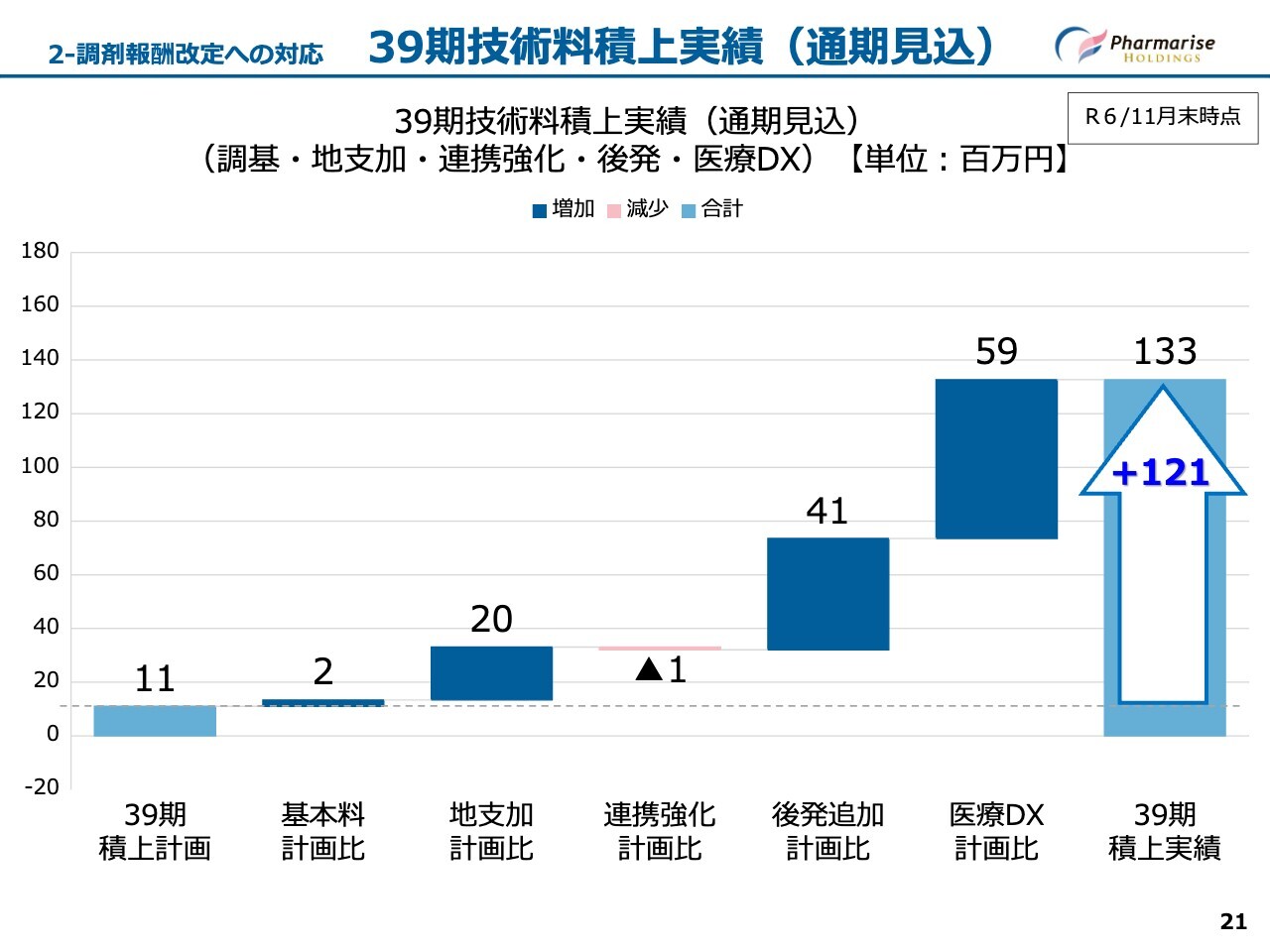

2-調剤報酬改定への対応 39期技術料積上実績(通期見込)

令和6年11月時点での技術料の通期見通しです。各項目とも計画を上振れており、当初計画を大きく上振れる見込みです。特に医療DX推進体制整備加算は、10月の調剤報酬改定により算定点数が見直され、大幅に上振れする見込みとなりました。総合計は当初計画を1億2,100万円上振れ、今後さらに計画を上回ってくるものと期待しています。

3-中期経営計画 基本方針

中期経営計画についてご説明します。今期は、中期経営計画の最終年度です。

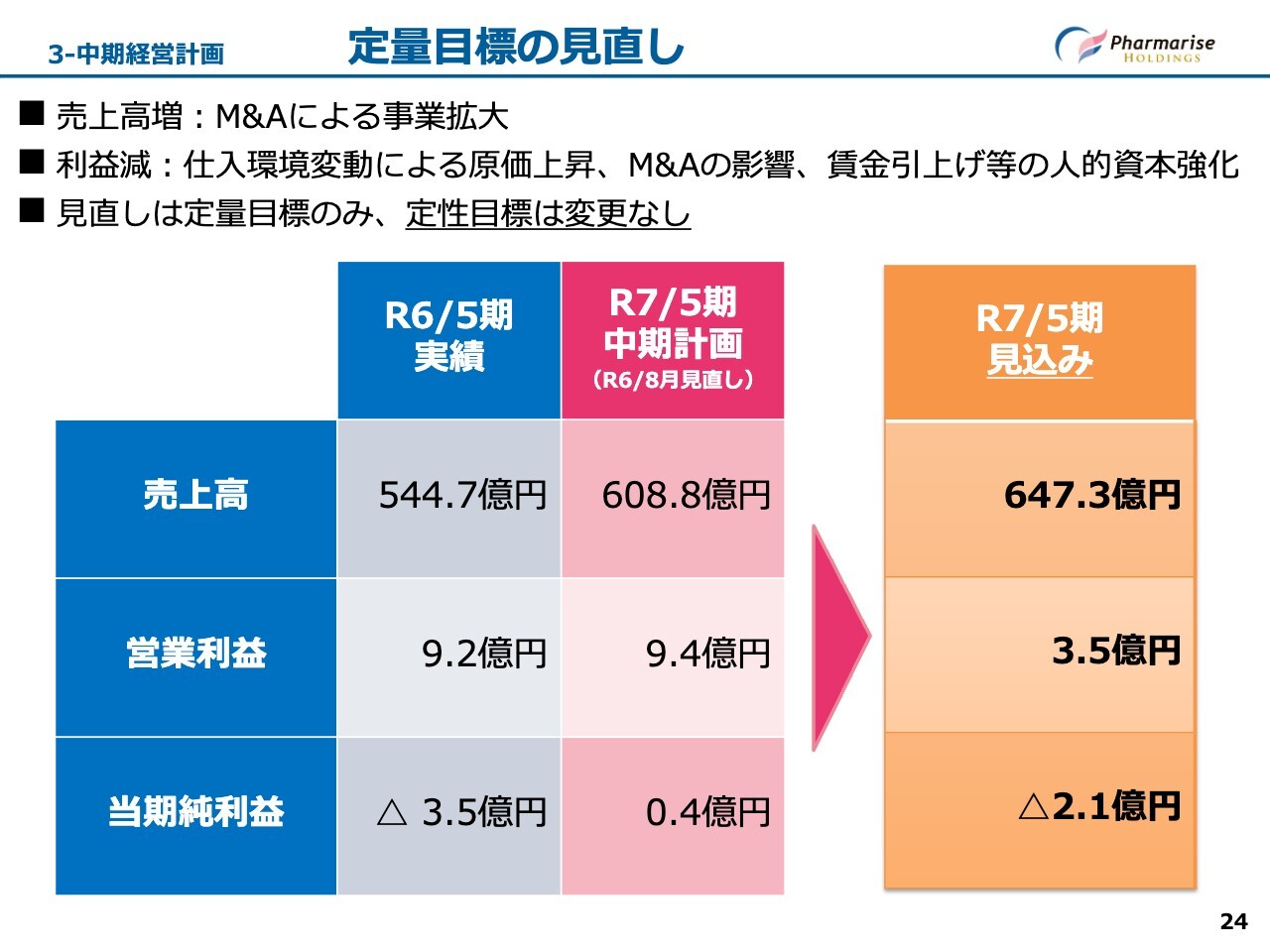

3-中期経営計画 定量目標の見直し

定量目標については、令和6年12月25日に見直しを開示しました。売上高は、M&Aおよび新規出店による事業拡大により増加する見込みとなったものの、利益面では医薬品仕入環境の変動に伴う原価上昇、M&Aに伴う費用の増加、賃金引き上げ等の人的資本強化に伴う費用の増加などがあり、減少する見込みとなりました。

令和7年5月期の見込みとしては、通期連結予想の修正と同様に、売上高は647億3,000万円、営業利益は3億5,000万円としています。前期、今期とM&Aによる事業拡大に注力したため、想定よりも費用がかかり、利益面では当初計画から乖離してしまいました。しかし、売上高が増加した分は、今後、利益面も伴って改善してくるものと考えています。

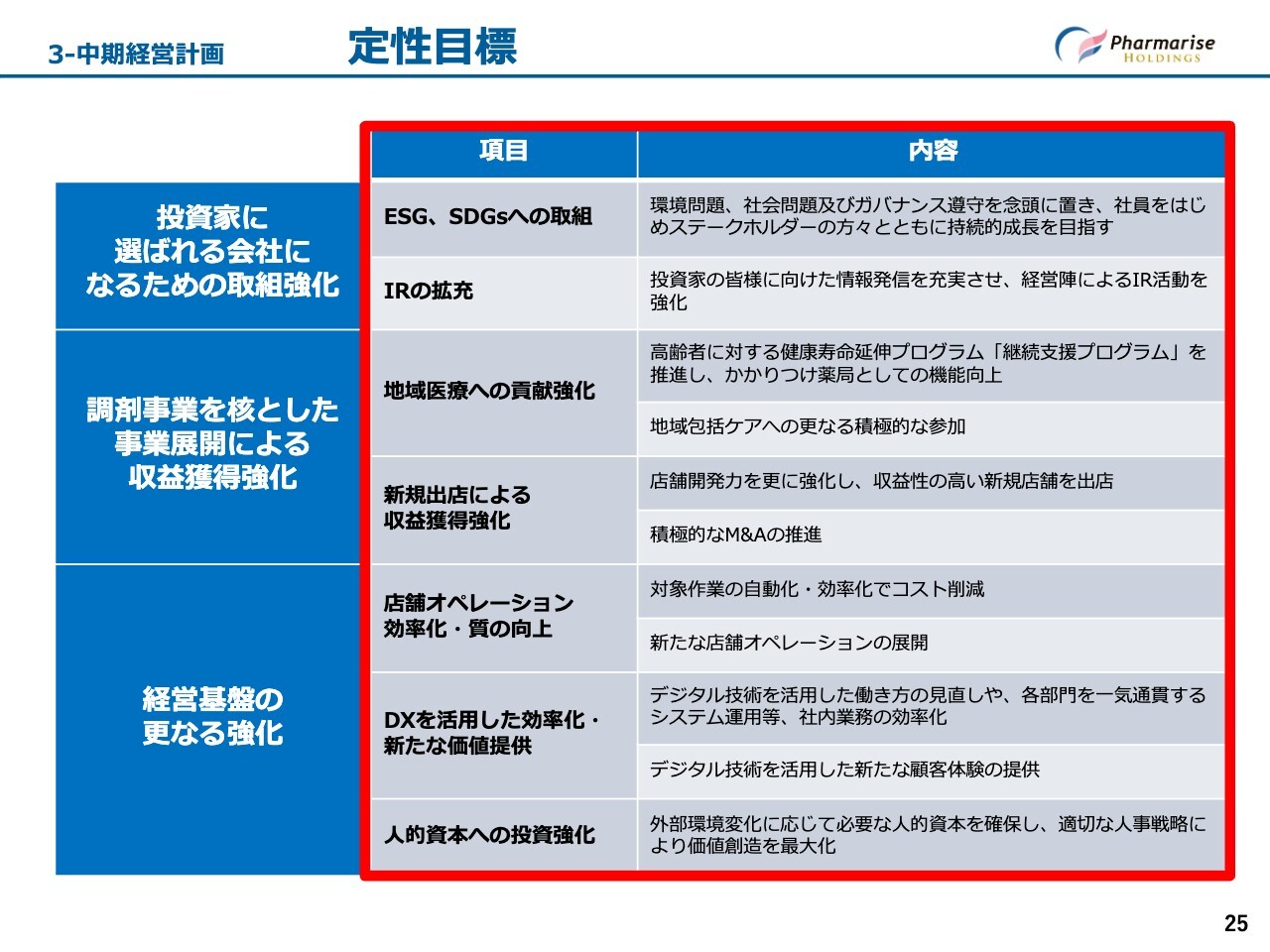

3-中期経営計画 定性目標

中期経営計画の定性目標は、大項目3つに対して各項目に分けられています。この中の「ESG、SDGsへの取組」「積極的なM&Aの推進」「DXを活用した効率化・新たな価値提供」「人的資本への投資強化」について、直近の活動状況をご報告します。

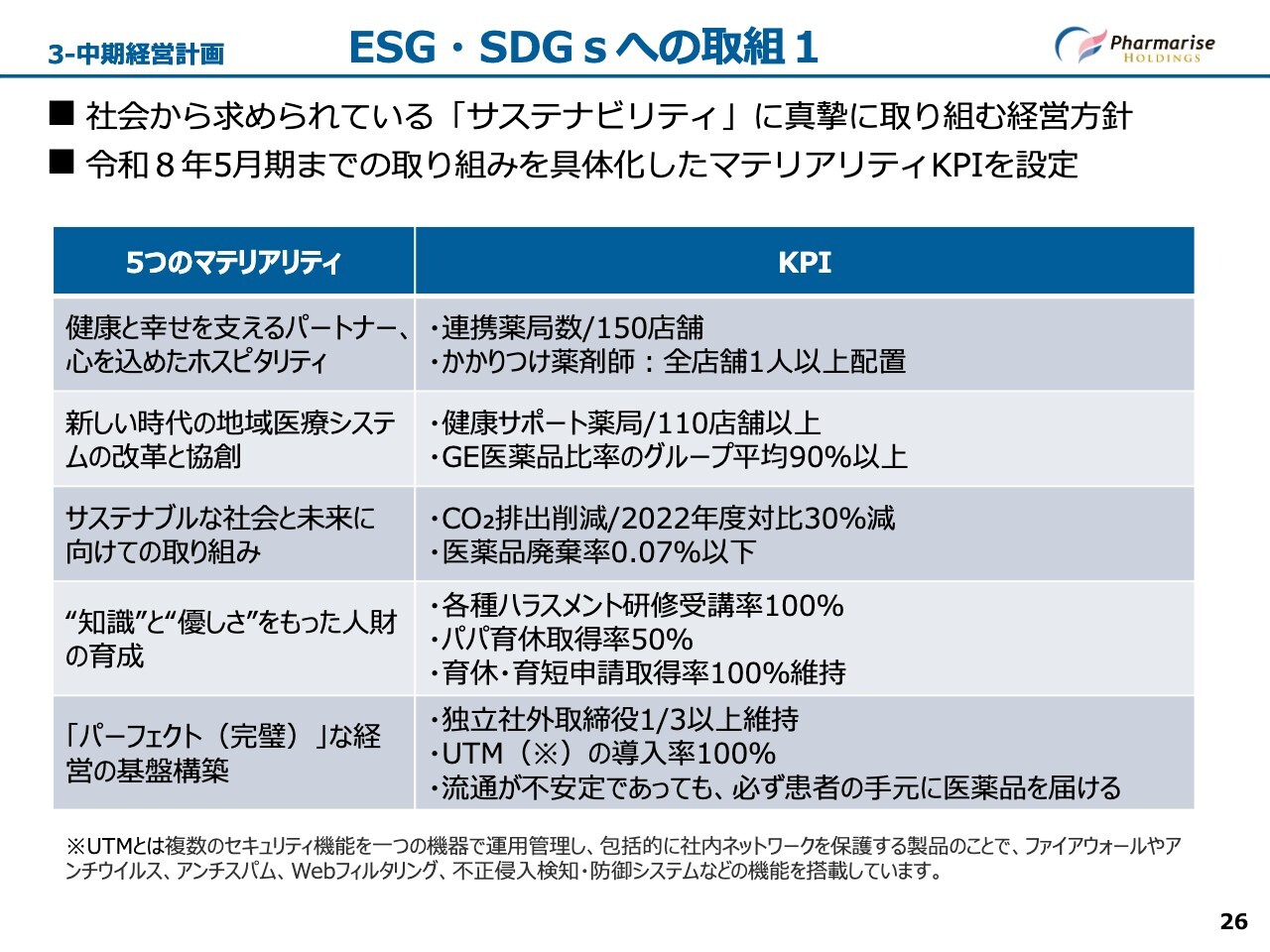

3-中期経営計画 ESG・SDGsへの取組1

当社グループは、社会から求められている「サステナビリティ」に真摯に取り組むことを大きな経営方針として、令和5年8月30日付で「マテリアリティの特定及びTCFD提言への賛同表明に関するお知らせ」を当社ホームページで公表しました。当社グループ内でも主にサステナビリティ委員会を中心に協議を進め、社外の有識者からの意見も取り入れた上で、当社にとって重要となる5つのマテリアリティと21の課題を設定しています。

その後も、サステナビリティ経営を進展させるため、令和8年5月期末までのKPIを決定しました。スライドはKPIを一部抜粋したもので、それぞれの詳細は本決算報告資料の添付の参考資料、もしくは当社ホームページをご覧いただきたいと思います。

社是としても掲げている「『パーフェクト(完璧)』な経営の基盤構築」のうち、「流通が不安定であっても、必ず患者の手元に医薬品を届ける」というKPIについてご説明します。昨今、医薬品の供給が不安定になっていることに伴い、体調を崩されている患者のみなさま、もしくはそのご家族が、処方された医薬品を得るため、多くの薬局を回らなくてはならないという事例が出てきています。

当社が、複数の代替案を提案できる薬局になることが、会社のブランド構築につながり、地域のみなさまの安心にもつながるという観点から、このKPIを設定しました。本KPIを設定する前から、当社では来局してくださった患者さまが安心してお帰りいただける対応ができるように、現場でも相互に声をかけていました。

そのマインドが社内に徐々に浸透しつつあると認識できる事案があったためご報告します。インフルエンザの感染が急拡大した状態で迎えた年末年始において、当社の群馬県高崎市にあるたんぽぽ薬局が1月3日から営業を行いました。

日並びの影響で9連休になるなど休日も多く、3日から開局しているクリニック・薬局が少なかったために、当社のたんぽぽ薬局にも開局直後から多数の患者さまが来局されました。朝9時の開局から、営業が終了したのは翌日の朝4時になりました。インフルエンザ薬の在庫も不足してしまったものの、近隣グループ店と連携して、翌日の午前中までには、すべての患者さまに薬をお渡しすることができました。

「患者さまに必ず薬を渡す」という信念を持って、翌朝の4時まで業務にあたってくれた社員に感謝するとともに、本取り組みにより患者さまの1日でも早い回復に尽力できたとしたら、会社として非常にうれしく思います。今後も、「ファーマライズの薬局に行けばきっと何とかしてもらえる」と地域のみなさまに期待していただけるように精進していきます。

その他のKPIについても、当社が重要であると認識した5つのマテリアリティから派生しています。今後は、各KPIの進捗についてもご報告したいと考えています。

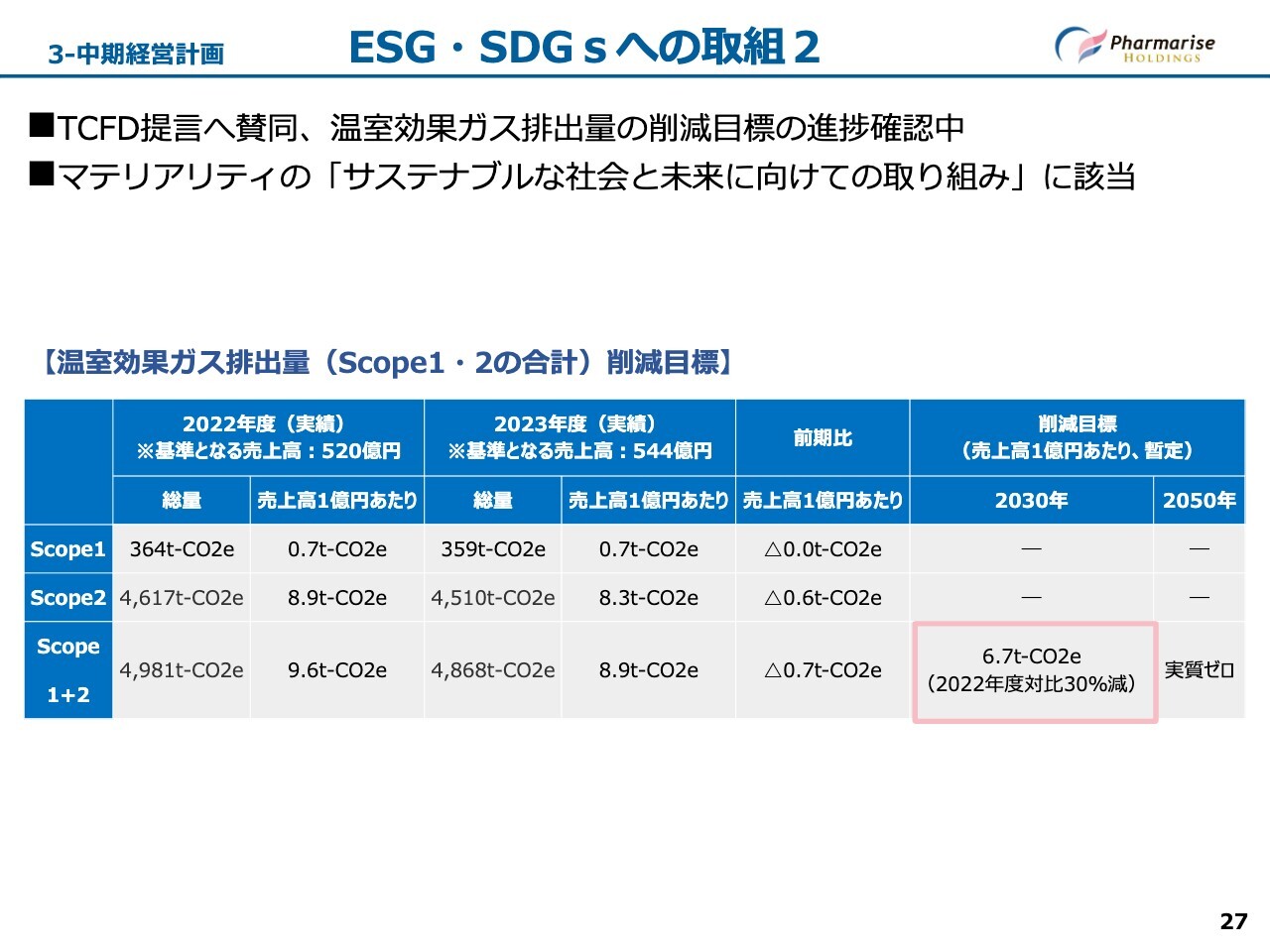

3-中期経営計画 ESG・SDGsへの取組2

こちらの取り組みは、5つのマテリアリティのうち、3つ目の「サステナブルな社会と未来に向けての取り組み」の「CO2排出削減/2022年度対比30パーセント減」というKPIを具体化した内容です。

TCFD提言への賛同表明に伴い、当社では2030年に向けて、2022年度対比で売上高1億円当たりの温室効果ガスの排出量を30パーセント減らすことを目標として掲げ、事業活動を行ってきました。この度、2023年度の結果が出ましたのでご報告します。

2023年度の売上高1億円当たりの全体の温室効果ガス排出量は、前年度と比較してマイナス0.7t-CO2eの8.9t-CO2eとなりました。今後も引き続き、2030年時点で6.7t-CO2eを達成することを目標として進捗をご報告していきます。

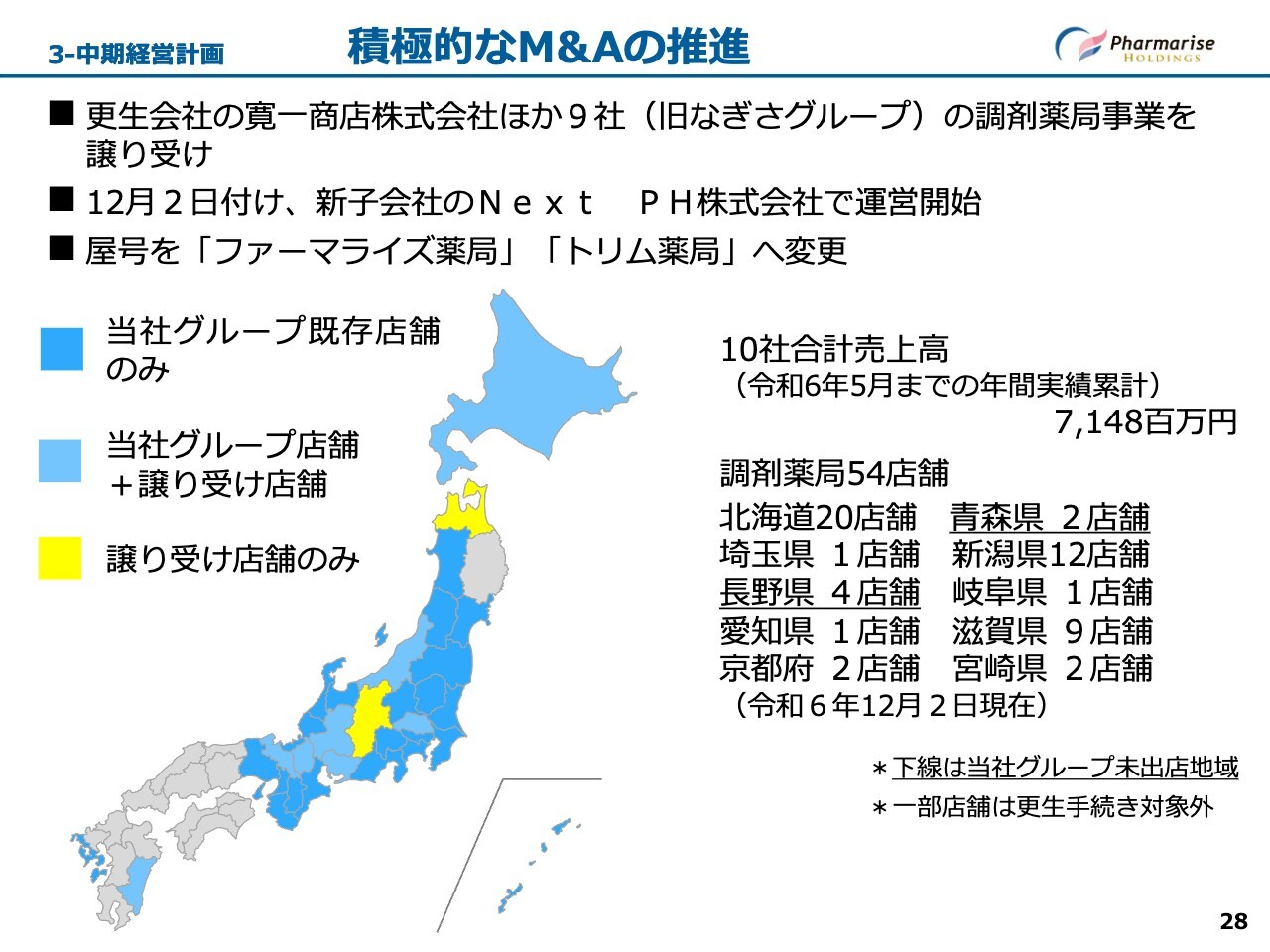

3-中期経営計画 積極的なM&Aの推進

積極的なM&Aの推進として、昨年1月末にGOOD AIDグループを取得しました。さらなる事業拡大のため、昨年9月に更生手続き中であった旧なぎさグループと事業譲渡契約を締結し、更正会社のスポンサー企業として昨年12月に調剤薬局54店舗を譲り受け、新設した子会社をNext PH社として運営を開始しました。

店舗が重なる地域も多いため、事業拡大のみだけでなくドミナント強化等の事業の増強や発展などのシナジー効果が見込まれています。全店舗の薬局名も「ファーマライズ薬局」「トリム薬局」と変更して、グループ薬局として認識してもらえるようにしました。

グループイン後は、店舗社員とコミュニケーションをとりながら、当社グループ方針に沿った調剤薬局事業の業務統制とサービス提供を行えるように取り組んでいるところです。

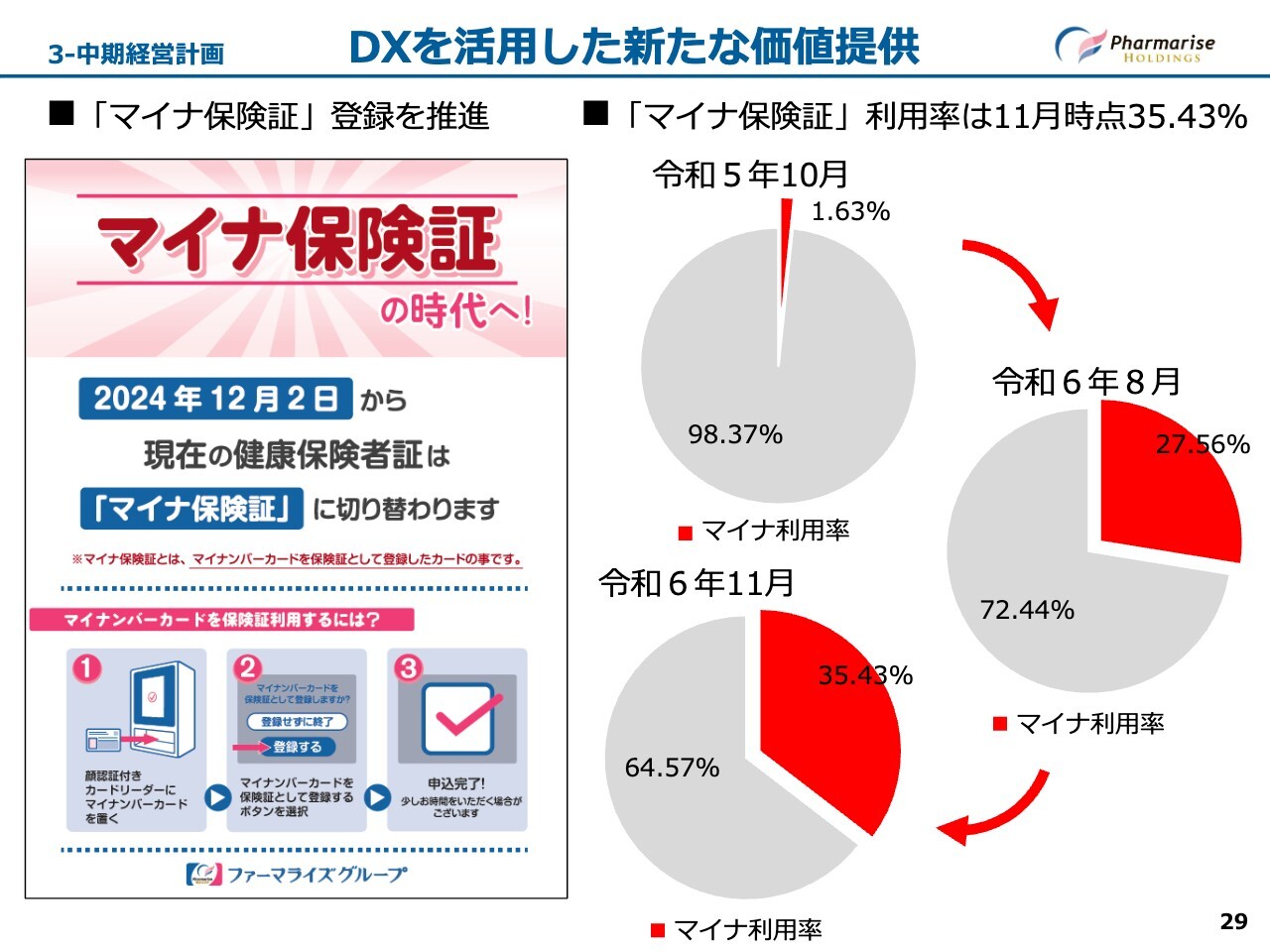

3-中期経営計画 DXを活用した新たな価値提供

当社では、引き続きマイナ保険証の登録を推進しており、利用率は順調に延伸しています。当社における令和5年10月のマイナ保険証の利用率は1.6パーセントでしたが、令和6年8月では27.56パーセント、その後令和6年11月現在では35.43パーセントにまで伸びています。

マイナ保険証利用率は、昨年10月より調剤報酬における医療DX推進体制整備加算の実績要件に追加されています。これは利用率5パーセント以上が条件で、1月以降は10パーセント以上が条件になります。

当社では、ほとんどの店舗で算定可能です。11月時点では、医療DX推進体制整備加算は最高区分である加算「1」を316店舗で算定しています。また、全算定店舗数は341店舗の98パーセントです。

3-中期経営計画 人的資本への投資強化

当社では、人的資本への投資強化の一環として、学術大会や勉強会を開催しています。昨年11月24日に社内学術大会を約6年ぶりに開催しました。全国の社員が一堂に会して、発表演題数は過去最多の50演題と大盛況でした。

特別講演やシンポジウムは、薬局社員だけではなく本社部門からの研究発表もありました。社員のレベルアップが図れ、社員同士の活発なコミュニケーションも取れたことにより、エンゲージメントを高めることができました。今後も、人的資本への投資強化に取り組んでいきます。

以上をもちまして、令和7年5月期第2四半期の決算説明を終了します。ありがとうございました。

質疑応答:純損失計上の受け止めと来期以降の見込みについて

質問者:通期予想での純損失を計上するとの発表について、現在の受け止めと要因を教えてください。また、来期以降はこのような状態から脱する見込みなのでしょうか?

秋山:昨年1月末にGOOD AIDグループを取得しました。売上高は60億円以上、店舗数は約40店舗です。12月に取得した、旧なぎさグループは売上高が70億円以上、店舗数は54店舗です。そのほかに新規出店や小さなM&Aも行っているため、1年間で約100店舗が増え、売上高も約100億円増えたことになっています。

一方で、さまざまな手数料や経費がかかりました。グループに入った後は、今期5月末まで当社に合わせていくためのシステム変更費用など、追加のコストがかかっています。そのため、今期はやはり厳しい状況になりましたが、致し方ないと受け止めています。

両者をはじめ、当社グループに入った後で、売上をもっと伸ばしていき、利益の改善余地が見えてきました。GOOD AID社も9月以降は利益が十分出るようになってきており、旧なぎさグループも改善余地は見えています。しっかり取り組むことによって、来期はかなり改善するのではないかと思っています。

それから、調剤技術料の推移も通期の予想を出していますが、こちらも伸びてくる予想のため、来期はもっと良くなると思っています。再来期では、もっと状態が良くなると考えています。今の利益面は一番底の状態にあると思いますが、磨き上げながら回復に向けていきたいと思っています。

質疑応答:今後のM&A実施に対する見込みについて

質問者:今後も、M&Aは進めていくお考えでしょうか? あるいは、抑えて利益水準向上を行うなど、これ以上M&Aを行わない見込みはあるのでしょうか?

秋山:M&Aについて、以前は1店舗から10店舗規模の薬局のM&A案件が中心でしたが、ここ最近は50店舗や100店舗など、中規模のM&Aも出てきています。これに対して、取り組んでいきたい気持ちはありますが、まずは足元のGOOD AID社と旧なぎさグループからなるNext PH社を改善させて、次のステップに持っていきたいと考えています。

質疑応答:店舗数の増加に伴う質の平準化やガバナンスへの取り組みについて

質問者:M&Aにより店舗数が増えてきていますが、質の平準化やガバナンスについて考えていることはありますでしょうか?

秋山:昨年は少し大きい規模のM&Aでしたが、これまでも継続してM&Aを繰り返し行っています。また、どのM&AもすべてPMIの作業に取り組んでいます。M&Aを繰り返していく中で慣れてきており、突然一定程度の規模の会社が来ても、PMIの手順などのノウハウがあるため、それを着実に行っていくことで、平準化やガバナンスを効かせていきたいと思っています。

新しく加わったグループには、当社から役員、現場レベルではエリア長クラスを派遣して一体感を作り、平準化を図ることを行っています。そのため、質の平準化やガバナンスについてはそれほど心配しておらず、問題ないと考えています。

質疑応答:医薬品不足への対策について

質問者:すでに花粉症が始まってきていて、通院する患者が増えてきているというお話でした。医薬品不足が定常化してきている中で、今年も医薬品不足が解消されない懸念はあるのでしょうか? どのような体制で対策を講じるのかを教えてください。

松浦惠子氏(以下、松浦):当社では、医薬品の購買課があるため、入手しづらい医薬品などを定期的に購入する対策を行っています。卸売業者と打ち合わせをしながら仕入れを行っています。また、これだけ店舗数が多いため、在庫が出ている店舗と出ていない店舗があります。各店舗で融通し合うことも行っているため、今のところ患者さまにはご迷惑をかけないように、しっかりとした薬品の仕入れを行っています。

ただし、これから花粉症の患者さまが増えるところで、一部流通の問題で製造が追いつかないものもあります。そのような場合はどうしようもないため、種類の多い薬であれば、主治医の先生にも相談を行い、同系統のお薬で手に入るものに変更して対応するなどの連携も大事になります。当社の薬局と医療機関との連携を密にして、患者さまに迷惑をかけないような薬の購入に取り組んでいます。

質疑応答:在宅支援への対応について

質問者:在宅の患者数が一段と増えてくる時期になってきました。在宅への対応について教えてください。

松浦:以前より、在宅支援に関してしっかりと取り組みを行っています。最近では、個人在宅や施設と在宅を組み合わせる施設在宅などで、看護師や施設の方と細かく連携や往診同行を行って、施設で対応する主治医の先生と密にきっちり連携を行い、患者さまとの連携に取り組んでいます。

高齢化社会のため、在宅はますます増えていきます。当社としては、これからもしっかりと個人在宅や施設在宅について取り組みを進めて強化していきます。

秋山:補足です。ご説明の中でもお話ししましたが、医薬品の供給不足について、当社のスタンスは処方せんを断らないことを徹底しています。薬局によっては、薬がないという理由で、安易に処方せんを断るところも多いようです。何ヶ所も回って途方に暮れている患者さまもいるようですが、当社では断りません。

先ほど松浦からご説明したとおり、グループ内での手配や近隣の薬局と連携する方法があります。万が一、どうしても仕方ない場合には他の薬局を紹介することがあるかもしれませんが、このスタンスはしっかり守っていきたいと思っています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2796

|

516.0

(15:30)

|

-2.0

(-0.38%)

|

関連銘柄の最新ニュース

-

01/30 16:30

-

01/30 16:30

-

01/27 13:00

-

01/15 17:00

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ