【QAあり】ジャックス、日本とASEANで金融サービスを提供 収益性改善に向け各種施策を実行

はじめに

舛水隆史氏(以下、舛水):ジャックスの舛水です。ログミーFinanceのIRセミナーは約1年ぶりの参加となります。本日はどうぞよろしくお願いします。

まず、ジャックスについて一言でご説明します。ジャックスは「夢のある未来」「豊かな社会」の実現に貢献するため、コンシューマーファイナンス、消費者信用産業を通じて、消費者のみなさまの生活に寄り添った、便利で安心な金融サービスの提供に取り組んでいます。

本日、お伝えしたいこと

舛水:本日のアジェンダです。まず、ジャックスの会社概要や事業内容、特徴についてご説明します。続いて、当社は3月期決算企業ですが、先月11月に公表した中間期業績および今期の通期業績予想についてご説明します。

後ほどご説明しますが、今期は増収減益の厳しい業績予想となっています。その原因や対策、還元方針についてもこちらのパートでご説明します。

最後に、企業価値向上に向けた取り組みとして、PBR1倍達成に向けての取り組みや、来年度よりスタートする次期中期経営計画の方向性についてご説明します。

会社概要

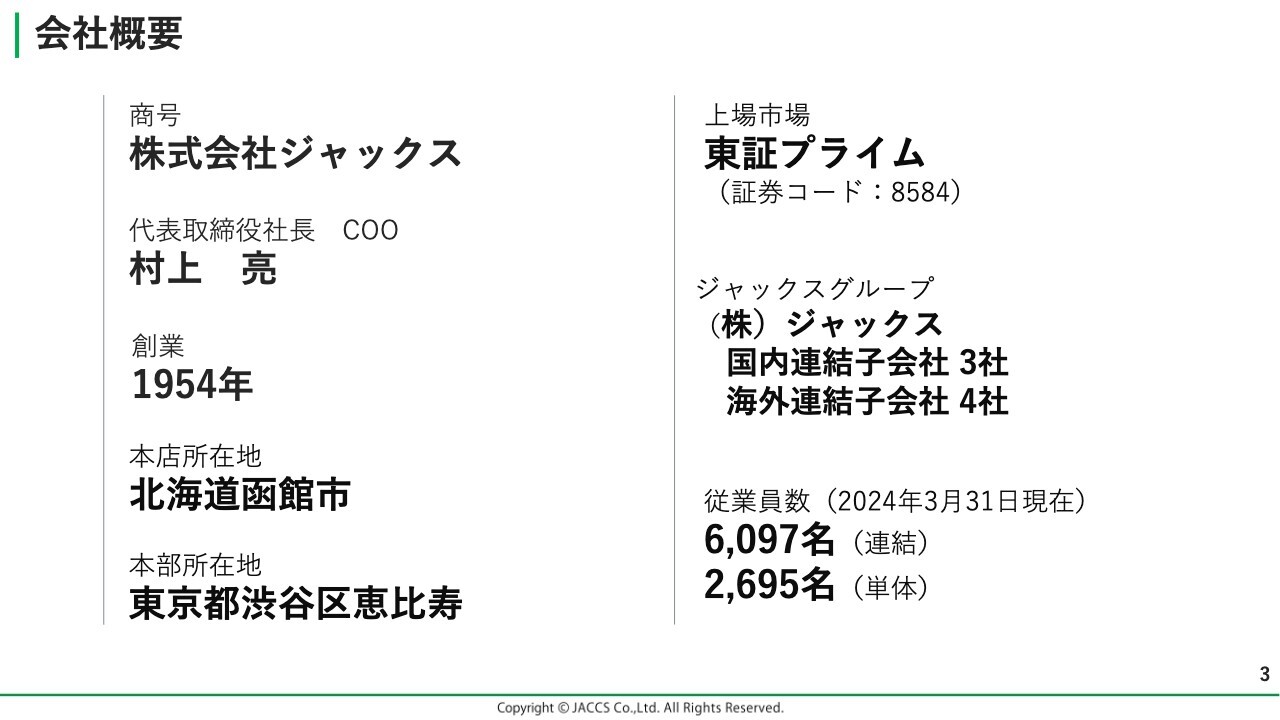

舛水:会社概要です。会社名の「ジャックス」は、日本消費者信用サービスの「Japan Consumer Credit Service」の頭文字を取った「JACCS」から来ています。

現在の社長は2022年6月に就任した村上亮で、プロパー出身の11代目社長です。1954年6月創業ですので、今年は創業から70周年のアニバーサリーイヤーとなります。現在も、会社の登記上の本店は創業地である北海道函館市に残していますが、本部機能は東京都渋谷区恵比寿に約30年あります。

上場市場は東証プライム市場です。グループの企業数は、昨年の後払い事業からの撤退により1社減り、現在はジャックスを含めて8社です。そのうち国内連結子会社が3社、海外連結子会社が4社となっています。

グループの従業員は約6,000名で、うちジャックス単体は2,700名です。平均年齢は約40歳、現在は女性活躍を推進しています。もともと女性社員比率は約6割と多い会社でしたが、現在の管理職全体に占める女性社員比率は約18パーセントとなっています。

スライドには記載していませんが、2008年2月に三菱UFJフィナンシャル・グループに入っていますので、現在はMUFGのリテール戦略の一翼を担っています。

ジャックスの価値観(ミッション・ビジョン・バリュー)

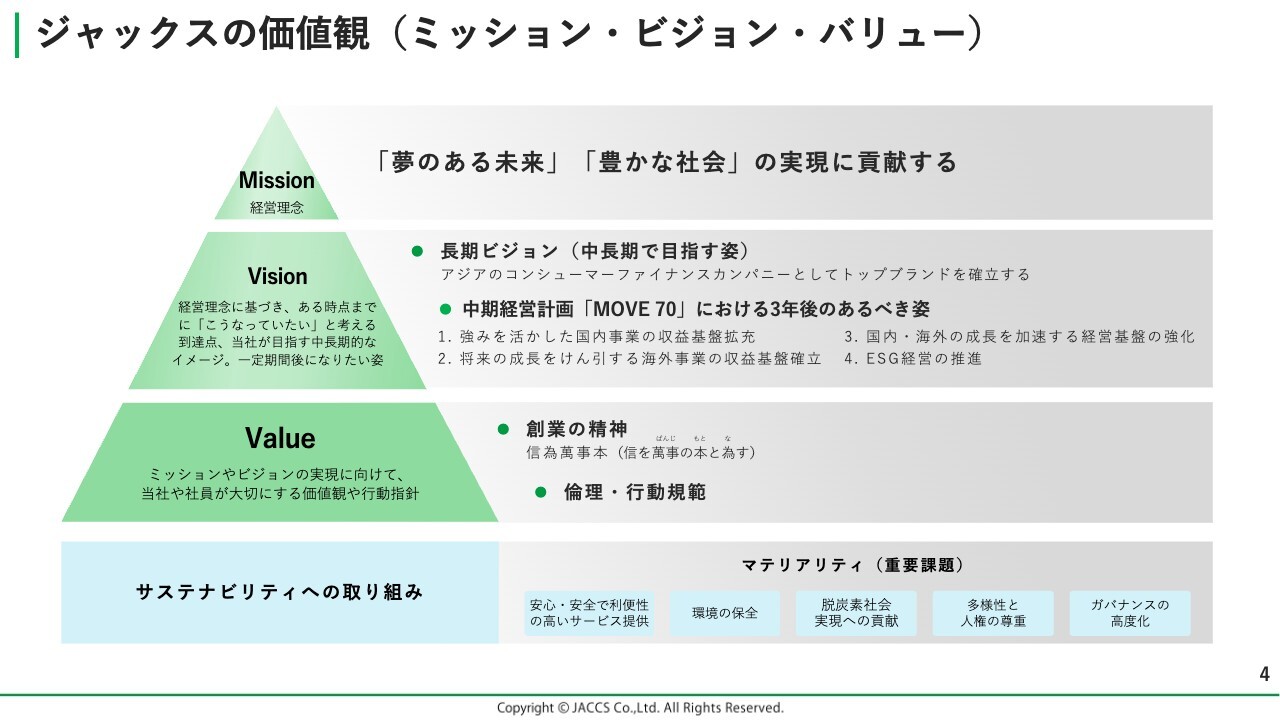

舛水:ジャックスの価値観についてご説明します。当社グループにはミッションである経営理念、過程や到達点を表す長期ビジョン、行動原則となるバリューがあります。

中期経営計画は長期ビジョン実現に向けた具体的な戦略です。現中期経営計画「MOVE 70」では、「強みを活かした国内事業の収益基盤拡充」「将来の成長をけん引する海外事業の収益基盤確立」「国内・海外の成長を加速する経営基盤の強化」「ESG経営の推進」の4つのあるべき姿を定めています。

また、事業活動を通じて社会課題の解決にも貢献するために、5つのマテリアリティを特定しています。中期経営計画ではこのマテリアリティに取り組みながら、あるべき姿と長期ビジョンの実現に向けて、グループ一体となった戦略を実行してきました。

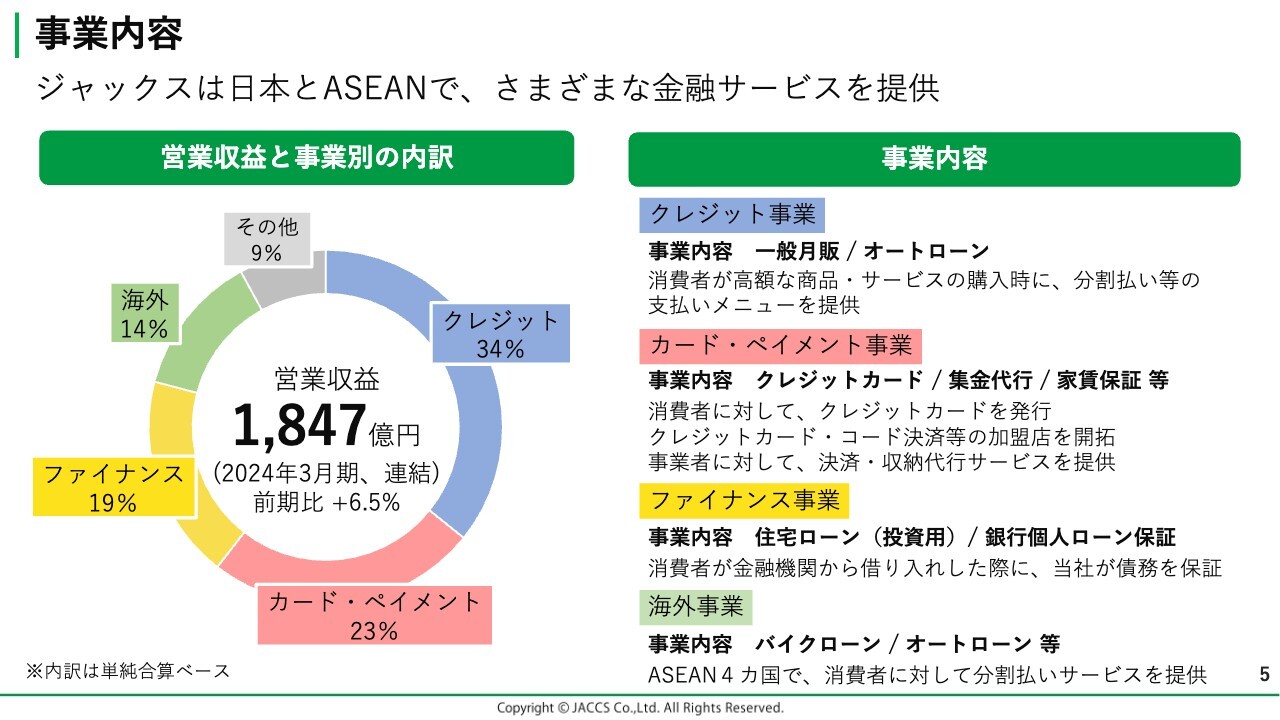

事業内容

舛水:具体的な事業内容についてご説明します。基本はBtoBtoCのビジネスモデルとなっています。スライド左側のグラフは前期の営業収益を示しています。こちらは一般的な企業の売上高に相当するとお考えください。

前期の営業収益は1,847億円となっており、内訳は全体の34パーセントにあたる633億円がクレジット事業、23パーセントにあたる431億円がカード・ペイメント事業、19パーセントにあたる354億円がファイナンス事業、14パーセントにあたる260億円が海外事業です。

スライド右側は事業内容です。クレジット事業については、消費者のみなさまが自動車やバイクなどの購入、あるいはリフォームなどの契約を行う際に、当社から加盟店に対してその代金の立替払いを行い、お客さまから当社に分割してご返済いただく仕組みです。

カード・ペイメント事業にはいくつか種類があります。イシュアとしてのクレジットカード発行業務や、「Visa」や「Master」、QRコード決済など、いわゆるアクワイアリングといわれる加盟店の取次業務です。

そのほか、フィットネスクラブや学習塾のように、毎月継続した利用料が発生するものについて、店舗に代わり、お客さまの銀行口座から代金を引き落としする集金代行の業務、賃貸物件向けの家賃保証サービスなどを手がけています。

ファイナンス事業では、消費者が銀行などの金融機関から借り入れを行う際の保証サービスを提供しています。具体的には投資用の住宅ローンやマイカーローン、リフォームローンなどの保証を手がけています。

海外事業では2010年にベトナムに進出し、以後、インドネシア、フィリピン、カンボジアに進出し、現在ASEAN4ヶ国に進出しています。具体的には、クレジット事業におけるバイクや自動車のローンを手がけています。

kenmo氏(以下、kenmo):複数の事業がありますが、各事業における競合はどのような会社になるのでしょうか?

舛水:クレジット事業については、当社はいわゆる信販会社の部類に入ります。上場企業の同じ業態では、オリエントコーポレーションや、オートローンに強みを持つプレミアグループなどがあります。

非上場の企業ではSBI新生銀行グループのアプラス、SMBCグループの三井住友カードなどが同業になります。

クレジットカードについては、おそらくみなさまもご認識があると思いますが、例を挙げた信販業態以外では、クレディセゾン、楽天カード、丸井グループのエポスカード、同じ三菱UFJフィナンシャル・グループでは三菱UFJニコスなどがあります。

ファイナンス事業については、投資用の住宅ローンではクレディセゾンのほか、オリックス銀行などです。

銀行個人ローン保証と言われるところでは、一部の地方銀行は自社グループ内に保証会社を持っているケースがあります。そのようなものを除くと、オリエントコーポレーションや、貸金業者のアコム、SMBCコンシューマーファイナンスなどが競合になります。

kenmo:複数事業でそれぞれに競合企業がある中で、「一言で強み」というと難しいと思いますが、御社の強みや特徴はどのようなところにあるのかお聞かせいただけますか?

舛水:各社とも取扱商品が分かれています。当社について言えば、いわゆる小売店が消費者に対して、何かを販売をする際の金融サービスをすべてワンストップで提供できるところが強みになると思っています。

例えばクレジット事業では、二輪加盟店に対してバイクローン以外にも、提携カードのご提案や、店頭でクレジットカードやQRコード決済ができるようにするアクワイアリングのご提案などもできます。

また、もしも何かの会員組織を作った場合には、会員組織の会費についても当社で集金代行の対応ができます。当社ではこのようなものを、すべて全国ワンストップで提供できます。

kenmo:複数事業の中で、特に力を入れている事業やサービスがあれば教えてください。

舛水:基本的には、すべての事業をしっかりと展開しているつもりではありますが、伸ばさなければいけないという意味では、クレジット事業においてはリフォームなどの住宅関連分野があります。同じ住宅関連分野では、今は脱炭素の動きもあることから、太陽光や蓄電池のローンがあります。

また、オートローンのうち、EVや個人向けカーリースの取り扱いにも力を入れています。そのほか、調達の金利なども上がってきていますので、そのようなローン商品以外の資金調達を伴わない集金代行や、家賃保証と言われるペイメントの分野をしっかり伸ばしていきたいと考えています。

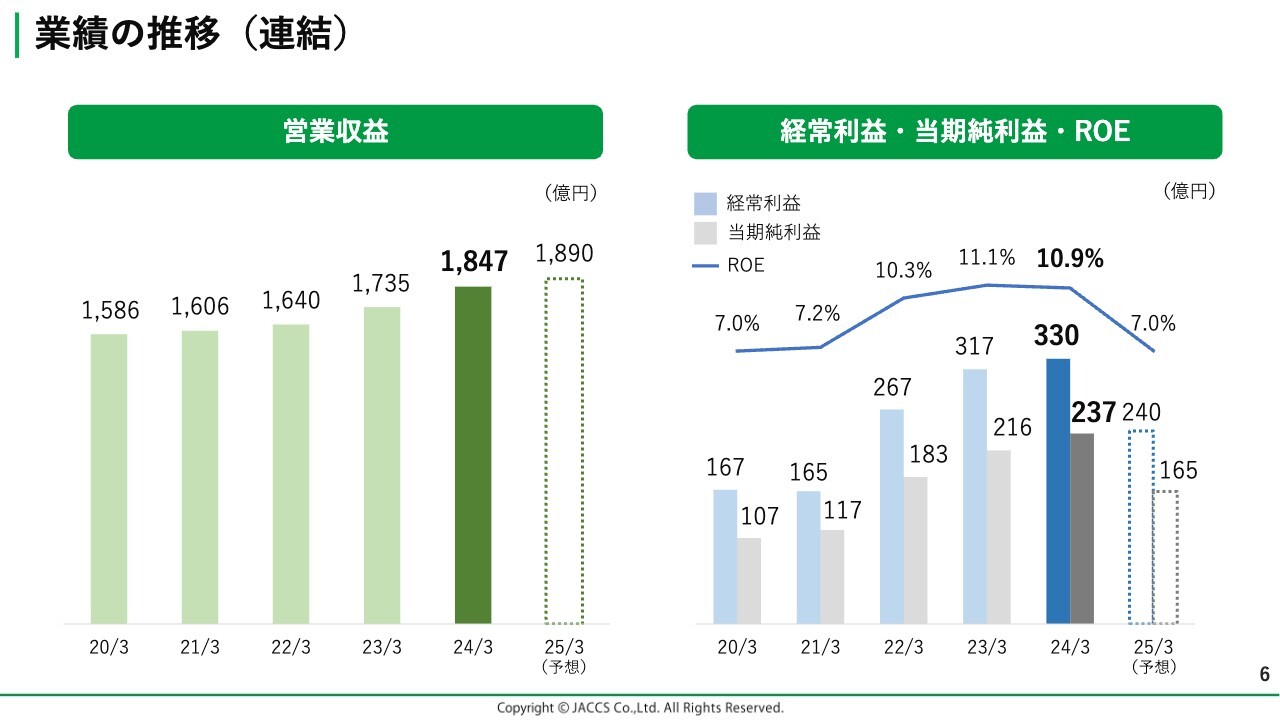

業績の推移(連結)

舛水:業績の推移についてです。

左側のグラフは、営業収益の5年間の推移と今期の予想を示したものです。これまではいわゆる低金利環境を活かし、国内事業のクレジット事業のオートローンや、ファイナンス事業の住宅ローンなどの取扱高を伸ばし、残高を拡大させることで営業収益を伸ばしてきました。

前期までは11期連続の増収を果たしています。今期についても、増収幅は縮小すると考えていますが、12期連続での増収を見込んでいます。

右側のグラフは、経常利益、当期純利益、ROEの5年間の推移と今期の予想です。前期までは増収幅が費用の増加幅を上回っており、利益もしっかりと伸ばしながら最高益を更新してきました。

一方、今期については、国内事業のコスト増や海外事業の業績悪化などにより、コロナ禍以来4年ぶりの減益を見込んでいます。利益の減少に伴い、3期連続で10パーセントを超えていたROEについても、今期は7パーセント台を予想しています。

減益の原因としては、基本的には調達金利の上昇に伴う金融費用の増加と、海外については特に4ヶ国中のベトナムとインドネシアでの業績悪化が挙げられます。

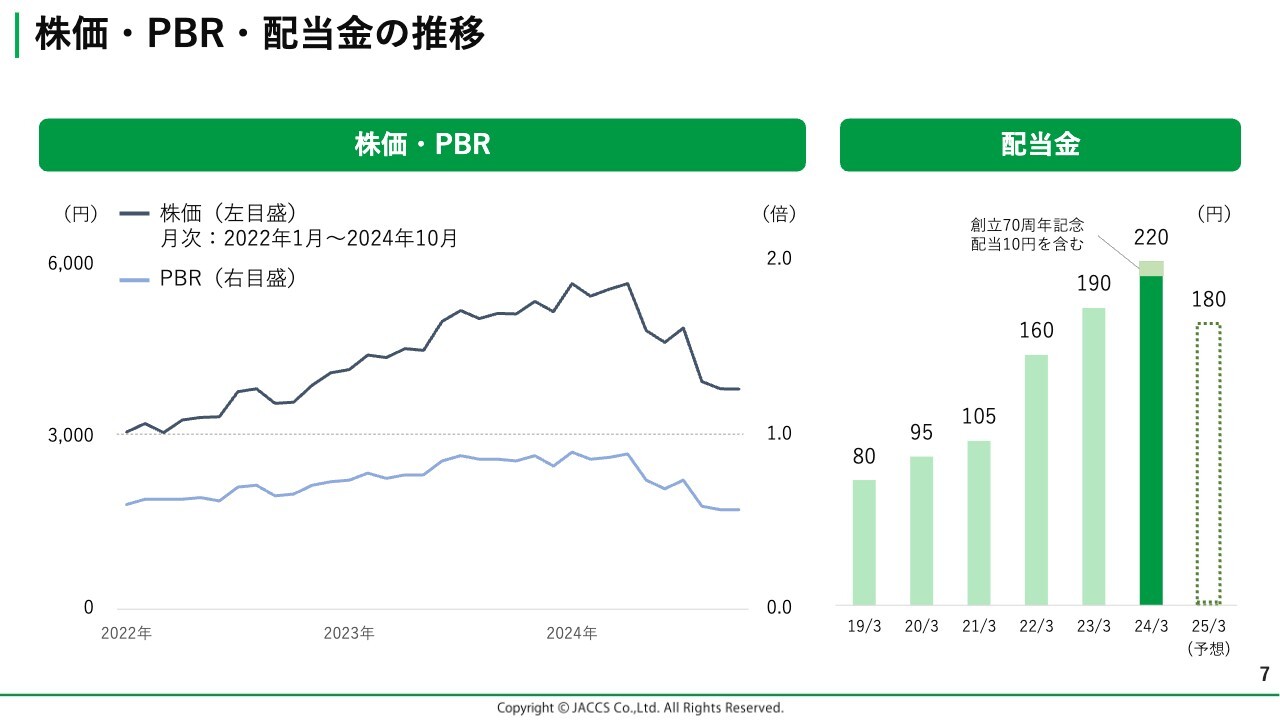

株価・PBR・配当金の推移

舛水:株価と配当の推移についてご説明します。スライドのグラフをご覧いただくとおわかりいただけると思いますが、前期までは右肩上がりの実績でした。しかし今期に入り、株価は前期実績を下回る推移となっています。

スライド左側のグラフは株価とPBRを示しています。コロナ禍で市場全体の株価が下がったことはみなさまもご記憶にあると思いますが、2020年3月頃に当社の株価は1,535円まで下がりました。それを底として業績の拡大と増配を繰り返してきたことから、今年1月には株価が5,840円まで上昇していました。

一方、今期に入ってからは、5月に増収減益の業績予想を発表したところで、株価が第一段階の下落局面に入りました。さらに8月には業績予想の下方修正と減配を発表しましたので、これを受けて現在はもう一段株価が下がっています。以後、株価は3,000円台後半で推移しています。

スライド右側のグラフは1株当たりの配当金です。2008年3月期に一度無配となり、以後は16期連続で累進配当の実績となっていましたが、今期は前期から40円の減配となる180円の配当を発表しています。配当方針については、別にページを設けていますので、そちらでもう一度コメントします。

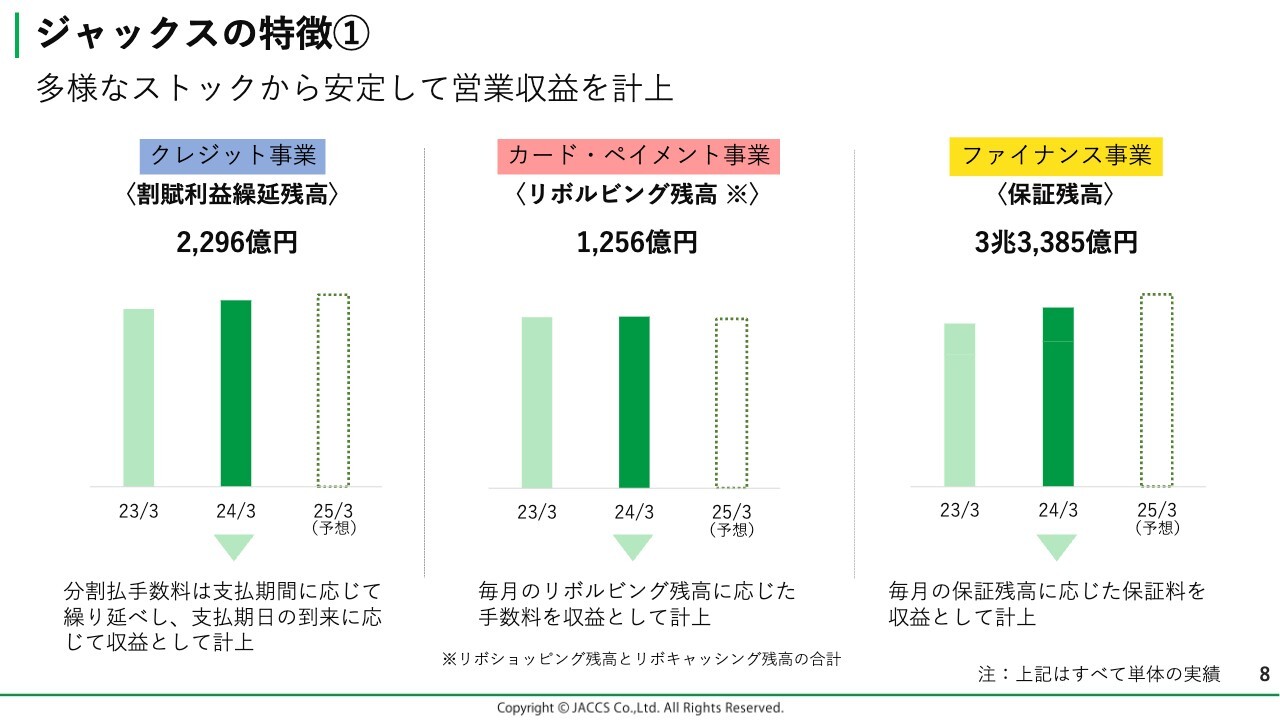

ジャックスの特徴①

舛水:ここからは、ジャックスの特徴についてご説明します。

当社の収益構造は、ストック型の割合が高くなっています。こちらのスライドでは、ジャックスの特徴の1つ目として、代表的なストック型の指標を3つご紹介します。

まず一番左側のグラフは、割賦利益繰延残高です。当社のクレジット事業の営業収益は、契約成立時に一括して計上されるものと、クレジットの返済期間に応じて分割して計上されるものの2つに分かれます。

前者の一括計上されるものは、加盟店からいただく手数料です。「今なら金利は〇〇が負担します」というケースがありますが、このような場合は、実際には加盟店が金利を負担していますので、契約の成立時に一括して計上します。

一方、割賦利益繰延残高は、いわゆるお客さまに金利をご負担いただく分となります。こちらは将来に収益として繰り越していますので、今後の未経過の分割手数料を積み上げたものが割賦利益繰延残高となります。

この割賦利益繰延残高は前期末で2,296億円ほど積み上がっており、これを1年間のクレジット事業の営業収益で割ると約3.6年分が貯まっていることになります。

中央のグラフはカード・ペイメント事業の営業収益のうち、ストック性のあるリボルビング払いの残高から発生するものです。

リボルビング残高の中身としては、カードショッピングとカードキャッシングの2つに分かれますが、その合計のリボルビング残高は、前期末で1,256億円まで貯まっています。ここから毎月一定の利率をかけたものが営業収益として計上されていきます。

右側のグラフはファイナンス事業で、保証残高がストック性にあたります。投資用マンション向けの住宅ローンと銀行個人ローンの保証残高が前期末で3兆3,385億円まで積み上がっています。ここから毎月発生する保証料がファイナンス事業の収益となります。

以上の3つの残高から発生する営業収益が、当社の安定した基盤になっています。

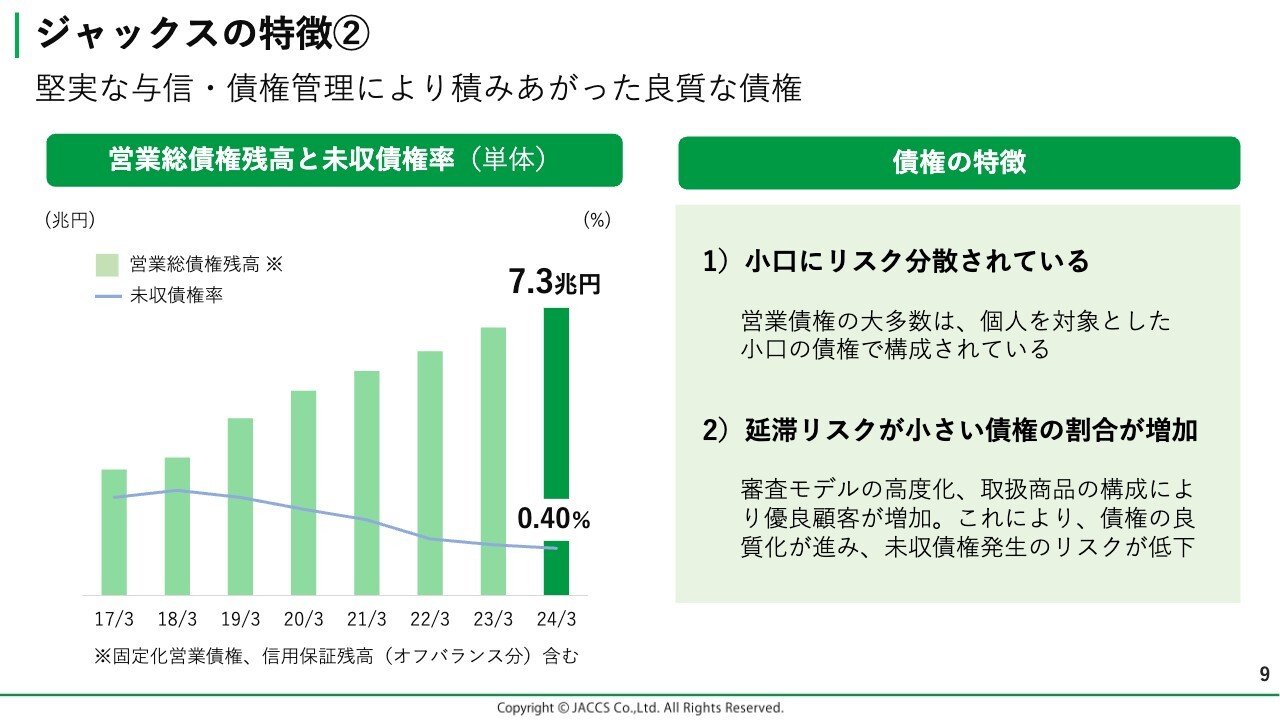

ジャックスの特徴②

舛水:ジャックスの特徴の2つ目は、良質な営業債権です。お客さまからいただく分割払手数料については、いわゆる資金調達に伴うコストと、発生する可能性がある延滞リスクへの対価となります。

したがって、クレジット事業では審査を緩くすると取扱高を増やすことができますが、あまり緩くしすぎると延滞が増えてしまい、お客さまからご返済いただけず貸し倒れにつながり、利益がマイナスとなってしまう可能性があります。

逆に審査を厳しくしすぎると、延滞は抑制されていくものの、消費者の購入機会を阻害したり、提携先である加盟店の販売機会の損失につながったりします。結果として、ジャックスは利用しづらいと判断され、シェアダウンにつながる可能性もあります。

したがって、当社はこの2つのバランスを非常に重要視しながら取り組みを行ってきました。

スライド左側のグラフでは、B/Sに計上されていない信用保証割賦売掛金を含めたものを営業総債権残高として記載していますが、こちらが前期末で7兆3,000億円まで積み上がっています。

一方、延滞月数が3ヶ月以上の未収債権率については、0.4パーセントと低位で推移しています。今期9月末の中間決算においては、営業総債権残高は7兆5,000億円まで拡大していますが、未収債権率は0.41パーセントとなっており、引き続き低位で推移しています。

こちらについては、長年にわたり、当社が個人のお客さまを中心に取り扱いを行ってきた実績であると考えています。法人と比較すると小口の債権にはなってしまうものの、延滞のリスクが分割できます。

また、個人向けの審査のスキルや債権回収のノウハウを蓄積してきたことにより、現在の未収債権率になっていると考えています。

分割払いについては、最後の1回まできちんとお客さまからお支払いいただいて初めて利益になる商品であり、延滞は当社だけではなく、最終的には消費者のみなさまにとってもマイナスになるため、しっかりと与信のバランスをとっていくことがジャックスの価値感であると考えています。

kenmo:未収債権率が足元においても減少傾向ということは、かなりポジティブかと思います。先ほどご説明いただいた、審査モデルの高度化や取扱商品の構成によるというところについて、もう少し詳しく教えていただいてもよろしいでしょうか?

舛水:審査システムについては、2016年に新しいものをリリースしています。これにより、さまざまな情報を活用したリスクモデルの最新化やカスタマイズが、タイムリーにできるようになりました。

具体的には、収益性や加盟店別の未収債権状況などの分析を行った上で、すぐに与信へ反映させる仕組みができました。

以前はシステム開発を経て行っていたため、与信に反映させるまで少し時間がかかっていたものが、現在はタイムリーにできるようになっています。

取扱商品の構成については、クレジット事業がここ何年間か取扱高を伸ばしてきたのですが、特に伸ばしてきたのが住宅関連の商品とオートローンの2つです。

住宅関連については、基本的には持ち家の方が対象の商品になるため、比較的属性が良いと言えます。

オートローンについては、輸入車ディーラーの取り扱いを増やしてきたため、お客さまの支払い能力が高く、それまでに比べて延滞発生リスクが少ないお客さまの割合が増えていることも、延滞率の低下に少し寄与していると考えています。

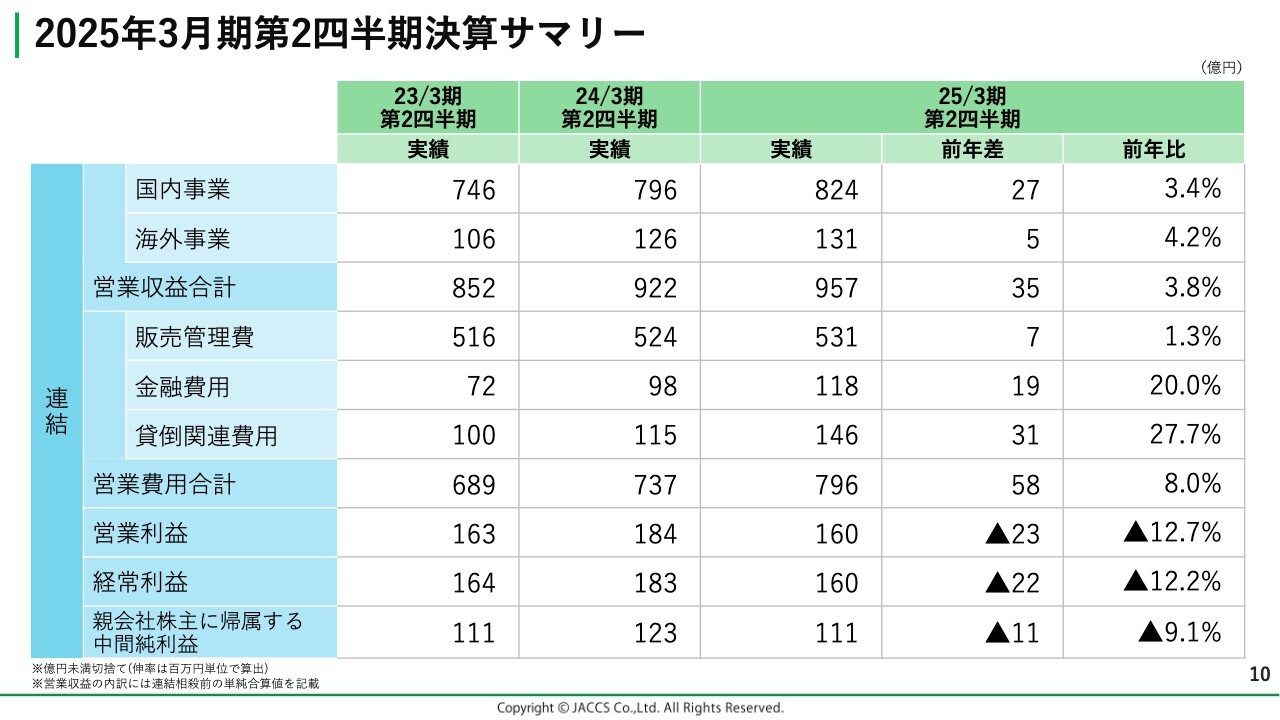

2025年3月期第2四半期決算サマリー

舛水:今期2025年3月期第2四半期の決算サマリーです。こちらについては先月11月に公表していますが、営業収益は国内事業で27億円、海外事業で5億円増加し、収益合計は前年比35億円増加の957億円となっています。

一方、営業費用については、販売管理費はわずかな増加に抑えられましたが、金融費用や貸倒関連費用の増加により、合計では前年比58億円の増加です。これにより経常利益は前年比で22億円減少し、160億円の実績となりました。

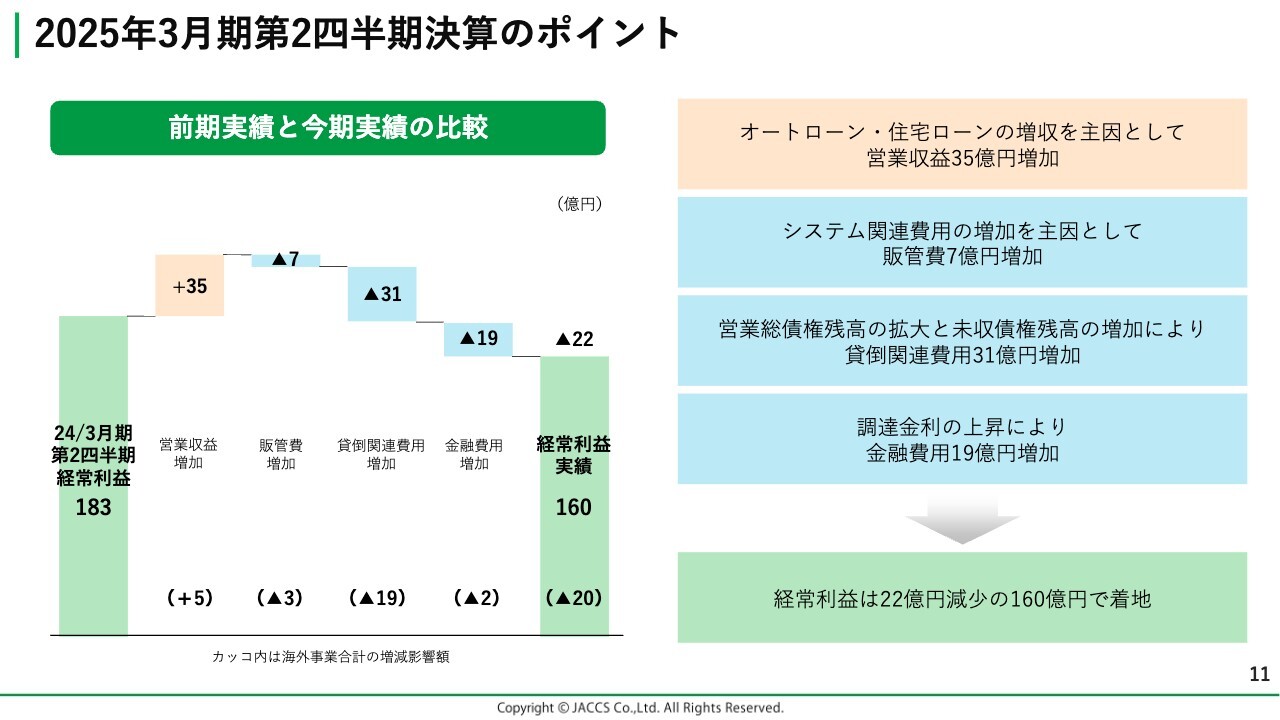

2025年3月期第2四半期決算のポイント

舛水:スライド左側のグラフのとおり、営業収益は前年比で35億円増加しています。また国内事業のオートローンでは約21億円、住宅ローンでは12億円の増加となっています。なおグラフ下部の括弧内は、海外事業の影響額です。

販管費は、デジタル関連のシステム投資などが主因となり、前年比で7億円増加しています。

貸倒関連費用は、国内では営業債権残高の伸びに伴った正常の範囲内の増加と考えていますが、海外事業については延滞率が上昇していることに伴って未収債権残高が増加し、結果として貸倒関連費用が増加となっています。

これにより、連結ベースでは貸倒関連費用が前年比で31億円増加しています。このうち、約19億円が海外事業の増加幅です。

金融費用は、国内が中心になりますが、調達金利の上昇により利払いの金額が増加し、前年比で19億円の増加となっています。

結果として、営業収益の増加幅を費用の増加幅が上回ってしまったため、経常利益については前年比で22億円減少した160億円での着地となります。このうち、海外事業でのマイナス影響が約20億円ありました。

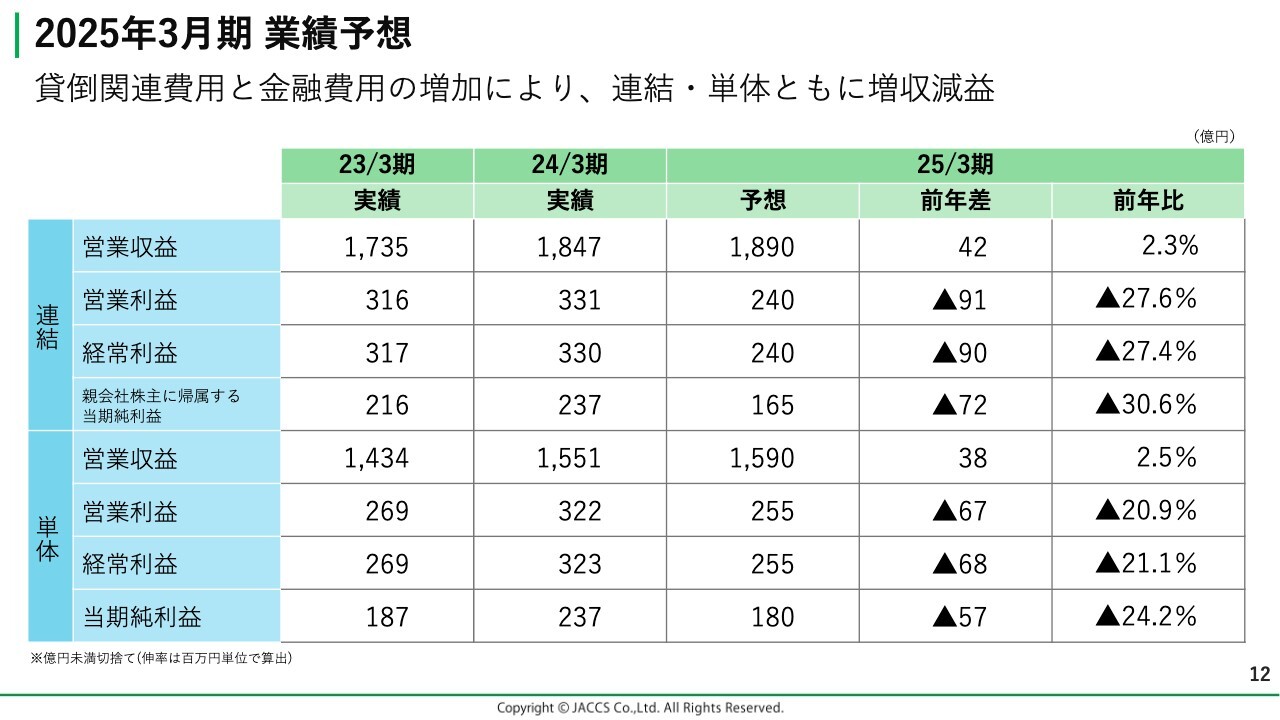

2025年3月期 業績予想

舛水:今期の業績予想です。上段が連結、下段がジャックス単体の業績予想となります。連結・単体ともに営業収益はそれぞれ増加を見込んでいますが、中間期同様に費用の増加がこれを上回るため、増収減益と予想しています。

連結子会社のベトナム、インドネシアは、取扱高の不振と未収債権残高の増加により、経常損失を見込んでいます。

特にインドネシアについては、下期にかけて赤字幅の拡大も予想しているため、連結の経常利益は、単体の経常利益を下回る240億円と予想しています。

減益の原因は大きく2つあります。1点目は単体の金融費用の増加、2点目は海外事業の業績の悪化です。

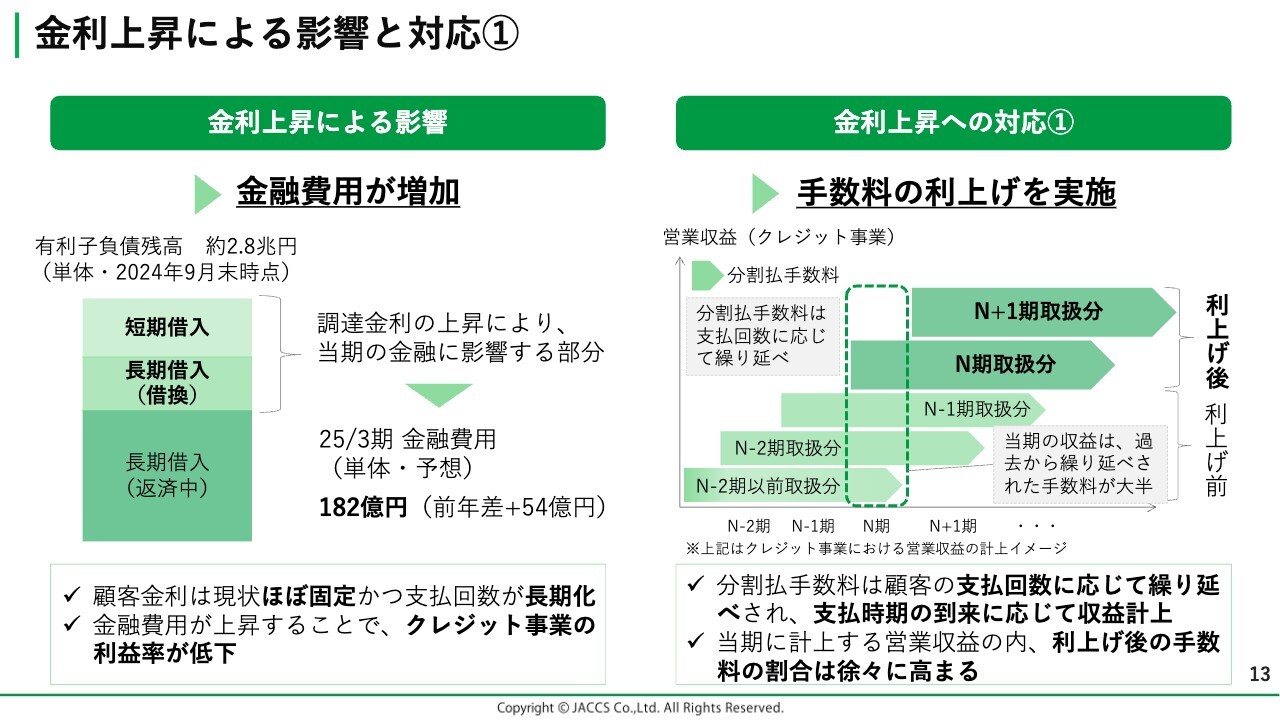

金利上昇による影響と対応①

舛水:まず金利上昇の影響について、あらためてご説明します。スライド左側は、当社単体の有利子負債のボリュームです。クレジット事業では、加盟店に対してお客さまのローン金額を立替払いすることから、資金調達が必要となっています。

一般的な製造業で言うと、私たちの資金調達は原材料の仕入れに該当するとお考えください。営業総債権残高のうち資金調達が必要となる資産は、割賦売掛金と言われている、主にクレジット事業の営業資産です。

したがってスライドに記載のとおり、この原資として有利子負債が現在2兆8,000億円存在しています。このうち7割程度は固定金利の借入になっていますが、残り3割が変動金利となっています。

また、借入のうち長期借入の平均期間が約5年であるため、毎年数千億円規模の借換も必要です。

金利が上昇している部分に加え、長期の借入についても借入を再度起こすため、借換時の金利が当初の金利よりも上がると、金利負担が増えてしまいます。このようなことが原因となり、今期の単体の金融費用は、前年から54億円増加の182億円を見込んでいます。

この金利上昇に対しては、3つの対策を進めています。1つ目は、クレジット事業における分割払い手数料の引き上げです。

すでに対応は終了していますが、割賦利益繰延残高はお客さまの支払期間に応じ按分して計上されるため、利上げの効果については、これから何年間かに分かれて徐々に表れてきます。

金利上昇による影響と対応②

舛水:2つ目は、変動金利型商品の導入です。これまで当社のクレジット事業においては、いわゆる入口段階の金利が基準金利に連動して変わるものもあったのですが、基本的には返済期間中の金利が変わらない固定金利でした。

これに対して、現在は金利変動が前提となる環境になっているため、特に支払回数が長期化するリフォームローンなどの住宅関連商品において、支払い期間中の金利が変わる変動金利型の商品を導入しています。これにより、金利の上昇局面においても、一定の収益が確保可能であると考えています。

3つ目は、アセットコントロールの強化です。まず、営業資産と負債の期間のアンマッチを解消し、利ざやをしっかりと確保していきます。手段としては、債権流動化を活用しています。

また、資金調達残高そのものを減らすことにも取り組んでいるため、そのようなものを活用しながら、金利上昇の局面においてもしっかりと収益性を向上させつつ、金融費用の増加を抑えていきたいと考えています。

kenmo:スライド左側に、「金利変動型商品の推進」とあります。素朴な疑問ですが、消費者サイドにも、これから金利が上がっていくのではないかというマインドがあると思います。

そうなると、消費者側でもどちらかというと固定金利を選びたいという方が増えるような気がしますが、そこに対してどのように金利変動型商品を推進するのか、もう少し具体的に教えていただいてもよろしいでしょうか?

舛水:おっしゃるようなことは当然あると思います。ただ居住用の住宅ローンにも言えることだと思いますが、いわゆる入口段階では、固定金利の商品よりも変動金利の商品の利率を低く抑えています。

また、居住用の住宅ローンは返済期間が30年や35年などというように長いのが特徴ですが、当社のリフォームローンであれば10年や15年と、住宅用に比べると期間が少し短い商品となります。

固定金利だけではなく変動金利も用意することで、お客さまや加盟店のさまざまなニーズに応え、取扱高を増やしていきたいと考えています。

kenmo:例えば、支払い期間を延ばすような商品も増やしていくことはあるのでしょうか?

舛水:延ばしてしまうと金利の負担が増えるということもあるため、現状ではあまり考えてはいません。

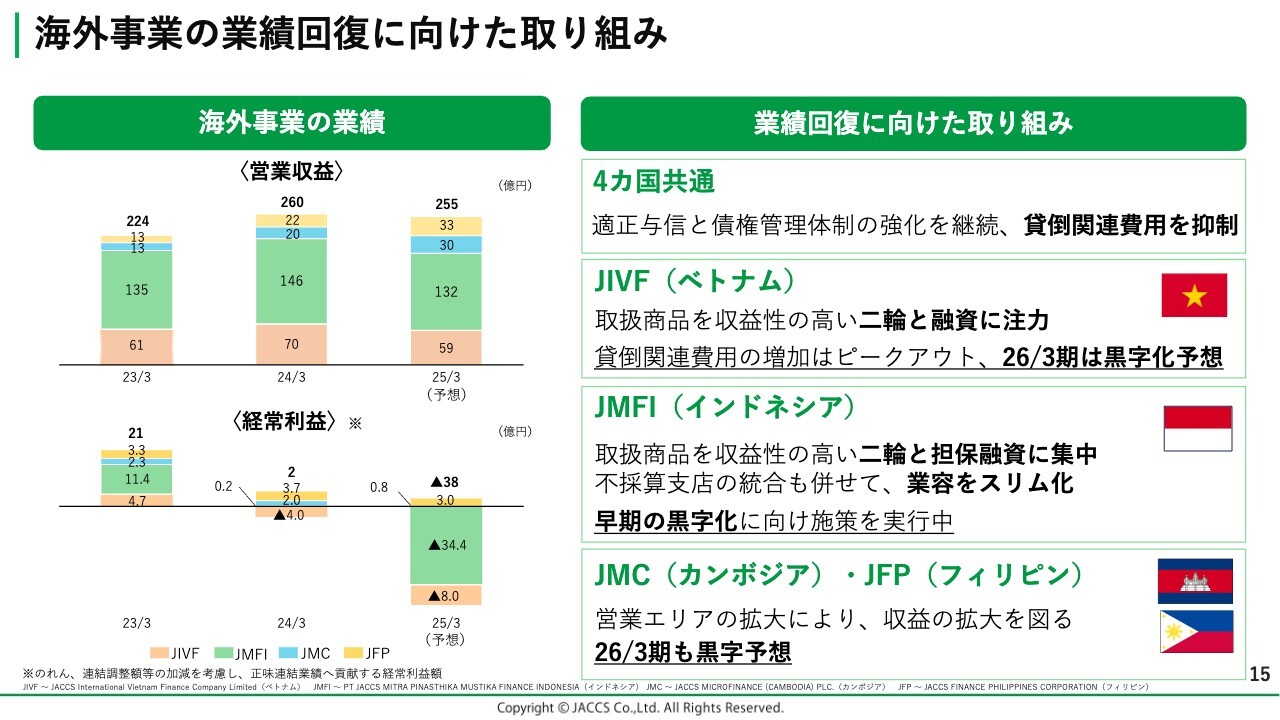

海外事業の業績回復に向けた取り組み

舛水:海外事業の業績回復に向けた取り組みについてご説明します。

今期の海外事業の営業収益はスライド左側のグラフに記載していますが、ピンクのベトナム、グリーンのインドネシアで減少を見込んでいます。2ヶ国とも取扱高の不振から営業総債権残高が減少していますので、それに伴って減収しています。

また、この2ヶ国は貸倒関連費用も増加しているため、ベトナムは2期連続の経常損失、インドネシアは今期34億円の経常損失を見込んでいます。この状況に対して、スライド右側に記載している取り組みを進めています。

クレジット事業の収益、損益分岐の肝は、取扱高を拡大させつつも貸倒関連費用をいかに抑制していくかというバランスにあると考えていますので、各国とも現在、審査レベルの向上や債権回収の強化に取り組んでいます。

また、業績が悪化しているベトナムについては現在、バイクローンと、優良のお客さまを対象とした無担保融資の契約に営業リソースを集中しています。

すでに第3四半期まで終了していますが、取扱高は徐々に回復してきており、貸倒関連費用もピークアウトしていることから、来期については黒字化を見込んでいます。

一方、インドネシアについては、これまでバイクローンやオートローン、リース、融資などさまざまな商品の取り扱いをしてきたものの、現状を踏まえ、延滞の抑制と収益性の観点から、今後は基本的にバイクローンと担保融資にリソースを集約していきます。

これに伴い、営業拠点の廃止やリストラ策を進め、規模は小さくなったとしても、しっかりと利益が上げられる会社にしたいと考えています。

kenmo:視聴者からも、海外は大丈夫なのかというご意見やご心配のコメントをいただいています。こちらを見るとベトナムで貸倒関連費用の増加とありますが、国内事業に比べて、与信管理など、海外事業特有の難しさがあるのでしょうか?

舛水:そうですね。日本国内に比べて、景気の変動幅が大きかったり、経済の影響を受けたりすることによって、お客さまの支払能力がかなり上下するというのがあります。

例えば、当社が現在対応しているバイクローンで言うと、返済期間が1年間くらいであるため、あまりそのような影響は受けません。

しかしこれが自動車になると、返済期間が平均で5年くらいになってくることから、購入当初は問題がなくても、5年の間でお客さまの状況が変わって返済が難しくなってしまうということもあります。

また、新興国は国の法律が急に変わることもあるため、日本に比べると少しボラティリティが高いと考えています。

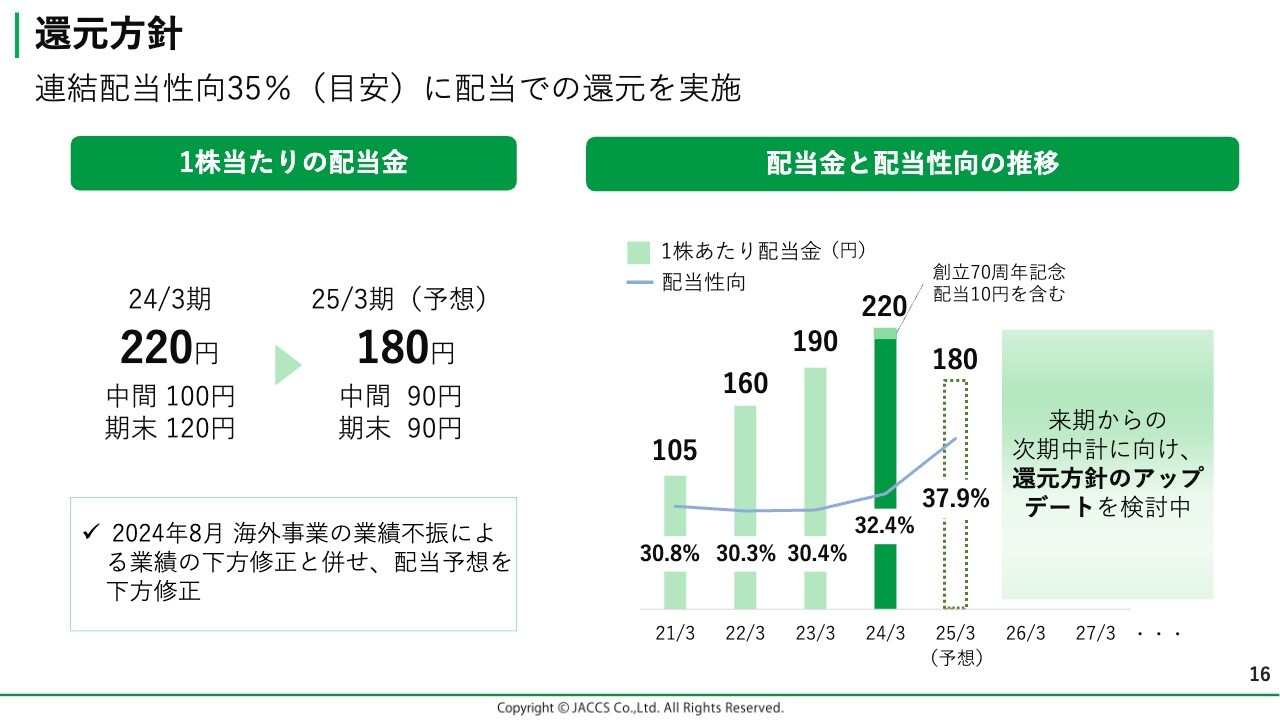

還元方針

舛水:株主還元についてご説明します。当社の株主還元は、基本的には配当が中心になっています。銀行の持分法適用会社であるということと、自己資本比率の水準などを考えると、基本的には自社株買いが不向きな状況にあると考えているためです。

これまではスライド右側のグラフに記載のとおり、利益の拡大と配当性向の引き上げによって配当実績を伸ばしてきました。現在の株主還元の方針としては、配当性向を採用しているため、昨年11月には配当性向を30パーセントから35パーセント相当へ引き上げています。

一方、今期については、純利益が前年比で72億円減少となる165億円を予想しています。この業績悪化については、調達金利の上昇と海外事業の業績悪化が大きな原因となっています。

今ご説明したような対策をそれぞれでしっかり進めてはいるものの、短期的に業績を回復させるのはなかなか難しい状況にあります。今後の成長に向けた投資なども考えてさまざまな角度から検討した結果、今期の配当については、前期から減配となる180円と予想しています。

ただ、8月に減配を発表してから、個人株主の方や機関投資家の方との対話の中で、さまざまな意見を頂戴しています。当社の持続的な成長や配当方針などに関して、非常に多くのご質問もいただいています。来年度から新しく中期経営計画がスタートしますので、ご意見を踏まえながら株主還元の方針をアップデートしたいと考えています。

kenmo:来期以降というところが、気になる投資家は多いと思います。今期は配当の下方修正がありましたが、この先さらなる減配リスクがある場合には、投資対象になりにくいという方もいらっしゃると思います。来期以降の還元方針について現状どのようにお考えなのか、言える範囲で教えていただけますか?

舛水:同じようなご質問・ご意見を、証券会社のアナリストや投資家の方からもいただいています。来期の話の前に今期について少しご説明すると、今期の業績は現在開示しているものから大きく乖離する可能性は低いと考えています。

というのも、今期の業績悪化の原因となっている海外事業は、単体では3月期決算ですが、海外は12月期決算ですので3ヶ月早く進んでいます。つまり、中間決算を発表した11月の段階では、第3四半期まで終了しているということです。

よって今期は残り1ヶ月ですので、業績を下方修正した海外については、すでにある程度の数字が見えています。したがって、今期の業績については、基本的には大きくぶれることはないと考えています。

来期以降の還元方針については、まさに今、検討を重ねているところです。具体的にどのような指標を採用するというご案内はしにくいのですが、株主のみなさま、投資家の方からは、安定を求める声が非常に多くありますので、そのような意見を基本的には反映させていきたいと考えています。

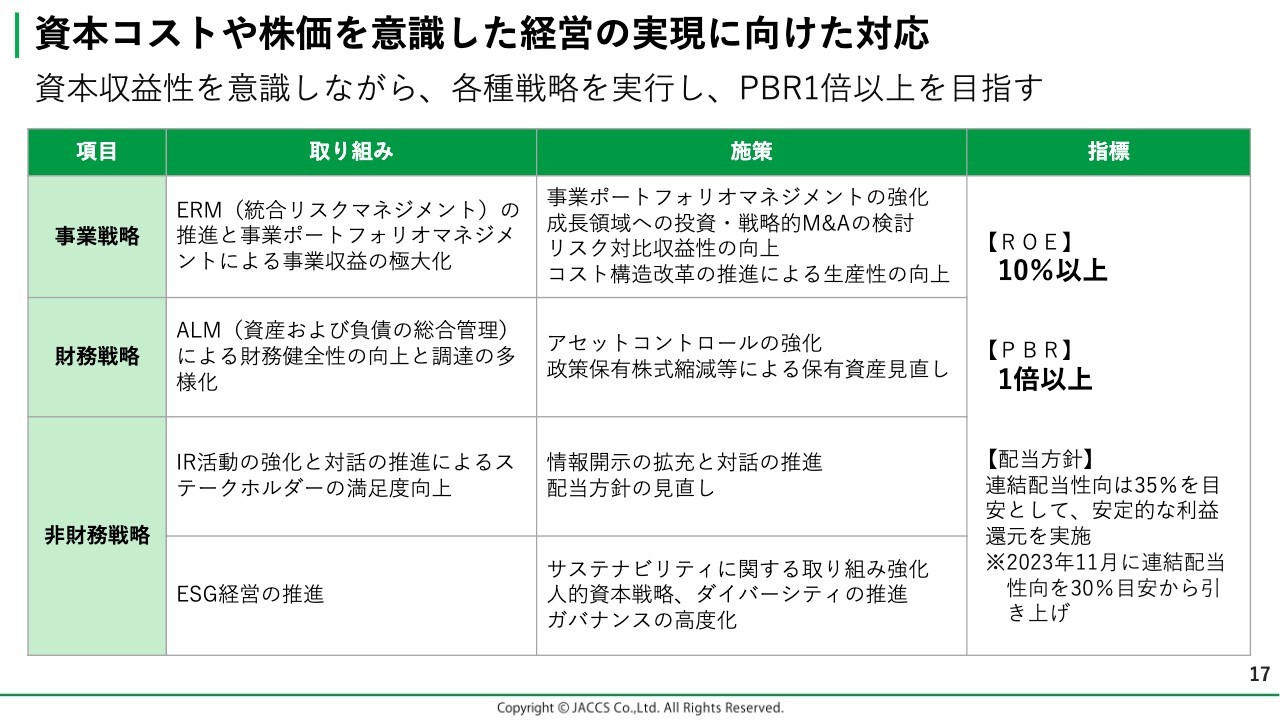

資本コストや株価を意識した経営の実現に向けた対応

舛水:東京証券取引所から要請のある、資本コストや株価を意識した経営、いわゆるPBR1倍対策についてご説明します。

当社の株価やPBRはスライドに記載したとおりです。前期までは堅調な業績と配当に支えられ、2024年3月末では株価は5,580円、PBRは0.84倍まで上昇しました。一方で、今期の株価は、先にご説明したとおり、昨日の終値で3,755円です。

その背景としては、短期的には業績に対する失望があり、長期的には業績の回復や成長への期待が薄れたためと捉えています。スライドで示しているように、事業戦略、財務戦略、非財務戦略を着実に実行することにより、業績の回復と蓋然性の高い再成長のシナリオを出していきたいと考えています。

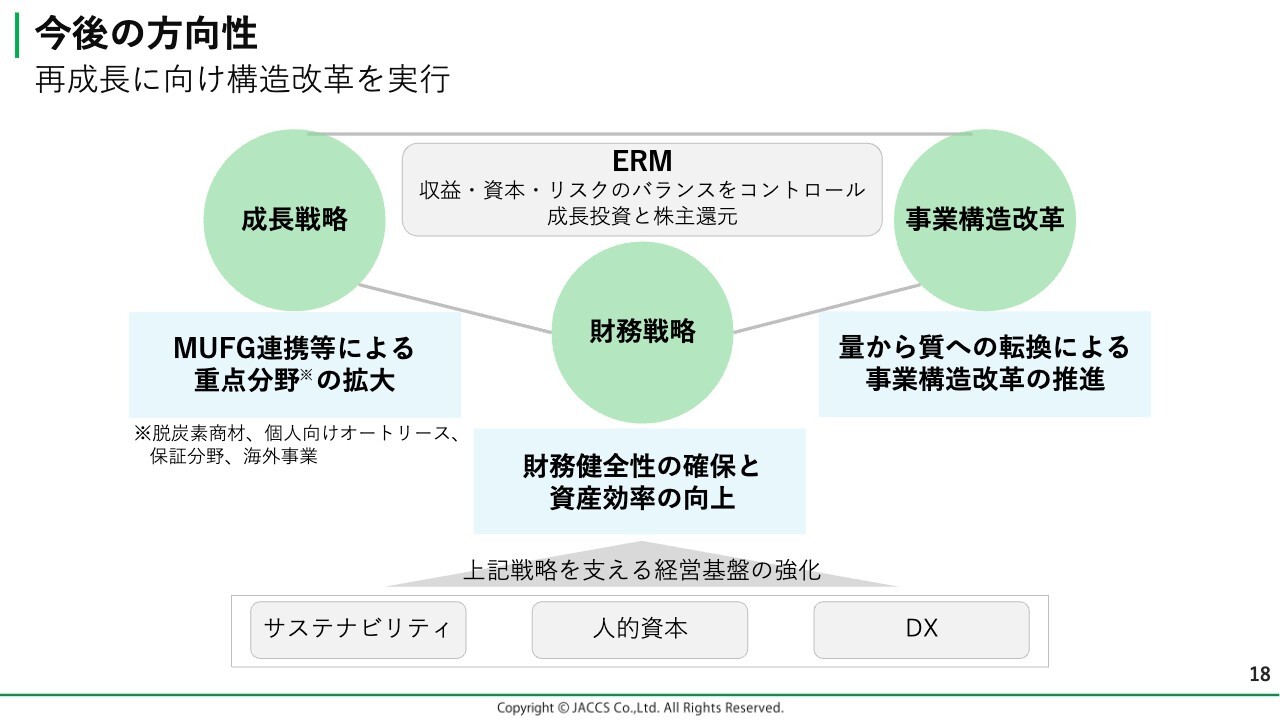

今後の方向性

舛水:今後の方向性についてご説明します。スライドは2024年11月に行った決算説明会にて、次期中期経営計画の方針としてみなさまにお示ししたものです。当社を取り巻く環境を踏まえ、次期中期経営計画では、「成長戦略」「財務戦略」「事業構造改革」の3つに取り組んでいきます。

「成長戦略」では、三菱UFJフィナンシャル・グループとの連携を強化し、重点分野と位置づけている太陽光や蓄電池、EV、また個人向けオートリース、保証分野、海外事業をしっかり拡大していきます。

「事業構造改革」については、調達金利の上昇により、クレジット事業を取り巻く環境が変化しています。営業店の統廃合を含めた抜本的な構造改革を進めます。

「財務戦略」については、調達金利が上昇しているため、財務の健全性を確保しながら、オフバランスや提携ローン方式の活用により、資本効率を十分に高めます。

これらの戦略を支える、「サステナビリティ」「人的資本」「DX」といった経営基盤の強化を着実に実行し、ジャックスグループの持続的な成長を目指していきます。

kenmo:「DX」に積極的に取り組まれているとのことですが、どのような取り組みなのでしょうか?

舛水:当社の「DX」は、「最適化」「創出」「変革」の3つのフェーズで進めています。現在は「最適化」と「創出」に取り組んでいる段階です。

「最適化」として、例えば業務のペーパーレス化や生成AI、デジタルツールの活用など、デジタル技術をしっかり活用し、業務プロセスの改善を図っています。

「創出」では、当社の既存事業で購買履歴がかなり積み上がっていますので、そのようなデータを可視化し利活用することによる、加盟店の販売拡大に資する施策を検討中です。

また、「DX」を支えるデジタル人材の育成にも取り組んでおり、現在、約400名に社内教育を行っています。現場レベルの課題に対しても、デジタルを活用し解決したい考えです。

本日のまとめ

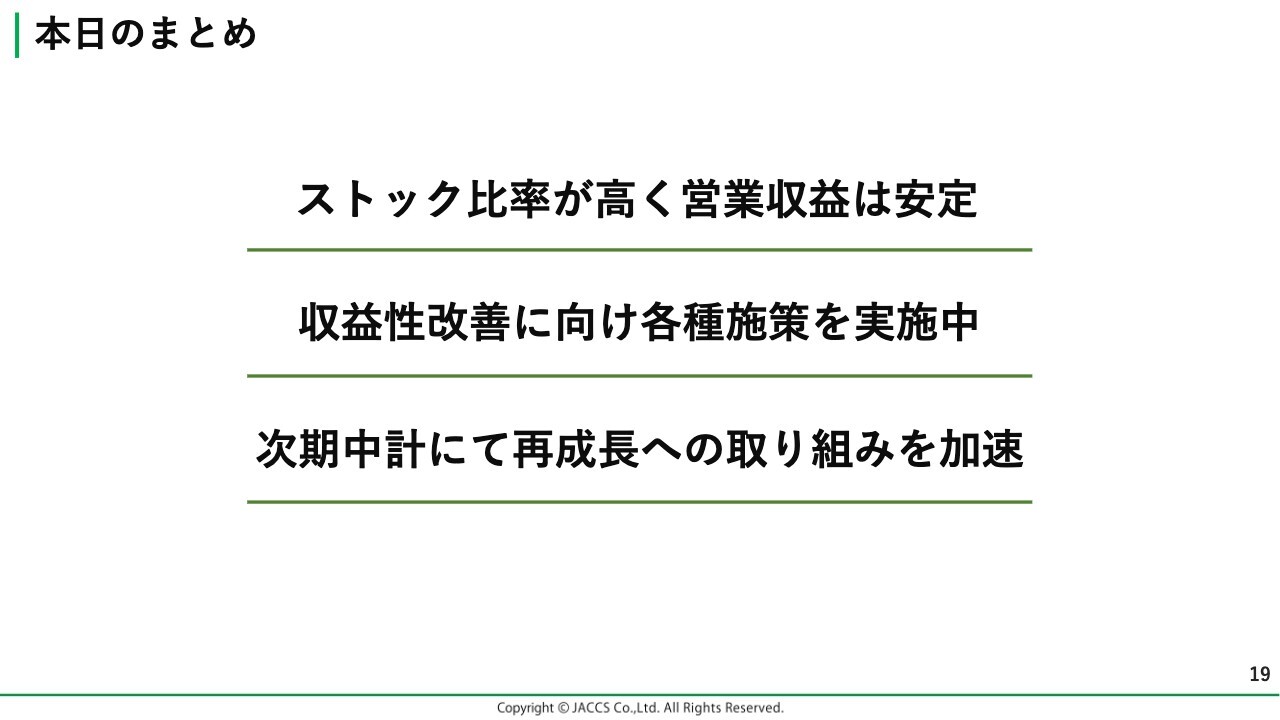

舛水:本日のまとめです。1つ目に、業績は悪化傾向にあるものの、ストック収益を有しているため営業収益は安定しています。

2つ目に、調達金利上昇や海外の業績の悪化に対して、収益性改善に向けた各種施策を実施しているところです。

3つ目に、現中期経営計画「MOVE 70」において、残念ながら利益目標は未達となる見込みですが、ジャックスグループを再び成長の軌道に戻すため、次期中期経営計画において先の3つの戦略を着実に実行していきます。

IRチームとしても、株主のみなさまや機関投資家のみなさまとしっかり向き合い、対話の中でヒントをいただき、事業戦略に反映したいと考えています。今後ともジャックスに、ぜひご期待ください。私からのご説明は以上です。

質疑応答:金利上昇の影響と対策について

kenmo:「今後金利上昇が見込まれていますが、貴社に与える影響とその対応などをお聞かせいただけますでしょうか?」というご質問です。

舛水:今期の業績予想は、12月に政策金利が0.25パーセント上昇することを前提としています。したがって、仮に今月、政策金利が上がったとしても、織り込み済みであるため今期業績への影響はありません。また、先にご説明したように、金利上昇については利上げを行い、収入面での対策は十分に行っています。

あわせて、今後の負債についても、徐々に減らしていかなければいけないと考えています。オフバランスでの債権流動化を使い資産の圧縮を図る、あるいは、当社が資金調達をしない金融機関の保証の割合を増やすことにより、金利が上がっていく環境の中においても収益を出し続けられる会社になっていこうと考えています。

kenmo:過去の業績を見ると、リーマン・ショックの時は非常に厳しい時期もあったようですが、足元の業績はかなり増収増益基調になっていると思います。

金利が上がるということは、裏を返せば、調達金利の増加や業績の押し下げ要因となります。しかし、貸し倒れなどの連鎖的な悪影響がなければ、大きな赤字になるようなインパクトはないと捉えて良いでしょうか?

舛水:上場来初の赤字を計上した年は2008年3月期で、当時の営業総債権残高は約2兆円しかありませんでした。ただし、貸倒関連費用は472億円ありました。

現在の当社の営業総債権残高は7兆5,000億円で、これに対して貸倒関連費用は300億円の見通しです。先ほどご説明したように、債権の内容がかなり変わりましたので、貸倒関連費用が今後増え、金融費用が上がったとしても、赤字になることは基本的にはないと考えています。

kenmo:金利上昇に伴い、貸倒引当金を積み増したり、与信審査を厳しくしたりするようなアクションはありますか?

舛水:当社の債権は個人向けが中心であり、金利の上昇により延滞が増加するとは、基本的には考えていません。例えば、企業においては、ゼロゼロ融資の終了とその返済が始まったこともあり倒産が増えています。

倒産によるレイオフで自己破産する会員が増えると、個人の支払い能力が劣化するということはありえます。ただし、各企業は所得の増加などに取り組んでいますので、基本的には金利上昇が直接影響して貸倒関連費用が増加し、それに伴って与信基準を厳しくするという状況は考えていません。

質疑応答:有利子負債と自己資本比率について

荒井沙織氏(以下、荒井):「有利子負債と自己資本比率の数字に驚きました。これは御社のというより、業界特有の要因なのでしょうか?」とのご質問です。

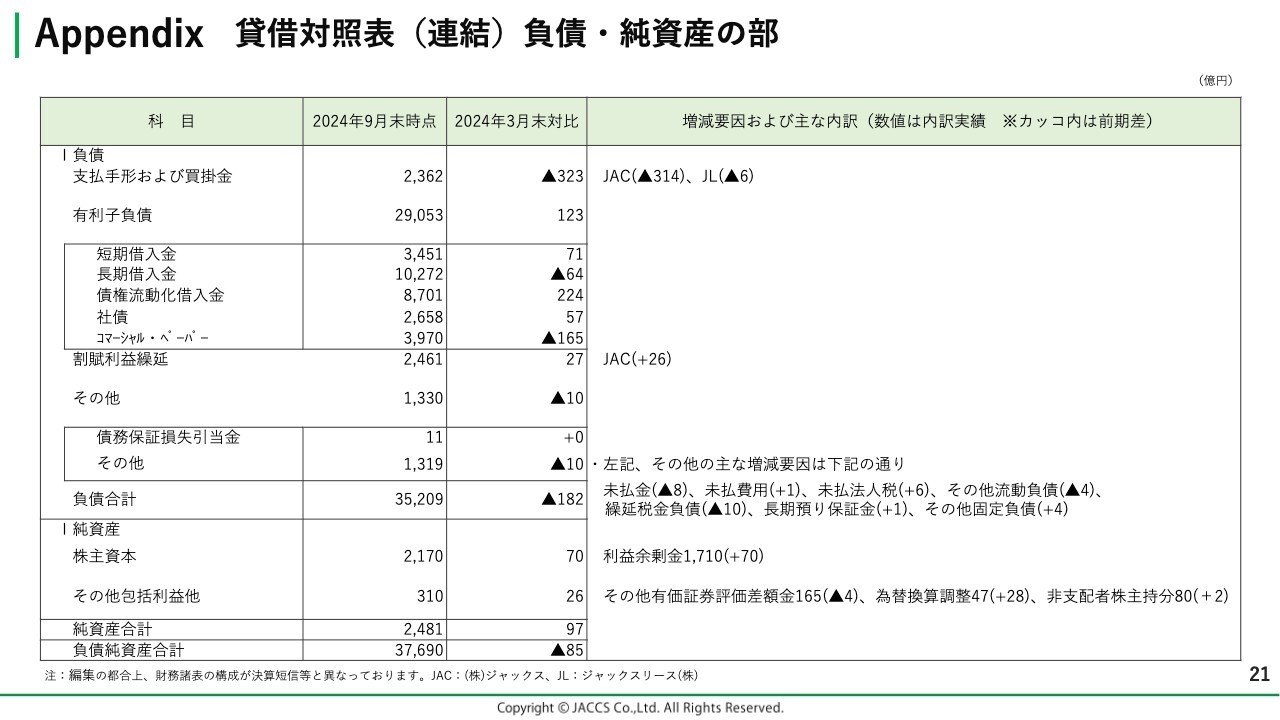

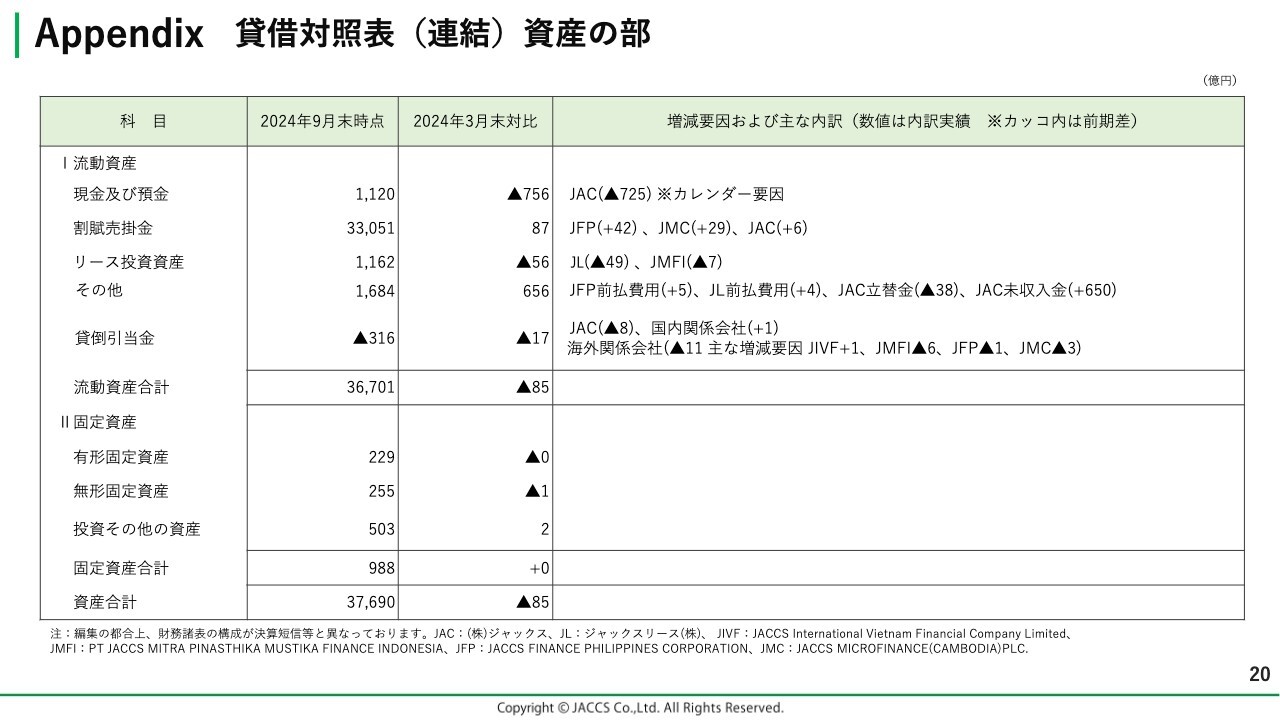

舛水:スライドは、当社の負債・純資産の部の貸借対照表です。先ほどご説明したとおり、当社は現在、約2兆9,000億円の有利子負債があります。クレジット事業を営む会社は、立替金の原資となる有利子負債が膨らむものです。

舛水:こちらは資産の部です。先ほどの有利子負債に対して、割賦売掛金が同じようにあります。この残高を積み重ねているうちは、有利子負債も増えていきます。

有利子負債についての余談として、当社は上場企業の中で30位くらいに入るかなり負債の多い会社です。逆に、それだけ借入ができる信用があるとも言えます。とはいうものの、金利が上がりますので、今後は負債も少し圧縮する必要があると考えています。

質疑応答:新領域への参入および海外展開について

荒井:「新領域への参入など、特筆すべき事項はありますか?」というご質問です。

舛水:まったくの新領域ではなく、どちらかというと、既存事業に近い分野で新しいところに進出したいと考えています。具体的には、決済や保証に関する分野、あるいは、海外の4ヶ国に加えて新しい国への進出も考えている状況です。

荒井:海外事業の現状については先ほどご説明いただきましたが、今後の他地域への展開について、具体的な国名などお話できることはありますか?

舛水:まずはASEANをターゲットにしていますので、進出している4ヶ国以外では、必然的にタイやマレーシアが調査対象となっています。

ASEAN以外についてもビジネスパートナーからいくつかお声掛けいただいており、検討している段階です。

質疑応答:コロナ禍におけるクレジットカード需要の高まりについて

荒井:「コロナ禍を契機にクレジットカードの需要が高まったと思います。御社にも追い風が吹いていたのでしょうか? また、今後の需要見込みも教えてください」というご質問です。

舛水:新型コロナウイルス感染症の収束に伴い、いわゆるリベンジ消費や外出機会の拡大により、確かにクレジットカードでのショッピングについては、かなり恩恵を受けたと思っています。加えて、キャッシュレス決済の割合も上がってきています。このようなクレジットカード需要の高まりにより取扱高が増えています。

一方で、カードショッピングにおける当社のシェアは、実はカード会社全体で見ると1パーセントくらいしかなく、どちらかというと小規模です。したがって恩恵を受けてはいるものの、勢いのある大手と比べると、取り込みの幅は少ないと捉えています。

質疑応答:未収債権率について

荒井:「未収債権率が0.4パーセントまで下がっているとご説明がありましたが、この割合は高い時で何パーセント程度あったのでしょうか?」というご質問です。

舛水:過去には1パーセント近くあった時代もありました。ただし、先ほどお伝えしたように、取扱高に占める商品の構成が変わってきているため、単純に過去と比較するのは難しいところです。

キャッシングの延滞が多い時には利率が18パーセントあり、キャッシングを中心に利益を稼ぐ時代もありました。2006年に3,000億円くらいありましたが、今は300億円台まで落ちています。そのように収益の入口が変わったことを踏まえると、未収債権率をある程度落とす必要があったと考えています。

kenmo:足元の未収債権率は0.4パーセントとのことでした。高過ぎても低過ぎても、与信管理を厳しくし過ぎていることが考えられますが、どのくらいの割合が望ましいという感覚値はあるのでしょうか?

舛水:内訳などにもよりますが、基本的には今が適正値と考えています。さらに下げたいとも思っておらず、基本的にはこのくらいを維持したいと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:東南アジア、特にベトナムとインドネシアの状況と今後の展開について詳しく教えてください。

回答:2ヶ国共通して、取扱高の減少に伴う営業収益の減少と、未収債権率の悪化に伴う貸倒関連費用の増加が重なり、通期で経常損失となる見込みです。

ベトナムについては、競合と比較してWeb申込アプリの導入・稼働が遅れていたことにより当社シェアが減少、バイク・自動車の市場自体も低迷しているため取扱高が減少していました。現在は当社シェアが回復傾向にあり、市場自体も上向き始めており、第2四半期を底に取扱高は増加傾向にあります。加えて、債権管理体制の強化により、未収債権率も着実に低下してきています。

Web申込アプリの拡大による効率性の向上やバイクや融資といった収益性の高い商品の残高を積み上げると同時に、未収債権率を抑制することで来期は黒字を確保できる見込みです。

インドネシアについては、景気低迷に加えて、未収債権の発生を抑えるべく与信の厳格化を実施していたことで、取扱高が減少していました。また併せて債権回収を強化していましたが、未収債権率の低下には至らず、貸倒関連費用が増加しました。

これらの課題に対応すべく、まず取扱商品は収益性の高いバイクとそれに紐づく担保融資に絞っています。未収リスクの高かったファイナンスリースを2024年5月に、自動車と家電などについては10月に、それぞれ新規受付を停止しています。

また外部信用情報の利用やスコアリングシステムの再構築などにより、新規の未収債権発生を抑制していきます。加えて、これまで広げてきた営業エリアの中でも、不採算となっている支店については統廃合も予定しており、業容をスリム化し安定して利益を出せる体質へと変えていきます。

<質問2>

質問:政策保有株式縮減などによる保有資産見直しとありましたが、どの程度保有されているのでしょうか。

回答:見直しの対象は基本的に政策保有株式となりますが、2024年9月末時点で285億円程度保有しています。こちらについては、適宜相手先と交渉し縮減を行っています。

<質問3>

質問:カード事業について、競合に勝つために具体的な施策はありますか。ポイントや特典などで知名度を上げる必要があると思います。

回答:過去には高還元カードを発行した時期もありましたが、採算性の問題から現在はポイント競争に加わる方針ではありません。

カード事業単体で大きく利益を上げるというよりも、クレジット事業など他事業の加盟店に対しカードだけでなく、アクワイアリングやペイメント事業のサービスを提供し、事業間のシナジーから利益を上げていくことも重要視しています。

今後は規模を大きくするよりも、新規会員の獲得効率や会員の稼働率をより重視し、運営コストも見直しながら利益率を高めていく方針です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8584

|

4,290.0

(02/20)

|

-80.0

(-1.83%)

|

関連銘柄の最新ニュース

-

02/05 17:00

-

02/05 17:00

-

02/05 17:00

-

02/05 17:00

新着ニュース

新着ニュース一覧-

今日 19:40

-

今日 19:31

-

今日 19:23

-

今日 19:18

注目!みんかぶ企業分析

みんかぶおすすめ