Liberaware、リカーリング収益増加により売上高は前年同期の約3倍、売上総利益は大幅改善 通期黒字化に向け順調な進捗

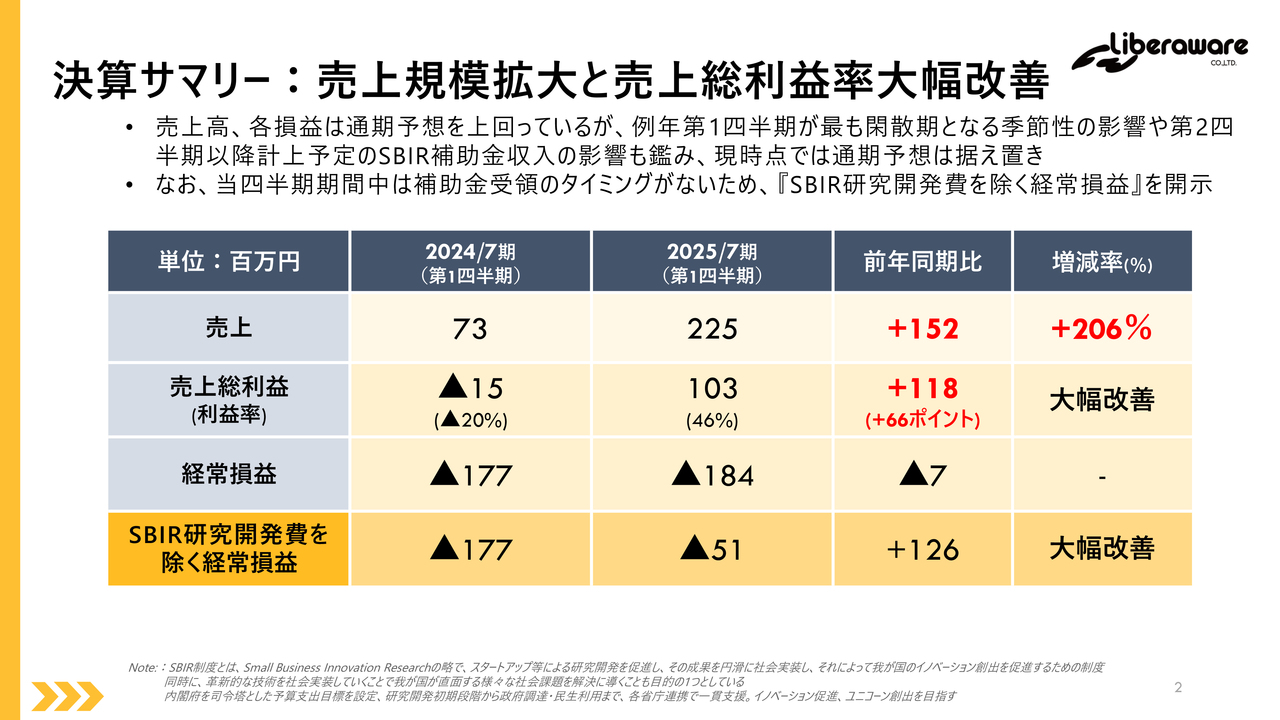

決算サマリー:売上規模拡大と売上総利益率大幅改善

閔弘圭氏:代表取締役の閔弘圭です。本日はお集まりいただき誠にありがとうございます。株式会社Liberaware2025年7月期第1四半期決算説明会を開始します。

まずは決算サマリーとして第1四半期の数値の説明になります。

売上高は2024年7月期に比べて大きく成長しており、約3倍の売上高を獲得しています。第1四半期は2025年7月期から本格的に開始したSBIR制度に伴うプロダクト開発3件の研究開発費が約1億3,000万円発生していますが、対応する補助金収入は第2四半期以降に計上されます。

そのため、経常損益はこの研究開発費が先行計上されて1億8,400万円の赤字となりますが、補助対象のSBIR研究開発費を除くと、赤字額は約5,000万円となり大幅に改善しています。

売上高、各損益共に非常に順調に推移していますが、第1四半期は例年最も閑散期であり、大企業の顧客が多いという理由により、2月、3月を含む第3四半期が最も繁忙期となるため、当該季節性の影響と今後の補助金収入の影響も鑑みて、通期予想は据え置きとします。

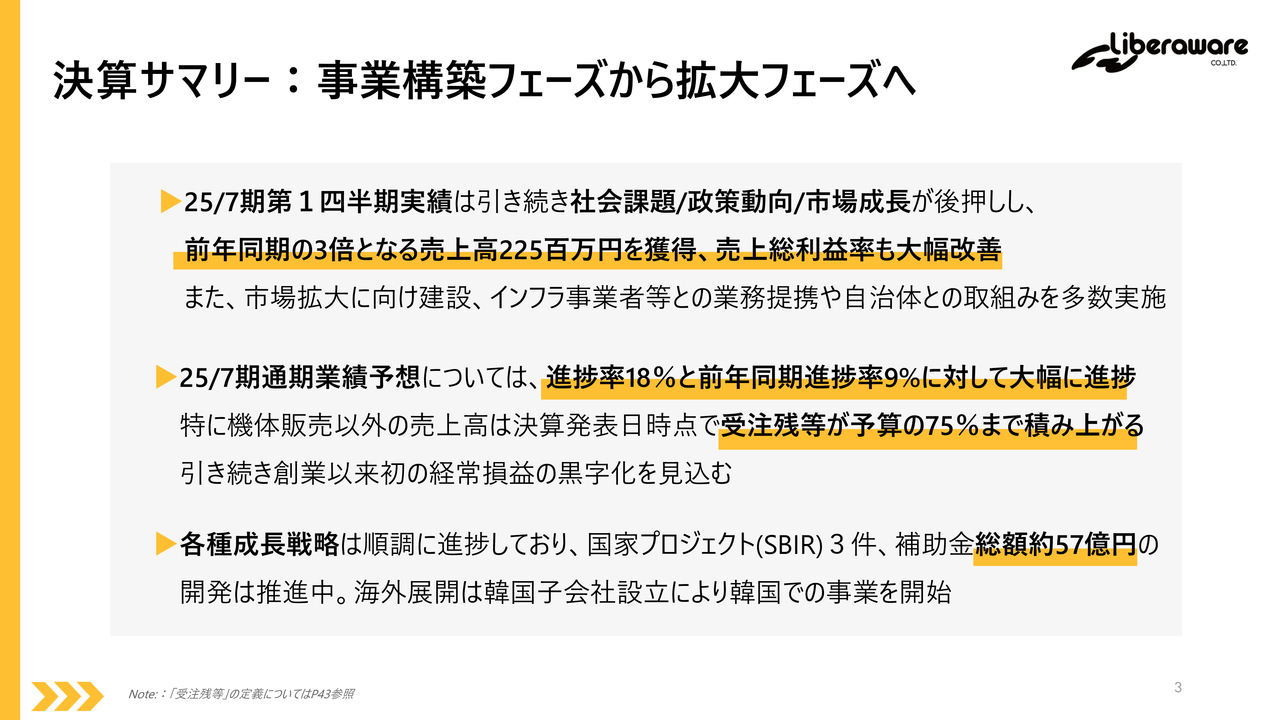

決算サマリー:事業構築フェーズから拡大フェーズへ

第1四半期の説明サマリーとなります。

第1四半期実績について、業績が順調に推移したのは、前年から引き続き事業構築フェーズから拡大フェーズに移行したことを示していると考えています。

また、第1四半期だけでも建設業者やインフラ事業者との業務提携や自治体との取組みを多数実施しました。

2025年7月期の業績予想については、前年同期の進捗率9パーセントと比較して、当四半期は進捗率18パーセントと大幅に進捗しています。

特に、機体販売以外の売上高は決算発表日時点の受注残等で75パーセントを占めており、十分な積み上げが出来ている状況です。

引き続き創業以来初の経常損益の黒字化に向け、順調に進んでいると考えています。また、足元の数字だけでなく、将来のさらなる成長に向けて、各種成長戦略も予定どおり進捗しており、国家プロジェクト(SBIR)3件、補助金総額約57億円のプロダクト開発は推進中です。

海外展開も韓国子会社設立により韓国での事業を開始しています。

INDEX

本日の発表の流れになります。

まず、当社のことをまだ知らない方もいらっしゃると思いますので、改めて事業概要を説明させていただいたのち、決算概要と、将来の展望についてお伝えします。

MISSION

当社事業概要です。当社のミッションは「誰もが安全な社会を作る」ことです。

VISION

そのために、現在進行しているインフラの老朽化における、見えないリスクを可視化することをビジョンとし、事業をしています。

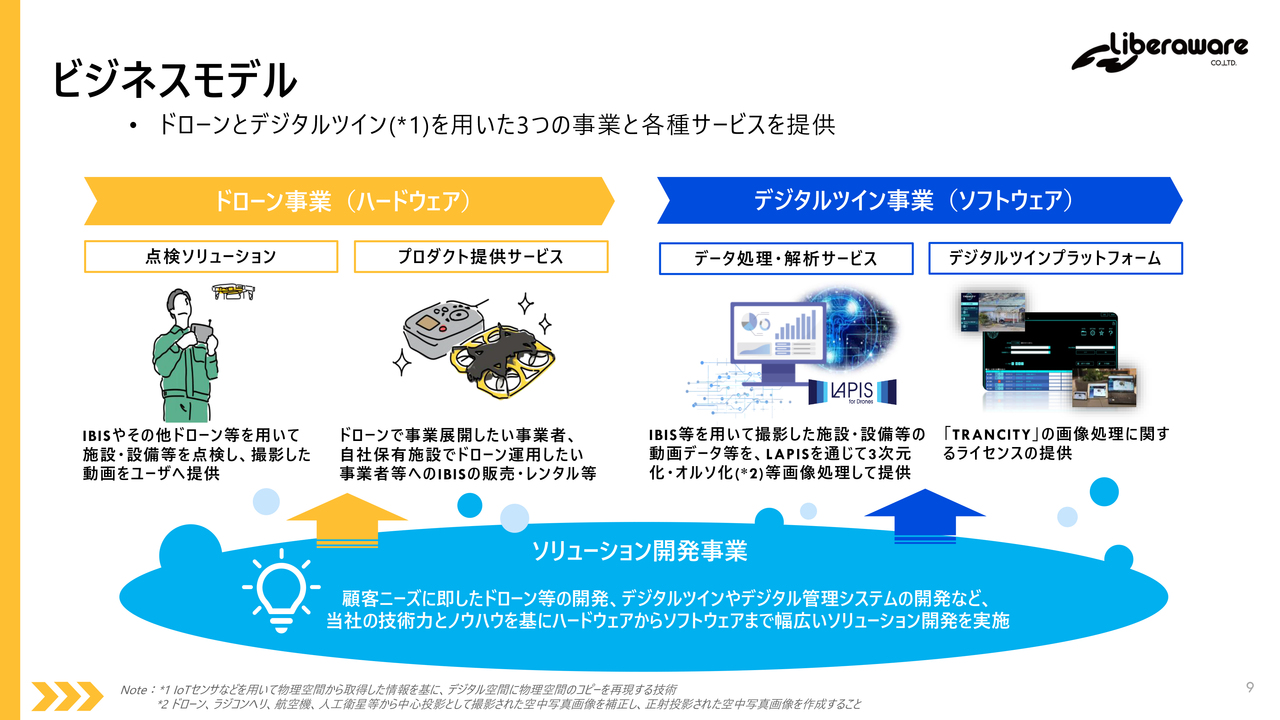

ビジネスモデル

ビジネスモデルを説明します。

当社は、ハードウェアとして、狭くて暗い、危険な環境を点検できる、自社で開発した産業用小型ドローンと、ソフトウェアとして、ドローン等で撮影した映像データを定量的に解析できる「LAPIS」というソフトウェア技術を用いて事業を行っています。

ビジネスモデル

当社のビジネスモデルは大きく、ハードウェアを基盤とするものと、ソフトウェアを基盤とするものに分かれています。

まず、ハードウェアを使ったサービスとして、2つの柱があります。1つ目は、当社のパイロットがドローンを活用して点検を行う点検ソリューションです。

2つ目は、ドローンの販売やレンタルを通じて提供する「プロダクト提供サービス」になります。

次に、ソフトウェアを基盤とするサービスとして、取得したデータを3次元化・解析するサービスと、デジタルツインプラットフォーム「TRANCITY」の提供があります。「TRANCITY」は、JR東日本グループとの合弁会社CalTaを通じて展開しています。

また、当社の特徴的な事業として「ソリューション開発事業」があります。「ソリューション開発事業」では、「IBIS」や「LAPIS」といったプロダクトもこのソリューション開発事業から生まれており、顧客とのソリューション開発を通じて今後も新たな事業や製品を生み出していく計画です。

ハードウェア:屋内狭小空間点検ドローン「IBIS2」について

当社が独自開発した産業用小型ドローン「IBIS2」を紹介します。

「IBIS2」は国産ドローンであり、狭くて暗い、危険な環境での点検に特化しています。特に注目すべきは、世界でもまだ類を見ない小型防塵モーターを搭載している点です。

また、飛行制御アルゴリズムから機構・筐体まで、すべてを自社で開発し、500ミリメートルの狭い空間でも安定した飛行が可能で、過酷な環境に耐えうる高い性能を実現しました。

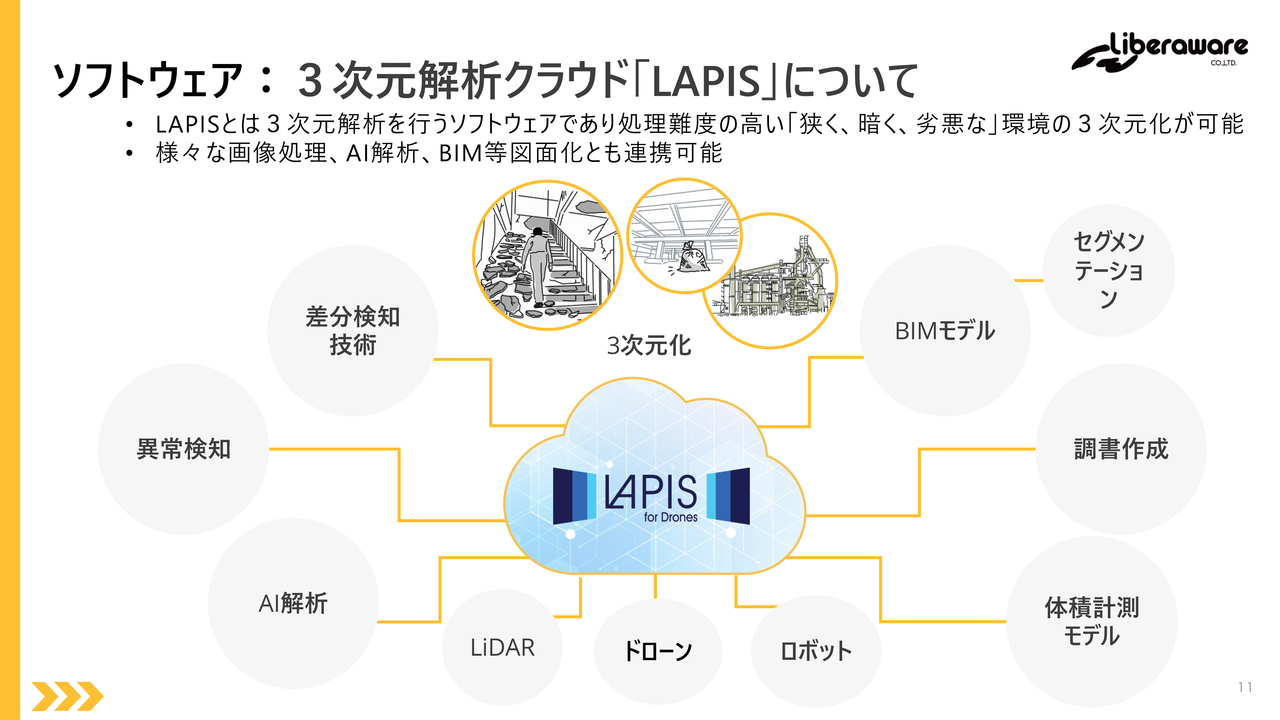

ソフトウェア:3次元解析クラウド「LAPIS」について

続いて、3次元解析クラウド「LAPIS」についてご説明します。

「LAPIS」は狭くて暗い、危険な環境でも高精度な3次元解析を実現するソフトウェアです。さまざまな画像処理やAI解析、BIM図面化などと連携し、異常検知や差分検知、体積計測モデルの作成まで、多彩なニーズに対応可能です。

デジタルツインプラットフォーム「TRANCITY」の説明

次にデジタルツインプラットフォーム「TRANCITY」は、ドローンやスマートフォンで撮影した映像を3次元化し、点群データとして管理するプラットフォームです。

「LAPIS」の画像処理技術を基に、JR東日本グループと当社の合弁会社であるCalTaと共同開発しました。さまざまな端末で閲覧可能で、既にJR東日本グループを含む5,000名以上のユーザーに利用いただいています。

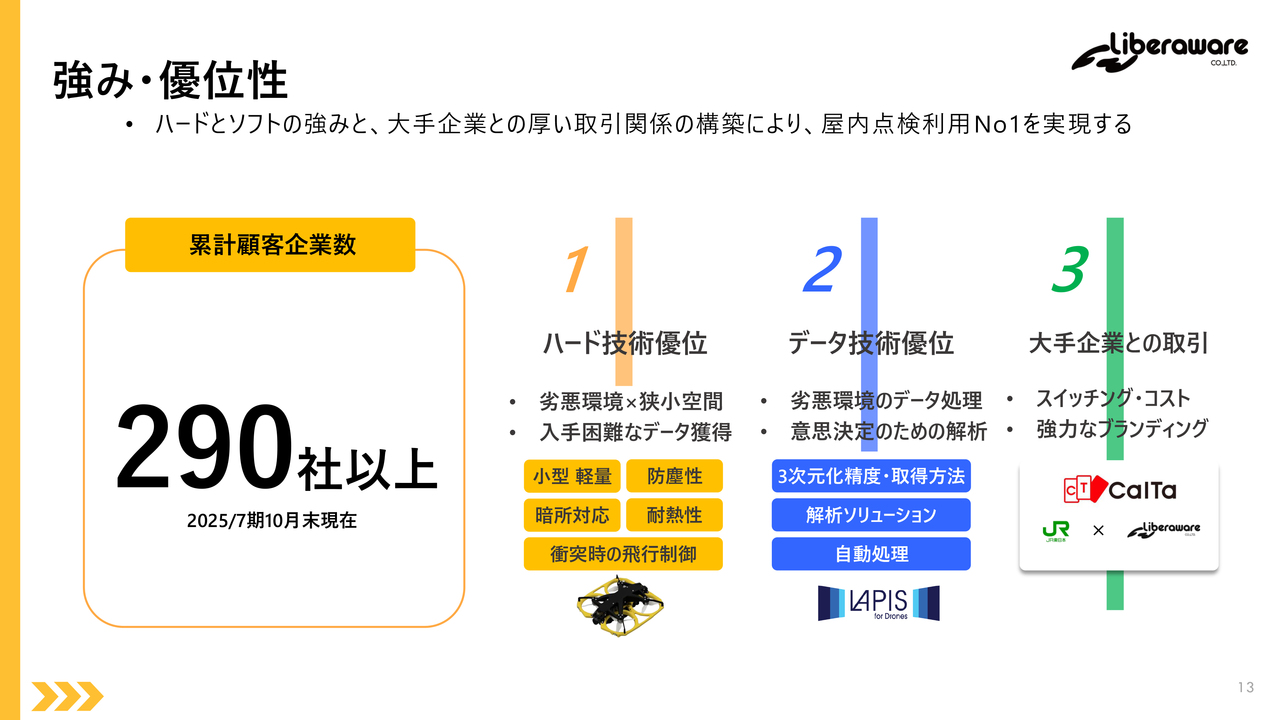

強み・優位性

当社の強みは、劣悪環境や狭小空間など入手困難なデータを獲得できるハードの優位性、そして、劣悪な環境を定量化できるデータの優位性があり、それを評価していただいているからこそ、大手企業との取引含め290社以上と取引しています。

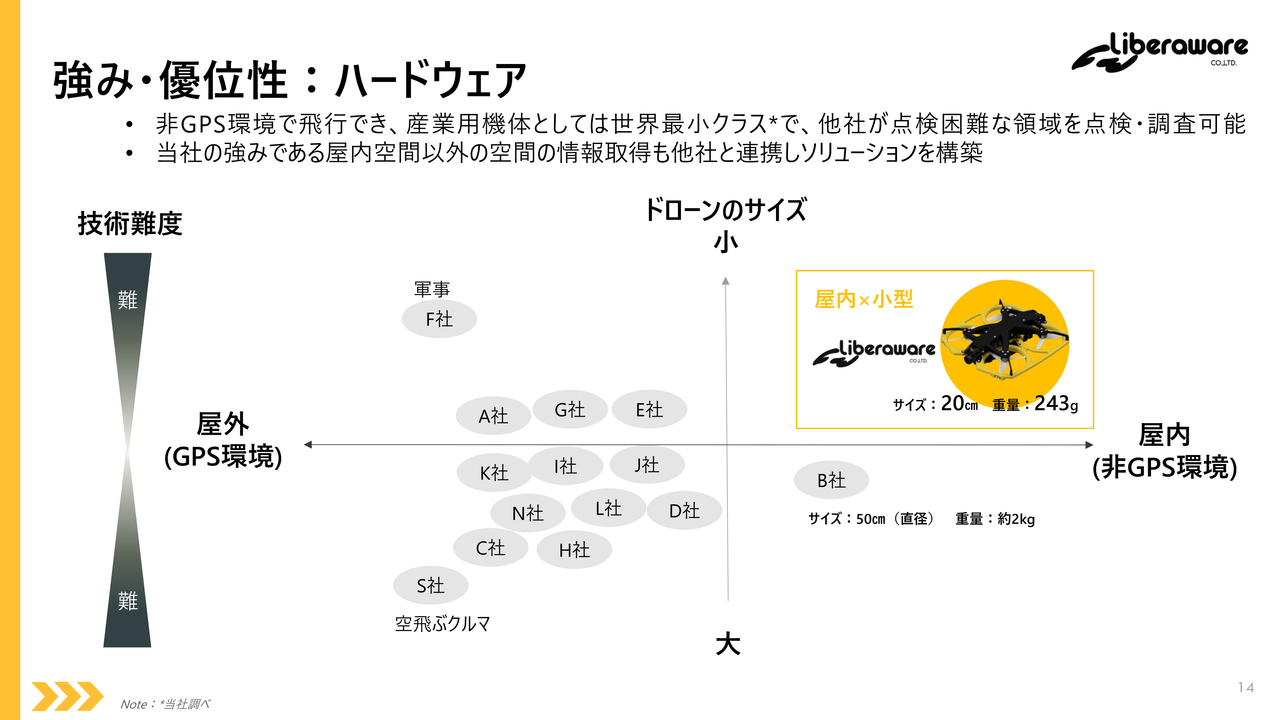

強み・優位性:ハードウェア

当社のハードウェアの強みについてご説明します。

ドローン業界は屋外・屋内、サイズで分類され、主流は屋外用の大型ドローンです。これは、空撮や配達用途がドローン業界の起点だったためです。

一方、当社は狭くて暗い危険な環境で飛べるドローンの開発に注力してきました。この分野では他社を凌駕する技術力を持っていると自負しています。

また、小型産業用ドローンの開発は技術的に非常に難しく、当社はこの分野で独自の地位を築いています。さらに、「小型・屋内狭所」という領域でソフトからハードまで網羅的に特許を構築しています。

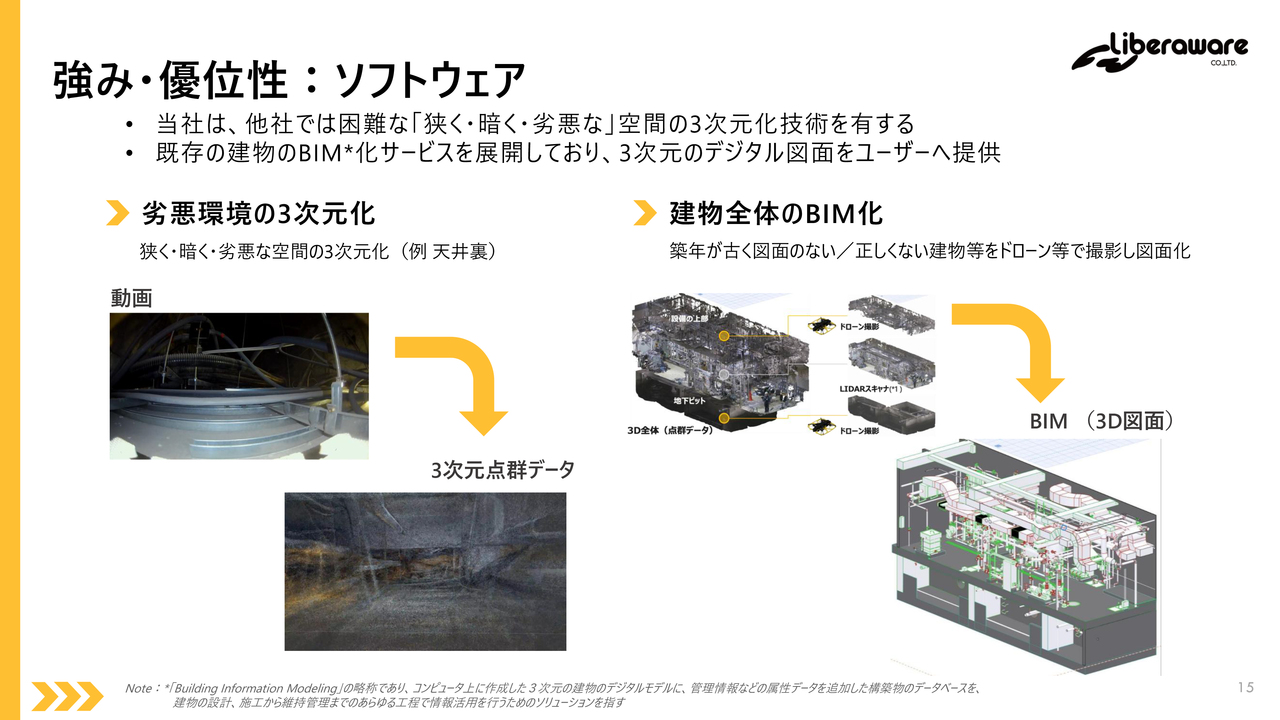

強み・優位性:ソフトウェア

当社ソフトウェアの強みについてご説明します。

狭くて暗い環境はノイズが多くデータ処理が困難ですが、当社のソフトウェアはこれらを克服し、3次元化と環境の定量化を実現しています。この技術により、図面が存在しない環境でも、ドローンで撮影したデータを3次元化し、独自のサービスを提供しています。

直近では、東京都の委託業務で当社の技術を活用し、消防学校の3次元図面化をBIMで実現しました。狭い天井内は当社技術、広い空間は測量機器で対応することで成果を上げています。

BIMは政府推奨の分野で、当社の技術はさらなる成長に向けて重要な役割を果たすと考えています。

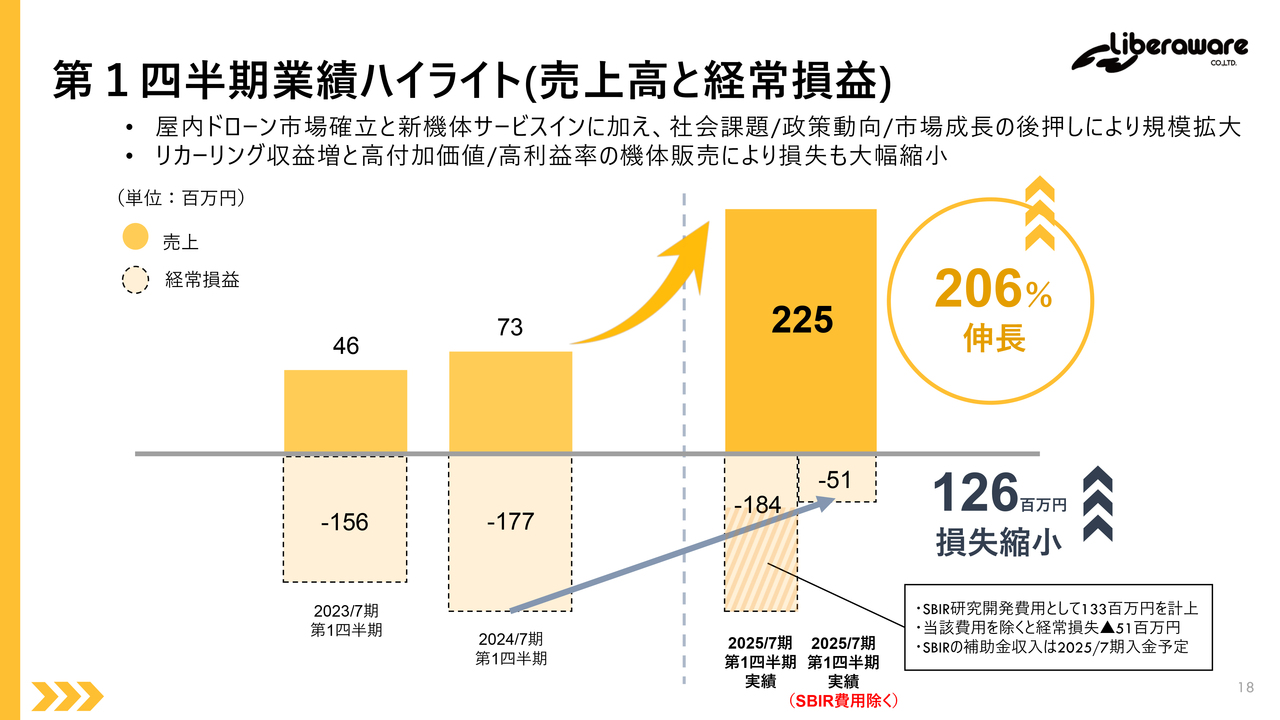

第1四半期業績ハイライト(売上高と経常損益)

2025年7月期第1四半期の詳細な業績報告をします。まず、数値報告となります。

業績ハイライトになります。

当四半期の売上高は過去2期間に比べて大きく成長を遂げています。また、リカーリング収益が増加し、高付加価値/高利益率の機体販売の開始に伴い損失も大幅に縮小し、通期黒字化に向けて順調に進捗しています。

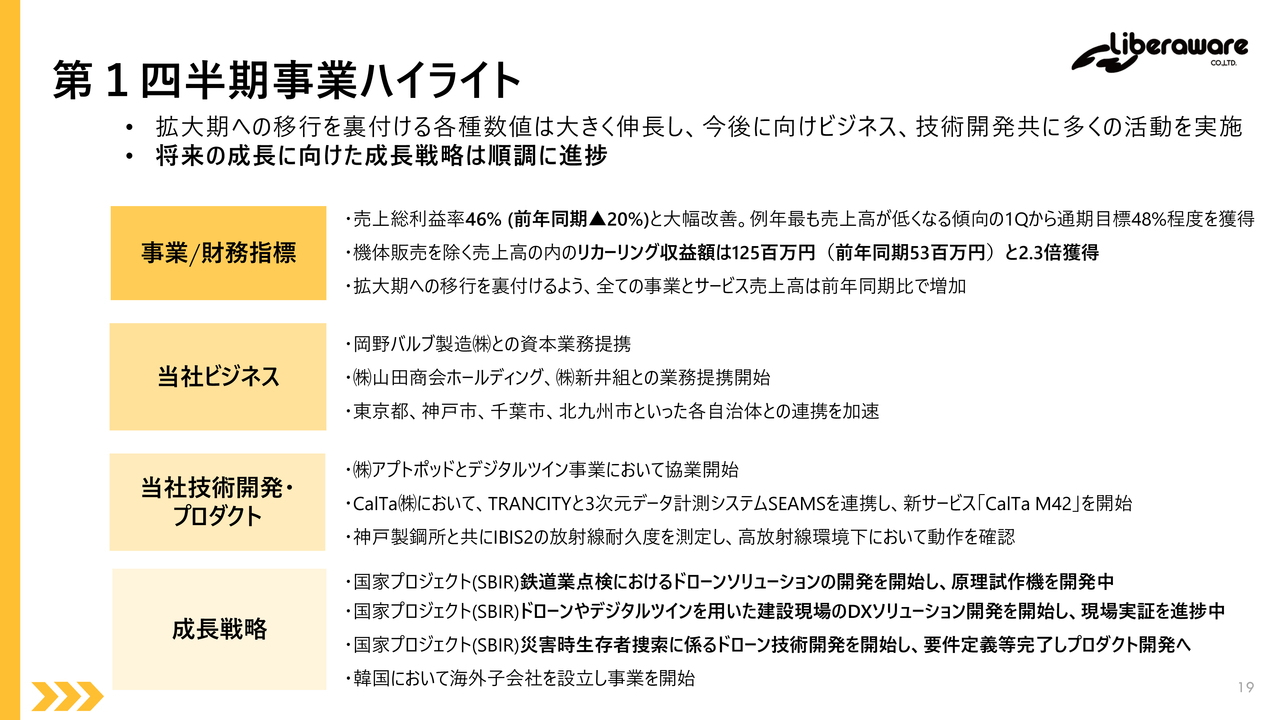

第1四半期事業ハイライト

当四半期の事業ハイライトをご報告します。

まず、財務面では、売上総利益率の大幅な改善に加え、リカーリング収益が増加し、すべての事業で売上高が前年同期比で増加しました。

ビジネス面では、岡野バルブ製造や山田商会ホールディング、新井組などの有力企業と業務提携を進め、多くの自治体とのプロジェクトを実施し連携を拡大しました。

技術開発では、「IBIS2」の放射線耐久度試験で高性能を確認したほか、アプトポッドとデジタルツイン事業で協業を開始し、CalTaからは、新サービス「CalTa M42」をリリースしました。

成長戦略では、3つの国家プロジェクト関連の開発を進め、海外展開として韓国子会社を設立し事業を開始しました。以上が当四半期の主なハイライトになります。

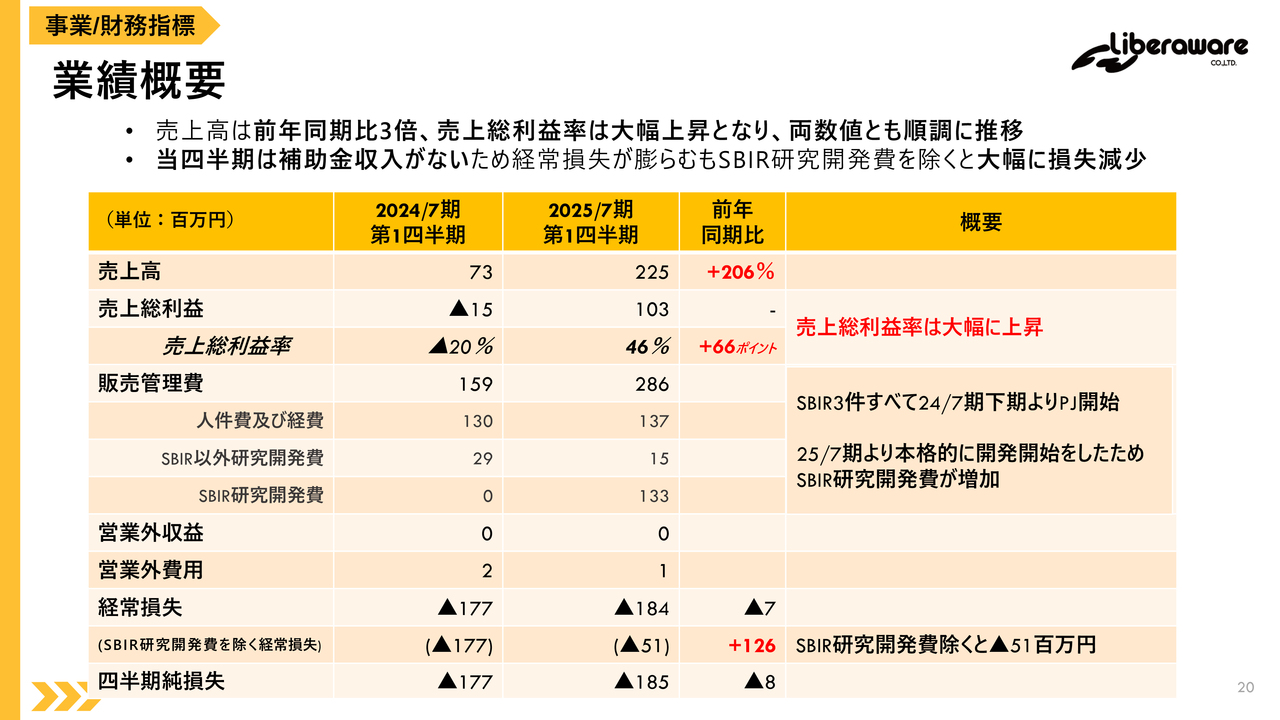

業績概要

次に、業績概要になります。

売上高は前年同期比で約3倍、売上総利益率は例年最も閑散期となる第1四半期から通期業績予想程度となりました。

当四半期は補助金収入がないため経常損失が膨らみましたが、SBIR研究開発費を除くと大幅に損失は縮小しています。

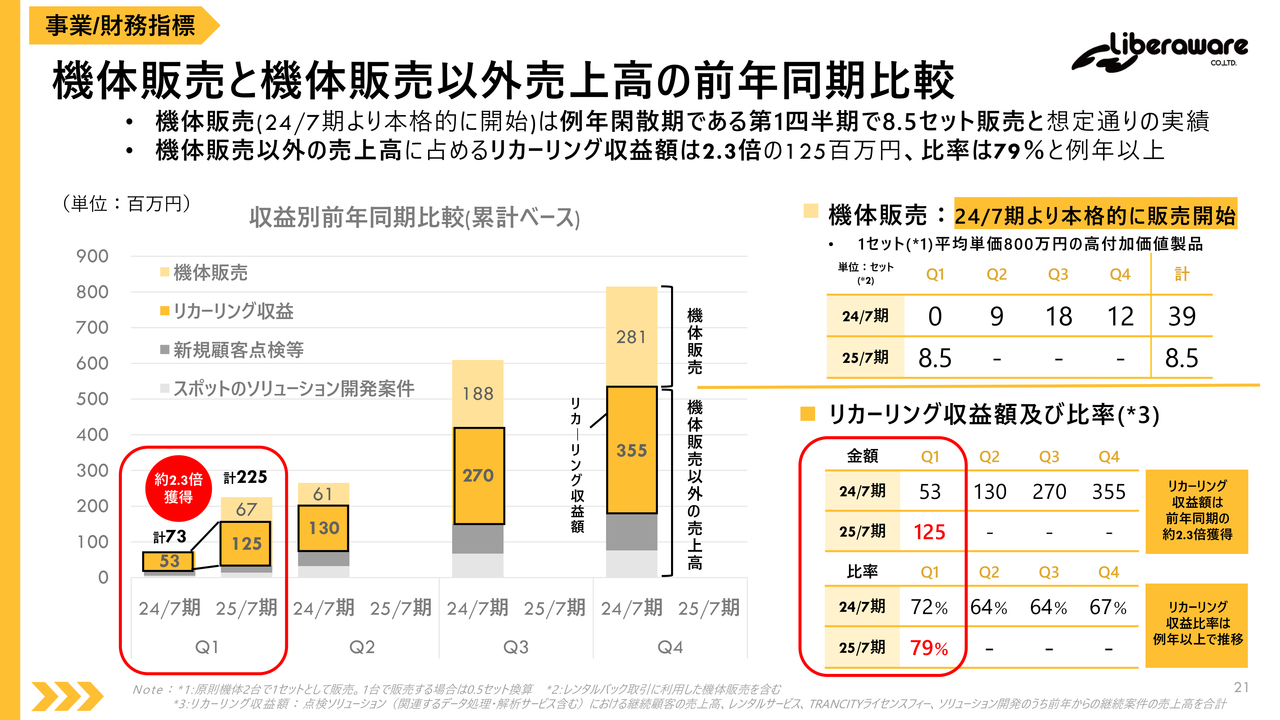

機体販売と機体販売以外売上高の前年同期比較

売上実績について、機体販売と機体販売以外に分けて、前年同期と比較したものです。

当四半期は、2024年7月期から本格的に販売を開始した高付加価値製品である機体の販売は、8.5セットの実績となりました。

また、機体販売以外の売上高を牽引しているリカーリング収益は、前年同期比で約2.3倍に成長し、1億2,500万円となっています。

リカーリング収益の売上高全体に占める割合も79パーセントと非常に高い水準を維持しています。

このように、当社の収益構造は、安定したリカーリング収益と機体販売の両軸で順調に成長しています。

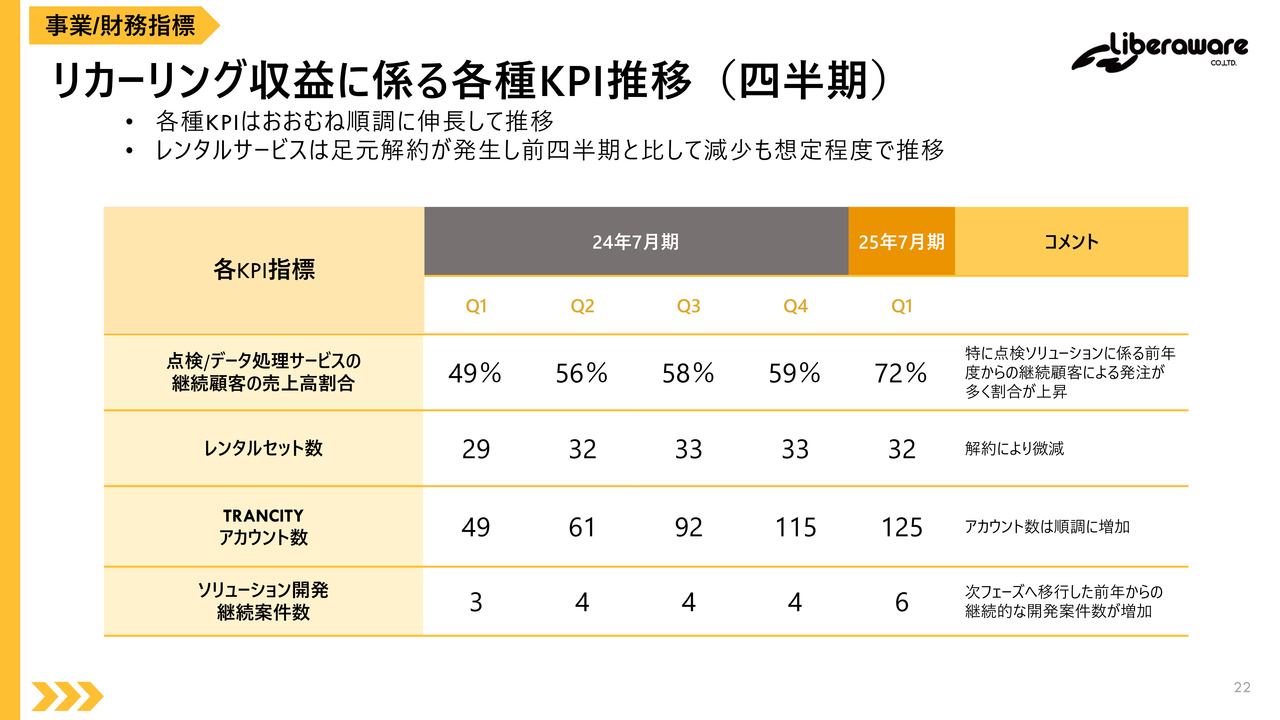

リカーリング収益に係る各種KPI推移(四半期)

リカーリング収益に関する主要なKPIを示しています。

点検やデータ処理サービスは、継続顧客からの売上高割合が順調に増加しています。レンタルセット数は解約により微減していますが想定の範囲内であり、「TRANCITY」アカウント数は、引き続き増加し、当四半期末時点で125アカウントとなっています。

ソリューション開発の継続案件数は前年度から増加し、当四半期で6件となっています。継続案件には数年にわたって取り組んでいる案件も多くあります。

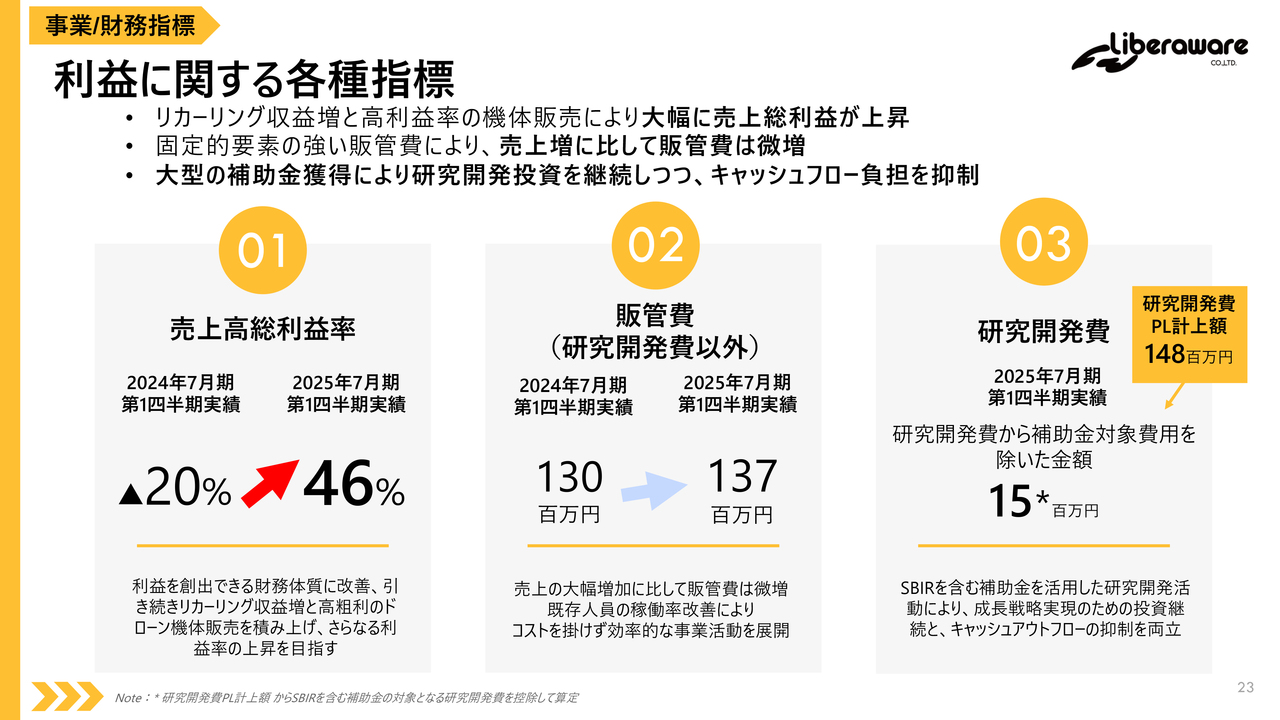

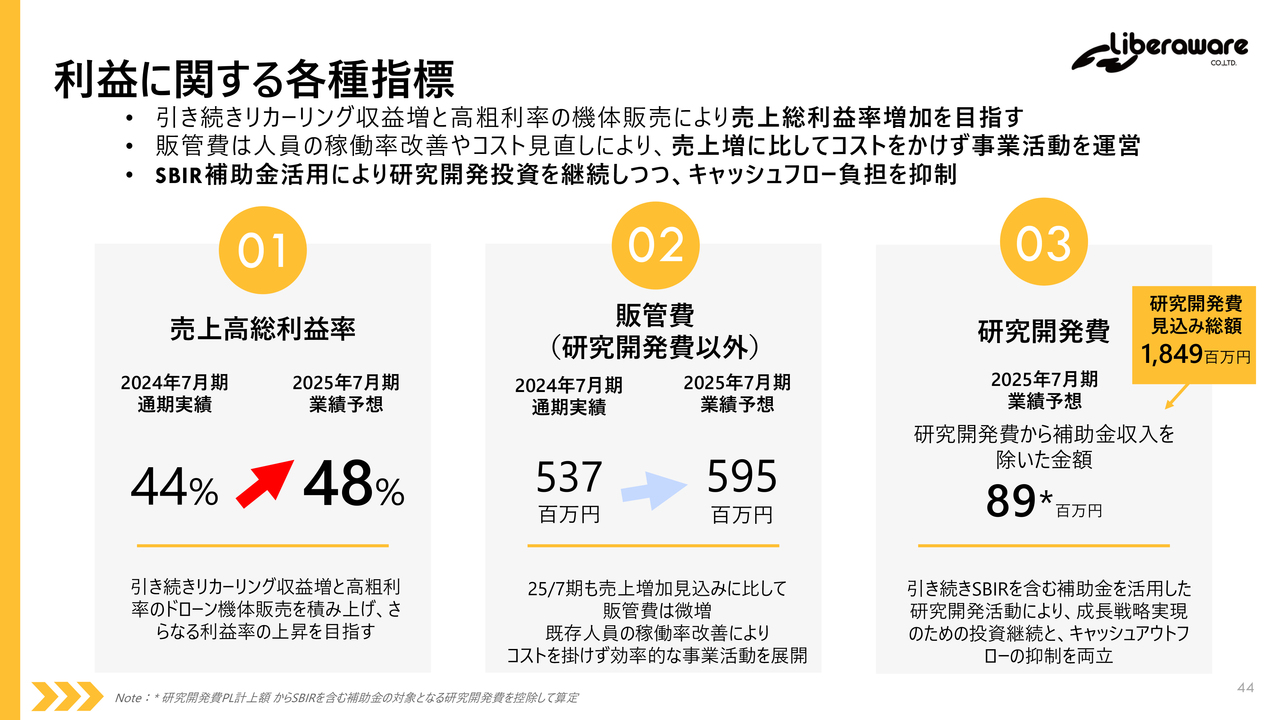

利益に関する各種指標

当社の利益に関する3つの指標についてご説明します。

まず、売上総利益率は大幅に改善しています。リカーリング収益の増加と高粗利の機体販売を積み上げ、さらなる向上を目指します。

次に販管費ですが、売上の大幅増加に対して微増にとどまっています。既存人員の稼働率向上により、効率的な事業活動を実現し、規模拡大を進めています。

最後に研究開発費です。SBIR制度などの補助金を活用し、キャッシュアウトフローを抑えながら成長戦略実現に向けた投資を継続しています。

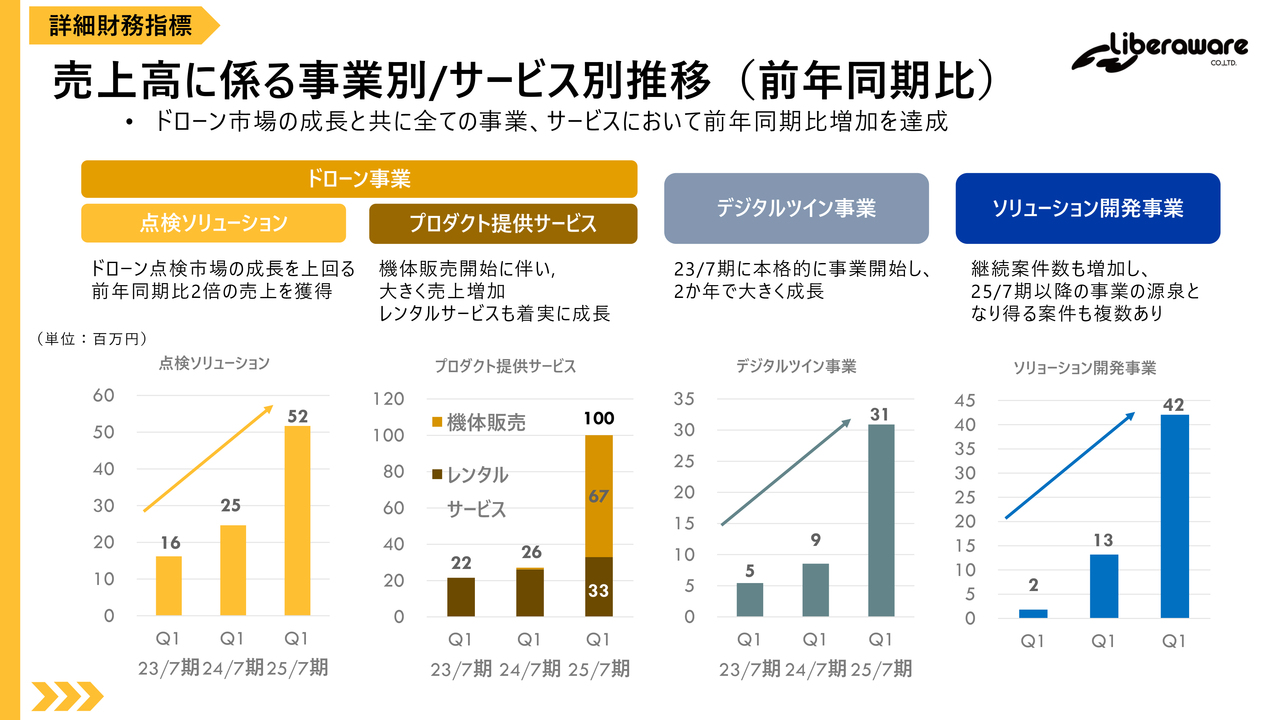

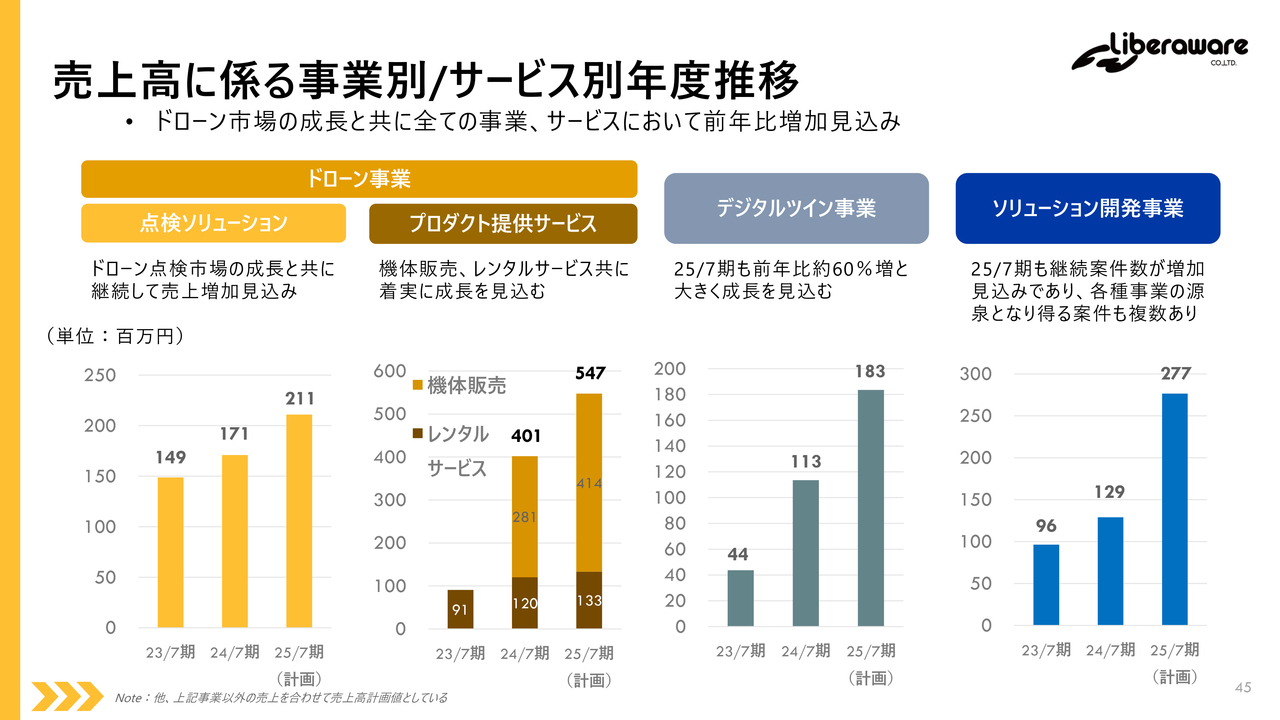

売上高に係る事業別/サービス別推移(前年同期比)

売上高の事業別/サービス別の前年同期との比較になります。

当四半期においても、ドローン市場の成長と共にすべての事業、サービスにおいて大きな増加を達成しています。

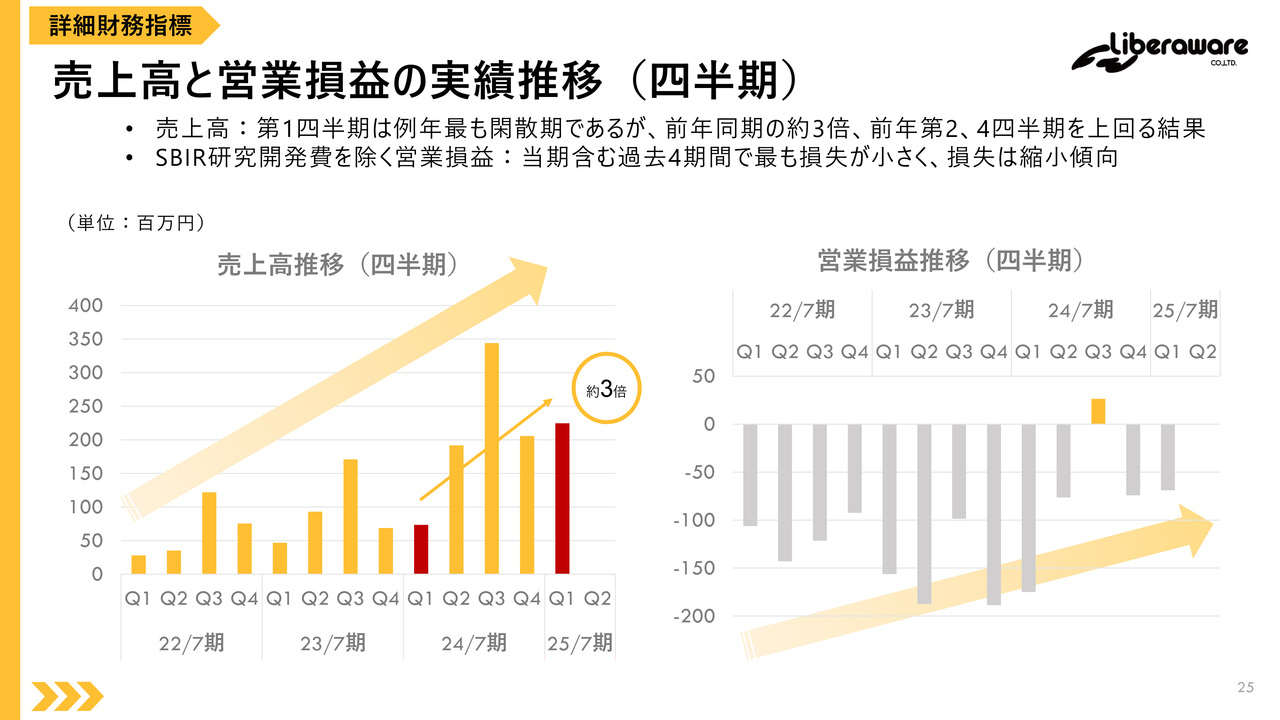

売上高と営業損益の実績推移(四半期)

売上高と営業損益の四半期推移になります。

推移をみると、売上高は増加傾向にあることがわかります。また当四半期は、前年の第2四半期、第4四半期も上回っています。

一方で、過去3期間とも、第1四半期は最も売上高が低くなる四半期となっています。

次に、営業損益ですが、こちらも改善傾向にあり、特に当四半期は過去4期間で損失が最も小さくなっており、今後の損益改善を期待させる内容と考えています。

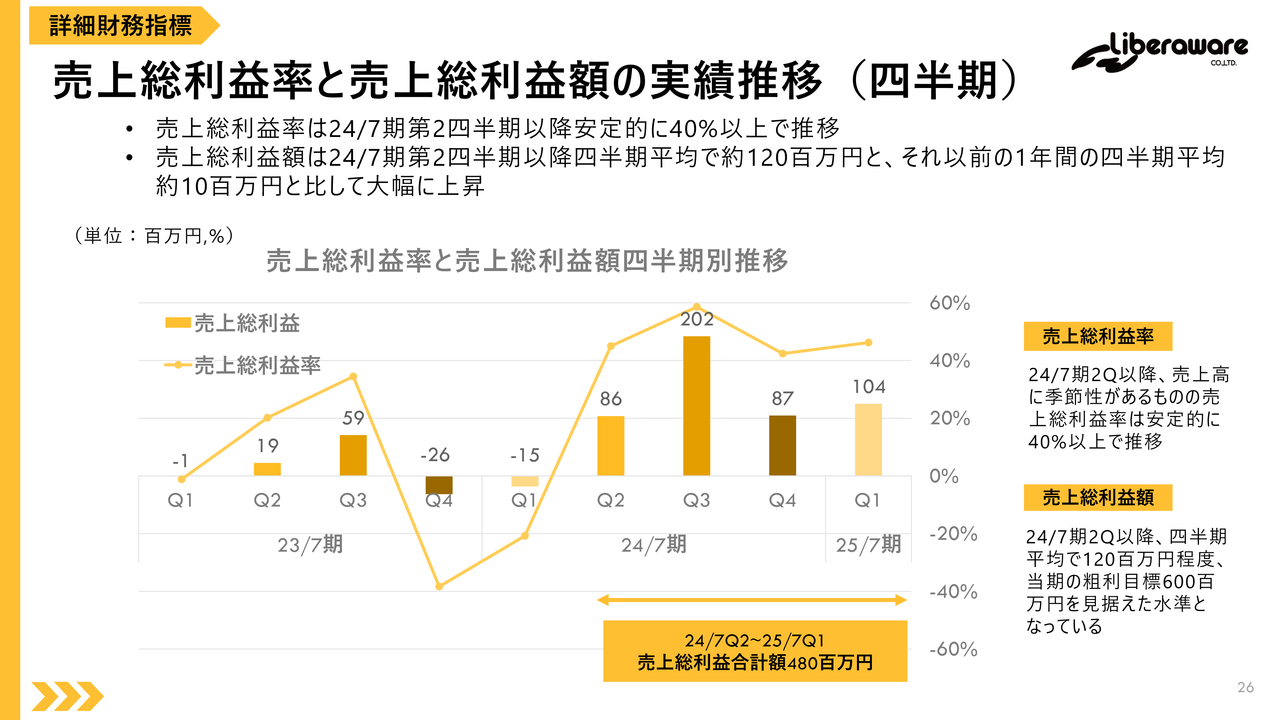

売上総利益率と売上総利益額の実績推移(四半期)

売上総利益率と、売上総利益額の四半期ごとの推移を示しています。

2024年7月期の第2四半期より、売上総利益率は安定的に40パーセント以上を維持しており、売上高に季節性がある中でも良好な数値となっています。

また、売上総利益額も2024年7月期第2四半期以降、四半期平均で約1億2,000万円に達し、そのさらに1年前の四半期平均約1,000万円と比較して大幅に増加しています。

この結果は、当期の粗利目標「6億円」を見据えた数値と言えます。

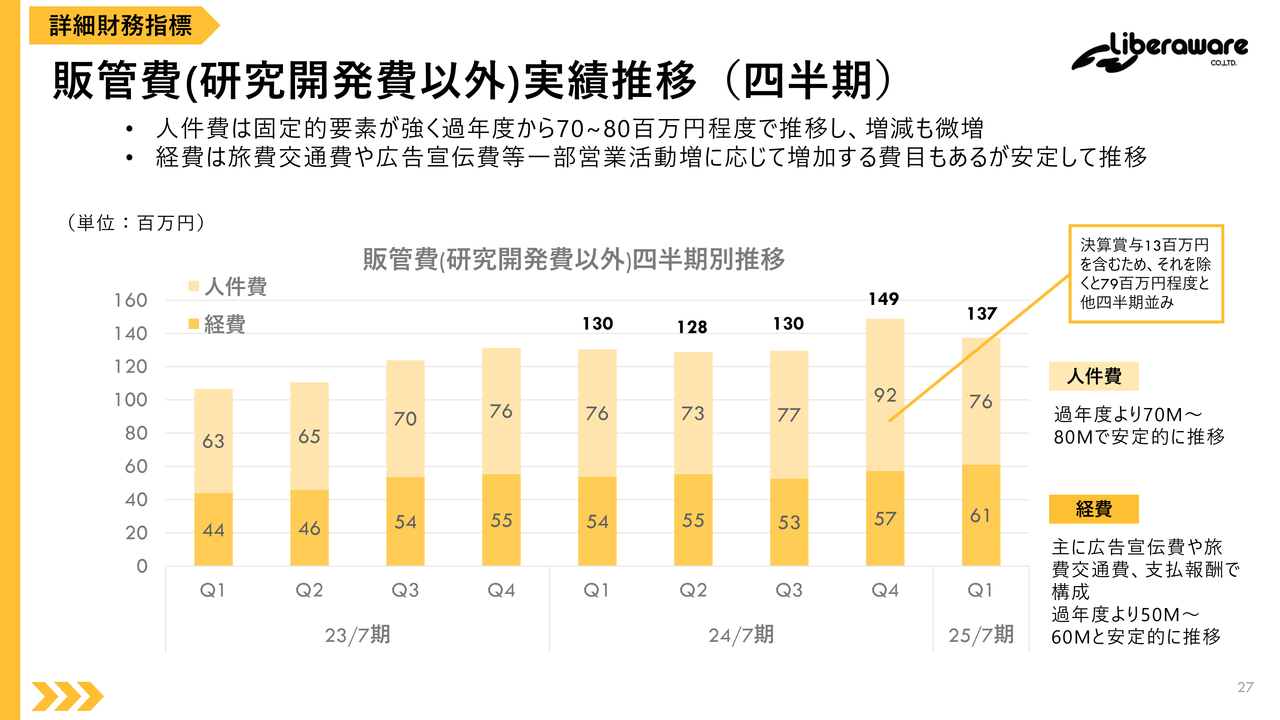

販管費(研究開発費以外)実績推移(四半期)

続きまして、研究開発費以外の販管費の四半期推移です。

人件費は7,000万円から8,000万円の範囲で安定しており、主に固定的な要素として推移しています。

また、経費は、広告宣伝費や旅費交通費など変動的な要素を含みますが、5,000万円から6,000万円と安定的に推移しています。

なお、2024年7月期第4四半期は決算賞与が含まれており、これを除けば他の四半期とほぼ同水準となっており、販管費のコントロールはできています。

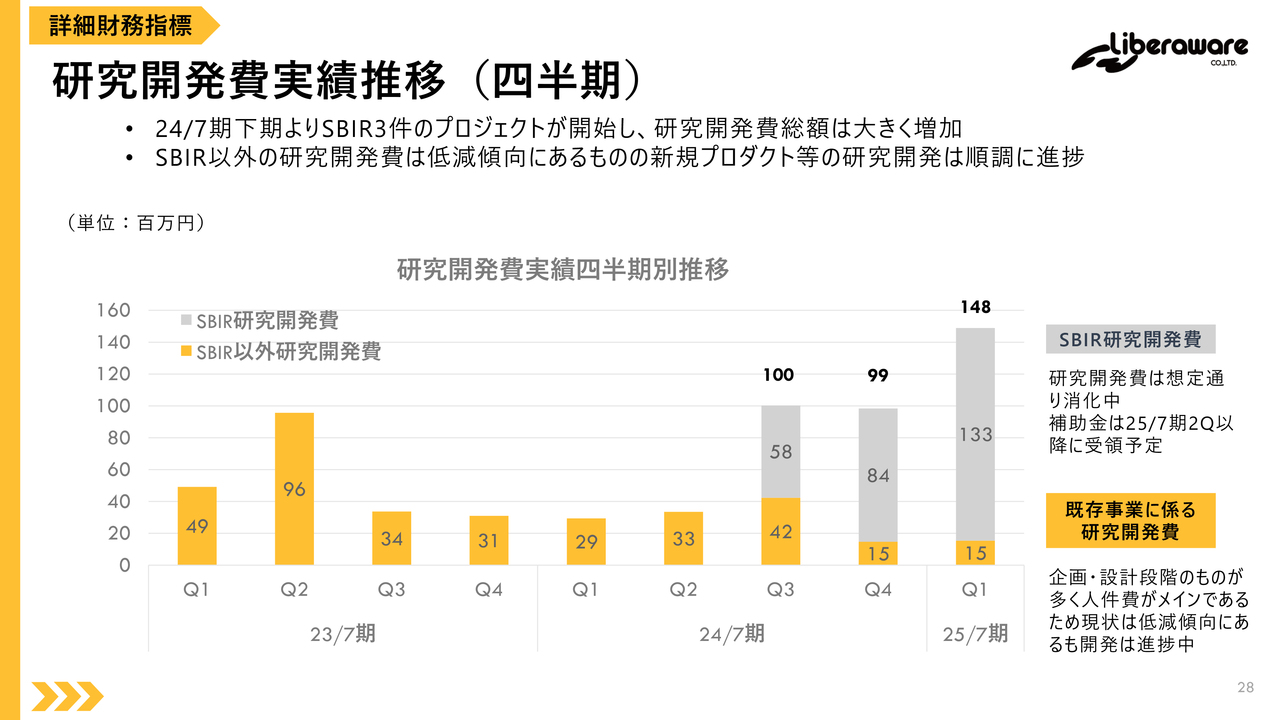

研究開発費実績推移(四半期)

次に、四半期ごとの研究開発費実績推移です。

SBIR関連とその他の研究開発費が分けられており、前期の下期以降、SBIR3件に関する開発が進んだことで、総額が大きく増加しています。

一方、SBIR以外の研究開発費は減少傾向にありますが、新規プロダクトに関する研究開発は順調に進んでいます。

なお、SBIR研究開発費の補助金受領は第2四半期以降に予定されています。

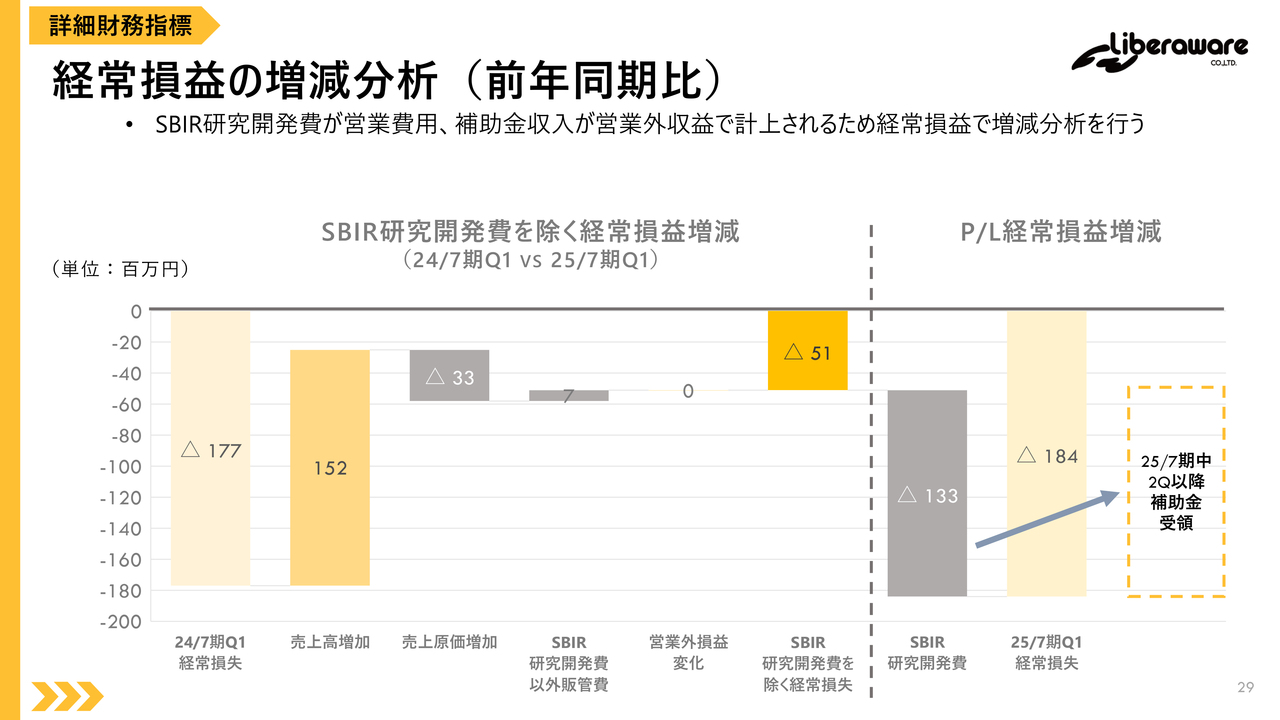

経常損益の増減分析(前年同期比)

こちらは「経常損益の増減分析」を示したもので、特にSBIR研究開発費の影響も分解したものとなります。

前年の第1四半期では、1億7,700万円の損失でしたが、売上高の増加で1億5,200万円を獲得し、一方、その分の売上原価の増加で3,300万円の悪化となりました。

その結果、SBIR研究開発費を除いた経常損失は5,100万円となっています。この5,100万円にSBIR研究開発費を足すと、当四半期の経常損益となります。

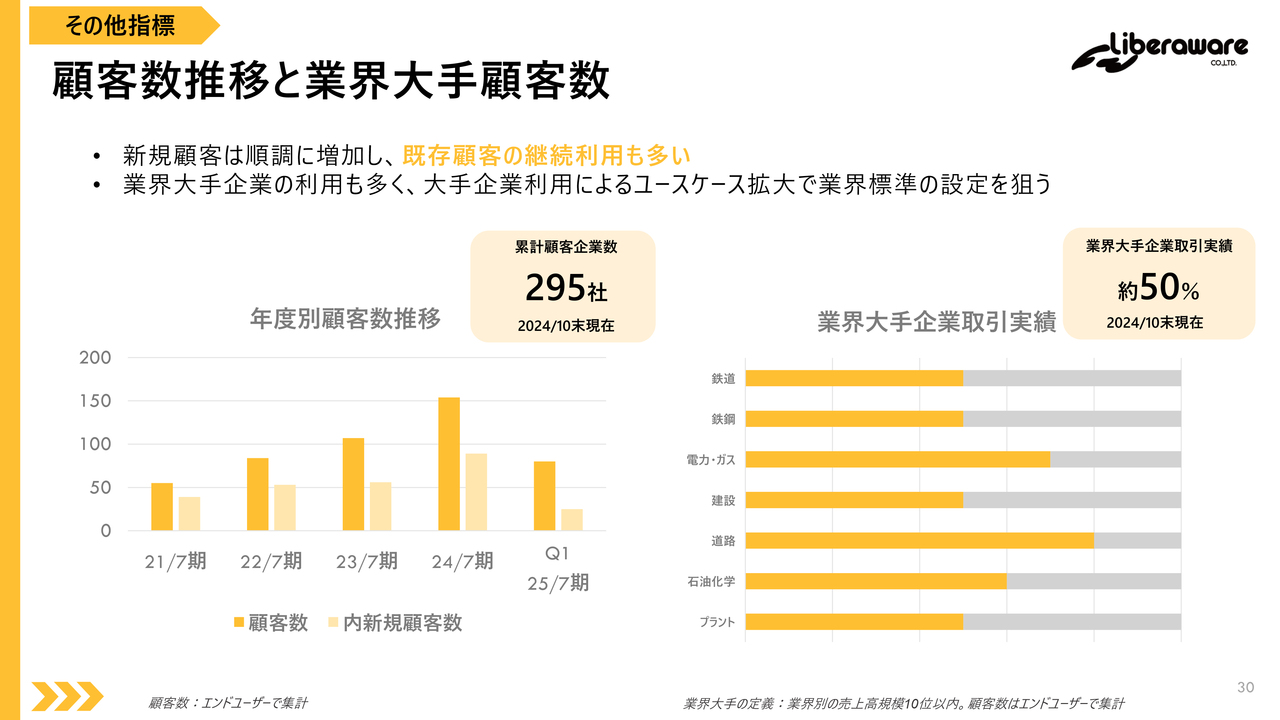

顧客数推移と業界大手顧客数

顧客数の推移です。

当四半期も規模拡大を裏付けるよう、新規顧客は順調に増加し、既存顧客の継続利用も多く、業界大手企業の利用も増えており、大手企業利用によるユースケースの拡大で業界標準の設定を狙っていきます。

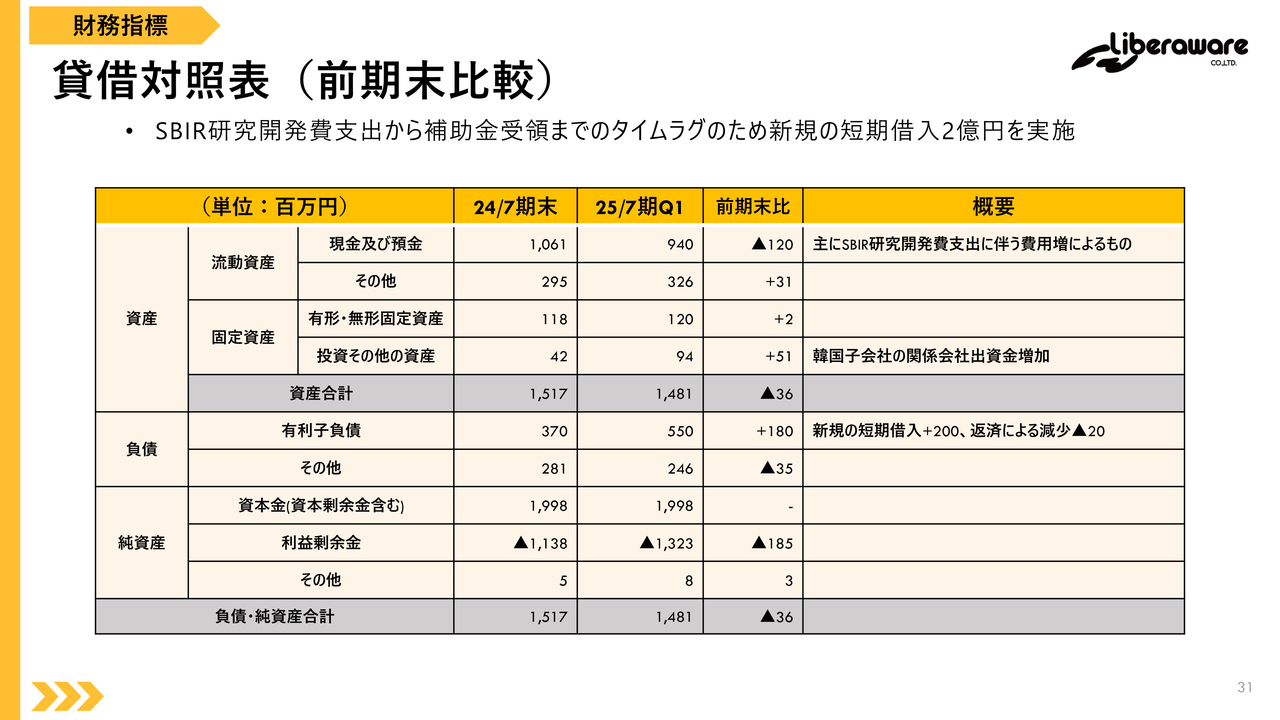

貸借対照表(前期末比較)

数値説明の最後は、貸借対照表になります。

資産では「現金及び預金」が前期末から1億2,000万円減少し、これは主に、SBIR研究開発費の支出と、韓国子会社に係る関係会社出資金の支出によるものです。

「投資その他の資産」の増加も、韓国子会社に係る関係会社出資金となります。

負債は、「有利子負債」が1億8,000万円増加しており、これは新規の短期借入によるものです。

岡野バルブ製造㈱と資本業務提携を開始

次に活動報告となります。

当四半期では、3社の事業会社と提携を開始しました。

まず、岡野バルブ製造との資本業務提携について、本提携により、岡野バルブ製造が有する幅広い電力業界のネットワークを活用し、「IBIS2」などを使ったインフラDXを全国の発電所等へ展開していきます。

また、既存顧客のユースケースを増やし売上規模を伸ばすとともに、新たなソリューションの開発や海外展開における協力も期待しています。

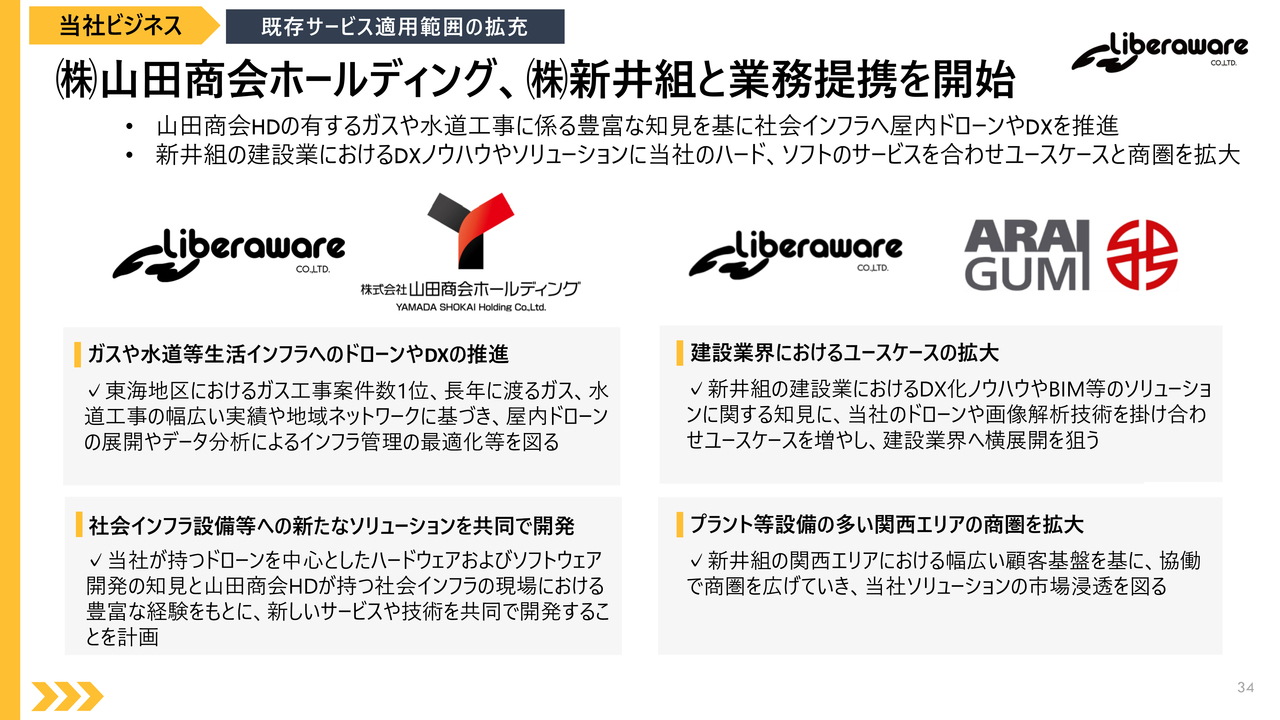

㈱山田商会ホールディング、㈱新井組と業務提携を開始

続いて、山田商会ホールディングと新井組との業務提携についてお話しします。

両社とも、当社のビジネスである社会インフラや建設業と親和性の高い事業を展開されています。

まず、山田商会ホールディングについて、同社はガスや水道といった社会インフラに関する豊富な知見をお持ちです。その知見を基に、ドローンやDXの活用を推進し、インフラ管理の効率化を目指していきます。

次に、新井組との提携では、同社が持つ建設業におけるDXノウハウや、関西エリアでの広範な顧客基盤を活かし、新たなユースケースの創出や商圏の拡大を図っていきます。

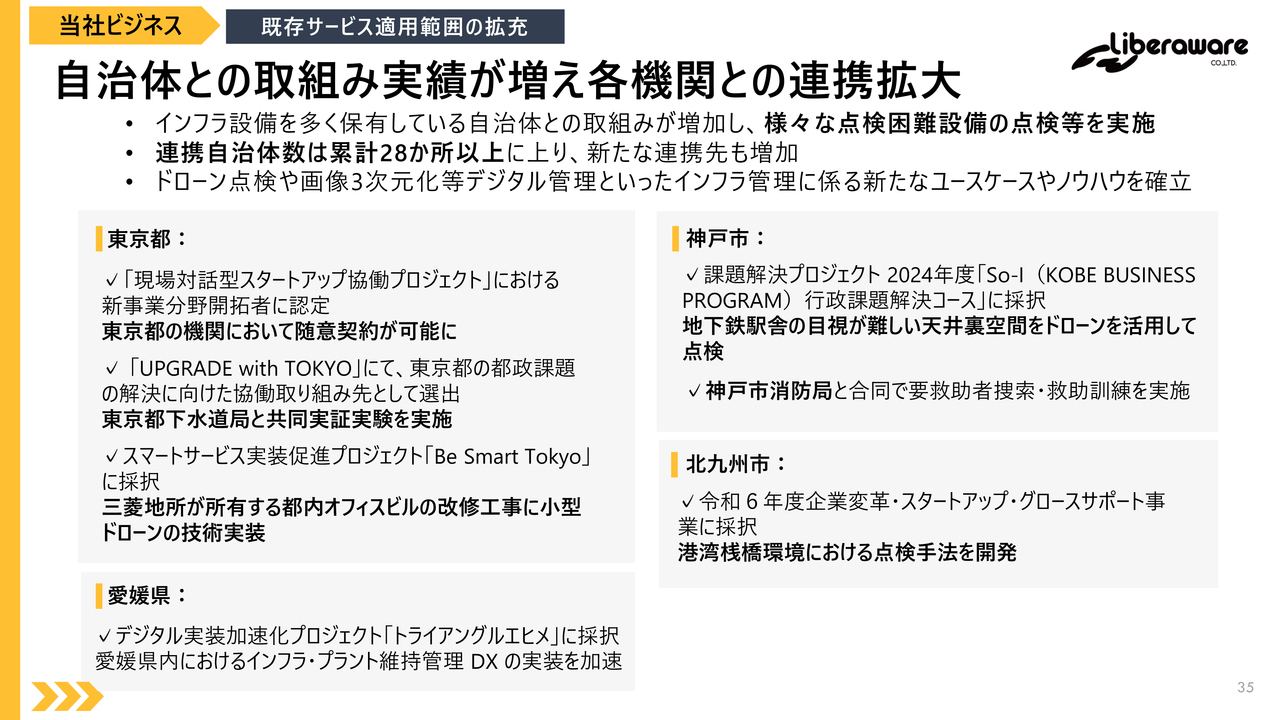

自治体との取組み実績が増え各機関との連携拡大

自治体との取組みについては、これまでどおり積極的に進めています。

累計で28ヶ所以上の自治体と協力して、ドローンを活用したインフラ管理や点検に取り組んできました。

具体的には、当四半期では東京都で下水道局と共同実証実験を行ったり、都内のオフィスビル改修工事で小型ドローンを使ったりしました。さらに、愛媛県ではデジタル実装加速化プロジェクトに参加しています。

また、神戸市では地下鉄の駅舎の天井裏点検や、消防局との合同訓練を行い、北九州市では、港湾施設の点検手法を開発しています。

こうした取組みを通じて自治体との信頼関係を築き、新しいユースケースの創出にもつなげています。

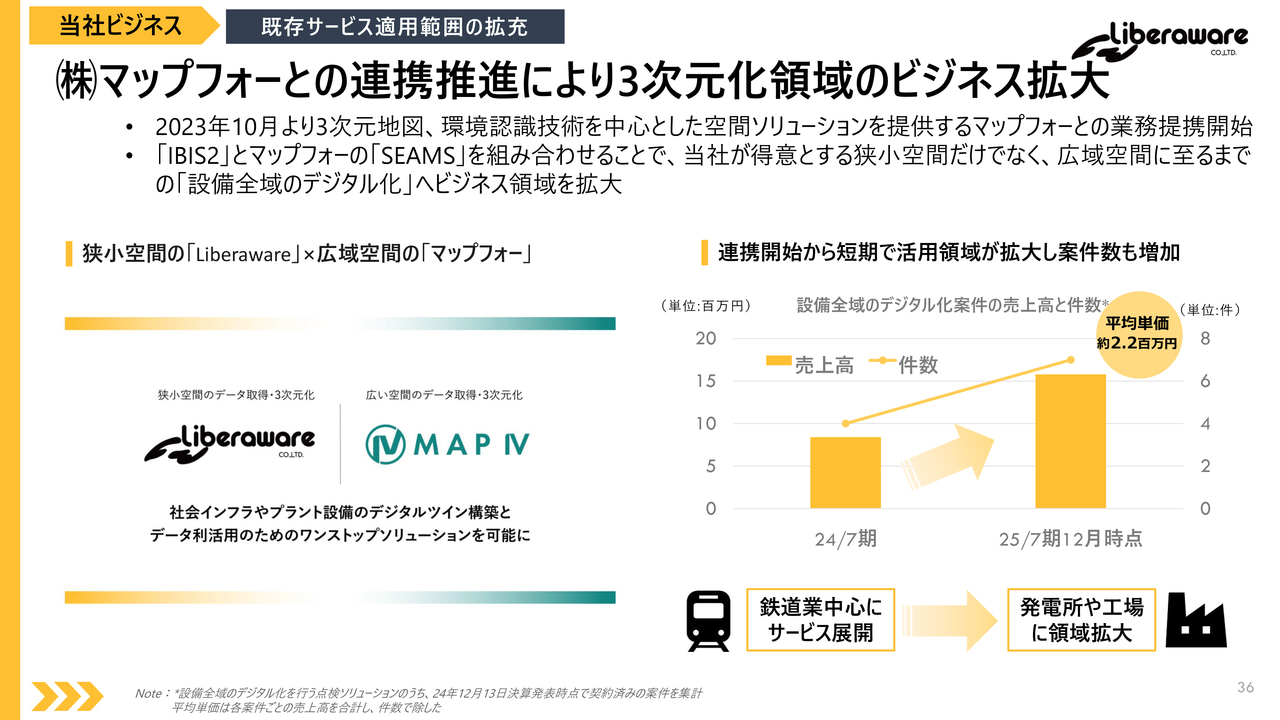

㈱マップフォーとの連携推進により3次元化領域のビジネス拡大

次に、1年前に開始したマップフォーとの業務提携について、当四半期のビジネス拡大状況を報告します。

当社は狭小空間のデータ取得を得意としており、マップフォーは広い空間のデータ取得に強みを持っています。この両社の技術を組み合わせることで、設備全域のデジタル化を進める取組みを行っています。

特に、「IBIS2」と「SEAMS」という技術を活用し、鉄道業を中心に展開してきたサービスが、発電所や工場といった新たな領域にも広がりつつあります。その結果、短期間で売上高と案件数が着実に増加しています。

また、今後は、デジタルツインの構築をワンストップで提供することで、さらなる規模の拡大を目指していきます。

このように、他社との業務提携を通じて、当社の得意領域と提携先の得意領域を掛け合わせることで、新たな価値を創出し、ビジネスの拡大に取り組んでいます。

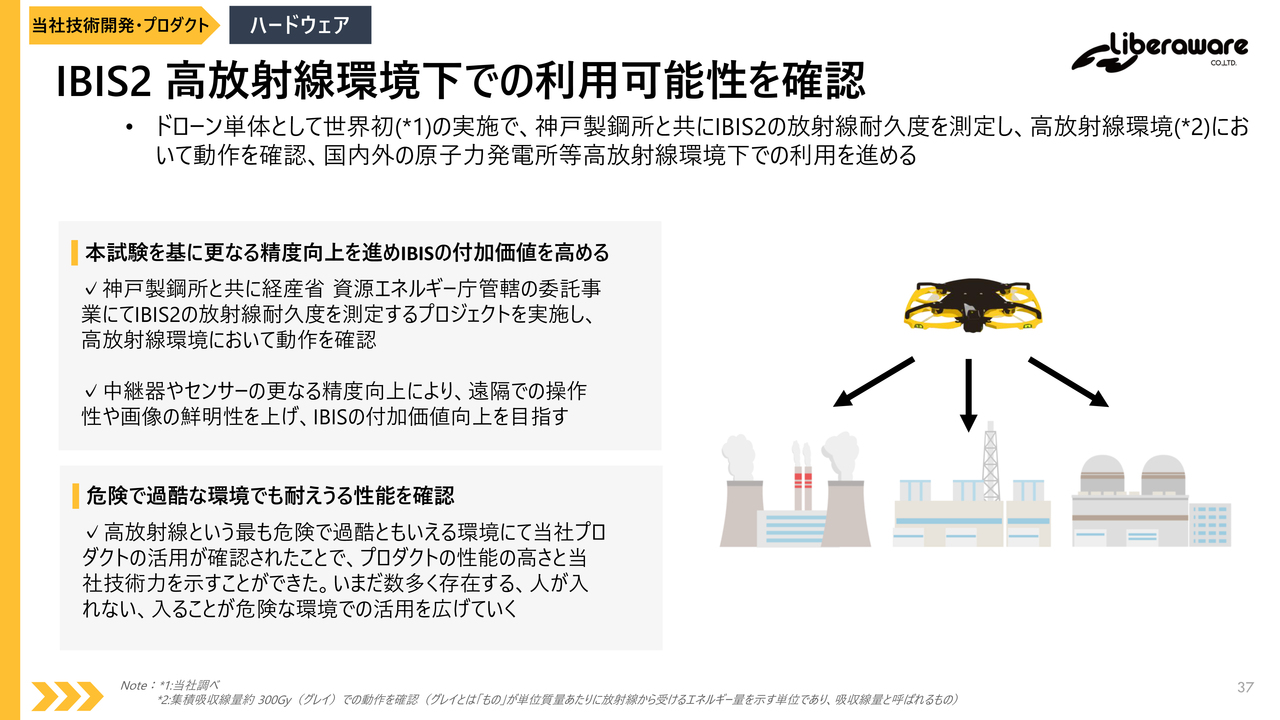

IBIS2 高放射線環境下での利用可能性を確認

次に、当社の重要技術である「IBIS」の技術検証についてお話します。

神戸製鋼所及び資源エネルギー庁の協力を得て、「IBIS2」の放射線耐久性を評価し、原子力発電所などの危険で過酷な環境での活用可能性を検証しました。

この実験により、「IBIS2」が高い放射線耐性を持つことを確認できました。さらに、中継器やセンサーの精度向上により、より鮮明な画像取得や遠隔操作の技術を向上させ、当社のサービスが危険な環境で人を代替する手段として、より幅広く活用されることを目指します。

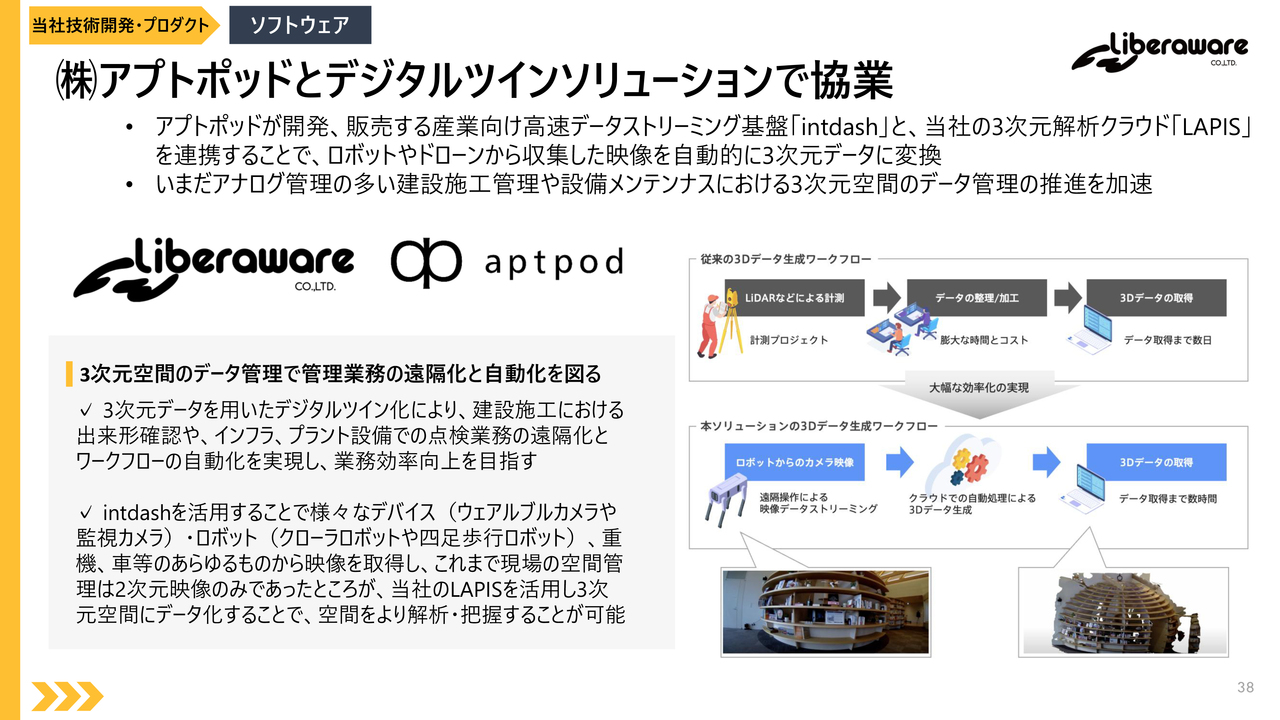

㈱アプトポッドとデジタルツインソリューションで協業

建設業や設備メンテナンスにおける3次元空間データ管理の効率化を目指した、アプトポッドとの協業についてお話しします。

アプトポッドの高速データストリーミング基盤技術と、当社の3次元解析クラウド「LAPIS」を組み合わせることで、ロボットやドローンが収集した映像データを高速で転送し、自動的に3Dデータに変換する仕組みを構築しています。

この技術により、従来は時間とコストがかかっていた3Dデータの作成が大幅に効率化され、建設現場の出来形確認や点検業務の遠隔化が実現可能になります。

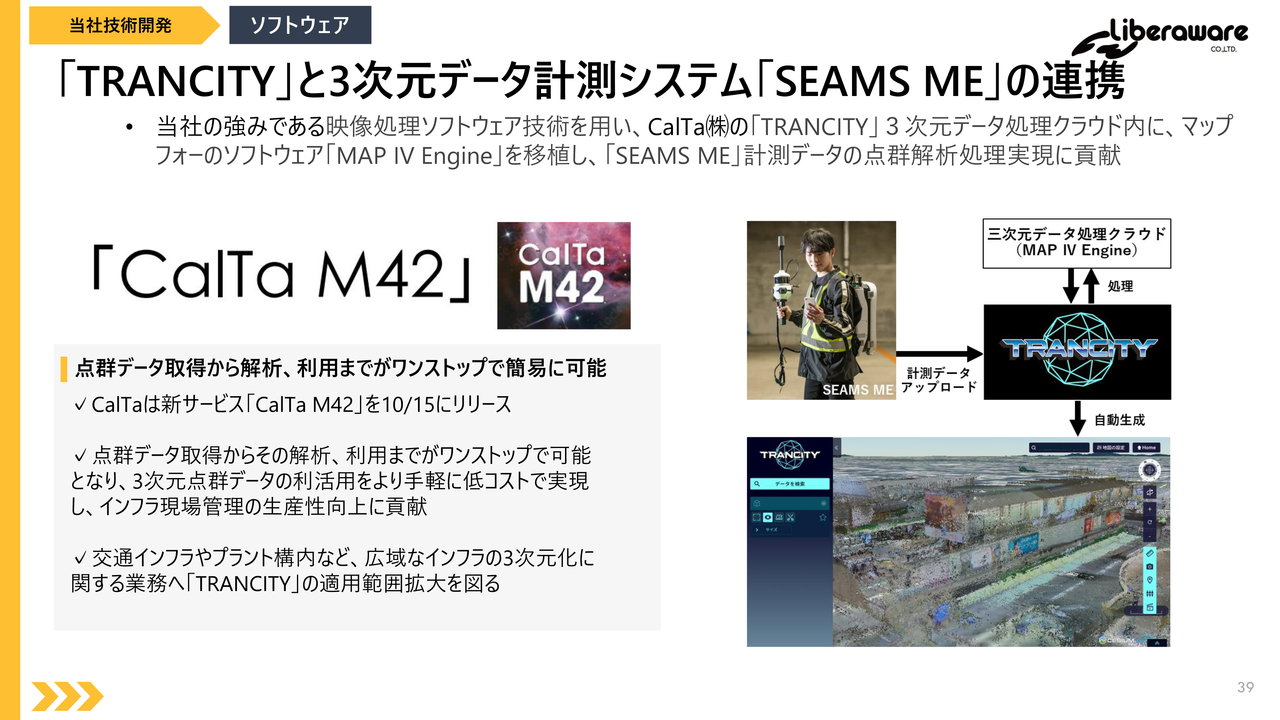

「TRANCITY」と3次元データ計測システム「SEAMS ME」の連携

続いて、当社がJR東日本グループと設立したCalTaが、新サービス「CalTa M42」を開始しましたので、こちらに関してお話しします。

このサービスには、当社の強みである画像処理技術が大きく貢献しています。「CalTa M42」は、点群データの取得から解析、活用までをワンストップで提供するもので、3次元点群データの利活用をより手軽かつ低コストで実現します。

これにより、交通インフラやプラント構内といった広域なインフラの3次元化業務における「TRANCITY」の適用範囲をさらに拡大しています。

このように、当社はハードとソフトのサービス領域拡大に向けて、当四半期だけでも多くの事業者と業務提携や協業を進めており、成長戦略の実現を加速しています。

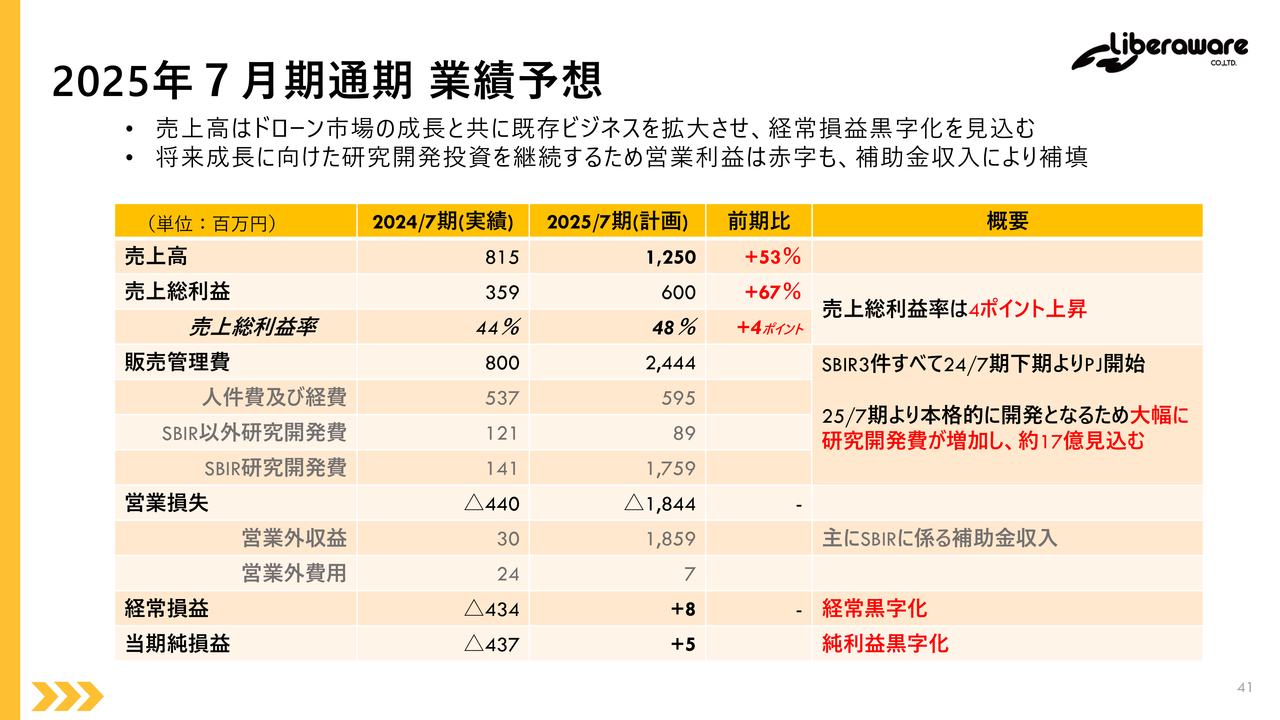

2025年7月期通期 業績予想

2025年7月期通期の業績予想の展望になります。

業績予想については据え置きで、売上高12億5,000万円、経常損益の黒字化を見込んでいます。一方で、将来の成長を見据えたSBIR関連の研究開発投資を継続するため、営業損益は赤字となる見込みです。

ただし、この赤字部分は補助金収入で補填されるため、当社は経常損益を基準に評価いただきたいと思います。

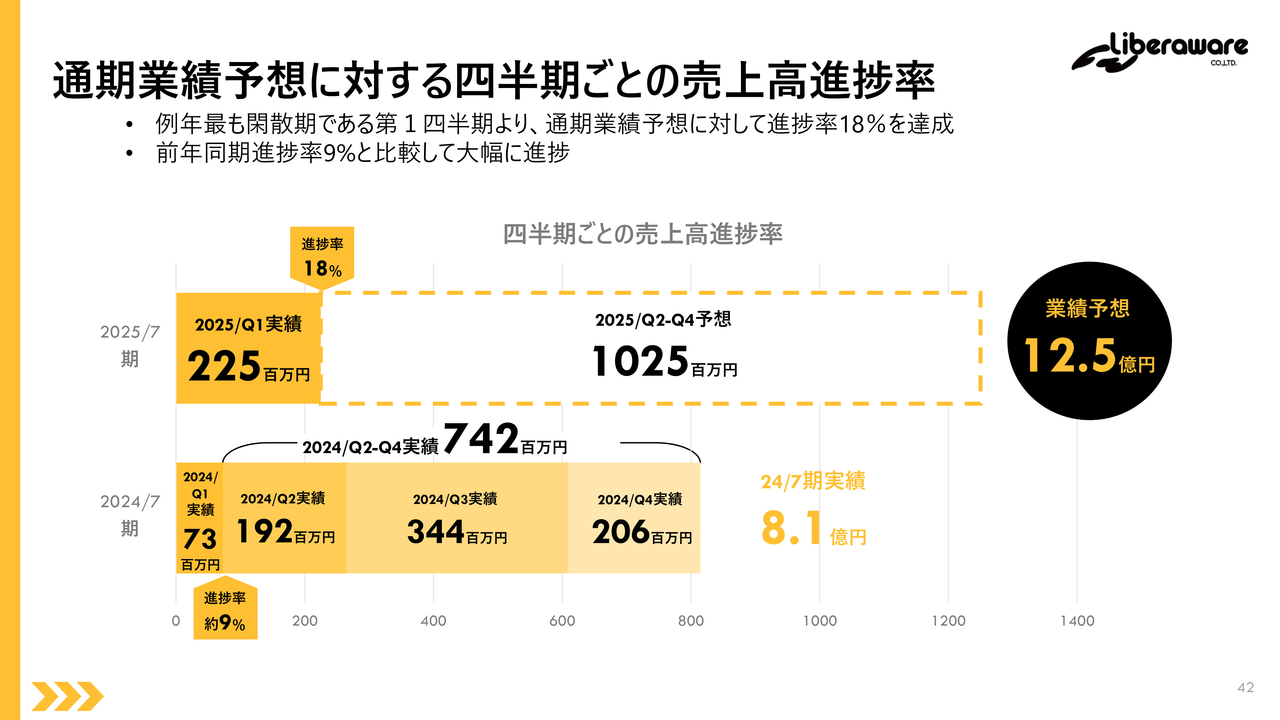

通期業績予想に対する四半期ごとの売上高進捗率

業績予想に対する当四半期の売上高進捗率になります。

当四半期の売上高は2億2,500万円となり、通期業績予想12億5,000万円に対して進捗率は18パーセントです。これは、前年同期の9パーセントを大きく上回っています。前述のとおり、第1四半期は例年最も閑散期であるため、当四半期の進捗は十分であると考えています。

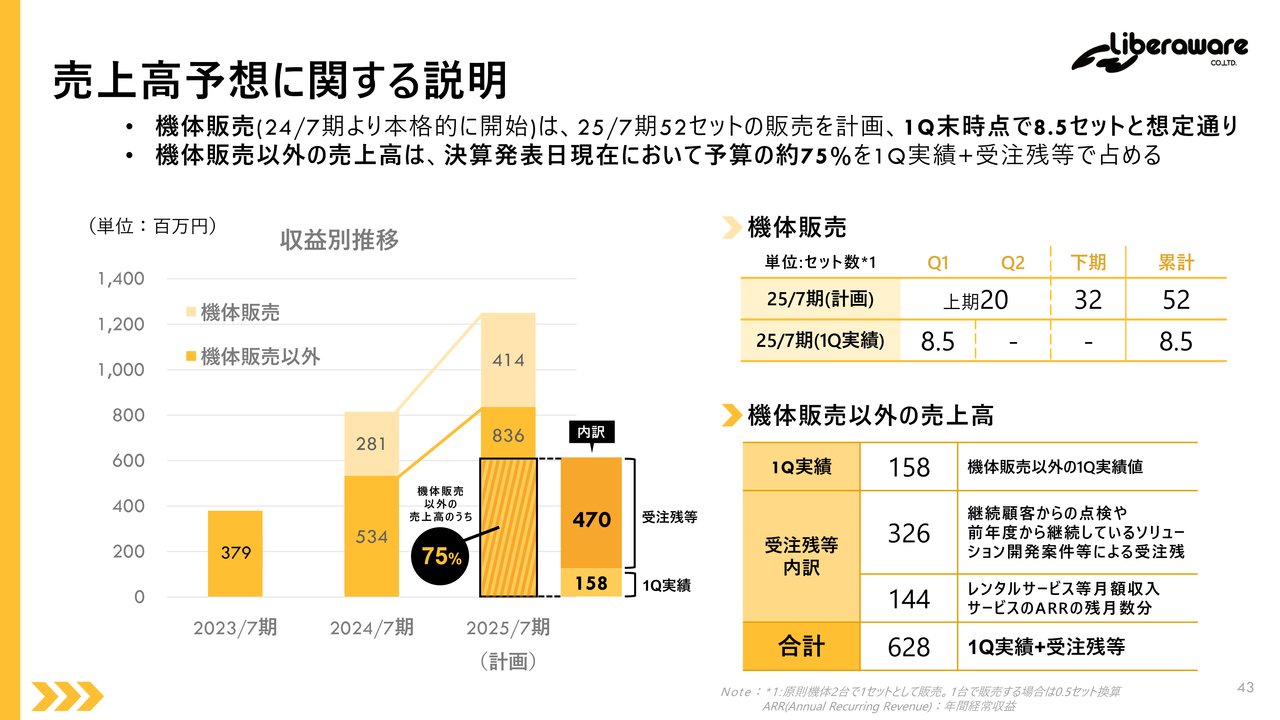

売上高予想に関する説明

こちらは売上高予測に関するデータになります。

まず、機体販売は上期目標20セットのうち、当四半期は8.5セットと計画どおりとなります。なお、前年同期は販売実績はなしとなります。

次に、機体販売以外の売上高は、決算発表日時点で受注残等が4億7,000万円となり、第1四半期実績を足すと、すでに機体販売以外の売上高予算の75パーセントに達しているため、順調に案件の積み上げは進んでいると言えます。

利益に関する各種指標

こちらは業績予想を開示した際のスライドとなりますが、黒字化に向けた利益に関する指標として、「売上高総利益率の改善」「規模拡大に対して微増で済む販管費」「研究開発費の多くは補助金で補填される」という3つがポイントとなります。23ページにて示した当四半期の実績はこの目標指標に照らして問題なく推移しています。

売上高に係る事業別/サービス別年度推移

こちらも業績予想を開示した際のスライドとなりますが、ドローン市場やDX市場の成長と共に、すべての事業、サービスを全体的に伸ばしていく想定となっています。

24ページにて示した当四半期の実績はこの目標指標に照らして問題なく推移しています。

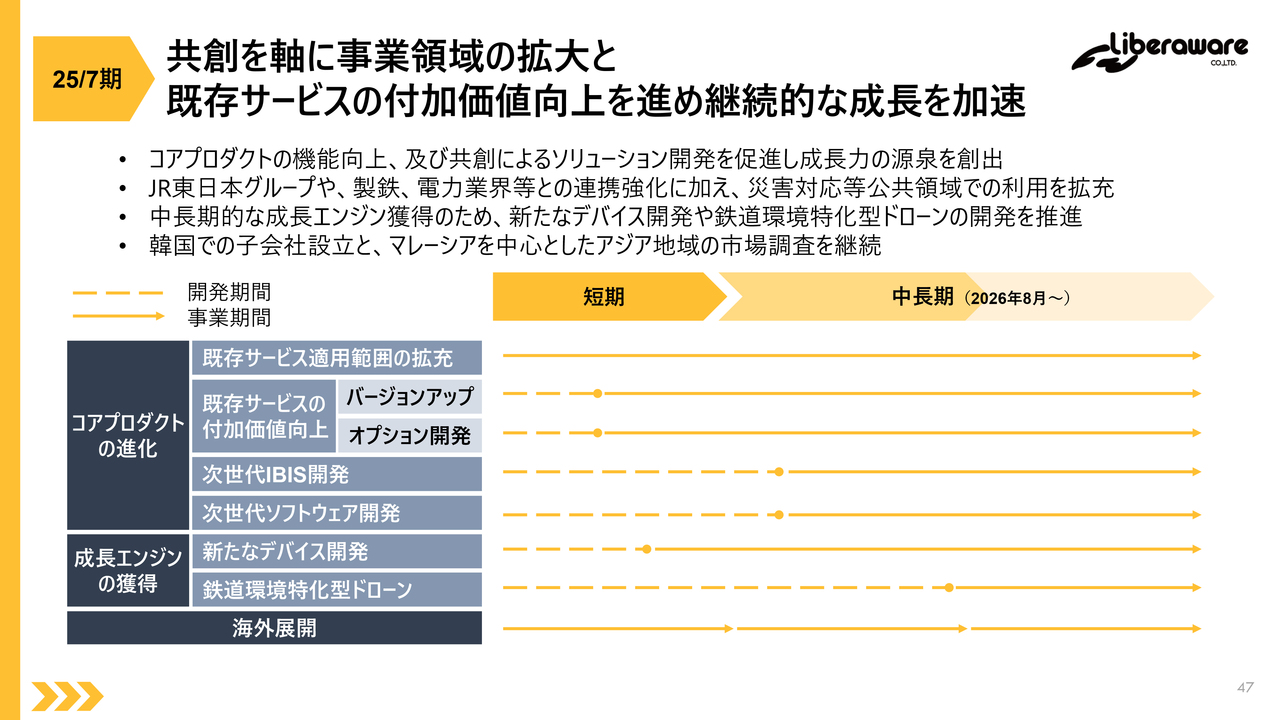

共創を軸に事業領域の拡大と既存サービスの付加価値向上を進め継続的な成長を加速

当社の成長戦略として、2025年7月期に関係するものについて説明します。

当社の成長戦略は、コアプロダクトの進化、成長エンジンの獲得、海外展開の3つになります。こちらは予定どおり進行しています。

2025年7月期に関係する項目として、既存サービスの適用範囲の拡充、既存サービスの付加価値向上、次世代ソフトウェア開発、鉄道環境特化型ドローン、海外展開について説明します。

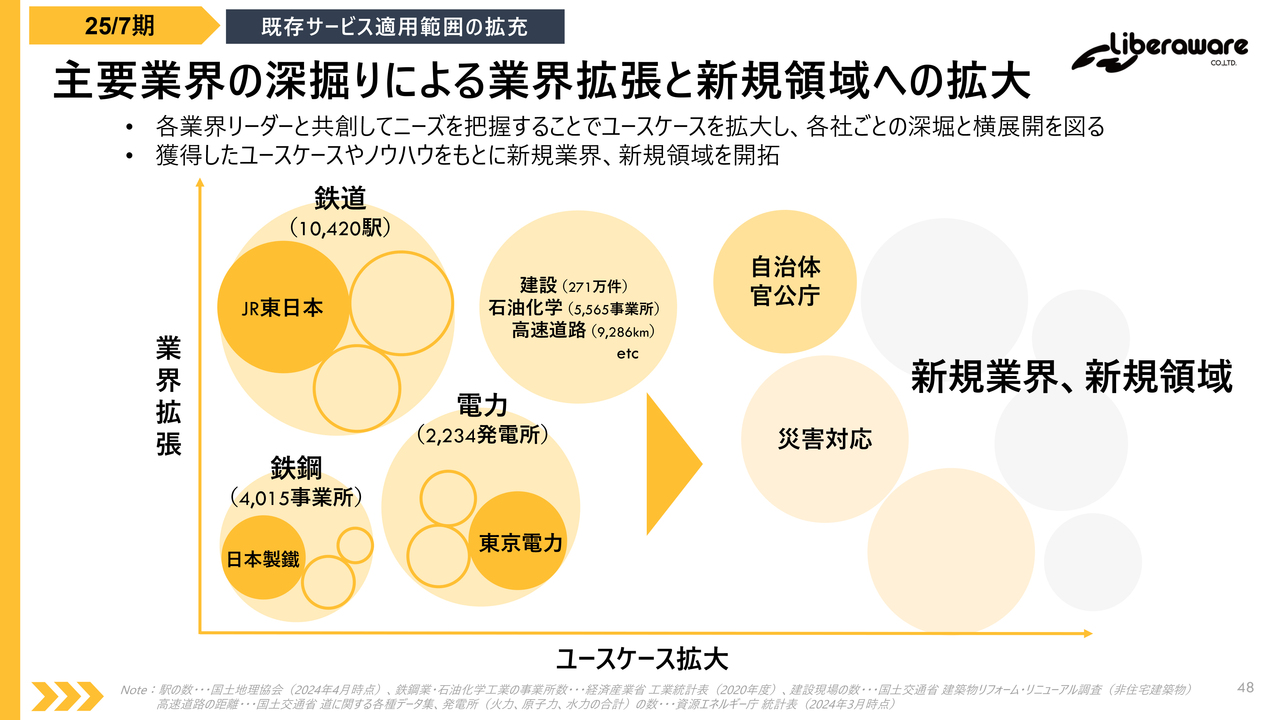

主要業界の深掘りによる業界拡張と新規領域への拡大

まず、既存サービス適用範囲の拡充として、各業界リーダーと共創してニーズを把握することでユースケースを拡大し、各社ごとの深堀と横展開を狙います。

また、獲得したユースケースやノウハウをもとに新規業界、新規領域を開拓していきます。

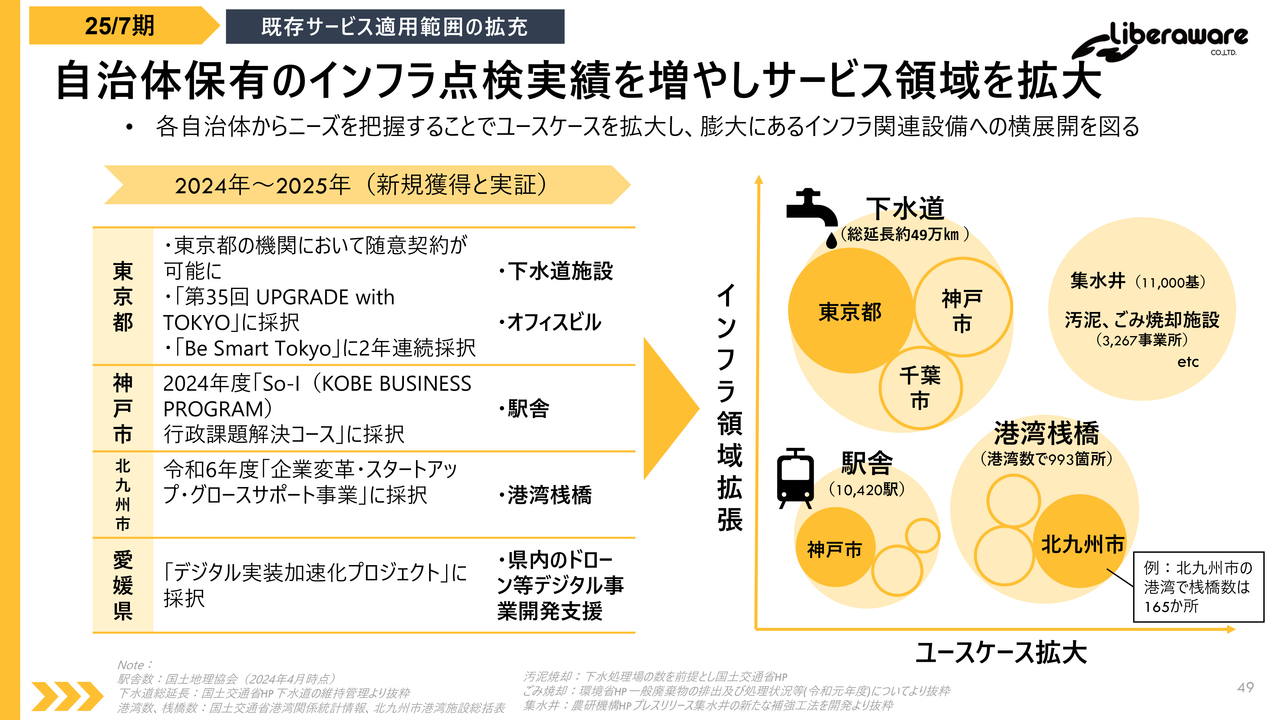

自治体保有のインフラ点検実績を増やしサービス領域を拡大

長年続けてきた自治体とのコミュニケーションが実を結び、直近では東京都、神戸市、北九州市、愛媛県などの案件を獲得しました。

これらを2025年7月期にかけて実施し、ユースケースを拡大することで、自治体管理のインフラ関連設備への横展開を図ります。

一例として、北九州市には港湾桟橋が165ヶ所あり、5年に1回の定期点検が必要です。

この点検に当社のドローンを活用することで、1ヶ所あたり700万円から1,000万円程度の案件となり、従来の点検方法と同等以上のコストパフォーマンスが期待できます。

こうした取組みにより周辺企業との連携も進み、さらなる事業成長につながると考えています。引き続き、自治体との連携を積極的に進めていきます。

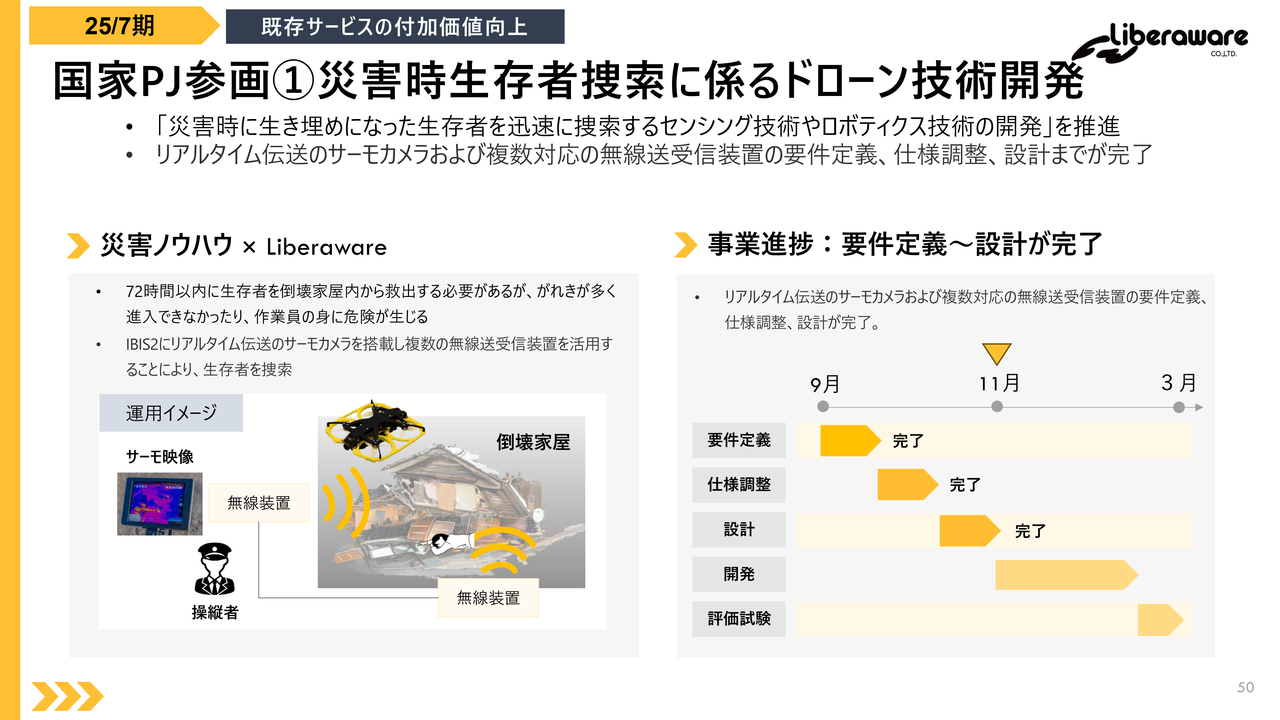

国家PJ参画①災害時生存者捜索に係るドローン技術開発

次に国家プロジェクト3件の進捗状況を説明します。

まず、災害時生存者捜索に係るドローン技術開発は、要件定義や設計が完了し、開発を開始しています。開発が順調であれば、次のフェーズとして2025年4月から実環境での技術検証及びその先の現場導入が期待できます。

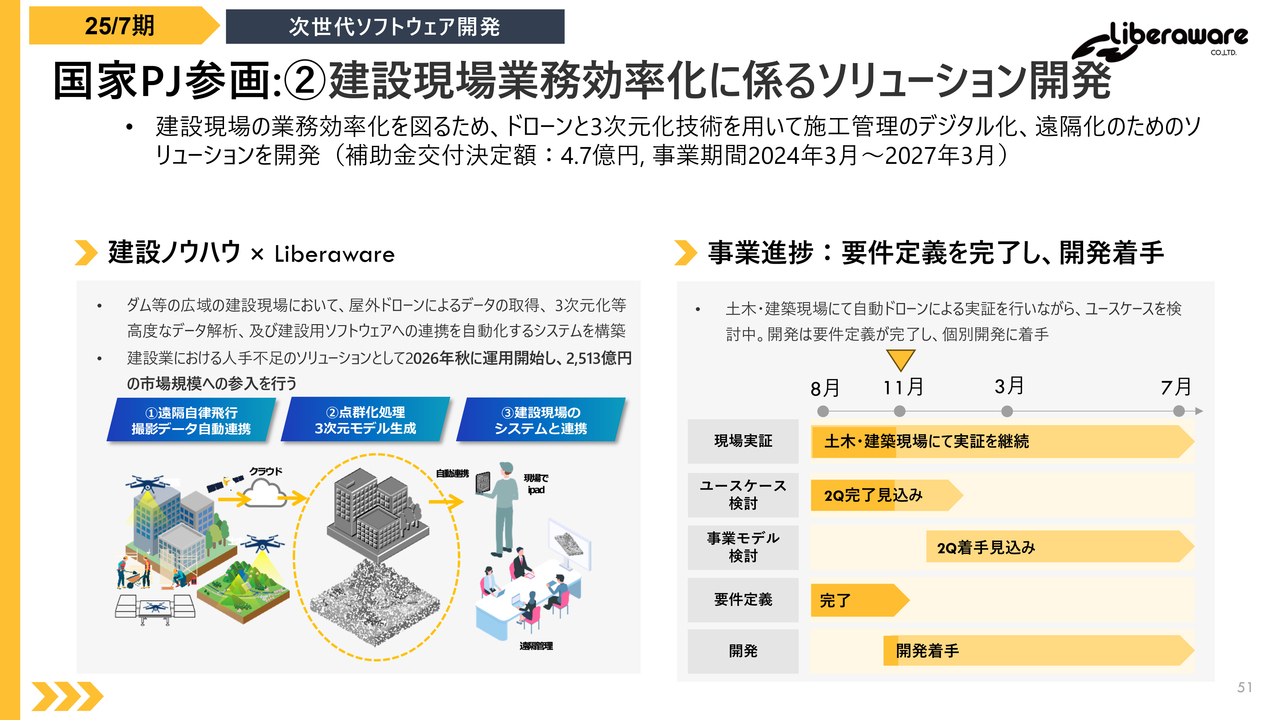

国家PJ参画:②建設現場業務効率化に係るソリューション開発

次に、建設現場の業務効率化を図るため、ドローンと3次元化技術を用いて施工管理のデジタル化、遠隔化に関するソリューション開発プロジェクトとなります。

こちらは、4億7,000万円の補助金を基にした3年間のプロジェクトですが、当社のソフトウェアである「LAPIS」をベースに開発するものになります。プロジェクトの進捗としては、要件定義が完了しており、現場実証も進めています。

国家PJ参画③鉄道業点検に係るドローンソリューション開発

続いて、国家プロジェクトで最大の予算規模を誇る鉄道業点検向けドローンソリューション開発についてご報告します。

JR東日本グループをはじめとする鉄道事業者の協力のもと、ドローンや管制システム、デジタルツインシステムの原理試作開発を進めており、現時点で原理試作機の設計が完了しています。

実運用は2028年春を予定しており、市場規模1,661億円の獲得を目指しています。

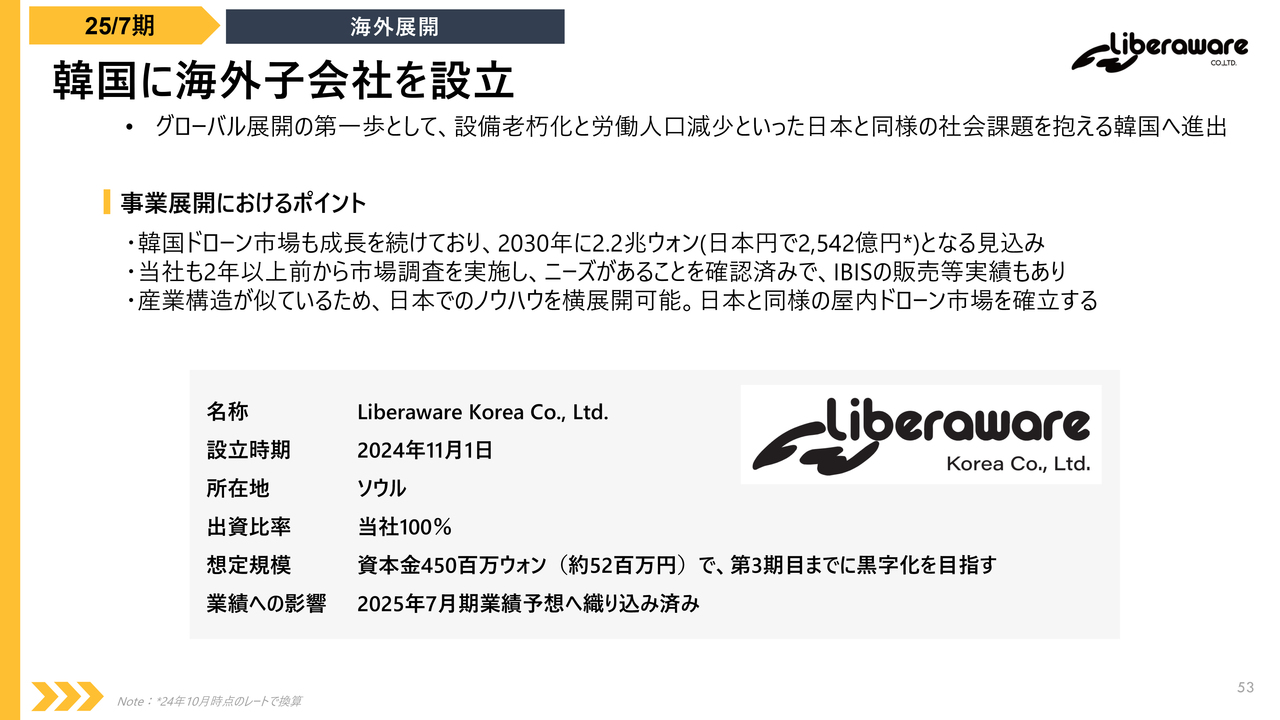

韓国に海外子会社を設立

最後に海外展開になります。

先月の11月1日に韓国で子会社の設立を完了し、事業を開始しています。すでに現地の展示会に数件出展し、顧客獲得に向けて動いています。

韓国のインフラ老朽化の課題は日本と同様であり、屋内ドローン市場としては当社に先行優位性があり、これまで日本で培ってきた経験をもとにしっかり市場を確立し、早期に黒字化を目指します。

韓国での市場確立に向け活動を加速

韓国における活動の報告としてトピックが2つあります。

1つ目は、韓国にて「IBIS2」のKCマークの取得が完了したため、販売活動を開始しています。

2つ目は、韓国のエネルギー公団において当社の「IBIS」がボイラー点検のためのドローンとして採用されました。

日本における事業構築の時と同様、韓国においてもこのようなユースケースを増やしていき、業界や業種の拡大を進めていきます。

以上で、株式会社Liberaware2025年7月期第1四半期決算説明会は終了とします。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

218A

|

1,411.0

(02/06)

|

+29.0

(+2.09%)

|

関連銘柄の最新ニュース

-

01/30 11:00

-

01/26 19:30

-

01/21 19:30

-

01/21 13:00

新着ニュース

新着ニュース一覧-

今日 09:00

-

今日 08:30

-

今日 08:30

注目!みんかぶ企業分析

みんかぶおすすめ