酉島製作所、受注高は全区分で増加、受注残は過去最高の1,154億円 下期は製造コストをコントロールし収益性改善を図る

目次

原田耕太郎氏:みなさま、こんにちは。株式会社酉島製作所代表取締役CEOの原田耕太郎です。本日はお忙しい中、トリシマの2024年度上半期の決算説明にご参集いただき、誠にありがとうございます。それではさっそく始めます。

今日の流れは、まずは第2四半期累計の決算実績をご説明し、それに基づいて本年度の決算の見通しについて、最後にトピックスというかたちで進めたいと思います。

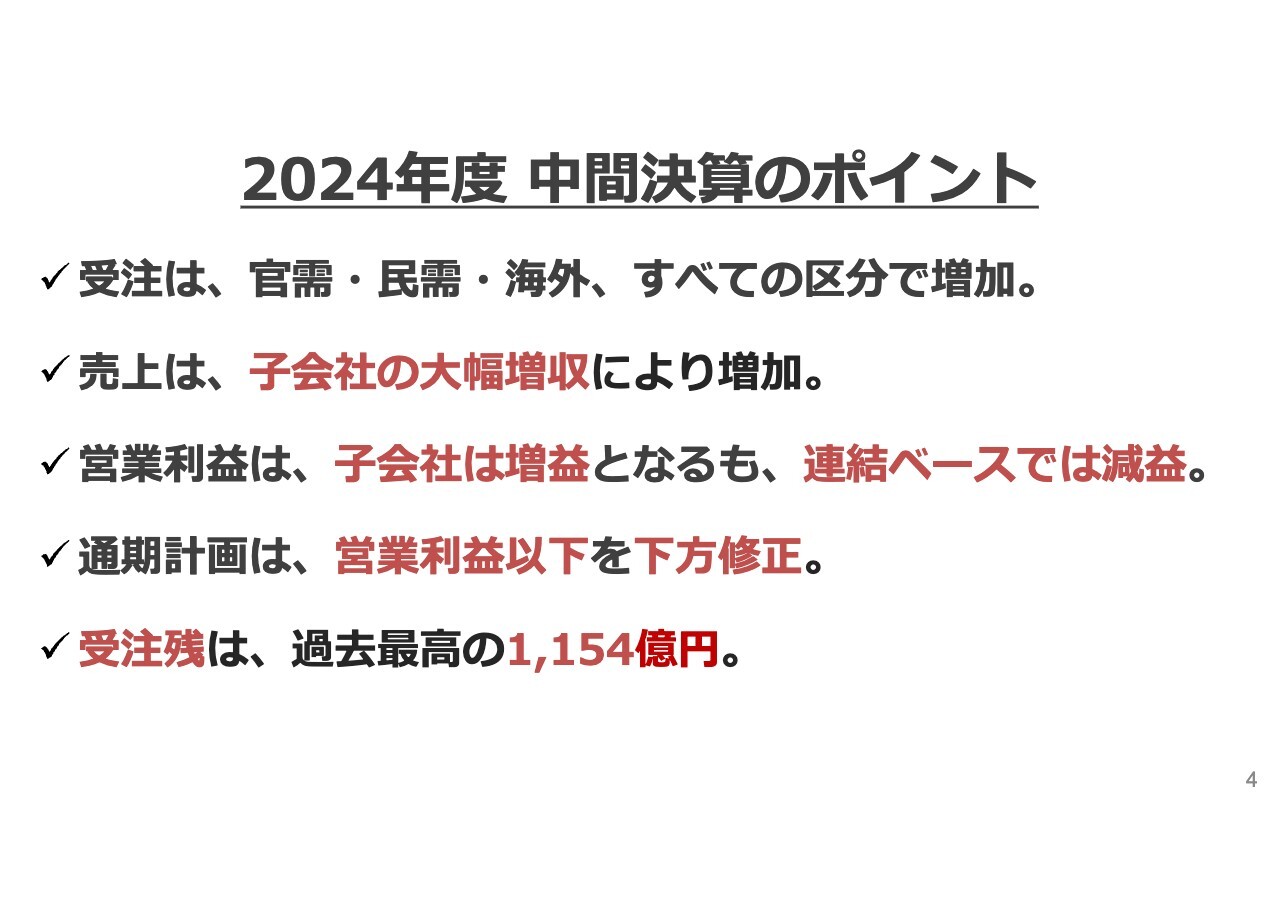

2024年度 中間決算のポイント

中間決算のポイントとして、受注高は官需、民需、海外のすべての区分で増加しています。売上高は子会社の大幅増収により全体としても増加しています。営業利益については、子会社は増益となりましたが、後からご説明するように単体で大きく減益となり、全体で減益という決算になりました。

これに基づいて、2024年度通期の計画については、受注、売上は維持するものの、営業利益以下を下方修正しています。受注残については、冒頭にお話ししたように、受注が好調であるということで、1,150億円と過去最高のレベルを維持しています。

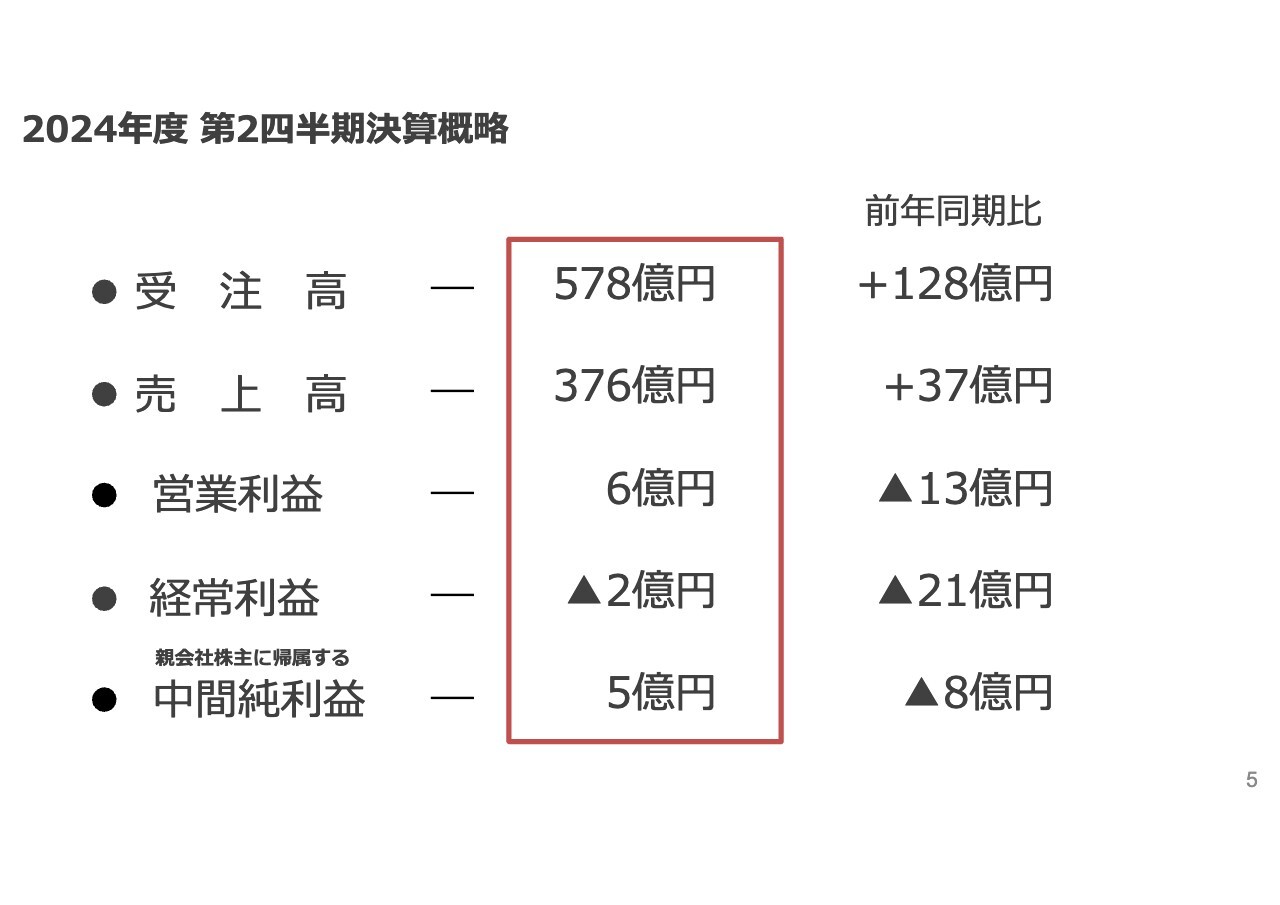

2024年度 第2四半期決算概略

もう少し詳細な内容、数字についてはご覧のとおりです。受注高、売上高とも前年同期比でプラスです。営業利益は前年同期比でマイナス13億円、経常利益は前年同期比でマイナス21億円です。

9月末の為替レートが大幅に円高に入って142円となり、ドル建てアセットの為替損が計上されたことで11億円の為替差損が出ていますので、経常利益は前年同期比で21億円のマイナスとなっています。親会社株主に帰属する中間純利益は5億円、前年同期比マイナス8億円となりました。

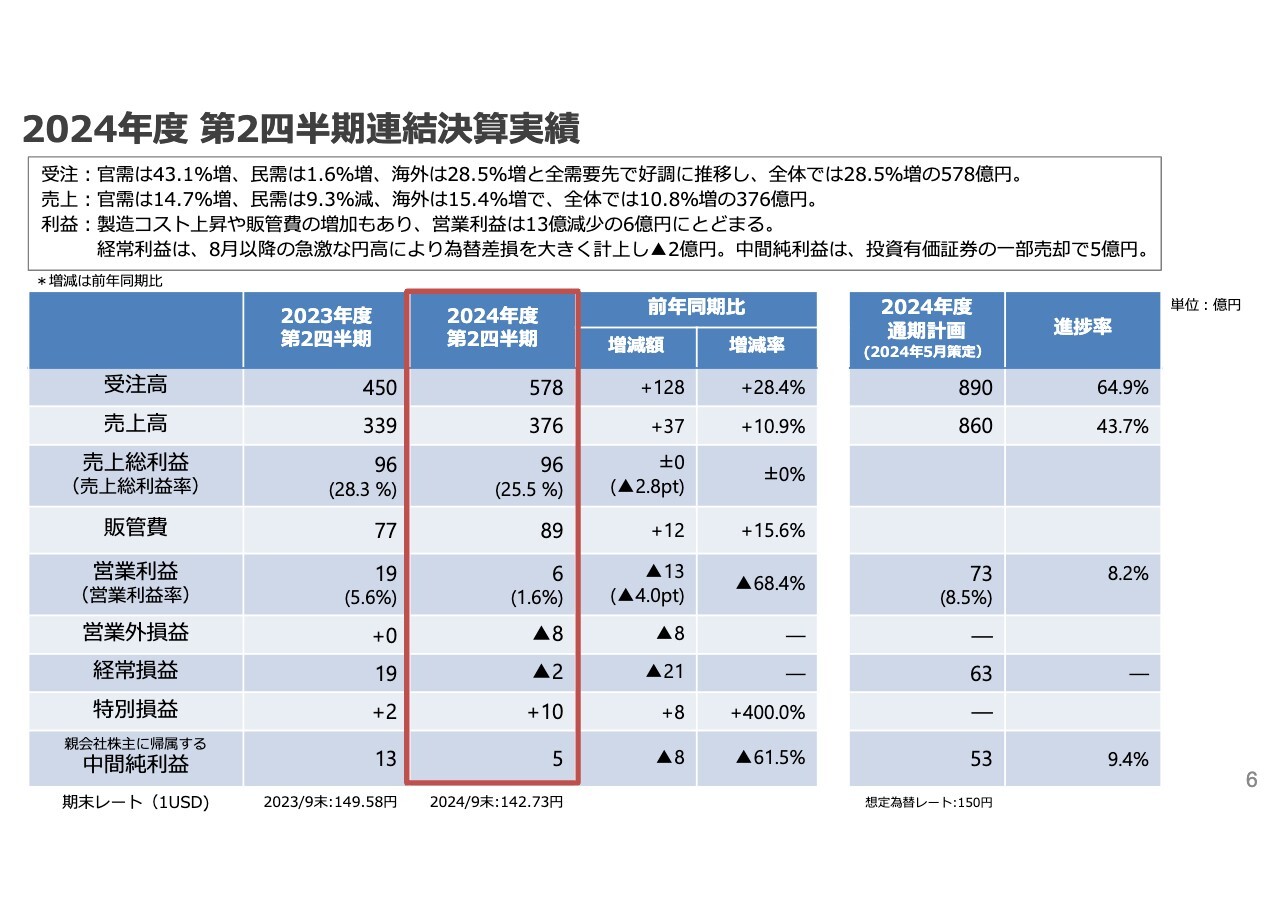

2024年度 第2四半期連結決算実績

官需、民需、海外とも受注は好調です。売上高については官需、民需、海外の中で民需だけ少し減っていますが、全体では前年同期比10パーセント増となりました。

利益についてはこれから詳しくお話ししようと思っていますが、製造コストの上昇があり、販管費も増加しています。こちらは予定どおりですが、このようなこともあいまって、営業利益は前年同期比マイナス13億円となりました。

経常利益は、先ほど申し上げたように、8月以降の急激な円高で為替差損を計上し、マイナス2億円です。親会社株主に帰属する中間純利益については、政策保有株を順調に売却しており、その売却益が10億円出ていますので、5億円となりました。

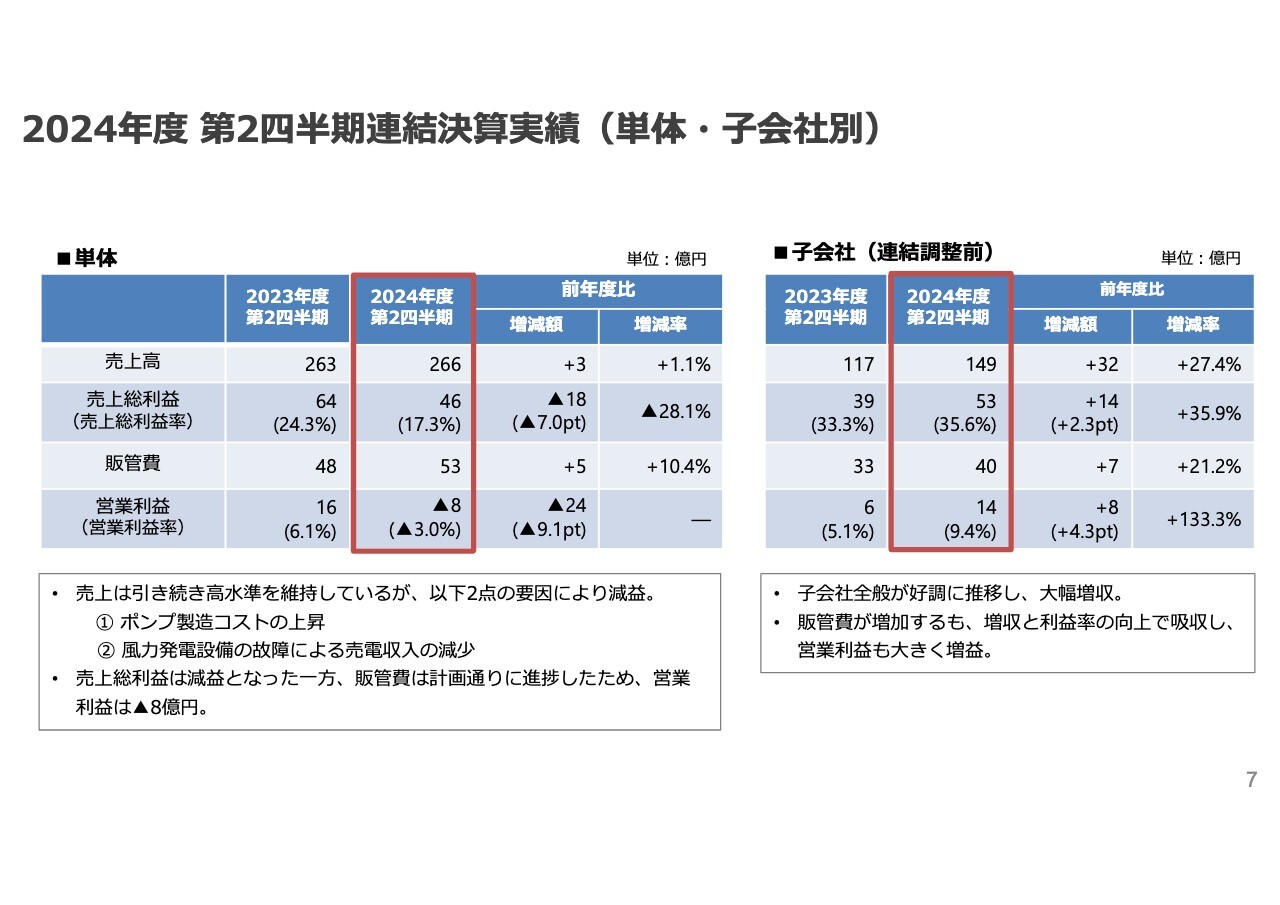

2024年度 第2四半期連結決算実績(単体・子会社別)

いつものように、連結決算実績について単体と海外を中心とした子会社に分けています。まず、右側の子会社を見ると、売上高、利益率、営業利益が大幅に伸びています。ほぼすべての子会社で順調に推移し、営業利益は14億円、前年度比8億円のプラスとなりました。

一方で、単体の売上高は前年度並みを維持していますが、売上総利益は46億円、前年度比マイナス18億円と、前年より悪くなっています。売上総利益率は7ポイント程度悪くなりました。

販管費は前年度比で5億円伸びていますが、こちらは予定どおりです。利益が伸びない中、販管費が伸びたということで、営業利益はマイナス8億円、前年度比マイナス24億円となりました。

左下の四角の中に記載しているように、売上総利益率が下がったのがすべてです。大きな要因としてはコストの上昇がありました。個別の要因としては、風力発電設備を保有しながら売電を行っていましたが、故障により売電収入が前年度比で2億円程度減っているためです。

これについては、FIT固定価格による買取制度が来年あたりにすべて終わりますので、修理をせずにこのまま置いているため、売電収入だけがマイナスになりました。

このように利益が減少する中で、販管費は計画どおりに進捗したため減益となりました。

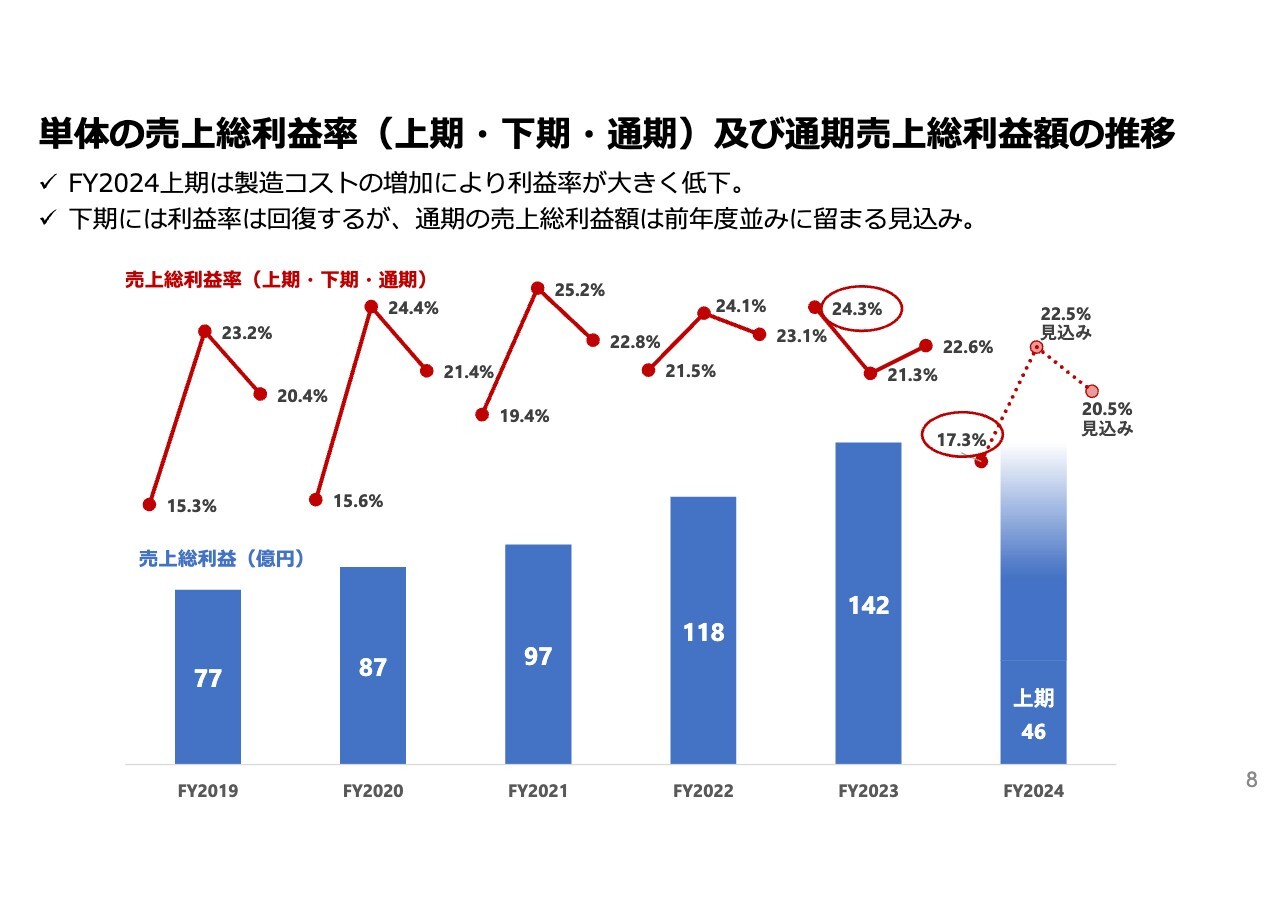

ここからは、営業総利益率が昨年度の24.3パーセントから17.3パーセントと、マイナス7ポイントになったことについてお話しします。

単体の売上総利益率(上期・下期・通期)及び通期売上総利益額の推移

これは単体の売上総利益率だけにフォーカスした、過去5年間のグラフです。赤色の折れ線は、左から上期の売上総利益率、下期の売上総利益率、通期の売上総利益率となっています。

ご覧のとおり、トリシマというのは下期偏重型の会社です。官公需要が多く、サービスなどについては期末に向かって部品を出荷していくということで、量的にも下期が多く、6割から7割程度が下期の売上となります。

したがって、売上総利益率は上期が低く、下期に上がり、通期で落ち着くかたちで推移してきました。それが昨年の2023年度は、上期が24.3パーセント、下期が21.3パーセントと、例外的に上期が良かったのです。

それに対して、今年度は上期が17.3パーセントと大きく落ち込みました。過去3年を見ると、上期が19.4パーセント、21.5パーセント、昨年度は24.3パーセントと、そこから見るとかなり悪くなっています。

これには、いろいろな要因がありますが、1つは受注が非常に順調に推移している中で、昨年はどちらかというと、型番が少ない大型のポンプを効率よく設計し、なるべく社内で加工して組み立てて売り上げたということで、利益率が高かったことがあります。

それに対し、今年はどちらかというといろいろな種類、多品種で一つひとつは少量になるのですが、特にエンジニアリング設計のところで手間がかかり納期が短くなる中、お客さまの納期を守るために機械加工を中心に外注振替が増えてしまいました。

外注に振り替えるということは、利益がそのまま外部に流出するということで、ここがやはり想定外でした。その上、急に振り替えていますので、想定していた外注費よりも上がってしまいました。国内だけでなく海外の外注もかなり増えたため、これらが重なり利益率が下がっています。

もう1つは、先ほどお話ししたように、昨年は少品種で売上が大きかったのに対して、今年はどちらかというと多品種で少量、それも最初の号機の売上が上期に多かったため、例えば10台口でやると、最初の1、2台のファーストシップメントはコスト高になります。

コストが高い理由は、最初に木型費などを計上しているためです。こちらは経理的に少し見直しが必要ですが、ファーストシップメントの売上が多かったことも、売上高、売上総利益率を下げる要因になりました。

これに鑑みて、下期についてもう一度精査をしたところ、通常のパターンに戻り、下期は22.5パーセント、通期では20.5パーセントを見込んでいます。

売上総利益額は、前期の142億円に対し、今期の上期は46億円しかなかったのですが、通期では140億円レベルまで戻る見込みです。利益額としては前年並みを確保できますが、通期で見ると、ここ2年は一昨年が23.1パーセント、昨年が22.6パーセントで、見込みが20.5パーセントですから、2ポイントから2.5ポイント低い状態になっています。

これについては、下期で回復しきれないということで、みなさまにご迷惑をおかけしますが、通期の利益を下方修正しました。後ほどお話しします。

一方、棒グラフですが、売上総利益額は5年前の77億円から昨年度は142億円と、約倍増しました。今年度も140億円レベルは達成できると思っています。

仕事をたくさん取ってきて利益を上げる体制にはなっているのですが、今年は想定外というか、予定外の外注振替によって利益を下げてしまったことが原因になります。

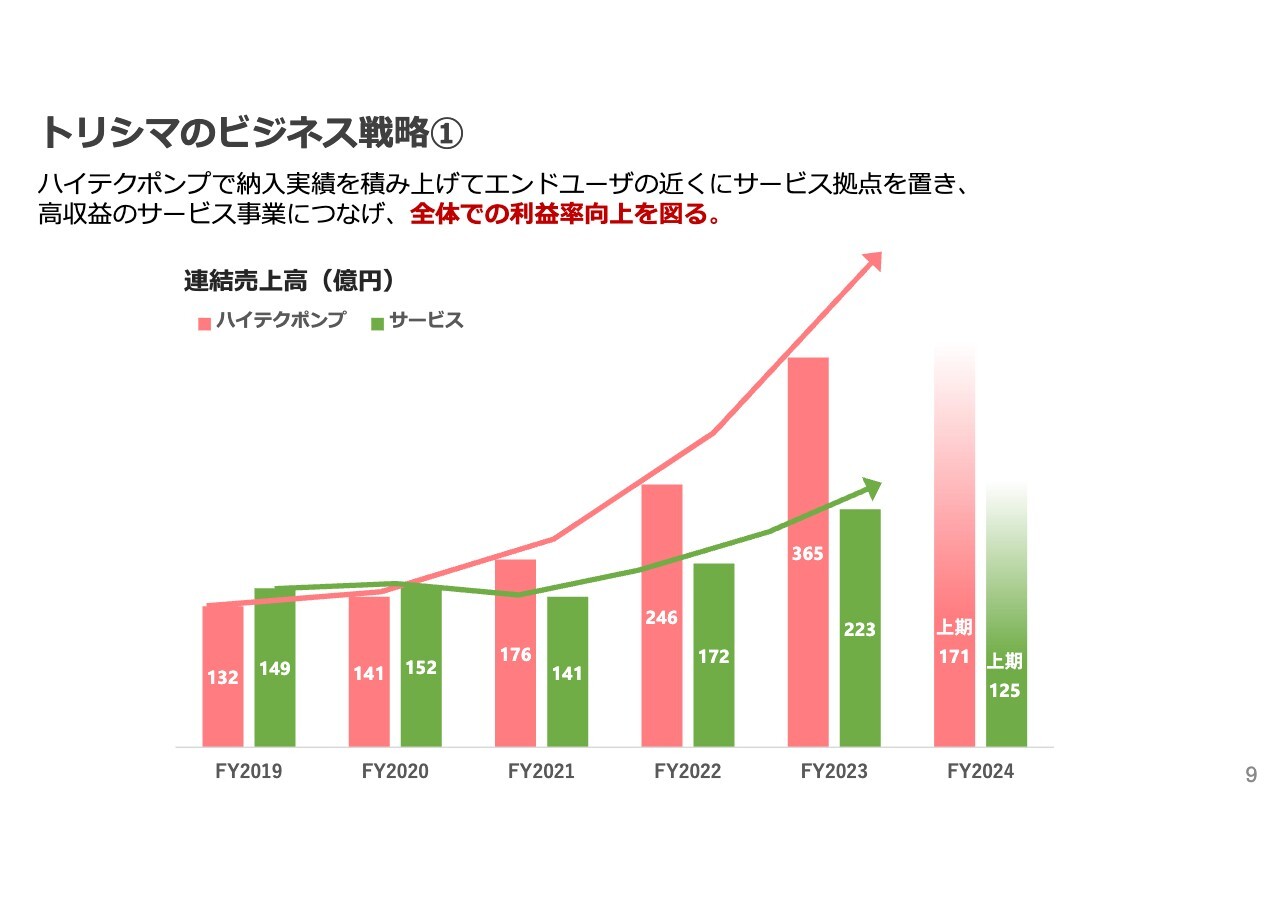

トリシマのビジネス戦略①

次に、連結売上高の推移です。ピンク色がハイテクポンプ、緑色がサービスとなっています。5年前は140億円程度と、ハイテクポンプとサービスがほぼ同じような金額だったのですが、ここ5年間でハイテクポンプが大きく伸びています。

これは決して悪いことではありません。ハイテクポンプが伸びて、それが据え付けられて動き出すことによって、後追いでサービスが伸びるということです。サービスも順調に伸びていますが、今はハイテクポンプの伸びが大きく、冒頭にお話ししたとおり、受注残が1,150億円に到達しています。

売上高も900億円近くまで伸びていますので、ハイテクポンプの売上は中期計画よりも早いペースで積み上がっていることになります。

これは将来の投資でもあり、サービスが伸びる素地を作っているということで、悪い話ではないのですが、ハイテクポンプの受注、売上が多くなったことに対して、正直に言うと、特にこの上半期はエンジニアリング設計において対策が遅れたことが問題だと思っています。

これについてはすでに手を打ち始めています。例えばエンジニアリング部門では、設計の改革プロジェクトを立ち上げて、営業から生産まで一気通貫で効率の良いモノづくりを目指して動き始めています。

そもそも溢れた分が外注になってすべて外部流出するのを抑えるために、機械加工を中心に生産キャパシティを増やすことを目的に、協力会社との協力体制、あるいは機械加工が必要な部分を内部に取り込むという話を鋭意進めています。

この下期について、いろいろな施策を打てると思っていますので、それについてはみなさまにしっかりとお話ししていきます。また、2024年度の通期が終わった時点では、十分なお話ができるのではないかと思っています。

したがって、4ページに戻りますが、下期については官公需の売上も上がってきますし、海外のハイテク、国内のハイテクポンプを含めて、セカンドシップメント、サードシップメントと、コストが抑えられているものが売り上がってきますので、回復しながら、上期のように利益が下がることがないようにがんばっていきたいというのが現状です。

トリシマのビジネス戦略②

順調に進んでいる部分については、表にあるように、海外子会社を中心にサービス網の拡充を止まることなく進めています。ハイテクポンプを増やしながらサービスを補足していき、2029年に向かってサービスを増やしていくというビジネス戦略をきちんと進めていきたいと思います。

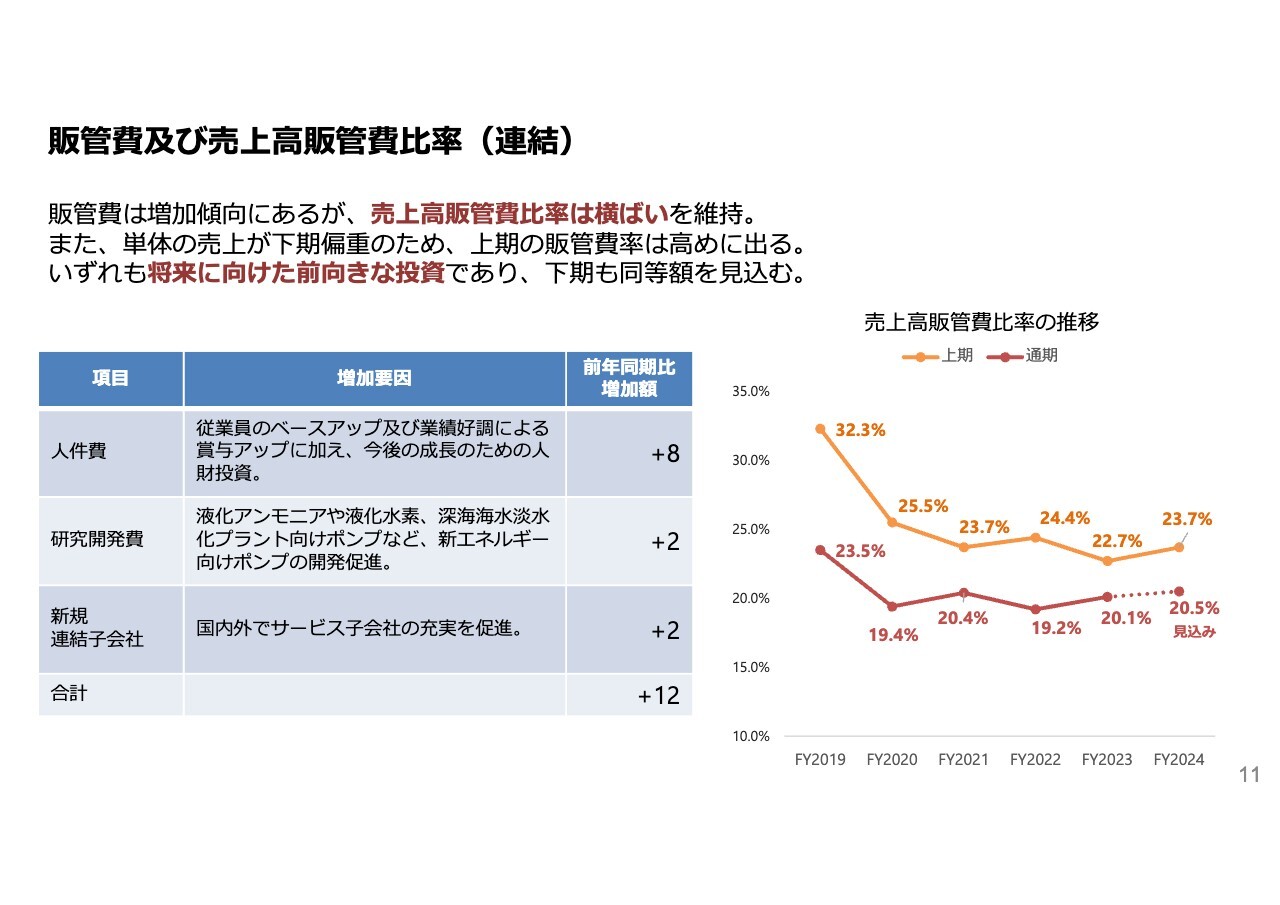

販管費及び売上高販管費比率(連結)

一方で、販管費については、言い方は悪いのですが、予定どおり順調に増えています。人件費でベースアップを行ったり、人財投資を行ったり、あるいは二酸化炭素を出さない新しい燃料であるアンモニアや水素、深海での新しい海水淡水化プラントに向けたポンプのプロトタイプを作るなど、そのようなことで昨年に引き続き研究開発が伸びています。サービスの充実に対しても投資を続けているということで、販管費は予定どおり伸びています。

ただ、上期については、売上高が少ないため、売上高の販管費率は23.7パーセントになりましたが、下期については20.5パーセントを予定しており、想定内ということで進めています。

これが2024年度上半期の主な決算のご説明になります。

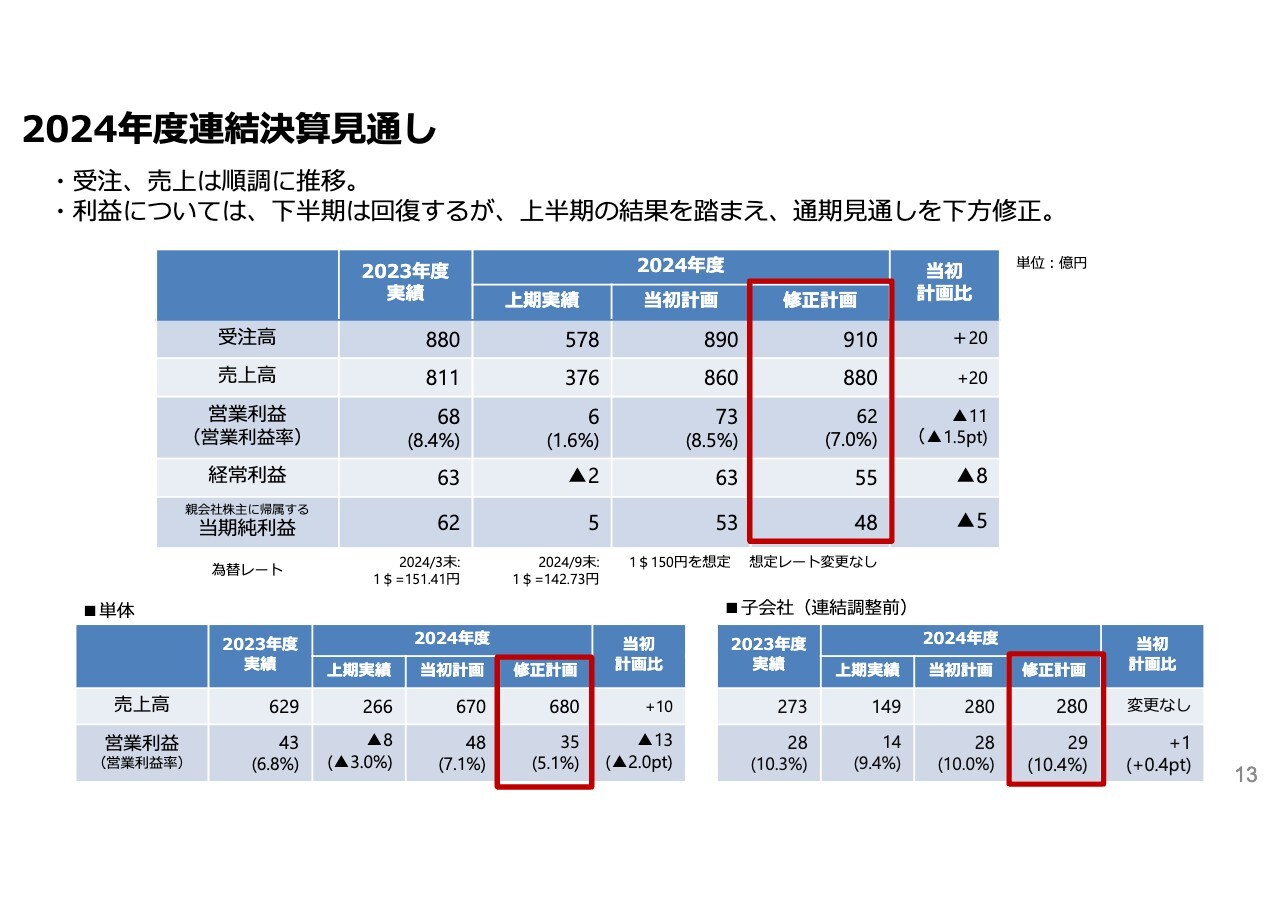

2024年度連結決算見通し

これに基づき、今回、通期の決算見通しを修正しました。受注高が900億円を超え、売上高も900億円に近づくということで、受注高、売上高については若干ですが上方修正しました。これは受注、売上が非常に堅調ということです。

営業利益については、上期の分を戻すことができずに、通期は営業利益を73億円から62億円に見通しを引き下げました。

経常利益については、今、9月の円高から少し戻ったことも加味しながら、為替差損はそれほど大きくならないという見通しで150円レベルを想定しながら、63億円から55億円と8億円の引き下げです。それに基づき親会社株主に帰属する当期純利益は5億円引き下げて48億円としています。

上期の結果と同じですが、単体と子会社別に見ると、子会社は比較的計画どおり順調です。単体については、売上高は維持できますが、営業利益は48億円に対して13億円マイナスの35億円の見通しです。

繰り返しになりますが、仕事は非常にたくさんある中、いかにこの製造コストをコントロールして利益を上げていくかということです。

売上総利益率については、外注せずに内製化したり、エンジニアリングのリードタイムをきちんと管理したりすることで、利益率が2ポイント戻れば、当初計画の75億円以上は確保できたはずですが、それができなかったというのは完全に経営の課題だと思っています。

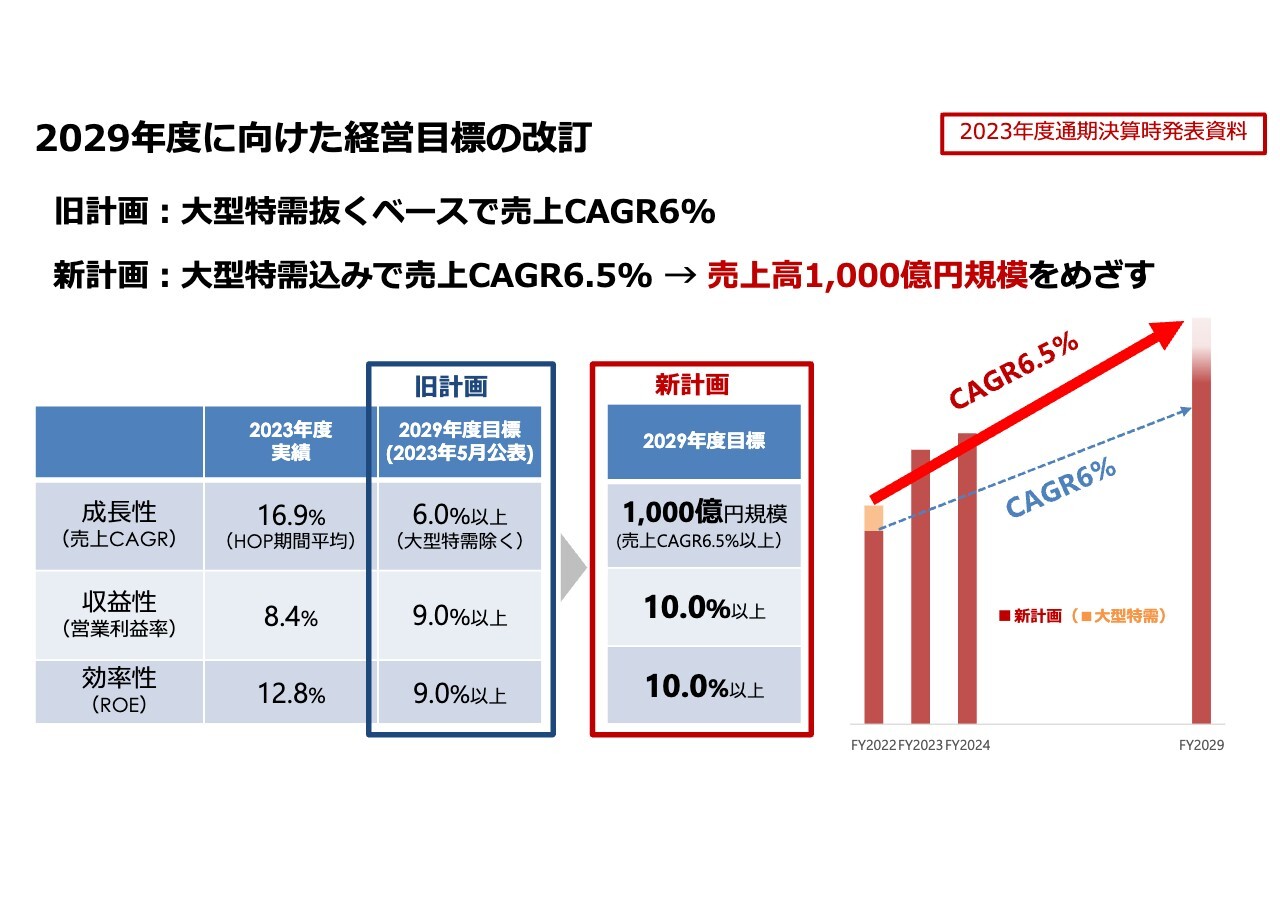

2029年度に向けた経営目標の改訂

これが一過性かということに対しては、手を打ち始めていますので効き始めると思いますが、この春に発表した、2029年、トリシマの110周年に向けた経営目標に沿ってお話しします。

売上高1,000億円、営業利益100億円、営業利益率10パーセントという新しい計画を出したのですが、ご覧のとおり、成長性についてはすでに900億円の売上レベルに成長していますので、1,000億円は確保できています。

一方、営業利益率は、昨年度の8.4パーセントから7パーセントに下がっており、3ポイント足らないところがまだこれからの課題です。

つまり、今回の生産コストの混乱、生産コストの上昇というのは、一過性というよりは2029年に向けてきちんと対策していく必要があります。先ほどお話しした製造コストを抑えることによってプラス2ポイント、3ポイントと、営業利益率10パーセントに近づけていきます。

これだけ受注がありますので、これから3年後、4年後、そして2029年までに必ずサービスの売上が上がってきます。その底上げによって収益性において営業利益率を10パーセントに近づけることは十分達成可能だと思っています。

今回については、よく言えば「成長への痛み」という中で問題がクリアになりました。この問題点を下期からきちんと経営的に克服しながら、売上高1,000億円、営業利益100億円という経営目標に向けて、もう一度手綱を締めて進んでいきたいと思いますので、今後ともサポート、ご支援をよろしくお願いします。

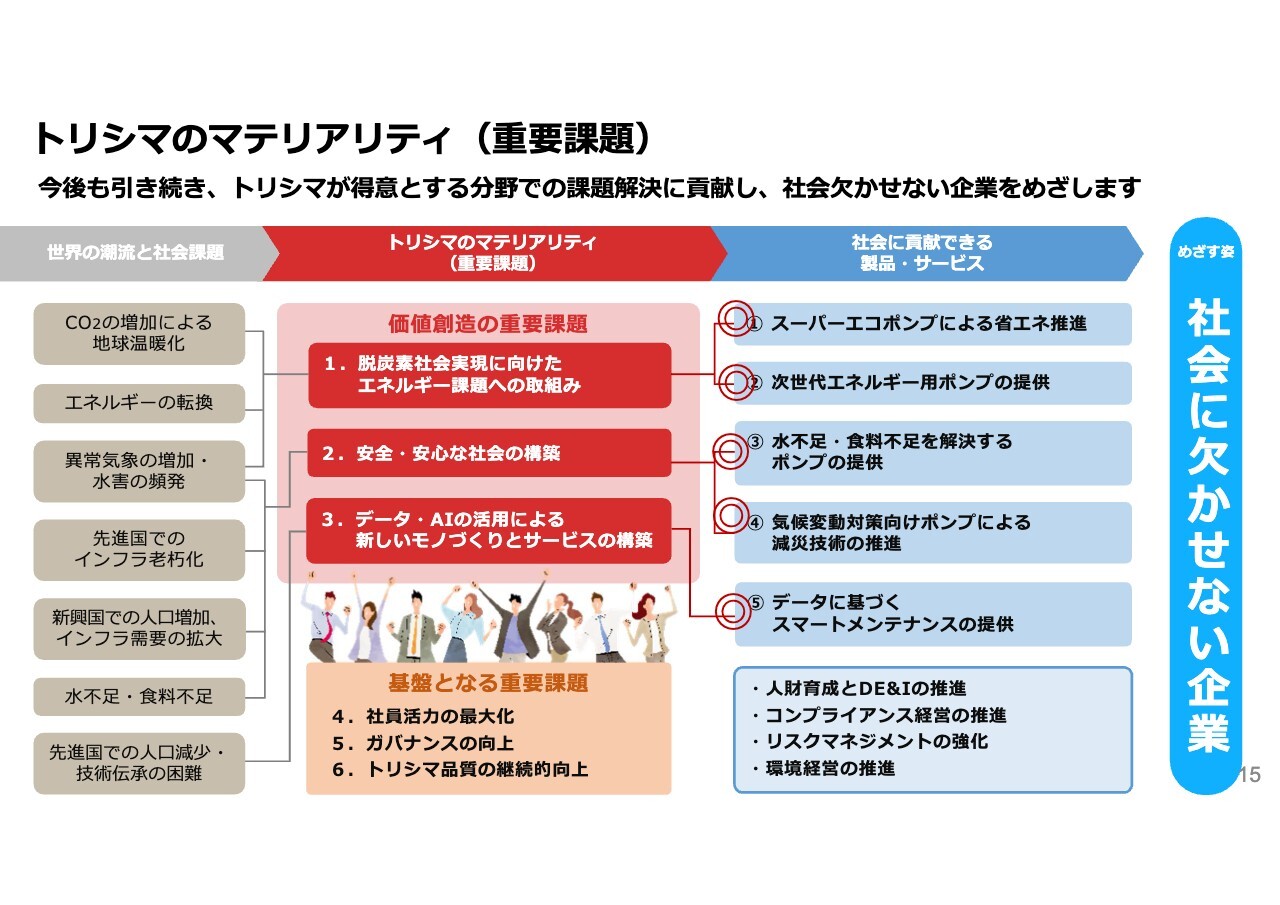

トリシマのマテリアリティ(重要課題)

最後にトピックスです。トリシマは地球環境、地球問題、地球規模の問題について、ポンプを通して大きな貢献ができると思っています。

今年も雨が降り、2週間前はスペインで雨が降ってたくさんの方が亡くなりましたし、夏過ぎには東南アジアやフィリピン、中国などを中心にかなりの雨が降りました。日本でも残念ながら能登半島の地震の後に大雨が降るなど、異常気象が続いています。

それに対してトリシマとしては根本的にCO2を減らしていきます。CO2を出さないために次世代エネルギー向けのポンプを開発していきます。また現在、雨が降ったり降らなかったりと、偏在している水に対して、ポンプの提供を行っていきます。あるいは、減災につながるようなポンプを提供していきます。

加えて、人口が減少していく中で、もっとデジタルでメンテナンスを行っていくことを予定どおり進めています。

次世代エネルギー用ポンプの提供(アンモニア)

この上半期で動いたことで言いますと、今年4月から6月に、愛知県碧南市でアンモニアを石炭に混焼しようというJERAさまの実証実験が行われ、終了しました。そこではトリシマのポンプを使っていただくことで良好な結果が上がったため、本格的なプロジェクトとして動き始めます。

それに対してトリシマは、現在さらに大型化したポンプの実液アンモニアを使った試験を始めています。今年12月から来年1月にかけてインドネシアでみなさまに見ていただこうということで、これらも順調に進んでいます。

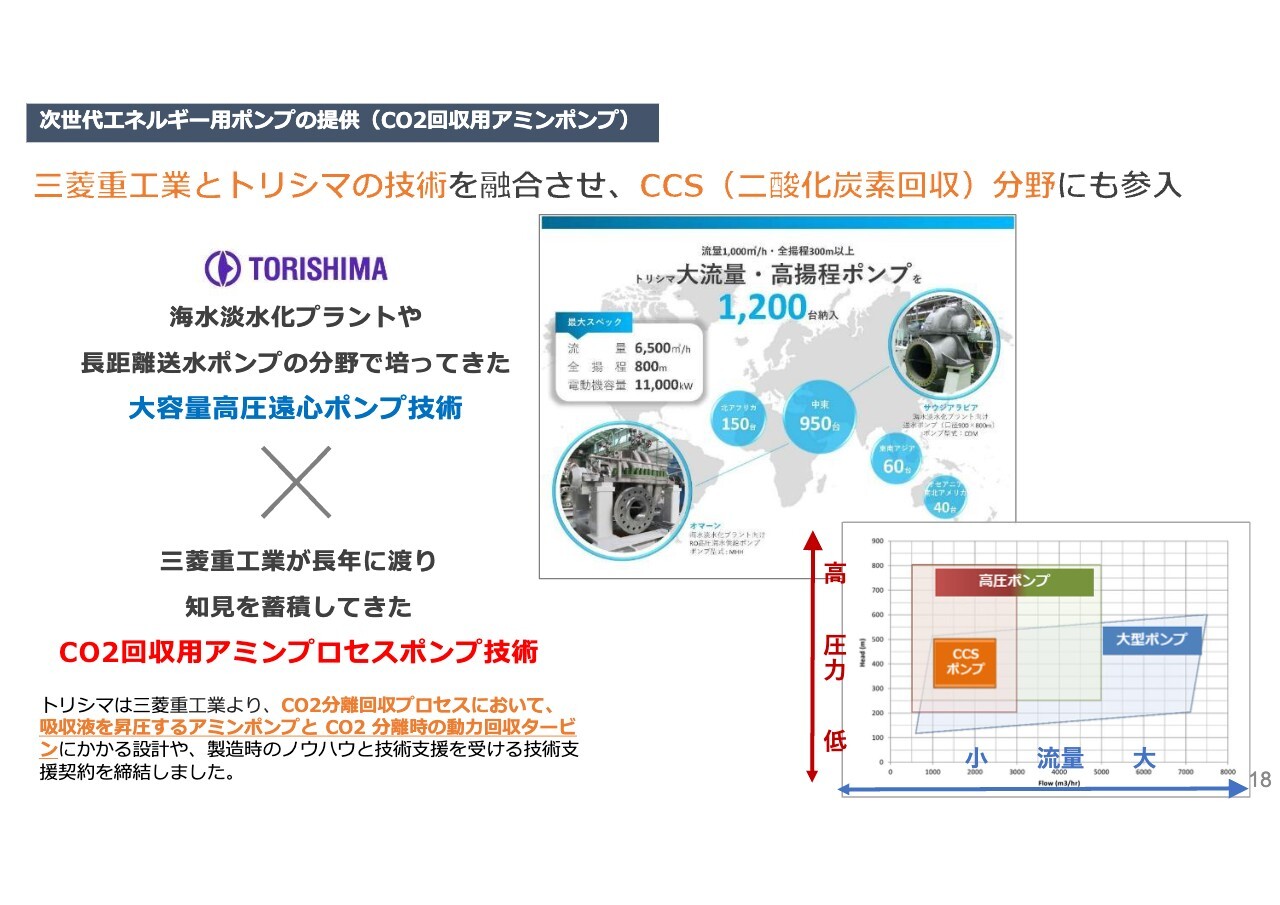

次世代エネルギー用ポンプの提供(CO2回収用アミンポンプ)

今年の上半期の話題です。新エネルギーを進めると同時にCO2の回収もしなければいけないということで、CO2を回収する規模がどんどん大きくなっています。ここで使われる当社のポンプは、世界的に競争力のある海水淡水化のポンプと同じような仕様です。

そこでCO2回収の分野に強い三菱重工さまから技術のサポート契約をいただき、三菱重工さまの実績をもとに、当社も世界でCCS(二酸化炭素回収)のマーケットに入っていこうということで、製品開発およびマーケティングを進めています。

これについても次回みなさまにお話しする時には、もう少し詳しい話ができるかと思っています。ここも楽しみな分野になります。

水不足・食料不足を解決するポンプの提供(深海海水淡水化向けポンプ)

また、先ほどお話ししたように、深海500メートルでエネルギーを使わずに淡水を作っていこうとしています。特にこれから飲み水、生活用水だけではなくて水素、アンモニアを作るということで、純水もまずは水を電気分解して水素を作るところから始まります。

そのような産業用の海水淡水化のニーズも上がってくるだろうということで、ノルウェーの企業と取り組みを進めています。トリシマのポンプを独占的に使っていただく中で、今、新しいポンプの開発も順調に進んでいます。

実際にプロトタイプのポンプができ、試験も終わりました。今後さらに安全性、信頼性を高めて開発を進めていきます。

水不足・食料不足を解決するポンプの提供(海水淡水化向けポンプ)

おかげさまで海水淡水化については世界的な競争力もついており、アルジェリアの件を含めて『日本経済新聞』に10月に記事にしていただきました。

アルジェリアは今まで地下水を使っており、水は十分足りていたのですが、急に雨の量が減った、あるいは地下水の鉱脈が変わってしまったということで、国を挙げて、水を確保するプロジェクトが進んでいます。

今のままでは食料難になり、人間が生活できなくなるということで、昨年から大量の受注をいただいています。いろいろな種類のポンプの受注をいただいているのですが、それが短納期であったため、上半期は若干混乱したところがありました。

かなりの量を出荷し、下期は安定して残りの受注残が売上に変わると思っています。このように、本当に今、世界的にポンプの需要が伸びているということです。

決算発表とトピックスについてご説明しました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6363

|

2,600.0

(03/06)

|

+25.0

(+0.97%)

|

関連銘柄の最新ニュース

-

02/28 10:00

-

02/22 08:10

新着ニュース

新着ニュース一覧-

今日 07:40

-

-

今日 07:32

注目!みんかぶ企業分析

みんかぶおすすめ