【QAあり】オリコ、みずほ・楽天・イオンと連携し、デジタル分割払いの拡販や中小企業マーケットの開拓等に注力

目次

飯盛徹夫氏(以下、飯盛):株式会社オリエントコーポレーション代表取締役社長の飯盛です。2025年3月期第2四半期決算についてご説明します。

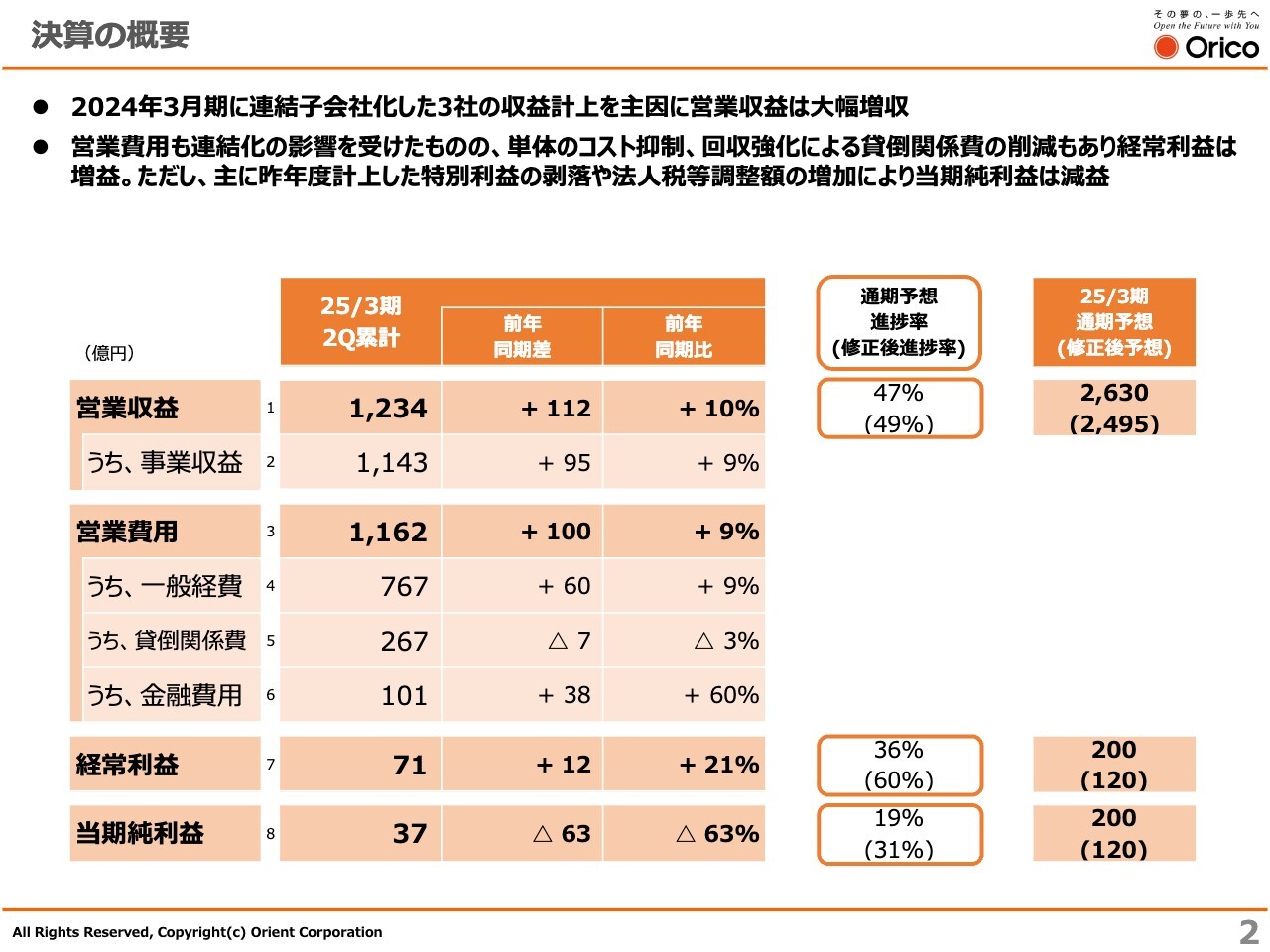

決算の概要

決算概要です。2025年3月期第2四半期の営業収益は、2024年3月期に連結子会社化したオリコオートリース、オリコビジネスリース、オリコプロダクトファイナンスの3社の収益計上を主因に、前年同期差112億円の増収となりました。

営業費用についても、連結化の影響による一般経費、金融費用の増加がありましたが、単体の一般経費の抑制、貸倒関係費の減少などにより、100億円の増加にとどめ、経常利益は前年同期差12億円増加の71億円となりました。

当期純利益は、前年計上した特別利益の剥落に加え、子会社の繰延税金資産の取り崩しなどにより、前年同期差63億円減少の37億円となっています。

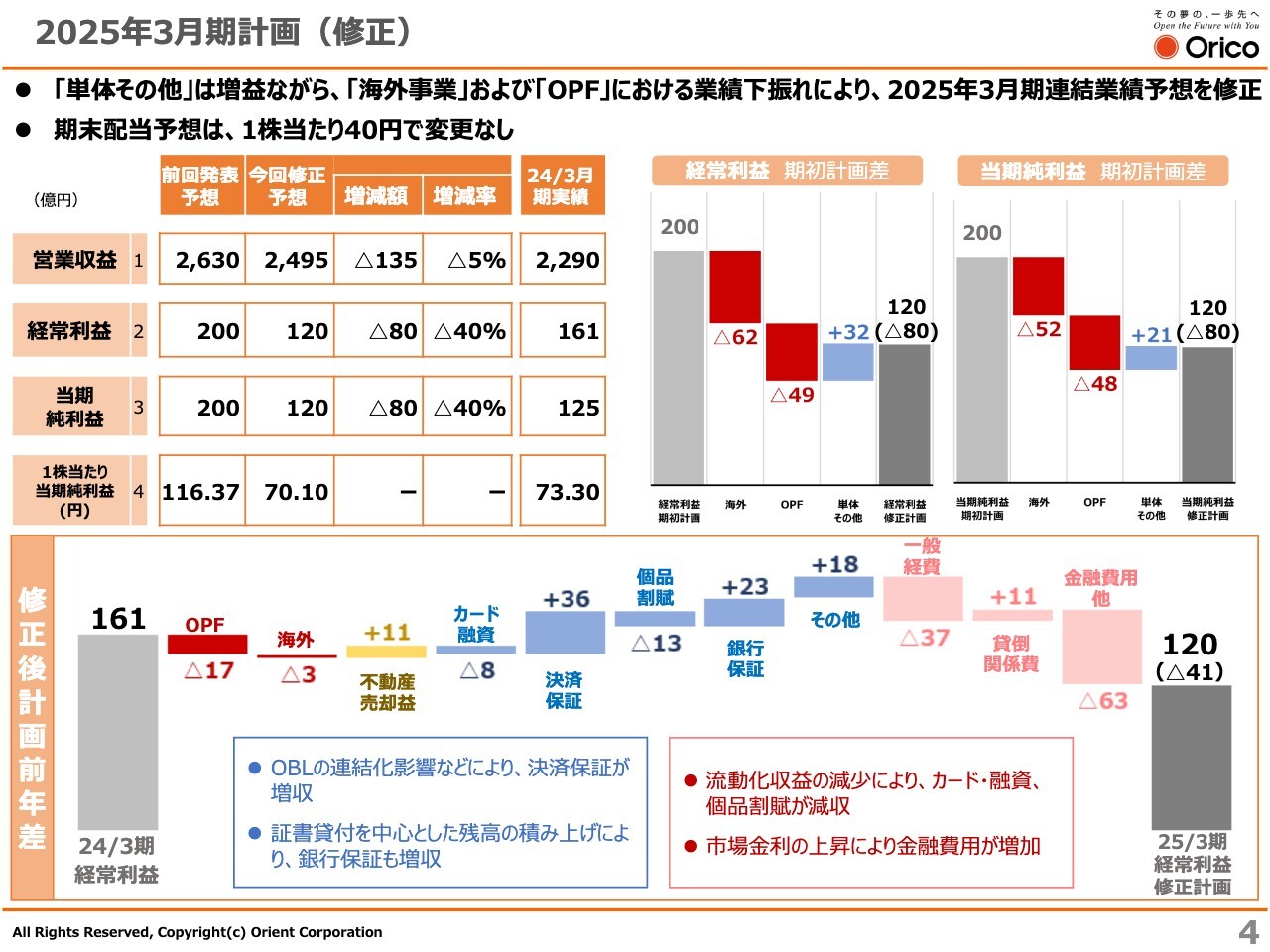

2025年3月期計画(修正)

第2四半期決算と同時に発表した2025年3月期通期計画の修正についてご説明します。主要計数の修正については、スライド左上の表でお示ししているとおりです。経常利益、当期純利益に関しては期初計画200億円を、ともに80億円減少の120億円に下方修正しました。

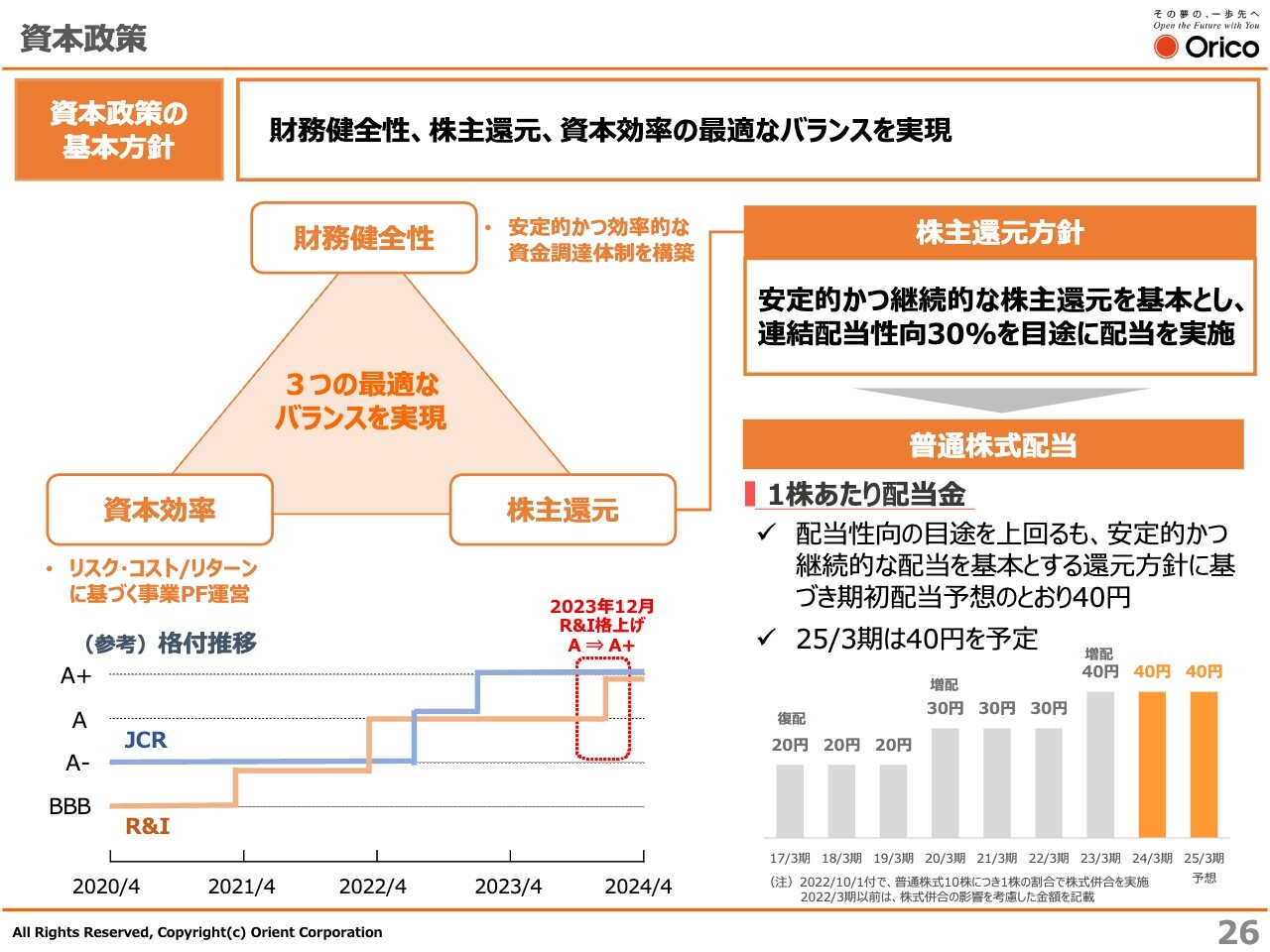

なお、期末配当予想は、安定的・継続的な配当方針のもと、期初予想どおり1株当たり40円で変更ありません。

今期は、金利上昇というマイナス要素を、連結化した3社の貢献と海外の貸倒関係費の大幅な削減で打ち返し、増益を図ることを計画していました。しかし、スライド右上のグラフのとおり、単体・その他は増益となる一方、海外事業、オリコプロダクトファイナンスにおける業績が下振れ、想定を下回る見込みとなりました。

スライド下段は、修正後の通期計画前年差で、経常利益は当初の増益計画から41億円減益の見込みとなっています。

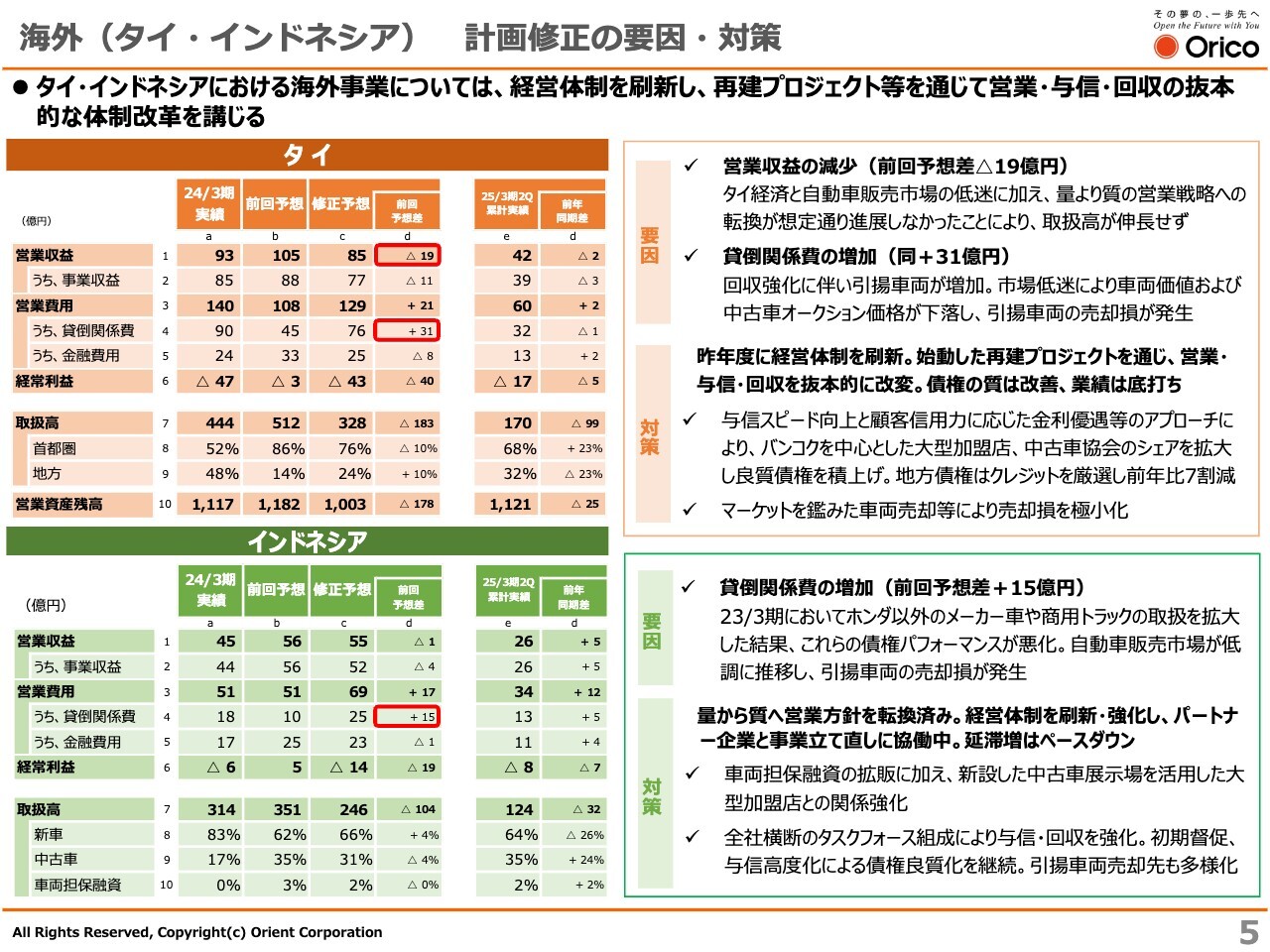

海外(タイ・インドネシア) 計画修正の要因・対策

計画修正の要因の1つとなった、海外事業であるタイ・インドネシアの子会社について、対策と合わせてご説明します。両国とも、自動車の販売市場が前年から約2割、具体的にはタイで25パーセント、インドネシアで19.4パーセントのマイナスとなっており、当社子会社を取り巻く環境は大変厳しい状況です。

両社とも、経営体制の刷新・強化をはじめ、我々親会社の主導で再建に向けた各種取り組みを強力に推進しています。

ガバナンス体制の強化、営業戦略の転換など、ここまで実施した各種施策の効果が徐々に出始めています。引き続き与信・回収の強化を継続し、良質アセットを積み上げるとともに、貸倒関係費の圧縮に取り組み、早期に事業の立て直しを図っていきます。

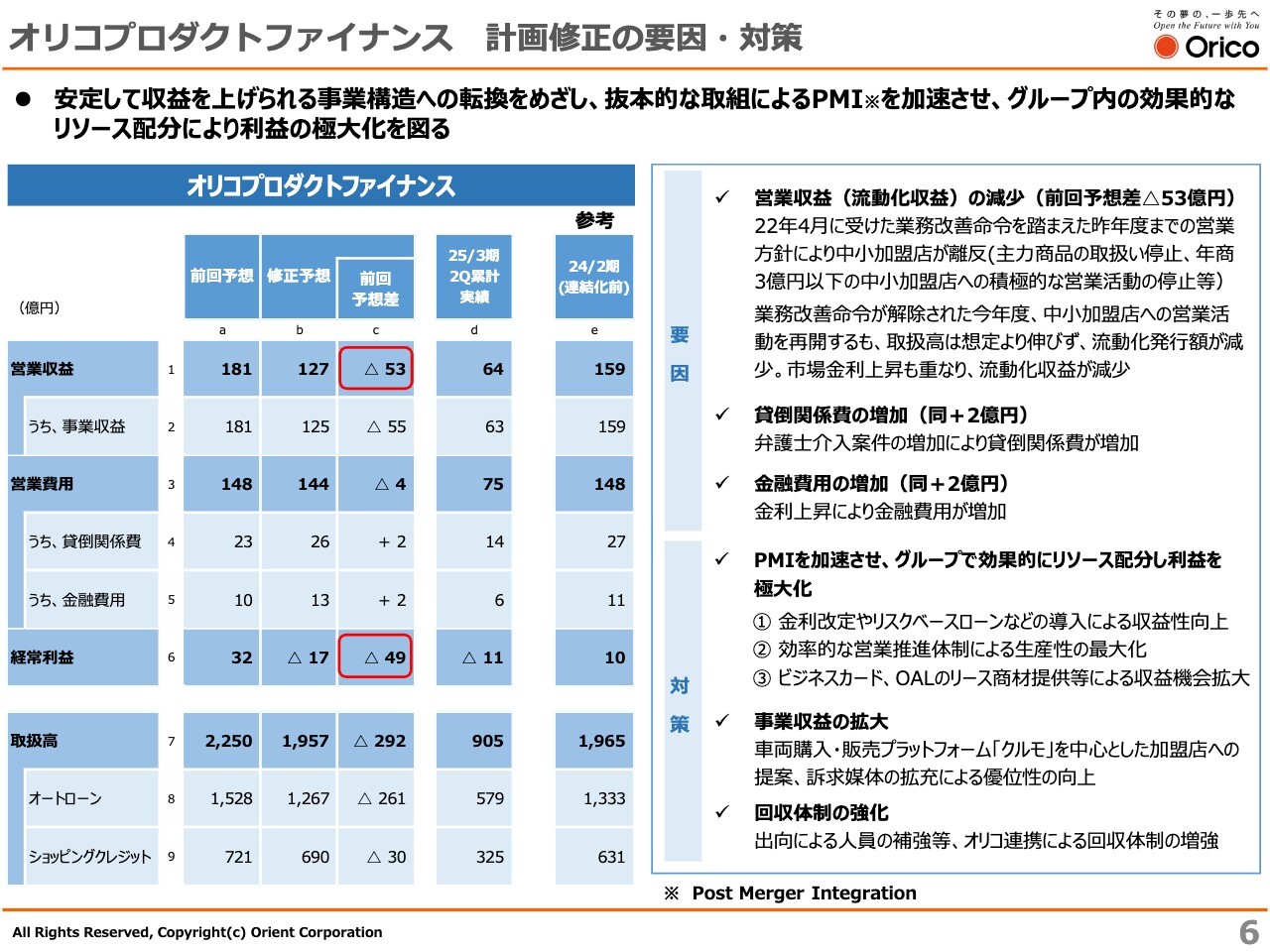

オリコプロダクトファイナンス 計画修正の要因・対策

スライド6ページをご覧ください。もう1つの修正要因であるオリコプロダクトファイナンスについてです。

2024年3月に子会社化し、現在PMIを進めておりますが、同社については2022年4月からの業務改善命令期間中の営業方針変更などにより、中小加盟店への積極的な営業攻勢がかけられていない状況が続いていました。

業務改善命令については、当社の子会社化後、本年4月に解除されましたが、中小加盟店への営業の再推進による取扱高増加の効果発現に時間を要していることや、過年度における一部商品の取り扱い停止に伴う影響について、他の商品で補填を図ることを計画していましたが、想定どおりには進捗していません。

また、取扱高が減少したことに加え、市場金利の上昇もあり、流動化収益が当初想定に届かない見通しとなりました。

PMIを加速させるとともに、当社とオリコプロダクトファイナンス両社の強みを活かしたセグメント戦略によって加盟店の棲み分けを行うなど、両社の効率的な営業活動に加え、収益性向上を企図した金利条件の改定や、リスクベースローンなどの商品の導入、当社から営業・回収人員を投入して当社ノウハウの提供を進めるなど、利益の極大化に努めています。

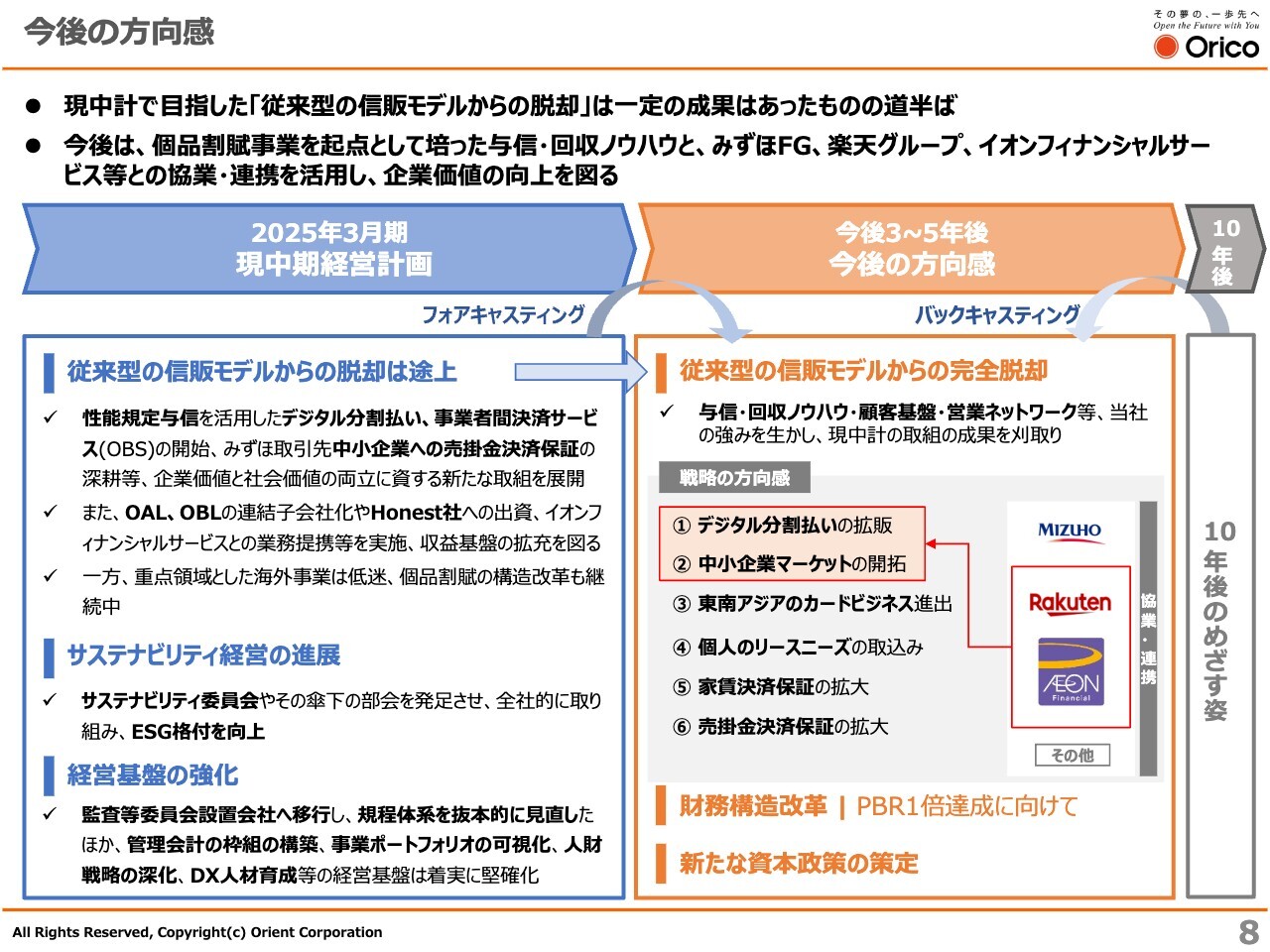

今後の方向感

以上のような今般の状況を踏まえ、今後どのようなかたちで企業価値を向上させていくのかをご説明します。

現在、中期経営計画期間においては「従来型の信販ビジネスモデルからの脱却」を目指し、性能規定与信や「OBS」「OBSプラス」など新たな取り組みを展開するとともに、OAL、OBLといった連結子会社化や、イオンフィナンシャルサービスとの業務提携などにより、収益基盤の拡充も進めてきました。

一方で、重点領域と定めていた海外事業が低迷しており、個品割賦の構造改革も継続中です。従来の信販モデルからの脱却については、まだ道半ばという状況です。

こうした足元の状況を踏まえ、今後3年から5年後の方向感をスライド右側にお示ししています。

PBR1倍達成に向けた取り組みや新たな資本政策を含め、詳細は、現在策定中の新たな次期中期経営計画でお示しする予定ですが、個品割賦で培った当社の強みを活かし、スライド右側の①から⑥の分野で、現中期経営計画の成果を刈り取りつつ、従来型の信販モデルからの完全脱却を目指しているところです。

この①から⑥の詳細については、後ほどご説明しますが、特にデジタル分割払いの拡販や中小企業マーケットの開拓は、イオンフィナンシャルサービスや楽天グループとの協業・連携も活用して進めていく所存です。

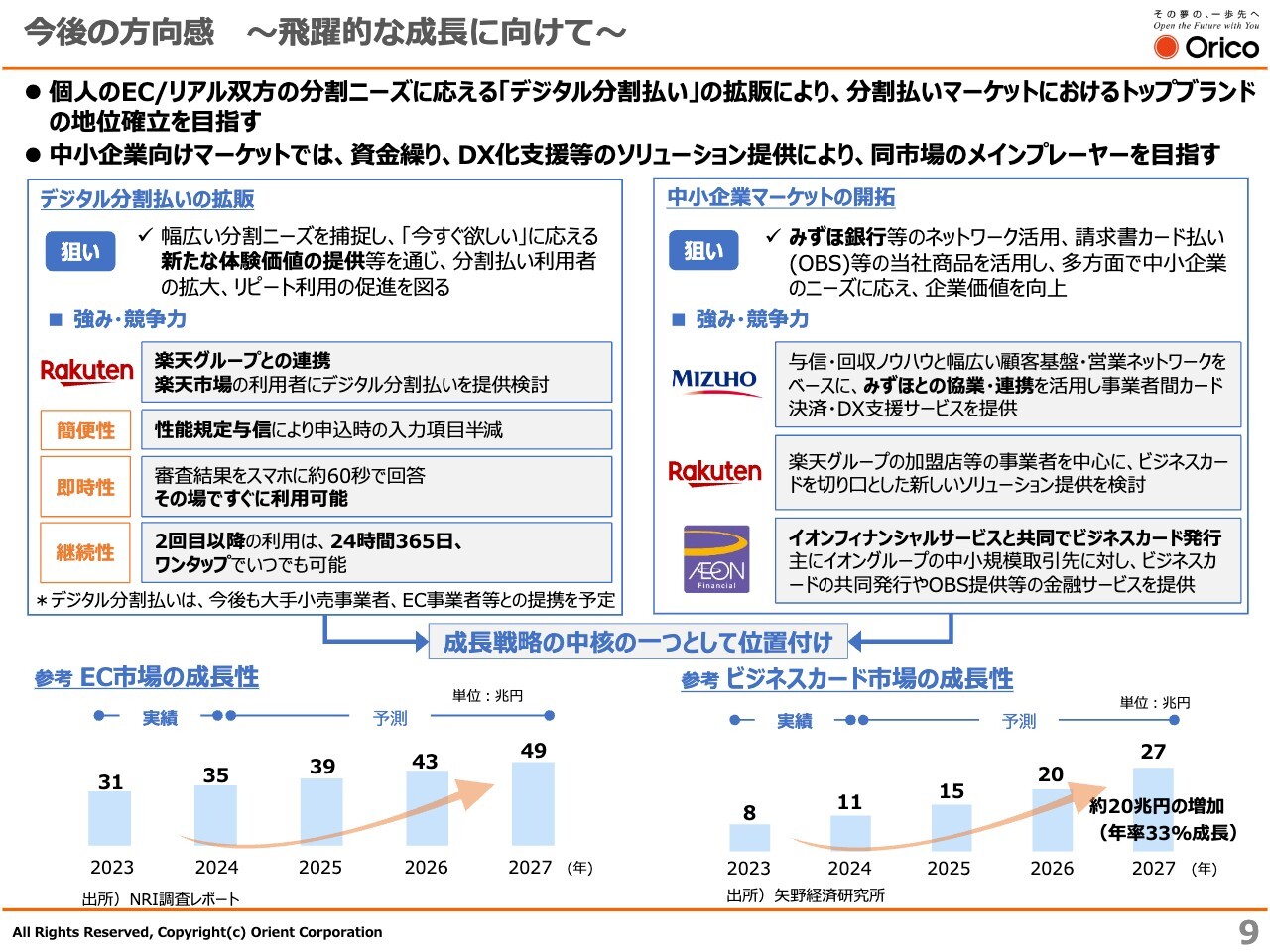

今後の方向感 ~飛躍的な成長に向けて~

デジタル分割払いの拡販と中小企業マーケットの開拓についてご説明します。

まず、デジタル分割払いについてです。今後も成長が見込まれるEC市場と、個品割賦事業が強みを持つリアル市場の双方において、簡便性・即時性・継続性をデジタルで提供することにより、分割払いのニーズを取り込み、分割払いマーケットにおけるトップブランド「分割のオリコ」を目指していきたいと思っています。

中小企業マーケットの開拓については、従来行っているみずほとの連携、あるいは先日公表した楽天、そして本年3月に業務提携を公表したイオンフィナンシャルサービス等との協業・連携を活用しつつ、異業種先端企業とのオープンイノベーションも使い、資金繰りやDX化支援のソリューションを提供することで、法人決済の大きな成長を取り込むことを目指していきます。

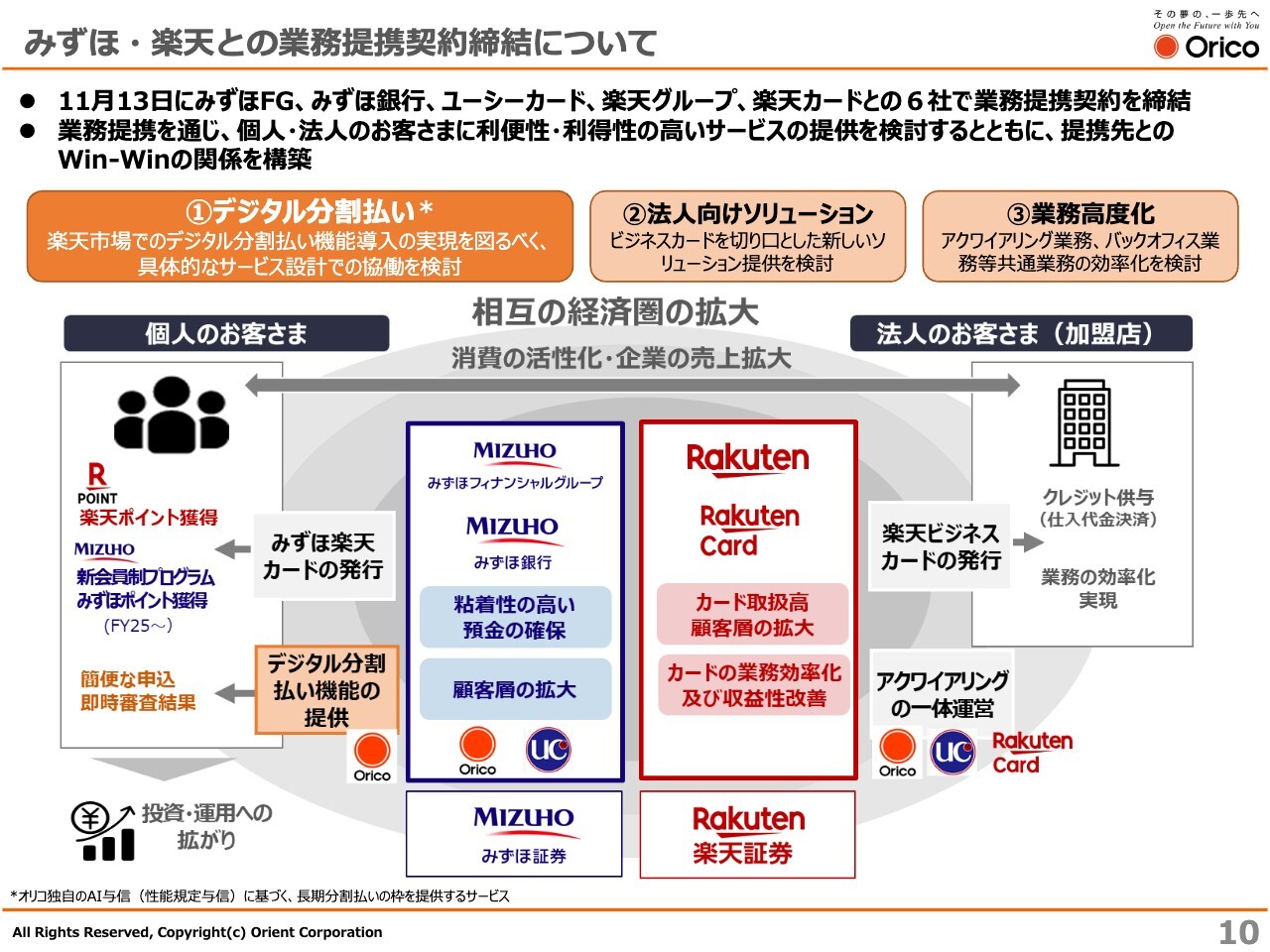

みずほ・楽天との業務提携契約締結について

2024年11月13日にみずほ、ユーシーカード、楽天との業務提携契約を締結しました。競争が激化する決済ビジネスにおいて、各社がそれぞれの強みを持ち寄ることで、より利便性の高い新たなリテール事業のビジネスモデルが創造できると考え、本提携に参加し、契約に至りました。

これまでにない新たな決済サービスを協働して作り上げるべく、個人のお客さま、法人加盟店のお客さま、業務の高度化という3つの観点から、さまざまな取り組みを検討していきます。

特に、個人のお客さまに対しては、当社のデジタル分割払いの機能を、楽天市場や楽天カードの利用者にご提供できるよう検討を進めています。

オリコのデジタル分割払いの競争優位性のポイントは3つあります。1つ目は、性能規定与信です。耳慣れない言葉ですが、この認可取得により、申込時の入力項目が従来の半分で済みます。2つ目は、審査結果が60秒で出て、その場ですぐ利用が可能であることです。

3つ目はご利用可能枠の範囲内であれば、2回目以降は24時間365日、いつでもワンタップで利用が可能なことです。いわば、個品割賦とクレジットカードのハイブリッドのサービスをデジタルで提供するものです。

ここで、デジタル分割払いのプロモーションビデオをご覧ください。

(動画流れる)

このように「今すぐ欲しい」に応える、簡便性・即時性・継続性のある新たな体験価値を生み出すサービスを、2025年2月から順次機能を具備し提供する予定です。

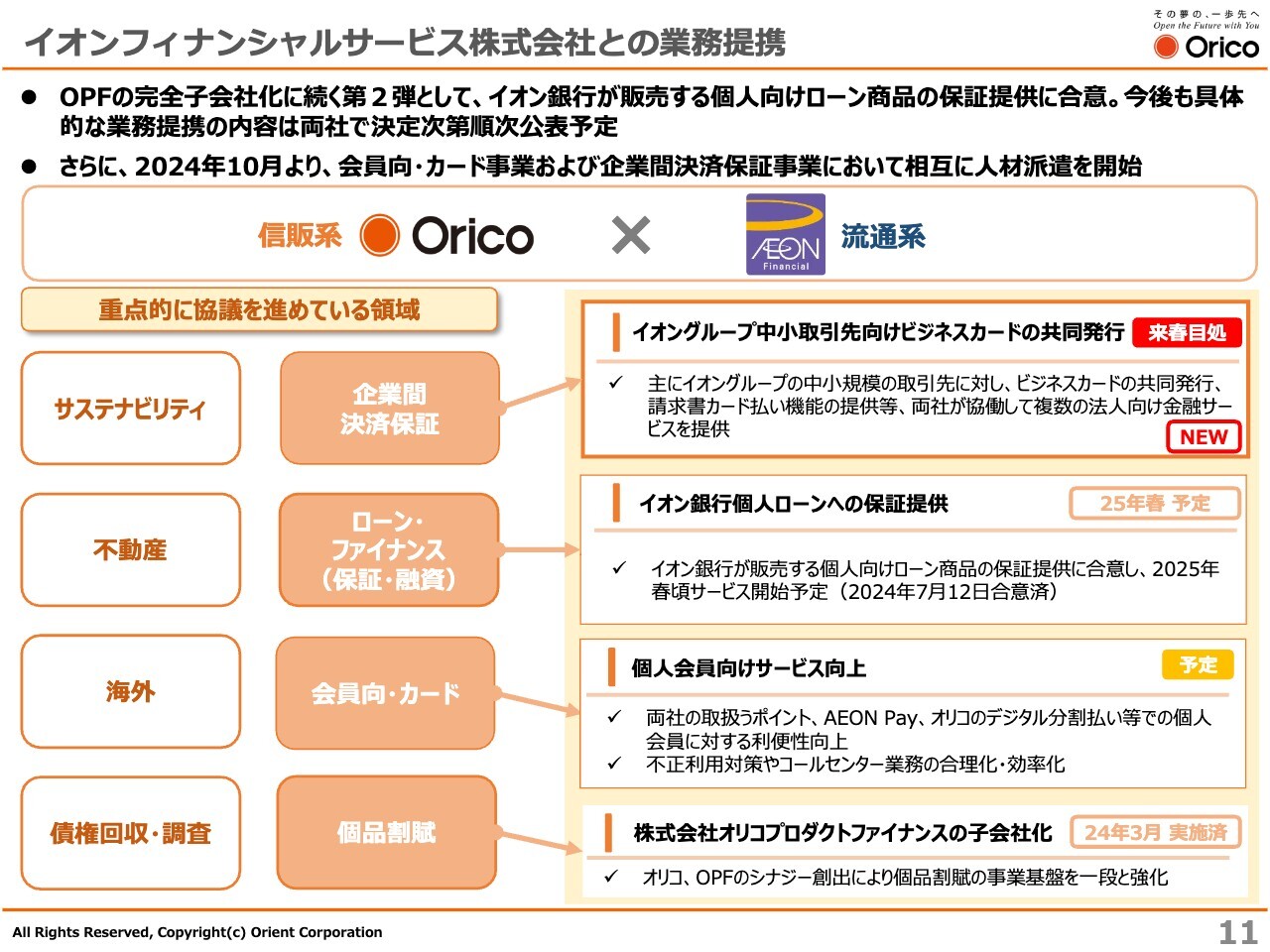

イオンフィナンシャルサービス株式会社との業務提携

イオンフィナンシャルサービス株式会社との業務提携です。かねてご説明していたとおり、さまざまな事業領域に関して業務提携の検討を引き続き進めています。

2025年春、イオン銀行の個人ローンへの保証を開始する予定です。ご承知のとおりイオン銀行は個人ローンの残高が約3兆円ありますが、新規の個人ローンについて私どもが保証するということは、すでに公表しているとおりです。

また、ビジネスカードと呼んでいる、イオングループの中小規模の取引先に向けた法人カードの共同発行など、イオンの流通基盤に当社の決済商品を掛け合わせた金融ソリューションを提供していく予定です。

さらに、ポイント連携や協働での業務合理化・効率化についても検討を続けています。

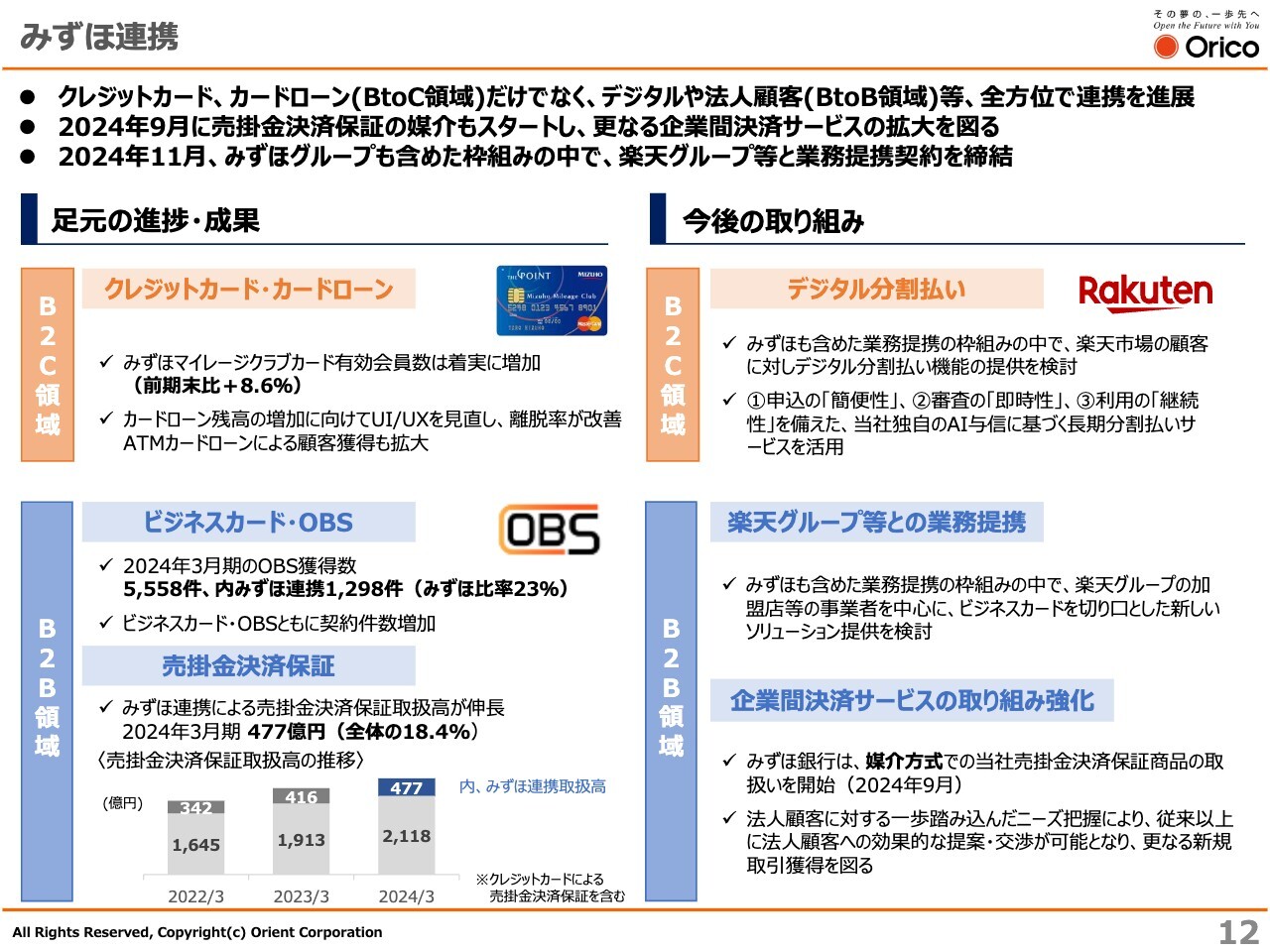

みずほ連携

みずほグループとの連携です。スライド左側の既存の取り組みに加え、今後はB2C領域で、みずほも含めた業務提携の枠組みの中で、楽天市場の顧客に対するデジタル分割払い機能の提供も検討します。

B2B領域においても、楽天グループの加盟店へのソリューション提供を検討中です。すでに9月17日にみずほ銀行からリリースされていますが、みずほ銀行において、媒介方式で当社の売掛金決済保証商品の取り扱いが開始されています。

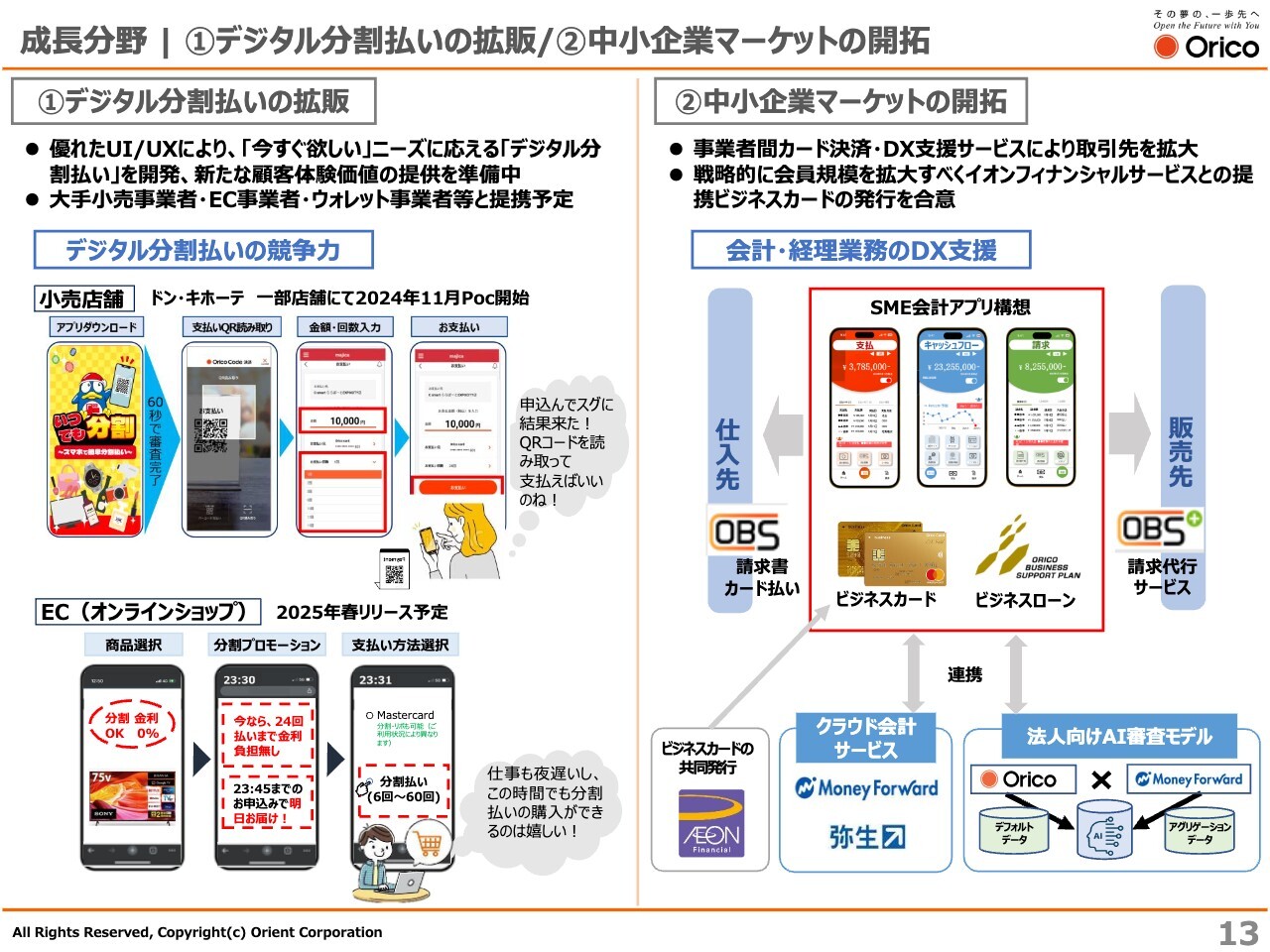

成長分野|①デジタル分割払いの拡販/②中小企業マーケットの開拓

スライド8ページで示した戦略①から⑥についてご説明します。デジタル分割払いの拡販については、11月より日本最大の総合ディスカウントストアであるドン・キホーテの一部店舗においてPoCを開始しました。

申し込み時の入力項目も少なく、お申し込みから60秒で審査が完了します。お支払い用のQRコードを読み込み、金額・回数を入力するだけで簡単に支払いが可能です。今後、大手のECショップ、家電量販店にも、このデジタル分割払いの導入を予定しており、さらなる拡販を見込んでいます。

スライド右側にある、現中期経営計画から注力している中小企業マーケットの開拓についてご説明します。昨年4月24日にスタートした事業者間請求書カード払いの「OBS」という商品については、すでに6,600社を超える契約をいただいています。

みずほグループからの中小取引先の紹介や、イオンフィナンシャルサービスとの共同発行を予定しているビジネスカード等を活用するとともに、クラウド会計サービスや法人向けAI審査モデルとの連携によってサービスをさらに拡充し、中小企業マーケットのさらなる開拓や中小企業の会計・経理業務のDX支援に注力していきます。

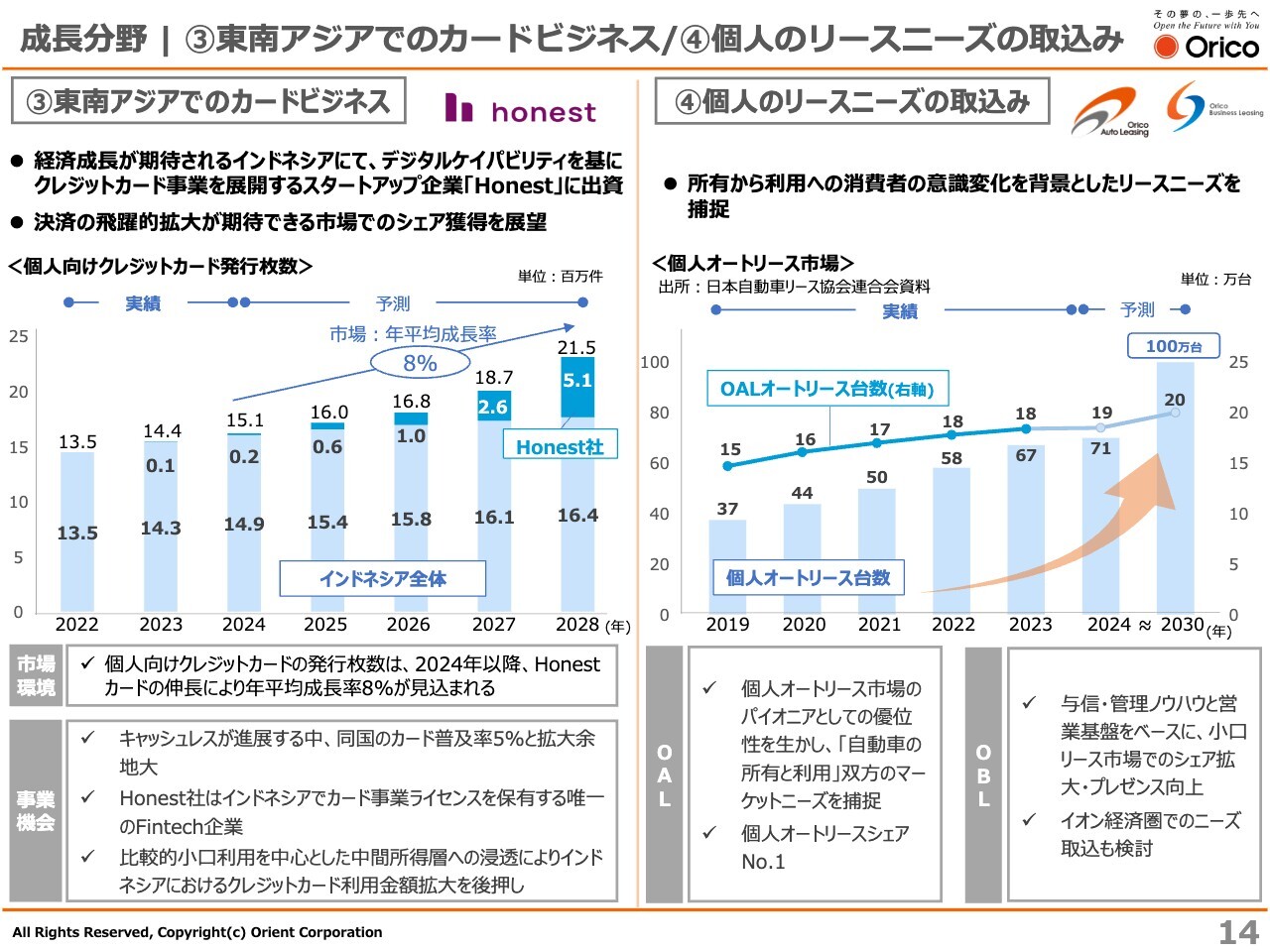

成長分野|③東南アジアでのカードビジネス/④個人のリースニーズの取込み

海外事業については、東南アジアが大変厳しい状況であることを受け、当面の間は筋肉質な体質を作り上げることに注力していく所存です。一方、カードビジネスについては、我々は戦略投資家として資本参加しているインドネシアのスタートアップHonest社を通じて、東南アジアのカードビジネスの成長を取り込んでいきたいと考えています。

Honest社は、インドネシアでカード事業ライセンスを保有する唯一のFintech企業です。AI等を活用した与信モデルを開発し、中間所得層へのクレジットカードを提供するなど顧客ニーズに合致したサービスを展開しています。同国のマーケットにおいて存在感を高めており、今後も個人向けクレジットカード発行枚数を拡大していく見込みです。

当社は出資を通じて、当社がこれまで培ってきたクレジットカードビジネスのノウハウ等を提供し、成長を後押ししていきます。同時に、デジタルテクノロジーをふんだんに使っているHonest社の発展的なビジネスモデルや成長性を吸収し、海外市場における競争力を高めていきたいと考えています。

当社のインドネシア子会社との相互送客による顧客の拡大など、シナジーの創出等にも取り組んでいます。

スライド右側の④個人リースニーズの取込みについてご説明します。成長が見込まれる個人オートリース市場において、当社は所有から利用へと変化する消費者ニーズを確実に取り込むため、個人オートリース市場におけるパイオニアでありトップシェアを有するオリコオートリースを子会社化しています。この優位性を活かしながら、自動車の所有と利用の双方のマーケットニーズを捕捉するなど、リース事業拡大を通じてオリコグループ全体のオート事業の成長を図っていきます。

小口リース市場では、祖業で培った与信・管理ノウハウや営業基盤をオリコビジネスリースで活用し、シェアの拡大やプレゼンスの向上に努めていきます。アライアンスを活かしたイオン経済圏でのニーズの取り込みについても検討を進めています。

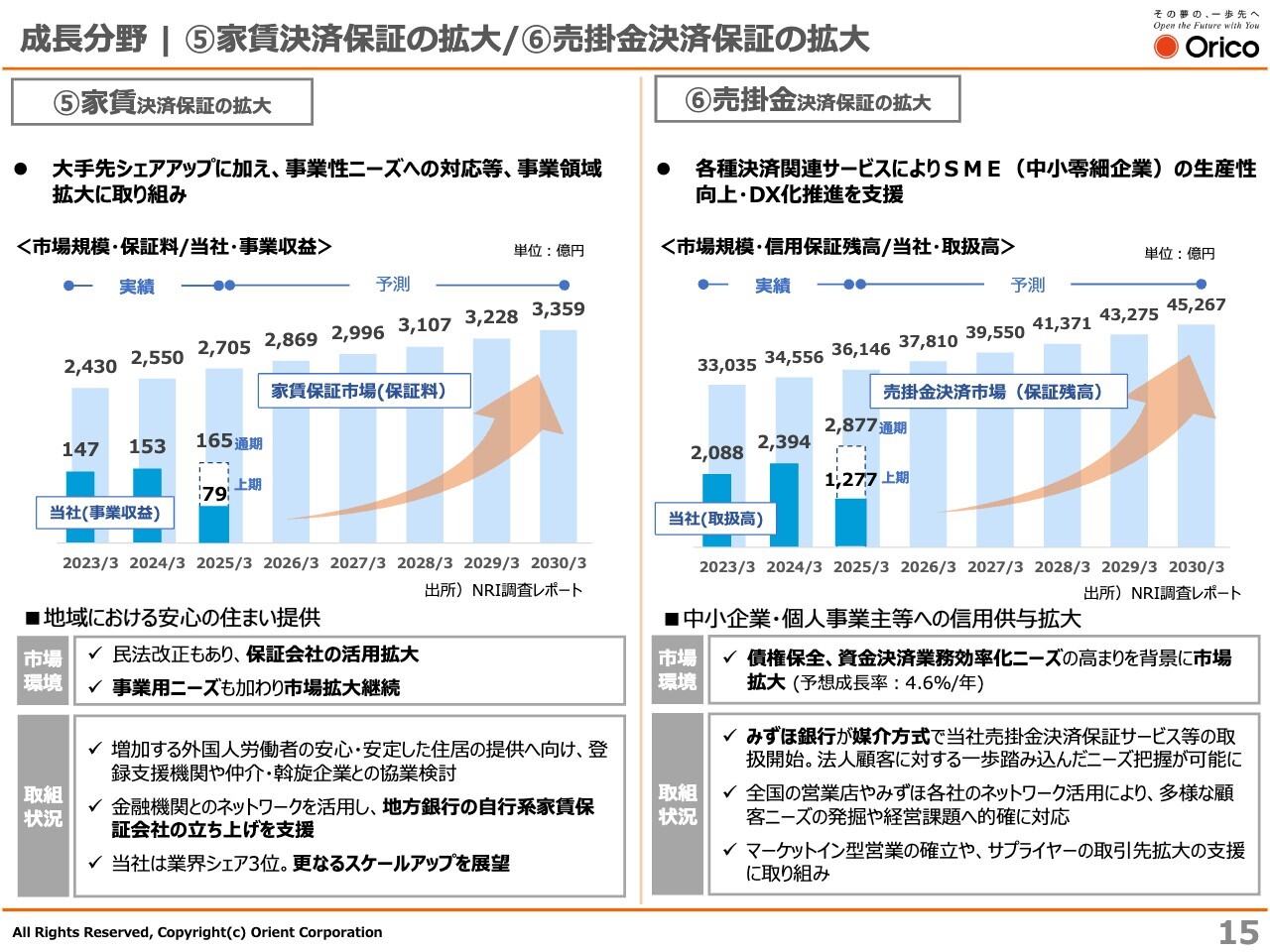

成長分野|⑤家賃決済保証の拡大/⑥売掛金決済保証の拡大

⑤家賃決済保証の拡大についてご説明します。家賃決済保証と⑥売掛金決済保証は、現中期経営計画から重点領域として注力しており、今後も市場の拡大は継続すると見込んでいます。

家賃決済保証については、単身世帯の増加や2020年4月の民法改正等に伴う保証ニーズの拡大により、保証会社の利用率は8割まで高まって推移しています。事業用ニーズも加わり、市場は拡大を継続しています。

当社は現在業界3位に位置しておりますが、さらに、外国人就労者向けの安心・安定した住居の提供に向けた登録支援機関等との協業についても検討しています。また、金融機関とのネットワークを活用し、地方銀行の自行系家賃保証会社の立ち上げの支援等により、さらなるスケールアップを展望しています。

⑥売掛金決済保証についても、債権保全や資金決済業務の効率化といったニーズの高まりを背景に市場が拡大しています。スライド右側のグラフのとおり、予想成長率は約4.6パーセント/年です。

9月17日にリリースしたとおり、みずほ銀行においては当社を含むグループ会社の商品について、媒介方式での提案・説明が開始されています。これにより法人顧客に対し、一歩踏み込んだニーズの把握が可能となりました。当社からもすでに20人の社員をみずほ銀行に出向させ、普及に努めています。

全国の営業店やみずほ等各社のネットワークを活用することにより、多様な顧客ニーズの発掘や経営課題に的確に対応し、顧客の課題に合わせた当社商品の提供をさらに進め、市場成長率を超える事業規模拡大を目指していきます。

先ほど市場成長率は約4.6パーセント/年とお伝えしましたが、当社はこの3年間で、この分野において9パーセントから10パーセントの成長を遂げています。

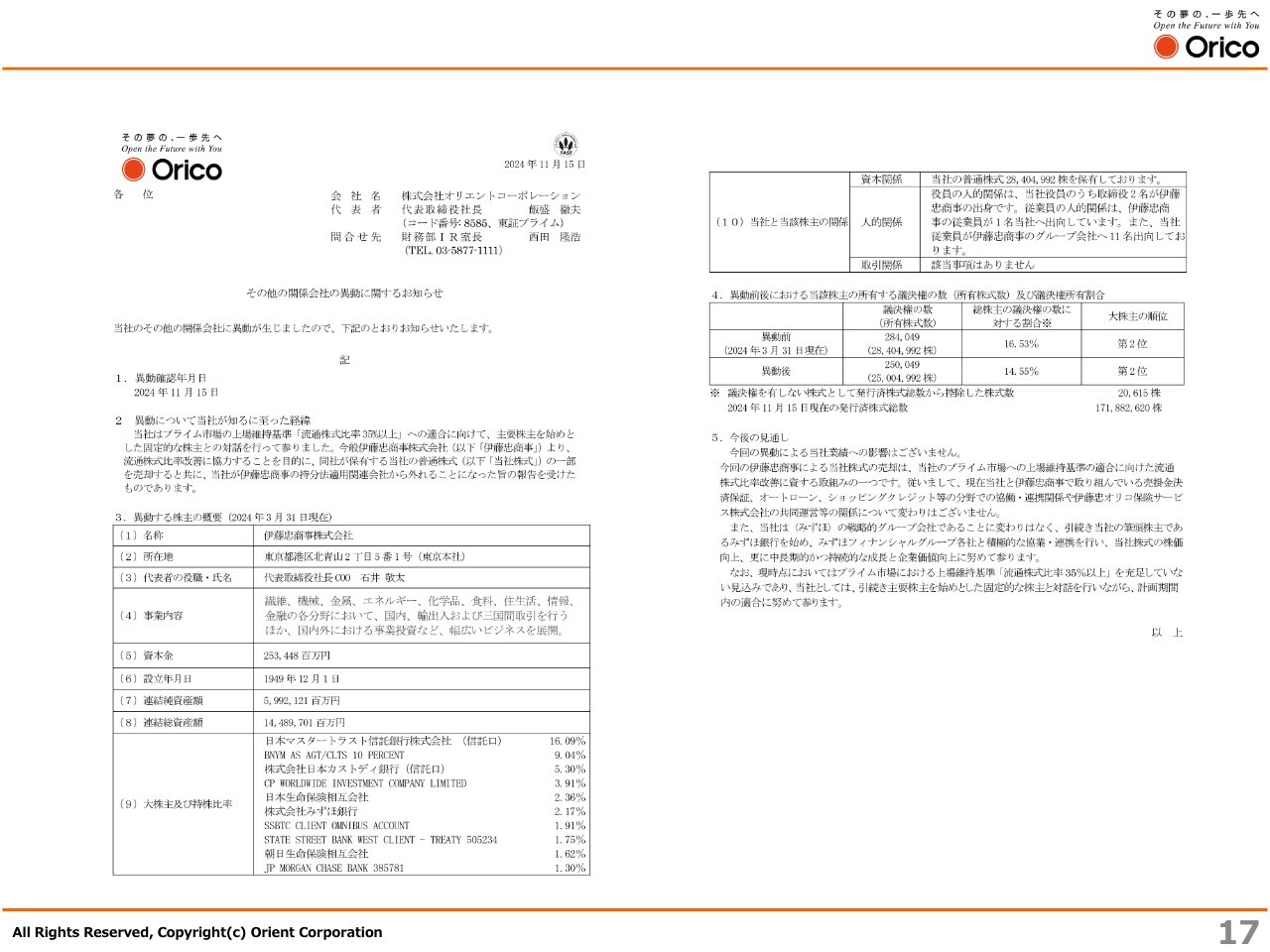

適時開示:その他の関係会社の異動に関するお知らせ

最後に、本日の適時開示についてご案内します。先ほど「その他の関係会社の異動に関するお知らせ」を開示し、当社が伊藤忠商事の持分法適用関連会社から外れる旨を公表しています。

伊藤忠商事より、当社の流通株式比率改善に協力することを目的に、同社が保有する当社の普通株式の一部を売却するとともに、当社が伊藤忠商事の持分法適用関連会社から外れることになった旨の報告を受けたものです。

なお、当社と伊藤忠商事で取り組んでいる各種分野での協働・連携関係等については、今後も変更はありません。また本件売却後も、当社は「流通株式比率35パーセント以上」という東証プライム市場の基準を充足していない見込みであり、引き続き主要株主をはじめとした固定的な株主と対話を行いながら、計画期間内の適合を目指していきます。

最後に

3ヶ年の現中期経営計画も残り半年を切りました。業績については、極めて厳しい見込みとなっています。一方でデジタル分割払いの拡販、中小企業マーケットの開拓など、今後の成長戦略につながる取り組みや経営基盤の強化はいずれも着実に進展しています。

楽天グループやイオンフィナンシャルサービスとの協業、空き家問題等の社会課題解決に向けた取り組み、デジタルカードや新しい「eオリコ」サービスの提供による新たな顧客体験価値の提供など、次期中期経営計画につながる成果も見られます。

足元の課題に的確に対処しつつ、修正した業績予想を達成するとともに、新たな中期経営計画を策定していきます。

本日ご説明した企業価値向上に向けた今後の方向感をはじめ、当社の強みを活かしたオリコならではの新たな成長戦略を策定し、成長軌道への回帰を目指していきたいと考えています。PBR1倍超えを達成するための財務構造の改革、新たな資本政策等についても、あわせてお示しする予定です。

引き続きのご支援を、なにとぞよろしくお願い申し上げます。

質疑応答:提携強化にともなう人材配置と自己資本配置について

質問者:資本政策についてです。楽天グループやみずほフィナンシャルグループ、イオンフィナンシャルサービスとの提携を強化していく中で、御社内での人材のリソースの配置や自己資本の配置についてどのように考えているのでしょうか?

外からは、かなりダイナミックな見直しが必要だと見受けられます。「そもそも現状の自己資本の健全性をどのように考えているのか」とあわせてご教示ください。

飯盛:我々は元々みずほフィナンシャルグループのグループ会社であり、みずほの連携についてはいささかも変わることはありません。

ただいま取り組んでいる事業構造改革を着実に進めて、PBR1倍以上を目指していきます。そのためにROEを10パーセント以上にすることを課題とし、先ほどご説明した6つの成長分野を詳細化し、生産性が最も低い領域から最も高い領域へと人を移していく考えです。これはリスクキャピタルベースになると思います。

こちらのリスクキャピタルベースについて、私どもは以前事業ポートフォリオの中でお示ししたバブルチャートのとおり、リスクリターンとコストリターンで見ています。キャピタルをしっかりとつかみ、余っている場合は今も機動的に移しています。

今後は、「中期経営計画においてキャピタルをどのように移していき、その成果をどう刈り取るか」というところまで昇華させ、取り組みたいと思っています。そのような意味では、ご指摘のとおり、ダイナミックな見直しが行われることになると考えています。

現在、中期経営計画で詳細を固めているところであり、どこからどこへシフトするかについてはお話できませんが、そのつもりで戦略を策定しているところです。

質疑応答:自己株式取得の可能性について

質問者:伊藤忠商事が御社の株式を売却したことについてです。目的としては、流通株式比率の向上、ひいては株主のためにというところも、背景としてもちろんあるかと思います。

そちらのリリースを拝見し、さらに同社からの売却があり得るのではないかとマーケットは見ています。そのような中で、株主に報いるという観点も踏まえた上で、償却も見据えた自己株式取得実施が理論的に可能なのかについてご教示ください。

飯盛:まず、私は以前より、このような場でも、固定株主のみなさまと協議を通じて、このプライムマーケットに必要とされる流通株式比率への適合に努めていくとご説明しています。その方向性にまったく変わりはありません。

当然みなさまは株式が売りに出されるという想定をされます。そちらに対して、株価を維持していくために、着実にROEを上げていき、リターンを確保していくことが、我々としてはなによりも必要だと考えています。

資本政策等については、先ほども付言したとおり、配当政策も含め、次期中期経営計画の中で、「今後株主のみなさまにどのようなかたちで還元していくのが適当か」という議論を深めた上で、発表したいと考えています。

このように、まだ現時点で固めていることはないとお考えいただければと思います。

ROE向上の時期について

質問者:ROE向上の時期についてうかがいます。プライム上場の御社が目標とされているのは来年度の期末とのことでした。一方で、ROEを来年度に急に上げるというのはなかなか難しいと思います。この時間軸のギャップについて、どのように考えておけばいいでしょうか?

飯盛:ROEを考えるには2つあり、「リターンを増やすのか」「エクイティを減らすのか」ということです。まずはリターンを増やしていきます。資本については、当社のビジネスモデルは極めてボラティリティの低いビジネスモデルであり、リスク量を弾いてさまざまな部門のボラティリティを勘案すると、そこまで多額の資本が必要なビジネスではないと言えると思います。

ただ一方で、ノンバンクとして多額の調達もしています。そのような観点では、安定性、すなわち自己資本比率の高さも要求されるところです。ROEについては、10パーセントをまず一定の目途として、極力早期に達成します。加えて、ROE10パーセントで満足することなく、さらに上を見据えていきます。

今回注力する6つの成長分野については、アセットを使う分野もあれば、アセットを自主的には使わない分野もあります。そのようなところをミックスしながら、最適かつ高いROEを極力目指していくつもりです。

到達点についても次期中期経営計画の中でお示しできると考えていますが、ROE10パーセントについては極力早期に実現したいと思っています。

質疑応答:みずほと楽天の連携によるポイントプログラムについて

司会者:「みずほフィナンシャルグループと楽天グループとの連携におけるポイントプログラムの考え方と、みずほマイレージクラブカードの位置づけについてお教えください」というご質問です。

飯盛:楽天グループとの連携の中におけるポイントプログラムの位置づけについてご説明します。我々には「オリコポイント」というものがあり「みずほマイレージクラブ」のポイントとは、すでに交換できるようになっています。

ただし、これをどのようにするのかというのは、まだ議論が緒に就いたところだと思います。特にみずほと「このようにしよう」という方向感を出しているわけではありませんので、私からの回答は差し控えたいと思います。

「みずほマイレージクラブカード」の位置づけについてもご説明します。現在「みずほマイレージクラブカード」のクレジットカードも、キャッシュカード一体型のカードも、我々が発行しているものがあり、加えて「みずほWallet」にも我々が入っています。

みずほ楽天カードが今後発行されますので、当然「みずほマイレージクラブカード」への影響は多少あると思います。しかし、引き続きお客さまがみずほ銀行の店頭で口座を開設する際にはその場で銀行側は「みずほマイレージクラブカード」の申し込み手続きをご案内すると思います。このようなもともと行っているみずほと当社とのグループ会社としての連携は継続しながら、みずほ楽天カードとも共存していくというのが、今のところ示されている方向感だと考えています。

質疑応答:中小企業向けビジネスカード市場の拡大について

司会者:「中小企業のビジネスカードについては『可能性が高い』と言われて久しいですが、現時点ではまだ普及が道半ばという状況かと認識しています。その中で市場拡大のための条件は何だと見ていますか? また、他社と比べたオリコの優位性について教えてください」というご質問です。

飯盛:こちらのスライドに示したとおり、我々の商品の特徴は、中小企業のビジネスフローのシーンを想定していることです。

仕入について、そのカードで仕入できるものはカードで仕入れていただき、カードで仕入できないものは、この「OBS」という商品を使っていただき、我々が支払代行をすると最長2ヶ月の支払い猶予期間が発生するということです。

さらに、昨年10月からデジタルインボイス対応の請求書発行が求められていますが、スマイルワークスというスタートアップと組んでこれを発行しています。その請求書代行サービスについては、この4月に経産省からIT導入補助金対象ということで認められています。

加えて「弥生会計」や「マネーフォワード」と連携し、クラウド会計サービスを提供します。つまり、このビジネスカードのプラットフォームの中で、仕入から販売、そして決算、申告までを一貫して行えます。これは他にはないサービスであり、我々の強みとなります。

「市場拡大の条件」としては、なによりもこのようなサービスがあるということをしっかりと知っていただくことではないかと思います。みなさまもご存じのように、中小企業向けのサービスがテレビCM、WebCM等で出てきますが、おそらく、目にする機会がそこまであるわけではありません。もっと言ってしまうと、CMを見て自分のビジネスとどのような関係があるのか、なかなかわかりにくい状況だと思います。

したがって、私自身としては、まずはみずほフィナンシャルグループのお客さま、イオングループのお客さま、楽天の加盟店、そのようなところにしっかりとしたプロモーションや告知ができるような仕組みを通じて、このビジネスを拡大していきたいと考えています。

なお、昨年4月24日にスタートし、現在は7,000社余りが参加していますので、ニーズが高いということは間違いないのではないかと思っています。

質疑応答:デジタル分割払いの市場ニーズについて

質問者:デジタル分割払いは大変便利な仕組みだと思うのですが、実際の市場ニーズについてはあまりピンときていません。そのあたりをかいつまんで教えてください。

飯盛:デジタル分割払いは、すでに昨年9月15日から携帯電話のソフトバンクの代理店であるコスモネットで、店頭販売での提供を開始しています。

こちらが、予想をはるかに超えて好評です。ポイントは、今まで分割払いを申し込む時に時間がかかっていましたが、デジタルでは早いということと、お客さまが個人でお持ちのスマホから申し込みができるということです。これにより、お客さまが審査が通らなかった時、ショップ店員がフォローしなくてもよいという効果が店頭においてはあります。

もう1つのポイントは、分割払いのマーケット自体についてです。個品割賦も、もちろん「メルセデス・マイバッハ」を買うのにこちらを使うわけにはいきませんが、現在、低額個品のマーケットは3兆1,000億円ほどあります。

これは全体のマーケットから比べると、かなり小さいと思われると思います。個品割賦はもともと分割払いですから、個品割賦のマーケットはたしか10兆4,000億ぐらいだと思いますが、低額個品の部分はこのうちの3兆1,000億です。

一方、クレジットカードは、ご承知のとおり100兆円に迫ろうとしているマーケット規模です。その中で、クレジットカードの分割払いのマーケットは4兆8,000億円あります。この低額個品およびクレジットカードの分割払いのマーケットが、デジタル分割払いにおけるターゲットになります。

クレジットカードの分割払いマーケットが小さいのは、分割払いの利便性がそれほど高くないということと、いろいろなものが提供できないためです。例えば、我々の提供するデジタル分割払いでは、加盟店が売りたいものであれば、無金利で提供することもできます。しかし、クレジットカードの分割払いを使う場合、お店によってそのような違いはありません。

このように、ECマーケット自体がどんどん大きくなっていく中で、これまで利便性の低さから使われていなかった分割のニーズをしっかり捕捉していくことで、我々の強みにしていこうと思っています。

質疑応答:家賃決済保証ニーズの見通しについて

質問者:家賃決済保証のニーズについてです。地方銀行の家賃保証会社の立ち上げを支援していくと明記されていましたが、たしか地方銀行1行のみが家賃保証会社を作って手がけている状況です。立ち上げ支援について、詳細・見通しを教えてください。

飯盛:家賃決済保証について、一般的には「2030年までは成長が続く」と言われていたのですが、現在は事業性のニーズが高まっており、スタートアップなども参入してきています。

我々は、みなさまもご承知のとおり、個人や小規模事業者に対する与信に強みを持っています。したがって、この強みを活かしながら地方銀行側のニーズにも応えていこうと考えています。これについては、まだ勝算があるか確信は持てていないのですが、トライしていきます。

「市場は2030年まで拡大する」とお伝えしていたのは、いわゆる「お1人さま」が増え、toCのビジネスが広がっていくということです。

我々はtoCの与信に強みを持っており、賃貸建物を建てている大手である積水ハウスにおけるNo.1の決済保証事業者ですが、加えてレジのREITを管理する大手管理会社のシェアも確保しており、私たちが今持っている審査等のノウハウを活かしながら、家賃決済保証の成長にしっかりと取り組んでいこうと思っています。

これらに加え、当社はONODERA USER RUN社と組み、特定技能1号を持っている外国人専用のクレジットカードの発行も始めましたが、外国人の方が日本で賃貸住宅を借りる場合についても、勤め先等すべてが寮を用意してくれるわけではないと思いますので、外国人からの家賃決済保証のニーズも拡大していく可能性があると考えています。

質疑応答:デジタル分割払いにおける楽天側のニーズについて

質問者:デジタル分割払いについて、おそらく楽天との提携の1つの柱として提起されています。オリコが提案したいということはよくわかりますが、楽天サイドとしてのニーズについてはどのように見ているのでしょうか?

飯盛:楽天サイドのニーズを私が答えるのはいささかどうかとは思いますが、昨日の楽天・三木谷社長の質疑の中でも出ていたと思いますが、そもそも楽天はこれまで個品割賦を扱っていませんでしたので、この審査などに関わるノウハウを持っていません。

そのため、このサービスについては極めて競争力があるとお考えになっているのではないかと思います。これ以上のことは、ご本人にインタビューしていただくのが適切ではないかと思います。

質疑応答:伊藤忠商事の持分低下について

司会者:「伊藤忠商事の持分についてご質問です。今回のプレゼン上は伊藤忠商事との事業に関する記載が見当たりません。オリコに強力な事業パートナーが増えている中で、伊藤忠商事の相対的な重要性が低下しているようにも見えます。オリコから見て持分低下後の伊藤忠商事の保有比率は適切な比率とお考えでしょうか?」というご質問です。

飯盛:まず、我々は株式の発行体です。このような適合基準等に関して、発行体は株主さまといろいろと協議させていただく場面もありますが、「どのくらい持ってください」とお願いするのは適切ではないと思っています。

一方、本日のコメントにもありますが、伊藤忠商事と我々は今、伊藤忠オリコ保険サービスで共同事業をしています。

その他、売掛金決済保証等では、ここ1、2年の間にも伊藤忠商事のご紹介で大きな加盟店契約が取れています。同社との連携は2005年から続けていますので、ある意味で当たり前という状況になっているため、あえて記載はしていません。

協業関係については、両者の間でいささかも変わることがないという確認を取っています。

相対的ということで言えば、みずほ、それから伊藤忠、加えてイオン、さらに楽天という協業のパートナーが増えていくという意味においては、その部分は相対的に小さくなるわけですが、絶対的に小さくなるとは思っていませんし、今後も引き続き我々との協力関係を維持していただくと考えています。

質疑応答:成長分野へ経営資源をシフトする方法について

司会者:「今中計においては、資本効率の高い事業へシフトする傍ら、途中でコア事業である個品割賦の立て直しが必要となりました。イオンフィナンシャルサービスに加えて楽天グループとの連携も始まることで、従来よりは効率的に既存事業を補強し、成長分野に経営資源をシフトできると記載していますが、そのような認識でよろしいでしょうか?」というご質問です。

飯盛:先ほどの回答と同じになりますが、基本的にはROE10パーセント以上という目標をそれぞれの事業部門が目指していき、そちらとの距離感や実現可能性を踏まえながら、目標とする水準との距離が遠かったり、近づきそうもないという事業についてはダイナミックに見直しをしていきます。

先ほど成長に関する6つの方向性を示しました。成長分野をスケールアップしていけば、企業価値向上が加速できると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8585

|

1,126.0

(15:30)

|

-5.0

(-0.44%)

|

関連銘柄の最新ニュース

-

02/09 15:30

-

02/03 19:16

-

01/30 15:30

-

01/30 15:30

-

01/17 08:30

新着ニュース

新着ニュース一覧-

今日 20:08

-

-

注目!みんかぶ企業分析

みんかぶおすすめ