【QAあり】トライト、マーケティング強化施策が奏功し、新規登録求職者数が大幅増加 来期を見据え、広告宣伝費を積極的に投下

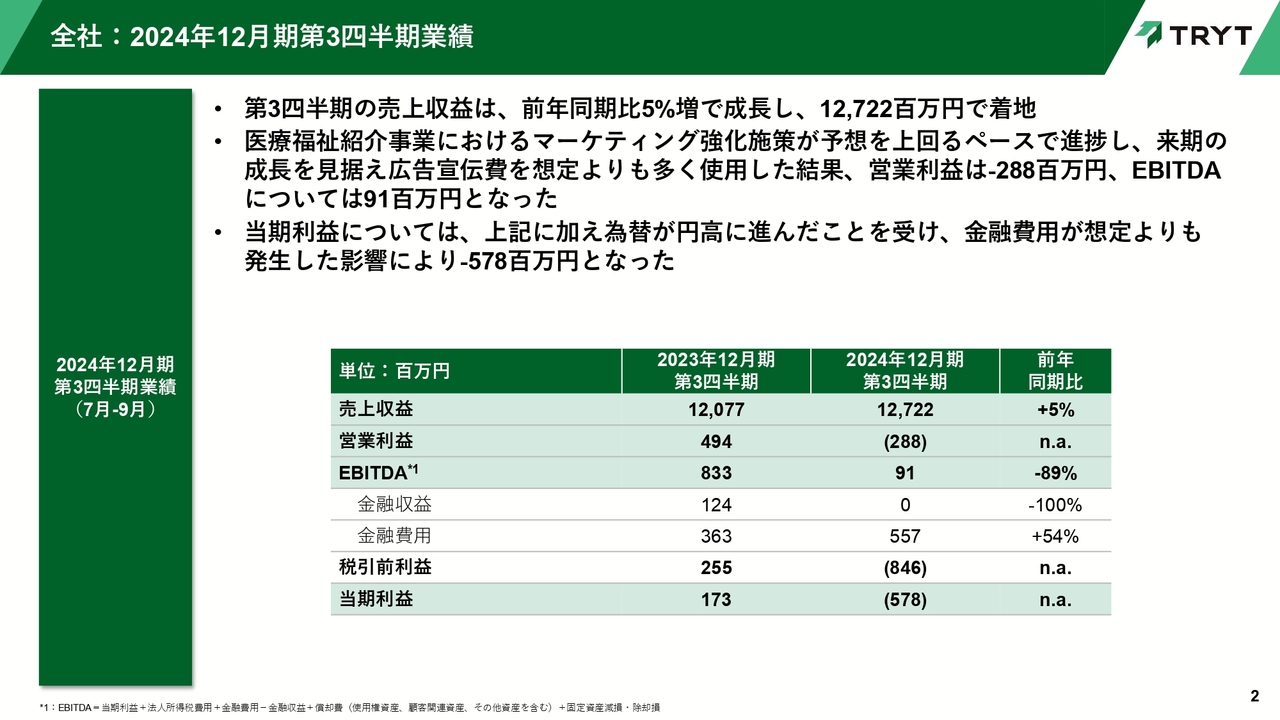

全社:2024年12月期第3四半期業績

笹井英孝氏(以下、笹井):みなさま、こんにちは。株式会社トライト代表取締役社長の笹井です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。まずは私から、第3四半期の決算概要についてご説明します。

第3四半期の業績です。売上収益は、前年同期比5パーセント増の127億2,200万円となりました。営業利益及びEBITDAは、第2四半期から始めたマーケティング強化施策が順調に推移しているため、広告宣伝費を想定よりも多く使用することができました。それが一時的にPLに影響し、営業利益は2億8,800万円の赤字、EBITDAは9,100万円の黒字となりました。

使用した広告宣伝費が増収効果として現れるには、一定のリードタイムが必要です。そのため、第3四半期の業績は一時的に悪化しているように見えるかもしれませんが、来期の成長を見据えた良質な投資を行っているとご理解ください。

当期利益は9月末時点で為替が円高に進んでいたことを受け、金融費用が想定以上に発生した結果、5億7,800万円の赤字となりました。なお、為替変動による金融費用について、キャッシュアウトは発生しません。

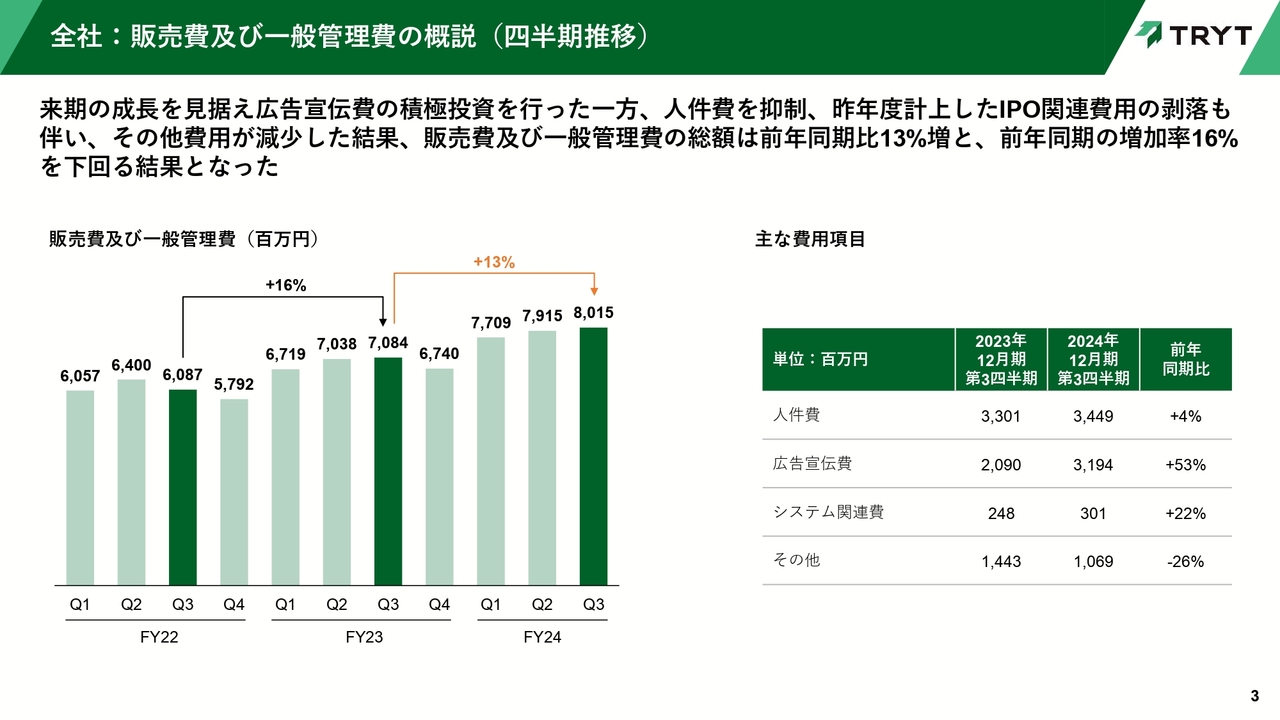

全社:販売費及び一般管理費の概説(四半期推移)

第3四半期の販管費についてご説明します。販管費の合計額は、前年同期比13パーセントの増加となりました。2023年12月期第3四半期は前年同期比16パーセントの増加でしたので、今期は費用の上昇率を抑えることができています。

費用項目別に見た場合、スライド右側の表に記載のとおり、人件費は4パーセント増に抑えられています。これは、登録求職者数に合わせたキャリアアドバイザー数の最適化施策を講じていることによるものです。

一方、広告宣伝費は、来期の成長を見据えて積極的に投下しました。そのため、前年同期比53パーセント増となりました。詳細については、後ほどご説明します。

システム関連費は、既存登録求職者に対するダイレクトメールや、SNS広告を増やしたことにより増加しています。また、その他費用は、前年同期に発生したIPO関連費用の剥落に伴い、大きく減少しています。

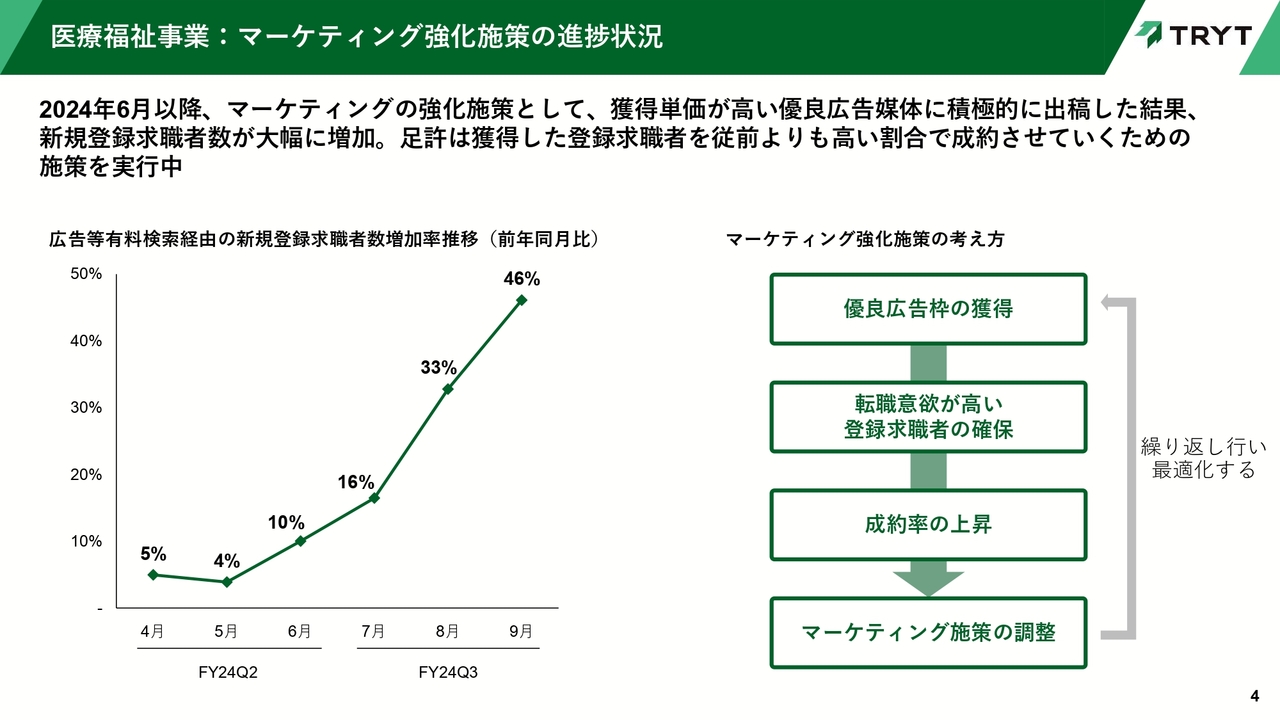

医療福祉事業:マーケティング強化施策の進捗状況

マーケティング強化施策についてご説明します。スライド左側の図は、広告等有料検索経由の新規登録求職者数の増加率を示しています。ご覧のとおり、マーケティング強化施策実施前の4月、5月は、前年同月比で1桁パーセント増の新規登録求職者の確保にとどまっていました。

しかし6月以降、マーケティング強化施策として、獲得単価が高い優良広告媒体に積極的に出稿したことで、6月は前年同月比10パーセント増に回復、7月には前年同月比16パーセント増にまで上昇させることができました。

6月、7月は、新たなマーケティング戦略に基づいてトライアンドエラーを繰り返していた時期でしたが、一つひとつの細かい施策効果を確認しながら、広告宣伝費を使用していました。8月以降、大きく増加していることからお分かりいただけるように、6月、7月の結果を踏まえ、積極的に広告宣伝費を使用していました。その結果、8月は前年同月比33パーセント増、9月は前年同月比46パーセント増と、新規登録求職者の増加を実現しています。

なお、広告宣伝費の使用額及び新規登録求職者の増加数は、8月に開示した修正予算の前提と比べて大きな数字になっています。

マーケティング施策の成果が当時の想定よりも早く出ており、一定の効率性を維持しながら多くの広告枠を確保できた結果、広告宣伝費が増加しています。そのため、上半期に発生した競争環境激化による広告効率の悪化とは、性質が大きく異なるとご理解いただければと思います。

しかしながら、下半期以降の新規登録求職者が売上に貢献するタイミングは、リードタイムを含めると来期以降となり、少し後ろにずれる見込みです。

したがって、下半期の広告宣伝費増加による、今期売上への効果は限定的です。短期的には業績が悪くなったように映ると思いますが、来期を見据え、十分な広告宣伝費を使用するという経営判断の結果だとご理解ください。

なお、スライド右側の図で示しているとおり、マーケティング強化施策は、優良広告枠を獲得し、相応の広告宣伝費を使用して転職意欲が高い登録求職者を確保すること、また、広告宣伝費の増加分を吸収するために、成約率を上昇させること、この2つの要素が重要となります。

これらを両立させ、人材紹介事業の収益性を維持・改善することを目的に、足もとは成約率の上昇幅を確認しながら、使用する広告宣伝費を調整しています。

私からのご説明は以上です。この後、常務執行役員管理本部長の井上より、部門別の詳細についてご説明します。

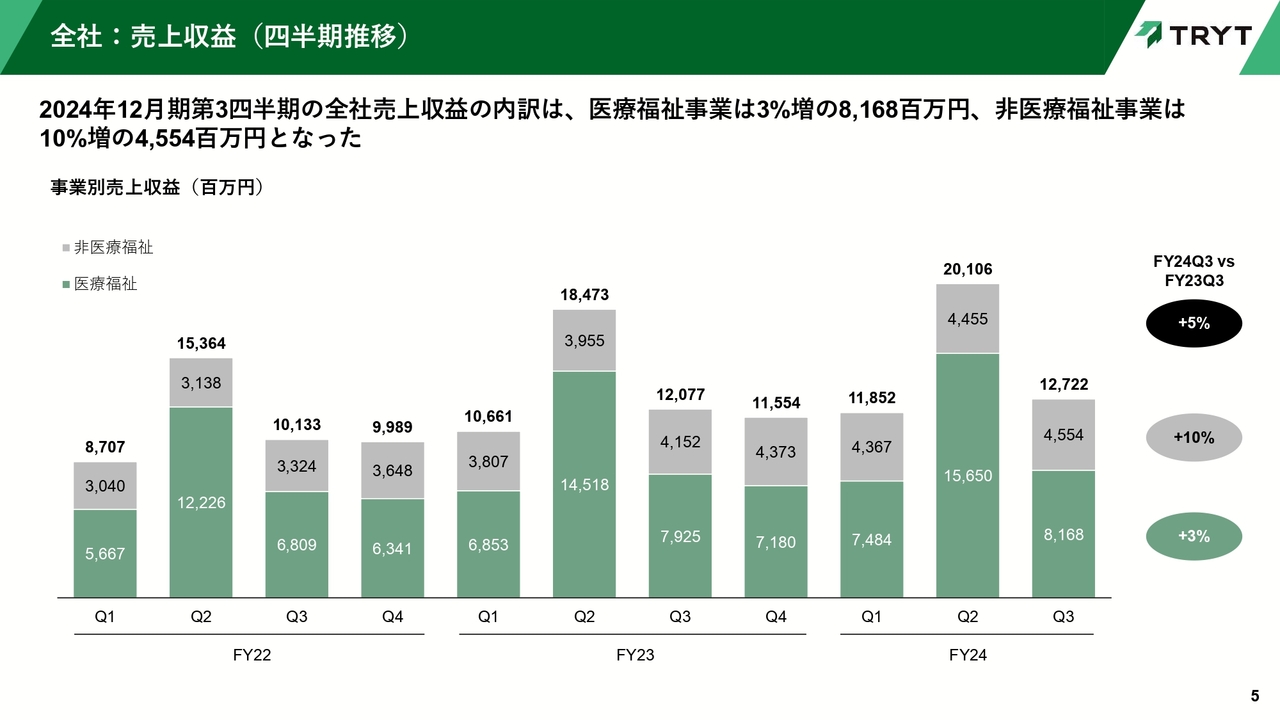

全社:売上収益(四半期推移)

井上卓暁氏(以下、井上):私から、売上収益の事業別の内訳についてご説明します。第3四半期の全社売上収益は、前述のとおり、前年同期比5パーセント増の127億2,200万円となりました。

内訳としては、グラフに緑色で示している医療福祉事業が前年同期比3パーセント増の81億6,800万円、灰色で示している非医療福祉事業が前年同期比10パーセント増の45億5,400万円です。

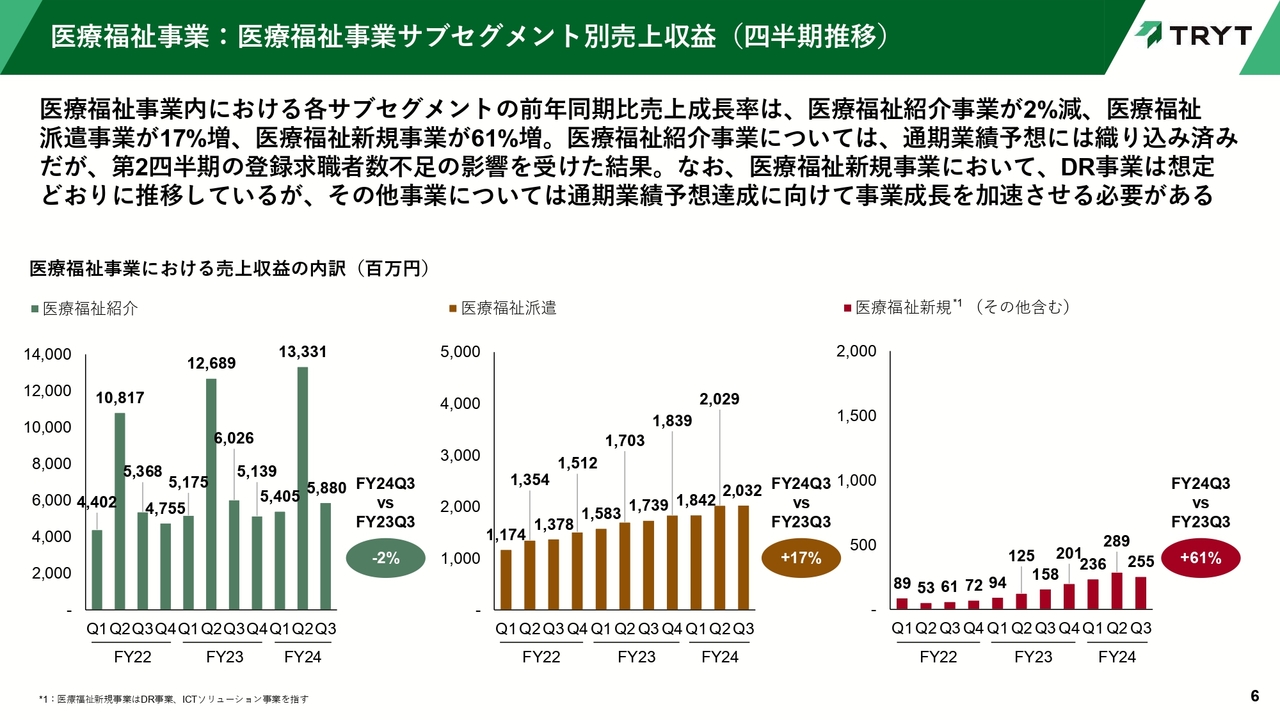

医療福祉事業:医療福祉事業サブセグメント別売上収益(四半期推移)

医療福祉事業内における売上収益の内訳についてご説明します。スライド左側の図をご覧ください。医療福祉紹介事業の成長率は、前年同期比マイナス2パーセントの58億8,000万円となりました。第2四半期の決算説明会でご説明したとおり、通期業績予想に織り込み済みですが、4月、5月で登録求職者を十分に確保できなかったことが、PL的には第3四半期に影響し、前年同期を下回る結果となりました。

ただし、登録求職者数の増加率は、6月以降回復傾向にありますので、来期に向けて回復していくと考えています。

次に、スライド中央の図をご覧ください。医療福祉派遣事業はストック型の事業モデルであるため、引き続き好調です。売上収益は、前年同期比17パーセント増の20億3,200万円となりました。

ダイレクト・リクルーティング(DR)事業及びICTソリューション事業を含む医療福祉新規事業については、2億5,500万円の売上収益となりました。第3四半期も着実な成長を継続していますが、事業成長のさらなる加速化が必要だと考えています。

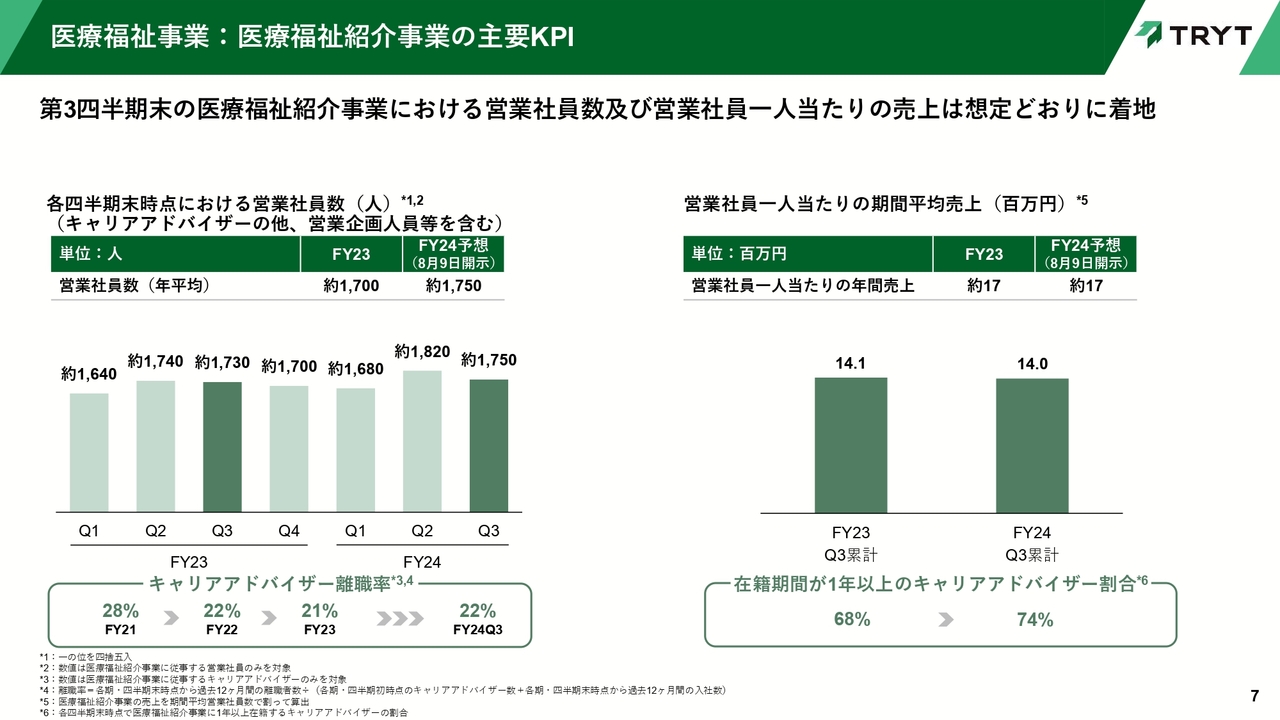

医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の営業社員数及び生産性についてご説明します。まず、スライド左側をご覧ください。第3四半期末時点における営業社員数は、約1,750人となりました。第2四半期の決算説明時にお伝えしたとおり、登録求職者数に合わせて、営業社員数の大幅な増加は見送っています。

なお、スライド右側の営業社員1人当たりの期間平均売上は、想定どおり前年と同水準で着地しました。ただし、1年以上の経験を有するキャリアアドバイザーの割合は増加しており、営業社員の生産性は改善できていると考えています。したがって、登録求職者数の確保がこのまま順調に進めば、いずれ売上収益の増加につながるため、1人当たりの売上も上昇傾向になると考えています。

医療福祉事業:規制関連

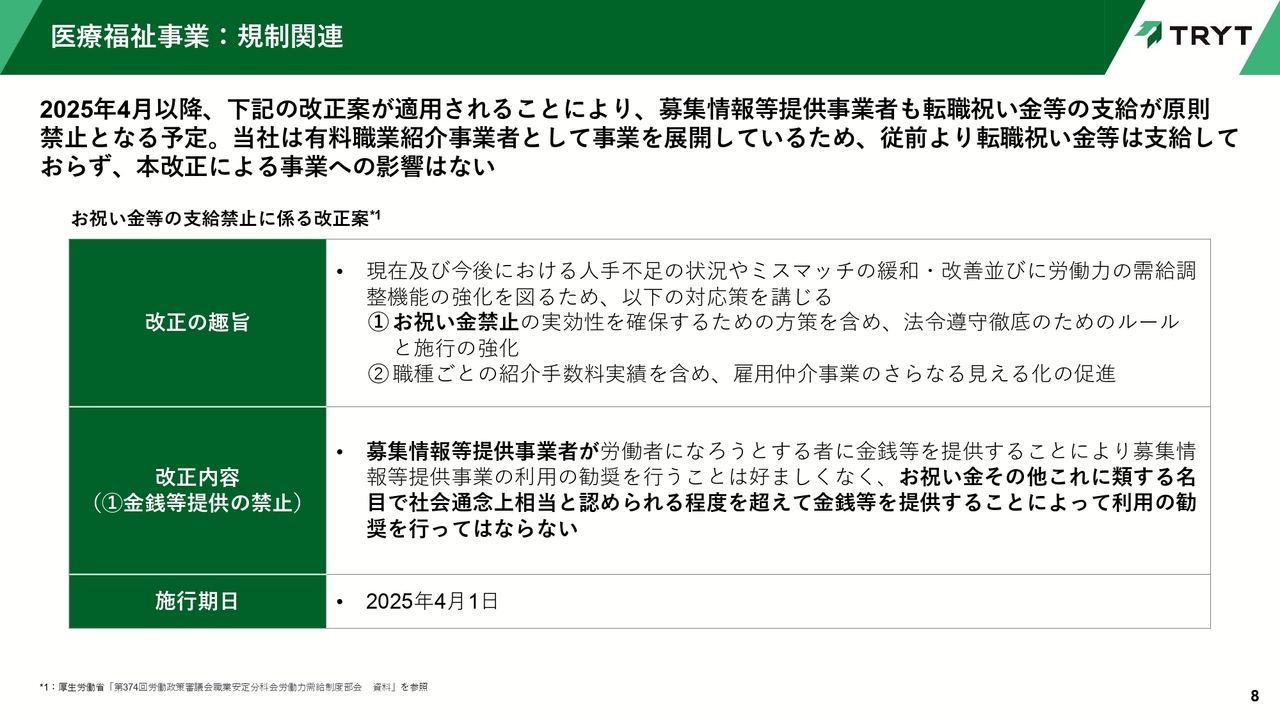

9月半ばに公表された、医療福祉人材関連事業者向けの新たな規制についてご説明します。

2025年4月以降、医療福祉業界を対象に、求人メディアやダイレクト・リクルーティング事業を営んでいる事業者に対しても、人材紹介事業者と同様に、転職祝い金の支給が原則禁止されることになりました。

当社もダイレクト・リクルーティング事業を営んでいます。ただし、当社の基幹事業は人材紹介業であることから、ダイレクト・リクルーティング事業においても、転職祝い金及びそれに類するような金銭の支給は行っていません。したがって、今回の新たな規制による当社事業への悪影響はないと考えています。

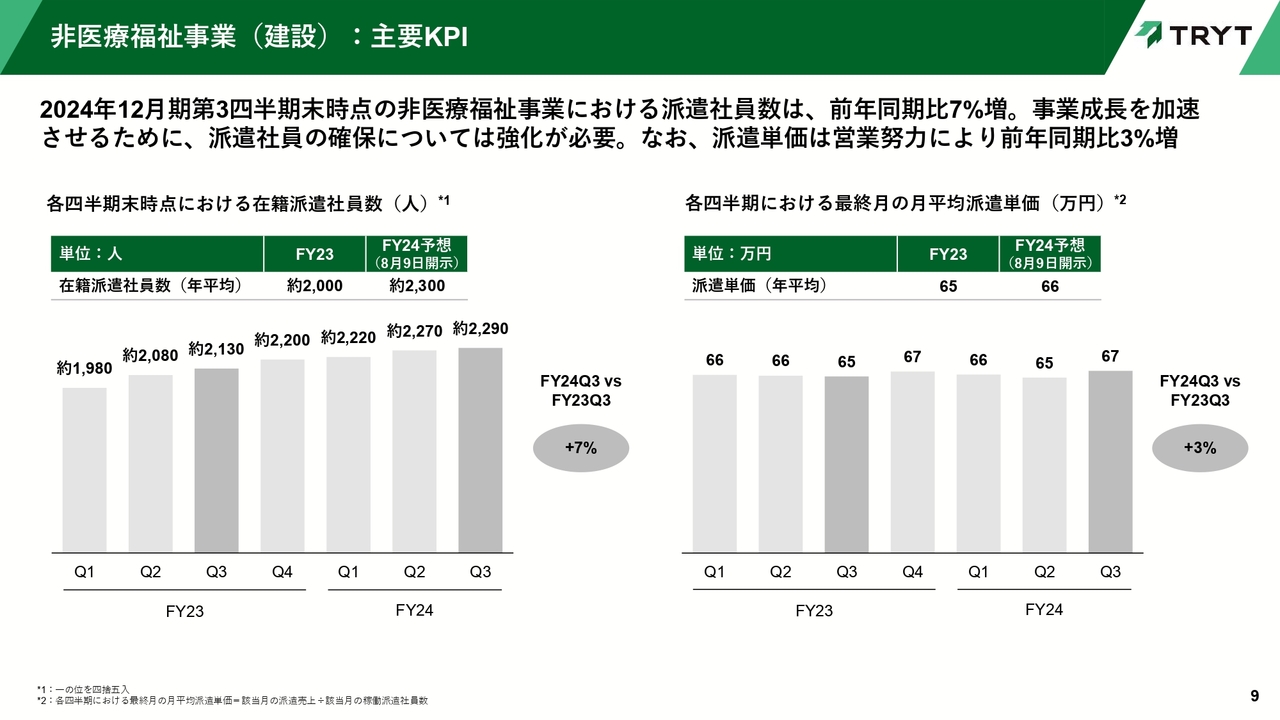

非医療福祉事業(建設):主要KPI

非医療福祉事業の状況についてご説明します。当社に在籍している派遣社員数は、第3四半期末時点で前年同期比7パーセント増の約2,290名となりました。派遣社員の確保は強化していく必要があり、足もとさまざまな施策を講じています。

なお、派遣単価は引き続き残業時間減少の影響があるものの、営業努力により、前年同期比3パーセント増となっています。

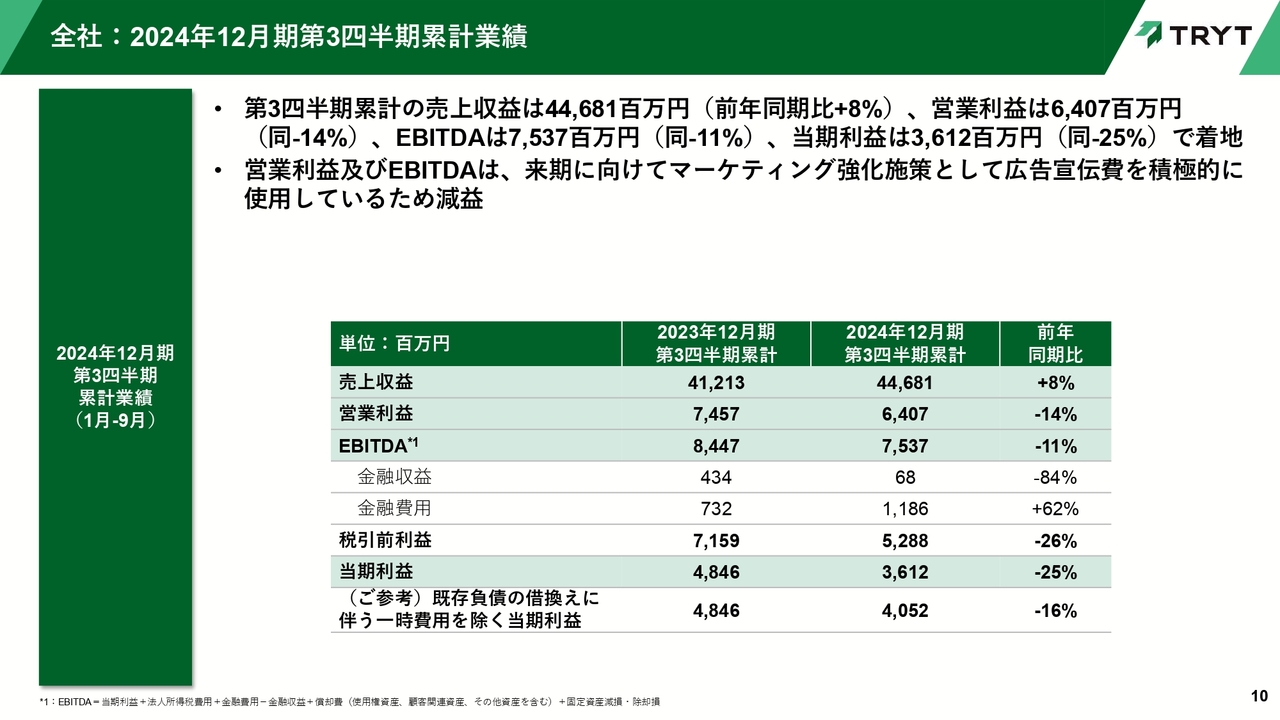

全社:2024年12月期第3四半期累計業績

第3四半期までの累計業績についてご説明します。売上収益は、非医療福祉事業及び医療福祉派遣事業が順調であり、前年同期比8パーセント増の446億8,100万円となりました。

しかし、医療福祉紹介事業において広告宣伝費を積極的に使用していることから、営業利益は前年同期比14パーセント減の64億700万円、EBITDAは前年同期比11パーセント減の75億3,700万円となりました。

当期利益は、為替変動が影響したこともあり、前年同期比25パーセント減の36億1,200万円となりました。

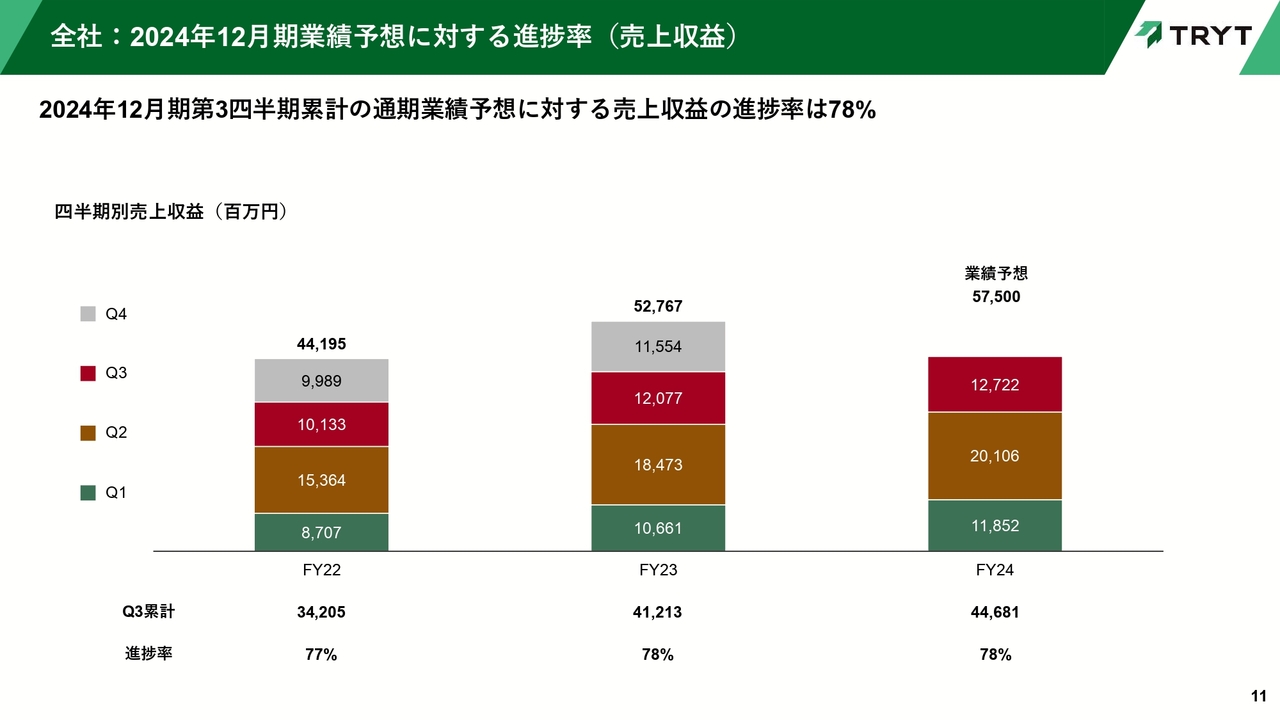

全社:2024年12月期業績予想に対する進捗率(売上収益)

売上収益の通期業績予想に対する進捗は78パーセントで、例年どおりの水準となっています。

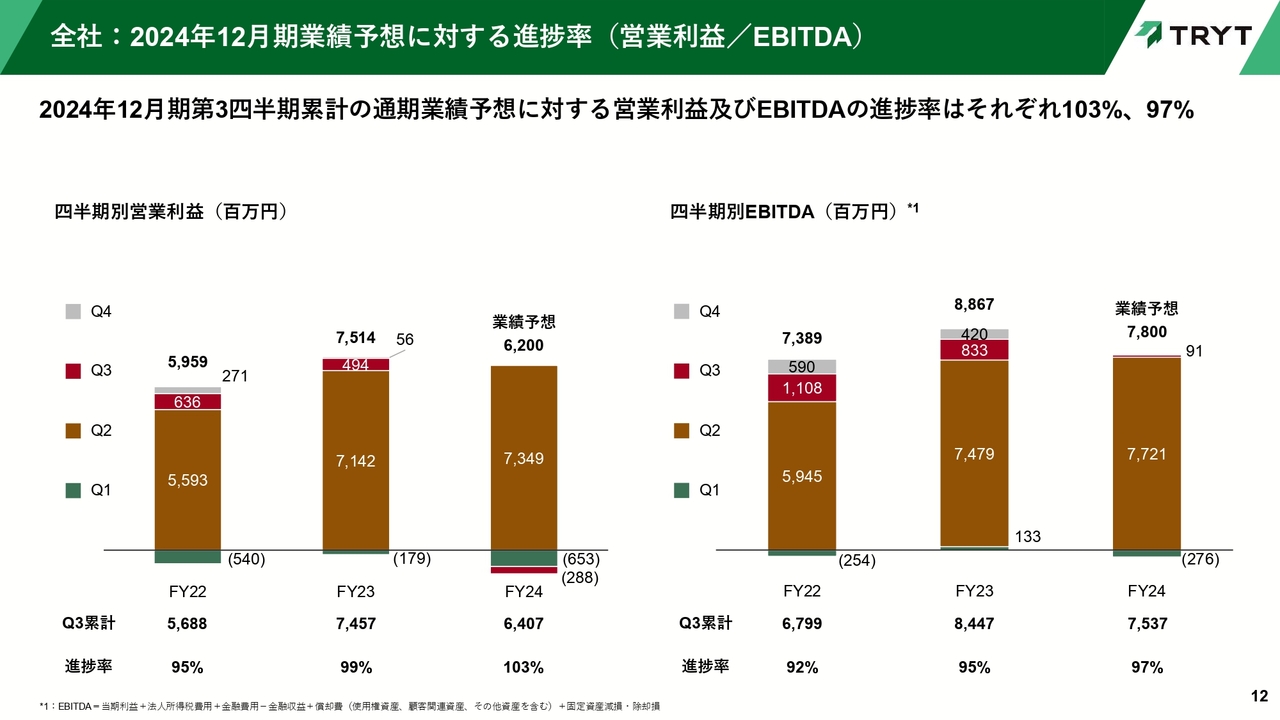

全社:2024年12月期業績予想に対する進捗率(営業利益/EBITDA)

営業利益及びEBITDAの通期業績予想に対する進捗率は、それぞれ103パーセント、97パーセントとなっています。

医療福祉紹介事業における成約率を確認しながらではあるものの、来期の成長を見据え、今後も広告宣伝費を積極的に使用していく予定です。したがって想定どおりではありますが、第4四半期は営業赤字になる見込みです。

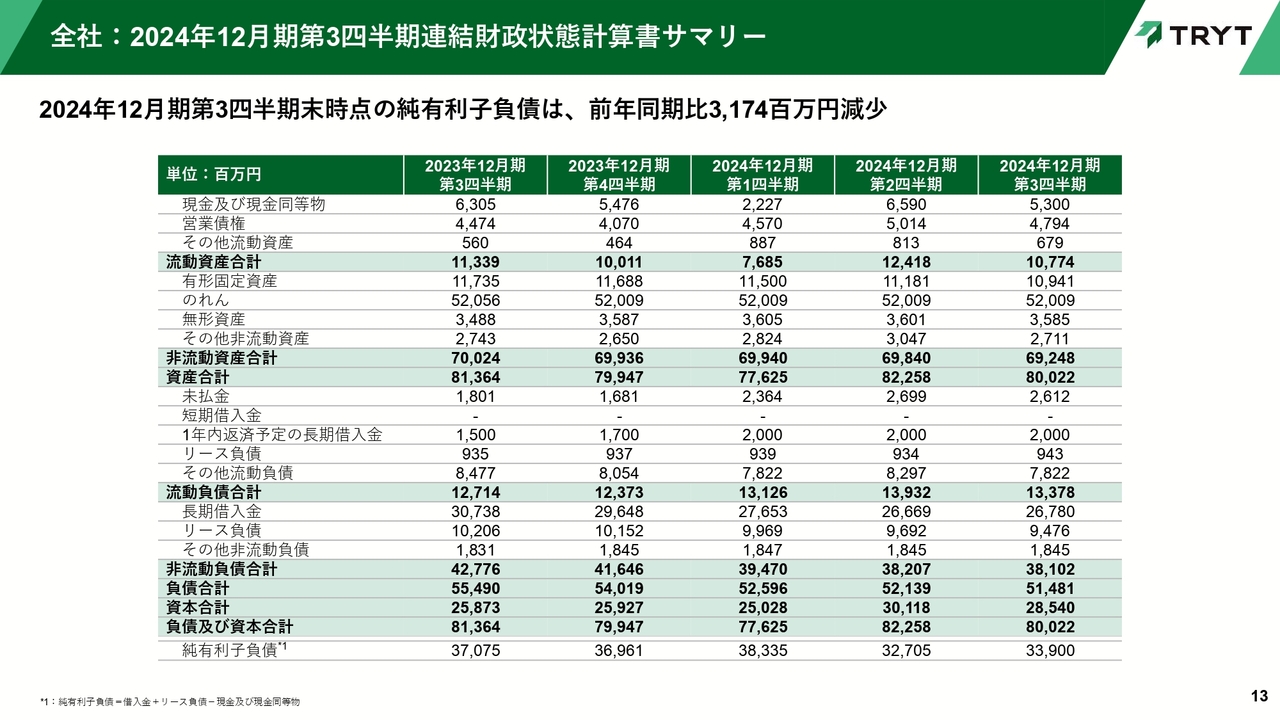

全社:2024年12月期第3四半期連結財政状態計算書サマリー

連結財政状態計算書についてです。財務の健全化を進めており、純有利子負債は前年同期比31億7,400万円減少しました。

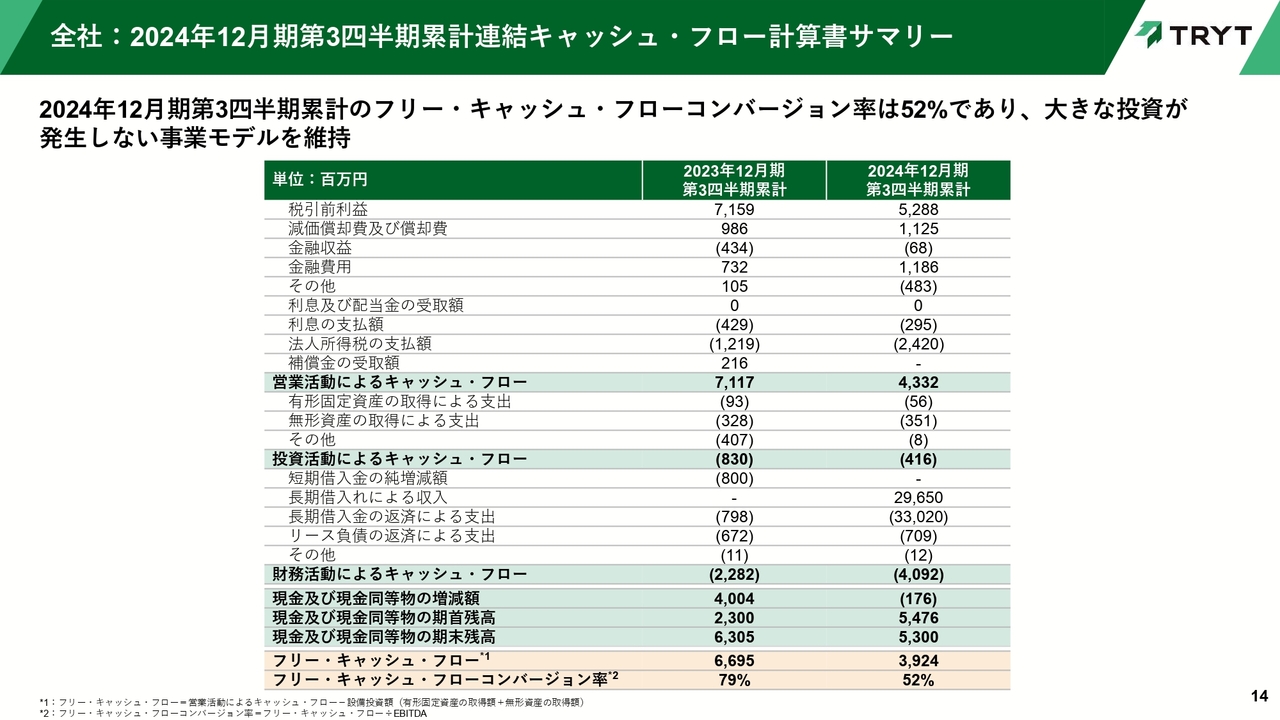

全社:2024年12月期第3四半期累計連結キャッシュ・フロー計算書サマリー

今期は広告宣伝費の積極的な使用や中間納税額の変動等により、前年同期よりも営業活動によるキャッシュ・フローが減少しました。その影響でフリー・キャッシュ・フローも減っていますが、フリー・キャッシュ・フローをEBITDAで割ったフリー・キャッシュ・フローコンバージョン率は52パーセントを確保していますので、引き続き大きな投資が発生しない事業モデルを継続しています。

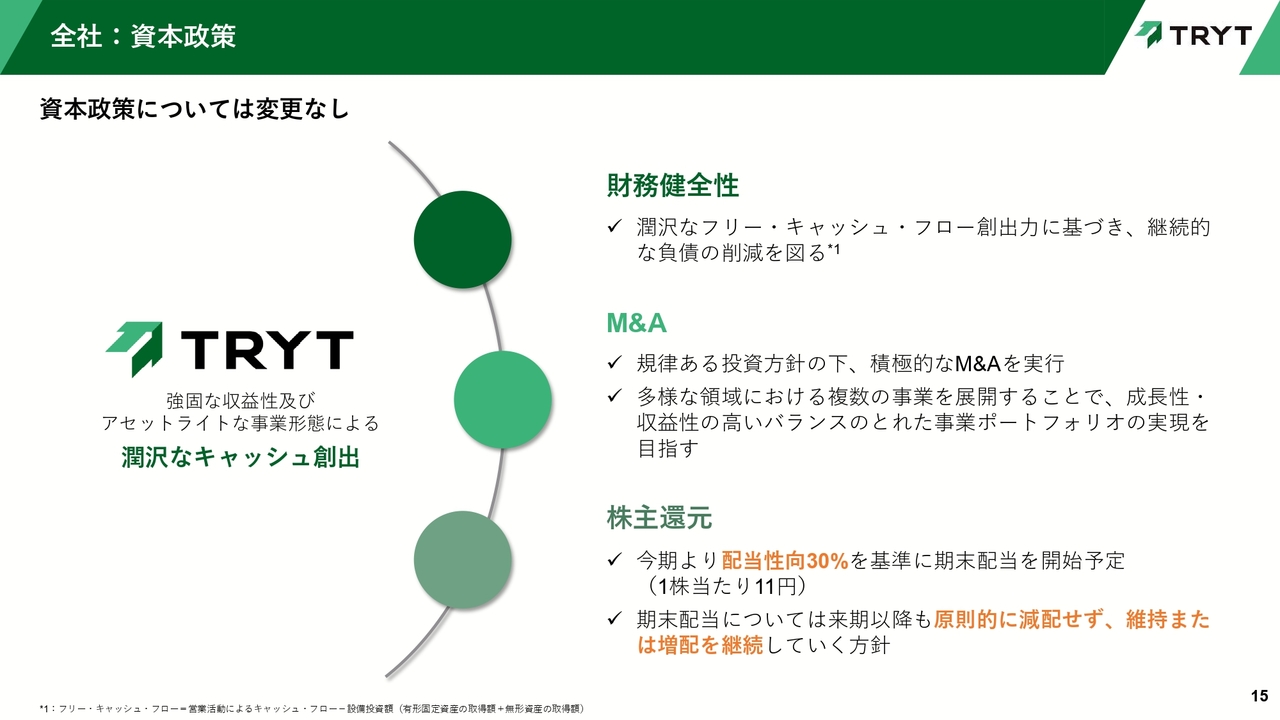

全社:資本政策

株主還元についてご説明します。第2四半期の決算発表時にご説明したとおり、今期から期末配当を開始する予定です。1株当たりの配当金については変更なく11円を予定しています。

私からのご説明は以上となります。ご清聴ありがとうございました。

質疑応答:広告宣伝費投下による通期利益の着地見込について

質問者:広告の効果が大きく出てきているとご説明がありました。第3四半期も想定以上の広告宣伝費を投下されているということですが、今期に関しては、修正された計画以上の費用投下により、利益が下振れる可能性はあるのでしょうか?

笹井:マーケティング施策が順調に進んでいるため、きちんと投資したいと考えています。今期の着地に関しては、修正する段階ではないため変更していませんが、広告宣伝費の投下が予想以上にうまく進めば、その分で経費が上がる可能性はあります。

質疑応答:来期における広告効果の手応えについて

質問者:広告による効果は主に来期に出てくるというお話でしたが、例えばトップラインを前年比で何パーセント伸ばせるのか、現状の手応えを教えてください。可能であれば定量的な部分をお聞きしたいです。

笹井:なかなか難しいご質問をいただきました。スライドの新規登録求職者数の増加率推移のグラフをご覧ください。7月、8月、9月は前年同月比で16パーセントから46パーセントまで上がっています。新規登録求職者数が増え、当社のキャリアアドバイザーの転換率がきちんと維持できれば、その分売上が上がってくるのではないかと思います。

何パーセントとご回答するのは難しいのですが、もともと当社が想定していた上昇率に戻ってくるのではないかと期待できる登録求職者数になっています。

質疑応答:登録求職者数改善時のキャリアアドバイザー採用について

質問者:現在は、登録求職者数に合わせてキャリアアドバイザー数を抑制されています。来期、登録求職者数の獲得の状況が改善した場合には、キャリアアドバイザー数を適切に増やすことで、売り逃しがないように対応されるのでしょうか?

笹井:おっしゃるとおりです。正直にお伝えするとキャリアアドバイザーにまだ余力がある状態だと思っています。そのため、あまりたくさん採用しなくても、ある程度の成長は十分今のメンバーで吸収できると見込んでいます。

当然生産性の向上に取り組まなければならないと思っていますので、今までのようにたくさん人を採用する計画は立てていません。具体的な数はお伝えできないのですが、今の人数から少し増えれば十分に対応できるのではないかと思います。

一方で、スライド右側をご覧いただければおわかりいただけるように、在籍期間が1年以上のキャリアアドバイザー割合は、2023年度、2024年度で比べると68パーセントから74パーセントに上がっています。

これはこの場を通じて継続的にお伝えしていることなのですが、キャリアアドバイザーのリテンションを図り、経験の長いキャリアアドバイザーがきちんと組織に定着することで生産性を上げるという取り組みを行っています。それを一つひとつ確実にこなしていますので、そこまで多くのキャリアアドバイザーを採用する必要はないと思っています。

質疑応答:医療福祉業界の転職市場について

質問者:第3四半期の医療福祉紹介事業の売上が弱かったのは、前四半期における登録求職者の獲得がうまくいかなかったことが要因だとご説明いただきました。同業のエス・エム・エスからは「年収が上がったことで、転職意欲の低下が見られた」というお話がありました。今回御社からはそのような話がなかったのですが、御社はどのようにお考えでしょうか?

笹井:営業部門といろいろ話をしていますが、分析的に「年収の上昇が確実に転職意欲の低下に効いている」という印象は受けませんでした。

どちらかというと、コロナ禍が明けてこの業界が正常に戻り、多くの人材紹介企業がたくさんの広告投資を行いました。それによって競争が厳しくなった影響のほうが大きいのではないかと思います。

質疑応答:広告宣伝費増加に伴う利益率への影響について

質問者:御社も含め、同業各社が広告宣伝費を増やしていることで、結果としてCPAが上昇していると思います。御社の利益率に与える影響として、コロナ禍前、コロナ禍の期間中と比べ、広告宣伝費の負担が以前よりも高い状況は続いていくと思われますか?

笹井:マクロに言うと、人材不足がより深刻になっており、市場が動いています。逆に言うと、競合各社のみなさまが業界に可能性を感じてたくさん投資されているのだと思います。当社も同じです。

例えば当社はかなりリスティング広告に対する依存度が高いのですが、同じ方法を実行し続けるとCPAの上昇は抑えられなくなります。そのため、工夫してリスティング広告以外の流入経路をきちんと持とうと考えています。SEOがその1つです。この工夫をきちんと実現することでCPAを抑えることができますので、健全な利益率のまま成長していける経営を行っていく所存です。

質問者:そうすると、利益率に関しても従前のような状況に戻すことは十分に可能であると考えていらっしゃいますか?

笹井:現状はそのように思っています。

質疑応答:計画比で見た場合の医療福祉紹介事業と会社全体の業績について

質問者:医療福祉紹介事業の売上が弱かった要因は、ご説明いただいたとおりだと思います。数字を見ると、第2四半期の時点で仕込みが不足していたことは把握されていたと思いますが、計画に対してどのくらい良くないのかを教えてください。

医療福祉紹介事業だけではなく、会社全体で見た場合の第3四半期の売上とEBITDAは、それぞれ3ヶ月前に考えていらっしゃった社内的な計画に対してビハインドなのでしょうか? もしビハインドであるならばどのくらいなのでしょうか?

井上:前回発表した修正予算に対して、第3四半期の売上はどの事業もそこまで大きなサプライズはなく、想定していた水準で着地しました。

費用面で言うと、広告宣伝費を多く投下したため、前回の計画に比べると、その部分は数億円レベルで大きくなっています。費用面の増加の影響で、EBITDAや営業利益は前回の計画よりも減少しています。

質問者:全社的に見て、売上はどの部分も想定の範囲内だったということは、医療福祉紹介事業の前年同期比売上成長率マイナス2パーセントも想定内だったということでよろしいでしょうか?

井上:おっしゃるとおりです。

質疑応答:第4四半期の見通しに対するアップサイド、ダウンサイドのリスクについて

質問者:今のガイダンスに対して第3四半期までの累計売上を引くと、第4四半期には売上が前年同期比で11パーセント伸びなくてはいけないことになると思います。

第3四半期まで予定どおりというお話でしたが、第4四半期の見通しに対して、アップサイドのリスク、ダウンサイドのリスクがあれば教えてください。

井上:第4四半期の売上でいうと、修正したガイダンスに対し、それほど大きな差異は出ないのではないかと考えています。アップサイドの要因があるとすれば、広告投資を強化しているため、それにより医療福祉紹介事業の売上の刈り取りができる可能性があります。

また、非医療福祉事業のほうで少しスローダウンの傾向があるため、売上のところでダウンサイドがあるかもしれません。

質疑応答:将来的に紹介手数料が下がるリスクについて

質問者:お祝い金に関して質問です。これは御社の業績に関係ないとは思いますが、医療業界から、「紹介事業者の採算及び利益率が高すぎる」「紹介手数料が高すぎる」という声はいつも挙がっています。これに関して、将来的に手数料率が下がるリスクは考えていますか? また、その場合の対策があれば教えてください。

笹井:当社は日本人材紹介事業協会(以下、人材協)に所属しています。人材会社には、きちんと健全にビジネスを行っている会社から、多少それが疑わしいと思われる会社まで、いろいろな会社がありますので、人材協は優良事業者認定というかたちで、きちんとビジネスを行う会社に対してお墨付きを与え始めました。当社もその認定を受けており、決して後ろ指を指されるような運営は行っていません。

きちんとした事業を行っていますが、利益率に関して言うと、国民の医療費は税金から賄われているため、リスクがないとは言えないところがあります。もちろん、将来において、可能性として考えておかなければならないと認識しています。

それに対する対応策ですが、トップラインが下がった時でも利益を出していける取り組みを行っています。社内DXなども含め、複合的にいろいろな方法に取り組み、きちんとした財務体質、効率性を持った経営を行っていこうと考えています。

質疑応答:医療福祉新規事業の通期業績予想達成について

質問者:医療福祉の新規事業について質問です。第3四半期に16億円から12億円に下方修正されました。今期について、ダイレクト・リクルーティング事業は想定どおり推移しているとのことですが、その他事業は通期業績予想達成に向けて事業成長を加速させる必要があると記載されています。このあたりについて具体的に教えていただけますでしょうか? また、課題感などあれば教えてください。

寺田元彦氏(以下、寺田):ダイレクト・リクルーティング事業については、第2四半期の公表時にご説明したとおりです。社内のリソース配分の問題で、医療福祉紹介事業の改善に注力していくという前提のもと、ダイレクト・リクルーティング事業からリソースを移したということがあり、計画の修正に入りました。

したがって、当初計画下で第4四半期に期待していた成長を、下方修正時にすでに諦めているというところです。

一方で、その他事業については、第2四半期の下方修正の際に特段修正をかけていません。当初の想定どおり、第3四半期、第4四半期と、新規事業であることに鑑みて成長を強く求めているというところです。

したがって、足もとで不安を感じているというよりは、もともとの計画を達成するために、第4四半期は成長を加速させていく必要性があるという事態です。スライドにはその旨を記載しています。

質問者:ちなみに、通期業績予想では医療福祉新規事業は12億円のため、第4四半期は約4億2,000万円という数字になりますが、こちらは達成できそうでしょうか?

寺田:もともと成長させていくことを強く意識して新規事業に取り組んでいます。「たくさん余裕があって大丈夫です」とは、この場ではなかなか言いにくいところですが、到達できる水準であると信じて取り組んでいます。

質疑応答:非医療福祉事業(建設)の派遣社員確保について

質問者:非医療福祉事業(建設)について質問です。派遣社員の確保はかなり大変だと思いますが、強化策などあれば教えてください。また、来期以降、おそらく人手不足の問題は厳しくなると思いますが、どのようにお考えでしょうか?

笹井:おっしゃるとおり、人手不足は大変なことになり、派遣社員の確保は非常に大きな問題です。以前からお話ししているとおり、当社は一般の方というよりは資格を持っている方、例えば施工管理ができるといった経験者が、かなり多くの比率を占めています。

そのような方は法人からの需要も高いため、当社の強みや良いところを十分にアピールしていきたいと考えています。また、デジタルマーケティングで集客するところも多いため、それらを使いながら取り組んでいきたいと思っています。

ご質問の背景には、人数がそこまで伸びなかった点が挙げられると思います。スライド右側に記載のとおり、実はこの1年間は派遣単価をかなり強く見てきました。

残業規制などで「派遣単価が下がるのではないか?」というご質問をたくさん受けましたし、我々もそれを懸念しています。いたずらに派遣社員を増やすというよりも、派遣している社員一人ひとりの給与を確保する、あるいはきちんとお支払いいただける法人との付き合いを深めるといった考え方です。

そのようなかたちで金額を維持してきたため、計画どおりではありますが、その関係で少し成長が鈍化しています。大きな懸念ではないと考えており、来年は、より大きな成長ができるのではないかと思っています。

質問者:来期以降も単価を中心に上げていくという経営方針なのでしょうか?

笹井:単価と派遣人数のバランスだと思っています。3年、4年ほど前までは、比較的人数重視というかたちでしたが、本当に人手不足が深刻になると、派遣労働者の方々もきちんと給料をもらえるところ、給料アップの交渉をしてくれる事業者と一緒に仕事をしたいという思いが出てきます。中長期的な成長も踏まえると、派遣単価のアップというのは絶対に避けて通れないと思っています。

はっきりしない答えのように聞こえるかもしれませんが、「バランスを取りながら」というのが戦略になります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9164

|

875.0

(09/22)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

2025/09/22

-

2025/09/21

-

2025/09/20

-

2025/09/10

-

2025/09/10

新着ニュース

新着ニュース一覧-

今日 15:04

-

今日 14:50

-

今日 14:03

-

今日 13:38

注目!みんかぶ企業分析

みんかぶおすすめ