【QAあり】トピー工業、通期業績を下方修正も配当は維持 下期は自動車の生産回復に伴う販売数量増等により増益の見込み

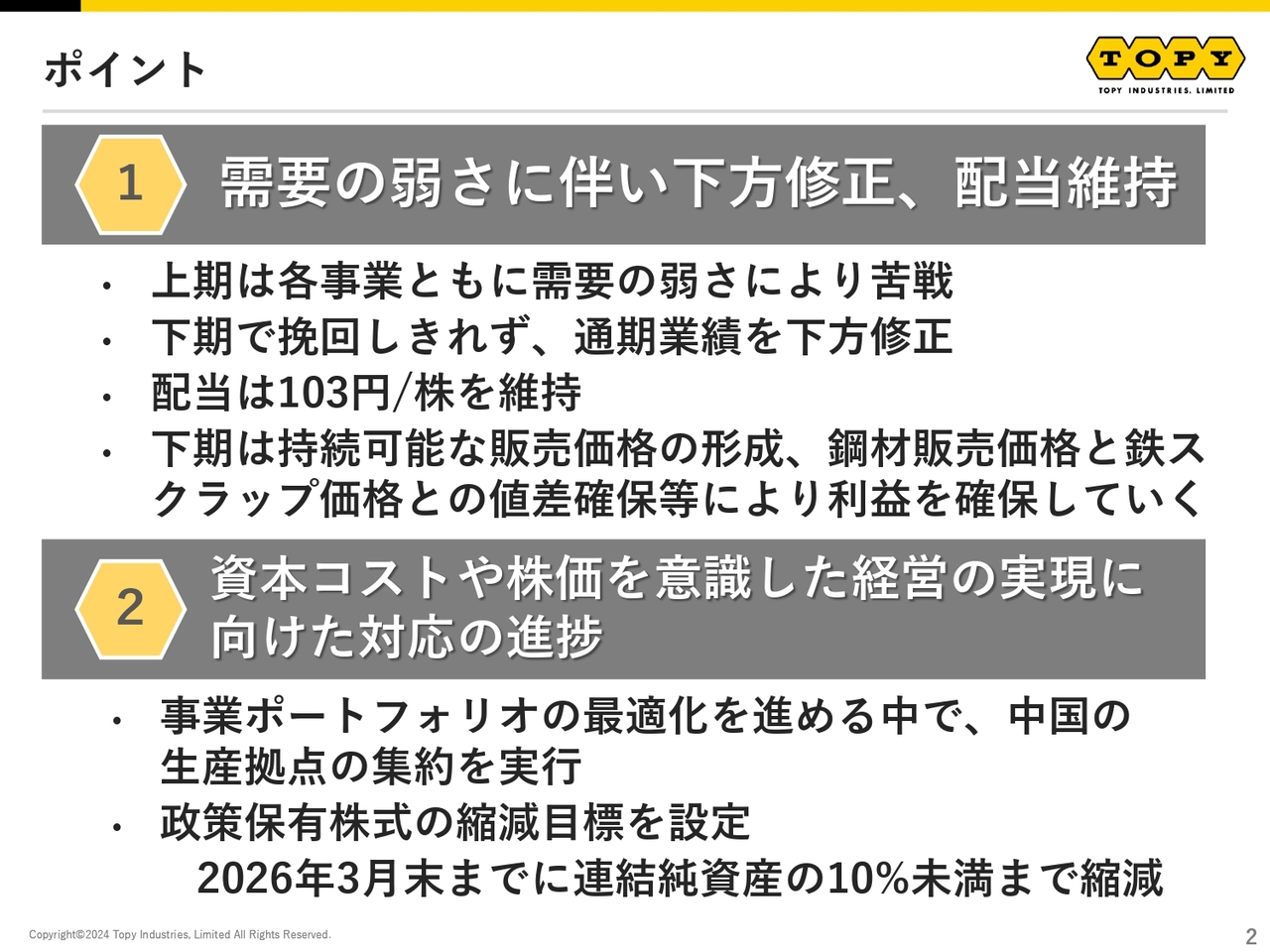

ポイント

石井博美氏:トピー工業株式会社代表取締役社長の石井です。2024年度第2四半期決算についてご説明します。

まず、本日のポイントです。2024年度上期は各事業ともに需要が厳しい状況にあり、かなり苦戦しました。一方で、下期は自動車部品事業で需要の戻りを見込んでいますが、上期の減益を挽回しきれず、通期業績を下方修正しています。ただし、配当については、期初に示した103円を維持する方向で考えています。

下期については、持続可能な販売価格の形成を推進します。また、現在下落している鉄スクラップ価格と鋼材販売価格との値差確保に努め、利益を確保していきます。

次に、資本コストや株価を意識した経営の実現に向けた対応です。みなさまご存じのとおり、当社のPBRは1倍以下という状況が継続しており、非常に危機感を持っています。市場のみなさまからご評価いただき、PBRを向上させるべく活動しています。

上期においては中国の生産拠点の集約を実行し、事業ポートフォリオの最適化を一歩進めました。さらに政策保有株式の縮減目標を設定しており、2026年3月末までに連結純資産の10パーセント未満まで縮減する計画です。

目次

ここからは、目次に沿って詳細にご説明します。

2024年度第2四半期業績(前年同期対比)

2024年度第2四半期決算についてご説明します。2024年度第2四半期の業績は前年同期比で減収減益となりました。

売上高は前年同期比10.5パーセント減となる1,485億円でした。営業利益は6億円、経常利益は9億円、親会社株主に帰属する中間純利益は7億円となっています。

営業利益増減要因(前年同期対比)

営業利益の増減要因を示したものです。

主な減益要因として、建設機械のグローバル需要減による建設機械用足回り部品の販売数量減、国内外の自動車生産の減による自動車用ホイールの販売数量減、国内需要の停滞に伴う鋼材販売価格の低下、鉄スクラップ価格の高止まり、労務費等の上昇等が挙げられます。これらの要因により前年同期比34億円の減益となりました。

セグメント別業績(前年同期対比)

セグメント別業績です。次から、セグメント別に詳しくご説明します。

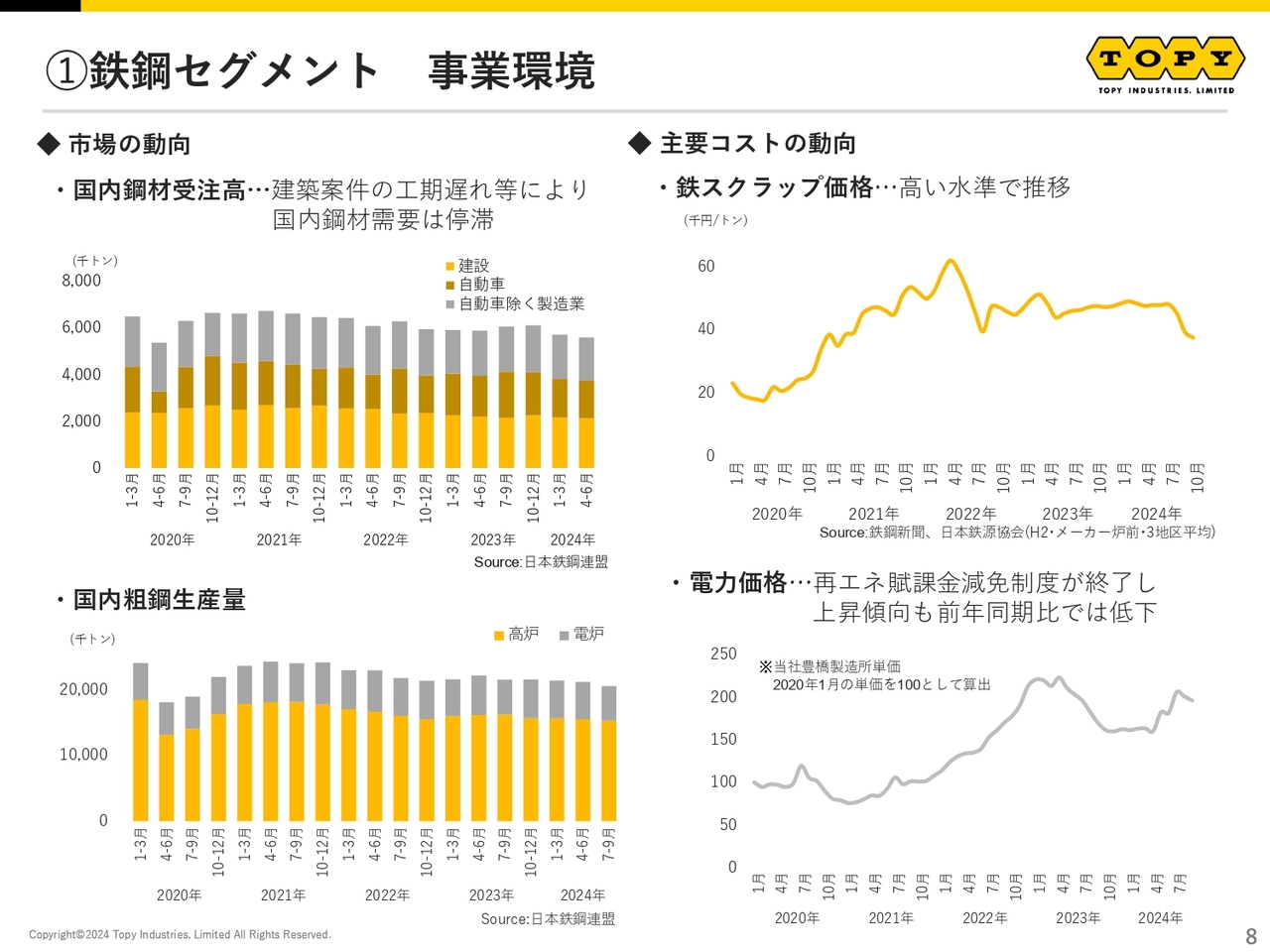

➀鉄鋼セグメント 事業環境

まず、鉄鋼セグメントの事業環境としては、人手不足および資材高による建設案件の工期遅れ等により、国内の鋼材需要は停滞が続いています。一方、鉄スクラップ価格については、高い水準で推移していたものの、第2四半期後半に価格が下落しました。

電力価格については上昇傾向にありますが、前年同期比では低下した水準になっています。

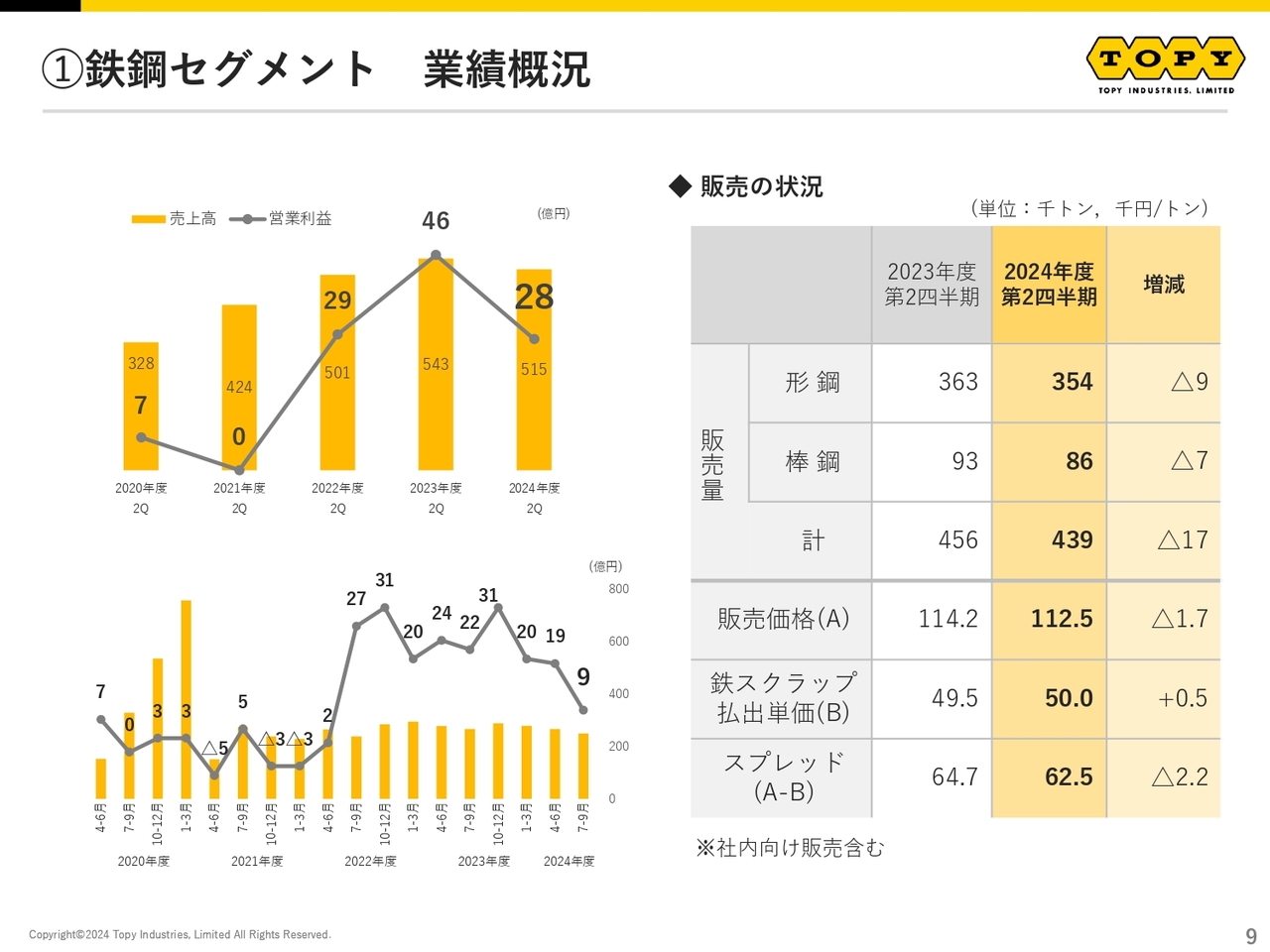

➀鉄鋼セグメント 業績概況

需要が停滞する厳しい状況ですが、販売数量については輸出の確保等を行い、数量減は小幅で抑えています。販売価格については、かなり需要が緩んでいることから下落傾向になっています。

鉄スクラップの価格については高止まり状況です。その結果として、スプレッドが低下する状況になっています。

➀鉄鋼セグメント 営業利益増減要因(前年同期対比)

鉄鋼セグメントの営業利益の増減要因です。先ほどご説明したように、建設案件の工期遅れ等による国内需要の停滞に伴い、鋼材販売価格が低下しています。また、鉄スクラップの価格が高止まりしており、その結果値差が縮小し、16億円程度の減益要因となりました。

また、電力価格の低下等の増益要因はあったものの、修繕費および物流費の増加等による減益要因もあり、前年同期比で18億円の減益となりました。

これらの結果、鉄鋼セグメントでは第2四半期の営業利益が28億円となっています。

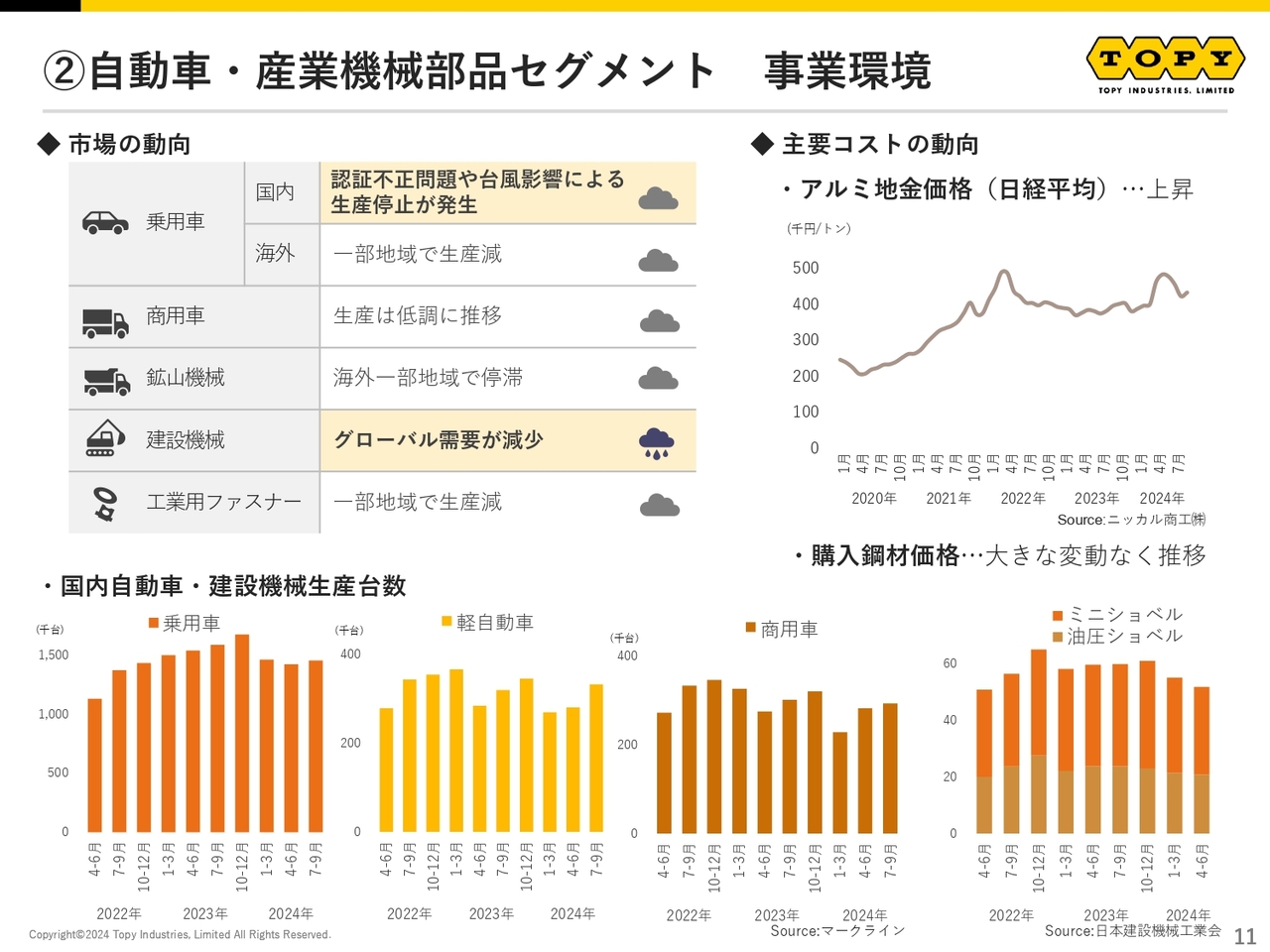

②自動車・産業機械部品セグメント 事業環境

続いて、自動車・産業機械部品セグメントの事業環境についてご説明します。上期については、認証不正問題や台風の影響により乗用車の生産停止が発生し、厳しい状況となりました。

また、建設機械のグローバル需要が大幅に減少し、生産も減少していることから、厳しい状態が続いています。また、海外拠点や商用車の需要についても、低調な推移となっています。

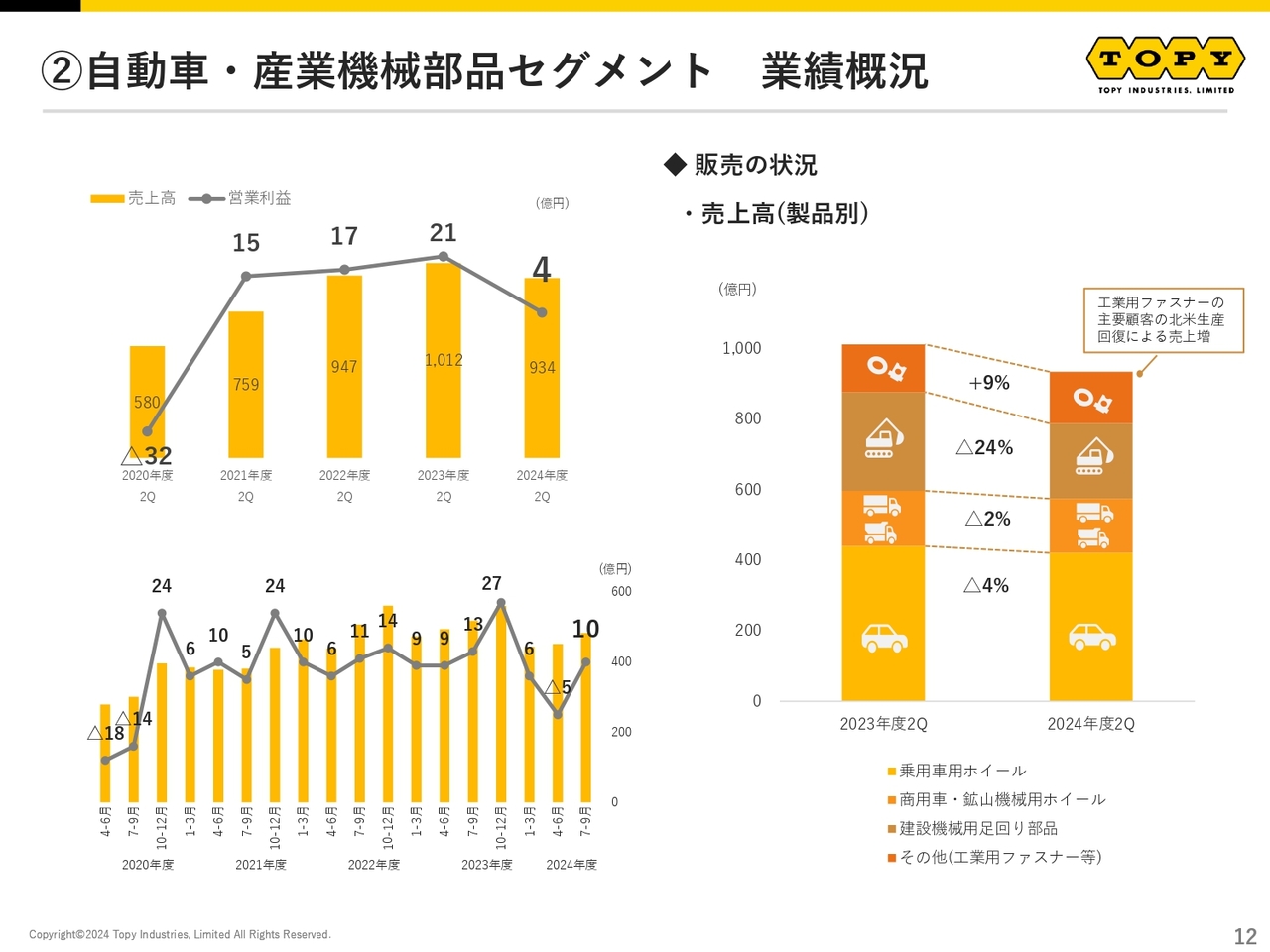

②自動車・産業機械部品セグメント 業績概況

自動車・産業機械部品セグメントの業績概況についてご説明します。右のグラフは、販売の状況として売上高を示しています。

特に建設機械用足回り部品が大幅に減少し、マイナス24パーセントとなっています。また、乗用車用ホイールも減少しています。

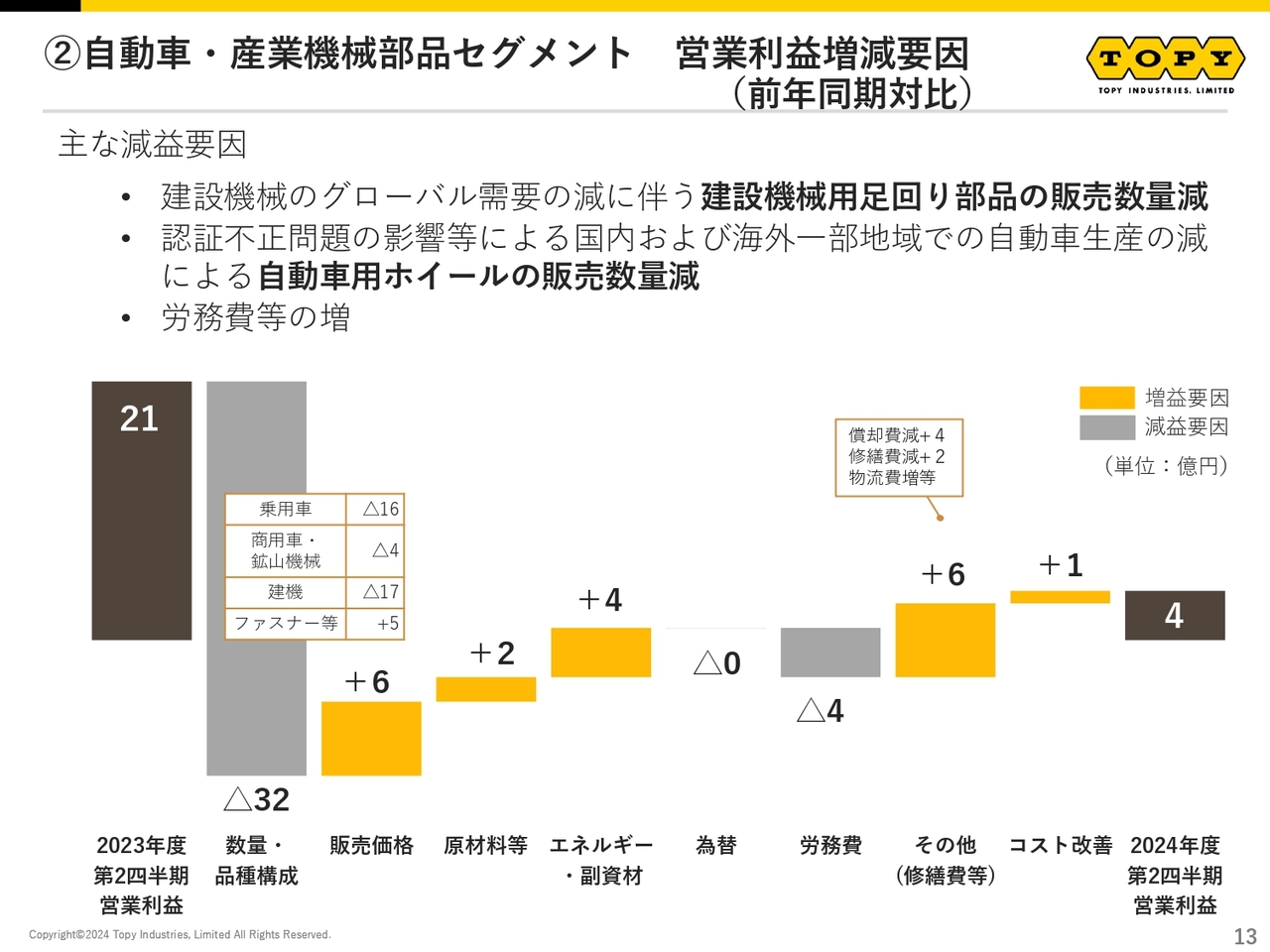

②自動車・産業機械部品セグメント 営業利益増減要因(前年同期対比)

自動車・産業機械部品セグメントの営業利益の増減要因です。建設機械のグローバル需要の減に伴う建設機械用足回り部品の販売数量減や、自動車用ホイールの販売数量減が、32億円の大幅な減益要因となっています。

そのほか、労務費等の増加も含め、全体では前年同期比で17億円の減益となり、結果として営業利益は4億円となっています。

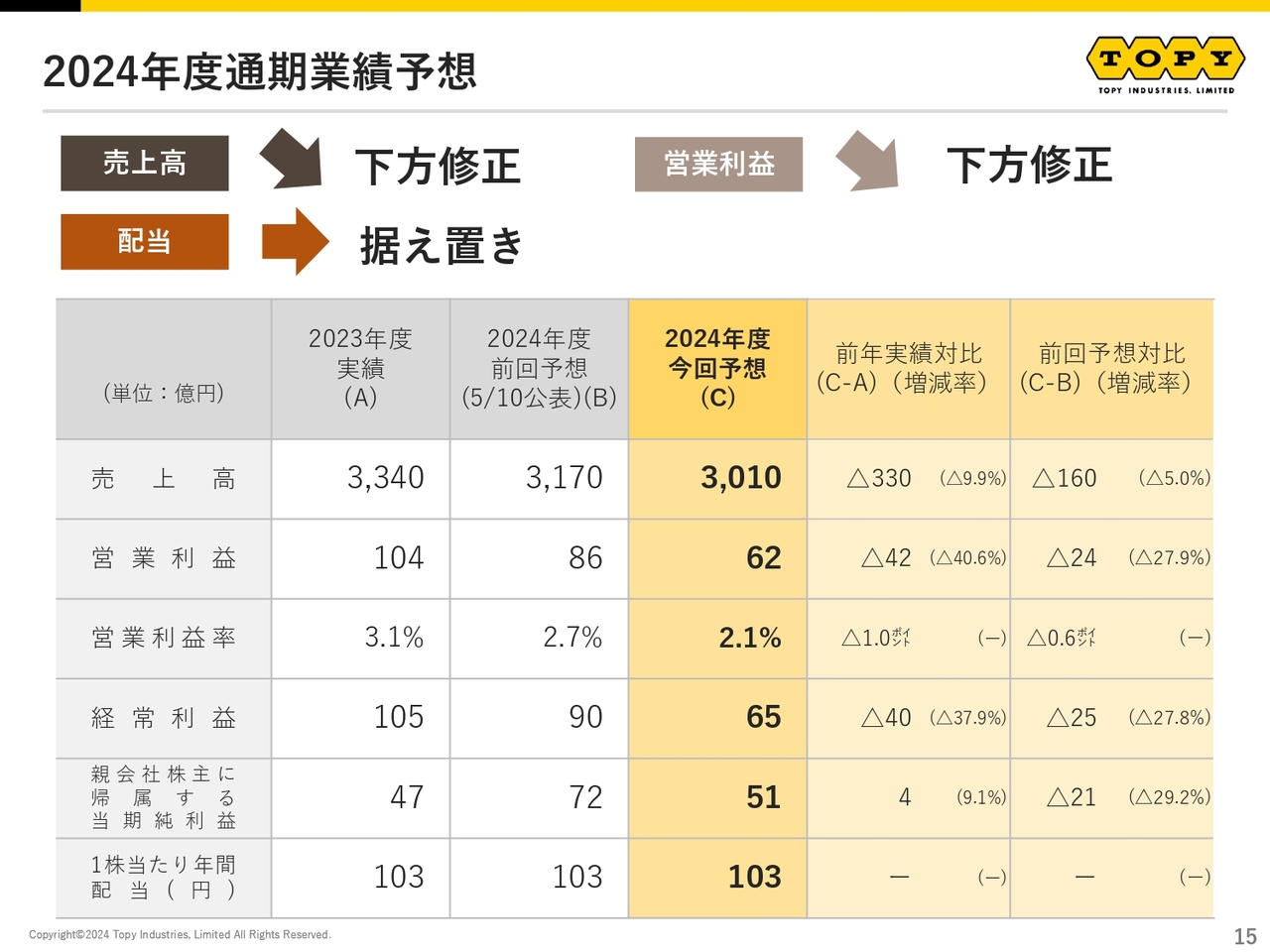

2024年度通期業績予想

2024年度の通期業績予想についてご説明します。今回、業績予想を下方修正しています。

売上高が3,010億円、営業利益が62億円、経常利益が65億円、親会社株主に帰属する当期純利益が51億円です。ただし、配当については期初に示した103円を維持する予定です。

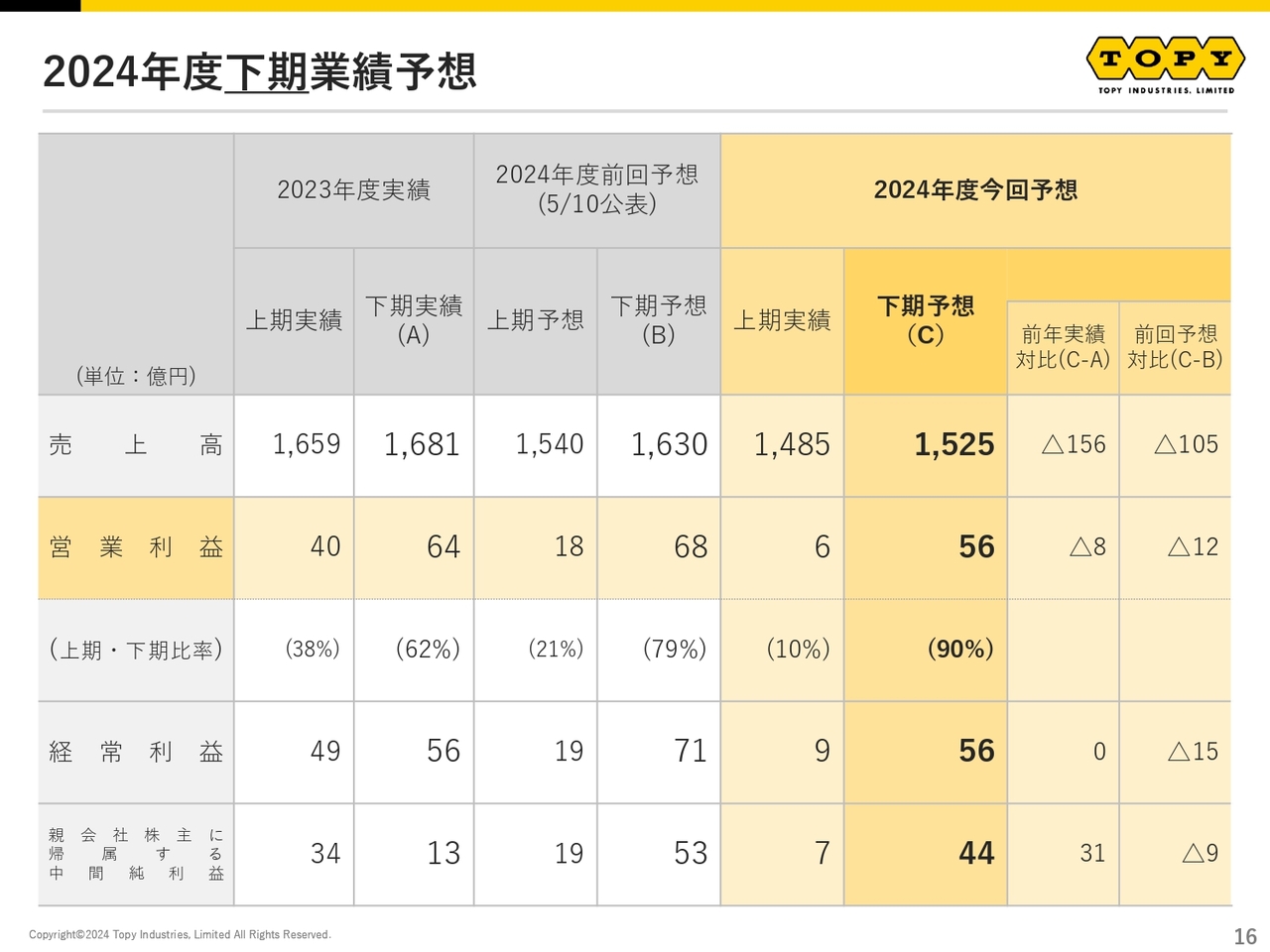

2024年度下期業績予想

2024年度下期の業績予想です。営業利益は56億円を確保する予定で、上期の6億円に対して増益の予想です。今年度の営業利益については、下期と上期の比率として1対9となり、かなり下期に偏重した計画としています。

なお、2023年度下期実績の営業利益64億円からは減益となります。

2024年度下期業績予想の前提

下期の業績予想の前提についてご説明します。下期に業績が上がる理由は、大きく3つあると考えています。

1つ目は、足元での鉄スクラップ価格の下落です。こちらは、需要の低調さや一時的な円高の影響によるものと考えています。

2つ目は、国内自動車生産の回復です。こちらは、当社のアルミホイール事業の販売数量増に大きく寄与すると考えています。

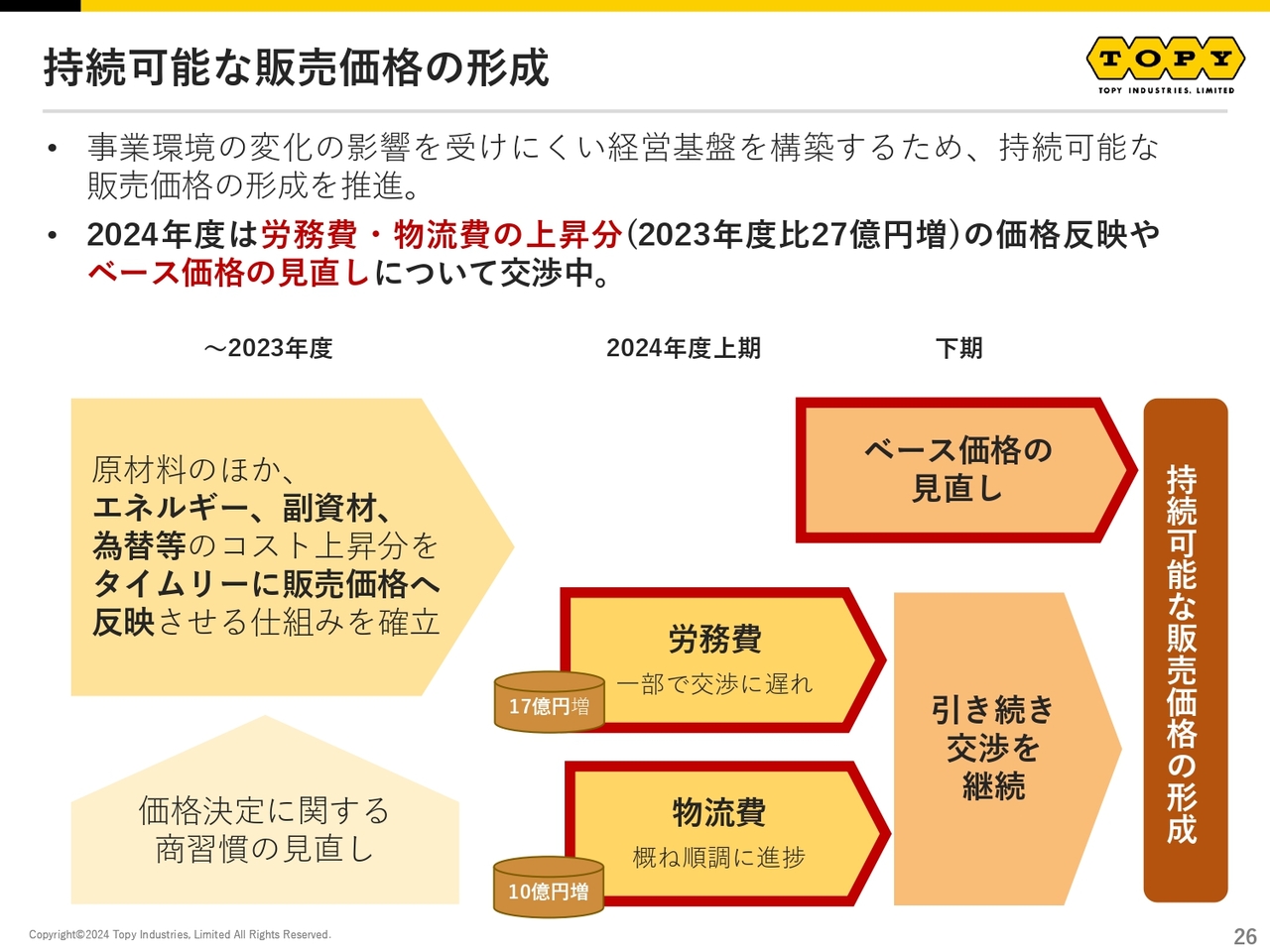

3つ目は、当社の持続的な販売価格形成の取り組みによるものです。上期は進捗が遅れていましたが、下期は確実に進めることを考えています。この点については、後ほど詳しくご説明します。

なお、下期の為替の想定は150円としています。

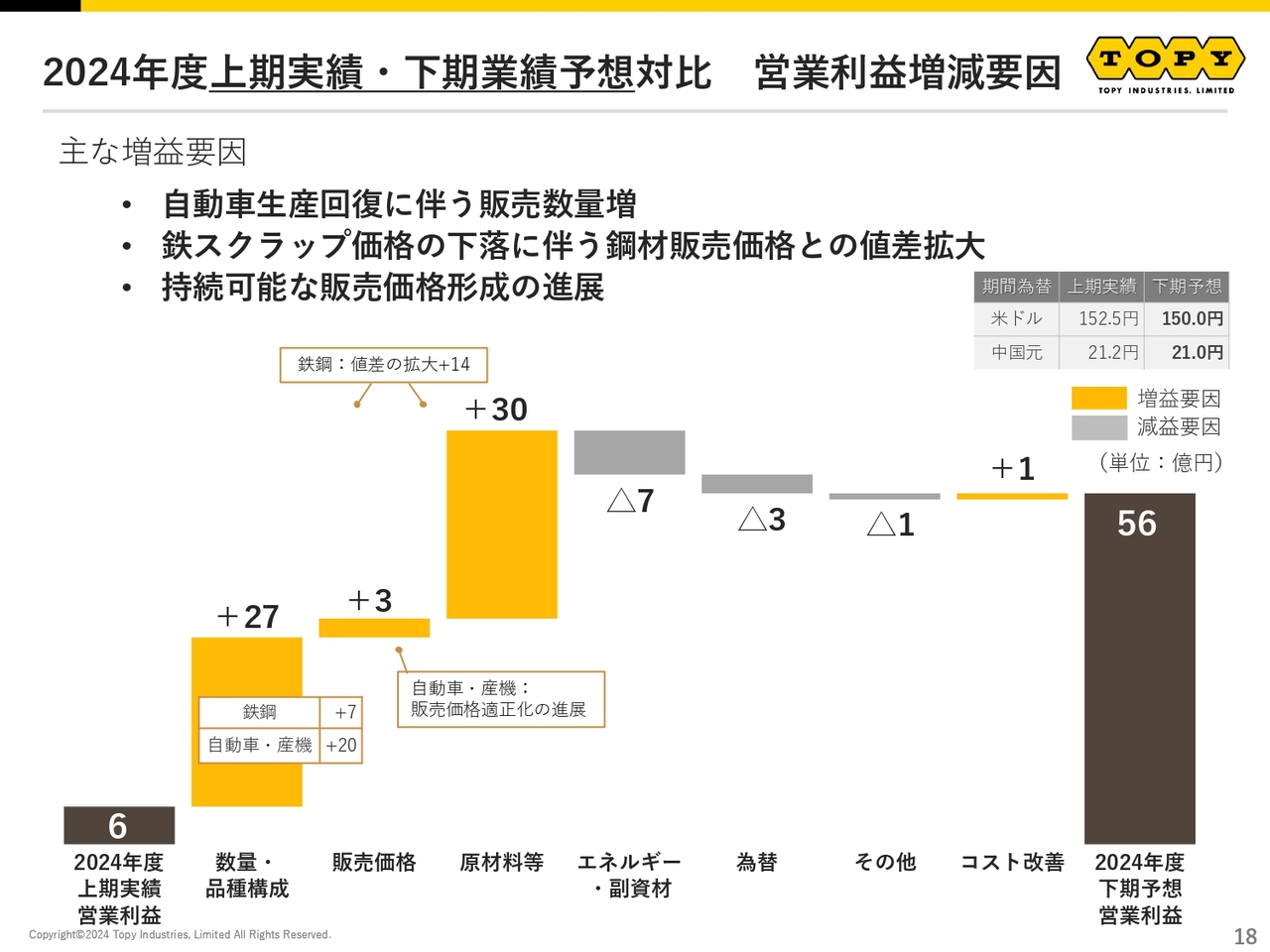

2024年度上期実績・下期業績予想対比 営業利益増減要因

上期実績と下期の業績予想対比です。営業利益の増減要因を示しています。

主な増益要因は、自動車の生産回復に伴う販売数量増や、鉄スクラップ価格の下落に伴う鋼材販売価格との値差拡大です。さらに持続可能な販売価格の形成を進めることにより、下期で56億円の営業利益を確保する予定です。

参考:2024年度通期セグメント別業績予想

セグメント別の業績予想です。内容は資料でご覧ください。

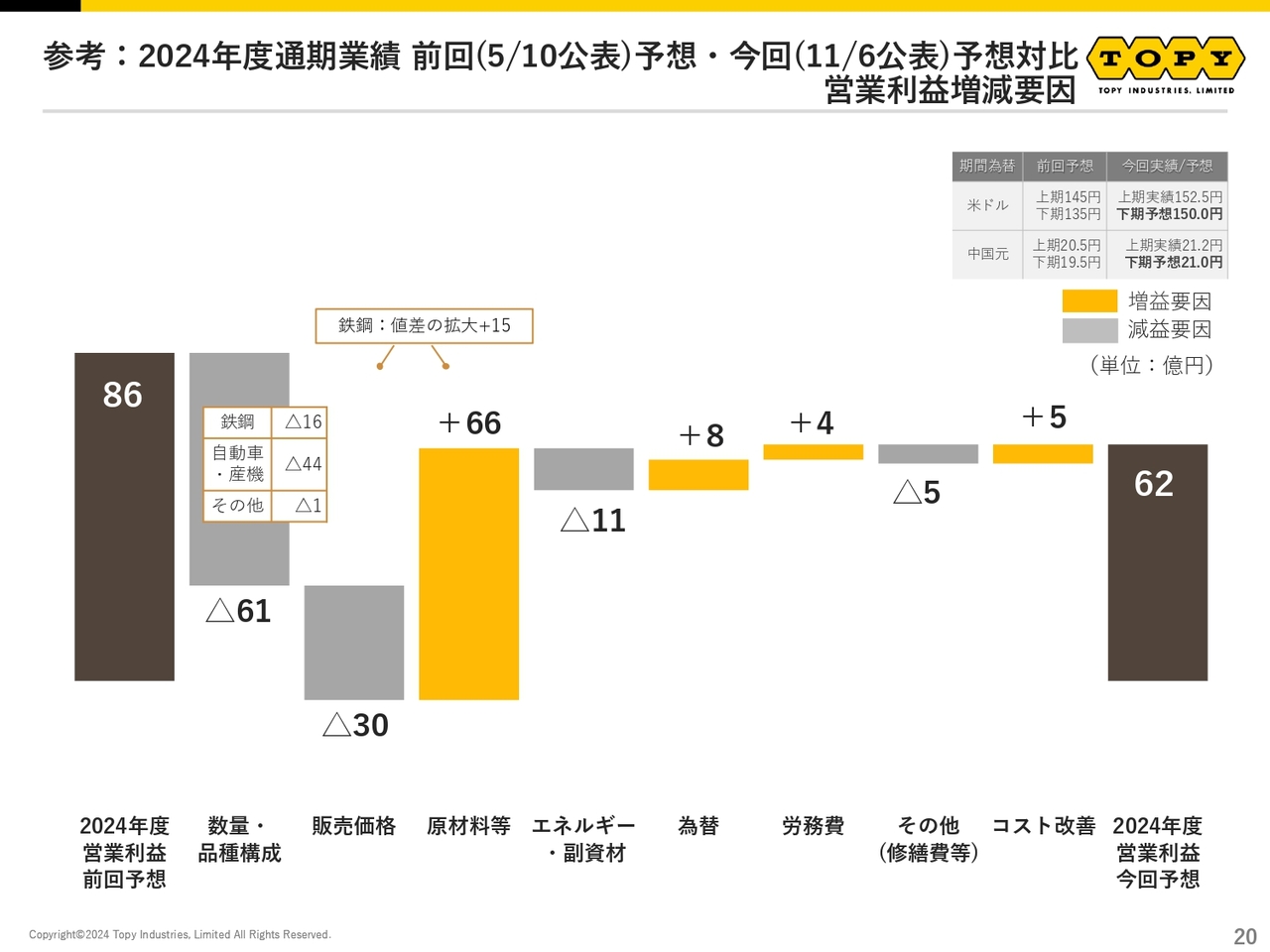

参考:2024年度通期業績前回(5/10公表)予想・今回(11/6公表)予想対比 営業利益増減要因

今年5月10日に公表した通期の業績予想との対比です。こちらも資料でご覧ください。

対応の方針(2024年3月26日公表)と進捗状況

資本コストや株価を意識した経営の実現に向けた対応について、進捗状況をご説明します。

今年3月26日に公表した当社の対応方針の概略です。上期に特に進捗した対応策をハイライトしています。次から一つずつご説明していきます。

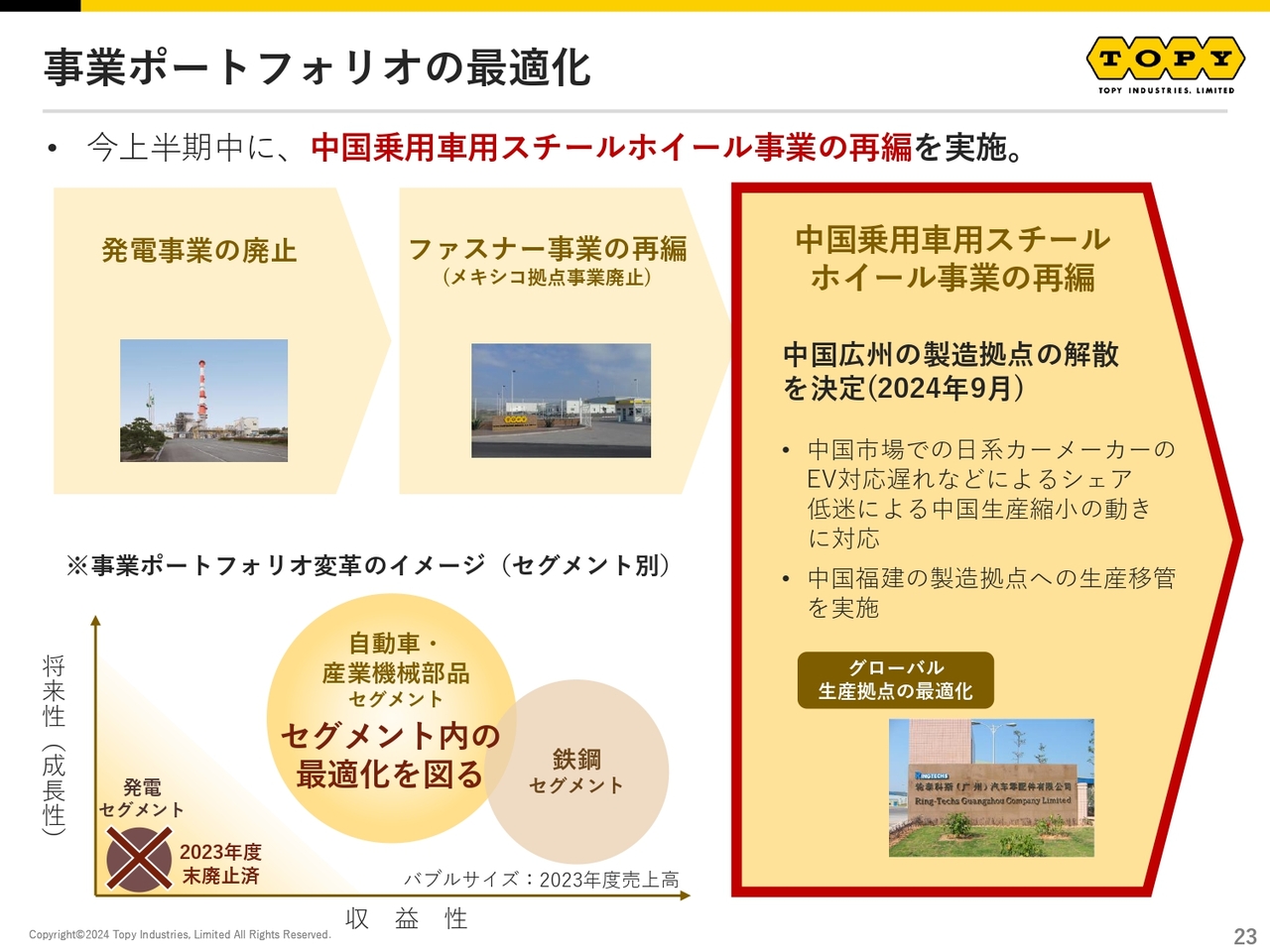

事業ポートフォリオの最適化

現在経営として最も重要視している事業ポートフォリオの最適化についてご説明します。昨年度は、発電事業の廃止やファスナー事業の再編を進めました。

今年度は、上期に中国の乗用車用スチールホイール事業の再編を行っています。中国市場において日系メーカーは、EV対応の遅れなどにより、シェアの減退を余儀なくされています。当社はその動きに対応し、中国広州の製造拠点を解散し、福建の拠点への集約を進めました。

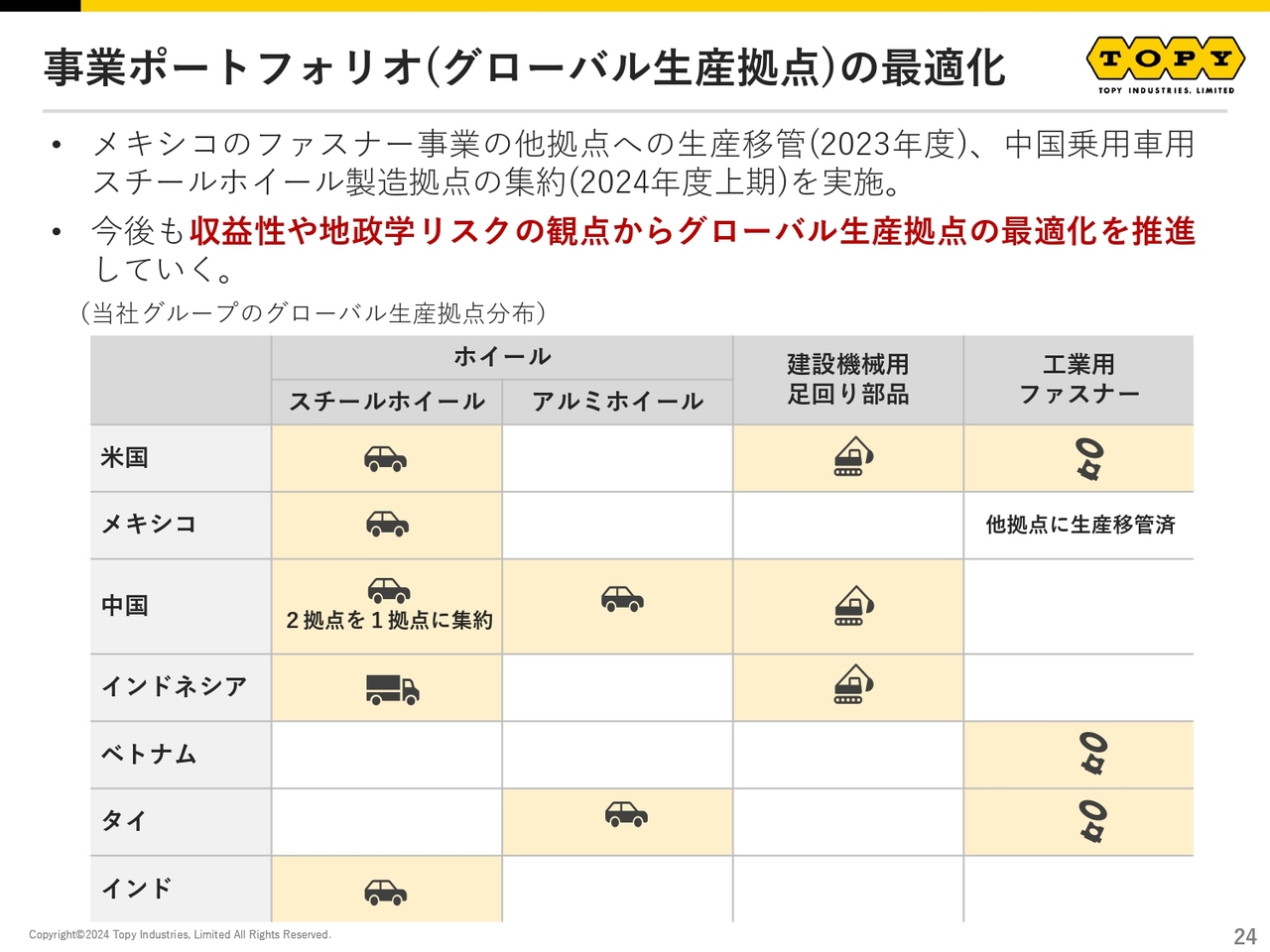

事業ポートフォリオ(グローバル生産拠点)の最適化

当社のグローバル生産拠点の分布について示しています。メキシコのファスナー事業では昨年度に他拠点への生産移管を行っています。

今年度は、先ほどご説明した中国2拠点の集約を進めています。今後も収益性や地政学リスクの観点から、グローバル生産拠点の最適化を推進していきます。

政策保有株式の縮減目標の設定

11月6日に公表した政策保有株式の縮減目標の設定についてです。まず、政策保有株式の縮減目標設定に先駆け、上期に約7億円の売却を実施しています。縮減目標については、2026年3月末までに政策保有株式を連結純資産の10パーセント未満まで縮減する計画を策定しています。

獲得したキャッシュは、資本コストや株価を意識した経営の実現に向けて活用していきます。具体的には、現在進めている事業ポートフォリオの最適化、成長投資への投入、株主還元への活用を検討しています。

持続可能な販売価格の形成

持続可能な販売価格の形成についてご説明します。

2024年度は、労務費、物流費の上昇分について価格反映を行っています。物流費は順調に反映できていますが、労務費は一部のユーザーとまだ話がついていない部分がありますので、下期に継続して進めていく考えです。

さらに、事業継続のための安定した経営基盤の確立のため、ベース価格の見直しによる持続可能な販売価格の形成を進める考えです。

成長投資の実施

続いて、成長投資についてご説明します。

当社ではサーキュラーエコノミーの実現に向け、リサイクル事業高度化への投資を行っています。現在、子会社の明海リサイクルセンターにおいて、非鉄選別ラインの増設を進めています。リサイクル事業の高度化は成長の柱の1つと考えておりますので、今後も積極的に投資を進めていく予定です。

成長投資の実施

またアルミホイール事業については、高付加価値製品を提供して競争力を高めていくという戦略のもとに、子会社である九州ホイール工業の塗装ライン更新を進めています。来年10月から稼動予定です。

また、カーボンニュートラルに向けた投資として、オンサイトPPAモデルの太陽光発電設備の導入を、豊橋・豊川の2製造所で進めています。

今後も将来に向けた投資を積極的に進めていく予定です。

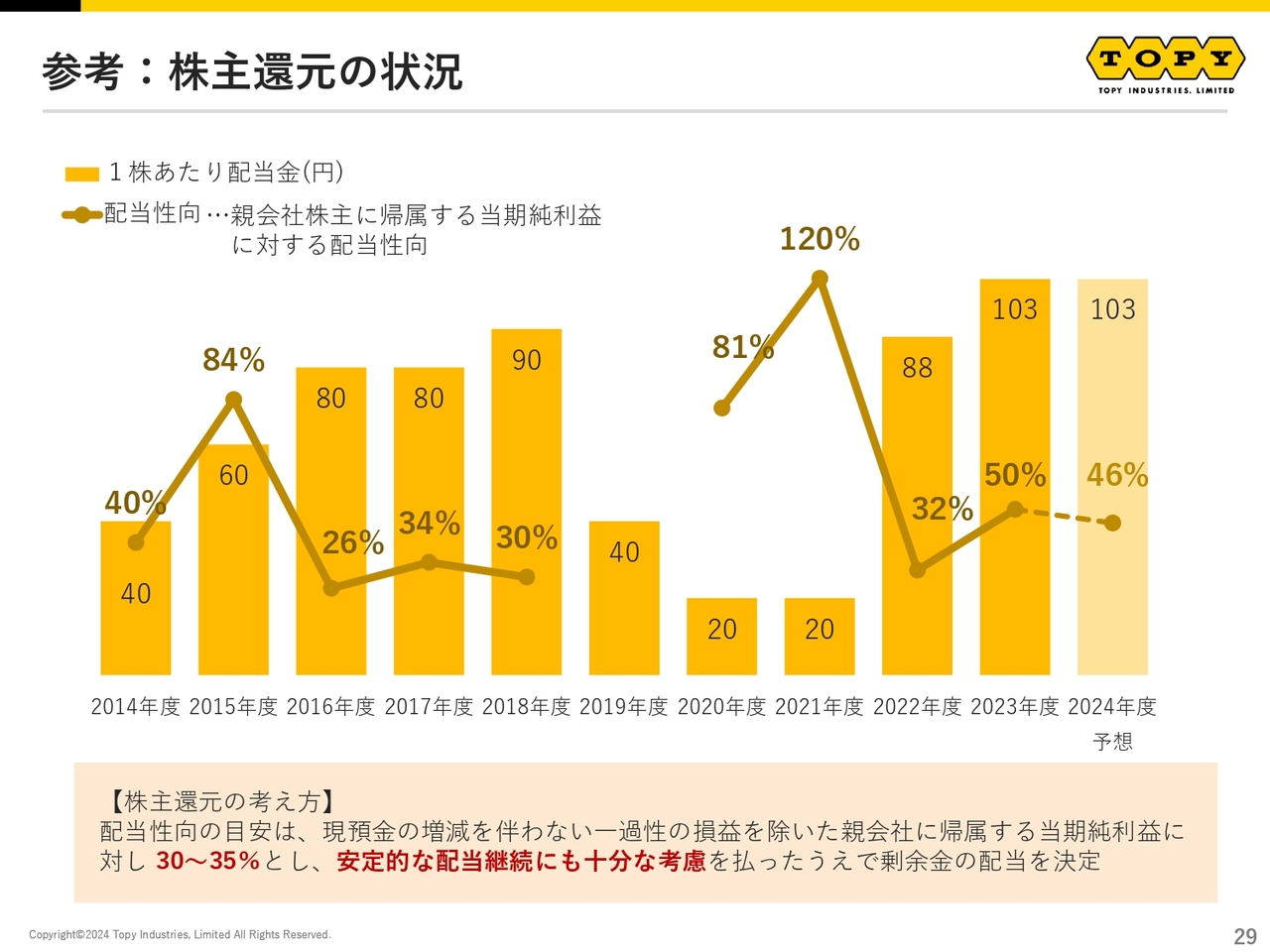

参考:株主還元の状況

株主還元の状況です。当社の株主還元の考え方として、配当性向の目安は、現預金の増減を伴わない一過性の損益を除いた親会社に帰属する当期純利益に対し、30パーセントから35パーセントとしています。安定的な配当継続にも十分な考慮を払った上で、剰余金の配当を決定しています。

純粋な親会社に帰属する当期純利益に対しては、昨年度の配当性向は50パーセントに対して若干低下するものの、今年度は46パーセントの確保を考えています。

トピックス

最後に至近のトピックスについてご説明します。

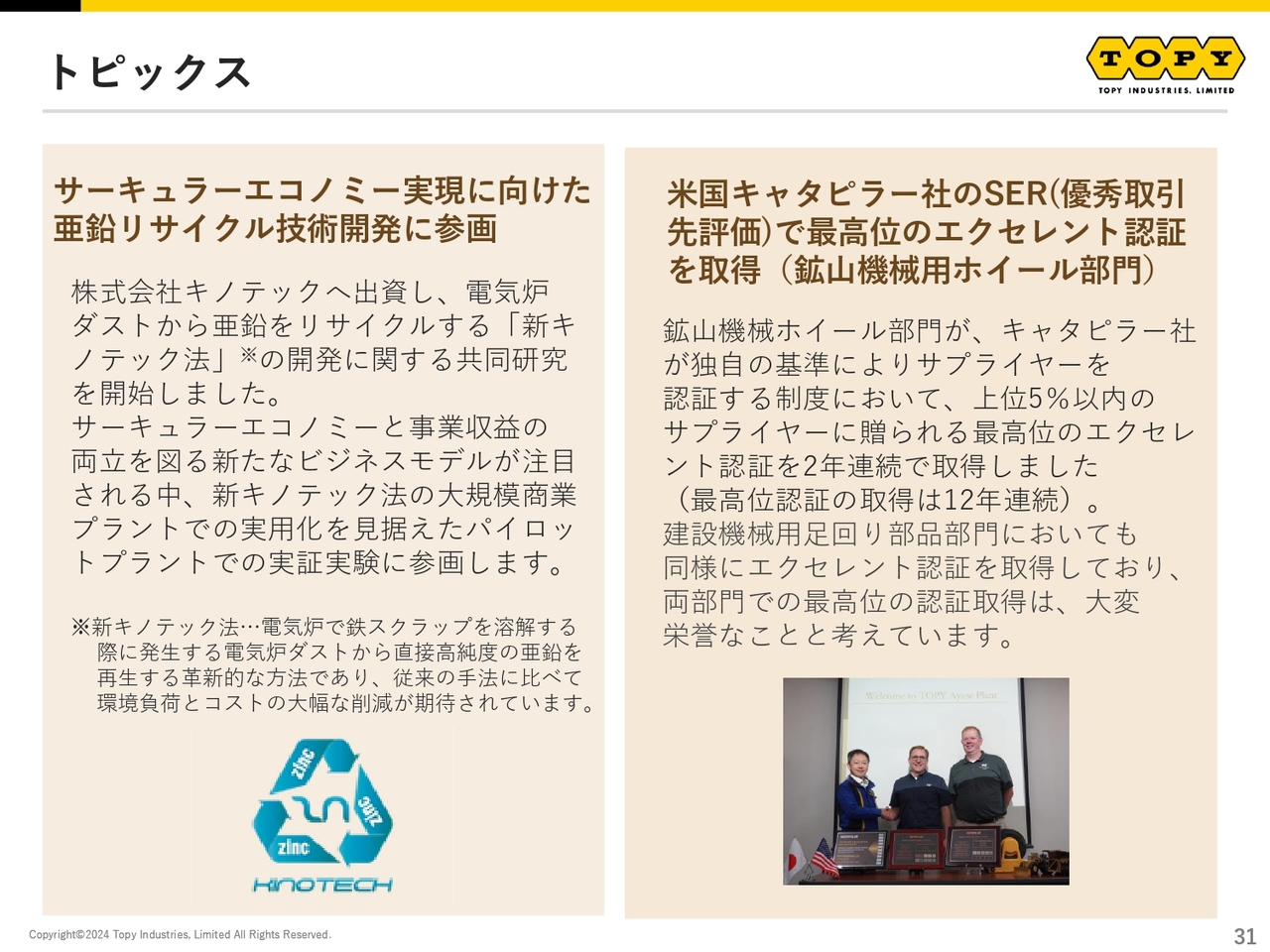

スタートアップ企業のキノテック社とともに、サーキュラーエコノミー実現に向けた、亜鉛リサイクルの技術開発を進めていきます。サーキュラーエコノミーと当社収益の両立を図るためのビジネスモデルは極めて重要であり、確実に進めていく考えです。

次に、米国キャタピラー社が独自の基準でサプライヤーを認証する制度において、鉱山機械用ホイール部門が、上位5パーセント以内に贈られる最高位のエクセレント認証を2年連続で取得しています。最高位認定は12年連続です。また、建設機械用足回り部品部門も同様のエクセレント認証を取得しており、両部門での取得は大変栄誉なことだと考えています。

トピックス

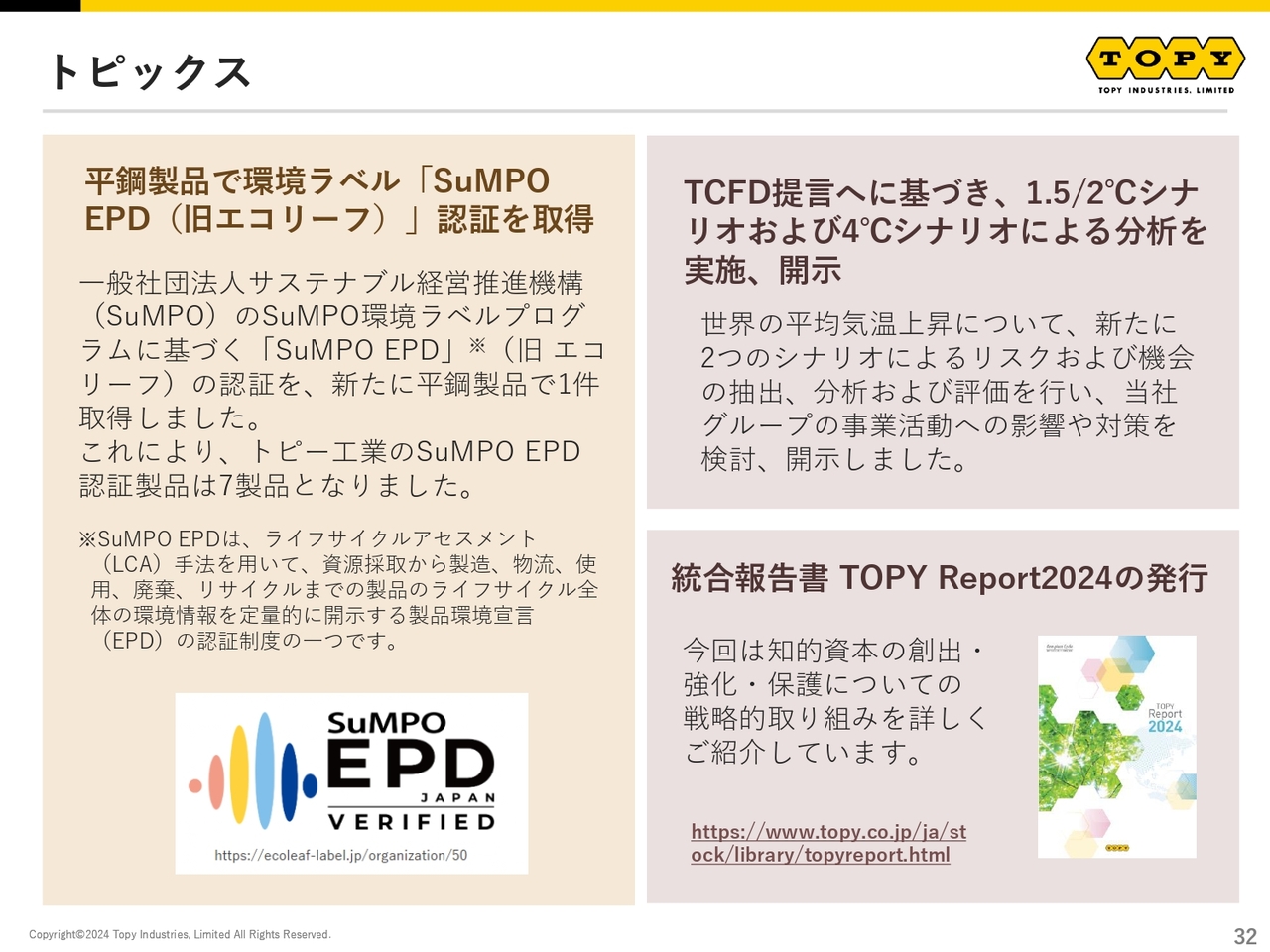

また、当社の平鋼製品で環境ラベル「SuMPO EPD」の認証を取得しています。ライフサイクルアセスメントが重要視される中、一歩の進歩だと考えています。

また、TCFDの提言に基づき、1.5/2°Cシナリオおよび4°Cでのシナリオ分析を実施し、開示を行っています。

最後に、今年10月に統合報告書『TOPY Report2024』を発行しています。ぜひともご覧ください。

質疑応答:政策保有株式の売却資金の使い道について

司会者:「政策保有株式の売却資金の使い道について、株主還元・成長投資・構造改革の3つに使われるかと思いますが、その優先順位や配分割合はどれくらいでしょうか?」というご質問です。

立花修一氏(以下、立花):財務管掌の立花から回答します。政策保有株式の売却で得る資金については、事業ポートフォリオの最適化、成長投資、株主還元への活用を検討しています。

キャッシュの具体的配分については、現在、議論を進めておりますが、最優先は事業ポートフォリオの最適化と考えています。不採算事業の整理に多くのキャッシュが必要なケースを想定しています。

質疑応答:配当据え置きの背景について

司会者:「業績を下方修正した一方で、配当を据え置いた背景について教えてください」というご質問です。

立花:今期の業績については先ほどご説明したとおり下方修正しましたが、期初にお示しした配当予定の1株あたり103円は変更しないという考えでいます。

当社の株主還元の方針について今一度ご説明しますが、現預金の増減を伴わない一過性の損益を除いた、親会社株主に帰属する当期純利益に対して30パーセントから35パーセントとしています。

また、安定的な配当継続にも十分な考慮を払った上で、剰余金の配当を決定することとしており、現時点において株主還元方針に変更はなく、今期の配当もこの方針に沿ったものです。

ただし今後については、資本コストや株価を意識した経営の実現に向けて、政策保有株式の縮減で得たキャッシュの活用先のひとつとして株主還元を位置づけていますので、還元性向のあり方については検討を進めていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7231

|

3,265.0

(01/23)

|

-30.0

(-0.91%)

|

関連銘柄の最新ニュース

-

2025/12/15

-

2025/12/12

-

2025/12/05

-

2025/11/25

-

2025/11/11

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 20:30

-

今日 20:10

注目!みんかぶ企業分析

みんかぶおすすめ