【QAあり】FUJI、2Q売上高・利益は前年比でほぼ横ばい 通期業績予想は期初予定を据え置き

2025年3月期第2四半期(中間期)決算説明

五十棲丈二氏(以下、五十棲):みなさま、本日はお集まりいただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。2025年3月期第2四半期(中間期)決算についてご報告します。

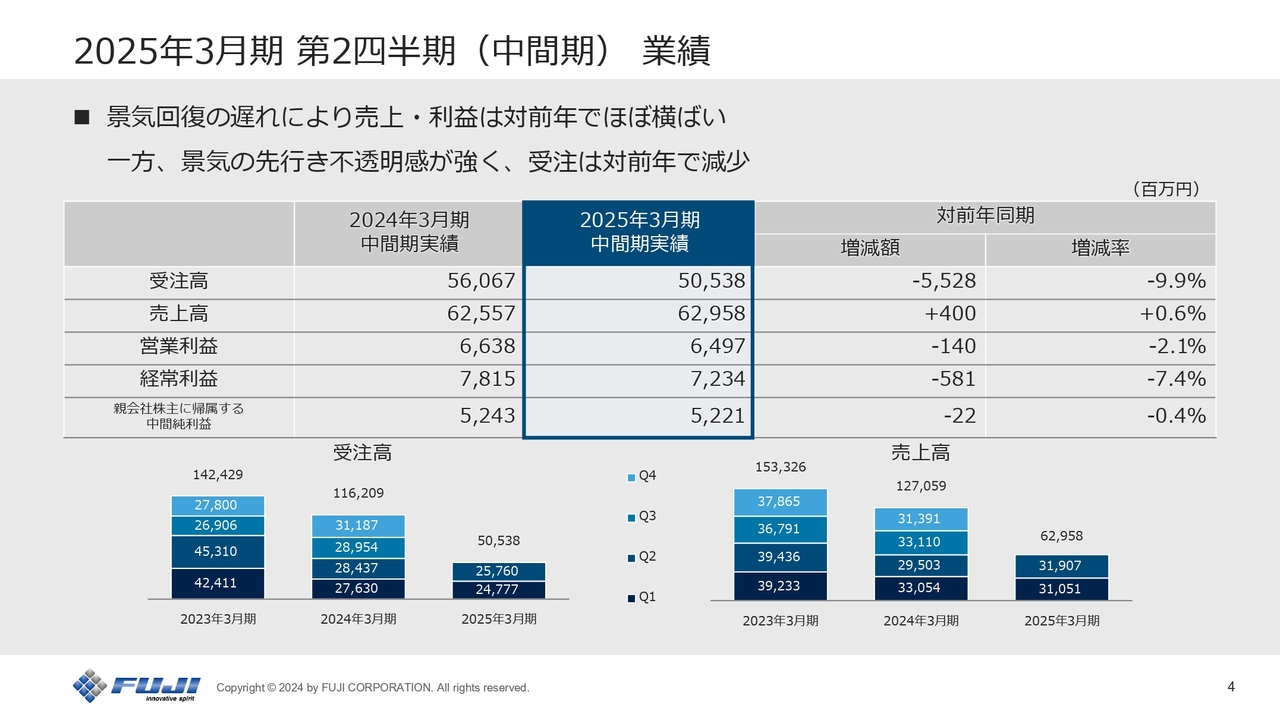

2025年3月期 第2四半期(中間期)業績

決算概要についてご説明します。中間期実績は、前年同期と比較しわずかに増収減益で、ほぼ横ばいという結果となりました。景気の先行き不透明感は依然残っており、受注高は対前年同期で減少しました。

受注高は約505億円、前年同期比9.9パーセント減少しました。売上高は約629億円、前年同期比0.6パーセント増加しました。営業利益は約64億円、経常利益は約72億円、中間純利益は約52億円という結果となりました。

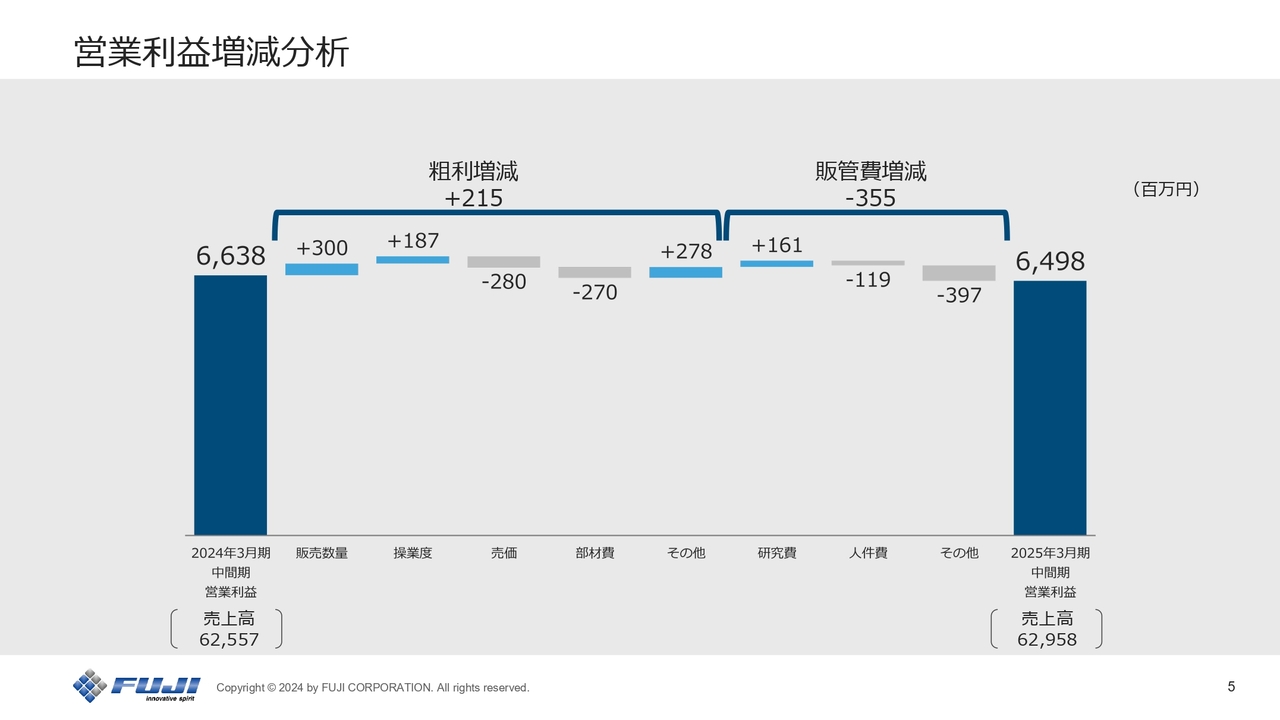

営業利益増減分析

前年同期の営業利益約66億円に対する増減分析をご説明します。販売数量の増加によりプラス3億円、生産数量の増加に伴う操業度の向上によりプラス1億8,700万円となりました。売価については、比較的高い日本や欧米が減少し、中国やその他アジアが増加したため、マイナス2億8,000万円となりました。

部材費については、従来機種「NXTシリーズ」の部材費はコストダウンが進みましたが、前年同期に比べ、初期ロットのため、部材のコストダウンが進んでいない新機種「NXTR」の出荷が上回ったため、マイナス2億7,000万円となりました。その他は、前年同期に多かった廃却費などが抑えられたことにより、プラス2億7,800万円となりました。

販管費の増減です。研究費は、新機種の開発に一定の目処がついたことによりプラス1億6,100万円です。一方、海外子会社の体制強化のために人件費が増加し、マイナス1億1,900万円です。その他については、展示会の出展費用や販売手数料の増加によりマイナス約3億9,700万円です。これにより、今期の営業利益は約64億円となりました。

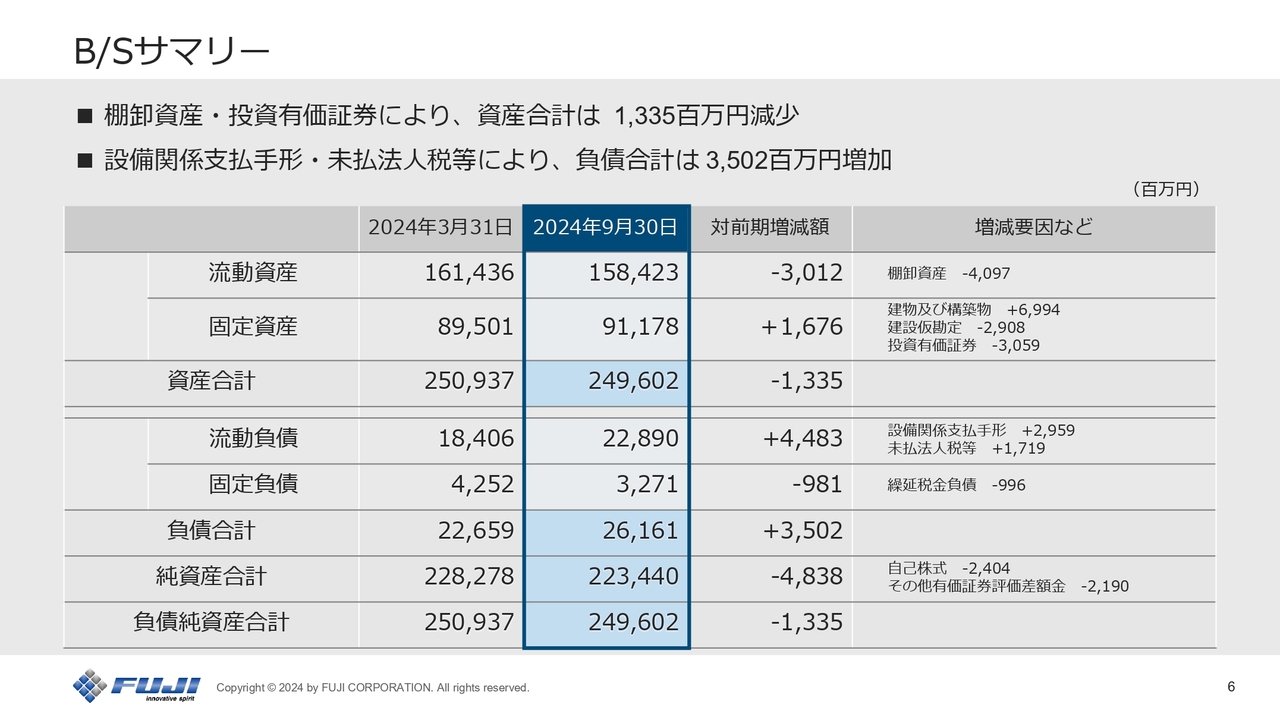

B/Sサマリー

B/Sサマリーについてご説明します。資産合計は、棚卸資産の減少、株価の下落等による投資有価証券の減少により、新工場の固定資産増加を差し引いても約13億円の減少となりました。負債合計は、岡崎工場の建て替え完成に伴う設備関係支払手形の増加、未払法人税等の増加により約35億円の増加となりました。純資産合計は、自己株式の取得およびその他有価証券評価差額金の減少により約48億円の減少となりました。

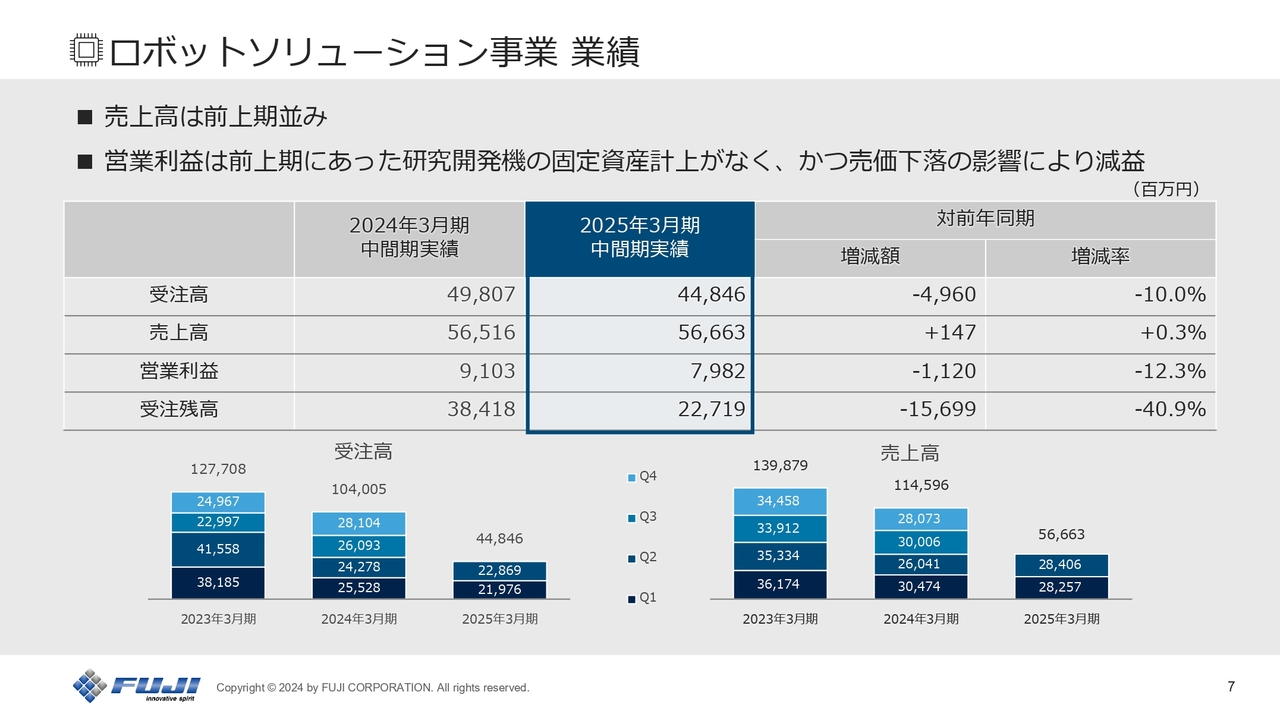

ロボットソリューション事業 業績

ロボットソリューション事業の業績についてご説明します。受注高が約448億円、売上高が約566億円、営業利益が約79億円、受注残高は約227億円となりました。

受注高については、景気の先行き不透明感がまだ強く、減少となりました。売上高については、前年同期とほぼ同等です。営業利益については、前年同期にあった研究開発機の固定資産計上がなく、かつ一部地域における売価の低下および新機種の部材費の影響により、減益となりました。

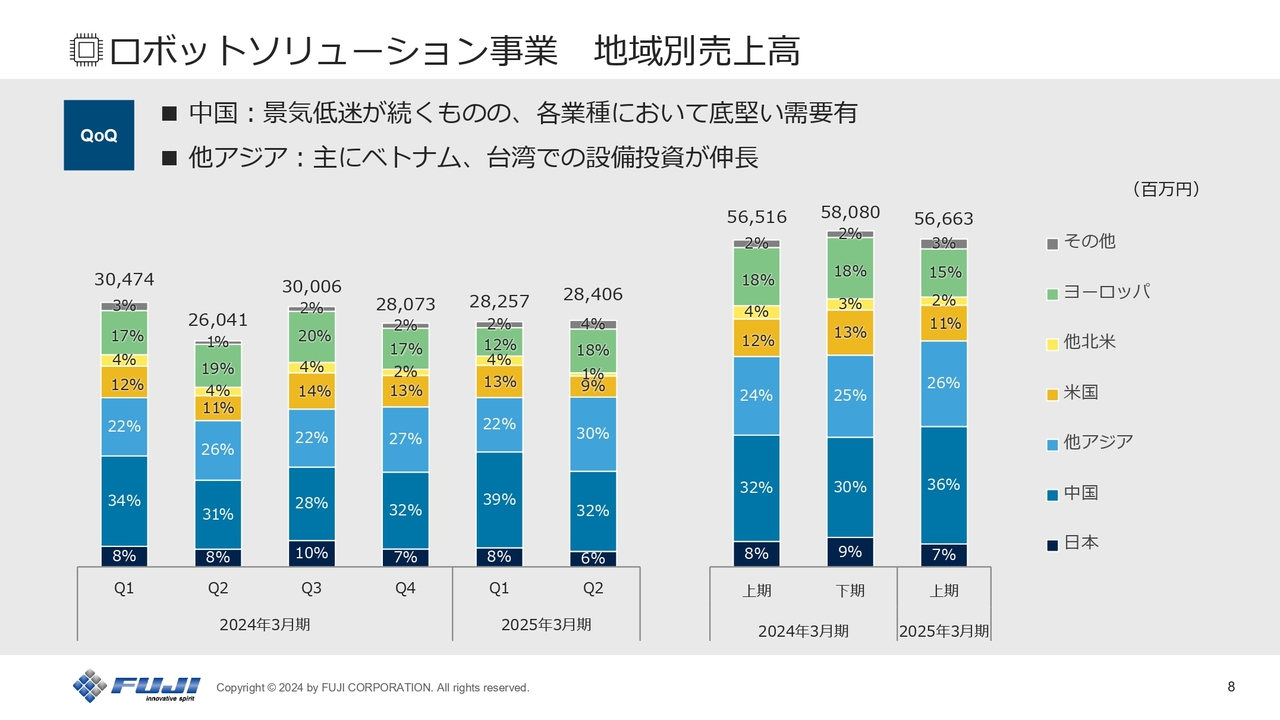

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高です。スライド左側のグラフは、四半期ごとの変化です。この1年で緩やかに増加傾向にあります。2024年3月期の第2四半期が底だったのではないかということが表れています。

地域別に2025年3月期第1四半期と比較してご説明します。中国は、景気の低迷が相変わらず続いています。第2四半期に限っては、一時的なスマートフォン分野の減少により少し低下しています。しかし、受注についてはスマートフォン分野も今期以降回復していますので、この低下は一時的な要素と見ています。その他各業種において、中国で一定の設備需要を確保できている状況です。

他アジアの増加について、ベトナムではマウンターでパソコン関連、台湾ではダイボンダでロジック系の半導体関連での大型の設備投資が大きな要因でした。

米国は、未だ低調です。ヨーロッパは、第2四半期は拡大したかのように見えますが、第1四半期に対して連結売上高での期ずれが起き膨らんだためです。未だ、市況としては低調と捉えています。

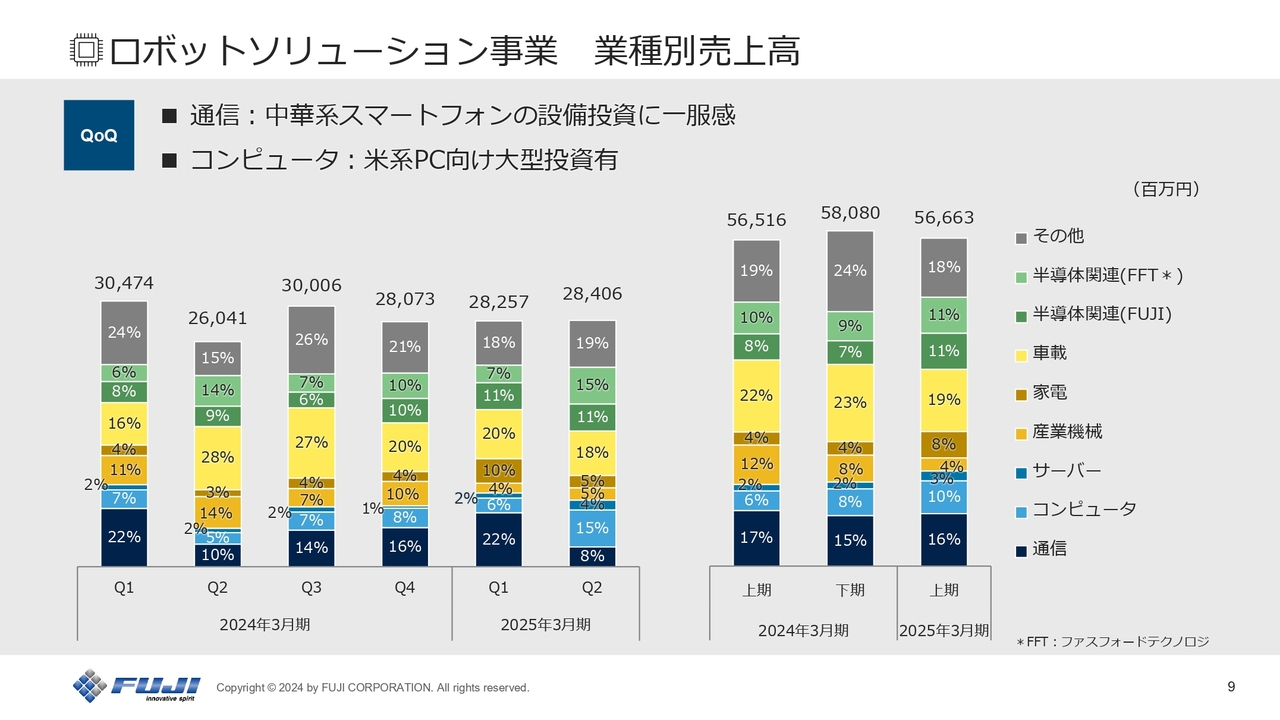

ロボットソリューション事業 業種別売上高

ロボットソリューション事業の業種別売上高です。こちらも、第1四半期との比較でご説明します。通信は、第2四半期においては中華系スマートフォンの設備投資が低調だったのですが、受注としては増加しています。通信の内訳は、スマートフォンが60パーセント、基地局が15パーセント、アクセサリーが25パーセントでした。

コンピュータ、サーバーは、ベトナムにてPCの大型投資があったため増加しています。

産業機械は、これまでヨーロッパが堅調だった領域ですが、今は低調です。

車載は、底堅く需要があり、横ばいの状況です。中国・アジア・日本での継続的な需要はありますが、ヨーロッパでは低調に変化しています。

半導体関連は、FUJIの領域とファスフォードテクノロジ社のダイボンダの領域に分けています。FUJIの領域では、台湾・中国を中心に設備投資がありました。

ファスフォードテクノロジ社の領域では、6割がメモリ向けで、4割がロジック向けです。中期経営計画でも示したとおり、メモリ向けでの圧倒的なシェアはありますが、ロジック向けのシェアを拡大する計画に則り、この拡大が実現できている状態です。地域別での仕向地は、中国が6割弱、他アジアが4割弱という状況です。

その他は、航空機、ソーラー関連、さまざまな電源向けの設備投資です。今活況であるAIサーバー用の電源も含んでいます。

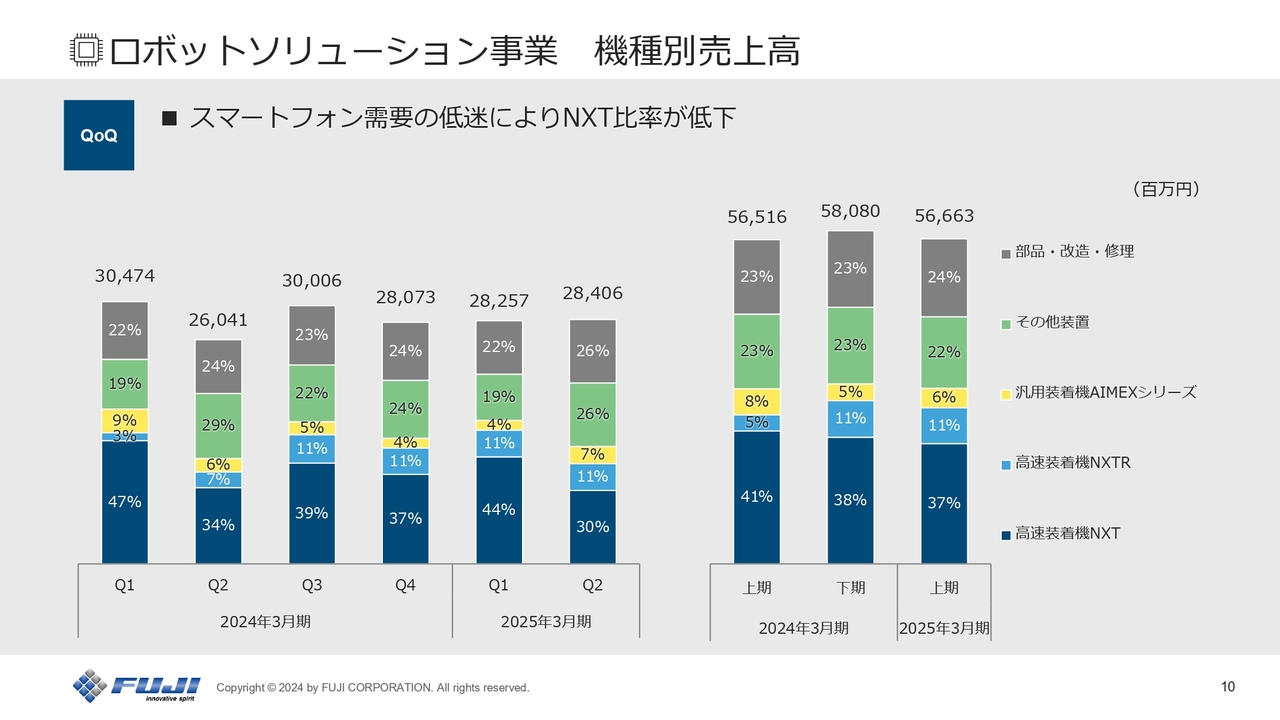

ロボットソリューション事業 機種別売上高

ロボットソリューション事業の機種別売上高です。第1四半期との比較でご説明します。スマートフォン需要を中心とする中国の設備投資が第2四半期は若干低迷したため、「NXT」の比率が低下しています。「NXTR」は横ばいとなっています。その他装置には、ファスフォードテクノロジ社の増加分が含まれています。

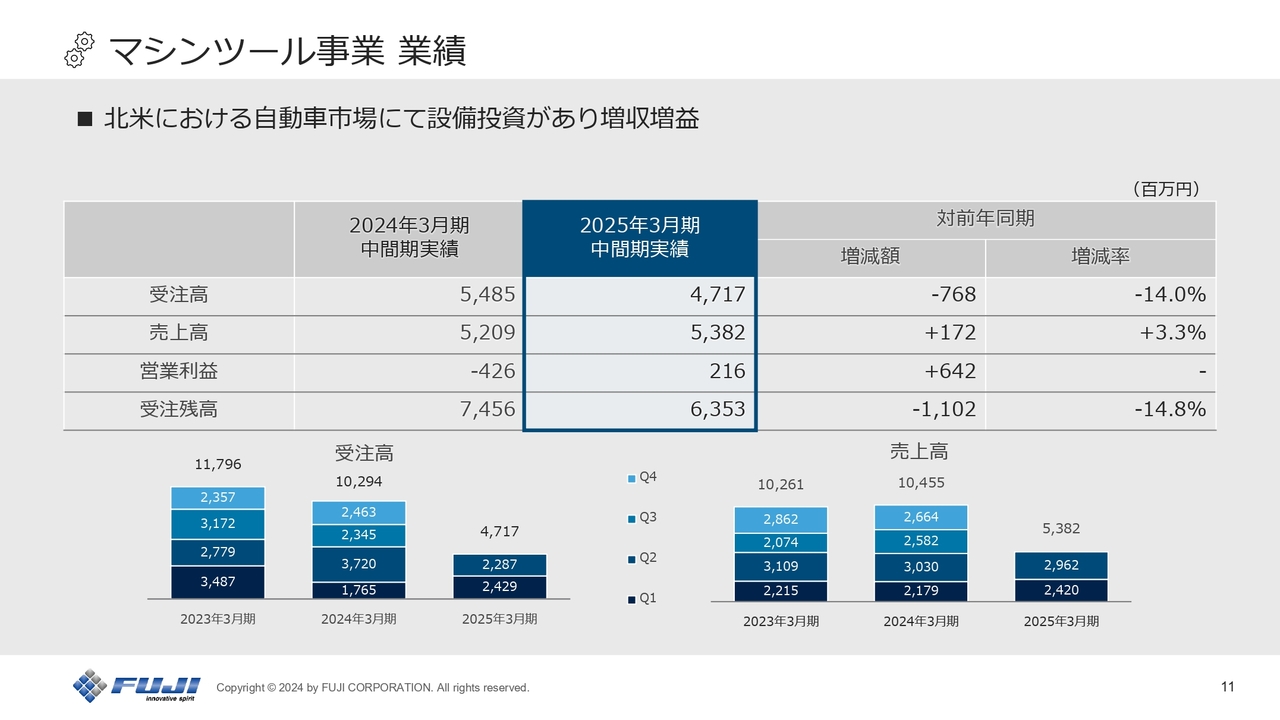

マシンツール事業 業績

マシンツール事業の業績です。売上高は約53億円で、対前年同期3.3パーセント増です。営業利益は、前年の約4億円の赤字に対し、約2億円の黒字化を実現しています。

受注高は約47億円で、対前年同期14パーセント減です。前年に北米を中心とした大型案件があったため、今期の減少というよりは前年度が大きかったと捉えていただければと思います。

中期経営計画で示したように、固定費、経費の削減、利益率の高いターンキービジネスへの注力という施策を進めてきました。一定の効果がここにも見られますが、引き続き粛々と進めていきます。

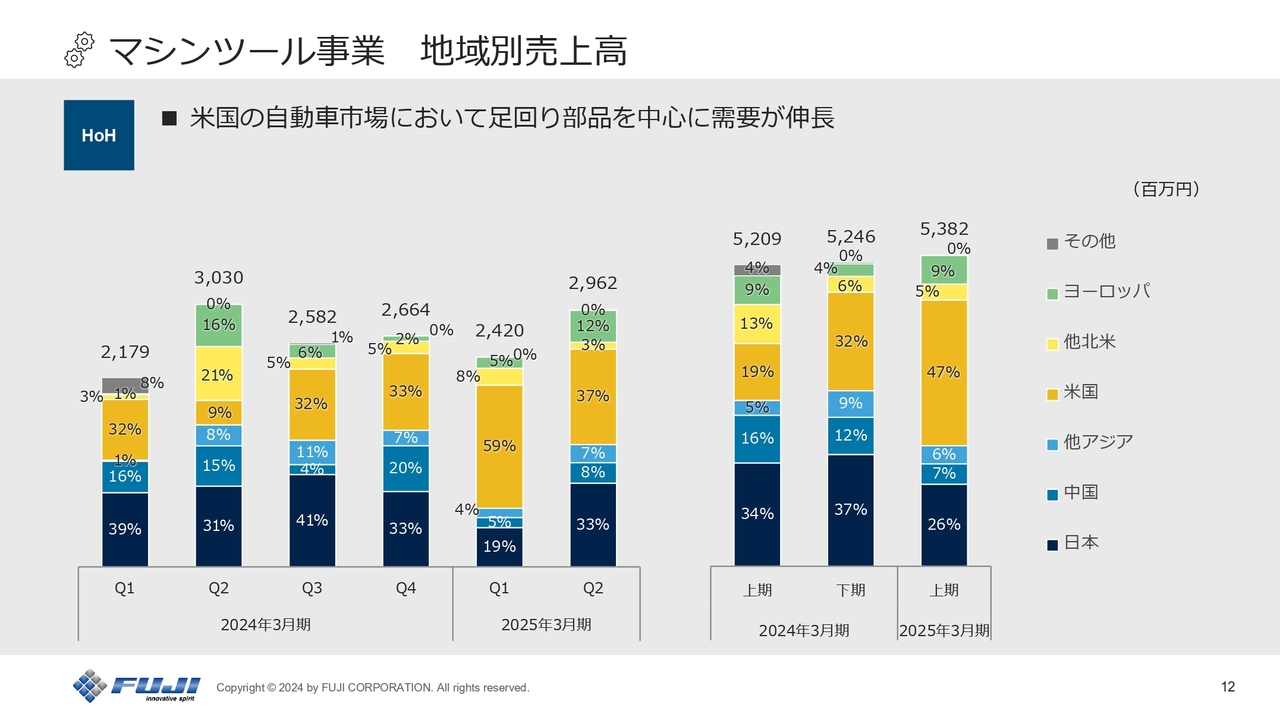

マシンツール事業 地域別売上高

マシンツールの地域別売上高です。リードタイムが長いビジネスのため、前年上期と比較します。リングギアやハブなどの足回りの部品を中心に設備需要があり、米国の自動車市場の比率が高い状況です。

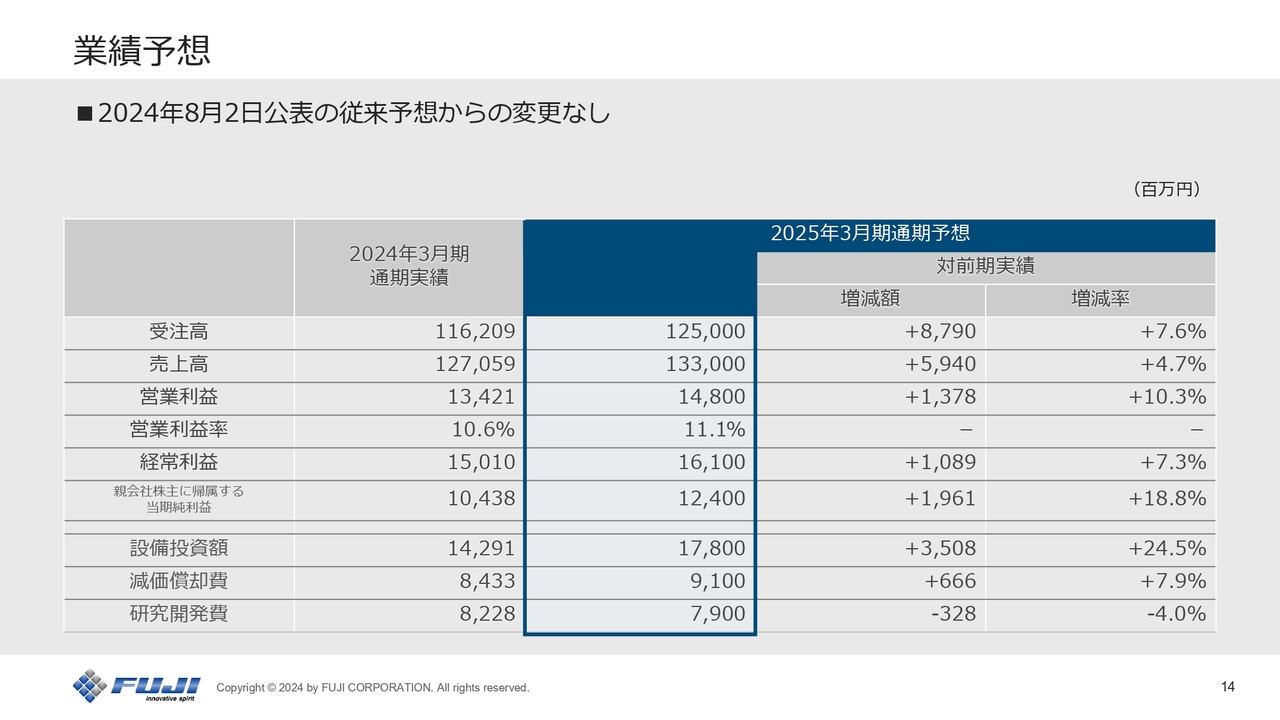

業績予想

通期業績予想については、前回公表の予想値から変更はありません。

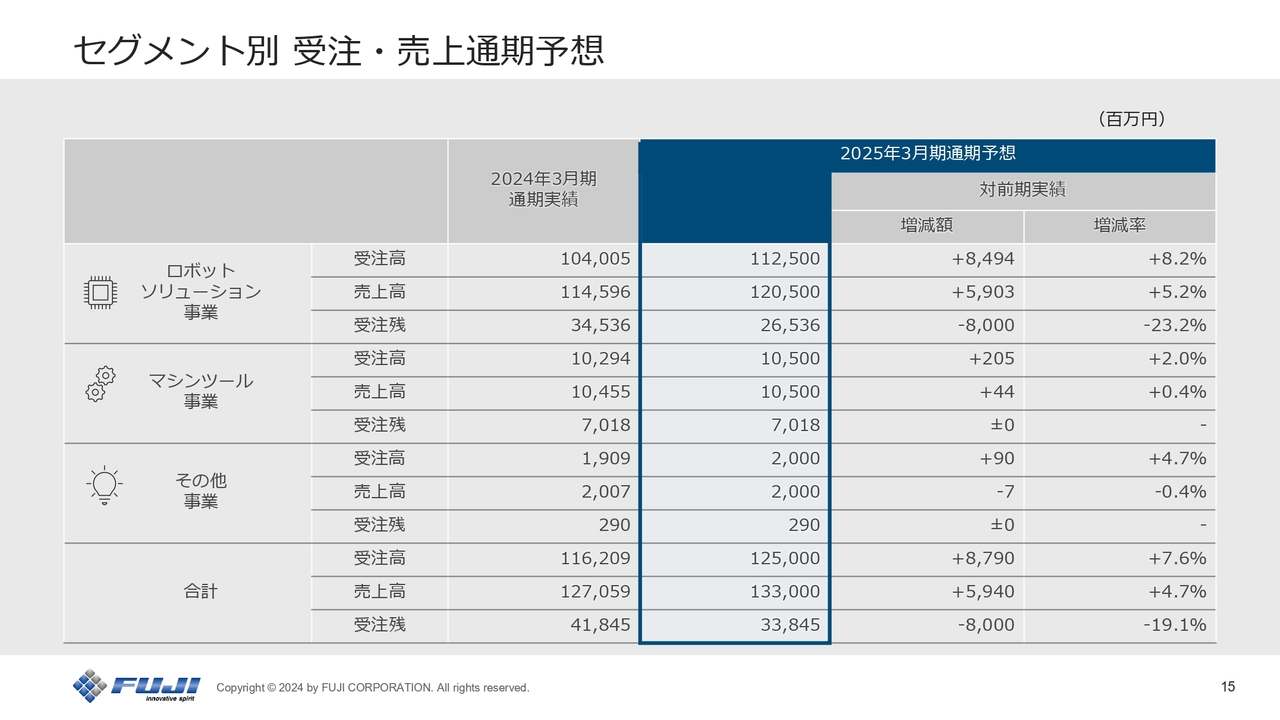

セグメント別 受注・売上通期予想

セグメント別の受注、売上通期予想についてご説明します。ロボットソリューション事業は、第3四半期に想定していたいくつかの案件が第2四半期に前倒しされたため、第2四半期は予想よりも少し上振れています。しかし、通期で大きな変更はないという認識で、全体としては変更ありません。

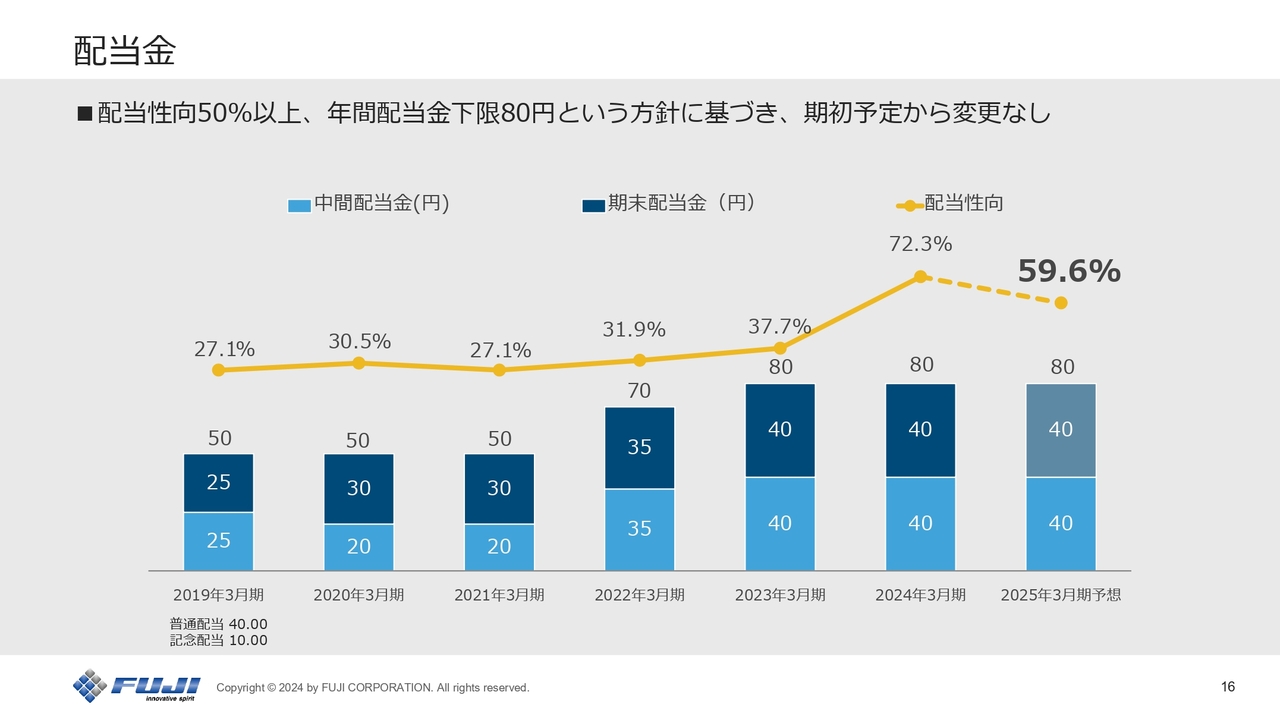

配当金

配当金についてご説明します。中間期40円、期末40円の80円で、以前示したとおり変更はありません。配当性向59.6パーセントで株主さまへ還元をしています。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:売価ミックスについて

質問者:売価ミックスの考え方について、車載分野が大変好調だった時はわかりやすくプラスが出ていたと思うのですが、今のPCやスマートフォンの分野では、売価ミックスがプラスとマイナスどちらに振れるのか教えてください。

五十棲:ヨーロッパが好調だった時には、条件の良い商談が多くありました。中国は、スマートフォン、PCなど、量産市場の領域については、売価は一定の制約を受けるような状況です。

そのため、最終製品に一概に意見を述べることはできませんが、グローバルアカウントの大手EMS企業では、これまでの導入実績もあり、売価は非常に苦しい状況になると考えています。

質問者:第2四半期だけでマイナス5億円というのは、ミックスからいえばそこまで違和感はないのでしょうか?

五十棲:違和感は特にありません。従来機の「NXTシリーズ」については、価格も厳しい条件下になっているのは事実です。新しい提案のできる「NXTR」では、条件の良い、値戻しのできる環境にはあることから、今後改善の要素もあると考えています。

質疑応答:半導体事業の今後の見通しについて

質問者:半導体事業について、ファスフォードテクノロジ社でもFUJIでも、まだ今後が見通せていない印象を抱いています。メモリ事業で一部回復の兆しを見せている会社もありますが、好転しているように見える会社と御社とのギャップの理由と、今後の挽回の可能性について教えてください。

五十棲:半導体については、「半導体」という言葉1つでは括れないと思っています。ダイボンダ領域のメモリ向けは、少し前のタームで非常に需要の多い時期がありましたが、現在は緩やかに落ち着いてきています。

スマートフォン等が出始めているマウンターの領域は、上り調子になってきています。しかし、半導体のメモリ領域はいまだ停滞しているため、メモリ等のダイボンダの上流工程と下流工程に時差があり、読みづらいのは事実です。

ただし、マウンター領域においてはSiPのチップ実装で、非常に高精細で高生産性を狙った評価が進んでいます。半導体領域の実装も高密度化する中で、一定の品質をきちんと担保すれば、続けて大型の投資が来るのではないかと感じ取れるような顧客とのやり取りは実際にあります。

質疑応答:各工程における時差について

質問者:上流工程と下流工程で生じる時差の主因は何でしょうか?

五十棲:メモリ領域の設備投資は以前大幅に行われていることから、お客さまがボリュームを見越して、メモリ領域へのダイボンダを含む設備能力増強に対して実装が増えたとしても、メモリの生産量に対してのキャパシティを持っていれば、なかなかそこは上がってきません。それぞれの設備投資と生産能力の1ラインごとに増加するキャパシティの関係上、タイムラグが発生していると思っています。

質疑応答:需要好転のきっかけについて

質問者:需要のピックアップに長期間かかっている感覚を抱いています。売上高1,300億円から1,400億円、利益200億円を超えるような水準を目指せるようになるきっかけは何なのか、それが見通せるタイミングはいつなのか教えてください。

五十棲:さまざまな条件がミックスするため難しいところではありますが、私が各国を回る中で、やはり米国のエレクションに世界が注目していると感じました。ちょうどこのタイミングで、次期米大統領にトランプ氏が選出されました。

関税引き上げ、中国との関係性上の規制強化等が予想される中で、当然国によって対応は違います。他アジア地域は「トランプ氏が大統領になれば、脱中国の流動先として自国の設備投資を加速する」という意見が非常に多い状況です。そこはまず商機として期待できる点ではないかと思います。

米国内では、現在米国自体が低調であるため、関税の影響はもう少し先に出るのではないかと見ています。そのようなことから、中・米の影響によって動きはじめる市場が最初に現れるのではないかと感じています。そのため、まだしばらく要素がないわけではなく、肯定する要素はあると我々は認識しています。

質疑応答:中国でのスマートフォンの受注について

質問者:スマートフォンについて、中国で第1四半期に動きがあり、第2四半期は落ち着いているとのことでしたが、下期にどの程度の期待が持てるのか、詳細を教えてください。

五十棲:受注環境においては、スマートフォン関係で大型案件が増えているのは事実です。中国ローカル系はもちろん、グローバルなEMS案件もあります。一定の設備需要がある中で、スマートフォン領域においては次世代に向けた「NXTR」の評価も始まっており、ユーザーからの引き合いも増えてきています。細かいところまでお伝えできず申し訳ないのですが、そのようなかたちでスマートフォン領域の手応えを感じています。

質疑応答:「NXTR」採用の推移について

質問者:「NXTR」の採用について、第1四半期と比べて変調はありますか?

五十棲:これまでは小型案件でヨーロッパ、米国がリードしていたのですが、ここが低調になったことで、「NXTR」全体の進捗状況は少し落ち着いてきてしまっています。

しかし、量産のスマートフォン、車載の大口案件への評価・納入が進んでおり、SiPを代表する半導体関連用途の評価にも「NXTR」が入っています。我々は新しい話には「NXTR」を積極的に提案しており、切り替えが進んでいる感触はあります。

また、生産現場におけるオペレーター不足、労働者不足の大きな流れが見えてきていると思います。自動化、省人化を進める上で、無人化を実現する「NXTR」のオートメーションモデルの検討に入るユーザーがかなり増えてきています。

そのため、高精度化と全自動化の両方で「NXTR」を推していく取り組みが、少しずつ前に進みはじめているのを実感しています。

質疑応答:マシンツール事業の黒字化維持について

質問者:マシンツール事業は5年ぶりに黒字となり、2四半期連続で黒字を維持し続けています。現在、自動車市場は減速しており、日本の自動車メーカーも低調の中、マクロの環境が今年から来年に復調しなくても、黒字化を維持できるのでしょうか?

五十棲:マシンツール事業については、すでに今期においては、受注を獲得している案件数、金額を考えても、ほぼ通期の黒字化維持は見えてきています。当然、今期の受注、売上につながるような案件をさらに積んでいきます。

マクロ的に見た時に、どこかの市場がそれなりの設備投資に動かなければ、今までと同等のトップラインをあげることは困難ですが、利益を意識した事業活動に注力し、ターンキーという利幅のある案件を一定量受注獲得していけると感じています。

現在の固定費を削減した事業規模で効率化を進め、ターンキーに注力することで、黒字化の継続は可能ではないかと思っていますし、少しの黒字で満足せず、それをさらに伸ばすなり、違う要素にも発展させるなり、多面的に考えていくオプションも持っています。

質疑応答:マウンターと半導体領域の今後について

質問者:マウンター業界の競争環境の変化と御社の事業環境や戦略の変化について教えてください。

五十棲:マウンターのプレイヤーはかなり絞られてきていますが、我々はハイエンド、高速・高精度というところが、1つの得意分野として伸ばすべきところだと思っています。対象市場は、スマートフォンのような高密度実装や高生産性を求める領域、SiPを代表するセミコンの領域です。高密度・高精度の発展を単独でも伸ばしていくことで、まずはこの領域の市場を取っていきます。

加えて、ダイボンダが成し得ることとマウンターが成し得ること、それぞれ一長一短あると思います。当然ながら、このミックスから生まれるプロセスが出てくると思っており、そのような協業による発展や開発を進めています。

質疑応答:在庫減少の背景と見通しについて

質問者:第1四半期も同様でしたが、直近3ヶ月は在庫がさらに一段減ってきていると思います。その背景について教えてください。

加納淳一氏(以下、加納):6ヶ月前の3月末から比べて、棚卸資産は約40億円減っています。内訳を見ると、1番多く減ったのは原材料や貯蔵品です。2年から3年ほど前、先行して購入した部材があり、これらがはけたことが1番大きな要因です。仕掛品はほとんど変わっておらず、商品等の在庫が若干減っている状況です。

質問者:例えば、生産のピッチを落としたり、在庫機の販売をプッシュしたり、そのようなことが裏で無理に行われているわけではないと理解してよいでしょうか?

加納:おっしゃるとおりです。自然な生産活動において減っています。

質疑応答:アメリカ大統領選による影響について

質問者:アメリカ大統領選の結果がわかりましたが、トランプ氏が再び大統領になることによる御社への影響について教えてください。

加納:冒頭で五十棲がご説明したかと思いますが、1つは、他アジアでの受注が増えるのではないかと考えています。一方で、アメリカ国内はまだどうなるのか見えないかと思います。

他アジアというのは、前回トランプ氏が大統領に就任した時、我々は中国以外の他アジアの売上をかなり増やしています。2017年3月期や2018年3月期は、約10パーセントから12パーセントでした。

2019年3月期は20パーセント、2020年3月期は23パーセントとなりました。その間に、トランプ氏による中国への制裁のようなものがあったことから、同じようなことが起こるのではないかと考えています。

質疑応答:中国での輸出やセールスにおける今後のトレンドについて

質問者:2018年には、一部の中国EMSメーカーは、中国で使われた古い設備を東南アジアに輸出することがまだ可能でした。現在は、中国でのセールス制限によって難しくなり、新しい機械を購入しなければならないといった動きがあるかもしれません。新設備を東南アジアで購入するトレンドは見えているのでしょうか?

加納:正直に言うと、お客さまが中国で設備投資された際、中国政府からどのようなインセンティブを受けていたかによると思います。私たちが数年前に経験したケースには、中国から移設されたケースもありますが、移設がなかなか思うようにならない場合は、新規設備を東南アジアへ直接出荷したこともあります。

したがって、どのくらいの比率でどのようなことがわかるかというのは、我々ではわかりません。いずれにしても、一定量の東南アジアにおける新規の需要は、起こりうるのではないかと考えています。

質疑応答:他アジアの各地域の特徴について

質問者:他アジアの売上が増える中、インドよりも東南アジアやベトナム、インドネシアという地域が多いかと思います。御社において、インドでEMSが動いている様子は特に見えないのでしょうか? 地域間の特徴や御社の強み・弱みがあるのでしょうか? 各地域についての見解があれば教えてください。

加納:東南アジアとお伝えしましたが、当然ながら、その中にインドは入っています。インドが増えているかいないかという点では、インドは増えています。私たちはインド市場にかなり古くから参入していたため、他のコンペティターに比べてシェアはむしろ高いです。インドでのスマートフォンの生産と言うと、現段階では、ローカルEMSが私たちの設備をかなり買われています。この設備は、他の地域で販売しているものとまったく同じ「NXTシリーズ」です。

質問者:ベトナムやマレーシアなどの東南アジアとインドを比べると、御社にとってどちらのほうがお客さまからの力点がかかっているように見えているのでしょうか?

加納:以前はタイなどにも設備があり、インドネシアもこれから佳境になるとも考えられます。第2四半期累計でインドと東南アジアで比べると、当然ながら東南アジアのほうが多いです。

質問者:先ほどインドのお話で、他の地域で販売しているものと同じような設備がローカルEMSに対しても入っているということでした。インドでも「NXTR」を入れることを検討しているというお話でしょうか?

加納:現時点で私が知っている限り、具体的にどのようなお客さまが検討されているかはわかりませんが、インドでも「NXTR」に変わっていくことは時間の問題かと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6134

|

3,912.0

(02/06)

|

+34.0

(+0.87%)

|

関連銘柄の最新ニュース

-

2025/12/13

-

2025/12/06

-

2025/11/17

-

2025/11/17

-

2025/11/14

新着ニュース

新着ニュース一覧-

02/07 20:30

-

02/07 20:10

-

02/07 19:30

-

02/07 18:20

注目!みんかぶ企業分析

みんかぶおすすめ