【QAあり】アクシス、上場来連続の増収を継続し売上高は前年同期比+17%と過去最高 通期予想に対する進捗も順調に推移

目次

小倉博文氏(以下、小倉):株式会社アクシス代表取締役の小倉博文です。本日はご多用の中、2024年12月期第2四半期決算説明会にご参加いただきありがとうございます。

最初に、2024年12月期第2四半期決算の実績を発表し、続いてこの四半期におけるトピックス、2024年12月期の通期業績見通しについてご説明します。最後に当社のデジタルコンサルティングサービス「まるっとアクシス」をご紹介します。

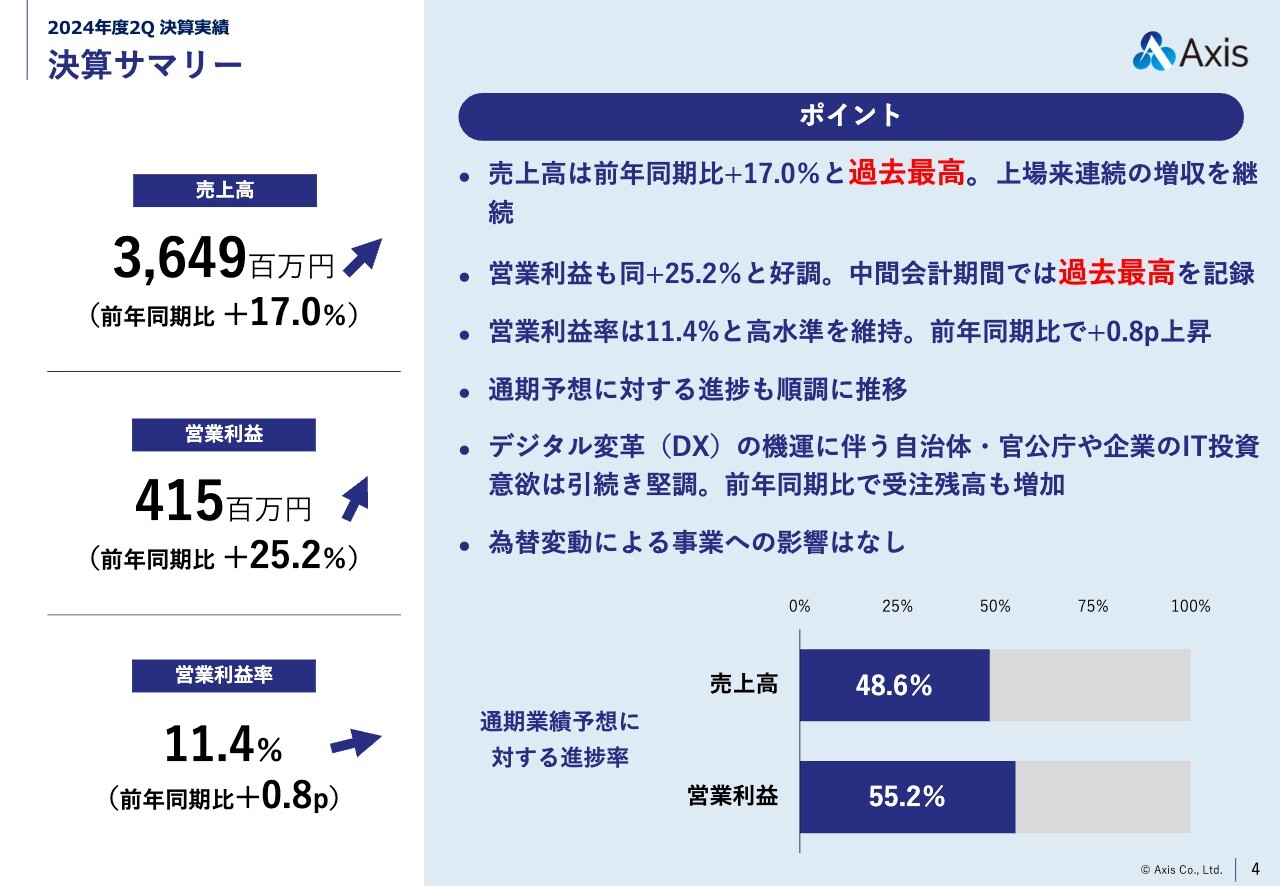

決算サマリー

2024年12月期第2四半期決算の決算サマリーです。売上高は前年同期比17パーセント増の36億4,900万円で、中間会計期間としては過去最高でした。上場来、連続して増収を継続しており、四半期単位でいうと15四半期連続増収となっています。

営業利益は前年同期比25.2パーセント増の4億1,500万円でした。中間会計期間では、こちらも過去最高を記録しています。営業利益率は前年同期比0.8ポイント増の11.4パーセントで、高い水準を維持しています。

売上高は、通期の業績予測に対して進捗率48.6パーセントです。営業利益は55.2パーセントの進捗率で、こちらも順調に推移しており前期に比べても良好な経過です。

デジタル革命すなわちDXに伴う金融機関、自治体、官公庁、および一般企業のIT投資意欲は引き続き堅調だと考えており、前年同期比で受注残も増加しています。また、為替変動による事業への影響はありません。

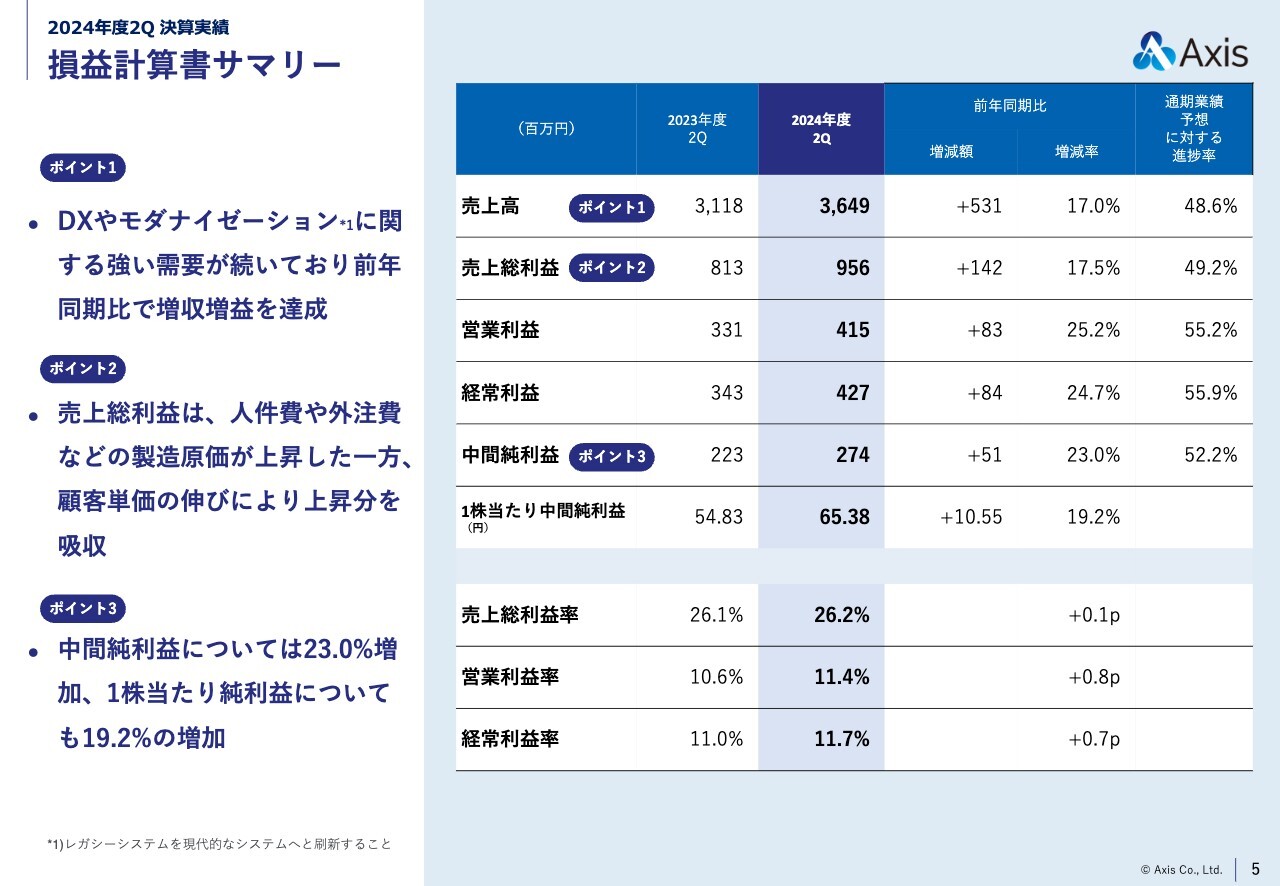

損益計算書サマリー

損益計算書のサマリーです。DXやモダナイゼーションに関連する強い需要が続いており、前年同期比で増収増益を達成しています。

売上総利益率も前年同期比でプラスとなっており、売上の上昇に伴って人件費、外注費も増加している一方で、より上流工程の受注を増加することによる顧客単価の伸びが売上原価の上昇分を吸収しています。

中間純利益は前年同期比23パーセント増となっています。1株当たりの中間純利益は前年同期比19.2パーセント増の65円38銭です。各段階の利益においても前年同期比でプラスという結果となっています。

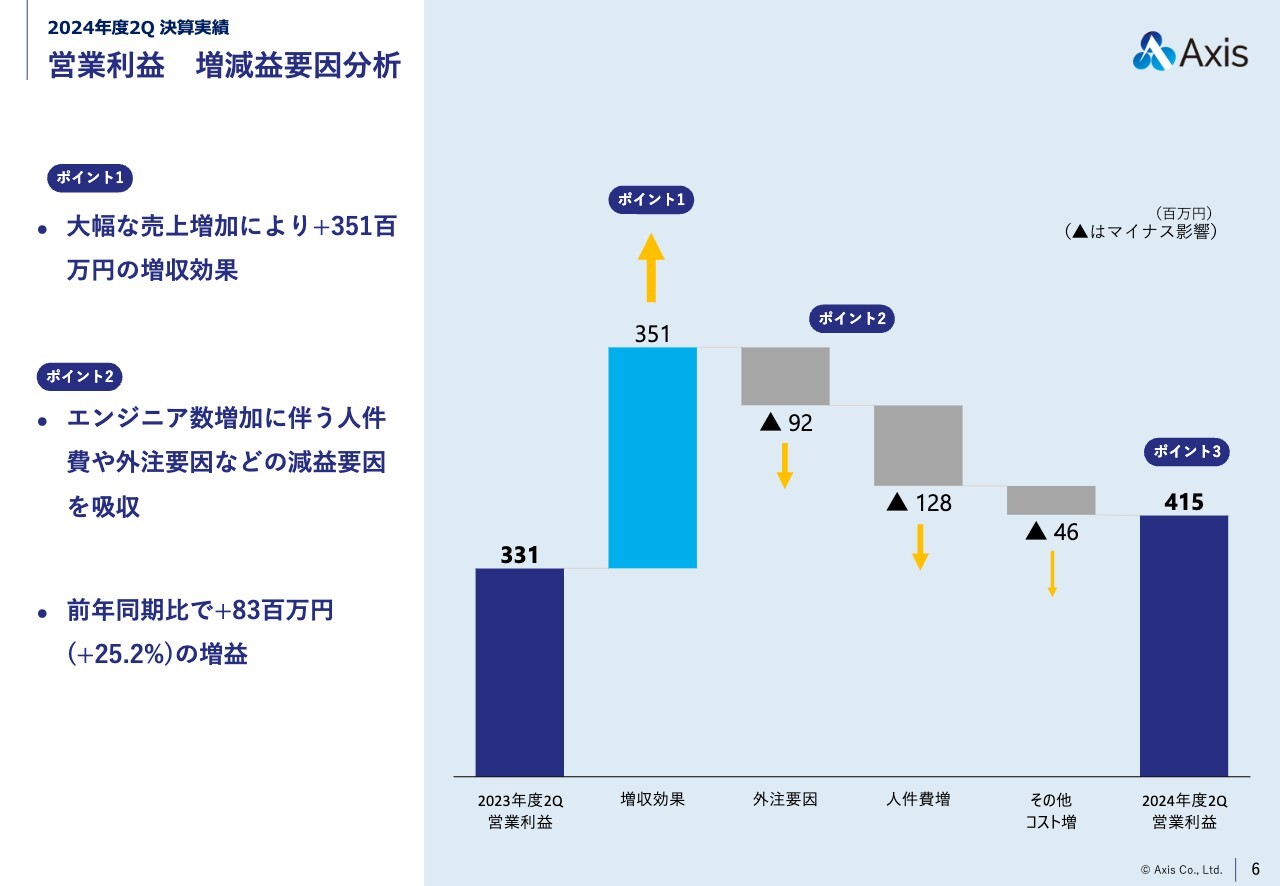

営業利益 増減益要因分析

営業利益の増減益要因分析です。大幅な売上増加に伴う増収効果は3億5,100万円でした。マイナス要因であるエンジニア増加に伴う外注要因や人件費増を吸収し、営業利益は前年同期比25.2パーセント増、金額ベースでは8,300万円増となっています。

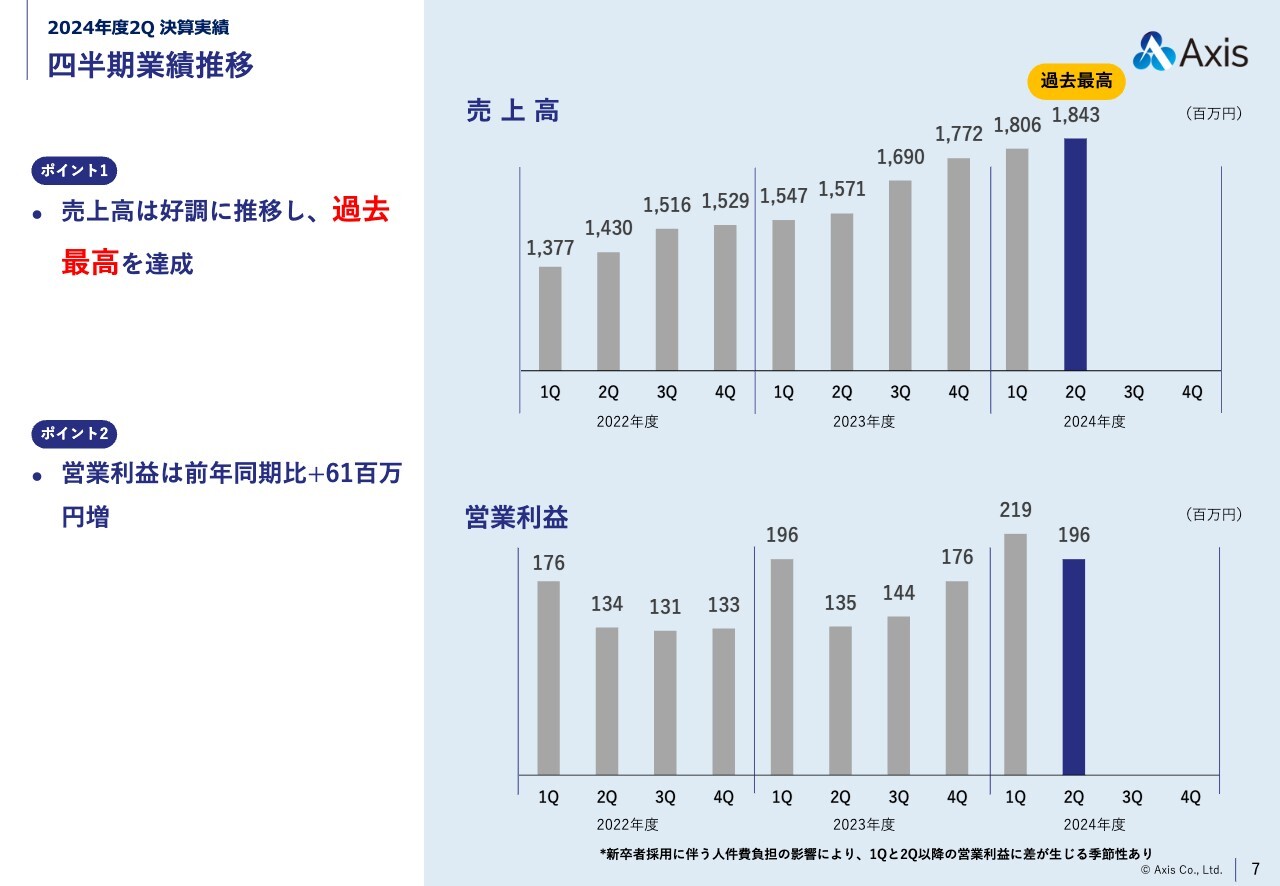

四半期業績推移

四半期の業績推移です。

四半期ごとに見ても、過去最高の売上を達成しました。営業利益も第2四半期としては過去最高の結果となっています。

事業別売上高・主要KPI

事業別の売上高や主要KPIのご説明です。

SI事業とITサービス事業はともに大きく伸長しています。

システムインテグレーション事業の売上高は、前年同期比16.6パーセント増と大きく伸びています。ITサービス事業においては、前年同期比25.8パーセント増とさらに大きく伸びている状況です。

KPIについてです。

社員1人当たりの売上高は前年同期比6.8パーセント増で、生産性の向上が見られます。ITコンサルへのシフトが進んだことも、1人当たりの売上高の増加につながっています。

受注残も、前年同期比33.2パーセント増で順調に伸びています。

ITサービス事業のKPIですが、当社のクラウドサービス「KITARO」の契約台数は、前年同期比7.5パーセント増の8,743台でした。こちらも順調に伸びており、この中間会計期間で今期の業績予想の台数を上回り、非常に良い結果を残すことができました。

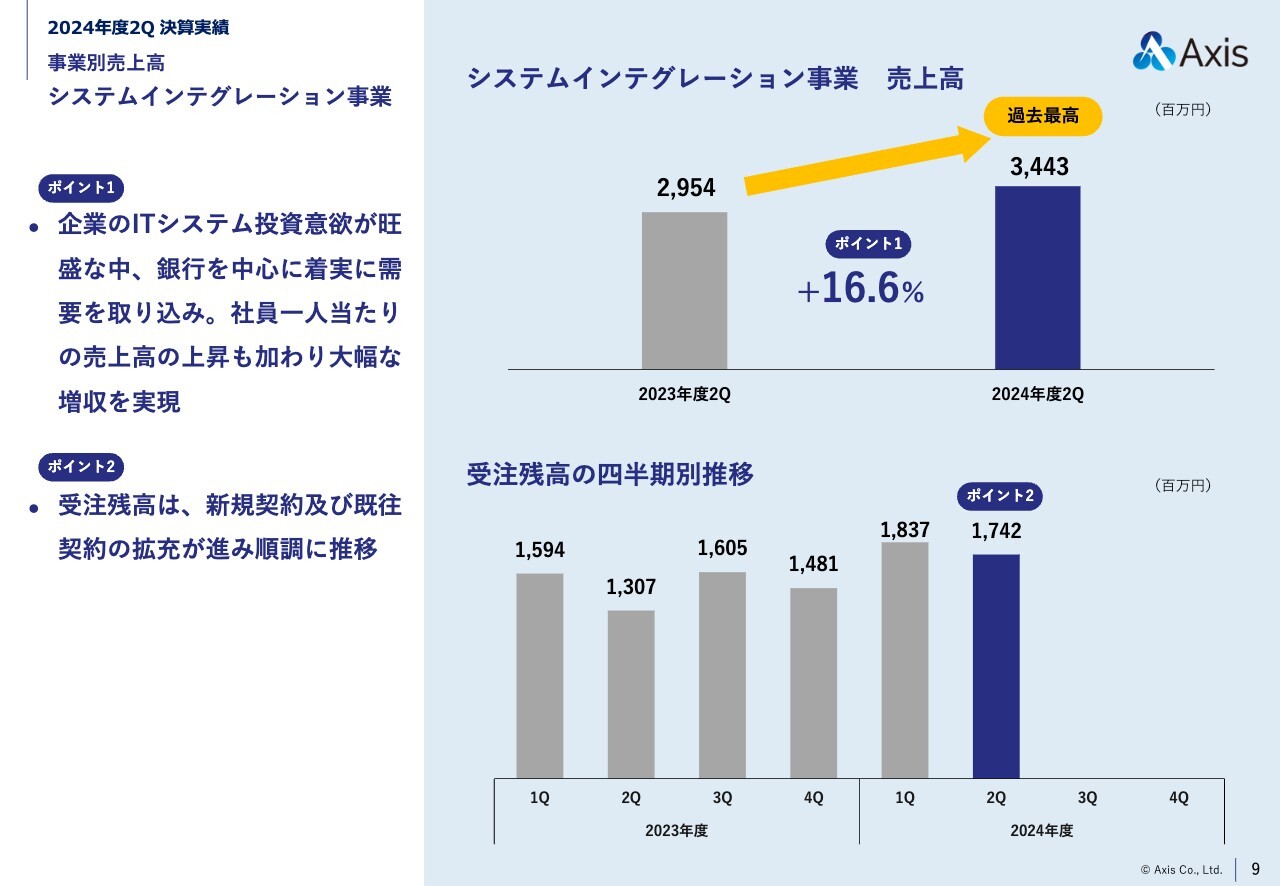

事業別売上高 システムインテグレーション事業

事業別売上高をもう少し詳しくご説明します。

まず、システムインテグレーション事業についてです。企業のITシステム投資意欲は非常に旺盛で、当社は銀行を中心とする需要を着実に取り込み、社員1人当たりの売上高の上昇もあいまって、売上高は前年同期比16.6パーセント増の34億4,300万円と過去最高の数字になっています。

新規の契約や既往契約の拡充が進んだことで、受注残も順調に推移しています。第1四半期比では減少していますが、スライドのグラフに記載のとおり季節要因の影響です。

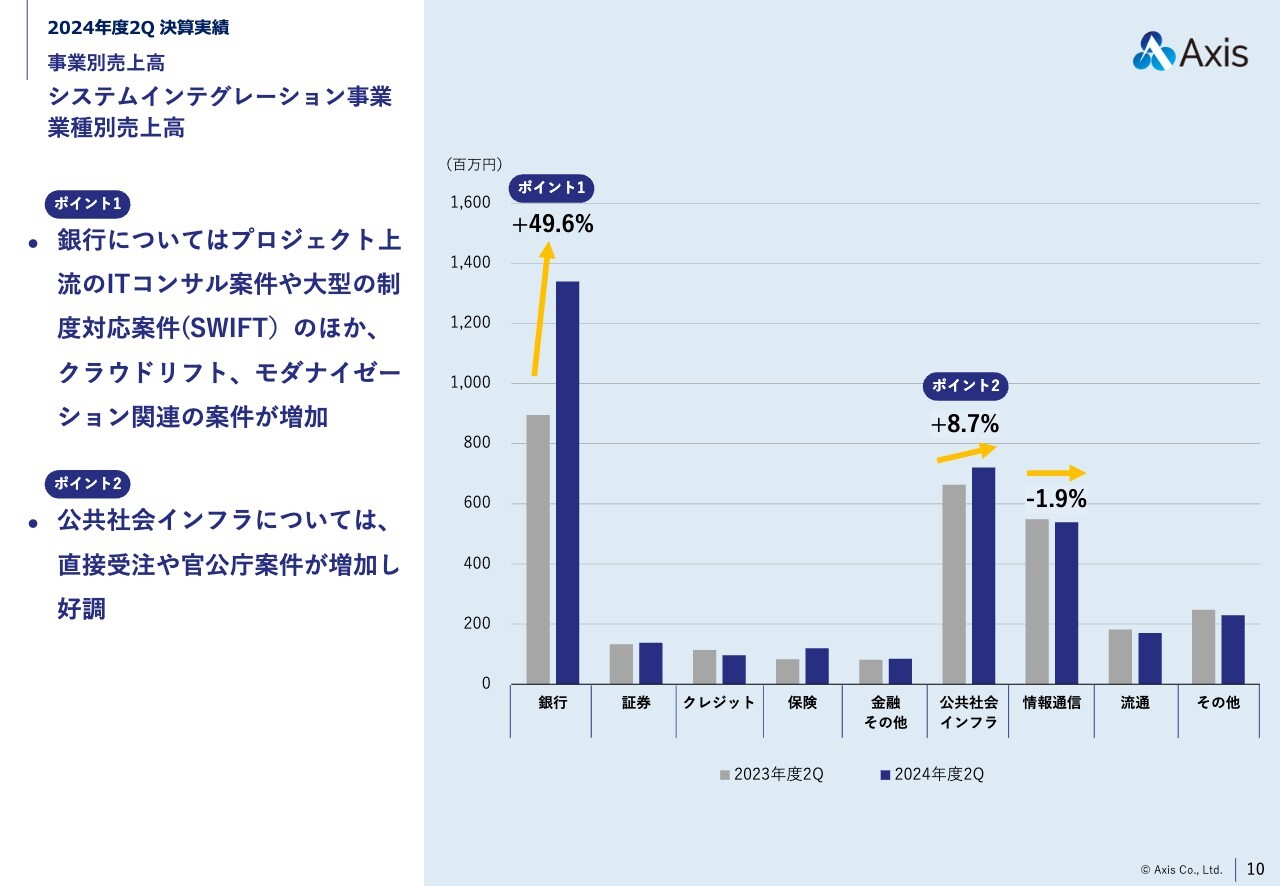

事業別売上高 システムインテグレーション事業 業種別売上高

システムインテグレーション事業の業種別売上高の分析です。当社が得意としている金融SIにおいて、銀行についてはプロジェクト上流のITコンサル案件やSWIFT等の制度変更による大型案件のほか、基幹系を中心としたクラウドリフトやモダナイゼーション、これに関連した周辺システムの開発なども増加しています。

結果として、銀行向けの売上高は49.6パーセント増となっています。金融緩和の進展により、当社が一番得意とする銀行のお客さまの分野では、今後もますますIT投資が伸びていくのではないかと考えています。

公共社会インフラについても、直接受注や官公庁案件などの大型案件が増加し、前年同期比8.7パーセント増となっています。情報通信については、従来どおりの推移でした。

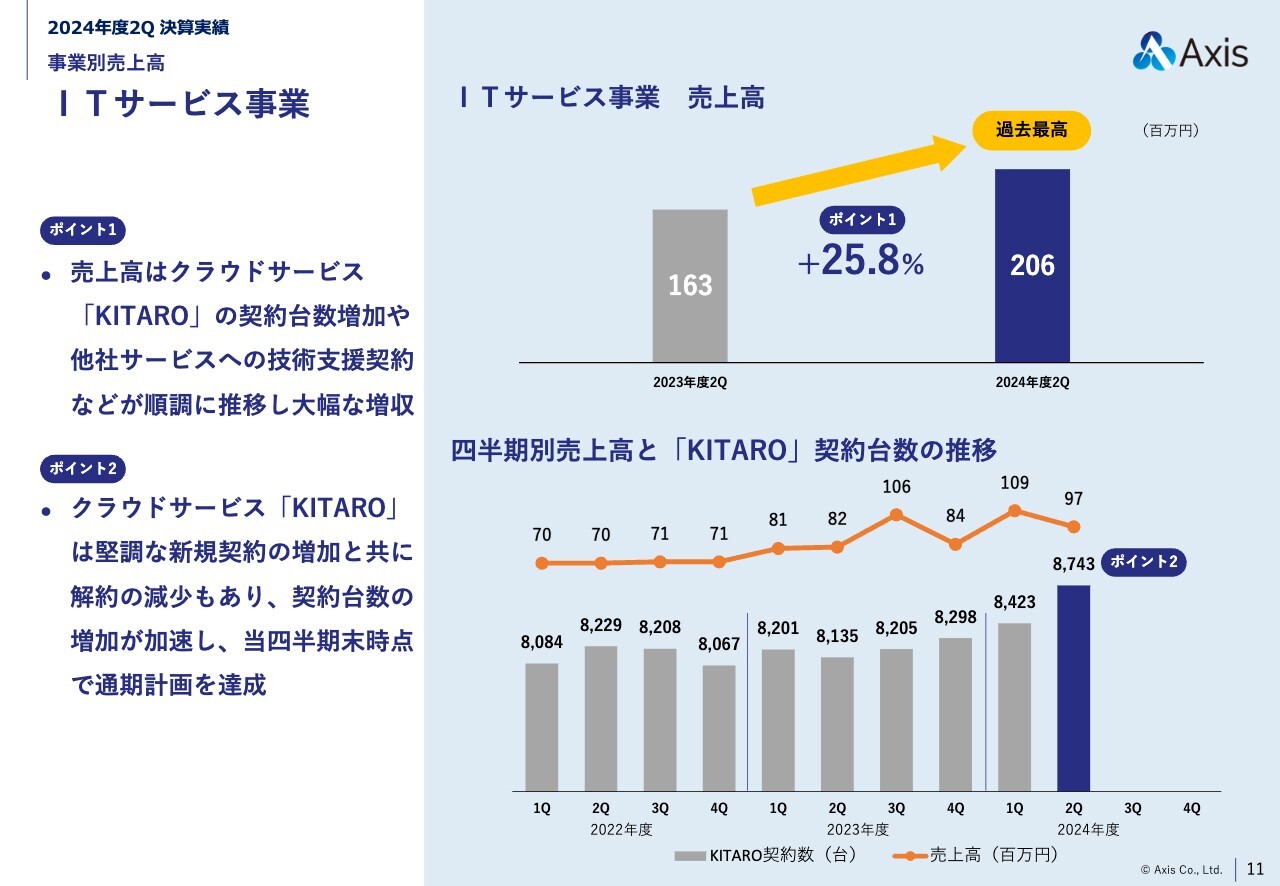

事業別売上高 ITサービス事業

ITサービス事業の売上高は前年同期比25.8パーセント増で、中間会計期間において過去最高を達成しました。

クラウドサービス「KITARO」の契約台数の推移としては、新規の契約が増加する一方で解約が減少し、契約数の増加が加速しています。売上では他社サービスへの技術支援契約が寄与し非常に伸びています。

また、クラウドサービス「KITARO」の契約台数については、すでに今期の計画を達成しています。現在、同サービスに追加するサービス・機能等を開発中で、これも含めてさらに力を入れ残高、契約台数を一層伸ばしていきたい考えです。

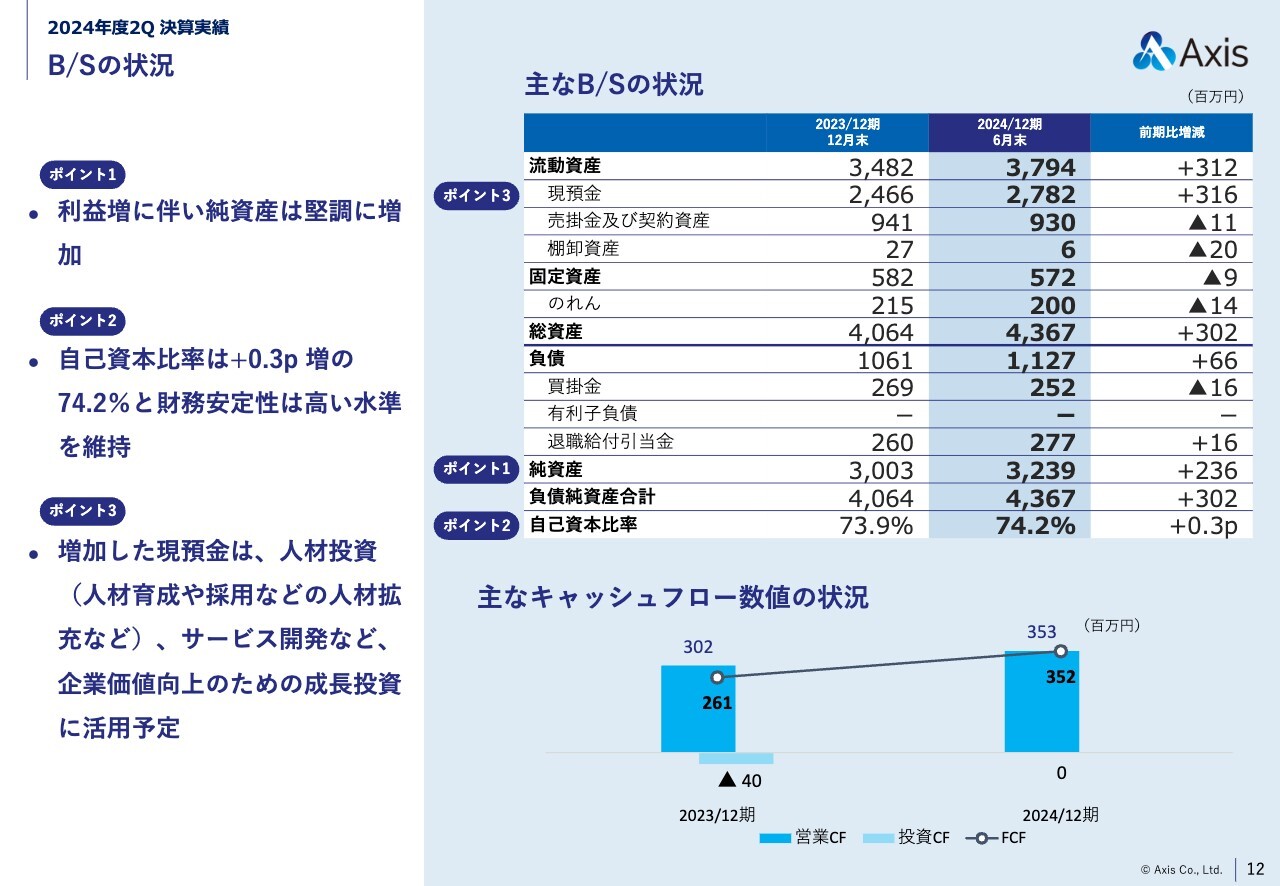

B/Sの状況

バランスシートの状況です。利益の増加に伴い、純資産が順調に増えています。自己資本比率は74.2パーセントと、非常に高い財務安定性をキープしています。

増加した現預金は、中期経営計画でも掲げたように、人材投資やサービス開発、M&Aなどの投資にしっかりとあてていくことで、成長のために活用していきたいと考えています。

トピックス-1

この四半期におけるトピックスをご紹介します。今年5月に、私が日経CNBCの「~攻めのIR~Market Breakthrough」にゲスト出演しました。当社の事業内容を最近のトピックスとともにご説明しています。こちらはアーカイブ配信をしていますので、資料の最後に掲載したURLよりぜひご覧ください。

今年7月には、ラジオNIKKEIの「この企業に注目!相場の福の神」に生放送でゲスト出演しました。相場の福の神こと藤本誠之氏と対談しています。こちらもアーカイブ配信をしていますので、ぜひご覧いただければと思います。

トピックス-2

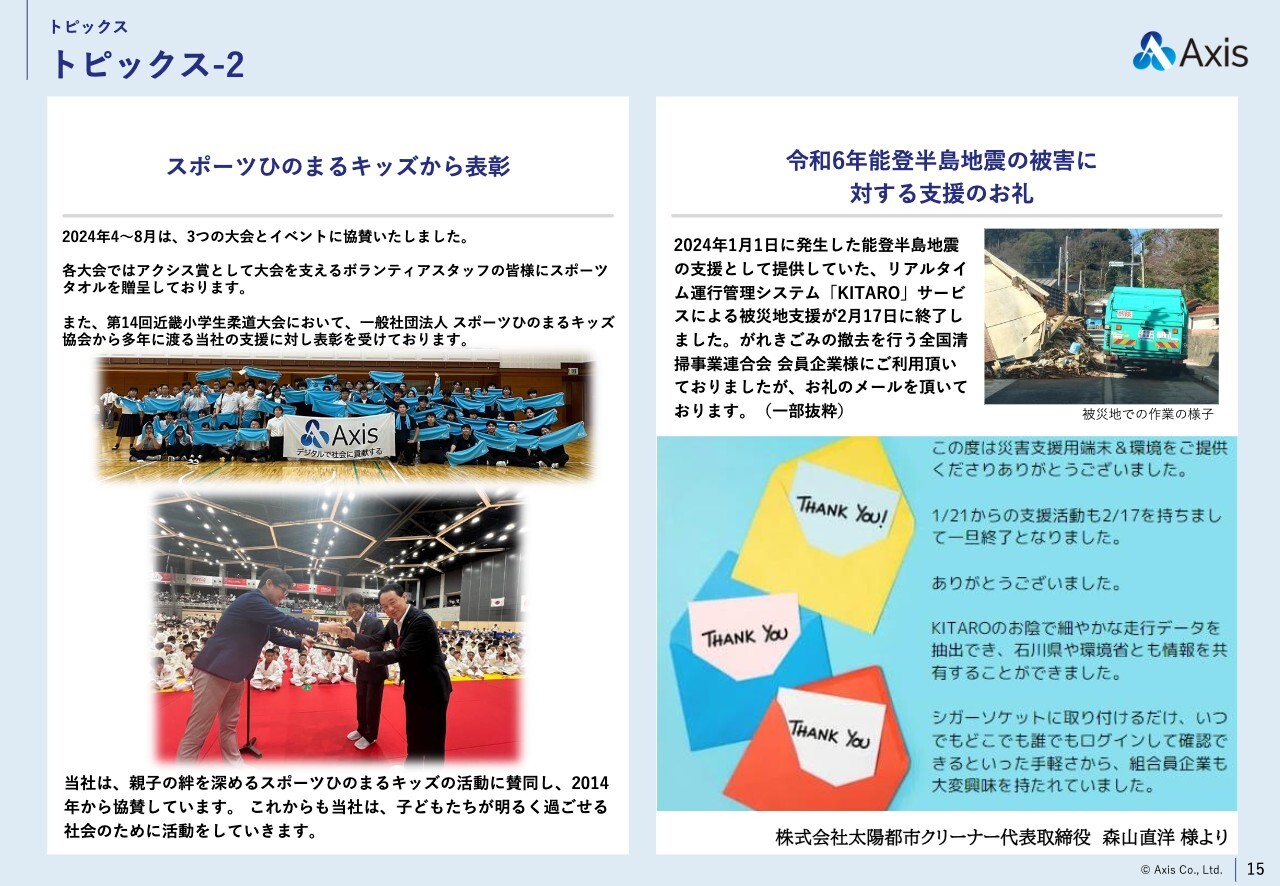

こちらは当社が以前から支援・協力している、一般社団法人スポーツひのまるキッズ協会についてです。こちらの協会は、柔道をとおした親と子の絆で、子どもをしっかり育成していく取り組みを手がけておられます。

今年は当社が活動支援をはじめて10年という節目ということで、8月上旬にあった近畿大会では、協会の永瀬理事長からこの10年の活動支援を表彰していただきました。

近畿大会では、協会が用意した国際基準にそった試合会場で、子どもたちが、タイマーと副審、主審の3名を伴うオリンピックをイメージした環境のなかで、真剣に試合に取り組んでいました。当社はこの協会の活動を非常に良い活動だと考えており、これからも、将来を担う子どもたちを育成していくための活動に協力していきたいと考えています。

また、今年1月1日に発生した能登半島地震における支援として、がれきの撤去を行う全国清掃事業連合会に対し当社のクラウドサービスを無償で提供していますが、これに対して、お礼のお便りをいただきました。

当社のサービスがこのような災害の支援に活用されるのは非常にうれしいことです。今後もこのようなところで活用されるように、サービスを充実させていきたいと考えています。

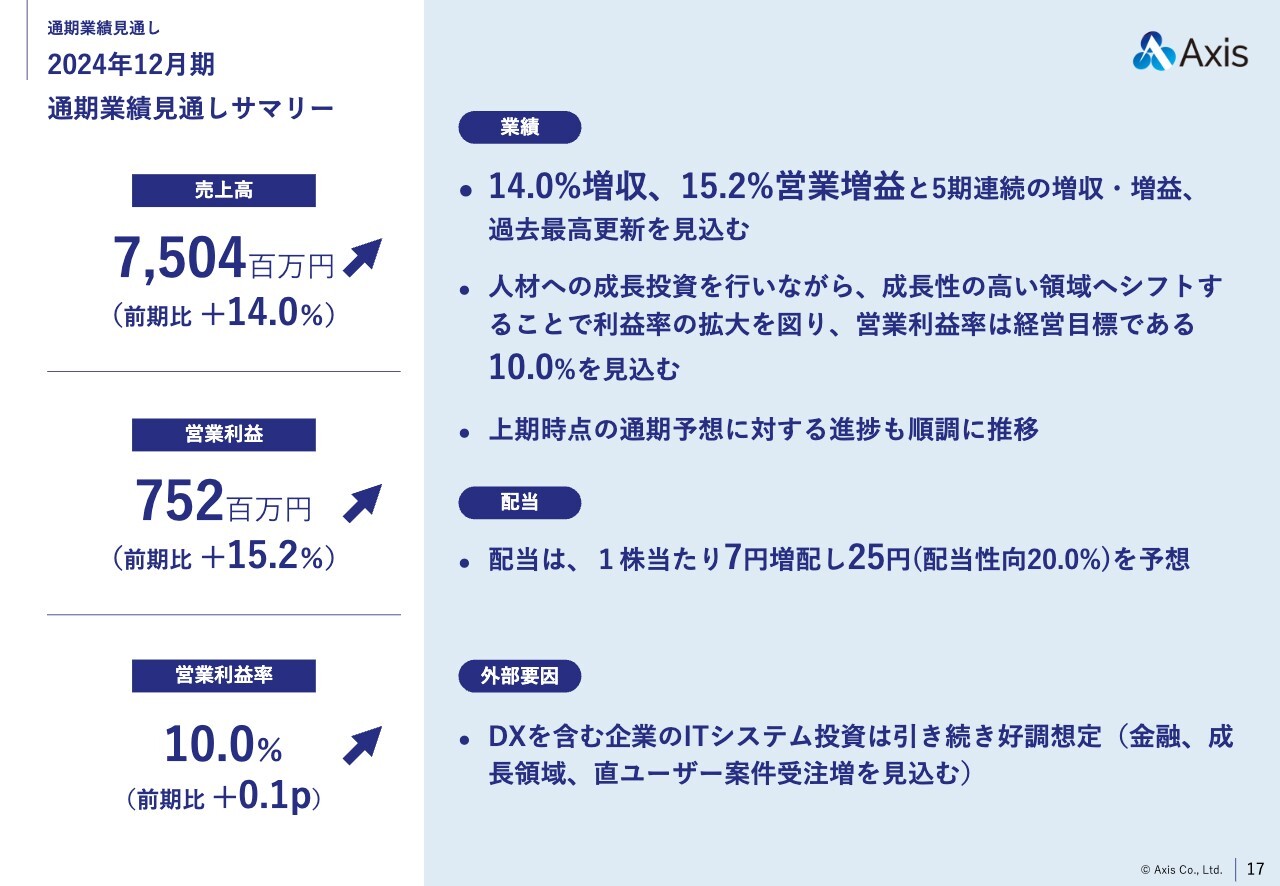

2024年12月期 通期業績見通しサマリー

2024年12月期の通期業績見通しについてご説明します。こちらは、期初の予想より変更がありません。

まず、2024年12月期通期業績の見通しサマリーです。

売上高は前期比14パーセント増の75億400万円です。営業利益は前期比15.2パーセント増の7億5,200万円で、営業利益率は10パーセントと、5期連続の増収・増益で過去最高を見込んでいます。

人材への成長投資を行いながら、成長性の高い領域へシフトすることで利益率の拡大を図り、営業利益をしっかりと増やしていきたいと考えています。中間期の決算を経過して、通期予測に対して順調に進捗している状況です。

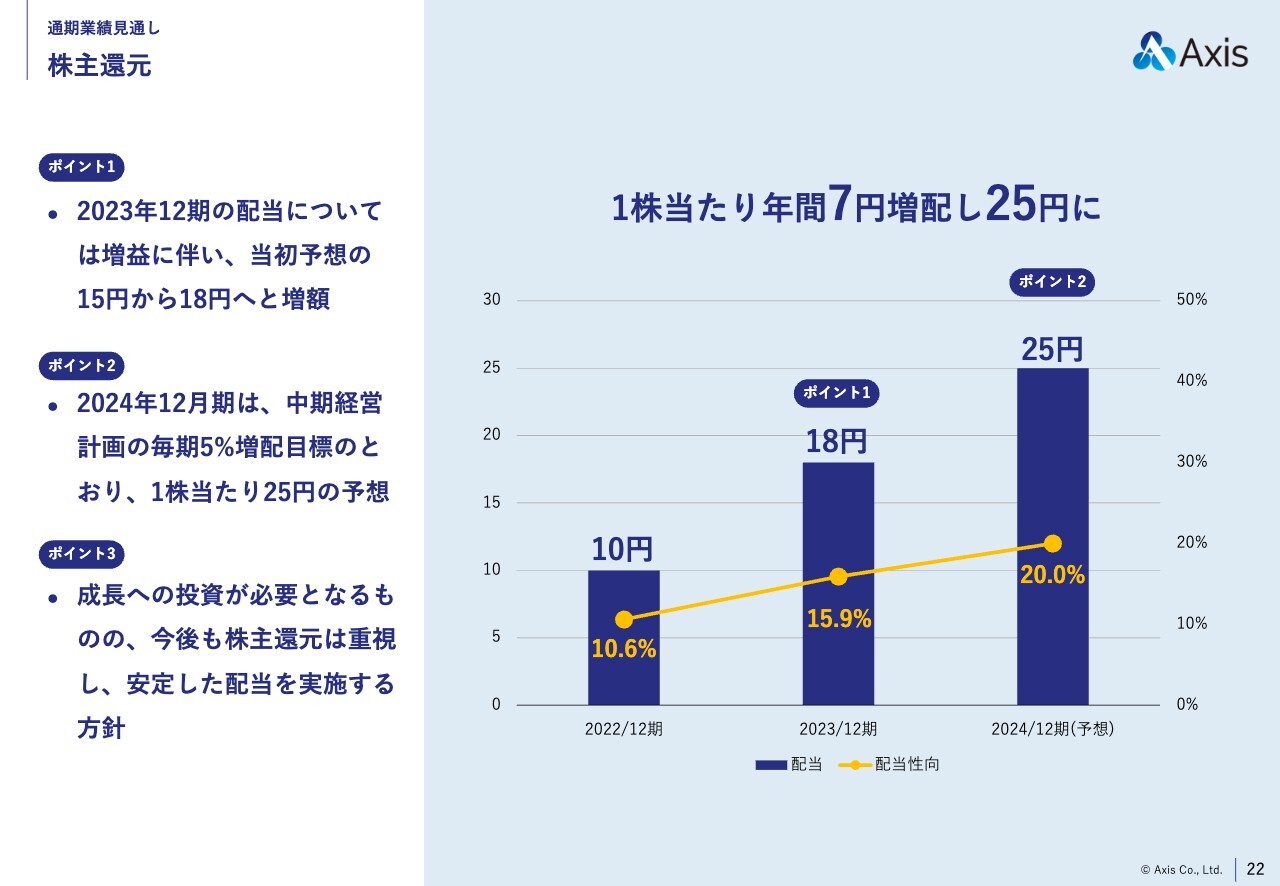

配当については、配当性向20パーセントを基準に想定しています。通期の営業利益の予測をもとに、1株当たり7円増配の25円を予想しています。

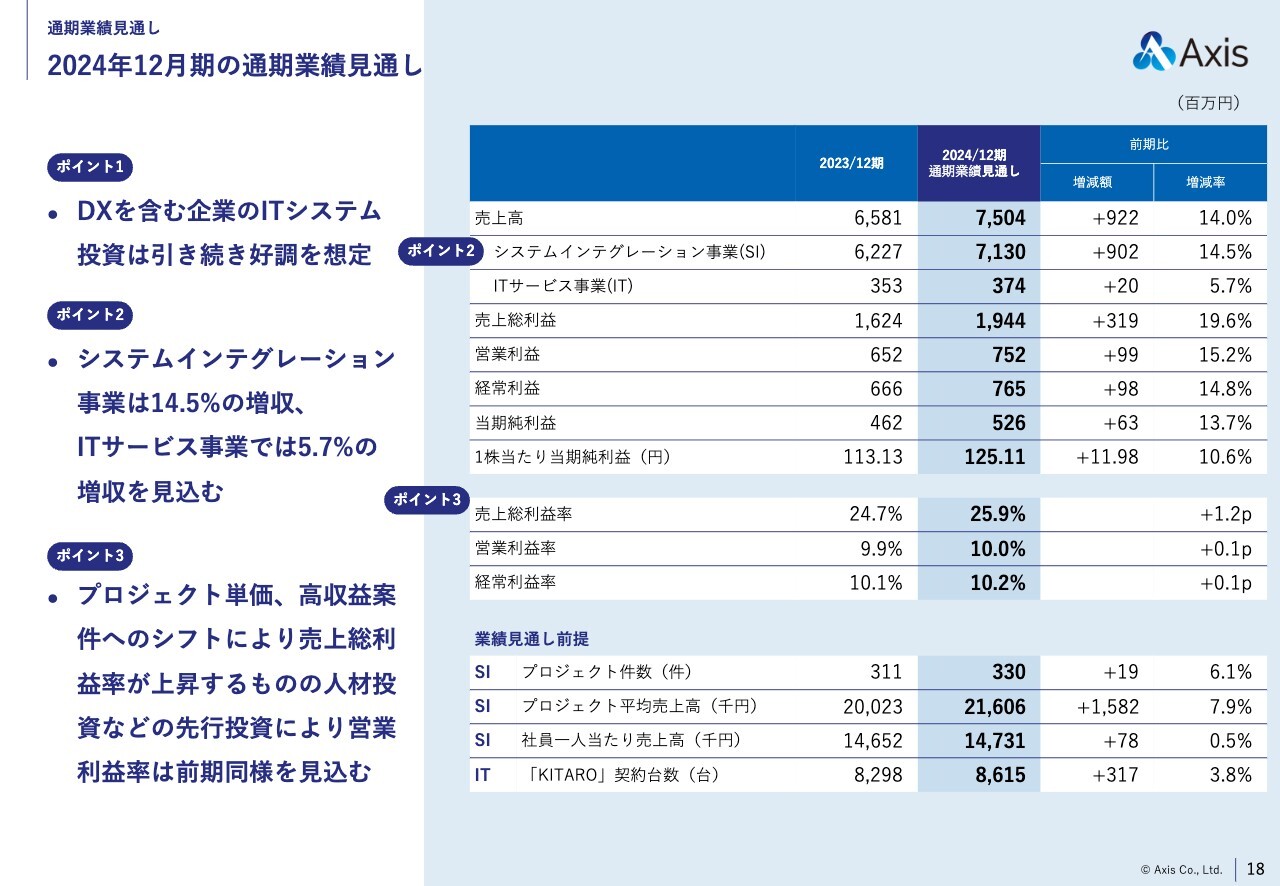

2024年12月期の通期業績見通し

2024年12月期の通期業績の見通しについて詳しくご説明します。

DXを含む企業のITシステム投資は、引き続き好調だと想定しています。システムインテグレーション事業は14.5パーセントの増収、ITサービス事業では5.7パーセントの増収を見込んでいます。

またKPIに掲載しているとおり、プロジェクト件数やプロジェクト平均売上高も増加する見通しです。社員1人当たりの売上高、「KITARO」契約台数も増加と、すべて増加する想定です。

社員1人当たりの売上高は、中間決算において目標数値の50パーセント以上をすでに達成しています。1株当たりの当期純利益は、通期見通しの125円11銭に対し、すでに50パーセント以上を達成しています。「KITARO」契約台数もすでに通期見通しを達成している状況です。

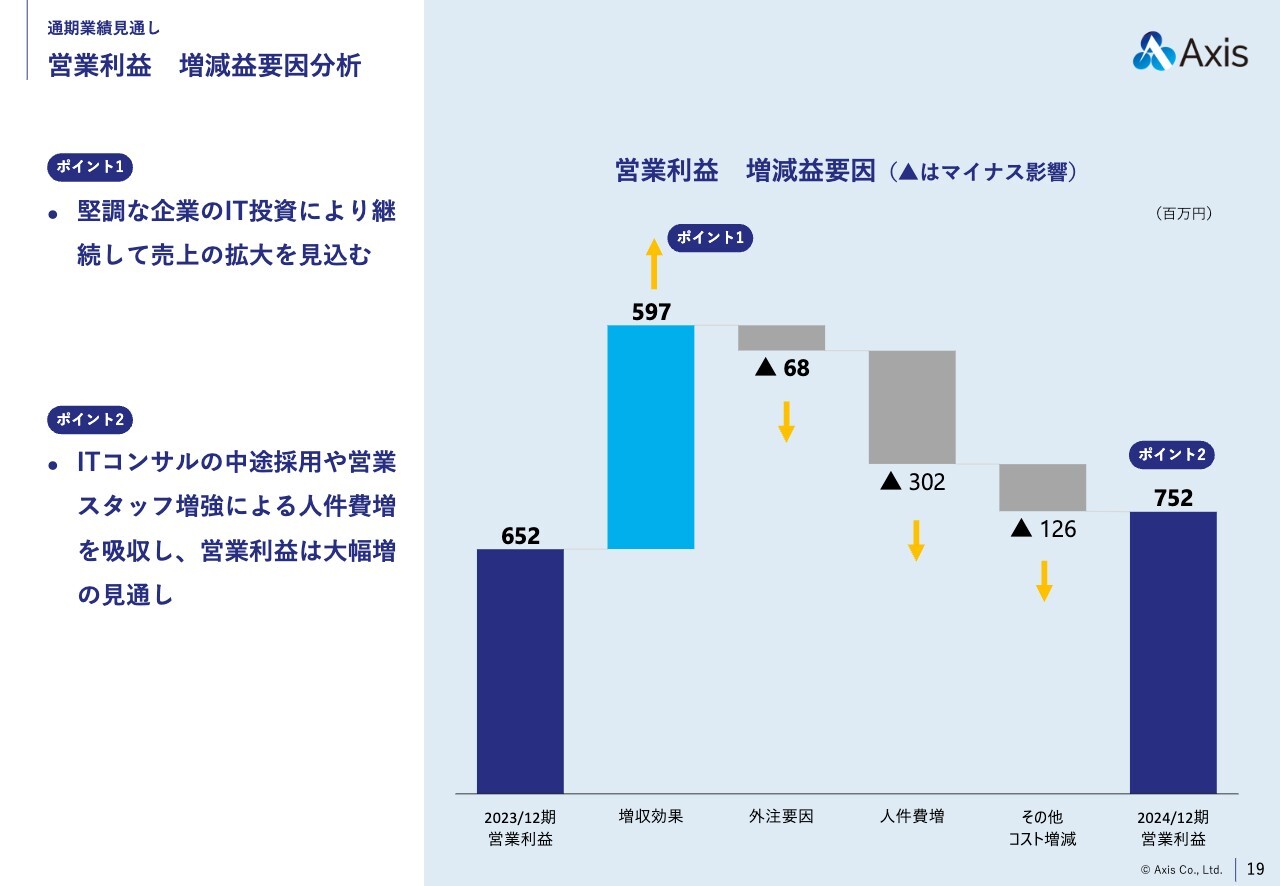

営業利益 増減益要因分析

営業利益の増減益要因分析です。中間期の決算結果と同様に、増収効果が外注要因や人件費増によるマイナスを吸収し、7億5,200万円の営業利益を達成すると予想しています。

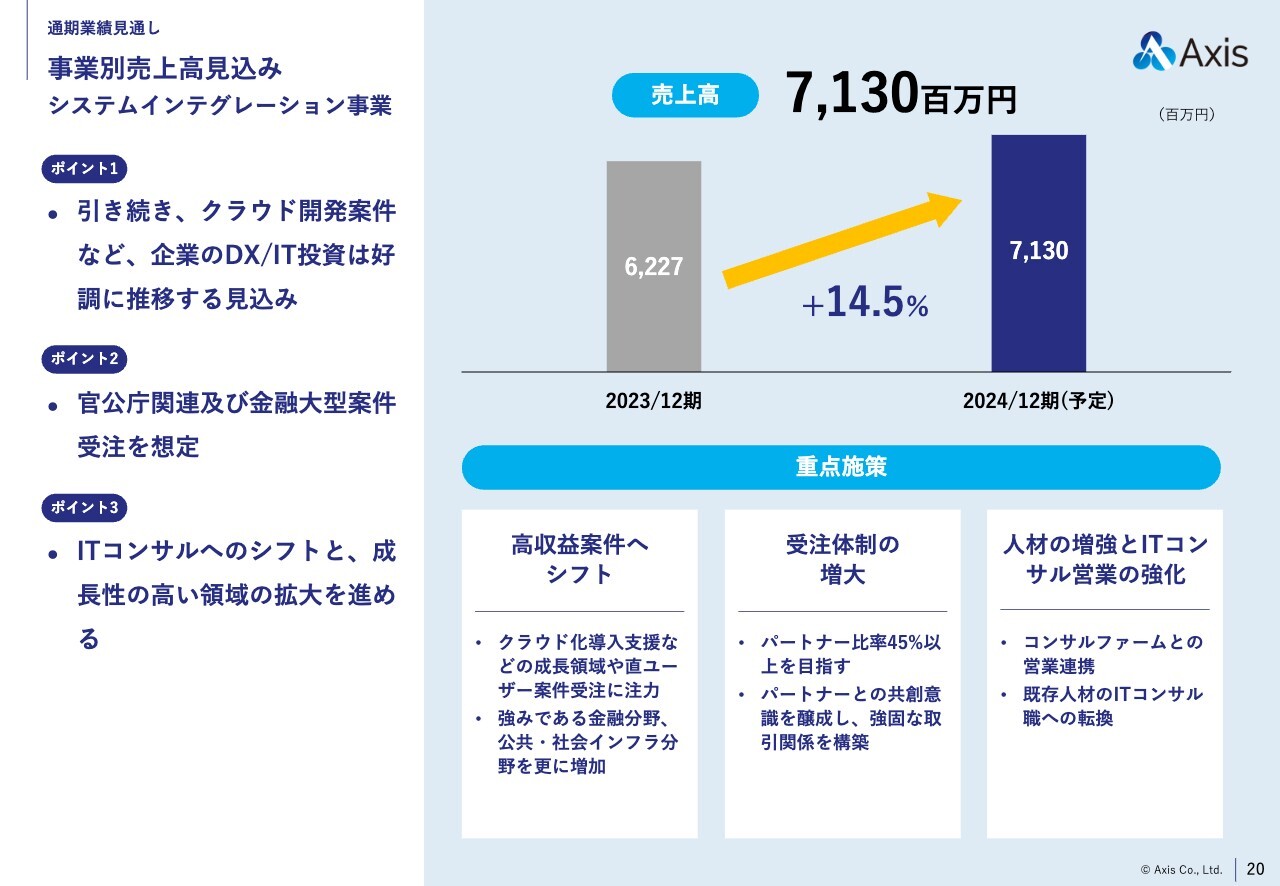

事業別売上高見込み システムインテグレーション事業

事業別売上高見込みについてご説明します。

まずは、システムインテグレーション事業です。引き続き、クラウドシフトなど、企業のDX/IT投資は需要が非常に好調です。それに伴い、当社の業績も好調に推移すると見込んでおり、売上高は前期比14.5パーセント増の71億3,000万円を予想しています。

また、官公庁関連及び金融大型案件の受注に向けても注力しています。同時にITコンサルへのシフトと、成長性の高い領域の拡大を進めています。

重点施策として、高収益案件へのシフト、受注体制の増大、人材の増強とITコンサル営業の強化に取り組んでいるところです。

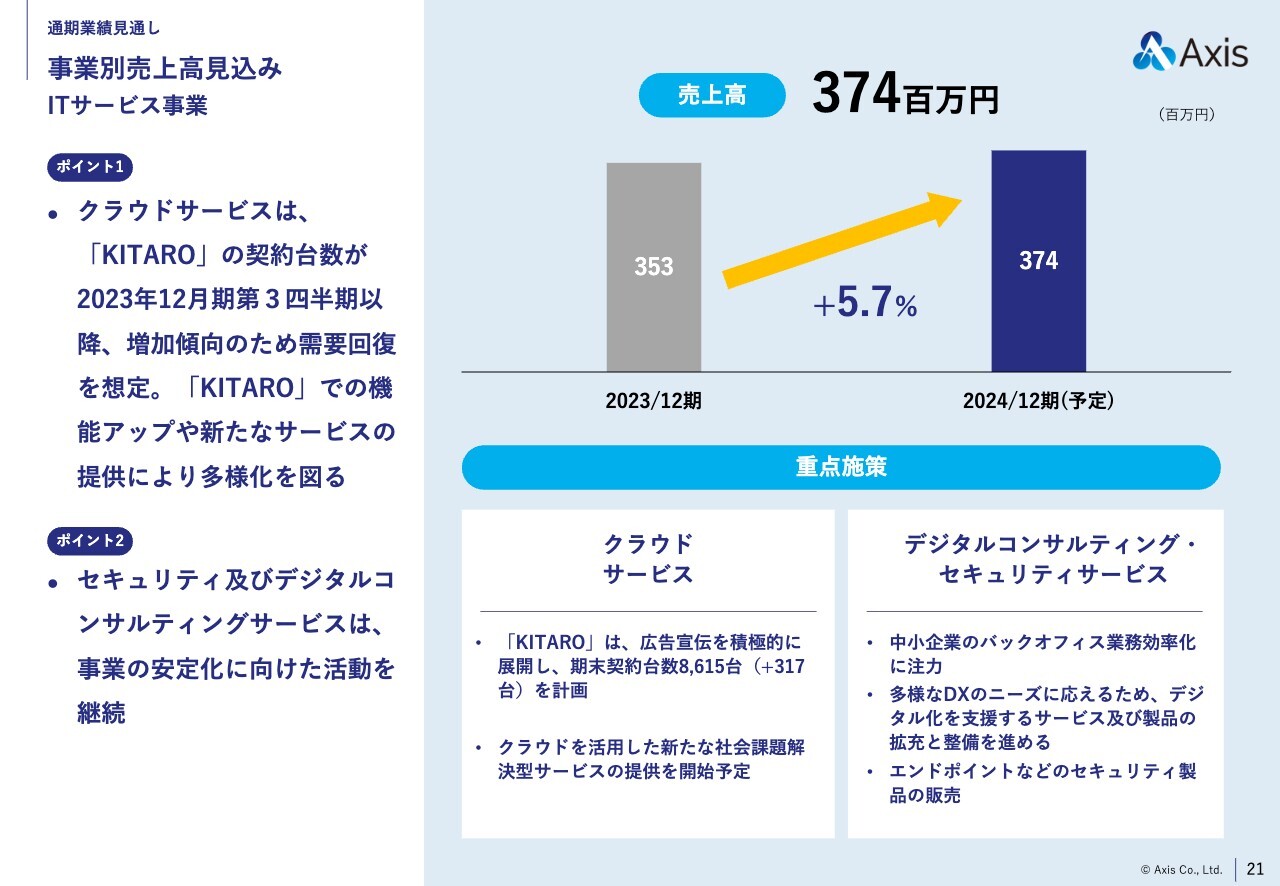

事業別売上高見込み ITサービス事業

ITサービス事業についてご説明します。

「KITARO」の契約台数が、2023年12月期第3四半期以降、非常に好調に推移しています。売上高は前期比5.7パーセント増の3億7,400万円と予想しています。セキュリティ及びデジタルコンサルティングサービスも、事業の安定化に向けた活動を継続していきたいと思っています。

重点施策としては、クラウドサービスにおいて広告宣伝を積極的に展開し、契約台数を伸ばしていきます。さらに、機能アップによって契約を伸ばしていきたい考えです。新しいクラウドサービスの機能開発にも力を入れています。

デジタルコンサルティングサービスについては、後ほどご説明しますが、中小企業のバックオフィス業務効率化に注力していきます。このような部分に着目して、いろいろなサービスを展開していきます。

株主還元

株主還元です。2023年12月期は、配当性向15パーセントと計画していました。実際は、予想に対して増益だったため、当初計画の15円から3円増やして18円という実績になっています。

2024年12月期は、中期経営計画の毎期5パーセント増配という目標のとおり、配当性向は前期比5ポイント増の20パーセントとし、営業利益の予想をふまえて25円の配当を予想しています。成長への投資も必要ですが、株主還元も重視し、安定した配当を実施していきたいと考えています。

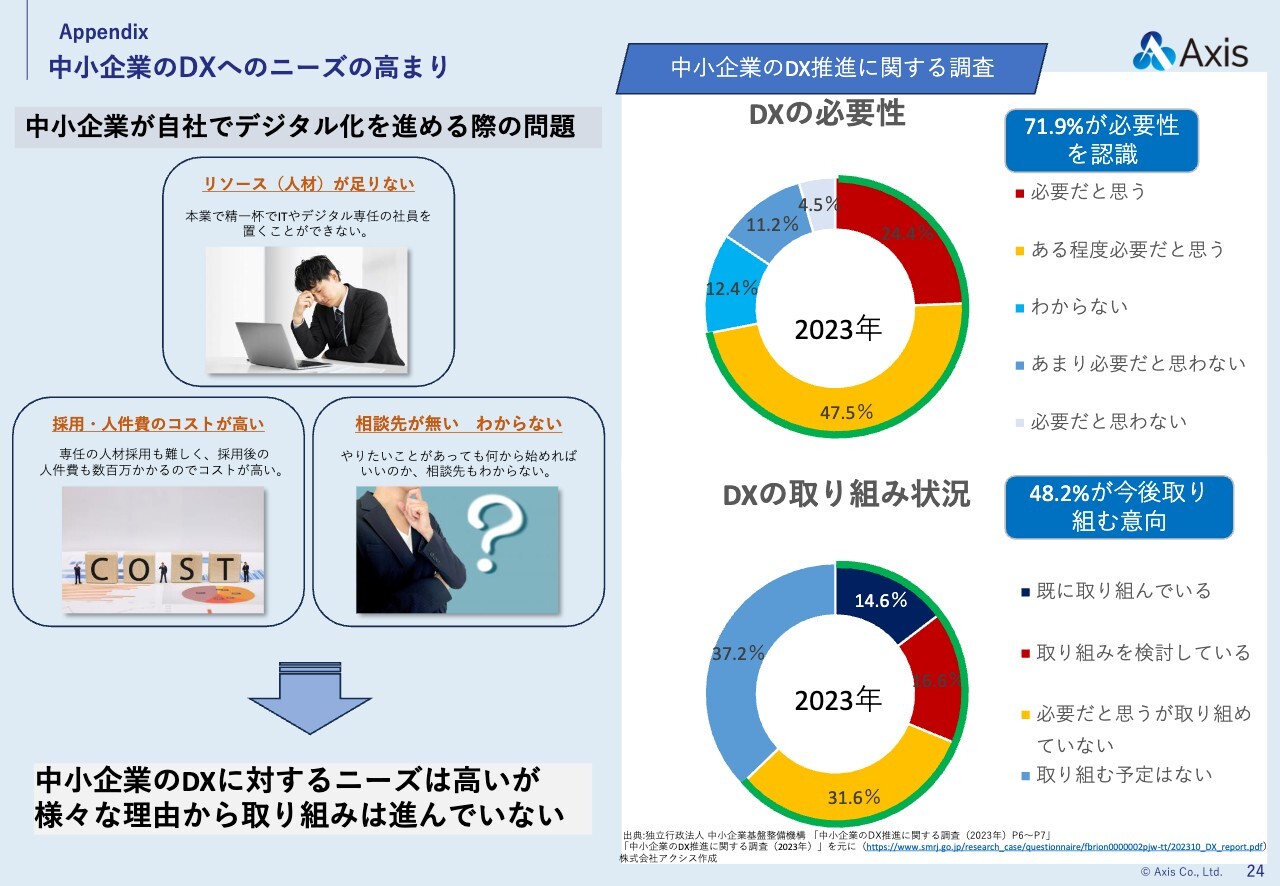

中小企業のDXへのニーズの高まり

デジタルコンサルティングサービスの「まるっとアクシス」についてご説明します。

スライド右側に掲載しているグラフは中小企業のDX推進に関する調査です。

DXの必要性というグラフから、「必要だと思う」と「ある程度必要だと思う」を合わせると71.9パーセントだとわかります。

DXの取り組み状況というグラフでは、濃い紺色の「既に取り組んでいる」、赤色の「取り組みを検討している」、黄色の「必要だと思うが取り組めていない」のうち、赤色と黄色を合わせると、50パーセント程度が取り組む意向を持っていることになります。

中小企業は日本に約330万社あるといわれています。そのうち50パーセント近くの中小企業、すなわち160万社近くがこれを進めていく中で、問題となるのが社内にデジタル人材がいないことです。

どのように解決していくのか考えると人材を採用するしかないわけです。しかし、人件費やコストも高く、採用自体も難しく、なかなか補えるものではありません。「外部に相談しよう」としても「相談先がない」「わからない」、ということが起きていると考えられます。

つまり、中小企業のDXに対するニーズは非常に高いのですが、さまざまな理由からなかなか進んでいないのが実情ではないかと考えています。

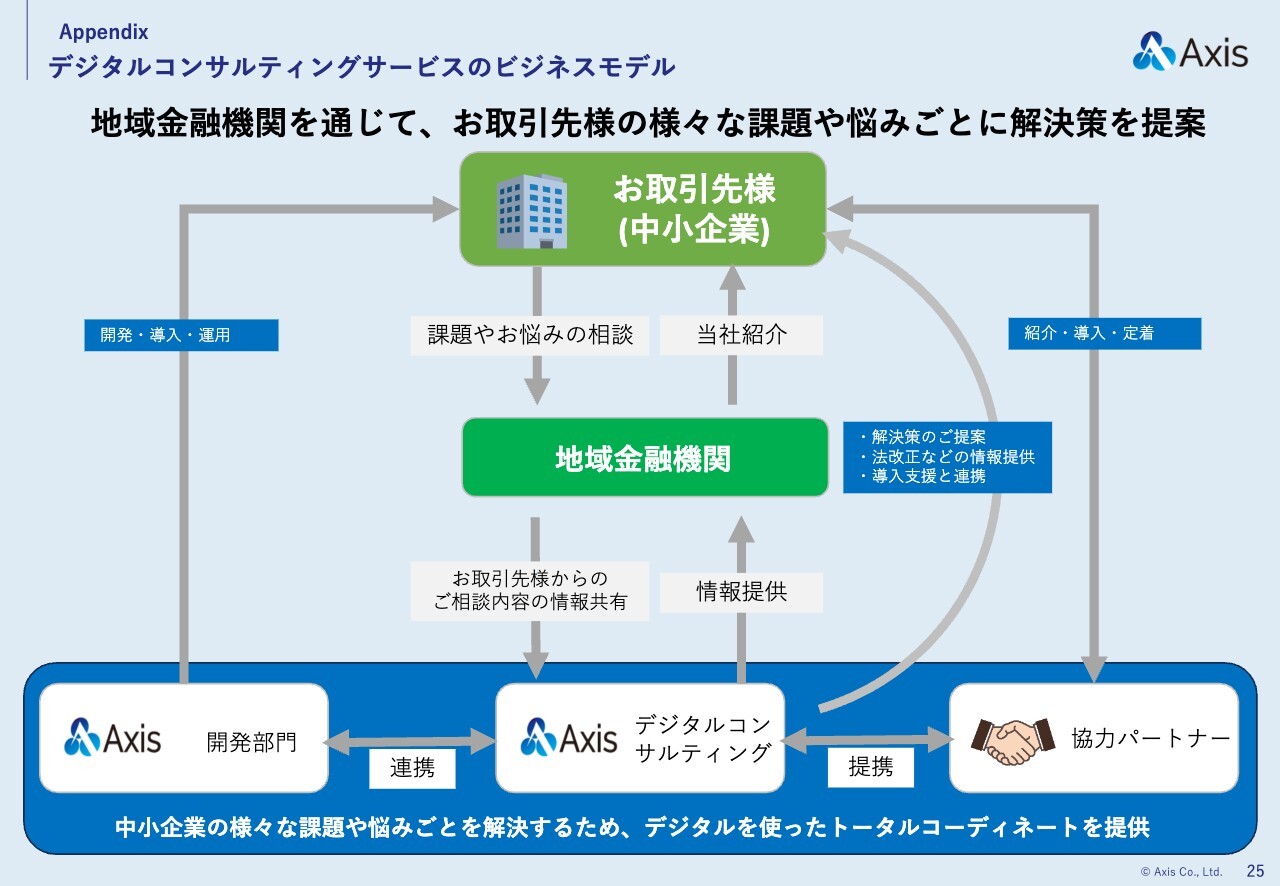

デジタルコンサルティングサービスのビジネスモデル

当社の中小企業に向けたデジタル支援は、地域金融機関を通じて取引先のさまざまな課題や悩みを聞き、地域金融機関の協力のもと進めています。もちろん当社が直接、中小企業にヒアリングして支援することも行っていますが、地域金融機関と連携して中小企業のニーズを把握しています。

IT・デジタルの相談サービス 「まるっとアクシス」

そこで当社は、中小企業のDX化支援サービス「まるっとアクシス」というサービスを提供しています。こちらはサブスクリプションサービスです。中小企業の「デジタルの110番」として、当社が中小企業のIT部門となり、伴走しながら支援するサービスです。

中小企業の方々はDXに対するいろいろな課題を抱えており、課題を解決していくためにスライド右側に掲載しているようなデジタルツールを活用しています。当社は中小企業のパートナーとして、そのような各サービスと連携して支援を進めています。

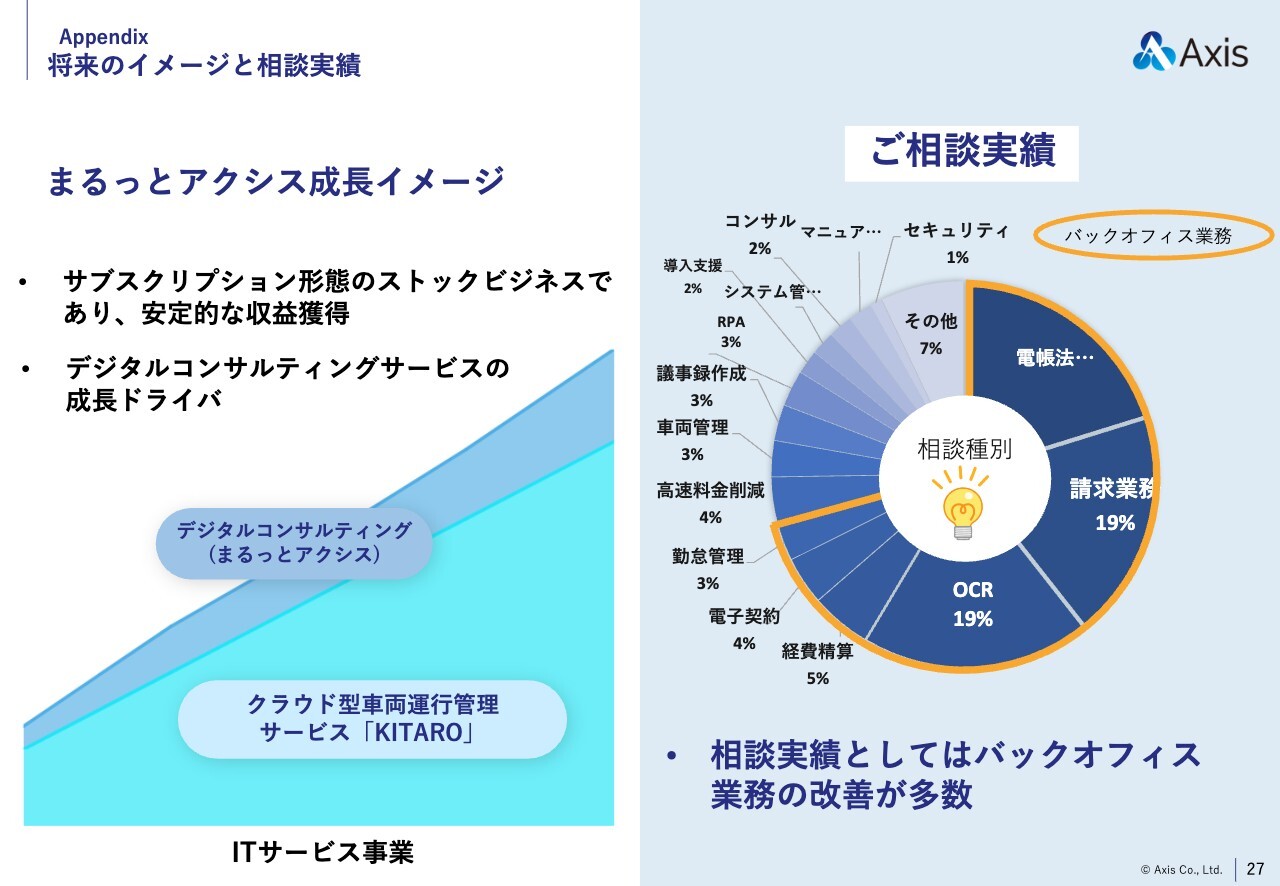

将来のイメージと相談実績

「まるっとアクシス」の相談内容を、スライド右側のグラフにまとめています。オレンジ色で囲った部分はバックオフィス業務の改善で、7割以上を占めています。このようなさまざまなニーズを受けて、協力パートナーのデジタルツールを提案しています。

当社は「まるっとアクシス」を、当社のデジタルサービスの柱として成長させていきたいと考え、力を入れて展開しています。

質疑応答:通期の総括と来期の展望について

司会者:「上半期の実績を踏まえ、通期をどのように見ていますか? また、来期へ向け、どのような展望を持っていますか?」というご質問です。

小倉:中間期決算では非常に順調に結果を出すことができたと思っています。通期の業績も、さらに良い結果を残せるよう注力していきます。

来期以降は、中期経営計画にのっとり、さらに事業を拡大・発展させていかなければなりません。特に、システムインテグレーション事業をより拡大していきます。当然、銀行のほかいろいろな産業に向けて展開していきますが、安定的な公共・社会サービス、社会インフラに力を入れたい考えです。

ITサービス事業についても、すでに提供している「KITARO」をしっかり伸ばしていきたいと思っています。また、新しいサービスも開発しており、どんどん提供していきたいと考えているところです。

質疑応答:今後の利益率向上施策について

司会者:「安定成長していることはすばらしいです。今後、ギアチェンジして成長加速するためのドライバーや、利益率向上の施策についてお聞かせください」というご質問です。

小倉:システムインテグレーション事業は、中期経営計画でもご説明したとおり、上流工程であるITコンサルの比率を高めていきたいと考えています。それにより、結果的に生産性の向上や顧客単価の向上を図っていきます。

また、システムインテグレーション事業において、お客さまに当社の技術を高く評価していただくうえで、成長領域と定義しているクラウドリフトやモダナイゼーションを高度化していくなど、成長領域の技術者を増やしていくことが、顧客単価の上昇、ひいては利益率の向上につながっていくと考えています。

ITサービス事業では、既存クラウドサービスの拡大により利益率も向上していくと考えています。さらに、お客さまのニーズを確実に捉え、既存の顧客資産を活用するとともに、新しいサービス等の開発・提供により収益を上げていきたいと思っています。

この2つの事業で、当社の利益率を上げるための取り組みを進めている状況です。

質疑応答:株価の認識について

司会者:「株価が業績に連動していない印象です。株価の認識について教えてください」というご質問です。

小倉:株価について当社が直接評価するのはなかなか難しいのですが、当社の実力としてはもっと評価していただいてもよいのではないかと思っています。

まだ不安のある投資家の方や株主さまもいるのかもしれませんが、当社の長年の実績と、上場以来の実績をしっかり見ていただき、当社が市場で高い評価を得られるよう、着実に業績を出していきます。加えて、株価上昇のためのさまざまな施策も検討していきたいと考えています。

質疑応答:今後の株主還元について

司会者:「配当性向が低いように思われますが、今後の株主還元の見通しを教えてください」というご質問です。

小倉:中期経営計画にも記載しているとおり、配当性向は段階的に引き上げ、35パーセントの水準となるよう計画しています。

2022年12月期の配当性向10パーセントから5パーセントずつ引き上げる計画で、昨年は15.9パーセントでした。昨年は、配当性向15パーセントでは、計画していた1株当たりの配当金額より高くなったため、結果的に当初計画より3円増となっています。

2024年12月期については、配当性向20パーセントを予定しており、仮に増益となれば、当然配当金も増加する可能性があります。2025年12月期は配当性向25パーセントを見込んでいます。

質疑応答:下期のネガティブリスクについて

司会者:「通期計画から計算すると、営業利益は上期に対して下期が減益になると予想されます。下期のネガティブリスクで想定していることがあれば、定量面も含めて解説をお願いします。あわせて、下期業績に期初計画以上にプラス貢献が期待できる材料があれば教えてください」というご質問です。

小倉:中間決算については順調に推移していると考えています。通期予想に対する進捗も、売上、利益ともに順調です。

下期の営業利益については、半期を過ぎたところで通期計画以上の進捗ではありますが、下期はまだ始まったばかりで、マクロ的な経済状況についても注視しなければならず、まだ通期業績を変更する段階ではないと思っています。

下期のネガティブリスクについては、従来に比べて特段マイナスになる材料はありません。システムインテグレーション事業も需要は好調であり、ITサービス事業も伸長していくと考えています。

人材等については、一般社会と同じく流動的な部分はありますが、なんとか確保していけば良い状況を作っていけるのではないかという考えです。

質疑応答:顧客単価上昇の背景と継続性について

司会者:「顧客単価上昇の背景と、下期以降の継続性について教えてください」というご質問です。

小倉:顧客単価の上昇については、市中物価上昇等の影響や、政府をはじめ各方面からの賃金上昇圧力もあり、当社も賃金は上昇しています。このような原価上昇が背景にあり顧客単価上昇に転嫁されている状況です。

また、当社の利益拡大のため、より顧客単価の高いITコンサルや上流工程にシフトしていく取り組みも進めており、この両方の理由で伸びている状況です。

今後もこの状況は変わらず、下げ要因は今のところ見当たりません。当社がさらに上流工程にシフトしていければ、顧客単価も結果的に上がっていくのではないかと考えています。

質疑応答:「KITARO」の強みと中長期的事業規模について

司会者:「『KITARO』の強みと、中長期的な事業規模について教えてください」というご質問です。

小倉:当社のクラウドサービス「KITARO」は、車両に取り付けたGPSデバイス情報をもとに、走行軌跡、ヒヤリハット、運転状況などを随時記録していくサービスです。

当社のサービスは、非常に裾野が広く、さまざまなお客さまにご利用いただけます。けっして運送業専門のサービスではなく、業務で車を使っているあらゆる事業者さまにご利用いただけるサービスです。

昨今、事業車両を取り巻く環境での規制が増えています。アルコールチェックの厳守、過剰労働による事故発生を防ぐための労働時間管理など、当局からの規制も厳しくなっています。安全運転管理者制度は車を5台以上持っている事業者すべてが対象となりますが、当社のターゲットにはまさにこのような規模のお客さまも入っています。

「KITARO」にはこのような規制をクリアするための機能が盛り込まれており、お客さまに必要な部分がカバーされている点が強みではないかと思っています。

特に中小企業のお客さまに向けては、リテラシーの観点から操作画面等を直感的で使いやすくしています。この部分は非常に重要で、お客さまからのアンケートによると、当社のクラウドサービスを選んだ決定的な理由の多くに、UI/UX、つまり操作性が非常に高い点が挙げられています。これは同業他社に対して大きなアドバンテージだと考えています。

中長期的な事業規模については、クラウドサービスのみならず、先ほどご紹介した「まるっとアクシス」も含めて、ITサービス事業として中期経営計画で20億円を目指しています。

質疑応答:人材の状況と定着率について

司会者:「今年4月の採用者数と従業員の状況、定着率を教えてください」というご質問です。

小倉:システムインテグレーション事業では人材が特に重要です。

従業員だけでなくビジネスパートナーも十分に確保する必要があると考えています。今期の業績で外注費が増えていることからもわかるように、ビジネスパートナーはしっかり増加している状況です。

今年4月の新卒者の採用人数は43名です。来年度は45名程度を想定して採用活動を進めています。新卒について、5年以内の定着率は85パーセントから86パーセントとなっており、同業他社に比べて高い水準ではないかと思っています。

新卒・中途採用の推進はもちろんのこと、既存社員の離職の抑制にも力を入れており、福利厚生の充実や社内コミュニケーションの活性化に努めています。管理職を交えたイベントや、社長、会長を交えた食事会なども進めており、社員一同で事業を着実に進めて結果を出したいと思っています。

本日はご多用の中、ご参加いただきありがとうございました。今後とも株式会社アクシスをどうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4012

|

1,652.0

(13:17)

|

-8.0

(-0.48%)

|

関連銘柄の最新ニュース

-

02/05 15:32

新着ニュース

新着ニュース一覧-

-

今日 13:41

注目!みんかぶ企業分析

みんかぶおすすめ