テラプローブ、2Qは売上高、営業利益ともに過去最高を更新 車載向けは堅調に推移、一部コンシューマ向け製品も増加

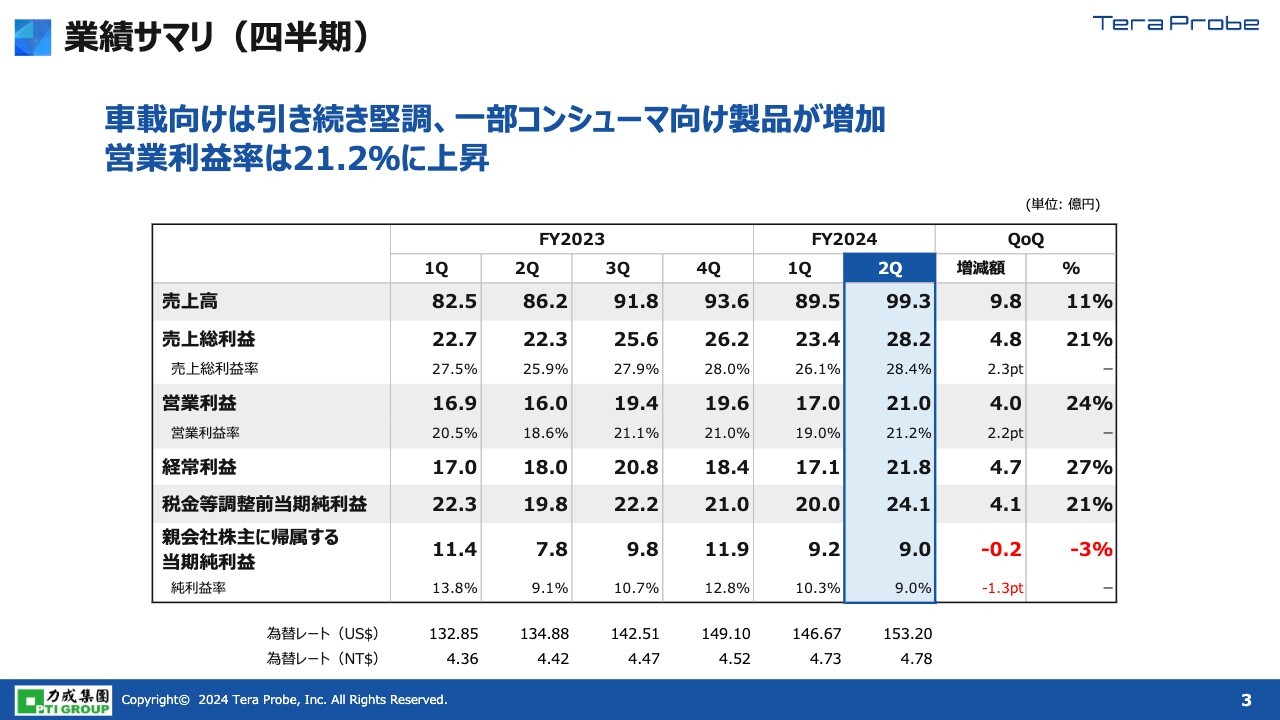

業績サマリ(四半期)

横山毅氏:みなさま、こんにちは。株式会社テラプローブ代表執行役社長の横山です。本日は大変暑い中、お集まりいただきありがとうございます。それではさっそく、2024年12月期第2四半期の決算説明を行います。

まずは業績です。売上高について、車載向けは第2四半期まで非常に堅調です。コンシューマ向けでは、CPU・GPU、イメージセンサなどが増加し、売上高は過去最高となる99.3億円、前四半期比約10億円の増となりました。

営業利益についても、前四半期比24パーセント増の21億円となっています。営業利益率は20パーセント台に回復し、21.2パーセントとなりました。

補足として、スライド下部に為替レートを記載しています。こちらは当社の換算レートで、USドル(US$)とニュー台湾ドル(新台湾ドル:NT$)で示しています。当社は売上の7割が台湾のため、台湾の為替レートの影響を受けます。1NT$が0.1円変わると、当社の売上影響は四半期で1億円から1.5億円ほどになります。

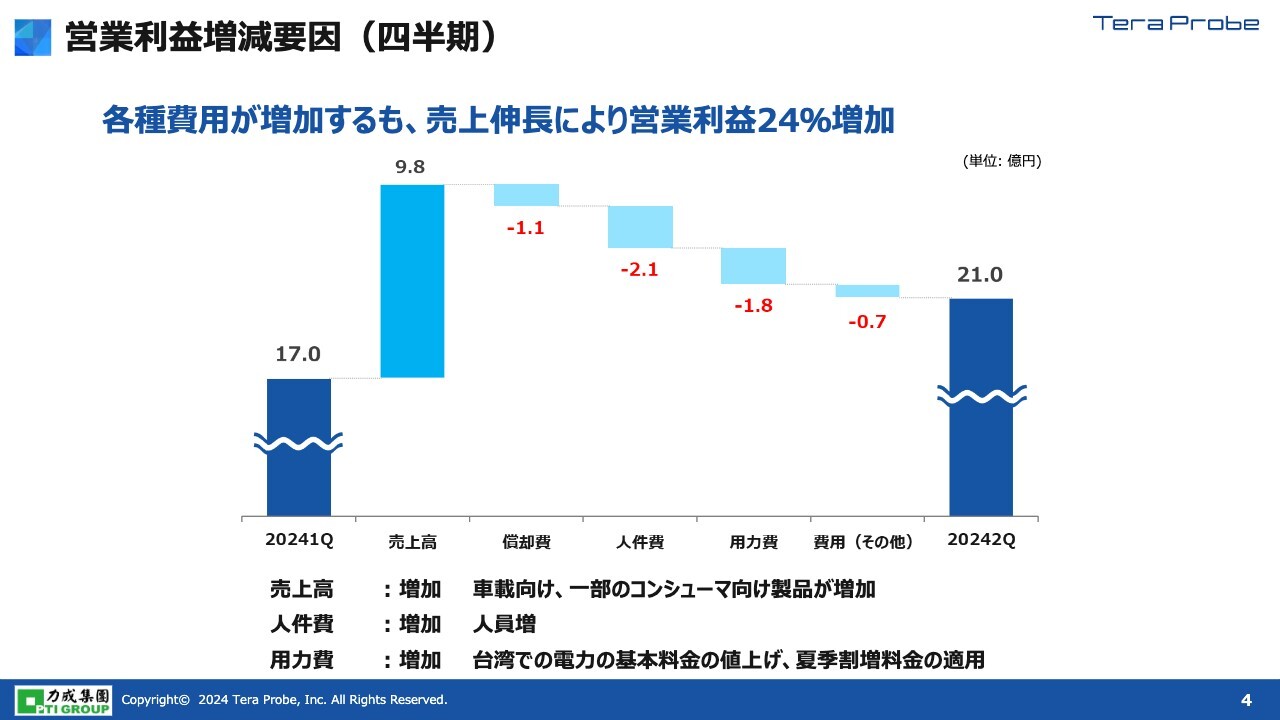

営業利益増減要因(四半期)

営業利益の増減要因です。スライドのグラフのとおり、2024年第1四半期の営業利益は17億円、第2四半期は21億円でした。増産対応で増加した人件費と、台湾での電気料金の値上げと夏季割増料金の反映により増加した用力費の2つが要因となり、21億円の着地となっています。

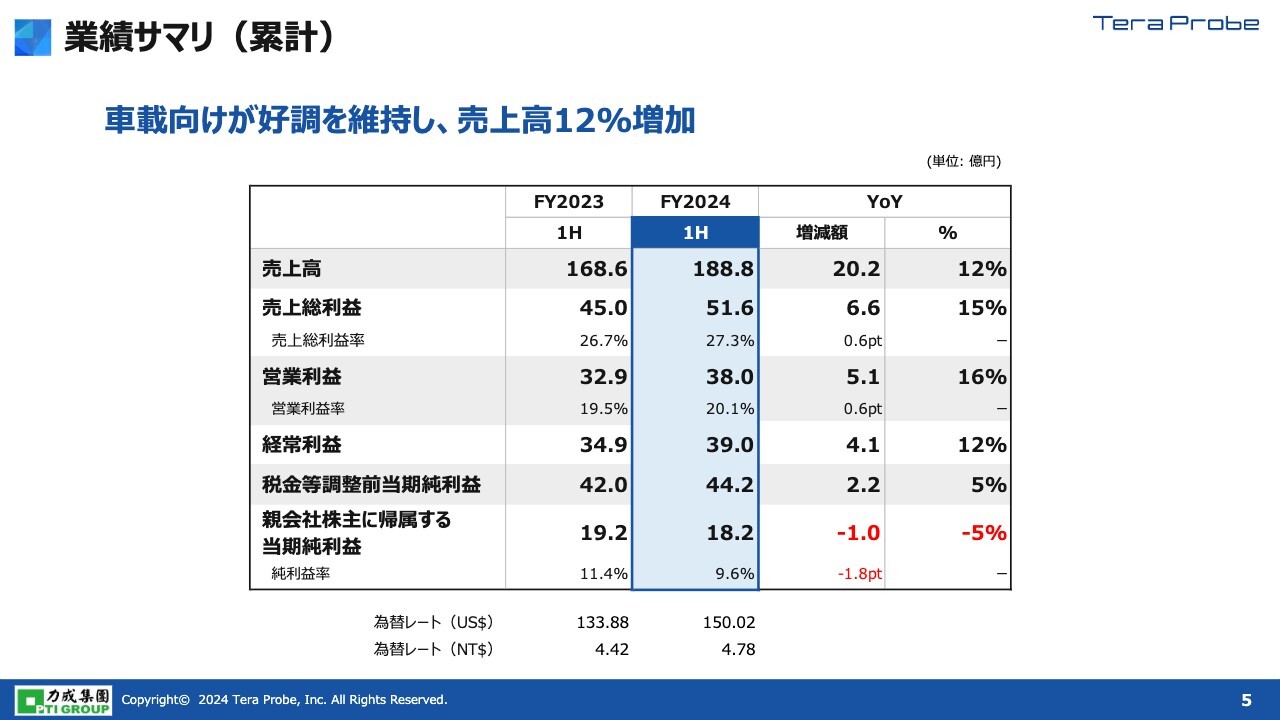

業績サマリ(累計)

累計の業績サマリです。先ほどご説明したとおり、車載向けが第2四半期まで好調を維持しており、売上高は前年同期比で12パーセント増加しています。

また、営業利益と経常利益についても同水準で増加しています。

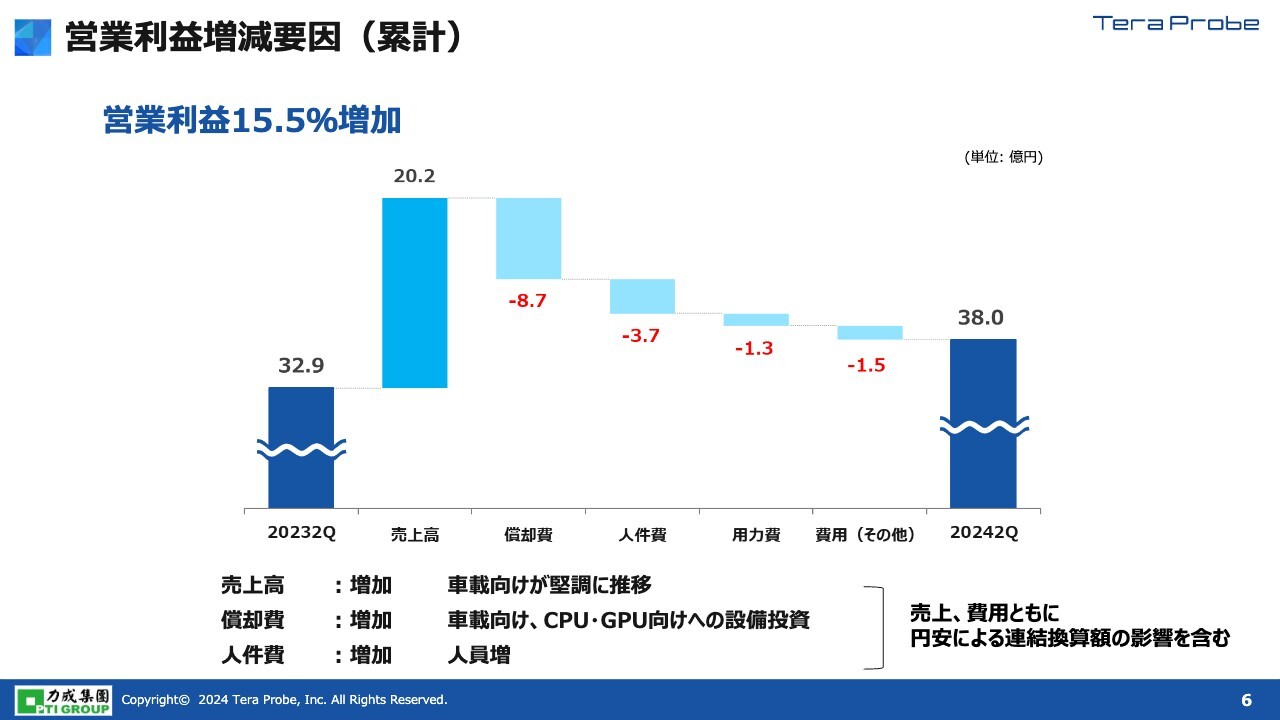

営業利益増減要因(累計)

累計の営業利益増減要因です。こちらについては、増産で投資した分の償却費8.7億円が効いています。そして増産対応により人件費も増加しています。

営業利益は半期で38億円となっています。人件費は昨年と比較して、日本と台湾で3パーセントから5パーセントほど上昇しています。こちらは今後も増加する可能性があり、我々としてはAI化やシステム化を積極的に進め、生産性を上げていきたいと考えています。

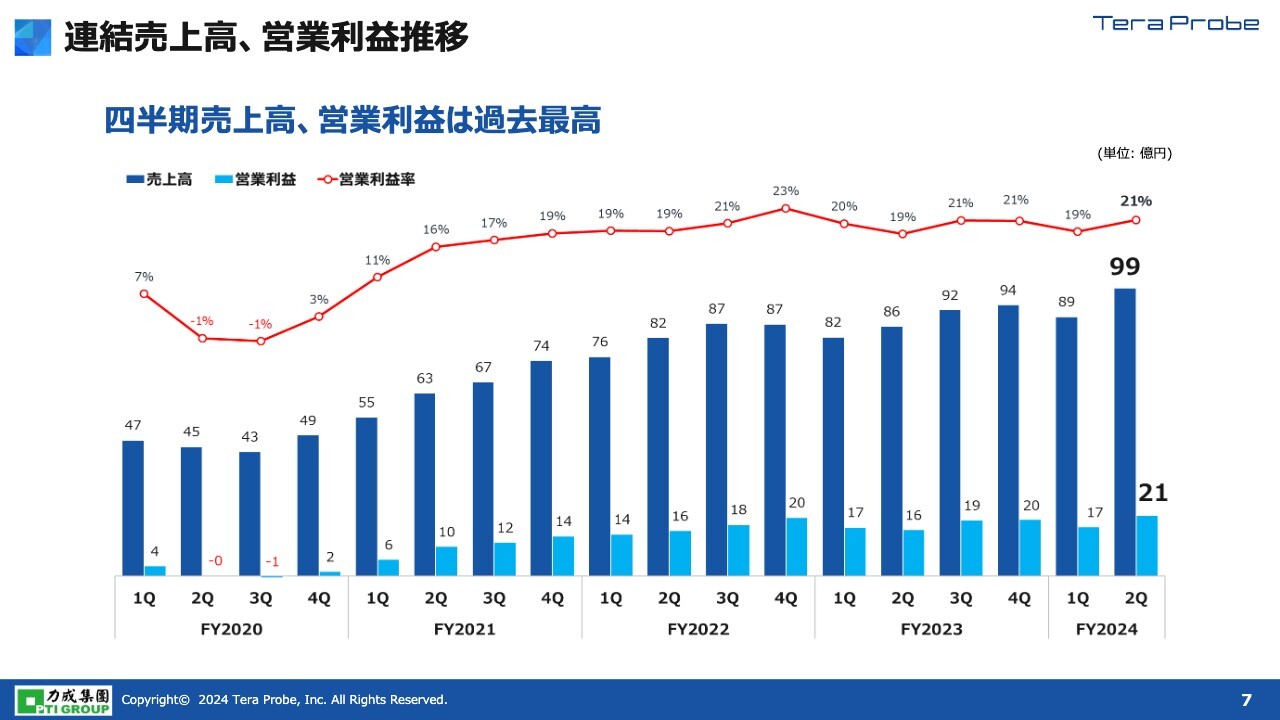

連結売上高、営業利益推移

売上高と営業利益の推移です。スライドのグラフのとおり、売上高、営業利益ともに毎年更新しています。

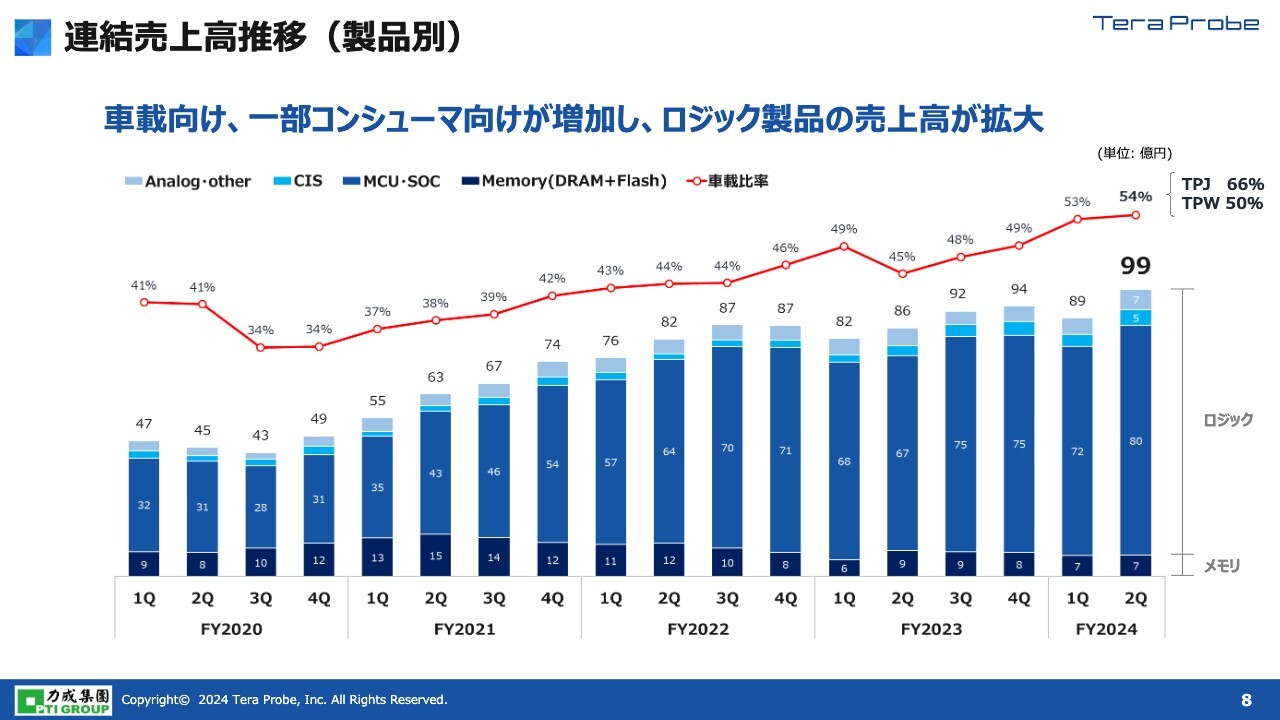

連結売上高推移(製品別)

製品別の売上高推移です。先ほどのスライドとグラフの形はほぼ同じですが、ここでご説明したいのは、赤色の折れ線グラフで示した車載比率です。先ほど「車載向けが堅調だ」とお話ししましたが、コンシューマ向けや産業向けが足踏みする中、50パーセント程度の車載比率となっています。また、イメージセンサが微増しています。

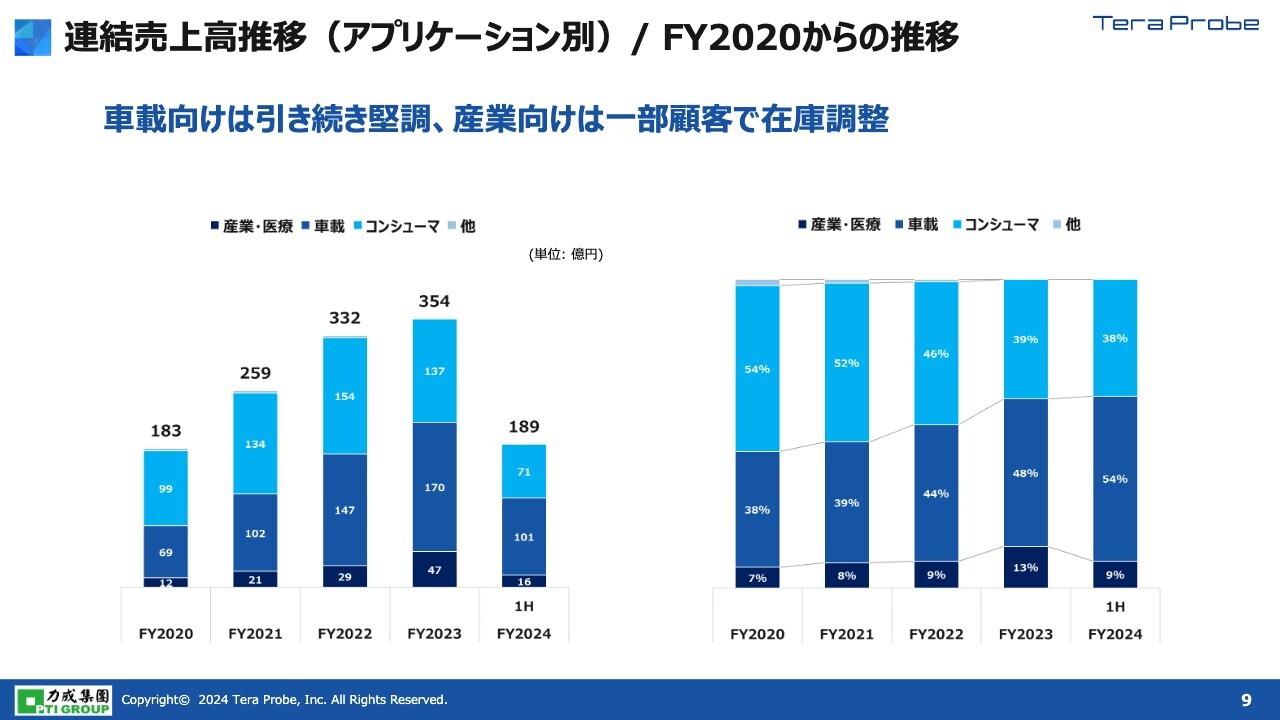

連結売上高推移(アプリケーション別)/ FY2020からの推移

アプリケーション別連結売上高の年度ごとの推移については、ご説明を割愛します。

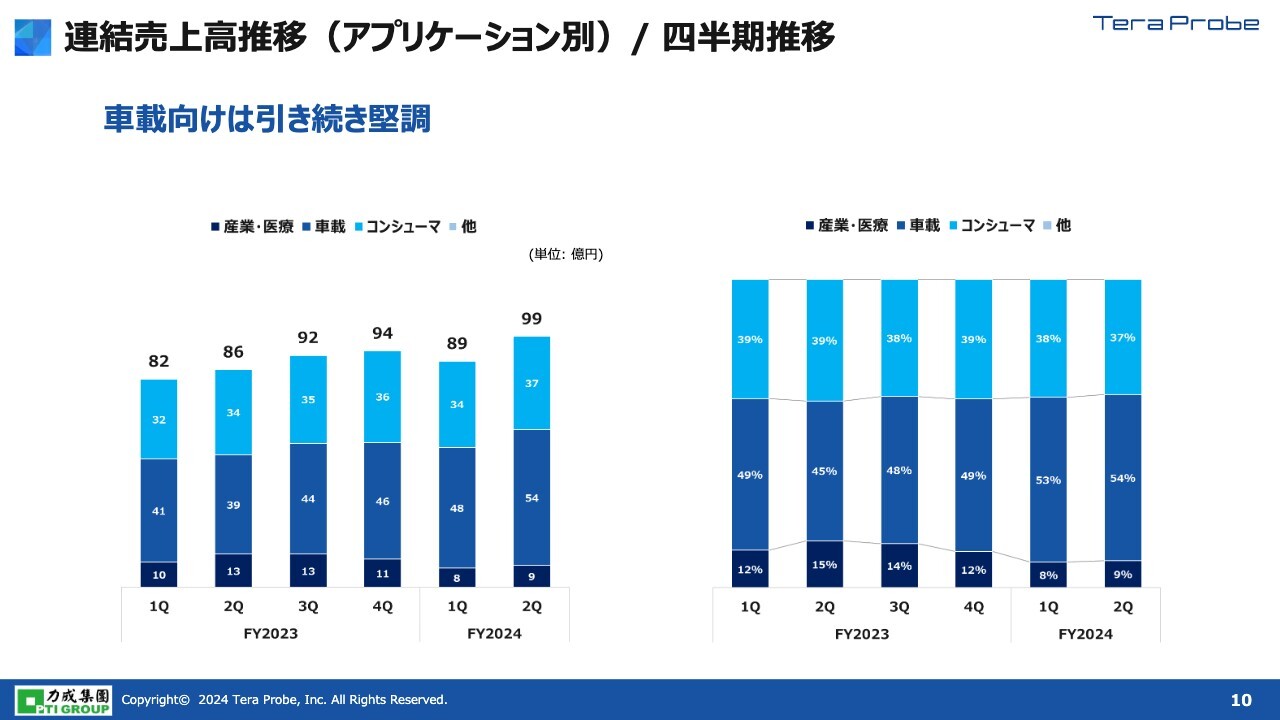

連結売上高推移(アプリケーション別)/ 四半期推移

四半期推移についてです。スライドのグラフをご覧ください。下から産業・医療、車載、コンシューマの順で並んでいます。

中国の景気低迷の影響を受け、産業・医療が第1四半期、第2四半期と低迷しています。先ほどご説明したとおり、車載向けは堅調に推移しています。コンシューマ向けは、サーバー用CPUの売上が上がったため、その分増加しています。

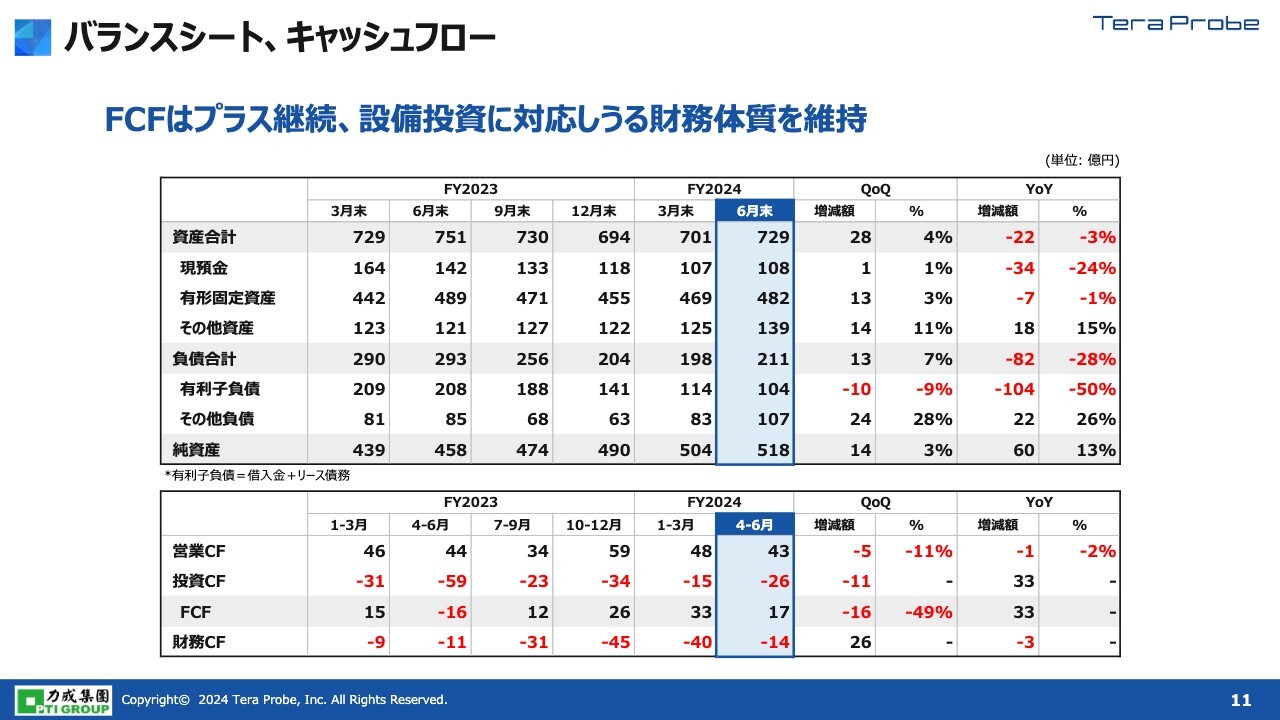

バランスシート、キャッシュフロー

バランスシート、キャッシュフローについてです。現預金は同水準を継続しています。有利子負債は、台湾のTeraPower Technology(テラパワーテクノロジー)の借入の返済を加速しているため前年同期比で約50パーセントとなっています。

スライド下段のキャッシュフローについて、営業キャッシュフロー内で投資キャッシュフローを回しているため、フリーキャッシュフローはプラスを維持しています。

引き続き、設備投資に柔軟に対応できるような財務体質を維持していきたいと考えています。

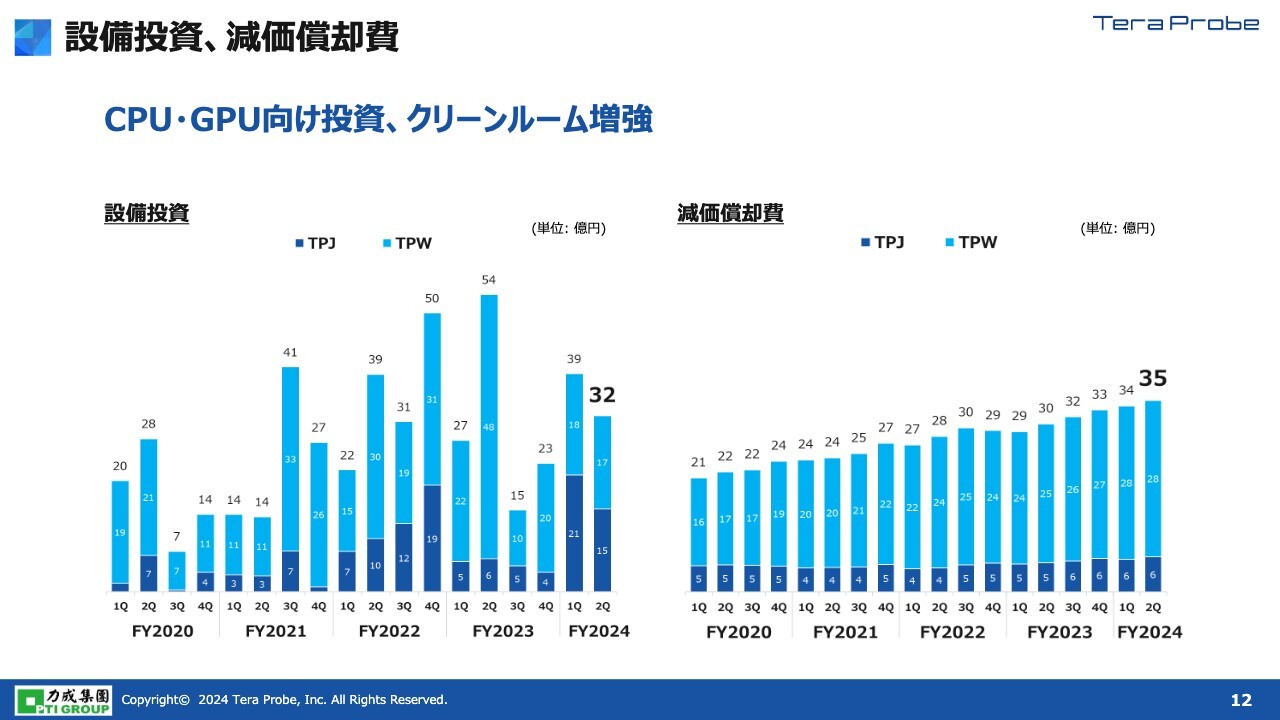

設備投資、減価償却費

設備投資、減価償却費です。スライド左側の設備投資について、グラフの紺色が日本、薄いブルーが台湾です。第1四半期と第2四半期ともに、ほぼ半々の投資額です。日本側にはクリーンルームの増強費用、台湾側にはサーバー用CPUの投資が含まれています。

スライド右側の減価償却費は増加していますが、いったんピークを迎える見込みです。

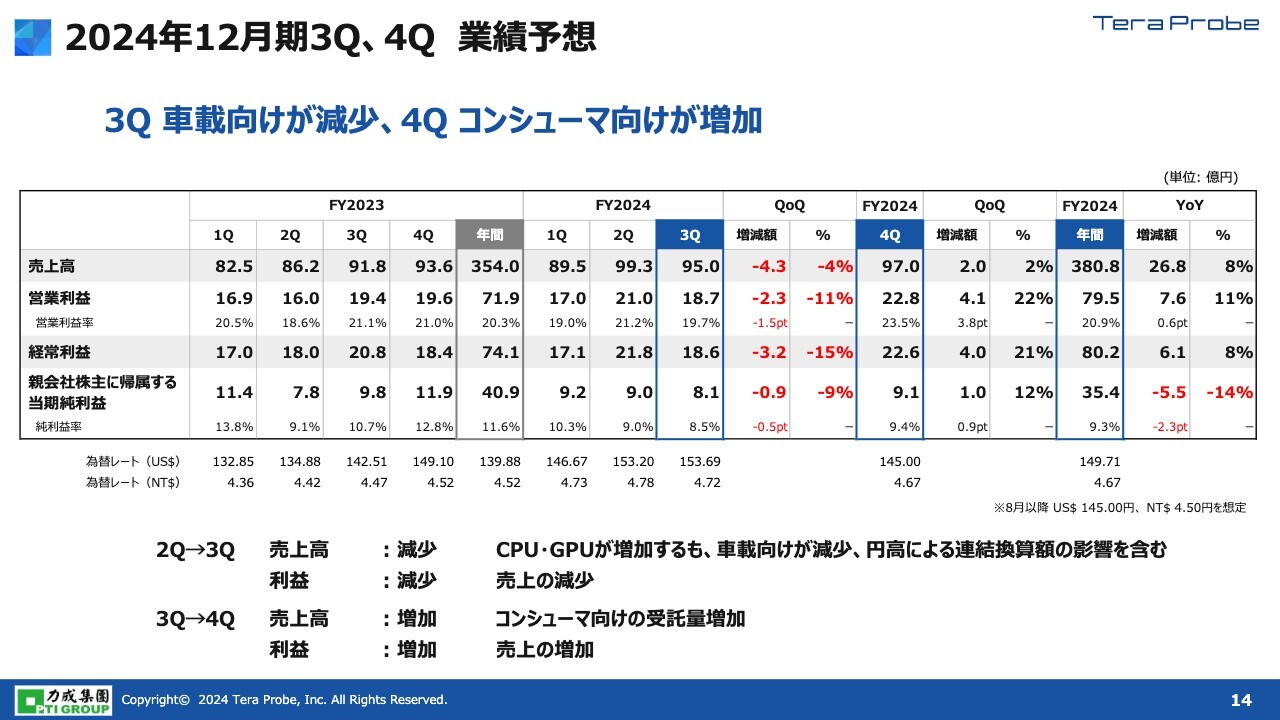

2024年12月期3Q、4Q 業績予想

第3四半期と第4四半期の業績予想についてです。第2四半期までは「車載向けが堅調だ」とご説明しましたが、第3四半期と第4四半期で在庫調整が入る見込みです。2025年も、その影響が継続する可能性があると見ています。営業利益も売上高の減少分が影響し、マイナスとなっています。

お伝えしたいこととして、2024年8月以降は為替レートを「1NT$=4.5円」で計算しているため、売上とコストの水準が若干下がっています。

第4四半期は売上高97億円としていますが、構成としては、第2四半期の売上水準にまで回復すると考えています。車載向けはフラットですが、コンシューマ向けのCPU・GPUの売上が寄与します。ディスプレイ向けのコントローラが回復すると見ています。

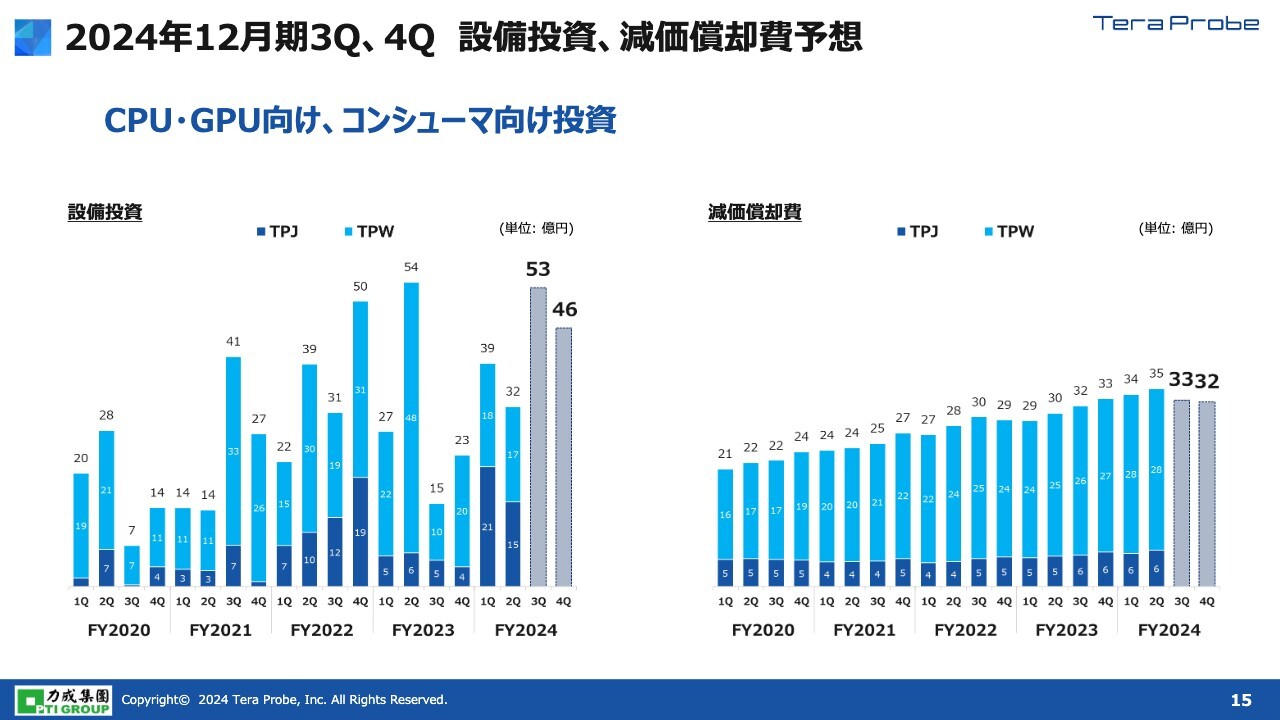

2024年12月期3Q、4Q 設備投資、減価償却費予想

設備投資、減価償却費の予想です。スライド左側、設備投資のグラフをご覧ください。投資の半分は日本です。後ほどご説明しますが、日本側で新たに事務棟の建設を計画しており、その投資が含まれています。また、イメージセンサ向けの投資も含まれています。残りの半分は台湾です。2025年に向けて、最先端のCPU・GPU向けの準備を進めていく考えです。

右側は減価償却費のグラフです。先ほど「ピークを迎える」とお伝えしたように、台湾の償却が終わりつつあるため、少し下がってきます。

2025年に向けて、アクセルを踏んでいきたいと考えています。

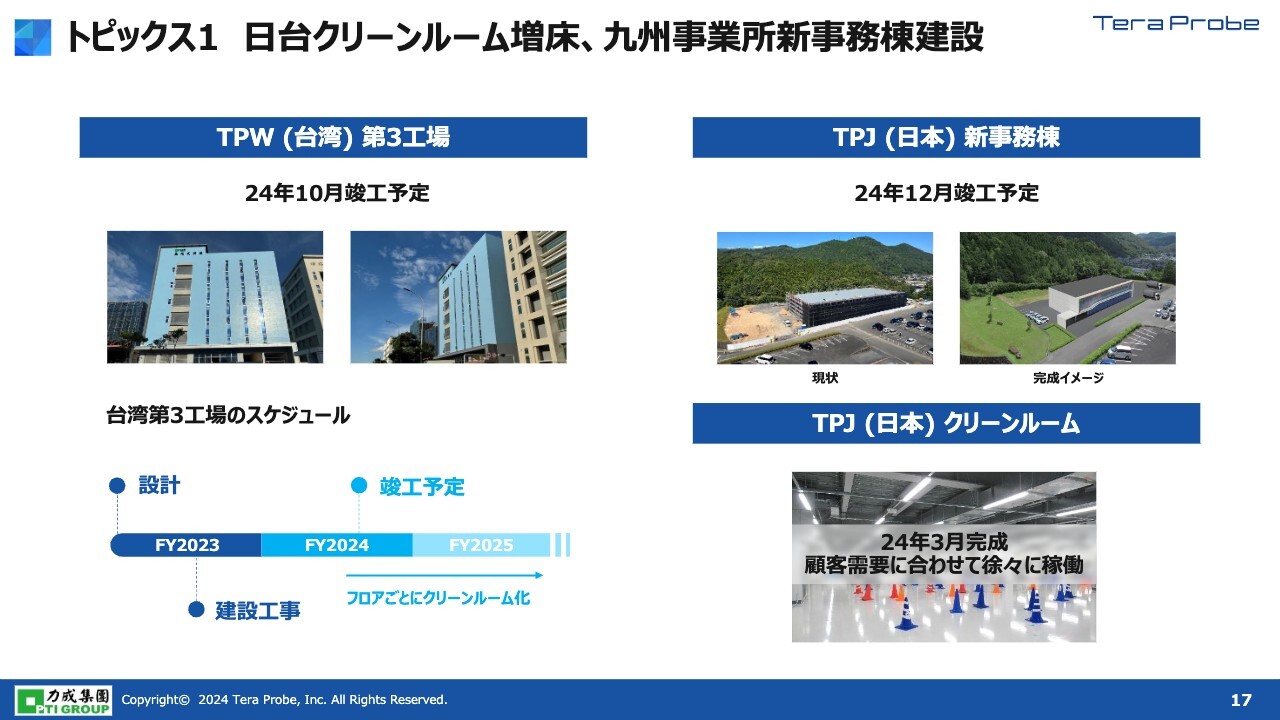

トピックス1 日台クリーンルーム増床、九州事業所新事務棟建設

トピックスです。スライド左側をご覧ください。台湾のTeraPower Technologyの第3工場が2024年10月に竣工します。画像はビルの外観と一部の事務棟です。需要に合わせてフロアごとにクリーンルーム化し、テスタを実装していく考えです。

右側の日本では、工場棟の前方の空き地に事務棟用のビルを建設中です。こちらも2024年12月に竣工します。完成後、スタッフはこちらに引っ越します。今あるスペースはクリーンルーム化し、さらなる増産に対応していきます。

また、今まで空いていた工場棟の1フロアは、2024年3月にクリーンルーム化が完了し、設備が入りつつあります。画像の天井には、通常実装するはずのフィルターなどがありませんが、完成した状態です。テスタは非常に発熱するため、その排熱を利用して空気を循環させる新しい空調方式を採り入れています。今回のクリーンルームには、空調効率が10パーセント程度向上したものを実装しています。

トピックス2 SWTest Asia 2024、早わかりIR動画

半導体テストの産業イベントが、2024年10月に開催されます。日本では初開催です。今までは台湾やアメリカ、中国での開催でしたが、日本の半導体産業が注目されるようになってきたのだと思っています。

当社もプレミアムスポンサーとして、イベントに参加する予定です。

当社は半導体テストの専業メーカーですので、一般的には理解されづらいところがあります。そこで、日興アイ・アール株式会社にご協力いただき、我々の事業内容や経営理念、今後どのように成長していくのかなどについて、15分くらいの動画を作成中です。完成した際には、アップしたいと考えています。

以上で2024年第2四半期の決算説明を終わります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6627

|

8,240.0

(03/09)

|

-990.0

(-10.72%)

|

関連銘柄の最新ニュース

-

03/09 15:32

-

03/09 11:32

-

03/03 08:00

-

02/27 15:30

-

02/20 15:00

新着ニュース

新着ニュース一覧-

今日 04:37

-

-

今日 04:05

注目!みんかぶ企業分析

みんかぶおすすめ