【QAあり】マツオカコーポレーション、生産地シフトが奏功し増益で着地 今期もASEAN諸国の生産比率上昇による利益率向上継続を見込む

目次

松岡典之氏(以下、松岡):みなさま、こんにちは。株式会社マツオカコーポレーション代表取締役の松岡典之です。みなさまには平素より格別のご高配を賜り、心より感謝申し上げます。

本日は、スライドの目次に従い、当社グループの2024年3月期通期の決算概要や2025年3月期の業績見通し、現在取り組んでいる中期経営計画「ビジョン2025」についてお話しします。中期経営計画については、先日、定量目標の見直しを発表しました。計画の進捗状況や目標数値見直しの根拠、計画最終年度に向けた見通しについてもご説明しますので、本日はどうぞよろしくお願いします。

金子浩幸氏(以下、金子):みなさま、こんにちは。取締役の金子です。詳細について、私からご説明します。

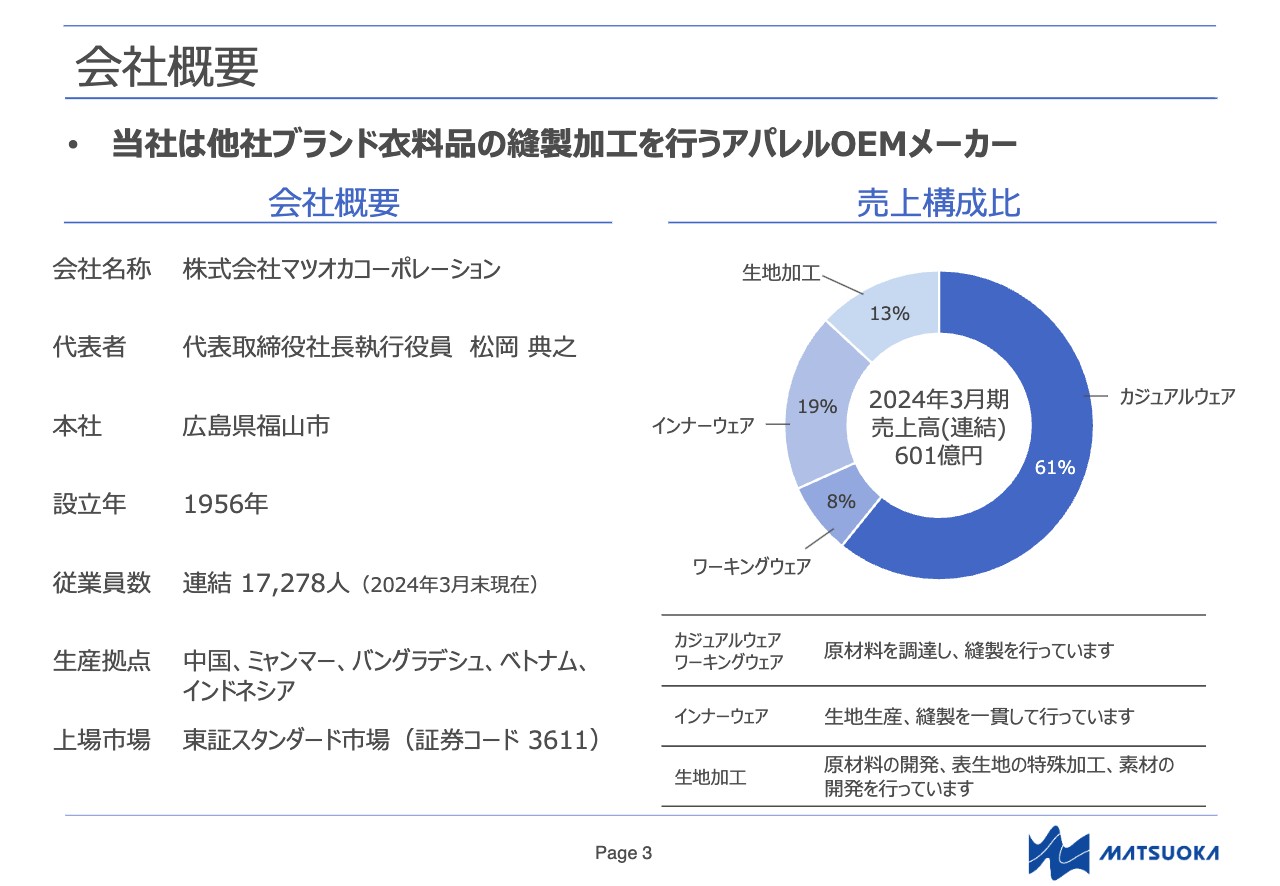

会社概要

当社グループの概要です。社名は株式会社マツオカコーポレーション、代表者は代表取締役社長執行役員の松岡典之です。本社は広島県福山市に所在し、創業は1956年と60年以上の歴史があります。

中国、ミャンマー、バングラデシュ、ベトナム、インドネシアの5ヶ国で、縫製工場でのアパレル製品製造を主たる事業として展開しています。縫製工場の特徴として、多くの従業員に支えられていることが挙げられます。2024年3月末のグループ総従業員数は、1万7,278人です。

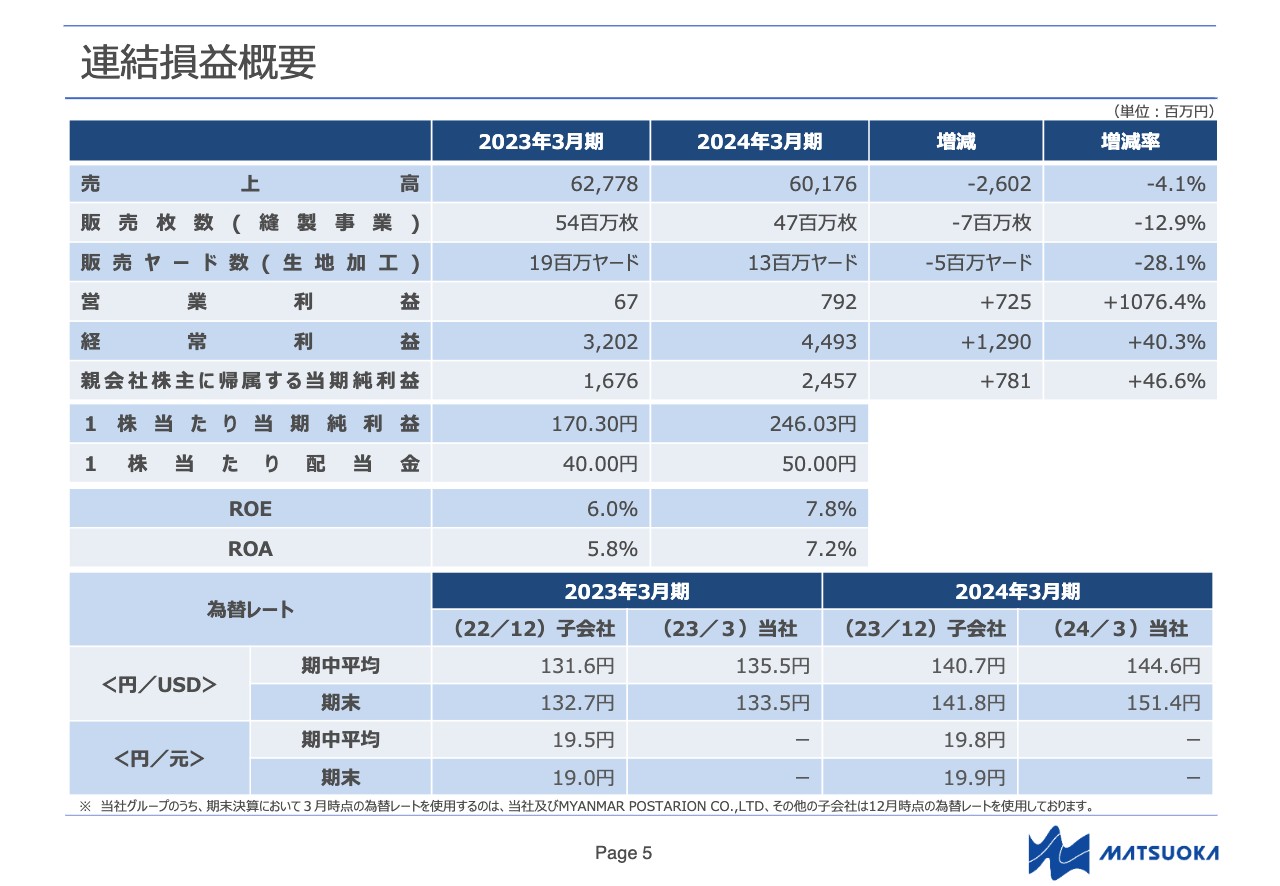

連結損益概要

2024年3月期の決算概要をご説明します。こちらのスライドは、連結損益計算書の実績および前期比です。

当期の連結業績について、アパレル製品の需要は引き続き回復傾向にあったものの、期を通じて流通在庫の解消途上にあったことに加え、下期には暖冬などの季節的要因もあり、受注面でやや苦戦しました。その結果、売上高は前期比4.1パーセント減の601億7,600万円となっています。

一方で生産面においては、主に新設工場での工員習熟度の向上、生産ロスの削減、ラインや人員の適正配置などに注力したことで、中期経営計画に沿って推進してきた中国からASEAN諸国等への生産地シフトによる効果が表れ始めました。これにより減収を吸収することができたため、増益となっています。

営業利益は前期比1,076.4パーセント増の7億9,200万円、経常利益は前期比40.3パーセント増の44億9,300万円、親会社株主に帰属する当期純利益は前期比46.6パーセント増の24億5,700万円となりました。

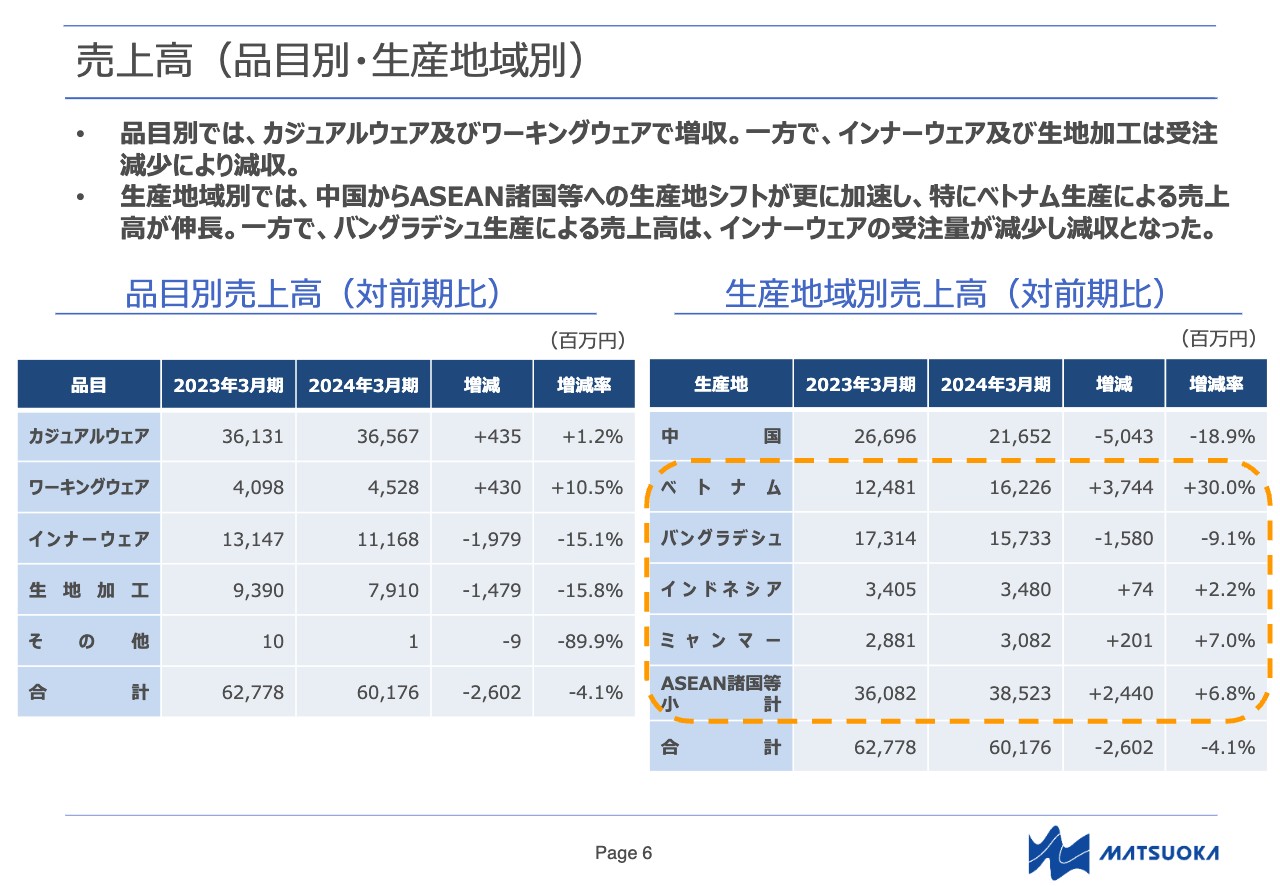

売上高(品目別・生産地域別)

品目別・生産地域別に分類した売上高の増減についてご説明します。スライド左側の表が、品目別の売上高です。カジュアルウェアとワーキングウェアで増収となりましたが、インナーウェアと生地加工が減収となり、売上高合計では前期比で26億200万円の減収となりました。

スライド右側の表が、生産地域別の売上高です。中国生産による売上高が前期比で50億4,300万円減っていますが、これは中期経営計画に基づくASEAN諸国等への生産シフトを進めてきた結果であり、想定どおりです。

一方で、生産地シフトの受け入れ側であるベトナムでの生産による売上高は、前期比で37億4,400万円増加しました。バングラデシュ生産による売上高は前期比で15億8,000万円減少しましたが、これはインナーウェアの一時的な受注減によるものであり、他の品目での売上は増加しています。ASEAN諸国等の合計では、前期比で24億4,000万円増加しました。

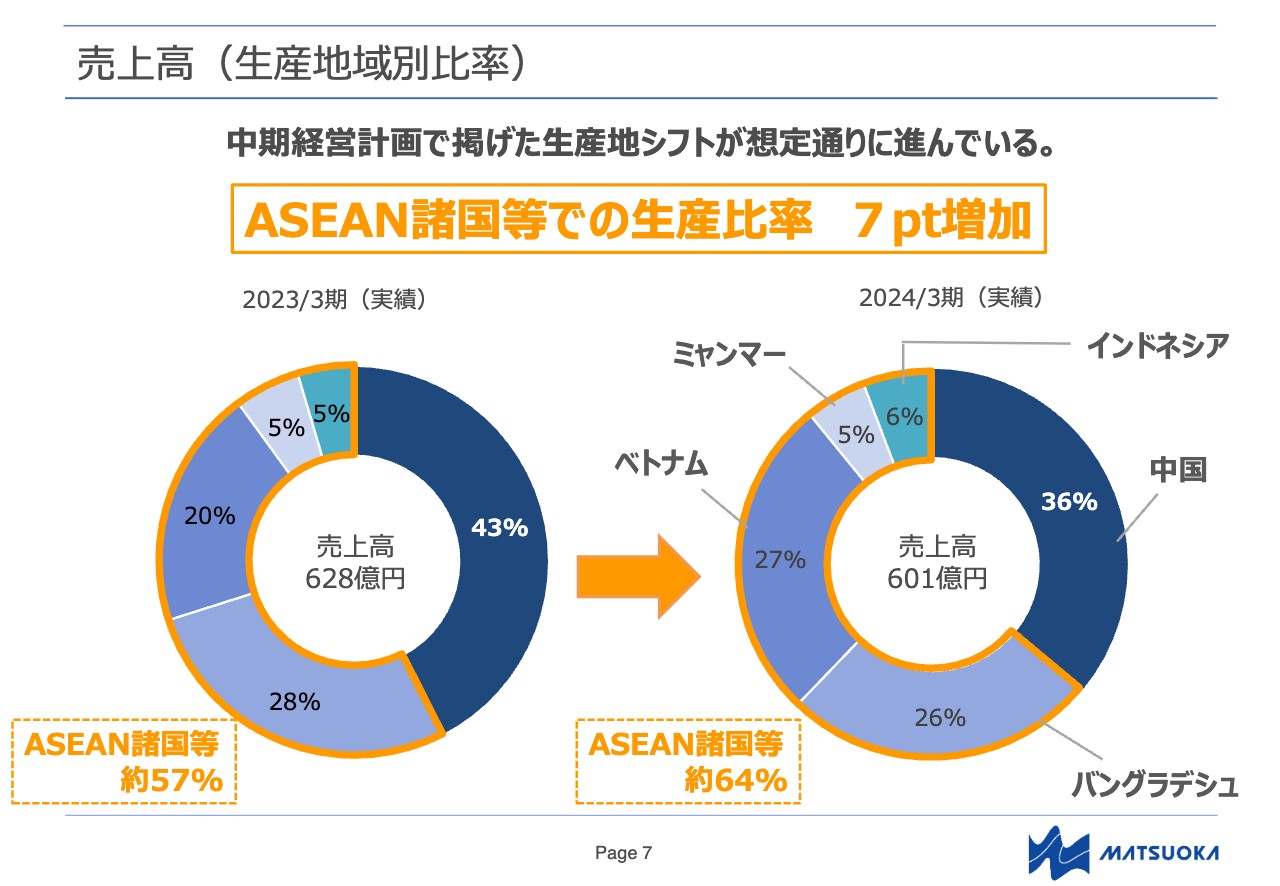

売上高(生産地域別比率)

スライドの円グラフは、生産地域別の売上高比率を表したものです。引き続きASEAN諸国等への生産シフトを進めた結果、ベトナム、バングラデシュ、ミャンマー、インドネシアでの生産による売上高の構成比は、前期の約57パーセントから約64パーセントと、7ポイント増加しました。

主にアンナム工場生産による販売量の増加が寄与し、ベトナム生産による売上高比率は前期比で7ポイント増加しました。バングラデシュ生産による売上高は前期比で2ポイント減少しましたが、これはインナーウェア工場の一時的な受注減が理由であり、中期経営計画で新設したIMBD工場においては増加しています。

今後もお客さまからの受注に合わせて適切に生産ラインを増設し、販売量を増やしていきます。

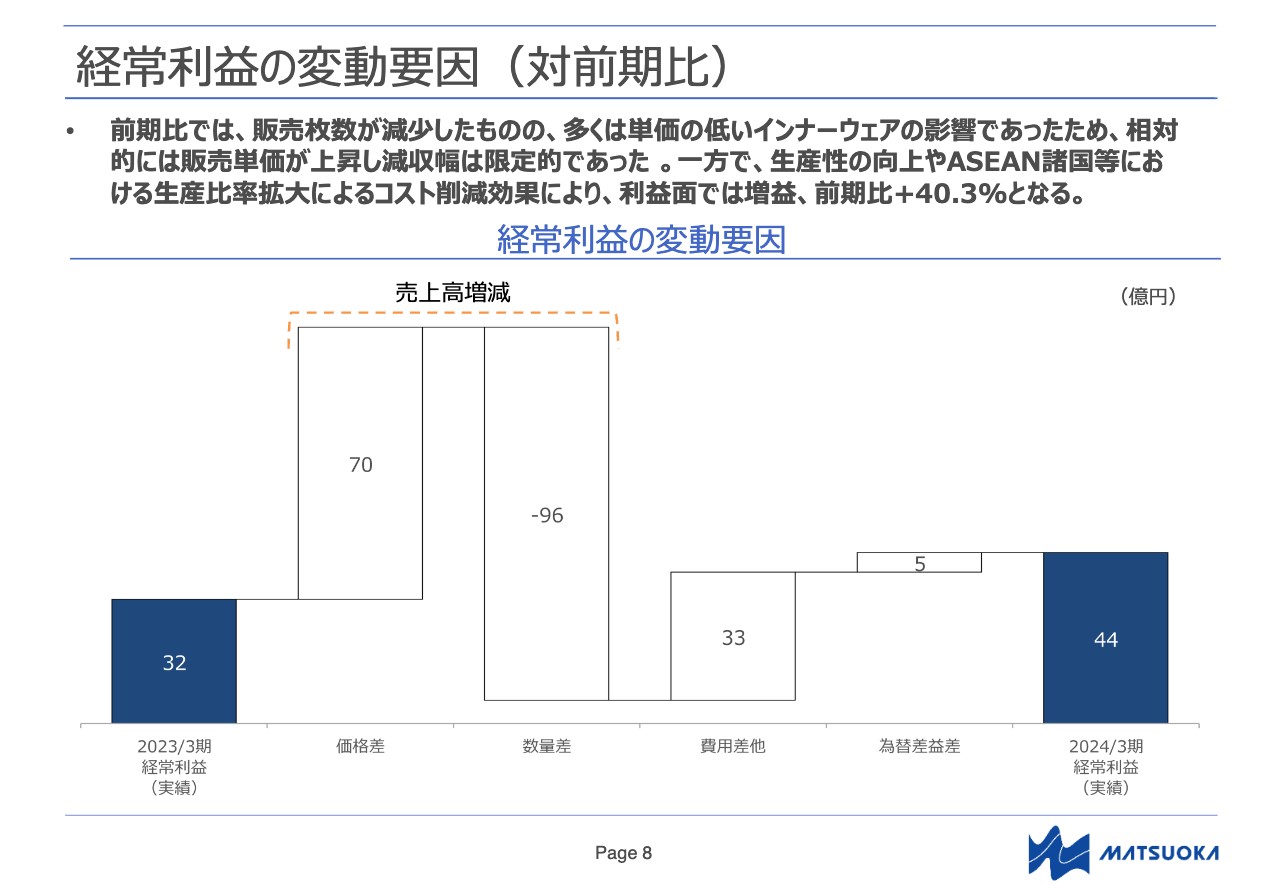

経常利益の変動要因(対前期比)

経常利益の前期比での変動要因の分析です。売上高の減少による影響は26億円であり、分解すると価格差がプラス70億円、数量差がマイナス96億円となります。

流通在庫や暖冬の影響により、受注と販売数量が減少しました。しかし、その多くが単価の低いインナーウェアの販売数減少であったため、前期比の平均販売単価は相対的に上昇しており、減収幅は限定的となっています。

費用差はプラス33億円ですが、この額には販売数量の減少による変動費の減少も含まれています。また、為替差益も前期比で5億円増加しました。以上の結果、2024年3月期の経常利益は、前期比12億円増の44億円となりました。

当社グループ事業における為替の影響及び「為替差損益調整後営業利益」について①

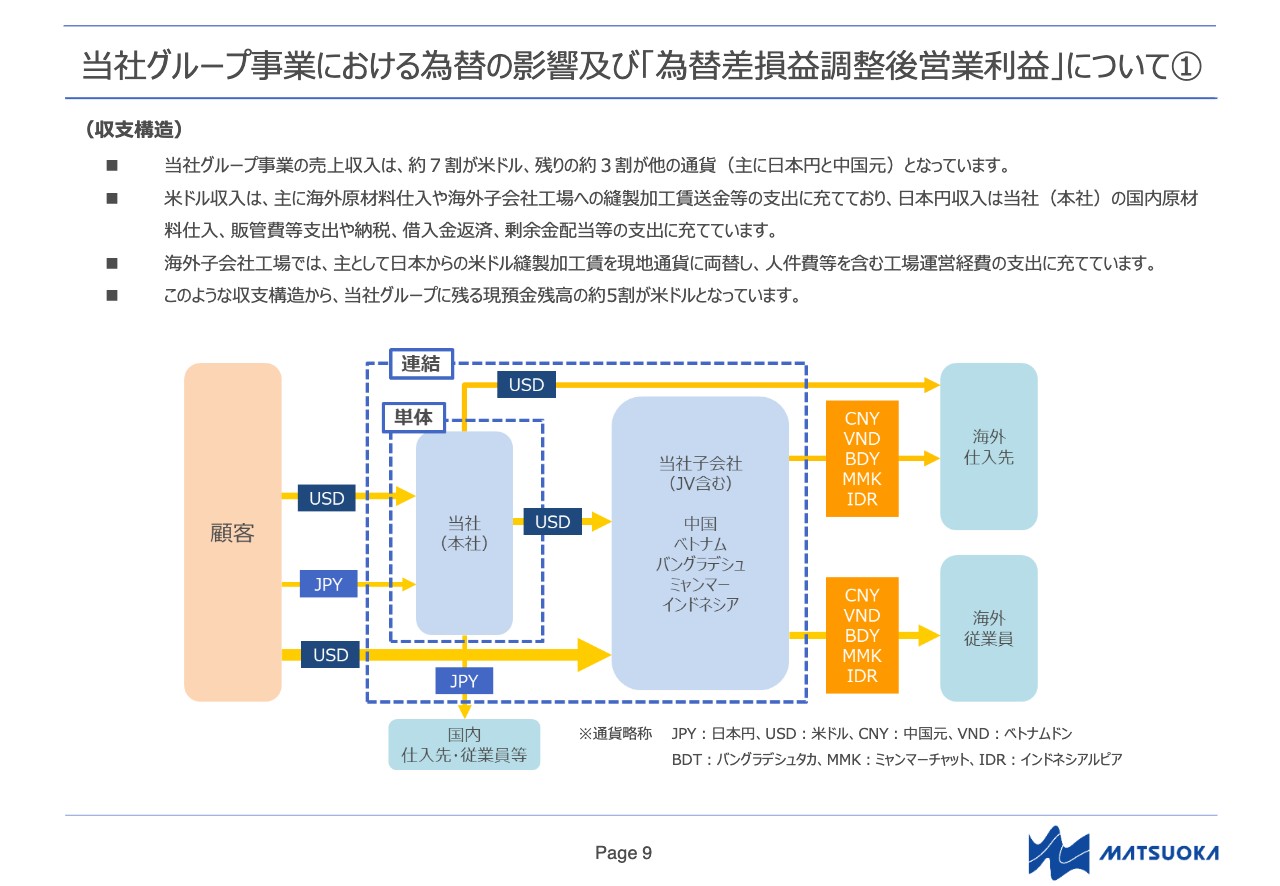

当社グループ事業における為替変動の影響と為替差益についてご説明します。まずは、当社グループの収支構造です。売上収入の約7割が米ドル、残りの約3割が日本円などの他通貨となっています。

工場運営経費の支出は、収入で得た米ドルを必要に応じてベトナムドン、バングラデシュタカなどの工場所在国の通貨に両替して支払うため、結果として、当社グループに残る現預金の残高の約5割が米ドルとなっています。

当社グループ事業における為替の影響及び「為替差損益調整後営業利益」について②

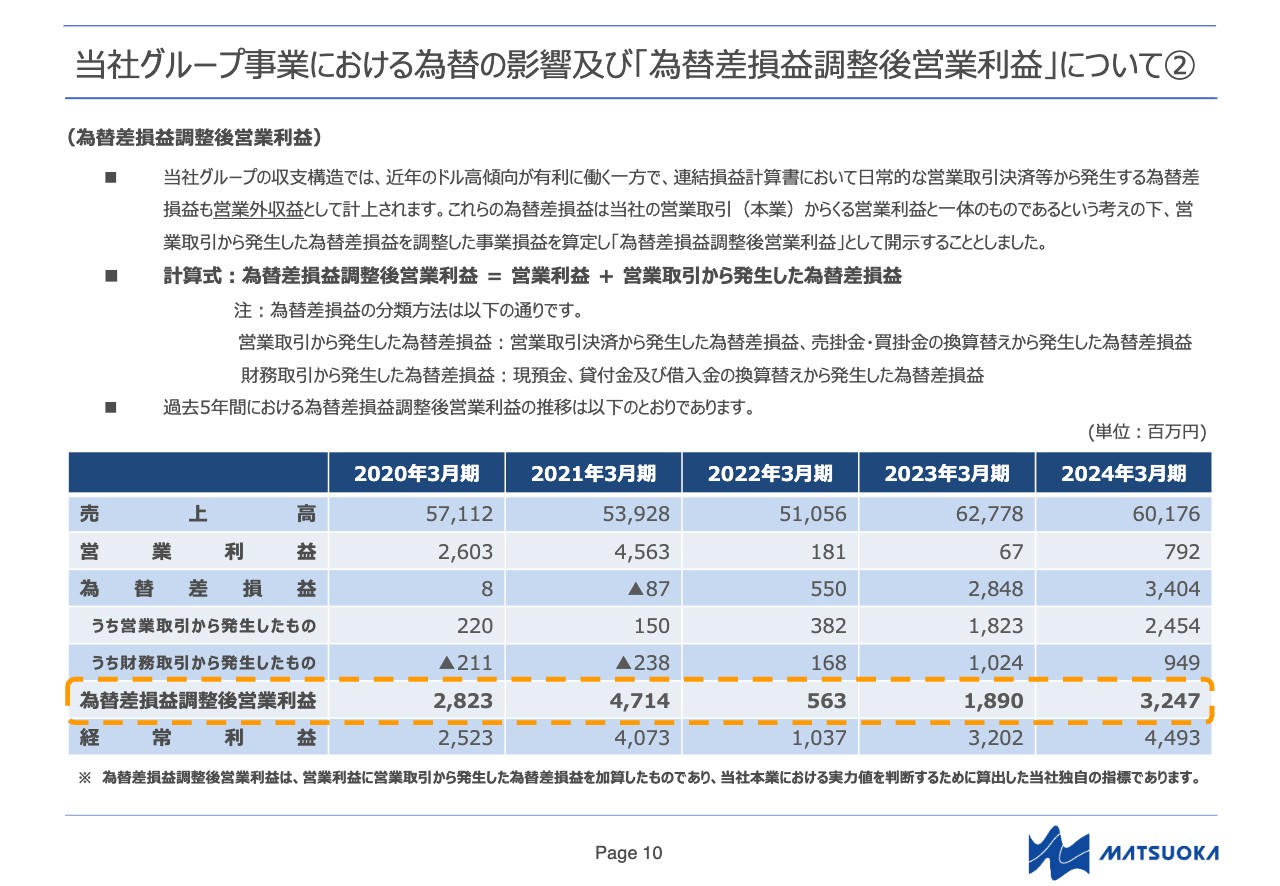

2024年3月期は2023年3月期と同様に、年度を通じて円安・米ドル高が進行したことに加え、子会社工場が所在する国の通貨に対しても米ドル高・現地通貨安が進行しました。このドル高は当社グループの収支にもプラスの影響となり、為替差益が発生します。

この為替差益は連結損益計算書に計上されますが、営業取引の決済から発生する為替差益も営業外収入として表示されています。営業取引から発生する為替差損益は営業利益と一体であるという考えのもと、今後、当社グループ独自の指標として為替差損益調整後営業利益を算定し、開示することとしました。

スライドに過去5年間の推移も記載しましたので、コロナ禍の後少しずつ回復している当社グループの本業利益の参考資料としてご確認ください。

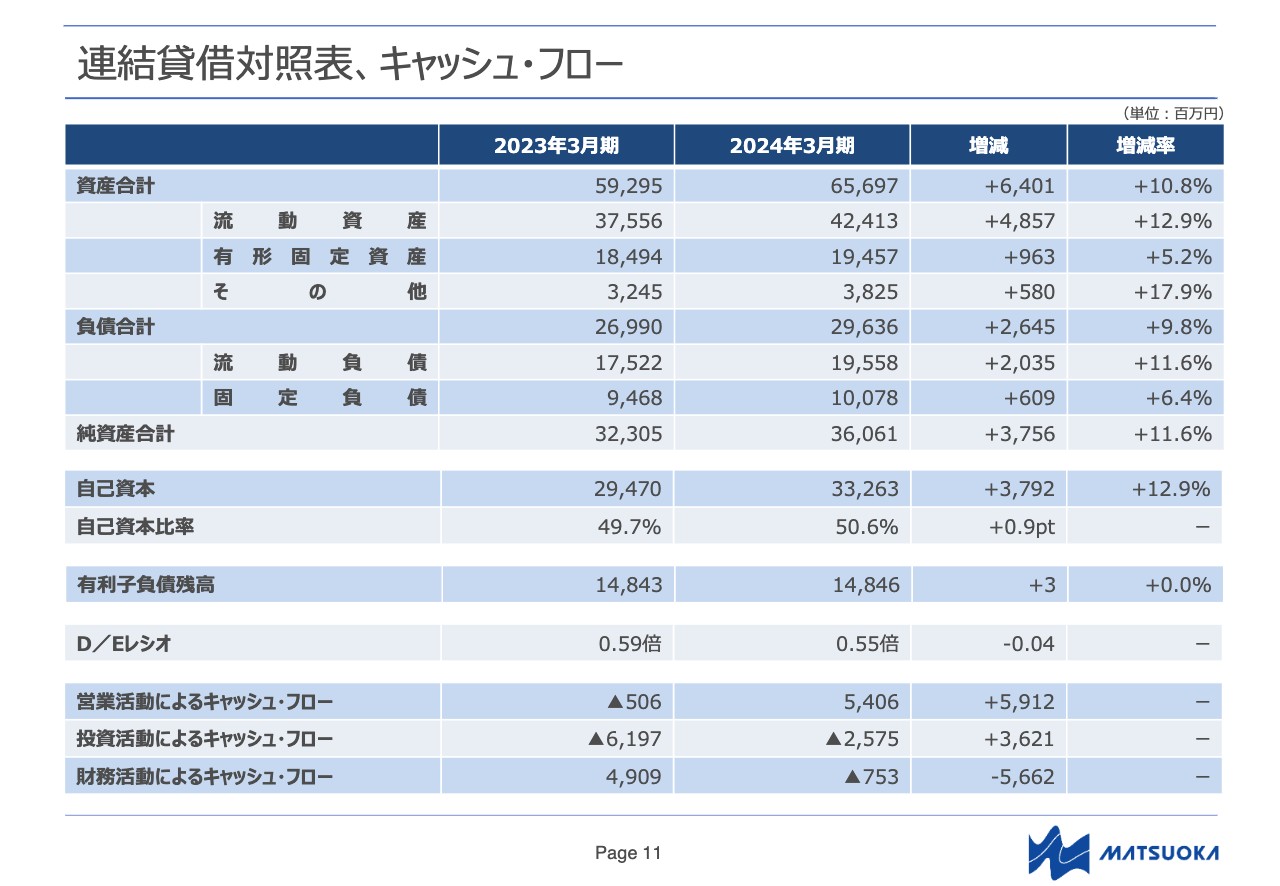

連結貸借対照表、キャッシュ・フロー

こちらのスライドは、連結貸借対照表および連結キャッシュ・フロー計算書を2期比較した表です。上段の表が連結貸借対照表の概要となっています。

総資産は前期比64億100万円増の656億9,700万円、流動資産は現預金および売上債権の増加などにより前期比48億5,700万円増の424億1,300万円となりました。また、有形固定資産は工場への追加新規設備投資、あるいは前年からの繰越投資などにより前期比9億6,300万円増の194億5,700万円となっています。

負債については、取引量が増えていることから仕入債務の増加があり、流動負債は前期比20億3,500万円増の195億5,800万円となりました。その結果、負債合計は前期比26億4,500万円増の296億3,600万円となっています。なお、有利子負債の残高は148億4,600万円で、前期とほぼ同水準です。

純資産は当期純利益の獲得と利益配当により、株主資本が差し引きで20億円増加したことに加え、円安によって為替換算調整勘定が17億円増加し、前期末比37億5,600万円増の360億6,100万円となりました。自己資本比率は前期比0.9ポイント増の50.6パーセントとなっています。

スライド下段の3行がキャッシュ・フローです。前期までの工場投資を進めてきた時期から、その工場を活用し、収益と利益を獲得する時期に移ったことで、キャッシュ・フローの状況が大きく変わりました。

2023年3月期までの2年間は、中期経営計画の第1期として、コロナ禍においても積極的に工場投資を進めた期でした。2023年3月期は、営業キャッシュ・フローが5億600万円の支出となる中でも工場投資を進め、投資キャッシュ・フローが61億9,700万円の支出となりましたが、財務キャッシュ・フローの49億900万円の収入で外部資金を調達し、賄いました。

2024年3月期は、工場投資を新たな成長につなげる第2期への移行に伴い、経常損益が増加し、営業キャッシュ・フローも54億600万円の収入に転じています。これにより、投資キャッシュ・フロー25億7,500万円の支出と、財務キャッシュ・フロー7億5,300万円の支出を営業キャッシュ・フローで賄うことができました。

なお、投資キャッシュ・フローの主な内訳は、有形固定資産の取得による支出20億円と、無形固定資産の取得による支出4億円です。以上、2024年3月期の決算概要についてご説明しました。

2025年3月期 定量計画

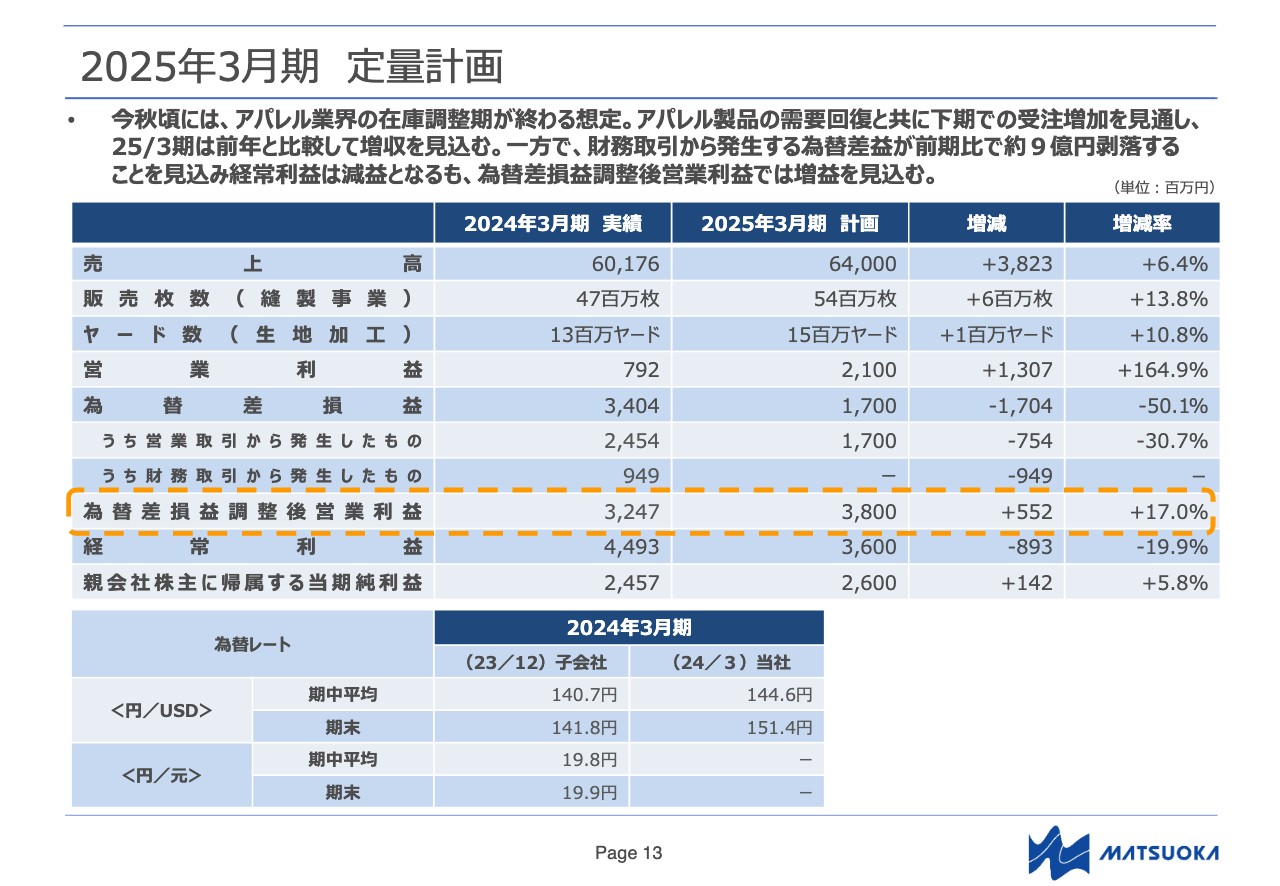

2025年3月期の業績予想をご説明します。スライドの表は、2025年3月期の通期連結業績予想数値です。

売上高は前期比6.4パーセント増の640億円、営業利益は前期比164.9パーセント増の21億円、経常利益は前期比19.9パーセント減の36億円、親会社株主に帰属する当期純利益は前期比5.8パーセント増の26億円を見込んでいます。

今秋ごろから流通在庫の調整が一巡し、受注および販売量が増加することを想定して増収となる見込みです。加えてASEAN諸国等への生産地シフト、工員の習熟度や生産性の向上による利益率向上の効果は継続すると考え、営業利益および親会社株主に帰属する当期純利益の予想も増益としました。

なお、経常利益は減益予想としていますが、これは前期において期を通じて円安が進行したことで発生した外貨預金の換算替えによる為替差益が当期には見込めず、約9億円の為替差益剥落を想定したことによるものです。

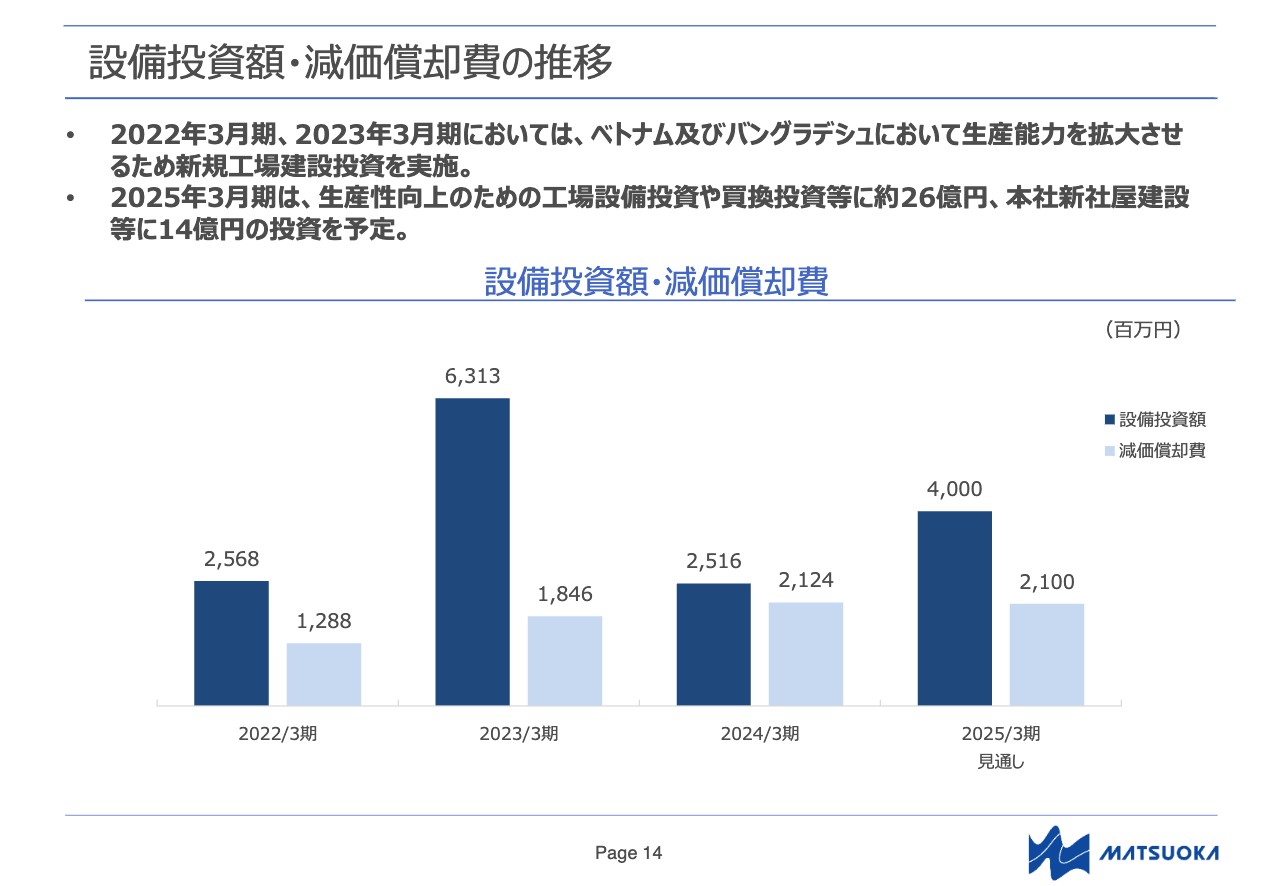

設備投資額・減価償却費の推移

当社グループの設備投資額および減価償却費の推移です。スライド左側の濃い青のグラフは、設備投資額を表しています。設備投資額は2023年3月期が最も大きく、63億1,300万円を投下しました。

2024年3月期は、前年からの繰越し投資も含め、25億1,600万円の設備投資となっています。現在進行している2025年3月期は、生産性向上のための工場設備投資や買換投資等に約26億円、本社新社屋建設等に約14億円の投資を予定しています。

スライド右側の薄い青のグラフが、減価償却費です。現在進行している2025年3月期は、21億円の償却を見込んでいます。新規工場設備から償却が増加する一方で、償却が終わる既存設備もあり、2024年3月期とほぼ同水準となる見込みです。

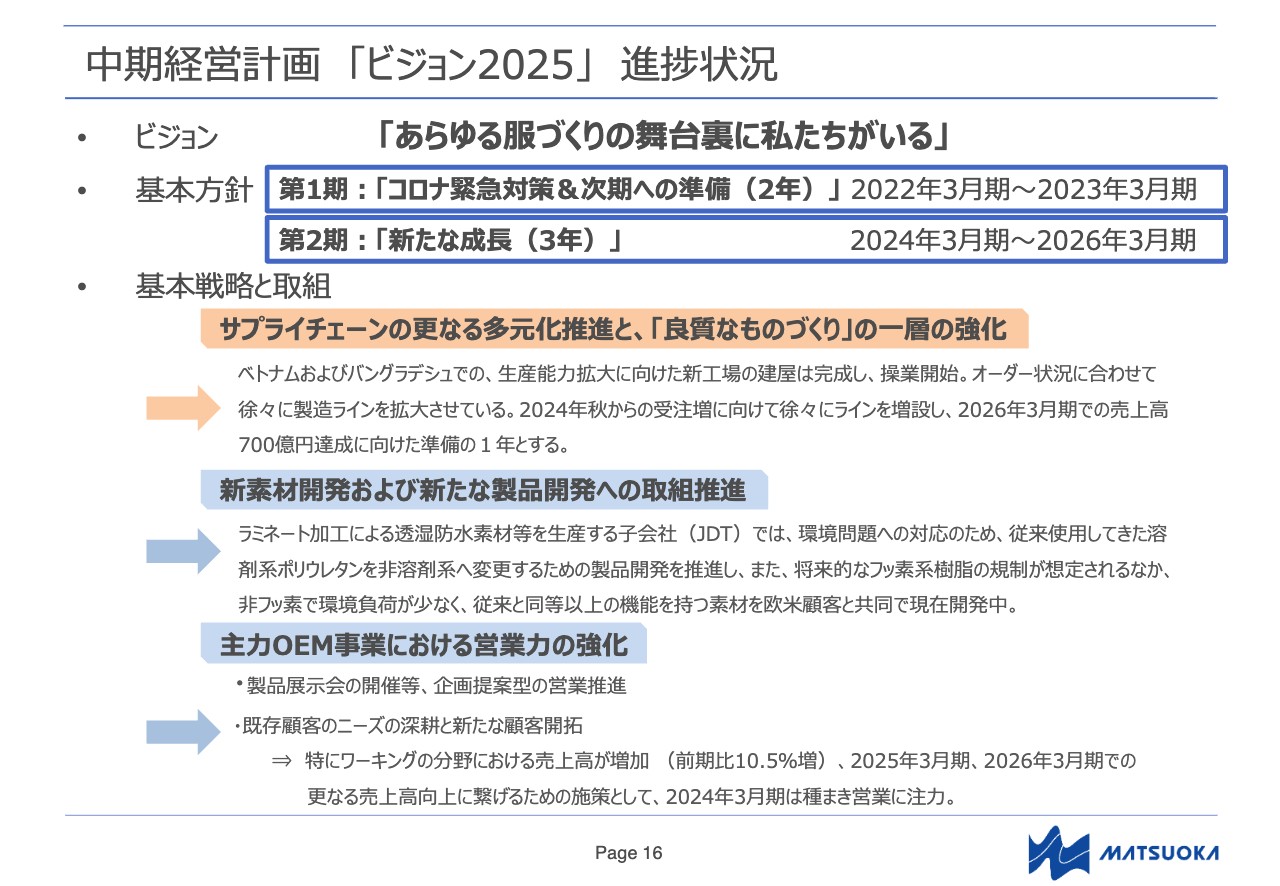

中期経営計画「ビジョン2025」進捗状況

中期経営計画の進捗状況です。当社グループは、2022年3月期から2026年3月期の5年間を対象期間とする中期経営計画「ビジョン2025」を推進中です。5年間を2つの期に分け、2022年3月期から2023年3月期までの2年間を新型コロナウイルス緊急対策および次期への準備を行う第1期とし、積極的に工場投資を進めてきました。

2024年3月期から2026年3月期までの3年間を第2期とし、第1期に準備した新工場などから新たな成長を目指します。現在進行している2025年3月期は全期間のうちの4年目、第2期のうちの2年目となっています。

基本戦略の1つ目としては、サプライチェーンのさらなる多元化推進と、「良質なものづくり」の一層の強化に取り組んでいます。縫製工場に必要な労働力の確保がしやすく、安定的かつ計画的な生産が可能なASEAN諸国等への生産地シフトと生産能力の拡大を進めているところです。

取り組みの中心であるベトナムおよびバングラデシュでの新工場建設は、2023年3月期におおむね計画どおりに完了しています。その後、それぞれの工場で操業を開始し、顧客からのオーダー状況に合わせて徐々に製造ラインを拡大しています。

2025年3月期においても、想定される受注増加に向けて、徐々にラインの増設を計画しており、中期経営計画最終年度である2026年3月期の売上高700億円達成に向けた準備を進めています。

基本戦略の2つ目としては、新素材開発および新たな製品開発への取り組み推進に注力しています。こちらは主に生地加工業の子会社で進めており、ラミネート加工による透湿防水素材等を生産する子会社JDTでは、機能性が高いだけでなく環境負荷の少ない生地素材の開発を顧客と共同して進めています。

基本戦略の3つ目としては、主力OEM事業における営業力の強化に取り組んでいます。展示会の開催や企画提案の強化を通じて、将来の受注可能性を高める営業活動に努めています。

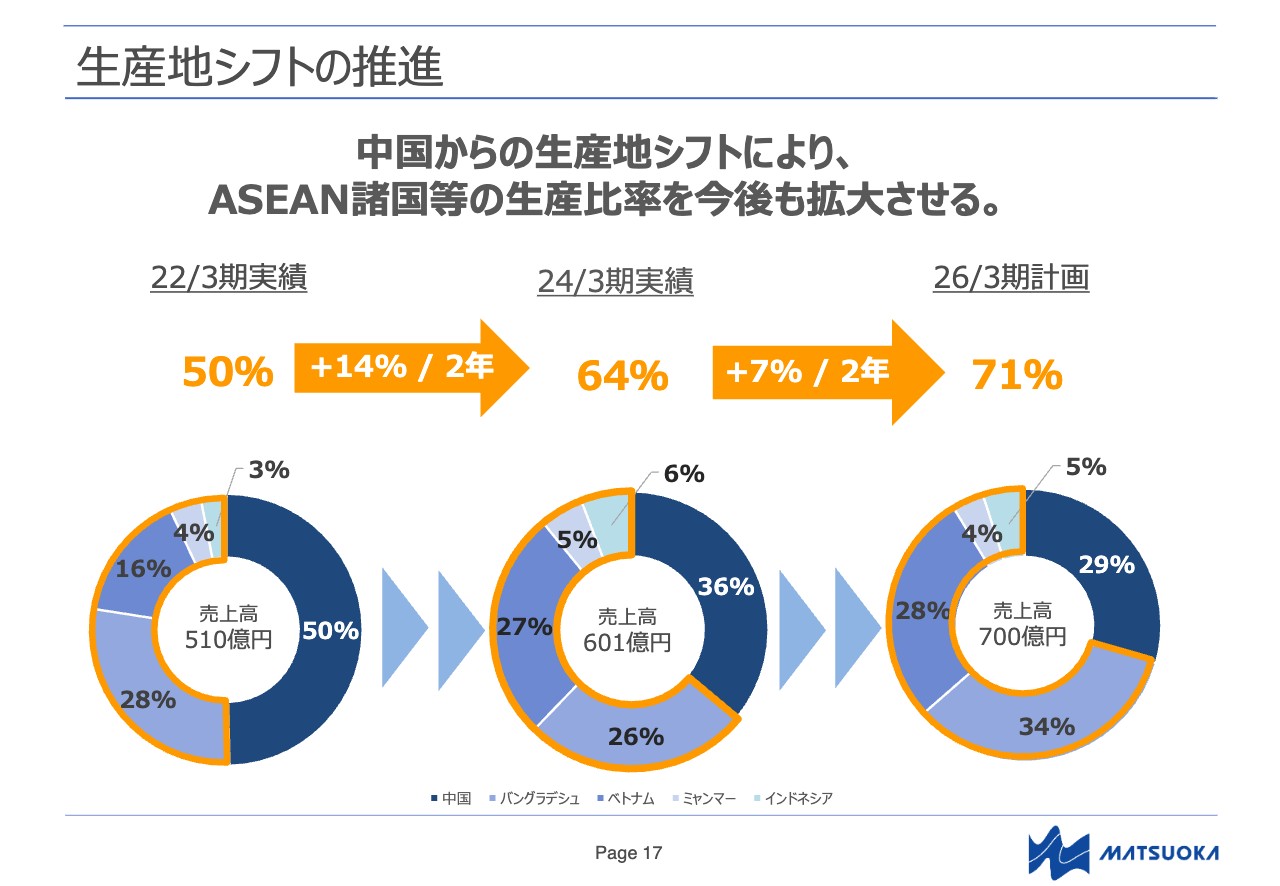

生産地シフトの推進

重点取り組みの中のサプライチェーンのさらなる多元化推進については、生産地シフトの進捗を指標として、生産地域別の売上高比率を随時確認しています。2022年3月期に約50パーセントだったASEAN諸国等の比率は、2024年3月期までの2年間で64パーセントまで上がってきており、中期経営計画最終年度の想定である71パーセントに向けて順調に進捗しています。

現中計における新設工場(ベトナム アンナム工場)

中期経営計画で新設した工場と、その生産量拡大の計画、さらには当社グループの重要な一部である生地加工業の工場についてご説明します。

スライドの写真は、ベトナムのアンナム工場です。ベトナムは南北に長い国ですが、アンナム工場は北中部のゲアン省という場所にあります。北部にある首都・ハノイからゲアン省の省都・ビンまで飛行機で約1時間です。

こちらは空撮の外観写真ですが、約10万平方メートルの敷地を持つ当社グループの中でも最大級の工場で、東京ドーム2個分以上の面積となっています。写真奥に写っている民家や、工場入口付近に写っているトラックを大きさの目安としてください。

第1期工場から第4期工場まで徐々に拡大し、2022年末に完成しました。大型工場であり、比較的大ロットのオーダーを高効率で大量生産することに特化しています。

現中計における新設工場(ベトナム タンチュオン工場)

同じくベトナムにあるタンチュオン工場です。アンナム工場と同様に北中部のゲアン省に所在しますが、こちらは省都・ビンの空港から車で約1時間半から2時間移動したところにあります。こちらも2022年末に完成しました。

タンチュオン工場は、アンナム工場に比べると規模は小さいですが、高い技術力で、高付加価値の商品を求めるお客さまのニーズに応えることを目指しています。いわゆる百貨店ブランドやセレクトショップのお客さまから中高価格帯の商品のオーダーをいただき、生産しています。

現中計における新設工場(バングラデシュ IMBD第2期工場)

バングラデシュのIMBD工場についてです。スライドの写真に写っている第2期工場が2023年2月に完成しました。

IMBDという略称の「I」はイシュワルディという地名の頭文字です。イシュワルディはバングラデシュでも西のほう、インドの国境まで50キロメートルほどの場所にあり、首都・ダッカからは車で約5時間かかります。当社グループの工場の中でも日本から最も遠い場所にありますが、短納期というよりも、低コストで安定的な生産を求めるお客さまのニーズに応えることを目指しています。

また、近年バングラデシュは中国などに代わる生産地として注目されており、新たな工場を探している欧米アパレルブランドの方々の来訪もあります。

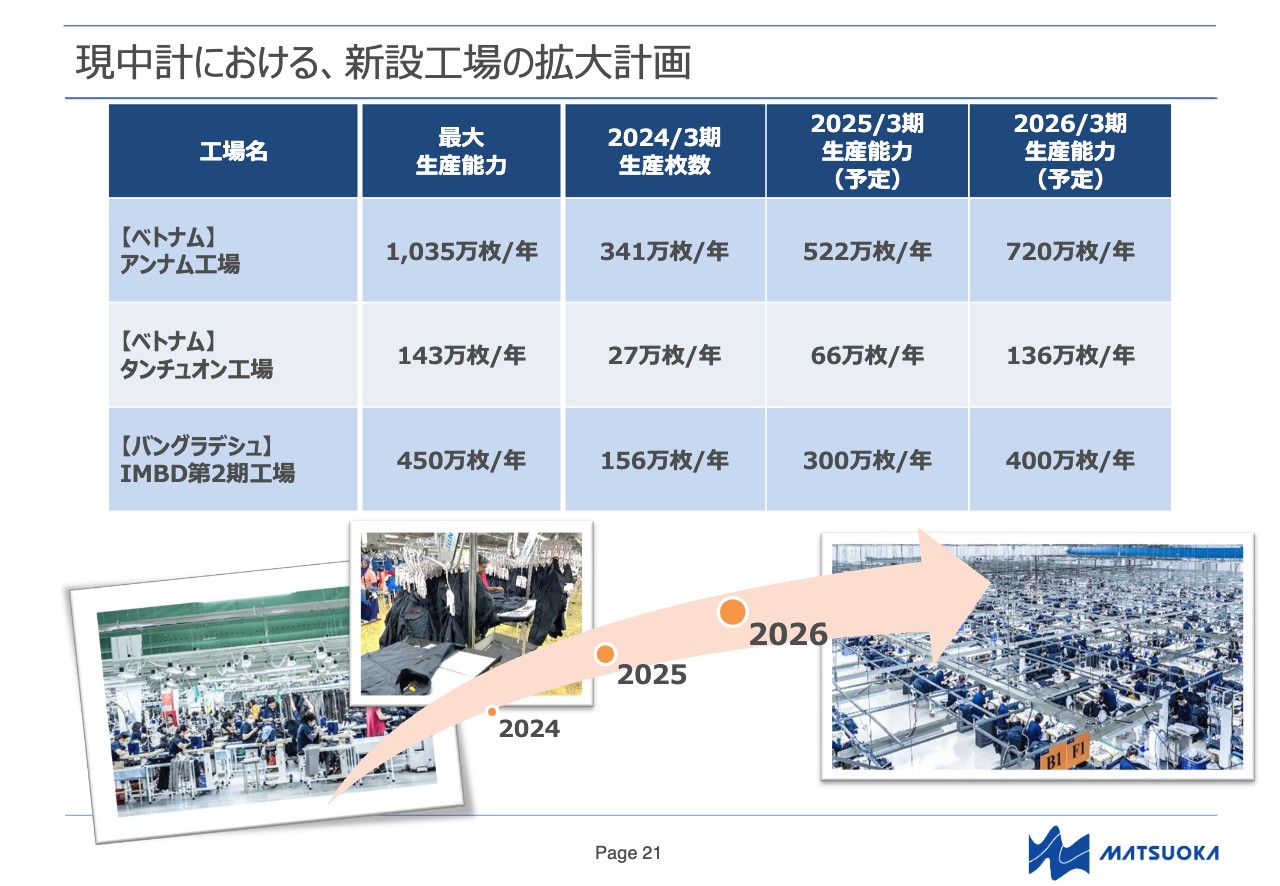

現中計における、新設工場の拡大計画

中期経営計画で新設した工場の生産量拡大の計画です。2024年3月期も徐々に生産枚数を増やしましたが、まだ想定した最大生産能力の3分の1ほどの稼働となっています。

現在進行中の2025年3月期では約5割に、2026年3月期には約8割に上げていく計画です。この生産量の増加が当社グループの売上高および利益拡大計画の基礎となっています。

生地加工事業の展開

当社グループ事業の中心である縫製工場とは別ですが、重要な一部である生地加工業についてご紹介します。生地加工事業は、中国およびベトナムにある子会社2社が行っており、主に高機能なアウトドアウェアやスポーツウェアに利用される透湿防水生地を生産しています。

外部の繊維素材メーカーから調達した生地に自社で生産した透湿防水フィルムを貼り合わせ、高い防水機能と蒸れを抑える透湿機能を両立させた、付加価値の高い生地に加工しています。汎用性もあるため、アパレル製品のみならず、医療用品などにも利用されています。

日々顧客と連携し、消費者が求める高品質な生地素材の共同開発を進めています。さらに近年は、環境負荷低減のため、化学品使用に関する世界各国の環境規制を遵守した素材開発および生産手法の研究を進め、製品の優位性を高めるとともに、顧客信頼度の向上を図っています。

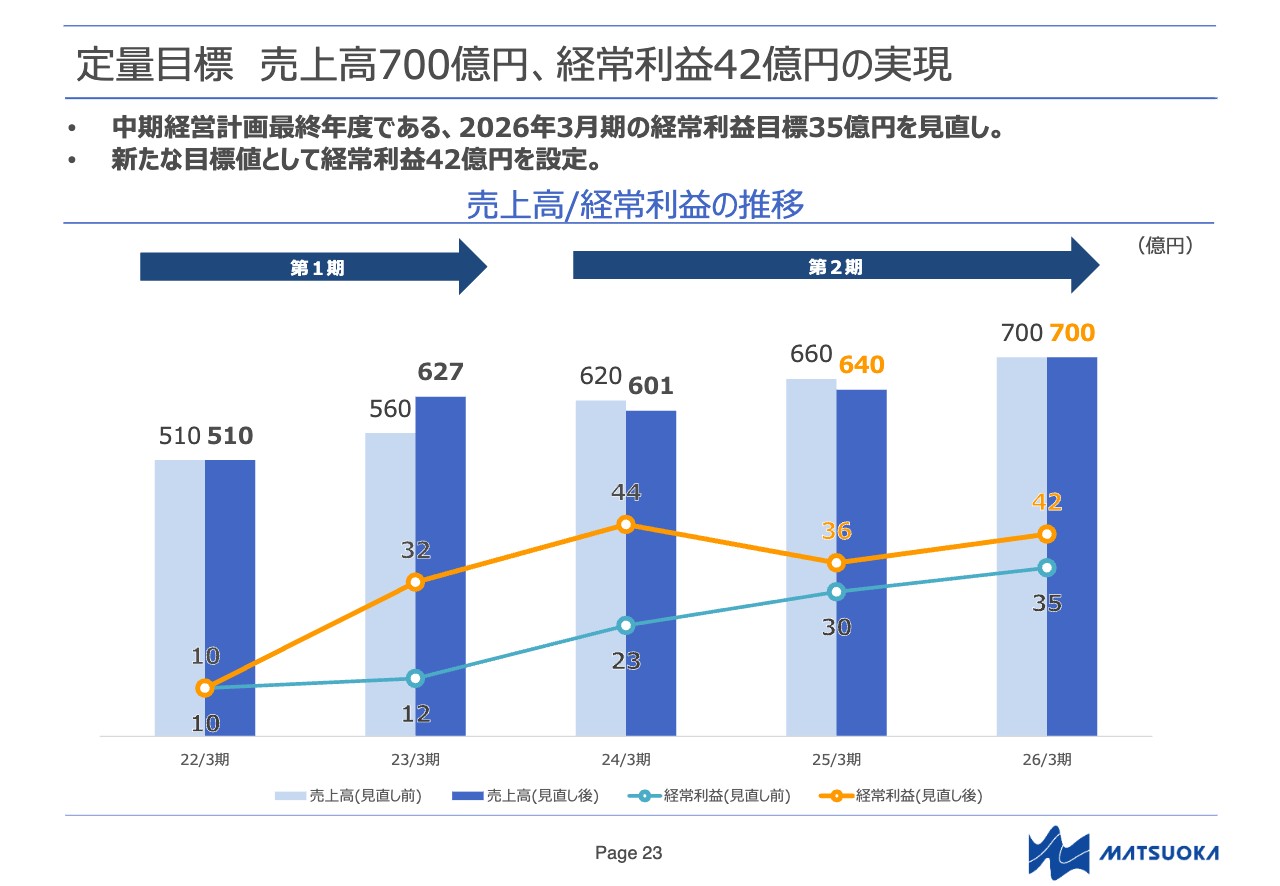

定量目標 売上高700億円、経常利益42億円の実現

中期経営計画の取り組みからくる定量目標についてです。計画発表当初は、最終年度2026年3月期の目標を売上高700億円、経常利益35億円としていました。

2024年3月期は受注面でやや苦戦し、売上高目標の620億円は未達でしたが、基本戦略の1つであるASEAN諸国等への生産地シフトの効果が早くに表れ、経常利益目標の23億円は超過達成することができました。2025年3月期も同様に、中期経営計画目標に対して、売上高はやや足りないものの、経常利益は超過すると見込んでいます。

このような状況から、最終年度である2026年3月期の経常利益の目標を、35億円から7億円増の42億円に修正しました。

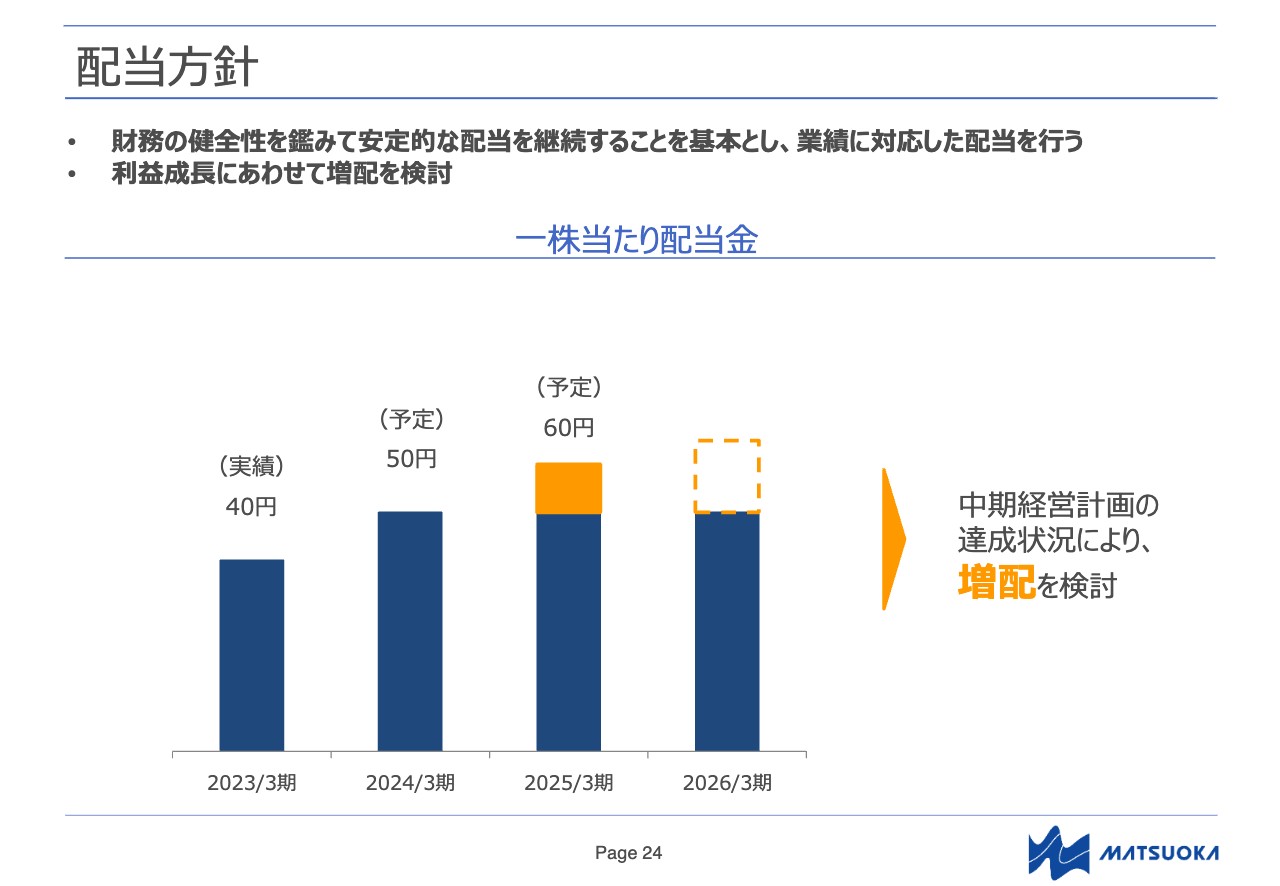

配当方針

配当方針です。当社は、剰余金の処分については、株主のみなさまへの利益還元を図り、かつ財務の健全性や事業拡大のための新規投資とのバランスを検討して安定的・持続的な配当を行うことを基本方針としています。

2024年3月末を基準日とする配当については、安定配当の範囲内で、利益成長に合わせて10円増配の1株当たり50円を予定しています。また、現在進行中の2025年3月期の配当については1株当たり60円となる予定です。

剰余金の配当のみならず、ASEAN諸国等に拡充した工場の品質および生産性のさらなる向上に努め、受注と生産の量を拡大し、売上および利益の獲得につなげることが、当社グループの企業価値の向上と株主のみなさまへの利益につながると考えています。

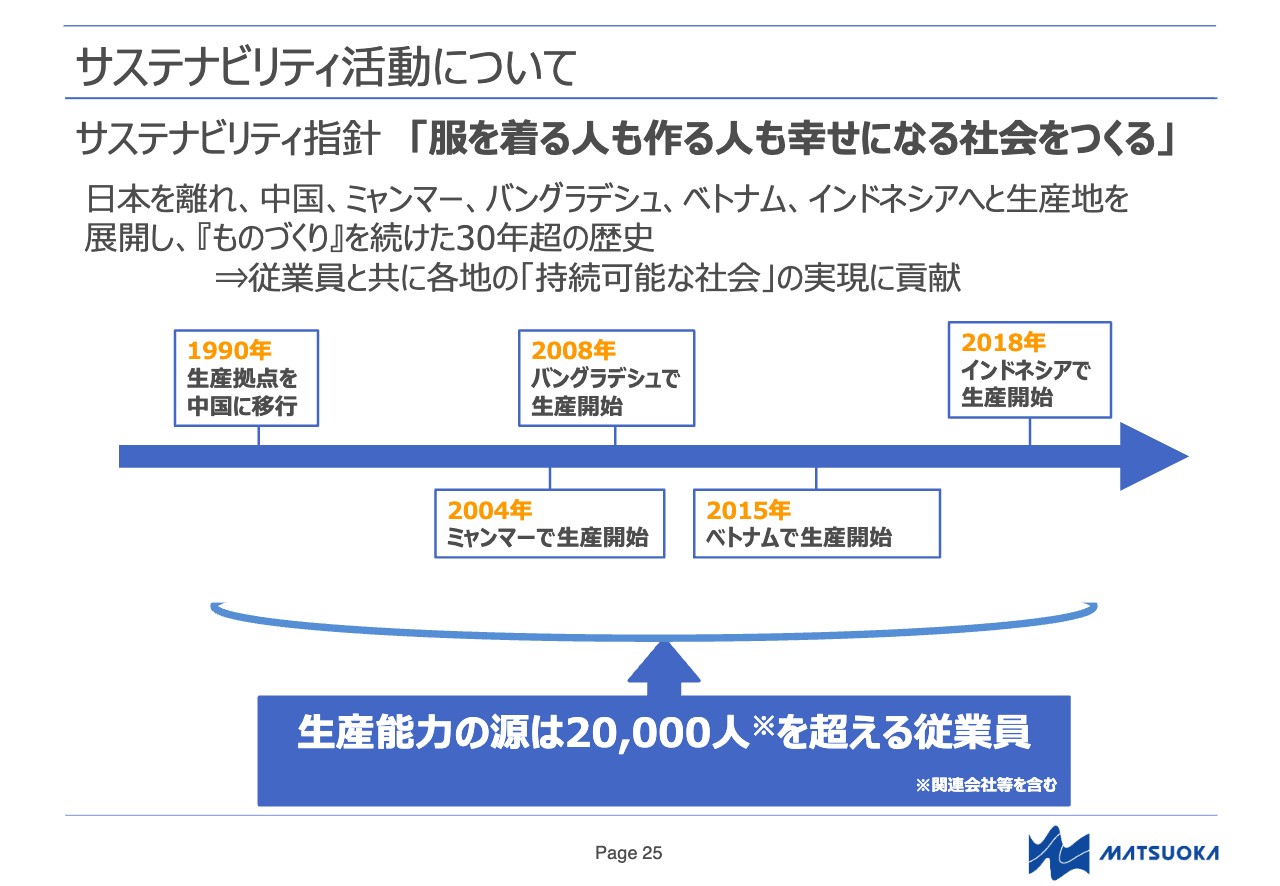

サステナビリティ活動について

当社グループのサステナビリティ活動についてご説明します。サステナビリティ指針として、「服を着る人も作る人も幸せになる社会をつくる」を掲げています。

当社は、1956年に広島県甲奴郡上下町(現在の広島県府中市)で創業後、国内工場で縫製を行っていましたが、1990年に中国に進出しました。その後、2004年にミャンマー、2008年にバングラデシュ、2015年にベトナム、2018年にインドネシアへ進出し、事業を拡大してきました。

事業拡大の過程で、いずれの国でも多くの従業員を雇用し、微力ながら工場周辺の地域社会に貢献してきたことが、当社グループのサステナビリティ活動の基礎となっています。

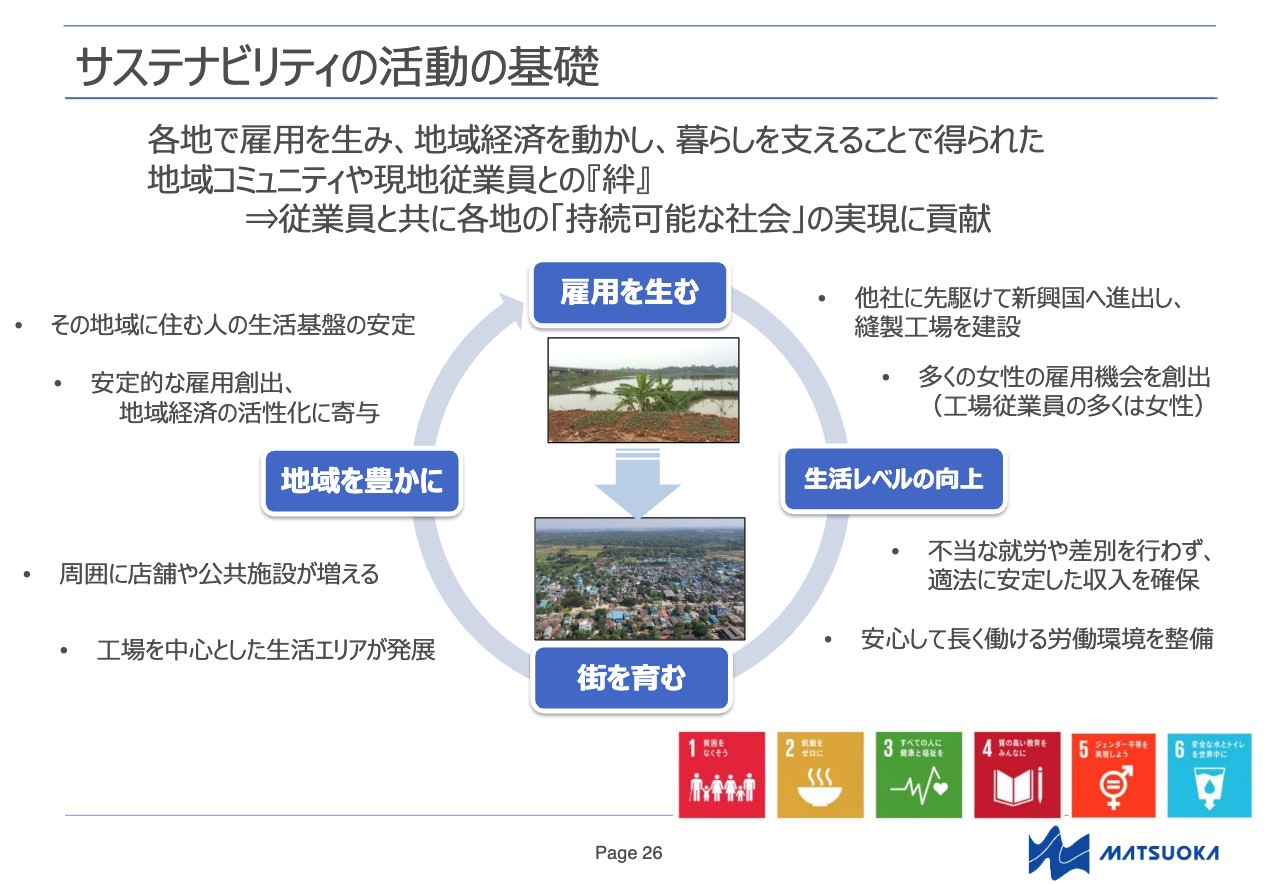

サステナビリティの活動の基礎

当社グループは、いわゆる新興国や発展途上国に進出し、縫製工場を運営しています。はじめは何もないジャングルのような土地や農村地帯、できたばかりの工業団地に工場を建設するのですが、そこに通勤する人たちが増えると、徐々に露店や商店、飲食店が立ち並ぶようになります。そして、近くに移り住む人たちも出てきて、少しずつ町になっていきます。このように、工場周辺地域とつながり、良好な関係性を築き、発展に寄与することも、効率的な工場経営には不可欠です。

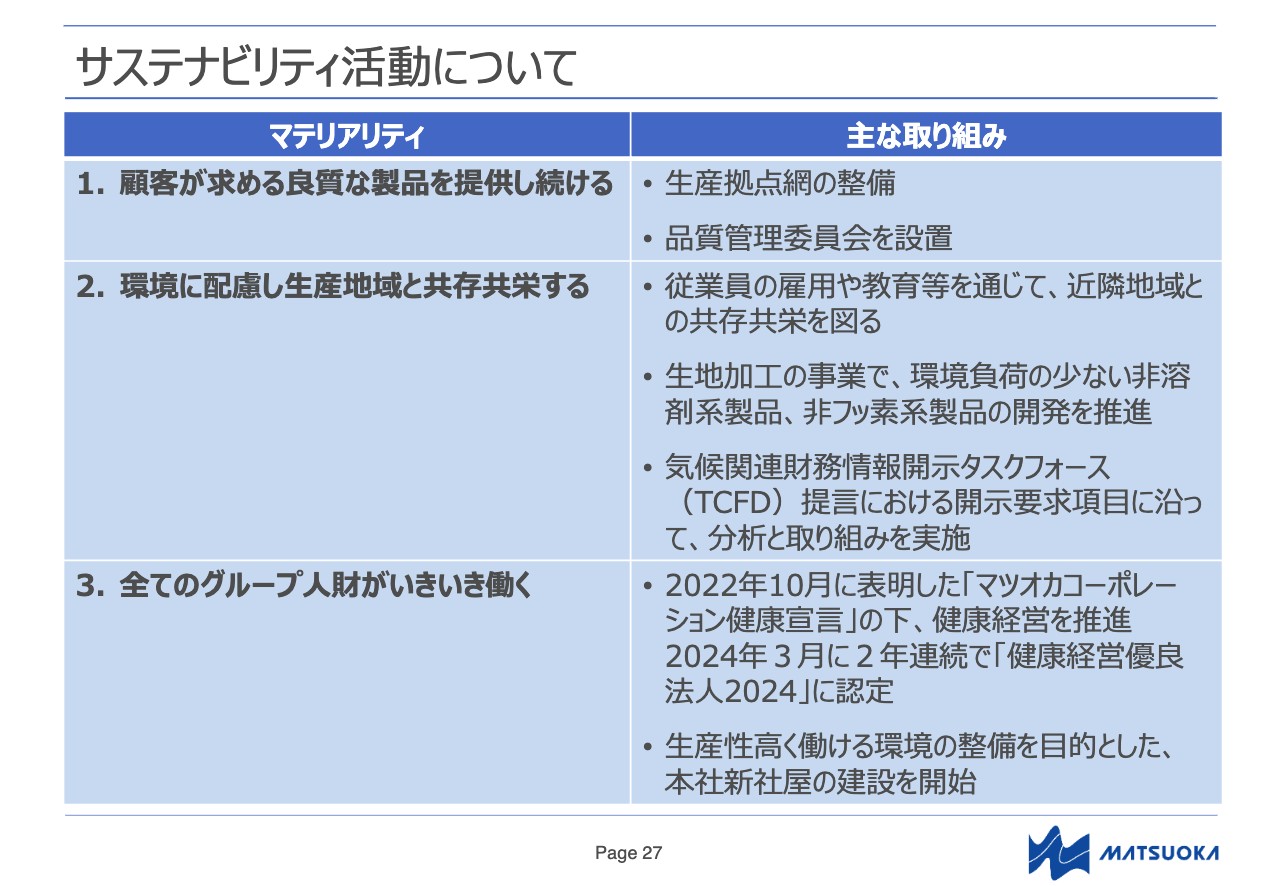

サステナビリティ活動について

当社グループは3つのマテリアリティを特定しています。1つ目は、「顧客が求める良質な製品を提供し続ける」です。生産拠点網を整備し、継続的に品質を向上させる取り組みを進めています。

2つ目は、「環境に配慮し生産地域と共存共栄する」です。各国で従業員の雇用や技能習得・教育を進め、生地加工事業においては、環境負荷の少ない製品の開発を進めています。

3つ目は、「全てのグループ人財がいきいき働く」です。健康経営の推進や、従業員の技能習得のための教育などを進めています。

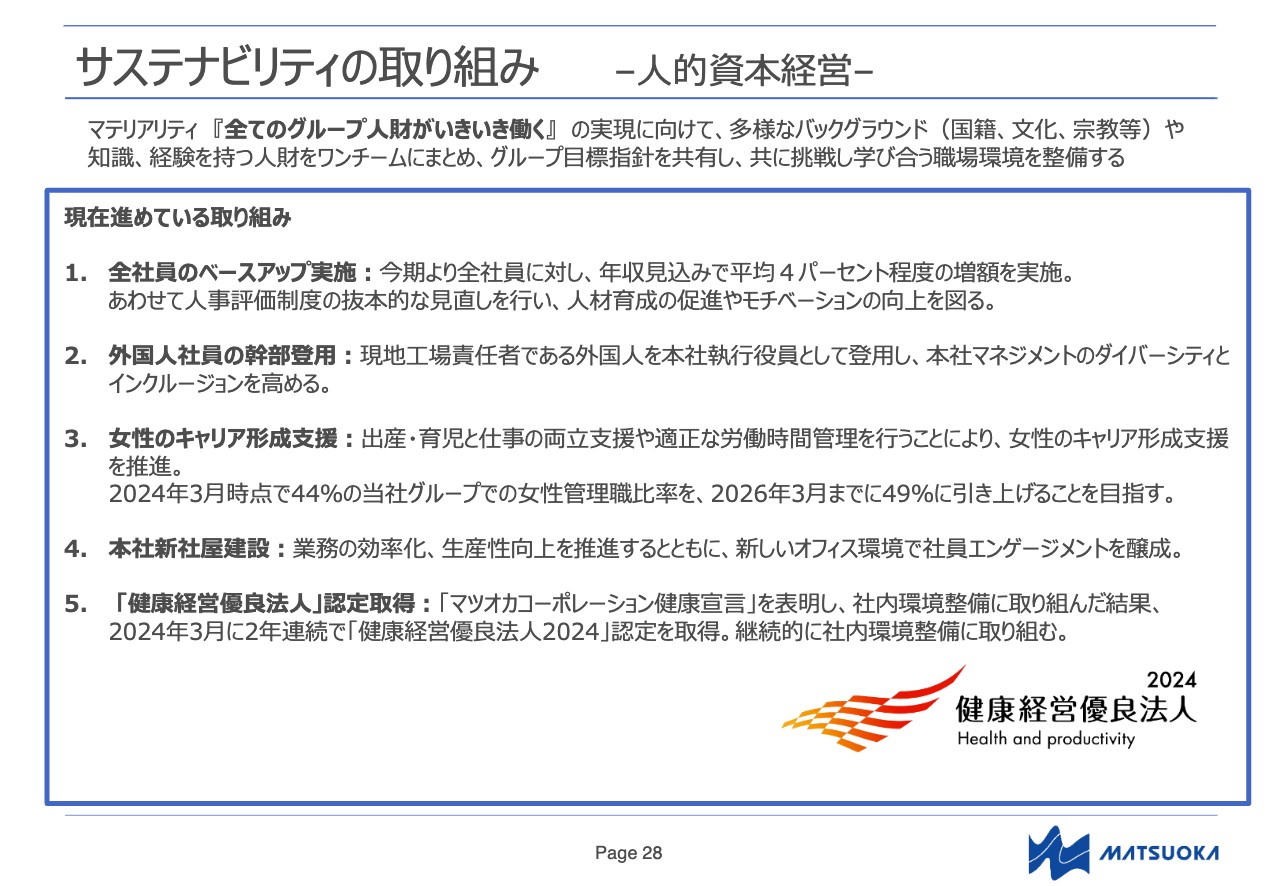

サステナビリティの取り組み –人的資本経営–

マテリアリティの3つ目として挙げた「全てのグループ人財がいきいき働く」という目標は、いわゆる人的資本経営でもあります。前のスライドでお話しした内容に加えて、給与の水準や人事制度の適正化、外国人社員の幹部登用、女性社員のキャリア形成支援、労働生産性向上を目的とした本社新社屋建設、健康経営を推進した結果としての認定取得など、さまざまな活動を推進しています。

私からのご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:生産地シフトによる利益率アップの要因について

司会者:「中国からASEAN諸国へ生産地をシフトすることが利益率アップに寄与するとのご説明でしたが、具体的な要因について教えてください」というご質問です。

金子:中国と比較してASEAN諸国等の人件費の水準が高くないことはもちろん要因の1つですが、それ以上に、すでに中国国内ではオペレーターの採用が難しく、労働集約型の縫製工場においては生産規模に対して十分な人員が確保できないことから、生産性を生み出しにくい環境であることが大きいと考えています。

一方でASEAN諸国等では、必要な人員を十分に確保し計画どおりの生産体制を作ることができるため、計画的かつ安定的な生産が可能となっています。これが生産性の向上につながる根拠です。工場の生産性が高まることが、結果として1品目当たりの製造コストの削減効果として表れ、利益率向上に寄与しています。

また、中期経営計画第1期に設立した新工場を含む、ASEAN諸国等における自社工場での生産比率が高まりました。自社工場ならではの強みを活かし、生産ロスの削減や、受注量に合わせて生産ラインや人員配置を工夫するなど、生産効率向上に資する取り組みを強化できることも利益率アップに寄与しています。

質疑応答:中期経営計画変更後の売上高について

司会者:「受注が回復傾向にあるとのことですが、変更後の中期経営計画では、売上高が減収あるいは据え置きとなっているのはなぜですか?」というご質問です。

松岡:2024年3月期は在庫調整期と見込んでいましたが、天候不順なども影響し、特に下期で受注獲得に苦心しました。それに伴い、特に新工場において生産量が想定どおり伸長しなかったことから、全体の売上高が中期経営計画の目標数値を下回りました。

そのため、今期は当初計画の660億円から20億円の減収となる見込みで、中期経営計画の最終年度となる来期は目標数値据え置きの700億円としています。

今期は流通在庫の解消による受注拡大を見込み、新工場を中心とした生産量の拡大を推進していきます。販売枚数ベースでは、前期の4,700万枚から5,400万枚へ増産を目指しており、前期に対し40億円近くの売上高積み増しを計画しています。

質疑応答:流通在庫以外のリスクについて

司会者:「流通在庫は今期後半にも解消見込みとのことですが、それ以外に業績の下振れ要因となるリスクはあるのでしょうか?」というご質問です。

金子:不確定な下振れ要因としては、昨年の下期にもあったような天候不順も例年想定されるリスクの1つです。加えて、アパレル業界や顧客のニーズの変化が挙げられます。コロナ禍を経て、在庫の持ち方や発注の仕方に変化が見られており、市況や天候、在庫の状況を見ながら引き付けて発注する傾向が強くなっています。

さらに、最近では消費者の選別消費が一層加速したことも影響し、品切れと在庫リスクを最小限に抑えて機動的に発注する動きが当社グループの顧客で高まっています。当社グループでは、これらの顧客ニーズに確実に対応し、さらなる受注獲得につながるよう、より一層生産体制の整備を推進していきます。

質疑応答:2024年3月期の生産品目別売上高の増減要因について

司会者:「2024年3月期の生産品目別売上高の増減要因について教えてください」というご質問です。

金子:品目別では、カジュアルウェアおよびワーキングウェアで増収となりました。特に、ミャンマーやバングラデシュが主な生産国となるワーキングウェアで、前期比10.5パーセント増と大きく伸ばすことができました。これは、生産効率を高めるための生産設備を積極的に導入し、コスト競争力を高めていることが奏功したものと考えています。

一方、インナーウェアおよび生地加工では、受注減が影響し減収となりました。販売枚数もグループ全体で前期比700万枚減の4,700万枚となりましたが、単価の低いインナーウェアが多くを占めていることから、売上高の減収幅は限定的なものにとどまっています。

質疑応答:今期の品目別売上の見通しについて

司会者:「品目別の売上について、前期はインナーウェアがメインに減少したとのことですが、今期の品目別売上の見通しや方向性はどのように考えていますか?」というご質問です。

松岡:前期のインナーウェアの減少にはさまざまな理由がありますが、特に遠隔地で生産していることがネックのひとつとなりました。それに対応すべく、遠隔地であっても、一貫生産のメリットを活かした早期生産でインナーウェアの減少を抑え、増産につながるよう取り組んでいるところです。

質疑応答:中期経営計画の目標数値を見直した経緯について

司会者:「中期経営計画の目標数値を見直した経緯と見通しについて教えてください」というご質問です。

松岡:中期経営計画において、アフターコロナへの準備期間とした第1期までについては、工場投資による先行コストもあり、緩やかな伸長を想定していました。しかし、復調傾向にあるアパレル製品の需要を背景に、中国からASEAN諸国等への生産地シフトを検討する顧客ニーズに確実に応えられたことが増益に寄与し、計画数値を上回る結果となりました。

第2期の1年目である2024年3月期では、前述のとおり売上高は中期経営計画目標をやや下回りましたが、ASEAN諸国等への生産地シフト推進に加え、品質と生産性向上への取り組みが実を結び、生産効率や収益性が向上しました。その結果、中期経営計画最終年度である2026年3月期の経常利益目標35億円を前倒しで達成することができました。

今期は為替差益の減少を想定しており、経常利益は前期比で減益ながら、中期経営計画の目標値に対しては過達の見込みです。これを受けて最終年度の経常利益を見直し、当初計画から7億円増の42億円を新たな目標として掲げることとしました。

質疑応答:生産数量減少の要因について

司会者:「生産数量が減少していますが、要因は何でしょうか? また、今後の見通しについても教えてください」というご質問です。

金子:2024年3月期は、期初から在庫調整の1年になると想定したとおりの結果となりました。在庫状況や市況を見ながらの慎重な発注が多く、加えて下期には暖冬や天候不順などの影響もあり、受注獲得に苦心したことから、生産数量が低調に推移しました。一方で、期末にかけて在庫調整の解消が緩やかに進み、徐々に回復の兆しが見えてきています。

このような環境において、現在進行中の2025年3月期では、受注増加による生産量の拡大を図るとともに、当社グループの強みである生産拠点網を活かした最適地生産の提案などを通じて柔軟に対応していきます。また、顧客ニーズに合わせて商品構成を変えながら、より付加価値の高いアイテムの生産に取り組み、収益性の向上を目指します。

質疑応答:流通在庫の状況について

司会者:「2024年3月期は受注で苦戦したとのことですが、流通在庫ゆえに顧客の発注量が落ちただけで、御社が顧客内のシェアを落としたわけではないという認識でよいでしょうか? また、流通在庫は今年の春夏も高水準なのでしょうか?」というご質問です。

松岡:流通在庫を多く持つメーカーやアパレル企業もある一方で、伸ばしてきた流通在庫を減少させている企業もあり、業種ごと、またはお客さまのカテゴリごとに若干の差があります。今年の春夏に関しては、概ね順調に受注活動ができているため、ほぼ予算どおりの数字を達成できるのではないかと考えています。

質疑応答:新規顧客の開拓状況について

司会者:「新規顧客の開拓について、海外を含めた足元の状況と今後の見通しを教えてください」というご質問です。

松岡:中期経営計画の取り組み課題の1つである「営業力の強化」に継続して注力しており、国内顧客に向けては、製品展示会の定期開催や企画提案型の営業を推進しながら新規開拓を進めているところです。

海外顧客については、米中貿易摩擦などの地政学的リスクから、中国などに代わる生産地を模索する顧客が増え、特に欧米アパレルメーカーでは、バングラデシュでの生産に対する注目度が高まっています。当社グループのバングラデシュ工場においても、欧米のお客さまの訪問が増えており、当社グループの生産体制や品質に対して好印象を持っていただけていると認識しています。

また、中国の子会社JDTでは、透湿防水加工技術を活かした機能性素材を開発していますが、高い生産技術や素材開発力が強みとなり、環境問題への対応が重要視される欧米顧客との取り組みを開始しました。さらに、顧客と連携して環境基準に対応した新素材の共同開発も進めています。研究開発には相応の時間を要しますが、今後の事業拡大および利益貢献につながるものと期待しています。

質疑応答:足元の受注状況について

司会者:「今期後半にかけて受注拡大を見込むとのことですが、足元の受注状況を教えてください」というご質問です。

松岡:アパレル業界においては引き続き在庫調整期ですが、徐々に正常化に向かっているものと認識しています。顧客ごとに状況は異なりますが、今年の春夏物と秋冬物の受注については、先ほどお伝えしたとおり概ね回復傾向にあり、今期後半には在庫調整が一巡し、受注の増加を見込んでいます。

受注回復とともに見込まれる本格的な景気回復や、消費需要など外部環境の変化に備え、新工場を中心とした生産拠点をしっかり稼働させていけるよう、引き続き準備を進めていきます。

質疑応答:今期の設備投資の内容について

司会者:「今期の設備投資の内容について教えてください」というご質問です。

金子:今期の設備投資については、まず工場生産拠点における生産性向上や生産能力拡大を図ることを目的とした生産機械設備投資や既存設備の買い換え投資、あるいはシステム開発投資として約26億円、加えて、先日プレスリリースしている本社の労働生産性向上を目的とした新社屋建設に関する投資として約14億円、合計約40億円の投資を計画しています。

システム開発投資については、生産管理スケジューラを開発中です。工場の生産スケジュール作成業務のシステム化により、最適なスケジュールを自動作成し、精度とスピードの向上を図る仕組みで、2025年3月期末の導入を目指して現在準備を進めています。

松岡氏からのご挨拶

松岡:みなさま、本日は当社グループの2024年3月期通期決算説明会にご参加いただきありがとうございました。当社グループでは、これからも積極的なIR活動を通じ、適正な企業情報の開示とみなさまとの対話を深めるとともに、中期経営計画の目標達成に向けてグループ一丸となって邁進していく所存です。今後とも引き続きご支援を賜りますよう、どうぞよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3611

|

2,458.0

(03/03)

|

-60.0

(-2.38%)

|

関連銘柄の最新ニュース

-

02/12 15:30

-

02/12 15:30

-

02/12 15:30

新着ニュース

新着ニュース一覧-

今日 00:00

-

03/03 23:28

-

03/03 23:28

-

03/03 23:16

注目!みんかぶ企業分析

みんかぶおすすめ